EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32020D1183

Commission Decision (EU) 2020/1183 of 25 February 2020 on State aid SA.34445 (2012/C) implemented by Denmark for the transfer of property-related assets from FIH to the FSC (Only the English text is authentic) (Text with EEA relevance)

Komission päätös (EU) 2020/1183, annettu 25 päivänä helmikuuta 2020, valtiontuestaSA.34445 (2012/C), jonka Tanska on myöntänyt kiinteään omaisuuteen liittyvien omaisuuserien siirtoon FIH:lta Tanskan rahoitusvakausyhtiölle Ainoastaan englanninkielinen teksti on todistusvoimainen (ETA:n kannalta merkityksellinen teksti)

Komission päätös (EU) 2020/1183, annettu 25 päivänä helmikuuta 2020, valtiontuestaSA.34445 (2012/C), jonka Tanska on myöntänyt kiinteään omaisuuteen liittyvien omaisuuserien siirtoon FIH:lta Tanskan rahoitusvakausyhtiölle Ainoastaan englanninkielinen teksti on todistusvoimainen (ETA:n kannalta merkityksellinen teksti)

C/2020/1084

OJ L 261, 11.8.2020, p. 16–41

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

11.8.2020 |

FI |

Euroopan unionin virallinen lehti |

L 261/16 |

KOMISSION PÄÄTÖS (EU) 2020/1183,

annettu 25 päivänä helmikuuta 2020,

valtiontuestaSA.34445 (2012/C), jonka Tanska on myöntänyt kiinteään omaisuuteen liittyvien omaisuuserien siirtoon FIH:lta Tanskan rahoitusvakausyhtiölle

Ainoastaan englanninkielinen teksti on todistusvoimainen

(ETA:n kannalta merkityksellinen teksti)

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 108 artiklan 2 kohdan ensimmäisen alakohdan,

ottaa huomioon Euroopan talousalueesta tehdyn sopimuksen ja erityisesti sen 62 artiklan 1 kohdan a alakohdan,

on mainittujen artiklojen mukaisesti kehottanut jäsenvaltioita ja muita asianomaisia esittämään huomautuksensa (1),

sekä katsoo seuraavaa:

1. MENETTELY

|

(1) |

Tanskan valtio lisäsi 30 päivänä kesäkuuta 2009 pankin FIH Erhvervsbank A/S ja sen tytäryhtiöiden, jäljempänä ’FIH’, pääomaa 1,9 miljardilla Tanskan kruunulla ensisijaisen hybridipääoman muodossa Tanskan valtion rahoittamaa pääomanlisäystä koskevan lain mukaisesti (2). |

|

(2) |

Tanska ilmoitti 6 päivänä maaliskuuta 2012 valtiontukipaketista, joka on tarkoitus myöntää FIH:lle. Komissio hyväksyi 29 päivänä kesäkuuta 2012 annetulla päätöksellä, jäljempänä ’pelastamis- ja aloittamispäätös’ (3) esitetyt toimenpiteet (4) väliaikaisesti ja katsoi niiden soveltuvan sisämarkkinoille. |

|

(3) |

Komissio aloitti samalla päätöksellä Euroopan unionin toiminnasta tehdyn sopimuksen, jäljempänä ’SEUT-sopimus’, 108 artiklan 2 kohdassa tarkoitetun menettelyn, koska toimenpiteiden asianmukaisuuteen, tuen rajoittamiseen välttämättömään vähimmäismäärään ja pankin oman rahoitusosuuden tasoon liittyi epäilyjä, erityisesti kun otetaan huomioon FIH:lle myönnettyjen arvoltaan alentuneita omaisuuseriä koskevista toimenpiteistä maksettavien korvausten vähäisyys. |

|

(4) |

FIH maksoi 2 päivänä heinäkuuta 2012 takaisin Tanskan valtion rahoittamaa pääomanlisäystä koskevan lain mukaisesti vuonna 2009 saamansa 1,9 miljardin Tanskan kruunun pääoman (5). |

|

(5) |

Tanska esitti 4 päivänä tammikuuta 2013 pelastamis- ja aloittamispäätöksen mukaisesti rakennesuunnitelman (6), jota se muutti myöhemmin. Tanska esitti 24 päivänä kesäkuuta 2013 lopullisen version kyseisestä suunnitelmasta, jäljempänä ’rakenneuudistussuunnitelma’. |

|

(6) |

Tanska esitti 3 päivänä helmikuuta 2014 FIH:n rakenneuudistukselle ehdot, jotka Tanska on sitoutunut panemaan täytäntöön, jäljempänä ’sitoumukset’. |

|

(7) |

Tanskan viranomaiset toimittivat lisätietoja 30 päivän kesäkuuta 2012 ja 3 päivän helmikuuta 2014 välisenä aikana. |

|

(8) |

Komissio teki 11 päivänä maaliskuuta 2014 päätöksen (7), jolla se katsoi FIH:n hyväksi toteutettujen toimenpiteiden olevan rakenneuudistussuunnitelman ja tehtyjen sitoumusten perusteella SEUT-sopimuksen 107 artiklan 3 kohdan b alakohdan nojalla sisämarkkinoille soveltuvaa valtiontukea, jäljempänä ’vuoden 2014 päätös’. |

|

(9) |

FIH ja sen emoyhtiö FIH Holding A/S, jäljempänä ’FIH Holding’, jättivät 24 päivänä toukokuuta 2014 hakemuksen vuoden 2014 päätöksen kumoamiseksi. Niiden toimien tuloksena Euroopan unionin yleinen tuomioistuin kumosi vuoden 2014 päätöksen 15 päivänä syyskuuta 2016 annetulla tuomiolla (8). Unionin yleisen tuomioistuimen tuomio kumottiin muutoksenhausta 6 päivänä maaliskuuta 2018 annetulla unionin tuomioistuimen tuomiolla (9) ja asia palautettiin unionin yleiseen tuomioistuimeen. Euroopan unionin yleinen tuomioistuin antoi 19 päivänä syyskuuta 2019 tuomionsa (10), jossa se totesi, että komissio oli käyttänyt virheellistä lukua laskiessaan omaisuuserien siirtämisestä Tanskan rahoitusvakausyhtiölle johtuvan pääomaa tukevan vaikutuksen arvon. Vaikka FIH ja Tanskan finanssivalvontaviranomainen olivat aiemmin käyttäneet tätä virheellistä lukua, se korjattiin 375 miljoonasta Tanskan kruunusta 275 miljoonaan Tanskan kruunuun (11). Tämän seurauksena unionin yleinen tuomioistuin kumosi vuoden 2014 päätöksen. Näin ollen pelastamis- ja aloittamispäätöksellä aloitettua tutkintaa oli jatkettava, jotta voidaan ottaa huomioon perussopimuksen 266 artiklan mukaisen tuomioistuinmenettelyn tulos, ja komission on tehtävä uusi päätös tutkinnan päättämisestä ja edellä mainitun sääntöjenvastaisuuden poistamisesta. |

|

(10) |

Osana uudelleen aloitettua muodollista tutkintaa Tanskan viranomaiset toimittivat lisätietoja 13 päivänä tammikuuta 2020. Tässä kirjeessä Tanskan viranomaiset vahvistivat myös, että vaikka kaikki niiden 3 päivänä helmikuuta 2014 toimittamat sitoumukset (ks. johdanto-osan 6 kappale) oli joko pantu täytäntöön tai eivät enää olleet merkityksellisiä, Tanskan viranomaiset eivät peruuttaisi toteutettuja sitoumuksia. Tanskan viranomaisten toimittamien uusien tietojen perusteella komissio voi päättää muodollisen tutkintamenettelyn tällä päätöksellä. |

|

(11) |

Tanska hyväksyy asian kiireellisyyden vuoksi tämän päätöksen antamisen poikkeuksellisesti englannin kielellä (12). |

2. KUVAUS

2.1 Tuensaaja

|

(12) |

FIH on rajavastuuyhtiö, johon sovellettiin vuoden 2014 päätöksen tekemisajankohtana Tanskan pankkilainsäädäntöä ja jota valvoi Tanskan finanssivalvontaviranomainen. FIH perustettiin vuonna 1958, ja sen pääkonttori sijaitsee Tanskan Kööpenhaminassa. Se on kokonaan FIH Holdingin omistuksessa. |

|

(13) |

FIH-ryhmä koostuu FIH Holdingista ja FIH Erhvervsbankista sekä sen kokonaan omistamista tytäryhtiöistä. Nämä tytäryhtiöt olivat 31 päivänä joulukuuta 2012 FIH Partners A/S (joka vastasi yritysrahoituksen liiketoimintasegmentistä), FIH Kapital Bank A/S, jäljempänä ’FIH Kapital Bank’ (13), FIH Realkredit A/S (joka on kiinnitysluottolaitos) (14) ja FIH Leasing og Finans A/S. FIH:n liiketoimintaan kuului kolme segmenttiä: pankkitoiminta (15), markkinat (16) ja yritysrahoitus (17). |

|

(14) |

FIH Holdingin omistajat olivat 31 päivänä joulukuuta 2012 Tanskan työntekijöiden lisäeläkerahasto 48,8 prosentin osuudella, PF I A/S (18) 48,8 prosentin osuudella, hallintoneuvosto ja yritysjohto 2,3 prosentin osuudella ja FIH Holding itse 0,1 prosentin osuudella. |

|

(15) |

Vuoden 2011 lopussa FIH-ryhmän tase oli 84,16 miljardia Tanskan kruunua (11,28 miljardia euroa) ja sen kokonaispääomaosuus (19) oli 17,8 prosenttia. Kokonaispääomaosuus nostettiin 21,2 prosenttiin 31 päivään joulukuuta 2012 mennessä. FIH:n tase oli 31 päivänä joulukuuta 2012 yhteensä 60,76 miljardia Tanskan kruunua (8,1 miljardia euroa) (20) ja sen riskipainotettujen omaisuuserien arvo oli 29,84 miljardia Tanskan kruunua (3,98 miljardia euroa). |

|

(16) |

FIH oli keskittänyt toimintansa keskipitkän aikavälin rahoituksen sekä riskinhallintaa koskevan neuvonnan ja yritysrahoituspalvelujen tarjoamiseen tanskalaisille yrityksille, joiden tase on yli 10 miljoonaa Tanskan kruunua (1,34 miljoonaa euroa). Alun perin FIH:n pankkitoiminta kattoi kolme segmenttiä: omaisuuden rahoituksen, yritysostorahoituksen ja yrityspankkitoiminnan. |

|

(17) |

FIH oli pelastamis- ja aloittamispäätöksen ajankohtana käyttöpääomalla mitattuna (21) Tanskan kuudenneksi suurin pankki, ja ryhmällä oli yhteensä yli 2 000 pankkiasiakasta. Samana ajankohtana FIH:n markkinaosuus pankki- ja kiinnitysluotoista oli arviolta 1,7 prosenttia. Markkinaosuus pk-yrityksille ja muille yrityksille myönnetyistä luotoista oli 2,5 prosenttia. Kesäkuussa 2012 FIH:n markkinaosuus yrityksille myönnetyistä luotoista oli 2,1 prosenttia (pankkien ja kiinnitysluottopankkien osalta). |

|

(18) |

FIH-ryhmän tulos oli ollut heikko vuoden 2014 päätöstä edeltävinä vuosina. Se haki Tanskan pääomapohjan vahvistamista koskevaan ohjelmaan (22)25 päivänä kesäkuuta 2009, ja 30 päivänä kesäkuuta 2009 sille myönnettiin valtion rahoittama 1,9 miljardin Tanskan kruunun ensisijaisen hybridipääoman lisäys velkakirjan muodossa. Velkakirjan kupongiksi määrittyi 11,46 prosenttia. FIH-ryhmä ilmoitti vuoden 2009 tuloksensa ennen veroja olevan 148 miljoonaa Tanskan kruunua (19,9 miljoonaa euroa) tappiollinen. |

|

(19) |

Vaikka FIH-ryhmän tulos ennen veroja vuonna 2010 oli 316 miljoonaa Tanskan kruunua (42,5 miljoonaa euroa) voitollinen, voitto perustui pääosin kertaluonteisiin myönteisiin markkina-arvojen muutoksiin, kuten välillisen omistusosuuden realisoitumattomiin arvonnousuihin. FIH-ryhmä ilmoitti vuoden 2011 tuloksensa ennen veroja olevan 1,27 miljardia Tanskan kruunua (170 miljoonaa euroa) tappiollinen, mikä johtui lainojen arvonalennustappioista ja kielteisistä markkina-arvojen muutoksista. Sen tulos ennen veroja 31 päivänä joulukuuta 2012 oli 47 miljoonaa Tanskan kruunua (6,4 miljoonaa euroa) tappiollinen. Talousarvioon merkitty tulos ennen veroja vuodelle 2013 on 95 miljoonaa Tanskan kruunua (12,8 miljoonaa euroa) voitollinen. Vuoden 2013 kolmannella neljänneksellä jatkuvien toimintojen tulos ennen veroja oli 23,2 miljoonaa Tanskan kruunua (3,09 miljoonaa euroa) voitollinen. Kaikkien toimintojen verojen jälkeinen tulos vuonna 2012 oli 20,1 miljoonaa Tanskan kruunua (2,71 miljoonaa euroa) tappiollinen. |

|

(20) |

Vuosien 2009 ja 2010 aikana Moody’s laski FIH:n luokituksen A2:sta Baa3:een. Vuonna 2010 FIH:n omistajat (Islannin finanssivalvontaviranomainen ja Islannin keskuspankki) (23) päättivät myydä osakkeensa FIH:ssa niiden nykyisille omistajille. Uusien omistajien oletettiin parantavan FIH:n luottoluokitusta huomattavasti, koska Moody’s oli katsonut Kaupthing Bank hf:n omistajuuden olleen yksi suurimmista FIH:hon liittyneistä huolenaiheista. Tästä huolimatta Moody’s alensi vuonna 2011 FIH:n luokitusta edelleen B1:een negatiivisin näkymin. Tämä johtui pääosin yksinomaan FIH:hon liittyvistä olosuhteista, kuten valtion takaamien joukkovelkakirjalainojen jälleenrahoituksesta, luottojen laadusta ja vastuista kiinteistösektorilla. |

|

(21) |

Luokituksen alentaminen vuonna 2011 perustui FIH:n joukkovelkakirjojen, joita valtio ei tuolloin taannut, senhetkiseen markkina-arvoon: FIH:n 2–4 vuoden velkojen korot hinnoiteltiin 600–700 peruspistettä korkeammalle kuin saman maturiteetin Euriboriin kytketyt swap-korot. |

2.2 Tukitoimenpiteet käynnistäneet tapahtumat

|

(22) |

Vuosina 2011 ja 2012 FIH ennakoi vuosina 2012 ja 2013 erääntyviin velkoihin liittyviä vaikeuksia. Tähän liittyvät rahoitukselliset haasteet aiheutuivat pääosin FIH:n luottoluokituksen alenemisesta ja pääomamarkkinoiden olosuhteiden muuttumisesta (24). FIH oli jo heinäkuussa 2009 saanut maksuvalmiustukea 50 miljardin Tanskan kruunun (6,31 miljardin euron) suuruisen valtiontakauksen muodossa. FIH käytti tuen kokonaisuudessaan. Lisäksi valtio myönsi sille 1,9 miljardin Tanskan kruunun (255 miljoonan euron) ensisijaisen hybridipääoman lisäyksen Tanskan takausjärjestelmän puitteissa. FIH:n valtion takaamien joukkovelkakirjojen arvo oli 31 päivänä joulukuuta 2011 yhteensä 41,7 miljardia Tanskan kruununa (5,56 miljardia euroa). Ne muodostivat 49,94 prosenttia pankin taseesta. |

|

(23) |

Koska kyseisten joukkovelkakirjalainojen erääntymisajat olivat vuosina 2012 ja 2013, FIH oli joutumassa rahoitusongelmiin. Tanskan finanssivalvontaviranomainen arvioi vuoden 2011 toisella puoliskolla, että oli melko todennäköistä, ettei FIH kykenisi noudattamaan maksuvalmiusvaatimuksia 12–18 seuraavana kuukautena, mikä johtui sen oletetusta kyvyttömyydestä saada rahoitusta avoimilta markkinoilta. |

|

(24) |

Mainittujen maksuvalmiusongelmien ratkaisemiseksi FIH:n oli pienennettävä tasettaan huomattavasti. |

2.3 Tukitoimenpiteet

|

(25) |

FIH:n odotettujen maksuvalmiusongelmien ratkaisemiseksi Tanska ehdotti heinäkuussa 2012 monimutkaista alentuneita omaisuuseriä koskevaa toimenpidettä, jolla FIH:n ongelmallisia kiinteän omaisuuden rahoittamiseen liittyviä omaisuuseriä siirrettäisiin FIH Holdingin uudelle tytäryhtiölle (Newco). Samaan aikaan Tanska sitoutui myöntämään rahoitusta Newcolle ja vahvistamaan sen pääomapohjaa aina tarvittaessa. |

|

(26) |

Toimenpiteet (25) koostuivat kaksivaiheisesta osakkeidenostosopimuksesta (26) ja useista liitännäissopimuksista, joiden puitteissa arvoltaan 17,1 miljardin Tanskan kruunun (2,3 miljardia euroa eli 28 prosenttia FIH:n kaikista omaisuuseristä siirron ajankohtana) omaisuuserät siirrettiin Newcolle. Tämän jälkeen Tanskan rahoitusvakausyhtiö (27) osti Newcon (28), joka oli tarkoitus likvidoida järjestelmällisesti Tanskan hyväksytyn likvidaatiojärjestelyn (29) puitteissa ja sen periaatteiden (30) mukaisesti. Likvidaatiomenettelyn odotetaan kestävän 31 päivään joulukuuta 2016 asti, mutta sen päätökseen saaminen saattaa kestää jopa 31 päivään joulukuuta 2019 asti. Tanskan rahoitusvakausyhtiö pystyi rahoittamaan Newcon ostamiseen vaadittavan 2 miljardin Tanskan kruunun pääoman lähes kokonaisuudessaan valtion FIH:lle vuonna 2009 myöntämän 1,9 miljardin Tanskan kruunun suuruisen ensisijaisen hybridipääomalainan (31) aikaisesta takaisinmaksusta peräisin olevilla varoilla. Finanssivalvontaviranomainen hyväksyi pääomanlisäyksen takaisinmaksun 2 päivänä heinäkuuta 2012 sellaisen vakavaraisuus- ja maksuvalmiusanalyysin perusteella, jossa otettiin huomioon myös omaisuuserien siirtotoimenpide (32). |

|

(27) |

Vaiheessa 1 FIH Erhvervsbankin ja FIH Kapital Bankin omaisuuserät ja velat siirrettiin Newcolle, joka oli FIH Holdingin omistama uusi tytäryhtiö. Newcolle siirretyt omaisuuserät olivat kiinnelainoja ja arvopapereita, joiden arvo oli yhteensä 15,2 miljardia Tanskan kruunua (2,1 miljardia euroa), ja johdannaisia, joiden arvo oli 1,6 miljardia Tanskan kruunua (215 miljoonaa euroa). Newcon velat koostuivat alussa kahdesta lainasta (laina yksi ja laina kaksi), joiden jäljellä oleva oman pääoman osuus oli 2 miljardia Tanskan kruunua. |

|

(28) |

Laina yksi oli FIH:n Newcolle tappioiden kattamiseen myöntämä 1,65 miljardin Tanskan kruunun (221 miljoonan euron) suuruinen laina. Newco maksaisi tämän lainan takaisin FIH:lle vain, jos Newcolle siirrettyjen omaisuuserien likvidaatiomenettelystä saatava tuotto ylittäisi Tanskan rahoitusvakausyhtiön Newcosta maksaman 2 miljardin Tanskan kruunun (268 miljoonan euron) hankintahinnan. Newco maksoi lainasta yksi korvausta Tanskan viiden vuoden valtion joukkovelkakirjalainan koron korotettuna 1,15 prosentilla (33). |

|

(29) |

Laina kaksi oli FIH Erhvervsbank Newcolle myöntämä noin 13,45 miljardin Tanskan kruunun (1,8 miljardin euron) suuruinen laina. Newco maksoi FIH:lle lainasta kaksi korvausta kolmen kuukauden Cibor-koron korotettuna 1,12 prosentilla. Lainan kaksi maturiteetti vastasi niiden lainojen maturiteetteja, jotka FIH:lle oli aiemmin myönnetty valtiontakauksen puitteissa. Laina kaksi ja sitä vastaavat lainat erääntyivät siten täysin vuoden 2013 keskivaiheilla. Asiassa tehtiin sopimus, jonka mukaan FIH maksaisi takaisin maksamattomia valtion takaamia lainoja sitä mukaa kuin Newco maksaa lainoja takaisin FIH:lle. Koska Newco on maksanut lainan kaksi nimellismäärän takaisin FIH:lle, Tanskan rahoitusvakausyhtiö on myöntänyt Newcolle rahoitusta tämän omaisuuserien jälleenrahoittamiseen vaadittavat määrät. |

|

(30) |

Heti vaiheen 1 loppuun saattamisen jälkeen toteutetussa vaiheessa 2 rahoitusvakausyhtiö osti kaikki Newcon osakkeet FIH Holdingilta. Rahoitusvakausyhtiön FIH Holdingille Newcosta alkuun maksama hinta (34) vastasi oman pääoman nettoarvoa 1 päivänä tammikuuta 2012, joka oli 2 miljardia Tanskan kruunua. |

|

(31) |

FIH holding pystyi tämän jälkeen käyttämään saamansa käteistulot välittömänä maksuvalmiutena, jolla maksettiin takaisin osa valtion takaamista veloista. Lisäksi omaisuuserien siirtämisellä korvattiin kiinnelainoja valtion tukemalle yksikölle myönnetyillä lainoilla, mikä vähensi FIH:n riskipainotettuja omaisuuseriä noin 10 miljardilla Tanskan kruunulla (35). |

|

(32) |

Osakkeidenostosopimuksen lisäksi toimenpiteisiin kuuluu useita FIH Holdingin ja Tanskan rahoitusvakausyhtiön välisiä liitännäissopimuksia:

|

|

(33) |

Newcon lakkauttamisen yhteydessä rahoitusvakausyhtiö oli sopimusperusteisesti oikeutettu saamaan takaisin alkuperäisen 2 miljardin Tanskan kruunun sijoituksensa siten, ettei siitä vähennetty liiketoimesta FIH:lle ja rahoitusvakausyhtiölle aiheutuneita kustannuksia. Jos likvidaatiomenettelystä saatava tuotto alittaisi 2 miljardin Tanskan kruunun hankintahinnan, FIH kattaisi erotuksen lainalla yksi eli lainalla tappioiden kattamiseksi ja takauksella siinä järjestyksessä. Jos likvidaatiomenettelystä saatava tuotto ylittäisi 1,5 miljardia Tanskan kruunua, rahoitusvakausyhtiölle maksettaisiin 2 miljardin Tanskan kruunun vähimmäissumman lisäksi 25 prosenttia 1,5 miljardia Tanskan kruunua ylittävästä osuudesta. Muu osa ylittävästä osuudesta maksettaisiin FIH Holdingille. Käytännössä rahoitusvakausyhtiölle maksettaisiin 2 miljardia Tanskan kruunua, jos lopullinen tuotto olisi alle 1,5 miljardia Tanskan kruunua. Jos lopullinen tuotto olisi esimerkiksi 1,9 miljardia Tanskan kruunua, finanssivalvontaviranomaiselle maksettaisiin 2,1 miljardia Tanskan kruunua. |

2.4 Muodollinen tutkintamenettely

|

(34) |

Pelastamis- ja aloittamispäätöksessä komissio esitti epäilyjä toimenpiteiden oikeasuhteisuudesta, niiden rajoittumisesta välttämättömään vähimmäismäärään, siitä, oliko FIH-ryhmän oman rahoitusosuuden taso riittävä, ja siitä, rajoitettiinko kilpailun vääristymistä riittävästi. |

|

(35) |

Nämä huolenaiheet perustuivat toimenpiteiden huomattavaan monisyisyyteen. Toimenpiteet vaikuttivat tarpeettoman monimutkaisilta FIH:n tulevien maksuvalmiusongelmien ratkaisemiseen. Erityisesti oli epäselvää, missä määrin erilaiset liitännäissopimukset ja korvausmuotojen keskinäiset yhteydet olivat vuoden 2008 pankkitiedonannossa tarkoitetulla tavalla välttämättömiä, aiheellisia ja oikein kohdennettuja (37). |

|

(36) |

Lisäksi FIH aikoi pelastamis- ja aloittamispäätöksen ajankohtana pyrkiä aggressiivisesti internetissä tehtävien vähittäistalletusten markkinoille tavoittelemalla hintajohtajuutta. Näille markkinoille pyrkiminen oli keskeinen osa FIH:n strategiaa sen rahoitusongelmien ratkaisemiseksi. |

|

(37) |

Lisäksi vaikutti erittäin epätodennäköiseltä, että Tanskan rahoitusvakausyhtiölle maksettavaksi ehdotettu korvaus siirretyistä varoista ja veloista on arvoltaan alentuneita omaisuuseriä koskevan tiedonannon (38) 21 kohdassa tarkoitetun korvaustason mukainen. Kyseisen kohdan mukaan pankkien olisi vastattava arvoltaan alentuneisiin omaisuuseriin liittyvistä tappioista mahdollisimman suurelta osin. Edelleen 21 kohdassa edellytetään, että valtiolle maksetaan asianmukaista korvausta omaisuuseriä koskevista tukitoimista, millä varmistetaan osakkeenomistajien yhtäläinen vastuu ja kustannusten jakautuminen valitusta mallista riippumatta. |

3. RAKENNEUUDISTUS

3.1 Rakenneuudistussuunnitelma

|

(38) |

Tanska esitteli 24 päivänä kesäkuuta 2013 lopullisen ajantasaistetun FIH-ryhmän rakenneuudistussuunnitelman kaudelle 2012–2016. Suunnitelma sisälsi parhaan ja pahimman mahdollisen skenaarion (39), joilla oli tarkoitus osoittaa FIH:n kyky palauttaa pitkän aikavälin elinkelpoisuutensa, riittävä vastuunjako ja kilpailun vääristymisen ehkäisemistä koskevien toimenpiteiden asianmukaisuus. |

|

(39) |

Rakenneuudistussuunnitelma perustui oletuksiin, joissa otettiin huomioon Kansainvälisen valuuttarahaston ennusteen mukainen bruttokansantuotteen muutos sekä Tanskan elinkeino- ja kasvuministeriön lyhyen aikavälin korkokantojen muutoksia vuoteen 2014 asti koskevan arvioinnin mukaiset lyhyen ja keskipitkän aikavälin korkokantojen muutokset. Suunnitelmassa ennustettiin BKT:n kasvun elpyvän maltillisesti vuonna 2013 ja sen jälkeisenä aikana. |

|

(40) |

Parhaassa mahdollisessa skenaariossa (40) FIH:n odotettiin parantavan tulostaan jatkuvasti vuoteen 2016 asti. Normalisoidun oman pääoman tuotoksi ennen veroja (41) ryhmän tasolla oli merkitty 10,3 prosenttia 31 päivänä joulukuuta 2013 ja 11,2 prosenttia (42)31 päivänä joulukuuta 2016. |

|

(41) |

Pahin mahdollinen skenaario (43) perustui epäsuotuisampiin markkinaodotuksiin. Näitä olivat muun muassa markkinaolosuhteiden huononeminen pankeille myönnettävän rahoituksen määrän ja hinnan osalta, lainojen ja neuvontapalvelujen kysynnän väheneminen, epäedulliset muutokset esimerkiksi valuuttakursseissa ja korkokannoissa ja arvonalennustappioiden pysyminen perinteistä tasoa korkeammalla suhdannevaihtelusta riippumatta. FIH:n arvioiden mukaan normalisoidun oman pääoman tuotto olisi mainittujen kehitysten toteutuessa ryhmän tasolla 0,9 prosenttia 31 päivänä joulukuuta 2013 ja 2,0 prosenttia 31 päivänä joulukuuta 2016. |

|

(42) |

Oman pääoman tuoton taso oli molemmissa skenaarioissa melko vähäinen, mikä johtui pääosin osingonjakokiellosta ja kuponkimaksukiellosta, jotka kuuluivat Tanskan valtiontukea koskevan tutkinnan yhteydessä ennakoimiin sitoumuksiin. Näiden sitoumusten seurauksena FIH-ryhmä pysyisi voitollisena rakenneuudistuskauden loppuun ja toimenpiteiden loppuun saattamiseen asti. |

|

(43) |

Alun perin FIH:n pankkitoiminta kattoi kolme segmenttiä: omaisuuden rahoituksen, yritysostorahoituksen ja yrityspankkitoiminnan. Toiminta omaisuuden rahoituksen liiketoimintasegmentissä oli lopetettu osana FIH:n rakenneuudistusta, kun omaisuuden rahoituksen piiriin kuuluvat lainat myytiin Tanskan rahoitusvakausyhtiölle vuonna 2012. Lisäksi yritysostorahoituksen liiketoimintayksikön toimintaan kuuluvista lainoista luovuttaisiin asteittain. Näin ollen ainoastaan yritysrahoituksen liiketoimintayksikön toiminta jatkuisi. Maaliskuussa 2013 kokoaikaisia työntekijöitä oli jäljellä 214 alun perin 356 työntekijästä. |

|

(44) |

Rakenneuudistussuunnitelman mukaan tase oli tarkoitus pienentää 27,68 miljardiin Tanskan kruunuun (3,74 miljardiin euroon) 31 päivään joulukuuta 2013 mennessä. FIH ennusti kokonaispääomaosuutensa olevan 19,6 prosenttia 31 päivänä joulukuuta 2016. |

|

(45) |

Lakisääteisen maksuvalmiussuhteen (44) (statutory liquidity ratio, SLR), jonka suuruus 31 päivänä joulukuuta 2012 oli 214 prosenttia, odotettiin olevan 239,7 prosenttia 31 päivänä joulukuuta 2013. |

|

(46) |

Rakenneuudistuksen aikana kokonaispääomaosuuden odotettiin olevan 19,6 prosenttia ja lakisääteisen maksuvalmiussuhteen 175 prosenttia, jolloin se ylitti säädetyt vaatimukset merkittävästi. |

|

(47) |

Rakenneuudistussuunnitelman parhaan mahdollisen skenaarion (45) mukaan niin sanotun normalisoidun oman pääoman tuoton (46) ennen veroja odotettiin olevan 9 prosenttia 31 päivänä joulukuuta 2013 ja 10,1 prosenttia 31 päivänä joulukuuta 2016. Pahimman mahdollisen skenaarion (47) mukaan kyseiset luvut olivat 0,9 prosenttia ja 4,7 prosenttia. |

|

(48) |

Pankin tilanne oli kohentunut huomattavasti vuoden 2011 puolivälistä, jolloin Tanskan finanssivalvontaviranomainen ennakoi, että FIH:lle aiheutuisi huomattavia maksuvalmiustarpeita, joihin se ei kykenisi vastaamaan. FIH oli lunastanut jäljellä olevat maksamattomat valtion takaamat joukkovelkakirjat, ja jälleenrahoitusongelma oli siten ratkaistu 13 päivään kesäkuuta 2013 mennessä. Lisäksi FIH maksoi takaisin valtion myöntämän ensisijaisen hybridipääoman 2 päivänä heinäkuuta 2013. |

|

(49) |

Vuoden 2014 päätöksen tekoajankohtana FIH:lla ei ollut vaikeuksia täyttää siihen sovellettuja lakisääteisiä vakavaraisuutta tai maksuvalmiutta koskevia vaatimuksia. |

3.2 Toimet, jotka Tanska toteutti komission esittämiin huolenaiheisiin vastaamiseksi

|

(50) |

Vastatakseen komission pelastamis- ja aloittamispäätöksessä esittämiin huolenaiheisiin Tanska ja FIH-ryhmä ryhtyivät useisiin toimiin. |

|

(51) |

FIH suoritti Tanskan rahoitusvakausyhtiölle kertaluonteisen 310,25 miljoonan Tanskan kruunun (39,12 miljoonan euron) suuruisen maksun, jonka tilityspäivä oli 4 päivä joulukuuta 2013 (48). |

|

(52) |

FIH maksoi Newcolle 61,7 miljoonan Tanskan kruunun suuruisen summan, jonka tilityspäivä oli 18 päivä joulukuuta 2013, osana vuodelle 2012 tehdyn hallinnollisen sopimuksen nojalla saatujen maksujen takaisinmaksua ja pienensi takautuvasti Newcolta vuonna 2013 perittyjä hallinta- ja suojausmaksuja siten, että ne vastaavat 0,05:tä prosenttia maksamattomien lainojen salkun arvosta. |

|

(53) |

FIH vähensi omaisuuseriensä kokonaisarvon 109,3 miljardista Tanskan kruunusta (14,67 miljardista eurosta) 31 päivänä joulukuuta 2010 yhteensä 60,8 miljardiin Tanskan kruunuun (8,16 miljardiin euroon) 31 päivään joulukuuta 2012 mennessä, mikä tarkoitti 44 prosentin vähennystä. |

|

(54) |

FIH vähensi lisäksi lainasalkkunsa kokonaisarvon 58,0 miljardista Tanskan kruunusta (7,79 miljardista eurosta) 31 päivänä joulukuuta 2010 yhteensä 16,2 miljardiin Tanskan kruunuun (2,17 miljardiin euroon) 31 päivään joulukuuta 2012 mennessä. Tämä tarkoitti yhteensä 41,8 miljardin Tanskan kruunun eli 72 prosentin vähennystä. |

|

(55) |

Lisäksi FIH vähensi riskiyhteyksiään markkinoilla (49). |

|

(56) |

FIH vähensi kokoaikaisten työntekijöidensä määrän 356 työntekijästä 31 päivänä joulukuuta 2010 yhteensä 214 työntekijään 31 päivään maaliskuuta 2013 mennessä, mikä tarkoittaa 41 prosentin vähennystä. |

|

(57) |

Lisäksi FIH vähensi maantieteellistä läsnäoloaan, kun kaksi sen neljästä alueellisesta konttorista suljettiin. |

3.3 Tanskan ehdottamat sitoumukset

|

(58) |

Komission pelastamis- ja aloittamispäätöksessä esittämien huolenaiheiden perusteella ja alentuneita omaisuuseriä koskevan tiedonannon noudattamiseksi erityisesti omaisuuserien siirtämisestä maksettavien korvausten asianmukaisuuden osalta Tanska antoi lisäsitoumuksia, jotka on esitetty johdanto-osan 59–65 kappaleessa. Tanska vahvisti 13 päivänä tammikuuta 2020 päivätyssä kirjeessään, että kaikki kyseiset sitoumukset oli joko pantu täytäntöön tai ne eivät enää olleet merkityksellisiä. Tanska sitoutui lisäksi olemaan peruuttamatta täytäntöön pantuja sitoumuksia. |

|

(59) |

FIH suorittaisi Tanskan rahoitusvakausyhtiölle 2,1 miljoonan Tanskan kruunun (0,3 miljoonan euron) vuotuisen maksun 30 päivästä syyskuuta 2014 alkaen siihen asti, että liiketoimi on lopullisesti selvitetty viimeisestä ajanjaksosta selvityspäivänä maksetulla todelliset päivät / todelliset päivät (50) -perusteisella aikaan suhteutetulla maksulla (eli viimeistään 31 päivänä joulukuuta 2019). FIH:n Tanskan rahoitusvakausyhtiölle mahdollisesti jo maksamat määrät, jotka ylittävät kyseisen määrän vuoden 2014 päätöksen mukaisesti ja jotka ylittävät FIH:n tämän päätöksen nojalla maksamat kokonaismäärät, palautettaisiin FIH:lle ilman korkoja. |

|

(60) |

FIH vähentäisi Tanskan rahoitusvakausyhtiölle maksamiaan hallintakustannuksia tai maksaisi sille kertakorvauksen. Vähennyksen tai korvauksen nykyarvon on oltava 143,2 miljoonaa Tanskan kruunua (19,09 miljoonaa euroa). |

|

(61) |

Tämän saavuttamiseksi FIH maksoi Newcolle 61,7 miljoonan Tanskan kruunun suuruisen summan osana FIH:n Newcolta vuodelle 2012 tehdyn hallinnollisen sopimuksen nojalla saamien maksujen takaisinmaksua. FIH myös pienensi Newcolta perittyjä hallinta- ja suojausmaksuja siten, että ne vastasivat 0,05:tä prosenttia vuoden 2013 maksamattomien lainojen salkun arvosta. |

|

(62) |

Lisäksi FIH pienentäisi 1 päivästä tammikuuta 2014 alkaen Newcolta perittäviä hallinta- ja suojausmaksuja siten, että ne vastaisivat 0,05:tä prosenttia maksamattomien lainojen salkun arvosta. |

|

(63) |

FIH maksaisi Tanskan rahoitusvakausyhtiölle ylimääräisen 47,2 miljoonan Tanskan kruunun (6,29 miljoonan euron) vuotuisen maksun, jos Tanskan finanssivalvontaviranomainen muuttaisi sääntelyään holdingtason pääomavaatimuksien osalta siten, että FIH Holdingin pääoma-asema ei rajoita FIH:n vaatimusten mukaista lainanantokykyä. |

|

(64) |

Sitoumuksiin sisältyi myös FIH:n vetäytyminen tietyistä liiketoiminnoista (omaisuuden rahoitus, yksityiset pääomasijoitukset ja yksityinen omaisuudenhoito) sekä toimintaa koskevia rajoitteita, kuten hintajohtajana toimimista koskeva kielto talletusten osalta, aggressiivisen kaupallisen toiminnan kielto ja yritysostojen kielto, sekä FIH-ryhmään kuuluneen kiinnitysluottopankki FIH Realkredit A/S:n likvidaatio. FIH Realkredit A/S likvidoitiin vuonna 2013. |

|

(65) |

Liitteessä esitetään täydellinen luettelo sitoumuksista (51) sellaisena kuin se on päivitettynä Tanskan viranomaisten 13 päivänä tammikuuta 2020 lähettämällä kirjeellä. |

4. TANSKAN VIRANOMAISTEN KANTA

|

(66) |

Ilmoittaessaan toimenpiteistä komissiolle Tanskan alkuperäinen kanta (52) oli, että pääoman siirtämiseen Newcolle liittyi Newcolle myönnettävää valtiontukea, mutta että tällainen tuki soveltui sisämarkkinoille SEUT-sopimuksen 107 artiklan 3 kohdan b alakohdan mukaisesti. |

|

(67) |

Samassa yhteydessä Tanska katsoi, ettei FIH-ryhmä ollut saanut valtiontukea, koska Tanskan rahoitusvakausyhtiö maksaisi Newcosta markkinahinnan. Tanska ei perustellut kantaansa kvantitatiivisesti joko viittaamalla asiaan liittyviin markkinatietoihin tai selittämällä liiketoimeen liittyvien kustannusten perusteluja. Sen sijaan se painotti, että:

|

|

(68) |

Tanska katsoi, että FIH ei saisi etua. Siltä varalta, että komissio olisi asiasta eri mieltä, Tanska ilmoitti, että kaikkea FIH:lle myönnettävää tukea voitaisiin pitää sisämarkkinoille soveltuvana, koska FIH:n järjestely voitaisiin katsoa rakenneuudistustiedonannon (53) mukaiseksi uudelleenjärjestelyksi. |

|

(69) |

Alkuperäisen ilmoituksensa jälkeen Tanska toimitti 20 päivänä maaliskuuta 2012 esityksen (54), jossa se korosti, että FIH ei ollut pyytänyt toimenpiteitä ja että FIH:lla oli toimenpiteiden toteuttamisen ajankohtana velkavivun purkamiseen liittyviä vaihtoehtoja, mikä tuki väitettä siitä, että liiketoimea koskevat neuvottelut käytiin markkinaehtojen mukaisesti. Tanska katsoi lisäksi, että omaisuuserien kirjanpitoarvon alkuperäinen alentaminen 1,4 miljardilla Tanskan kruunulla ja myöhempi 1,3 miljardin Tanskan kruunun arvoa alentava riskioikaisu vastasivat markkinahintaa. Lisäksi mahdolliset earn out -tappiot katettaisiin muuttuvan osakkeidenostosopimuksen muodolla siten, että markkinaolosuhteiden mukainen hinnoittelu varmistettaisiin tehokkaalla jälkioikaisumekanismilla. Tanska ei antanut lisäselvityksiä ehdotetun alennuksen ja riskioikaisun suuruudesta tai siitä, miksi niiden tuloksena olisi markkinahinta. |

|

(70) |

Tätä seuranneessa kirjeenvaihdossa komission kanssa (55) Tanska totesi, että suurin mahdollinen tappio, jolle Tanskan rahoitusvakausyhtiö voisi altistua, oli 1,05 miljardia Tanskan kruunua. Tällä se tarkoitti 1,65 miljardin euron suuruisen tappiot kattavan lainan ja yhteensä 2,7 miljardin Tanskan kruunun kirjanpitoarvon alentamisen ja alustavan arvoa alentavan riskioikaisun välistä erotusta. Tanska katsoi myös, että valtio hyötyi FIH:lle myönnettyihin valtion takaamiin lainoihin liittyvien riskien huomattavasta vähentymisestä ja FIH:n aikaisemman 1,9 miljardin Tanskan kruunun pääomanlisäyksen takaisinmaksusta. |

|

(71) |

Tanska ilmoitti komissiolle 23 päivänä huhtikuuta 2012 toimitetulla muistiolla (56), että se ei tällä hetkellä toimittaisi komissiolle lisäperusteluja markkinataloussijoittajaperiaatteen soveltamisesta. Samaan aikaan se esitti joitakin Tanskan rahoitusvakausyhtiön oikeudellisen neuvonantajan käyttämiä arvostusmenetelmiä koskevia selityksiä. |

|

(72) |

Tämän jälkeen Tanska totesi 16 päivänä toukokuuta 2012, että FIH Holding ja rahoitusvakausyhtiö olivat neuvotelleet liiketoimen ehdot tavanomaisten riskien ja voittojen jakamista koskevien kaupallisten näkökohtien perusteella ja että liiketoimi tehtiin markkinaehdoin. Rahoitusvakausyhtiön tilintarkastustoimisto KPMG vahvisti kyseisen lausunnon (57). |

|

(73) |

Tanska toimitti 7 päivänä kesäkuuta 2012 KPMG:n selvityksen, jossa toimenpiteitä arvioitiin kaikki niihin vaikuttavat tekijät huomioon ottaen. KPMG:n mielestä ei ollut syytä katsoa, että sopimuksen ehdot eivät vastaisi rahoitusvakausyhtiölle aiheutuneita riskejä. Se perusteli kantansa vakuuksien suuruudella, katettujen joukkovelkakirjojen käyttömahdollisuudella, tappiot kattavalla lainalla ja rahoitusvakausyhtiön 25 prosentin earn out -osuudella. |

|

(74) |

Tanska ei 11 päivänä syyskuuta 2012 menettelyn aloittamiseen antamassaan vastauksessa suoraan kiistänyt komission kantaa, jonka mukaan toimenpiteet olivat valtiontukea, mutta viittasi 29 päivänä maaliskuuta 2012 esittämiinsä perusteluihin (58). Tanskan mukaan mahdollinen markkina-arvon ylittyminen korvattaisiin FIH Holdingin myöntämällä tappiot kattavalla lainalla ja hinnan oikaisua koskevalla takuulla. Lisäksi Tanska viittasi uusittavien lainojen marginaalien kasvamiseen ja ennakoitua korkeampaan takaisinmaksukorkoon näkemystään tukevina esimerkkeinä, mutta ei toistanut nimenomaisesti, että asiassa olisi sovellettava markkinataloustoimijaperiaatetta (59). |

|

(75) |

Sen sijaan Tanska esitti, että toimenpiteet soveltuvat sisämarkkinoille, ja esitti perusteluja sille, että ne olivat asianmukaisia, että tuki oli rajoitettu välttämättömään vähimmäismäärään ja että kilpailun vääristyminen oli vähäistä (60). |

|

(76) |

Tanskan viranomaiset muistuttivat myös 23 päivänä huhtikuuta 2012 toimitetussa ilmoituksessa esitetystä kannastaan, jonka mukaan toimenpiteet olivat tulosta FIH:n ja Tanskan rahoitusvakausyhtiön välisistä neuvotteluista (61), ja totesivat, että joissakin pankkitiedonannon (62) ohjeissa oli edellytetty toimenpiteiltä tiettyä monimutkaisuutta (63), sekä kiistivät, että monimutkaisuus voisi tehdä toimenpiteistä epäasianmukaisia. |

|

(77) |

Kun komissio ilmoitti Tanskalle asiantuntijan toimenpiteiden markkina-arvoa ja todellista taloudellista arvoa koskevasta arviosta, Tanska kiisti sen tulokset ja toimitti useita kysymyksiä ja selvityksiä 7 päivän helmikuuta ja 11 päivän syyskuuta 2013 välisenä aikana. |

|

(78) |

Tanskan mukaan tuki oli rajoitettu välttämättömään vähimmäismäärään (64), koska se oletti, että siirtoarvo ei ylittäisi todellista taloudellista arvoa, mutta lisäsi, että tämä voitaisiin vahvistaa vasta komission lopullisessa arviossa. |

|

(79) |

Arvostamiseen liittyvien näkökohtien lisäksi Tanska pani merkille siirron myönteiset vaikutukset FIH:n sääntelylliseen asemaan, jotka olivat rakenneuudistussuunnitelmaan sisältyvien pitkän aikavälin elinkelpoisuuden palauttamista koskevan tavoitteen mukaisia. |

|

(80) |

Tanska totesi myös, että FIH:n talletusten hankintaa koskeva strategia oli riippumaton valtiontukitoimenpiteestä, eikä sen tarkoituksena ollut hintajohtajuuden tavoitteleminen, vaikka se olikin keskeinen osa sen rahoitusstrategiaa. Tästä huolimatta Tanska on sitoutunut komission huolenaiheiden lieventämiseksi siihen, että FIH noudattaa hintajohtajuuskieltoa. |

5. ARVIOINTI

5.1 Valtiontuen olemassaolo

|

(81) |

SEUT-sopimuksen 107 artiklan 1 kohdassa säädetään, että jäsenvaltion myöntämä taikka valtion varoista muodossa tai toisessa myönnetty tuki, joka vääristää tai uhkaa vääristää kilpailua suosimalla jotakin yritystä tai tuotannonalaa, ei sovellu sisämarkkinoille, siltä osin kuin se vaikuttaa jäsenvaltioiden väliseen kauppaan. |

|

(82) |

Komissio katsoo, että johdanto-osan 25–33 kappaleessa esitettyjä FIH:n hyväksi toteutettuja toimenpiteitä pitäisi tarkastella yhtenä kokonaisuutena. Toimenpiteet kuuluvat samaan liiketoimeen, koska niiden osatekijät ovat riippuvaisia toisistaan (ajallisesti ja rakenteellisesti) ja koska ne on kaikki suunniteltu ratkaisemaan FIH:n rahoitusongelma. |

5.1.1 Valtion varat

|

(83) |

Tämän päätöksen johdanto-osan 25–33 kappaleessa esitettyihin toimenpiteisiin liittyy valtion varoja, koska ne olivat suoraan valtion (talous- ja sisäasiainministeriön) omistaman Tanskan rahoitusvakausyhtiön rahoittamia. Yhtiö vastaa erilaisten rahoituskriisiin liittyvien toimenpiteiden myöntämisestä tanskalaisille pankeille (65). Aluksi rahoitusvakausyhtiö myönsi 2 miljardia Tanskan kruunua käteisenä Newcon osakkeidenostosopimusta varten. Toiseksi rahoitusvakausyhtiö sitoutui rahoittamaan Newcon omaisuuseriä FIH:n maksaessa takaisin valtion takaamat lainansa. Kyseinen sitoumus saattoi olla arvoltaan yli 13 miljardia Tanskan kruunua. Kolmanneksi rahoitusvakausyhtiö päätti luopua tietystä määrästä korkoja, jotta se voi maksaa korvausta FIH Holdingin myöntämästä takauksesta. |

5.1.2 Edun olemassaolo

|

(84) |

Tämän päätöksen johdanto-osan 25–33 kappaleessa kuvatut toimenpiteet antoivat edun, koska niillä hoidettiin ongelmallisia omaisuuseriä FIH:n puolesta, mikä paransi ryhmän pääomasuhteita ja mahdollisti sen, että pankki pystyi ratkaisemaan rahoitusongelmansa paremmin. |

|

(85) |

Tanskan viranomaiset totesivat, että toimenpiteissä noudatettiin markkinataloustoimijaperiaatetta, jolloin ne eivät olleet FIH-ryhmälle myönnettyä valtiontukea. |

|

(86) |

Komissio aikoo siksi arvioida, läpäisevätkö FIH-ryhmän hyväksi toteutetut toimenpiteet markkinataloustoimijaperiaatteen toteutumista koskevan testin. Testillä tutkitaan, olisiko markkinatoimija osallistunut tiettyyn toimeen samoin ehdoin kuin julkinen sijoittaja julkisten varojen käyttöön antamista koskevan päätöksen tekemisen ajankohtana. Toimenpiteet eivät ole valtiontukea, jos julkiset varat myönnetään sellaisissa olosuhteissa ja sellaisilla ehdoilla, jotka vastaavat markkinaolosuhteita. |

|

(87) |

Komissio katsoo FIH-ryhmän nimenomaisessa tapauksessa, että on aiheellista tutkia, i) oliko jokin yksityinen sijoittaja alun perin valmis rahoittamaan toimenpiteet samoin ehdoin kuin jäsenvaltio, ii) jos oli, millainen sijoittajan edellyttämä pääoman tuottoaste oli verrattuna jäsenvaltion saamaan tuottoon, ja iii) jos yksityisen sektorin kiinnostusta ei ollut, millaista tuottoa (66) odotettiin ja miten toimenpiteiden mahdolliset tuotot jakautuisivat valtion kannalta verrattuna siihen, millaiset markkinasijoittajan odotukset olisivat, jos se ryhtyisi samoihin toimenpiteisiin tavanomaisissa markkinatalousolosuhteissa. Jos valtio hyväksyy mainitut ehdot tai niitä paremmat ehdot, voidaan katsoa, että toimenpiteet toteutetaan markkinaehdoin. Erityisesti on tärkeää tarkistaa, tuottaako liiketoimi kokonaisuudessaan positiivisen kassavirran, koska mikään yksityinen toimija, jonka tavoitteena on mahdollisimman hyvä tuotto, ei osallistuisi tappiolliseen toimeen. |

|

(88) |

Selkein todiste siitä, että liiketoimi on markkinataloustoimijaperiaatteen mukainen, on se, että kaupan ehdot eivät olisi hyväksyttäviä vain hypoteettisen markkinataloustoimijan kannalta, vaan että tällainen toimija todella osallistuu samaan sijoitukseen valtion kanssa samoin ehdoin. Toisten sijoittajien osallistuminen tarjoaa komissiolle viitekehyksen markkinataloustoimijaperiaatteen sovellettavuuden arvioinnille. |

|

(89) |

Tanskan toimenpiteiden myöntämisen ajankohtana yksikään markkinatoimija ei ollut valmis myöntämään toimenpiteitä, jotka vastaisivat valtion hallinnassa olevien yksiköiden FIH:lle myöntämiä toimenpiteitä. Myöskään omistajakonsortio tai mikään kolmas osapuoli ei ilmaissut minkäänlaista aikomusta sijoittaa FIH:hon. Komissiolla ei ole mitään perusteita katsoa, että markkinataloustoimija olisi mainituissa olosuhteissa valmis osallistumaan toimenpiteisiin. Yksityisen sektorin kiinnostuksen puuttuminen on osoitus pankin taloudellisista ongelmista ja heikosta asemasta. |

|

(90) |

Toimenpide ei välttämättä ole valtiontukea, vaikka mikään toimija ei sijoittaisi siihen samoin ehdoin kuin valtio, jos yksityinen toimija olisi vastaavanlaisissa olosuhteissa myöntänyt saman rahoituksen edellyttäen vähintään yhtä hyvää tuottoa kuin valtion saama tuotto. Tätä koskevan arvioinnin olisi periaatteessa perustuttava liiketoimintasuunnitelmaan, jossa otetaan huomioon rahoituksen myöntämisen ajankohtana käytettävissä olleet tiedot ja ennustettavissa olleet kehitykset, eikä arvioinnissa pitäisi ottaa huomioon myöhempään tilanteeseen perustuvia analyyseja. |

|

(91) |

Lisäksi yksi markkinataloustoimijaperiaatteen soveltamisen kannalta vaikeimmista tilanteista on se, jossa yritys on jo valtiontuen saaja. Tässä tapauksessa FIH:n pääomapohjaa oli jo vahvistettu 30 päivänä kesäkuuta 2009. FIH maksoi siihen myönnetyn summan takaisin 2 päivänä heinäkuuta 2012. Pääomapohjan vahvistamiseen käytettyjen hybridi-instrumenttien korko oli 11,45 prosenttia. Lisäksi FIH osallistui Tanskan takausohjelmaan. Vaikka mainitut tosiasiat eivät sinällään sulje pois markkinataloustoimijaperiaatteen soveltamista tässä tapauksessa, ne antavat viitteitä FIH:n kohtaamista ongelmista ja vaikuttaisivat yksityisten sijoittajien valmiuteen sijoittaa toimenpiteisiin. Aikaisempi tuki vääristää taloudellisia olosuhteita ja luo vaikutelman siitä, että valtiontuki olisi jatkuvaa. Tässä arvioinnissa komissio on ottanut huomioon tällaisten etujen korvaamisen uusilla eduilla. |

|

(92) |

Tanskan finanssivalvontaviranomainen katsoi, että FIH oli epävarmassa asemassa, koska FIH:n kykyyn täyttää lakisääteiset vaatimuksensa kohdistui sen valtion takaamien velkojen erääntyessä huomattavia maksuvalmiutta koskevia riskejä. Tilanne olisi siten voinut johtaa FIH:n pankkilisenssin peruuttamiseen (67). Tanskan finanssivalvontaviranomainen tukee tästä syystä komission arviota, jonka mukaan markkinatoimija olisi epätodennäköisesti sijoittanut FIH:hon. Vaikka vastaperusteena voidaan käyttää sitä, ettei finanssivalvontaviranomaisen asiaa koskeva selvitys ollut julkinen, markkinatoimija olisi voinut tutustua FIH:n valtion takaamien velkojen maturiteettiprofiiliin ja siten päätyä samaan lopputulokseen. |

|

(93) |

Koska yksityistä sijoittajaa ei ole, komission on markkinataloustoimijaperiaatteen sovellettavuuden tarkempaa tutkimista varten arvioitava, onko FIH:n hyväksi toteutettavien toimenpiteiden kokonaistuotto samalla tasolla tai korkeampi kuin se, jota hypoteettinen yksityinen sijoittaja edellyttäisi tehdäkseen sijoituksen. Toimenpiteiden odotettu tuotto riippuu tulevista kassavirroista saatavasta tulovirroista, jotka on niiden nettonykyarvon määrittämiseksi diskontattava nykyhetkeen asianmukaista diskonttokorkoa käyttäen. |

|

(94) |

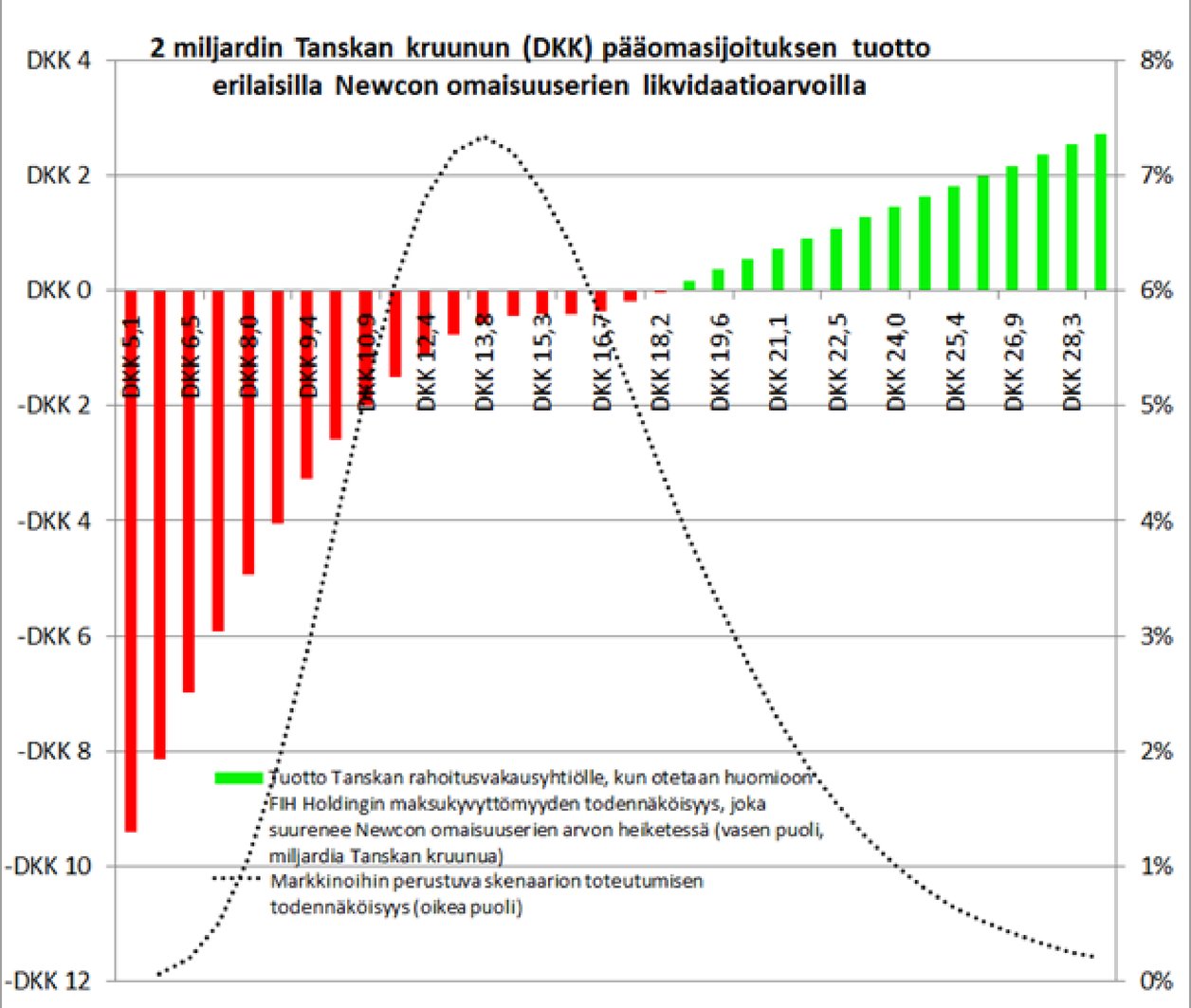

Komissio arvioi asiantuntijaneuvojen perusteella Newcon omaisuuserien markkina-arvon ja mallinsi Tanskan rahoitusvakausyhtiön tuoton jakautumisen Newcon pääoman likvidaatioarvojen osalta. Tässä se otti huomioon kaikki osakkeidenostosopimuksen osatekijät, kuten nettolikvidaatioarvon, rahoitusvakausyhtiölle ja FIH-ryhmälle kertyvät tuotot ja kustannukset sekä hankintahinnan tarkistamisen, jossa vuorostaan otettiin huomioon tappiot kattava laina. Jakautumismallin käyttäminen on tarpeen sekä oman pääoman mahdollisesta tuotosta rahoitusvakausyhtiölle jäävän 25 prosentin osuuden (upside participation) hyötyjen että Newcon omaisuuseristä aiheutuvien mahdollisten suurten tappioiden ja FIH Holdingin maksukyvyttömyyden yhdistelmästä aiheutuvien haittojen nettonykyarvon laskemiseen (68).

|

|

(95) |

Kaaviossa näkyy osakkeidenostosopimuksen nettonykyarvo Newcon omaisuuserien eri likvidaatioarvoilla (5,1 miljardista Tanskan kruunusta 28,3 miljardiin Tanskan kruunuun). Kukin skenaario toteutuu todennäköisyydellä, joka on luettavissa katkoviivan ja oikealla puolella olevan asteikon (0,1–7,5 prosenttia) avulla. Todennäköisimmissä skenaarioissa tuotto on hieman negatiivinen. |

|

(96) |

Lisäksi kaaviosta näkyy, että osakkeidenostosopimuksen todennäköisyydellä painotettu keskimääräinen nettonykyarvo oli myös negatiivinen. Asiantuntijoiden laskelmien mukaan se oli 726 miljoonaa Tanskan kruunua. Näin ollen osakkeidenostosopimus tuotti voiton sijaan tappiota. Markkinataloustoimija olisi edellyttänyt vähintään 10 prosentin vuosittaista pääomakorvausta (69) vastaavalle 2 miljardin Tanskan kruunun sijoitukselle, joka olisi silloin tuottanut noin 1,33 miljardia Tanskan kruunua Newcon seitsemän vuoden olemassaolon aikana. Komissio katsoo tämän vuoksi, että yksikään markkinataloustoimija ei olisi ollut valmis sijoittamaan toimenpiteisiin osakkeidenostosopimuksen mukaisin ehdoin. Tämän vuoksi toimenpiteet eivät ole markkinataloustoimijaperiaatteen mukaisia (70). |

|

(97) |

On otettava huomioon, että komissio otti johdanto-osan 94–96 kappaleessa esitetyssä laskelmassaan huomioon Tanskan kanssa 7 päivänä helmikuuta ja 11 päivänä maaliskuuta 2013 käymänsä kirjeenvaihdon sekä myöhemmän kirjeenvaihdon (71), jossa Tanska toimitti aikaisemmin julkistamattomia tietoja, kuten tarkkoja tulkintoja vaihtuvansuuruisen hankintahinnan osatekijöistä, yksityiskohtaiset tiedot FIH:lta Newcolle siirrettäviksi tarkoitetuista luottovastuista, tiedot salkun luottojen laadun kehityksestä joulukuun 2011 ja syyskuun 2012 välisenä aikana sekä yksityiskohtaisemman analyysin salkun sitomattomista luottolimiiteistä. |

|

(98) |

Lisäksi Tanskan väitteissä (72) esitetty tuen määrä ei kestä yksityiskohtaista tarkastelua. Etukäteen annettuja arvioita arvonalennuksista ja riskivarauksista ei todennettu riippumattomalla arviointiraportilla (73). Kun lisäksi otetaan huomioon mahdollisuus, ettei FIH-ryhmä kykene suoriutumaan takauksistaan, ei ole syytä olettaa, että Newcon tappiot eivät voisi ylittää 2,7:ää miljardia Tanskan kruunua. Tällöin Tanskan rahoitusvakausyhtiö ja Tanskan valtio olisivat sopimuksellisesti velvollisia vahvistamaan Newcon pääomapohjaa ennen sen lopullista likvidaatiota. Komissio katsoo siksi, että väite, jonka mukaan sijoitustappiot rajoittuisivat korkeintaan 1,05 miljardiin Tanskan kruunuun, ei ole perusteltu. |

|

(99) |

Vaikka toimenpiteiden ehdoista sovittiin Tanskan rahoitusvakausyhtiön ja FIH Holdingin välillä, se ei välttämättä tarkoita, että toimenpiteet olisi toteutettu markkinaehdoin. Jos Tanskan on tarkoitus myöntää huomattava määrä lisäapua vakavissa maksuvalmiusvaikeuksissa olevalle pankille, asia ei yksinään sulkisi pois viranomaisten ja pankin välisiä neuvotteluja liiketoimen yksityiskohdista. Käytyjen neuvottelujen kahdenvälisen luonteen vuoksi niistä puuttui esimerkiksi avoimen ja syrjimättömän tarjouskilpailun tai vastaavan markkinaehtoisiin liiketoimiin tehdyn vertailun piirteitä. Siksi toimenpiteiden ei voida automaattisesti katsoa olevan markkinaolosuhteiden mukaisia sen perusteella, että niistä käytiin neuvotteluja. |

|

(100) |

KPMG:n 7 päivänä kesäkuuta 2012 päivätyn selvityksen osalta komissio on samaa mieltä siitä, että toimenpiteiden monimutkaisuuden vuoksi niiden ehtoja olisi arvioitava kokonaisuutena, koska toimenpiteiden kunkin yksittäisen osan korvauksesta ei ole annettu yksittäistä määräystä. KMPG:n selvityksessä olevassa analyysissä kuitenkin jätettiin ottamatta huomioon äärimmäiset negatiiviset skenaariot, joissa FIH Holding ei välttämättä kykenisi täyttämään sitoumuksiaan. Lisäksi analyysissa ei käsitelty yhteensä 2,0 miljardin Tanskan kruunun sijoituksista maksettavaa korvausta. Kuten johdanto-osan 98 kappaleessa esitetään, markkinakäyttäytymistä ei voida katsoa noudatetuksi, koska pääomasta ei makseta vuosittaista korvausta ja koska osuus oman pääoman mahdollisesta tuotosta on vain 25 prosenttia seitsemän vuoden sijoituskauden aikana sekä sellaisenaan että koko korvausmallin parametrina (74). |

|

(101) |

Tässä yhteydessä komissio toteaa, että FIH:n pääomapohjan edellisen ensisijaisella hybridipääomalla vahvistamisen (75) yhteydessä FIH:n oli maksettava 11,46 prosentin suuruinen vuotuinen kuponkimaksu. Lisäksi FIH:n etuoikeutettu laina noteerattiin maaliskuussa 2012 markkinoilla yli 10 prosentin implisiittisellä tuotolla. Siksi komission päätelmä, jonka mukaan pääomasta maksettavan korvauksen olisi oltava vähintään 10 prosenttia, on perusteltu. Markkinatoimija edellyttäisi todennäköisesti mainittua tasoa parempaa korvausta, kun otetaan huomioon Newcon kiinnelainasalkun rakenne ja heikko laatu (76) sekä pääomasijoituksen heikko luottoluokitus. Siksi Tanskan ehdottama 6,5 prosentin korvaus (77) on selvästi riittämätön. On myös pantava merkille, että liiketoimen odotettu tuotto on negatiivinen. |

|

(102) |

Komissio katsoo, että toimenpiteissä FIH:n hyväksi ei noudateta markkinataloustoimijaperiaatetta. Unionin tuomioistuimen 6 päivänä maaliskuuta 2018 antamassa tuomiossa vahvistettiin tämä arviointi ja erityisesti se, että komission ei tarvitse ottaa huomioon rahoitusriskejä, joille rahoitusvakausyhtiö altistui vuoden 2009 tukitoimenpiteiden vuoksi (78). |

5.1.3 Valikoivuus

|

(103) |

Toimenpiteitä sovellettiin vain FIH-ryhmään ja Newcoon. Kyseiset toimenpiteet olivat näin ollen valikoivia. |

5.1.4 Kilpailun vääristyminen ja vaikutus jäsenvaltioiden väliseen kauppaan

|

(104) |

Toimenpiteet auttoivat FIH:ta vahvistamaan pääoma- ja maksuvalmiusasemaansa verrattuna sen kilpailijoihin, joille ei myönnetty vastaavia toimenpiteitä. Toimenpiteillä mahdollistettiin siten FIH:n markkina-aseman parantaminen. Toimenpide voi siten johtaa kilpailun vääristymiseen. |

|

(105) |

Kun otetaan huomioon pankkialan yhdentyminen Euroopan tasolla, FIH:n saama etu vaikutti kilpailijoihin sekä Tanskassa (jossa toimii muista jäsenvaltioista lähtöisin olevia pankkeja) että muissa jäsenvaltioissa. Tämän vuoksi on katsottava, että toimenpiteet voivat mahdollisesti vaikuttaa jäsenvaltioiden väliseen kauppaan. |

5.2 Tuen määrä

|

(106) |

Toimenpiteisiin (79) sisältyvän tuen kokonaismäärän lasketaan olevan noin 2,25 miljardia Tanskan kruunua (noin 300 miljoonaa euroa). Komissio on ottanut tuen määrän määrittämisessä huomioon:

|

|

(107) |

Komissio katsoi, että 0,28 miljardin Tanskan kruunun valtiontakausten varhaistettu peruminen olisi lieventävänä tekijänä vähennettävä tuen kokonaismäärästä. |

|

(108) |

Kuten johdanto-osan 82 ja 100 kappaleessa on esitetty, komissio käytti kokonaisvaltaista lähestymistapaa kaikkien korkojen ja muiden kassavirtojen, maksujen ja annettujen takausten arvostamisessa ja otti siinä huomioon:

|

|

(109) |

Komissio on arvoltaan alentuneita omaisuuseriä koskevan tiedonannon mukaisesti käyttänyt ulkopuolisia asiantuntijoita arvostusta koskevan neuvonnan saamiseksi (82). |

5.3 Valtiontuen soveltuvuus yhteismarkkinoille

5.3.1 Tuen soveltuvuuden oikeusperusta

|

(110) |

SEUT-sopimuksen 107 artiklan 3 kohdan b alakohdan mukaan valtiontuki voidaan katsoa sisämarkkinoille soveltuvaksi, kun se on tarkoitettu ”jäsenvaltion taloudessa olevan vakavan häiriön poistamiseen”. Kun otetaan huomioon nykyiset olosuhteet ja rahoitusmarkkinoiden olosuhteet pelastamis- ja aloittamispäätöksen antamisen ajankohtana, komissio katsoo, että toimenpiteitä voidaan tutkia mainitun määräyksen nojalla. |

|

(111) |

Komissio myöntää, että rahoituskriisi on aiheuttanut poikkeukselliset olosuhteet, joissa yhden pankin konkurssi voi heikentää luottamusta koko rahoitusjärjestelmään sekä kansallisella että kansainvälisellä tasolla. Tämä voi toteutua jopa silloin, kun kyseessä on pieni pankki, joka ei ole välittömissä vaikeuksissa vaan ainoastaan rahoitusalan sääntelyviranomaisen tiukennetussa valvonnassa, jollainen FIH on. Kyseisen pankin 2–4 vuoden velkojen korot hinnoiteltiin pelastamis- ja aloittamispäätöksen ajankohtana 600–700 peruspistettä korkeammalle kuin Euribor. Tällainen hinnoittelutaso on selkeä osoitus välittömistä vaikeuksista. Tällaisissa tapauksissa aikainen puuttuminen tilanteeseen voi olla tarpeellista, jotta vältyttäisiin asianomaisen laitoksen joutumiselta epävakaiseen tilaan ja siten rahoitusvakauteen kohdistuvilta uhilta. Tämä pätee erityisesti Tanskan kaltaisiin pieniin talouksiin, joiden osalta markkinaosapuolet eivät välttämättä tee eroa yksittäisten pankkien välillä, mikä laajentaa yhden pankin kaatumisen aiheuttaman luottamuskadon koskemaan koko alaa. Tämän vuoksi kaikkien tämän päätöksen kattamien toimenpiteiden sisämarkkinoille soveltuvuuden arvioinnin oikeusperusta on SEUT-sopimuksen 107 artiklan 3 kohdan b alakohta. |

|

(112) |

Arvioidessaan toimenpiteitä, joilla omaisuuserät siirrettiin Tanskan rahoitusvakausyhtiölle, ja niiden soveltuvuutta sisämarkkinoille, komissio ottaa huomioon arvoltaan alentuneita omaisuuseriä koskevan tiedonannon. |

|

(113) |

Komissio arvioi tämän jälkeen rakenneuudistustoimenpiteiden soveltuvuuden sisämarkkinoille rakenneuudistustiedonannon perusteella. |

5.3.2 Tuen yhteensopivuus arvoltaan alentuneita omaisuuseriä koskevan tiedonannon kanssa

|

(114) |

Alentuneita omaisuuseriä koskevassa tiedonannossa säädetään arvoltaan alentuneiden omaisuuserien arvostamiseen ja siirtämiseen sekä toimenpiteiden yhteensopivuuteen SEUT-sopimuksen kanssa sovellettavista periaatteista. On arvioitava, onko tuki rajoitettu välttämättömään vähimmäismäärään ja onko pankin ja sen osakkeenomistajien oma rahoitusosuus riittävä. |

|

(115) |

Alentuneita omaisuuseriä koskevan tiedonannon 21 kohdan mukaan pankkien tulisi itse vastata arvoltaan alentuneisiin omaisuuseriin liittyvistä tappioista mahdollisimman suurelta osin. Edelleen 21 kohdassa edellytetään, että valtiolle maksetaan asianmukaista korvausta omaisuuseriä koskevasta tukitoimesta riippumatta sen muodosta. Näin varmistetaan osakkeenomistajien yhtäläinen vastuu ja kustannusten jakautuminen valitusta mallista riippumatta. |

|

(116) |

Toimenpiteisiin kuului niiden alkuperäisessä muodossa korvaus, joka vastasi Tanskan valtion rahoituskustannuksia, sekä ainoastaan 100 peruspisteen korvaus tarjotusta maksuvalmiudesta. Pääomasijoituksesta ei aiottu maksaa korvauksia lukuun ottamatta osuutta tuotosta (25 prosenttia), jos toiminnan lakkauttamisesta saadaan voittoa hintojentarkastusmekanismin ansiosta. Lisäksi negatiivisessa skenaariossa, jossa Newcon omaisuuseräsalkun arvo vähenisi huomattavasti, FIH Holding on velvollinen maksamaan Tanskan rahoitusvakausyhtiölle korvausta, vaikka se kyseisessä tilanteessa ei todennäköisesti kykenisi suoriutumaan tästä velvollisuudestaan. Kuten pelastamis- ja aloittamispäätöksen johdanto-osan 66–73 kappaleessa todetaan, tämän vuoksi vaikutti epätodennäköiseltä, että korvaukset ja oma rahoitusosuus olisivat riittäviä siihen, että tuki olisi sisämarkkinoille soveltuvaa arvoltaan alentuneita omaisuuseriä koskevan tiedonannon ohjeistuksen mukaan. |

|

(117) |

Komissio on siksi arvoltaan alentuneita omaisuuseriä koskevan tiedonannon 39 kohdan mukaisesti analysoinut toimenpiteiden markkina-arvon perusteellisesti. Ulkoisen asiantuntijan avustamana se teki arvion Newcon omaisuuseräsalkun tuloksen todennäköisyysjakaumasta ja laski sen vaikutuksen omaisuuserien lopullisiin likvidaatioarvoihin osakkeidenostosopimuksen perusteella. |

|

(118) |

Arviossaan komissio havaitsi etuja, jotka perustuivat perimättä jätettyyn korvaukseen pääomasijoituksesta, ja mahdollisia tappioita, jotka liittyivät FIH Holdingin luottojen laatuun, tappiot kattavasta lainasta maksettaviin ylimääräisiin korkoihin, ylimääräisiin korkoeroihin FIH:n Newcolle myöntämissä lainoissa sekä ylimääräisiin hallinnasta ja johdannaista instrumenttina käytettävästä suojauksesta maksettaviin maksuihin. Komissio havaitsi myös lieventäviä tekijöitä, kuten valtiontakausten varhennetun perumisen. Yhteensä toimenpiteisiin liittyi valtiontukea noin 2,25 miljardin Tanskan kruunun arvosta. |

|

(119) |

Arvoltaan alentuneita omaisuuseriä koskevan tiedonannon 40 ja 41 kohdan mukaisesti siirtoarvon ja todellisen taloudellisen arvon välinen erotus arvioitiin markkina-arvon arvioinnissa käytetyllä laskelmalla, johon oli tehty kaksi tarkistusta. Näitä olivat se, että tulosten jakauma perustui omaisuuseräsalkun todellisiin taloudellisiin arvoihin markkina-arvojen sijaan, ja se, että omasta pääomasta edellytetty korvaus perustui toimenpiteiden pääomaa tukevan vaikutuksen todelliseen nettoarvoon. |

|

(120) |

Vuoden 2014 päätöksessä komissio arvioi Tanskan finanssivalvontaviranomaisen antaman lausunnon perusteella toimenpiteiden pääomaa tukevan vaikutuksen bruttoarvoksi 375 miljoonaa Tanskan kruunua (83). Tämä määrä voitiin jakaa seuraavasti:

|

|

(121) |

Ansaintariski vastasi FIH:n riskiä siitä, että sen täytyi hankkia lisäpääomaa seuraavalle vuodelle ennakoitujen tappioiden kattamiseksi. Tässä tapauksessa FIH oli kuitenkin virheellisesti käyttänyt ansaintariskin laskennassa positiivista kehitystä, koska se oletti hybridipääoman aikaisen takaisinmaksun tuottavan 1,9 miljardin Tanskan kruunun korkosäästöt (84). Tällaiset säästöt eivät olisi voineet aiheuttaa riskiä lisäpääoman tarpeesta, joten FIH:lle ei syntynyt pääomaa tukevaa vaikutusta ansaintariskiasemassa. Tämä laskentavirhe toistui FSA:n lausunnossa, mutta se oikaistiin myöhemmässä kirjeenvaihdossa. Koska komissio kuitenkin luotti vuoden 2014 päätöksessä alkuperäiseen laskelmaan, se vahvisti pääomaa tukevaksi vaikutukseksi 375 miljoonaa Tanskan kruunua eikä 275 miljoonaa Tanskan kruunua. Tämän vuoksi unionin yleinen tuomioistuin kumosi vuoden 2014 päätöksen 19 päivänä syyskuuta 2019 antamallaan tuomiolla. Tästä seuraa, että tukitoimenpiteiden pääomaa tukevan vaikutuksen oikean bruttoarvon pitäisi olla 275 miljoonaa Tanskan kruunua. Tästä pääomaa tukevasta vaikutuksesta olisi maksettava asianmukainen korvaus, jotta toimenpide olisi arvoltaan alentuneita omaisuuseriä koskevan tiedonannon mukainen. Komissio arvioi, että pääomaa tukevasta vaikutuksesta maksettavan korvauksen olisi oltava vähintään 10 prosenttia vuodessa, jotta se olisi arvoltaan alentuneita omaisuuseriä koskevan tiedonannon mukainen (85). |

|

(122) |

Lisäksi komissio katsoi omaisuuserien siirtoarvon ylittävän niiden todellisen taloudellisen arvon 254 miljoonalla Tanskan kruunulla (86), joista olisi saatava korvausta ja jotka olisi perittävä takaisin. |

|

(123) |

Lisäksi oli perittävä takaisin 143,2 miljoonan Tanskan kruunun ylimääräiset maksut. |

|

(124) |

Saattaakseen toimenpiteet arvoltaan alentuneita omaisuuseriä koskevan tiedonannon mukaisiksi

|

|

(125) |

Tanska on varmistanut, että FIH on maksanut mainitut summat (90) ja noudattanut kaikkia toimenpiteitä koskevien lopullisten asiakirjojen mukaisia sopimuksia (91). |

|

(126) |

Tanska sitoutuu siihen, että FIH ei maksa osinkoja, kunnes Newcon tilit on lopullisesti selvitetty osakkeidenostosopimuksen mukaisesti, millä lievennetään FIH Holdingiin Tanskan rahoitusvakausyhtiön puolesta kohdistuvaa luottoriskiä. |

|

(127) |

Tämän perusteella toimenpiteet ovat kokonaisuudessaan oikeasuhteisia ja rajoitettu välttämättömään, ja oma maksuosuus niissä on riittävä. Tanskan rahoitusvakausyhtiölle 4 päivänä joulukuuta 2013 suoritetun maksun (92) sekä korvauksiin ja maksuihin liittyvin lisäsitoumuksien vuoksi toimenpiteiden sisältämät korvaukset ovat lisäksi asianmukaisia arvoltaan alentuneita omaisuuseriä koskevassa tiedonannossa tarkoitetulla tavalla. |

5.3.3 Tuen yhteensopivuus rakenneuudistustiedonannon ja valtiontukisääntöjen soveltamista koskevan vuoden 2011 tiedonannon kanssa (93)

a) Elinkelpoisuus

|

(128) |

Jotta rahoituslaitoksen rakenneuudistus soveltuisi sisämarkkinoille SEUT-sopimuksen 107 artiklan 3 kohdan b alakohdan nojalla, sen on rakenneuudistustiedonannon mukaan johdettava pankin elinkelpoisuuden palautumiseen tai likvidaatioon, varmistettava, että tuen määrä on rajoitettu välttämättömään vähimmäismäärään, ja sisällettävä tuensaajan riittävän oman rahoitusosuuden (vastuunjako) sekä sisällettävä riittävät kilpailun vääristämistä rajoittavat toimenpiteet. |

|

(129) |

Rakenneuudistustiedonannon mukaan jäsenvaltion tulee toimittaa kattava rakenneuudistussuunnitelma, joka osoittaa, kuinka tuensaajan pitkän aikavälin elinkelpoisuus palautetaan ilman valtiontukea kohtuullisen ajan kuluessa ja enintään viiden vuoden kuluessa. Pitkän aikavälin elinkelpoisuus saavutetaan, kun pankki kykenee kilpailemaan markkinoilla pääomasta omin voimin ja säädettyjen edellytysten mukaisesti. Tätä tarkoitusta varten pankin on kyettävä vastaamaan itse kaikista kustannuksistaan ja sen oman pääoman tuoton on oltava riskiprofiiliin nähden asianmukainen. Elinkelpoisuuden palauttamisen olisi perustuttava pääosin sisäisiin toimenpiteisiin ja uskottavaan rakenneuudistussuunnitelmaan. |

|

(130) |

Tanskan toimittama 31 päivään joulukuuta 2016 päättyvä FIH:n rakenneuudistussuunnitelma sisälsi elinkelpoisuuden palautumisen rakenneuudistuskauden lopussa. Pankin odotettiin pysyvän kannattavana ja parantavan vuositulostaan erityisesti vuosina 2013–2016 uuden liiketoiminnan oman pääoman tuoton ollessa riittävä. Pahimman mahdollisen skenaarion mukaan pankin tulos olisi edelleen voitollinen nettotuoton parantuessa 51 miljoonasta Tanskan kruunusta (6,8 miljoonasta eurosta) vuonna 2013 yhteensä 122 miljoonaan Tanskan kruunuun (16,27 miljoonaan euroon) vuonna 2016. |

|

(131) |

Rakenneuudistussuunnitelman mukaan FIH:n kokonaispääomaosuus nousisi 31 päivään joulukuuta 2016 mennessä jopa 19,6 prosenttiin, jolloin lakisääteisen maksuvalmiussuhteen odotettiin olevan 160 prosenttia. Mainitut suhteet ylittäisivät lakisääteiset vähimmäisvaatimukset selkeästi. Ryhmällä vaikuttaisi siten olevan riittävästi pääomaa ja riittävä maksuvalmiusasema. |

|

(132) |

Toimenpiteiden ja erityisesti lainojen siirtämisen jälkeen FIH pystyi lunastamaan valtion takaamat joukkovelkakirjat ajallaan vuonna 2013 ja lisäksi maksamaan takaisin valtiolta saamansa hybridipääoman 2 päivänä heinäkuuta 2013. |

|

(133) |

Toimenpiteillä parannettiin FIH:n maksuvalmiusprofiilia huomattavasti. Se saavutti 214 prosentin lakisääteisen maksuvalmiussuhteen 31 päivänä joulukuuta 2012 ja sen odotettiin saavuttavan 239,7 prosentin maksuvalmiussuhteen 31 päivään joulukuuta 2013 mennessä (94). Nämä luvut ylittävät lakisääteiset maksuvalmiutta koskevat vaatimukset selkeästi. |

|

(134) |

Erityisesti FIH:ta aiemmin uhannut rahoitusvaje saatiin paikattua omaisuuserien siirrolla, joka toteutettiin Tanskan rahoitusvakausyhtiön Newcolle myöntämän 13 miljardin Tanskan kruunun avulla. Lisäksi rahoitusvakausyhtiö sitoutui koko toimenpiteiden elinkaaren ajan vahvistamaan sen pääomapohjaa tarvittaessa (95). Tämän seurauksena FIH:n pääomapohjaan liittyvät välittömät ongelmat ehkäistiin ennalta. |

|

(135) |

Yhteenvetona voidaan todeta, että FIH vaikutti olevan hyvässä asemassa pitkän aikavälin elinkelpoisuuden itsenäisen saavuttamisen osalta, kun otetaan huomioon, että sen kannattavuus ja maksuvalmius oli varmistettu ja että sillä oli riittävä pääomapohja. |

|

(136) |

Vaikka normalisoidun oman pääoman tuoton ennen veroja odotettiin pahimmassa mahdollisessa skenaariossa olevan vain 0,9 prosenttia 31 päivänä joulukuuta 2013 ja 2 prosenttia (96)31 päivänä joulukuuta 2016, parhaassa mahdollisessa skenaariossa sen odotettiin olevan 10,3 prosenttia vuoden 2013 osalta ja 11,2 prosenttia vuoden 2016 osalta. |

|

(137) |

Komissio ei yleensä sovella normalisoidun oman pääoman periaatetta, koska oman pääoman tuottoaste on sitä sovellettaessa yleensä korkeampi kuin silloin, kun laskelmat perustuvat todelliseen omaan pääomaan. Tässä tapauksessa Tanska on kuitenkin sitoutunut siihen, että FIH Holding ja FIH jättävät suuren osan kertyneistä voitoista jakamatta voidakseen paremmin taata asianmukaisen takaisinmaksun Tanskan rahoitusvakausyhtiölle. Erityisesti jos Newcon toteutunut tuotto olisi huomattavasti FIH:n odotteita heikompi, FIH:lle (tappiot kattavan lainan kautta) ja FIH Holdingille (rahoitusvakausyhtiölle annetun takauksen kautta) aiheutuisi kustannuksia sen varmistamisesta, että rahoitusvakausyhtiölle maksetaan korvauksia valtiontukisääntöjen mukaisella tasolla. Jakamatta jätettyjen voittojen kertyminen kuitenkin kasvatti oman pääoman määrän verraten korkealle tasolle (8,4 miljardiin Tanskan kruunuun parhaassa mahdollisessa skenaariossa ja 7,3 miljardiin Tanskan kruunuun pahimmassa mahdollisessa skenaariossa), mikä pienensi oman pääoman tuottoastetta. FIH ei kyennyt toimimaan tätä kehitystä vastaan tuottamatta tappiota (mikä ei kuulu suunnitelmiin eikä ole toivottavaa). Normalisoidun oman pääoman periaate on siten soveltuvampi tähän tapaukseen, jotta komissio voi arvioida pankin kannattavuuden asianmukaisesti ilman jakamatta jätettyjen voittojen vaikutuksia. |

|

(138) |

FIH myös lopetti toimintansa verraten riskialttiilla yritysostorahoituksen liiketoiminta-alueella, mikä vähensi sen liiketoiminnan riskejä ja vahvisti sen liiketoimintamallin perustaa. Lisäksi FIH:n kokonaispääomaosuus nousisi rakenneuudistuskauden lopussa 20,8 prosenttiin (97), jolloin vaikuttaisi siltä, että FIH:n pääoma oli ylimitoitettu (98) sen liiketoimintamalli huomioon ottaen. Siten sen altistuminen markkinariskeille vähenisi huomattavasti, mikä saattaisi vaarantaa sen toiminnan jatkumisen. |

|

(139) |

Komissio katsoo tämän vuoksi, että rakenneuudistussuunnitelma soveltuu FIH:n pitkän aikavälin elinkelpoisuuden palauttamiseen. |

ii) Elinkelpoisuus

|

(140) |

Tanska sitoutui siihen, ettei se vaadi FIH:ta maksamaan osinkoja rakenneuudistuskauden aikana eikä maksamaan takaisin valtion aiemmin myöntämää 1,9 miljardin Tanskan kruunun arvoista pääomapohjan vahvistamista. Lisäksi FIH ei maksaisi kuponkeja hybridi-instrumenteille tai sellaisille instrumenteille, joiden osalta rahoituslaitoksilla on kuponkien maksamista tai takaisinostoa koskeva harkintavalta, kuten heikommassa etuoikeusasemassa oleville velkainstrumenteille, riippumatta niiden sääntelyyn pohjautuvasta luokituksesta, ellei sillä ollut lakiin perustuvaa velvollisuutta siihen. |

|

(141) |

Lisäksi arvoltaan alentuneisiin omaisuuseriin kohdistuvista toimenpiteistä maksettavat korvaukset olivat riittävällä tasolla, kuten johdanto-osan 127 kappaleessa todettiin. |

|

(142) |

Komissio katsoo tämän vuoksi, että rakenneuudistussuunnitelma täytti vastuunjakoa koskevan vaatimuksen riittävällä tavalla. |

iii) Kilpailun vääristyminen

|

(143) |

Rakenneuudistussuunnitelmassa esitettiin, että FIH vetäytyy tietyistä liiketoiminnoista (omaisuuden rahoitus, yksityiset pääomasijoitukset ja yksityinen omaisuudenhoito). Erityisesti kiinteän omaisuuden rahoittamiseen liittyviä omaisuuseriä siirrettiin Newcolle 15,4 miljardin Tanskan kruunun (25 prosenttia vuoden 2012 taseesta) arvosta. |

|

(144) |

Tarkistetuissa ehdoissa määrättiin myös hintajohtajuuskiellosta talletusten osalta, jos FIH:n markkina-arvo ylitti 5 prosenttia. Tämä sitoumus salli FIH:n kehittävän rahoitusasemaansa edelleen hankkimalla talletuksia markkinoilla, mutta loi samalla kynnyksen estämään liiallisen toiminnan. Lisäksi FIH:hon sovellettiin aggressiivisten kaupallisten menettelyjen kieltoa, jolla kilpailijoita suojeltiin liioitellulta markkinakäyttäytymiseltä. On pantava merkille, ettei yksikään markkinatoimija esittänyt huomautuksia FIH:n talletusten hinnoittelua koskevasta politiikasta sen jälkeen, kun komissio aloitti asiaa koskevan menettelyn. |

|

(145) |

Lisäksi FIH myisi sijoituksensa pääomasijoitusrahastoihin ja muut pääomasijoituksensa ja luopuisi kiinnitysluottolaitoksesta yritysrakenteessaan 31 päivään joulukuuta 2014 mennessä. Siten kyseiset liiketoiminta-alueet jätettäisiin kilpailijoille, ja FIH:n markkinaläsnäolo vähentyisi vastaavasti. |

|

(146) |

Lisäksi FIH Realkredit (99) likvidoitiin ja kaikki liiketoimet yritysostorahoituksen toimialalla lakkautettiin vuonna 2013. |

|

(147) |

FIH oli myös jo vähentänyt omaisuuseriensä kokonaisarvon 109,3 miljardista Tanskan kruunusta (14,67 miljardista eurosta) 31 päivänä joulukuuta 2010 yhteensä 60,8 miljardiin Tanskan kruunuun (8,16 miljardiin euroon) 31 päivään joulukuuta 2012 mennessä, mikä tarkoitti 44 prosentin vähennystä. |

|

(148) |

Kokonaisuudessaan mainitut sitoumukset ovat lieventäneet kilpailun vääristymistä riittävästi, koska FIH:lle mahdollisesti kannattavia liiketoimintamahdollisuuksia jätettiin käyttämättä ja kilpailijoiden hyödynnettäviksi. |

5.4 Päätelmät ja muodollisen tutkintamenettelyn päättäminen

|

(149) |

Komissio esitti pelastamis- ja aloittamispäätöksessään epäilyjä siitä, olivatko käsiteltävänä olevat toimenpiteet vuoden 2008 pankkitiedonannossa (100) tarkoitetulla tavalla oikein kohdistettuja. Erityisesti tuossa vaiheessa oli epäselvää, olisivatko sijoittavat sitä mieltä, että FIH on hankkiutunut täysin eroon huonoimmista omaisuuseristään, ja olisivatko ne valmiita myöntämään rahoitusta kestettävissä olevin ehdoin. FIH:n rakenneuudistussuunnitelmassa osoitettiin, että pankilla oli riittävä pääomapuskuri myös stressiskenaariossa ja että sen elinkelpoisuus säilyisi todennäköisesti myös epäsuotuisista makrotaloudellisista kehityksistä huolimatta. |

|

(150) |

Komissio esitti pelastamis- ja aloittamispäätöksessä epäilyjä myös siitä, rajoittuivatko toimenpiteet välttämättömään vähimmäismäärään ja oliko niissä suunniteltu oma rahoitusosuus riittävä (101), erityisesti kun otetaan huomioon toimenpiteiden monimutkaisuus. |

|

(151) |

Komissio katsoo toimenpiteiden osien ja niiden keskinäisten yhteyksien yksityiskohtaisen arvioinnin perusteella, että FIH:n toimenpiteistä maksama korvaus muodostaa riittävän oman rahoitusosuuden ja on arvoltaan alentuneita omaisuuseriä koskevan tiedonannon mukainen. Komissio suhtautuu myönteisesti Tanskan rahoitusvakausyhtiölle maksettuun kertaluonteiseen maksuun ja siihen liittyviin sitoumuksiin (102). Komissio toteaa lisäksi, että toimenpiteet paransivat pankin maksuvalmiusasemaa ja että pankki säilytti maksuvalmiutensa ja elinkelpoisuutensa rakenneuudistussuunnitelman mukaan kaikissa skenaarioissa. |

|

(152) |

Komissio esitti pelastamis- ja aloittamispäätöksessään lisäksi epäilyjä siitä, oliko kilpailun vääristymisen rajoittamista koskeva vaatimus täyttynyt. Tanska sitoutui kuitenkin myöhemmin siihen, että FIH:hon sovellettaisiin kuponkikieltoa, osingonjakokieltoa, hintajohtajuuskieltoa (myös talletusten osalta) ja aggressiivisten kaupallisten menettelyjen kieltoa, minkä lisäksi FIH antaisi divestointisitoumuksia. |

|

(153) |

Kaiken kaikkiaan komissio toteaa, että Tanskan esittelemässä rakenneuudistussuunnitelmassa käsiteltiin riittävästi elinkelpoisuuteen, vastuunjakoon ja kilpailun vääristymiseen liittyviä kysymyksiä, minkä vuoksi se oli rakenneuudistustiedonannon ja arvoltaan alentuneita omaisuuseriä koskevan tiedonannon vaatimusten mukainen. |

|

(154) |

Edellä esitetyn arvioinnin perusteella komissio katsoo, että toimenpiteet olivat oikein kohdistettuja ja rajoitettuja välttämättömään ja että niillä rajoitettiin kilpailun vääristymistä. Tästä syystä komission alun perin pelastamis- ja aloittamispäätöksessä esitetyt epäilyt toimenpiteiden soveltuvuudesta sisämarkkinoille ovat poistuneet. |

6. TOIMENPITEIDEN YHDENMUKAISUUS PANKKIEN ELVYTYKSESTÄ JA KRIISINRATKAISUSTA ANNETUN EUROOPAN PARLAMENTIN JA NEUVOSTON DIREKTIIVIN 2014/59/EU (103) SÄÄNNÖSTEN KANSSA

|

(155) |

Vaikka jäsenvaltiot saattoivat direktiivin 2014/59/EU osaksi kansallista lainsäädäntöä, komission on arvioitava, rikkooko toimenpide direktiivin 2014/59/EU säännöksiä, jotka ovat kiinteästi sidoksissa toisiinsa. |

|

(156) |

Tämä velvoite on yhdenmukainen unionin tuomioistuinten oikeuskäytännön kanssa, jossa on johdonmukaisesti katsottu (104), että ”tukea koskevat yksityiskohtaiset säännöt, jotka ovat vastoin perustamissopimuksen muita erityisiä määräyksiä kuin [SEUT-sopimuksen 107 ja 108 artiklaa], voivat olla niin kiinteästi sidoksissa tuen kohteeseen, ettei niitä voida arvioida erikseen; niiden merkitystä koko tuen yhteensoveltuvuuden tai yhteensoveltumattomuuden määrittämiseksi on arvioitava noudattamalla [108 artiklassa] tarkoitettua menettelyä” (105). |

|

(157) |

Sen arvioimiseksi, onko unionin oikeuden säännöksen rikkominen kiinteästi sidoksissa toimenpiteeseen, on selvitettävä, rikkooko valtiontukitoimenpide välttämättä tiettyä unionin oikeuden säännöstä, joka on merkityksellinen SEUT-sopimuksen 107 artiklan 2 ja 3 kohdan mukaisen soveltuvuudesta tehtävän analyysin kannalta. |

|

(158) |

Tämä päätös koskee Tanskan viranomaisten ennen direktiivin 2014/59/EU hyväksymistä toteuttamia toimenpiteitä. Direktiivi 2014/59/EU hyväksyttiin 15 päivänä toukokuuta 2014, ja määräaika sen saattamiseksi osaksi jäsenvaltioiden lainsäädäntöä oli 1 päivä tammikuuta 2015 (106), kun taas käsiteltävänä olevan asian toimenpiteet myönnettiin vuonna 2012. Näin ollen direktiiviä 2014/59/EU ei sovelleta tähän asiaan. |

7. PÄÄTELMÄT

|

(159) |

Tanskan antaman ilmoituksen perusteella ja sen esittämät sitoumukset (jotka Tanska vahvisti 13 päivänä tammikuuta 2020 toimittamassaan kirjeessä) huomioon ottaen komissio katsoo, että ilmoitetut toimenpiteet ovat valtiontukea ja soveltuvat sisämarkkinoille. Toimenpiteiden asianmukaisuus sekä pankin elinkelpoisuus ja oma rahoitusosuus yhdessä kilpailun vääristymistä lieventävien toimenpiteiden kanssa vaikuttavat riittäviltä. Siten toimenpiteet olisi hyväksyttävä SEUT-sopimuksen 107 artiklan 3 kohdan b alakohdan mukaisesti ja aloitettu menettely olisi lopetettava, |

ON HYVÄKSYNYT TÄMÄN PÄÄTÖKSEN:

1 artikla

Omaisuuserien siirto FIH-ryhmältä Tanskan rahoitusvakausyhtiölle ja siihen liittyvät liitännäissopimukset ovat Euroopan unionin toiminnasta tehdyn sopimuksen 107 artiklan 1 kohdassa tarkoitettua valtiontukea.

Tämä valtiontuki soveltuu sisämarkkinoille SEUT-sopimuksen 107 artiklan 3 kohdan b alakohdan nojalla, kun otetaan huomioon rakenneuudistussuunnitelma ja liitteessä esitetyt sitoumukset.

2 artikla

Tämä päätös on osoitettu Tanskan kuningaskunnalle.

Tehty Brysselissä 25 päivänä helmikuuta 2020.

Komission puolesta

Margrethe VESTAGER

Johtava varapuheenjohtaja

(1) EUVL C 359, 21.11.2012, s. 1.

(2) Valtion rahoittamaa pääomanlisäystä koskevalla lailla tarkoitetaan 3 päivänä helmikuuta 2009 annettua lakia nro 67 ja sen nojalla annettuja määräyksiä. Laki hyväksyttiin komission päätöksellä 3. helmikuuta 2009 (EUVL C 50, 3.3.2009, s. 4).

(3) Komission päätös, annettu 29 päivänä kesäkuuta 2012, asiassa SA.34445 (2012/C) (ex 2012/N) (EUVL C 359, 21.11.2012, s. 1).

(4) Tukitoimenpiteet kuvataan yksityiskohtaisesti pelastamis- ja aloittamispäätöksen johdanto-osan 10–23 kappaleessa.

(5) Ks. johdanto-osan 1 kappale.

(6) Suunnitelmaan tehtiin myöhemmin muutoksia.

(7) Komission päätös 2014/884/EU, annettu 11 päivänä maaliskuuta 2014, valtiontuesta SA.34445 (12/C), jonka Tanska on myöntänyt kiinteään omaisuuteen liittyvien omaisuuserien siirtoon FIH:lta Tanskan rahoitusvakausyhtiölle (EUVL L 357, 12.12.2014, s. 89).

(8) Unionin yleisen tuomioistuimen tuomio 15.9.2016, T-386/14, ECLI:EU:T:2016:474.

(9) Unionin tuomioistuimen tuomio 6.3.2018, C-579/16 P, ECLI:EU:C:2018:159.

(10) Unionin yleisen tuomioistuimen tuomio 19.9.2019, T-386/14 RENV, ECLI:EU:T:2019:623.

(11) Ks. lähemmin johdanto-osan 120 ja 121 kappale.

(12) 13 päivänä tammikuuta 2020 toimitettu kieltä koskeva poikkeus.

(13) Se sulautui pankkiin FIH Erhvervsbank A/S liiketoimintaansa jatkavana yrityksenä 23 päivänä elokuuta 2013.

(14) Se likvidoitiin vuonna 2013, ks. johdanto-osan 64 kappale.

(15) Alun perin pankkitoiminta koostui: 1) yrityspankkitoiminnasta, joka vastaa FIH:n lainanannosta erityisesti pienille ja keskisuurille yrityksille; 2) yritysostorahoituksesta, joka tarjoaa strukturoitua rahoitusta sulautumia ja yritysostoja varten pohjoismaiden markkinoilla, ja 3) omaisuuden rahoituksesta, joka tarjosi pääoma- ja neuvontapalveluja kiinteistösijoittajille. Vuoden 2014 päätöksen tekemisajankohtana omaisuuden rahoitus ei enää ollut FIH:n liiketoiminta-alue, kuten johdanto-osan 43 kappaleessa selostetaan.

(16) Markkinoiden segmentti tarjosi esimerkiksi riskienhallintaan, velkojen hallintaan ja pääoman rakenteeseen liittyviä rahoitusneuvontapalveluja suurille ja keskisuurille yrityksille. Markkinoiden segmentti vastasi myös kaupankäyntiin liittyvän ja asiakkaille suunnatun toiminnan hallinnoinnista korko-, valuutta- ja arvopaperimarkkinoilla.

(17) Yritysrahoituksen segmentti tarjosi muun muassa sulautumia, yritysostoja, yksityistämistä ja pääomanlisäystä koskevia neuvontapalveluja.

(18) PF I A/S on holdingyhtiö, joka vastaa FIH Holdingin omistuksessa olevan PFA Pensionin, Folksam Ömsesidig Livsförsäkring / Folksam Ömsesidig Sakförsäkringin ja C.P. Dyvig & Co A/S:n hallinnasta.