EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32004R0794

Commission Regulation (EC) No 794/2004 of 21 April 2004 implementing Council Regulation (EC)No 659/1999 laying down detailed rules for the application of Article 93 of the EC Treaty

Komission asetus (EY) N:o 794/2004, annettu 21 päivänä huhtikuuta 2004, Euroopan yhteisön perustamissopimuksen 93 artiklan soveltamista koskevista yksityiskohtaisista säännöistä annetun neuvoston asetuksen (EY) N:o 659/1999 täytäntöönpanosta

Komission asetus (EY) N:o 794/2004, annettu 21 päivänä huhtikuuta 2004, Euroopan yhteisön perustamissopimuksen 93 artiklan soveltamista koskevista yksityiskohtaisista säännöistä annetun neuvoston asetuksen (EY) N:o 659/1999 täytäntöönpanosta

OJ L 140, 30.4.2004, p. 1–134

(ES, DA, DE, EL, EN, FR, IT, NL, PT, FI, SV)

Special edition in Czech: Chapter 08 Volume 004 P. 3 - 136

Special edition in Estonian: Chapter 08 Volume 004 P. 3 - 136

Special edition in Latvian: Chapter 08 Volume 004 P. 3 - 136

Special edition in Lithuanian: Chapter 08 Volume 004 P. 3 - 136

Special edition in Hungarian Chapter 08 Volume 004 P. 3 - 136

Special edition in Maltese: Chapter 08 Volume 004 P. 3 - 136

Special edition in Polish: Chapter 08 Volume 004 P. 3 - 136

Special edition in Slovak: Chapter 08 Volume 004 P. 3 - 136

Special edition in Slovene: Chapter 08 Volume 004 P. 3 - 136

Special edition in Bulgarian: Chapter 08 Volume 002 P. 42 - 176

Special edition in Romanian: Chapter 08 Volume 002 P. 42 - 176

Special edition in Croatian: Chapter 08 Volume 002 P. 9 - 143

In force: This act has been changed. Current consolidated version: 22/12/2016

In force: This act has been changed. Current consolidated version: 22/12/2016

|

30.4.2004 |

FI |

Euroopan unionin virallinen lehti |

L 140/1 |

KOMISSION ASETUS (EY) N:o 794/2004

annettu 21 päivänä 2004,

Euroopan yhteisön perustamissopimuksen 93 artiklan soveltamista koskevista yksityiskohtaisista säännöistä annetun neuvoston asetuksen (EY) N:o 659/1999 täytäntöönpanosta

EUROOPAN YHTEISÖJEN KOMISSIO, joka

ottaa huomioon Euroopan yhteisön perustamissopimuksen,

ottaa huomioon Euroopan yhteisön perustamissopimuksen 93 artiklan soveltamista koskevista yksityiskohtaisista säännöistä annetun neuvoston asetuksen (EY) N:o 659/1999 (1), ja erityisesti sen 27 artiklan,

on kuullut neuvoa-antavaa valtiontukikomiteaa,

sekä katsoo seuraavaa:

|

(1) |

Jotta voidaan helpottaa valtiontuki-ilmoitusten laatimista jäsenvaltioissa ja niiden arviointia komissiossa, on suotavaa laatia pakollinen ilmoituslomake. Lomakkeen olisi oltava mahdollisimman kattava. |

|

(2) |

Vakioilmoituslomakkeen samoin kuin tiivistelmälomakkeen ja lisätietolomakkeiden olisi katettava kaikki olemassa olevat valtiontukien suuntaviivat ja puitteet. Niitä olisi muutettava tai ne olisi korvattava mainittujen tekstien kehittymisen mukaisesti. |

|

(3) |

Tietynlaisista voimassa olevaan tukeen tehtävistä muutoksista olisi voitava ilmoittaa yksinkertaistetulla ilmoitusjärjestelmällä. Tällaiset yksinkertaistetut järjestelyt olisi hyväksyttävä ainoastaan, jos komissiolle on ilmoitettu säännöllisesti kyseisen voimassa olevan tuen täytäntöönpanosta. |

|

(4) |

Oikeusvarmuuden vuoksi on aiheellista tarkentaa, että pienistä lisäyksistä, jotka ovat enintään 20 prosenttia tukiohjelman alkuperäisestä talousarviosta ja jotka johtuvat ennen kaikkea inflaatiovaikutuksista, ei pitäisi olla tarpeen ilmoittaa komissiolle, koska ne eivät todennäköisesti vaikuta komission alkuperäiseen arviointiin ohjelman soveltuvuudesta yhteismarkkinoille, edellyttäen, että muut tukiohjelman edellytykset säilyvät muuttumattomina. |

|

(5) |

Asetuksen (EY) N:o 659/1999 21 artiklassa säädetään, että jäsenvaltioiden on toimitettava komissiolle vuosittaiset kertomukset kaikista voimassa olevista tukiohjelmista tai hyväksytyn tukiohjelman ulkopuolella myönnettävästä yksittäisestä tuesta, jonka osalta ei ehdollisessa päätöksessä ole asetettu erityistä velvollisuutta toimittaa kertomus. |

|

(6) |

Jotta komissio voi täyttää tuen valvontaa koskevat velvollisuutensa, se tarvitsee tarkat tiedot jäsenvaltioilta niiden voimassa olevien tukiohjelmien perusteella myöntämien tukien lajeista ja määristä. On mahdollista yksinkertaistaa ja parantaa valtiontukien ilmoittamista komissiolle koskevia järjestelyjä, jotka vahvistetaan 2 päivänä elokuuta 1995 päivätyssä komission kirjeessä jäsenvaltioille Euroopan yhteisön perustamissopimuksen ja Maailman kauppajärjestön perustamissopimuksen mukaisesta yhteisestä raportointi- ja ilmoitusmenettelystä. Tätä asetusta ei sovelleta siihen osaan kyseistä yhteistä menettelyä, joka koskee tukia ja tasoitustulleja koskevan Maailman kauppajärjestön sopimuksen 25 artiklan ja vuoden 1994 GATT-sopimuksen XVI artiklan mukaisia tuki-ilmoituksiin liittyviä jäsenvaltioiden raportointivelvollisuuksia. |

|

(7) |

Vuosittaisten kertomusten tietojen tarkoituksena on auttaa komissiota valvomaan tukien kokonaismääriä ja muodostamaan yleiskuva eri tukilajien vaikutuksista kilpailuun. Tämän vuoksi komissio voi pyytää jäsenvaltioita myös toimittamaan tapauskohtaisesti lisätietoja valituista aiheista. Aiheista olisi keskusteltava etukäteen jäsenvaltioiden kanssa. |

|

(8) |

Vuosittaiset kertomukset eivät kata tietoja, jotka voivat olla tarpeen sen varmentamiseksi, että tietyt tukitoimenpiteet ovat yhteisön lainsäädännön mukaiset. Komissiolla olisi sen vuoksi säilyttävä oikeus pyytää jäsenvaltioilta sitoumuksia tai liittää päätöksiin ehtoja lisätietojen toimittamiseksi. |

|

(9) |

Olisi täsmennettävä, että asetuksen (EY) N:o 659/1999 mukaiset määräajat olisi laskettava määräaikoihin, päivämääriin ja määräpäiviin sovellettavista säännöistä 3 päivänä kesäkuuta 1971 annetun neuvoston asetuksen (ETY, Euratom) N:o 1182/71 (2) mukaisesti täydennettynä tässä asetuksessa vahvistetuilla erityissäännöillä. Erityisesti on syytä täsmentää tekijät, jotka määräävät valtiontukimenettelyissä sovellettavien määräaikojen alkamisen. Tässä asetuksessa vahvistettuja sääntöjä olisi sovellettava määräaikoihin, jotka on asetettu mutta eivät ole vielä päättyneet tämän asetuksen tultua voimaan. |

|

(10) |

Takaisinperinnän tavoitteena on palauttaa tilanne, joka vallitsi ennen kuin tuki myönnettiin sääntöjenvastaisesti. Tasapuolisen kohtelun varmistamiseksi etu olisi arvioitava puolueettomasti siitä hetkestä, jona tuki on ollut tuensaajayrityksen käytettävissä, kyseisen yrityksen myöhemmin tekemistä kaupallisista päätöksistä riippumatta. |

|

(11) |

Yleisen rahoituskäytännön mukaisesti takaisinperintäkorko on aiheellista vahvistaa vuotuisena korkoprosenttina. |

|

(12) |

Pankkienvälisten transaktioiden määrään ja tiheyteen perustuva korko on johdonmukaisesti mitattavissa ja tilastollisesti merkittävä, joten takaisinperintäkoron olisi perustuttava siihen. Pankkienvälistä swap-korkoa olisi kuitenkin mukautettava niin, että se heijastaa pankkialan ulkopuolella vallitsevaa suuremman kaupallisen riskin yleistä tasoa. Komission olisi vahvistettava yksi ainoa takaisinperintäkorko kullekin jäsenvaltiolle pankkienvälistä swap-korkoa koskevien tietojen perusteella. Oikeusvarmuuden ja tasapuolisen kohtelun vuoksi on aiheellista vahvistaa tarkka menetelmä koron määrittelemiseksi ja säätää kullakin hetkellä sovellettavien takaisinmaksukorkojen sekä asiaankuuluvien aiemmin sovellettujen korkojen julkaisemisesta. |

|

(13) |

Valtiontuen voidaan katsoa alentavan tuensaajayrityksen keskipitkän aikavälin rahoitustarpeita. Tätä varten ja yleisen rahoituskäytännön mukaisesti keskipitkä aikaväli voidaan katsoa viideksi vuodeksi. Tämän vuoksi takaisinperintäkorkona olisi käytettävä viideksi vuodeksi vahvistettavaa vuosikorkoa. |

|

(14) |

Koska tavoitteena on palauttaa tilanne, joka vallitsi ennen kuin tuki myönnettiin sääntöjenvastaisesti, komission vahvistamalle takaisinperintäkorolle olisi yleisen rahoituskäytännön mukaisesti laskettava vuosittain korkoa korolle. Samasta syystä ensimmäisenä takaisinperintävuonna sovellettavaa korkoa olisi käytettävä kaikkina viitenä ensimmäisenä takaisinperintävuonna; kuudentena takaisinperintävuonna sovellettavaa korkoa olisi käytettävä seuraavat viisi vuotta. |

|

(15) |

Tätä asetusta olisi sovellettava takaisinperintäpäätöksiin, joista ilmoitetaan tämän asetuksen voimaantulon jälkeen, |

ON ANTANUT TÄMÄN ASETUKSEN:

I LUKU

KOHDE JA SOVELTAMISALA

1 artikla

Kohde ja soveltamisala

1. Tässä asetuksessa vahvistetaan yksityiskohtaiset säännökset, jotka koskevat asetuksessa (EY) N:o 659/1999 tarkoitettujen ilmoitusten ja vuosittaisten kertomusten muotoa, sisältöä ja muita yksityiskohtia. Siinä vahvistetaan myös kaikissa valtiontukimenettelyissä sovellettavien määräaikojen ja sääntöjenvastaisen tuen takaisinperintäkoron laskemista koskevat säännökset.

2. Tätä asetusta sovelletaan tukiin kaikilla aloilla.

II LUKU

ILMOITUKSET

2 artikla

Ilmoituslomakkeet

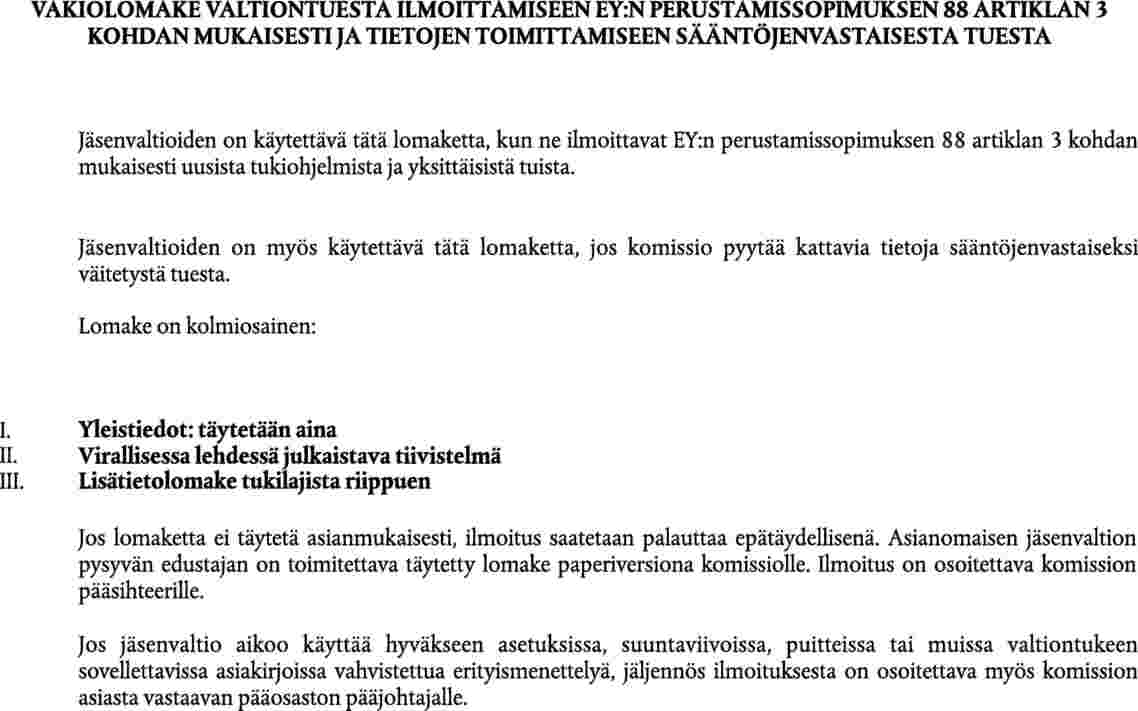

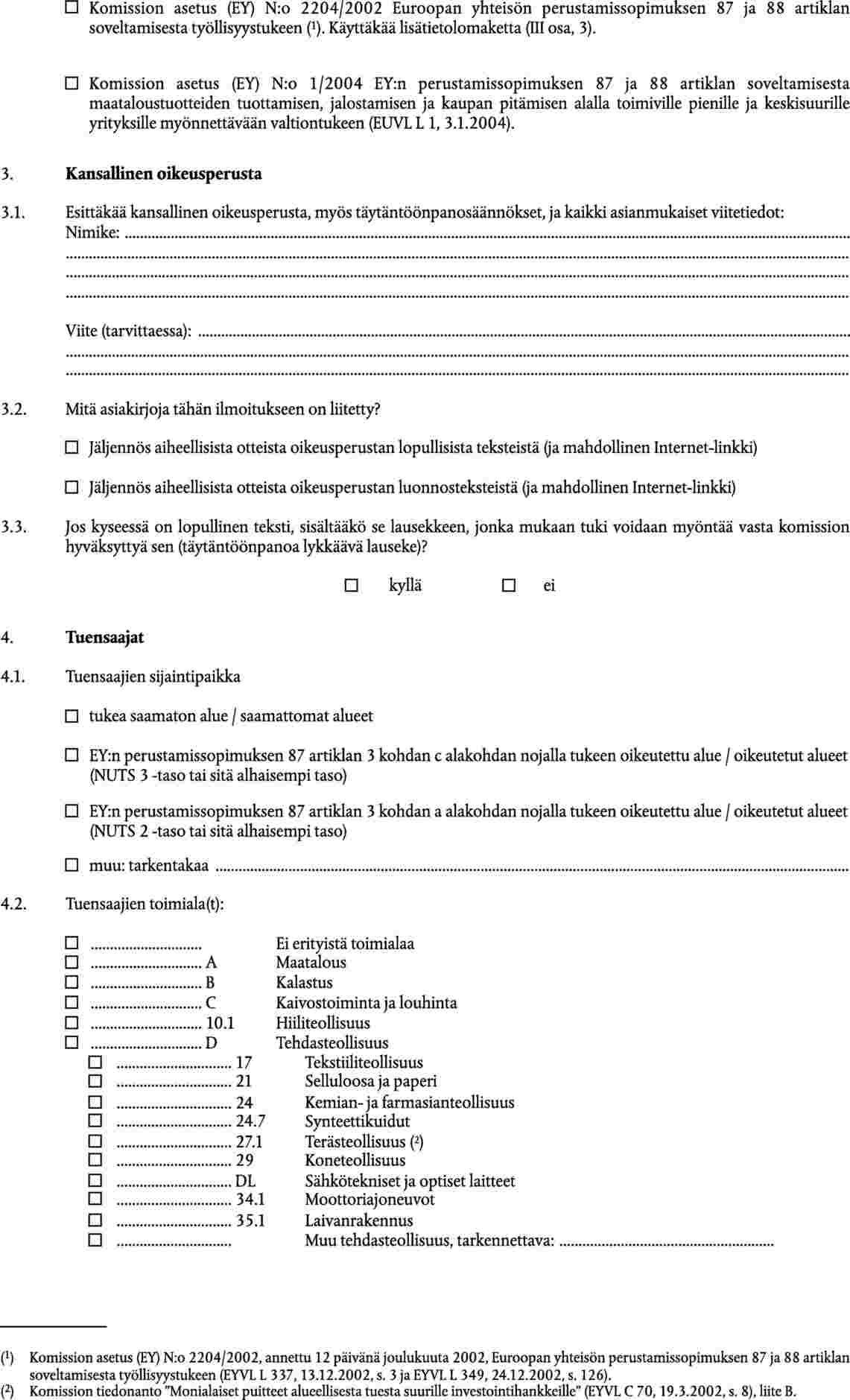

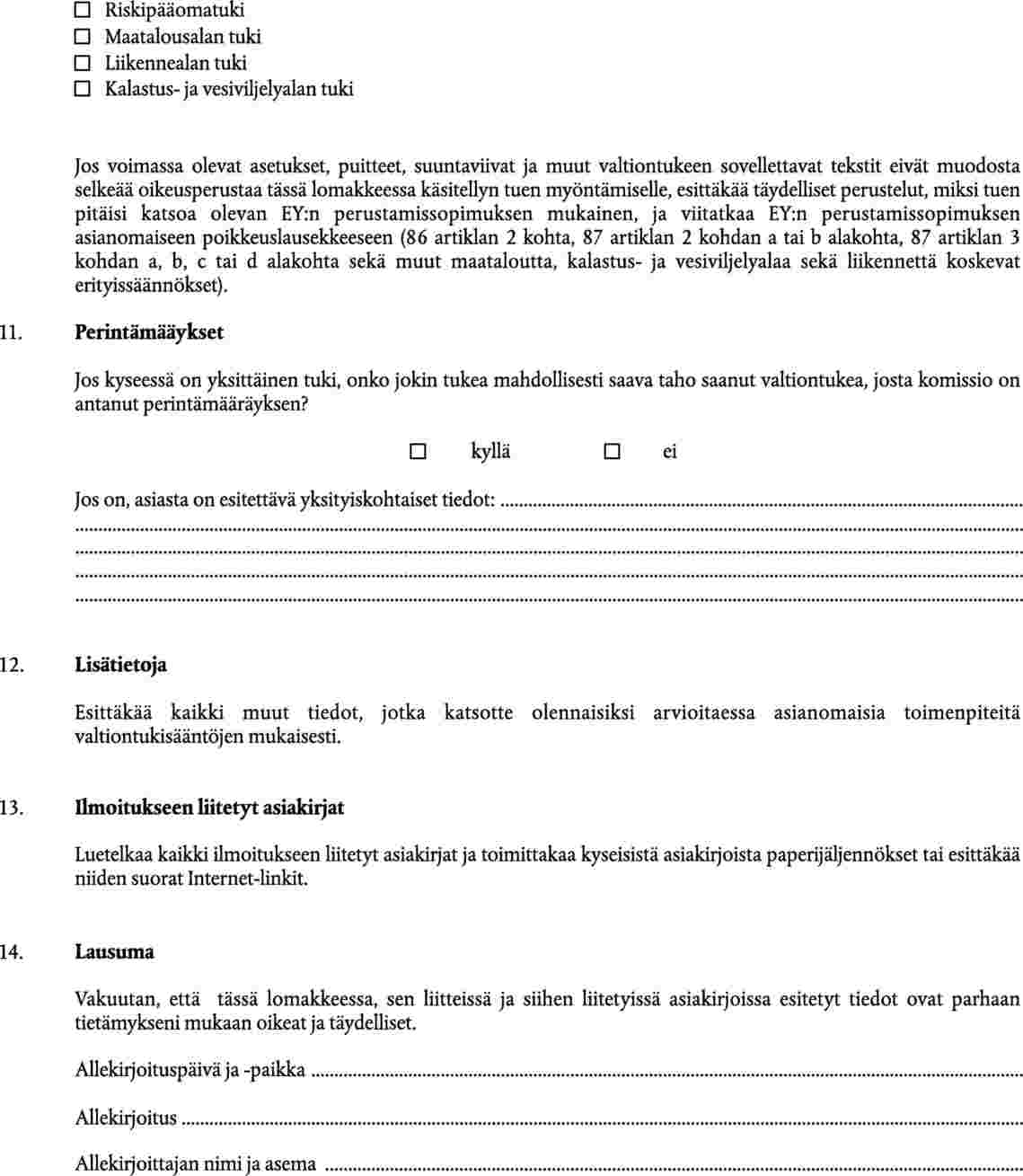

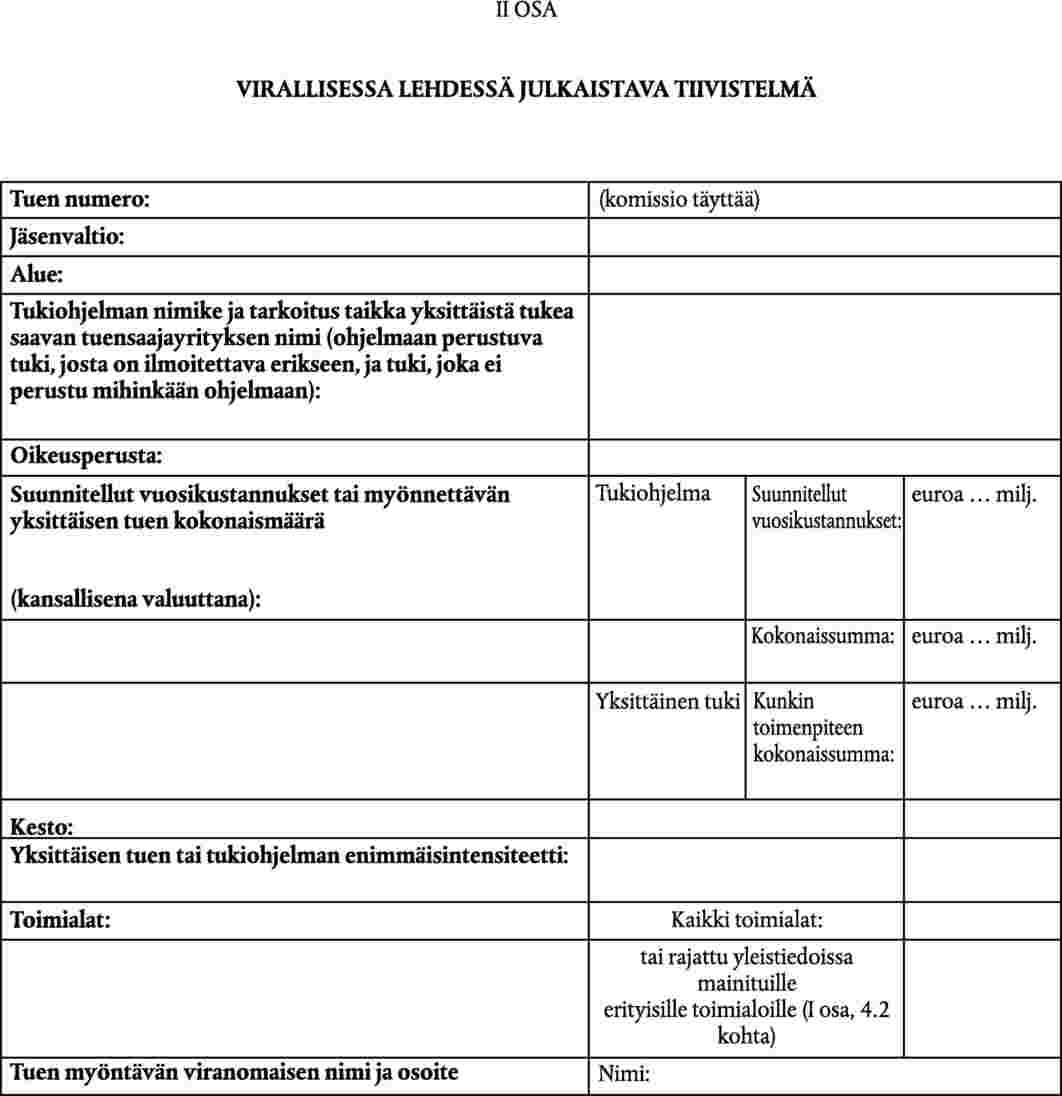

Rajoittamatta jäsenvaltioiden velvollisuutta ilmoittaa kivihiilialan valtiontuista komission päätöksen 2002/871/EY (3) mukaisesti, asetuksen (EY) N:o 659/1999 2 artiklan 1 kohdan mukaiset uusia tukia koskevat ilmoitukset on tehtävä kyseisen asetuksen liitteessä I olevassa I osassa esitetyllä lomakkeella muiden kuin tämän asetuksen 4 artiklan 2 kohdassa tarkoitettujen tukien osalta.

Toimenpiteen arvioinnissa asetusten, suuntaviivojen, puitteiden ja muiden valtiontukea koskevien tekstien mukaisesti tarvittavat lisätiedot on annettava liitteessä I olevassa III osassa vahvistetuilla lisätietolomakkeilla.

Kun asiaan liittyviä suuntaviivoja tai puitteita muutetaan tai ne korvataan, komissio mukauttaa vastaavia lomakkeita ja tietolomakkeita.

3 artikla

Ilmoitusten toimittaminen

1. Ilmoituksen toimittaa komissiolle kyseisen jäsenvaltion pysyvä edustaja. Ilmoitus on osoitettava komission pääsihteerille.

Jos jäsenvaltio aikoo käyttää asetuksissa, suuntaviivoissa, puitteissa tai muissa valtiontukeen sovellettavissa teksteissä vahvistettua erityismenettelyä, ilmoituksen jäljennös on osoitettava asiasta vastaavalle pääjohtajalle. Pääsihteeri ja pääjohtajat voivat nimetä yhteyshenkilöitä ilmoitusten vastaanottoa varten.

2. Kaikki myöhempi kirjeenvaihto on osoitettava asiasta vastaavalle pääjohtajalle tai tämän nimeämälle yhteyshenkilölle.

3. Komissio osoittaa kirjeenvaihtonsa kyseisen jäsenvaltion pysyvälle edustajalle tai muuhun jäsenvaltion ilmoittamaan osoitteeseen.

4. Joulukuun 31 päivään 2005 saakka jäsenvaltioiden on toimitettava ilmoitukset paperilla. Mahdollisuuksien mukaan ilmoitus on toimitettava myös sähköisesti.

Tammikuun 1 päivästä 2006 alkaen ilmoitukset on toimitettava sähköisesti, elleivät komissio ja ilmoituksen antava jäsenvaltio sovi toisin.

Kaikki kirjeenvaihto, joka koskee 1 päivän tammikuuta 2006 jälkeen toimitettuja ilmoituksia, on toimitettava sähköisesti.

5. Jos ilmoitus toimitetaan faksilla vastaanottajan ilmoittamaan numeroon, faksin toimituspäivä katsotaan paperikopion toimituspäiväksi, jos allekirjoitettu alkuperäinen ilmoitus vastaanotetaan viimeistään kymmenen päivää sen jälkeen.

6. Jäsenvaltioita kuultuaan komissio julkaisee viimeistään 30 päivänä syyskuuta 2005Euroopan unionin virallisessa lehdessä tarkemmat tiedot ilmoitusten sähköisestä toimittamisesta, mukaan luettuina osoitteet sekä luottamuksellisten tietojen suojaa koskevat tarpeelliset järjestelyt.

4 artikla

Tiettyjä voimassa olevaan tukeen tehtäviä muutoksia koskeva yksinkertaistettu ilmoitusmenettely

1. Asetuksen N:o (EY) 659/1999 1 artiklan c kohdan soveltamiseksi voimassa olevan tuen muutoksella tarkoitetaan mitä tahansa muutosta, muuta kuin muodollista tai hallinnollista, joka ei vaikuta tukitoimenpiteen soveltuvuudesta yhteismarkkinoille tehtyyn arviointiin. Voimassa olevan tukiohjelman alkuperäisen talousarvion kasvua enintään 20 prosentilla ei kuitenkaan pidetä voimassa olevan tuen muutoksena.

2. Seuraavista muutoksista voimassa olevaan tukeen on ilmoitettava liitteessä II olevalla yksinkertaistetulla ilmoituslomakkeella:

|

a) |

hyväksytyn tukiohjelman talousarvion korottaminen yli 20 prosenttia; |

|

b) |

voimassa olevan hyväksytyn tukiohjelman jatkaminen enintään kuudella vuodella talousarviota korottamalla tai korottamatta; |

|

c) |

hyväksytyn tukiohjelman soveltamisperiaatteiden tiukentaminen, tuki-intensiteetin tai tukikelpoisten kustannusten alentaminen. |

Komissio yrittää parhaansa mukaan tehdä yksinkertaistetulla ilmoituslomakkeella ilmoitettua tukea koskevan päätöksen yhden kuukauden kuluessa.

3. Yksinkertaistettua ilmoitusmenettelyä ei käytetä ilmoitettaessa muutoksista sellaisiin tukiohjelmiin, joista jäsenvaltiot eivät ole antaneet 5, 6 ja 7 artiklan mukaisia vuosittaisia kertomuksia, ellei kyseisiä kertomuksia tuen myöntämisvuosilta anneta ilmoituksen yhteydessä.

III LUKU

VUOSITTAISET KERTOMUKSET

5 artikla

Vuosittaisten kertomusten muoto ja sisältö

1. Rajoittamatta tämän kohdan toisen ja kolmannen alakohdan ja asetuksen (EY) N:o 659/1999 7 artiklan 4 kohdan mukaisessa ehdollisessa päätöksessä mahdollisesti vahvistettujen erityisiä kertomuksia koskevien lisävaatimusten tai jäsenvaltioiden tuen hyväksymispäätöksen yhteydessä mahdollisesti tekemien sitoumusten soveltamista, jäsenvaltiot laativat asetuksen (EY) N:o 659/1999 21 artiklan 1 kohdassa tarkoitetut vuosittaiset kertomukset voimassa olevista tukiohjelmista kultakin kalenterivuodelta tai sen osalta, jota ohjelma koskee, liitteessä III A olevan vakioidun kertomusmallin mukaisesti.

Liitteessä III B vahvistetaan malli vuosittaisille kertomuksille, jotka laaditaan perustamissopimuksen liitteessä I lueteltujen maataloustuotteiden tuottamiseen, jalostukseen ja kaupan pitämiseen liittyvistä voimassa olevista tukiohjelmista.

Liitteessä III C vahvistetaan malli vuosittaisille kertomuksille, jotka laaditaan perustamissopimuksen liitteessä I lueteltujen kalataloustuotteiden tuottamiseen, jalostukseen ja kaupan pitämiseen liittyvistä voimassa olevista tukiohjelmista.

2. Komissio voi pyytää jäsenvaltioita toimittamaan lisätietoja valituista seikoista, joista keskustellaan etukäteen jäsenvaltioiden kanssa.

6 artikla

Vuosittaisten kertomusten toimittaminen ja julkaiseminen

1. Kukin jäsenvaltio toimittaa vuosittaiset kertomuksensa komissiolle sähköisessä muodossa viimeistään 30 päivänä kesäkuuta vuonna, joka seuraa kertomuksessa käsiteltyä vuotta.

Perustelluissa tapauksissa jäsenvaltiot voivat toimittaa arviot, edellyttäen, että varsinaiset luvut toimitetaan viimeistään seuraavaa vuotta koskevien tietojen yhteydessä.

2. Komissio julkaisee vuosittain valtiontukia koskevan koosteen, joka sisältää edellisenä vuonna toimitetuissa vuosittaisissa kertomuksissa annettujen tietojen yhteenvedon.

7 artikla

Vuosittaisten kertomusten asema

Vuosittaisten kertomusten toimittamista ei katsota tukitoimenpiteen ilmoittamisvelvollisuuden täyttämiseksi ennen kuin toimenpiteet pannaan täytäntöön perustamissopimuksen 88 artiklan 3 kohdan mukaisesti eikä niiden toimittaminen vaikuta asetuksen (EY) N:o 659/1999 III luvussa säädetyn menettelyn mukaisesti tehtävän väitettyä sääntöjenvastaista tukea koskevan tutkimuksen tulokseen.

IV LUKU

MÄÄRÄAJAT

8 artikla

Määräaikojen laskeminen

1. Asetuksessa (EY) N:o 659/1999 ja tässä asetuksessa säädetyt tai komission perustamissopimuksen 88 artiklan mukaisesti vahvistamat määräajat on laskettava asetuksen (ETY, Euratom) N:o 1182/71 ja tämän artiklan 2–5 kohdassa vahvistettujen erityissääntöjen mukaisesti. Ristiriitatilanteissa sovelletaan tämän asetuksen säännöksiä.

2. Määräajat ilmoitetaan kuukausina tai työpäivinä.

3. Asetuksen (ETY, Euratom) N:o 1182/71 3 artiklan 1 kohdan soveltamiseksi komission toiminnalle asetettava määräaika alkaa kulua ilmoituksen tai myöhemmän kirjeenvaihdon vastaanottamisesta tämän asetuksen 3 artiklan 1 ja 2 kohdan mukaisesti.

Joulukuun 31 päivän 2005 jälkeen toimitettujen ilmoitusten ja niihin liittyvän kirjeenvaihdon osalta määräaika alkaa kulua Euroopan unionin virallisessa lehdessä julkaistuun osoitteeseen toimitetun sähköisen ilmoituksen tai tiedonannon vastaanottamisesta.

4. Asetuksen (ETY, Euratom) N:o 1182/71 3 artiklan 1 kohdan soveltamiseksi jäsenvaltioiden toiminnalle asetettava määräaika alkaa kulua komission toimittaman asiaa koskevan ilmoituksen tai kirjeenvaihdon vastaanottamisesta tämän asetuksen 3 artiklan 3 kohdan mukaisesti.

5. Asetuksen (ETY, Euratom) N:o 1182/71 3 artiklan 1 kohdan soveltamiseksi määräaika kolmansien osapuolten ja jäsenvaltioiden, joita menettely ei suoraan koske, huomautusten esittämiselle asetuksen (EY) N:o 659/1999 6 artiklan 1 kohdassa tarkoitetun muodollisen tutkintamenettelyn aloittamisen jälkeen alkaa kulua Euroopan unionin virallisessa lehdessä esitettävän menettelyn aloittamista koskevan ilmoituksen julkaisemisesta.

6. Kaikki pyynnöt pidentää määräaikoja on perusteltava, ja ne on toimitettava kirjallisina määräajan vahvistavan osapuolen nimeämään osoitteeseen vähintään kaksi työpäivää ennen määräajan päättymistä.

V LUKU

TAKAISINPERITTÄVÄN SÄÄNTÖJENVASTAISEN TUEN KORKO

9 artikla

Korkoprosentin vahvistamismenetelmä

1. Perustamissopimuksen 88 artiklan 3 kohdan vastaisesti myönnetyn valtiontuen takaisinperinnässä käytettävä vuotuinen korkoprosentti vahvistetaan kalenterivuosittain, ellei erityisessä päätöksessä toisin säädetä.

Se lasketaan edellisen vuoden syys-, loka- ja marraskuun pankkienvälisten viiden vuoden swap-korkojen keskiarvon perusteella 75 peruspisteellä korotettuna. Asianmukaisesti perustelluissa tapauksissa komissio voi korottaa korkoprosenttia yli 75 peruspisteellä yhden tai useamman jäsenvaltion osalta.

2. Jos pankkienvälisten viiden vuoden swap-korkojen kolmen viimeisimmän kuukauden keskiarvo 75 peruspisteellä korotettuna eroaa yli 15 prosenttia voimassa olevasta valtiontuen takaisinperintäkorosta, komissio laskee valtiontuen takaisinperinnässä käytettävän koron uudelleen.

Uutta korkoa sovelletaan komission suorittamaa uudelleenlaskentaa seuraavan kuukauden ensimmäisestä päivästä lähtien. Komissio ilmoittaa jäsenvaltioille kirjeitse uudelleenlaskennasta ja sen voimaantulopäivästä.

3. Korkoprosentti vahvistetaan kullekin jäsenvaltiolle erikseen tai kahdelle tai useammalle jäsenvaltiolle yhdessä.

4. Luotettavien tai samanarvoisten tietojen puuttuessa tai poikkeusoloissa komissio voi läheisessä yhteistyössä kyseisten jäsenvaltioiden kanssa vahvistaa valtiontuen takaisinperintäkoron eri menetelmällä yhdelle tai useammalle jäsenvaltiolle käytettävissään olevien tietojen perusteella.

10 artikla

Julkaiseminen

Komissio julkaisee voimassa olevat ja asiaankuuluvat aiemmat valtiontuen takaisinperintäkorot Euroopan unionin virallisessa lehdessä ja tiedotustarkoituksessa Internetissä.

11 artikla

Koron veloittamista koskeva menetelmä

1. Sovellettava korko on se korko, jota sovellettiin päivänä, jona sääntöjenvastainen tuki ensimmäistä kertaa saatettiin tuensaajan käyttöön.

2. Korolle lasketaan korkoa tuen takaisinperintään saakka. Edellisen vuoden aikana kertyneelle korolle lasketaan korkoa kunakin seuraavana vuonna.

3. Edellä 1 kohdassa tarkoitettua korkoa peritään keskeytyksettä tuen takaisinmaksuun saakka. Jos on kuitenkin kulunut yli viisi vuotta siitä, kun sääntöjenvastainen tuki ensimmäistä kertaa saatettiin tuensaajan käyttöön, korko lasketaan uudelleen viiden vuoden välein tuen takaisinperintään saakka ja perusteena käytetään koron uudelleenlaskemisen ajankohtana voimassa olevaa korkoprosenttia.

VI LUKU

LOPPUSÄÄNNÖKSET

12 artikla

Uudelleentarkastelu

Komissio tarkastelee uudelleen tämän asetuksen soveltamista jäsenvaltioita kuultuaan neljän vuoden kuluessa sen voimaantulosta.

13 artikla

Voimaantulo

Tämä asetus tulee voimaan kahdentenakymmenentenä päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Asetuksen II lukua sovelletaan ainoastaan ilmoituksiin, jotka toimitetaan komissiolle viisi kuukautta asetuksen voimaantulon jälkeen.

Asetuksen III lukua sovelletaan vuosittaisiin kertomuksiin, jotka koskevat 1 päivästä tammikuuta 2003 alkaen myönnettyä tukea.

Asetuksen IV lukua sovelletaan kaikkiin määräaikoihin, jotka on vahvistettu mutta jotka eivät ole päättyneet tämän asetuksen voimaantulopäivään mennessä.

Asetuksen 9 ja 11 artiklaa sovelletaan kaikkiin takaisinperintäpäätöksiin, joista ilmoitetaan tämän asetuksen voimaantulon jälkeen.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Brysselissä 21 päivänä 2004

Komission puolesta

Mario MONTI

Komission jäsen

(1) EYVL L 83, 27.3.1999, s. 1, asetus sellaisena kuin se on muutettuna vuoden 2003 liittymisasiakirjalla.

(2) EYVL L 124, 8.6.1971, s. 1.

(3) EYVL L 300, 5.11.2002, s. 42.

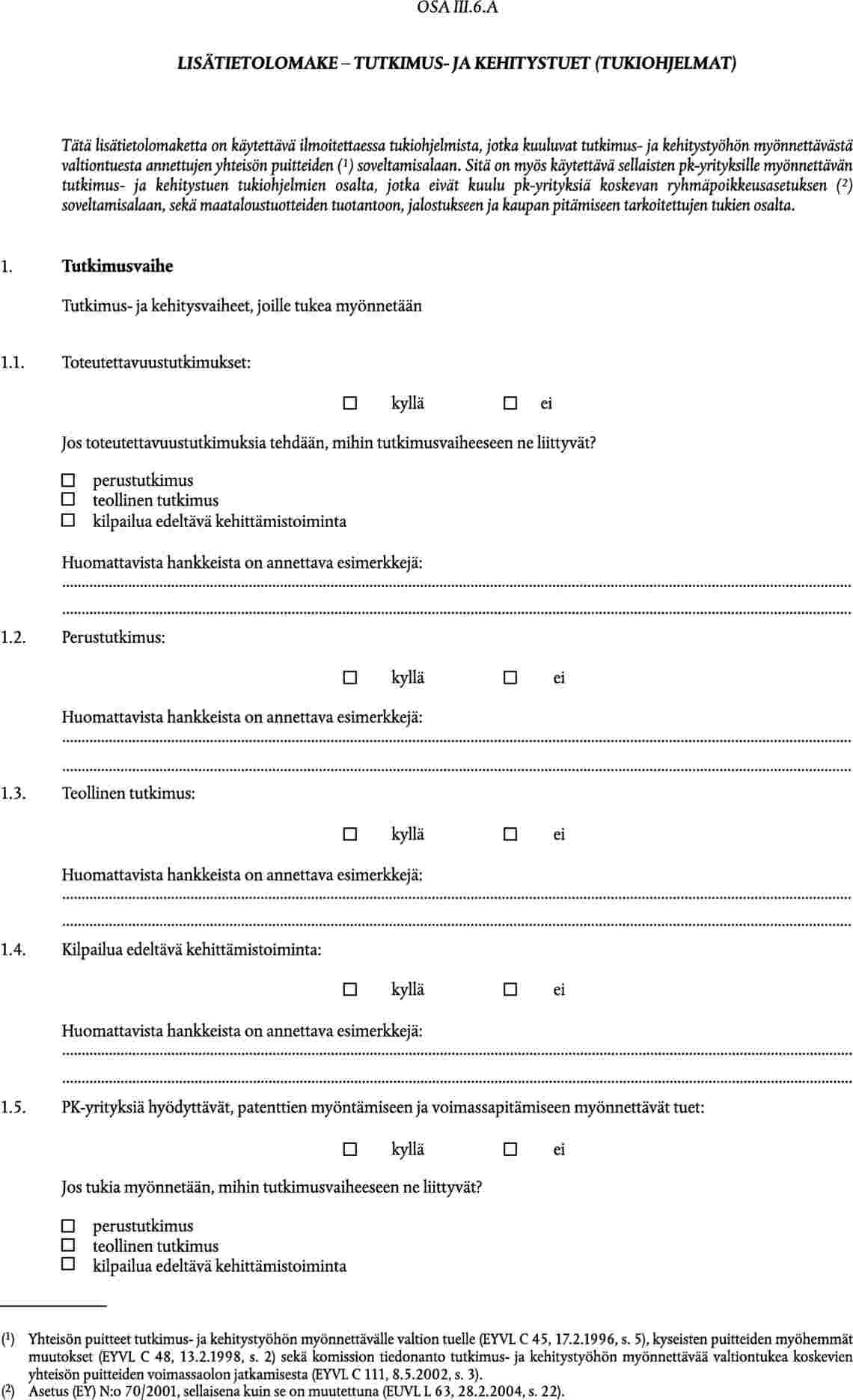

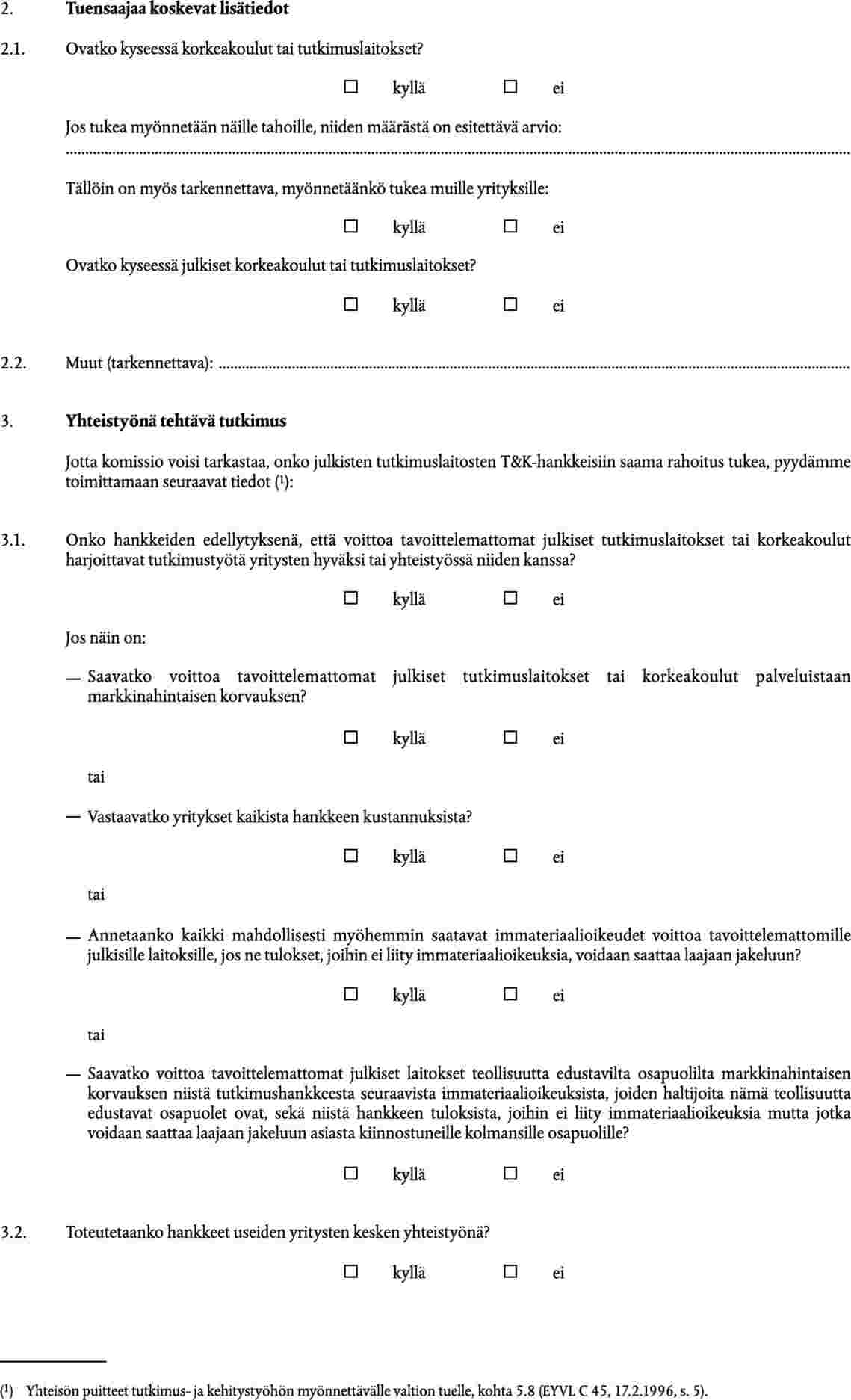

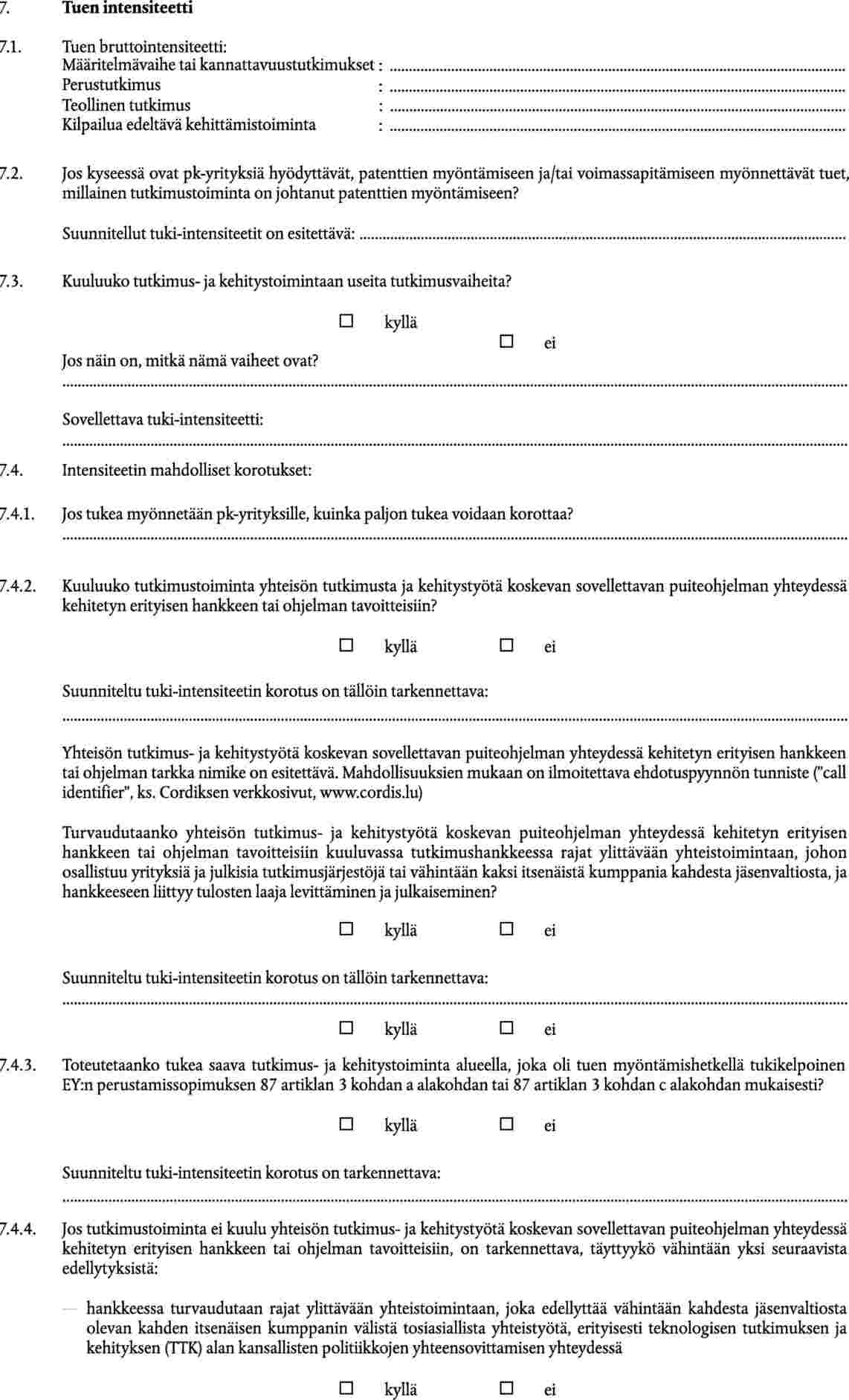

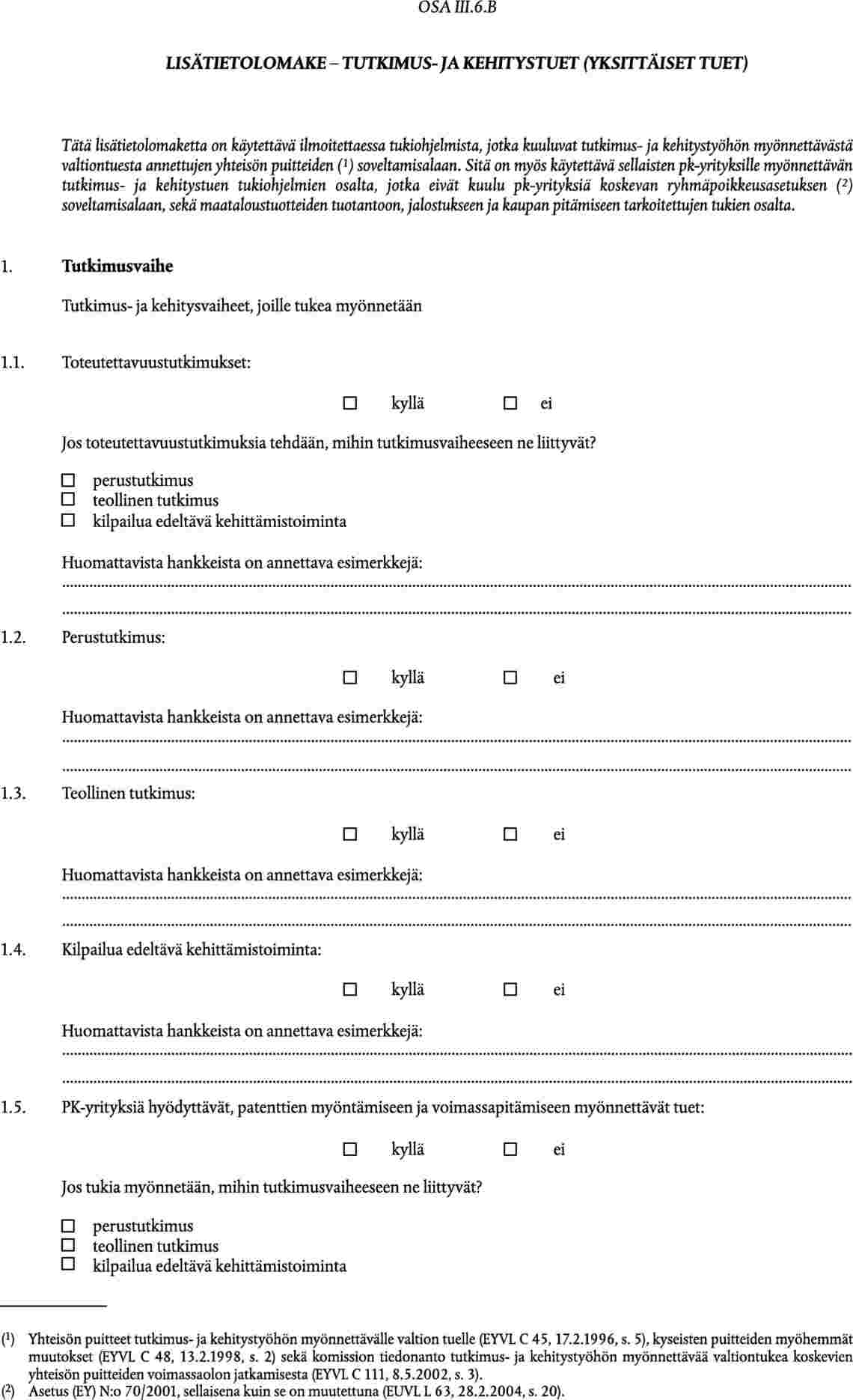

LIITE I

LIITE II

LIITE III A

VAKIOITU KERTOMUSMALLI VOIMASSA OLEVAA VALTIONTUKEA VARTEN

(Tämä kertomusmalli kattaa kaikki muut alat paitsi maatalouden)

Nykyinen vakioitu kertomusmenettely korvataan vuotuisella päivitysmenettelyllä, sillä tavoitteena on yksinkertaistaa, sujuvoittaa ja parantaa yleistä järjestelmää valtiontukia koskevien kertomusten antamiseksi. Komissio lähettää jäsenvaltioille kunkin vuoden 1. päivään maaliskuuta mennessä esikäsitellyn laskentataulukon, joka sisältää yksityiskohtaiset tiedot kaikista voimassa olevista tukiohjelmista ja yksittäisistä tuista. Jäsenvaltioiden on palautettava laskentataulukko sähköisessä muodossa komissiolle kunkin vuoden 30. päivään kesäkuuta mennessä. Komissio voi näin ollen julkaista valtiontukia koskevat tiedot vuonna t kertomusjakson t-1 (1) osalta.

Komissio esitäyttää suurimman osan esikäsitellyssä laskentataulukossa olevista tiedoista tuen hyväksymisajankohtana toimitettujen tietojen perusteella. Jäsenvaltioiden on tarkastettava kutakin ohjelmaa tai yksittäistä tukea koskevat tiedot, tarvittaessa mukautettava niitä ja lisättävä vuotuiset menot viimeisimmän vuoden osalta (t-1). Lisäksi jäsenvaltioiden on ilmoitettava, mitkä ohjelmat ovat päättyneet tai minkä ohjelmien maksatus on kokonaisuudessaan loppunut sekä osarahoitetaanko ohjelmaa yhteisön rahastoista.

Senkaltaisten tietojen kuten tuen tavoite ja kohteena oleva toimiala on koskettava tuen hyväksymisajankohtaa eikä lopullisia tuensaajia. Esimerkiksi sellaisen ohjelman, joka tuen hyväksymisajankohtana oli suunnattu yksinomaan pk-yrityksille, ensisijaisena tavoitteena ovat pk-yritykset. Jotakin toista ohjelmaa, jossa tuki loppujen lopuksi myönnetään pk-yrityksille, ei kuitenkaan katsota pk-yrityksille tarkoitetuksi, jos tuen hyväksymisajankohtana ohjelma oli avoin kaikille yrityksille.

Laskentataulukkoon on sisällytettävä seuraavat muuttujat. Komissio esitäyttää muuttujat 1–3 ja 6–12, ja jäsenvaltioiden on tarkastettava ne. Jäsenvaltioiden on täytettävä muuttujat 4, 5 ja 13.

|

1. |

Nimike |

|

2. |

Tuen numero |

|

3. |

Kaikki aiemmat tukinumerot (esim. ohjelman uudistamisen jälkeen) |

|

4. |

Päättymisajankohta Jäsenvaltioiden on ilmoitettava, mitkä ohjelmat ovat päättyneet tai minkä osalta maksatus on kokonaisuudessaan loppunut. |

|

5. |

Osarahoitus Vaikka yhteisön rahoitusosuutta ei tarvitsekaan esittää, kunkin jäsenvaltion on sisällytettävä valtiontuen kokonaismäärään yhteisön rahoitusta saavat tukitoimenpiteet. Jotta tiedettäisiin, mitä ohjelmia osarahoitetaan, ja voitaisiin arvioida osarahoituksen osuus suhteessa valtiontuen kokonaismäärään, jäsenvaltioiden on ilmoitettava, osarahoitetaanko ohjelmaa ja mikä on osarahoituksen prosenttiosuus. Jos tämä ei ole mahdollista, on esitettävä arvio osarahoituksen kokonaismäärästä. |

|

6. |

Ala Toimialaluokituksen on suurimmalta osin perustuttava NACE-standardiin (2) [kolminumerotasolla]. |

|

7. |

Ensisijainen tavoite |

|

8. |

Toissijainen tavoite Kyseessä on tavoite, johon tuki (tai jokin sen selkeä osa) oli ensisijaisen tavoitteen lisäksi yksinomaan suunnattu sen hyväksymisajankohtana. Esimerkiksi ohjelman, jonka ensisijainen tavoite on tutkimus- ja kehitystoiminta, toissijaisena tavoitteena voivat olla pk-yritykset, jos tuki on niille yksinomaan suunnattu. Jossain toisessa ohjelmassa ensisijaisena tavoitteena voivat olla pk-yritykset ja toissijaisina tavoitteina koulutus ja työllisyys, jos tuen hyväksymisajankohtana tuesta oli varattu x prosenttia koulutukseen ja y prosenttia työllisyyteen. |

|

9. |

Alue/alueet Tuki voi hyväksymisajankohtana olla suunnattu yksinomaan tietylle alueelle tai alueryhmälle. Tarvittaessa on tehtävä ero perustamissopimuksen 87 artiklan 3 kohdan a alakohdan ja 87 artiklan 3 kohdan c alakohdan mukaisten alueiden välillä. Jos tuki on suunnattu jollekin tietylle alueelle, tämä alue on täsmennettävä NUTS II — tasolla (3). |

|

10. |

Tukivälineiden ryhmittely On erotettava kuusi ryhmää (avustus, veronalennus/verovapautus, pääomaosakkuus, edullinen laina, verolykkäys, takaus). |

|

11. |

Tukivälineen suomenkielinen kuvaus |

|

12. |

Tukilaji On erotettava kolme ryhmää: ohjelma, ohjelman tuensaajakohtainen soveltaminen ja ohjelman ulkopuolella myönnetty yksittäinen tuki (tapauskohtainen tuki). |

|

13. |

Menot Arvioinnissa käytettyjen lukujen olisi yleensä kuvattava toteutuneita menoja (tai tulojen menetystä, kun on kyse veroista). Jos maksatusta ei ole tapahtunut, on esitettävä maksusitoumukset tai budjettimäärärahat ja niiden kohteet. Kustakin ohjelman tai yksittäisen tuen tukivälineestä (esim. avustus, edullinen laina) on esitettävä erilliset luvut kertomusjaksona käytetyssä kansallisessa valuutassa. Menot on esitettävä vuosille t-1, t-2, t-3, t-4 ja t-5. |

(1) t on vuosi, jona tietoja pyydetään.

(2) NACE Rev.1 on taloudellisen toiminnan tilastollinen luokitusstandardi Euroopan unionissa.

(3) NUTS on yhteisössä käytettävä tilastollinen alueluokitus.

LIITE III B

VAKIOITU KERTOMUSMALLI VOIMASSA OLEVAA VALTIONTUKEA VARTEN

(Tämä kertomusmalli kattaa maatalouden)

Nykyinen vakioitu kertomusmenettely korvataan vuotuisella päivitysmenettelyllä, sillä tavoitteena on yksinkertaistaa, sujuvoittaa ja parantaa yleistä järjestelmää valtiontukia koskevien kertomusten antamiseksi. Komissio lähettää jäsenvaltioille kunkin vuoden 1. päivään maaliskuuta mennessä esikäsitellyn laskentataulukon, joka sisältää yksityiskohtaiset tiedot kaikista voimassa olevista tukiohjelmista ja yksittäisistä tuista. Jäsenvaltioiden on palautettava laskentataulukko sähköisessä muodossa komissiolle kunkin vuoden 30. päivään kesäkuuta mennessä. Komissio voi näin ollen julkaista valtiontukia koskevat tiedot vuonna t kertomusjakson t-1 osalta (1).

Komissio esitäyttää suurimman osan esikäsitellyssä laskentataulukossa olevista tiedoista tuen hyväksymisajankohtana toimitettujen tietojen perusteella. Jäsenvaltioiden on tarkastettava kutakin ohjelmaa tai yksittäistä tukea koskevat tiedot, tarvittaessa mukautettava niitä ja lisättävä vuotuiset menot viimeisimmän vuoden osalta (t-1). Lisäksi jäsenvaltioiden on ilmoitettava, mitkä ohjelmat ovat päättyneet tai minkä ohjelmien maksatus on kokonaisuudessaan loppunut sekä osarahoitetaanko ohjelmaa yhteisön rahastoista.

Senkaltaisten tietojen kuten tuen tavoite ja kohteena oleva toimiala on koskettava tuen hyväksymisajankohtaa eikä lopullisia tuensaajia. Esimerkiksi sellaisen ohjelman, joka tuen hyväksymisajankohtana oli suunnattu yksinomaan pk-yrityksille, ensisijaisena tavoitteena ovat pk-yritykset. Jotakin toista ohjelmaa, jossa tuki loppujen lopuksi myönnetään pk-yrityksille, ei kuitenkaan katsota pk-yrityksille tarkoitetuksi, jos tuen hyväksymisajankohtana ohjelma oli avoin kaikille yrityksille.

Laskentataulukkoon on sisällytettävä seuraavat muuttujat. Komissio esitäyttää muuttujat 1–3 ja 6–12, ja jäsenvaltioiden on tarkastettava ne. Jäsenvaltioiden on täytettävä muuttujat 4, 5, 13 ja 14.

|

1. |

Nimike |

|

2. |

Tuen numero |

|

3. |

Kaikki aiemmat tukinumerot (esim. ohjelman uudistamisen jälkeen) |

|

4. |

Päättymisajankohta Jäsenvaltioiden on ilmoitettava, mitkä ohjelmat ovat päättyneet tai minkä osalta maksatus on kokonaisuudessaan loppunut. |

|

5. |

Osarahoitus Vaikka yhteisön rahoitusosuutta ei tarvitsekaan esittää, kunkin jäsenvaltion on sisällytettävä valtiontuen kokonaismäärään yhteisön rahoitusta saavat tukitoimenpiteet. Jotta tiedettäisiin, mitä ohjelmia osarahoitetaan, ja voitaisiin arvioida osarahoituksen osuus suhteessa valtiontuen kokonaismäärään, jäsenvaltioiden on ilmoitettava, osarahoitetaanko ohjelmaa ja mikä on osarahoituksen prosenttiosuus. Jos tämä ei ole mahdollista, on esitettävä arvio osarahoituksen kokonaismäärästä. |

|

6. |

Ala Toimialaluokituksen on suurimmalta osin perustuttava NACE-standardiin (2) [kolminumerotasolla]. |

|

7. |

Ensisijainen tavoite |

|

8. |

Toissijainen tavoite Kyseessä on tavoite, johon tuki (tai jokin sen selkeä osa) oli ensisijaisen tavoitteen lisäksi yksinomaan suunnattu sen hyväksymisajankohtana. Esimerkiksi ohjelman, jonka ensisijainen tavoite on tutkimus- ja kehitystoiminta, toissijaisena tavoitteena voivat olla pk-yritykset, jos tuki on niille yksinomaan suunnattu. Jossain toisessa ohjelmassa ensisijaisena tavoitteena voivat olla pk-yritykset ja toissijaisina tavoitteina koulutus ja työllisyys, jos tuen hyväksymisajankohtana tuesta oli varattu x prosenttia koulutukseen ja y prosenttia työllisyyteen. |

|

9. |

Alue/alueet Tuki voi hyväksymisajankohtana olla suunnattu yksinomaan tietylle alueelle tai alueryhmälle. Tarvittaessa olisi eroteltava tavoite 1 -kohdealueet ja epäsuotuisat alueet. |

|

10. |

Tukivälineiden ryhmittely On erotettava kuusi ryhmää (avustus, veronalennus/verovapautus, pääomaosakkuus, edullinen laina, verolykkäys, takaus). |

|

11. |

Tukivälineen suomenkielinen kuvaus |

|

12. |

Tukilaji On erotettava kolme ryhmää: ohjelma, ohjelman tuensaajakohtainen soveltaminen ja ohjelman ulkopuolella myönnetty yksittäinen tuki (tapauskohtainen tuki). |

|

13. |

Menot Arvioinnissa käytettyjen lukujen olisi yleensä kuvattava toteutuneita menoja (tai tulojen menetystä, kun on kyse veroista). Jos maksatusta ei ole tapahtunut, on esitettävä maksusitoumukset tai budjettimäärärahat ja niiden kohteet. Kustakin ohjelman tai yksittäisen tuen tukivälineestä (esim. avustus, edullinen laina) on esitettävä erilliset luvut kertomusjaksona käytetyssä kansallisessa valuutassa. Menot on esitettävä vuosille t-1, t-2, t-3, t-4 ja t-5. |

|

14. |

Tuki-intensiteetti ja tuensaajat Jäsenvaltioiden olisi ilmoitettava seuraavat seikat:

|

(1) t on vuosi, jona tietoja pyydetään.

(2) NACE Rev.1 on taloudellisen toiminnan tilastollinen luokitusstandardi Euroopan unionissa.

LIITE III C

KOMISSIOLLE TOIMITETTAVASSA VUOSIKERTOMUKSESSA ILMOITETTAVAT TIEDOT

Kertomukset on toimitettava myös sähköisessä muodossa. Niissä on oltava seuraavat tiedot:

1. Tukiohjelman nimike, komission antama tuen numero ja viittaus komission päätökseen

2. Kustannukset. Luvut ilmoitetaan euroina tai tarvittaessa kansallisena valuuttana. Verokustannusten osalta on ilmoitettava vuotuiset verotulojen menetykset. Jos tarkkoja lukuja ei ole tiedossa, menetykset voidaan arvioida. Jokaisesta järjestelmän mukaisesta tukitoimenpiteestä (esim. avustus, halpakorkoinen laina, takaus jne.) toimitetaan tarkasteluvuodelta seuraavat tiedot:

2.1. Maksusitoumukset, (arvioidut) verotulojen tai muiden tulojen menetykset, takauksia koskevat tiedot jne. uusista tuetuista hankkeista. Takausohjelmien osalta olisi ilmoitettava myönnettyjen uusien takauksien kokonaismäärä.

2.2. Todelliset maksut, (arvioidut) verotulojen tai muiden tulojen menetykset, takauksia koskevat tiedot jne. uusista ja käynnissä olevista tuetuista hankkeista. Takausohjelmien osalta olisi ilmoitettava seuraavat tiedot: takauksien kokonaismäärä, takausmaksuista saadut tulot, tuensaajilta takautumisoikeuden perusteella perityt takaukset, suoritetut takausvastuut, ohjelman toimintatulos tarkasteluvuotena.

2.3. Tuettavien hankkeiden ja/tai yritysten määrä.

Seuraavien arvioitu kokonaismäärä:

|

— |

kalastusalusten toiminnan lopulliseen lakkauttamiseen siirtämällä ne kolmansiin maihin myönnetty tuki, |

|

— |

kalastustoiminnan väliaikaiseen lopettamiseen myönnetty tuki, |

|

— |

kalastusalusten uusimiseen myönnetty tuki, |

|

— |

kalastusalusten nykyaikaistamiseen myönnetty tuki, |

|

— |

käytettyjen kalastusalusten ostamiseen myönnetty tuki, |

|

— |

sosioekonomisiin toimenpiteisiin myönnetty tuki, |

|

— |

luonnonmullistusten tai muiden poikkeuksellisten tapahtumien aiheuttaman vahingon korvaamiseen myönnetty tuki, |

|

— |

syrjäisimmille alueille myönnetty tuki, |

|

— |

veroluonteisilla maksuilla rahoitettu tuki; |

2.5. Edellä 2.1 kohdassa ilmoitettujen määrien alueellinen jakautuminen jaoteltuna tavoite 1 -alueiden ja muiden alueiden mukaisesti.

3. Muut tiedot ja huomautukset.