EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52014XC1003(05)

State aid — Austria — State aid SA.24221 (2012/C) (ex 2012/NN) (ex CP 281/2007) — Klagenfurt Airport — Ryanair and other airlines — Invitation to submit comments pursuant to Article 108(2) of the Treaty on the Functioning of the European Union Text with EEA relevance

Valtiontuki – Itävalta — Valtiontuki SA.24221 (2012/C) (ex 2012/NN) (ex CP 281/2007) — Klagenfurtin lentoasema – Ryanair ja muut lentoyhtiöt — Kehotus huomautusten esittämiseen Euroopan unionin toiminnasta tehdyn sopimuksen 108 artiklan 2 kohdan mukaisesti ETA:n kannalta merkityksellinen teksti

Valtiontuki – Itävalta — Valtiontuki SA.24221 (2012/C) (ex 2012/NN) (ex CP 281/2007) — Klagenfurtin lentoasema – Ryanair ja muut lentoyhtiöt — Kehotus huomautusten esittämiseen Euroopan unionin toiminnasta tehdyn sopimuksen 108 artiklan 2 kohdan mukaisesti ETA:n kannalta merkityksellinen teksti

OJ C 348, 3.10.2014, p. 36–47

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

3.10.2014 |

FI |

Euroopan unionin virallinen lehti |

C 348/36 |

VALTIONTUKI – ITÄVALTA

Valtiontuki SA.24221 (2012/C) (ex 2012/NN) (ex CP 281/2007)

Klagenfurtin lentoasema – Ryanair ja muut lentoyhtiöt

Kehotus huomautusten esittämiseen Euroopan unionin toiminnasta tehdyn sopimuksen 108 artiklan 2 kohdan mukaisesti

(ETA:n kannalta merkityksellinen teksti)

(2014/C 348/03)

Komissio on ilmoittanut 23.07.2014 päivätyllä, tätä tiivistelmää seuraavilla sivuilla todistusvoimaisella kielellä toistetulla kirjeellä Itävallalle päätöksestään laajentaa Euroopan unionin toiminnasta tehdyn sopimuksen 108 artiklan 2 kohdassa tarkoitettua muodollista tutkintamenettelyä, joka koskee mainittua toimenpidettä.

Asianomaiset voivat esittää huomautuksensa toimenpiteistä, joita koskevaa muodollista tutkintamenettelyä komissio laajentaa, kuukauden kuluessa tämän tiivistelmän ja sitä seuraavan kirjeen julkaisemisesta. Huomautukset on lähetettävä osoitteeseen:

|

European Commission |

|

Directorate-General for Competition |

|

State Aid Registry |

|

B-1049 Bruxelles/Brussel |

|

Faksi: (+32-2) 296 12 42 |

Huomautukset toimitetaan Itävallalle. Huomautusten esittäjä voi pyytää kirjallisesti henkilöllisyytensä luottamuksellista käsittelyä. Tämä pyyntö on perusteltava.

I. MENETTELY

Ryanairin kilpailija Euroopan matkustajalentoliikenteen markkinoilla teki vuonna 2007 komissiolle kantelun, jonka mukaan Ryanairille on myönnetty sääntöjenvastaista valtiontukea. Kantelun mukaan tuen myöntäjiä ovat Kärntenin osavaltio, Klagenfurtin kaupunki ja Kärnten Werbung, ja tuki myönnettiin Klagenfurtin lentoaseman pitäjän eli Kärntner Flughafen Betriebsgesellschaft mbH:n, jäljempänä ”KFBG”, välityksellä.

Komissio päätti 22. helmikuuta 2012 aloittaa Euroopan unionin toiminnasta tehdyn sopimuksen, jäljempänä ”SEUT-sopimus”, 108 artiklan 2 kohdassa määrätyn tutkintamenettelyn. Päätös muodollisen tutkintamenettelyn aloittamisesta, jäljempänä ”menettelyn aloittamisesta tehty päätös”, toimitettiin Itävallalle samana päivänä, ja se julkaistiin Euroopan unionin virallisessa lehdessä.

Komissio pyysi 28. toukokuuta 2014 päivätyllä kirjeellä Itävallalta lisätietoja Klagenfurtin lentoaseman ja Ryanairin 22. tammikuuta 2002 allekirjoittamasta markkinointisopimuksesta. Komissio oli aiemmin saanut tietää sopimuksesta kolmannelta osapuolelta (Ryanair).

Itävalta vastasi lisätietopyyntöön 11. kesäkuuta 2014 päivätyllä kirjeellään.

II. TOIMENPITEIDEN KUVAUS

Komissio aloitti 22. helmikuuta 2012 muodollisen tutkintamenettelyn tuolloin käytettävissä olleiden tietojen perusteella.

Toimenpiteet, joita menettelyn aloittamisesta tehty päätös koskee, voidaan tiivistää seuraavasti:

|

— |

KFBG:n rahoitus |

|

— |

vuonna 2005 käyttöön otettu kannustinohjelma ja sen takautuva soveltaminen Austrian Airlines -lentoyhtiöön |

|

— |

vuonna 2002 tehdyt sopimukset Ryanairin ja sen tytäryhtiön LeadingVerge.Com Ltd:n kanssa, mukaan lukien LeadingVerge.Com Ltd:n kanssa tehty ensimmäinen markkinointisopimus |

|

— |

vuonna 2006 tehdyt sopimukset Ryanairin ja sen tytäryhtiön Airport Marketing Services (Jersey) Ltd kanssa |

|

— |

TUIfly- ja Air Berlin -lentoyhtiöille myönnetty rahoitus. |

Komissio katsoi menettelyn aloittamisesta tehdyssä päätöksessä, että kaikki kyseessä olevat toimenpiteet saattoivat olla SEUT-sopimuksen 107 artiklan 1 kohdan mukaista valtiontukea, ja esitti epäilyksensä kyseisten mahdollisesti laittomien tukien soveltuvuudesta sisämarkkinoille.

Komission menettelyn aloittamisen jälkeen saamien tietojen perusteella tutkimuksen laajentaminen kattaa

|

i) |

Destinations Management GmbH:n ja Airport Marketing Services (Jersey) Ltd:n 22. tammikuuta 2002 tekemän markkinointisopimuksen (toinen markkinointisopimus) |

|

ii) |

Destinations Management GmbH:n ja LeadingVerge.Comin 22. tammikuuta 2002 tekemän markkinointisopimuksen liitekirjeen (kolmas markkinointisopimus). |

III. TOIMENPITEIDEN ARVIOINTI

Mahdollinen valtiontuki lentoliikenteen harjoittajille

Menettelyn tässä vaiheessa komissio epäilee, että lentoaseman pitäjä KFBG, sen tytäryhtiö Destinations Management GmbH ja sen julkiset osakkaat eivät ole Ryanairin ja sen tytäryhtiöiden Airport Marketing Services (Jersey) Ltd ja LeadingVerge.Com kanssa markkinointisopimuksia tehdessään toimineet markkinataloussijoittajaperiaatteen mukaisesti.

Ryanairin ja sen tytäryhtiöiden Airport Marketing Services (Jersey) Ltd ja LeadingVerge.Com osalta komissio katsoo menettelyn tässä vaiheessa, että lentoasemapalvelusopimuksia ja markkinointipalvelusopimuksia on arvioitava yhdessä, sillä tarkasteltavana olevat toimenpiteet on kunkin tarkasteltavan sopimuksen tekohetkellä myönnetty yhteisesti Ryanairille ja sen tytäryhtiöille Airport Marketing Services (Jersey) Ltd ja LeadingVerge.Com (silloin kun ne ovat olleet mukana).

Komissio katsoo alustavasti, ettei se käytettävissä olevien tietojen perusteella voi sulkea pois mahdollisuutta, että Ryanair/sen tytäryhtiöt Airport Marketing Services (Jersey) Ltd ja LeadingVerge.Com ovat saaneet valtiontukea. Se kuitenkin katsoo, ettei sillä ole käytettävissään tilanteen perusteellisen analysoimisen edellyttämiä tietoja.

Komissio katsoo käytettävissään olevien todisteiden perusteella tässä vaiheessa, että lentoaseman pitäjää KFBG:tä sekä sen osakkaita on tämän asian arvioimiseksi tarkasteltava yhdessä silloin, kun on kyse niiden suhteesta Ryanairiin ja sen tytäryhtiöihin.

Komissio suhtautuu epäillen siihen, soveltuvatko nämä mahdolliset tuet sisämarkkinoille.

Neuvoston asetuksen (EY) N:o 659/1999 14 artiklan perusteella sääntöjenvastainen tuki peritään takaisin tuensaajalta.

KIRJE

„Die Kommission teilt Österreich mit, dass sie nach Prüfung der von seinen Behörden übermittelten Angaben zu der vorgenannten Maßnahme entschieden hat, das Prüfverfahren nach Artikel 108 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union (im Folgenden ‚AEUV‘) auszuweiten.

1. VERFAHREN

|

(1) |

Mit Schreiben vom 5. Oktober 2007 reichte ein Wettbewerber von Ryanair auf dem europäischen Markt für den Personen-Luftverkehr, der darum ersuchte, seine Identität nicht preiszugeben, bei der Kommission eine Beschwerde ein, in der er geltend machte, die irische Fluggesellschaft Ryanair plc (im Folgenden ‚Ryanair‘) habe vom Bundesland Kärnten, der Stadt Klagenfurt, der Kärnten Werbung Marketing & Innovationsmanagement GmbH (im Folgenden ‚Kärnten Werbung‘) und dem Flughafen Klagenfurt über dessen Kärntner Flughafen Betriebsgesellschaft mbH rechtswidrige staatliche Beihilfen erhalten. |

|

(2) |

Mit Schreiben vom 11. Oktober 2007 leitete die Kommission die Beschwerde an Österreich weiter und bat um Aufklärung. Die österreichischen Behörden sandten ihre Antwort mit Schreiben vom 2. Januar 2008. |

|

(3) |

Mit Schreiben vom 15. November 2010 und vom 24. März 2011 erbat die Kommission zusätzliche Auskünfte von den österreichischen Behörden. Die österreichischen Behörden antworteten mit Schreiben vom 28. Januar 2011 und vom 30. Mai 2011. |

|

(4) |

Am 8. April 2011 ersuchte die Kommission Ryanair um Auskünfte. Ryanair übermittelte diese Auskünfte mit Schreiben vom 4. Juli 2011. Am 15. Juli 2011 leitete die Kommission die Ausführungen von Ryanair an die österreichischen Behörden weiter, die dazu mit Schreiben vom 20. September 2011 Stellung nahmen. |

|

(5) |

Nach Prüfung der von den österreichischen Behörden übermittelten Auskünfte beschloss die Kommission am 22. Februar 2012, das Prüfverfahren nach Artikel 108 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) zu eröffnen. Der Beschluss über die Eröffnung des förmlichen Prüfverfahrens (im Folgenden ‚der Eröffnungsbeschluss‘) wurde Österreich am selben Tag übermittelt und später im Amtsblatt der Europäischen Union (1) veröffentlicht. |

|

(6) |

Mit Schreiben vom 13. März 2012 ersuchte Österreich die Kommission um Fristverlängerung für die Abgabe seiner Stellungnahme zum Beschluss der Kommission, das Prüfverfahren zu eröffnen. Mit Schreiben vom 19. April 2012 gewährte die Kommission diese Fristverlängerung. Österreich gab am 16. Mai 2012, am 11. Juni 2012 und am 31. August 2012 Stellungnahmen ab. |

|

(7) |

Mit Schreiben vom 20. Juni 2012, 5. Oktober 2012, 3. Mai 2013 und 28. Mai 2014 leitete die Kommission Stellungnahmen Dritter an Österreich weiter. |

|

(8) |

Mit Schreiben vom 24. Februar 2014 bat die Kommission Österreich, zur Anwendung der neuen EU-Leitlinien für staatliche Beihilfe für Flughäfen und Luftverkehrsgesellschaften (2) (‚die Luftverkehrsleitlinien von 2014‘) auf dieses Prüfverfahren Stellung zu nehmen. Österreich antwortete mit Schreiben vom 20. März 2014. |

|

(9) |

Mit Schreiben vom 28. Mai 2014 ersuchte die Kommission Österreich um weitere Auskünfte bezüglich einer am 22. Januar 2002 zwischen dem Flughafen Klagenfurt und Ryanair geschlossenen Marketingvereinbarung. Die Kommission hatte zuvor durch die Ausführungen eines Dritten (Ryanair) von dieser Vereinbarung Kenntnis erlangt. |

|

(10) |

Mit Schreiben vom 11. Juni 2014 antwortete Österreich auf dieses Ersuchen um weitere Auskünfte. |

2. ERLÄUTERUNGEN ZU DEN FAKTEN IN BEZUG AUF DIE AUSWEITUNG DES PRÜFVERFAHRENS

2.1. Der Eröffnungsbeschluss

|

(11) |

Der Eröffnungsbeschluss beruhte auf den Informationen, die der Kommission zum Zeitpunkt ihrer Beschlussfassung vorlagen. Bezüglich der allgemeinen Informationen zum Flughafen Klagenfurt wird auf die Beschreibung des Sachverhalts im Eröffnungsbeschluss verwiesen. (3) |

|

(12) |

Die Maßnahmen, die Gegenstand des Eröffnungsbeschlusses vom 22. Februar 2012 waren und auf den Informationen basieren, die der Kommission zu diesem Zeitpunkt zur Verfügung standen, lassen sich wie folgt zusammenfassen:

|

|

(13) |

Im Eröffnungsbeschluss war die Kommission der Auffassung, alle fraglichen Maßnahmen enthielten möglicherweise Elemente staatlicher Beihilfe unter Artikel 107 Absatz 1 AEUV, und sie äußerte Zweifel an der Vereinbarkeit dieser möglicherweise rechtswidrigen Beihilfen mit dem Binnenmarkt. |

|

(14) |

Wie in den Unterabschnitten 7.3 und 8.2 des Eröffnungsbeschlusses erläutert wird, eröffnete die Kommission neben anderen Maßnahmen das förmliche Prüfverfahren zu folgenden Maßnahmen:

|

2.2. Beschreibung des Sachverhalts, der zur Ausweitung des Prüfverfahrens führte

|

(15) |

Eine von Oxera Consulting im Auftrag von Ryanair vorgelegte Analyse im Kontext des anhängigen Prüfverfahrens erwähnt an mehreren Stellen eine weitere, am 22. Januar 2002 zwischen der DMG und Airport Marketing Services Limited (im Folgenden ‚AMS‘) geschlossene Vereinbarung. AMS ist eine 100 %ige Tochtergesellschaft von Ryanair. Da der Kommission keinerlei Vereinbarung zwischen AMS und der KFBG bzw. der DMG bekannt war, ersuchte die Kommission Österreich klarzustellen, ob eine solche Vereinbarung bestand und ob sie sich von der oben erwähnten Marketingvereinbarung mit LV unterschied, die bereits Gegenstand des förmlichen Prüfverfahrens war. |

|

(16) |

Österreich bestätigte die Existenz dieser weiteren Marketingvereinbarung mit AMS (‚die zweite Marketingvereinbarung‘) und erwähnte ferner die Existenz einer weiteren Marketingvereinbarung (‚die dritte Marketingvereinbarung‘), die am 22. Januar 2002 zwischen der DMG und LV geschlossen wurde und ebenfalls bis dato der Kommission nicht bekannt war. Diese dritte Marketingvereinbarung hat die Form einer Nebenvereinbarung zur ersten Marketingvereinbarung zwischen der DMG und LV, welche die einzige Marketingvereinbarung war, die der Kommission zum Zeitpunkt der Eröffnung des Prüfverfahrens bekannt war. |

|

(17) |

Anhand der jüngsten von den österreichischen Behörden vorgelegten Informationen (4) hat es den Anschein, dass die DMG im Jahr 2002 nicht nur die auf den 22. Januar 2002 datierte Marketingvereinbarung mit LV schloss, sondern am selben Tag auch eine als Nebenvereinbarung zu dieser Marketingvereinbarung gestaltete Marketingvereinbarung sowie eine weitere Marketingvereinbarung mit AMS schloss. |

|

(18) |

Die beiden zusätzlichen Vereinbarungen waren nicht Gegenstand des Eröffnungsbeschlusses, da die erwähnten Maßnahmen ‚die Vereinbarungen aus dem Jahr 2002 mit Ryanair und deren Tochtergesellschaft LeadingVerge.com Ltd.‘ im Eröffnungsbeschluss nur die am 22. Januar 2002 mit Ryanair geschlossene Vereinbarung über Flughafendienstleistungen und die am 22. Januar 2002 geschlossene Marketingvereinbarung zwischen der DMG und LV abdeckte. Zu diesem Zeitpunkt lagen der Kommission keine Informationen über sonstige Marketingvereinbarungen oder Nebenvereinbarungen vor. |

|

(19) |

Für eine genaue Analyse aller im Jahr 2002 geschlossenen Vereinbarungen zwischen der KFBG und ihrer Tochtergesellschaften und Ryanair und ihrer Tochtergesellschaften erachtet es die Kommission daher für notwendig, das Prüfverfahren auf Folgendes auszudehnen:

|

2.3. Beschreibung der zu prüfenden Maßnahmen im ausgeweiteten Verfahren

2.3.1. Die Marketingvereinbarung zwischen der DMG und AMS vom 22. Januar 2002 (die zweite Marketingvereinbarung)

|

(20) |

Am 22. Januar 2002 schlossen die DMG und AMS eine Marketingvereinbarung, die am selben Tag für eine Dauer von fünf Jahren in Kraft trat und die Möglichkeit einer Verlängerung um weitere fünf Jahre vorsah. |

|

(21) |

Die DMG beauftragt AMS, ‚bis spätestens 1. Mai 2002 auf www.ryanair.com zwei Links zu von der DMG ausgewählten Webseiten zu schalten und zu betreiben, auf denen die Attraktionen des Bundeslands Kärnten vorgestellt werden. AMS stellt zusätzliche Dienstleistungen bereit, sollten die Parteien dies gemäß Artikel 5.1. und 5.2. entscheiden.‘ |

|

(22) |

Die DMG zahlt AMS jährlich 2 00 000 EUR für die beschriebenen Dienstleistungen. |

2.3.2. Die Nebenvereinbarung zur Marketingvereinbarung zwischen der DMG und LV vom 22. Januar 2002 (die dritte Marketingvereinbarung)

|

(23) |

Die Nebenvereinbarung zur Marketingvereinbarung zwischen der DMG und LV vom 22. Januar 2002 wurde von beiden Seiten am 22. Januar 2002 unterzeichnet und trat am selben Tag in Kraft. |

|

(24) |

Zwischen den Parteien wurde vereinbart, dass ‚in Bezug auf die am 22. Januar 2002 geschlossene Vereinbarung zwischen LV und der DMG am 1. Mai 2002 eine weitere Marketingzahlung in Höhe von 1 0 00 000 EUR für zusätzliche, verstärkte Marketingmaßnahmen während der Laufzeit der Vereinbarung von der DMG an LV zu leisten ist.‘ |

3. STELLUNGNAHME ÖSTERREICHS

|

(25) |

Österreich bedauert in seiner Stellungnahme vom 11. Juni 2014, die zweite Marketingvereinbarung in keiner seiner vorausgehenden Stellungnahmen zu dieser Angelegenheit erwähnt zu haben. Österreich erklärt dieses Versäumnis mit der Tatsache, dass sich diese Marketingvereinbarung nicht in der Buchhaltung der KFBG finden lasse. Des Weiteren erklärt Österreich, es könnten keine Kontoauszüge gefunden werden, auf denen die jährliche Zahlung von 2 00 000 EUR ausgewiesen werde. |

|

(26) |

Österreich erklärt, aus diesen Gründen sei diese Vereinbarung bei den in den vorausgehenden Stellungnahmen vorgelegten Berechnungen bezüglich der Anwendung des Grundsatzes des marktwirtschaftlich handelnden Wirtschaftsbeteiligten auf die in Frage stehenden Vereinbarungen nicht berücksichtigt worden. |

|

(27) |

Gleichzeitig setzte Österreich die Kommission über die Existenz der dritten Marketingvereinbarung in Kenntnis und legte eine Kopie dieses Dokuments vor. Es wurde nicht erläutert, warum diese Nebenvereinbarung nicht zu einem früheren Zeitpunkt während des laufenden Prüfverfahrens vorgelegt wurde. Österreich zufolge ging die Zahlung von 1 0 00 000 EUR zunächst vom Bundesland Kärnten an die DMG und anschließend von der DMG an AMS. |

|

(28) |

Österreich zufolge hat es den Anschein, als sollte der in der Nebenvereinbarung vorgesehene einmalige Betrag von 1 0 00 000 EUR an die Stelle der Beträge von je 2 00 000 EUR treten, die während der fünfjährigen Laufzeit der Marketingvereinbarung zwischen der DMG und LV jährlich vorgesehen waren, da der Betrag von 1 0 00 000 EUR dem Gesamtbetrag der Marketingvereinbarung zwischen der DMG und LV entspricht. Österreich erklärte, es gebe keine weiteren Unterlagen bezüglich der Ersetzung der Marketingvereinbarung durch die Nebenvereinbarung. Da der Betrag von 1 0 00 000 EUR nicht aus dem Haushalt der KFBG, sondern aus dem Haushalt des Bundeslandes Kärnten bestritten wurde, wurde er nicht im Jahresabschluss der KFBG aufgeführt. |

4. WÜRDIGUNG DES VORLIEGENS EINER BEIHILFE

|

(29) |

Für die Prüfung des vorliegenden Falls verweist die Kommission zunächst auf die Analyse im Eröffnungsbeschluss. Die im vorliegenden Ausweitungsbeschluss vorgelegte Analyse ergänzt die Analyse im Eröffnungsbeschluss um die neu zu prüfenden Maßnahmen unbeschadet der dortigen Ausführungen. |

|

(30) |

Die Kommission hat untersucht, ob die zweite und dritte Marketingvereinbarung vom 22. Januar 2002 zwischen der DMG und AMS, beziehungsweise DMG und LV, als staatliche Beihilfe zu werten ist. |

|

(31) |

Nach Artikel 107 Absatz 1 AEUV ‚sind staatliche oder aus staatlichen Mitteln gewährte Beihilfen gleich welcher Art, die durch die Begünstigung bestimmter Unternehmen oder Produktionszweige den Wettbewerb verfälschen oder zu verfälschen drohen, mit dem Binnenmarkt unvereinbar, soweit sie den Handel zwischen Mitgliedstaaten beeinträchtigen.‘ |

|

(32) |

Die in Artikel 107 Absatz 1 AEUV festgelegten Kriterien müssen kumulativ erfüllt sein. Um festzustellen, ob die betreffende Maßnahme eine staatliche Beihilfe im Sinne von Artikel 107 Absatz 1 AEUV darstellt, ist daher zu prüfen, ob alle nachfolgend aufgeführten Voraussetzungen erfüllt sind. Die finanzielle Unterstützung muss:

|

Vorläufige Analyse: gemeinsame Würdigung der Vereinbarung über Flughafendienstleistungen und der verschiedenen Marketingvereinbarungen

|

(33) |

Was die am 22. Januar 2002 zwischen der KFBG und Ryanair geschlossene Vereinbarung (die Vereinbarung über Flughafendienstleistungen) und die am 22. Januar 2002 zwischen der DMG beziehungsweise LV und AMS geschlossenen Vereinbarungen (die drei Marketingvereinbarungen) angeht, zieht es die Kommission zum gegenwärtigen Zeitpunkt in Erwägung, dass die beiden Arten von Vereinbarungen gemeinsam gewürdigt werden müssen, da Ryanair und LV/AMS zum Zeitpunkt der Unterzeichnung der Vereinbarungen einen einzigen Begünstigten der Maßnahmen darstellten. |

|

(34) |

Hierzu besagt das Urteil im Fall T-196/04, Ryanair Ltd v Commission, dass im Rahmen der Anwendung des Kriteriums des marktwirtschaftlich handelnden Wirtschaftsbeteiligten ein Handelsgeschäft in seiner Gesamtheit zu betrachten ist, um zu prüfen, ob sich die staatliche Einrichtung und die von dieser kontrollierte Einrichtung insgesamt betrachtet wie marktwirtschaftlich orientierte Wirtschaftsteilnehmer verhalten haben. (5) Die Kommission muss bei der Beurteilung der streitigen Maßnahmen alle maßgeblichen Aspekte des streitigen Vorgangs und seinen Kontext berücksichtigen. (6) Daher muss die Kommission im vorliegenden Fall prüfen, ob sich das Bundesland Kärnten und die KFBG insgesamt betrachtet wie marktwirtschaftlich orientierte Wirtschaftsteilnehmer verhalten haben. |

|

(35) |

Die Kommission stellt fest, dass die in der zweiten Marketingvereinbarung vorgesehene Marketingunterstützung darin besteht, dass AMS Internet-Links bereitgestellt, mit denen das Bundesland Kärnten beworben wird. Diese Werbung ist mit den Flugverbindungen verknüpft, die Ryanair ab Klagenfurt bedient, und daher ist die Entscheidung, ob eine Marketingvereinbarung mit Ryanair/AMS geschlossen werden sollte, unmittelbar auch mit der Entscheidung über den Abschluss einer Vereinbarung über Flughafendienstleistungen verbunden. Ferner stellt die Kommission fest, dass die zweite Marketingvereinbarung mit einem Unternehmen geschlossen wurde, das eine 100 %ige Tochtergesellschaft von Ryanair ist, und dass die Unterzeichnung am selben Tag erfolgte wie die Unterzeichnung der Vereinbarung über Flughafendienstleistungen. |

|

(36) |

Bezüglich der dritten Marketingvereinbarung stellt die Kommission fest, dass die Marketingunterstützung darin besteht, dass LV Internet-Links bereitgestellt, mit denen das Bundesland Kärnten beworben wird. Diese Werbung ist explizit mit den Flugverbindungen verknüpft, die Ryanair ab Klagenfurt bedient (‚die Dienste‘), und daher ist die Entscheidung, ob eine Marketingvereinbarung mit Ryanair/LV geschlossen werden sollte, unmittelbar auch mit der Entscheidung über den Abschluss einer Vereinbarung über Flughafendienstleistungen verbunden. Ferner stellt die Kommission fest, dass die dritte Marketingvereinbarung mit einem Unternehmen geschlossen wurde, das eine 100 %ige Tochtergesellschaft von Ryanair ist, und dass die Unterzeichnung am selben Tag erfolgte wie die Unterzeichnung der Vereinbarung über Flughafendienstleistungen. |

|

(37) |

Daher ist die Kommission zum gegenwärtigen Zeitpunkt der Auffassung, dass die Vereinbarung über Flughafendienstleistungen sowie die erste, die zweite und die dritte Marketingvereinbarung gemeinsam als eine einzige Maßnahme (‚die 2002 Maßnahme‘) gewürdigt werden sollten. Die Kommission fordert Österreich und beteiligte Dritte auf, zu diesem Punkt Stellung zu nehmen. |

Staatliche Mittel und Zurechenbarkeit zum Staat

|

(38) |

Die Vereinbarung über Flughafendienstleistungen wurde zwischen der KFBG und Ryanair geschlossen. Die erste, die zweite und die dritte Marketingvereinbarung wurden zwischen der DMG, einer 100 %igen Tochtergesellschaft der KFBG, und zwei 100 %igen Tochtergesellschaften von Ryanair geschlossen. |

|

(39) |

Am 22. Januar 2002 stand die KFBG zu 60 % im Eigentum der Bundesrepublik Österreich, zu 20 % im Eigentum des Bundeslands Kärnten und zu 20 % im Eigentum der Stadt Klagenfurt. Die KFBG und die DMG waren somit öffentliche Unternehmen gemäß Artikel 2 Buchstabe b) der Richtlinie 2006/111/EG der Kommission (7). Daher sollten ihre Mittel als staatliche Mittel angesehen werden. |

|

(40) |

Zum gegenwärtigen Zeitpunkt gelangt die Kommission zu der vorläufigen Auffassung, dass die zweite und die dritte Marketingvereinbarung — wie die Vereinbarung über Flughafendienstleistungen und die erste Marketingvereinbarung — dem Staat zurechenbar sind und staatliche Mittel umfassen. Diesbezüglich wird auf die Würdigung der staatlichen Mittel und Zurechenbarkeit im Eröffnungsbeschluss (im Besonderen auf Punkte 136 bis 146 und 172) verwiesen, die entsprechend auf die zweite und die dritte Marketingvereinbarung angewandt wird. |

Begriff des Unternehmens und wirtschaftliche Tätigkeit

|

(41) |

Ryanair, AMS und LV sind Unternehmen im Sinne des EU-Wettbewerbsrechts. |

Wirtschaftlicher Vorteil

|

(42) |

Bei der Prüfung der Frage, ob Ryanair bzw. seine Tochtergesellschaften LV und AMS durch die Maßnahme aus dem Jahr 2002 einen wirtschaftlichen Vorteil erlangten, wendet die Kommission das Kriterium des ‚marktwirtschaftlich handelnden Kapitalgebers‘ an. |

|

(43) |

Nach den Grundsätzen der ständigen Rechtsprechung ist die Kommission verpflichtet, das Verhalten der KFBG und ihrer Tochtergesellschaft DMG mit dem eines marktwirtschaftlich handelnden Wirtschaftsbeteiligten zu vergleichen, der von Rentabilitätsaussichten geleitet wird. Nach der ständigen Rechtsprechung ist zu prüfen, ob ein privater Flughafenbetreiber in vergleichbarer Lage gleiche oder ähnliche geschäftliche Vereinbarungen getroffen hätte wie die KFBG und die DMG, wobei insbesondere die zum Zeitpunkt der Maßnahme verfügbaren Informationen und vorhersehbaren Entwicklungen zu berücksichtigen sind. |

|

(44) |

Bei der Prüfung der Übereinstimmung mit dem Grundsatz des marktwirtschaftlich handelnden Wirtschaftsbeteiligten dürfen regionale oder politische Erwägungen keine Berücksichtigung finden, da die Kommission prüfen muss, ob die zwischen der Fluggesellschaft und dem Flughafen geschlossene Vereinbarung von einem Ex-ante-Standpunkt aus betrachtet inkrementell zur Rentabilität des Flughafens beitragen kann. (8) |

|

(45) |

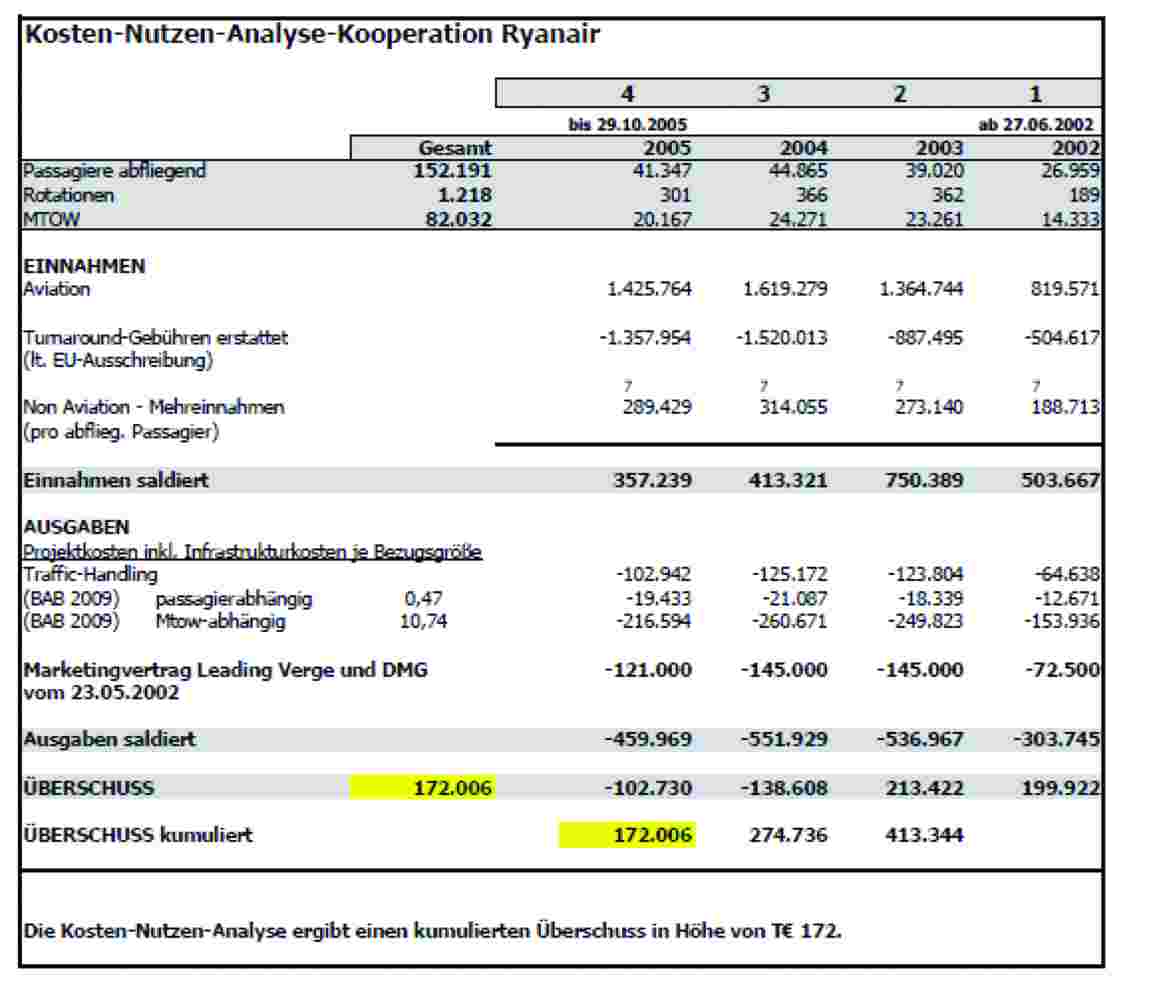

Die österreichischen Behörden haben der Kommission eine Ex-ante-Kosten-Nutzen-Analyse der Zusammenarbeit mit Ryanair im Zeitraum von 2002 bis 2005 übermittelt, in der die rückerstatteten Turnaround-Entgelte und die Marketinggebühren der Marketingvereinbarung zwischen der DMG und LV vom 22. Januar 2002 berücksichtigt wurden. Das Fazit dieser Analyse lautet, dass die Zusammenarbeit mit Ryanair einträglich war. Die Kommission hat Österreich um Erläuterungen und weitere Auskünfte zu dieser Kosten-Nutzen-Analyse ersucht. Zum gegenwärtigen Zeitpunkt ist die Kommission noch nicht zu einer endgültigen Entscheidung darüber gelangt, ob diese Analyse eine zuverlässige Grundlage für die Prüfung der Einhaltung des Grundsatzes des marktwirtschaftlich handelnden Wirtschaftsbeteiligten darstellt, und zwar unabhängig von der Tatsache, dass die zweite und die dritte Marketingvereinbarung nicht in der Analyse berücksichtigt werden. |

|

(46) |

Die Kommission stellt vielmehr fest, dass die zweite und die dritte Marketingvereinbarung in der Kosten-Nutzen-Analyse ausgelassen wurden. Daher betrachtet die Kommission zum gegenwärtigen Zeitpunkt die Kosten-Nutzen-Analyse im Kontext einer Prüfung der Übereinstimmung mit dem Grundsatz des marktwirtschaftlich handelnden Wirtschaftsbeteiligten als ungeeignet angesichts der Tatsache, dass die Vereinbarung über Flughafendienstleistungen sowie die erste, die zweite und die dritte Marketingvereinbarung gemeinsam als eine einzige Maßnahme untersucht werden sollten. |

|

(47) |

Die Kommission führte einige vorläufige Berechnungen durch, bei denen sie die in der zweiten und dritten Marketingvereinbarung vorgesehenen Marketingzahlungen zu den Kosten addierte, die in der Kosten-Nutzen-Analyse, welche durch Österreich für die Jahre 2002-2005 eingereicht wurde, ermittelt wurden. Die so angepasste Kosten-Nutzen-Analyse zeigt, dass es auf Ex-ante-Basis unwahrscheinlich ist, dass die Maßnahme von 2002 einträglich war: Die Kosten-Nutzen-Analyse ergibt ein operatives Ergebnis von 1 72 006 EUR. Der Abzug der Marketingzahlungen von 5 mal 2 00 000 EUR (zweite Marketingvereinbarung) und 1 0 00 000 EUR (dritte Marketingvereinbarung) vom operativen Ergebnis führt nicht zu einem profitablen Ergebnis. Die vorläufige Berechnung lässt daher vermuten, dass hier Staatsbeihilfen vorliegen. Kosten-Nutzen-Analyse wie von Österreich übermittelt:

|

|

(48) |

Die Kommission ersucht Österreich zu erläutern, ob die Kosten-Nutzen-Analyse zum Zeitpunkt der Entscheidung durchgeführt wurde und auf welcher Basis die Entscheidung getroffen wurde, nur die erste Marketingvereinbarung und nicht auch die zweite und die dritte Marketingvereinbarung in die Kosten-Nutzen-Analyse einzuschließen. |

|

(49) |

In Anbetracht der vorstehenden Ausführungen ist die Kommission zu dem einstweiligen Ergebnis gelangt, dass die Maßnahmen von 2002 Ryanair und seinen Tochtergesellschaften AMS und LV einen wirtschaftlichen Vorteil verschafften. |

Selektivität

|

(50) |

In Artikel 107 Absatz 1 AEUV heißt es, dass eine Maßnahme, die ‚bestimmte Unternehmen oder Produktionszweige‘ begünstigt, als staatliche Beihilfe einzustufen ist. Im vorliegenden Fall stellt die Kommission fest, dass nur Ryanair und seine Tochtergesellschaften von der Maßnahme profitieren. Somit ist die Maßnahme selektiv im Sinne von Artikel 107 Absatz 1 AEUV. |

Verfälschung des Wettbewerbs und Beeinträchtigung des Handels

|

(51) |

Verstärkt eine von einem Mitgliedstaat gewährte Finanzhilfe die Stellung eines Unternehmens gegenüber anderen Wettbewerbern im innergemeinschaftlichen Handel, muss dieses als von der Beihilfe beeinflusst erachtet werden. (9) Nach ständiger Rechtsprechung (10) reicht es aus, wenn der Empfänger der Beihilfe auf einem durch Wettbewerb mit anderen Unternehmen gekennzeichneten Markt tätig ist, damit eine Maßnahme den Wettbewerb verfälscht. |

|

(52) |

Die vorstehend beschriebenen Maßnahmen sind in der Lage, den Wettbewerb und den Handel zu beeinflussen, da sie einer Fluggesellschaft und deren Tochtergesellschaft zum Vorteil gereichen, die auf dem innergemeinschaftlichen Luftverkehrsmarkt tätig ist. Da der Markt des Luftverkehrs durch einen starken Wettbewerb gekennzeichnet ist, folgt daraus, dass sich eine Beihilfe für eine Fluggesellschaft auf den Handel zwischen Mitgliedstaaten auswirkt und den Wettbewerb im Luftverkehrssektor verfälscht oder zu verfälschen droht. |

Schlussfolgerung

|

(53) |

Anhand der zum gegenwärtigen Zeitpunkt verfügbaren Informationen gelangt die Kommission zu dem Schluss, dass es sich bei der Maßnahme von 2002 um eine staatliche Beihilfe im Sinne von Artikel 107 Absatz 1 AEUV handelt. |

5. WÜRDIGUNG DER VEREINBARKEIT DER BEIHILFE

|

(54) |

Die Kommission muss würdigen, ob die nach den obigen Ausführungen ermittelte Beihilfe als mit dem Binnenmarkt vereinbar angesehen werden kann. Nach der ständigen Rechtsprechung des Gerichtshofs ist es Aufgabe der Mitgliedstaaten, mögliche Gründe für die Vereinbarkeit einer Maßnahme mit dem Binnenmarkt vorzubringen und nachzuweisen, dass die Bedingungen für die Vereinbarkeit erfüllt sind. (11) |

|

(55) |

Die Luftverkehrsleitlinien von 2014 bestimmen, dass ‚rechtswidrige Investitionsbeihilfen für Flughäfen werden nach der Bekanntmachung der Kommission über die zur Beurteilung unrechtmäßiger staatlicher Beihilfen anzuwendenden Regeln anhand der zum Zeitpunkt der Beihilfegewährung geltenden Vorschriften geprüft. Entsprechend wendet die Kommission auf vor dem 4. April 2014 gewährte rechtswidrige Investitionsbeihilfen für Flughäfen die in diesen Leitlinien dargelegten Grundsätze nicht an.‘ (12) |

|

(56) |

Die Luftverkehrslinien von 2005 enthalten dasselbe Prinzip. (13) Da die betreffenden Beihilfemaßnahmen wirksam wurden, bevor die Luftverkehrsleitlinien von 2005 und von 2014 in Kraft traten, muss die Vereinbarkeit der Maßnahmen mit dem Binnenmarkt nach den Regeln geprüft werden, die zu dem Zeitpunkt galten, als mit der Zahlung der Beihilfe begonnen wurde. Die Leitlinien für staatliche Beihilfen im Luftverkehrssektor von 1994 sind nicht auf den vorliegenden Fall anwendbar, da sie die Möglichkeiten zur Gewährung von Betriebskostenzuschüssen für die Einrichtung von Luftverkehrsstrecken auf klar abgegrenzte Fälle beschränken, die im vorliegenden Fall nicht gegeben sind. |

|

(57) |

Die Kommission muss daher die Beihilfemaßnahmen im vorliegenden Fall unmittelbar gemäß Artikel 107 Absatz 3 Buchstabe c) AEUV unter Berücksichtigung ihrer bisherigen Entscheidungspraxis prüfen. |

|

(58) |

Es ist gängige Praxis der Kommission, dass eine Beihilfe für mit dem Binnenmarkt vereinbar erklärt werden kann, wenn:

|

Beitrag zu einem Ziel von gemeinsamem Interesse

|

(59) |

Die Kommission erkennt an, dass eine Beihilfe des im vorliegenden Fall untersuchten Typs einen Beitrag zu einem Ziel von gemeinsamem Interesse leisten kann, wenn sie eine Anlaufbeihilfe darstellt, welche die Aufnahme neuer rentabler Flugverbindungen auf einem Regionalflughafen ermöglicht. |

|

(60) |

Beim Flughafen Klagenfurt handelte es sich während des relevanten Zeitraums um einen eher kleiner Flughafen. Eine Anlaufhilfe für Luftfahrtunternehmen, die ab diesem Flughafen fliegen, könnte daher grundsätzlich einen Beitrag zu einem Ziel von gemeinsamem Interesse leisten. Die Kommission stellt jedoch fest, dass der Flughafendienst im Jahr 2005 unterbrochen wurde, und äußert Zweifel, ob die von Ryanair aufgenommene Flugverbindung als rentabel erachtet werden kann. |

Erforderlichkeit, Verhältnismäßigkeit und Anreizwirkung

|

(61) |

Anlaufbeihilfen müssen zeitlich begrenzt sein, im Verhältnis zu dem angestrebten Ziel stehen und degressiv gestaffelt sein, damit sie ihr Ziel erreichen (d. h. Luftfahrtunternehmen zu überzeugen, von Regionalflughäfen aus neue Flugverbindungen einzurichten, die mittelfristig rentabel werden) und damit sie eine Anreizwirkung entfalten (d. h. Luftfahrtunternehmen zu ermutigen, neue Verbindungen anzubieten und deren Effizienz zu erhöhen). Nach Auffassung der Kommission haben die österreichischen Behörden nicht aufgezeigt, dass die Intensität der Beihilfe erforderlich ist, um die neuen Flugverbindungen wirtschaftlich rentabel zu machen. Daher hat die Kommission zum gegenwärtigen Zeitpunkt Zweifel an der Erforderlichkeit und Verhältnismäßigkeit der Beihilfe. Eine Anreizwirkung hält die Kommission für unwahrscheinlich, da keine degressive Staffelung der Beihilfe vorgesehen ist. |

|

(62) |

Die Kommission stellt auch fest, dass offenbar keine Sanktionen für den Fall der Nichtdurchführung vorgesehen sind; daher hat sie Zweifel, ob dieses Kriterium erfüllt ist. |

Gewährung der Beihilfe in transparenter und diskriminierungsfreier Weise

|

(63) |

Im November 2001 hatte die DMG eine öffentliche Ausschreibung für eine neue Flugverbindung nach London eröffnet, auf die jedoch kein Angebot eingereicht wurde. Später, d. h. am 22. Januar 2002, schloss die DMG die Vereinbarungen mit Ryanair und deren Tochtergesellschaften, in die den österreichischen Behörden zufolge die Bedingungen der vorherigen öffentlichen Ausschreibung einflossen. Die zum gegenwärtigen Zeitpunkt verfügbaren Informationen weisen darauf hin, dass die Marketingvereinbarungen vom 22. Januar 2002 durch zwei Parteien verhandelt wurden und dass es daher nicht ausgeschlossen werden kann, dass die möglichen Beihilfen enthalten in diesen Maßnahmen auf Grund eines transparenten und diskriminierungsfreien Verfahrens gewährt wurden. Die Kommission ersucht Österreich und beteiligte Dritte, hierzu Stellung zu nehmen. |

Keine dem gemeinsamen Interesse zuwiderlaufende Wettbewerbsverfälschung

|

(64) |

Die Kommission stellt fest, dass die Beihilfe nachteilige Auswirkungen auf andere Fluggesellschaften haben könnte, die möglicherweise vom Flughafen Klagenfurt aus tätig waren und denen andere Gebühren angeboten wurden. |

|

(65) |

In Anbetracht dieser Faktoren bezweifelt die Kommission zum gegenwärtigen Zeitpunkt, dass die mögliche Beihilfe für Ryanair und deren Tochtergesellschaften LV und AMS für deren Tätigkeit am Flughafen Klagenfurt für mit dem gemeinsamen Markt vereinbar erklärt werden kann. |

6. SCHLUSSFOLGERUNG

|

(66) |

Angesichts der vorstehend dargelegten vorläufigen Schlussfolgerungen hat die Kommission Zweifel, ob es sich bei den relevanten Maßnahmen am Flughafen Klagenfurt nicht um die Gewährung einer staatlichen Beihilfe handelt, welche nicht mit dem Binnenmarkt vereinbar ist. |

|

(67) |

Die Kommission ersucht Österreich und beteiligte Dritte, zu dieser Angelegenheit Stellung zu nehmen. In diesem Zusammenhang ersucht die Kommission Österreich und beteiligte Dritte, die folgenden Informationen zu übermitteln:

|

7. BESCHLUSS

In Anbetracht der vorstehenden Ausführungen fordert die Kommission Österreich gemäß dem Verfahren nach Artikel 108 Absatz 2 des Vertrags über die Arbeitsweise der Europäischen Union auf, Stellung zu nehmen und jegliche zur Bewertung der Maßnahmen zweckdienlichen Informationen binnen eines Monats nach Erhalt des vorliegenden Schreibens zu übermitteln.

Die zur Prüfung stehenden Maßnahmen umfassen: 1) die Marketingvereinbarung zwischen der DMG und AMS vom 22.1.2002 und 2) die Nebenvereinbarung zur Marketingvereinbarung zwischen der DMG und LV vom 22.1.2002.

Die Kommission erinnert Österreich an die aufschiebende Wirkung von Artikel 108 Absatz 3 des Vertrags über die Arbeitsweise der Europäischen Union und verweist auf Artikel 14 der Verordnung (EG) Nr. 659/1999 des Rates, wonach alle rechtswidrigen Beihilfen von den Empfängern zurückgefordert werden können.

Die Kommission macht Österreich darauf aufmerksam, dass sie alle Beteiligten durch die Veröffentlichung des vorliegenden Schreibens und einer aussagekräftigen Zusammenfassung im Amtsblatt der Europäischen Union unterrichten wird. Außerdem wird sie Beteiligte in den EFTA-Staaten, die das EWR-Abkommen unterzeichnet haben, durch die Veröffentlichung einer Bekanntmachung in der EWR-Beilage zum Amtsblatt der Europäischen Union und die EFTA-Überwachungsbehörde durch die Übermittlung einer Kopie dieses Schreibens von dem Vorgang in Kenntnis setzen. Alle vorerwähnten Beteiligten werden aufgefordert, sich innerhalb eines Monats ab dem Datum dieser Veröffentlichung zu äußern. Die Beteiligten werden gebeten, auch eine nichtvertrauliche Fassung ihrer Stellungnahmen zu übermitteln.“

(1) Beschluss der Kommission SA.24221 (ex CP 281/2007) — Österreich — Flughafen Klagenfurt — Ryanair und andere Fluggesellschaften, ABl. C 233 vom 3.8.2012, S. 28.

(2) ABl. C 99 vom 4.4.2014, S. 3.

(3) Siehe Punkt 2, ‚Sachverhalt‘, des Eröffnungsbeschlusses.

(4) Schreiben der österreichischen Behörden vom 11.6.2014 (Bundesland Kärnten) und zugehörige Anlagen.

(5) Rechtssache T-196/04, Ryanair Ltd gegen Kommission, Slg. 2008, II-3643 (‚Charleroi-Urteil‘), Randnr. 59.

(6) Verbundene Rechtssachen T-228/99 und T-233/99, Westdeutsche Landesbank Girozentrale und Land Nordrhein-Westfalen gegen Kommission, Slg. 2003, II-435, Randnr. 270.

(7) Richtlinie2006/111/EG der Kommission vom 16. November 2006 über die Transparenz der finanziellen Beziehungen zwischen den Mitgliedstaaten und den öffentlichen Unternehmen sowie über die finanzielle Transparenz innerhalb bestimmter Unternehmen, ABl L 318, S. 17.

(8) Siehe die Luftverkehrsleitlinien von 2014, ABl. C 99 vom 4.4.2014, Absatz 61 ff.

(9) Rechtssache 730/79, Philip Morris, Slg. 1980, I-2671, Randnr. 11.

(10) Rechtssache T-214/95, Het Vlaamse Gewest gegen Kommission, Slg. 1998, II-717, Randnr. 46.

(11) Rechtssache C-364-90, Italien gegen Kommission, Slg. 1993, I-2097, Randnr. 20.

(12) Luftverkehrsleitlinien von 2014, Punkt 173.

(13) Absatz 85 der Luftverkehrsleitlinien von 2005, ABl. C 312 vom 9.12.2005, S. 5.