ISSN 1977-0650

Euroopa Liidu

Teataja

L 271

Eestikeelne väljaanne

Õigusaktid

58. köide

16. oktoober 2015

|

ISSN 1977-0650 |

||

|

Euroopa Liidu Teataja |

L 271 |

|

|

|

||

|

Eestikeelne väljaanne |

Õigusaktid |

58. köide |

|

Sisukord |

|

II Muud kui seadusandlikud aktid |

Lehekülg |

|

|

|

MÄÄRUSED |

|

|

|

* |

Komisjoni rakendusmäärus (EL) 2015/1850, 13. oktoober 2015, millega kehtestatakse Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 1007/2009 (hülgetoodetega kauplemise kohta) üksikasjalikud rakenduseeskirjad ( 1 ) |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

|

OTSUSED |

|

|

|

* |

|

|

|

III Muud aktid |

|

|

|

|

EUROOPA MAJANDUSPIIRKOND |

|

|

|

* |

|

|

|

|

|

(1) EMPs kohaldatav tekst |

|

ET |

Aktid, mille peakiri on trükitud harilikus trükikirjas, käsitlevad põllumajandusküsimuste igapäevast korraldust ning nende kehtivusaeg on üldjuhul piiratud. Kõigi ülejäänud aktide pealkirjad on trükitud poolpaksus kirjas ja nende ette on märgitud tärn. |

II Muud kui seadusandlikud aktid

MÄÄRUSED

|

16.10.2015 |

ET |

Euroopa Liidu Teataja |

L 271/1 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2015/1850,

13. oktoober 2015,

millega kehtestatakse Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 1007/2009 (hülgetoodetega kauplemise kohta) üksikasjalikud rakenduseeskirjad

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 16. septembri 2009. aasta määrust (EÜ) nr 1007/2009 hülgetoodetega kauplemise kohta, (1) eriti selle artikli 3 lõiget 4,

ning arvestades järgmist:

|

(1) |

Määrusega (EÜ) nr 1007/2009 on teatavatel tingimustel lubatud turule lasta inuittide ja muude põlisrahvaste kogukondade jahil kütitud hüljestest saadud hülgetooteid. Määrusega on ka lubatud hülgetooteid turule lasta siis, kui hülgetoodete import on juhuslikku laadi ja hõlmab eranditult tooteid, mis on ette nähtud reisijate või nende perekonnaliikmete isiklikuks kasutamiseks. |

|

(2) |

Komisjoni määruses (EL) nr 737/2010 (2) on sätestatud üksikasjalikud eeskirjad hülgetoodete turule laskmiseks määruse (EÜ) nr 1007/2009 artikli 3 alusel. |

|

(3) |

Euroopa Parlamendi ja nõukogu määrusega (EL) 2015/1775 (3) muudeti määruse (EÜ) nr 1007/2009 artiklit 3 ja tunnistati määrus (EL) nr 737/2010 kehtetuks alates käesoleva määruse kohaldamise kuupäevast. Seepärast on vaja kehtestada meetmed, millega rakendatakse määruse (EÜ) nr 1007/2009 muudetud artiklit 3. |

|

(4) |

On asjakohane sätestada, et teatavatele nõuetele vastavad asutused tuleb lisada selliste tunnustatud asutuste nimekirja, mis annavad välja hülgetoodete turule laskmise nõuetele vastavust kinnitavaid tõendeid. |

|

(5) |

Tõendite haldamise ja kontrollimise lihtsustamiseks tuleks ette näha kõnealuste tõendite ja nende koopiate näidised. |

|

(6) |

Sätestada tuleks tõendite kontrollimise kord. Kõnealune kord peaks olema nii lihtne ja praktiline kui võimalik, ilma et see kahjustaks kontrollisüsteemi usaldusväärsust ja järjepidevust. |

|

(7) |

Pädevate asutuste, komisjoni ja tunnustatud asutuste vahelise andmevahetuse hõlbustamiseks tuleks lubada elektrooniliste süsteemide kasutamist. |

|

(8) |

Käesoleva määruse kohaldamisel peaks isikuandmete töötlemine, eelkõige tõendites sisalduvate isikuandmete töötlemine, toimuma kooskõlas Euroopa Parlamendi ja nõukogu direktiiviga 95/46/EÜ (4) ning Euroopa Parlamendi ja nõukogu määrusega (EÜ) nr 45/2001 (5). |

|

(9) |

Kuna käesolevas määruses sätestatakse 18. oktoobrist 2015 kohaldatava määrusega (EL) 2015/1775 muudetud määruse (EÜ) nr 1007/2009 artikli 3 üksikasjalikud rakenduseeskirjad, peaks käesolev määrus jõustuma võimalikult kiiresti. |

|

(10) |

Käesolevas määruses sätestatud meetmed on kooskõlas nõukogu määruse (EÜ) nr 338/97 (6) artikli 18 lõike 1 alusel asutatud komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Reguleerimisese

Käesolevas määruses sätestatakse üksikasjalikud eeskirjad hülgetoodete turule laskmiseks ja määruse (EÜ) nr 1007/2009 artikli 3 kohaselt selliste hülgetoodete impordiks, mis on ette nähtud reisijate või nende perekonnaliikmete isiklikuks kasutamiseks.

Artikkel 2

Reisijate või nende perekonnaliikmete isiklik kasutamine

1. Reisijate või nende perekonnaliikmete isiklikuks kasutamiseks võib hülgetooteid importida ainult siis, kui on täidetud järgmised nõuded:

|

a) |

hülgetooted moodustavad osa reisija rõivastusest või need on tema isiklikus pagasis; |

|

b) |

hülgetooted kuuluvad oma alalist elukohta kolmandas riigis alalise elukoha vastu Euroopa Liidus vahetava füüsilise isiku isikliku vara hulka; |

|

c) |

reisija on hülgetooted soetanud kolmandas riigis kohapeal ja need hiljem importinud, esitades ELi territooriumile saabudes asjaomase liikmesriigi tolliasutusele järgmised dokumendid:

|

2. Lõike 1 punkti c kohaldamisel kinnitab toll kirjaliku teate ja tõendava dokumendi ning annab need reisijale tagasi. Importides esitab reisija teate ja tõendava dokumendi koos asjaomaste kaupade tollideklaratsiooniga tolliasutusele.

Artikkel 3

Tunnustatud asutused

1. Asutus lisatakse tunnustatud asutuste nimekirja, kui ta näitab, et ta vastab järgmistele tingimustele:

|

a) |

on juriidiline isik; |

|

b) |

suudab tõendada, et määruse (EÜ) nr 1007/2009 artikli 3 lõikes 1 sätestatud tingimused on täidetud; |

|

c) |

suudab välja anda ja hallata artikli 4 lõikes 1 nimetatud tõendeid ning töödelda ja arhiveerida andmeid; |

|

d) |

suudab täita oma ülesandeid nii, et hoitakse ära huvide konflikt; |

|

e) |

suudab jälgida, et määruse (EÜ) nr 1007/2009 artikli 3 lõikes 1 sätestatud nõuded oleksid täidetud; |

|

f) |

suudab artikli 4 lõikes 1 osutatud tõendid tühistada või piirata nende kehtivust, kui käesoleva määruse nõuded ei ole täidetud, ning võtta meetmeid asjaomaste liikmesriikide pädevate asutuste ja tolliasutuste teavitamiseks; |

|

g) |

teda auditeerib sõltumatu kolmas osaline; |

|

h) |

tegutseb riiklikul või piirkondlikul tasandil. |

2. Lõikes 1 osutatud nimekirja lisamiseks esitab asutus komisjonile taotluse, millele on lisatud tõend, et ta vastab lõikes 1 sätestatud tingimustele.

3. Tunnustatud asutus esitab komisjonile iga aruandetsükli lõpus lõike 1 punktis g nimetatud sõltumatu kolmanda isiku koostatud auditeerimisaruande.

Artikkel 4

Tõendid

1. Kui määruse (EÜ) nr 1007/2009 artikli 3 lõikes 1 sätestatud turule laskmise tingimused on täidetud, annab tunnustatud asutus taotluse korral välja käesoleva määruse lisas esitatud näidisele vastavad tõendid.

2. Tunnustatud asutus annab tõendi taotlejale ja säilitab selle koopiat andmete säilitamise eesmärgil kolm aastat.

3. Kooskõlas artikli 5 lõikega 2 antakse hülgetoote turule laskmise korral tõendi originaaleksemplar üle turule laskmise ajal. Taotleja võib jätta endale tõendi koopia.

4. Edaspidi viidatakse kõigil arvetel tõendi numbrile.

5. Hülgetoodet, millele on lisatud vastavalt lõikele 1 välja antud tõend, loetakse määruse (EÜ) nr 1007/2009 artikli 3 lõikes 1 sätestatud nõuetele vastavaks.

6. Nõukogu määruse (EMÜ) nr 2913/92 (7) artikli 79 kohaseks hülgetoote vabasse ringlusse laskmise tollideklaratsiooni vastuvõtmiseks tuleb esitada käesoleva artikli lõike 1 kohaselt välja antud tõend. Ilma et see piiraks määruse (EMÜ) nr 2913/92 artikli 77 lõike 2 kohaldamist, säilitavad tolliasutused oma registrites tõendi koopia.

7. Juhul kui tekib kahtlus lõike 1 kohaselt välja antud tõendi ehtsuses või täpsuses või kui on vaja täiendavat nõustamist, võtavad tolliametnikud või muud kontrolli teostavad ametnikud ühendust liikmesriigi poolt vastavalt artiklile 6 määratud pädeva asutusega. Pädev asutus, kellega ühendust võeti, otsustab võetavate meetmete üle.

Artikkel 5

Tõendite vorm

1. Artikli 4 lõikes 1 nimetatud tõend on paber- või elektrooniline dokument.

2. Elektroonilise dokumendi korral lisatakse hülgetootele toote turule laskmisel dokumendi väljatrükk.

3. Tõendi kasutamine ei piira muid formaalsusi, mis on seotud turule laskmisega.

4. Vastavalt artiklile 6 määratud pädev asutus võib nõuda tõendi tõlkimist selle liikmesriigi ametlikku keelde, kus toode turule lastakse.

Artikkel 6

Pädevad asutused

1. Liikmesriigid võivad määrata vähemalt ühe pädeva asutuse, kellel on järgmised ülesanded:

|

a) |

kolmandatest riikidest imporditud hülgetoodete tõendite kontrollimine tolliasutuste nõudel vastavalt artikli 4 lõikele 7; |

|

b) |

liikmesriigis asuva ja tegutseva tunnustatud asutuse tõendite väljaandmise kontrollimine; |

|

c) |

liikmesriigis peetud hülgejahil saadud hülgetoodete kohta välja antud tõendi koopia säilitamine. |

2. Liikmesriigid teatavad komisjonile lõike 1 kohaselt määratud pädevatest asutustest.

3. Komisjon võimaldab oma veebisaidil juurdepääsu lõike 1 kohaselt määratud pädevate asutuste nimekirjale. Nimekirja ajakohastatakse korrapäraselt.

Artikkel 7

Elektroonilised süsteemid andmete vahetamiseks ja salvestamiseks

1. Pädevad asutused võivad tõendis olevate andmete vahetamiseks ja salvestamiseks kasutada elektroonilisi süsteeme.

2. Liikmesriigid võtavad arvesse lõikes 1 viidatud elektrooniliste süsteemide vastastikust täiendavust, ühilduvust ja koostalitlusvõimet.

Artikkel 8

Kaitse seoses isikuandmete töötlemisega

Käesolev määrus ei piira üksikisikute kaitset isikuandmete töötlemisel, nagu see on ette nähtud Euroopa Liidu ja siseriiklike õigusaktidega, ning see ei muuda direktiivis 95/46/EÜ ja määruses (EÜ) nr 45/2001 sätestatud kohustusi ja õigusi. Seoses isikuandmete töötlemisega tagatakse üksikisikute kaitse, eelkõige mis puudutab tõendis sisalduvate isikuandmete avalikustamist ja edastamist.

Artikkel 9

Üleminekusätted

Tõendid, mille tunnustatud asutus on välja andnud vastavalt määrusele (EL) nr 737/2010 enne 18. oktoobrit 2015, jäävad kehtima ka pärast seda kuupäeva.

Artikkel 10

Jõustumine ja kohaldamine

Käesolev määrus jõustub Euroopa Liidu Teatajas avaldamise päeval.

Seda kohaldatakse alates 18. oktoobrist 2015.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 13. oktoober 2015

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 286, 31.10.2009, lk 36.

(2) Komisjoni määrus (EL) nr 737/2010, 10. august 2010, millega kehtestatakse Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 1007/2009 (hülgetoodetega kauplemise kohta) üksikasjalikud rakenduseeskirjad (ELT L 216, 17.8.2010, lk 1).

(3) Euroopa Parlamendi ja nõukogu määrus (EL) 2015/1775, 6. oktoober 2015, millega muudetakse määrust (EÜ) nr 1007/2009 hülgetoodetega kauplemise kohta ning millega tunnistatakse kehtetuks komisjoni määrus (EL) nr 737/2010 (ELT L 262, 7.10.2015, lk 1).

(4) Euroopa Parlamendi ja nõukogu direktiiv 95/46/EÜ, 24. oktoober 1995, üksikisikute kaitse kohta isikuandmete töötlemisel ja selliste andmete vaba liikumise kohta (EÜT L 281, 23.11.1995, lk 31).

(5) Euroopa Parlamendi ja nõukogu määrus (EÜ) nr 45/2001,18. detsember 2000, üksikisikute kaitse kohta isikuandmete töötlemisel ühenduse institutsioonides ja asutustes ning selliste andmete vaba liikumise kohta (EÜT L 8, 12.1.2001, lk 1).

(6) Nõukogu määrus (EÜ) nr 338/97, 9. detsember 1996, looduslike looma- ja taimeliikide kaitse kohta nendega kauplemise reguleerimise teel (EÜT L 61, 3.3.1997, lk 1).

(7) Nõukogu määrus (EMÜ) nr 2913/92, 12. oktoober 1992, millega kehtestatakse ühenduse tolliseadustik (EÜT L 302, 19.10.1992, lk 1).

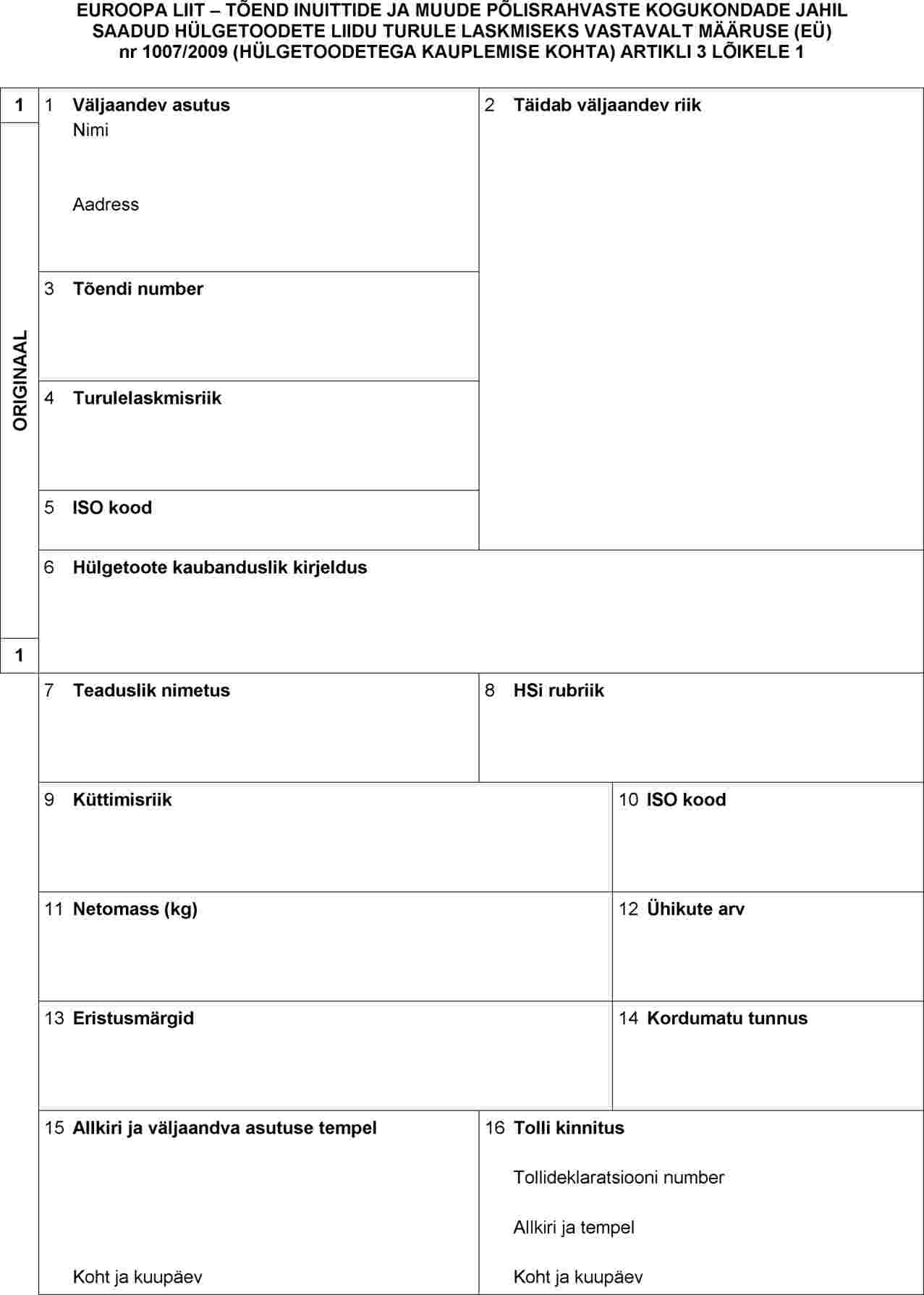

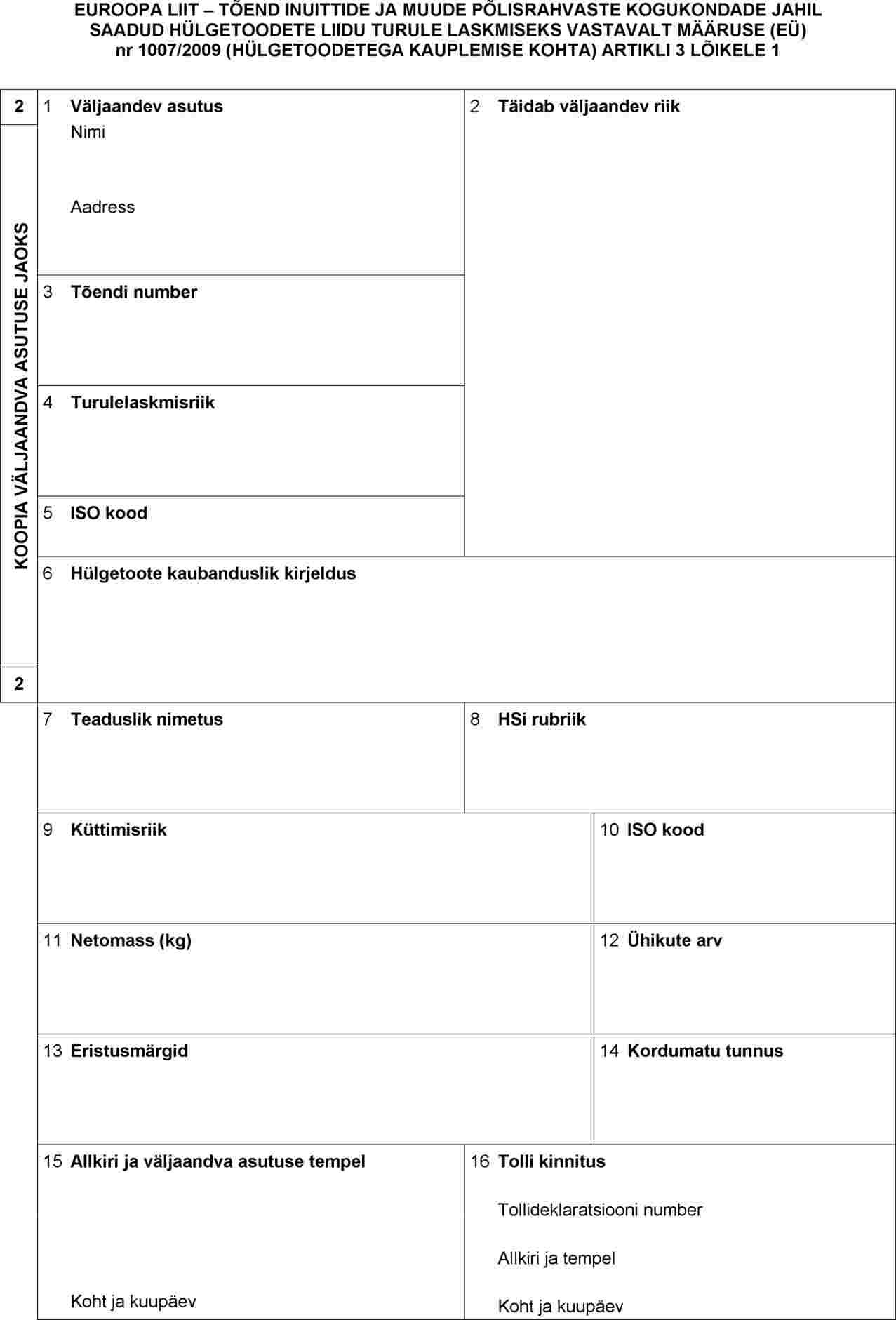

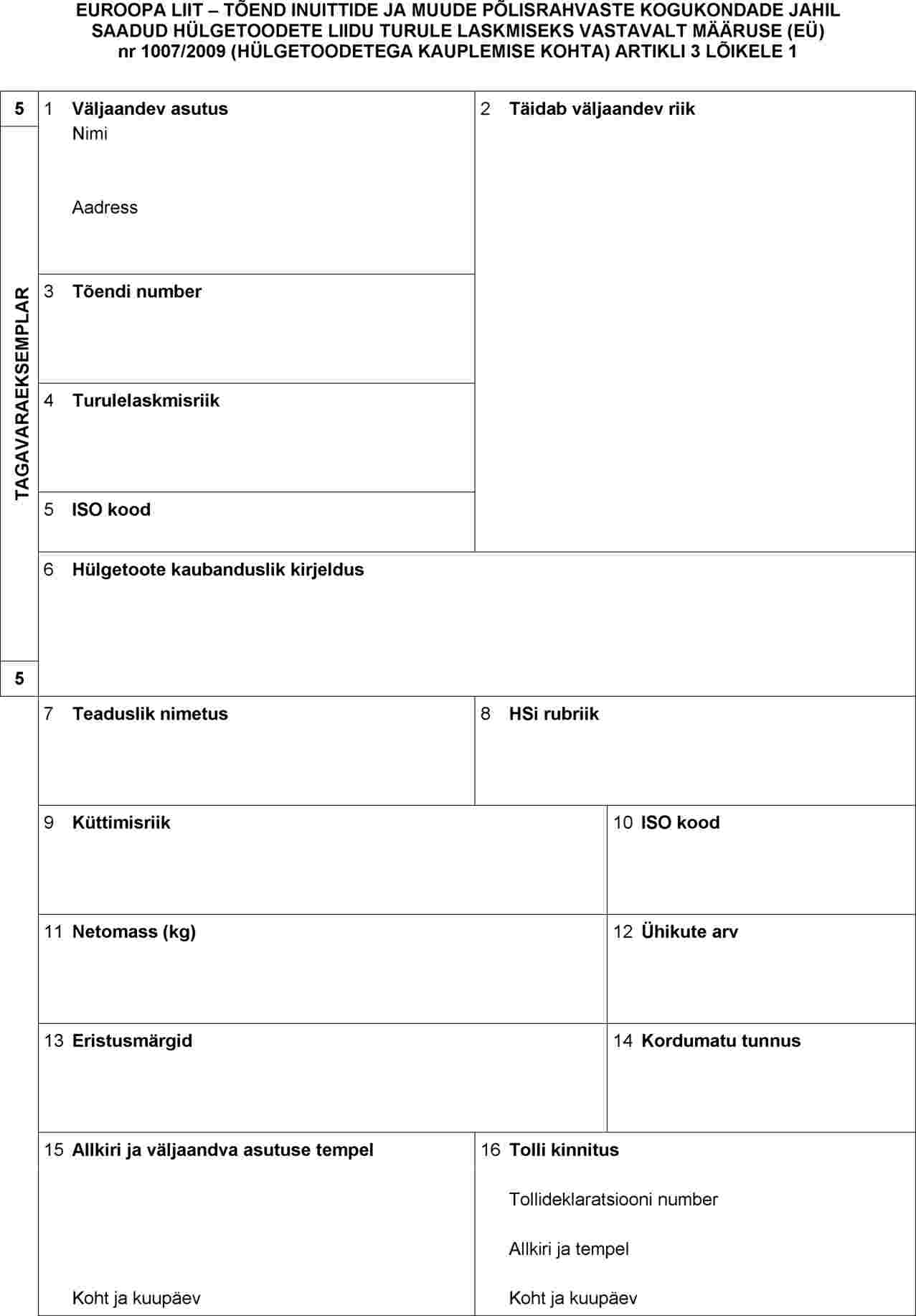

LISA

Juhised

Üldine:

täitke trükitähtedega

|

Tekstikast 1. |

Väljaandev asutus |

Märkige tõendit välja andva tunnustatud asutuse nimi ja aadress. |

|

Tekstikast 2. |

Täidab väljaandev riik |

Lahtri täidab väljaandev riik. |

|

Tekstikast 3. |

Tõendi number |

Märkige tõendi väljaandmisnumber. |

|

Tekstikast 4. |

Turulelaskmisriik |

Märkige riik, kus hülgetoode kavatsetakse esimest korda turule lasta. |

|

Tekstikast 5. |

ISO kood |

Märkige tekstikastis 4 osutatud riigi kahetäheline kood. |

|

Tekstikast 6. |

Hülgetoodete kaubanduslik kirjeldus |

Märkige hülgetoote (-toodete) kaubanduslik kirjeldus. Kirjeldus peab vastama tekstikasti 7 kandele. |

|

Tekstikast 7. |

Teaduslik nimetus |

Märkige tootes kasutatud hülgeliigi (hülgeliikide) teaduslik nimi (teaduslikud nimed). Kui liittootes on kasutatud rohkem kui ühte liiki, märkige iga liik eraldi reale. |

|

Tekstikast 8. |

HS-i rubriik |

Märkige kauba neljakohaline või kuuekohaline kood vastavalt kaupade kirjeldamise ja kodeerimise harmoneeritud süsteemile. |

|

Tekstikast 9. |

Küttimisriik |

Märkige riik, kus tootes kasutatud hülged vabas looduses kütiti. |

|

Tekstikast 10. |

ISO kood |

Märkige tekstikastis 9 osutatud riigi kahetäheline kood. |

|

Tekstikast 11. |

Netomass |

Märkige kogumass kilogrammides. Netomassi määratletakse hülgetoodete kaaluna ilma kontaktmahutite või muu pakendita, v.a alused, eraldajad, kleepmärgid jne. |

|

Tekstikast 12. |

Ühikute arv |

Vajaduse korral märkige ühikute arv. |

|

Tekstikast 13. |

Eristusmärgid |

Vajaduse korral märkige eristusmärgid, nt partii number, veokirja või konossemendi number. |

|

Tekstikast 14. |

Kordumatu tunnus |

Märkige kõik jälgitavuse huvides tootele lisatud tunnused. |

|

Tekstikast 15. |

Allkiri ja väljaandva tunnustatud asutuse tempel |

Volitatud ametnik kirjutab sellesse tekstikasti oma allkirja ja paneb tõendeid väljastava asutuse ametliku templi ning märgib ka koha ja kuupäeva. |

|

Tekstikast 16. |

Tolli kinnitus |

Tolliasutus märgib tollideklaratsiooni numbri ning lisab allkirja ja templi. |

|

16.10.2015 |

ET |

Euroopa Liidu Teataja |

L 271/12 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2015/1851,

15. oktoober 2015,

millega muudetakse rakendusmäärust (EL) nr 948/2014 lõssipulbri lepingulise ladustamisperioodi ja eraladustamiseks eraldatud abi summa osas

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 17. detsembri 2013. aasta määrust (EL) nr 1308/2013, millega kehtestatakse põllumajandustoodete ühine turukorraldus ning tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 922/72, (EMÜ) nr 234/79, (EÜ) nr 1037/2001 ja (EÜ) nr 1234/2007, (1) eriti selle artikli 18 lõiget 2, artikli 20 punkte c, l ja m ning artikli 223 lõike 3 punkti c,

võttes arvesse nõukogu 16. detsembri 2013. aasta määrust (EL) nr 1370/2013, millega määratakse kindlaks põllumajandustoodete ühise turukorraldusega seotud teatavate toetuste kehtestamise meetmed, (2) eriti selle artiklit 4,

ning arvestades järgmist:

|

(1) |

Komisjoni rakendusmäärusega (EL) nr 948/2014 (3) avati lõssipulbri eraladustamine, pidades silmas eriti keerulist turuolukorda, mis tuleneb Venemaa kehtestatud impordikeelust liidu piimatoodetele. |

|

(2) |

Pärast lõssipulbri hinna jätkuvat langust pikendati eraladustuskava komisjoni rakendusmäärusega (EL) nr 1337/2014 (4)28. veebruarini 2015, komisjoni rakendusmäärusega (EL) 2015/303 (5)30. septembrini 2015 ja komisjoni rakendusmäärusega (EL) 2015/1548 (6)29. veebruarini 2016. |

|

(3) |

Pidades silmas lõssipulbri hinna jätkuvat langustrendi, mis tuleneb piima olulisest ülepakkumisest siseturul ja ülemaailmse nõudluse jätkuvatest piirangutest, on asjakohane ette näha täiendavad meetmed, millega innustada ettevõtjaid ladustama suuremaid koguseid. Seeläbi saaks leevendada survet turule. Kui tooted ladustatakse pikemaks lepinguliseks ajavahemikuks, peaks ka abisumma olema suurem. |

|

(4) |

Siiski peaks selleks, et ettevõtjad saaksid paindlikumalt reageerida tulevastele turusignaalidele, olema võimalik sellised tooted pärast minimaalset võimalikku ladustamisperioodi (üheksa kuud) vähendatud abimääraga laost vabastada. |

|

(5) |

Võttes arvesse pikendatud lepingulise ladustusaja kestust, tuleks komisjoni määruse (EÜ) nr 826/2008 (7) artiklis 31 osutatud ettemakset muuta. |

|

(6) |

Vastavalt määruse (EÜ) nr 826/2008 artikli 35 lõikele 3 ja selleks, et jälgida tähelepanelikult meetme kasutamist, on asjakohane määrata kindlaks kõnealuse määruse artikli 35 lõike 1 punktis a sätestatud teabe esitamise tähtaeg. |

|

(7) |

Selleks et saavutada vahetu mõju turule ja aidata stabiliseerida hindu, peaks käesoleva määrusega ette nähtud meede jõustuma järgmisel päeval pärast määruse avaldamist. |

|

(8) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas põllumajandusturgude ühise korralduse komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Rakendusmäärust (EL) nr 948/2014 muudetakse järgmiselt.

|

1) |

Artikkel 4 asendatakse järgmisega: „Artikkel 4 1. Artiklis 1 osutatud toodete puhul antakse abi järgmiselt.

Erandina määruse (EÜ) nr 826/2008 artikli 34 lõikest 6, kui lepingulise koguse võib eemaldada pärast 270-päevast minimaalset võimalikku ladustamisperioodi, vähendatakse abisummasid 10 %. 2. Taotlused kehtivad ainult juhul, kui neis on märgitud taotletud abimäärad. Käesoleva määruse alusel 90–210-päevaseks ladustusperioodiks sõlmitud lepinguid ei saa muuta artikli 4 lõike 1 esimese lõigu punkti b kohasteks lepinguteks. 3. Lepinguline ladustamine lõpeb laost väljaviimisele eelneval päeval.” |

|

2) |

Lisatakse artikkel 4a: „Artikkel 4a Erandina määruse (EÜ) nr 826/2008 artikli 31 lõikest 2 ei ületa käesoleva määruse artikli 4 lõike 1 esimese lõigu punkti b kohaste lepingute ettemakse abisummat, mis vastab 270-päevasele ladustusajale.” |

|

3) |

Artikkel 6 asendatakse järgmisega: „Artikkel 6 Liikmesriigid teatavad komisjonile

|

Artikkel 2

Käesolev määrus jõustub järgmisel päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 15. oktoober 2015

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 347, 20.12.2013, lk 671.

(2) ELT L 346, 20.12.2013, lk 12.

(3) Komisjoni rakendusmäärus (EL) nr 948/2014, 4. september 2014, millega avatakse lõssipulbri eraladustamine ja määratakse eelnevalt kindlaks abi summa (ELT L 265, 5.9.2014, lk 18).

(4) Komisjoni rakendusmäärus (EL) nr 1337/2014, 16. detsember 2014, millega muudetakse rakendusmäärusi (EL) nr 947/2014 ja (EL) nr 948/2014 seoses või ja lõssipulbri eraladustusabi taotluste esitamise viimase päevaga (ELT L 360, 17.12.2014, lk 15).

(5) Komisjoni rakendusmäärus (EL) 2015/303, 25. veebruar 2015, millega muudetakse rakendusmäärusi (EL) nr 947/2014 ja (EL) nr 948/2014 seoses või ja lõssipulbri eraladustusabi taotluste esitamise viimase päevaga (ELT L 55, 26.2.2015, lk 4).

(6) Komisjoni rakendusmäärus (EL) 2015/1548, 17. september 2015, millega muudetakse rakendusmäärusi (EL) nr 947/2014 ja (EL) nr 948/2014 seoses või ja lõssipulbri eraladustusabi taotluste esitamise viimase päevaga (ELT L 242, 18.9.2015, lk 26).

(7) Komisjoni määrus (EÜ) nr 826/2008, 20. august 2008, millega nähakse ette pakkumismenetluse kehtestamise ühised eeskirjad, et määrata kindlaks teatavate põllumajandustoodete eksporditoetused (ELT L 223, 21.8.2008, lk 3).

|

16.10.2015 |

ET |

Euroopa Liidu Teataja |

L 271/15 |

KOMISJONI DELEGEERITUD MÄÄRUS (EL) 2015/1852,

15. oktoober 2015,

millega avatakse ajutine erakorraline eraladustusabikava teatavate juustude puhul ja määratakse eelnevalt kindlaks abi summa

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 17. detsembri 2013. aasta määrust (EL) nr 1308/2013, millega kehtestatakse põllumajandustoodete ühine turukorraldus ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 922/72, (EMÜ) nr 234/79, (EÜ) nr 1037/2001 ja (EÜ) nr 1234/2007, (1) eriti selle artikli 219 lõiget 1 koostoimes artikliga 228,

ning arvestades järgmist:

|

(1) |

Ülemaailmne nõudlus piima ja piimatoodete järele vähenes kogu 2014. aasta jooksul ja vähenemine jätkus ka 2015. aasta esimesel poolel. Põhjuseks võib eelkõige tuua maailma peamise piimatoodete importija Hiina impordi vähenemise. |

|

(2) |

Pakkumine on suurenenud nii ELis kui ka maailma peamistes piimatootmispiirkondades ning seetõttu on täheldatud survet langetada piimatoodete hinda. |

|

(3) |

Lisaks teatas Venemaa valitsus 25. juunil 2015, et pikendab EList pärit põllumajandustoodete ja toiduainete impordikeeldu veel üheks aastaks, see tähendab kuni 6. augustini 2016. |

|

(4) |

Kuna piimaturul on pakkumine ja nõudlus tugevasti tasakaalust väljas, seisab sektor silmitsi turuhäiretega. |

|

(5) |

Selle tulemusena on toorpiima ja piimatoodete hinnad ELis veelgi langenud ja tõenäoliselt langevad edaspidigi, mis tekitab paljudele põllumajandusettevõtjatele probleeme rahavoogude ja riigimaksudega, nii et nende tegevus ei ole enam jätkusuutlik. Põhiliste juustusortide hinnad olid ELis 2015. aastaks langenud 17 %. |

|

(6) |

Määruses (EL) nr 1308/2013 sätestatud turusekkumismeetmed ei tundu hiljuti tekkinud olukorras piisavad olevat, kuna need on suunatud teistele toodetele, nagu või ja lõssipulber, või piiratud geograafilise tähisega juustudega. |

|

(7) |

Juustuturu tõsise tasakaalustamatuse ohtu võib vähendada või selle kõrvaldada juustu ladustamisega. Seepärast on asjakohane anda abi juustu eraladustamiseks ja määrata abi suurus eelnevalt kindlaks. |

|

(8) |

On asjakohane sätestada kavaga hõlmatava maksimumkoguse ülempiir ja üldkoguse jaotus liikmesriikide kaupa nende juustutootmismahu põhjal. |

|

(9) |

Määruse (EL) nr 1308/2013 artiklis 17 on sätestatud, et eraladustamisabi võib anda vaid Euroopa Parlamendi ja nõukogu määruse (EL) nr 1151/2012 (2) kohaste kaitstud päritolunimetuse või kaitstud geograafilise tähisega juustude puhul. Kaitstud päritolunimetuse või kaitstud geograafilise tähisega juustud moodustavad aga vaid väikese osa kogu ELi juustutoodangust. Operatiivse tegutsemise ja haldustõhususe huvides on asjakohane kehtestada ühtne kõiki juustusorte hõlmav eraladustusabikava. |

|

(10) |

On asjakohane jätta välja juustud, mis ei sobi ladustamiseks. |

|

(11) |

Üldreeglina tuleks juhtimise ja kontrolli hõlbustamiseks anda eraladustusabi ainult ettevõtjatele, kes asuvad liidus ja on seal käibemaksukohustuslasena registreeritud. |

|

(12) |

Tagamaks, et selle korralduse üle on võimalik teostada nõuetekohast järelevalvet, tuleks käesolevas määruses ette näha, millist teavet on vaja ladustuslepingu sõlmimiseks ning millised on lepinguosaliste kohustused. |

|

(13) |

Kava tõhustamiseks tuleks lepingud sõlmida teatavate miinimumkoguste kohta ja täpsustada lepinguosaliste kohustused, eriti need, mis võimaldavad ladustustoimingute kontrolli eest vastutaval asutusel ladustamistingimusi tulemuslikult kontrollida. |

|

(14) |

Lepingulise koguse ladustamine lepingulise ladustusaja jooksul on üks eraladustusabi andmise nõudeid. Kaubandustavasid silmas pidades ja praktilistel põhjustel võiksid abiga hõlmatud koguse osas olla lubatud teatavad kõikumised. |

|

(15) |

Kindlustamaks, et taotlus on mõeldud tõsiselt, ning tagamaks, et meede avaldaks turul soovitud mõju, on vaja tagatist. Seepärast tuleks vastu võtta sätted tagatise andmise, vabastamise ja sellest ilmajäämise kohta. |

|

(16) |

Tagamaks, et ladustamist juhitakse nõuetekohaselt, on kohane võtta vastu sätted tasutava abisumma vähendamiseks, kui lepingulise ladustusaja jooksul ladustatav kogus on väiksem, kui lepingus ette nähtud. |

|

(17) |

Eraladustusabi suurus tuleks määrata ladustamiskulude ja/või muude asjakohaste turunäitajate põhjal. Asjakohane on määrata kindlaks asjaomaste toodete lattu paigutamise ja laost väljaviimise kulude katteks antav abi ning ladustamispäeva kohta külmhoones ladustamise kulude ja rahastamise katteks antav abi. |

|

(18) |

On vaja sätestada tingimused, mille alusel võib teha ettemakseid, muuta abisummat juhtudel, mil lepingulisest kogusest ei peeta täielikult kinni, kontrollida vastavust abi saamise tingimustele, sätestada võimalikud sanktsioonid ning määrata kindlaks teave, mille liikmesriigid peavad edastama komisjonile. |

|

(19) |

Kuna kõik liikmesriigid ei pruugi meedet kasutada täies ulatuses, on asjakohane ette näha koguste ümberjaotamine pärast meetme kolmekuulist kohaldamist. Komisjonile tuleks anda volitused võtta vajaduse korral vastu rakendusakt, milles sätestatakse kasutamata koguste ümberjaotamine liikmesriikide kaupa ja taotluste esitamise tähtaeg. |

|

(20) |

Samuti tuleks kehtestada eeskirjad dokumenteerimise, aruandluse ning kontrollimissageduse ja kontrolli iseloomu kohta, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Reguleerimisese

Käesoleva määrusega nähakse ette ajutine erakorraline eraladustusabikava CN-koodi 0406 alla kuuluvate juustude puhul (välja arvatud juustud, mis ei sobi pikaajaliseks säilitamiseks üle laagerdumisaja, millele on osutatud artikli 3 lõikes 1).

Maksimaalne tootekogus liikmesriikide kaupa, mille suhtes käesolevat kava kohaldatakse, on sätestatud lisas.

Artikkel 2

Mõiste

Käesoleva määruse kohaldamisel on „liikmesriikide pädevad asutused” liikmesriikide poolt makseasutustena akrediteeritud asutused või organid, mis vastavad Euroopa Parlamendi ja nõukogu määruse (EL) nr 1306/2013 (3) artiklis 7 sätestatud tingimustele.

Artikkel 3

Toodete abikõlblikkus

1. Artiklis 1 osutatud eraladustusabi (edaspidi „abi”) saamiseks peab juust olema veatu ja standardse turustuskvaliteediga, ELi päritolu ning selle miinimumvanus peab ladustuslepingu alguspäeval vastama laagerdumisajale, mis on kaitstud päritolunimetuse või kaitstud geograafilise tähisega juustude puhul kehtestatud vastavalt määrusele (EL) nr 1151/2012 nende tootespetsifikaadis ning muude juustude puhul vastama liikmesriikide poolt kehtestatud tavapärasele laagerdumisajale.

2. Juust peab vastama järgmistele nõuetele:

|

a) |

iga juustupartii kaalub vähemalt 0,5 tonni; |

|

b) |

juustud kannavad tootjaettevõtte kustumatut märgist (mis võib olla kodeeritud) ja valmistamiskuupäeva; |

|

c) |

juustudele on kantud lattu saabumise kuupäev; |

|

d) |

juustude suhtes ei kehti varasemad ladustusabilepingud; |

|

e) |

juust ladustatakse liikmesriigis, kus see on toodetud. |

3. Liikmesriigid võivad sätestada, et kui lao juhataja kohustub pidama registrit, millesse lattu saabumise päeval kantakse lõike 2 punktis b osutatud andmed, ei tule lõike 2 punktis c osutatud lattu saabumise kuupäeva juustule märkida.

Artikkel 4

Abitaotlused

1. Ettevõtja, kes abi taotleb, esitab taotluse selle liikmesriigi pädevatele asutustele, kus tooteid ladustatakse.

2. Ettevõtjad, kes esitavad taotluse eraladustusabi saamiseks, peavad asuma liidus ja olema seal käibemaksukohustuslasena registreeritud.

3. Eraladustusabi taotlusi võib esitada alates käesoleva määruse jõustumise kuupäevast. Taotluste esitamise viimane kuupäev on 15. jaanuar 2016.

4. Abitaotlused peavad olema seotud toodetega, mis on täielikult lattu paigutatud.

5. Taotlused tuleb esitada, kasutades selleks asjaomase liikmesriigi poolt ettevõtjatele kättesaadavaks tehtud meetodeid.

Liikmesriigi pädev asutus võib nõuda, et elektroonilistele taotlustele lisataks täiustatud elektrooniline allkiri Euroopa Parlamendi ja nõukogu direktiivi 1999/93/EÜ (4) artikli 2 punkti 2 tähenduses või elektrooniline allkiri, mis pakub samaväärseid tagatisi allkirja toimivuse osas, kohaldades samu nõudeid ja tingimusi, nagu on määratud kindlaks elektroonilisi ja digitaalseid dokumente käsitlevates komisjoni eeskirjades, mis on sätestatud komisjoni otsuses 2004/563/EÜ, Euratom (5) ja selle rakenduseeskirjades.

6. Taotlus on nõuetekohane üksnes juhul, kui on täidetud järgmised tingimused:

|

a) |

selles on viide käesolevale määrusele; |

|

b) |

selles on märgitud taotleja andmed: nimi, aadress ja käibemaksukohustuslase registreerimisnumber; |

|

c) |

selles on märgitud toode ja vastav kuuenumbriline CN-kood; |

|

d) |

selles on märgitud tootekogus taotluse esitamise ajal; |

|

e) |

selles on märgitud ladustamiskoha nimi ja aadress, laopartii number ning loanumber tootjaettevõtte kindlakstegemiseks; |

|

f) |

taotlus ei sisalda muid taotlejapoolseid tingimusi peale käesolevas määruses sätestatud tingimuste; |

|

g) |

taotlus on selle liikmesriigi ametlikus keeles või ühes ametlikest keeltest, kus taotlus esitatakse; |

|

h) |

taotleja on vastavalt komisjoni delegeeritud määruse (EL) nr 907/2014 (6) IV peatüki 2. jaole andnud asjaomasele makseasutusele tagatise 20 eurot tonni kohta. |

7. Pärast taotluse esitamist selle sisu ei muudeta.

Artikkel 5

Tagatisest ilmajäämine ja selle vabastamine

1. Artikli 4 lõike 6 punktis h sätestatud tagatist ei tagastata, kui:

|

a) |

lepingu sõlmimise taotlus võetakse tagasi; |

|

b) |

artikli 16 lõike 2 kohaste kontrollidega tuvastatud kogus on väiksem kui 95 % artikli 4 lõike 6 punktis d osutatud taotluses esitatud kogusest. Sellisel juhul lepingut ei sõlmita; |

|

c) |

lepinguosalise vastutusel artikli 6 tähenduses ja artikli 7 lõike 1 punktis a osutatud tingimustel paigutatakse lepinguliseks ladustusajaks lattu ja hoitakse seal alla 95 % lepingulisest kogusest. |

2. Kui lepingu sõlmimise taotlusi vastu ei võeta, vabastatakse tagatised viivitamata.

3. Tagatised vabastatakse koguste osas, millega seoses on lepingulised kohustused täidetud.

Artikkel 6

Lepingute sõlmimine

1. Lepingud sõlmitakse selle liikmesriigi pädeva asutuse, kelle territooriumil tooteid ladustatakse, ja taotleja vahel (edaspidi „lepinguosaline”).

2. Lepingud sõlmitakse 30 päeva jooksul alates artikli 4 lõike 6 punktis e osutatud teabe kättesaamise kuupäevast, vajaduse korral eeldusel, et seejärel esitatakse artikli 16 lõike 2 teise lõigu kohane kinnitus toodete abikõlblikkuse kohta. Kui abikõlblikkust ei kinnitata, tunnistatakse asjaomane leping õigustühiseks.

Artikkel 7

Lepinguosalise kohustused

1. Lepingus nähakse lepinguosalisele ette vähemalt järgmised kohustused:

|

a) |

ladustada lepinguline tootekogus ja hoida seda laos lepingulise ladustusaja jooksul omal vastutusel ja kulul sellistel tingimustel, mis tagavad toote omaduste säilimise, ilma ladustatud tooteid asendamata ja teise ladustamiskohta üle viimata. Lepinguosalise põhjendatud taotluse korral võib pädev asutus lubada ladustatud toodete ümberpaigutamist; |

|

b) |

säilitada ladustamiskohta saabumisel koostatud kaalumisdokumendid; |

|

c) |

võimaldada pädeval asutusel igal ajal kontrollida kõikide lepingus sätestatud kohustuste täitmist; |

|

d) |

ladustada tooted selliselt, et nad oleksid kergesti ligipääsetavad ja eristatavad: iga eraldi ladustatud kaubaühik peab olema märgistatud nii, et oleks näidatud lattu paigutamise kuupäev, lepingu number, toote nimetus ja mass. Liikmesriigid võivad siiski loobuda lepingu numbri märkimise nõudest, kui lao juhataja kohustub sisestama lepingu numbri artikli 3 lõikes 3 osutatud registrisse. |

2. Lepinguosaline annab kontrollimise eest vastutava asutuse käsutusse iga lepingu kohta kogu dokumentatsiooni, mis võimaldab kontrollida eraladustatud toodete kohta eelkõige järgmist teavet:

|

a) |

loa number tootjaettevõtte ja -liikmesriigi kindlakstegemiseks; |

|

b) |

toodete päritolu ja valmistamise kuupäev; |

|

c) |

lattu paigutamise kuupäev; |

|

d) |

pakkeühikute mass ja arv; |

|

e) |

nende olemasolu laos ja lao aadress; |

|

f) |

lepingulise ladustamisaja eeldatav lõppkuupäev ja lõpuks tegelik laost väljaviimise kuupäev. |

3. Lepinguosaline või vajaduse korral laopidaja peab laoarvestust, mis on laos kättesaadav ja sisaldab lepingunumbrite kaupa järgmist teavet:

|

a) |

eraladustatud toodete märgistus partiide kaupa; |

|

b) |

lattu saabumise ja laost väljaviimise kuupäev; |

|

c) |

kogus iga ladustuskoha kohta partiides; |

|

d) |

toodete asukoht laos. |

Artikkel 8

Lepinguline ladustamisaeg

1. Lepinguline ladustamisaeg algab päeval, mis järgneb päevale, mil pädev asutus saab artikli 4 lõike 6 punktis e nimetatud teabe.

2. Lepinguline ladustamine lõpeb laost väljaviimisele eelneval päeval.

3. Abi võib anda ainult juhul, kui lepinguline ladustusaeg on vahemikus 60–210 päeva.

Artikkel 9

Laost väljaviimine

1. Laost väljaviimine võib alata päeval, mis järgneb lepingulise ladustusaja viimasele päevale.

2. Laost väljaviimine toimub tervete laopartiide kaupa või pädeva asutuse loal väiksemate kogustena. Artikli 16 lõike 5 punktis a osutatud juhul võib laost välja võtta üksnes pitseeritud koguse.

3. Kui lepinguosaline kavatseb hakata tooteid laost välja viima, teatab ta sellest pädevale asutusele kooskõlas artikli 16 lõike 6 sätetega.

4. Kui lõikes 3 sätestatud nõuet ei ole täidetud, kuid pädev asutus on veendunud, et 30 päeva jooksul pärast laost väljaviimist on esitatud piisavad tõendid laost väljaviimise kuupäeva ja asjaomaste koguste kohta, vähendatakse abi 15 % ja seda makstakse üksnes selle ajavahemiku eest, mille kohta lepinguosaline esitab pädevale asutusele rahuldavad tõendid, et toodet on hoitud lepingujärgses laos.

5. Kui lõikes 3 sätestatud nõuet ei ole täidetud ja pädev asutus ei ole veendunud, et 30 päeva jooksul pärast laost väljaviimist on esitatud piisavad tõendid laost väljaviimise kuupäeva ja asjaomaste koguste kohta, siis asjaomase lepinguga seotud abi ei maksta ning vajaduse korral jäädakse asjaomase lepingu suhtes ilma kogu tagatisest.

Artikkel 10

Abi suurus

Abi suurus on järgmine:

|

— |

15,57 eurot tonni kohta ladustamise püsikulude eest, |

|

— |

0,40 eurot tonni kohta päevas iga lepingujärgse ladustamispäeva eest. |

Artikkel 11

Abi ettemaksmine

1. Pärast ladustamise 60. päeva võib lepinguosalise taotlusel teha abi ühekordse ettemakse, tingimusel et lepinguosaline esitab tagatise, mis võrdub ettemaksega pluss 10 % ettemaksest.

2. Ettemakse ei ole suurem kui 90-päevasele ladustusajale vastava toetuse summa. Lõikes 1 osutatud tagatis vabastatakse kohe pärast abi jääksumma tasumist.

Artikkel 12

Abi maksmine

1. Abi või artikli 11 alusel tehtud ettemakse korral abi jääksumma makstakse lepinguosalise abitaotluse alusel, mis tuleb esitada kolme kuu jooksul pärast lepingulise ladustamisaja lõppu.

2. Kui lepinguosaline ei suutnud tõendavaid dokumente hoolimata kiirest tegutsemisest kolmekuulise tähtaja jooksul esitada, võib nende esitamiseks anda ajapikendust, mis ei tohi olla kokku pikem kui kolm kuud.

3. Abi või abi jääksumma makstakse 120 päeva jooksul alates abitaotluse esitamise päevast eeldusel, et lepingutingimused on täidetud ning lõplik kontroll teostatud. Kui aga abi saamise õiguse ametlik läbivaatamine on pooleli, ei tehta väljamakset enne õiguse tunnustamist.

4. Kui lepingujärgsel ladustusajal tegelikult ladustatav kogus on lepingujärgsest kogusest väiksem, aga vähemalt 95 % sellest, makstakse abi tegelikult ladustatava koguse kohta, välja arvatud vääramatu jõu esinemise korral. Kui pädev asutus siiski leiab, et lepinguosaline käitus tahtlikult või hooletult, võib ta otsustada vähendada abi suuremas ulatuses või seda üldse mitte maksta.

5. Kui lepingulisel ladustusajal tegelikult ladustatav kogus on väiksem kui lõikes 4 esitatud protsent, kuid ei ole väiksem kui 80 % lepingulisest kogusest, vähendatakse tegelikult ladustatava koguse kohta antavat abi poole võrra, välja arvatud vääramatu jõu esinemise korral. Kui pädev asutus siiski leiab, et lepinguosaline käitus tahtlikult või hooletult, võib ta otsustada vähendada abi suuremas ulatuses või seda üldse mitte maksta.

6. Kui lepingulisel ladustusajal tegelikult ladustatav kogus on väiksem kui 80 % lepingulisest kogusest, abi ei maksta, välja arvatud vääramatu jõu esinemise korral.

7. Kui ladustamise või väljaviimise ajal toimunud kontrollimisel ilmnevad ebakvaliteetsed tooted, ei maksta nende koguste eest abi. Abi saamiseks kõlbliku laopartii allesjääv osa peab olema vähemalt artikli 3 lõikes 2 sätestatud miinimumkogus. Sama reegel kehtib, kui osa laopartiist kõrvaldatakse sel põhjusel enne minimaalse ladustusaja lõppu.

Ebakvaliteetseid tooteid ei võeta arvesse lõigetes 4, 5 ja 6 osutatud tegelikult ladustatava koguse arvutamisel.

Artikkel 13

Teatamine

1. Liikmesriigid teatavad komisjonile igal teisipäeval eelmise nädala kohta kogused, mille kohta on sõlmitud lepingud, ning ka nende toodete kogused, mille kohta on esitatud abitaotlused.

2. Liikmesriigid esitavad komisjonile hiljemalt iga kuu lõpuks järgmise teabe eelmise kuu kohta:

|

a) |

asjaomase kuu jooksul lattu paigutatud ja laost väljaviidud toodete kogused; |

|

b) |

asjaomase kuu lõpus laos olevate toodete kogused; |

|

c) |

toodete kogused, mille lepinguline ladustusaeg on lõppenud. |

3. Lõigetes 1 ja 2 osutatud liikmesriikide teated edastatakse komisjonile kooskõlas komisjoni määrusega (EÜ) nr 792/2009 (7).

Artikkel 14

Maksimumkogusest kinnipidamise meetmed

Liikmesriigid tagavad, et kehtestatakse objektiivsetel ja mittediskrimineerivatel kriteeriumidel põhinev süsteem, et lisas osutatud liikmesriigipõhiseid maksimumkoguseid ei ületataks.

Artikkel 15

Kasutamata kogustega seonduvad meetmed

Vajaduse korral muudetakse kasutamata kogused pärast 15. jaanuari 2016 kättesaadavaks liikmesriikidele, kes hiljemalt 31. detsembriks 2015 teatavad komisjonile oma soovist eraladustusabikava ulatuslikumalt kasutada. Jaotus liikmesriikide kaupa, mille korral võetakse arvesse liikmesriikide poolt kuni 15. jaanuarini 2016 taotletud koguseid, ning taotluste esitamise tähtaeg otsustatakse rakendusaktiga, mis võetakse vastu ilma kontrollimenetluseta, millele osutatakse määruse (EL) nr 1308/2013 artikli 229 lõigetes 2 ja 3.

Artikkel 16

Kontrollimine

1. Liikmesriigid võtavad kõik vajalikud meetmed, et tagada käesoleva määruse järgimine. Kõnealused meetmed hõlmavad abitaotluste täielikku halduskontrolli, millele lisanduvad kohapealsed kontrollid, nagu on kindlaks määratud lõigetes 2–9.

2. Kontrollimise eest vastutav asutus kontrollib lattu saabuvaid tooteid 30 päeva jooksul alates artikli 4 lõike 6 punktis e osutatud teabe kättesaamisest.

Ilma et see piiraks käesoleva artikli lõike 5 esimese lõigu punkti a kohaldamist, tuleb ladustatud toodete abikõlblikkuse füüsiliseks kontrollimiseks võtta representatiivne proov vähemalt 5 % ladustatud kogustest, et teha kindlaks, kas kõik partiid vastavad muu hulgas toodete massi, märgistuse ja omaduste poolest lepingu sõlmimise taotluses esitatud andmetele.

Abi maksmise kindlaksmääramiseks kasutatakse lepinguperioodi alguses kindlaks määratud toodete kaalu. Abi ei tohi siiski maksta koguse eest, mis ületab artikli 4 lõike 6 punkti d kohaselt taotletud kogust.

3. Nõuetekohaselt põhjendatud kaalutlustel võib liikmesriik pikendada lõikes 2 ettenähtud 30-päevast tähtaega viieteistkümne päeva võrra.

4. Kui kontrollimisel selgub, et ladustatud tooted ei vasta artiklis 3 sätestatud abikõlblikkuse kriteeriumidele ega ole kooskõlas artikli 4 lõike 6 punktiga c, siis artikli 4 lõike 6 punktis h sätestatud tagatist ei tagastata.

5. Kontrollimise eest vastutav asutus:

|

a) |

pitseerib lõikes 2 sätestatud kontrolli toimumise ajal kõik lepinguga, laopartiiga või väiksema kogusega seotud tooted või |

|

b) |

kontrollib ette teatamata lepingulise koguse olemasolu ladustamiskohas. |

Esimese lõigu punktis b osutatud kontroll peab vastama vähemalt 10 protsendile lepingulisest üldkogusest ning olema representatiivne. Kontrolli käigus uuritakse artikli 7 lõikes 3 osutatud laoarvestust ning tõendavaid dokumente, nagu kaalumis- ja üleandmisdokumendid, ning võimaluse korral kontrollitakse toodete olemasolu laos ja liiki ning nende märgistamist vähemalt 5 % ette teatamata kontrollitava koguse puhul.

6. Lepingulise ladustusaja lõpus peab kontrollimise eest vastutav asutus juhuslike proovidega kontrollima ladustatud toodete massi ja märgistust vähemalt poolte lepingute puhul. Kontrollimise eesmärgil teatab lepinguosaline pädevale asutusele asjaomastest laopartiidest vähemalt viis tööpäeva enne

|

a) |

lepingujärgse maksimaalse ladustusaja lõppu või |

|

b) |

väljaviimise algust, kui tooted viiakse välja enne lepingujärgse maksimaalse ladustusaja lõppu. |

Liikmesriigid võivad nõustuda lühema ajavahemikuga kui viis tööpäeva.

7. Kui toodete olemasolu kontrollimiseks lepingulisel ladustusajal ja selle lõppedes kontrollitakse toodete kaalu, ei too võimalik loomulik kaalu vähenemine kaasa abi vähendamist ega tagatisest ilmajäämist.

8. Kui kohaldatakse lõike 5 punktis a esitatud võimalust, siis kontrollitakse pitserite olemasolu ja rikkumatust lepingulise ladustamisaja lõpus. Pitseerimis- ja käitlemiskulud kannab lepinguosaline.

9. Kõik toodete kvaliteedi ja koostise tõendamiseks võetavad proovid võetakse kontrolli eest vastutava asutuse ametnike poolt või nende juuresolekul.

Kaalumisel toimub nende ametnike juuresolekul füüsiline kontroll ja massi kindlakstegemine.

Kontrolljälje jätmiseks tuleb kõik ametnike kontrollitud lao- ja finantsdokumendid ning muud dokumendid kontrolli käigus tembeldada või initsiaalidega kinnitada. Elektrooniliste dokumentide tõendamisel tuleb neist teha koopia, mida säilitatakse kontrollkäigu kaustas.

Artikkel 17

Kontrolliaruanne

1. Kontrollimise eest vastutav asutus koostab kontrolliaruande iga kohapealse kontrolli kohta. Aruandes kirjeldatakse täpselt iga kontrollitud punkti.

Aruanne sisaldab järgmist:

|

a) |

kontrolli alguse kuupäev ja kellaaeg; |

|

b) |

etteteatamise üksikasjad; |

|

c) |

kontrolli kestus; |

|

d) |

kohalviibivad vastutavad isikud; |

|

e) |

teostatud kontrolli laad ja ulatus, esitades eelkõige uuritud dokumentide ja toodete üksikasjad; |

|

f) |

tulemused ja järeldused; |

|

g) |

järelkontrolli vajadus. |

Nimetatud aruandele peab alla kirjutama vastutav ametnik ja lepinguosaline või vajaduse korral laojuhataja ning see tuleb lisada maksedokumentidele.

2. Kui vähemalt 5 % ühe lepinguga hõlmatud kontrollitavate tootekoguste puhul on eiratud olulisi eeskirju, kontrollitakse suuremat valimit, mille määrab kontrolli eest vastutav asutus.

3. Kontrolli eest vastutav asutus registreerib kõik mittevastavused selliste tõsiduse, ulatuse, kestvuse ja korduvuse kriteeriumide alusel, mis vastavalt artikli 18 lõikele 1 võivad põhjustada abi välistamise ja/või vastavalt kõnealuse artikli lõikele 4 alusetult makstud abi tagasimaksmise, vajaduse korral koos intressidega.

Artikkel 18

Karistused

1. Kui liikmesriigi pädev asutus leiab, et taotleja poolt käesolevast määrusest tulenevate õiguste saamiseks esitatud dokument sisaldab ebaõiget teavet ning kui asjaomane ebaõige teave on kõnealuse õiguse saamiseks määrav, välistavad liikmesriigi pädevad asutused taotleja osalemise selle toote abi andmiseks korraldatavas pakkumismenetluses, mille kohta esitati valeandmeid, ühe aasta jooksul alates rikkumist kinnitava lõpliku haldusotsuse vastuvõtmisest.

2. Lõike 1 kohast välistamist ei kohaldata juhul, kui taotleja esitab pädevat asutust rahuldavad tõendid, et kõnealuses lõikes osutatud olukord tekkis vääramatu jõu või ilmse vea tagajärjel.

3. Alusetult makstud abi nõutakse asjaomaselt ettevõtjalt tagasi koos intressidega. Komisjoni rakendusmääruse (EL) nr 809/2014 (8) artiklis 7 sätestatud eeskirju kohaldatakse mutatis mutandis.

4. Halduskaristuste rakendamine ja alusetult makstud summade tagasimaksmine, nagu käesolevas artiklis ette nähtud, ei piira komisjonile eeskirjade eiramisest teatamist vastavalt komisjoni määrusele (EÜ) nr 1848/2006 (9).

Artikkel 19

Jõustumine

Käesolev määrus jõustub kolmandal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 15. oktoober 2015

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 347, 20.12.2013, lk 671.

(2) Euroopa Parlamendi ja nõukogu määrus (EL) nr 1151/2012, 21. november 2012, põllumajandustoodete ja toidu kvaliteedikavade kohta (ELT L 343, 14.12.2012, lk 1).

(3) Euroopa Parlamendi ja nõukogu määrus (EL) nr 1306/2013, 17. detsember 2013, ühise põllumajanduspoliitika rahastamise, haldamise ja seire kohta ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 352/78, (EÜ) nr 165/94, (EÜ) nr 2799/98, (EÜ) nr 814/2000, (EÜ) nr 1290/2005 ja (EÜ) nr 485/2008 (ELT L 347, 20.12.2013, lk 549).

(4) Euroopa Parlamendi ja nõukogu direktiiv 1999/93/EÜ, 13. detsember 1999, elektroonilisi allkirju käsitleva ühenduse raamistiku kohta (EÜT L 13, 19.1.2000, lk 12).

(5) Komisjoni otsus 2004/563/EÜ, Euratom, 7. juuli 2004, millega muudetakse komisjoni kodukorda (ELT L 251, 27.7.2004, lk 9).

(6) Komisjoni delegeeritud määrus (EL) nr 907/2014, 11. märts 2014, millega täiendatakse Euroopa Parlamendi ja nõukogu määrust (EL) nr 1306/2013 makse- ja muude asutuste finantsjuhtimise, raamatupidamisarvestuse kontrollimise ja heakskiitmise, tagatiste ja euro kasutamise osas (ELT L 255, 28.8.2014, lk 18).

(7) Komisjoni määrus (EÜ) nr 792/2009, 31. august 2009, milles sätestatakse üksikasjalikud eeskirjad turgude ühise korralduse rakendamist, otsemaksete režiimi, põllumajandustoodete müügiedendamist ning äärepoolseimates piirkondades ja väiksematel Egeuse mere saartel kohaldatavat korda käsitlevate teabe ja dokumentide esitamiseks liikmesriikidelt komisjonile (ELT L 228, 1.9.2009, lk 3).

(8) Komisjoni rakendusmäärus (EL) nr 809/2014, 17. juuli 2014, millega kehtestatakse Euroopa Parlamendi ja nõukogu määruse (EL) nr 1306/2013 rakenduseeskirjad seoses ühtse haldus- ja kontrollisüsteemi, maaelu arengu meetmete ja nõuetele vastavusega (ELT L 227, 31.7.2014, lk 69).

(9) Komisjoni määrus (EÜ) nr 1848/2006, 14. detsember 2006, eeskirjade eiramise ja valesti makstud summade tagasinõudmise kohta ühise põllumajanduspoliitika rahastamisel, infosüsteemi loomise kohta selles valdkonnas ning nõukogu määruse (EMÜ) nr 595/91 kehtetuks tunnistamise kohta (ELT L 355, 15.12.2006, lk 56).

LISA

|

Liikmesriik |

Maksimumkogus (t) |

|

Belgia |

1 243 |

|

Bulgaaria |

696 |

|

Tšehhi Vabariik |

1 421 |

|

Taani |

3 334 |

|

Saksamaa |

23 626 |

|

Eesti |

454 |

|

Iirimaa |

1 835 |

|

Kreeka |

1 880 |

|

Hispaania |

3 635 |

|

Prantsusmaa |

20 830 |

|

Horvaatia |

348 |

|

Itaalia |

12 015 |

|

Küpros |

199 |

|

Läti |

348 |

|

Leedu |

1 163 |

|

Luksemburg |

33 |

|

Ungari |

827 |

|

Malta |

30 |

|

Madalmaad |

8 156 |

|

Austria |

1 968 |

|

Poola |

7 859 |

|

Portugal |

704 |

|

Rumeenia |

797 |

|

Sloveenia |

164 |

|

Slovakkia |

426 |

|

Soome |

1 210 |

|

Rootsi |

945 |

|

Ühendkuningriik |

3 854 |

|

Kokku |

100 000 |

|

16.10.2015 |

ET |

Euroopa Liidu Teataja |

L 271/25 |

KOMISJONI DELEGEERITUD MÄÄRUS (EL) 2015/1853,

15. oktoober 2015,

millega antakse loomakasvatussektori põllumajandusettevõtjatele ajutist erakorralist toetust

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 17. detsembri 2013. aasta määrust (EL) nr 1308/2013, millega kehtestatakse põllumajandustoodete ühine turukorraldus ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 922/72, (EMÜ) nr 234/79, (EÜ) nr 1037/2001 ja (EÜ) nr 1234/2007, (1) eriti selle artikli 219 lõiget 1 koostoimes artikliga 228,

ning arvestades järgmist:

|

(1) |

Ülemaailmne nõudlus piima ja piimatoodete järele vähenes kogu 2014. aasta jooksul ja vähenemine jätkus ka 2015. aasta esimesel poolel, seda eelkõige põhjusel, et vähenenud on eksport Hiinasse, mis on maailma peamine piimatoodete importija. |

|

(2) |

Olukord liidu sealihaturul on halvenenud nii 2014. kui ka 2015. aastal. Liidusisene tootmine oli suurenenud, kuid hästi toimiv eksport vähenes Venemaa ekspordituru äralangemisel märgatavalt. Sealihasektori eripäraks on see, et aretussektor suudab kohanduda aeglasemalt, kui väheneb nõudlus tapasigade järele, ning seetõttu ulatuvad turul tekkind kriitiline ületootmine ja pidev hinnasurve perioodi tavalisest tsüklilisusest kaugemale. |

|

(3) |

Venemaa valitsus teatas 25. juunil 2015, et pikendab liidust pärit põllumajandustoodete ja toiduainete impordikeeldu veel üheks aastaks, see tähendab kuni 6. augustini 2016. |

|

(4) |

Kuna piimaturul on pakkumine ja nõudlus tugevasti tasakaalust väljas, seisab piimasektor praegu silmitsi turuhäiretega. |

|

(5) |

Selle tulemusena on toorpiima ja sealiha hinnad liidus veelgi langenud ja tõenäoliselt langevad veelgi, mis tekitab paljudele põllumajandusettevõtjatele probleeme rahavoogude ja riigimaksudega, nii et nende tegevus ei ole enam jätkusuutlik. Võrreldes juuli keskmise hinnaga aastatel 2010–2014, oli juuliks 2015 liidu keskmine toorpiimahind langenud 12 % võrra, eelmise aastaga võrreldes oli hind langenud 20 % võrra. Võrreldes keskmiste hindadega juulis 2014, oli searümpade hind langenud juulis 2015 13 % võrra ja põrsaste hind 23 % võrra. Lisaks on nominaalhinnad erakordselt madalal tasemel, jäädes alla viimase viie aasta keskmise. |

|

(6) |

Mitmes liikmesriigis sai kannatada ka kevad- ja suvivilja saak, kuna juuli ja augusti temperatuurinäitajad olid väga kõrged ja sademeid oli vähe. Veise- ja vasikaliha-, piima- ja piimatoodete-, sealiha-, lamba- ja kitselihasektorit on rängalt mõjutanud söödakultuuride ja karjamaade varude nappusest tulenev tootmiskulude suurenemine. |

|

(7) |

Turu sekkumismeetmed riikliku sekkumise ja eraladustamisena või ja lõssipulbri puhul on olnud katkestusteta kättesaadavad alates septembrist 2014. Osutatud meetmed on küll leevendanud hindade languse kahjulikku mõju, kuid need ei ole olnud takistuseks piimatoodete ja toorpiima hindade jätkuvale langusele. Sealiha eraladustusabi aitas stabiliseerida sealiha hindu märtsis ja aprillis 2015, kuid mitte panna hindu märkimisväärselt taastuma. Kuna sealiha tootmine on tsükliline protsess, ei aita eraladustusabi kava avamine praegusel ajahetkel vajalikul määral kaasa käesolevate turutõrgete lahendamisele. Määrusega (EL) nr 1308/2013 muude loomakasvatussektorite jaoks kehtestatud vahendid ei ole samuti ette nähtud regionaalselt piiritletud majanduslike probleemide leevendamiseks. Mis tahes täiendavad turusekkumismeetmed, mida võib kehtestada eraladustusabi kujul ja mis on täienduseks sihtotstarbelisele rahalisele toetusele, ei lahenda viivitamatut likviidsusvajadust loomakasvatussektoris, kuna meetmete mõju avalduks põllumajandusettevõtja tasandil alles keskpikas perspektiivis. |

|

(8) |

Seega on tekkinud olukord, kus määruse (EL) nr 1308/2013 alusel kättesaadavad meetmed tunduvad olevat ebapiisavad, et turuhäiretega toime tulla. |

|

(9) |

Selleks et olla valmis olukorraks, mil hinnad veelgi langevad ja turuhäired süvenevad, on oluline, et loomakasvatussektorid, mida turuhäired eriti mõjutavad, saaksid sihtotstarbelist rahalist toetust. |

|

(10) |

Et olemasolevatele turuhäiretele tõhusalt ja tulemuslikult vastu astuda ning ära hoida osutatud häiretest põhjustatud olukorda või selle mõju turule, samuti et ära hoida jätkuvast või süvenevast halvenemisest tulenevat olukorda, on asjakohane anda liikmesriikidele ühekordset rahalist toetust, mis on mõeldud loomakasvatussektori põllumajandusettevõtjatele, kelle tegevust sügav hinnalangus, Venemaa impordikeelu otsene mõju ja söödakultuure hävitanud põud on kõige enam kahjustanud. |

|

(11) |

Igale liikmesriigile antav rahaline toetus tuleks arvutada 2014/2015. aasta riiklike piimakvootide ja riigi sigade arvu alusel ning proportsionaalselt piima keskmise tootjahinna ja searümpade hinnalangusega, samuti tuleks võtta arvesse sõltuvusmäära Venemaa turust ning põua mõju söödakultuuride tootmisele ja hinnale. Et suunata piiratud eelarvevahendeid arvestades toetus kõige enam turuhäiretest mõjutatud põllumajandusettevõtjatele, peaksid asjaomased liikmesriigid jaotama kõnealuse summa paindlikult ja kõige tõhusamal viisil, mis põhineb objektiivsetel ja mittediskrimineerivatel kriteeriumidel, nagu hinnalangus asjaomastes sektorites, tagades samal ajal, et sihtotstarbelise toetuse lõppsaajad on loomakasvatussektori põllumajandusettevõtjad ning vältides turu- ja konkurentsimoonutusi. |

|

(12) |

Kuna igale liikmesriigile eraldatava rahalise toetusega hüvitatakse ainult piiratud osa põllumajandusettevõtjate kantud tegelikust kahjust, tuleks liikmesriikidel lubada anda kõnealustele põllumajandusettevõtjatele täiendavat toetust, lähtudes samadest objektiivsuse, mittediskrimineerimise ja konkurentsimoonutusest hoidumise kriteeriumidest. |

|

(13) |

Selleks, et liikmesriigid saaksid sihtotstarbelist rahalist toetust paindlikult jaotada nagu on turuhäiretega toimetuleku puhul nõutud, peaks neil olema lubatud kumuleerida kõnealune toetus muude Euroopa Põllumajanduse Tagatisfondist ja Euroopa Maaelu Arengu Põllumajandusfondist rahastatavate toetustega. |

|

(14) |

Kuna kõigile asjaomastele liikmesriikidele antav rahaline toetus kehtestatakse eurodes, tuleb meetme ühetaolise ja samaaegse kohaldamise tagamiseks määrata kindlaks Bulgaariale, Tšehhi Vabariigile, Taanile, Horvaatiale, Ungarile, Poolale, Rumeeniale, Rootsile ja Ühendkuningriigile määratud summa omavääringusse konverteerimise kuupäev. Seepärast on asjakohane määrata kindlaks vahetuskursi rakendusjuhu kuupäev vastavalt Euroopa Parlamendi ja nõukogu määruse (EL) nr 1306/2013 (2) artiklile 106. Et võtta arvesse määruse (EL) nr 1306/2013 artikli 106 lõike 2 punktis b osutatud põhimõtet ning kõnealuse määruse artikli 106 lõike 5 punktis c sätestatud kriteeriume, peaks rakendusjuhu kuupäev olema käesoleva määruse jõustumise kuupäev. |

|

(15) |

Käesoleva määrusega ettenähtud toetus on meede põllumajandusturgude toetuseks määruse (EL) nr 1306/2013 artikli 4 lõike 1 punkti a tähenduses. |

|

(16) |

Eelarvelistel põhjustel peaks liit rahastama liikmesriikide kulutusi seoses loomakasvatussektori põllumajandusettevõtjatele antavate rahaliste toetustega ainult juhul, kui sellised maksed on tehtud kindlaks tähtajaks. |

|

(17) |

Läbipaistvuse ja kontrolli ning saada oleva summa nõuetekohase haldamise tagamiseks peaksid asjaomased liikmesriigid komisjoni teavitama toetuse andmise meetodite valiku objektiivsetest kriteeriumidest ning konkurentsimoonutuse vältimiseks kehtestatud sätetest. |

|

(18) |

Et anda loomakasvatussektori põllumajandusettevõtjatele toetust võimalikult ruttu, peaks liikmesriikidel olema võimalus rakendada käesolevat määrust võimalikult kiiresti. Seepärast peaks käesolev määrus jõustuma järgmisel päeval pärast selle avaldamist, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

1. Liikmesriikidele eraldatakse liidu toetust kogusummas 420 000 000 eurot, et liikmesriigid saaksid anda sihtotstarbelist toetust veise- ja vasikaliha-, piima- ja piimatoodete-, sealiha- ning lamba- ja kitselihasektori („loomakasvatussektor”) põllumajandusettevõtjatele.

Liikmesriigid kasutavad neile lisa kohaselt eraldatud summasid meetmete võtmiseks objektiivsete ja mittediskrimineerivate kriteeriumide alusel, tingimusel et maksed ei moonuta konkurentsi.

Liikmesriikide võetud meetmete eesmärk on leevendada majanduslikke tagajärgi, mis tulenevad loomakasvatussektori põllumajandusettevõtjaid mõjutavatest turuhäiretest.

Liikmesriigid tagavad, et juhul, kui toetuse saajaks ei ole loomakasvatussektori põllumajandusettevõtjad otse, jõuab toetusest tulenev majanduslik kasu täies ulatuses nendeni.

Liikmesriikide kulud seoses käesoleva määruse kohaste maksetega on liidu rahalise toetuse tingimustele vastavad üksnes siis, kui need on välja makstud hiljemalt 30. juuniks 2016.

2. Bulgaaria, Tšehhi Vabariigi, Taani, Horvaatia, Ungari, Poola, Rumeenia, Rootsi ja Ühendkuningriigi puhul on lisas sätestatud summade konverteerimisel vahetuskursi rakendusjuhu kuupäevaks käesoleva määruse jõustumise kuupäev.

3. Käesoleva määrusega ette nähtud toetust võib kumuleerida Euroopa Põllumajanduse Tagatisfondist ja Euroopa Maaelu Arengu Põllumajandusfondist rahastatava muu toetusega.

Artikkel 2

Liikmesriigid võivad anda täiendavat toetust artikli 1 alusel võetud meetmetele summa ulatuses, mis ületab lisas esitatud vastavat summat kuni 100 % ulatuses, ning lähtudes samadest objektiivsusetingimustest, mis on sätestatud artiklis 1.

Liikmesriigid maksavad täiendava toetuse välja hiljemalt 30. juuniks 2016.

Artikkel 3

Liikmesriigid teatavad komisjonile

|

a) |

võimalikult kiiresti ja hiljemalt 31. detsembriks 2015 objektiivsed kriteeriumid, millest lähtudes valitakse sihtotstarbelise toetuse andmise meetodid, ning konkurentsimoonutuse vältimiseks võetud meetmed; |

|

b) |

hiljemalt 30. septembriks 2016 makstud toetuste kogusumma ning andmed toetusesaajate arvu ja liigi kohta. |

Artikkel 4

Käesolev määrus jõustub järgmisel päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 15. oktoober 2015

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 347, 20.12.2013, lk 671.

(2) Euroopa Parlamendi ja nõukogu määrus (EL) nr 1306/2013, 17. detsember 2013, ühise põllumajanduspoliitika rahastamise, haldamise ja seire kohta ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 352/78, (EÜ) nr 165/94, (EÜ) nr 2799/98, (EÜ) nr 814/2000, (EÜ) nr 1290/2005 ja (EÜ) nr 485/2008 (ELT L 347, 20.12.2013, lk 549).

LISA

|

Liikmesriik |

EUR |

|

Belgia |

13 049 568 |

|

Bulgaaria |

6 004 009 |

|

Tšehhi Vabariik |

11 155 561 |

|

Taani |

11 103 077 |

|

Saksamaa |

69 233 789 |

|

Eesti |

7 561 692 |

|

Iirimaa |

13 734 230 |

|

Kreeka |

2 258 253 |

|

Hispaania |

25 526 629 |

|

Prantsusmaa |

62 899 543 |

|

Horvaatia |

1 812 383 |

|

Itaalia |

25 017 897 |

|

Küpros |

354 997 |

|

Läti |

8 452 333 |

|

Leedu |

12 631 869 |

|

Luksemburg |

669 120 |

|

Ungari |

9 505 286 |

|

Malta |

119 570 |

|

Madalmaad |

29 937 209 |

|

Austria |

7 004 590 |

|

Poola |

28 946 973 |

|

Portugal |

4 764 178 |

|

Rumeenia |

11 145 958 |

|

Sloveenia |

1 368 433 |

|

Slovakkia |

2 464 247 |

|

Soome |

8 985 522 |

|

Rootsi |

8 220 625 |

|

Ühendkuningriik |

36 072 462 |

|

16.10.2015 |

ET |

Euroopa Liidu Teataja |

L 271/31 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2015/1854,

15. oktoober 2015,

millega kehtestatakse kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 17. detsembri 2013. aasta määrust (EL) nr 1308/2013, millega kehtestatakse põllumajandustoodete ühine turukorraldus ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 922/72, (EMÜ) nr 234/79, (EÜ) nr 1037/2001 ja (EÜ) nr 1234/2007 (1),

võttes arvesse komisjoni 7. juuni 2011. aasta rakendusmäärust (EL) nr 543/2011, millega kehtestatakse nõukogu määruse (EÜ) nr 1234/2007 üksikasjalikud rakenduseeskirjad seoses puu- ja köögiviljasektori ning töödeldud puu- ja köögivilja sektoriga (2), eriti selle artikli 136 lõiget 1,

ning arvestades järgmist:

|

(1) |

Rakendusmääruses (EL) nr 543/2011 on sätestatud vastavalt mitmepoolsete kaubandusläbirääkimiste Uruguay vooru tulemustele kriteeriumid, mille alusel kehtestab komisjon kolmandatest riikidest importimisel kõnealuse määruse XVI lisa A osas sätestatud toodete ja ajavahemike kohta kindlad impordiväärtused. |

|

(2) |

Iga turustuspäeva kindel impordiväärtus on arvutatud rakendusmääruse (EL) nr 543/2011 artikli 136 lõike 1 kohaselt, võttes arvesse päevaandmete erinevust. Seetõttu peaks käesolev määrus jõustuma selle Euroopa Liidu Teatajas avaldamise kuupäeval, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Käesoleva määruse lisas määratakse kindlaks rakendusmääruse (EL) nr 543/2011 artikliga 136 ette nähtud kindlad impordiväärtused.

Artikkel 2

Käesolev määrus jõustub Euroopa Liidu Teatajas avaldamise päeval.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 15. oktoober 2015

Komisjoni nimel

presidendi eest

põllumajanduse ja maaelu arengu peadirektor

Jerzy PLEWA

(1) ELT L 347, 20.12.2013, lk 671.

(2) ELT L 157, 15.6.2011, lk 1.

LISA

Kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

|

(eurot 100 kg kohta) |

||

|

CN-kood |

Kolmanda riigi kood (1) |

Kindel impordiväärtus |

|

0702 00 00 |

AL |

84,4 |

|

MA |

132,6 |

|

|

MK |

46,1 |

|

|

TR |

56,6 |

|

|

ZZ |

79,9 |

|

|

0707 00 05 |

AL |

36,9 |

|

TR |

116,7 |

|

|

ZZ |

76,8 |

|

|

0709 93 10 |

TR |

136,8 |

|

ZZ |

136,8 |

|

|

0805 50 10 |

AR |

161,3 |

|

CL |

149,0 |

|

|

TR |

110,2 |

|

|

UY |

78,7 |

|

|

ZA |

104,7 |

|

|

ZZ |

120,8 |

|

|

0806 10 10 |

BR |

252,3 |

|

EG |

198,3 |

|

|

MA |

56,6 |

|

|

MK |

97,5 |

|

|

TR |

169,2 |

|

|

ZZ |

154,8 |

|

|

0808 10 80 |

AR |

122,1 |

|

CL |

86,3 |

|

|

MK |

23,1 |

|

|

NZ |

155,0 |

|

|

US |

86,4 |

|

|

ZA |

144,4 |

|

|

ZZ |

102,9 |

|

|

0808 30 90 |

CN |

65,9 |

|

TR |

135,5 |

|

|

XS |

95,1 |

|

|

ZA |

218,5 |

|

|

ZZ |

128,8 |

|

(1) Riikide nomenklatuur on sätestatud komisjoni 27. novembri 2012. aasta määruses (EL) nr 1106/2012, millega rakendatakse Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 471/2009 (mis käsitleb ühenduse statistikat väliskaubanduse kohta kolmandate riikidega) seoses riikide ja territooriumide nomenklatuuri ajakohastamisega (ELT L 328, 28.11.2012, lk 7). Kood „ZZ” tähistab „muud päritolu”.

OTSUSED

|

16.10.2015 |

ET |

Euroopa Liidu Teataja |

L 271/33 |

NÕUKOGU OTSUS (EL) 2015/1855,

13. oktoober 2015,

millega määratakse kindlaks Maailma Kaubandusorganisatsiooni intellektuaalomandi õiguste kaubandusaspektide nõukogus ja peanõukogus Euroopa Liidu nimel võetav seisukoht seoses vähim arenenud liikmesmaade taotlusega pikendada intellektuaalomandi õiguste kaubandusaspektide lepingu artikli 66 lõike 1 kohast üleminekuperioodi seoses teatavate ravimeid puudutavate kohustustega ja anda vabastus kõnealuse lepingu artikli 70 lõigetest 8 ja 9 tulenevatest kohustustest

EUROOPA LIIDU NÕUKOGU,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artikli 207 lõike 4 esimest lõiku koostoimes artikli 218 lõikega 9,

võttes arvesse Euroopa Komisjoni ettepanekut

ning arvestades järgmist:

|

(1) |

Vastavalt intellektuaalomandi õiguste kaubandusaspektide lepingu („TRIPS-leping”) artikli 66 lõikele 1 pikendab Maailma Kaubandusorganisatsiooni intellektuaalomandi õiguste kaubandusaspektide nõukogu („TRIPS-nõukogu”) kõnealust üleminekuperioodi vähim arenenud liikmesmaa nõuetekohaselt motiveeritud taotluse korral. |

|

(2) |

14. novembril 2001 Dohas toimunud Maailma Kaubandusorganisatsiooni (WTO) ministrite konverents võttis vastu TRIPS-lepingut ja rahvatervist käsitleva deklaratsiooni („Doha deklaratsioon”). Selles märgiti, et TRIPS-lepingu artikli 66 lõikes 1 ette nähtud üleminekuperioodi pikendamine ei piira vähim arenenud liikmesmaade õigust taotleda muid pikendamisi. |

|

(3) |

Kooskõlas Doha deklaratsiooni lõike 7 ja TRIPS-lepingu artikli 66 lõikega 1 pikendas TRIPS-nõukogu 27. juuni 2002. aasta otsusega üleminekuperioodi, mille jooksul vähim arenenud liikmesmaad ei ole kohustatud kuni 1. jaanuarini 2016 andma ravimitele patendikaitset. |

|

(4) |

8. juulil 2002 võttis WTO peanõukogu vastu küsimusega tihedalt seotud otsuse, millega vabastati vähim arenenud liikmesmaad TRIPS-lepingu artikli 70 lõikes 9 sätestatud turustamise ainuõiguste andmisest. Nimetatud vabastust kohaldatakse kuni 1. jaanuarini 2016. |

|

(5) |

23. veebruaril 2015 taotles Bangladesh vähim arenenud liikmesmaade rühma nimel TRIPS-lepingu artikli 66 lõikes 1 ette nähtud üleminekuperioodi pikendamist määramata ajaks ja määramata ajaks vabastuse andmist nimetatud lepingu artikli 70 lõigetest 8 ja 9 tulenevatest kohustustest niikauaks, kuni kõik vähim arenenud liikmesmaad on jätkuvalt vähim arenenud riigid. |

|

(6) |

Kuna alates 2002. aastast kohaldatakse ravimitega seotud intellektuaalomandi õiguste suhtes eraldi vabastust, on asjakohane, et liit nõustuks selle üleminekuperioodi pikendamisega, et mitte takistada vähim arenenud liikmesmaade juurdepääsu ravimitele. |

|

(7) |

Kuna paljud WTO liikmed on valmis andma kõnealuse pikendamise ja vabastuse määramata ajaks, peaks liit ühinema konsensusega, mis on kooskõlas tema jätkuva toetusega Doha deklaratsioonile. Kui aga WTO liikmed lepivad kokku siiski pigem uues ajutises pikendamises ja uues ajutises vabastuses, peaks ka liit sellise lahendusega nõustuma. |

|

(8) |

On asjakohane määrata kindlaks WTO TRIPS-nõukogus ja peanõukogus liidu nimel võetav seisukoht seoses vähim arenenud liikmesmaade taotlusega pikendada TRIPS-lepingu artikli 66 lõike 1 kohast üleminekuperioodi seoses teatavate ravimeid puudutavate kohustustega ja anda vabastus kõnealuse lepingu artikli 70 lõigetest 8 ja 9 tulenevatest kohustustest, |

ON VASTU VÕTNUD KÄESOLEVA OTSUSE:

Artikkel 1

Maailma Kaubandusorganisatsiooni („WTO”) intellektuaalomandi õiguste kaubandusaspektide nõukogus ja peanõukogus Euroopa Liidu nimel võetav seisukoht on järgmine:

|

a) |

nõustuda:

|

|

b) |

nõustuda:

|

Artikkel 2

Käesolev otsus jõustub selle vastuvõtmise kuupäeval.

Luxembourg, 13. oktoober 2015

Nõukogu nimel

eesistuja

J. ASSELBORN

III Muud aktid

EUROOPA MAJANDUSPIIRKOND

|

16.10.2015 |

ET |

Euroopa Liidu Teataja |

L 271/35 |

EFTA JÄRELEVALVEAMETI OTSUS

nr 321/14/COL,

10. september 2014,

millega sajandat korda muudetakse riigiabi valdkonna menetlus- ja sisulisi eeskirju, võttes vastu uued suunised raskustes olevate mittefinantsettevõtjate päästmiseks ja ümberkorraldamiseks antava riigiabi kohta [2015/1856]

EFTA JÄRELEVALVEAMET (edaspidi „järelevalveamet”),

võttes arvesse Euroopa Majanduspiirkonna lepingut (edaspidi „EMP leping”), eriti selle artikleid 61–63 ja protokolli nr 26,

võttes arvesse EFTA riikide vahelist lepingut järelevalveameti ja kohtu asutamise kohta (edaspidi „järelevalveameti- ja kohtuleping”), eriti selle artikli 5 lõike 2 punkti b, artiklit 24 ja nimetatud lepingu protokolli nr 3 I osa artiklit 1,

ning arvestades järgmist:

järelevalve- ja kohtulepingu artikli 24 kohaselt jõustab järelevalveamet EMP lepingu riigiabi käsitlevad sätted,

järelevalve- ja kohtulepingu artikli 5 lõike 2 punkti b kohaselt annab järelevalveamet välja teateid või suuniseid EMP lepingus käsitletud küsimuste kohta, kui kõnealuse lepingu või järelevalve- ja kohtulepinguga on nii sõnaselgelt ette nähtud või kui järelevalveamet peab seda vajalikuks,

9. juulil 2014 võttis Euroopa Komisjon vastu teatise „Suunised raskustes olevate mittefinantsettevõtjate päästmiseks ja ümberkorraldamiseks antava riigiabi kohta” (1). Neis suunistes sätestati tingimused, mille kohaselt võib raskustes olevate mittefinantsettevõtjate päästmiseks ja ümberkorraldamiseks antava riigiabi tunnistada siseturuga kokkusobivaks. Suuniseid kohaldatakse alates 1. augustist 2014,

nimetatud suunised on olulised ka Euroopa Majanduspiirkonna jaoks,

EMP riigiabi eeskirjade ühetaoline kohaldamine tuleb tagada kogu Euroopa Majanduspiirkonnas kooskõlas EMP lepingu artiklis 1 sätestatud ühtsuse tagamise eesmärgiga,

EMP lepingu XV lisa peatüki „ÜLDIST” II punkti kohaselt peab järelevalveamet pärast Euroopa Komisjoniga konsulteerimist vastu võtma uued suunised, mis on kooskõlas Euroopa Komisjoni poolt vastu võetud õigusaktidega,

olles konsulteerinud Euroopa Komisjoniga,

olles kõnealusel teemal konsulteerinud EFTA riikidega 1. augustil 2014 saadetud kirja kaudu,

ON VASTU VÕTNUD KÄESOLEVA OTSUSE:

Artikkel 1

Riigiabi valdkonna sisulisi eeskirju muudetakse sellega, et neile lisatakse uued suunised raskustes olevate mittefinantsettevõtjate päästmiseks ja ümberkorraldamiseks antava riigiabi kohta. Uued suunised on lisatud käesolevale otsusele ja on selle lahutamatu osa.

Artikkel 2

Ainult ingliskeelne tekst on autentne.

Brüssel, 10. september 2014

EFTA järelevalveameti nimel

Oda Helen SLETNES

eesistuja

Helga JÓNSDÓTTIR

kolleegiumi liige

(1) ELT C 249, 31.7.2014, lk 1.

LISA

SUUNISED RASKUSTES OLEVATE MITTEFINANTSETTEVÕTJATE PÄÄSTMISEKS JA ÜMBERKORRALDAMISEKS ANTAVA RIIGIABI KOHTA

III OSA

HORISONTAALSED EESKIRJAD

Suunised raskustes olevate mittefinantsettevõtjate päästmiseks ja ümberkorraldamiseks antava riigiabi kohta (1)

Sisukord

|

1. |

SISSEJUHATUS | 38 |

|

2. |

SUUNISTE REGULEERIMISALA | 41 |

|

2.1. |

Valdkondlik ulatus | 41 |

|

2.2. |

Sisuline reguleerimisala: raskustes oleva ettevõtja mõiste | 41 |

|

2.3. |

Päästmisabi, ümberkorraldusabi ja ajutine ümberkorraldustoetus | 42 |

|

2.4. |

Ümberkorraldamise sotsiaalkulude katteks antav abi | 42 |

|

3. |

KOKKUSOBIVUS EMP LEPINGUGA | 43 |

|

3.1. |

Ühishuvides oleva eesmärgi saavutamisele kaasaaitamine | 44 |

|

3.1.1. |

Sotsiaalprobleemide ja turutõrgete tõendamine | 44 |

|

3.1.2. |

Ümberkorralduskava ja pikaajalise elujõulisuse taastamine | 45 |

|

3.2. |

Vajadus riigi sekkumise järele | 46 |

|

3.3. |

Asjakohasus | 46 |

|

3.3.1. |

Päästmisabi | 46 |

|

3.3.2. |

Ümberkorraldusabi | 47 |

|

3.4. |

Ergutav mõju | 47 |

|

3.5. |

Abi proportsionaalsus/võimalikult minimaalne abi | 47 |

|

3.5.1. |

Päästmisabi | 47 |

|

3.5.2. |

Ümberkorraldusabi | 47 |

|

3.6. |

Negatiivne mõju | 49 |

|

3.6.1. |

Ainukordse abi põhimõte | 49 |

|

3.6.2. |

Konkurentsimoonutuste piiramise meetmed | 50 |

|

3.6.3. |

Varasema ebaseadusliku abi saajad | 52 |

|

3.6.4. |

Abi heakskiitmisega seotud eritingimused | 52 |

|

3.7. |

Läbipaistvus | 52 |

|

4. |

ABISTATAVATES PIIRKONDADES ANTAV ÜMBERKORRALDUSABI | 53 |

|

5. |

ABI RASKUSTES OLEVATELE ÜLDIST MAJANDUSHUVI PAKKUVATE TEENUSTE OSUTAJATELE | 53 |

|

6. |

ABIKAVAD VÄIKSEMATE SUMMADE JA ABISAAJATE PUHUL | 54 |

|

6.1. |

Üldtingimused | 54 |

|

6.2. |

Ühist huvi pakkuv eesmärk | 55 |

|

6.3. |

Asjakohasus | 55 |

|

6.4. |

Abi proportsionaalsus/võimalikult minimaalne abi | 55 |

|

6.5. |

Negatiivne mõju | 56 |

|

6.6. |

Ajutine ümberkorraldustoetus | 56 |

|

6.7. |

Kestus ja hindamine | 57 |

|

7. |

MENETLUSED | 57 |

|

7.1. |

Päästmisabi andmise kiirendatud menetlus | 57 |

|

7.2. |

Ümberkorralduskavadega seotud menetlused | 58 |

|

7.2.1. |

Ümberkorralduskava rakendamine | 58 |

|

7.2.2. |

Ümberkorraldamiskava muutmine | 58 |

|

7.2.3. |

Kohustus teavitada järelevalveametit igasugusest abisaajale ümberkorraldusperioodil antud abist | 58 |

|

8. |

ARUANDLUS JA JÄRELEVALVE | 59 |

|

9. |

PROTOKOLLI NR 3 I OSA ARTIKLI 1 LÕIKES 1 OSUTATUD ASJAKOHASED MEETMED | 59 |

|

10. |

KOHALDAMISE ALGUSKUUPÄEV JA KEHTIVUS | 59 |

1. Sissejuhatus

|

(1) |

Käesolevate suunistega kehtestab EFTA järelevalveamet (edaspidi „järelevalveamet”) tingimused, mille kohaselt võib raskustes olevate mittefinantsettevõtjate päästmiseks ja ümberkorraldamiseks antava riigiabi lugeda Euroopa Majanduspiirkonna lepingu (edaspidi „EMP leping”) artikli 61 lõike 3 punkti c alusel kokkusobivaks EMP lepingu toimimisega. |

|

(2) |

Oma esimesed suunised raskustes olevate äriühingute päästmiseks ja ümberkorraldamiseks antava riigiabi kohta (2) võttis järelevalveamet vastu 1994. aastal. Suuniste uus versioon võeti vastu 1999. aastal (3). 2004. aastal võttis järelevalveamet vastu uued suunised, (4) mille kehtivusaega pikendati esmalt kuni 30. novembrini 2012, (5) seejärel aga kuni ajani, mil need asendatakse uute eeskirjadega (6). |

|

(3) |

8. mai 2012. aasta teatises „ELi riigiabi ajakohastamine” (7) kuulutas Euroopa Komisjon (edaspidi „komisjon”) välja riigiabi kontrollimenetluste ajakohastamise kolm eesmärki:

|

|

(4) |

Eelkõige kutsuti teatises lähtuma eri suuniste ja raamistike läbivaatamisel ühisest lähenemisviisist, mille aluseks oleks siseturu tugevdamine ja avaliku sektori kulutuste tulemuslikkuse suurendamine selle kaudu, et riigiabi annaks suurema panuse ühist huvi pakkuvate eesmärkide saavutamisse ja ergutavat mõju kontrollitaks tähelepanelikumalt, abi piiramine vajaliku miinimumiga ja abi võimalike konkurentsile ja kaubandusele avalduvate negatiivsete mõjude kaalumine. Sellisest lähenemisviisist lähtub ka järelevalveamet. |

|

(5) |

Järelevalveamet on suunised raskustes olevate äriühingute päästmiseks ja ümberkorraldamiseks läbi vaadanud, lähtudes kehtivate eeskirjade kohaldamisel saadud kogemustest ja kooskõlas eespool kirjeldatud ühise lähenemisviisiga. Läbivaatamisel võetakse arvesse ka komisjoni vastu võetud strateegiat „Euroopa 2020” (8) ning asjaolu, et riigiabi negatiivne mõju võib takistada tootlikkuse ja majanduskasvu suurendamist, ettevõtjatele võrdsete võimaluste säilitamist ning võitlust riikide protektsionismi vastu. |

|

(6) |