ISSN 1977-0650

Euroopa Liidu

Teataja

L 329

Eestikeelne väljaanne

Õigusaktid

57. köide

14. november 2014

|

ISSN 1977-0650 |

||

|

Euroopa Liidu Teataja |

L 329 |

|

|

|

||

|

Eestikeelne väljaanne |

Õigusaktid |

57. köide |

|

|

|

|

|

(1) EMPs kohaldatav tekst |

|

ET |

Aktid, mille peakiri on trükitud harilikus trükikirjas, käsitlevad põllumajandusküsimuste igapäevast korraldust ning nende kehtivusaeg on üldjuhul piiratud. Kõigi ülejäänud aktide pealkirjad on trükitud poolpaksus kirjas ja nende ette on märgitud tärn. |

II Muud kui seadusandlikud aktid

RAHVUSVAHELISED LEPINGUD

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/1 |

NÕUKOGU OTSUS,

10. november 2014,

ühelt poolt Euroopa Liidu ja selle liikmesriikide ning teiselt poolt Korea Vabariigi vahelise vabakaubanduslepingu lisaprotokolli (millega võetakse arvesse Horvaatia ühinemist Euroopa Liiduga) Euroopa Liidu ja selle liikmesriikide nimel sõlmimise kohta

(2014/789/EL)

EUROOPA LIIDU NÕUKOGU,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artiklit 91, artikli 100 lõiget 2, artikli 167 lõiget 3 ja artiklit 207 koostoimes artikli 218 lõike 6 teise lõigu punkti a alapunktiga v,

võttes arvesse Horvaatia ühinemisakti, eriti selle artikli 6 lõike 2 teist lõiku,

võttes arvesse Euroopa Komisjoni ettepanekut,

võttes arvesse Euroopa Parlamendi nõusolekut

ning arvestades järgmist:

|

(1) |

Ühelt poolt Euroopa Liidu ja selle liikmesriikide ning teiselt poolt Korea Vabariigi vahelise vabakaubanduslepingu lisaprotokollile, millega võetakse arvesse Horvaatia ühinemist Euroopa Liiduga (edaspidi „lisaprotokoll”), kirjutati alla ja seda kohaldatakse ajutiselt alates 1. juulist 2013 kooskõlas nõukogu otsusega 2014/257/EL (1) kuni selle sõlmimiseks vajalike menetluste lõpuleviimiseni. |

|

(2) |

Lisaprotokoll tuleks heaks kiita, |

ON VASTU VÕTNUD KÄESOLEVA OTSUSE:

Artikkel 1

Ühelt poolt Euroopa Liidu ja selle liikmesriikide ning teiselt poolt Korea Vabariigi vahelise vabakaubanduslepingu lisaprotokoll, millega võetakse arvesse Horvaatia ühinemist Euroopa Liiduga, kiidetakse liidu ja selle liikmesriikide nimel heaks (2).

Artikkel 2

Nõukogu eesistuja määrab isik(ud), kes on volitatud liidu ja selle liikmesriikide nimel esitamal lisaprotokolli artiklis 9 osutatud teate jõustumist käsitlevate sisemenetluste lõpetamise kohta.

Artikkel 3

Käesolev otsus jõustub selle vastuvõtmise kuupäeval.

Brüssel, 10. november 2014

Nõukogu nimel

eesistuja

M. MARTINA

(1) ELT L 140, 14.5.2014, lk 1.

(2) Lisaprotokolli tekst avaldatakse koos selle allkirjastamise otsusega.

MÄÄRUSED

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/3 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1212/2014,

11. november 2014,

teatavate kaupade klassifitseerimise kohta kombineeritud nomenklatuuris

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 23. juuli 1987. aasta määrust (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta, (1) eriti selle artikli 9 lõike 1 punkti a,

ning arvestades järgmist:

|

(1) |

Määrusele (EMÜ) nr 2658/87 lisatud kombineeritud nomenklatuuri ühetaolise kohaldamise tagamiseks on vaja vastu võtta meetmed, mis käsitlevad käesoleva määruse lisas osutatud kaupade klassifitseerimist. |

|

(2) |

Määrusega (EMÜ) nr 2658/87 on kehtestatud kombineeritud nomenklatuuri klassifitseerimise üldreeglid. Neid üldreegleid kohaldatakse ka kombineeritud nomenklatuuril täielikult või osaliselt põhinevate või sellele täiendavaid alajaotisi lisavate teiste nomenklatuuride suhtes, mis on kehtestatud liidu erisätetega kaubavahetust käsitlevate tariifsete või muude meetmete kohaldamiseks. |

|

(3) |

Vastavalt nimetatud üldreeglitele tuleb käesoleva määruse lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseerida 2. veerus esitatud CN-koodi alla, lähtuvalt tabeli 3. veerus esitatud põhjendusest. |

|

(4) |

On asjakohane sätestada, et siduvale tariifiinformatsioonile, mis on antud käesolevas määruses käsitletavate kaupade kohta, kuid mis ei ole kooskõlas käesoleva määrusega, võib siduva tariifiinformatsiooni valdaja tugineda veel teatava perioodi vältel vastavalt nõukogu määruse (EMÜ) nr 2913/92 (2) artikli 12 lõikele 6. Kõnealuseks ajavahemikuks tuleks kehtestada kolm kuud. |

|

(5) |

Käesoleva määrusega ettenähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseeritakse kombineeritud nomenklatuuris kõnealuse tabeli 2. veerus esitatud CN-koodi alla.

Artikkel 2

Siduvale tariifiinformatsioonile, mis ei ole kooskõlas käesoleva määrusega, võib määruse (EMÜ) nr 2913/92 artikli 12 lõike 6 kohaselt tugineda veel kolme kuu vältel pärast käesoleva määruse jõustumist.

Artikkel 3

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. november 2014

Komisjoni nimel

presidendi eest

Maksunduse ja tolliliidu peadirektor

Heinz ZOUREK

(1) EÜT L 256, 7.9.1987, lk 1.

(2) Nõukogu määrus (EMÜ) nr 2913/92, 12. oktoober 1992, millega kehtestatakse ühenduse tolliseadustik (EÜT L 302, 19.10.1992, lk 1).

LISA

|

Kauba kirjeldus |

Klassifikatsioon (CN-kood) |

Põhjendus |

|

(1) |

(2) |

(3) |

|

Monoliitne silindriline keermestatud toode ülikõvast värviga pinnatud titaanisulamist, pikkusega umbes 12 mm. Tootel on varb ühtlase välisläbimõõduga 3 mm ja pea. Varb on täies pikkuses keermestatud asümmeetrilise keermega. Pea on keermestatud (võimaldades seda kinnitussüsteemide surveplaatidesse lukustada) ning sellel on süvendpesa. Toode vastab implantaadi kruvide suhtes kehtestatud standardile ISO/TC 150 ja esitatakse tollile kasutamiseks traumakirurgias luumurdude fikseerimiseks. See paigaldatakse kehasse spetsiaalseid tööriistu kasutades. Importimisel esitatakse toode tollile steriilses pakendis. Toode on tähistatud numbriga ja on seega jälgitav kogu tootmise ja turustamise jooksul. (1) Vt foto. |

8108 90 90 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1 ja 6, XV jaotise märkusega 2 a, XV jaotise märkusega 3, grupi 90 märkusega 1 f ning CN-koodide 8108, 8108 90 ja 8108 90 90 sõnastusega. Oma objektiivsete omaduste tõttu vastab toode täielikult mitteväärismetallist kruvile, isegi kui see on ette nähtud kasutamiseks traumakirurgias. Olenemata oma tegelikust kasutusest on mitteväärismetallist kruvid vastavalt XV jaotise märkusele 2 a üldkasutatavad osad. Grupi 90 märkuse 1 f põhjal ei või toodet klassifitseerida rubriiki 9021 kui lahased ja muud abivahendid luumurdude raviks. Seepärast tuleb toode klassifitseerida CN-koodi 8108 90 90 alla kui muu toode titaanist. |

(1) Foto on üksnes illustreeriv.

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/6 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1213/2014,

11. november 2014,

teatavate kaupade klassifitseerimise kohta kombineeritud nomenklatuuris

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 23. juuli 1987. aasta määrust (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta, (1) eriti selle artikli 9 lõike 1 punkti a,

ning arvestades järgmist:

|

(1) |

Määrusele (EMÜ) nr 2658/87 lisatud kombineeritud nomenklatuuri ühetaolise kohaldamise tagamiseks on vaja vastu võtta meetmed, mis käsitlevad käesoleva määruse lisas osutatud kaupade klassifitseerimist. |

|

(2) |

Määrusega (EMÜ) nr 2658/87 on kehtestatud kombineeritud nomenklatuuri klassifitseerimise üldreeglid. Neid üldreegleid kohaldatakse ka kombineeritud nomenklatuuril täielikult või osaliselt põhinevate või sellele täiendavaid alajaotisi lisavate teiste nomenklatuuride suhtes, mis on kehtestatud liidu erisätetega kaubavahetust käsitlevate tariifsete või muude meetmete kohaldamiseks. |

|

(3) |

Vastavalt nimetatud üldreeglitele tuleb käesoleva määruse lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseerida 2. veerus esitatud CN-koodi alla, lähtuvalt tabeli 3. veerus esitatud põhjendusest. |

|

(4) |

On asjakohane sätestada, et siduvale tariifiinformatsioonile, mis on antud käesolevas määruses käsitletavate kaupade kohta, kuid mis ei ole kooskõlas käesoleva määrusega, võib siduva tariifiinformatsiooni valdaja tugineda veel teatava perioodi vältel vastavalt nõukogu määruse (EMÜ) nr 2913/92 (2) artikli 12 lõikele 6. Kõnealuseks ajavahemikuks tuleks kehtestada kolm kuud. |

|

(5) |

Käesoleva määrusega ettenähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseeritakse kombineeritud nomenklatuuris kõnealuse tabeli 2. veerus esitatud CN-koodi alla.

Artikkel 2

Siduvale tariifiinformatsioonile, mis ei ole kooskõlas käesoleva määrusega, võib määruse (EMÜ) nr 2913/92 artikli 12 lõike 6 kohaselt tugineda veel kolme kuu vältel pärast käesoleva määruse jõustumist.

Artikkel 3

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. november 2014

Komisjoni nimel

presidendi eest

maksunduse ja tolliliidu peadirektor

Heinz ZOUREK

(1) EÜT L 256, 7.9.1987, lk 1.

(2) Nõukogu määrus (EMÜ) nr 2913/92, 12. oktoober 1992, millega kehtestatakse ühenduse tolliseadustik (EÜT L 302, 19.10.1992, lk 1).

LISA

|

Kauba kirjeldus |

Klassifikatsioon (CN-kood) |

Põhjendus |

|

(1) |

(2) |

(3) |

|

Silindriline keermestatud kanüültoode ülikõvast titaanisulamist, pikkusega 20–56 mm. Tootel on kanüülvarb välisläbimõõduga 4 mm ja kuuskantpesaga pea. Varb on täies pikkuses keermestatud 2 mm sammuga keermega. Toode vastab implantaadi kruvide standardile ISO/TC 150 ja esitatakse tollile kasutamiseks traumakirurgias luumurdude fikseerimiseks. See paigaldatakse kehasse, kasutades spetsiaalseid tööriistu ja juhttraati, mis viiakse kanüülvarva sisse ja mis võimaldab toodet kehasse tehtud väikese sisselõike kaudu täpselt paigaldada. Importimisel esitatakse toode tollile steriilses pakendis. Toode on tähistatud numbriga ja on seega jälgitav kogu tootmise ja turustamise jooksul. |

9021 10 90 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1 ja 6 ning CN-koodide 9021, 9021 10 ja 9021 10 90 sõnastusega. Oma objektiivsete omaduste, nimelt kanüülvarva olemasolu tõttu, ei vasta toode täielikult mitteväärismetallist kruvile. Järelikult ei saa seda pidada üldkasutatavaks osaks (kruvi) XV jaotise märkuse 2 järgi. Seetõttu ei või seda klassifitseerida rubriiki 8108. Seega tuleb toode klassifitseerida CN-koodi 9021 10 90 alla kui lahased ja muud abivahendid luumurdude raviks. |

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/8 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1214/2014,

11. november 2014,

teatavate kaupade klassifitseerimise kohta kombineeritud nomenklatuuris

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 23. juuli 1987. aasta määrust (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta, (1) eriti selle artikli 9 lõike 1 punkti a,

ning arvestades järgmist:

|

(1) |

Määrusele (EMÜ) nr 2658/87 lisatud kombineeritud nomenklatuuri ühetaolise kohaldamise tagamiseks on vaja vastu võtta meetmed, mis käsitlevad käesoleva määruse lisas osutatud kaupade klassifitseerimist. |

|

(2) |

Määrusega (EMÜ) nr 2658/87 on kehtestatud kombineeritud nomenklatuuri klassifitseerimise üldreeglid. Neid üldreegleid kohaldatakse ka kombineeritud nomenklatuuril täielikult või osaliselt põhinevate või sellele täiendavaid alajaotisi lisavate teiste nomenklatuuride suhtes, mis on kehtestatud liidu erisätetega kaubavahetust käsitlevate tariifsete või muude meetmete kohaldamiseks. |

|

(3) |

Vastavalt nimetatud üldreeglitele tuleb käesoleva määruse lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseerida 2. veerus esitatud CN-koodi alla, lähtuvalt tabeli 3. veerus esitatud põhjendusest. |

|

(4) |

On asjakohane sätestada, et siduvale tariifiinformatsioonile, mis on antud käesolevas määruses käsitletavate kaupade kohta, kuid mis ei ole kooskõlas käesoleva määrusega, võib siduva tariifiinformatsiooni valdaja tugineda veel teatava perioodi vältel vastavalt nõukogu määruse (EMÜ) nr 2913/92 (2) artikli 12 lõikele 6. Kõnealuseks ajavahemikuks tuleks kehtestada kolm kuud. |

|

(5) |

Käesoleva määrusega ettenähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseeritakse kombineeritud nomenklatuuris kõnealuse tabeli 2. veerus esitatud CN-koodi alla.

Artikkel 2

Siduvale tariifiinformatsioonile, mis ei ole kooskõlas käesoleva määrusega, võib määruse (EMÜ) nr 2913/92 artikli 12 lõike 6 kohaselt tugineda veel kolme kuu vältel pärast käesoleva määruse jõustumist.

Artikkel 3

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. november 2014

Komisjoni nimel

presidendi eest

maksunduse ja tolliliidu peadirektor

Heinz ZOUREK

(1) EÜT L 256, 7.9.1987, lk 1.

(2) Nõukogu määrus (EMÜ) nr 2913/92, 12. oktoober 1992, millega kehtestatakse ühenduse tolliseadustik (EÜT L 302, 19.10.1992, lk 1).

LISA

|

Kauba kirjeldus |

Klassifikatsioon (CN-kood) |

Põhjendus |

|

(1) |

(2) |

(3) |

|

Monoliitne silindriline keermestatud toode (nn pangea kruvi duaalse varvaga (pangea dual core screw)) ülikõvast titaanisulamist, pikkusega 20–4 mm. Varb on täies pikkuses keermestatud kahte tüüpi profiiliga keermega ja sellel on üleminekuala, kus tüve läbimõõt muutub. Varb on konstantse välisläbimõõduga 4,0 mm, isekeermestava profiili ja tömbi keermestatud tipuga. Tootel on mitmeteljeline (liigutatav) U-kujuline sisekeermega pea, mis võimaldab varva reguleerimist 25° nurga all ümber telje. Toote lukustuskorgil on spetsiaalne sadulakujuline kinnitus varda (esitatakse tollile eraldi) fikseerimiseks. Toode vastab implantaadi kruvide standardile ISO/TC 150 ja esitatakse tollile kasutamiseks traumakirurgias lülisamba posterioorse stabiliseerimissüsteemi osana. See paigaldatakse spetsiaalsete tööriistade abil. Importimisel ei esitata toodet steriilses pakendis. Toode on tähistatud numbriga ja on seega jälgitav kogu tootmise ja turustamise jooksul. (1) Vt foto. |

9021 10 90 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1 ja 6, grupi 90 märkusega 2 b ning CN-koodide 9021, 9021 10 ja 9021 10 90 sõnastusega. Oma objektiivsete omaduste, nimelt mitmeteljelise U-kujulise pea ja lukustuskorgi tõttu, ei vasta toode täielikult mitteväärismetallist kruvile. Järelikult ei saa seda pidada üldkasutatavaks osaks (kruvi) XV jaotise märkuse 2 järgi. Seetõttu ei või seda klassifitseerida rubriiki 8108. Seega tuleb toode klassifitseerida CN-koodi 9021 10 90 alla kui lahased ja muud abivahendid luumurdude raviks. |

(1) Foto on üksnes illustreeriv.

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/11 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1215/2014,

11. november 2014,

teatavate kaupade klassifitseerimise kohta kombineeritud nomenklatuuris

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 23. juuli 1987. aasta määrust (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta, (1) eriti selle artikli 9 lõike 1 punkti a,

ning arvestades järgmist:

|

(1) |

Määrusele (EMÜ) nr 2658/87 lisatud kombineeritud nomenklatuuri ühetaolise kohaldamise tagamiseks on vaja vastu võtta meetmed, mis käsitlevad käesoleva määruse lisas osutatud kaupade klassifitseerimist. |

|

(2) |

Määrusega (EMÜ) nr 2658/87 on kehtestatud kombineeritud nomenklatuuri klassifitseerimise üldreeglid. Neid üldreegleid kohaldatakse ka kombineeritud nomenklatuuril täielikult või osaliselt põhinevate või sellele täiendavaid alajaotisi lisavate teiste nomenklatuuride suhtes, mis on kehtestatud liidu erisätetega kaubavahetust käsitlevate tariifsete või muude meetmete kohaldamiseks. |

|

(3) |

Vastavalt nimetatud üldreeglitele tuleb käesoleva määruse lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseerida 2. veerus esitatud CN-koodi alla, lähtuvalt tabeli 3. veerus esitatud põhjendusest. |

|

(4) |

On asjakohane sätestada, et siduvale tariifiinformatsioonile, mis on antud käesolevas määruses käsitletavate kaupade kohta, kuid mis ei ole kooskõlas käesoleva määrusega, võib määruse (EMÜ) nr 2913/92 (2) artikli 12 lõike 6 kohaselt tugineda veel teatava perioodi vältel. Kõnealuseks ajavahemikuks tuleks kehtestada kolm kuud. |

|

(5) |

Tolliseadustiku komitee ei ole eesistuja määratud tähtaja jooksul oma arvamust esitanud, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseeritakse kombineeritud nomenklatuuris kõnealuse tabeli 2. veerus esitatud CN-koodi alla.

Artikkel 2

Siduvale tariifiinformatsioonile, mis ei ole kooskõlas käesoleva määrusega, võib määruse (EMÜ) nr 2913/92 artikli 12 lõike 6 kohaselt tugineda veel kolme kuu vältel pärast käesoleva määruse jõustumist.

Artikkel 3

Määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. november 2014

Komisjoni nimel

presidendi eest

maksunduse ja tolliliidu peadirektor

Heinz ZOUREK

(1) EÜT L 256, 7.9.1987, lk 1.

(2) Nõukogu määrus (EMÜ) nr 2913/92, 12. oktoober 1992, millega kehtestatakse ühenduse tolliseadustik (EÜT L 302, 19.10.1992, lk 1).

LISA

|

Kauba kirjeldus |

Klassifikatsioon (CN-kood) |

Põhjendus |

|

(1) |

(2) |

(3) |

|

Päikesepaneel mõõtmetega ligikaudu 2 × 2 m, millel on 25 paralleelselt asetatud ja kogumistoru kaudu üksteisega ühendatud vaakumklaastoru. Iga vaakumtoru koosneb kahest vedelat soojuskandjat sisaldavast kontsentrilisest torust. Iga vaakumtoru sisemine toru on kaetud neeldumiskihiga. Neeldumiskiht neelab päikeseenergiat ja muundab selle soojusenergiaks. Seejärel edastatakse soojus soojuskandjani, mis muutub gaasiks, tõuseb üles ja kannab soojuse üle kogumistorusse (vaskkollektor). Seejärel edastatakse soojus kogumistorust veepaaki torustikusüsteemi kaudu, milles ringleb reguleerseadmega juhitava pumba abil soojuskandja. Pump, reguleerseade, torustik ja veepaak ei ole toodet tollile esitades kaasas. Päikesepaneeli kasutatakse päikeseküttega veesoojendussüsteemides ning see on ette nähtud katusele paigaldamiseks. |

8419 19 00 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1, 2 a ja 6 ning CN-koodide 8419 ja 8419 19 00 sõnastusega. Päikesepaneelil on komplektse või valmistoote põhiomadused (veesoojendi), kuna see sisaldab kõiki vajalikke komponente soojuse tootmiseks. Puuduvaid komponente kasutatakse soojuse ülekandmiseks ja vee säilitamiseks. Seega ei või toodet klassifitseerida alamrubriiki 8419 90 85 kui veesoojendi osad. Kuna päikesepaneel muundab päikeseenergia soojuseks, ei või seda pidada pelgalt rubriigi 8419 50 soojusvahetiks (vt ka HSi selgitavad märkused, rubriik 8419, rühm (I) punkt (B). Seega tuleb päikesepaneel klassifitseerida CN-koodi 8419 19 00 alla kui muud mitteelektrilised kiirboilerid või mahtboilerid (vt ka HSi selgitavad märkused, rubriik 8419, rühma (I) viimane lõik). |

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/14 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1216/2014,

11. november 2014,

teatavate kaupade klassifitseerimise kohta kombineeritud nomenklatuuris

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 23. juuli 1987. aasta määrust (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta, (1) eriti selle artikli 9 lõike 1 punkti a,

ning arvestades järgmist:

|

(1) |

Määrusele (EMÜ) nr 2658/87 lisatud kombineeritud nomenklatuuri ühetaolise kohaldamise tagamiseks on vaja vastu võtta meetmed, mis käsitlevad käesoleva määruse lisas osutatud kaupade klassifitseerimist. |

|

(2) |

Määrusega (EMÜ) nr 2658/87 on kehtestatud kombineeritud nomenklatuuri klassifitseerimise üldreeglid. Neid üldreegleid kohaldatakse ka kombineeritud nomenklatuuril täielikult või osaliselt põhinevate või sellele täiendavaid alajaotisi lisavate teiste nomenklatuuride suhtes, mis on kehtestatud liidu erisätetega kaubavahetust käsitlevate tariifsete või muude meetmete kohaldamiseks. |

|

(3) |

Vastavalt nimetatud üldreeglitele tuleb käesoleva määruse lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseerida 2. veerus esitatud CN-koodi alla, lähtuvalt tabeli 3. veerus esitatud põhjendusest. |

|

(4) |

On asjakohane sätestada, et siduvale tariifiinformatsioonile, mis on antud käesolevas määruses käsitletavate kaupade kohta, kuid mis ei ole kooskõlas käesoleva määrusega, võib määruse (EMÜ) nr 2913/92 (2) artikli 12 lõike 6 kohaselt tugineda veel teatava perioodi vältel. Kõnealuseks ajavahemikuks tuleks kehtestada kolm kuud. |

|

(5) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseeritakse kombineeritud nomenklatuuris kõnealuse tabeli 2. veerus esitatud CN-koodi alla.

Artikkel 2

Siduvale tariifiinformatsioonile, mis ei ole kooskõlas käesoleva määrusega, võib määruse (EMÜ) nr 2913/92 artikli 12 lõike 6 kohaselt tugineda veel kolme kuu vältel pärast käesoleva määruse jõustumist.

Artikkel 3

Määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. november 2014

Komisjoni nimel

presidendi eest

maksunduse ja tolliliidu peadirektor

Heinz ZOUREK

(1) EÜT L 256, 7.9.1987, lk 1.

(2) Nõukogu määrus (EMÜ) nr 2913/92, 12. oktoober 1992, millega kehtestatakse ühenduse tolliseadustik (EÜT L 302, 19.10.1992, lk 1).

LISA

|

Kauba kirjeldus |

Klassifikatsioon (CN-kood) |

Põhjendus |

||||||||||||||||

|

(1) |

(2) |

(3) |

||||||||||||||||

|

Elektrooniline seade mõõtmetega ligikaudu 10 × 4 × 1 cm, millel on muu hulgas järgmised komponendid:

Seadmel on järgmised liidesed:

Seade ei sisalda videotuunerit. Kui seade ühendatakse teleri või monitoriga, võimaldab see kasutajal juurdepääsu internetile, näiteks e-kirjade vahetamiseks, videote vaatamiseks, mängude mängimiseks või tarkvararakenduste allalaadimiseks. Samuti on seade võimeline mälukaardilt või USB mälupulgalt taasesitama multimeediafaile, nagu videoid, fotosid ja muusikat. |

8528 71 91 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1, 3 c ja 6, grupi 85 lisamärkusega 3 ning CN-koodide 8528, 8528 71 ja 8528 71 91 sõnastusega. Vastavalt XVI jaotise märkusele 3 on seade ette nähtud kahe või enama üksteist täiendava või asendava funktsiooni täitmiseks (rubriigi 8471 automaatne andmetöötlus, rubriigi 8517 telekommunikatsioon, rubriigi 8521 videotaasesitus ja rubriigi 8528 televisiooni vastuvõtt). Seadme põhifunktsiooni ei ole võimalik kindlaks määrata, kuna kõik selle funktsioonid on seadme kasutamisel ühevõrra tähtsad. Seepärast tuleb seade klassifitseerida rubriiki, mis on seda võrdsel määral kirjeldavate rubriikide numbrilises järjestuses kõige viimane. Seetõttu ei või seadet klassifitseerida rubriikidesse 8471, 8517 või 8521. Kuna seade ei sisalda videotuunerit ja võimaldab interaktiivset teabevahetust, tuleb see klassifitseerida CN-koodi 8528 71 91 alla kui mikroprotsessoripõhine seade, millel on modem Interneti-ühenduseks, interaktiivse infovahetuse funktsioon ja mis on võimeline vastu võtma televisioonisignaali (nn sidefunktsiooniga teleriboksid (set-top boxes), sh need, millel on salvestamis- või taasesitusfunktsiooni seade, tingimusel, et säilivad sidefunktsiooniga teleriboksi põhiomadused). |

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/17 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1217/2014,

11. november 2014,

teatavate kaupade klassifitseerimise kohta kombineeritud nomenklatuuris

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 23. juuli 1987. aasta määrust (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta, (1) eriti selle artikli 9 lõike 1 punkti a,

ning arvestades järgmist:

|

(1) |

Määrusele (EMÜ) nr 2658/87 lisatud kombineeritud nomenklatuuri ühetaolise kohaldamise tagamiseks on vaja vastu võtta meetmed, mis käsitlevad käesoleva määruse lisas osutatud kaupade klassifitseerimist. |

|

(2) |

Määrusega (EMÜ) nr 2658/87 on kehtestatud kombineeritud nomenklatuuri klassifitseerimise üldreeglid. Neid üldreegleid kohaldatakse ka kombineeritud nomenklatuuril täielikult või osaliselt põhinevate või sellele täiendavaid alajaotisi lisavate teiste nomenklatuuride suhtes, mis on kehtestatud liidu erisätetega kaubavahetust käsitlevate tariifsete või muude meetmete kohaldamiseks. |

|

(3) |

Vastavalt nimetatud üldreeglitele tuleb käesoleva määruse lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseerida 2. veerus esitatud CN-koodi alla, lähtuvalt tabeli 3. veerus esitatud põhjendusest. |

|

(4) |

On asjakohane sätestada, et siduvale tariifiinformatsioonile, mis on antud käesolevas määruses käsitletavate kaupade kohta, kuid mis ei ole kooskõlas käesoleva määrusega, võib nõukogu määruse (EMÜ) nr 2913/92 (2) artikli 12 lõike 6 kohaselt tugineda veel teatava perioodi vältel. Kõnealuseks ajavahemikuks tuleks kehtestada kolm kuud. |

|

(5) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseeritakse kombineeritud nomenklatuuris kõnealuse tabeli 2.veerus esitatud CN-koodi alla.

Artikkel 2

Siduvale tariifiinformatsioonile, mis ei ole kooskõlas käesoleva määrusega, võib määruse (EMÜ) nr 2913/92 artikli 12 lõike 6 kohaselt tugineda veel kolme kuu vältel pärast käesoleva määruse jõustumist.

Artikkel 3

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. november 2014

Komisjoni nimel

presidendi eest

maksunduse ja tolliliidu peadirektor

Heinz ZOUREK

(1) EÜT L 256, 7.9.1987, lk 1.

(2) Nõukogu määrus (EMÜ) nr 2913/92, 12. oktoober 1992, millega kehtestatakse ühenduse tolliseadustik (EÜT L 302, 19.10.1992, lk 1).

LISA

|

Kauba kirjeldus |

Klassifikatsioon (CN-kood) |

Põhjendus |

||

|

(1) |

(2) |

(3) |

||

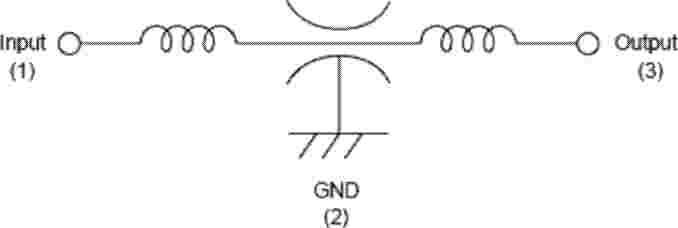

(1) Vt joonis 1. |

8532 24 00 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1 ja 6, XVI jaotise märkusega 2a ning CN-koodide 8532 ja 8532 24 00 sõnastusega. Toodet kasutatakse mitmesuguste seadmete koostisosana. Kuna toote moodustab üksnes kondensaator, tuleb see klassifitseerida CN-koodi 8532 24 00 alla kui püsimahtuvusega mitmekihiline keraamiline kondensaator. |

||

(1) Vt joonis 2. |

8548 90 90 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1 ja 6, XVI jaotise märkusega 2c ning CN-koodide 8548, 8548 90 ja 8548 90 90 sõnastusega. Arvestades toote objektiivseid omadusi, nimelt seda, et toote moodustab mitte üksnes kondensaator, vaid ka kaks ferriitpärlit, ei vasta toode täielikult rubriigi 8532 sõnastusele (kondensaatorid). Lisaks sellele, kuna nii ferriitpärlid kui ka kondensaator on võrdselt olulised elektrifiltri tööks, ületab toote funktsioon rubriigi 8532 kehtivusala. Seega ei või toodet klassifitseerida sellesse rubriiki klassifitseerimise üldreegli 1 ja XVI jaotise märkuse 2a järgi. Toodet kasutatakse mitmesuguste seadmete komponendina. Kuna toode ei sobi kasutamiseks ainuüksi või peamiselt konkreetse seadme või seadmeklassi puhul, tuleb see klassifitseerida CN-koodi 8548 90 90 alla kui mujal grupis 85 nimetamata muu elektriline osa seadmetele ja aparaatidele. |

|

Joonis 1 |

Joonis 2 |

|

(Vooluahel) |

(Ekvivalentvooluahel) |

|

|

|

(1) Joonised on üksnes illustreerivad.

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/20 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1218/2014,

13. november 2014,

millega muudetakse määruse (EL) nr 206/2010 I ja II lisa seoses keeritsussi (Trichinella) suhtes kehtestatud loomatervisenõuetega, mis on esitatud aretamiseks, tootmiseks või tapmiseks liitu imporditavate kodusigade ja neist saadud värske liha puhul kasutatava veterinaarsertifikaadi näidises

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 26. aprilli 2004. aasta direktiivi 2004/68/EÜ, millega kehtestatakse loomatervishoiu eeskirjad teatavate elusate kabiloomade impordile ühendusse ja transiidile ühenduse kaudu, muudetakse direktiive 90/426/EMÜ ja 92/65/EMÜ ja tunnistatakse kehtetuks direktiiv 72/462/EMÜ, (1) eriti selle artikli 13 lõike 1 punkti e,

võttes arvesse nõukogu 16. detsembri 2002. aasta direktiivi 2002/99/EÜ, milles sätestatakse inimtoiduks ettenähtud loomsete saaduste tootmist, töötlemist, turustamist ja ühendusse toomist reguleerivad loomatervishoiu eeskirjad, (2) eriti selle artikli 9 lõike 2 punkti b ja artikli 9 lõiget 4,

võttes arvesse Euroopa Parlamendi ja nõukogu 29. aprilli 2004. aasta määrust (EÜ) nr 853/2004, millega sätestatakse loomset päritolu toidu hügieeni erieeskirjad, (3) eriti selle artikli 7 lõike 2 punkti a,

ning arvestades järgmist:

|

(1) |

Komisjoni määruses (EL) nr 206/2010 (4) on muu hulgas sätestatud veterinaarsertifitseerimise nõuded teatavate elusloomi või värsket liha sisaldavate saadetiste liitu toomiseks. Määrusega on ette nähtud, et kabiloomade saadetisi võib liitu tuua ainult teatavate nõuete täitmise korral ning kui saadetistega on kaasas asjakohane veterinaarsertifikaat, mis on koostatud vastavalt selles määruses sätestatud asjakohase veterinaarsertifikaadi näidisele. |

|

(2) |

Aretamiseks ja/või tootmiseks ning kohe tapmiseks ette nähtud kodusigade liitu importimisel kasutatavate veterinaarsertifikaatide näidised on sätestatud määruse (EL) nr 206/2010 I lisas, need näidised on tähistatud vastavalt „POR-X” ja „POR-Y”. Neis näidistes ei ole nõutud keeritsussi (Trichinella) esinemise kontrollimist. |

|

(3) |

Kodusigade värske liha liitu importimisel nõutava veterinaarsertifikaadi näidis „POR” on sätestatud määruse (EL) nr 206/2010 II lisas. See näidis sisaldab nõuet keeritsussi (Trichinella) esinemise kontrollimise kohta. |

|

(4) |

Komisjoni määruses (EÜ) nr 2075/2005 (5) on sätestatud eeskirjad, mille kohaselt tuleb keeritsusside suhtes vastuvõtlike liikide rümpadelt võtta proove ja kindlaks määrata kodusigade pidamisega tegelevate põllumajandusettevõtete staatus. |

|

(5) |

Komisjoni määruses (EL) nr 216/2014, (6) millega muudeti määrust (EÜ) nr 2075/2005, on selliste põllumajandusettevõtete suhtes, mis on ametlikult tunnistatud kontrollitud pidamistingimusi rakendavaks ettevõtteks, kehtestatud erand tapmisel kehtivatest kontrollimiseeskirjadest. Lisaks on komisjoni rakendusmääruses (EL) nr 1114/2014 (7) sätestatud, et kodusigu pidava põllumajandusettevõtte võib tunnistada kontrollitud pidamistingimusi rakendavaks ettevõtteks üksnes juhul, kui muu hulgas on täidetud tingimus, mille kohaselt võib toidukäitleja tuua põllumajandusettevõttesse uusi kodusigu ainult põllumajandusettevõttest, mis on samuti ametlikult tunnistatud kontrollitud pidamistingimusi rakendavaks ettevõtteks. |

|

(6) |

Selleks et järgida kodusigade ja nendest saadud värske liha impordi kohta määruses (EÜ) nr 2075/2005 (määrusega (EL) nr 216/2014 muudetud versioonis) sätestatud nõudeid, tuleks muuta määruse (EL) nr 206/2010 I lisas sätestatud veterinaarsertifikaadi näidiseid POR-X ja POR-Y ning II lisas sätestatud näidist POR. Eelkõige tuleks kas lisada sertifikaadi näidisesse teave kodusigu pidava põllumajandusettevõttega seotud ametliku tunnistamise kohta või sertifikaadis selle kohta esitatud teavet muuta, et liikmesriigid saaksid loomade tapmisel kohaldada nõuetekohast keeritsussiproovide võtmise korda, et ei seataks ohtu aretamiseks ja/või tootmiseks ette nähtud kodusigu vastu võtva põllumajandusettevõtte staatust ja et tagataks värske liha ohutus. |

|

(7) |

Veterinaarjärelevalve ametnik peaks kontrollitud pidamistingimuste puhul märkima näidiste POR-X, POR-Y ja POR kohaselt koostatud veterinaarsertifikaatidesse keeritsussidega (Trichinella) seotud lisatagatised ja eritingimused. |

|

(8) |

Seepärast tuleks määrust (EL) nr 206/2010 vastavalt muuta. |

|

(9) |

Et vältida häireid kodusigade ja nende värske liha saadetiste liitu importimisel, tuleks määruse (EL) nr 206/2010 kohaselt enne käesoleva määrusega ette nähtud muudatuste tegemist väljastatud sertifikaate lubada teatud tingimuste täitmise korral kasutada üleminekuperioodi vältel. |

|

(10) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise taime-, looma-, toidu- ja söödakomitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määrust (EL) nr 206/2010 muudetakse järgmiselt.

|

1) |

I lisa 1. osa eritingimuste juurde lisatakse järgmine kanne:

|

|

2) |

I lisa 2. osas sätestatud veterinaarsertifikaadi näidist POR-X muudetakse järgmiselt:

|

|

3) |

I lisa 2. osas sätestatud veterinaarsertifikaadi näidist POR-Y muudetakse järgmiselt:

|

|

4) |

II lisa 2. osa punkti SG (lisatagatised) juurde lisatakse järgmine kanne K:

|

|

5) |

II lisa 2. osas sätestatud veterinaarsertifikaadi näidist POR muudetakse järgmiselt:

|

|||||||||||||||

Artikkel 2

31. märtsini 2015 kestva üleminekuperioodi jooksul võib importida liitu elusloomade ja värske liha saadetisi, millega on kaasas asjakohane veterinaarsertifikaat, mis on väljastatud hiljemalt 1. märtsil 2015 veterinaarsertifikaadi näidise POR-X või POR-Y sellise versiooni järgi, mis oli sätestatud enne käesoleva määruse jõustumist määruse (EL) nr 206/2010 I lisas, ning veterinaarsertifikaadi näidise POR sellise versiooni järgi, mis oli enne käesoleva määruse jõustumist sätestatud kõnealuse määruse II lisas.

Artikkel 3

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 13. november 2014

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 139, 30.4.2004, lk 321.

(2) EÜT L 18, 23.1.2003, lk 11.

(3) ELT L 139, 30.4.2004, lk 55.

(4) Komisjoni määrus (EL) nr 206/2010, 12. märts 2010, millega kehtestatakse nende kolmandate riikide, territooriumide või nende osade loetelud, kust on lubatud Euroopa Liitu tuua teatavaid loomi ja värsket liha, ning veterinaarsertifitseerimise nõuded (ELT L 73, 20.3.2010, lk 1).

(5) Komisjoni määrus (EÜ) nr 2075/2005, 5. detsember 2005, millega kehtestatakse erieeskirjad liha ametlikuks kontrollimiseks keeritsusside (Trichinella) suhtes (ELT L 338, 22.12.2005, lk 60).

(6) Komisjoni määrus (EL) nr 216/2014, 7. märts 2014, millega muudetakse määrust (EÜ) nr 2075/2005, millega kehtestatakse erieeskirjad liha ametlikuks kontrollimiseks keeritsusside (Trichinella) suhtes (ELT L 69, 8.3.2014, lk 85).

(7) Komisjoni rakendusmäärus (EL) nr 1114/2014, 21. oktoober 2014, millega muudetakse määrust (EÜ) nr 2075/2005, millega kehtestatakse erieeskirjad liha ametlikuks kontrollimiseks keeritsusside (Trichinella) suhtes (ELT L 302, 22.10.2014, lk 46).

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/23 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1219/2014,

13. november 2014,

millega muudetakse rakendusmääruse (EL) nr 577/2013 II lisa seoses territooriumide ja kolmandate riikide loeteluga

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 12. juuni 2013. aasta määrust (EL) nr 576/2013 lemmikloomade mittekaubandusliku liikumise kohta, millega tunnistatakse kehtetuks määrus (EÜ) nr 998/2003, (1) eriti selle artikli 13 lõikeid 1 ja 2,

ning arvestades järgmist:

|

(1) |

Komisjoni määrusega (EL) nr 1160/2014 (2) kanti endine Jugoslaavia Makedoonia vabariik Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 998/2003 (3) II lisa C osas esitatud loetellu. |

|

(2) |

Pärast seda, kui jõustus määrus (EL) nr 576/2013, millega tunnistatakse kehtetuks ja asendatakse määrus (EÜ) nr 998/2003 alates 29. detsembrist 2014, on määruse (EÜ) nr 998/2003 II lisa C osas loetletud riigid ja territooriumid alates nimetatud kuupäevast loetletud rakendusmääruse (EL) nr 577/2013 (4) II lisa 2. osas. Endine Jugoslaavia Makedoonia vabariik tuleks seega kanda komisjoni rakendusmääruse (EL) nr 577/2013 II lisa 2. osas esitatud loetellu. |

|

(3) |

Selguse huvides ja selleks, et võtta arvesse Horvaatia ühinemislepingu sätteid ning Euroopa Ülemkogu otsust 2012/419/EL, (5) on asjakohane muuta rakendusmääruse (EL) nr 577/2013 II lisa 1. ja 2. osa ning asendada kõnealuse määruse II lisa tervikuna. |

|

(4) |

Seepärast tuleks rakendusmäärust (EL) nr 577/2013 vastavalt muuta. |

|

(5) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas alalise taime-, looma-, toidu- ja söödakomitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Rakendusmääruse (EL) nr 577/2013 II lisa asendatakse käesoleva määruse lisa tekstiga.

Artikkel 2

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolevat määrust kohaldatakse alates 29. detsembrist 2014.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 13. november 2014

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 178, 28.6.2013, lk 1.

(2) Määrus (EL) nr 1160/2014, 30. oktoober 2014, millega muudetakse Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 998/2003 II lisa riikide ja territooriumide loetelu osas (ELT L 311, 31.10.2014, lk 17).

(3) Euroopa Parlamendi ja nõukogu määrus (EÜ) nr 998/2003, 26. mai 2003, mis käsitleb lemmikloomade mittekaubandusliku liikumise suhtes kohaldatavaid loomatervishoiu nõudeid ja millega muudetakse nõukogu direktiivi 92/65/EMÜ (ELT L 146, 13.6.2003, lk 1).

(4) Komisjoni rakendusmäärus (EL) nr 577/2013, 28. juuni 2013, mis käsitleb Euroopa Parlamendi ja nõukogu määruses (EL) nr 576/2013 ettenähtud identifitseerimisdokumentide näidiseid koerte, kasside ja valgetuhkrute mittekaubanduslikuks liikumiseks, territooriumide ja kolmandate riikide loetelude kehtestamist ning nõudeid teatavatele tingimustele vastavust tõendavate deklaratsioonide vormi, kujunduse ja keelte kohta (ELT L 178, 28.6.2013, lk 109).

(5) Euroopa Ülemkogu otsus 2012/419/EL, 11. juuli 2012, millega muudetakse Mayotte'i staatust Euroopa Liidu suhtes (ELT L 204, 31.7.2012, lk 131).

LISA

„II LISA

Määruse (EL) nr 576/2013 artiklis 13 osutatud territooriumide ja kolmandate riikide loetelu

1. OSA

Määruse (EL) nr 576/2013 artikli 13 lõikes 1 osutatud territooriumide ja kolmandate riikide loetelu

|

ISO kood |

Territoorium või kolmas riik |

|

AD |

Andorra |

|

CH |

Šveits |

|

FO |

Fääri saared |

|

GI |

Gibraltar |

|

GL |

Gröönimaa |

|

IS |

Island |

|

LI |

Liechtenstein |

|

MC |

Monaco |

|

NO |

Norra |

|

SM |

San Marino |

|

VA |

Vatikani Linnriik |

2. OSA

Määruse (EL) nr 576/2013 artikli 13 lõikes 2 osutatud territooriumide ja kolmandate riikide loetelu

|

ISO kood |

Territoorium või kolmas riik |

Hõlmatud territooriumid |

|

AC |

Ascensioni saar |

|

|

AE |

Araabia Ühendemiraadid |

|

|

AG |

Antigua ja Barbuda |

|

|

AR |

Argentina |

|

|

AU |

Austraalia |

|

|

AW |

Aruba |

|

|

BA |

Bosnia ja Hertsegoviina |

|

|

BB |

Barbados |

|

|

BH |

Bahrein |

|

|

BM |

Bermuda |

|

|

BQ |

Bonaire, Sint Eustatius ja Saba |

|

|

BY |

Valgevene |

|

|

CA |

Kanada |

|

|

CL |

Tšiili |

|

|

CW |

Curaçao |

|

|

FJ |

Fidži |

|

|

FK |

Falklandi saared |

|

|

HK |

Hongkong |

|

|

JM |

Jamaica |

|

|

JP |

Jaapan |

|

|

KN |

Saint Kitts ja Nevis |

|

|

KY |

Kaimanisaared |

|

|

LC |

Saint Lucia |

|

|

MS |

Montserrat |

|

|

MK |

Endine Jugoslaavia Makedoonia vabariik |

|

|

MU |

Mauritius |

|

|

MX |

Mehhiko |

|

|

MY |

Malaisia |

|

|

NC |

Uus-Kaledoonia |

|

|

NZ |

Uus-Meremaa |

|

|

PF |

Prantsuse Polüneesia |

|

|

PM |

Saint-Pierre ja Miquelon |

|

|

RU |

Venemaa |

|

|

SG |

Singapur |

|

|

SH |

Saint Helena |

|

|

SX |

Sint-Maarten |

|

|

TT |

Trinidad ja Tobago |

|

|

TW |

Taiwan |

|

|

USA |

Ameerika Ühendriigid |

AS — Ameerika Samoa GU — Guam MP — Põhja-Mariaanid PR — Puerto Rico VI — USA Neitsisaared” |

|

VC |

Saint Vincent ja Grenadiinid |

|

|

VG |

Briti Neitsisaared |

|

|

VU |

Vanuatu |

|

|

WF |

Wallis ja Futuna |

|

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/27 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 1220/2014,

13. november 2014,

millega kehtestatakse kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 17. detsembri 2013. aasta määrust (EL) nr 1308/2013, millega kehtestatakse põllumajandustoodete ühine turukorraldus ning millega tunnistatakse kehtetuks nõukogu määrused (EMÜ) nr 922/72, (EMÜ) nr 234/79, (EÜ) nr 1037/2001 ja (EÜ) nr 1234/2007 (1),

võttes arvesse komisjoni 7. juuni 2011. aasta rakendusmäärust (EL) nr 543/2011, millega kehtestatakse nõukogu määruse (EÜ) nr 1234/2007 üksikasjalikud rakenduseeskirjad seoses puu- ja köögiviljasektori ning töödeldud puu- ja köögivilja sektoriga, (2) eriti selle artikli 136 lõiget 1,

ning arvestades järgmist:

|

(1) |

Rakendusmääruses (EL) nr 543/2011 on sätestatud vastavalt mitmepoolsete kaubandusläbirääkimiste Uruguay vooru tulemustele kriteeriumid, mille alusel kehtestab komisjon kolmandatest riikidest importimisel kõnealuse määruse XVI lisa A osas sätestatud toodete ja ajavahemike kohta kindlad impordiväärtused. |

|

(2) |

Iga turustuspäeva kindel impordiväärtus on arvutatud rakendusmääruse (EL) nr 543/2011 artikli 136 lõike 1 kohaselt, võttes arvesse päevaandmete erinevust. Seetõttu peaks käesolev määrus jõustuma selle Euroopa Liidu Teatajas avaldamise kuupäeval, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Käesoleva määruse lisas määratakse kindlaks rakendusmääruse (EL) nr 543/2011 artikliga 136 ette nähtud kindlad impordiväärtused.

Artikkel 2

Käesolev määrus jõustub Euroopa Liidu Teatajas avaldamise päeval.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 13. november 2014

Komisjoni nimel

presidendi eest

põllumajanduse ja maaelu arengu peadirektor

Jerzy PLEWA

(1) ELT L 347, 20.12.2013, lk 671.

(2) ELT L 157, 15.6.2011, lk 1.

LISA

Kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

|

(eurot 100 kg kohta) |

||

|

CN-kood |

Kolmanda riigi kood (1) |

Kindel impordiväärtus |

|

0702 00 00 |

AL |

80,9 |

|

MA |

76,7 |

|

|

MK |

67,1 |

|

|

ZZ |

74,9 |

|

|

0707 00 05 |

AL |

67,1 |

|

JO |

194,1 |

|

|

TR |

127,6 |

|

|

ZZ |

129,6 |

|

|

0709 93 10 |

AL |

65,0 |

|

MA |

51,6 |

|

|

TR |

124,5 |

|

|

ZZ |

80,4 |

|

|

0805 20 10 |

MA |

121,8 |

|

TR |

74,4 |

|

|

ZZ |

98,1 |

|

|

0805 20 30, 0805 20 50, 0805 20 70, 0805 20 90 |

MK |

74,3 |

|

TR |

75,7 |

|

|

ZZ |

75,0 |

|

|

0805 50 10 |

TR |

88,9 |

|

ZZ |

88,9 |

|

|

0806 10 10 |

BR |

291,7 |

|

LB |

369,0 |

|

|

PE |

246,7 |

|

|

TR |

149,3 |

|

|

US |

305,8 |

|

|

ZZ |

272,5 |

|

|

0808 10 80 |

BR |

51,7 |

|

CA |

136,0 |

|

|

CL |

87,9 |

|

|

NZ |

144,9 |

|

|

US |

192,5 |

|

|

ZA |

131,6 |

|

|

ZZ |

124,1 |

|

|

0808 30 90 |

CN |

75,6 |

|

ZZ |

75,6 |

|

(1) Riikide nomenklatuur on sätestatud komisjoni 27. novembri 2012. aasta määruses (EL) nr 1106/2012, millega rakendatakse Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 471/2009 (mis käsitleb ühenduse statistikat väliskaubanduse kohta kolmandate riikidega) seoses riikide ja territooriumide nomenklatuuri ajakohastamisega (ELT L 328, 28.11.2012, lk 7). Kood „ZZ” tähistab „muud päritolu”.

OTSUSED

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/29 |

NÕUKOGU OTSUS,

10. november 2014,

millega määratakse kindlaks Euroopa Liidu nimel võetav seisukoht ühelt poolt Euroopa Ühenduse ja selle liikmesriikide ning teiselt poolt Šveitsi Konföderatsiooni vahelise isikute vaba liikumist käsitleva kokkuleppe alusel loodud ühiskomitees seoses kõnealuse kokkuleppe II lisa („Sotsiaalkindlustussüsteemide koordineerimine”) muutmisega

(2014/790/EL)

EUROOPA LIIDU NÕUKOGU,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artiklit 48 koostoimes artikli 218 lõikega 9,

võttes arvesse Euroopa Komisjoni ettepanekut

ning arvestades järgmist:

|

(1) |

Ühelt poolt Euroopa Ühenduse ja selle liikmesriikide ning teiselt poolt Šveitsi Konföderatsiooni vahelisele isikute vaba liikumist käsitlevale kokkuleppele (1) („kokkulepe”) kirjutati alla 21. juunil 1999 ja see jõustus 1. juunil 2002. |

|

(2) |

Kokkuleppe artiklis 18 on sätestatud, et kokkuleppe artikli 14 alusel loodud ühiskomitee („ühiskomitee”) võib teha oma otsusega muudatusi kokkuleppe II lisasse, milles käsitletakse sotsiaalkindlustussüsteemide koordineerimist. |

|

(3) |

Et tagada liidu õigusaktide ühtne kohaldamine ning vältida haldusalaseid ja võimalikke õiguslikke probleeme, tuleb kokkuleppe II lisa muuta, et lisada sellesse uued liidu õigusaktid, millele kokkuleppes praegu ei viidata. |

|

(4) |

On asjakohane määrata kindlaks liidu nimel ühiskomitees võetav seisukoht seoses kokkuleppe II lisa muutmisega. |

|

(5) |

Liidu seisukoht ühiskomitees peaks seepärast tuginema lisatud otsuse eelnõule, |

ON VASTU VÕTNUD KÄESOLEVA OTSUSE:

Artikkel 1

Ühelt poolt Euroopa Ühenduse ja selle liikmesriikide ning teiselt poolt Šveitsi Konföderatsiooni vahelise isikute vaba liikumist käsitleva kokkuleppe artikli 14 alusel loodud ühiskomitees („ühiskomitee”) Euroopa Liidu nimel võetav seisukoht põhineb käesolevale otsusele lisatud ühiskomitee otsuse eelnõul.

Väiksemaid tehnilisi muudatusi nimetatud otsuse eelnõus võivad liidu esindajad ühiskomitees teha ilma nõukogu täiendava otsuseta.

Artikkel 2

Ühiskomitee otsus avaldatakse pärast selle vastuvõtmist Euroopa Liidu Teatajas.

Artikkel 3

Käesolev otsus jõustub selle vastuvõtmise kuupäeval.

Brüssel, 10. november 2014

Nõukogu nimel

eesistuja

M. MARTINA

(1) EÜT L 114, 30.4.2002, lk 6.

EELNÕU

Ühelt poolt Euroopa Ühenduse ja selle liikmesriikide ning teiselt poolt Šveitsi Konföderatsiooni vahelise isikute vaba liikumist käsitleva kokkuleppe alusel loodud ühiskomitee

OTSUS nr …/…,

…,

millega muudetakse kõnealuse kokkuleppe II lisa („Sotsiaalkindlustussüsteemide koordineerimine”)

ÜHISKOMITEE,

võttes arvesse ühelt poolt Euroopa Ühenduse ja selle liikmesriikide ning teiselt poolt Šveitsi Konföderatsiooni vahelist isikute vaba liikumist käsitlevat kokkulepet (1) („kokkulepe”), eriti selle artikleid 14 ja 18,

ning arvestades järgmist:

|

(1) |

Kokkuleppele kirjutati alla 21. juunil 1999 ja see jõustus 1. juunil 2002. |

|

(2) |

Kokkuleppe II lisa sotsiaalkindlustussüsteemide koordineerimise kohta asendati ühiskomitee 31. märtsi 2012. aasta otsusega nr 1/2012 (2). |

|

(3) |

Kokkuleppe II lisa tuleks ajakohastada, et võtta arvesse Euroopa Liidu uusi õigusakte, mis on vahepeal jõustunud, eelkõige muudatusi, mis on tehtud Euroopa Parlamendi ja nõukogu määrustesse (EÜ) nr 883/2004 (3) ja (EÜ) nr 987/2009 (4) komisjoni määrusega (EL) nr 1244/2010, (5) Euroopa Parlamendi ja nõukogu määrusega (EL) nr 465/2012 (6) ja komisjoni määrusega (EL) nr 1224/2012 (7). |

|

(4) |

Arvesse tuleks võtta ka sotsiaalkindlustussüsteemide koordineerimise halduskomisjoni otsuseid ja soovitusi määruse (EÜ) nr 883/2004 ja määruse (EÜ) nr 987/2009 rakendamiseks pärast ühiskomitee otsuse nr 1/2012 jõustumist. |

|

(5) |

Kokkuleppe II lisa tuleks ajakohastada vastavalt Euroopa Liidu asjakohastes õigusaktides tehtud muudatustele, |

ON TEINUD JÄRGMISE OTSUSE:

Artikkel 1

Ühelt poolt Euroopa Ühenduse ja selle liikmesriikide ning teiselt poolt Šveitsi Konföderatsiooni vahelise isikute vaba liikumist käsitleva kokkuleppe („kokkulepe”) II lisa muudetakse vastavalt käesoleva otsuse lisale.

Artikkel 2

Käesolev otsus on koostatud bulgaaria, eesti, hispaania, hollandi, horvaadi, inglise, itaalia, kreeka, leedu, läti, malta, poola, portugali, prantsuse, rootsi, rumeenia, saksa, slovaki, sloveeni, soome, taani, tšehhi ja ungari keeles, kusjuures kõikides nimetatud keeltes tekstid on võrdselt autentsed.

Artikkel 3

Käesolev otsus jõustub selle ühiskomitees vastuvõtmise kuupäevale järgneva teise kuu esimesel päeval.

Brüssel,

Ühiskomitee nimel

eesistuja

sekretärid

(1) EÜT L 114, 30.4.2002, lk 6.

(2) ELT L 103, 13.4.2012, lk 51.

(3) Euroopa Parlamendi ja nõukogu 29. aprilli 2004. aasta määrus (EÜ) nr 883/2004 sotsiaalkindlustussüsteemide koordineerimise kohta (ELT L 166, 30.4.2004, lk 1, nagu seda on parandatud väljaandes ELT L 200, 7.6.2004, lk 1).

(4) Euroopa Parlamendi ja nõukogu 16. septembri 2009. aasta määrus (EÜ) nr 987/2009, milles sätestatakse määruse (EÜ) nr 883/2004 (sotsiaalkindlustussüsteemide koordineerimise kohta) rakendamise kord (ELT L 284, 30.10.2009, lk 1).

(5) Komisjoni 9. detsembri 2010. aasta määrus (EL) nr 1244/2010 (ELT L 338, 22.12.2010, lk 35).

(6) Euroopa Parlamendi ja nõukogu 22. mai 2012. aasta määrus (EL) nr 465/2012 (ELT L 149, 8.6.2012, lk 4).

(7) Komisjoni 18. detsembri 2012. aasta määrus (EL) nr 1224/2012 (ELT L 349, 19.12.2012, lk 45).

LISA

Ühelt poolt Euroopa Ühenduse ja selle liikmesriikide ning teiselt poolt Šveitsi Konföderatsiooni vahelise isikute vaba liikumist käsitleva kokkuleppe II lisa muudetakse järgmiselt:

|

1) |

A jao „Nimetatud õigusaktid” punktis 1 asendatakse sõnad „mida on muudetud Euroopa Parlamendi ja nõukogu 16. septembri 2009. aasta määrusega (EÜ) nr 988/2009, millega muudetakse määrust (EÜ) nr 883/2004 sotsiaalkindlustussüsteemide koordineerimise kohta ja määratakse kindlaks selle lisade sisu (1)” järgmiselt: „mida on muudetud järgmiste õigusaktidega:

|

|

2) |

A jao „Nimetatud õigusaktid” punktis 1 asendatakse pealkirja „Käesoleva kokkuleppe kohaldamisel muudetakse määrust (EÜ) nr 883/2004 järgmiselt:” all punkti h alapunktis 1 sõnad „(19. märtsi 1965. aasta täiendavate riiklike hüvitiste seadus)” järgmiselt: „(6. oktoobri 2006. aasta täiendavate riiklike hüvitiste seadus)”. |

|

3) |

A jao „Nimetatud õigusaktid” punktis 2 lisatakse sõnade „Euroopa Parlamendi ja nõukogu 16. septembri 2009. aasta määrus (EÜ) nr 987/2009, milles sätestatakse määruse (EÜ) nr 883/2004 (sotsiaalkindlustussüsteemide koordineerimise kohta) rakendamise kord (6)” järele järgmine tekst: „mida on muudetud järgmiste õigusaktidega:

|

|

4) |

A jao „Nimetatud õigusaktid” punktis 2 jäetakse pealkirja „Käesoleva kokkuleppe kohaldamisel muudetakse määrust (EÜ) nr 987/2009 järgmiselt:” alt välja järgmised sõnad: „Šveitsi ja Itaalia 20. detsembri 2005. aasta kokkulepe, millega määratakse kindlaks tervisekindlustushüvitiste tagasimaksmise kord” . |

|

5) |

B jaos „Õigusaktid, mida kokkuleppeosalised nõuetekohaselt arvesse võtavad” lisatakse punkti 21 järele järgmised punktid:

|

|

6) |

C jaos „Õigusaktid, mida kokkuleppeosalised arvesse võtavad” lisatakse punkti 2 järele järgmine punkt:

|

(1) ELT L 284, 30.10.2009, lk 43.

(2) ELT L 284, 30.10.2009, lk 43.

(3) ELT L 338, 22.12.2010, lk 35.

(4) ELT L 149, 8.6.2012, lk 4.

(5) ELT L 349, 19.12.2012, lk 45.

(6) ELT L 284, 30.10.2009, lk 1.

(7) ELT L 338, 22.12.2010, lk 35.

(8) ELT L 149, 8.6.2012, lk 4.

(9) ELT L 349, 19.12.2012, lk 45.

(10) ELT C 187, 10.7.2010, lk 5 [sotsiaalkindlustust käsitleva teabe elektrooniline vahetamine].

(11) ELT C 12, 14.1.2012, lk 6.

(12) ELT C 45, 12.2.2011, lk 5.

(13) ELT C 262, 6.9.2011, lk 6.

|

14.11.2014 |

ET |

Euroopa Liidu Teataja |

L 329/35 |

KOMISJONI OTSUS,

25. juuni 2014,

riigiabi (SA.20350 – (C 17/08) (ex NN 1/06)) kohta, mida Tšehhi Vabariik on andnud Ústí piirkonnas mitmele piirkondlike bussiteenuste pakkujale

(teatavaks tehtud numbri C(2014) 4081 all)

(Ainult tšehhikeelne tekst on autentne)

(EMPs kohaldatav tekst)

(2014/791/EL)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artikli 108 lõiget 2,

võttes arvesse Euroopa Majanduspiirkonna lepingut, eriti selle artikli 62 lõike 1 punkti a,

olles kutsunud huvitatud isikuid üles esitama märkusi vastavalt eespool nimetatud sätetele (1) ja võttes arvesse nende märkusi

ning arvestades järgmist:

1. MENETLUS

|

(1) |

Komisjon sai 14. veebruari 2005. aasta kirjaga kaebuse ettevõtjalt Dopravní podnik Ústeckého kraje a.s. (edaspidi „DPÚK”) riigiabi kohta, mida anti väidetavalt Tšehhi Vabariigis Ústí piirkonnas piirkondlike bussiveoteenuste pakkujatele. DPÚK on aktsiaselts, kes osutab Ústí piirkonnas piirkondlikke bussiveoteenuseid. |

|

(2) |

Komisjon küsis Tšehhi ametiasutustelt teavet 11. mail 2005, 23. jaanuaril 2006, 5. oktoobril 2006 ja 19. juulil 2007. |

|

(3) |

Tšehhi ametiasutused vastasid 22. novembril 2005, 7. aprillil 2006, 21. detsembril 2006, 17. oktoobril 2007 ja 25. märtsil 2008. |

|

(4) |

DPÚK esitas lisateavet 21. veebruari 2006. aasta ja 31. oktoobri 2006. aasta kirjadega. |

|

(5) |

Komisjon pidas koosoleku DPÚKi esindajatega 26. juulil 2007 ja Tšehhi ametiasutuste esindajatega 28. augustil 2007. |

|

(6) |

16. aprilli 2008. aasta kirjaga teatas komisjon Tšehhi Vabariigile oma otsusest algatada aluslepingu artikli 108 lõikes 2 sätestatud menetlus teatavate meetmete suhtes, mis kujutavad endast väidetavalt riigiabi (edaspidi „menetluse algatamise otsus”). Tšehhi Vabariik esitas menetluse algatamise otsuse kohta märkused 21. augustil 2008. |

|

(7) |

Komisjon kutsus seoses menetluse algatamise otsuse avaldamisega Euroopa Liidu Teatajas (2) huvitatud isikuid üles esitama väidetava abi kohta märkusi. |

|

(8) |

Komisjon sai 22. augustil 2008 märkused ühelt huvitatud isikult, DPÚKilt. Komisjon edastas need märkused Tšehhi Vabariigile, kellele anti võimalus vastata. Asjaomane vastus saabus 4. detsembri 2008. aasta kirjaga. |

|

(9) |

15. juulil 2010 palus komisjon Tšehhi Vabariigil esitada märkused komisjoni kavatsuse kohta kontrollida teatavate kaebuses käsitletud meetmete kokkusobivust Euroopa Parlamendi ja nõukogu määruse (EÜ) nr 1370/2007 (3) alusel. Tšehhi Vabariik esitas oma märkused 12. augustil 2010. |

2. MEETMETE KIRJELDUS

|

(10) |

DPÚKi sõnul maksid Ústí piirkonna ametiasutused teatavatele piirkondlike bussiveoteenuste pakkujatele hüvitist avaliku teenindamise kohustuste täitmise eest ajavahemikus 2004–2007. Peale selle kohaldati kõnealuste bussiettevõtjate suhtes eri vormis — sooduslaenude, toetuste, garantiide, omakapitali suurendamise, sõidukite liisimise, bussijaamade rentimise ja parkimisautomaatide käitamise teel — mitmeid väidetavaid abimeetmeid. |

|

(11) |

Komisjon järeldas oma menetluse algatamise otsuses, et ta ei saa hinnata mitme meetme kokkusobivust aluslepinguga, sest neid meetmeid oli kohaldatud enne Tšehhi Vabariigi ühinemist Euroopa Liiduga. Teiste meetmete puhul oli komisjon leidnud juba menetluse algatamise otsuses, et nende puhul ei olnud tegemist riigiabiga. |

|

(12) |

Sellest tulenevalt väljendas komisjon kahtlust järgmiste meetmete suhtes:

|

2.1. ASJAKOHANE ÕIGUSRAAMISTIK AJAVAHEMIKUS 2004–2007

|

(13) |

Tšehhi Vabariigis võivad pakkuda avalikke bussiveoteenuseid vaid tegevusluba omavad ettevõtjad. Tšehhi Vabariigis on avalike bussiveoteenuste pakkumiseks kehtestatud kaks korda. Esimene neist on seotud veoteenustega, mida pakutakse ärilistel alustel tegevuslubade põhjal, mis väljastatakse ettevõtjatele, kellel on avalike bussiveoteenuste pakkumiseks üldine luba („koncese”). Teine kord on seotud veoteenustega, mida pakutakse avaliku teenindamise kohustuse täitmise raames tegevuslubade põhjal, mis on väljastatud konkreetsete liinide jaoks ettevõtjatele, kellel on avalike bussiveoteenuste pakkumiseks üldine luba („koncese”), ning i) avaliku teenindamise lepingu põhjal või ii) avaliku teenindamise kohustuse kehtestamist käsitleva asjaomase ametiasutuse otsuse põhjal (4). |

|

(14) |

Tšehhi Vabariigis võivad pakkuda avalikke bussiveoteenuseid vaid tegevusluba omavad ettevõtjad. Tšehhi ametiasutuste sõnul on tegevusluba luba, mille ametiasutused on andnud avaliku regulaarveoteenuse osutamiseks. Tegevusloa eesmärk on tagada, et bussivedusid korraldavad vaid ettevõtjad, kes vastavad teatud kvaliteedinõuetele. Vastavalt maanteevedusid käsitleva seaduse nr 111/1994 (5) (edaspidi „maanteevedude seadus”) artiklile 18 hõlmavad need nõuded eeskätt kohustust pakkuda teenuseid kooskõlas heakskiidetud sõiduplaaniga, tagada reisijatele teataval tasemel turvalisus ning avaldada sõiduplaanid ja märkida bussile liini nimetus. Piirkondlikud bussiveoteenused olid vaatlusalusel perioodil Ústi piirkonnas täielikult liberaliseeritud — vaatlusalusel perioodil võis pakkuda Tšehhi Vabariigis piirkondlikke bussiveoteenuseid ükskõik milline teise liikmesriigi ettevõtja, kes vastas tegevusloa saamise tingimustele. Süsteem on olnud praegusel kujul paigas alates 2004. aastast. |

|

(15) |

Maanteevedude seaduse artiklis 19 on sätestatud, et avaliku teenindamise kohustust tuleb mõista kui ettevõtja poolt avalikes huvides täidetavat kohustust, mille täitmisega kõnealune ettevõtja majanduslikult ebasoodsamasse olukorda sattumise tõttu muidu ei nõustuks või nõustuks ainult osaliselt. Avaliku teenindamise kohustus antakse ettevõtjale asjakohase riigiasutusega sõlmitava kirjaliku lepingu alusel (6). Avaliku teenindamise kohustuse määratlemisel viidatakse otseselt nõukogu määruse (EMÜ) nr 1191/69 (7) artiklile 14, mille lõikes 1 on sätestatud, et „avaliku teenindamise leping võib hõlmata eelkõige: — veoteenuseid, mis vastavad kinnitatud jätkuvus-, regulaarsus-, veomahu- ja kvaliteedinormidele, — lisaveoteenuseid, — veoteenuseid, mida osutatakse kindlaksmääratud hinnaga ja kindlaksmääratud tingimustel, eriti reisijate teatavatele kategooriatele või teatavatel marsruutidel, — teenuste kohandamist tegelike nõuetega”. |

|

(16) |

Maanteevedude seaduse alusel on asjaomane riigiasutus kohustatud hüvitama tõendatava kahju, mida ettevõtja kannab avaliku teenindamise kohustuse täitmise tulemusel (8). Kõnealuse seaduse artikli 19b kohaselt on tõendatav kahju reisijate liinivedude valdkonnas määratletud kui ettevõtja avaliku teenindamise kohustuse täitmise majanduslikult põhjendatud kulude ja mõistliku kasumi (9) summa ning teenitud tulu vahe. |

|

(17) |

Maanteevedude seaduse artikli 19b lõikes 3 on sätestatud, et ettevõtja kohustus esitada tõendatava kahju kohta objektiivne hinnang, mis hõlmab kogu sõlmitavas avaliku teenindamise lepingus käsitletavat ajavahemikku, on nõue, mis tuleb täita avaliku teenindamise lepingu sõlmimiseks. Piirkond hüvitab tõendatava kahju summas, mis ei ületa objektiivset hinnangut, millele lisanduvad üksnes ettenägematud kulud. Tõendatava kahju objektiivne hinnang on prognoositavat kahju käsitlev hinnang, mille koostab sõltumatu ekspert enne teenuse osutamist. Maanteevedude seaduse artikli 19b lõikes 3 on sätestatud, et isegi kui ettevõtja nõuab tekkinud kahju eest pärast lepingu täitmist suuremat hüvitist, jääb asjaomane riigiasutus kõnealuses hinnangus eelnevalt kindlaks määratud ülemmäära juurde. Seevastu, kui tegelik kahju on tõendatava kahju objektiivses hinnangus esitatust väiksem, hüvitatakse vaid tegelik kahju. Hüvitada võidakse ka lepingu täitmisel tekkinud ettenägematud kulud, mida ei olnud võimalik lepingu sõlmimise ajal prognoosida. |

|

(18) |

Tõendatava kahju kindlaksmääramine, tõendatava kahju objektiivse hinnangu arvutusmeetod, asjakohastest eelarvetest rahaliste vahendite eraldamise eeskirjad, dokumendid, millele tuleb tugineda tõendatava kahju arvutamisel, ja viis, kuidas teostada veoteenuste rahastamise üle valitsuse järelevalvet, määratakse kindlaks rakendusmääruses (10). |

|

(19) |

Alates 1. jaanuarist 2003 vastutavad piirkondlikud ametiasutused, sealhulgas Ústí piirkonna ametiasutused, lepingute sõlmimise eest vedajatega piirkondlike avalike transporditeenuste osutamiseks Tšehhi Vabariigis. Üldiste bussiveoteenuste pakkumine on tagatud Tšehhi Vabariigis kahel võimalikul viisil. Esiteks põhiveoteenuste abil, mida vastavalt maanteevedude seaduse artiklitele 19a ja 19b tuleb mõista kui teenuseid, millega tagatakse piirkondlikud veod, ning mida haldavad asjakohased piirkondlikud ametiasutused. Tõendatava kahju katavad piirkonnad oma eelarvest. Teiseks muude veoteenuste abil, mida vastavalt maanteevedude seaduse artiklile 19c tuleb mõista kui teenuseid, millega kantakse hoolt omavalitsuste veovajaduste eest väljaspool piirkonna põhiveoteenuste pakkumist, ja mida haldavad omavalitsused. Nende muude veoteenuste puhul sõlmib omavalitsus ettevõtjaga avaliku teenindamise lepingu ja katab avaliku teenindamise kohustuse täitmisel tekkinud tõendatava kahju oma eelarvest. Põhiveoteenuste ja muude veoteenuste eest makstav hüvitis ei tohi kattuda: kui konkreetse liini kahjud kannab piirkondlik ametiasutus, ei saa sama kahju hüvitada omavalitsus, ja vastupidi, nii et topelthüvitamine ei ole võimalik. |

2.2. HÜVITISED AVALIKU TEENINDAMISE KOHUSTUSE TÄITMISE EEST 2005. JA 2006. AASTAL

|

(20) |

Tšehhi ametiasutuste sõnul proovis Ústí piirkond asendada olemasolevad mitmeaastased piirkondlike bussiveoteenuste osutamise lepingud 2004. aasta sügisel uute, võimaluse korral odavamate lepingutega. Selleks kuulutas Ústí piirkond välja teabekogumise, et saada piisavalt teavet nende teenuste pakkumise eeldatavate turuhindade kohta. Selle ettevõtmise tulemused ei toonud lõppkokkuvõttes kaasa uute lepingute sõlmimist. |

|

(21) |

Ústí piirkonna ametiasutused otsustasid hoopiski pikendada olemasolevaid lepinguid 30. aprillini 2005, sõlmides nende lisad järgmiste ettevõtjatega: ČSAD BUS Ústí nad Labem a.s. (edaspidi „ČSAD”), (11) Dopravní podnik města Ústí nad Labem a.s. (edaspidi „DP Ústí”), Dopravní podnik Teplice, s.r.o. (edaspidi „DP Teplice”), Dopravní podnik měst Chomutova a Jirkova a.s. (edaspidi „DP Chomutov”), Dopravní podnik města Děčín, a.s. (edaspidi „DP Děčín”), Dopravní podnik měst Mostu a Litvínova a.s. (edaspidi „DP Most”), Autobusová doprava, s.r.o., Podbořany (edaspidi „Podbořany”), Miroslav Ohem — SADO (edaspidi„Miroslav Ohem”), Petr Frommel — FOBUS (edaspidi „Petr Frommel”) ja Petr Stejskal — SPORTBUS (edaspidi „Petr Stejskal”). |

|

(22) |

2005. aasta kevadel sõlmiti täiendavad lisad, millega pikendati lepingute kehtivust 31. detsembrini 2005. Need lisad sõlmiti eelmises põhjenduses loetletud ettevõtjatega, v.a Petr Frommel, kes ei olnud enam huvitatud selles piirkonnas veoteenuste pakkumisest. Selle asemel sõlmiti uus leping ettevõtjaga Vilém Graupner, stroj. a stav. údržba (edaspidi „Vilém Graupner”) |

|

(23) |

Tabelis 1 on esitatud lepingulisades esitatud näitajad, mille alusel hinnati 2005. aasta puhul objektiivselt iga kõnealuse ettevõtja tõendatavat kahju. Tabel 1 (12) 2005. aasta lepingute ülevaade (parandatud näitajad, mille Tšehhi Vabariik esitas pärast menetluse algatamise otsust)

|

|

(24) |

Veoteenuste eeldatavat koguhinda vähendatakse ettevõtja eeldatava tulu võrra, mis põhineb peamiselt piletimüügil ja muudel tuluallikatel. Tekkiv tõendatav kahju, mis hõlmab mõistlikku kasumit, kujutab endast objektiivset hinnangut tõendatava kahju kohta ehk avaliku teenindamise eest antava hüvitise kohustuslikku ja siduvat ülemmäära, mille piires võib Ústí piirkond ettevõtjale hüvitist maksta, nagu on selgitatud põhjenduses 17. |

|

(25) |

Tšehhi ametiasutuste sõnul maksti 2005. aasta puhul välja järgmised tegelikud hüvitised. Tabel 2 Tegelikud hüvitised 2005. aastal

|

|

(26) |

Vastavalt Tšehhi ametiasutuste esitatud teabele sai DP Ústí 2005. aasta eest täiendavad avaliku teenindamise hüvitised summas 7 335 000 Tšehhi krooni ja 4 591 200 Tšehhi krooni. Ent nagu Tšehhi ametiasutused selgitasid oma vastuses menetluse algatamise otsusele, oli nende hüvitiste andja Ústí nad Labemi omavalitsus ja need olid seotud üksnes omavalitsusesisese ühistranspordiga. Seepärast on need hüvitised erinevad ja selgelt lahus Ústí piirkonnas piirkondlike bussiveoteenuste jaoks antud avaliku teenindamise hüvitistest ning ei ole seotud käesolevas otsuses vaadeldavate meetmetega. |

|

(27) |

Vastavalt Tšehhi ametiasutuste esitatud teabele sai ka DP Teplice 2005. aasta eest täiendava avaliku teenindamise hüvitise summas 34 500 000 Tšehhi krooni. Peale selle sõlmiti 2003. aastal Teplice omavalitsuse ja DP Teplice vahel kaks liisingulepingut ning 5. mail 2006 ja 18. oktoobril 2006 kirjutati alla nende lisadele, et liisida avaliku teenindamise kohustuse täitmiseks kaks uut trollibussi. Ent nagu Tšehhi ametiasutused selgitasid oma vastuses menetluse algatamise otsusele, oli see avaliku teenindamise hüvitis ja nende trollide liisimine seotud üksnes Teplice omavalitsuse omavalitsusesisese ühistranspordiga. Need meetmed on erinevad ja selgelt lahus Ústí piirkonnas piirkondlike bussiveoteenuste jaoks antud avaliku teenindamise hüvitistest ning ei ole seega seotud käesolevas otsuses vaadeldavate meetmetega. |

|

(28) |

2006. aastal sõlmisid Ústí piirkonna ametiasutused täiendavad lisad kõikide ettevõtjatega (v.a DPÚK), kes pakkusid maist kuni detsembrini 2005 veoteenuseid. Nende lisade sõlmimiseni viinud läbirääkimistel nõudis DPÚK hüvitise suurendamist, millega Ústí piirkonna ametiasutused ei nõustunud. Sellest tulenevalt lõpetas Ústí piirkond 31. jaanuaril 2006 oma lepingu DPÚKiga. Selle lepinguga ette nähtud kolme kuu pikkune etteteatamise aeg lõppes 1. mail 2006. Sel ajavahemikul pakkus DPÚK veoteenuseid, mille eest ta sai hüvitist. |

|

(29) |

Tšehhi ametiasutused edastasid komisjonile lepingulisades esitatud näitajad, mida võeti 2006. aastal arvesse tõendatava kahju hindamisel järgmiste ettevõtjate puhul: Tabel 3 (15) 2006. aasta lepingute ülevaade (parandatud näitajad, mille Tšehhi Vabariik esitas pärast menetluse algatamise otsust)

|

|

(30) |

Tegelik hüvitis, mida maksti kõnealustele ettevõtjatele teenuste osutamise eest 2006. aastal, oli järgmine. Tabel 4 Tegelikud hüvitised 2006. aastal

|

|

(31) |

Vastavalt Tšehhi ametiasutuste esitatud teabele sai DP Teplice 2006. aasta eest Teplice omavalitsuselt täiendava avaliku teenindamise hüvitise summas 35 514 000 Tšehhi krooni. Ent nagu Tšehhi ametiasutused selgitasid oma vastuses menetluse algatamise otsusele, oli see hüvitis seotud üksnes kõnealuse omavalitsuse omavalitsusesisese ühistranspordiga. Seepärast on see hüvitis erinev ja selgelt lahus Ústí piirkonnas piirkondlike bussiveoteenuste jaoks antud avaliku teenindamise hüvitistest ning ei ole seega seotud käesolevas otsuses vaadeldavate meetmetega. |

|

(32) |

Nagu on selgitatud põhjenduses 28, sai DPÚK hüvitist avalike teenuste eest, mida ta pakkus ajavahemikus jaanuarist kuni aprillini 2006. Tšehhi ametiasutuste sõnul ulatus see hüvitis 92 172 509,24 Tšehhi kroonini. Selle summa arvutamisel võeti aluseks järgmised lepingulisas esitatud näitajad. Tabel 5 DPÚKile ajavahemiku eest jaanuar kuni aprill 2006 makstud hüvitised

|

|

(33) |

DPÚKi lepingust taganemise tõttu algatasid Ústí piirkonna ametiasutused hankemenetluse, mille eesmärk oli valida välja ettevõtjad, kes soovivad pakkuda piirkondlikke bussiveoteenuseid liinidel, kus varem tegutses DPÚK. Selle menetluse tulemusel valiti nendele liinidele tegutsema ČSAD Česká Lípa. DPÚK jätkas vahepeal ikkagi veoteenuste pakkumist, kuid kuna selle ajavahemiku eest hüvitist ei makstud, lõpetas ta Ústí piirkonnas teenuste pakkumise 1. augustil 2006. Kuna ČSAD Česká Lípa ei olnud võimeline alustama tegutsemist nendel liinidel kohe samal kuupäeval, määrasid ametiasutused DPÚKile ühepoolselt kohustuse jätkata veoteenuste pakkumist 8. augustist 2006 kuni 8. septembrini 2006, tuginedes määrusele (EMÜ) nr 1191/69. DPÚKile tehti ettemakse, et katta kehtestatud kohustuse täitmisel tekkiv kahju. |

2.3. HÜVITISED AVALIKU TEENINDAMISE KOHUSTUSE TÄITMISE EEST AJAVAHEMIKUS 9. SEPTEMBRIST 2006 KUNI 2. JUUNINI 2007

|

(34) |

8. septembril 2006 lõpetas DPÚK lõplikult veoteenuste pakkumise Ústí piirkonnas. 9. septembril 2006 pidi ČSAD Česká Lípa alustama oma tegevust liinidel, kus varem oli tegutsenud DPÚK, kuid ei tulnud sellega taas toime. Nii otsustasid Ústí piirkonna ametiasutused sõlmida kõnealuste teenuste pakkumiseks lepingud nende ettevõtjatega, kelle pakkumisi ei oldud DPÚKi teenustele asenduse leidmiseks korraldatud menetluse raames välja valitud. Nende ettevõtjate väljavalimisel lähtuti kõige soodsamast pakkumisest, mis järgnes ČSAD Česká Lípa pakkumisele, ehk välja valiti paremuselt teine pakkumine. See oli võimalik üheksas piirkonnas kokku viieteistkümnest, kus Ústí piirkond oli algselt valinud DPÚKi asendajaks ČSAD Česká Lípa. |

|

(35) |

Tabelis 6 on loetletud ettevõtjad, kellega Ústí piirkond sõlmis avaliku teenindamise lepingud piirkondlike bussiveoteenuste pakkumiseks liinidel, kus varem oli tegutsenud DPÚK, ning näitajad, mida võeti arvesse hüvitise suuruse kindlaksmääramisel, tuginedes objektiivsele hinnangule tõendatava kahju kohta, mis tekkis nende teenuste pakkumisel ajavahemikus 9. septembrist 2006 kuni 2. juunini 2007. Tabel 6 Ülevaade lepingutest ajavahemikus septembrist 2006 kuni juunini 2007 (16) (parandatud näitajad, mille Tšehhi Vabariik esitas pärast menetluse algatamise otsust)

|

|

(36) |

Tabelist 7 on näha, et ettevõtjatele tegelikult tehtud maksed ei ületanud tõendatava kahju objektiivse hindamise käigus kindlaks määratud summasid. Tabel 7 Lepingute alusel ajavahemikus 9. septembrist 2006 kuni 2. juunini 2007 eest makstud tegelikud kahjuhüvitised

|

2.4. HÜVITISED AVALIKU TEENINDAMISE KOHUSTUSE TÄITMISE EEST AJAVAHEMIKUS 9. SEPTEMBRIST 2006 KUNI 31. DETSEMBRINI 2006

|

(37) |

Neist viieteistkümnest piirkonnast, mille ČSAD Česká Lípa oli algselt olnud nõus DPÚKilt üle võtma, kuues ei olnud paremuselt teist pakkujat, kellega Ústí piirkond oleks saanud sõlmida avaliku teenindamise lepingu. Nende piirkondade jaoks korraldas Ústí piirkond kontsessioonide andmise konkursi teise vooru, kuid selles osales vaid üks pakkuja. Seetõttu valiti ettevõtjad nendel liinidel tegutsemiseks välja läbirääkimismenetluse käigus ning nende ettevõtjatega sõlmiti lepingud üksnes ajavahemikuks, mis järgnes DPÚKi teenuste lõppemisele ja pärastisele ČSAD Česká Lípa ebaõnnestumisele, et tagada DPÚKi teenuste tõrgeteta jätkumine, (17) st kuni 2006. aasta lõpuni, eesmärgiga pakkuda piirkonna elanikele piisaval tasemel veoteenuseid (18). |

|

(38) |

Tabelis 8 on loetletud täiendavad ettevõtjad, kellega Ústí piirkond sõlmis lepingud, ja näitajad, mida võeti arvesse tõendatava kahju taseme hindamisel. Tabel 8 Ülevaade lepingutest ajavahemikus 9. septembrist 2006 kuni 31. detsembrini 2006 (19) (parandatud näitajad, mille Tšehhi Vabariik esitas pärast menetluse algatamise otsust)

|

|

(39) |

Tabelist 9 on näha, et kõnealuste ettevõtjate saadud tegelik hüvitis oli tõendatava kahju objektiivsest hinnangust väiksem. Tabel 9 Lepingute alusel ajavahemiku 9. septembrist 2006 kuni 31. detsembrini 2006 eest makstud tegelikud kahjuhüvitised

|

2.5. DP ÚSTÍ KASUKS ANTUD GARANTIID JA DP ÚSTÍ OMAKAPITALI SUURENDAMINE

|

(40) |

Ústí nad Labemi omavalitsus andis 23. juulil 2004 ja 11. aprillil 2005 DP Ústí kasuks kaks garantiid pangalaenudele, mille väärtus oli vastavalt 35 000 000 Tšehhi krooni ja 5 000 000 Tšehhi krooni. Need laenud oli andnud Komerční banka, a.s (20).. Tšehhi ametiasutused on teavitanud komisjoni, et need garantiid, mis katavad laenud 100 %liselt, anti laenude jaoks, mis olid mõeldud üksnes selleks, et rajada trolliliin, millega asendada Ústí nad Labemi omavalitsuse vähem kulukad, kuid saastavamad bussiteenused. |

|

(41) |

Ústí nad Labemi omavalitsus suurendas 2006. aastal DP Ústí omakapitali 160 000 000 Tšehhi krooni võrra. Kapitali suurendati vaid selleks, et rahastada DP Ústí trolliliini (Ústí nad Labem — Střekov) rajamist kooskõlas Ústí nad Labemi omavalitsuse pikaajalise strateegilise eesmärgiga transport elektrifitseerida. Selle kapitalisuurenduse vahendid hoiti eraldi arvel. |

3. MENETLUSE ALGATAMISE OTSUS

|

(42) |

Komisjon hindas menetluse algatamise otsuses järgmisi meetmeid, mis kaebuse esitaja oli kahtluse alla seadnud:

|

|

(43) |

Seoses põhjenduse 42 punktides i–o loetletud meetmetega leidis komisjon menetluse algatamise otsuses, et need meetmed põhinesid lepingutel, mis olid sõlmitud enne 1. maid 2004, st enne Tšehhi Vabariigi ühinemist Euroopa Liiduga. Seepärast järeldas komisjon, et tal puudus nende meetmete hindamiseks pädevus. Peale selle leidis komisjon, et põhjenduse 42 punktis p nimetatud meede võeti olemasoleva abikava raames. |

|

(44) |

Põhjenduse 42 punktis f nimetatud meetme puhul järeldas komisjon, et DP Chomutovile antud 3,5 miljoni Tšehhi krooni suurune laen ei kujuta endast riigiabi. |

|

(45) |