ISSN 1977-0650

doi:10.3000/19770650.L_2014.002.est

Euroopa Liidu

Teataja

L 2

Eestikeelne väljaanne

Õigusaktid

57. köide

7. jaanuar 2014

|

ISSN 1977-0650 doi:10.3000/19770650.L_2014.002.est |

||

|

Euroopa Liidu Teataja |

L 2 |

|

|

|

||

|

Eestikeelne väljaanne |

Õigusaktid |

57. köide |

|

|

|

|

|

(1) EMPs kohaldatav tekst |

|

ET |

Aktid, mille peakiri on trükitud harilikus trükikirjas, käsitlevad põllumajandusküsimuste igapäevast korraldust ning nende kehtivusaeg on üldjuhul piiratud. Kõigi ülejäänud aktide pealkirjad on trükitud poolpaksus kirjas ja nende ette on märgitud tärn. |

II Muud kui seadusandlikud aktid

MÄÄRUSED

|

7.1.2014 |

ET |

Euroopa Liidu Teataja |

L 2/1 |

KOMISJONI MÄÄRUS (EL) nr 4/2014,

6. jaanuar 2014,

millega muudetakse komisjoni määrust (EÜ) nr 640/2009, millega rakendatakse Euroopa Parlamendi ja nõukogu direktiiv 2005/32/EÜ seoses elektrimootorite ökodisaini nõuetega

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 21. oktoobri 2009. aasta direktiivi 2009/125/EÜ, mis käsitleb raamistiku kehtestamist energiamõjuga toodete ökodisaini nõuete sätestamiseks, (1) eriti selle artikli 15 lõiget 1,

olles konsulteerinud ökodisaini nõuandefoorumiga

ning arvestades järgmist:

|

(1) |

Komisjoni määruse (EÜ) nr 640/2009 (2) rakendamisel saadud kogemused näitavad, et määruse (EÜ) nr 640/2009 teatavaid sätteid on vaja muuta, et hoida ära soovimatut mõju mootorite turule ja kõnealuse määrusega hõlmatud toodete tõhususele. |

|

(2) |

Seoses elektrimootorite turu arenguga on viimasel ajal hakanud muutuma geograafilise kõrguse piirtase ning ümbritseva õhu ja jahutusvee temperatuuri ülemised ja alumised piirtasemed, mille alusel klassifitseeritakse mootori tööolud sedavõrd raskeks, et on vajalik erikonstruktsioon. Sellist turu arengut on vaja kajastada määruses. |

|

(3) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas direktiivi 2009/125/EÜ artikli 19 lõikes 1 sätestatud komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Komisjoni määruse (EÜ) nr 640/2009 muutmine

Määrust (EÜ) nr 640/2009 muudetakse järgmiselt.

|

1) |

Artikkel 1 asendatakse järgmisega: „Artikkel 1 Reguleerimisese ja -ala 1. Käesoleva määrusega kehtestatakse ökodisaininõuded mootorite, sealhulgas muudes toodetes kasutatavate mootorite turulelaskmise ja kasutuselevõtmise kohta. 2. Käesolevat määrust ei kohaldata järgmise suhtes:

|

|

2) |

Määruse (EÜ) nr 640/2009 I lisa muudetakse vastavalt käesoleva määruse lisale. |

Artikkel 2

Jõustumine

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Seda kohaldatakse kuus kuud pärast jõustumiskuupäeva.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 6. jaanuar 2014

Komisjoni nimel

president

José Manuel BARROSO

(1) ELT L 285, 31.10.2009, lk 10.

(2) ELT L 191, 23.7.2009, lk 26.

LISA

Määruse (EÜ) nr 640/2009 I lisa muutmine

I lisas lisatakse punkti 2 kolmanda lõigu järele järgmine lõik:

„Kui andmesildi suurus ei võimalda sellel esitada kogu punktis 1 osutatud teavet, esitatakse sellel ainult nimikasutegur (η) täielikul nimikoormusel ja -pingel (UN).”

|

7.1.2014 |

ET |

Euroopa Liidu Teataja |

L 2/3 |

KOMISJONI MÄÄRUS (EL) nr 5/2014,

6. jaanuar 2014,

millega muudetakse direktiivi 2008/38/EÜ, milles koostatakse eritoitmiseks mõeldud söötade sihtkasutuse nimekiri

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 13. juuli 2009. aasta määrust (EÜ) nr 767/2009 sööda turuleviimise ja kasutamise kohta, millega muudetakse Euroopa Parlamendi ja nõukogu määrust (EÜ) nr 1831/2003 ning tunnistatakse kehtetuks nõukogu direktiivid 79/373/EMÜ, 82/471/EMÜ, 83/228/EMÜ, 93/74/EMÜ, 93/113/EÜ ja 96/25/EÜ, komisjoni direktiiv 80/511/EMÜ ning komisjoni otsus 2004/217/EÜ, (1) eriti selle artikli 10 lõiget 5,

ning arvestades järgmist:

|

(1) |

Määruse (EÜ) nr 767/2009 artikli 32 lõike 2 kohaselt esitati komisjonile enne 1. septembrit 2010 mitu taotlust kõnealuse määruse artiklis 10 viidatud söötade sihtkasutuse loetelu ajakohastamiseks. |

|

(2) |

Mõnes sellises taotluses käsitletakse koerte eritoitmise eesmärgiga „toiduga kosutamine, konvalestsents” ja eritoitmise eesmärgiga „füsioloogilise seedetegevuse stabiliseerimine” seotud tingimuste muutmist sööda puhul, mis võib sisaldada lisandeid enam kui sada korda suuremas kontsentratsioonis, kui on kinnitatud asjakohase lisandi suurimaks sisalduseks täissöödas, nagu on viidatud määruse (EÜ) nr 767/2009 artikli 8 lõikes 2. Muudes taotlustes käsitletakse uusi eritoitmise eesmärke seoses määruse (EÜ) nr 767/2009 artikli 8 lõikes 2 esitatud nõudega. |

|

(3) |

Lisaks sai komisjon vastavalt määruse (EÜ) nr 767/2009 artiklile 10 ühe taotluse lisada kasside eritoitmise eesmärk „joodisisalduse vähendamine söödas kilpnäärme ületalitluse puhul”. |

|

(4) |

Söötmise üks eriviis on boolina sissesöötmine. Et kasutada booli eritoitmiseks ettenähtud söödana õigesti ja turvaliselt, tuleks kehtestada üldised teatavate sihtkasutustega seotud nõuded. |

|

(5) |

Komisjon on kõik taotlused koos lisatud toimikuga teinud liikmesriikidele kättesaadavaks. |

|

(6) |

Taotlustele lisatud toimikud näitavad, et asjaomaste söötade eriline koostis vastab eritoitmise eesmärkidele „toiduga kosutamine, konvalestsents” koerte puhul, „füsioloogilise seedetegevuse stabiliseerimine” ja „joodisisalduse vähendamine söödas kilpnäärme ületalitluse puhul” kasside puhul, „spordivõistluseks ettevalmistumise ja võistlusest toibumise toetamine” hobuslaste puhul, „raua ebapiisava sünnijärgse kättesaadavuse kompenseerimine” piimapõrsaste ja -vasikate puhul, „kapjade/sõrgade, jalgade ja naha taastumise toetamine” hobuste, mäletsejaliste ja sigade puhul, „innaajaks ja paljunemiseks ettevalmistumise toetamine” imetajate ja lindude puhul ning „rohusööjate loomade pikaajaline varustamine mikroelementide ja/või vitamiinidega” toimiva vatsaga mäletsejaliste puhul. |

|

(7) |

Lisaks näitas hindamine, et kõnealused söödad ei avalda kahjulikku toimet loomade tervisele, inimese tervisele, keskkonnale ega loomade heaolule. Toimikute hindamise juures kontrolliti ka, et iseloomustus „teatavate söödalisandite suur sisaldus” tähendab teatava lisandi suurt sisaldust, mis on lähedal asjakohasele kinnitatud ülempiirile täissöödas, kuid ei ületa seda. |

|

(8) |

Taotlused on seega kehtivad ja osutatud eritoitmise eesmärgid tuleb lisada söötade sihtkasutuse loetellu ning eritoitmise eesmärkidega „toiduga kosutamine, konvalestsents” ja „füsioloogilise seedetegevuse stabiliseerimine” seotud tingimusi on vaja muuta. |

|

(9) |

Seepärast tuleks direktiivi 2008/38/EÜ vastavalt muuta. |

|

(10) |

Kuna ohutusnõuetest ei tulene, et praegu seaduslikult turule viidud söötade loatingimuste muudatusi oleks vaja viivitamata kohaldada, on asjakohane näha ette üleminekuperiood, et huvitatud isikud saaksid teha ettevalmistusi uute nõuete täitmiseks.. |

|

(11) |

Käesoleva määrusega ettenähtud meetmed on kooskõlas toiduahela ja loomatervishoiu alalise komitee arvamusega ning ei Euroopa Parlament ega nõukogu ole vastuväiteid esitanud, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Direktiivi 2008/38/EÜ I lisa muudetakse vastavalt käesoleva määruse lisale.

Artikkel 2

Söötasid, mis on loetletud käesoleva määruse lisas ja millele on viidatud määruse (EÜ) nr 767/2009 artikli 8 lõikes 2 ning mis on seaduslikult viidud turule enne 1. septembrit 2010, mis on toodetud ja märgistatud enne 27. juulit 2014, võib viia jätkuvalt turule ja kasutada kuni olemasoleva varu lõppemiseni. Kui sööt on ette nähtud lemmikloomade jaoks, on viimases lauses osutatud kuupäev 27. jaanuar 2016.

Artikkel 3

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 6. jaanuar 2014

Komisjoni nimel

president

José Manuel BARROSO

(1) ELT L 229, 1.9.2009, lk 1.

LISA

Direktiivi 2008/38/EÜ I lisa muudetakse järgmiselt.

|

1) |

A osasse lisatakse järgmine punkt:

|

|

2) |

B osa muudetakse järgmiselt:

|

(1) Tootja võib eritoitmise eesmärgile lisada viite „Kasside maksa rasvväärastus”.”

|

7.1.2014 |

ET |

Euroopa Liidu Teataja |

L 2/10 |

KOMISJONI RAKENDUSMÄÄRUS (EL) nr 6/2014,

6. jaanuar 2014,

millega kehtestatakse kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 22. oktoobri 2007. aasta määrust (EÜ) nr 1234/2007, millega kehtestatakse põllumajandusturgude ühine korraldus ning mis käsitleb teatavate põllumajandustoodete erisätteid (ühise turukorralduse ühtne määrus) (1),

võttes arvesse komisjoni 7. juuni 2011. aasta rakendusmäärust (EL) nr 543/2011, millega kehtestatakse nõukogu määruse (EÜ) nr 1234/2007 üksikasjalikud rakenduseeskirjad seoses puu- ja köögiviljasektori ning töödeldud puu- ja köögivilja sektoriga, (2) eriti selle artikli 136 lõiget 1,

ning arvestades järgmist:

|

(1) |

Määruses (EL) nr 543/2011 on sätestatud vastavalt mitmepoolsete kaubandusläbirääkimiste Uruguay vooru tulemustele kriteeriumid, mille alusel kehtestab komisjon kolmandatest riikidest importimisel kõnealuse määruse XVI lisa A osas sätestatud toodete ja ajavahemike kohta kindlad impordiväärtused. |

|

(2) |

Iga turustuspäeva kindel impordiväärtus on arvutatud rakendusmääruses (EL) nr 543/2011 artikli 136 lõike 1 kohaselt, võttes arvesse päevaandmete erinevust. Seetõttu peaks käesolev määrus jõustuma selle Euroopa Liidu Teatajas avaldamise kuupäeval, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Käesoleva määruse lisas määratakse kindlaks rakendusmääruse (EL) nr 543/2011 artikliga 136 ette nähtud kindlad impordiväärtused.

Artikkel 2

Käesolev määrus jõustub Euroopa Liidu Teatajas avaldamise päeval.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 6. jaanuar 2014

Komisjoni nimel presidendi eest

põllumajanduse ja maaelu arengu peadirektor

Jerzy PLEWA

(1) ELT L 299, 16.11.2007, lk 1.

(2) ELT L 157, 15.6.2011, lk 1.

LISA

Kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

|

(eurot 100 kg kohta) |

||

|

CN-kood |

Kolmanda riigi kood (1) |

Kindel impordiväärtus |

|

0702 00 00 |

AL |

55,3 |

|

MA |

56,5 |

|

|

TN |

89,8 |

|

|

TR |

127,8 |

|

|

ZZ |

82,4 |

|

|

0707 00 05 |

MA |

158,2 |

|

TR |

170,1 |

|

|

ZZ |

164,2 |

|

|

0709 90 70 |

MA |

76,1 |

|

TR |

166,2 |

|

|

ZZ |

121,2 |

|

|

0805 10 20 |

MA |

49,5 |

|

TR |

84,4 |

|

|

ZA |

44,9 |

|

|

ZZ |

59,6 |

|

|

0805 20 10 |

MA |

65,6 |

|

ZZ |

65,6 |

|

|

0805 20 30, 0805 20 50, 0805 20 70, 0805 20 90 |

JM |

116,9 |

|

TR |

79,1 |

|

|

ZZ |

98,0 |

|

|

0805 50 10 |

EG |

64,2 |

|

TR |

62,1 |

|

|

ZZ |

63,2 |

|

|

0808 10 80 |

CN |

74,5 |

|

MK |

26,2 |

|

|

US |

176,8 |

|

|

ZZ |

92,5 |

|

|

0808 20 50 |

CN |

57,2 |

|

US |

154,2 |

|

|

ZZ |

105,7 |

|

(1) Riikide nomenklatuur on sätestatud komisjoni määruses (EÜ) nr 1833/2006 (ELT L 354, 14.12.2006, lk 19). Kood „ZZ” tähistab „muud päritolu”.

SUUNISED

|

7.1.2014 |

ET |

Euroopa Liidu Teataja |

L 2/12 |

EUROOPA KESKPANGA SUUNIS,

25. juuli 2013,

valitsuse finantsstatistika kohta

(uuesti sõnastatud)

(EKP/2013/23)

(2014/2/EL)

EUROOPA KESKPANGA NÕUKOGU,

võttes arvesse Euroopa Keskpankade Süsteemi ja Euroopa Keskpanga põhikirja, eelkõige selle artikleid 5.1, 5.2, 12.1 ja 14.3,

võttes arvesse nõukogu 25. mai 2009. aasta määrust (EÜ) nr 479/2009 Euroopa Ühenduse asutamislepingule lisatud ülemäärase eelarvepuudujäägi menetlust käsitleva protokolli kohaldamise kohta (1),

võttes arvesse Euroopa Parlamendi ja nõukogu 21. mai 2013. aasta määrust (EL) nr 549/2013 Euroopa Liidus kasutatava Euroopa rahvamajanduse ja regionaalse arvepidamise süsteemi kohta (2),

ning arvestades järgmist:

|

(1) |

Euroopa Keskpanga 31. juuli 2009. aasta suunist EKP/2009/20 valitsuse finantsstatistika kohta (3) tuleb oluliselt muuta ning seetõttu selguse ja läbipaistvuse huvides uuesti sõnastada. |

|

(2) |

Euroopa arvepidamise süsteemis (ESA) 1995 kasutatava metoodilise raamistiku ajakohastamisest ESA 2010-ga, mis kehtestati määrusega (EL) nr 549/2013, tuleneb statistikakontseptsioonide kohandamine. Ühetaolisuse huvides peavad Euroopa Keskpanga (EKP) nõuded valitsuse finantsstatistika valdkonnas põhinema ESA 2010-s määratletud liidu statistika standarditel. |

|

(3) |

Oma ülesannete täitmiseks ning majandus- ja rahapoliitiliseks analüüsiks vajab Euroopa Keskpankade Süsteem (EKPS) terviklikke (st kõiki tehinguid hõlmavaid, sh neid, milles keskvalitsus tegutseb Euroopa Liidu institutsioonide agendina) ja usaldusväärseid andmeid. Käesolevas suunises sätestatud kord ei mõjuta vastutust ja pädevust liikmesriigi ja liidu tasandil. |

|

(4) |

EKPSis tuleb kehtestada tõhus kord valitsuse finantsstatistika edastamiseks, et tagada EKPSile vajalik õigeaegne valitsuse finantsstatistika ja selle vastavus riikide keskpankades (RKPs) koostatud samade muutujate prognoosidele, olenemata sellest, kas statistika on koostanud RKPde või riigi pädevad ametiasutused. |

|

(5) |

EKPSi statistikanõuete täitmiseks vajalikku teavet valitsuse finantsstatistika valdkonnas koostavad RKPde kõrval osaliselt ka riigi teised pädevad ametiasutused. Seetõttu eeldavad mõned käesolevas suunises sätestatud ülesanded koostööd EKPSi ja riikide pädevate ametiasutuste vahel. Nõukogu 23. novembri 1998. aasta määruse (EÜ) nr 2533/98 (statistilise teabe kogumise kohta Euroopa Keskpanga poolt) (4) artikliga 4 kohustatakse liikmesriike korraldama oma statistiliste andmete kogumist ning tegema igakülgset koostööd EKPSiga, et tagada Euroopa Keskpankade Süsteemi ja Euroopa Keskpanga põhikirja (edaspidi „EKPSi põhikiri”) artiklist 5 tulenevate kohustuste täitmine. |

|

(6) |

Määrusel (EÜ) nr 479/2009 ja ESA 2010-l põhinevad statistika allikad ei rahulda EKPSi vajadusi valitsemissektori võla, puudujäägi/võla korrigeerimise ning liikmesriikide ja ELi eelarve vaheliste tehingute statistika hõlmatuse osas. Seetõttu on vaja, et riikide pädevad ametiasutused koostavad täiendava statistika. |

|

(7) |

On vaja kehtestada kord tehniliste paranduste efektiivseks tegemiseks käesoleva suunise lisadesse tingimusel, et need parandused ei muuda selle aluseks olevaid raampõhimõtteid ega aruandluskoormust. RKPd võivad teha ettepanekuid tehniliste muudatuste kohta EKPSi statistikakomiteele, kelle seisukohaga arvestatakse sätestatud korras, |

ON VASTU VÕTNUD KÄESOLEVA SUUNISE:

Artikkel 1

Mõisted

Käesolevas suunises kasutatakse järgmisi mõisteid:

1) „euroala liikmesriik”– liikmesriik, mille rahaühik on euro;

2) „valitsuse finantsstatistika”– tulude, kulude, puudujäägi/ülejäägi statistika, puudujäägi/võla korrigeerimise statistika ja valitsuse võla statistika I lisa kohaselt;

3) „valitsemissektori võlg”– tähendus kattub määruse (EÜ) nr 479/2009 artiklis 1 määratletuga;

4) „esimene edastamine”– regulaarne andmete edastamine RKPde poolt enne 15. aprilli;

5) „teine edastamine”– regulaarne andmete edastamine RKPde poolt enne 15. oktoobrit.

Artikkel 2

RKPde statistikaaruandluse kohustused

1. RKPd esitavad EKP-le valitsuse finantsstatistika vastavalt I lisale kalendriaasta alusel. Andmed peavad vastama määruse (EÜ) nr 479/2009 ja ESA 2010 põhimõtetele ja mõistetele, mida on täpsustatud II lisas.

2. RKPd esitavad aruanded metoodiliste määratluste kohaselt, mis on sätestatud sektorite ja allsektorite osas käesoleva suunise II lisa 1. jaos, ja järgmise kohta 2. jao kohaselt:

|

a) |

„tulude, kulude ja puudujäägi/ülejäägi statistika” – statistika I lisa tabelites 1A, 1B ja 1C; |

|

b) |

„puudujäägi/võla korrigeerimise statistika” – statistika I lisa tabelites 2A ja 2B; |

|

c) |

„valitsemissektori võla statistika” – statistika I lisa tabelites 3A ja 3B. |

3. Täielik andmekogum hõlmab kõiki I lisas määratletud kategooriaid (tulude, kulude statistika, puudujäägi/ülejäägi, puudujäägi/võla korrigeerimise statistika ja valitsuse võla statistikat). See hõlmab ka tagasivaatelisi andmeid alates 1995. aastast kuni aastani, millega edastamine on seotud (aasta t-1).

4. Erandina lõikest 3 ei nõuta RKPdelt tagasivaateliste andmete esitamist kategooriate kohta, mida hõlmavad erandid, milles on omavahel kokku leppinud Euroopa Komisjon (Eurostat) ja liikmesriigid.

5. I lisa tabelites 1A kuni C, 2A kuni B, 3A kuni B määratletud andmete edastamine algab oktoobris 2014.

6. Puudujäägi/ülejäägi andmetele ning võla, tulude, kulude ja nominaalse sisemajanduse kogutoodangu (SKT) andmetele lisatakse läbivaatamise põhjused, kui läbivaatamise tulemusel on puudujäägi/ülejäägi andmete muutus vähemalt 0,3 % SKT-st või võla, tulude, kulude või nominaalse SKT andmete muutus vähemalt 0,5 % SKT-st.

Artikkel 3

EKP statistikaaruandluse kohustused

1. RKPde poolt esitatud andmete põhjal haldab EKP valitsuse finantsstatistika andmebaasi, mis hõlmab euroala ja riikide andmeid. EKP edastab valitsuse finantsstatistika andmebaasi RKPdele.

2. RKPd osutavad oma riigi statistilise teabe tähistuses, kellele võib seda avaldada. EKP võtab seda tähistust valitsuse finantsstatistika andmebaasi edastamisel arvesse.

Artikkel 4

Tähtajalisus

1. RKPd esitavad täieliku andmekogumi kaks korda aastas, enne 15. aprilli ja enne 15. oktoobrit.

2. RKPd esitavad omal algatusel (osalise) andmekogumi mis tahes muul ajal, kui asjakohane uus teave saab kättesaadavaks. See andmekogum võib sisaldada hinnanguid kategooriate osas, mille kohta ei ole uus teave kättesaadav.

3. EKP edastab valitsuse finantsstatistika andmebaasi RKPdele vähemalt kord kuus ja mitte hiljem kui järgmisel tööpäeval pärast seda, kui andmed on EKP poolt avaldamiseks lõplikud.

Artikkel 5

Koostöö riigi pädevate ametiasutustega

1. Kui osa või kõigi artiklis 2 kirjeldatud andmete allikad on riigi pädevad ametiasutused, kes ei ole RKPd, peavad RKPd püüdma luua nende ametiasutustega sobivas vormis koostöö, et tagada andmete edastamise püsiv struktuur, mis vastaks EKPSi standarditele ja nõuetele, juhul kui seda ei saavutata riigi õigusaktide alusel.

2. Kui RKP-l ei ole selle koostöö käigus võimalik artiklites 2 ja 4 kehtestatud nõudeid järgida, kuna riigi pädev ametiasutus ei esitanud RKP-le vajalikku teavet, arutavad EKP ja RKP asjaomase teabe saamise võimalused selle ametiasutusega läbi.

Artikkel 6

Edastamise nõuded

Nõutav statistiline teave tuleb esitada EKP-le vormis, mis vastab III lisas sätestatud nõuetele. See nõue ei takista muude vahendite kasutamist EKP-le statistilise teabe edastamiseks, kui varulahendusena on nii kokku lepitud.

Artikkel 7

Kvaliteet

1. EKP ja RKPd jälgivad ja edendavad EKP-le esitatud andmete kvaliteeti.

2. EKP juhatus esitab igal aastal EKP nõukogule aastaaruande valitsuse finantsstatistika kvaliteedi kohta.

3. Aruandes käsitletakse vähemalt andmete hõlmatust, asjakohastele mõistetele vastavust ja paranduste ulatust.

Artikkel 8

Muudatuste tegemise lihtsustatud kord

Võttes arvesse statistikakomitee seisukohti, on EKP juhatusel õigus teha käesoleva suunise lisades tehnilisi muudatusi, kui see ei muuda raampõhimõtteid ega aruandluskoormust. EKP juhatus teavitab EKP nõukogu sellisest muudatusest põhjendamatu viivituseta.

Artikkel 9

Kehtetuks tunnistamine

1. Suunis EKP/2009/20 tunnistatakse kehtetuks alates 1. septembrist 2014.

2. Viiteid kehtetuks tunnistatud suunisele tuleb käsitada viidetena käesolevale suunisele ja lähtuda tuleb vastavustabelist IV lisas.

Artikkel 10

Lõppsätted

1. Käesolev suunis on adresseeritud kõikidele eurosüsteemi keskpankadele.

2. Käesolev suunis jõustub 1. septembril 2014.

Frankfurt Maini ääres, 25. juuli 2013

EKP nõukogu nimel

EKP president

Mario DRAGHI

(1) ELT L 145, 10.6.2009, lk 1.

(2) ELT L 174, 26.6.2013, lk 1.

(3) ELT L 228, 1.9.2009, lk 25.

(4) EÜT L 318, 27.11.1998, lk 8.

I LISA

ARUANDLUSNÕUDED

Tulude, kulude ja puudujäägi/ülejäägi statistika

Tabel 1A

|

Kategooria |

Nr ja lineaarne suhe |

|

Puudujääk (–) või ülejääk (+) |

|

|

sellest: esmane puudujääk (–) või ülejääk (+) |

|

|

Keskvalitsus |

3 |

|

Osariigi/liidumaa valitsus |

4 |

|

Kohalik omavalitsus |

5 |

|

Riiklikud sotsiaalkindlustusfondid |

6 |

|

Kogutulud |

|

|

Jooksvad tulud kokku |

|

|

Otsesed maksud |

9 |

|

sellest: ettevõtete makstavad |

10 |

|

sellest: kodumajapidamiste makstavad |

11 |

|

Kaudsed maksud |

12 |

|

sellest: käibemaks |

13 |

|

Netosotsiaalmaksed |

14 |

|

sellest: tööandjate tegelikud sotsiaalmaksed |

15 |

|

sellest: kodumajapidamiste tegelikud sotsiaalmaksed |

16 |

|

Muud jooksvad tulud |

17 |

|

sellest: saadavad intressid |

18 |

|

Müügitulud |

19 |

|

Kapitalitulu kokku |

20 |

|

sellest: kapitalimaksud |

21 |

|

Kogukulu |

|

|

Jooksvad kulud kokku |

|

|

Jooksvad siirded |

|

|

Sotsiaalmaksed |

25 |

|

Makstavad subsiidiumid |

26 |

|

Muud makstavad jooksvad siirded |

27 |

|

Makstav intress |

28 |

|

Hüvitised töötajatele |

29 |

|

sellest: palgad |

30 |

|

Vahetarbimine |

31 |

|

Kapitalikulu kokku |

|

|

Investeeringud |

33 |

|

Muu mittefinantsvara soetamine ja varude muutus |

34 |

|

Makstavad kapitalisiirded |

35 |

|

Memokirjed |

|

|

Brutosäästud |

|

|

Intress, sealhulgas intressimäärad vahetuslepingutest ja forvardintressiga lepingutest |

37 |

|

Ülemäärase puudujäägi menetlus (EDP) puudujääk (–) või ülejääk (+) |

|

|

Universaalse mobiilsidesüsteemi tulu |

39 |

|

Tegelikud sotsiaalmaksed |

|

|

Sotsiaaltoetused, v.a mitterahalised sotsiaalsiirded |

41 |

Tabel 1B

|

Kategooria |

Nr ja lineaarne suhe |

|

Liikmesriigi maksed Euroopa Liidu (EL) eelarvesse |

|

|

Kaudsed maksud |

2 |

|

Jooksev rahvusvaheline koostöö |

3 |

|

Mitmesugused jooksvad siirded |

4 |

|

sellest: käibemaksul põhinev kolmas omavahend |

5 |

|

sellest: kogurahvatulul põhinev neljas omavahend |

6 |

|

Kapitalisiirded |

7 |

|

Liikmesriigi tulu ELi eelarvest |

|

|

Subsiidiumid |

9 |

|

Jooksvad siirded valitsusele |

10 |

|

Jooksvad siirded valitsusvälistele üksustele |

11 |

|

Kapitalisiirded valitsusele |

12 |

|

Kapitalisiirded valitsusvälistele üksustele |

13 |

|

Liikmesriigi saldo ELi eelarve suhtes (netosaaja +, netomaksja –) |

|

|

Memokirje |

|

|

Omavahendite kogumise kulud |

15 |

Tabel 1C

|

Kategooria |

Nr ja lineaarne suhe |

|

Lõpptarbimise kulud |

|

|

Individuaalse tarbimise kulud |

2 |

|

Kollektiivse tarbimise kulud |

3 |

|

Mitterahalised sotsiaalsiirded – ostetud turutoodang |

4 |

|

Põhivara kulum |

5 |

|

Tootmiselt makstud maksud, miinus saadud subsiidiumid |

6 |

|

Tegevuse netoülejääk |

7 |

|

Memokirjed |

|

|

Lõpptarbimise kulud eelmise aasta hindades |

8 |

|

Valitsuse investeeringud eelmise aasta hindades |

9 |

|

Sisemajanduse koguprodukt jooksevhindades |

10 |

|

Sisemajanduse koguprodukti investeeringud eelmise aasta hindades |

11 |

Puudujäägi/võla korrigeerimise statistika

Tabel 2A

|

Kategooria |

Nr ja lineaarne suhe |

|

Finantskontode ja mittefinantskontode vaheline korrigeerimine |

|

|

Netofinantstehingud (konsolideeritud) |

|

|

Finantsvara (konsolideeritud) |

|

|

Sularaha ja hoiused |

4 |

|

Võlaväärtpaberid |

5 |

|

Laenud |

6 |

|

Omandiväärtpaberid ja investeerimisfondide aktsiad või osakud |

7 |

|

Erastamised (neto) |

8 |

|

Omakapitali paigutused (neto) |

9 |

|

Muu |

10 |

|

Kindlustus-, pensioni- ja muud standardsed tagatisskeemid |

11 |

|

Tuletisinstrumendid ja töötajate aktsiaoptsioonid |

12 |

|

Muu finantsvara |

13 |

|

sellest: kogunenud, kuid veel maksmata maksud ja sotsiaalmaksed |

14 |

|

Kohustused (konsolideeritud) |

|

|

Sularaha ja hoiused |

16 |

|

Lühiajalised võlaväärtpaberid |

17 |

|

Pikaajalised võlaväärtpaberid |

18 |

|

Laenud |

19 |

|

sellest: laenud keskpangalt |

20 |

|

Kindlustus-, pensioni- ja muud standardsed tagatisskeemid |

21 |

|

Tuletisinstrumendid ja töötajate aktsiaoptsioonid |

22 |

|

Muud kohustused |

23 |

|

Valitsemissektori laenuvajadus |

|

|

sellest: pikaajaline |

25 |

|

Väljendatud omavääringus |

26 |

|

Väljendatud euroala liikmesriikide vääringutes |

27 |

|

Väljendatud muudes vääringutes |

28 |

|

Muud vood |

|

|

Ümberhindamise mõju võlale |

|

|

Kasum ja kahjum välisvaluuta positsioonidelt |

31 |

|

Muud ümberhindamise mõjud – nimiväärtus |

|

|

Muud muutused võla mahus |

33 |

|

Valitsemissektori võla muutus |

|

Tabel 2B

|

Kategooria |

Nr ja lineaarne suhe |

|

Tehingud valitsemissektori võlainstrumentidega (konsolideerimata) |

|

|

Sularaha ja hoiused |

2 |

|

Lühiajalised võlaväärtpaberid |

3 |

|

Pikaajalised võlaväärtpaberid |

4 |

|

Laenud keskpangalt |

5 |

|

Muud laenud |

6 |

|

Konsolideerimistehingud |

|

|

Sularaha ja hoiused |

|

|

Lühiajalised võlaväärtpaberid |

|

|

Pikaajalised võlaväärtpaberid |

|

|

Laenud |

|

Valitsemissektori võlastatistika

Tabel 3A

|

Kategooria |

Nr ja lineaarne suhe |

|

Valitsemissektori võlg (konsolideeritud) |

|

|

Sularaha ja hoiused |

2 |

|

Lühiajalised võlaväärtpaberid |

3 |

|

Pikaajalised võlaväärtpaberid |

4 |

|

Laenud keskpangalt |

5 |

|

Muud laenud |

6 |

|

Liikmesriigi residentide võlg |

|

|

Keskpank |

8 |

|

Muud rahaloomeasutused |

9 |

|

Muud finantseerimisasutused |

10 |

|

Muud residendid |

11 |

|

Liikmesriigi residentide võlg |

12 |

|

Väljendatud omavääringus |

13 |

|

Väljendatud euroala liikmesriikide vääringutes |

14 |

|

Väljendatud muudes vääringutes |

15 |

|

Lühiajaline võlg |

16 |

|

Pikaajaline võlg |

17 |

|

sellest: muutuva intressimääraga |

18 |

|

Järelejäänud tähtaeg kuni üks aasta |

19 |

|

Järelejäänud tähtaeg üle ühe ja kuni viis aastat |

20 |

|

sellest: muutuva intressimääraga |

21 |

|

Järelejäänud tähtaeg üle viie aasta |

22 |

|

sellest: muutuva intressimääraga |

23 |

|

Memokirjed |

|

|

Võla keskmine järelejäänud tähtaeg |

24 |

|

Valitsemissektori võlg – nullkupongvõlakirjad |

25 |

Tabel 3B

|

Kategooria |

Nr ja lineaarne suhe |

|

Valitsemissektori võlg (allsektorite vahel konsolideerimata) |

|

|

Konsolideerimise osad |

|

|

Sularaha ja hoiused |

3 |

|

Lühiajalised väärtpaberid |

4 |

|

Pikaajalised väärtpaberid |

5 |

|

Laenud |

6 |

|

Keskvalitsuse emiteeritud (konsolideeritud) |

7 |

|

sellest: teiste valitsemissektori allsektorite hoitavad |

8 |

|

Osariigi/liidumaa valitsuse emiteeritud (konsolideeritud) |

9 |

|

sellest: teiste valitsemissektori allsektorite hoitavad |

10 |

|

Kohaliku omavalitsuse emiteeritud (konsolideeritud) |

11 |

|

sellest: teiste valitsemissektori allsektorite hoitavad |

12 |

|

Riiklike sotsiaalkindlustusfondide emiteeritud (konsolideeritud) |

13 |

|

sellest: teiste valitsemissektori allsektorite hoitavad |

14 |

|

Memokirjed |

|

|

Keskvalitsuse hoitav võlg, mille on emiteerinud teised valitsemissektori allsektorid |

15 |

|

Osariigi/liidumaa valitsuse hoitav võlg, mille on emiteerinud teised valitsemissektori allsektorid |

16 |

|

Kohaliku omavalitsuse hoitav võlg, mille on emiteerinud teised valitsemissektori allsektorid |

17 |

|

Riiklike sotsiaalkindlustusfondide hoitav võlg, mille on emiteerinud teised valitsemissektori allsektorid |

18 |

II LISA

METOLOOGILISED MÄÄRATLUSED

1. Sektorite ja allsektorite määratlused

ESA 2010 sektorid ja allsektorid

|

Kogumajandus |

S.1 |

|

Mittefinantsettevõtted |

S.11 |

|

Finantsinstitutsioonid |

S.12 |

|

Keskpank |

S.121 |

|

Hoiuseid kaasavad ettevõtted, v.a keskpank |

S.122 |

|

Rahaturufondid |

S.123 |

|

Investeerimisfondid, mis ei ole rahaturufondid |

S.124 |

|

Muud finantsvahendusettevõtted peale kindlustusseltside ja pensionifondide |

S.125 |

|

Finantsvahenduse abiettevõtted |

S.126 |

|

Varasid hoidvad finantsasutused ja laenuandjad |

S.127 |

|

Kindlustusseltsid |

S.128 |

|

Pensionifondid |

S.129 |

|

Rahaloomeasutused |

S.121 + S.122 + S.123 |

|

Valitsemissektor |

S.13 |

|

Keskvalitsus (v.a riiklikud sotsiaalkindlustusfondid) |

S.1311 |

|

Osariigi/liidumaa valitsus (v.a riiklikud sotsiaalkindlustusfondid) |

S.1312 |

|

Kohalik omavalitsus (v.a riiklikud sotsiaalkindlustusfondid) |

S.1313 |

|

Riiklikud sotsiaalkindlustusfondid |

S.1314 |

|

Kodumajapidamised |

S.14 |

|

Kodumajapidamisi teenindavad kasumitaotluseta institutsioonid |

S.15 |

|

Välismaailm |

S.2 |

|

Euroopa Liidu liikmesriigid, institutsioonid ja asutused |

S.21 |

|

Euroopa Liidu liikmesriigid |

S.211 |

|

Euroopa Liidu institutsioonid ja asutused |

S.212 |

|

Euroopa Keskpank (EKP) |

S.2121 |

|

Euroopa Liidu institutsioonid ja asutused, v.a Euroopa Keskpank |

S.2122 |

|

Euroopa Liitu mittekuuluvad riigid ja mitteresidentidest rahvusvahelised organisatsioonid |

S.22 |

2. Kategooriate määratlus (1), (2)

Tabel 1A

|

1. |

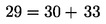

Puudujääk (–) või ülejääk (+) [1A.1] – S.13 netolaenuandmine (+)/netolaenuvõtmine (–) (B.9), – kogutulu [1A.7], miinus kogukulud [1A.22], ning võrdub keskvalitsuse puudujääk (–) või ülejääk (+) [1A.3], pluss osariigi/liidumaa valitsuse puudujääk (–) või ülejääk (+) [1A.4], pluss kohaliku omavalitsuse puudujääk (–) või ülejääk (+) [1A.5], pluss riiklike sotsiaalkindlustusfondide puudujääk (–) või ülejääk (+) [1A.6]. |

|

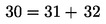

2. |

Esmane puudujääk (–) või ülejääk (+) [1A.2] – puudujääk (–) või ülejääk (+) [1A.1], pluss maksmisele kuuluv intress [1A.28]. |

|

3. |

Keskvalitsuse puudujääk (–) või ülejääk (+) [1A.3] – netolaenuandmine (+) / netolaenuvõtmine (–); konto S.1311 jaotis B.9. |

|

4. |

Osariigi/liidumaa valitsuse puudujääk (–) või ülejääk (+) [1A.4] – netolaenuandmine (+) / netolaenuvõtmine (–); konto S.1312 jaotis B.9. |

|

5. |

Kohaliku omavalitsuse puudujääk (–) või ülejääk (+) [1A.5] – netolaenuandmine (+) / netolaenuvõtmine (–); konto S.1313 jaotis B.9. |

|

6. |

Riiklike sotsiaalkindlustusfondide puudujääk (–) või ülejääk (+) [1A.6] – netolaenuandmine (+) / netolaenuvõtmine (–); konto S.1314 jaotis B.9. |

|

7. |

Kogutulu [1A.7] – jooksvad tulud kokku [1A.8], pluss kapitalitulu [1A.20]. |

|

8. |

Jooksvad tulud [1A.8] – otsesed maksud [1A.9], pluss kaudsed maksud [1A.12], pluss sotsiaalmaksed [1A.14], pluss muud jooksvad tulud [1A.17], pluss müük [1A.19]. |

|

9. |

Otsesed maksud [1A.9] – jooksev tulumaks, jooksev omandimaks jne (D.5), mis on kirjendatud S.13 ressursside all. |

|

10. |

Ettevõtete makstavad otsesed maksud [1A.10] – jooksev tulumaks, jooksev omandimaks jne (D.5), mis on kirjendatud S.13 ressursside ja S.11 ja S.12 kasutamise all. |

|

11. |

Kodumajapidamiste makstavad otsesed maksud [1A.11] – jooksev tulumaks, jooksev omandimaks jne (D.5), mis on kirjendatud S.13 ressursside ja S.14 kasutamise all. |

|

12. |

Kaudsed maksud [1A.12] – tootmise ja impordi maksud (D.2), mis on kirjendatud S.13 ressursside all. |

|

13. |

Käibemaks [1A.13] – lisandväärtusmaksu tüüpi maksud (D.211), mis on kirjendatud S.13 ressursside all. |

|

14. |

Netosotsiaalmaksed [1A.14] – sotsiaalmaksed (D.61), mis on kirjendatud S.13 ressursside all. |

|

15. |

Netosotsiaalmaksete tööandjate tegelike sotsiaalmaksete osa [1A.15] – tööandjate tegelikud sotsiaalmaksed (D.611), mis esitatakse S.13 ressursside all. |

|

16. |

Netosotsiaalmaksete kodumajapidamiste tegelike sotsiaalmaksete osa [1A.16] – kodumajapidamiste tegelikud sotsiaalmaksed (D.613), mis esitatakse S.13 ressursside all. |

|

17. |

Muud jooksvad tulud [1A.17] – omanditulu (D.4), pluss muud jooksvad siirded (D.7), mis on kirjendatud S.13 ressursside all, v.a S.13 intressiressurss (D.41), mis on ühtlasi ka S.13 kasutamine, pluss muude tootmissubsiidiumide saamine (D.39), mis on S.13 kasutamine. |

|

18. |

Muude jooksvate tulude saadava intressi osa [1A.18] – intress (D.41), mis on kirjendatud S.13 ressursside all ja kõikide sektorite, v.a S.13, kasutamise all. |

|

19. |

Müük [1A.19] – turutoodang (P.11), pluss toodang enda lõpptarbeks (P.12), pluss maksed muu turuvälise toodangu eest (P.131), mis on kirjendatud S.13 ressursside all. |

|

20. |

Kapitalitulud kokku [1A.20] – saadavad kapitalisiirded (D.9), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all ning kirjendatud kõikides sektorites, v.a S.13, kui makstav kapitalisiire. |

|

21. |

Kapitalitulu kapitalimaksud [1A.21] – kapitalimaksud (D.91), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all. |

|

22. |

Kogukulu [1A.22] – jooksev kulu kokku [1A.23], pluss kapitalikulu kokku [1A.32]. |

|

23. |

Jooksvad kulud kokku [1A.23] – jooksvad siirded [1A.24], pluss makstav intress [1A.28], pluss hüvitised töötajatele [1A.29], pluss vahetarbimine [1A.31]. |

|

24. |

Jooksvad siirded [1A.24] – sotsiaalmaksed [1A.25], pluss makstavad subsiidiumid [1A.26], pluss muud makstavad jooksvad siirded [1A.27]. |

|

25. |

Sotsiaalmaksed [1A.25] – sotsiaaltoetused, v.a mitterahalised sotsiaalsiirded (D.62), pluss mitterahalised sotsiaalsiirded – valitsemissektori ostetud turutoodang (D.632), mis on kirjendatud S.13 kasutamise all, pluss muud jooksvad siirded (D.75), mis on kirjendatud S.13 kasutamise ja S.15 ressursside all. |

|

26. |

Makstavad subsiidiumid [1A.26] – subsiidiumid (D.3), mis on kirjendatud S.13 ressursside all. |

|

27. |

Muud makstavad jooksvad siirded [1A.27] – jooksvad tulumaksud, omandimaksud jne (D.5), muud tootmismaksud (D.29), omanditulu (D.4), v.a intress (D.41), pluss muud jooksvad siirded (D.7), mis on kirjendatud S.13 kasutamise all, v.a mitmesugused jooksvad siirded (D.75), mis on kirjendatud S.13 kasutamise ja S.15, ressursside all. |

|

28. |

Makstav intress [1A.28] – intress (D.41), mis on kirjendatud S.13 kasutamise ja kõikide sektorite, v.a S.13, ressursside all. |

|

29. |

Hüvitised töötajatele [1A.29] – hüvitised töötajatele (D.1), mis on kirjendatud S.13 kasutamise all. |

|

30. |

Töötajate hüvitiste palga osa [1A.30] – palk (D.11), mis on kirjendatud S.13 kasutamise all. |

|

31. |

Vahetarbimine [1A.31] – vahetarbimine (P.2), mis on kirjendatud S.13 kasutamise all. |

|

32. |

Kapitalikulud kokku [1A.32] – investeeringud [1A.33], pluss muu mittefinantsvara netosoetamine[1A.34], pluss makstavad kapitalisiirded [1A.35]. |

|

33. |

Investeeringud [1A.33] – kapital kogumahutus põhivarasse (P.51 g), mis on kirjendatud S.13 varade muutuste all. |

|

34. |

Mittefinantsvara muu netosoetamine ja varude muutus [1A.34] – varude muutus (P.52), pluss väärisesemete soetamine, miinus realiseerimine (P.53), pluss mittetoodetud mittefinantsvara soetamine, miinus realiseerimine (NP), mis on kirjendatud S.13 varade muutuste all. |

|

35. |

Makstavad kapitalisiirded [1A.35] – makstavad kapitalisiirded (D.9), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all ning kirjendatud kõikides sektorites, v.a S.13, kui saadav kapitalisiire. |

|

36. |

Kogusäästmine [1A.36] – jooksvad tulud kokku [1A.8], miinus jooksvad kulud kokku [1A.23]. |

|

37. |

Intress, sealhulgas intressimäära vahetuslepingute ja forvardintressiga lepingute alusel [1A.37] – ülemäärase eelarvepuudujäägi menetluse intress (EDP D.41), mis on kirjendatud S.13 kasutamise ning kõikide sektorite, v.a S.13, ressursside all. |

|

38. |

Ülemäärase eelarvepuudujäägi menetluse (EDP) puudujääk (–) või ülejääk (+) [1A.38] – S.13 EDP netolaenuandmine (+) / netolaenuvõtmine (–) (EDP B.9) ja võrdub puudujääk (–) või ülejääk (+) [1A.1], pluss makstav intress [1A.28], miinus intress, sealhulgas intressimäära vahetuslepingute ja forvardintressiga lepingute alusel [1A.37]. |

|

39. |

Tulu UMTS litsentside müügist [1A.39] – tulu kolmanda põlve mobiiltelefonilitsentside müügist, mis on kirjendatud kui mittefinantsvara võõrandamine kooskõlas Eurostati otsusega mobiiltelefonilitsentside liigituse kohta. |

|

40. |

Tegelikud sotsiaalmaksed [1A.40] – tööandjate tegelikud sotsiaalmaksed (D.611) [1A.15], pluss kodumajapidamiste tegelikud sotsiaalmaksed (D.613) [1A.16], mis on kirjendatud S.13 ressursside all. |

|

41. |

Sotsiaaltoetused, v.a mitterahalised sotsiaalsiirded [1A.41] – sotsiaaltoetused, v.a mitterahalised sotsiaalsiirded (D.62), mis on kirjendatud S.13 kasutamise all. |

Tabel 1B

|

1. |

Liikmesriikide maksed EL eelarvesse [1B.1] – EL eelarvesse laekuvad kaudsed maksud [1B.2], pluss jooksev rahvusvaheline koostöö (D.74), mille valitsus maksab EL eelarvesse [1B.4], pluss mitmesugused jooksvad siirded (D.75), mille valitsus maksab EL eelarvesse [1B.5], pluss kapitalisiirded (D.9), mille valitsus maksab EL eelarvesse [1B.7]. |

|

2. |

Kaudsed maksud [1B.2] – tootmise ja impordi maksud (D.2), mis on kirjendatud S.2122 ressursside all. |

|

3. |

Jooksev rahvusvaheline koostöö [1B.3] – rahvusvaheline koostöö (D.74), mis on kirjendatud S.2122 ressursside ja S.13 kasutamise all. |

|

4. |

Mitmesugused jooksvad siirded [1B.4] – mitmesugused jooksvad siirded (D.75) käibemaksu- ja kogurahvatulupõhised ELi omavahendid (D.76), mis on kirjendatud S.2122 ressursside ja S.13 kasutamise all. |

|

5. |

Mitmesuguste jooksvate siirete all käibemaksupõhine kolmas omavahend [1B.5] – käibemaksupõhine kolmas omavahend (D.761), mis on kirjendatud S.2122 ressursside ja S.13 kasutamise all. |

|

6. |

Mitmesuguste jooksvate siirete all kogurahvatulupõhine neljas omavahend [1B.6] – kogurahvatulupõhine neljas omavahend (D.762), mis on kirjendatud S.2122 ressursside ja S.13 kasutamise all. |

|

7. |

Kapitalisiirded [1B.7] – makstavad kapitalisiirded (D.9), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all ning kirjendatud S.2122All kui saadav kapitalisiire. |

|

8. |

Liikmesriikide tulu ELi eelarvest [1B.8] – ELi eelarvest [1B.9] makstavad subsiidiumid (D.3), pluss muud jooksvad siirded (D.7) ELi eelarvest valitsusele [1B.10], pluss muud jooksvad siirded (D.7) ELi eelarvest valitsusvälistele üksustele [1B.11], pluss kapitalisiirded (D.9) ELi eelarvest valitsusele [1B.12], pluss kapitalisiirded (D.9) ELi eelarvest valitsusvälistele üksustele [1B.13]. |

|

9. |

Subsiidiumid [1B.9] – subsiidiumid (D.3), mis on kirjendatud S.2122 kasutamise all. |

|

10. |

Jooksvad ülekanded valitsusele [1B.10] – rahvusvaheline koostöö (D.74), pluss mitmesugused jooksvad ülekanded (D.75), mis on kirjendatud S.13 ressursside ja S.2122 kasutamise all. |

|

11. |

Jooksvad ülekanded valitsusvälistele üksustele [1B.11] – mitmesugused jooksvad ülekanded (D.75), mis kirjendatud S.2122 kasutamise ja kõikide sektorite, v.a S.13, ressursside all. |

|

12. |

Kapitalisiirded valitsusele [1B.12] – saadavad kapitalisiirded (D.9), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all ja S.2122 varade muutuste all. |

|

13. |

Kapitalisiirded valitsusvälistele üksustele [1B.13] – makstavad kapitalisiirded (D.9), mis on kirjendatud S.2122 varade muutuste ning kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

14. |

Liikmesriigi saldo ELi eelarve suhtes (netosaaja +, netomaksja –) [1B.14] – liikmesriigi tulu ELi eelarvest [1B.8], miinus liikmesriigi maksed ELi eelarvesse [1B.1]. |

|

15. |

Omavahendite kogumise kulud [1B.15] on turutoodangu (P.13) see osa, mis on kirjendatud S.13 ressursside all, s.o EL eelarvest makstav omavahendite kogumise kulu. |

Tabel 1C

|

1. |

Lõpptarbimiskulutused [1C.1] – lõpptarbimiskulutused (P.3), mis on kirjendatud S.13 kasutamise all. |

|

2. |

Individuaalsed tarbimiskulutused [1C.2] – individuaalsed tarbimiskulutused (P.31), mis on kirjendatud S.13 kasutamise all. |

|

3. |

Kollektiivsed tarbimiskulutused [1C.3] – kollektiivsed tarbimiskulutused (P.32), mis on kirjendatud S.13 kasutamise all. |

|

4. |

Mitterahalised sotsiaalsiirded – ostetud turutoodang [1C.4] – mitterahalised sotsiaalsiirded – ostetud turutoodang (D.632), mis on kirjendatud S.13 kasutamise all. |

|

5. |

Põhivara kulum [1C.5] – põhivara kulum (P.51c), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all. |

|

6. |

Makstud tootmismaksud, miinus saadud subsiidiumid [1C.6] – muud tootmismaksud (D.29), mis on kirjendatud S.13 kasutamise all, miinus muud saadud tootmissubsiidiumid (D.39), mis on kirjendatud S.13 kasutamise all. |

|

7. |

Tegevuse netoülejääk [1C.7] – S.13 tegevuse netoülejääk (B.2n). |

|

8. |

Lõpptarbimiskulutused eelmise aasta hindades [1C.8] – lõpptarbimiskulutuste (P.3) ahela maht, mis on kirjendatud S.13 kasutamise all, eelmise aasta hindades. |

|

9. |

Valitsuse investeeringud eelmise aasta hindades [1C.9] – kapitali kogumahutuse põhivarasse (P.51 g) võrreldav maht (chain-linked volume), mis on kirjendatud S.13 varade muutuste all, eelmise aasta hindades. |

|

10. |

Sisemajanduse koguprodukt jooksvates hindades [1C.10] – sisemajanduse koguprodukt (B.1*g) turuhindades. |

|

11. |

Sisemajanduse koguprodukt eelmise aasta hindades [1C.11] – sisemajanduse koguprodukti (B.1*g) võrreldav maht, eelmise aasta hindades. |

Tabel 2A

|

1. |

Finantskontode ja mittefinantskontode vaheline korrigeerimine [2A.1] – puudujääk (–) või ülejääk (+) [1A.1], miinus netotehingud finantsvara ja kohustustega [2A.2]. |

|

2. |

Netotehingud finantsvara ja kohustustega [2A.2] – finantsvara netosoetamine [2A.3], miinus tehingud kohustustega, neto [2A.15]. |

|

3. |

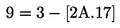

Tehingud finantsvaraga (konsolideeritud) [2A.3] – konsolideeritud tehingud sularaha ja hoiustega (F.2) [2A.4], pluss tehingud võlaväärtpaberitega (F.3) [2A.5], pluss tehingud laenudega (F.4) [2A.6], pluss tehingud omandiväärtpaberite ning investeerimisfondide aktsiate ja osakutega (F.5) [2A.7], pluss tehingud kindlustus-, pensioni- ja muude standardsete tagatisskeemidega (F.6) [2A.11], pluss tehingud tuletisinstrumentide ja töötajate aktsiaoptsioonidega (F.7) [2A.12], pluss tehingud muu finantsvaraga [2A.13], mis on kirjendatud S.13 varade muutuste ja kõikide sektorite, v.a S.13 kohustuste ja netoväärtuse muutuste all. |

|

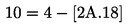

4. |

Tehingud sularaha ja hoiustega [2A.4] – sularaha ja hoiuste (F.2) netosoetamine, mis on kirjendatud S.13 varade muutuste all ja kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

5. |

Tehingud võlaväärtpaberitega [2A.5] – võlaväärtpaberite (F.3) netosoetamine, mis on kirjendatud S.13 varade muutuste all ja kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

6. |

Tehingud laenudega [2A.6] – uute laenude (F.4) andmine valitsuse poolt, mis on kirjendatud S.13 varade muutuste all ja kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

7. |

Tehingud omandiväärtpaberite ning investeerimisfondide aktsiate ja osakutega [2A.7] – omandiväärtpaberite ning investeerimisfondide aktsiate ja osakute (F.5) netosoetamine, mis on kirjendatud S.13 varade muutuste all ja kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

8. |

Erastamised (neto) [2A.8] – tehingud omandiväärtpaberite ning investeerimisfondide aktsiate ja osakutega (F.5), mis on kirjendatud S.13 varade muutuste ja S.11 või S.12 kohustuste ja netoväärtuse muutuste all ja mida teostatakse S.13 võlgneva üksuse üle kontrolli loovutamise või saamise käigus (ESA 10, punktid 2.36–2.39); selliseid tehinguid võib S.13 teostada vahetult võlgneva üksusega või teise krediteeriva üksusega. |

|

9. |

Omakapitali paigutused (neto) [2A.9] – tehingud omandiväärtpaberite ning investeerimisfondide aktsiate ja osakutega (F.5), mis on kirjendatud S.13 varade muutuste ja S.11 või S.12 kohustuste ja netoväärtuse muutuste all ja mida ei teostata S.13 võlgneva üksuse üle kontrolli loovutamise või saamise käigus ja mida teostab S.13 vahetult võlgneva üksusega. |

|

10. |

Muu [2A.10] – tehingud omandiväärtpaberite ning investeerimisfondide aktsiate ja osakutega (F.5), mis on kirjendatud S.13 varade muutuste ja kõigi sektorite, v.a S.13 kohustuste ja netoväärtuse muutuste all ja mida ei teostata S.13 võlgneva üksuse üle kontrolli loovutamise või saamise käigus ega S.13 poolt vahetult võlgneva üksusega, vaid teise krediteeriva üksusega. |

|

11. |

Tehingud kindlustus-, pensioni- ja muude standardsete tagatisskeemidega [2A.11] – kindlustus-, pensioni- ja muude standardsete tagatisskeemide (F.6) netosoetamine, mis on kirjendatud S.13 varade muutuste all ja kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

12. |

Tehingud tuletisinstrumentide ja töötajate aktsiaoptsioonidega [2A.12] – tuletisinstrumentide ja töötajate aktsiaoptsioonidega (F.7) seotud netomaksed, mis on kirjendatud S.13 varade muutuste ja kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

13. |

Tehingud muu finantsvaraga [2A.13] – rahalise kulla ja laenueriõiguste (SDR) (F.1) netosoetamine, mis on kirjendatud S.13 varade muutuste all, pluss muud saadavad arved (F.8), mis on kirjendatud S.13 varade muutuste ja kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

14. |

Tehingud muu finantsvaraga, sellest kogunenud, kuid veel maksmata maksud ja sotsiaalmaksed [2A.14] – see osa saadavatest arvetest (F.8 varad), mis on seotud maksude ja sotsiaalmaksetega ja kirjendatud D.2, D.5, D.61 ja D.91All, miinus tegelikult laekunud maksud, mis on kirjendatud S.13 varade muutuste ja kõikide sektorite, v.a S.13 kohustuste ja netoväärtuse muutuste all. |

|

15. |

Tehingud kohustustega (konsolideeritud) [2A.15] – konsolideeritud tehingud sularaha ja hoiustega (F.2) [2A.16], pluss tehingud lühiajaliste võlaväärtpaberitega (F.31) [2A.17], pluss tehingud pikaajaliste võlaväärtpaberitega (F.32) [2A.18], pluss tehingud laenudega (F.4) [2A.19], pluss tehingud kindlustus-, pensioni- ja muude standardsete tagatisskeemidega (F.6) [2A.21], pluss tehingud tuletisinstrumentide ja töötajate aktsiaoptsioonidega (F.7) [2A.22], pluss tehingud muude kohustustega [2A.23], mis on kirjendatud S.13 varade ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13 varade muutuste all. |

|

16. |

Tehingud sularaha ja hoiustega [2A.16] – sularaha ja hoiuste (F.2) netosoetamine, mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13, varade muutuste all. |

|

17. |

Tehingud lühiajaliste võlaväärtpaberitega [2A.17] – neto tehingud lühiajaliste võlaväärtpaberitega (F.31), mille algne tähtaeg on üks aasta või alla selle, mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13, varade muutuste all. |

|

18. |

Tehingud pikaajaliste võlaväärtpaberitega [2A.18] – neto tehingud pikaajaliste võlaväärtpaberitega (F.32), mille algne tähtaeg on üle ühe aasta, mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13, varade muutuste all. |

|

19. |

Tehingud laenudega [2A.19] – uute laenude (F.4) võtmine, millest on maha arvatud seniste laenude tagasimaksed, mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13, varade muutuste all. |

|

20. |

Tehingud keskpangalt saadud laenudega [2A.20] – tehingud laenudega (F.4), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja S.121 varade muutuste all. |

|

21. |

Tehingud kindlustus-, pensioni- ja muude standardsete tagatisskeemidega [2A.21] – kindlustus-, pensioni- ja muude standardsete tagatisskeemide (F.6) netosoetamine, mis on kirjendatud S.13 varade muutuste all ja kõikide sektorite, v.a S.13, kohustuste ja netoväärtuse muutuste all. |

|

22. |

Tehingud tuletisinstrumentide ja töötajate aktsiaoptsioonidega [2A.22] – tuletisinstrumentide ja töötajate aktsiaoptsioonide (F.7) netosaamised, mis on kirjendatud S.13 varade ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13, varade muutuste all. |

|

23. |

Tehingud muude kohustustega [2A.23] – laenueriõiguste (F.1) netoomandamine, mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13 varade muutuste all, pluss tehingud omandiväärtpaberite ning investeerimisfondide aktsiate ja osakutega (F.5), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13 varade muutuste all, pluss muud makstavad arved (F.8), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja kõikide sektorite, v.a S.13 varade muutuste all. |

|

24. |

Valitsemissektori laenuvajadus [2A.24] – neto kohustuste võtmine seoses sularaha ja hoiustega (F.2) [2A.16], pluss võlaväärtpaberid [2A.17 ja 2A.18] (F.3), pluss laenud (F.4) [2A.19]. Samuti on see võrdne konsolideeritud tehingutega valitsemissektori võlainstrumentidega. |

|

25. |

Tehingud pikaajaliste võlainstrumentidega [2A.25] – neto kohustuste võtmine seoses võlainstrumentidega [2A.24], mille algne tähtaeg on üle ühe aasta. |

|

26. |

Tehingud omavääringus väljendatud võlainstrumentidega [2A.26] – neto kohustuste võtmine seoses võlainstrumentidega [2A.24], mis on väljendatud asjaomase liikmesriigi seaduslikus maksevahendis. |

|

27. |

Tehingud euroala liikmesriikide valuutades väljendatud võlainstrumentidega [2A.27] – neto kohustuste võtmine seoses ECUdes väljendatud võlainstrumentidega [2A.24], pluss eurodes väljendatud võlainstrumendid enne asjaomases liikmesriigis euro kasutuselevõttu, pluss euroala liikmesriigi seaduslikus maksevahendis väljendatud võlainstrumendid enne euroala liikmesriigiks saamist. |

|

28. |

Tehingud euroala liikmesriikide valuutades väljendatud võlainstrumentidega [2A.28] – neto kohustuste võtmine seoses võlainstrumentidega [2A.24], mida ei hõlma [2A.26] ega [2A.27]. |

|

29. |

Muud vood [2A.29] – ümberhindamise mõju võlale [2A.30], pluss muud muutused võla mahus [2A.33]. |

|

30. |

Ümberhindamise mõju võlale [2A.30] – kasum/kahjum välisvaluuta positsioonidelt [2A.31], pluss muu ümberhindamise mõju – nimiväärtus [2A.32]. |

|

31. |

Kasum ja kahjum välisvaluuta positsioonidelt [2A.31] – võla [3A.1] nominaalpositsiooni kasum ja kahjum (K.7), kus väärtus muutub omavääringusse konverteerimisel valuutakursi muutuste tõttu. |

|

32. |

Muud ümberhindamise mõjud – nimiväärtus [2A.32] – võla muutus [2A.34], miinus tehingud võlainstrumentidega (konsolideeritud) [2A.24], miinus kasum ja kahjum välisvaluuta positsioonidelt [2A.31], miinus muud muutused võla mahus [2A.33]. |

|

33. |

Muud muutused võla mahus [2A.33] – muud mahu muutused (K.1, K.2, K.3, K.4, K5 ja K.6) kohustustes, mis liigitatakse kas sularaha ja hoiustena (AF.2), võlaväärtpaberitena (AF.3) või laenudena (AF.4), mis ei ole S.13 varad. |

|

34. |

Muutus valitsemissektori võlas [2A.34] – võlg [3A.1] aastal t, miinus võlg [3A.1] aastal t-1. |

Tabel 2B

|

1. |

Tehingud võlainstrumentidega (konsolideerimata) [2B.1] – konsolideerimata tehingud sularaha ja hoiustega [2B.2], pluss tehingud lühiajaliste võlaväärtpaberitega [2B.3], pluss tehingud pikaajaliste võlaväärtpaberitega [2B.4], pluss tehingud keskpangalt saadud laenudega [2B.5], pluss tehingud muude laenudega [2B.6]. |

|

2. |

Tehingud sularaha ja hoiustega [2B.2] – konsolideerimata tehingud sularaha ja hoiustega (F.2), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all. |

|

3. |

Tehingud lühiajaliste võlaväärtpaberitega [2B.3] – konsolideerimata tehingud võlaväärtpaberitega, mille algne tähtaeg on üks aasta või alla selle (F.31), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all. |

|

4. |

Tehingud pikaajaliste võlaväärtpaberitega [2B.4] – konsolideerimata tehingud võlaväärtpaberitega, mille algne tähtaeg on üle ühe aasta (F.32), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste all. |

|

5. |

Tehingud keskpangalt saadud laenudega [2B.5] – konsolideerimata tehingud laenudega (F.4), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja S.121 varade muutuste all. |

|

6. |

Tehingud muude laenudega [2B.6] – konsolideerimata tehingud laenudega (F.4), mis on kirjendatud S.13 kohustuste ja netoväärtuse muutuste ja kõikide sektorite, v.a S.121, varade muutuste all. |

|

7. |

Konsolideerimistehingud [2B.7] – konsolideerimata tehingud võlainstrumentidega – konsolideerimata [2B.1], miinus konsolideeritud tehingud võlainstrumentidega [2A.24]. |

|

8. |

Konsolideerimistehingud – sularaha ja hoiused [2B.8] – konsolideerimata tehingud sularaha ja hoiustega [2B.2], miinus konsolideeritud tehingud sularaha ja hoiustega [2A.16]. |

|

9. |

Konsolideerimistehingud – lühiajalised võlaväärtpaberid [2B.9] – konsolideerimata tehingud lühiajaliste võlaväärtpaberitega [2B.3], miinus konsolideeritud tehingud lühiajaliste võlaväärtpaberitega [2A.17]. |

|

10. |

Konsolideerimistehingud – pikaajalised võlaväärtpaberid [2B.10] – konsolideerimata tehingud pikaajaliste võlaväärtpaberitega [2B.4], miinus konsolideeritud tehingud pikaajaliste võlaväärtpaberitega [2A.18]. |

|

11. |

Konsolideerimistehingud [2B.11] – konsolideerimata tehingud muude laenudega [2B.6], miinus konsolideeritud tehingud laenudega [2A.19], pluss konsolideeritud tehingud keskpangalt saadud laenudega [2A.20]. |

Tabel 3A

|

1. |

Valitsemissektori võlg (konsolideeritud) [3A.1] – määruses (EÜ) nr 479/2009 määratletud võlg. See võrdub ka S.13 konsolideeritud võlaga, mis hõlmab sularaha ja hoiuste instrumenti [3A.2], pluss lühiajalised võlaväärtpaberid [3A.3], pluss pikaajalised võlaväärtpaberid [3A.4], pluss laenud keskpangalt [3A.5], pluss muud laenud [3A.6]. |

|

2. |

Võlg – sularaha ja hoiused [3A.2] – võla see osa [3A.1], mis hõlmab sularaha ja hoiuste instrumenti (AF.2). |

|

3. |

Võlg – lühiajalised võlaväärtpaberid [3A.3] – võla [3A.1] see osa, mis hõlmab sularaha ja hoiuste instrumenti, mille esialgne tähtaeg on üks aasta või alla selle (AF.31). |

|

4. |

Võlg – pikaajalised võlaväärtpaberid [3A.4] – võla [3A.1] see osa, mis hõlmab sularaha ja hoiuste instrumenti, mille esialgne tähtaeg on üle ühe aasta (AF.32). |

|

5. |

Võlg – keskpangalt saadud laenud [3A.5] – võla see osa [3A.1], mis hõlmab laenude instrumenti (AF.4) ja mis on S.121 vara. |

|

6. |

Võlg – muud laenud [3A.6] – võla see osa [3A.1], mis hõlmab laenude instrumenti (AF.4) ja mis ei ole S.121 vara. |

|

7. |

Liikmesriigi residentide [3A.7] hoitav võlg – keskpanga poolt hoitav võlg [3A.8], pluss muude rahaloomeasutuste poolt hoitav võlg [3A.9], pluss muude finantsasutuste poolt hoitav võlg [3A.10], pluss muude liikmesriigi residentide poolt hoitav võlg [3A.11]. |

|

8. |

Keskpanga [3A.8] hoitav võlg – võla [3A.1] see osa, mis on S.121 vara. |

|

9. |

Muude rahaloomeasutuste [3A.9] hoitav võlg – võla see osa [3A.1], mis on S.122 või S.123 vara. |

|

10. |

Muude finantsasutuste hoitav võlg [3A.10] – võla [3A.1] see osa, mis onS.124, S.125, S.126, S.127, S.128 või S.129 vara. |

|

11. |

Muude residentide [3A.11] hoitav võlg – võla [3A.1] see osa, mis on S.11, S.14 või S.15 vara. |

|

12. |

Liikmesriigi mitteresidentide [3A.12] hoitav võlg - võla [3A.1] see osa, mis on S.2 vara. |

|

13. |

Võlg omavääringus [3A.13] – võla [3A.1] see osa, mis on väljendatud asjaomase liikmesriigi seaduslikus maksevahendis. |

|

14. |

Euroala liikmesriikide vääringutes väljendatud võlg [3A.14] – enne asjaomase liikmesriigi saamist euroala liikmesriigiks võla [3A.1] see osa, mis on väljendatud mõne osaleva liikmesriigi seaduslikus maksevahendis (v.a omavääring [3A.13]), pluss ECUdes või eurodes väljendatud võlg. |

|

15. |

Muudes välisvaluutades väljendatud võlg [3A.15] – võla see osa [3A.1], mida ei hõlma [3A.13] ega [3A.14]. |

|

16. |

Lühiajaline võlg [3A.16] – võla [3A.1] see osa, mille algne tähtaeg on üks aasta või alla selle. |

|

17. |

Pikaajaline võlg [3A.17] – võla [3A.1] see osa, mille algne tähtaeg on üle ühe aasta. |

|

18. |

Muutuva intressimääraga pikaajaline võlg [3A.18] – pikaajalise võla [3A.17] see osaga, mille intressimäär on muutuv. |

|

19. |

Võlg, mille järelejäänud tähtaeg on kuni üks aasta [3A.19] – võla see osa [3A.1], mille järelejäänud tähtaeg on üks aasta või alla selle. |

|

20. |

Võlg, mille järelejäänud tähtaeg on üle ühe ja kuni viis aastat [3A.20] – võla [3A.1] see osa, mille järelejäänud tähtaeg on üle ühe ja kuni viis aastat. |

|

21. |

Muutuva intressimääraga võlg, mille järelejäänud tähtaeg on üle ühe ja kuni viis aastat [3A.21] – võla [3A.1], mille järelejäänud tähtaeg on üle ühe ja kuni viis aastat, see osa [3A.20], mille intressimäär on muutuv. |

|

22. |

Võlg, mille järelejäänud tähtaeg on üle viie aasta [3A.22] – võla [3A.1] see osa, mille järelejäänud tähtaeg on üle viie aasta. |

|

23. |

Muutuva intressimääraga võlg, mille järelejäänud tähtaeg on üle viie aasta [3A.23] – võla [3A.1] see osa, mille järelejäänud tähtaeg on üle viie aasta [3A.22], see osa, mille intressimäär on muutuv. |

|

24. |

Võla keskmine järelejäänud tähtaeg [3A.24] – jääksummadega kaalutud keskmine järelejäänud tähtaeg väljendatuna aastates. |

|

25. |

Valitsemissektori võlg – nullkupongvõlakirjad [3A.25] – võla see osa [3A.1], mis on nullkupongvõlakirjades, s.o kupongimakseta võlakirjades, mille intress põhineb hinnaerinevusel lunastamis- ja emissioonihinna vahel. |

Tabel 3B

|

1. |

Valitsemissektori võlg (allsektorite vahel konsolideerimata) [3B.1] – S.13 konsolideerimata kohustused, v.a a) S.1311 kohustused, mis on samaaegselt S.1311 varad; b) S.1312 kohustused, mis on samaaegselt S.1312 varad; c) S.1313 kohustused, mis on samaaegselt S.1313 varad ja d) S.1314 kohustused, mis on samaaegselt S.1314 varad, samade instrumentide osas nagu valitsemissektori võlg [3A.1]. |

|

2. |

Konsolideerimise osad [3B.2] – S.13 kohustused, mis on samaaegselt S.13 varad, v.a a) S.1311 kohustused, mis on samaaegselt S.1311 varad; b) S.1312 kohustused, mis on samaaegselt S.1312 varad; c) S.1313 kohustused, mis on samaaegselt S.1313 varad ja d) S.1314 kohustused, mis on samaaegselt S.1314 varad, mis hõlmab sularaha ja hoiuste instrumenti [3B.3], pluss lühiajalised võlaväärtpaberid [3B.4], pluss pikaajalised võlaväärtpaberid [3B.5], pluss laenud [3B.6]. |

|

3. |

Sularaha ja hoiuste konsolideeritavad elemendid [3B.3] – sularaha ja hoiuste instrumendi (F.2) konsolideeritavad elemendid [3B.2]. |

|

4. |

Lühiajaliste võlaväärtpaberite konsolideeritavad elemendid [3B.4] – võlaväärtpaberite instrument, mille algne tähtaeg on üks aasta või alla selle (F.31) konsolideeritavad elemendid [3B.2]. |

|

5. |

Pikaajaliste võlaväärtpaberite konsolideeritavad elemendid [3B.5] – võlaväärtpaberite instrumendi, mille algne tähtaeg on üle ühe aasta (F.32), konsolideeritavad elemendid [3B.2]. |

|

6. |

Laenude konsolideeritavad elemendid [3B.6] – laenude instrumendi (F.4) konsolideeritavad elemendid [3B.2]. |

|

7. |

Keskvalitsuse emiteeritud võlg (konsolideeritud) [3B.7] – S.1311 kohustused, mis ei ole S.1311 varad, samades instrumentides kui võlg [3A.1]. |

|

8. |

Keskvalitsuse emiteeritud võlg, mida hoiavad teised valitsemissektori allsektorid [3B.8] – S.1311 kohustused, mis on S.1312, S.1313 või S.1314 varad, samades instrumentides kui võlg [3A.1]. |

|

9. |

Osariigi/liidumaa valitsuse emiteeritud võlg (konsolideeritud) [3B.9] – S.1312 kohustused, mis ei ole S.1312 varad, samades instrumentides kui võlg [3A.1]. |

|

10. |

Osariigi/liidumaa valitsuse emiteeritud võlg, mida hoiavad teised valitsemissektori allsektorid [3B.10] – S.1312 kohustused, mis on S.1311, S.1313 või S.1314 varad, samades instrumentides kui võlg [3A.1]. |

|

11. |

Kohaliku omavalitsuse emiteeritud võlg (konsolideeritud) [3B.11] – S.1313 kohustused, mis ei ole S.1313 varad, samades instrumentides kui võlg [3A.1]. |

|

12. |

Kohaliku omavalitsuse emiteeritud võlg, mida hoiavad teised valitsemissektori allsektorid [3B.12] – S.1313 kohustused, mis on S.1311, S.1312 või S.1314 varad, samades instrumentides kui võlg [3A.1]. |

|

13. |

Riiklike sotsiaalkindlustusfondide emiteeritud võlg (konsolideeritud) [3B.13] – S.1314 kohustused, mis ei ole S.1314 varad, samades instrumentides kui võlg [3A.1]. |

|

14. |

Riiklike sotsiaalkindlustusfondide emiteeritud võlg, mida hoiavad teised valitsemissektori allsektorid [3B.14] – S.1314 kohustused, mis S.1311, S.1312 või S.1313 varad, samades instrumentides kui võlg [3A.1]. |

|

15. |

Keskvalitsuse hoitav võlg, mille on emiteerinud teiste valitsemissektori allsektorite üksused [3B.15] – S.1312, S.1313 või S.1314 kohustused, mis S.1311 varad, samades instrumentides kui võlg [3A.1]. |

|

16. |

Osariigi/liidumaa valitsuse hoitav võlg, mille on emiteerinud teised valitsemissektori allsektorite üksused [3B.16] – S.1311, S.1313 või S.1314 kohustused, mis on S.1312 varad, samades instrumentides kui võlg [3A.1]. |

|

17. |

Kohaliku omavalitsuse hoitav võlg, mille on emiteerinud teised valitsemissektori allsektorite üksused [3B.17] – S.1311, S.1312 või S.1314 kohustused, mis on S.1313 varad, samades instrumentides kui võlg [3A.1]. |

|

18. |

Riiklike sotsiaalkindlustusfondide hoitav võlg, mille on emiteerinud teised valitsemissektori allsektorite üksused [3B.18] – S.1311, S.1312 või S.1313 kohustused, mis on S.1314 varad, samades instrumentides kui võlg [3A.1]. |

(1) Termin „kategooriad” osutab valitsemissektorile, kui ei ole sätestatud teisiti.

(2) [x.y] osutab kategooria numbrile y tabelis x.

III LISA

ANDMETE EDASTAMINE EUROOPA KESKPANGALE

Riikide keskpangad (RKPd) kasutavad Euroopa Keskpanga (EKP) nõutud statistilise teabe elektrooniliseks edastamiseks ESCB IT infrastruktuuril põhinevaid Euroopa Keskpankade Süsteemi (EKPS) võimalusi. Andmevahetus EKPSis põhineb SDMX vormingul (Statistical Data and Metadata eXchange). See nõue ei takista muude vahendite kasutamist EKP-le statistilise teabe edastamiseks, kui varulahendusena on nii kokku lepitud.

RKPd järgivad järgmisi soovitusi, et tagada rahuldav andmete edastamine:

|

— |

täielikkus: RKPd esitava kogu nõutava andmerea struktuuri ulatuses. Andmeridade mitteesitamist või puudulikus struktuuris esitamist käsitletakse mittetäieliku aruandlusena. Kui vaatlus puudub, kajastatakse puudumine, kasutades vastavat vaatluse staatuse lippu; |

|

— |

andmete raamatupidamislik tunnus ja kokkulepe märkide osas: enne andmete edastamist EKP-le peavad RKPd rakendama õigsuse kontrolli eeskirju. |

Paranduste tegemisel andmerea alljaotusesse kohaldatakse õigsuse kontrolli eeskirju kogu aruandele.

IV LISA

VASTAVUSTABEL

|

Suunis EKP/2009/20 |

Käesolev suunis |

|

Artikkel 1 |

Artikkel 1 |

|

Artikli 2 lõige 1 |

Artikli 2 lõige 1 |

|

Artikli 2 lõige 2 |

Artikli 2 lõige 3 |

|

Artikli 2 lõige 3 |

Artikli 2 lõige 2 |

|

Artikli 2 lõige 4 |

Artikli 2 lõige 5 |

|

Artikli 2 lõige 5 |

Artikli 2 lõige 6 |

|

Artiklid 3–8 |

Artiklid 3–8 |

|

Artikli 9 lõige 1 |

Artikli 10 lõige 2 |

|

Artikli 9 lõige 2 |

Artikli 9 lõige 1 |

|

Artikli 9 lõige 3 |

Artikli 9 lõige 2 |

|

Artikkel 10 |

Artikli 10 lõige 1 |

|

— |

Artikli 10 lõige 3 |

|

I–III lisa |

I–III lisa |

|

7.1.2014 |

ET |

Euroopa Liidu Teataja |

L 2/34 |

EUROOPA KESKPANGA SUUNIS,

25. juuli 2013,

Euroopa Keskpanga statistikaaruandluse nõuete kohta seoses finantskontode kvartaliandmetega

(uuesti sõnastatud)

(EKP/2013/24)

(2014/3/EL)

EUROOPA KESKPANGA NÕUKOGU,

võttes arvesse Euroopa Keskpankade Süsteemi ja Euroopa Keskpanga põhikirja, eelkõige selle artikleid 5.1, 5.2, 12.1 ja 14.3,

ning arvestades järgmist:

|

(1) |

21. novembri 2002. aasta suunist EKP/2002/7 Euroopa Keskpanga statistiliste andmete esitamise nõuete kohta seoses finantskontode kvartaliaruannetega (1) on mitu korda oluliselt muudetud. Kuna teha tuleb täiendavaid muudatusi, tuleks see selguse huvides uuesti sõnastada. |

|

(2) |

Euroopa Keskpankade Süsteemi (EKPS) ülesannete täitmiseks on vaja terviklikke ja usaldusväärseid finantskontode kvartaliandmeid institutsionaalsete sektorite lõikes, sealhulgas nii riikide andmekogumite kui ka euroala agregaatide osas. |

|

(3) |

EKPSi statistikanõuete täitmiseks vajalikku teavet finantskontode kvartaliandmete kohta koguvad riikide keskpankade (RKPde) kõrval osaliselt ka riigi teised pädevad ametiasutused. Nõukogu 23. novembri 1998. aasta määruse (EÜ) nr 2533/98 (statistilise teabe kogumise kohta Euroopa Keskpanga poolt) (2) artikkel 4 paneb liikmesriikidele kohustuse korraldada oma statistiliste andmete kogumine ning teha igakülgset koostööd EKPSiga, et tagada Euroopa Keskpankade Süsteemi ja Euroopa Keskpanga põhikirja artiklist 5 tulenevate kohustuste täitmine. |

|

(4) |

Ühetaolisuse huvides peavad Euroopa Keskpanga (EKP) nõuded finantskontode kvartaliandmete kohta põhinema liidu statistikastandarditel, mis on kehtestatud nõukogu 21. mai 2013. aasta määrusega (EL) nr 549/2013 Euroopa Liidus kasutatava Euroopa rahvamajanduse ja regionaalse arvepidamise süsteemi kohta (3) (edaspidi „ESA 2010”). |

|

(5) |

Riikide finantskontode täiendavad kvartaliandmed tuleb esitada õigeks ajaks, et oleks võimalik koostada euroala finants- ja mittefinantskontode kvartaliandmete ühtne andmekogum, mis vastaks rahapoliitika eesmärkidele. |

|

(6) |

Samuti kasutatakse riikide finantskontode kvartaliandmeid järjest enam muudel eesmärkidel, sealhulgas makrotasandi usaldatavusanalüüsiks ja ülemääraste tasakaalustamatuste seireks. Selles tegevuses, nagu ka rahvusvahelise koostöö ja uuringute muus tegevuses, aitab kaasa see, kui EKP avaldab asjaomased euroala koondnäitajad, mis on koostatud käesoleva suunise ja sellega seoses kogutud riikide andmete alusel. |

|

(7) |

Institutsionaalsete sektorite vaheliste seoste paremaks mõistmiseks peaksid riikide finantskontode kvartaliandmed hõlmama vastaspoole sektori teavet (nimetatud ka kui „kellelt-kellele-teave”), mis on seotud finantsvara ja kohustustustega. |

|

(8) |

Et mõista ümberhindluste mõju bilansile, peab riigi finantskontode kvartaliandmete täielik andmekogu esitama „ümberhindluste” ja „muude mahumuutuste” all ka nn „muud vood”. |

|

(9) |

EKP jätkab koostöös RKPdega nende meetodite ja allikate tõhustamist, mida kasutatakse riikide finantskontode kvartaliandmete koostamiseks, eesmärgiga parandada andmete kvaliteeti, jagada parimaid kogemusi ja suurendada seose mõistmist erinevate EKP õigusaktide alusel EKP-le esitatavate andmete vahel. |

|

(10) |

Institutsionaalse sektori kaupa esitatud euroala finantskontode kvartaliandmete kvaliteeti tuleb hinnata vastavalt EKP statistika kvaliteediraamistikule (4). Ka RKPd peaksid koostöös teiste pädevate asutustega kohastel juhtudel hindama nende poolt EKP-le esitatavate andmete kvaliteeti. |

|

(11) |

Vastavalt määruse (EÜ) nr 2533/98 artiklile 3a ning EKPSi avalikule kohustusele seoses Euroopa statistikaaruandlusega (5) juhindub EKPS Euroopa statistika arendamisel, koostamisel ja levitamisel erapooletuse, objektiivsuse, ametialase sõltumatuse, kulutasuvuse, statistika konfidentsiaalsuse, aruandluskoormuse minimeerimise ja väljundi hea kvaliteedi põhimõtetest. |

|

(12) |

Vastavalt määruse (EÜ) nr 2533/98 artikli 8 lõikele 4 edastatakse EKPSi siseselt konfidentsiaalset statistilist teavet asutamislepingus osutatud EKPSi ülesannete täitmiseks vajalikus ulatuses ja üksikasjalikkusega. Kui konfidentsiaalsena märgitud statistilise teabe allikaks on pädevad ametiasutused, mis ei ole RKPd, kasutab EKP sellist konfidentsiaalset statistilist teavet kooskõlas määrusega (EÜ) nr 2533/98. |

|

(13) |

Tuleb kehtestada tõhus kord tehniliste paranduste efektiivseks tegemiseks käesoleva suunise lisadesse tingimusel, et need parandused ei muuda selle aluseks olevaid raampõhimõtteid ega aruandluskoormust. Selle korra järgimisel võetakse arvesse EKPS statistikakomitee seisukohti. RKPd võivad statistikakomitee kaudu teha ettepanekuid lisades tehniliste muudatuste tegemiseks. |

ON VASTU VÕTNUD KÄESOLEVA SUUNISE:

Artikkel 1

Mõisted

Käesolevas suunises kasutatakse järgmisi mõisteid:

1) „euroala”– euroala liikmesriikide territoorium, EKP ja Euroopa stabiilsusmehhanism;

2) „euroala liikmesriik”– liikmesriik, mille rahaühik on euro;

3) „riigi andmed”– andmed, mis vastavad I lisa tabelite 1 kuni 9 kõikidele lahtritele;

4) „lisaandmed”– andmed, mis vastavad I lisa tabelite 1, 2, 4 ja 5 musta taustaga lahtritele;

5) „vaatlusalune kvartal”– esitatava aegrea viimase kvartali vaatlus.

Artikkel 2

RKPde statistikaaruandluse kohustused

1. RKPd esitavad EKP-le I lisas määratletud andmed kord kvartalis alates septembrist 2014. Andmed peavad vastama ESA 2010 põhimõtetele ja mõistetele.

2. Nõuded „lisaandmete” kohta hõlmavad tehinguid ja positsioone perioodi kohta alates 2012. aasta viimasest kvartalist kuni vaatlusaluse kvartalini. Sellised lisaandmed tuleb esitada parima hinnangu alusel; I lisa tabelite 1, 2, 4 ja 5 veergudes „H”, „H.1” ja „H.2” määratletud lisateabe (mis viitab valitsemissektorile ja selle allsektoritele) esitamine ei ole kohustuslik.

3. Nõuded „riigi andmete” kohta, mis on määratletud I lisa tabelites 1 kuni 5, hõlmavad järgmist:

|

a) |

tehingud, positsioonid ja muud muutused mahulistes andmetes (tehingud ja positsioonid ainult tabeli 2 real 33 „neto-finantstehingud / neto-finantsväärtus”) perioodi kohta alates 2012. aasta viimasest kvartalist kuni vaatlusaluse kvartalini; |

|

b) |

tehingute ja positsioonide andmed perioodi kohta alates 1999. aasta esimesest kvartalist kuni 2012. aasta viimase kvartalini. Need andmed tuleb esitada parima hinnangu alusel; I lisa tabelite 1 ja 2 veergudes „J” ja „K” (kodumajapidamiste ja kodumajapidamisi teenindavate kasumitaotluseta institutsioonide jaotised) määratletud andmete esitamine ei ole kohustuslik. |

4. I lisa tabelites 6 kuni 9 määratletud „riikide andmed” hõlmavad tehinguid, positsioone ja muid mahuliste andmete muutusi perioodi kohta alates 2013. aasta neljandast kvartalist kuni vaatlusaluse kvartalini.

5. Vastaspoolte sektoreid „riigiväliste euroala riikide residendid” ja „residendid väljaspool euroala”, mis on määratletud I lisa tabelite 3 kuni 9 ridades 12 kuni 21, korrigeeritakse vastavalt euroala koosseisule aruande esitamise ajal. Korrigeeritakse alati, kui liikmesriik võtab kasutusele euro. Andmeid parandatakse kooskõlas lõigetes 3 ja 4 määratletud diferentseeritud andmete nõuetega parima hinnangu alusel.

6. Erandina lõigetest 1 kuni 5 ei pea RKPd

|

a) |

esitama andmeid kvartalite kohta enne selle aasta esimest kvartalit, mil vastav liikmesriik liitus Euroopa Liiduga; |

|

b) |

esitama lõike 3 punktis b viidatud andmeid enne septembrit 2017; |

|

c) |

esitama lõikes 4 viidatud andmeid enne septembrit 2015. |

7. Lõigetes 3 kuni 5 nõutud andmetele lisatakse selgitav teave

|

a) |

olulise sündmuse kohta vaatlusaluses kvartalis, kui sellise olulise sündmuse suurus on vähemalt 0,2 % euroala kvartaalsest sisemajanduse koguproduktist või kui EKP nõuab sellist teavet, ja |

|

b) |

käesoleva suunise raames EKP-le esitatud viimastes „riigi andmetes” tehtud paranduste põhjenduste kohta, kui parandustest tulenes andmemuudatus vähemalt 0,2 % euroala kvartaalsest sisemajanduse koguproduktist või kui EKP nõuab sellist teavet. |

Artikkel 3

EKP poolt andmete edastamine ja avaldamine

1. EKP edastab RKP-dele tema poolt avaldatavad euroala koondnäitajad ning samuti „riigi andmed”, mis kogutakse artikli 2 alusel, vastavalt selle artikli lõigetes 3 kuni 5 kirjeldatule.