ISSN 1725-5082

Euroopa Liidu

Teataja

L 319

Eestikeelne väljaanne

Õigusaktid

51. köide

29. november 2008

|

ISSN 1725-5082 |

||

|

Euroopa Liidu Teataja |

L 319 |

|

|

|

||

|

Eestikeelne väljaanne |

Õigusaktid |

51. köide |

|

Sisukord |

|

I EÜ asutamislepingu / Euratomi asutamislepingu kohaselt vastu võetud aktid, mille avaldamine on kohustuslik |

Lehekülg |

|

|

|

MÄÄRUSED |

|

|

|

* |

||

|

|

|

||

|

|

* |

Komisjoni määrus (EÜ) nr 1178/2008, 28. november 2008, millega muudetakse nõukogu määrust (EÜ) nr 1165/98 kiirstatistika kohta ning komisjoni määruseid (EÜ) nr 1503/2006 ja (EÜ) nr 657/2007 seoses statistiliste klassifikaatorite NACE ja CPA muutmisest tulenevate kohandustega ( 1 ) |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

|

DIREKTIIVID |

|

|

|

* |

||

|

|

* |

|

|

|

II EÜ asutamislepingu / Euratomi asutamislepingu kohaselt vastu võetud aktid, mille avaldamine ei ole kohustuslik |

|

|

|

|

OTSUSED |

|

|

|

|

Komisjon |

|

|

|

|

2008/891/EÜ |

|

|

|

* |

||

|

|

|

Euroopa Keskpank |

|

|

|

|

2008/892/EÜ |

|

|

|

* |

||

|

|

|

2008/893/EÜ |

|

|

|

* |

|

|

|

III Euroopa Liidu lepingu kohaselt vastu võetud aktid |

|

|

|

|

EUROOPA LIIDU LEPINGU V JAOTISE KOHASELT VASTU VÕETUD AKTID |

|

|

|

|

2008/894/ÜVJP |

|

|

|

* |

||

|

|

|

2008/895/ÜVJP |

|

|

|

* |

|

|

|

|

|

(1) EMPs kohaldatav tekst |

|

ET |

Aktid, mille peakiri on trükitud harilikus trükikirjas, käsitlevad põllumajandusküsimuste igapäevast korraldust ning nende kehtivusaeg on üldjuhul piiratud. Kõigi ülejäänud aktide pealkirjad on trükitud poolpaksus kirjas ja nende ette on märgitud tärn. |

I EÜ asutamislepingu / Euratomi asutamislepingu kohaselt vastu võetud aktid, mille avaldamine on kohustuslik

MÄÄRUSED

|

29.11.2008 |

ET |

Euroopa Liidu Teataja |

L 319/1 |

NÕUKOGU MÄÄRUS (EÜ) nr 1176/2008,

27. november 2008,

millega muudetakse määrust (EÜ) nr 713/2005, millega kehtestatakse teatavate Indiast pärinevate laia toimespektriga antibiootikumide impordi suhtes lõplik tasakaalustav tollimaks

EUROOPA LIIDU NÕUKOGU,

võttes arvesse Euroopa Ühenduse asutamislepingut,

võttes arvesse nõukogu 6. oktoobri 1997. aasta määrust (EÜ) nr 2026/97 kaitse kohta subsideeritud impordi eest riikidest, mis ei ole Euroopa Ühenduse liikmed (1) (edaspidi „algmäärus”), eriti selle artikleid 15 ja 19,

võttes arvesse ettepanekut, mille komisjon esitas pärast konsulteerimist nõuandekomiteega,

ning arvestades järgmist:

A. MENETLUS

I. Varasem uurimine ja kehtivad meetmed

|

(1) |

Nõukogu kehtestas määrusega (EÜ) nr 713/2005 (2) lõpliku tasakaalustava tollimaksu teatavate laia toimespektriga antibiootikumide, nimelt amoksitsilliintrihüdraadi, ampitsilliintrihüdraadi ja tsefaleksiini impordi suhtes, mis ei ole jaotatud annusteks ega jaemüügiks pakendatud (edaspidi „vaatlusalune toode”), ning mis kuuluvad CN-koodide ex 2941 10 10, ex 2941 10 20 ja ex 2941 90 00 alla ja on pärit Indiast. Kõnealuse tollimaksu määraks iga konkreetse eksportija suhtes oli kehtestatud 17,3 % kuni 30,3 %, kusjuures jääktollimaksu määr teistele eksportijatele oli 32 %. |

II. Osalise vahepealse läbivaatamise algatamine

|

(2) |

Pärast lõpliku tasakaalustava tollimaksu kehtestamist esitas India valitsus avalduse, et asjaolud seoses kahe subsiidiumikavaga (imporditollimaksude hüvituskava ehk DEPB-kava ja tulumaksuseaduse jaotise 80 HHC kohane tulumaksuvabastus) on muutunud ja et need muutused on püsivad. Kokkuvõttes väideti, et subsideerimise ulatus on vähenenud ja seega tuleks meetmed, mis on kehtestatud osaliselt nende kavade alusel, läbi vaadata. |

|

(3) |

Komisjon kontrollis India valitsuse esitatud tõendeid ja leidis, et läbivaatamise algatamine vastavalt algmääruse artikli 19 sätetele on tõenditega piisavalt põhjendatud. Pärast konsulteerimist nõuandekomiteega algatas komisjon Euroopa Liidu Teatajas (3) avaldatud teadaandega menetluse määruse (EÜ) nr 713/2005 ex officio osaliseks vahepealseks läbivaatamiseks. |

|

(4) |

Osalise vahepealse läbivaatamise eesmärk on hinnata, kas kehtivaid meetmeid on vaja jätkata, muuta või lõpetada äriühingute suhtes, kes said kasu kas ühe või mõlema kõnealuse muudetud subsiidiumikava alusel, mille kohta esitati kooskõlas algatamisteadaandes esitatud asjakohaste sätetega piisavalt tõendeid. Osalise vahepealse läbivaatamise käigus hinnataks ka seda, kas läbivaatamise tulemuste põhjal tuleks läbi vaadata kehtivate meetmete kindlaksmääramiseni viinud uurimise raames koostööd teinud äriühingute suhtes kohaldatavad meetmed ja/või kõigi teiste äriühingute suhtes kohaldatavad jääkmeetmed. |

III. Uurimisperiood

|

(5) |

Uurimine toimus ajavahemikul 1. aprillist 2006 kuni 31. märtsini 2007 (edaspidi „läbivaatamise uurimisperiood”). |

IV. Uurimisega seotud isikud

|

(6) |

Komisjon teavitas osalise vahepealse läbivaatamise uurimise algatamisest ametlikult India valitsust ja neid India eksportivaid tootjaid, kes tegid koostööd varasema uurimise käigus ning kellele oli viidatud määruses (EÜ) nr 713/2005 ja kes olid loetletud osalise vahepealse läbivaatamise algatamise teadaandes ning kelle kohta leiti, et nende suhtes kohaldatakse mõnda väidetavalt muudetud subsiidiumikava, samuti ühenduse tootjaid. Huvitatud isikutel oli võimalus esitada oma arvamused kirjalikult ja taotleda asja arutamist. Huvitatud isikute esitatud kirjalikke ja suulisi märkusi vaagiti ja võeti vajaduse korral arvesse. |

|

(7) |

Pidades silmas käesolevasse läbivaatamismenetlusse kaasatud isikute hulka, nähti ette, et subsideerimise uurimiseks korraldatakse valikuuring kooskõlas algmääruse artikliga 27. |

|

(8) |

Ainult kaks eksportivat tootjat andis endast teada ja esitas uuringus osalemiseks nõutava teabe. Seepärast ei peetud valikuuringu kasutamist vajalikuks. |

|

(9) |

Sellegipoolest kinnitas üks eelnimetatud eksportivatest tootjatest oma vastuses uuringu küsimustikule, et tema suhtes ei kohaldatud kumbagi väidetavalt muudetud subsiidiumikava (st ei imporditollimaksude hüvituskava ehk DEPB-kava ega tulumaksuseaduse jaotise 80 HHC kohast tulumaksuvabastust) ei uurimisperioodil, mille alusel kehtestati praegu kehtivad meetmed, ega ka läbivaatamise uurimisperioodil. Kõnealune äriühing ei teinud ka esialgse uurimisperioodi ajal koostööd ja ei tuvastatud, et jääktollimaksumäära, mida kohaldati teiste äriühingute suhtes, kaasa arvatud kõnealuse äriühingu suhtes, oleks vaja kohandada. Seega ei vastanud kõnealune äriühing abikõlblikkuse sättele, nagu see on sätestatud osalise vahepealse läbivaatamise uurimise kohaldamisalaga seoses algatamisteadaande punktis 4 ja seega ei saanud kõnealune äriühing käesolevas läbivaatamise uurimises osaleda. Äriühingut teavitati sellest nõuetekohaselt. |

|

(10) |

Komisjon saatis küsimustiku ainult ühele koostööd tegevale eksportivale tootjale (Ranbaxy Laboratories Ltd), kes vastas käesoleva läbivaatamise tingimustele, ning India valitsusele. Vastused saadi nii kõnealuselt tootjalt kui ka India valitsuselt. |

|

(11) |

Komisjon kogus ja kontrollis kogu teavet, mida ta pidas subsiidiumi määramise seisukohast vajalikuks. Tehti kontrollkäigud järgmiste huvitatud isikute valdustesse:

|

V. Teavitamine ja kommentaarid menetluse kohta

|

(12) |

India valitsust ja teisi huvitatud isikuid teavitati olulistest faktidest ja kaalutlustest, mille kohaselt oli kavas teha ettepanek muuta ühe koostööd tegeva India tootja suhtes kohaldatavat tollimaksumäära ja pikendada kehtivaid meetmeid teiste äriühingute suhtes, kes ei teinud selle osalise läbivaatamise käigus koostööd. Neile anti ka piisavalt aega kommentaaride esitamiseks. Kõiki ettepanekuid ja kommentaare võeti arvesse, nagu on välja toodud allpool. |

B. VAATLUSALUNE TOODE

|

(13) |

Käesoleva läbivaatamise alla kuuluv toode on sama, mis määruses (EÜ) nr 713/2005 käsitletud toode, nimelt amoksitsilliintrihüdraat, ampitsilliintrihüdraat ja tsefaleksiin, mis ei ole jaotatud annusteks ega pakendatud jaemüügiks, ning mis kuuluvad CN-koodide ex 2941 10 10, ex 2941 10 20 ja ex 2941 90 00 alla ja on pärit Indiast. |

C. SUBSIIDIUMID

I. Sissejuhatus

|

(14) |

India valitsuse ja ühe koostööd tegeva India tootja esitatud teabe ning komisjoni küsimustikule antud vastuste põhjal uuriti järgmisi kavasid, mis väidetavalt hõlmavad subsiidiumide andmist:

|

|

(15) |

Eespool punktides a–d nimetatud kavad põhinevad 1992. aasta väliskaubanduse (arendamise ja reguleerimise) seadusel (1992. aasta, nr 22), mis jõustus 7. augustil 1992 (edaspidi „väliskaubandusseadus”). Väliskaubandusseadus lubab India valitsusel väljastada ekspordi-impordipoliitikat käsitlevaid teadaandeid. Need on kokku võetud „Ekspordi- ja impordipoliitika” dokumentides, mida kaubandusministeerium annab välja iga viie aasta tagant ja ajakohastab korrapäraselt. Käesoleva juhtumi uurimisperioodi jaoks on oluline üks ekspordi- ja impordipoliitika dokument, st viie aasta plaan ajavahemikuks 1. septembrist 2004 kuni 31. märtsini 2009 (EXIM-poliitika 04–09). India valitsus kirjeldab EXIM-poliitikat 04–09 reguleerivat korda ka väljaandes „Menetlusjuhend – 1. september 2004 kuni 31. märts 2009, I köide” (HOP I 04–09). Menetlusjuhendit ajakohastatakse regulaarselt. |

|

(16) |

Punktis e nimetatud tulumaksuvabastuse kavad põhinevad 1961. aasta tulumaksuseadusel, mida muudetakse igal aastal rahandusseadusega. |

|

(17) |

Punktis f nimetatud ekspordi krediteerimise kava põhineb 1949. aasta panganduse reguleerimise seaduse jagudel 21 ja 35A, mis lubavad India Reservpangal (RBI) juhtida kommertspankade ekspordi krediteerimist. |

|

(18) |

Algmääruse artikli 11 lõike 10 kohaselt palus komisjon India valitsuselt täiendavaid konsultatsioone nii muudetud kui ka muutmata kavade kohta eesmärgiga selgitada tegelikku olukorda seoses väidetavate kavadega ja selleks, et jõuda vastastikusel kokkuleppel põhinevale lahendusele. Pärast neid konsultatsioone ja põhjusel, et nende kavade suhtes ei jõutud üksmeelsele lahendusele, lisas komisjon kõik need kavad subsideerimise uurimisse. |

II. Konkreetsed kavad

1. Eellubade kava

a) Õiguslik alus

|

(19) |

Kava üksikasjalik kirjeldus on toodud EXIM-poliitika 04–09 lõigetes 4.1.1 kuni 4.1.14 ja HOP I 04–09 peatükkides 4.1 kuni 4.30. Varasema läbivaatamise uurimise ajal oli kava nimetus Advance Licence Scheme ning selle alusel kehtestati määrusega (EÜ) nr 713/2005 praegu kehtiv lõplik tasakaalustav tollimaks. |

b) Abikõlblikkus

|

(20) |

Eellubade kava koosneb kuuest allkavast, mida on üksikasjalikumalt kirjeldatud põhjenduses 21. Need allkavad erinevad muu hulgas abikõlblikkuse tingimuste ulatuse poolest. Toetavate tootjatega seotud tootjad-eksportijad ja müüjad-eksportijad vastavad tegeliku ekspordi eellubade kava ja aastanõuete eellubade kava tingimustele. Lõppeksportijat varustavad tootvad eksportijad saavad taotleda vahetarnete eellubade kava. Peatöövõtjad, kelle tarned kuuluvad „ekspordiga samaväärsete toimingute” kategooriatesse, mida on mainitud EXIM-poliitika 04–09 lõikes 8.2, näiteks ekspordisuunitlusega üksusele tarnijad, saavad taotleda eellubade kava alusel soodustusi ekspordiga samaväärsete toimingute eest. Soodustusi „ekspordiga samaväärsete toimingute” eest saavad taotleda ka tootjate-eksportijate vahetarnijad eelnevate vabastusotsuste ja sisemaiste akreditiivide alusel. |

c) Rakendamine

|

(21) |

Eellube väljastatakse:

|

|

(22) |

Pärast tasakaalustava tollimaksu kehtestamist määruse (EÜ) nr 713/2005 alusel muutis India valitsus eellubade kava suhtes kohaldatavat kontrollisüsteemi. See tähendab, et kontrollimise eesmärgil nõuavad India ametiasutused, et eelloa valdaja peab „tõest ja nõuetekohast arvestust tollimaksuvabalt imporditud/kodumaalt hangitud kauba kulu ja kasutamise kohta” kindlaksmääratud formaadis (menetlusjuhendi HOP I 04–09 peatükid 4.26, 4.30 ja lisa 23), st tegelikku tarbimisregistrit. Seda registrit kontrollib sõltumatu vannutatud audiitor/kuluraamatupidaja, kes annab välja tõendi, milles kinnitatakse, et registri kandeid ja asjakohaseid dokumente on kontrollitud ja lisas 23 nõutud teave vastab tõele ja on õige. Eelnimetatud sätteid kohaldatakse siiski ainult 13. mail 2005 või pärast seda välja antud eellubade suhtes. Kõigi varem välja antud eellubade puhul peavad loa valdajad järgima varem kehtinud kontrolli eeskirju, st pidama tõest ja nõuetekohast arvestust importkaupade kulu ja kasutamise kohta litsentside lõikes ja lisas 18 ettenähtud formaadis (peatükk 4.30 ja HOP I 02–07 lisa 18). |

|

(23) |

Käesoleva läbivaatamise uurimisperioodil ainsa koostööd teinud eksportiva tootja suhtes kohaldatud allkavadega, st tegeliku ekspordi ja vahetarnete allkavadega seoses määras India valitsus kauba mahu ja väärtuse ulatuses imporditoetused ja ekspordikohustused ning väljastas nende kohta load. Lisaks peavad valitsusametnikud impordi- ja eksporditehingud loal dokumenteerima. Selle kava raames lubatud impordi mahu määrab India valitsus kindlaks standardnormide (standard input-output norms/SIONid) alusel. SIONid on olemas enamiku toodete, sealhulgas vaatlusaluse toote jaoks, ja avaldatud dokumendis HOP II 04–09. Pärast tasakaalustava tollimaksu kehtestamist määruse (EÜ) nr 713/2005 alusel kohaldati vaatlusaluse toote suhtes neid standardnorme vaid kuni 2005. aasta septembrini. 2006. aasta septembris kehtestati uued normid amoksitsilliintrihüdraadi ja 2007. aasta aprillis ampitsilliintrihüdraadi ja tsefaleksiini suhtes. Vahepeal kohaldati ajutisi norme. |

|

(24) |

Imporditud toorainet ei tohi üle anda ja seda tuleb kasutada eksporttoote tootmiseks. Ekspordikohustus tuleb täita ettenähtud aja jooksul pärast loa väljastamist (24 kuud koos kahe võimaliku kuuekuulise pikendusega). |

|

(25) |

Läbivaatamise uurimise käigus tehti kindlaks, et toorainet imporditi erinevate lubade/litsentside ja standardnormide alusel, seejärel tooraine segati ning seda kasutati tegelikult ühe ja sama eksportkauba tootmiseks. Eelmainitut arvestades ei olnud võimalik kindlaks teha, kas viidatud koguses eksportoote tootmiseks vajaliku tooraine kogused ületasid konkreetse loa/litsentsi alusel ettenähtud standardnormide nõudeid tollimaksuvaba tooraine koguste suhtes. |

|

(26) |

Läbivaatamise uurimise käigus tehti ka kindlaks, et India ametiasutuste kehtestatud kontrollinõudeid kas ei järgitud või ei viidud praktiliselt ellu. Enne 13. maid 2005 välja antud eellubade kohta ei olnud olemas ettenähtud tegeliku tarbimise ja varude registrit (st lisa 18). Pärast 13. maid 2005 välja antud eellubade kohta kasutati ettenähtud tegeliku tarbimise ja varude registrit, kuid India valitsus ei olnud veel kontrollinud selliste registrite vastavust EXIM-poliitika nõuetele. Viimati nimetatud juhul kontrollisid neid registreid ainult sõltumatud vannutatud audiitorid, nagu ette nähtud põhjenduses 22 nimetatud asjakohase India õigusaktiga. Siiski ei olnud ei äriühingul ega vannutatud audiitoril kontrollimenetluse toimumise kohta dokumente. Puudusid auditeerimiskava ja muud auditi toimumist kinnitavad dokumendid, samuti teave kasutatud metoodika kohta ning ei olnud ka mingeid konkreetseid eeskirju sellise rangust nõudva töö kohta, kus on vajalikud üksikasjalikud tehnilised teadmised tootmisprotsessi, EXIM-poliitika nõuete ja auditeerimismenetluste kohta. Olukorda silmas pidades leiti, et uuritud eksportija ei olnud võimeline tõendama, et asjakohased EXIM-poliitika sätted olid täidetud. |

d) Teavitamisjärgsed kommentaarid

|

(27) |

Ainus koostööd teinud tootja esitas eellubade kava kohta kommentaarid. Äriühing väitis, et hoolimata põhjenduses 24 kirjeldatud olukorrast, oli võimalik kindlaks määrata, kas ületati konkreetsete lubade jaoks sätestatud standardnormide nõudeid materjali koguse osas, mida on vaja viidatud koguses eksporditava valmistoote tootmiseks, ning et äriühing säilitas tegelikku tarbimist käsitlevaid dokumente väga korralikult. Sellega seoses märgitakse, et tegelikku tootmist käsitlevad dokumendid näitasid, et välja antud loa lõikes ei saanud usaldusväärseid andmeid (st viidatud koguse tootmiseks vajalikku materjali) kindlaks määrata, sest kohaldati erinevaid standardnorme ja tootmiseks kasutati erineva koostisega toorainet. Lisaks leiti, et kõnealuse kavaga kaetud toorainet kasutati lisaks vaatlusaluse toote tootmisele ka muude toodete tootmiseks. Seega oleks praktiliselt võimatu arvutada uurimise all oleva toote kohta reaalseid näitajaid. Samuti ei koostanud äriühing, rikkudes sellega India valitsuse asjakohaseid eeskirju, EXIM-poliitika järgi nõutavaid tarbimist käsitlevaid dokumente (st lisa 18), mille eesmärk on esitada ülevaatlikku teavet, kuidas tegeliku tarbimise kontroll toimub. Äriühing väitis ka, et algmääruse artikli 26 lõige 1 ei anna komisjonile õigust kontrollida sõltumatu vannutatud audiitori dokumente. Äriühing leidis, et sertifikaate tuleb arvestada hoolimata sellest, et on põhjust arvata, et vannutatud audiitor on koostanud võltssertifikaadi. Seoses sellega tuletatakse meelde, et kõnealuse vannutatud audiitori teostatud kontroll ja asjakohase sertifikaadi väljastamine on osa India valitsuse EXIM-poliitika raames kehtestatud kontrollisüsteemist, nagu kirjeldatud põhjenduses 22. Seetõttu oli komisjon kohustatud kontrollima, kas seda kontrollisüsteemi rakendatakse tõhusalt. Lisaks oli algmääruse artikli 11 lõike 8 kohaselt komisjon kohustatud kontrollima uurimise käigus esitatud teavet, mille alusel uurimistulemused koostatakse. Asjaolu, et ei äriühing ega määratud vannutatud audiitor ei hoidnud alles mingeid dokumente tehtud kontrollide kohta, mille alusel EXIM-poliitikas sätestatud sertifikaat välja anti, näitab, et äriühing ei suutnud tõestada, et asjakohaseid EXIM-poliitika sätteid täideti. Äriühing vaidlustas asjaolu, et India valitsus ei ole veel kontrollinud oma registrite vastavust EXIM-poliitika nõuetele, kuid ta ei esitanud ühtegi konkreetset tõendit oma väite kohta. Väideti ka, et ainsa koostööd tegeva tootja tegelik tarbimine oli suurem kui standardnormides ettenähtud ükskõik millise tooraine suhtes ja et mingit tollimaksu tagastamise määra ei ületatud. Arvestades siiski kohapeal nähtud tegelikku olukorda (st tooraine ning toodetud toote segamine, erinevate standardnormide kasutamine, EXIM-poliitikas sätestatud tegeliku tarbimise registrid) ja kuni ajani, mil India valitsus astub vajalikud sammud kontrolli lõpuleviimiseks ei olnud teostatav tegeliku tarbimise arvutamine ja sellele vastava ülemäärase tollimaksu tagastamine loa/litsentsi lõikes ja vastavalt standardnormidele. Seepärast tuli kõik nimetatud väited tagasi lükata. Lõpuks esitas äriühing märkuse arvutusvea kohta, seda peeti õigustatuks ja võeti subsiidiumi summa arvutamisel arvesse. |

e) Järeldus

|

(28) |

Imporditollimaksust vabastamine on subsiidium algmääruse artikli 2 lõike 1 punkti a alapunkti ii ja artikli 2 lõike 2 tähenduses, st India valitsuse antud rahaline toetus, millest uuritud eksportija saab kasu. |

|

(29) |

Lisaks sõltuvad tegeliku ekspordi ja vahetarnete eellubade kavad juriidiliselt otseselt eksporditegevusest ning seepärast peetakse neid vastavalt algmääruse artikli 3 lõike 4 punktile a konkreetseteks ja tasakaalustatavateks. Ilma ekspordikohustuseta ei saa äriühingud nende kavade alusel toetust. |

|

(30) |

Ühtegi praegusel juhul kasutatud kahest allkavast ei saa pidada lubatavaks tollimaksu tagastussüsteemiks või asenduse puhul kasutatavaks tagastussüsteemiks algmääruse artikli 2 lõike 1 punkti a alapunkti ii tähenduses. Need ei vasta eeskirjadele, mis on sätestatud algmääruse I lisa punktis i, II lisas (tagastamise mõiste ja eeskirjad) ja III lisas (asendamise puhul kasutatava tagastamise mõiste ja eeskirjad). India valitsus ei rakendanud efektiivselt oma kontrollsüsteemi või -menetlust, et teha kindlaks, kas ja millistes kogustes kasutati eksporditud toote tootmiseks toorainet (algmääruse II lisa II osa punkt 4 ja asendamise puhul kasutatava tagastamise skeemide korral algmääruse III lisa II osa punkt 2). Standardnorme kui selliseid ei saa pidada tegeliku tarbimise kontrollisüsteemiks, sest eksportkauba tootmisprotsessis kasutati erinevate standardnormi valdkondade kaupa välja antud lubade/litsentside alusel imporditud tollimaksuvaba toorainet. Selline asjade käik ei võimalda India valitsusel piisava täpsusega kontrollida, kui suures koguses toorainet kasutati eksportkauba tootmiseks ja millise standardnormi määraga seda kogust tuleks võrrelda. Veelgi enam, India valitsus ei teostanud kontrolli efektiivselt ning korrektse tegeliku tarbimise registri alusel või ei viinud sellist kontrolli lõpule. Samuti ei viinud India valitsus läbi tegelikult kasutatud toorainel põhinevaid edasisi uurimisi, kuigi need tuleks tõhusalt rakendatava kontrollisüsteemi puudumisel tavaliselt läbi viia (algmääruse II lisa II osa punkt 5 ja III lisa II osa punkt 3). Lõpetuseks, vannutatud audiitorite kaasamine kontrolli läbiviimisse ei parandanud kontrollisüsteemi, sest puudusid üksikasjalikud eeskirjad, mille alusel vannutatud audiitorid oleksid pidanud neile usaldatud ülesandeid täitma ja uurimise käigus esitatud teave ei kinnitanud algmääruse eespool nimetatud eeskirjade täitmist. |

|

(31) |

Seepärast on need kaks allkava tasakaalustatavad. |

f) Subsiidiumi summa arvutamine

|

(32) |

Lubatavate tollimaksu tagastamise süsteemide või asendamise puhul kasutatavate tagastamissüsteemide puudumisel on tasakaalustatav soodustus kogu tagastatud imporditollimaks, mis oleks tavaliselt tulnud tooraine importimisel tasuda. Seoses sellega märgitakse, et algmääruses ei nähta ette mitte üksnes „ülemäärase” tollimaksu tagastamise tasakaalustamine. Vastavalt algmääruse artikli 2 lõike 1 punkti a alapunktile ii ja I lisa punktile i võidakse tasakaalustada ainult ülemäärase tollimaksu tagastamine, kui algmääruse II ja III lisa tingimused on täidetud. Käesoleval juhul ei olnud need tingimused täidetud. Seega, kui adekvaatse kontrollmenetluse puudumine on kindlaks tehtud, pole ülaltoodud erand tagastamissüsteemide suhtes kohaldatav ja kehtib tavaline maksmata tollimaksude summa (saamata jäänud tulu) tasakaalustamise reegel, mitte aga väidetavate ülemääraste tagastamiste reegel. Nagu on sätestatud algmääruse II lisa II osas ja III lisa II osas, ei kuulu uurimise läbiviija ülesannete hulka sellise ülemäärase tagastamise väljaarvutamine. Vastavalt algmääruse artikli 2 lõike 1 punkti a alapunktile ii peab uurimise läbiviija ainult leidma piisavalt tõendeid väidetava kontrollsüsteemi sobivuse ümberlükkamiseks. |

|

(33) |

Subsiidiumisummad eksportijale, kes kasutasid eellubade kava toetusi, arvutati vaatlusaluse toote puhul uurimisperioodi jooksul kasutatud kahe allkava raames imporditud materjalilt saamata jäänud imporditollimaksude (põhitollimaks ja spetsiaalne lisatollimaks) põhjal (lugeja). Kooskõlas algmääruse artikli 7 lõike 1 punktiga a arvati subsiidiumi saamiseks vajalikud tasud põhjendatud nõuete esitamisel subsiidiumisummast maha. Vastavalt algmääruse artikli 7 lõikele 2 on see subsiidiumi summa jagatud kogu läbivaatamise uurimisperioodi vältel toimunud ekspordiga (lugeja), kuna subsiidium antakse seoses eksporditegevusega ja selle andmisel ei võetud arvesse valmistatud, toodetud, eksporditud või transporditud koguseid. |

|

(34) |

Läbivaatamise uurimisperioodi jooksul ainsa koostööd teinud tootja suhtes kohaldatud subsiidiumimäär kõnealuse kava alusel oli 8,2 %. |

2. Imporditollimaksude hüvituskava (DEPB-kava)

a) Õiguslik alus

|

(35) |

DEPB-kava üksikasjalik kirjeldus on toodud EXIM-poliitika 04–09 lõikes 4.3 ja HOP I 04–09 peatükis 4. |

b) Abikõlblikkus

|

(36) |

Selle kava tingimustele vastavad kõik tootjad-eksportijad ja müüjad-eksportijad. |

c) DEPB-kava rakendamine

|

(37) |

Tingimustele vastav eksportija võib taotleda DEPB-krediiti, mis arvutatakse protsendimäärana selle kava raames eksporditud toodete väärtusest. India ametiasutused on kehtestanud sellised DEPB-määrad enamiku toodete, sealhulgas vaatlusaluse toote jaoks. Need määratakse kindlaks standardnormide (SION) alusel, võttes arvesse eksporttoote tootmiseks kasutatava imporditud materjali eeldatavat kogust ja tollimaksu kohaldamist kõnealuse eeldatava impordi puhul, hoolimata sellest, kas imporditollimakse on tegelikult makstud või mitte. |

|

(38) |

Et selle kava raames soodustusi saada, peab äriühing eksportima. Eksporditehingu ajal peab eksportija esitama India ametiasutustele deklaratsiooni, milles on näidatud, et eksport toimub DEPB-kava raames. Et kaupu saaks eksportida, väljastavad India tolliasutused eksportimise käigus ekspordi saatearve, kus on muu hulgas näidatud kõnealuse eksporditehingu eest saadava DEPB-krediidi summa. Sellel ajahetkel saab eksportija teada saadava soodustuse suuruse. Kui tolliasutused on esitanud ekspordi saatearve, ei ole India valitsusel enam DEPB-krediidi andmise üle otsustusõigust. Soodustuse arvutamiseks on asjakohane kasutada seda DEPB-määra, mida kohaldati ekspordideklaratsiooni koostamise ajal. Seetõttu puudub võimalus soodustuse taseme tagasiulatuvaks muutmiseks. |

|

(39) |

DEPB-krediit on vabalt ülekantav ja kehtib 12 kuud alates väljastamise kuupäevast. Seda krediiti võib kasutada tollimaksude tasumiseks piiramatult imporditavate toodete, välja arvatud kapitalikaupade, edasise impordi puhul. Kõnealuse krediidi alusel imporditud kaupu võib müüa siseturul (kui nende suhtes kohaldatakse müügimaksu) või kasutada muul viisil. |

|

(40) |

DEPB-krediidi taotlusi täidetakse elektrooniliselt ja need võivad sisaldada piiramatul arvul eksporditehinguid. DEPB-krediidi kohaldamiseks ei ole de facto mingeid konkreetseid tähtaegu. DEPB-kava haldamiseks kasutatav elektrooniline süsteem ei välista automaatselt eksporditehinguid väljaspool HOP I 04–09 peatükis 4.47 nimetatud taotluste esitamise ajavahemikku. Enamgi veel, HOP I 04–09 peatükis 9.3 on selgelt sätestatud, et taotluste puhul, mis saabuvad peale taotluse esitamise tähtaja möödumist, võidakse kehtestada väike trahv (st 10 % ettenähtud summast). |

d) Avalikustamisjärgsed kommentaarid

|

(41) |

Pärast avalikustamist esitas ainus koostööd tegev tootja DEPB-kava kohta kommentaarid. Äriühing väitis, et imporditollimaksude hüvitamist ei peaks tasakaalustama, sest neid hüvitisi ei kohaldatud vaatlusaluse toote suhtes. Äriühing ei esitanud siiski ühtegi väidet, millega vaidlustada selle kava praktilist rakendamist, mida on kirjeldatud põhjendustes 37–40. Äriühing väitis ka, et tollimaksu hüvitamiseks eraldatud summa arvutamisel tuleks lähtuda ainult läbivaatamise uurimisperioodi ajal ekspordi jaoks eraldatud krediidisummast, kuid äriühingul ei õnnestunud põhjendada, miks nii praeguse kui ka eelnenud uurimisperioodi ajal kasutatud arvutamismeetodid, mille alusel praegu kehtivad meetmed kehtestati, ei ole kooskõlas algmääruse sätetega. Seetõttu tuli need väited tagasi lükata. Lõpuks esitas äriühing märkuse arvutusvea kohta, seda peeti õigustatuks ja võeti subsiidiumi summa arvutamisel arvesse. |

e) Järeldused DEPBS-kava kohta

|

(42) |

DEPB-kava raames antakse subsiidiume algmääruse artikli 2 lõike 1 punkti a alapunkti ii ja artikli 2 lõike 2 tähenduses. DEPB-krediit on India valitsuse antav rahaline toetus; kuna krediiti kasutatakse lõppkokkuvõttes imporditollimaksude korvamiseks, vähenevad seetõttu tollimaksulaekumised India valitsusele. Lisaks on DEPB-krediit kasulik eksportijale, kuna parandab tema likviidsust. |

|

(43) |

DEPB-krediit sõltub juriidiliselt ekspordijõudlusest ning seepärast peetakse seda algmääruse artikli 3 lõike 4 punkti a alusel konkreetseks ja tasakaalustatavaks. |

|

(44) |

Seda kava ei saa lugeda lubatud tollimaksu tagastussüsteemiks ega asendamise puhul rakendatavaks tagasimaksesüsteemiks algmääruse artikli 2 lõike 1 punkti a alapunkti ii tähenduses. See ei vasta algmääruse I lisa punktis i, II lisas (tagastussüsteemi määratlus ja eeskirjad) ja III lisas (asendamise puhul kasutatava tagastussüsteemi määratlus ja eeskirjad) sätestatud rangetele eeskirjadele. Eksportija ei ole tegelikult kohustatud tollimaksuvabalt imporditud kaupa tootmisprotsessis tarbima ning krediidisumma arvutamise aluseks ei ole tegelikult tarbitud tooraine. Lisaks ei ole olemas süsteemi või menetluskorda, mis kinnitaks, millist toorainet eksporditud kaupade tootmisprotsessis kasutatakse või kas on esinenud imporditollimaksude ülemäärast maksmist algmääruse I lisa punkti i ning II ja III lisa tähenduses. Lõpuks on eksportijal õigus saada DEPB-kava alusel hüvitisi sõltumata sellest, kas ta üldse toorainet impordib. Hüvitiste saamiseks piisab, kui eksportija lihtsalt ekspordib kaupu, tõendamata tooraine importimist. Seega on DEPB-kava alusel õigus abi saada isegi eksportijatel, kes hangivad kogu tooraine kodumaalt ega impordi toorainena kasutatavaid kaupu. |

f) Subsiidiumisumma arvutamine

|

(45) |

Algmääruse artikli 2 lõike 2 ja artikli 5 kohaselt ning vastavalt arvutusmeetoditele, mida kasutati selle kava puhul määruses (EÜ) nr 713/2005, lähtuti tasakaalustavate subsiidiumide summa arvutamisel läbivaatamise uurimisperioodi jooksul saadud hüvitistest. Võeti arvesse, et hüvitist saadakse ajahetkel, mil selle kava raames toimub eksporditehing. Sel hetkel loobub India valitsus tollimaksudest ning algmääruse artikli 2 lõike 1 punkti a alapunkti ii tähenduses on tegemist rahalise toetusega. Kui toll väljastab ekspordi saatekirja, milles märgitakse muu hulgas asjakohase eksporditehingu puhul antava DEPB-krediidi summa, ei ole India valitsusel enam õigust otsustada, kas subsiidiumi anda või mitte anda, samuti ei ole tal siis enam õigust otsustada subsiidiumi summa üle. DEPB-määrade muutmisel tegeliku ekspordi ja DEPB-litsentsi väljaandmise vahelisel perioodil ei ole tagasiulatuvat mõju antud hüvitise määrale. Lisaks sellele kandis ainus koostööd tegev eksportiv tootja DEPB-krediidi tekkepõhiselt eksporditehingu sooritamisel tuludesse. |

|

(46) |

Põhjendatud nõuete esitamisel arvati subsiidiumisummast (lugeja) vastavalt algmääruse artikli 7 lõike 1 punktile a maha subsiidiumi saamiseks makstud lõivud. Vastavalt algmääruse artikli 7 lõikele 2 on see subsiidiumi summa jagatud kogu läbivaatamise uurimisperioodi vältel toimunud ekspordiga (lugeja), kuna subsiidium antakse seoses eksporditegevusega ja selle andmisel ei võetud arvesse valmistatud, toodetud, eksporditud või transporditud koguseid. |

|

(47) |

Läbivaatamise uurimisperioodi jooksul ainsa koostööd teinud eksportiva tootja suhtes kohaldatud subsiidiumimäär kõnealuse kava alusel oli 2,1 %. |

3. Kapitalikaupade ekspordisoodustuste kava (EPCG-kava)

a) Õiguslik alus

|

(48) |

EPCG-kava üksikasjalik kirjeldus on toodud EXIM-poliitika 04–09 peatükis 5 ja HOP I 04–09 peatükis 5. |

b) Abikõlblikkus

|

(49) |

Selle kava tingimustele vastavad toetavate tootjate ja teenusepakkujatega seotud tootjad-eksportijad ja müüjad-eksportijad. |

c) Rakendamine

|

(50) |

Tingimusel, et kehtib ekspordikohustus, on äriühingul lubatud importida kapitalikaupu (uued ja 2003. aasta aprillist alates ka kuni 10 aasta vanused kasutatud kapitalikaubad) vähendatud tollimaksumääraga. Selle jaoks väljastab India valitsus vastavalt taotlusele ja lõivu tasumisel EPCG-litsentsi. Alates 2000. aasta aprillist nähakse kavas kõigile selle alusel imporditud kapitalikaupadele ette 5protsendiline vähendatud imporditollimaks. Kuni 31. märtsini 2000 kohaldati tollimaksumäärana 11 % (mis sisaldas 10 % lisamaksu) ja suure väärtusega importkaupade puhul nullprotsendilist tollimaksu. Ekspordikohustuse täitmiseks peab imporditud kapitalikaupu kasutama teatava perioodi jooksul teatava hulga eksporttoodete tootmiseks. |

|

(51) |

EPCG-litsentsi omanik võib kapitalikaupu hankida ka oma riigist. Sellisel juhul võib omamaine kapitalikaupade tootja ära kasutada selliste kapitalikaupade tootmiseks vajalike komponentide tollimaksuvaba importi. Alternatiivselt võib omamaine tootja nõuda ekspordiga samaväärsete toimingute hüvitamist seoses kapitalikaupade tarnimisega EPCG-litsentsi valdajale. |

d) Avalikustamisjärgsed kommentaarid

|

(52) |

Pärast avalikustamist esitas ainus koostööd teinud eksportiv tootja EPCG-kava kohta kommentaarid. Äriühing väitis, et üldteada raamatupidamispõhimõtete kohaselt kasutatakse kapitalikaupu tootmisprotsessis. Seoses sellega märgitakse, et äriühing ei suutnud seda väidet piisavalt põhjendada, viidates vaid üldteada raamatupidamispõhimõtetele ja analüüsides EXIM-poliitika asjakohased EPCG-kava sätteid ning mõistet, mis käsitleb tootmisprotsessis kasutatavat toorainet algmääruse II lisas sätestatu tähenduses. Äriühing väitis ka, et tema maksuamortisatsiooni perioodi oleks tulnud käsitleda tavapärase amortisatsiooniperioodina. Selline lähenemine on aga vastuolus algmääruse artikli 7 lõikega 3. Seepärast tuli need väited tagasi lükata. Lõpuks esitas äriühing märkuse arvutusvea kohta, seda peeti õigustatuks ja võeti subsiidiumi summa arvutamisel arvesse. |

e) Järeldus EPCG-kava kohta

|

(53) |

EPCG-kava raames antakse subsiidiume algmääruse artikli 2 lõike 1 punkti a alapunkti ii ja artikli 2 lõike 2 tähenduses. Tollimaksu vähendamine on India valitsuse antav rahaline toetus, kuna see vähendab India valitsusele muidu tollimaksudena laekuma pidavat tulu. Lisaks on tollimaksu vähendamine kasulik eksportijale, kuna importimisel säästetud tollimaksud parandavad tema likviidsust. |

|

(54) |

Peale selle sõltub EPCG-kava juriidiliselt ekspordijõudlusest, kuna litsentside saamiseks tuleb võtta ekspordikohustus. Seetõttu peetakse seda algmääruse artikli 3 lõike 4 punkti a alusel konkreetseks ja tasakaalustatavaks. |

|

(55) |

Seda kava ei saa pidada lubatavaks tollimaksu tagastamise süsteemiks või asendavaks tagastamise süsteemiks algmääruse artikli 2 lõike 1 punkti a alapunkti ii tähenduses. Kapitalikaubad ei kuulu selliste lubatud süsteemide kohaldamisalasse, nagu on sätestatud algmääruse I lisa punktis i, kuna neid ei tarbita eksporditavate toodete tootmisel ära. |

f) Subsiidiumi summa arvutamine

|

(56) |

Vastavalt algmääruse artikli 7 lõikele 3 arvutati subsiidiumisummad kapitalikaupade tasumata tollimaksu alusel, mis jagati ajavahemikule, mis vastab nende kaupade normaalsele amortisatsiooniajale antibiootikumitööstuses. Vastavalt kehtestatud tavadele on läbivaatamise uurimisperioodi kohta selliselt arvutatud summale lisatud sel perioodil kohaldatud intress, mis kajastab hüvitise väärtuse muutumist aja jooksul. Selleks otstarbeks peeti asjakohaseks Indias läbivaatamise uurimisperioodil kehtinud turuintressimäära. Subsiidiumisumma (lugeja) leidmiseks arvestati õigustatud nõuete esitamise alusel vastavalt algmääruse artikli 7 lõike 1 punktile a sellest summast maha subsiidiumi saamiseks kulunud lõivud. Vastavalt algmääruse artikli 7 lõigetele 2 ja 3 on see subsiidiumi summa jagatud kogu läbivaatamise uurimisperioodi vältel toimunud ekspordiga (lugeja), kuna subsiidium antakse seoses eksporditegevusega ja selle andmisel ei võetud arvesse valmistatud, toodetud, eksporditud või transporditud koguseid. |

|

(57) |

Läbivaatamise uurimisperioodi jooksul ainsa koostööd teinud eksportiva tootja suhtes kohaldatud subsiidiumimäär kõnealuse kava alusel oli 0,1 %. |

4. Ekspordi krediteerimise kava (EC-kava)

a) Õiguslik alus

|

(58) |

Kava üksikasjad on sätestatud India Reservpanga (RBI) dokumendis Master Circular DBOD No. DIR.(Exp).BC 01/04.02.02/2007–08 (koondringkiri), mis on suunatud kõigile India kommertspankadele. |

b) Abikõlblikkus

|

(59) |

Selle kava raames saavad toetusi taotleda tootvad eksportijad ning vahendavad eksportijad. |

c) Rakendamine

|

(60) |

Selle kava raames sätestab India Reservpank ekspordikrediidi puhul kohaldatava maksimaalse kohustusliku piirintressimäära nii India ruupiates kui ka välisvaluutas, mida kommertspangad võivad eksportijatelt nõuda. EC-kava koosneb kahest allkavast, veoeelse ekspordikrediidi kavast („pakkimislaen”), mis hõlmab eksportijale antavaid laene kaupade ostmise, töötlemise, tootmise, pakkimise ja/või veo finantseerimiseks enne eksportimist ning veojärgse ekspordikrediidi kava, mis pakub käibekapitalikrediiti eesmärgiga rahastada ekspordiga seotud debitoorset võlgnevust. Ka suunab RBI pankasid andma teatava osa laenude kogusummast ekspordi rahastamiseks. |

|

(61) |

RBI koondringkirja tulemusel võivad eksportijad saada ekspordilaene soodsa intressimääraga, võrreldes tavapäraste kommertslaenude (sularahalaenud) intressimääradega, mille suuruse määrab selgelt turu olukord. Intressimäärade erinevused võivad olla väiksemad hea krediidireitinguga äriühingute puhul. Tegelikkuses võivad kõrge krediidireitinguga äriühingud saada ekspordikrediiti ja sularahalaene samadel tingimustel. |

d) Teavitamisjärgsed kommentaarid

|

(62) |

Pärast avalikustamist esitas ainus koostööd teinud eksportiv tootja EC-kava kohta kommentaarid. Äriühing väitis, i) et ekspordikrediidi riiklik rahastamine ei toimu välisvaluutas, ii) et ekspordikrediidi madalad intressimäärad välisvaluutas on tingitud äriühingu kõrgest krediidireitingust ja iii) et intressimäärad, mida kasutati võrdlusnäitajatena välisvaluutas saadud krediidi puhul, ei peaks olema samad India ruupiates saadud krediidi omadega. Seoses sellega märgitakse, et nii India ruupiates kui ka välisvaluutas antavad ekspordikrediit on RBI ühe ja sama koondringkirja osad, mille rakendamist kirjeldatakse põhjendustes 60 ja 61 ning mille üksikasjalikud ja kitsendavad sätted näitavad, et välisvaluutas antava ekspordikrediidi rahastamine ja intressimäärade kohaldamine on otseselt seotud valitsuse kehtestatud direktiividega. Seoses võrdlusnäitajatega märgitakse, et selle esitas äriühing oma India ruupiates saadud krediidi kohta ja kooskõlas RBI koondringkirja asjakohaste põhimõtetega on eksportijatel võimalus ühe ja sama eksporditehingu puhul muuta ruupiates saadud krediiditehing üle välisvaluutas sooritatud krediiditehinguks. Seega peeti asjakohaseks kasutada võrdlusnäitajana äriühingu esitatud ainsat intressimäära, mis on tavapärane Indias kohaldatav intressimäär. Seetõttu tuli need väited tagasi lükata. Lõpuks esitas äriühing märkuse arvutusvea kohta, seda peeti õigustatuks ja võeti subsiidiumi summa arvutamisel arvesse. |

e) Järeldus EC-kava kohta

|

(63) |

Põhjenduses 58 nimetatud RBI koondringkirjas kehtestatud EC-krediidi soodusintressimäär aitab turutingimuste alusel sätestatud laenukuludega võrreldes vähendada eksportija intressikulusid ning on seega algmääruse artikli 2 lõike 2 tähenduses eksportijale kasulik. Ekspordi finantseerimine ei ole iseenesest vähem riskantne kodumaiste tehingute finantseerimisest. Tegelikult peetakse seda tavaliselt isegi riskantsemaks ning tagatise määr sellise laenu võtmisel põhineb hoolimata finantseerimisobjektist antud kommertspanga ärilisel otsusel. Pankade intressimäärade erinevused tulenevad RBI metodoloogiast kehtestada maksimaalsed laenumäärad igale kommertspangale individuaalselt. Kommertspangad ei oleks muidu kohustatud pakkuma eksporti rahastavatele laenuvõtjatele välisvaluutas antavale ekspordikrediidile soodsamat intressimäära. |

|

(64) |

Hoolimata asjaolust, et EC-kava raames annavad sooduslaenu kommertspangad, on selle soodustuse näol tegemist valitsuse toetusega algmääruse artikli 2 lõike 1 punkti a alapunkti iv tähenduses. Selles kontekstis peab märkima, et ei algmääruse artikli 2 lõike 1 punkti a alapunkt iv ega ASCM ei nõua, et subsiidium peaks kajastuma riigieelarves (nt India valitsuse poolse kommertspankade kulude hüvitamise näol), vaid ainult valitsuse korraldust algmääruse artikli 2 lõike 1 punkti a alapunktides i, ii või iii sätestatud funktsioonide teostamiseks. RBI on avalik asutus ning kuulub seega algmääruse artikli 1 lõikes 3 esitatud „valitsuse” mõiste alla. Ta on sajaprotsendiliselt riiklikus alluvuses ning täidab riikliku poliitika (rahanduspoliitika) eesmärke ning RBI juhtkonna nimetab ametisse India valitsus. RBI-l on algmääruse artikli 2 lõike 1 punkti a alapunkti iv teise taande tähenduses õigus anda korraldusi eraasutustele, sest kommertspangad on seotud RBI määratud tingimustega, muu hulgas nendega, mis kehtestatakse ekspordikrediidi intressi ülemmäärade suhtes, mis on kohustuslikuks tehtud RBI koondringkirjaga ning RBI korraldustega selle kohta, et kommertspangad peavad suunama teatava summa kogulaenudest ekspordi finantseerimiseks. See ettekirjutus kohustab kommertspankasid täitma neid ülesandeid, mida on nimetatud algmääruse artikli 2 lõike 1 punkti a alapunktis i – käesoleval juhul on tegemist laenudega ekspordi soodusfinantseerimiseks. Selline otsene rahaline ülekanne teatavatel tingimustel antava laenu kujul kuuluks tavatingimustes valitsuse pädevusse ja siinkirjeldatud menetlus ei erine palju valitsuste tavalistest menetlustest, mis on kooskõlas algmääruse artikli 2 lõike 1 punkti a alapunktiga iv. Seda subsiidiumi peetakse konkreetseks ja tasakaalustatavaks, sest soodusintressimäärasid kohaldatakse üksnes eksporditehingute finantseerimise suhtes ning need määrad sõltuvad seetõttu eksporditegevusest, nagu on nimetatud algmääruse artikli 3 lõike 4 punktis a. |

f) Subsiidiumi summa arvutamine

|

(65) |

Subsiidiumi summa on arvutatud läbivaatamise uurimisperioodi jooksul kasutatud ekspordikrediidilt makstud intresside ja selle summa vahe alusel, mis oleks kuulunud tasumisele, kui ainsa koostööd teinud eksportiva tootja suhtes oleks kohaldatud tavalise kommertskrediidi puhul kehtinud intressimäärasid. See subsiidiumi summa (nimetaja) on jagatud kogu läbivaatamise uurimisperioodi jooksul toimunud ekspordiga (lugeja) vastavalt algmääruse artikli 7 lõikele 2, kuna subsiidium antakse seoses eksporditegevusega ja selle andmisel ei võetud arvesse valmistatud, toodetud, eksporditud või transporditud koguseid. |

|

(66) |

Läbivaatamise uurimisperioodi jooksul ainsa koostööd teinud eksportiva tootja suhtes kohaldatud subsiidiumimäär kõnealuse kava alusel oli 1,3 %. |

5. Tulumaksukavad

a) Tulumaksuvabastuse kava (ITE-kava)

|

(67) |

Selle kava alusel võivad eksportijad saada kasu eksportmüügist saadava tulu osalise tulumaksvabastuse kujul. Selle maksuvabastuse õiguslik alus on sätestatud ITA jaos 80HHC. |

|

(68) |

ITA mainitud säte tühistati alates maksuaastast 2005–2006 (st finantsaasta alates 1. aprillist 2004 kuni 31. märtsini 2005) ja seega ei anta ITA jao 80HHC raames pärast 31. märtsi 2004 mingeid soodustusi. Läbivaatamise uurimisperioodi ajal ei saanud ainus koostööd teinud eksportiv tootja selle kava alusel mingeid hüvitisi. Kuna seda kava enam ei kasutata, ei tasakaalustata selle raames antavaid soodustusi vastavalt algmääruse artikli 15 lõikele 1. |

b) Tulumaksusoodustus teadus- ja arendustegevuseks (ITIRAD)

i) Õiguslik alus

|

(69) |

ITIRADi üksikasjalik kirjeldus leidub ITA jaos 35(2AB) ITA. |

ii) Abikõlblikkus

|

(70) |

Selle plaani raames saavad soodustusi taotleda äriühingud, kes tegelevad biotehnoloogia alal või valmistavad või toodavad ravimeid, farmaatsiatooteid, kemikaale, elektroonikaseadmeid, arvuteid või telekommunikatsioonivahendeid ja muid tooteid, mille abikõlblikkusest selle kava alusel on teatatud. |

iii) Rakendamine

|

(71) |

Kulutuste osas (v.a maa või ehitiste hind), mis on seotud ettevõttesiseseks teadus- ja arendustegevuseks vajalike vahenditega, mis India valitsuse teadus- ja tööstusuuringute ministeerium on heaks kiitnud, on lubatud tulumaksuvähendus summa võrra, mis vastab 150 % de facto kuludele. Fiktiivsete kulude (mida tegelikult ei esinenud) vähendamisega 50 % võrra saab tulumaksubaasi ja tulumaksukoormat kunstlikult vähendada. |

iv) Avalikustamisjärgsed kommentaarid

|

(72) |

Pärast avalikustamist ei esitatud märkusi ITIRADi kohta. |

v) Järeldus ITIRADi kohta

|

(73) |

ITIRADi raames antakse subsiidiume algmääruse artikli 2 lõike 1 punkti a alapunkti ii ja artikli 2 lõike 2 tähenduses. Kunstlik maksubaasi vähendamine ITA jao 35(2AB) põhjal kujutab endast India valitsuse antavat finantstoetust, sest see vähendab tulumaksu, mida India valitsus muidu saaks. Lisaks saab äriühing tulumaksuvähendusest kasu, sest see parandab äriühingu likviidsust. |

|

(74) |

ITA jao 35(2AB) sõnastus kinnitab, et ITIRAD on de jure konkreetne algmääruse artikli 3 lõike 2 punkti a tähenduses ning seetõttu tasakaalustatav. Abikõlblikkus selle kava raames ei tulene objektiivsuse kriteeriumitest, mis on neutraalsed algmääruse artikli 3 lõike 2 punkti b tähenduses. Selle kava raames eraldatakse hüvitisi üksnes teatud tootmisharudele, sest India valitsus ei jaga selle kava raames toetusi kõigile sektoritele. Selline piirang on konkreetne, sest algmääruse artikli 3 lõikes 2 esitatud kategooria „tootmisharude rühm” viitab sektorist tulenevatele piirangutele. Piirang ei ole majandusliku iseloomuga ning seda ei kohaldata horisontaalselt, näiteks töötajate arvu või ettevõtte suuruse põhjal. |

vi) Subsiidiumi summa arvutamine

|

(75) |

Subsiidiumi summa arvutati selle põhjal, mil määral erines läbivaatamise uurimisperioodi jooksul maksmisele kuuluv tulumaks, kui kohaldati ITA jao 35(2AB) sätet, sellest tulumaksust, mis oleks tulnud maksta siis, kui mainitud sätet ei oleks kohaldatud. See subsiidiumi summa (nimetaja) jagati kogu läbivaatamise uurimisperioodi käibega (lugeja), vastavalt algmääruse artikli 7 lõikele 2, sest see subsiidium on seotud nii kodumaise kui ka ekspordi kogumüügiga ning selle andmisel ei võetud arvesse valmistatud, toodetud, eksporditud või transporditud koguseid. |

|

(76) |

Läbivaatamise uurimisperioodi jooksul ainsa koostööd teinud eksportiva tootja suhtes kohaldatud subsiidiumimäär kõnealuse kava alusel oli 0,1 %. |

6. Focus Market kava (FM-kava)

a) Õiguslik alus

|

(77) |

FM-kava üksikasjalik kirjeldus on esitatud EXIM-poliitika 04–09 peatükis 3.9 ja HOP I 04–09 peatükis 3.20. |

b) Abikõlblikkus

|

(78) |

Selle kava tingimustele vastavad kõik tootjad-eksportijad ja müüjad-eksportijad. |

c) Rakendamine

|

(79) |

Selle kava raames on õigus saada tollimaksu krediiti 2,5 % ulatuses selle kava raames eksporditud toodete FOB-väärtusest kõigi toodete ekspordi puhul riikidesse, mis on esitatud HOP I 04–09 liites 37-C. Selle kava raamidesse ei kuulu teatavat tüüpi eksporditegevus, näiteks imporditud või transiitkauba eksport, ekspordiga samaväärsed toimingud, teenuste eksport ja selliste ettevõtete eksportkäive, kes tegutsevad erimajandustsoonides (export operating units). Samuti ei kuulu selle kava raamidesse teatavat tüüpi kaubad, st teemandid, väärismetallid, maak, teravili, suhkur ja naftasaadused. |

|

(80) |

FM-kava raames antavat tollimaksu krediiti saab vabalt üle kanda ja see krediit on kehtiv 24 kuu jooksul alates asjakohase krediidi määramise sertifikaadi väljastamisest. Seda krediiti võib kasutada tollimaksude tasumiseks imporditava tooraine või kauba, sealhulgas kapitalikaupade, edasise impordi puhul. |

|

(81) |

Krediidi määramise sertifikaat väljastatakse punktis, mille kaudu eksport toimub ja pärast ekspordi toimumist või kauba lähetamist. Kui taotleja esitab ametiasutustele koopiad kõigist asjakohastest ekspordidokumentidest (nt ekspordiarve, maksearve, saatearved, panga sertifikaadid), ei saa India valitus otsustada tollimaksukrediidi andmise kohta. |

d) Avalikustamisjärgsed kommentaarid

|

(82) |

Pärast avalikustamist esitas ainus koostööd teinud eksportiv tootja FM-kava kohta märkused. Äriühing väitis, et kava on geograafiliselt suunatud teistele riikidele ja EÜ ei saa seda tasakaalustada. Siiski ei suutnud äriühing vaidlustada ei kava rakendamist ega FM-kava alusel saadava kasu kasutamise viisi, mida kirjeldatakse põhjendustes 79–81. Seetõttu tuli kõnealune väide tagasi lükata. Lõpuks esitas äriühing märkuse arvutusvea kohta, seda peeti õigustatuks ja võeti subsiidiumi summa arvutamisel arvesse. |

e) Järeldus FM-kava kohta

|

(83) |

FM-kava raames antakse subsiidiume algmääruse artikli 2 lõike 1 punkti a alapunkti ii ja artikli 2 lõike 2 tähenduses. FM-kava raames antav tollimaksu krediit on India valitsuse antav rahaline toetus, kuna krediiti kasutatakse lõpuks impordi tollimaksude korvamiseks, vähendades sellega India valitsuse tollisissetulekut. Lisaks on FM-kava raames antav tollimaksu krediit kasulik eksportijale, kuna parandab tema likviidsust. |

|

(84) |

FM-kava sõltub juriidiliselt eksporditegevusest ning seepärast loetakse seda algmääruse artikli 3 lõike 4 punkti a kohaselt konkreetseks ja tasakaalustatavaks. |

|

(85) |

Seda kava ei saa lugeda lubatud tollimaksu tagastussüsteemiks ega asendamise puhul rakendatavaks tagasimaksesüsteemiks algmääruse artikli 2 lõike 1 punkti a alapunkti ii tähenduses. See ei vasta algmääruse I lisa punktis i, II lisas (tagastussüsteemi määratlus ja eeskirjad) ja III lisas (asendamise puhul kasutatava tagastussüsteemi määratlus ja eeskirjad) sätestatud rangetele eeskirjadele. Eksportija ei ole tegelikult kohustatud tollimaksuvabalt imporditud kaupa tootmisprotsessis tarbima ning krediidisumma arvutamise aluseks ei ole tegelikult tarbitud materjalid. Lisaks ei ole olemas süsteemi või menetluskorda, mis kinnitaks, millist toorainet eksporditud kaupade tootmisprotsessis kasutatakse või kas on esinenud imporditollimaksude ülemäärast maksmist algmääruse I lisa punkti i ning II ja III lisa tähenduses. Eksportijal on õigus saada FM-kava alusel hüvitisi sõltumata sellest, kas ta üldse impordib toorainet. Hüvitiste saamiseks piisab, kui eksportija lihtsalt ekspordib kaupa, tõendamata tooraine importimist. Seega on FM-kava alusel õigus abi saada isegi eksportijatel, kes hangivad kogu oma tooraine kodumaalt ega impordi toorainena kasutatavaid kaupu. Veelgi enam, eksportija võib kasutada FM-kava raames antavat tollimaksu krediiti kapitalikaupade importimiseks, kuigi kapitalikaupade suhtes ei kohaldata selliseid lubatavaid tollimaksu tagastamise süsteeme, nagu on sätestatud algmääruse I lisa punktis i, kuna kapitalikaupu ei kasutata eksporditavate kaupade tootmisel lõplikult ära. |

f) Subsiidiumi summa arvutamine

|

(86) |

Tasakaalustava subsiidiumi summa arvutamisel võeti arvesse subsiidiumi saaja kasu, mida ta läbivaatamise uurimisperioodi ajal sai ning mis tehti kindlaks koostööd teinud eksportiva tootja raamatupidamise põhjal seal esitatud eksporditehingu toimumise tekkepõhise tulu andmete alusel. Vastavalt algmääruse artikli 7 lõigetele 2 ja 3 on see subsiidiumi summa (nimetaja) jagatud kogu läbivaatamise uurimisperioodi vältel toimunud ekspordiga, kuna subsiidium antakse seoses eksporditegevusega ja selle andmisel ei võetud arvesse valmistatud, toodetud, eksporditud või transporditud koguseid. |

|

(87) |

Läbivaatamise uurimisperioodi jooksul ainsa koostööd teinud eksportiva tootja suhtes kohaldatud subsiidiumimäär kõnealuse kava alusel oli 0,1 %. |

III. Tasakaalustavate subsiidiumide summa

|

(88) |

Tuletatakse meelde, et määruses (EÜ) nr 713/2005 määrati käesoleva osalise vahepealse läbivaatamise käigus ainsa koostööd tegeva eksportiva tootja tasakaalustava subsiidiumi summaks ad valorem 31,5 %. |

|

(89) |

Käesoleva osalise vahepealse läbivaatamise käigus määrati tasakaalustava subsiidiumi summaks ad valorem 11,9 %, nagu allpool kirjeldatud:

|

|

(90) |

Eespool kirjeldatut arvesse võttes järeldatakse, et ainsa koostööd teinud eksportiva tootja suhtes kohaldatud subsiidiumi tase on vähenenud. |

IV. Tasakaalustavad meetmed

|

(91) |

Kooskõlas algmääruse artiklis 19 sätete ja käesoleva osalise vahepealse läbivaatamise põhjenduses 3 nimetatud algatamisteatega on kindlaks tehtud, et ainsa koostööd teinud eksportiva tootja suhtes kohaldatud subsiidiumi tase on vähenenud 35,1 %-lt 11,9 % -le ja seega tuleb määrusega (EÜ) nr 713/2005 kehtestatud tasakaalustava tollimaksu määra selle eksportiva tootja suhtes vastavalt muuta. |

|

(92) |

Seoses sellega tuletatakse meelde, et määrusega (EÜ) nr 713/2005 kehtestatud subsiidiumimäär äriühingu Ranbaxy Laboratories Ltd. puhul oli kõrgem kui kahju kõrvaldamist võimaldav tase. Vastavalt algmääruse artikli 15 lõikele 1 otsustati, et väiksema tollimaksu kehtestamisest piisab ühenduse tootmisharule tehtava kahju kõrvaldamiseks ning seega määrati äriühingu Ranbaxy Laboratories Ltd. impordi suhtes kohaldatavaks tasakaalustavaks tollimaksu määraks 30,3 %. |

|

(93) |

Eelnevat arvesse võttes ja eeldusel, et subsiidiumi määr on nüüd madalam kui kahju kõrvaldamist võimaldav tase, määrati ainsa koostööd teinud eksportiva tootja, äriühingu Ranbaxy Laboratories Ltd. impordi suhtes kohaldatavaks individuaalseks tasakaalustavaks tollimaksu määraks 11,9 %. |

|

(94) |

Teiste, käesoleva osalise vahepealse läbivaatamise käigus koostööd mitte teinud äriühingute suhtes leitakse, et uuritud kavade praegu kehtiv kord ja nende tasakaalustatavus ei ole muutunud varasema uurimisega võrreldes. Seega ei ole põhjust käesoleva osalise vahepealse läbivaatamise käigus koostööd mitte teinud äriühingute suhtes kehtivat subsiidiumi- ja tollimaksumäära ümber arvutada. Kokkuvõttes jäetakse muutmata tollimaksumäärad, mida kohaldatakse teiste määruse (EÜ) nr 713/2005 artikli 1 lõikes 2 nimetatud äriühingute v.a Ranbaxy Laboratories Ltd. suhtes. |

|

(95) |

Käesoleva määrusega äriühingule määratav individuaalne tasakaalustav tollimaksu määr kajastab läbivaatamise käigus koostööd teinud eksportija olukorda. Seega on need määrad kohaldatavad ainult selle äriühingu vaatlusaluse toote impordi suhtes. Määruse regulatiivosas nimetamata teiste äriühingute, sealhulgas nimetatud äriühingutega seotud äriühingute toodetud vaatlusaluse toote impordi suhtes neid soodsamaid tollimaksumäärasid ei kohaldata ja need alluvad tollimaksumääradele, mida kohaldatakse „kõigi teiste äriühingute” suhtes. |

|

(96) |

Kõik nõuded, milles taotletakse individuaalse tasakaalustava tollimaksumäära kohaldamist (nt pärast üksuse nimemuutust või pärast uue tootmis- või müügiüksuse rajamist) tuleb esitada komisjonile (4) koos kogu asjaomase informatsiooniga, eelkõige kui tegemist on muudatustega äriühingu tootmistegevuses, kodumaises ja eksportmüügis seoses näiteks nime muutmisega või uue tootmis- või müügiüksuse rajamisega. Vajaduse korral ja pärast nõuandekomiteega konsulteerimist on komisjonil õigus muuta määrust ajakohastades nende äriühingute loetelu, kelle suhtes kohaldatakse individuaalseid tollimaksumäärasid, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määruse (EÜ) nr 713/2005 artikli 1 lõige 2 asendatakse järgmisega:

„2. Tollimaksumäär, mida kohaldatakse allnimetatud äriühingute Indias toodetud toodete importimisel vaba netohinna suhtes ühenduse piiril enne tollimaksu sissenõudmist, on järgmine:

|

— |

17,3 %, KDL Biotech Ltd., Mumbai (TARICi lisakood: A580); |

|

— |

28,1 %, Nectar Lifesciences Ltd., Chandigarh (TARICi lisakood: A581); |

|

— |

25,3 %, Nestor Pharmaceuticals Ltd., New Delhi (TARICi lisakood: A582); |

|

— |

11,9 %, Ranbaxy Laboratories Ltd., New Delhi (TARICi lisakood: 8221); |

|

— |

28,1 %, Torrent Gujarat Biotech Ltd., Ahmedabad (TARICi lisakood: A583); |

|

— |

28,1 %, Surya Pharmaceuticals Ltd., Chandigarh (TARICi lisakood: A584); |

|

— |

32 % kõigile teistele äriühingutele (TARICi lisakood: 8900).” |

Artikkel 2

Käesolev määrus jõustub järgmisel päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 27. november 2008

Nõukogu nimel

eesistuja

M. ALLIOT-MARIE

(1) EÜT L 288, 21.10.1997, lk 1.

(2) ELT L 121, 13.5.2005, lk 1.

(3) ELT C 212, 11.9.2007, lk 10.

(4) European Commission – Directorate General for Trade – Directorate B – J-79 4/23 – Rue de la Loi/Wetstraat 200 – B-1049 Brussels.

|

29.11.2008 |

ET |

Euroopa Liidu Teataja |

L 319/14 |

KOMISJONI MÄÄRUS (EÜ) nr 1177/2008,

28. november 2008,

millega kehtestatakse kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

EUROOPA ÜHENDUSTE KOMISJON,

võttes arvesse Euroopa Ühenduse asutamislepingut,

võttes arvesse nõukogu 22. oktoobri 2007. aasta määrust (EÜ) nr 1234/2007, millega kehtestatakse põllumajandusturgude ühine korraldus ning mis käsitleb teatavate põllumajandustoodete erisätteid (ühise turukorralduse ühtne määrus), (1)

võttes arvesse komisjoni 21. detsembri 2007. aasta määrust (EÜ) nr 1580/2007, millega kehtestatakse nõukogu määruste (EÜ) nr 2200/96, (EÜ) nr 2201/96 ja (EÜ) nr 1182/2007 rakenduseeskirjad puu- ja köögiviljasektoris, (2) eriti selle artikli 138 lõiget 1,

ning arvestades järgmist:

Määruses (EÜ) nr 1580/2007 on sätestatud vastavalt mitmepoolsete kaubandusläbirääkimiste Uruguay vooru tulemustele kriteeriumid, mille alusel kehtestab komisjon kindlad impordiväärtused kolmandatest riikidest importimisel kõnealuse määruse XV lisa A osas osutatud toodete ja ajavahemike puhul,

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Käesoleva määruse lisas määratakse kindlaks määruse (EÜ) nr 1580/2007 artikliga 138 ette nähtud kindlad impordiväärtused.

Artikkel 2

Käesolev määrus jõustub 29. novembril 2008.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 28. november 2008

Komisjoni nimel

põllumajanduse ja maaelu arenduse peadirektor

Jean-Luc DEMARTY

(1) ELT L 299, 16.11.2007, lk 1.

(2) ELT L 350, 31.12.2007, lk 1.

LISA

Kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

|

(EUR/100 kg) |

||

|

CN-kood |

Kolmanda riigi kood (1) |

Kindel impordiväärtus |

|

0702 00 00 |

AL |

25,7 |

|

MA |

54,0 |

|

|

TR |

71,8 |

|

|

ZZ |

50,5 |

|

|

0707 00 05 |

EG |

188,1 |

|

JO |

167,2 |

|

|

MA |

58,1 |

|

|

TR |

83,7 |

|

|

ZZ |

124,3 |

|

|

0709 90 70 |

MA |

64,8 |

|

TR |

122,0 |

|

|

ZZ |

93,4 |

|

|

0805 20 10 |

MA |

66,8 |

|

TR |

65,0 |

|

|

ZZ |

65,9 |

|

|

0805 20 30, 0805 20 50, 0805 20 70, 0805 20 90 |

CN |

54,3 |

|

HR |

24,9 |

|

|

IL |

75,4 |

|

|

TR |

69,2 |

|

|

ZZ |

56,0 |

|

|

0805 50 10 |

MA |

64,0 |

|

TR |

71,5 |

|

|

ZA |

117,7 |

|

|

ZZ |

84,4 |

|

|

0808 10 80 |

CA |

88,7 |

|

CL |

67,1 |

|

|

CN |

54,0 |

|

|

MK |

32,9 |

|

|

US |

102,5 |

|

|

ZA |

112,2 |

|

|

ZZ |

76,2 |

|

|

0808 20 50 |

CN |

32,1 |

|

TR |

103,0 |

|

|

ZZ |

67,6 |

|

(1) Riikide nomenklatuur on sätestatud komisjoni määruses (EÜ) nr 1833/2006 (ELT L 354, 14.12.2006, lk 19). Kood „ZZ” tähistab „muud päritolu”.

|

29.11.2008 |

ET |

Euroopa Liidu Teataja |

L 319/16 |

KOMISJONI MÄÄRUS (EÜ) nr 1178/2008,

28. november 2008,

millega muudetakse nõukogu määrust (EÜ) nr 1165/98 kiirstatistika kohta ning komisjoni määruseid (EÜ) nr 1503/2006 ja (EÜ) nr 657/2007 seoses statistiliste klassifikaatorite NACE ja CPA muutmisest tulenevate kohandustega

(EMPs kohaldatav tekst)

EUROOPA ÜHENDUSTE KOMISJON,

võttes arvesse Euroopa Ühenduse asutamislepingut,

võttes arvesse nõukogu 19. mai 1998. aasta määrust (EÜ) nr 1165/98 kiirstatistika kohta, (1) eriti selle artikli 17 punkte b, e ja j,

ning arvestades järgmist:

|

(1) |

Määrusega (EÜ) nr 1165/98 on kehtestatud ühine raamistik ühenduse jooksva kiirstatistika koostamiseks. |

|

(2) |

Komisjoni 28. septembri 2006. aasta määruses (EÜ) nr 1503/2006, millega rakendatakse ja muudetakse nõukogu määrust (EÜ) nr 1165/98 kiirstatistika kohta seoses muutujate määratluste, muutujate loendi ja andmete kogumise tihedusega, (2) on metodoloogiliselt määratletud kiirstatistikas kasutatavad muutujad. |

|

(3) |

Komisjoni 14. juuni 2007. aasta määruses (EÜ) nr 657/2007, millega rakendatakse nõukogu määrust (EÜ) nr 1165/98 kiirstatistika kohta Euroopa valimiskeemide kehtestamise osas, (3) on täpsustatud eeskirjad ja tingimused, millest kiirstatistika jaoks ette nähtud Euroopa valimiskeemides osalevad liikmesriigid peavad kinni teabe edastamisel. |

|

(4) |

Euroopa Parlamendi ja nõukogu 20. detsembri 2006. aasta määruse (EÜ) nr 1893/2006 (millega kehtestatakse majanduse tegevusalade statistiline klassifikaator NACE Revision 2 ning muudetakse nõukogu määrust (EMÜ) nr 3037/90 ja teatavaid EÜ määrusi, mis käsitlevad konkreetseid statistikavaldkondi) (4) ja Euroopa Parlamendi ja nõukogu 23. aprilli 2008. aasta määruse (EÜ) nr 451/2008 (millega kehtestatakse uus tegevusaladel põhinev toodete statistiline klassifikaator (CPA) ja tunnistatakse kehtetuks nõukogu määrus (EMÜ) nr 3696/93) (5) vastuvõtmise tulemusena on vaja ajakohastada muutujate loend, teatavate muutujate suhtes kohaldatava rühmitamise ja ühendamise tasemed ning Euroopa valimiskeemidega seotud eeskirjad ja tingimused. |

|

(5) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas statistikaprogrammi komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määruse (EÜ) nr 1165/98 muutmine

Määruse (EÜ) nr 1165/98 A lisa muudetakse vastavalt käesoleva määruse I lisale.

Artikkel 2

Määruse (EÜ) nr 1503/2006 muutmine

Määruse (EÜ) nr 1503/2006 I lisa muudetakse vastavalt käesoleva määruse II lisale.

Artikkel 3

Määruse (EÜ) nr 657/2007 muutmine

Määruse (EÜ) nr 657/2007 lisa asendatakse käesoleva määruse III lisaga.

Artikkel 4

Jõustumine

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Määrust kohaldatakse alates 1. jaanuarist 2009.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 28. november 2008

Komisjoni nimel

komisjoni liige

Joaquín ALMUNIA

(1) EÜT L 162, 5.6.1998, lk 1.

(2) ELT L 281, 12.10.2006, lk 15.

(3) ELT L 155, 15.6.2007, lk 7.

(4) ELT L 393, 30.12.2006, lk 1.

(5) ELT L 145, 4.6.2008, lk 65.

I LISA

Määruse (EÜ) nr 1165/98 A lisa muudetakse järgmiselt.

1. C jao („Muutujate loend”) punktid 10 ja 11 asendatakse järgmistega:

|

„10. |

Tootjahindade ja impordihindade (310, 311, 312 ja 340) andmeid ei pea esitama järgmiste NACE Rev. 2 gruppide ja klasside või CPA gruppide ja klasside kohta: 07.21, 24.46, 25.4, 30.1, 30.3, 30.4 ja 38.3. Impordihindade (340) andmeid ei pea esitama ka CPA osade 09, 18, 33 ja 36 kohta. Loetelu tegevusaladest, mille kohta ei ole vaja andmeid esitada, võib muuta artiklis 18 sätestatud korras. |

|

11. |

Impordihindu väljendav muutuja (340) arvutatakse CPA toodete alusel. Impordi tegevusalaüksused võib liigitada väljapoole NACE Rev. 2 B–D jao tegevusalasid.” |

2. Jao f („Detailsusaste”) teksti muudetakse järgmiselt.

2.1. Punkt 7 asendatakse järgmisega:

|

„7. |

Impordihinna (340) andmed edastatakse CPA B–D jao tööstustoodete koguhulga kohta ja tööstuse põhirühmade kohta, mis määratakse kindlaks määruse (EÜ) nr 586/2001 (muudetud määrusega (EÜ) nr 656/2007) kohaselt CPA tooterühmade põhjal. Neid andmeid ei pea edastama liikmesriigid, kes ei ole eurot oma vääringuna kasutusele võtnud.” |

2.2. Punktid 9 ja 10 asendatakse järgmisega:

|

„9. |

Välisturgude (122, 132 ja 312) andmed tuleb edastada, eristades eurotsooni ja mitte-eurotsooni. Seda eristamist tuleb kasutada kogu tööstusharu, st NACE Rev. 2 B–E jao, tööstuse põhirühmade ning NACE Rev. 2 jao (ühetähelise) taseme ja kahenumbrilise osa taseme kohta. Muutuja 122 andmeid ei ole vaja esitada NACE Rev. 2 D ja E jao kohta. Lisaks sellele tuleb impordihinna (340) andmed edastada eraldi eurotsooni ja mitte-eurotsooni kohta. Seda eristamist tuleb kasutada kogu tööstusharu, st CPA Rev. 2 B–D jao, tööstuse põhirühmade ning CPA Rev. 2 jao (ühetähelise) taseme ja kahenumbrilise osa taseme kohta. Eurotsooni ja mitte-eurotsooni eristamise suhtes võib komisjon määrata artiklis 18 sätestatud korras kindlaks tingimused artikli 4 lõike 2 esimese lõigu punktis d määratletud Euroopa valimiskeemide kohaldamiseks. Euroopa valimiskeem võib piirata impordihinna andmete rakendusala, nii et see hõlmab toodete importi üksnes väljaspool eurotsooni asuvatest riikidest. Muutujate 122, 132, 312 ja 340 andmeid ei tule eurotsooni ja mitte-eurotsooni kohta eraldi esitada neil riikidel, kes ei ole eurot oma vääringuna kasutusele võtnud. |

|

10. |

Neil liikmesriikidel, kellel NACE Rev. 2 B, C, D ja E jao (impordihindade puhul vastavalt CPA B, C ja D jao) lisandväärtus konkreetsel võrdlusaastal moodustab alla 1 % Euroopa Ühenduse kogulisandväärtusest, tuleb esitada andmed üksnes kogu tööstusharu, tööstuse põhirühmade ja NACE Rev. 2 jao taseme või CPA jao taseme kohta.” |

II LISA

Määruse (EÜ) nr 1503/2006 I lisa muudetakse järgmiselt:

„Muutuja: 340 Impordihinnad” määratluse neljanda lõigu viimane taane asendatakse järgmisega:

|

„— |

tooted piiritletakse CPA B, C ja D jagudesse kuuluvate toodetega. Seotud teenuseid ei arvestata.” |

III LISA

Määruse (EÜ) nr 657/2007 lisa asendatakse järgmisega:

„LISA

132 UUED TELLIMUSED VÄLISRIIKIDEST

|

Liikmesriik |

Euroopa valimiskeemi raames esitatavad andmed (NACE Rev 2) |

|

Belgia |

13, 14, 17, 20, 21, 24, 25, 26, 27, 29 |

|

Iirimaa |

14, 20, 21, 26, 27 |

|

Küpros |

20, 21 |

|

Malta |

26 |

|

Madalmaad |

17, 20, 21, 25, 26, 28 |

|

Soome |

17, 20, 21, 24, 26, 27, 28 |

312 VÄLISTURU TOOTJAHINNAD

|

Liikmesriik |

Euroopa valimiskeemi raames esitatavad andmed (NACE Rev 2) |

|

Belgia |

08, 10, 11, 12, 13, 14, 17, 18, 19, 20, 21, 22, 23, 24, 29, 31, 32, 35 |

|

Iirimaa |

05, 07, 08, 10, 11, 18, 20, 21, 26 |

|

Küpros |

10, 11, 20, 21, 26 |

|

Malta |

12, 14, 26 |

|

Soome |

05, 07, 08, 16, 17, 19, 24, 26, 28 |

|

Sloveenia |

14, 16, 22, 25, 31 |

340 IMPORDIHINNAD

|

Liikmesriik |

Euroopa valimiskeemi raames esitatavad andmed (CPA) |

|

Belgia |

08.99, 10.32, 10.51, 12.00, 13.10, 15.12, 16.10, 19.20, 20.13, 20.14, 20.16, 20.59, 21.10, 21.20, 22.11, 22.19, 23.12, 23.14, 23.19, 23.70, 24.10, 25.73, 28.11, 28.24, 28.41, 28.92, 29.10, 29.32, 30.91, 31.00, 31.09, 32.50 |

|

Iirimaa |

10.13, 10.82, 17.21, 17.22, 17.29, 20.42, 25.11, 26.11, 26.20, 26.30, 28.23, 32.50 |

|

Küpros |

19.20 |

|

Luksemburg |

26.20 |

|

Malta |

12.00 |

|

Austria |

16.10, 23.13, 25.11, 25.94, 26.20, 26.30, 28.11, 28.92, 35.11 |

|

Portugal |

05.10, 06.10 |

|

Soome |

07.29, 16.10, 22.21, 23.20, 24.10, 26.30, 28.22, 31.09, 35.11 |

|

Sloveenia |

24.10” |

|

29.11.2008 |

ET |

Euroopa Liidu Teataja |

L 319/21 |

KOMISJONI MÄÄRUS (EÜ) nr 1179/2008,

28. november 2008,

millega kehtestatakse nõukogu direktiivi 2008/55/EÜ (vastastikuse abi kohta teatavate lõivude, tollimaksude, maksude ja muude meetmetega seotud nõuete sissenõudmisel) teatavate sätete üksikasjalikud rakenduseeskirjad

EUROOPA ÜHENDUSTE KOMISJON,

võttes arvesse Euroopa Ühenduse asutamislepingut,

võttes arvesse nõukogu 26. mai 2008. aasta direktiivi 2008/55/EÜ vastastikuse abi kohta teatavate lõivude, tollimaksude, maksude ja muude meetmetega seotud nõuete sissenõudmisel, (1) eriti selle artiklit 22,

ning arvestades järgmist:

|

(1) |

Direktiivi 2008/55/EÜ teatavate sätete üksikasjalikud rakenduseeskirjad on sätestatud komisjoni direktiivis 2002/94/EÜ. (2) Kogemused on siiski näidanud, et direktiiv ei ole oma õigusliku iseloomu tõttu tõhusaim õiguslik vahend vastastikuse abi ühtse korra eesmärgi saavutamiseks. Seepärast on asjakohane asendada kõnealune direktiiv määrusega. |

|

(2) |

Selleks et hõlbustada teabevahetust liikmesriikide pädevate asutuste vahel, tuleks kõik abitaotlused ning kõik täiendavad dokumendid ja kogu täiendav teave edastada võimaluse korral elektrooniliselt. |

|

(3) |

Selleks et tagada asjakohaste andmete ja asjakohase teabe edastamine, tuleks kehtestada liikmesriikide ametiasutuste vastastikuse abi taotluste vormide näidised. Selleks et kohandada elektroonilisi vorme elektroonilise sidesüsteemi nõudmiste ja võimalustega, peaks olema võimalik muuta kõnealuste vormide struktuuri ja küljendust ilma näidiseid muutmata, tingimusel et taotlused sisaldavad nõutavaid andmeid ja nõutavat teavet. |

|

(4) |

Võimaldamaks komisjonil korrapäraselt hinnata direktiivis 2008/55/EÜ sätestatud korra mõju ja tõhusust, on asjakohane näha ette, et liikmesriigid esitavad komisjonile igal aastal teatavad andmed. |

|

(5) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas sissenõudmise komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

I PEATÜKK

ÜLDSÄTTED

Artikkel 1

Käesoleva määrusega kehtestatakse direktiivi 2008/55/EÜ artikli 4 lõigete 2 ja 4, artikli 5 lõigete 2 ja 3, artiklite 7, 8, 9 ja 11, artikli 12 lõigete 1 ja 2, artikli 14, artikli 18 lõike 3 ja artikli 24 üksikasjalikud rakenduseeskirjad.

Samuti kehtestatakse sellega üksikasjalikud eeskirjad, mis käsitlevad ümberarvestamist ja sissenõutud summade ülekandmist, abitaotluse esitamist õigustava minimaalse nõudesumma kehtestamist ja vahendeid, mille abil asutused omavahel teavet vahetavad.

Artikkel 2

Käesolevas määruses kasutatakse järgmisi mõisteid:

|

1) |

„elektrooniline edastamine” – edastamine elektrooniliste andmetöötlusseadmete (sh pakkimisseadmete) abil ja juhtmete või raadio kaudu, optiliselt või muude elektromagnetiliste vahendite abil; |

|

2) |

„CCN/CSI võrk” – ühine tegevusalus, mis põhineb ühisel teabevõrgul (CCN) ja ühisel süsteemiliidesel (CSI) ning mille ühendus on välja töötanud selleks, et tagada elektrooniline teabevahetus pädevate asutuste vahel tolli ja maksustamise valdkonnas. |

II PEATÜKK

TEABETAOTLUSED

Artikkel 3

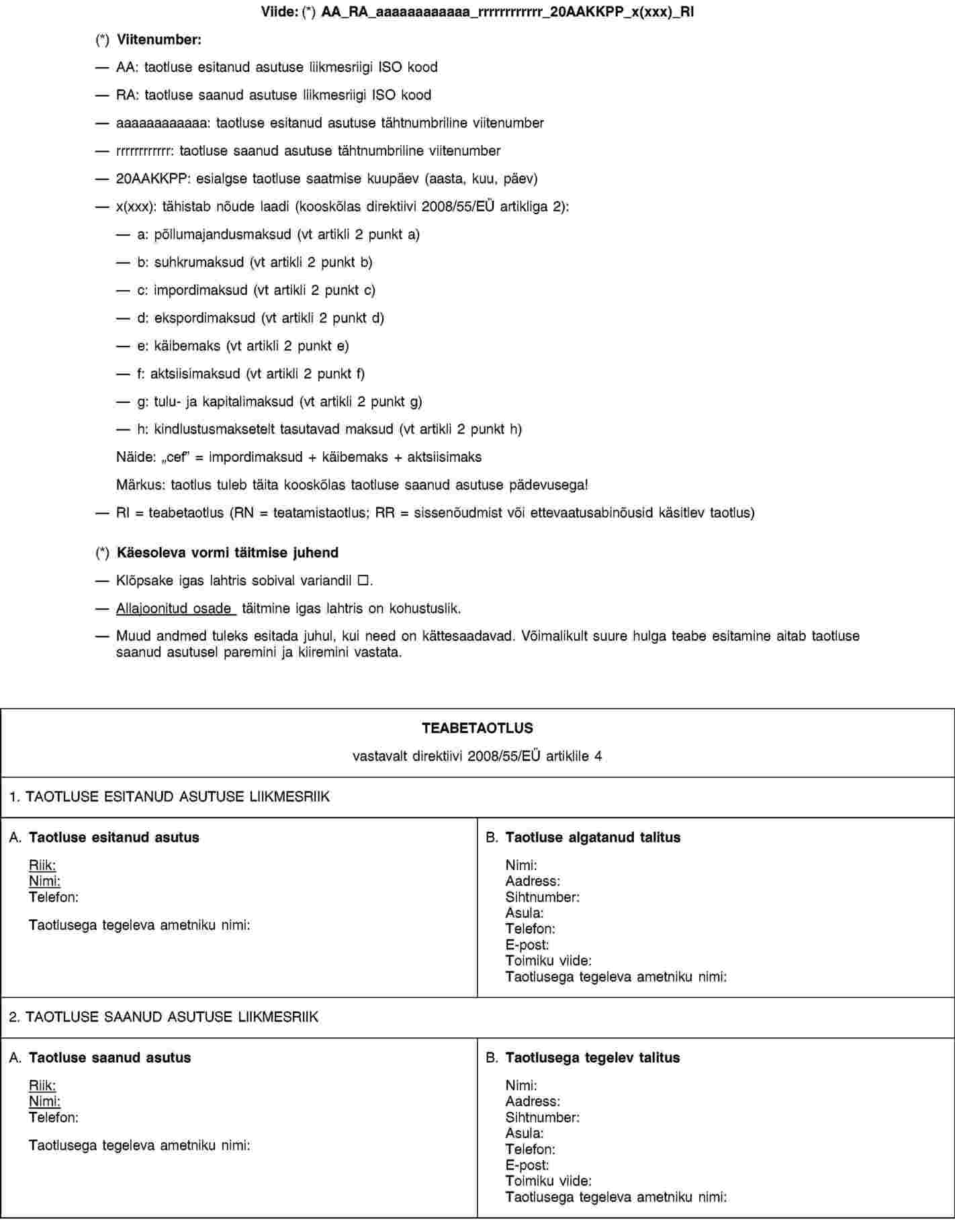

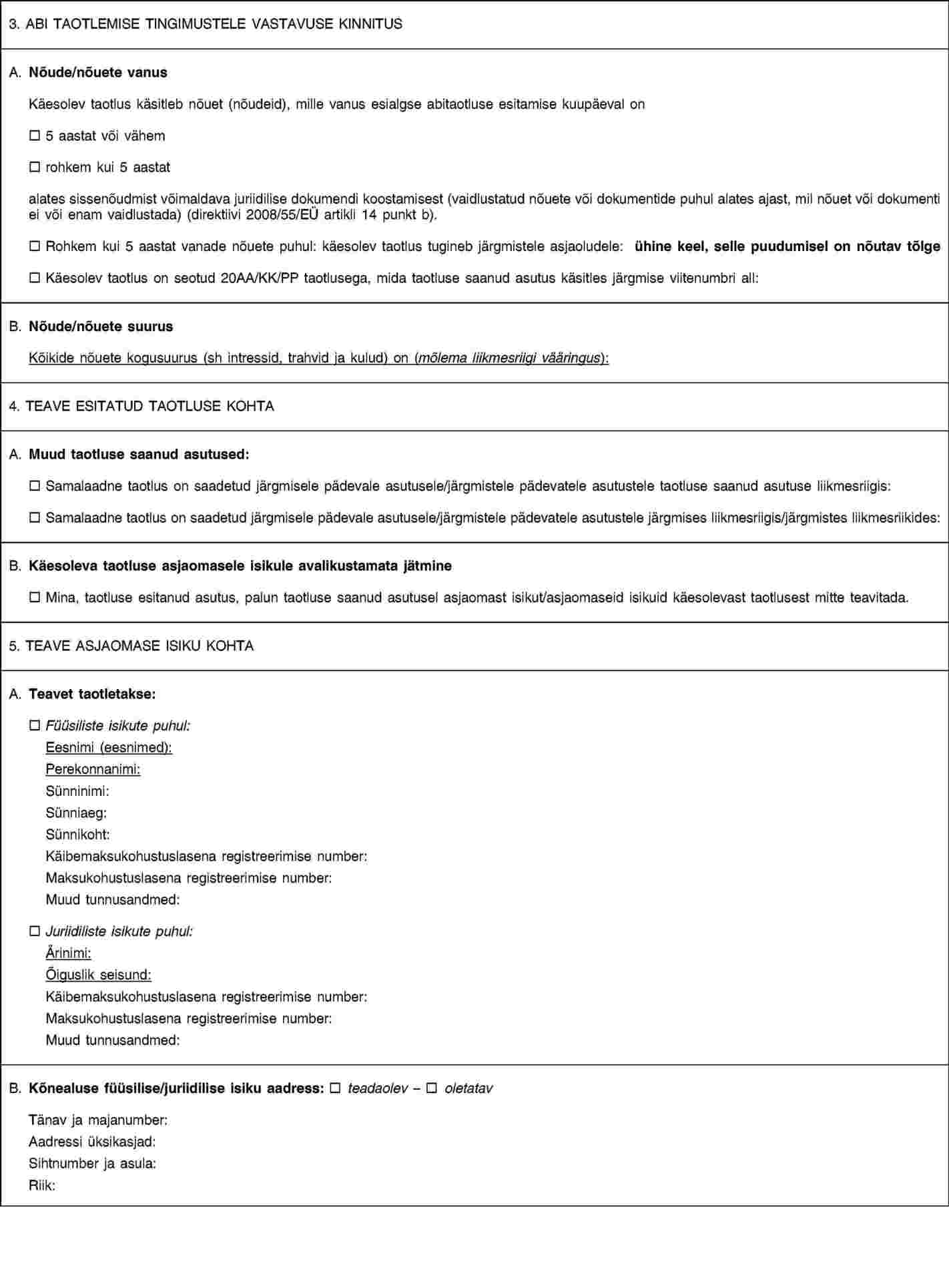

Direktiivi 2008/55/EÜ artiklis 4 osutatud teabetaotlus sisaldab käesoleva määruse I lisas esitatud näidises esitatud andmeid ja teavet.

Kui samalaadne taotlus on saadetud mõnele muule asutusele, esitab taotluse esitanud asutus selle asutuse nimetuse oma teabetaotluses.

Artikkel 4

Teabetaotlus võib olla seotud järgmiste isikutega:

|

1) |

võlgnik; |

|

2) |

isik, kes kohustub nõude rahuldama taotluse esitanud asutuse asukohaliikmesriigi kehtivate õigusnormide kohaselt; |

|

3) |

kolmas isik, kelle valduses on punktis 1 või 2 nimetatud isikule kuuluvat vara. |

Artikkel 5

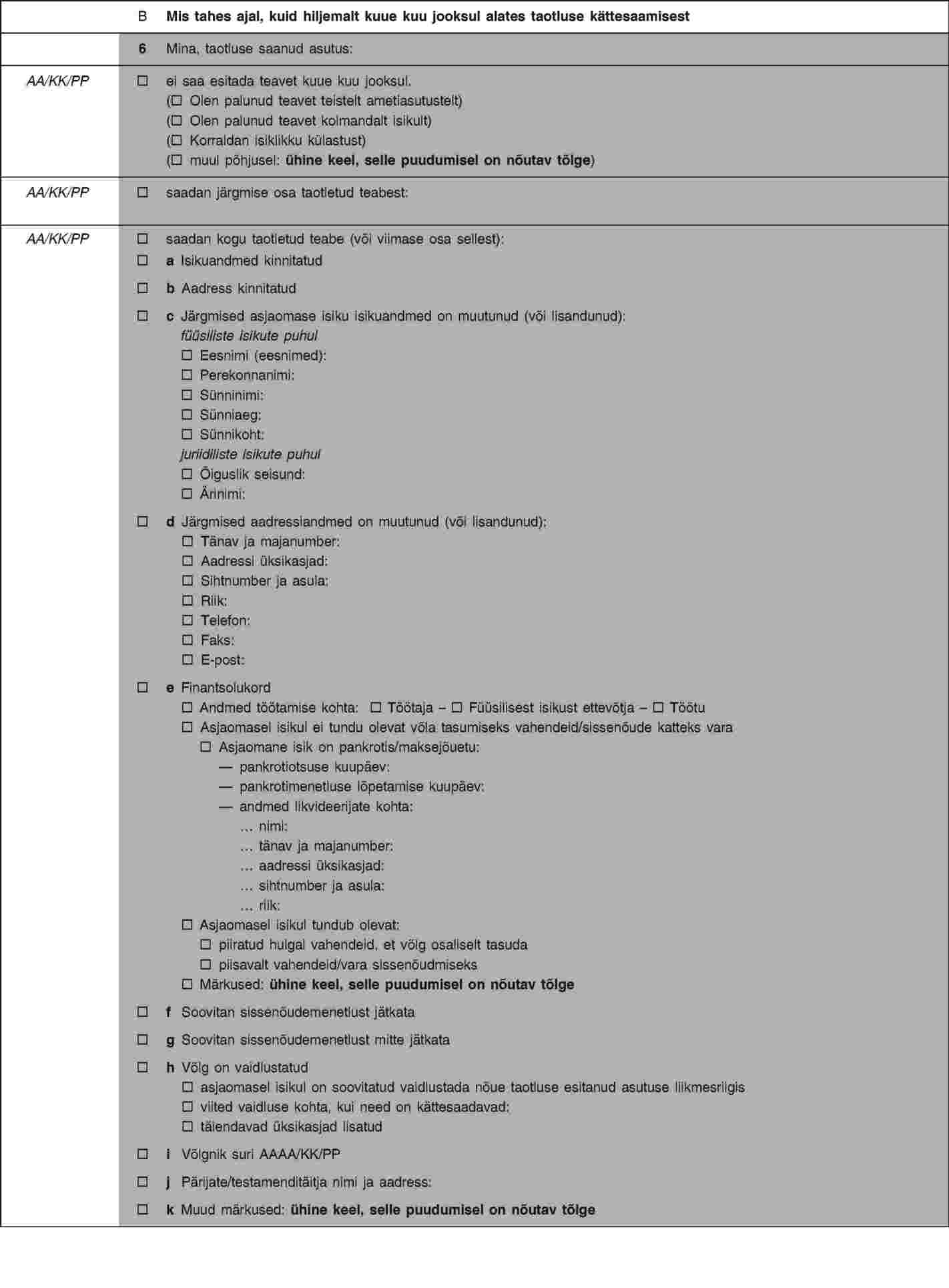

1. Taotluse saanud asutus teatab teabetaotluse kättesaamisest niipea kui võimalik ja igal juhul seitsme päeva jooksul alates taotluse kättesaamisest.

2. Vajaduse korral palub taotluse saanud asutus kohe pärast taotluse saamist taotluse esitanud asutusel anda vajalikku lisateavet. Taotluse esitanud asutus esitab kogu vajaliku lisateabe, mis on talle tavaliselt kättesaadav.

Artikkel 6

1. Taotluse saanud asutus edastab taotluse esitanud asutusele kogu taotletud teabe siis, kui ta selle saab.

2. Kui üksikjuhtumi kohta mõistliku aja jooksul ei ole võimalik saada kogu taotletud teavet või osa sellest, teatab taotluse saanud asutus sellest taotluse esitanud asutusele, näidates ära põhjused.

Igal juhul teatab taotluse saanud asutus kuus kuud pärast taotluse kättesaamisest teatamise kuupäeva taotluse esitanud asutusele taotletud teabe saamiseks tehtud uurimise tulemustest.

Taotluse esitanud asutus võib saadud teabe alusel paluda taotluse saanud asutusel uurimist jätkata. See taotlus esitatakse kahe kuu jooksul pärast tehtud uurimise tulemusi sisaldava teate kättesaamist taotluse saanud asutuselt, kusjuures taotluse saanud asutus menetleb seda esialgse taotluse suhtes kehtivate sätete kohaselt.

Artikkel 7

Kui taotluse saanud asutus otsustab teabetaotlust mitte rahuldada, teatab ta taotluse esitanud asutusele keeldumise põhjustest, osutades direktiivi 2008/55/EÜ artikli 4 sätetele, millele ta tugineb. Taotluse saanud asutus saadab nimetatud teate kohe, kui on otsuse vastu võtnud, ja igal juhul kolme kuu jooksul pärast taotluse kättesaamisest teatamist.

Artikkel 8

Taotluse esitanud asutus võib saadetud teabetaotluse igal ajal tagasi võtta. Tagasivõtmisotsus edastatakse taotluse saanud asutusele.

III PEATÜKK

TEATAMISTAOTLUSED

Artikkel 9

Direktiivi 2008/55/EÜ artiklis 5 osutatud teatamistaotlus sisaldab käesoleva määruse II lisas esitatud näidises esitatud andmeid ja teavet.

Taotlusele lisatakse selle juriidilise dokumendi või otsuse originaal või kinnitatud koopia, millest teatamist taotletakse.

Artikkel 10

Teatamistaotlus võib olla seotud iga füüsilise või juriidilise isikuga, kellele vastavalt taotluse esitanud asutuse asukohaliikmesriigi kehtivatele õigusnormidele tuleb teatada igast teda mõjutavast juriidilisest dokumendist või otsusest.

Kui seda ei ole märgitud juriidilises dokumendis või otsuses, millest teatamist taotletakse, viidatakse teatamistaotluses taotluse esitanud asutuse asukohaliikmesriigis kehtivatele eeskirjadele, mis käsitlevad nõude vaidlustamise või sissenõudmise korda.

Artikkel 11

1. Taotluse saanud asutus teatab teatamistaotluse kättesaamisest niipea kui võimalik ja igal juhul seitsme päeva jooksul alates taotluse kättesaamisest.

Kohe pärast teatamistaotluse saamist võtab taotluse saanud asutus teatamiseks vajalikke meetmeid oma asukohaliikmesriigi kehtivate õigusnormide kohaselt.

Vajaduse korral, kuid ületamata teatamistaotluses märgitud teatamistähtaega, palub taotluse saanud asutus taotluse esitanud asutusel anda lisateavet.

Taotluse esitanud asutus esitab kogu lisateabe, mis on talle tavaliselt kättesaadav.

2. Niipea kui teatamine on toimunud, teatab taotluse saanud asutus taotluse esitanud asutusele teatamise kuupäeva, tõendades taotluse esitanud asutusele tagasi saadetud taotlusvormil, et teatamine on toimunud.

IV PEATÜKK

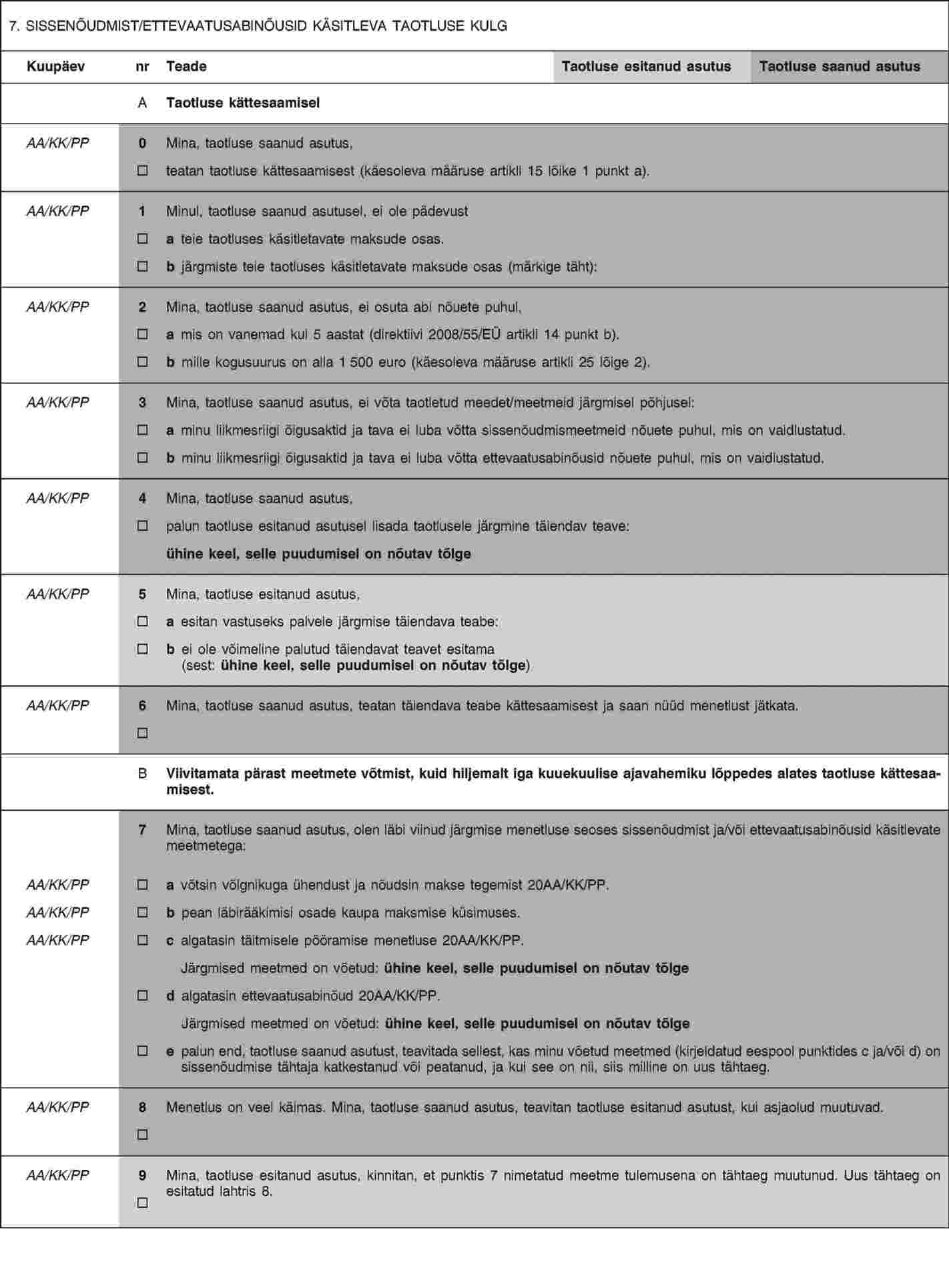

SISSENÕUDMIST VÕI ETTEVAATUSABINÕUSID KÄSITLEVAD TAOTLUSED

Artikkel 12

1. Direktiivi 2008/55/EÜ artiklis 6 osutatud sissenõudmist käsitlevad taotlused või artiklis 13 osutatud ettevaatusabinõusid käsitlevad taotlused sisaldavad käesoleva määruse III lisas esitatud näidises esitatud andmeid ja teavet.

Sellised taotlused sisaldavad kinnitust selle kohta, et direktiivis 2008/55/EÜ sätestatud vastastikuse abistamise menetluse alustamise tingimused on täidetud.

2. Sissenõudmist või ettevaatusabinõusid käsitleva taotlusega on kaasas täitmisele pööramist võimaldava juriidilise dokumendi originaal või kinnitatud koopia. Kui ühe ja sama isikuga on seotud mitu nõuet, võib nende nõuete kohta anda välja üheainsa juriidilise dokumendi.

Käesoleva määruse artiklite 13–20 kohaldamisel loetakse kõik ühe ja sama täitmisele pööramist lubava juriidilise dokumendiga hõlmatud nõuded üheks nõudeks.

Artikkel 13

Sissenõudmist või ettevaatusabinõusid käsitlevad taotlused võivad olla seotud iga artiklis 4 osutatud isikuga.

Artikkel 14

1. Kui taotluse saanud asutuse asukohaliikmesriigi vääring erineb taotluse esitanud asutuse asukohaliikmesriigi vääringust, väljendab taotluse esitanud asutus sissenõutava summa mõlemas vääringus.

2. Lõike 1 kohaldamisel kasutatav vahetuskurss on taotluse esitanud asutuse asukohaliikmesriigi ühel või mitmel kõige tüüpilisemal valuutaturul sissenõudmistaotluse saatmise päeval registreeritud viimane müügikurss.

Artikkel 15

1. Niipea kui võimalik ja igal juhul seitsme päeva jooksul pärast sissenõudmist või ettevaatusabinõusid käsitleva taotluse saamist teeb taotluse saanud asutus järgmist:

|

a) |

teatab taotluse kättesaamisest; |

|

b) |

palub taotluse esitanud asutusel taotlust täiendada, kui see ei sisalda direktiivi 2008/55/EÜ artiklis 7 osutatud andmeid. |

2. Kui taotluse saanud asutus ei võta vajalikke meetmeid direktiivi 2008/55/EÜ artiklis 8 sätestatud kolmekuulise tähtaja jooksul, teatab ta niipea kui võimalik ja igal juhul seitsme päeva jooksul pärast selle tähtaja lõppu taotluse esitanud asutusele asjaoludest, mille tõttu ta ei suutnud sellest tähtajast kinni pidada.

Artikkel 16