ISSN 1725-5082

Euroopa Liidu

Teataja

L 49

Eestikeelne väljaanne

Õigusaktid

51. köide

22. veebruar 2008

|

ISSN 1725-5082 |

||

|

Euroopa Liidu Teataja |

L 49 |

|

|

|

||

|

Eestikeelne väljaanne |

Õigusaktid |

51. köide |

|

Sisukord |

|

II EÜ asutamislepingu / Euratomi asutamislepingu kohaselt vastu võetud aktid, mille avaldamine ei ole kohustuslik |

Lehekülg |

|

|

|

OTSUSED |

|

|

|

|

Komisjon |

|

|

|

|

2008/136/EÜ |

|

|

|

* |

Komisjoni otsus, 22. juuni 2006, Madalmaade avalik-õigusliku ringhäälingu sihtotstarbelise rahastamise kohta Madalmaade poolt – Riigiabi nr C 2/2004 (ex NN 170/2003) (teatavaks tehtud numbri C(2006) 2084 all) ( 1 ) |

|

|

|

|

2008/137/EÜ |

|

|

|

* |

Komisjoni otsus, 7. märts 2007, Riigiabi C 10/06 (ex N555/05) – Cyprus Airways Public Ltd – Ümberkorraldamiskava (teatavaks tehtud numbri C(2007) 300 all) ( 1 ) |

|

|

|

|

|

(1) EMPs kohaldatav tekst |

|

ET |

Aktid, mille peakiri on trükitud harilikus trükikirjas, käsitlevad põllumajandusküsimuste igapäevast korraldust ning nende kehtivusaeg on üldjuhul piiratud. Kõigi ülejäänud aktide pealkirjad on trükitud poolpaksus kirjas ja nende ette on märgitud tärn. |

II EÜ asutamislepingu / Euratomi asutamislepingu kohaselt vastu võetud aktid, mille avaldamine ei ole kohustuslik

OTSUSED

Komisjon

|

22.2.2008 |

ET |

Euroopa Liidu Teataja |

L 49/1 |

KOMISJONI OTSUS,

22. juuni 2006,

Madalmaade avalik-õigusliku ringhäälingu sihtotstarbelise rahastamise kohta Madalmaade poolt – Riigiabi nr C 2/2004 (ex NN 170/2003)

(teatavaks tehtud numbri C(2006) 2084 all)

(Ainult hollandikeelne tekst on autentne)

(EMPs kohaldatav tekst)

(2008/136/EÜ)

EUROOPA ÜHENDUSTE KOMISJON,

võttes arvesse Euroopa Ühenduse asutamislepingut, eriti selle artikli 88 lõike 2 esimest lõiku,

võttes arvesse Euroopa Majanduspiirkonna lepingut, eriti selle artikli 62 lõike 1 punkti a,

olles vastavalt nimetatud artiklitele kutsunud huvitatud isikuid üles märkusi esitama, (1)

võttes arvesse neid märkusi

ning arvestades järgmist:

I. MENETLUS JA TAUST

1 MENETLUS

|

(1) |

2002. (2) ja 2003. (3) aastal sai komisjon mitu kaebust, milles väideti, et Madalmaade avalik-õigusliku ringhäälingu riigieelarvest rahastamise kord kujutab endast õigusvastast ja asutamislepinguga kokkusobimatut riigiabi EÜ asutamislepingu artikli 87 lõike 1 tähenduses. |

|

(2) |

Kaebuste esialgse uurimise käigus sai komisjon täiendavat teavet nii kaebuste esitajatelt (4) kui ka Madalmaade ametiasutustelt (5). |

|

(3) |

Pärast väidetavate abimeetmete esialgset hindamist teatas komisjon 3. veebruari 2004. aasta kirjaga Madalmaadele oma otsusest algatada EÜ asutamislepingu artikli 88 lõikes 2 sätestatud menetlus teatavate meetmete suhtes, mida võib pidada uueks abiks. |

|

(4) |

Komisjoni otsus menetluse algatamise kohta avaldatakse Euroopa Liidu Teatajas. (6) Komisjon kutsus huvitatud isikuid üles esitama abi kohta märkusi. |

|

(5) |

Madalmaad vastasid menetluse algatamise otsusele 30. aprilli 2004. aasta kirjaga. Lisaks esitasid 11 huvitatud isikut komisjonile oma märkused. (7) Komisjon edastas märkused Madalmaadele 29. aprilli 2004. aasta kirjaga. Madalmaade ametiasutused vastasid 13. augusti 2004. aasta kirjaga. |

|

(6) |

Komisjon esitas Madalmaade ametiasutustele täiendavaid küsimusi 4. jaanuari 2005. aasta ja 25. mai 2005. aasta kirjadega, millele Madalmaade ametiasutused vastasid 27. jaanuari 2005. aasta ja 25. juuli 2005. aasta kirjades. Lisateavet saadi 25. juulil 2005 ühelt kaebuse esitajalt (De Telegraaf) ja 2. septembril Madalmaade ametiasutustelt. Komisjon nõudis Madalmaade ametiasutustelt täiendavaid selgitusi 22. novembri 2005. aasta meilisõnumites, millele ametiasutused vastasid 25. novembril 2005. Pärast ametiasutustega kohtumist otsustas komisjon, et vajatakse edasisi selgitusi. Sel eesmärgil saadeti Madalmaade ametiasutustele 22. detsembril 2005. aastal teabenõue, millele Madalmaade ametiasutused, kellele anti ajapikendust, vastasid 3. veebruaril 2006. Seoses vastusega vahetasid Madalmaade ametiasutused ja komisjon 2006. aasta veebruaris ja aprillis veel meilisõnumeid. |

|

(7) |

Madalmaade ametiasutuste ja komisjoni kohtumine toimus 24. septembril 2004. Kohtumine kirjastusega De Telegraaf toimus 27. oktoobril 2004. Kohtumine ettevõtjaga Broadcast Partners toimus 5. jaanuaril 2005. RTL-i ja komisjoni kohtumine toimus 27. juulil 2005 ja VESTRA ning komisjoni kohtumine 23. septembril 2005. Komisjon kohtus veel kord Madalmaade ametiasutustega 1. veebruaril ja 14. veebruaril 2006. |

|

(8) |

Lisaks uut abi käsitlevale menetlusele hinnatakse avalik-õigusliku ringhäälingu (edaspidi „AÕR”) rahastamist iga-aastaste maksetena riigieelarvest ja ergutusfondist (Stichting Stimuleringsfonds Nederlandse Culturele Omroepproducties, edaspidi: „Stifo”) (8) eraldi olemasoleva abi menetluses (vrd riigiabi nr E-5/2005). Käesolevas otsuses viitab komisjon meetmetele, mille suhtes kohaldatakse olemasoleva abi menetlust ainult sel määral, mis on vajalik üldise ülevaate saamiseks AÕR-i rahastamisest. Regulaarsete aastamaksete ja ergutusfondi maksete riigiabieeskirjadele vastavuse küsimust siiski ei käsitleta. |

|

(9) |

Käesolev otsus piirdub AÕR-i põhitegevuse (nn põhiülesanded) rahastamise hindamisega. Selles ei käsitleta kõrvaltegevusi, näiteks meediateenuste, lühisõnumite teenuse (SMS) ja traadita mobiil-andmeteenuse (i-Mode) osutamist. Otsuses ei käsitleta ka Madalmaade riikliku telekanali NOS investeeringuid võrguoperaatori Nozema tegevusse, mis kaebuste põhjal võis toimuda turutingimusi rikkudes. Nimetatud küsimusi käsitletakse eraldi. |

|

(10) |

Lõpetuseks, ametliku uurimismenetluse alustamise otsus hõlmab ajavahemikku alates 1992. aastast. Samas ilmnes, et esimesed sihtotstarbelised maksed tehti alles 1994. aastal. Andmed on olemas nüüd kuni 2005. aastani ja neid tuleks võtta arvesse. Seega hõlmab otsus ajavahemikku alates 1994. aastast, mil tehti esimene sihtotstarbeline makse, kuni 2005. aastani, mis on viimane aasta, mille kohta andmed on lõplikud. Tuleks märkida, et Madalmaade ametiasutused tegid komisjonile ettepaneku võtta arvesse ka 2006. aasta andmeid. 2006. aasta andmed on siiski alles esialgsed ja seetõttu ei saa neid arvesse võtta. |

2 AVALIK-ÕIGUSLIKU RINGHÄÄLINGUSÜSTEEMI ÜKISKASJALIK KIRJELDUS

|

(11) |

Käesoleva peatüki jaos 2.1 nimetatakse kõigepealt (avalik-õigusliku) ringhäälingusektori osalised ja seejärel jaos 2.2 Madalmaade ringhäälingusektori rahastamissüsteemi osad. Kirjeldatakse ringhäälinguorganisatsioonidele avaliku teenuse osutamise ülesande andmist käsitlevaid õigusnorme, selgitatakse erinevaid rahastamismehhanisme (iga-aastased maksed ja sihtotstarbelised maksed) ja lõpetuseks selgitatakse, milliseid reserve on avalik-õiguslik ringhääling moodustanud ja milliseid kasutavad avaliku teenuse ülesannete täitmiseks. Seejärel käsitletakse jaos 2.5 Madalamaade avalik-õigusliku ringhäälingu äritegevust. Jaos 2.6 selgitatakse, kuidas NOS omandas jalgpallivõistluste ülekandeõigused ja jaos 2.7 käsitletakse ringhäälinguorganisatsioonide ja kaabellevivõrgu operaatorite vahelisi suhteid. Jaos 2.8 täpsustatakse, milliseid meetmeid menetlus hõlmab. |

2.1 (Avalik-õigusliku) ringhäälingusektori osalised

|

(12) |

Avalik-õiguslik ringhäälingusüsteem hõlmab eri organisatsioone, sealhulgas kaheksa eraõiguslikku liitu (eraõiguslikud ringhäälinguorganisatsioonid, mille liikmetele on antud avaliku teenuse osutamise ülesanne) ja kümme eraõiguslikku sihtasutust (eraõiguslikud ringhäälinguorganisatsioonid, mille liikmed ei osuta avalikku teenust). (9) |

|

(13) |

Lisaks punktis 12 nimetatud ringhäälinguorganisatsioonidele kuulub avalik-õiguslikku ringhäälingusüsteemi veel üks osaline – Madalmaade riiklik telekanal NOS – kellel on täita kaksikroll. Esiteks on ta avalik-õiguslik ringhäälinguorganisatsioon, kes vastutab tele- ja raadiosaadete eest (nime all „NOS RTV”). Teiseks on ta kogu avalik-õigusliku ringhäälingusüsteemi tegevuse koordineerija ja seda ülesannet täidab NOS-i juhatus (nn „Publieke Omroep”, edaspidi „PO”). PO, kelle ülesanded on sätestatud meediaseadusega, edendab avalik-õiguslike ringhäälinguorganisatsioonide vahelist koostööd, koordineerib kolme riikliku telekanali tegevust ja esitab kaks korda aastas meediaasutusele aruande avalik-õigusliku ringhäälingu tegevuse kohta. |

|

(14) |

NOS-i rahastatakse meediaeelarvest nii PO ülesannete täitmiseks kui ka NOS RTV-na tegutsemiseks. |

|

(15) |

Avalik-õiguslik ringhääling edastab avaliku teenusena telesaateid kolme riikliku telekanali (10) kaudu. |

|

(16) |

Madalamaade Ringhäälingutoodangu Organisatsioon (Nederlands Omroepbedrijf, edaspidi „NOB”) kuulub samuti avalik-õiguslikku ringhäälingusüsteemi. NOB tegeleb heli, filmide ja andmete salvestamise, edastamiseks ettevalmistuse ja tegeliku edastamisega jaotuskanalitele. NOB osutab nimetatud teenuseid kommertskanalitele ja avalik-õiguslikule ringhäälingule. Madalmaade valitsus käsitab avalik-õigusliku ringhäälingu osutatud teenuseid avalike teenustena, mida rahastatakse riigieelarvest. (11) |

|

(17) |

Reklaamiaja müümise ja reklaamide edastamise ainuõigus avalik-õiguslikes kanalites on eraldiseisval sihtasutusel (Stichting Ether Reclame, edaspidi „STER”). STER vastutab talle eraldatud saateaja eest. STER-i tulud kantakse üle otse riigile. |

|

(18) |

Üleriikliku avalik-õigusliku ringhäälingu kõrval on ka mitu eratelekanalit, mis edastavad saateid kogu riigis. Need eratelekanalid on näiteks RTL (RTL 4, 5 ja 7 (kõik kuuluvad CLT-UFA kontserni) või SBS6, NET5 ja Veronica (kontsern SBS Broadcasting) või Talpa (Talpa Media Holding). Nende tulu laekub peamiselt telereklaamist. |

2.2 Avalikku teenust osutava ringhäälingu õiguslik reguleerimine

|

(19) |

Ringhäälingusektorit reguleerivad 21. aprillil 1987 jõustunud meediaseadus (Mediawet, Stb.1987, 249) ja meediadekreet (Mediabesluit). Seadus lubab avalik-õiguslikel ringhäälinguorganisatsioonidel tegeleda nelja liiki tegevustega, mis kehtivas meediaseaduses on määratletud kui „põhiülesanded”, „kõrvalülesanded”, „kõrvaltegevused” ja „liidutegevused”. Riigieelarvest rahastatakse põhiülesandeid ja kõrvalülesandeid. |

2.2.1 Õigusmõisted

|

(20) |

Meediaseaduse artikli 13c lõikes 1 on avalik-õigusliku ringhäälingu põhiülesandeid kirjeldatud järgmiselt:

|

|

(21) |

Meediaseaduse artikli 13c lõikes 2 on sätestatud avalik-õigusliku ringhäälingu edastatavatele saadetele esitatavad üldnõuded. Saated peavad „kujutama ühiskonda ja elanikkonna huvisid ning nende ühiskonda, kultuuri ja filosoofiat käsitlevaid seisukohti tasakaalustatult.

|

|

(22) |

Lisaks sellele tuleb eri valdkondadele, näiteks kultuurile, haridusele ja meelelahutusele kogusaateajast eraldada ettenähtud osa. (12) |

|

(23) |

Meediaseaduse artiklis 16 on sätestatud, et teatavaid ülesandeid täidab NOS RTV ning nimetatud ülesandeid on üksikasjalikult kirjeldatud. Reguleeritud on spordisaadete, muu hulgas mitmesuguste võistluste, karikavõistluste ning rahvusvaheliste võistluste ülekanded. Seaduses ei ole määratud, mitu protsenti kogusaateajast tuleks pühendada nimetatud spordivõistlustele. Tegelikult püüab NOS RTV eraldada spordisaadetele 9–11 % kogusaateajast. (13) |

|

(24) |

Ringhäälinguliitudel on õigus saateajale, et edastada üleriigilisi telesaateid, ning neil on õigus saada selle ülesande täitmiseks raha riigieelarvest (meediaseaduse artikli 31 lõige 4). |

|

(25) |

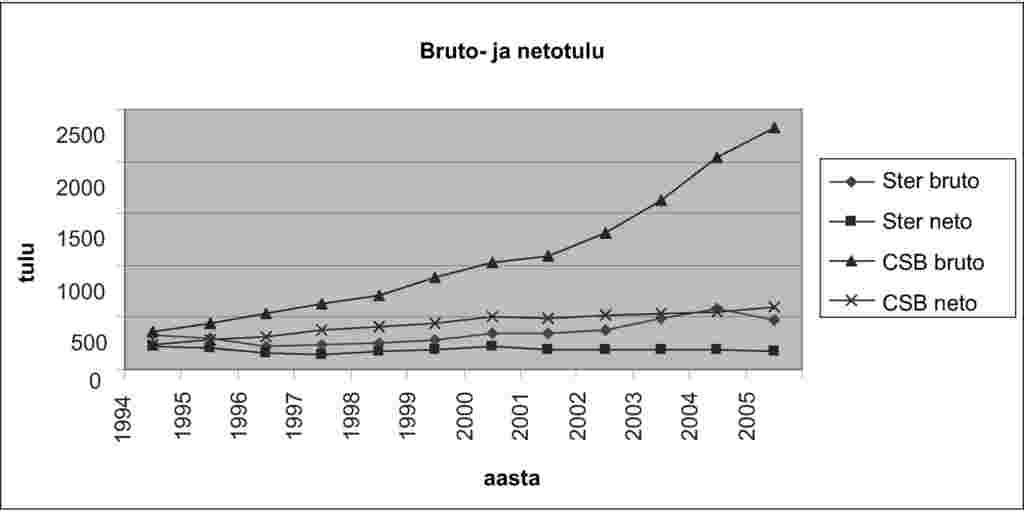

Vastavalt 2000. aastal jõustunud meediaseaduse artikli 13c lõikele 3 võib avalik-õiguslik ringhääling „täita esimeses lõikes nimetatud ülesandeid ka lõike 1 punktis a nimetamata saatematerjalidega varustamisega ja nende levitamise vahendite andmisega”. Teisisõnu, avalik-õiguslik ringhääling võib edastada punktis 20 põhiülesandena kirjeldatud telesaateid ka teiste meediakanalite (näiteks Internet) kaudu. |

|

(26) |

Nn kõrvalülesanded peavad vastama mitmele tingimusele. Näiteks ei tohi nende eesmärk olla tulu teenimine kolmandatele isikutele (meediaseaduse artikkel 55). Kõrvalülesandeks on näiteks veebisaidi või teemakanali haldamine. |

|

(27) |

Samuti tuleks märkida, et nii põhiülesannete kui ka kõrvalülesannete täitmine toob avalik-õiguslikule ringhäälingule tulu, mida kasutatakse avaliku teenuse osutamiseks. (14) |

|

(28) |

Madalamaade avalik-õiguslik ringhääling võib tegeleda ka tegevustega, mida määratletakse kõrvaltegevuse või liidutegevusena. Kõrvaltegevused (15) peavad vastama mitmele seaduses ettenähtud tingimusele. Sellised kõrvaltegevused on saatekavade müük, sponsorlus, saateõiguste ja saadetega seotud materjalide müük, büroopindade üürile andmine ja drive-in-ürituste korraldamine. |

|

(29) |

Muud tegevused on nn liidutegevused. Liidutegevused on teenused, mida ringhäälinguliidud osutavad oma liikmetele. Siia kuuluvad ajakirjade väljaandmine ja reiside korraldamine ning reisikorraldusteenuste müük. |

2.2.2 Ülesande andmine ja järelevalve

|

(30) |

Sõltumatu meediaasutuse (Commissariaat voor de Media) ülesanne on tagada meediaseaduse programmi- ja finantsnõuete ning rakendusaktide täitmine (meediaseaduse artikkel 9). |

|

(31) |

Meediaasutusele on seadusega pandud ülesanne (meediaseaduse artikkel 134) tagada, et avalik-õiguslik ringhääling täidaks oma kohustusi, sealhulgas järgiks eri liiki saadetele sätestatud kvoote. Kui kohustusi ei täideta, võib meediakomisjon määrata trahvi.. Samuti kontrollib meediaasutus, kas ringhäälinguorganisatsioonid järgivad sponsorluse ja reklaamiga seonduvaid õiguslikke piiranguid. |

|

(32) |

Asutus kontrollib kord aastas esitatud raamatupidamisaruande põhjal, kas avalik-õiguslike ringhäälinguorganisatsioonide raamatupidamine vastab meediaseaduse, meediadekreedi ja finantskäsiraamatu nõuetele. Kui see on nii, siis määrab asutus (eelarvelised) summad saadete regulaarseks edastamiseks (meediaseaduse artiklid 100 ja 101). |

2.3 Avalik-õigusliku ringhäälingu rahastamise allikad

|

(33) |

AÕR-ide peamised rahalised vahendid on riigilt saadavad iga-aastased maksed. Eelarvekõikumiste tasakaalustamiseks on AÕR-idel lubatud moodustada reserve. Peale selle on AÕR-id alates 1994. aastast saanud sihtotstarbelisi makseid. |

|

(34) |

Kuna sihtotstarbelise rahastamise õiguspärasust ei saa hinnata võtmata arvesse muid riikliku rahastamise allikaid, hõlmab järgnev kirjeldus nii iga-aastaseid kui ka sihtotstarbelisi makseid, kuigi iga-aastaseid makseid ja Stifo makseid käesolevas otsuses ei käsitleta (vt punkt 8). |

2.3.1 Iga-aastased maksed

|

(35) |

Madalamaade avalik-õiguslik ringhääling saab igal aastal toetust riigi meediaeelarvest. Aastatel 1994–2005 moodustasid maksed kokku umbes 7,1 miljardit eurot. Sellest summast umbes 819,6 miljonit eurot kanti üle PO-le juhtimis- ja koordineerimisülesande täitmiseks. Ülejäänud 6,3 miljardit eurot maksti üksikutele ringhäälinguorganisatsioonidele. Meediaeelarvesse laekub raha mitmest allikast: riiklik ringhäälingumaks (kogutakse maksumaksjatelt), STER-i reklaamitulud ja Ringhäälingu Üldfondi (Algemene Omroepreserve, edaspidi „AOR”) (16) intressitulud. Meediaeelarve suurusest sõltub nende summade suurus, mida saab igal aastal avalik-õiguslikule ringhäälingule (ja muudele meediaorganisatsioonidele) maksta. |

2.3.2 Stifo

|

(36) |

Lisaks iga-aastastele maksetele sai avalik-õiguslik ringhääling toetust Stifo-st (kultuuritoodangu ergutusfondist). Stifo-st saadud raha loetakse riigiabimeetmeks, kuid selle meetme kiitis komisjon heaks riigiabina nr NN 32/91. Seega tuleb riigiabimeedet Stifo käsitada olemasoleva riigiabina. Stifo-st maksti üksikutele avalik-õiguslikule ringhäälingule (PO ei saanud Stifo-st toetust) vaatlusalusel ajavahemikul kokku 155 miljonit eurot. |

2.3.3

|

(37) |

Lisaks punktides 34 ja 35 nimetatud maksetele, mis on AÕR-i regulaarse rahastamise allikaks, tehti ringhäälinguorganisatsioonidele mitmeid sihtotstarbelisi makseid. Nimetatud maksed jõudsid ringhäälinguorganisatsioonideni otse või erifondide ja -reservide kaudu. |

2.3.3.1 Võrdse rahastamise fondi maksed

|

(38) |

Võrdse rahastamise fond on meediaeelarve sihtotstarbeline osa. Aastatel 1996–1998 maksti võrdse rahastamise fondist NOS RTV-le […] (17) miljonit eurot. Võrdse rahastamise fond võeti kasutusele 1996. aastal saadete edastamisõiguste hinnatõusu kaasrahastamiseks. Raha jaotamise tingimused kehtestati riigi ja avalik-õiguslike ringhäälinguorganisatsioonide vahelise kokkuleppega. Kui avalik-õiguslik ringhäälinguorganisatsioon ei suuda oma tavaeelarve eest osta õigusi, mille hind on oluliselt tõusnud, aitab riik õiguste omandamise eest maksta, st maksab võrdse osa hinnast. |

2.3.3.2 FOR-i maksed

|

(39) |

1998. aastal sai kultuuriminiSTER meediaseaduse artikliga 106a võimaluse teha sihtotstarbelisi makseid AOR-ist (ringhäälingu üldreservist, mida haldab meediaasutus) fondi, mis on ette nähtud PO konkreetsete algatuste rahastamiseks. Fond asutati 1999. aastal nime all FOR ja seda kontrollib PO. |

|

(40) |

Fond tegutseb põhimõttel, et kui AOR ületab 90,8 miljonit eurot, võib sealt teha eraldisi FOR-i. See ei toimu siiski automaatselt. Igal aastal otsustab haridus-, kultuuri- ja teadusminiSTER, kas raha eraldamine on võimalik ja kui on, siis kui suur summa eraldatakse. Kui raha eraldamine kinnitatakse, sätestatakse eeskirjad protokollis. Nimetatud protokollid koostati 1999. ja 2001. aastal. Vastavalt meediaseaduse artikli 99 lõike 2 punktile d tuleb eelarvele lisada kirjeldus selle kohta, kuidas juhatus on kavandanud raha kulutada. Nimetatud ettepaneku põhjal võib miniSTER eraldada FOR-ist PO-le raha, mida tohib kulutada ministri poolt raha eraldamisel sätestatud eesmärkidel. (18) Kuigi FOR on PO algatuste rahastamiseks ettenähtud fond, ei ole see PO varade hulka kuuluv reserv. |

|

(41) |

FOR-i vahendid võimaldavad PO-l aidata kaasa kvaliteedi parandamisele, täiustada saateid ja üldse investeerida avalik-õiguslikesse ringhäälinguorganisatsioonidesse. FOR-i konkreetsem eesmärk on:

|

|

(42) |

2005. aastaks oli avalik-õiguslik ringhäälingusüsteem saanud FOR-ist 191,2 miljonit eurot, millest 157,4 miljonit eurot eraldati üksikutele avalik-õiguslikele ringhäälinguorganisatsioonidele ja 33,8 miljonit eurot PO-le. |

2.3.3.3 CoBo maksed

|

(43) |

Ühistoodangu fond (Coproductiefonds Binnenlandse Omroep: edaspidi „CoBo”) loodi Madalmaade avalik-õigusliku ringhäälingu ja teiste programmitootjate ühistoodangu rahastamiseks. Fondi vahendid laekuvad autoritasudest, mida Belgia ja Saksamaa kaabellevivõrgu operaatorid maksavad kolme Madalmaade kanali saadete edastamise eest Belgias ja Saksamaal. Fondi asutajad on avalik-õiguslikud ringhäälinguorganisatsioonid ja seda hallatakse sihtasutuse kaudu. Fondi juhatusse kuuluvad avalik-õiguslike ringhäälinguorganisatsioonide juhid. |

|

(44) |

1994. aastal otsustasid Madalmaade ametiasutused teha makseid kahte CoBo hallatavasse alafondi, nimelt Filmifondi, millest kaasrahastatakse mängu- ja dokumentaalfilmide ühistootmist, ja Telefilmi projekti, mille eesmärk on edendada kvaliteetsete telefilmide tegemist. |

|

(45) |

Avalik-õiguslik ringhääling sai CoBo fondist aastatel 1994–2005 31,7 miljonit eurot riigieelarvelisi vahendeid. PO ei ole CoBo fondist raha saanud. |

2.4 Avalik-õigusliku ringhäälingu reservid

|

(46) |

Igal ringhäälinguorganisatsioonil on reservid, milleks tavaliselt on programmireserv ja kas liidu- või sihtasutuse reserv, sõltuvalt sellest, kas avalik-õiguslik ringhäälinguorganisatsioon on liit või sihtasutus. |

2.4.1 Programmireserv

|

(47) |

Avalik-õiguslikud ringhäälinguorganisatsioonid võivad reserve suurendada, kui nende kogutulu ületab kogukulud. Programmireservi kasutatakse tulevaste aastate programmikulude katmiseks. |

|

(48) |

Madalmaade ametiasutuste sõnul lisatakse valminud, kuid veel eetrisse minemata saadete väärtus programmireservile. (19) Seega kajastub programmireservis ka juba valminud saadete väärtus. 2005. aastal oli eri ringhäälinguorganisatsioonide programmireservides kokku 78,6 miljonit eurot. |

|

(49) |

2005. aastal otsustas PO, et osa programmireservide vahenditest tuleks anda PO-le, kuid ringhäälinguorganisatsioonidel lubati säilitada reservid 5–10 % ulatuses nende aastaeelarvest. Avalik-õiguslikud ringhäälinguorganisatsioonid kandsid PO-le üle 42,457 miljonit eurot. |

2.4.2 Liidureservid

|

(50) |

Avalik-õiguslikud ringhäälinguliidud loodi algselt eraõiguslike juriidiliste isikutena. Aastate jooksul on need liikmete maksetest ja annakutest moodustanud liidureservid. Seega on liidureservide vahendid pärit eraallikatest. 1993. aastal otsustas Madalmaade valitsus liidureservid „külmutada”. Pärast seda tuli liidutegevusest ja muust eraõiguslikust tegevusest laekunud tulu kasutada põhimõtteliselt (20) avaliku teenuse osutamise jaoks ja seda ei saanud enam kanda liidureservi. Madalmaade avalik-õiguslike ringhäälinguorganisatsioonide liidureservides oli 2005. aastal kokku umbes 131,1 miljonit eurot. |

2.4.3 NOS RTV ja väiksemate ringhäälinguorganisatsioonide sihtreservid

|

(51) |

NOS RTV-l, NPS-il ja muudel väiksematel liikmeteta ringhäälinguorganisatsioonidel (meediaseaduse artikkel 39f) on sihtasutuse reserv („stichtingsreserve”). Sihtasutuse reservides oli 2005. aastal kokku 42,2 miljonit eurot. (21) |

2.5 Reklaam avalikku teenust osutavates kanalites

|

(52) |

Nagu juba punktis 17 nimetatud, vastutab reklaami müügi eest avalikku teenust osutavates kanalites STER. |

|

(53) |

Teised peamised Madalamaade turul telereklaami müüvad ettevõtjad on IP ja SBS. IP müüb reklaami kommertskanalite RTL4, RTL5 ja Yorin nimel. SBS müüb telereklaami kommertskanalite SBS6, Net 5 ja Veronica nimel. Lisaks IP-le ja SBS-ile on veel mõned kommertskanalid, kes samuti müüvad reklaami (22) STER-i tariifid arvutatakse reklaamiagentuuride prognooside, konkurentide tariifide ja varasemate hindade alusel. |

|

(54) |

Tabelis 1 on näidatud nende avalik-õiguslike ringhäälinguorganisatsioonide vaatajaskonna osakaalu muutused, kelle nimel müüb reklaami STER. Vanemate kui 13-aastaste vaatajate osakaal vaatajaskonnas on viimastel aastatel vähenenud 38,8 %-lt 1997. aastal 35,4 %-ni 2005. aastal. 20 49-aastaste vaatajate osakaal vaatajaskonna on veelgi väiksem, nimelt 27,2 %. Tabel 1: Üle 13-aastaste ja 20–49aastaste vaatajate osakaal (kell 18.00–24.00), 1997–2005

|

|||||||||||||||||||||||||||||||||||||||||||

|

(55) |

Alates 1994. aastast on kommertskanalite kogu- (hinnakirjade põhjal) ja netokäive (võttes arvesse allahindlusi) reklaamiturul ületanud avalik-õiguslike ringhäälinguorganisatsioonide käivet. Tabel 2: Telereklaamist saadud brutotulu aastatel 1994–2005 (miljonit eurot)

Tabel 3: Telereklaamist saadud netotulu aastatel 1994–2005 (miljonit eurot)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(56) |

Nagu eeltoodud tabelitest näha, erineb telereklaamist saadud brutotulu netotulust, milles kajastub antud hinnaalandus. Madalmaade ametiasutuste sõnul ei ole avaliku teenuse ringhäälinguorganisatsioonide avaldatud tariifid mitte ainult kommertskanalite omadest kõrgemad, vaid ka nende allahindlused on madalamad. (23) |

2.6 Jalgpallivõistluste ülekandeõiguste omandamine NOS RTV poolt

|

(57) |

Uurimisalusel ajavahemikul omandas NOS RTV mitme olulise jalgpallivõistluse ülekandeõiguse. (24) Kommertskanal Canal+ (tasuline televisioon) omandas Hollandi kõrgliiga jalgpallivõistluste otseülekannete õigused. NOS RTV all-litsentsis meistrite-liiga ülekandeõigused osaliselt telekanalile Canal+. Kommertskanal SBS omandas kahe rahvusliku jalgpalli karikavõistluse ülekandeõigused. Samuti omandas SBS Madalmaade esimese divisjoni ja Hollandi võistkonna 2004. aasta Euroopa meistrivõistluste kvalifikatsioonivõistluste ülekandeõigused. Mitmesuguste välismaiste jalgpallivõistluste ülekandeõigus on Euroopa suurimal ringhäälingukontsernil CLT-UFA (kes on näiteks RTL-i emaettevõtja). |

2.7 Ringhäälinguorganisatsioonide ja kaabellevivõrgu operaatorite vahelised suhted

|

(58) |

Madalmaade seaduste kohaselt on traditsioonilise kaabeltelevisiooni puhul autoriõiguse seisukohast tegemist teoste eraldi esitusega. Põhimõtteliselt on vajalik kõigi autoriõiguste omajate luba ja autoriõiguse omaja võib nõuda kaabellevivõrgu operaatorilt avaldamise eest tasu. Alates 1985. aastast kehtib VECAI (kes esindab kaabellevivõrgu operaatoreid) ja NOS RTV (kes esindab avalik-õiguslikke ringhäälinguorganisatsioone) vahel kokkulepe, mille kohaselt kaabellevivõrgu operaatorid on vabastatud autoritasu maksmisest avalik-õiguslikele ringhäälinguorganisatsioonidele (autoriõiguste omajatele) nende saadete edastamisel kaabellevivõrgu kaudu. (25) Nimetatud kokkulepe sõlmiti Madalmaade valitsuse taotlusel põhjendusega, et kodanikud juba maksavad avalik-õigusliku ringhäälingu eest. Leiti, et autoritasu nõudmine kaabellevivõrgu operaatoritelt oleks ebasoovitav, sest see võib kaasa tuua kõrgemad kaabeltelevisiooniga liitumise tasud. Ka kommertskanalid ei ole nõudnud kaabellevivõrgu operaatoritelt autoritasude maksmist. See ei ole siiski seotud eelnimetatud avalik-õiguslike ringhäälinguorganisatsioonidega sõlmitud kokkuleppega. |

|

(59) |

Tuleks märkida, et kaabellevivõrgu operaatoritel on seaduslik kohustus edastada kõiki avalik-õiguslike ringhäälinguorganisatsioonide raadio- ja telesaateid (ülekandekohustus) ja nad ei tohi ringhäälinguorganisatsioonidelt selle eest tasu võtta. |

2.8 Käesolevas otsuses käsitletud meetmed

|

(60) |

Nagu ametliku uurimise algatamise otsuses (26) sätestatud, käsitletakse käesolevas otsuses järgmisi meetmeid:

|

II. MENETLUSE ALGATAMISE PÕHJUS JA POOLTE ARGUMENDID

3 MENETLUSE ALGATAMISE PÕHJUSTE KOKKUVÕTE

|

(61) |

Pärast esialgset uurimist leidis komisjon, et teatavad meetmed (ülekandekohustust nende hulka pigem ei arvata) kujutasid endast riigiabi asutamislepingu artikli 87 lõike 1 tähenduses. Samuti kahtles komisjon nimetatud riigiabi ühisturuga kokkusobivuses EÜ asutamislepingu artikli 86 lõike 2 kohaselt. |

|

(62) |

Seoses toetuste proportsionaalsusega kahtles komisjon, kas kulude ja tulude jaotus toimus vastavalt kehtestatud kuluarvestuspõhimõtetele. Komisjon kahtles, kas tulu, mida saadi teenustest, mis ei olnud avalikud teenused, võeti täielikult arvesse riigiabi vajaduse arvutamisel, mistõttu toetused võisid olla suuremad kui avaliku teenuse osutamise netokulud. |

|

(63) |

Lisaks leidis komisjon, et FOR-i ja programmireservide vahendite suurus viitab struktuurilisele ülekompenseerimisele. Komisjon märkis, et sihtotstarbeliste maksete kogusummast jäi 110 miljonit eurot kasutamata (2001. aasta andmete põhjal). |

|

(64) |

Samuti teatas komisjon kavatsusest uurida, kas äriturgudel ei ole konkurentsi põhjendamatult kahjustatud. Komisjon rõhutas, et konkurentsi võidi kahjustada reklaamiturul, kaabellevivõrgu intellektuaalomandiõiguste ja jalgpallivõistluste ülekandeõiguste turgudel. |

|

(65) |

Lõpetuseks, NOB-il ei ole lubatud avalik-õiguslikelt ringhäälinguorganisatsioonidelt teenuse eest tasu võtta, kuid talle makstakse selle ülesande täitmise eest otse riigieelarvest. Komisjon märkis, et tehniliste vahenditega tasuta varustamine võis kujutada endast avalik-õiguslikele ringhäälinguorganisatsioonidele antud riigiabi. |

4 HUVITATUD ISIKUTE MÄRKUSED

|

(66) |

Seoses käesoleva otsusega esitati järgmised asjakohased märkused. |

|

(67) |

Madalmaade avalik-õiguslikud ringhäälinguorganisatsioonid väitsid, et kõnealuseid meetmeid tuleks käsitada olemasoleva abina, sest need on osa avalik-õigusliku ringhäälingu üldisest rahastamisest. Samuti märgiti, et komisjon peaks hindama avalik-õigusliku ringhäälingu rahastamist ainult tuginedes AmSTERdami protokollile ning mitte kohaldama Altmarki kohtuotsuse (27) või asutamislepingu artikli 87 lõike 1 või artikli 86 lõike 2 kriteeriume. |

|

(68) |

CLT-UFA märkis, et enne 2002. aastat ei kontrollinud ja kinnitanud avalik-õigusliku ringhäälingusüsteemi raamatupidamist sõltumatu audiitor. |

|

(69) |

Avalik-õiguslikud ringhäälinguorganisatsioonid märkisid, et komisjoni väidetud 110 miljoni euro suurust ülemäärast hüvitamist ei ole toimunud. Esiteks kasutavad avalik-õiguslikud ringhäälinguorganisatsioonid ja valitsus erinevaid arvestussüsteeme. Valitsus kasutab kassapõhist raamatupidamisarvestust ja avalik-õiguslikud ringhäälinguorganisatsioonid kasutavad tekkepõhist raamatupidamisarvestust. See põhjustabki erinevusi. Lisaks sellele on avalik-õiguslike ringhäälinguorganisatsioonide sõnul FOR-i tulud ette nähtud konkreetseteks edaspidisteks eesmärkideks. Samuti märgiti, et ülerahastamine ei saa põhjustada teiste turgude kahjustamist, sest nimetatud vahendeid võib kasutada ainult avaliku teenuse osutamise rahastamiseks. |

|

(70) |

ACT väitis, et STER käitub reklaamiturul hindu alla lüües konkurentsivastaselt. ACT väidab, et kuna avalik-õiguslike ringhäälinguorganisatsioonide aastane reklaamiaeg kokku on väiksem kui kommertskanalite oma, peaks STER-i hinnad olema kommertskanalite hindadest kõrgemad. |

|

(71) |

SBS Broadcasting kinnitas, et Madalmaade telereklaami turul kehtestatakse hinnad vastavalt vanuserühma 20–49 aastat GRP-le (brutokatvus – Gross Rating Point). Kuna väljaspool nimetatud vanuserühma on avalik-õiguslikel ringhäälinguorganisatsioonidel rohkem vaatajaid kui kommertskanalitel, on reklaamijad valmis maksma vanuserühma 20–49 GRP eest rohkem. Seetõttu ei kajasta vanuserühma 20–49 GRP-de võrdlemine toote tegelikku majanduslikku väärtust. Lisaks märkis SBS, et vanuserühma 13+ GRP hinnad on avalik-õiguslike ringhäälingute puhul kommertskanalite omadest madalamad. Oma seisukohta toetas SBS ülevaatega vanuserühma 13+ keskmistest GRP hindadest erinevates kanalites parimal saateajal aastatel 1995–2004 ja kuude lõikes aastatel 2003 ja 2004, mis kinnitab, et avalik-õiguslike ringhäälinguorganisatsioonide hinnad on madalamad kui enamikel kommertskanalitel. |

|

(72) |

CLT-UFA sõnul maksis NOS RTV jalgpalivõistluste ülekandeõiguste eest ülemäärast hinda. Nimetatud hinnad olid turuhindadest tunduvalt kõrgemad. CLT-UFA esitas arvutusmudelid, (28) et näidata, kuidas nemad arvutavad jalgpallivõistluste ülekandeõiguste hindu ja järeldas, et NOS RTV pakkumine 2002. aasta meistriteliiga võistluste ülekandeõiguste eest oli CLT-UFA pakkumisest tunduvalt kõrgem. Lisaks sellele leidsid ACT ja CLT-UFA, et komisjon ei tohiks järeldada, et puuduvad piisavad tõendid jalgpallivõistluste ülekandeõiguste eest ülemaksmise kohta vaid seetõttu, et ühel juhul võib ülemäära kõrget hinda olla pakkunud eraoperaator. |

|

(73) |

VECAI (kaabellevivõrgu operaatorite liit) tõstatab kaks küsimust. Esiteks leitakse, et kaabellevivõrgu operaatoritel, kellel lasub ülekandmiskohustus, peaks olema võimalus küsida asjaomastelt ringhäälinguorganisatsioonidelt tasu. Ülekandekohustuse tõttu ei ole avalik-õiguslikud ringhäälinguorganisatsioonid maksnud tasu signaali edastamise eest kaabellevivõrkude kaudu. |

|

(74) |

Teiseks väitis VECAI, et kaabellevivõrgu operaatorid maksavad tegelikult tasu autoriõiguste kollektiivse esindamise organisatsioonidele NOS RTV kasuks, kuid NOS RTV ja Madalmaade valitsus käsitavad seda haldustasuna. VECAI sõnul on see varjatud tasu intellektuaalomandi õiguste eest. |

5 MADALMAADE AMETIASUTUSTE MÄRKUSED (29)

|

(75) |

Madalmaade ametiasutused väidavad, et komisjoni oletus, nagu ei oleks asjaomased meetmed osa avalik-õiguslike ringhäälinguorganisatsioonide regulaarsest iga-aastasest rahastamisest, on ekslik. Uurimisalune rahastamisviis tuleneb regulaarsest rahastamismehhanismist ja on eelarvestamise lahutamatu osa, mille tulemusel tehti makseid avalik-õiguslikele ringhäälinguorganisatsioonidele. Ametiasutuste sõnul on FOR, võrdse rahastamise fond, CoBo ja maksed NOB-ile osa regulaarsest iga-aastasest rahastamismehhanismist. |

|

(76) |

Lõpetuseks juhivad Madalmaade ametiasutused komisjoni tähelepanu asjaolule, et hindamisel tuleks arvesse võtta eriomast raamistikku, milles avalikku teenust osutavad ringhäälinguorganisatsioonid tegutsevad. Ametiasutused paluvad komisjonil kaaluda AmSTERdami protokolli kohaldamist. Vajadusel tuleks kõnealuse menetluse eset käsitada ühisturuga kokkusobiva abina asutamislepingu artikli 86 lõike 2 tähenduses AmSTERdami protokollis sätestatud põhimõtteid järgides. |

|

(77) |

Summa, mida komisjon on esialgu nimetanud võimaliku ülemäärase rahastamise summana, on ekslik. See on tuletatud ekslikult reserviks liigitatud fondide vahenditest. Kuna nimetatud fonde kasutatakse ettenähtud eesmärkidel ja seda kontrollitakse, ei saa ülerahastamist toimuda. Peale selle väidavad ametiasutused, et kui kõnealuseid meetmeid käsitatakse riigiabina, tuleks sellist abi käsitada olemasoleva abina asutamislepingu artikli 88 tähenduses. |

|

(78) |

Madalmaade ametiasutused juhivad tähelepanu asjaolule, et avalik-õiguslike ringhäälinguorganisatsioonide raamatupidamisarvestust on alati pidanud kinnitama sõltumatu audiitor. |

|

(79) |

Madalmaade ametiasutused leiavad, et populaarsete ja vähem populaarsete spordialade ülekanded on osa avalik-õiguslike ringhäälinguorganisatsioonide määratletud põhitegevusest. Nad on arvamusel, et ülekandeõiguste pakkumiste hinda kujundades ei maksnud avalik-õiguslikud ringhäälinguorganisatsioonid rohkem, kui oli vaja, et omandada olulised õigused avaliku teenuse osutamise ülesande täitmiseks ja üldise programmi koostamiseks. |

|

(80) |

Ametiasutused kordavad, et NOB-i ülesanne osutada avalikku teenust on avaliku teenuse osutamise süsteemi lahutamatu osa. Asjaolu, et NOB ei võta avalik-õiguslikelt ringhäälinguorganisatsioonidelt osutatud teenuse eest tasu, ei tähenda iseenesest, et avalik-õiguslikele ringhäälinguorganisatsioonidele antakse riigiabi. |

|

(81) |

Madalmaade ametiasutused väidavad, et võttes arvesse asjaolu, et ka kommertskanalid ei nõua kaabellevivõrgu operaatoritelt autoritasude maksmist, võib nentida, et NOS RTV tegutseb tavalise turumajandusliku ettevõtjana nimetatud konkreetse turu tingimustes. |

III. MEETMETE HINDAMINE RIIGIABIEESKIRJADE SEISUKOHALT

6 ABI OLEMASOLU EÜ ASUTAMISLEPINGU ARTIKLI 87 LÕIKE 1 TÄHENDUSES

|

(82) |

Asutamislepingu artikli 87 lõikes 1 on sätestatud järgmised riigiabi olemasolu tuvastamise tingimused. Esiteks peab toimuma riigi sekkumine või sekkumine riigi ressursside kaudu. Teiseks peab see soodustama abisaajat. Kolmandaks peab see konkurentsi kahjustama või ähvardama kahjustada. Neljandaks peab selline sekkumine kahjustama liikmesriikidevahelist kaubandust. |

6.1 Riigi ressursside kasutamine

6.1.1

|

(83) |

Maksed, mis on nimetatud meediaseaduse artiklites 106a ja 170c ja mida komisjon liigitab sihtotstarbelisteks makseteks, jagunevad nn võrdse rahastamise fondi makseteks, FOR-i makseteks ja CoBo makseteks. |

|

(84) |

Võrdse rahastamise fondi maksete puhul eraldatakse raha esmalt AOR-i siseselt – fondis, mille vahendid kuuluvad riigile ja mida haldab meediaasutus – et hüvitada avalik-õiguslike ringhäälinguorganisatsioonide teatavaid prognoositust suuremaid kulutusi. Seejärel kantakse riigi ressursid, milleks on AOR-i võrdse rahastamise fondi maksed üle NOS RTV-le. |

|

(85) |

Fondist FOR makstud toetusi käsitatakse riigi ressurssidena. Kuigi FOR on fond, mida haldab ja juhib PO, laekuvad vahendid sinna AOR-ist, mis on meediaeelarve osa. |

|

(86) |

Nagu punktis 37 selgitatud, on veelgi olulisem asjaolu, et PO jaotab raha eelnevalt FOR-i vahendite kasutamiseks sõlmitud kokkulepete alusel. Kuigi ettepaneku raha kasutamise kohta teeb PO, on haridus-, teadus- ja kultuuriminiSTER see, kes ettepaneku vastu võtab ja määrab, millisel eesmärgil raha kasutada tohib. PO võtab raha kasutamise otsuse vastu pärast seda, kui miniSTER on kehtestanud raha jaotamise kriteeriumid. PO peab arvesse võtma ministri kehtestatud eeskirju. Seetõttu võib sedastada, et FOR-ist üksikutele ringhäälinguorganisatsioonidele maksete tegemisel toimub riigi ressursside eraldamine. Tegemist on riigi ressursside eraldamisega, mille eest vastutab riik. (30) |

|

(87) |

Uurimisalusel ajavahemikul said avalik-õiguslikud ringhäälinguorganisatsioonid FOR-ist 191,2 miljonit eurot ja võrdse rahastamise fondist […] miljonit eurot. |

|

(88) |

CoBo fondi poolt tehtavaid makseid käsitatakse riigi ressurssidena. Nagu punktis 2.3.2.3 selgitatud, tulevad CoBo vahendid otse meediaeelarvest ja Belgia ning Saksamaa kaabellevivõrkude operaatorite poolt kolme Madalmaade kanali Belgias ja Saksamaal edastamise eest makstud autoritasude tuludest. Komisjoni seisukoht on, et mitte ainult otsemakseid meediaeelarvest, vaid ka autoritasusid võib käsitada riigi ressurssidena. Tõepoolest, autoritasusid oleks tulnud kasutada ringhäälinguorganisatsioonide avaliku teenuse osutamise kulude katmiseks. Nende CoBo fondi kandmise tõttu suurenes vastavalt ka riikliku rahastamise vajadus. Seetõttu on autoritasud saamata jäänud riigitulu. |

|

(89) |

Peale selle, kuigi CoBo fondi omanik ja haldaja on sihtasutus (mille juhatusse kuuluvad avalik-õiguslike ringhäälinguorganisatsioonide esindajad), saab CoBo fondist teha ringhäälinguorganisatsioonidele makseid ainult riigi kehtestatud tingimustel. |

|

(90) |

Uurimisalusel ajavahemikul said avalik-õiguslikud ringhäälinguorganisatsioonid CoBo fondist 31,7 miljonit eurot. See summa kujutab endast üksikutele ringhäälinguorganisatsioonidele eraldatud riigi ressursse. |

6.1.2 Tasuta juurdepääs kaabellevivõrkudele

|

(91) |

Kaabellevivõrgu operaatoritele pandud ülekandekohustus ei kujuta endast riigi ressursside kasutamist ja samuti ei saa kaabellevivõrgu operaatorite saamata jäänud tulu käsitada riigi ressursside kasutamisena. (31) Komisjonil ei ole andmeid, mis kinnitaksid vastupidist. Seetõttu leidis kinnitust esialgne seisukoht, et meede ei kujuta endast riigiabi asutamislepingu artikli 87 lõike 1 tähenduses. |

6.1.3 Tasuta tehnilised vahendid NOB-ilt

|

(92) |

Riigi osalusega äriühing NOB saab riigieelarvest raha avalik-õiguslikele ringhäälinguorganisatsioonidele teenuste osutamiseks. Nimetatud maksed kujutavad endast riigi ressursside otsest üleandmist. Lõplikuks kasusaajaks on avalik-õiguslikud ringhäälinguorganisatsioonid, kes ei pea teenuse eest tasuma. (32) Madalmaade ametiasutused on ise kinnitanud, et NOB tegutseb vaid riigi ressursside edastajana avalik-õiguslikele ringhäälinguorganisatsioonidele, kellele NOB teenuseid osutab. |

6.2 Majanduslik eelis

|

(93) |

Sihtotstarbeline rahastamine (FOR-i ja võrdse rahastamise fondi maksed), CoBo fondi kantud vahendid ja tasuta saadud tehnilised vahendid annavad Madalmaade avalik-õiguslikele ringhäälinguorganisatsioonidele majandusliku eelise, sest nimetatud meetmed vabastavad need tegevuskuludest, mida need muidu peaksid kandma. |

6.2.1 Altmarki kohtuotsuse kohaldamine

|

(94) |

Madalamaade valitsus ja avalik-õiguslikud ringhäälinguorganisatsioonid on väitnud, et uurimisaluste meetmetega hüvitatakse Madalmaade avalik-õiguslikele ringhäälinguorganisatsioonidele neile pandud üldhuviteenuse osutamise netokulud. See tähendaks, et nimetatud meetmed ei anna avalik-õiguslikele ringhäälinguorganisatsioonidele eeliseid ega kujuta endast riigiabi, nagu Altmarki kohtuotsuses (33) nimetatud. |

|

(95) |

Üldhuviteenuse täiendavate netokulude hüvitamiseks ettenähtud riiklikke meetmeid ei saa käsitada riigiabina asutamislepingu artikli 87 lõike 1 tähenduses, kui hüvitamine toimub nii, et tegeliku kasu saaja ei ole ettevõtja. Altmarki kohtuotsuses piiritles Euroopa Kohus tingimused, mis peavad olema täidetud, et abi ei liigitataks riigiabiks. Nimetatud tingimused on:

|

|

(96) |

Komisjon on seisukohal, et käesolevas juhtumis ei ole punktis 93 nimetatud kolm viimast tingimust täidetud. Esiteks, vahendite eraldamine AÕR-ile FOR-ist, võrdse rahastamise fondist ja ka rahalised maksed CoBo fondist ei põhine eelnevalt kehtestatud objektiivsetel ja läbipaistvatel parameetritel. |

|

(97) |

Lisaks sellele ei ole sihtotstarbeliste rahastamismeetmete ega ka CoBo fondist tehtud maksete puhul võetud arvesse AÕR-i asjakohast tulu ning puuduvad vajalikud ettevaatusabinõud ülemäärase hüvitamise välistamiseks. Nagu allpool üksikasjalikumalt selgitatakse, kaasnes sihtotstarbelise rahastamisega tegelikult märkimisväärne ülerahastamine. |

|

(98) |

Lõpetuseks, Madalmaade avalik-õiguslikke ringhäälinguorganisatsioone ei valitud üldhuviteenuse osutajateks avaliku hanke tulemusel ning samuti ei viidud läbi analüüsi tagamaks, et vajaliku hüvitise suuruse kindlaksmääramisel on võetud aluseks keskmise, avaliku teenuse osutamiseks kehtestatud nõuete täitmiseks vajaliku hästi korraldatud juhtimise ja nõuetekohase varustusega ettevõtja selliste kulude analüüs, mis oleksid ettevõtjal tekkinud nende kohustuste täitmisel. Sama kehtib ka nende tehniliste vahendite rahastamise kohta., mis NOB andis AÕR-i käsutusse. |

|

(99) |

Komisjon leiab, et seetõttu ei ole käesolevas juhtumis täidetud kõik Altmarki kohtuotsusega sätestatud tingimused. |

6.3 Konkurentsi kahjustamine

|

(100) |

Eeliseid, mida Madalmaade avalik-õiguslikud ringhäälinguorganisatsioonid saavad sihtotstarbelise rahastamise, CoBo ülekannete ja tasuta tehniliste vahenditena, ei anta ühelegi teisele võrreldavas olukorras olevale ettevõtjale. Võttes arvesse, et konkurentsi kahjustatakse alati, kui riigiabi tugevdab abisaaja konkurentsivõimet võrreldes tema konkurentidega, võib selline eelis kahjustada AÕR-i ja teiste ettevõtjate vahelist konkurentsi. (34) |

6.4 Mõju liikmesriikidevahelisele kaubandusele

|

(101) |

Kui riigiabi tugevdab ettevõtja seisundit võrreldes teiste ettevõtjatega, kes konkureerivad ühendusesiseses kaubanduses, peab arvestama, et abi kahjustab ühendusesisest kaubandust (35) isegi juhul, kui abi saav ettevõtja ise ekspordiga ei tegele. (36) Kui liikmesriik annab abi teeninduse ja turustuse valdkonnas tegutsevatele ettevõtjatele, ei pea abisaavad ettevõtjad ise tegelema äritegevusega väljaspool liikmesriiki, et abi kahjustaks ühendusesisest kaubandust. (37) |

|

(102) |

Kooskõlas nimetatud kohtupraktikaga selgitatakse komisjoni 2001. aasta teatises riigiabi eeskirjade kohaldamise kohta avalik-õigusliku ringhäälingu suhtes (38) (edaspidi „ringhäälinguteatis”), et: „Seega võib üldjuhul eeldada, et avalik-õiguslike ringhäälinguorganisatsioonide riiklik rahastamine mõjutab liikmesriikidevahelist kaubandust. See puudutab kindlasti programmiõiguste omandamist ja müüki, mis sageli toimub rahvusvahelisel tasandil. Reklaamiaja müügiõigust omavate avalik-õiguslike ringhäälinguorganisatsioonide puhul on ka reklaamil piiriülene mõju, eelkõige üle riigipiiride ulatuvatele ühesugustele keelealadele. Peale selle võib ka kommerts-ringhäälinguorganisatsioonide omandistruktuur hõlmata mitut liikmesriiki.” (39) |

|

(103) |

Kõnealuses juhtumis tegutsevad Madalmaade avalik-õiguslikud ringhäälinguorganisatsioonid ise aktiivselt rahvusvahelisel turul: Euroopa Ringhäälinguliidu kaudu vahetavad nad telesaateid ja osalevad Eurovisiooni süsteemis. Lisaks kantakse nende saateid üle Belgias ja Saksamaal. Pealegi konkureerivad Madalmaade avalik-õiguslikud ringhäälinguorganisatsioonid otseselt rahvusvahelisel ringhäälinguturul tegutsevate ja rahvusvahelise omanikeringiga kommertskanalitega. |

|

(104) |

Seetõttu jõudis komisjon järeldusele, et sihtotstarbeline rahastamine, CoBo-le eraldatud vahendid ja tasuta tehniliste vahenditega varustamine kahjustavad liikmesriikidevahelist kaubandust asutamislepingu artikli 87 lõike 1 tähenduses. |

6.5 Järeldus

|

(105) |

Kuna kõik EÜ asutamislepingu artikli 87 lõikes 1 sätestatud tingimused on täidetud ja Euroopa Kohtu Altmarki kohtuotsuses piiritletud tingimused on osaliselt täitmata, jõudis komisjon järeldusele, et Madalmaade avalik-õiguslike ringhäälinguorganisatsioonide sihtotstarbeline rahastamine (FOR-ist ja võrdse rahastamise fondist), neile CoBo kaudu antud toetused ja tasuta tehniliste teenuste osutamine ning vahendite üleandmine kujutavad endast riigiabi asutamislepingu artikli 87 lõike 1 tähenduses. Teisalt aga ei kaasne kaabellevivõrkudele tasuta juurdepääsust tuleneva eelisega riigi ressursside üleandmist ning see ei ole riigiabi. |

7 MEETMETE KVALIFITSEERIMINE „UUE” ABINA

|

(106) |

Vastavalt nõukogu 22. märtsi 1999. aasta määruse (EÜ) nr 659/99 (millega kehtestatakse üksikasjalikud eeskirjad EÜ asutamislepingu artikli 93 kohaldamiseks) (40) artikli 1 punktile b on „olemasolev abi” muu hulgas:

|

|

(107) |

Nagu eespool sedastatud, võib eristada iga-aastaseid makseid, mida käesolevas otsuses ei käsitleta, ja sihtotstarbelisi makseid. |

7.1 Iga-aastased maksed

|

(108) |

Iga-aastaseid makseid tehakse vastavalt meediaseaduse artiklile 110, milles sätestatakse, et „üksustel, kellele on eraldatud saateaeg, on õigus rahastamisele üldisest eelarvest”. Rahastamise ulatus ja raha eraldamine on sätestatud samas meediaseaduses. Selline rahastamise süsteem kehtis enne asutamislepingu jõustumist ja seda loetakse olemasolevaks abiks, nagu komisjon on ka möönnud menetluses E-5/2005. (41) |

7.2

|

(109) |

Sihtotstarbelisi makseid iseloomustavad mitmed omadused, mis eristavad neid regulaarsetest iga-aastastest maksetest ning mille tõttu neid ei saa kvalifitseerida olemasolevaks abiks:

|

7.3 Tasuta tehnilised vahendid

|

(110) |

Alates 1987. aasta meediaseaduse jõustumisest saavad avalik-õiguslikud ringhäälinguorganisatsioonid NOB-ilt tasuta tehnilisi vahendeid. Nimetatud aastal alustas NOB avalik-õiguslike ringhäälinguorganisatsioonide varustamist tehniliste vahenditega; enne seda varustas neid nimetatud vahenditega NOS. NOB-ile on antud üldhuviteenuse osutamise ülesanne ja see varustab ringhäälinguorganisatsioone tehniliste vahenditega tasuta ning saab tasu otse riigilt. Seega saab nimetatud meedet samuti käsitada uue abina. |

7.4 Uue abina kvalifitseerimise kokkuvõte

|

(111) |

Sihtotstarbelist rahastamist (maksed avalik-õiguslikele ringhäälinguorganisatsioonidele FOR-ist ja võrdse rahastamise fondist), raha eraldamist CoBo-st ja tasuta tehniliste vahenditega varustamist tuleks käsitada pigem uue kui olemasoleva abina. |

8 ABI ÜHISTURUGA KOKKUSOBIVUS VASTAVALT EÜ ASUTAMISLEPINGU ARTIKLI 86 LÕIKELE 2

|

(112) |

Meetmete iseloomu põhjal on ainuvõimalikuks kokkusobivuse aluseks asutamislepingu artikli 86 lõige 2, milles on sätestatud, et: „ettevõtjad, kellele on antud üldist majandushuvi esindavate teenuste osutamine (…), alluvad käesoleva lepingu eeskirjadele, eriti konkurentsieeskirjadele niivõrd, kuivõrd nimetatud eeskirjade kohaldamine juriidiliselt ega faktiliselt ei takista nendele määratud eriülesannete täitmist. Kaubanduse arengut ei tohi mõjutada määral, mis oleks vastuolus ühenduse huvidega”. |

|

(113) |

Euroopa Kohus on järjepidevalt olnud seisukohal, et asutamislepingu artikli 86 lõike 2 alusel võib teha erandi riigiabi keelust, kui on tegemist ettevõtjatega, kes osutavad üldhuviteenuseid. (43) Altmarki kohtuotsusega kinnitati tegelikult, et riigiabi, millega hüvitatakse üldhuviteenust osutava ettevõtja kulud, võib olla kooskõlas ühisturuga, kui see vastab EÜ asutamislepingu artikli 86 lõike 2 tingimustele. |

|

(114) |

Kooskõlas Euroopa Kohtu praktikaga (44) on EÜ asutamislepingu artikli 86 lõike 2 puhul tegemist erandiga, mida tuleks tõlgendada kitsalt. Kohus on täpsustanud, et erand laieneb meetmele vaid siis, kui on täidetud kõik allpool nimetatud tingimused:

|

|

(115) |

Ringhäälinguteatises on sätestatud need põhimõtted ja meetodid, mida komisjon kavatseb kohaldada, et kindlustada ülaltoodud tingimuste täitmine. Komisjon peab kõnealuse juhtumi puhul kontrollima, kas:

|

8.1 Määratlus

|

(116) |

Siinkohal tuleks märkida, et sihtotstarbelise rahastamise ja tasuta tehniliste vahenditega varustamise eesmärk oli toetada üldhuviteenuse osutamiseks vajalikke tegevusi. Seega on avalik-õiguslike ringhäälinguorganisatsioonide rahastamise üldise ulatuse hindamine vajalik, kuigi käesolevas otsuses ei kavatseta hinnata riigipoolse rahastamise mehhanisme ja tingimusi, välja arvatud eespool nimetatud konkreetsed meetmed. Samuti ei käsitle käesolev otsus avalik-õigusliku ringhäälingusüsteemi ülesehitust tervikuna. |

|

(117) |

Ringhäälinguteatise punkti 33 kohaselt on avaliku teenuse ülesande määratlemine liikmesriigi pädevuses. Ringhäälingusektori eripära arvestades on komisjoni seisukoht, et „laiaulatuslikku määratlust, millega antakse teatud ringhäälinguorganisatsioonile ülesanne pakkuda kooskõlas avaliku teenuse osutamise ülesandega tasakaalustatud ja mitmekesist programmivalikut, säilitades teatava vaatajaskonna taseme, saab pidada artikli 86 lõike 2 alusel ja protokolli tõlgendavaid sätteid arvesse võttes õiguspäraseks. Selline määratlus oleks kooskõlas eesmärgiga rahuldada ühiskonna demokraatlikud, sotsiaalsed ja kultuurilised vajadused ning tagada mitmekesisus, sealhulgas kultuuriline ja keeleline mitmekesisus”. |

|

(118) |

Kuigi määratlus võib olla lai, peaks see olema piisavalt selge ja täpne, et ei jääks kahtlust, kas liikmesriik loeb ülesande saanud ettevõtja mõne tegevuse avaliku teenuse ülesannete hulka või mitte. Vastavalt ringhäälinguteatise punktile 36 piirdub komisjoni roll kontrollimisega, et avaliku teenuse määratlemisel ei esineks ilmseid vigu. |

|

(119) |

Meediaseaduse artikli 13c kohaselt on Madalmaade avalik-õiguslike ringhäälinguorganisatsioonide põhiülesanne toota üldistes huvides kvaliteetseid ja mitmekesiseid saateid avalik-õiguslikes kanalites edastamiseks. Õigusaktis on kehtestatud ka programmile esitatavad konkreetsed nõuded, mis käsitlevad sisukategooriaid ja igale kategooriale eraldatavat saateaega. |

|

(120) |

CLT-UFA märkis, et Madalmaade avalik-õiguslikud ringhäälinguorganisatsioonid edastavad üleüldiselt liiga palju spordisaateid, eriti jalgpallivõistlusi. Kaebuse esitajad täpsustasid, et NOS RTV kannab üle enamiku Madalamaades toimuvaid spordivõistlusi. Nagu eespool mainitud, oli sihtotstarbeliste maksete eesmärk rahastada üldhuviteenuse osutamist ja seega olid need ette nähtud ka spordivõistluste ülekandeõiguste omandamiseks. |

|

(121) |

Komisjoni arvates ei ole spordisaadete edastamine 10 % ulatuses üldisest saateajast siiski ilmne viga. Spordisaated võivad moodustada osa ringhäälinguorganisatsioonide avaliku teenuse ülesandest ja spordile eraldatud 10 % saateajast ei ole vastuolus nõudega pakkuda tasakaalustatud ja mitmekesist programmivalikut. |

|

(122) |

Komisjon on seisukohal, et meediaseaduse artikli 13c lõikes 1 esitatud põhiülesande määratlus on üsna lai, kuid rahuldab kooskõlas AmSTERdami protokolli sõnastusega Madalmaade ühiskonna demokraatlikud, sotsiaalsed ja kultuurilised vajadused. Seega on põhiülesande määratlus õigusaktis piisavalt selge ja täpne ning ei sisalda ilmset viga. |

8.2 Ülesande andmine

|

(123) |

Ringhäälinguteatise punktis 40 on sätestatud, et asutamislepingu artikli 86 lõike 2 alusel erandi saamiseks tuleb avaliku teenuse osutamise ülesanne Madalmaade avalik-õiguslikele ringhäälinguorganisatsioonidele ametliku toiminguga anda. Komisjon märgib, et meediaseadusega on NOS-ile ametlikult antud artiklis 13c ja seda täiendavates õigusaktides määratletud avaliku teenuse osutamise ülesanne. Avalik-õiguslikele ringhäälinguorganisatsioonidele on meediaseaduse artikliga 31 antud õigus edastada saateid avalik-õiguslikes kanalites ja komisjon leiab, et saadete edastamise põhiülesanne on avalik-õiguslikele ringhäälinguorganisatsioonidele piisavalt selgelt antud. |

8.3 Proportsionaalsus

|

(124) |

Ringhäälinguteatise peatükis 6.3 on selgitatud, et komisjon hindab meetme proportsionaalsust kahest aspektist. (45) |

|

(125) |

Esiteks peab komisjon arvutama Madalmaade avalik-õiguslikele ringhäälinguorganisatsioonidele antud avaliku teenuse osutamise ülesande netokulud ja kontrollima, kas nimetatud kulusid on hüvitatud ülemäära. Ettevõtja kulude hüvitamisel ei tohi riigiabi olla suurem kui avaliku teenuse osutamise ülesande netokulud. Netokulude arvutamisel peab arvesse võtma ka avaliku teenuse osutamisest saadud otsest või kaudset tulu. Seetõttu võetakse abi proportsionaalsuse hindamisel arvesse avaliku teenuse osutamisest saadud netotulu. |

|

(126) |

Teisalt peab komisjon uurima kogu tema käsutuses olevat teavet, mis viitaks sellele, et avalik-õiguslikud ringhäälinguorganisatsioonid kahjustavad äriturgudel konkurentsi rohkem kui on vajalik avaliku teenuse osutamiseks. Näiteks kui väiksemat tulu täiendatakse riigiabiga, võib avalik-õiguslikul ringhäälinguorganisatsioonil tekkida kiusatus langetada turul reklaami- või muude äriliste teenuste hindu, vähendades seega konkurentide tulu. Sellise tegevuse tõttu on äritegevusest saamata jäänud tulude hüvitamiseks vajalik täiendav riigipoolne rahastamine ja see viitaks sellele, et tegemist on avaliku teenuse kohustuse ülemäärase hüvitamisega. |

8.3.1 Läbipaistvus ja kulude jaotus

|

(127) |

Esmalt peab komisjon kindlaks määrama üldhuviteenuse maksumuse. Kuna Madalmaade avalik-õiguslikud ringhäälinguorganisatsioonid osutavad ka ärilisi teenuseid, mis ei kuulu avalike teenuste hulka, peavad nad komisjoni 25. juuni 1980. aasta direktiivi 80/723/EMÜ (liikmesriikide riigi osalusega äriühingute vaheliste finantssuhete läbipaistvuse kohta ning teatavate ettevõtjate finantsläbipaistvuse kohta) (46) mida on muudetud direktiiviga 2000/52/EÜ, (47) kohaselt pidama eri teenuste kohta eraldi raamatupidamisarvestust. Kulud ja tulud peavad olema korrektselt liigitatud vastavalt selgelt määratletud objektiivsetele kuluarvestuse põhimõtetele. Ainult neid kulusid, mis on täies ulatuses seotud avalike teenustega, kuigi toovad samal ajal kasu ka äritegevusele, ei pea jagama kõnealuse kahe tegevusala vahel, vaid need võib täielikult kanda avalike teenuste valdkonnale. (48) |

|

(128) |

Direktiivi 80/723/EMÜ kohaldatakse Madalmaades konkurentsiseaduse („Mededingingswet”) (49) muudatuse kaudu. Lisaks sellele kohustab eridekreet (50) avalik-õiguslikke ringhäälinguorganisatsioone pidama eraldi raamatupidamisarvestust kõikide kõrvaltegevuste ja liidutegevuste kohta. Sellele tuginedes esitasid Madalmaade ametiasutused andmed avalik-õiguslike ringhäälinguorganisatsioonide kulude ja tulude kohta aastatel 1994–2005. |

|

(129) |

Direktiivi 80/723/EMÜ kohaselt peavad liikmesriigid tagama mitte ainult eraldi raamatupidamisarvestuse avaliku teenuse ja äriliste teenuste kohta, vaid ka selle, et kõik kulud ja tulud jaotatakse õigesti järjepidevalt kasutatavate ja objektiivselt põhjendatud kuluarvestuspõhimõtete alusel ja et eraldi raamatupidamisarvestuse pidamise kuluarvestuspõhimõtted on selgelt kindlaks määratud. |

|

(130) |

Seoses kõnealuse juhtumiga märgib komisjon siiski, et dekreedis ei ole sätestatud, kuidas avalik-õiguslikud ringhäälinguorganisatsioonid peaksid jaotama kulusid, mida kasutatakse nii avaliku teenuse kui ka äriliste teenuste osutamiseks. Samuti kinnitab Madalmaade ametiasutuste esitatud teave, et avalik-õiguslikud ringhäälinguorganisatsioonid kasutavad kulude jaotamisel eri meetodeid. Ametiasutused argumenteerivad, et organisatsiooni tasandil on kuluarvestus õige, kuid kuna ringhäälinguorganisatsioonid kasutavad erinevaid arvestusmeetodeid, võib kulude jaotus olla eri ringhäälinguorganisatsioonide puhul erinev. Komisjon leiab siiski, et järjepidevuse puudumine eri ringhäälinguorganisatsioonide vahel viitab sellele, et dekreedis ei ole piisavalt täpselt sätestatud, kuidas kulude jaotamine peaks toimuma. |

|

(131) |

Madalmaade ametiasutuste esitatud teabe põhjal ei saa otsustada, kas kulud on õigesti jaotatud vastavalt tunnustatud kulude jaotamise meetoditele. Seepärast leiab komisjon, et otsuse langetamisel selle kohta, kas riiklik rahastamine on olnud proportsionaalne avaliku teenuse kuludega, tuleb arvesse võtta avalik-õiguslike ringhäälinguorganisatsioonide äritegevuse kogu netotulu. See on kooskõlas ka Madalmaade õigusraamistikuga, mida kohaldatakse avalik-õigusliku ringhäälingusüsteemi suhtes ja mis kohustab ringhäälinguorganisatsioone kasutama avaliku teenuse osutamiseks kogu kasumi, sealhulgas äritegevuse kasumi. (51) |

8.3.2 Riikliku rahastamise proportsionaalsus

|

(132) |

Ringhäälinguteatise punkti 57 kohaselt ei tohi riigiabi ületada ringhäälinguorganisatsiooni osutatud avaliku teenuse netokulusid . Seega tuleb pärast avaliku teenuse osutamise netokulude arvutamist teha kindlaks, kas riikliku rahastamise kogumaht ei ületa nimetatud summat. |

|

(133) |

Nagu eespool märgitud, kui kulud ei ole jaotatud täielikult või arusaadavalt, tuleb avaliku teenuse osutamise netokulude arvutamisel arvesse võtta kõikide otseselt või kaudselt riigieelarvest rahastatud tegevuste netotulu. (52) Avaliku teenuse ülesande netokulude arvutamisel ei pea arvesse võtma ainult „eraldiseisva” äritegevuse tulusid. See on tegevus, mida ei ole ei otseselt ega kaudselt – näiteks väiksemate tootmiskulude kaudu – riiklikult rahastatud või mille puhul on täielikult tasutud avaliku teenuse osutamiseks vajalike tegevustega ühiste või neist tulenevate sisendite eest. |

|

(134) |

Nagu juba mainitud, puudub Madalmaade avalik-õiguslikus ringhäälingusüsteemis „eraldiseisva” äritegevuse mõiste ning vahendid ei ole ringhäälinguorganisatsioonide eri tegevuste vahel jaotatud täielikult ja arusaadavalt. Peale selle on meediaseaduses sätestatud, et põhi- ja kõrvalülesannete (53) ning kõrval- ja liidutegevuste (54) kogu netotulu tuleb kasutada avaliku teenuse osutamise ülesande täitmiseks. (55) |

|

(135) |

Järelikult määratakse avaliku teenuse osutamiseks vajalike tegevuste netokulud avalik-õiguslike ringhäälinguorganisatsioonide igasuguse tegevuse tulusid arvesse võttes. See tähendab, et:

|

|

(136) |

Ülalnimetatud artiklite summast nähtub, kas riiklik rahastamine ületab avaliku teenuse osutamise netokulusid või teisisõnu, kas avaliku teenuse osutamise ülesannet on ülemäära hüvitatud või mitte. |

|

(137) |

Põhimõtteliselt peaks ülemäärase hüvitamise hindamisel võtma arvesse ka NOB-ilt saadud tasuta tehnilisi teenuseid ja vahendeid. Nimetatud meedet ei ole siiski otseselt vaja arvutusse kaasata, sest tasuta tehniliste teenuste osutamisest tekkinud hüve saab käsitada kulude hüvitamisena, mida muidu oleks tulnud rahastada. Seega oleks kõnealuste kulutuste tegemine suurendanud Madalmaade avalik-õiguslikele ringhäälinguorganisatsioonidele ülesandeks tehtud avaliku teenuse maksumust sama summa võrra. Seega ei muudaks nimetatud kulude arvessevõtmine lõpptulemust. (57) |

8.4 Menetluse algatamise otsus ja uurimisalune ajavahemik

|

(138) |

Menetluse algatamise otsuses hindas komisjon ülemäärase hüvitise esialgseks suuruseks 110 miljonit eurot. Arvutused põhinesid puudulikel andmetel tegelikult reservidesse kantud summade ja kogu avalik-õigusliku ringhäälingusüsteemi moodustatud reservide suuruse kohta aastatel 1992–2002. Ametiasutused ei esitanud õigeaegselt täielikke andmeid üksikute ringhäälinguorganisatsioonide kohta. |

|

(139) |

Pärast menetluse algatamist esitasid ringhäälinguorganisatsioonid komisjonile kulude ja tulude kohta andmed, mis olid täpsemad, kui menetluse algatamise ajal esitatud üldandmed. Peale selle hõlmas uus teave tegelikke andmeid kuni 2005. aastani ning ka 2006. aasta hinnangulisi andmeid. |

|

(140) |

Käesolev otsus käsitleb sihtotstarbelisi makseid, mida tehti alates 1994. aastast kuni 2005. aastani. Seoses lõppkuupäevaga tegid Madalmaade ametiasutused komisjonile ettepaneku võtta arvesse ka 2006. aasta andmeid. Komisjon ei pidanud seda siiski asjakohaseks, sest 2006. aasta andmed on alles jooksva eelarveaasta hinnangulised andmed. |

8.4.1 Üksikutele avalik-õiguslikele ringhäälinguorganisatsioonidele makstud hüvitiste hindamine

|

(141) |

Selgub, et aastatel 1994–2005 maksti ülemäärast hüvitist 14-le avalik-õiguslikule ringhäälinguorganisatsioonile 19-st. Ülemäärase hüvitise maksmise tõttu teeniti 32 miljonit eurot kasumit, mis üldjuhul kanti ringhäälinguorganisatsioonide programmireservidesse. |

|

(142) |

Osa ülemäärasest hüvitisest kasutati mõnel juhul siiski ka enne 1994. aastat toimunud alarahastamise tasakaalustamiseks. Mõnede ringhäälinguorganisatsioonide programmireservid olid 1994. aasta alguses miinuses. (58) Ringhäälinguorganisatsioonidel oli lubatud registreerida miinuses olevaid programmireserve ainult juhul, kui avaliku teenuse osutamise kulud olid suuremad kui erinevate avaliku teenuse rahastamisallikad. Teisisõnu võisid programmireservid miinusesse minna ainult avaliku teenuse osutamise kulude alarahastamise tulemusel. |

|

(143) |

Teisalt tuli äritegevuse kahjum katta liidureservist ja seda ei kajastatud programmireservis. Madalmaade ametiasutuste sõnul moodustati liidureservid eravahenditest. |

|

(144) |

Esines ka juhtumeid, kus avaliku teenuse kulude alarahastamine kaeti ajutiselt liidureservidest. 1993. aastal külmutasid Madalmaade ametiasutused liidureservid. Pärast seda ei saanud avaliku teenuse osutamisest ja äritegevusest teenitud tulu liidureservidesse enam kanda. Erandiks oli enne 1994. aastat rahastamata avaliku teenuse kulude katteks liidureservidest tehtud maksete tagasimaksmine. Madalmaade ametiasutuste sõnul kanti pärast 1994. aastat raha reservi ainult eelmainitud juhul. (59) |

|

(145) |

Komisjon leiab, et miinuses programmireservid ja liidureservide suurenemine pärast 1994. aastat oli võimalik ainult varasema avaliku teenuse osutamise kulude ebapiisava hüvitamise tõttu. Seetõttu käsitatakse nimetatud summade tasaarvestamist avaliku teenuse ülesande täitmise abikõlblike kuludena. Seega ei pea asjaomaseid summasid ülemäärase hüvitise arvutamisel arvesse võtma. |

|

(146) |

Nagu märgitud punktis 8.4.1, kanti ülemäärane hüvitis peamiselt programmireservi. 2005. aastal otsustas PO esimest korda meediaseaduse artikli 109a ja artikli 19a lõike 1 punkti h alusel, et ringhäälinguorganisatsioonide reservid, mis olid suuremad kui 5–10 % nende aastaeelarvest, tuleks üle kanda PO-le (60) Seda peetakse samuti sihtotstarbelise meetme osaks ja võetakse arvesse hüvitamise proportsionaalsuse kindlaksmääramisel. Nimetatud ülekanded vähendasid avalik-õiguslikele ringhäälinguorganisatsioonidele makstud hüvitiste üldsummat, samas suurendades PO ülerahastamist. |

|

(147) |

Lahutades punktis kirjeldatud viisil avaliku teenuse netokulud aastate 1994–2005 riikliku rahastamise kogumahust, jõuab komisjon järeldusele, et ükski avalik-õiguslik ringhäälinguorganisatsioon ei saanud riigilt vahendeid rohkem kui 10 % selle aastaeelarvest. Kuna avalik-õiguslike ringhäälinguorganisatsioonide kulud võivad aastate lõikes erineda, võib riik tõepoolest eelarve tasakaalus hoidmiseks soovida hoida riigipoolse rahastamise miinimumtasemel ja lubada teatud osa ülemäärasest aastasest hüvitisest kanda üle järgmisse aastasse. Komisjon on tunnustanud seda põhimõtet Taani avalik-õigusliku ringhäälingu juhtumis. (61) |

|

(148) |

Komisjon sedastas selles juhtumis, et reservid tuleb moodustada nimetatud eesmärgil ja need tuleb avada kindlaksmääratud ajal, st kui hüvitist on makstud ülemäära, tuleb vähendada järgmise aasta hüvitist. Seega, kui ülemäärane hüvitis ei ületa 10 % aastaeelarvest, on ülemäärane hüvitis asutamislepinguga kokkusobiv ja selle võib üle kanda järgmisse aastasse, vähendades selle võrra järgmise aasta hüvitise summat. |

|

(149) |

Nagu juba sedastatud, otsustasid Madalmaade ametiasutused, et igal avalik-õiguslikul ringhäälinguorganisatsioonil võib olla sihtotstarbeline reserv, mille maksimaalne suurus on 5–10 % selle aastaeelarvest. (62) Seda piirangut silmas pidades andis PO 2005. aastal korralduse kanda ringhäälinguorganisatsioonide reservide vahenditest 42,457 miljonit eurot üle PO-le. Samuti on ametiasutused kohustunud reserve korrapäraselt kontrollima ja andma korralduse iga-aastast hüvitist 10 % ületavate summade tagasimaksmiseks alates 2006. aastast. (63) Seetõttu leiab komisjon, et ülemäärase hüvitise, mis ei ületa 10 % avalik-õigusliku ringhäälinguorganisatsiooni aastaeelarvest, asutamislepinguga kokkusobivuse tingimused on täidetud. (64) |

|

(150) |

Kuna ülemäärane hüvitis ei ületa 10 % aastaeelarvest, võib seda pidada õigustatuks avaliku teenuse kohustuse täitmisel ja seega peetakse abi asutamislepingu artikli 86 lõikega 2 kooskõlas olevaks. |

8.4.2 PO-le makstud ülemäärane hüvitis

|

(151) |

Ka PO on saanud hüvitist ringhäälingusüsteemi juhtimise ja koordineerimise eest. PO täidab seda ülesannet eraldi organisatsiooni kaudu, millel on eraldi sisemine raamatupidamisarvestus. Madalmaade ametiasutused on märkinud, et kuigi NOS RTV ja PO on sama juriidilise isiku osad ja esitavad ka konsolideeritud raamatupidamisaruande, on teineteise rahade kasutamine täiesti välistatud. |

|

(152) |

PO eraldi raamatupidamisele ja kirjeldatud arvutusmeetodile tuginedes on komisjon jõudnud järeldusele, et PO sai ülemäärast hüvitist kokku 55,908 miljonit eurot, arvestamata 2005. aastal ringhäälinguorganisatsioonide reservidest ülekantud summasid. Reservidest kanti üle kokku 42,457 miljonit eurot. Kui see juurde arvestada, siis sai PO ülemäärast hüvitist kokku 98,365 (55,908 + 42,457) miljonit eurot. Tabel 4: Ülevaade igal aastal PO-le makstud summadest (1994-2005) x 1 miljon eurot (65)

|

|

(153) |

Komisjoni otsuse kohaselt, ei ole 98,365 miljoni euro suurune ülemäärane hüvitis vajalik avaliku teenuse toimimiseks ja seepärast ei laiene sellele artikli 86 lõikes 2 sätestatud riigiabi keelu erand. Tuginedes eelnevale, ei peeta ülemäärast hüvitist kokkusobivaks abiks ja see tuleks põhimõtteliselt PO-lt tagasi nõuda. |

|

(154) |

Sellele vaatamata ilmneb, et ülemäärane hüvitis on suurem kui PO-le ülekantud sihtotstarbeliste maksete kogusumma. PO on saanud riiklikust meediaeelarvest 33,870 miljonit eurot ja sellele lisaks teistelt ringhäälinguorganisatsioonidelt sihtotstarbeliste maksetena 42,457 miljonit eurot. Seega on sihtotstarbeliste meetmetena kokku saadud 76,327 miljonit eurot. Peale selle on sihtotstarbelistelt maksetelt kogunenud intress, mida tuleks arvesse võtta väljaspool olemasoleva abi meetmeid saadud summade arvutamisel. Seetõttu oleks tagastatav summa 76,327 miljonit eurot, millele lisanduvad intressid, sest ülejäänud ülemäärane hüvitis anti olemasoleva abi raames ja seda ei saa tagasi nõuda |

8.5 Konkurentsivastane käitumine äriturgude

|

(155) |

Nagu ringhäälinguteatises selgitatud, on komisjon seisukohal, et avalik-õiguslike ringhäälinguorganisatsioonide konkurentsivastast käitumist ei saa pidada vajalikuks avaliku teenuse eesmärgi täitmiseks. Ametliku uurimise algatamise otsuses nimetas komisjon järgmisi võimalikke turumoonutusi. |

8.5.1 Saadete edastamine kaabellevi kaudu

|

(156) |

1985. aastal ringhäälinguorganisatsioonide ja kaabellevivõrgu operaatorite vahel sõlmitud tüüplepingus on Madalmaade valitsuse soovil sätestatud, et kaabellevivõrgu operaatorid ei pea Madalmaade riigitelevisiooni saadete edastamisel maksma intellektuaalomandi õiguste eest. Kuna intellektuaalomandi õiguste eest jäi tasu saamata, võib kahelda, kas PO tegutses äritulust loobudes tavalise turutingimustes tegutseva ettevõtjana. |

|

(157) |

Madalmaade ametiasutused esitavad argumendi, et asjaolu, et PO ei nõua intellektuaalomandi õiguste eest tasu, ei ole tingimata turukäitumisega vastuolus. Ka kommertskanalid ei nõua kaabellevivõrgu operaatoritelt tasu oma saadete edastamise eest. (66) |

|

(158) |

Tõepoolest võivad ringhäälinguorganisatsioonide ja kaabellevivõrgu operaatorite vahel sõlmitud ärilepingud olla üsna mitmesugused, eriti kui arvestada asjaolu, et tehingu sisuks on edastamisteenuse osutamine versus infosisu kättesaadavus, mis on kasulik mõlemale poolele. Seega leiab komisjon, et puuduvad ilmsed märgid sellest, et PO käitumine oleks vastuolus turukäitumisega ja et ärituludest loobumine oleks suurendanud riikliku rahastamise vajadust. |

8.5.2 Reklaamiturg

8.5.2.1 Vanuserühma 20–49 aastat GRP hindade väidetav allalöömine

|

(159) |

Ametliku uurimismenetluse alguses ei olnud komisjonil piisavalt tõendeid selle kohta, et STER tõepoolest oleks tegelenud hindade allalöömisega. Teavet, mis saadi pärast uurimise alustamist kaebuse esitajatelt ja Madalmaade ametiasutustelt, tuleb aga siiski hinnata. |

|

(160) |

Teatise punktis 58 on viidatud, et avalik-õiguslikel ringhäälinguorganisatsioonidel võib tekkida soov langetada reklaami hindu, et vähendada konkurentide saadavat tulu. Tuleks siiski meeles pidada, et Madalmaade avalik-õiguslikud ringhäälinguorganisatsioonid ise reklaamiga ei tegele, seda teeb eraldi organisatsioon STER. STERi eesmärk on kasutada reklaamiaega nii, et see annaks võimalikult suure panuse avalik-õiguslike ringhäälinguorganisatsioonide tsentraliseeritud rahastamisele. STER tegutseb vahendajana, kelle eesmärk on teenida avalik-õiguslike ringhäälinguorganisatsioonide reklaamiaja müügist võimalikult suurt kasumit. Nagu juba punktis 17 märgitud, kannab STER reklaamitulu üle otse meediaeelarvesse. |

|

(161) |

Võimalikku hindade langetamist STERi poolt peaks kajastama mõni järgmistest asjaoludest: STERi madalamad hinnad võrreldes konkurentidega, turuosa suurenemine ja STERi vähenenud tulud. |

|

(162) |

Esiteks, nagu komisjon märkis ka ametliku uurimismenetluse algatamise otsuses, võib avalik-õiguslike ja eraõiguslike reklaamimüügiettevõtete hindade võrdlust pidada ringhäälinguteatise punktis 58 nimetatud kriteeriumide adekvaatseks asenduseks. |

|

(163) |

Hindade võrdlemiseks on vanuserühm 20–49 aastat kõige asjakohasem. Nagu nähtub tabelist 5, on 20–49aastased vaatajad paljude erinevate alamrühmade sihtrühmaks: Tabel 5: STER-i saavutatud GRP-de osakaal sihtrühmades 2004 aastal

|

|||||||||||||||||||||||||||||||||

|

(164) |

Tabelist 5 on näha, et STER müüb valdavalt 20–49aastastele vaatajatele suunatud reklaami. Alates 1999. aastast on STER-i turuosa reklaamiturul ja avalik-õiguslike ringhäälinguorganisatsioonide vaatajaskond 20–49 aastaste sihtrühmas vähenenud. 20–49 aastaste sihtrühmas olid reklaamituru brutohinnad järgmised: Tabel 6: Vanuserühma 20–49 aastat GRP brutohinnad eurodes (18.00–24.00), 1995–2005

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

(165) |

Ülaltoodud andmete põhjal on STERi hinnakirjas 20–49 aastaste vanuserühma GRP hinnad olnud ainult veidi madalamad kommertskanalite omadest. Madalmaade ametiasutuste sõnul teevad ringhäälinguorganisatsioonid ja STER küllalt olulisi hinnaalandusi. Ilmneb, et kommertskanalite allahindlused on palju suuremad, eriti alates 1998. aastast. Allahindlused on näidatud järgnevas tabelis: Taebl 7: Aastatel 1994–2005 tehtud tegelikud hinnaalandused, %

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(166) |

Kuigi STERi vaatajaskond on palju vähem „atraktiivne” kui kommertskanalitel – vähem liigitatud ja ei paku seega väga spetsiifilisi sihtrühmi – ning tema vaatajaskond ja reklaamituru osakaal on väiksemad (vt tabel 9), on tema netohinnad kõrgemad kui kommertskanalitel. Tabel 8: Vanuserühma 20–49 aastat GRP netohinnad eurodes (18.00–24.00), 1995–2005

|

|

(167) |

Samuti ilmneb tabelist 9, et avalik-õiguslike ringhäälinguorganisatsioonide vaatajaskonna osakaalu vähenemine on selgelt korrelatsioonis reklaami osakaalu vähenemisega. Puuduvad tõendid selle kohta, et STERi võimalik hinnadumping suurendanuks tema turuosa või vähemalt säilitanuks selle, vaatamata tema klientideks olevate ringhäälinguorganisatsioonide vaatajaskonna osakaalu vähenemisele. Vastupidi, STERi turuosa reklaamiturul väheneb samas tempos avalik-õiguslike ringhäälinguorganisatsioonide vaatajaskonna osakaalu vähenemisega. Tabel 9: Vaatajaskonna ja reklaamituru osakaalud

|

|||||||||||||||||||||||||||||||||||||||||||||

|

(168) |

Samuti puuduvad tõendid selle kohta, et STER loobunuks reklaamitulust oma turuosa suurendamise nimel. Joonis 1: Bruto- ja netotulu muutused

|

|

(169) |

Tabeli 7 ja joonise 1 põhjal võib järeldada, et STER on teinud märkimisväärseid hinnaalandusi. Joonisest 1 nähtub siiski, et vaatamata hinnaalandustele on reklaami netotulud jäänud suhteliselt samale tasemele. Hinnaalanduste kasutamine ei ole oluliselt muutnud tulusid. |

|

(170) |

Kokkuvõttes ei ole Madalmaade reklaamiturul täheldatud ühtegi asjaolu, mis tavaliselt kaasneb hindade allalöömisega, st madalamaid hindu, turuosa suurenemist ja ajutist tulude vähenemist. Taas tuleks rõhutada, et STER on avalik-õiguslikest ringhäälinguorganisatsioonidest sõltumatu äriühing, mille tulud lähevad otse meediaeelarvesse. Seepärast on komisjon jõudnud järeldusele, et puuduvad tõendid, nagu oleks STER tegelenud hindade allalöömisega määral, mis toonuks kaasa tulude põhjendamatu vähenemise ning mis omakorda suurendanuks avalik-õigusliku ringhäälingusüsteemi täiendava riigipoolse rahastamise vajadust. |

8.5.2.2 Reklaamihindade võrdlus

|

(171) |

SBS Broadcasting BV põhjendab oma seisukohta sellega, et „hindade võrdlemine, mida STER või IP ja/või SBS maksavad vanuserühma 20–49 aastat GRP eest, ei ole ainus kriteerium, mille põhjal saab kindlaks teha, kas STER tegeleb hindade allalöömisega”. |

|

(172) |

Samuti märgib SBS, et kõigepealt on reklaamiandjad valmis maksma lisatasu STERi pakutava vanuserühma 20–49 aastat GRP eest, sest nii jõutakse ka inimesteni, kes sihtrühma ei kuulu. Peale selle on STERi 13+ vanuserühma (teismelised) GRP hinnad tegelikult kommertskanalitest konkurentide omadest palju madalamad. Komisjon edastas need küsimused Madalmaade ametiasutustele. (67) |

|

(173) |

Esimese küsimusega seoses tuleks kohe alguses selgitada, et turundusettevõtted soovivad toodet reklaamides jõuda teatud sihtrühmani. Sihtrühma mittekuuluvad vaatajad ei ole olulised. Üks reklaamiaja omandamise kriteeriume on selle sobivus sihtrühmale. Kui reklaamiaeg ei ole sobiv, st toimub suur „raiskamine” (reklaam jõuab inimesteni, kes ei kuulu sihtrühma), ei ole reklaamiandjad sellest huvitatud. Kuna STERi müüdud reklaamiaeg ei ole suunatud teatud sihtrühmale – sel ajal on vaatajad väga erinevad – on STERil Madalmaade ametiasutuste sõnul tegelikult raske reklaami hindu kõrgel hoida. Teiseks on vanuserühma 13+ GRP vähem oluline kui vanuserühma 20–49 GRP. Tabeli 5 andmetest on näha, et vanuserühma 13+ GRP on suhteliselt väheoluline (konfidentsiaalsed andmed) ja viitavad selgelt sellele, et vanuserühma 13+ GRP ei ole hindade võrdlemisel otsustav. Nagu Madalamaade ametiasutused on sedastanud, on vanuserühma 20–49 GRP palju asjakohasem. Asjaolu, et vanuserühma 13+ GRP hind on STERil palju madalam, ei tõenda iseenesest, et avalik-õiguslikud ringhäälinguorganisatsioonid tegelevad üldiselt hindade allalöömisega. |

8.5.2.3 Kokkuvõte reklaami kohta

|

(174) |

Vaatamata asjaolule, et STER on teinud märkimisväärseid hinnaalandusi, ei ole reklaami kogutulud vähenenud, vaid on jäänud samale tasemele. Pärast Madalmaade ametiasutuste muude põhjenduste ja vastuste hindamist jõudis komisjon järeldusele, et praegu puuduvad tõendid selle kohta, et STER ei ole püüdnud saada reklaamist võimalikult suurt tulu ja et tema käitumise tõttu on suurenenud riikliku rahastamise vajadus. |

8.5.3 Jalgpallivõistluste ülekandeõigused

|

(175) |

Menetluse algatamisel teatas komisjon, et puuduvad kindlad andmed, mille põhjal saaks järeldada, et ringhäälinguorganisatsioonid maksid jalgpallivõistluste ülekandeõiguste eest turuväärtusest struktuuriliselt kõrgemat hinda. Üheks põhjuseks oli asjaolu, et avalik-õiguslikud ringhäälinguorganisatsioonid pakkusid läbirääkimiste ajal suuremaid summasid kui kommertskanalid olid valmis pakkuma. CLT-UFA kaebas, et Madalmaade avalik-õiguslikud ringhäälinguorganisatsioonid maksavad jalgpallivõistluste ülekandeõiguste eest ülemäärast hinda. Komisjon teatas, et ta uurib olukorda. |

|

(176) |

Järgnenud uurimine ei andnud tõendeid, et avalik-õiguslike ringhäälinguorganisatsioonide pakkumised oleksid kommertskanalite omadest olnud kõrgemad või et need oleksid jalgpallivõistluste ülekandeõigusi omandanud määral, mis oleks konkurendid turult välja tõrjunud. Tegelikult on näiteid sellest, et uurimisalusel ajavahemikul olid kommertskanalitel oluliste jalgpallivõistluste ülekandeõigused (vt punkt). |

|

(177) |

Kuigi käesolevas menetluses ei tuvastatud konkreetseid konkurentsivastaseid tegevusi, jääb olemasolevat abi käsitleva menetluse E-5/2005 teemaks küsimus, kas selline süsteem pakub piisavalt ettevaatusabinõusid võimaliku konkurentsivastase käitumise ärahoidmiseks. |

9 KOKKUVÕTE

|

(178) |

Tuginedes eelnevale järeldab komisjon, et riigiabimeetmetena on NOS-ile PO ülesannete täitmise eest makstud 98,365 miljonit eurot ülemäärast hüvitist, mida ei saa pidada ühisturuga kokkusobivaks asutamislepingu artikli 86 lõike 2 alusel ja mis tuleb seetõttu NOS-ilt tagasi nõuda. |

|

(179) |