ISSN 1725-5082

Euroopa Liidu

Teataja

L 300

Eestikeelne väljaanne

Õigusaktid

50. köide

17. november 2007

|

ISSN 1725-5082 |

||

|

Euroopa Liidu Teataja |

L 300 |

|

|

|

||

|

Eestikeelne väljaanne |

Õigusaktid |

50. köide |

|

Sisukord |

|

I EÜ asutamislepingu / Euratomi asutamislepingu kohaselt vastu võetud aktid, mille avaldamine on kohustuslik |

Lehekülg |

|

|

|

MÄÄRUSED |

|

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

* |

||

|

|

* |

||

|

|

* |

Komisjoni määrus (EÜ) nr 1347/2007, 16. november 2007, millega muudetakse määrust (EÜ) nr 1725/2003 (millega võetakse vastu teatavad rahvusvahelised raamatupidamisstandardid vastavalt Euroopa Parlamendi ja nõukogu määrusele (EÜ) nr 1606/2002) seoses rahvusvahelise finantsaruandlusstandardiga IFRS 8 ( 1 ) |

|

|

|

* |

||

|

|

|

DIREKTIIVID |

|

|

|

* |

|

|

|

II EÜ asutamislepingu / Euratomi asutamislepingu kohaselt vastu võetud aktid, mille avaldamine ei ole kohustuslik |

|

|

|

|

OTSUSED |

|

|

|

|

Nõukogu |

|

|

|

|

2007/738/EÜ |

|

|

|

* |

||

|

|

|

2007/739/EÜ |

|

|

|

* |

||

|

Euroopa Ühenduse ja Venemaa Föderatsiooni vaheline teatavate terasetoodetega kauplemise leping |

|||

|

|

|

2007/740/EÜ |

|

|

|

* |

||

|

|

|

Komisjon |

|

|

|

|

2007/741/EÜ |

|

|

|

* |

Komisjoni otsus, 8. november 2007, millega muudetakse otsust 2007/102/EÜ, millega võetakse vastu 2007. aasta töökava ühenduse rahvatervise valdkonna tegevusprogrammi (aastateks 2003–2008) rakendamiseks, sealhulgas kõnealuse aasta toetuste andmise tööprogramm ( 1 ) |

|

|

|

|

|

(1) EMPs kohaldatav tekst |

|

ET |

Aktid, mille peakiri on trükitud harilikus trükikirjas, käsitlevad põllumajandusküsimuste igapäevast korraldust ning nende kehtivusaeg on üldjuhul piiratud. Kõigi ülejäänud aktide pealkirjad on trükitud poolpaksus kirjas ja nende ette on märgitud tärn. |

I EÜ asutamislepingu / Euratomi asutamislepingu kohaselt vastu võetud aktid, mille avaldamine on kohustuslik

MÄÄRUSED

|

17.11.2007 |

ET |

Euroopa Liidu Teataja |

L 300/1 |

NÕUKOGU MÄÄRUS (EÜ) nr 1342/2007,

22. oktoober 2007,

teatavate Venemaa Föderatsioonist pärit terasetoodete impordi suhtes kehtestatud teatavate piirnormide haldamise kohta

EUROOPA LIIDU NÕUKOGU,

võttes arvesse Euroopa Ühenduse asutamislepingut, eriti selle artiklit 133,

võttes arvesse komisjoni ettepanekut,

ning arvestades järgmist:

|

(1) |

Euroopa ühenduste ja nende liikmesriikide ning Venemaa Föderatsiooni vaheline partnerlus- ja koostööleping (1) (edaspidi „partnerlus- ja koostööleping”) jõustus 1. detsembril 1997. |

|

(2) |

Partnerlus- ja koostöölepingu artikli 21 lõikes 1 on sätestatud, et teatavate terasetoodetega kauplemist reguleeritakse lepingu III jaotisega, välja arvatud lepingu artikkel 15, ning koguselisi piiranguid käsitleva lepinguga. |

|

(3) |

Euroopa Ühendus ja Venemaa Föderatsioon sõlmisid sellega seoses 26. oktoobril 2007 teatavate terasetoodetega kauplemist käsitleva lepingu (2) (edaspidi „leping”). |

|

(4) |

On vaja töötada välja vahendid kõnealuse lepingu tingimuste haldamiseks ühenduses, võttes arvesse samalaadset korda käsitlevate eelmiste lepingutega omandatud kogemusi. |

|

(5) |

On asjakohane liigitada kõnealused tooted nõukogu 23. juuli 1987. aasta määrusega (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta (3) kehtestatud kombineeritud nomenklatuuri (KN) põhjal. |

|

(6) |

On vaja tagada, et kõnealuste toodete päritolu kontrollitakse ning et selleks võetakse kasutusele asjakohased halduskoostöö meetodid. |

|

(7) |

Lepingu tõhusaks kohaldamiseks on vaja kehtestada nõue, et kõnealuste toodete vabasse ringlusse laskmiseks ühenduses esitatakse ühenduse impordilitsents; samuti on vaja kasutusele võtta süsteem kõnealuste ühenduse impordilitsentside andmise haldamiseks. |

|

(8) |

Toodete suhtes, mis on paigutatud vabatsooni või mida imporditakse tolliladustamise, ajutise impordi või seestöötlemise korra (peatamissüsteemi) alusel, ei tohiks kõnealuste toodete jaoks kehtestatud piiranguid kohaldada. |

|

(9) |

Tagamaks seda, et koguselisi piirnorme ei ületata, on vaja kehtestada haldusmenetlus, mille kohaselt liikmesriikide pädevad asutused ei väljasta impordilitsentse enne komisjonilt saadud eelnevat kinnitust, et kõnealused koguselised piirnormid ei ole veel ületatud. |

|

(10) |

Lepinguga on ette nähtud Venemaa Föderatsiooni ja ühenduse vahelise koostöö süsteem, mille eesmärk on takistada lepingust kõrvalehoidmist ümberlaadimise teel, ettenähtud teekonna muutmise teel või muul viisil. Kehtestada tuleks konsulteerimiskord, mille alusel võib asjaomase riigiga kokku leppida, et koguselist piirnormi korrigeeritakse samas ulatuses, kui ilmneb, et lepingust on kõrvale hoitud. Venemaa Föderatsioon on samuti nõustunud võtma vajalikke meetmeid, et tagada kõikide korrigeerimiste kiire kohaldamine. Kui ettenähtud aja jooksul kokkulepet ei saavutata, võib ühendus lepingust kõrvalehoidmise kindlate tõendite olemasolu korral kasutada võimalust kohaldada samas ulatuses korrigeerimisi. |

|

(11) |

Käesoleva määrusega hõlmatud toodete impordiks ühendusse tuleb alates 1. jaanuarist 2007 esitada litsents vastavalt nõukogu 11. detsembri 2006. aasta määrusele (EÜ) nr 1872/2006 teatavate terasetoodetega kauplemise kohta Euroopa Ühenduse ja Venemaa Föderatsiooni vahel. (4) Lepingus on sätestatud, et kõnealune import arvatakse käesoleva määrusega 2007. aastaks kehtestatud piirnormidest maha. |

|

(12) |

Selguse huvides on seetõttu vaja asendada määrus (EÜ) nr 1872/2006 käesoleva määrusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

I PEATÜKK

ÜLDSÄTTED

Artikkel 1

1. Käesolevat määrust kohaldatakse Venemaa Föderatsioonist pärinevate, I lisas loetletud terasetoodete impordi suhtes ühendusse.

2. Kõnealuste terasetoodete liigitus tooterühmadesse on esitatud I lisas.

3. Lõikes 1 osutatud toodete päritolu määratakse kindlaks ühenduses kehtivate eeskirjade kohaselt.

4. Lõikes 1 osutatud toodete päritolu kontrollimise kord kehtestatakse II ja III peatükiga.

Artikkel 2

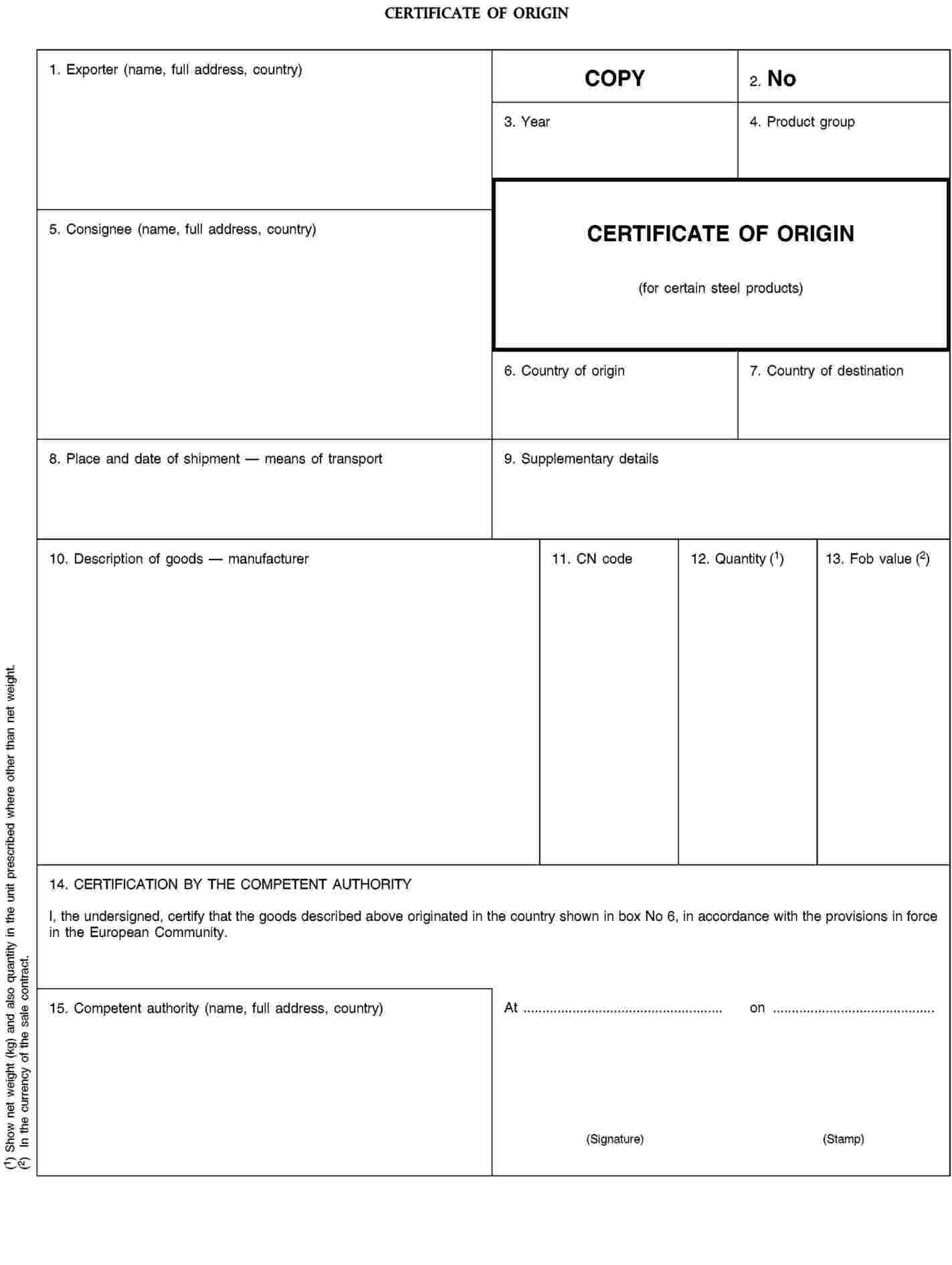

1. Venemaa Föderatsioonist pärinevate, I lisas loetletud toodete impordi suhtes ühendusse kohaldatakse V lisas esitatud aastasi koguselisi piirnorme. Venemaa Föderatsioonist pärinevate, I lisas loetletud toodete ühendusse importimisel tuleb esitada II lisas esitatud päritolusertifikaat ja artikli 4 kohaselt liikmesriikide ametiasutuste välja antud impordiluba.

Lubatud impordikogused arvatakse maha koguselistest piirnormidest, mis on sätestatud selleks aastaks, mille jooksul nimetatud tooteid ekspordiriigist tarnitakse.

2. Tagamaks, et kogused, mille kohta antakse välja impordiluba, ei ületa kunagi ühegi tooterühma puhul üldisi koguselisi piirnorme, annavad liikmesriikide pädevad asutused importija või importijate esitatud taotluse põhjal impordiloa välja ainult siis, kui komisjon on kinnitanud, et asjaomase tarnijariigi puhul on asjaomase terasetoodete tooterühma osas veel olemas kasutamata koguselisi piirnorme. Käesolevas määruses nimetatud liikmesriikide pädevad asutused on loetletud IV lisas.

3. Kui alates 1. jaanuarist 2007 imporditakse tooteid, mille puhul nõuti vastavalt otsusele (EÜ) nr 1872/2006 litsentsi, siis arvatakse need V lisas sätestatud 2007. aasta asjaomastest piirnormidest maha.

4. Käesoleva määruse kohaldamisel ning alates kohaldamiskuupäevast loetakse tooted teele saadetuks kuupäeval, mil need laaditi ekspordiks kasutatavale transpordivahendile.

Artikkel 3

1. V lisas nimetatud koguselisi piirnorme ei kohaldata toodete suhtes, mis on paigutatud vabatsooni või vabalattu või mida imporditakse tolliladustamise, ajutise impordi või seestöötlemise korra (peatamissüsteemi) alusel.

2. Kui lõikes 1 osutatud tooted lastakse seejärel vabasse ringlusse kas muutmata kujul või pärast töötlemist, kohaldatakse artikli 2 lõiget 2 ning ringlusse lastud tootekogus arvatakse maha V lisas sätestatud asjaomasest piirnormist.

Artikkel 4

1. Artikli 2 lõike 2 kohaldamisel teatavad liikmesriikide pädevad asutused enne impordilubade väljaandmist komisjonile impordikogused, mis on esitatud vastuvõetud impordiloa taotlustes ja mida tõendavad saadud esmased ekspordilitsentsid. Komisjon omakorda kinnitab, et nimetatud taotletud kogust/koguseid võib importida liikmesriikide teadete saabumise järjekorras.

2. Komisjonile saadetud teadetes sisalduvad taotlused kehtivad, kui nendes on selgelt igal üksikjuhtumil märgitud ekspordiriik, asjaomane tooterühm, imporditavad kogused, ekspordilitsentsi number, kvoodiaasta ja liikmesriik, kus tooted kavatsetakse vabasse ringlusse lasta.

3. Komisjon kinnitab vastavalt võimalusele liikmesriikide ametiasutustele taotlustes esitatud üldkoguse iga tooterühma kohta. Lisaks sellele võtab komisjon viivitamata ühendust Venemaa Föderatsiooni pädevate asutustega juhtudel, kui teatatud taotletud kogused ületavad koguselisi piirnorme, et saada selgitusi ja leida kiire lahendus.

4. Liikmesriikide pädevad asutused teavitavad viivitamata komisjoni, kui neile on teatatud impordiloa kehtivusaja jooksul kasutamata kogustest. Need kasutamata kogused kantakse automaatselt üle kogu ühenduse koguselise piirnormi hulka iga tooterühma osas.

5. Lõigetes 1–4 nimetatud teatised edastatakse elektrooniliselt selleks rajatud arvutivõrgu kaudu, välja arvatud siis, kui olulistel tehnilistel põhjusel on vaja ajutiselt kasutada muid sidevahendeid.

6. Impordiload või samaväärsed dokumendid antakse välja II peatüki kohaselt.

7. Liikmesriikide pädevad asutused teatavad komisjonile kõikidest juba välja antud impordilitsentside või samaväärsete dokumentide tühistamistest, kui Venemaa Föderatsiooni pädevad asutused on vastavad ekspordilitsentsid tühistanud. Kui aga Venemaa Föderatsiooni pädevad asutused on komisjonile või liikmesriigi pädevatele asutustele teatanud ekspordilitsentsi tühistamisest pärast seda, kui sellega seotud tooted on ühendusse imporditud, arvatakse kõnealused kogused maha selle aasta koguselistest piirnormidest, mille jooksul toodete saatmine toimus.

Artikkel 5

Käesolevaga volitatakse komisjoni tegema lepingu artikli 3 lõigete 3 ja 4 ning artikli 10 lõike 1 kohaldamiseks vajalikke parandusi.

Artikkel 6

1. Kui III peatükis kehtestatud korra kohaselt läbiviidud uurimise järel jõuab komisjon tema käsutuses olevale teabele tuginedes järeldusele, et Venemaa Föderatsioonist pärinevad I lisas loetletud tooted on ümber laaditud, nende teekonda on muudetud või need on muul viisil imporditud ühendusse artiklis 2 osutatud koguselistest piirnormidest kõrvale hoides, taotleb komisjon konsultatsioonide alustamist, et saavutada asjaomaste koguseliste piirnormide korrigeerimise kokkulepe.

2. Kui kõrvalehoidmise kohta on kindlad tõendid, võib komisjon kuni lõikes 1 nimetatud konsultatsioonide tulemuste saamiseni paluda Venemaa Föderatsioonil võtta tarvitusele vajalikud ettevaatusabinõud tagamaks, et konsultatsioonide tulemusel kokku lepitud koguselisi piirnorme saab korrigeerida konsultatsioonitaotluse esitamise aastal või sellele järgneval aastal, kui jooksva aasta koguselised piirnormid on ammendatud.

3. Kui ühendus ja Venemaa Föderatsioon ei leia rahuldavat lahendust ja kui komisjon jõuab järeldusele, et kõrvalehoidmise kohta on kindlad tõendid, arvab komisjon koguselistest piirnormidest maha sama hulga Venemaa Föderatsioonist pärinevaid tooteid.

II PEATÜKK

KOGUSELISTE PIIRNORMIDE HALDAMISEL KOHALDATAV KORD

1. JAGU

Klassifitseerimine

Artikkel 7

Käesoleva määrusega hõlmatud tooteid klassifitseeritakse määrusega (EMÜ) nr 2658/87 sätestatud kombineeritud nomenklatuuri (KN) alusel.

Artikkel 8

Nõukogu määrusega (EMÜ) nr 2658/87 asutatud nomenklatuurikomitee tariifi- ja statistikanomenklatuuri osakond vaatab komisjoni või liikmesriigi algatusel nimetatud määruse sätete kohaselt kiiresti läbi kõik küsimused, mis on seotud käesoleva määrusega hõlmatud toodete klassifitseerimisega kombineeritud nomenklatuuri alusel, et klassifitseerida need õigetesse tooterühmadesse.

Artikkel 9

Komisjon teatab Venemaa Föderatsioonile kõikidest käesoleva määrusega hõlmatud tooteid mõjutavatest koondnomenklatuuri ja TARICi koodide muudatustest ette vähemalt üks kuu enne nende jõustumist ühenduses.

Artikkel 10

Komisjon teavitab Venemaa Föderatsiooni pädevaid asutusi kõikidest ühenduses kehtiva korra kohaselt vastu võetud otsustest, mis käsitlevad käesoleva määrusega reguleeritud toodete klassifitseerimist, hiljemalt ühe kuu jooksul alates otsuste vastuvõtmisest. Selles teatises peab olema esitatud:

|

a) |

asjaomaste toodete kirjeldus; |

|

b) |

asjaomane tooterühm, kombineeritud nomenklatuuri kood (CN-kood) ja TARICi kood; |

|

c) |

otsuse tegemise põhjused. |

Artikkel 11

1. Kui ühenduses kehtiva korra kohaselt vastu võetud klassifitseerimisotsus toob kaasa muutuse klassifitseerimises või käesoleva määrusega reguleeritud toote tooterühma muutuse, annavad liikmesriikide pädevad asutused otsuse jõustamiseks 30 päeva alates komisjonilt teate saamise kuupäevast.

2. Enne otsuse jõustumiskuupäeva tarnitud tooted kuuluvad varasema klassifitseerimiskorra alla tingimusel, et kõnealused kaubad esitatakse ühendusse importimiseks 60 päeva jooksul alates sellest kuupäevast.

Artikkel 12

Kui käesoleva lisa artiklis 11 nimetatud ühenduses kehtiva korra kohaselt vastu võetud klassifitseerimisotsus käsitleb tooterühma, mille suhtes kohaldatakse koguselist piirnormi, algatab komisjon vajaduse korral viivitamata konsultatsioonid artikli 9 kohaselt, et kokku leppida V lisas ette nähtud asjaomaste koguseliste piirnormide vajalike korrigeerimiste osas.

Artikkel 13

1. Kui käesoleva määrusega hõlmatud toodete impordiks vajalikes dokumentides märgitud klassifikatsioon erineb kaupade sihtliikmesriigi pädevate asutuste aluseks võetud klassifikatsioonist, kehtib kõnealustele kaupadele ajutiselt impordikorraldus, mida neile käesoleva määruse sätete alusel kohaldatakse eelnimetatud pädevate asutuste aluseks võetud klassifikatsiooni alusel, piiramata sellega teiste seda küsimust reguleerivate sätete täitmist.

2. Liikmesriikide pädevad asutused teatavad komisjonile lõikes 1 osutatud juhtudest, märkides eelkõige:

|

a) |

kõnealuste toodete koguse; |

|

b) |

impordidokumentides märgitud tooterühma ja pädevate asutuste määratud tooterühma; |

|

c) |

ekspordilitsentsi numbri ja selles märgitud kategooria. |

3. Pärast ümberklassifitseerimist ei anna liikmesriikide pädevad asutused terasetoodete jaoks, mille suhtes kohaldatakse V lisas esitatud ühenduse koguselist piirnormi, uut impordiluba välja enne, kui nad on saanud komisjonilt kinnituse, et imporditavad kogused mahuvad kasutamata koguseliste piirnormide piiresse käesoleva määruse artiklis 4 ette nähtud korra kohaselt.

4. Komisjon teavitab asjaomaseid ekspordiriike käesolevas artiklis osutatud juhtudest.

Artikkel 14

Artiklis 13 nimetatud juhtudel ning Venemaa Föderatsiooni pädevate asutuste poolt arutamiseks saadetud samalaadsetel juhtudel alustab komisjon vajaduse korral Venemaa Föderatsiooniga konsultatsioone, et jõuda kokkuleppele vaidlusaluste toodete lõpliku klassifikatsiooni suhtes.

Artikkel 15

Komisjon võib kokkuleppel importiva liikmesriigi või liikmesriikide ja Venemaa Föderatsiooni pädevate asutustega artiklis 14 nimetatud juhtudel kindlaks määrata vaidlusaluste toodete lõpliku klassifikatsiooni.

Artikkel 16

Kui artiklis 13 osutatud vaidlusaluseid juhtumeid ei saa lahendada vastavalt artiklile 14, peab komisjon määruse (EMÜ) nr 2658/87 artikli 10 sätete kohaselt vastu võtma meetme, millega kehtestatakse nende kaupade klassifitseerimine kombineeritud nomenklatuuris.

2. JAGU

Kahekordne kontrollisüsteem koguseliste piirnormide haldamiseks

Artikkel 17

1. Venemaa Föderatsiooni pädevad asutused annavad välja ekspordilitsentsi kõikide saadetiste jaoks, mis sisaldavad terasetooteid, mille suhtes kohaldatakse V lisas esitatud koguselisi piirnorme, arvestades nimetatud piirnormide suurust.

2. Importija esitab ekspordilitsentsi originaali artiklis 20 nimetatud impordiloa saamiseks.

Artikkel 18

1. Koguseliste piirnormide ekspordilitsents vastab II lisas esitatud näidisele ning selles kinnitatakse muu hulgas, et asjaomase kauba kogus on arvatud maha asjakohase tooterühma suhtes kehtestatud koguselisest piirnormist.

2. Iga ekspordilitsents hõlmab ainult üht I lisas loetletud tooterühma.

Artikkel 19

Eksport arvatakse maha koguselistest piirnormidest, mis on kehtestatud selleks aastaks, mille jooksul ekspordilitsentsiga hõlmatud tooteid artikli 2 lõikes 4 määratletud tähenduses veeti.

Artikkel 20

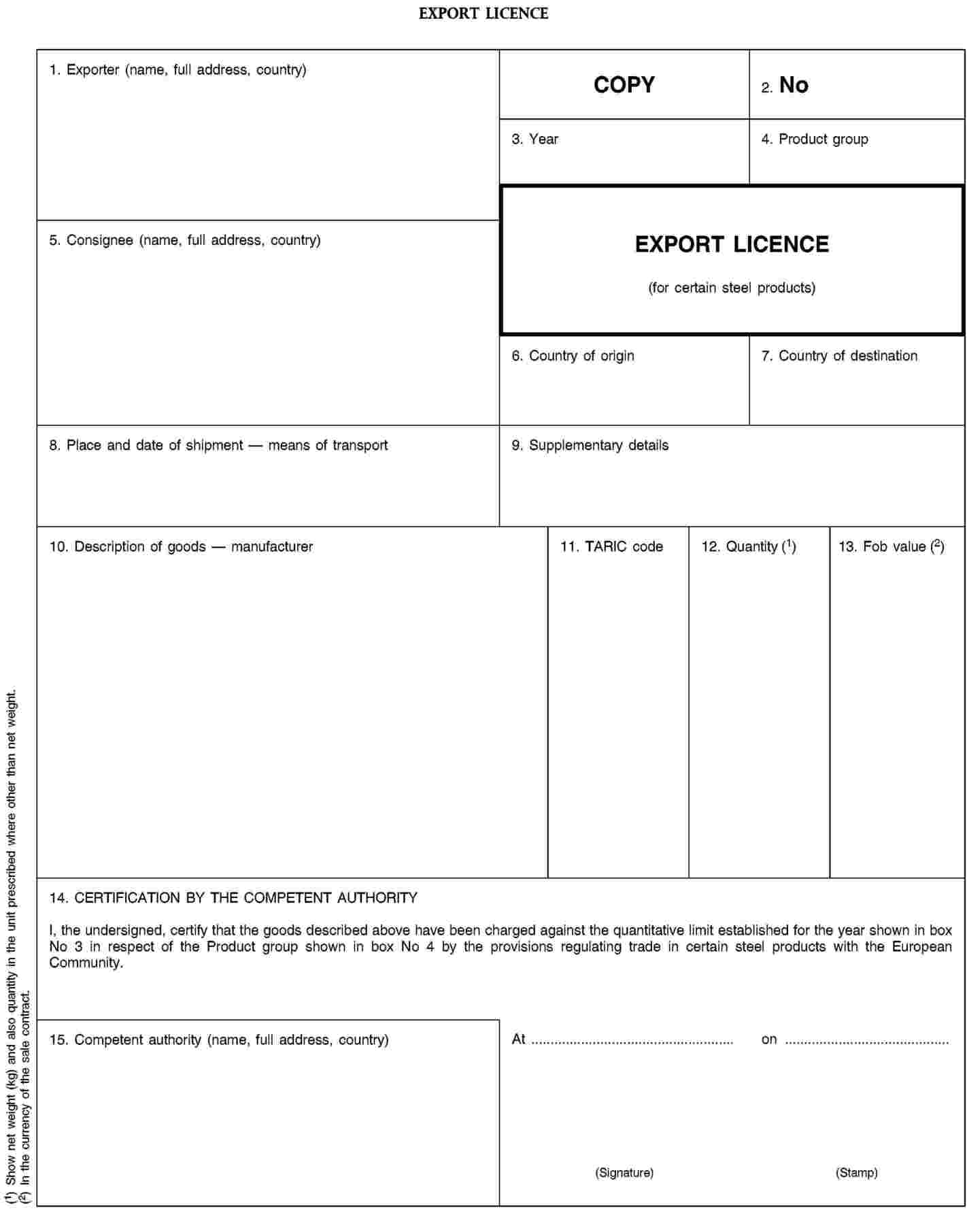

1. Kui komisjon on artikli 4 kohaselt kinnitanud, et taotletud koguse võib lugeda kõnealuse koguselise piirnormi hulka, annavad liikmesriikide pädevad asutused välja impordiloa hiljemalt kümne tööpäeva jooksul alates kuupäevast, kui importija esitab vastava ekspordilitsentsi originaali. See esitamine ei või toimuda hiljem kui ekspordilitsentsiga hõlmatud toodete saatmise aastale järgneva aasta 31. märtsil. Impordiloa väljastavad mis tahes liikmesriigi pädevad asutused olenemata ekspordilitsentsil märgitud liikmesriigist, selle koguse piires, mille kohta komisjon on artikli 4 kohaselt kinnitanud, et see mahub kõnealuse koguselise piirnormi kasutamata osasse.

2. Impordiluba kehtib neli kuud alates väljaandmise kuupäevast. Importija nõuetekohaselt motiveeritud taotluse korral võivad liikmesriigi pädevad asutused kehtivuse tähtaega pikendada ajavahemikuks, mis ei ületa nelja kuud.

3. Impordiload koostatakse III lisas esitatud näidise kohaselt ning need kehtivad kogu ühenduse tolliterritooriumil.

4. Impordiloa saamiseks esitatud deklaratsioonis või taotluses peab importija märkima:

|

a) |

eksportija täieliku nime ja aadressi; |

|

b) |

importija täieliku nimi ja aadressi; |

|

c) |

kaupade täpse kirjelduse ja TARICi koodi(d); |

|

d) |

kaupade päritoluriigi; |

|

e) |

lähteriigi; |

|

f) |

asjaomase tooterühma ja asjaomase toote koguse; |

|

g) |

netomassid KNi rubriikide kaupa; |

|

h) |

kaupade CIF-väärtuse ühenduse välispiiril CN-koodi järgi; |

|

i) |

vajaduse korral maksmise ja tarnimise kuupäevad ning veokirja ja ostulepingu; |

|

j) |

ekspordilitsentsi kuupäeva ja numbri; |

|

k) |

halduseesmärkidel kasutatava sisekoodi; |

|

l) |

kuupäeva ja importija allkirja. |

5. Importijad ei ole kohustatud importima impordiloaga hõlmatud üldkogust ühe saadetisena.

6. Impordiloa võib väljastada elektrooniliselt, kui asjaomastel tolliasutustel on sellele dokumendile juurdepääs arvutivõrgu kaudu.

Artikkel 21

Liikmesriikide asutuste välja antud impordilubade kehtivus sõltub Venemaa Föderatsiooni pädevate asutuste välja antud ekspordilitsentsi kehtivusest ja kogustest, mis on näidatud litsentsides, mille alusel pädevad asutused on impordiload välja andnud.

Artikkel 22

Ilma et see piiraks muude kehtivates eeskirjades ette nähtud tingimuste kohaldamist, annavad liikmesriikide pädevad asutused impordiload või samaväärsed dokumendid välja artikli 2 lõike 2 kohaselt ühtki ühenduse importijat tema asukoha tõttu ühenduses diskrimineerimata.

Artikkel 23

1. Kui komisjon tuvastab, et Venemaa Föderatsiooni poolt mis tahes aastal konkreetse tooterühma kohta väljaantud ekspordilitsentsiga hõlmatud üldkogus ületab selle tooterühma suhtes kehtestatud koguselise piirnormi, teavitatakse sellest liikmesriikide pädevaid asutusi viivitamata, et peatada impordilubade edasine väljaandmine. Sellisel juhul alustab komisjon viivitamatult konsultatsioone.

2. Liikmesriigi pädevad asutused keelduvad välja andmast impordilubasid Venemaa Föderatsioonist pärinevatele toodetele, millel ei ole käesoleva peatüki sätete kohaselt väljaantud ekspordilitsentsi.

3. JAGU

Üldsätted

Artikkel 24

1. Artiklis 17 osutatud ekspordilitsentsile ning artiklis 2 osutatud päritolusertifikaadile võib vajaduse korral lisada nõuetekohaselt märgistatud koopiad. Nende dokumentide originaal ja koopiad koostatakse inglise keeles.

2. Kui lõikes 1 osutatud dokumendid koostatakse käsitsi, peab kanded tegema tindiga ja trükitähtedes.

3. Ekspordilitsentside või samaväärsete dokumentide ning päritolusertifikaatide mõõdud on 210 × 297 mm. Kasutatav paber peab olema puidumassi jääkideta valge liimitatud kirjapaber, mis kaalub vähemalt 25 g/m2. Iga osa trükitakse giljoššmustriga taustale, mis toob nähtavale kõik mehhaaniliste või keemiliste vahenditega tehtud võltsingud.

4. Liikmesriikide pädevad asutused aktsepteerivad käesoleva määruse sätete kohaseks importimiseks ainult originaaldokumente.

5. Igal ekspordilitsentsil või samaväärsel dokumendil ja päritolusertifikaadil peab olema trükitud või käsitsi kirjutatud standardne seerianumber, mille järgi saab seda identifitseerida.

6. See number koosneb järgmistest osadest:

|

— |

kaks tähte eksportiva riigi identifitseerimiseks järgmiselt:

|

|

— |

kaks tähte kavandatava sihtliikmesriigi identifitseerimiseks järgmiselt:

|

|

— |

ühekohaline number kvoodiaasta identifitseerimiseks vastavalt aastaarvu viimasele numbrile, nt 7 tähendab 2007; |

|

— |

kahekohaline number dokumendi välja andnud ekspordiriigi ametiasutuse tähistamiseks; |

|

— |

viiekohaline järjekorranumber 00001st kuni 99999ni, mis on antud konkreetsele sihtliikmesriigile. |

Artikkel 25

Ekspordilitsentsi ja päritolusertifikaadi võib välja anda pärast nendes nimetatud toodete tarnimist. Sellisel juhul kannavad need märget „issued retrospectively” (tagantjärele välja antud).

Artikkel 26

Ekspordilitsentsi või päritolusertifikaadi varguse, kadumise või hävimise korral võib eksportija taotleda selle välja andnud pädevalt asutuselt duplikaati tema valduses olevate ekspordidokumentide põhjal. Sel viisil välja antud litsentsi või sertifikaadi duplikaadil on märge „duplicate” (duplikaat).

Duplikaadile on märgitud litsentsi või sertifikaadi originaali kuupäev.

4. JAGU

Ühenduse impordilitsents – ühtne vorm

Artikkel 27

1. Artiklis 20 osutatud impordilubade väljaandmiseks kasutavad liikmesriikide pädevad asutused III lisas esitatud impordilitsentsi näidist.

2. Impordilitsentsid ja nende väljavõtted vormistatakse kahes eksemplaris, kusjuures üks eksemplar, millele märgitakse sõnad „Omaniku eksemplar” ja number 1, antakse taotlejale ja teine, millele märgitakse sõnad „Väljaandva ametiasutuse eksemplar” ja number 2, jääb litsentsi väljastanud ametiasutusele. Haldusotstarbel võib pädev asutus eksemplarist nr 2 teha täiendavaid koopiaid.

3. Vormid trükitakse valgele puidumassi jääkideta kirjapaberile kaaluga 55–65 g/m2. Vormi mõõdud on 210 × 297 mm; masinakirja reavahe on 4,24 mm (üks kuuendik tolli); vormi kujundust ja mõõte järgitakse täpselt. Eksemplari nr 1, s.o litsentsi enda mõlemal küljel on lisaks punane giljoššmustriline trükitud taust, mis toob nähtavale kõik mehaaniliste või keemiliste vahenditega tehtud võltsingud.

4. Vormide trükkimise eest vastutavad liikmesriigid. Vorme võib trükkida ka asukohaliikmesriigi poolt määratud trükikojas. Viimasel juhul peab igal vormil olema viide sellisele määramisele. Igale vormile märgitakse trükikoja nimi ja aadress või tähis, mis võimaldab trükikoda tuvastada.

5. Impordilitsentsidele või nende väljavõtetele märgitakse väljaandmisel väljastamisnumber, mille määravad liikmesriigi pädevad asutused. Impordilitsentsi number teatatakse komisjonile elektrooniliselt artiklis 4 ette nähtud arvutivõrgu kaudu.

6. Litsentsid ja väljavõtted koostatakse neid välja andva liikmesriigi riigikeeles või ühes selle liikmesriigi riigikeeltest.

7. Lahtrisse 10 märgivad pädevad asutused asjakohase terasetoodete rühma.

8. Väljaandvate asutuste ja arvestusasutuste märgid tehakse pitsatiga. Selle võib siiski asendada reljeefpitsati jäljendiga, mis võimaldab tähtede ja numbrite perforeerimist, või litsentsile trükkimisega. Väljaandvad asutused kasutavad sel viisil eraldatud koguste registreerimiseks võltsimiskindlaid meetodeid, et numbrite või viidete lisamine oleks võimatu.

9. Eksemplaride nr 1 ja 2 tagaküljel on lahter, kuhu võivad koguseid sisse kanda impordiga seotud vorminõuete täitmise puhul tolliasutused või väljavõtte tegemise puhul pädevad haldusasutused. Kui litsentsil või selle väljavõttel on eraldatud koguste märkimiseks jäetud liiga vähe ruumi, võivad pädevad asutused kasutada üht või enamat lisalehte, millel on samad lahtrid kui litsentsi esimesel ja teisel eksemplaril või nende väljavõtetel. Koguseid eraldavad asutused löövad pitseri nii, et üks pool pitserist on litsentsi või selle väljavõtte peal ja teine pool lisalehel. Igale järgmisele väljaantud lisalehele lüüakse pitser samamoodi, nii et pool pitserist on sellel lehel ja pool eelmisel.

10. Ühe liikmesriigi ametiasutuste välja antud impordilitsentsidel ja väljavõtetel ning nende kannetel ja kinnitusmärgetel on teistes liikmesriikides samasugune õiguslik jõud kui nende liikmesriikide ametiasutuste välja antud dokumentidel ja kannetel ning kinnitusmärgetel.

11. Asjaomaste liikmesriikide pädevad asutused võivad vajaduse korral nõuda kõikide litsentside või väljavõtete tõlkimist selle liikmesriigi riigikeelde või ühte riigikeeltest.

III PEATÜKK

HALDUSKOOSTÖÖ

Artikkel 28

Komisjon edastab liikmesriikide asutustele nende Venemaa Föderatsiooni asutuste nimed ja aadressid, kes on pädevad välja andma päritolusertifikaate ja ekspordilitsentse, ning nende asutuste pitsatite jäljendid.

Artikkel 29

1. Päritolusertifikaatide või ekspordilitsentside järelkontrolli tehakse pisteliselt või siis, kui liikmesriikide pädevatel asutustel tekib põhjendatud kahtlus, kas päritolusertifikaat või ekspordilitsents on ehtne või kas teave kõnealuste toodete tegeliku päritolu kohta on õige.

Sel juhul tagastavad ühenduse pädevad asutused päritolusertifikaadi või ekspordilitsentsi või selle koopia Venemaa Föderatsiooni asjaomasele pädevale asutusele, esitades vajaduse korral sisust või vormist lähtuvad põhjendused. Kui kaubaarve on esitatud, lisatakse kaubaarve või selle koopia päritolusertifikaadile või ekspordilitsentsile või selle koopiale. Samuti edastavad pädevad asutused kõik saadud andmed, mille põhjal võib oletada, et nimetatud päritolusertifikaadis või ekspordilitsentsis esitatud andmed on ebaõiged.

2. Lõike 1 sätteid kohaldatakse ka päritoludeklaratsioonide järelkontrolli puhul.

3. Lõike 1 kohase järelkontrolli tulemused edastatakse ühenduse pädevatele asutustele hiljemalt kolme kuu jooksul. Edastatud teabes märgitakse, kas vaidlustatud sertifikaat, litsents või deklaratsioon käsitleb tegelikult eksporditud kaupa ja kas kaup vastab käesoleva peatüki kohase ühendusse eksportimise tingimustele. Ühenduse pädevad asutused võivad samuti taotleda kõikide nende dokumentide koopiaid, mis on vajalikud eelkõige kauba päritolu tõendavate asjaolude täielikuks kindlakstegemiseks.

4. Kui kontrolli tulemusel ilmneb, et päritoludeklaratsiooni on kasutatud vääriti või eeskirju jämedalt eirates, teatab asjaomane liikmesriik sellest komisjonile. Komisjon edastab teabe teistele liikmesriikidele.

5. Käesolevas artiklis sätestatud pisteline kontroll ei takista kõnealuste toodete vabasse ringlusse lubamist.

Artikkel 30

1. Kui artiklis 29 nimetatud kontrollimenetlus või ühenduse pädevatele asutustele kättesaadav teave näitab, et käesoleva peatüki sätteid on rikutud, paluvad nimetatud asutused Venemaa Föderatsioonil teha või lasta teha asjakohased järelepärimised toimingute kohta, mis on või tunduvad olevat vastuolus käesoleva peatüki sätetega. Nende järelepärimiste tulemused edastatakse ühenduse pädevatele asutustele koos kogu muu asjakohase teabega, mis võimaldab kindlaks teha kauba tegeliku päritolu.

2. Käesoleva peatüki sätete kohaste meetmete raames võivad ühenduse pädevad asutused vahetada Venemaa Föderatsiooni pädevate asutustega igasugust teavet, et vältida käesoleva peatüki sätete rikkumist.

3. Kui on tuvastatud, et käesoleva peatüki sätetega on satutud vastuollu, võib komisjon võtta vajalikke meetmeid, et vältida sellise vastuolu kordumist.

Artikkel 31

Komisjon koordineerib meetmeid, mida liikmesriikide pädevad asutused käesoleva peatüki sätete kohaselt võtavad. Liikmesriikide pädevad asutused teatavad võetud meetmetest ja saadud tulemustest komisjonile ja teistele liikmesriikidele.

IV PEATÜKK

LÕPPSÄTTED

Artikkel 32

Määrus (EÜ) nr 1872/2006 tunnistatakse kehtetuks.

Artikkel 33

Käesolev määrus jõustub selle Euroopa Liidu Teatajas avaldamise päeval.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 22. oktoober 2007

Nõukogu nimel

eesistuja

J. SILVA

(1) EÜT L 327, 28.11.1997, lk 3.

(2) Vt käesoleva ELT lk 52.

(3) EÜT L 256, 7.9.1987, lk 1. Määrust on viimati muudetud määrusega (EÜ) nr 733/2007 (ELT L 169, 29.6.2007, lk 1).

(4) ELT L 360, 19.12.2006, lk 41.

I LISA

SA. Lehtvaltstooted

SA1. Rullid

|

|

7208100000 |

|

|

7208250000 |

|

|

7208260000 |

|

|

7208270000 |

|

|

7208360000 |

|

|

7208370010 |

|

|

7208370090 |

|

|

7208380010 |

|

|

7208380090 |

|

|

7208390010 |

|

|

7208390090 |

|

|

7211140010 |

|

|

7211190010 |

|

|

7219110000 |

|

|

7219121000 |

|

|

7219129000 |

|

|

7219131000 |

|

|

7219139000 |

|

|

7219141000 |

|

|

7219149000 |

|

|

7225303010 |

|

|

7225401510 |

|

|

7225502010 |

|

|

7225301000 |

|

|

7225309000 |

SA2. Raskplaadid

|

|

7208400010 |

|

|

7208512010 |

|

|

7208512091 |

|

|

7208512093 |

|

|

7208512097 |

|

|

7208512098 |

|

|

7208519100 |

|

|

7208519810 |

|

|

7208519891 |

|

|

7208519899 |

|

|

7208529100 |

|

|

7208521000 |

|

|

7208529900 |

|

|

7208531000 |

|

|

7211130000 |

SA3. Muud lehtvaltstooted

|

|

7208400090 |

|

|

7208539000 |

|

|

7208540000 |

|

|

7208908010 |

|

|

7209150000 |

|

|

7209161000 |

|

|

7209169000 |

|

|

7209171000 |

|

|

7209179000 |

|

|

7209181000 |

|

|

7209189100 |

|

|

7209189900 |

|

|

7209250000 |

|

|

7209261000 |

|

|

7209269000 |

|

|

7209271000 |

|

|

7209279000 |

|

|

7209281000 |

|

|

7209289000 |

|

|

7209908010 |

|

|

7210110010 |

|

|

7210122010 |

|

|

7210128010 |

|

|

7210200010 |

|

|

7210300010 |

|

|

7210410010 |

|

|

7210490010 |

|

|

7210500010 |

|

|

7210610010 |

|

|

7210690010 |

|

|

7210701010 |

|

|

7210708010 |

|

|

7210903010 |

|

|

7210904010 |

|

|

7210908091 |

|

|

7211140090 |

|

|

7211190090 |

|

|

7211233091 |

|

|

7211238091 |

|

|

7211290010 |

|

|

7211908010 |

|

|

7212101000 |

|

|

7212109011 |

|

|

7212200011 |

|

|

7212300011 |

|

|

7212402010 |

|

|

7212402091 |

|

|

7212408011 |

|

|

7212502011 |

|

|

7212503011 |

|

|

7212504011 |

|

|

7212506111 |

|

|

7212506911 |

|

|

7212509013 |

|

|

7212600011 |

|

|

7212600091 |

|

|

7219211000 |

|

|

7219219000 |

|

|

7219221000 |

|

|

7219229000 |

|

|

7219230000 |

|

|

7219240000 |

|

|

7219310000 |

|

|

7219321000 |

|

|

7219329000 |

|

|

7219331000 |

|

|

7219339000 |

|

|

7219341000 |

|

|

7219349000 |

|

|

7219351000 |

|

|

7219359000 |

|

|

7225401290 |

|

|

7225409000 |

SA4. Legeer-terastooted

|

|

7226200010 |

|

|

7226912000 |

|

|

7226919100 |

|

|

7226919900 |

|

|

7226997010 |

SA5. Legeerterasest kvartovaltslehed

|

|

7225401230 |

|

|

7225404000 |

|

|

7225406000 |

|

|

7225990010 |

SA6. Legeeritud külmvalts- ja pinnatud teraslehed

|

|

7225508000 |

|

|

7225910010 |

|

|

7225920010 |

|

|

7226920010 |

SB. Pikad tooted

SB1. Talad

|

|

7207198010 |

|

|

7207208010 |

|

|

7216311000 |

|

|

7216319000 |

|

|

7216321100 |

|

|

7216321900 |

|

|

7216329100 |

|

|

7216329900 |

|

|

7216331000 |

|

|

7216339000 |

SB2. Valtstraat

|

|

7213100000 |

|

|

7213200000 |

|

|

7213911000 |

|

|

7213912000 |

|

|

7213914100 |

|

|

7213914900 |

|

|

7213917000 |

|

|

7213919000 |

|

|

7213991000 |

|

|

7213999000 |

|

|

7221001000 |

|

|

7221009000 |

|

|

7227100000 |

|

|

7227200000 |

|

|

7227901000 |

|

|

7227905000 |

|

|

7227909500 |

SB3. Muud pikad tooted

|

|

7207191210 |

|

|

7207191291 |

|

|

7207191299 |

|

|

7207205200 |

|

|

7214200000 |

|

|

7214300000 |

|

|

7214911000 |

|

|

7214919000 |

|

|

7214991000 |

|

|

7214993100 |

|

|

7214993900 |

|

|

7214995000 |

|

|

7214997100 |

|

|

7214997900 |

|

|

7214999500 |

|

|

7215900010 |

|

|

7216100000 |

|

|

7216210000 |

|

|

7216220000 |

|

|

7216401000 |

|

|

7216409000 |

|

|

7216501000 |

|

|

7216509100 |

|

|

7216509900 |

|

|

7216990010 |

|

|

7218992000 |

|

|

7222111100 |

|

|

7222111900 |

|

|

7222118100 |

|

|

7222118900 |

|

|

7222191000 |

|

|

7222199000 |

|

|

7222309710 |

|

|

7222401000 |

|

|

7222409010 |

|

|

7224900289 |

|

|

7224903100 |

|

|

7224903800 |

|

|

7228102000 |

|

|

7228201010 |

|

|

7228201091 |

|

|

7228209110 |

|

|

7228209190 |

|

|

7228302000 |

|

|

7228304100 |

|

|

7228304900 |

|

|

7228306100 |

|

|

7228306900 |

|

|

7228307000 |

|

|

7228308900 |

|

|

7228602010 |

|

|

7228608010 |

|

|

7228701000 |

|

|

7228709010 |

|

|

7228800010 |

|

|

7228800090 |

|

|

7301100000 |

II LISA

III LISA

IV LISA

СПИСЪК НА КОМПЕТЕНТНИТЕ НАЦИОНАЛНИ ВЛАСТИ

LISTA DE LAS AUTORIDADES NACIONALES COMPETENTES

SEZNAM PŘÍSLUŠNÝCH VNITROSTÁTNÍCH ORGÁNŮ

LISTE OVER KOMPETENTE NATIONALE MYNDIGHEDER

LISTE DER ZUSTÄNDIGEN BEHÖRDEN DER MITGLIEDSTAATEN

PÄDEVATE RIIKLIKE ASUTUSTE NIMEKIRI

ΔΙΕΥΘΥΝΣΕΙΣ ΤΩΝ ΑΡΧΩΝ ΕΚΔΟΣΗΣ ΑΔΕΙΩΝ ΤΩΝ ΚΡΑΤΩΝ ΜΕΛΩΝ

LIST OF THE COMPETENT NATIONAL AUTHORITIES

LISTE DES AUTORITÉS NATIONALES COMPÉTENTES

ELENCO DELLE COMPETENTI AUTORITA NAZIONALI

VALSTU KOMPETENTO IESTAŽU SARAKSTS

ATSAKINGŲ NACIONALINIŲ INSTITUCIJŲ SĄRAŠAS

AZ ILLETÉKES NEMZETI HATÓSÁGOK LISTÁJA

LISTA TA’ L-AWTORITAJIET KOMPETENTI NAZZJONALI

LIJST VAN BEVOEGDE NATIONALE INSTANTIES

LISTA WŁAŚCIWYCH ORGANÓW KRAJOWYCH

LISTA DAS AUTORIDADES NACIONAIS COMPETENTES

LISTA AUTORITĂȚILOR NAȚIONALE COMPETENTE

ZOZNAM PRÍSLUŠNÝCH ŠTÁTNYCH ORGÁNOV

SEZNAM PRISTOJNIH NACIONALNIH ORGANOV

LUETTELO TOIMIVALTAISISTA KANSALLISISTA VIRANOMAISISTA

FÖRTECKNING ÖVER BEHÖRIGA NATIONELLA MYNDIGHETER

|

|

BELGIQUE/BELGIË

|

|

|

БЪЛГАРИЯ

|

|

|

ČESKÁ REPUBLIKA

|

|

|

DANMARK

|

|

|

DEUTSCHLAND

|

|

|

EESTI

|

|

|

IRELAND

|

|

|

ΕΛΛΑΔΑ

|

|

|

ESPAÑA

|

|

|

FRANCE

|

|

|

ITALIA

|

|

|

KYΠPOΣ

|

|

|

LATVIJA

|

|

|

LIETUVA

|

|

|

LUXEMBOURG

|

|

|

MAGYARORSZÁG

|

|

|

MALTA

|

|

|

NEDERLAND

|

|

|

ÖSTERREICH

|

|

|

POLSKA

|

|

|

PORTUGAL

|

|

|

ROMÂNIA

|

|

|

SLOVENIJA

|

|

|

SLOVENSKO

|

|

|

SUOMI/FINLAND

|

|

|

SVERIGE

|

|

|

UNITED KINGDOM

|

V LISA

KOGUSELISED PIIRNORMID

|

(tonni) |

||

|

Tooted |

Aasta 2007 |

Aasta 2008 |

|

SA. Lehtvaltstooted |

||

|

SA1. Rullid |

1 042 090 |

1 035 000 |

|

SA2. Raskplaat |

270 820 |

275 000 |

|

SA3. Muud lehtvaltstooted |

565 770 |

595 000 |

|

SA4. Legeerterastooted |

94 860 |

105 000 |

|

SA5. Legeerterasest kvartovaltslehed |

20 460 |

25 000 |

|

SA6. Legeeritud külmvalts- ja pinnatud teraslehed |

105 000 |

110 000 |

|

SB. Pikad tooted |

||

|

SB1. Talad |

55 800 |

55 000 |

|

SB2. Valtstraat |

275 000 |

324 000 |

|

SB3. Muud pikad tooted |

474 200 |

507 000 |

|

Märkus: SA ja SB on tootekategooriad. SA1 kuni SA6 ja SB1 kuni SB3 on tooterühmad. |

||

|

17.11.2007 |

ET |

Euroopa Liidu Teataja |

L 300/24 |

NÕUKOGU MÄÄRUS (EÜ) nr 1343/2007,

13. november 2007,

millega muudetakse määrust (EÜ) nr 1543/2000, millega kehtestatakse ühenduse raamistik ühise kalanduspoliitika elluviimiseks vajalike andmete kogumiseks ja haldamiseks

EUROOPA LIIDU NÕUKOGU,

võttes arvesse Euroopa Ühenduse asutamislepingut, eriti selle artiklit 37,

võttes arvesse komisjoni ettepanekut,

võttes arvesse Euroopa Parlamendi arvamust, (1)

ning arvestades järgmist:

|

(1) |

Määruses (EÜ) nr 1543/2000 (2) sätestatakse, et esimene ühenduse programm ja esimene programmi periood hõlmab aastaid 2002–2006. |

|

(2) |

Määrus (EÜ) nr 1543/2000 tuleb asendada uue määrusega, et rakendada kalanduse korraldamisel uusi lähenemisviise. Sellised lähenemisviisid hõlmavad nii üleminekut kalavarudel põhinevalt korralduselt laevastikul ja piirkonnal põhinevale korraldusele kui ka ökosüsteemil põhinevat lähenemisviisi. Kuni uue määruse vastuvõtmiseni on vaja kindlaks määrata teine programmi periood aastateks 2007 ja 2008, et tagada ühetaolise ja ajaliselt ühtiva programmi väljatöötamine ühenduse ja siseriiklikul tasandil. |

|

(3) |

Seepärast tuleks määrust (EÜ) nr 1543/2000 vastavalt muuta, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määrust (EÜ) nr 1543/2000 muudetakse järgmiselt:

|

1. |

artikli 5 lõige 1 asendatakse järgmisega: „1. Komisjon määratleb artikli 9 lõikes 2 osutatud korras kooskõlas I lisas kindlaksmääratud raamistikuga ühenduse miinimumprogrammi, mis hõlmab teaduslikeks hinnanguteks vältimatult vajalikke andmeid, ja ühenduse laiendatud programmi, mis lisaks miinimumprogrammi andmetele sisaldab ka teaduslikke hinnanguid tõenäoliselt oluliselt parandavaid andmeid. Esimene ühenduse programm hõlmab aastaid 2002–2006, viimane aasta kaasa arvatud, ja teine ühenduse programm aastaid 2007 ja 2008.”; |

|

2. |

artikli 6 lõige 1 asendatakse järgmisega: „1. Iga liikmesriik koostab siseriikliku andmete kogumise ja haldamise programmi. Esimene programmi periood hõlmab aastaid 2002–2006, viimane aasta kaasa arvatud. Teine programmi periood hõlmab aastaid 2007 ja 2008. Programmis kirjeldatakse nii üksikasjalike andmete kogumist kui ka kokkuvõtlike andmete saamiseks vajalikku töötlemist vastavalt artiklis 3 ette nähtud põhimõtetele. Selles täpsustatakse nimetatud programmi ja artikli 5 kohaselt koostatavate ühenduse programmide seosed.” |

Artikkel 2

Käeolev määrus jõustub seitsmendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 13. november 2007

Nõukogu nimel

eesistuja

F. TEIXEIRA DOS SANTOS

(1) Euroopa Parlamendi 11. oktoobri 2007. aasta arvamus (Euroopa Liidu Teatajas seni avaldamata).

(2) EÜT L 176, 15.7.2000, lk 1.

|

17.11.2007 |

ET |

Euroopa Liidu Teataja |

L 300/25 |

KOMISJONI MÄÄRUS (EÜ) nr 1344/2007,

16. november 2007,

millega kehtestatakse kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

EUROOPA ÜHENDUSTE KOMISJON,

võttes arvesse Euroopa Ühenduse asutamislepingut,

võttes arvesse komisjoni 21. detsembri 1994. aasta määrust (EÜ) nr 3223/94 puu- ja köögivilja impordikorra üksikasjalike eeskirjade kohta, (1) eriti selle artikli 4 lõiget 1,

ning arvestades järgmist:

|

(1) |

Määruses (EÜ) nr 3223/94 on sätestatud vastavalt mitmepoolsete kaubandusläbirääkimiste Uruguay vooru tulemustele kriteeriumid, mille alusel komisjon kehtestab kindlad impordiväärtused kolmandatest riikidest importimisel käesoleva määruse lisas sätestatud toodete ja ajavahemike puhul. |

|

(2) |

Kooskõlas eespool nimetatud kriteeriumidega tuleb kehtestada kindlad impordiväärtused käesoleva määruse lisas sätestatud tasemetel, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määruse (EÜ) nr 3223/94 artiklis 4 osutatud kindlad impordiväärtused kehtestatakse vastavalt käesoleva määruse lisale.

Artikkel 2

Käesolev määrus jõustub 17. novembril 2007.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 16. november 2007

Komisjoni nimel

põllumajanduse ja maaelu arenduse peadirektor

Jean-Luc DEMARTY

(1) EÜT L 337, 24.12.1994, lk 66. Määrust on viimati muudetud määrusega (EÜ) nr 756/2007 (ELT L 172, 30.6.2007, lk 41).

LISA

Komisjoni 16. novembri 2007. aasta määrusele, millega kehtestatakse kindlad impordiväärtused, et määrata kindlaks teatava puu- ja köögivilja hind piiril

|

(EUR/100 kg) |

||

|

CN-kood |

Kolmanda riigi kood (1) |

Kindel impordiväärtus |

|

0702 00 00 |

MA |

62,4 |

|

MK |

38,2 |

|

|

TR |

85,6 |

|

|

ZZ |

62,1 |

|

|

0707 00 05 |

JO |

196,3 |

|

MA |

68,0 |

|

|

TR |

99,7 |

|

|

ZZ |

121,3 |

|

|

0709 90 70 |

MA |

63,5 |

|

TR |

89,0 |

|

|

ZZ |

76,3 |

|

|

0805 20 10 |

MA |

72,8 |

|

ZZ |

72,8 |

|

|

0805 20 30, 0805 20 50, 0805 20 70, 0805 20 90 |

HR |

39,6 |

|

IL |

68,7 |

|

|

TR |

77,2 |

|

|

UY |

98,5 |

|

|

ZZ |

71,0 |

|

|

0805 50 10 |

AR |

73,2 |

|

TR |

102,3 |

|

|

ZA |

55,0 |

|

|

ZZ |

76,8 |

|

|

0806 10 10 |

BR |

228,7 |

|

TR |

124,9 |

|

|

US |

285,7 |

|

|

ZZ |

213,1 |

|

|

0808 10 80 |

AR |

91,9 |

|

BR |

82,0 |

|

|

CA |

95,9 |

|

|

CL |

86,0 |

|

|

CN |

97,1 |

|

|

MK |

33,9 |

|

|

US |

102,7 |

|

|

ZA |

81,3 |

|

|

ZZ |

83,9 |

|

|

0808 20 50 |

AR |

49,3 |

|

CN |

56,8 |

|

|

TR |

105,2 |

|

|

ZZ |

70,4 |

|

(1) Riikide nomenklatuur on sätestatud komisjoni määruses (EÜ) nr 1833/2006 (ELT L 354, 14.12.2006, lk 19). Kood „ZZ” tähistab „muud päritolu”.

|

17.11.2007 |

ET |

Euroopa Liidu Teataja |

L 300/27 |

KOMISJONI MÄÄRUS (EÜ) nr 1345/2007,

15. november 2007,

teatavate kaupade klassifitseerimise kohta kombineeritud nomenklatuuris

EUROOPA ÜHENDUSTE KOMISJON,

võttes arvesse Euroopa Ühenduse asutamislepingut,

võttes arvesse nõukogu 23. juuli 1987. aasta määrust (EMÜ) nr 2658/87 tariifi- ja statistikanomenklatuuri ning ühise tollitariifistiku kohta, (1) eriti selle artikli 9 lõike 1 punkti a,

ning arvestades järgmist:

|

(1) |

Määrusele (EMÜ) nr 2658/87 lisatud kombineeritud nomenklatuuri ühtse kohaldamise tagamiseks on vaja vastu võtta meetmed, mis käsitlevad käesoleva määruse lisas osutatud kaupade klassifitseerimist. |

|

(2) |

Määrusega (EMÜ) nr 2658/87 on kehtestatud kaupade kombineeritud nomenklatuuri klassifitseerimise üldreeglid. Need reeglid kehtivad ka mis tahes muu nomenklatuuri kohta, mis põhineb kas täielikult või osaliselt kombineeritud nomenklatuuril või mis lisab sellele mis tahes täiendava alajaotise ja mis on kehtestatud ühenduse erisätetega selleks, et kohaldada kaubavahetusega seotud tariifi- või muid meetmeid. |

|

(3) |

Vastavalt nimetatud üldreeglitele tuleb käesoleva määruse lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseerida 2. veerus esitatud CN-koodi all, lähtuvalt 3. veerus esitatud põhjendustest. |

|

(4) |

On asjakohane sätestada, et liikmesriikide tolliasutuste väljastatavale siduvale tariifiinformatsioonile nomenklatuuri kaupade klassifitseerimise kohta, mis ei ole käesoleva määrusega kooskõlas, võib siduva tariifiinformatsiooni valdaja tugineda veel kolme kuu vältel, vastavalt nõukogu 12. oktoobri 1992. aasta määruse (EMÜ) nr 2913/92 (millega kehtestatakse ühenduse tolliseadustik) (2) artikli 12 lõikele 6. |

|

(5) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas tolliseadustiku komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Lisas esitatud tabeli 1. veerus kirjeldatud kaubad klassifitseeritakse kombineeritud nomenklatuuris kõnealuse tabeli 2. veerus esitatud CN-koodi all.

Artikkel 2

Liikmesriikide tolliasutuste väljastatavale siduvale tariifiinformatsioonile, mis ei ole käesoleva määrusega kooskõlas, võib vastavalt määruse (EMÜ) nr 2913/92 artikli 12 lõikele 6 tugineda veel kolme kuu jooksul.

Artikkel 3

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 15. november 2007

Komisjoni nimel

komisjoni liige

László KOVÁCS

(1) EÜT L 256, 7.9.1987, lk 1. Määrust on viimati muudetud komisjoni määrusega (EÜ) nr 1214/2007 (ELT L 286, 31.10.2007, lk 1).

(2) EÜT L 302, 19.10.1992, lk 1. Määrust on viimati muudetud määrusega (EÜ) nr 1791/2006 (ELT L 363, 20.12.2006, lk 1).

LISA

|

Kauba kirjeldus |

Klassifikatsioon (CN-kood) |

Põhjendus |

||

|

(1) |

(2) |

(3) |

||

|

1516 20 96 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1 ja 6, grupi 34 märkusega 5a ning CN-koodide 1516, 1516 20 ja 1516 20 96 sõnastusega. Jojoobiõli on konkreetselt nimetatud rubriigi 1515 sõnastuses, seepärast käsitatakse seda taimeõlina (vaata ka HSi selgitavad märkused, rubriik 1515, lõige 6). Kuna jojoobiõli on keemiliselt modifitseeritud, ei või seda klassifitseerida rubriiki 1515. Kuigi toode on laadilt vahajas, ei kuulu see rubriiki 3404 (vaata grupi 34 märkus 5, erand a ja HSi selgitavad märkused, rubriik 3404, välistused, punkt b). Toode tuleb klassifitseerida rubriiki 1516, mis hõlmab hüdrogeenitud taimeõlisid. |

||

|

1518 00 99 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1 ja 6, grupi 34 märkusega 5a ning CN-koodide 1518 00 ja 1518 00 99 sõnastusega. Jojoobiõli on konkreetselt nimetatud rubriigi 1515 sõnastuses, seepärast käsitatakse seda taimeõlina (vaata ka HSi selgitavad märkused, rubriik 1515, lõige 6). Kuna jojoobiõli on keemiliselt modifitseeritud, ei või toodet klassifitseerida rubriiki 1515. Kuna toode on läbinud edasise töötlemise (tekstureerimise), ei või seda klassifitseerida rubriiki 1516. Kuna toode on seedimatu ja seda ei kasutata toiduvalmististes, ei või seda klassifitseerida rubriiki 1517. Kuigi toode on laadilt vahajas, ei kuulu see rubriiki 3404 (vaata grupi 34 märkust 5a). Seepärast klassifitseeritakse toode rubriiki 1518, mis hõlmab mujal nimetamata 15. grupi erinevatest õlidest valmistatud toidukõlbmatuid valmistisi. |

||

|

1518 00 99 |

Klassifikatsioon määratakse kindlaks kombineeritud nomenklatuuri klassifitseerimise üldreeglitega 1 ja 6, grupi 34 märkusega 5a ning CN-koodide 1518 00 ja 1518 00 99 sõnastusega. Jojoobiõli on konkreetselt nimetatud rubriigi 1515 sõnastuses, seepärast käsitatakse seda taimeõlina (vaata ka HSi selgitavad märkused, rubriik 1515, lõige 6). Kuna jojoobiõli on keemiliselt modifitseeritud, ei või toodet klassifitseerida rubriiki 1515. Kuna toode on läbinud edasise töötlemise (tekstureerimise), ei või seda klassifitseerida rubriiki 1516. Kuna toode on seedimatu ja seda ei kasutata toiduvalmististes, ei või seda klassifitseerida rubriiki 1517. Kuigi toode on laadilt vahajas, ei kuulu see rubriiki 3404 (vaata grupi 34 märkust 5a). Seepärast klassifitseeritakse toode rubriiki 1518, mis hõlmab mujal nimetamata 15. grupi erinevatest õlidest valmistatud toidukõlbmatuid segusid. |

|

17.11.2007 |

ET |

Euroopa Liidu Teataja |

L 300/30 |

KOMISJONI MÄÄRUS (EÜ) nr 1346/2007,

16. november 2007,

millega Hispaania lipu all sõitvatel laevadel keelatakse süvalesta püük NAFO püügipiirkonnas 3LMNO

EUROOPA ÜHENDUSTE KOMISJON,

võttes arvesse Euroopa Ühenduse asutamislepingut,

võttes arvesse nõukogu 20. detsembri 2002. aasta määrust (EÜ) nr 2371/2002 ühisele kalanduspoliitikale vastava kalavarude kaitse ja säästva kasutamise kohta, (1) eriti selle artikli 26 lõiget 4,

võttes arvesse nõukogu 12. oktoobri 1993. aasta määrust (EMÜ) nr 2847/93, millega luuakse ühise kalanduspoliitika suhtes rakendatav kontrollisüsteem, (2) eriti selle artikli 21 lõiget 3,

ning arvestades järgmist:

|

(1) |

Nõukogu 21. detsembri 2006. aasta määruses (EÜ) nr 41/2007, millega määratakse 2007. aastaks kindlaks teatavate kalavarude ja kalavarurühmade püügivõimalused ning tingimused, mida kohaldatakse ühenduse vetes ning ühenduse kalalaevade suhtes püügipiirangutega vetes, (3) on sätestatud 2007. aasta kvoodid. |

|

(2) |

Komisjonile esitatud teabe kohaselt on käesoleva määruse lisas osutatud kalavaru püügiga ammendatud samas lisas osutatud liikmesriigi lipu all sõitvate või liikmesriigis registreeritud laevadele 2007. aastaks eraldatud kvoot. |

|

(3) |

Seetõttu on vaja keelata kõnealuse kalavaru püük, pardal hoidmine, ümberlaadimine ja lossimine, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Kvoodi ammendumine

Käesoleva määruse lisas osutatud liikmesriigile 2007. aastaks samas lisas osutatud kalavaru püügiks eraldatud kvooti käsitatakse ammendatuna alates lisas sätestatud kuupäevast.

Artikkel 2

Keelud

Käesoleva määruse lisas osutatud liikmesriigi lipu all sõitvatel või selles liikmesriigis registreeritud laevadel on keelatud püüda samas lisas osutatud kalavaru alates lisas sätestatud kuupäevast. Kõnealustel laevadel on keelatud pardal hoida, ümber laadida ja lossida sellist püütud kalavaru pärast kõnealust kuupäeva.

Artikkel 3

Jõustumine

Käesolev määrus jõustub järgmisel päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 16. november 2007

Komisjoni nimel

kalanduse ja merenduse peadirektor

Fokion FOTIADIS

(1) EÜT L 358, 31.12.2002, lk 59. Määrust on viimati muudetud määrusega (EÜ) nr 865/2007 (ELT L 192, 24.7.2007, lk 1).

(2) EÜT L 261, 20.10.1993, lk 1. Määrust on viimati muudetud määrusega (EÜ) nr 1967/2006 (ELT L 409, 30.12.2006, lk 11), viimati parandatud väljaandes ELT L 36, 8.2.2007, lk 6.

(3) ELT L 15, 20.1.2007, lk 1. Määrust on muudetud komisjoni määrusega (EÜ) nr 898/2007 (ELT L 196, 28.7.2007, lk 22).

LISA

|

Nr |

71 |

|

Liikmesriik |

Hispaania |

|

Kalavaru |

GHL/N3LMNO |

|

Liik |

Süvalest (Reinhardtius hippoglossoides) |

|

Püügipiirkond |

NAFO 3LMNO |

|

Kuupäev |

26.10.2007 |

|

17.11.2007 |

ET |

Euroopa Liidu Teataja |

L 300/32 |

KOMISJONI MÄÄRUS (EÜ) nr 1347/2007,

16. november 2007,

millega muudetakse määrust (EÜ) nr 1725/2003 (millega võetakse vastu teatavad rahvusvahelised raamatupidamisstandardid vastavalt Euroopa Parlamendi ja nõukogu määrusele (EÜ) nr 1606/2002) seoses rahvusvahelise finantsaruandlusstandardiga IFRS 8

(EMPs kohaldatav tekst)

EUROOPA ÜHENDUSTE KOMISJON,

võttes arvesse Euroopa Ühenduse asutamislepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 19. juuli 2002. aasta määrust (EÜ) nr 1606/2002 rahvusvaheliste raamatupidamisstandardite kohaldamise kohta, (1) eriti selle artikli 3 lõiget 1,

ning arvestades järgmist:

|

(1) |

Komisjoni määrusega (EÜ) nr 1725/2003 (2) võeti vastu teatavad 14. septembri 2002. aasta seisuga kehtinud rahvusvahelised standardid ja tõlgendused. |

|

(2) |

Rahvusvaheline raamatupidamisstandardite nõukogu (IASB) avaldas 30. novembril 2006. aastal rahvusvahelise finantsaruandlusstandardi IFRS 8 „Tegevussegmendid”, edaspidi „IFRS 8”. IFRS 8 kehtestab nõuded ettevõtte tegevussegmente käsitleva teabe avalikustamise kohta. IFRS 8 asendab rahvusvahelise raamatupidamisstandardi (IAS) 14 „Segmendiaruandlus”. |

|

(3) |

Konsulteerimine Euroopa finantsaruandluse nõuanderühma (EFRAG) tehniliste ekspertide rühmaga (TEG) kinnitab, et standard IFRS 8 vastab määruse (EÜ) nr 1606/2002 artikli 3 lõikes 2 esitatud vastuvõtmiseks vajalikele tehnilistele kriteeriumidele. |

|

(4) |

Seepärast tuleks määrust (EÜ) nr 1725/2003 vastavalt muuta. |

|

(5) |

Käesoleva määrusega ette nähtud meetmed on kooskõlas raamatupidamise regulatiivkomitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määruse (EÜ) nr 1725/2003 lisasse kantakse käesoleva määruse lisas

„sätestatud rahvusvaheline finantsaruandlusstandard IFRS 8 „Tegevussegmendid””.

Artikkel 2

Kõik ettevõtted peavad hiljemalt oma 2009. majandusaasta alguskuupäevast kohaldama käesoleva määruse lisas sätestatud standardit IFRS 8.

Artikkel 3

Käesolev määrus jõustub kolmandal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 16. november 2007

Komisjoni nimel

komisjoni liige

Charlie McCREEVY

(1) EÜT L 243, 11.9.2002, lk 1.

(2) ELT L 261, 13.10.2003, lk 1. Määrust on viimati muudetud määrusega (EÜ) nr 611/2007 (ELT L 141, 2.6.2007, lk 49).

LISA

RAHVUSVAHELISED FINANTSARUANDLUSSTANDARDID

|

IFRS 8 |

IFRS 8 — „Tegevussegmendid” |

„Paljundamine lubatud Euroopa Majanduspiirkonnas. Kõik olemasolevad õigused kehtivad väljaspool EMPd, v.a õigus paljundada isiklikuks kasutamiseks või muul õiguspärasel otstarbel. Lisateavet on võimalik saada IASB veebilehelt www.iasb.org”

RAHVUSVAHELINE FINANTSARUANDLUSSTANDARD 8

Tegevussegmendid

ALUSPÕHIMÕTE

|

1. |

Ettevõte peab avalikustama teabe, mis võimaldaks ettevõtte finantsaruannete kasutajail hinnata ettevõtte majandustegevuse iseloomu ja finantstulemusi ning tegevuse majanduslikke keskkondi. |

RAKENDUSALA

|

2. |

Käesolevat rahvusvahelist finantsaruandlusstandardit (edaspidi „IFRS”) kohaldatakse:

|

|

3. |

Kui ettevõte, mis ei ole kohustatud käesolevat IFRSi kohaldama, soovib avaldada segmentide kohta teavet, mis ei ole käesoleva IFRSi nõuetega vastavuses, ei kirjelda ta seda teavet segmenditeabena. |

|

4. |

Kui finantsaruanne sisaldab nii käesoleva IFRSi reguleerimisalasse kuuluva emaettevõtte konsolideeritud finantsaruandeid kui ka emaettevõtte konsolideerimata finantsaruandeid, on segmenditeabe esitamine kohustuslik ainult konsolideeritud finantsaruannetes. |

TEGEVUSSEGMENDID

|

5. |

Tegevussegment on ettevõtte osa:

Tegevussegment võib tegelda ka majandustegevusega, mille eest veel tulusid ei teenita, näiteks alustavad tegevusalad võivad olla tegevussegmendid ka enne tulude teenimist. |

|

6. |

Ettevõtte iga osa ei pruugi olla tegevussegment ega moodustada osa tegevussegmendist. Tegevussegmendid ei ole näiteks ettevõtte peakontor või mõned teatava funktsiooniga osakonnad, mis ei teeni tulu või teenivad tulu, mis ei tulene otseselt ettevõtte tegevusest. Tegevussegmentidena ei käsitleta käesolevas IFRSis ka ettevõtte töösuhte lõppemise järgsete hüvitiste programme. |

|

7. |

Terminiga „ettevõtte tegevuse üle otsuseid vastu võttev juht” peetakse silmas funktsiooni, mitte tingimata konkreetse ametikohaga juhti. See funktsioon seisneb vahendite eraldamises ja ettevõtte tegevussegmentide tulemuste hindamises. Ettevõtte tegevuse üle otsuseid vastu võttev juht on sageli ettevõtte tegevdirektor või tootmisjuht, kuid see võib näiteks olla ka tegevdirektorite või muude juhtide rühm. |

|

8. |

Paljude ettevõtete puhul võib paragrahvis 5 kirjeldatud tegevussegmentide kolme omaduse põhjal ettevõtte tegevussegmente selgesti määratleda. Ettevõte võib aga koostada ka aruandeid, milles ettevõtte majandustegevust on erineval viisil esitatud. Kui ettevõtte tegevuse üle otsuseid vastu võttev juht kasutab mitut segmenditeabe kogumit, võib komponentide kogumi määratleda ettevõtte tegevussegmendina teistest teguritest lähtudes, sealhulgas iga komponendi majandustegevuse iseloomu, nende eest vastutavate juhtide olemasolu ja juhatusele esitatava teabe järgi. |

|

9. |

Tegevussegmendil on üldjuhul segmendi juht, kes allub otseselt ettevõtte tegevuse üle otsuseid vastu võtvale juhile ja suhtleb temaga regulaarselt, et arutada segmendi tegevust, finantstulemusi, prognoose või kavasid. Terminiga „segmendi juht” peetakse silmas funktsiooni, mitte tingimata konkreetse ametikohaga juhti. Ettevõtte tegevuse üle otsuseid vastu võttev juht võib mõne tegevussegmendi puhul olla ka segmendi juht. Üks juht võib olla mitme tegevussegmendi juht. Kui organisatsiooni mitmel komponentide kogumil on paragrahvis 5 nimetatud omadused, kuid segmendi juht vastutab ainult ühe sellise kogumi eest, on tegevussegment ainult see komponentide kogum, mille eest vastutab segmendi juht. |

|

10. |

Paragrahvis 5 nimetatud omadusi võib olla ka kahel või rohkemal osaliselt kattuval komponentide kogumil, millel on oma juhid. Sellist struktuuri nimetatakse maatriksorganisatsiooniks. Näiteks teatavates ettevõtetes vastutavad teatavad juhid erinevate toodete ja teenuste eest kogu maailma ulatuses, kuid teised juhid vastutavad teatavate geograafiliste piirkondade eest. Ettevõtte tegevuse üle otsuseid vastu võttev juht vaatab mõlema komponentide kogumi tegevuse tulemused regulaarselt läbi ja mõlema kohta on kättesaadav eraldi finantsteave. Sellisel juhul määrab ettevõte aluspõhimõttest lähtudes, millist komponentide kogumit tuleb käsitada tegevussegmendina. |

AVALIKUSTATAVAD SEGMENDID

|

11. |

Ettevõte esitab eraldi teabe iga tegevussegmendi kohta, mis:

Paragrahvidega 14–19 on ette nähtud ka muud olukorrad, mille puhul esitatakse tegevussegmendi kohta eraldi teave. |

Summeerimiskriteeriumid

|

12. |

Sarnaste majandusnäitajatega tegevussegmentidel on sageli pikemas perspektiivis samasugused finantstulemused. Näiteks kui kahe tegevussegmendi majandusnäitajad on samasugused, on ka nende keskmine brutokasum pikemas perspektiivis samasugune. Kaks või rohkem tegevussegmenti võib koondada üheks tegevussegmendiks, kui nende summeerimine on kooskõlas käesoleva IFRSi aluspõhimõttega, kui segmentidel on samasugused majanduslikud näitajad ja kui need on sarnased ka kõikide järgmiste omaduste poolest:

|

Kvantitatiivsed künnised

|

13. |

Ettevõte esitab eraldi teavet iga tegevussegmendi kohta, mis ületab mõnda järgmist kvantitatiivset künnist:

Tegevussegmenti, mis ühtki nimetatud kvantitatiivset künnist ei ületa, võib käsitada avalikustatavana ja esitada selle kohta eraldi teavet, kui juhtkond leiab, et segmendi kohta teabe avaldamine on finantsaruannete kasutajatele kasulik. |

|

14. |

Ettevõte võib summeerida teiste, kvantitatiivset künnist mitteületavate tegevussegmentide teavet avalikustatava segmendina vaid sel juhul, kui neil tegevussegmentidel on ühesugune majanduslik eripära ja enamik paragrahvis 12 loetletud summeerimiskriteeriume on ühised. |

|

15. |

Kui tegevussegmendi ettevõttevälistelt klientidelt teenitud kogutulu moodustab vähem kui 75 % ettevõtte tulust, tuleb määratleda täiendavad avalikustatavad segmendid (isegi kui need ei vasta paragrahvis 13 esitatud kriteeriumidele), kuni avalikustatavad segmendid hõlmavad vähemalt 75 % ettevõtte tulust. |

|

16. |

Teave muude majandustegevuste ja tegevussegmentide kohta, mis ei ole avalikustatavad, summeeritakse ja avaldatakse „kõikide ülejäänud segmentide” kategoorias eraldi paragrahvis 28 nõutavatest artiklitest, mida on vaja võrdlevalt esitada. Kirjeldatakse „kõikide ülejäänud segmentide” kategooriasse kuuluvate segmentide tuluallikaid. |

|

17. |

Kui juhtkond peab eelmisel perioodil avalikustatavana käsitatud tegevussegmenti jätkuvalt oluliseks, esitatakse selle segmendi teave jooksval perioodil eraldi, isegi kui see ei vasta enam paragrahvis 13 esitatud avalikustamiskriteeriumidele. |

|

18. |

Kui tegevussegmenti käsitatakse kvantitatiivsete künniste põhjal jooksval perioodil avalikustatava segmendina, esitatakse võrdlemiseks uuesti segmendi eelmise perioodi teave, et kajastada uut avalikustatavat segmenti eraldi segmendina, isegi kui see ei vastanud eelmisel perioodil paragrahvis 13 esitatud avalikustamiskriteeriumidele, välja arvatud juhul, kui vajalik teave ei ole kättesaadav ja seda oleks liiga kulukas välja töötada. |

|

19. |

Ettevõtte eraldi avalikustatavate segmentide arvu võib praktilistel kaalutlustel piirata, et segmenditeave ei oleks liiga üksikasjalik. Kuigi sellist täpset piiri ei ole kindlaks määratud, peaks ettevõte otsustama, kas on saavutatud praktilistel kaalutlustel piir, kui paragrahvide 13–18 kohaselt avalikustatavate segmentide arv ületab kümmet. |

AVALIKUSTAMINE

|

20. |

Ettevõte peab avalikustama teabe, mis võimaldaks ettevõtte finantsaruannete kasutajail hinnata ettevõtte majandustegevuse iseloomu ja finantstulemusi ning tegevuse majanduslikke keskkondi. |

|

21. |

Paragrahvis 20 esitatud põhimõtte rakendamiseks avalikustab ettevõte iga kasumiaruande perioodi kohta:

Avalikustatavate segmentide bilansisummad tuleb esitada võrdlevalt ettevõtte bilansi summadega kõikidel bilansi kuupäevadel. Eelmiste perioodide teave esitatakse uuesti, nagu on kirjeldatud paragrahvides 29 ja 30. |

Üldteave

|

22. |

Ettevõte avaldab järgmise üldteabe:

|

Teave kasumi või kahjumi, varade ja kohustuste kohta

|

23. |

Ettevõte esitab iga avalikustatava segmendi kohta kasumi või kahjumi ja varade kogusumma näitajad. Ettevõte esitab iga avalikustatava segmendi kohustuste näitajad, kui seda summat esitatakse regulaarselt ettevõtte tegevuse üle otsuseid vastu võtvale juhile. Ettevõte esitab iga avalikustatava segmendi kohta ka järgmise teabe, kui määratud summad sisalduvad ettevõtte tegevuse üle otsuseid vastu võtva juhi poolt läbi vaadatavas segmendi kasumi või kahjumi näitajas või kui need esitatakse ettevõtte tegevuse üle otsuseid vastu võtvale juhile regulaarselt muul viisil, isegi kui neid ei kajastata kõnealuses segmendi kasumi või kahjumi näitajas:

Ettevõte esitab iga avalikustatava segmendi intressitulu eraldi intressikulust, välja arvatud juhul, kui intressitulu moodustab enamiku segmendi tulust ja kui ettevõtte tegevuse üle otsuseid vastu võttev juht hindab segmendi tegevuse tulemusi ja võtab vastu otsuseid segmendile eraldatavate vahendite kohta eelkõige puhta intressitulu põhjal. Sellisel juhul võib ettevõte esitada kõnealuse segmendi intressitulu pärast intressikulu mahaarvamist ja avalikustada selle asjaolu. |

|

24. |

Ettevõte esitab iga avalikustatava segmendi kohta ka järgmise teabe, kui määratud summad sisalduvad ettevõtte tegevuse üle otsuseid vastu võtva juhi poolt läbi vaadatavas segmendi varade näitajas või kui need esitatakse ettevõtte tegevuse üle otsuseid vastu võtvale juhile regulaarselt muul viisil, isegi kui neid ei kajastata kõnealuses segmendi varade näitajas:

|

MÕÕTMINE

|

25. |

Segmendi iga avalikustatava artikli summaks on näitaja, mis esitatakse ettevõtte tegevuse üle otsuseid vastu võtvale juhile otsuste vastuvõtmiseks vahendite eraldamiseks segmendile ja segmendi tegevuse tulemuste hindamiseks. Ettevõtte finantsaruannete koostamisel tehtud korrigeerimised ja väljajätmised ning tulude, kulude ja kasude või kahjude eraldamised võetakse avalikustatava segmendi kasumi või kahjumi kindlaksmääramisel arvesse vaid sel juhul, kui need sisalduvad segmendi kasumi või kahjumi näitajas, mida kasutab ettevõtte tegevuse üle otsuseid vastu võttev juht. Samuti esitatakse selle segmendi kohta ainult need varad ja kohustised, mis sisalduvad segmendi varade ja segmendi kohustuste näitajas, mida kasutab ettevõtte tegevuse üle otsuseid vastu võttev juht. Kui avalikustatava segmendi kasumisse või kahjumisse või varadesse või kohustistesse eraldatakse summasid, eraldatakse need summad mõistlikul alusel. |

|

26. |

Kui ettevõtte tegevuse üle otsuseid vastu võttev juht kasutab segmendi tegevuse tulemuste hindamiseks ja vahendite jaotuse üle otsustamiseks ainult ühte tegevussegmendi kasumi või kahjumi või segmendi varade või segmendi kohustiste näitajat, esitatakse segmendi kasum või kahjum või varad ja kohustised nende näitajatega. Kui ettevõtte tegevuse üle otsuseid vastu võttev juht kasutab mitut tegevussegmendi kasumi või kahjumi või segmendi varade või segmendi kohustuste näitajat, esitatakse näitajad, mis määratakse juhtkonna arvates kooskõlas mõõtmispõhimõtetega, mis on kõige lähedasemad vastavate summade mõõtmisele ettevõtte finantsaruannetes. |

|

27. |

Ettevõte esitab iga avalikustatava segmendi kasumi või kahjumi või varade või kohustiste näitajate kohta selgituse. Ettevõte esitab vähemalt järgmise teabe:

|

Võrdlev esitamine

|

28. |

Ettevõte esitab võrdlevalt kogu järgmise teabe:

Kõik olulised võrdlevalt esitatavad summad määratletakse ja kirjeldatakse eraldi. Näiteks määratletakse ja kirjeldatakse eraldi iga arvestuspõhimõtete erinevustest tulenev olulise korrigeerimise summa, mis on vajalik avalikustatava segmendi kasumi või kahjumi võrdlevaks esitamiseks ettevõtte kasumi või kahjumiga. |

Varem esitatud teabe uuesti esitamine

|

29. |

Kui ettevõte muudab oma sisemist organisatsioonilist struktuuri selliselt, et ettevõtte avalikustatavate segmentide koosseis selle tagajärjel muutub, esitatakse vastav teave ka varasemate, sealhulgas vahepealsete perioodide kohta, välja arvatud juhul, kui see teave ei ole kättesaadav ja kui seda oleks liiga kulukas välja töötada. Iga avalikustatava artikli puhul määratakse eraldi kindlaks, kas see teave on kättesaadav ja kas selle väljatöötamine ei oleks liiga kulukas. Pärast muudatuse tegemist avalikustatavate segmentide koosseisus avaldab ettevõte, kas ta on esitanud segmendi vastavad teabeartiklid ka varasemate perioodide kohta. |

|

30. |

Kui ettevõte muudab oma sisemist organisatsioonilist struktuuri selliselt, et ettevõtte avalikustatavate segmentide koosseis selle tagajärjel muutub, ja kui selle muudatuse tulemusena segmenditeavet varasemate, sealhulgas vahepealsete perioodide kohta uuesti ei esitata, esitab ettevõte muudatuse aastal segmenditeabe jooksva perioodi kohta nii vana kui ka uue segmentide süsteemi kohaselt, välja arvatud juhul, kui see teave ei ole kättesaadav ja seda oleks liiga kulukas välja töötada. |

KOGU ETTEVÕTTE KOHTA ESITATAV TEAVE

|

31. |

Paragrahve 32–34 kohaldatakse kõikide ettevõtete suhtes, mille suhtes kohaldatakse käesolevat IFRSi, sealhulgas ettevõtete kohta, millel on üks avalikustatav segment. Mõne ettevõtte majandustegevus ei ole korraldatud asjakohaste toodete ja teenuste või geograafiliste tegevuspiirkondade vaheliste erinevuste alusel. Sellise ettevõtte avalikustatavad segmendid võivad esitada tulusid, mida on saadud mitmesuguste sisuliselt erinevate toodete ja teenuste pakkumisest või siis võivad selle ettevõtte mitu avalikustatavat segmenti pakkuda sisuliselt samu tooteid ja teenuseid. Samuti võivad ettevõtte avalikustatavad segmendid omada varasid erinevates geograafilistes piirkondades ja esitada tulusid, mida on teenitud eri geograafilistes piirkondades asuvatelt klientidelt, või siis võivad selle ettevõtte mitu avalikustatavat segmenti tegutseda samas geograafilises piirkonnas. Paragrahvides 32–34 nõutavat teavet esitatakse ainult juhul, kui seda ei esitata avalikustatava segmendi kohta käesolevas IFRSis nõutava teabega. |

Teave toodete ja teenuste kohta

|

32. |

Ettevõte esitab iga toote ja teenuse või iga sarnaste toodete ja teenuste rühma kohta ettevõttevälistelt klientidelt teenitud tulud, välja arvatud juhul, kui vajalik teave ei ole kättesaadav ja kui seda oleks liiga kulukas välja töötada, ning see asjaolu ka avalikustatakse. Esitatavad tulusummad põhinevad finantsteabel, mida kasutatakse ettevõtte finantsaruannete koostamiseks. |

Teave geograafiliste piirkondade kohta

|

33. |

Ettevõte esitab järgmise geograafilise teabe, välja arvatud juhul, kui vajalik teave ei ole kättesaadav ja seda oleks liiga kulukas välja töötada:

Esitatavad summad põhinevad finantsteabel, mida kasutatakse ettevõtte finantsaruannete koostamiseks. Kui vajalik teave ei ole kättesaadav ja kui seda oleks liiga kulukas välja töötada, avalikustatakse see asjaolu. Ettevõte võib esitada lisaks käesolevas paragrahvis nõutavale teabele geograafilise teabe vahesummad riikide rühmade kohta. |

Teave tähtsamate klientide kohta

|

34. |

Ettevõte esitab teabe oma tähtsamatest klientidest sõltumise määra kohta. Kui ühe ettevõttevälise kliendiga sõlmitud tehingutelt teenitav tulu moodustab 10 % või rohkem ettevõtte tuludest, avalikustab ettevõte selle asjaolu, igalt selliselt kliendilt teenitud kogutulu ning neid tulusid avaldava segmendi või avaldatavate segmentide nimed. Ettevõte ei pea avalikustama olulise kliendi nime ega igas segmendis sellelt kliendilt teenitud tulude summasid. Käesoleva IFRSi tähenduses käsitatakse ühe kliendina ettevõtete rühma, mis on aruandvale ettevõttele teadaolevalt ühtse juhtimise all, samuti (riigi, osariigi, provintsi, territooriumi, kohalikke või välisriigi) valitsusasutusi ja ettevõtteid, kes on aruandvale ettevõttele teadaolevalt selle valitsusasutuse juhtimise all. |

ÜLEMINEK JA JÕUSTUMINE

|

35. |

Ettevõte kohaldab käesolevat IFRSi oma majandusaasta aruannetes ajavahemike suhtes, mis algavad 1. jaanuarist 2009. Lubatud on ka varasem kohaldamine. Kui ettevõte kohaldab käesolevat IFRSi oma finantsaruannetes ajavahemike suhtes, mis algavad enne 1. jaanuari 2009, avalikustab ta selle asjaolu. |

|

36. |

Segmenditeave eelmiste aastate kohta, mis esitatakse võrdlevalt esimese kohaldamisaasta suhtes, esitatakse uuesti käesoleva IFRSi nõuete kohaselt, välja arvatud juhul, kui vajalik teave ei ole kättesaadav ja kui seda oleks liiga kulukas välja töötada. |

IAS 14 KEHTETUKS TUNNISTAMINE

|

37. |

Käesoleva IFRSiga asendatakse standard IAS 14 „Segmendiaruandlus”. |

(1) Kui varad on liigitatud likviidsuse järgi, käsitatakse põhivaradena varasid, mille summad laekuvad eelduste kohaselt hiljem kui kaheteistkümne kuu jooksul alates bilansikuupäevast.

(2) Kui varad on liigitatud likviidsuse järgi, käsitatakse põhivaradena varasid, mille summad laekuvad eelduste kohaselt rohkem kui kaheteistkümne kuu jooksul alates bilansikuupäevast.

A liide

Termini määratlus

Käesolev liide on IFRSi lahutamatu osa.

|

Tegevus-segment |

Tegevussegment on ettevõtte osa:

|

B liide

Muudatused teistes IFRSides

Käesolevas liites tehtud muudatusi kohaldatakse aastaste perioodide suhtes, mis algavad 1. jaanuaril 2009 või pärast seda. Kui ettevõte kohaldab käesolevat IFRSi varasema perioodi suhtes, kohaldatakse B liite muudatusi ka selle varasema perioodi suhtes. Muudetud paragrahvides on uus tekst alla kriipsutatud ja välja jäetud tekst läbi kriipsutatud.

|

B1 |

Viited standardile IAS 14 „Segmendiaruandlus” asendatakse viidetega standardile IFRS 8 „Tegevussegmendid” järgmistes lõikudes:

|

|

B2 |

IFRS 5 „Müügiks hoitav põhivara ja lõpetatud tegevusvaldkonnad” paragrahvi 41 muudetakse järgmiselt:

|

|

B3 |

IFRS 6 „Maavarade uurimine ja hindamine” paragrahvi 21 muudetakse järgmiselt:

|

|

B4 |

IAS 2 „Varud” paragrahve 26 ja 29 muudetakse järgmiselt:

|

|

B5 |

IAS 7 „Rahavoogude aruanded” paragrahvi 50 muudetakse järgmiselt:

|

|

B6 |

IAS 19 „Hüvitised töövõtjatele” paragrahvi 115 illustreerivat näidet muudetakse järgmiselt: „Paragrahvi 115 illustreeriv näide Ettevõte lõpetab ühe äri tegevussegmendi tegevuse ja selle segmendi töövõtjad ei teeni enam hüvitisi …” |

|

B7 |

IAS 33 „Aktsiakasum” paragrahv 2 asendatakse järgmisega:

|

|

B8 |

IAS 34 „Vahearuandlus” paragrahvi 16 muudetakse järgmiselt:

|

|

B9 |

IAS 36 „Varade väärtuse langus” muudetakse nii, nagu on allpool kirjeldatud. Paragrahvi 80 muudetakse järgmiselt:

Paragrahvi 129 muudetakse järgmiselt:

Paragrahvi 130 lõike c punkti ii ja lõike d punkti ii muudetakse järgmiselt:

|

|