ISSN 1977-0898

Euroopa Liidu

Teataja

C 101

Eestikeelne väljaanne

Teave ja teatised

64. aastakäik

23. märts 2021

|

ISSN 1977-0898 |

||

|

Euroopa Liidu Teataja |

C 101 |

|

|

|

||

|

Eestikeelne väljaanne |

Teave ja teatised |

64. aastakäik |

|

Sisukord |

Lehekülg |

|

|

|

III Ettevalmistavad aktid |

|

|

|

KONTROLLIKODA |

|

|

2021/C 101/01 |

|

ET |

|

III Ettevalmistavad aktid

KONTROLLIKODA

|

23.3.2021 |

ET |

Euroopa Liidu Teataja |

C 101/1 |

ARVAMUS nr 1/2021

(vastavalt Euroopa Liidu toimimise lepingu artiklile 322)

ettepaneku kohta võtta vastu Euroopa Parlamendi ja nõukogu määrus, millega luuakse Brexitiga kohanemise reserv

(COM(2020) 854 final)

(2021/C 101/01)

SISUKORD

|

|

Punkt |

Lk |

|

Sissejuhatus |

1–7 |

2 |

|

Esimene osa: üldised märkused |

8–14 |

4 |

|

Brexitiga kohanemise reservi ülesehitus |

8–12 |

4 |

|

Audit ja aruandekohustus |

13–14 |

5 |

|

Teine osa: konkreetsed kommentaarid |

15–23 |

5 |

|

Rahastamiskõlblikkuse periood |

15–16 |

5 |

|

Eelmaksete arvutamine |

17 |

5 |

|

Kulude rahastamiskõlblikkus |

18 |

6 |

|

Valimi moodustamise metoodika |

19 |

6 |

|

Käibemaks |

20 |

6 |

|

Vahendite haldaja kinnitus |

21 |

6 |

|

Aruandlus ja hindamine |

22–23 |

6 |

EUROOPA LIIDU KONTROLLIKODA,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artiklit 322,

võttes arvesse Euroopa Parlamendi ja nõukogu määruse ettepanekut, millega luuakse Brexitiga kohanemise reserv (edaspidi „ettepanek“), mille komisjon esitas 25. detsembril 2020,

võttes arvesse Euroopa Parlamendi ja nõukogu 20. jaanuaril 2021 esitatud taotlust arvamuse esitamiseks eespool nimetatud ettepaneku kohta,

võttes arvesse Euroopa Parlamendi ja nõukogu 18. juuli 2018. aasta määrust (EL, Euratom) 2018/1046, mis käsitleb liidu üldeelarve suhtes kohaldatavaid finantsreegleid ja millega muudetakse määrusi (EL) nr 1296/2013, (EL) nr 1301/2013, (EL) nr 1303/2013, (EL) nr 1304/2013, (EL) nr 1309/2013, (EL) nr 1316/2013, (EL) nr 223/2014 ja (EL) nr 283/2014 ja otsust nr 541/2014/EL ning tunnistatakse kehtetuks määrus (EL, Euratom) nr 966/2012 (1) (finantsmäärus),

võttes arvesse Suurbritannia ja Põhja-Iiri Ühendkuningriigi Euroopa Liidust ja Euroopa Aatomienergiaühendusest väljaastumise lepingut (edaspidi „väljaastumisleping“) (2),

ON VASTU VÕTNUD JÄRGMISE ARVAMUSE

Sissejuhatus

|

1. |

1. veebruaril 2020 jõustus väljaastumisleping ning Suurbritannia ja Põhja-Iiri Ühendkuningriik lahkus Euroopa Liidust. Väljaastumisleping sisaldas üleminekuperioodi, mis kestis 31. detsembrini 2020 ning mille jooksul jäi kodanike, tarbijate ja ettevõtjate jaoks nii ELis kui ka Ühendkuningriigis kõik endiseks. |

|

2. |

Kuigi mõlemad pooled leppisid 24. detsembril kokku uues ELi ja Ühendkuningriigi kaubandus- ja koostöölepingus, (3) tähendas see, et alates 1. jaanuarist 2021 moodustavad EL ja Ühendkuningriik kaks eraldi turgu ning kaks erinevat regulatiivset ja õiguslikku ruumi. Kaupade ja teenustega kauplemisele ja piiriülesele liikuvusele seati tõkked, millel on tagajärjed mõlema poole avalikule haldusele, ettevõtjatele, kodanikele ja sidusrühmadele. |

|

3. |

Euroopa Ülemkogu 17.–21. juuli 2020. aasta erakorralise kohtumise järeldustes anti teada, et luuakse uus spetsiaalne Brexitiga kohanemise reserv, millele eraldatakse 5 miljardit eurot (2018. aasta hindades). Euroopa Ülemkogu palus komisjonil esitada määruse ettepanek. |

|

4. |

Komisjon esitas oma ettepaneku 2020. aasta detsembris. Brexitiga kohanemise reservi eesmärk on toetada liikmesriike, piirkondi ja sektoreid, mida Ühendkuningriigi liidust väljaastumine kõige enam mõjutab, ning seeläbi vähendada Brexiti mõju majanduslikule, sotsiaalsele ja territoriaalsele ühtekuuluvusele. Brexitiga kohanemise reservist võivad saada toetust kõik liikmesriigid. |

|

5. |

Ettepaneku kohaselt eraldatakse raha kahes voorus – esimene kord 2021. aastal ulatuslike eelmaksetena summas 4 miljardit eurot. Metoodika eelmaksete liikmesriikide vahel jaotamiseks põhineb kahel peamisel teguril: Ühendkuningriigiga toimuva kaubavahetuse tähtsusel ja Ühendkuningriigi majandusvööndis toimuva kalapüügi olulisusel (4). Joonisel 1 näidatakse, kuidas eelmaksed selle meetodi alusel liikmesriikide vahel jagunevad. |

Joonis 1

Eelmaksete jaotus (kaubanduse ja kalanduse kriteerium)

|

Allikas: |

Euroopa Komisjon. |

|

6. |

Ettepaneku kohaselt oleks liikmesriikidel Brexitiga kohanemise reservist rahalise toetuse taotlemiseks aega kuni 30. septembrini 2023. Ülejäänud 1 miljardi euro suurune summa kataks rahastamiskõlblikud kulud (olemasolevate rahaliste vahendite piires), mis ületavad eelmaksetena makstud summat. Brexitiga kohanemise reservi täiendav toetus makstaks välja peamiselt 2024. aastal. |

|

7. |

Komisjoni ettepaneku õigusliku aluse (5) tõttu vajab see Euroopa Kontrollikojaga konsulteerimist ning Euroopa Parlament (6) ja nõukogu (7) küsisid kontrollikoja arvamust. Käesolev arvamus on vastus neile taotlustele ja selle eesmärk on aidata seadusandjatel komisjoni ettepanekut analüüsida. Selleks esitame üldised ja konkreetsed märkused, milles muu hulgas toome esile peamised probleemid ja nendega seotud riskid. |

Esimene osa: üldised märkused

Brexitiga kohanemise reservi ülesehitus

|

8. |

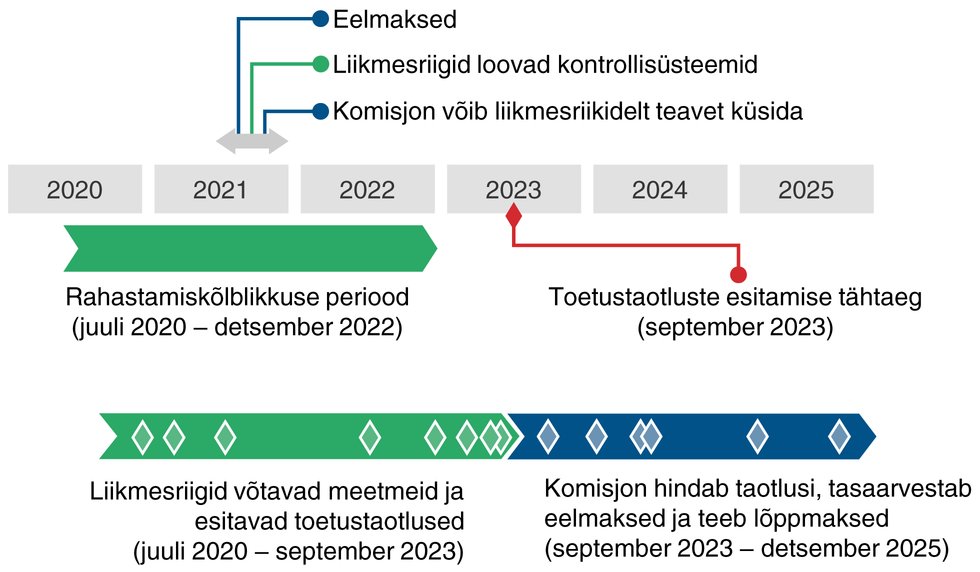

Ettepanekus nähakse ette, et Ühendkuningriigi liidust väljaastumise negatiivsete tagajärgede leevendamiseks võetavate rakendusmeetmete baasperiood (edaspidi „rahastamiskõlblikkuse periood“) kestab 1. juulist 2020 kuni 31. detsembrini 2022. Liikmesriigid peavad taotlema rahalist toetust 30. septembriks 2023, esitades üksikasjaliku teabe rahastamiskõlblikkuse perioodi kestel kantud avaliku sektori kogukulude kohta (8). Taotlusele lisatakse rakendusaruanne (milles kirjeldatakse negatiivsete tagajärgede kõrvaldamiseks võetud meetmeid ja nende rakendamist) ning liidu vahendite haldaja kinnitus ja sõltumatu audiitori arvamus, mis hõlmavad reservi kogu rahastamiskõlblikkuse perioodi. Nimetatud teabe põhjal hindab komisjon alles seejärel valitud meetmete rahastamiskõlblikkust ja asjakohasust; tegu on erinevusega jagatud eelarve täitmise vormis hallatavatest fondidest, kus hindamine toimub aastapõhiselt (9). Joonisel 2 kirjeldatakse seda protsessi koos oluliste kuupäevadega. |

Joonis 2

Brexitiga kohanemise reservi ajakava

|

Allikas: |

Euroopa Kontrollikoda. |

|

9. |

Ettepaneku kohaselt saavad liikmesriigid 4 miljardit eurot ehk 80 % reservvahenditest eelmaksetena. Enne eelmaksete saamist peavad liikmesriigid teatama komisjonile, millised asutused vastutavad Brexitiga kohanemise reservi haldamise ja kontrollimise eest ning millisele asutusele tuleb teha eelmaksed. Kuigi eelmaksete osakaal on ebatavaliselt suur, võimaldab see liikmesriikidel erakorralisele olukorrale kiiresti reageerida ja võtab arvesse asjaolu, et lõppmakseid ei tehta enne 2023. aasta lõppu. |

|

10. |

Ettepaneku ülesehitus vastaks eesmärgile pakkuda liikmesriikidele paindlikkust. Brexitiga kohanemise reservi märkimisväärsete summade kättesaadavaks tegemine eelmaksete kaudu võimaldab liikmesriikidel muutuvatele oludele kiiresti reageerida ja Brexiti negatiivset mõju tõhusamalt leevendada. Ettepanekus määratakse kindlaks üldised valdkonnad (ilma neid täpsemalt määratlemata), kus vahendeid saab kasutada, ent liikmesriigid saavad oma äranägemisel otsustada, mis tüüpi projekte ja meetmeid nad soovivad rahastada (10). |

|

11. |

Brexitiga kohanemise reservi kavandatav paindlikkus – eelkõige kuna liikmesriigid ei pea enne eelmaksete tegemist komisjoni ametlikult teavitama sellest, millised piirkonnad, valdkonnad ja sektorid võivad olla kõige enam mõjutatud, ega kirjeldama, milliseid meetmeid rahastatakse – tekitab mitmeid kindluse puudumisega seotud riske. Brexitiga kohanemise reservi võidakse kasutada tegelikult rahastamiskõlbmatute meetmete toetamiseks, mistõttu komisjon neid kulusid liikmesriikidele hiljem ei hüvitaks. Valitud meetmed ei pruugi olla optimaalsed ega saavutada neile seatud eesmärki. |

|

12. |

Ettepanekus nõutakse, et liikmesriigid kinnitaksid, et nad on koostanud oma juhtimis- ja kontrollisüsteemide kirjeldused (11). Liikmesriigid võivad reservi haldamiseks kasutada ELi vahendite rakendamiseks loodud olemasolevaid määratud asutusi ja süsteeme. Kui liikmesriigid otsustavad luua uued süsteemid, on oht, et need ei ole tulemuslikud. Komisjon peaks rahastamiskõlblikkuse perioodi varastes etappides hindama nende asjakohasust ELi finantshuvide kaitsel. |

Audit ja aruandekohustus

|

13. |

Ettepaneku kohaselt luuakse igas liikmesriigis sõltumatu auditeerimisasutus, kes auditeerib juhtimis- ja kontrollisüsteemi ja rahastatud meetmeid (12). Auditeerimisasutus oleks seega peamine osaleja, kes annaks komisjonile kindluse, et liikmesriikide juhtimis- ja kontrollisüsteemid toimivad tulemuslikult ning kulutused on seaduslikud ja korrektsed. Ettepanekus puuduvad aga üksikasjad ja selged määratlused teatavate oluliste elementide kohta, nagu valimi koostamise metoodika ning vigade kvantifitseerimine ja parandamine. |

|

14. |

Selguse puudumine ei pruugi tagada kõigis liikmesriikides järjepidevat ja võrreldavat auditi käsitlusviisi, mis vähendab kindlust, mida komisjon võiks saada nende tööst ja auditiarvamustest. |

Teine osa: konkreetsed kommentaarid

Rahastamiskõlblikkuse periood

|

15. |

Ettepaneku kohaselt kestab rakendusmeetmete rahastamiskõlblikkuse periood 2020. aasta juulist 2022. aasta detsembrini (13). Komisjon märgib, et ettepanek on osa ettevalmistustest üleminekuperioodi lõppemiseks, tuginedes tööle ja toetades tööd, mida EL ja liikmesriigid on teinud seoses Brexiti läbirääkimiste käigus võetud valmisolekumeetmetega (14). |

|

16. |

Rahastamiskõlblikkuse periood peaks aitama saavutada eesmärki kasutada Brexitiga kohanemise reservi valmisolekumeetmete toetamiseks ja Ühendkuningriigi liidust väljaastumise majandusliku mõju leevendamiseks. Ettepanekus ei nimetata aga selgelt põhjuseid, miks valiti just selline rahastamiskõlblikkuse periood ega uurita selle sobivust seatud eesmärkide seisukohast. |

Eelmaksete arvutamine

|

17. |

Komisjoni valitud ja rakendatav metoodika iga liikmesriigi eelmaksete osa arvutamiseks põhineb kahel peamisel teguril: Ühendkuningriigiga toimuva kaubavahetuse tähtsusel ja Ühendkuningriigi majandusvööndis toimuva kalapüügi olulisusel. Selle metoodika abil püüab komisjon saada parima hinnangu Brexiti mõju kohta asjaomastele liikmesriikidele. Võttes aga arvesse Ühendkuningriigi liidust väljaastumise mõjuga seotud jätkuvaid arvukaid ebakindluse aspekte (sh majandusvaldkondade ümberpaiknemine Ühendkuningriigist ELi), on oht, et valitud jaotusmeetod ei pruugi täielikult kajastada asjaomase liikmesriigi majandust ohustavat konkreetset riski. |

Kulude rahastamiskõlblikkus

|

18. |

Ettepanekus sätestatakse, et kulud on rahastamiskõlblikud, kui need on kantud ja makstud rahastamiskõlblikkuse perioodi jooksul (15). Edasi sätestatakse, et reservist hüvitatakse liikmesriikide poolt meetmete rakendamisel kantud ja makstud rahastamiskõlblikud kulud (16). Meie hinnangul võimaldab ettepanek kulude rahastamiskõlblikkust erinevalt tõlgendada. Seepärast peaks täiendavalt selgitama, et kulud tuleks kanda ja tasuda rahastamiskõlblikkuse perioodi jooksul (seda nii määratud asutuste kui ka lõppsaajate tasandil). |

Valimi moodustamise metoodika

|

19. |

Ettepanekus kirjeldatakse rahastatud meetmete auditeerimise protsessi ja selle juurde kuuluvat valimi moodustamise metoodikat (17). Mittestatistilist valimi moodustamise meetodit võimaldavateks juhtudeks sätestatakse ettepanekus, et valimikontrolli ühikud peavad moodustama teatava protsendi aruandeaasta andmekogumist. Kuna rahastatud meetmete audit peaks hõlmama kogu rahastamiskõlblikkuse perioodi, st kahte ja poolt aastat, tundub aruandeaastale osutamine üldise metoodika raames ebajärjepidev. |

Käibemaks

|

20. |

Ettepaneku kohaselt ei hüvitataks Brexitiga kohanemise reservist käibemaksu (18). Nõustume Brexitiga kohanemise reservi sellise käsitlusviisiga, mis on kooskõlas soovitusega, mida me väljendasime viimati meie 2018. aasta teema kiirülevaates käibemaksu hüvitamise kohta ühtekuuluvuse valdkonnas. Soovitasime avaliku sektori asutustele ELi vahenditest käibemaksu mitte hüvitada, et vähendada ühtekuuluvuse valdkonna kulutustes vigade ohtu ning tagada usaldusväärse finantsjuhtimise seisukohast ELi vahendite parem kasutamine (19). |

Vahendite haldaja kinnitus

|

21. |

Ettepanekus nõutakse, et liikmesriigid esitaksid Brexitiga kohanemise reservist rahalise toetuse taotlemisel ka vahendite haldaja kinnituse, sõltumatu auditeerimisasutuse arvamuse (20) ja rakendusaruande (punkt 8). Juhime tähelepanu asjaolule, et ettepaneku II lisas esitatud vahendite haldaja kinnituse vorm ei sisalda Brexitiga kohanemise reservi haldamise eest vastutava isiku avaldust, mis kinnitaks kontrollisüsteemi nõuetekohast toimimist. Nimetatud avalduse esitamist nõutakse finantsmääruse artikli 63 lõike 6 punktis c. Avalduse puudumine vähendaks vahendite haldaja kinnituse pakutavat kindlust. See mõjutaks ka auditiarvamust, milles tavaliselt hinnatakse avalduse täpsust. |

Aruandlus ja hindamine

|

22. |

Ettepaneku kohaselt hindab komisjon Brexitiga kohanemise reservi tulemuslikkust, tõhusust, asjakohasust, sidusust ja ELi lisaväärtust (21). Kuigi me tunnistame, et oluline on leida õige tasakaal seirenõuete ja liikmesriikidele seatava halduskoormuse vahel, märgime, et rahalise toetuse taotlused peavad sisaldama üksnes väljundnäitajate väärtusi (22). Kuigi need väljundnäitajad on mõõdetavad, annavad nad (nagu me juba varem märkisime) vaid piiratud teavet selle kohta, kas konkreetne meede oli Ühendkuningriigi liidust väljaastumise negatiivsete tagajärgedega tegelemisel tulemuslik (23). Lisaks ei nõuta ettepanekus liikmesriikidelt eespool nimetatud näitajatele eesmärkide seadmist, mistõttu on veelgi raskem anda sisulist hinnangut Brexitiga kohanemise reservi tulemuslikkusele. |

|

23. |

Parema õigusloome suuniste kohaselt on kindlaid ja usaldusväärseid tulemusi võimalik saavutada ainult sõltumatute objektiivsete hindamiste abil (24). Kuigi ettepanekus nähakse ette Brexitiga kohanemise reservi täielik hindamine, mille tulemusel esitatakse Euroopa Parlamendile ja nõukogule 30. juuniks 2027 aruanne, ei ole selles sõnaselgelt öeldud, et hindamine oleks sõltumatu. |

Kontrollikoda võttis käesoleva arvamuse vastu 25. veebruari 2021. aasta koosolekul Luxembourgis.

Kontrollikoja nimel

president

Klaus-Heiner LEHNE

(1) ELT L 193, 30.7.2018, lk 1.

(2) ELT C 384 I, 12.11.2019, lk 1.

(3) ELT L 444, 31.12.2020, lk 14.

(4) Ettepaneku I lisa.

(5) Euroopa Liidu toimimise lepingu artikli 322 lõike 1 punkt a.

(6) Euroopa Parlament – D300288 (20.1.2021).

(7) Nõukogu – SGS 21/000201 (20.1.2021).

(8) Ettepaneku artikkel 9.

(9) Artikli 7 lõige 4. „Erandina finantsmääruse artikli 63 lõigetest 5, 6 ja 7 esitatakse nendes sätetes osutatud dokumendid üks kord vastavalt käesoleva määruse artiklile 10.“

(10) Ettepaneku artikkel 5.

(11) Ettepaneku artikli 13 lõige 1.

(12) Ettepaneku artikli 13 lõige 4.

(13) Ettepaneku artikli 2 lõige 1 ja artikli 5 lõige 2.

(14) Ettepaneku põhjendus 7.

(15) Ettepaneku artikli 5 lõige 2.

(16) Ettepaneku artikli 7 lõige 2.

(17) Ettepaneku artikli 13 lõige 4.

(18) Ettepaneku artikli 6 punkt a.

(19) Teema kiirülevaade „Käibemaksu hüvitamine ühtekuuluvuse valdkonna kulutuste puhul – ELi vahendite veaohtlik ja mitteoptimaalne kasutamine“, november 2018.

(20) Ettepaneku artikli 10 lõiked 1 ja 2.

(21) Ettepaneku artikkel 16.

(22) Ettepaneku II lisa.

(23) „Euroopa Kontrollikoja aruanne ELi eelarve tulemuslikkuse kohta 2019. aasta lõpu seisuga“, punkt 4.19: „Väljundnäitajad on otseselt seotud ELi eelarvest rahastatava tegevusega, kuid annavad vähe teavet poliitikaeesmärkide saavutamisel tehtud edusammude kohta“.

(24) SWD(2017) 350 final, 7. mai 2017, lk 53.