ISSN 1977-0898

Euroopa Liidu

Teataja

C 322

Eestikeelne väljaanne

Teave ja teatised

60. aastakäik

28. september 2017

|

ISSN 1977-0898 |

||

|

Euroopa Liidu Teataja |

C 322 |

|

|

|

||

|

Eestikeelne väljaanne |

Teave ja teatised |

60. aastakäik |

|

Teatis nr |

Sisukord |

Lehekülg |

|

|

IV Teave |

|

|

|

TEAVE EUROOPA LIIDU INSTITUTSIOONIDELT, ORGANITELT JA ASUTUSTELT |

|

|

|

Kontrollikoda |

|

|

2017/C 322/01 |

||

|

2017/C 322/02 |

©Euroopa Liit, 2017Euroopa Liidu autoriõiguste alla mittekuuluvate fotode või muu materjali kasutamiseks või reprodutseerimiseks tuleb taotleda luba otse autoriõiguste valdajalt.

|

ET |

|

IV Teave

TEAVE EUROOPA LIIDU INSTITUTSIOONIDELT, ORGANITELT JA ASUTUSTELT

Kontrollikoda

|

28.9.2017 |

ET |

Euroopa Liidu Teataja |

C 322/1 |

Kooskõlas Euroopa Liidu toimimise lepingu artikli 287 lõigetega 1 ja 4, Euroopa Parlamendi ja nõukogu 25. oktoobri 2012. aasta määruse (EL, Euratom) nr 966/2012, mis käsitleb Euroopa Liidu üldeelarve suhtes kohaldatavaid finantseeskirju ning millega tunnistatakse kehtetuks nõukogu määrus (EÜ, Euratom) nr 1605/2002, artikli 148 lõikega 1 ja artikli 162 lõikega 1, ning nõukogu 18. veebruari 2008. aasta määruse (EÜ) nr 215/2008 (mis käsitleb 10. Euroopa Arengufondi suhtes kohaldatavat finantsmäärust), mida muudeti määrusega (EL) nr 567/2014, artiklitega 43, 48 ja 60

võttis Euroopa Liidu Kontrollikoda oma 13. juuli 2017. aasta istungil vastu

AASTAARUANDED

eelarveaasta 2016 kohta

Aruanded koos institutsioonide vastustega kontrollikoja tähelepanekutele edastati eelarve täitmisele heakskiitu andvale institutsioonile ja teistele institutsioonidele.

Kontrollikoja liikmed on:

Klaus-Heiner LEHNE (president), Karel PINXTEN, Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ.

AASTAARUANNE EELARVE TÄITMISE KOHTA

(2017/C 322/01)

SISUKORD

| Üldine sissejuhatus | 7 |

|

1. peatükk. |

Kinnitav avaldus ja selle aluseks olev teave | 9 |

|

2. peatükk. |

Eelarve haldamine ja finantsjuhtimine | 39 |

|

3. peatükk. |

ELi eelarvest rahastatud tegevuste tulemuslikkus | 65 |

|

4. peatükk. |

Tulud | 133 |

|

5. peatükk. |

Konkurentsivõime majanduskasvu ja tööhõive tagamiseks | 149 |

|

6. peatükk. |

Majanduslik, sotsiaalne ja territoriaalne ühtekuuluvus | 165 |

|

7. peatükk. |

Loodusvarad | 205 |

|

8. rubriik. |

Julgeolek ja kodakondsus | 241 |

|

9. peatükk. |

Globaalne Euroopa | 251 |

|

10. peatükk. |

Haldus | 269 |

ÜLDINE SISSEJUHATUS

|

0.1. |

Euroopa Kontrollikoda on Euroopa Liidu toimimise lepingu (1) alusel loodud institutsioon, mille ülesanne on auditeerida Euroopa Liidu rahalisi vahendeid. ELi välisaudiitorina tegutseb kontrollikoda ELi kodanike finantshuvide sõltumatu kaitsjana, aidates eelkõige parandada ELi finantsjuhtimist. Lisateavet kontrollikoja töö kohta leiab kontrollikoja tegevusaruandest, eriaruannetest, ülevaatearuannetest ning arvamustest finantsjuhtimisalase mõjuga uute või ajakohastatud ELi õigusaktide ja muude otsuste kohta (2). |

|

0.2. |

Käesolev aruanne on kontrollikoja 40. aastaaruanne ELi eelarve täitmise kohta ja see hõlmab eelarveaastat 2016. Euroopa Arengufonde käsitletakse eraldi aastaaruandes. |

|

0.3. |

ELi üldeelarve võtavad igal aastal vastu nõukogu ja Euroopa Parlament. Kontrollikoja aastaaruanne ning eriaruanded on aluseks eelarve täitmisele heakskiidu andmise menetlusele, mille käigus Euroopa Parlament otsustab nõukogu soovituse alusel, kas Euroopa Komisjon on tema vastutada oleva eelarve täitmisega rahuldavalt hakkama saanud. Kontrollikoja aastaaruanne saadetakse peale avaldamist nii liikmesriikide parlamentidele kui ka Euroopa Parlamendile ja nõukogule. |

|

0.4. |

Aastaaruande keskseks osaks on kinnitav avaldus ELi konsolideeritud raamatupidamise aastaaruande usaldusväärsuse ning tehingute seaduslikkuse ja korrektsuse (edaspidi „tehingute korrektsus“) kohta. Sellele avaldusele on lisatud konkreetne hinnang ELi iga suurema tegevusvaldkonna kohta. |

|

0.5. |

Käesoleva aastaaruande ülesehitus on järgmine:

|

|

0.6. |

Mitmeaastase finantsraamistiku rubriikide kohta ei esitata eraldi finantsaruandeid ja seetõttu ei kujuta peatükkide järeldused endast auditiarvamusi. Selle asemel käsitletakse peatükkides mitmeaastase finantsraamistiku iga rubriigi olulisemaid teemasid. |

|

0.7. |

Kontrollikoja eesmärk on esitada oma tähelepanekud selgelt ja täpselt. Alati ei õnnestu vältida ELi, selle poliitika ja eelarve, raamatupidamise ja auditeerimisega seotud eritermineid. Kontrollikoja veebisaidil on avaldatud sõnastik, milles on esitatud suurema osa eriterminite definitsioonid ja selgitused (4). Sõnastikus defineeritud terminid on igas peatükis esmakordsel kasutusel kursiivis. |

|

0.8. |

Aruandes tuuakse ära komisjoni (või vajaduse korral teiste ELi institutsioonide ja asutuste) vastused kontrollikoja tähelepanekutele ning neid tuleb koos tähelepanekutega arvesse võtta. Kontrollikoja kui välisaudiitori ülesanne on aga sellegipoolest esitada oma auditileiud, teha nende põhjal järeldusi ning anda sellega sõltumatu ja erapooletu hinnang raamatupidamise aastaaruande usaldusväärsusele ning tehingute korrektsusele. |

(1) Artiklid 285–287 (ELT C 326, 26.10.2012, lk 169–171).

(2) Kättesaadavad kontrollikoja veebisaidil www.eca.europa.eu.

(3) 8. peatükk käsitleb 3. rubriiki („Julgeolek ja kodakondsus“). 3. rubriigi analüüs ei sisalda hinnangulist veamäära. Kontrollikoda ei esita eraldi erihinnanguid 6. rubriigi ning mitmeaastase finantsraamistiku väliste kulutuste kohta („hüvitised“).

(4) http://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2016/GLOSSARY_AR_2016_ET.pdf

1. PEATÜKK

Kinnitav avaldus ja selle aluseks olev teave

SISUKORD

| Kontrollikoja kinnitav avaldus Euroopa Parlamendile ja nõukogule – sõltumatu audiitori aruanne | I–XXVIII |

| Sissejuhatus | 1.1–1.3 |

| Euroopa Kontrollikoja roll | 1.1–1.2 |

| ELi kulutused on oluline vahend poliitikaeesmärkide saavutamiseks | 1.3 |

| Raamatupidamise aastaaruande usaldusväärsus – eelarveaasta 2016 auditileiud | 1.4–1.7 |

| Raamatupidamise aastaaruanne ei olnud olulisel määral vigadest mõjutatud | 1.4–1.6 |

| Peamised audititeemad | 1.7 |

| Tehingute korrektsus: tulud ja ligikaudu pool kuludest ei olnud olulisel määral vigadest mõjutatud | 1.8–1.34 |

| Kontrollikoja 2016. aasta auditi tulemused näitavad edasiminekut | 1.9–1.21 |

| Komisjoni hinnangulised veamäärad … | 1.22–1.24 |

| … on kontrollikoja leidudega üldjoontes kooskõlas | 1.25–1.27 |

| Komisjon esitas andmed korrektsioonide ja sissenõudmiste kohta | 1.28–1.30 |

| Korrektsioone ja sissenõudmisi rakendatakse mitmel eri viisil | 1.31–1.32 |

| Mõningatel juhtudel võtab kontrollikoda korrektsioone veamäära arvutamisel arvesse | 1.33–1.34 |

| Kontrollikoda edastab pettusekahtlusega juhtumid OLAFile | 1.35–1.36 |

| Järeldused | 1.37–1.38 |

| Auditi tulemused | 1.38 |

|

Lisa 1.1. |

Auditi lähenemisviis ja metoodika |

|

Lisa 1.2. |

2016. aasta valimis leitud vigade esinemissagedus |

|

KONTROLLIKOJA KINNITAV AVALDUS EUROOPA PARLAMENDILE JA NÕUKOGULE – SÕLTUMATU AUDIITORI ARUANNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Arvamus |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Raamatupidamise aastaaruande usaldusväärsus |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Arvamus raamatupidamise aastaaruande usaldusväärsuse kohta |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Raamatupidamise aastaaruande aluseks olevate tehingute seaduslikkus ja korrektsus |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tulud |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Arvamus raamatupidamise aastaaruande aluseks olevate tulude seaduslikkuse ja korrektsuse kohta |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Maksed |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Märkusega arvamus raamatupidamise aastaaruande aluseks olevate maksete seaduslikkuse ja korrektsuse kohta |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Alus arvamuse esitamiseks |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Alus märkusega arvamuse esitamiseks raamatupidamise aastaaruande aluseks olevate maksete seaduslikkuse ja korrektsuse kohta |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Peamised audititeemad |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kontrollikoda hindas raamatupidamise aastaaruandes esitatud pensionide ja muude töötajate hüvitiste eraldist |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kontrollikoda hindas raamatupidamise aastaaruandes esitatud viitkulusid |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kontrollikoda taotles komisjonilt täiendavat teavet, mis toetaks koostöös liikmesriikidega rakendatavate rahastamisvahendite hindamist |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Muud asjaolud |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Juhtkonna kohustused |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Audiitori kohustused konsolideeritud raamatupidamise aastaaruande ja selle aluseks olevate tehingute auditeerimisel |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13. juuli 2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

president |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Euroopa Kontrollikoda |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, Luxembourg, LUKSEMBURG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SISSEJUHATUS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Euroopa Kontrollikoja roll |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ELi kulutused on oluline vahend poliitikaeesmärkide saavutamiseks |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

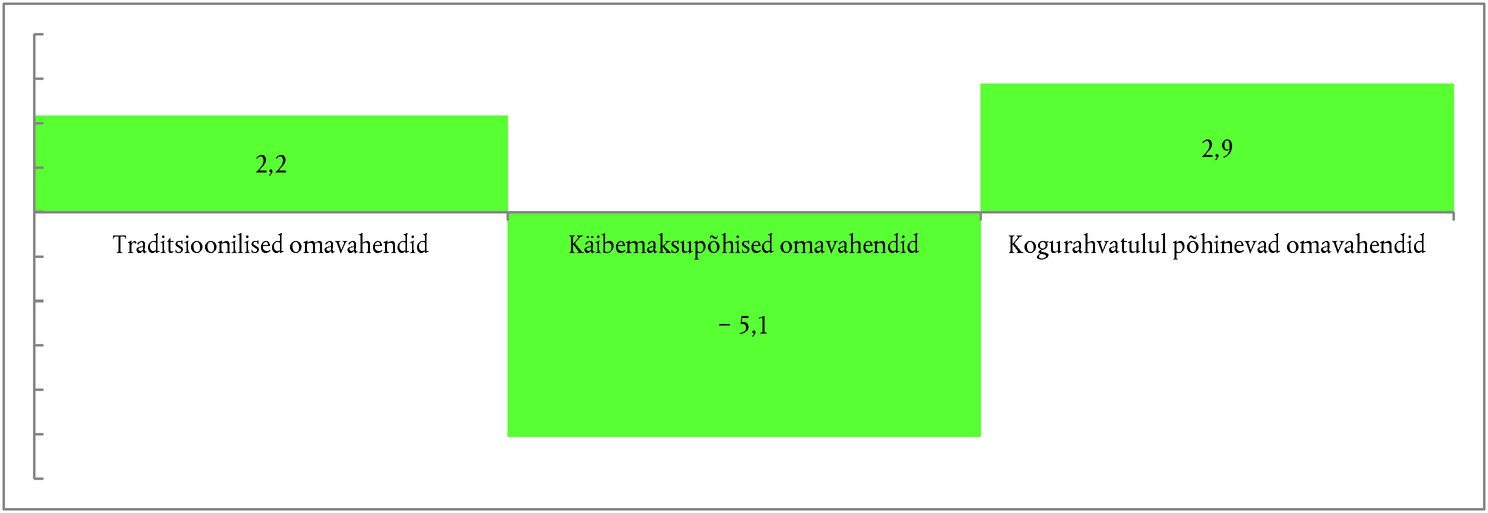

Selgitus 1.1. ELi kulutuste osakaal liikmesriikide valitsemissektori kogukulutustes ja kogurahvatulus

Allikas liikmesriikide kogurahvatulu kohta: traditsiooniliste omavahendite ja käibemaksu-/kogurahvatulu baasi prognooside kokkulepitud kogum, 19. mai 2016 (Euroopa Komisjon). Allikas liikmesriikide valitsemissektori kogukulutuste kohta: Eurostat, iga-aastane rahvamajanduse arvepidamine. Allikas ELi kulutuste kohta: Euroopa Komisjoni raamatupidamisandmed. Koostanud kontrollikoda. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RAAMATUPIDAMISE AASTAARUANDE USALDUSVÄÄRSUS – EELARVEAASTA 2016 AUDITILEIUD |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Raamatupidamise aastaaruanne ei olnud olulisel määral vigadest mõjutatud |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Peamised audititeemad |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TEHINGUTE SEADUSLIKKUS: TULUD JA LIGIKAUDU POOL KULUDEST EI OLNUD OLULISEL MÄÄRAL VIGADEST MÕJUTATUD |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 1.2. Kokkuvõte 2016. aasta leidudest tehingute korrektsuse kohta

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kontrollikoja 2016. aasta auditi tulemused näitavad edasiminekut |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 1.3. Hinnanguline veamäär (kõige tõenäolisem veamäär) (2014–2016)

Allikas: kontrollikoda. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Eri kuluvaldkondadele on omased erinevad veamustrid |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 1.4. 2016. aasta toetusõigustel põhinevad ja halduskulud ei ole olulisel määral vigadest mõjutatud (miljardites eurodes)

Allikas: kontrollikoda. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 1.5. Mitmeaastase finantsraamistiku rubriikide osakaal 2016. aasta üldises hinnangulises veamääras

Allikas: kontrollikoda. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 1.6. Veatüüpide osakaal kogu hinnangulises veamääras

Allikas: kontrollikoda. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Eelarve täitmise viisil on veamääradele piiratud mõju |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

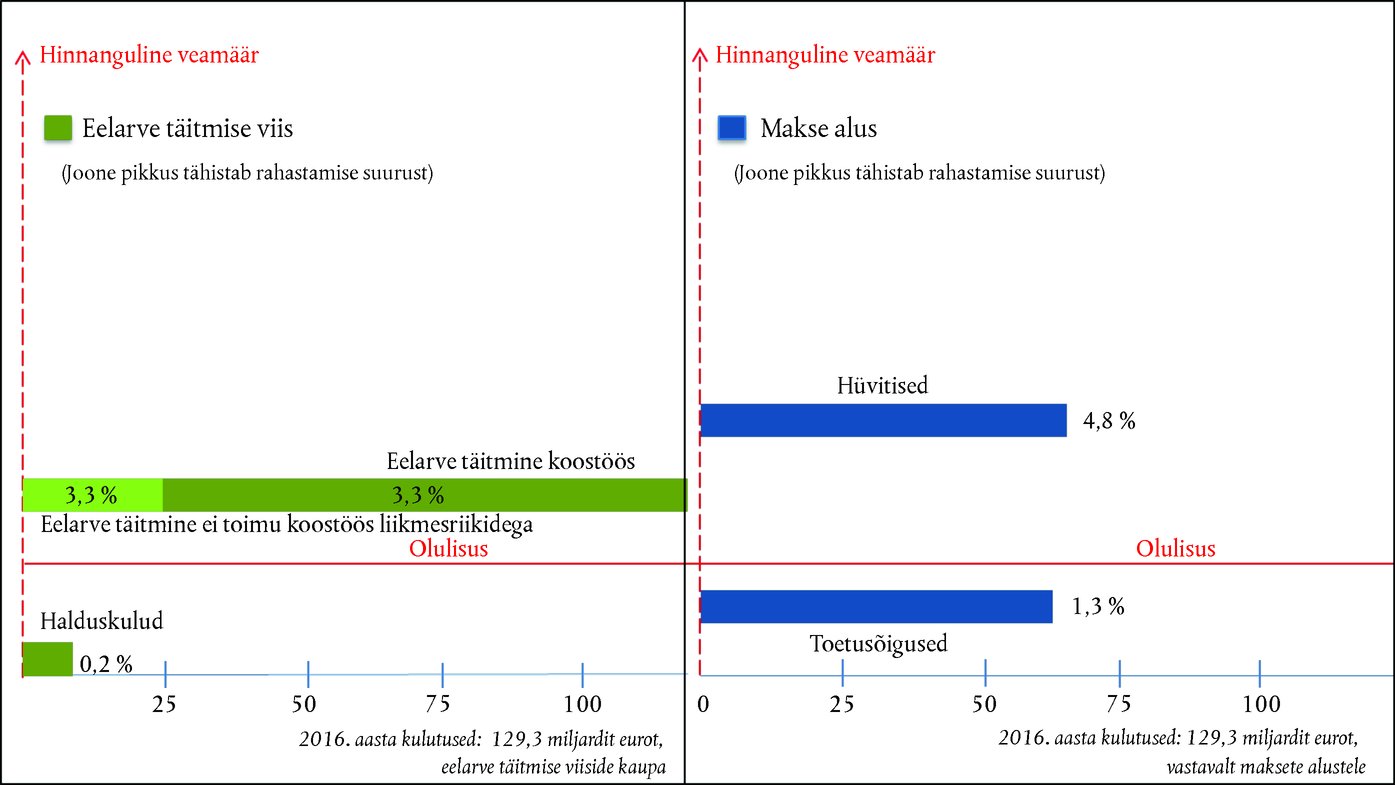

Selgitus 1.7. Keskmine hinnanguline veamäär eelarve täitmise viiside ja maksete aluste kaupa (2016)

Allikas: kontrollikoda. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisjoni hinnangulised veamäärad … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 1.8. Kontrollikoja 2016. aasta audititulemuste võrdlus komisjoni 2016. aasta tegevusaruannetes esitatud hinnanguliste veariski sisaldavate summadega makse tegemise ajal

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

…on kontrollikoja leidudega üldjoontes kooskõlas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisjon esitas andmed korrektsioonide ja sissenõudmiste kohta … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 1.9. 2016. aasta parandusmeetmed: kuidas neid eri kuluvaldkondades rakendati?

Allikas: Euroopa Kontrollikoda ELi 2016. aasta konsolideeritud aastaaruande finantsaruannete arutelu- ja analüüsidokumendi ja selle aluseks olevate andmete põhjal. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Korrektsioone ja sissenõudmisi rakendatakse mitmel eri viisil |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.32. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mõningatel juhtudel võtab kontrollikoda korrektsioone veamäära arvutamisel arvesse |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KONTROLLIKODA EDASTAB PETTUSEKAHTLUSEGA JUHTUMID OLAFile |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

JÄRELDUSED |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Audititulemused |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Konsolideeritud finantsaruanded sisaldavad bilanssi, tulemiaruannet, rahavoogude aruannet, netovara muutuste aruannet, tähtsamate arvestuspõhimõtete kokkuvõtet ja muud selgitavat teavet (sealhulgas segmendiaruandlust).

(2) Eelarve täitmise aruanded sisaldavad ka selgitavaid lisasid.

(3) 66,0 miljardit eurot. Kontrollikoda esitab täiendavat teavet 2016. aasta aastaaruande punktis 1.10.

(4) 63,3 miljardit eurot. Kontrollikoda esitab täiendavat teavet 2016. aasta aastaaruande punktis 1.11.

(5) Vt rahvusvaheline avaliku sektori raamatupidamisstandard (IPSAS) nr 25 – töötajate hüvitised. PSEO puhul kajastab kindlaksmääratud hüvitise kohustus nende eeldatavate tulevaste maksete nüüdisväärtust, mis ELil tuleb teha, et katta praeguse ja varasemate perioodide tööalasest teenistusest tulenevad pensionikohustused.

(6) Vt sõnastik: usaldusväärne finantsjuhtimine.

(7) Vt 5., 6. ja 7. peatüki 2. osa.

(8) Vt ELi 2016. aasta konsolideeritud raamatupidamise aastaaruande jagu „Budgetary implementation reports and explanatory notes“, 4.3 MFR: Maksete assigneeringute kasutamine.

(9) Konsolideeritud raamatupidamise aastaaruanne koosneb:

|

a) |

konsolideeritud finantsaruannetest, mis sisaldavad bilanssi (kus esitatakse varad ja kohustused aasta lõpu seisuga), tulemiaruannet (kus esitatakse aasta tulud ja kulud), rahavoogude aruannet (kus näidatakse, kuidas muudatused kontodel mõjutavad raha ja raha ekvivalente), netovara muutuste aruannet ja nende juurde kuuluvaid lisasid; |

|

b) |

eelarve täitmise aruannetest, mis käsitlevad eelarveaasta tulusid ja kulusid, ning nende juurde kuuluvatest lisadest. |

(10) Vt rahvusvaheliste avaliku sektori raamatupidamisstandardite nõukogu (IPSASB) soovituslik suunis nr 2 (finantsaruandeid käsitlev arutelu ja analüüs).

(11) Vt tulemiaruannet ELi 2016. aasta konsolideeritud raamatupidamise aastaaruandes.

(12) Pärast ISA 701-le järgnenud ISSAI 1701 vastuvõtmist 2016. aastal peavad audiitorid peamiste audititeemade kohta aruandluse koostama.

(13) Lisa 1.1 punktid 7–10.

(14) Tasaarvestamisega muudetakse eelmaksed heakskiidetud kuludeks. Ülehinnatud tasaarvestamise puhul ei ole osa raamatupidamisarvestuses kuludena kirjendatud summast finantsaruannete alusel põhjendatud.

(15) Otsene eelarve täitmine (eelarvet täidab Euroopa Komisjon otse), kaudne eelarve täitmine (eelarve täitmine on usaldatud kolmandatele riikidele, rahvusvahelistele organisatsioonidele, riigiasutustele, EIP grupile jne), eelarve täitmine koostöös liikmesriikidega (eelarve täitmine toimub komisjoni ja liikmesriikide koostöös).

(16) Seda käsitletakse peamiselt 5. ja 8. peatükis ning otsese või kaudse eelarve täitmise raames hallatavate kulude puhul ka 6. ja 7. peatükis. Koostöös liikmesriikidega hallatavade kulude ekstrapoleeritud veamäär põhineb 560 tehingu läbivaatamisel (andmekogumi kogumaht 94,5 miljardit eurot); tegevuskulude teiste haldusviiside puhul põhineb ekstrapoleerimine 321 tehingu läbivaatamisel (andmekogumi kogumaht 25,4 miljardit eurot).

(17) Asjaomased kulud on sooritatud maksed (välja arvatud makstud eelmaksed), mis hõlmavad majandusaasta jooksul tehtud eelmakseid (2016. aasta haldus- ja tulemusaruanne, COM(2017) 351 final, 3. lisa, lk 16).

(18) Kontrollikoda vaatas läbi järgmiste peadirektoraatide aasta tegevusaruanded: BUDG ja ESTAT (punkt 4.20); RTD, EAC ja MOVE (punkt 5.20); REGIO ja EMPL (punkt 6.26); AGRI (punkt 7.28); MARE, ENV ja CLIMA (punkt 7.31); NEAR (punkt 9.29); HR, DIGIT, OIB, OIL, OP ja PMO (punkt 10.7) ja DEVCO (EAFide aastaaruande punkt 33).

(19) Mitmeaastase finantsraamistiku rubriik 1a: „Konkurentsivõime“ (vt punkt 5.21).

(20) Mitmeaastase finantsraamistiku rubriik 1b: „Ühtekuuluvus“ (vt punkt 6.34).

(21) Mitmeaastase finantsraamistiku rubriik 2: „Loodusvarad“ (vt punkt 7.29).

(22) 2016. aasta haldus- ja tulemusaruanne (COM(2017) 351 final), II osa.

(23) Vt eriaruanne nr 4/2017.

(24) Finantsmääruse artikli 80 lõikes 4 on sätestatud, et „komisjon võtab finantskorrektsioonide tegemisel aluseks kindlakstehtud põhjendamatult kulutatud summade suuruse ja nende rahalise mõju eelarvele. Kui neid summasid ei ole võimalik täpselt kindlaks teha, võib komisjon kohaldada ekstrapoleeritud või kindlamääralisi korrektsioone vastavalt valdkondlikele eeskirjadele“.

(25) Ühtekuuluvuse hinnanguline veamäär ei sisalda rahastamisvahenditele 2016. aastal tehtud väljamakseid summas 2,5 miljardit eurot, mis on kontrollikoja hinnangul tehtud väljaspool nõukogu määruse (EÜ) nr 1083/2006 (ELT L 210, 31.7.2006, lk 25) artikli 56 lõikes 1 sätestatud toetuskõlblikkuse perioodi (punktid 6.20–6.21). Nende väljamaksete hinnanguline veamäär oleks mõjutanud ELi kogukulusid 2 % võrra.

(26) Kontrollikoda ei esita eraldi hinnangut mitmeaastase finantsraamistiku rubriigi nr 3 (julgeolek ja kodakondsus), nr 6 (hüvitised) ega muude kulutuste kohta (väljaspool mitmeaastast finantsraamistikku (2014–2020) asuvad poliitikavahendid – nt hädaabireserv, Globaliseerumisega Kohanemise Euroopa Fond, Euroopa Liidu Solidaarsusfond ning paindlikkusinstrument). Loetletud valdkondades tehtud audititööd võetakse aga arvesse 2016. aasta kulutuste kohta esitatava kontrollikoja üldise järelduse koostamisel.

Allikas: kontrollikoda.

(27) Hinnanguline veamäär: vt selgitus 1.2 ja joonealused märkused.

(28) Osa peadirektoraatidest haldab mitme mitmeaastase finantsraamistiku rubriigi alla kuuluvaid kulutusi (AGRI, EACEA, ECFIN, EMPL ja REGIO).

(29) Lahtris lühendatult toodud peadirektoraatide ja rakendusametite (täispikad) nimed leiab institutsioonidevahelise stiilijuhendi osas 9.6 (http://publications.europa.eu/code/en/en-390600.htm).

(30) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ ja SRSS.

(31) See osa kulutustest, mis ei pruugi vastata makse tegemise ajal kehtinud regulatiivsetele nõuetele ja lepingulistele tingimustele.

(32) Enamik peadirektoraate esitas veariski sisaldava summa ühe näitajana. Osa esitas miinimumi ja maksimumi vahele jääva vahemiku (ECFIN, FISMA, CONNECT, RTD, REA, OIB ja INEA), DG REGIO aga esitas keskmise ja maksimumi vahele jääva vahemiku.

LISA 1.1

AUDITI LÄHENEMISVIIS JA METOODIKA

|

1. |

Kontrollikoja auditi lähenemisviisi kirjeldatakse finants- ja vastavusauditi käsiraamatus, mis on kättesaadav kontrollikoja veebisaidil. Audititöö kavandamiseks kasutab kontrollikoda auditi kindluse tagamise mudelit. Auditite planeerimisel hindab kontrollikoda, kui suur on tehingutes vigade esinemise risk (olemuslik vearisk) ning kui suur on risk, et vigu ei suudeta ära hoida või avastada ja parandada (kontrollirisk). |

1. OSA. Auditi lähenemisviis ja metoodika seoses raamatupidamise aastaaruande usaldusväärsusega

|

2. |

Kontrollikoda vaatab läbi ELi konsolideeritud raamatupidamise aastaaruande, et hinnata selle usaldusväärsust. Raamatupidamise aastaaruanne koosneb

|

|

3. |

Konsolideeritud raamatupidamise aastaaruanne peab kõigis olulistes aspektides õiglaselt kajastama

|

|

4. |

Kontrollikoja auditi käigus

|

2. OSA. Auditi lähenemisviis ja metoodika seoses tehingute korrektsusega

|

5. |

Raamatupidamise aastaaruande aluseks olevate tehingute auditeerimine nende korrektsuse seisukohalt hõlmab selle kontrollimist, kas tehingud vastavad neile kehtestatud reeglitele ( selgitus 1.2 ). |

|

6. |

Kontrollikoda kaalub oma audititöö käigus, kas tal on võimalik teiste poolt juba tehtud korrektsuse kontrolle tulemuslikult kasutada. Kui kontrollikoda soovib mainitud kontrollide tulemusi kasutada, hindab ta teise poole sõltumatust ja pädevust ning tema töö ulatust ja asjakohasust. |

Kuidas kontrollikoda tehinguid testib

|

7. |

Kontrollikoda testib mitmeaastase finantsraamistiku iga rubriigi raames (5.–10. peatükk) tehingute esinduslikku valimit, et hinnata üldkogumis esinevat õigusnormide vastaselt tehtud tehingute määra. |

|

8. |

Iga valitud tehingu puhul teeb kontrollikoda kindlaks, kas väljamaksetaotlus või makse oli tehtud eelarves heakskiidetud ja õigusaktides täpsustatud eesmärgil. Kontrollitakse väljamaksetaotluse või makse summa arvutamist (suurte väljamaksetaotluste puhul põhineb see tehingu kõigi ühikute esinduslikul valimil). See hõlmab tehingu analüüsimist alates eelarvekontodest kuni lõpliku toetusesaajani (nt põllumajandustootja, koolituskursuse korraldaja, arenguabi projekti elluviija) ning nõuetele vastavuse testimist igal tasandil. |

|

9. |

Tulutehingute testimisel lähtub kontrollikoda käibemaksul ja kogurahvatulul põhinevate omavahendite makromajanduslikest koondandmetest, mida omavahendite arvutamiseks kasutatakse. Seejärel hindab kontrollikoda, kuidas kontrollis komisjon liikmesriikide osamakseid kuni nende laekumiseni ja konsolideeritud raamatupidamisarvestusse kandmiseni. Traditsiooniliste omavahendite auditeerimisel kontrollib kontrollikoda tolliasutuste arvepidamist ja tollijärelevalve maksuvoogu kuni summade komisjonile laekumiseni ja raamatupidamisarvestusse kandmiseni. |

|

10. |

Kulude puhul auditeerib kontrollikoda makseid, kui kulud on kantud, kirjendatud ja heaks kiidetud. Kontrollitakse kõiki maksete liike (sealhulgas vara soetamiseks tehtud makseid). Kontrollikoda ei kontrolli ettemakseid nende tegemise ajal, vaid siis, kui

|

|

11. |

Kontrollikoja auditivalimi moodustamise eesmärk on hinnata kulude kui terviku, mitte individuaalsete tehingute (nt konkreetse projekti) veamäära. Kontrollikoda kasutab rahaühikupõhist valimit, et välja valida väljamaksetaotlused või maksed ja madalamal tasandil tehingu individuaalsed ühikud (nt projekti arved, põllumajandustootja väljamaksetaotluses märgitud maatükk). Nende ühikute veamäära ei tuleks võtta järeldusena nendega seotud tehingute kohta, pigem osaleb see otseselt ELi kulude kui terviku üldise veamäära moodustumises. |

|

12. |

Kontrollikoda ei kontrolli tehinguid igas liikmesriigis, toetust saavas riigis ja piirkonnas igal aastal. Teatud liikmesriikide, toetust saavate riikide ja/või piirkondade nimetamine ei tähenda, et sarnaseid näiteid ei võiks tuua mujalt. Aruandes esitatud illustreerivad näited ei ole aluseks, mille põhjal teha järeldusi konkreetsete liikmesriikide, toetust saavate riikide ja/või piirkondade kohta. |

|

13. |

Kontrollikoja lähenemisviisi eesmärk ei ole arvutada üldkogumis leitud vigade esinemissagedus. Seetõttu ei näita mitmeaastase finantsraamistiku teatud rubriigis, konkreetse peadirektoraadi hallatavates kuludes või mõne liikmesriigi kulutustes leitud vigade arvu kohta esitatud andmed seda, kui sageli esineb vigu ELi rahastatud tehingutes või üksikutes liikmesriikides. Kontrollikoja valimi moodustamise lähenemisviisis kasutatakse eri tehingute suhtes erinevaid koefitsiente vastavalt auditeeritavate kulutuste väärtusele ja audititöö intensiivsusele. Koefitsiendid on eemaldatud vigade esinemissagedust puudutavas teabes, kus on omistatud sama kaal nii maaelu arengule kui loodusvarade valdkonna otsetoetustele, samuti Euroopa Sotsiaalfondi kulutustele ja ühtekuuluvuse valdkonna maksetele. |

Kuidas kontrollikoda tehingute testimise tulemusi hindab ja esitab

|

14. |

Viga võib puudutada tehingu kogusummat või osa sellest. Kontrollikoda otsustab, kas vead on kvantifitseeritavad või mitte, st kas on võimalik mõõta, kui suur osa kontrollitud summast oli vigadest mõjutatud. Enne kontrollikoja kontrolle ning neist sõltumatult avastatud ja parandatud vigu veamäära arvutamisel ja vigade esinemissageduse väljaselgitamisel ei arvestata, sest nende avastamine ja parandamine näitab kontrollisüsteemide tõhusat toimimist. |

|

15. |

Kontrollikoja riigihankevigade kvantifitseerimise kriteeriume kirjeldatakse dokumendis „Riigihanke-eeskirjade eiramine – vigade liigid ja nende kvantifitseerimise alus“ (1). |

|

16. |

Selle üle otsustamisel, kuidas riigihanke-eeskirjade eiramise juhtumeid käsitleda, võib kontrollikoja vigade kvantifitseerimise viis komisjoni või liikmesriikide omast erineda. |

Hinnanguline veamäär

|

17. |

Veamäära hindamiseks kasutab kontrollikoda kõige tõenäolisemat veamäära. See arvutatakse enamiku mitmeaastase finantsraamistiku rubriikide kohta ning eelarve kulude kohta tervikuna. Kõige tõenäolisem veamäär kajastab üksnes kvantifitseeritavaid vigu ja seda väljendatakse protsendina. Vead on näiteks kohaldatavate määruste, eeskirjade ning lepingu- ja toetuse tingimuste kvantifitseeritavad rikkumised. Kontrollikoda arvutab ka alumise ja ülemise veapiiri. |

|

18. |

Arvamuse koostamisel kasutatakse 2 % suurust olulisuse piirmäära. Samuti võtab kontrollikoda arvesse vigade iseloomu, arvu ja tausta. |

Kuidas kontrollikoda süsteeme hindab ja tulemused esitab

|

19. |

Komisjon, teised ELi institutsioonid ja ametid, liikmesriikide ametiasutused ning toetust saavad riigid ja piirkonnad kehtestavad süsteemid, et juhtida eelarvega seotud riske ja kontrollida tehingute korrektsust / tehingute korrektsus tagada. Nende süsteemide läbivaatamine aitab kindlaks teha parandamist vajavad valdkonnad. |

|

20. |

Iga mitmeaastase finantsraamistiku rubriik, sealhulgas tulude valdkond, hõlmab paljusid eri süsteeme. Kontrollikoda moodustab süsteemidest igal aastal valimi ja esitab koos tulemustega ka parandusettepanekud. |

Millel kontrollikoja kinnitavas avalduses esitatud arvamused põhinevad

|

21. |

Kontrollikoja arvamus ELi konsolideeritud raamatupidamise aastaaruande aluseks olevate tehingute korrektsuse kohta põhineb 4.–10. peatükis kirjeldatud audititööl. Arvamus on esitatud kinnitavas avalduses. Tehtud töö võimaldab kontrollikojal koostada põhjendatud arvamuse selle kohta, kas andmekogumis esinevad vead ületavad olulisuse piirmäära või mitte. |

|

22. |

Kui kontrollikoda leiab olulisel määral vigu ja peab kindlaks määrama nende mõju auditiarvamusele, tuleb tal otsustada, kas vead või auditi tõendusmaterjali puudumine on läbiva iseloomuga. Selles lähtub kontrollikoda ISSAI 1705-s toodud juhistest (laiendades neid oma volituste raames ka seaduslikkuse ja korrektsuse küsimustele). Kui vead on olulised ja püsiva iseloomuga, väljastab kontrollikoda vastupidise arvamuse. |

|

23. |

Vead või auditi tõendusmaterjali puudumine hinnatakse läbivaks, kui need ei piirdu audiitori arvamuse kohaselt finantsaruannete üksikelementide, kontode või kirjetega (st läbivad kogu aruannet või testitud tehinguid), või kui piirduvad, moodustavad need või võivad moodustada olulise osa finantsaruannetest või on seotud selliste andmete avaldamisega, mis on aruande mõistmiseks keskse tähtsusega. |

|

24. |

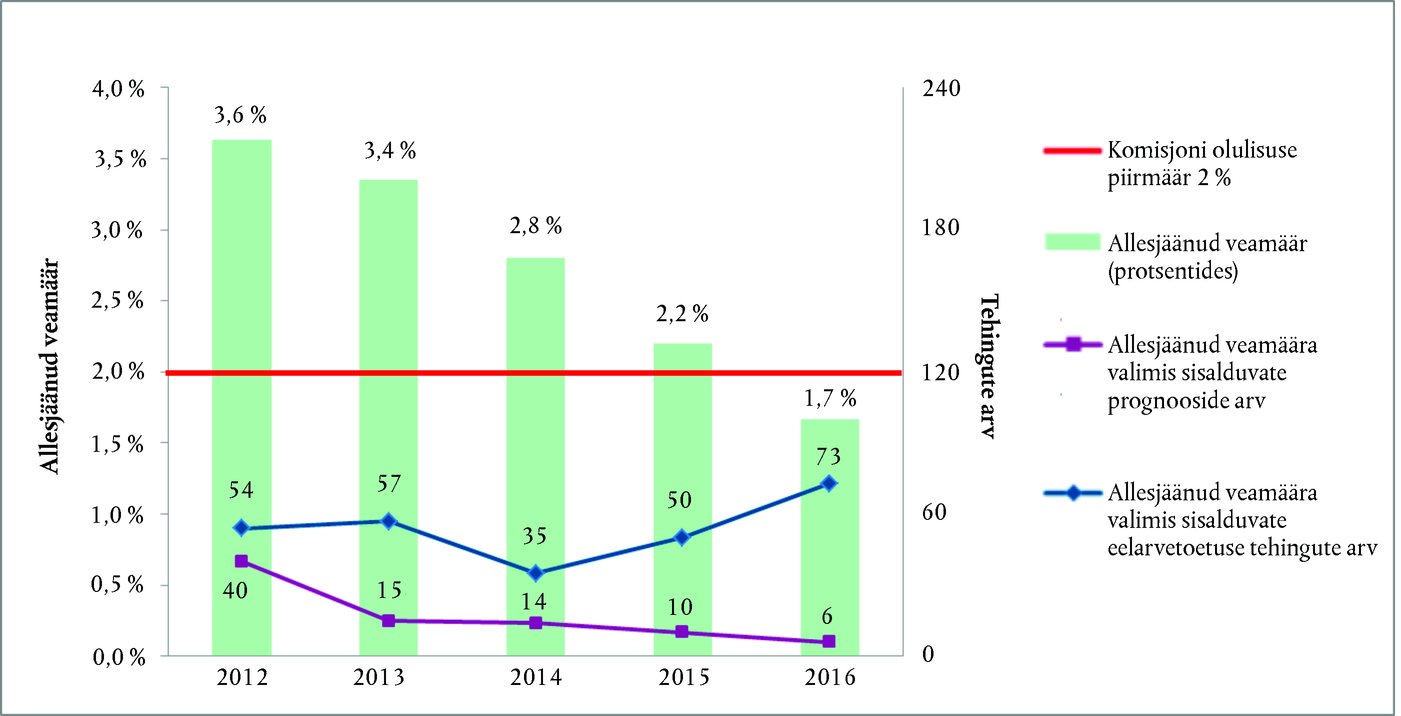

Kontrollikoja parimal hinnangul on 2016. aasta kogukulutuste veamäär 3,1 %. Kontrollikoda ei hinnanud vigu läbivaks, sest need esinevad ainult mõne kuluvaldkonna teatud tüüpi kulutustes. Mitmeaastase finantsraamistiku eri rubriikide hinnanguline veamäär varieerub, nagu kirjeldatakse 5.–7. ja 9.–10. peatükis. |

Pettusekahtluse juhtumid

|

25. |

Kui kontrollikojal on põhjust kahtlustada pettust, teavitab ta sellest Euroopa Pettustevastast Ametit (OLAF). OLAF vastutab võimaliku juurdluse läbiviimise eest. Kontrollikoda teavitab OLAFit igal aastal mitmest juhtumist. |

3. OSA. Raamatupidamise aastaaruande usaldusväärsust ja tehingute korrektsust käsitlevate auditiarvamuste vaheline seos

|

26. |

Kontrollikoda esitas:

|

|

27. |

Kontrollikoda järgib oma töös IFACi rahvusvahelisi auditeerimisstandardeid ja eetikanorme ning INTOSAI kõrgeimate kontrolliasutuste rahvusvahelisi standardeid. |

|

28. |

Kui audiitorid väljastavad auditiarvamused nii raamatupidamise aastaaruande usaldusväärsuse kui selle aluseks olevate tehingute korrektsuse kohta, täpsustatakse standardites, et modifitseeritud arvamus tehingute korrektsuse kohta ei anna iseenesest alust modifitseeritud arvamuseks raamatupidamise aastaaruande usaldusväärsuse kohta. Finantsaruannetes, mille kohta kontrollikoda arvamuse esitab, tunnistatakse tõsise probleemi olemasolu seoses ELi eelarvest kantavaid kulusid reguleerivate eeskirjade rikkumisega. Sellest lähtuvalt on kontrollikoda otsustanud, et korrektsust mõjutava olulise veamäära olemasolu ei ole iseenesest põhjus raamatupidamise aastaaruande usaldusväärsust käsitleva arvamuse modifitseerimiseks. |

(1) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf.

LISA 1.2

2016. AASTA AUDITIVALIMIS LEITUD VIGADE ESINEMISSAGEDUS

2. PEATÜKK

Eelarve haldamine ja finantsjuhtimine

SISUKORD

| Sissejuhatus | 2.1-2.3 |

| Eelarve juhtimine 2016. aastal | 2.4-2.14 |

| Maksed püsisid aastaeelarves kehtestatud piirides | 2.4-2.7 |

| Erivahendite ja varude laialdane kasutamine jätab vähe paindlikkust ootamatutele sündmustele reageerimiseks | 2.8-2.10 |

| Täitmata kulukohustuste summa oli kõigi aegade suurim | 2.11-2.14 |

| 2016. aasta eelarvega seotud finantsjuhtimise probleemid | 2.15-2.31 |

| ELi eelarve finantsrisk on märkimisväärne | 2.15-2.20 |

| EL kasutab järjest rohkem rahastamisvahendeid | 2.21-2.23 |

| Liikmesriikidel võib tekkida raskusi olemasolevate ELi vahendite ärakasutamisel | 2.24-2.26 |

| Üldine aruandlus rände ja pagulaskriisi kulutuste kohta peab olema järjepidevam ja ülevaatlikum | 2.27-2.28 |

| ELi rahastamiskord muutub üha keerulisemaks | 2.29-2.31 |

| Tulevased ohud ja probleemid | 2.32-2.39 |

| Maksmata nõuete järjekordse kuhjumise vältimine | 2.32-2.33 |

| Uue mitmeaastase finantsraamistiku rahastamine | 2.34-2.39 |

| Järeldused ja soovitused | 2.40-2.48 |

| Järeldused | 2.40-2.47 |

| Soovitused | 2.48 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SISSEJUHATUS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EELARVE HALDAMINE 2016. AASTAL |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Maksed püsisid aastaeelarves kehtestatud piirides |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 2.1. 2016. aasta eelarve (miljonites eurodes)

Allikas: Euroopa Liidu eelarveaasta 2016 konsolideeritud raamatupidamise aastaaruanne, „Eelarve täitmise koondaruanne ja selle lisad“, tabelid 4.1 ja 4.3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Erivahendite ja varude laialdane kasutamine jätab vähe paindlikkust ootamatutele sündmustele reageerimiseks |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Täitmata kulukohustuste summa oli kõigi aegade suurim |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2016. AASTA EELARVEGA SEOTUD FINANTSJUHTIMISE PROBLEEMID |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ELi eelarve finantsrisk on märkimisväärne |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 2.2. Tagatiste riskipositsioon (miljardites eurodes)

Allikas: ELi eelarveaasta 2016 raamatupidamise aastaaruanne, finantsaruannete lisad 4.1.1–3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 2.3. Muud pikaajalised juriidilised kohustused 2016. aasta lõpus (miljonites eurodes)

Allikas: ELi eelarveaasta 2016 raamatupidamise aastaaruanne, finantsaruannete lisa 5.3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EL kasutab järjest rohkem rahastamisvahendeid |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 2.4. ELi eelarvetoetust saavad rahastamisvahendid

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 2.5. EFSI rahastamine liikmesriikide kaupa (miljonites eurodes)

Allikas: EIP aasta lõpu tegevusaruanne – Euroopa Strateegiliste Investeeringute Fondi taristu- ja innovatsioonikomponent ning VKEde komponent. EFSI lepingu II nimekiri – aruande kuupäev: 31. detsember 2016. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Liikmesriikidel võib tekkida raskusi olemasolevate ELi vahendite ärakasutamisel |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 2.6. ESI fondide täitmata kulukohustuste (seisuga 31. detsember 2016) osakaal liikmesriikide 2016. aasta valitsemissektori üldkuludes

Allikas: Euroopa Kontrollikoda komisjoni teabe alusel. Eurostati andmed valitsemissektori üldkulude kohta 2016. aastal (aprill 2017). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 2.7. ELi vahendite (*1) osakaal liikmesriikide kapitali kogumahutuses põhivarasse (*2)

Allikas: Euroopa Kontrollikoda komisjoni teabe alusel. Eurostati andmed kapitali kogumahutuse kohta põhivarasse (investeeringud). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Üldine aruandlus rände ja pagulaskriisi kulutuste kohta peab olema järjepidevam ja ülevaatlikum |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ELi rahastamiskord muutub üha keerulisemaks |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

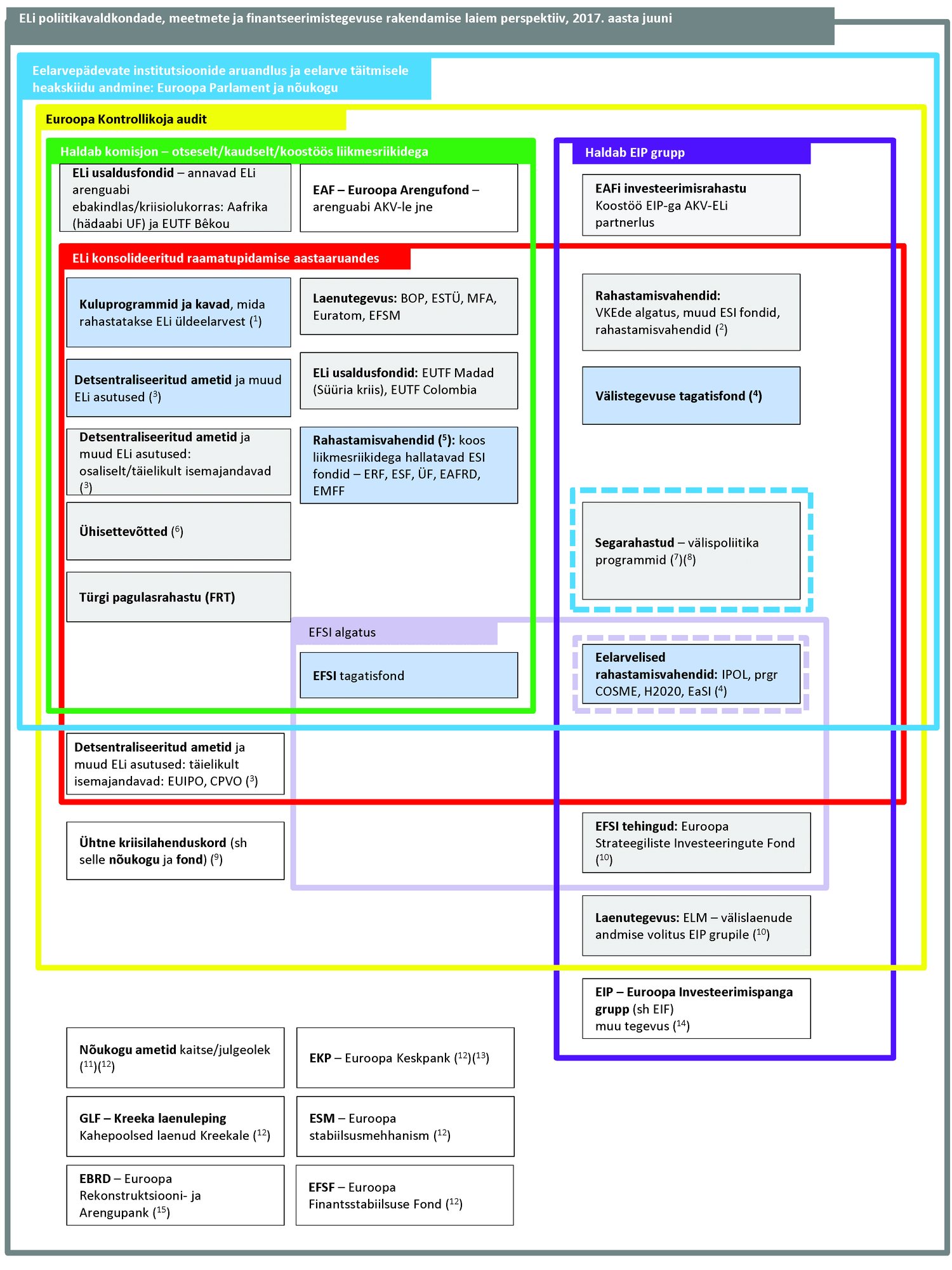

Selgitus 2.8. ELi poliitikavaldkondade rakendamises ja rahastamises osalevad üksused ja vahendid

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus:

ELi poliitikavaldkondade, meetmete ja finantseerimistegevuse rakendamise laiem perspektiiv, 2017. aasta juuni

Eelarvepädevate institutsioonide aruandlus ja eelarve täitmisele heakskiidu andmine: Euroopa Parlament ja nõukogu

Teatud küsimustes eelarvepädevate institutsioonide aruandlus ja eelarve täitmisele heakskiidu andmine: EP ja nõukogu

Euroopa Kontrollikoja audit

Haldab komisjon – otseselt/koostöös liikmesriikidega

Haldab EIP grupp

EFSI algatus

Teatud küsimustes EFSI algatus

ELi konsolideeritud raamatupidamise aastaaruandes Rahastamisallikad vastavalt lahtri värvusele:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Akronüümid ja lühendid

AKV-EL Aafrika, Kariibi mere ja Vaikse ookeani piirkonna riikide ning Euroopa Liidu partnerlus ERF Euroopa Regionaalarengu Fond Assign. Assigneeringud ESF Euroopa Sotsiaalfond BOP Maksebilanss ESIF Euroopa struktuuri- ja investeerimisfondid Copernicus Maa seire Euroopa programm ESM Euroopa stabiilsusmehhanism COSME Ettevõtete konkurentsivõime ning väikeste ja keskmise suurusega ettevõtjate programm ESTÜ Euroopa Söe- ja Teraseühendus CPVO Ühenduse Sordiamet EUIPO Euroopa Liidu Intellektuaalomandi Amet EAF Euroopa Arengufond EUTF Bêkou Hädaolukorra usaldusfond Kesk-Aafrika Vabariigi jaoks EAFRD Euroopa Maaelu Arengu Põllumajandusfond EUTF Colombia Colombia usaldusfond EaSI Tööhõive ja sotsiaalse innovatsiooni programm EUTF Madad Süüria kriisile reageerimiseks loodud ELi piirkondlik usaldusfond EBRD Euroopa Rekonstruktsiooni- ja Arengupank FRT Türgi pagulasrahastu EFSF Euroopa Finantsstabiilsuse Fond Galileo Euroopa Liidu globaalne satelliitnavigatsioonisüsteem (GNSS) EFSI Euroopa Strateegiliste Investeeringute Fond GLF Kreeka laenuleping EFSM Euroopa finantsstabiilsusmehhanism H2020 „Horisont 2020“ – ELi teadusuuringute ja uuendustegevuse programm EIF Euroopa Investeerimisfond IPOL Sisepoliitika valdkonnad EIP Euroopa Investeerimispank ITER Rahvusvaheline katsetermotuumareaktor (leping ja organisatsioon) EKP Euroopa Keskpank MFA Makromajanduslik finantsabi ELM Välislaenude andmise volitus Prgr Programm EMKF Euroopa Merendus- ja Kalandusfond ÜF Ühtekuuluvusfond EP Euroopa Parlament VKEde algatus Väikeste ja keskmise suurusega ettevõtjate algatus Allikas: Euroopa Kontrollikoda. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TULEVASED OHUD JA PROBLEEMID |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Maksmata nõuete järjekordse kuhjumise vältimine |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Uue mitmeaastase finantsraamistiku rahastamine |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

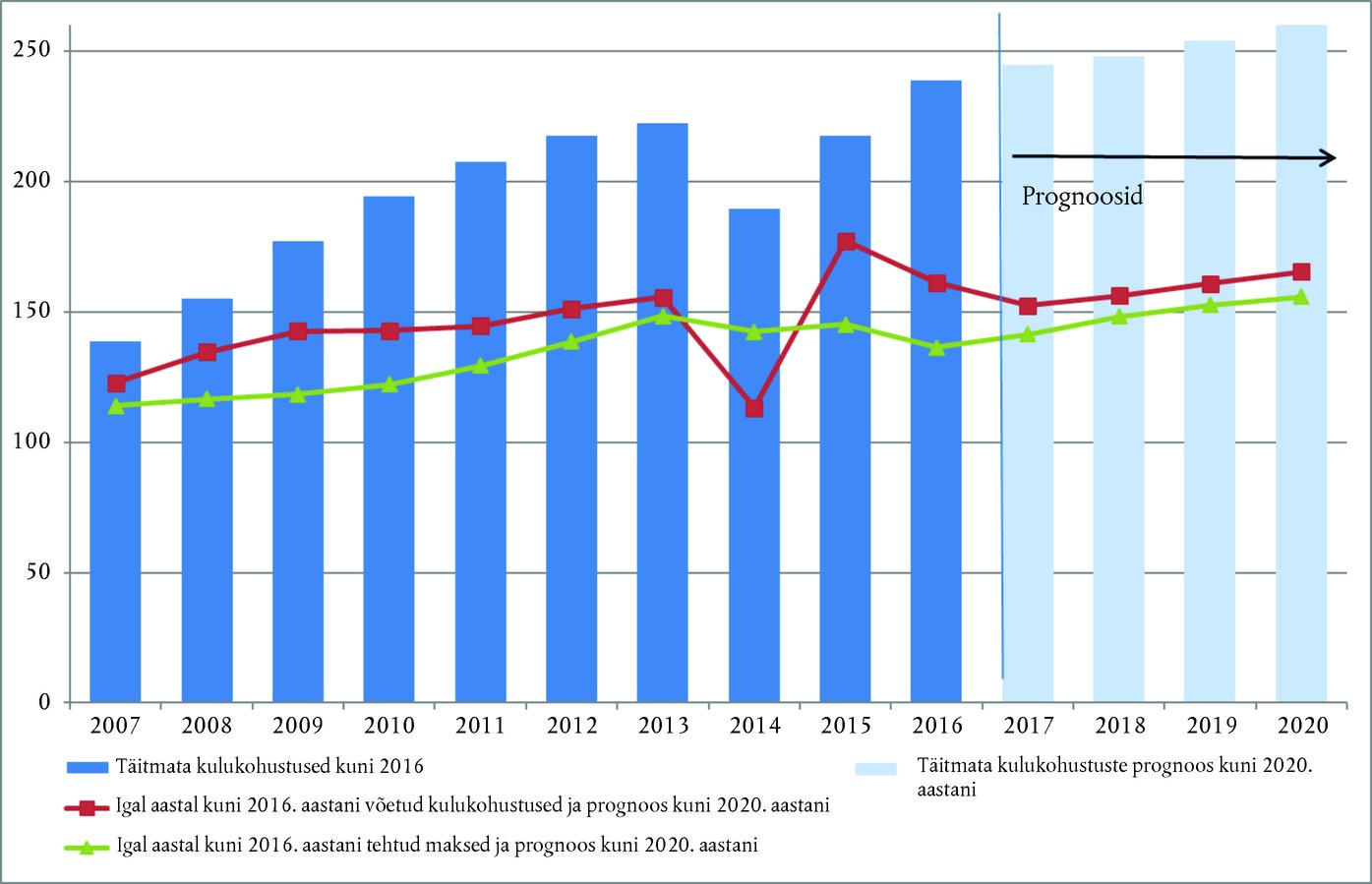

|

Selgitus 2.9. Kulukohustuste ja maksete prognoos kuni mitmeaastase finantsraamistiku lõpuni 2020. aastal (miljardites eurodes)

Allikas: eelarveaastad 2007–2016: Euroopa Liidu konsolideeritud raamatupidamise aastaaruanded; eelarveaastad 2017–2020: mitmeaastase finantsraamistiku määrus ja 2017. aasta tehniline kohandamine. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

JÄRELDUSED JA SOOVITUSED |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Järeldused |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Soovitused |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisjon nõustub soovitusega. Komisjon tagab, et tema ettepanekutes on kulukohustuste ja maksete vahel nõuetekohane tasakaal. Komisjon märgib siiski, et lõpliku otsuse langetavad kaasseadusandjad. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisjon on soovitusega osaliselt nõus. Komisjon teeb alati ettepaneku, et erivahenditega seotud maksed kantakse eelarvesse ülemmääradest suuremana. Lõpliku otsuse teevad siiski eelarvepädevad institutsioonid iga üksikjuhtumi puhul eraldi. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisjon on soovitusega nõus. Komisjon analüüsib olemasolevate aruannete võimalikku konsolideerimist selleks, et saada põhjalikku teavet pagulaste ja rändega seotud kuludest. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisjon on soovitusega nõus. Valge raamat Euroopa tuleviku kohta 2025. aastal andis tõuke üldiseks aruteluks ja mõttevahetuseks enne järgmise mitmeaastase finantsraamistiku ettevalmistamist. Sellega seoses võttis komisjon juunis 2017 vastu aruteludokumendi ELi rahaliste vahendite tuleviku kohta. ELi finantsstruktuuriga seotud ja muud küsimused, nagu kestus, paindlikkus ja prognoositavus, moodustavad ühe osa mõttevahetusest järgmise mitmeaastase finantsraamistiku ettevalmistamisel. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Nõukogu 2. detsembri 2013. aasta määrus (EL, Euratom) nr 1311/2013, millega määratakse kindlaks mitmeaastane finantsraamistik aastateks 2014–2020 (ELT L 347, 20.12.2013, lk 884).

(2) Need summad vastavad kulukohustuste assigneeringute määrale (1,04 % ELi kogurahvatulust) ja maksete assigneeringute määrale (0,98 % ELi kogurahvatulust) perioodil 2014–2020, nagu sätestatud mitmeaastase finantsraamistiku viimases tehnilises kohandamises – COM(2016)311 final, 30. juuni 2016: Komisjoni teatis Euroopa Parlamendile ja nõukogule: Finantsraamistiku tehniline kohandamine 2017. aastaks vastavalt kogurahvatulu muutustele ja ühtekuuluvuspoliitika rahastamispaketi kohandustele (määruse (EL, Euratom) nr 1311/2013 (millega määratakse kindlaks mitmeaastane finantsraamistik aastateks 2014–2020) artikkel 6 ja 7) (2017. aasta tehniline kohandamine).

(3) Täiendavaid maksete assigneeringuid, mis ületavad omavahenditele kehtestatud piiri, võib eraldada muudest tuludest, mis ei ole omavahendite tulu.

(4) Nõukogu otsus 2014/335/EL, Euratom, 26. mai 2014, Euroopa Liidu omavahendite süsteemi kohta (ELT L 168, 7.6.2014, lk 105), sätestab kulukohustuste assigneeringute ülemmääraks 1,26 % ELi kogurahvatulust ja maksete assigneeringute ülemmääraks 1,20 % ELi kogurahvatulust.

(5) Infodokument, mis käsitleb komisjoni teatist „ELi eelarve: aeg reformiks? Infodokument mitmeaastase finantsraamistiku 2014–2020 vahehindamise kohta“, arvamus ettepaneku kohta Euroopa Strateegiliste Investeeringute Fondi (EFSI) kestuse pikendamiseks ja mahu suurendamiseks, arvamus nr 2/2016 (ELT C 465, 13.12.2016), ning arvamus finantsmääruse läbivaatamise ettepaneku kohta, arvamus nr 1/2017 (ELT C 91, 23.3.2017).

(6) Välja arvatud järgmisse eelarveaastasse üle kantud summad ja sihtotstarbeline tulu.

(7) Viivituste kohta vt „Report on Budgetary and Financial Management of the European Commission – Financial year 2016“, lk 45 ja 46, ning dokumendi SWD(2016)299 final, 14. september 2016, „Commission staff working document accompanying document „Communication from the Commission to the European Parliament and the Council: Mid-term review/revision of the multiannual financial framework 2014–2020 (COM(2016) 603 final)“ 6. lisa: „Payment forecast“ – 3. jagu, kolmas lõik.

(8) Perioodi 2014–2020 programmide ELi õiguslike aluste pikaleveninud vastuvõtmismenetluse põhjused on toodud kontrollikoja eriaruande nr 2/2017 (http://eca.europa.eu) punktides 11 ja 36.

(9) Eriaruanne nr 36/2016 (http://eca.europa.eu).

(10) 6. lisa: „Payment forecast“– 3. jagu, kolmas lõik – SWD(2016)299 final.

(11) Paranduseelarve nr 4. See ja ülejäänud paranduseelarved suurendasid kasutada olevaid kulukohustuste assigneeringuid 273 miljoni euro võrra ja maksete assigneeringuid 31 miljoni euro võrra.

(12) Vt „EU Budget result“ Euroopa Liidu eelarveaasta 2016 konsolideeritud raamatupidamise aastaaruande jaos „Budgetary implementation reports and explanatory notes“.

(13) Hädaabireserv, Euroopa Liidu Solidaarsusfond, Globaliseerumisega Kohanemise Euroopa Fond ja paindlikkusinstrument. Vt mitmeaastase finantsraamistiku määruse artiklid 9–12.

(14) 6. lisa: „Payment forecast“, 6. jagu, SWD(2016)299 final.

(15) Vt nõukogu dokument nr 7031/17 ADD 1.

(16) Mitmeaastase finantsraamistiku määruse artikkel 13.

(17) Euroopa Parlamendi ja nõukogu 14. detsembri 2016. aasta otsused (EL) 2017/339 ja (EL) 2017/344 ettenägemata kulude varu kasutusele võtmise kohta (ELT L 50, 28.2.2017).

(18) Mitmeaastase finantsraamistiku määruse artikkel 14.

(19) Vastavalt 2017. aasta tehnilisele kohandamisele.

(20) Mitmeaastase finantsraamistiku määruse artikkel 17.

(21) Kulukohustuse mõistel on eri eelarvevaldkondades erinev alus – vt kontrollikoja 2015. aastaaruande punkt 2.5 ja joonis 2.1.

(22) Selline arv saadi, jagades täitmata kulukohustuste summa (2016. aastal 238,3 miljardit eurot; 2007. aastal 138,4 miljardit eurot) liigendatud maksetega, st maksetega, mis tehti aasta jooksul mitmeaastaste kulukohustuste alusel (2016. aastal 81,5 miljardit eurot; 2007. aastal 63,3 miljardit eurot).

(23) Vt ELi 2016. aasta raamatupidamise aastaaruande lisa 4.

(24) Vt ELi 2016. aasta raamatupidamise aastaaruande lisa 2.4.1.

(25) Vt ELi 2016. aasta raamatupidamise aastaaruande lisa 2.10.

(26) Mitmeaastase finantsraamistiku määruse artikli 3 lõige 3.

(27) Kontrollikoda esitas ettepaneku kohta soovituse oma arvamuses nr 1/2017.

(28) Vt ELi 2016. aasta raamatupidamise aastaaruande lisa 5.3.

(29) Komisjon esitas eelarvepädevatele institutsioonidele ettepaneku EFSI mahu suurendamiseks. Kontrollikoda avaldas ettepaneku kohta arvamuse nr 2/2016.

(30) EIP aasta lõpu tegevusaruanne – taristu- ja innovatsioonikomponent ning VKEde komponent. EFSI lepingu II nimekiri – aruande kuupäev: 31. detsember 2016. EFSI tagatis hõlmab 11,2 miljardit eurot.

(31) Kapitali kogumahutust põhivarasse peavad ökonomistid sageli pikemaajalise majanduskasvu ja tootlikkuse oluliseks näitajaks.

(*1) ELi vahendid ei hõlma mitmeaastase finantsraamistiku 5. rubriiki „Haldus“.

(*2) Liikmesriigid, kus ELi vahendid moodustasid perioodil 2007–2015 keskmiselt üle 5 % kapitali kogumahutusest põhivarasse. Kapitali kogumahutus põhivarasse koosneb residentidest tootjate põhivara soetustest, millest on maha arvatud materiaalse või immateriaalse vara realiseerimine.

(32) Praeguseks võetud meetmed on muu hulgas:

|

— |

Türgi pagulasrahastu (FRT) loomine; hädaolukorra usaldusfondi asutamine Kesk-Aafrika Vabariigi jaoks (EUTF Bêkou); |

|

— |

Süüria usaldusfondi (EUTF Madad) vahendite suurendamine; |

|

— |

Varjupaiga-, Rände- ja Integratsioonifondi (AMIF) ning Sisejulgeolekufondi (ISF) rahastamise suurendamine; |

|

— |

vahendite ülekandmine uuele eelarvereale, et anda erakorralist toetust ELis; |

|

— |

asjaomaste asutuste (FRONTEX, EUROPOL, Euroopa Varjupaigaküsimuste Tugiamet ja sisserändajate ebaseadusliku üle piiri toimetamise vastane Euroopa keskus) eelarve suurendamine. |

(33) Vt kontrollikoja 2012. aasta aastaaruande punktid 1.46 ja 1.52.

(34) Dokumendi SWD(2016)299 final 6. lisa järeldused.

(35) Nõukogu määrus (EL, Euratom) 2017/1123 (ELT L 163, 24.6.2017, lk 1).

(36) 2016. aasta lõpu tulemuste ja mitmeaastase finantsraamistiku, sh 2017. aasta tehnilise kohandamise põhjal teeb kontrollikoda konservatiivse oletuse, et 98 % kulukohustuste assigneeringutest muudetakse kulukohustusteks. Kontrollikoda võttis aluseks komisjoni vahehindamises arvutatud vabastatud kulukohustuste summa ja eeldas, et 99 % maksete assigneeringutest realiseeritakse maksetena, jättes vastavalt komisjoni eeldusele välja erivahenditega seotud maksed. Aastate 2017–2020 prognoosides ei sisaldu sihtotstarbeline tulu ja järgmisse eelarveaastasse üle kantud summad, kuna neid on keeruline arvutada ja nende mõju prognoosidele minimaalne.

(37) Dokumendi SWD(2016)299 final 6. lisas on summaks toodud 254 miljardit eurot. Kontrollikoja prognoos põhineb kulukohustuste assigneeringute kasutamisel hinnangulises summas 648,1 miljardit eurot ja mitmeaastases finantsraamistikus aastateks 2017–2020 eraldatud maksete assigneeringute summal suuruses 604,3 miljardit eurot (vastavalt 2017. aasta tehnilisele kohandamisele).

(38) Otsuse 2014/335/EL, Euratom artikli 3 lõike 2 teine lõik.

(39) Mitmeaastase finantsraamistiku määruse artikkel 25.

(40) 2. detsembri 2013. aasta institutsioonidevaheline kokkulepe Euroopa Parlamendi, nõukogu ja komisjoni vahel eelarvedistsipliini, eelarvealase koostöö ja usaldusväärse finantsjuhtimise kohta, artikkel 9.

(41) Vt 2015. aasta aastaaruande punkt 2.47, 2. soovitus.

(*3) Viimaste kättesaadavate rakendusaruannete põhjal.

(*4) Programmi eraldiste maksimumsummade põhjal 31. detsembri 2016. aasta seisuga.

(*5) Programmitöö perioodi 2014–2020 kaudse eelarve täitmise raames rakendatavate rahastamisvahendite ligikaudse eelarve suurus on kontrollikoja hinnangul 7,4 miljardit eurot (2015. aasta aastaaruande joonis 2.10).

(42) ERFi ja ESFi rahastamisvahendite puhul oli ELi vastav osalus, mis oli 31. detsembri 2015. aasta seisuga välja makstud, 11,6 miljardit eurot, millest ainult 8,5 miljardit eurot (73 %) jõudis lõplike toetusesaajateni. Need summad vastavad üheksa-aastasele rakendusperioodile (2007–2015) (komisjoni dokument EGESIF_16–0011–00, „Kokkuvõte korraldusasutuste poolt vastavalt määruse (EÜ) nr 1083/2006 artikli 67 lõike 2 punktile j esitatud andmetest finantskorraldusvahendite finantseerimise ja rakendamise seisu kohta“ (ELT L 210, 31.7.2006, lk 25), lk 66).

(43) Eriaruanne nr 5/2015 (http://eca.europa.eu).

(44) 31. detsembri 2014. aasta seisuga oli ELi osalus programmitöö perioodil 2007–2013 kaudse eelarve täitmise raames rakendatavate rahastamisvahendites kokku ligi 3,8 miljardit eurot (välja arvatud segarahastud).

(45) Vt punkt 2.22. ja 35. joonealune märkus.

3. PEATÜKK

ELi eelarvest rahastatud tegevuste tulemuslikkus

SISUKORD

| Sissejuhatus | 3.1 |

|

3.2–3.51 |

|

3.3–3.12 |

|

3.13–3.51 |

|

3.52–3.59 |

|

3.60–3.71 |

| Järeldused ja soovitused | 3.72–3.77 |

| Järeldused | 3.72–3.75 |

| Soovitused | 3.76–3.77 |

|

Lisa 3.1. |

Soovituste elluviimise üksikasjalik seis aruannete kaupa |

|

Lisa 3.2. |

Tähtsaimad parandusmeetmed ja kõrvaldamata puudused aruannete kaupa |

|

Lisa 3.3. |

Varasemate tulemusalaste soovituste järelkontroll |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SISSEJUHATUS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. OSA. TULEMUSARUANDLUS: MILLINE ON KOMISJONI LÄHENEMISVIIS VÕRRELDES HEA TAVAGA? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. jaotis. Tulemuslikkuse aruandlusraamistik |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 3.1. Komisjoni kasutatav tulemuslikkuse aruandlusraamistik

Allikas: kontrollikoja andmed komisjoni teabe põhjal. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Programmide tegevusaruanded |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 3.2. 2017. aasta programmide tegevusaruanded: eesmärgid ja näitajad

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Valdkondlikud aruanded |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

C. Strateegilised kavad, halduskavad ja iga-aastased tegevusaruanded |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

D. Hindamised |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Selgitus 3.3. Hindamiste arv komisjonis ajavahemikus 2000–2015 (kolme aasta libisev keskmine ja iga aasta arvandmed)

Allikas: komisjoni hindamiste andmebaas (2000–2015). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

E. Iga-aastane haldus- ja tulemusaruanne |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

F. Muud tulemusalast teavet sisaldavad aruanded |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. jaotis. Võrdlus mujal kasutatavate tulemusaruandluse heade tavadega |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Sissejuhatus |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Tulemusraamistiku täiustamise võimalused |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) Komisjon kasutab oma talituste ja kuluprogrammide tulemuslikkuse mõõtmiseks kahte eesmärkide ja näitajate kogumit |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) Komisjonil on palju eesmärke ja näitajaid |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

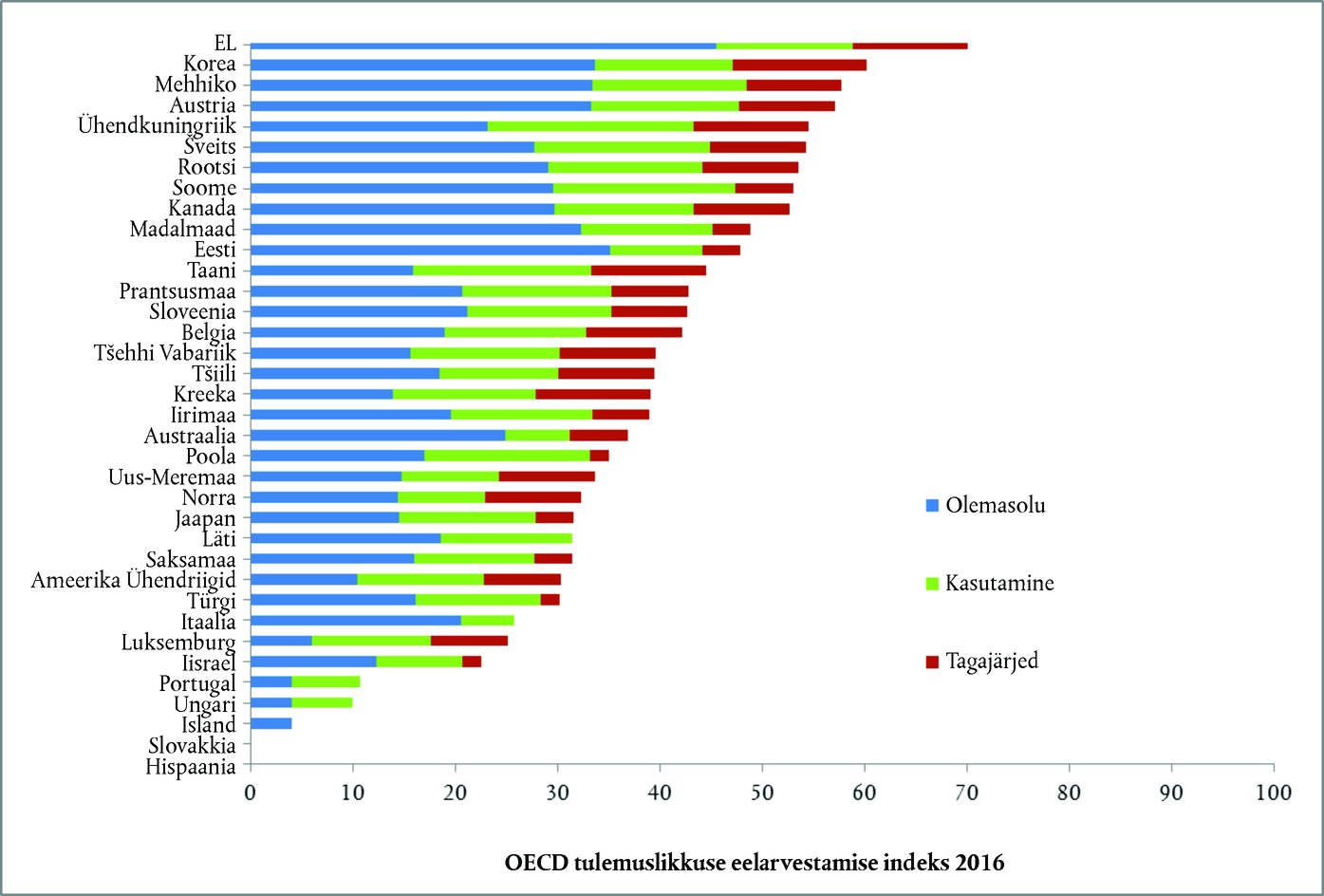

Selgitus 3.4. OECD 2016. aasta tulemuspõhise eelarvestamise küsitluse tulemused

Allikas: OECD ettekanne OECD kõrgete eelarveametnike, tulemuslikkuse ja tulemuste võrgustiku 12. iga-aastasel kohtumisel 25. novembril 2016. |