ISSN 1977-0898

Euroopa Liidu

Teataja

C 399

Eestikeelne väljaanne

Teave ja teatised

65. aastakäik

17. oktoober 2022

|

ISSN 1977-0898 |

||

|

Euroopa Liidu Teataja |

C 399 |

|

|

|

||

|

Eestikeelne väljaanne |

Teave ja teatised |

65. aastakäik |

|

Sisukord |

Lehekülg |

|

|

|

IV Teave |

|

|

|

TEAVE EUROOPA LIIDU INSTITUTSIOONIDELT, ORGANITELT JA ASUTUSTELT |

|

|

|

Euroopa Komisjon |

|

|

2022/C 399/01 |

||

|

2022/C 399/02 |

Kontrollikoja kinnitav avaldus Euroopa Parlamendile ja nõukogule – sõltumatu audiitori aruanne |

|

ET |

|

IV Teave

TEAVE EUROOPA LIIDU INSTITUTSIOONIDELT, ORGANITELT JA ASUTUSTELT

Euroopa Komisjon

|

17.10.2022 |

ET |

Euroopa Liidu Teataja |

C 399/1 |

KOMISJONI TEATIS EUROOPA PARLAMENDILE, NÕUKOGULE JA KONTROLLIKOJALE

Euroopa Liidu majandusaasta aruanne 2021

(2022/C 399/01)

SISUKORD

| EESSÕNA | 2 |

| EELARVEAASTA TÄHTSAMAD FINANTSSÜNDMUSED | 3 |

| RAAMATUPIDAMISE KONSOLIDEERITUD AASTAARUANDELE LISATUD DEKLARATSIOON | 31 |

| RAAMATUPIDAMISE KONSOLIDEERITUD AASTAARUANDED JA NENDE LISAD | 32 |

| BILANSS | 33 |

| TULEMIARUANNE | 34 |

| RAHAVOOGUDE ARUANNE | 35 |

| NETOVARA MUUTUSTE ARUANNE | 37 |

| RAAMATUPIDAMISE AASTAARUANDE LISAD | 38 |

| EELARVE TÄITMISE ARUANDED JA NENDE LISAD | 146 |

| SÕNASTIK | 232 |

| LÜHENDITE LOETELU | 236 |

EESSÕNA

2021. aastal võitles Euroopa jätkuva pandeemia vastu. COVID-19ga kaasnevate probleemide ohjeldamisel ning selle majandusliku ja sotsiaalse mõju leevendamisel oli kesksel kohal solidaarsus. Euroopa eelarvest võeti kasutusele kõik kättesaadavad vahendid kodanike, ettevõtjate ja liikmesriikide toetamiseks, valmistades samal ajal ette tulevikukindlat Euroopat, mis oleks keskkonnasäästlikum, digitaalsem ja vastupidavam.

Euroopa Liit käivitas sihtotstarbelise taasterahastu „NextGenerationEU“, et toetada Euroopa taastumist ning tulla toime praeguste ja tulevaste probleemidega. Alates 2021. aasta juunist on finantsturgudel kaasatud erakordselt palju vahendeid, seega osutus ELi eelarve järjekordselt liidu kasutuses olevaks oluliseks vahendiks, mille abil lahendada kriisiolukordi ja pakkuda inimestele selget lisaväärtust.

Peale selle jätkati liikmesriikide abistamist nii inimeste töökohtade säilitamisel kui ka pandeemiast mõjutatud töökohtade toetamisel programmist TERA (tööhõive toetamise erakorraline rahastu).

Lisaks kriisiga toimetulekule kiirete reageerimismeetmete ning poliitilise ja finantsolukorra pideva kohandamise teel täitis Euroopa Liit lubaduse ja viis ellu oma poliitikaeesmärgid. Selleks kasutas ta parimal võimalikul viisil 2021. aasta eelarvet – 2021. aasta on praeguse mitmeaastase finantsraamistiku esimene aasta, mil eelarve rakendamisel võeti kulukohustusi kokku 268,3 miljardi euro ulatuses.

Mul on heameel esitleda Euroopa Liidu 2021. majandusaasta aruannet. See annab täieliku ülevaate ELi rahandusest ja ELi eelarve täitmisest möödunud aastal, hõlmates ka teavet liidu tingimuslike kohustiste, finantskohustuste ja muude kohustuste kohta. Euroopa Liidu konsolideeritud majandusaasta aruanne on komisjoni integreeritud finants- ja vastutusaruannete paketi osa ning moodustab olulise osa meie põhjalikult välja töötatud fiskaalläbipaistvuse ja -aruandluse süsteemist.

Euroopa Komisjoni eelarve ja personali eest vastutav volinik

Johannes HAHN

EELARVEAASTA TÄHTSAMAD FINANTSSÜNDMUSED

|

Kooskõlas rahvusvaheliste avaliku sektori raamatupidamisstandardite nõukogu (IPSASB) soovituslikus suunises nr 2 „Finantsaruandeid käsitlev arutelu ja analüüs“ sisalduvate põhimõtetega koostatud käesoleva tähtsaimate finantssündmuste jao eesmärk on aidata lugejal mõista, kuidas ELi tegevus ning finants- ja investeerimistoimingud kajastuvad ELi raamatupidamise konsolideeritud aastaaruande eri elementides. Käesolevas jaos esitatud teave ei ole auditeeritud. Tuleb märkida, et arvude miljonitesse eurodesse ümardamise tõttu võib mõnedes järgnevates tabelites esitatud finantsandmete liitmisel saadav summa erineda tabelis esitatud kogusummast. |

SISUKORD

|

1. |

AASTA PÕHINÄITAJAD JA TÄHTSAIMAD SÜNDMUSED | 4 |

|

2. |

MITMEAASTANE FINANTSRAAMISTIK 2021–2027 JA TAASTERAHASTU „NextGenerationEU“ | 6 |

|

2.1. |

Mitmeaastane finantsraamistik 2021–2027 ja taasterahastu „NextGenerationEU“ – põhinäitajad | 6 |

|

2.2. |

Taasterahastu „NextGenerationEU“ – ülevaade | 7 |

|

2.3. |

Taasterahastu „NextGenerationEU“ finantsolukord 31. detsembri 2021. aasta seisuga | 8 |

|

3. |

ÜLEVAADE EELARVE TÄITMISEST | 13 |

|

3.1. |

Tulud | 13 |

|

3.2. |

Kulud | 15 |

|

4. |

RAHASTAMISVAHENDID JA EELARVELISED TAGATISED | 16 |

|

4.1. |

ELi eelarvest rahastatavad rahastamisvahendid | 16 |

|

4.2. |

Eelarvelised tagatised: tagatisfondides hoitavad finantsvarad | 17 |

|

4.3. |

Laenutegevus finantsabi programmide jaoks | 17 |

|

4.4. |

Eelarvelised tingimuslikud kohustised finantsabi programmide puhul | 21 |

|

5. |

RAAMATUPIDAMISE AASTAARUANDE ANALÜÜS | 21 |

|

5.1. |

TULUD | 21 |

|

5.2. |

KULUD | 23 |

|

5.3. |

VARAD | 23 |

|

5.4. |

KOHUSTISED | 26 |

|

6. |

ELi POLIITIKA- JA FINANTSRAAMISTIK, VALITSEMINE JA VASTUTUS | 27 |

|

6.1. |

POLIITIKA- JA FINANTSRAAMISTIK | 27 |

|

6.2. |

VALITSEMINE JA ARUANDEKOHUSTUS | 29 |

1. AASTA PÕHINÄITAJAD JA TÄHTSAIMAD SÜNDMUSED

Raamatupidamise konsolideeritud aastaaruanne

ELi raamatupidamise konsolideeritud aastaaruanne hõlmab enam kui 50 üksust (nende hulgas Euroopa Parlamenti, nõukogu, komisjoni ja ELi asutusi) ning selle koostamisel lähtutakse kõrgeimatest olemasolevatest standarditest – rahvusvahelistest avaliku sektori raamatupidamise standarditest (IPSAS).

Aasta 2021, ELi mitmeaastase finantsraamistiku 2021–2027 esimene aasta, oli mitmes mõttes erakordne. Nagu nähtub allpool toodud bilansist ja raamatupidamise aastaaruande analüüsis (punkt 5) üksikasjalikumalt esitatud andmetest, mõjutasid ELi 2021. aasta raamatupidamise konsolideeritud aastaaruannet eelkõige taasterahastu „NextGenerationEU“ edukas käivitamine 2021. aastal (liikmesriikidele maksti välja 71,6 miljardit eurot) ning täiendavad laenuvõtmis- ja -andmistehingud TERA raames (50 miljardit eurot).

|

(miljardites eurodes) |

||||

|

|

2021 |

2020 |

||

|

VARAD |

|

|

||

|

Finantsvarad |

188,6 |

113,1 |

||

|

Eelmaksed |

93,4 |

62,7 |

||

|

Nõuded |

72,4 |

74,5 |

||

|

Raha ja raha ekvivalendid |

44,9 |

16,7 |

||

|

Materiaalne põhivara ja muud varad |

14,7 |

13,0 |

||

|

Kokku |

414,1 |

280,0 |

||

|

KOHUSTISED |

|

|

||

|

Töösuhte lõppemise järgsed hüvitised |

122,5 |

116,0 |

||

|

Finantskohustised |

246,1 |

95,0 |

||

|

Võlgnevused |

46,4 |

32,4 |

||

|

Kumuleerunud kulud |

78,1 |

64,6 |

||

|

Muud kohustised |

3,3 |

5,4 |

||

|

Kokku |

496,4 |

313,5 |

||

|

NETOVARA |

|

|

||

|

Reservid |

1,3 |

5,1 |

||

|

Liikmesriikidelt sissenõutavad summad |

(83,6 ) |

(38,5 ) |

||

|

Kokku |

(82,3 ) |

(33,4 ) |

||

|

||||

Taasterahastu „NextGenerationEU“ edukas käivitamine

Taasterahastu „NextGenerationEU“ raames tehtud väljamaksed – 71,6 miljardit eurot – jagunevad järgmiselt.

|

⇨ |

Vt „Taasterahastu „NextGenerationEU“ finantsolukord 31. detsembri 2021. aasta seisuga“, punkt 2.3. |

2. MITMEAASTANE FINANTSRAAMISTIK 2021–2027 JA TAASTERAHASTU „NextGenerationEU“

2.1. MITMEAASTANE FINANTSRAAMISTIK 2021–2027 JA TAASTERAHASTU „NextGenerationEU“ – PÕHINÄITAJAD

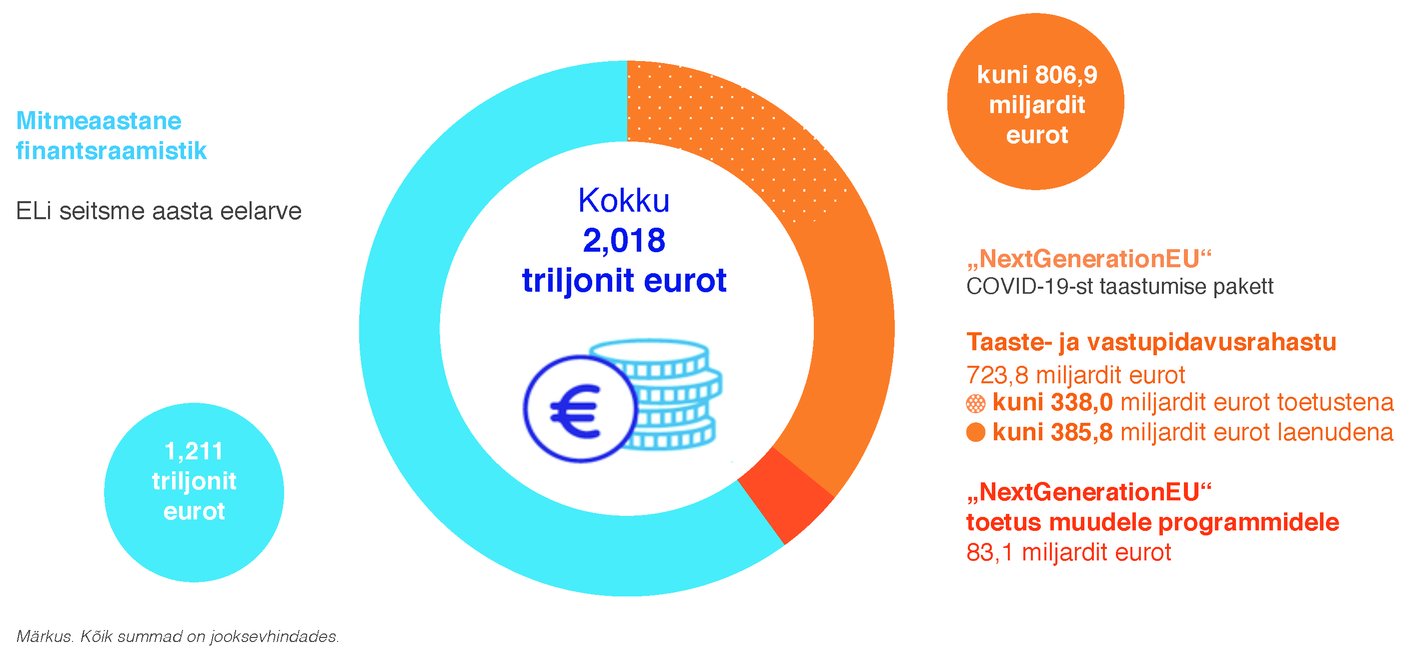

ELi 2021.–2027. aasta pikaajaline eelarve koos taasterahastuga „NextGenerationEU“ (NGEU) on jooksevhindades kokku 2,018 triljonit eurot (2018. aasta hindades 1,8 triljonit eurot). See enneolematu rahaline vastus kriisile aitab kõrvaldada koroonaviiruse pandeemia põhjustatud majanduslikku ja sotsiaalset kahju ning toetada liikumist keskkonnahoidlikuma, digitaalsema ja kestlikuma Euroopa suunas.

Pakett koosneb pikaajalisest eelarvest ehk mitmeaastasest finantsraamistikust 2021–2027, mille maht on jooksevhindades 1,211 triljonit eurot (2018. aasta hindades 1,074 triljonit eurot), koos ajutise taasterahastuga „NextGenerationEU“, mille maht on jooksevhindades kuni 806,9 miljardit eurot (2018. aasta hindades 750 miljardit eurot).

Tegemist on põhjalikult nüüdisajastatud eelarvega:

|

— |

üle 50 % järgmise pikaajalise eelarve ja taasterahastu „NextGenerationEU“ kogusummast kasutatakse Euroopa Liidu moderniseerimise toetamiseks teadusuuringute ja innovatsiooni, õiglase kliima- ja digipöörde, valmisoleku ning taaste- ja vastupidavusmeetmete kaudu; |

|

— |

30 % ELi arvest kulutatakse kliimamuutustega võitlemisele; see on suurim osa seni suurimast ELi eelarvest, mis sellele valdkonnale eraldatakse; |

|

— |

20 % taaste- ja vastupidavusrahastu vahenditest, mis moodustavad 90 % taasterahastust „NextGenerationEU“, investeeritakse digipöördesse; |

|

— |

2026. ja 2027. aastal toetatakse 10 %ga pikaajalise eelarve iga-aastastest kulutustest elurikkuse vähenemise peatamist ja tagasipööramist ning |

|

— |

esmakordselt kulutatakse suurim osa pikaajalisest eelarvest – 32 % – uutele tõhustatud prioriteetidele. |

Mitmeaastase finantsraamistiku 2021–2027 aluseks olevad poliitilised prioriteedid

Komisjoni poliitilised prioriteedid on määratletud komisjoni presidendi suunistes. President von der Leyeni juhtimisel keskendub 1. detsembril 2019 ametisse asunud komisjon järgmisele kuuele üldeesmärgile.

KUUS ÜLDEESMÄRKI

Euroopa roheline kokkulepe

|

— |

Saada esimeseks kliimaneutraalseks maailmajaoks |

Digiajastule vastav Euroopa

|

— |

Võimestada inimesi uue põlvkonna tehnoloogiaga |

Inimeste hüvanguks toimiv majandus

|

— |

Töötada sotsiaalse õigluse ja heaolu nimel |

Euroopa maailmapositsiooni tugevdamine

|

— |

Euroopa peaks püüdlema enama poole, tugevdades meid ainulaadselt iseloomustavat vastutustundlikku üleilmset juhtrolli |

Euroopaliku eluviisi edendamine

|

— |

Ehitada üles võrdsusel põhinev liit, kus meil kõigil on võimalustele ühesugune juurdepääs |

Uus hoog Euroopa demokraatiale

|

— |

Toetada, kaitsta ja tugevdada oma demokraatiat |

2.2. TAASTERAHASTU „NextGenerationEU“ – ÜLEVAADE

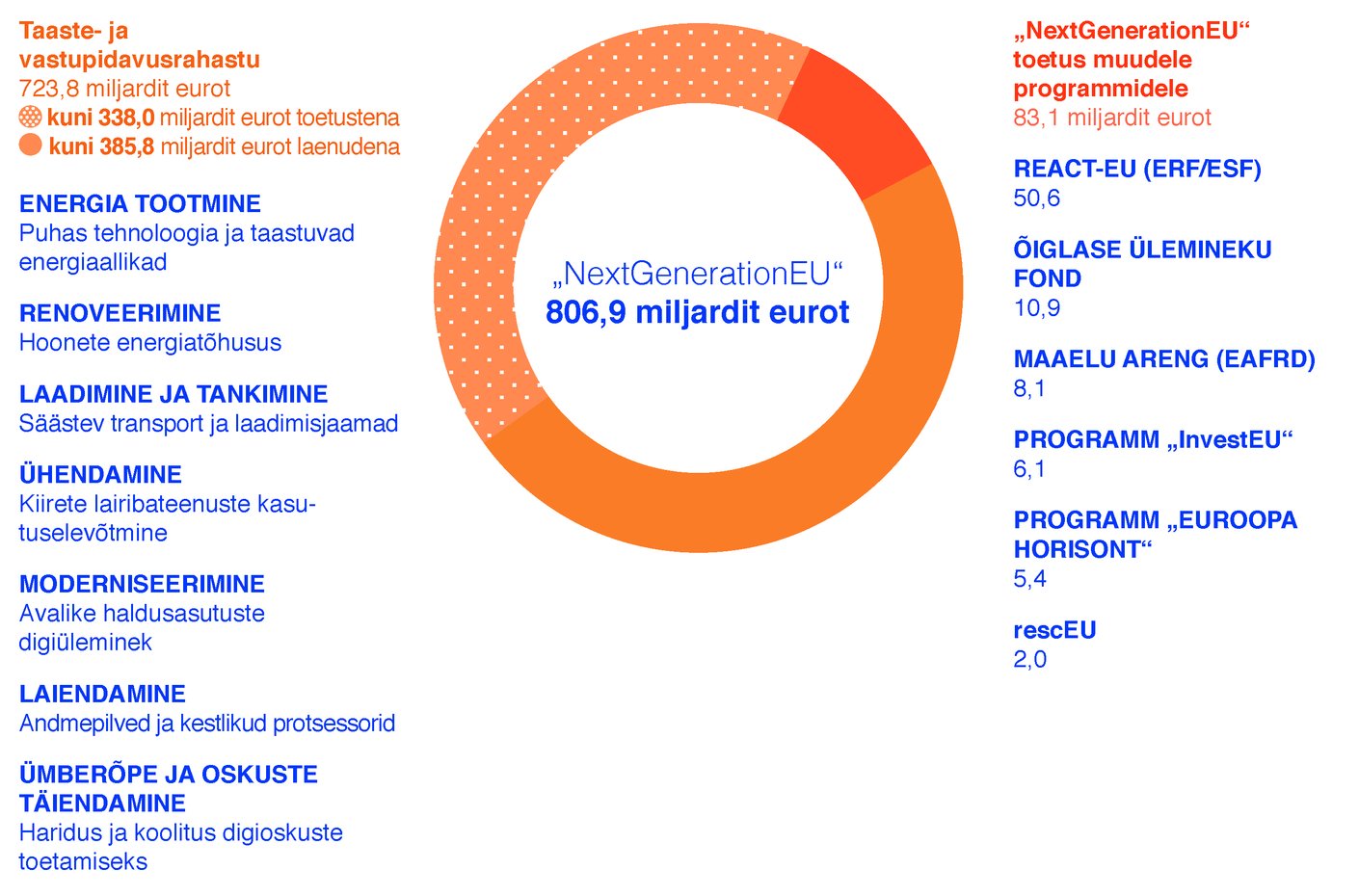

806,9 miljardi euro suuruse eelarvega taasterahastu „NextGenerationEU“ eesmärk on toetada koroonaviiruse pandeemia põhjustatud vahetu majandusliku ja sotsiaalse kahju kõrvaldamist, aidates seeläbi üles ehitada COVID-19-järgse Euroopa, mis on keskkonnasäästlikum, digitaalsem, vastupidavam ja paremini valmis praeguste ja tulevaste probleemidega toimetulekuks.

Osa vahenditest – kuni 338,0 miljardit eurot – antakse tagastamatu toetusena. Ülejäänud osa – kuni 385,8 miljardit eurot – kasutab liit üksikutele liikmesriikidele laenude andmiseks. Asjaomased liikmesriigid hakkavad neid laene tagasi maksma alles pärast käesoleva mitmeaastase finantsraamistiku lõppu ja tagasimaksmise periood kestab pikka aega – näiteks praeguste laenude tähtaeg on alles 2051. aastal (vt punkt 2.3.3).

Lisaks tugevdatakse taasterahastuga „NextGenerationEU“ mitut olemasolevat ELi programmi ja poliitikavaldkonda, näiteks järgmisi:

|

— |

ühtekuuluvuspoliitika REACT-EU (ühtekuuluvust ja Euroopa territooriume toetav taasteabi) alusel, et aidata esimestel taastumisaastatel tulla toime COVID-19 majandustagajärgedega; |

|

— |

õiglase ülemineku fond, et tagada kliimaneutraalsusele ülemineku toimimine kõikide jaoks; |

|

— |

Euroopa Maaelu Arengu Põllumajandusfond, et toetada täiendavalt põllumajandustootjaid; |

|

— |

programm „InvestEU“, et toetada investeerimist ettevõtetesse; |

|

— |

programm „Euroopa horisont“, et tagada ELi suutlikkus rahastada teadusuuringute veelgi kõrgemat kvaliteeti, ja |

|

— |

rescEU, et tagada ELi elanikkonnakaitse mehhanismi suutlikkus reageerida ulatuslikele hädaolukordadele. |

2.3. TAASTERAHASTU „NextGenerationEU“ FINANTSOLUKORD 31. detsembri 2021. AASTA SEISUGA

2.3.1. Ülevaade

Alates taasterahastu „NextGenerationEU“ rahastamistoimingute käivitamisest 15. juunil 2021 kuni 2021. aasta lõpuni on komisjon kaasanud 71,0 miljardi euro ulatuses pikaajalisi rahalisi vahendeid, peamiselt sündikaattehingute kaudu võlakirjade emiteerimise teel. Peale selle on komisjonil 2021. aasta detsembri seisuga 20 miljardi euro ulatuses tasumata lühiajalisi ELi võlakirju. Kuni 2021. aasta lõpuni on komisjon rahalise toetusena välja maksnud kokku 71,6 miljardit eurot. Enamik sellest summast – 64,3 miljardit eurot – maksti välja 20 liikmesriigile taaste- ja vastupidavusrahastu raames (sellest summast 46,4 miljardit eurot tagastamatu toetusena ja 18,0 miljardit eurot laenudena). Veel 7,2 miljard eurot maksti välja mitmeaastase finantsraamistiku maksetena olemasolevate programmide alusel. Ülejäänud likviidseid vahendeid – 19,4 miljardit eurot – hoitakse kuni mitmeaastase finantsraamistiku programmide jaoks eelarvesse väljamaksmiseni taasterahastu „NextGenerationEU“ pangakontol Euroopa Keskpangas ja komisjoni keskkassas.

Taasterahastu „NextGenerationEU“ – tagasimaksmata laenud ja väljamaksed 31. detsembri 2021. aasta seisuga

2.3.2. Võetud laenud

Taasterahastu „NextGenerationEU“ rahastamisvajaduste täitmiseks emiteerib komisjon rahvusvahelistel kapitaliturgudel väärtpabereid. Mitmekesisest rahastamisstrateegiast lähtudes kasutab komisjon eri rahastamisvahendeid ja -tehnikaid ning lisaks suhtleb avatult ja läbipaistvalt turuosalistega.

2021. aastal lubati komisjonil iga-aastase laenuotsusega (1) emiteerida pikaajalisi võlakirju maksimaalselt 125 miljardi euro väärtuses ja kehtestati lühiajaliste võlakirjade puhul maksimaalseks tasumata summaks 60 miljardit eurot.

Pikaajaline rahastamine – sündikaattehingud ja ELi võlakirjade enampakkumine

31. detsembri 2021. aasta seisuga oli komisjon sündikaattehingute (sealhulgas ühe kaheosalise tehingu) kaudu läbiviidud viie võlakirjaemissiooni teel laenanud 66,0 miljardit eurot ning ELi võlakirjade enampakkumiste teel 5,0 miljardit eurot.

|

(miljardites eurodes) |

||||

|

Pikaajalise rahastamise tehingud (sh jätkuemissioonid) |

Tähtaeg |

Emiteeritud/kaasatud |

Aasta lõpu seisuga kokku tagasi makstud |

Aasta lõpu seisuga maksmisele kuuluv |

|

NGEU#1 |

4.7.2031 |

20,0 |

0,0 |

20,0 |

|

NGEU#2a (sh jätkuemissioonid) |

6.7.2026 |

11,5 |

0,0 |

11,5 |

|

NGEU#2b |

6.7.2051 |

6,0 |

0,0 |

6,0 |

|

NGEU#3 |

4.7.2041 |

10,0 |

0,0 |

10,0 |

|

NGEU#4 (sh jätkuemissioonid) |

4.10.2028 |

11,5 |

0,0 |

11,5 |

|

NGEU rohelised võlakirjad #1 |

4.2.2037 |

12,0 |

0,0 |

12,0 |

|

Kokku |

|

71,0 |

0,0 |

71,0 |

Esimese sündikaattehinguga 2021. aasta juunis kaasati 20,0 miljardit eurot. Tegemist oli seni suurima institutsioonipoolse võlakirjaemissiooniga Euroopas, seni suurima institutsioonipoolse ühe väärtpaberistamise seeriaga tehinguga ning seni suurima summaga, mille EL on ühe tehinguga kaasanud.

2021. aasta oktoobris emiteeris komisjon taasterahastu „NextGenerationEU“ esimese rohelise võlakirja, kaasates 12,0 miljardit eurot, mida kasutatakse üksnes keskkonnahoidlikeks ja kestlikeks investeeringuteks kogu ELis. Selle emissiooniga, mille näol oli tegemist läbi aegade suurima roheliste võlakirjade emissiooniga maailmas, tehti nähtavamaks roheliste võlakirjadega rahastatav keskkonnahoidlik poliitika, mida toetavad Euroopa roheline kokkulepe ja rohepööre. Roheliste võlakirjade emiteerimisel tuleb esitada teavet rohelistest võlakirjadest saadud tulu täpse kasutamise kohta ja nende kaudu rahastatavate investeeringute mõju kohta.

Lühiajaline rahastamine – lühiajaliste ELi võlakirjade enampakkumine

31. detsembri 2021. aasta seisuga oli lühiajaliste ELi võlakirjade enampakkumise teel kaasatud ja kolme- või kuuekuulise tähtpäevaga lühiajaliste rahaliste vahendite maksmisele kuuluv summa 20,0 miljardit eurot.

|

(miljardites eurodes) |

|

|

Lühiajaliste ELi võlakirjade enampakkumine |

Aasta lõpu seisuga maksmisele kuuluv |

|

Kolmekuulise tähtpäevaga |

8,5 |

|

Kuuekuulise tähtpäevaga |

11,5 |

|

Kokku |

20,0 |

Kuigi taasterahastu „NextGenerationEU“ emissiooniprogramm põhineb vähemalt algetappides jätkuvalt peamiselt sündikaattehingutel, parandab suutlikkus enampakkumise teel kiiresti ja odavalt rahalisi vahendeid kaasata oluliselt komisjoni võimekust täita taasterahastuga „NextGenerationEU“ seotud maksevajadusi liidu eelarve ja/või toetust saavate liikmesriikide jaoks kõige soodsamatel tingimustel.

Lisaks kaasati rahaturul tehtud tehingute teel 16 miljardi euro väärtuses lühiajalisi rahalisi vahendeid; kogu see summa maksti aasta lõpuks tagasi.

2.3.3. Väljamaksed

2021. aasta lõpuks oli komisjon saanud taaste- ja vastupidavuskavad 26 liikmesriigilt, millest 22 nõukogu positiivselt hindas ja järgnevalt heaks kiitis (Belgia, Horvaatia, Küpros, Tšehhi, Taani, Saksamaa, Kreeka, Hispaania, Portugal, Prantsusmaa, Iirimaa, Itaalia, Läti, Luksemburg, Austria, Slovakkia, Leedu, Malta, Sloveenia, Rumeenia, Eesti ja Soome). Neli muud liikmesriiki (Bulgaaria, Ungari, Poola ja Rootsi) esitasid kavad, mida aasta lõpu seisuga alles hinnati. Ühe kava (Madalmaade oma) esitamine oli veel pooleli. 22 kinnitatud kava alusel anti rahalist toetust kokku 291,2 miljardit eurot tagastamatu toetusena (milles aasta lõpuks allkirjastatud rahastamislepingutega oli kaetud 195,4 miljardit eurot) ja 153,9 miljardit eurot finantslaenuna antava toetusena (millest aasta lõpuks allkirjastatud laenulepingutega oli kaetud 153,2 miljardit eurot).

Tagastamatu toetus

2021. aastal maksis komisjon tagastamatu toetusena välja kokku 46,4 miljardit eurot 20 liikmesriigile nendest 22 liikmesriigist, kes olid taaste- ja vastupidavuskavad esitanud ja kelle kavad olid heaks kiidetud. Sellest summast 36,4 miljardit eurot maksti eelmaksetena. Pärast seda, kui Hispaania täitis vahe-eesmärgid, maksti enne aasta lõppu välja veel 10 miljardit eurot, millest 1,5 miljardi euro ulatuses tasaarvestati algseid eelmakseid. Aasta lõpu seisuga ei olnud välja makstud veel 0,3 miljardi euro ulatuses eelmakseid seoses tagastamatu toetusega Soomele. Iirimaa puhul oli heaks kiidetud 1,0 miljardit eurot tagastamatut toetust, kuid aasta lõpuks ei olnud rahastamislepingut sõlmitud.

|

(miljardites eurodes) |

||||

|

Liikmesriik |

Maksimaalne tagastamatu toetus (2) |

Kokku allkirjastatud 31. detsembri 2021. aasta seisuga |

Eelarvelised kulukohustused 2021. aastal |

Kokku välja makstud 31. detsembri 2021. aasta seisuga |

|

Austria |

3,5 |

2,2 |

1,1 |

0,4 |

|

Belgia |

5,9 |

3,6 |

1,8 |

0,8 |

|

Horvaatia |

6,3 |

4,6 |

2,3 |

0,8 |

|

Küpros |

1,0 |

0,8 |

0,4 |

0,1 |

|

Tšehhi |

7,0 |

3,5 |

1,8 |

0,9 |

|

Taani |

1,6 |

1,3 |

0,6 |

0,2 |

|

Eesti |

1,0 |

0,8 |

0,4 |

0,1 |

|

Soome |

2,1 |

— (†) |

0,8 |

— (†) |

|

Prantsusmaa |

39,4 |

24,3 |

12,0 |

5,1 |

|

Saksamaa |

25,6 |

16,3 |

8,1 |

2,3 |

|

Kreeka |

17,8 |

13,5 |

6,7 |

2,3 |

|

Iirimaa |

1,0 |

— (‡) |

0,5 |

— |

|

Itaalia |

68,9 |

47,9 |

23,7 |

9,0 |

|

Läti |

1,8 |

1,6 |

0,8 |

0,2 |

|

Leedu |

2,2 |

2,1 |

1,0 |

0,3 |

|

Luksemburg |

0,1 |

0,1 |

0,0 |

0,0 |

|

Malta |

0,3 |

0,2 |

0,1 |

0,0 |

|

Portugal |

13,9 |

9,8 |

4,8 |

1,8 |

|

Rumeenia |

14,2 |

10,2 |

5,1 |

1,9 |

|

Slovakkia |

6,3 |

4,6 |

2,3 |

0,8 |

|

Sloveenia |

1,8 |

1,3 |

0,6 |

0,2 |

|

Hispaania |

69,5 |

46,6 |

23,1 |

19,0 |

|

Heaks kiidetud |

291,2 |

195,4 |

98,0 |

46,4 |

|

Bulgaaria |

6,3 |

— |

— |

— |

|

Ungari |

7,2 |

— |

— |

— |

|

Madalmaad |

6,0 |

— |

— |

— |

|

Poola |

23,9 |

— |

— |

— |

|

Rootsi |

3,3 |

— |

— |

— |

|

Veel heaks kiitmata |

46,6 |

— |

— |

— |

|

Kokku |

338,0 |

195,4 |

98,0 |

46,4 |

Antud laenud

2021. aastal maksis komisjon eelmaksetena neljale liikmesriigile (Küpros, Kreeka, Itaalia ja Portugal) välja kokku 18,0 miljardit eurot, mis vastab 13 % nende vastavatest laenueraldistest. Aasta lõpu seisuga ei olnud välja makstud veel 1,9 miljardi euro ulatuses eelmakseid seoses finantslaenuna antava toetusega Rumeeniale. Sloveenia puhul oli heaks kiidetud 0,7 miljardit eurot finantslaenuna antavat toetust, kuid aasta lõpuks ei olnud laenulepingut sõlmitud.

|

(miljardites eurodes) |

|||||

|

Liikmesriik |

Maksimaalne finantslaenuna antav toetus |

Kokku allkirjastatud 31. detsembri 2021. aasta seisuga |

Kokku välja makstud 31. detsembri 2021. aasta seisuga |

Kokku tagasi makstud 31. detsembri 2021. aasta seisuga |

Kokku maksmisele kuuluv 31. detsembri 2021. aasta seisuga |

|

Küpros |

0,2 |

0,2 |

0,0 |

— |

0,0 |

|

Kreeka |

12,7 |

12,7 |

1,7 |

— |

1,7 |

|

Itaalia |

122,6 |

122,6 |

15,9 |

— |

15,9 |

|

Portugal |

2,7 |

2,7 |

0,4 |

— |

0,4 |

|

Rumeenia |

14,9 |

14,9 |

— (1) |

— |

— |

|

Sloveenia |

0,7 |

— (†) |

— |

— |

— |

|

Heaks kiidetud |

153,9 |

153,2 |

18,0 |

— |

18,0 |

|

Reserv |

231,9 |

— |

— |

— |

— |

|

Kokku |

385,8 |

153,2 |

18,0 |

— |

18,0 |

Laenulepingute kohaselt maksavad liikmesriigid alates kümne aasta möödumisest väljamaksmise kuupäevast igal aastal tagasi 5 % väljamakstud summadest. Seega hakkavad Portugal, Kreeka, Itaalia ja Küpros laene tagasi maksma 2032. aastal ja laenude tähtpäev on 2051. aasta. Aasta lõpu seisuga maksmisele kuuluvate nominaalsummade tagasimaksmise ajakava on järgmine.

|

(miljonites eurodes) |

|||

|

Liikmesriik |

Tagasimaksmise periood |

Iga-aastane tagasimakse |

Kokku tagasimakse |

|

Küpros |

2032–2051 |

1 |

26 |

|

Kreeka |

2032–2051 |

83 |

1 655 |

|

Itaalia |

2032–2051 |

797 |

15 938 |

|

Portugal |

2032–2051 |

18 |

351 |

|

Kokku |

|

899 |

17 970 |

Taasterahastu „NextGenerationEU“ toetus muudele ELi eelarvest rahastatavatele programmidele

2021. aasta lõpu seisuga oli komisjon maksnud välja kokku 7,2 miljardit eurot maksetena muudele mitmeaastase finantsraamistikuga hõlmatud programmidele, peamiselt seoses REACT-EUga, millest rahastatakse Euroopa Regionaalarengu Fondi (ERF) ja Euroopa Sotsiaalfondi (ESF).

|

(miljardites eurodes) |

|||||

|

Mitmeaastase finantsraamistiku programm |

Kokku heaks kiidetud mitmeaastasest finantsraamistikust antav toetus |

Eelarvelised kulukohustused 2021. aastal |

Kokku välja makstud 31. detsembri 2021. aasta seisuga |

||

|

REACT-EU |

50,6 |

39,5 |

7,0 |

||

|

31,5 |

24,0 |

4,9 |

||

|

19,2 |

15,4 |

2,1 |

||

|

Õiglase ülemineku fond |

10,9 |

0,0 |

0,0 |

||

|

Maaelu areng (EAFRD) |

8,1 |

2,4 |

0,1 |

||

|

Programm „InvestEU“ |

6,1 |

1,7 |

0,2 |

||

|

Programm „Euroopa horisont“ |

5,4 |

1,8 |

0,0 |

||

|

rescEU |

2,1 |

0,1 |

0,0 |

||

|

Kokku |

83,1 |

45,5 |

7,2 |

||

2.3.4. Likviidsus

Taasterahastu „NextGenerationEU“ raames antavate laenude puhul ei järgita ranget samade tingimuste põhimõtet kui muude finantsabi vahendite puhul. Selle asemel on taasterahastu „NextGenerationEU“ jaoks välja töötatud mitmekesise ja ühisrahastamise strateegia, milleks on olnud vaja rakendada tõhusat likviidsusjuhtimist. Taasterahastu „NextGenerationEU“ likviidsuse juhtimise eesmärk on tagada, et taasterahastu pangakontol hoitakse piisavalt vahendeid kõikide eelseisvate väljamaksevajaduste täitmiseks ja kindlaksmääratud ohutusvaru säilitamiseks, vältides samal ajal ülemääraseid saldosid. Likviidsusjuhtimiseks on komisjon välja töötanud IT-vahendi, mis võimaldab taasterahastu „NextGenerationEU“ kontot igapäevaselt jälgida. 2021. aasta lõpu seisuga moodustasid taasterahastu „NextGenerationEU“ eelarvevälisel kontol hoitavad vahendid kokku 18,0 miljardit eurot. Peale selle hoiti 1,4 miljardi euro ulatuses rahalisi vahendeid kuni mitmeaastase finantsraamistiku programmide eelarvesse väljamaksmiseni komisjoni keskkassas.

|

3. |

ÜLEVAADE EELARVE TÄITMISEST |

3.1. TULUD

Algses vastuvõetud ELi eelarves, mille Euroopa Parlamendi president allkirjastas 18. detsembril 2020, oli 2021. aasta maksete assigneeringute kogusumma 166 060 miljonit eurot ja omavahenditest rahastatav kogusumma 156 867 miljonit eurot. Algses eelarves esitatud tulude ja kulude prognoose korrigeeritakse üldiselt eelarveaasta jooksul paranduseelarvetega. Kogurahvatulul põhinevate omavahendite kohandused tagavad, et eelarve tulud on eelarve kuludega täpses vastavuses. Nendega tagatakse eelarve tasakaalu põhimõtte järgimine ning eelarve tulude ja kulude (maksete assigneeringute) tasakaal.

2021. aasta jooksul võeti vastu kuus paranduseelarvet. Neid arvestades moodustas 2021. aasta lõplik kinnitatud tulu 168 011 miljonit eurot, millest omavahenditest rahastatakse kokku 156 993 miljonit eurot. 2021. aastal püsisid liikmesriikide osamaksed stabiilsed. Maksete assigneeringute kasvu (1 950 miljonit eurot) rahastati peamiselt eelmise aasta ülejäägist.

Tulu laekub kuuest allikast (jaotisest).

Jaotis 1. Omavahendid

Traditsioonilisi omavahendeid (158 632 miljonit eurot) koguti eelarves esitatud summadest (156 993 miljonit eurot) 1,0 % võrra rohkem. See oli peamiselt tingitud asjaolust, et aasta viimasel kahel kuul kogutud summad olid eeldatust suuremad.

Ka liikmesriikide lõplikud käibemaksupõhiste ning kogurahvatulul ja plastpakendijäätmetel põhinevate omavahendite maksed olid lõpliku eelarveprognoosiga üsna täpselt vastavuses. Prognoositud summade ja tegelikult makstud summade erinevus tulenes erinevusest eelarve eesmärkidel kasutatud euro vahetuskursi ja sel hetkel kehtinud vahetuskursi vahel, mil euroalasse mittekuuluvad liikmesriigid oma maksed tegelikult tegid.

Jaotis 2. Ülejäägid, saldod ja kohandused

Eelmise eelarveaasta ülejääk oli 1 769 miljonit eurot. See summa kanti paranduseelarvega 2021. aasta eelarvesse ja liikmesriikide omavahendite osamaksu vähendati vastavalt sellele.

Käibemaksu ja kogurahvatulu saldot käsitlevad eeskirjad on sätestatud omavahendite kättesaadavaks tegemise määruse (nõukogu määrus (EL, Euratom) nr 609/2014) (3) artiklis 10b. Nende eeskirjade kohaselt arvutatakse saldo kogusumma, et mõju ELi eelarvele oleks null (nn tasaarvestussüsteem), ja menetlus ei hõlma eelarve parandust. Seepärast taotleb komisjon netosummade tasumist otse liikmesriikidelt.

Jaotis 3. Haldustulu

See jaotis hõlmab töötajate töötasult saadavaid makse ja tasusid, mis moodustasid 2 230 miljonit eurot.

Jaotis 4. Finantstulu, viivised ja trahvid

Jaotises 4 osutab eelarves esitatud summa (515 miljonit eurot) ja eelarve täitumise (1 633 miljonit eurot) vahe peamiselt konkurentsivaldkonna trahvidele.

Jaotis 5. Eelarvelised tagatised ja laenutehingud

See jaotis on taasterahastu „NextGenerationEU“ käivitamisega oluliselt kasvanud. Sellesse jaotisse kuuluvate taasterahastu „NextGenerationEU“ vahendite näol on tegemist sihtotstarbelise tuluga. Jaotis 5 hõlmab tagatiste ja intresside ning antud laenude tagasimaksmisega seotud tulu. Samuti suunatakse selle kaudu vahendeid (taasterahastust „NextGenerationEU“ taaste- ja vastupidavusrahastu raames antavaks tagastamatuks toetuseks ning mitmeaastase finantsraamistiku programmide tõhustamiseks) sihtotstarbelisest tulust, mida liikmesriigid Euroopa Liidu taasterahastust saavad. Põhjalik ülevaade taasterahastust „NextGenerationEU“ on esitatud jaos „Eelarveaasta tähtsamad finantssündmused“ (punktid 2.2 ja 2.3).

Jaotis 6. Liidu poliitikaga seotud tulu, osamaksud ja tagasimaksed

See jaotis on peamiselt seotud tuluga struktuuri- ja põllumajandusfondidega (Euroopa struktuuri- ja investeerimisfondid, EAGF ja EAFRD) seoses tehtavatest finantskorrektsioonidest. Samuti on see seotud kolmandate riikide osalemisega teadusprogrammides, põllumajandusfondide raamatupidamisarvestuse kontrollimise ja heakskiitmise menetlusega ning muude osamaksude ja tagasimaksetega ELi programmidesse/meetmetesse. Oluline osa sellest kogusummast koosneb sihtotstarbelisest tulust, mis toob kaasa täiendavate assigneeringute lisamise kulupoolele.

2021. aasta eelarve tulu oli kokku 239 596 miljonit eurot

3.2. KULUD

3.2.1. Eelarve täitmine

2021. aastal, uue mitmeaastase finantsraamistiku 2021–2027 esimesel aastal vastu võetud lõplik eelarve oli 166,8 miljardit eurot kulukohustuste assigneeringuid ja 168,0 miljardit eurot maksete assigneeringuid. Taasterahastuga „NextGenerationEU“ tugevdati olulisemaid programme täiendavalt 421,1 miljardi euro ulatuses kulukohustuste assigneeringutega ja 55,5 miljardi euro ulatuses maksete assigneeringutega, mis kanti ELi eelarvesse sihtotstarbelise välistuluna (4).

2021. aasta eelarve täitmist mõjutasid oluliselt viivitused uute õiguslike aluste ja struktuurifonde käsitlevate uute eeskirjade vastuvõtmisel. Enamik struktuurifondide 2021. aasta kulukohustuste assigneeringutest (netoväärtusega 49 miljardit eurot) planeeriti kooskõlas mitmeaastase finantsraamistiku määruse artikliga 7 ümber aastatele 2022–2025. Finantsmäärusega ja/või uute õiguslike alustega lubatud juhtudel kanti kasutamata assigneeringud – 4,1 miljardit eurot kulukohustuste assigneeringuid ja 4,2 miljardit eurot maksete assigneeringuid – üle 2022. aastasse. 2021. aastal kasutati võimalust kanda vastuvõetud kasutamata eelarveassigneeringud üle järgmisse aastasse naabruspiirkonna, arengu- ja rahvusvahelise koostöö instrumendi „Globaalne Euroopa“ puhul (5), (6). Sarnaseid sätteid kohaldatakse ja kasutati Brexitiga kohanemise reservi ning solidaarsus- ja hädaabireservi puhul.

Kulukohustuste assigneeringuid rakendati 2021. aastal kokku summas 268,3 miljardit eurot järgmiselt:

|

— |

113,4 miljardit eurot lõplikust vastuvõetud eelarvest; |

|

— |

0,6 miljardit eurot 2020. aastast ülekantud assigneeringutest; |

|

— |

154,3 miljardit eurot sihtotstarbelisest tulust tulenevatest assigneeringutest,

|

2021. aastal tehti makseid kokku 228,0 miljardi euro ulatuses:

|

— |

163,6 miljardit eurot lõplikust vastuvõetud eelarvest; |

|

— |

1,8 miljardit eurot 2020. aastast ülekantud assigneeringutest; |

|

— |

62,6 miljardit eurot sihtotstarbelisest tulust tulenevatest assigneeringutest,

|

2021. aasta kulukohustuste assigneeringute rakendamine ELi poliitikaeesmärkide kaupa kokku

2021. aastal kasutati igat liiki assigneeringuid (eelarve, ülekanded eelmisest aastast ja sihtotstarbeline tulu) kulukohustuste puhul 44 % ja maksete puhul 92 % ulatuses. Rakendamise määrad (v.a sihtotstarbeline tulu) 2021. aastal näitavad, et rakendamine oli kulukohustuste assigneeringute puhul 68 % ja maksete assigneeringute puhul 97 %. Oluline osa 2021. aastal tehtud makseid oli seotud mitmeaastase finantsraamistiku 2014–2020 lõpetamisega.

Võttes lisaks arvesse ülekandmisi ja jagatud eelarve täitmisega hõlmatud kulukohustusi, mis kooskõlas mitmeaastase finantsraamistiku määruse artikliga 7 ümber planeeriti, oleks heakskiidetud eelarve täitmine nii kulukohustuste assigneeringute kui ka maksete assigneeringute puhul olnud ligikaudu 100 %.

Taasterahastu „NextGenerationEU“ assigneeringuid kasutati kõikide ELi eelarvesse kantud kulukohustuste assigneeringute puhul 34 % ja kõikide maksete assigneeringute puhul 97 % ulatuses. Taasterahastu „NextGenerationEU“ raames võetud kohustuste summa moodustas 2021. aastal 87 % kulukohustusteks heakskiidetud summast, (7) mis oli 164,6 miljardit eurot.

3.2.2. Täitmata kulukohustused

Täitmata kulukohustused (mida tavaliselt nimetatakse RAL – Reste à liquider) on summad, mille suhtes on kohustus võetud, kuid mida ei ole veel välja makstud, ja need moodustasid 2021. aasta lõpus 341,6 miljardit eurot. 2020. aastaga võrreldes täitmata kulukohustused suurenesid (38,4 miljardi euro võrra), kuid see kasv oli algselt prognoositust väiksem, sest enamik jagatud eelarve täitmisega hõlmatud programmidega seotud ja 2021. aastaks kavandatud kulukohustusi (netoväärtusega 49 miljardit eurot) lükati kooskõlas mitmeaastase finantsraamistiku määruse artikliga 7 edasi 2022. aastasse ja järgnevatesse aastatesse. Jagatud eelarve täitmise rakendamise ümberplaneerimine panustab täitmata kulukohustuste täiendavasse kasvu tulevastel aastatel.

Täitmata kulukohustuste 2021. aastal toimunud kasvu peamine põhjus oli taasterahastu „NextGenerationEU“ (tagastamatu toetusena antava osa) rakendamise alustamine, mis panustas täitmata kulukohustuste kogusummasse 2021. aasta lõpu seisuga 89,9 miljardit eurot (26 %). Taasterahastu „NextGenerationEU“ sihtotstarbelise tulu tagajärjel suurenevad täitmata kulukohustused tulevastel aastatel, sest kooskõlas Euroopa Liidu taasterahastu määruse (8) artikli 3 lõigetega 4 ja 9 võetakse kulukohustused 31. detsembriks 2023 ja neid täidetakse maksetega kuni 31. detsembrini 2026.

3.2.3. Eelarve täitmise tulemus

Eelarve täitmise tulemus (ülejääk) kasvas 1,8 miljardilt eurolt 2020. aastal 3,2 miljardi euroni 2021. aastal, sest tollimaksudest ja trahvidest laekus eeldatust suurem tulu.

4. RAHASTAMISVAHENDID JA EELARVELISED TAGATISED

4.1. ELI EELARVEST RAHASTATAVAD RAHASTAMISVAHENDID

ELi eelarvest rahastatavad rahastamisvahendid on tagatisinstrumendid, omakapitaliinstrumendid ja laenuinstrumendid. Mitmeaastase finantsraamistiku 2021–2027 alusel suureneb eelduste kohaselt eelarveliste tagatiste kasutamine võrreldes ELi eelarvest täielikult rahastatud või sellest eraldatud rahastamisvahendite kasutamisega. Eelkõige antakse programmi „InvestEU“ alusel EIP grupile ja teistele finantseerimisasutustele 26,2 miljardi euro ulatuses ELi tagatisi, et toetada rahastamise ja investeeringute kaudu liidu eri poliitikaeesmärke. Sellise lähenemisviisi põhimõte seisneb selles, et kui tavapärase eelarve täitmise puhul antakse toetusi ja subsiidiume, siis kõnealusel juhul on rahalisel toetusel võimendav mõju, mille tõttu saab lõplik makse saaja rohkem kui ühe euro iga ELi eelarvest rahastamisvahendite kaudu kulutatud euro kohta.

Eelarve sellise täitmise puhul on vahendid kas juba volitatud üksuste hallatavatele usalduskontodele jagatud ja jäävad kättesaadavaks (raha ja raha ekvivalentide, võlaväärtpaberite või investeeringutena rahaturufondidesse või ühistesse varaportfellidesse) tagatiste tulevaste sissenõudmiste puhuks või on investeeritud omakapitali. Otsese ja kaudse eelarve täitmise raames ELi eelarvest rahastatavate rahastamisvahendite olulisus ja maht on viimastel aastatel suurenenud.

4.2. EELARVELISED TAGATISED: TAGATISFONDIDES HOITAVAD FINANTSVARAD

Eelarve sellise täitmise puhul annab EL vastaspooltele tagatisi, mille rahastamiseks on tehtud vaid osalised eraldised komisjoni loodud tagatisfondide kaudu, mis tekitab ELi eelarvele seega tingimuslikke kohustusi, kui eraldised ei ole nõuete täitmiseks piisavad. EL on andnud tagatisi seoses väljaspool ELi antud laenude (nn EIP välislaenude andmise volitus) ning EFSI tagatisega hõlmatud võla- ja omakapitalitoimingutega EIP grupile, samuti seoses EFSD ning naabruspiirkonna, arengu- ja rahvusvahelise koostöö instrumendi välistegevuse tagatisega hõlmatud tegevusega EIP grupile ja teistele finantseerimisasutustele.

Alates 2021. aastast hoitakse tagatisfondide kaudu tehtavaid eraldisi ühises eraldisfondis. Ühine eraldisfond loodi finantsmäärusega, (9) et hoida alates mitmeaastasest finantsraamistikust 2021–2027 rahastamisvahenditest, eelarvelistest tagatistest ja finantsabiks antavatest laenudest tulenevate finantskohustiste katmiseks ette nähtud eraldisi. Samuti hõlmab see teatavaid selliseid eraldisi katvaid varasid, millega kaetakse varasematest mitmeaastastest finantsraamistikest tulenevaid finantskohustisi.

Ühine eraldisfond loodi ja see toimib ühtse portfellina, mis praegu ühendab eraldisi ELi erinevate eelarveliste tagatiste ja finantsabi programmide jaoks. Ühise eraldisfondi vahendid on jagatud osadeks, et jälgida mitmesuguste fondi rahastamises osalevate vahenditega (eelarvelised tagatised ja finantsabi programmid) seotud summasid.

Pärast mitmeaastase finantsraamistiku 2021–2027 jõustumist kanti EFSI tagatisfondi netovara 1. jaanuaril 2021 üle ühisesse eraldisfondi. EFSD tagatisfondi ja välistegevuse tagatisfondi netovara kanti ühisesse eraldisfondi üle 2021. aasta jooksul.

31. detsembri 2021. aasta seisuga hoidis komisjon finantsvarasid ühises eraldisfondis selle järgmiste osade jaoks:

|

— |

välistegevuse tagatisfond – 2,7 miljardit eurot, |

|

— |

EFSI tagatisfond – 8,5 miljardit eurot, |

|

— |

EFSD tagatisfond – 0,8 miljardit eurot ja |

|

— |

InvestEU tagatisfond – 0,3 miljardit eurot. |

Peale selle hoitakse komisjoni keskkassas 92 miljonit eurot likviidsuspuhvrina koheselt sissenõutavate tagatiste katmiseks.

4.3. LAENUTEGEVUS FINANTSABI PROGRAMMIDE JAOKS

ELi laenuvõtmis- ja -andmistehingud finantsabi andmiseks on eelarvevälised tehingud. Kaasatud vahendid laenatakse üldiselt (välja arvatud taasterahastu „NextGenerationEU“ puhul) abi saavale riigile edasi võetud laenuga samadel tingimustel, s.o sama kupongimäära ja lõpptähtajaga ning samas summas. Kuigi antud ja võetud laenude puhul järgitakse samade tingimuste metoodikat, on rahastamisinstrumendist tuleneva laenu teenindamine siiski ELi juriidiline kohustus, mis tagab kõigi maksete täieliku ja tähtaegse tasumise. Komisjon on kehtestanud korra, millega tagatakse laenu tagasimaksmine ka laenu tagasimaksetähtaja ületamise puhul.

Komisjon annab liikmesriikidele ja kolmandatele riikidele Euroopa Parlamendi ja nõukogu otsuse alusel rahalist toetust. Rahalist toetust antakse kahepoolsete laenudena, mida rahastatakse kapitaliturgudelt ja tagatakse ELi eelarvega. 2021. aastal haldas komisjon ELi nimel viit peamist programmi, mille alusel ta võib laene anda:

|

— |

maksebilansi toetamise mehhanism; |

|

— |

Euroopa finantsstabiilsusmehhanismi (EFSM) raames antav toetus; |

|

— |

makromajanduslik finantsabi; |

|

— |

TERA raames antav toetus ja |

|

— |

taasterahastu „NextGenerationEU“ (lisateavet taasterahastu „NextGenerationEU“ kohta on esitatud punktis 2). |

31. detsembri 2021. aasta seisuga oli finantsabiks antud laenude (v.a taasterahastu „NextGenerationEU“) (vt punkt 2) nimiväärtus järgmine.

|

(miljardites eurodes) |

||||

|

|

Kokku välja antud |

Aasta lõpu seisuga kokku välja makstud |

Aasta lõpu seisuga kokku tagasi makstud |

Aasta lõpu seisuga maksmisele kuuluv |

|

TERA |

|

|

|

|

|

Belgia |

8,2 |

8,2 |

— |

8,2 |

|

Bulgaaria |

0,5 |

0,5 |

— |

0,5 |

|

Horvaatia |

1,0 |

1,0 |

— |

1,0 |

|

Küpros |

0,6 |

0,6 |

— |

0,6 |

|

Tšehhi |

2,0 |

2,0 |

— |

2,0 |

|

Eesti |

0,2 |

0,2 |

— |

0,2 |

|

Kreeka |

5,3 |

5,3 |

— |

5,3 |

|

Ungari |

0,5 |

0,5 |

— |

0,5 |

|

Iirimaa |

2,5 |

2,5 |

— |

2,5 |

|

Itaalia |

27,4 |

27,4 |

— |

27,4 |

|

Läti |

0,3 |

0,3 |

— |

0,3 |

|

Leedu |

1,0 |

1,0 |

— |

1,0 |

|

Malta |

0,4 |

0,4 |

— |

0,4 |

|

Poola |

11,2 |

8,2 |

— |

8,2 |

|

Portugal |

5,9 |

5,4 |

— |

5,4 |

|

Rumeenia |

4,1 |

3,0 |

— |

3,0 |

|

Slovakkia |

0,6 |

0,6 |

— |

0,6 |

|

Sloveenia |

1,1 |

1,1 |

— |

1,1 |

|

Hispaania |

21,3 |

21,3 |

— |

21,3 |

|

|

94,3 |

89,6 |

— |

89,6 |

|

EFSM |

|

|

|

|

|

Iirimaa |

22,5 |

22,5 |

— |

22,5 |

|

Portugal |

24,3 |

24,3 |

— |

24,3 |

|

|

46,8 |

46,8 |

— |

46,8 |

|

Makromajanduslik finantsabi |

|

|

|

|

|

Ukraina |

5,0 |

5,0 |

(0,6 ) |

4,4 |

|

Tuneesia |

1,4 |

1,1 |

— |

1,1 |

|

Jordaania |

1,1 |

0,9 |

— |

0,9 |

|

Muu |

1,5 |

1,2 |

(0,2 ) |

1,0 |

|

|

9,0 |

8,2 |

(0,8 ) |

7,4 |

|

Maksebilansi toetamise mehhanism |

|

|

|

|

|

Läti |

2,9 |

2,9 |

(2,7 ) |

0,2 |

|

|

2,9 |

2,9 |

(2,7 ) |

0,2 |

|

Kokku |

153,0 |

147,5 |

(3,5 ) |

144,0 |

Aasta lõpu seisuga maksmisele kuuluvate summade tagasimaksmise ajakava on järgmine.

|

(miljardites eurodes) |

|||||

|

|

TERA |

EFSM |

Makromajanduslik finantsabi |

Maksebilansi toetamise mehhanism |

KOKKU |

|

2022 |

— |

2,7 |

— |

— |

2,7 |

|

2023 |

— |

3,5 |

0,1 |

— |

3,6 |

|

2024 |

— |

2,6 |

0,6 |

— |

3,2 |

|

2025 |

8,0 |

2,4 |

— |

0,2 |

10,6 |

|

2026 |

8,0 |

4,0 |

0,1 |

|

12,1 |

|

2027 |

— |

3,0 |

0,2 |

|

3,2 |

|

2028 |

10,0 |

2,3 |

0,2 |

|

12,5 |

|

2029 |

8,1 |

1,4 |

0,9 |

|

10,4 |

|

2030 |

10,0 |

— |

0,1 |

|

10,1 |

|

2031 |

— |

7,3 |

1,2 |

|

8,5 |

|

2032 |

— |

3,0 |

0,1 |

|

3,1 |

|

2033 |

— |

2,1 |

0,5 |

|

2,6 |

|

2034 |

— |

— |

0,1 |

|

0,1 |

|

2035 |

8,5 |

2,0 |

2,0 |

|

12,5 |

|

2036 |

9,0 |

5,7 |

1,3 |

|

16,0 |

|

2037 |

— |

— |

— |

|

— |

|

2038 |

— |

1,8 |

— |

|

1,8 |

|

2039 |

|

|

|

|

— |

|

2040 |

7,0 |

— |

— |

|

7,0 |

|

2041 |

|

|

|

|

— |

|

2042 |

— |

3,0 |

— |

|

3,0 |

|

2043 |

|

|

|

|

— |

|

2044 |

|

|

|

|

— |

|

2045 |

|

|

|

|

— |

|

2046 |

5,0 |

|

|

|

5,0 |

|

2047 |

6,0 |

|

|

|

6,0 |

|

2048 |

|

|

|

|

— |

|

2049 |

|

|

|

|

— |

|

2050 |

10,0 |

|

— |

|

10,0 |

|

2051 |

— |

|

|

|

— |

|

Kokku |

89,6 |

46,8 |

7,4 |

0,2 |

144,0 |

TERA

TERA loodi 2020. aastal eesmärgiga anda finantsabi liikmesriikidele, kelle majandust on nende territooriumil esinenud COVID-19 pandeemia tõsiselt häirinud või ähvardab tõsiselt häirida. See vahend täiendab mõjutatud liikmesriikide võetud riiklikke meetmeid. Finantsabi maksimaalne summa kõikide liikmesriikide jaoks ei ületa 100 miljardit eurot.

2021. aasta lõpu seisuga olid liikmesriigid sõlminud laenuandmise lepinguid 94,3 miljardi euro ulatuses, millest oli aasta lõpuks välja makstud 89,6 miljardit eurot. 2021. aastal välja makstud uute laenude summa oli 50,1 miljardit eurot. Laenude lõpptähtajad on 5, 10, 15, 20 või 30 aastat.

EFSM

Euroopa finantsstabiilsusmehhanism (EFSM) loodi rahalise abi andmiseks kõigile liikmesriikidele, kes on majandusraskustes või kellel on tõsine oht sattuda suurtesse majandusraskustesse, mida põhjustavad temast olenematud erandlikud asjaolud. EFSMist anti rahalist abi Iirimaale ja Portugalile aastatel 2011–2014 tingimusel, et need riigid viivad läbi reforme. See programm on aegunud ja täiendavaid laene ei saa enam võtta, kuid programm jääb alles selliste eriülesannete jaoks, nagu Iirimaale ja Portugalile antud laenude tähtaegade pikendamine ja üleminekulaenude andmine. 2021. aastal pikendati 9,8 miljardi euro väärtuses laene, mille tähtaeg oli aasta jooksul, 2036. aastani (3 miljardit eurot Iirimaa ja 1,8 miljardit eurot Portugali puhul) ja 2031. aastani (5 miljardit eurot Portugali puhul).

Portugalile antavat summat vähendati 26 miljardilt eurolt 24,3 miljardile eurole, sest 1,7 miljardi euro suuruse summa kasutamise tähtaeg möödus ja edasisi väljamakseid ei olnud võimalik teha. 2021. aasta detsembris taotles Portugal pikendust 2022. aasta aprillis maksmisele kuuluvast kokku 2,7 miljardi euro suurusest laenust 2,2 miljardi euro maksmiseks. 2022. aasta veebruaris võttis komisjon 2,2 miljardit eurot laenu, et pikendada laenu, mille maksetähtaega on pikendatud 4,5 aasta võrra.

Makromajanduslik finantsabi

Makromajandusliku finantsabi programmi näol on tegemist rahalise abiga, mida EL annab ELi-välistele partnerriikidele, kellel on maksebilansi kriis (sealhulgas Ukrainale, kelle laenujääk on 4,4 miljardit eurot). Seda antakse keskmise ja pika tähtajaga laenude või toetustena või nende kombinatsioonina ning seda saavad ainult need riigid, kes saavad toetust Rahvusvahelise Valuutafondi (IMF) programmilt.

2020. aastal võttis komisjon vastu ettepaneku kümnele laienemisprotsessis osalevale ja Euroopa naabruses asuvale partnerile suunatud 3 miljardi euro suuruse makromajandusliku finantsabi paketi kohta, et aidata neil piirata koroonaviiruse pandeemia põhjustatud majandusprobleeme. Euroopa Parlament ja nõukogu võtsid otsuse vastu 25. mail 2020. Nimetatud otsuse alusel maksis komisjon 2021. aastal üheksale makromajandusliku finantsabi saajale välja kümme uut laenu, mille nimiväärtus oli kokku 1,7 miljardit eurot. Uute laenude tähtpäev jääb vahemikku 10–15 aastat.

Maksebilansi toetamise mehhanism

Maksebilansi toetamise mehhanism on abiprogramm euroala välistele riikidele, kellel on raskusi maksebilansiga või oht sattuda sellistesse raskustesse. Maksebilansi toetamise mehhanism annab abi keskmise pikkusega laenudena, mille saamise tingimuseks on laenu võtmise põhjuseks olevate majandusprobleemide lahendamisele suunatud poliitika rakendamine. Tavaliselt annab EL abi maksebilansi toetamiseks koostöös IMFi ja muude rahvusvaheliste institutsioonide või riikidega.

Lätile maksebilansi toetamise raames antavat summat vähendati 3,1 miljardilt eurolt 2,9 miljardile eurole, sest 0,2 miljardi euro suuruse summa kasutamise tähtaeg möödus ja edasisi väljamakseid ei olnud võimalik teha. 2021. aasta ei toimunud uusi toiminguid ega laenude tagasimaksmisi.

4.4. EELARVELISED TINGIMUSLIKUD KOHUSTISED FINANTSABI PROGRAMMIDE PUHUL

ELi võetud laenud on tema otsesed ja tingimusteta kohustused, mille tagavad ELi liikmesriigid (eelarvelised tingimuslikud kohustised). ELi mittekuuluvatele riikidele laenude andmiseks võetud laenud on kaetud välistegevuse tagatisfondist. Kui abi saaval liikmesriigil peaks tekkima makseviivitus, siis võetakse võla teenindamiseks vajalikud vahendid võimaluse korral komisjoni kättesaadavast rahaliste vahendite jäägist. Kui see ei ole asjaomasel ajal võimalik, hangib komisjon vajalikud vahendid liikmesriikidelt. ELi liikmesriikidel on ELi omavahendeid käsitlevate õigusaktide (nõukogu määruse (EL, Euratom) nr 609/2014 artikkel 14) kohaselt juriidiline kohustus teha ELi kohustuste täitmiseks kättesaadavaks piisavad vahendid. Seega on investorid avatud üksnes ELi krediidiriskile, mitte aga rahastatud laenude saaja krediidiriskile. Antud laenude katmine samadel tingimustel võetud laenudega tagab, et ELi eelarvele ei avaldu intressi- ega valuutarisk.

Liikmesriikidele TERA alusel antud laenud põhinevad liikmesriikide vabatahtlikel tagatistel, mis moodustavad finantsabi maksimaalsest summast 25 %. Iga liikmesriigi osamaks tagatise kogusummasse vastab tema suhtelisele osale Euroopa Liidu kogurahvatulust, mis põhineb ELi 2020. aasta eelarvel.

Iga riigi programmi puhul otsustavad Euroopa Parlament, nõukogu ja komisjon laenu kogusumma, tasumisele kuuluvate osamaksete arvu ja laenupaketi maksimaalse (keskmise) lõpptähtaja. Seejärel lepivad komisjon ja asjaomane liikmesriik kokku laenu/rahastamise parameetrid, eelkõige osamaksete tagasimaksetähtaja. Lisaks sellele olenevad ELi/IMFi ühise finantsabi andmise puhul kõik osamaksed, v.a esimene osamakse, poliitiliste tingimuste täitmisest, mis on veel üks rahastamistehingute ajastamist mõjutav tegur. See tähendab, et emissioonide ajastamine ja lõpptähtajad olenevad sellega seonduvast ELi laenuandmise tegevusest. Rahastatavad summad on nomineeritud ainult eurodes ja lõpptähtaeg jääb vahemikku 3–30 aastat.

5. RAAMATUPIDAMISE AASTAARUANDE ANALÜÜS

5.1. TULUD

ELi konsolideeritud tulud sisaldavad kaubanduslike ja mittekaubanduslike tehingutega seotud summasid, millest viimased on ülekaalus. Peamiste mittekaubanduslike tulukategooriate (mis koosnevad kogurahvatulul põhinevatest omavahenditest, traditsioonilistest omavahenditest, käibemaksupõhistest omavahenditest, uutest plastpakendijäätmetel põhinevatest omavahenditest, trahvidest ja sissenõutud kuludest) viieaastane suundumus on järgmine.

Peamiste mittekaubanduslike tehingute tulude muutumine viie aasta jooksul (10)

Eelarve tulud peaksid võrduma eelarve kuludega (või neid ületama). Eespool esitatud tulusuundumuse peamine kujundaja on igal aastal tehtavad maksed.

Konsolideeritud tulud – peamised suundumused 2021. aastal

2021. aastal olid konsolideeritud tulud, mis hõlmavad kõiki tulukategooriaid, 178,9 miljardit eurot, võrreldes 224,0 miljardi euroga aasta varem. 45,1 miljardi euro ehk 20,1 % suuruse vähenemise peamine põhjus on Ühendkuningriigi Euroopa Liidust väljaastumise mõju vähenemine; selle mõju tulemusel kasvasid 2020. aasta tulud 47,5 miljardit eurot, kuid 2021. aasta tulud ainult 1,1 miljardit eurot. Kui seda konkreetset tulu mitte arvestada, siis on 2021. aasta konsolideeritud tulu 177,8 miljardit eurot, mis on võrreldav eelneva aasta korrigeeritud konsolideeritud tuluga (176,5 miljardit eurot).

Mis puudutab ülejäänud tulukategooriaid, siis olid peamised muutused uute plastpakendijäätmetel põhinevate omavahendite kehtestamine, trahvidest saadud tulude kasv ja kogurahvatulust saadud tulu vähenemine.

|

— |

2021. aastal uue omavahendite nõukogu otsuse (EL, Euratom) 2020/2053 (11) jõustumisega kehtestatud uutest plastpakendijäätmetel põhinevatest omavahenditest saadud tulu oli 5,8 miljardit eurot. Liikmesriigis tekkinud, kuid ringlusse võtmata plastpakendijäätmete massi suhtes kohaldatakse ühtset sissenõudmismäära 0,80 eurot kilogrammi kohta. Asjaomasel aastal ringlusse võtmata plastpakendijäätmete mass arvutatakse liikmesriigis kõnealusel aastal tekkinud plastpakendijäätmete massi ja kõnealusel aastal ringlusse võetud plastpakendijäätmete massi vahena. Bulgaarial, Tšehhil, Eestil, Kreekal, Hispaanial, Horvaatial, Itaalial, Küprosel, Lätil, Leedul, Ungaril, Maltal, Poolal, Portugalil, Rumeenial, Sloveenial ja Slovakkial on õigus oma vastava plastpakendijäätmetel põhinevate omavahenditega seotud osamakse iga-aastasele kindlasummalisele vähendusele. |

|

— |

Trahvidest saadud tulud suurenesid 0,5 miljardilt eurolt 2020. aastal 2,0 miljardi euroni 2021. aastal. 1,5 miljardi euro suurune kasv oli tingitud nii 2021. aastal määratud trahvide suuremast arvust kui ka nende suurematest summadest. Peamised 2021. aastal määratud trahvid olid BMW-le ja Volkswageni kontsernile (Wolkswagen, Audi ja Porche) lämmastikoksiidi puhastamise valdkonnas tehnilise arengu alase konkurentsivastase koostöö eest määratud 875 miljoni euro suurune trahv ning äriühingutele Nomura, UBS ja UniCredit kauplejate rühma Euroopa riigivõlakirjade esmas- ja järelturul kartellis osalemise eest määratud 371 miljoni euro suurune trahv. |

|

— |

Tulu kogurahvatulust, mis on ELi tegevustulude peamine osa, vähenes 125,4 miljardilt eurolt 2020. aastal 116,0 miljardile eurole 2021. aastal. 9,4 miljardi euro ehk 7,5 % suurune vähenemine oli seotud kasvuga muudes tulukategooriates (ja uutest plastpakendijäätmetel põhinevatest omavahenditest saadud tuluga), sest kogurahvatulust saadud tulust rahastatakse eelarve seda osa, mis ei ole hõlmatud muude tuluallikatega. |

5.2. KULUD

Raamatupidamise konsolideeritud aastaaruandes kajastatud kulude peamine komponent on jagatud eelarve täitmise raames kantud kulud, mis hõlmavad järgmisi fonde: i) Euroopa Põllumajanduse Tagatisfond (EAGF), ii) Euroopa Maaelu Arengu Põllumajandusfond (EAFRD) ja teised maaelu arengu vahendid, iii) Euroopa Regionaalarengu Fond (ERF) ja Ühtekuuluvusfond (ÜF) ning iv) Euroopa Sotsiaalfond (ESF). Need vahendid moodustasid 2021. aastal kantud kogukuludest (221,0 miljardit eurot) 119,9 miljardit eurot ehk 54,3 % (2020. aastal 109,7 miljardit eurot ehk 65,9 % kogukuludest). Allpool on esitatud jagatud eelarve täitmise raames kantud kulude jaotus ja nende suhtelised osakaalud.

2021. eelarveaastal jagatud eelarve täitmise raames kantud peamised kulud

Jagatud eelarve täitmise raames kantud kulude suurenemine on peamiselt tingitud ERFi ja Ühtekuuluvusfondi (5,8 miljardit eurot) ja ESFiga (3,0 miljardit eurot) seotud suurematest kuludest. See kajastab nii ulatuslikumat rakendamist mitmeaastase finantsraamistiku 2014–2020 programmitöö perioodi lõpus kui ka kaasrahastamise määra ajutist tõusu pärast CRII+ meetmete rakendamist. EAFRD ja muude maaelu arengu rahastamisvahenditega ning EAGFiga seotud kulud kasvasid vastavalt 1,0 miljardit eurot ja 0,3 miljardit eurot.

Pärast taasterahastu „NextGenerationEU“ edukat käivitamist (vt punkt 2) kasvasid otsese eelarve täitmise raames, see tähendab komisjoni, rakendusametite ja usaldusfondide poolse eelarve täitmise raames kantud kulud 22,1 miljardilt eurolt 2020. aastal 63,0 miljardi euroni 2021. aastal. 40,9 miljardi euro suurune kasv on peamiselt tingitud taasterahastu „NextGenerationEU“ raames taaste- ja vastupidavusrahastust antud tagastamatust toetusest (42,9 miljardit eurot). Otsese eelarve täitmise raames seoses COVID-19 vastase vaktsineerimisega kantud kulud vähenesid 1,6 miljardilt eurolt 2020. aastal 0,7 miljardile eurole 2021. aastal.

Kaudse eelarve täitmise raames tehtud kulutused kajastavad eelarve täitmist ELi asutuste, ELi ametite, kolmandate riikide, rahvusvaheliste organisatsioonide ja muude üksuste poolt. 2021. aastal moodustasid kaudse eelarve täitmise raames tehtud kulutused 10,9 miljardit eurot, mis on sarnane eelneva aasta näitajale (11,0 miljardit eurot).

5.3. VARAD

31. detsembri 2021. aasta seisuga moodustasid varad kokku 414,1 miljardit eurot (2020. aastal 280,0 miljardit eurot); see märkimisväärne kasv tuleneb täiendavast laenuandmisest TERA raames ning uue taasterahastu „NextGenerationEU“ alusel antud laenudest ja tehtud ettemaksetest. Kõige olulisemad kirjed olid finantsvarad (välja arvatud raha ja raha ekvivalendid) (188,6 miljardit eurot), eelmaksed (93,4 miljardit eurot), nõuded ja sissenõutavad summad (72,4 miljardit eurot) ning raha ja raha ekvivalendid (44,9 miljardit eurot). Muud varad, mis moodustasid 14,7 miljardit eurot, hõlmasid peamiselt materiaalset põhivara ja immateriaalset vara.

Vara koosseis 31. detsembri 2021. aasta seisuga

Koguvara märkimisväärne kasv 134,0 miljardit eurot ehk 47,9 % võrreldes aasta varasemaga oli tingitud peamiselt järgmiste asjaolude mõjust.

|

— |

Tagasimaksmata laenud suurenesid 93,3 miljardilt eurolt 2020. aastal 163,6 miljardi euroni 2021. aastal. 70,3 miljardi euro ehk 75,3 % suurune kasv kajastab peamiselt täiendavate laenude andmist finantsabiks TERA raames (50,1 miljardit eurot) ja laenude andmist uuest taaste- ja vastupidavusrahastust (18,0 miljardit eurot). |

|

— |

Eelmaksed kokku suurenesid 62,7 miljardilt eurolt 2020. aastal 93,4 miljardi euroni 2021. aastal. 30,7 miljardi euro ehk 49,0 % suurune kasv kajastab taaste- ja vastupidavusrahastust antud tagastamatut toetust (30,8 miljardit eurot). |

|

— |

Raha ja raha ekvivalendid suurenesid 16,7 miljardilt eurolt 2020. aastal 44,9 miljardi euroni 2021. aastal. 28,2 miljardi euro suurune kasv on peamiselt tingitud taasterahastuga „NextGenerationEU“ seotud likviidsusest (taasterahastu kontol hoitavad 18,0 miljardit eurot ning 1,4 miljardi euro ulatuses vahendeid, mida hoitakse kuni mitmeaastase finantsraamistiku programmide eelarvesse väljamaksmiseni komisjoni keskkassas). Ülejäänud suurenemine tulenes rakendamata maksete assigneeringute suuremast summast 2021. aastal, trahvide lõplikuks muutumisest aasta lõpus ja täiendavatest traditsioonilistest omavahenditest, mis sisse nõuti, kuid mida aasta lõpu seisuga eelarves veel ei kajastatud. |

Ühendkuningriigi väljaastumine EList

31. jaanuaril 2020 astus Ühendkuningriik Euroopa Liidust välja. Riigi lahkumise tingimused on määratletud Ühendkuningriigi EList ja Euroopa Aatomienergiaühendusest väljaastumise lepingus, mida nimetatakse ka väljaastumislepinguks. Selle kokkuleppe raames nõustus Ühendkuningriik täitma kõik oma rahalised kohustused, mille ta oli ELi liikmesriigina võtnud. Leping jõustus 31. jaanuaril 2020. Ühendkuningriik jätkab ELi eelarvesse panustamist ja saab jätkuvalt kasu 2021. aastale eelnevatest ELi programmidest, nagu ta oleks liikmesriik. Ühtlasi saab Ühendkuningriik tagasi teatavad kindlaksmääratud summad, mille ta on ELi eelarvesse maksnud, või ELi eelarvesse laekunud summad, mis on seotud tema liikmesuse perioodiga. EL teatab kaks korda aastas Ühendkuningriigile summad, mis maksmisele kuuluvad, ja Ühendkuningriik maksab neid kuupõhiselt. Aruandlust ajakohastatakse igal aastal tegelike andmete põhjal.

Väljaastumislepingust tulenevate kohustustega kaasnevad ELi jaoks kohustised ja nõuded, mis tuleb välja arvutada ja mida tuleb ELi majandusaasta aruandes kajastada ning mis hõlmavad eelkõige järgmisi valdkondi:

|

— |

omavahendid (artikkel 136); |

|

— |

täitmata kulukohustused (artikkel 140); |

|

— |

konkurentsitrahvid (artikkel 141); |

|

— |

liidu kohustised (artikkel 142); |

|

— |

tingimuslikud finantskohustised ja rahastamisvahendid (artiklid 143 ja 144); |

|

— |

Euroopa Söe- ja Teraseühenduse netovara (artikkel 145); |

|

— |

ELi investeeringud Euroopa Investeerimisfondis (EIF) (artikkel 146); |

|

— |

kohtuasjadega seotud tingimuslikud kohustused (artikkel 147). |

|

(miljonites eurodes) |

|||||

|

|

Artikkel 140 |

Artikkel 142 |

Muu |

31. detsembri 2021. aasta seisuga |

31. detsembri 2020. aasta seisuga |

|

Ühendkuningriigi makstavad summad |

28 620 |

14 751 |

610 |

43 982 |

49 579 |

|

Ühendkuningriigile makstavad summad |

— |

— |

(2 229 ) |

(2 229 ) |

(2 122 ) |

|

Kokku |

28 620 |

14 751 |

(1 618 ) |

41 753 |

47 456 |

|

Pikaajalised |

17 064 |

14 486 |

(711) |

30 839 |

40 629 |

|

Lühiajalised |

11 556 |

265 |

(908) |

10 913 |

6 827 |

Eelmaksed

2021. aastal moodustasid eelmaksed (võtmata arvesse muid liikmesriikidele tehtavaid ettemakseid ning osamakseid Bêkou ja Aafrika usaldusfondidesse) 86,2 miljardit eurot (2020. aastal 55,5 miljardit eurot), mis on peaaegu täielikult seotud komisjoni tegevusega. 30,7 miljardi euro suurune ehk 55,3 % kasv on peaaegu täielikult seotud taaste- ja vastupidavusrahastust antud tagastamatu toetusega, mille tagajärjel suurenesid eelmaksed seoses otsese eelarve täitmisega 14,3 miljardilt eurolt 2020. aastal 43,7 miljardi euroni 2021. aastal.

Komisjoni eelmaksed iga eelarve täitmise viisi puhul

Mitmeaastase finantsraamistiku programmide alusel tehtavate eelmaksete määr oleneb oluliselt mitmeaastase finantsraamistiku asjaomasest etapist – näiteks mitmeaastase finantsraamistiku perioodi alguses tehakse tavaliselt liikmesriikidele suuri ettemakseid ühtekuuluvuspoliitika valdkonnas ning need summad jäävad liikmesriikidele kättesaadavaks kuni programmide lõpetamiseni. Välja makstakse ka iga-aastased eelmaksed, mis tuleb aasta jooksul ära kasutada või mis vastasel korral raamatupidamisarvestuse tsükli iga-aastase sulgemise osana järgmisel aastal sisse nõutakse. Komisjon teeb kõik endast oleneva, et eelmaksed püsiksid sobival tasemel. Oluline on leida tasakaal projektide piisava rahastamise tagamise ja kulude õigeaegse kajastamise vahel.

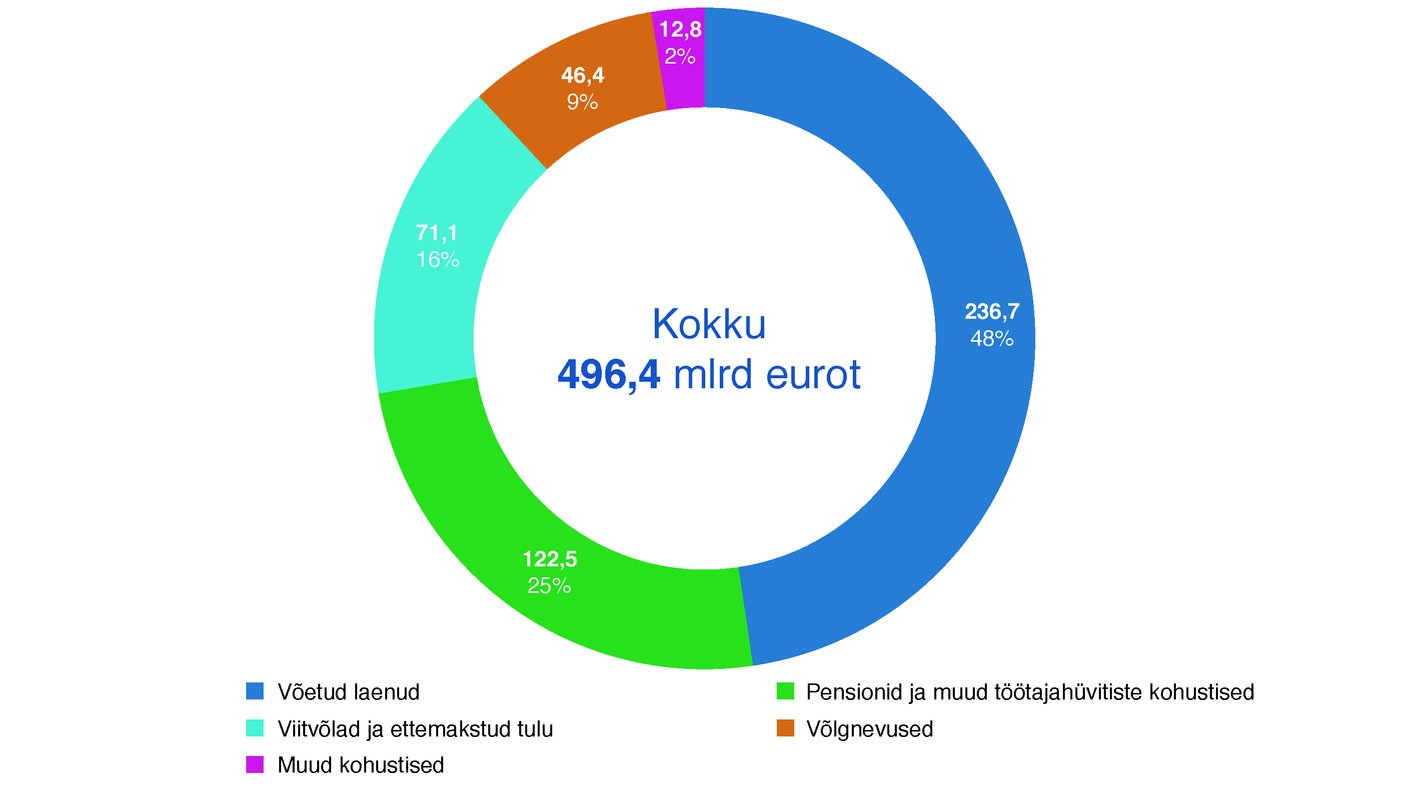

5.4. KOHUSTISED

31. detsembri 2021. aasta seisuga moodustasid kohustised kokku 496,4 miljardit eurot (2020. aastal 313,5 miljardit eurot); suur kasv on tingitud 2021. aastal TERA ja taasterahastu „NextGenerationEU“ raames võetud laenudest. Kõige olulisemad kirjed olid taasterahastu „NextGenerationEU“ ja finantsabi jaoks võetud laenud (236,7 miljardit eurot), pensionikohustused ja muud töösuhtejärgsete hüvitisega seotud kohustised (122,5 miljardit eurot), viitvõlad ja ettemakstud tulu (78,1 miljardit eurot) ja võlgnevused kolmandatele isikutele (46,4 miljardit eurot).

Kohustiste koosseis 31. detsembri 2021. aasta seisuga

Märkimisväärne kasv 82,9 miljardit eurot ehk 58,3 % võrreldes aasta varasemaga oli tingitud peamiselt järgmiste asjaolude mõjust.

|

— |

Võetud laenud suurenesid 93,2 miljardilt eurolt 2020. aastal 236,7 miljardi euroni 2021. aastal. 143,5 miljardi euro suurune kasv on peamiselt seotud taaste- ja vastupidavusrahastuga (91,0 miljardit eurot) ja täiendavate laenude võtmisega TERA raames (50,1 miljardit eurot). |

|

— |

Viitvõlad ja ettemakstud tulu kasvasid 64,6 miljardilt eurolt 2020. aastal 78,1 miljardi euroni 2021. aastal. 13,5 miljardi euro ehk 20,9 % suurune kasv on peamiselt seotud uue taaste- ja vastupidavusrahastuga (8,2 miljardit eurot) ning mitmeaastase finantsraamistiku 2014–2020 rakendamisega ERFi ja Ühtekuuluvusfondi alusel (1,9 miljardit eurot). |

|

— |

Võlgnevused suurenesid 32,4 miljardilt eurolt 2020. aastal 46,4 miljardi euroni 2021. aastal. 14,0 miljardi euro ehk 43,2 % suurune kasv on peamiselt tingitud taaste- ja vastupidavusrahastust (19,1 miljardit eurot) ning maksmisele kuuluvate summade vähenemisest ühtekuuluvuse valdkonnas, kus enne aasta lõppu laekunud kulutaotluste summa oli väiksem kui aasta varem (5,3 miljardit eurot). |

Laekunud ja bilansis võlgnevustena kajastatud kulutaotlused ja arved kokku

Netovara

31. detsembri 2021. aasta seisuga ületasid kohustised varasid 82,3 miljardi euro võrra (2020. aastal 33,4 miljardi euro võrra). Märkimisväärne kasv (48,9 miljardit eurot) tuleneb peamiselt 2021. aastal taasterahastu „NextGenerationEU“ raames seoses tagastamatu toetusega võetud laenudest, mille tulemusel suurenesid otsese eelarve täitmisega hõlmatud kulud 42,9 miljardit eurot. See, et kohustised ületavad varasid, ei tähenda, et ELi institutsioonid ja asutused on rahalistes raskustes. Pigem kajastab see seda, et teatavaid kohustisi rahastatakse tulevaste eelarvete kaudu. Tekkepõhise raamatupidamisarvestuse põhimõtte kohaselt kajastatakse aruandeaastal paljusid kulusid, mis tegelikult võidakse tasuda alles järgnevatel aastatel ning seetõttu rahastada tulevastest eelarvetest; asjaomased tulud võetakse arvesse tulevastel perioodidel. Lisaks taasterahastu „NextGenerationEU“ jaoks võetud laenudele, mis tuleb tagasi maksta aastatel 2028–2051, ja töötajahüvitiste kohustisele, mida tuleb maksta mitme aastakümne jooksul, on kõige olulisemad summad, millele tuleb tähelepanu juhtida, seotud EAGFi raames toimuva tegevusega, millest enamik makstakse tavaliselt järgmise aasta esimeses kvartalis.

6. ELi POLIITIKA- JA FINANTSRAAMISTIK, VALITSEMINE JA VASTUTUS

Euroopa Liit (EL) on liit, millele liikmesriigid usaldavad ühiste eesmärkide saavutamise. Euroopa Liit rajaneb sellistel väärtustel nagu inimväärikuse austamine, vabadus, demokraatia, võrdsus, õigusriik ja inimõiguste austamine, sealhulgas vähemuste hulka kuuluvate isikute õiguste austamine. Need on liikmesriikide ühised väärtused ühiskonnas, kus valitsevad pluralism, mittediskrimineerimine, sallivus, õiglus, solidaarsus ning naiste ja meeste võrdõiguslikkus.

6.1. POLIITIKA- JA FINANTSRAAMISTIK

ELi aluslepingud

Üldised eesmärgid ja põhimõtted, millest liit ja Euroopa institutsioonid juhinduvad, on määratletud aluslepingutes. Liit ja ELi institutsioonid võivad tegutseda vaid neile aluslepingutega antud volituste piires neis lepingutes sätestatud eesmärkide saavutamiseks ning nad peavad seda tegema kooskõlas subsidiaarsuse ja proportsionaalsuse põhimõtetega (12). Oma eesmärkide saavutamiseks ja oma poliitika elluviimisels näeb liit endale ette vajalikud rahalised vahendid. Liidu üldiste huvide edendamise, sealhulgas eelarve täitmise ja programmide haldamise eest vastutab komisjon koostöös liikmesriikidega ja kooskõlas usaldusväärse finantsjuhtimise põhimõttega

Aluslepinguga püstitatud eesmärkide täitmiseks on ELi käsutuses mitmesuguseid vahendeid, millest üks on ELi eelarve. Muud vahendid on näiteks ühtne õigusraamistik või ühised poliitilised strateegiad.

Mitmeaastane finantsraamistik ja kuluprogrammid

ELi eelarvest toetatavaid poliitikavaldkondi rakendatakse kooskõlas mitmeaastase finantsraamistiku ja vastavate valdkondlike õigusaktidega, milles on määratletud kuluprogrammid ja rahastamisvahendid. Nendega kirjeldatakse ELi poliitiliste prioriteetide rahalist külge piisavalt pika aja jooksul, et olla tulemuslik ning pakkuda ELi vahenditest toetuse saajatele ja liikmesriikide kaasrahastavatele asutustele järjekindlat pikaajalist ülevaadet. ELi kulutustele tervikuna ja peamistele kulukategooriatele (rubriikidele) sätestatakse aastased maksimumsummad (ülemmäärad). Kõigi rubriikide ülemmäärade summa moodustab kõigi kulukohustuste assigneeringute ülemmäära. Kõik liikmesriigid võtavad nõukogus mitmeaastase finantsraamistiku vastu ühehäälselt Euroopa Parlamendi nõusolekul. Praegune mitmeaastane finantsraamistik 2021–2027 võeti vastu 17. detsembril 2020. Mitmeaastast finantsraamistikku 2021–2027 täiendab ajutine taasterahastu „NextGenerationEU“.

Aastaeelarve

Aastaeelarve koostab komisjon. Kooskõlas ELi toimimise lepingu artiklis 314 kehtestatud menetlusega lepivad Euroopa Parlament ja nõukogu järgmise aasta eelarves kokku (tavaliselt detsembri keskpaigaks). Eelarve tasakaalu põhimõtte kohaselt peavad eelarveaasta tulud ja kulud (maksete assigneeringud) olema tasakaalus.

ELi peamised rahastamisallikad on omavahenditulud, mida täiendavad muud tulud. Omavahendite liike on neli: traditsioonilised omavahendid (peamiselt tollimaksud), käibemaksupõhised omavahendid, ringlusse võtmata plastpakendijäätmetel põhinevad omavahendid (mis kehtestati 2021. aastal) ja kogurahvatulul põhinevad omavahendid. Muud ELi tegevusest saadavad tulud (näiteks konkurentsitrahvid) moodustavad tavaliselt alla 10 % kogutulust.

Eelarve täitmise viisid

ELi eelarvet täidetakse kolmel viisil, millest sõltub, kuidas raha välja makstakse ja seda hallatakse.

|

— |

Jagatud eelarve täitmine: suurt osa eelarvest (ligikaudu kolmveerandit eelarvest) haldab komisjon koostöös liikmesriikidega jagatud eelarve täitmise süsteemi alusel, eelkõige struktuurifondide ja põllumajanduse valdkonnas. |

|

— |

Otsene eelarve täitmine: komisjon haldab programme ka ise ja võib delegeerida konkreetsete programmide rakendamise rakendusametitele. |

|

— |

Kaudne eelarve täitmine: kulutusi käsitlevaid otsuseid võib hallata ka kaudselt muude asutuste kaudu ELis või mujal. Finantsmääruses ja/või rahalist toetust käsitlevates lepingutes on määratletud selliste üksuste vajalikud kontrolli- ja aruandlusmehhanismid ning komisjonipoolne järelevalve juhul, kui ülesannete täitmine on tehtud kohustuseks liikmesriikide ametiasutustele, Euroopa Investeerimispanga grupile, kolmandatele riikidele, rahvusvahelistele organisatsioonidele (nt Maailmapank või Ühinenud Rahvaste Organisatsioon) ja muudele üksustele (nt ELi detsentraliseeritud asutused ja ühisettevõtted). |

Finantsmäärus

Üldeelarve suhtes kohaldatav finantsmäärus (13) on ELi rahanduses keskne õigusakt. Selles on üksikasjalikult määratletud ELi eelarve täitmise suhtes kohaldatavad finantsreeglid ja rollid, mida täidavad eri osalejad, kelle ülesanne on tagada, et raha kasutatakse põhjendatult ja sellega täidetakse seatud eesmärgid.

6.2. VALITSEMINE JA ARUANDEKOHUSTUS

6.2.1. Institutsiooniline ülesehitus

ELil on institutsiooniline raamistik, mille kaudu liit püüab edendada oma väärtusi, saavutada oma eesmärke, teenida liidu, selle kodanike ja liikmesriikide huve ning tagada oma poliitika ja meetmete kooskõla, tõhusus ning järjepidevus. Organisatsiooniline struktuur koosneb institutsioonidest, asutustest ja muudest ELi organitest. See, millised neist üksustest on hõlmatud ELi konsolideeritud raamatupidamisaruannetega, on määratletud finantsmääruses ja kohaldatavates raamatupidamiseeskirjades (konsolideerimisega hõlmatud üksuste loetelu on esitatud ELi konsolideeritud majandusaasta aruande lisade punktis 9).

Euroopa Parlament täidab koos nõukoguga seadusandja ja eelarve kinnitaja ülesandeid. Komisjonil on poliitiline aruandekohustus Euroopa Parlamendi ees. Nõukogu täidab ka poliitika kujundamise ja koordineerimise ülesandeid vastavalt Euroopa Ülemkogu seatud üldisele poliitilisele suunale ja liidu prioriteetidele.

Euroopa Komisjon on Euroopa Liidu täidesaatev haru. Komisjon edendab liidu üldisi huve ja käivitab selleks asjakohaseid algatusi. Ta tagab aluslepingute kohaldamise ja teeb Euroopa Liidu Kohtu kontrollimisel järelevalvet liidu õiguse kohaldamise üle liikmesriikide poolt. Komisjonil on koordineeriv, täidesaatev ja juhtimisfunktsioon, ta täidab eelarvet ja haldab programme.

Komisjon täidab eelarvet, suures osas koostöös liikmesriikidega (14). Koos tagavad nad assigneeringute kasutamise kooskõlas usaldusväärse finantsjuhtimise põhimõtetega. Määrustes on sätestatud liikmesriikide kontrolli- ja auditeerimiskohustused jagatud eelarve täitmisel ning sellest tulenevad kohustused. Neis on sätestatud ka iga ELi institutsiooni kohustused ja üksikasjalikud eeskirjad seoses nende enda kuludega.

6.2.2. Komisjoni juhtimisstruktuur

Komisjoni juhtimiskorraldust ja seda, kuidas see tagab komisjoni toimimise nüüdisaegse, vastutustundliku ja tulemustele suunatud institutsioonina, on kirjeldatud teatises, (15) mis käsitleb juhtimist Euroopa Komisjonis.

Komisjon täidab oma ülesandeid volinike kolleegiumi juhtimisel, kes määratleb prioriteedid ja võtab üldise poliitilise vastutuse komisjoni töö eest. Kolleegiumina töötab komisjon oma presidendi poliitilise juhtimise all, kes enda ametisse nimetamise raames tutvustab Euroopa Parlamendile eesmärke, mida ta kavatseb taotleda, presidendi poliitilistes suunistes. President otsustab komisjoni sisemise ülesehituse, tagades selle kui kollegiaalse kogu järjekindla ja tõhusa toimimise.

Kolleegium delegeerib eelarve täitmise tegevusliku külje ja finantsjuhtimise peadirektoritele ja talituste juhtidele, kes juhivad komisjoni haldusstruktuuri. Sellise detsentraliseeritud lähenemisviisiga luuakse halduskultuur, mis innustab ametnikke võtma vastutust nende kontrolli all oleva tegevuse eest ja nõuab neilt tagatisi nende vastutuse all oleva tegevuse üle.

Presidendi juhtimisel ja tihedas koostöös eelarve, inimressursside ja halduse eest vastutava komisjoni liikmega ning presidendi- ja kesktalituste osalemisel tagab üldjuhatus koordineerimise, järelevalve, nõustamise ja strateegilise suunamise.

Komisjonisisese korraga on määratletud tõhusate kontrollide ja haldusvahendite sidus kogum, mis võimaldab volinike kolleegiumil võtta komisjoni töö eest poliitiline vastutus (16).

6.2.3. Komisjoni finantsjuhtimine

Finantsjuhtimise rollid ja vastutusalad on komisjonis selgesti määratletud (nt finantsmääruses ja sise-eeskirjades (17)) ja neid kohaldatakse vastavalt. Volitatud eelarvevahendite käsutajatena vastutavad komisjoni peadirektorid ja talituste juhid ELi ressursside usaldusväärse finantsjuhtimise, finantsmääruse sätete järgimise, riskijuhtimise ja asjakohase sisekontrolli raamistiku kehtestamise eest.

Eelarvevahendite käsutajad vastutavad kogu haldusprotsessi eest, alates selle kindlaksmääramisest, mida tuleb institutsiooni poolt seatud poliitikavaldkondade eesmärkide saavutamiseks teha, kuni tegevuse haldamiseni nii tegevuslikust kui ka usaldusväärse finantsjuhtimise seisukohast. Ülesandeid võib delegeerida edasi direktoritele, üksuste juhtidele ja teistele, kellest saavad seeläbi edasivolitatud eelarvevahendite käsutajad. Iga eelarvevahendite volitatud käsutaja võib tugineda sisekontrollisüsteemide rakendamise järelevalves ja seires ühele või kahele riskijuhtimise ja sisekontrolli eest vastutavale direktorile.

Komisjoni kesktalitused edendavad parimat tava ning annavad juhiseid ja nõu, muu hulgas üldjuhatuse töö kaudu.

Finantsmääruse kohaselt peab iga volitatud eelarvevahendite käsutaja koostama iga-aastase tegevusaruande, milles kirjeldatakse tulemusi, sisekontrolli ja finantsjuhtimist asjaomasel aastal. Iga-aastane tegevusaruanne sisaldab kinnitust selle kohta, et vahendeid on kasutatud usaldusväärse finantsjuhtimise põhimõtete kohaselt ning et kehtestatud kontrollimenetlused pakuvad vajalikke tagatisi aruande aluseks olevate tehingute seaduslikkuse ja korrektsuse kohta. ELi eelarve iga-aastane haldus- ja tulemusaruanne (18) on peamine vahend, millega volinike kolleegium võtab poliitilise vastutuse ELi eelarve finantsjuhtimise eest.

Komisjoni peaarvepidaja vastutab tsentraalselt rahavoogude juhtimise, sissenõudmismenetluste, rahvusvahelistel avaliku sektori raamatupidamise standarditel (IPSAS) põhinevate raamatupidamiseeskirjade kehtestamise, raamatupidamissüsteemide valideerimise ning komisjoni ja ELi konsolideeritud majandusaasta aruannete koostamise eest. Peaarvepidajal tuleb ka anda majandusaasta aruandele allkiri deklareerimaks, et see annab tõese ülevaate Euroopa Liidu finantsseisundi, tegevuse tulemuste ja liidu rahavoogude kõigist olulistest tahkudest. Majandusaasta aruande võtab vastu volinike kolleegium. Peaarvepidaja täidab oma funktsiooni sõltumatult ja tal on suur vastutus finantsaruandluse eest komisjonis.

Komisjoni siseaudiitor on samuti tsentraliseeritud ja sõltumatu funktsiooni täitja, kes esitab sõltumatuid nõuandeid, seisukohti ja soovitusi komisjoni, ELi asutuste ja muude autonoomsete asutuste sisekontrollisüsteemide kvaliteedi ja toimimise kohta.