AASTAARUANNE 8., 9., 10. JA 11. EUROOPA ARENGUFONDIST (EAF) RAHASTATUD TEGEVUSTE KOHTA

(2019/C 340/02)

SISUKORD

|

EAF – |

Aastaaruanne 8., 9., 10. ja 11. Euroopa Arengufondist (EAF) rahastatud tegevuste kohta | 273 |

| Komisjoni vastused | 295 |

Eelarveaasta 2018 aastaaruanne 8., 9., 10. ja 11. Euroopa Arengufondist (EAF) rahastatud tegevuste kohta

SISUKORD

| Sissejuhatus | 1–5 |

| Euroopa Arengufondide lühikirjeldus | 2–5 |

| I peatükk. 8., 9., 10. ja 11. EAFi rahaline rakendamine | 6–9 |

| II peatükk. Kontrollikoja kinnitav avaldus EAFide kohta | I–37 |

| Kontrollikoja kinnitav avaldus Euroopa Parlamendile ja nõukogule 8., 9.,10. ja 11. EAFi kohta – sõltumatu audiitori aruanne | I –XXI |

| Kinnitavat avaldust toetav teave | 10–37 |

| Auditi ulatus ja lähenemisviis | 10–14 |

| Raamatupidamise aastaaruande usaldusväärsus | 15 |

| Tehingute korrektsus | 16–22 |

| Aasta tegevusaruanne ja muu juhtimiskord | 23–37 |

| Järeldus ja soovitused | 38–41 |

| Järeldus | 38–39 |

| Soovitused | 40–41 |

| III peatükk. Tulemuslikkus | 42–43 |

|

I lisa. |

Euroopa Arengufondide tehingute testimise tulemused |

|

II lisa. |

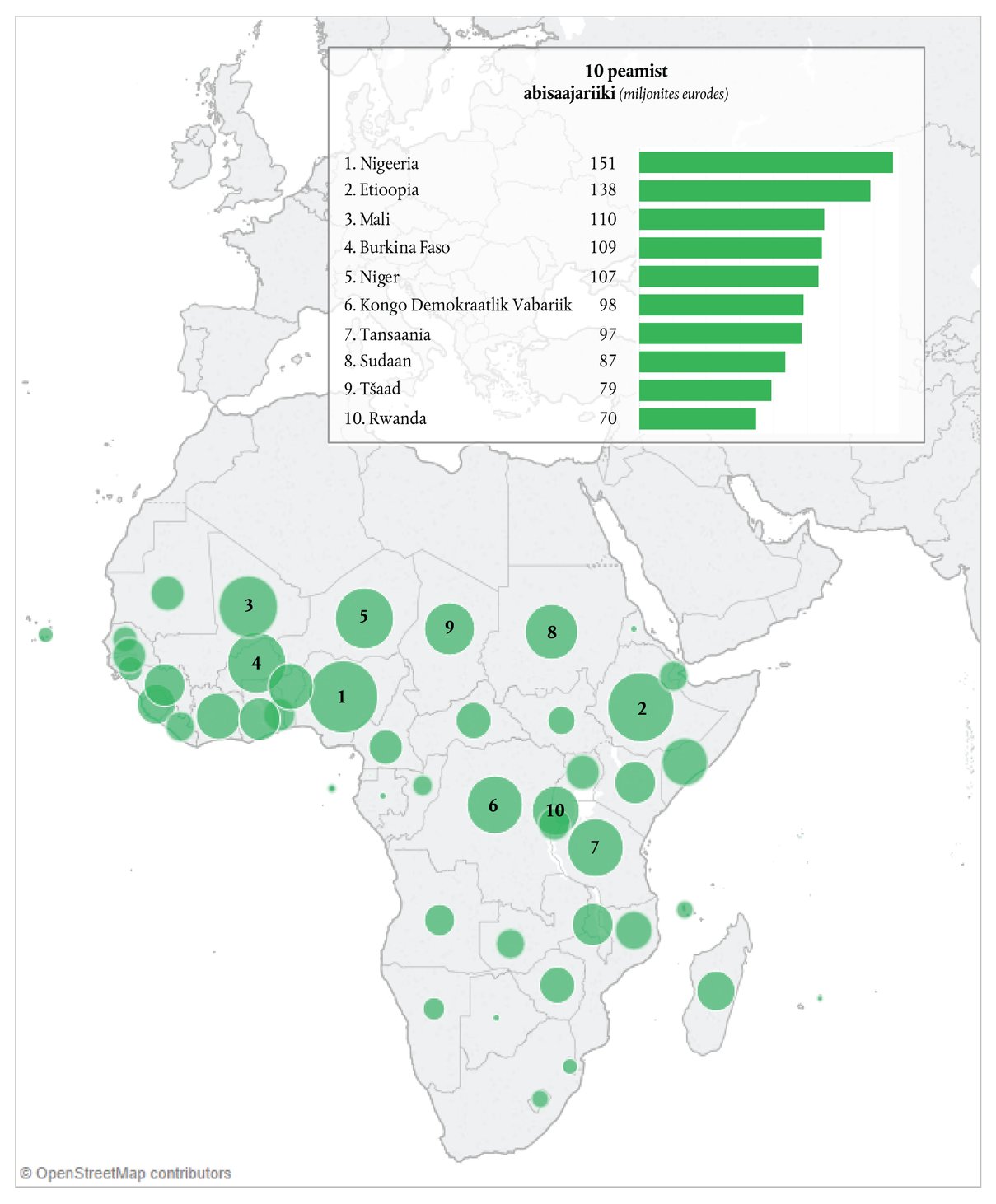

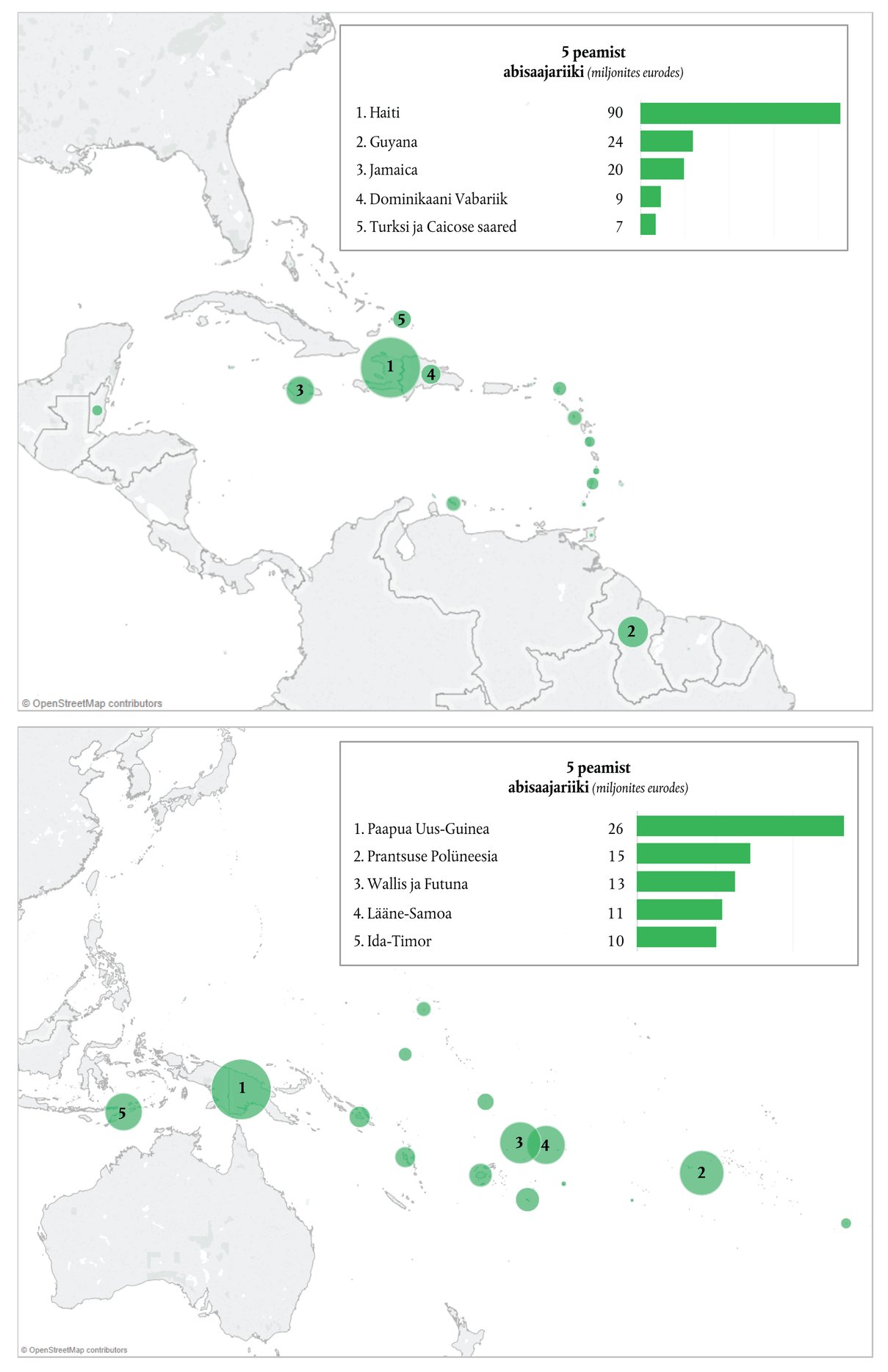

EAFide maksed 2018. aastal peamiste piirkondade kaupa |

|

III lisa. |

Euroopa Arengufonde käsitlevate varasemate soovituste põhjal võetud meetmed |

Sissejuhatus

|

1. |

Käesolevas aruandes esitatakse meie leiud 8., 9., 10. ja 11. Euroopa Arengufondi (EAF) kohta.

1. selgituses

antakse ülevaade tegevusest ja kulutustest selles valdkonnas 2018. aastal.

|

Euroopa Arengufondide lühikirjeldus

|

2. |

1959. aastal käivitatud EAFid on peamine vahend Euroopa Liidu (EL) arengukoostöö abi jagamiseks Aafrika, Kariibi mere ja Vaikse ookeani piirkonna (AKV) riikidele ning ülemeremaadele ja -territooriumidele (ÜMT). 23. juunil 2000. aastal Cotonous 20 aastaks sõlmitud partnerlusleping (Cotonou leping) moodustab ELi ning AKV riikide ja ÜMT vaheliste suhete praeguse raamistiku. Selle põhieesmärk on vaesuse vähendamine ja lõpuks selle kaotamine. |

|

3. |

EAFe iseloomustavad järgmised asjaolud:

|

|

4. |

EAFe haldab peaaegu täielikult komisjoni rahvusvahelise koostöö ja arengu peadirektoraat (DG DEVCO) (3). |

|

5. |

Käesolevas peatükis käsitletakse kulutusi, mida on tehtud mitme abi andmise viisi kaudu (4) 79 riigis. |

I peatükk. 8., 9., 10. ja 11. EAFi rahaline rakendamine

|

6. |

8. EAFi (1995–2000) eelarve oli 12,84 miljardit eurot, 9. EAFi (2000–2007) eelarve 13,8 miljardit eurot ja 10. EAFi (2008–2013) eelarve 22,682 miljardit eurot. |

|

7. |

11. EAFi (2015–2020) loomise sisekokkulepe (5) jõustus 1. märtsil 2015 (6). 11. EAFi maht on 30,506 miljardit eurot, (7) millest 29,089 miljardit eurot eraldatakse AKV riikidele ja 364,5 miljonit eurot ÜMTdele. |

|

8. |

2. selgituses

esitatakse EAFide vahendite kasutus 2018. aastal ja kumulatiivselt.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

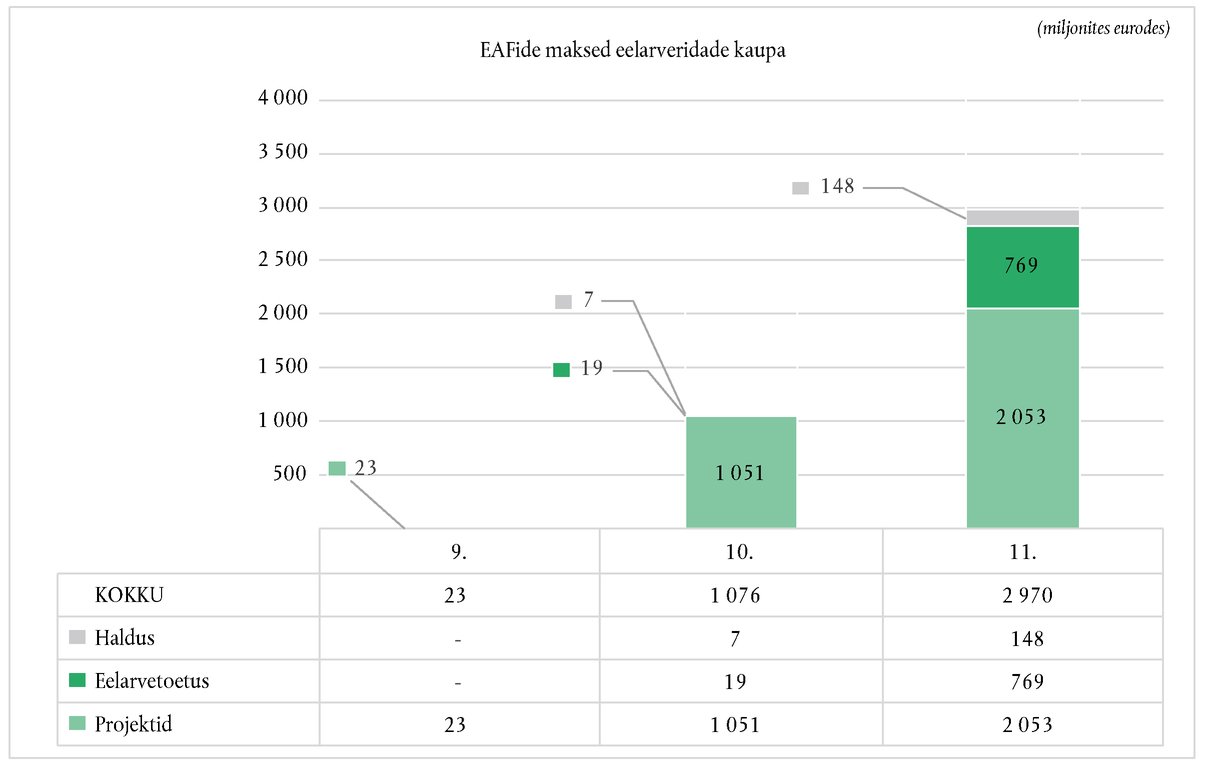

9. |

2018. aastal jätkas DG DEVCO jõupingutusi vana eelrahastamise ja täitmata kulukohustuste vähendamiseks 25 % võrra (14) (vt

3. selgitus

).

|

II peatükk. Kontrollikoja kinnitav avaldus EAFide kohta

Kontrollikoja kinnitav avaldus Euroopa Parlamendile ja nõukogule 8., 9.,10. ja 11. EAFi kohta – sõltumatu audiitori aruanne

Arvamus

|

Raamatupidamise aastaaruande usaldusväärsus

|

Arvamus raamatupidamise aastaaruande usaldusväärsuse kohta

|

Raamatupidamise aastaaruande aluseks olevate tehingute seaduslikkus ja korrektsus

Tulud

|

Arvamus tulude seaduslikkuse ja korrektsuse kohta

|

Kulutused

|

Vastupidine arvamus kulutuste seaduslikkuse ja korrektsuse kohta

|

Alus arvamuse esitamiseks

Alus vastupidise arvamuse esitamiseks kulutuste seaduslikkuse ja korrektsuse kohta

|

Peamised audititeemad

Viitvõlad

Ühendkuningriigi Euroopa Liidust väljaastumise võimalik mõju EAFide 2018. aasta raamatupidamise aastaaruandele

|

Juhtkonna kohustused

|

Audiitori kohustused EAFide raamatupidamise aastaaruande ja selle aluseks olevate tehingute auditeerimisel

|

11. juuli 2019

President

Klaus-Heiner LEHNE

Euroopa Kontrollikoda

12, rue Alcide De Gasperi, Luxembourg, LUKSEMBURG

Kinnitavat avaldust toetav teave

Auditi ulatus ja lähenemisviis

|

10. |

Meie auditi lähenemisviisi ja metoodikat kirjeldatakse kontrollikoja 2018. aasta aastaaruande lisas 1.1 . |

|

11. |

Meie tähelepanekud EAFide raamatupidamise aastaaruande usaldusväärsuse kohta põhinevad finantsaruannetel (16) 8., 9., 10. ja 11. EAFi tegevuse kohta (komisjon kiitis need heaks vastavalt EAFide finantsmäärusele) (17) koos peaarvepidaja esitiskirjaga, mille me saime kätte 27. juunil 2019. Kontrollisime summasid ja avaldatud andmeid ning hindasime kasutatud arvestuspõhimõtteid, kõiki komisjoni esitatud olulisi hinnanguid ja aruannete üldist esituslaadi. |

|

12. |

Tehingute korrektsuse auditeerimiseks kontrollisime 125 tehingust koosnevat valimit, mis esindab EAFide kõiki makseid ning mis hõlmas 19 ELi delegatsiooni (18) poolt heaks kiidetud 96 makset ja komisjoni peakorteri poolt heaks kiidetud 29 makset (19). Kuna osa meie auditeeritud andmekogumist kattus DG DEVCO 2018. aasta allesjäänud veamäära kokkuleppelise toiminguga, (20) lisasime oma valimisse veel 14 tehingut, kohaldades neile nimetatud toimingu korrigeeritud tulemused (21). Seega oli valimi kogusuurus 139, mis on kooskõlas kontrollikoja kindlustandva mudeliga. Kui tehingutes leiti vigu, analüüsisime asjaomaseid süsteeme, et leida neis peituvad puudused. |

|

13. |

Samuti uurisime 2018. aastal

|

|

14. |

Nagu mainitud punktis 4, rakendab DG DEVCO suuremat osa välisabi rahastamisvahenditest, mida finantseeritakse ELi üldeelarvest ja EAFidest. Meie tähelepanekud, mis käsitlevad süsteeme, aasta tegevusaruande usaldusväärsust ja peadirektori 2018. aasta kinnitust, kehtivad DG DEVCO kogu vastutusvaldkonna kohta. |

Raamatupidamise aastaaruande usaldusväärsus

|

15. |

Meie auditiga leiti, et raamatupidamise aastaaruandes ei esinenud olulisi väärkajastamisi. |

Tehingute korrektsus

|

16. |

Tulutehingud ei ole olulisel määral vigadest mõjutatud. |

|

17. |

I lisas

esitatakse ülevaade 125 kontrollitud makse tehingute testimise tulemustest – neist 51 (41 %) sisaldas vigu. Kvantifitseeritud 39 vea alusel ja 2018. aasta allesjäänud veamäära kokkuleppelise toimingu põhjal (vt punkt 12) on meie hinnanguline veamäär 5,2 % (22). 39-st kvantifitseeritavaid vigu sisaldanud maksetehingust 9 (23 %) olid lõppmaksed, mis olid heaks kiidetud pärast kõiki eelkontrolle.

4. selgitus

näitab eri veatüüpide osakaalu meie 2018. aasta hinnangulises veamääras.

5. selgituses

esitatakse vigade kohta näiteid.

|

|

18. |

Nagu eelmistelgi aastatel, tegid komisjon ja tema rakenduspartnerid võrreldes teiste toetusliikidega rohkem vigu tehingutes, mis olid seotud programmide eelarvestuse, toetuste, rahvusvaheliste organisatsioonidega sõlmitud toetuslepingute ja ELi liikmesriikide arengukoostöö agentuuridega sõlmitud delegeerimislepingutega (23). Kontrolliti 61 seda tüüpi tehingut ning neist 33 (54 %) sisaldasid kvantifitseeritavaid vigu, mis moodustasid 62,5 % hinnangulisest veamäärast.

|

|

19. |

Rahvusvaheliste organisatsioonide teostatud kümne tehingu puhul ei edastanud nad meile mõistliku aja jooksul olulisi tõendavaid dokumente. See mõjutas negatiivselt meie audititöö kavandamist ja rakendamist; näiteks ei olnud meil mõnel juhul võimalik projekte kohapeal kontrollida (vt

6. selgitus

). Koostöö puudumine on vastuolus Euroopa Liidu toimimise lepinguga, (24) milles sätestatakse kontrollikoja õigus saada taotletud teavet. Soovitame oma arvamuses nr 10/2018 (25) komisjonil kaaluda tugevdada rahvusvaheliste organisatsioonide kohustust edastada kontrollikojale tema auditite läbiviimiseks vajalikud dokumendid.

|

|

20. |

Üheksa kvantifitseeritava vea ja kaheksa mittekvantifitseeritava vea puhul oli komisjonil küllalt teavet nende vältimiseks või avastamiseks ja parandamiseks enne kulude heakskiitmist. Kui komisjon oleks kogu tema käsutuses olevat teavet asjakohaselt kasutanud, oleks hinnanguline veamäär olnud 1,3 protsendipunkti madalam. Leidsime viies muus tehingus vigu, mille oleksid pidanud avastama välisaudiitorid või järelevalve tegijad. Selliste vigade osakaal hinnangulises veamääras oli 1,1 protsendipunkti (26). |

|

21. |

Lisaks oli kvantifitseeritud vigadest mõjutatud 17 tehingu (27) puhul tehtud ka audit või kontrollitud kulusid. Tegelikult tehtud töö kohta auditi-/kontrolliaruannetes esitatud teave ei võimaldanud meil hinnata, kas neid vigu oleks saanud eelkontrollide käigus avastada ja parandada. |

|

22. |

Kahes valdkonnas kontrollitud tehingud vigu ei sisaldanud. Neist esimene valdkond oli eelarvetoetus (28) (üheksa auditeeritud tehingut). Teise moodustasid juhtumid, kus rahvusvaheliste organisatsioonide rakendatud mitme rahastajaga projektide puhul oli kasutatud nn eeldavat lähenemisviisi (üheksa auditeeritud tehingut). Nende valdkondade olemuse kohta antakse rohkem teavet eelarve täitmist kajastava kontrollikoja 2018. aasta aastaaruande 9. peatüki punktides 9.9–9.12. |

Aasta tegevusaruanne ja muu juhtimiskord

|

23. |

Alates 2012. aastast on kõik DG DEVCO avaldatud aasta tegevusaruanded sisaldanud reservatsiooni alustehingute korrektsuse kohta. Seetõttu võttis peadirektoraat vastu tegevuskava DG DEVCO kontrollisüsteemi rakendamises sisalduvate puuduste kõrvaldamiseks. |

|

24. |

Eelmisel aastal märkisime, et 2016. aasta tegevuskava edusammud olid rahuldavad: kümme meedet olid ellu viidud täies mahus, kaks osaliselt ning kahe elluviimine oli pooleli. |

|

25. |

Oma 2017. aasta tegevuskavas jätkas DG DEVCO jõupingutusi veamäära vähendamiseks, võttes meetmeid, mis on suunatud praegustele või varem kindlaks määratud suure riskiga valdkondadele (rahvusvaheliste organisatsioonide poolt kaudselt täidetav eelarve ja otsese eelarve täitmise raames antavad toetused). Samal ajal olid mitmed meetmed seotud uue finantsmäärusega vastavusse viimiseks vajalike kohandustega, millest mõned tuli määruse hilise vastuvõtmise tõttu üle kanda järgmisse aastasse. 2019. aasta aprilliks olid üheksa meedet ellu viidud täies mahus, üks osaliselt ning nelja elluviimine oli pooleli. |

|

26. |

2018. aasta tegevuskavasse lisati kaks uut suunatud meedet, mis kajastavad vajadust selgitada ja edendada lihtsustatud kuluvõimalusi ning uue finantsmäärusega kehtestatud tulemuspõhist rahastamist. Üks toetuste andmise menetlusi selgitav varem kehtinud meede sõnastati ümber ning üks teine, mis käsitles rahvusaheliste organisatsioonide tehtavaid sambapõhiseid hindamisi, jagati kolmeks eraldi tegevuseks. Kokku sisaldas 2018. aasta tegevuskava 13 meedet, millest 7 olid eelnenud aastatest üle kantud, 4 olid eelmiste aastate jätkumeetmed ja 2 olid uued. |

|

27. |

DG DEVCO kontrollisüsteem põhineb eelkontrollidel, mis tehakse enne toetusesaajate deklareeritud kulude heakskiitmist. Ka käesoleval aastal osutab kontrollikoja tuvastatud vigade sagedus (sh ka vead, mis sisalduvad ex ante välisauditi ja kulude kontrolli läbinud lõplikes maksetaotlustes) jätkuvalt nende kontrollide puudulikkusele. |

|

28. |

DG DEVCO viis 2018. aastal läbi seitsmenda allesjäänud veamäära kokkuleppelise toimingu, millega hinnati nende vigade määra, mis püsisid ka pärast kõiki vigade vältimise, avastamise ja parandamise eesmärgil selles valdkonnas läbi viidud juhtimiskontrolle (29). Kolmandat aastat järjest jäi hinnanguline allesjäänud veamäär kokkuleppelise toimingu kohaselt komisjoni seatud olulisuse piirmäära (2 %) piiresse (30). |

|

29. |

Allesjäänud veamäära kokkuleppeline toiming ei ole kindlustandev töövõtt ega audit; selle aluseks on allesjäänud veamäära metoodika ja DG DEVCO koostatud käsiraamat. Sarnaselt eelmistele aastatele oleme kindlaks teinud piiranguid, näiteks tehingute kohapealsete kontrollide väga väike arv, (31) riigihankemenetluste ja projektikonkursside puudulik kontrollimine (32) ning vigade hindamine (33). Kõigil loetletud piirangutel oli oma osa allesjäänud veamäära vähendamisel, kuid see ei kajasta tegelikkust. |

|

30. |

Allesjäänud veamäära kokkuleppelise toimingu töövõtjal on märkimisväärselt otsustusruumi metoodika tõlgendamiseks, kuna allesjäänud veamäära käsiraamat pakub pigem üldisi suuniseid kui üksikasjalikke juhiseid. Peale selle sõlmitakse allesjäänud veamäära kokkuleppelise toimingu leping vaid üheks aastaks, nii et töövõtja ja valitud lähenemisviis võivad igal aastal muutuda. Kui allesjäänud veamäära arvutamise metoodika ja DG DEVCO suunised oleksid põhjalikumad, võiksid töö järjepidevus ja kindluse määr paraneda isegi siis, kui töövõtja vahetub. |

|

31. |

Allesjäänud veamäära kokkuleppelise toimingu töövõtja töö läbivaatamisel leidsime vigu ja lahknevusi vigade arvutamises ja ekstrapoleerimises. Samuti leidsime vigu töövõtja töödokumentides: näiteks aritmeetilisi vigu ja asjaolu, et kontrollid ei hõlmanud kulude kõiki rahastamiskõlblikkuse kriteeriume. Kui need vead oleks parandatud, oleks allesjäänud veamäär olnud kõrgem. |

|

32. |

2017. aasta aastaaruandes märkisime, et nende tehingute arv, mida ei olnud substantiivselt testitud, kuna tugineti täiel määral varasemale kontrollitööle, oli 2017. aasta kokkuleppelise toimingu puhul tunduvalt suurem kui varasemate kokkuleppelise toimingute puhul. Käesoleval aastal juhime tähelepanu sellele, et täielikult varasemale tööle tuginevate tehingute protsent on langenud 2016. aasta kokkuleppelise toimingu tasemele. Kui aga varasema kontrollitöö käigus vaadati läbi vaid osa kuludest, ei ekstrapoleerita leitud vigu kulude testimata osale. Seetõttu eeldatakse kokkuleppelises toimingus, et testimata osas vigu ei ole, mis vähendab allesjäänud veamäära. |

|

33. |

2018. aasta tegevusaruande peadirektori kinnitav avaldus sisaldas kahte reservatsiooni. Neist esimene puudutab DG DEVCO ülesandel DG NEARi poolt hallatavaid toetusi. Teine puudutab kaudset eelarve täitmist rahvusvaheliste organisatsioonide kaudu ning on sõnaselgelt seotud Aafrika Liidu Komisjoni hallatavatele programmidega, mis hõlmavad olulisi suurusega hankeid. Nimetatud teine reservatsioon esitati 2017. aastal ja see jäeti jõusse ka 2018. aastal. |

|

34. |

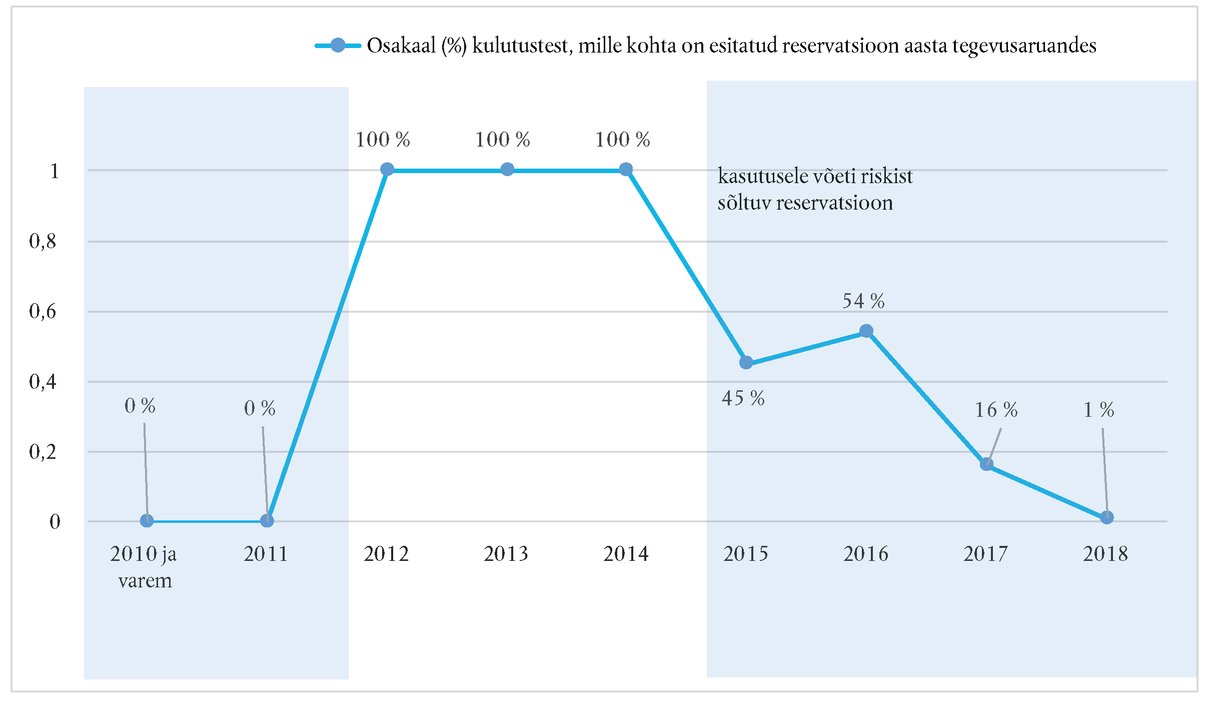

Nii 2017. kui 2018. aastal vähendati esimese reservatsiooni ulatust märkimisväärselt. Osaliselt on põhjuseks see, et allesjäänud veamäär on kolmel järjestikusel aastal jäänud alla olulisuse piirmäära. Arvestades allesjäänud veamäära kokkuleppelise toimingu piiranguid 2018. aastal (vt punktid 29–32) ja varasematel aastatel, (34) ei ole esimese reservatsiooni kitsas ulatus piisavalt põhjendatud. Kuna allesjäänud veamäära kokkuleppeline toiming on üks DG DEVCO riskihindamise põhielemente, tuleb seda toetada piisavalt üksikasjalike suunistega, et anda reservatsioonile usaldusväärne alus.

7. selgituses

esitatakse aasta tegevusaruannetes (2011–2018) esitatud reservatsioonide areng.

|

|

35. |

DG DEVCO hinnangul oli lõpetamise seisuga veariski sisaldav summa kokku 49,8 miljonit eurot (35). Allesjäänud veamäära kokkuleppelise toimingu põhjal on see hinnang eelneva aastaga võrreldes 29 % väiksem. Meie tähelepanekud allesjäänud veamäära kokkuleppelise toimingu kohta mõjutavad ka veariski sisaldavate summade prognoose. |

|

36. |

DG DEVCO hinnangul oli makse tegemise seisuga veariski sisaldav summa kokku 64,7 miljonit eurot (36) (1 % kulutustest). Peadirektoraat prognoosib, et suudab sellest 14,9 miljonit eurot (23 %) järgnevatel aastatel oma kontrollide abil parandada (37). |

|

37. |

DG DEVCO võttis 2018. aastal mitu meedet, et parandada oma korrektsioonivõime arvutamiseks kasutatavate andmete kvaliteeti, ning tegeleda meie poolt varasematel aastatel tuvastatud puuduste kõrvaldamisega. Ta suurendas järelevalvet ja kontrolli tagasinõudekorralduste üle ning tegi täiendavaid jõupingutusi, et tõsta teadlikkust nende õige kodeerimise kohta, lisades näiteks 2018. aasta lõpetamismenetluse teatele tagasinõudmisi käsitleva juhendi. 2018. aasta korrigeerimisvõime arvutamises me oma valimis vigu ei tuvastanud (38). |

Järeldus ja soovitused

Järeldus

|

38. |

Üldine auditi tõendusmaterjal näitab, et EAFide 31. detsembril 2018 lõppenud eelarveaasta raamatupidamise aastaaruanne annab kõigis olulistes aspektides õiglase pildi EAFide finantsolukorrast ning majandustulemustest, rahavoogudest ja netovara muutustest lõppenud aastal, vastavalt finantsmääruse sätetele ja peaarvepidaja poolt vastu võetud arvestuseeskirjadele. |

|

39. |

Kogu auditi tõendusmaterjal näitab, et 31. detsembril 2018 lõppenud eelarveaastal

|

Soovitused

|

40. |

III lisas esitatakse meie leiud meie 2015. aasta aastaaruandes (39) esitatud kuue soovituse põhjal võetud meetmete kohta, millest DG DEVCO oli täielikult täitnud (40) soovitused nr 2, 3, 4 ja 6 ning suuremas osas soovituse nr 5. Soovitus nr 1 ei ole enam asjakohane DG DEVCO otsuse tõttu parandada auditite kvaliteeti ja kulude kontrolli, muutes tingimusi, mis takistasid kvaliteedi mõõtmist. |

|

41. |

Varasemate soovituste rakendamise analüüsi ning 2018. aastat puudutavate leidude ja järelduste alusel esitame komisjonile järgmised soovitused, mis tuleks täita 2020. aastaks.

1. soovitus Võtta meetmeid, tugevdamaks rahvusvaheliste organisatsioonide kohustust edastada kontrollikojale taotluse korral mis tahes dokument või teave, mis on vajalik tema ülesannete täitmiseks vastavalt Euroopa Liidu toimimise lepingule (vt punkt 19). 2. soovitus Parandada allesjäänud veamäära kokkuleppelise toimingu metoodikat ja käsiraamatut, et need annaksid põhjalikumaid juhiseid käesolevas aruandes esitatud teemade kohta ja seeläbi toetaksid asjakohaselt DG DEVCO reservatsioonide riskihindamist (vt punktid 29–34). |

III peatükk. Tulemuslikkus

|

42. |

Meie kohapealsed kontrollid võimaldasid meil mitte ainult kontrollida tehingute korrektsust, vaid ka teha tähelepanekuid valitud tehingute tulemuslikkuse aspektide kohta. |

|

43. |

Kontrollides kohapeal ostetud esemete olemasolu, leidsime juhtumeid, kus eset oli kasutatud tõhusalt ja see aitas kaasa projekti eesmärkide saavutamisele. Samas aga täheldasime ka juhtumeid, kus meetme tõhusus ja tulemuslikkus oli ohus, kuna ostetud esemeid/seadmeid ei kasutatud plaanipäraselt.

|

(1) Vt 11. Euroopa Arengufondi suhtes kohaldatava nõukogu 2. märtsi 2015. aasta määruse (EL) 2015/323 artiklid 43, 48–50 ja 58 (ELT L 58, 3.3.2015, lk 17).

(2) Neid tegevusi käsitlevate kontrollikoja auditite kord sätestati 2012. aastal kolmepoolse lepinguga EIP, komisjoni ja kontrollikoja vahel (nõukogu 18. veebruari 2008. aasta määruse (EÜ) nr 215/2008, mis käsitleb 10. Euroopa Arengufondi suhtes kohaldatavat finantsmäärust (ELT L 78, 19.3.2008, lk 1), artikkel 134). Investeerimisrahastut kontrollikoja kinnitavas avalduses ei kajastata.

(3) Välja arvatud humanitaarabi ja kodanikukaitse peadirektoraadi (DG ECHO) hallatav osa (5 %) EAFide 2018. aasta kulutustest.

(4) Näiteks ehitus-/tarne-/teenuslepingud, tagastamatud toetused, eelarvetoetus, programmide eelarvestus.

(5) ELT L 210, 6.8.2013, lk 1.

(6) Vahemikus 2013–2015, selleks et tagada vahendite kättesaadavus enne 11. EAFi ratifitseerimist, kasutati raha eraldamiseks üleminekurahastut.

(7) Sealhulgas EIP hallatud 1,139 miljardit eurot.

(8) Sisaldab esialgseid eraldisi 8., 9., 10. ja 11. EAFile, kaasrahastamist, intresse, erinevaid vahendeid ja ülekandeid eelnevatest EAFidest.

(9) Protsendina vahenditest.

(10) Negatiivsed summad tähistavad kulukohustustest vabastatud vahendeid.

(11) Üldised kulukohustused on seotud rahastamisotsustega.

(12) Individuaalsed kulukohustused on seotud konkreetsete lepingutega.

(13) Kulukohustuste netosumma pärast kulukohustustest vabastamist. Maksete netosumma pärast summade tagasinõudmist.

(14) Nimetatud eesmärk seati nii rahvusvahelise koostöö ja arengu peadirektoraadi kogu vastutusvaldkonna jaoks kui ka EAFide jaoks eraldi.

(15) 11. EAFi suhtes kohaldatava finantsmääruse artiklite 43, 48–50 ja 58 kohaselt ei laiene käesolev kinnitav avaldus EAFide vahenditele, mida haldab EIP.

(16) Vt määruse (EL) 2018/1877 artikkel 39.

(17) Vt määruse (EL) 2018/1877 artikkel 38.

(18) Angola, Barbados, Botswana, Burkina Faso, Tšaad, Djibouti, Etioopia, Guinea, Haiti, Jamaica, Keenia, Madagaskar, Malawi, Mosambiik, Niger, Sierra Leone, Sudaan, Tansaania ja Zimbabwe.

(19) DG DEVCO: 124 makset; DG ECHO: 1 humanitaarabi valdkonna makse.

(20) DG DEVCO tellib igal aastal allesjäänud veamäära kokkuleppelise toimingu, millega hinnatakse nende vigade määra, mis püsivad ka pärast kõiki vigade vältimise, avastamise ja parandamise eesmärgil tema vastutusvaldkonnas tehtud juhtimiskontrolle. Allesjäänud veamäära kokkuleppeline toiming ei ole kindlustandev töövõtt ega audit; selle aluseks on allesjäänud veamäära metoodika ja DG DEVCO koostatud käsiraamat.

(21) Allesjäänud veamäära kokkuleppeliste toimingute kontrollimisel leidsime, et meie audititööga võrreldes tehakse nende aluseks oleva metoodika kohaselt palju vähem kohapealseid kontrolle (mitte üle üheksa) ja hankemenetluste kontrollide ulatus on väiksem. Seetõttu kohandasime käesoleval aastal allesjäänud veamäära kokkuleppelise toimingu tulemusi proportsionaalselt riigihanke-eeskirjade järgimise veamääraga. Kohandus põhines kontrollikoja kinnitavate avalduste (2014–2017) leidudel EAFide kohta.

(22) Meie hinnangulise veamäära arvutus põhineb statistiliselt esinduslikul valimil. Esitatud arv on parim hinnang. Meil on 95 % suurune kindlus, et andmekogumi veamäär on vahemikus 1,2–9,1 % (vastavalt alumine ja ülemine veapiir).

(23) Näiteks ehitus-/tarne-/teenuslepingud.

(24) Euroopa Liidu toimimise lepingu artikkel 287: „Kõik eelarvest makseid vastu võtvad füüsilised või juriidilised isikud [—] annavad kontrollikojale viimase nõudmisel üle dokumendid või teabe, mida see oma ülesande täitmiseks vajab.“

(25) Euroopa Kontrollikoja arvamus nr 10/2018 ettepaneku kohta võtta vastu Euroopa Parlamendi ja nõukogu määrus, millega luuakse naabruspoliitika, arengu- ja rahvusvahelise koostöö rahastamisvahend, punkt 18.

(26) Vähem kui 0,1 protsendipunkti puhul veamäärast (1 juhtum) eksis komisjon ise ning 2,5 protsendipunkti puhul (11 juhtumit) tegid vea toetusesaajad.

(27) Nende vigade osakaal hinnangulises veamääras oli 1,7 protsendipunkti.

(28) EAFidest rahastatud eelarvetoetuse maksete suurus oli 2018. aastal 796 miljonit eurot.

(29) EAFid ja ELi üldeelarve.

(30) 2016. aastal 1,7 %; 2017. aastal 1,18 % ning 2018. aastal 0,85 %.

(31) 2018. aasta kokkuleppelise toimingu raames kontrolliti testitud 219-st tehingust projekti rakendamise riigis kohapeal vaid 5.

(32) Allesjäänud veamäära töö ei hõlmanud piisavalt hankemenetluste teatavaid aspekte, nagu kandidaatide tagasilükkamise põhjused või hankemenetluse võitnud pakkuja vastavus kõigile valiku- ja hindamiskriteeriumidele; samuti ei kontrollitud projektikonkursside menetlusi ega otselepingute sõlmimise põhjendusi.

(33) Allesjäänud veamäära põhine hindamismeetod jätab palju otsustusruumi konkreetsete vigade (nt puuduvad dokumendid ja nende puudumise põhjuste paikapidavus) hindamiseks.

(34) Vt kontrollikoja 2017. aasta aastaaruanne EAFide kohta, punktid 34–38.

(35) Vt DG DEVCO 2018. aasta tegevusaruanne, lk 69.

(36) Aasta jooksul heaks kiidetud, kuid makse tegemise ajal kehtinud lepingulistele ja regulatiivsetele nõuetele mittevastavate kulude summa parim konservatiivne hinnang.

(37) Vt DG DEVCO 2018. aasta tegevusaruanne, lk 69.

(38) Kontrollisime 12 tagasinõudekorraldust summas 10,5 miljonit eurot, mis moodustab 58 % kogu andmekogumist (18,2 miljonit eurot).

(39) Käesoleval aastal otsustati analüüsida 2015. aasta aastaaruande soovituste rakendamist, kuna tavaliselt tuleb komisjonile nende elluviimiseks küllaldaselt aega anda.

(40) Järelkontrolli eesmärk ei olnud hinnata nende parandusmeetmete rakendamise tulemuslikkust, vaid uurida seda, kas meie soovituste põhjal oli parandusmeetmeid võetud.