KOMISJONI DELEGEERITUD MÄÄRUS (EL) 2022/2257,

11. august 2022,

millega täiendatakse Euroopa Parlamendi ja nõukogu määrust (EL) nr 575/2013 seoses regulatiivsete tehniliste standarditega, millega määratakse kindlaks ootamatult makseviivitusse sattumise brutosummade arvutamise meetodid võla- ja kapitaliinstrumentidest tulenevate riskipositsioonide ning teatavatest tuletisinstrumentidest tulenevate makseviivituse riski positsioonide puhul ning see, kuidas määratakse kindlaks muude instrumentide kui määruse (EL) nr 575/2013 artikli 325w lõikes 4 osutatud instrumentide tinglik väärtus

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse Euroopa Parlamendi ja nõukogu 26. juuni 2013. aasta määrust (EL) nr 575/2013, mis käsitleb krediidiasutuste suhtes kohaldatavaid usaldatavusnõudeid ja millega muudetakse määrust (EL) nr 648/2012, (1) eriti selle artikli 325w lõike 8 kolmandat lõiku,

ning arvestades järgmist:

|

(1) |

Kauplemisportfelli põhjaliku läbivaatamisega (edaspidi „FRTB“), mille lõplikud eeskirjad võttis Baseli komitee vastu 2019. aasta jaanuaris, püütakse kõrvaldada üleilmse finantskriisi ajal ilmsiks tulnud puudused seoses tururiskide omavahendite nõuetega. FRTBi raames tehtud parandustega kehtestati standardmeetodi alusel uus omavahendite nõue, et võtta arvesse võla- ja kapitaliinstrumentidest tulenevate riskipositsioonide makseviivituse riski. Tuleb ette näha täiendavad tehnilised elemendid, et selgitada Euroopa Parlamendi ja nõukogu määrusega (EL) 2019/876 liidu õigusesse aruandlusnõuete (2) jaoks kehtestatud FRTB eeskirjade tehnilisi kirjeldusi ning vajaduse korral neid täiendada. Need tehnilised elemendid on seotud võla- ja kapitaliinstrumentidest tulenevate riskipositsioonide ootamatult makseviivitusse sattumise brutosummade arvutamisega, teatavatest tuletisinstrumentidest tulenevate makseviivituse riski positsioonide ootamatult makseviivitusse sattumise brutosummade prognoosimisega ning muude instrumentide kui määruse (EL) nr 575/2013 artikli 325w lõikes 4 osutatud instrumentide tingliku väärtuse kindlaksmääramisega. |

|

(2) |

Käesolev määrus põhineb Euroopa Pangandusjärelevalve poolt komisjonile esitatud regulatiivsete tehniliste standardite eelnõul. |

|

(3) |

Euroopa Pangandusjärelevalve on korraldanud avalikud konsultatsioonid käesoleva määruse aluseks olevate regulatiivsete tehniliste standardite eelnõu kohta, analüüsinud võimalikke seonduvaid kulusid ja tulusid ning küsinud nõu Euroopa Parlamendi ja nõukogu määruse (EL) nr 1093/2010 (3) artikli 37 kohaselt loodud pangandussektori sidusrühmade kogult, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Komponentide P&L long , P&L short , Adjustment long ja Adjustment short kindlaksmääramine ootamatult makseviivitusse sattumise brutosummade arvutamisel võla- ja kapitaliinstrumentidest tulenevate riskipositsioonide puhul

1. Finantsinstitutsioonid määravad määruse (EL) nr 575/2013 artikli 325w lõigetes 1, 2 ja 5 osutatud komponendid P&Llong ja P&Lshort kindlaks järgmiste valemite kohaselt:

kus:

|

VA |

= |

sellise instrumendi turuväärtus, millest riskipositsioon finantsinstitutsiooni jaoks kõnealuse riskipositsiooni ootamatult makseviivitusse sattumise brutosumma arvutamise ajal tuleneb. |

2. Finantsinstitutsioonid määravad määruse (EL) nr 575/2013 artikli 325w lõigetes 1 ja 2 osutatud komponendid Adjustmentlong ja Adjustmentshort kindlaks järgmiste valemite kohaselt:

kus:

|

VF |

= |

sellise instrumendi turuväärtus, millest riskipositsioon finantsinstitutsiooni jaoks tuleneb, arvutatuna eeldusel, et kõnealuse riskipositsiooni ootamatult makseviivitusse sattumise brutosumma arvutamise ajal sattus võlainstrument makseviivitusse ja sissenõudmismäär oli null. |

3. Finantsinstitutsioonid määravad määruse (EL) nr 575/2013 artikli 325w lõikes 5 osutatud komponendid Adjustmentlong ja Adjustmentshort kindlaks järgmiste valemite kohaselt:

kus:

|

VF |

= |

sellise instrumendi turuväärtus, millest riskipositsioon finantsinstitutsiooni jaoks tuleneb, arvutatuna eeldusel, et kõnealuse riskipositsiooni ootamatult makseviivitusse sattumise brutosumma arvutamise ajal kaotas kapitaliinstrument täielikult oma väärtuse. |

Artikkel 2

Ootamatult makseviivitusse sattumise brutosummade prognoosimine määruse (EL) nr 575/2013 artikli 325w lõikes 7 osutatud riskipositsioonide puhul

1. Alternatiivne metoodika määruse (EL) nr 575/2013 artikli 325w lõikes 7 osutatud riskipositsioonide ootamatult makseviivitusse sattumise brutosummade prognoosimiseks hõlmab kõnealuses lõikes osutatud sellise tuletisinstrumendi turuväärtuse, millest riskipositsioon finantsinstitutsiooni jaoks ootamatult makseviivitusse sattumise brutosumma prognoosimise ajal tuleneb, ja eeldusel, et võlgnik on sel ajal makseviivituses, arvutatud kõnealuse tuletisinstrumendi turuväärtuse vahe arvutamist.

2. Kui võlgnik on prognoosimise ajal makseviivituses ning sellise instrumendi turuväärtus, millest riskipositsioon finantsinstitutsiooni jaoks sel ajal tuleneb, kajastab võlgniku makseviivitusest tulenevat kasumit või kahjumit, loetakse määruse (EL) nr 575/2013 artikli 325w lõikes 7 osutatud alternatiivse meetodi kohaselt, et riskipositsiooni ootamatult makseviivitusse sattumise brutosumma on null.

Artikkel 3

Muude kui määruse (EL) nr 575/2013 artikli 325w lõikes 4 osutatud instrumentide tingliku väärtuse kindlaksmääramine

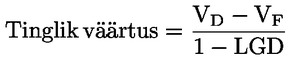

1. Määruse (EL) nr 575/2013 artikli 325w lõigete 1 ja 2 kohaldamisel määravad finantsinstitutsioonid muude kui kõnealuse määruse artikli 325w lõike 4 punktides a ja b osutatud instrumentide tinglikud väärtused kindlaks järgmiste valemite kohaselt:

|

a) |

sellistest võlainstrumentidest tulenevate riskipositsioonide puhul, mis on liigitatud kõrgema nõudeõiguse järguga võlainstrumentideks või pandikirjadeks, on sellise instrumendi tinglik väärtus, millest riskipositsioon tuleneb, järgmine:

kus:

|

|

b) |

sellistest võlainstrumentidest tulenevate riskipositsioonide puhul, mis on liigitatud muudeks kui kõrgema nõudeõiguse järguga võlainstrumentideks, on sellise instrumendi tinglik väärtus, millest riskipositsioon tuleneb, null. |

2. Määruse (EL) nr 575/2013 artikli 325w lõike 5 kohaldamisel on sellise instrumendi tinglik väärtus, millest riskipositsioon tuleneb ja mis ei ole rahaline kapitaliinstrument, null.

Artikkel 4

Jõustumine

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 11. august 2022

Komisjoni nimel

president

Ursula VON DER LEYEN

(1) ELT L 176, 27.6.2013, lk 1.

(2) Euroopa Parlamendi ja nõukogu 20. mai 2019. aasta määrus (EL) 2019/876, millega muudetakse määrust (EL) nr 575/2013 seoses finantsvõimenduse määra, stabiilse netorahastamise kordaja, omavahendite ja kõlblike kohustuste nõuete, vastaspoole krediidiriski, tururiski, kesksetes vastaspooltes olevate positsioonide, ühiseks investeerimiseks loodud ettevõtjates olevate riskipositsioonide, riskide kontsentreerumise, aruandlus- ja avalikustamisnõuetega ning millega muudetakse määrust (EL) nr 648/2012 (ELT L 150, 7.6.2019, lk 1).

(3) Euroopa Parlamendi ja nõukogu 24. novembri 2010. aasta määrus (EL) nr 1093/2010, millega asutatakse Euroopa Järelevalveasutus (Euroopa Pangandusjärelevalve), muudetakse otsust nr 716/2009/EÜ ning tunnistatakse kehtetuks komisjoni otsus 2009/78/EÜ (ELT L 331, 15.12.2010, lk 12).