KOMISJONI DELEGEERITUD MÄÄRUS (EL) 2022/1288,

6. aprill 2022,

millega täiendatakse Euroopa Parlamendi ja nõukogu määrust (EL) 2019/2088 seoses regulatiivsete tehniliste standarditega, millega määratakse kindlaks põhimõttega „ei kahjusta oluliselt“ seotud teabe sisu ja esitamise üksikasjad, kestlikkuse näitajate ja kestlikkusele avalduva negatiivse mõjuga seotud teabe sisu, metoodika ja esitusviis ning keskkonnaalaste või sotsiaalsete omaduste edendamise ja kestliku investeerimise eesmärkidega seotud teabe sisu ja esitusviis lepingueelsetes dokumentides, veebisaitidel ja perioodilistes aruannetes

(EMPs kohaldatav tekst)

EUROOPA KOMISJON,

võttes arvesse Euroopa Parlamendi ja nõukogu 27. novembri 2019. aasta määrust (EL) 2019/2088, mis käsitleb kestlikkust käsitleva teabe avalikustamist finantsteenuste sektoris, (1) eriti selle artikli 2a lõiget 3, artikli 4 lõike 6 kolmandat lõiku, artikli 4 lõike 7 teist lõiku, artikli 8 lõike 3 neljandat lõiku, artikli 8 lõike 4 neljandat lõiku, artikli 9 lõike 5 neljandat lõiku, artikli 9 lõike 6 neljandat lõiku, artikli 10 lõike 2 neljandat lõiku, artikli 11 lõike 4 neljandat lõiku ja artikli 11 lõike 5 neljandat lõiku,

ning arvestades järgmist:

|

(1) |

Kestlikkust käsitleva teabe avalikustamine finantsteenuste sektoris peaks olema piisavalt selge, kokkuvõtlik ja silmapaistev, et lõppinvestoritel oleks võimalik teha teadlikke otsuseid. Selleks peaks lõppinvestoritel olema juurdepääs usaldusväärsetele andmetele, mida nad saavad õigel ajal ja tõhusalt kasutada ja analüüsida. Seepärast tuleks sellise teabe sisu ja esitusviis läbi vaadata ja seda muuta kooskõlas määruse (EL) 2019/2088 artikli 6 lõikes 3 ja artikli 11 lõikes 2 osutatud direktiivide, määruste ja siseriiklike õigusnormidega. Lisaks tuleks sätestada eeskirjad, mis käsitlevad kõnealuse teabe avaldamist veebisaitidel, kui selline avaldamine on nõutav määrusega (EL) 2019/2088. |

|

(2) |

Kui kestlikkust käsitlev teave avalikustatakse finantstoodete kohta, mille puhul kasutatakse võrdlusalusena indeksite kogumit, peaks asjaomase teabe sisu ja esitusviis andma lõppinvestoritele põhjaliku ülevaate nende finantstoodete omadustest. Seepärast on vaja, et kestlikkust käsitleva teabe avalikustamisel indeksi kohta, mis on määratud võrdlusaluseks ja mis koosneb indeksite kogumist, hõlmaks see teave nii kogumit kui ka iga indeksit selles kogumis. |

|

(3) |

Nende lõppinvestorite jaoks, kes on huvitatud finantsturu osaliste ja finantsnõustajate kestlikkusest, on oluline, et teave, mida finantsturu osalised esitavad oma investeerimisotsuste põhilise negatiivse mõju kohta kestlikkusteguritele ja finantsnõustajad oma investeerimis- või kindlustusnõustamise põhilise negatiivse mõju kohta kestlikkusteguritele, oleks kõikehõlmav. Selline teave peaks seega hõlmama nii otseseid kui ka kaudseid investeeringuid varadesse. |

|

(4) |

Tuleb tagada, et avalikustatud teavet oleks lihtne võrrelda ja et näitajad, mis kajastavad investeerimisotsuste põhilist negatiivset mõju kestlikkusteguritele, oleksid kergesti arusaadavad. Selline võrreldavus ja arusaadavus paraneks, kui eristataks ühelt poolt neid põhilise negatiivse mõju näitajaid, mis osutavad alati põhilise negatiivse mõju olemasolule, ja teiselt poolt täiendavaid näitajaid, mis osutavad negatiivse mõju olemasolule kestlikkusteguritele, mis on finantsturu osaliste jaoks esmatähtsad. Tähtis on siiski tagada, et investeerimisotsuste negatiivset mõju kliimale või muudele keskkonnaga seotud kestlikkusteguritele peetakse sama oluliseks kui investeerimisotsuste negatiivset mõju sotsiaalsetele, töötajatega seonduvatele, inimõiguste kaitse ning korruptsiooni- ja altkäemaksuvastase võitlusega seotud kestlikkusteguritele. Täiendavad põhilise negatiivse mõju näitajad peaksid seega olema seotud vähemalt ühega neist teguritest. Selleks et tagada kooskõla muu avalikustatava kestlikkust käsitleva teabega, tuleks põhilise negatiivse mõju näitajate puhul kasutada vajaduse korral standarditud parameetreid ning need peaksid põhinema komisjoni delegeeritud määrustes (EL) 2020/1818 (2) ja (EL) 2021/2139 (3) kasutatud näitajatel. |

|

(5) |

Et veelgi parandada avalikustatava teabe võrreldavust, peaks teave põhilise negatiivse mõju kohta olema seotud aruandlusperioodidega, mis kestavad eelnenud aasta 1. jaanuarist kuni 31. detsembrini, ning see tuleks avaldada iga aasta 30. juuniks. On siiski võimalik, et finantsturu osaliste investeeringuportfellid muutuvad selliste aruandlusperioodide jooksul korrapäraselt. Seetõttu tuleks põhiline negatiivne mõju kindlaks teha vähemalt neljal konkreetsel kuupäeval asjaomase aruandlusperioodi jooksul ning igal aastal tuleks avalikustada keskmine tulemus. Tagamaks, et investorid saavad võrrelda, kuidas finantsturu osalised on aja jooksul põhilist negatiivset mõju arvesse võtnud, peaksid finantsturu osalised esitama võimaluse korral oma varasemate aruannete aastapõhise võrdluse vähemalt viie eelmise aruandlusperioodi kohta. |

|

(6) |

Finantsturu osalisi, kes võtavad asjaomasel kalendriaastal põhilist negatiivset mõju esimest korda arvesse, tuleks kohelda asjakohaselt, kuid samal ajal tuleks ka tagada, et lõppinvestorid saavad enne investeerimisotsuste tegemist piisavalt teavet. Seepärast peaksid sellised finantsturu osalised avalikustama teabe kavandatud meetmete või järgmiseks aruandlusperioodiks seatud eesmärkide kohta, millega püütakse kindlakstehtud põhilist negatiivset mõju vältida või vähendada. Samal põhjusel peaksid nad avalikustama ka teabe oma tegevuspõhimõtete kohta, millest nad juhinduvad kestlikkusteguritele avalduva põhilise negatiivse mõju kindlakstegemisel ja prioriseerimisel, ja rahvusvaheliste standardite kohta, mida nad järgmisel aruandlusperioodil kohaldavad. |

|

(7) |

Lõppinvestoritel peaks elukohaliikmesriigist olenemata olema võimalik võrrelda kestlikkusteguritele avalduva põhilise negatiivse mõju kohta avalikustatud teavet. Finantsturu osalised peaksid seetõttu esitama avalikustatava teabe kokkuvõtte nii rahvusvahelises rahanduses üldkasutatavas keeles kui ka ühes selle liikmesriigi ametlikus keeles, kus asjaomaste finantsturu osaliste finantstooted on kättesaadavaks tehtud. |

|

(8) |

Finantsnõustajad kasutavad finantsturu osaliste esitatud teavet kestlikkusteguritele avalduva põhilise negatiivse mõju kohta. Finantsnõustajate esitatud teabes selle kohta, kas ja kuidas nad võtavad investeerimis- või kindlustusnõustamisel arvesse kestlikkusteguritele avalduvat põhilist negatiivset mõju, tuleks seetõttu selgelt kirjeldada, kuidas finantsturu osalistelt saadud teavet töödeldakse ja kuidas see integreeritakse investeerimis- või kindlustusnõustamisse. Kui finantsnõustajad tuginevad seoses kestlikkusteguritele avalduva põhilise negatiivse mõjuga kriteeriumidele või künnisväärtustele, mida kasutatakse finantstoodete valimiseks või nende kohta nõu andmiseks, peaksid nad eelkõige need kriteeriumid või künnised avaldama. |

|

(9) |

CO2 jalajälje näitajad ei ole veel täielikult välja töötatud. Finantsturu osalised, kes viitavad määruse (EL) 2019/2088 artikli 4 lõike 2 punkti d kohaselt oma ettevõtja tasandil avalikustatavas teabes sellele, mil määral järgitakse nende finantstoodete puhul ÜRO kliimamuutuste raamkonventsiooni alusel vastu võetud Pariisi kokkuleppe eesmärke, peaksid seetõttu tuginema sellise teabe avalikustamisel tulevikku suunatud kliimastsenaariumidele. |

|

(10) |

Üks viis, kuidas finantstooted saavad edendada keskkonnaalaseid või sotsiaalseid omadusi, on võtta arvesse investeerimisotsuste põhilist negatiivset mõju. Kestliku investeerimise eesmärgiga finantstoodete puhul tuleb teabe avalikustamisel seoses põhimõttega „ei kahjusta oluliselt“ arvesse võtta ka määruse (EL) 2019/2088 artikli 4 lõigetes 6 ja 7 osutatud negatiivse mõjuga seotud kestlikkuse näitajaid. Seepärast peaksid finantsturu osalised kestlikkust käsitleva teabe avalikustamisel märkima, kuidas nad võtavad kõnealuste finantstoodete puhul arvesse oma investeerimisotsuste põhilist negatiivset mõju kestlikkusteguritele. |

|

(11) |

Vastavalt määruse (EL) 2019/2088 artikli 10 lõike 1 teisele lõigule peavad finantsturu osalised, kes teevad kättesaadavaks keskkonnaalaseid või sotsiaalseid omadusi edendavad finantstooted, avalikustama need omadused ilma lõppinvestoreid eksitamata. See tähendab, et finantsturu osalised ei tohiks avalikustada kestlikkust käsitlevat teavet – sealhulgas toodete liigitamise kaudu – viisil, mis ei kajasta seda, kuidas finantstoode neid keskkonnaalaseid või sotsiaalseid omadusi tulemuslikult edendab. Seetõttu peaksid finantsturu osalised avalikustama ainult need alusvara valiku kriteeriumid, mis on investeerimisotsuste tegemisel siduvad, kuid mitte need kriteeriumid, mida nad võivad oma äranägemisel eirata või tühistada. |

|

(12) |

Keskkonnaalaseid või sotsiaalseid omadusi edendavaid finantstooteid võib kasutada selleks, et investeerida mitmesugustesse alusvaradesse, millest mõned ise ei pruugi kvalifitseeruda kestlikeks investeeringuteks ega toetada finantstootega edendatavaid konkreetseid keskkonnaalaseid või sotsiaalseid omadusi. Sellised investeeringud on näiteks riskimaandamisinstrumendid, mitmekesistamise eesmärgil tehtud kontrollimata investeeringud, investeeringud, mille kohta puuduvad andmed, või täiendava likviidsuse eesmärgil hoitav raha. Seepärast peaksid selliseid finantstooteid kättesaadavaks tegevad finantsturu osalised olema täielikult läbipaistvad seoses alusinvesteeringute jaotamisega nende investeeringukategooriate vahel. |

|

(13) |

Finantstooted võivad edendada keskkonnaalaseid või sotsiaalseid omadusi mitmel viisil, sealhulgas lepingueelsetes või perioodilistes dokumentides, toote nimes või investeerimisstrateegiat käsitlevates turundusmaterjalides, finantstoodete standardites, järgitavates märgistes või automaatse registreerimise tingimustes. Selleks et tagada edendatavate keskkonnaalaste või sotsiaalsete omaduste võrreldavus ja arusaadavus, peaksid finantsturu osalised, kes teevad keskkonnaalaseid või sotsiaalseid omadusi edendavad finantstooted kättesaadavaks, kinnitama teavet keskkonnaalaste või sotsiaalsete omaduste edendamise kohta määruse (EL) 2019/2088 artikli 6 lõikes 3 ja artikli 11 lõikes 2 (lepingueelse ja perioodilise teabe avalikustamise kohta) osutatud dokumentide või teabe lisades. |

|

(14) |

Keskkonnaalaseid või sotsiaalseid omadusi edendavatel finantstoodetel on erinevad kestlikkusega seotud eesmärgid. Seepärast peaksid finantsturu osalised juhul, kui kõnealused finantstooted taotlevad osaliselt kestlikku investeerimist, kinnitama seda asjaolu määruse (EL) 2019/2088 artikli 6 lõikes 3 ja artikli 11 lõikes 2 (lepingueelse ja perioodilise teabe avalikustamise kohta) osutatud dokumentide või teabe lisades, et lõppinvestorid mõistaksid kestlikkuse eri tasemeid ja teeksid kestlikkuse seisukohast teadlikke investeerimisotsuseid. |

|

(15) |

Kuigi kestliku investeerimise eesmärgiga finantstoodetega tuleks teha ainult kestlikke investeeringuid, võib selliste toodetega teha teataval määral ka muid investeeringuid, kui see on valdkondlike eeskirjade kohaselt nõutav. Seepärast on asjakohane nõuda kõigi muude investeeringute summa ja eesmärgi avalikustamist, et oleks võimalik kontrollida, kas need investeeringud ei takista finantstoote kestliku investeerimise eesmärgi saavutamist. |

|

(16) |

Paljud finantstooted tuginevad keskkonnaalastel või sotsiaalsetel kriteeriumidel põhinevatele välistamisstrateegiatele. Lõppinvestoritele tuleks anda teavet, mida on vaja, et hinnata selliste kriteeriumide mõju investeerimisotsustele ja selliste välistamisstrateegiate mõju tulemuseks oleva portfelli koosseisule. Turutava näitab, et mõnda välistamisstrateegiat esitletakse tulemuslikuna, kuigi tegelikult on nende välistamisstrateegiate tulemuseks vaid piiratud arvu investeeringute välistamine või põhinevad need seadusega ette nähtud eranditel. Seetõttu on vaja tegeleda rohepesu probleemiga, mis seisneb eelkõige ebaõiglase konkurentsieelise saamises seeläbi, et finantstoodet soovitatakse keskkonnasõbraliku või kestlikuna, kui see tegelikult ei vasta põhilistele keskkonnaalastele või muudele kestlikkusega seotud standarditele. Selleks et vältida väärmüüki ja rohepesu ning et lõppinvestorid saaksid paremini aru teatavate finantstoodete suhtes kohaldatavate välistamisstrateegiate mõjust, peaksid finantsturu osalised kinnitama varade jaotust käsitlevas teabes ja selliste strateegiate mõju mõõtmiseks kasutatavaid kestlikkuse näitajaid käsitlevas teabes mis tahes kohustusi seoses välistatud investeeringutega, eelkõige kui on tegemist investeerimisstrateegia siduvate elementidega. |

|

(17) |

Määruse (EL) 2019/2088 eesmärk on vähendada teabe asümmeetriat esindatava ja esindaja vahelistes suhetes seoses keskkonnaalaste või sotsiaalsete omaduste edendamise ja kestliku investeerimise eesmärgiga. Sel eesmärgil on määruses sätestatud, et finantsturu osalised peavad avalikustama lõppinvestoritele lepingueelse teabe ja avalikustama teabe veebisaidil, kui nad tegutsevad nende lõppinvestorite esindajatena. Selleks et see nõue oleks täielikult tõhus, peaksid finantsturu osalised kogu finantstoote olelusringi jooksul jälgima, kuidas see toode vastab avalikustatud keskkonnaalastele või sotsiaalsetele omadustele või kestliku investeerimise eesmärgile. Seetõttu peaksid finantsturu osalised oma veebisaidil teavet avaldades selgitama sisemisi või väliseid kontrollimehhanisme, mis on sellise vastavuse pidevaks jälgimiseks kasutusele võetud. |

|

(18) |

Määruses (EL) 2019/2088 on sätestatud, et hea juhtimistava hindamine moodustab nende finantstoodete lahutamatu osa, mis edendavad keskkonnaalaseid või sotsiaalseid omadusi või mille eesmärk on kestlik investeerimine. Seepärast peaksid finantsturu osalised, kes teevad kättesaadavaks keskkonnaalaseid või sotsiaalseid omadusi edendavad finantstooted või kestliku investeerimise eesmärgiga finantstooted, avalikustama teabe investeerimisobjektiks olevate äriühingute hea juhtimistava hindamise põhimõtete kohta. |

|

(19) |

Määruse (EL) 2019/2088 artikli 8 lõike 1 punkti b kohaselt peavad finantsturu osalised, kes teevad kättesaadavaks finantstooted, mis edendavad keskkonnaalaseid või sotsiaalseid omadusi ja kasutavad võrdlusalusena määratud indeksit, avalikustama, kas ja kuidas see indeks on nende omadustega kooskõlas. Määruse (EL) 2019/2088 artikli 9 lõikes 1 on seevastu sätestatud, et finantsturu osalised, kes teevad kättesaadavaks finantstooted, mille eesmärk on kestlik investeerimine ja mis kasutavad võrdlusalusena määratud indeksit, peavad avalikustama, kuidas kõnealune indeks järgib seda investeerimiseesmärki ning miks ja kuidas see määratud indeks erineb laiapõhjalisest turuindeksist. Selliste finantstoodete puhul peaksid finantsturu osalised seega selgelt näitama, et määratud indeksi ülesehitus on seatud kestliku investeerimise eesmärgi saavutamiseks asjakohane ning et finantstoote strateegia tagab finantstoote jätkuva kooskõla selle indeksiga. Seepärast tuleks metoodiline teave selliste finantstoodete kohta avaldada indeksi tasandil. |

|

(20) |

Finantsturu osalised võivad kasutada erinevaid investeerimismeetodeid, et tagada, et nende poolt kättesaadavaks tehtavad finantstooted saavutavad keskkonnaalased või sotsiaalsed omadused või kestliku investeerimise eesmärgi. Finantsturu osalised võivad investeerida otse investeerimisobjektiks olevate äriühingute emiteeritud väärtpaberitesse või teha kaudseid investeeringuid. Finantsturu osalised peaksid olema läbipaistvad selle suhtes, millist osa nende investeeringutest omatakse otseselt ja millist osa kaudselt. Eelkõige peaksid finantsturu osalised selgitama, kuidas on tuletisinstrumentide kasutamine kooskõlas keskkonnaalaste või sotsiaalsete omadustega, mida finantstoode edendab, või kestliku investeerimise eesmärgiga. |

|

(21) |

Selleks et tagada lõppinvestoritele selgus, tuleks keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete kohta esitatavas lepingueelses teabes teha selge avaldus, et selliste toodete eesmärk ei ole kestlik investeerimine. Samal eesmärgil ning selleks, et tagada võrdsed tingimused finantstoodetega, mille eesmärk on kestlik investeerimine, tuleks keskkonnaalaseid või sotsiaalseid omadusi edendavate toodete kohta esitatavas lepingueelses teabes, veebisaidil ja perioodiliselt avaldatavas teabes täpsustada ka kestlike investeeringute osakaal. |

|

(22) |

Määruse (EL) 2019/2088 artikli 2 punktis 17 on kestlikud investeeringud määratletud kui investeeringud majandustegevusse, millega toetatakse keskkonnaalast või sotsiaalset eesmärki, või investeeringud inimkapitali või majanduslikult või sotsiaalselt ebasoodsas olukorras kogukondadesse, eeldusel et need investeeringud ei kahjusta oluliselt ühtegi neist eesmärkidest ja äriühingud, millesse investeeritakse, järgivad häid juhtimistavasid. Põhimõte „ei kahjusta oluliselt“ on eriti oluline kestliku investeerimise eesmärgiga finantstoodete puhul, sest selle põhimõtte järgimine on vajalik kriteerium, millest lähtutakse, kui hinnatakse, kas investeeringuga saavutatakse kestliku investeerimise eesmärk. See põhimõte on siiski asjakohane ka keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul, juhul kui need finantstooted teevad kestlikke investeeringuid, sest finantsturu osalised peaksid avalikustama tehtud kestlike investeeringute osakaalu. Finantsturu osalised, kes teevad kättesaadavaks kas keskkonnaalaseid või sotsiaalseid omadusi edendavad finantstooted, millega osaliselt tehakse kestlikke investeeringuid, või kestliku investeerimise eesmärgiga finantstooted, peaksid seega esitama teabe põhimõtte „ei kahjusta oluliselt“ kohta. Põhimõte „ei kahjusta oluliselt“ on seotud teabe avalikustamisega põhilise negatiivse mõju kohta, mida investeerimisotsused avaldavad kestlikkusteguritele. Seetõttu tuleks finantstoodete kohta avalikustatavas teabes põhimõtte „ei kahjusta oluliselt“ puhul selgitada, kuidas on arvesse võetud negatiivse mõju näitajaid. Kuna see avalikustatav teave on tihedalt seotud Euroopa Parlamendi ja nõukogu määrusega (EL) 2020/852, (4) on asjakohane nõuda lisateavet selle kohta, kuidas on investeeringud viidud vastavusse kõnealuses määruses sätestatud minimaalsete kaitsemeetmetega. |

|

(23) |

Selleks et lõppinvestoritel oleks võimalik pakutavatest investeerimisstrateegiatest paremini aru saada, peaksid finantsturu osalised avalikustama oma veebisaidil kestlikkust käsitleva teabe, et täpsemalt selgitada lepingueelsetes dokumentides kokkuvõtlikult avaldatud teemasid ja anda lõppinvestoritele asjakohast lisateavet. Enne lepingu sõlmimist peaksid finantsturu osalised teavitama lõppinvestoreid sellest, et üksikasjalikum tootepõhine teave on avaldatud veebisaidil, ja lisama lingi sellele teabele. |

|

(24) |

Veebisaidil toodete kohta avalikustatavas teabes tuleks esitada täiendavad üksikasjad asjaomase finantstoote puhul kasutatava investeerimisstrateegia ja investeerimisobjektiks olevate äriühingute hea juhtimistava hindamise põhimõtete kohta ning metoodika kohta, mida kasutatakse, et mõõta, kas finantstoode saavutab keskkonnaalased või sotsiaalsed omadused või kestliku investeerimise eesmärgid. Peale selle peaksid finantsturu osalised avaldama oma veebisaidil perioodilistes aruannetes esitatud teabe selge, kokkuvõtliku ja arusaadava kokkuvõtte. |

|

(25) |

Mis puutub määruse (EL) 2019/2088 artiklis 11 nõutud perioodiliselt avalikustatava teabe sisusse, siis peaksid finantsturu osalised avalikustama standarditud ja võrreldavate kvantitatiivsete ja kvalitatiivsete näitajate miinimumkogumi, mis näitab, kuidas iga finantstoode saavutab keskkonnaalased või sotsiaalsed omadused, mida sellega edendatakse, või kestliku investeerimise eesmärgi, mida sellega soovitakse saavutada. Need näitajad peaksid olema finantstoote ülesehituse ja investeerimisstrateegia seisukohast asjakohased, nagu on kirjeldatud finantstoodet käsitlevas lepingueelses teabes. Eelkõige selleks, et tagada kooskõla lepingueelse teabe ja perioodiliselt avalikustatava teabe vahel, peaksid finantsturu osalised esitama perioodilistes aruannetes teabe lepingueelses teabes nimetatud konkreetsete kestlikkuse näitajate kohta, mida kasutatakse selleks, et mõõta, kuidas on keskkonnaalased või sotsiaalsed omadused või kestliku investeerimise eesmärk saavutatud. |

|

(26) |

Tuleb tagada, et lõppinvestoritel on finantstoote investeeringutest selge ülevaade. Seepärast peaksid finantsturu osalised esitama määruse (EL) 2019/2088 artiklis 11 nõutud perioodilistes aruannetes teabe finantstoote 15 suurima investeeringu mõju kohta. Nende suurimate investeeringute valimisel tuleks lähtuda investeeringutest, mis moodustavad perioodilise aruandega hõlmatud perioodi jooksul suurima osa investeeringutest ja mis arvutatakse asjakohaste ajavahemike järel, et need oleks kõnealuse aruandlusperioodi suhtes representatiivsed. Kui aga poole finantstoote investeeringutest moodustavad vähem kui 15 investeeringut, peaksid finantsturu osalised esitama teabe ainult nende investeeringute kohta. Selleks et tagada piisav võrreldavus ajas, peaksid finantsturu osalised esitama oma varasemate perioodiliste aruannete aastapõhise võrdluse vähemalt viie eelmise perioodi kohta, tingimusel et nende perioodide perioodilised aruanded on kättesaadavad. |

|

(27) |

Finantsturu osalised, kes teevad kättesaadavaks finantstooted, mille puhul kasutatakse keskkonnaalaste või sotsiaalsete omaduste või kestliku investeerimise eesmärgi saavutamiseks võrdlusalust, peaksid olema läbipaistvad selle suhtes, kui hästi suudab finantstoode asjaomast omadust või eesmärki saavutada püüdes säilitada kooskõla määratud võrdlusalusega. Sel põhjusel ning kooskõla saavutamiseks Euroopa Parlamendi ja nõukogu määruse (EL) 2016/1011 (5) kohaselt võrdlusaluse tasandil nõutava keskkonna-, sotsiaal- ja juhtimisalase teabe avalikustamisega peaksid finantsturu osalised võrdlema oma perioodilistes aruannetes asjaomase finantstoote tootlust määratud võrdlusaluse tootlusega kõigi selliste kestlikkuse näitajate puhul, mis on asjakohased tõendamaks, et määratud võrdlusalus on kooskõlas finantstoote keskkonnaalaste või sotsiaalsete omadustega või selle kestliku investeerimise eesmärgiga. Selline võrdlus peaks võimaldama ka lõppinvestoritel selgelt kindlaks teha, mil määral on finantstoote tootlus kestlik võrreldes tavalise toote tootlusega. |

|

(28) |

Tuleb tagada, et lõppinvestorid saaksid seoses teise liikmesriigi finantsturu osaliste pakutavate finantstoodetega kasu kestlikkust käsitleva teabe avalikustamisest. Finantsturu osalised peaksid seetõttu esitama kestlikkust käsitleva avalikustatud teabe kokkuvõtte rahvusvahelises rahanduses üldkasutatavas keeles. Kui finantstoode tehakse kättesaadavaks muus liikmesriigis kui selles, kus finantsturu osaline on asutatud, tuleks kõnealuse teabe kokkuvõte esitada ka ühes selle liikmesriigi ametlikus keeles, kus finantstoode kättesaadavaks tehakse. |

|

(29) |

Vajalik on tagada määrusega (EL) 2019/2088 nõutud põhilist negatiivset mõju käsitleva avalduse, lepingueelse teabe ja perioodilise teabe võrreldavus ning et selline teave oleks lõppinvestoritele kergesti arusaadav. Seepärast on asjakohane kehtestada kõnealuse teabe esitamiseks standardvormid. Samal põhjusel peaksid vormid sisaldama kokkuvõtlikke selgitusi nendes vormides kasutatud põhimõistete kohta. |

|

(30) |

Teatavad finantstooted võivad pakkuda lõppinvestoritele mitmesuguseid alusinvesteeringu võimalusi. On vaja tagada, et lõppinvestoreid teavitatakse selliste toodete võimalikust kestlikkusest ning et finantsturu osalised on kohustatud andma teavet nende võimaluste kohta, mis edendavad keskkonnaalaseid või sotsiaalseid omadusi või mille eesmärk on kestlik investeerimine. Selles teabes tuleks selgitada, et keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul sõltub see, mil määral need tooted kõnealused omadused saavutavad, lõppinvestori valitud selliste võimaluste osakaalust, mis neid omadusi edendavad, ja ajavahemikust, mille jooksul lõppinvestor nendesse võimalustesse investeerib. Samuti peaks esitatud teabes selgitama, et kestliku investeerimise eesmärgiga finantstoodete puhul peab kõigi alusinvesteeringu võimaluste eesmärk olema kestlik investeerimine. On finantstooteid, mis pakuvad lõppinvestoritele mitmesuguseid alusinvesteeringu võimalusi, kusjuures üks või mitu kõnealust alusinvesteeringu võimalust kvalifitseeruvad finantstoodeteks, mis edendavad keskkonnaalaseid või sotsiaalseid omadusi. Täieliku läbipaistvuse nimel on oluline tagada, et teave kõnealuste finantstoodete kohta hõlmaks ka neid võimalusi. On ka finantstooteid, mille puhul üks või mitu alusinvesteeringu võimalust on finantstooted, mille eesmärk on kestlik investeerimine. Sellisel juhul peaks teave nende toodete kohta hõlmama ka neid võimalusi. On ka finantstooteid ühe või mitme alusinvesteeringu võimalusega, mille eesmärk on kestlik investeerimine, kuid mis ei ole finantstooted määruse (EL) 2019/2088 artikli 2 punkti 12 tähenduses. Kuna need võimalused kuuluvad määruse (EL) 2019/2088 kohaldamisalasse kuuluva üldise finantstoote alla ja nende eesmärk on kestlik investeerimine, on asjakohane nõuda miinimumteabe esitamist nende kestliku investeerimise eesmärgi kohta. |

|

(31) |

Lepingueelse teabe avalikustamisel selliste finantstoodete kohta, mis pakuvad erinevaid alusinvesteeringu võimalusi, tuleks anda piisaval tasemel kestlikkust käsitlevat teavet finantstoote kohta üldiselt. Lõppinvestoritele tuleks esitada kestlikkusega seotud alusinvesteeringu võimaluste koondloetelu ja märkida selgelt, kust saab leida kestlikkust käsitlevat teavet nende võimaluste kohta. Alusinvesteeringu võimalused peaksid olema selles loetelus kestliku investeerimise eesmärgi ning keskkonnaalaste või sotsiaalsete omaduste edendamise alusel asjakohaselt liigitatud. |

|

(32) |

Kestlikkust käsitleva teabe lisamine otse määruses (EL) 2019/2088 osutatud lepingueelse teabe lisadesse võib takistada lõppinvestorit saamast selget ja kokkuvõtlikku teavet, sest finantstoode võib pakkuda suurt valikut alusinvesteeringu võimalusi ja teavet sisaldavate lisade arv võib olla sama suur. Sellistel juhtudel peaks olema lubatud, et selline teave esitatakse viitena direktiivide, määruste või siseriiklike õigusaktide kohaselt avalikustatavatele muudele andmetele. Sarnaselt peaks perioodiline teave erinevaid alusinvesteeringu võimalusi pakkuvate finantstoodete kohta olema seotud ainult nende investeerimisvõimalustega, millesse investeeritakse, sest investeerimisvõimalused, millesse on tegelikult investeeritud, määravad selle, mil määral finantstoode edendatavad keskkonnaalased või sotsiaalsed omadused või kestliku investeerimise eesmärgi saavutab. |

|

(33) |

Määrusega (EL) 2020/852 muudeti määrust (EL) 2019/2088, nõudes, et finantsturu osalised lisaksid selliseid finantstooteid käsitlevasse lepingueelsesse ja perioodilisse teabesse, mille eesmärk on kestlik investeerimine ja millega investeeritakse majandustegevusse, mis aitab saavutada keskkonnaeesmärki kõnealuse määruse artikli 2 punkti 17 tähenduses, teabe määruses (EL) 2020/852 sätestatud keskkonnaeesmärgi kohta ning kirjelduse selle kohta, kuidas ja mil määral tehakse finantstoote aluseks olevaid investeeringuid keskkonnakestlikesse majandustegevustesse, nagu on osutatud kõnealuse määruse artiklis 3. Lisaks nõutakse nüüd määruses (EL) 2019/2088, et finantsturu osalised lisaksid keskkonnaalaseid omadusi edendavaid finantstooteid käsitlevasse lepingueelsesse ja perioodilisse teabesse teabe, mis tuleb esitada selliste finantstoodete puhul, mille eesmärk on kestlik investeerimine ja millega investeeritakse majandustegevusse, mis aitab saavutada keskkonnaeesmärki kõnealuse määruse tähenduses. Lõppinvestoritel peab olema võimalik hõlpsasti võrrelda finantstoodete puhul keskkonnakestlikesse majandustegevustesse tehtavate investeeringute suurust. Seepärast peaksid finantsturu osalised määruse (EL) 2019/2088 artikli 6 lõigete 1 ja 2 ning artikli 11 lõike 2 kohaldamisel lisama kõnealuse määruse artikli 6 lõikes 3 ja artikli 11 lõikes 2 osutatud dokumentide või teabe lisadesse selliste investeeringute (arv)joonised standardnäitajate alusel, kusjuures lugejaks on keskkonnakestlikesse majandustegevustesse tehtud investeeringute turuväärtus ja nimetajaks kõigi investeeringute turuväärtus. Selleks et anda lõppinvestoritele usaldusväärset teavet, tuleks lugejasse arvata investeerimisobjektiks olevatesse äriühingutesse tehtud investeeringute turuväärtus, mis kajastab nende investeerimisobjektiks olevate äriühingute keskkonnakestlike majandustegevuste osakaalu, ning võlaväärtpaberitest saadav tulu, kui võlaväärtpaberitega seotud tingimuste kohaselt tuleb seda tulu kasutada keskkonnakestlikeks majandustegevusteks. Selleks et hõlmata kõik investeeringud, millega saab rahastada keskkonnakestlikke majandustegevusi, peaks olema võimalik arvata lugejasse taristuvara, kinnisvara, väärtpaberistamise vara ja investeeringud muudesse finantstoodetesse, nagu on osutatud määruse (EL) 2020/852 artikli 5 esimeses lõigus ja artikli 6 esimeses lõigus. Kuna puuduvad usaldusväärsed meetodid selle kindlakstegemiseks, mil määral on tuletisinstrumentidega saavutatud riskipositsioonid keskkonnakestlike majandustegevustega seotud riskipositsioonid, ei tohiks selliseid riskipositsioone lugejasse arvata. Nimetajaks peaks olema kõigi investeeringute turuväärtus. |

|

(34) |

Praegu puudub asjakohane metoodika, et arvutada, mil määral on nõuded keskvalitsuste, keskpankade ja riigiüleste emitentide vastu (edaspidi „riiginõuded“) keskkonnakestlike majandustegevustega seotud riskipositsioonid. Selleks et suurendada lõppinvestorite teadlikkust, on asjakohane arvutada ja graafiliselt kirjeldada keskkonnakestlikesse majandustegevustesse tehtud investeeringute ulatust kahel viisil. Esimene võimalus on lubada arvata lugejasse investeeringud keskvalitsuste, keskpankade ja riigiüleste emitentide emiteeritud võlaväärtpaberitesse, kui võlaväärtpaberitega seotud tingimuste kohaselt tuleb tulu kasutada keskkonnakestlikeks majandustegevusteks, ning lubada arvata nimetajasse investeeringud keskvalitsuste, keskpankade ja riigiüleste emitentide emiteeritud võlaväärtpaberitesse, olenemata sellest, kuidas tulu kasutatakse. Selleks et anda teavet lõppinvestorite investeerimisotsuste tegemiseks, peaksid finantsturu osalised selgitama, miks teatavad riiginõuded ei ole seotud keskkonnakestlike majandustegevustega, sealhulgas juhul, kui see on tingitud asjakohaste meetodite puudumisest, et arvutada, mil määral on need riskipositsioonid seotud keskkonnakestlike majandustegevustega. Teine võimalus on mitte arvata riiginõudeid lugejasse ja nimetajasse, parandades seeläbi finantstoodete võrreldavust veelgi ja võimaldades lõppinvestoritel hinnata, mil määral investeeritakse finantstoodetega keskkonnakestlikesse majandustegevustesse ilma riiginõudeid arvesse võtmata. |

|

(35) |

Finantsturu osalistel peaks olema võimalik tugineda kolmandatest isikutest andmeesitajatele, kui ettevõtjad ei ole veel täitnud määruse (EL) 2020/852 artiklis 8 sätestatud kohustust avalikustada teave selle kohta, kuidas ja mil määral on nende tegevus seotud majandustegevustega, mis on kõnealuse määruse artiklite 3 ja 9 kohaselt keskkonnakestlikud. Selleks et hinnata investeeringuid investeerimisobjektiks olevatesse äriühingutesse, mille suhtes ei kohaldata määruse (EL) 2020/852 artiklis 8 nõutud avalikustamist, peaksid finantsturu osalised hindama ja kasutama avalikult esitatud andmeid. Ainult juhul, kui sellised andmed ei ole kättesaadavad, tuleks finantsturu osalistel lubada kasutada andmeid, mis on saadud otse investeerimisobjektiks olevatelt äriühingutelt või kolmandatelt isikutelt, tingimusel et sellise avalikustamise käigus kättesaadavaks tehtud andmed on kõikidel juhtudel samaväärsed kõnealuse artikli 8 kohase teabe avalikustamise käigus kättesaadavaks tehtud andmetega. |

|

(36) |

Tuleb jälgida, et finantstoodete puhul avalikustataks järjepidevalt teavet selle kohta, mil määral on investeeringud mittefinantsettevõtjatest investeerimisobjektiks olevatesse äriühingutesse investeeringud keskkonnakestlikesse majandustegevustesse vastavalt määruse (EL) 2020/852 artiklitele 3 ja 9. Selleks peaksid finantsturu osalised valima kas käibe, kapitalikulude või tegevuskulude osakaalu, et arvutada põhiline tulemusnäitaja finantstoote kohta, et teha kindlaks see määr, ning avalikustama selle valiku määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumentide või teabe lisades. Finantstoodete võrreldavuse tagamiseks ja selleks, et lõppinvestoritel oleks kergem neist aru saada, peaks põhiline tulemusnäitaja vaikimisi olema käive. Kapitali- või tegevuskulusid tuleks kasutada üksnes juhul, kui see on põhjendatud finantstoote omadustega, eelkõige juhul, kui kapitali- või tegevuskulud näitavad paremini, mil määral need finantstooted investeerivad keskkonnakestlikesse majandustegevustesse, ja tingimusel, et sellist kasutamist selgitatakse. Nende investeerimisobjektiks olevate äriühingute puhul, kes on komisjoni delegeeritud määruse (EL) 2021/2178 (6) artikli 1 punktis 8 määratletud finantsettevõtjad, tuleks võrreldavus saavutada, nõudes sama liiki finantsettevõtja puhul sama põhilise tulemusnäitaja kasutamist. Kahjukindlustusega tegelevate kindlustus- ja edasikindlustusandjate puhul peaks olema võimalik ühendada nii investeeringud kui ka kindlustustegevuse põhilised tulemusnäitajad üheks põhiliseks tulemusnäitajaks. Selleks et suurendada läbipaistvust lõppinvestorite jaoks, on vaja nõuda, et perioodiliselt avalikustatav teave selle kohta, kuidas ja mil määral tehakse finantstoote aluseks olevaid investeeringuid keskkonnakestlikesse majandustegevustesse, võimaldaks võrrelda lepingueelses teabes sisalduvatesse majandustegevustesse tehtud investeeringute sihtosakaalusid. Võrreldavuse ja läbipaistvuse tagamiseks tuleks perioodiliselt avalikustatavas teabes näidata, kui palju tehti neisse majandustegevustesse investeeringuid käibe, kapitalikulude ja tegevuskulude kaupa. |

|

(37) |

Käesoleva määruse sätted on üksteisega tihedalt seotud, sest need kõik käsitlevad teavet, mida finantsturu osalised ja finantsnõustajad peavad esitama seoses kestlikkust käsitleva teabe avalikustamisega finantsteenuste sektoris, nagu on nõutud määruses (EL) 2019/2088. Selleks et tagada kooskõla nende sätete vahel, mis peaksid jõustuma ühel ja samal ajal, ning selleks, et finantsturu osalised ja finantsnõustajad saaksid põhjaliku ülevaate oma kõnealusest määrusest tulenevatest kohustustest, on asjakohane koondada kõik artikli 2a lõikes 3, artikli 4 lõike 6 kolmandas lõigus, artikli 4 lõike 7 teises lõigus, artikli 8 lõike 3 neljandas lõigus, artikli 8 lõike 4 neljandas lõigus, artikli 9 lõike 5 neljandas lõigus, artikli 9 lõike 6 neljandas lõigus, artikli 10 lõike 2 neljandas lõigus, artikli 11 lõike 4 neljandas lõigus ja artikli 11 lõike 5 neljandas lõigus nõutud regulatiivsed tehnilised standardid ühte määrusesse. |

|

(38) |

Käesolev määrus põhineb regulatiivsete tehniliste standardite kavanditel, mille on komisjonile esitanud Euroopa Pangandusjärelevalve, Euroopa Kindlustus- ja Tööandjapensionide Järelevalve ning Euroopa Väärtpaberiturujärelevalve (Euroopa järelevalveasutused). |

|

(39) |

Euroopa Parlamendi ja nõukogu määruse (EL) nr 1093/2010 (7) artiklis 54, Euroopa Parlamendi ja nõukogu määruse (EL) nr 1094/2010 (8) artiklis 54 ning Euroopa Parlamendi ja nõukogu määruse (EL) nr 1095/2010 (9) artiklis 54 osutatud Euroopa järelevalveasutuste ühiskomitee on korraldanud käesoleva määruse aluseks olevaid regulatiivsete tehniliste standardite kavandeid käsitlevad avalikud konsultatsioonid, analüüsinud nendega seotud võimalikke kulusid ja kasu ning küsinud nõu määruse (EL) nr 1093/2010 artikli 37 kohaselt loodud pangandussektori sidusrühmade kogult, määruse (EL) nr 1094/2010 artikli 37 kohaselt loodud kindlustuse ja edasikindlustuse sidusrühmade kogult ning määruse (EL) nr 1095/2010 artikli 37 kohaselt loodud väärtpaberituru sidusrühmade kogult. |

|

(40) |

Finantsturu osalistele ja finantsnõustajatele tuleb anda võimalus käesolevas delegeeritud määruses sätestatud nõuetega kohaneda. Seepärast tuleks selle kohaldamise kuupäev edasi lükata 1. jaanuarile 2023. Tuleb siiski nõuda, et finantsturu osalised, kes on võtnud arvesse investeerimisotsuste põhilist negatiivset mõju kestlikkusteguritele, nagu on osutatud määruse (EL) 2019/2088 artikli 4 lõike 1 punktis a, või esitanud selle teabe 31. detsembriks 2022, nagu on nõutud nimetatud määruse artikli 4 lõikes 3 või 4, avaldaksid esimest korda teabe selle mõju kohta oma veebisaidil eraldi jaotises „Avaldus investeerimisotsuste põhilise negatiivse mõju kohta kestlikkusteguritele“30. juuniks 2023 ajavahemiku 1. jaanuarist 2022 kuni 31. detsembrini 2022 kohta, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

I PEATÜKK

MÕISTED JA ÜLDSÄTTED

Artikkel 1

Mõisted

Käesolevas määruses kasutatakse järgmisi mõisteid:

|

1) |

„finantsettevõtja“ – Euroopa Parlamendi ja nõukogu direktiivi 2011/61/EL (10) artikli 4 lõike 1 punktis b määratletud alternatiivse investeerimisfondi valitseja; Euroopa Parlamendi ja nõukogu direktiivi 2009/65/EÜ (11) artikli 2 lõike 1 punktis b määratletud fondivalitseja; direktiivi 2009/65/EÜ artiklite 27, 28 ja 29 kohaselt tegevusloa saanud äriühinguna asutatud fond, kes ei ole oma valitsemiseks määranud kõnealuse direktiivi artiklite 6, 7 ja 8 kohaselt tegevusloa saanud fondivalitsejat; Euroopa Parlamendi ja nõukogu määruse (EL) nr 575/2013 (12) artikli 4 lõike 1 punktis 1 määratletud krediidiasutus; määruse (EL) nr 575/2013 artikli 4 lõike 1 punktis 2 määratletud investeerimisühing; Euroopa Parlamendi ja nõukogu direktiivi 2009/138/EÜ (13) artikli 13 punktis 1 määratletud kindlustusandja; direktiivi 2009/138/EÜ artikli 13 punktis 4 määratletud edasikindlustusandja või samalaadse tegevusega tegelev kolmanda riigi ettevõtja, kelle suhtes kohaldatakse kolmanda riigi õigust ja kelle üle teostab järelevalvet kolmanda riigi järelevalveasutus; |

|

2) |

„mittefinantsettevõtja“ – ettevõtja, kes ei ole punktis 1 määratletud finantsettevõtja; |

|

3) |

„riiginõuded“ – nõuded keskvalitsuste, keskpankade ja riigiüleste emitentide vastu; |

|

4) |

„keskkonnakestlik majandustegevus“ – majandustegevus, mis vastab määruse (EL) 2020/852 artiklis 3 sätestatud nõuetele; |

|

5) |

„üleminekumajandustegevus“ – majandustegevus, mis vastab määruse (EL) 2020/852 artikli 10 lõikes 2 sätestatud nõuetele; |

|

6) |

„toetav majandustegevus“ – majandustegevus, mis vastab määruse (EL) 2020/852 artiklis 16 sätestatud nõuetele. |

Artikkel 2

Teabe esitamise üldpõhimõtted

1. Finantsturu osalised ja finantsnõustajad esitavad käesoleva määrusega nõutava teabe tasuta ning kergesti kättesaadaval, mittediskrimineerival, silmapaistval, lihtsal, kokkuvõtlikul, arusaadaval, õiglasel, selgel ja mitteeksitaval viisil. Finantsturu osalised ja finantsnõustajad esitavad ja korraldavad käesoleva määrusega nõutava teabe lihtsalt loetaval viisil ning kasutavad loetava suurusega tähemärke ning stiili, mis hõlbustab teabe mõistmist. Finantsturu osalised võivad kohandada käesoleva määruse I–V lisas esitatud vormides kasutatavat tähemärkide suurust ja kirjatüüpi ning värvust.

2. Finantsturu osalised ja finantsnõustajad esitavad käesoleva määrusega nõutava teabe otsinguvõimalusega elektroonilises vormis, välja arvatud juhul, kui määruse (EL) 2019/2088 artikli 6 lõikes 3 ja artikli 11 lõikes 2 osutatud valdkondlike õigusaktidega on ette nähtud teisiti.

3. Finantsturu osalised ja finantsnõustajad hoiavad oma veebisaitidel käesoleva määruse kohaselt avaldatud teabe ajakohasena. Nad märgivad selgelt teabe avaldamise kuupäeva ja iga ajakohastamise kuupäeva. Kui see teave esitatakse allalaaditava failina, märgivad finantsturu osalised ja finantsnõustajad faili nimesse versiooniajaloo.

4. Kui finantsturu osalised ja finantsnõustajad osutavad käesoleva määruse kohaselt esitatavas teabes üksustele või finantstoodetele, märgivad nad võimaluse korral juriidilise isiku tunnuse (LEI) ja rahvusvahelise väärtpaberite identifitseerimisnumbri (ISIN).

Artikkel 3

Võrdlusalused ja indeksite kogum

Kui võrdlusaluseks määratud indeks koosneb indeksite kogumist, esitavad finantsturu osalised ja finantsnõustajad selle indeksi puhul kõnealuse kogumiga ja iga sellesse kogumisse kuuluva indeksiga seotud teabe.

II PEATÜKK

KESTLIKKUSTEGURITELE AVALDUVA NEGATIIVSE MÕJU LÄBIPAISTVUS

1. JAGU

Finantsturu osalised

Artikkel 4

Finantsturu osaliste avaldus selle kohta, et nad võtavad arvesse investeerimisotsuste põhilist negatiivset mõju kestlikkusteguritele

1. Iga aasta 30. juuniks avaldavad määruse (EL) 2019/2088 artikli 4 lõike 1 punktis a või nimetatud määruse artikli 4 lõikes 3 või lõikes 4 osutatud finantsturu osalised oma veebisaidil eraldi jaotises „Avaldus investeerimisotsuste põhilise negatiivse mõju kohta kestlikkusteguritele“ määruse (EL) 2019/2088 artikli 4 lõike 1 punktis a, nimetatud määruse artikli 4 lõigetes 2, 3 ja 4 ning käesoleva määruse artiklites 4–10 osutatud teabe. Kõnealune teave hõlmab ajavahemikku eelnenud aasta 1. jaanuarist kuni 31. detsembrini ning see avaldatakse käesoleva määruse artiklis 23 osutatud veebisaidi jaotises „Kestlikkust käsitlev teave“.

2. Finantsturu osalised avaldavad lõikes 1 osutatud avalduse I lisa tabelis 1 ette nähtud vormis.

3. Erandina lõikest 1 hõlmab finantsturu osaliste puhul, kes avaldavad esimest korda määruse (EL) 2019/2088 artikli 4 lõike 1 punktis a või nimetatud määruse artikli 4 lõikes 3 või lõikes 4 osutatud avalduse, lõikes 1 osutatud teave ajavahemikku alates kuupäevast, mil investeerimisotsuste põhilist negatiivset mõju kestlikkusteguritele esimest korda arvesse võeti, kuni sama aasta 31. detsembrini. Kõnealused finantsturu osalised avaldavad lõikes 1 osutatud avalduses sisalduva teabe järgmise aasta 30. juuniks.

Artikkel 5

Kokkuvõte

I lisa tabeli 1 kokkuvõtlikus osas esitavad finantsturu osalised kõik järgmised andmed:

|

a) |

selle finantsturu osalise nimi, kellega on seotud kestlikkusele avalduva negatiivse mõju avaldus; |

|

b) |

asjaolu, et arvesse võetakse põhilist negatiivset mõju kestlikkusteguritele; |

|

c) |

avalduse aruandlusperiood; |

|

d) |

põhilise negatiivse mõju kokkuvõtlik kirjeldus. |

I lisa tabeli 1 kokkuvõtlik osa koostatakse kõikides järgmistes keeltes:

|

a) |

finantsturu osalise päritoluliikmesriigi ühes ametlikus keeles ja täiendavalt rahvusvahelises rahanduses üldkasutatavas keeles, kui see keel on erinev; |

|

b) |

kui finantsturu osalise finantstoode tehakse kättesaadavaks vastuvõtvas liikmesriigis, siis ühes selle vastuvõtva liikmesriigi ametlikus keeles. |

Kokkuvõtva osa maksimaalne pikkus prindituna on kaks A4-formaadis lehekülge.

Artikkel 6

Investeerimisotsuste poolt kestlikkusteguritele avaldatava põhilise negatiivse mõju kirjeldus

1. I lisa tabeli 1 osas „Kestlikkusteguritele avalduva põhilise negatiivse mõju kirjeldus“ täidavad finantsturu osalised kõik lahtrid, mis on seotud nende investeerimisotsuste poolt kestlikkusteguritele avaldatavat põhilist negatiivset mõju käsitlevate näitajatega, ning lisavad kõik järgmised andmed:

|

a) |

teave ühe või mitme täiendava kliima- ja muu keskkonnanäitaja kohta, nagu on sätestatud I lisa tabelis 2; |

|

b) |

teave ühe või mitme täiendava näitaja kohta, mis käsitlevad sotsiaalseid ja töötajatega seotud küsimusi, inimõiguste austamist ning korruptsiooni- ja altkäemaksuvastast võitlust, nagu on sätestatud I lisa tabelis 3; |

|

c) |

teave muude näitajate kohta, mida kasutatakse kestlikkustegurile avalduva põhilise negatiivse mõju kindlakstegemiseks ja hindamiseks. |

2. I lisa tabeli 1 osas „Kestlikkusteguritele avalduva põhilise negatiivse mõju kirjeldus“ kirjeldavad finantsturu osalised eelnenud aasta 1. jaanuarist kuni 31. detsembrini võetud meetmeid ja järgmiseks ajavahemikuks (1. jaanuarist kuni 31. detsembrini) kavandatud meetmeid või seatud eesmärke, millega püütakse kindlakstehtud põhilist negatiivset mõju vältida või vähendada.

3. Finantsturu osalised lisavad I lisa tabeli 1 osa „Kestlikkusteguritele avalduva põhilise negatiivse mõju kirjeldus“ veergudesse „Mõju“ iga 1. jaanuarist kuni 31. detsembrini kestva ajavahemiku kohta mõju keskmise näitaja 31. märtsi, 30. juuni, 30. septembri ja 31. detsembri seisuga.

Artikkel 7

Investeerimisotsuste poolt kestlikkusteguritele avaldatava põhilise negatiivse mõju kindlakstegemise ja prioriseerimise põhimõtete kirjeldus

1. I lisa tabeli 1 osas „Kestlikkusteguritele avalduva põhilise negatiivse mõju kindlakstegemise ja prioriseerimise põhimõtete kirjeldus“ kirjeldavad finantsturu osalised oma põhimõtteid kestlikkusteguritele avalduva põhilise negatiivse mõju kindlakstegemiseks ja prioriseerimiseks ning seda, kuidas neid põhimõtteid ajakohastatakse ja kohaldatakse, esitades muu hulgas kogu järgmise teabe:

|

a) |

kuupäev, mil finantsturu osalise juhtorgan need põhimõtted heaks kiitis; |

|

b) |

kuidas on organisatsiooni strateegiate ja menetluste raames jagatud vastutus kõnealuste põhimõtete rakendamise eest; |

|

c) |

artikli 6 lõike 1 punktides a, b ja c osutatud näitajate valimise ning artikli 6 lõikes 1 osutatud põhilise negatiivse mõju kindlakstegemise ja hindamise meetodid ning eelkõige selgitus selle kohta, kuidas nende meetodite puhul võetakse arvesse põhilise negatiivse mõju esinemise tõenäosust ja raskusastet, sealhulgas selle võimalikku korvamatust; |

|

d) |

käesoleva lõike punktis c osutatud meetoditega seotud veamäärad koos selgitusega; |

|

e) |

kasutatud andmeallikad. |

2. Kui teave kasutatud näitajate kohta ei ole hõlpsasti kättesaadav, esitavad finantsturu osalised I lisa tabeli 1 osas „Kestlikkusteguritele avalduva põhilise negatiivse mõju kindlakstegemise ja prioriseerimise põhimõtete kirjeldus“ üksikasjad selle kohta, milliseid jõupingutusi on tehtud teabe saamiseks otse investeerimisobjektiks olevatelt äriühingutelt või tehes lisauuringuid, koostööd kolmandast isikust andmeesitajate või välisekspertidega või mõistlikke oletusi.

Artikkel 8

Kaasamispoliitika

1. I lisa tabeli 1 osas „Kaasamispoliitika“ esitavad finantsturu osalised kogu järgmise teabe:

|

a) |

vajaduse korral Euroopa Parlamendi ja nõukogu direktiivi 2007/36/EÜ (14) artiklis 3g osutatud kaasamispoliitika lühikokkuvõte; |

|

b) |

põhilise negatiivse mõju vähendamiseks rakendatava muu kaasamispoliitika lühikokkuvõte. |

2. Lõikes 1 osutatud lühikokkuvõttes kirjeldatakse kõike järgmist:

|

a) |

näitajad, mis kajastavad lõikes 1 osutatud kaasamispoliitikas arvesse võetud negatiivset mõju; |

|

b) |

kuidas kaasamispoliitikat kohandatakse, kui põhiline negatiivne mõju ei vähene rohkem kui ühe aruandlusperioodi jooksul. |

Artikkel 9

Viited rahvusvahelistele standarditele

1. I lisa tabeli 1 osas „Viited rahvusvahelistele standarditele“ kirjeldavad finantsturu osalised, kas ja mil määral nad järgivad vastutustundliku äritegevuse eeskirju ja rahvusvaheliselt tunnustatud hoolsusmeetmete ja aruandluse standardeid ning kui see on asjakohane, kui suur on nende puhul vastavus Pariisi kokkuleppe eesmärkidele.

2. Lõikes 1 osutatud kirjeldus sisaldab teavet kõigi järgmiste aspektide kohta:

|

a) |

näitajad, mida kasutatakse, et võtta arvesse artikli 6 lõikes 1 osutatud põhilist negatiivset mõju kestlikkusteguritele, ja millega mõõdetakse lõikes 1 osutatud nõuete järgimist ja eesmärkidele vastavust; |

|

b) |

lõikes 1 osutatud nõuete järgimise ja eesmärkidele vastavuse mõõtmiseks kasutatud meetodid ja andmed, sealhulgas ulatuse kirjeldus, andmeallikad ja see, kuidas kasutatud meetoditega prognoositakse investeerimisobjektiks olevate äriühingute põhilist negatiivset mõju; |

|

c) |

kas kasutatakse tulevikku suunatud kliimastsenaariumi ja kui kasutatakse, siis tuleb esitada stsenaariumi nimi ja pakkuja ning selle koostamise aeg; |

|

d) |

kui tulevikku suunatud kliimastsenaariumi ei kasutata, tuleb esitada selgitus selle kohta, miks finantsturu osaline peab tulevikku suunatud kliimastsenaariume ebaoluliseks. |

Artikkel 10

Võrdlemine eelmiste perioodidega

Finantsturu osalised, kes on kirjeldanud negatiivset mõju kestlikkusteguritele perioodil, mis eelneb perioodile, mille kohta tuleb teave vastavalt artiklile 6 avalikustada, esitavad I lisa tabeli 1 osas „Kestlikkusteguritele avalduva põhilise negatiivse mõju kirjeldus“ asjaomase aruandlusperioodi võrdluse eelmise aruandlusperioodiga ja seejärel iga varasema aruandlusperioodiga (kokku kuni viie varasema perioodiga).

2. JAGU

Finantsnõustajad

Artikkel 11

Finantsnõustajate avaldus selle kohta, et kindlustus- või investeerimisnõustamisel võetakse arvesse kestlikkusteguritele avalduvat põhilist negatiivset mõju

1. Määruse (EL) 2019/2088 artikli 2 punkti 11 alapunktides a ja b osutatud finantsnõustajad, kes kohaldavad nimetatud määruse artikli 4 lõike 5 punkti a, avaldavad nimetatud määruse artikli 4 lõike 5 punktis a osutatud teabe oma veebisaidi eraldi jaotises „Avaldus kindlustusnõustamise põhilise negatiivse mõju kohta kestlikkusteguritele“.

2. Määruse (EL) 2019/2088 artikli 2 punkti 11 alapunktides c–f osutatud finantsnõustajad, kes kohaldavad nimetatud määruse artikli 4 lõike 5 punkti a, avaldavad nimetatud määruse artikli 4 lõike 5 punktis a osutatud teabe oma veebisaidi eraldi jaotises „Avaldus investeerimisnõustamise põhilise negatiivse mõju kohta kestlikkusteguritele“.

3. Lõigetes 1 ja 2 osutatud avaldus ja teave sisaldavad üksikasjalikku teavet protsessi kohta, mida finantsnõustajad kasutavad nende finantstoodete valimiseks, mille kohta nad nõu annavad, sealhulgas kogu järgmist teavet:

|

a) |

kuidas finantsnõustajad kasutavad teavet, mille finantsturu osalised on käesoleva määruse kohaselt avaldanud; |

|

b) |

kas finantsnõustajad järjestavad ja valivad finantstooteid I lisa tabelis 1 loetletud näitajate ja mis tahes täiendavate näitajate alusel ning asjakohasel juhul tuleb esitada kasutatud järjestamis- ja valikumeetodite kirjeldus; |

|

c) |

I lisa tabeli 1 loetelus esitatud põhilise negatiivse mõju puhul kriteeriumid või künnised, mida kasutatakse finantstoodete valimiseks või nende kohta nõu andmiseks. |

3. JAGU

Finantsturu osaliste avaldus selle kohta, et nad ei võta arvesse investeerimisotsuste negatiivset mõju kestlikkusteguritele, ja finantsnõustajate avaldus selle kohta, et nad ei võta investeerimis- või kindlustusnõustamisel arvesse investeerimisotsuste negatiivset mõju kestlikkusteguritele

Artikkel 12

Finantsturu osaliste avaldus, et nad ei võta arvesse oma investeerimisotsuste negatiivset mõju kestlikkusteguritele

1. Määruse (EL) 2019/2088 artikli 4 lõike 1 punktis b osutatud finantsturu osalised avaldavad nimetatud määruse artikli 4 lõike 1 punktis b osutatud teabe oma veebisaidi eraldi jaotises „Investeerimisotsuste poolt kestlikkusteguritele avaldatava negatiivse mõju mittearvestamine“.

2. Lõikes 1 osutatud avaldus sisaldab järgmist:

|

a) |

silmapaistev avaldus selle kohta, et finantsturu osaline ei võta arvesse oma investeerimisotsuste negatiivset mõju kestlikkusteguritele; |

|

b) |

põhjused, miks finantsturu osaline ei võta arvesse oma investeerimisotsuste negatiivset mõju kestlikkusteguritele, ning asjakohasel juhul teave selle kohta, kas finantsturu osaline kavatseb sellist negatiivset mõju arvesse võtta, viidates I lisa tabelis 1 loetletud näitajatele, ning kui jah, siis millal. |

Artikkel 13

Finantsnõustajate avaldus selle kohta, et nad ei võta investeerimis- või kindlustusnõustamisel arvesse investeerimisotsuste negatiivset mõju kestlikkusteguritele

1. Määruse (EL) 2019/2088 artikli 2 punkti 11 alapunktides a ja b osutatud finantsnõustajad, kes kohaldavad nimetatud määruse artikli 4 lõike 5 punkti b, avaldavad nimetatud määruse artikli 4 lõike 5 punktis b osutatud teabe oma veebisaidi eraldi jaotises „Kindlustusnõustamise poolt kestlikkusteguritele avaldatava negatiivse mõju mittearvestamine“.

2. Määruse (EL) 2019/2088 artikli 2 punkti 11 alapunktides c–f osutatud finantsnõustajad, kes kohaldavad nimetatud määruse artikli 4 lõike 5 punkti b, avaldavad nimetatud määruse artikli 4 lõike 5 punktis b osutatud teabe oma veebisaidi eraldi jaotises „Investeerimisnõustamise poolt kestlikkusteguritele avaldatava negatiivse mõju mittearvestamine“.

3. Lõigetes 1 ja 2 osutatud avaldus ja teave sisaldavad järgmist:

|

a) |

silmapaistev avaldus selle kohta, et finantsnõustaja ei võta investeerimis- või kindlustusnõustamisel arvesse investeerimisotsuste negatiivset mõju kestlikkusteguritele; |

|

b) |

põhjused, miks finantsnõustaja ei võta investeerimis- või kindlustusnõustamisel arvesse investeerimisotsuste negatiivset mõju kestlikkusteguritele, ning asjakohasel juhul teave selle kohta, kas finantsnõustaja kavatseb sellist negatiivset mõju arvesse võtta, viidates I lisa tabelis 1 loetletud näitajatele, ning kui jah, siis millal. |

III PEATÜKK

TOOTEID KÄSITLEVA LEPINGUEELSE TEABE AVALIKUSTAMINE

1. JAGU

Keskkonnaalaste või sotsiaalsete omaduste edendamine

Artikkel 14

Finantsturu osaliste poolt määruse (EL) 2019/2088 artikli 8 lõigete 1, 2 ja 2a kohaselt avalikustatava lepingueelse teabe esitamine

1. Finantsturu osalised esitavad määruse (EL) 2019/2088 artikli 8 lõigete 1, 2 ja 2a kohaselt avalikustatava teabe käesoleva määruse II lisas ette nähtud vormis. Kõnealune teave esitatakse määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumentide või teabe lisana.

2. Finantsturu osalised esitavad määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumentide või teabe põhiosas silmapaistva avalduse selle kohta, et teave keskkonnaalaste või sotsiaalsete omaduste kohta on kättesaadav kõnealuste dokumentide või teabe lisas.

3. Finantsturu osalised esitavad määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumentide või teabe lisa alguses kogu järgmise teabe:

|

a) |

kas finantstoote eesmärk on kestlike investeeringute tegemine; |

|

b) |

kas finantstoode edendab keskkonnaalaseid või sotsiaalseid omadusi, ilma et selle eesmärk oleks kestlike investeeringute tegemine. |

Artikkel 15

Kestlikke investeeringuid käsitlev teave keskkonnaalaseid omadusi edendavate finantstoodete varade jaotuse osas

1. Määruse (EL) 2020/852 artikli 6 esimeses lõigus osutatud finantstoodete puhul esitavad finantsturu osalised II lisas esitatud vormi osas „Millises miinimumulatuses on keskkonnaeesmärgiga kestlikud investeeringud kooskõlas ELi taksonoomiaga?“ kogu järgmise teabe:

|

a) |

sektordiagramm järgmise kohta:

|

|

b) |

selliste finantstoodete aluseks olevate investeeringute kirjeldus, mis on seotud keskkonnakestlike majandustegevustega, sealhulgas kirjeldus, kas nende investeeringute vastavus määruse (EL) 2020/852 artiklis 3 sätestatud nõuetele sõltub ühe või mitme audiitori kinnitusest või ühe või mitme kolmanda isiku poolsest läbivaatamisest, ning kui see on nii, siis audiitori või kolmanda isiku nimi või nimed; |

|

c) |

kui finantstoodetega investeeritakse muudesse majandustegevustesse kui keskkonnakestlikud majandustegevused, siis selle põhjuste selge selgitus; |

|

d) |

kui finantstoodetel on riiginõudeid ja finantsturu osaline ei saa hinnata, mil määral need riskipositsioonid aitavad kaasa keskkonnakestlikele majandustegevustele, siis kirjeldav selgitus neid riskipositsioone sisaldavate investeeringute osakaalu kohta koguinvesteeringutes. |

2. Lõike 1 punkti a kohaldamisel kasutavad finantsturu osalised:

|

a) |

sama põhilist tulemusnäitajat mittefinantsettevõtjatesse tehtud koondinvesteeringute puhul; |

|

b) |

sama põhilist tulemusnäitajat sama liiki finantsettevõtjatesse tehtud koondinvesteeringute puhul. |

Kahjukindlustustegevusega tegelevate kindlustus- ja edasikindlustusandjate puhul võib põhiline tulemusnäitaja olla delegeeritud määruse (EL) 2021/2178 artikli 6 kohane investeeringute põhilise tulemusnäitaja ja kindlustustegevuse põhilise tulemusnäitaja kombinatsioon.

3. Lõike 1 punkti b kohaldamisel sisaldab kirjeldus kogu järgmist teavet:

|

a) |

investeerimisobjektiks olevate äriühingute puhul, kes on mittefinantsettevõtjad, kas keskkonnakestlikesse majandustegevustesse tehtud investeeringute määra mõõdetakse käibe alusel või kas finantsturu osaline on finantstoote omaduste tõttu otsustanud esitada representatiivsema arvutuse, kui seda määra mõõdetakse kapitali- või tegevuskuludega, ja kõnealuse otsuse põhjus, sealhulgas selgitus, miks kõnealune otsus on finantstoote investorite jaoks asjakohane; |

|

b) |

kui investeerimisobjektiks olevate äriühingute avalikustatavas teabes ei ole hõlpsasti kättesaadavat teavet keskkonnakestlikesse majandustegevustesse tehtud investeeringute määra kohta, siis üksikasjad selle kohta, kas finantsturu osaline sai samaväärset teavet otse investeerimisobjektiks olevatelt äriühingutelt või kolmandatelt isikutelt; |

|

c) |

üleminekumajandustegevustesse ja neid toetavatesse majandustegevustesse tehtud investeeringute minimaalsete osakaalude jaotus, väljendatuna kõikidel juhtudel protsendina kõigist finantstoote investeeringutest. |

Artikkel 16

Kestlikke investeeringuid käsitlev teave sotsiaalseid omadusi edendavate finantstoodete varade jaotuse osas

Finantstoodete puhul, mis edendavad keskkonnaalaseid või sotsiaalseid omadusi ja mis hõlmavad kohustust teha sotsiaalse eesmärgiga kestlikke investeeringuid, lisavad finantsturu osalised II lisas esitatud vormi ossa „Milline on selle finantstoote jaoks kavandatud varade jaotus?“ kõnealuste kestlike investeeringute miinimumosakaal.

Artikkel 17

Keskkonnakestlikesse majandustegevustesse tehtud investeeringute määra arvutamine

1. Keskkonnakestlikesse majandustegevustesse tehtud investeeringute määr arvutatakse vastavalt järgmisele valemile:

kus „finantstootega keskkonnakestlikesse majandustegevustesse tehtud investeeringud“ on järgmiste finantstoote investeeringute turuväärtuse summa:

|

a) |

investeerimisobjektiks olevate äriühingute võlaväärtpaberite ja aktsiate puhul, kui osa investeerimisobjektiks olevate äriühingute tegevusest on seotud keskkonnakestlike majandustegevustega, kõnealuste võlaväärtpaberite või aktsiate kõnealuse osa turuväärtus; |

|

b) |

muude kui punktis a osutatud võlaväärtpaberite puhul, kui nende võlaväärtpaberite tingimuste kohaselt tuleb osa tulust kasutada üksnes keskkonnakestlikes majandustegevustes, selle osa turuväärtus; |

|

c) |

keskkonnakestlikke võlakirju käsitlevate liidu õigusaktide alusel emiteeritud võlakirjade puhul nende võlakirjade turuväärtus; |

|

d) |

selliste kinnisvarasse tehtud investeeringute puhul, mis kvalifitseeruvad keskkonnakestlikuks majandustegevuseks, nende investeeringute turuväärtus; |

|

e) |

selliste taristuvaradesse tehtud investeeringute puhul, mis kvalifitseeruvad keskkonnakestlikuks majandustegevuseks, nende investeeringute turuväärtus; |

|

f) |

investeeringute puhul Euroopa Parlamendi ja nõukogu määruse (EL) 2017/2402 (15) artikli 2 punktis 19 määratletud väärtpaberistamise positsioonidesse, millel on keskkonnakestlike majandustegevuste aluspositsioonid, kõnealuste riskipositsioonide osakaalu turuväärtus; |

|

g) |

määruse (EL) 2020/852 artikli 5 esimeses lõigus ja artikli 6 esimeses lõigus osutatud finantstoodetesse tehtavate investeeringute puhul nende finantstoodete sellise osa turuväärtus, mis vastab keskkonnakestlikesse majandustegevustesse tehtud investeeringute määrale, arvutatuna vastavalt käesolevale artiklile. Keskkonnakestlikesse majandustegevustesse tehtud investeeringute määra arvutamiseks kasutatakse Euroopa Parlamendi ja nõukogu määruse (EL) nr 236/2012 (16) artikli 3 lõigetes 4 ja 5 sätestatud lühikeste netopositsioonide arvutamiseks kasutatud metoodikat. |

2. Lõike 1 punkti a kohaldamisel arvutatakse keskkonnakestlike majandustegevustega seotud investeerimisobjektiks olevate äriühingute tegevuse osakaal finantstoote investeeringute puhul kõige asjakohasemate põhiliste tulemusnäitajate alusel, kasutades järgmist teavet:

|

a) |

määruse (EL) 2020/852 artikli 8 lõigetes 1 ja 2 osutatud investeerimisobjektiks olevate äriühingute puhul nende investeerimisobjektiks olevate äriühingute poolt kõnealuse artikli kohaselt avalikustatud teave; |

|

b) |

muude investeerimisobjektiks olevate äriühingute puhul samaväärne teave, mille finantsturu osaline on saanud otse investeerimisobjektiks olevatelt äriühingutelt või kolmandatelt isikutelt. |

3. Artikli 15 lõike 1 punktis a ja artikli 19 lõike 1 punktis a osutatud teabe avalikustamisel kasutatakse investeerimisobjektiks olevate äriühingute puhul, kes on mittefinantsettevõtjad, kelle suhtes kohaldatakse delegeeritud määruse (EL) 2021/2178 kohast mittefinantsteabe avaldamise kohustust, ja muude mittefinantsettevõtjate puhul, kelle suhtes seda kohustust ei kohaldata, lõikes 2 osutatud arvutuses kõikide mittefinantsettevõtjate puhul sama liiki põhilise tulemusnäitajana käivet.

4. Erandina lõikest 3 võib juhul, kui kapitalikulud või tegevuskulud annavad finantstoote omaduste tõttu representatiivsema arvutuse keskkonnakestlikesse majandustegevustesse tehtud investeeringute määra kohta, kasutada arvutuses neist kahest põhilisest tulemusnäitajast kõige asjakohasemat. Investeerimisobjektiks olevate äriühingute puhul, kes on finantsettevõtjad, kelle suhtes kohaldatakse määruse (EL) 2020/852 artikli 8 lõiget 1, ja muude finantsettevõtjate puhul, kelle suhtes seda kohustust ei kohaldata, kasutatakse lõikes 2 osutatud arvutuses delegeeritud määruse (EL) 2021/2178 III lisa punkti 1.1 alapunktides b–e osutatud põhilisi tulemusnäitajaid.

5. Artikli 15 lõike 1 punkti a alapunktis ii, artikli 19 lõike 1 punkti a alapunktis ii, artikli 55 lõike 1 punkti b alapunktis iii ja artikli 62 lõike 1 punkti b alapunktis iii osutatud avalikustatava teabe suhtes kohaldatakse käesoleva artikli lõikeid 1–4, välja arvatud see, et riiginõudeid ei arvata lõikes 1 esitatud valemi tehte lugejasse ja nimetajasse.

2. JAGU

Kestliku investeerimise eesmärk

Artikkel 18

Finantsturu osaliste poolt määruse (EL) 2019/2088 artikli 9 lõigete 1–4a kohaselt avalikustatava lepingueelse teabe esitamine finantstoodete kohta

1. Finantsturu osalised esitavad määruse (EL) 2019/2088 artikli 9 lõigete 1–4a ja käesoleva jao kohaselt avalikustatava teabe määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe lisas. Nad esitavad selle teabe käesoleva määruse III lisas ette nähtud vormis.

2. Finantsturu osalised lisavad määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe põhiosasse silmapaistva avalduse selle kohta, et teave kestlike investeeringute kohta on kättesaadav lisas.

3. Finantsturu osalised lisavad määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi lisa või teabe algusesse avalduse, et finantstoote eesmärk on kestlik investeerimine.

Artikkel 19

Kestlikke investeeringuid käsitlev teave finantstoodete kohta, mille eesmärk on kestlik investeerimine

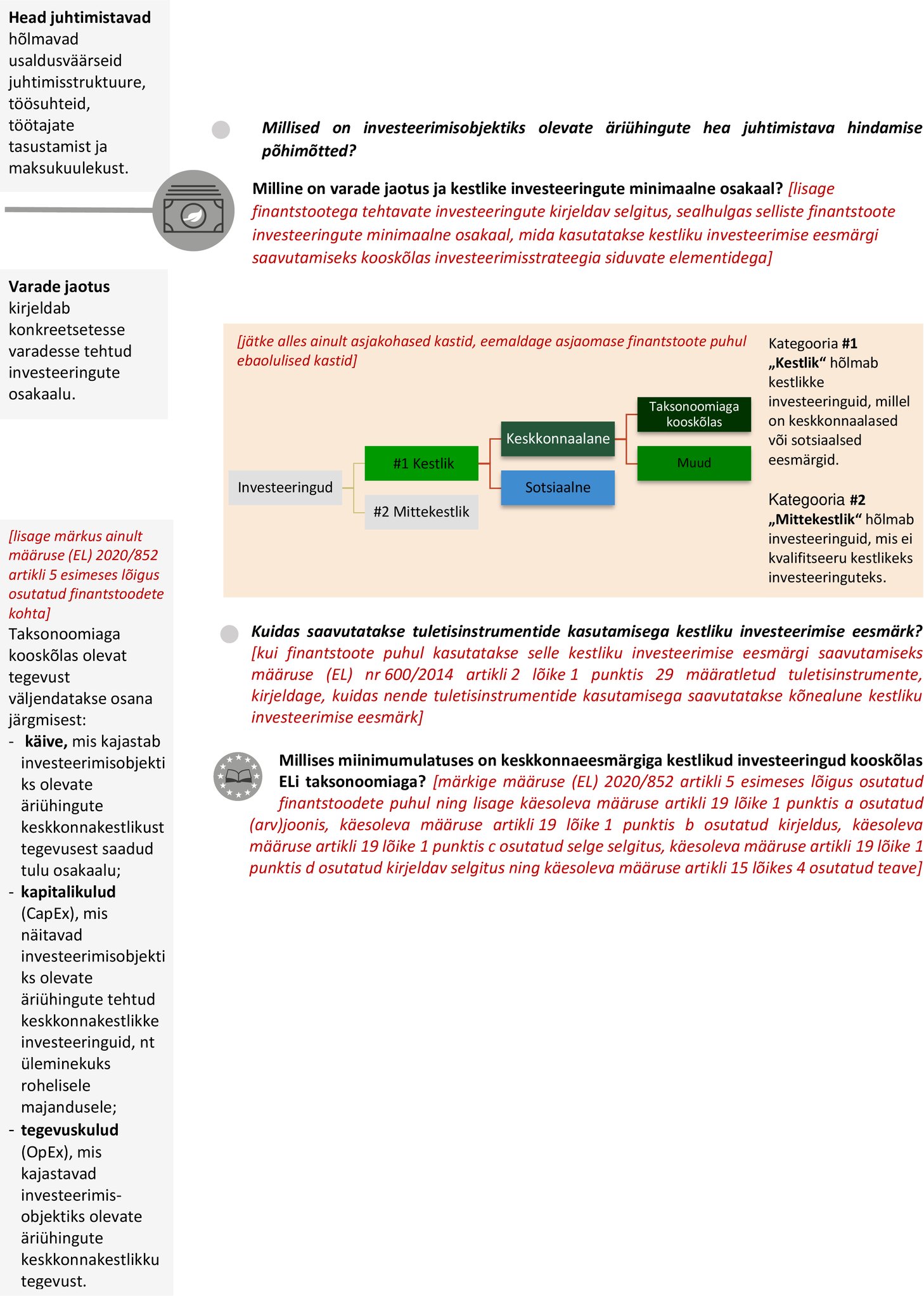

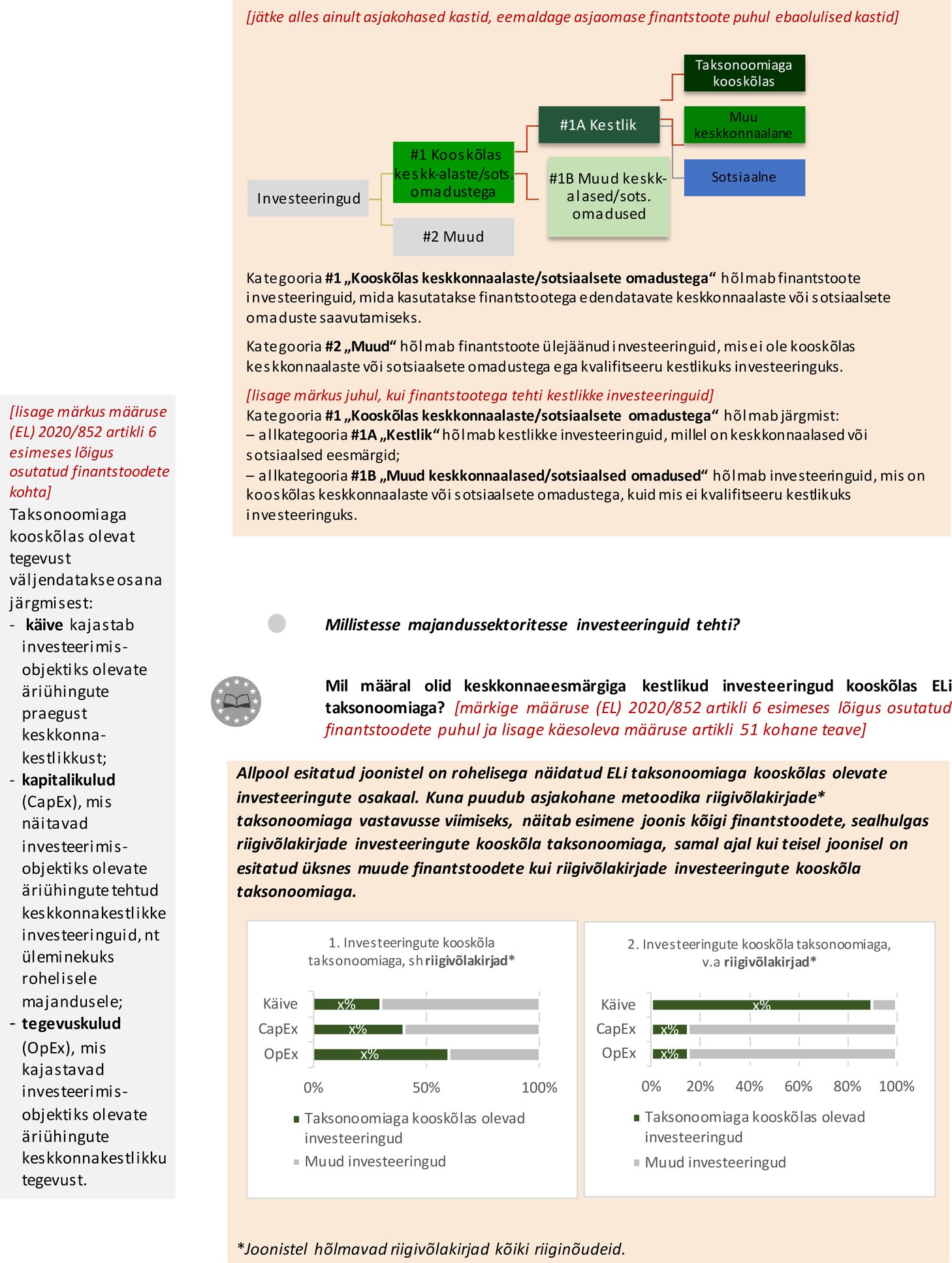

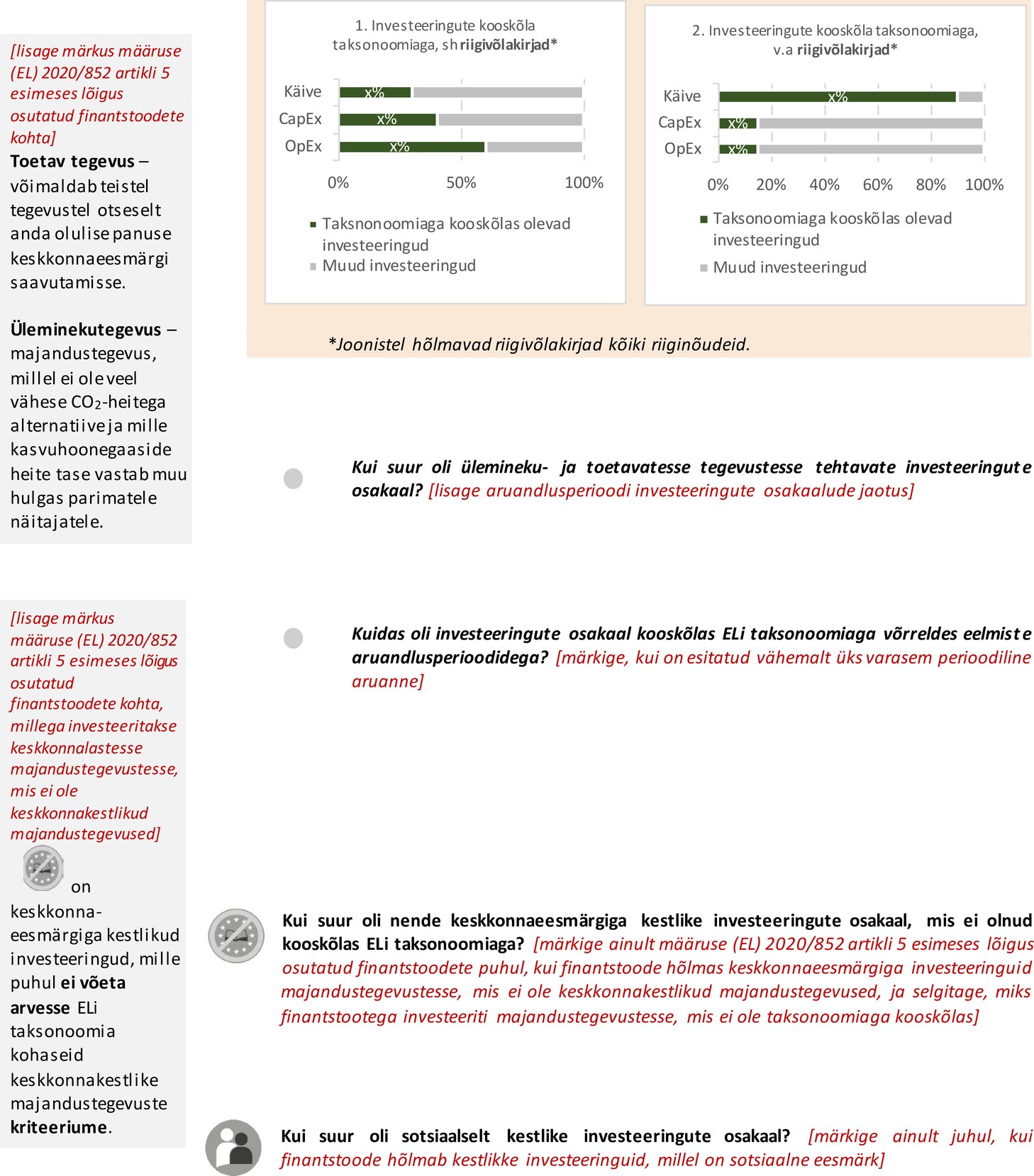

1. Määruse (EL) 2020/852 artikli 5 esimeses lõigus osutatud finantstoodete puhul esitavad finantsturu osalised III lisas esitatud vormi osas „Milline on varade jaotus ja kestlike investeeringute minimaalne osakaal?“ kogu järgmise teabe:

|

a) |

sektordiagramm:

|

|

b) |

käesoleva määruse artikli 15 lõike 1 punkti b kohane kirjeldus; |

|

c) |

kui finantstoodetega investeeritakse majandustegevustesse, mis aitavad kaasa keskkonnaeesmärgi saavutamisele, ja majandustegevused ei ole keskkonnakestlikud majandustegevused, siis selle põhjuste selge selgitus; |

|

d) |

kui finantstoodetel on riiginõudeid ja finantsturu osaline ei saa hinnata, mil määral need riskipositsioonid aitavad kaasa keskkonnakestlikele majandustegevustele, siis kirjeldav selgitus neid riskipositsioone sisaldavate investeeringute osakaalu kohta koguinvesteeringutes. |

2. Lõike 1 punkti a kohaldamisel kohaldavad finantsturu osalised artikli 15 lõiget 2.

3. Lõike 1 punkti b kohaldamisel kohaldavad finantsturu osalised artikli 15 lõiget 3.

4. Finantstoodete puhul, millega investeeritakse majandustegevusse, mis aitab kaasa sotsiaalse eesmärgi saavutamisele, märgivad finantsturu osalised III lisas esitatud vormi osas „Milline on varade jaotus ja kestlike investeeringute minimaalne osakaal?“ nende investeeringute miinimumosakaalu.

3. JAGU

Investeerimisvõimalustega finantstooted

Artikkel 20

Finantstooted ühe või mitme alusinvesteeringu võimalusega, millest tingituna need finantstooted kvalifitseeruvad keskkonnaalaseid või sotsiaalseid omadusi edendavateks finantstoodeteks

1. Erandina artiklitest 14–17, kui finantstoode pakub investorile investeerimisvõimalusi ja kvalifitseerub ühest või mitmest sellisest investeerimisvõimalusest tingituna keskkonnaalaseid või sotsiaalseid omadusi edendavaks finantstooteks, lisavad finantsturu osalised määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe põhiosasse silmapaistva avalduse, milles nad kinnitavad kõike järgmist:

|

a) |

finantstoode edendab keskkonnaalaseid või sotsiaalseid omadusi; |

|

b) |

kõnealused keskkonnaalased või sotsiaalsed omadused saavutatakse üksnes juhul, kui finantstootega investeeritakse vähemalt ühte käesoleva artikli lõike 2 punktis a osutatud loetelus nimetatud investeerimisvõimalusse ning vähemalt ühte neist võimalustest kasutatakse finantstoote hoidmisaja jooksul; |

|

c) |

lisateave kõnealuste omaduste kohta on kättesaadav käesoleva artikli lõikes 3 osutatud lisades või asjakohasel juhul käesoleva artikli lõikes 5 osutatud viidete kaudu. |

2. Lõikes 1 osutatud silmapaistvale avaldusele lisatakse kogu järgmine teave:

|

a) |

lõikes 3 osutatud investeerimisvõimaluste loetelu, mis on esitatud vastavalt nimetatud lõike punktides a, b ja c osutatud investeerimisvõimaluste kategooriatele; |

|

b) |

iga lõike 3 punktides a, b ja c osutatud investeerimisvõimaluse osakaal igas kategoorias võrreldes finantstoote pakutavate investeerimisvõimaluste koguarvuga. |

3. Finantsturu osalised esitavad määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe lisades järgmise teabe järgmiste investeerimisvõimaluste kategooriate kohta:

|

a) |

iga investeerimisvõimaluse kohta, mis kvalifitseerub keskkonnaalaseid või sotsiaalseid omadusi edendavaks finantstooteks, käesoleva määruse artiklites 14–17 osutatud teave; |

|

b) |

iga investeerimisvõimaluse kohta, mis kvalifitseerub kestliku investeerimise eesmärgiga finantstooteks, käesoleva määruse artiklites 18 ja 19 osutatud teave; |

|

c) |

iga investeerimisvõimaluse kohta, mille eesmärk on kestlik investeerimine ja mis ei ole finantstoode, teave kestliku investeerimise eesmärgi kohta. |

4. Finantsturu osalised esitavad lõike 3 punktis a osutatud teabe II lisas sätestatud vormis ja lõike 3 punktis b osutatud teabe III lisas sätestatud vormis.

5. Erandina lõikest 3, kui finantstoode pakub investorile mitmesuguseid investeerimisvõimalusi, nii et teavet nende investeerimisvõimaluste kohta ei ole vajaliku lisade arvu tõttu võimalik määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe lisades selgel ja kokkuvõtlikul viisil esitada, võivad finantsturu osalised esitada käesoleva artikli lõikes 3 osutatud teabe, lisades määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe põhiosasse viited nimetatud lõikes osutatud direktiivide, määruste ja siseriiklike õigusnormidega nõutava avalikustatava teabe lisadele, mis seda teavet sisaldavad.

Artikkel 21

Finantstooted alusinvesteeringu võimalustega, mille eesmärk on kestlik investeerimine

1. Erandina artiklitest 18 ja 19, kui finantstoode pakub investorile investeerimisvõimalusi ja kõikide nende investeerimisvõimaluste eesmärk on kestlik investeerimine, kinnitavad finantsturu osalised määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe põhiosas esitatud silmapaistvas avalduses, et finantstoote eesmärk on kestlik investeerimine ja et selle eesmärgiga seotud teave on kättesaadav määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe lisades või vajaduse korral käesoleva artikli lõikes 5 osutatud viidete kaudu.

2. Lõikes 1 osutatud silmapaistvale avaldusele lisatakse kogu järgmine teave:

|

a) |

lõikes 3 osutatud investeerimisvõimaluste loetelu, mis on esitatud vastavalt nimetatud lõike punktides a ja b osutatud investeerimisvõimaluste kategooriatele; |

|

b) |

iga lõike 3 punktides a ja b osutatud investeerimisvõimaluste kategooria osakaal iga kategooria puhul võrreldes finantstoote pakutavate investeerimisvõimaluste koguarvuga. |

3. Finantsturu osalised esitavad määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe lisades järgmise teabe järgmiste investeerimisvõimaluste kategooriate kohta:

|

a) |

iga investeerimisvõimaluse kohta, mis kvalifitseerub kestliku investeerimise eesmärgiga finantstooteks, käesoleva määruse artiklites 18 ja 19 osutatud teave; |

|

b) |

iga investeerimisvõimaluse puhul, mille eesmärk on kestlik investeerimine ja mis ei ole finantstoode: teave kestliku investeerimise eesmärgi kohta. |

4. Finantsturu osalised esitavad lõike 3 punktis a osutatud teabe vastavalt III lisas sätestatud vormile.

5. Erandina lõikest 3, kui finantstoode pakub investorile mitmesuguseid investeerimisvõimalusi, nii et teavet nende investeerimisvõimaluste kohta ei ole vajaliku lisade arvu tõttu võimalik määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe lisades selgel ja kokkuvõtlikul viisil esitada, võivad finantsturu osalised esitada käesoleva artikli lõikes 3 viidatud teabe, lisades määruse (EL) 2019/2088 artikli 6 lõikes 3 osutatud dokumendi või teabe põhiosasse viited nimetatud lõikes osutatud direktiivide, määruste ja siseriiklike õigusnormidega nõutava asjakohase avalikustatava teabe lisadele, mis seda teavet sisaldavad.

Artikkel 22

Teave alusinvesteeringu võimaluste kohta, mille eesmärk on kestlik investeerimine ja mis ise ei ole finantstooted

Artikli 20 lõike 3 punktis c ja artikli 21 lõike 3 punktis b osutatud teave kestliku investeerimise eesmärgi kohta sisaldab järgmist:

|

a) |

kestliku investeerimise eesmärgi kirjeldus; |

|

b) |

loetelu näitajatest, mida kasutatakse kõnealuse kestliku investeerimise eesmärgi saavutamise mõõtmiseks; |

|

c) |

kirjeldus selle kohta, kuidas investeeringud ei kahjusta oluliselt ühtegi kestliku investeerimise eesmärki, sealhulgas kogu järgmine teave:

|

IV PEATÜKK

TOOTE KOHTA TEABE AVALIKUSTAMINE VEEBISAIDIL

Artikkel 23

Veebisaidi jaotis, kus finantstoodete kohta avalikustatakse kestlikkust käsitlev teave

Finantsturu osalised avaldavad iga finantstoote kohta määruse (EL) 2019/2088 artikli 10 lõikes 1 osutatud teabe pealkirja „Kestlikkust käsitlev teave“ all eraldi jaotises oma veebisaidi samas osas, kus avaldatakse finantstootega seotud muu teave, sealhulgas turundusteated. Finantsturu osalised märgivad selgelt finantstoote, millega kestlikkust käsitleva teabe jaotises esitatud teave seotud on, ning esitavad silmatorkavalt selle finantstoote keskkonnaalased või sotsiaalsed omadused või kestliku investeerimise eesmärgi.

1. JAGU

Keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete kohta teabe avalikustamine veebisaidil

Artikkel 24

Veebisaidi jaotised, kus avalikustatakse teave keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete kohta

Keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul avaldavad finantsturu osalised määruse (EL) 2019/2088 artikli 10 lõikes 1 ja käesoleva määruse artiklites 25–36 osutatud teabe järgmises järjekorras ning jaotatuna järgmistesse jaotistesse:

|

a) |

„Kokkuvõte“; |

|

b) |

„Kestliku investeerimise eesmärk puudub“; |

|

c) |

„Finantstoote keskkonnaalased või sotsiaalsed omadused“; |

|

d) |

„Investeerimisstrateegia“; |

|

e) |

„Investeeringute osakaal“; |

|

f) |

„Keskkonnaalaste või sotsiaalsete omaduste seire“; |

|

g) |

„Meetodid“; |

|

h) |

„Andmeallikad ja andmetöötlus“; |

|

i) |

„Meetodite ja andmete piirangud“; |

|

j) |

„Hoolsuskohustus“; |

|

k) |

„Kaasamispoliitika“; |

|

l) |

kui finantstootega edendatavate keskkonnaalaste või sotsiaalsete omaduste saavutamiseks on võrdlusaluseks määratud indeks, siis „Määratud võrdlusalus“. |

Artikkel 25

Veebisaidi jaotis „Kokkuvõte“ keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul

1. Artikli 24 punktis a osutatud veebisaidi jaotises „Kokkuvõte“ esitavad finantsturu osalised kokkuvõtlikult kogu teabe, mis sisaldub nimetatud artiklis osutatud eri jaotistes keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete kohta. Kokkuvõtva jaotise maksimaalne pikkus prindituna on kaks A4-formaadis lehekülge.

2. Artikli 24 punktis a osutatud veebisaidi jaotis „Kokkuvõte“ esitatakse vähemalt järgmistes keeltes:

|

a) |

ühes päritoluliikmesriigi ametlikus keeles ja kui finantstoode on kättesaadav rohkem kui ühes liikmesriigis, siis täiendavalt rahvusvahelises rahanduses üldkasutatavas keeles; |

|

b) |

kui finantstoode tehakse kättesaadavaks vastuvõtvas liikmesriigis, siis ühes selle vastuvõtva liikmesriigi ametlikus keeles. |

Artikkel 26

Veebisaidi jaotis „Kestliku investeerimise eesmärk puudub“ keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul

1. Artikli 24 punktis b osutatud jaotises „Kestliku investeerimise eesmärk puudub“ esitavad finantsturu osalised järgmise avalduse: „Käesoleva finantstootega edendatakse keskkonnaalaseid või sotsiaalseid omadusi, kuid selle eesmärk ei ole kestlik investeerimine.“

2. Kui finantstoote puhul on võetud kohustus teha üks või mitu kestlikku investeeringut, selgitavad finantsturu osalised artikli 24 punktis b osutatud veebisaidi jaotises „Kestliku investeerimise eesmärk puudub“, kuidas kestlik investeering ei kahjusta oluliselt ühtegi kestliku investeerimise eesmärki, ning esitama muu hulgas kogu järgmise teabe:

|

a) |

kuidas võetakse arvesse I lisa tabelis 1 esitatud negatiivse mõju näitajaid ja kõnealuse lisa tabelites 2 ja 3 esitatud asjakohaseid näitajaid; |

|

b) |

kas kestlik investeering on kooskõlas OECD suunistega hargmaistele ettevõtetele ning ÜRO äritegevuse ja inimõiguste juhtpõhimõtetega, sealhulgas Rahvusvahelise Tööorganisatsiooni tööalaste aluspõhimõtete ja põhiõiguste deklaratsioonis nimetatud kaheksas aluskonventsioonis ning rahvusvahelises inimõiguste koodeksis sätestatud põhimõtete ja õigustega. |

Artikkel 27

Veebisaidi jaotis „Finantstoote keskkonnaalased või sotsiaalsed omadused“ keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul

Artikli 24 punktis c osutatud veebisaidi jaotises „Finantstoote keskkonnaalased või sotsiaalsed omadused“ kirjeldavad finantsturu osalised keskkonnaalaseid või sotsiaalseid omadusi, mida finantstooted edendavad.

Artikkel 28

Veebisaidi jaotis „Investeerimisstrateegia“ keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul

Artikli 24 punktis d osutatud veebisaidi jaotises „Investeerimisstrateegia“ kirjeldavad finantsturu osalised kõike järgmist:

|

a) |

investeerimisstrateegia, mida kasutatakse finantstootega edendatavate keskkonnaalaste või sotsiaalsete omaduste saavutamiseks; |

|

b) |

investeerimisobjektiks olevate äriühingute hea juhtimistava hindamise põhimõtted, sealhulgas seoses usaldusväärsete juhtimisstruktuuride, töösuhete, töötajate tasustamise ja maksukuulekusega. |

Artikkel 29

Veebisaidi jaotis „Investeeringute osakaal“ keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul

Artikli 24 punktis e osutatud veebisaidi jaotises „Investeeringute osakaal“ esitavad finantsturu osalised artiklis 14 osutatud teabe ning eristavad otseseid riskipositsioone investeerimisobjektiks olevates üksustes ja muud liiki kõnealuste üksustega seotud riskipositsioone.

Artikkel 30

Veebisaidi jaotis „Keskkonnaalaste või sotsiaalsete omaduste seire“ keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul

Artikli 24 punktis f osutatud veebisaidi jaotises „Keskkonnaalaste või sotsiaalsete omaduste seire“ kirjeldavad finantsturu osalised, kuidas finantstoote kogu olelusringi jooksul jälgitakse finantstootega edendatavaid keskkonnaalaseid või sotsiaalseid omadusi ning iga edendatava keskkonnaalase või sotsiaalse omaduse saavutamise mõõtmiseks kasutatavaid kestlikkuse näitajaid, ning sellega seotud sisemisi või väliseid kontrollimehhanisme.

Artikkel 31

Veebisaidi jaotis „Keskkonnaalaste või sotsiaalsete omaduste mõõtmise meetodid“ keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul

Artikli 24 punktis g osutatud veebisaidi jaotises „Keskkonnaalaste või sotsiaalsete omaduste mõõtmise meetodid“ kirjeldavad finantsturu osalised meetodeid, mille abil mõõdetakse, kuidas on finantstootega edendatud sotsiaalsed või keskkonnaalased omadused saavutatud.

Artikkel 32

Veebisaidi jaotis „Andmeallikad ja andmetöötlus“ keskkonnaalaseid või sotsiaalseid omadusi edendavate finantstoodete puhul

Artikli 24 punktis h osutatud veebisaidi jaotises „Andmeallikad ja andmetöötlus“ kirjeldavad finantsturu osalised kõike järgmist:

|

a) |

andmeallikad, mida kasutati iga finantstootega edendatava keskkonnaalase või sotsiaalse omaduse saavutamiseks; |

|

b) |

andmete kvaliteedi tagamiseks võetud meetmed; |

|

c) |

kuidas andmeid töödeldakse; |

|

d) |

hinnanguliste andmete osakaal. |

Artikkel 33