9)

III osa II jaotise 5. peatükk asendatakse järgmisega:

„5. PEATÜKK

Väärtpaberistamine

Artikkel 242

Mõisted

Käesolevas peatükis kasutatakse järgmisi mõisteid:

1) „lõpetav ostuoptsioon“– väärtpaberistamise tehingu algataja lepinguline õigus osta tagasi väärtpaberistamise positsioonid enne kõikide väärtpaberistatud riskipositsioonide tagasimaksmist, ostes traditsioonilise väärtpaberistamise korral kogumisse jäävad aluspositsioonid tagasi või lõpetades sünteetilise väärtpaberistamise korral krediidiriski kaitse, kui mõlemal juhul langeb tagasimaksmata aluspositsioonide summa eelnevalt kindlaks määratud tasemeni või alla selle;

2) „krediidikvaliteeti parandav ja ainult intressi saamisel põhinev vara“– bilansis kajastatav vara, mis kajastab võimendusest saadava tuluga seotud rahavoogude hindamist ja on madalama nõudeõiguse järguga väärtpaberistamise seeria;

3) „likviidsuse tagamise tehing“– määruse EL 2017/2402 artikli 2 punktis 14 määratletud likviidsuse tagamise tehing;

4) „reitinguta positsioon“– väärtpaberistamise positsioon, millel puudub aktsepteeritud krediidikvaliteedi hinnang kooskõlas 4. jaoga;

5) „reitingu saanud positsioon“– väärtpaberistamise positsioon, millel on aktsepteeritud krediidikvaliteedi hinnang kooskõlas 4. jaoga;

6) „kõrgema nõudeõiguse järguga väärtpaberistamise positsioon“– positsioon, mida toetab või tagab eelisjärjekorras rahuldatav nõue kõigi aluspositsioonide vastu, võtmata sellisel juhul arvesse intressimäära- või valuutatuletislepingutest tulenevaid summasid, tasusid või muid sarnaseid makseid ning olenemata tähtpäeva erinevustest ühe või mitme muu kõrgema nõudeõiguse järguga väärtpaberistamise seeriaga, millega asjaomane positsioon jagab kahjusid proportsionaalselt;

7) „sisereitingute meetodil põhinev kogum“– aluspositsioonide kogum, mille puhul on krediidiasutusel või investeerimisühingul luba kasutada sisereitingute meetodit ja ta saab arvutada kõigi selliste positsioonide riskiga kaalutud vara väärtuse vastavalt 3. peatükile;

8) „eri liiki aluspositsioonidest koosnev kogum“– aluspositsioonide kogum, millega seoses on krediidiasutusel või investeerimisühingul luba kasutada sisereitingute meetodit ja ta saab arvutada riskiga kaalutud vara väärtuse vastavalt 3. peatükile osa, kuid mitte kõigi positsioonide puhul;

9) „ületagatus“– krediidikvaliteedi mis tahes vormis parandamine nii, et aluspositsioonide väärtus ületab väärtpaberistamise positsioonide väärtust;

10) „lihtne, läbipaistev ja standarditud väärtpaberistamine“ ehk „standardväärtpaberistamine“– väärtpaberistamine, mis vastab määruse (EL) 2017/2402 artikli 18 nõuetele;

11) „varaga tagatud kommertsväärtpaberite programm“– määruse (EL) 2017/2402 artikli 2 punktis 7 määratletud varaga tagatud kommertsväärtpaberite programm;

12) „varaga tagatud kommertsväärtpaberite tehing“– määruse (EL) 2017/2402 artikli 2 punktis 8 määratletud varaga tagatud kommertsväärtpaberite tehing;

13) „traditsiooniline väärtpaberistamine“– määruse (EL) 2017/2402 artikli 2 punktis 9 määratletud traditsiooniline väärtpaberistamine;

14) „sünteetiline väärtpaberistamine“– määruse (EL) 2017/2402 artikli 2 punktis 10 määratletud sünteetiline väärtpaberistamine;

15) „uuenev nõue“– määruse (EL) 2017/2402 artikli 2 punktis 15 määratletud uuenev nõue;

16) „ennetähtaegse amortiseerimise klausel“– määruse (EL) 2017/2402 artikli 2 punktis 17 määratletud ennetähtaegse amortiseerimise klausel;

17) „esimese järjekoha kahju väärtpaberistamise seeria“– määruse (EL) 2017/2402 artikli 2 punktis 18 määratletud esimese järjekoha kahju väärtpaberistamise seeria;

18) „väärtpaberistamise mezzanine-positsioon“– väärtpaberistamise positsioon, mis on allutatud kõrgema nõudeõiguse järguga väärtpaberistamise positsioonile ja kõrgema kui esimese järjekoha kahju väärtpaberistamise seeriale ning mille suhtes kohaldatakse kooskõlas 3. jao 2. ja 3. alajaoga riskikaalu, mis on madalam kui 1 250 % ja kõrgem kui 25 %;

19) „majandusarengu edendamise üksus“– ettevõtja või üksus, mille on asutanud liikmesriigi keskvalitsus või piirkondlik või kohalik omavalitsus ja mis annab arengulaene või arengugarantiisid ning mille esmane eesmärk ei ole kasumi saamine ega turuosa maksimeerimine, vaid kesk- või omavalitsuse järgitavate avalikus huvis olevate eesmärkide edendamine, tingimusel et kui riigiabiõigusest ei tulene teisiti, on kesk- või omavalitsusel kohustus kaitsta kõnealuse ettevõtja või üksuse majanduslikku baasi ja säilitada selle elujõulisus kogu eksisteerimisaja jooksul või liikmesriigi keskvalitsus või piirkondlik või kohalik omavalitsus garanteerib otseselt või kaudselt vähemalt 90 % ettevõtja või üksuse algsest kapitalist või rahastamisest või antud arengulaenust.

Artikkel 243

Diferentseeritud kapitalikäsitluseks kvalifitseeruvate standardväärtpaberistamiste kriteeriumid

1. Varaga tagatud kommertsväärtpaberite programmi või varaga tagatud kommertsväärtpaberite tehingute positsioonide suhtes, mis kvalifitseeruvad standardväärtpaberistamise positsioonidena, võib kohaldada artiklites 260, 262 ja 264 sätestatud käsitlust, kui täidetud on järgmised nõuded:

|

a) |

aluspositsioonid vastavad varaga tagatud kommertsväärtpaberite programmi lisamise ajal väärtpaberistamise tehingu algataja või algse laenuandja parima teadmise kohaselt tingimustele, mis võimaldab neile standardmeetodi alusel ja nõuetekohast krediidiriski maandamist arvesse võttes määrata 75 %-lise või väiksema riskikaalu individuaalse positsiooni alusel, kui see on jaenõue, või 100 % kõigi muude positsioonide puhul; |

|

b) |

ühe võlgniku vastu olevate nõuete koguväärtus varaga tagatud kommertsväärtpaberite programmi tasandil ei ületa 2 % kõigi selle programmi positsioonide koguväärtusest sellel hetkel, kui need lisati kõnealusesse programmi. Selle arvutuse jaoks käsitatakse omavahel seotud klientide rühmale sponsori parima teadmise kohaselt antud laene või liisinguid nõuetena ühe võlgniku vastu. |

Klientide vastu olevate nõuete puhul esimese lõigu punkti b ei kohaldata, kui selliste klientide vastu olevate nõuete krediidirisk on täielikult kaetud 4. peatüki kohase aktsepteeritud krediidiriski kaitsega, tingimusel et sellisel juhul on krediidiriski kaitse andjaks krediidiasutus või investeerimisühing või kindlustus- või edasikindlustusandja. Käesoleva lõigu kohaldamisel kasutatakse ainult seda osa klientide vastu olevatest nõuetest, mis jääb järele pärast mis tahes ostuallahindluste ja ületagatuse mõju arvessevõtmist, et teha kindlaks, kas need on täielikult kaetud ning kas on täidetud kontsentratsiooni piirmäär.

Liisingutehingute väärtpaberistatud jääkväärtuste puhul esimese lõigu punkti b ei kohaldata, kui nende väärtuste puhul refinantseerimis- või edasimüümisrisk puudub, sest artikli 201 lõike 1 kohaselt aktsepteeritud kolmas isik on võtnud endale õiguslikult jõustatava kohustuse riskipositsioon eelnevalt kindlaks määratud summa eest tagasi osta või refinantseerida.

Erandina esimese lõigu punktist a, kui krediidiasutus või investeerimisühing kohaldab artikli 248 lõiget 3 või kui talle on antud luba kasutada sisehinnangu meetodit kooskõlas artikliga 265, määrab krediidiasutus või investeerimisühing likviidsuse tagamise tehingu jaoks, mis katab täielikult programmi alusel emiteeritud varaga tagatud kommertsväärtpaberid, 100 %-lise või väiksema riskikaalu.

2. Väärtpaberistamise positsioonidele, mis ei ole varaga tagatud kommertsväärtpaberite programm või varaga tagatud kommertsväärtpaberite tehing, mis kvalifitseeruvad standardväärtpaberistamise positsioonidena, võib kohaldada artiklites 260, 262 ja 264 sätestatud käsitlust, kui täidetud on järgmised nõuded:

|

a) |

väärtpaberistamisse lisamise ajal ei ületa kogumis ühe võlgniku vastu olevate nõuete koguväärtus 2 % aluspositsioonide kogumi tagasimaksmata nõuete koguväärtusest. Arvutuses käsitatakse omavahel seotud klientide rühmale antud laene või liisinguid nõuetena ühe võlgniku vastu; Liisingutehingute väärtpaberistatud jääkväärtuste puhul käesoleva punkti esimest lõiku ei kohaldata, kui jääkväärtuste puhul refinantseerimis- või edasimüümisrisk puudub, sest artikli 201 lõike 1 kohaselt aktsepteeritud kolmas isik on võtnud endale õiguslikult jõustatava kohustuse riskipositsioon eelnevalt kindlaks määratud summa eest tagasi osta või refinantseerida. |

|

b) |

nende väärtpaberistamisse lisamise ajal vastavad aluspositsioonid sellistele tingimustele, et neile saab standardmeetodi alusel ja võttes arvesse mis tahes nõuetekohast krediidiriski maandamist, määrata riskikaalu, mis võrdub järgmisega või on sellest väiksem:

|

|

c) |

kui kohaldatakse punkti b alapunkte i ja ii, arvatakse asjaomase vara madalama tagatisõiguse järguga tagatud laenud väärtpaberistamisse üksnes juhul, kui kõik selle vara kõrgema tagatisõiguse järguga tagatud laenud on samuti väärtpaberistamisse lisatud; |

|

d) |

kui kohaldatakse käesoleva lõike punkti b alapunkti i, ei ole ühegi aluspositsioonide kogumisse kuuluva laenu laenusumma ja tagatisvara väärtuse suhtarv väärtpaberistamisse lisamise ajal suurem kui 100 %, mõõdetuna vastavalt artikli 129 lõike 1 punkti d alapunktile i ja artikli 229 lõikele 1. |

Artikkel 244

Traditsiooniline väärtpaberistamine

1. Traditsioonilise väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing võib jätta aluspositsioonid riskiga kaalutud vara väärtuse arvutusest ja, kui see on asjakohane, oodatava kahju arvutusest välja, kui täidetud on emb-kumb järgmistest tingimustest:

|

a) |

oluline osa aluspositsioonidega seonduvast krediidiriskist on üle kantud kolmandale isikule; |

|

b) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing kohaldab riskikaalu 1 250 % kõikide selles väärtpaberistamises hoitavate positsioonide suhtes või arvab need väärtpaberistamise positsioonid vastavalt artikli 36 lõike 1 punktile k esimese taseme põhiomavahendite kirjetest maha. |

2. Oluline osa krediidiriskist loetakse üle kantuks emmal-kummal juhul:

|

a) |

väärtpaberistamise tehingu algatajast krediidiasutuse või investeerimisühingu omanduses olevate asjaomase väärtpaberistamise mezzanine-positsioonide riskiga kaalutud vara väärtus ei ületa 50 % kõikide kõnealuse väärtpaberistamise mezzanine-positsioonide riskiga kaalutud vara väärtusest; |

|

b) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing ei hoia enda omanduses rohkem kui 20 % esimese järjekoha kahju väärtpaberistamise seeria riskipositsiooni väärtusest, tingimusel et täidetud on mõlemad järgmised tingimused:

|

Kui riskiga kaalutud vara väärtuse võimalik vähenemine, mille väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing saavutaks punktide a või b kohase väärtpaberistamisega, ei ole põhjendatud krediidiriski vastava ülekandmisega kolmandatele isikutele, võivad pädevad asutused igal üksikjuhul eraldi otsustada, et olulist osa krediidiriskist ei loeta kolmandatele isikutele üle kantuks.

3. Erandina lõikest 2 võivad pädevad asutused anda väärtpaberistamise tehingu algatajast krediidiasutustele ja investeerimisühingutele loa võtta väärtpaberistamisega seoses krediidiriski olulise osa ülekandmist arvesse, kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing tõendab iga juhtumi puhul, et omavahendite nõuete vähenemine, mille ta väärtpaberistamisega saavutab, on põhjendatud krediidiriski vastava ülekandmisega kolmandale isikule. Loa võib anda ainult juhul, kui krediidiasutus või investeerimisühing vastab mõlemale järgmisele tingimusele:

|

a) |

krediidiasutusel või investeerimisühingul on krediidiriski ülekandmise hindamiseks piisavad sisemised riskijuhtimise põhimõtted ja meetodid; |

|

b) |

krediidiasutus või investeerimisühing on oma sisemises riskijuhtimises ja sisemises kapitali allokeerimises võtnud iga juhtumi puhul arvesse ka krediidiriski ülekandmist kolmandale isikule. |

4. Lisaks lõigetes 1, 2 ja 3 sätestatud nõuetele peavad täidetud olema kõik järgmised tingimused:

|

a) |

tehingu dokumentatsioon kajastab väärtpaberistamise majanduslikku sisu; |

|

b) |

väärtpaberistamise positsioone ei käsitata väärtpaberistamise tehingu algatajast krediidiasutuse või investeerimisühingu maksekohustustena; |

|

c) |

aluspositsioonid on seatud väljapoole väärtpaberistamise tehingu algatajast krediidiasutuse või investeerimisühingu ja tema võlausaldajate kontrolli viisil, mis vastab määruse (EL) 2017/2402 artikli 20 lõikes 1 sätestatud nõudele; |

|

d) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing ei säilita kontrolli aluspositsioonide üle. Väärtpaberistamise tehingu algatajat loetakse olevaks säilitanud aluspositsioonide üle kontrolli, kui tal on õigus need saajalt, kellele ta need eelnevalt üle kandis, tagasi osta, et realiseerida neilt saadav kasu, või kui tal on kohustus võtta ülekantud risk uuesti enda kanda. Kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing jätab endale aluspositsioonidega seonduvad maksete vahendamise õigused või kohustused, ei tähenda see iseenesest veel kontrolli positsioonide üle; |

|

e) |

väärtpaberistamise dokumentatsioon ei sisalda tingimusi, millega:

|

|

f) |

vajaduse korral selgitatakse tehingu dokumentatsioonis, et väärtpaberistamise tehingu algataja või sponsor võib lisaks lepingulistele kohustustele osta või tagasi osta väärtpaberistamise positsioone või tagasi osta, restruktureerida või asendada aluspositsioone üksnes siis, kui seda tehakse kooskõlas valitsevate turutingimustega ning teised lepingupooled tegutsevad enda huvides vabade ja sõltumatute pooltena (turutingimustel); |

|

g) |

kui tegemist on lõpetava ostuoptsiooniga, peab optsioon lisaks vastama kõigile järgmistele tingimustele:

|

|

h) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing on saanud pädevalt õigusnõustajalt arvamuse, mis kinnitab, et väärtpaberistamine vastab käesoleva lõike punktis c sätestatud tingimustele. |

5. Pädevad asutused teavitavad EBAd sellistest juhtudest, kus nad on otsustanud, et riskiga kaalutud vara väärtuse võimalik vähendamine ei olnud põhjendatud lõike 2 kohase krediidiriski vastava ülekandmisega kolmandatele isikutele, ja sellistest juhtudest, kus krediidiasutused ja investeerimisühingud on otsustanud kohaldada lõiget 3.

6. EBA jälgib järelevalvetavade ulatust seoses riski olulise osa ülekandmise arvessevõtmisega traditsioonilistes väärtpaberistamistes vastavalt käesolevale artiklile. Eelkõige vaatab EBA läbi:

|

a) |

krediidiriski olulise osa lõigete 2, 3 ja 4 kohase kolmandatele isikutele ülekandmise tingimused; |

|

b) |

krediidiriski kolmandatele isikutele samas mahus ülekandmise tõlgendus lõike 2 eelviimases lõigus ja lõikes 3 sätestatud pädevate asutuste hindamise kohaldamisel; |

|

c) |

pädevate asutuste poolse selliste väärtpaberistamise tehingute hindamise tingimused, mille puhul väärtpaberistamise tehingu algataja taotleb krediidiriski olulise osa lõigete 2 või 3 kohase kolmandatele isikutele ülekandmise arvessevõtmist. |

EBA esitab oma järeldused komisjonile hiljemalt 2. jaanuaril 2021. Komisjon võib EBA aruannet arvesse võttes võtta kooskõlas artikliga 462 vastu delegeeritud õigusakti käesoleva määruse täiendamiseks, täpsustades käesoleva lõike punktides a, b ja c loetletud punkte.

Artikkel 245

Sünteetiline väärtpaberistamine

1. Sünteetilise väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing võib arvutada aluspositsioonidelt riskiga kaalutud vara väärtuse ja, kui see on asjakohane, nende oodatava kahju kooskõlas artiklitega 251 ja 252, kui täidetud on emb-kumb järgmistest tingimustest:

|

a) |

oluline osa krediidiriskist on kolmandatele isikutele üle kantud kas otsese või kaudse krediidiriski kaitse kaudu; |

|

b) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing kohaldab riskikaalu 1 250 % kõikide väärtpaberistamise positsioonide suhtes, mis ta selles väärtpaberistamises säilitab, või arvab need väärtpaberistamise positsioonid vastavalt artikli 36 lõike 1 punktile k esimese taseme põhiomavahendite kirjetest maha. |

2. Oluline osa krediidiriskist loetakse üle kantuks emmal-kummal järgmistest juhtudest:

|

a) |

väärtpaberistamise tehingu algatajast krediidiasutuse või investeerimisühingu omanduses olevate asjaomase väärtpaberistamise mezzanine-positsioonide riskiga kaalutud vara väärtus ei ületa 50 % kõikide kõnealusesse väärtpaberistamisesse lisatud väärtpaberistamise mezzanine-positsioonide riskiga kaalutud vara väärtusest; |

|

b) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing ei hoia enda omanduses rohkem kui 20 % esimese järjekoha kahju väärtpaberistamise seeria riskipositsiooni väärtusest, tingimusel et täidetud on mõlemad järgmised tingimused:

|

Kui riskiga kaalutud varade väärtuse võimalik vähenemine, mille väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing väärtpaberistamisega saavutaks, ei ole põhjendatud krediidiriski samas mahus ülekandmisega kolmandale isikule, võib pädev asutus igal üksikjuhul eraldi otsustada, et olulist osa krediidiriskist ei loeta kolmandale isikule üle kantuks.

3. Erandina lõikest 2 võivad pädevad asutused anda väärtpaberistamise tehingu algatajast krediidiasutustele ja investeerimisühingutele loa võtta väärtpaberistamisega seoses krediidiriski olulise osa ülekandmist arvesse, kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing tõendab iga juhtumi puhul, et omavahendite nõuete vähenemine, mille ta väärtpaberistamisega saavutab, on põhjendatud krediidiriski vastava ülekandmisega kolmandatele isikutele. Loa võib anda ainult juhul, kui krediidiasutus või investeerimisühing vastab mõlemale järgmisele tingimusele:

|

a) |

krediidiasutusel või investeerimisühingul on riski ülekandmise hindamiseks piisavad sisemised riskijuhtimise põhimõtted ja meetodid; |

|

b) |

krediidiasutus või investeerimisühing on oma sisemises riskijuhtimises ja sisemises kapitali allokeerimises võtnud iga juhtumi puhul arvesse ka krediidiriski ülekandmist kolmandatele isikutele. |

4. Lisaks lõigetes 1, 2 ja 3 sätestatud nõuetele peavad täidetud olema järgmised tingimused:

|

a) |

tehingu dokumentatsioon kajastab väärtpaberistamise majanduslikku sisu; |

|

b) |

krediidiriski ülekandmiseks kasutatav krediidiriski kaitse on kooskõlas artikliga 249; |

|

c) |

väärtpaberistamise dokumentatsioon ei sisalda tingimusi, millega:

|

|

d) |

krediidiriski kaitse on jõustatav kõigis asjaomastes jurisdiktsioonides; |

|

e) |

vajaduse korral selgitatakse tehingu dokumentatsioonis, et väärtpaberistamise tehingu algataja või sponsor võib lisaks lepingulistele kohustustele osta või tagasi osta väärtpaberistamise positsioone või tagasi osta, restruktureerida või asendada aluspositsioone üksnes siis, kui sellised kokkulepped tehakse kooskõlas valitsevate turutingimustega ning teised lepingupooled tegutsevad enda huvides vabade ja sõltumatute pooltena (turutingimustel); |

|

f) |

lõpetav ostuoptsioon peab lisaks vastama kõigile järgmistele tingimustele:

|

|

g) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing on saanud pädevalt õigusnõustajalt arvamuse, mis kinnitab, et väärtpaberistamine vastab käesoleva lõike punktis d sätestatud tingimustele. |

5. Pädevad asutused teavitavad EBAt sellistest juhtudest, kus nad on otsustanud, et riskiga kaalutud vara väärtuse võimalik vähendamine ei olnud põhjendatud lõike 2 kohase krediidiriski vastava ülekandmisega kolmandatele isikutele, ja sellistest juhtudest, kus krediidiasutused ja investeerimisühingud on otsustanud kohaldada lõiget 3.

6. EBA jälgib vastavalt käesolevale artiklile järelevalvetavade ulatust seoses riski olulise osa ülekandmise arvessevõtmisega sünteetilistes väärtpaberistamistes. Eelkõige vaatab EBA läbi:

|

a) |

krediidiriski olulise osa kolmandatele isikutele ülekandmise tingimused kooskõlas lõigetega 2, 3 ja 4; |

|

b) |

fraasi „krediidiriski samas mahus kolmandale isikule“ ülekandmise tõlgendus, mida pädevad asutused kasutaksid lõike 2 teises lõigus ja lõikes 3 ette nähtud hindamisel; |

|

c) |

pädeva asutuse poolt selliste väärtpaberistamise tehingute hindamisele esitatavad nõuded, mille puhul väärtpaberistamise tehingu algataja taotleb krediidiriski olulise osa kolmandale isikule ülekandmise arvessevõtmist kooskõlas lõikega 2 või 3. |

EBA esitab oma järeldused komisjonile hiljemalt 2. jaanuaril 2021. Komisjon võib EBA aruannet arvesse võttes võtta kooskõlas artikliga 462 vastu delegeeritud õigusakti käesoleva määruse täiendamiseks, täpsustades käesoleva lõike punktides a, b ja c loetletud punkte.

Artikkel 246

Tegevusnõuded ennetähtaegse amortiseerimise klauslite puhul

Kui väärtpaberistamine hõlmab uuenevaid nõudeid ning ennetähtaegse amortiseerimise klausleid või nende sarnaseid klausleid, loetakse oluline osa krediidiriskist väärtpaberistamise tehingu algatajast krediidiasutuse või investeerimisühingu poolt ülekantuks ainult siis, kui artiklites 244 ja 245 sätestatud nõuded on täidetud ning ennetähtaegse amortiseerimise klausliga, kui see on juba rakendatud, ei:

|

a) |

allutata krediidiasutuse või investeerimisühingu kõrgema või sama nõudeõiguse järguga nõuet aluspositsioonidele muude investorite nõuetele; |

|

b) |

allutata krediidiasutuse või investeerimisühingu nõuet aluspotsioonidele võrreldes teiste isikute nõuetega; või |

|

c) |

suurendata muul viisil krediidiasutuse või investeerimisühingu kahjuriski, mis seondub aluseks olevate uuenevate nõuetega. |

Artikkel 247

Riskiga kaalutud vara väärtuse arvutamine

1. Kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing on olulise osa väärtpaberistamise aluspositsioonidega seonduvast krediidiriskist 2. jao kohaselt üle kandnud, võib see krediidiasutus või investeerimisühing:

|

a) |

traditsioonilise väärtpaberistamise korral jätta aluspositsioonid riskiga kaalutud vara väärtuse ja kui see on asjakohane, siis ka oodatava kahju arvutamisel arvesse võtmata; |

|

b) |

sünteetilise väärtpaberistamise korral arvutada aluspositsioonidelt riskiga kaalutud vara väärtus ja kui see on asjakohane, siis ka nende oodatava kahju vastavalt artiklitele 251 ja 252. |

2. Kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing on otsustanud kohaldada lõiget 1, arvutab ta käesolevas peatükis ettenähtud riskiga kaalutud vara väärtuse positsioonide jaoks, mis tal võivad selles väärtpaberistamises olla.

Kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing ei ole olulist osa krediidiriskist üle kandnud või on otsustanud mitte kohaldada lõiget 1, ei ole tal vaja arvutada riskiga kaalutud varasid ühegi positsiooni jaoks, mis tal võivad kõnealuses väärtpaberistamises olla, vaid ta peab asjaomased aluspositsioonid jätkuvalt kaasama oma riskiga kaalutud vara väärtuse ja kui see on asjakohane, siis ka oodatava kahju arvutusse selliselt, nagu neid ei oleks väärtpaberistatud.

3. Kui esineb riskipositsioon seoses positsioonidega erinevates väärtpaberistamise seeriates, loetakse iga väärtpaberistamise seeriaga seotud riskipositsiooni eraldi väärtpaberistamise positsiooniks. Väärtpaberistamise positsioonidele krediidiriski kaitse andjaid loetakse väärtpaberistamise positsioonide omanikeks. Väärtpaberistamise positsioonid hõlmavad väärtpaberistamisest tulenevaid riskipositsioone, mis tulenevad intressimäära- või valuutatuletislepingutest, mille krediidiasutus või investeerimisühing on tehinguga sõlminud.

4. Kui väärtpaberistamise positsiooni ei arvata artikli 36 lõike 1 punkti k kohaselt esimese taseme põhiomavahendite kirjetest maha, kaasatakse riskiga kaalutud vara artikli 92 lõike 3 kohaldamisel krediidiasutuse või investeerimisühingu riskiga kaalutud vara väärtuse kogusumma arvutusse.

5. Väärtpaberistamise positsiooni riskiga kaalutud vara arvutatakse selliselt, et positsiooni artikli 248 kohaselt arvutatud riskipositsiooni väärtus korrutatakse asjakohase koguriskikaaluga.

6. Koguriskikaal leitakse käesolevas peatükis sätestatud riskikaalu ja artikli 270a kohase mis tahes täiendava riskikaalu summana.

Artikkel 248

Riskipositsiooni väärtus

1. Väärtpaberistamise riskipositsiooni väärtus arvutatakse järgmiselt:

|

a) |

bilansilise väärtpaberistamise riskipositsiooni väärtus on selle bilansiline väärtus pärast väärtpaberistamise positsiooni asjakohaseid spetsiifilisi krediidiriskiga korrigeerimisi vastavalt artiklile 110; |

|

b) |

bilansivälise väärtpaberistamise positsiooni riskipositsiooni väärtus on selle nimiväärtuse ja artikli 110 kohaste väärtpaberistamise positsiooni asjakohaste spetsiifiliste krediidiriskiga korrigeerimiste vahe ning käesolevas punktis sätestatud asjakohase ümberhindlusteguri korrutis. Ümberhindlustegur on 100 %, välja arvatud rahalise ettemaksega tehingute puhul. Rahalise ettemaksega tehingute kasutamata likviidsuslimiidi riskipositsiooni väärtuse kindlaksmääramiseks võib tingimusteta tühistatava likviidsuse tagamise tehingu nimiväärtuse suhtes kohaldada ümberhindlustegurit 0 %, tingimusel et likviidsuse tagamise tehingu raames kasutatud likviidsuslimiidi tagasimaksed on kõrgema nõudeõiguse järguga kui mis tahes muud aluspositsioonidest tulenevate rahavoogudega seotud nõuded ning krediidiasutus või investeerimisühing on pädevale asutusele teda rahuldaval viisil tõendanud, et ta kohaldab asjakohaselt konservatiivset meetodit kasutamata likviidsuslimiidi mõõtmiseks. |

|

c) |

II lisas loetletud tuletisinstrumendiga seonduva väärtpaberistamise positsiooni vastaspoole krediidiriskist tuleneva riskipositsiooni väärtus määratakse kindlaks vastavalt 6. peatükile; |

|

d) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing võib sellise väärtpaberistamise positsiooni riskipositsiooni väärtusest, millele on määratud 3. alajao kohaselt riskikaal 1 250 % või mis on maha arvatud esimese taseme põhiomavahenditest kooskõlas artikli 36 lõike 1 punktiga k, maha arvata aluspositsioonide spetsiifiliste krediidiriskiga korrigeerimiste summa kooskõlas artikliga 110 ning selliste aluspositsioonidega seonduvad mis tahes tagastamatud ostuallahindlused sellisel määral, mil need allahindlused on vähendanud omavahendeid. |

EBA töötab välja regulatiivsete tehniliste standardite eelnõu, et määrata kindlaks, milline on esimese lõigu punktis b osutatud asjakohaselt konservatiivne meetod kasutamata likviidsuslimiidi mõõtmiseks.

EBA esitab kõnealused regulatiivsete tehniliste standardite eelnõu komisjonile hiljemalt 18. jaanuaril 2019.

Komisjonile antakse õigus täiendada käesolevat määrust, võttes vastu käesoleva lõike kolmandas lõigus osutatud regulatiivsed tehnilised standardid vastavalt määruse (EL) nr 1093/2010 artiklitele 10–14.

2. Kui krediidiasutusel või investeerimisühingul on samas väärtpaberistamises kaks või enam kattuvat positsiooni, siis võtab ta oma riskiga kaalutud vara väärtuse arvutamisel arvesse ainult üht positsiooni.

Kui positsioonid kattuvad osaliselt, võib krediidiasutus või investeerimisühing jagada positsiooni kaheks osaks ja võtta kooskõlas esimese lõiguga arvesse ainult kattumist seoses ühe osaga. Teise võimalusena võib krediidiasutus või investeerimisühing käsitleda positsioone täielikult kattuvatena, suurendades kapitali arvutamise eesmärgil positsiooni, mis annab tulemuseks riskiga kaalutud vara suurema väärtuse.

Krediidiasutus või investeerimisühing võib arvesse võtta ka kauplemisportfelli positsioonide spetsiifilise riski omavahendite nõuete ja kauplemisportfelliväliste väärtpaberistamise positsioonide omavahendite nõuete kattumist, tingimusel et krediidiasutus või investeerimisühing on suuteline asjaomaste positsioonide omavahendite nõudeid arvutama ja võrdlema.

Käesoleva lõike kohaldamisel käsitatakse kaht positsiooni kattuvatena, kui need tasakaalustavad üksteist selliselt, et krediidiasutus või investeerimisühing on suuteline välistama ühe positsiooniga seotud kahju teisest positsioonist tulenevate kohustuste täitmise teel.

3. Kui artikli 270c punkt d on kohaldatav varaga tagatud kommertsväärtpaberites olevate positsioonide suhtes, võib krediidiasutus või investeerimisühing varaga tagatud kommertsväärtpaberite puhul riskiga kaalutud vara arvutamiseks kasutada likviidsuse tagamise tehingu jaoks määratud riskikaalu, tingimusel et likviidsuse tagamise tehing katab varaga tagatud kommertsväärtpaberite programmi raames emiteeritud varaga tagatud kommertsväärtpaberitest 100 % ja likviidsuse tagamise tehing kuulub varaga tagatud kommertsväärtpaberitega samasse nõudeõiguse järku, nii et nad moodustavad kattuva positsiooni. Krediidiasutus või investeerimisühing teatab pädevatele asutustele, millistel juhtudel ta on käesolevat lõiget kohaldanud. Käesolevas lõikes sätestatud 100 % kattumise kindlaksmääramiseks võib krediidiasutus või investeerimisühing võtta arvesse muid likviidsuse tagamise tehinguid varaga tagatud kommertsväärtpaberite programmis, eeldusel et need moodustavad varaga tagatud kommertsväärtpaberitega kattuva positsiooni.

Artikkel 249

Krediidiriski maandamise arvessevõtmine väärtpaberistamise positsioonide puhul

1. Krediidiasutus või investeerimisühing võib väärtpaberistamise positsioonile saadud otsest või kaudset krediidiriski kaitset arvesse võtta, kui on täidetud käesolevas peatükis ja 4. peatükis sätestatud krediidiriski maandamise nõuded.

2. Aktsepteeritud otseseks krediidiriski kaitseks võib olla üksnes selline finantstagatis, mida aktsepteeritakse 2. peatüki kohasel riskiga kaalutud vara väärtuse arvutamisel 4. peatükis sätestatud korras, ning krediidiriski maandamise arvessevõtmiseks peavad olema täidetud 4. peatükis sätestatud asjakohased nõuded.

Aktsepteeritud kaudseks krediidiriski kaitseks ja selle andjateks saavad olla üksnes 4. peatüki kohaselt aktsepteeritav krediidiriski kaitse ja selle andjad ning krediidiriski maandamise arvessevõtmiseks peavad olema täidetud 4. peatükis sätestatud asjakohased nõuded.

3. Erandina lõikest 2 peab artikli 201 lõike 1 punktides a–h loetletud aktsepteeritud kaudse krediidiriski kaitse andjatel olema tunnustuse saanud krediidikvaliteeti hindava asutuse antud krediidikvaliteedi hinnang, mis peab krediidiriski kaitse esmakordse arvessevõtmise ajal vastama krediidikvaliteedi astmele 2 või sellest kõrgemale astmele ning seejärel krediidikvaliteedi astmele 3 või sellest kõrgemale astmele. Käesolevas lõigus sätestatud nõuet ei kohaldata nõuetele vastavate kesksete vastaspoolte suhtes.

Krediidiasutused ja investeerimisühingud, kellel on lubatud kasutada krediidiriski kaitse andja suhtes olevate otseste positsioonide puhul sisereitingute meetodit, võivad aktsepteeritavust hinnata esimese lõigu kohaselt, tuginedes krediidiriski kaitse andja makseviivituse tõenäosuse ja artiklis 136 osutatud krediidikvaliteedi astmetega seostatava makseviivituse tõenäosuse samaväärsusele.

4. Erandina lõikest 2 on eriotstarbelised väärtpaberistamise ettvõtjad aktsepteeritavad krediidiriski kaitse andjad, kui täidetud on kõik järgmised tingimused:

|

a) |

eriotstarbelised väärtpaberistamise ettevõtjad omavad 4. peatüki kohaselt aktsepteeritavaks finantstagatiseks kvalifitseeruvaid varasid; |

|

b) |

punktis a osutatud varade suhtes ei ole nõudeid ega tingimuslikke nõudeid, mis kuuluksid kaudset krediidiriski kaitset saava krediidiasutuse või investeerimisühingu nõude või tingimusliku nõudega samasse nõudeõiguse järku või sellest kõrgemasse järku, ning |

|

c) |

täidetud on kõik finantstagatise arvessevõtmisele esitatavad 4. peatüki nõuded. |

5. Lõike 4 kohaldamisel on 4. peatüki kohane krediidiriski kaitse summa, mida on korrigeeritud võimalike valuutade mittevastavuste ja lõpptähtaegade mittevastavuste arvessevõtmiseks (GA), piiratud kõnealuse vara volatiilsusega korrigeeritud turuväärtusega ning g (krediidiriski kaitse andja suhtes olevate positsioonide riskikaal, mida on täpsustatud standardmeetodi raames) määratakse kindlaks kaalutud keskmise riskikaaluna, mida kohaldataks kõnealuse vara kui finantstagatise suhtes standardmeetodi kohaselt.

6. Kui väärtpaberistamise positsioonil on täielik krediidiriski kaitse või proportsionaalne osaline krediidiriski kaitse, kohaldatakse järgmisi nõudeid:

|

a) |

krediidiriski kaitset pakkuv krediidiasutus või investeerimisühing arvutab väärtpaberistamise positsiooni krediidiriski kaitsega hõlmatud osa riskiga kaalutud vara väärtusest vastavalt 3. alajaole selliselt, nagu see oleks tema otseselt hoitav positsiooni osa; |

|

b) |

krediidiriski kaitset ostev krediidiasutus või investeerimisühing arvutab positsiooni krediidiriski kaitsega hõlmatud osa riskiga kaalutud vara väärtuse vastavalt 4. peatükile. |

7. Kõigi lõikega 6 hõlmamata juhtumite puhul kohaldatakse järgmisi nõudeid:

|

a) |

krediidiriski kaitset pakkuv krediidiasutus või investeerimisühing käsitleb positsiooni krediidiriski kaitsega hõlmatud osa väärtpaberistamise positsioonina ja arvutab riskiga kaalutud vara väärtuse vastavalt 3. alajaole selliselt, nagu see oleks tema otseselt hoitav positsioon, kui lõigetest 8, 9 ja 10 ei tulene teisiti; |

|

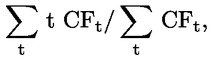

b) |

krediidiriski kaitset ostev krediidiasutus või investeerimisühing arvutab punktis a osutatud positsiooni krediidiriski kaitsega hõlmatud osa riskiga kaalutud vara väärtuse vastavalt 4. peatükile. Krediidiasutus või investeerimisühing käsitleb väärtpaberistamise positsiooni krediidiriski kaitsega hõlmamata osa eraldi väärtpaberistamise positsioonina ja arvutab riskiga kaalutud vara väärtuse vastavalt 3. alajaole, kui lõigetest 8, 9 ja 10 ei tulene teisiti. |

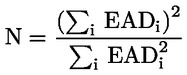

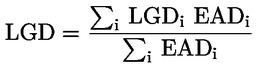

8. Krediidiasutused ja investeerimisühingud, kes kasutavad 3. alajao kohaseid meetodeid, milleks on väärtpaberistamise sisereitingute meetod (SEC-IRBA meetodit) või väärtpaberistamise standardmeetod (SEC-SA meetodit) määravad alumise eraldamispunkti A ja ülemise eraldamispunkti D kindlaks eraldi iga lõike 7 kohaselt tuletatud positsiooni puhul, nagu need oleks tekkinud tehingu algatamise ajal eraldi väärtpaberistamise positsioonidena. KIRB või KSA väärtus arvutatakse väärtpaberistamise aluspositsioonide algset kogumit arvesse võttes.

9. Krediidiasutused ja investeerimisühingud, kes kasutavad algse väärtpaberistamise positsiooni puhul 3. alajao kohast väärtpaberistamise välisreitingute meetodit (SEC-ERBA meetodit), arvutavad vastavalt lõikele 7 tuletatud positsioonide riskiga kaalutud vara väärtuse järgmiselt:

|

a) |

kui tuletatud positsioon kuulub kõrgemasse nõudeõiguse järku, määratakse talle algse väärtpaberistamise positsiooni riskikaal; |

|

b) |

kui tuletatud positsioon kuulub madalamasse nõudeõiguse järku, võidakse sellele määrata kooskõlas artikli 263 lõikega 7 kaudne reiting. Sellisel juhul arvutatakse nö paksuse sisend (thickness input) T üksnes tuletatud positsiooni alusel. Kui kaudset reitingut ei ole võimalik anda, kohaldab krediidiasutus või investeerimisühing suuremat järgmistest riskikaaludest:

|

10. Madalama nõudeõiguse järguga tuletatud positsiooni tuleb käsitada madalama nõudeõiguse järguga väärtpaberistamise positsioonina, isegi kui algne väärtpaberistamise positsioon kuulub enne kaitse andmist kõrgemasse nõudeõiguse järku.

Artikkel 250

Kaudne toetus

1. Krediidiasutus või investeerimisühing kui sponsor või väärtpaberistamise tehingu algataja, kes on seoses väärtpaberistamisega kohaldanud riskiga kaalutud varade väärtuse arvutamisel artikli 247 lõikeid 1 ja 2 või kes on müünud instrumente oma kauplemisportfellist, mistõttu ta ei pea enam hoidma omavahendeid nimetatud instrumentidega seotud riskide katteks, ei tohi investorile tekkiva võimaliku või tegeliku kahju vähendamiseks otse ega kaudselt toetada väärtpaberistamist määral, mis ületab tema lepingulisi kohustusi.

2. Tehingut ei käsitata lõike 1 kohaldamisel toetusena, kui seda on võetud nõuetekohaselt arvesse krediidiriski olulise osa ülekandmise hindamisel ja mõlemad pooled on tehingu teinud enda huvides tegutsevate vabade ja sõltumatute pooltena (turutingimustel). Seepärast korraldab krediidiasutus või investeerimisühing tehinguga seoses täieliku krediidiriski kontrollimise ja võtab arvesse vähemalt kõike järgmist:

|

a) |

tagasiostuhind; |

|

b) |

krediidiasutuse või investeerimisühingu kapitali- ja likviidsuspositsioon enne ja pärast tagasiostu; |

|

c) |

aluspositsioonide tulemusnäitajad; |

|

d) |

väärtpaberistamise positsioonide tulemusnäitajad; |

|

e) |

toetuse mõju kahjule, mida väärtpaberistamise tehingu algataja investoritega võrreldes oodatavalt kannab. |

3. Krediidiasutus või investeerimisühing kui väärtpaberistamise tehingu algataja ja krediidiasutus või investeerimisühing kui sponsor teatavad pädevale asutusele kõigist väärtpaberistamisega seotud lõike 2 kohastest tehingutest.

4. EBA annab kooskõlas määruse (EL) nr 1093/2010 artikliga 16 välja suunised selle kohta, mida tuleb käesoleva artikli kohaldamisel käsitada turutingimustel tehinguna ja millistel asjaoludel ei ole tehing struktureeritud pakkuma toetust.

5. Kui krediidiasutus või investeerimisühing kui väärtpaberistamise tehingu algataja või sponsor ei järgi väärtpaberistamisega seoses lõiget 1, võtab ta riskiga kaalutud vara väärtuse arvutamisel arvesse selle väärtpaberistamise kõiki aluspositsioone selliselt, nagu neid ei oleks väärtpaberistatud, ning avalikustab

|

a) |

asjaolu, et ta on toetanud väärtpaberistamist, rikkudes lõiget 1, ning |

|

b) |

antud toetuse mõju omavahendite nõuetele. |

Artikkel 251

Sünteetilise väärtpaberistamise raames väärtpaberistatud riskipositsioonide puhul riskiga kaalutud vara väärtuse arvutamine krediidiasutuse või investeerimisühingu kui väärtpaberistamise tehingu algataja poolt

1. Krediidiasutus või investeerimisühing sünteetilise väärtpaberistamise tehingu algatajana kasutab aluspositsioonide puhul riskiga kaalutud vara väärtuse arvutamiseks asjakohasel juhul käesolevas jaos sätestatud arvutusmeetodeid 2. peatükis sätestatud meetodite asemel. Kui krediidiasutused ja investeerimisühingud arvutavad aluspositsioonide puhul riskiga kaalutud vara väärtuse, ja kui see on asjakohane, ka nende oodatava kahju 3. peatüki alusel, on oodatav kahju selliste riskipositsioonide puhul null.

2. Käesoleva artikli lõikes 1 sätestatud nõudeid kohaldatakse väärtpaberistamist tagavate nõuete kogumi suhtes tervikuna. Kui artiklist 252 ei tulene teisiti, arvutab krediidiasutus või investeerimisühing väärtpaberistamise tehingu algatajana riskiga kaalutud vara väärtuse kooskõlas käesoleva jaoga kõigilt väärtpaberistamise seeriatelt, sealhulgas sellised positsioonid, mille puhul saab ta võtta arvesse krediidiriski maandamist vastavalt artiklile 249. Krediidiriski maandamisega hõlmatud positsioonide suhtes kohaldatavat riskikaalu võib muuta kooskõlas 4. peatükiga.

Artikkel 252

Lõpptähtaegade mittevastavuste käsitlemine sünteetilise väärtpaberistamise puhul

Artikli 251 kohasel riskiga kaalutud vara väärtuse arvutamisel võetakse riski ülekandmise saavutamiseks kasutatava krediidiriski kaitse lõpptähtaegade ja aluspositsioonide lõpptähtaegade mittevastavused arvesse järgmiselt:

|

a) |

aluspositsioonide lõpptähtajaks loetakse nendest pikima lõpptähtajaga positsiooni lõpptähtaeg, kuid mitte rohkem kui viis aastat. Krediidiriski kaitse lõpptähtaeg määratakse kindlaks vastavalt 4. peatükile; |

|

b) |

väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing ei võta lõpptähtaegade võimalikke mittevastavusi arvesse riskiga kaalutud vara väärtuse arvutamisel selliste väärtpaberistamise positsioonide korral, mille suhtes kohaldatakse käesoleva jao kohaselt riskikaalu 1 250 %. Kõigi muude positsioonide puhul kohaldatakse 4. peatükis sätestatud lõpptähtaegade mittevastavuse käsitlust vastavalt järgmisele valemile:

kus:

|

Artikkel 253

Riskiga kaalutud vara väärtuse vähendamine

1. Juhul kui väärtpaberistamise positsioonile on määratud käesoleva jao kohaselt riskikaal 1 250 %, võivad krediidiasutused ja investeerimisühingud arvata sellise positsiooni riskipositsiooni väärtuse maha esimese taseme põhiomavahenditest kooskõlas artikli 36 lõike 1 punktiga k; see kujutab endast alternatiivi riskiga kaalutud vara väärtuse arvutamisel positsiooni arvessevõtmisele. Sel eesmärgil võib riskipositsiooni väärtuse arvutamisel võtta kooskõlas artikliga 249 arvesse aktsepteeritud otsest krediidiriski kaitset.

2. Kui krediidiasutus või investeerimisühing kasutab lõikes 1 sätestatud alternatiivi, võib ta artikli 268 kohaselt maksimaalse kapitalinõudena määratletud summast, mis arvutataks aluspositsioonide puhul juhul, kui neid ei oleks väärtpaberistatud, maha arvata artikli 36 lõike 1 punkti k kohaselt maha arvatud summa.

Artikkel 254

Meetodite tähtsusjärjekord

1. Krediidiasutused ja investeerimisühingud kasutavad riskiga kaalutud varade väärtuse arvutamisel ühte 3. alajaos sätestatud meetodit järgmise tähtsusjärjekorra alusel:

|

a) |

kui artiklis 258 sätestatud tingimused on täidetud, kasutab krediidiasutus või investeerimisühing kooskõlas artiklitega 259 ja 260 sisereitingute meetodit (SEC-IRBA); |

|

b) |

kui SEC-IRBA meetodit kasutada ei tohi, kasutab krediidiasutus või investeerimisühing kooskõlas artiklitega 261 ja 262 SEC-SA-d; |

|

c) |

kui SEC-SA meetodit kasutada ei tohi, kasutab krediidiasutus või investeerimisühing reitingu saanud positsioonide või positsioonide puhul, mille korral võib kasutada kaudset reitingut, SEC-ERBA-t kooskõlas artiklitega 263 ja 264. |

2. Reitingu saanud positsioonide või positsioonide puhul, mille korral võib kasutada kaudset reitingut, kasutab krediidiasutus või investeerimisühing SEC-ERBA meetodit SEC-SA meetodi asemel kõigil järgmistel juhtudel:

|

a) |

kui SEC-SA meetodi kohaldamise tulemusena oleks standardväärtpaberistamise positsioonidena kvalifitseeruvate positsioonide puhul riskikaal kõrgem kui 25 %; |

|

b) |

kui standardväärtpaberistamise positsioonidena kvalifitseeruvate positsioonide puhul oleks riskikaal SEC-SA meetodi kohaldamise tulemusena kõrgem kui 25 % või SEC-ERBA meetodi kohaldamise tulemusena kõrgem kui 75 %; |

|

c) |

väärtpaberistamise tehingute puhul, mis on tagatud autolaenude, autoliisingute ja seadmete liisingute kogumitega. |

3. Lõikega 2 hõlmamata juhtumite puhul ning erandina lõike 1 punktist b võib krediidiasutus või investeerimisühing otsustada kohaldada SEC-ERBA meetodit SEC-SA meetodi asemel kõigi reitingu saanud väärtpaberistamise positsioonide puhul või positsioonide puhul, mille korral võib kasutada kaudset reitingut.

Esimese lõigu kohaldamisel peab krediidiasutus või investeerimisühing teatama oma otsusest pädevale asutusele hiljemalt 17. novembril 2018.

Igast järgnevast otsusest muuta täiendavalt kõigi reitingu saanud väärtpaberistamise positsioonide suhtes kohaldatavat meetodit peab krediidiasutus või investeerimisühing teatama oma pädevale asutusele enne kõnealusele otsusele vahetult järgnevat 15. novembrit.

Kui pädev asutus ei esita vastuväiteid olenevalt asjaoludest kas teises või kolmandas lõigus viidatud tähtpäevale vahetult järgnevaks 15. detsembriks, jõustub krediidiasutuse või investeerimisühingu teatatud otsus alates järgneva aasta 1. jaanuarist ning kehtib kuni järgmise teatatud otsuse jõustumiseni. Krediidiasutus või investeerimisühing ei tohi sama aasta jooksul kasutada erinevaid meetodeid.

4. Erandina lõikest 1 võivad pädevad asutused iga juhtumit eraldi kaaludes keelata krediidiasutustel ja investeerimisühingutel kohaldada SEC-SA meetodit, kui selle kohaldamise tulemusel saadud riskiga kaalutud vara väärtus ei ole proportsionaalne krediidiasutusele või investeerimisühingule või finantsstabiilsusele tekkivate riskidega, sealhulgas, kuid mitte ainult, väärtpaberistamise aluspositsioonides kajastuva krediidiriskiga. Standardväärtpaberistamise positsioonidena mittekvalifitseeruvate riskipositsioonide puhul pööratakse erilist tähelepanu väga komplekssete ja riskantsete aspektidega väärtpaberistamistele.

5. Ilma et see piiraks käesoleva artikli lõike 1 kohaldamist, võib krediidiasutus või investeerimisühing kasutada sisehinnangu meetodit, et arvutada reitinguta positsiooni riskiga kaalutud vara väärtus varaga tagatud kommertsväärtpaberite programmis või varaga tagatud kommertsväärtpaberite tehingus kooskõlas artikliga 266, tingimusel et artikli 265 tingimused on täidetud. Kui krediidiasutus või investeerimisühing on saanud kooskõlas artikli 265 lõikega 2 loa kasutada sisehinnangu meetodi ja spetsiifiline positsioon varaga tagatud kommertsväärtpaberite programmis või varaga tagatud kommertsväärtpaberite tehingus kuulub sellise loa kohaldamisalasse, kohaldab krediidiasutus või investeerimisühing kõnealuse positsiooni riskiga kaalutud vara väärtuse arvutamiseks sisehinnangu meetodit.

6. Edasiväärtpaberistamise positsiooni korral kasutavad krediidiasutused ja investeerimisühingud SEC-SA meetodit kooskõlas artikliga 261, võttes arvesse artiklis 269 sätestatud muudatusi.

7. Kõigil muudel juhtudel määratakse väärtpaberistamise positsioonidele riskikaal 1 250 %.

8. Pädevad asutused teavitavad EBAt kõigist käesoleva artikli lõike 3 kohaselt saadud teadetest. EBA jälgib käesoleva artikli mõju kapitalinõuetele ja käesoleva artikli lõikega 4 seotud eri järelevalvetavasid, esitab komisjonile oma järelduste kohta igal aastal aruande ning annab vastavalt määruse (EL) nr 1093/2010 artiklile 16 välja suuniseid.

Artikkel 255

KIRB-i ja KSA arvutamine

1. Kui krediidiasutus või investeerimisühing kasutab 3. alajao alusel SEC-IRBA meetodit, arvutab ta KIRB-i vastavalt lõigetele 2–5.

2. Krediidiasutused ja investeerimisühingud arvutavad KIRB-i, korrutades riskiga kaalutud vara väärtuse, mille peaks 3. peatüki kohaselt arvutama aluspositsiooni puhul, kui seda ei oleks väärtpaberistatud, 8 %-ga ja jagades tulemuse aluspositsioonide väärtusega. KIRB väljendatakse kümnendarvuna, mis jääb nulli ja ühe vahele.

3. Riskiga kaalutud vara, mille väärtuse peaks 3. peatüki kohaselt aluspositsiooni jaoks arvutama, hõlmab KIRB-i arvutamisel järgmist:

|

a) |

väärtpaberistamise kõigist aluspositsioonidest oodatav kahju, sealhulgas makseviivituses olevad aluspositsioonid, mis kuuluvad kooskõlas 3. peatükiga jätkuvalt kogumisse, ning |

|

b) |

kõigist aluspositsioonidest tekkiv ettenägematu kahju, sealhulgas kogumis makseviivituses olevatest aluspositsioonidest tekkiv kahju kooskõlas 3. peatükiga. |

4. Krediidiasutused ja investeerimisühingud võivad väärtpaberistamise aluspositsioonide jaoks arvutada KIRB-i vastavalt 3. peatüki sätetele, mis käsitlevad ostetud nõuete puhul kapitalinõuete arvutamist. Sel eesmärgil käsitletakse jaenõudeid ostetud jaenõuetena ja mittejaenõudeid ostetud nõuetena ariühingute vastu.

5. Krediidiasutused ja investeerimisühingud arvutavad KIRB-i eraldi väärtpaberistamise aluspositsioonide lahjendusriski jaoks, kui lahjendusrisk on selliste positsioonide puhul oluline.

Kui lahjendus- ja krediidiriskidest tulenevat kahju käsitletakse väärtpaberistamises agregeeritult, koondavad krediidiasutused ja investeerimisühingud 3. alajao kohaldamisel lahjendusriski KIRB-i ja krediidiriski KIRB-i ühte KIRB-i. Kui kas krediidiriskist või lahjendusriskist tuleneva kahju katmiseks on olemas üks reservfond või esineb ületagatust, võib seda pidada märgiks selle kohta, et kõnealuseid riske käsitletakse agregeeritult.

Kui lahjendus- ja krediidiriski ei käsitleta väärtpaberistamises agregeeritult, muudavad krediidiasutused ja investeerimisühingud teises lõigus sätestatud käsitlust, et ühendada usaldusväärselt krediidi- ja lahjendusriski KIRB-id.

6. Kui krediidiasutus või investeerimisühing kohaldab 3. alajao alusel SEC-SA meetodit, arvutab ta KSA, korrutades riskiga kaalutud vara väärtuse, mille peaks 2. peatüki kohaselt arvutama aluspositsiooni puhul, kui seda ei oleks väärtpaberistatud, 8 %-ga ja jagades tulemuse aluspositsioonide väärtusega. KSA väljendatakse kümnendarvuna, mis jääb nulli ja ühe vahele.

Käesoleva lõike kohaldamisel arvutavad krediidiasutused ja investeerimisühingud aluspositsioonide väärtuse, tasaarvestamata spetsiifilisi krediidiriskiga korrigeerimisi ja täiendavaid väärtuse korrigeerimisi vastavalt artiklitele 34 ja 110 ning tegemata muid omavahenditest mahaarvamisi.

7. Kui väärtpaberistamise struktuur hõlmab väärtpaberistamise eriotstarbelise ettevõtja kasutamist, käsitletakse lõigete 1–6 kohaldamisel väärtpaberistamise eriotstarbelise ettevõtja kõiki väärtpaberistamisega seotud positsioone aluspositsioonidena. Ilma et see piiraks eelneva kohaldamist, võib krediidiasutus või investeerimisühing jätta KIRB-i või KSA arvutamisel väärtpaberistamise eriotstarbelise ettevõtja positsioonid aluspositsioonide kogumist välja juhul, kui väärtpaberistamise eriotstarbelise ettevõtja positsioonidest tulenev risk ei ole oluline või kui see ei mõjuta krediidiasutuse või investeerimisühingu väärtpaberistamise positsiooni.

Rahastatud sünteetilise väärtpaberistamise korral võetakse KIRB-i või KSA arvutamisel arvesse krediidiriski vahetustehingut sisaldavate võlakirjade emiteerimisest saadud olulist tulu või väärtpaberistamise eriotstarbelise ettevõtja muid rahastatud kohustusi, mida kasutatakse väärtpaberistamise positsioonide tagasimaksmisel tagatistena, kui tagatise krediidiriski puhul jaotatakse kahju seeriate kaupa.

8. Käesoleva artikli lõike 5 kolmanda lõigu kohaldamisel esitab EBA kooskõlas määruse (EL) nr 1093/2010 artikliga 16 suunised, mis käsitlevad sobivaid meetodeid lahjendusriski KIRB-i ja krediidiriski KIRB-i ühendamiseks olukorras, kus neid riske ei käsitleta väärtpaberistamises agregeeritult.

9. EBA töötab välja regulatiivsete tehniliste standardite eelnõu, millega täpsustatakse tingimused, mille täitmisel lubatakse krediidiasutustel ja investeerimisühingutel arvutada aluspositsioonide kogumite KIRB-i vastavalt lõikele 4, eelkõige seoses järgmisega:

|

a) |

sisemine krediidipoliitika ja sisemudelid KIRB-i arvutamiseks väärtpaberistamiste puhul; |

|

b) |

aluspositsioonide kogumiga seotud eri riskitegurite kasutamine ning, kui sellise kogumi kohta ei ole piisavalt täpseid ja usaldusväärseid andmeid, asendusandmete kasutamine makseviivituse tõenäosuse ja makseviivitusest tingitud kahjumäära hindamiseks ning |

|

c) |

hoolsuskohustuse nõuded nõuete müüjate ja muude väärtpaberistamise tehingu algatajate meetmete ja põhimõtete kontrollimiseks. |

EBA esitab regulatiivsete tehniliste standardite eelnõu komisjonile hiljemalt 18. jaanuaril 2019.

Komisjonile antakse õigus täiendada käesolevat määrust, võttes vastu käesoleva lõike teises lõigus osutatud regulatiivsed tehnilised standardid vastavalt määruse (EL) nr 1093/2010 artiklitele 10–14.

Artikkel 256

Alumise eraldamispunkti A ja ülemise eraldamispunkti D kindlaksmääramine

1. 3. alajao kohaldamisel kehtestavad krediidiasutused ja investeerimisühingud alumiseks eraldamispunktiks A piirväärtuse, mille juures hakataks kahjusid aluspositsioonide kogumi sees allokeerima asjaomasele väärtpaberistamise positsioonile.

Alumine eraldamispunkt A väljendatakse kümnendväärtusena, mis jääb nulli ja ühe vahele ja mis on võrdne kas nulliga või sellise väärtpaberistamisega seotud aluspositsioonide kogumi avatud positsioonide jäägi, millest on lahutatud kõigi asjaomast väärtpaberistamise positsiooni sisaldava seeriaga võrreldes samasse või kõrgemasse nõudeõiguse järku kuuluvate seeriate avatud positsioonide jääk (mis sisaldab riskipositsiooni ennast), ja väärtpaberistamise kõigi aluspositsioonide avatud positsioonide jäägi jagatisega, olenevalt sellest, kumb on suurem.

2. 3. alajao kohaldamisel kehtestavad krediidiasutused ja investeerimisühingud ülemiseks eraldamispunktiks D piirväärtuse, mille juures põhjustaksid kahjud aluspositsioonide kogumi sees asjaomast väärtpaberistamise positsiooni sisaldava seeria puhul põhisumma täieliku kaotuse.

Ülemine eraldamispunkt D väljendatakse kümnendväärtusena, mis jääb nulli ja ühe vahele ja mis on võrdne kas nulliga või sellise väärtpaberistamisega seotud aluspositsioonide kogumi avatud positsioonide jäägi, millest on lahutatud kõigi asjaomast väärtpaberistamise positsiooni sisaldava seeriaga võrreldes kõrgemasse nõudeõiguse järku kuuluvate seeriate avatud positsioonide jääk, ja väärtpaberistamise kõigi aluspositsioonide avatud positsioonide jäägi jagatisega, olenevalt sellest, kumb on suurem.

3. Lõigete 1 ja 2 kohaldamisel käsitlevad krediidiasutused ja investeerimisühingud ületagatust ja rahastatud reservikontosid seeriatena ning selliste reservikontode varasid aluspositsioonidena.

4. Lõigete 1 ja 2 kohaldamisel jätavad krediidiasutused ja investeerimisühingud kõrvale rahastamata reservikontod ja varad, mis ei paranda krediidikvaliteeti, näiteks varad, mis pakuvad ainult likviidsustoetust, valuuta- või intressimäära vahetustehingud ja sularahatagatise kontod, mis on nende positsioonidega väärtpaberistamises seotud. Rahastatud reservikontode ja krediidikvaliteeti parandavate varade puhul käsitleb krediidiasutus või investeerimisühing väärtpaberistamise positsioonidena ainult nende kontode või varade neid osasid, mis katavad kahju.

5. Kui sama tehingu kahel või enamal kõrgema nõudeõiguse järguga positsioonil on erinev lõpptähtaeg, kuid kahjud jagatakse proportsionaalselt, peab alumiste eraldamispunktide (A) ja ülemiste eraldamispunktide (D) arvutamine põhinema kõnealuste positsioonide agregeeritud laenujäägil ning sellest tulenevad alumised eraldamispunktid (A) ja ülemised eraldamispunktid (D) on samad.

Artikkel 257

Seeria lõpptähtaja (MT) kindlaksmääramine

1. 3. alajao kohaldamisel ja võttes arvesse lõiget 2 võivad krediidiasutused ja investeerimisühingud määrata seeria lõpptähtajaks (MT) ühe järgmistest:

|

a) |

seeriaga seoses tasumisele kuuluvate lepinguliste maksete kaalutud keskmine lõpptähtaeg järgmise valemi kohaselt:

kus CFt tähistab kõiki lepingulisi makseid (põhisumma, intressid ja teenustasud), mille laenuvõtja peab perioodil t tasuma, või |

|

b) |

seeria lõplik õiguslik tähtaeg järgmise valemi kohaselt:

kus ML tähistab seeria lõplikku õiguslikku tähtaega. |

2. Lõike 1 kohaldamisel on seeria lõpptähtaja (MT) kindlaksmääramise puhul kõigil juhtudel alampiir üks aasta ja ülempiir viis aastat.

3. Kui krediidiasutusele või investeerimisühingule võib aluspositsioonist kahju tekkida lepingu tõttu, võtab ta väärtpaberistamise positsiooni lõpptähtaja kindlaksmääramisel arvesse lepingu lõpptähtaega ja asjaomase aluspositsiooni pikimat lõpptähtaega. Uuenevate nõuete korral kohaldatakse sellise positsiooni lepingukohast pikimat võimalikku järelejäänud tähtaega, mis võidakse uueneva perioodi jooksul lisada.

4. EBA jälgib kõnealuses valdkonnas valitsevaid eri tavasid, pöörates erilist tähelepanu käesoleva artikli lõike 1 punkti a kohaldamisele, ning annab 31. detsembriks 2019 kooskõlas määruse (EL) nr 1093/2010 artikliga 16 välja suunised.

Artikkel 258

Sisereitingute meetodi (SEC-IRBA) kasutamise tingimused

1. Krediidiasutused ja investeerimisühingud arvutavad väärtpaberistamise positsiooni puhul riskiga kaalutud vara väärtuse SEC-IRBA meetodi kohaselt, juhul kui täidetud on järgmised tingimused:

|

a) |

positsioon on tagatud sisereitingute meetodil põhineva kogumiga või eri liiki aluspositsioonidest koosneva kogumiga, eeldusel et viimasel juhul saab krediidiasutus või investeerimisühing arvutada KIRB-i vastavalt 3. jaole vähemalt 95 % aluspositsioonide puhul; |

|

b) |

väärtpaberistamise aluspositsioonide kohta kättesaadav teave on piisav, et krediidiasutus või investeerimisühing saaks KIRB-i arvutada, ning |

|

c) |

krediidiasutusel või investeerimisühingul ei ole vastavalt lõikele 2 keelatud kasutada SEC-IRBA meetodit konkreetse väärtpaberistamise positsiooni puhul. |

2. Kui väärtpaberistamisel on väga komplekssed või riskantsed aspektid, võivad pädevad asutused keelata üksikjuhtumi puhul SEC-IRBA meetodi kasutamise. Sel eesmärgil võib väga kompleksseteks või riskantseteks aspektideks pidada järgmist:

|

a) |

krediidikvaliteedi parandamine, mida võib õõnestada mõni muu põhjus peale portfellikahju; |

|

b) |

aluspositsioonide kogumid, millel on suur sisemine korrelatsioon, kuna positsioonid on kontsentreerunud üksikutele sektoritele või geograafilistele piirkondadele; |

|

c) |

tehingud, mille puhul väärtpaberistamise positsioonide tagasimaksmine sõltub suurel määral KIRB-is kajastamata riskiteguritest, või |

|

d) |

kahju äärmiselt keerukas jaotumine seeriate vahel. |

Artikkel 259

Riskiga kaalutud vara väärtuse arvutamine SEC-IRBA meetodi kohaselt

1. SEC-IRBA meetodi kasutamise korral arvutatakse väärtpaberistamise positsiooni riskiga kaalutud vara väärtus, korrutades positsiooni artikli 248 kohaselt arvutatud riskipositsiooni väärtuse kohaldatava riskikaaluga, mis määratakse kindlaks järgmiselt (alampiir on kõigil juhtudel 15 %):

|

RW = 1 250 % |

kui D ≤ KIRB |

|

RW = 12,5 · KSSFA(KIRB) |

kui A ≥ KIRB |

|

|

kui A < KIRB < D |

kus:

|

KIRB |

on aluspositsioonide kogumi omavahendite nõue, nagu määratletud artiklis 255; |

|

D |

on ülemine eraldamispunkt, mis on määratud kindlaks vastavalt artiklile 256; |

|

A |

on alumine eraldamispunkt, mis on määratud kindlaks vastavalt artiklile 256; |

kus:

|

a |

= |

– (1/(p * KIRB)) |

|

u |

= |

D – KIRB |

|

l |

= |

max (A – KIRB; 0) |

kus:

kus:

|

N |

on aluspositsioonide kogumi riskipositsioonide tegelik arv, mis on arvutatud vastavalt lõikele 4; |

|

LGD |

on aluspositsioonide kogumi riskipositsioonidega kaalutud keskmine makseviivitusest tingitud kahjumäär, mis on arvutatud vastavalt lõikele 5; |

|

MT |

on seeria lõpptähtaeg, mis on määratud vastavalt artiklile 257; |

Parameetrid A, B, C, D ja E määratakse kindlaks järgmise tabeli alusel:

|

|

A |

B |

C |

D |

E |

|

|

Mittejaenõuded |

Kõrgem nõudeõiguse järk, kontsentreeritud (N ≥ 25) |

0 |

3,56 |

–1,85 |

0,55 |

0,07 |

|

Kõrgem nõudeõiguse järk, mittekontsentreeritud (N < 25) |

0,11 |

2,61 |

–2,91 |

0,68 |

0,07 |

|

|

Mitte kõrgem nõudeõiguse järk, kontsentreeritud (N ≥ 25) |

0,16 |

2,87 |

–1,03 |

0,21 |

0,07 |

|

|

Mitte kõrgem nõudeõiguse järk, mittekontsentreeritud (N < 25) |

0,22 |

2,35 |

–2,46 |

0,48 |

0,07 |

|

|

Jaenõuded |

Kõrgem nõudeõiguse järk |

0 |

0 |

–7,48 |

0,71 |

0,24 |

|

Mitte kõrgem nõudeõiguse järk |

0 |

0 |

–5,78 |

0,55 |

0,27 |

|

2. Kui sisereitingute meetodil põhinevas aluskogumis on nii jaenõudeid kui ka mittejaenõudeid, jagatakse kogum kaheks: jaenõuete alamkogumiks ja mittejaenõuete alamkogumiks, ning iga alamkogumi jaoks leitakse eraldi p-parameeter (ja vastavad sisendparameetrid N, KIRB ja LGD). Tehingu kaalutud keskmine p-parameeter arvutatakse iga alamkogumi p-parameetrite ja igasse alamkogumisse kuuluvate positsioonide nominaalse suuruse põhjal.

3. Kui krediidiasutus või investeerimisühing kohaldab eri liiki aluspositsioonidest koosneva kogumi suhtes SEC-IRBA meetodit, arvutatakse p-parameeter ainult selliste aluspositsioonide põhjal, mille suhtes kohaldatakse sisereitingute meetodit. Aluspositsioonid, mille suhtes kohaldatakse standardmeetodit, jäetakse seega kõrvale.

4. Riskipositsioonide tegelik arv (N) arvutatakse järgmiselt:

kus EADi tähistab makseviivituses olevat riskipositsiooni väärtust, mis on seotud kogumisse kuuluva i-nda riskipositsiooniga

Kui ühe võlgniku suhtes on mitu riskipositsiooni, konsolideeritakse need ja neid käsitatakse ühe positsioonina.

5. Riskipositsioonidega kaalutud keskmine makseviivitusest tingitud kahjumäär (LGD) arvutatakse järgmiselt:

kus LGDi tähistab keskmist LGD-d, mis on seotud kõigi i-nda võlgniku suhtes olevate positsioonidega.

Kui ostetud nõuete puhul käsitletakse krediidiriski ja lahjendusriski väärtpaberistamise raames agregeeritult, arvutatakse LGD sisend krediidiriski LGD ja lahjendusriski 100 % LGD kaalutud keskmisena. Kaalud on vastavalt krediidiriski ja lahjendusriski eraldiseisvad kapitalinõuded sisereitingute meetodi põhjal. Kui kas krediidiriskist või lahjendusiskist tuleneva kahju katmiseks on olemas üks reservfond või esineb ületagatust, võib seda pidada märgiks selle kohta, et kõnealuseid riske käsitletakse agregeeritult.

6. Kui kogumisse kuuluva suurima aluspositsiooni osa (C1) ei ole suurem kui 3 %, võivad krediidiasutused ja investeerimisühingud kasutada N-i ja riskipositsioonidega kaalutud keskmiste makseviivitusest tingitud kahjumäärade arvutamiseks järgmist lihtsustatud meetodit:

LGD = 0,50

kus

|

Cm |

tähistab kogumi osa, mis vastab suurimate m riskipositsioonide summale ning |

|

m |

i määrab krediidiasutus või investeerimisühing. |

Kui kättesaadav on ainult C1 ja see ei ole suurem kui 0,03, võib krediidiasutus või investeerimisühing määrata LGD-ks 0,50 ja N-iks 1/C1.

7. Kui positsioon on tagatud eri liiki aluspositsioonidest koosneva kogumiga ning krediidiasutus või investeerimisühing saab arvutada KIRB-i vastavalt artikli 258 lõike 1 punktile a vähemalt 95 % aluspositsioonide puhul, arvutab krediidiasutus või investeerimisühing aluspositsioonide kogumi omavahendite nõude järgmiselt:

kus

d on osa selliste aluspositsioonide vara väärtusest, mille kohta saab krediidiasutus või investeerimisühing arvutada KIRB-i kõigi aluspositsioonide vara väärtuse kohta,

8. Kui krediidiasutusel või investeerimisühingul on väärtpaberistamise positsioon tuletisinstrumendi kujul, et maandada tururiske, sealhulgas intressi- või valuutariske, võib krediidiasutus või investeerimisühing anda sellele tuletisinstrumendile tuletatud riskikaalu, mis on võrdväärne käesoleva artikli kohaselt arvutatud võrdluspositsiooni riskikaaluga.

Esimese lõigu kohaldamisel on võrdluspositsioon positsioon, mis tuletisinstrumendiga võrreldes kuulub kõigis aspektides samasse nõudeõiguse järku, või sellise positsiooni puudumise korral tuletisinstrumendiga võrreldes vahetult järgmisesse nõudeõiguse järku kuuluv positsioon.

Artikkel 260

Standardväärtpaberistamise käsitlemine SEC-IRBA meetodi kohaselt

SEC-IRBA meetodi kasutamise korral arvutatakse standardväärtpaberistamise positsiooni riskikaal kooskõlas artikliga 259, võttes arvesse järgmisi muudatusi:

riskikaalu alampiir kõrgema nõudeõiguse järguga väärtpaberistamise positsioonide puhul = 10 %

Artikkel 261

Riskiga kaalutud vara väärtuse arvutamine SEC-SA meetodi kohaselt

1. SEC-SA meetodi kasutamise korral arvutatakse väärtpaberistamise positsiooni riskiga kaalutud vara väärtus, korrutades artikli 248 kohaselt arvutatud riskipositsiooni väärtuse kohaldatava riskikaaluga, mis leitakse järgmiselt (alampiir kõigil juhtudel 15 %):

|

RW = 1 250 % |

kui D ≤ KA |

|

RW = 12,5 · KSSFA(KA) |

kui A ≥ KA |

|

|

kui A < KA < D |

kus:

|

D |

on ülemine eraldamispunkt, mis on määratud kindlaks vastavalt artiklile 256; |

|

A |

on alumine eraldamispunkt, mis on määratud kindlaks vastavalt artiklile 256; |

|

KA |

on vastavalt lõikele 2 arvutatud parameeter, |

kus:

|

a |

= |

– (1/(p · KA)) |

|

u |

= |

D – KA |

|

l |

= |

max (A – KA; 0) |

|

p |

= |

1 väärtpaberistamise positsiooni puhul, mis ei ole edasiväärtpaberistamise positsioon |

2. Lõike 1 kohaldamisel arvutatakse KA järgmiselt:

kus:

KSA on aluspositsioonide kogumi omavahendite nõue, nagu on määratletud artiklis 255;

W =:

|

a) |

makseviivituses olevate aluspositsioonide nimiväärtuste summa ja |

|

b) |

kõigi aluspositsioonide nimiväärtuse summa jagatis. |

Sel eesmärgil tähendab makseviivituses olev riskipositsioon aluspositsiooni: i) mille tähtajast on möödas 90 päeva või rohkem; ii) millega seoses kohaldatakse pankroti- või maksejõuetusmenetlust; iii) millega seoses kohaldatakse sundtäitmist või sarnast menetlust või iv) mis on väärtpaberistamise dokumentatsiooni kohaselt makseviivituses.

Kui krediidiasutus või investeerimisühing ei tea viivisseisundit 5 % või vähema kogumisse kuuluvate aluspositsioonide osas, võib krediidiasutus või investeerimisühing kasutada SEC-SA meetodit, tingimusel et KA arvutamisel tehakse järgmised kohandused:

Kui krediidiasutus või investeerimisühing ei tea viivisseisundit rohkem kui 5 % kogumisse kuuluvate aluspositsioonide osas, peab väärtpaberistamise positsiooni riskikaal olema 1 250 %.

3. Kui krediidiasutusel või investeerimisühingul on väärtpaberistamise positsioon tuletisinstrumendi kujul, et maandada tururiske, sealhulgas intressi- või valuutariske, võib krediidiasutus või investeerimisühing anda sellele tuletisinstrumendile tuletatud riskikaalu, mis on võrdväärne käesoleva artikli kohaselt arvutatud võrdluspositsiooni riskikaaluga.

Käesoleva lõike kohaldamisel on võrdluspositsioon positsioon, mis tuletisinstrumendiga võrreldes on kõigis aspektides samasse nõudeõiguse järku kuuluv positsioon, või sellise positsiooni puudumise korral tuletisinstrumendiga võrreldes vahetult järgmisesse nõudeõiguse järku kuuluv positsioon.

Artikkel 262

Standardväärtpaberistamise käsitlemine SEC-SA meetodi kohaselt

SEC-SA meetodi kasutamise korral arvutatakse standardväärtpaberistamise positsiooni riskikaal kooskõlas artikliga 261, võttes arvesse järgmisi muudatusi:

|

|

riskikaalu alampiir kõrgema nõudeõiguse järguga väärtpaberistamise positsioonide puhul = 10 % |

|

|

p = 0,5. |

Artikkel 263

Riskiga kaalutud vara väärtuse arvutamine SEC-ERBA meetodi kohaselt

1. SEC-ERBA meetodi kasutamise korral arvutatakse väärtpaberistamise positsiooni riskiga kaalutud vara väärtus, korrutades artikli 248 kohaselt arvutatud riskipositsiooni väärtuse vastavalt käesolevale artiklile kohaldatava riskikaaluga.

2. Kui riskipositsioonil on lühiajalised krediidikvaliteedi hinnangud või kui lühiajalisel krediidikvaliteedi hinnangul põhinev reiting on võimalik kooskõlas lõikega 7 tuletada, kasutatakse järgmisi riskikaale:

Tabel 1

|

Krediidikvaliteedi aste |

1 |

2 |

3 |

Kõik muud reitingud |

|

Riskikaal |

15 % |

50 % |

100 % |

1 250 % |

3. Kui riskipositsioonil on pikaajalised krediidikvaliteedi hinnangud või kui pikaajalisel krediidikvaliteedi hinnangul põhinev reiting on võimalik kooskõlas käesoleva artikli lõikega 7 tuletada, kasutatakse tabelis 2 esitatud riskikaale, mida on kooskõlas artikliga 257 ja käesoleva artikli lõikega 4 asjakohaselt kohandatud vastavalt seeria lõpptähtajale (MT) ning kõrgemasse nõudeõiguse järku mittekuuluvate seeriate korral kooskõlas käesoleva artikli lõikega 5 vastavalt väärtpaberistamise seeria n-ö paksusele:

Tabel 2

|

Krediidikvaliteedi aste |

Kõrgemasse nõudeõiguse järku kuuluv seeria |

Kõrgemasse nõudeõiguse järku mittekuuluv (n-ö õhuke) seeria |

||

|

Seeria lõpptähtaeg (MT) |

Seeria lõpptähtaeg (MT) |

|||

|

1 aasta |

5 aastat |

1 aasta |

5 aastat |

|

|

1 |

15 % |

20 % |

15 % |

70 % |

|

2 |

15 % |

30 % |

15 % |

90 % |

|

3 |

25 % |

40 % |

30 % |

120 % |

|

4 |

30 % |

45 % |

40 % |

140 % |

|

5 |

40 % |

50 % |

60 % |

160 % |

|

6 |

50 % |

65 % |

80 % |

180 % |

|

7 |

60 % |

70 % |

120 % |

210 % |

|

8 |

75 % |

90 % |

170 % |

260 % |

|

9 |

90 % |

105 % |

220 % |

310 % |

|

10 |

120 % |

140 % |

330 % |

420 % |

|

11 |

140 % |

160 % |

470 % |

580 % |

|

12 |

160 % |

180 % |

620 % |

760 % |

|

13 |

200 % |

225 % |

750 % |

860 % |

|

14 |

250 % |

280 % |

900 % |

950 % |

|

15 |

310 % |

340 % |

1 050 % |

1 050 % |

|

16 |

380 % |

420 % |

1 130 % |

1 130 % |

|

17 |

460 % |

505 % |

1 250 % |

1 250 % |

|

Kõik muud |

1 250 % |

1 250 % |

1 250 % |

1 250 % |

4. Selleks et leida selliste seeriate riskikaal, mille lõpptähtaeg on 1 kuni 5 aastat, kasutavad krediidiasutused ja investeerimisühingud selliste riskikaalude lineaarset interpolatsiooni, mida kohaldatakse tabeli 2 kohaselt vastavalt ühe- ja viieaastase lõpptähtaja suhtes.

5. Selleks et võtta arvesse seeria paksust, arvutavad krediidiasutused ja investeerimisühingud riskikaalu kõrgemasse nõudeõiguse järku mittekuuluvate seeriate puhul järgmiselt:

kus

T = väärtpaberistamise seeria paksus, mis võrdub D – A,

kus

|

D |

on ülemine eraldamispunkt, mis on määratud kindlaks vastavalt artiklile 256; |

|

A |

on alumine eraldamispunkt, mis on määratud kindlaks vastavalt artiklile 256. |

6. Kõrgemasse nõudeõiguse järku mittekuuluvate seeriate riskikaalud, mis tulenevad lõigetest 3, 4 ja 5, on vähemalt 15 %. Lisaks ei ole tulenevad riskikaalud väiksemad kui riskikaal, mis vastab sama väärtpaberistamise hüpoteetilisele kõrgema nõudeõiguse järguga seeriale, millel on sama krediidikvaliteedi hinnang ja lõpptähtaeg.

7. Kaudsete reitingute kasutamisel annavad krediidiasutused ja investeerimisühingud reitinguta positsioonile kaudse reitingu, mis on võrdväärne sellise reitinguga võrdluspositsiooni krediidikvaliteedi hinnanguga, mis vastab kõigile järgmistele tingimustele:

|

a) |

võrdluspositsioon kuulub reitinguta väärtpaberistamise positsiooniga võrreldes kõigis aspektides samasse nõudeõiguse järku; kui samasse nõudeõiguse järku kuuluvat positsiooni ei ole, kuulub võrdluspositsioon reitinguta positsiooniga võrreldes vahetult järgmisesse nõudeõiguse järku; |

|

b) |

võrdluspositsioonil ei ole kolmanda isiku tagatisi ja selle krediidikvaliteeti ei ole parandatud muul viisil, mis ei ole reitinguta positsiooni puhul kättesaadav; |

|

c) |

võrdluspositsiooni lõpptähtaeg peab olema asjaomase reitinguta positsiooni omaga võrdne või sellest pikem; |

|

d) |

mis tahes kaudseid reitinguid ajakohastatakse pidevalt, et võtta arvesse võimalikke muutusi võrdluspositsiooni krediidikvaliteedi hinnangus. |

8. Kui krediidiasutusel või investeerimisühingul on väärtpaberistamise positsioon tuletisinstrumendi kujul, et maandada tururiske, sealhulgas intressi- või valuutariske, võib krediidiasutus või investeerimisühing anda sellele tuletisinstrumendile tuletatud riskikaalu, mis on võrdväärne käesoleva artikli kohaselt arvutatud võrdluspositsiooni riskikaaluga.

Esimese lõigu kohaldamisel on võrdluspositsioon positsioon, mis tuletisinstrumendiga võrreldes kuulub kõigis aspektides samasse nõudeõiguse järku, või sellise positsiooni puudumise korral tuletisinstrumendiga võrreldes vahetult järgmisesse nõudeõiguse järku kuuluv positsioon.

Artikkel 264

Standardväärtpaberistamise käsitlemine SEC-ERBA meetodi kohaselt

1. SEC-ERBA meetodi kasutamise korral arvutatakse standardväärtpaberistamise positsiooni riskikaal kooskõlas artikliga 263, võttes arvesse käesolevas artiklis sätestatud muudatusi.

2. Kui riskipositsioonil on lühiajalised krediidikvaliteedi hinnangud või kui lühiajalisel krediidikvaliteedi hinnangul põhinev reiting on võimalik kooskõlas artikli 263 lõikega 7 tuletada, kohaldatakse järgmisi riskikaale:

Tabel 3

|

Krediidikvaliteedi aste |

1 |

2 |

3 |

Kõik muud reitingud |

|

Riskikaal |

10 % |

30 % |

60 % |

1 250 % |

3. Kui riskipositsioonil on pikaajalised krediidikvaliteedi hinnangud või kui pikaajalisel krediidikvaliteedi hinnangul põhinev reiting on võimalik kooskõlas artikli 263 lõikega 7 tuletada, määratakse riskikaalud kindlaks tabeli 4 alusel ja neid kohandatakse kooskõlas artikliga 257 ja artikli 263 lõikega 4 vastavalt seeria lõpptähtajale (MT) ning kõrgemasse nõudeõiguse järku mittekuuluvate seeriate korral kooskõlas artikli 263 lõikega 5 vastavalt väärtpaberistamise seeria n-ö paksusele.

Tabel 4

|

Krediidikvaliteedi aste |

Kõrgemasse nõudeõiguse järku kuuluv seeria |

Kõrgemasse nõudeõiguse järku mittekuuluv (n-ö õhuke) seeria |

||

|

Seeria lõpptähtaeg (MT) |

Seeria lõpptähtaeg (MT) |

|||

|

1 aasta |

5 aastat |

1 aasta |

5 aastat |

|

|

1 |

10 % |

10 % |

15 % |

40 % |

|

2 |

10 % |

15 % |

15 % |

55 % |

|

3 |

15 % |

20 % |

15 % |

70 % |

|

4 |

15 % |

25 % |

25 % |

80 % |

|

5 |

20 % |

30 % |

35 % |

95 % |

|

6 |

30 % |

40 % |

60 % |

135 % |

|

7 |

35 % |

40 % |

95 % |

170 % |

|

8 |

45 % |

55 % |

150 % |

225 % |

|

9 |

55 % |

65 % |

180 % |

255 % |

|

10 |

70 % |

85 % |

270 % |

345 % |

|

11 |

120 % |

135 % |

405 % |

500 % |

|

12 |

135 % |

155 % |

535 % |

655 % |

|

13 |

170 % |

195 % |

645 % |

740 % |

|

14 |

225 % |

250 % |

810 % |

855 % |

|

15 |

280 % |

305 % |

945 % |

945 % |

|

16 |

340 % |

380 % |

1 015 % |

1 015 % |

|

17 |

415 % |

455 % |

1 250 % |

1 250 % |

|

Kõik muud |

1 250 % |

1 250 % |

1 250 % |

1 250 % |

Artikkel 265

Sisehinnangu meetodi kohaldamisala ja selle kasutamise nõuded

1. Krediidiasutused ja investeerimisühingud võivad arvutada riskiga kaalutud vara väärtuse seoses reitinguta positsiooniga varaga tagatud kommertsväärtpaberite programmides või tehingutes sisehinnangu meetodi kohaselt kooskõlas artikliga 266, juhul kui on täidetud käesoleva artikli lõikes 2 sätestatud tingimused.

Kui krediidiasutus või investeerimisühing on saanud kooskõlas käesoleva artikli lõikega 2 loa kasutada sisehinnangu meetodi ja spetsiifiline positsioon varaga tagatud kommertsväärtpaberite programmis või tehingus kuulub sellise loa kohaldamisalasse, kohaldab krediidiasutus või investeerimisühing kõnealuse positsiooni riskiga kaalutud vara väärtuse arvutamiseks sisehinnangu meetodit.

2. Pädevad asutused annavad krediidiasutustele ja investeerimisühingutele loa sisehinnangu meetodi kasutamiseks selgelt määratletud kohaldamisala raames, kui täidetud on kõik järgmised tingimused:

|

a) |

kõik varaga tagatud kommertsväärtpaberite programmi raames emiteeritud kommertsväärtpaberis olevad positsioonid on reitingu saanud positsioonid; |

|

b) |

riskipositsiooni krediidikvaliteedi sisehinnangu puhul on arvesse võetud vähemalt ühe krediidikvaliteeti hindava asutuse kasutatavat avalikult kättesaadavat hindamismetoodikat, mis on tagatud sama liiki riskipositsioonidega nagu väärtpaberistatud riskipositsioonid; |

|

c) |

varaga tagatud kommertsväärtpaberite programmi raames emiteeritud kommertsväärtpaber emiteeritakse peamiselt kolmandatest isikutest investoritele; |

|

d) |

krediidiasutuse või investeerimisühingu sisehindamise protsess on vähemalt sama konservatiivne kui selliste krediidikvaliteeti hindavate asutuste avalikult kättesaadavad hinnangud, kes on andnud varaga tagatud kommertsväärtpaberite programmi raames emiteeritud kommertsväärtpaberile välishinnangu, eelkõige seoses stressitegurite ja muude asjakohaste kvantitatiivsete elementidega; |

|

e) |

krediidiasutuse või investeerimisühingu sisehinnangu metoodikas võetakse arvesse selliste krediidikvaliteeti hindavate asutuste kõiki asjakohaseid avalikult kättesaadavaid reitingu andmise metoodikaid, kes annavad varaga tagatud kommertsväärtpaberite programmi raames emiteeritud kommertsväärtpaberile reitingu, ja see hõlmab krediidikvaliteeti hindavate asutuste krediidikvaliteedi hinnangutele vastavaid reitinguklasse. Krediidiasutusel või investeerimisühingul peab olema sisedokumentide hulgas seletuskiri, milles kirjeldatakse, kuidas käesolevas punktis sätestatud nõuded täideti, ja ta peab seda seletuskirja korrapäraselt ajakohastama; |

|

f) |

krediidiasutus või investeerimisühing kasutab sisehinnangu metoodikat sisemises riskijuhtimises, sealhulgas otsuste tegemise, infohalduse ja kapitali sisemise allokeerimise protsessis; |

|

g) |