|

7.11.2014

|

ET

|

Euroopa Liidu Teataja

|

L 323/12

|

KOMISJONI OTSUS,

9. juuli 2014,

mis käsitleb biokütuse maksuvabastust sisaldavat abikava SA.18042 (2013/C) (ex MX 17/2009) (ex NN 61/2004),

mida on rakendanud Hispaania

(teatavaks tehtud numbri C(2014) 4530 all)

(Ainult hispaaniakeelne tekst on autentne)

(EMPs kohaldatav tekst)

(2014/766/EL)

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artikli 108 lõike 2 esimest lõiku,

võttes arvesse Euroopa Majanduspiirkonna lepingut, eriti selle artikli 62 lõike 1 punkti a,

olles kutsunud huvitatud isikuid üles esitama märkusi vastavalt osutatud sätetele (1) ning võttes neid märkusi arvesse

ning arvestades järgmist:

I. MENETLUS

|

(1)

|

Konkurentsi peadirektoraat on alates 2006. aastast teinud järelkontrolli liikmesriikide rakendatud abimeetmete valimi suhtes. Komisjon kiitis 6. juuni 2006. aasta otsusega C(2006) 2293 heaks Hispaania biokütuste aktsiisimaksust vabastamise kava (juhtum nr NN 61/2004). Kõnealune kava lisati aastatel 2009/2010 kontrollitavate juhtumite hulka viitenumbriga MX 17/2009, mille puhul komisjon uuris, kuidas liikmesriigid olid olemasolevate abikavade valimit 2009. aastal rakendanud.

|

|

(2)

|

Komisjon otsustas lisada kõnealuse kava uuesti aastatel 2011/2012 kontrollitavate juhtumite hulka, mille puhul komisjon uuris, kuidas liikmesriigid olid olemasolevate abikavade valimit ajavahemikul 2009–2010 rakendanud.

|

|

(3)

|

Kontrollimise ajal Hispaania esitatud teabe valguses tekkisid komisjonil kahtlused, kas Hispaania asutused rakendavad kava nõuetekohaselt. Komisjon otsustas seetõttu algatada Euroopa Liidu toimimise lepingu artikli 108 lõikes 2 sätestatud menetluse. Komisjon teavitas 17. juuli 2013. aasta kirjaga Hispaaniat oma otsusest.

|

|

(4)

|

Hispaania esitas oma märkused 20. septembril 2013. aastal.

|

|

(5)

|

Komisjoni otsus ametliku uurimismenetluse algatamise kohta avaldati Euroopa Liidu Teatajas7. veebruaril 2014. aastal (2). Komisjon kutsus huvitatud isikuid üles esitama märkusi.

|

|

(6)

|

Komisjon sai 5. märtsil 2014. aastal märkused Hispaania taastuvenergia tootjate ühenduse biokütuste sektsioonilt (APPA Biocarburantes). Komisjon edastas need Hispaaniale, kellele anti võimalus märkustele vastata. 6. mail 2014. aastal teatasid Hispaania asutused, et nad ei soovi esitada omapoolseid märkusi kolmandatelt isikutelt saadud märkuste kohta.

|

II. MEETME ÜKSIKASJALIK KIRJELDUS

|

(7)

|

Abikava NN 61/2004 „Biokütuste vabastamine aktsiisimaksust” tähendab Hispaania süsivesinike maksu nullmäära. Seda kohaldatakse põllumajanduslikku või taimset päritolu saadustest toodetud etüülalkoholile (bioetanool), mis kuulub CN-koodi 2207 20 alla; põllumajanduslikku või taimset päritolu saadustest toodetud metüülalkoholile, mis kuulub CN-koodi 2905 11 00.00 alla ning toodetele, mis kuuluvad CN-koodide 1507, 1508, 1510, 1511, 1512, 1513, 1514, 1515 ja 1518 alla.

|

|

(8)

|

Nullmääraga maksu kohaldati kõnealustele toodetele sellele vaatamata, kas neid kasutati algsel kujul või pärast keemilist modifitseerimist. Juhtudel, kui biokütust segati teise kütusega, kohaldati vähendatud määra ainult segu biokütuse osale. Vähendatud aktsiisimaksu kohaldati mis tahes geograafilist päritolu biokütustele.

|

|

(9)

|

Komisjon kiitis kava heaks 6. juunil 2006. aastal ja see lõppes 31. detsembril 2012. aastal (3).

|

|

(10)

|

Juhtumite kontrollimise ajal Hispaania asutuste esitatud teabe hindamine tekitas kahtlusi, kas kava on rakendatud aastatel 2009 ja 2010 kooskõlas komisjoni otsusega. Lisaks oli kahtlusi, et Hispaania võis olla maksnud abisaajatele 2010. aastal ülemääraseid hüvitisi. Komisjonile muret valmistanud küsimused esitati komisjoni 17. juuli 2013. aasta otsuse põhjendustes 13–29.

|

|

(11)

|

Komisjon nõudis Hispaanialt

|

a)

|

tõendamist, et kava rakendati aastatel 2009 ja 2010 nõuetekohaselt;

|

|

b)

|

tõendamist, et bioetanooli eest ei makstud 2010. aastal ülemääraseid hüvitisi või kui seda tehti, selgitamist, milliseid meetmeid võeti ülemääraste hüvitiste vältimiseks järgmistel aastatel;

|

|

c)

|

iga-aastaste aruannete esitamist kogu kava kestuse kohta.

|

|

III. HUVITATUD ISIKUTE MÄRKUSED

|

(12)

|

Komisjon sai 5. märtsil 2014. aastal märkusi APPA Biocarburantes’ilt. Märkused olid väga sarnased Hispaania asutuste omadele (vt punkt IV). APPA Biocarburantes väitis, et kava rakendati nõuetekohaselt;

|

|

(13)

|

Kui biokütuste hinda võrreldi fossiilkütuste maksustamiseelse tanklahinnaga, tundus, et nii bioetanooli kui ka biodiisli eest on makstud kogu perioodi vältel liiga vähe hüvitisi, välja arvatud 2010. aastal bioetanooli ja 2012. aastal biodiisli eest. APPA Biocarburantes väitis, et see metoodika ei ole õige, kuna fossiilkütuste maksustamiseelne tanklahind sisaldab kõiki kütuse transpordi- ja jaotamiskulusid kuni toote lõpptarbijani jõudmiseni, kuid võrdlusanalüüsis jäeti need logistikakulud biokütuste hinnale lisamata. APPA Biocarburantes’i arvates oleks asjakohasem võrrelda biokütuste tootmiskulusid fossiilkütuste rahvusvaheliselt noteeritud hindadega. Selle metoodika kasutamine näitas selgelt biokütuste liiga vähest hüvitamist kava kehtivuse ajal ja ülemäärase hüvitamise juhtumite puudumist.

|

|

(14)

|

Viimaks väitis APPA Biocarburantes, et isegi kui biokütuste hinda võrrelda fossiilkütuste maksustamiseelse tanklahinnaga, olid kaks ühekordset võimaliku ülemäärase hüvitamise olukorda üksnes ajutised ja põhjustatud biokütuste maksuabi kava olemusest (absoluutkogused kehtestatakse eelnevalt ja hindamised viiakse läbi järgnevalt) ja põllumajandustoorme (biokütuste tootmiskulude põhikomponent) väga volatiilsetest hindadest. Abikava ei vajanud kohandamist – bioetanooli puhul ei olnud järgnevatel aastatel (2011 ja 2012) näha mingit märki võimalikust ülemäärasest hüvitamisest ja biodiisli võimalik ülemäärane hüvitamine esines eelmisel, 2012. aastal. Tulevikus ei olegi võimalik kohandusi teha, kuna kava on lõppenud.

|

IV. HISPAANIA MÄRKUSED

|

(15)

|

Hispaania asutused esitasid oma märkused 20. septembril 2013. aastal. 6. mail 2014. aastal teatasid nad, et ei soovi esitada omapoolseid märkusi kolmandatelt isikutelt saadud märkuste kohta, mis olid neile edastatud.

|

|

(16)

|

Oma 20. septembri 2013. aasta kirjas esitasid Hispaania asutused teabe bioetanooli ja biodiisli tootmiskulude kohta ning andmed fossiilkütuste hindade kohta ajavahemikul 2004–2012. Samal ajal esitasid nad tabelid, milles võrreldi biokütuste hinda fossiilkütuste maksustamiseelse tanklahinnaga. Nimetatud tabelid on toodud lisas.

|

|

(17)

|

Vastavates tabelites kajastatud andmed ja analüüs põhinevad järgmistel eeldustel:

|

a)

|

lähtepunkt on tegelikud andmed Hispaania tehaste iga-aastaste tootmiskulude kohta, millele lisandub tootmise kasumimarginaal 5 %. Kohandusi tehakse biokütuse ja fossiilkütuse, millega seda segatakse, energiasisalduse erinevuse tõttu, kasutades Euroopa Parlamendi ja nõukogu direktiivi 2009/28/EÜ (4) III lisa andmeid, nimelt bioetanooli ja biodiisli puhul on kohanduskoefitsiendid vastavalt 1,52 ja 1,09;

|

|

b)

|

kulusid võrreldakse selle kütuse hinnaandmetega, mida nad asendavad, st bensiini ja diislikütusega. Hind on nimetatud kütuse maksustamiseelne tanklahind ja sisaldab seetõttu ärilise turustamise brutomarginaali. Biokütuse tootmiskulu ja asendatava fossiilkütuse hinnavahe on maksimaalne hüvitamismarginaal;

|

|

c)

|

tegelik kohaldatav hüvitis on võrdne nende mineraalõlide aktsiisimaksuga, mis vastaksid bioetanoolile ja biodiislile. Maksuvabastuseta oleks kõnealustele toodetele mineraalõlide aktsiisimaksuna kohaldatav määr olnud vastavalt bensiini ja diislikütuse määr (5).

|

|

|

(18)

|

Asjaomaste andmete alusel teatas Hispaania, et ajavahemikul 2004–2012 võis mõlemat liiki biokütuse puhul märgata akumuleeritud alahüvitamist (455,96 eurot 1 000 liitri biodiisli kohta ja 897,22 eurot 1 000 liitri bioetanooli kohta). Igat aastat eraldi vaadeldes võis endiselt täheldada alahüvitamist kõikidel aastatel ainult kahe erandiga: 2010. aastal bioetanooli ja 2012. aastal biodiisli eest.

|

|

(19)

|

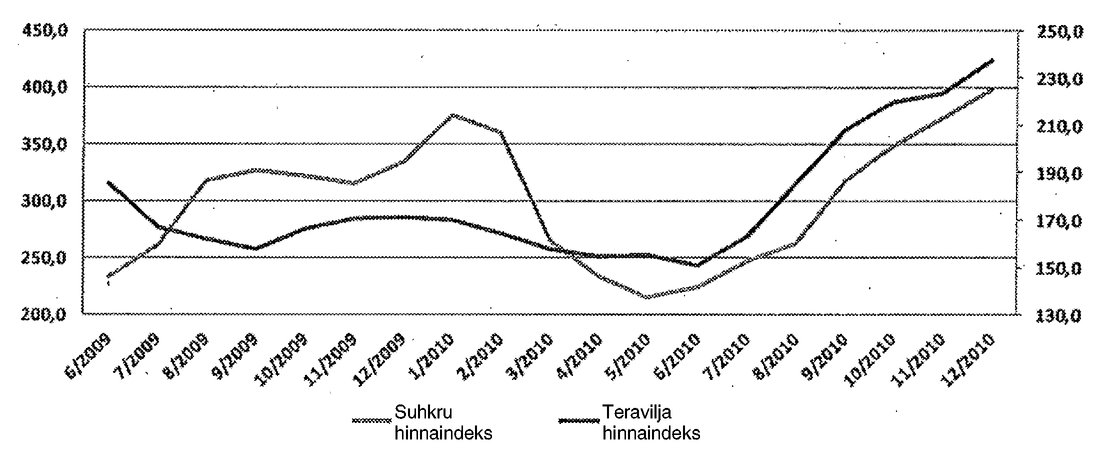

Bioetanooliga seoses selgitas Hispaania, et 2010. aastal täheldatud ilmse ülemäärase hüvitamise põhjus oli ühekordne kaupade, eelkõige põllumajanduskaupade hindade langus 2010. aasta jaanuarist juunini. See oli seetõttu ühekordne, pöörduv ja ettenägematu olukord, mis lisaks järgmisel aastal toormehindade kasvu tagajärjel automaatselt ise ennast korrigeeris. Hispaania asutustel ei olnud seetõttu põhjust meetmeid võtta. Esitati üksikasjalik teave toormehindade liikumise kohta, samuti graafik, mis kajastab suhkru ja teravilja hinnaindeksi suundumust (2002–2004 baas = 100).

Toormehindade arengud ajavahemikul 2009–2011

(6)

|

|

(20)

|

Seoses biodiisliga selgitas Hispaania, et 2012. aastal esines ilmselt ülemäärase hüvitamise juhtum, aga kava lõppes selle aasta 31. detsembril.

|

|

(21)

|

Hispaania väitis, et nimetatud metoodikas asendatavate kütustega võrdlemiseks kasutatud hind – maksustamiseelne tanklahind – oli olemasolevatest võimalustest kõige rangem ning asjakohasem oleks võrdlus hinnaga, mis on kõnealuste toodete maailmahindadele lähemal. Hispaania asutused esitasid ka tabelid, milles võrreldakse biokütuste hinda fossiilkütuste maailmahinnaga ja rõhutasid, et sellel juhul ei olnud võimalik täheldada ühelgi käsitletud aastal biodiisli eest ülemäärase hüvitise maksmist, samal ajal kui bioetanooli osas oli võimalik ülemäärane hüvitis tähtsusetu (2 eurot 1 000 liitri kohta, võrreldes 142,13 euroga 1 000 liitri kohta, kasutades võrdlusena fossiilkütuste maksustamiseelset tanklahinda). Akumuleeritud alahüvitamine oleks mitu korda kõrgem kui eelmise metoodikaga võrreldes.

|

|

(22)

|

Hispaania asutused selgitasid, et nad olid kooskõlas nõukogu direktiiviga 2008/118/EÜ (7) teatanud kõikidest ettevõtjatest, kes toodavad, töötlevad, valdavad, võtavad vastu ja lähetavad aktsiisikaupu.

|

|

(23)

|

Nimetatud direktiivi artikli 4 punktis 1 määratletakse volitatud laopidajana füüsiline või juriidiline isik, kellel on oma ettevõtlustegevuse käigus luba toota, töödelda, vallata, vastu võtta või lähetada maksulaos aktsiisi peatamise korra all olevaid aktsiisikaupu. Direktiivi artiklis 8 on sätestatud, et volitatud laopidaja vastutab aktsiisi maksmise eest.

|

|

(24)

|

Hispaania asutused selgitasid, miks nad olid esitanud maksuandmed ainult ühe kohta kahest ettevõtjast, kes olid allkirjastanud lepingu alltöövõtjana tegutsemise kohta, et toota soja- ja palmiõlist rasvhapete metüülestreid. Kuna leping käsitles aktsiisiga maksustatavat kaupa ning selle kauba valdamist, liikumist ja järelevalvet, laienes sellele direktiiv 2008/118/EÜ. Hispaania asutused märkisid, et kauba omanikule ei laiene direktiivi artikli 4 punktis 1 sätestatud volitatud laopidaja määratlus.

|

V. MEETME HINDAMINE

|

(25)

|

Komisjon tegi juba oma otsuses juhtumi NN 61/2004 kohta järelduse, et kõnealune meede sisaldas abi Euroopa Liidu toimimise lepingu artikli 107 tähenduses. Komisjon hindas abikava ühenduse 2001. aasta keskkonnakaitseabi suuniste (8) alusel ja tegi järelduse, et abi on siseturuga kokkusobiv.

|

|

(26)

|

Hispaania asutused on nüüdseks esitanud konkurentsi peadirektoraadile üksikasjaliku teabe, kaasa arvatud asjaomased andmed bioetanooli ja biodiisli tootmiskulude kohta kogu abikava kestuse ajal. Kui biokütuste tootmiskulusid võrreldakse fossiilkütuste maksustamiseelse tanklahinnaga, nagu kajastatud käesoleva otsuse lisas esitatud tabelites, võib täheldada kahte ülemäärase hüvitamise olukorda: 2010. aastal bioetanooli ja 2012. aastal biodiisli eest.

|

|

(27)

|

Mis puudutab Hispaania esitatud alternatiivset metoodikat, mis kasutab võrdlusena fossiilkütuste maailmahindu, siis märgib komisjon, et see metoodika erineb Hispaania esitatud metoodikast, mida komisjon kasutas meetme NN 61/2004 hindamiseks. Kuna komisjon kontrollib, kas Hispaania rakendas abikava nõuetekohaselt kooskõlas otsusega, mille alusel see juhtumi NN 61/2004 puhul heaks kiideti, ei saa esitatud alternatiivse metoodikaga nõustuda.

|

|

(28)

|

Komisjon märgib sellele vaatamata, et püsiva ülemäärase hüvitamise suundumust ei ole võimalik täheldada. Kui vaadelda abi kogu abikava kestuse ajal, siis ei ole märgata üldist ülemäärast hüvitamist. Komisjon võtab Hispaania esitatud selgitused teadmiseks (vt põhjendused 18, 19, 20 ja 22).

|

|

(29)

|

Bioetanooli puhul on komisjon seisukohal, et kohanduste tegemine ülemäärase hüvitamise kõrvaldamiseks ei olnud vajalik. Sellel juhul suutis Hispaania tõendada, et ülemäärane hüvitamine kõrvaldati, peamiselt asjaolu tõttu, et pärast 2010. aasta juunit suurenesid toormehinnad märkimisväärselt. 2011. aastal ja 2012. aastal ei ole tõepoolest võimalik täheldada bioetanooli ülemäärast hüvitamist.

|

|

(30)

|

Biodiisli puhul märgib komisjon, et 2012. aasta osas võib märgata vähest ülemäärast hüvitamist 41,85 eurot 1 000 liitri kohta. Ülemäärane hüvitamine tekkis samal ajal, kui meede ja eelkõige toetamise tase jäid muutumatuks. Nimetatud olukorra põhjustasid abikava välised tegurid, eelkõige suur fossiilkütuse hinnatõus Hispaanias. Komisjon märgib, et 2012. aastal oli diislikütuse hind 8 % kõrgem kui 2011. aastal, 36 % kõrgem kui 2010. aastal ja 71 % kõrgem kui 2009. aastal. Võrdluseks – 2012. aastal olid biodiisli tootmiskulud samal tasemel kui 2011. aastal, 16 % kõrgemad 2010. aastal registreeritutest ja 25 % kõrgemad kui 2009. aastal. Komisjon märgib samuti, et abikava lõppes 2012. aasta lõpus ja seetõttu ei olnud võimalik kooskõlas juhtumit NN 61/2004 käsitleva komisjoni otsuse põhjendusega 19 kohandada aktsiisimaksu vabastust, et vältida ülemäärast hüvitamist tulevikus. Komisjon märgib samuti, et 2013. aastal ega ühelgi järgneval aastal ei antud abikava raames abi. Viimaks, nagu selgitatud põhjenduses 28, kui võtta arvesse ka 2012. aasta andmeid, ei ole võimalik täheldada ülemäärast hüvitamist kogu abikava kestuse ajal. Seda võib järelikult pidada märgiks selle kohta, et Hispaania võis tugineda kava raames kehtestatud eelnevate arvutuste meetodile.

|

|

(31)

|

Pärast Hispaania esitatud täiendava teabe kaalumist on komisjon arvamusel, et Hispaania ei ole jätnud täitmata oma kohustusi, mis on sätestatud juhtumit NN 61/2004 käsitleva komisjoni otsuse põhjenduses 19.

|

|

(32)

|

Tuginedes selgitustele, mille Hispaania esitas direktiivi 2008/118/EÜ kohaldamise kohta, nõustub komisjon, et Hispaania asutused teatasid kõikidest asjakohastest ettevõtjatest.

|

VI. JÄRELDUS

|

(33)

|

Komisjon leiab, et Hispaania on rakendanud abikava NN 61/2004 nõuetekohaselt, kooskõlas komisjoni otsusega, millega see heaks kiideti,

|

ON VASTU VÕTNUD KÄESOLEVA OTSUSE:

Artikkel 1

Hispaania rakendatud riigiabi kava NN 61/2004 on siseturuga kokkusobiv Euroopa Liidu toimimise lepingu artikli 107 lõike 3 punkti c tähenduses ja seda on rakendatud nõuetekohaselt, kooskõlas komisjoni otsusega juhtumi NN 61/2004 kohta.

Artikkel 2

Käesolev otsus on adresseeritud Hispaania Kuningriigile.

Brüssel, 9. juuli 2014

Komisjoni nimel

asepresident

Joaquín ALMUNIA

(1) ELT C 37, 7.2.2014, lk 44.

(2) Vt joonealune märkus 1.

(3) ELT C 219, 12.9.2006, lk 3.

(4) Euroopa Parlamendi ja nõukogu direktiiv 2009/28/EÜ, 23. aprill 2009, taastuvatest energiaallikatest toodetud energia kasutamise edendamise kohta ning direktiivide 2001/77/EÜ ja 2003/30/EÜ muutmise ja hilisema kehtetuks tunnistamise kohta, ELT L 140, 5.6.2009, lk 16.

(5) Bioetanooli puhul oli see summa 371,69 eurot 1000 liitri kohta ajavahemikul 2004–2009 ja 400,69 eurot 1000 liitri kohta ajavahemikul 2009–2012. Biodiislile kohaldatud määrad olid 269,89 eurot 1000 liitri kohta ajavahemikul 2004–2006, 278 eurot 1000 liitri kohta ajavahemikul 2007–2009 ja 307 eurot 1000 liitri kohta ajavahemikul 2009–2012.

(6) Suhkru hinnaindeks algab alt paremalt ja teravilja hinnaindeks algab ülalt paremalt.

(7) Nõukogu direktiiv 2008/118/EÜ, 16. detsember 2008, mis käsitleb aktsiisi üldist korda ja millega tunnistatakse kehtetuks direktiiv 92/12/EMÜ (ELT L 9, 14.1.2009, lk 12).

(8) EÜT C 37, 3.2.2001, lk 3.

LISA

Tabel 1

Bioetanooli tootmiskulud Hispaanias

|

Bioetanooli tootmiskulud Hispaanias

|

|

Eurodes 1 000 l kohta

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Toore

|

(+)

|

[…] (*)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Tööjõud

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Amortisatsioon

|

(+)

|

|

Muutuv- ja finantseerimiskulud

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Transport ja jaotamine

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Tulu kõrvalsaadustest

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Otsetoetused

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Tootmiskulud kokku

|

|

603

|

692

|

672

|

582

|

602

|

581

|

510

|

688

|

763

|

|

Tootmismarginaal (5 %)

|

(+)

|

30

|

35

|

34

|

29

|

30

|

29

|

26

|

34

|

38

|

|

Energiasisalduse erinevuse kohandamise tegur

|

(+)

|

329

|

378

|

367

|

318

|

329

|

317

|

278

|

376

|

417

|

|

Bioetanooli kulud kokku (enne maksustamist)

|

(B)

|

962

|

1 104

|

1 073

|

929

|

961

|

927

|

814

|

1 098

|

1 218

|

|

95 I.O. bensiini kulud kokku (enne maksustamist)

|

(P)

|

351,8

|

427,0

|

483,3

|

497,0

|

560,8

|

436,7

|

555,4

|

674,6

|

741,0

|

|

Maksimaalne hüvitamismarginaal

|

(M) = (B) – (P)

|

610,6

|

677,4

|

589,2

|

431,9

|

400,0

|

490,6

|

258,6

|

423,4

|

476,7

|

|

Mineraalõlide aktsiisimaks (IEH)

|

(IEH)

|

371,7

|

371,7

|

371,7

|

371,7

|

371,7

|

371,7

|

400,7

|

400,7

|

400,7

|

400,7

|

|

Alahüvitamine (I)

|

(I) = (M) – (IEH)

|

238,90

|

305,74

|

217,52

|

60,18

|

28,30

|

118,89

|

89,89

|

– 142,13

|

22,76

|

76,06

|

|

Allikas:

|

Hispaania asutused.

|

|

Tabel 2

Biodiisli tootmiskulud Hispaanias

|

Biodiisli tootmiskulud Hispaanias

|

|

Eurodes 1 000 l kohta

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Toore

|

(+)

|

[…] (**)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Töö

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Amortisatsioon

|

(+)

|

|

Muutuv- ja finantseerimiskulud

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Transport ja jaotamine

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Tulu kõrvalsaadustest

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Otsetoetused

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Tootmiskulud kokku

|

|

553

|

744

|

710

|

762

|

992

|

733

|

791

|

917

|

918

|

|

Tootmismarginaal (5 %)

|

(+)

|

28

|

37

|

36

|

38

|

50

|

37

|

40

|

46

|

46

|

|

Energiasisalduse erinevuse kohandamise tegur

|

(+)

|

52

|

70

|

67

|

72

|

94

|

69

|

75

|

87

|

87

|

|

Biodiisli kulud kokku (enne maksustamist)

|

(B)

|

633

|

852

|

813

|

872

|

1 135

|

839

|

905

|

1 050

|

1 051

|

|

Gaasiõli A kulud (enne maksustamist)

|

(P)

|

355,0

|

476,0

|

521,7

|

524,9

|

672,8

|

459,0

|

576,5

|

727,9

|

785,5

|

|

Maksimaalne hüvitamismarginaal

|

(M) = (B) – (P)

|

277,9

|

375,5

|

290,9

|

347,2

|

462,5

|

379,9

|

379,9

|

328,8

|

321,6

|

265,2

|

|

Mineraalõlide aktsiisimaks

|

(IEH)

|

269,86

|

269,86

|

269,86

|

278

|

278

|

278

|

307

|

307

|

307

|

307

|

|

Alahüvitamine (I)

|

(I) = (M) – (IEH)

|

8,05

|

105,65

|

21,04

|

69,21

|

184,54

|

101,92

|

72,92

|

21,80

|

14,61

|

–41,85

|

|

Allikas:

|

Hispaania asutused.

|

|

(*) Ärisaladus

(**) Ärisaladus.