EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32015R2378

Commission Implementing Regulation (EU) 2015/2378 of 15 December 2015 laying down detailed rules for implementing certain provisions of Council Directive 2011/16/EU on administrative cooperation in the field of taxation and repealing Implementing Regulation (EU) No 1156/2012

Komisjoni rakendusmäärus (EL) 2015/2378, 15. detsember 2015, milles sätestatakse nõukogu direktiivi 2011/16/EL (maksustamisalase halduskoostöö kohta) teatavate sätete üksikasjalikud rakenduseeskirjad ning millega tunnistatakse kehtetuks rakendusmäärus (EL) nr 1156/2012

Komisjoni rakendusmäärus (EL) 2015/2378, 15. detsember 2015, milles sätestatakse nõukogu direktiivi 2011/16/EL (maksustamisalase halduskoostöö kohta) teatavate sätete üksikasjalikud rakenduseeskirjad ning millega tunnistatakse kehtetuks rakendusmäärus (EL) nr 1156/2012

OJ L 332, 18.12.2015, p. 19–45

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2023

In force: This act has been changed. Current consolidated version: 01/01/2023

|

18.12.2015 |

ET |

Euroopa Liidu Teataja |

L 332/19 |

KOMISJONI RAKENDUSMÄÄRUS (EL) 2015/2378,

15. detsember 2015,

milles sätestatakse nõukogu direktiivi 2011/16/EL (maksustamisalase halduskoostöö kohta) teatavate sätete üksikasjalikud rakenduseeskirjad ning millega tunnistatakse kehtetuks rakendusmäärus (EL) nr 1156/2012

EUROOPA KOMISJON,

võttes arvesse Euroopa Liidu toimimise lepingut,

võttes arvesse nõukogu 15. veebruari 2011. aasta direktiivi 2011/16/EL maksustamisalase halduskoostöö kohta ja direktiivi 77/799/EMÜ kehtetuks tunnistamise kohta, (1) eriti selle artikli 20 lõikeid 1, 3 ja 4 ning artikli 21 lõiget 1,

ning arvestades järgmist:

|

(1) |

Direktiiviga 2011/16/EL asendati Euroopa Parlamendi ja nõukogu direktiiv 77/799/EMÜ (2). Oluliselt muudeti paljusid maksustamisalast halduskoostööd käsitlevaid sätteid, eelkõige seoses liikmesriikide vahelise teabevahetusega, et edendada piiriülese teabevahetuse tõhusust ja tulemuslikkust. |

|

(2) |

Nõukogu direktiiviga 2014/107/EL (3) muudeti direktiivi 2011/16/EL, et kehtestada kohustuslik automaatne teabevahetus finantskontode kohta ning sellega seonduvad aruandluse ja hoolsuskohustuse eeskirjad. |

|

(3) |

Selleks et tagada uue õigusraamistiku toimimine, on vaja direktiivi 2011/16/EL teatavad eeskirjad tüüpvormide ja elektrooniliste vormide kohta ning praktiline korraldus teabe vahetamiseks liikmesriikide vahel võtta vastu rakendusaktidega. Komisjoni rakendusmääruses (EL) nr 1156/2012 (4) on sätestatud üksikasjalikud eeskirjad, mis käsitlevad standardvorme ja elektroonilisi vorme, mida tuleb kasutada seoses direktiiviga 2011/16/EL. |

|

(4) |

Arvestades, et kavandatavate muudatuste eesmärk on rakendada direktiivi 2011/16/EL, ja selleks, et lihtsustada rakendusakti loetavust, on asjakohane tunnistada rakendusmäärus (EL) nr 1156/2012 kehtetuks ja kehtestada uued konsolideeritud eeskirjad. |

|

(5) |

Teabevahetuse hõlbustamiseks on direktiiviga 2011/16/EL ette nähtud, et kõnealuse direktiivi alusel toimuv teabevahetus peaks toimuma standardvormide abil, välja arvatud kohustuslik automaatne teabevahetus. |

|

(6) |

Kasutatavad standardvormid peaksid sisaldama paljusid piisavalt erinevaid lahtreid, mida liikmesriigid saaksid hõlpsasti eri juhtudel kasutada. |

|

(7) |

Seoses kohustusliku automaatse teabevahetusega peab komisjon direktiivi 2011/16/EL kohaselt vastu võtma nii praktilise korralduse kui ka elektroonilise vormi. Selleks, et tagada vahetatava teabe asjakohasus ja kasutatavus ning teabevahetuse enda tõhusus, tuleks sätestada üksikasjalikud eeskirjad selles valdkonnas. |

|

(8) |

Kuna automaatset teabevahetust viie tulu- ja kapitalikategooria kohta vastavalt direktiiv 2011/16/EL artikli 8 lõikele 1 kohaldatakse teabe kättesaadavuse korral, on põhjendatud, et elektrooniline vorm ei ole täpsem kui üldine struktuur ja elektroonilise vormi moodustavad elementide klassid, samas kui üksikasjalike elementide vahetus iga klassi puhul toimub jätkuvalt vastavalt nende kättesaadavusele igas liikmesriigis. |

|

(9) |

Võttes arvesse, et teavet, mida vahetatakse direktiivi 2011/16/EL artikli 8 lõike 3a kohaselt, koguvad aruandekohustuslikud finantseerimisasutused vastavalt kohaldatavatele aruandluse ja hoolsuskohustuse eeskirjadele, mis on sätestatud direktiiv 2011/16/EL I ja II lisas, ning sellest tulenevalt ei sõltu teabevahetus teabe kättesaadavusest, peaks kasutatav elektrooniline vastupidiselt olema laiendatav, et hõlmata madalaimat detailsuse astet, ja sisaldama iga elementi koos asjakohaste tunnustega, kui neid on. |

|

(10) |

Vastavalt direktiivile 2011/16/EL tuleks võimaluse korral esitada teave elektrooniliselt ühise teabevõrgu („CCN”) kaudu. Vajaduse korral tuleks täpsustada teabe edastamise praktiline korraldus muudel juhtudel. Üksikasjalikke eeskirju tuleks kohaldada selliste aruannete ja muude dokumentide puhul, mis ei sisalda otseselt vahetatavat teavet, kuid toetavad seda teavet, ning väljaspool ühist teabevõrku toimuva teabevahetuse puhul – ilma et see piiraks teisi kahepoolselt kokkulepitud kordasid – vahetatava teabe edastamise ja tuvastamise puhul. |

|

(11) |

Liikmesriikide õigus- ja haldusnorme, mis on vajalikud, et täita direktiiv 2011/16/EL artikli 8 lõiget 3a seoses kohustusliku finantskontosid käsitleva automaatse teabevahetusega, tuleb kohaldada alates 1. jaanuarist 2016. Seepärast tuleks käesolevat määrust kohaldada alates samast kuupäevast. |

|

(12) |

Käesoleva määrusega ettenähtud meetmed on kooskõlas maksustamisalase halduskoostöö komitee arvamusega, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Standardvormid teabevahetuseks taotluse alusel, omaalgatuslikuks teabevahetuseks, teavitamiseks ja tagasisideks

1. Seoses kasutatavate vormidega tähendab lahter sellist asukohta vormil, kus võib esitada direktiivi 2011/16/EL kohaselt vahetatava teabe.

2. Direktiivi 2011/16/EL artikli 5 kohased taotlused teabe saamiseks ja haldusuurimiste teostamiseks ning vastused nendele, väljastusteated, täiendava taustteabe taotlused, kõnealuse direktiivi artikli 7 kohased teated teabele vastamise suutmatuse ja teabele vastamisest keeldumise kohta saadetakse vormil, mis vastab käesoleva määruse I lisa nõuetele.

3. Direktiivi 2011/16/EL artiklite 9 ja 10 kohane omaalgatuslik teave ja selle väljastusteade saadetakse vormil, mis vastab käesoleva määruse II lisa nõuetele.

4. Direktiivi 2011/16/EL artikli 13 lõigete 1 ja 2 kohane haldusliku teatamise taotlus ja selle vastus vastavalt direktiivi artikli 13 lõikele 3 saadetakse vormil, mis vastab käesoleva määruse III lisa nõuetele.

5. Direktiivi 2011/16/EL artikli 14 lõike 1 kohane tagasiside saadetakse vormil, mis vastab käesoleva määruse IV lisa nõuetele.

Artikkel 2

Elektroonilised vormid automaatseks teabevahetuseks

1. Direktiivi 2011/16/EL artikli 8 lõike 1 kohaseks automaatseks teabevahetuseks kasutatav elektrooniline vorm peab olema kooskõlas käesoleva määruse V lisaga.

2. Direktiivi 2011/16/EL artikli 8 lõike 3a kohaseks automaatseks teabevahetuseks kasutatav elektrooniline vorm peab olema kooskõlas käesoleva määruse VI lisaga.

Artikkel 3

Ühise teabevõrgu kasutamise praktiline korraldus

1. Direktiivi 2011/16/EL kohaselt esitatavas teabes osutatud aruanded, teatised ja muud dokumendid võib saata muul viisil kui ühise teabevõrgu kaudu.

2. Kui direktiivi 2011/16/EL kohast teavet ei vahetata elektrooniliselt ühise teabevõrgu kaudu ja kui ei ole kahepoolselt kokku lepitud teistmoodi, esitatakse teave sellele lisatud kaaskirjaga, milles on kirjeldus teabe kohta, mille on nõuetekohaselt allkirjastanud edastav pädev asutus.

Artikkel 4

Kehtetuks tunnistamine

Rakendusmäärus (EL) nr 1156/2012 tunnistatakse kehtetuks alates 1. jaanuarist 2016.

Viiteid kehtetuks tunnistatud rakendusmäärusele käsitatakse viidetena käesolevale määrusele.

Artikkel 5

Jõustumine ja kohaldamine

Käesolev määrus jõustub kolmandal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Seda kohaldatakse alates 1. jaanuarist 2016.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

Brüssel, 15. detsember 2015

Komisjoni nimel

president

Jean-Claude JUNCKER

(1) ELT L 64, 11.3.2011, lk 1.

(2) Direktiiv 77/799/EMÜ, 19. detsember 1977, liikmesriikide pädevate asutuste vastastikuse abi kohta otsese maksustamise valdkonnas (EÜT L 336, 27.12.1977, lk 15).

(3) Nõukogu direktiiv 2014/107/EL, 9. detsember 2014, millega muudetakse direktiivi 2011/16/EL seoses kohustusliku automaatse teabevahetusega maksustamise valdkonnas (ELT L 359, 16.12.2014, lk 1).

(4) Komisjoni rakendusmäärus (EL) nr 1156/2012, 6. detsember 2012, milles sätestatakse nõukogu direktiivi 2011/16/EL (maksustamisalase halduskoostöö kohta) teatavate sätete üksikasjalikud rakenduseeskirjad (ELT L 335, 7.12.2012, lk 42).

I LISA

Artikli 1 lõikes 2 osutatud vorm

Direktiivi 2011/16/EL artikli 5 kohased teabe saamise ja haldusuurimiste teostamise taotlused ning nende vastused, väljastusteated, täiendava taustteabe taotlused, direktiivi 2011/16/EL direktiivi artikli 7 kohased teated teabele vastamise suutmatuse ja teabele vastamisest keeldumise kohta saadetakse vormil, mis sisaldab järgmisi lahtreid (1):

|

— |

õiguslik alus; |

|

— |

viitenumber; |

|

— |

kuupäev; |

|

— |

taotluse esitanud ja taotluse saanud asutuste andmed; |

|

— |

kontrollitava või uurimise all oleva isiku andmed; |

|

— |

juhtumi üldkirjeldus ja vajaduse korral konkreetne taustteave, mis võib aidata hinnata taotletava teabe eeldatavat asjakohasust liikmesriikide siseriikliku õiguse haldamise ja jõustamise seisukohast seoses direktiivi 2011/16/EL artiklis 2 osutatud maksudega; |

|

— |

maksueesmärk, mille kohta teavet taotletakse; |

|

— |

uuritav ajavahemik; |

|

— |

selliste isikute nimi ja aadress, kellel arvatakse olevat taotletavat teavet; |

|

— |

direktiivi 2011/16/EL artikli 16 lõike 1 kohase õigusliku nõude täitmine; |

|

— |

direktiivi 2011/16/EL artikli 17 lõike 1 kohase õigusliku nõude täitmine; |

|

— |

põhjendatud taotlus viia läbi teatav haldusuurimine ja taotletud haldusuurimise läbiviimisest keeldumise põhjused; |

|

— |

kinnitus teabetaotluse kättesaamise kohta; |

|

— |

täiendava taustteabe taotlus; |

|

— |

teabetaotlusele vastamise suutmatuse ja teabetaotlusele vastamisest keeldumise põhjendused; |

|

— |

põhjused, miks ei suudeta vastata asjaomaseks tähtajaks ning kuupäev, milleks taotluse saanud asutus arvab, et suudab taotlusele vastata. |

(1) Konkreetsel juhul kasutatav vorm peab sisaldama ainult asjaomasel juhul täidetavaid lahtreid.

II LISA

Artikli 1 lõikes 3 osutatud vorm

Direktiivi 2011/16/EL artiklite 9 ja 10 kohase omaalgatusliku teabe ja selle väljastusteate vorm sisaldab järgmisi lahtreid (1):

|

— |

õiguslik alus; |

|

— |

viitenumber; |

|

— |

kuupäev; |

|

— |

edastavate ja vastuvõtvate asutuste andmed; |

|

— |

sellise isiku andmed, keda omaalgatuslik teabevahetus käsitleb; |

|

— |

ajavahemik, mida omaalgatuslik teabevahetus hõlmab; |

|

— |

direktiivi 2011/16/EL artikli 16 lõike 1 kohase õigusliku nõude täitmine; |

|

— |

kinnitus omaalgatusliku teabe kättesaamise kohta. |

(1) Konkreetsel juhul kasutatav vorm peab sisaldama ainult asjaomasel juhul täidetavaid lahtreid.

III LISA

Artikli 1 lõikes 4 osutatud vorm

Direktiivi 2011/16/EL artikli 13 lõigete 1 ja 2 kohase teatamistaotluse ja kõnealuse direktiivi artikli 13 lõike 3 kohase vastuse vorm sisaldab järgmisi lahtreid (1):

|

— |

õiguslik alus; |

|

— |

viitenumber; |

|

— |

kuupäev; |

|

— |

taotluse esitanud ja taotluse saanud asutuste andmed; |

|

— |

dokumendi või otsuse saaja nimi ja aadress; |

|

— |

muu teave, mis võib hõlbustada saaja tuvastamist; |

|

— |

dokumendi või otsuse subjekt; |

|

— |

taotluse saanud asutuse vastus vastavalt direktiivi 2011/16/EL artikli 13 lõikele 3, mis sisaldab dokumendi või otsuse adressaadi teavitamise kuupäeva. |

(1) Konkreetsel juhul kasutatav vorm peab sisaldama ainult asjaomasel juhul täidetavaid lahtreid.

IV LISA

Artikli 1 lõikes 5 osutatud vorm

Direktiivi 2011/16/EL artikli 14 lõike 1 kohase tagasiside vorm sisaldab järgmisi lahtreid (1):

|

— |

viitenumber; |

|

— |

kuupäev; |

|

— |

tagasisidet andva pädeva asutuse andmed; |

|

— |

üldine tagasiside esitatud teabe kohta; |

|

— |

esitatud teabega otseselt seotud tulemused. |

(1) Konkreetsel juhul kasutatav vorm peab sisaldama ainult asjaomasel juhul täidetavaid lahtreid.

V LISA

Artikli 2 lõikes 1 osutatud elektrooniline vorm

Direktiivi 2011/16/EL artikli 8 lõike 1 kohaseks automaatseks teabevahetuseks kasutatavad elektroonilised vormid vastavad järgmisele hierarhilisele struktuurile ning sisaldavad järgmiseid elementide klasse (1):

|

a) |

sõnumi üldandmed:

|

|

b) |

Palgatulu või juhtide tasusid käsitleva teabe edastamiseks kasutatav põhitekst sisaldab järgmist:

|

|

c) |

pensioniteabe edastamiseks kasutatav põhitekst sisaldab järgmist:

|

|

d) |

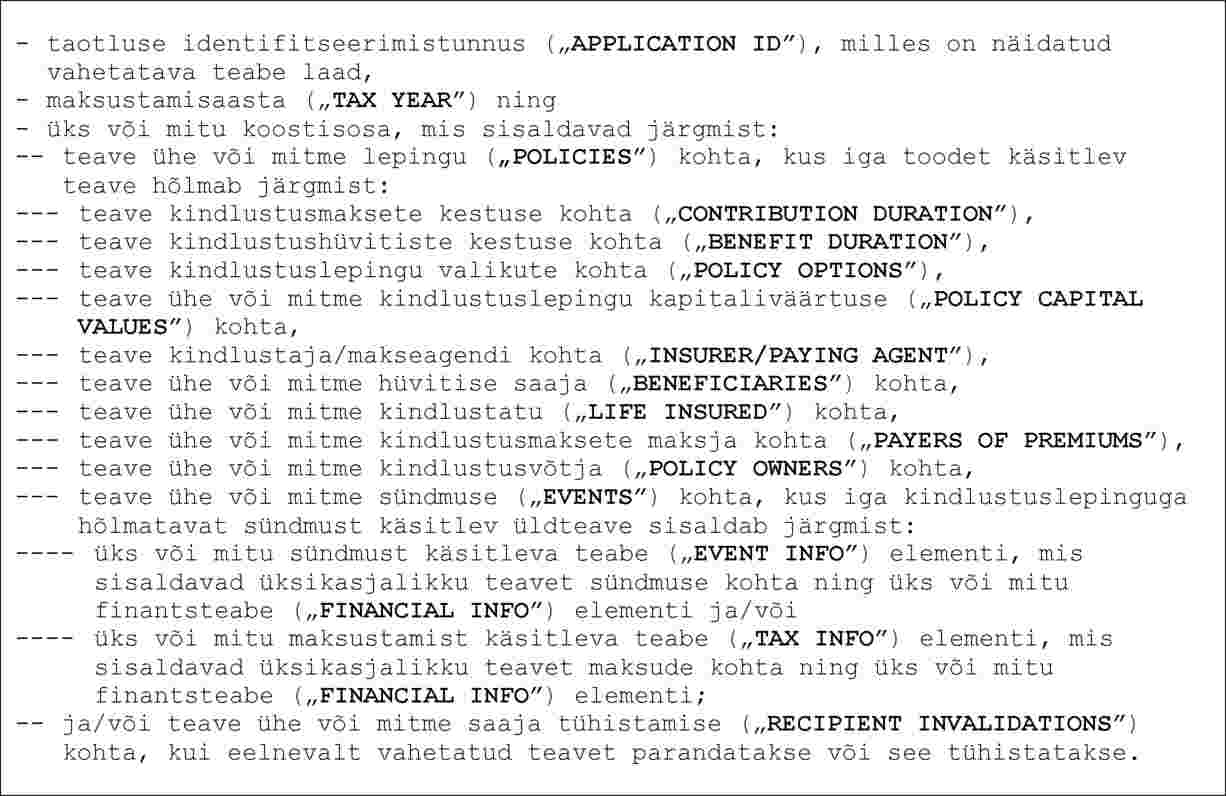

elukindlustustooteid käsitleva teabe edastamiseks kasutatav põhitekst sisaldab järgmist:

|

|

e) |

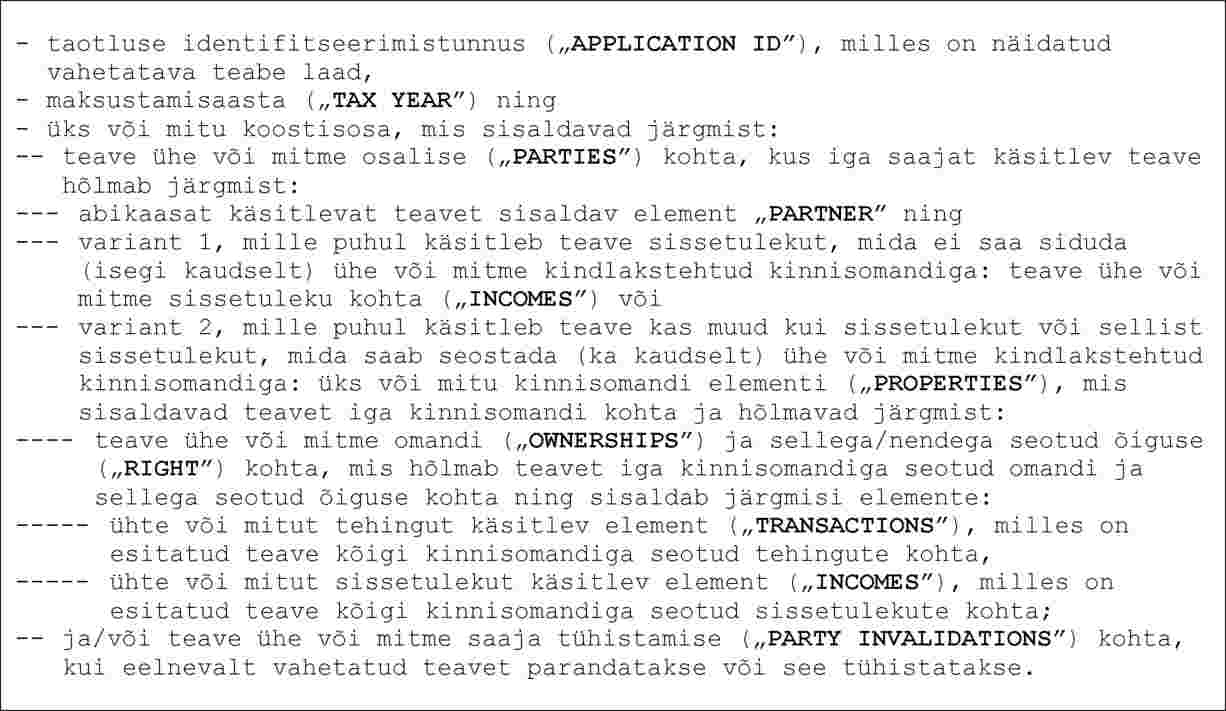

kinnisomandit ja kinnisvaratulu käsitleva teabe edastamiseks kasutatav põhitekst sisaldab järgmist:

|

|

f) |

kui teavet ei edastata ühegi konkreetse kategooria kohta, siis sisaldab põhitekst järgmist:

|

|

g) |

konkreetset kategooriat käsitleva teabe vastuvõtmist kinnitav põhitekst sisaldab järgmist:

|

(1) Elektrooniline vorm peab sisaldama üksnes neid elementide klasse, mis on kättesaadavad ja kohaldatavad konkreetse käsitletava juhtumi puhul.

VI LISA

Artikli 2 lõikes 2 osutatud elektrooniline vorm

Direktiivi 2011/16/EL artikli 8 lõike 3a kohaseks automaatseks teabevahetuseks kasutatav elektrooniline vorm vastab järgmisele hierarhilisele struktuurile ning sisaldab järgmiseid elemente ja tunnuseid (1):

|

a) |

sõnumi üldandmed:

|

|

b) |

FATCA ja CRSi ühised tüübid, mida kasutatakse punkti a kohase sõnumi puhul:

|

|

c) |

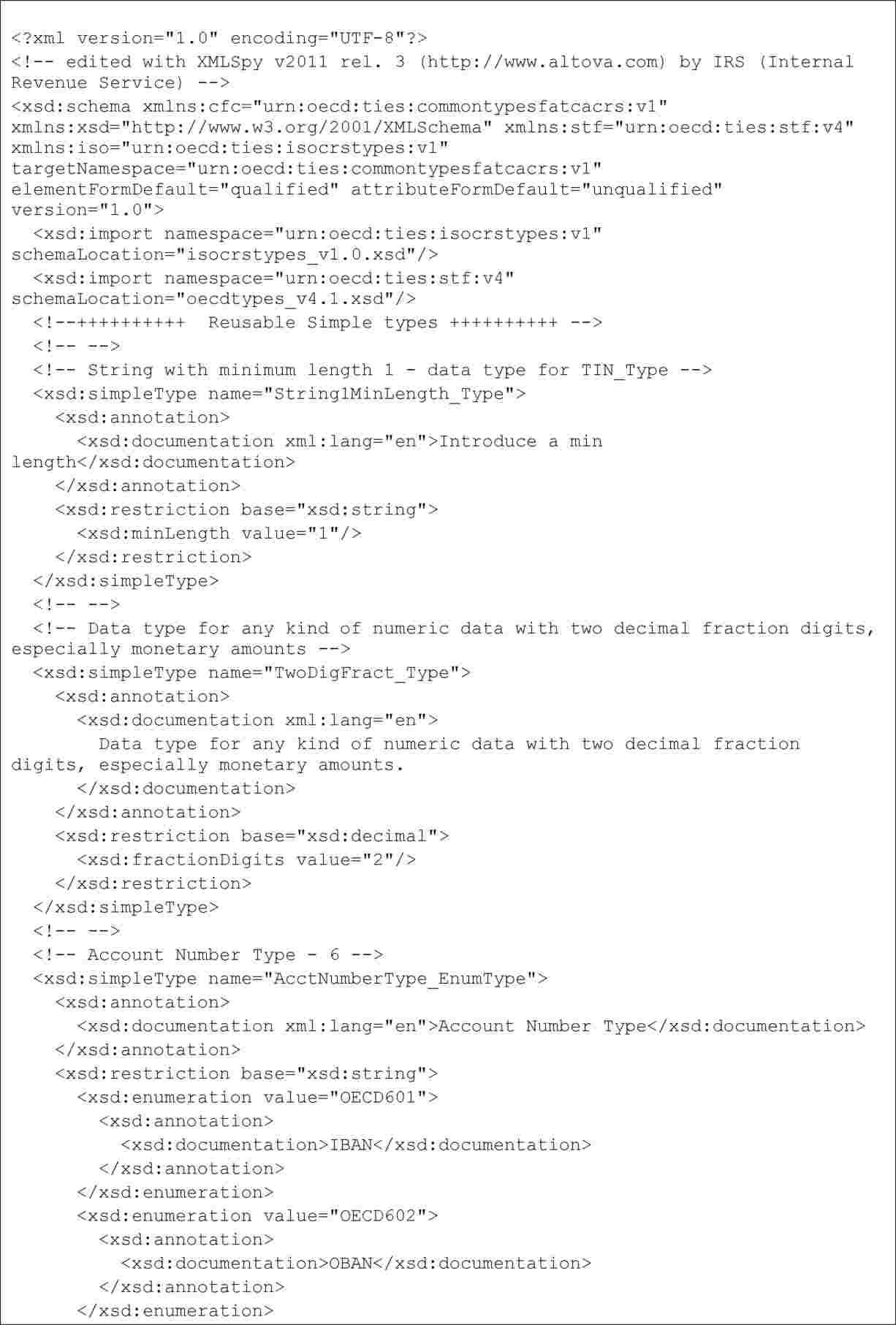

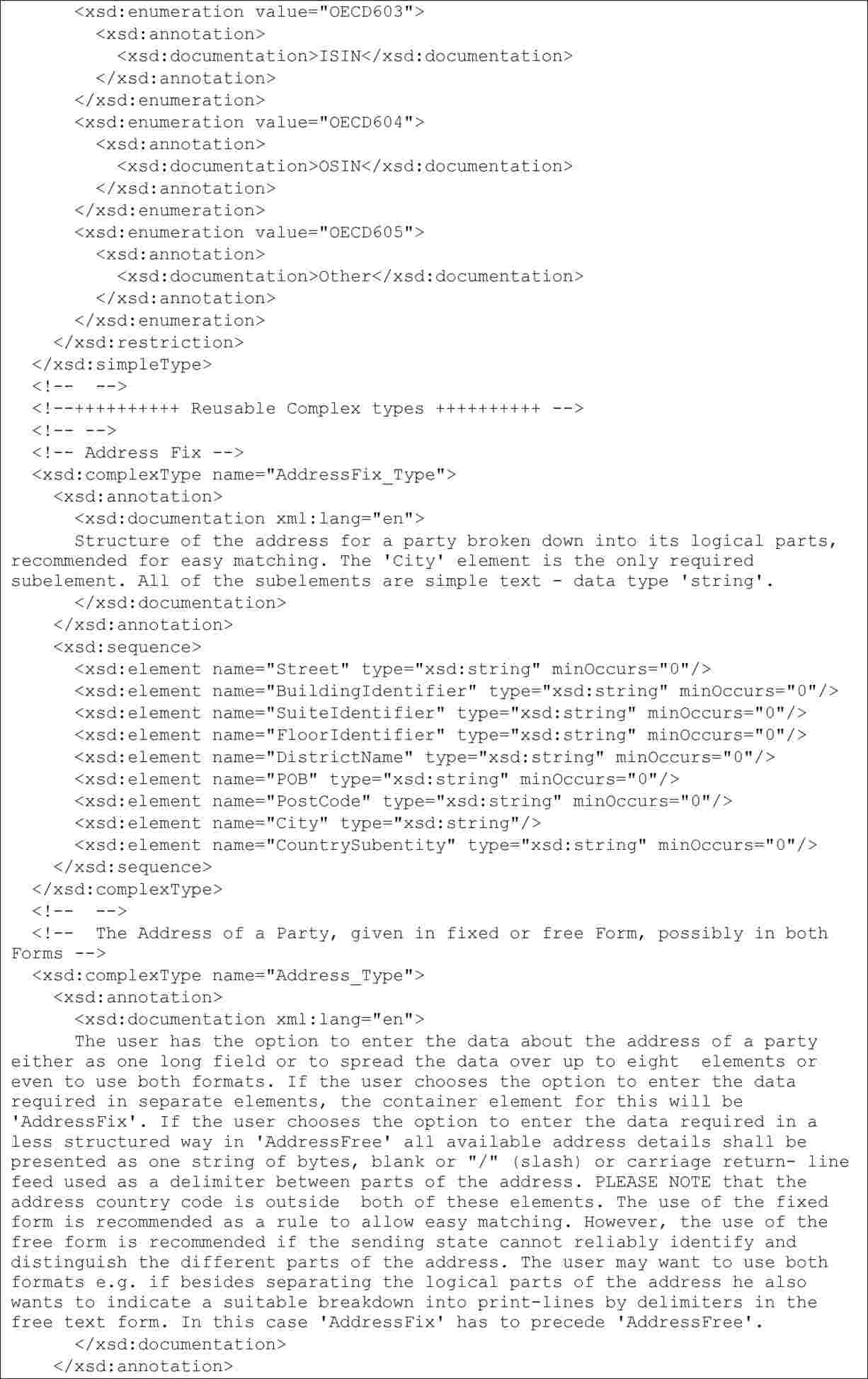

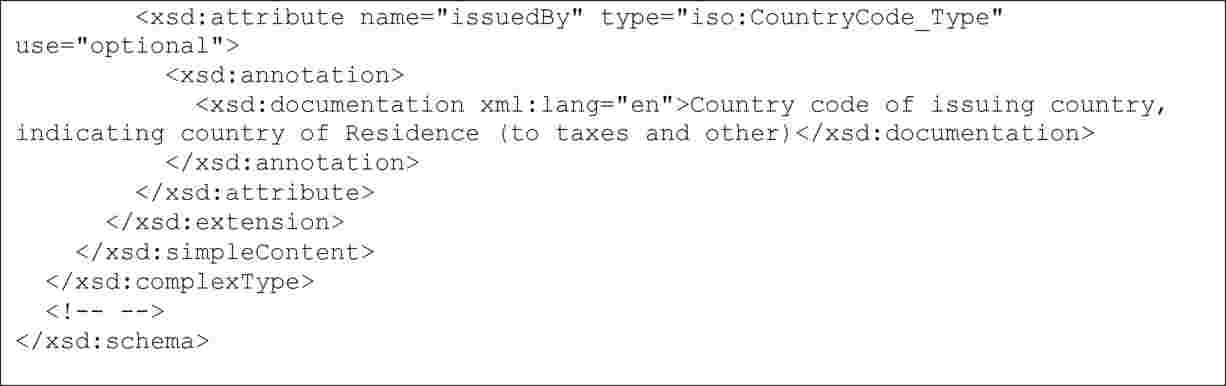

OECD ühised tüübid, mida kasutatakse punkti a kohase sõnumi puhul:

|

(1) Elektroonilises vormis peavad olema kuvatud ainult elemendid ja tunnused, mida konkreetse juhtumi puhul kohaldatakse seoses direktiivi 2011/16/EL I ja II lisas ette nähtud aruandluse ja hoolsuskohustuse eeskirjadega.