EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02011R0282-20170101

Council Implementing Regulation (EU) No 282/2011 of 15 March 2011 laying down implementing measures for Directive 2006/112/EC on the common system of value added tax (recast)

Consolidated text: Nõukogu rakendusmäärus (EL) nr 282/2011, 15. märts 2011 , millega sätestatakse ühist käibemaksusüsteemi käsitleva direktiivi 2006/112/EÜ rakendusmeetmed (uuesti sõnastatud)

Nõukogu rakendusmäärus (EL) nr 282/2011, 15. märts 2011 , millega sätestatakse ühist käibemaksusüsteemi käsitleva direktiivi 2006/112/EÜ rakendusmeetmed (uuesti sõnastatud)

02011R0282 — ET — 01.01.2017 — 002.001

Käesolev tekst on üksnes dokumenteerimisvahend ning sel ei ole mingit õiguslikku mõju. Liidu institutsioonid ei vastuta selle teksti sisu eest. Asjakohaste õigusaktide autentsed versioonid, sealhulgas nende preambulid, on avaldatud Euroopa Liidu Teatajas ning on kättesaadavad EUR-Lexi veebisaidil. Need ametlikud tekstid on vahetult kättesaadavad käesolevasse dokumenti lisatud linkide kaudu

|

NÕUKOGU RAKENDUSMÄÄRUS (EL) nr 282/2011, 15. märts 2011, millega sätestatakse ühist käibemaksusüsteemi käsitleva direktiivi 2006/112/EÜ rakendusmeetmed (ELT L 077 23.3.2011, lk 1) |

Muudetud:

|

|

|

Euroopa Liidu Teataja |

||

|

nr |

lehekülg |

kuupäev |

||

|

L 290 |

1 |

20.10.2012 |

||

|

L 284 |

1 |

26.10.2013 |

||

NÕUKOGU RAKENDUSMÄÄRUS (EL) nr 282/2011,

15. märts 2011,

millega sätestatakse ühist käibemaksusüsteemi käsitleva direktiivi 2006/112/EÜ rakendusmeetmed

(uuesti sõnastatud)

I

PEATÜKK

SISU

Artikkel 1

Käesolev määrus sätestab direktiivi 2006/112/EÜ I–V jaotise ja VII–XII jaotise teatavate sätete rakendusmeetmed.

II

PEATÜKK

REGULEERIMISALA

(DIREKTIIVI 2006/112/EÜ I JAOTIS)

Artikkel 2

Kaupade ühendusesisese soetamisena direktiivi 2006/112/EÜ artikli 2 lõike 1 punkti b tähenduses ei käsitata järgmist:

a) kui mittemaksukohustuslane viib elukoha vahetamise ajal uued veovahendid üle, tingimusel et tarne ajal ei olnud direktiivi 2006/112/EÜ artikli 138 lõike 2 punkti a kohane vabastus kohaldatav;

b) kui mittemaksukohustuslane toob uue veovahendi tagasi liikmesriiki, kust see talle algselt tarniti direktiivi 2006/112/EÜ artikli 138 lõike 2 punkti a kohase vabastuse alusel.

Artikkel 3

Ilma et see piiraks direktiivi 2006/112/EÜ artikli 59a esimese lõigu punkti b kohaldamist, ei maksustata järgmiste teenuste osutamist käibemaksuga, kui tarnija tõendab, et V peatüki 4. jao 3. ja 4. alajao kohaselt kindlaksmääratud teenuste osutamise koht asub väljaspool ühendust:

a) alates 1. jaanuarist 2013, direktiivi 2006/112/EÜ artikli 56 lõike 2 esimeses lõigus osutatud teenused;

b) alates 1. jaanuarist 2015, direktiivi 2006/112/EÜ artiklis 58 loetletud teenused;

c) direktiivi 2006/112/EÜ artiklis 59 loetletud teenused.

Artikkel 4

Iga maksukohustuslane, kellel on õigus saada kaupade ühendusesisese soetamise korral maksuvabastus kooskõlas direktiivi 2006/112/EÜ artikliga 3, säilitab selle õiguse, isegi kui kõnealuse direktiivi artikli 214 lõike 1 punktide d või e alusel on kõnealusele maksukohustuslasele antud käibemaksukohustuslasena registreerimise number selliste teenuste saamisel, mille eest tal tuleb käibemaksu maksta, või selliste teenuste osutamiseks teise liikmesriigi territooriumil, mille puhul käibemaksu maksab üksnes teenuse saaja.

Kui nimetatud maksukohustuslane esitab kõnealuse käibemaksukohustuslasena registreerimise numbri tarnijale seoses kaupade ühendusesisese soetamisega, loetakse, et ta on kasutanud kõnealuse direktiivi artikli 3 lõikes 3 sätestatud võimalust.

III

PEATÜKK

MAKSUKOHUSTUSLASED

(DIREKTIIVI 2006/112/EÜ III JAOTIS)

Artikkel 5

Määruse (EMÜ) nr 2137/85 kohaselt asutatud Euroopa majandushuvigrupp, mis tarnib kaupu või osutab teenuseid tasu eest oma liikmetele või kolmandatele isikutele, on maksukohustuslane direktiivi 2006/112/EÜ artikli 9 lõike 1 tähenduses.

IV

PEATÜKK

MAKSUSTATAVAD TEHINGUD

(DIREKTIIVI 2006/112/EÜ ARTIKLID 24–29)

Artikkel 6

1. Restorani- ja toitlustusteenused tähendavad teenuseid, mis hõlmavad inimtarbimiseks ettenähtud valmis või valmistada tuleva toidu või jookide või mõlema pakkumist ja piisavaid tugiteenuseid, et neid saaks kohe tarbida. Toidu ja jookide või mõlema pakkumine moodustab üksnes osa tervikust, kus ülekaalus on teenused. Restoraniteenused hõlmavad asjaomaste teenuste osutamist teenuste osutaja rajatistes ja toitlustusteenused hõlmavad asjaomaste teenuste osutamist väljaspool teenuste osutaja rajatisi.

2. Valmis või valmistatava toidu või jookide või mõlema tarnimist, ükskõik kas koos selle transpordiga või mitte, kuid ilma muude tugiteenusteta, ei peeta restorani- või toitlustusteenusteks lõike 1 tähenduses.

Artikkel 6a

1. Telekommunikatsiooniteenused direktiivi 2006/112/EÜ artikli 24 lõike 2 tähenduses hõlmavad eelkõige järgmist:

a) laua- ja mobiiltelefoniteenused hääle, andmete ja videote ülekandmiseks, sh videokomponendiga telefoniteenused (videofoniteenused);

b) interneti kaudu osutatavad telefoniteenused, sh IP-kõne;

c) kõnepost, kõne ootele panek, kõne edasisuunamine, helistaja kindlakstegemine, konverentskõne ja muud kõnehaldusteenused;

d) kaugotsinguteenused;

e) audiotekstiteenused;

f) faksi-, telegraafi- ja teleksiteenused;

g) internetiühendus, sh veebiühendus;

h) eravõrguühendused, mille kaudu pakutakse ainult kliendile ette nähtud telekommunikatsiooniühendust.

2. Telekommunikatsiooniteenused direktiivi 2006/112/EÜ artikli 24 lõike 2 tähenduses ei hõlma järgmist:

a) elektrooniliselt osutatavad teenused;

b) raadio- ja televisiooniringhäälinguteenused (edaspidi „ringhäälinguteenused”).

Artikkel 6b

1. Ringhäälinguteenused hõlmavad audio- ja audiovisuaalteoseid sisaldavaid teenuseid, nagu raadio- ja telesaated, mida edastatakse üldsusele saatekava alusel kommunikatsioonivõrkude kaudu meediateenuse esitaja poolt ja tema toimetusvastutuse all samaaegseks kuulamiseks või vaatamiseks.

2. Lõige 1 hõlmab eelkõige järgmist:

a) raadio- või televisioonivõrgu kaudu edastatavad või taasedastatavad raadio- või televisioonisaated;

b) interneti või muu sellise elektroonilise võrgu kaudu levitatavad raadio- või telesaated (IP-striiming), kui neid nende edastamise või taasedastamise ajal raadio- või televisioonivõrgus samaaegselt üle kantakse.

3. Lõige 1 ei hõlma järgmist:

a) telekommunikatsiooniteenused;

b) elektrooniliselt osutatavad teenused;

c) teabe esitamine konkreetsete tellitavate saadete kohta;

d) ringhäälingu- ja edastamisõiguste ülekandmine;

e) saate vastuvõtmisel kasutatavate tehniliste vahendite või rajatiste rentimine;

f) interneti või mõne samalaadse elektroonilise võrgu kaudu levitatavad raadio- või telesaated (IP-striiming), välja arvatud juhul, kui neid nende edastamise või taasedastamise ajal raadio- või televisioonivõrgus samaaegselt üle kantakse.

Artikkel 7

1. Direktiivis 2006/112/EÜ nimetatud „elektrooniliselt osutatavad teenused” hõlmavad teenuseid, mida osutatakse interneti või muu arvutivõrgu kaudu ning mille laadist tingituna osutatakse neid peamiselt automaatselt ja minimaalse inimsekkumisega ning mida infotehnoloogia abita osutada ei saaks.

2. Lõige 1 hõlmab eelkõige järgmisi juhtumeid:

a) digitaaltoodete tarnimine üldiselt, sealhulgas tarkvara ja tarkvara muudatused või täiustatud versioonid;

b) teenused, mis pakuvad või toetavad ettevõtja või isiku esitlemist arvutivõrgus, näiteks veebisaidil või veebileheküljel;

c) teenused, mida arvuti automaatselt osutab interneti või muu arvutivõrgu kaudu vastuseks teatavate andmete sisestamisele teenuse saaja poolt;

d) tasu eest õiguse andmine panna kaup või teenus müüki internetipoena tegutseval veebisaidil, kus potentsiaalsed ostjad teevad oma pakkumised automaatse protseduuri kaudu ning kus mõlemale osapoolele antakse müügi toimumisest teada automaatselt saadetava e-kirja teel;

e) internetiteenuste pakett, milles telekommunikatsioonil on abistav ja teisejärguline osa (st ei piirdu internetiühendusega ning sisaldavad muid elemente, nagu näiteks leheküljed, millelt pääseb ligi uudistele, ilmateatele või reisiinfole; mängusaidid; veebisaitide majutus, juurdepääs internetipõhistele suhtluskanalitele jne);

f) I lisas loetletud teenused.

3. Lõige 1 ei hõlma järgmist:

a) ringhäälinguteenused;

b) telekommunikatsiooniteenused;

c) kaubad, mille tellimus esitatakse ja mille tellimust töödeldakse elektrooniliselt;

d) CD-ROMid, disketid ja muud materiaalsed andmekandjad;

e) trükised, näiteks raamatud, teabelehed, ajalehed või ajakirjad;

f) CDd ja helikassetid;

g) videokassetid ja DVDd;

h) mängud CD-ROMil;

i) e-posti teel kliente nõustavate spetsialistide, näiteks juristide ja finantskonsultantide teenused;

j) koolitusteenused, mille puhul õpetaja edastab kursuse sisu interneti või muu arvutivõrgu (kauglingi) kaudu;

k) arvutiseadmete võrguvälised parandusteenused;

l) võrguvälised andmebaasiteenused;

m) reklaamiteenused, näiteks reklaam ajalehtedes, plakatitel ja televisioonis;

n) kasutajatoe teenused telefoni teel;

o) koolitusteenused, mis hõlmavad üksnes kirjavahetuse teel toimuvat õpet, näiteks posti teel toimuvad kursused;

p) tavapärased oksjoniteenused, mis vajavad otsest inimsekkumist, olenemata sellest, kuidas pakkumisi tehakse;

▼M2 —————

t) elektrooniliselt broneeritud kultuuri-, kunsti-, spordi-, teadus-, haridus-, meelelahutus- ja muude selliste ürituste piletid;

u) elektrooniliselt broneeritud majutus-, autorendi-, restoraniteenused, reisijateveo- või muud sellised teenused.

Artikkel 8

Kui maksukohustuslane üksnes paneb kokku masina, mille kõik osad on talle hankinud klient, käsitatakse sellist tehingut teenuste osutamisena direktiivi 2006/112/EÜ artikli 24 lõike 1 tähenduses.

Artikkel 9

Sellise optsiooni müük, mis kuulub direktiivi 2006/112/EÜ artikli 135 lõike 1 punkti f reguleerimisalasse, on teenuste osutamine kõnealuse direktiivi artikli 24 lõike 1 tähenduses. Sellist teenuste osutamist käsitletakse teenuste aluseks olevatest tehingutest eraldi.

Artikkel 9a

1. Direktiivi 2006/112/EÜ artikli 28 kohaldamisel, kui elektroonilisi teenuseid osutatakse telekommunikatsioonivõrgu, mõne liidese või portaali, nt rakenduste veebipoe kaudu, käsitatakse teenuste osutamises osalevat maksukohustuslast oma nime all, kuid nimetatud teenuse osutaja eest tegutsevana, välja arvatud juhul, kui see maksukohustuslane on sõnaselgelt märkinud, et viimane on teenuse osutaja, ning see kajastub osalistevahelistes lepingulistes kokkulepetes.

Selleks et käsitada elektrooniliselt osutatava teenuse osutajat maksukohustuslase poolt sõnaselgelt märgitud nimetatud teenuse osutajana, peavad olema täidetud järgmised tingimused:

a) arvel, mille elektrooniliselt osutatavate teenuste osutamises osalev maksukohustuslane on väljastanud või kättesaadavaks teinud, peavad olema mainitud nimetatud teenused ja nende osutaja;

b) kliendile väljastatud või kättesaadavaks tehtud saatelehel või kviitungil peavad olema mainitud elektrooniliselt osutatavad teenused ja nende osutaja.

Käesoleva lõike tähenduses ei ole maksukohustuslasel, kes elektrooniliselt osutatavate teenuste osutamise puhul kiidab heaks käibemaksu sissenõudmise kliendilt või kiidab heaks teenuste osutamise või kehtestab teenuse osutamise üldtingimused, lubatud sõnaselgelt märkida, et nende teenuste osutaja on teine isik.

2. Lõiget 1 kohaldatakse ka juhul, kui interneti kaudu osutatavaid telefoniteenuseid, sealhulgas IP-kõne, osutatakse telekommunikatsioonivõrgu, liidese või portaali, näiteks rakenduste veebipoe kaudu ja samadel tingimustel, mis on esitatud nimetatud lõikes.

3. Käesolevat artiklit ei kohaldata maksukohustuslase suhtes, kes üksnes töötleb makseid, mis on tasutud elektrooniliselt osutatavate teenuste või interneti kaudu osutatavate telefoniteenuste, sealhulgas IP-kõne eest, ja ei osale nende elektrooniliselt osutatavate teenuste või telefoniteenuste osutamises.

V

PEATÜKK

MAKSUSTATAVATE TEHINGUTE KOHT

1.

JAGU

Mõisted

Artikkel 10

1. Direktiivi 2006/112/EÜ artiklite 44 ja 45 kohaldamisel on maksukohustuslase ettevõtte asukoht ettevõtte juhtkonna ülesannete täitmise asukoht.

2. Lõikes 1 osutatud asukoha kindlaksmääramiseks võetakse arvesse koht, kus tehakse olulisi otsuseid kõnealuse ettevõtte üldise juhtimise kohta, ettevõtte registrijärgne asukoht ning koht, kus ettevõtte juhtkond kohtub.

Kui kõnealuste kriteeriumide alusel ei ole võimalik ettevõtte asukohta täpselt kindlaks määrata, on määrav asukoht, kus tehakse olulisi otsuseid kõnealuse ettevõtte üldise juhtimise kohta.

3. Üksnes postiaadressi olemasolu ei saa käsitada maksukohustuslase ettevõtte asukohana.

Artikkel 11

1. Direktiivi 2006/112/EÜ artikli 44 kohaldamisel on „püsiv tegevuskoht” mis tahes tegevuskoht peale käesoleva määruse artiklis 10 osutatud ettevõtte asukoha, mida iseloomustab inimeste ja tehniliste vahendite poolest piisavalt püsiv ja sobiv struktuur, mis võimaldab sellel tegevuskohal saada ja seal kasutada sellele tegevuskohale vajalikke teenuseid.

2. Järgmiste artiklite kohaldamisel on „püsiv tegevuskoht” mis tahes tegevuskoht peale käesoleva määruse artiklis 10 osutatud ettevõtte asukoha, mida iseloomustab inimeste ja tehniliste vahendite poolest piisavalt püsiv ja sobiv struktuur, mis võimaldab sellel tegevuskohal pakkuda enda osutatavaid teenuseid:

a) direktiivi 2006/112/EÜ artikkel 45;

b) alates 1. jaanuarist 2013 direktiivi 2006/112/EÜ artikli 56 lõike 2 teine lõik;

c) alates 31. detsembrist 2014 direktiivi 2006/112/EÜ artikkel 58;

d) direktiivi 2006/112/EÜ artikkel 192a.

3. Käibemaksukohustuslasena registreerimise numbri omamine ei ole iseenesest piisav, et järeldada, et maksukohustuslasel on püsiv tegevuskoht.

Artikkel 12

Direktiivi 2006/112/EÜ kohaldamisel on füüsilise isiku (olenemata sellest, kas ta on maksukohustuslane) alaline elu- või asukoht aadress, mis on kantud rahvastikuregistrisse või mõnda samalaadsesse registrisse, või mille isik on esitanud asjaomasele maksuhaldurile, v.a siis, kui on tõendeid, et see aadress ei kajasta tegelikkust.

Artikkel 13

Füüsilise isiku (olenemata sellest, kas ta on maksukohustuslane) direktiivis 2006/112/EÜ osutatud „peamine elukoht” on koht, kus kõnealune füüsiline isik peamiselt elab ja millega teda seovad isiklikud või tööalased sidemed.

Kui tööalased sidemed on muus riigis kui isiklikud sidemed või kui tööalased sidemed puuduvad, määravad peamise elukoha isiklikud sidemed, millest ilmneb nimetatud füüsilise isiku märkimisväärne seos tema elukohaga.

Artikkel 13a

Mittemaksukohustuslasest juriidilise isiku asukoht, nagu on viidatud direktiivi 2006/112/EÜ artikli 56 lõike 2 esimeses lõigus ning artiklites 58 ja 59, on:

a) juhatuse asukoht või

b) mis tahes muu sellise tegevuskoha asukoht, mida iseloomustab inim- ja tehniliste ressursside poolest piisavalt püsiv ja sobiv struktuur, mis võimaldab sellel tegevuskohal saada ja seal kasutada sellele tegevuskohale vajalikke teenuseid.

Artikkel 13b

Kinnisasjana käsitatakse direktiivi 2006/112/EÜ kohaldamisel järgmist:

a) nii maapinnal kui ka maapinna all asuv mis tahes piiritletud maatükk, mille suhtes saab kehtestada omandiõiguse ja valdusõiguse;

b) üleval- või allpool merepinda maaga püsivalt ühendatud mis tahes hoone või rajatis, mida ei saa hõlpsasti lammutada või liigutada;

c) hoone või rajatise mis tahes lahutamatu osa, mis on hoonesse või rajatisse paigaldatud ja ilma milleta hoone või rajatis ei ole täielik, näiteks uksed, aknad, katused, trepid ja liftid;

d) mis tahes osa, seade või masin, mis paigaldatakse hoonesse või rajatisse püsivalt ja mida ei saa ilma hoonet või rajatist lõhkumata või muutmata liigutada.

2.

JAGU

Kaubatarne koht

(Direktiivi 2006/112/EÜ artiklid 31–39)

Artikkel 14

Kui kalendriaasta jooksul ületatakse direktiivi 2006/112/EÜ artikli 34 kohast liikmesriigi kohaldatavat künnist, ei muuda kõnealuse direktiivi artikkel 33 sama kalendriaasta jooksul tarnitud muude kui aktsiisiga maksustatavate toodete tarnete kohta, kui tarneid tehakse enne seda, kui liikmesriigi poolt sama kalendriaasta suhtes kohaldatav künnis ületatakse, tingimusel et täidetakse kõik järgmised tingimused:

a) tarnija ei ole kasutanud kõnealuse direktiivi artikli 34 lõikes 4 sätestatud valikut;

b) tema kaubatarnete väärtus ei ületanud künnist eelmise kalendriaasta jooksul.

Seevastu muudab direktiivi 2006/112/EÜ artikkel 33 lähetamise või veo sihtliikmesriigis tehtud järgmiste tarnete kohta:

a) kaubatarne, millega ületati liikmesriigis jooksval aastal kohaldatav künnis sama kalendriaasta jooksul;

b) kõik edaspidised kaubatarned samal kalendriaastal selles liikmesriigis;

c) kalendriaastale, mil toimus punktis a osutatud sündmus, järgneva kalendriaasta jooksul selles liikmesriigis toimuvad kaubatarned.

Artikkel 15

Direktiivi 2006/112/EÜ artikli 37 kohane ühenduses toimuva reisijateveo osa määratakse kindlaks veovahendi teekonna, mitte iga reisija läbitud teekonna alusel.

3.

JAGU

Kaupade ühendusesisese soetamise koht

(Direktiivi 2006/112/EÜ artiklid 40, 41 ja 42)

Artikkel 16

Kui kaup soetatakse ühendusesiseselt direktiivi 2006/112/EÜ artikli 20 tähenduses, on käibemaksustamise õigus kaupade lähetamise või veo sihtliikmesriigil, ilma et seda mõjutaks tehingu käibemaksustamine kaupade lähetamise või veo alguse liikmesriigis.

Kui kaupade tarnija taotleb selle käibemaksu korrigeerimist, mille kohta ta on esitanud arve ja deklaratsiooni kaupade lähetamise või veo alguse liikmesriigile, vaatab kaupade lähetamise või veo alguse liikmesriik taotluse läbi vastavalt oma eeskirjadele.

4.

JAGU

Teenuste osutamise koht

(Direktiivi 2006/112/EÜ artiklid 43–59)

Artikkel 17

1. Kui teenuste osutamise koht sõltub sellest, kas klient on maksukohustuslane või mittemaksukohustuslane, määratakse kliendi staatus kindlaks direktiivi 2006/112/EÜ artiklite 9–13 ja artikli 43 alusel.

2. Mittemaksukohustuslasest juriidiline isik, kes on registreeritud käibemaksukohustuslasena või kellelt nõutakse käibemaksukohustuslasena registreerimist direktiivi 2006/112/EÜ artikli 214 lõike 1 punkti b kohaselt, kuna tema ühendusesisese kaupade soetamise korral tuleb tasuda käibemaksu või ta on kasutanud valikuõigust tasuda nende toimingute puhul käibemaksu, on maksukohustuslane kõnealuse direktiivi artikli 43 tähenduses.

Artikkel 18

1. Kui ei ole vastupidiseid andmeid, võib teenuse osutaja eeldada, et ühenduses asuval kliendil on maksukohustuslase staatus:

a) kui klient on esitanud talle oma isikliku käibemaksukohustuslasena registreerimise numbri ja kui ta saab kinnituse kõnealuse numbri ning sellega seotud nime ja aadressi kehtivuse kohta vastavalt nõukogu 7. oktoobri 2010. aasta määruse (EÜ) nr 904/2010 (halduskoostöö ning maksupettuste vastase võitluse kohta käibemaksu valdkonnas) ( 1 ) artiklile 31;

b) kui klient ei ole veel saanud isiklikku käibemaksukohustuslasena registreerimise numbrit, kuid teavitab teenuse osutajat selle taotlemisest ning teenuse osutaja saab mis tahes muu tõendi, mis näitab, et klient on maksukohustuslane või mittemaksukohustuslasest juriidiline isik, kellelt nõutakse enese registreerimist maksukohustuslasena, ning kontrollib piisavalt kliendi esitatud teabe õigsust, lähtudes tavapärastest kaubandustegevuse turvanõuetest, nagu need, mis käsitlevad isiku tuvastamist või maksete kontrollimist.

2. Kui ei ole vastupidiseid andmeid, võib teenuse osutaja eeldada, et ühenduses asuval kliendil on mittemaksukohustuslase staatus, kui ta tõendab, et asjaomane klient ei ole talle esitanud oma isiklikku käibemaksukohustuslasena registreerimise numbrit.

Olenemata vastupidisest teabest võib telekommunikatsiooni-, ringhäälingu- ja elektrooniliselt osutatavate teenuste osutaja käsitada ühenduses asuvat klienti mittemaksukohustuslasena seni, kuni kõnealune klient ei ole teenuse osutajale teatanud oma individuaalset käibemaksukohustuslasena registreerimise numbrit.

3. Kui ei ole vastupidiseid andmeid, võib teenuse osutaja eeldada, et väljaspool ühendust asuval kliendil on maksukohustuslase staatus:

a) kui ta saab kliendilt tõendi, mille on väljastanud kliendi pädevad maksuhaldurid ja mis tõendab, et klient tegeleb majandustegevusega, mis võimaldab saada käibemaks tagasi nõukogu 17. novembri 1986. aasta direktiivi 86/560/EMÜ (kumuleeruvate käibemaksudega seotud liikmesriikide õigusaktide ühtlustamise kohta — ühenduse territooriumil registreerimata maksukohustuslastele käibemaksu tagastamise kord) ( 2 ) kohaselt;

b) kui kliendil ei ole sellist tõendit, kuid ta saab kliendi käibemaksukohustuslasena registreerimise numbri või samalaadse numbri, mille asukohariik on kliendile andnud ja mida kasutatakse ettevõtete identifitseerimiseks, või mis tahes muu tõendi, mis näitab, et klient on maksukohustuslane, ning kui teenuse osutaja kontrollib piisavalt kliendi esitatud teabe õigsust, lähtudes tavapärastest kaubandustegevuse turvanõuetest, nagu need, mis käsitlevad isiku tuvastamist või maksete kontrollimist.

Artikkel 19

Direktiivi 2006/112/EÜ artiklites 44 ja 45 sätestatud teenuste osutamist käsitlevate eeskirjade kohaldamisel käsitatakse mittemaksukohustuslasena maksukohustuslast või mittemaksukohustuslasest juriidilist isikut, kes saab neid teenuseid üksnes enda erakasutuseks, sealhulgas oma töötajate erakasutuseks.

Kui tal ei ole teenuste iseloomu kohta vastupidiseid andmeid, näiteks andmeid osutatud teenuste laadi kohta, võib teenuse osutaja eeldada, et teenused on ette nähtud kliendi majandustegevuseks, kui klient on talle seoses asjaomase tehinguga esitanud oma isikliku käibemaksukohustuslasena registreerimise numbri.

Kui üks ja sama teenus on ette nähtud nii erakasutuseks, sealhulgas tema töötajate erakasutuseks, kui ka majandustegevuseks, kuulub sellise teenuse osutamine üksnes direktiivi 2006/112/EÜ artikli 44 kohaldamisalasse, tingimusel et ei esine kuritarvitusi.

Artikkel 20

Kui teenus osutatakse maksukohustuslasele või mittemaksukohustuslasest juriidilisele isikule, keda käsitatakse maksukohustuslasena vastavalt direktiivi 2006/112/EÜ artiklile 44, ning kui kõnealuse maksukohustuslase tegevuskoht on ühes ainsas riigis või majandustegevuse asukoha või püsiva tegevuskoha puudumisel tema alaline elu- või asukoht või peamine elukoht on ühes ainsas riigis, on kõnealune teenuse osutamine maksustatav selles riigis.

Teenuse osutaja teeb kõnealuse koha kindlaks kliendilt saadud teabe alusel ning kontrollib seda teavet, lähtudes tavapärastest kaubandustegevuse turvanõuetest, nagu need, mis käsitlevad isiku tuvastamist või maksete kontrollimist.

Selline teave võib hõlmata kliendi ettevõtte asukoha liikmesriigi antud käibemaksukohustuslasena registreerimise numbrit.

Artikkel 21

Kui teenuste osutamine maksukohustuslasele või juriidilisest isikust mittemaksukohustuslasele, keda käsitatakse maksukohustuslasena, kuulub direktiivi 2006/112/EÜ artikli 44 reguleerimisalasse ning asjaomase maksukohustuslase asukoht on rohkem kui ühes riigis, maksustatakse selline teenuse osutamine riigis, kus on kõnealuse maksukohustuslase ettevõtte asukoht.

Juhul kui teenust osutatakse maksukohustuslase püsivale tegevuskohale, mis asub mujal kui kliendi ettevõtte asukohas, maksustatakse teenuse osutamine seda teenust saava ja teenust enda vajadusteks kasutava ettevõtte püsivas tegevuskohas.

Kui maksukohustuslasel puudub ettevõtte asukoht või püsiv tegevuskoht, maksustatakse teenus tema alalises elu- või asukohas või peamises elukohas.

Artikkel 22

1. Kliendi selle püsiva tegevuskoha kindlakstegemiseks, millele teenus osutati, uurib teenuse osutaja osutatud teenuse laadi ja kasutust.

Kui osutatud teenuse laad või kasutus ei võimalda tal teha kindlaks kliendi seda püsivat tegevuskohta, millele teenus osutati, pöörab teenuse osutaja kõnealuse püsiva tegevuskoha kindlaksmääramiseks tähelepanu eelkõige sellele, kas leping, tellimisvorm või kliendi liikmesriigi antud käibemaksukohustuslasena registreerimise number, mille klient on talle edastanud, määratleb püsivat tegevuskohta teenuse saajana ning kas püsiv tegevuskoht on majandusüksus, kes maksab teenuse eest.

Kui kliendi seda püsivat tegevuskohta, millele teenus osutati, ei ole võimalik kindlaks määrata käesoleva lõike esimese ja teise lõigu kohaselt, või kui direktiivi 2006/112/EÜ artikli 44 kohaseid teenuseid osutatakse maksukohustuslasele lepingu alusel, mis hõlmab ühte või mitut teenust, mille laadi ja kogust ei saa kindlaks teha, võib teenuse osutaja käsitada, et teenused osutati kohas, kus on kliendi ettevõtte asukoht.

2. Käesoleva artikli kohaldamine ei piira kliendi kohustuste täitmist.

Artikkel 23

1. Alates 1. jaanuarist 2013, kui vastavalt direktiivi 2006/112/EÜ artikli 56 lõike 2 esimesele lõigule maksustatakse teenuse osutamist kliendi ettevõtte asukohas või tegevuskoha puudumisel alalises elu- või asukohas või peamises elukohas, teeb teenuse osutaja kõnealuse koha kindlaks kliendilt saadud faktilise teabe alusel ning kontrollib seda teavet, lähtudes tavapärastest kaubandustegevuse turvanõuetest, nagu need, mis käsitlevad isiku tuvastamist või maksete kontrollimist.

2. Kui vastavalt direktiivi 2006/112/EÜ artiklitele 58 ja 59 maksustatakse teenuse osutamist kliendi ettevõtte asukohas või tegevuskoha puudumisel alalises elu- või asukohas või peamises elukohas, teeb teenuse osutaja kõnealuse koha kindlaks kliendilt saadud faktilise teabe alusel ning kontrollib seda, lähtudes tavapärastest kaubandustegevuse turvanõuetest, nagu need, mis käsitlevad isiku tuvastamist või maksete kontrollimist.

Artikkel 24

Kui direktiivi 2006/112/EÜ artikli 56 lõike 2 esimese lõiguga või artiklitega 58 ja 59 hõlmatud teenuseid osutatakse mittemaksukohustuslasele, kes asub rohkem kui ühes riigis või kelle alaline elu- või asukoht on ühes ja peamine elukoht teises riigis, peetakse prioriteetseks järgmist:

a) mittemaksukohustuslasest juriidilise isiku puhul käesoleva määruse artikli 13a punktis a osutatud asukoht, välja arvatud juhul, kui on tõendeid, et teenust kasutatakse nimetatud artikli punktis b osutatud tegevuskohas;

b) füüsilise isiku puhul peamine elukoht, välja arvatud juhul, kui on tõendeid, et teenust kasutatakse kõnealuse isiku alalises elukohas.

3.a

alajagu

Eeldused kliendi asukoha suhtes

Artikkel 24a

1. Direktiivi 2006/112/EÜ artiklite 44, 58 ja 59a kohaldamisel, kui telekommunikatsiooni- ja ringhäälinguteenuste või elektrooniliselt osutatavate teenuste osutaja osutab neid teenuseid sellises kohas nagu taksofon, telefonikabiin, WiFi ala, internetikohvik, restoran või hotelli vastuvõtuala, kus nimetatud teenuse osutaja poolt teenuse osutamiseks on vaja teenuse saaja füüsilist kohalolekut nimetatud kohas, eeldatakse, et kliendi asukoht, alaline asu- või elukoht või peamine elukoht on kõnealuses kohas ja teenust kasutatakse ja tarbitakse ka tegelikult seal.

2. Kui käesoleva artikli lõikes 1 osutatud koht asub direktiivi 2006/112/EÜ artiklite 37 ja 57 kohaselt ühenduses reisijaid vedava laeva või lennuki pardal või rongis, on asukohariik reisijateveo lähteriik.

Artikkel 24b

Direktiivi 2006/112/EÜ artikli 58 kohaldamisel, kui mittemaksukohustuslasele osutatakse telekommunikatsiooni- ja ringhäälinguteenuseid või elektrooniliselt osutatavaid teenuseid:

a) tema lauatelefoniühenduse kaudu, eeldatakse, et kliendi asukoht, alaline asu- või elukoht või peamine elukoht on tavatelefoni paigaldamise kohas;

b) mobiilsidevõrgu kaudu, eeldatakse, et kliendi asukoht, alaline asu- või elukoht või peamine elukoht on kõnealuste teenuste saamiseks kasutatud SIM-kaardi mobiiltelefoni suunakoodiga identifitseeritud riigis;

c) mille kasutamiseks on vaja kasutada dekoodrit või muud sellist seadet või vaatamiskaarti ning mille puhul ei kasutata tema lauatelefoniühendust, eeldatakse, et kliendi asukoht, alaline asu- või elukoht või peamine elukoht on kohas, kus dekooder või muu selline seade asub, või kui see koht ei ole teada, siis kohas, kuhu vaatamiskaart kasutamiseks saadetakse;

d) muudes kui artiklis 24a ja käesoleva artikli punktides a, b ja c nimetatud olukordades, eeldatakse, et kliendi asukoht, alaline asu- või elukoht või peamine elukoht on koht, mille teenuse osutaja on sellena määratlenud, kasutades käesoleva määruse artiklis 24f loetletud kahte eraldi tõendit, mis ei ole vasturääkivad.

Artikkel 24c

Kui mittemaksukohustuslasele osutatakse direktiivi 2006/112/EÜ artikli 56 lõike 2 kohaldamisel veovahendi rendile andmise (välja arvatud lühiajalise rendile andmise) teenuseid, eeldatakse, et kliendi asukoht, alaline asu- või elukoht või peamine elukoht on koht, mille teenuse osutaja on sellena määratlenud, kasutades käesoleva määruse artiklis 24e loetletud kahte eraldi tõendit, mis ei ole vasturääkivad.

3.b

alajagu

Eelduste ümberlükkamine

Artikkel 24d

1. Kui teenuse osutaja osutab direktiivi 2006/112/EÜ artikli 58 kohaselt teenust, võib ta käesoleva määruse artiklis 24a või artikli 24b punktides a, b või c sätestatud eelduse ümber lükata kolme tõendi alusel, mis ei ole vasturääkivad ja mis tõendavad, et kliendi asukoht, alaline asu- või elukoht või peamine elukoht on mujal.

2. Maksuasutus võib artikli 24a, 24b või 24c alusel esitatud eelduse ümber lükata, kui on tõendeid, et teenuse osutaja puhul esineb väär- või kuritarvitusi.

3.c

alajagu

Tõendid kliendi asukoha kindlakstegemiseks ja eelduste ümberlükkamiseks

Artikkel 24e

Direktiivi 2006/112/EÜ artikli 56 lõikes 2 sätestatud eeskirjade kohaldamisel ja käesoleva määruse artiklis 24c sätestatud nõuete täitmisel käsitatakse tõenditena eelkõige järgmisi andmeid:

a) kliendi arveaadress;

b) pangaandmed, näiteks makse tegemiseks kasutatud pangakonto asukoht või selles pangas olev kliendi arveaadress;

c) kliendi renditud veovahendi registreerimisandmed, kui selle veovahendi registreerimist kasutamiskohas nõutakse, või muu selline teave;

d) muu ärilisest seisukohast oluline teave.

Artikkel 24f

Direktiivi 2006/112/EÜ artiklis 58 sätestatud eeskirjade kohaldamisel ja käesoleva määruse artikli 24b punktis d või artikli 24d lõikes 1 sätestatud nõuete täitmisel käsitatakse tõenditena eelkõige järgmisi andmeid:

a) kliendi arveaadress;

b) kliendi kasutatava seadme IP-aadress või geograafilise asukoha kindlaksmääramise mis tahes meetod;

c) pangaandmed, näiteks makse tegemiseks kasutatud pangakonto asukoht ja selles pangas olev kliendi arveaadress;

d) rahvusvahelise mobiiliabonendi identifitseerimiskoodi (IMSI) riigi mobiiltelefoni suunakood (MCC), mis on salvestatud kliendi kasutataval abonendi identsusmooduli kaardil (SIM-kaart);

e) kliendi lauatelefoniühenduse asukoht, mille kaudu talle teenust osutatakse;

f) muu ärilisest seisukohast oluline teave.

Artikkel 25

Teenuse osutamise koha kindlaksmääramise eeskirjade kohaldamisel võetakse arvesse üksnes neid tingimusi, mis eksisteerivad maksustatava teokoosseisu ajal. Soetatud teenuste kasutamise eesmärgi hilisem muutumine ei mõjuta teenuse osutamise koha kindlaksmääramist, tingimusel et ei esine mingeid kuritarvitusi.

Artikkel 26

Tehing, mille kohaselt asutus pakub jalgpallivõistluste televisiooniülekandeõiguste andmise teenust maksukohustuslastele, kuulub direktiivi 2006/112/EÜ artikli 44 alla.

Artikkel 27

Selliste teenuste osutamine, mille käigus taotletakse käibemaksu tagastamist või käibemaks tagastatakse nõukogu 12. veebruari 2008. aasta direktiivi 2008/9/EÜ (millega sätestatakse üksikasjalikud eeskirjad käibemaksu tagastamiseks vastavalt direktiivile 2006/112/EÜ maksukohustuslastele, kelle asukoht ei ole tagastamisliikmesriigis, vaid teises liikmesriigis) ( 3 ) alusel, kuulub direktiivi 2006/112/EÜ artikli 44 alla.

Artikkel 28

Kui matuse korraldamise raames osutatavad teenused moodustavad ühe teenuse, kuuluvad need direktiivi 2006/112/EÜ artiklite 44 ja 45 reguleerimisalasse.

Artikkel 29

Ilma et see piiraks käesoleva määruse artikli 41 kohaldamist, kuulub kirjaliku tõlke teenuste osutamine direktiivi 2006/112/EÜ artiklite 44 ja 45 alla.

Artikkel 30

Direktiivi 2006/112/EÜ artiklis 46 nimetatud vahendajate teenuste osutamise alla kuuluvad nii teenuse saaja nimel ja eest kui ka teenuste osutaja nimel ja arvel tegutsevate vahendajate teenused.

Artikkel 31

Teenused, mida osutavad teise isiku nimel või eest tegutsevad vahendajad, mis seisnevad hotelli- või muude samalaadsete majutusteenuste vahendamises, kuuluvad:

a) direktiivi 2006/112/EÜ artikli 44 kohaldamisalasse, kui teenuseid osutatakse maksukohustuslasele, kes sellena tegutseb, või mittemaksukohustuslasest juriidilisele isikule, keda käsitatakse maksukohustuslasena;

b) kõnealuse direktiivi artikli 46 kohaldamisalasse, kui teenuseid osutatakse mittemaksukohustuslasele.

6.a

alajagu

Kinnisasjaga seotud teenuste osutamine

Artikkel 31a

1. Direktiivi 2006/112/EÜ artiklis 47 osutatud, kinnisasjaga seotud teenused hõlmavad ainult selliseid teenuseid, millel on piisavalt otsene seos kõnealuse kinnisasjaga. Teenustel on piisavalt otsene seos kinnisasjaga järgmistel juhtudel:

a) kui nad on kinnisasjast tuletatud ja see kinnisasi moodustab teenuse koostisosa ning on osutatavate teenuste jaoks keskne ja oluline (nt kalapüügilubade andmine);

b) kui teenuseid osutatakse seoses kinnisasjaga ja need põhjustavad kinnisasja õigusliku või füüsilise seisundi muutmist.

2. Lõige 1 hõlmab eelkõige järgmist:

a) selliste hoone või hoone osade projektide koostamine, mis on ette nähtud mingi kindla ehituskrundi jaoks, hoolimata sellest, kas hoone on püstitatud või mitte;

b) ehitusjärelevalve- või turvateenused;

c) hoone ehitamine maatükile, samuti hoones või hoone osas tehtud ehitus- ja lammutustööd;

d) selliste püsistruktuuride nagu gaasi-, vee-, kanalisatsiooni- jms torustike ehitamine maatükile, samuti nende püsistruktuuride ehitus- ja lammutustööd;

e) maatükil tehtud tööd, sh põllumajandusteenused, nagu maaharimine, külvamine, niisutamine ja väetamine;

f) kinnisasja seisundi ja sellega seotud riskide väljaselgitamine ning hindamine;

g) kinnisasja hindamine, sh ka siis, kui see teenus on vajalik kindlustuse jaoks, selleks et määrata kindlaks kinnisasja tagatisväärtus või et hinnata vaidlusjuhtumite korral riske ja kahjustusi;

h) muu kui lõike 3 punktis c nimetatud kinnisasja rendile või üürile andmine, sh kauba ladustamine kinnisasjal, millest on eraldatud konkreetne osa ainult kliendile kasutamiseks;

i) majutamine hotellisektoris või samasuguse ülesandega sektorites, nt puhkelaagrites või kämpinguna kasutamiseks ettenähtud paikades, sh osaajalise kasutamise õiguste muutmisest johtuv õigus viibida konkreetses kohas jms;

j) muude kinnisasja või selle osaga seotud õiguste kui punktides h ja i nimetatud õiguste loovutamine ja üleandmine, sh luba kasutada kinnisasja osa, nt kalapüügi- ja jahilubade andmine või juurdepääs lennujaama ootesaalidesse, või sellise infrastruktuuri kasutamine, mille suhtes kohaldatakse teemaksu, nt sild või tunnel;

k) hoone või hoone osa hooldus, renoveerimine ja remont, sh puhastus-, plaatimis-, parkettimis- ja tapeetimistööd;

l) püsistruktuuride, nt gaasi-, vee-, kanalisatsiooni- jms torustike hooldus, renoveerimine ja remont;

m) selliste masinate või seadmete paigaldamine või kokkupanemine, mida saab pärast paigaldamist või kokkupanekut käsitada kinnisasjana;

n) masinate või seadmete hooldus ja remont, kontrollimine ja järelevalve, kui kõnealuseid masinaid või seadmeid saab käsitada kinnisasjana;

o) varahaldus, mis seisneb äri-, tööstus- või eluasemekinnisvara käitamises kinnisasja omaniku poolt või tema nimel, v.a lõike 3 punktiga g hõlmatud kinnisvarainvesteeringute portfelli valitsemine;

p) kinnisasja müügi, rendile või üürile andmise, samuti teatavate kinnisasjaõiguste või kinnisajaga (olenemata sellest, kas seda käsitatakse materiaalse varana) seotud asjaõiguste kehtestamise või üleandmise korral osutatud vahendusteenused, välja arvatud lõike 3 punktiga d hõlmatud vahendusteenused;

q) õigusteenused, mis on seotud kinnisasja üleandmise või kinnisasja omandiõiguse üleandmisega, teatavaid kinnisasjaõigusi või kinnisasja (olenemata sellest, kas seda käsitatakse materiaalse varana) puudutavate asjaõiguste kehtestamise või üleandmisega, nt notaritöö, või kinnisvara müügi- või ostulepingu koostamisega, isegi juhul, kui vara õigusliku seisundi muutumist põhjustavat tehingut ei toimu.

3. Lõige 1 ei hõlma järgmist:

a) selliste hoone või hoone osade projektide koostamine, mis ei ole ette nähtud mingi kindla ehituskrundi jaoks;

b) kauba ladustamine kinnisasjal, kui konkreetset osa kinnisasjast ei ole eraldatud ainult kliendile kasutamiseks;

c) reklaamiteenused, isegi kui see hõlmab kinnisasja kasutamist;

d) vahendustegevus hotellis või samasuguse ülesandega kohtades, nt puhkelaagrites või kämpinguna kasutamiseks ettenähtud paikades majutuse pakkumisel, kui vahendaja tegutseb teise isiku nimel ja eest;

e) messi- või näitusekoha pakkumine koos muude seotud teenustega, mis võimaldab eksponendil oma kaupa välja panna, nt koha kujundamine, näitusekauba transport ja ladustamine, masinate kasutada andmine, elektrijuhtmete paigaldus, kindlustus ja reklaam;

f) selliste masinate või seadmete paigaldamine või kokkupanemine, hooldus ja remont ning kontrollimine ja järelevalve, mis ei moodusta ega hakka moodustama kinnisasja osa;

g) kinnisvarainvesteeringute portfelli valitsemine;

h) lepingutega seotud õigusteenused, v.a lõike 2 punktiga q hõlmatud teenused, sh seoses kinnisasja üleandmislepingu tingimuste või sellise lepingu jõustamise või sellise lepingu olemasolu tõendamisega osutatud nõuandeteenused, kui need teenused ei ole konkreetselt seotud kinnisasja omandiõiguse ülekandmisega.

Artikkel 31b

Kui vahendid antakse kliendi käsutusse eesmärgiga teha tööd kinnisasjal, on see tehing kinnisasjaga seotud teenuse osutamine ainult siis, kui tööde täideviimise eest vastutab teenuse osutaja.

Kui teenuse osutaja varustab kliendi vahendite ja tööde tegemiseks piisava personaliga, eeldatakse, et ta on vastutav tööde täideviimise eest. Eelduse, et tööde täideviimise eest vastutab teenuse osutaja, võib ümber lükata mis tahes asjakohase fakti või õigusnormi alusel.

Artikkel 31c

Oma nime all tegutseva maksukohustuslase poolt koos hotellisektoris või samasuguse ülesandega sektorites, nt puhkelaagrites või kämpinguna kasutamiseks ettenähtud paikades, majutamisega pakutavate telekommunikatsiooni- ja ringhäälinguteenuste ning elektrooniliselt osutatavate teenuste osutamise koha kindlakstegemiseks käsitatakse, et sellised teenused on osutatud nendes kohtades.

Artikkel 32

1. Teenused, millega tagatakse juurdepääs direktiivi 2006/112/EÜ artiklis 53 osutatud kultuuri-, kunsti-, spordi-, teadus-, haridus- ja meelelahutus- või muudele sellistele üritustele hõlmavad selliste teenuste osutamist, mille peamised tunnused on üritusele juurdepääsu õiguse andmine pileti või tasu eest, mis võib muu hulgas olla abonement, hooajapilet või perioodiline liikmemaks.

2. Lõiget 1 kohaldatakse eelkõige järgmisele:

a) juurdepääsu õigus etendustele, teatrietendustele, tsirkuseetendustele, messidele, lõbustusparkidesse, kontsertidele, näitustele ning muudele sellistele kultuuriüritustele;

b) juurdepääsu õigus sellistele spordiüritustele nagu matšid või võistlused;

c) juurdepääsu õigus sellistele haridus- ja teadusüritustele nagu konverentsid ja seminarid.

3. Lõige 1 ei hõlma võimlemissaalide või muude selliste rajatiste tasu eest kasutamist.

Artikkel 33

Direktiivi 2006/112/EÜ artiklis 53 osutatud kõrvalteenuste hulka kuuluvad teenused, mis on otseselt seotud juurdepääsuga kultuuri-, kunsti-, spordi-, teadus-, haridus-, meelelahutus- või teistele sellistele üritustele ja mida osutatakse üritustel osalevale isikule tasu eest eraldi.

Selliste kõrvalteenuste hulka kuuluvad eelkõige riietehoiu ja sanitaarruumide kasutamine, kuid nende hulka ei kuulu piletimüügiga seotud lihtsad vahendusteenused.

Artikkel 33a

Kultuuri-, kunsti-, spordi-, teadus-, haridus- ja meelelahutus- või muudele sellistele üritustele juurdepääsu tagavate piletite levitamine korraldaja eest, kuid oma nime all tegutseva vahendaja või mõne muu oma nimel tegutseva maksukohustuslase kui korraldaja poolt on hõlmatud direktiivi 2006/112/EÜ artikliga 53 ja artikli 54 lõikega 1.

Artikkel 34

Kui maksukohustuslane üksnes paneb kokku masina, mille kõik osad on talle hankinud klient, määratakse mittemaksukohustuslasele teenuste osutamise koht kindlaks kooskõlas direktiivi 2006/112/EÜ artikliga 54, välja arvatud juhul, kui kokkupandavad kaubad muutuvad kinnisasja osaks.

Artikkel 35

Direktiivi 2006/112/EÜ artikli 57 kohane ühenduses toimuva reisijateveo osa määratakse kindlaks veovahendi teekonna alusel, mitte iga reisija läbitud teekonna alusel.

Artikkel 36

Kui restorani- ja toitlustusteenuseid osutatakse ühenduses toimuva reisijateveo osana, kuuluvad need teenused direktiivi 2006/112/EÜ artikli 57 reguleerimisalasse.

Kui restorani- ja toitlustusteenuseid osutatakse väljaspool sellist reisijateveo osa, kuid liikmesriigi või kolmanda riigi territooriumil või kolmandal territooriumil, kuuluvad need teenused kõnealuse direktiivi artikli 55 reguleerimisalasse.

Artikkel 37

Kui ühenduses osutatakse restorani- või toitlustusteenust ja osaliselt toimub see reisijateveo ühenduses toimuva osana ning osaliselt väljaspool sellist reisijateveo osa, kuid liikmesriigi territooriumil, määratakse sellise teenuse osutamise koht tervikuna kindlaks vastavalt teenuse osutamise koha kindlaksmääramise eeskirjadele, mis kehtivad restorani- või toitlustusteenuse osutamise alguses.

Artikkel 38

1. Direktiivi 2006/112/EÜ artiklis 56 ja artikli 59 esimese lõigu punktis g osutatud „veovahendid” hõlmavad mootoriga ja mootorita sõidukeid ning muid vahendeid ja seadmeid, mis on ette nähtud inimeste või asjade vedamiseks ühest kohast teise ja mida võidakse tõmmata või lükata sõidukite abil ning mis on tavaliselt kavandatud veo eesmärgil kasutamiseks ja mida ka tegelikkuses saab selleks kasutada.

2. Lõikes 1 osutatud veovahendid hõlmavad eelkõige järgmisi sõidukeid:

a) maismaasõidukid, nt autod, mootorrattad, jalgrattad, kolmerattalised sõidukid ja haagiselamud;

b) haagised ja poolhaagised;

c) raudteevagunid;

d) laevad;

e) õhusõidukid;

f) haigete või vigastatute veoks ettenähtud sõidukid;

g) põllumajandustraktorid ja muud põllutöömasinad;

h) mehhaaniliselt või elektrooniliselt liikuvad invasõidukid.

3. Veovahendeid, mis on muutunud jäädavalt liikumatuks, ja konteinereid ei käsitata lõikes 1 osutatud veovahenditena.

Artikkel 39

1. Direktiivi 2006/112/EÜ artikli 56 kohaldamisel määratakse rentimise objektiks oleva veovahendi jätkuva valdamise või kasutamise kestus kindlaks pooltevahelise lepingu alusel.

Leping on eeldus, mida võib ümber lükata faktide või seaduse abil, et teha kindlaks jätkuva valdamise või kasutamise tegelik kestus.

Direktiivi 2006/112/EÜ artikli 56 tähenduses lepingulise lühiajalise rendi kestuse ületamine vääramatust jõust tingitud põhjustel ei mõjuta veovahendi jätkuva valdamise või kasutamise kestuse kindlaksmääramist.

2. Kui ühe ja sama veovahendi rentimine on hõlmatud järjestikuste lepingutega, mis on sõlmitud samade lepingupoolte vahel, on arvesse võetavaks kestuseks veovahendi jätkuva valdamise või kasutamise kestus, mis on ette nähtud kõigi lepingutega kokku.

Esimese lõigu kohaldamisel peetakse lepingut ja selle kehtivuse pikendamisi järjestikusteks lepinguteks.

Pikaajalise rendilepinguna käsitatavale lepingule eelnenud lühiajalise rendilepingu või lühiajaliste rendilepingute kestust ei seata kahtluse alla, tingimusel et ei esine kuritarvitusi.

3. Järjestikuseid rendilepinguid, mis on sõlmitud samade lepingupoolte vahel, kuid mis hõlmavad erinevaid veovahendeid, ei peeta lõike 2 kohaldamisel järjestikusteks lepinguteks, tingimusel et ei esine kuritarvitusi.

Artikkel 40

Veovahendi tegelikult kliendi käsutusse andmise koht, nagu on osutatud direktiivi 2006/112/EÜ artikli 56 lõikes 1, on koht, kus klient või tema nimel tegutsev kolmas isik veovahendi füüsiliselt oma valdusse võtab.

Artikkel 41

Kirjaliku tõlke teenuste osutamine väljaspool ühendust asuvale mittemaksukohustuslasele kuulub direktiivi 2006/112/EÜ artikli 59 esimese lõigu punkti c alla.

VI

PEATÜKK

MAKSUSTATAV VÄÄRTUS

(DIREKTIIVI 2006/112/EÜ VII JAOTIS)

Artikkel 42

Kui kaupade tarnija või teenuste osutaja seab krediit- või deebetkaardiga maksmise tingimuseks, et klient maksab talle või mõnele teisele ettevõtjale teatud summa ning kui koguhind, mis kliendil tuleb tasuda, jääb makseviisist olenemata samaks, arvestatakse nimetatud summa tarnitud kaupade või osutatud teenuste maksustatava väärtuse sisse vastavalt direktiivi 2006/112/EÜ artiklitele 73–80.

VII

PEATÜKK

MÄÄRAD

Artikkel 43

Direktiivi 2006/112/EÜ III lisa punktis 12 osutatud „puhkuseks pakutav majutus” sisaldab kämpingute juures asuvaid väljarenditavaid telke, haagiselamuid ja vagunelamuid, mida kasutatakse inimeste majutamiseks.

VIII

PEATÜKK

MAKSUVABASTUS

1.

JAGU

Maksuvabastus teatavate avalikes huvides teostatavate tegevuste puhul

(Direktiivi 2006/112/EÜ artiklid 132, 133 ja 134)

Artikkel 44

Direktiivi 2006/112/EÜ artikli 132 lõike 1 punktis i nimetatud kutse- või ümberõpe sisaldab ameti või erialaga seotud õpet, samuti kutsealaste teadmiste omandamiseks või täiendamiseks ettenähtud õpet. Kursuse kestusel ei ole tähtsust õppe liigitamisel kutse- või ümberõppeks.

2.

JAGU

Maksuvabastus muude tegevuste puhul

(Direktiivi 2006/112/EÜ artiklid 135–137)

Artikkel 45

Direktiivi 2006/112/EÜ artikli 135 lõike 1 punktis e nimetatud maksuvabastus ei hõlma plaatinanoobleid.

3.

JAGU

Impordi maksuvabastus

(Direktiivi 2006/112/EÜ artiklid 143–145)

Artikkel 46

Direktiivi 2006/112/EÜ artiklis 144 nimetatud vabastust kohaldatakse selliste veoteenuste suhtes, mis on seotud vallasasjade impordiga elukoha vahetamise tõttu.

4.

JAGU

Ekspordi maksuvabastus

(Direktiivi 2006/112/EÜ artiklid 146 ja 147)

Artikkel 47

Direktiivi 2006/112/EÜ artikli 146 lõike 1 punktis b osutatud „erakasutuseks ettenähtud veovahendid” sisaldavad veovahendeid, mida kasutavad mitteärilistel eesmärkidel muud isikud kui füüsilised isikud, näiteks avalik-õiguslikud organisatsioonid kõnealuse direktiivi artikli 13 tähenduses ja ühingud.

Artikkel 48

Selleks et määrata kindlaks, kas liikmesriigi poolt vastavalt direktiivi 2006/112/EÜ artikli 147 lõike 1 esimese lõigu punktile c sätestatud künnis, mis on reisijate isiklikus pagasis veetavate kaupade tarne puhul maksuvabastuse andmise tingimus, on ületatud, põhineb arvutus arvel märgitud väärtusel. Mitmete kaupade koguväärtust võib kasutada üksnes siis, kui kõik kaubad on esitatud samal arvel, mille on väljastanud sama maksukohustuslane, kes tarnib kaupa samale kliendile.

5.

JAGU

Eksporditehingutena käsitatavate tehingute maksuvabastused

(Direktiivi 2006/112/EÜ artiklid 151 ja 152)

Artikkel 49

Direktiivi 2006/112/EÜ artikliga 151 ettenähtud vabastust kohaldatakse ka elektrooniliselt osutatavate teenuste suhtes, kui neid osutab maksukohustuslane, kelle suhtes kohaldatakse kõnealuse direktiivi artiklitega 357–369 ettenähtud elektrooniliselt osutatavate teenuste erikorda.

Artikkel 50

1. Selleks et tunnustada nõukogu 25. juuni 2009. aasta määruses (EÜ) nr 723/2009 (Euroopa teadusuuringute infrastruktuuri konsortsiumi (ERIC) käsitleva ühenduse õigusliku raamistiku kohta) ( 4 ) osutatud Euroopa teadusuuringute infrastruktuuri konsortsiumina loodavat organit direktiivi 2006/112/EÜ artikli 143 lõike 1 punkti g ja artikli 151 lõike 1 esimese lõigu punkti b kohaldamisel rahvusvahelise organisatsioonina, peavad olema täidetud järgmised tingimused:

a) ta on eraldiseisev juriidiline isik, kellel on täielik õigusvõime;

b) ta on loodud Euroopa Liidu õiguse alusel ja tema suhtes kehtivad ühenduse õigusaktid;

c) tema liikmeteks on liikmesriigid ning vajaduse korral kolmandad riigid ja valitsustevahelised organisatsioonid, kuid mitte eraõiguslikud organisatsioonid;

d) tal on konkreetsed ja seadusjärgsed eesmärgid, mida püütakse koos saavutada ja mis on oma olemuselt mittemajanduslikud.

2. Direktiivi 2006/112/EÜ artikli 143 lõike 1 punktiga g ja artikli 151 lõike 1 esimese lõigu punktiga b ettenähtud vabastust kohaldatakse lõikes 1 nimetatud Euroopa teadusuuringute infrastruktuuri konsortsiumi suhtes, kui vastuvõttev liikmesriik tunnistab teda rahvusvahelise organisatsioonina.

Sellise vabastuse piirmäärad ja tingimused sätestatakse Euroopa teadusuuringute infrastruktuuri konsortsiumi liikmete vahelises lepingus või vastavalt määruse (EÜ) nr 723/2009 artikli 5 lõike 1 punktile d. Kui kaupu ei lähetata ega veeta väljapoole seda liikmesriiki, kus toimub kaubatarne, ning kui on tegemist teenustega, võib maksuvabastust rakendada käibemaksu tagastamise kaudu vastavalt direktiivi 2006/112/EÜ artikli 151 lõikele 2.

Artikkel 51

1. Kui kaubatarnete või teenuste saaja asub ühenduses, kuid mitte selles liikmesriigis, kus tarne või teenuse osutamine toimub, kasutatakse käesoleva määruse II lisas ette nähtud käibemaksust ja/või aktsiisist vabastamise tõendit, lähtudes kõnealuse tõendi lisas esitatud selgitavatest märkustest, selle tõendamisel, et asjaomase tehingu puhul on õigus saada sellist direktiivi 2006/112/EÜ artikli 151 kohast vabastust.

Kõnealuse tõendi kasutamisel võib liikmesriik, kus on kaubatarnete või teenuste saaja tegevuskoht, teha otsuse, kas kasutada ühtset käibemaksust ja aktsiisist vabastuse tõendit või kasutada kahte eraldi tõendit.

2. Lõikes 1 osutatud tõendil peab olema vastuvõtva liikmesriigi pädeva ametiasutuse tempel. Kui kaubad või teenused on ette nähtud ametlikuks kasutamiseks, võivad liikmesriigid siiski enda sätestatud tingimustel vabastada kaubatarnete või teenuste saaja nõudest, et tõendil peab tempel olema. Vabastus võidakse kuritarvitamise korral tagasi võtta.

Liikmesriigid teatavad komisjonile kontaktpunkti, mis on määratud selleks, et määrata kindlaks, milline ametiasutus vastutab tõendile templi panemise eest ning mil määral nad on sellest nõudest loobunud. Komisjon annab liikmesriikidelt saadud teabe edasi teistele liikmesriikidele.

3. Kui liikmesriik, kus tarne või teenuse osutamine toimub, kohaldab vahetut maksust vabastamist, saab tarnija kaubatarnete või teenuste saajalt käesoleva artikli lõikes 1 osutatud tõendi ning säilitab selle oma raamatupidamise dokumendina. Kui vabastus antakse käibemaksu tagasimaksmise kaudu vastavalt direktiivi 2006/112/EÜ artikli 151 lõikele 2, lisatakse tõend asjaomasele liikmesriigile esitatavale tagasimaksetaotlusele.

IX

PEATÜKK

MAHAARVAMISED

(DIREKTIIVI 2006/112/EÜ X JAOTIS)

Artikkel 52

Kui impordiliikmesriik on kehtestanud elektroonilise tolliformaalsuste täitmise süsteemi, hõlmab direktiivi 2006/112/EÜ artikli 178 punktis e nimetatud mõiste „impordidokument” nende dokumentide elektroonilisi versioone, tingimusel et need võimaldavad kontrollida mahaarvamisõiguse kasutamist.

X

PEATÜKK

MAKSUKOHUSTUSLASTE JA TEATAVATE MITTEMAKSUKOHUSTUSLASTE KOHUSTUSED

(DIREKTIIVI 2006/112/EÜ XI JAOTIS)

1.

JAGU

Isikud, kes on kohustatud käibemaksu tasuma

(Direktiivi 2006/112/EÜ artiklid 192a–205)

Artikkel 53

1. Direktiivi 2006/112/EÜ artikli 192a kohaldamisel võetakse maksukohustuslase püsivat tegevuskohta arvesse üksnes siis, kui seda iseloomustab inimeste ja tehniliste vahendite poolest piisavalt püsiv ja sobiv struktuur, mis võimaldab sellel tegevuskohal tarnida kaupu või osutada teenuseid, mille tarnimises või osutamises ta osaleb.

2. Kui maksukohustuslase püsiv tegevuskoht asub selle liikmesriigi territooriumil, kus maks tasumisele kuulub, ei käsitata seda tegevuskohta kaubatarnes või teenuse osutamises osalevana direktiivi 2006/112/EÜ artikli 192a punkti b tähenduses, välja arvatud juhul, kui maksukohustuslane kasutab kõnealuse püsiva tegevuskoha tehnilisi vahendeid ja inimressursse nende kaupade tarnimisele või teenuste osutamisele omaste tehingute teostamiseks enne või pärast kõnealuses liikmesriigis maksustatavate kaubatarnete tegemist või teenuste osutamist.

Kui püsiva tegevuskoha vahendeid kasutatakse ainult toetavate haldusülesannete täitmiseks, nt raamatupidamine, arvete esitamine ja võla sissenõudmine, ei käsitata seda kaubatarnete tegemise või teenuste osutamisena.

Kui aga arvele on märgitud püsiva tegevuskoha liikmesriigis väljastatud käibemaksukohustuslasena registreerimise number, käsitatakse kõnealust püsivat tegevuskohta selles liikmesriigis tehtud kaubatarnete või osutatud teenuste osalisena, kui ei ole vastupidiseid andmeid.

Artikkel 54

Kui maksukohustuslase ettevõtte asukoht on selle liikmesriigi territooriumil, kus käibemaks tasumisele kuulub, direktiivi 2006/112/EÜ artiklit 192a ei kohaldata, isegi kui kõnealune ettevõtte asukoht ei osale asjaomases liikmesriigis tehtavates kaubatarnetes või teenuste osutamises.

2.

JAGU

Muud sätted

(Direktiivi 2006/112/EÜ artiklid 272 ja 273)

Artikkel 55

Direktiivi 2006/112/EÜ artiklis 262 osutatud toimingute puhul on maksukohustuslased, kellele on kõnealuse direktiivi artikli 214 kohaselt antud isiklik käibemaksukohustuslasena registreerimise number, ja mittemaksukohustuslasest juriidilised isikud, kes on registreeritud käibemaksukohustuslasena, kohustatud, kui nad tegutsevad käibemaksukohustuslasena, esitama kaupade tarnijale või teenuste osutajale oma käibemaksukohustuslasena registreerimise numbri.

Direktiivi 2006/112/EÜ artikli 3 lõike 1 punktis b osutatud maksukohustuslased, kellel on käesoleva määruse artikli 4 esimese lõigu kohaselt õigus saada kaupade ühendusesisese soetamise korral maksuvabastus, ei ole kohustatud esitama kaupade tarnijale oma käibemaksukohustuslasena registreerimise numbrit, kui nad on käibemaksukohustuslasena registreeritud kõnealuse direktiivi artikli 214 lõike 1 punkti d või e kohaselt.

XI

PEATÜKK

ERIKORD

1.

JAGU

Investeeringukulla erikord

(Direktiivi 2006/112/EÜ artiklid 344–356)

Artikkel 56

Direktiivi 2006/112/EÜ artikli 344 lõike 1 punktis 1 osutatud mõiste „kullaturul heakskiidetud kaal” hõlmab vähemalt käesoleva määruse III lisas sätestatud kaubeldavaid ühikuid ja kaalusid.

Artikkel 57

Direktiivi 2006/112/EÜ artikli 345 kohase kuldmüntide loendi koostamisel tähendavad kõnealuse direktiivi artikli 344 lõike 1 punktis 2 osutatud mõisted „hind” ja „turuväärtus” iga aasta 1. aprillil kehtivat hinda ja turuväärtust. Kui 1. aprill ei lange päevale, mil need väärtused kindlaks määratakse, kasutatakse järgmisel kindlaksmääramise päeval kehtivaid väärtusi.

2.

JAGU

Mittemaksukohustuslastele telekommunikatsiooni-, ringhäälingu- või elektroonilisi teenuseid osutavate ühenduseväliste maksukohustuslaste suhtes kohaldatavad erikorrad (direktiivi 2006/112/EÜ artiklid 358–369k)

1.

Artikkel 57a

Käesolevas jaos kasutatakse järgmisi mõisteid:

|

1) |

„liiduväline kord” – direktiivi 2006/112/EÜ XII jaotise 6. peatüki 2. jao kohane väljaspool ühendust asuva maksukohustuslase osutatavaid telekommunikatsiooni-, ringhäälingu- või elektroonilisi teenuseid hõlmav erikord; |

|

2) |

„liidu kord” – direktiivi 2006/112/EÜ XII jaotise 6. peatüki 3. jao kohane erikord, mida kohaldatakse telekommunikatsiooni-, ringhäälingu- või elektroonilisi teenuseid osutavate maksukohustuslaste suhtes, kelle asukoht on ühenduses, kuid mitte tarbimisliikmesriigis; |

|

3) |

„erikorrad” – olenevalt kontekstist kas liiduväline kord ja/või liidu kord; |

|

4) |

„maksukohustuslane” – direktiivi 2006/112/EÜ artikli 358a punkti 1 kohane maksukohustuslane, kelle asukoht ei ole ühenduses, või kõnealuse direktiivi artikli 369a esimese lõigu punkti 1 kohane maksukohustuslane, kelle asukoht ei ole tarbimisliikmesriigis. |

2.

Artikkel 57b

Kui liidu korda kasutava maksukohustuslase ettevõtte asukoht on ühenduses, on registreerimisliikmesriigiks tema ettevõtte asukohaliikmesriik.

Kui liidu korda kasutava maksukohustuslase ettevõtte asukoht on väljaspool ühendust, aga tal on ühenduses rohkem kui üks püsiv tegevuskoht, võib ta vastavalt direktiivi 2006/112/EÜ artikli 369a teisele lõigule valida registreerimisliikmesriigiks mis tahes liikmesriigi, kus tal on püsiv tegevuskoht.

3.

Artikkel 57c

Liidu korda ei kohaldata selliste telekommunikatsiooni-, ringhäälingu- või elektrooniliste teenuste suhtes, mida osutatakse liikmesriigis, kus on maksukohustuslase ettevõtte asukoht või püsiv tegevuskoht. Selliste teenuste osutamine deklareeritakse kõnealuse liikmesriigi pädevatele maksuhalduritele esitatavas käibedeklaratsioonis vastavalt direktiivi 2006/112/EÜ artiklile 250.

4.

Artikkel 57d

Kui maksukohustuslane teatab registreerimisliikmesriigile, et ta kavatseb hakata kasutama ühte erikordadest, hakatakse kõnealust erikorda kohaldama alates järgneva kalendrikvartali esimesest päevast.

Kui selle erikorraga hõlmatavate teenuste osutamine toimub esimest korda enne esimeses lõigus osutatud kuupäeva, kohaldatakse erikorda alates esimese teenuse osutamise kuupäevast, tingimusel et maksukohustuslane teatab registreerimisliikmesriigile tegevuse alustamisest hiljemalt esimese erikorraga hõlmatud teenuse osutamisele järgneva kuu kümnendal päeval.

Artikkel 57e

Registreerimisliikmesriik teeb liidu korda kasutava maksukohustuslase kindlaks tema direktiivi 2006/112/EÜ artiklites 214 ja 215 osutatud individuaalse käibemaksuregistri numbri abil.

Artikkel 57f

1. Kui liidu korda kasutav maksukohustuslane ei vasta enam direktiivi 2006/112/EÜ artikli 369a esimese lõigu punktis 2 esitatud määratluses sätestatud tingimusele, ei ole liikmesriik, milles ta oli maksukohustuslasena registreeritud, enam tema registreerimisliikmesriik. Kui maksukohustuslane vastab endiselt liidu erikorra kasutamiseks nõutavatele tingimustele, peab ta selle korra jätkuvaks kasutamiseks märkima oma uueks registreerimisliikmesriigiks muu liikmesriigi, kus on tema ettevõtte asukoht, või juhul, kui tema ettevõtte asukoht ei ole ühenduses, siis liikmesriigi, kus on tema püsiv tegevuskoht.

2. Kui registreerimisliikmesriik lõike 1 kohaselt muutub, kohaldatakse seda muutust alates kuupäevast, mil asjaomase maksukohustuslase ettevõtte asukoht või püsiv tegevuskoht ei ole enam liikmesriigis, mis oli varem märgitud registreerimisliikmesriigina.

Artikkel 57g

Erikorda kasutav maksukohustuslane võib selle erikorra kasutamise lõpetada, isegi kui ta jätkuvalt osutab teenuseid, mis võivad olla selle erikorraga hõlmatud. Maksukohustuslane teatab erikorra kasutamise lõpetamisest registreerimisliikmesriigile vähemalt 15 päeva enne selle kalendrikvartali lõppu, mis eelneb kalendrikvartalile, mil ta kavatseb lõpetada korra kasutamise. Lõpetamine jõustub järgneva kalendrikvartali esimesel päeval.

Telekommunikatsiooni-, ringhäälingu- või elektrooniliste teenustega seotud käibemaksukohustused, mis tekivad pärast erikorra lõpetamise jõustumise kuupäeva, täidetakse vahetult asjaomase tarbimisliikmesriigi maksuhaldurile.

Kui maksukohustuslane lõpetab erikorra kasutamise kooskõlas esimese lõiguga, jäetakse ta kõnealuse korra kasutamisest mis tahes liikmesriigis kõrvale kahe kalendrikvartali jooksul alates erikorra kasutamise lõpetamise kuupäevast.

5.

Artikkel 57h

1. Maksukohustuslane teavitab hiljemalt järgneva kuu kümnendal päeval registreerimisliikmesriiki elektrooniliste sidevahendite abil, kui

— ta lõpetab oma erikorraga reguleeritava tegevuse või

— ta muudab oma erikorraga reguleeritavat tegevust, mistõttu ta ei vasta enam nimetatud erikorra kasutamise tingimustele, ning

— eelnevalt registreerimisliikmesriigile edastatud teave on muutunud.

2. Kui registreerimisliikmesriik artikli 57f kohaselt muutub, teavitab maksukohustuslane mõlemat asjaomast liikmesriiki sellest muutusest hiljemalt ettevõtte asukoha muutmisele järgneva kuu kümnendal päeval. Ta esitab uut erikorda esimest korda kasutades uuele registreerimisliikmesriigile nõutavad registreerimisandmed.

6.

Artikkel 58

Kui vähemalt üks direktiivi 2006/112/EÜ artiklis 363 või 369e sätestatud kõrvalejätmise kriteerium on kohaldatav ühte erikorda kasutava maksukohustuslase suhtes, jätab registreerimisliikmesriik kõnealuse maksukohustuslase kõnealuse korra kohaldamisest kõrvale.

Üksnes registreerimisliikmesriik saab jätta maksukohustuslase erikorra kasutamisest kõrvale.

Registreerimisliikmesriik teeb otsuse kõrvalejätmise kohta mis tahes kättesaadava teabe, sealhulgas mis tahes muu liikmesriigi esitatud teabe alusel.

Kõrvalejätmine jõustub sellele päevale, mil liikmesriik saadab maksukohustuslasele elektrooniliste sidevahendite abil kõrvalejätmise otsuse, järgneva kalendrikvartali esimesel päeval.

Kui kõrvalejätmine on tingitud ettevõtte asukoha või püsiva tegevuskoha muutusest, jõustub kõrvalejätmine siiski selle muutuse kuupäevast.

Artikkel 58a

Erikorda kasutav maksukohustuslane, kes ei ole kaheksa järjestikuse kalendrikvartali jooksul üheski tarbimisliikmesriigis kõnealuse korraga hõlmatud teenuseid osutanud, loetakse oma maksustatava tegevuse lõpetanuks vastavalt direktiivi 2006/112/EÜ artikli 363 punkti b või artikli 369e punkti b tähenduses. Nimetatud tegevuse lõpetamine ei takista tal oma ühe erikorraga hõlmatud tegevuse taasalustamisel erikorda kasutamast.

Artikkel 58b

1. Kui maksukohustuslane jäetakse ühe erikorra kasutamisest kõrvale kõnealuse korra eeskirjade pideva rikkumise tõttu, jäetakse ta mõlema korra kasutamisest mis tahes liikmesriigis kõrvale kaheksaks kalendrikvartaliks, mis järgnevad kalendrikvartalile, millal kõnealune maksukohustuslane kõrvale jäeti.

2. Maksukohustuslast loetakse erikorra eeskirju pidevalt rikkunuks direktiivi 2006/112/EÜ artikli 363 punkti d või artikli 369e punkti d tähenduses vähemalt järgmistel juhtudel:

a) kui registreerimisliikmesriik on väljastanud talle kolme vahetult eelneva kalendrikvartali kohta artikli 60a kohaselt meeldetuletused ning käibedeklaratsiooni pole iga asjaomase kalendrikvartali kohta esitatud kümne päeva jooksul pärast meeldetuletuse saatmist;

b) kui registreerimisliikmesriik on väljastanud talle kolme vahetult eelneva kalendrikvartali kohta artikli 63a kohaselt meeldetuletused ning ta ei ole ikka veel maksnud kogu deklareeritud käibemaksusummat iga asjaomase kvartali kohta kümne päeva jooksul alates meeldetuletuse saatmisest, välja arvatud juhul, kui allesjäänud maksmata summa on vähem kui 100 eurot iga kalendrikvartali kohta;

c) kui pärast registreerimisliikmesriigi või tarbimisliikmesriigi taotlust ning üks kuu pärast registreerimisliikmesriigi poolt saadetud meeldetuletust ei ole ta teinud elektrooniliselt kättesaadavaks direktiivi 2006/112/EÜ artiklites 369 ja 369k osutatud dokumente.

Artikkel 58c

Maksukohustuslane, kes on jäetud ühe erikorra kasutamisest kõrvale, täidab kõik pärast kõrvalejätmise jõustumise kuupäeva tekkinud telekommunikatsiooni-, ringhäälingu- või elektrooniliste teenuste osutamisega seotud käibemaksukohustused vahetult asjaomase tarbimisliikmesriigi maksuhaldurile.

7.

Artikkel 59

1. Iga deklareerimisperiood direktiivi 2006/112/EÜ artikli 364 või 369f tähenduses on omaette deklareerimisperiood.

2. Kui erikorda kohaldatakse vastavalt artikli 57d teisele lõigule alates esimese teenuse osutamise päevast, esitab maksukohustuslane eraldi käibedeklaratsiooni selle kalendrikvartali kohta, mille jooksul esimene teenus osutati.

3. Kui maksukohustuslane on deklareerimisperioodi jooksul registreeritud mõlema erikorra kasutajaks, esitab ta käibedeklaratsiooni ja teeb sellele vastavad maksed vastava erikorra kohasele registreerimisliikmesriigile vastavalt nende teenuste kohta, mis on tehtud asjaomase erikorraga hõlmatud perioodil.

4. Kui registreerimisliikmesriigi vahetus toimub artikli 57f kohaselt pärast asjaomase kalendrikvartali esimest päeva, esitab maksukohustuslane käibedeklaratsiooni ja teeb sellele vastavad maksed nii eelmisele kui ka uuele registreerimisliikmesriigile vastavalt nende teenuste kohta, mis on osutatud ajavahemikel, mil asjaomased liikmesriigid olid tema registreerimisliikmesriigiks.

Artikkel 59a

Kui erikorda kasutav maksukohustuslane ei osuta deklareerimisperioodi jooksul üheski tarbimisliikmesriigis asjaomase erikorra alusel teenuseid, esitab ta käibedeklaratsiooni, märkides, et kõnealusel perioodil teenuseid ei osutatud (nullsummaline käibedeklaratsioon).

Artikkel 60

Erikordade alusel esitatud käibedeklaratsioonide summasid ei ümardata üles- ega allapoole lähima täisarvulise rahaühikuni. Esitada ja üle kanda tuleb käibemaksu täpne summa.

Artikkel 60a

Registreerimisliikmesriik tuletab elektrooniliste sidevahendite abil maksukohustuslasele, kes ei ole kooskõlas direktiivi 2006/112/EÜ artikliga 364 või 369f käibedeklaratsiooni esitanud, meelde, et tal on kohustus esitada käibedeklaratsioon. Registreerimisliikmesriik väljastab meeldetuletuse kümnendal päeval pärast käibedeklaratsiooni esitamise tähtpäeva ning teavitab elektrooniliselt meeldetuletuse väljastamisest teisi liikmesriike.

Maksukontrolli tegemiseks ja käibemaksu kogumiseks tehtavad mis tahes edasised meeldetuletused ja võetavad meetmed jäävad asjaomase tarbimisliikmesriigi ülesandeks.

Olenemata väljastatud meeldetuletustest ning tarbimisliikmesriigi võetud meetmetest esitab maksukohustuslane käibemaksudeklaratsiooni registreerimisliikmesriigile.

Artikkel 61

1. Käibedeklaratsioonis esitatud arvandmeid muudetakse pärast selle esitamist üksnes kõnealuse deklaratsiooni muutmisega, mitte järgmiste deklaratsioonide täpsustamisega.

2. Lõikes 1 osutatud muudatused esitatakse registreerimisliikmesriigile elektrooniliselt kolme aasta jooksul alates esialgse deklaratsiooni esitamise kuupäevast.

Eeltoodu ei mõjuta siiski arvestust ja muudatusi käsitlevaid tarbimisliikmesriigi eeskirju.

Artikkel 61a

Kui maksukohustuslane

a) lõpetab erikorra kasutamise,

b) jäetakse erikorra kasutamisest kõrvale või

c) vahetab kooskõlas artikliga 57f oma registreerimisliikmesriiki,

esitab ta viimase käibedeklaratsiooni, teeb sellele vastavad maksed ja eelmiste deklaratsioonidega seotud mis tahes parandused või esitab seni esitamata deklaratsioonid ja teeb nendele vastavad maksed sellele liikmesriigile, mis oli tema registreerimisliikmesriik enne erikorra kasutamise lõpetamist, selle kasutamisest kõrvalejätmist või registreerimisliikmesriigi vahetust.

8.

Artikkel 61b

Kui registreerimisliikmesriik, kelle rahaühik ei ole euro, otsustab, et käibedeklaratsioon esitatakse tema vääringus, kehtib see kõigi erikorda kasutavate maksukohustuslaste käibemaksudeklaratsioonide suhtes.

9.

Artikkel 62

Ilma et see piiraks artikli 63a kolmanda lõigu ja artikli 63b kohaldamist, teeb maksukohustuslane kõik maksed registreerimisliikmesriigile.

Maksukohustuslase poolt direktiivi 2006/112/EÜ artikli 367 või 369i alusel makstud käibemaksusummad on seotud kõnealuse direktiivi artikli 364 või 369f kohaselt esitatud käibedeklaratsiooniga. Makstud summade edasisi kohandamisi võib maksukohustuslane teha üksnes sellele deklaratsioonile viidates ning neid ei või kanda ei teise deklaratsiooni ega kohandada järgmises deklaratsioonis. Iga makse puhul viidatakse kõnealuse konkreetse deklaratsiooni viitenumbrile.

Artikkel 63

Kui registreerimisliikmesriik on saanud direktiivi 2006/112/EÜ artiklile 364 või 369f vastavast käibedeklaratsioonist tuleneva summaga võrreldes suurema makse, tagastab ta enammakstud summa otse asjaomasele maksukohustuslasele.

Kui registreerimisliikmesriik on saanud seoses hiljem valeks osutunud käibedeklaratsiooniga teatava summa ja on selle summa juba jaotanud tarbimisliikmesriikidele, maksavad need tarbimisliikmesriigid igaüks oma osa enammakstud summast otse asjaomasele maksukohustuslasele.

Kui aga enammakstud summad on seotud perioodidega kuni 2018. aastani (viimane kaasa arvatud), tagastab registreerimisliikmesriik määruse (EL) nr 904/2010 artikli 46 lõike 3 kohaselt endale jäetud summast vastava osa ning tarbimisliikmesriik tagastab enammakstud summa, millest on maha arvatud registreerimisliikmesriigi poolt tagastatav summa.

Tarbimisliikmesriik teatab elektrooniliste sidevahendite abil registreerimisliikmesriigile kõnealuste tagasimakstud summade suuruse.

Artikkel 63a

Kui maksukohustuslane on esitanud käibedeklaratsiooni direktiivi 2006/112/EÜ artikli 364 või 369f kohaselt, aga makset ei ole tehtud või kui tehtud makse on käibedeklaratsioonist tulenevast summast väiksem, tuletab registreerimisliikmesriik kümnendal päeval pärast direktiivi 2006/112/EÜ artikli 367 või 369i kohast hiliseima maksetähtpäeva saabumist elektrooniliste vahendite abil maksukohustuslasele meelde mis tahes võlgnetavat käibemaksusummat.

Registreerimisliikmesriik teavitab elektrooniliselt tarbimisliikmesriike meeldetuletuse saatmisest.

Käibemaksusumma kogumiseks tehtavad mis tahes edasised meeldetuletused ja võetavad meetmed jäävad asjaomase tarbimisliikmesriigi ülesandeks. Kui selliseid järjestikuseid meeldetuletusi on väljastanud tarbimisliikmesriik, makstakse vastav käibemaks sellele liikmesriigile.

Tarbimisliikmesriik teavitab elektrooniliselt registreerimisliikmesriiki meeldetuletuse väljastamisest.

Artikkel 63b

Kui käibedeklaratsiooni ei ole esitatud või kui käibedeklaratsioon esitatakse hilinenult või kui on esitatud valeandmeid või kui käibemaksu makstakse hilja, siis arvutab ja määrab intressid, rahalised karistused või mis tahes muud tasud tarbimisliikmesriik. Maksukohustuslane maksab sellised intressid, rahalised karistused või muud tasud otse tarbimisliikmesriigile.

10.

Artikkel 63c

1. Et maksukohustuslase säilitatavaid dokumente saaks pidada direktiivi 2006/112/EÜ artiklite 369 ja 369k tähenduses piisavalt üksikasjalikeks, peavad need sisaldama järgmist teavet:

a) tarbimisliikmesriik, kuhu teenust osutatakse;

b) osutatud teenuse liik;

c) teenuse osutamise kuupäev;

d) maksustatav summa ja kasutatav vääring;

e) maksustatava summa hilisem suurendamine või vähendamine;

f) kohaldatav käibemaksumäär;

g) tasumisele kuuluv käibemaksusumma ja kasutatav vääring;

h) saadud maksete laekumise kuupäev ja summa;

i) enne teenuse osutamist tehtud ettemaksed;

j) arve väljastamise korral arves sisalduv teave;

k) kliendi nimi, kui see on maksukohustuslasele teada;

l) teave, mida kasutatakse kliendi asukoha või tema alalise elu- või asukoha kindlaksmääramiseks.

2. Maksukohustuslane säilitab lõikes 1 osutatud teabe elektroonilisel teel viivitamata kättesaadavaks tehtaval viisil ja iga osutatud teenuse kohta.

XII

PEATÜKK

LÕPPSÄTTED

Artikkel 64

Määrus (EÜ) nr 1777/2005 tunnistatakse käesolevaga kehtetuks.

Viiteid kehtetuks tunnistatud määrusele tõlgendatakse viidetena käesolevale määrusele ning neid loetakse vastavalt IV lisas esitatud vastavustabelile.

Artikkel 65

Käesolev määrus jõustub kahekümnendal päeval pärast selle avaldamist Euroopa Liidu Teatajas.

Seda kohaldatakse alates 1. juulist 2011.

Siiski kohaldatakse järgmisi kohaldamistähtpäevi:

— artikli 3 punkti a, artikli 11 lõike 2 punkti b, artikli 23 lõiget 1 ja artikli 24 lõiget 1 kohaldatakse alates 1. jaanuarist 2013;

— artikli 3 punkti b kohaldatakse alates 1. jaanuarist 2015;

— artikli 11 lõike 2 punkti c kohaldatakse kuni 31. detsembrini 2014.

Käesolev määrus on tervikuna siduv ja vahetult kohaldatav kõikides liikmesriikides.

I LISA

Käesoleva määruse artikkel 7

1. Direktiivi 2006/112/EÜ II lisa punkt 1:

a) veebisaitide ja veebilehekülgede majutamine;

b) programmide automaatne võrgupõhine kaughooldus;

c) süsteemide kaughaldus;

d) võrgupõhised andmebaasid, kus teatavaid andmeid salvestatakse ja otsitakse elektrooniliselt;

e) kettaruumi võrgupõhine tarne selle tellimisel.

2. Direktiivi 2006/112/EÜ II lisa punkt 2:

a) juurdepääs tarkvarale (sealhulgas hanke- ning raamatupidamisprogrammid ja viirusetõrjetarkvara) ning selle täienditele, või tarkvara ja täiendite allalaadimine;

b) ribareklaamide blokeerimiseks vajalik tarkvara (bannerblockers);

c) allalaadimisdraiverid, näiteks tarkvara, mis ühendab arvuti välisseadmetega (näiteks printeriga);

d) veebisaitide filtrite automaatne võrgupõhine paigaldus;

e) tulemüüride automaatne võrgupõhine paigaldus.

3. Direktiivi 2006/112/EÜ II lisa punkt 3:

a) juurdepääs töölauateemadele ja nende allalaadimine;

b) juurdepääs fotodele või piltidele või ekraanisäästuritele ja nende allalaadimine;

c) raamatute digiteeritud sisu ja muud elektroonilised trükised;

d) võrguajalehtede ja -ajakirjade tellimine;

e) veebipäevikud ja veebisaitide külastatavuse statistika;

f) võrgu kaudu edastatavad uudised, liiklusteave ja ilmateade;

g) võrgupõhine teave, mida tarkvara loob automaatselt kliendi sisestatud andmete põhjal, näiteks õiguslike ja finantsandmete põhjal (sealhulgas reaalajas pidevalt ajakohastatud börsiteave);

h) reklaamipinna pakkumine, sealhulgas ribareklaamid veebisaidil või veebileheküljel;

i) otsingumootorite ja internetikataloogide kasutamine.

4. Direktiivi 2006/112/EÜ II lisa punkt 4:

a) juurdepääs muusikale või selle allalaadimine arvutisse ja mobiiltelefoni;

b) juurdepääs reklaamlauludele, katkenditele, helinatoonidele või muudele helidele või nende allalaadimine;

c) juurdepääs filmidele või nende allalaadimine;

d) mängude allalaadimine arvutisse ja mobiiltelefoni;

e) juurdepääs automaatsetele võrgumängudele, mis sõltuvad internetist või samalaadsetest arvutivõrkudest ning kus mängijad ei asu üheaegselt samas kohas;

f) raadio- või televisioonivõrgu, interneti või mõne muu sellise elektroonilise võrgu kaudu levitatavate raadio- või telesaadete vastuvõtmine kuulamiseks või vaatamiseks kasutaja valitud ajal ja kasutaja isikliku taotluse alusel meediateenuse osutaja pakutud saatevalikust, nt tellitavad tele- või videosaated;

g) interneti või mõne samalaadse elektroonilise võrgu kaudu levitatavate raadio- või telesaadete vastuvõtmine (IP-striiming), välja arvatud juhul, kui neid nende edastamise või taasedastamise ajal raadio- või televisioonivõrgus samaaegselt üle kantakse;

h) kommunikatsioonivõrkude kaudu selliste audio- ja audiovisuaalteoste tarnimine, mida meediateenuse osutaja ei paku ja mis ei kuulu tema toimetusvastutuse alla;

i) meediateenuse osutaja audio- ja audiovisuaalväljundi edasitarnimine kommunikatsioonivõrkude kaudu kellegi teise kui meediateenuse osutaja poolt.

5. Direktiivi 2006/112/EÜ II lisa punkt 5:

a) õpe, mis on automaatne ja mille toimumine sõltub internetist või samalaadsest arvutivõrgust ning mis nõuab piiratud inimsekkumist või ei nõua seda üldse, sealhulgas virtuaalsed klassiruumid, välja arvatud juhul, kui internetti või samalaadset arvutivõrku kasutatakse üksnes õpetaja ja õpilase vahelise suhtlusvahendina;

b) töövihikud, mida õpilane täidab võrgu kaudu ja mida hinnatakse automaatselt ilma inimsekkumiseta.

II LISA

Käesoleva määruse artikkel 51

Selgitavad märkused

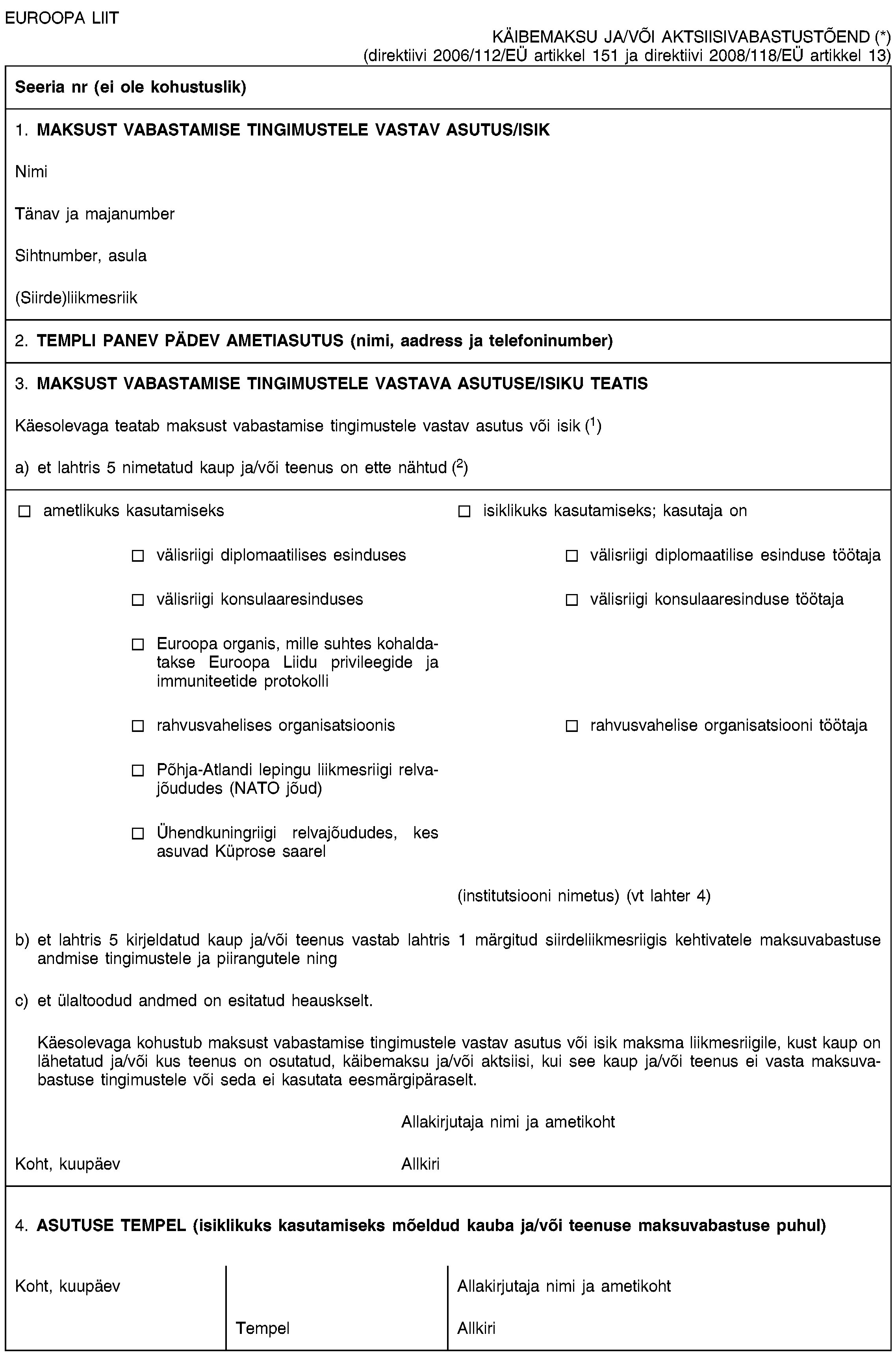

1. Volitatud tarnijale ja/või laopidajale on käesolev tõend dokumendiks, mis tõendab selliste kaubasaadetiste ja teenuste maksuvabastust, mis saadetakse maksust vabastamise tingimustele vastavatele direktiivi 2006/112/EÜ artiklis 151 ja direktiivi 2008/118/EÜ artiklis 13 osutatud asutustele/isikutele. Iga tarnija/laopidaja jaoks koostatakse üks tõend. Tarnijalt/laopidajalt nõutakse nimetatud tõendi säilitamist tema raamatupidamises vastavalt selles liikmesriigis kehtivatele õigusaktidele.

2.

a) Kasutatava paberi üldomadused on sätestatud Euroopa Liidu Teatajas C 164, 1.7.1989, lk 3.

Kõikide eksemplaride paber peab olema valge, mõõtmetega 210 x 297 mm, kusjuures plank võib olla määratust kuni 5 mm lühem ja kuni 8 mm pikem.

Aktsiisimaksust vabastamiseks koostatakse vabastustõend kahes eksemplaris:

— üks eksemplar jääb kaubasaatjale;

— üks eksemplar saadab aktsiisimaksu kohaldatavate kaupade liikumist.

b) Lahtri 5.B kasutamata osa tuleb läbi kriipsutada, et sinna ei oleks võimalik midagi lisada.

c) Dokument peab olema täidetud loetavalt ja niisugusel viisil, et kandeid ei ole võimalik kustutada. Kustutada ja üle kirjutada on keelatud. Plank täidetakse siirdeliikmesriigis tunnustatud keeles.

d) Kui kauba ja/või teenuse kirjelduses (tõendi lahter 5.B) viidatakse ostutellimuse vormile, mis on koostatud muus kui siirdeliikmesriigi tunnustatud keeles, peab maksust vabastamise tingimustele vastav asutus/isik lisama tõlke.

e) Kui aga tõend on koostatud muus kui tarnija/laopidaja liikmesriigi tunnustatud keeles, peab maksust vabastamise tingimustele vastav asutus/isik lisama lahtris 5.B nimetatud kaupa ja teenust käsitlevate andmete tõlke.

f) Tunnustatud keele all mõistetakse ühte liikmesriigis kasutatavat ametlikku keelt või mõnda muud liidu ametlikku keelt, mille kasutamist kõnealusel eesmärgil liikmesriik lubab.

3. Maksust vabastamise tingimustele vastav asutus/isik esitab tõendi lahtris 3 andmed, mida on vaja maksuvabastustaotluse hindamiseks siirdeliikmesriigis.

4. Tõendi lahtris 4 kinnitab asutus selle dokumendi lahtrites 1 ja 3a esitatud andmete õigsust ning tunnistab, et maksust vabastamise tingimustele vastav isik on asutuse töötaja.

5.

a) Viites ostutellimuse vormile (tõendi lahter 5.B) tuleb märkida vähemalt kuupäev ja tellimuse number. Tellimuse vorm peab sisaldama kõiki tõendi lahtris 5 esitatud andmeid. Kui tõendil peab olema siirdeliikmesriigi pädeva ametiasutuse tempel, peab ka tellimuse vormil olema tempel.