ISSN 1977-0685

Diario Oficial

de la Unión Europea

L 320

Edición en lengua española

Legislación

62.° año

11 de diciembre de 2019

|

ISSN 1977-0685 |

||

|

Diario Oficial de la Unión Europea |

L 320 |

|

|

|

||

|

Edición en lengua española |

Legislación |

62.° año |

|

|

|

Corrección de errores |

|

|

|

* |

|

|

|

|

|

(1) Texto pertinente a efectos del EEE. |

|

ES |

Los actos cuyos títulos van impresos en caracteres finos son actos de gestión corriente, adoptados en el marco de la política agraria, y que tienen generalmente un período de validez limitado. Los actos cuyos títulos van impresos en caracteres gruesos y precedidos de un asterisco son todos los demás actos. |

I Actos legislativos

REGLAMENTOS

|

11.12.2019 |

ES |

Diario Oficial de la Unión Europea |

L 320/1 |

REGLAMENTO (UE) 2019/2115 DEL PARLAMENTO EUROPEO Y DEL CONSEJO

de 27 de noviembre de 2019

por el que se modifican la Directiva 2014/65/UE y los Reglamentos (UE) n.o 596/2014 y (UE) 2017/1129 en relación con el fomento del uso de los mercados de pymes en expansión

(Texto pertinente a efectos del EEE)

EL PARLAMENTO EUROPEO Y EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular su artículo 114,

Vista la propuesta de la Comisión Europea,

Previa transmisión del proyecto de acto legislativo a los Parlamentos nacionales,

Visto el dictamen del Comité Económico y Social Europeo (1),

De conformidad con el procedimiento legislativo ordinario (2),

Considerando lo siguiente:

|

(1) |

La iniciativa sobre la Unión de los Mercados de Capitales persigue reducir la dependencia de los préstamos bancarios, diversificar las fuentes de financiación del mercado respecto de todas las pequeñas y medianas empresas (pymes) y fomentar la emisión de bonos y acciones por las pymes en los mercados públicos. Las empresas establecidas en la Unión que desean obtener capital en centros de negociación se enfrentan a elevados costes de divulgación de información y de cumplimiento tanto puntuales como continuados, lo que puede disuadirlas de solicitar la admisión a cotización en centros de negociación. Además, las acciones emitidas por pymes en centros de negociación de la Unión presentan generalmente niveles de liquidez inferiores y mayor volatilidad, aumentando así el coste del capital y haciendo que esa fuente de financiación sea demasiado onerosa. Por tanto, es esencial a este respecto una política horizontal de la Unión para las pymes. Esta política debe ser integradora, coherente y eficaz, y debe tomar en consideración la variedad de pymes y sus diferentes necesidades. |

|

(2) |

La Directiva 2014/65/UE del Parlamento Europeo y del Consejo (3) crea un nuevo tipo de centros de negociación, los mercados de pymes en expansión, que constituyen una subcategoría de los sistemas multilaterales de negociación (SMN), y ello a fin de facilitar el acceso de las pymes a capital y propiciar así su crecimiento, y facilitar asimismo el desarrollo de mercados especializados que satisfagan las necesidades de los emisores que sean pymes y tengan capacidad de crecimiento. La Directiva 2014/65/UE ya anticipaba que la «atención debe centrarse en cómo la futura normativa habrá de fomentar y promover la utilización de dicho mercado para hacerlo atractivo a los inversores, y reducir las cargas administrativas y ofrecer nuevos incentivos para que las PYME accedan a los mercados de capitales a través de los mercados de PYME en expansión». En su dictamen sobre la propuesta de la Comisión para el presente Reglamento modificativo, el Comité Económico y Social Europeo reiteraba que el bajo nivel de comunicación y los enfoques burocráticos son obstáculos considerables y que deben realizarse esfuerzos mucho mayores para superarlos. Además, declaraba que la comunicación debe dirigirse al último eslabón de la cadena, las propias pymes, involucrando, entre otros, a asociaciones de pymes, interlocutores sociales y cámaras de comercio. |

|

(3) |

Sin embargo, se ha observado que los emisores de instrumentos financieros admitidos a cotización en un mercado de pymes en expansión disponen de relativamente pocas simplificaciones normativas frente a los emisores de instrumentos financieros admitidos a cotización en otros SMN o mercados regulados. La mayoría de las obligaciones establecidas en el Reglamento (UE) n.o 596/2014 del Parlamento Europeo y del Consejo (4) se aplican de igual forma a todos los emisores, sea cual sea su tamaño o el centro de negociación en el que sus instrumentos financieros estén admitidos a negociación. Esta escasa diferenciación entre los emisores de instrumentos financieros admitidos a cotización en mercados de pymes en expansión y los de otros SMN disuade a estos últimos de solicitar su registro como mercado de pymes en expansión, tal y como ilustra el escaso recurso a la condición de mercado de pymes en expansión hasta la fecha. Resulta, pues, oportuno introducir simplificaciones proporcionadas adicionales que fomenten adecuadamente el uso de los mercados de pymes en expansión. Debe fomentarse de forma activa el uso de los mercados de pymes en expansión. Muchas pymes todavía no conocen la existencia de dichos mercados como nueva categoría de centro de negociación. |

|

(4) |

El atractivo de los mercados de pymes en expansión debe potenciarse reduciendo más los costes de cumplimiento y la carga administrativa que soportan los emisores de instrumentos financieros admitidos a cotización en dichos mercados. A fin de preservar el máximo nivel de cumplimiento en los mercados regulados, las medidas previstas en el presente Reglamento deben limitarse a las empresas cotizadas en mercados de pymes en expansión, pese a que no todas las pymes cotizan en esos mercados y no todas las empresas que cotizan en ellos son pymes. Con arreglo a la Directiva 2014/65/UE, hasta un 50 % de los emisores de instrumentos financieros admitidos a cotización en mercados de pymes en expansión pueden ser empresas que no sean pymes, con el fin de mantener la rentabilidad del modelo de negocio de dichos mercados merced, entre otras cosas, a la liquidez de valores no emitidos por pymes. Habida cuenta de los riesgos que entraña aplicar conjuntos de normas diferentes a emisores que cotizan en la misma categoría de centros, a saber, los mercados de pymes en expansión, las medidas previstas en el presente Reglamento no deben limitarse solo a los emisores que sean pymes. En aras de ofrecer coherencia a los emisores y claridad a los inversores, la reducción de los costes de cumplimiento y de la carga administrativa debe aplicarse a todos los emisores de instrumentos financieros admitidos a cotización en mercados de pymes en expansión, independientemente de su capitalización bursátil. |

|

(5) |

El éxito de un mercado de pymes en expansión no debe medirse simplemente por el número de empresas que cotizan en él, sino por la tasa de crecimiento alcanzada por dichas empresas. Es necesario poner más énfasis en las pymes, que son las beneficiarias últimas del presente Reglamento, y en sus necesidades. La simplificación administrativa es parte imprescindible de este proceso, pero deben adoptarse otras medidas. Es necesario alentar una mejora de la información disponible directamente para las pymes acerca de sus posibilidades de financiación, con objeto de impulsar su crecimiento. Las simplificaciones normativas deben beneficiar a las empresas más pequeñas con potencial de crecimiento. |

|

(6) |

De conformidad con lo dispuesto en el artículo 10, apartado 1, del Reglamento (UE) n.o 596/2014, existe comunicación ilícita de información privilegiada cuando una persona posee información privilegiada y la revela a cualquier otra persona, excepto cuando dicha revelación se produce en el normal ejercicio de su trabajo, profesión o funciones. En virtud de lo dispuesto en el artículo 11, apartado 4, de dicho Reglamento, se considera que la comunicación de información privilegiada en el marco de una prospección de mercado se ha realizado en el normal ejercicio del trabajo, profesión o funciones de una persona, siempre que se cumplan determinados procedimientos establecidos en el régimen de la prospección de mercado. La prospección de mercado consiste en la comunicación de información a uno o más inversores potenciales, con anterioridad al anuncio de una operación, a fin de evaluar el interés de los mismos en una posible operación y las condiciones relativas a la misma, como su precio o volumen potencial. Durante la fase de negociación de una oferta de valores a inversores cualificados (colocación privada), los emisores entablan conversaciones con un número limitado de inversores cualificados potenciales, según lo definido en el Reglamento (UE) 2017/1129 del Parlamento Europeo y del Consejo (5), y negocian todas las condiciones contractuales de la operación con esos inversores. El objetivo de la comunicación de información en esa fase de negociación es estructurar y completar la operación en su conjunto, y no evaluar el interés de los inversores potenciales en una operación predefinida. En ocasiones, el régimen de prospección de mercado relativo a colocaciones privadas de bonos puede resultar gravoso y constituir un desincentivo de cara a entablar conversaciones respecto de esas operaciones, tanto en el caso de los emisores como en el de los inversores. A fin de que la colocación privada de bonos sea más atractiva, debe considerarse que la comunicación de información privilegiada realizada a inversores cualificados a efectos de dichas operaciones se ha realizado en el normal ejercicio del trabajo, profesión o funciones de una persona y debe excluirse del ámbito de aplicación del régimen de prospección de mercado, a condición de que exista un acuerdo adecuado de no divulgación de información. |

|

(7) |

Es posible obtener alguna liquidez respecto de las acciones de un emisor a través de mecanismos de liquidez tales como los acuerdos de creación de mercado o los contratos de liquidez. Un acuerdo de creación de mercado consiste en un contrato entre el organismo rector del mercado y un tercero que se compromete a mantener la liquidez de determinadas acciones y, a cambio, se beneficia de descuentos en los gastos de negociación. Un contrato de liquidez consiste en un contrato entre un emisor y un tercero que se compromete a aportar liquidez a las acciones del emisor y en nombre de este. A fin de garantizar el pleno mantenimiento de la integridad del mercado, los contratos de liquidez deben estar disponibles para todos los emisores de instrumentos financieros admitidos a cotización en mercados de pymes en expansión en toda la Unión, con supeditación a una serie de condiciones. No todas las autoridades competentes han establecido prácticas de mercado aceptadas de conformidad con el Reglamento (UE) n.o 596/2014, en relación con los contratos de liquidez, lo que implica que no todos los emisores de instrumentos financieros admitidos a cotización en mercados de pymes en expansión tienen actualmente acceso a mecanismos de liquidez en toda la Unión. La inexistencia de dichos mecanismos puede ser un impedimento para el desarrollo efectivo de los mercados de pymes en expansión. Es necesario, por tanto, crear un marco de la Unión que permita a los emisores de instrumentos financieros admitidos a cotización en mercados de pymes en expansión celebrar contratos de liquidez con proveedores de liquidez, cuando no exista una práctica de mercado aceptada en el ámbito nacional. En virtud de dicho marco de la Unión, no se considerará que una persona que celebre un contrato de liquidez con un proveedor de liquidez esté manipulando el mercado. No obstante, es fundamental que el marco de la Unión propuesto sobre los contratos de liquidez relativos a los mercados de pymes en expansión no sustituya a las actuales o futuras prácticas de mercado nacionales aceptadas, sino que las complemente. Es también fundamental que las autoridades competentes conserven la posibilidad de establecer prácticas de mercado aceptadas por lo que respecta a los contratos de liquidez a fin de adaptar sus condiciones a las especificidades locales o de hacer extensivos esos acuerdos a valores ilíquidos distintos de las acciones admitidas a cotización en centros de negociación. |

|

(8) |

A fin de garantizar una armonización coherente del marco de la Unión propuesto sobre los contratos de liquidez, la Comisión debe adoptar de normas técnicas de regulación, estableciendo un modelo que deberá utilizarse a efectos de tales contratos, elaboradas por la Autoridad Europea de Supervisión (Autoridad Europea de Valores y Mercados) (AEVM), creada por el Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo (6), mediante actos delegados de conformidad con el artículo 290 del Tratado de Funcionamiento de la Unión Europea y con los artículos 10 a 14 del Reglamento (UE) n.o 1095/2010. |

|

(9) |

De conformidad con el artículo 17, apartado 4, del Reglamento (UE) n.o 596/2014, los emisores pueden decidir retrasar la difusión pública de información privilegiada si sus intereses legítimos pudieran verse perjudicados, si el retraso en la difusión no puede inducir al público a confusión o engaño, y si los emisores están en condiciones de garantizar la confidencialidad de la información. No obstante, los emisores deben comunicar ese retraso a la autoridad competente y facilitar una explicación por escrito de las razones que justifican la decisión. Dicha obligación de comunicación del retraso puede resultar gravosa cuando viene impuesta a los emisores cuyos instrumentos financieros estén admitidos a cotización únicamente en un mercado de pymes en expansión. Aplicar a los emisores un requisito menos estricto consistente en la obligación de explicar las razones del retraso solo a solicitud de la autoridad competente reduciría la carga administrativa de dichos emisores sin influir significativamente en la capacidad de la autoridad competente para vigilar la divulgación de información privilegiada, siempre que se siga notificando a esa autoridad la decisión de retrasar la difusión y que dicha autoridad pueda abrir una investigación si alberga dudas respecto de tal decisión. |

|

(10) |

La actual obligación menos estricta que tienen los emisores cuyos instrumentos financieros son admitidos a cotización en un mercado de pymes en expansión según la cual han de presentar, conforme al artículo 18, apartado 6, del Reglamento (UE) n.o 596/2014, una lista de iniciados solo a requerimiento de la autoridad competente tiene efectos prácticos limitados, pues dichos emisores siguen teniendo la obligación de vigilar constantemente a las personas que se considere que poseen información privilegiada en el contexto de proyectos en curso. Así pues, la actual obligación debe sustituirse por la posibilidad de que los emisores cuyos instrumentos financieros son admitidos a cotización en un mercado de pymes en expansión mantengan solo una lista de personas que, en el desempeño normal de sus funciones, tengan acceso regularmente a información privilegiada, como los directores, miembros de órganos de dirección o asesores internos. Resultaría asimismo gravoso para los emisores cuyos instrumentos financieros son admitidos a cotización en mercados de pymes en expansión exigirles actualizar sin demora las listas completas de iniciados del modo que dispone el Reglamento de Ejecución (UE) 2016/347 de la Comisión (7). No obstante, dado que algunos Estados miembros consideran que las listas de iniciados son importantes para garantizar un grado mayor de integridad del mercado, debe ofrecerse a los Estados miembros la opción de introducir la obligación de que los emisores cuyos instrumentos financieros son admitidos a cotización en un mercado de pymes en expansión proporcionen listas de iniciados más amplias, que incluyan a todas las personas que tengan acceso a información privilegiada. Teniendo en cuenta la necesidad de garantizar una carga administrativa proporcionada para las pymes, dichas listas más amplias deben suponer, no obstante, una carga administrativa más ligera que las listas completas de iniciados. |

|

(11) |

Es esencial aclarar que la obligación de elaborar listas de iniciados incumbe tanto a los emisores como a quienes actúen en nombre o por cuenta de ellos. En lo relativo a la elaboración de listas de iniciados, debe aclararse la responsabilidad de las personas que actúan en nombre o por cuenta de un emisor, a fin de evitar interpretaciones y prácticas divergentes en la Unión. Conviene modificar en consecuencia las disposiciones pertinentes del Reglamento (UE) n.o 596/2014. |

|

(12) |

Con arreglo al artículo 19, apartado 3, del Reglamento (UE) n.o 596/2014, se exige a los emisores y participantes del mercado de derechos de emisión hacer pública la información sobre las operaciones realizadas por personas con responsabilidades de dirección y personas estrechamente vinculadas con ellas en el plazo de tres días hábiles después de la operación. El mismo plazo se aplica a las personas con responsabilidades de dirección y las personas estrechamente vinculadas por lo que respecta al deber de notificar sus operaciones al emisor o al participante del mercado de derechos de emisión. Cuando los emisores o los participantes del mercado de derechos de emisión reciben con retraso dicha notificación, resulta técnicamente difícil para ellos cumplir el plazo de tres días, lo que puede llevarlos a incurrir en responsabilidad. Procede, por tanto, que los emisores y los participantes del mercado de derechos de emisión estén autorizados a comunicar las operaciones en el plazo de dos días hábiles a partir de la recepción de la notificación de dichas operaciones por las personas con responsabilidades de dirección o las personas estrechamente vinculadas. |

|

(13) |

Con arreglo al Reglamento (UE) 2017/1129, en determinadas condiciones no se exige al emisor publicar un folleto en caso de valores ofertados en el contexto de una adquisición mediante oferta de canje y en el caso de valores ofertados, asignados o que vayan a ser asignados en el contexto de una fusión o una escisión. En su lugar, debe ponerse a disposición del público un documento que contenga información mínima descriptiva de la operación y de sus consecuencias para el emisor. Ninguna norma de Derecho de la Unión obliga a las autoridades nacionales competentes a revisar o aprobar dicho documento antes de su publicación y su contenido es más reducido que el de un folleto. Una consecuencia no intencionada de ese tipo de exención es que, en determinadas circunstancias, una sociedad no cotizada puede efectuar una admisión inicial de sus acciones a cotización en un mercado regulado sin elaborar un folleto. Este proceder priva a los inversores de la información útil que este contendría y evita al mismo tiempo que una autoridad nacional competente revise la información facilitada al mercado. Procede introducir, por lo tanto, la obligación de que toda sociedad no cotizada que desee ser admitida a cotización en un mercado regulado tras una oferta de canje, una fusión o una escisión publique un folleto. |

|

(14) |

El artículo 14 del Reglamento (UE) 2017/1129 no permite en la actualidad que aquellos emisores cuyos valores participativos hayan sido admitidos a cotización en un mercado regulado o en un mercado de pymes en expansión de forma continuada durante al menos los dieciocho meses anteriores utilicen un folleto simplificado cuando intenten emitir valores que den acceso a valores participativos fungibles con valores participativos emitidos con anterioridad. Por lo tanto, debe modificarse el artículo 14 de dicho Reglamento para que dichos emisores puedan utilizar el folleto simplificado. |

|

(15) |

Los mercados de pymes en expansión no deberían considerarse la etapa final en el desarrollo de los emisores y deberían permitir que las empresas exitosas crezcan y pasen un día a los mercados regulados, a fin de beneficiarse de mayor liquidez y mayor reserva de inversores. A fin de facilitar la transición de un mercado de pymes en expansión a un mercado regulado, las empresas en expansión deben poder utilizar el régimen simplificado de divulgación de información que se establece en el artículo 14 del Reglamento (UE) 2017/1129, para la admisión a cotización en un mercado regulado de valores fungibles con valores vigentes emitidos previamente, siempre que dichas empresas hayan ofertado al público valores que lleven admitidos a cotización en un mercado de pymes en expansión de forma continuada durante al menos dos años, y hayan cumplido plenamente las obligaciones de divulgación e información durante dicho período. Se estima que un período de dos años permitiría a los emisores tener un historial suficiente y ofrecer al mercado información sobre su rendimiento financiero y los requisitos de información con arreglo a la Directiva 2014/65/UE. |

|

(16) |

El Reglamento (CE) n.o 1606/2002 del Parlamento Europeo y del Consejo (8) no obliga a los emisores de instrumentos financieros admitidos a cotización en mercados de pymes en expansión a publicar sus estados financieros de conformidad con las Normas Internacionales de Información Financiera. No obstante, a fin de no apartarse de las normas aplicables a los mercados regulados, los emisores de instrumentos financieros admitidos a cotización en mercados de pymes en expansión que deseen utilizar el régimen simplificado de divulgación establecido en el artículo 14 del Reglamento (UE) 2017/1129 para que sus valores sean admitidos a cotización en un mercado regulado deben preparar, sin embargo, sus últimos estados financieros de conformidad con el Reglamento (CE) n.o 1606/2002, incluyendo información comparativa respecto del ejercicio anterior, siempre que tengan la obligación de elaborar cuentas consolidadas en aplicación de la Directiva 2013/34/UE del Parlamento Europeo y del Consejo (9) tras la admisión de sus instrumentos financieros a cotización en un mercado regulado. Cuando la aplicación de dicha Directiva no requiera que los emisores elaboren dichas cuentas, estos deben cumplir el Derecho nacional del Estado miembro en el que estén constituidos. |

|

(17) |

El objetivo del presente Reglamento es coherente con los objetivos del folleto de la Unión de crecimiento al que se refiere el artículo 15 del Reglamento (UE) 2017/1129. El folleto de la Unión de crecimiento es breve y, por consiguiente, su elaboración es más económica, lo que reduce los costes para las pymes. Las pymes deben poder optar por utilizar el folleto de la Unión de crecimiento. La actual definición de pyme que figura en el Reglamento (UE) 2017/1129 puede ser demasiado restrictiva, en particular para aquellos emisores que solicitan la admisión a cotización en un mercado de pymes en expansión, que tienden a ser más grandes que las pymes tradicionales. Por consiguiente, por lo que se refiere a las ofertas públicas que van inmediatamente seguidas de una admisión inicial a cotización en un mercado de pymes en expansión, los emisores más pequeños no podrían utilizar el folleto de la Unión de crecimiento, aun cuando su capitalización bursátil tras su admisión inicial a cotización fuera inferior a 200 000 000 EUR. Procede modificar, por lo tanto, el Reglamento (UE) 2017/1129 para que los emisores que hagan una oferta pública inicial con una capitalización bursátil provisional inferior a 200 000 000 EUR puedan elaborar un folleto de la Unión de crecimiento. |

|

(18) |

Habida cuenta de la importancia de las pymes para el funcionamiento de la economía de la Unión, debe prestarse especial atención a la incidencia que tiene el Derecho de la Unión en materia de servicios financieros en la financiación de las pymes. A tal efecto, la Comisión, al proceder a la revisión de todos los actos jurídicos que afecten a la financiación de las pymes cotizadas y no cotizadas, debe analizar las barreras normativas y administrativas, en particular las relativas a la investigación, que limitan o impiden la inversión en pymes. Para ello, la Comisión debe evaluar la evolución de los flujos de capital a las pymes y esforzarse por crear un entorno normativo favorable para fomentar la financiación de pymes. |

|

(19) |

Procede modificar, por tanto, la Directiva 2014/65/UE y los Reglamentos (UE) n.o 596/2014 y (UE) 2017/1129 en consecuencia. |

|

(20) |

El presente Reglamento debe aplicarse a partir del 31 de diciembre de 2019. No obstante, el artículo 1 debe aplicarse a partir del 1 de enero de 2021. |

HAN ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Modificación del Reglamento (UE) n.o 596/2014

El Reglamento (UE) n.o 596/2014 se modifica como sigue:

|

1) |

En el artículo 11, se inserta el apartado siguiente: «1 bis. Cuando una oferta de valores se dirija exclusivamente a inversores cualificados, tal como se definen en el artículo 2, letra e), del Reglamento (UE) 2017/1129 del Parlamento Europeo y del Consejo (*1), la comunicación de información de un emisor que tenga instrumentos financieros admitidos a cotización en un centro de negociación, o de cualquier persona que actúe en nombre o por cuenta de este, a esos inversores cualificados a efectos de negociar las condiciones contractuales de su participación en una emisión de bonos no constituirá una prospección de mercado. Se considerará que dicha comunicación se ha realizado en el normal ejercicio del trabajo, la profesión o las funciones de una persona, como se dispone en el artículo 10, apartado 1, del presente Reglamento, y, por lo tanto, no constituirá una comunicación ilícita de información privilegiada. Dicho emisor o cualquier persona que actúe en nombre o por cuenta de él se asegurará de que los inversores cualificados que reciban la información conozcan, y reconozcan por escrito, las obligaciones legales y reglamentarias que ello implica y tengan conocimiento de las sanciones aplicables a las operaciones con información privilegiada y a la comunicación ilícita de tal información. (*1) Reglamento (UE) 2017/1129 del Parlamento Europeo y del Consejo, de 14 de junio de 2017, sobre el folleto que debe publicarse en caso de oferta pública o admisión a cotización de valores en un mercado regulado y por el que se deroga la Directiva 2003/71/CE (DO L 168 de 30.6.2017, p. 12).»." |

|

2) |

En el artículo 13 se añaden los apartados siguientes: «12. Sin perjuicio de las prácticas de mercado aceptadas establecidas de conformidad con los apartados 1 a 11 del presente artículo, los emisores de instrumentos financieros admitidos a cotización en un mercado de pymes en expansión podrán celebrar contratos de liquidez respecto de sus acciones cuando concurran todas las condiciones siguientes:

El emisor a que se refiere el párrafo primero del presente apartado deberá poder demostrar en todo momento que las condiciones en las que se celebró el contrato se siguen cumpliendo. Dicho emisor y el organismo rector del mercado o la empresa de servicios de inversión que gestione el mercado de pymes en expansión facilitarán a las autoridades competentes pertinentes un ejemplar del contrato de liquidez cuando estas así lo soliciten. 13. La AEVM elaborará proyectos de normas técnicas de regulación para redactar el modelo de contrato que habrá de utilizarse a efectos de la celebración de contratos de liquidez de conformidad con el apartado 12, a fin de garantizar el cumplimiento de los criterios establecidos en el apartado 2, en particular respecto de la transparencia para el mercado y el funcionamiento de la provisión de liquidez. La AEVM presentará a la Comisión dichos proyectos de normas técnicas de regulación a más tardar el 1 de septiembre de 2020. Se delegan en la Comisión los poderes para adoptar las normas técnicas de regulación a que se refiere el párrafo primero del presente apartado con arreglo a los artículos 10 a 14 del Reglamento (UE) n.o 1095/2010. (*2) Reglamento Delegado (UE) 2016/908 de la Comisión, de 26 de febrero de 2016, por el que se completa el Reglamento (UE) n.o 596/2014 del Parlamento Europeo y del Consejo mediante el establecimiento de normas técnicas de regulación sobre los criterios, el procedimiento y los requisitos para establecer una práctica de mercado aceptada, así como los requisitos para mantenerla, derogarla o modificar las condiciones para su aceptación (DO L 153 de 10.6.2016, p. 3).»." |

|

3) |

En el artículo 17, apartado 4, se añade el párrafo siguiente: «Como excepción a lo dispuesto en el párrafo tercero del presente apartado, el emisor cuyos instrumentos financieros estén admitidos a cotización únicamente en un mercado de pymes en expansión facilitará una explicación por escrito a la autoridad competente especificada en el apartado 3 solo previa solicitud. En la medida en que el emisor pueda justificar su decisión de retrasar la información, no se le exigirá que guarde constancia de tales explicaciones.». |

|

4) |

El artículo 18 se modifica como sigue:

|

|

5) |

En el artículo 19, apartado 3, el párrafo primero se sustituye por el texto siguiente: «3. El emisor o el participante del mercado de derechos de emisión publicará la información que contenga la notificación a que se refiere el apartado 1 en el plazo de dos días hábiles a partir de la recepción de dicha notificación.». |

|

6) |

En el artículo 35, el apartado 2 se sustituye por el texto siguiente: «2. Los poderes para adoptar actos delegados mencionados en el artículo 6, apartados 5 y 6, el artículo 12, apartado 5, el artículo 17, apartado 2, párrafo tercero, y apartado 3, el artículo 19, apartados 13 y 14, y el artículo 38 se otorgan a la Comisión por un período de cinco años a partir del 31 de diciembre de 2019. La Comisión elaborará un informe sobre la delegación de poderes a más tardar nueve meses antes de que finalice el período de cinco años. La delegación de poderes se prorrogará tácitamente por períodos de idéntica duración, excepto si el Parlamento Europeo o el Consejo se oponen a dicha prórroga a más tardar tres meses antes del final de cada período.». |

Artículo 2

Modificación del Reglamento (UE) 2017/1129

El Reglamento (UE) 2017/1129 se modifica como sigue:

|

1) |

En el artículo 1 se insertan los apartados siguientes: «6 bis. Las exenciones que figuran en el apartado 4, letra f), y en el apartado 5, letra e), se aplicarán únicamente a los valores participativos y solo en los casos siguientes:

6 ter. Las exenciones que figuran en el apartado 4, letra g), y en el apartado 5, letra f), se aplicarán únicamente a los valores participativos respecto de los cuales no se considere una operación de adquisición inversa en el sentido del punto B19 de la Norma Internacional de Información Financiera 3, Combinaciones de negocios y solo en los casos siguientes:

(*3) Reglamento (CE) n.o 1126/2008 de la Comisión, de 3 de noviembre de 2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) n.o 1606/2002 del Parlamento Europeo y del Consejo (DO L 320 de 29.11.2008, p. 1)." (*4) Directiva 2004//25/CE del Parlamento Europeo y del Consejo, de 21 de abril de 2004, relativa a las ofertas públicas de adquisición (DO L 142 de 30.4.2004, p. 12).»." |

|

2) |

El artículo 14 se modifica como sigue:

|

|

3) |

En el artículo 15, apartado 1, párrafo primero, se inserta la letra siguiente:

|

|

4) |

En el anexo V, el punto II se sustituye por el texto siguiente:

|

Artículo 3

Modificación de la Directiva 2014/65/UE

En el artículo 33 de la Directiva 2014/65/UE, se añade el apartado siguiente:

«9. A más tardar el 1 de julio de 2020, la Comisión creará un grupo de expertos de las partes interesadas para realizar un seguimiento del funcionamiento y éxito de los mercados de pymes en expansión. A más tardar el 1 de julio de 2021, el grupo de expertos de las partes interesadas publicará un informe sobre sus conclusiones.».

Artículo 4

Entrada en vigor y aplicación

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 31 de diciembre de 2019. No obstante, el artículo 1 será aplicable a partir del 1 de enero de 2021.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Estrasburgo, el 27 de noviembre de 2019.

Por el Parlamento Europeo

El Presidente

D. M. SASSOLI

Por el Consejo

El Presidente

T. TUPPURAINEN

(1) DO C 440 de 6.12.2018, p. 79.

(2) Posición del Parlamento Europeo de 18 de abril de 2019 (pendiente de publicación en el Diario Oficial) y Decisión del Consejo de 8 de noviembre de 2019.

(3) Directiva 2014/65/UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros y por la que se modifican la Directiva 2002/92/CE y la Directiva 2011/61/UE (DO L 173 de 12.6.2014, p. 349).

(4) Reglamento (UE) n.o 596/2014 del Parlamento Europeo y del Consejo, de 16 de abril de 2014, sobre el abuso de mercado (Reglamento sobre abuso de mercado) y por el que se derogan la Directiva 2003/6/CE del Parlamento Europeo y del Consejo, y las Directivas 2003/124/CE, 2003/125/CE y 2004/72/CE de la Comisión (DO L 173 de 12.6.2014, p. 1).

(5) Reglamento (UE) 2017/1129 del Parlamento Europeo y del Consejo, de 14 de junio de 2017, sobre el folleto que debe publicarse en caso de oferta pública o admisión a cotización de valores en un mercado regulado y por el que se deroga la Directiva 2003/71/CE (DO L 168 de 30.6.2017, p. 12).

(6) Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Europea de Valores y Mercados), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/77/CE de la Comisión (DO L 331 de 15.12.2010, p. 84).

(7) Reglamento de Ejecución (UE) 2016/347 de la Comisión, de 10 de marzo de 2016, por el que se establecen normas técnicas de ejecución en lo que respecta al formato específico de las listas de iniciados y a la actualización de esas listas, de conformidad con el Reglamento (UE) n.o 596/2014 del Parlamento Europeo y del Consejo (DO L 65 de 11.3.2016, p. 49).

(8) Reglamento (CE) n.o 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de normas internacionales de contabilidad (DO L 243 de 11.9.2002, p. 1).

(9) Directiva 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, por la que se modifica la Directiva 2006/43/CE del Parlamento Europeo y del Consejo y se derogan las Directivas 78/660/CEE y 83/349/CEE del Consejo (DO L 182 de 29.6.2013, p. 19).

II Actos no legislativos

REGLAMENTOS

|

11.12.2019 |

ES |

Diario Oficial de la Unión Europea |

L 320/11 |

REGLAMENTO DE EJECUCIÓN (UE) 2019/2116 DE LA COMISIÓN

de 28 de noviembre de 2019

por el que se establece la media ponderada de las tarifas máximas de terminación de la telefonía móvil en toda la Unión y se deroga el Reglamento de Ejecución (UE) 2018/1979

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 531/2012 del Parlamento Europeo y del Consejo, de 13 de junio de 2012, relativo a la itinerancia en las redes públicas de comunicaciones móviles en la Unión (1), y en particular su artículo 6 sexies, apartado 2,

Considerando lo siguiente:

|

(1) |

De conformidad con el Reglamento (UE) n.o 531/2012, a partir del 15 de junio de 2017, los proveedores nacionales no deben aplicar recargo alguno respecto del precio al por menor nacional a los clientes itinerantes en cualquier Estado miembro por cualquier llamada itinerante regulada recibida, cuando dichas llamadas estén dentro de los límites establecidos según la política de utilización razonable. |

|

(2) |

El Reglamento (UE) n.o 531/2012 limita cualquier recargo aplicado por la recepción de llamadas itinerantes reguladas a la media ponderada de las tarifas máximas de terminación móvil en toda la Unión. |

|

(3) |

El Reglamento de Ejecución (UE) 2018/1979 de la Comisión (2) establece la media ponderada de las tarifas máximas de terminación móvil en toda la Unión que debe aplicarse en 2019, sobre la base de los valores de los datos de 1 de julio de 2018. |

|

(4) |

El Organismo de Reguladores Europeos de las Comunicaciones Electrónicas ha facilitado a la Comisión información actualizada obtenida de las autoridades nacionales de reglamentación de los Estados miembros, por un lado sobre el nivel máximo de las tarifas de terminación móvil impuestas, de conformidad con los artículos 7 y 16 de la Directiva 2002/21/CE del Parlamento Europeo y del Consejo (3) y con el artículo 13 de la Directiva 2002/19/CE del Parlamento Europeo y del Consejo (4), en cada mercado nacional para la terminación de llamadas vocales al por mayor en las redes móviles individuales; y, por otro, sobre el número total de abonados de los Estados miembros. |

|

(5) |

Con arreglo al Reglamento (UE) n.o 531/2012, la Comisión ha calculado la media ponderada de las tarifas máximas de terminación móvil en toda la Unión multiplicando la tarifa máxima de terminación móvil permitida en un Estado miembro dado por el número total de abonados de ese Estado miembro, sumando los resultados de este producto de todos los Estados miembros y dividiendo el total obtenido por el número total de abonados de todos los Estados miembros, en función de los valores de los datos de 1 de julio de 2019. En los Estados miembros no pertenecientes a la zona del euro, el tipo de cambio correspondiente es el promedio del segundo trimestre de 2019, obtenido a partir de la base de datos del Banco Central Europeo. |

|

(6) |

Es necesario, por tanto, actualizar el valor de la media ponderada de las tarifas máximas de terminación móvil en toda la Unión establecida en el Reglamento de Ejecución (UE) 2018/1979. |

|

(7) |

Por consiguiente, debe derogarse el Reglamento de Ejecución (UE) 2018/1979. |

|

(8) |

Con arreglo al Reglamento (UE) n.o 531/2012, la Comisión debe revisar anualmente la media ponderada de las tarifas máximas de terminación móvil en toda la Unión establecida en el presente Reglamento de Ejecución. |

|

(9) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité de Comunicaciones. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

La media ponderada de las tarifas máximas de terminación móvil en toda la Unión se fija en 0,0079 EUR por minuto.

Artículo 2

Queda derogado el Reglamento de Ejecución (UE) 2018/1979.

Artículo 3

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 1 de enero de 2020.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 28 de noviembre de 2019.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 172 de 30.6.2012, p. 10.

(2) Reglamento de Ejecución (UE) 2018/1979 de la Comisión, de 13 de diciembre de 2018, por el que se establece la media ponderada de las tarifas máximas de terminación de la telefonía móvil en toda la Unión y se deroga el Reglamento de Ejecución (UE) 2017/2311 (DO L 317 de 14.12.2018, p. 10).

(3) Directiva 2002/21/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, relativa a un marco regulador común de las redes y los servicios de comunicaciones electrónicas (Directiva marco) (DO L 108 de 24.4.2002, p. 33).

(4) Directiva 2002/19/CE del Parlamento Europeo y del Consejo, de 7 de marzo de 2002, relativa al acceso a las redes de comunicaciones electrónicas y recursos asociados, y a su interconexión (Directiva de acceso) (DO L 108 de 24.4.2002, p. 7).

|

11.12.2019 |

EN |

Diario Oficial de la Unión Europea |

L 320/13 |

REGLAMENTO (UE) 2019/2117 DE LA COMISIÓN

de 29 de noviembre de 2019

por el que se modifica el Reglamento (CE) n.o 338/97 del Consejo, relativo a la protección de especies de la fauna y flora silvestres mediante el control de su comercio

THE EUROPEAN COMMISSION,

Having regard to the Treaty on the Functioning of the European Union,

Having regard to Council Regulation (EC) No 338/97 of 9 December 1996 on the protection of species of wild fauna and flora by regulating trade therein (1), and in particular Article 19(5) thereof,

Whereas:

|

(1) |

Regulation (EC) No 338/97 regulates trade in animal and plant species listed in the Annex to the Regulation. The species listed in the Annex include the species set out in the Appendices to the Convention on International Trade in Endangered Species of Wild Fauna and Flora (CITES) (‘the Convention’) as well as species whose conservation status requires that trade from, into and within the Union be regulated or monitored. |

|

(2) |

At the 18th meeting of the Conference of the Parties to the Convention, held in Geneva, Switzerland, from 17 to 28 August 2019 (CoP 18), certain amendments were made to the Appendices to the Convention. These amendments should be reflected in the Annexes to Regulation (EC) No 338/97. |

|

(3) |

The following taxa were included in Appendix I to the Convention and should be included in Annex A to Regulation (EC) No 338/97: Ceratophora erdeleni, Ceratophora karu, Ceratophora tennentii, Cophotis ceylanica, Cophotis dumbara, Gonatodes daudini, Achillides chikae hermeli and Parides burchellanus. |

|

(4) |

The following species were transferred from Appendix II to Appendix I to the Convention and should be removed from Annex B and included in Annex A to Regulation (EC) No 338/97: Aonyx cinerea, Lutrogale perspicillata, Balearica pavonina, Cuora bourreti, Cuora picturata, Mauremys annamensis and Geochelone elegans. Malacochersus tornieri was transferred from Appendix II to Appendix I; the species is already included in Annex A and only the reference to the relevant Appendix should be changed. |

|

(5) |

The following taxa were transferred from Appendix I to Appendix II to the Convention and should be removed from Annex A and included in Annex B to Regulation (EC) No 338/97: Vicugna vicugna (population of the Province of Salta, Argentina, with annotation), Leporillus conditor, Pseudomys fieldi praeconis (with nomenclature change to Pseudomys fieldi), Xeromys myoides, Zyzomys pedunculatus, Dasyornis broadbenti litoralis, Dasyornis longirostris and Crocodylus acutus (population of Mexico, with annotation). |

|

(6) |

The following family, genera and species were included in Appendix II to the Convention and should be included in Annex B to Regulation (EC) No 338/97: Giraffa camelopardalis, Syrmaticus reevesii, Ceratophora aspera (with annotation), Ceratophora stoddartii (with annotation), Lyriocephalus scutatus (with annotation), Goniurosaurus spp., (with annotation), Gekko gecko, Paroedura androyensis, Ctenosaura spp. (four species of this genus were included in Appendix II previously and have now become part of the genus listing), Pseudocerastes urarachnoides, Echinotriton chinhaiensis, Echinotriton maxiquadratus, Paramesotriton spp. (one species of this genus was included in Appendix II previously and has now become part of the genus listing), Tylototriton spp., Isurus oxyrinchus, Isurus paucus, Glaucostegus spp., Rhinidae spp., Holothuria fuscogilva (with delayed implementation), Holothuria nobilis (with delayed implementation), Holothuria whitmaei (with delayed implementation), Poecilotheria spp., Widdringtonia whytei, Pterocarpus tinctorius (with annotation), Cedrela spp. (with annotation and with delayed implementation). |

|

(7) |

Syrmaticus reevesii, Ctenosaura quinquecarinata, Paramesotriton spp. and Tylototriton spp., which were so far listed in Annex D to Regulation (EC) No 338/97, should be removed from that Annex following their inclusion in Appendix II to the Convention at CoP 18. |

|

(8) |

The interpretation section of the Appendices was amended, and a number of annotations relating to several taxa included in the Appendices of the Convention were adopted or amended at CoP 18 and also need to be reflected in the Annexes to Regulation (EC) No 338/97.

|

|

(9) |

Definitions of the terms ‘Finished musical instruments’, ‘Finished musical instrument accessories’, ‘Finished musical instrument parts‘, ‘Shipment’ and ‘Transformed wood’ should be included in the ‘Notes on interpretation of Annexes A, B, C and D’, as those definitions were adopted at CoP 18. |

|

(10) |

The following species were recently included in Appendix III to the Convention: Sphaerodactylus armasi, Sphaerodactylus celicara, Sphaerodactylus dimorphicus, Sphaerodactylus intermedius, Sphaerodactylus nigropunctatus alayoi, Sphaerodactylus nigropunctatus granti, Sphaerodactylus nigropunctatus lissodesmus, Sphaerodactylus nigropunctatus ocujal, Sphaerodactylus nigropunctatus strategus, Sphaerodactylus notatus atactus, Sphaerodactylus oliveri, Sphaerodactylus pimienta, Sphaerodactylus ruibali, Sphaerodactylus siboney, Sphaerodactylus torrei, Anolis agueroi, Anolis baracoae, Anolis barbatus, Anolis chamaeleonides, Anolis equestris, Anolis guamuhaya, Anolis luteogularis, Anolis pigmaequestris, Anolis porcus, all at the request of Cuba. These species should therefore be included in Annex C to Regulation (EC) No 338/97. |

|

(11) |

The following species were recently removed from Appendix III to the Convention: Galictis vittata, Bassaricyon gabbii, Bassariscus sumichrasti, Cabassous centralis, Choloepus hoffmanni, Sciurus deppei and Crax rubra (only the population of Costa Rica), all at the request of Costa Rica. The reference to Costa Rica in the listing of Crax rubra and these other species should therefore be removed from Annex C to Regulation (EC) No 338/97. |

|

(12) |

The Union has not entered a reservation in respect of any of those amendments. |

|

(13) |

At CoP 18, new nomenclatural references for animals and plants were adopted, which relate in particular to a number of species of the genus Ovis and several species belonging to the family Felidae. These changes need to be reflected in the Annexes to Regulation (EC) No 338/97, while maintaining the currently applicable stricter EU measures for imports of the species previously described as Ovis ammon, in line with Annex XIII to Commission Regulation (EC) No 865/2006 (2). |

|

(14) |

Certain species names (both English and Latin) should be corrected to reflect the current practice in their use. |

|

(15) |

Further corrections should be made in existing annotations, in particular the annotation ‘(possibly extinct)’ should be removed from the listing of four species, in line with amendments made at CoP 17. |

|

(16) |

In view of the extent of these amendments it is appropriate, for reasons of clarity, to replace the Annex to Regulation (EC) No 338/97 in its entirety. |

|

(17) |

Regulation (EC) No 338/97 should therefore be amended accordingly. |

|

(18) |

Article XV.1(c) of the Convention states that ‘amendments adopted at a meeting [of the Conference of the Parties] shall enter into force 90 days after that meeting for all Parties’. In order to meet that deadline and ensure the timely entry into force of the changes to the Annex to this Regulation, the entry into force of this Regulation should be on the third day following that of its publication. |

|

(19) |

The measures provided for in this Regulation are in accordance with the opinion of the Committee on Trade in Wild Fauna and Flora established pursuant to Article 18(1) of Regulation (EC) No 338/97, |

HAS ADOPTED THIS REGULATION:

Article 1

The Annex to Regulation (EC) No 338/97 is replaced by the text set out in the Annex to this Regulation.

Article 2

This Regulation shall enter into force on the third day following that of its publication in the Official Journal of the European Union.

This Regulation shall be binding in its entirety and directly applicable in all Member States.

Done at Brussels, 29 November 2019.

For the Commission

The President

Jean-Claude JUNCKER

(2) Commission Regulation (EC) No 865/2006 of 4 May 2006 laying down detailed rules concerning the implementation of Council Regulation (EC) No 338/97 (OJ L 166, 19.6.2006, p. 1).

ANNEX

Notes on interpretation of Annexes A, B, C and D

1.

Species included in Annexes A, B, C and D are referred to:|

(a) |

by the name of the species; or |

|

(b) |

as being all of the species included in a higher taxon or designated part thereof. |

2.

The abbreviation ‘spp.’ is used to denote all species of a higher taxon.

3.

Other references to taxa higher than species are for the purposes of information or classification only.

4.

Species printed in bold in Annex A are listed there in consistency with their protection as provided for by Directive 2009/147/EC of the European Parliament and of the Council (1) or Council Directive 92/43/EEC (2).

5.

The following abbreviations are used for plant taxa below the level of species:|

(a) |

‘ssp.’ is used to denote subspecies; |

|

(b) |

‘var(s).’ is used to denote variety (varieties); and |

|

(c) |

‘fa.’ is used to denote forma. |

6.

The symbols ‘(I)’, ‘(II)’ and ‘(III)’ placed against the name of a species or higher taxon refer to the Appendices to the Convention in which the species concerned are listed as indicated in notes 7, 8 and 9. Where none of these annotations appears, the species concerned are not listed in the Appendices to the Convention.

7.

(I) against the name of a species or higher taxon indicates that the species or higher taxon concerned is included in Appendix I to the Convention.

8.

(II) against the name of a species or higher taxon indicates that the species or higher taxon concerned is included in Appendix II to the Convention.

9.

(III) against the name of a species or higher taxon indicates that it is included in Appendix III to the Convention. In this case the country with respect to which the species or higher taxon is included in Appendix III is also indicated.

10.

‘Cultivar’ means, following the definition of the 8th edition of the International Code of Nomenclature for Cultivated Plants, an assemblage of plants that (a) has been selected for a particular character or combination of characters, (b) is distinct, uniform, and stable in these characters, and (c) when propagated by appropriate means, retains those characters. No new taxon of a cultivar can be regarded as such until its category name and circumscription has been formally published in the latest edition of the International Code of Nomenclature for Cultivated Plants.

11.

Hybrids may be specifically included in the Appendices but only if they form distinct and stable populations in the wild. Hybrid animals that have in their previous four generations of the lineage one or more specimens of species included in Annexes A or B shall be subject to this Regulation just as if they were full species, even if the hybrid concerned is not specifically included in the Annexes.

12.

When a species is included in Annex A, B or C, the whole animal or plant, whether alive or dead, and all parts and derivatives thereof are also included. Regarding animal species listed in Annex C and plant species listed in Annex B or C, all parts and derivatives of the species are also included in the same Annex unless the species is annotated to indicate that only specific parts and derivatives are included. In accordance with Article 2(t), the symbol ‘#’ followed by a number placed against the name of a species or higher taxon included in Annex B or C designates parts or derivatives which are specified in relation thereto for the purposes of this Regulation as follows:|

#1 |

Designates all parts and derivatives, except:

|

|

#2 |

Designates all parts and derivatives, except:

|

|

#3 |

Designates whole and sliced roots and parts of roots, excluding manufactured parts or derivatives, such as powders, pills, extracts, tonics, teas and confectionery. |

|

#4 |

Designates all parts and derivatives, except:

|

|

#5 |

Designates logs, sawn wood and veneer sheets. |

|

#6 |

Designates logs, sawn wood, veneer sheets and plywood. |

|

#7 |

Designates logs, wood-chips, powder and extracts. |

|

#8 |

Designates underground parts (i.e. roots, rhizomes): whole, parts and powdered. |

|

#9 |

Designates all parts and derivatives, except those bearing a label ‘Produced from Hoodia spp. material obtained through controlled harvesting and production under the terms of an agreement with the relevant CITES Management Authority of [Botswana under agreement No. BW/xxxxxx] [Namibia under agreement No. NA/xxxxxx] [South Africa under agreement No. ZA/xxxxxx]’. |

|

#10 |

Designates logs, sawn wood, veneer sheets, including unfinished wood articles used for the fabrication of bows for stringed musical instruments. |

|

#11 |

Designates logs, sawn wood, veneer sheets, plywood, powder and extracts. Finished products containing such extracts as ingredients, including fragrances, are not considered to be covered by this annotation. |

|

#12 |

Designates logs, sawn wood, veneer sheets, plywood and extracts. Finished products containing such extracts as ingredients, including fragrances, are not considered to be covered by this annotation. |

|

#13 |

Designates the kernel (also known as ‘endosperm’, ‘pulp’ or ‘copra’) and any derivative thereof. |

|

#14 |

Designates all parts and derivatives, except:

|

|

#15 |

Designates all parts and derivatives, except:

|

|

#16 |

Designates seeds, fruits, and oils; |

|

#17 |

Logs, sawn wood, veener sheets, plywood and transformed wood. |

13.

The terms and expressions below, used in annotations in these Annexes, are defined as follows:Extract

Any substance obtained directly from plant material by physical or chemical means regardless of the manufacturing process. An extract may be solid (e.g. crystals, resin, fine or coarse particles), semisolid (e.g. gums, waxes) or liquid (e.g. solutions, tinctures, oil and essential oils).

Finished musical instruments

A musical instrument (as referenced by the Harmonized System of the World Customs Organization, Chapter 92; musical instruments, parts and accessories of such articles) that is ready to play or needs only the installation of parts to make it playable. This term includes antique instruments (as defined by the Harmonized System codes 97.05 and 97.06; Works of art, collectors’ pieces and antiques).

Finished musical instrument accessories

A musical instrument accessory (as referenced by the Harmonized System of the World Customs Organization, Chapter 92; musical instruments, parts and accessories of such articles) that is separate from the musical instrument, and is specifically designed or shaped to be used explicitly in association with an instrument, and that requires no further modification to be used.

Finished musical instrument parts

A part (as referenced by the Harmonized System of the World Customs Organization, Chapter 92; musical instruments, parts and accessories of such articles) of a musical instrument that is ready to install and is specifically designed and shaped to be used explicitly in association with the instrument to make it playable.

Finished products packaged and ready for retail trade

Products, shipped singly or in bulk, requiring no further processing, packaged, labelled for final use or the retail trade in a state fit for being sold to or used by the general public.

Powder

A dry, solid substance in the form of fine or coarse particles

Shipment

Cargo transported under the terms of a single bill of lading or air waybill, irrespective of the quantity or number of containers or packages; or pieces worn, carried or included in personal baggage.

10 kg per shipment

For the term ‘10 kg per shipment’, the 10 kg limit should be interpreted as referring to the weight of the individual portions of each item in the shipment made of wood of the species concerned. In other words, the 10 kg limit is to be assessed against the weight of the individual portions of wood of Dalbergia/Guibourtia species contained in each item of the shipment, rather than against the total weight of the shipment.

Transformed wood

Defined by Harmonized System code 44.09. Wood (including strips, friezes for parquet flooring, not assembled), continuously shaped (tongued, grooved, v-jointed, beaded or the like) along any edges, ends or faces, whether or not planed, sanded or end-jointed.

Woodchips

Wood that has been reduced to small pieces.

14.

As none of the species or higher taxa of FLORA included in Annex A is annotated to the effect that its hybrids shall be treated in accordance with Article 4(1), this means that artificially propagated hybrids produced from one or more of these species or taxa may be traded with a certificate of artificial propagation, and that seeds and pollen (including pollinia), cut flowers, seedling or tissue cultures obtained in vitro, in solid or liquid media, transported in sterile containers of these hybrids are not subject to this Regulation.

15.

Urine, faeces and ambergris which are waste products and gained without the manipulation of the animal concerned are not subject to this Regulation.

16.

In respect of fauna species listed in Annex D, this Regulation shall apply only to live specimens and whole, or substantially whole, dead specimens except for taxa which are annotated as follows to show that other parts and derivatives are also covered:|

§ 1 |

Any whole, or substantially whole, skins, raw or tanned. |

17.

In respect of flora species listed in Annex D, this Regulation shall apply only to live specimens except for taxa which are annotated as follows to show that other parts and derivatives are also covered:|

§ 3 |

Dried and fresh plants, including, where appropriate; leaves, roots/rootstock, stems, seeds/spores, bark and fruits. |

|

§ 4 |

Logs, sawn wood and veneer sheets.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Directive 2009/147/EC of the European Parliament and of the Council of 30 November 2009 on the conservation of wild birds (OJ L 20, 26.1.2010, p. 7).

(2) Council Directive 92/43/EEC of 21 May 1992 on the conservation of natural habitats and of wild fauna and flora (OJ L 206, 22.7.1992, p. 7).

(*1) This taxon is referred to as Ovis ammon in Annex XIII to Commission Regulation (EC) No 865/2006.

(3)For the exclusive purpose of allowing international trade in fibre from vicuñas (

Vicugna vicugna) and their derivative products, only if the fibre comes from the shearing of live vicuñas. Trade in products derived from the fibre may only take place in accordance with the following provisions:

|

(a) |

Any person or entity processing vicuña fibre to manufacture cloth and garments must request authorization from the relevant authorities of the country of origin [Countries of origin: The countries where the species occurs, that is, Argentina, Bolivia, Chile, Ecuador and Peru] to use the “vicuña country of origin” wording, mark or logo adopted by the range States of the species that are signatories to the Convention for the Conservation and Management of the Vicuña. |

|

(b) |

Marketed cloth or garments must be marked or identified in accordance with the following provisions:

|

|

(c) |

For international trade in handicraft products made from live-sheared vicuña fibre produced within the range States of the species, the VICUÑA [COUNTRY OF ORIGIN] - ARTESANÍA wording, mark or logo must be used as detailed below: |

|

(d) |

If live-sheared vicuña fibre from various countries of origin is used for the production of cloth and garments, the wording, mark or logo of each of the countries of origin of the fibre must be indicated, as detailed in paragraphs b) i) and ii). |

|

(e) |

All other specimens shall be deemed to be specimens of species listed in Appendix I and the trade in them shall be regulated accordingly. |

(4) All species are listed in Appendix II to the Convention except Balaena mysticetus, Eubalaena spp., Balaenoptera acutorostrata (except population of West Greenland), Balaenoptera bonaerensis, Balaenoptera borealis, Balaenoptera edeni, Balaenoptera musculus, Balaenoptera omurai, Balaenoptera physalus, Megaptera novaeangliae, Orcaella brevirostris, Orcaella heinsohni, Sotalia spp., Sousa spp., Eschrichtius robustus, Lipotes vexillifer, Caperea marginata, Neophocaena asiaeorientalis, Neophocaena phocaenoides, Phocoena sinus, Physeter macrocephalus, Platanista spp., Berardius spp., Hyperoodon spp., which are listed in Appendix I. Specimens of the species listed in Appendix II to the Convention, including products and derivatives other than meat products for commercial purposes, taken by the people of Greenland under licence granted by the competent authority concerned, shall be treated as belonging to Annex B. A zero annual export quota is established for live specimens from the Black Sea population of Tursiops truncatus removed from the wild and traded for primarily commercial purposes.

(5) Populations of Botswana, Namibia, South Africa and Zimbabwe (listed in Annex B):

For the exclusive purpose of allowing: (a) trade in hunting trophies for non-commercial purposes; (b) trade in live animals to appropriate and acceptable destinations as defined in Resolution Conf. 11.20 (Rev. CoP18) for Botswana and Zimbabwe and for in situ conservation programmes for Namibia and South Africa; (c) trade in hides; (d) trade in hair; (e) trade in leather goods for commercial or non-commercial purposes for Botswana, Namibia and South Africa and for non-commercial purposes for Zimbabwe; (f) trade in individually marked and certified Ekipas incorporated in finished jewellery for non-commercial purposes for Namibia and ivory carvings for non-commercial purposes for Zimbabwe; (g) trade in registered raw ivory (for Botswana, Namibia, South Africa and Zimbabwe whole tusks and pieces) subject to the following: (i) only registered government-owned stocks, originating in the State (excluding seized ivory and ivory of unknown origin); (ii) only to trading partners that have been verified by the Secretariat, in consultation with the Standing Committee, to have sufficient national legislation and domestic trade controls to ensure that the imported ivory will not be re-exported and will be managed in accordance with all requirements of Resolution Conf. 10.10 (Rev. CoP18) concerning domestic manufacturing and trade; (iii) not before the Secretariat has verified the prospective importing countries and the registered government-owned stocks; (iv) raw ivory pursuant to the conditional sale of registered government-owned ivory stocks agreed at CoP12 which are 20,000 kg (Botswana), 10,000 kg (Namibia) and 30,000 kg (South Africa); (v) in addition to the quantities agreed at CoP12, government-owned ivory from Botswana, Namibia, South Africa and Zimbabwe registered by 31 January 2007 and verified by the Secretariat may be traded and despatched, with the ivory in paragraph (g)(iv) above in a single sale per destination under strict supervision of the Secretariat; (vi) the proceeds of the trade are used exclusively for elephant conservation and community conservation and development programmes within or adjacent to the elephant range; and (vii) the additional quantities specified in paragraph (g)(v) above shall be traded only after the Standing Committee has agreed that the above conditions have been met; (h) no further proposals to allow trade in elephant ivory from populations already in Annex B shall be submitted to the Conference of the Parties for the period from CoP14 and ending nine years from the date of the single sale of ivory that is to take place in accordance with provisions in paragraphs (g)(i), (g)(ii), (g)(iii), (g)(vi), and (g)(vii). In addition, such further proposals shall be dealt with in accordance with Decisions 14.77 and 14.78 (Rev. CoP15). On a proposal from the Secretariat, the Standing Committee can decide to cause this trade to cease partially or completely in the event of non-compliance by exporting or importing countries, or in the case of proven detrimental impacts of the trade on other elephant populations. All other specimens shall be deemed to be specimens of species included in Annex A and the trade in them shall be regulated accordingly.

(6) The following are not subject to the provisions of this Regulation:

|

|

Fossils; |

|

|

Coral sand, that is to say, material consisting entirely or in part of finely crushed fragments of dead coral no larger than 2 mm in diameter, not identifiable to the level of genus, and which may also contain, amongst other things, the remains of Foraminifera, mollusc and crustacean shell, and coralline algae; |

|

|

Coral fragments (including gravel and rubble), that is to say, unconsolidated fragments of broken finger-like dead coral and other material between 2 and 30 mm measured in any direction, not identifiable to the level of genus. |

(7) Trade of specimens with source code A is allowed only if specimens traded possess cataphylls.

(8) Artificially propagated specimens of the following hybrids and/or cultivars are not subject to the provisions of this Regulation:

|

|

Hatiora x graeseri |

|

|

Schlumbergera x buckleyi |

|

|

Schlumbergera russelliana x Schlumbergera truncata |

|

|

Schlumbergera orssichiana x Schlumbergera truncata |

|

|

Schlumbergera opuntioides x Schlumbergera truncata |

|

|

Schlumbergera truncata (cultivars) |

|

|

Cactaceae spp. colour mutants grafted on the following grafting stocks: Harrisia‘Jusbertii’, Hylocereus trigonus or Hylocereus undatus |

|

|

Opuntia microdasys (cultivars) |

(9) Artificially propagated hybrids of Cymbidium, Dendrobium, Phalaenopsis and Vanda are not subject to the provisions of this Regulation, when specimens are readily recognizable as artificially propagated and do not show any signs of having been collected in the wild such as mechanical damage or strong dehydration resulting from collection, irregular growth and heterogeneous size and shape within a taxon and shipment, algae or other epiphyllous organisms adhering to leaves, or damage by insects or other pests; and

|

(a) |

when shipped in non flowering state, the specimens must be traded in shipments consisting of individual containers (such as cartons, boxes, crates or individual shelves of CC-containers) each containing 20 or more plants of the same hybrid; the plants within each container must exhibit a high degree of uniformity and healthiness; and the shipment must be accompanied by documentation, such as an invoice, which clearly states the number of plants of each hybrid; or |

|

(b) |

when shipped in flowering state, with at least one fully open flower per specimen, no minimum number of specimens per shipment is required but specimens must be professionally processed for commercial retail sale, e.g. labelled with printed labels or packaged with printed packages indicating the name of the hybrid and the country of final processing. This should be clearly visible and allow easy verification. |

Plants not clearly qualifying for the exemption must be accompanied by appropriate CITES documents.

(10) Commission Regulation (EC) No 865/2006 of 4 May 2006 laying down detailed rules concerning the implementation of Council Regulation (EC) No 338/97 on the protection of species of wild fauna and flora by regulating trade therein (OJ L 166, 19.6.2006, p. 1).

(11) Artificially propagated specimens of cultivars of Cyclamen persicum are not subject to the provisions of this Regulation. However, the exemption does not apply to such specimens traded as dormant tubers.

(12) Artificially propagated hybrids and cultivars of Taxus cuspidata, live, in pots or other small containers, each consignment being accompanied by a label or document stating the name of the taxon or taxa and the text ‘artificially propagated’, are not subject to the provisions of this Regulation.

|

11.12.2019 |

ES |

Diario Oficial de la Unión Europea |

L 320/115 |

REGLAMENTO DE EJECUCIÓN (UE) 2019/2118 DE LA COMISIÓN

de 10 de diciembre de 2019

que modifica el Reglamento de Ejecución (UE) 2019/1693 de la Comisión por el que se establece un derecho antidumping provisional sobre las importaciones de llantas de acero para uso en carretera originarias de la República Popular China

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) 2016/1036 del Parlamento Europeo y del Consejo, de 8 de junio de 2016, relativo a la defensa contra las importaciones que sean objeto de dumping por parte de países no miembros de la Unión Europea (1), y en particular su artículo 7,

Previa consulta a los Estados miembros,

Considerando lo siguiente:

|

(1) |

El Reglamento de Ejecución (UE) 2019/1693 de la Comisión (2), por el que se establece un derecho antidumping provisional sobre las importaciones de llantas de acero para uso en carretera originarias de la República Popular China, se publicó el 10 de octubre de 2019. |

|

(2) |

En el anexo I del Reglamento publicado faltaban los códigos TARIC adicionales. Por lo tanto, debe modificarse el anexo I para añadir los códigos TARIC adicionales que faltan. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

El cuadro del anexo I debe sustituirse por el texto siguiente:

|

«Nombre |

Código TARIC adicional |

|

Dongfeng Automobile Chassis System Co., Ltd (denominado también «Dongfeng Automotive Wheel Co., Ltd») |

C511 |

|

Hangzhou Forlong Impex Co., Ltd |

C512 |

|

Hangzhou Xingjie Auto Parts Manufacturing Co., Ltd |

C513 |

|

Jiaxing Henko Auto Spare Parts Co., Ltd |

C514 |

|

Jining Junda Machinery Manufacturing Co., Ltd |

C515 |

|

Nantong Tuenz Corporate Co., Ltd |

C516 |

|

Ningbo Luxiang Autoparts Manufacturing Co., Ltd |

C517 |

|

Shandong Zhengshang Wheel Technology Co., Ltd |

C518 |

|

Shandong Zhengyu Wheel Group Co., Ltd |

C519 |

|

Xiamen Sunrise Group Co., Ltd |

C520 |

|

Yantai Leeway Electromechanical Equipment Co., Ltd |

C521 |

|

Yongkang Yuefei Wheel Co., Ltd |

C522 |

|

Zhejiang Jingu Co., Ltd |

C523 |

|

Zhejiang Fengchi Mechanical Co., Ltd |

C524 |

|

Zhengxing Wheel Group Co., Ltd |

C525 |

|

Zhenjiang R&D Auto Parts Co., Ltd |

C526» |

Artículo 2

El presente Reglamento entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 10 de diciembre de 2019.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

DECISIONES

|

11.12.2019 |

ES |

Diario Oficial de la Unión Europea |

L 320/117 |

DECISIÓN (UE) 2019/2119DEL CONSEJO

de 21 de noviembre de 2019

relativa a la posición que debe adoptarse, en nombre de la Unión Europea, en la tercera reunión de la Conferencia de las Partes en el Convenio de Minamata sobre el Mercurio, con respecto a la adopción de una decisión por la que se establecen umbrales para los desechos de mercurio a los que se hace referencia en el artículo 11, apartado 2, de dicho Convenio

EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular su artículo 192, apartado 1, en relación con su artículo 218, apartado 9,

Vista la propuesta de la Comisión Europea,

Considerando lo siguiente:

|

(1) |

El Convenio de Minamata sobre el Mercurio (1) (en lo sucesivo, «Convenio») fue celebrado por la Unión mediante la Decisión (UE) 2017/939 del Consejo (2) y entró en vigor el 16 de agosto de 2017. |

|

(2) |

Con arreglo a la Decisión MC‐1/1 relativa al reglamento interno, adoptada por la Conferencia de las Partes en el Convenio en su primera reunión, las Partes deben hacer todo lo posible para llegar a un acuerdo por consenso respecto de todas las cuestiones de fondo. |

|

(3) |

Se espera que la Conferencia de las Partes en el Convenio, en su tercera reunión de los días 25 a 29 de noviembre de 2019 (COP 3), adopte una decisión (en lo sucesivo, «decisión propuesta») relativa a los umbrales para los desechos de mercurio, a los que se hace referencia en el artículo 11, apartado 2, del Convenio, que, en consecuencia, delimitaría el ámbito de aplicación del artículo 11 (Desechos de mercurio) del Convenio. Los desechos de mercurio que entren en el ámbito de aplicación del artículo 11, apartado 2, del Convenio deben estar sometidos a una gestión ambientalmente racional en virtud del artículo 11, apartado 3, del Convenio. Por consiguiente, cualquier umbral establecido en virtud del artículo 11, apartado 2, del Convenio, incluidos los referentes a los desechos contaminados con mercurio o compuestos de mercurio, debe establecerse a un nivel que garantice que todos esos desechos cuando presenten peligros para la salud humana o para el medio ambiente estén sujetos a una gestión ambientalmente racional. |

|

(4) |

Procede establecer la posición que se ha de adoptar, en nombre de la Unión, en la COP 3, dado que la decisión propuesta, si se adoptase, tendrá efectos jurídicos, puesto que las Partes en el Convenio tendrán que adoptar medidas para aplicarla a nivel nacional o regional, o ambos. |

|

(5) |

La Unión contribuyó de forma significativa al desarrollo de las disposiciones del Convenio en materia de desechos y al trabajo entre sesiones de los expertos puesto en marcha por la Decisión MC‐2/2 adoptada por la Conferencia de las Partes en el Convenio en su segunda reunión, trabajo que dio lugar a la decisión propuesta. |

|

(6) |

El acervo de la Unión ya exige que todos los desechos de mercurio a que se refiere el artículo 11, apartado 2, del Convenio se gestionen sin poner en peligro la salud humana y sin perjudicar al medio ambiente, independientemente del contenido de mercurio de tales desechos. |

|

(7) |

La Unión solo debe apoyar la adopción de una decisión en la COP 3 que sea coherente con el acervo de la Unión. |

HA ADOPTADO LA PRESENTE DECISIÓN:

Artículo 1

La posición que debe adoptarse, en nombre de la Unión, en la tercera reunión de la Conferencia de las Partes en el Convenio de Minamata sobre el Mercurio (COP 3) será la de apoyar la adopción de una decisión relativa a los umbrales para los desechos de mercurio que sea coherente con el acervo de la Unión.

Artículo 2

Los representantes de la Unión podrán acordar ajustes de la posición mencionada en el artículo 1, en la medida en que se mantenga la coherencia con el acervo de la Unión, en función del desarrollo de la COP 3, tras consultar a los Estados miembros durante reuniones de coordinación in situ, sin necesidad de una nueva decisión del Consejo.

Artículo 3

La presente Decisión entrará en vigor el día de su adopción.

Hecho en Bruselas, el 21 de noviembre de 2019.

Por el Consejo

El Presidente

H. KOSONEN

(1) DO L 142 de 2.6.2017, p. 6.

(2) Decisión (UE) 2017/939 del Consejo, de 11 de mayo de 2017, relativa a la celebración, en nombre de la Unión Europea, del Convenio de Minamata sobre el Mercurio (DO L 142 de 2.6.2017, p. 4).

|

11.12.2019 |

ES |

Diario Oficial de la Unión Europea |

L 320/119 |

DECISIÓN (UE) 2019/2120 DE LA COMISIÓN

de 24 de junio de 2019

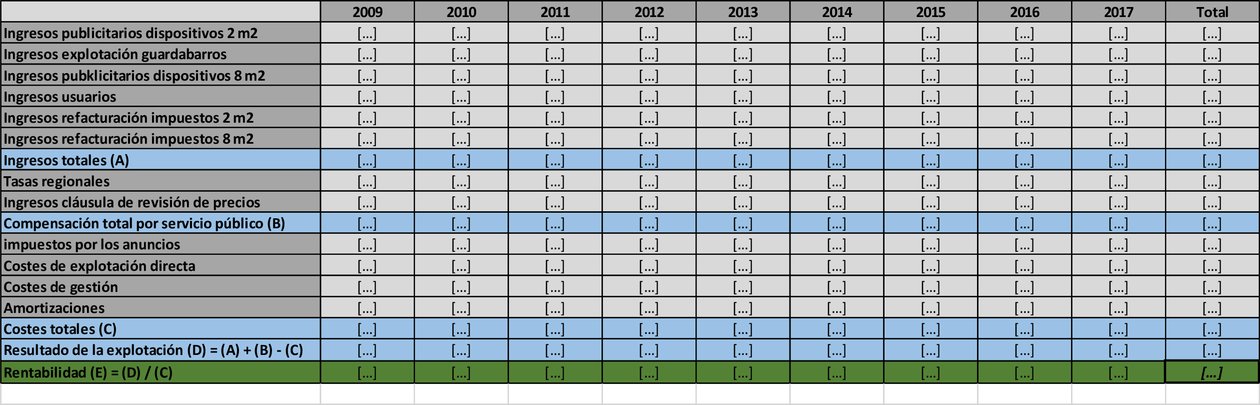

sobre la ayuda estatal SA.33078 (2015/C) (ex 2015/NN) concedida por Bélgica en favor de JCDecaux Belgium Publicité

[notificada con el número C(2019) 4466]

(Los textos en lenguas francesa y neerlandesa son los únicos auténticos)

(Texto pertinente a efectos del EEE)