ISSN 1977-0685

Diario Oficial

de la Unión Europea

L 347

Edición en lengua española

Legislación

60.° año

28 de diciembre de 2017

|

ISSN 1977-0685 |

||

|

Diario Oficial de la Unión Europea |

L 347 |

|

|

|

||

|

Edición en lengua española |

Legislación |

60.° año |

|

Sumario |

|

I Actos legislativos |

Página |

|

|

|

REGLAMENTOS |

|

|

|

* |

||

|

|

* |

||

|

|

* |

|

ES |

Los actos cuyos títulos van impresos en caracteres finos son actos de gestión corriente, adoptados en el marco de la política agraria, y que tienen generalmente un período de validez limitado. Los actos cuyos títulos van impresos en caracteres gruesos y precedidos de un asterisco son todos los demás actos. |

I Actos legislativos

REGLAMENTOS

|

28.12.2017 |

ES |

Diario Oficial de la Unión Europea |

L 347/1 |

REGLAMENTO (UE) 2017/2401 DEL PARLAMENTO EUROPEO Y DEL CONSEJO

de 12 de diciembre de 2017

por el que se modifica el Reglamento (UE) n.o 575/2013 sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión

EL PARLAMENTO EUROPEO Y EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular su artículo 114,

Vista la propuesta de la Comisión Europea,

Previa transmisión del proyecto de acto legislativo a los parlamentos nacionales,

Visto el dictamen del Banco Central Europeo (1),

Visto el dictamen del Comité Económico y Social Europeo (2),

De conformidad con el procedimiento legislativo ordinario (3),

Considerando lo siguiente:

|

(1) |

Las titulizaciones son un componente importante del buen funcionamiento de los mercados financieros en la medida en que contribuyen a diversificar las fuentes de financiación y diversificación de riesgos de las entidades de crédito y las empresas de inversión (en lo sucesivo, «entidades») y a liberar capital reglamentario que se puede destinar a favorecer el crédito, en particular la financiación de la economía real. Por otra parte, las titulizaciones ofrecen a las entidades y a otros participantes en el mercado nuevas oportunidades de inversión, lo que permite diversificar las carteras y facilitar el flujo de financiación a empresas y particulares tanto dentro de cada Estado miembro como a escala transfronteriza en toda la Unión. No obstante dichas ventajas, se deben sopesar los posibles costes y riesgos, en especial sus repercusiones en la estabilidad financiera. Como se comprobó durante la primera fase de la crisis financiera que empezó en el verano de 2007, ciertas prácticas irresponsables registradas en los mercados de titulización supusieron una grave amenaza para la integridad del sistema financiero, en concreto por el apalancamiento excesivo, unas estructuras complejas y opacas que dificultaban la fijación de precios, el recurso automático a calificaciones externas o el desajuste entre los intereses de los inversores y los de las originadoras (en lo sucesivo, «riesgos de agencia»). |

|

(2) |

En los últimos años, el volumen de emisión de titulizaciones en la Unión se ha mantenido por debajo del nivel máximo anterior a la crisis por distintos motivos, incluido el estigma que se suele asociar a estas operaciones. Con el fin de evitar la repetición de las circunstancias que provocaron la crisis financiera, la recuperación de los mercados de titulización se debe basar en prácticas razonables y prudentes. Con ese fin, el Reglamento (UE) 2017/2402 del Parlamento Europeo y del Consejo (4) establece los elementos sustantivos de un marco de titulización general, con criterios para identificar las titulizaciones simples, transparentes y normalizadas (en lo sucesivo, «STS», por sus siglas en inglés) y un sistema de supervisión para controlar la correcta aplicación de esos criterios por parte de las originadoras, las patrocinadoras, los emisores y los inversores institucionales. Asimismo, dicho Reglamento establece un conjunto de requisitos comunes en materia de retención de riesgos, diligencia debida e información aplicables a todos los sectores de los servicios financieros. |

|

(3) |

De conformidad con los objetivos del Reglamento (UE) 2017/2402, es preciso modificar los requisitos de capital reglamentario establecidos en el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo (5) y aplicables a las entidades que actúan como originadoras, patrocinadoras o inversoras en operaciones de titulización, con el fin de reflejar de forma adecuada las características específicas de las titulizaciones STS cuando dichas titulizaciones cumplan asimismo los requisitos adicionales establecidos en el presente Reglamento, y de solucionar las deficiencias que se hicieron patentes durante la crisis financiera, a saber, el recurso automático a calificaciones externas, unas ponderaciones de riesgo excesivamente bajas en tramos de titulización con una calificación alta o, al contrario, unas ponderaciones de riesgo excesivamente elevadas en tramos con una calificación baja, así como una sensibilidad al riesgo insuficiente. El 11 de diciembre de 2014, el Comité de Supervisión Bancaria de Basilea (CSBB) publicó el informe «Revisions to the securitisation framework» (en lo sucesivo, «marco revisado de Basilea»), en el que proponía varios cambios en las normas en materia de capital reglamentario aplicables a las titulizaciones para resolver precisamente esas deficiencias. El 11 de julio de 2016, el CSBB publicó una norma actualizada para el tratamiento de las exposiciones de titulización a efectos del capital reglamentario, que incluía disposiciones sobre el capital reglamentario para las titulizaciones «simples, transparentes y comparables». Dicha norma modifica el marco revisado de Basilea. Las modificaciones del Reglamento (UE) n.o 575/2013 deben tener en cuenta las disposiciones del marco revisado de Basilea, en su versión modificada. |

|

(4) |

Todas las entidades deben utilizar los mismos métodos para calcular los requisitos de capital de las posiciones de titulización con arreglo al Reglamento (UE) n.o 575/2013. En primer lugar, con el fin de descartar cualquier forma de recurso automático a calificaciones externas, la entidad debe utilizar su propio cálculo de los requisitos de capital reglamentario siempre que esté autorizada a aplicar el método basado en calificaciones internas («método IRB») en relación con las exposiciones del mismo tipo que las subyacentes a la titulización y que pueda calcular los requisitos de capital reglamentario en relación con las exposiciones subyacentes como si estas no se hubieran titulizado («KIRB»), en cada caso con sujeción a ciertos datos de entrada predefinidos (método IRB para las titulizaciones — «SEC-IRBA»). En el caso de las entidades que no puedan utilizar el método SEC-IRBA con sus posiciones en una titulización concreta, estas deben poder disponer del método estándar para las titulizaciones («SEC-SA»). El método SEC-SA debe basarse en una fórmula que utilice como datos de entrada los requisitos de capital que se calcularían con arreglo al método estándar para el riesgo de crédito en relación con las exposiciones subyacentes como si estas no se hubieran titulizado («KSA»). Cuando ninguno de los dos primeros métodos esté disponible, las entidades han de poder aplicar el método basado en calificaciones externas para las titulizaciones («SEC-ERBA»). Con arreglo al método SEC-ERBA, los requisitos de capital se deben asignar a los tramos de titulización en función de su calificación externa. No obstante, las entidades deben utilizar siempre el método SEC-ERBA como alternativa cuando el método SEC-IRBA no esté disponible para tramos con calificación baja y ciertos tramos con calificación intermedia de las titulizaciones STS identificadas mediante parámetros adecuados. En lo que respecta a las titulizaciones que no sean STS, se debe restringir aún más el uso del método SEC-SA tras el del método SEC-IRBA. Por otra parte, las autoridades competentes deben tener la posibilidad de prohibir el uso del método SEC-SA cuando este no permita abordar adecuadamente los riesgos que la titulización supone para la solvencia de la entidad o la estabilidad financiera. Previa notificación a la autoridad competente, se debe permitir a las entidades que no puedan utilizar el método SEC-IRBA aplicar, el método SEC-ERBA respecto de todas las titulizaciones calificadas que posean. |

|

(5) |

Los riesgos de modelo y de agencia son más frecuentes en el caso de las titulizaciones que en el de otros activos financieros y generan cierta incertidumbre al calcular los requisitos de capital de las titulizaciones, incluso después de haber tenido en cuenta todos los factores de riesgo apropiados. Para reflejar debidamente esos riesgos, debe modificarse el Reglamento (UE) n.o 575/2013 a fin de prever una ponderación de riesgo mínima del 15 % para todas las posiciones de titulización. Las retitulizaciones, sin embargo, presentan una complejidad y unos riesgos mayores, por lo que el Reglamento (UE) 2017/2402 solo permite determinados tipos de retitulización. Además, conviene someter las posiciones de retitulización a un cálculo del capital reglamentario más conservador y a una ponderación de riesgo mínima del 100 %. |

|

(6) |

No se debe obligar a las entidades a aplicar a una posición preferente una ponderación de riesgo mayor que la que se aplicaría si mantuvieran directamente las exposiciones subyacentes, reflejando, de ese modo, la ventaja de las mejoras crediticias que los tramos preferentes reciben de los tramos subordinados en la estructura de titulización. Así pues, el Reglamento (UE) n.o 575/2013 debe prever un enfoque de transparencia, según el cual se debe asignar a una posición de titulización preferente una ponderación de riesgo máxima igual a la ponderación de riesgo media ponderada por exposición aplicable a las exposiciones subyacentes. Este enfoque debe aplicarse, con sujeción a determinadas condiciones, con independencia de si la posición en cuestión está calificada o no y del método utilizado para el conjunto subyacente (método estándar o método IRB). |

|

(7) |

El marco vigente permite a las entidades que pueden calcular los requisitos de capital para las exposiciones subyacentes de acuerdo con el método IRB, como si esas exposiciones no se hubieran titulizado (KIRB), imponer un tope global en cuanto a los importes máximos de las exposiciones ponderadas por riesgo. En la medida en que el proceso de titulización reduce el riesgo asociado a las exposiciones subyacentes, este tope debe estar a disposición de todas las entidades originadoras y patrocinadoras, sea cual sea el método que utilicen para calcular los requisitos de capital reglamentario aplicables a las posiciones de la titulización. |

|

(8) |

Tal como señala la Autoridad Europea de Supervisión (Autoridad Bancaria Europea) (ABE), establecida mediante el Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo (6), en su informe sobre las titulizaciones admisibles («Report on Qualifying Securitisations») de julio de 2015, los datos empíricos sobre las pérdidas y los impagos demuestran que las titulizaciones STS arrojaron mejores resultados que las de otro tipo durante la crisis financiera, lo cual refleja que el uso de estructuras simples y transparentes y unas prácticas de ejecución rigurosas en las titulizaciones STS conllevan menos riesgos operativos, de crédito y de agencia. Por lo tanto, resulta conveniente modificar el Reglamento (UE) n.o 575/2013 para introducir una calibración con una adecuada sensibilidad a los riesgos en las titulizaciones STS, siempre que estas cumplan además requisitos adicionales que minimicen su riesgo, conforme a la recomendación de dicho informe de la ABE, lo que implica, en particular, una ponderación de riesgo mínima menor (10 %) para las posiciones preferentes. |

|

(9) |

Los menores requisitos de capital aplicables a las titulizaciones STS deben limitarse a las titulizaciones en las que la propiedad de las exposiciones subyacentes se transfiera a un vehículo especializado en titulizaciones o SSPE (en lo sucesivo, «las titulizaciones tradicionales»). Sin embargo, las entidades que conserven posiciones preferentes en titulizaciones sintéticas respaldadas por un conjunto subyacente de préstamos a pequeñas y medianas empresas (pymes) deben también poder aplicar a esas posiciones los menores requisitos de capital previstos para las titulizaciones STS, cuando las operaciones se consideren de elevada calidad de acuerdo con determinados criterios estrictos, incluyendo criterios relativos a los inversores admisibles. En particular, dicho subconjunto de titulizaciones sintéticas debe beneficiarse de la garantía o la contragarantía bien de la Administración central o del banco central de un Estado miembro o de un ente de fomento, o bien de un inversor institucional, siempre que la garantía o la contragarantía esté plenamente cubierta por efectivo en depósito en las entidades originadoras. El tratamiento preferente en materia de capital reglamentario para las titulizaciones STS que se podría dar a dichas operaciones en virtud del Reglamento (UE) n.o 575/2013 debe entenderse sin perjuicio del cumplimiento del marco de ayudas estatales de la Unión, tal como se establece en la Directiva 2014/59/UE del Parlamento Europeo y del Consejo (7). |

|

(10) |

A fin de armonizar las prácticas de supervisión a través de la Unión, deben delegarse en la Comisión los poderes para adoptar actos con arreglo al artículo 290 del Tratado de Funcionamiento de la Unión Europea (TFUE), teniendo en cuenta el informe de la ABE, por lo que respecta a una mayor especificación de las condiciones para la transferencia a terceros de una parte significativa del riesgo de crédito, la noción de transferencia acorde del riesgo de crédito a terceros y los requisitos aplicables a la evaluación por las autoridades competentes de la transferencia del riesgo de crédito, tanto por lo que respecta a las titulizaciones tradicionales como a las sintéticas. Reviste especial importancia que la Comisión lleve a cabo las consultas oportunas durante la fase preparatoria, en particular con expertos, y que estas consultas se realicen de conformidad con los principios establecidos en el Acuerdo interinstitucional de 13 de abril de 2016 sobre la mejora de la legislación (8). En particular, a fin de garantizar una participación equitativa en la preparación de los actos delegados, el Parlamento Europeo y el Consejo deben recibir toda la documentación al mismo tiempo que los expertos de los Estados miembros, y sus expertos deben tener acceso sistemáticamente a las reuniones de los grupos de expertos de la Comisión que se ocupen de la preparación de actos delegados. |

|

(11) |

Las normas técnicas en el ámbito de los servicios financieros deben garantizar la protección adecuada de los inversores y consumidores de toda la Unión. Como organismo que dispone de conocimientos técnicos altamente especializados, resulta eficaz y conveniente confiar a la ABE la preparación de proyectos de normas técnicas de regulación, que no conlleven opciones políticas, para su presentación a la Comisión. |

|

(12) |

La Comisión debe estar facultada para aprobar los proyectos de normas técnicas de regulación preparados por la ABE, en lo que respecta a lo que constituye un método adecuadamente conservador para evaluar la cuantía de la parte no dispuesta de las líneas para anticipos de tesorería en el contexto del cálculo del valor de exposición de una titulización, y en lo que respecta a una mayor especificación de las condiciones en que se permita a las entidades calcular el KIRB para el conjunto de exposiciones subyacentes de una titulización, como en el caso de derechos de cobro adquiridos. La Comisión debe adoptar dichos proyectos de normas técnicas de regulación mediante actos delegados de conformidad con el artículo 290 del TFUE y con los artículos 10 a 14 del Reglamento (UE) n.o 1093/2010. |

|

(13) |

Los demás requisitos de capital reglamentario aplicables a las titulizaciones que se establecen en el Reglamento (UE) n.o 575/2013 solo deben modificarse en consecuencia, en la medida necesaria para reflejar la nueva jerarquía de métodos y las disposiciones específicas aplicables a las titulizaciones STS. En particular, se deben seguir aplicando prácticamente en las mismas condiciones que ahora las disposiciones relacionadas con el reconocimiento de las transferencias significativas de riesgo y los requisitos relativos a las evaluaciones crediticias externas. Sin embargo, se debe suprimir en su totalidad la parte quinta del Reglamento (UE) n.o 575/2013, a excepción del requisito de mantener ponderaciones de riesgo adicionales que debe imponerse a las entidades que infrinjan las disposiciones del capítulo 2 del Reglamento (UE) 2017/2402. |

|

(14) |

Procede que las modificaciones del Reglamento (UE) n.o 575/2013 establecidas en el presente Reglamento se apliquen a todas las posiciones de titulización mantenidas por una entidad. No obstante, para mitigar los costes de transición en la medida de lo posible y que se pueda migrar al nuevo marco de manera fluida, las entidades deben seguir aplicando, hasta el 31 de diciembre de 2019, el marco anterior —es decir, las disposiciones pertinentes del Reglamento (UE) n.o 575/2013 que se aplicaban antes de la fecha de aplicación del presente Reglamento— a todas las posiciones de titulización vivas que mantengan en la fecha de aplicación del presente Reglamento. |

HAN ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Modificación del Reglamento (UE) n.o 575/2013

El Reglamento (UE) n.o 575/2013 queda modificado como sigue:

|

1) |

El artículo 4, apartado 1, se modifica como sigue:

|

|

2) |

En el artículo 36, apartado 1, letra k), el inciso ii) se sustituye por el texto siguiente:

|

|

3) |

El artículo 109 se sustituye por el texto siguiente: «Artículo 109 Tratamiento de las posiciones de titulización Las entidades calcularán el importe de la exposición ponderada por riesgo de una posición que mantengan en una titulización conforme a lo dispuesto en el capítulo 5.». |

|

4) |

En el artículo 134, el apartado 6 se sustituye por el texto siguiente: «6. Cuando una entidad proporcione cobertura del riesgo de crédito para una serie de exposiciones con la condición de que el n-ésimo impago de entre estas activará el pago y de que este evento de crédito extinguirá el contrato, para obtener el importe de las exposiciones ponderadas por riesgo se sumarán las ponderaciones de riesgo de las exposiciones incluidas en la cesta, salvo n-1 exposiciones, hasta un máximo del 1 250 % y se multiplicará por el importe nominal de la cobertura proporcionada por el derivado de crédito. Para determinar las n-1 exposiciones excluidas de la agregación, se tendrá en cuenta que deberán incluir aquellas que individualmente produzcan una exposición ponderada por riesgo de importe inferior al del de cualquiera de las exposiciones incluidas en la agregación.». |

|

5) |

En el artículo 142, apartado 1, se suprime el punto 8. |

|

6) |

En el artículo 153, los apartados 7 y 8 se sustituyen por el texto siguiente: «7. En lo que respecta a los derechos de cobro adquiridos frente a empresas, los descuentos reembolsables sobre el precio de compra, las garantías reales o las garantías personales parciales que proporcionen cobertura frente a la primera pérdida en caso de pérdidas por impago, dilución o ambas, podrán ser tratados como una cobertura frente a la primera pérdida por el comprador de los derechos de cobro o por el beneficiario de la garantía real o de la garantía personal parcial con arreglo a lo dispuesto en las subsecciones 2 y 3 de la sección 3 del capítulo 5. El vendedor que proporciona el descuento reembolsable sobre el precio de compra y el proveedor de una garantía real o de una garantía personal parcial les darán el trato correspondiente al de una exposición a una posición de primera pérdida con arreglo a lo dispuesto en las subsecciones 2 y 3 de la sección 3 del capítulo 5. 8. Cuando una entidad proporcione cobertura del riesgo de crédito para una serie de exposiciones con la condición de que el n-ésimo impago de entre estas activará el pago y de que este evento de crédito extinguirá el contrato, se sumarán las ponderaciones de riesgo de las exposiciones incluidas en la cesta, salvo n-1 exposiciones cuando la suma del importe de pérdida esperado multiplicado por 12,5 y el importe de la exposición ponderada de riesgo no supere el importe nominal de la cobertura proporcionada por el derivado de crédito multiplicado por 12,5. Para determinar las n-1 exposiciones que deban ser excluidas de la agregación, estas deberán incluir aquellas exposiciones que individualmente produzcan un importe de exposición ponderada por riesgo que sea inferior al de cualquiera de las exposiciones incluidas en la agregación. Se aplicará una ponderación de riesgo de 1 250 % a las posiciones en una cesta respecto de las cuales una entidad no pueda determinar la ponderación de riesgo con arreglo al método IRB.». |

|

7) |

En el artículo 154, el apartado 6 se sustituye por el texto siguiente: «6. En lo que respecta a los derechos de cobro adquiridos frente a minoristas, los descuentos reembolsables sobre el precio de compra, las garantías reales o las garantías personales parciales que proporcionen cobertura frente a la primera pérdida en caso de pérdidas por impago, dilución o ambas, podrán ser tratados como una cobertura frente a la primera pérdida por el comprador de los derechos de cobro o por el beneficiario de la garantía real o de la garantía personal parcial con arreglo a lo dispuesto en las subsecciones 2 y 3 de la sección 3 del capítulo 5. El vendedor que proporciona el descuento reembolsable sobre el precio de compra y el proveedor de una garantía real o de una garantía personal parcial les darán el trato correspondiente al de una exposición a una posición de primera pérdida con arreglo a lo dispuesto en las subsecciones 2 y 3 de la sección 3 del capítulo 5.». |

|

8) |

En el artículo 197, apartado 1, la letra h) se sustituye por el texto siguiente:

|

|

9) |

En la parte tercera, título II, el capítulo 5 se sustituye por el texto siguiente: «CAPÍTULO 5 Titulización

Artículo 242 Definiciones A efectos del presente capítulo, se entenderá por: 1) “Opción de extinción”: una opción contractual en virtud de la cual la originadora puede comprar las posiciones de titulización antes de que se hayan reembolsado todas las exposiciones titulizadas, ya sea recomprando las exposiciones subyacentes restantes del conjunto en el caso de las titulizaciones tradicionales, ya sea rescindiendo la cobertura del riesgo de crédito en el caso de las titulizaciones sintéticas, en ambos casos cuando el saldo vivo de las exposiciones subyacentes llegue a un nivel predeterminado o se sitúe por debajo de él. 2) “Cupón segregado de mejora crediticia”: un activo de balance que representa una valoración de flujos de efectivo relacionados con el margen financiero futuro y constituye un tramo subordinado de la titulización. 3) “Línea de liquidez”: una línea de liquidez tal como se define en el artículo 2, punto 14, del Reglamento (UE) 2017/2402. 4) “Posición no calificada”: una posición de titulización que carece de una evaluación crediticia admisible de conformidad con la sección 4. 5) “Posición calificada”: una posición de titulización para la que se dispone de una evaluación crediticia admisible de conformidad con la sección 4. 6) “Posición de titulización preferente”: una posición respaldada o garantizada por un derecho de prelación de primer grado sobre el conjunto de las exposiciones subyacentes; a estos efectos, se obvian las cantidades adeudadas en virtud de contratos de derivados sobre tipos de interés o divisas, las comisiones u otros pagos similares, así como cualquier diferencia en el vencimiento con respecto a uno o varios tramos preferentes con los que dicha posición soporte la asignación de pérdidas a prorrata. 7) “Conjunto IRB”: un conjunto de exposiciones subyacentes de un tipo concreto respecto del cual la entidad puede utilizar el método IRB y calcular los importes de las exposiciones ponderadas por riesgo conforme a lo dispuesto en el capítulo 3 para todas estas exposiciones. 8) “Conjunto mixto”: un conjunto de exposiciones subyacentes de un tipo concreto respecto del cual la entidad puede utilizar el método IRB y calcular los importes de las exposiciones ponderadas por riesgo conforme a lo dispuesto en el capítulo 3 para algunas exposiciones, pero no para todas. 9) “Sobregarantía”: cualquier forma de mejora crediticia en virtud de la cual las exposiciones subyacentes se contabilizan con un valor superior al valor de las posiciones de titulización. 10) “Titulización simple, transparente y normalizada” o “titulización STS”: una titulización que reúne los requisitos del artículo 18 del Reglamento (UE) 2017/2402. 11) “Programa de pagarés de titulización” o “programa ABCP”: un programa de pagarés de titulización o programa ABCP tal como se define en el artículo 2, punto 7, del Reglamento (UE) 2017/2402. 12) “Operación de pagarés de titulización” u “operación ABCP”: una operación de pagarés de titulización u operación ABCP tal como se define en el artículo 2, punto 8, del Reglamento (UE) 2017/2402. 13) “Titulización tradicional”: una titulización tradicional tal como se define en el artículo 2, punto 9, del Reglamento (UE) 2017/2402. 14) “Titulización sintética”: una titulización sintética tal como se define en el artículo 2, punto 10, del Reglamento (UE) 2017/2402. 15) “Exposición renovable”: una exposición renovable tal como se define en el artículo 2, punto 15, del Reglamento (UE) 2017/2402. 16) “Cláusula de amortización anticipada”: una cláusula de amortización anticipada tal como se define en el artículo 2, punto 17, del Reglamento (UE) 2017/2402. 17) “Tramo de primera pérdida”: un tramo de primera pérdida tal como se define en el artículo 2, punto 18, del Reglamento (UE) 2017/2402. 18) “Posición de titulización en tramos de riesgo intermedio”: una posición en la titulización que está subordinada a la posición de titulización preferente, tiene mayor prelación que el tramo de primera pérdida y está sujeta a una ponderación de riesgo inferior al 1 250 % y superior al 25 % de conformidad con lo dispuesto en subsecciones 2 y 3 de la sección 3. 19) “Ente de fomento”: toda empresa o ente establecido por la administración central o por una administración regional o local de un Estado miembro, que conceda préstamos promocionales o garantías promocionales cuyo primer objetivo no sea la obtención de beneficios ni la maximización de su cuota de mercado, sino el fomento de objetivos de políticas públicas de dicha administración, siempre que esta última esté obligada, a reserva de las normas sobre ayudas estatales, de proteger la base económica de la empresa o ente y mantener su viabilidad a lo largo de todo su período de vida, o que al menos el 90 % de su capital o financiación inicial o de los préstamos promocionales que conceda estén directa o indirectamente garantizados por la administración central, regional o local del Estado miembro. Artículo 243 Criterios aplicables a las titulizaciones STS admisibles para el tratamiento de capital diferenciado 1. Las posiciones en un programa ABCP o en una operación ABCP que puedan considerarse posiciones en una titulización STS podrán optar al tratamiento establecido en los artículos 260, 262 y 264 cuando se cumplan los requisitos siguientes:

En el caso de los créditos comerciales, no se aplicará el párrafo primero, letra b), cuando todo el riesgo de crédito de los deudores comerciales se incluya en la cobertura de crédito admisible conforme a lo dispuesto en el capítulo 4, siempre que, en este caso, el proveedor de la cobertura sea una entidad o una empresa de seguros o de reaseguros. A efectos del presente párrafo, para determinar si la cobertura es completa y si se respeta el límite de concentración solo se utilizará la parte de los créditos comerciales que quede tras haber tenido en cuenta los efectos de cualquier descuento en el precio de compra y la sobregarantía. En cuanto a los valores de arrendamiento financiero residuales titulizados, no se aplicará el párrafo primero, letra b), cuando dichos valores no estén expuestos a un riesgo de refinanciación o reventa por el compromiso jurídicamente vinculante de un tercero admisible con arreglo al artículo 201, apartado 1, de recomprar o refinanciar la exposición por un determinado importe. No obstante lo dispuesto en el párrafo primero, letra a), cuando una entidad aplique el artículo 248, apartado 3, o haya sido autorizada a aplicar el método de evaluación interna de conformidad con el artículo 265, la ponderación del riesgo que la entidad asignaría a una línea de liquidez que cubra completamente los ABCP emitidos en virtud del programa será igual o inferior al 100 %. 2. Las posiciones en una titulización que no corresponda a un programa ABCP o a una operación ABCP que puedan considerarse posiciones en una titulización STS podrán optar al tratamiento establecido en los artículos 260, 262 y 264 cuando se cumplan los requisitos siguientes:

Artículo 244 Titulización tradicional 1. La originadora de una titulización tradicional podrá excluir las exposiciones subyacentes de su cálculo de los importes de las exposiciones ponderadas por riesgo y, cuando proceda, las pérdidas esperadas si se cumple alguna de las condiciones siguientes:

2. Se considerará transferida una parte significativa del riesgo de crédito en los casos siguientes:

Cuando la posible reducción de los importes de las exposiciones ponderadas por riesgo que la originadora lograría mediante la titulización con arreglo a las letras a) o b) no esté justificada por una transferencia acorde del riesgo de crédito a terceros, las autoridades competentes podrán resolver, a la luz de las circunstancias específicas del caso, que no se considere transferida a terceros una parte significativa del riesgo de crédito. 3. No obstante lo dispuesto en el apartado 2, las autoridades competentes podrán autorizar a las entidades originadoras a considerar transferida una parte significativa del riesgo de crédito en relación con una titulización cuando la originadora pueda demostrar en cada caso que la reducción de los requisitos de fondos propios por ella lograda mediante la titulización está justificada por una transferencia acorde del riesgo de crédito a terceros. La autorización se podrá conceder exclusivamente si la entidad cumple las dos condiciones siguientes:

4. Además de los requisitos establecidos en los apartados 1, 2 y 3, deberán cumplirse todas las condiciones siguientes:

5. Las autoridades competentes deberán informar a la ABE de los casos en que hayan decidido que la posible reducción de los importes de las exposiciones ponderadas por riesgo no está justificada por una transferencia acorde del riesgo de crédito a terceros, conforme al apartado 2, y de los casos en que las entidades hayan optado por aplicar el apartado 3. 6. La ABE hará un seguimiento de las diversas prácticas de supervisión en relación con el reconocimiento de las transferencias significativas del riesgo en las titulizaciones tradicionales de conformidad con el presente artículo. En particular, la ABE examinará:

La ABE informará a la Comisión de sus conclusiones a más tardar el 2 de enero de 2021. Con objeto de completar el presente Reglamento y de especificar en mayor medida los elementos enumerados en las letras a), b) y c) del presente apartado, la Comisión podrá, teniendo en cuenta el informe de la ABE, adoptar un acto delegado con arreglo al artículo 462. Artículo 245 Titulización sintética 1. La originadora de una titulización sintética podrá calcular los importes de las exposiciones ponderadas por riesgo, y, en su caso, las pérdidas esperadas, respecto de las exposiciones subyacentes con arreglo a los artículos 251 y 252, cuando se cumpla alguna de las condiciones siguientes:

2. Se considerará transferida una parte significativa del riesgo de crédito en los casos siguientes:

Si la posible reducción de los importes de las exposiciones ponderadas por riesgo que la originadora lograría mediante la titulización no está justificada por una transferencia acorde del riesgo de crédito a terceros, las autoridades competentes podrán resolver, a la luz de las circunstancias específicas del caso, que no se considere transferida a terceros una parte significativa del riesgo de crédito. 3. No obstante lo dispuesto en el apartado 2, las autoridades competentes podrán autorizar a las entidades originadoras a considerar transferida una parte significativa del riesgo de crédito en relación con una titulización cuando la originadora pueda demostrar en cada caso que la reducción de los requisitos de fondos propios por ella lograda mediante la titulización está justificada por una transferencia acorde del riesgo de crédito a terceros. La autorización se podrá conceder exclusivamente si la entidad cumple las dos condiciones siguientes:

4. Además de los requisitos establecidos en los apartados 1, 2 y 3, deberán cumplirse todas las condiciones siguientes:

5. Las autoridades competentes deberán informar a la ABE de los casos en que hayan decidido que la posible reducción de los importes de las exposiciones ponderadas por riesgo no está justificada por una transferencia acorde del riesgo de crédito a terceros, conforme al apartado 2, y de los casos en que las entidades hayan optado por aplicar el apartado 3. 6. La ABE hará un seguimiento de las diversas prácticas de supervisión en relación con el reconocimiento de las transferencias significativas del riesgo en las titulizaciones sintéticas de conformidad con el presente artículo. En particular, la ABE examinará:

La ABE informará a la Comisión de sus conclusiones a más tardar el 2 de enero de 2021. Con objeto de completar el presente Reglamento y de especificar en mayor medida los elementos enumerados en las letras a) a c) del presente apartado, la Comisión podrá, teniendo en cuenta el informe de la ABE, adoptar un acto delegado con arreglo al artículo 462. Artículo 246 Requisitos operativos aplicables a las cláusulas de amortización anticipada Cuando la titulización incluya exposiciones renovables y cláusulas de amortización anticipada o cláusulas similares, solo se considerará transferida por la entidad originadora una parte significativa del riesgo de crédito si se cumplen los requisitos establecidos en los artículos 244 y 245 y si, una vez activada, la cláusula de amortización anticipada no:

Artículo 247 Cálculo de los importes de las exposiciones ponderadas por riesgo 1. Cuando una entidad originadora haya transferido una parte significativa del riesgo de crédito asociado a las exposiciones subyacentes de la titulización con arreglo a la sección 2, dicha entidad podrá:

2. Cuando la entidad originadora haya decidido aplicar el apartado 1, calculará los importes de las exposiciones ponderadas por riesgo prescritas en el presente capítulo para las posiciones que pueda mantener en la titulización. Cuando la entidad originadora no haya transferido una parte significativa del riesgo de crédito o haya decidido no aplicar el apartado 1, no tendrá obligación de calcular los importes de las exposiciones ponderadas por riesgo correspondientes a ninguna posición que pueda mantener en la titulización en cuestión, pero seguirá incluyendo las exposiciones subyacentes en el cálculo de los importes de las exposiciones ponderadas por riesgo y, en su caso, de los importes de las pérdidas esperadas, como si no se hubiesen titulizado. 3. Cuando exista una exposición a posiciones en diferentes tramos de una titulización, la exposición a cada tramo se considerará una posición de titulización independiente. Se considerará que los proveedores de cobertura crediticia a posiciones de una titulización mantienen posiciones en la titulización. En las posiciones de titulización se incluirán las exposiciones frente a titulizaciones resultantes de contratos de derivados sobre tipos de interés o divisas que la entidad haya formalizado con la operación. 4. Salvo que una posición de titulización se deduzca de los elementos del capital de nivel 1 ordinario en virtud del artículo 36, apartado 1, letra k), el importe de la exposición ponderada por riesgo se incluirá en el total de los importes de las exposiciones ponderadas por riesgo de la entidad a efectos del artículo 92, apartado 3. 5. El importe de la exposición ponderada por riesgo de una posición de titulización se calculará multiplicando su valor de exposición, calculado según lo establecido en el artículo 248, por la ponderación de riesgo total pertinente. 6. La ponderación de riesgo total será igual a la suma de la ponderación de riesgo establecida en el presente capítulo y toda posible ponderación de riesgo adicional de conformidad con el artículo 270 bis. Artículo 248 Valor de exposición 1. El valor de exposición de una posición de titulización se calculará como sigue:

La ABE elaborará proyectos de normas técnicas de regulación para especificar qué es lo que constituye un método adecuadamente conservador para evaluar la cuantía de la parte no dispuesta a que se refiere la letra b) del párrafo primero. La ABE presentará esos proyectos de normas técnicas de regulación a la Comisión a más tardar el 18 de enero de 2019. Se delegan en la Comisión los poderes para completar el presente Reglamento mediante la adopción de las normas técnicas de regulación a que se refiere el párrafo tercero del presente apartado, de conformidad con los artículos 10 a 14 del Reglamento (UE) n.o 1093/2010. 2. Cuando una entidad tenga dos o más posiciones solapadas en una titulización, deberá incluir solo una de las posiciones en su cálculo de los importes de las exposiciones ponderadas por riesgo. Cuando las posiciones se solapen parcialmente, la entidad podrá dividir la posición en dos partes y reconocer dicho solapamiento en relación con una sola parte de conformidad con el párrafo primero. Para calcular el capital, la entidad también podrá tratar las posiciones como si se solapasen totalmente extendiendo la posición que produzca los importes más elevados de exposición ponderada por riesgo. Asimismo, la entidad podrá reconocer un solapamiento entre los requisitos de fondos propios por riesgo específico para posiciones de la cartera de negociación y los requisitos de fondos propios para posiciones de titulización de la cartera de inversión, siempre que la entidad pueda calcular y comparar los requisitos de fondos propios para las posiciones pertinentes. A efectos del presente apartado, se considerará que dos posiciones se solapan cuando se compensen mutuamente de tal manera que la entidad pueda impedir que se deriven pérdidas de una posición cumpliendo las obligaciones exigibles en la otra posición. 3. Cuando el artículo 270 quater, letra d), se aplique a posiciones en ABCP, la entidad podrá utilizar la ponderación de riesgo asignada a una línea de liquidez para calcular el importe de la exposición ponderada por riesgo correspondiente a los ABCP, siempre que la línea de liquidez cubra el 100 % de los ABCP emitidos por el programa ABCP y tenga la misma preferencia en el orden de prelación que la de los ABCP, de manera que formen posiciones solapadas. La entidad notificará a las autoridades competentes si ha aplicado las disposiciones del presente apartado. Para determinar la cobertura del 100 % establecida en el presente apartado, la entidad podrá tener en cuenta otras líneas de liquidez del programa ABCP, siempre que formen posiciones solapadas con los ABCP. Artículo 249 Reconocimiento de la reducción del riesgo de crédito en posiciones de titulización 1. Las entidades podrán reconocer la cobertura del riesgo de crédito mediante garantías reales o personales con respecto a una posición de titulización si se cumplen los requisitos de reducción del riesgo de crédito establecidos en el presente capítulo y en el capítulo 4. 2. La cobertura admisible del riesgo de crédito mediante garantías reales se limitará a las garantías reales de naturaleza financiera que sean admisibles para el cálculo de los importes de las exposiciones ponderadas por riesgo con arreglo al capítulo 2, tal como se establece en el capítulo 4, y el reconocimiento de la reducción del riesgo de crédito estará supeditado al cumplimiento de los requisitos pertinentes establecidos en el capítulo 4. La cobertura admisible del riesgo de crédito mediante garantías personales y los proveedores admisibles de dicha cobertura se limitarán a los que sean admisibles con arreglo al capítulo 4, y el reconocimiento de la reducción del riesgo de crédito estará supeditado al cumplimiento de los requisitos pertinentes establecidos en el capítulo 4. 3. No obstante lo dispuesto en el apartado 2, los proveedores admisibles de cobertura del riesgo de crédito mediante garantías personales que se enumeran en el artículo 201, apartado 1, letras a) a h), deberán tener asignada una evaluación crediticia de una ECAI reconocida que corresponda como mínimo al nivel 2 de calidad crediticia en el momento en que se haya reconocido por primera vez la cobertura del riesgo de crédito y al nivel 3 como mínimo en lo sucesivo. El requisito establecido en el presente apartado no se aplicará a las entidades de contrapartida central cualificadas. Las entidades autorizadas a aplicar el método IRB a las exposiciones directas frente al proveedor de cobertura podrán evaluar la admisibilidad con arreglo al párrafo primero en función de la equivalencia de la probabilidad de incumplimiento del proveedor de cobertura a la probabilidad de incumplimiento asociada a los niveles de calidad crediticia a que se refiere el artículo 136. 4. No obstante lo dispuesto en el apartado 2, los SSPE serán proveedores de cobertura admisibles cuando se cumplan todas las condiciones siguientes:

5. A efectos del apartado 4, el importe de la cobertura ajustado por los posibles desfases de divisa y de vencimiento (GA) de conformidad con el capítulo 4 se limitará al valor de mercado de dichos activos ajustado por la volatilidad y la ponderación de riesgo de las exposiciones frente al proveedor de cobertura tal como se especifica en el método estándar (g) se determinará como la media ponderada de las ponderaciones de riesgo que se aplicarían a dichos activos como garantías reales de naturaleza financiera conforme al método estándar. 6. Cuando una posición de titulización se beneficie de una cobertura íntegra del riesgo de crédito o de una cobertura parcial del riesgo de crédito calculada a prorrata, se aplicarán los requisitos siguientes:

7. En todos los casos no contemplados en el apartado 6 se aplicarán las prescripciones siguientes:

8. Las entidades que utilicen el método basado en calificaciones internas para las titulizaciones (SEC-IRBA) o el método estándar para las titulizaciones (SEC-SA) conforme a la subsección 3 determinarán el punto de unión(A) y el punto de separación (D) de forma independiente para cada una de las posiciones derivadas de conformidad con el apartado 7, como si se hubiesen emitido como posiciones de titulización independientes en el momento en que se origina la operación. Los respectivos valores de KIRB y KSA se calcularán teniendo en cuenta el conjunto original de exposiciones subyacentes a la titulización. 9. Las entidades que utilicen el método basado en calificaciones externas para las titulizaciones (SEC-ERBA) conforme a la subsección 3 para la posición de titulización original calcularán los importes de las exposiciones ponderadas por riesgo correspondientes a las posiciones derivadas de conformidad con el apartado 7 como sigue:

10. La posición derivada que tenga una prelación menor deberá ser tratada como una posición de titulización no preferente incluso si la posición de titulización original antes de la protección es preferente. Artículo 250 Apoyo implícito 1. Las entidades patrocinadoras, o las entidades originadoras que, con respecto a una titulización, hayan aplicado el artículo 247, apartados 1 y 2, al calcular los importes de las exposiciones ponderadas por riesgo o hayan vendido instrumentos de sus carteras de negociación, de tal modo que ya no se les exija disponer de fondos propios frente a los riesgos de dichos instrumentos, no prestarán apoyo a la titulización, ni directa ni indirectamente, más allá de sus obligaciones contractuales a fin de reducir las pérdidas potenciales o reales para los inversores. 2. No se considerará apoyo a efectos del apartado 1 ninguna operación que se haya tenido debidamente en cuenta en la evaluación de la transferencia significativa del riesgo de crédito y que haya sido ejecutada por ambas partes en su propio interés con total libertad e independencia (en condiciones de independencia mutua). A estos efectos, la entidad deberá proceder a un examen íntegro del riesgo de crédito de la operación y, como mínimo, tener en cuenta todos los parámetros siguientes:

3. Las entidades originadora y patrocinadora notificarán a las autoridades competentes cualquier operación formalizada relacionada con la titulización de conformidad con el apartado 2. 4. La ABE publicará directrices, de conformidad con el artículo 16 del Reglamento (UE) n.o 1093/2010, para determinar qué condiciones constituyen "condiciones de independencia mutua" a efectos del presente artículo y en qué circunstancias no está estructurada una operación para prestar apoyo. 5. Cuando una entidad originadora o una entidad patrocinadora no cumpla lo dispuesto en el apartado 1 con respecto a una titulización, dicha entidad deberá incluir todas las exposiciones subyacentes de esa titulización al calcular los importes de las exposiciones ponderadas por riesgo como si no se hubieran titulizado, así como comunicar:

Artículo 251 Cálculo por las entidades originadoras de los importes de las exposiciones ponderadas por riesgo en una titulización sintética 1. Para calcular las exposiciones ponderadas por riesgo de los importes de las exposiciones subyacentes, la entidad originadora de una titulización sintética utilizará los métodos de cálculo establecidos en la presente sección, cuando proceda, y no los establecidos en el capítulo 2. Para las entidades que calculen los importes de las exposiciones ponderadas por riesgo y, cuando corresponda, las pérdidas esperadas con respecto a las exposiciones subyacentes de conformidad con el capítulo 3, las pérdidas esperadas con respecto a dichas exposiciones serán nulas. 2. Los requisitos establecidos en el apartado 1 del presente artículo se aplicarán a todo el conjunto de exposiciones que respalda la titulización. A reserva de lo dispuesto en el artículo 252, la entidad originadora calculará los importes de las exposiciones ponderadas por riesgo con respecto a todos los tramos de la titulización de conformidad con la presente sección, incluidas las posiciones con respecto a las cuales la entidad pueda reconocer una reducción del riesgo de crédito con arreglo al artículo 249. La ponderación por riesgo aplicable a las posiciones que se beneficien de la reducción del riesgo de crédito podrá modificarse de conformidad con el capítulo 4. Artículo 252 Tratamiento de los desfases de vencimiento en las titulizaciones sintéticas Para calcular los importes de las exposiciones ponderadas por riesgo de conformidad con el artículo 251, cualquier desfase de vencimiento entre la cobertura del riesgo de crédito por la que se transfiera el riesgo y las exposiciones subyacentes se calculará del modo siguiente:

Artículo 253 Reducción de los importes de las exposiciones ponderadas por riesgo 1. Cuando se asigne a una posición de titulización una ponderación de riesgo del 1 250 % en el marco de la presente sección, las entidades podrán, de conformidad con el artículo 36, apartado 1, letra k), y como alternativa a la inclusión de la posición en su cálculo de los importes de las exposiciones ponderadas por riesgo, deducir del capital de nivel 1 ordinario el valor de exposición de la posición. A tal efecto, el cálculo del valor de exposición podrá reflejar la cobertura admisible del riesgo de crédito de conformidad con el artículo 249. 2. Cuando una entidad haga uso de la posibilidad prevista en el apartado 1, podrá restar el importe deducido de conformidad con el artículo 36, apartado 1, letra k), del importe especificado en el artículo 268 en concepto de requisito de capital máximo que se habría calculado para las exposiciones subyacentes como si no se hubieran titulizado.

Artículo 254 Orden de preferencia de los métodos 1. Las entidades utilizarán uno de los métodos establecidos en la subsección 3 para calcular los importes de las exposiciones ponderadas por riesgo, con arreglo al siguiente orden de preferencia:

2. Para las posiciones calificadas o las posiciones con las que se pueda emplear una calificación inferida, la entidad utilizará el método SEC-ERBA en lugar del método SEC-SA en cada uno de los siguientes casos:

3. En los casos no cubiertos por el apartado 2, y no obstante lo dispuesto en el apartado 1, letra b), la entidad podrá decidir aplicar el método SEC-ERBA en lugar del SEC-SA a todas sus posiciones de titulización calificadas o posiciones en las que se pueda emplear una calificación inferida. A efectos del párrafo primero, la entidad deberá notificar su decisión a la autoridad competente, a más tardar, el 17 de noviembre de 2018. Toda decisión posterior de volver a cambiar el método aplicado a la totalidad de sus posiciones de titulización calificadas deberá ser notificada por la entidad a su autoridad competente antes del 15 de noviembre inmediatamente siguiente a dicha decisión. A falta de objeciones por parte de la autoridad competente a más tardar el 15 de diciembre inmediatamente siguiente a la fecha a que se refiere el párrafo segundo o el párrafo tercero, según sea el caso, la decisión notificada por la entidad surtirá efecto a partir del 1 de enero del año siguiente y será válida hasta que surta efecto una decisión notificada con posterioridad. La entidad no utilizará métodos diferentes en el curso del mismo año. 4. No obstante lo dispuesto en el apartado 1, las autoridades competentes podrán prohibir a las entidades, atendiendo a las circunstancias de cada caso, la aplicación del método SEC-SA cuando el importe de la exposición ponderada por riesgo obtenido al aplicar el método SEC-SA no guarde proporción con los riesgos que se plantean para la entidad o la estabilidad financiera, incluido, entre otros, el riesgo de crédito inherente a las exposiciones subyacentes de la titulización. En el caso de las exposiciones que no se consideren posiciones en una titulización STS, se tendrán especialmente en cuenta las titulizaciones que presenten características muy complejas y de gran riesgo. 5. Sin perjuicio de lo dispuesto en el apartado 1 del presente artículo, la entidad podrá utilizar el método de evaluación interna para calcular los importes de las exposiciones ponderadas por riesgo con respecto a una posición no calificada en un programa ABCP o en una operación ABCP de conformidad con el artículo 266, siempre que se cumplan las condiciones establecidas en el artículo 265. Si una entidad ha recibido la autorización para aplicar el método de evaluación interna de conformidad con el artículo 265, apartado 2, y una posición específica en un programa ABCP o de una operación ABCP está incluida en el ámbito de aplicación de tal autorización, la entidad aplicará dicho método para calcular el importe de la exposición ponderada por riesgo de dicha posición. 6. En el caso de las posiciones de retitulización, las entidades aplicarán el método SEC-SA de conformidad con el artículo 261, con las modificaciones establecidas en el artículo 269. 7. En todos los demás casos, se asignará a las posiciones de titulización una ponderación de riesgo del 1 250 %. 8. Las autoridades competentes informarán a la ABE de toda notificación efectuada con arreglo al apartado 3 del presente artículo. La ABE realizará un seguimiento de la repercusión del presente artículo sobre los requisitos de capital y las diversas prácticas de supervisión relacionadas con el apartado 4 del presente artículo, e informará anualmente a la Comisión de sus conclusiones y publicará directrices conforme a lo dispuesto en el artículo 16 del Reglamento (UE) n.o 1093/2010. Artículo 255 Determinación del KIRB y el KSA 1. Cuando la entidad aplique el método SEC-IRBA con arreglo a la subsección 3, calculará el KIRB de acuerdo con los apartados 2 a 5. 2. Para determinar el KIRB, las entidades multiplicarán por 8 % los importes de las exposiciones ponderadas por riesgo, calculadas con arreglo al capítulo 3 en lo que respecta a las exposiciones subyacentes como si no se hubieran titulizado, y las dividirán por el valor de exposición de las exposiciones subyacentes. El KIRB se expresará en forma decimal entre cero y uno. 3. Para calcular el KIRB, los importes de las exposiciones ponderadas por riesgo que se calcularían con arreglo al capítulo 3 en lo que respecta a las exposiciones subyacentes deberán incluir:

4. Las entidades podrán calcular el KIRB en relación con las exposiciones subyacentes de la titulización conforme a las disposiciones establecidas en el capítulo 3 cuando realicen el cálculo de los requisitos de capital correspondientes a los derechos de cobro adquiridos. A estos efectos, las exposiciones minoristas se tratarán como derechos de cobro adquiridos frente a minoristas, y las exposiciones no minoristas como derechos de cobro adquiridos frente a empresas. 5. Las entidades podrán calcular el KIRB del riesgo de dilución por separado para las exposiciones subyacentes de una titulización si el riesgo de dilución es importante en dichas exposiciones. Cuando las pérdidas derivadas de los riesgos de crédito y de dilución se computen de manera agregada en la titulización, las entidades combinarán los valores del KIRB correspondientes al riesgo de dilución y al riesgo de crédito en un solo KIRB a efectos de la subsección 3. La disponibilidad de un único fondo de reserva o una sobregarantía para cubrir las pérdidas derivadas de los riesgos de crédito o de dilución podrá considerarse indicativa de que esos riesgos se computan de manera agregada. Cuando los riesgos de crédito y de dilución no se computen de manera agregada en la titulización, las entidades modificarán el tratamiento establecido en el párrafo segundo para combinar los valores del KIRB correspondientes al riesgo de dilución y al riesgo de crédito de una manera prudente. 6. Cuando una entidad aplique el método SEC-SA conforme a lo previsto en la subsección 3, calculará el valor KSA multiplicando por 8 % los importes de las exposiciones ponderadas por riesgo, calculadas con arreglo al capítulo 2 en lo que respecta a las exposiciones subyacentes como si no se hubieran titulizado, y dividiéndolas por el valor de las exposiciones subyacentes. El KSA se expresará en forma decimal entre cero y uno. A efectos del presente apartado, las entidades calcularán el valor de exposición de las exposiciones subyacentes sin compensar ajustes por riesgo de crédito y ajustes de valor adicionales, de carácter específico, con arreglo a los artículos 34 y 110, ni otras reducciones de fondos propios. 7. A efectos de los apartados 1 a 6, si una estructura de titulización implica el uso de un SSPE, todas las exposiciones del SSPE relacionadas con la titulización se tratarán como exposiciones subyacentes. Sin perjuicio de lo anterior, la entidad podrá excluir del conjunto de exposiciones subyacentes las exposiciones de dicho vehículo para calcular los valores KIRB o KSA si las exposiciones del vehículo no son relevantes, ni afectan a la posición de titulización de la entidad. En el caso de las titulizaciones sintéticas con garantías reales, se incluirá en el cálculo de KIRB o KSA cualquier producto significativo derivado de la emisión de bonos con vinculación crediticia u otras obligaciones garantizadas con bienes reales del vehículo que sirvan como garantía para el reembolso de las posiciones de titulización, siempre que el riesgo de crédito de la garantía esté sujeto a la asignación de pérdidas por tramos. 8. A efectos del apartado 5, párrafo tercero, del presente artículo, la ABE publicará directrices, conforme a lo dispuesto en el artículo 16 del Reglamento (UE) n.o 1093/2010, sobre los métodos apropiados para combinar los valores KIRB de los riesgos de crédito y de dilución cuando estos no se computen de manera agregada en la titulización. 9. La ABE elaborará proyectos de normas técnicas de regulación para especificar más las condiciones en que se autorizará a las entidades a calcular el KIRB para el conjunto de exposiciones subyacentes de conformidad con el apartado 4, en particular en lo que se refiere a:

La ABE presentará dichos proyectos de normas técnicas de regulación a la Comisión a más tardar el 18 de enero de 2019. Se delegan en la Comisión los poderes para completar el presente Reglamento mediante la adopción de las normas técnicas de regulación a que se refiere el párrafo segundo del presente apartado de conformidad con los artículos 10 a 14 del Reglamento (UE) n.o 1093/2010. Artículo 256 Determinación del punto de unión (A) y del punto de separación (D) 1. A efectos de la subsección 3, las entidades establecerán el punto de unión(A) en el umbral a partir del cual se empezarían a asignar a la posición de titulización pertinente las pérdidas del conjunto de exposiciones subyacentes. El punto de unión (A) se expresará como valor decimal entre cero y uno, y será igual al mayor de los dos valores siguientes: cero o el coeficiente entre el saldo pendiente del conjunto de exposiciones subyacentes de la titulización, menos el saldo pendiente de todos los tramos con una prelación igual o superior al tramo que contiene la posición de titulización pertinente, incluida la propia exposición al saldo pendiente de todas las exposiciones subyacentes de la titulización. 2. A efectos de la subsección 3, las entidades establecerán el punto de separación (D) en el umbral a partir del cual las pérdidas del conjunto de exposiciones subyacentes se traducirían en una pérdida completa del principal en el tramo que contiene la posición de titulización pertinente. El punto de separación (D), que se expresará como valor decimal entre cero y uno, será igual al mayor de los dos valores siguientes: cero o el coeficiente entre el saldo pendiente del conjunto de exposiciones subyacentes de la titulización, menos el saldo pendiente de todos los tramos con una prelación mayor que el tramo que contiene la posición de titulización pertinente, y el saldo pendiente de todas las exposiciones subyacentes de la titulización. 3. A efectos de los apartados 1 y 2, las entidades tratarán la sobregarantía y las cuentas de reserva de garantías reales como tramos, y los activos que componen esas cuentas de reserva como exposiciones subyacentes. 4. A efectos de los apartados 1 y 2, las entidades descartarán las cuentas de reserva no desembolsadas y los activos que no ofrezcan una mejora crediticia como, por ejemplo, las que solo ofrecen aportes de liquidez o permutas sobre tipos de interés o sobre divisas, y las cuentas de garantías en efectivo relacionadas con esas posiciones de la titulización. En el caso de los activos y las cuentas de reserva desembolsadas que ofrezcan una mejora crediticia, la entidad solo tratará como posiciones de titulización las partes de tales cuentas o activos que absorban pérdidas. 5. Cuando dos o más posiciones de la misma operación tengan vencimientos diferentes pero soporten la asignación de pérdidas a prorrata, el cálculo de los puntos de mejora crediticia (A) y los puntos de separación (D) deberá basarse en el saldo pendiente agregado de dichas posiciones, y los puntos de mejora crediticia (A) y los puntos de separación (D) resultantes serán idénticos. Artículo 257 Determinación del vencimiento de los tramos (MT) 1. A efectos de la subsección 3 y sin perjuicio de lo dispuesto en el apartado 2, las entidades podrán medir el vencimiento de un tramo (MT) de una de estas maneras:

2. A efectos del apartado 1, la determinación del vencimiento de un tramo (MT) estará sujeta, en todos los casos, a un mínimo de un año y un máximo de cinco años. 3. En caso de que una entidad pueda quedar expuesta a posibles pérdidas derivadas de las exposiciones subyacentes en virtud de contrato, la entidad determinará el vencimiento de la posición de titulización teniendo en cuenta el vencimiento del contrato más el vencimiento más largo de dichas exposiciones subyacentes. En el caso de las exposiciones renovables, se aplicará el vencimiento más largo posible restante en virtud del contrato que se podría añadir durante el período renovable. 4. La ABE supervisará las diversas prácticas en este ámbito, en particular por lo que respecta a la aplicación del apartado 1, letra a), del presente artículo y, de conformidad con el artículo 16 del Reglamento (UE) n.o 1093/2010, emitirá directrices a más tardar el 31 de diciembre de 2019.

Artículo 258 Condiciones para utilizar el método basado en calificaciones internas (SEC-IRBA) 1. Las entidades utilizarán el método SEC-IRBA para calcular los importes de las exposiciones ponderadas por riesgo en relación con una posición de titulización cuando se cumplan las condiciones siguientes:

2. Las autoridades competentes podrán impedir el uso del método SEC-IRBA, caso por caso, en las titulizaciones que posean características muy complejas o de gran riesgo. A estos efectos, se podrán considerar características muy complejas o de gran riesgo las siguientes:

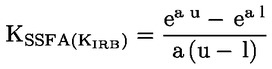

Artículo 259 Cálculo de los importes de las exposiciones ponderadas por riesgo según el método SEC-IRBA 1. Con arreglo al método SEC-IRBA, el importe de la exposición ponderada por riesgo de una posición de titulización se calculará multiplicando el valor de exposición de la posición, calculado según lo establecido en el artículo 248, por la ponderación de riesgo aplicable, que se determina como sigue, y que estará sujeta en todos los casos a un mínimo del 15 %:

donde:

donde:

donde:

donde:

Los parámetros A, B, C, D y E se determinarán de acuerdo con la siguiente tabla de referencias:

2. Si el conjunto IRB subyacente comprende exposiciones tanto minoristas como no minoristas, el conjunto se dividirá en un subconjunto minorista y un subconjunto no minoristas y, para cada uno de ellos, se estimarán sendos parámetros p (así como los parámetros N, KIRB y LGD correspondientes). Posteriormente, se calculará el parámetro p medio ponderado de la operación sobre la base de los parámetros p de cada subconjunto y la magnitud nominal de las exposiciones de cada uno. 3. Cuando la entidad aplique el método SEC-IRBA a un conjunto mixto, el cálculo del parámetro p se basará únicamente en las exposiciones subyacentes sujetas al método IRB. A estos efectos, no se tendrán en cuenta las exposiciones subyacentes sujetas al método estándar. 4. El número efectivo de exposiciones (N) se calculará como sigue:

donde EADi representa el valor de exposición asociado a la exposición i-ésima del conjunto. Las exposiciones múltiples frente al mismo deudor se consolidarán y tratarán como una única exposición. 5. La LGD media ponderada por exposición se calculará como sigue:

donde LGDi representa la LGD media asociada a todas las exposiciones frente al i-ésimo deudor. Cuando los riesgos de crédito y de dilución de los derechos de cobro adquiridos se gestionen de manera agregada en una titulización, el valor de LGD se calculará como media ponderada de la LGD para el riesgo de crédito y el 100 % de la LGD para el riesgo de dilución. Las ponderaciones serán los requisitos de capital individuales del método IRB para el riesgo de crédito y para el riesgo de dilución, respectivamente. A estos efectos, la disponibilidad de un único fondo de reserva o una sobregarantía para cubrir las pérdidas derivadas de los riesgos de crédito o de dilución podrá considerarse indicativa de que esos riesgos se gestionan de manera agregada. 6. Cuando la parte correspondiente a la mayor exposición subyacente del conjunto (C1) no exceda del 3 %, las entidades podrán utilizar el siguiente método simplificado para calcular N y las LGD medias ponderadas por exposición:

LGD = 0,50 donde

Si solo está disponible C1, y su importe no es superior a 0,03, la entidad podrá fijar LGD en 0,50 y N en 1/C1. 7. Cuando la posición esté respaldada por un conjunto mixto y la entidad pueda calcular el KIRB para al menos el 95 % de los importes de las exposiciones subyacentes conforme a lo dispuesto en el artículo 258, apartado 1, letra a), la entidad calculará la exigencia de capital del conjunto de exposiciones subyacentes del siguiente modo:

donde d es la parte del importe de exposición de las exposiciones subyacentes para la que la entidad puede calcular el KIRB sobre el importe de exposición de todas las exposiciones subyacentes. 8. Cuando una entidad tenga una posición de titulización en forma de instrumento derivado para cubrir los riesgos de mercado, incluidos los riesgos de tipo de interés o de tipo de cambio, podrá atribuir a ese instrumento derivado una ponderación de riesgo inferida equivalente a la ponderación de riesgo de la posición de referencia, calculada con arreglo al presente artículo. A efectos del párrafo primero, la posición de referencia será la posición con una prelación igual en todos los aspectos a la del derivado, o, en ausencia de tal posición, la posición inmediatamente subordinada a la del derivado. Artículo 260 Tratamiento de las titulizaciones STS según el método SEC-IRBA Con arreglo al método SEC-IRBA, la ponderación de riesgo de las posiciones en titulizaciones STS se calculará de acuerdo con el artículo 259, con las modificaciones siguientes: ponderación de riesgo mínima para posiciones de titulización preferentes = 10 %

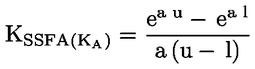

Artículo 261 Cálculo de los importes de las exposiciones ponderadas por riesgo según el método estándar (SEC-SA) 1. Con arreglo al método SEC-SA, el importe de la exposición ponderada por riesgo de una posición de titulización se calculará multiplicando el valor de exposición de la posición, calculado de conformidad con el artículo 248, por la ponderación de riesgo aplicable, que se determina como sigue, y que estará sujeta en todos los casos a un mínimo del 15 %:

donde:

donde:

2. A efectos del apartado 1, el valor KA se calculará como sigue:

donde: KSA es la exigencia de capital para el conjunto subyacente, tal como se define en el artículo 255, W es el cociente entre:

A estos efectos, se entenderá por exposición en situación de impago cualquier exposición subyacente que esté: i) en mora desde hace más de 90 días; ii) sujeta a procedimiento concursal o de quiebra; iii) sujeta a ejecución hipotecaria o procedimiento similar; o iv) en situación de impago según lo estipulado en la documentación de la titulización. Cuando la entidad desconozca la situación de morosidad del 5 % o menos de las exposiciones subyacentes del conjunto, podrá utilizar el método SEC-SA realizando el ajuste siguiente en el cálculo de KA:

Cuando la entidad desconozca la situación de morosidad de más del 5 % de las exposiciones subyacentes del conjunto, la posición de titulización estará sujeta a una ponderación de riesgo del 1 250 %. 3. Cuando la entidad tenga una posición de titulización en forma de instrumento derivado para cubrir los riesgos de mercado, incluidos los riesgos de tipo de interés o de tipo de cambio, podrá atribuir a ese derivado una ponderación de riesgo inferida equivalente a la ponderación de riesgo de la posición de referencia, calculada con arreglo al presente artículo. A efectos del presente apartado, la posición de referencia será la posición con una prelación igual en todos los aspectos a la del derivado, o, en ausencia de tal posición, la posición inmediatamente subordinada a la del derivado. Artículo 262 Tratamiento de las titulizaciones STS según el método SEC-SA Con arreglo al método SEC-SA, la ponderación de riesgo de una posición en una titulización STS se calculará de acuerdo con el artículo 261, con las modificaciones siguientes:

Artículo 263 Cálculo de los importes de las exposiciones ponderadas por riesgo según el método basado en calificaciones externas (SEC-ERBA) 1. Con arreglo al método SEC-ERBA, el importe de la exposición ponderada por riesgo de una posición de titulización se calculará multiplicando el valor de exposición de la posición, calculado según lo establecido en el artículo 248, por la ponderación de riesgo aplicable con arreglo al presente artículo. 2. En el caso de las exposiciones con evaluaciones crediticias a corto plazo o cuando se pueda inferir una calificación basada en una evaluación crediticia a corto plazo conforme al apartado 7, se aplicarán las ponderaciones de riesgo siguientes: Cuadro 1

3. En el caso de las exposiciones con evaluaciones crediticias a largo plazo o cuando se pueda inferir una calificación basada en una evaluación crediticia a largo plazo conforme al apartado 7 del presente artículo, se aplicarán las ponderaciones de riesgo especificadas en el cuadro 2, ajustadas, si procede, en función del vencimiento de los tramos (MT) de conformidad con el artículo 257 y el apartado 4 del presente artículo, o, en el caso del grosor de los tramos no preferentes, de conformidad con el apartado 5 del presente artículo: Cuadro 2

4. Para determinar la ponderación de riesgo de los tramos con un vencimiento comprendido entre uno y cinco años, las entidades utilizarán la interpolación lineal entre las ponderaciones de riesgo aplicables a los vencimientos de un año y cinco años, respectivamente, con arreglo al cuadro 2. 5. Para tener en cuenta el grosor del tramo, las entidades calcularán la ponderación de riesgo de los tramos no preferentes como sigue:

donde T = grosor del tramo, medido como D – A, donde

6. Las ponderaciones de riesgo de los tramos no preferentes obtenidas conforme a lo dispuesto en los apartados 3, 4 y 5 estarán sujetas a un mínimo del 15 %. Además, las ponderaciones de riesgo resultantes no podrán ser inferiores a la ponderación de riesgo correspondiente a un hipotético tramo preferente de la misma titulización con el mismo vencimiento y la misma evaluación crediticia. 7. Al utilizar calificaciones inferidas, las entidades atribuirán a una posición no calificada una calificación inferida equivalente a la evaluación crediticia de una posición de referencia calificada que cumpla todas las condiciones siguientes:

8. Cuando una entidad tenga una posición de titulización en forma de instrumento derivado para cubrir los riesgos de mercado, incluidos los riesgos de tipo de interés o de tipo de cambio, podrá atribuir a ese instrumento derivado una ponderación de riesgo inferida equivalente a la ponderación de riesgo de la posición de referencia, calculada con arreglo al presente artículo. A efectos del párrafo primero, la posición de referencia será la posición con una prelación igual en todos los aspectos a la del derivado, o, en ausencia de tal posición, la posición inmediatamente subordinada a la del derivado. Artículo 264 Tratamiento de las titulizaciones STS según el método SEC-ERBA 1. Con arreglo al método SEC-ERBA, la ponderación de riesgo de una posición de titulización STS se calculará de acuerdo con el artículo 263, con las modificaciones previstas en el presente artículo. 2. En el caso de las exposiciones con evaluaciones crediticias a corto plazo o cuando se pueda inferir una calificación basada en una evaluación crediticia a corto plazo conforme al artículo 263, apartado 7, se aplicarán las ponderaciones de riesgo siguientes: Cuadro 3

3. En el caso de las exposiciones con evaluaciones crediticias a largo plazo o cuando se pueda inferir una calificación basada en una evaluación crediticia a largo plazo conforme al artículo 263, apartado 7, las ponderaciones de riesgo se determinarán con arreglo al cuadro 4, ajustadas en función del vencimiento de los tramos (MT) de conformidad con el artículo 257 y el artículo 263, apartado 4, y, en el caso del grosor de los tramos no preferentes, de conformidad con el artículo 263, apartado 5: Cuadro 4

Artículo 265 Ámbito de aplicación y requisitos operativos del método de evaluación interna 1. Las entidades podrán calcular los importes de las exposiciones ponderadas por riesgo de las posiciones no calificadas de programas u operaciones ABCP con arreglo al método de evaluación interna, de conformidad con el artículo 266, cuando se cumplan las condiciones establecidas en el apartado 2 del presente artículo. Si una entidad ha recibido la autorización para aplicar el método de evaluación interna de conformidad con el apartado 2 del presente artículo, y una posición específica de un programa ABCP o de una operación ABCP está incluida en el ámbito de aplicación de tal autorización, la entidad aplicará dicho método para calcular la exposición ponderada por riesgo de dicha posición. 2. Las autoridades competentes autorizarán a las entidades a aplicar el método de evaluación interna en un ámbito de aplicación claramente definido cuando se cumplan todas las condiciones siguientes:

3. Cuando las funciones internas de auditoría, análisis de los créditos o gestión de riesgos de la entidad lleven a cabo el examen previsto en el apartado 2, letra g), estas funciones serán independientes de las funciones internas que se ocupen de la gestión del programa ABCP y de las relaciones con los clientes. 4. Las entidades que hayan sido autorizadas a aplicar el método de evaluación interna no lo sustituirán por otros métodos para las posiciones incluidas en el ámbito de aplicación del método de evaluación interna, salvo que concurran las dos condiciones siguientes:

Artículo 266 Cálculo de los importes de las exposiciones ponderadas por riesgo según el método de evaluación interna 1. Con arreglo al método de evaluación interna, la entidad asignará la posición no calificada del programa ABCP o la operación ABCP a uno de los grados de calificación previstos en el artículo 265, apartado 2, letra e), en función de su evaluación interna. Se atribuirá a la posición una calificación derivada equivalente a las evaluaciones crediticias que, según lo establecido en el artículo 265, apartado 2, letra e), correspondan a ese grado de calificación. 2. La calificación derivada conforme al apartado 1 se situará al menos en el nivel "grado de inversión" o en un nivel superior en el momento de su primera asignación y será considerada una evaluación crediticia admisible por parte de una ECAI a efectos del cálculo de los importes de las exposiciones ponderadas por riesgo de conformidad con el artículo 263 o el artículo 264, según corresponda.

Artículo 267 Ponderación de riesgo máxima para posiciones de titulización preferentes: enfoque de transparencia 1. Las entidades que tengan conocimiento en todo momento de la composición de las exposiciones subyacentes podrán asignar a la posición de titulización preferente una ponderación de riesgo máxima igual a la ponderación de riesgo media ponderada por exposición que se aplicaría a las exposiciones subyacentes si estas no se hubieran titulizado. 2. En el caso de los conjuntos de exposiciones subyacentes con los cuales la entidad utilice exclusivamente el método estándar o el método IRB, la ponderación de riesgo máxima de la posición de titulización preferente será igual a la ponderación de riesgo media ponderada por exposición que se aplicaría a las exposiciones subyacentes en virtud del capítulo 2 o del capítulo 3, respectivamente, como si no se hubiesen titulizado. En el caso de los conjuntos mixtos, la ponderación de riesgo máxima se calculará como sigue:

3. A efectos del presente artículo, la ponderación de riesgo que sería aplicable según el método IRB de conformidad con lo dispuesto en el capítulo 3 incluirá el cociente entre:

4. Cuando la ponderación de riesgo máxima calculada de acuerdo con el apartado 1 sea menor que las ponderaciones de riesgo mínimas establecidas en los artículos 259 a 264, según el caso, se utilizará la primera. Artículo 268 Requisitos de capital máximos 1. Las entidades originadoras, las entidades patrocinadoras u otras entidades que utilicen el método SEC-IRBA, o bien las entidades originadoras o las entidades patrocinadoras que utilicen el método SEC-SA o el método SEC-ERBA, podrán aplicar, para la posición de titulización que mantengan, un requisito de capital máximo equivalente a los requisitos de capital que se calcularían con arreglo a los capítulos 2 o 3 con respecto a las exposiciones subyacentes como si no se hubieran titulizado. A efectos del presente artículo, el requisito de capital con arreglo al método IRB incluirá el importe de las pérdidas esperadas asociadas a esas exposiciones, calculadas conforme a lo dispuesto en el capítulo 3, y el de las pérdidas inesperadas. 2. En el caso de los conjuntos mixtos, el requisito de capital máximo se determinará calculando la media ponderada por exposición de los requisitos de capital de las partes correspondientes al método IRB y al método estándar de las exposiciones subyacentes, de conformidad con el apartado 1. 3. El requisito de capital máximo será el resultado de multiplicar el importe calculado conforme a los apartados 1 o 2 por la mayor proporción de intereses que mantenga la entidad en los tramos correspondientes (V), expresada como porcentaje, que se calculará como sigue:

4. Al calcular el requisito de capital máximo de una posición de titulización de acuerdo con el presente artículo, el importe total de cualquier plusvalía o cupón segregado de mejora crediticia que se derive de la operación de titulización se deducirá de los elementos del capital de nivel 1 ordinario con arreglo al artículo 36, apartado 1, letra k).

Artículo 269 Retitulizaciones 1. En el caso de las posiciones de retitulización, las entidades aplicarán el método SEC-SA de conformidad con el artículo 261, con las modificaciones siguientes: