ISSN 1977-0685

Diario Oficial

de la Unión Europea

L 108

Edición en lengua española

Legislación

59° año

23 de abril de 2016

|

ISSN 1977-0685 |

||

|

Diario Oficial de la Unión Europea |

L 108 |

|

|

|

||

|

Edición en lengua española |

Legislación |

59° año |

|

|

|

|

|

(1) Texto pertinente a efectos del EEE |

|

ES |

Los actos cuyos títulos van impresos en caracteres finos son actos de gestión corriente, adoptados en el marco de la política agraria, y que tienen generalmente un período de validez limitado. Los actos cuyos títulos van impresos en caracteres gruesos y precedidos de un asterisco son todos los demás actos. |

II Actos no legislativos

REGLAMENTOS

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/1 |

REGLAMENTO DE EJECUCIÓN (UE) 2016/635 DE LA COMISIÓN

de 22 de abril de 2016

por el que se modifica el anexo del Reglamento (CE) n.o 2870/2000 en lo que atañe a determinados métodos de referencia para el análisis de las bebidas espirituosas

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (CE) n.o 110/2008 del Parlamento Europeo y del Consejo, de 15 de enero de 2008, relativo a la definición, designación, presentación, etiquetado y protección de la indicación geográfica de bebidas espirituosas y por el que se deroga el Reglamento (CEE) n.o 1576/89 del Consejo (1), y en particular su artículo 28, apartado 2,

Considerando lo siguiente:

|

(1) |

En el Reglamento (CE) n.o 2870/2000 de la Comisión (2) se enumeran y describen los métodos de referencia para el análisis de las bebidas espirituosas. Sin embargo, aún no se han descrito algunos métodos enumerados en el anexo de dicho Reglamento, entre los que figuran los métodos para la determinación de la acidez volátil y los azúcares totales en las bebidas espirituosas. |

|

(2) |

Los métodos para la determinación de la acidez volátil y los azúcares totales en determinadas bebidas espirituosas han sido sometidos a dos estudios de validación internacionales que fueron realizados de acuerdo con procedimientos reconocidos internacionalmente y sus parámetros de rendimiento del método han sido considerados aceptables. Los estudios fueron llevados a cabo como parte de un proyecto de investigación en el marco del programa «Normas mediciones y ensayos» (NME) del cuarto programa marco de la Comisión Europea (CE). Procede, por tanto, incluir la descripción de estos métodos en el anexo del Reglamento (CE) n.o 2870/2000. |

|

(3) |

El Reglamento (CE) n.o 110/2008 establece requisitos para algunas categorías de bebidas espirituosas que deben envejecer en toneles de madera y prevé que otras categorías pueden someterse a dicho envejecimiento. El análisis de los principales compuestos procedentes de la madera puede ser útil a la hora de determinar si una muestra es coherente con la definición correspondiente a la categoría pertinente de bebida espirituosa. En su Resolución OIV/OENO 382A/2009, la Organización Internacional de la Viña y el Vino (OIV) ha reconocido un método de análisis para la determinación de estos compuestos. El reconocimiento del método se basó en los datos obtenidos a partir de un estudio internacional de rendimiento del método sobre diferentes bebidas espirituosas, efectuado según los procedimientos internacionalmente reconocidos. Por lo tanto, este método y su descripción deben añadirse a los métodos de referencia de la Unión para el análisis de las bebidas espirituosas que figuran en el anexo del Reglamento (CE) n.o 2870/2000. |

|

(4) |

Procede, por tanto, modificar el Reglamento (CE) n.o 2870/2000 en consecuencia. |

|

(5) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité de Bebidas Espirituosas. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

El anexo del Reglamento (CE) n.o 2870/2000 queda modificado con arreglo al anexo del presente Reglamento.

Artículo 2

El presente Reglamento entrará en vigor a los tres días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 22 de abril de 2016.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 39 de 13.2.2008, p. 16.

(2) Reglamento (CE) n.o 2870/2000 de la Comisión, de 19 de diciembre de 2000, que establece métodos comunitarios de referencia para el análisis de las bebidas espirituosas (DO L 333 de 29.12.2000, p. 20).

ANEXO

El anexo del Reglamento (CE) n.o 2870/2000 queda modificado como sigue:

|

1) |

El índice queda modificado como sigue:

|

|

2) |

En el capítulo III se añade la parte siguiente: «III.3. DETERMINACIÓN DE LA ACIDEZ VOLÁTIL DE LAS BEBIDAS ESPIRITUOSAS 1. Ámbito de aplicación El método ha sido validado en un estudio interlaboratorios para el ron, el brandy, el orujo y los aguardientes de frutas, en niveles que oscilan entre 30 mg/l y 641 mg/l. 2. Referencias normativas ISO 3696: 1987 Agua para uso en análisis de laboratorio. Especificación y métodos de ensayo. 3. Definiciones 3.1. La acidez volátil se calcula deduciendo la acidez fija de la acidez total. 3.2. La acidez total es la suma de acideces valorables. 3.3. La acidez fija es la acidez del residuo después de haber evaporado la bebida espirituosa a sequedad. 4. Principio La acidez total y la acidez fija se determinan mediante valoración o mediante potenciometría. 5. Reactivos y materiales Para el análisis, salvo indicación contraria, deben utilizarse solo reactivos de categoría analítica identificada y agua al menos de categoría 3 como se define en ISO 3696:1987. 5.1. Solución de hidróxido de sodio (NaOH) 0,01 M. 5.2. Solución de indicador mixto:

6. Instrumental y equipo Instrumental indirecto de laboratorio, material de vidrio de clase A y lo siguiente:

7. Muestras y toma de muestras Las muestras se almacenan a temperatura ambiente antes del análisis. 8. Procedimiento 8.1. Acidez total 8.1.1. Preparación de la muestra La bebida espirituosa se irradia con ultrasonidos (ultrasonicación) o se agita dos minutos al vacío para librarla del anhídrido carbónico, si fuera necesario. 8.1.2. Valoración Introducir con una pipeta 25 ml de bebida espirituosa en un matraz Erlenmeyer de 500 ml. Añadir aproximadamente 200 ml de agua destilada hervida y enfriada (preparada el mismo día) y de 2 a 6 gotas de la solución de indicador mixto (5.2). Valorar con la solución de hidróxido de sodio 0,01 M (5.1) hasta que el color verde amarillento cambie a violeta en el caso de bebidas espirituosas incoloras, o el color amarillo amarronado cambie a rojo amarronado en el caso de las bebidas espirituosas de color marrón, respectivamente. La valoración puede igualmente efectuarse por potenciometría a pH 7,5. Sea n1 ml el volumen añadido de la solución de hidróxido de sodio 0,01 M. 8.1.3. Cálculo La acidez total (TA) expresada en miliequivalentes por litro de la bebida espirituosa es igual a 0,4 × n1. La acidez total (TA′) expresada en mg de ácido acético por litro de la bebida espirituosa es igual a 24 × n1. 8.2. Acidez fija 8.2.1. Preparación de la muestra Evaporar 25 ml de la bebida espirituosa a sequedad:

8.2.2. Valoración Disolver el residuo de la evaporación con agua destilada hervida y refrigerada (preparada el mismo día), completar hasta un volumen aproximado de 100 ml y añadir 2-6 gotas de la solución de indicador mixto (5.2). Valorar con la solución de hidróxido de sodio de 0,01 M (5.1). La valoración puede igualmente efectuarse por potenciometría a pH 7,5. Sea n2 ml el volumen añadido de la solución de hidróxido de sodio 0,01 M. 8.2.3. Cálculo La acidez fija (FA) expresada en miliequivalentes por litro de bebida espirituosa es igual a 0,4 × n2. La acidez fija (FA) expresada en mg de ácido acético por litro de bebida espirituosa es igual a 24 × n2. 9. Cálculo de la acidez volátil 9.1. Expresión en miliequivalentes por litro: Es decir:

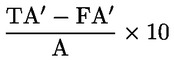

La acidez volátil, VA, en miliequivalentes por litro es igual a: TA – FA 9.2. Expresión en mg de ácido acético por litro: Es decir:

La acidez volátil, VA, en mg de ácido acético por litro es igual a: TA′ – FA′ 9.3. La expresión en g de ácido acético por hl de alcohol puro al 100 % vol. es igual a: donde A es el grado alcoholimétrico por volumen de la bebida espirituosa. 10. Características de rendimiento del método (precisión) 10.1. Resultados estadísticos del estudio interlaboratorios Los datos siguientes han sido obtenidos a partir de un estudio internacional de rendimiento del método efectuado según los procedimientos reconocidos internacionalmente [1] [2].

Tipos de muestras:

|

|

3) |

Se añade el capítulo VIII siguiente: «VIII. AZÚCARES TOTALES 1. Ámbito de aplicación El método HPLC-RI es aplicable para determinar los azúcares totales (expresado en azúcar invertido) en las bebidas espirituosas, con la exclusión de los licores que contengan huevos y productos lácteos. Ha sido validado en un estudio interlaboratorios para el pastís, el anís destilado, el licor de cerezas, la crème de (seguido del nombre de una fruta o de la materia prima utilizada) y la crème de cassis, en niveles que oscilan entre 10,86 g/l y 509,7 g/l. No obstante, la linealidad de la respuesta del instrumento fue probada para concentraciones comprendidas entre 2,5 g/l y 20,0 g/l. Este método no está concebido para la determinación de bajos niveles de azúcares. 2. Referencias normativas ISO 3696: 1987 Agua para uso en análisis de laboratorio. Especificación y métodos de ensayo. 3. Principio Análisis por cromatografía líquida de alta resolución de soluciones de azúcar con objeto de determinar las concentraciones de glucosa, fructosa, sacarosa, maltosa y lactosa. Este método emplea una fase estacionaria alquilamina y detección por refractometría diferencial y se ofrece como ejemplo. También podrían emplearse resinas intercambiadoras de aniones como fase estacionaria. 4. Reactivos y materiales 4.1. Glucosa (CAS 50-99-7), de una pureza de por lo menos 99 %. 4.2. Fructosa (CAS 57-48-7), de una pureza de por lo menos 99 %. 4.3. Sacarosa (CAS 57-50-1), de una pureza de por lo menos 99 %. 4.4. Lactosa (CAS 5965-66-2), de una pureza de por lo menos 99 %. 4.5. Monohidrato de maltosa (CAS 6363-53-7), de una pureza de por lo menos 99 %. 4.6. Acetonitrilo puro (CAS 75-05-8) para el análisis por H.P.L.C.. 4.7. Agua destilada o desmineralizada, preferentemente microfiltrada. 4.8. Solventes (ejemplo) El solvente de elución se compone de:

Desgasificar mediante burbujeo de helio a bajo caudal durante 5 a 10 minutos antes de la utilización. Si el agua empleada no ha sido microfiltrada, se recomienda filtrar el disolvente en un filtro para disolventes orgánicos con un diámetro de poros inferior o igual a 0,45 μm. 4.9. Etanol absoluto (CAS 64-17-5). 4.10. Solución de etanol (5 %, v/v). 4.11. Preparación de las soluciones madres de calibración (20 g/l) Pesar 2 g de cada uno de los azúcares que deben analizarse (4.1. a 4.5.), transferirlos sin pérdida a un matraz aforado de 100 ml. (Nota: 2,11 g de monohidrato de maltosa equivalen a 2 g de maltosa). Ajustar a 100 ml con una solución de alcohol al 5 % vol. (4.10), agitar y almacenar a aproximadamente + 4 °C. Preparar una nueva solución madre una vez por semana. 4.12. Preparación de las soluciones hijas de calibración (2,5, 5,0, 7,5, 10,0 y 20,0 g/l) Diluir la solución madre a 20 g/l, (4.11) de manera conveniente con una solución de alcohol de 5 % vol. (4.10) para obtener cinco soluciones estándar de 2,5, 5,0, 7,5, 10,0 y 20,0 g/l. Filtrar con un filtro con poros de un diámetro inferior o igual a 0,45 μm (5.3.). 5. Instrumental y equipo 5.1. Sistema H.P.L.C. capaz de realizar la vuelta a la línea de base cuando se ha finalizado el análisis de todos los azúcares. 5.1.1. Cromatografía líquida de alto rendimiento con una válvula de inyección de seis vías equipada de un bucle de 10 μl o de cualquier otro dispositivo automático o manual, para la inyección fiable de microvolúmenes. 5.1.2. Sistema de bombeo que permita realizar y mantener un caudal constante o programado con gran precisión. 5.1.3. Refractómetro diferencial. 5.1.4. Integrador o registrador informático compatible con el resto de la instalación. 5.1.5. Precolumna: Se recomienda que se coloque una precolumna apropiada antes de la columna analítica. 5.1.6. Columna (ejemplo):

5.1.7. Condiciones cromatográfícas (ejemplo):

Para asegurarse de que el detector esté perfectamente estable, puede recomendarse que se ponga en marcha unas cuantas horas antes de su empleo. La célula de referencia debe ser llenada con disolvente de elución. 5.2. Balanza analítica con una precisión de 0,1 mg 5.3. Dispositivo de filtración para pequeños volúmenes utilizando una micromembrana de 0,45 μm de diámetro de poro. 6. Almacenamiento de la muestra En el momento de su recepción, las muestras deben ser almacenadas a temperatura ambiente antes del análisis. 7. Procedimiento 7.1. PARTE A: Preparación de la muestra 7.1.1. Agitar la muestra. 7.1.2. Filtrar la muestra utilizando un filtro con un diámetro de poros inferior o igual a 0,45 μm (5.3). 7.2. PARTE B: H.P.L.C. 7.2.1. Determinación Inyectar 10 μl de las soluciones de calibrado (4.12.) y las muestras (7.1.2.). Efectuar el análisis en condiciones apropiadas de cromatografía, por ejemplo como las descritas anteriormente. 7.2.2. Si cualquier pico de una muestra tiene una superficie (o altura) más grande que el pico correspondiente en la solución de calibrado más concentrado, entonces la muestra deberá ser diluida con agua destilada y analizada de nuevo. 8. Cálculo Comparar los dos cromatogramas obtenidos para la solución patrón y la bebida espirituosa. Identificar los picos`por su tiempo de retención. Medir su superficie (o altura) para calcular las concentraciones por el método de calibrado externo. Tener en cuenta todas las diluciones hechas durante la preparación de la muestra. El resultado final es la suma de sacarosa, maltosa, lactosa, glucosa y fructosa, expresado en azúcar invertido en g/l. El azúcar invertido se calcula como la suma de todos los monosacáridos y disacáridos reductores presentes, más la cantidad estequiométrica de glucosa y fructosa calculada a partir de la sacarosa presente.

9. Características de rendimiento del método (precisión) 9.1. Resultados estadísticos del estudio interlaboratorios Los datos siguientes han sido obtenidos a partir de un estudio internacional de rendimiento del método efectuado según los procedimientos reconocidos internacionalmente [1] [2].

Cuadro 1 Fructosa, glucosa, maltosa

Cuadro 2 Sacarosa

Cuadro 3 Azúcares totales (Nota: Estos datos se calcularon para los azúcares totales, no para el azúcar invertido tal como se define en la sección 8.)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4) |

Se añade el capítulo X siguiente: «X. DETERMINACIÓN DE LOS COMPUESTOS DE MADERA SIGUIENTES EN LAS BEBIDAS ESPIRITUOSAS POR CROMATOGRAFÍA LÍQUIDA DE ALTA EFICACIA (H.P.L.C.): FURFURAL, 5-HIDROXI METIL FURFURAL, 5-METIL FURFURAL, VANILLINA, SIRINGALDEHÍDO, CONIFERALDEHÍDO, SINAPALDEHÍDO, ÁCIDO GÁLICO, ÁCIDO ELÁGICO, ÁCIDO VANÍLICO, ÁCIDO SIRÍNGICO Y ESCOPOLETINA 1. Ámbito de aplicación El método tiene por objeto determinar el furfural, el 5-hidroxi metil furfural, el 5-metil furfural, la vanillina, el siringaldehído, el coniferaldehído, el sinapaldehído, el ácido gálico, el ácido elágico, el ácido vanílico, el ácido siríngico y la escopoletina por cromatografía líquida de alta eficacia. 2. Referencia normativa Método de análisis reconocido por la Asamblea General de la Organización Internacional de la Viña y el Vino (OIV) y publicado por la OIV con la referencia OIV-MA-BS-16: R2009. 3. Principio Determinación por cromatografía líquida de alta eficacia (H.P.L.C), con detección por espectrofotometría ultra-violeta a varias longitudes de onda y por espectrofluorimetría. 4. Reactivos Los reactivos deben ser de calidad analítica. El agua utilizada debe ser agua destilada o un agua de pureza al menos equivalente. Es recomendable utilizar agua microfiltrada con una resistividad de 18,2 M Ω.cm. 4.1. Alcohol de 96 % vol. 4.2. Metanol calidad H.P.L.C. (Solvente B). 4.3. Ácido acético diluido al 0,5 % vol. (Solvente A). 4.4. Fases móviles: (indicado únicamente a modo de ejemplo). Solvente A (ácido acético al 0,5 %) y solvente B (metanol puro). Filtrar sobre membrana (porosidad 0,45 μm). Desgasificar en baño de ultrasonidos si es necesario. 4.5. Patrones de referencia al 99 % de pureza mínima: furfural, 5-hidroxi metil furfural, 5-metil furfural, vanillina, siringaldehído, coniferaldehído, sinapaldehído, ácido gálico, ácido elágico, ácido vanílico, ácido siríngico y escopoletina. 4.6. Solución de referencia: las sustancias patrones se disuelven en una solución hidroalcohólica al 50 % vol. Las concentraciones finales en la solución de referencia son: furfural: 5 mg/l; 5-hidroximetilfurfural: 10 mg/l; 5-metil furfural: 2 mg/l; vanillina: 5 mg/l; siringaldehído: 10 mg/l; coniferaldehído: 5 mg/l; sinapaldehído: 5 mg/l; ácido gálico: 10 mg/l; ácido elágico: 10 mg/l; ácido vanílico: 5 mg/l; ácido siríngico: 5 mg/l; escopoletina: 0,5 mg/l. 5. Instrumental Instrumental estándar de laboratorio. 5.1. Un cromatógrafo de líquidos de alta eficacia capaz de funcionar en gradiente binario y provisto de:

5.2. Jeringas para H.P.L.C. 5.3. Dispositivo de filtración de pequeños volúmenes en membrana. 5.4. Integrador-calculadora o grabador con prestaciones compatibles con el conjunto del instrumental. En particular, debe tener varios canales de adquisición. 6. Procedimiento 6.1. Preparación de la solución que debe inyectarse Filtrar la solución de referencia y la bebida espirituosa si es necesario por una membrana con un diámetro máximo de poros de 0,45 μm. 6.2. Condiciones cromatográficas: efectuar el análisis a temperatura ambiente utilizando el equipo descrito en (5.1) y utilizando las fases móviles (4.4) con un caudal de unos 0,6 ml por minuto, según el programa siguiente (indicado únicamente a modo de ejemplo) Tiempo: 0 min 50 min 70 min 90 min solvente A (agua-ácido): 100 % 60 % 100 % 100 % solvente B (metanol): 0 % 40 % 0 % 0 % Sin embargo, en algunos casos, este gradiente deberá modificarse para evitar las coeluciones. 6.3. Determinación 6.3.1. Inyectar los patrones de referencia por separado, y seguidamente mezclados. Adaptar las condiciones del procedimiento de modo que los factores de resolución de los picos de todos los compuestos sean al menos iguales a 1. 6.3.2. Inyectar la muestra preparada de conformidad con el punto 6.1. 6.3.3. Medir la superficie de los picos en la solución de referencia y en la bebida espirituosa y calcular las concentraciones. 7. Expresión de los resultados Expresar la concentración de cada constituyente en mg/l. 8. Características del rendimiento del método (precisión) Los datos siguientes se obtuvieron en 2009 a partir de un estudio internacional de rendimiento del método sobre las bebidas espirituosas diversas, efectuado según los procedimientos internacionalmente reconocidos [1], [2]. 8.1. Furfural

8.2. 5-Hidroximetilfurfural

8.3. 5-Metilfurfural

8.4. Vanillina

8.5. Siringaldehído

8.6. Coniferaldehído

8.7. Sinapaldehído

8.8. Ácido gálico

8.9. Ácido elágico

8.10. Ácido vainíllico

8.11. Ácido siríngico

8.12. Escopoletina

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(*) nivel de fraccionamiento (split)

(**) nivel de fraccionamiento (split)».

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/22 |

REGLAMENTO DE EJECUCIÓN (UE) 2016/636 DE LA COMISIÓN

de 22 de abril de 2016

por el que se retira la aprobación de la sustancia activa isobutirato de (Z,Z,Z,Z)-7,13,16,19-docosatetraen-1-ilo, de conformidad con el Reglamento (CE) n.o 1107/2009 del Parlamento Europeo y del Consejo, y se modifica el Reglamento de Ejecución (UE) n.o 540/2011 de la Comisión

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (CE) n.o 1107/2009 del Parlamento Europeo y del Consejo, de 21 de octubre de 2009, relativo a la comercialización de productos fitosanitarios y por el que se derogan las Directivas 79/117/CEE y 91/414/CEE del Consejo (1), y en particular su artículo 21, apartado 3, segunda alternativa, y su artículo 78, apartado 2,

Considerando lo siguiente:

|

(1) |

La Directiva 2008/127/CE de la Comisión (2) incluyó el isobutirato de (Z,Z,Z,Z)-7,13,16,19-docosatetraen-1-ilo como sustancia activa en el anexo I de la Directiva 91/414/CEE del Consejo (3). De conformidad con el Reglamento de Ejecución (UE) 2015/308 de la Comisión (4), el notificante debía presentar información confirmatoria sobre la especificación del material técnico, tal como se fabrica para comercialización, incluida información sobre las impurezas relevantes, a más tardar el 30 de junio de 2015. |

|

(2) |

Las sustancias activas incluidas en el anexo I de la Directiva 91/414/CEE se consideran aprobadas con arreglo al Reglamento (CE) n.o 1107/2009 y están incorporadas en la parte A del anexo del Reglamento de Ejecución (UE) n.o 540/2011 de la Comisión (5). |

|

(3) |

El notificante no presentó la información confirmatoria solicitada en el plazo establecido, que concluía el 30 de junio de 2015. Tras haber sido informado por la Comisión sobre las consecuencias de la no presentación de la información confirmatoria, el solicitante no expresó su intención de presentarla. |

|

(4) |

Por consiguiente, es conveniente retirar la aprobación del isobutirato de (Z,Z,Z,Z)-7,13,16,19-docosatetraen-1-ilo. |

|

(5) |

Procede, por tanto, modificar el anexo del Reglamento de Ejecución (UE) n.o 540/2011 en consecuencia. |

|

(6) |

Los Estados miembros deben disponer de tiempo para retirar las autorizaciones de los productos fitosanitarios que contengan isobutirato de (Z,Z,Z,Z)-7,13,16,19-docosatetraen-1-ilo. |

|

(7) |

Respecto a dichos productos, si los Estados miembros conceden un período de gracia de conformidad con el artículo 46 del Reglamento (CE) n.o 1107/2009, dicho período debe expirar, a más tardar, dieciocho meses después de la entrada en vigor del presente Reglamento. |

|

(8) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité Permanente de Vegetales, Animales, Alimentos y Piensos. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Retirada de la aprobación

Queda retirada la aprobación de la sustancia activa isobutirato de (Z,Z,Z,Z)-7,13,16,19-docosatetraen-1-ilo.

Artículo 2

Modificación del Reglamento de Ejecución (UE) n.o 540/2011

Queda suprimido en la parte A del anexo del Reglamento de Ejecución (UE) n.o 540/2011, fila 259, el isobutirato de (Z,Z,Z,Z)-7,13,16,19-docosatetraen-1-ilo.

Artículo 3

Medidas transitorias

Los Estados miembros retirarán las autorizaciones de los productos fitosanitarios que contengan la sustancia activa isobutirato de (Z,Z,Z,Z)-7,13,16,19-docosatetraen-1-ilo a más tardar el 13 de noviembre de 2016.

Artículo 4

Período de gracia

Todo período de gracia concedido por los Estados miembros de conformidad con el artículo 46 del Reglamento (CE) n.o 1107/2009 será lo más breve posible y expirará el 12 de noviembre de 2017.

Artículo 5

Entrada en vigor

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 22 de abril de 2016.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 309 de 24.11.2009, p. 1.

(2) Directiva 2008/127/CE de la Comisión, de 18 de diciembre de 2008, por la que se modifica la Directiva 91/414/CEE del Consejo para incluir varias sustancias activas (DO L 344 de 20.12.2008, p. 89).

(3) Directiva 91/414/CEE del Consejo, de 15 de julio de 1991, relativa a la comercialización de productos fitosanitarios (DO L 230 de 19.8.1991, p. 1).

(4) Reglamento de Ejecución (UE) 2015/308 de la Comisión, de 26 de febrero de 2015, que modifica el Reglamento de Ejecución (UE) n.o 540/2011 en lo relativo a las condiciones de aprobación de la sustancia activa isobutirato de (Z,Z,Z,Z)-7,13,16,19-docosatetraen-1-ilo (DO L 56 de 27.2.2015, p. 9).

(5) Reglamento de Ejecución (UE) n.o 540/2011 de la Comisión, de 25 de mayo de 2011, por el que se establecen disposiciones de aplicación del Reglamento (CE) n.o 1107/2009 del Parlamento Europeo y del Consejo en lo que respecta a la lista de sustancias activas aprobadas (DO L 153 de 11.6.2011, p. 1).

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/24 |

REGLAMENTO (UE) 2016/637 DE LA COMISIÓN

de 22 de abril de 2016

por el que se modifica el anexo I del Reglamento (CE) n.o 1334/2008 del Parlamento Europeo y del Consejo en lo relativo a la retirada de diversas sustancias aromatizantes de la lista de la Unión

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (CE) n.o 1334/2008 del Parlamento Europeo y del Consejo, de 16 de diciembre de 2008, sobre los aromas y determinados ingredientes alimentarios con propiedades aromatizantes utilizados en los alimentos y por el que se modifican el Reglamento (CEE) n.o 1601/91 del Consejo, los Reglamentos (CE) n.o 2232/96 y (CE) n.o 110/2008 y la Directiva 2000/13/CE (1), y en particular su artículo 11, apartado 3, y su artículo 25, apartado 3,

Visto el Reglamento (CE) n.o 1331/2008 del Parlamento Europeo y del Consejo, de 16 de diciembre de 2008, por el que se establece un procedimiento de autorización común para los aditivos, las enzimas y los aromas alimentarios (2), y en particular su artículo 7, apartado 4,

Considerando lo siguiente:

|

(1) |

El anexo I del Reglamento (CE) n.o 1334/2008 establece una lista de la Unión de aromas y materiales de base autorizados para su utilización en los alimentos y sus condiciones de utilización. |

|

(2) |

Mediante el Reglamento de Ejecución (UE) n.o 872/2012 de la Comisión (3) se adoptó la lista de sustancias aromatizantes y se incluyó dicha lista en la parte A del anexo I del Reglamento (CE) n.o 1334/2008. |

|

(3) |

Dicha lista puede actualizarse con arreglo al procedimiento común previsto en el artículo 3, apartado 1, del Reglamento (CE) n.o 1331/2008, bien a iniciativa de la Comisión o bien en respuesta a una solicitud presentada por un Estado miembro o una parte interesada. |

|

(4) |

La lista de la Unión de aromas y materiales de base contiene una serie de sustancias para las que la Autoridad Europea de Seguridad Alimentaria (en lo sucesivo, «la Autoridad») ha solicitado que se faciliten datos científicos complementarios al objeto de concluir la evaluación antes de los plazos específicos fijados en la parte A del anexo I del Reglamento (CE) n.o 1334/2008. |

|

(5) |

En el caso de las cuatro sustancias químicas siguientes pertenecientes al subgrupo químico 2.2 del FGE.19: 2,6,6-trimetil-1-ciclohexen-1-carboxaldehído (n.o FL 05.121), formiato de mirtenilo (n.o FL 09.272), 2-metilbutirato de mirtenilo (n.o FL 09.899), y 3-metilbutirato de mirtenilo (n.o FL 09.900), se estableció el plazo del 31 de diciembre de 2012 en la lista de la Unión para la presentación de los datos científicos complementarios solicitados. Estos datos han sido presentados por el solicitante. |

|

(6) |

Este grupo de sustancias químicas incluye también la sustancia p-menta-1,8-dien-7-al (n.o FL 05.117) que se utilizaba como sustancia representativa del grupo y para la que se habían presentado los datos de toxicidad. |

|

(7) |

La Autoridad evaluó los datos presentados y concluyó en su dictamen científico de 24 de junio de 2015 (4) que la sustancia p-menta-1,8-dien-7-al (n.o FL 05.117) es genotóxica in vivo y que, por tanto, su uso como sustancia aromatizante plantea un problema de seguridad. Esta sustancia ya ha sido retirada de la lista de la Unión mediante el Reglamento (UE) 2015/1760 de la Comisión (5). |

|

(8) |

En dicho dictamen, la Autoridad también llegó a la conclusión de que, dado que la sustancia p-menta-1,8-dien-7-al (n.o FL 05.117) es representativa de las sustancias de ese grupo, puede existir un problema de seguridad en lo que respecta a estas sustancias. |

|

(9) |

Por consiguiente, deben retirarse de la lista de la Unión las sustancias 2,6,6-trimetil-1-ciclohexen-1-carboxaldehído (n.o FL 05.121), formiato de mirtenilo (n.o FL 09.272), 2-metilbutirato de mirtenilo (n.o FL 09.899), y 3-metilbutirato de mirtenilo (n.o FL 09.900). |

|

(10) |

Por motivos técnicos, deben establecerse períodos transitorios aplicables a los alimentos a los que se hayan añadido una de las cuatro sustancias aromatizantes y que hayan sido introducidos en el mercado, o expedidos desde terceros países a la Unión, antes de la fecha de entrada en vigor del presente Reglamento. |

|

(11) |

Procede, por tanto, modificar la parte A del anexo I del Reglamento (CE) n.o 1334/2008 en consecuencia. |

|

(12) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité Permanente de Vegetales, Animales, Alimentos y Piensos. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

La parte A del anexo I del Reglamento (CE) n.o 1334/2008 queda modificada con arreglo a lo dispuesto en el anexo del presente Reglamento.

Artículo 2

1. Los alimentos que llevan añadida una de las sustancias aromatizantes enumeradas en el anexo del presente Reglamento y que estaban legalmente comercializados con anterioridad a la fecha de entrada en vigor del presente Reglamento, excluidas las mezclas de aromas, podrán comercializarse hasta su fecha de duración mínima o de caducidad.

2. Los alimentos importados en la Unión que llevan añadida una de las sustancias aromatizantes enumeradas en el anexo del presente Reglamento, excluidas las mezclas de aromas, podrán comercializarse hasta su fecha de duración mínima o de caducidad cuando el importador de los alimentos pueda demostrar que fueron expedidos desde el tercer país en cuestión y que se encontraban de camino a la Unión antes de la fecha de entrada en vigor del presente Reglamento.

Artículo 3

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 22 de abril de 2016.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 354 de 31.12.2008, p. 34.

(2) DO L 354 de 31.12.2008, p. 1.

(3) Reglamento de Ejecución (UE) n.o 872/2012 de la Comisión, de 1 de octubre de 2012, por el que se adopta la lista de sustancias aromatizantes prevista en el Reglamento (CE) n.o 2232/96 del Parlamento Europeo y del Consejo, se incluye dicha lista en el anexo I del Reglamento (CE) n.o 1334/2008 del Parlamento Europeo y del Consejo, y se derogan el Reglamento (CE) n.o 1565/2000 de la Comisión y la Decisión 1999/217/CE de la Comisión (DO L 267 de 2.10.2012, p. 1).

(4) Dictamen científico sobre la evaluación del grupo de sustancias aromatizantes 208, revisión 1 (FGE.208Rev1): Consideration of genotoxicity data on representatives for 10 alicyclic aldehydes with the α,β-unsaturation in ring/side-chain and precursors from chemical subgroup 2.2 of FGE.19. EFSA Journal 2015;13(7):4173, 28 pp. doi:10.2903/j.efsa.2015.4173, que puede consultarse en la dirección siguiente: www.efsa.europa.eu/efsajournal

(5) Reglamento (UE) 2015/1760 de la Comisión, de 1 de octubre de 2015, que modifica el anexo I del Reglamento (CE) n.o 1334/2008 del Parlamento Europeo y del Consejo en lo relativo a la retirada de la sustancia aromatizante p-menta-1,8-dien-7-al de la lista de la Unión (DO L 257 de 2.10.2015, p. 27).

ANEXO

En la parte A del anexo I del Reglamento (CE) n.o 1334/2008 se suprimen las entradas siguientes:

|

«05.121 |

2,6,6-trimetil-1-iyclohexen-1-carboxaldehído |

432-25-7 |

979 |

2133 |

|

|

2 |

EFSA |

|

09.272 |

formiato de mirtenilo |

72928-52-0 |

983 |

10858 |

|

|

2 |

EFSA |

|

09.899 |

2-metilbutirato de mirtenilo |

138530-44-6 |

|

|

|

|

2 |

EFSA |

|

09.900 |

3-metilbutirato de mirtenilo |

33900-84-4 |

|

|

|

|

2 |

EFSA» |

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/28 |

REGLAMENTO DE EJECUCIÓN (UE) 2016/638 DE LA COMISIÓN

de 22 de abril de 2016

por el que se retira la aprobación de la sustancia activa acetato de Z-13-hexadecen-11-in-1-ilo, de conformidad con el Reglamento (CE) n.o 1107/2009 del Parlamento Europeo y del Consejo, y se modifica el Reglamento de Ejecución (UE) n.o 540/2011 de la Comisión

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (CE) n.o 1107/2009 del Parlamento Europeo y del Consejo, de 21 de octubre de 2009, relativo a la comercialización de productos fitosanitarios y por el que se derogan las Directivas 79/117/CEE y 91/414/CEE del Consejo (1), y en particular su artículo 21, apartado 3, segunda alternativa, y su artículo 78, apartado 2,

Considerando lo siguiente:

|

(1) |

La Directiva 2008/127/CE de la Comisión (2) incluyó el acetato de Z-13-hexadecen-11-in-1-ilo como sustancia activa en el anexo I de la Directiva 91/414/CEE del Consejo (3). De conformidad con el Reglamento de Ejecución (UE) 2015/418 de la Comisión (4), el notificante debía presentar información confirmatoria sobre la especificación del material técnico, tal como se fabrica para comercialización, incluida la información sobre las impurezas pertinentes, a más tardar el 30 de junio de 2015. |

|

(2) |

Las sustancias activas incluidas en el anexo I de la Directiva 91/414/CEE se consideran aprobadas con arreglo al Reglamento (CE) n.o 1107/2009 y están incorporadas en la parte A del anexo del Reglamento de Ejecución (UE) n.o 540/2011 de la Comisión (5). |

|

(3) |

El notificante no presentó la información confirmatoria solicitada en el plazo establecido, que concluía el 30 de junio de 2015. Mediante correo electrónico de 10 de septiembre de 2015, confirmó a la Comisión que no tenía intención de presentar tal información. |

|

(4) |

Por consiguiente, es conveniente retirar la aprobación del acetato de Z-13-hexadecen-11-in-1-ilo. |

|

(5) |

Procede, por tanto, modificar el anexo del Reglamento de Ejecución (UE) n.o 540/2011 en consecuencia. |

|

(6) |

Los Estados miembros deben disponer de tiempo para retirar las autorizaciones de los productos fitosanitarios que contengan acetato de Z-13-hexadecen-11-in-1-ilo. |

|

(7) |

Respecto a dichos productos, si los Estados miembros conceden un período de gracia de conformidad con el artículo 46 del Reglamento (CE) n.o 1107/2009, dicho período debe expirar, a más tardar, dieciocho meses después de la entrada en vigor del presente Reglamento. |

|

(8) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité Permanente de Vegetales, Animales, Alimentos y Piensos. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Retirada de la aprobación

Queda retirada la aprobación de la sustancia activa acetato de Z-13-hexadecen-11-in-1-ilo.

Artículo 2

Modificación del Reglamento de Ejecución (UE) n.o 540/2011

Queda suprimido en la parte A del anexo del Reglamento de Ejecución (UE) n.o 540/2011 de la Comisión, fila 258, el acetato de Z-13-hexadecen-11-in-1-ilo.

Artículo 3

Medidas transitorias

Los Estados miembros retirarán las autorizaciones de los productos fitosanitarios que contengan la sustancia activa acetato de Z-13-hexadecen-11-in-1-ilo a más tardar el 13 de noviembre de 2016.

Artículo 4

Período de gracia

Todo período de gracia concedido por los Estados miembros de conformidad con el artículo 46 del Reglamento (CE) n.o 1107/2009 será lo más breve posible y expirará el 13 de noviembre de 2017.

Artículo 5

Entrada en vigor

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 22 de abril de 2016.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 309 de 24.11.2009, p. 1.

(2) Directiva 2008/127/CE de la Comisión, de 18 de diciembre de 2008, por la que se modifica la Directiva 91/414/CEE del Consejo para incluir varias sustancias activas (DO L 344 de 20.12.2008, p. 89).

(3) Directiva 91/414/CEE del Consejo, de 15 de julio de 1991, relativa a la comercialización de productos fitosanitarios (DO L 230 de 19.8.1991, p. 1).

(4) Reglamento de Ejecución (UE) 2015/418 de la Comisión, de 12 de marzo de 2015, que modifica el Reglamento de Ejecución (UE) n.o 540/2011 en lo relativo a las condiciones de aprobación de la sustancia activa acetato de Z-13-hexadecen-11-in-1-ilo (DO L 68 de 13.3.2015, p. 36).

(5) Reglamento de Ejecución (UE) n.o 540/2011 de la Comisión, de 25 de mayo de 2011, por el que se aplica el Reglamento (CE) n.o 1107/2009 del Parlamento Europeo y del Consejo en lo que respecta a la lista de sustancias activas autorizadas (DO L 153 de 11.6.2011, p. 1).

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/30 |

REGLAMENTO DE EJECUCIÓN (UE) 2016/639 DE LA COMISIÓN

de 22 de abril de 2016

por el que se establecen valores de importación a tanto alzado para la determinación del precio de entrada de determinadas frutas y hortalizas

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea la organización común de mercados de los productos agrarios y por el que se derogan los Reglamentos (CEE) n.o 922/72, (CEE) n.o 234/79, (CE) n.o 1037/2001 y (CE) n.o 1234/2007 (1),

Visto el Reglamento de Ejecución (UE) n.o 543/2011 de la Comisión, de 7 de junio de 2011, por el que se establecen disposiciones de aplicación del Reglamento (CE) n.o 1234/2007 del Consejo en los sectores de las frutas y hortalizas y de las frutas y hortalizas transformadas (2), y, en particular, su artículo 136, apartado 1,

Considerando lo siguiente:

|

(1) |

El Reglamento de Ejecución (UE) n.o 543/2011 establece, en aplicación de los resultados de las negociaciones comerciales multilaterales de la Ronda Uruguay, los criterios para que la Comisión fije los valores de importación a tanto alzado de terceros países correspondientes a los productos y períodos que figuran en el anexo XVI, parte A, de dicho Reglamento. |

|

(2) |

De acuerdo con el artículo 136, apartado 1, del Reglamento de Ejecución (UE) n.o 543/2011, el valor de importación a tanto alzado se calcula cada día hábil teniendo en cuenta datos que varían diariamente. Por lo tanto, el presente Reglamento debe entrar en vigor el día de su publicación en el Diario Oficial de la Unión Europea. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

En el anexo del presente Reglamento quedan fijados los valores de importación a tanto alzado a que se refiere el artículo 136 del Reglamento de Ejecución (UE) n.o 543/2011.

Artículo 2

El presente Reglamento entrará en vigor el día de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 22 de abril de 2016.

Por la Comisión,

en nombre del Presidente,

Jerzy PLEWA

Director General de Agricultura y Desarrollo Rural

(1) DO L 347 de 20.12.2013, p. 671.

(2) DO L 157 de 15.6.2011, p. 1.

ANEXO

Valores de importación a tanto alzado para la determinación del precio de entrada de determinadas frutas y hortalizas

|

(EUR/100 kg) |

||

|

Código NC |

Código tercer país (1) |

Valor de importación a tanto alzado |

|

0702 00 00 |

IL |

275,5 |

|

MA |

97,8 |

|

|

TR |

108,9 |

|

|

ZZ |

160,7 |

|

|

0707 00 05 |

MA |

81,5 |

|

TR |

107,2 |

|

|

ZZ |

94,4 |

|

|

0709 93 10 |

MA |

99,6 |

|

TR |

128,0 |

|

|

ZZ |

113,8 |

|

|

0805 10 20 |

CR |

66,6 |

|

EG |

50,0 |

|

|

IL |

79,4 |

|

|

MA |

60,7 |

|

|

TR |

39,9 |

|

|

ZZ |

59,3 |

|

|

0805 50 10 |

MA |

132,7 |

|

ZZ |

132,7 |

|

|

0808 10 80 |

AR |

86,1 |

|

BR |

101,0 |

|

|

CL |

115,8 |

|

|

CN |

90,8 |

|

|

NZ |

159,8 |

|

|

US |

177,1 |

|

|

ZA |

85,2 |

|

|

ZZ |

116,5 |

|

|

0808 30 90 |

AR |

128,4 |

|

CL |

110,9 |

|

|

CN |

90,6 |

|

|

ZA |

109,5 |

|

|

ZZ |

109,9 |

|

(1) Nomenclatura de países fijada por el Reglamento (UE) n.o 1106/2012 de la Comisión, de 27 de noviembre de 2012, por el que se aplica el Reglamento (CE) n.o 471/2009 del Parlamento Europeo y del Consejo, sobre estadísticas comunitarias relativas al comercio exterior con terceros países, en lo que concierne a la actualización de la nomenclatura de países y territorios (DO L 328 de 28.11.2012, p. 7). El código «ZZ» significa «otros orígenes».

DECISIONES

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/32 |

DECISIÓN (UE, Euratom) 2016/640 DEL CONSEJO

de 21 de abril de 2016

por la que se nombra a cinco miembros del Tribunal de Cuentas

EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular su artículo 286, apartado 2,

Visto el Tratado constitutivo de la Comunidad Europea de la Energía Atómica, y en particular su artículo 106 bis,

Vistas las propuestas de la República Checa, la República de Letonia, la República de Polonia, la República de Eslovenia y la República Eslovaca,

Vistos los dictámenes del Parlamento Europeo (1),

Considerando lo siguiente:

|

(1) |

El 6 de mayo de 2016 concluyen los mandatos de D. Jan KINŠT, D. Igors LUDBORŽS, D. Augustyn KUBIK, D. Milan Martin CVIKL y D. Ladislav BALKO. |

|

(2) |

Procede, por lo tanto, realizar nuevos nombramientos. |

HA ADOPTADO LA PRESENTE DECISIÓN:

Artículo 1

Se nombra miembro del Tribunal de Cuentas para el período comprendido entre el 7 de mayo de 2016 y el 6 de mayo de 2022 a:

|

— |

D. Jan GREGOR |

|

— |

D. Mihails KOZLOVS |

|

— |

D. Janusz WOJCIECHOWSKI |

|

— |

D. Samo JEREB |

|

— |

D. Ladislav BALKO. |

Artículo 2

La presente Decisión entrará en vigor el día de su adopción.

Hecho en Luxemburgo, el 21 de abril de 2016.

Por el Consejo

El Presidente

G.A. VAN DER STEUR

(1) Dictámenes de 13 de abril de 2016 (pendientes de publicación en el Diario Oficial).

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/33 |

DECISIÓN (UE, Euratom) 2016/641 DEL CONSEJO

de 21 de abril de 2016

por la que se nombra a un miembro del Comité Económico y Social Europeo, propuesto por la República Federal de Alemania

EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular su artículo 302,

Visto el Tratado constitutivo de la Comunidad Europea de la Energía Atómica, y en particular su artículo 106 bis,

Vista la propuesta del Gobierno alemán,

Visto el dictamen de la Comisión Europea,

Considerando lo siguiente:

|

(1) |

El 18 de septiembre de 2015 y el 1 de octubre de 2015, el Consejo adoptó las Decisiones (UE, Euratom) 2015/1600 (1) y (UE, Euratom) 2015/1790 (2), por las que se nombra a los miembros del Comité Económico y Social Europeo para el período comprendido entre el 21 de septiembre de 2015 y el 20 de septiembre de 2020. |

|

(2) |

Ha quedado vacante un cargo de miembro del Comité Económico y Social Europeo a raíz del término del mandato de D. Egbert BIERMANN. |

HA ADOPTADO LA PRESENTE DECISIÓN:

Artículo 1

Se nombra al Dr. Norbert KLUGE, Leiter der Abteilung Mitbestimmungsförderung der Hans-Böckler-Stiftung, miembro del Comité Económico y Social Europeo para el período restante del mandato actual, es decir, hasta el 20 de septiembre de 2020.

Artículo 2

La presente Decisión entrará en vigor el día de su adopción.

Hecho en Luxemburgo, el 21 de abril de 2016.

Por el Consejo

El Presidente

G.A. VAN DER STEUR

(1) Decisión (UE, Euratom) 2015/1600 del Consejo, de 18 de septiembre de 2015, por la que se nombra a los miembros del Comité Económico y Social Europeo para el período comprendido entre el 21 de septiembre de 2015 y el 20 de septiembre de 2020 (DO L 248 de 24.9.2015, p. 53).

(2) Decisión (UE, Euratom) 2015/1790 del Consejo, de 1 de octubre de 2015, por la que se nombra a los miembros del Comité Económico y Social Europeo para el período comprendido entre el 21 de septiembre de 2015 y el 20 de septiembre de 2020 (DO L 260 de 7.10.2015, p. 23).

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/34 |

DECISIÓN (UE) 2016/642 DEL CONSEJO

de 21 de abril de 2016

por la que se nombra a un miembro y un suplente del Comité de las Regiones, propuestos por Rumanía

EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular su artículo 305,

Vista la propuesta del Gobierno rumano,

Considerando lo siguiente:

|

(1) |

El 26 de enero de 2015, el 5 de febrero de 2015 y el 23 de junio de 2015, el Consejo adoptó las Decisiones (UE) 2015/116 (1), (UE) 2015/190 (2) y (UE) 2015/994 (3) por las que se nombra a los miembros y suplentes del Comité de las Regiones para el período comprendido entre el 26 de enero de 2015 y el 25 de enero de 2020. |

|

(2) |

Ha quedado vacante un puesto de miembro del Comité de las Regiones a raíz del término del mandato de D. Mihai STEPANESCU. |

|

(3) |

Ha quedado vacante un puesto de suplente a raíz del nombramiento de D. Robert Sorin NEGOIȚĂ como miembro del Comité de las Regiones, |

HA ADOPTADO LA PRESENTE DECISIÓN:

Artículo 1

Se nombra para el Comité de las Regiones, para el período restante del mandato actual, es decir, hasta el 25 de enero de 2020:

|

a) |

como miembro a:

y |

|

b) |

como suplente a:

|

Artículo 2

La presente Decisión entrará en vigor el día de su adopción.

Hecho en Luxemburgo, el 21 de abril de 2016.

Por el Consejo

El Presidente

G.A. VAN DER STEUR

(1) Decisión (UE) 2015/116 del Consejo, de 26 de enero de 2015, por la que se nombran miembros y suplentes del Comité de las Regiones para el período comprendido entre el 26 de enero de 2015 y el 25 de enero de 2020 (DO L 20 de 27.1.2015, p. 42).

(2) Decisión (UE) 2015/190 del Consejo, de 5 de febrero de 2015, por la que se nombran miembros y suplentes del Comité de las Regiones para el período comprendido entre el 26 de enero de 2015 y el 25 de enero de 2020 (DO L 31 de 7.2.2015, p. 25).

(3) Decisión (UE) 2015/994 del Consejo, de 23 de junio de 2015, por la que se nombran miembros y suplentes del Comité de las Regiones para el período comprendido entre el 26 de enero de 2015 y el 25 de enero de 2020 (DO L 159 de 25.6.2015, p. 70).

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/35 |

DECISIÓN (UE) 2016/643 DEL CONSEJO

de 21 de abril de 2016

por la que se nombra a un miembro del Comité de las Regiones, propuesto por la República Italiana

EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular su artículo 305,

Vista la propuesta del Gobierno italiano,

Considerando lo siguiente:

|

(1) |

El 26 de enero de 2015, el 5 de febrero de 2015 y el 23 de junio de 2015, el Consejo adoptó las Decisiones (UE) 2015/116 (1), (UE) 2015/190 (2) y (UE) 2015/994 (3) por las que se nombra a los miembros y suplentes del Comité de las Regiones para el período comprendido entre el 26 de enero de 2015 y el 25 de enero de 2020. |

|

(2) |

Ha quedado vacante un cargo de miembro del Comité de las Regiones a raíz del término del mandato a tenor del cual se propuso a D. Mauro D'ATTIS (Consigliere comunale di Brindisi). |

HA ADOPTADO LA PRESENTE DECISIÓN:

Artículo 1

Se nombra miembro del Comité de las Regiones, para el período restante del mandato actual, es decir, hasta el 25 de enero de 2020, a:

|

— |

D. Mauro D'ATTIS, Assessore del Comune di Roccafiorita (ME) (cambio de mandato). |

Artículo 2

La presente Decisión entrará en vigor el día de su adopción.

Hecho en Luxemburgo, el 21 de abril de 2016.

Por el Consejo

El Presidente

G.A. VAN DER STEUR

(1) Decisión (UE) 2015/116 del Consejo, de 26 de enero de 2015, por la que se nombran miembros y suplentes del Comité de las Regiones para el período comprendido entre el 26 de enero de 2015 y el 25 de enero de 2020 (DO L 20 de 27.1.2015, p. 42).

(2) Decisión (UE) 2015/190 del Consejo, de 5 de febrero de 2015, por la que se nombran miembros y suplentes del Comité de las Regiones para el período comprendido entre el 26 de enero de 2015 y el 25 de enero de 2020 (DO L 31 de 7.2.2015, p. 25).

(3) Decisión (UE) 2015/994 del Consejo, de 23 de junio de 2015, por la que se nombran miembros y suplentes del Comité de las Regiones para el período comprendido entre el 26 de enero de 2015 y el 25 de enero de 2020 (DO L 159 de 25.6.2015, p. 70).

|

23.4.2016 |

ES |

Diario Oficial de la Unión Europea |

L 108/36 |

DECISIÓN (UE) 2016/644 DE LA COMISIÓN

de 16 de enero de 2015

relativa a la ayuda estatal n.o SA 31855 (11/C, ex N 503/10) que Chipre prevé otorgar a la reestructuración del Matadero Central de Kofinos

[notificada con el número C(2015) 58]

(El texto en lengua griega es el único auténtico)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea y, en particular, el artículo 108, apartado 2, párrafo primero,

Después de haber emplazado a los interesados para que presentaran sus observaciones, de conformidad con los citados artículos (1), y teniendo en cuenta dichas observaciones,

Considerando lo siguiente:

I. PROCEDIMIENTO

|

(1) |

El 6 de mayo de 2010, la Comisión aprobó una ayuda de salvamento para el Matadero Central de Kofinos a modo de garantía estatal para avalar un préstamo de 1,6 millones EUR (2). |

|

(2) |

Mediante carta de 3 de noviembre de 2010, Chipre notificó un plan de reestructuración para el Matadero Central de Kofinos de acuerdo con el artículo 108, apartado 3, del TFUE. |

|

(3) |

Mediante carta de 7 de diciembre de 2010, la Comisión solicitó información complementaria que las autoridades chipriotas facilitaron el 10 de enero de 2011. El 20 de enero de 2011, la Comisión recibió una denuncia de un competidor del Matadero Central de Kofinos, la empresa Cypra Ltd («Cypra»). |

|

(4) |

El 7 de febrero de 2011, la Comisión envió una carta a las autoridades chipriotas, invitándoles a presentar sus observaciones sobre las alegaciones del denunciante, y solicitando información adicional sobre el plan de reestructuración. Chipre hizo llegar sus observaciones el 4 de marzo de 2011. |

|

(5) |

El 16 de febrero de 2011, la Comisión envió una solicitud de información adicional al denunciante. Cypra respondió el 2 de marzo de 2011. |

|

(6) |

Mediante carta de 26 de abril de 2011, la Comisión informó a Chipre de su decisión de20 de abril de 2011 de iniciar el procedimiento que se establece en el artículo 108, apartado 2, del TFUE con respecto a la ayuda a la reestructuración. También informó a Chipre sobre su decisión de investigar una serie de ayudas presuntamente otorgadas al beneficiario. Dichas ayudas fueron: i) la constante tolerancia por parte del Estado respecto a los retrasos en el pago de las sumas debidas, ii) el préstamo de 512 850 EUR por parte de la Unión de municipios, iii) la presunta ayuda relacionada con bonos avalados por el Gobierno, y iv) la absorción del personal existente y las correspondientes obligaciones en materia de pensiones por parte de los municipios. |

|

(7) |

La decisión de la Comisión de incoar el procedimiento se publicó en el Diario Oficial de la Unión Europea (3). La Comisión invitó a los interesados a presentar sus observaciones sobre la ayuda. |

|

(8) |

Mediante carta de 25 de mayo de 2011, las autoridades chipriotas solicitaron una prórroga de un mes para presentar sus observaciones. Esta prórroga se otorgó mediante carta de la Comisión de 7 de junio de 2011. |

|

(9) |

Las autoridades chipriotas presentaron sus observaciones a la decisión de la Comisión mediante carta de 24 de junio de 2011. |

|

(10) |

La Comisión también recibió observaciones de los interesados, a saber, Cypra, A&A Sfagia Ltd., la Asociación Chipriota de Criadores de Porcino y un cuarto interesado que solicitó el trato confidencial de sus observaciones. La Comisión remitió las observaciones recibidas de los interesados a las autoridades chipriotas, ofreciéndoles la oportunidad de responder; Chipre presentó sus observaciones por medio de su carta de 8 de noviembre de 2011. |

|

(11) |

Mediante carta de 1 de marzo de 2012, la Comisión solicitó información complementaria, la cual fue facilitada por las autoridades chipriotas el 30 de marzo de 2012. |

|

(12) |

Mediante carta de 24 de octubre de 2012 la Comisión solicitó nuevas aclaraciones e información actualizada. Las autoridades chipriotas remitieron su respuesta el 26 de noviembre de 2012. |

|

(13) |

El 14 de mayo de 2013, las autoridades chipriotas enviaron información y aclaraciones adicionales. |

II. DESCRIPCIÓN DETALLADA DE LA AYUDA

II.1. TÍTULO

|

(14) |

La notificación estaba relacionada con la ayuda a la reestructuración al Matadero Central de Kofinos. Sin embargo, se amplió el asunto de la investigación de la Comisión a fin de incluir también otras ayudas presuntamente otorgadas al beneficiario. |

II.2. VIGENCIA Y PRESUPUESTO

|

(15) |

Según las autoridades chipriotas, la ayuda a la reestructuración únicamente se otorgaría al beneficiario previa aprobación de la Comisión. Según lo notificado en noviembre de 2010, el importe inicial de la ayuda era de 15 millones EUR. Sin embargo, en sus observaciones enviadas el 14 de mayo de 2013, teniendo en cuenta el incremento de los costes de reestructuración, las autoridades chipriotas indicaron un importe de la ayuda de 17,8 millones EUR. |

II.3. BENEFICIARIO

|

(16) |

El beneficiario de esta ayuda es el Matadero Central de Kofinos. Este comenzó a funcionar en 1981 como empresa de servicios públicos de propiedad estatal, destinada a satisfacer las necesidades de algunos municipios de los distritos de Nicosia, Limasol y Larnaca. El correspondiente régimen regulador fue liberalizado en 2003 mediante la aprobación de la Ley 26(I) de 2003 (4). Dicha ley regula la estructura, la organización y las funciones de mataderos centrales como el Matadero Central de Kofinos. Con arreglo a esta ley, los bienes muebles e inmuebles de dichas organizaciones no pueden ser objeto de procedimientos normales de ejecución o embargo, ni de ningún otro procedimiento tras una acción en su contra. En 2010 (es decir, en el momento en que se notificó la ayuda a la reestructuración), la cuota del Matadero Central de Kofinos en el mercado chipriota era de aproximadamente el 30,7 % (5). Esta cuota se había reducido a aproximadamente el 26,5 % en noviembre de 2012. Las autoridades chipriotas han confirmado que el Matadero Central de Kofinos opera en un área asistida a efectos de la ayuda regional con arreglo a la excepción del artículo 107, apartado 3, letra c), del TFUE. |

|

(17) |

De acuerdo con la legislación chipriota, solo las empresas de derecho privado pueden someterse a procedimientos de quiebra, ya que el derecho de sociedades únicamente se aplica a este tipo de empresas. Por tanto, aparentemente las empresas de servicios públicos de propiedad estatal no pueden ser objeto de un procedimiento de quiebra. |

|

(18) |

Según los estados financieros presentados, a finales de 2009 el Matadero Central de Kofinos presentaba unos pasivos financieros a corto plazo de aproximadamente 19,4 millones EUR y un déficit acumulado de aproximadamente 28,6 millones EUR. A finales de 2012 los pasivos financieros a corto plazo superaban los 30 millones EUR y el déficit acumulado había aumentado hasta casi 40 millones EUR. |

|

(19) |

En el momento de la notificación de la reestructuración, el Matadero Central de Kofinos tenía 110 empleados, 22 de ellos contaban con categoría de funcionarios y el resto eran jornaleros. El volumen de negocios de la empresa correspondiente al año 2009 fue de aproximadamente 5 millones EUR. Este había descendido a aproximadamente 3,6 millones EUR en 2012. Pese a su bajo volumen de negocios, la empresa no puede considerarse una PYME con arreglo a la Recomendación de la Comisión relativa a la definición de microempresas, pequeñas y medianas empresas (6), ya que un organismo público controla más del 25 % de sus derechos de voto (con arreglo al significado del artículo 3, apartado 4, del anexo a dicha Recomendación). El Matadero Central de Kofinos es totalmente de propiedad estatal y todos los miembros de su consejo de administración son designados por las autoridades locales que participan en él. |

|

(20) |

Tal como se explica en la Decisión de la Comisión de 6 de mayo de 2010 relativa a la ayuda de salvamento al Matadero Central de Kofinos (caso n.o N 60/10), este recibió la ayuda de salvamento debido a que no podía seguir funcionando conforme a su forma vigente. Las autoridades chipriotas han indicado como principal motivo que provocó que se llegase a esta situación financiera el hecho de que, a diferencia de sus principales competidores, se tratase de una empresa de servicios públicos de propiedad estatal, lo cual causó su falta de flexibilidad (en lo referente a la toma de decisiones y a las relaciones con los trabajadores), además de unos elevados costes laborales y la ausencia de cultura de empresa. Debido a la liberalización del mercado y la incorporación de nuevos mataderos de propiedad privada, se produjo un deterioro de las cuotas de mercado del Matadero Central de Kofinos y, de resultas de ello, una acumulación de deudas. |

|

(21) |

En su Decisión relativa al caso n.o N 60/10, la Comisión reconoció que el Matadero Central de Kofinos era una empresa en crisis. Las cuentas anuales de la empresa correspondientes a los años 2006-2009 confirmaron este dato. Según estas, los ingresos de la empresa no cubrían los gastos corrientes, principalmente debido a los elevados costes laborales, por lo que la empresa era incapaz de pagar los plazos del préstamo y otros pasivos financieros. El Matadero Central de Kofinos mostraba las siguientes señales de una empresa en crisis: aumento de las pérdidas, descenso del volumen de negocios, incremento del exceso de capacidad, contracción del flujo de tesorería, crecimiento de la deuda y reducción del valor activo neto. En su Decisión de 6 de mayo de 2010, la Comisión también determinó que el Matadero Central de Kofinos era incapaz de recuperarse con sus recursos propios, debido a la rápida reducción de sus fondos y sus activos, así como a su incapacidad para obtener fondos de fuentes del mercado. |

|

(22) |

Desde entonces ha continuado la tendencia económica negativa del Matadero Central de Kofinos. El volumen de negocios se desplomó hasta aproximadamente 3,6 millones EUR en 2012, cuando el déficit acumulado y al mismo tiempo el valor líquido negativo ascendieron a casi 40 millones EUR. |

|

(23) |

El 31 de diciembre de 2011, el Matadero Central de Kofinos había acumulado una deuda vencida con el Comisario chipriota de préstamos de aproximadamente 11 millones EUR, pagos atrasados a la seguridad social y a las autoridades tributarias de aproximadamente 8,7 millones EUR y gastos veterinarios de aproximadamente 1,3 millones EUR. |

II.4. BASE JURÍDICA

|

(24) |

La base jurídica de la ayuda a la reestructuración es la Decisión n.o 71 196 de 2 de noviembre de 2010 aprobada por el Consejo de Ministros de Chipre. |

II.5. DESCRIPCIÓN DE LA MEDIDA

|

(25) |

La ayuda a la reestructuración que se notificó inicialmente que iba a otorgarse al beneficiario ascendía a 15 millones EUR, lo que equivalía al 55,6 % del coste total de reestructuración de 26,85 millones EUR. El 44,4 % restante se financiaría a través de contribuciones del propio Matadero Central de Kofinos (véase el considerando 26 infra). Sin embargo, en sus observaciones enviadas el 14 de mayo de 2013, las autoridades chipriotas indicaron que en ese tiempo los costes de reestructuración habían aumentado y que, por tanto, el importe de la ayuda a la reestructuración también se había visto incrementado hasta los 17,772 millones EUR. Según las autoridades chipriotas, el desglose de los costes de reestructuración es el siguiente:

|

|

(26) |

Según las autoridades chipriotas, el Matadero Central de Kofinos tenía la intención de financiar su contribución propia mediante un nuevo préstamo por importe de 5 millones EUR y la venta de propiedades por valor de 7 millones EUR. Por tanto, la contribución propia del beneficiario de 12 millones EUR equivaldría al 40,3 % del total de los costes de reestructuración actualizados. Las autoridades chipriotas han enviado una valoración de los bienes inmuebles del Matadero Central de Kofinos a fecha de abril de 2013 en la que se estima que los activos inmovilizados de este (terreno, edificios y arrendamientos) ascienden a aproximadamente 8,2 millones EUR. Sin embargo, en lo referente a la obtención de un nuevo préstamo, las autoridades chipriotas también reconocieron en sus observaciones enviadas el 14 de mayo de 2013 que, dado el actual contexto económico, es dudoso pensar que pueda obtenerse un préstamo de tal cuantía. |

II.6. PLAN DE REESTRUCTURACIÓN

|

(27) |

El plan de reestructuración se había elaborado en octubre de 2010 y enviado a la Comisión como parte de la notificación presentada el 3 de noviembre de 2010. En la respuesta enviada por Chipre el 26 de noviembre de 2012 se incluyó una actualización relativa a las correspondientes proyecciones financieras y los datos del mercado. El plan de reestructuración original incluye las secciones siguientes: |

II.6.1. Análisis del mercado

|

(28) |

Esta sección del plan de reestructuración comienza explicando el funcionamiento de los mataderos en Chipre. A partir de 2003 se permitieron los mataderos privados en el país, debido a su inminente incorporación a la Unión Europea. |

|

(29) |

A continuación el plan presenta el mercado de producción de carne (producción por tipo de carne —porcino, bovino y ovino/caprino—, precios, calidad, empleo, importaciones/exportaciones, competidores), así como el consumo de carne en Chipre (consumo per cápita, consumo de productos importados, consumo por punto de venta —hipermercados/carnicerías/HORECA/industrias de productos cárnicos preparados— marcas, calidad de la carne). Además proporciona estimaciones de la evolución previsible de la oferta y la demanda en los mercados en cuestión. |

|

(30) |

En lo que respecta al mercado de los mataderos, en Chipre existen cinco empresas activas. Según el plan, la cuota de mercado del beneficiario era de aproximadamente el 31 % en 2010. Si se desglosa el mercado por categoría de carne, las cuotas de mercado correspondientes a 2009 y a los primeros ocho meses de 2010 fueron las siguientes:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(31) |

De la información presentada por las autoridades chipriotas el 26 de noviembre de 2012 se deduce que la cuota total de mercado del Matadero Central de Kofinos siguió cayendo hasta el 29,3 % en 2011 y hasta el 26,5 % en 2012. Además, tras la incorporación de Cypra al mercado, perdió su monopolio en el sacrificio de bovinos, aunque continuó manteniendo una cuota de mercado superior al 92 % en este segmento. En general, el mercado chipriota de sacrificio de animales muestra una tendencia global de descenso con un estancamiento en 2010, una contracción del 2 % en 2011 y una contracción adicional del 3,8 % en 2012. |

|

(32) |

Al finalizar 2012, los cinco mataderos activos en el mercado chipriota contaban con la siguiente capacidad diaria de sacrificio:

|

|||||||||||||||||||||||||||||||||

|

(33) |

Las cifras indicadas muestran claramente el descenso considerable que sufrió la cuota de mercado del Matadero Central de Kofinos en los últimos años. En 2005 la cuota de mercado global del Matadero Central de Kofinos todavía era de un elevado 68 %. Esta cifra descendió hasta el 41 % en 2008 y hasta el 26,5 % en 2012. Esta evolución se debe en gran parte a la liberalización del mercado que se produjo en 2003 y a la posterior incorporación de empresas privadas. |

|

(34) |

En lo que respecta al sacrificio de bovinos, el plan de reestructuración se basó en la idea de que al menos dos de los competidores actuales (Cypra y Ayioi Trimithias) pretendían incorporarse al mercado. Además, se indica que hay otra empresa (la Organización Panchipriota de Criadores de Bovinos) que pretende acceder al mercado. Esta organización controla el 75 % del mercado de producción de bovinos de Chipre. Cypra se incorporó finalmente a este segmento en 2012 y también reconoce que tanto Agioi Trimithias como la Organización Panchipriota de Criadores de Bovinos tienen intención de acceder al mercado de sacrificio de bovinos. |

II.6.2. Presentación del beneficiario

|

(35) |

El Matadero Central de Kofinos se constituyó por Orden ministerial como organización de servicio público cuyo objeto era el de servir a varios municipios, incluidas las principales ciudades de Chipre, que debían contar con instalaciones de este tipo. El consejo de administración está formado por 15 miembros (6 alcaldes, 5 concejales y 4 representantes de la Unión de comunidades). |

|

(36) |

Tal como ya se ha explicado, la posición competitiva de la empresa comenzó a deteriorarse a partir de la liberalización del mercado en 2003. Según las autoridades chipriotas, entre los principales factores que han contribuido a su situación se incluyen:

|

|

(37) |

La dirección de la empresa trató de resolver varios de estos problemas, y logró algunos resultados positivos. Sin embargo, el descenso de sus cuotas de mercado provocó un aumento de las pérdidas con los años. |

|

(38) |

El plan proporciona un análisis DAFO (debilidades, amenazas, fortalezas y oportunidades) del Matadero Central de Kofinos. En él se afirma que entre sus fortalezas se incluyen una importante capacidad de producción, conocimientos técnicos y tradición, además del cumplimiento de la normativa de la UE. Entre sus debilidades se encuentran sus elevados costes de producción, su dependencia de una sola actividad, la ausencia de una cultura orientada al servicio y la pérdida de confianza de los clientes en lo que respecta al calendario de sacrificios. Además, la empresa carece de flexibilidad de funcionamiento y laboral. Si esta funcionase como una sociedad privada, con la participación de inversores privados, el consejo de administración y su asamblea general se encargarían de tomar las correspondientes decisiones. Por último, los empleados tienen categoría de funcionarios, lo que dificulta y encarece enormemente su despido. |

|

(39) |

Entre las amenazas se incluye la entrada de nuevos agentes en el mercado, el incremento previsto de las importaciones de carne procedentes de otros Estados miembros de la UE, debido a sus menores precios y a la mejor calidad de los productos importados, lo que provocaría una reducción de los sacrificios llevados a cabo en Chipre, el descenso de las actividades de cría de ganado en el país y los elevados costes de producción. Como oportunidades, el plan reconoce la posibilidad de arrendar líneas de producción a terceras empresas, la mejora de la situación financiera de la empresa a través de la venta de bienes inmuebles, así como la colaboración con los grandes agentes del mercado. |

II.6.3. Medidas de reestructuración

|

(40) |

El coste total de reestructuración de la empresa ascendía inicialmente a cerca de 27 millones EUR. El Estado pondría el 55,6 % de dicho importe, mientras que la participación de la empresa representaría el 44,4 % restante (12 millones EUR). Sin embargo, tal como se ha explicado en el considerando 25 supra, las autoridades chipriotas indicaron en sus observaciones de 14 de mayo de 2013 que los costes de reestructuración habían aumentado en ese tiempo a aproximadamente 29,8 millones EUR, mientras que la contribución del Matadero Central de Kofinos sería idéntica. |

|

(41) |

La contribución propia del Matadero Central de Kofinos se obtendrá i) de la venta de bienes inmuebles (7 millones EUR), que, según las autoridades chipriotas, estaría desprovista de todo elemento de ayuda estatal, ya que el precio lo calculará un tasador independiente al valor de mercado, y ii) la formalización de un nuevo contrato de préstamo (5 millones EUR). Sin embargo, las autoridades chipriotas también reconocieron en sus observaciones enviadas el 14 de mayo de 2013 que, dado el actual contexto económico, es dudoso pensar que pueda obtenerse un préstamo de tal cuantía. |

|

(42) |

El plan prevé las siguientes medidas de reestructuración: |

II.6.3.1. Flexibilidad — Cambio de personalidad jurídica

|

(43) |

Para que pueda mejorar su flexibilidad en todos los ámbitos, el plan de reestructuración propone transformar el Matadero Central de Kofinos en una empresa de derecho privado. Cabe esperar que esto contribuya a la mejora de la flexibilidad de la empresa en lo que se refiere a la toma de decisiones. También debería promover el interés de los inversores privados, que pasarían a participar en las acciones de la empresa. Por último, el cambio de condición de los trabajadores facilitaría la contratación y el despido de personal. |

II.6.3.2. Reducción de los pasivos financieros de la empresa

|

(44) |

El plan de reestructuración prevé el pago completo de las deudas de la empresa con el Fondo de la Seguridad Social (6,14 millones EUR a finales de 2012) y a la Sección de Rentas Internas (3,646 millones EUR a finales de 2012). Además, la empresa pagará deudas vencidas por importe de 13,306 millones EUR (incluido el préstamo de salvamento de 1,6 millones EUR que ya ha sido aprobado). El coste global de esta medida se calcula en aproximadamente 23,1 millones EUR. Asimismo, las autoridades chipriotas confirmaron en sus observaciones enviadas el 14 de mayo de 2013 que los pasivos financieros pendientes con el Servicio Veterinario se amortizarán gradualmente tras la reestructuración. |

II.6.3.3. Personal

|

(45) |

El plan prevé la migración de todos los trabajadores con categoría de funcionarios a los municipios y el despido del personal restante. Una vez adoptada su nueva condición, la empresa sustituirá su personal por nuevos trabajadores. Los nuevos trabajadores serán contratados con arreglo a condiciones salariales y regímenes de pensiones nuevos. Asimismo, la empresa podrá recurrir a la contratación externa de servicios cuando lo necesite. Está previsto que, tras la reestructuración de la empresa, la plantilla esté formada por tan solo 9 puestos directivos y 67 empleados/trabajadores. El coste de todas las medidas pertinentes correspondientes al Matadero Central de Kofinos ascenderá a 6,68 millones EUR desglosados entre costes de compensación al personal (3,34 millones EUR) y el pago de derechos de pensión (3,34 millones EUR). Se prevé una reducción drástica de los costes salariales una vez que el plan entre en vigor. |

II.6.4. Contrapartidas

|

(46) |

El plan propone las siguientes contrapartidas:

|

|

(47) |

Según las autoridades chipriotas, no sería posible que el Matadero Central de Kofinos redujese su capacidad. Esto se debe a que únicamente cuenta con una línea de producción para cada tipo de animal. Las autoridades chipriotas argumentan que desinvertir en la maquinaria relevante para reducir la capacidad equivaldría a su salida del segmento de mercado en cuestión. |

II.7. CLÁUSULA DE EFECTO SUSPENSIVO

|

(48) |

Según las autoridades chipriotas, la ayuda a la reestructuración únicamente se puede otorgar tras su aprobación por parte de la Comisión. |

II.8. INFORMES ANUALES

|

(49) |

Las autoridades chipriotas se han comprometido a presentar informes regulares detallados sobre la aplicación del plan de reestructuración. |

III. DENUNCIA

|

(50) |

El 20 de enero de 2011, Cypra, un competidor del Matadero Central de Kofinos, presentó una denuncia. Cypra es una empresa privada que comenzó a operar en el mercado chipriota de los mataderos en 2006. En el momento de formalización de la denuncia, esta contaba con la mayor cuota de mercado en el sacrificio de porcinos (71 %), así como en el conjunto del mercado chipriota de los mataderos (57 %). |

|

(51) |

En la denuncia se afirmaba que el beneficiario se ha aprovechado de numerosas ayudas en el pasado reciente. Más concretamente, argumenta que el Matadero Central de Kofinos ha recibido las siguientes ayudas:

|

|

(52) |

La denuncia concluye que la concesión de la ayuda a la reestructuración falseará la competencia, ya que el beneficiario ha disfrutado de forma constante en los últimos años de las ayudas otorgadas por el Estado chipriota. |

|

(53) |

La Comisión consideró que la modificación de la zona de vivienda y urbanismo de la parcela del Matadero Central de Kofinos no parecía implicar la transferencia de recursos del Estado, mientras que la ayuda de salvamento ya se había sometido al examen de la Comisión. Por lo tanto, la Comisión ofreció a las autoridades chipriotas la oportunidad de presentar sus observaciones sobre las alegaciones respecto a la concesión de las ayudas a las que se hace referencia en el considerando 51), letras a) y b) supra. |

|

(54) |

En su respuesta de 4 de marzo de 2011, las autoridades chipriotas no proporcionaron información adecuada que indicase que su constante tolerancia respecto a los retrasos en el pago de las sumas debidas no constituye una ayuda estatal. Con respecto al préstamo de 512 850 EUR, las autoridades chipriotas indicaron que tras conocerse la opinión negativa del Comisario chipriota de ayudas estatales, el Matadero Central de Kofinos devolvió el préstamo con intereses a la Unión de municipios, mediante la transferencia de la titularidad del suelo. |

IV. DECISIÓN DE LA COMISIÓN DE 20 DE ABRIL DE 2011

|

(55) |