ISSN 1725-2512

Diario Oficial

de la Unión Europea

L 300

Edición en lengua española

Legislación

50o año

17 de noviembre de 2007

|

ISSN 1725-2512 |

||

|

Diario Oficial de la Unión Europea |

L 300 |

|

|

|

||

|

Edición en lengua española |

Legislación |

50o año |

|

Sumario |

|

I Actos adoptados en aplicación de los Tratados CE/Euratom cuya publicación es obligatoria |

Página |

|

|

|

REGLAMENTOS |

|

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

* |

||

|

|

* |

||

|

|

* |

Reglamento (CE) no 1347/2007 de la Comisión, de 16 de noviembre de 2007, que modifica el Reglamento (CE) no 1725/2003, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) no 1606/2002 del Parlamento Europeo y del Consejo, en lo relativo a la Norma Internacional de Información Financiera 8 (NIIF 8) ( 1 ) |

|

|

|

* |

||

|

|

|

DIRECTIVAS |

|

|

|

* |

|

|

|

II Actos adoptados en aplicación de los Tratados CE/Euratom cuya publicación no es obligatoria |

|

|

|

|

DECISIONES |

|

|

|

|

Consejo |

|

|

|

|

2007/738/CE |

|

|

|

* |

||

|

|

|

2007/739/CE |

|

|

|

* |

||

|

|

|

2007/740/CE |

|

|

|

* |

||

|

|

|

Comisión |

|

|

|

|

2007/741/CE |

|

|

|

* |

Decisión de la Comisión, de 8 de noviembre de 2007, que modifica la Decisión 2007/102/CE por la que se adopta el plan de trabajo de 2007 para la aplicación del programa de acción comunitario en el ámbito de la salud pública (2003-2008), en el que se inscribe el plan de trabajo anual en materia de subvenciones ( 1 ) |

|

|

|

|

|

(1) Texto pertinente a efectos del EEE |

|

ES |

Los actos cuyos títulos van impresos en caracteres finos son actos de gestión corriente, adoptados en el marco de la política agraria, y que tienen generalmente un período de validez limitado. Los actos cuyos títulos van impresos en caracteres gruesos y precedidos de un asterisco son todos los demás actos. |

I Actos adoptados en aplicación de los Tratados CE/Euratom cuya publicación es obligatoria

REGLAMENTOS

|

17.11.2007 |

ES |

Diario Oficial de la Unión Europea |

L 300/1 |

REGLAMENTO (CE) N o 1342/2007 DEL CONSEJO

de 22 de octubre de 2007

sobre la gestión de determinadas restricciones aplicables a las importaciones de determinados productos siderúrgicos de la Federación de Rusia

EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado constitutivo de la Comunidad Europea y, en particular, su artículo 133,

Vista la propuesta de la Comisión,

Considerando lo siguiente:

|

(1) |

El Acuerdo de colaboración y cooperación por el que se establece una colaboración entre las Comunidades Europeas y sus Estados miembros, por una parte, y la Federación de Rusia, por otra (1), denominado en lo sucesivo «el ACC», entró en vigor el 1 de diciembre de 1997. |

|

(2) |

Según el artículo 21, apartado 1, del ACC, los intercambios de determinados productos siderúrgicos deben regirse por las disposiciones del título III de dicho Acuerdo, con excepción del artículo 15, y por las disposiciones de un acuerdo sobre medidas cuantitativas. |

|

(3) |

El 26 de octubre de 2007, la Comunidad Europea y la Federación de Rusia celebraron, en conexión con lo que antecede, un Acuerdo de estas características sobre el comercio de determinados productos siderúrgicos (2), denominado en lo sucesivo «el Acuerdo». |

|

(4) |

Es preciso proporcionar los medios necesarios para gestionar el Acuerdo en el territorio de la Comunidad, teniendo en cuenta la experiencia adquirida de acuerdos anteriores relativos a un régimen similar. |

|

(5) |

Resulta apropiado clasificar los productos en cuestión sobre la base de la nomenclatura combinada (NC) establecida en el Reglamento (CEE) no 2658/87 del Consejo, de 23 de julio de 1987, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común (3). |

|

(6) |

Es necesario velar por que se compruebe el origen de los productos en cuestión y establecer métodos adecuados de cooperación administrativa a tal efecto. |

|

(7) |

La aplicación eficaz del Acuerdo requiere la introducción de un requisito de licencia de importación comunitaria para el despacho a libre práctica en la Comunidad de los productos en cuestión, junto con un sistema de gestión de la concesión de dichas licencias comunitarias de importación. |

|

(8) |

Los productos colocados en una zona franca o importados con arreglo a las normas que regulan los depósitos aduaneros, la importación temporal o el perfeccionamiento activo (sistema de suspensión) no deben imputarse a los límites establecidos para los productos en cuestión. |

|

(9) |

Con objeto de garantizar que no se excedan esos límites cuantitativos, es preciso establecer un sistema de gestión con arreglo al cual las autoridades competentes de los Estados miembros no expidan licencias de importación sin contar con la confirmación previa de la Comisión de que siguen disponibles unas cantidades apropiadas dentro del límite cuantitativo en cuestión. |

|

(10) |

El Acuerdo prevé un sistema de cooperación entre la Federación de Rusia y la Comunidad para prevenir la elusión mediante transbordos, cambios de ruta u otros medios. Debe establecerse un procedimiento de consulta con arreglo al cual pueda llegarse a un acuerdo con el país en cuestión acerca de un ajuste equivalente del límite cuantitativo correspondiente en caso de elusión del Acuerdo. La Federación de Rusia ha acordado adoptar las medidas necesarias para asegurarse de que cualquier ajuste pueda aplicarse rápidamente. De no alcanzarse un acuerdo en el plazo previsto, la Comunidad podrá, siempre que se demuestre fehacientemente la elusión, aplicar el ajuste equivalente. |

|

(11) |

Las importaciones en la Comunidad de los productos contemplados en el presente Reglamento están supeditadas desde el 1 de enero de 2007 a la presentación de una licencia de conformidad con el Reglamento (CE) no 1872/2006 del Consejo, de 11 de diciembre de 2006, sobre el comercio de determinados productos siderúrgicos entre la Comunidad Europea y la Federación de Rusia (4). El Acuerdo prevé que dichas importaciones deben imputarse a los límites establecidos para 2007 en el presente Reglamento. |

|

(12) |

Por tanto, en aras de la claridad, es preciso sustituir el Reglamento (CE) no 1872/2006 por el presente Reglamento. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

CAPÍTULO I

DISPOSICIONES GENERALES

Artículo 1

1. El presente Reglamento se aplicará a las importaciones en la Comunidad de los productos siderúrgicos que figuran en el anexo I, originarios de la Federación de Rusia.

2. Los productos siderúrgicos se clasificarán por grupos de productos según lo establecido en el anexo I.

3. El origen de los productos mencionados en el apartado 1 se establecerá con arreglo a las normas vigentes en la Comunidad.

4. Los procedimientos aplicables al control del origen de los productos mencionados en el apartado 1 se fijan en los capítulos II y III.

Artículo 2

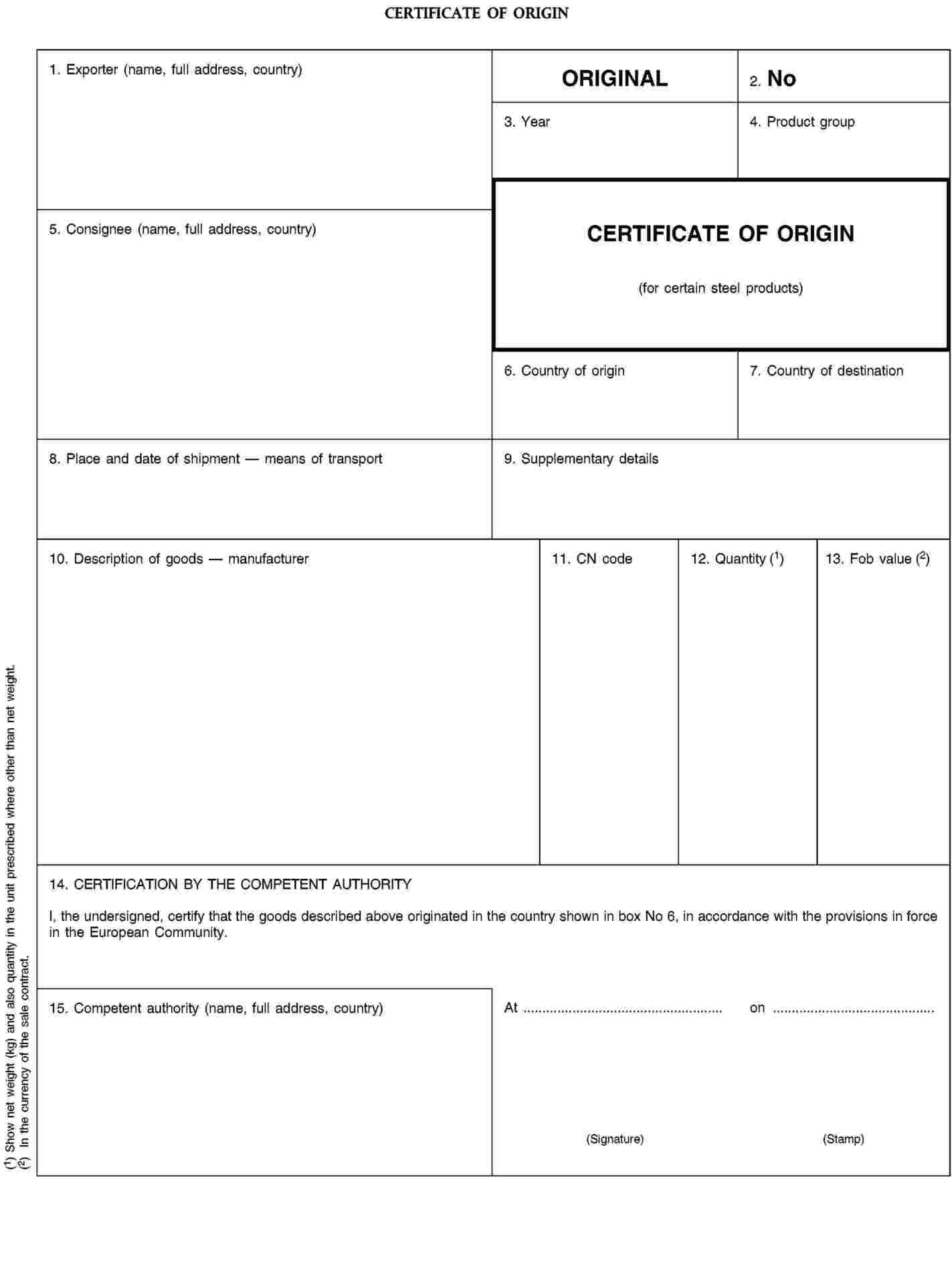

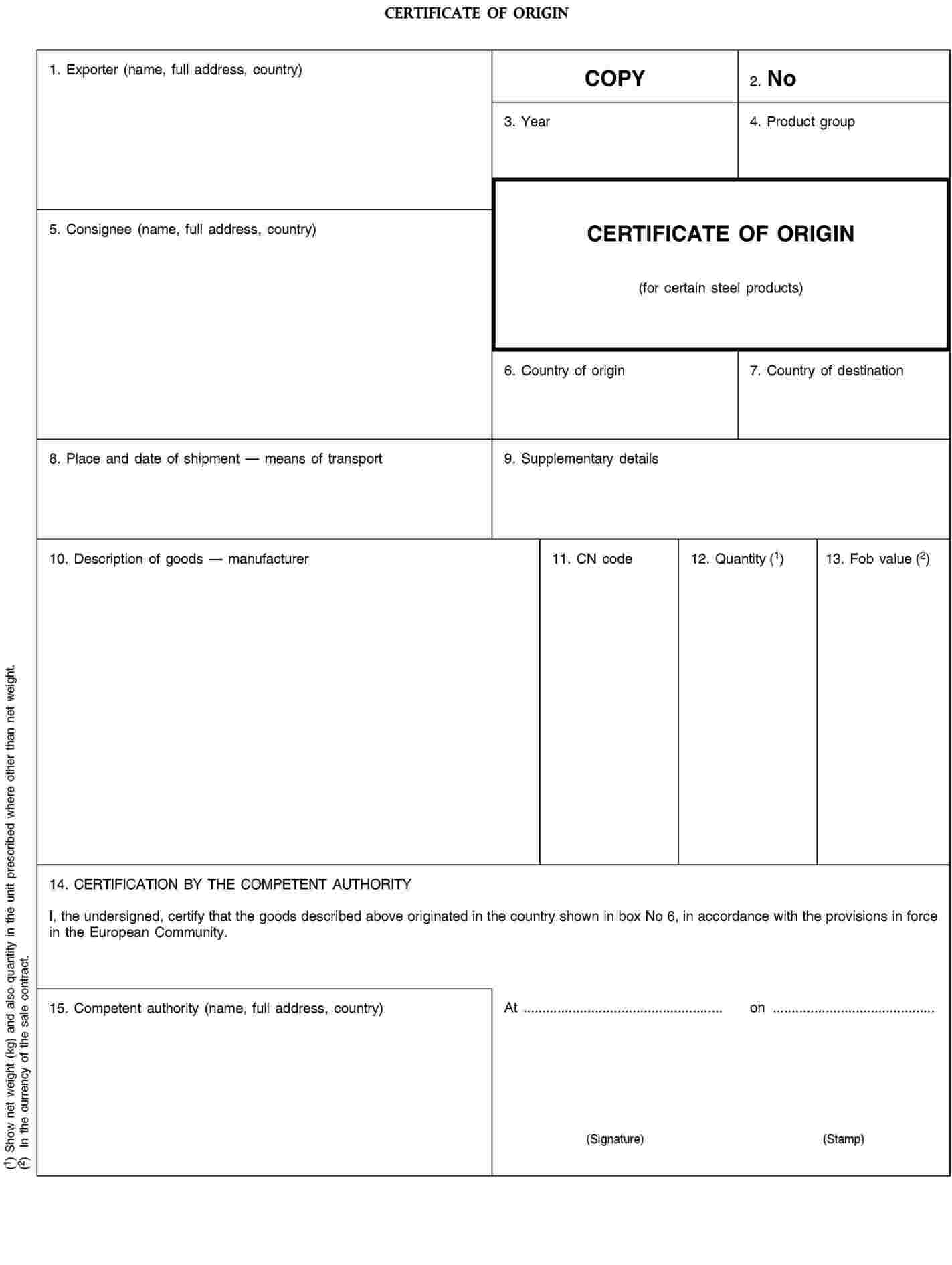

1. La importación en la Comunidad de los productos siderúrgicos enumerados en el anexo I originarios de la Federación de Rusia estará sujeta a los límites cuantitativos anuales fijados en el anexo V. El despacho a consumo en la Comunidad de los productos enumerados en el anexo I originarios de la Federación de Rusia estará sujeto a la presentación de un certificado de origen, establecido en el anexo II, y de una autorización de importación expedida por las autoridades de los Estados miembros de conformidad con las disposiciones del artículo 4.

Las importaciones autorizadas se imputarán a los límites cuantitativos establecidos para el año en el que los productos sean expedidos desde el país exportador.

2. Con objeto de garantizar que las cantidades por las que se han expedido autorizaciones de importación no excedan en ningún momento los límites cuantitativos globales para cada grupo de productos, las autoridades competentes de los Estados miembros expedirán autorizaciones de importación únicamente previa confirmación de la Comisión de que existen aún cantidades disponibles dentro de los límites cuantitativos del grupo correspondiente de productos siderúrgicos, con respecto al país proveedor, para el que el importador o los importadores hayan presentado solicitudes a las citadas autoridades. Las autoridades competentes de los Estados miembros a efectos de la aplicación del presente Reglamento se enumeran en el anexo IV.

3. A partir del 1 de enero de 2007, las importaciones de productos para los que se exigía una licencia con arreglo al Reglamento (CE) no 1872/2006 se imputarán a los límites correspondientes de 2007 que figuran en el anexo V.

4. A efectos del presente Reglamento y a partir de la fecha de su aplicación, se considerará que el envío de los productos ha tenido lugar el día en que se haya procedido a su carga en el medio de transporte utilizado para su exportación.

Artículo 3

1. Los límites cuantitativos a que se refiere el anexo V no se aplicarán a los productos colocados en una zona franca o depósito franco o importados con arreglo a los regímenes aplicados a los depósitos aduaneros, la importación temporal o el perfeccionamiento activo (sistema de suspensión).

2. En caso de que los productos contemplados en el apartado 1 sean despachados posteriormente a libre práctica, ya sea sin perfeccionar o tras elaboración o transformación, se aplicará el artículo 2, apartado 2, y los productos despachados se imputarán al límite cuantitativo correspondiente establecido en el anexo V.

Artículo 4

1. A efectos de la aplicación del artículo 2, apartado 2, las autoridades competentes de los Estados miembros notificarán a la Comisión, antes de expedir autorizaciones de importación, las cantidades objeto de solicitud de tales autorizaciones, acompañadas de las licencias de exportación originales, que hayan recibido. A su vez, la Comisión notificará su confirmación de que las cantidades solicitadas están disponibles para su importación en el orden cronológico en que se hayan recibido las notificaciones de los Estados miembros.

2. Las solicitudes incluidas en las notificaciones a la Comisión serán válidas si establecen claramente en cada caso el país exportador, el grupo de productos de que se trata, las cantidades que deben ser importadas, el número de la licencia de exportación, el ejercicio contingentario y el Estado miembro en el que se pretende despachar a libre práctica los productos.

3. En la medida de lo posible, la Comisión confirmará a las autoridades de los Estados miembros la cantidad total que figura en las solicitudes notificadas para cada grupo de productos. Además, y en los casos en que las solicitudes notificadas excedan de los límites, la Comisión se pondrá inmediatamente en contacto con las autoridades de la Federación de Rusia para esclarecer la situación y hallar una rápida solución.

4. Las autoridades competentes de los Estados miembros informarán a la Comisión de inmediato cuando tengan información de que una cantidad no ha sido utilizada durante el período de validez de la autorización de importación. Dichas cantidades no utilizadas serán inmediatamente trasladadas a las cantidades restantes del límite cuantitativo global de la Comunidad para cada grupo de productos.

5. Las notificaciones mencionadas en los apartados 1 a 4 se comunicarán por medios electrónicos a través de la red integrada establecida a tal fin, salvo que por imperativos técnicos deba emplearse temporalmente otro medio de comunicación.

6. Las autorizaciones de importación o documentos equivalentes serán expedidos con arreglo al capítulo II.

7. En los casos en que las autoridades competentes de la Federación de Rusia hayan retirado o anulado licencias de exportación, las autoridades competentes de los Estados miembros notificarán a la Comisión la anulación de las autorizaciones de importación o documentos equivalentes ya expedidos. No obstante, en caso de que la Comisión o las autoridades competentes de un Estado miembro hayan sido informadas por las autoridades competentes de la Federación de Rusia de la retirada o anulación de una licencia de exportación después de la importación de los productos en cuestión en la Comunidad, las cantidades de que se trate se imputarán al límite cuantitativo del año en el que haya tenido lugar el envío de los productos.

Artículo 5

A efectos de la aplicación del artículo 3, apartados 3 y 4, y el artículo 10, apartado 1, del Acuerdo, se autoriza a la Comisión a proceder a los ajustes necesarios.

Artículo 6

1. En caso de que, tras las investigaciones realizadas de acuerdo con los procedimientos establecidos en el capítulo III, la Comisión advierta que la información que obra en su poder constituye una prueba de que determinados productos enumerados en el anexo I originarios de la Federación de Rusia han sido objeto de transbordo, cambio de ruta o importados en la Comunidad eludiendo los límites cuantitativos mencionados en el artículo 2, y que deben efectuarse los necesarios ajustes, solicitará la celebración de consultas con el fin de llegar a un acuerdo sobre un ajuste equivalente de los correspondientes límites cuantitativos.

2. En espera del resultado de las consultas contempladas en el apartado 1, la Comisión podrá pedir a la Federación de Rusia que adopte, con carácter cautelar, las medidas necesarias para garantizar que los ajustes de los límites cuantitativos convenidos tras esas consultas puedan efectuarse en relación con el año en el que la solicitud de consulta haya sido presentada o el siguiente año, si el límite cuantitativo del año en curso estuviese agotado, siempre que se demuestre fehacientemente la elusión.

3. En caso de que la Comunidad y la Federación de Rusia no logren alcanzar una solución satisfactoria y la Comisión advierta que queda demostrada fehacientemente la elusión, la Comisión deducirá de los límites cuantitativos un volumen equivalente de productos originarios de la Federación de Rusia.

CAPÍTULO II

DISPOSICIONES APLICABLES A LA GESTIÓN DE LOS LÍMITES CUANTITATIVOS

SECCIÓN 1

Clasificación

Artículo 7

La clasificación de los productos contemplados en el presente Reglamento se basa en la nomenclatura combinada establecida en el Reglamento (CEE) no 2658/87.

Artículo 8

A iniciativa de la Comisión o de un Estado miembro, la sección de nomenclatura arancelaria y estadística del Comité del Código Aduanero, constituido en virtud del Reglamento (CEE) no 2658/87, examinará urgentemente, de conformidad con las disposiciones del citado Reglamento, todas las cuestiones relativas a la clasificación de los productos contemplados en el presente Reglamento en la nomenclatura combinada, para clasificarlos en los grupos de productos apropiados.

Artículo 9

La Comisión informará a la Federación de Rusia de cualquier modificación de la nomenclatura combinada (NC) y de los códigos TARIC que afecte a los productos contemplados en el presente Reglamento como mínimo un mes antes de su entrada en vigor en la Comunidad.

Artículo 10

La Comisión informará a las autoridades competentes de la Federación de Rusia de cualquier decisión adoptada con arreglo a los procedimientos vigentes en la Comunidad, relativa a la clasificación de los productos contemplados en el presente Reglamento, a más tardar un mes después de su adopción. Dicha comunicación comprenderá:

|

a) |

la designación de los productos de que se trate; |

|

b) |

el grupo de productos correspondiente, el código de la nomenclatura combinada (código NC) y el código TARIC; |

|

c) |

las razones que motivan la decisión. |

Artículo 11

1. En caso de que una decisión de clasificación adoptada con arreglo a los procedimientos vigentes en la Comunidad implique una modificación de la práctica de clasificación o el cambio de grupo de productos de uno de los productos contemplados en el presente Reglamento, las autoridades competentes de los Estados miembros darán un plazo de treinta días, a partir de la fecha de la comunicación de la Comisión, para poner en vigor la decisión.

2. Las antiguas clasificaciones seguirán siendo aplicables a los productos expedidos antes de la fecha de entrada en vigor de la decisión, siempre que los productos se presenten a su importación en la Comunidad en un plazo de sesenta días a partir de dicha fecha.

Artículo 12

Cuando una decisión de clasificación, adoptada con arreglo a los procedimientos vigentes en la Comunidad referidos en el artículo 11, afecte a un grupo de productos sujeto a límites cuantitativos, la Comisión, cuando proceda, iniciará consultas sin demora, con arreglo al artículo 9, con el fin de convenir los ajustes necesarios de los límites cuantitativos correspondientes que figuran en el anexo V.

Artículo 13

1. Sin perjuicio de otras disposiciones en la materia, cuando la clasificación indicada en la documentación necesaria para la importación de los productos contemplados por el presente Reglamento difiera de la clasificación determinada por las autoridades competentes del Estado miembro en el que deban importarse, las mercancías en cuestión estarán provisionalmente sujetas a las disposiciones de importación que les sean aplicables, de conformidad con las disposiciones del presente Reglamento, sobre la base de la clasificación decidida por las citadas autoridades.

2. Las autoridades competentes de los Estados miembros informarán a la Comisión de los casos a que se hace alusión en el apartado 1, indicando, en particular:

|

a) |

las cantidades del producto de que se trate; |

|

b) |

el grupo de productos que figura en la documentación de importación y el determinado por las autoridades competentes; |

|

c) |

el número de la licencia de exportación y la categoría indicada. |

3. Las autoridades competentes de los Estados miembros no expedirán nuevas autorizaciones de importación para los productos siderúrgicos sujetos a los límites cuantitativos comunitarios indicados en el anexo V según una nueva clasificación hasta que la Comisión no les haya confirmado que las cantidades que vayan a importarse están disponibles con arreglo al procedimiento previsto en el artículo 4.

4. La Comisión notificará a los países exportadores de que se trate los casos contemplados en el presente artículo.

Artículo 14

En los casos previstos en el artículo 13, así como en casos similares planteados por las autoridades competentes de la Federación de Rusia, la Comisión, en caso necesario, iniciará consultas con la Federación de Rusia para convenir una clasificación aplicable con carácter definitivo a los productos objeto de divergencias.

Artículo 15

La Comisión, de acuerdo con las autoridades competentes del Estado o de los Estados miembros importadores y de la Federación de Rusia y en los casos contemplados en el artículo 14, podrá determinar la clasificación aplicable con carácter definitivo a los productos objeto de divergencias.

Artículo 16

Cuando un caso de divergencia mencionado en el artículo 13 no pueda resolverse de acuerdo con el artículo 14, la Comisión, con arreglo a lo dispuesto en el artículo 10 del Reglamento (CEE) no 2658/87, adoptará medidas que establezcan la clasificación de las mercancías en la nomenclatura combinada.

SECCIÓN 2

Sistema de doble control para la gestión de los límites cuantitativos

Artículo 17

1. Las autoridades competentes de la Federación de Rusia expedirán una licencia de exportación para todos los envíos de productos siderúrgicos sujetos a los límites cuantitativos establecidos en el anexo V, hasta el máximo de dichos límites.

2. El original de la licencia de exportación será presentado por el importador con vistas a la obtención de la autorización de importación a que se refiere el artículo 20.

Artículo 18

1. La licencia de exportación para los límites cuantitativos se ajustará al modelo que figura en el anexo II y certificará, entre otras cosas, que la cantidad de productos en cuestión ha sido imputada al límite cuantitativo establecido para el grupo de productos correspondiente.

2. Cada licencia de exportación se referirá únicamente a una de las categorías de productos enumeradas en el anexo I.

Artículo 19

Las exportaciones se imputarán a los límites cuantitativos establecidos para el año en el que los productos objeto de la licencia de exportación hayan sido expedidos con arreglo al artículo 2, apartado 4.

Artículo 20

1. En la medida en que la Comisión, en virtud del artículo 4, haya confirmado que la cantidad solicitada está disponible dentro del límite cuantitativo correspondiente, las autoridades competentes de los Estados miembros expedirán una autorización de importación en un plazo máximo de diez días hábiles a partir de la presentación por el importador del ejemplar original de la licencia de exportación correspondiente. Esta presentación deberá efectuarse antes del 31 de marzo del año siguiente a aquel en que se enviaron las mercancías objeto de la licencia de exportación. Las autorizaciones de importación serán expedidas por las autoridades competentes de cualquier Estado miembro, independientemente del Estado miembro indicado en la licencia de exportación, en la medida en que la Comisión haya confirmado, de conformidad con el procedimiento establecido en el artículo 4, que la cantidad solicitada está disponible dentro del límite cuantitativo correspondiente.

2. Las autorizaciones de importación tendrán una vigencia de cuatro meses a partir de la fecha de su expedición. A petición debidamente motivada de un importador, las autoridades competentes de un Estado miembro podrán prorrogar la vigencia de la autorización por un período no superior a cuatro meses.

3. Las autorizaciones de importación se ajustarán al modelo que figura en el anexo III y tendrán vigencia en todo el territorio aduanero de la Comunidad.

4. La declaración o solicitud del importador para obtener la autorización de importación deberá incluir los siguientes datos:

|

a) |

nombre y dirección completos del exportador; |

|

b) |

nombre, apellidos y dirección completos del importador; |

|

c) |

la designación exacta de los productos y su(s) código(s) TARIC; |

|

d) |

el país de origen de los productos; |

|

e) |

el país desde el que sale el envío; |

|

f) |

el grupo de productos apropiado y la cantidad de los productos en cuestión; |

|

g) |

el peso neto por partida NC; |

|

h) |

el valor cif de los productos en la frontera comunitaria por partida de la NC; |

|

i) |

en su caso, las fechas de pago y entrega y una copia del conocimiento de embarque y del contrato de compra; |

|

j) |

la fecha y el número de la licencia de exportación; |

|

k) |

el número de código interno con fines administrativos; |

|

l) |

la fecha y la firma del importador. |

5. El importador no estará obligado a importar en un solo envío la cantidad total que consta en una autorización de importación.

6. Las autorizaciones de importación podrán expedirse por medios electrónicos siempre que las aduanas tengan acceso al documento a través de una red informática.

Artículo 21

La validez de las autorizaciones de importación expedidas por las autoridades de los Estados miembros estará sujeta al plazo de validez y a las cantidades indicadas en las licencias de exportación expedidas por las autoridades competentes de la Federación de Rusia y sobre cuya base se hayan expedido las autorizaciones de importación.

Artículo 22

Las autorizaciones de importación o documentos equivalentes serán expedidos por las autoridades competentes de los Estados miembros de conformidad con el artículo 2, apartado 2, y sin discriminación a cualquier importador de la Comunidad, independientemente de su lugar de establecimiento en la Comunidad y sin perjuicio del cumplimiento de otras condiciones exigidas por la normativa vigente.

Artículo 23

1. Si la Comisión comprobara que las cantidades totales importadas al amparo de licencias de exportación expedidas por la Federación de Rusia para un determinado grupo de productos durante un determinado año exceden del límite cuantitativo establecido para dicho grupo de productos, se informará inmediatamente de ello a las autoridades competentes de los Estados miembros para que suspendan la expedición de nuevas autorizaciones de importación. En tal caso, la Comisión iniciará consultas sin demora.

2. Las autoridades competentes de un Estado miembro se negarán a expedir autorizaciones de importación para los productos originarios de la Federación de Rusia no amparados por licencias de exportación expedidas con arreglo a lo dispuesto en el presente capítulo.

SECCIÓN 3

Disposiciones comunes

Artículo 24

1. La licencia de exportación mencionada en el artículo 17 y el certificado de origen a que se refiere el artículo 2 podrán incluir copias suplementarias debidamente designadas como tales. El original y las copias de estos documentos estarán redactados en lengua inglesa.

2. En caso de que los documentos mencionados en el apartado 1 se rellenen a mano, deberá hacerse con tinta y en caracteres de imprenta.

3. El formato de las licencias de exportación o documentos equivalentes y de los certificados de origen será de 210 × 297 mm. Deberá utilizarse papel blanco de escribir, encolado, exento de pasta mecánica y con un gramaje mínimo de 25 g/m2. Cada parte llevará impreso un fondo con guillochés que haga perceptible cualquier falsificación por medios mecánicos o químicos.

4. Las autoridades competentes de los Estados miembros únicamente aceptarán el original como documento válido para las importaciones de conformidad con las disposiciones del presente Reglamento.

5. Cada licencia de exportación o documento equivalente y el certificado de origen llevarán un número de serie normalizado, impreso o no, a efectos de identificación.

6. El número estará compuesto por los siguientes elementos:

|

— |

dos letras que identifiquen el país exportador, como sigue:

|

|

— |

dos letras que identifiquen al Estado miembro de destino previsto, como sigue:

|

|

— |

una cifra que indique el año en cuestión y que corresponda a la última cifra del ejercicio contingentario, por ejemplo: «7» para 2007, |

|

— |

un número de dos cifras que designe la oficina de expedición del país exportador, |

|

— |

un número de cinco cifras, comprendido entre 00001 y 99999, asignado al Estado miembro específico de destino. |

Artículo 25

La licencia de exportación y el certificado de origen podrán expedirse una vez efectuado el envío de los productos a los que se refieren. En tal caso, deberán llevar la mención «Issued retrospectively».

Artículo 26

En caso de robo, pérdida o destrucción de una licencia de exportación o de un certificado de origen, el exportador podrá solicitar de las autoridades competentes que los hayan expedido un duplicado que se base en los documentos de exportación que obren en su poder. El duplicado así expedido deberá llevar la mención «Duplicate».

El duplicado deberá llevar la fecha de la licencia o del certificado original.

SECCIÓN 4

Licencia de importación comunitaria — formulario común

Artículo 27

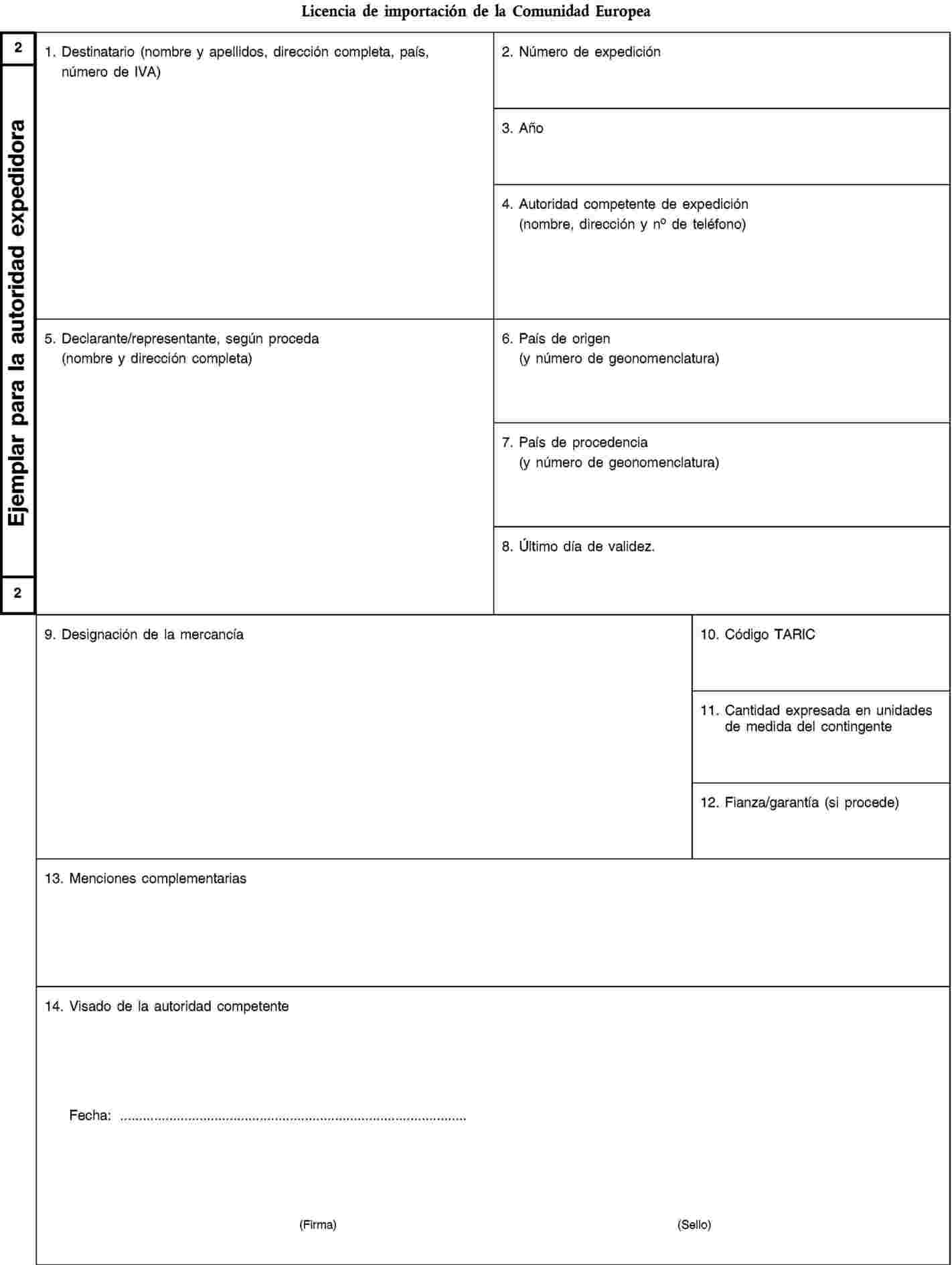

1. Los formularios que empleen las autoridades competentes de los Estados miembros para expedir las autorizaciones de importación mencionadas en el artículo 20 se ajustarán al modelo de licencia de importación que figura en el anexo III.

2. Los formularios de la licencia de importación y sus extractos se redactarán en dos ejemplares: uno llevará la indicación «Ejemplar para el beneficiario» y el número 1, y se expedirá al solicitante; el otro llevará la indicación «Ejemplar para la autoridad expedidora» y el número 2, y deberá conservarlo la autoridad que expida la licencia. Las autoridades competentes podrán añadir, con fines administrativos, ejemplares adicionales al formulario 2.

3. Los formularios se imprimirán en papel blanco que no contenga pasta mecánica, encolado para escritura y con un gramaje de entre 55 y 65 g/m2. Deberán tener unas dimensiones de 210 × 297 mm; el espacio interlinear será de 4,24 mm (un sexto de pulgada); la disposición de los formularios deberá seguirse con precisión. Las dos caras del ejemplar no 1, que constituye la licencia propiamente dicha, irán además revestidas de un fondo con guillochés de color rojo que haga perceptible cualquier falsificación realizada por medios mecánicos o químicos.

4. Corresponderá a los Estados miembros disponer la impresión de los formularios. Estos podrán ser imprimidos asimismo en imprentas que hayan sido designadas por el Estado miembro en el que se hallen establecidas. En este último caso, se hará referencia a tal designación en cada formulario. Cada formulario contendrá la mención del nombre y domicilio del impresor, o una indicación que permita identificarlo.

5. En el momento de su expedición, las licencias de importación o los extractos recibirán un número de expedición asignado por las autoridades competentes del Estado miembro. El número de la licencia de importación será notificado a la Comisión por medios electrónicos dentro de la red integrada creada con arreglo al artículo 4.

6. Las licencias y los extractos se rellenarán en la lengua oficial, o en una de las lenguas oficiales del Estado miembro de expedición.

7. En la casilla no 10 las autoridades competentes consignarán el grupo de productos siderúrgicos correspondiente.

8. Los distintivos de los organismos expedidores y de las autoridades encargadas de realizar la imputación se estamparán por medio de un sello. No obstante, el sello de los organismos expedidores podrá ser sustituido por un sello seco combinado con letras y cifras obtenidas mediante perforación o impresión sobre la licencia. El organismo de expedición indicará las cantidades concedidas por cualquier medio que no pueda ser falsificado y haga imposible añadir cifras o menciones adicionales.

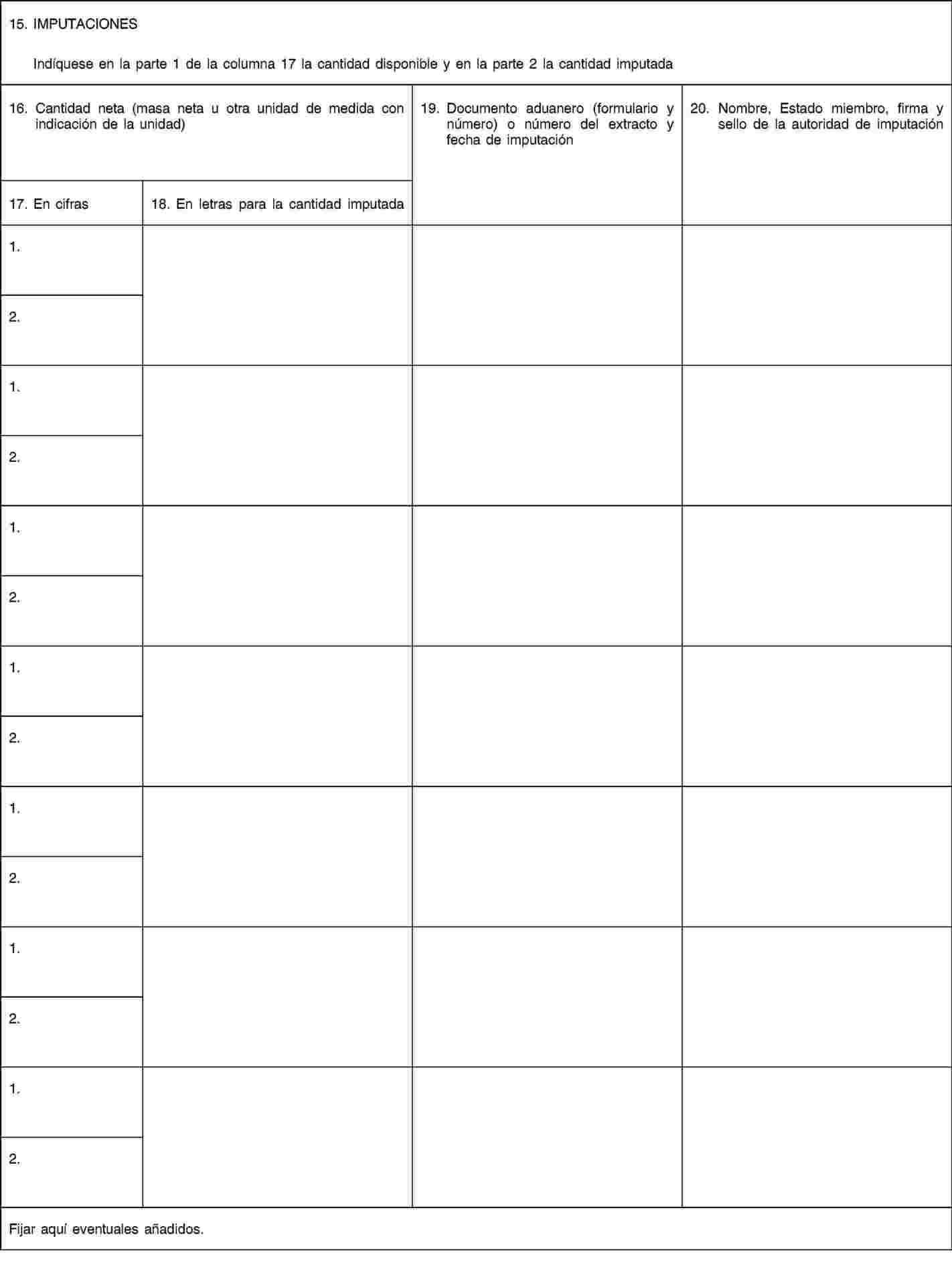

9. El reverso de los ejemplares no 1 y no 2 incluirá una casilla en la que las cantidades podrán ser anotadas bien por las autoridades aduaneras, cuando se cumplan las formalidades de importación, o bien por las autoridades administrativas competentes, al expedir los extractos. En caso de que el espacio reservado a las imputaciones en las licencias o sus extractos sea insuficiente, las autoridades competentes podrán adjuntar una o varias hojas suplementarias que contengan casillas que se correspondan con las que figuran en el reverso de los ejemplares no 1 y no 2 de las licencias o de sus extractos. Las autoridades encargadas de realizar la imputación deberán poner el sello de manera que una mitad esté en la licencia o el extracto y la otra mitad en la página suplementaria. En caso de que haya más de una hoja suplementaria, se colocará un nuevo sello de la misma manera sobre cada una de las páginas y la página anterior.

10. Las licencias de importación y los extractos expedidos, así como las menciones y visados estampados por las autoridades de un Estado miembro, tendrán en cada uno de los demás Estados miembros los mismos efectos jurídicos que si se tratara de documentos, menciones y visados de las propias autoridades de cualquiera de los demás Estados miembros.

11. Las autoridades competentes de los Estados miembros interesados podrán exigir, cuando ello resulte indispensable, la traducción de los contenidos de las licencias o extractos a la lengua oficial o a alguna de las lenguas oficiales de dicho Estado miembro.

CAPÍTULO III

COOPERACIÓN ADMINISTRATIVA

Artículo 28

La Comisión facilitará a las autoridades de los Estados miembros el nombre y la dirección de las autoridades de la Federación de Rusia facultadas para expedir certificados de origen y licencias de exportación, así como muestras de los sellos utilizados por dichas autoridades.

Artículo 29

1. El control a posteriori de los certificados de origen y de las licencias de exportación se efectuará aleatoriamente o cada vez que las autoridades competentes de los Estados miembros tengan razones para dudar de la autenticidad de un certificado de origen o licencia de exportación o de la exactitud de los datos relativos al verdadero origen de los productos de que se trate.

En tales casos, las autoridades competentes de la Comunidad remitirán el original o una copia del certificado de origen o de la licencia de exportación a las autoridades competentes de la Federación de Rusia, e indicarán, si procede, los motivos de fondo o de forma que justifican una investigación. En caso de que se haya presentado la factura, adjuntarán el original o una copia de dicha factura al certificado de origen o a la licencia de exportación o a una copia de estos. Las autoridades competentes facilitarán asimismo toda la información que hayan obtenido que permita suponer que los datos que figuran en dichos documentos son inexactos.

2. Lo dispuesto en el apartado 1 se aplicará también a los controles de las declaraciones de origen.

3. Los resultados de los controles a posteriori mencionados en el apartado 1 se comunicarán a las autoridades competentes de la Comunidad en un plazo máximo de tres meses. En la información que se facilite se indicará si el certificado, la licencia o la declaración objeto de controversia corresponde a las mercancías efectivamente exportadas y si dichas mercancías pueden ser exportadas a la Comunidad con arreglo al presente capítulo. También se incluirán en dicha información, a petición de las autoridades competentes de la Comunidad, las copias de todos los documentos necesarios para esclarecer la situación y, en particular, el verdadero origen de las mercancías.

4. En caso de que los documentos citados pusiesen de manifiesto infracciones graves en el uso de las declaraciones de origen, el Estado miembro afectado informará de este hecho a la Comisión. La Comisión remitirá la información a los demás Estados miembros.

5. El recurso aleatorio al procedimiento establecido en el presente artículo no constituirá un obstáculo para el despacho a libre práctica de los productos en cuestión.

Artículo 30

1. Si el procedimiento de control contemplado en el artículo 29 o la información recogida por las autoridades competentes de la Comunidad pusieran de manifiesto la existencia de una infracción a lo dispuesto en el presente capítulo, las citadas autoridades solicitarán de la Federación de Rusia que efectúe o haga efectuar las investigaciones necesarias sobre las operaciones que constituyan o parezcan constituir una infracción a lo dispuesto en el presente capítulo. Los resultados de dichas investigaciones se comunicarán a las autoridades competentes de la Comunidad, junto con cualquier información útil que permita esclarecer el verdadero origen de las mercancías.

2. En el marco de las acciones emprendidas con arreglo a lo dispuesto en el presente capítulo, las autoridades competentes de la Comunidad y las autoridades competentes de la Federación de Rusia intercambiarán toda la información que estimen adecuada para prevenir las infracciones a las disposiciones del presente capítulo.

3. Cuando se compruebe que se han infringido las disposiciones del presente capítulo, la Comisión podrá adoptar las medidas necesarias para evitar la repetición de tales infracciones.

Artículo 31

La Comisión coordinará la acción emprendida por las autoridades competentes de los Estados miembros con arreglo a las disposiciones del presente capítulo. Las autoridades competentes de los Estados miembros informarán a la Comisión y a los demás Estados miembros de las acciones emprendidas y de los resultados obtenidos.

CAPÍTULO IV

DISPOSICIONES FINALES

Artículo 32

Queda derogado el Reglamento (CE) no 1872/2006.

Artículo 33

El presente Reglamento entrará en vigor el día de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 22 de octubre de 2007.

Por el Consejo

El Presidente

J. SILVA

(1) DO L 327 de 28.11.1997, p. 3.

(2) Véase la página 52 del presente Diario Oficial.

(3) DO L 256 de 7.9.1987, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 733/2007 (DO L 169 de 29.6.2007, p. 1).

(4) DO L 360 de 19.12.2006, p. 41.

ANEXO I

SA Productos laminados planos

SA1. Enrollados

|

|

7208100000 |

|

|

7208250000 |

|

|

7208260000 |

|

|

7208270000 |

|

|

7208360000 |

|

|

7208370010 |

|

|

7208370090 |

|

|

7208380010 |

|

|

7208380090 |

|

|

7208390010 |

|

|

7208390090 |

|

|

7211140010 |

|

|

7211190010 |

|

|

7219110000 |

|

|

7219121000 |

|

|

7219129000 |

|

|

7219131000 |

|

|

7219139000 |

|

|

7219141000 |

|

|

7219149000 |

|

|

7225303010 |

|

|

7225401510 |

|

|

7225502010 |

|

|

7225301000 |

|

|

7225309000 |

SA2. Chapa gruesa

|

|

7208400010 |

|

|

7208512010 |

|

|

7208512091 |

|

|

7208512093 |

|

|

7208512097 |

|

|

7208512098 |

|

|

7208519100 |

|

|

7208519810 |

|

|

7208519891 |

|

|

7208519899 |

|

|

7208529100 |

|

|

7208521000 |

|

|

7208529900 |

|

|

7208531000 |

|

|

7211130000 |

SA3. Otros productos laminados planos

|

|

7208400090 |

|

|

7208539000 |

|

|

7208540000 |

|

|

7208908010 |

|

|

7209150000 |

|

|

7209161000 |

|

|

7209169000 |

|

|

7209171000 |

|

|

7209179000 |

|

|

7209181000 |

|

|

7209189100 |

|

|

7209189900 |

|

|

7209250000 |

|

|

7209261000 |

|

|

7209269000 |

|

|

7209271000 |

|

|

7209279000 |

|

|

7209281000 |

|

|

7209289000 |

|

|

7209908010 |

|

|

7210110010 |

|

|

7210122010 |

|

|

7210128010 |

|

|

7210200010 |

|

|

7210300010 |

|

|

7210410010 |

|

|

7210490010 |

|

|

7210500010 |

|

|

7210610010 |

|

|

7210690010 |

|

|

7210701010 |

|

|

7210708010 |

|

|

7210903010 |

|

|

7210904010 |

|

|

7210908091 |

|

|

7211140090 |

|

|

7211190090 |

|

|

7211233091 |

|

|

7211238091 |

|

|

7211290010 |

|

|

7211908010 |

|

|

7212101000 |

|

|

7212109011 |

|

|

7212200011 |

|

|

7212300011 |

|

|

7212402010 |

|

|

7212402091 |

|

|

7212408011 |

|

|

7212502011 |

|

|

7212503011 |

|

|

7212504011 |

|

|

7212506111 |

|

|

7212506911 |

|

|

7212509013 |

|

|

7212600011 |

|

|

7212600091 |

|

|

7219211000 |

|

|

7219219000 |

|

|

7219221000 |

|

|

7219229000 |

|

|

7219230000 |

|

|

7219240000 |

|

|

7219310000 |

|

|

7219321000 |

|

|

7219329000 |

|

|

7219331000 |

|

|

7219339000 |

|

|

7219341000 |

|

|

7219349000 |

|

|

7219351000 |

|

|

7219359000 |

|

|

7225401290 |

|

|

7225409000 |

SA4. Productos aleados

|

|

7226200010 |

|

|

7226912000 |

|

|

7226919100 |

|

|

7226919900 |

|

|

7226997010 |

SA5. Chapas cuarto aleadas

|

|

7225401230 |

|

|

7225404000 |

|

|

7225406000 |

|

|

7225990010 |

SA6. Chapas aleadas revestidas y laminadas en frío

|

|

7225508000 |

|

|

7225910010 |

|

|

7225920010 |

|

|

7226920010 |

SB Productos largos

SB1. Vigas

|

|

7207198010 |

|

|

7207208010 |

|

|

7216311000 |

|

|

7216319000 |

|

|

7216321100 |

|

|

7216321900 |

|

|

7216329100 |

|

|

7216329900 |

|

|

7216331000 |

|

|

7216339000 |

SB2. Alambrón

|

|

7213100000 |

|

|

7213200000 |

|

|

7213911000 |

|

|

7213912000 |

|

|

7213914100 |

|

|

7213914900 |

|

|

7213917000 |

|

|

7213919000 |

|

|

7213991000 |

|

|

7213999000 |

|

|

7221001000 |

|

|

7221009000 |

|

|

7227100000 |

|

|

7227200000 |

|

|

7227901000 |

|

|

7227905000 |

|

|

7227909500 |

SB3. Otros productos largos

|

|

7207191210 |

|

|

7207191291 |

|

|

7207191299 |

|

|

7207205200 |

|

|

7214200000 |

|

|

7214300000 |

|

|

7214911000 |

|

|

7214919000 |

|

|

7214991000 |

|

|

7214993100 |

|

|

7214993900 |

|

|

7214995000 |

|

|

7214997100 |

|

|

7214997900 |

|

|

7214999500 |

|

|

7215900010 |

|

|

7216100000 |

|

|

7216210000 |

|

|

7216220000 |

|

|

7216401000 |

|

|

7216409000 |

|

|

7216501000 |

|

|

7216509100 |

|

|

7216509900 |

|

|

7216990010 |

|

|

7218992000 |

|

|

7222111100 |

|

|

7222111900 |

|

|

7222118100 |

|

|

7222118900 |

|

|

7222191000 |

|

|

7222199000 |

|

|

7222309710 |

|

|

7222401000 |

|

|

7222409010 |

|

|

7224900289 |

|

|

7224903100 |

|

|

7224903800 |

|

|

7228102000 |

|

|

7228201010 |

|

|

7228201091 |

|

|

7228209110 |

|

|

7228209190 |

|

|

7228302000 |

|

|

7228304100 |

|

|

7228304900 |

|

|

7228306100 |

|

|

7228306900 |

|

|

7228307000 |

|

|

7228308900 |

|

|

7228602010 |

|

|

7228608010 |

|

|

7228701000 |

|

|

7228709010 |

|

|

7228800010 |

|

|

7228800090 |

|

|

7301100000 |

ANEXO II

ANEXO III

ANEXO IV

СПИСЪК НА КОМПЕТЕНТНИТЕ НАЦИОНАЛНИ ВЛАСТИ

LISTA DE LAS AUTORIDADES NACIONALES COMPETENTES

SEZNAM PŘÍSLUŠNÝCH VNITROSTÁTNÍCH ORGÁNŮ

LISTE OVER KOMPETENTE NATIONALE MYNDIGHEDER

LISTE DER ZUSTÄNDIGEN BEHÖRDEN DER MITGLIEDSTAATEN

PÄDEVATE RIIKLIKE ASUTUSTE NIMEKIRI

ΔΙΕΥΘΥΝΣΕΙΣ ΤΩΝ ΑΡΧΩΝ ΕΚΔΟΣΗΣ ΑΔΕΙΩΝ ΤΩΝ ΚΡΑΤΩΝ ΜΕΛΩΝ

LIST OF THE COMPETENT NATIONAL AUTHORITIES

LISTE DES AUTORITÉS NATIONALES COMPÉTENTES

ELENCO DELLE COMPETENTI AUTORITA NAZIONALI

VALSTU KOMPETENTO IESTAŽU SARAKSTS

ATSAKINGŲ NACIONALINIŲ INSTITUCIJŲ SĄRAŠAS

AZ ILLETÉKES NEMZETI HATÓSÁGOK LISTÁJA

LISTA TA’ L-AWTORITAJIET KOMPETENTI NAZZJONALI

LIJST VAN BEVOEGDE NATIONALE INSTANTIES

LISTA WŁAŚCIWYCH ORGANÓW KRAJOWYCH

LISTA DAS AUTORIDADES NACIONAIS COMPETENTES

LISTA AUTORITĂȚILOR NAȚIONALE COMPETENTE

ZOZNAM PRÍSLUŠNÝCH ŠTÁTNYCH ORGÁNOV

SEZNAM PRISTOJNIH NACIONALNIH ORGANOV

LUETTELO TOIMIVALTAISISTA KANSALLISISTA VIRANOMAISISTA

FÖRTECKNING ÖVER BEHÖRIGA NATIONELLA MYNDIGHETER

|

|

BELGIQUE/BELGIË

|

|

|

БЪЛГАРИЯ

|

|

|

ČESKÁ REPUBLIKA

|

|

|

DANMARK

|

|

|

DEUTSCHLAND

|

|

|

EESTI

|

|

|

IRELAND

|

|

|

ΕΛΛΑΔΑ

|

|

|

ESPAÑA

|

|

|

FRANCE

|

|

|

ITALIA

|

|

|

KYΠPOΣ

|

|

|

LATVIJA

|

|

|

LIETUVA

|

|

|

LUXEMBOURG

|

|

|

MAGYARORSZÁG

|

|

|

MALTA

|

|

|

NEDERLAND

|

|

|

ÖSTERREICH

|

|

|

POLSKA

|

|

|

PORTUGAL

|

|

|

ROMÂNIA

|

|

|

SLOVENIJA

|

|

|

SLOVENSKO

|

|

|

SUOMI/FINLAND

|

|

|

SVERIGE

|

|

|

UNITED KINGDOM

|

ANEXO V

LÍMITES CUANTITATIVOS

|

(toneladas) |

||

|

Productos |

Año 2007 |

Año 2008 |

|

SA. Productos planos |

||

|

SA1. Enrollados |

1 042 090 |

1 035 000 |

|

SA2. Chapa gruesa |

270 820 |

275 000 |

|

SA3. Otros productos planos |

565 770 |

595 000 |

|

SA4. Productos aleados |

94 860 |

105 000 |

|

SA5. Chapas cuarto aleadas |

20 460 |

25 000 |

|

SA6. Chapas aleadas revestidas y laminadas en frío |

105 000 |

110 000 |

|

SB. Productos largos |

||

|

SB1. Vigas |

55 800 |

55 000 |

|

SB2. Alambrón |

275 000 |

324 000 |

|

SB3. Otros productos largos |

474 200 |

507 000 |

|

Nota: SA y SB corresponden a categorías de productos. SA1 a SA6 y SB1 a SB3 corresponden a grupos de productos. |

||

|

17.11.2007 |

ES |

Diario Oficial de la Unión Europea |

L 300/24 |

REGLAMENTO (CE) N o 1343/2007 DEL CONSEJO

de 13 de noviembre de 2007

que modifica el Reglamento (CE) no 1543/2000 por el que se establece un marco comunitario de recopilación y gestión de los datos necesarios para el funcionamiento de la política pesquera común

EL CONSEJO DE LA UNIÓN EUROPEA,

Visto el Tratado constitutivo de la Comunidad Europea y, en particular, su artículo 37,

Vista la propuesta de la Comisión,

Visto el dictamen del Parlamento Europeo (1),

Considerando lo siguiente:

|

(1) |

El Reglamento (CE) no 1543/2000 del Consejo (2) prevé que el primer programa comunitario y el primer período de programación abarquen el período comprendido entre 2002 y 2006. |

|

(2) |

El Reglamento (CE) no 1543/2000 va a ser sustituido por un nuevo Reglamento a fin de aplicar nuevos enfoques en materia de gestión de la pesca. Tales enfoques incluyen la transición de la gestión basada en las poblaciones de peces a la gestión basada en las zonas y las flotas, así como la implantación del enfoque ecosistémico. En tanto se adopta el nuevo Reglamento, es necesario establecer un segundo período de programación que abarque los años 2007 y 2008 para garantizar una programación coherente y sincronizada a nivel comunitario y nacional. |

|

(3) |

Por lo tanto, debe modificarse en consecuencia el Reglamento (CE) no 1543/2000. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

El Reglamento (CE) no 1543/2000 queda modificado como sigue:

|

1) |

En el artículo 5, el apartado 1 se sustituye por el texto siguiente: «1. Con arreglo al procedimiento a que se refiere el artículo 9, apartado 2, y de conformidad con el marco definido en el anexo I, la Comisión establecerá, por un lado, un programa comunitario mínimo, que corresponderá a la información estrictamente necesaria para las evaluaciones científicas, y, por otro, un programa comunitario más amplio que, además de la información del programa mínimo, incluirá datos que es probable contribuyan a mejorar notablemente las evaluaciones científicas. El primer programa comunitario abarcará del año 2002 al 2006 inclusive, y el segundo programa comunitario, los años 2007 y 2008.». |

|

2) |

En el artículo 6, el apartado 1 se sustituye por el texto siguiente: «1. Cada Estado miembro establecerá un programa nacional de recopilación y gestión de datos. El primer período de programación abarcará del año 2002 al 2006 inclusive. El segundo período de programación abarcará los años 2007 y 2008. Se describirán en él la recopilación de datos pormenorizados y los tratamientos necesarios para obtener datos agregados según los principios expuestos en el artículo 3. Asimismo, se especificará la relación de ese programa con los programas comunitarios establecidos en virtud del artículo 5.». |

Artículo 2

El presente Reglamento entrará en vigor a los siete días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 13 de noviembre de 2007.

Por el Consejo

El Presidente

F. TEIXEIRA DOS SANTOS

(1) Dictamen del Parlamento Europeo de 11 de octubre de 2007 (no publicado aún en el Diario Oficial).

(2) DO L 176 de 15.7.2000, p. 1.

|

17.11.2007 |

ES |

Diario Oficial de la Unión Europea |

L 300/25 |

REGLAMENTO (CE) N o 1344/2007 DE LA COMISIÓN

de 16 de noviembre de 2007

por el que se establecen valores globales de importación para la determinación del precio de entrada de determinadas frutas y hortalizas

LA COMISIÓN DE LAS COMUNIDADES EUROPEAS,

Visto el Tratado constitutivo de la Comunidad Europea,

Visto el Reglamento (CE) no 3223/94 de la Comisión, de 21 de diciembre de 1994, por el que se establecen disposiciones de aplicación del régimen de importación de frutas y hortalizas (1), y, en particular, el apartado 1 de su artículo 4,

Considerando lo siguiente:

|

(1) |

El Reglamento (CE) no 3223/94 establece, en aplicación de los resultados de las negociaciones comerciales multilaterales de la Ronda Uruguay, los criterios para que la Comisión fije los valores a tanto alzado de importación de terceros países correspondientes a los productos y períodos que se precisan en su anexo. |

|

(2) |

En aplicación de los criterios antes indicados, los valores globales de importación deben fijarse en los niveles que figuran en el anexo del presente Reglamento. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Los valores globales de importación a que se refiere el artículo 4 del Reglamento (CE) no 3223/94 quedan fijados según se indica en el cuadro del anexo.

Artículo 2

El presente Reglamento entrará en vigor el 17 de noviembre de 2007.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 16 de noviembre de 2007.

Por la Comisión

Jean-Luc DEMARTY

Director General de Agricultura y Desarrollo Rural

(1) DO L 337 de 24.12.1994, p. 66. Reglamento modificado en último lugar por el Reglamento (CE) no 756/2007 (DO L 172 de 30.6.2007, p. 41).

ANEXO

del Reglamento de la Comisión, de 16 de noviembre de 2007, por el que se establecen los valores globales de importación para la determinación del precio de entrada de determinadas frutas y hortalizas

|

(EUR/100 kg) |

||

|

Código NC |

Código país tercero (1) |

Valor global de importación |

|

0702 00 00 |

MA |

62,4 |

|

MK |

38,2 |

|

|

TR |

85,6 |

|

|

ZZ |

62,1 |

|

|

0707 00 05 |

JO |

196,3 |

|

MA |

68,0 |

|

|

TR |

99,7 |

|

|

ZZ |

121,3 |

|

|

0709 90 70 |

MA |

63,5 |

|

TR |

89,0 |

|

|

ZZ |

76,3 |

|

|

0805 20 10 |

MA |

72,8 |

|

ZZ |

72,8 |

|

|

0805 20 30, 0805 20 50, 0805 20 70, 0805 20 90 |

HR |

39,6 |

|

IL |

68,7 |

|

|

TR |

77,2 |

|

|

UY |

98,5 |

|

|

ZZ |

71,0 |

|

|

0805 50 10 |

AR |

73,2 |

|

TR |

102,3 |

|

|

ZA |

55,0 |

|

|

ZZ |

76,8 |

|

|

0806 10 10 |

BR |

228,7 |

|

TR |

124,9 |

|

|

US |

285,7 |

|

|

ZZ |

213,1 |

|

|

0808 10 80 |

AR |

91,9 |

|

BR |

82,0 |

|

|

CA |

95,9 |

|

|

CL |

86,0 |

|

|

CN |

97,1 |

|

|

MK |

33,9 |

|

|

US |

102,7 |

|

|

ZA |

81,3 |

|

|

ZZ |

83,9 |

|

|

0808 20 50 |

AR |

49,3 |

|

CN |

56,8 |

|

|

TR |

105,2 |

|

|

ZZ |

70,4 |

|

(1) Nomenclatura de países fijada por el Reglamento (CE) no 1833/2006 de la Comisión (DO L 354 de 14.12.2006, p. 19). El código «ZZ» significa «otros orígenes».

|

17.11.2007 |

ES |

Diario Oficial de la Unión Europea |

L 300/27 |

REGLAMENTO (CE) N o 1345/2007 DE LA COMISIÓN

de 15 de noviembre de 2007

relativo a la clasificación de ciertas mercancías en la nomenclatura combinada

LA COMISIÓN DE LAS COMUNIDADES EUROPEAS,

Visto el Tratado constitutivo de la Comunidad Europea,

Visto el Reglamento (CEE) no 2658/87 del Consejo, de 23 de julio de 1987, relativo a la nomenclatura arancelaria y estadística y a las medidas relativas al arancel aduanero común (1), y, en particular, su artículo 9, apartado 1, letra a),

Considerando lo siguiente:

|

(1) |

Para asegurar la aplicación uniforme de la nomenclatura combinada anexa al Reglamento (CEE) no 2658/87, conviene adoptar disposiciones relativas a la clasificación de las mercancías mencionadas en el anexo del presente Reglamento. |

|

(2) |

El Reglamento (CEE) no 2658/87 establece las reglas generales para la interpretación de la nomenclatura combinada. Dichas reglas también se aplican a cualquier otra nomenclatura que la incluya, bien parcialmente, bien añadiendo subdivisiones y que se haya establecido mediante disposiciones comunitarias específicas, con objeto de aplicar medidas arancelarias o de otra índole en el marco de los intercambios de mercancías. |

|

(3) |

De conformidad con dichas reglas generales, las mercancías que se describen en la columna 1 del cuadro anexo al presente Reglamento deben clasificarse en los códigos NC correspondientes, que se indican en la columna 2, por los motivos indicados en la columna 3 del mencionado cuadro. |

|

(4) |

Conviene señalar que la informaciones arancelarias vinculantes expedidas por las autoridades aduaneras de los Estados miembros en materia de clasificación de mercancías en la nomenclatura combinada y que no sean conformes al derecho establecido por el presente Reglamento, pueden seguir siendo invocadas por su titular durante un período de tres meses, conforme a las disposiciones del artículo 12, apartado 6, del Reglamento (CEE) no 2913/92 del Consejo, de 12 de octubre de 1992, por el que se aprueba el código aduanero comunitario (2). |

|

(5) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité del código aduanero. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Las mercancías descritas en la columna 1 del cuadro que figura en el anexo se clasificarán en la nomenclatura combinada en los códigos NC correspondientes que se indican en la columna 2 del mencionado cuadro.

Artículo 2

Las informaciones arancelarias vinculantes expedidas por las autoridades aduaneras de los Estados miembros que no sean conformes al derecho establecido por el presente Reglamento podrán seguir siendo invocadas durante un período de tres meses, conforme a las disposiciones del artículo 12, apartado 6, del Reglamento (CEE) no 2913/92.

Artículo 3

El presente Reglamento entrará en vigor el vigésimo día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 15 de noviembre de 2007.

Por la Comisión

László KOVÁCS

Miembro de la Comisión

(1) DO L 256 de 7.9.1987, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 1214/2007 de la Comisión (DO L 286 de 31.10.2007, p. 1).

(2) DO L 302 de 19.10.1992, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 1791/2006 (DO L 363 de 20.12.2006, p. 1).

ANEXO

|

Designación de la mercancía |

Clasificación (código NC) |

Motivación |

||

|

(1) |

(2) |

(3) |

||

|

1516 20 96 |

La clasificación está determinada por lo dispuesto en las reglas generales 1 y 6 para la interpretación de la nomenclatura combinada, la nota 5 a) del capítulo 34 y el texto de los códigos 1516, 1516 20 y 1516 20 96 de la NC. El aceite de jojoba se menciona de forma explícita en el texto de la partida 1515, las demás grasas y aceites vegetales fijos, por lo que debe considerarse un aceite vegetal (véase la nota explicativa del sistema armonizado de la partida 1515, punto 6). Dado que ha sido modificado químicamente, el aceite de jojoba no puede clasificarse en la partida 1515. Aunque presenta las características de la cera, el producto queda excluido de la partida 3404 [véase la nota 5, exclusión a), del capítulo 34 y las notas explicativas del sistema armonizado de la partida 3404, párrafo de exclusiones, letra b)]. El producto debe clasificarse en la partida 1516, que incluye los aceites vegetales hidrogenados. |

||

|

1518 00 99 |

La clasificación está determinada por lo dispuesto en las reglas generales 1 y 6 para la interpretación de la nomenclatura combinada, la nota 5 a) del capítulo 34 y el texto de los códigos 1518 00 y 1518 00 99 de la NC. El aceite de jojoba se menciona de forma explícita en el texto de la partida 1515, las demás grasas y aceites vegetales fijos, por lo que debe considerarse un aceite vegetal (véase la nota explicativa del sistema armonizado de la partida 1515, punto 6). Dado que ha sido modificado químicamente, el aceite de jojoba no puede clasificarse en la partida 1515. Puesto que el producto ha sido sometido a una preparación adicional (texturización), no puede clasificarse en la partida 1516. Como el producto no es digerible ni se utiliza en preparaciones alimenticias, no puede clasificarse en la partida 1517. Aunque presenta las características de la cera, el producto no está incluido en la partida 3404 [véase la nota 5 a) del capítulo 34]. El producto está comprendido en la partida 1518, que incluye preparaciones no comestibles de distintos aceites del capítulo 15 no expresados ni comprendidos en otra parte. |

||

|

1518 00 99 |

La clasificación está determinada por lo dispuesto en las reglas generales 1 y 6 para la interpretación de la nomenclatura combinada, la nota 5 a) del capítulo 34 y el texto de los códigos 1518 00 y 1518 00 99 de la CN. El aceite de jojoba se menciona de forma explícita en el texto de la partida 1515, las demás grasas y aceites vegetales fijos, por lo que debe considerarse un aceite vegetal (véase la nota explicativa del sistema armonizado de la partida 1515, punto 6). Dado que ha sido modificado químicamente, el aceite de jojoba no puede clasificarse en la partida 1515. Puesto que el producto ha sido sometido a una preparación adicional (texturización), no puede clasificarse en la partida 1516. Como el producto no es digerible ni se utiliza en preparaciones alimenticias, no puede clasificarse en la partida 1517. Aunque presenta las características de la cera, el producto queda excluido de la partida 3404 [véase la nota 5 a) del capítulo 34]. El producto está comprendido en la partida 1518, que incluye preparaciones no comestibles de distintos aceites del capítulo 15 no expresados ni comprendidos en otra parte. |

|

17.11.2007 |

ES |

Diario Oficial de la Unión Europea |

L 300/30 |

REGLAMENTO (CE) N o 1346/2007 DE LA COMISIÓN

de 16 de noviembre de 2007

por el que se prohíbe la pesca de fletán negro en la zona NAFO 3LMNO por parte de los buques que enarbolan pabellón de España

LA COMISIÓN DE LAS COMUNIDADES EUROPEAS,

Visto el Tratado constitutivo de la Comunidad Europea,

Visto el Reglamento (CE) no 2371/2002 del Consejo, de 20 de diciembre de 2002, sobre la conservación y la explotación sostenible de los recursos pesqueros en virtud de la política pesquera común (1), y, en particular, su artículo 21, apartado 3,

Visto el Reglamento (CEE) no 2847/93 del Consejo, de 12 de octubre de 1993, por el que se establece un régimen de control aplicable a la política pesquera común (2), y, en particular, su artículo 21, apartado 3,

Considerando lo siguiente:

|

(1) |

El Reglamento (CE) no 41/2007 del Consejo, de 21 de diciembre de 2006, por el que se establecen, para 2007, las posibilidades de pesca y las condiciones correspondientes para determinadas poblaciones y grupos de poblaciones de peces, aplicables en aguas comunitarias y, en el caso de los buques comunitarios, en las demás aguas donde sea necesario establecer limitaciones de capturas (3), fija las cuotas para el año 2007. |

|

(2) |

Según la información recibida por la Comisión, las capturas de la población citada en el anexo del presente Reglamento por parte de buques que enarbolan pabellón del Estado miembro o que están registrados en el Estado miembro mencionado en dicho anexo han agotado la cuota asignada para 2007. |

|

(3) |

Por consiguiente, es necesario prohibir la pesca, la conservación a bordo, el transbordo y el desembarque de peces de dicha población. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Agotamiento de la cuota

La cuota de pesca asignada para el año 2007 al Estado miembro mencionado en el anexo del presente Reglamento respecto de la población citada en dicho anexo se considerará agotada a partir de la fecha indicada en éste.

Artículo 2

Prohibiciones

Se prohíbe la pesca de la población citada en el anexo del presente Reglamento por parte de los buques que enarbolan el pabellón del Estado miembro o que están registrados en el Estado miembro mencionado en dicho anexo a partir de la fecha indicada en éste. Después de la fecha en cuestión, estará prohibido conservar a bordo, transbordar o desembarcar capturas de esta población efectuadas por tales buques.

Artículo 3

Entrada en vigor

El presente Reglamento entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 16 de noviembre de 2007.

Por la Comisión

Fokion FOTIADIS

Director General de Pesca y Asuntos Marítimos

(1) DO L 358 de 31.12.2002, p. 59. Reglamento modificado por el Reglamento (CE) no 865/2007 (DO L 192 de 24.7.2007, p. 1).

(2) DO L 261 de 20.10.1993, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 1967/2006 (DO L 409 de 30.12.2006, p. 11). Versión corregida en el DO L 36 de 8.2.2007, p. 6.

(3) DO L 15 de 20.1.2007, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 898/2007 de la Comisión (DO L 196 de 28.7.2007, p. 22).

ANEXO

|

No |

71 |

|

Estado miembro |

España |

|

Población |

GHL/N3LMNO |

|

Especie |

Fletán negro (Reinhardtius hippoglosssoides) |

|

Zona |

NAFO 3LMNO |

|

Fecha |

26.10.2007 |

|

17.11.2007 |

ES |

Diario Oficial de la Unión Europea |

L 300/32 |

REGLAMENTO (CE) N o 1347/2007 DE LA COMISIÓN

de 16 de noviembre de 2007

que modifica el Reglamento (CE) no 1725/2003, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) no 1606/2002 del Parlamento Europeo y del Consejo, en lo relativo a la Norma Internacional de Información Financiera 8 (NIIF 8)

(Texto pertinente a efectos del EEE)

LA COMISIÓN DE LAS COMUNIDADES EUROPEAS,

Visto el Tratado constitutivo de la Comunidad Europea,

Visto el Reglamento (CE) no 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de las Normas Internacionales de Contabilidad (1), y, en particular, su artículo 3, apartado 1,

Considerando lo siguiente:

|

(1) |

Mediante el Reglamento (CE) no 1725/2003 de la Comisión (2) se adoptaron determinadas normas internacionales e interpretaciones existentes a 14 de septiembre de 2002. |

|

(2) |

El 30 de noviembre de 2006, el Consejo de Normas Internacionales de Contabilidad (IASB) publicó la Norma Internacional de Información Financiera 8 (NIIF 8), Segmentos de explotación (en lo sucesivo, «la NIIF 8»). La NIIF 8 establece los requisitos de información acerca de los segmentos de explotación de una entidad y sustituye a la Norma Internacional de Contabilidad 14 (NIC 14), Información Financiera por Segmentos. |

|

(3) |

La consulta con el Grupo de Expertos Técnicos (TEG) del Grupo Consultivo Europeo en materia de Información Financiera (EFRAG) confirma que la NIIF 8 cumple los criterios técnicos para su adopción, establecidos en el artículo 3, apartado 2, del Reglamento (CE) no 1606/2002. |

|

(4) |

En consecuencia, debe modificarse oportunamente el Reglamento (CE) no 1725/2003. |

|

(5) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité de reglamentación contable. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Se inserta, en el anexo del Reglamento (CE) no 1725/2003,

«la Norma Internacional de Información Financiera 8 (NIIF 8), Segmentos de explotación», según lo establecido en el anexo del presente Reglamento.

Artículo 2

Las sociedades aplicarán la NIIF 8, según lo establecido en el anexo del presente Reglamento, a partir de la fecha de inicio de su ejercicio anual de 2009 a más tardar.

Artículo 3

El presente Reglamento entrará en vigor el tercer día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 16 de noviembre de 2007.

Por la Comisión

Charlie McCREEVY

Miembro de la Comisión

(1) DO L 243 de 11.9.2002, p. 1.

(2) DO L 261 de 13.10.2003, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 611/2007 (DO L 141 de 2.6.2007, p. 49).

ANEXO

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

|

NIIF 8 |

NIIF 8 — Segmentos de explotación |

«Reproducción permitida en el Espacio Económico Europeo. Todos los derechos reservados fuera del EEE, a excepción del derecho de reproducción para uso personal u otra finalidad lícita. Puede obtenerse más información del IASB en www.iasb.org»

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 8

Segmentos de explotación

PRINCIPIO BÁSICO

|

1. |

La entidad revelará la información que permita a los usuarios de sus estados financieros evaluar la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera. |

ALCANCE

|

2. |

Esta NIIF se aplicará a:

|

|

3. |

Si una entidad que no está obligada a aplicar esta NIIF opta por revelar información sobre segmentos que no cumpla con su contenido, no describirá esa información como información por segmentos. |

|

4. |

Si un informe financiero incluyese los estados financieros consolidados de una entidad dominante incluida en el ámbito de aplicación de esta NIIF y sus estados financieros separados, solo se requerirá información por segmentos en los estados financieros consolidados. |

SEGMENTOS DE EXPLOTACIÓN

|

5. |

Un segmento de explotación es un componente de una entidad:

Un segmento de explotación podrá comprender actividades de negocio de las que aún no se obtengan ingresos ordinarios; por ejemplo, los negocios de nueva creación pueden ser segmentos de explotación antes de obtener ingresos ordinarios. |

|

6. |

No todas las partes de una entidad son necesariamente segmentos de explotación o parte de un segmento de explotación. Por ejemplo, es posible que la sede social o algunos departamentos funcionales no obtengan ingresos ordinarios u obtengan ingresos ordinarios de carácter meramente accesorio a las actividades de la entidad, en cuyo caso no serían segmentos de explotación. A efectos de la presente NIIF, los planes de prestaciones post-empleo de una entidad no son segmentos de explotación. |

|

7. |

El término «máxima autoridad en la toma de decisiones de explotación» designa una función y no necesariamente a un directivo con un cargo específico. Esa función consiste en asignar recursos a los segmentos de explotación de una entidad y evaluar su rendimiento. Con frecuencia, la máxima autoridad en la toma de decisiones de explotación de una entidad es su presidente ejecutivo-director general o su director de operaciones, pero también podría ser por ejemplo, un grupo de consejeros ejecutivos u otros. |

|

8. |

En muchas entidades, las tres características de los segmentos de explotación descritas en el párrafo 5 anterior permiten identificar claramente a sus segmentos de explotación. No obstante, una entidad puede elaborar informes en los que sus actividades de negocio se presenten de diversas formas. Si la máxima autoridad en la toma de decisiones de explotación utilizase más de un tipo de información segmentada, otros factores podrían servir para identificar a un determinado conjunto de componentes como segmentos de explotación de una entidad, entre ellos la naturaleza de las actividades de negocio de cada componente, la existencia de responsables de los mismos y la información presentada al consejo de administración. |

|

9. |

Generalmente, un segmento de explotación cuenta con un responsable del segmento que rinde cuentas directamente a la máxima autoridad en la toma de decisiones de explotación y se mantiene regularmente en contacto con la misma, para tratar sobre las actividades de explotación, los resultados financieros, las previsiones o los planes para el segmento. El término «responsable del segmento» designa una función, y no necesariamente a un directivo con un cargo específico. La máxima autoridad en la toma de decisiones de explotación podría ser también el responsable del segmento en algunos segmentos de explotación. Un mismo directivo podría actuar como responsable del segmento para varios segmentos de explotación. Si en una organización hay más de un conjunto de componentes que cumplen las características descritas en el párrafo 5 anterior, pero solo uno de los conjuntos cuenta con responsable del segmento, entonces los componentes de ese conjunto constituirán los segmentos de explotación. |

|

10. |

Las características descritas en el párrafo 5 anterior pueden encontrarse en dos o más conjuntos de componentes que se solapen y para los que existan responsables. Esta estructura se denomina, en ocasiones, organización matricial. Por ejemplo, en algunas entidades, ciertos directivos son responsables de diferentes líneas de productos y servicios en todo el mundo, mientras que otros lo son de zonas geográficas específicas. La máxima autoridad en la toma de decisiones de explotación examinará de forma regular los resultados de explotación de ambos conjuntos de componentes y dispondrá de información financiera para ambos. En esa situación, la entidad determinará cuál es el conjunto cuyos componentes definen los segmentos de explotación por referencia al principio básico. |

SEGMENTOS SOBRE LOS QUE DEBE INFORMARSE

|

11. |

Una entidad revelará por separado información sobre cada uno de los segmentos de explotación que:

En los párrafos 14 a 19 se especifican otras situaciones en las que se revelará información separada sobre un segmento de explotación. |

Criterios de agregación

|

12. |

Con frecuencia, los segmentos de explotación con características económicas similares muestran un rendimiento financiero a largo plazo similar. Por ejemplo, cabría esperar márgenes brutos medios a largo plazo similares en dos segmentos de explotación con características económicas similares. Pueden agregarse dos o más segmentos de explotación en un solo segmento de explotación si la agregación resulta coherente con el principio básico de esta NIIF, los segmentos tienen características económicas parecidas y son similares en cada uno de los siguientes aspectos:

|

Umbrales cuantitativos

|

13. |

Una entidad informará por separado sobre cada uno de los segmentos de explotación que alcance alguno de los siguientes umbrales cuantitativos:

Los segmentos de explotación que no alcancen ninguno de los umbrales cuantitativos anteriores podrán considerarse segmentos sobre los que deba informarse, y se revelará información sobre los mismos por separado, si la dirección estima que la misma podría ser útil para los usuarios de los estados financieros. |

|

14. |

Una entidad podrá combinar la información sobre segmentos de explotación que no alcancen los umbrales cuantitativos, con la referida a otros segmentos de explotación que tampoco alcancen los umbrales cuantitativos, para formar un segmento sobre el que deba informarse, solo si unos y otros segmentos de explotación tienen características económicas similares y comparten la mayoría de los criterios de agregación enumerados en el párrafo 12. |

|

15. |

Si los ingresos ordinarios externos totales presentados por los segmentos de explotación son inferiores al 75 % de los ingresos ordinarios de la entidad, se identificarán segmentos de explotación adicionales sobre los que deba informarse (incluso si estos no cumplen las condiciones señaladas en el párrafo 13), hasta que el 75 %, como mínimo, de los ingresos ordinarios de la entidad provenga de segmentos sobre los que deba informarse. |

|

16. |

La información relativa a otras actividades de negocio y a los segmentos de explotación sobre los que no deba informarse se revelará de forma conjunta dentro de la categoría «resto de segmentos» colocándola por separado de otras partidas de conciliación en las conciliaciones requeridas por el párrafo 28. Deberán especificarse las fuentes de los ingresos ordinarios incluidos en la categoría «resto de segmentos». |

|

17. |