|

Se añade el artículo 7 ter siguiente:

«Artículo 7 ter

Distribuciones preferentes por lo que respecta a los derechos preferentes en el pago de distribuciones

1. En relación con los instrumentos de capital de nivel 1 ordinario a que se refiere el artículo 28 del Reglamento (UE) no 575/2013, se considerará preferente una distribución por uno de tales instrumentos frente a otros instrumentos de capital de nivel 1 ordinario cuando existan niveles diferenciados de distribuciones, salvo que se cumplan las condiciones previstas en el artículo 7 bis del presente Reglamento.

2. En lo que respecta a los instrumentos de capital de nivel 1 ordinario sin derechos de voto o con derechos de voto reducidos emitidos por las entidades a que se refiere el artículo 27 del Reglamento (UE) no 575/2013, cuando la distribución sea un múltiplo de la distribución por instrumentos con derechos de voto y tal distribución múltiple esté fijada por contrato o por los estatutos de la entidad, las distribuciones se considerarán no preferentes siempre que se cumplan todas las condiciones siguientes:

|

a)

|

que el dividendo múltiplo sea un múltiplo de la distribución abonada por los instrumentos con derechos de voto y no un importe fijo predeterminado;

|

|

b)

|

que el dividendo múltiplo esté fijado contractualmente o en los estatutos de la entidad;

|

|

c)

|

que el dividendo múltiplo no sea revisable;

|

|

d)

|

que el mismo dividendo múltiplo se aplique a todos los instrumentos con dividendo múltiplo;

|

|

e)

|

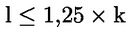

que el importe de la distribución por un instrumento con dividendo múltiplo no represente más del 125 % del importe de la distribución por un instrumento de capital de nivel 1 ordinario con derechos de voto;

esto se expresará mediante la siguiente fórmula:

donde:

|

|

k representará el importe de la distribución por un instrumento sin dividendo múltiplo;

|

|

|

l representará el importe de la distribución por un instrumento con dividendo múltiplo;

|

|

|

f)

|

que el importe total de las distribuciones abonadas por todos los instrumentos de capital de nivel 1 ordinario durante un período de un año no exceda del 105 % del importe que se habría pagado si los instrumentos sin derechos de voto o con derechos de voto reducidos dieran lugar a las mismas distribuciones que los instrumentos con derechos de voto;

esto se expresará mediante la siguiente fórmula:

donde:

|

|

k representará el importe de la distribución por un instrumento sin dividendo múltiplo;

|

|

|

l representará el importe de la distribución por un instrumento con dividendo múltiplo;

|

|

|

X representará el número de instrumentos con derechos de voto;

|

|

|

Y representará el número de instrumentos sin derechos de voto.

|

La fórmula se aplicará sobre una base anual.

|

3. En caso de que se no cumpla la condición establecida en el apartado 2, letra f), únicamente se excluirá del capital de nivel 1 ordinario el importe de los instrumentos con dividendo múltiplo que supere el umbral definido en dicha letra.

4. En caso de que no se cumpla alguna de las condiciones establecidas en el apartado 2, letras a) a e), se excluirán del capital de nivel 1 ordinario todos los instrumentos en circulación con dividendo múltiplo.

5. A efectos del apartado 2, en caso de que las distribuciones de los instrumentos de capital de nivel 1 ordinario, ya se trate de instrumentos con o sin derechos de voto, se expresen con referencia al precio de compra en la fecha de emisión del instrumento, las fórmulas se adaptarán como sigue respecto del instrumento o instrumentos cuya distribución se exprese con referencia al precio de compra en la fecha de emisión:

|

a)

|

l representará el importe de la distribución por un instrumento sin un dividendo múltiplo dividido por el precio de compra en la fecha de emisión de dicho instrumento;

|

|

b)

|

k representará el importe de la distribución por un instrumento con dividendo múltiplo dividido por el precio de compra en la fecha de emisión de dicho instrumento.

|

6. En lo que atañe los instrumentos de capital de nivel 1 ordinario sin derechos de voto o con derechos de voto reducidos emitidos por las entidades a que se refiere el artículo 27 del Reglamento (UE) no 575/2013, cuando la distribución no sea un múltiplo de la distribución por instrumentos con derechos de voto, se considerará que las distribuciones no son preferentes si se cumplen alguna de las condiciones contempladas en el apartado 7 y las dos condiciones contempladas en el apartado 8.

7. A efectos del apartado 6, será de aplicación una de las siguientes condiciones a) o b):

|

a)

|

que se cumpla lo dispuesto en los dos siguientes incisos i) y ii):

|

i)

|

que el instrumento sin derechos de voto o con derechos de voto reducidos solo pueda ser suscrito y mantenido por los titulares de instrumentos con derechos de voto,

|

|

ii)

|

que el número de derechos de voto de cada titular esté limitado;

|

|

|

b)

|

que las distribuciones por los instrumentos con derechos de voto emitidos por las entidades estén sujetas a un tope con arreglo a la legislación nacional aplicable.

|

8. A efectos del apartado 6, serán de aplicación las dos condiciones siguientes:

|

a)

|

que la entidad demuestre que la media de las distribuciones por instrumentos con derechos de voto durante los cinco años precedentes ha sido reducida en relación con otros instrumentos comparables;

|

|

b)

|

que la entidad demuestre que, en caso de que se calcule un ratio de distribución con arreglo al artículo 7 quater, dicho ratio es bajo. Se considerará bajo un ratio inferior al 30 %.

|

9. A efectos del apartado 7, letra a), los derechos de voto de cada titular se considerarán limitados en los siguientes casos:

|

a)

|

cuando cada titular disponga únicamente de un derecho de voto, con independencia del número de instrumentos con derechos de voto que tenga en su poder;

|

|

b)

|

cuando el número de derechos de voto esté sujeto a un tope, con independencia del número de instrumentos con derechos de voto en poder del titular;

|

|

c)

|

cuando el número de instrumentos con derechos de voto que pueda poseer cualquier titular esté limitado en virtud de los estatutos de la entidad o de la legislación nacional aplicable.

|

10. A efectos del presente artículo, se considerará que el período de un año finaliza en la fecha de los últimos estados financieros de la entidad.

11. Las entidades evaluarán el cumplimiento de las condiciones a que se refieren los apartados 7 y 8, e informarán a la autoridad competente sobre el resultado de su evaluación, como mínimo en las situaciones siguientes:

|

a)

|

cada vez que se adopte una decisión sobre el importe de las distribuciones por instrumentos de capital de nivel 1 ordinario;

|

|

b)

|

cada vez que se emita una nueva clase de instrumentos de capital de nivel 1 ordinario sin derechos de voto o con derechos de voto reducidos.

|

12. En caso de que no se cumpla la condición establecida en el apartado 8, letra b), únicamente se considerará que comporta distribuciones preferentes el importe de los instrumentos sin derechos de voto respecto del cual las distribuciones superen el umbral definido en dicha letra.

13. En caso de que no se cumpla la condición establecida en el apartado 8, letra a), se considerarán preferentes las distribuciones por todos los instrumentos en circulación sin derechos de voto, salvo que cumplan las condiciones del apartado 2.

14. En caso de que no se cumpla ninguna de las condiciones establecidas en el apartado 7, se considerarán preferentes las distribuciones por todos los instrumentos en circulación sin derechos de voto, salvo que cumplan las condiciones del apartado 2.

15. Podrá eximirse del cumplimiento del requisito a que se refiere el apartado 7, letra a), inciso i), o del requisito a que se refiere el apartado 8, letra b), o de ambos, según proceda, cuando concurran las dos condiciones siguientes:

|

a)

|

que, la entidad incumpla, o, debido entre otras cosas a un rápido deterioro de la situación financiera, sea susceptible de incumplir en breve plazo cualquiera de los requisitos establecidos en el Reglamento (UE) no 575/2013;

|

|

b)

|

que, habiendo exigido a la entidad que incremente urgentemente su capital de nivel 1 ordinario dentro de un plazo determinado, la autoridad competente haya determinado que la entidad no puede rectificar o evitar el incumplimiento a que se refiere la letra a) en el plazo fijado sin acogerse a la exención contemplada en el presente apartado.»

|

|