ISSN 1977-0928

doi:10.3000/19770928.C_2013.331.spa

Diario Oficial

de la Unión Europea

C 331

Edición en lengua española

Comunicaciones e informaciones

56o año

14 de noviembre de 2013

|

ISSN 1977-0928 doi:10.3000/19770928.C_2013.331.spa |

||

|

Diario Oficial de la Unión Europea |

C 331 |

|

|

|

||

|

Edición en lengua española |

Comunicaciones e informaciones |

56o año |

|

Número de información |

Sumario |

Página |

|

|

IV Información |

|

|

|

INFORMACIÓN PROCEDENTE DE LAS INSTITUCIONES, ÓRGANOS Y ORGANISMOS DE LA UNIÓN EUROPEA |

|

|

|

Tribunal de Cuentas |

|

|

2013/C 331/01 |

Informe Anual del Tribunal de Cuentas sobre la ejecución presupuestaria relativo al ejercicio 2012, acompañado de las respuestas de las instituciones |

|

|

2013/C 331/02 |

Informe Anual del Tribunal de Cuentas sobre las actividades financiadas por los octavo, noveno y décimo Fondos Europeos de Desarrollo (FED) relativo al ejercicio 2012, acompañado de las respuestas de la Comisión |

|

|

ES |

|

IV Información

INFORMACIÓN PROCEDENTE DE LAS INSTITUCIONES, ÓRGANOS Y ORGANISMOS DE LA UNIÓN EUROPEA

Tribunal de Cuentas

|

14.11.2013 |

ES |

Diario Oficial de la Unión Europea |

C 331/1 |

Conforme a lo dispuesto en el artículo 287, apartados 1 y 4, del TFUE, en los artículos 148, apartado 1, y 162, apartado 1, del Reglamento (UE, Euratom) no 966/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, sobre las normas financieras aplicables al presupuesto general de la Unión y por el que se deroga el Reglamento (CE, Euratom) no 1605/2002 del Consejo, y en los artículos 139 y 156 del Reglamento (CE) no 215/2008 del Consejo, de 18 de febrero de 2008, por el que se aprueba el Reglamento financiero aplicable al décimo Fondo Europeo de Desarrollo,

el Tribunal de Cuentas de la Unión Europea, en su reunión del día 5 de septiembre de 2013, ha aprobado sus

INFORMES ANUALES

relativos al ejercicio 2012.

Los Informes, acompañados de las respuestas de las instituciones a las observaciones del Tribunal, han sido transmitidos a las autoridades responsables de la aprobación de la gestión y a las demás instituciones.

Los Miembros del Tribunal de Cuentas son:

Vítor Manuel da SILVA CALDEIRA (Presidente), David BOSTOCK, Ioannis SARMAS, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Michel CRETIN, Harald NOACK, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Gijs DE VRIES, Harald WÖGERBAUER, Hans Gustaf WESSBERG, Henrik OTBO, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES.

INFORME ANUAL SOBRE LA EJECUCIÓN PRESUPUESTARIA

2013/C 331/01

ÍNDICE

Introducción general

|

Capítulo 1— |

Declaración de fiabilidad e información de apoyo |

|

Capítulo 2— |

Ingresos |

|

Capítulo 3— |

Agricultura: medidas de mercado y ayudas directas |

|

Capítulo 4— |

Desarrollo rural, medio ambiente, pesca y salud |

|

Capítulo 5— |

Política regional, energía y transportes |

|

Capítulo 6— |

Empleo y asuntos sociales |

|

Capítulo 7— |

Relaciones exteriores, ayuda y ampliación |

|

Capítulo 8— |

Investigación y otras políticas internas |

|

Capítulo 9— |

Gastos administrativos y otros gastos |

|

Capítulo 10— |

La obtención de resultados a partir del presupuesto de la UE |

INTRODUCCIÓN GENERAL

|

0.1. |

El Tribunal de Cuentas Europeo es la institución establecida por el Tratado para llevar a cabo la fiscalización de las finanzas de la Unión Europea (UE). Como auditor externo de la UE, actúa de guardián independiente de los intereses financieros de los ciudadanos de la Unión y contribuye a mejorar la gestión financiera de esta. Para más información sobre el Tribunal, pueden consultarse en su sitio web (www.eca.europa.eu) el informe anual de actividades, los informes especiales sobre los programas de gasto y los ingresos de la UE y sus dictámenes sobre nuevos textos legislativos o modificaciones de los vigentes. |

|

0.2. |

El presente documento constituye el 36o Informe Anual sobre la ejecución del presupuesto de la UE y corresponde al ejercicio 2012. En un documento separado figura el Informe Anual sobre los Fondos Europeos de Desarrollo. |

|

0.3. |

El Consejo y el Parlamento Europeo determinan anualmente el presupuesto general de la UE. El informe anual del Tribunal, junto con sus informes especiales, sirve de base al procedimiento de aprobación de la gestión por el que el Parlamento Europeo decide si la Comisión Europea ha cumplido satisfactoriamente con sus responsabilidades de ejecución del presupuesto. El Tribunal transmite su informe anual a los parlamentos nacionales al mismo tiempo que al Consejo y al Parlamento Europeo. |

|

0.4. |

La declaración del Tribunal («la DAS») sobre la fiabilidad de las cuentas consolidadas de la UE y la legalidad y regularidad de las operaciones subyacentes (en lo sucesivo en el informe «regularidad de las operaciones») constituye la parte fundamental del informe anual. Es precisamente la declaración de fiabilidad la que da inicio al informe; los datos que le siguen corresponden principalmente al trabajo de auditoría subyacente a dicha declaración. |

|

0.5. |

El informe se estructura de la siguiente manera:

|

|

0.6. |

Las observaciones específicas se basan principalmente en los resultados de los controles efectuados por el Tribunal respecto de la regularidad de las operaciones y en una evaluación de la eficacia de los principales sistemas de control y supervisión de los ingresos y los gastos. |

|

0.7. |

En el marco de las observaciones específicas se ha armonizado la definición de operaciones subyacentes. Esta armonización afecta en particular los capítulos 7 y 8 del informe anual (véanse los puntos 7.13 a 7.15 y 8.13). En el capítulo 1 figura una descripción de los cambios y su impacto (véanse los puntos 1.6, 1.7, 1.15 y el gráfico 1.1). |

|

0.8. |

Con el informe se presentan las respuestas de la Comisión (y, en su caso, las de las demás instituciones y órganos europeos) a las observaciones del Tribunal. En su descripción de sus constataciones y conclusiones, el Tribunal tiene en cuenta las respuestas del auditado. Sin embargo, es obligación del Tribunal, en su calidad de auditor externo, comunicar las constataciones de su fiscalización, elaborar las consiguientes conclusiones y ofrecer, así, una valoración independiente e imparcial de la fiabilidad de las cuentas y de la regularidad de las operaciones. |

CAPÍTULO 1

Declaración de fiabilidad e información de apoyo

ÍNDICE

Declaración de fiabilidad presentada por el Tribunal al Parlamento Europeo y al Consejo — Informe del auditor independiente

Introducción

Evolución del enfoque de muestreo del Tribunal

Contratación pública

Constataciones de auditoría del ejercicio 2012

Fiabilidad de las cuentas

Resumen de las observaciones específicas y de los resultados de auditoría en apoyo de la declaración de fiabilidad

Consideración de recuperaciones y correcciones financieras

Informe de síntesis e informes anuales de actividad

Gestión presupuestaria

Créditos presupuestarios para compromisos y pagos

Presión en el presupuesto para los créditos de pago

Futuras necesidades de desembolsos

|

Anexo 1.1 — |

Enfoque y metodología de auditoría |

|

Anexo 1.2 — |

Seguimiento de las observaciones de ejercicios anteriores sobre la fiabilidad de las cuentas |

|

Anexo 1.3 — |

Extractos de las cuentas consolidadas de 2012 |

|

DECLARACIÓN DE FIABILIDAD PRESENTADA POR EL TRIBUNAL AL PARLAMENTO EUROPEO Y AL CONSEJO — INFORME DEL AUDITOR INDEPENDIENTE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilidad de las cuentas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legalidad y regularidad de las operaciones subyacentes a las cuentas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ingresos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Compromisos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5 de septiembre de 2013 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA Presidente |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUCCIÓN |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EVOLUCIÓN DEL ENFOQUE DE MUESTREO DEL TRIBUNAL |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONTRATACIÓN PÚBLICA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONSTATACIONES DE AUDITORÍA DEL EJERCICIO 2012 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilidad de las cuentas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Resumen de las observaciones específicas y de los resultados de auditoría en apoyo de la declaración de fiabilidad |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Cuadro 1.1 — Operaciones auditadas correspondientes a los capítulos 3 a 9 del Informe Anual

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Cuadro 1.2 — Síntesis de las constataciones de 2012 relativas a la regularidad de las operaciones

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Análisis de los resultados de auditoría |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Consideración de recuperaciones y correcciones financieras |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mecanismos complejos para la aplicación de correcciones financieras y recuperaciones |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Correcciones financieras en 2012 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Las cuentas de 2012 registran una corrección financiera de 1 800 millones de euros aplicada a la utilización de fondos de la política de cohesión en España en el período 2000-2006, la mayor corrección individual registrada en 2012 (49 % del total). La Comisión propuso la corrección en 2008, con el fin de remediar insuficiencias en la gestión e incumplimientos de normas de contratación pública. Las autoridades del Estado miembro acordaron la corrección al cierre del programa en 2011 y 2012. Para dar efecto a esta corrección, las regiones españolas encargadas de la gestión de los programas declararon gastos adicionales. En consecuencia, la Comisión se vio obligada a pagar un importe de 1 390 millones de euros a España, de los cuales solo desembolsó 211 millones de euros en 2012 debido a la falta de disponibilidad de créditos de pago (véanse los apartados 1.46 a 1.59). Este pago dio lugar a la contabilización de la corrección financiera en las cuentas consolidadas. La Comisión pagará los 1 179 millones de euros restantes a España en 2013, que recibirá 27 864 millones de euros de los 28 019 millones de euros disponibles (la totalidad menos 155 millones de euros) por el período de programación 2000-2006. |

La Comisión considera este complejo mecanismo corrector que dio lugar a la sustitución de más de 2 000 millones de euros por nuevos gastos subvencionables como un éxito para la protección del presupuesto de la UE. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La Comisión identificó graves problemas en un programa operativo (PO) del FSE en Rumanía en abril/mayo de 2012. Los principales problemas consistían en deficiencias en los procedimientos de selección y en los controles de gestión, controles insuficientes de los procedimientos de contratación pública y gastos no subvencionables en casos determinados. Tras una negociación, la Comisión y las autoridades rumanas acordaron una corrección a tanto alzado del 25 %, a raíz de la cual Rumanía presentó una declaración adicional de gastos del FSE (que superaba el 25 % de todos los gastos declarados anteriormente). Sobre la base de dicha declaración, la Comisión pagó un pequeño importe (7 602 euros) a Rumanía en diciembre de 2012. No se efectuaron correcciones (que hasta el 31 de diciembre de 2012 ascendían a 81 millones de euros de contribución de la UE) en los proyectos, y el impacto de la corrección financiera equivale a una reducción del porcentaje de cofinanciación de este PO. |

La Comisión observa que, si bien el Tribunal reconoce que la Comisión ha hecho todo lo que está a su alcance y actuado en el pleno respeto de la normativa existente, no ha reducido el porcentaje de error estimado para 2012 sobre la base de la corrección a tanto alzado que señala el Tribunal para la política de Empleo y Asuntos Sociales. Además, a la hora de evaluar el nivel de error estimado en 2012, la Comisión también tiene en cuenta el impacto de las correcciones a tanto alzado durante el año, que no se incluyen en la estimación del porcentaje de error del Tribunal. Sobre esta base, la Comisión considera que el porcentaje de error se ajusta en líneas generales al porcentaje de error calculado previamente para esta política (véanse los apartados 6.14 y 6.39). El impacto de las correcciones financieras no se traduce solamente en una reducción del porcentaje de cofinanciación del Programa Operativo; aun más importante es que, como resultado de ellas, los gastos en que se haya incurrido en incumplimiento del Derecho aplicable quedan excluidos del gasto de la Unión. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

En 2011 la Comisión, el Tribunal y las autoridades del Estado miembro identificaron deficiencias graves en el funcionamiento de los sistemas de gestión y control de dos programas operativos (PO Medio ambiente (65 millones de euros de contribución de la UE) y PO Transporte (194 millones de euros de contribución de la UE). Basándose en sus verificaciones y en la estimación del riesgo para el fondo, la Comisión y las autoridades checas acordaron aplicar una corrección a tanto alzado (del 5 % para el PO Medio ambiente y del 10 % para el PO Transporte) a todos los gastos pagados por la autoridad de gestión a los beneficiarios antes del 1 de septiembre de 2012. En este contexto, las autoridades checas aceptaron deducir la corrección acordada de las ulteriores declaraciones de gastos a la Comisión, lo que supuso una reducción del reembolso abonado por la Comisión con respecto a esos beneficiarios. |

La Comisión ha realizado en 2012 correcciones financieras a tanto alzado de manera acumulativa en todos los gastos de los programas checos correspondientes. La Comisión observa que, aun cuando ha hecho todo lo que está a su alcance y en el pleno respeto de los Reglamentos existentes para proteger el presupuesto de la UE dentro del mismo ejercicio auditado por el Tribunal, la corrección a tanto alzado mencionada no ha afectado al cálculo del porcentaje de error estimado de 2012 hecho por el Tribunal (véanse los apartados 5.26, 5.33 y 5.62). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

En un programa operativo del FEDER, la Comisión identificó entre 2010 y 2012 graves deficiencias en los sistemas de gestión y control en general, y deficiencias en los procedimientos de contratación pública. Tras la interrupción del pago, la Comisión acordó con las autoridades rumanas que se realizaran correcciones individuales en los distintos proyectos afectados, las cuales se reflejaron en el reembolso pagado por la Comisión a Rumanía en diciembre de 2012. |

La Comisión llama la atención sobre las acciones correctoras proactivas que llevó a cabo en forma de interrupción de los pagos y de importantes correcciones financieras en lo que respecta a cuatro de los cinco principales programas del FEDER en Rumanía, donde detectó graves deficiencias a través de su labor de auditoría. Los programas han sido corregidos a tanto alzado entre un 10 % y un 25 % en función de la situación específica de cada eje prioritario. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La Comisión y la autoridad de auditoría eslovaca identificaron graves deficiencias en los procedimientos de contratación pública. Las autoridades nacionales verificaron una muestra representativa de contratos, tras lo cual Eslovaquia aceptó una corrección del 7,3 % (por un importe de 32 millones de euros de contribución de la UE hasta el final de 2012) basada en una extrapolación de los resultados de las verificaciones a los 1 919 contratos individuales firmados antes del 30 de octubre de 2012. |

La Comisión ha realizado en 2012 correcciones financieras a tanto alzado de manera acumulativa en todos los gastos del programa eslovaco correspondiente. La Comisión observa que, aun cuando ha hecho todo lo que está a su alcance y en el pleno respeto de los Reglamentos existentes para proteger el presupuesto de la UE dentro del mismo ejercicio auditado por el Tribunal, la corrección a tanto alzado mencionada no ha afectado al cálculo del porcentaje de error estimado para 2012 hecho por el Tribunal (véanse los apartados 5.26, 5.33 y 5.62). La Comisión observa que el Tribunal consideró que la corrección a tanto alzado influyó en los proyectos individuales en el ejemplo eslovaco únicamente cuando estos habían sido objeto de auditorías individuales realizadas en el marco de la muestra representativa de 77 contratos que constituyó la base de la extrapolación y, por lo tanto, estaban sujetos a una acción correctora detallada e individual. En otro proyecto, sujeto a la corrección a tanto alzado pero que no formaba parte de la muestra representativa auditada por el Estado miembro, el Tribunal consideró que no se corrigió el error detectado a pesar de la corrección a tanto alzado, y en consecuencia lo incluyó en su porcentaje de error. La ampliación de los controles de la gestión y de las auditorías de proyectos individuales tendría implicaciones económicas importantes para la Comisión y los Estados miembros y, por lo tanto, se aplican las correcciones a tanto alzado de conformidad con el marco legislativo. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Incidencia en la declaración de fiabilidad |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Informe de síntesis e informes anuales de actividad |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Informes anuales de actividad |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Cuadro 1.3 — Reservas cuantificadas en los informes anuales de actividad de la Comisión

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Informe de síntesis |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

La propuesta de la Comisión para los Reglamentos sobre disposiciones comunes relativos a los Fondos Estructurales para el período 2014-2020 prevé correcciones financieras de reducción de la dotación presupuestaria prevista para el Estado miembro en cuestión y por lo tanto su efecto es el de una reducción neta en el caso de que el Estado miembro no haya identificado el fallo/deficiencia. De esta forma se incentivará mejor a los Estados miembros para que empleen un sistema de supervisión y control eficaz. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Evaluación global |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La Comisión considera que los importes antes descritos deberían tenerse en cuenta a la hora de analizar las repercusiones a largo plazo sobre la legalidad y la regularidad de los gastos declarados por los beneficiarios finales. Con el fin de proporcionar una información más completa, la Comisión se propone incluirlos en sus futuras comunicaciones sobre la protección del presupuesto de la UE. La Comisión declara que, sobre la base del marco legal definido en los artículos 59 y 80 del Reglamento Financiero, protege adecuadamente el presupuesto de la UE en su conjunto a través de la exclusión de la financiación de la Unión de los gastos en que se haya incurrido en incumplimiento del Derecho aplicable. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

GESTIÓN PRESUPUESTARIA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Créditos presupuestarios para compromisos y pagos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Resultado presupuestario |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Presión en el presupuesto para los créditos de pago |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Cuadro 1.4 — Comparación entre el marco financiero 2007 — 2013 y los créditos anuales presupuestados

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Compromisos presupuestarios pendientes |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Prefinanciación pendiente |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Cuadro 1.5 — Compromisos presupuestarios pendientes de la Comisión y prefinanciación por rúbrica del marco financiero y en ejercicios de compromisos (pagos)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Futuras necesidades de desembolsos |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Los estados financieros consolidados comprenden el balance, el estado de resultados financieros, el estado de flujos de tesorería, el estado de la variación en el activo neto y un resumen de las políticas contables significativas, además de otras notas explicativas (como la información financiera por segmentos).

(2) Los estados agregados de la ejecución presupuestaria incluyen los estados agregados de la ejecución presupuestaria y las notas explicativas.

(3) Según el enfoque de muestreo aplicado en ejercicios anteriores, el error más probable se habría estimado en el 4,5 %.

(4) Véase el artículo 287 TFUE.

(5) La Comisión elabora las cuentas con arreglo al principio de ejercicio desde 2005 y el Tribunal las ha evaluado como fiables desde 2007.

(6) Se observó un reducido número de errores de contratación pública en actividades de gastos operativos que se remontaban a 2010 y a ejercicios anteriores que dieron lugar a pagos en 2012, que no se han extrapolado ni incluido en el porcentaje global de error estimado.

(7) El Reglamento (UE, Euratom) no 966/2012 del Parlamento Europeo y del Consejo, de 25 de octubre de 2012, sobre las normas financieras aplicables al presupuesto general de la Unión (DO L 298 de 26.10.2012, p. 1) exige que las cuentas definitivas se envíen antes del 31 de julio del ejercicio siguiente (véase el artículo 148).

(8) Principalmente representados por los capítulos 7 y 8, aunque también abarcan partes de los gastos recogidos en los capítulos 4 y 5. El error extrapolado para los gastos en gestión compartida se basa en el examen de 685 operaciones (extraídas de una población de 110 800 millones de euros), mientras que la extrapolación en otras formas de gastos operativos se basa en el examen de 356 operaciones (extraídas de una población de 20 100 millones de euros).

(9) La aplicación es la fase final del proceso de corrección financiera. Véase asimismo el Informe Anual del Tribunal relativo a 2009, apartado 1.42.

(10) Como se presenta en la nota 6.4.2.2 de las cuentas consolidadas de 2012 y en la nota 6.2 de las cuentas consolidadas de 2011, respectivamente.

(11) Véase el Informe Anual del Tribunal relativo al ejercicio 2009, apartados 1.32 a 1.50.

(12) Una excepción destacable es el gasto del Fondo Europeo Agrícola de Garantía (FEAGA).

(13) Véase el apartado 1.34 del Informe Anual del Tribunal relativo a 2009.

(14) Las correcciones financieras en agricultura se registran como ingresos afectados y por lo tanto continúan inscritas en el título presupuestario de «Agricultura y desarrollo rural».

(15) Véase la sección 2 de los informes trimestrales del contable a 31 de marzo, 30 de junio y 30 de septiembre de 2012 respectivamente, en relación con las cifras provisionales de 2012 de correcciones financieras en la política de Cohesión. Dichos informes se incluyen en los documentos de aprobación de la gestión de 2011 de la comisión de control presupuestario del Parlamento Europeo, bajo la rúbrica «Correcciones financieras — Política de cohesión» http://www.europarl.europa.eu/committees/en/cont/publications.html?id=CONT00004#menuzone).

(16) Artículo 9, apartado 1, letra a) del Reglamento (CE) no 1290/2005 del Consejo (DO L 209 de 11.8.2005, p. 1): «Los Estados miembros a) … iii) recuperarán los importes perdidos como consecuencia de irregularidades o negligencias.»

(17) Los importes de las recuperaciones de fondos del FEAGA (en 2012, 162 millones de euros, véase la nota 6.4.2.1 de las cuentas consolidadas de 2012) incluyen importes recuperados de agricultores y otros beneficiarios de fondos a raíz de medidas adoptadas por los organismos pagadores. Dichos importes reflejan tanto las recuperaciones derivadas de decisiones de conformidad de la Comisión como del propio trabajo de los organismos pagadores. Además, las recuperaciones registradas tienen en cuenta la aplicación de la norma de distribución a partes iguales, según la cual el coste del importe no recuperado es compartido entre el presupuesto de la UE y el Estado miembro de que se trate. El total de las recuperaciones registradas solo asciende a alrededor de un tercio de las correcciones financieras registradas.

(18) En el ámbito de la política de cohesión, corresponde a los Estados miembros recuperar de los beneficiarios, si procede, los importes abonados indebidamente e informar a la Comisión sobre las recuperaciones obtenidas de los beneficiarios y los importes deducidos de las declaraciones de gastos [artículo 70 del Reglamento (CE) no 1083/2006 del Consejo, de 11 de julio de 2006, por el que se establecen las disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo y al Fondo de Cohesión y se deroga el Reglamento (CE) no 1260/1999. (DO L 210 de 31.7.2006, p. 25)]. La nota 6.7 de las cuentas consolidadas presenta, puesto que las deducciones y recuperaciones se basan en los datos facilitados por los Estados miembros, un total de 1 652 millones de euros de correcciones adicionales al final de 2012 relativos al período de programación 2007-2013, sin distinción entre las correcciones derivadas de los controles nacionales o de los controles realizados por la Comisión.

(19) Informe Especial no 7/2010, «Fiscalización del procedimiento de liquidación de cuentas», apartados 68 a 73 y gráfico 3; véase el sitio web del TCE: http://eca.europa.eu.

(20) Véase el capítulo 4 (apartado 4.31) y el Informe Especial no 3/2012, «Fondos Estructurales: ¿Abordó la Comisión adecuadamente las deficiencias constatadas en los sistemas de gestión y control de los Estados miembros?», sitio web TCE: http://eca.europa.eu.

(21) Véase el apartado 1.40 del Informe Anual del Tribunal relativo a 2009.

(22) Véase el apartado 1.39 del Informe Anual del Tribunal relativo a 2009.

(23) Véase el Informe Anual del Tribunal relativo a 2011, apartado 5.73, recomendación 1: «El Tribunal recomienda que la Comisión aumente la eficacia de los sistemas de sanción incrementando el impacto de las correcciones financieras y reduciendo la posibilidad de sustituir los gastos no subvencionables con otros gastos, como propone la Comisión en el ámbito de Cohesión para el próximo período de programación».

(24) El término «Director general» se utiliza en este caso para designar a todas las personas que firman las declaraciones. Estas han sido firmadas por el secretario general de la Comisión, treinta y seis directores generales, siete directores y cuatro jefes de servicio y el director general administrativo del Servicio Europeo de Acción Exterior.

(25) Los informes anuales de actividad de los servicios de la Comisión pueden consultarse en el sitio web de la Comisión: http://ec.europa.eu/atwork/synthesis/aar/index_en.htm.

(26) DG Agricultura y Desarrollo Rural (véase el capítulo 3, apartados 3.31 a 3.36, y capítulo 4, apartados 4.38 a 4.40), DG Desarrollo y Cooperación — EuropeAid (véase el capítulo 7, apartado 7.24 y recuadro 7.2) y DG Investigación e Innovación (véase el capítulo 8, apartado 8.24).

(27) La síntesis se publica en el sitio web de la Comisión: http://ec.europa.eu/atwork/pdf/synthesis_report_2012_en.pdf, together with its annex http://ec.europa.eu/atwork/pdf/synthesis_report_2012_annex_en.pdf.

(28) Véase el artículo 59, apartado 5, letra a) del Reglamento Financiero (UE, Euratom) no 966/2012.

(29) Síntesis de los resultados de gestión de la Comisión en 2012, sección 4, página 8.

(30) Informe de síntesis p. 8, recuadro 1: para garantizar la coherencia y la comparabilidad, la Comisión da instrucciones a sus servicios centrales para que examinen los distintos enfoques aplicados para evaluar los importes considerados en situación de riesgo.

(31) La evaluación del Tribunal del informe sobre la gestión en tres direcciones generales seleccionadas se presenta en el capítulo 10.

(32) Por ejemplo, la declaración de la dirección exigida a organismos de los Estados miembros (artículo 59, apartado 5, letra a) del Reglamento Financiero) y los informes sobre gobierno corporativo exigidos en virtud del artículo 46, letra a) de la Cuarta Directiva 78/660/CEE del Consejo, de 25 de julio de 1978, basada en la letra g) del apartado 3 del artículo 54 del Tratado y relativa a las cuentas anuales de determinadas formas de sociedad (DO L 222 de 14.8.1978, p. 11).

(33) Véanse los apartados 1.36 a 1.38 del Informe Anual del Tribunal relativo a 2011.

(34) Importes disponibles para compromisos en 2012 y ejercicios posteriores. El total de créditos para compromisos incluye un importe de 300 millones de euros prorrogados de 2011 y un importe procedente de seis presupuestos rectificativos por un total de 1 200 millones de euros. Además estaba disponible para compromisos un importe de 6 300 millones de euros de ingresos afectados no incluido en los 148 700 millones de euros. Los ingresos afectados se utilizan para financiar partidas de gastos específicas [véase el artículo 18 del Reglamento Financiero — Reglamento (CE, Euratom) no 1605/2002 del Consejo (DO L 248 de 16.9.2002, p. 1)]. Entre otros, comprenden restituciones derivadas de la recuperación de importes pagados erróneamente y reasignadas a sus líneas presupuestarias de origen, las contribuciones de miembros de la AELE que se añaden a las líneas presupuestarias, e ingresos procedentes de terceros cuando se han celebrado acuerdos que suponen una contribución financiera a las actividades de la UE.

(35) Importes disponibles para pagos del ejercicio. El total de créditos para pagos incluye un importe de 1 100 millones de euros prorrogados de 2011 y un importe resultante de los mismos seis presupuestos rectificativos anteriormente mencionados por un total de 6 700 millones de euros. Además, estaba disponible para pagos un importe de 6 800 millones de euros de ingresos afectados no incluido en los 136 800 millones de euros.

(36) Según el Acuerdo Interinstitucional entre el Parlamento Europeo, el Consejo y la Comisión sobre disciplina presupuestaria y buena gestión financiera (DO C 139 de 14.6.2006, p. 1), algunos créditos de compromiso consignados en el presupuesto como la Reserva de Ayuda de Emergencia, el Fondo de Solidaridad de la Unión Europea, el Instrumento de Flexibilidad y el Fondo Europeo de Adaptación a la Globalización pueden superar ampliamente el límite. En 2012 los importes comprometidos fueron: Reserva de Ayuda de Emergencia, 224 millones de euros; Fondo de Solidaridad de la Unión Europea, 688 millones de euros; Instrumento de Flexibilidad, 200 millones de euros; y Fondo Europeo de Adaptación a la Globalización, 74 millones de euros, que en total suman 1 186 millones de euros.

(37) Aparte de operaciones en efectivo se incluyen determinados créditos de pago prorrogados. Como especifica el artículo 15 del Reglamento (CE, Euratom) no 1150/2000 del Consejo, de 22 de mayo de 2000, por el que se aplica la Decisión 94/728/CE, Euratom relativa al sistema de recursos propios de las Comunidades (DO L 130 de 31.5.2000, p. 1), en el cálculo de este excedente se incluyen créditos de pago prorrogados del ejercicio anterior, anulaciones de créditos de pago no utilizados del ejercicio anterior y variaciones del tipo de cambio.

(38) Véase la nota 1.1 — Resultado presupuestario de la UE de las cuentas anuales consolidadas de la UE — 2012.

(39) El resultado presupuestario no es una reserva y no puede acumularse y utilizarse en ejercicios posteriores para financiar gastos.

(40) Véanse los apartados 1.34 y 1.38 del Informe Anual del Tribunal relativo a 2011.

(41) Véase el «Informe sobre gestión financiera y presupuestaria — Ejercicio 2012».

(42) Existen 600 millones de euros adicionales de compromisos presupuestarios pendientes correspondientes a otras instituciones, por lo que el importe total de la UE es de 218 000 millones de euros.

(43) El presupuesto distingue entre dos tipos de créditos: los créditos no disociados y los créditos disociados (constituidos por compromisos disociados y pagos disociados). Los créditos no disociados se utilizan para financiar operaciones de naturaleza anual, como los gastos administrativos. Los créditos disociados se introdujeron para gestionar operaciones plurianuales, cuyos pagos correspondientes pueden efectuarse durante el ejercicio del compromiso y los ejercicios siguientes, y se utilizan principalmente para los Fondos Estructurales y el Fondo de Cohesión.

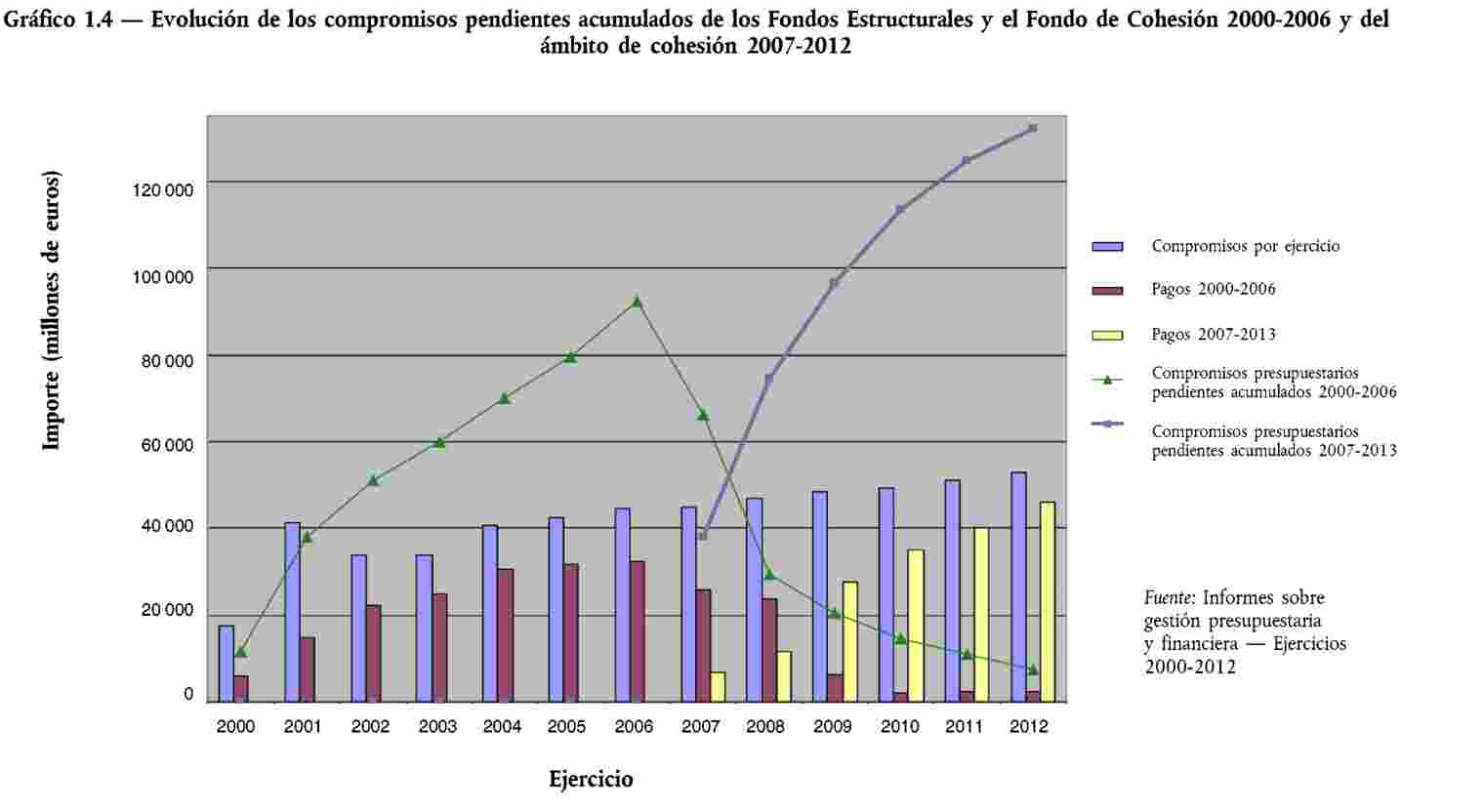

(44) Dos líneas en el gráfico 1.4 suman los 140 000 millones de euros. La línea de los compromisos presupuestarios pendientes acumulados de 2000-2006 (8 000 millones de euros) y la línea de los compromisos presupuestarios pendientes acumulados de 2007-2013 (132 000 millones de euros). Para más detalles sobre cohesión, véase el «Informe sobre la gestión presupuestaria y financiera — Ejercicio 2012», pp. 25 y 39 a 42.

(45) Este importe incluye tanto las declaraciones cuyo pago se había aprobado como las que se habían recibido pero todavía no se habían verificado o aprobado. Véase el «Informe sobre la gestión presupuestaria y financiera — Ejercicio 2012», p. 39.

(46) La cifra neta de 57 700 millones de euros que figura en el balance refleja el saldo tras la estimación de la Comisión del grado en que los beneficiarios han cumplido las condiciones para la concesión de la ayuda. Algunas direcciones generales no registran los gastos definitivos aun cuando poseen los elementos que indican que se han realizado progresos reales (apartado 1.29 del Informe Anual del Tribunal relativo a 2010 y apartado 1.12 del Informe Anual del Tribunal relativo a 2009).

(47) Este intervalo corresponde a un total de tres años y once meses en el cuadro 1.5 , consistentes en una media de dos años y cinco meses en el caso de los compromisos presupuestarios pendientes y de dieciocho meses en el de la prefinanciación.

(48) Con la particular excepción de los préstamos concedidos, la mayor parte del pasivo del balance terminará convirtiéndose en una solicitud de pago a cargo del presupuesto. De los elementos del pasivo de 137 000 millones de euros que no reflejan empréstitos, solo 42 000 millones de euros están ya cubiertos por compromisos.

(49) Este capítulo también abarca gastos considerados en el presupuesto general como operativos, aunque su finalidad es en la mayor parte de los casos el funcionamiento de la administración de la Comisión y no la ejecución de políticas.

(50) Los gastos administrativos de los distintos grupos de políticas ascienden a (en millones de euros):

|

— |

capítulo 3: 133 |

|

— |

capítulo 4: 253 |

|

— |

capítulo 5: 229 |

|

— |

capítulo 6: 93 |

|

— |

capítulo 7: 624 |

|

— |

capítulo 8: 1 627. |

(51) La clasificación de los sistemas se explica en el anexo 1.1 . Para la evaluación específica de los sistemas examinados, véanse los apartados 2.40 a 2.42, 3.9 y 3.35, 7.25 y 8.39. Las síntesis de las evaluaciones del Tribunal de 2012 son coherentes con las de 2011.

(52) La frecuencia de errores representa la proporción de la muestra afectada por errores cuantificables y no cuantificables. Los porcentajes están redondeados.

(53) El porcentaje de error estimado para «Relaciones exteriores, ayuda y ampliación» es superior al porcentaje estimado en 2011 (1,1 %). Esta diferencia debe interpretarse a la luz de la evolución del enfoque de muestreo del Tribunal (véase los apartados 1.6 y 1.7). Este cambio de enfoque es la principal razón identificable del incremento del porcentaje de error estimado (véanse los apartados 1.15 y 7.13 a 7.15)

(54) El porcentaje de error estimado para «Investigación y otras políticas internas» es superior al porcentaje estimado en 2011 (3,0 %). Esta diferencia debe interpretarse a la luz de la evolución del enfoque de muestreo del Tribunal (véanse los apartados 1.6 y 1.7). Este cambio de enfoque es la principal razón identificable del incremento en el porcentaje de error estimado (véanse los apartados 1.15 y 8.13 a 8.15).

(55) La evolución del enfoque de muestreo del Tribunal explicada en los apartados 1.6 y 1.7 representa como máximo 0,3 puntos porcentuales del error más probable para 2012 (véase el apartado 1.13 y el gráfico 1.1 ).

(56) La fiscalización comprendió el examen en la Comisión de una muestra de órdenes de ingreso que abarcaba todos los tipos de ingresos (véase el apartado 2.9).

(57) Para consultar la lista completa de las direcciones generales y servicios de la Comisión, véase: //publications.europa.eu/code/en/en-390600.htm.

(58) Fuente: Informes anuales de actividad de las direcciones generales, servicios y agencias ejecutivas; el «motivo de la reserva» se ha extraído y adaptado de la parte 3.2 (títulos) o parte 4, y la «cuantificación de las reservas» de la parte 3.1 y parte 3.2.

En el caso de la DG MARE, véase también el informe anual de actividad, página 67, cuantificado, no obstante en 0,0 euros porque no se efectuaron pagos en 2012; en la DG REGIO incluidos 1,5 millones de euros del IPA 2007-2013; en la DG DEVCO calculado sin incluir el FED a 3 853,2 × 3,6 %; en la agencia ejecutiva EACEA la cuantificación que figura en el informe anual corresponde a dos años, este cuadro incluye el 50 % de 8,4 millones de euros.

(59) Fuente: Cuentas consolidadas de 2012, pagos efectuados en 2012 en partidas de la presupuestación por actividades (PA).

(60) Esta columna presenta la cuantificación por la Comisión de los importes en riesgo en el informe de síntesis. Se basa en la cuantificación de las reservas en los informes anuales de actividad junto con, tratándose de gestión compartida, la cuantificación del riesgo global de los pagos a los programas operativos que no están bajo reservas. En la DG DEVCO la cifra incluye la cuantificación de los gastos del FED (Fuente: informes anuales de actividad, partes 3.1 y 3.2). La metodología para cuantificar los importes en riesgo del informe de síntesis ha cambiado en comparación con ejercicios anteriores.

Los importes se basan en información de los informes anuales de actividad: DG AGRI página 54, cuadro 3.2 (16,7 + 915,4 millones de euros), DG REGIO pp. 67 y 68 (véase el capítulo 5, apartado 5.54), DG EMP, cuadro de la página 71.

(61) La cifra de 2013 que figura en (D) indica el importe aprobado antes de presupuestos rectificativos.

(62) Los créditos de compromiso aprobados se aproximaban al importe establecido en el marco financiero y no se presentan aquí.

(63) Fuente: Informe sobre la gestión presupuestaria y financiera — Ejercicio 2012 — sección A.6.3.

(64) Una parte de la prefinanciación pagada antes de 2007 ha sido asignada a la rúbrica correspondiente del marco financiero situada en la DG competente, ya que la información sobre la línea presupuestaria no estaba disponible en el sistema de información de la Comisión.

(65) Prefinanciación pagada a 31.12.2012 dividida por el pago efectuado con créditos del ejercicio.

(66) La rúbrica 1 — «Crecimiento sostenible» está constituida por las rúbricas 1a –«Competitividad para el crecimiento y el empleo» y 1b — «Cohesión para el crecimiento y el empleo».

ANEXO 1.1

ENFOQUE Y METODOLOGÍA DE AUDITORÍA

|

1. |

El enfoque del auditoría del Tribunal se expone en el Manual de auditoría financiera y de cumplimiento, que puede consultarse en el sitio web del Tribunal. A fin de planificar el trabajo de auditoría y determinar el grado de pruebas de confirmación que deben efectuarse, el Tribunal utiliza un modelo de garantía de auditoría, que supone la consideración de los riesgos de que se produzcan errores en las operaciones (riesgo inherente) y el riesgo de que los sistemas de control y supervisión no eviten, o detecten y corrijan, dichos errores (riesgo de control). |

PARTE 1 — Enfoque y metodología de auditoría aplicables a la fiabilidad de las cuentas (auditoría financiera)

|

2. |

A fin de evaluar si las cuentas consolidadas (los estados financieros consolidados y los informes agregados sobre la ejecución del presupuesto) presentan adecuadamente, en todos los aspectos significativos, la situación financiera de la Unión Europea, y los ingresos, gastos y flujos de tesorería al final del ejercicio, la auditoría comprende los siguientes elementos clave:

|

PARTE 2 — Enfoque y metodología de auditoría aplicables a la regularidad de las operaciones (auditoría de cumplimiento)

|

3. |

El enfoque adoptado por el Tribunal para fiscalizar la regularidad de las operaciones subyacentes a las cuentas consiste en:

|

Método empleado por el Tribunal para comprobar las operaciones

|

4. |

Las pruebas directas aplicadas a las operaciones en cada evaluación específica (capítulos 2 a 9) se basan en una muestra representativa de órdenes de ingreso (en el capítulo correspondiente a ingresos) y de las operaciones incluidas en el grupo de políticas de que se trate (1). Dichas pruebas proporcionan una estimación del grado de regularidad de las operaciones en la población examinada. |

|

5. |

La verificación de las operaciones supone un examen de cada operación seleccionada para determinar si la solicitud o el pago se efectuó de conformidad con los fines aprobados por el presupuesto y con su base jurídica, si se calculó correctamente y con arreglo a las normas y reglamentos pertinentes. Para ello es necesario hacer un seguimiento de la operación desde las cuentas presupuestarias hasta el beneficiario final (por ejemplo el agricultor, el organizador de un curso de formación, o el promotor del proyecto de ayuda al desarrollo) y verificar la conformidad en cada nivel. Cuando una operación (en cualquier nivel) no está correctamente calculada o no cumple un requisito reglamentario o una disposición contractual, se considera que contiene un error. |

|

6. |

En el caso de los gastos, el Tribunal examina los pagos intermedios y finales y la liquidación de los anticipos («pagos contabilizados como gastos»). Dicho de otro modo, examina las operaciones en el momento en que los receptores finales de los fondos de la UE (por ejemplo, un agricultor, un instituto de investigación o una empresa que realiza obras o presta servicios tras la celebración de un procedimiento de contratación pública) han realizado actividades o incurrido en gastos, y el momento en que la Comisión ha aceptado que las actividades realizadas o los costes en que se incurrió justifican el pago con cargo al presupuesto de la Unión. El Tribunal, por lo tanto, tiene en cuenta la realidad económica subyacente a las operaciones en las cuentas consolidadas de la UE. |

|

7. |

La muestra de auditoría del Tribunal está concebida para que le permita efectuar una estimación del nivel de error que afecta a la población auditada en su conjunto. El Tribunal no examina operaciones en todos los Estados miembros, países o regiones beneficiarios cada año. Los ejemplos que se presentan en el informe anual tienen fines ilustrativos y muestran los errores más típicos detectados. La mención de determinados Estados miembros, países o regiones beneficiarios no significa que los ejemplos presentados no puedan producirse en otro lugar, y no constituyen una base sobre la que puedan extraerse conclusiones sobre dichos Estados miembros, países o regiones beneficiarios (2). |

Método empleado por el Tribunal para evaluar y presentar los resultados del examen de las operaciones

|

8. |

Los errores de las operaciones se producen por muy diversas razones y adoptan distintas formas dependiendo de la naturaleza del incumplimiento y de la norma o estipulación contractual que se haya contravenido. Las distintas operaciones pueden estar total o parcialmente afectadas por errores. Los errores que son detectados y corregidos antes e independientemente de los controles realizados por el Tribunal quedan excluidos del cálculo y de la frecuencia de error, puesto que demuestran que los sistemas de control y supervisión funcionan de manera eficaz. El Tribunal determina si los errores son cuantificables o no cuantificables, dependiendo de si es posible o no medir la parte del importe auditado que está afectada por error. Además, el Tribunal analiza la naturaleza de los errores detectados, distinguiendo en particular si se refieren a la subvencionabilidad (el pago no cumple las normas de subvencionabilidad), realidad de las operaciones (reembolso de un gasto cuyo pago no ha quedado demostrado) o exactitud (pago calculado de manera incorrecta). |

|

9. |

La aplicación de la normativa sobre contratación pública es un ámbito en que se producen numerosos errores. Para garantizar el principio básico de la competencia previsto en el Tratado, los contratos deben ser anunciados, las ofertas han de evaluarse con arreglo a criterios especificados, los contratos no pueden ser fragmentados artificialmente para no superar los límites, etc. |

|

10. |

A los efectos de su auditoría, el Tribunal evalúa la inobservancia de los requisitos de procedimiento de la normativa sobre contratación pública:

|

|

11. |

Al decidir las medidas que han de adoptarse en caso de aplicación errónea de las normas de contratación pública, la cuantificación efectuada por el Tribunal puede diferir de la aplicada por la Comisión o los Estados miembros. |

Porcentaje de error estimado (error más probable)

|

12. |

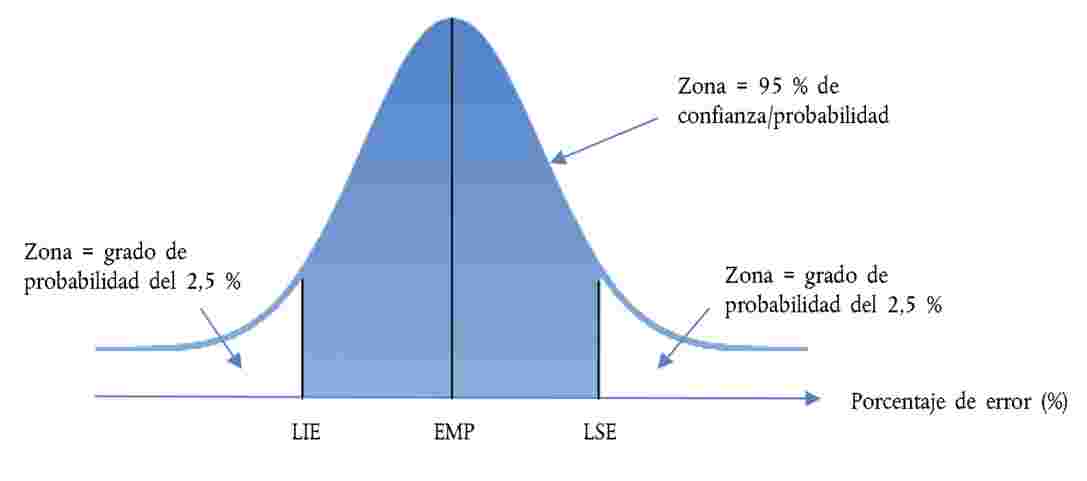

Basándose en los errores que ha cuantificado, el Tribunal estima el porcentaje de error más probable (EMP) (6) para cada observación específica y para la totalidad de los gastos del presupuesto. El EMP es una estimación estadística del porcentaje probable de error (incumplimientos cuantificables de los reglamentos, normas y condiciones contractuales y de subvención aplicables) que existe en la población. El Tribunal también estima el límite inferior (LIE) y el límite superior (LSE) de error (véase la ilustración siguiente).

|

|

13. |

El porcentaje de la zona sombreada por debajo de la curva indica la probabilidad de que el porcentaje de error real de la población se encuentre entre los límites inferior y superior de error. |

|

14. |

Al planificar su trabajo de auditoría, el Tribunal trata de aplicar procedimientos que le permitan comparar el porcentaje de error estimado en la población con un umbral de materialidad del 2 %. Al evaluar los resultados de la auditoría y formarse una opinión, el Tribunal se guía por este nivel de materialidad y tiene en cuenta la naturaleza, el importe y el contexto de los errores. |

Frecuencia de errores

|

15. |

El Tribunal expresa la frecuencia de los errores determinando la proporción de errores de la muestra afectados por errores cuantificables o no cuantificables. |

Método empleado por el Tribunal para evaluar los sistemas e informar de los resultados

|

16. |

Los sistemas de control y supervisión son establecidos por la Comisión, y por los Estados miembros, países o regiones beneficiarios para gestionar los riesgos presupuestarios, incluidos los relativos a la regularidad de las operaciones. La evaluación de la eficacia de los sistemas para garantizar la regularidad constituye por tanto un procedimiento de auditoría clave especialmente útil para identificar recomendaciones de mejora. |

|

17. |

Cada grupo de políticas se rige, al igual que los ingresos, por múltiples sistemas particulares. Por lo tanto, en cada ejercicio, el Tribunal suele seleccionar una muestra de sistemas para someterla a examen. Los resultados de las evaluaciones de los sistemas se presentan en un cuadro titulado «Resultados del examen de sistemas» que figura en el anexo X.2 de los capítulos 2 a 9. Según su capacidad para mitigar el riesgo de error en las operaciones, un sistema se clasifica como eficaz, parcialmente eficaz (cuando la eficacia operativa presenta algunas insuficiencias) o ineficaz (cuando las insuficiencias están generalizadas e invalidan completamente la eficacia operativa). |

Método empleado por el Tribunal para formular su opinión en la declaración de fiabilidad

|

18. |

El Tribunal se forma una opinión sobre la regularidad de las operaciones subyacentes a las cuentas consolidadas de la Unión Europea, expuesta en la declaración de fiabilidad, basándose en su trabajo de auditoría recogido en los capítulos 2 a 9 del presente informe e incluye asimismo una evaluación de la presencia de error. El trabajo realizado permite al Tribunal determinar la garantía de que los errores de la población superan o se mantienen dentro de los límites de materialidad. Según la mejor estimación posible efectuada por el Tribunal, el conjunto de los gastos en 2012 está afectado por un porcentaje de error del 4,8 %. El Tribunal tiene un grado de confianza superior al 95 % de que el porcentaje de error de la población auditada es material. El porcentaje de error estimado detectado en los distintos ámbitos políticos varía, tal como se describe en los capítulos 3 a 9. El Tribunal considera que los errores son generalizados, es decir, que se extienden a la mayoría de los ámbitos de gasto, y emite una opinión global sobre la regularidad de los compromisos basada en una muestra transversal adicional. |

Irregularidad o fraude

|

19. |

La mayoría de los errores se deriva de una aplicación errónea o de una mala interpretación de las normas, a menudo complejas, de los regímenes de gastos de la UE. Si el Tribunal tiene motivos para sospechar que se ha producido una actividad fraudulenta, lo notifica a la OLAF, Oficina Europea de Lucha contra el Fraude, encargada de proceder a las investigaciones oportunas. El Tribunal notifica a la OLAF varios casos al año. |

PARTE 3 — Relación entre las opiniones de auditoría sobre la fiabilidad de las cuentas y sobre la regularidad de las operaciones

|

20. |

De conformidad con las disposiciones del artículo 287 del TFUE, el Tribunal ha formulado:

|

|

21. |

El Tribunal emite sus opiniones de auditoría y lleva a cabo las auditorías correspondientes de conformidad con las normas internacionales de auditoría y los códigos de ética de la IFAC, así como con las normas internacionales de las entidades fiscalizadoras superiores de la INTOSAI. |

|

22. |

Estas normas también prevén la situación en que los auditores formulan opiniones de auditoría sobre la fiabilidad de las cuentas y la regularidad de las operaciones subyacentes a las mismas, precisando que una opinión modificada sobre la regularidad de las operaciones no da lugar por sí sola a una opinión modificada de la fiabilidad de las cuentas. Los estados financieros sobre los que se pronuncia el Tribunal, en particular la nota no 6, reconocen que existe un problema significativo en relación con incumplimientos de las normas que rigen los gastos imputados al presupuesto de la UE. Por consiguiente, el Tribunal ha decidido que la existencia de un nivel de error significativo que afecta a la regularidad no constituye por sí sola una razón para modificar su otra opinión sobre la fiabilidad de las cuentas. |

(1) Además, se extrae una muestra representativa transversal de compromisos para verificar su conformidad con las normas y reglamentos aplicables.

(2) La auditoría tiene como fin alcanzar una conclusión válida sobre el conjunto de ingresos y gastos de la UE. Para efectuar una comparación válida y estadísticamente significativa entre los Estados miembros, países o regiones beneficiarios sería necesario extraer una muestra de cada uno de ellos que abarcara un mayor número de operaciones que no sería realista.

(3) Existen esencialmente dos sistemas de adjudicación de contratos: en función de la oferta más baja o de la oferta más ventajosa.

(4) Ejemplos de errores cuantificables: ausencia de competencia o competencia restringida (excepto cuando está explícitamente permitido por el marco legal) para el contrato principal o suplementario, valoración inadecuada de las ofertas que tenga incidencia en el resultado de la licitación, modificación sustancial del alcance del contrato, y fragmentación artificial de los contratos para que el valor de los proyectos sea inferior al umbral a partir del cual se aplican las normas sobre contratación pública.