CONCLUSIONES DE LA ABOGADO GENERAL

SRA. ELEANOR SHARPSTON

presentadas el 6 de junio de 2013 (1)

Asunto C‑189/11

Comisión Europea

contra

Reino de España

Asunto C‑193/11

Comisión Europea

contra

República de Polonia

Asunto C‑236/11

Comisión Europea

contra

República Italiana

Asunto C‑269/11

Comisión Europea

contra

República Checa

Asunto C‑293/11

Comisión Europea

contra

República Helénica

Asunto C‑296/11

Comisión Europea

contra

República Francesa

Asunto C‑309/11

Comisión Europea

contra

República de Finlandia

Asunto C‑450/11

Comisión Europea

contra

República Portuguesa

«IVA – Régimen especial de las agencias de viajes»

1. En esta serie de recursos por incumplimiento, la Comisión cuestiona una interpretación de la Directiva 2006/112/CE (2) con arreglo a la cual ocho Estados miembros consideran que el régimen especial del IVA para las agencias de viajes (en lo sucesivo, «régimen especial») desarrollado en los artículos 306 a 310 de dicha Directiva (anexo I de estas conclusiones) se aplica con independencia de que el cliente sea realmente el viajero o no. A la vista de la terminología utilizada en algunas versiones lingüísticas de los preceptos en cuestión, esta interpretación se denomina «criterio del cliente». La Comisión afirma que, con arreglo a la legislación en su redacción actual (y de acuerdo con la práctica de los otros Estados miembros), el régimen especial sólo es aplicable cuando el cliente es el viajero. Esta interpretación se denomina, a la vista de la terminología de otras versiones lingüísticas, «criterio del viajero». Ésta es, en esencia, la cuestión principal en todos estos asuntos, y la única en siete de ellos. En las presentes conclusiones abordaré únicamente dicha cuestión.

2. Respecto al Reino de España considerado individualmente, la Comisión también plantea objeciones respecto a tres aspectos de las normas nacionales sobre el régimen especial, que se refieren, respectivamente, a la exclusión del régimen especial de las situaciones en que las agencias de viajes minoristas venden viajes combinados organizados por agencias mayoristas, la declaración del importe del IVA incluida en el precio y la determinación de la base imponible a lo largo de un período impositivo. Abordaré estas cuestiones en unas conclusiones separadas, que también se entregarán hoy.

Directiva sobre viajes combinados

3. Las definiciones incluidas en el artículo 2 de la Directiva sobre viajes combinados (3) no son directamente relevantes para este asunto. No obstante, pueden proporcionar un contexto útil para comprender el régimen especial. A efectos de la Directiva sobre viajes combinados, se entiende por:

«1) Viaje combinado: la combinación previa de, por lo menos, dos de los siguientes elementos, vendida u ofrecida a la venta con arreglo a un precio global, cuando dicha prestación sobrepase las veinticuatro horas o incluya una noche de estancia:

a) transporte,

b) alojamiento,

c) otros servicios turísticos no accesorios del transporte o del alojamiento y que constituyan una parte significativa del viaje combinado.

[…]

2) Organizador: la persona que organiza […] viajes combinados y los vende u ofrece a la venta, directamente o por medio de un detallista.

3) Detallista: la persona que vende u ofrece a la venta el viaje combinado establecido por un organizador.

4) Consumidor: la persona que compra o se compromete a comprar el viaje combinado […], la persona en nombre de la cual el contratante principal se compromete a comprar el viaje combinado […] o la persona a la cual el contratante principal u otro beneficiario cede el viaje combinado […].

5) Contrato: el acuerdo que vincula al consumidor con el organizador y/o el detallista.»

Régimen especial

4. El régimen especial tiene su origen en el artículo 26 de la Sexta Directiva IVA (anexo II de estas conclusiones). (4) En esencia es simple. Cuando una agencia de viajes, actuando en su propio nombre, utiliza las entregas y servicios de otros sujetos pasivos para ofrecer viajes a la venta, todas las transacciones deberán ser consideradas como una sola prestación, sujeta al IVA en el Estado miembro sede de la agencia de viajes. Se considerará base imponible el margen de la agencia de viajes, es decir, la diferencia entre el coste, IVA incluido, que tienen para él los suministros y servicios que incluye en el viaje combinado que él vende y el precio, excluido el IVA, que él cobra por ese viaje combinado.

5. El régimen especial no se incluyó en las propuestas legislativas de la Comisión, iniciales o revisadas, por lo que no hay antecedentes legislativos documentales de los que se pueda obtener directamente indicación alguna sobre su finalidad. No obstante, en el presente procedimiento no se discute que el objetivo era doble: simplificar las gestiones para las agencias de viaje que, en otro caso, deberían deducir o reclamar el IVA soportado en diferentes Estados miembros, y asegurar que cada servicio tribute donde es prestado.

6. Si no existiera un régimen como el especial, la agencia de viajes o el organizador de circuitos turísticos que ofrecen conjuntamente unas vacaciones o un viaje combinado dentro de la Unión Europea estarían obligados a pagar el IVA repercutido sobre el precio total del viaje combinado en su propio Estado miembro. Tendría que recuperar el IVA que se le factura, a menudo en otros Estados miembros, por servicios como el transporte, el alojamiento, la alimentación, las visitas guiadas, los cruceros o las actividades de ocio organizadas, prestados en esos Estados miembros. Ello no sólo implicaría una considerable complejidad administrativa, sino que además tales servicios no quedarían sujetos al IVA en el Estado miembro en que realmente fueran prestados y disfrutados, sino en el Estado miembro en que se adquiriese el viaje combinado. De esta forma, una parte considerable de la recaudación por IVA se desviaría desde los Estados miembros que ofrecen destinos turísticos hacia los que proporcionan los turistas.

7. Además de estos efectos, sin embargo, el régimen especial es, en principio, neutro respecto al régimen del IVA. En el conjunto de la cadena de prestaciones, no se grava más ni menos de lo que ocurriría en otras circunstancias y, en principio, ningún importe residual queda consolidado de forma irrecuperable en una fase intermedia de forma que grave a uno u otro de los agentes económicos interesados. Un ejemplo comparativo puede ser de ayuda en este sentido.

8. Si el coste de, por ejemplo, los servicios de transporte, hotel y restaurante adquiridos por la agencia de viajes e incluidos en el viaje combinado es igual a 100, IVA excluido, y si el margen neto de la agencia de viajes en dichos servicios es igual a 20 y el IVA se recauda al tipo del 20 % (en todos los Estados miembros afectados, si hay más de uno), las consecuencias son las siguientes:

– Con arreglo al régimen general, la agencia de viajes compra a 100, más un IVA de 20, lo que da un precio de 120, IVA incluido. Añadiendo su margen de 20 al precio sin IVA vende a 120, más un IVA de 24, lo que da un precio con IVA incluido de 144. Deduce el IVA soportado de 20 y liquida frente a la administración tributaria la diferencia de 4 entre el IVA repercutido y el IVA soportado.

– Con arreglo al régimen especial, la agencia de viajes compra a 100, más un IVA de 20, lo que da un precio de 120 IVA incluido. Añadiendo su margen de 20 al precio con IVA, vende a 140, más un IVA de 4, lo que da un precio de 144 con IVA incluido. No deduce el IVA soportado, pero liquida ante la administración tributaria sólo el IVA repercutido de 4 sobre su margen de 20.

En ambos casos, el precio de venta, IVA incluido, es 144 y la administración tributaria recauda un IVA de 24, que es soportado en su totalidad por el adquirente del viaje combinado.

9. Cuando los servicios en cuestión se prestan en uno o más Estados miembros distintos de aquel en que se vende el viaje combinado, con arreglo al régimen normal la agencia de viajes no puede simplemente deducir el IVA soportado de 20 de su IVA repercutido de 24. Salvo que sea un sujeto pasivo del IVA registrado en esos otros Estados miembros, tiene que pasar por el procedimiento, bastante más complicado, de solicitar allí la devolución, (5) para lo cual debería esperar un tiempo prolongado, en contraste con el sistema de deducción inmediata cuando las transacciones se ciñen a un Estado miembro. Además, los Estados miembros en cuestión no recaudan el IVA por servicios prestados en su territorio. Con arreglo al régimen especial, en cambio, no sobreviene dificultad alguna.

10. No hay controversia entre las partes respecto a los principios expuestos más arriba. La diferencia de interpretación se refiere únicamente a si, a efectos de la aplicación del régimen especial, la persona que adquiere el viaje combinado debe ser el viajero (la persona que verdaderamente recibe los servicios u otras prestaciones) (6) o si también puede ser otra agencia de viajes. Al parecer, esta cuestión se suscita, en particular, porque se ha hecho cada vez más corriente que los agentes de viajes u organizadores de circuitos turísticos («organizadores», según la terminología de la Directiva sobre viajes combinados) incluyan conjuntamente vacaciones o viajes combinados que venden a otro agente u operador (un «detallista», en la terminología de la Directiva sobre viajes combinados) antes de que se realice la venta final. Sin embargo, habría menos margen para opiniones discrepantes si el lenguaje de la normativa de la Unión fuera más coherente.

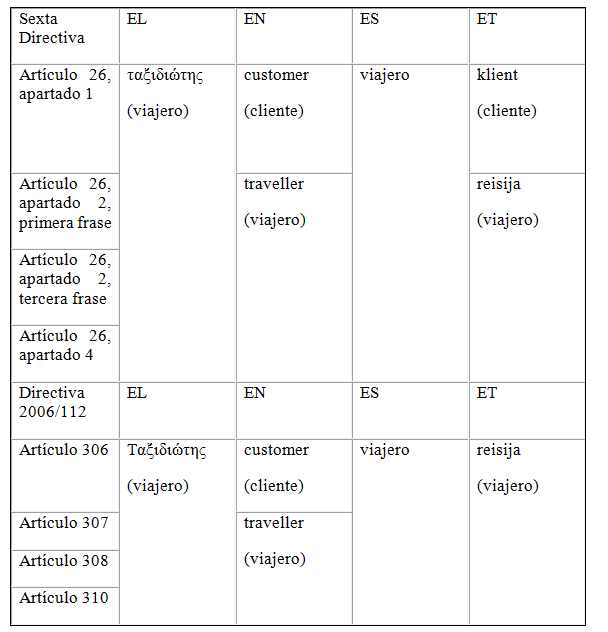

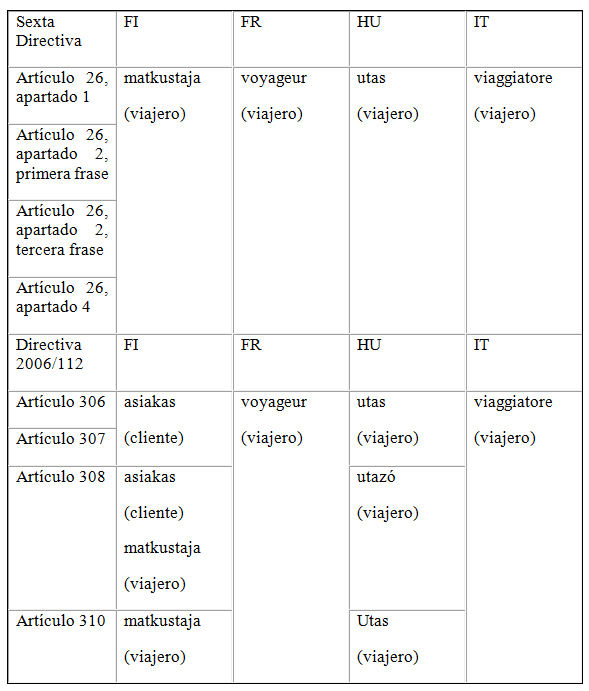

11. En las seis lenguas en que se redactó originalmente la Sexta Directiva (danés, neerlandés, inglés, francés, alemán e italiano), la palabra «viajero» o su equivalente se utilizó en todo el artículo 26, excepto en la versión inglesa, en la que se utiliza «cliente» sólo una vez, al definir el ámbito de aplicación del régimen en el artículo 26, apartado 1: «en tanto tales agencias actúen en su propio nombre con respecto al viajero [customer, en la versión inglesa] y siempre que utilicen para la realización del viaje entregas y prestaciones de servicios de otros sujetos pasivos». (7)

12. Con las sucesivas ampliaciones, esa anomalía se ha trasladado a otras versiones lingüísticas y, en algunos casos, se ha reproducido en supuestos en los que la versión inglesa utiliza la palabra «viajero» [traveller].

13. En la Sexta Directiva, las versiones estonia, letona, lituana, maltesa, polaca, portuguesa, eslovaca, eslovena y sueca siguieron el modelo inglés y utilizaron «viajero» sólo una vez, mientras que las versiones finesa, griega, húngara y española siguieron a las otras lenguas originales y utilizaron «viajero» en todo el texto. En checo se utilizó «cliente» en todo el texto, incluso cuando en inglés se utilizaba «viajero».

14. En la Directiva 2006/112 el modelo cambió ligeramente. Las cinco lenguas originales (1977) distintas del inglés (danés, neerlandés, francés, alemán e italiano), junto con el checo, estonio, griego, húngaro, letón, lituano, esloveno y español utilizan «viajero» en todo el texto. El modelo inglés se encuentra en las versiones búlgara, maltesa, polaca y sueca. La palabra «cliente» se utiliza en todo el texto en portugués, rumano y eslovaco. El finés utiliza «cliente» en dos ocasiones y «viajero» en dos. (8)

15. En el año 2002, la Comisión propuso introducir algunas modificaciones en el artículo 26 de la Sexta Directiva, (9) que preveían sustituir la palabra «viajero» por «cliente» en todo el texto. (10)

16. En su memoria explicativa, (11) la Comisión daba las siguientes razones para proponer dicho cambio:

«Uno de los mayores problemas planteados tanto por los Estados miembros como por las agencias de viajes es el hecho de que, estrictamente, el régimen sólo podía aplicarse cuando el viaje se ofrecía a un viajero. Dicha norma era compatible con la situación del mercado en 1977, cuando los viajes combinados se ofrecían principalmente por una agencia de viajes directamente al viajero. En la actualidad, la situación ha cambiado notablemente. Operan más entidades en el sector y la oferta de viajes combinados está más fraccionada que en 1977. Por lo tanto, cada vez más viajes son proporcionados a otras agencias de viajes o a otros sujetos pasivos que utilizan los viajes como incentivo para su personal en el ámbito de su actividad económica, por ejemplo, en el caso de los seminarios.

La situación actual, en la cual el régimen especial no es aplicable cuando el viaje se ofrece a una persona distinta del viajero, ya no garantiza que el IVA se atribuya al Estado miembro en que se recibe efectivamente el servicio. En dicha situación, cuando una agencia de viajes ofrece un viaje combinado a otra agencia de viajes, deben aplicarse las normas tributarias generales. Esto significa que puede deducir el IVA soportado pagado a sus proveedores y repercutir el IVA en el Estado miembro en que está establecida sobre el importe total de su prestación de un viaje combinado ofrecido a la segunda agencia de viajes. En tal caso, el rendimiento por IVA de los servicios iniciales (por ejemplo, el alojamiento en hotel), ya no se imputa a los Estados miembros en que los distintos servicios se disfrutan, sino que se reenvía al Estado miembro en que está establecida la agencia de viajes.

Para evitar esto, varios Estados miembros con una gran industria turística hacen una interpretación distinta de dicho artículo, y extienden el ámbito de aplicación del régimen especial a las prestaciones de viajes de las agencias de viajes a clientes distintos de los viajeros. El resultado es que se cumplen mejor las finalidades originales de este régimen, esto es, la simplificación y la tributación en el Estado miembro en que se disfruta el servicio.

No obstante, ello conduce a distintas formas de aplicar el régimen especial dentro de la Comunidad, una situación que no es compatible con el correcto funcionamiento del mercado interior y que altera la competencia entre los comerciantes establecidos en distintos Estados miembros. Esta situación es inaceptable y, por lo tanto, la Comisión propone que la primera frase del apartado 2 del artículo 26 se modifique mediante la supresión de las palabras “al viajero”.

La consecuencia de este cambio es que el ámbito de aplicación del régimen especial se amplía de forma sustancial. En su versión modificada, el régimen especial debe aplicarse a todos los servicios de las agencias de viajes con arreglo a los requisitos mencionados en el artículo 26, apartado 1, con independencia de la naturaleza del cliente (particular, sujeto pasivo, empresa, otras agencias de viajes, etc.).»

17. La propuesta todavía no se ha aprobado. Se encuentra en el Consejo en cuyo seno, al parecer, no se ha alcanzado un acuerdo.

Procedimiento

18. Éstas son, en esencia, las circunstancias en que, en el año 2006, la Comisión analizó la aplicación del régimen general en toda la Unión Europea y llegó a la conclusión de que trece Estados miembros estaban aplicándolo incorrectamente (concretamente, adoptaban el criterio del cliente, en vez del criterio del viajero). Algunos de esos Estados miembros (12) modificaron entonces su legislación, pero otros no lo hicieron. Aunque la Comisión seguía deseando que se aprobara su propuesta de modificación, consideró que la uniformidad era esencial en el mercado interior y que debía eliminarse la ventaja competitiva injusta disfrutada por algunos organizadores de viajes. (13)

19. En consecuencia, de acuerdo con el procedimiento establecido en el artículo 226 CE (actualmente artículo 258 TFUE), con fecha de 23 de marzo de 2007 la Comisión remitió sendos escritos de requerimiento a los ocho Estados miembros interesados en el presente asunto. Examinadas sus respuestas, envió sus dictámenes motivados a siete de dichos Estados miembros el 29 de febrero de 2008 y al octavo, el Reino de España, el 9 de octubre de 2009. Puesto que los Estados miembros no se atuvieron a los dictámenes, la Comisión interpuso los presentes recursos por incumplimiento entre las fechas del 20 de abril y del 1 de septiembre de 2011. Dicha institución solicita al Tribunal de Justicia que se declare que esos Estados miembros han incumplido las obligaciones que les incumben en virtud de lo dispuesto en los artículos 306 a 310 de la Directiva 2006/112, al permitir a las agencias de viajes aplicar el régimen especial cuando venden viajes a personas distintas de los viajeros.

20. En todos los asuntos se ha tramitado un procedimiento escrito completo, excepto en el asunto C‑293/11, Comisión/Grecia, en el que la Comisión renunció a presentar réplica. Varios Estados miembros han presentado solicitudes de intervención en los asuntos de los demás. El 6 de marzo de 2013 se celebró una vista conjunta, en la que la Comisión y todos los Estados miembros afectados expusieron oralmente sus alegaciones.

21. No se discute en ninguno de los asuntos que la legislación nacional aplicable adopta el criterio del cliente. Por lo tanto, considero innecesario reproducir aquí extremo alguno de dicha legislación. La cuestión (que es la única cuestión en siete de los asuntos y la cuestión principal en el asunto C‑189/11, Comisión/España) estriba simplemente en si ese criterio es el correcto o si, como sostiene la Comisión, la correcta interpretación de los artículos 306 a 310 de la Directiva 2006/112 exige que todos los Estados miembros apliquen el criterio del viajero.

Breve resumen de las principales alegaciones

22. Tanto la Comisión como los Estados miembros demandados coinciden en que: i) Los objetivos del régimen especial consisten en simplificar los procedimientos y garantizar una recaudación equitativa de los ingresos por IVA sin que, por lo demás, sea necesario establecer una excepción al sistema del IVA. ii) Si bien en la actualidad es corriente que una agencia de viajes o un organizador de circuitos turísticos agrupe los viajes o vacaciones combinados y venda a los otros antes de la venta final al viajero o al turista, no ocurría así cuando se aprobó la Sexta Directiva en 1977. iii) Es necesaria una interpretación uniforme para asegurar la aplicación armonizada de las normas sobre el IVA en todos los Estados miembros, que no haga diferencias entre las agencias de viajes. iv) El criterio del viajero representa la interpretación más apropiada para lograr los objetivos del régimen especial. v) Finalmente, este criterio, de hecho, es el que siguen los Estados miembros demandados. Dado que no hay controversia alguna sobre todas estas afirmaciones, no parece útil desarrollar aquí argumentos detallados al respecto. Es más, las puedo aceptar todas, y no les prestaré más consideración en la apreciación que sigue. Baste decir que, en lo referido a los incisos i) y iv), he expuesto lo esencial en mi descripción del régimen especial, (14) que los incisos ii) y v) son hechos aceptados y que el inciso iii) no se discute.

23. Si bien no hay discusión acerca de la necesidad de una interpretación única y armonizada en toda la Unión, la Comisión considera que la interpretación amplia que presupone el criterio del cliente no puede conseguirse sin modificar la legislación (enfoque de lege ferenda), mientras que los Estados miembros demandados consideran que los preceptos, en su actual redacción, pueden –y deben– ser objeto de esa interpretación más amplia (enfoque de lege lata).

24. La parte esencial de la argumentación de la Comisión es de tipo lingüístico. En sólo uno de cinco casos, una sola de las seis versiones lingüísticas originales del artículo 26 de la Sexta Directiva utilizaba el término «cliente». En todos los otros casos y en todas las otras versiones lingüísticas –en particular, en su texto finalmente debatido y aprobado– se utilizó en todo momento el término «viajero». La clara intención del legislador, por lo tanto, era que el régimen especial se limitara a los casos en que la transacción de la agencia de viajes se realizaba directamente con el viajero. (15)

25. De otro modo, además, según el parecer de la Comisión, dos expresiones utilizadas en el precepto no tendrían sentido. Si el significado fuera «cliente», las palabras «en su propio nombre» en el artículo 26, apartado 1, de la Sexta Directiva (artículo 306, apartado 1, de la Directiva 2006/112) serían redundantes, ya que las agencias de viajes siempre actúan en su propio nombre ante sus clientes (los que adquieren directamente de ellas) aunque no siempre ante los viajeros (que pueden no ser las mismas personas). Y considera que, en el artículo 26, apartado 2, de la Sexta Directiva (artículos 307 y 308 de la Directiva 2006/112), las expresiones «prestación […] al viajero» y «a pagar por el viajero» serían ilógicas si el adquirente del servicio fuera otra agencia de viajes, ya que, cuando un servicio combinado agrupado por una agencia de viajes se vende a otra agencia de viajes antes de venderse al cliente, ¿cómo puede calcularse el margen de la primera agencia de viajes (la base para determinar el importe del IVA) si el servicio combinado debe tener la consideración de «una prestación de servicio única de [dicha] agencia de viajes al viajero» pero la segunda agencia de viajes aplica su propio margen?

26. La Comisión también pone de relieve que, de acuerdo con jurisprudencia reiterada, las disposiciones que tengan el carácter de excepción a un principio se han de interpretar estrictamente. (16) El régimen especial es una excepción a los principios de tributación en cada fase de la cadena de transacciones y de deducción del impuesto soportado en cada una de las fases anteriores a la fase de venta al por menor. (17)

27. Si bien acepta que el criterio del cliente puede ser más apropiado para lograr los objetivos del régimen especial, la Comisión insiste en que los Estados miembros están obligados a aplicar la normativa de la Unión sobre el IVA aunque la consideren mejorable. (18)

28. No obstante, la Comisión específica que, en su opinión (que parece derivarse más de la finalidad del régimen que de cualesquiera palabras de la normativa), el régimen especial debería aplicarse cuando una empresa que (como persona jurídica) no puede ser un «viajero» adquiere un viaje combinado para que lo disfrute su personal. Lo que importa es únicamente que el servicio combinado no se venda a continuación al verdadero viajero.

29. Por el contrario, los Estados miembros demandados (19) destacan la necesidad de asegurar que se alcancen los objetivos perseguidos por el régimen especial.

30. En cuanto al principal motivo lingüístico de la Comisión, dichos Estados ponen de relieve que el tenor utilizado en una versión lingüística de una disposición de la Unión Europea no puede servir como único fundamento para su interpretación o reemplazar a las demás versiones lingüísticas. En caso de divergencias entre las distintas versiones lingüísticas, la disposición de que se trate debe interpretarse a la luz del alcance y del sistema de la normativa de la que forma parte. (20) Este enfoque teleológico ha sido adoptado por el Tribunal de Justicia para considerar que el régimen especial se aplica a un hotelero que ofrece a sus clientes un servicio combinado que incluye alojamiento, transporte de regreso y una excursión guiada, cuando los servicios de transporte han sido adquiridos de terceros, aunque él no sea en sentido estricto una agencia de viajes o un organizador de circuitos turísticos. (21) A su entender, el mismo enfoque debería aplicarse aquí para garantizar que se logran correctamente los objetivos del régimen especial.

31. Las incongruencias que ve la Comisión en el uso de determinadas expresiones no son concluyentes, en opinión de los Estados miembros. La versión inglesa de estas disposiciones (de la que derivan todas las otras versiones que contienen la palabra «cliente») no habla de agencias de viajes que tratan con sus clientes en su propio nombre sino de agencias que tratan con clientes (no necesariamente los suyos) en su propio nombre. Por lo tanto, no hay una redundancia obvia en esa formulación, que, en cualquier caso, es la recogida por la Comisión en su propuesta de modificación. Sin embargo, ya que se especifica que el régimen especial no será aplicable a las agencias de viajes que actúen únicamente en calidad de intermediario, las palabras «en su propio nombre» pueden resultar redundantes en cualquier interpretación. Y, como ha declarado el Tribunal de Justicia, las palabras «a pagar por el viajero» no pueden interpretarse literalmente, sino que pueden incluir pagos de terceros. (22)

32. Los Estados miembros demandados señalan también que el Tribunal de Justicia ha sostenido reiteradamente que la obligación de interpretación estricta de las excepciones a los principios del sistema del IVA no implica que los términos empleados hayan de interpretarse de tal manera que dichas excepciones queden privadas de los efectos previstos para ellas, y que cualquier interpretación debe ajustarse a los objetivos perseguidos y respetar el principio de neutralidad fiscal. (23)

33. Los Estados miembros alegan que la referencia de la Comisión a la sentencia dictada en el asunto Comisión/España, C‑204/03, (24) no es procedente. Aquel asunto versaba sobre un precepto de la Sexta Directiva cuya interpretación se desprendía claramente de su propio tenor. Aquí, resulta más que evidente que el tenor puede dar lugar a distintas interpretaciones, y así ha ocurrido de hecho.

Apreciación jurídica

34. En este procedimiento, el Tribunal de Justicia se encuentra en una posición poco grata. No puede observarse una pauta coherente en la forma en que las versiones lingüísticas existentes de los artículos 306 a 310 de la Directiva 2006/112 utilizan las palabras «cliente» y «viajero» (ninguna de las cuales se define). Una propuesta de la Comisión para corregir la situación (que tampoco es en sí misma un modelo de coherencia lingüística) no ha conseguido obtener el consentimiento del Consejo, al que se remitió hace más de una década. Parece que, cuando no una situación de punto muerto, hay una insuficiente voluntad compartida para acordar un criterio uniforme. Hay dos interpretaciones, incompatibles entre sí, para cada una de las cuales cabe aducir razones. Ocho Estados miembros interpretan las disposiciones de una manera (anteriormente, al menos trece lo hacían así), mientras que el resto –ninguno de los cuales ha solicitado su intervención para expresar su propio punto de vista– las interpretan de la otra manera, sin que uno u otro de los criterios esté necesariamente relacionado con la cuestión de si, en las respectivas lenguas, la Directiva 2006/112 utiliza la palabra «viajero» o «cliente».

35. Es difícil evitar la impresión de que se está acudiendo al Tribunal de Justicia para resolver un problema de política del IVA (y de técnica normativa) que ha demostrado estar más allá de la capacidad o de la voluntad de los Estados miembros y del legislativo.

36. Aun cuando así sea, el Tribunal de Justicia debe ofrecer una interpretación legal del texto vigente, que determinará si los actos de la Comisión (en lo referente a la cuestión examinada en estas conclusiones) están fundados o no.

37. En ese contexto, el número de Estados miembros que han adoptado uno u otro criterio, en mi opinión, no puede ser un factor con relevancia legal alguna para el análisis del Tribunal de Justicia (aun cuando pudiera ser una consideración política de cierta relevancia para el legislador). Cualquiera que sea el resultado de ese análisis, numerosos Estados miembros tendrán que modificar su legislación. Por la misma razón, me parece que no pueden tener mucho valor de persuasión cualesquiera dificultades prácticas que pudieran sobrevenir para las agencias de viajes con arreglo a ambas interpretaciones si se aplicaran de manera uniforme, distinta desde luego, de aquellas que el régimen especial debe específicamente evitar. Es poco probable que uno u otro criterio sean perfectos en la práctica pero, si al menos ocho (anteriormente trece) Estados miembros han podido aplicar las disposiciones de una manera particular durante un período significativo, no parece que cualesquiera dificultades originadas por tal aplicación (tomadas aisladamente, antes que como parte de un conjunto internamente conflictivo) puedan ser decisivas.

38. Si las disposiciones que regulan el régimen especial fueran inequívocas, prevalecería, en principio, su sentido propio, aun cuando ello debilitara en cierta medida el logro de los objetivos del régimen especial. En mi opinión, sin embargo, dejan margen para la interpretación, y el Tribunal de Justicia debe atender al propósito y a la sistemática general de ese régimen, así como a sus propias resoluciones anteriores en ese contexto. (25)

39. No parece fructífero buscar una respuesta mediante un análisis detallado de la forma asistemática en que los términos «viajero», «cliente» o sus equivalentes se utilizan actualmente en las diferentes versiones lingüísticas de los artículos 306 a 310 de la Directiva 2006/112. La Comisión pone de relieve que la palabra «cliente» se utilizó sólo una vez en una sola de las seis versiones lingüísticas originales del artículo 26 de la Sexta Directiva y ha explicado cómo surgió esa anomalía y se propagó a continuación. Está convencida –y por mi parte no veo necesidad de poner en duda dicha convicción– de que la intención del Consejo era utilizar la palabra «viajero» en todo el texto.

40. Sin embargo, no creo que a partir de la intención de usar la palabra «viajero» en todo momento pueda inferirse la intención simultánea de reducir la aplicación del régimen especial a los supuestos en que la agencia de viajes trata directamente con la persona física que va a recibir o disfrutar los servicios prestados.

41. Es cierto que, tomando la primera acepción de la palabra, es difícil interpretar que «viajero» incluye a «otra agencia de viajes». Sin embargo, un análisis del contexto que atienda a la finalidad y a la sistemática general de los preceptos puede conducir a una interpretación más amplia.

42. Por una parte, la palabra «viajero» no puede recibir una interpretación rigurosamente literal en el ámbito del régimen especial. Probablemente, para Robert Louis Stevenson era mejor un viaje agradable que el hecho de llegar al destino, (26) pero le habría parecido menos agradable si hubiera tenido que soportar los vuelos retrasados, los asientos angostos en aviones atestados o la comida insípida en diminutas bandejas de plástico. Para muchos, si no para la mayoría de los turistas de hoy, el foco de atención se ha trasladado: es el destino, más que el viaje, lo que cuenta, (27) y pueden reservarse unas vacaciones en un lugar turístico u otro alojamiento a través de una agencia de viajes a la vez que se procuran medios propios para llegar allí. Esto último era, concretamente, lo que ocurría en el caso de las «vacaciones motorizadas» en el asunto Van Ginkel, (28) que el Tribunal de Justicia consideró incluido en el régimen especial. Además, es evidente que una persona puede encargar un viaje combinado para que otra haga el viaje, pero sería sorprendente que la consideración de la venta a efectos de IVA tuviera que depender de que el adquirente fuera el verdadero viajero o un pariente, compañero de vacaciones, etc. Tampoco, desde luego, hay razón alguna para que unas vacaciones reservadas en una agencia de viajes deban incluir ningún viaje importante: puede ser más conveniente (o quizá más barato, en el caso de las ofertas promocionales), reservar una estancia con todo incluido en un balneario en la propia ciudad a través de una agencia de viajes que hacerlo directamente. (29) A efectos del régimen especial, por lo tanto, el «viajero» no es necesariamente alguien que «viaja», y las verdaderas «prestaciones de viaje» o un verdadero «viaje» no forman parte necesariamente del servicio combinado al que la agencia de viajes debe aplicar dicho régimen.

43. Por otra parte, sin necesidad de extraer ninguna conclusión específica a la vista de las formas en que «cliente» o sus equivalentes se han utilizado en las diferentes versiones lingüísticas, el mero hecho de permitir que el término se trasladara a la legislación y se multiplicara allí más bien desmiente la visión de que el legislador siempre ha dado una importancia decisiva al uso de la palabra «viajero». Cabe señalar, además, que el empleo creciente del término «cliente» en las disposiciones legales ha ido paralelo con la creciente frecuencia de ofertas de vacaciones o viajes combinados entre agencias de viajes.

44. Por lo tanto, me parece que la intención del legislador de utilizar un solo término para designar a la persona que adquiere el viaje, el alojamiento o servicios similares en una agencia de viajes –y era conveniente utilizar el término «viajero»– no exige que el significado de ese término se ciña a una categoría especialmente reducida de dichas personas.

45. Tampoco la Comisión pretende, en modo alguno, interpretar «viajero» literalmente, pues incluye en este término, por ejemplo, a una empresa que adquiere servicios para el uso de sus empleados, con la sola condición de que el servicio combinado no se venda a continuación a quien sea el destinatario final.

46. Por ello, no puedo apreciar que el texto de las disposiciones que regulan el régimen especial sea inequívoco, aun suponiendo que la intención original fuera utilizar en todo momento el término «viajero», que en sí mismo no está desprovisto de ambigüedad.

47. Siendo esto así, en mi opinión, el término puede interpretarse de modo que se amplíe a clientes distintos de las personas físicas que realmente disfrutan del viaje o de las vacaciones contratados en una agencia de viajes (o, como sugiere la Comisión, distintos de los que realizan la operación en beneficio de esas personas), y de modo que, desde luego, se incluya a otras agencias de viajes que, acto seguido, continuarán ofreciendo los servicios. Dada la incertidumbre entre las versiones lingüísticas, debería interpretarse de esta manera si así lo exigen el propósito y la sistemática general del régimen especial. El Tribunal de Justicia, a la vista de tal exigencia, ya ha interpretado que el término «agencia de viajes» incluye al hotelero que ofrece un alojamiento combinado que incluye transporte y excursiones, así como a la empresa que organiza viajes lingüísticos y de estudios al extranjero. (30) Puede establecerse otro paralelismo con la interpretación que hace el Tribunal de Justicia de la frase «personas que practican el deporte» –que, según reconoció, se refiere en el uso habitual únicamente a personas físicas– y que puede incluir a personas jurídicas y a asociaciones sin personalidad jurídica a efectos de lo dispuesto en el artículo 13, parte A, apartado 1, letra m), de la Sexta Directiva (actualmente artículo 132, apartado 1, letra m), de la Directiva 2006/112. (31)

48. Fundamentalmente, excluir la venta de viajes o vacaciones combinados por una agencia de viajes u organizador de circuitos turísticos a otra agencia de viajes, que los venderá a su vez, del ámbito de aplicación del régimen especial se opondría frontalmente a los dos objetivos que –como es pacífico en estos litigios– el citado régimen pretendía conseguir.

49. El Tribunal de Justicia ha reconocido la finalidad de adaptar las normas generales existentes relativas a la tributación, la base imponible y la deducción del IVA soportado para tomar en consideración la multiplicidad de servicios en los viajes o vacaciones combinados y de lugares en que se prestan los servicios, lo cual acarrea dificultades prácticas de tal naturaleza para los agentes de viajes y organizadores de circuitos turísticos que pueden llegar a obstaculizar sus operaciones. (32) Cuando una agencia de viajes A elabora una combinación que incluye, por ejemplo, una visita guiada a varios Estados miembros, con alojamiento, comidas en restaurantes y visitas a lugares turísticos en cada uno de ellos, y luego vende ese viaje combinado a la agencia de viajes B, que a su vez se lo ofrece a las personas físicas que participarán en el viaje, todas las dificultades prácticas acarreadas serán afrontadas por A, no por B. Aun cuando el lugar de la venta de A a B no se encuentre en el Estado miembro en que está establecido B, las dificultades de B, en principio, no son mayores que las propias de una simple prestación transfronteriza –en concreto, la necesidad de obtener un reembolso o la deducción del IVA soportado pagado en una operación en otro Estado miembro–. La situación de B por sí sola no justifica necesariamente la aplicación de un régimen especial. En cambio, A tiene que afrontar el impuesto soportado en diferentes servicios y a diferentes tipos en los distintos Estados miembros, que es precisamente la situación que el régimen especial pretende aliviar. Sin embargo, con arreglo al criterio del viajero defendido por la Comisión en este procedimiento, sólo B se beneficiaría del régimen, mientras que A no lo haría.

50. Cabe hacer similares consideraciones en relación con el segundo objetivo, asegurar que los ingresos por IVA se atribuyan correctamente al Estado miembro en que el servicio de que se trate se ha prestado y recibido efectivamente. Si, en el ejemplo anterior, el régimen especial no se aplica a la venta de A a B, A recuperará los importes de IVA repercutidos en los servicios prestados y disfrutados por los turistas en los Estados miembros visitados, un proceso que probablemente dará lugar al pago neto en su favor de gran parte o del importe total de dichos importes (33) y a una pérdida de ingresos por IVA en dichos Estados miembros. Aun cuando esté armonizado en el ámbito de la Unión Europea, el IVA es un impuesto nacional, recaudado en cada Estado miembro al tipo de cada uno de ellos y con arreglo a su propia normativa específica. Está clasificado en el artículo 1, apartado 2, de la Directiva 2006/112, como «un impuesto general sobre el consumo». Aun cuando el título V (artículos 31 a 61) de la Directiva 2006/112 establece reglas particulares en relación con el lugar de la entrega cuando hay un elemento transfronterizo, es inherente a la idea de un impuesto sobre el consumo que debería manifestarse en el momento y lugar del consumo real (es decir, en el caso de un impuesto en varias fases no acumulativo como el IVA, el consumo final al término de la cadena de entregas). En el caso que nos ocupa, los servicios de que se trata se prestan y disfrutan físicamente en el mismo Estado miembro. El elemento transfronterizo es, en lo que se refiere a dichos servicios, esencialmente artificial –ya que la prestación en el Estado miembro de A lo es de servicios de A, no de los prestadores de servicios en los Estados miembros visitados. Por lo tanto, se opondría no sólo a los objetivos del régimen especial sino también a un principio fundamental del sistema común del IVA, que dicho régimen especial está llamado a mantener, el hecho de que los ingresos derivados de la utilización del servicio en un Estado miembro incrementaran la recaudación de otro Estado miembro en el que no se presta ninguno de los servicios que directamente dan lugar a esa utilización.

51. Ciertamente, las excepciones al régimen general deben interpretarse de forma estricta pero, como han señalado los Estados miembros, ello no significa que los términos empleados deban interpretarse de manera que queden privados del efecto pretendido. En este caso, la interpretación que propone la Comisión haría precisamente eso. (34)

52. Basándome en lo anterior, me veo obligada a concluir que el criterio del cliente no sólo es más adecuado que el criterio del viajero para lograr los objetivos del régimen especial, sino que el segundo criterio, además, también frustra en realidad dichos objetivos en situaciones como aquellas en que la Comisión alega que debería ser aplicado. Tal conclusión me parece suficiente para fundamentar la desestimación de los recursos de la Comisión en todos estos asuntos (con la salvedad de que, en el asunto C‑189/11, Comisión/España, hay que resolver otras tres cuestiones).

53. Dicho esto, puede ser de utilidad mencionar brevemente las otras alegaciones importantes formuladas por los Estados miembros demandados que también apoyan este punto de vista, así como responder a ciertos argumentos planteados por la Comisión.

54. En primer lugar, los Estados miembros ponen de relieve el principio de neutralidad fiscal inherente al sistema del IVA, en el sentido de que dicho impuesto no debe aplicarse de forma que altere la competencia entre prestadores de servicios. (35) Señalan que, debido a que (como he explicado en los puntos 49 y 50 supra) las dificultades prácticas y administrativas que conlleva elaborar un viaje combinado no quedan mitigadas por la interpretación de la Comisión en caso de que el viaje combinado se venda a otra agencia de viajes, dicha interpretación favorece a los organizadores de circuitos turísticos y agencias de viajes más grandes respecto a los más pequeños, que tienen menos probabilidades de disponer de los recursos necesarios para afrontar dichas dificultades. Por lo tanto, estos últimos tienen menos capacidad para combinar viajes para su venta a otras agencias de viajes. Además, la interpretación de la Comisión supone, de forma injustificada, considerar las prestaciones de un sujeto pasivo de manera diferente a efectos de IVA por razón de la identidad de su cliente, antes bien que por algún criterio vinculado con la prestación o el prestador.

55. Estoy de acuerdo con esta apreciación. El criterio del tamaño también dará de varias maneras una ventaja a las agencias más grandes respecto a las agencias más pequeñas, pero la aplicación de las normas del IVA no debe aumentar la discriminación. También es cierto que el principio de neutralidad, en este sentido, no es una norma de Derecho originario que pueda condicionar la validez de un precepto, sino un principio de interpretación, que debe aplicarse junto con otros principios de ese tipo. (36) Aquí, sin embargo, su aplicación refuerza la opinión a que he llegado basándome en el principio que exige que un precepto cuyo significado no está claro (en particular, cuando existen versiones lingüísticas contradictorias) sea interpretado a la luz de la finalidad y de la sistemática general de las normas en que se inscribe.

56. En segundo lugar, la Comisión ha alegado que la expresión «en su propio nombre» que figura en el artículo 306 de la Directiva 2006/112 resulta redundante si se adopta el criterio del cliente, pues las agencias de viajes siempre tratan con sus clientes en su propio nombre (si no fuera así, las personas con las que tratan no serían sus clientes).

57. Esta alegación me parece poco consistente. Si bien es cierto que, en principio, debería presumirse que una palabra o expresión empleada en la legislación sirve en efecto a su finalidad, no puedo aceptar que una interpretación que lo único que hace es evitar la redundancia deba prevalecer sobre otra que sirve con mucha más claridad a la finalidad del cuerpo normativo en su conjunto. La redundancia no es algo desconocido en la legislación. Aquí, la expresión «en su propio nombre» puede verse como una simple anticipación de la exclusión, en la siguiente frase, de las agencias de viajes que actúan únicamente como intermediarias. He de señalar, además, que la propuesta de la Comisión del año 2002 para modificar el artículo 26 de la Sexta Directiva, que supuestamente iba a aplicar el criterio del cliente, sigue empleando las palabras «cuando las agencias de viajes actúen en su propio nombre con respecto al cliente», con lo cual se mantiene la redundancia alegada.

58. En tercer lugar, la Comisión alega que la definición del «margen» en el artículo 308 de la Directiva 2006/112 es ineficaz si se adopta el criterio del cliente. En su opinión, si la agencia de viajes A elabora un servicio combinado y lo vende a la agencia de viajes B, que a su vez lo ofrece a un viajero, ¿cómo puede el margen de A ser la diferencia entre el precio sin IVA pagado por el viajero y el coste efectivo soportado por A en las entregas de bienes y las prestaciones de servicios efectuadas por otros sujetos pasivos en beneficio directo del viajero, si el precio pagado por el cliente no sólo incluye el margen de A sino también el margen de B?

59. El problema desaparece si, a partir de la versión actual de la legislación, el término «viajero» se interpreta de forma amplia para incluir a diferentes tipos de clientes, en particular, otras agencias de viajes. (37) Además, como han señalado los Estados miembros, la expresión «a pagar por el viajero» no puede interpretarse literalmente en ese contexto. (38)

60. En cuarto lugar, la Comisión cita la sentencia Comisión/España, C‑204/03, (39) para indicar que los Estados miembros no pueden incumplir las disposiciones expresas de las Directivas sobre el IVA con objeto de obtener un resultado más coherente con los objetivos generales de dicha legislación.

61. De nuevo coincido aquí con los Estados miembros en que la jurisprudencia no impide una interpretación que produzca ese resultado, a no ser que contradiga un precepto claro e inequívoco. Los preceptos en cuestión en este procedimiento, como se ha demostrado ampliamente, no son inequívocos.

62. Por último, sin embargo, debe reconocerse que el criterio del cliente no es una panacea para todas las posibles imperfecciones del régimen especial. Su inconveniente más destacado es expuesto por la Comisión en la memoria explicativa de las modificaciones que propuso para la Sexta Directiva:

«Asimismo, algunos Estados miembros han planteado la cuestión de los viajes de negocios y el problema que supone para las empresas que son, de hecho, consumidores finales de los viajes combinados y que, en virtud de las nuevas disposiciones propuestas del artículo 26, no podrán deducir el IVA residual soportado. Si encargan un viaje combinado a una agencia de viajes, se les facturará un precio con IVA incluido, IVA que no podrán deducir, pese a tratarse de un servicio con fines profesionales. Esta situación generará un IVA residual en una fase intermedia del consumo, lo cual es contrario al principio de neutralidad del régimen comunitario del IVA.» (40)

63. Aunque se reconoce su existencia, dicha dificultad no se aborda en la modificación propuesta. En este procedimiento, la Comisión propone una interpretación con arreglo a la cual el término «viajero» incluye a las empresas que encargan viajes de negocios, por lo que, de hecho, aplica el criterio del cliente en ese sentido (y, al hacerlo así, consolida el IVA residual en una fase intermedia).

64. El problema sólo podría evitarse si el criterio del viajero se adoptara según su interpretación más estricta, de tal modo que sólo se aplicara el régimen general cuanto el cliente de la agencia de viajes fuera una persona física que disfruta de los servicios proporcionados. Si el cliente fuera un sujeto pasivo persona jurídica, se aplicaría el régimen general y, si los servicios obtenidos se utilizaran exclusivamente para fines profesionales y formaran parte de los costes de las prestaciones de la empresa sujetas a gravamen, todo el IVA de esos servicios, además del IVA sobre el margen de la agencia de viajes, podría deducirse del impuesto sobre esas prestaciones, con lo que se respetaría el principio de neutralidad del IVA respecto a los sujetos pasivos.

65. Sin embargo, no es ésta la interpretación que la Comisión propone respecto al criterio del viajero. Es más, como todos aceptan, los objetivos del régimen especial son, específicamente, simplificar los procedimientos y garantizar la correcta atribución de los rendimientos del IVA. No hay indicación alguna de que también se pretendiera garantizar la deducción de todo el impuesto soportado en las prestaciones de viajes recibidas para fines profesionales sujetas al impuesto, aun cuando ello hubiera sido un objetivo deseable.

66. La existencia de la controversia que he expuesto, por lo tanto, no me lleva a reconsiderar mi conclusión de que el criterio del cliente debería aplicarse en una interpretación correcta del régimen especial, lo que llevaría a desestimar los recursos de la Comisión en la medida en que pretenden que se declare que los Estados miembros han incumplido las obligaciones que les incumben en virtud de lo dispuesto en los artículos 306 a 310 de la Directiva 2006/112, al haber permitido a las agencias de viajes aplicar el régimen general a la prestación de servicios de viajes a personas distintas de los viajeros.

Costas

67. De acuerdo con el artículo 138, apartado 1, del Reglamento de procedimiento del Tribunal de Justicia, la parte que pierda el proceso será condenada en costas, si así lo hubiera solicitado la otra parte. Todos los Estados miembros han solicitado la condena en costas. A tenor del artículo 140, apartado 1, del Reglamento de Procedimiento, los Estados miembros que intervengan como coadyuvantes en el litigio soportarán sus propias costas.

Conclusión

68. Por cuanto antecede –sin perjuicio de mi análisis y de mis conclusiones separadas en el asunto C‑189/11, relativos a los restantes motivos de incumplimiento imputados al Reino de España– propongo que el Tribunal de Justicia debería adoptar la siguiente resolución:

– Desestimar los recursos interpuestos por la Comisión.

– Condenar a la Comisión a cargar con las costas de los Estados miembros demandados.

– Finalmente, condenar a los Estados miembros que han intervenido como coadyuvantes a cargar con sus propias costas.

Anexo I

Artículos 306 a 310 de la Directiva 2006/112 (cursiva añadida)

«Artículo 306

1. Los Estados miembros aplicarán un régimen especial del IVA a las operaciones de las agencias de viajes conforme al presente capítulo, en tanto tales agencias actúen en su propio nombre con respecto al viajero y siempre que utilicen para la realización del viaje entregas de bienes y prestaciones de servicios de otros sujetos pasivos.

El presente régimen especial no será aplicable a las agencias de viajes que actúen únicamente en calidad de intermediario y a las que sea de aplicación la letra c) del párrafo primero del artículo 79 [(41)] para el cálculo de la base imponible.

2. A efectos del presente capítulo, los organizadores de circuitos turísticos tendrán la consideración de agencias de viajes.

Artículo 307

Las operaciones efectuadas en las condiciones previstas en el artículo 306 por las agencias de viajes para la realización del viaje se considerarán una prestación de servicios única de la agencia de viajes al viajero.

La prestación única será gravada en el Estado miembro en que la agencia de viajes haya establecido la sede de su actividad económica o tenga un establecimiento permanente desde el que haya suministrado la prestación de servicios.

Artículo 308

En la prestación de servicios única proporcionada por la agencia de viajes, se considerará como base imponible y como precio libre de IVA, a efectos del punto 8) del artículo 226, el margen de la agencia de viajes, es decir, la diferencia entre la cantidad total, sin el IVA, a pagar por el viajero, y el coste efectivo soportado por la agencia de viajes en las entregas de bienes y las prestaciones de servicios efectuadas por otros sujetos pasivos, en la medida en que esas operaciones redunden en beneficio directo del viajero.

Artículo 309

Si las operaciones para las que la agencia de viajes recurra a otros sujetos pasivos fueran efectuadas por estos últimos fuera de la Comunidad, la prestación de servicios de la agencia quedará asimilada a una actividad de intermediario, exenta en virtud de lo dispuesto en el artículo 153.

Si las operaciones contempladas en el párrafo primero se efectúan tanto dentro como fuera de la Comunidad, únicamente se considerará exenta la parte de la prestación de servicios de la agencia de viajes que se relacione con las operaciones efectuadas fuera de la Comunidad.

Artículo 310

Las cuotas del IVA que otros sujetos pasivos repercutan a la agencia de viajes por las operaciones enunciadas en el artículo 307, que redunden en beneficio directo del viajero, no serán deducibles ni reembolsables en ningún Estado miembro.»

Anexo II

Artículo 26 de la Sexta Directiva (cursiva añadida)

«Régimen especial de las agencias de viajes

1. Los Estados miembros aplicarán el impuesto sobre el valor añadido a las operaciones de las agencias de viajes conforme al presente artículo, en tanto tales agencias actúen en su propio nombre con respecto al viajero [clientes, en la versión inglesa] y siempre que utilicen para la realización del viaje entregas y prestaciones de servicios de otros sujetos pasivos. El presente artículo no será aplicable a las agencias de viajes que actúen únicamente en calidad de intermediario y a las que sea de aplicación [la letra c) del] apartado 3 del punto A del artículo 11. [(42)] A efectos del presente artículo los organizadores de circuitos turísticos tendrán igualmente la consideración de agencias de viajes.

2. Las operaciones efectuadas por las agencias de viajes para la realización del viaje se considerarán como una prestación de servicio única de la agencia de viajes al viajero. Esta prestación será gravada en el Estado miembro en que la agencia de viajes haya establecido la sede de su actividad económica o tenga un establecimiento permanente desde el que haya suministrado la prestación de servicios. En esta prestación se considerará como base imponible y como precio libre del impuesto, a efectos de la letra b) del apartado 3 del artículo 22, el margen de la agencia de viajes, es decir, la diferencia entre la cantidad total a pagar por el viajero, sin el Impuesto sobre el Valor Añadido, y el costo efectivo soportado por la agencia de viajes en las entregas y prestaciones de servicios de otros sujetos pasivos, en la medida en que esas operaciones redunden en beneficio directo del viajero.

3. Si las operaciones para las que la agencia de viajes recurra a otros sujetos pasivos fueran efectuadas por estos últimos fuera de la Comunidad, la prestación de servicios de la agencia quedará asimilada a una actividad de intermediario, exenta en virtud de lo dispuesto en el apartado 14 del artículo 15. Si estas operaciones se efectúan tanto dentro como fuera de la Comunidad, únicamente se considerará exenta la parte de la prestación de servicios de la agencia de viajes que se relacione con las operaciones efectuadas fuera de la Comunidad.

4. Las cuotas del Impuesto sobre el Valor Añadido que otros sujetos pasivos imputen a la agencia de viajes por las operaciones enunciadas en el apartado 2, que redunden en beneficio directo del viajero, no serán deducibles ni reembolsables en ningún Estado miembro.»

Anexo III

Terminología empleada en las distintas versiones lingüísticas

1 – Lengua original: inglés.

2 – Directiva del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido (DO L 347, p. 1).

3 – Directiva 90/314/CEE del Consejo, de 13 de junio de 1990, relativa a los viajes combinados, las vacaciones combinadas y los circuitos combinados (DO L 158, p. 59). El artículo 1 de la Directiva establece que ésta tiene por objeto «la aproximación de las disposiciones legales, reglamentarias y administrativas de los Estados miembros relativas a los viajes combinados, las vacaciones combinadas y los circuitos combinados vendidos u ofrecidos a la venta en el territorio de la Comunidad».

4 – Directiva 77/388/CEE del Consejo, de 17 de mayo de 1977, Sexta Directiva en materia de armonización de las legislaciones de los Estados miembros relativas a los impuestos sobre el volumen de negocios – Sistema común del impuesto sobre el valor añadido: base imponible uniforme (DO L 145, p. 1; EE 09/01, p. 54; en lo sucesivo, «Sexta Directiva»). Los artículos 306 a 310 de la Directiva 2006/112 se limitan a reproducir la estructura y el tenor del artículo 26 de la Sexta Directiva sin introducir, en principio, cambio de fondo alguno (véase el considerando 3 en la parte expositiva de la Directiva 2006/112).

5 – Con arreglo a lo dispuesto en la vigente Directiva 2008/9/CE del Consejo, de 12 de febrero de 2008, por la que se establecen disposiciones de aplicación relativas a la devolución del impuesto sobre el valor añadido, prevista en la Directiva 2006/112, a sujetos pasivos no establecidos en el Estado miembro de devolución, pero establecidos en otro Estado miembro (DO L 44, p. 23), que derogó y sustituyó a la Directiva 79/1072/CEE del Consejo, de 6 de diciembre de 1979, Octava Directiva en materia de armonización de las legislaciones de los Estados miembros relativas a los impuestos sobre el volumen de negocios – Modalidades de devolución del impuesto sobre el valor añadido a los sujetos pasivos no establecidos en el interior del país (DO L 331, p. 11; EE 09/01, p. 116).

6 – Aun cuando la definición de «viajero» según la Comisión es, de hecho, algo más vaga que ésta; véase infra el punto 28.

7 – La Comisión explicó en la vista que el texto de la Sexta Directiva fue debatido y acordado en el Consejo en su versión francesa, que se concibió como base para todas las otras lenguas. Sin embargo, en contraste con esa intención, el texto final en ingles se basó, de hecho, en una versión paralela en inglés, que no había sido la base de las discusiones. No obstante, no cabe negar que el texto se aprobó en las seis lenguas, y que cada una de las versiones es igualmente auténtica.

8 – Reproduzco en una lengua el texto de los artículos 306 a 310 de la Directiva 2006/112 en el anexo a estas conclusiones, y del artículo 26 de la Sexta Directiva en el anexo II. En ambos casos, escribo en cursiva la palabra «viajero» o «cliente», según proceda, o su equivalente, en cada ocasión en que aparecen. En el anexo III presento una tabla que indica la palabra utilizada en cada precepto en cada cuna de las diferentes versiones lingüísticas. En la vista, la Comisión declaró que el Consejo había ultimado el texto final de cada versión lingüística de la Directiva 2006/12, sin que la Comisión tuviera ocasión de responder a cambio alguno.

9 – Propuesta de Directiva del Consejo por la que se modifica la Sexta Directiva en lo relativo al régimen especial de las agencias de viajes [COM(2002) 64 final].

10 – En cualquier caso, ésa era la intención. De hecho, al menos las versiones francesa, griega, italiana y sueca de las nuevas disposiciones propuestas parecen haber mantenido la palabra «viajero» al menos en una ocasión.

11 – En el apartado 4.1.2.1.

12 – Chipre, Hungría, Letonia y el Reino Unido. Los Países Bajos modificaron su legislación en un momento posterior (a partir del 1 de abril de 2012) y se retiraron los procedimientos paralelos que se habían incoado contra ese Estado miembro (asunto C‑473/11).

13 – Véanse los comunicados de prensa de la Comisión IP/08/333 e IP/11/76.

14 – El objetivo de simplificar el procedimiento para las agencias de viajes, además, ha sido puesto de relieve reiteradamente por el Tribunal de Justicia (véase, por ejemplo, la sentencia de 9 de diciembre de 2010, Minerva Kulturreisen (C‑31/10, Rec. p. I‑12889), apartados 17 y 18 y jurisprudencia citada. El objetivo de la correcta atribución de los rendimientos del impuesto fue puesto de relieve por el Abogado General Tizzano en sus conclusiones presentadas en el asunto que dio lugar a la sentencia de 19 de junio de 2003, First Choice Holidays (C‑149/01, Rec. p. I‑6289), punto 25, nota 13.

15 – Véase, no obstante, el punto 28 infra.

16 – Véase, como ejemplo reciente, la sentencia de 17 de enero de 2013, Comisión/España (C‑360/11, aún no publicada en la Recopilación), apartado 18 y jurisprudencia citada.

17 – Véase el artículo 1, apartado 2, de la Directiva 2006/112.

18 – Sentencia de 6 de octubre de 2005 Comisión/España (C‑204/03, Rec. p. I‑8389), apartado 28 y jurisprudencia citada.

19 – No me parece necesario detallar aquí las alegaciones de cada uno de los Estados miembros. En cualquier caso, lo que sigue es sólo un resumen de aquéllas.

20 – Véase, por ejemplo, la sentencia de 3 de marzo de 2011, Comisión/Países Bajos (C‑41/09, Rec. p. I‑831), apartado 44 y jurisprudencia citada. Véase también la sentencia de 2 de abril de 1998, EMU Tabac y otros (C‑296/95, Rec. p. I‑1605), apartado 36.

21 – Sentencia de 22 de octubre de 1998, Madgett y Baldwin (C‑308/96 y C‑94/97, Rec. p. I‑6229), apartados 18 a 27. Véase, también, la sentencia de 13 de octubre de 2005, iSt (C‑200/04, Rec. p. I‑8691), apartados 22 y ss.

22 – Sentencia First Choice Holidays, citada en la nota 14, apartado 28.

23 – Véase, como ejemplo muy reciente, teniendo en cuenta las excepciones, la sentencia de 21 de marzo de 2013, PCF Clinic AB (C‑91/12, aún no publicada en la Recopilación), apartado 23.

24 – Citada en la nota 18; véase, en particular, el apartado 25.

25 – Véase la jurisprudencia citada en la nota 20 supra.

26 – Virginibus puerisque, iv, El Dorado (1881).

27 – Por descontado, hay casos en los que el viaje o trayecto en sí, o parte de él, es el objetivo (algunos cruceros, por ejemplo, o trayectos ferroviarios legendarios como el Orient Express), y otros en los que el transporte en sí es el único servicio contratado en la agencia de viajes (especialmente, quizá, en el caso de los viajes de negocios). Sin embargo, una parte significativa del negocio de las agencias de viajes incluye combinaciones cuya parte principal son los servicios disponibles en el lugar de destino, siendo el transporte a dicho destino y desde éste un complemento ineludible.

28 – Sentencia de 12 de noviembre de 1992 (C‑163/91, Rec. p. I‑5723).

29 – En el asunto Minerva Kulturreisen, citado en la nota 14, el Tribunal de Justicia declaró que el régimen especial no era aplicable a la venta de entradas de ópera por una agencia de viajes «sin prestar un servicio de viaje», pero aclaró que entre las prestaciones de viajes se incluye el alojamiento (véanse los apartados 21 a 28 de dicha sentencia).

30 – Véanse, respectivamente, las sentencias Madgett y Baldwin e iSt, ambas citadas en la nota 21.

31 – Sentencia de 16 de octubre de 2008, Canterbury Hockey Club y Canterbury Ladies Hockey Club (C‑253/07, Rec. p. I‑7821), apartados 26 y ss. He de señalar que, en aquel asunto, la Comisión había alegado que dicha disposición debía ser interpretada «no literalmente, sino en función de la prestación de servicios de que se trate, con el fin de garantizar la aplicación efectiva de la exención allí establecida, y que, en consecuencia, es preciso tomar en consideración no sólo el destinatario formal o legal de la prestación, sino también su destinatario concreto o su beneficiario efectivo» (véase al apartado 25 de la sentencia).

32 – Véase la jurisprudencia citada en la nota 14 supra.

33 – No ocurriría así únicamente en caso de que A fuera a la vez sujeto pasivo del IVA registrado en cada uno de esos Estados miembros y realizara allí entregas en las que el IVA repercutido excediera de todo su IVA soportado en el mismo lugar. Aun en tal caso, no obstante, habría una transferencia de ingresos por IVA desde los Estados en que se prestaran y disfrutaran realmente los servicios hacia el Estado miembro en que estuviera establecida la agencia A, que recaudaría el IVA repercutido en su venta a B.

34 – Véase el punto 32 supra.

35 – Respecto al otro sentido de la neutralidad fiscal en el contexto del IVA, véase la nota 40 infra.

36 – Véase la sentencia de 19 de julio de 2012, Deutsche Bank (C‑44/11, aún no publicada en la Recopilación), apartado 45.

37 – Esta dificultad fue abordada por la Comisión en las modificaciones que propuso para el artículo 26 de la Sexta Directiva, en esencia, sustituyendo la palabra «viajero» por «cliente» en todo el artículo 26, apartado 3 (que corresponde a la última frase del artículo 26, apartado 2, de la versión no modificada). También hay otros cambios, pero no tienen relación concreta con el extremo debatido. Creo que esto demuestra el carácter sumamente artificioso de la objeción.

38 – Véase el punto 31 supra.

39 – Citada en la nota 18 supra. La Comisión también cita la sentencia de 8 de mayo de 2003, Seeling (C‑269/00, Rec. p. I‑4101), apartado 54.

40 – Documento citado en la nota 9, apartado 2, penúltimo párrafo. El principio de neutralidad aquí mencionado significa que los efectos del IVA deben ser neutros respecto a los sujetos pasivos, que no son los que deben soportar la carga del impuesto.

41 – El artículo 79, párrafo primero, letra c), se refiere a la utilización de cuentas contables específicas para el reembolso de los gastos pagados en nombre y por cuenta de un comprador o cliente.

42 – El artículo 11, parte A, apartado 3, letra c), es el antecedente del artículo 79, párrafo primero, letra c).