|

6.12.2017

|

ES

|

Diario Oficial de la Unión Europea

|

C 417/131

|

INFORME

sobre las cuentas anuales del Instituto Europeo de Innovación y Tecnología correspondientes al ejercicio 2016, acompañado de la respuesta del Instituto

(2017/C 417/21)

INTRODUCCIÓN

|

1.

|

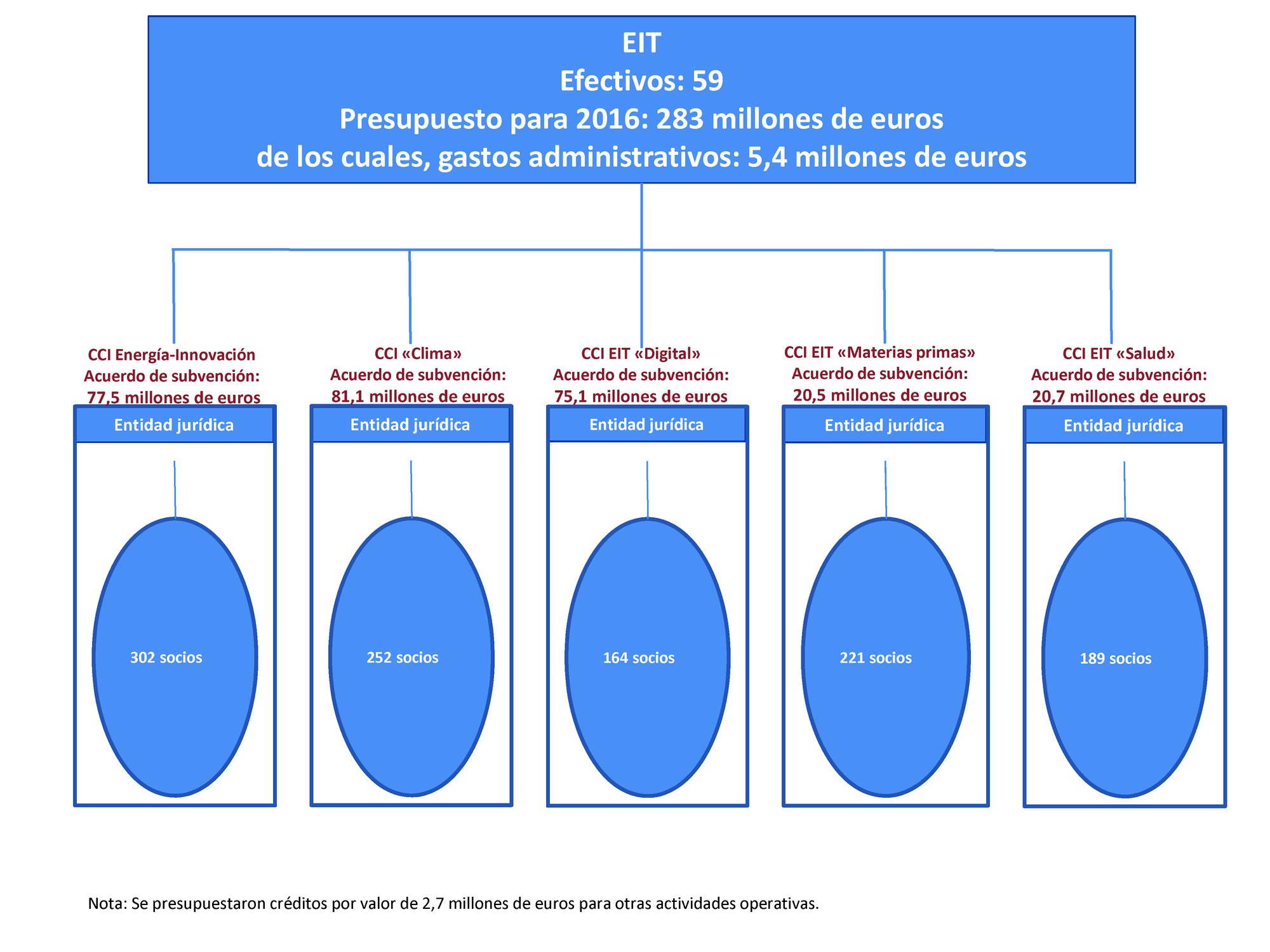

El Instituto Europeo de Innovación y Tecnología (conocido como «EIT» y denominado en lo sucesivo «Instituto», con sede en Budapest, se creó en virtud del Reglamento (CE) n.o 294/2008 del Parlamento Europeo y del Consejo (1). Su objetivo es contribuir al crecimiento económico sostenible en Europa y a la competitividad industrial reforzando la capacidad de innovación de los Estados miembros y de la Unión Europea. El Instituto concede becas a «las comunidades de conocimiento e innovación» (CCI), que relacionan entre sí los sectores de la educación superior, la investigación y la empresa, impulsando de ese modo la innovación y el espíritu empresarial. Las CCI coordinan las actividades de cientos de socios. Las becas concedidas por el Instituto reembolsan los costes de los socios y los derivados de las actividades de coordinación de las CCI.

|

|

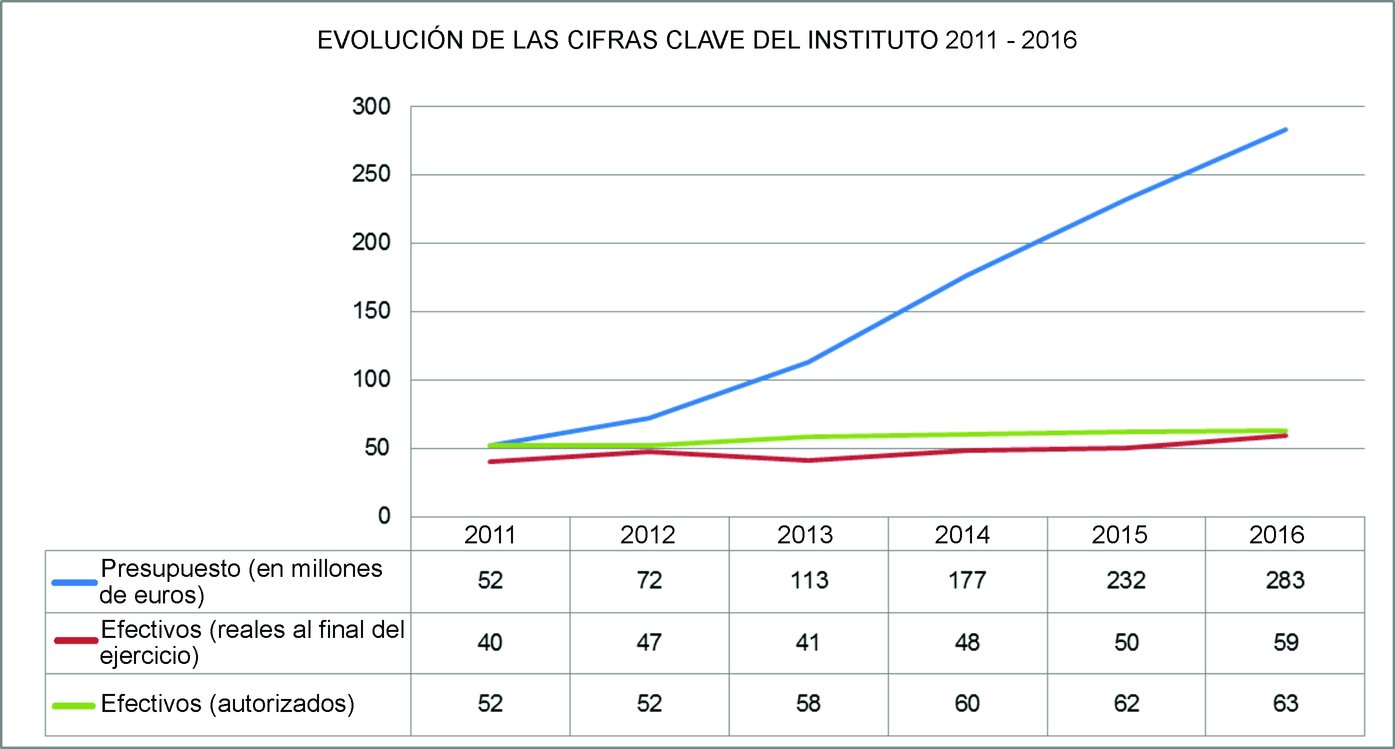

2.

|

Los cuadros 1 a 3 presentan las cifras clave de la evolución del presupuesto y el personal del Instituto (2).

Cuadro 1

Cifras clave del Instituto

|

|

2015

|

2016

|

|

Presupuesto (millones de euros) (3)

|

232

|

283

|

|

Efectivos a 31 de diciembre (4)

(puestos en plantilla)

|

50

(62)

|

59

(63)

|

|

Cuadro 2

Evolución de las cifras clave desde 2011

Cuadro 3

2016 — Cifras clave del Instituto por agente

|

INFORMACIÓN DE APOYO A LA DECLARACIÓN DE FIABILIDAD

|

3.

|

El enfoque de auditoría adoptado por el Tribunal comprende procedimientos de auditoría analíticos, verificaciones directas de las operaciones y una evaluación de los controles clave de los sistemas de supervisión y control del Instituto, complementados por pruebas procedentes del trabajo de otros auditores y un análisis de las manifestaciones de la dirección.

|

|

OPINIÓN

|

4.

|

El Tribunal ha fiscalizado:

|

a)

|

las cuentas del Instituto, que comprenden los estados financieros (5) y los estados sobre la ejecución presupuestaria (6) correspondientes al ejercicio que finalizó el 31 de diciembre de 2016;

|

|

b)

|

la legalidad y regularidad de las operaciones subyacentes a dichas cuentas,

|

de conformidad con el artículo 287 del Tratado de Funcionamiento de la Unión Europea (TFUE).

|

Fiabilidad de las cuentas

Opinión sobre la fiabilidad de las cuentas

|

5.

|

En opinión del Tribunal, las cuentas del Instituto correspondientes al ejercicio finalizado el 31 de diciembre de 2016 presentan fielmente, en todos sus aspectos significativos, la situación financiera del Instituto a 31 de diciembre de 2016 (los resultados de sus operaciones, los flujos de tesorería y los cambios en los activos netos del ejercicio finalizado a dicha fecha) conforme a lo dispuesto en el Reglamento Financiero y en las normas contables adoptadas por el contable de la Comisión; estas últimas están basadas en las normas de contabilidad aceptadas internacionalmente para el sector público.

|

Legalidad y regularidad de las operaciones subyacentes a las cuentas

Ingresos

Opinión sobre la legalidad y regularidad de los ingresos subyacentes a las cuentas

|

6.

|

En opinión del Tribunal, los ingresos subyacentes a las cuentas del ejercicio que finalizó el 31 de diciembre de 2016 son, en todos sus aspectos significativos, legales y regulares.

|

Pagos

Opinión sobre la legalidad y regularidad de las operaciones subyacentes

|

7.

|

A juicio del Tribunal, los pagos subyacentes a las cuentas anuales del Instituto correspondientes al ejercicio que finalizó el 31 de diciembre de 2016 son, en todos sus aspectos significativos, legales y regulares.

|

Responsabilidades de la dirección y de los encargados de la gobernanza

|

8.

|

De conformidad con los artículos 310 a 325 del TFUE y con el Reglamento financiero del Instituto, la dirección es responsable de la elaboración y presentación de las cuentas según las normas de contabilidad internacionalmente aceptadas para el sector público, así como de la legalidad y regularidad de las operaciones subyacentes a dichas cuentas. Esta responsabilidad consiste en crear, aplicar y mantener un sistema de controles internos propicio a la preparación y presentación de unos estados financieros libres de incorrecciones materiales, ya sea por fraude o por error. La dirección debe también garantizar que las actividades, las operaciones financieras y la información reflejada en los estados financieros son conformes a las normas por las que se rigen. La dirección del Instituto es responsable en última instancia de la legalidad y la regularidad de las operaciones subyacentes a las cuentas.

|

|

9.

|

Durante la preparación de las cuentas, la dirección debe evaluar la viabilidad comercial del Instituto, lo que incluye presentar, según proceda, las cuestiones relacionadas con la continuación de actividades, además de partir de la hipótesis de empresa en funcionamiento.

|

|

10.

|

Los encargados de la gobernanza, por su parte, supervisan el proceso de elaboración de informes financieros de la entidad.

|

Responsabilidades del auditor en la fiscalización de las cuentas y operaciones subyacentes

|

11.

|

Los objetivos del Tribunal son, por un lado, obtener garantías razonables de que las cuentas del Instituto estén exentas de incorrecciones materiales y las operaciones subyacentes sean legales y regulares y, por otro, presentar al Parlamento Europeo y al Consejo, o a las respectivas autoridades responsables, sobre la base de la fiscalización realizada, una declaración sobre la fiabilidad de las cuentas y la legalidad y la regularidad de las operaciones subyacentes. Aunque las garantías razonables ofrecen un elevado nivel de fiabilidad, no implican que las fiscalizaciones vayan a detectar siempre las incorrecciones materiales o la falta de cumplimiento. Las incorrecciones pueden ser consecuencia del fraude o un error y reciben la consideración de materiales cuando, ya sea de forma individual o conjunta, podrían influir las decisiones económicas de los usuarios, fundadas en estas cuentas.

|

|

12.

|

Una auditoría implica la aplicación de procedimientos destinados a obtener evidencia de auditoría sobre los importes y los datos presentados en las cuentas, y sobre la legalidad y la regularidad de las operaciones subyacentes. La selección de estos procedimientos depende del criterio profesional del auditor, que se basa en una valoración de los riesgos de que se produzcan incorrecciones materiales en las cuentas o de que las operaciones subyacentes incumplan de manera significativa los requisitos previstos en el marco jurídico de la Unión Europea, ya sea por fraude o por error. Al efectuar esta valoración de los riesgos, se tienen en cuenta los controles internos que inciden en la preparación y la presentación fiel de las cuentas y la legalidad y la regularidad de las operaciones subyacentes, con el fin de concebir los procedimientos de auditoría que resulten apropiados según las circunstancias, pero no de expresar una opinión sobre la eficacia de los controles internos. Una auditoría implica asimismo la evaluación de la idoneidad de las políticas contables utilizadas y el carácter razonable de las estimaciones contables efectuadas por la dirección, así como la evaluación de la presentación general de los estados financieros.

|

|

13.

|

En lo relativo a los ingresos, el Tribunal examina las subvenciones procedentes de la Comisión y evalúa los procedimientos del Instituto para recaudar tasas y otro tipo de rentas, si procede.

|

|

14.

|

En el caso de los gastos, el Tribunal examina las operaciones de pagos cuando los gastos se han efectuado, registrado y aceptado. Los pagos de anticipos se examinan cuando el receptor de los fondos justifica su utilización adecuada y el Instituto acepta dicha justificación liquidando el pago del anticipo, ya sea en el mismo ejercicio o posteriormente.

|

|

15.

|

Al elaborar el presente informe y la declaración de fiabilidad, el Tribunal tuvo en cuenta el trabajo de auditoría llevado a cabo por el auditor externo independiente sobre las cuentas del Instituto conforme a lo previsto en el artículo 208, apartado 4, del Reglamento Financiero de la UE (7).

|

Otros comentarios

Deficiencias significativas en los procedimientos de contratación pública de las entidades jurídicas de las CCI

|

16.

|

Las entidades jurídicas de las CCI, financiadas prácticamente en su totalidad por el Instituto, se encargan de la coordinación y la representación de las CCI. En su auditoría, el Tribunal prestó especial atención a los procedimientos de contratación pública aplicados por estas entidades, ya que lo considera un ámbito de alto riesgo.

|

|

17.

|

Los acuerdos de subvención de 2015 prevén que las entidades jurídicas de las CCI o los socios de las mismas deben garantizar que todas las contrataciones tengan la mejor relación calidad-precio o que se realicen al menor precio posible. Estos acuerdos también estipulan que, para los contratos que superen los 60 000 euros, las entidades jurídicas o los socios de las CCI deben invitar a licitar al menos a tres operadores económicos y documentar el procedimiento para demostrar la transparencia del mismo. El Tribunal controló una muestra de procedimientos de contratación pública por valor de 7 millones de euros llevados a cabo por las entidades jurídicas de las CCI, totalmente financiadas por el Instituto. La fiscalización desveló insuficiencias significativas tales como adjudicación directa de contratos, ausencia de elementos esenciales en las licitaciones, ampliaciones considerables de la duración y el volumen de los contratos iniciales, contratos ilimitados en cuanto a su duración o volumen, o ponderaciones entre precio y calidad que neutralizaban la competencia de precios. Los pagos de 2016 relativos a estos procedimientos de contratación pública irregulares ascendieron a 2,2 millones de euros. El Instituto también detectó este problema en una entidad jurídica y puso en marcha un plan de acción para mejorar todos los procedimientos futuros de contratación de las entidades jurídicas de las CCI.

|

|

18.

|

Actualmente existe inseguridad jurídica en cuanto a si las entidades jurídicas representan poderes adjudicadores (8). De ser así, deberían aplicar las normas de adjudicación de los contratos públicos según lo estipulado en la Directiva sobre contratación pública 2004/18/CE (9) (la Directiva), que son más estrictas que las previstas en el en el acuerdo de subvención. Actualmente el Instituto y los servicios de la Comisión examinan juntos esta cuestión con la finalidad de alcanzar una certidumbre jurídica para las entidades en un futuro.

|

Capacidad para afrontar su creciente carga de trabajo

|

19.

|

A pesar del incremento sustancial del presupuesto, que pasó de 309 millones de euros en el período 2008-2013 a 2 400 millones de euros en 2014-2020, y del aumento de tres a seis CCI a finales de 2016, no se produjo un cambio significativo en el número de puestos autorizados por el Instituto (véase el cuadro 2). En su Informe Especial n.

o

4/2016 (10), el Tribunal señaló que existe el riesgo de que el Instituto no tenga capacidad suficiente para ocuparse de la carga de trabajo ampliada; el director interino hizo referencia al este riesgo en el informe anual de actividades de 2015 del Instituto.

|

|

|

20.

|

Los comentarios que se exponen a continuación no cuestionan la opinión emitida por el Tribunal.

|

COMENTARIOS SOBRE LOS CONTROLES INTERNOS

|

21.

|

El Tribunal detectó insuficiencias en las verificaciones ex post de los procedimientos de contratación pública aplicados por las entidades jurídicas de las CCI. Al menos en una de ellas, la selección de los procedimientos de contratación que había que verificar no era representativa de la población. Por otra parte, el Tribunal llegó a diferentes conclusiones respecto de la legalidad y la regularidad de dos procedimientos de contratación. En estos casos, el Instituto había aceptado la adjudicación directa o la prolongación excesiva de los contratos.

|

|

22.

|

En su informe de auditoría de diciembre de 2016 «Gestión de las subvenciones: la transición a Horizonte 2020», el Servicio de Auditoría Interna (SAI) de la Comisión concluyó que el Instituto había adaptado con éxito sus procesos a las normas de Horizonte 2020, las normas de participación en particular. El SAI concluyó, asimismo, que los controles del Instituto sobre los procesos emergentes habían sido eficaces en términos generales para apoyar a las nuevas CCI. Otra conclusión fue que es necesario tomar medidas urgentes para asegurar una aplicación estricta del marco jurídico H2020 y para mejorar el proceso de arranque de las nuevas CCI. El Instituto y el SAI han acordado un plan para aplicar medidas correctoras.

|

COMENTARIOS SOBRE LA GESTIÓN PRESUPUESTARIA

|

23.

|

El porcentaje de créditos comprometidos prorrogados era elevado en el título II, donde se situó en 0,4 millones de euros (40 %) (frente a 0,4 millones de euros, el 44 %, en 2015). Estas prórrogas corresponden principalmente a contratos de servicios informáticos prestados después del final del ejercicio y a gastos de reunión cuyas facturas todavía no se habían recibido.

|

COMENTARIOS SOBRE LA BUENA GESTIÓN FINANCIERA Y EL RENDIMIENTO

|

24.

|

Las subvenciones para el ejercicio 2015 no se concedieron hasta abril del mismo año, y los acuerdos de subvención se firmaron en los meses de junio y julio, mientras que, en 2016, las subvenciones se concedieron en abril de ese año y los acuerdos se firmaron en la misma fecha. A pesar de la mejora experimentada en 2016, los retrasos en las decisiones de concesión de subvenciones y en las firmas generan incertidumbre y minan la voluntad de los socios de comprometer recursos e iniciar actividades al principio del año.

|

|

25.

|

Por otra parte, en las últimas convocatorias de nuevas CCI, cuyas áreas temáticas se definieron en la Agenda de Innovación Estratégica del Instituto para el período comprendido entre 2014 y 2020, se observó escasa competencia. En 2014 solo se recibieron siete propuestas para la convocatoria de dos nuevas CCI (Salud y Materias Primas). En la convocatoria de 2016 para dos CCI adicionales (Alimentación y Fabricación con valor añadido) se recibieron tres propuestas, y la única propuesta recibida para la segunda CCI no se seleccionó por razones de calidad.

|

OTROS COMENTARIOS

|

26.

|

Desde la creación del Instituto en 2008 hasta julio de 2014 hubo cuatro cambios de director: desde agosto de 2014, este puesto se ha cubierto de manera interina, al igual que otro puesto directivo, en este caso desde febrero de 2013. Esto contraviene el límite máximo de un año establecido en el Estatuto de los funcionarios para los puestos interinos; además, tanto los cambios frecuentes como las soluciones largas de interinidad generan incertidumbre entre las partes interesadas y afectan a la continuidad estratégica.

|

|

27.

|

El Instituto desempeña un papel importante en el programa Horizonte 2020, con un presupuesto de 2 400 millones de euros para el período 2014-2020. A fin de garantizar la coherencia entre los órganos que se encargan de la aplicación de Horizonte 2020, la Comisión ha establecido un Centro Común de Apoyo que se encargará de aspectos tales como los servicios jurídicos, las herramientas informáticas, la gestión de las subvenciones y la difusión y explotación de los resultados de la investigación. No obstante, dado que el Instituto es distinto a otros órganos, como las agencias ejecutivas de la Comisión y las asociaciones público-privadas, no disfruta de acceso directo al centro, sino que necesita recibir la aprobación de la DG matriz de la Comisión para cada caso. Esta limitación afecta la eficiencia de las operaciones del Instituto.

|

SEGUIMIENTO DE LOS COMENTARIOS DE EJERCICIOS ANTERIORES

|

28.

|

En el anexo figura una sinopsis de las medidas correctoras adoptadas en respuesta a los comentarios del Tribunal en relación con ejercicios anteriores.

|

El presente Informe ha sido aprobado por la Sala IV, presidida por Baudilio TOMÉ MUGURUZA, Miembro del Tribunal de Cuentas, en Luxemburgo en su reunión del día 19 de septiembre de 2017.

Por el Tribunal de Cuentas

Klaus-Heiner LEHNE

Presidente

(1) DO L 97 de 9.4.2008, p. 1.

(2) Las competencias y actividades del Instituto se detallan en su sitio web: www.eit.europa.eu

(3) Las cifras presupuestarias se basan en créditos de pagos.

(4) Los efectivos incluyen funcionarios, agentes temporales y contractuales y expertos nacionales en comisión de servicio.

Fuente: datos facilitados por el Instituto.

(5) Los estados financieros consolidados comprenden el balance, el estado de resultados financieros, el estado de flujos de tesorería, el estado de cambios en los activos netos y un resumen de las políticas contables significativas, además de otras notas explicativas.

(6) Los estados de la ejecución presupuestaria incluyen los estados agregados de todas las operaciones presupuestarias y las notas explicativas.

(7) Reglamento (UE, Euratom) n.

o

966/2012 del Parlamento Europeo y del Consejo (DO L 298 de 26.10.2012, p. 1).

(8) Artículo 1, apartado 9, de la Directiva 2004/18/CE del Parlamento Europeo y del Consejo (DO L 134 de 30.4.2004, p. 114).

(9) Artículos 7 y 9 de la Directiva 2004/18/CE modificada por el Reglamento (UE) n.

o

1336/2013 de la Comisión.

(10) Informe Especial n.

o

4/2016: El Instituto Europeo de Innovación y Tecnología debe modificar sus mecanismos de aplicación y algunos elementos de su concepción para lograr el impacto esperado.

ANEXO

Seguimiento de los comentarios de ejercicios anteriores

|

Año

|

Comentario del Tribunal

|

Estado de aplicación de la medida correctora

(Aplicada/En curso/Pendiente/Sin objeto)

|

|

2012

|

Los acuerdos se subvención no establecían umbrales para cada categoría de coste específica (como personal, subcontratación, servicios jurídicos, etc.).

|

En curso (1)

|

|

2014

|

El Instituto sobrestimó sus necesidades presupuestarias para 2014 en 13,1 millones de euros, un 5,6 % (3,4 millones de euros, un 2,5 %, en 2013) y solo se comprometieron 220 millones de los 233,1 millones de euros del presupuesto. Este bajo porcentaje de ejecución se debe principalmente a los créditos afectados a las subvenciones no utilizados (11,4 millones de euros) para financiar las actividades de las CCI. Los planes empresariales de las CCI, a partir de los cuales se firmaron los acuerdos de subvención, no precisan la utilización de la totalidad de los créditos de que disponía en 2014 el Instituto. Los créditos no utilizados volverán a incluirse en los presupuestos del Instituto de los años 2015-2017 tal y como dispone su reglamento financiero.

|

En curso (2)

|

|

2014

|

Aunque las CCI deberán desarrollar estrategias de sostenibilidad financiera, hasta la fecha, (ya en su quinto año de existencia) siguen dependiendo plenamente para su financiación del Instituto y de los socios de las CCI.

|

En curso (3)

|

|

2014

|

Desde su creación en 2009, el Instituto ha sufrido una elevada rotación e inestabilidad en los cargos de dirección. Dos de los tres puestos de jefe de unidad están vacantes desde 2013. Uno está ocupado de forma interina desde 2013, lo cual contraviene el Estatuto de los Funcionarios, que establece un período máximo de un año. El otro está ocupado actualmente por el jefe de operaciones que también desempeña las funciones de director interino, y que ejerce las tres funciones simultáneamente.

|

En curso

|

|

2014

|

Aunque la situación ha mejorado con respecto a 2013, el 20 % de los puestos del organigrama del Instituto seguían vacantes al final de 2014 (frente a un tercio al final de 2013).

|

Aplicada

|

|

2015

|

En 2015, el Instituto informó a las CCI de que su contribución financiera en los cinco primeros años (2010-2014) no superó el límite del 25 % de sus gastos globales respectivos. Sin embargo, la mala definición de las actividades complementarias de las CCI dificultó una evaluación clara de si los costes asociados a dichas actividades complementarias debían aceptarse o no en la contribución máxima del Instituto.

|

Aplicada

|

|

2015

|

En su Informe Especial n.o 4/2016, el Tribunal llegó a la conclusión de que esta condición de financiación (que continúa aplicándose en el nuevo período 2014-2020) apenas aporta valor añadido o no lo aporta en absoluto, y que su supresión aliviaría gran parte de la carga operativa y de información financiera de los socios de las CCI (4).

|

En curso

|

|

2015

|

El certificado de los estados financieros (CEF) exigido a los socios de las CCI que soliciten el reembolso de más de 325 000 euros contribuirá a la verificación ex ante de las declaraciones de gastos por el Instituto. No obstante, la calidad de dichos certificados difiere significativamente, limitando las garantías que pueden obtenerse de ellos y obligando al Instituto a llevar a cabo controles adicionales.

|

En curso

|

|

2015

|

El reglamento de base del Instituto establece que «el Instituto movilizará fondos procedentes de fuentes públicas y privadas y utilizará sus recursos de conformidad con el presente reglamento. En particular, procurará que una proporción importante y creciente de su presupuesto provenga de fuentes privadas y de los ingresos generados por sus propias actividades». Pese a dicha disposición, que se refiere claramente al presupuesto del Instituto, la contribución de la dotación financiera de Horizonte 2020 representaba el 99 % de su presupuesto de 2015.

|

Pendiente (5)

|

|

2015

|

Aunque el Instituto puede reinscribir créditos no utilizados (créditos no comprometidos durante el año o liberados al final del ejercicio) en los presupuestos de los tres ejercicios siguientes, no había adaptado su proceso a tiempo para volver a inscribir 26,6 millones de euros disponibles de los acuerdos de subvención de 2014 en los presupuestos de 2015-2017, resultantes de una utilización más baja de lo esperado de los fondos por las CCI.

|

En curso (6)

|

|

2015

|

El porcentaje de créditos comprometidos prorrogados era elevado en el título II donde se situó en 0,4 millones de euros (44 %) (frente a 0,5 millones de euros, el 36 %, en 2014). Estas prórrogas corresponden principalmente a contratos de servicios informáticos prestados después del final del ejercicio y a reuniones de las cuales todavía no se habían recibido las facturas.

|

Sin objeto

|

|

2015

|

El objetivo inicial establecido por la Comisión para el Instituto de obtener autonomía financiera era 2010. Sin embargo hasta junio de 2011 no obtuvo una autonomía financiera parcial bajo la condición de una aprobación ex ante continuada de las operaciones relativas a subvenciones y de contrataciones superiores a 60 000 euros por la Dirección General de Educación y Cultura a la que está vinculada.

|

En curso

|

|

2015

|

Los acuerdos de subvención de 2014 con las tres CCI se firmaron después del inicio de las acciones financiadas por subvenciones el 1 de enero de 2014. Aunque se firmaron inicialmente en febrero de 2014, hasta finales de marzo de 2014 no se firmaron modificaciones que suponían 38 millones de euros de fondos adicionales.

|

Sin objeto

|

|

2015

|

El Instituto financia el programa del Máster EIT Digital, en el que participan dieciséis universidades europeas. El modelo para reembolsar los costes de las universidades combina una cantidad máxima a tanto alzado de 8 000 euros por estudiante (siguiendo las disposiciones del programa Erasmus Mundus) más costes reales que incluyen costes indirectos a tanto alzado. Sobre esta base, en 2015 se pagó a las universidades una media total de 15 000 euros por estudiante (incluido el importe a tanto alzado). Sin embargo, el modelo nunca se ha definido formalmente y no permite distinguir entre las actividades cubiertas por el importe a tanto alzado y las cubiertas por los costes reales. El Instituto debería seguir un modelo definido de manera clara y formal, basado en un método único para declarar costes, como un importe único a tanto alzado justificado.

|

En curso (7)

|

|

2015

|

Basándose en una decisión del Consejo de Supervisión de las CCI, una entidad jurídica CCI pagó primas por un importe de 646 000 euros a 55 miembros de su personal (primas individuales de hasta 100 000 euros) que el Instituto reembolsó al 100 %. El pago de estas primas utilizando únicamente fondos públicos es una práctica inusual y deberían tenerse en cuenta en el límite para la financiación por el Instituto de salarios individuales que se aplicará con efectos a partir del acuerdo de subvención de 2016.

|

Sin objeto

|

|

2015

|

Este principio de buena gestión financiera también se infringió cuando otra CCI socia contrató servicios de relaciones públicas a unas tarifas que oscilaban entre 800 y 3 250 euros por persona, que fueron asimismo reembolsados íntegramente por el Instituto (8).

|

Pendiente

|

|

2015

|

El Instituto utilizó un contrato marco de la Comisión para la organización de conferencias de innovación que tuvieron lugar en 2015 y 2016. En el marco de dicho contrato se subcontrataron servicios cuyos precios no se establecen. Los precios acordados para estos servicios últimos oscilan entre 800 euros por día por un consultor junior y 2 250 euros por día por un consultor senior (casi cuatro veces el precio acordado en el contrato marco para un directivo superior). El coste de los servicios contratados a estos precios asciende a más de 100 000 euros por conferencia.

|

En curso

|

(1) Según el Instituto, se han fijado límites máximos para los acuerdos de subvención de 2016.

(2) El Instituto sobrestimó sus necesidades presupuestarias para 2016 en 13,1 millones de euros, un 5,0 % (25 millones de euros, un 9,4 %, en 2015) y solo se comprometieron 249,9 millones de los 263 millones de euros del presupuesto. Los créditos no utilizados se pueden incluir en los presupuestos para el período 2017-2019.

(3) De media, el Instituto financió el 90 % de los costes admisibles que declararon las CCI en los acuerdos de subvención de 2015. Los importes recabados por las CCI, procedentes de distintas fuentes, alcanzaron el 2,5 % de los fondos solicitados por el Instituto.

(4) Informe Especial n.o 4/2016: El Instituto Europeo de Innovación y Tecnología debe modificar sus mecanismos de aplicación y algunos elementos de su concepción para lograr el impacto esperado.

(5) El Instituto sigue interpretando el Reglamento del EIT de manera diferente a la descrita en la respuesta de 2015.

(6) En 2016, el Instituto no pudo liberar los 14 millones de euros comprometidos en los acuerdos de subvención de 2015; dichos créditos no se pudieron incluir en el presupuesto para el período 2016-2018.

(7) De media, el Instituto abonó en 2016 un total de 17 000 por estudiante de año completo a las universidades sobre la base del modelo descrito en el que se combinan los gastos reales y las sumas a tanto alzado. Este modelo se definió formalmente a finales de 2016 y será aplicable a partir de 2017.

(8) En 2016 (operaciones de subvenciones de 2015) el Instituto reembolsó un importe de 410 000 euros correspondientes al contrato.

RESPUESTA DEL INSTITUTO

|

17.

|

El EIT reconoce que los procedimientos de contratación pública de las dos entidades jurídicas de las CCI presentaban puntos débiles en el ejercicio auditado (subvenciones de 2015). El EIT reconoció este problema y llevó a cabo una actividad de seguimiento piloto relativa a los procedimientos de contratación pública de una entidad jurídica en 2016 y realizó recomendaciones específicas para mejorar en este ámbito. La entidad jurídica en cuestión aplicó las recomendaciones en 2016, revisó sus políticas y procedimientos de contratación pública, y proporcionó formación al personal al cargo de las actividades de contratación, medidas que contribuirán a reforzar las garantías a partir de 2017. En 2017 se han llevado a cabo actividades de seguimiento similares en el resto de las entidades jurídicas de las CCI y se han puesto en marcha planes de actuación para mejorar. El EIT considera que los pagos en cuestión fueron legales y regulares, ya que las entidades jurídicas de las CCI cumplieron con su obligación legal de garantizar la mejor relación calidad-precio y respetaron los principios de buena gestión financiera para el gasto en cuestión.

|

|

18.

|

El dictamen del EIT es que las entidades jurídicas de las CCI no entran dentro del ámbito de aplicación de las directivas de la UE en materia de contratación pública. Sin embargo, el EIT recibió recientemente dictámenes legales contradictorios con respecto a este asunto, hecho que produce inseguridad jurídica. No obstante, es importante observar que garantizar la mejor relación calidad-precio para los contratos formalizados con entidades jurídicas de las CCI, con independencia de su estatus, es una obligación legal establecida en los acuerdos de subvención entre el EIT y las CCI que se basan en el modelo de acuerdo de subvención de Horizonte 2020. Asimismo, el EIT, previa consulta a los servicios de la Comisión, establecerá requisitos para las entidades jurídicas de las CCI al objeto de garantizar el cumplimiento de los principios generales de las directivas de la UE en materia de contratación pública.

|

|

19.

|

El EIT reconoce que su capacidad es limitada en términos del número de puestos asignados al Instituto en comparación con las tareas y el presupuesto encomendados a este. El EIT ya ha solicitado a la Comisión Europea que le asigne más recursos de plantilla. Al mismo tiempo, la eficiencia con la que opera el Instituto es notable. Tal y como se indica en el cuadro 3, la proporción de gastos administrativos del Instituto representó únicamente el 1,9 % del presupuesto total en 2016, cifra que se sitúa muy por debajo de la media del 4,6 % declarado para Horizonte 2020 en su conjunto.

|

|

21.

|

En cuanto a la selección de procedimientos de contratación pública a verificar durante las auditorías ex post, cabe destacar que la verificación de una submuestra representativa no es un requisito en virtud de Horizonte 2020. Con arreglo al programa de auditoría de Horizonte 2020, si una población contiene más de 15 casos individuales, los auditores deben seleccionar un máximo de 15 casos individuales, como sigue: «Seleccionar para la comprobación todos los casos individuales con un valor mayor o igual que el 10 % de los costes de subcontratación declarados. Sumar los casos individuales seleccionados aleatoriamente hasta cubrir un 50 % de los costes de subcontratación o el número máximo total de 15 casos individuales.» Con respecto a los dos contratos en cuestión, el Instituto aceptó el gasto conexo basándose en su evaluación de que los beneficiarios habían cumplido con su obligación legal de garantizar la mejor relación calidad-precio y el cumplimiento de los principios de buena gestión financiera.

|

|

22.

|

El SAI emitió tres recomendaciones como resultado de su auditoría «Transición a Horizonte 2020» sin que ninguna de ellas fuera crítica. En resumen, se recomendó al Instituto que 1) desarrollara y aplicara un sistema integral de gestión de conocimientos; 2) reforzara sus controles sobre los cambios en la cartera de socios de las CCI durante el proceso de arranque, y 3) mejorara la claridad de los hitos a alcanzar en el proceso de arranque. Ninguno de los riesgos identificados pone en peligro la robusta aplicación del marco legislativo de Horizonte 2020 y el Instituto ya ha adoptado medidas para abordar las recomendaciones del SAI.

|

|

23.

|

Los importes totales indicados por el Tribunal consisten en unas prorrogas planificadas que fueron necesarias debido a la naturaleza de actividades como los servicios que siguieron después de final del año y las reuniones que se celebraron en diciembre de 2016 cuyas facturas se recibieron en enero de 2017. Estas prórrogas planificadas no indican defectos en la gestión presupuestaria del EIT sino que son una herramienta de gestión del presupuesto estándar.

|

|

24.

|

El Instituto reconoce que los acuerdos de subvención específicos se firmaron relativamente tarde en 2015 con motivo del desarrollo de las negociaciones con las CCI sobre los nuevos acuerdos marco de colaboración que siguieron a los modelos de acuerdo de Horizonte 2020. Las negociaciones entre la Comisión Europea, el EIT y las CCI duraron más de esperado en un principio debido a la necesidad de llegar a un acuerdo sobre disposiciones concretas adaptadas a las necesidades de las CCI. Mientras tanto, el EIT, abordando la recomendación del Informe Especial del Tribunal 4/2016, ha revisado la cronología para la preparación y evaluación de los planes de negocio de las CCI a fin de garantizar la firma puntual de los acuerdos de subvención. La cronología revisada se ha aplicado con éxito durante 2016, gracias a lo cual los acuerdos de subvención específicos de 2017 se han firmado puntualmente. En febrero de 2017 se firmaron cuatro acuerdos de subvención específicos y se transfirieron pagos de prefinanciación del EIT a las CCI. El «plazo de subvención» de 4-5 meses se encuentra por debajo de la media de Horizonte 2020 en su conjunto.

|

|

25.

|

Cabe destacar que el objetivo de las convocatorias consiste en designar un socio excelente y no atraer un número determinado de propuestas. Se logró designar un socio excelente para todas las convocatorias de CCI, excepto para Fabricación. No obstante, incluso en el tema de Fabricación con valor añadido, en el que solo se recibió una propuesta, se incluyeron declaraciones de interés para participar en las CCI de más de 150 organizaciones. El EIT ya realizó un análisis exhaustivo de los resultados de la convocatoria de 2016 con la ayuda de expertos externos y que implica a su Consejo de Administración. Tras estudiar los resultados del análisis, el EIT ha establecido varias medidas de mitigación, que reducirán el riesgo de recibir solo una propuesta para un tema en el futuro.

|

|

26.

|

El EIT no está en condiciones de pronunciarse sobre el procedimiento de contratación pública de su director, ya que este corre a cargo de la Comisión Europea. El acuerdo temporal es necesario para garantizar la continuidad de las actividades hasta que se contrate y designe un director. Con respecto al segundo puesto directivo en cuestión, el 2 de diciembre de 2015 el EIT publicó una convocatoria de manifestaciones de interés con vistas a establecer una lista de reserva para el perfil de jefe de la unidad de política y comunicaciones. Como resultado del procedimiento de selección, el EIT ofreció el puesto al primer candidato de la lista de reserva, que rechazó la oferta. Esto explica por qué el puesto permanecía vacante a finales de 2016. El EIT completará el procedimiento de contratación de este puesto directivo en 2017, poniendo fin a las disposiciones temporales que se hicieron necesarias con objeto de garantizar la continuidad de las operaciones.

|

|

27.

|

De hecho, en la actualidad el EIT no participa de forma directa y plena en el Centro Común de Apoyo de Horizonte 2020. Sin embargo, el EIT dispone de acceso adecuado a algunos de los servicios de dicho centro a través de su Dirección General asociada, la DG de Educación y Cultura. El EIT sigue trabajando con la Comisión para garantizar que dispone de los servicios y el asesoramiento necesarios del CCA.

|