ANEXO I

Métodos para calcular el efecto en las emisiones de gases de efecto invernadero

|

19.6.2010 |

ES |

Diario Oficial de la Unión Europea |

C 160/8 |

Comunicación de la Comisión sobre la aplicación práctica del régimen de sostenibilidad de la UE para los biocarburantes y biolíquidos y sobre las reglas de contabilización aplicables a los biocarburantes

2010/C 160/02

1. EL RÉGIMEN DE SOSTENIBILIDAD DE LA UE PARA LOS BIOCARBURANTES Y BIOLÍQUIDOS

Con su nueva política en materia de energías renovables, la UE ha introducido el régimen de sostenibilidad vinculante más completo y avanzado de sus características del mundo. Se aplicará por igual a los biocarburantes y biolíquidos producidos en los países que a los importados. Dichos criterios de sostenibilidad figuran en la Directiva sobre las fuentes de energía renovables, adoptada en 2009 (1). En el caso de los biocarburantes, los criterios correspondientes figuran en la Directiva sobre la calidad de los combustibles (2).

La presente Comunicación determina de qué forma pueden los Estados miembros y los agentes económicos aplicar en la práctica los criterios de sostenibilidad y las normas de contabilización para los biocarburantes de la Directiva sobre las fuentes de energía renovables. La presente Comunicación no tiene carácter vinculante. Su finalidad es ayudar a los Estados miembros y facilitar la aplicación coherente de los criterios de sostenibilidad. Va acompañada por una Comunicación sobre regímenes voluntarios y valores por defecto y por unas Directrices de la Comisión para calcular las reservas de carbono en el suelo.

1.1. Introducción a la presente Comunicación

Los criterios de sostenibilidad son aplicables a los biocarburantes/biolíquidos producidos en la UE y a los biocarburantes/biolíquidos importados.

Los Estados miembros tienen la responsabilidad de comprobar el cumplimiento de los criterios de sostenibilidad siempre que los biocarburantes/biolíquidos:

|

1) |

se contabilicen a efectos de los objetivos de energía renovable de los Estados miembros en virtud de la Directiva sobre las fuentes de energía renovables (3); |

|

2) |

se utilicen para el cumplimiento de las obligaciones de utilizar energía procedente de fuentes renovables (4); |

|

3) |

reciban ayuda financiera por su consumo (5); |

|

4) |

se contabilicen a efectos del objetivo de la Directiva sobre la calidad de los combustibles de reducir las emisiones de gases de efecto invernadero (únicamente los biocarburantes) (6); |

|

5) |

se beneficien de ayudas a las inversiones y/o ayudas de funcionamiento de conformidad con las Directrices comunitarias sobre ayudas estatales en favor del medio ambiente (únicamente los biocarburantes) (7); |

|

6) |

se tengan en cuenta en aplicación de las disposiciones relativas a los vehículos que funcionan con combustibles alternativos del Reglamento sobre el CO2 de los vehículos de pasajeros (únicamente el bioetanol E85) (8). |

La presente Comunicación va acompañada por las Directrices de la Comisión para calcular las reservas de carbono en el suelo (9), un documento vinculante adoptado conforme al anexo V, punto 10, de la Directiva sobre las fuentes de energía renovables, y por una Comunicación sobre regímenes voluntarios y valores por defecto (10).

La presente Comunicación utiliza los números de los artículos de la Directiva sobre las fuentes de energía renovables para referirse a disposiciones específicas. La tabla siguiente indica dónde se encuentran las correspondientes disposiciones relativas a los biocarburantes en la Directiva sobre la calidad de los combustibles. Las referencias que se hacen en la presente Comunicación a «la Directiva» se refieren a la Directiva sobre las fuentes de energía renovables. Cuando la Directiva sobre la calidad de los combustibles incluya una disposición correspondiente, las referencias son aplicables también a dicha Directiva.

Tabla: Artículos y anexos a los que se hace referencia en la presente Comunicación

|

Directiva sobre las fuentes de energía renovables |

Directiva sobre la calidad de los combustibles |

|

Artículo 2: Definiciones |

No incluida |

|

Artículo 5: Cálculo de la proporción de energía procedente de fuentes renovables |

No incluida |

|

Artículo 17: Criterios de sostenibilidad para los biocarburantes y biolíquidos |

Artículo 7 ter: Criterios de sostenibilidad para los biocarburantes |

|

Artículo 18: Verificación del cumplimiento de los criterios de sostenibilidad para los biocarburantes y biolíquidos |

Artículo 7 quater: Verificación del cumplimiento de los criterios de sostenibilidad para los biocarburantes |

|

Artículo 19: Cálculo del efecto de los biocarburantes y biolíquidos en las emisiones de gases de efecto invernadero |

Artículo 7 quinquies: Cálculo del efecto de los biocarburantes en las emisiones de gases de efecto invernadero |

|

Artículo 21: Disposiciones específicas relativas a la energía procedente de fuentes renovables en el transporte |

No incluida |

|

Artículo 24: Plataforma de transparencia (11) |

No incluida (12) |

|

Anexo III: Contenido energético de los combustibles de transporte |

No incluida |

|

Anexo V: Normas para calcular el impacto de los biocarburantes, biolíquidos y los combustibles fósiles de referencia en las emisiones de gases de efecto invernadero |

Anexo IV: Normas para calcular las emisiones de gases de efecto invernadero del ciclo de vida de los biocarburantes |

2. ÁMBITO Y APLICACIÓN DE LOS CRITERIOS DE SOSTENIBILIDAD

La Directiva incluye criterios de sostenibilidad relativos a la reducción de las emisiones de gases de efecto invernadero (13), a las tierras de elevado valor en cuanto a biodiversidad (14), a las tierras con elevadas reservas de carbono (15) y a las prácticas agroambientales (16). Dichos criterios de sostenibilidad han de cumplirse a los efectos enumerados en el punto 1. Esto significa que los criterios no son aplicables a todos los biocarburantes y biolíquidos, sino sólo a los contemplados en dichos objetivos, que, actualmente, son la gran mayoría.

2.1. Criterios relacionados con la reducción de las emisiones de gases de efecto invernadero y las tierras

Los Estados miembros tienen que exigir a los agentes económicos que demuestren que los biocarburantes y biolíquidos en cuestión cumplen los criterios de sostenibilidad relativos a la reducción de las emisiones de gases de efecto invernadero y a las tierras (17). Los agentes económicos tienen tres métodos para hacerlo:

|

1) |

facilitando datos a las autoridades nacionales competentes, de conformidad con las exigencias que haya establecido el Estado miembro (un «sistema nacional»; todos los Estados miembros deben facilitar uno) (18); |

|

2) |

utilizando un «régimen voluntario» que la Comisión haya reconocido al efecto (19); |

|

3) |

de conformidad con las condiciones de un acuerdo bilateral o multilateral celebrado por la Unión y que haya sido reconocido al efecto por la Comisión (20). |

Podrán utilizarse métodos diferentes para demostrar que se cumplen los diferentes criterios.

Los Estados miembros necesitan definir qué agentes económicos necesitan presentar la información en cuestión. La mayor parte de los combustibles para transporte están sujetos a un impuesto especial, que se paga cuando tiene lugar el despacho a consumo (21). La opción evidente es hacer que la responsabilidad de la presentación de la información relativa a los biocarburantes recaiga en el agente económico que paga el impuesto. En este punto, debe estar disponible la información relativa a los criterios de sostenibilidad a lo largo de toda la cadena del combustible (22).

En el caso de los biolíquidos y de determinados biocarburantes, en particular los utilizados en los parques de vehículos cautivos o en aviación, podrán ser necesarias disposiciones distintas para determinar el agente económico responsable.

Los Estados miembros tienen que exigir a los agentes económicos que adopten las medidas necesarias para garantizar un nivel adecuado de auditoría independiente de la información que presentan (23). Cuando los agentes económicos recurran a un régimen voluntario o un acuerdo bilateral/multilateral reconocido por la Comisión para demostrar el cumplimiento de los criterios de sostenibilidad, este reconocimiento es suficiente. Cuando los agentes económicos sigan un procedimiento establecido en la legislación nacional, se pide a los Estados miembros que utilicen los requisitos relativos al nivel adecuado de auditoría independiente y al sistema de balance de masa (24) del punto 2.2 de la Comunicación sobre regímenes voluntarios y valores por defecto (25).

2.2. Requisitos y normas agrícolas y ambientales para los agricultores de la UE (26)

El criterio relativo a los requisitos y normas agrícolas y ambientales para los agricultores de la UE sólo es aplicable a los biocarburantes/biolíquidos producidos a partir de materias primas procedentes de la UE. A diferencia de los demás criterios, en la Directiva no se trata la verificación del cumplimiento de este criterio (27). Es previsible que los Estados miembros confíen en sus sistemas de control existentes (28) para garantizar que los agricultores cumplen dichos requisitos. Si existen agricultores en su territorio que suministran materias primas para biocarburantes/biolíquidos pero no están incluidos en dichos sistemas de control, los Estados miembros tendrán que incluirlos.

Si un sistema de control detecta un incumplimiento de este criterio, el Estado miembro tendrá que garantizar que este hecho se tenga en cuenta a los fines enumerados en el punto 1.

2.3. Materiales regulados

Tal como figura en la Directiva, por «biocarburantes» se entienden los combustibles líquidos o gaseosos para transporte producidos a partir de la biomasa. Por «biolíquido» se entiende el combustible líquido producido a partir de la biomasa destinado a usos energéticos distintos del transporte (29). Este último incluye exclusivamente combustibles líquidos.Esto significa que los criterios de sostenibilidad son aplicables al biogás para el transporte y no al biogás utilizado para calefacción o producción de electricidad.

Aunque en la Directiva se mencionan muchos tipos de biocarburante (30), estas listas se destinan a facilitar la aplicación de la Directiva y no son exhaustivas. También pueden contar a efectos de la consecución de los objetivos de la Directiva determinados biocarburantes y biolíquidos que no figuran en la lista.

Se considera que el término «biolíquidos» incluye líquidos viscosos como los aceites de fritura usados, las grasas animales, el aceite de palma, el «tall oil» crudo y el alquitrán de «tall oil».

En el caso de los biocarburantes/biolíquidos producidos a partir de desechos, o a partir de residuos distintos de los residuos de la agricultura, acuicultura, pesca y silvicultura, sólo es aplicable el criterio de sostenibilidad relativo a la reducción de emisiones de gases de efecto invernadero (31). En el punto 5 se trata de lo que constituye un desecho o un residuo. Los residuos de la agricultura, acuicultura, pesca y silvicultura son residuos que son producidos directamente por la agricultura, acuicultura, pesca y silvicultura; no incluyen residuos procedentes de industrias conexas o de la transformación.

2.4. Armonización de criterios de sostenibilidad

Los criterios de sostenibilidad de la Directiva están plenamente armonizados a nivel de la Comunidad y fueron adoptados en virtud del artículo 95 (mercado interior) del Tratado CE. Por consiguiente, los Estados miembros no podrán establecer criterios adicionales por su cuenta a los fines 1 a 4 de la lista que figura en el punto 1 (32). Esto significa que, para dichos fines, los Estados miembros no pueden excluir los biocarburantes/biolíquidos sobre la base de otros criterios de sostenibilidad distintos de los que figuran en la Directiva (33). Sin embargo, cuando determinados biocarburantes/biolíquidos sean al mismo tiempo más ventajosos que los demás y más caros de producir, los regímenes de ayuda nacionales podrán tener en cuenta sus costes de producción más elevados (34).

2.5. Publicación de la información sobre la sostenibilidad

Los Estados miembros recibirán información de los agentes económicos acerca del cumplimiento de los criterios de sostenibilidad. También recibirán información acerca del país de origen de todos los combustibles para el transporte por carretera, fósiles y renovables, y sobre el lugar donde han sido comprados (35). En virtud de la Directiva sobre las fuentes de energía renovables, los Estados miembros no tienen obligación de hacer pública dicha información, pero tampoco tienen prohibido hacerlo. La Comisión anima a los Estados miembros que publican tal información a hacerlo de forma coherente para todos los combustibles. En opinión de la Comisión, si un Estado miembro decide publicar dicha información, debe tener en cuenta el posible carácter sensible desde el punto de vista comercial de la información específica de una empresa.

La Comisión publicará en forma resumida la información agregada recibida de los Estados miembros para los biocarburantes y los biolíquidos en su plataforma de transparencia (36).

3. CÁLCULO DEL EFECTO EN LAS EMISIONES DE GASES DE EFECTO INVERNADERO

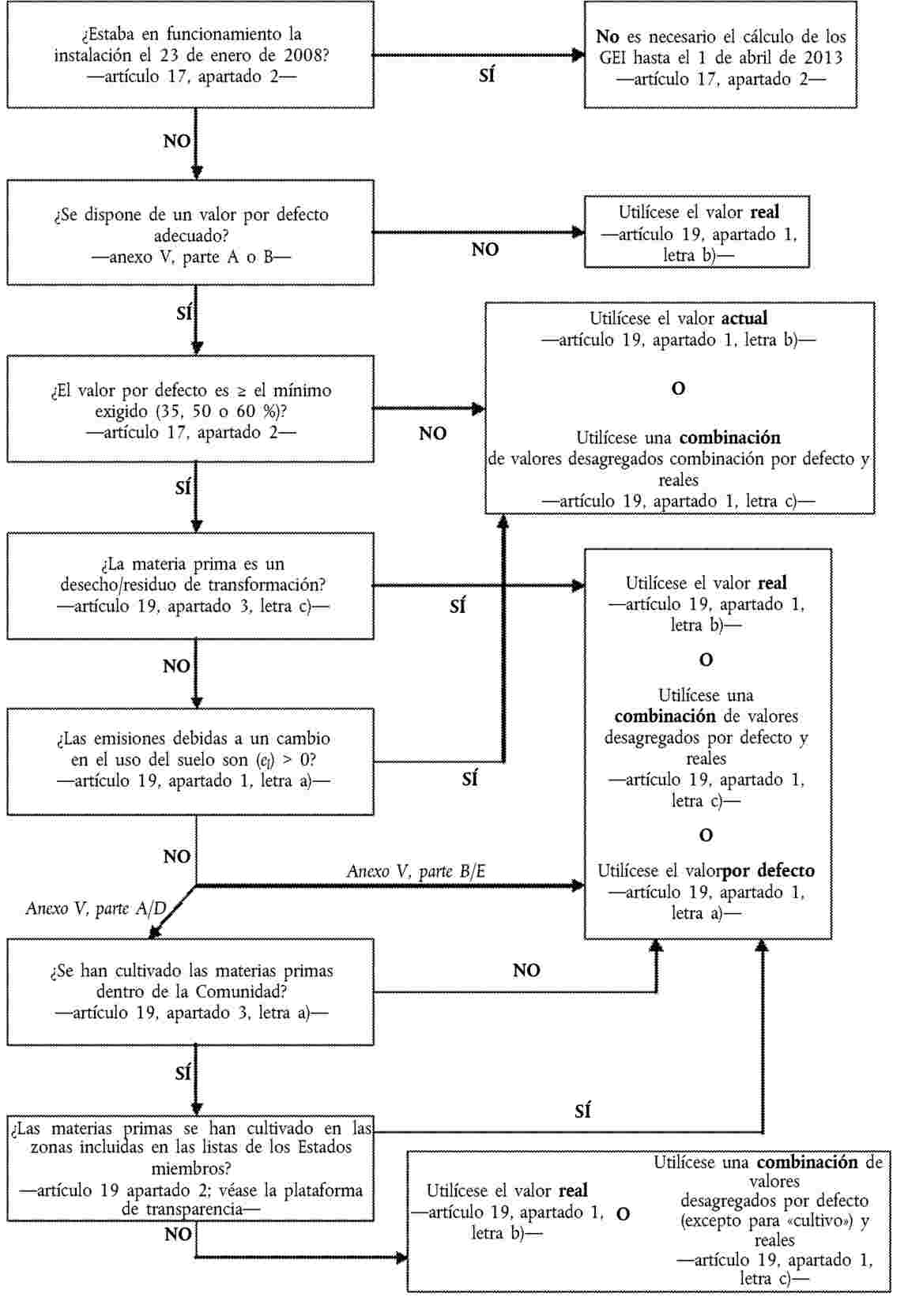

La Directiva exige una reducción de las emisiones de gases de efecto invernadero de un 35 % (que se elevará a un 50 % en enero de 2017 y a un 60 % en enero de 2018 para las instalaciones cuya producción haya comenzado a partir de 2017) (37). Contiene una metodología para calcular dicha reducción («valor real»), así como «valores por defecto», que incluyen «valores por defecto desagregados», que pueden utilizarse en determinados casos para demostrar el cumplimiento del criterio.

3.1. Excepción relativa a las instalaciones operativas el 23 de enero de 2008.

Los biocarburantes/biolíquidos producidos por instalaciones que estaban operativas el 23 de enero de 2008 están exentos del cumplimiento del criterio relativo a la reducción de emisiones de gases de efecto invernadero hasta el 1 de abril de 2013 (38), de forma que, por ejemplo, las centrales de etanol a base de trigo que utilicen lignito como combustible de proceso, y los molinos de aceite de palma que no dispongan de captura del metano, tengan tiempo para adaptar sus procedimientos. El término «instalación» incluye toda instalación de transformación utilizada en el proceso de producción. No debe interpretarse que incluye también instalaciones de producción que podrían haber sido añadidas intencionalmente a la cadena de producción únicamente para beneficiarse de la excepción contemplada en la presente disposición. Si al menos una de dichas instalaciones de transformación utilizada en la cadena de producción estaba operativa el 23 de enero de 2008 a más tardar, el criterio de una reducción mínima del 35 % de las emisiones de gases con efecto invernadero comienza a aplicarse solamente a partir del 1 de abril de 2013.

3.2. Valores por defecto

La Directiva contiene «valores por defecto» que los operadores económicos pueden utilizar para proporcionar pruebas del cumplimiento del criterio de reducción de emisiones de gases de efecto invernadero (39). El anexo I de la presente Comunicación ofrece orientaciones sobre cuándo pueden utilizarse los valores por defecto, y también sobre cuándo pueden utilizarse combinaciones de valores por defecto desagregados y valores reales (40).

Los valores por defecto pueden ser actualizados por la Comisión. El proceso de actualización de los valores por defecto se trata en la Comunicación sobre regímenes voluntarios y valores por defecto.

La Directiva incluye también «valores típicos» para las emisiones de gases de efecto invernadero procedentes de los biocarburantes (41). Dichos valores no pueden ser utilizados por los agentes económicos. Pueden ser usados por los Estados miembros en su informe bienal a la Comisión sobre los progresos registrados en el fomento y la utilización de la energía procedente de fuentes renovables (42).

3.3. Cálculo de un valor real

Los valores reales para la reducción de las emisiones de gases de efecto invernadero siempre pueden ser utilizados independientemente de la existencia o no de un valor por defecto del biocarburante/biolíquido en cuestión. El anexo V, parte C, de la Directiva, contiene las normas para el cálculo de un valor real.

No parece necesario incluir en el cálculo elementos que tienen escasa o nula incidencia en el resultado, como los productos químicos usados en poca cantidad en la transformación (43).

Para el cálculo de emisiones procedentes del cultivo de la tierra, el método permite el uso de promedios (para una zona geográfica dada) como alternativa a los valores reales (44). Esto podría ser especialmente útil para materias primas donde no existan valores por defecto y para las regiones de la UE en las que el uso de valores por defecto no se permite para determinadas materias primas (45). Los Estados miembros pueden elaborar listas de dichos valores medios; también podrían incorporarse en regímenes voluntarios relativos a los efectos de las emisiones de gases de efecto invernadero (46).

La Comisión se propone publicar en su plataforma de transparencia ejemplos anotados de valores reales, así como una serie de valores estándar, derivados de las series de datos usadas para establecer los valores por defecto, que podrían ser utilizados para algunos de los coeficientes utilizados para el cálculo de los valores reales.

En el anexo II de la presente Comunicación figuran otros elementos de la metodología para calcular las repercusiones de las emisiones de gases de efecto invernadero.

4. CUMPLIMIENTO DE LOS CRITEROS RELATIVOS A LA TIERRA

La Directiva identifica categorías de tierras de elevado valor en cuanto a biodiversidad (47). De dichas tierras no deberían extraerse materias primas para biocarburantes/biolíquidos.

La Directiva identifica categorías de tierras con elevadas reservas de carbono (48). Si las tierras entraban en una de esas categorías en enero de 2008 y ya no entran, no debe sacarse de esas tierras materias primas para los biocarburantes y los biolíquidos.

Para algunos de dichos criterios, la Directiva permite excepciones, siempre y cuando se presenten determinadas pruebas.

Si las tierras pertenecen a más de una de estas categorías de tierras, son aplicables todos los criterios pertinentes. La admisibilidad para una excepción en virtud de uno de los criterios no conferirá el derecho a una excepción de los demás criterios aplicables.

4.1. Tierras de elevado valor en cuanto a biodiversidad

La materia prima no debe ser obtenida de: bosques primarios ni de otras superficies boscosas (primarias); zonas designadas con fines de protección de la naturaleza; y prados y pastizales con una rica biodiversidad (49). La Comisión tiene intención de establecer en 2010 los criterios y áreas geográficas que permitan designar los prados y pastizales que puedan considerarse prados y pastizales con una rica biodiversidad (50).

En el caso de los prados y pastizales no naturales con una rica biodiversidad, es posible establecer una excepción cuando se demuestre que la explotación de las materias primas es necesaria para preservar la condición de prados y pastizales de dicha zona. En el caso de las zonas de protección de la naturaleza, es posible establecer una excepción cuando se demuestre que la producción de las materias primas no ha interferido con dichos fines de protección de la naturaleza (51). La Comisión está al corriente de que el Comité Europeo de Normalización (CEN) está trabajando en la cuestión del tipo de prueba que debe presentarse.

La Directiva incluye un procedimiento en virtud del cual nuevas zonas de protección de la naturaleza pueden ser tenidas en cuenta tras una Decisión de la Comisión (52). Actualmente no hay zonas designadas de este tipo. Cuando se tomen decisiones para reconocer zonas designadas, la información correspondiente se publicará en la plataforma de transparencia de la Comisión.

4.2. Tierras con elevadas reservas de carbono

La materia prima no debe ser obtenida de humedales; zonas arboladas continuas; zonas con una cubierta de copas entre el 10 y el 30 %; y turberas; si la categoría a la que pertenece la tierra ha cambiado respecto a la categoría a la que pertenecía en enero de 2008 (53).

Así pues, si las materias primas son extraídas de tierras que en enero de 2008 eran humedales (54) y que siguen siendo humedales cuando se extraen las materias primas, dichas materias no incumplirán el criterio.

El término «categoría» se refiere a las categorías físicas definidas en la Directiva.

Todo cambio en el uso del suelo que no esté recogido por este criterio tiene que ser tenido en cuenta en el cálculo del efecto sobre las emisiones de gases de efecto invernadero (véase el anexo II).

4.2.1. Zonas arboladas continuas (55)

Antes de analizar el concepto de «zona arbolada continua», cabe recordar que cualquier cambio en el uso del suelo ha de ser tenido en cuenta en el cálculo del efecto sobre las emisiones de gases de efecto invernadero (56), y que posiblemente necesite ser tenido en cuenta en ámbitos distintos de los contemplados en esta Directiva.

El término «zonas arboladas continuas» está definido en la Directiva como «tierras con una extensión superior a una hectárea, con árboles de una altura superior a cinco metros y una cubierta de copas superior al 30 %, o con árboles que pueden alcanzar estos límites in situ». No incluye las tierras que fundamentalmente se destinen a uso agrícola o urbano (57).

4.2.2. Zonas con una cubierta de copas entre el 10 y el 30 % (58)

En el caso de las tierras semejantes a las zonas arboladas continuas, pero que tengan una cubierta de copas entre el 10 y el 30 %, es posible establecer una excepción si se demuestra que el efecto en las emisiones de gases de efecto invernadero (59), incluidos todos los cambios acaecidos desde enero de 2008 en las reservas de carbono de la zona de que se trate, alcanza el límite aplicable al criterio de la reducción de emisiones de gases de efecto invernadero.

4.2.3. Turberas (60)

En el caso de los biocarburantes/biolíquidos producidos a partir de biomasa obtenida de tierras que eran turberas en enero de 2008, es posible establecer una excepción si se demuestra que:

|

— |

en enero de 2008 los suelos estaban completamente drenados; o que |

|

— |

no se ha realizado ningún drenaje de los suelos desde enero de 2008. |

Esto significa que, para las turberas que estaban parcialmente drenadas en enero de 2008, un drenaje posterior más profundo, que haya afectado al suelo que no estaba todavía totalmente drenado, constituiría una infracción del criterio.

La turba como tal no se considera biomasa (61).

4.3. Presentar pruebas del cumplimiento

Las pruebas para demostrar el cumplimiento de los criterios relacionados con las tierras pueden adoptar muchas formas, incluidas las fotografías aéreas, las imágenes por satélite, los mapas, las anotaciones/bases de datos catastrales (62) y los levantamientos topográficos.

Las pruebas pueden ser «positivas» o «negativas».

Por ejemplo, el cumplimiento del criterio de «bosque primario» podría demostrarse mediante:

|

— |

una fotografía aérea de las tierras, que demuestre que están plantadas con caña de azúcar (positivo); o |

|

— |

un mapa de todos los bosques primarios de la región, que demuestre que las tierras en cuestión no entran dentro de esa categoría (negativo). |

Los criterios se refieren a la categoría a la que pertenecían las tierras en enero de 2008. Pero el uso de pruebas más antiguas no está excluido. Por ejemplo, si se demuestra que las tierras eran tierras de cultivo un poco antes de 2008, por ejemplo en 2005, esto puede ser suficiente para demostrar el cumplimiento de algunos o de todos los criterios relacionados con las tierras.

La Comisión tiene intención de publicar en su plataforma de transparencia unas orientaciones para identificar las categorías del suelo concernidas destinadas a los agentes económicos.

5. NORMAS DE CONTABILIZACIÓN PARA LOS BIOCARBURANTES

5.1. Contabilización de los combustibles que proceden en parte de fuentes no renovables

Algunos combustibles consisten sólo parcialmente en materias renovables. Para algunos de ellos, como el ETBE, el anexo III de la Directiva indica qué porcentaje del combustible es renovable a los efectos de la contabilización para el logro de los objetivos (63). Para aquellos combustibles que no figuran en la lista del anexo III, incluidos los combustibles producidos en procesos flexibles que no siempre dan lugar a partidas con la misma combinación de fuentes, conviene aplicar por analogía la norma aplicable a la electricidad producida en instalaciones multicombustibles: «la contribución de cada fuente energética se calculará sobre la base de su contenido energético» (64).

A efectos del cumplimiento del criterio de sostenibilidad relativo a la reducción de las emisiones de gases de efecto invernadero, la parte de los combustibles derivada de la biomasa a que se hace referencia en el apartado anterior ha de alcanzar el límite correspondiente. Para algunos de ellos, como el ETBE, la Directiva da valores por defecto.

Los porcentajes del anexo III de la Directiva también son aplicables para determinar si los combustibles que contienen biocarburantes tienen que estar dotados de una indicación específica en los puntos de venta (65). Por ejemplo, la gasolina que contiene un 20 % de ETBE no necesitaría una indicación específica porque su contenido procedente de fuentes de energía renovables es inferior al 10 %.

5.2. Biocarburantes que puntúan doble

Determinados biocarburantes se contabilizan por dos para el cumplimiento del objetivo del 10 % en lo relativo a la cuota de energía en todas las formas de transporte en 2020 y para el cumplimiento de las obligaciones nacionales en materia de energías procedentes de fuentes renovables (66). Todos los demás biocarburantes deben contabilizarse por uno. Cuando los biocarburantes se producen sólo en parte a partir de materiales que puntúan doble, la contabilización doble solo se aplica a esta parte del biocarburante (67).

Entre los biocarburantes que cuentan el doble figuran los procedentes de desechos y residuos.

La Directiva en sí no contiene definiciones de «desechos» y «residuos». La Comisión considera que dichos conceptos han de ser interpretados de acuerdo con los objetivos de la Directiva:

|

— |

para la doble contabilización: diversificación de las materias primas (68); |

|

— |

para la metodología relativa a los gases de efecto invernadero: no se asignan emisiones a coproductos que no fueran el objetivo de la producción correspondiente, como por ejemplo la paja en el caso de la producción del trigo (69). |

En este contexto, por «desecho» puede entenderse cualquier sustancia u objeto del cual su poseedor se desprenda o tenga la intención o la obligación de desprenderse (70); las materias primas que se hayan modificado intencionadamente para ser contabilizadas como desechos (p. ej., añadiendo material de desecho a un material que no era de desecho) no serán consideradas válidas.

En este contexto, entre los residuos pueden considerarse:

|

— |

los residuos agrícolas, acuícolas, silvícolas y de la pesca; y |

|

— |

los residuos de transformación. |

Un residuo de transformación es una sustancia que no es el producto final que el proceso de producción buscaba producir directamente. No es el objetivo primario del proceso de producción y el proceso no ha sido modificado de forma deliberada para producirlo.

Entre los ejemplos de residuos pueden mencionarse la glicerina en crudo, el alquitrán de «tall oil» y el estiércol.

(1) Artículo 17 de la Directiva 2009/28/CE.

(2) Artículo 7 ter de la Directiva 98/70/CE, modificada por la Directiva 2009/30/CE.

(3) Artículo 17, apartado 1, letra a). Al igual que en el ámbito de aplicación «consumo final de energía» del Reglamento (CE) no 1099/2008, aquí se incluyen los biocarburantes utilizados en la aviación internacional (cuando se han vendido en un Estado miembro), pero no en el transporte marítimo internacional.

(4) Artículo 17, apartado 1, letra b). Definido en el artículo 2, apartado 1, de la Directiva sobre fuentes de energía renovables.

(5) Artículo 17, apartado 1, letra c). Generalmente dentro de un régimen de ayudas nacional.

(6) Artículo 7 bis de la Directiva sobre la calidad de los combustibles.

(7) DO C 82 de 1.4.2008, p. 1.

(8) Artículo 6 del Reglamento (CE) no 443/2009.

(9) DO L 151 de 17.6.2010, p. 19.

(10) Véase la página 1 del presente Diário Oficial.

(11) En línea en la siguiente dirección: http://ec.europa.eu/energy/renewables/transparency_platform/transparency_platform_en.htm

(12) En caso de que los documentos sean pertinentes para la Directiva sobre la calidad de los combustibles, la Comisión tiene intención de publicarlos en la página web de la Directiva sobre la calidad de los combustibles.

(13) Artículo 17, apartado 2.

(14) Artículo 17, apartado 3.

(15) Artículo 17, apartados 4 y 5.

(16) Artículo 17, apartado 6.

(17) Artículo 18, apartado 1.

(18) Artículo 18, apartado 3.

(19) Artículo 18, apartado 4, párrafo segundo; Artículo 18, apartado 7.

(20) Artículo 18, apartado 4, párrafo primero; Artículo 18, apartado 7.

(21) Véanse la Directiva 2008/118/CE y la Directiva 2003/96/CE.

(22) La única excepción serían las emisiones de gases con efecto invernadero de la distribución del combustible (si es necesario para el cálculo de un valor real). Convendría utilizar un coeficiente estándar para ello.

(23) Artículo 18, apartado 3.

(24) Artículo 18, apartado 1.

(25) Una diferencia importante es que, como norma general, un régimen voluntario debe garantizar que los agentes económicos sean controlados antes de permitirles participar en el régimen. Este requisito no es necesario en los regímenes nacionales, pero podría ser adecuado prever procedimientos especiales para que los agentes económicos puedan hacer valer el nivel de reducción de las emisiones.

(26) Artículo 17, apartado 6.

(27) Véase el artículo 18, apartado 1.

(28) En virtud del artículo 22 del Reglamento (CE) no 73/2009.

(29) Artículo 2.

(30) P. ej., en los anexos III y V.

(31) Véase el artículo 17, apartado 1.

(32) A los efectos de los puntos (5) y (6) enumerados en el punto 1, esta cuestión no es pertinente.

(33) Artículo 17, apartado 8.

(34) Véanse los considerandos 89 y 95 de la Directiva sobre las fuentes de energía renovables, así como las Directrices comunitarias sobre ayudas estatales en favor del medio ambiente.

(35) Artículo 7 bis, apartado 1, letra a), de la Directiva sobre la calidad de los combustibles.

(36) Artículo 18, apartado 3.

(37) Artículo 17, apartado 2.

(38) Artículo 17, apartado 2, último párrafo.

(39) Anexo V.

(40) Es preciso señalar que la asignación de emisiones a coproductos ha sido tenida en cuenta en el cálculo de los valores por defecto (desagregados).

(41) Anexo V.

(42) Véase el artículo 22, apartado 2.

(43) Es pertinente señalar aquí que las cifras relativas a la reducción de emisiones de gases de efecto invernadero se han redondeado al punto porcentual más próximo.

(44) Véase el anexo V, parte C, punto 6.

(45) Véase el artículo 19, apartados 2 y 3.

(46) Véase el artículo 18, apartado 4.

(47) Artículo 17, apartado 3.

(48) Artículo 17, apartados 4 y 5.

(49) Artículo 17, apartado 3.

(50) Los documentos de la consulta pública figuran en: http://ec.europa.eu/energy/renewables/consultations/2010_02_08_biodiverse_grassland_en.htm

(51) Artículo 17, apartado 3, letra b); aplicable a sus incisos i) y ii).

(52) Artículo 17, apartado 3, letra b), inciso ii).

(53) Artículo 17, apartado 4, y artículo 17, apartado 5.

(54) Artículo 17, apartado 4, letra a).

(55) Artículo 17, apartado 4, letra b).

(56) Véase el anexo II de la presente Comunicación.

(57) En este contexto se entiende por «tierras que se destinen a uso agrícolas» las formaciones de árboles utilizadas en sistemas de producción agrícola, como las plantaciones frutales, los palmerales de palmeras de aceite y los sistemas agroforestales cuando consisten en cultivos bajo arbolado.

(58) Artículo 17, apartado 4, letra c).

(59) Anexo V, parte C.

(60) Artículo 17, apartado 5.

(61) Véase el artículo 2.

(62) Por ejemplo, el Sistema Integrado de Gestión y Control (SIGC) en el caso de la Política Agrícola Común de la UE.

(63) Artículo 5, apartado 5.

(64) Artículo 5, apartado 3.

(65) Artículo 21, apartado 1.

(66) Artículo 21, apartado 2.

(67) Dicha parte sería la parte física (el «sistema de balance de masa» para el criterio de sostenibilidad no se aplica a la presente disposición).

(68) Véase el considerando 89 de la Directiva sobre las fuentes de energía renovables.

(69) Véase el anexo V, parte C, punto 18.

(70) Incluidos materiales que hayan tenido que retirarse del mercado por razones de salud o seguridad.

ANEXO I

Métodos para calcular el efecto en las emisiones de gases de efecto invernadero

ANEXO II

Metodología para calcular el efecto en las emisiones de gases de efecto invernadero: elementos complementarios

Reducción de las emisiones gracias a la acumulación de carbono en el suelo mediante una mejor gestión agrícola (anexo V, parte C, punto 1).

Una «mejor gestión agrícola» podría incluir prácticas tales como:

|

— |

el paso a la labranza reducida o la ausencia de ella, |

|

— |

la mejora en las rotaciones de los cultivos y/o cultivos de cobertura, incluida la gestión de los residuos de cultivos, |

|

— |

la mejora de la gestión del fertilizante o estiércol, |

|

— |

el uso de un mejorador de suelos (p. ej., compost). |

La reducción de emisiones procedentes de dichas mejoras puede ser tenida en cuenta si se demuestra que el carbono contenido en el suelo ha aumentado, o pueden presentarse pruebas sólidas y verificables que permitan razonablemente prever que ha aumentado, durante el período en que se cultivaron las materias primas en cuestión (1).

La reducción de las emisiones expresada en g CO2eq/MJ puede ser calculada utilizando una fórmula semejante a la del punto 7 de la metodología, sustituyendo el divisor «20» por el período de cultivo (en años) de los cultivos en cuestión.

Cultivo (punto 6)

Los insumos/variables que afectan a las emisiones procedentes del cultivo incluirán por regla general semillas, combustible, fertilizantes, plaguicidas, rendimiento y emisiones de N2O procedentes de los campos. El ciclo corto de absorción del dióxido de carbono en las plantas no se tiene en cuenta aquí; para compensar, las emisiones procedentes del combustible utilizado no se tienen en cuenta en el punto 13.

La metodología para el «cultivo» permite recurrir, como alternativa a la utilización de valores reales, a medias calculadas para zonas geográficas más reducidas que las utilizadas en el cálculo de los valores por defecto. Los valores por defecto (a excepción de uno) han sido calculados a escala mundial. Sin embargo, dentro de la UE, la Directiva pone restricciones a su uso. Dichas restricciones funcionan a nivel de las zonas NUTS 2 (2). De ello parece desprenderse que, dentro de la UE, las medias deberían corresponder a las zonas NUTS 2 o a un nivel más detallado. Lógicamente, un nivel semejante también sería adecuado fuera de la UE.

Emisiones de N2O (punto 6)

Una forma adecuada de tener en cuenta las emisiones de N2O procedentes de los suelos es la metodología del IPCC, incluidas las denominadas emisiones de N2O tanto «directas» como «indirectas» (3). Los agentes económicos podrían utilizar los tres niveles jerárquicos del IPCC. El nivel 3, que cuenta con mediciones y/o modelización detalladas, parece más adecuado para el cálculo de los valores del cultivo «regional» (véase el punto 3.3 de la presente Comunicación) que para los otros cálculos de valores reales.

Cambio del uso del suelo (puntos 7 y 10)

El cambio del uso del suelo debe entenderse como referido a los cambios relativos a la cobertura del suelo entre las seis categorías que distingue el IPCC (tierras forestales, pastizales, tierras de cultivo, humedales, asentamientos y otras tierras), más una séptima categoría de cultivos vivaces, es decir, cultivos multianuales cuyo tallo no se recoge anualmente, como el monte bajo de rotación corta y la palmera de aceite (4). Esto significa, por ejemplo, que un cambio de pastizal a tierra de cultivo es un cambio en el uso del suelo, mientras que un cambio de un cultivo (como el maíz) a otro (como la colza) no lo es. Las tierras de cultivo incluyen las tierras en barbecho (es decir, tierras retiradas de la producción durante uno o varios años antes de ser cultivadas de nuevo). Un cambio de las actividades de gestión, la práctica de la labranza o la práctica del abonado no se consideran un cambio en el uso del suelo.

Las directrices para calcular las reservas de carbono en suelo (5) dan detalles para dicho cálculo. La Comisión tiene la intención de publicar en su plataforma de transparencia un ejemplo anotado para el cálculo de las emisiones procedentes de cambios en las reservas de carbono debido al cambio en el uso del suelo.

Intensidad de las emisiones de gases de efecto invernadero imputables a la red eléctrica (punto 11)

La Directiva exige el uso de la intensidad media de las emisiones para una «región determinada». En el caso de la UE, la opción más lógica es el conjunto de la UE. En el caso de los terceros países, en los que las redes eléctricas no suelen estar conectadas a través de las fronteras, la media nacional podría ser una opción adecuada.

Asignación energética (puntos 17 y 18)

El valor calorífico inferior utilizado para aplicar esta regla debería ser el del (co)producto entero, y no sólo el de su fracción seca, por ejemplo. En muchos casos, sin embargo, en particular en relación con productos casi secos, ésta última podría dar un resultado que sea una aproximación adecuada.

Como el calor no tiene un valor calorífico inferior, no pueden asignársele emisiones sobre esta base.

No deben asignarse emisiones a los residuos de cultivos agrícolas ni a los residuos de transformación, ya que se considera que tienen emisiones nulas hasta su punto de recogida (6), ni tampoco a los desechos. En el punto 5.2 figuran más pormenorizadamente los desechos y residuos.

La asignación deberá aplicarse directamente después de la obtención de un coproducto (una sustancia que normalmente sería almacenable o comercializable) y un biocarburante/biolíquido/producto intermedio en una fase del proceso. Esto puede ser una fase del proceso dentro de una instalación, después de la cual tiene lugar una transformación posterior («downstream») para ambos productos. No obstante, si la transformación posterior de los (co)productos en cuestión está interrelacionada (mediante bucles de realimentación de materiales o de energía) con cualquier parte anterior («upstream») de la transformación, el sistema se considera una «refinería» (7) y la asignación se aplica a los puntos en los que cada producto no esté ya sujeto a ninguna transformación posterior que esté relacionada mediante bucles de realimentación de materiales o energía con cualquier parte anterior de la transformación.

Electricidad procedente de la producción combinada de calor y electricidad (punto 16)

La regla para la asignación general del punto 17 no es aplicable a la electricidad obtenida a partir de la producción combinada de calor y electricidad (CHP) cuando la CHP se obtiene utilizando 1) combustibles fósiles; 2) bioenergía, cuando no sea un coproducto del mismo proceso; o 3) residuos de cultivos agrícolas, incluso si son un coproducto del mismo proceso. En lugar de ello, se aplica la siguiente regla del punto 16:

|

a) |

cuando la CHP proporcione calor no sólo para el proceso del biocarburante/biolíquido sino también para otros fines, el tamaño de la CHP debería reducirse hipotéticamente —para el cálculo— al tamaño que es necesario para facilitar únicamente el calor que requiere el proceso del biocarburante/biolíquido. La producción de electricidad primaria de la unidad de cogeneración deberá reducirse hipotéticamente en proporción; |

|

b) |

para la cantidad de electricidad que quede —después de este ajuste hipotético y una vez cubierta cualquier necesidad interna de electricidad— deberá asignársele un crédito de gases de efecto invernadero que deberá restarse a las emisiones de la transformación; |

|

c) |

la cuantía de esta ventaja equivale a las emisiones del ciclo de vida atribuible a la producción de una cantidad de electricidad igual con el mismo tipo de combustible en una central eléctrica. |

Combustible fósil de referencia (punto 19)

El valor del combustible fósil de referencia que se utiliza actualmente para los biocarburantes es 83,8 g CO2eq/MJ. Este valor será sustituido por «el último valor disponible para las emisiones medias reales procedentes de la parte fósil de la gasolina y del gasóleo consumidos en la Comunidad» cuando dicha información esté disponible a partir de los informes presentados en virtud de la Directiva sobre la calidad de los combustibles (8).

Este informe ha de realizarse una vez al año, a partir del informe de 2011. Si es posible calcularlo, la Comisión publicará el nuevo valor del combustible fósil de referencia en su plataforma de transparencia acompañado por una fecha a partir de la cual se considerará «disponible» la cifra, y ha de ser utilizada. La Comisión tendrá en cuenta la última de dichas actualizaciones en su próxima modificación de los valores típicos y por defecto de la Directiva.

(1) Las mediciones del carbono del suelo pueden constituir dicha prueba, por ejemplo mediante una primera medición previa al cultivo y mediciones posteriores a intervalos regulares con varios años de diferencia. En dicho caso, antes de que esté disponible una segunda medición, el incremento del carbono del suelo se calcularía utilizando una base científica pertinente. A partir de la segunda medición en adelante, las mediciones constituirían la base para determinar la existencia de un incremento en el carbono del suelo y su magnitud.

(2) Artículo 19, apartados 2 y 3. Dichas regiones se especifican en el anexo I del Reglamento (CE) no 1059/2003. Pueden consultarse mapas interactivos de las regiones en: http://ec.europa.eu/eurostat/ramon/nuts/home_regions_en.html

(3) Véanse las Directrices del IPCC de 2006 para los inventarios nacionales de gases de efecto invernadero, volumen 4, capítulo 11 http://www.ipcc-nggip.iges.or.jp/public/2006gl/pdf/4_Volume4/V4_11_Ch11_N2O&CO2.pdf

(4) Porque dichas tierras presentan características propias tanto de las tierras de cultivo como de las tierras forestales.

(5) DO L 151 de 17.6.2010, p. 19.

(6) Del mismo modo, cuando estos materiales se utilizan como materia prima, comienzan con emisiones nulas en el punto de recogida.

(7) Véase el anexo V, parte C, punto 18, último párrafo.

(8) En virtud del artículo 7 bis de la Directiva sobre la calidad de los combustibles, los suministradores de combustible (por carretera) o de energía designados por los Estados miembros tienen que informar a la autoridad designada acerca de: 1) el volumen total de cada tipo de combustible o la energía suministrada, con indicación del lugar de compra y de su origen; y b) las emisiones de gases de efecto invernadero del ciclo de vida por unidad de energía.