9)

En la parte tercera, título II, el capítulo 5 se sustituye por el texto siguiente:

«CAPÍTULO 5

Titulización

Artículo 242

Definiciones

A efectos del presente capítulo, se entenderá por:

1) “Opción de extinción”: una opción contractual en virtud de la cual la originadora puede comprar las posiciones de titulización antes de que se hayan reembolsado todas las exposiciones titulizadas, ya sea recomprando las exposiciones subyacentes restantes del conjunto en el caso de las titulizaciones tradicionales, ya sea rescindiendo la cobertura del riesgo de crédito en el caso de las titulizaciones sintéticas, en ambos casos cuando el saldo vivo de las exposiciones subyacentes llegue a un nivel predeterminado o se sitúe por debajo de él.

2) “Cupón segregado de mejora crediticia”: un activo de balance que representa una valoración de flujos de efectivo relacionados con el margen financiero futuro y constituye un tramo subordinado de la titulización.

3) “Línea de liquidez”: una línea de liquidez tal como se define en el artículo 2, punto 14, del Reglamento (UE) 2017/2402.

4) “Posición no calificada”: una posición de titulización que carece de una evaluación crediticia admisible de conformidad con la sección 4.

5) “Posición calificada”: una posición de titulización para la que se dispone de una evaluación crediticia admisible de conformidad con la sección 4.

6) “Posición de titulización preferente”: una posición respaldada o garantizada por un derecho de prelación de primer grado sobre el conjunto de las exposiciones subyacentes; a estos efectos, se obvian las cantidades adeudadas en virtud de contratos de derivados sobre tipos de interés o divisas, las comisiones u otros pagos similares, así como cualquier diferencia en el vencimiento con respecto a uno o varios tramos preferentes con los que dicha posición soporte la asignación de pérdidas a prorrata.

7) “Conjunto IRB”: un conjunto de exposiciones subyacentes de un tipo concreto respecto del cual la entidad puede utilizar el método IRB y calcular los importes de las exposiciones ponderadas por riesgo conforme a lo dispuesto en el capítulo 3 para todas estas exposiciones.

8) “Conjunto mixto”: un conjunto de exposiciones subyacentes de un tipo concreto respecto del cual la entidad puede utilizar el método IRB y calcular los importes de las exposiciones ponderadas por riesgo conforme a lo dispuesto en el capítulo 3 para algunas exposiciones, pero no para todas.

9) “Sobregarantía”: cualquier forma de mejora crediticia en virtud de la cual las exposiciones subyacentes se contabilizan con un valor superior al valor de las posiciones de titulización.

10) “Titulización simple, transparente y normalizada” o “titulización STS”: una titulización que reúne los requisitos del artículo 18 del Reglamento (UE) 2017/2402.

11) “Programa de pagarés de titulización” o “programa ABCP”: un programa de pagarés de titulización o programa ABCP tal como se define en el artículo 2, punto 7, del Reglamento (UE) 2017/2402.

12) “Operación de pagarés de titulización” u “operación ABCP”: una operación de pagarés de titulización u operación ABCP tal como se define en el artículo 2, punto 8, del Reglamento (UE) 2017/2402.

13) “Titulización tradicional”: una titulización tradicional tal como se define en el artículo 2, punto 9, del Reglamento (UE) 2017/2402.

14) “Titulización sintética”: una titulización sintética tal como se define en el artículo 2, punto 10, del Reglamento (UE) 2017/2402.

15) “Exposición renovable”: una exposición renovable tal como se define en el artículo 2, punto 15, del Reglamento (UE) 2017/2402.

16) “Cláusula de amortización anticipada”: una cláusula de amortización anticipada tal como se define en el artículo 2, punto 17, del Reglamento (UE) 2017/2402.

17) “Tramo de primera pérdida”: un tramo de primera pérdida tal como se define en el artículo 2, punto 18, del Reglamento (UE) 2017/2402.

18) “Posición de titulización en tramos de riesgo intermedio”: una posición en la titulización que está subordinada a la posición de titulización preferente, tiene mayor prelación que el tramo de primera pérdida y está sujeta a una ponderación de riesgo inferior al 1 250 % y superior al 25 % de conformidad con lo dispuesto en subsecciones 2 y 3 de la sección 3.

19) “Ente de fomento”: toda empresa o ente establecido por la administración central o por una administración regional o local de un Estado miembro, que conceda préstamos promocionales o garantías promocionales cuyo primer objetivo no sea la obtención de beneficios ni la maximización de su cuota de mercado, sino el fomento de objetivos de políticas públicas de dicha administración, siempre que esta última esté obligada, a reserva de las normas sobre ayudas estatales, de proteger la base económica de la empresa o ente y mantener su viabilidad a lo largo de todo su período de vida, o que al menos el 90 % de su capital o financiación inicial o de los préstamos promocionales que conceda estén directa o indirectamente garantizados por la administración central, regional o local del Estado miembro.

Artículo 243

Criterios aplicables a las titulizaciones STS admisibles para el tratamiento de capital diferenciado

1. Las posiciones en un programa ABCP o en una operación ABCP que puedan considerarse posiciones en una titulización STS podrán optar al tratamiento establecido en los artículos 260, 262 y 264 cuando se cumplan los requisitos siguientes:

|

a) |

que las exposiciones subyacentes, en el momento de su inclusión en el programa ABCP, según el leal saber y entender de la originadora o el prestamista original, reúnan las condiciones para que se les asigne, conforme al método estándar y teniendo en cuenta cualquier reducción del riesgo de crédito aplicable, una ponderación de riesgo igual o inferior al 75 % de forma individual si se trata de una exposición minorista o bien el 100 % en los demás casos, y |

|

b) |

que el valor agregado de todas las exposiciones frente a un único deudor del programa ABCP no supere el 2 % del valor agregado de todas las exposiciones del programa ABCP en el momento en que las exposiciones se añadieron al programa ABCP. A efectos de este cálculo, los préstamos o los arrendamientos a un grupo de clientes vinculados entre sí, según el leal saber y entender de la entidad patrocinadora, se considerarán exposiciones frente a un único deudor. |

En el caso de los créditos comerciales, no se aplicará el párrafo primero, letra b), cuando todo el riesgo de crédito de los deudores comerciales se incluya en la cobertura de crédito admisible conforme a lo dispuesto en el capítulo 4, siempre que, en este caso, el proveedor de la cobertura sea una entidad o una empresa de seguros o de reaseguros. A efectos del presente párrafo, para determinar si la cobertura es completa y si se respeta el límite de concentración solo se utilizará la parte de los créditos comerciales que quede tras haber tenido en cuenta los efectos de cualquier descuento en el precio de compra y la sobregarantía.

En cuanto a los valores de arrendamiento financiero residuales titulizados, no se aplicará el párrafo primero, letra b), cuando dichos valores no estén expuestos a un riesgo de refinanciación o reventa por el compromiso jurídicamente vinculante de un tercero admisible con arreglo al artículo 201, apartado 1, de recomprar o refinanciar la exposición por un determinado importe.

No obstante lo dispuesto en el párrafo primero, letra a), cuando una entidad aplique el artículo 248, apartado 3, o haya sido autorizada a aplicar el método de evaluación interna de conformidad con el artículo 265, la ponderación del riesgo que la entidad asignaría a una línea de liquidez que cubra completamente los ABCP emitidos en virtud del programa será igual o inferior al 100 %.

2. Las posiciones en una titulización que no corresponda a un programa ABCP o a una operación ABCP que puedan considerarse posiciones en una titulización STS podrán optar al tratamiento establecido en los artículos 260, 262 y 264 cuando se cumplan los requisitos siguientes:

|

a) |

que, en el momento de su inclusión en la titulización, el valor de exposición agregado de todas las exposiciones frente a un único deudor del conjunto no supere el 2 % del valor de exposición de los valores agregados de las exposiciones pendientes del conjunto de exposiciones subyacentes. A efectos de este cálculo, los préstamos o los arrendamientos a un grupo de clientes vinculados entre sí se considerarán exposiciones frente a un único deudor. En cuanto a los valores de arrendamiento financiero residuales titulizados, no será de aplicación el párrafo primero de la presente letra cuando dichos valores no estén expuestos a un riesgo de refinanciación o reventa por el compromiso jurídicamente vinculante de un tercero admisible con arreglo al artículo 201, apartado 1, de recomprar o refinanciar la exposición por un determinado importe; |

|

b) |

que, en el momento de su inclusión en la titulización, las exposiciones subyacentes reúnan las condiciones para que se les asigne, conforme al método estándar y teniendo en cuenta cualquier reducción del riesgo de crédito aplicable, una ponderación de riesgo igual o inferior:

|

|

c) |

que, cuando sea de aplicación la letra b), incisos i) y ii), los préstamos garantizados por derechos no preferentes sobre un activo determinado solo se incluyan en la titulización si también se incorporan en ella todos los préstamos cubiertos por derechos preferentes sobre dicho activo; |

|

d) |

que, cuando sea de aplicación la letra b), inciso i), del presente apartado, ningún préstamo del conjunto de exposiciones subyacentes tenga, en el momento de su inclusión en la titulización, una ratio préstamo/valor superior al 100 %, medida conforme a lo dispuesto en el artículo 129, apartado 1, letra d), inciso i), y en el artículo 229, apartado 1. |

Artículo 244

Titulización tradicional

1. La originadora de una titulización tradicional podrá excluir las exposiciones subyacentes de su cálculo de los importes de las exposiciones ponderadas por riesgo y, cuando proceda, las pérdidas esperadas si se cumple alguna de las condiciones siguientes:

|

a) |

que se haya transferido a terceros una parte significativa del riesgo de crédito asociado a las exposiciones subyacentes; |

|

b) |

que la originadora aplique una ponderación de riesgo del 1 250 % a todas las posiciones de titulización que mantenga en dicha titulización o que deduzca tales posiciones de los elementos de capital de nivel 1 ordinario con arreglo al artículo 36, apartado 1, letra k). |

2. Se considerará transferida una parte significativa del riesgo de crédito en los casos siguientes:

|

a) |

cuando los importes de las exposiciones ponderadas por riesgo de las posiciones de titulización en tramos de riesgo intermedio mantenidas por la originadora en la titulización no excedan del 50 % de los importes de las exposiciones ponderadas por riesgo de todas las posiciones de titulización en tramos de riesgo intermedio existentes en dicha titulización; |

|

b) |

cuando la originadora no mantenga más del 20 % del valor de exposición del tramo de primera pérdida de la titulización, siempre que se cumplan las dos condiciones siguientes:

|

Cuando la posible reducción de los importes de las exposiciones ponderadas por riesgo que la originadora lograría mediante la titulización con arreglo a las letras a) o b) no esté justificada por una transferencia acorde del riesgo de crédito a terceros, las autoridades competentes podrán resolver, a la luz de las circunstancias específicas del caso, que no se considere transferida a terceros una parte significativa del riesgo de crédito.

3. No obstante lo dispuesto en el apartado 2, las autoridades competentes podrán autorizar a las entidades originadoras a considerar transferida una parte significativa del riesgo de crédito en relación con una titulización cuando la originadora pueda demostrar en cada caso que la reducción de los requisitos de fondos propios por ella lograda mediante la titulización está justificada por una transferencia acorde del riesgo de crédito a terceros. La autorización se podrá conceder exclusivamente si la entidad cumple las dos condiciones siguientes:

|

a) |

si la entidad cuenta con políticas y métodos adecuados de gestión interna de riesgos para evaluar la transferencia del riesgo; |

|

b) |

si la entidad ha reconocido también la transferencia del riesgo de crédito a terceros en cada caso a efectos de su gestión interna de riesgos y de su asignación interna de capital. |

4. Además de los requisitos establecidos en los apartados 1, 2 y 3, deberán cumplirse todas las condiciones siguientes:

|

a) |

que la documentación de la operación refleje la esencia económica de la titulización; |

|

b) |

que las posiciones de titulización no representen obligaciones de pago de la originadora; |

|

c) |

que las exposiciones subyacentes queden fuera del alcance de la originadora y de sus acreedores de manera que se cumpla el requisito establecido en el artículo 20, apartado 1, del Reglamento (UE) 2017/2402; |

|

d) |

que la originadora no mantenga el control sobre las exposiciones subyacentes. Se considerará que la originadora mantiene el control sobre las exposiciones subyacentes si tiene derecho a recomprar del cesionario las exposiciones previamente transferidas con el fin de realizar sus beneficios o si se ve obligada por cualquier otro motivo a asumir de nuevo el riesgo transferido. El mantenimiento por la originadora de los derechos u obligaciones de administración de las exposiciones subyacentes no constituirá por sí mismo un control de las exposiciones; |

|

e) |

que la documentación de titulización no contenga condiciones que:

|

|

f) |

que, cuando proceda, en la documentación de la operación conste que la originadora o la patrocinadora solo podrá comprar o recomprar posiciones de titulización o bien recomprar, reestructurar o sustituir las exposiciones subyacentes al margen de sus obligaciones contractuales si la ejecución de tales transacciones respeta las condiciones imperantes en el mercado y las partes actúan en su propio interés con total libertad e independencia (en condiciones de independencia mutua); |

|

g) |

que, en los casos en que haya una opción de extinción, esa opción cumpla asimismo todas las condiciones siguientes:

|

|

h) |

que la originadora haya recibido de un asesor jurídico cualificado un dictamen que confirme que la titulización cumple las condiciones establecidas en la letra c) del presente apartado. |

5. Las autoridades competentes deberán informar a la ABE de los casos en que hayan decidido que la posible reducción de los importes de las exposiciones ponderadas por riesgo no está justificada por una transferencia acorde del riesgo de crédito a terceros, conforme al apartado 2, y de los casos en que las entidades hayan optado por aplicar el apartado 3.

6. La ABE hará un seguimiento de las diversas prácticas de supervisión en relación con el reconocimiento de las transferencias significativas del riesgo en las titulizaciones tradicionales de conformidad con el presente artículo. En particular, la ABE examinará:

|

a) |

las condiciones para la transferencia a terceros de una parte significativa del riesgo de crédito conforme a los apartados 2, 3 y 4; |

|

b) |

la interpretación de "transferencia acorde del riesgo de crédito a terceros" a efectos de la evaluación de las autoridades competentes prevista en el apartado 2, párrafo segundo, y en el apartado 3; |

|

c) |

los requisitos aplicables a la evaluación por las autoridades competentes de las operaciones de titulización en las que la originadora busque el reconocimiento de la transferencia significativa del riesgo de crédito a terceros conforme a los apartados 2 o 3. |

La ABE informará a la Comisión de sus conclusiones a más tardar el 2 de enero de 2021. Con objeto de completar el presente Reglamento y de especificar en mayor medida los elementos enumerados en las letras a), b) y c) del presente apartado, la Comisión podrá, teniendo en cuenta el informe de la ABE, adoptar un acto delegado con arreglo al artículo 462.

Artículo 245

Titulización sintética

1. La originadora de una titulización sintética podrá calcular los importes de las exposiciones ponderadas por riesgo, y, en su caso, las pérdidas esperadas, respecto de las exposiciones subyacentes con arreglo a los artículos 251 y 252, cuando se cumpla alguna de las condiciones siguientes:

|

a) |

que se haya transferido a terceros una parte significativa del riesgo de crédito, ya sea mediante cobertura del riesgo de crédito con garantías reales o personales; |

|

b) |

que la originadora aplique una ponderación de riesgo del 1 250 % a todas las posiciones de titulización que mantenga en dicha titulización o deduzca tales posiciones de los elementos del capital de nivel 1 ordinario con arreglo al artículo 36, apartado 1, letra k). |

2. Se considerará transferida una parte significativa del riesgo de crédito en los casos siguientes:

|

a) |

si los importes de las exposiciones ponderadas por riesgo de las posiciones de titulización en tramos de riesgo intermedio mantenidas por la originadora en la titulización no exceden del 50 % de los importes de las exposiciones ponderadas por riesgo de todas las posiciones de titulización en tramos de riesgo intermedio existentes en dicha titulización; |

|

b) |

si la originadora no mantiene más del 20 % del valor de exposición del tramo de primera pérdida de la titulización, siempre que se cumplan las dos condiciones siguientes:

|

Si la posible reducción de los importes de las exposiciones ponderadas por riesgo que la originadora lograría mediante la titulización no está justificada por una transferencia acorde del riesgo de crédito a terceros, las autoridades competentes podrán resolver, a la luz de las circunstancias específicas del caso, que no se considere transferida a terceros una parte significativa del riesgo de crédito.

3. No obstante lo dispuesto en el apartado 2, las autoridades competentes podrán autorizar a las entidades originadoras a considerar transferida una parte significativa del riesgo de crédito en relación con una titulización cuando la originadora pueda demostrar en cada caso que la reducción de los requisitos de fondos propios por ella lograda mediante la titulización está justificada por una transferencia acorde del riesgo de crédito a terceros. La autorización se podrá conceder exclusivamente si la entidad cumple las dos condiciones siguientes:

|

a) |

si la entidad cuenta con políticas y métodos adecuados de gestión interna de riesgos para evaluar la transferencia de riesgo; |

|

b) |

si la entidad ha reconocido también la transferencia del riesgo de crédito a terceros en cada caso a efectos de su gestión interna de riesgos y de su asignación interna de capital. |

4. Además de los requisitos establecidos en los apartados 1, 2 y 3, deberán cumplirse todas las condiciones siguientes:

|

a) |

que la documentación de la operación refleje la esencia económica de la titulización; |

|

b) |

que la cobertura del riesgo de crédito mediante la cual se transfiera este se atenga a lo previsto en el artículo 249; |

|

c) |

que la documentación de titulización no contenga condiciones que:

|

|

d) |

que la cobertura del riesgo de crédito sea exigible en todos los países pertinentes; |

|

e) |

que, cuando proceda, en la documentación de la operación conste que la originadora o la patrocinadora solo podrá comprar o recomprar posiciones de titulización o bien recomprar, reestructurar o sustituir las exposiciones subyacentes al margen de sus obligaciones contractuales si la ejecución de tales transacciones respeta las condiciones imperantes en el mercado y las partes actúan en su propio interés con total libertad e independencia (en condiciones de independencia mutua); |

|

f) |

que, en los casos en que exista una opción de extinción, esa opción cumpla también todas las condiciones siguientes:

|

|

g) |

que la entidad originadora haya recibido de un asesor jurídico cualificado un dictamen que confirme que la titulización cumple las condiciones establecidas en la letra d) del presente apartado. |

5. Las autoridades competentes deberán informar a la ABE de los casos en que hayan decidido que la posible reducción de los importes de las exposiciones ponderadas por riesgo no está justificada por una transferencia acorde del riesgo de crédito a terceros, conforme al apartado 2, y de los casos en que las entidades hayan optado por aplicar el apartado 3.

6. La ABE hará un seguimiento de las diversas prácticas de supervisión en relación con el reconocimiento de las transferencias significativas del riesgo en las titulizaciones sintéticas de conformidad con el presente artículo. En particular, la ABE examinará:

|

a) |

las condiciones para la transferencia a terceros de una parte significativa del riesgo de crédito conforme a los apartados 2, 3 y 4; |

|

b) |

la interpretación de "transferencia acorde del riesgo de crédito a terceros" a efectos de la evaluación de las autoridades competentes prevista en el apartado 2, párrafo segundo, y en el apartado 3, y |

|

c) |

los requisitos aplicables a la evaluación por las autoridades competentes de las operaciones de titulización en las que la originadora busque el reconocimiento de la transferencia significativa del riesgo de crédito a terceros conforme a los apartados 2 o 3. |

La ABE informará a la Comisión de sus conclusiones a más tardar el 2 de enero de 2021. Con objeto de completar el presente Reglamento y de especificar en mayor medida los elementos enumerados en las letras a) a c) del presente apartado, la Comisión podrá, teniendo en cuenta el informe de la ABE, adoptar un acto delegado con arreglo al artículo 462.

Artículo 246

Requisitos operativos aplicables a las cláusulas de amortización anticipada

Cuando la titulización incluya exposiciones renovables y cláusulas de amortización anticipada o cláusulas similares, solo se considerará transferida por la entidad originadora una parte significativa del riesgo de crédito si se cumplen los requisitos establecidos en los artículos 244 y 245 y si, una vez activada, la cláusula de amortización anticipada no:

|

a) |

subordina el derecho preferente o de rango igual de la entidad sobre las exposiciones subyacentes a los derechos de los demás inversores; |

|

b) |

reduce el rango del derecho de la entidad sobre las exposiciones subyacentes en relación con los derechos de las demás partes, o |

|

c) |

aumenta de algún otro modo la exposición de la entidad a las pérdidas asociadas a las exposiciones renovables subyacentes. |

Artículo 247

Cálculo de los importes de las exposiciones ponderadas por riesgo

1. Cuando una entidad originadora haya transferido una parte significativa del riesgo de crédito asociado a las exposiciones subyacentes de la titulización con arreglo a la sección 2, dicha entidad podrá:

|

a) |

en el caso de una titulización tradicional, excluir las exposiciones subyacentes de su cálculo de los importes de las exposiciones ponderadas por riesgo y, en su caso, de los importes de las pérdidas esperadas; |

|

b) |

en el caso de una titulización sintética, calcular los importes de las exposiciones ponderadas por riesgo, y, en su caso, los importes de las pérdidas esperadas, respecto de las exposiciones subyacentes, de conformidad con los artículos 251 y 252. |

2. Cuando la entidad originadora haya decidido aplicar el apartado 1, calculará los importes de las exposiciones ponderadas por riesgo prescritas en el presente capítulo para las posiciones que pueda mantener en la titulización.

Cuando la entidad originadora no haya transferido una parte significativa del riesgo de crédito o haya decidido no aplicar el apartado 1, no tendrá obligación de calcular los importes de las exposiciones ponderadas por riesgo correspondientes a ninguna posición que pueda mantener en la titulización en cuestión, pero seguirá incluyendo las exposiciones subyacentes en el cálculo de los importes de las exposiciones ponderadas por riesgo y, en su caso, de los importes de las pérdidas esperadas, como si no se hubiesen titulizado.

3. Cuando exista una exposición a posiciones en diferentes tramos de una titulización, la exposición a cada tramo se considerará una posición de titulización independiente. Se considerará que los proveedores de cobertura crediticia a posiciones de una titulización mantienen posiciones en la titulización. En las posiciones de titulización se incluirán las exposiciones frente a titulizaciones resultantes de contratos de derivados sobre tipos de interés o divisas que la entidad haya formalizado con la operación.

4. Salvo que una posición de titulización se deduzca de los elementos del capital de nivel 1 ordinario en virtud del artículo 36, apartado 1, letra k), el importe de la exposición ponderada por riesgo se incluirá en el total de los importes de las exposiciones ponderadas por riesgo de la entidad a efectos del artículo 92, apartado 3.

5. El importe de la exposición ponderada por riesgo de una posición de titulización se calculará multiplicando su valor de exposición, calculado según lo establecido en el artículo 248, por la ponderación de riesgo total pertinente.

6. La ponderación de riesgo total será igual a la suma de la ponderación de riesgo establecida en el presente capítulo y toda posible ponderación de riesgo adicional de conformidad con el artículo 270 bis.

Artículo 248

Valor de exposición

1. El valor de exposición de una posición de titulización se calculará como sigue:

|

a) |

el valor de exposición de una posición de titulización en balance será su valor contable restante una vez efectuados en la posición de titulización cualesquiera ajustes específicos pertinentes por riesgo de crédito de conformidad con el artículo 110; |

|

b) |

el valor de exposición de una posición de titulización fuera de balance será su valor nominal menos cualquier ajuste específico pertinente por riesgo de crédito en la posición de titulización aplicable de conformidad con el artículo 110, multiplicado por el factor de conversión pertinente establecido en la presente letra; el factor de conversión será del 100 %, salvo en el caso de las líneas para anticipos de tesorería. Para determinar el valor de exposición de la parte no dispuesta de las líneas para anticipos de tesorería, se podrá aplicar un factor de conversión del 0 % al importe nominal de una línea de liquidez que pueda cancelarse de modo incondicional siempre que el reembolso de las disposiciones con cargo a la línea tenga prelación sobre cualquier otro derecho con respecto a los flujos de efectivo que surjan de las exposiciones titulizadas y la entidad haya demostrado a satisfacción de la autoridad competente que está aplicando un método adecuadamente conservador para evaluar la cuantía de la parte no dispuesta; |

|

c) |

el valor de exposición por riesgo de crédito de contraparte de una posición de titulización que sea el resultado de un instrumento derivado enumerado en el anexo II se determinará de conformidad con el capítulo 6; |

|

d) |

una entidad originadora podrá deducir del valor de exposición de una posición de titulización que tenga asignada una ponderación de riesgo de 1 250 % de conformidad con la subsección 3 o que se haya deducido del capital ordinario de nivel 1 de conformidad con el artículo 36, apartado 1, letra k), el importe de los ajustes por riesgo de crédito sobre las exposiciones subyacentes, de conformidad con el artículo 110, y cualquier descuento no reembolsable sobre el precio de compra relacionado con tales exposiciones subyacentes, en la medida en que tales descuentos hayan causado la reducción de sus fondos propios. |

La ABE elaborará proyectos de normas técnicas de regulación para especificar qué es lo que constituye un método adecuadamente conservador para evaluar la cuantía de la parte no dispuesta a que se refiere la letra b) del párrafo primero.

La ABE presentará esos proyectos de normas técnicas de regulación a la Comisión a más tardar el 18 de enero de 2019.

Se delegan en la Comisión los poderes para completar el presente Reglamento mediante la adopción de las normas técnicas de regulación a que se refiere el párrafo tercero del presente apartado, de conformidad con los artículos 10 a 14 del Reglamento (UE) n.o 1093/2010.

2. Cuando una entidad tenga dos o más posiciones solapadas en una titulización, deberá incluir solo una de las posiciones en su cálculo de los importes de las exposiciones ponderadas por riesgo.

Cuando las posiciones se solapen parcialmente, la entidad podrá dividir la posición en dos partes y reconocer dicho solapamiento en relación con una sola parte de conformidad con el párrafo primero. Para calcular el capital, la entidad también podrá tratar las posiciones como si se solapasen totalmente extendiendo la posición que produzca los importes más elevados de exposición ponderada por riesgo.

Asimismo, la entidad podrá reconocer un solapamiento entre los requisitos de fondos propios por riesgo específico para posiciones de la cartera de negociación y los requisitos de fondos propios para posiciones de titulización de la cartera de inversión, siempre que la entidad pueda calcular y comparar los requisitos de fondos propios para las posiciones pertinentes.

A efectos del presente apartado, se considerará que dos posiciones se solapan cuando se compensen mutuamente de tal manera que la entidad pueda impedir que se deriven pérdidas de una posición cumpliendo las obligaciones exigibles en la otra posición.

3. Cuando el artículo 270 quater, letra d), se aplique a posiciones en ABCP, la entidad podrá utilizar la ponderación de riesgo asignada a una línea de liquidez para calcular el importe de la exposición ponderada por riesgo correspondiente a los ABCP, siempre que la línea de liquidez cubra el 100 % de los ABCP emitidos por el programa ABCP y tenga la misma preferencia en el orden de prelación que la de los ABCP, de manera que formen posiciones solapadas. La entidad notificará a las autoridades competentes si ha aplicado las disposiciones del presente apartado. Para determinar la cobertura del 100 % establecida en el presente apartado, la entidad podrá tener en cuenta otras líneas de liquidez del programa ABCP, siempre que formen posiciones solapadas con los ABCP.

Artículo 249

Reconocimiento de la reducción del riesgo de crédito en posiciones de titulización

1. Las entidades podrán reconocer la cobertura del riesgo de crédito mediante garantías reales o personales con respecto a una posición de titulización si se cumplen los requisitos de reducción del riesgo de crédito establecidos en el presente capítulo y en el capítulo 4.

2. La cobertura admisible del riesgo de crédito mediante garantías reales se limitará a las garantías reales de naturaleza financiera que sean admisibles para el cálculo de los importes de las exposiciones ponderadas por riesgo con arreglo al capítulo 2, tal como se establece en el capítulo 4, y el reconocimiento de la reducción del riesgo de crédito estará supeditado al cumplimiento de los requisitos pertinentes establecidos en el capítulo 4.

La cobertura admisible del riesgo de crédito mediante garantías personales y los proveedores admisibles de dicha cobertura se limitarán a los que sean admisibles con arreglo al capítulo 4, y el reconocimiento de la reducción del riesgo de crédito estará supeditado al cumplimiento de los requisitos pertinentes establecidos en el capítulo 4.

3. No obstante lo dispuesto en el apartado 2, los proveedores admisibles de cobertura del riesgo de crédito mediante garantías personales que se enumeran en el artículo 201, apartado 1, letras a) a h), deberán tener asignada una evaluación crediticia de una ECAI reconocida que corresponda como mínimo al nivel 2 de calidad crediticia en el momento en que se haya reconocido por primera vez la cobertura del riesgo de crédito y al nivel 3 como mínimo en lo sucesivo. El requisito establecido en el presente apartado no se aplicará a las entidades de contrapartida central cualificadas.

Las entidades autorizadas a aplicar el método IRB a las exposiciones directas frente al proveedor de cobertura podrán evaluar la admisibilidad con arreglo al párrafo primero en función de la equivalencia de la probabilidad de incumplimiento del proveedor de cobertura a la probabilidad de incumplimiento asociada a los niveles de calidad crediticia a que se refiere el artículo 136.

4. No obstante lo dispuesto en el apartado 2, los SSPE serán proveedores de cobertura admisibles cuando se cumplan todas las condiciones siguientes:

|

a) |

cuando posean activos que puedan ser considerados garantías reales de naturaleza financiera admisibles de conformidad con el capítulo 4; |

|

b) |

cuando sobre los activos a los que se refiere la letra a) no existan derechos o derechos contingentes con una prelación igual o superior a la de los derechos o derechos contingentes de la entidad que se beneficie de la cobertura del riesgo de crédito mediante garantías personales, y |

|

c) |

cuando se cumplan todos los requisitos establecidos en el capítulo 4 para el reconocimiento de las garantías reales de naturaleza financiera. |

5. A efectos del apartado 4, el importe de la cobertura ajustado por los posibles desfases de divisa y de vencimiento (GA) de conformidad con el capítulo 4 se limitará al valor de mercado de dichos activos ajustado por la volatilidad y la ponderación de riesgo de las exposiciones frente al proveedor de cobertura tal como se especifica en el método estándar (g) se determinará como la media ponderada de las ponderaciones de riesgo que se aplicarían a dichos activos como garantías reales de naturaleza financiera conforme al método estándar.

6. Cuando una posición de titulización se beneficie de una cobertura íntegra del riesgo de crédito o de una cobertura parcial del riesgo de crédito calculada a prorrata, se aplicarán los requisitos siguientes:

|

a) |

la entidad que ofrece la cobertura del riesgo de crédito calculará los importes de las exposiciones ponderadas por riesgo correspondientes a la parte de la posición de titulización que se beneficia de dicha cobertura de conformidad con la subsección 3, como si mantuviera esa parte de la posición directamente; |

|

b) |

la entidad que compra la cobertura del riesgo de crédito calculará los importes de las exposiciones ponderadas por riesgo conforme a lo dispuesto en el capítulo 4 en lo que respecta a la parte cubierta. |

7. En todos los casos no contemplados en el apartado 6 se aplicarán las prescripciones siguientes:

|

a) |

la entidad que ofrece la cobertura del riesgo de crédito tratará la parte de la posición que se beneficia de dicha cobertura como una posición de titulización y calculará los importes de las exposiciones ponderadas por riesgo como si mantuviera esa posición directamente, de conformidad con la subsección 3 y a reserva de lo dispuesto en los apartados 8, 9 y 10; |

|

b) |

la entidad que compra la cobertura del riesgo de crédito calculará los importes de las exposiciones ponderadas por riesgo la parte cubierta de la posición a que se refiere la letra a) de conformidad con el capítulo 4. La entidad tratará la parte de la posición de titulización que no se beneficia de dicha cobertura como una posición de titulización independiente y calculará los importes de las exposiciones ponderadas por riesgo de conformidad con la subsección 3 y a reserva de lo dispuesto en los apartados 8, 9 y 10. |

8. Las entidades que utilicen el método basado en calificaciones internas para las titulizaciones (SEC-IRBA) o el método estándar para las titulizaciones (SEC-SA) conforme a la subsección 3 determinarán el punto de unión(A) y el punto de separación (D) de forma independiente para cada una de las posiciones derivadas de conformidad con el apartado 7, como si se hubiesen emitido como posiciones de titulización independientes en el momento en que se origina la operación. Los respectivos valores de KIRB y KSA se calcularán teniendo en cuenta el conjunto original de exposiciones subyacentes a la titulización.

9. Las entidades que utilicen el método basado en calificaciones externas para las titulizaciones (SEC-ERBA) conforme a la subsección 3 para la posición de titulización original calcularán los importes de las exposiciones ponderadas por riesgo correspondientes a las posiciones derivadas de conformidad con el apartado 7 como sigue:

|

a) |

cuando la posición derivada tenga una mayor prelación, se le asignará la ponderación de riesgo de la posición de titulización original; |

|

b) |

cuando la posición derivada tenga una menor prelación, se le podrá asignar una calificación inferida de conformidad con el artículo 263, apartado 7. En este caso, el elemento de grosor de los tramos (T) se computará únicamente sobre la base de la posición derivada. En caso de que no se pueda inferir la calificación, la entidad aplicará la ponderación de riesgo más elevada de las siguientes:

|

10. La posición derivada que tenga una prelación menor deberá ser tratada como una posición de titulización no preferente incluso si la posición de titulización original antes de la protección es preferente.

Artículo 250

Apoyo implícito

1. Las entidades patrocinadoras, o las entidades originadoras que, con respecto a una titulización, hayan aplicado el artículo 247, apartados 1 y 2, al calcular los importes de las exposiciones ponderadas por riesgo o hayan vendido instrumentos de sus carteras de negociación, de tal modo que ya no se les exija disponer de fondos propios frente a los riesgos de dichos instrumentos, no prestarán apoyo a la titulización, ni directa ni indirectamente, más allá de sus obligaciones contractuales a fin de reducir las pérdidas potenciales o reales para los inversores.

2. No se considerará apoyo a efectos del apartado 1 ninguna operación que se haya tenido debidamente en cuenta en la evaluación de la transferencia significativa del riesgo de crédito y que haya sido ejecutada por ambas partes en su propio interés con total libertad e independencia (en condiciones de independencia mutua). A estos efectos, la entidad deberá proceder a un examen íntegro del riesgo de crédito de la operación y, como mínimo, tener en cuenta todos los parámetros siguientes:

|

a) |

el precio de recompra; |

|

b) |

la situación de capital y liquidez de la entidad antes y después de la recompra; |

|

c) |

la evolución de las exposiciones subyacentes; |

|

d) |

la evolución de las posiciones de titulización; |

|

e) |

la incidencia del apoyo en las pérdidas en las que previsiblemente va a incurrir la originadora con respecto a los inversores. |

3. Las entidades originadora y patrocinadora notificarán a las autoridades competentes cualquier operación formalizada relacionada con la titulización de conformidad con el apartado 2.

4. La ABE publicará directrices, de conformidad con el artículo 16 del Reglamento (UE) n.o 1093/2010, para determinar qué condiciones constituyen "condiciones de independencia mutua" a efectos del presente artículo y en qué circunstancias no está estructurada una operación para prestar apoyo.

5. Cuando una entidad originadora o una entidad patrocinadora no cumpla lo dispuesto en el apartado 1 con respecto a una titulización, dicha entidad deberá incluir todas las exposiciones subyacentes de esa titulización al calcular los importes de las exposiciones ponderadas por riesgo como si no se hubieran titulizado, así como comunicar:

|

a) |

que ha prestado apoyo a la titulización infringiendo el apartado 1, y |

|

b) |

el impacto del apoyo prestado en cuanto a requisitos de fondos. |

Artículo 251

Cálculo por las entidades originadoras de los importes de las exposiciones ponderadas por riesgo en una titulización sintética

1. Para calcular las exposiciones ponderadas por riesgo de los importes de las exposiciones subyacentes, la entidad originadora de una titulización sintética utilizará los métodos de cálculo establecidos en la presente sección, cuando proceda, y no los establecidos en el capítulo 2. Para las entidades que calculen los importes de las exposiciones ponderadas por riesgo y, cuando corresponda, las pérdidas esperadas con respecto a las exposiciones subyacentes de conformidad con el capítulo 3, las pérdidas esperadas con respecto a dichas exposiciones serán nulas.

2. Los requisitos establecidos en el apartado 1 del presente artículo se aplicarán a todo el conjunto de exposiciones que respalda la titulización. A reserva de lo dispuesto en el artículo 252, la entidad originadora calculará los importes de las exposiciones ponderadas por riesgo con respecto a todos los tramos de la titulización de conformidad con la presente sección, incluidas las posiciones con respecto a las cuales la entidad pueda reconocer una reducción del riesgo de crédito con arreglo al artículo 249. La ponderación por riesgo aplicable a las posiciones que se beneficien de la reducción del riesgo de crédito podrá modificarse de conformidad con el capítulo 4.

Artículo 252

Tratamiento de los desfases de vencimiento en las titulizaciones sintéticas

Para calcular los importes de las exposiciones ponderadas por riesgo de conformidad con el artículo 251, cualquier desfase de vencimiento entre la cobertura del riesgo de crédito por la que se transfiera el riesgo y las exposiciones subyacentes se calculará del modo siguiente:

|

a) |

se considerará que el vencimiento de las exposiciones subyacentes es el correspondiente a la que tenga el vencimiento más largo, con un máximo de cinco años. El vencimiento de la cobertura del riesgo de crédito se determinará de conformidad con el capítulo 4; |

|

b) |

la entidad originadora no tendrá en cuenta los desfases de vencimiento para calcular los importes de las exposiciones ponderadas por riesgo de las posiciones de titulización sujetas a una ponderación de riesgo del 1 250 % con arreglo a la presente sección. Para las demás posiciones, el tratamiento del desfase de vencimiento establecido en el capítulo 4 se aplicará de conformidad con la siguiente fórmula:

donde:

|

Artículo 253

Reducción de los importes de las exposiciones ponderadas por riesgo

1. Cuando se asigne a una posición de titulización una ponderación de riesgo del 1 250 % en el marco de la presente sección, las entidades podrán, de conformidad con el artículo 36, apartado 1, letra k), y como alternativa a la inclusión de la posición en su cálculo de los importes de las exposiciones ponderadas por riesgo, deducir del capital de nivel 1 ordinario el valor de exposición de la posición. A tal efecto, el cálculo del valor de exposición podrá reflejar la cobertura admisible del riesgo de crédito de conformidad con el artículo 249.

2. Cuando una entidad haga uso de la posibilidad prevista en el apartado 1, podrá restar el importe deducido de conformidad con el artículo 36, apartado 1, letra k), del importe especificado en el artículo 268 en concepto de requisito de capital máximo que se habría calculado para las exposiciones subyacentes como si no se hubieran titulizado.

Artículo 254

Orden de preferencia de los métodos

1. Las entidades utilizarán uno de los métodos establecidos en la subsección 3 para calcular los importes de las exposiciones ponderadas por riesgo, con arreglo al siguiente orden de preferencia:

|

a) |

cuando se cumplan las condiciones establecidas en el artículo 258, la entidad utilizará el método SEC-IRBA, de conformidad con los artículos 259 y 260; |

|

b) |

cuando no se pueda utilizar el método SEC-IRBA, la entidad utilizará el método SEC-SA, de conformidad con los artículos 261 y 262; |

|

c) |

cuando no se pueda utilizar el método SEC-SA, la entidad utilizará el método SEC-ERBA, de conformidad con los artículos 263 y 264, para las posiciones calificadas o las posiciones en las que se pueda emplear una calificación inferida. |

2. Para las posiciones calificadas o las posiciones con las que se pueda emplear una calificación inferida, la entidad utilizará el método SEC-ERBA en lugar del método SEC-SA en cada uno de los siguientes casos:

|

a) |

cuando la aplicación del método SEC-SA resulte en una ponderación de riesgo superior al 25 % para posiciones que puedan considerarse posiciones en una titulización STS; |

|

b) |

cuando la aplicación del método SEC-SA resulte en una ponderación de riesgo superior al 25 % o cuando la aplicación del método SEC-ERBA resulte en una ponderación de riesgo superior al 75 % para posiciones que no puedan considerarse posiciones en una titulización STS; |

|

c) |

para operaciones de titulización respaldadas por conjuntos de préstamos para la compra o el alquiler de automóviles y las operaciones de arrendamiento financiero de bienes de equipo. |

3. En los casos no cubiertos por el apartado 2, y no obstante lo dispuesto en el apartado 1, letra b), la entidad podrá decidir aplicar el método SEC-ERBA en lugar del SEC-SA a todas sus posiciones de titulización calificadas o posiciones en las que se pueda emplear una calificación inferida.

A efectos del párrafo primero, la entidad deberá notificar su decisión a la autoridad competente, a más tardar, el 17 de noviembre de 2018.

Toda decisión posterior de volver a cambiar el método aplicado a la totalidad de sus posiciones de titulización calificadas deberá ser notificada por la entidad a su autoridad competente antes del 15 de noviembre inmediatamente siguiente a dicha decisión.

A falta de objeciones por parte de la autoridad competente a más tardar el 15 de diciembre inmediatamente siguiente a la fecha a que se refiere el párrafo segundo o el párrafo tercero, según sea el caso, la decisión notificada por la entidad surtirá efecto a partir del 1 de enero del año siguiente y será válida hasta que surta efecto una decisión notificada con posterioridad. La entidad no utilizará métodos diferentes en el curso del mismo año.

4. No obstante lo dispuesto en el apartado 1, las autoridades competentes podrán prohibir a las entidades, atendiendo a las circunstancias de cada caso, la aplicación del método SEC-SA cuando el importe de la exposición ponderada por riesgo obtenido al aplicar el método SEC-SA no guarde proporción con los riesgos que se plantean para la entidad o la estabilidad financiera, incluido, entre otros, el riesgo de crédito inherente a las exposiciones subyacentes de la titulización. En el caso de las exposiciones que no se consideren posiciones en una titulización STS, se tendrán especialmente en cuenta las titulizaciones que presenten características muy complejas y de gran riesgo.

5. Sin perjuicio de lo dispuesto en el apartado 1 del presente artículo, la entidad podrá utilizar el método de evaluación interna para calcular los importes de las exposiciones ponderadas por riesgo con respecto a una posición no calificada en un programa ABCP o en una operación ABCP de conformidad con el artículo 266, siempre que se cumplan las condiciones establecidas en el artículo 265. Si una entidad ha recibido la autorización para aplicar el método de evaluación interna de conformidad con el artículo 265, apartado 2, y una posición específica en un programa ABCP o de una operación ABCP está incluida en el ámbito de aplicación de tal autorización, la entidad aplicará dicho método para calcular el importe de la exposición ponderada por riesgo de dicha posición.

6. En el caso de las posiciones de retitulización, las entidades aplicarán el método SEC-SA de conformidad con el artículo 261, con las modificaciones establecidas en el artículo 269.

7. En todos los demás casos, se asignará a las posiciones de titulización una ponderación de riesgo del 1 250 %.

8. Las autoridades competentes informarán a la ABE de toda notificación efectuada con arreglo al apartado 3 del presente artículo. La ABE realizará un seguimiento de la repercusión del presente artículo sobre los requisitos de capital y las diversas prácticas de supervisión relacionadas con el apartado 4 del presente artículo, e informará anualmente a la Comisión de sus conclusiones y publicará directrices conforme a lo dispuesto en el artículo 16 del Reglamento (UE) n.o 1093/2010.

Artículo 255

Determinación del KIRB y el KSA

1. Cuando la entidad aplique el método SEC-IRBA con arreglo a la subsección 3, calculará el KIRB de acuerdo con los apartados 2 a 5.

2. Para determinar el KIRB, las entidades multiplicarán por 8 % los importes de las exposiciones ponderadas por riesgo, calculadas con arreglo al capítulo 3 en lo que respecta a las exposiciones subyacentes como si no se hubieran titulizado, y las dividirán por el valor de exposición de las exposiciones subyacentes. El KIRB se expresará en forma decimal entre cero y uno.

3. Para calcular el KIRB, los importes de las exposiciones ponderadas por riesgo que se calcularían con arreglo al capítulo 3 en lo que respecta a las exposiciones subyacentes deberán incluir:

|

a) |

el importe de las pérdidas esperadas asociadas a todas las exposiciones subyacentes de la titulización, incluidas las exposiciones subyacentes en mora que sigan formando parte del conjunto, de acuerdo con lo dispuesto en el capítulo 3, y |

|

b) |

el importe de las pérdidas inesperadas asociadas a todas las exposiciones subyacentes, incluidas las exposiciones subyacentes en mora del conjunto, de acuerdo con lo dispuesto en el capítulo 3. |

4. Las entidades podrán calcular el KIRB en relación con las exposiciones subyacentes de la titulización conforme a las disposiciones establecidas en el capítulo 3 cuando realicen el cálculo de los requisitos de capital correspondientes a los derechos de cobro adquiridos. A estos efectos, las exposiciones minoristas se tratarán como derechos de cobro adquiridos frente a minoristas, y las exposiciones no minoristas como derechos de cobro adquiridos frente a empresas.

5. Las entidades podrán calcular el KIRB del riesgo de dilución por separado para las exposiciones subyacentes de una titulización si el riesgo de dilución es importante en dichas exposiciones.

Cuando las pérdidas derivadas de los riesgos de crédito y de dilución se computen de manera agregada en la titulización, las entidades combinarán los valores del KIRB correspondientes al riesgo de dilución y al riesgo de crédito en un solo KIRB a efectos de la subsección 3. La disponibilidad de un único fondo de reserva o una sobregarantía para cubrir las pérdidas derivadas de los riesgos de crédito o de dilución podrá considerarse indicativa de que esos riesgos se computan de manera agregada.

Cuando los riesgos de crédito y de dilución no se computen de manera agregada en la titulización, las entidades modificarán el tratamiento establecido en el párrafo segundo para combinar los valores del KIRB correspondientes al riesgo de dilución y al riesgo de crédito de una manera prudente.

6. Cuando una entidad aplique el método SEC-SA conforme a lo previsto en la subsección 3, calculará el valor KSA multiplicando por 8 % los importes de las exposiciones ponderadas por riesgo, calculadas con arreglo al capítulo 2 en lo que respecta a las exposiciones subyacentes como si no se hubieran titulizado, y dividiéndolas por el valor de las exposiciones subyacentes. El KSA se expresará en forma decimal entre cero y uno.

A efectos del presente apartado, las entidades calcularán el valor de exposición de las exposiciones subyacentes sin compensar ajustes por riesgo de crédito y ajustes de valor adicionales, de carácter específico, con arreglo a los artículos 34 y 110, ni otras reducciones de fondos propios.

7. A efectos de los apartados 1 a 6, si una estructura de titulización implica el uso de un SSPE, todas las exposiciones del SSPE relacionadas con la titulización se tratarán como exposiciones subyacentes. Sin perjuicio de lo anterior, la entidad podrá excluir del conjunto de exposiciones subyacentes las exposiciones de dicho vehículo para calcular los valores KIRB o KSA si las exposiciones del vehículo no son relevantes, ni afectan a la posición de titulización de la entidad.

En el caso de las titulizaciones sintéticas con garantías reales, se incluirá en el cálculo de KIRB o KSA cualquier producto significativo derivado de la emisión de bonos con vinculación crediticia u otras obligaciones garantizadas con bienes reales del vehículo que sirvan como garantía para el reembolso de las posiciones de titulización, siempre que el riesgo de crédito de la garantía esté sujeto a la asignación de pérdidas por tramos.

8. A efectos del apartado 5, párrafo tercero, del presente artículo, la ABE publicará directrices, conforme a lo dispuesto en el artículo 16 del Reglamento (UE) n.o 1093/2010, sobre los métodos apropiados para combinar los valores KIRB de los riesgos de crédito y de dilución cuando estos no se computen de manera agregada en la titulización.

9. La ABE elaborará proyectos de normas técnicas de regulación para especificar más las condiciones en que se autorizará a las entidades a calcular el KIRB para el conjunto de exposiciones subyacentes de conformidad con el apartado 4, en particular en lo que se refiere a:

|

a) |

la política interna de crédito y los modelos internos de cálculo del KIRB para las titulizaciones; |

|

b) |

la utilización de diferentes factores de riesgo en relación con el conjunto de exposiciones subyacentes y, cuando no se disponga de datos lo suficientemente exactos o fiables sobre dicho conjunto, de datos aproximados para estimar la probabilidad de incumplimiento y la pérdida en caso de impago, y |

|

c) |

los requisitos de diligencia debida para supervisar las actividades y prácticas de los vendedores de derechos de cobro u otras originadoras. |

La ABE presentará dichos proyectos de normas técnicas de regulación a la Comisión a más tardar el 18 de enero de 2019.

Se delegan en la Comisión los poderes para completar el presente Reglamento mediante la adopción de las normas técnicas de regulación a que se refiere el párrafo segundo del presente apartado de conformidad con los artículos 10 a 14 del Reglamento (UE) n.o 1093/2010.

Artículo 256

Determinación del punto de unión (A) y del punto de separación (D)

1. A efectos de la subsección 3, las entidades establecerán el punto de unión(A) en el umbral a partir del cual se empezarían a asignar a la posición de titulización pertinente las pérdidas del conjunto de exposiciones subyacentes.

El punto de unión (A) se expresará como valor decimal entre cero y uno, y será igual al mayor de los dos valores siguientes: cero o el coeficiente entre el saldo pendiente del conjunto de exposiciones subyacentes de la titulización, menos el saldo pendiente de todos los tramos con una prelación igual o superior al tramo que contiene la posición de titulización pertinente, incluida la propia exposición al saldo pendiente de todas las exposiciones subyacentes de la titulización.

2. A efectos de la subsección 3, las entidades establecerán el punto de separación (D) en el umbral a partir del cual las pérdidas del conjunto de exposiciones subyacentes se traducirían en una pérdida completa del principal en el tramo que contiene la posición de titulización pertinente.

El punto de separación (D), que se expresará como valor decimal entre cero y uno, será igual al mayor de los dos valores siguientes: cero o el coeficiente entre el saldo pendiente del conjunto de exposiciones subyacentes de la titulización, menos el saldo pendiente de todos los tramos con una prelación mayor que el tramo que contiene la posición de titulización pertinente, y el saldo pendiente de todas las exposiciones subyacentes de la titulización.

3. A efectos de los apartados 1 y 2, las entidades tratarán la sobregarantía y las cuentas de reserva de garantías reales como tramos, y los activos que componen esas cuentas de reserva como exposiciones subyacentes.

4. A efectos de los apartados 1 y 2, las entidades descartarán las cuentas de reserva no desembolsadas y los activos que no ofrezcan una mejora crediticia como, por ejemplo, las que solo ofrecen aportes de liquidez o permutas sobre tipos de interés o sobre divisas, y las cuentas de garantías en efectivo relacionadas con esas posiciones de la titulización. En el caso de los activos y las cuentas de reserva desembolsadas que ofrezcan una mejora crediticia, la entidad solo tratará como posiciones de titulización las partes de tales cuentas o activos que absorban pérdidas.

5. Cuando dos o más posiciones de la misma operación tengan vencimientos diferentes pero soporten la asignación de pérdidas a prorrata, el cálculo de los puntos de mejora crediticia (A) y los puntos de separación (D) deberá basarse en el saldo pendiente agregado de dichas posiciones, y los puntos de mejora crediticia (A) y los puntos de separación (D) resultantes serán idénticos.

Artículo 257

Determinación del vencimiento de los tramos (MT)

1. A efectos de la subsección 3 y sin perjuicio de lo dispuesto en el apartado 2, las entidades podrán medir el vencimiento de un tramo (MT) de una de estas maneras:

|

a) |

vencimiento medio ponderado de los pagos contractuales adeudados por el tramo de acuerdo con la fórmula siguiente:

donde CFt indica todos los pagos contractuales (principal, intereses y comisiones) que debe pagar el prestatario durante el período t, o |

|

b) |

último vencimiento legal del tramo de acuerdo con la fórmula siguiente:

donde ML es el último vencimiento legal del tramo. |

2. A efectos del apartado 1, la determinación del vencimiento de un tramo (MT) estará sujeta, en todos los casos, a un mínimo de un año y un máximo de cinco años.

3. En caso de que una entidad pueda quedar expuesta a posibles pérdidas derivadas de las exposiciones subyacentes en virtud de contrato, la entidad determinará el vencimiento de la posición de titulización teniendo en cuenta el vencimiento del contrato más el vencimiento más largo de dichas exposiciones subyacentes. En el caso de las exposiciones renovables, se aplicará el vencimiento más largo posible restante en virtud del contrato que se podría añadir durante el período renovable.

4. La ABE supervisará las diversas prácticas en este ámbito, en particular por lo que respecta a la aplicación del apartado 1, letra a), del presente artículo y, de conformidad con el artículo 16 del Reglamento (UE) n.o 1093/2010, emitirá directrices a más tardar el 31 de diciembre de 2019.

Artículo 258

Condiciones para utilizar el método basado en calificaciones internas (SEC-IRBA)

1. Las entidades utilizarán el método SEC-IRBA para calcular los importes de las exposiciones ponderadas por riesgo en relación con una posición de titulización cuando se cumplan las condiciones siguientes:

|

a) |

que la posición esté respaldada por un conjunto IRB o un conjunto mixto, a condición de que, en este último caso, la entidad pueda calcular el valor KIRB, conforme a lo dispuesto en la sección 3, para, al menos, el 95 % del importe de las exposiciones subyacentes; |

|

b) |

que haya suficiente información disponible sobre las exposiciones subyacentes de la titulización para que la entidad pueda calcular el KIRB, y |

|

c) |

que no se haya impedido a la entidad utilizar el método SEC-IRBA en relación con una determinada posición de titulización según lo dispuesto en el apartado 2. |

2. Las autoridades competentes podrán impedir el uso del método SEC-IRBA, caso por caso, en las titulizaciones que posean características muy complejas o de gran riesgo. A estos efectos, se podrán considerar características muy complejas o de gran riesgo las siguientes:

|

a) |

una mejora crediticia que pueda mermar por motivos distintos de pérdidas en la cartera; |

|

b) |

conjuntos de exposiciones subyacentes con un elevado grado de correlación interna como resultado de la concentración de las exposiciones en un único sector o zona geográfica; |

|

c) |

operaciones en las que el reembolso de las posiciones de titulización depende en gran medida de factores de riesgo que no refleja el KIRB, o |

|

d) |

asignaciones de gran complejidad de pérdidas entre tramos. |

Artículo 259

Cálculo de los importes de las exposiciones ponderadas por riesgo según el método SEC-IRBA

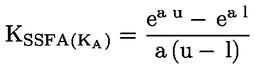

1. Con arreglo al método SEC-IRBA, el importe de la exposición ponderada por riesgo de una posición de titulización se calculará multiplicando el valor de exposición de la posición, calculado según lo establecido en el artículo 248, por la ponderación de riesgo aplicable, que se determina como sigue, y que estará sujeta en todos los casos a un mínimo del 15 %:

|

RW = 1 250 % |

cuando D ≤ KIRB |

|

RW = 12,5 · KSSFA(KIRB) |

cuando A ≥ KIRB |

|

|

cuando A < KIRB < D |

donde:

|

KIRB |

es la exigencia de capital para el conjunto de exposiciones subyacentes, tal como se define en el artículo 255, |

|

D |

es el punto de separación que se determina conforme al artículo 256, |

|

A |

es el punto de unión que se determina conforme al artículo 256, |

donde:

|

a |

= |

– (1/(p * KIRB)) |

|

u |

= |

D – KIRB |

|

l |

= |

max (A – KIRB; 0) |

donde:

donde:

|

N |

es el número efectivo de exposiciones del conjunto de exposiciones subyacentes, calculado de acuerdo con el apartado 4; |

|

LGD |

es la pérdida media en caso de impago ponderada por exposición del conjunto de exposiciones subyacentes, calculada de acuerdo con el apartado 5; |

|

MT |

es el vencimiento del tramo que se determina conforme al artículo 257. |

Los parámetros A, B, C, D y E se determinarán de acuerdo con la siguiente tabla de referencias:

|

|

A |

B |

C |

D |

E |

|

|

No minoristas |

Preferente, granular (N ≥ 25) |

0 |

3,56 |

–1,85 |

0,55 |

0,07 |

|

Preferente, no granular (N < 25) |

0,11 |

2,61 |

–2,91 |

0,68 |

0,07 |

|

|

No preferente, granular (N ≥ 25) |

0,16 |

2,87 |

–1,03 |

0,21 |

0,07 |

|

|

No preferente, no granular (N < 25) |

0,22 |

2,35 |

–2,46 |

0,48 |

0,07 |

|

|

Minoristas |

Preferente |

0 |

0 |

–7,48 |

0,71 |

0,24 |

|

No preferente |

0 |

0 |

–5,78 |

0,55 |

0,27 |

|

2. Si el conjunto IRB subyacente comprende exposiciones tanto minoristas como no minoristas, el conjunto se dividirá en un subconjunto minorista y un subconjunto no minoristas y, para cada uno de ellos, se estimarán sendos parámetros p (así como los parámetros N, KIRB y LGD correspondientes). Posteriormente, se calculará el parámetro p medio ponderado de la operación sobre la base de los parámetros p de cada subconjunto y la magnitud nominal de las exposiciones de cada uno.

3. Cuando la entidad aplique el método SEC-IRBA a un conjunto mixto, el cálculo del parámetro p se basará únicamente en las exposiciones subyacentes sujetas al método IRB. A estos efectos, no se tendrán en cuenta las exposiciones subyacentes sujetas al método estándar.

4. El número efectivo de exposiciones (N) se calculará como sigue:

donde EADi representa el valor de exposición asociado a la exposición i-ésima del conjunto.

Las exposiciones múltiples frente al mismo deudor se consolidarán y tratarán como una única exposición.

5. La LGD media ponderada por exposición se calculará como sigue:

donde LGDi representa la LGD media asociada a todas las exposiciones frente al i-ésimo deudor.

Cuando los riesgos de crédito y de dilución de los derechos de cobro adquiridos se gestionen de manera agregada en una titulización, el valor de LGD se calculará como media ponderada de la LGD para el riesgo de crédito y el 100 % de la LGD para el riesgo de dilución. Las ponderaciones serán los requisitos de capital individuales del método IRB para el riesgo de crédito y para el riesgo de dilución, respectivamente. A estos efectos, la disponibilidad de un único fondo de reserva o una sobregarantía para cubrir las pérdidas derivadas de los riesgos de crédito o de dilución podrá considerarse indicativa de que esos riesgos se gestionan de manera agregada.

6. Cuando la parte correspondiente a la mayor exposición subyacente del conjunto (C1) no exceda del 3 %, las entidades podrán utilizar el siguiente método simplificado para calcular N y las LGD medias ponderadas por exposición:

LGD = 0,50

donde

|

Cm |

indica la parte del conjunto correspondiente a la suma de las m mayores exposiciones, y |

|

m |

es un valor que establece la entidad. |

Si solo está disponible C1, y su importe no es superior a 0,03, la entidad podrá fijar LGD en 0,50 y N en 1/C1.

7. Cuando la posición esté respaldada por un conjunto mixto y la entidad pueda calcular el KIRB para al menos el 95 % de los importes de las exposiciones subyacentes conforme a lo dispuesto en el artículo 258, apartado 1, letra a), la entidad calculará la exigencia de capital del conjunto de exposiciones subyacentes del siguiente modo:

donde

d es la parte del importe de exposición de las exposiciones subyacentes para la que la entidad puede calcular el KIRB sobre el importe de exposición de todas las exposiciones subyacentes.

8. Cuando una entidad tenga una posición de titulización en forma de instrumento derivado para cubrir los riesgos de mercado, incluidos los riesgos de tipo de interés o de tipo de cambio, podrá atribuir a ese instrumento derivado una ponderación de riesgo inferida equivalente a la ponderación de riesgo de la posición de referencia, calculada con arreglo al presente artículo.

A efectos del párrafo primero, la posición de referencia será la posición con una prelación igual en todos los aspectos a la del derivado, o, en ausencia de tal posición, la posición inmediatamente subordinada a la del derivado.

Artículo 260

Tratamiento de las titulizaciones STS según el método SEC-IRBA

Con arreglo al método SEC-IRBA, la ponderación de riesgo de las posiciones en titulizaciones STS se calculará de acuerdo con el artículo 259, con las modificaciones siguientes:

ponderación de riesgo mínima para posiciones de titulización preferentes = 10 %

Artículo 261

Cálculo de los importes de las exposiciones ponderadas por riesgo según el método estándar (SEC-SA)

1. Con arreglo al método SEC-SA, el importe de la exposición ponderada por riesgo de una posición de titulización se calculará multiplicando el valor de exposición de la posición, calculado de conformidad con el artículo 248, por la ponderación de riesgo aplicable, que se determina como sigue, y que estará sujeta en todos los casos a un mínimo del 15 %:

|

RW = 1 250 % |

cuando D ≤ KA |

|

RW = 12,5 · KSSFA(KA) |

cuando A ≥ KA |

|

|

cuando A < KA < D |

donde:

|

D |

es el punto de separación que se determina conforme al artículo 256, |

|

A |

es el punto de unión que se determina conforme al artículo 256, |

|

KA |

es un parámetro calculado de acuerdo con el apartado 2, |

donde:

|

a |

= |

– (1/(p · KA)) |

|

u |

= |

D – KA |

|

l |

= |

max (A – KA; 0) |

|

p |

= |

1 si la exposición de titulización no es una exposición de retitulización. |

2. A efectos del apartado 1, el valor KA se calculará como sigue:

donde:

KSA es la exigencia de capital para el conjunto subyacente, tal como se define en el artículo 255,

W es el cociente entre:

|

a) |

la suma del importe nominal de las exposiciones subyacentes en situación de impago y |

|

b) |

la suma del importe nominal de todas las exposiciones subyacentes. |

A estos efectos, se entenderá por exposición en situación de impago cualquier exposición subyacente que esté: i) en mora desde hace más de 90 días; ii) sujeta a procedimiento concursal o de quiebra; iii) sujeta a ejecución hipotecaria o procedimiento similar; o iv) en situación de impago según lo estipulado en la documentación de la titulización.

Cuando la entidad desconozca la situación de morosidad del 5 % o menos de las exposiciones subyacentes del conjunto, podrá utilizar el método SEC-SA realizando el ajuste siguiente en el cálculo de KA:

Cuando la entidad desconozca la situación de morosidad de más del 5 % de las exposiciones subyacentes del conjunto, la posición de titulización estará sujeta a una ponderación de riesgo del 1 250 %.

3. Cuando la entidad tenga una posición de titulización en forma de instrumento derivado para cubrir los riesgos de mercado, incluidos los riesgos de tipo de interés o de tipo de cambio, podrá atribuir a ese derivado una ponderación de riesgo inferida equivalente a la ponderación de riesgo de la posición de referencia, calculada con arreglo al presente artículo.

A efectos del presente apartado, la posición de referencia será la posición con una prelación igual en todos los aspectos a la del derivado, o, en ausencia de tal posición, la posición inmediatamente subordinada a la del derivado.

Artículo 262

Tratamiento de las titulizaciones STS según el método SEC-SA

Con arreglo al método SEC-SA, la ponderación de riesgo de una posición en una titulización STS se calculará de acuerdo con el artículo 261, con las modificaciones siguientes:

|

|

ponderación de riesgo mínima para posiciones de titulización preferentes = 10 % |

|

|

p = 0,5. |

Artículo 263

Cálculo de los importes de las exposiciones ponderadas por riesgo según el método basado en calificaciones externas (SEC-ERBA)

1. Con arreglo al método SEC-ERBA, el importe de la exposición ponderada por riesgo de una posición de titulización se calculará multiplicando el valor de exposición de la posición, calculado según lo establecido en el artículo 248, por la ponderación de riesgo aplicable con arreglo al presente artículo.

2. En el caso de las exposiciones con evaluaciones crediticias a corto plazo o cuando se pueda inferir una calificación basada en una evaluación crediticia a corto plazo conforme al apartado 7, se aplicarán las ponderaciones de riesgo siguientes:

Cuadro 1

|

Nivel de calidad crediticia |

1 |

2 |

3 |

Todas las demás calificaciones |

|

Ponderación de riesgo |

15 % |

50 % |

100 % |

1 250 % |

3. En el caso de las exposiciones con evaluaciones crediticias a largo plazo o cuando se pueda inferir una calificación basada en una evaluación crediticia a largo plazo conforme al apartado 7 del presente artículo, se aplicarán las ponderaciones de riesgo especificadas en el cuadro 2, ajustadas, si procede, en función del vencimiento de los tramos (MT) de conformidad con el artículo 257 y el apartado 4 del presente artículo, o, en el caso del grosor de los tramos no preferentes, de conformidad con el apartado 5 del presente artículo:

Cuadro 2

|

Nivel de calidad crediticia |

Tramo preferente |

Tramo no preferente |

||

|

Vencimiento del tramo (MT) |

Vencimiento del tramo (MT) |

|||

|

1 año |

5 años |

1 año |

5 años |

|

|

1 |

15 % |

20 % |

15 % |

70 % |

|

2 |

15 % |

30 % |

15 % |

90 % |

|

3 |

25 % |

40 % |

30 % |

120 % |

|

4 |

30 % |

45 % |

40 % |

140 % |

|

5 |

40 % |

50 % |

60 % |

160 % |

|

6 |

50 % |

65 % |

80 % |

180 % |

|

7 |

60 % |

70 % |

120 % |

210 % |

|

8 |

75 % |

90 % |

170 % |

260 % |

|

9 |

90 % |

105 % |

220 % |

310 % |

|

10 |

120 % |

140 % |

330 % |

420 % |

|

11 |

140 % |

160 % |

470 % |

580 % |

|

12 |

160 % |

180 % |

620 % |

760 % |

|

13 |

200 % |

225 % |

750 % |

860 % |

|

14 |

250 % |

280 % |

900 % |

950 % |

|

15 |

310 % |

340 % |

1 050 % |

1 050 % |

|

16 |

380 % |

420 % |

1 130 % |

1 130 % |

|

17 |

460 % |

505 % |

1 250 % |

1 250 % |

|

Todos los demás |

1 250 % |

1 250 % |

1 250 % |

1 250 % |

4. Para determinar la ponderación de riesgo de los tramos con un vencimiento comprendido entre uno y cinco años, las entidades utilizarán la interpolación lineal entre las ponderaciones de riesgo aplicables a los vencimientos de un año y cinco años, respectivamente, con arreglo al cuadro 2.

5. Para tener en cuenta el grosor del tramo, las entidades calcularán la ponderación de riesgo de los tramos no preferentes como sigue:

donde

T = grosor del tramo, medido como D – A,

donde

|

D |

es el punto de separación que se determina conforme al artículo 256, |

|

A |

es el punto de unión que se determina conforme al artículo 256. |

6. Las ponderaciones de riesgo de los tramos no preferentes obtenidas conforme a lo dispuesto en los apartados 3, 4 y 5 estarán sujetas a un mínimo del 15 %. Además, las ponderaciones de riesgo resultantes no podrán ser inferiores a la ponderación de riesgo correspondiente a un hipotético tramo preferente de la misma titulización con el mismo vencimiento y la misma evaluación crediticia.

7. Al utilizar calificaciones inferidas, las entidades atribuirán a una posición no calificada una calificación inferida equivalente a la evaluación crediticia de una posición de referencia calificada que cumpla todas las condiciones siguientes:

|

a) |

que la posición de referencia tenga la misma prelación en todos los aspectos que la posición de titulización no calificada o que, a falta de una posición con igual prelación en la calificación, la posición de referencia sea la inmediatamente subordinada a la posición no calificada; |

|

b) |

que la posición de referencia no se beneficie de ninguna garantía de terceros ni de otras mejoras crediticias que no se encuentren disponibles para la posición no calificada; |

|

c) |

que el vencimiento de la posición de referencia sea igual o posterior al de la posición no calificada en cuestión; |

|

d) |

que toda calificación inferida se actualice de manera continua con objeto de reflejar cualquier cambio en la evaluación crediticia de la posición de referencia. |

8. Cuando una entidad tenga una posición de titulización en forma de instrumento derivado para cubrir los riesgos de mercado, incluidos los riesgos de tipo de interés o de tipo de cambio, podrá atribuir a ese instrumento derivado una ponderación de riesgo inferida equivalente a la ponderación de riesgo de la posición de referencia, calculada con arreglo al presente artículo.

A efectos del párrafo primero, la posición de referencia será la posición con una prelación igual en todos los aspectos a la del derivado, o, en ausencia de tal posición, la posición inmediatamente subordinada a la del derivado.

Artículo 264

Tratamiento de las titulizaciones STS según el método SEC-ERBA

1. Con arreglo al método SEC-ERBA, la ponderación de riesgo de una posición de titulización STS se calculará de acuerdo con el artículo 263, con las modificaciones previstas en el presente artículo.

2. En el caso de las exposiciones con evaluaciones crediticias a corto plazo o cuando se pueda inferir una calificación basada en una evaluación crediticia a corto plazo conforme al artículo 263, apartado 7, se aplicarán las ponderaciones de riesgo siguientes:

Cuadro 3

|

Nivel de calidad crediticia |

1 |

2 |

3 |

Todas las demás calificaciones |

|

Ponderación de riesgo |

10 % |

30 % |

60 % |

1 250 % |

3. En el caso de las exposiciones con evaluaciones crediticias a largo plazo o cuando se pueda inferir una calificación basada en una evaluación crediticia a largo plazo conforme al artículo 263, apartado 7, las ponderaciones de riesgo se determinarán con arreglo al cuadro 4, ajustadas en función del vencimiento de los tramos (MT) de conformidad con el artículo 257 y el artículo 263, apartado 4, y, en el caso del grosor de los tramos no preferentes, de conformidad con el artículo 263, apartado 5:

Cuadro 4

|

Nivel de calidad crediticia |

Tramo preferente |

Tramo no preferente |

||

|

Vencimiento del tramo (MT) |

Vencimiento del tramo (MT) |

|||

|

1 año |

5 años |

1 año |

5 años |

|

|

1 |

10 % |

10 % |

15 % |

40 % |

|

2 |

10 % |

15 % |

15 % |

55 % |

|

3 |

15 % |

20 % |

15 % |

70 % |

|

4 |

15 % |

25 % |

25 % |

80 % |

|

5 |

20 % |

30 % |

35 % |

95 % |

|

6 |

30 % |

40 % |