|

12.9.2014

|

ES

|

Diario Oficial de la Unión Europea

|

L 271/16

|

REGLAMENTO DE EJECUCIÓN (UE) No 964/2014 DE LA COMISIÓN

de 11 de septiembre de 2014

por el que se establecen disposiciones de aplicación del Reglamento (UE) no 1303/2013 del Parlamento Europeo y del Consejo en lo que respecta a las condiciones generales para los instrumentos financieros

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) no 1303/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca, y se deroga el Reglamento (CE) no 1083/2006 del Consejo (1), y, en particular, su artículo 38, apartado 3, párrafo segundo,

Considerando lo siguiente:

|

(1)

|

Para facilitar el uso de instrumentos financieros creados a nivel nacional, regional, transnacional o transfronterizo y gestionados por la autoridad de gestión de conformidad con el artículo 38, apartado 3, letra a), del Reglamento (UE) no 1303/2013, o bajo su responsabilidad, deben establecerse las normas sobre las condiciones generales para determinados instrumentos financieros. Mediante estas condiciones generales, dichos instrumentos estarían listos para su uso, lo que también se denomina instrumentos financieros disponibles.

|

|

(2)

|

A fin de facilitar el uso de instrumentos financieros, las condiciones generales deben garantizar el cumplimiento de las normas en materia de ayudas estatales y facilitar la prestación de apoyo financiero de la Unión a los destinatarios finales a través de una combinación de instrumentos financieros y subvenciones.

|

|

(3)

|

Las condiciones generales no deben permitir que el proveedor de la financiación, como por ejemplo un inversor público o privado o un prestamista, un gestor del instrumento financiero o un destinatario final, reciba ningún tipo de ayuda estatal que sea incompatible con el mercado interior. Las condiciones generales deberán tener en cuenta los Reglamentos de minimis pertinentes tales como el Reglamento (UE) no 1407/2013 de la Comisión (2) y el Reglamento (UE) no 1408/2013 de la Comisión (3), el Reglamento (UE) no 651/2014 de la Comisión (4), el Reglamento (UE) no 702/2014 de la Comisión (5), las Directrices sobre las ayudas estatales para promover las inversiones de financiación de riesgo (6) y las Directrices de la Unión Europea aplicables a las ayudas estatales en los sectores agrícola y forestal y en las zonas rurales de 2014 a 2020 (7).

|

|

(4)

|

Dado que las normas en materia de ayudas estatales no se aplican a las actividades agrícolas que reciben ayudas en el marco del Fondo Europeo Agrícola de Desarrollo Rural, el cumplimiento de las condiciones generales debe ser voluntario. En cuanto a las demás actividades que reciben ayudas del Fondo Europeo Agrícola de Desarrollo Rural, se aplican las normas generales en materia de ayudas estatales y, por tanto, las condiciones generales deben ser obligatorias.

|

|

(5)

|

Es posible que empresas del sector de la pesca, en particular pequeñas y medianas empresas («pymes»), se beneficien de los instrumentos financieros financiados por un Fondo Estructural y de Inversión Europeo. Cuando una prestación de este tipo esté financiada por un Fondo Estructural y de Inversión Europeo diferente del Fondo Europeo Marítimo y de la Pesca, el importe total de la ayuda concedida a través de los instrumentos financieros a todas las empresas del sector de la pesca y la acuicultura a lo largo de tres años debe ser inferior a un límitemáximo del volumen de negocio anual de la pesca, la acuicultura y la transformación por Estado miembro especificado en el Reglamento (UE) no 717/2014 de la Comisión (8). Además, deben tenerse en cuenta el Reglamento (UE) no 702/2014 y las Directrices para el examen de las ayudas estatales en el sector de la pesca y la acuicultura (9).

|

|

(6)

|

Las condiciones generales deben incluir también un conjunto mínimo de requisitos de gobernanza a fin de garantizar una gestión adecuada de los instrumentos financieros, con el fin de proporcionar normas más detalladas que las incluidas en el Reglamento (UE) no 1303/2013.

|

|

(7)

|

Con vistas a apoyar el crecimiento de las pymes en un entorno de financiación difícil, los préstamos de cartera con riesgos compartidos (en lo sucesivo, «un préstamo con riesgos compartidos») son unos instrumentos financieros apropiados. Un préstamo con riesgos compartidos proporciona nuevos préstamos a pymes, con un acceso más fácil a la financiación, ya que proporciona una contribución financiera a los intermediarios financieros y hace que compartan el riesgo crediticio, de manera que se ofrecen más fondos a las pymes en condiciones preferenciales en términos de reducción del tipo de interés y/o reducción de la garantía secundaria.

|

|

(8)

|

La financiación a través de préstamos con riesgos compartidos puede ser un medio especialmente eficaz de apoyar a las pymes en un contexto de disponibilidad limitada de financiación o de relativamente poco apetito por el riesgo por parte de los intermediarios financieros en relación con determinados sectores o tipos de pyme. En este contexto, las condiciones generales son un medio eficaz para subsanar esta deficiencia del mercado.

|

|

(9)

|

Con el fin de ofrecer un incentivo a los intermediarios financieros para que incrementen los préstamos a las pymes cubiertos por garantías financiadas por la Unión, una garantía de cartera con un límite máximo sería un instrumento financiero apropiado.

|

|

(10)

|

Una garantía de cartera con un límite máximo debe servir para abordar la brecha que existe en el mercado de deuda para las pymes prestando apoyo a nuevos préstamos al facilitar la protección del riesgo crediticio (en forma de una garantía de cartera a las primeras pérdidas que tenga un límite máximo), con el fin de reducir las dificultades específicas que encuentran las pymes para acceder a la financiación debido a la falta de garantías secundarias suficientes en combinación con el riesgo crediticio relativamente elevado que representan. No obstante, con el fin de conseguir el impacto esperado, la contribución de la Unión a la garantía de cartera con un límite máximo no debe sustituir a las garantías equivalentes recibidas por las instituciones financieras respectivas para el mismo fin en el marco de los instrumentos financieros nacionales, regionales y de la Unión existentes. En este contexto, las condiciones generales son un medio eficaz para subsanar esta deficiencia del mercado.

|

|

(11)

|

Con el fin de incentivar el potencial de ahorro energético derivado de la renovación de edificios de viviendas, un instrumento financiero apropiado sería un préstamo para renovación.

|

|

(12)

|

Este préstamo para renovación debe tener por objeto las condiciones del préstamo subvencionado a largo plazo y un apoyo técnico inicial, así como la financiación de los propietarios de viviendas para preparar y llevar a cabo proyectos de renovación de edificios. En este caso también se presupone la existencia de un mercado de financiación en el que los intermediarios bancarios son, básicamente, la única fuente de financiación, pero en los que esta financiación es demasiado escasa (debido al apetito por el riesgo del intermediario), demasiado a corto plazo, demasiado onerosa o bien inadecuada debido a que los proyectos financiados se caracterizan por amortizarse a largo plazo. Este hecho, junto con un sistema ineficaz de identificación y contratación de obras en nombre de múltiples propietarios de apartamentos, sin que se excluya la posibilidad de un apoyo individual, constituye una deficiencia del mercado. En este contexto, las condiciones generales son un medio eficaz para subsanar esta deficiencia del mercado.

|

|

(13)

|

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité de Coordinación de los Fondos Estructurales y de Inversión.

|

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Objeto

El presente Reglamento establece normas sobre las condiciones generales para los siguientes instrumentos financieros:

|

a)

|

un préstamo de cartera con riesgos compartidos («un préstamo con riesgos compartidos»);

|

|

b)

|

una garantía de cartera con un límite máximo;

|

|

c)

|

un préstamo para renovación.

|

Artículo 2

Condiciones adicionales

Las autoridades de gestión podrán incluir otras condiciones además de las que vayan a incluirse en el acuerdo de financiación de conformidad con las condiciones para el instrumento financiero seleccionado que se establecen en el presente Reglamento.

Artículo 3

Cumplimiento de las normas en materia de ayudas estatales con arreglo a las condiciones generales

1. En el caso de los instrumentos financieros combinados con subvenciones para el apoyo técnico a los destinatarios finales que se benefician de uno de los instrumentos, estas subvenciones no superarán el 5 % de la contribución de los Fondos EIE al instrumento y estarán sujetas a las conclusiones de la evaluación ex ante que justifiquen las subvenciones a que se hace referencia en el artículo 37 del Reglamento (UE) no 1303/2013.

2. El organismo que ejecuta el instrumento financiero (en lo sucesivo, «el intermediario financiero») gestionará la subvención para apoyo técnico. El apoyo técnico no incluirá las actividades que están cubiertas por los costes y los honorarios de gestión percibidos para gestionar el instrumento financiero. Los gastos cubiertos por el apoyo técnico no podrán constituir parte de la inversión que vaya a financiarse con el préstamo en el marco del instrumento financiero de que se trate.

Artículo 4

Gobernanza con arreglo a las condiciones generales

1. La autoridad de gestión, o, en su caso, el gestor del fondo de fondos, estará representada en el Comité de Vigilancia o un tipo similar de estructura de gobernanza del instrumento financiero.

2. La autoridad de gestión no participará directamente en decisiones concretas de inversión. En el caso de un fondo de fondos, la autoridad de gestión únicamente ejercerá su papel de supervisión al nivel del fondo de fondos sin interferir en las decisiones concretas que tome el fondo de fondos.

3. El instrumento financiero deberá tener una estructura de gobernanza que permita que las decisiones en materia de crédito y diversificación del riesgo se tomen de forma transparente, en consonancia con la práctica del mercado de que se trate.

4. El gestor del fondo de fondos y el intermediario financiero deberán tener una estructura de gobernanza que garantice la imparcialidad y la independencia del gestor del fondo de fondos o del intermediario financiero.

Artículo 5

El acuerdo de financiación con arreglo a las condiciones generales

1. La autoridad de gestión concluirá un acuerdo de financiación por escrito para las contribuciones de los programas al instrumento financiero, que contendrá las condiciones de conformidad con el anexo I.

2. El acuerdo de financiación incluirá, como anexos:

|

a)

|

la evaluación ex ante de conformidad con el artículo 37 del Reglamento (UE) no 1303/2013, que justifique el instrumento financiero;

|

|

b)

|

el plan empresarial del instrumento financiero, incluida la estrategia de inversión y una descripción de la política de inversiones, de garantías o de préstamos;

|

|

c)

|

una descripción del instrumento que debe alinearse con las condiciones generales detalladas del instrumento y que debe fijar los parámetros financieros de los instrumentos financieros;

|

|

d)

|

las plantillas para el seguimiento y la notificación.

|

Artículo 6

Préstamo con riesgos compartidos

1. El préstamo con riesgos compartidos adoptará la forma de un fondo de préstamos que será establecido por un intermediario financiero con una contribución del programa y una contribución de al menos el 25 % del fondo de préstamos procedente del intermediario financiero. El fondo de préstamos financiará una cartera de préstamos recientemente generados, con exclusión de la refinanciación de préstamos existentes.

2. El préstamo con riesgos compartidos deberá cumplir las condiciones que se establecen en el anexo II.

Artículo 7

Garantía de cartera con un límite máximo

1. La garantía de cartera con un límite máximo proporcionará una cobertura del riesgo crediticio por cada préstamo concreto, hasta una tasa de garantía de un máximo del 80 %, para la creación de una cartera de nuevos préstamos a las pequeñas y medianas empresas, hasta un importe máximo de pérdidas fijado por la tasa máxima de la garantía, que no superará el 25 % de la exposición al riesgo a nivel de la cartera.

2. La garantía de cartera con un límite máximo deberá cumplir las condiciones que se establecen en el anexo III.

Artículo 8

Préstamo para renovación

1. El préstamo para renovación adoptará la forma de un fondo de préstamos que será establecido por un intermediario financiero con una contribución del programa y una contribución de al menos el 15 % del fondo de préstamos procedente del intermediario financiero. El fondo de préstamos financiará una cartera de préstamos recientemente concedidos, con exclusión de la refinanciación de préstamos existentes.

2. Los destinatarios finales podrán ser personas físicas o jurídicas, o bien profesionales independientes, que sean propietarios de locales, así como gestores u otras entidades jurídicas que actúen en nombre y en beneficio de los propietarios, que apliquen medidas de eficiencia energética o de energías renovables que cumplan los requisitos establecidos en el Reglamento (UE) no 1303/2013 y de apoyo al programa.

3. El préstamo para renovación deberá cumplir las condiciones que se establecen en el anexo IV.

Artículo 9

El presente Reglamento entrará en vigor el vigésimo día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 11 de septiembre de 2014.

Por la Comisión

El Presidente

José Manuel BARROSO

(1) DO L 347 de 20.12.2013, p. 320.

(2) Reglamento (UE) no 1407/2013 de la Comisión, de 18 de diciembre de 2013, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis (DO L 352 de 24.12.2013, p. 1).

(3) Reglamento (UE) no 1408/2013 de la Comisión, de 18 de diciembre de 2013, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis en el sector agrícola (DO L 352 de 24.12.2013, p. 9).

(4) Reglamento (UE) no 651/2014 de la Comisión, de 17 de junio de 2014, por el que se declaran determinadas categorías de ayudas compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado (DO L 187 de 26.6.2014, p. 1).

(5) Reglamento (UE) no 702/2014 de la Comisión, de 25 de junio de 2014, por el que se declaran determinadas categorías de ayuda en los sectores agrícola y forestal y en zonas rurales compatibles con el mercado interior en aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea (DO L 193 de 1.7.2014, p. 1).

(6) Directrices sobre las ayudas estatales para promover las inversiones de financiación de riesgo (DO C 19 de 22.1.2014, p. 4).

(7) Directrices de la Unión Europea aplicables a las ayudas estatales en los sectores agrícola y forestal y en las zonas rurales de 2014 a 2020 (DO C 204 de 1.7.2014, p. 1).

(8) Reglamento (UE) no 717/2014 de la Comisión, de 27 de junio de 2014, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis en el sector de la pesca y de la acuicultura (DO L 190 de 28.6.2014, p. 45).

(9) Directrices para el examen de las ayudas estatales en el sector de la pesca y la acuicultura (DO C 84 de 3.4.2008, p. 10).

ANEXO I

Índice anotado de un acuerdo de financiación entre una autoridad de gestión y un intermediario financiero

Índice:

|

3)

|

Ámbito de aplicación y objetivo |

|

|

4)

|

Objetivos políticos y evaluación ex ante

|

|

|

6)

|

Ventaja financiera y ayudas estatales |

|

|

7)

|

Política de inversión, garantías o concesión de préstamos |

|

|

8)

|

Actividades y operaciones |

|

|

10)

|

Función y responsabilidad del intermediario financiero: reparto del riesgo y los ingresos |

|

|

11)

|

Gestión y auditoría del instrumento financiero |

|

|

12)

|

Contribución del programa |

|

|

15)

|

Costes administrativos |

|

|

16)

|

Duración y subvencionabilidad de los gastos al cierre |

|

|

17)

|

Reutilización de los recursos abonados por la autoridad de gestión (incluidos los intereses devengados) |

|

|

18)

|

Capitalización de las bonificaciones de intereses y las subvenciones de comisiones de garantía (si procede) |

|

|

19)

|

Gobernanza del instrumento financiero |

|

|

20)

|

Conflictos de interés |

|

|

21)

|

Notificación y seguimiento |

|

|

23)

|

Visibilidad y transparencia |

|

|

25)

|

Solución de diferencias |

|

|

27)

|

Modificación del acuerdo y transferencia de derechos y obligaciones |

|

1. PREÁMBULO

Nombre del país/la región

Identificación de la autoridad de gestión

No del Código Común de Identificación (CCI) del programa

Título del programa conexo

Sección pertinente del programa que hace referencia al instrumento financiero

Nombre del Fondo EIE

Identificación del eje prioritario

Regiones en las que se aplicará el instrumento financiero (nivel NUTS u otro)

Importe asignado al instrumento financiero por la autoridad de gestión

Importe del Fondo EIE

Importe de origen público nacional (contribución pública del programa)

Importe de origen privado nacional (contribución privada del programa)

Importe de origen público y privado nacional fuera de la contribución del programa

Fecha prevista de inicio del instrumento financiero

Fecha de finalización del instrumento financiero

Información de contacto para las comunicaciones entre las partes

Objeto del acuerdo

2. DEFINICIONES

3. ÁMBITO DE APLICACIÓN Y OBJETIVO

La descripción del instrumento financiero, incluida su estrategia o política de inversión, y el tipo de apoyo que deberá proporcionarse.

4. OBJETIVOS POLÍTICOS Y EVALUACIÓN EX ANTE

Los criterios de subvencionabilidad para los intermediarios financieros, si procede, así como otros requisitos operativos que reflejen los objetivos políticos del instrumento, los productos financieros que vayan a ofrecerse, los destinatarios finales considerados y la combinación prevista con subvenciones.

5. DESTINATARIOS FINALES

Identificación y subvencionabilidad de los destinatarios finales (grupo destinatario) del instrumento financiero.

6. VENTAJA FINANCIERA Y AYUDAS ESTATALES

Evaluación de la ventaja financiera originada por la contribución pública del programa y compatibilidad con las normas sobre ayudas estatales.

7. POLÍTICA DE INVERSIÓN, GARANTÍAS O CONCESIÓN DE PRÉSTAMOS

Disposiciones relativas a la política de inversión, garantías o concesión de préstamos, especialmente en relación con la diversificación de la cartera (riesgo, sector, zonas geográficas, tamaño) y la cartera actual del intermediario financiero.

8. ACTIVIDADES Y OPERACIONES

Plan empresarial o documentos equivalentes para el instrumento financiero que vaya a ejecutarse, con inclusión del efecto multiplicador esperado a que se refiere el artículo 37, apartado 2, letra c), del Reglamento (UE) no 1303/2013.

Definición de las actividades subvencionables.

Una definición clara de las actividades asignadas y de los límites de estas, en particular en lo que se refiere a la modificación de las actividades y la gestión de cartera (pérdidas y proceso de impago y de recuperación).

9. RESULTADOS PREVISTOS

Definición de los indicadores de actividades, resultados e impacto asociados con las mediciones de referencia y los objetivos previstos.

Los resultados previstos que se espera que el instrumento financiero consiga como contribución a los objetivos y los resultados específicos de la prioridad o medida correspondiente. Lista de indicadores de conformidad con el programa operativo y el artículo 46 del Reglamento (UE) no 1303/2013.

10. FUNCIÓN Y RESPONSABILIDAD DEL INTERMEDIARIO FINANCIERO: REPARTO DEL RIESGO Y LOS INGRESOS

Identificaciones y disposiciones sobre la responsabilidad del intermediario financiero y de otras entidades que intervienen en la ejecución del instrumento financiero.

Explicación de la valoración del riesgo y el reparto de los riesgos y los beneficios de las distintas partes.

Disposiciones de conformidad con el artículo 6 del Reglamento Delegado (UE) no 480/2014 de la Comisión (1) en lo que respecta a la función, las obligaciones y la responsabilidad de los organismos que ejecutan los instrumentos financieros.

11. GESTIÓN Y AUDITORÍA DEL INSTRUMENTO FINANCIERO

Disposiciones pertinentes de conformidad con el artículo 9 del Reglamento Delegado (UE) no 480/2014 en lo que respecta a la gestión y el control de los instrumentos financieros.

Disposiciones sobre requisitos de auditoría, como los requisitos mínimos aplicables a la documentación que se ha de mantener en el nivel del intermediario financiero (y en el nivel del fondo de fondos), así como los requisitos relativos al mantenimiento de registros separados para las diferentes formas de ayuda en cumplimiento de lo establecido en el artículo 37, apartados 7 y 8, del Reglamento (UE) no 1303/2013 (según corresponda), con inclusión de las disposiciones y los requisitos relativos al acceso a los documentos por las autoridades de auditoría del Estado miembro, los auditores de la Comisión y el Tribunal de Cuentas Europeo, a fin de garantizar una pista de auditoría clara de acuerdo con lo establecido en el artículo 40 del Reglamento (UE) no 1303/2013.

Disposiciones para que la autoridad de auditoría cumpla las orientaciones relativas a la metodología de auditoría, la lista de control y la disponibilidad de los documentos.

12. CONTRIBUCIÓN DEL PROGRAMA

Disposiciones de conformidad con el artículo 38, apartado 10, del Reglamento (UE) no 1303/2013, en relación con las modalidades de transferencia y gestión de las contribuciones del programa.

Cuando proceda, disposiciones sobre un marco de condiciones para las contribuciones del Fondo Europeo de Desarrollo Regional, el Fondo Social Europeo, el Fondo de Cohesión, el Fondo Europeo Agrícola de Desarrollo Rural y el futuro Fondo Europeo Marítimo y de la Pesca.

13. PAGOS

Requisitos y procedimientos para la gestión de los pagos por tramos, respetando los límites previstos en el artículo 41 del Reglamento (UE) no 1303/2013 y para la previsión de los flujos de operaciones.

Condiciones para una posible retirada de la contribución pública del programa al instrumento financiero.

Normas relativas a los documentos justificativos necesarios para justificar los pagos de la autoridad de gestión al intermediario financiero.

Condiciones en las cuales deben suspenderse o interrumpirse los pagos de la autoridad de gestión al intermediario financiero.

14. GESTIÓN DE CUENTAS

Detalles de las cuentas, incluidos, si procede, los requisitos aplicables a la contabilidad fiduciaria/independiente según lo establecido en el artículo 38, apartado 6, del Reglamento (UE) no 1303/2013.

Disposiciones que expliquen cómo se gestionan las cuentas del instrumento financiero. Esto incluirá las condiciones que rigen el uso de cuentas bancarias: riesgos de contraparte (si procede), operaciones de tesorería aceptables, responsabilidades de las partes interesadas, medidas correctoras en caso de saldos excesivos en cuentas fiduciarias, sistema de registro y notificación.

15. COSTES ADMINISTRATIVOS

Disposiciones sobre la remuneración del intermediario financiero y sobre el cálculo y el pago de los costes y las comisiones de gestión al intermediario financiero, de conformidad con los artículos 12 y 13 del Reglamento (UE) no 480/2014.

La disposición debe incluir el tipo máximo aplicable y los importes de referencia para el cálculo.

16. DURACIÓN Y SUBVENCIONABILIDAD DE LOS GASTOS AL CIERRE

Fecha de entrada en vigor del acuerdo.

Fechas que definen el período de ejecución del instrumento financiero y el período de subvencionabilidad.

Disposiciones sobre la posibilidad de prórroga y cese de la contribución pública del programa al intermediario financiero para el instrumento financiero, lo que incluye las condiciones de cese anticipado o retirada de las contribuciones del programa, las estrategias de salida y la liquidación de los instrumentos financieros (incluido el fondo de fondos, según corresponda).

Disposiciones relativas al gasto subvencionable al cierre del programa, de conformidad con el artículo 42 del Reglamento (UE) no 1303/2013.

17. REUTILIZACIÓN DE LOS RECURSOS ABONADOS POR LA AUTORIDAD DE GESTIÓN (INCLUIDOS LOS INTERESES DEVENGADOS)

Disposiciones sobre la reutilización de los recursos abonados por la autoridad de gestión.

Requisitos y procedimientos para gestionar intereses y otros beneficios atribuibles a la ayuda de los Fondos EIE de conformidad con lo dispuesto en el artículo 43 del Reglamento (UE) no 1303/2013.

Disposiciones relativas a la reutilización de los recursos atribuibles a la ayuda de los Fondos EIE hasta el final del período de subvencionabilidad, de conformidad con lo establecido en el artículo 44 del Reglamento (UE) no 1303/2013.

Disposiciones relativas al empleo de los recursos atribuibles a la ayuda de los Fondos EIE tras el final del período de subvencionabilidad, de conformidad con lo establecido en el artículo 45 del Reglamento (UE) no 1303/2013.

18. CAPITALIZACIÓN DE LAS BONIFICACIONES DE INTERESES Y LAS SUBVENCIONES DE COMISIONES DE GARANTÍA (SI PROCEDE)

Disposiciones de conformidad con el artículo 11 del Reglamento Delegado (UE) no 480/2014 a que se hace referencia en el artículo 42, apartado 1, del Reglamento (UE) no 1303/2013 en lo que se refiere a la capitalización de los tramos anuales para las bonificaciones de intereses y las subvenciones de comisiones de garantía.

19. GOBERNANZA DEL INSTRUMENTO FINANCIERO

Disposiciones que describan una estructura de gobernanza adecuada del instrumento financiero para garantizar que las decisiones sobre préstamos/garantías/inversiones, desinversiones y diversificación del riesgo se aplican de conformidad con los requisitos legales y las normas del mercado aplicables.

Disposiciones sobre la Comisión de Inversiones del instrumento financiero (función, independencia y criterios).

20. CONFLICTOS DE INTERÉS

Deben establecerse unos procedimientos claros para hacer frente a los conflictos de interés.

21. NOTIFICACIÓN Y SEGUIMIENTO

Disposiciones para el seguimiento de la ejecución de las inversiones y de los flujos de operaciones, incluida la notificación por parte del intermediario financiero al fondo de fondos y/o a la autoridad de gestión a fin de garantizar el cumplimiento del artículo 46 del Reglamento (UE) no 1303/2013 y de las normas en materia de ayudas estatales.

Normas sobre la notificación a la autoridad de gestión sobre la manera en que se están ejecutando las tareas, la notificación acerca de los resultados y las irregularidades y las medidas correctoras tomadas.

22. EVALUACIÓN

Condiciones y modalidades de evaluación del instrumento financiero.

23. VISIBILIDAD Y TRANSPARENCIA

Disposiciones sobre la visibilidad de la financiación facilitada por la Unión de conformidad con el anexo XII del Reglamento (UE) no 1303/2013.

Disposiciones que garanticen el acceso a la información para los destinatarios finales.

24. EXCLUSIVIDAD

Disposiciones que determinen en qué condiciones el gestor del fondo de fondos o el intermediario financiero están autorizados a poner en marcha un nuevo vehículo de inversión.

25. SOLUCIÓN DE DIFERENCIAS

Disposiciones sobre la solución de diferencias

26. CONFIDENCIALIDAD

Disposiciones que definen qué elementos del instrumento financiero están cubiertos por las cláusulas de confidencialidad. En su defecto, cualquier otro tipo de información se considerará público.

Las obligaciones de confidencialidad suscritas en el marco del presente acuerdo no impedirán una adecuada notificación a los inversores, incluidos los que proporcionan fondos públicos.

27. MODIFICACIÓN DEL ACUERDO Y TRANSFERENCIA DE DERECHOS Y OBLIGACIONES

Disposiciones que definen el alcance y las condiciones de una posible modificación o resolución del acuerdo.

Disposiciones que prohíben que el intermediario financiero transfiera cualquier derecho u obligación sin la autorización previa de la autoridad de gestión.

|

ANEXO A

|

:

|

la evaluación ex ante exigida en el artículo 37 del Reglamento (UE) no 1303/2013 que justifique el instrumento financiero.

|

|

ANEXO B

|

:

|

el plan empresarial del instrumento financiero que incluya la estrategia de inversión y una descripción de la política de inversión, garantías o concesión de préstamos.

|

|

ANEXO C

|

:

|

la descripción del instrumento, que debe ajustarse a las condiciones generales detalladas del instrumento y que debe fijar los parámetros financieros de los instrumentos financieros.

|

|

ANEXO D

|

:

|

las plantillas para el seguimiento y la notificación.

|

(1) Reglamento Delegado (UE) no 480/2014 de la Comisión, de 3 de marzo de 2014, que complementa el Reglamento (UE) no 1303/2013 del Parlamento Europeo y del Consejo por el que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión y al Fondo Europeo Marítimo y de la Pesca (DO L 138 de 13.5.2014, p. 5).

ANEXO II

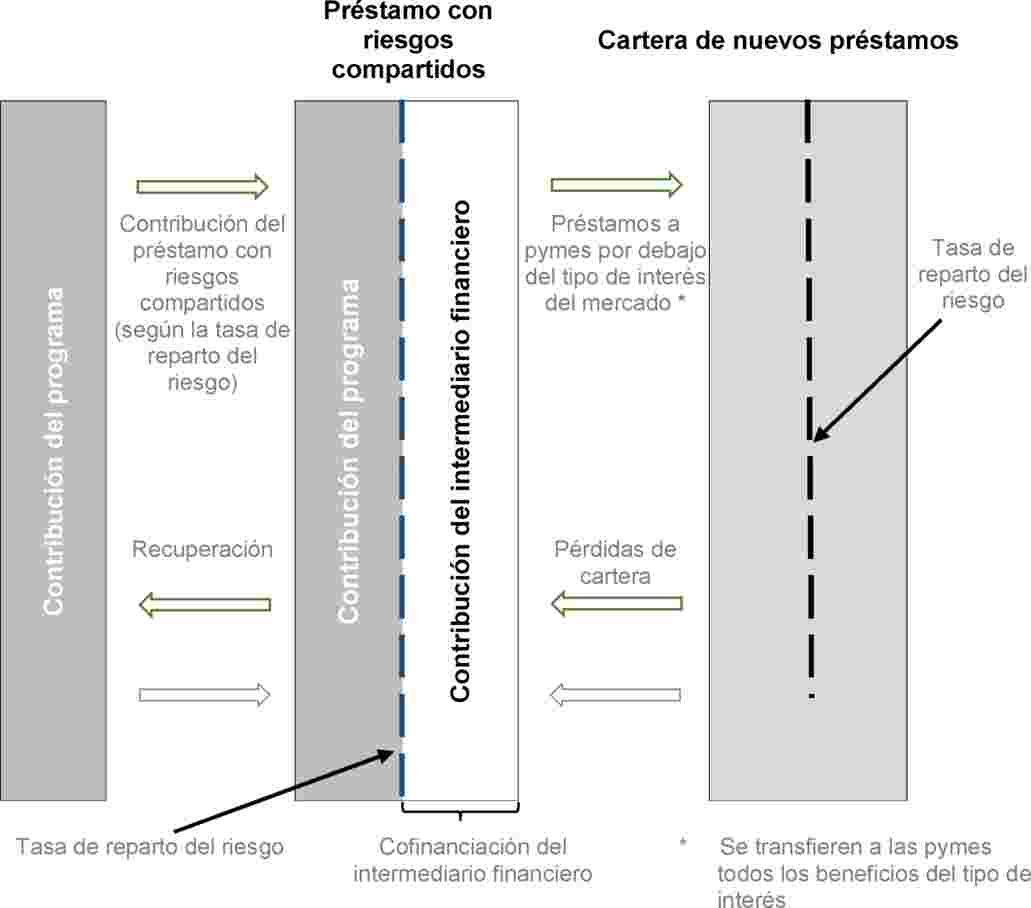

Préstamos para las pymes basados en un modelo de cartera de préstamos con riesgos compartidos (préstamo con riesgos compartidos)

Representación esquemática del principio de los préstamos con riesgos compartidos

|

Estructura del instrumento financiero

|

El préstamo con riesgos compartidos (o instrumento financiero) adoptará la forma de un fondo de préstamos que será creado por un intermediario financiero con contribuciones del programa y el intermediario financiero para financiar una cartera de préstamos recientemente generados, con exclusión de la refinanciación de los préstamos existentes.

El préstamo con riesgos compartidos deberá ofrecerse en el marco de una operación que forme parte del eje prioritario definido en el programa cofinanciado por los Fondos EIE pertinentes, así como en el contexto de la evaluación ex ante contemplada en el artículo 37 del Reglamento (UE) no 1303/2013.

|

|

Objetivo del instrumento

|

El objetivo del instrumento será lo siguiente:

|

1.

|

combinar recursos procedentes del programa de los Fondos EIE y el intermediario financiero para apoyar la financiación de las pymes, tal como se contempla en el artículo 37, apartado 4, del Reglamento (UE) no 1303/2013, y

|

|

2.

|

facilitar el acceso de las pymes a la financiación, mediante una contribución financiera al intermediario financiero y el reparto de los riesgos del crédito, de manera que se ofrezcan más fondos a las pymes en condiciones preferenciales en términos de reducción del tipo de interés y, en su caso, de reducción de la garantía secundaria.

|

La contribución del programa de los Fondos EIE al intermediario financiero no deberá excluir a la financiación procedente de otros inversores privados o de inversores públicos.

El programa de los Fondos EIE proporcionará financiación al intermediario financiero con el fin de crear una cartera de préstamos recientemente generados a pymes y, paralelamente, participará en las pérdidas/impagos y las recuperaciones de los préstamos a pymes en esta cartera, préstamo a préstamo, y en la misma proporción que la contribución del programa en el instrumento.

En el caso de una estructura de fondo de fondos, el fondo de fondos deberá transferir la contribución del programa de los Fondos EIE al intermediario financiero.

Además de la contribución del programa de los Fondos EIE, el fondo de fondos podrá ofrecer sus propios recursos, que se combinarán con los recursos del intermediario financiero. En este caso, el fondo de fondos deberá hacerse cargo de la parte proporcional del reparto de riesgos entre las diferentes contribuciones en la cartera de préstamos. Deben respetarse las normas en materia de ayudas estatales cuando los recursos proporcionados por el fondo de fondos sean recursos estatales.

|

|

Implicación de las ayudas estatales

|

El préstamo con riesgos compartidos se concebirá como un instrumento que no incluye ayudas estatales, es decir, una remuneración conforme al mercado para el intermediario financiero y una plena transferencia de la ventaja financiera por el intermediario financiero a los destinatarios finales; además, la financiación proporcionada a los destinatarios finales deberá ajustarse a lo establecido en el Reglamento de minimis aplicable.

a) Las ayudas al nivel del intermediario financiero y el fondo de fondos quedarán excluidas en los casos siguientes:

|

1.

|

Cuando el intermediario financiero y la autoridad de gestión o el fondo de fondos asuman en cualquier momento las pérdidas y los beneficios en proporción a sus contribuciones (prorrata) y exista una participación significativa desde el punto de vista económico del intermediario financiero en el préstamo con riesgos compartidos.

|

|

2.

|

Además, cuando la remuneración (por ejemplo, gastos de gestión y/o comisiones) del intermediario financiero y el fondo de fondos refleje la remuneración actual del mercado en situaciones comparables, lo cual es el caso cuando este último ha sido seleccionado a través de un proceso de selección abierto, transparente, no discriminatorio y objetivo o si la remuneración se ajusta a lo establecido en los artículos 12 y 13 del Reglamento Delegado (UE) no 480/2014 y el Estado no concede ninguna otra ventaja. Si el fondo de fondos únicamente transfiere la contribución de los Fondos EIE al intermediario financiero, y tiene una misión de interés público, y no ejerce ninguna actividad comercial durante la ejecución de la medida ni coinvierte con sus propios recursos (por lo que no se le considera un beneficiario de la ayuda), basta con que el fondo de fondos no reciba una compensación excesiva.

|

|

3.

|

Asimismo, la ventaja financiera de la contribución pública del programa al instrumento deberá transferirse plenamente a los destinatarios finales en forma de reducción del tipo de interés. A la hora de seleccionar al intermediario financiero, la autoridad de gestión, de conformidad con el artículo 7, apartado 2, del Reglamento Delegado (UE) no 480/2014, deberá evaluar la política de fijación de precios y la metodología para transferir la ventaja financiera a los destinatarios finales.

En caso de que el intermediario financiero no transfiera todas las ventajas financieras a los destinatarios finales, la contribución pública no desembolsada será devuelta a la autoridad de gestión.

|

b) En el nivel de las pymes:

Al nivel de las pymes, el préstamo deberá cumplir las normas de minimis.

Para cada préstamo incluido en la cartera, el intermediario financiero deberá calcular el equivalente de subvención bruta (ESB) utilizando el siguiente método de cálculo:

Cálculo del ESB = Importe nominal del préstamo (EUR) × [Coste de financiación (práctica habitual) + Coste del riesgo (práctica habitual) — Cualquier comisión cobrada por la autoridad de gestión respecto de la contribución del programa al intermediario financiero] × Duración media ponderada del préstamo (años) × Tasa del riesgo compartido.

Cuando el ESB se calcule con la fórmula anteriormente citada, a efectos del préstamo con riesgos compartidos se considerará que se cumple el requisito previsto en el artículo 4 del Reglamento de minimis

(1). No existe ningún requisito mínimo de garantía secundaria.

Un mecanismo de verificación garantizará que el ESB que se calcule con la fórmula anteriormente mencionada no sea inferior al ESB calculado según el artículo 4, apartado 3, letra c), del Reglamento de minimis.

El importe total de la ayuda calculada con el ESB no podrá ser superior a 200 000 EUR durante un período fiscal de 3 años teniendo en cuenta la norma de acumulación para los destinatarios finales en el Reglamento de minimis.

Las subvenciones de apoyo técnico o de otro tipo que se proporcionen al destinatario final se acumularán con el ESB calculado.

Por lo que se refiere a las pymes en el sector de la pesca y la acuicultura, las ayudas deberán cumplir las disposiciones pertinentes del Reglamento de minimis en el sector de la pesca.

En cuanto a las actividades apoyadas por el Feader, serán aplicables las normas generales.

|

|

Política de concesión de préstamos

|

a) Desembolsos de la autoridad de gestión o el fondo de fondos al intermediario financiero:

Tras la firma de un acuerdo de financiación entre la autoridad de gestión y el fondo de fondos o el intermediario financiero, la autoridad de gestión pertinente transferirá las contribuciones públicas del programa al fondo de fondos o al intermediario financiero, que colocará estas contribuciones en un fondo de préstamos con riesgos compartidos específico. La transferencia se realizará en tramos y respetará los límites previstos en el artículo 41 del Reglamento (UE) no 1303/2013.

El objetivo en lo que se refiere al volumen de préstamos y la gama de tipos de interés deberá confirmarse en la evaluación ex ante de conformidad con lo dispuesto en el artículo 37 del Reglamento (UE) no 1303/2013 y se tendrá en cuenta a la hora de determinar la naturaleza del instrumento (instrumento rotatorio o no rotatorio).

b) Creación de una cartera de nuevos préstamos:

El intermediario financiero estará obligado a generar, en un período de tiempo limitado predeterminado, una cartera de nuevos préstamos subvencionables además de sus actividades de concesión de préstamos en curso, financiada en parte a partir de los fondos desembolsados en el marco del programa con la tasa de riesgo compartido acordada en el acuerdo de financiación.

Los préstamos subvencionables a las pymes (con arreglo a criterios predefinidos de subvencionabilidad a nivel de préstamo concreto y de cartera) se incluirán automáticamente en la cartera, mediante la presentación de anuncios de inclusión, como mínimo con periodicidad trimestral.

El intermediario financiero deberá poner en práctica una política de concesión de préstamos coherente, especialmente en lo que se refiere a la diversificación de la cartera, que permita una buena gestión de la cartera de créditos y la diversificación de riesgos, cumpliendo al mismo tiempo las normas aplicables del sector y sin dejar de alinearse con los intereses financieros y los objetivos políticos de la autoridad de gestión.

El intermediario financiero será responsable de la identificación, selección, diligencia debida, documentación y ejecución de los préstamos a los destinatarios finales con arreglo a sus procedimientos habituales y de conformidad con los principios establecidos en el acuerdo de financiación correspondiente.

c) Reutilización de los recursos devueltos al instrumento financiero:

Los recursos devueltos al instrumento financiero serán reutilizados dentro del mismo instrumento financiero (en rotación dentro del mismo instrumento financiero) o bien, después de ser devueltos a la autoridad de gestión o al fondo de fondos, se utilizarán de conformidad con lo dispuesto en el artículo 44 del Reglamento (UE) no 1303/2013.

Cuando estén en rotación dentro del mismo instrumento financiero, por principio, las cantidades que sean atribuibles a la ayuda de los Fondos EIE y que sean reembolsadas y/o recuperadas por el intermediario financiero de préstamos a los destinatarios finales dentro de los plazos previstos para las inversiones, deberán estar disponibles para su nueva utilización dentro del mismo instrumento financiero. Este enfoque rotatorio, al que se hace referencia en los artículos 44 y 45 del Reglamento (UE) no 1303/2013, se incluirá en el acuerdo de financiación.

Como alternativa, si se reembolsa directamente a la autoridad de gestión o al fondo de fondos, los reembolsos se producirán periódicamente reflejando i) los reembolsos del principal (sobre una base proporcional a partir de la tasa de riesgo compartido), ii) cualquier importe recuperado y las deducciones de pérdidas (con arreglo a la tasa de riesgo compartido) de los préstamos a las pymes, y iii) cualquier pago de tipos de interés. Estos recursos deben utilizarse de conformidad con los artículos 44 y 45 del Reglamento (UE) no 1303/2013.

d) Recuperaciones de pérdidas:

El intermediario financiero deberá tomar medidas de recuperación en relación con cada préstamo a pymes impagado que haya sido financiado por el instrumento financiero de conformidad con sus directrices y procedimientos internos.

Los importes recuperados (netos de costes de recuperación y de ejecución, en su caso) por el intermediario financiero se asignarán de forma proporcional al reparto de riesgos entre el intermediario financiero y la autoridad de gestión o el fondo de fondos.

e) Otros:

Los intereses y otros beneficios generados por la ayuda de los Fondos EIE al instrumento financiero se utilizarán según lo dispuesto en el artículo 43 del Reglamento (UE) no 1303/2013.

|

|

Política de fijación de precios

|

El intermediario financiero, al proponer sus precios, deberá presentar una política de fijación de precios y la metodología para garantizar la plena transferencia de la ventaja financiera de la contribución pública del programa a las pymes subvencionables. La política de fijación de precios y la metodología deberán incluir los elementos siguientes:

|

1)

|

El tipo de interés de la participación del intermediario financiero se fijará con arreglo al mercado (es decir, según la propia política del intermediario financiero).

|

|

2)

|

El tipo de interés general que se aplicará a los préstamos a las pymes subvencionables incluidos en la cartera deberá reducirse proporcionalmente a la asignación prevista por la contribución pública del programa. Esta reducción deberá tener en cuenta las comisiones que la autoridad de gestión podría cobrar por la contribución del programa.

|

|

3)

|

El cálculo del ESB, tal como se presenta en la sección sobre ayudas estatales, se aplicará a cada préstamo incluido en la cartera.

|

|

4)

|

La política de fijación de precios y la metodología deberán permanecer constantes durante el período de subvencionabilidad.

|

|

|

Contribución del programa al instrumento financiero: importe y tasas (pormenores del producto)

|

La tasa real de riesgo compartido, la contribución pública del programa y los tipos de interés de los préstamos se basarán en las conclusiones de la evaluación ex ante y deberán permitir que se garantice que el beneficio que reciben los destinatarios finales cumpla la norma de minimis.

El tamaño de la cartera contemplada de préstamos con riesgo compartido deberá confirmarse en la evaluación ex ante con una justificación de la ayuda al instrumento financiero [artículo 37 del Reglamento (UE) no 1303/2013] y tener en cuenta el enfoque de rotación del instrumento (si procede). La composición de la cartera de préstamos contemplada deberá definirse de modo que se garantice la diversificación del riesgo.

La asignación del préstamo con riesgos compartidos y la tasa de reparto del riesgo deberán fijarse de manera que se cubran las carencias determinadas en la evaluación ex ante, pero, en cualquier caso, deberán cumplir las condiciones establecidas en la presente ficha descriptiva.

La tasa de reparto del riesgo acordada con el intermediario financiero deberá definir, para cada préstamo subvencionable incluido en la cartera, el porcentaje del importe del principal del préstamo financiado por el programa.

La tasa de reparto del riesgo acordada con el intermediario financiero determinará la exposición de las pérdidas que debe cubrir el intermediario financiero y, en consecuencia, la contribución del programa.

|

|

Contribución del programa al instrumento financiero (actividades)

|

La cartera financiada por el instrumento de préstamos con riesgos compartidos únicamente incluirá préstamos a PYME recientemente generados, con exclusión de la refinanciación de los préstamos existentes. Los criterios de subvencionabilidad para la inclusión en la cartera se determinarán con arreglo a la legislación de la Unión [por ejemplo, el Reglamento (UE) no 1303/2013 y las normas específicas de los Fondos], el programa y las normas nacionales de subvencionabilidad, así como con el intermediario financiero, con el fin de llegar hasta un gran número de destinatarios finales y de alcanzar un nivel suficiente de diversificación de la cartera. El intermediario financiero deberá tener una estimación razonable del perfil de riesgo de la cartera. Estos criterios deberán reflejar las condiciones del mercado y las prácticas en el Estado miembro o la región correspondiente.

|

|

Responsabilidad de la autoridad de gestión

|

La responsabilidad de la autoridad de gestión en relación con el instrumento financiero se ajustará a lo establecido en el artículo 6 del Reglamento Delegado (UE) no 480/2014.

Las pérdidas cubiertas serán los importes del principal adeudados, y el interés pagadero, pendiente y estándar (pero con exclusión de los recargos de demora en el pago y cualesquiera otros costes y gastos).

|

|

Duración

|

Deberá establecerse el período de concesión de préstamos del instrumento financiero a fin de garantizar que la contribución del programa a la que se hace referencia en el artículo 42 del Reglamento (UE) no 1303/2013 se utiliza para los préstamos desembolsados a los destinatarios finales el 31 de diciembre de 2023 como máximo.

La duración típica que se recomienda para la creación de la cartera de préstamos es de un máximo de 4 años a partir de la fecha de la firma del acuerdo de financiación (entre la autoridad de gestión o el fondo de fondos y el intermediario financiero).

|

|

Concesión de préstamos y reparto del riesgo al nivel del intermediario financiero (convergencia de intereses)

|

La convergencia de intereses entre la autoridad de gestión y el intermediario financiero se llevará a cabo a través de lo siguiente:

|

—

|

Las comisiones de rendimiento conforme a lo dispuesto en los artículos 12 y 13 del Reglamento Delegado (UE) no 480/2014.

|

|

—

|

Además de la contribución del programa, el intermediario financiero deberá contribuir con arreglo a las condiciones locales del mercado a la financiación de, como mínimo, el 25 % del total de los compromisos de financiación para préstamos a pymes dentro del instrumento de préstamos con riesgos compartidos.

|

|

—

|

Las pérdidas y las recuperaciones deberán repercutir de manera proporcional en el intermediario financiero y la autoridad de gestión en el marco de sus respectivas responsabilidades según la tasa de reparto del riesgo.

|

La tasa de reparto del riesgo esperada se determinará a partir de los resultados de la evaluación ex ante que justifiquen las ayudas al instrumento financiero.

|

|

Intermediarios financieros subvencionables

|

Los organismos públicos y privados establecidos en un Estado miembro que estén legalmente autorizados a conceder préstamos a empresas que operen en la jurisdicción del programa que contribuye al instrumento financiero. Se trata de instituciones financieras y, en su caso, instituciones de microfinanciación o cualquier otra institución autorizada a conceder préstamos.

|

|

Subvencionabilidad de los destinatarios finales

|

Podrán subvencionarse los destinatarios finales con arreglo a la legislación europea y nacional, el programa pertinente y el acuerdo de financiación. Deberán cumplirse los siguientes criterios de subvencionabilidad en la fecha de la firma del préstamo:

|

a)

|

Deberá tratarse de una microempresa, o una pequeña y mediana empresa («pyme») (incluidos los empresarios individuales o los trabajadores por cuenta propia), tal como se definen en la Recomendación 2003/361/CE de la Comisión (2)

(3).

|

|

b)

|

No deberá ser una pyme activa en los sectores que se definen en las letras d) a f) del artículo 1 del Reglamento de minimis.

|

|

c)

|

No deberá formar parte de uno o varios sectores restringidos (4).

|

|

d)

|

No deberá ser una empresa en dificultades tal como se define en las normas sobre ayudas estatales.

|

|

e)

|

No deberá tratarse de un moroso o haber dejado de pagar cualquier otro préstamo o arrendamiento financiero concedido por el intermediario financiero o por otra institución financiera con arreglo a los controles efectuados de conformidad con las directrices internas del intermediario financiero y la política crediticia habitual.

|

Además, en el momento de la inversión y durante el reembolso del préstamo, los destinatarios finales deberán contar con un domicilio social en un Estado miembro y la actividad económica para la que se desembolsó el préstamo habrá de hallarse radicada en el Estado miembro y en la región o la jurisdicción pertinentes del programa de los Fondos EIE.

|

|

Características del producto para los destinatarios finales

|

El intermediario financiero deberá conceder a los destinatarios finales préstamos que contribuyan al objetivo del programa y que sean cofinanciados por el programa en el marco del instrumento de préstamos con riesgos compartidos. Sus condiciones se basarán en la evaluación ex ante a que se refiere el artículo 37 del Reglamento (UE) no 1303/2013.

Los préstamos se utilizarán exclusivamente para los siguientes fines permitidos:

|

a)

|

Inversiones en activos materiales e inmateriales, incluida la transferencia de derechos de propiedad de empresas, a condición de que dicha transferencia tenga lugar entre inversores independientes.

|

|

b)

|

Capital circulante relacionado con actividades de desarrollo o expansión que sean auxiliares de las actividades mencionadas en la letra a) anterior (y estén vinculadas con ellas), y cuyo carácter auxiliar se pondrá de manifiesto, entre otras cosas, mediante el plan de negocio de las pymes y el importe de la financiación.

|

Los préstamos incluidos en la cartera deberán cumplir en todo momento los siguientes criterios de subvencionabilidad:

|

c)

|

Los préstamos deberán haber sido generados recientemente, con exclusión de la refinanciación de los préstamos existentes.

|

|

d)

|

El importe del principal de un préstamo incluido en la cartera de préstamos con riesgos compartidos i) se elevará hasta un máximo de 1 000 000 EUR tomando como base la evaluación ex ante, y ii) se concederá bajo unas condiciones que no hagan que el ESB, en relación con cada destinatario final, supere los 200 000 EUR (o 100 000 EUR en el transporte de mercancías por carretera y 30 000 EUR en los sectores de la pesca y la acuicultura) durante un período de tres ejercicios fiscales; las pymes subvencionables podrían solicitar más de una vez préstamos otorgados en el contexto de este instrumento financiero siempre que se respete plenamente el límite para el ESB mencionado más arriba.

|

|

e)

|

Los préstamos deberán proporcionar financiación para uno o varios de los fines permitidos en euros y/o en moneda nacional en la jurisdicción de que se trate y, en su caso, en cualquier otra moneda.

|

|

f)

|

Los préstamos no podrán adoptar la forma de préstamos de entresuelo, deuda subordinada o cuasicapital.

|

|

g)

|

Tampoco podrán adoptar la forma de líneas de crédito rotatorias.

|

|

h)

|

Los préstamos tendrán un calendario de reembolsos, incluidas amortizaciones periódicas y/o pagos únicos.

|

|

i)

|

Los préstamos no financiarán actividades puramente financieras ni promociones inmobiliarias cuando se realicen como una actividad de inversión financiera y no financiarán créditos al consumo.

|

|

j)

|

Los préstamos tendrán un vencimiento mínimo de 12 meses, incluido el período de gracia pertinente (en su caso) y un vencimiento máximo de hasta 120 meses.

|

|

|

Notificación y resultados previstos

|

Los intermediarios financieros facilitarán a la autoridad de gestión o el fondo de fondos, al menos cada trimestre, información con una forma y un alcance normalizados.

El informe deberá incluir todos los elementos pertinentes para la autoridad de gestión a fin de cumplir las condiciones del artículo 46 del Reglamento (UE) no 1303/2013.

Asimismo, los Estados miembros deberán cumplir sus obligaciones de notificación de conformidad con el Reglamento de minimis.

Los indicadores deberán ajustarse a los objetivos específicos de la prioridad pertinente del programa de los Fondos EIE que financie al instrumento financiero y sobre los resultados previstos de la evaluación ex ante. Deberán medirse y notificarse al menos cada trimestre por lo que respecta al instrumento de préstamos con riesgos compartidos y ajustarse, como mínimo, a los requisitos del Reglamento. Además de los indicadores comunes del eje prioritario del programa de los Fondos EIE (incremento del empleo, número de pymes, etc.), existen estos otros indicadores:

|

|

Número de préstamos/proyectos financiados

|

|

|

Importes de los préstamos financiados

|

|

|

Impagos (número e importes)

|

|

|

Recursos reembolsados y beneficios

|

|

|

Evaluación de los beneficios económicos de la contribución del programa

|

El intermediario financiero deberá reducir el tipo de interés efectivo global (y la política en materia de garantía secundaria, en su caso) aplicado a los destinatarios finales en el marco de cada préstamo subvencionable incluido en la cartera que refleje las condiciones favorables de financiación y de reparto del riesgo del préstamo con riesgos compartidos.

La ventaja financiera completa de la contribución pública del programa al instrumento deberá transferirse a los destinatarios finales en forma de reducción del tipo de interés. El intermediario financiero deberá supervisar e informar acerca del ESB en relación con los destinatarios finales tal como se menciona en la sección de ayudas estatales. Este principio deberá reflejarse en el acuerdo de financiación entre la autoridad de gestión o el fondo de fondos y el intermediario financiero.

|

(1) Reglamento (UE) no 1407/2013 de la Comisión, de 18 de diciembre de 2013, relativo a la aplicación de los artículos 107 y 108 del Tratado de Funcionamiento de la Unión Europea a las ayudas de minimis (DO L 352 de 24.12.2013, p. 1).

(2) Recomendación 2003/361/CE de la Comisión, de 6 de mayo de 2003, sobre la definición de microempresas, pequeñas y medianas empresas [notificada con el número C (2003) 1422] (DO L 124 de 20.5.2003, p. 36).

(3) Empresa con menos de 250 trabajadores y que tenga un volumen de negocio inferior a 50 millones EUR o unos activos totales inferiores a 43 millones EUR; también que no pertenezca a un grupo que supere estos umbrales. De acuerdo con la Recomendación de la Comisión, «se considerará empresa toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica».

(4) Los siguientes sectores económicos se denominan conjuntamente «los sectores restringidos».

|

a)

|

Actividades económicas ilegales: toda producción, comercio u otra actividad que sea ilegal con arreglo a las disposiciones legales o reglamentarias de la jurisdicción nacional para ese tipo de producción, comercio o actividad.

|

|

b)

|

Productos del tabaco y bebidas alcohólicas destiladas. La producción y el comercio de productos del tabaco y bebidas alcohólicas destiladas y productos relacionados.

|

|

c)

|

Producción y comercio de armas y municiones: la financiación de la producción y el comercio de armas y municiones de cualquier tipo. Esta restricción no se aplicará en la medida en que estas actividades formen parte de políticas explícitas de la Unión Europea o sean accesorias a ellas.

|

|

d)

|

Casinos. Casinos y empresas equivalentes.

|

|

e)

|

Restricciones del sector de las TI. Investigación, desarrollo o aplicaciones técnicas relacionadas con programas o soluciones de datos electrónicos que i) tengan específicamente por objeto: a) apoyar cualquier actividad incluida en los sectores restringidos mencionados en las letras a) a d) anteriores; b) juegos de azar en internet y casinos en línea, o c) pornografía, o que ii) tengan como objetivo permitir a) la entrada ilegal en redes de datos electrónicos, o b) la descarga ilegal de datos electrónicos.

|

|

f)

|

Restricciones del sector de ciencias de la vida. Cuando se apoye la financiación de la investigación, el desarrollo o las aplicaciones técnicas relacionadas con: i) la clonación humana con fines terapéuticos o de investigación, o ii) los organismos modificados genéticamente (OMG).

|

ANEXO III

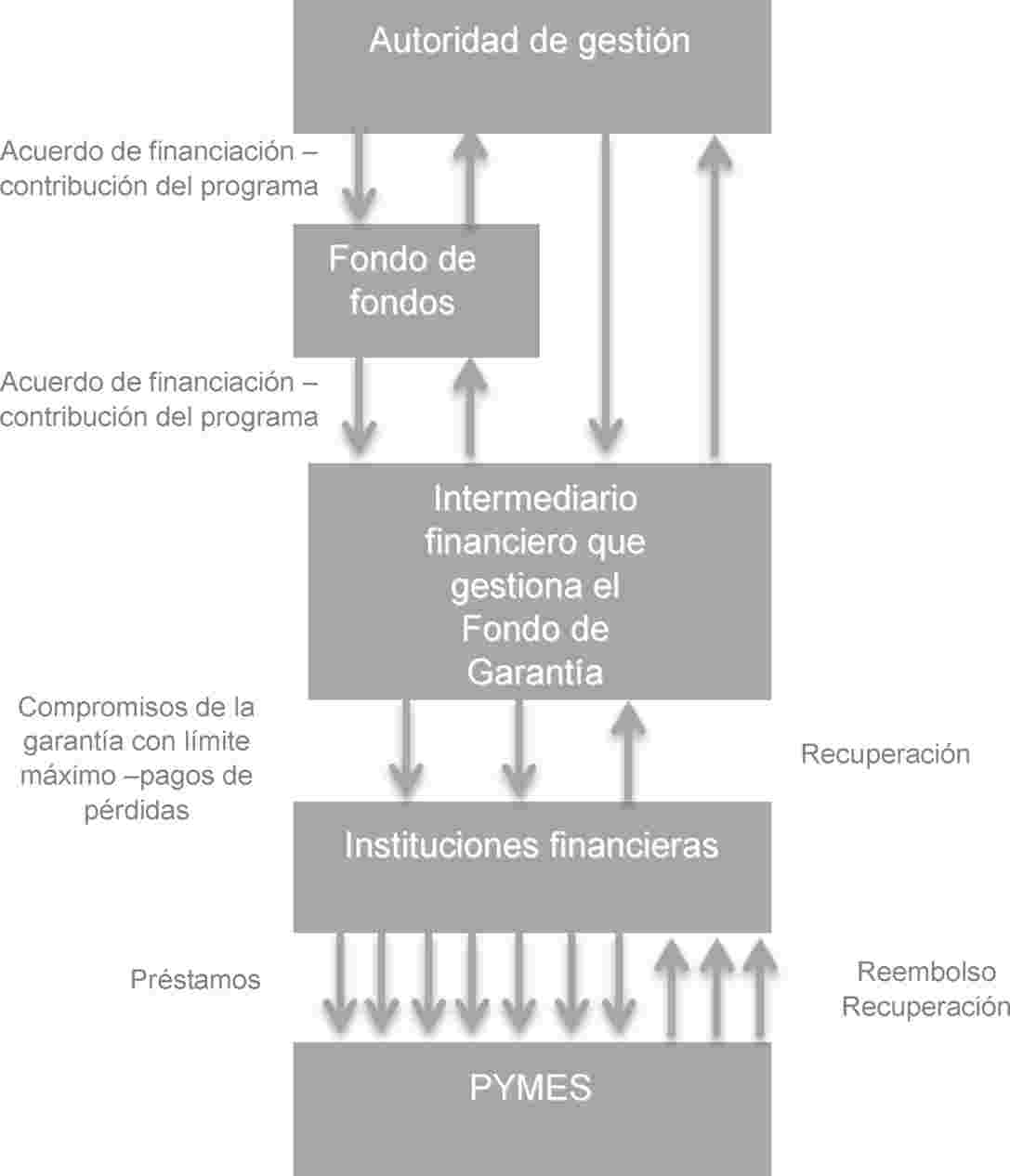

Garantía de cartera con un límite máximo para pymes (garantía con un límite máximo)

Representación esquemática de la garantía con un límite máximo

Relación entre las partes interesadas y la cobertura de la cartera de la garantía con un límite máximo

|

Estructura del instrumento financiero

|

La garantía de cartera con un límite máximo proporcionará una cobertura de los riesgos del crédito por cada préstamo concreto, para la creación de una cartera de nuevos préstamos a pymes hasta un importe máximo de pérdidas (límite máximo).

La autoridad de gestión deberá ofrecer la garantía de cartera con un límite máximo en el marco de una operación que forme parte del eje prioritario definido en el programa cofinanciado por los Fondos Estructurales y de Inversión Europeos (Fondos EIE) y definido en el contexto de la evaluación ex ante contemplada en el artículo 37 del Reglamento (UE) no 1303/2013.

|

|

Objetivo del instrumento

|

El objetivo del instrumento será lo siguiente:

|

1)

|

Proporcionar un mejor acceso de las pymes destinatarias a la financiación haciendo frente a carencias del mercado concretas y claramente identificadas.

|

|

2)

|

Apalancar los Fondos EIE en apoyo de la financiación de las pymes, tal como se menciona en el artículo 37, apartado 4, del Reglamento (UE) no 1303/2013.

|

La contribución de la autoridad de gestión al programa de los Fondos EIE adoptará la forma de un fondo de garantía gestionado por un intermediario financiero. Esta contribución no deberá excluir las garantías disponibles de otros inversores públicos o privados,

El fondo de garantía gestionado por el intermediario financiero deberá comprometerse a proporcionar fondos del programa de los Fondos EIE a las instituciones financieras que estén constituyendo carteras de nuevos préstamos en caso de impago por parte de los destinatarios finales.

En el caso de una estructura de fondo de fondos, el fondo de fondos deberá transferir la contribución del programa de los Fondos EIE al intermediario financiero.

El instrumento de garantía con un límite máximo se aplicará para cubrir una cartera de nuevos préstamos constituidos por una o varias instituciones financieras.

Las instituciones financieras que constituyan carteras de nuevos préstamos deberán disponer de una garantía parcial que cubra las pérdidas hasta un importe máximo a la hora de conceder préstamos a las pymes subvencionables.

La ventaja financiera de la garantía deberá transferirse a los destinatarios finales (por ejemplo, en forma de reducción del tipo de interés de los préstamos y/o de reducción de la garantía secundaria, pero en todo caso deberá transferirse a los destinatarios finales una ventaja financiera completa de la contribución pública del programa).

|

|

Implicación de las ayudas estatales

|

La garantía de cartera con un límite máximo se concebirá como un instrumento que no incluye ayudas estatales, es decir, conforme al mercado en el nivel del intermediario financiero que gestiona el fondo de garantía y las instituciones financieras que constituyen carteras de nuevos préstamos y ayudas para los destinatarios finales con arreglo al Reglamento de minimis aplicable.

a) Al nivel del fondo de fondos, del intermediario financiero que gestiona el fondo de garantía y de las instituciones financieras que constituyen carteras de nuevos préstamos, se excluirá la concesión de ayudas en los casos siguientes:

|

1)

|

Cuando la remuneración (por ejemplo, gastos de gestión y/o comisiones) del intermediario financiero y el fondo de fondos refleje la remuneración actual del mercado en situaciones comparables, lo cual es el caso cuando este último ha sido seleccionado a través de un proceso de selección abierto, transparente, objetivo y no discriminatorio o si la remuneración se ajusta a lo establecido en los artículos 12 y 13 del Reglamento Delegado (UE) no 480/2014 y el Estado no concede ninguna otra ventaja. Si el fondo de fondos únicamente transfiere la contribución de los Fondos EIE al intermediario financiero, y tiene una misión de interés público, y no ejerce ninguna actividad comercial durante la ejecución de la medida ni coinvierte con sus propios recursos (por lo que no se le considera un beneficiario de la ayuda), basta con que el fondo de fondos no reciba una compensación excesiva.

|

|

2)

|

Asimismo, la institución financiera será seleccionada mediante un procedimiento de selección abierto, transparente, no discriminatorio y objetivo para crear la cartera de nuevos préstamos con sus propios recursos y el riesgo retenido por la entidad financiera no será en ningún caso inferior al 20 % del importe del préstamo (por préstamo concreto).

|

|

3)

|

Además, la ventaja financiera de la contribución pública del programa al instrumento deberá transferirse plenamente a los destinatarios finales en forma de reducción del tipo de interés. A la hora de seleccionar al intermediario financiero, la autoridad de gestión, de conformidad con el artículo 7, apartado 2, del Reglamento Delegado (UE) no 480/2014, deberá evaluar la política de fijación de precios y la metodología para transferir la ventaja financiera a los destinatarios finales.

En caso de que el intermediario financiero no transfiera todas las ventajas financieras a los destinatarios finales, la contribución pública no comprometida será devuelta a la autoridad de gestión.

|

La garantía deberá estar vinculada a transacciones financieras específicas por un importe máximo fijo y por un período de tiempo limitado.

b) Al nivel de los destinatarios finales:

Al nivel de las pymes, el préstamo garantizado deberá cumplir las normas de minimis.

Para cada préstamo incluido en la cartera garantizada, el intermediario financiero deberá calcular el ESB utilizando el siguiente método de cálculo:

Cálculo del ESB = Importe nominal del préstamo (EUR) × Coste del riesgo (práctica habitual) × Tasa de la garantía × Tasa del límite máximo de la garantía × Duración media ponderada del préstamo (años).

El importe total de la ayuda calculada con el ESB no podrá ser superior a 200 000 EUR durante un período fiscal de 3 años teniendo en cuenta la norma de acumulación para los destinatarios finales en el Reglamento de minimis.

Cuando el ESB se calcule con la fórmula anteriormente citada, a efectos del instrumento de garantía de cartera con un límite máximo se considerará que se cumple el requisito previsto en el artículo 4 del Reglamento de minimis

(1).

Un mecanismo de verificación garantizará que el ESB que se calcule con la fórmula anteriormente mencionada no sea inferior al ESB calculado según el artículo 4, apartado 6, letra c), del Reglamento de minimis.

Las subvenciones de apoyo técnico o de otro tipo que se proporcionen al destinatario final se acumularán con el ESB calculado.

Por lo que se refiere a las pymes en el sector de la pesca y la acuicultura, las ayudas deberán cumplir las disposiciones pertinentes del Reglamento de minimis en el sector de la pesca.

En cuanto a las actividades apoyadas por el Feader, serán aplicables las normas generales.

|

|

Política de garantía

|

a) Transferencia de la autoridad de gestión al intermediario financiero:

Tras la firma de un acuerdo de financiación entre la autoridad de gestión y el fondo de fondos o el intermediario financiero, la autoridad de gestión pertinente transferirá las contribuciones del programa al fondo de fondos o al intermediario financiero, que colocará estas contribuciones en un fondo de garantía específico. La transferencia se realizará en tramos y respetará los límites previstos en el artículo 41 del Reglamento (UE) no 1303/2013.

b) Creación de una cartera de nuevos préstamos:

Se exigirá a las instituciones financieras que creen, dentro de un período de tiempo limitado predeterminado, carteras de nuevos préstamos a pymes. Los préstamos a pymes generados recientemente estarán cubiertos en parte por la contribución del programa, en función de cada préstamo concreto, hasta un determinado importe (límite máximo). Los préstamos a pymes subvencionables se incluirán automáticamente en la cartera con arreglo a criterios preestablecidos para la inclusión de préstamos.

La inclusión de los préstamos a pymes se producirá automáticamente previa recepción por el intermediario financiero que gestiona el fondo de garantía de un anuncio de inclusión presentado, como mínimo, de forma trimestral, hasta el final del período de inclusión correspondiente.

Las instituciones financieras deberán poner en práctica una política de préstamos coherente en lo que se refiere a la diversificación de la cartera, que permita una buena gestión de la cartera y la diversificación de riesgos, cumpliendo al mismo tiempo las normas aplicables del sector y que siga ajustándose a los intereses financieros y los objetivos políticos de la autoridad de gestión.

Las instituciones financieras serán responsables de la identificación, selección, diligencia debida, documentación y ejecución de los préstamos a los destinatarios finales con arreglo a sus procedimientos habituales y de conformidad con los principios establecidos en el acuerdo entre el intermediario financiero y la institución financiera que constituya una cartera de nuevos préstamos.

c) Cobertura de pérdidas:

La garantía de cartera con un límite máximo cubrirá las pérdidas registradas por las instituciones financieras respecto de cada préstamo a pymes subvencionable impagado de conformidad con una tasa de garantía de un porcentaje máximo del 80 %.

Las pérdidas cubiertas por la garantía de cartera con un límite máximo respecto de la cartera de préstamos a pymes subvencionables no superará, en términos agregados, el importe del límite máximo.

El importe máximo, que es la responsabilidad máxima en el marco de este instrumento, es el producto del volumen de la cartera de préstamos que se espera alcanzar multiplicado por la tasa de garantía y la tasa del límite máximo de la garantía.

La tasa del límite máximo de la garantía se determinará como parte de la evaluación de riesgos ex ante, de conformidad con el artículo 42, apartado 1, letra b), del Reglamento (UE) no 1303/2013, y el artículo 8 del Reglamento Delegado (UE) no 480/2014.

Las pérdidas cubiertas serán los importes del principal adeudados, y el interés pagadero, pendiente y estándar (pero con exclusión de los recargos de demora en el pago y cualesquiera otros costes y gastos).

d) Pago de la garantía:

En caso de aparición de una pérdida relacionada con un impago, el intermediario financiero que gestiona el fondo de garantía deberá efectuar pagos de garantía a la institución financiera en el marco de la garantía, en un plazo que será normalmente de 60 días.

|

|

Políticas de fijación de precios y de garantía secundaria

|

El intermediario financiero deberá presentar una metodología que garantice la plena transferencia de la ventaja financiera de la contribución pública del programa a las pymes subvencionables. La institución financiera deberá disponer de una política de fijación de precios/de garantía secundaria en consonancia con la metodología. La política de fijación de precios/de garantía secundaria y la metodología deberán incluir los elementos siguientes:

|

1)

|

El instrumento deberá cubrir un máximo del 80 % de la exposición al riesgo de cada préstamo a pymes subvencionables (hasta un límite máximo).

|

|

2)

|

Toda la ventaja financiera de la contribución pública del programa se transferirá a las pymes subvencionables a través de una reducción del tipo de interés cobrado y/o una reducción de la garantía secundaria exigida por la institución financiera.

|

|

3)

|

El cálculo del ESB, tal como se presenta en la sección sobre ayudas estatales, se aplicará a cada préstamo incluido en la cartera.

|

|

4)

|

El intermediario financiero que gestione el fondo de garantía no cobrará comisiones de garantía a la institución financiera.

|

|

5)

|

La institución financiera deberá reducir el tipo de interés general y/o los requisitos en materia de garantía secundaria en el marco de cada préstamo a pymes subvencionable incluido en la cartera en función de una política de fijación de precios y una metodología que garanticen la plena transferencia de la ventaja financiera. El intermediario financiero, tras el correspondiente análisis y con la diligencia debida, deberá evaluar y confirmar el nivel de la mencionada reducción propuesta por la institución financiera, y se considerará que es un criterio de subvencionabilidad para los préstamos a las pymes que vayan a incluirse en la cartera.

|

|

6)

|

La autoridad de gestión podrá decidir, a partir de una evaluación ex ante que identifique a las pymes destinatarias y una evaluación ex ante del riesgo que determine el riesgo, que se exige el pago de comisiones de garantía por parte de los destinatarios finales. En tal caso, el ESB se calculará mediante la fórmula que figura en la anterior sección sobre ayudas estatales o se ajustará a las condiciones del anuncio de la garantía. Las comisiones pagadas por los destinatarios finales deberán devolverse al fondo de garantía como recursos devueltos con arreglo a lo establecido en el artículo 43 del Reglamento (UE) no 1303/2013.

|

|

7)

|

La política de fijación de precios y la metodología deberán permanecer constantes durante el período de subvencionabilidad.

|

|

|

Garantía del importe y las tasas de la institución financiera (pormenores del producto)

|

La garantía de cartera con un límite máximo deberá respetar las condiciones establecidas en el artículo 8 del Reglamento Delegado (UE) no 480/2014.

La tasa del límite máximo de la garantía se determinará como parte de la evaluación de riesgos ex ante, de conformidad con el artículo 42, apartado 1, letra b), del Reglamento (UE) no 1303/2013, y el artículo 8 del Reglamento Delegado (UE) no 480/2014, y en ningún caso será superior al 25 %. La garantía podrá cubrir pérdidas esperadas e inesperadas.

El coeficiente multiplicador de la garantía financiada por la contribución del programa se define como sigue:

Coeficiente multiplicador = (1/Tasa de la garantía) × (1/Tasa del límite máximo de la garantía).

El coeficiente multiplicador se basará en la evaluación de riesgos ex ante, y será igual o superior a 5.

El tamaño de la cartera contemplada, parcialmente cubierta por la garantía, deberá basarse en los resultados de la evaluación ex ante que justifiquen el apoyo al instrumento financiero [artículo 37 del Reglamento (UE) no 1303/2013] y tener en cuenta el enfoque de rotación del instrumento (si procede). La composición de la cartera de préstamos contemplada deberá definirse de modo que se garantice la diversificación del riesgo.

|

|

Garantía a la institución financiera (actividades)

|

La cartera de préstamos garantizada por el instrumento de garantía incluirá préstamos a los destinatarios finales recientemente generados, con exclusión de la refinanciación de los préstamos existentes. Los criterios de subvencionabilidad para la inclusión en la cartera se determinarán con arreglo a la legislación de la Unión [por ejemplo, el Reglamento (UE) no 1303/2013 y las normas específicas de los Fondos], el programa y las normas nacionales de subvencionabilidad, así como con el intermediario financiero, con el fin de llegar hasta un gran número de destinatarios finales y de alcanzar un nivel suficiente de diversificación de la cartera. Las instituciones financieras deberán disponer de una estimación razonable del perfil de riesgo de la cartera (por ejemplo, límite de concentración por sector). Estos criterios deberán reflejar las condiciones del mercado y las prácticas en el país o la región correspondiente.

La institución financiera deberá estimar ex ante una tasa de recuperación que se utilizará para calcular el importe que se espera recuperar de los impagos de la cartera, lo cual repercute en la evaluación de la tasa del límite máximo de la garantía.

|

|

Responsabilidad de la autoridad de gestión

|

La responsabilidad de la autoridad de gestión en relación con el instrumento financiero se ajustará a lo establecido en el artículo 6 del Reglamento Delegado (UE) no 480/2014.

Impago significa, en relación con un préstamo a un destinatario final, que i) la institución financiera pueda demostrar en cualquier momento (actuando de conformidad con sus procedimientos internos y tal como se refleja en sus notificaciones financieras y reglamentarias) que es poco probable que un destinatario final cumpla con sus obligaciones de pago; o que ii) un destinatario final ha incumplido una obligación de pago en el marco del préstamo a pymes correspondiente y que haya continuado durante un mínimo de 90 días naturales consecutivos.

|

|

Duración

|

Deberá establecerse el período de garantía del instrumento financiero a fin de garantizar que la contribución del programa a la que se hace referencia en el artículo 42 del Reglamento (UE) no 1303/2013 se utiliza con garantías de préstamos desembolsados a los destinatarios finales el 31 de diciembre de 2023 como máximo.

La duración típica que se recomienda para la creación de la cartera de préstamos garantizados es de un máximo de 4 años a partir de la fecha de la firma del acuerdo de financiación (entre la autoridad de gestión o el fondo de fondos y el intermediario financiero).

|

|

Reparto del riesgo al nivel del intermediario financiero (convergencia de intereses)

|

La convergencia de intereses entre la autoridad de gestión, el intermediario financiero y la institución financiera se llevará a cabo a través de lo siguiente:

|

—

|

El riesgo de crédito establecido por la institución financiera para sí misma no podrá ser en ningún caso inferior al 20 % por préstamo concreto.

|

|

—

|

La institución financiera se comprometerá a crear una cartera de nuevos préstamos con sus propios recursos.

|

|

—

|

La ventaja financiera de la garantía con un límite máximo se transferirá plenamente a las pymes destinatarias finales.

|

|

—

|

Las comisiones de rendimiento para el intermediario financiero conforme a lo dispuesto en los artículos 12 y 13 del Reglamento Delegado (UE) no 480/2014.

|

|

|