ANEXO

Guía del usuario en la que figuran los pasos necesarios para participar en el EMAS con arreglo al Reglamento (CE) no 1221/2009 del Parlamento Europeo y el Consejo, relativo a la participación voluntaria de organizaciones en un sistema comunitario de gestión y auditoría medioambientales (EMAS)

I. INTRODUCCIÓN

Uno de los objetivos de la política medioambiental de la UE consiste en animar a todo tipo de organizaciones a utilizar sistemas de gestión medioambiental y reducir sus impactos ambientales. Los sistemas de gestión medioambiental son una de las herramientas que las empresas y demás organizaciones pueden utilizar para mejorar su comportamiento medioambiental al mismo tiempo que ahorran energía y otros recursos. En particular, la UE desea alentar a las organizaciones a participar en el sistema de gestión y auditoría medioambientales (EMAS), que es una herramienta de gestión para que las empresas y demás organizaciones evalúen y mejoren su comportamiento medioambiental y elaboren los informes correspondientes.

El EMAS se creó en 1993 y ha ido evolucionando con el tiempo. La última revisión del Reglamento del EMAS (1), que constituye la base jurídica del sistema, data de 2009.

La presente «Guía del usuario del EMAS» se ha redactado conforme a lo estipulado en el artículo 46, apartado 5, del Reglamento del EMAS. El objetivo del presente documento es proporcionar un asesoramiento claro y simple a las organizaciones interesadas en el EMAS. La guía está concebida para ofrecer instrucciones paso a paso fáciles de seguir. En ella se muestran los principales elementos y los pasos más importantes que han de dar las organizaciones que deseen participar en el sistema. Su finalidad es aumentar la aceptación general del EMAS facilitando la entrada de las organizaciones en el sistema de gestión. También es importante tener presente el objetivo general de la reglamentación europea, a saber, armonizar la implementación en todos los Estados miembros y crear un marco legislativo común. Para cuestiones específicas relacionadas con «EMAS Global», se remite al lector a la Decisión 2011/832/UE de la Comisión, de 7 de diciembre de 2011, relativa a una guía sobre el registro corporativo de organizaciones de la UE, de terceros países y de ámbito mundial, de conformidad con el Reglamento (CE) no 1221/2009 del Parlamento Europeo y del Consejo, relativo a la participación voluntaria de organizaciones en un sistema comunitario de gestión y auditoría medioambientales (EMAS) (2).

II. ¿QUÉ ES EL SISTEMA DE GESTIÓN Y AUDITORÍA MEDIOAMBIENTALES (EMAS)?

El EMAS es una herramienta de uso voluntario disponible para cualquier organización que opere en algún sector económico de la Unión Europea o fuera de ella y que desee:

|

— |

asumir una responsabilidad medioambiental y económica, |

|

— |

mejorar su comportamiento medioambiental, |

|

— |

comunicar sus resultados medioambientales a la sociedad y a las partes interesadas en general. |

A continuación se detallan los pasos necesarios para registrarse en el sistema e implementarlo.

Las organizaciones que se registren en EMAS han de:

|

— |

demostrar que respetan la legislación sobre medio ambiente, |

|

— |

comprometerse a mejorar continuamente su comportamiento medioambiental, |

|

— |

demostrar que mantienen un diálogo abierto con todas las partes interesadas, |

|

— |

implicar a los empleados en la mejora del comportamiento medioambiental de la organización, |

|

— |

publicar y actualizar una declaración medioambiental del EMAS validada para comunicación externa. |

Pero hay más requisitos. Las organizaciones han de:

|

— |

llevar a cabo un análisis medioambiental (que incluya la identificación de todos los aspectos medioambientales directos e indirectos), |

|

— |

registrarse en un organismo competente tras haber superado la verificación. |

Una vez registradas, las organizaciones tienen derecho a utilizar el logotipo del EMAS.

III. COSTES Y BENEFICIOS DE LA IMPLEMENTACIÓN DEL EMAS

En general, los sistemas de gestión medioambiental, como el EMAS, ayudan a las organizaciones a mejorar la eficiencia de sus recursos, reducir riesgos y dar ejemplo con la declaración pública de buenas prácticas. Los costes de implementación del sistema quedan compensados con creces por los ahorros que genera.

Beneficios

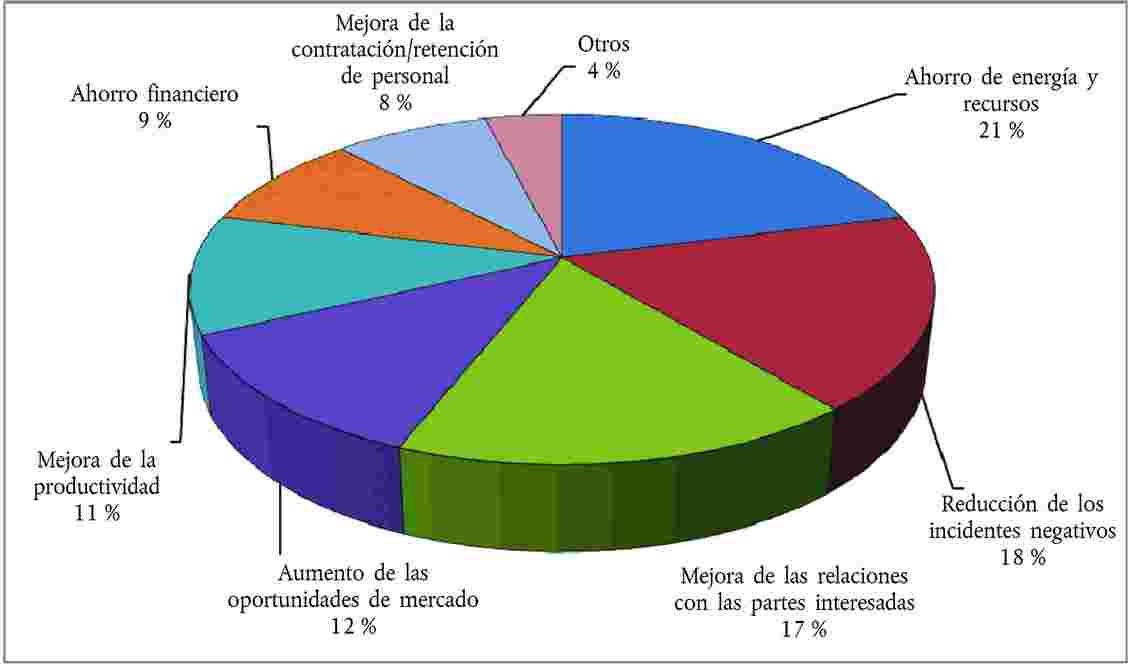

Se ha llevado a cabo un estudio (3) de los costes y beneficios que supone el registro en el EMAS. Se presentó a los encuestados una lista de impactos y se les pidió que seleccionasen los que habían resultado más positivos. Como se puede ver en la figura 1, el resultado con más aceptación fue el «Ahorro de energía y recursos» (21 %), seguido de la «Reducción de incidentes negativos» (18 %) y de la «Mejora de las relaciones con las partes interesadas» (17 %).

Figura 1

Beneficios de la implementación del EMAS (% del total de las respuestas)

Más ahorro por eficiencia

El beneficio «Ahorro de energía y recursos» se situó en primera posición. Organizaciones de todos los tamaños consideraron que, por sí solo, el ahorro de energía compensaba los costes anuales de mantenimiento del EMAS. Eso hace pensar que para las grandes organizaciones debería ser posible recuperar fácilmente los costes de implementación del EMAS.

Reducción de los incidentes negativos

Este beneficio quedó clasificado en segundo lugar. Entraron en juego diversos factores, como la menor incidencia de las infracciones de la legislación de medio ambiente. Evidentemente, ello redunda en una mejora de las relaciones con las autoridades reguladoras.

Mejora de las relaciones con las partes interesadas

Las organizaciones consideraron la mejora de las relaciones con las partes interesadas un beneficio clave, en particular en el caso de la administración pública y las empresas de servicios.

Aumento de las oportunidades de mercado

El registro en el EMAS puede mejorar la actividad comercial. Puede ayudar a retener a la clientela habitual y a ganar nuevos clientes. En la contratación pública, tener implementado un sistema de gestión medioambiental EMAS puede suponer una ventaja. Aunque las organizaciones que participan en la contratación pública no pueden exigir explícitamente a los licitadores que estén registrados en el EMAS, las empresas que lo están pueden demostrar que disponen de los medios técnicos necesarios para cumplir los requisitos contractuales de gestión medioambiental.

Por otra parte, las organizaciones pueden animar a sus proveedores a incluir en su política de medio ambiente la implementación de un sistema de gestión medioambiental. El registro en el EMAS puede facilitar los procedimientos internos business-to-business a ambas partes.

Flexibilidad reglamentaria

Las organizaciones registradas en el EMAS pueden gozar de flexibilidad reglamentaria. Las empresas de los sectores manufactureros pueden obtener beneficios, con ventajas en el marco de la legislación sobre la prevención y el control integrados de la contaminación (4).

Varios Estados miembros ofrecen también ventajas a las organizaciones registradas en el EMAS en relación con la legislación y la normativa medioambiental estatal y regional. Tales beneficios pueden consistir, por ejemplo, en una simplificación de las obligaciones en materia de presentación de informes, una reducción de las inspecciones, una rebaja de las tarifas aplicadas por residuos y una prolongación de los períodos comprendidos entre renovaciones de permisos.

Algunos ejemplos son la reducción del 50 % de las tarifas aplicadas por residuos; la reducción del 20 % al 30 % en las tasas de concesión de licencias; la reducción de hasta el 100 % de las tasas de control y aplicación de la legislación nacional, la reducción del 30 % en las tasas de servicios públicos prestados por agencias gubernamentales o la reducción del 30 % en las tasas de expedición de licencias de uso de aguas superficiales, permisos de extracción de aguas subterráneas y expedición de licencias de vertederos. También hay ventajas relacionadas con la administración del control y la manipulación de productos químicos peligrosos, las obligaciones en materia de vertido de residuos (no tener que demostrar medidas de supervisión técnica) y el control de los gases de efecto invernadero.

Costes y beneficios

Las empresas deben ver el registro en el EMAS como una inversión. La implementación del EMAS supone unos costes internos y externos, derivados, por ejemplo, de los servicios de consultoría y los recursos humanos encargados de la implementación y el seguimiento de medidas, inspecciones, tasas de registro, etc.

Los costes y beneficios reales varían enormemente, dependiendo, por ejemplo, del tamaño y las actividades de la organización, de la situación en cuanto a prácticas de gestión medioambiental, del país, etc. Pero, en general, el EMAS permite hacer ahorros considerables. Diferentes estudios han mostrado que las organizaciones recuperan los costes de implementación mediante un aumento de los ingresos en un tiempo muy breve, de entre uno y dos años en la mayoría de los casos (5) (6) (7) (8) (9).

Cuadro 1

Costes del EMAS y ahorro anual potencial por eficiencia (10)

|

Tamaño de la organización (11) |

Ahorro potencial anual por eficiencia (EUR) |

Costes de implementación del EMAS (12) durante el primer año (EUR) |

Costes anuales del EMAS (13) (EUR) |

||

|

Micro |

3 000-10 000 |

22 500 |

10 000 |

||

|

Pequeña |

20 000-40 000 |

38 000 |

22 000 |

||

|

Mediana |

Hasta 100 000 |

40 000 |

17 000 |

||

|

Grande |

Hasta 400 000 |

67 000 |

39 000 |

||

|

Los datos sobre el ahorro potencial anual por eficiencia se refieren únicamente a los ahorros de energía. No se dispone de datos sobre los ahorros por eficiencia de los recursos |

|

|

|||

|

|||||

El Toolkit for small organisations (14) del EMAS ofrece otros muchos ejemplos de ahorros en rentabilidad.

Conjuntamente, las microorganizaciones y las pequeñas organizaciones se enfrentan a costes fijos y externos proporcionalmente más elevados que las organizaciones medianas y grandes, pues estas últimas se benefician de economías de escala, con una proporción más alta de costes internos en los departamentos medioambientales y costes externos más reducidos, dada su menor necesidad de consultores. Sin embargo, se aconseja incluso a las organizaciones muy grandes que estudien detenidamente los costes de implementación.

El EMAS y los sistemas de gestión de la energía, como el EN 16001 y el ISO 50001, son bastante similares. Dado que la gestión del uso de la energía forma parte del EMAS, las organizaciones registradas en el EMAS ya mejoran su eficiencia energética, con lo que cumplen la mayor parte de los requisitos EN 16001 e ISO 50001. Esto también puede, por lo tanto, reducir costes.

Las organizaciones que se plantean la posibilidad de registrarse en el EMAS también deberían tener en cuenta el apoyo técnico y financiero o las subvenciones que ofrecen las autoridades nacionales, regionales y locales de los Estados miembros y los organismos competentes del EMAS.

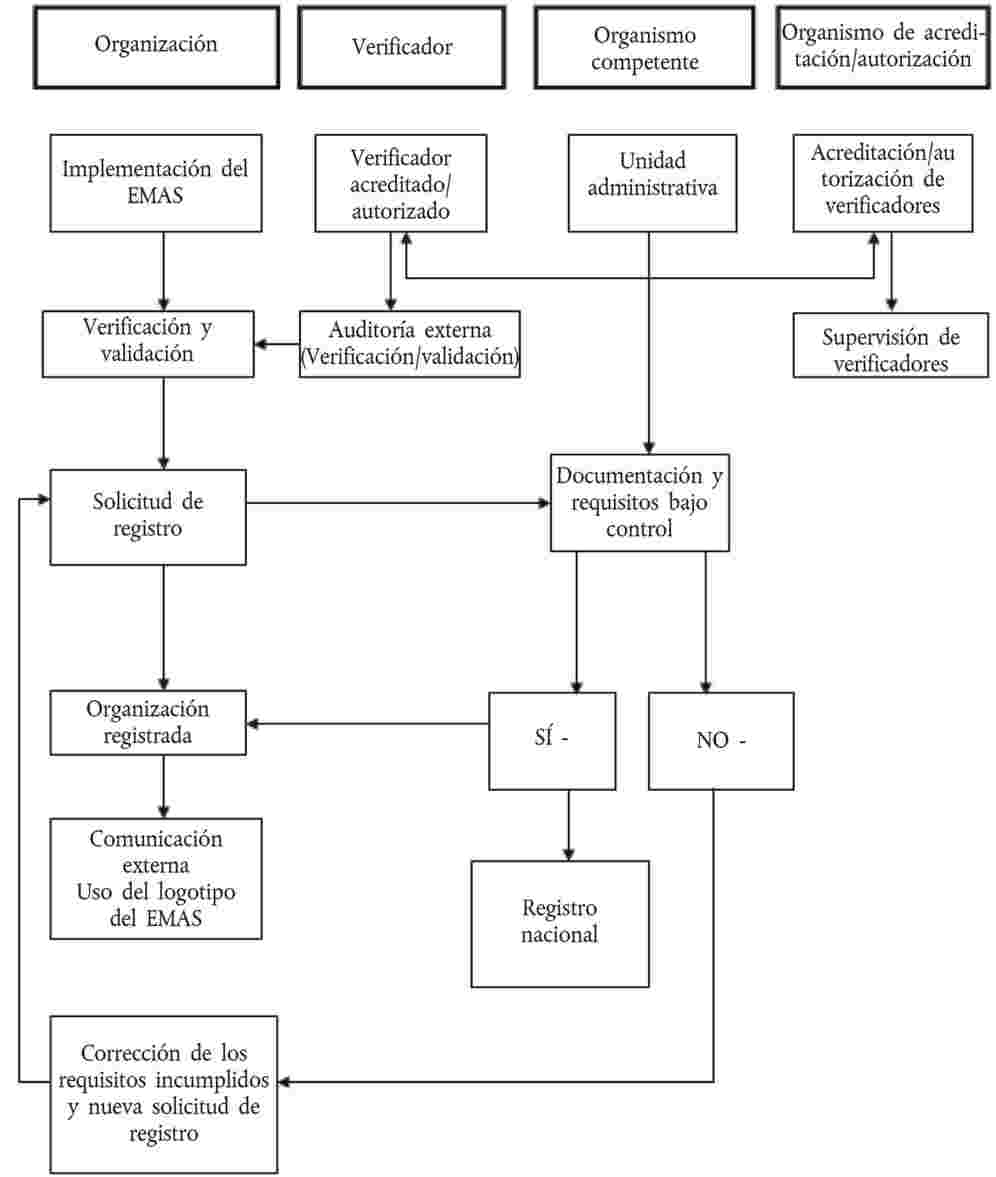

IV. REGLAMENTO DEL EMAS

El sistema EMAS se estableció en el Reglamento (CE) no 1221/2009 (conocido también como «EMAS III») y es directamente aplicable en todos los Estados miembros.

1. Generalidades

1.1. Ámbito de aplicación

Desde 2001, cualquier organización pública o privada puede implementar el EMAS. Con el EMAS III, también pueden acceder al sistema las organizaciones no europeas y las empresas europeas que operan en países no europeos. En cuanto a esta última cuestión, existen unas directrices específicas para el registro corporativo de organizaciones de la UE, de terceros países y de ámbito mundial.

« “Organización”: la compañía, sociedad, firma, empresa, autoridad o institución, situada dentro o fuera de la Comunidad, o parte o combinación de ellas, tenga o no personalidad jurídica, sea pública o privada, que tiene sus propias funciones y administración.».

El EMAS se puede implementar en uno, varios o todos los centros pertenecientes a las organizaciones privadas o públicas de cualquier sector de actividad (15). Hasta la más pequeña de las entidades se puede registrar como centro.

« “Centro”: un lugar geográfico determinado, bajo el control de gestión de una organización, que abarque actividades, productos y servicios, incluidos todos los equipos, materiales e infraestructuras. El centro será la entidad más pequeña cuyo registro se acepte.».

1.2. Requisitos

El procedimiento general de implementación del EMAS se puede resumir como sigue:

|

1) |

La organización empezará realizando un análisis medioambiental, un análisis inicial de todas las actividades que lleve a cabo para identificar los aspectos medioambientales directos o indirectos pertinentes y la legislación medioambiental aplicable. |

|

2) |

A continuación habrá de implementar un sistema de gestión medioambiental acorde con los requisitos de EN ISO 14001 (anexo II del Reglamento del EMAS). |

|

3) |

El sistema se comprobará mediante auditorías internas y una revisión por la dirección. |

|

4) |

La organización redactará una declaración medioambiental del EMAS. |

|

5) |

Un verificador del EMAS acreditado o autorizado comprobará el análisis medioambiental y el sistema de gestión medioambiental y validará el sistema de gestión medioambiental. |

|

6) |

Una vez verificada, la organización presentará una solicitud de registro al organismo competente. |

La Comisión Europea está elaborando unos «documentos de referencia sectoriales» (16) en consulta con los Estados miembros y otras partes interesadas. Las organizaciones deberán tenerlos en cuenta cuando apliquen el EMAS y especificar en su declaración medioambiental cómo los han usado.

Cada documento incluye los elementos siguientes:

|

— |

mejores prácticas de gestión medioambiental, |

|

— |

indicadores de comportamiento medioambiental para sectores concretos, |

|

— |

si procede, parámetros comparativos de excelencia y sistemas de calificación que identifiquen los distintos niveles de comportamiento medioambiental. |

Figura 2

Programa general de implementación del EMAS

Cuadro 2

Calendario indicativo de implementación del EMAS. El tiempo indicado para cada actividad es un promedio que se puede abreviar o prolongar dependiendo de cada Estado miembro, del tamaño de la organización, etc.

|

EMAS |

Mes 1 |

Mes 2 |

Mes 3 |

Mes 4 |

Mes 5 |

Mes 6 |

Mes 7 |

Mes 8 |

Mes 9 |

Mes 10 |

|

Análisis medioambiental |

X |

X |

|

|

|

|

|

|

|

|

|

Sistema de gestión medioambiental |

|

X |

X |

X |

X |

X |

X |

|

|

|

|

Requisitos generales |

|

X |

|

|

|

|

|

|

|

|

|

Política ambiental |

|

X |

|

|

|

|

|

|

|

|

|

Planificación: Objetivos y metas medioambientales |

|

X |

|

|

|

|

|

|

|

|

|

Planificación: Programa medioambiental |

|

|

X |

X |

X |

|

|

|

|

|

|

Implementación y operación: Recursos, funciones, responsabilidad y autoridad |

|

|

|

|

X |

|

|

|

|

|

|

Implementación y operación: Competencia, formación y toma de conciencia del personal, incluida la implicación de los empleados |

|

|

|

|

X |

|

|

|

|

|

|

Implementación y operación: Comunicación (interna y externa) |

|

|

|

|

|

X |

|

|

|

|

|

Implementación y operación: Documentación y control de documentos |

|

X |

X |

X |

X |

X |

|

|

|

|

|

Implementación y operación: Control operacional |

|

|

|

|

|

X |

X |

|

|

|

|

Implementación y operación: Planes de emergencia |

|

|

|

|

|

|

X |

|

|

|

|

Verificación: Seguimiento y medición, evaluación del cumplimiento, no conformidades, acción correctiva y preventiva, control de registros |

|

|

|

|

X |

X |

X |

|

|

|

|

Verificación: Auditoría interna |

|

|

|

|

|

|

X |

X |

|

|

|

Revisión por la dirección |

|

|

|

|

|

|

|

X |

|

|

|

Declaración medioambiental del EMAS |

|

|

|

|

|

|

|

|

X |

|

|

Verificación y validación |

|

|

|

|

|

|

|

|

X |

|

|

Registro |

|

|

|

|

|

|

|

|

|

X |

2. Cómo implementar el EMAS

2.1. Análisis medioambiental

El primer paso para una correcta implementación del EMAS consiste en realizar un análisis exhaustivo de la estructura y las actividades internas de la organización. El objetivo es identificar los aspectos medioambientales asociados a los impactos ambientales. Esta es la base para establecer un sistema de gestión ambiental formal.

« “Análisis medioambiental”: el análisis global preliminar de los aspectos medioambientales, los impactos ambientales y los comportamientos medioambientales relacionados con las actividades, productos y servicios de una organización.».

El análisis deberá incluir:

|

— |

los requisitos legales aplicables a la organización, |

|

— |

la identificación de los aspectos medioambientales directos o indirectos, |

|

— |

los criterios para la evaluación del carácter significativo de los aspectos medioambientales, |

|

— |

el examen de todas las prácticas y procedimientos de gestión medioambiental existentes, |

|

— |

la evaluación de la información obtenida a partir de las investigaciones sobre incidentes previos. |

« “Aspecto medioambiental”: el elemento de las actividades, productos o servicios de una organización que tiene o puede tener un impacto en el medio ambiente.». Los aspectos medioambientales pueden estar relacionados con el consumo (de materias primas y energía, por ejemplo) o con los productos de salida (emisión de gases, generación de residuos, etc.).

Figura 3

Relación entre actividades, aspectos medioambientales e impactos ambientales

La organización ha de contar con procedimientos que garanticen el adecuado seguimiento de las actividades que se hayan considerado significativas en el primer análisis medioambiental. Los aspectos medioambientales y sus impactos ambientales pueden cambiar, al igual que las actividades de la organización. Si los cambios son sustanciales, puede ser necesario actualizar el análisis medioambiental. Además, la organización debe estar al corriente de las últimas novedades y técnicas, de los resultados de la investigación, etc., para volver a evaluar el carácter significativo de sus aspectos medioambientales y la posible necesidad de llevar a cabo un nuevo análisis medioambiental si sus actividades sufren cambios importantes.

¿Qué procedimiento se ha de seguir para llevar a cabo un análisis medioambiental?

La organización debe:

|

— |

identificar los aspectos medioambientales derivados de sus procesos de fabricación, actividades o servicios, y |

|

— |

establecer unos criterios que permitan evaluar el carácter significativo de estos aspectos; tales criterios habrán de ser generales y deberá ser posible verificarlos de manera independiente. |

La organización debe recordar que habrá de revelar a las partes interesadas externas los aspectos medioambientales que identifique y los resultados de la evaluación.

¿Cómo se identificarán los aspectos medioambientales?

Se reunirá toda la información pertinente.

Ello puede suponer:

|

— |

visitar centros para verificar los consumos y los productos de salida del proceso (tomando notas y haciendo dibujos si conviene), |

|

— |

reunir mapas y fotos de localización, |

|

— |

identificar la legislación medioambiental aplicable, |

|

— |

reunir todos los permisos y licencias medioambientales y otros documentos similares, |

|

— |

comprobar todas las fuentes de información (facturas recibidas, contadores, datos relativos a los equipos, etc.), |

|

— |

verificar el uso de los productos (los departamentos de compras y ventas pueden ser un buen punto de partida), |

|

— |

identificar a las personas clave (dirección y trabajadores); se debe preguntar por los insumos a todos los trabajadores que intervengan en los sistemas internos, |

|

— |

pedir información a los subcontratistas, que pueden tener una influencia considerable en el comportamiento medioambiental de la organización, |

|

— |

tener en cuenta los accidentes previos y los resultados de los controles e inspecciones, |

|

— |

identificar las situaciones de arranque y parada y los riesgos identificados. |

Se han de tomar en consideración tanto los aspectos medioambientales directos como los indirectos. Las definiciones que siguen pueden resultar útiles para identificarlos:

« “Aspecto medioambiental directo”: un aspecto medioambiental asociado a las actividades, productos y servicios de la organización misma sobre los cuales esta ejerce un control directo de gestión.».

« “Aspecto medioambiental indirecto”: un aspecto medioambiental que puede ser el resultado de la interacción entre una organización y terceros en que pueda influir en un grado razonable esa organización.».

Es indispensable que los aspectos indirectos se tengan en cuenta. Esto es de aplicación tanto al sector público como al privado, por lo que las autoridades locales, las empresas de servicios y las instituciones financieras, por ejemplo, habrán de ampliar el análisis más allá de los aspectos relativos al centro.

Las organizaciones deberán poder demostrar que han identificado los aspectos medioambientales significativos asociados a sus procedimientos de contratación, y que han tenido en cuenta en el sistema de gestión los impactos ambientales significativos asociados a tales aspectos.

Cuadro 3

Ejemplos de aspectos directos e indirectos

|

Aspectos medioambientales |

|||||||||||||||||||||||||||||

|

Aspectos directos |

Aspectos indirectos |

||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||

Los aspectos medioambientales directos han de incluir los requisitos legales y las limitaciones de las autorizaciones, correspondientes; por ejemplo, si se imponen unos valores límites de emisión u otros requisitos a un agente contaminante determinado, esas emisiones se considerarán aspectos medioambientales directos.

Evaluación de los aspectos medioambientales

El paso siguiente consiste en asociar los aspectos con sus efectos o impactos en el medio ambiente. En el cuadro 4 se presenta un ejemplo de estas relaciones.

Cuadro 4

Ejemplos de aspectos medioambientales y su impacto

|

Actividad |

Aspecto medioambiental |

Impacto ambiental |

||||||||||||

|

Transporte |

|

|

||||||||||||

|

Construcción |

|

|

||||||||||||

|

Servicios de oficina |

|

|

||||||||||||

|

Industria química |

|

|

Una vez identificados los aspectos y sus impactos, el paso siguiente es llevar a cabo una evaluación detallada de cada uno de ellos para determinar los aspectos medioambientales significativos.

«“Aspecto medioambiental significativo”: un aspecto medioambiental que tiene o puede tener un impacto ambiental significativo.».

Las cuestiones que se han de tomar en consideración cuando se evalúa el carácter significativo son:

|

i) |

el potencial de provocar daños medioambientales, |

|

ii) |

la fragilidad del medio ambiente local, regional o mundial, |

|

iii) |

la amplitud, el número, la frecuencia y la reversibilidad del aspecto o impacto, |

|

iv) |

la existencia de legislación medioambiental pertinente y los requisitos que impone, |

|

v) |

la importancia para las partes interesadas y los trabajadores de la organización. |

Basándose en estos criterios, la organización puede elaborar un procedimiento interno o bien usar otras herramientas para evaluar el carácter significativo de los aspectos medioambientales. Las pequeñas y medianas empresas (PYME) encontrarán información muy útil a este respecto en el Toolkit for small organisations (17) del EMAS.

Al valorar el carácter significativo del aspecto medioambiental, es importante no tener solo en cuenta las condiciones normales de funcionamiento, sino también las condiciones de arranque y parada y las de emergencia. También se han de tomar en consideración las actividades pasadas, presentes y previstas.

El impacto correspondiente a cada aspecto medioambiental se clasificará conforme a los siguientes elementos:

|

— |

magnitud: nivel de emisiones, consumo de energía y agua, etc., |

|

— |

gravedad: peligros, toxicidad, etc., |

|

— |

frecuencia/probabilidad, |

|

— |

cuestiones que preocupen a las partes interesadas, |

|

— |

requisitos legales. |

Cuadro 5

Evaluación de los aspectos medioambientales

|

Criterios de evaluación |

Ejemplo |

||

|

¿Qué productos o actividades de la organización podrían afectar negativamente al medio ambiente? |

Residuos: residuos urbanos mixtos, residuos de envases, residuos peligrosos |

||

|

Magnitud de los aspectos que pueden tener un impacto en el medio ambiente |

Cantidad de residuos: elevada, media o baja |

||

|

Gravedad de los aspectos que pueden tener un impacto en el medio ambiente |

Peligrosidad de los residuos, toxicidad de los materiales: elevada, media o baja |

||

|

Frecuencia de los aspectos que pueden tener un impacto en el medio ambiente |

Elevada, media o baja |

||

|

Toma de conciencia por el público y los empleados de los aspectos asociados a la organización |

Elevada, alguna, sin quejas |

||

|

Actividades de la organización reguladas por la legislación medioambiental |

Permisos regulados por la legislación sobre residuos, obligaciones de control |

||

|

|||

Cómo comprobar el cumplimiento de la legislación

« “Cumplimiento de la legislación”: la plena aplicación de los requisitos legales aplicables, incluso en relación con las condiciones de las autorizaciones, en materia de medio ambiente.».

Los Estados miembros han de garantizar que las organizaciones tengan acceso a información y asistencia en las cuestiones siguientes, como mínimo:

|

— |

información sobre los requisitos legales aplicables en materia de medio ambiente, e |

|

— |

indicación de las autoridades competentes en la aplicación de los requisitos legales específicos relacionados con el medio ambiente. |

Las autoridades competentes en la aplicación de la legislación medioambiental deberán responder como mínimo a las preguntas de las organizaciones pequeñas acerca de los requisitos legales aplicables en materia de medio ambiente y sobre los medios que las organizaciones pueden utilizar para demostrar que cumplen esos requisitos.

Indicar todos los requisitos legales aplicables significa tener en cuenta los diferentes niveles de legislación medioambiental, en su caso, como los requisitos nacionales, regionales y locales, incluidos los permisos y licencias.

La organización también debe tener en cuenta otros requisitos pertinentes, como, en condiciones de contratación pública, contratos mercantiles, acuerdos voluntarios firmados o suscritos por la organización, etc.

Es indispensable indicar los requisitos legales en este punto, de modo que la organización pueda detectar cualquiera de ellos que no se cumpla. En caso necesario, una organización deberá tomar medidas para cumplir toda la legislación medioambiental pertinente (véase en el punto 2.2.5.2 la evaluación del cumplimiento de la legislación).

2.2. Sistema de gestión medioambiental

« “Sistema de gestión medioambiental”: la parte del sistema general de gestión que incluye la estructura organizativa, las actividades de planificación, las responsabilidades, las prácticas, los procedimientos, los procesos y los recursos para desarrollar, aplicar, alcanzar, revisar y mantener la política medioambiental y gestionar los aspectos medioambientales.».

2.2.1.

Para empezar, la organización debe definir y documentar el alcance de su sistema de gestión ambiental.

Cada centro que se vaya a inscribir en el EMAS debe cumplir todos los requisitos del EMAS.

La organización ha de establecer, documentar, implementar y mantener un sistema de gestión ambiental conforme a la sección 4 de la norma EN ISO 14001. Si la organización ha implementado un sistema de gestión ambiental (diferente del ISO 14001) reconocido por la Comisión (18), para cumplir los requisitos del EMAS no tendrá que repetir los elementos ya reconocidos oficialmente.

2.2.2.

«“Política medioambiental”: las intenciones y la dirección generales de una organización respecto de su comportamiento medioambiental, expuestas oficialmente por sus cuadros directivos […]. Establece un marco para la actuación y la fijación de objetivos y metas medioambientales.».

La política medioambiental debe incluir lo siguiente:

|

— |

el compromiso de cumplir los requisitos legales y otros requisitos relacionados con sus aspectos medioambientales, |

|

— |

el compromiso de prevenir la contaminación, |

|

— |

el compromiso de mejorar continuamente el comportamiento medioambiental. |

La política medioambiental es un marco para la actuación y la fijación de objetivos y metas medioambientales estratégicos (véase más adelante). Ha de ser clara y debe abordar las prioridades esenciales para las que se puedan definir con más precisión objetivos y metas específicos.

2.2.3.

Una vez cubiertas las cuestiones básicas ya descritas, el proceso pasa a la planificación.

2.2.3.1. Objetivos y metas medioambientales

«“Objetivo medioambiental”: fin medioambiental de carácter general, que tiene su origen en la política medioambiental, cuya realización se propone una organización y que, en la medida de lo posible, está cuantificado.».

« “Meta medioambiental”: exigencia de comportamiento detallada, derivada de los objetivos medioambientales, aplicable a la organización o a una parte de la misma, y que es preciso establecer y cumplir para alcanzar dichos objetivos.».

Cada organización deberá redactar y documentar los objetivos y las metas detalladas de cada uno de los aspectos pertinentes, de acuerdo con su política medioambiental.

Una vez definidos los objetivos, el paso siguiente consiste en establecer las metas adecuadas correspondientes. Las metas permiten planificar actuaciones específicas para una buena gestión medioambiental.

Figura 4

Relación entre objetivos, metas y actuaciones

Ejemplo:

|

Objetivo medioambiental |

Minimizar la generación de residuos peligrosos |

|

Meta |

Reducir un 20 % el uso de disolventes orgánicos en el proceso en 3 años |

|

Actuación |

Reutilizar los disolventes siempre que sea posible Reciclar los disolventes orgánicos |

Se ha de procurar que los objetivos y las metas sean medibles y coherentes con la política medioambiental de la organización. En este sentido, son útiles los «criterios SMART»:

|

— |

Específicos: cada objetivo se centrará en una sola cuestión. |

|

— |

Mensurables: cada objetivo se expresará cuantitativamente. |

|

— |

Alcanzables: ha de ser posible alcanzar los objetivos. |

|

— |

Realistas: los objetivos deben ser difíciles de alcanzar y han de impulsar mejoras continuas, pero no serán excesivamente ambiciosos. Siempre se podrán revisar una vez se hayan alcanzado. |

|

— |

Limitados en el tiempo: deberá haber plazos para alcanzar cada uno de los objetivos. |

2.2.3.2. Programa medioambiental

«“Programa medioambiental”: la descripción de las medidas, responsabilidades y medios adoptados o previstos para lograr los objetivos y metas medioambientales y los plazos para alcanzarlos.».

El programa medioambiental es una herramienta que ayuda a la organización a planificar y ejecutar mejoras diariamente. Se ha de mantener actualizado y debe ser lo suficientemente detallado como para dar una idea global de los progresos realizados hacia el cumplimiento de las metas. En el programa se ha de especificar quién es el responsable de alcanzar los objetivos y las metas y se han de detallar los recursos que se prevé utilizar y los calendarios de ejecución. Los propios recursos (por ejemplo, medios financieros o técnicos y personal) no pueden ser objetivos medioambientales.

En la práctica, el programa se suele presentar en forma de tabla y cubre los elementos siguientes:

|

— |

objetivos medioambientales, vinculados a aspectos directos e indirectos, |

|

— |

metas específicas para conseguir objetivos, y |

|

— |

acciones, responsabilidades, medios y calendario de cada meta:

|

Al confeccionar el programa se han de tener en cuenta tanto los aspectos directos como los indirectos. Además, la organización deberá comprometerse a mejorar continuamente su comportamiento medioambiental.

2.2.4.

2.2.4.1. Recursos, funciones, responsabilidad y autoridad

Para que el EMAS sea un éxito, es indispensable que los cuadros directivos estén dispuestos a proporcionar los recursos y las estructuras organizativas necesarios para apoyar el sistema. Estos incluyen recursos humanos, capacidades especializadas del personal, infraestructura de la organización y recursos tecnológicos y financieros.

El análisis medioambiental habrá examinado la infraestructura, las prácticas de gestión y los procedimientos de la organización existentes. Ahora es cuando, en caso necesario, se han de adaptar las estructuras y los procedimientos internos.

Los cuadros directivos de la organización deben nombrar un representante de la dirección, es decir, una persona que será el responsable último del sistema de gestión ambiental. La función de este responsable consistirá en asegurarse del cumplimiento, la aplicación y la actualización de todos los requisitos del sistema de gestión medioambiental, así como en mantener informado al equipo de gestión general del funcionamiento del sistema. Deberá comunicar los puntos fuertes y débiles de este y las mejoras que precise.

El representante deberá ser una persona cualificada y con experiencia en cuestiones medioambientales, en los requisitos legales relacionados con el medio ambiente y en los aspectos de la gestión y poseerá capacidad para trabajar en grupo, de liderazgo y de coordinación. La organización se asegurará de que posee todas estas competencias en su seno.

Competencia, formación y toma de conciencia

La organización definirá la experiencia y los conocimientos que precisará el personal para los buenos resultados de la gestión medioambiental.

La organización deberá establecer, implementar y mantener un procedimiento de identificación de las necesidades de formación y hacer todo lo que sea necesario para asegurarse de que el personal implicado en el sistema de gestión medioambiental posea conocimientos apropiados de:

|

— |

la política medioambiental de la organización, |

|

— |

los requisitos legales y demás requisitos medioambientales aplicables a la organización, |

|

— |

las metas y los objetivos fijados para el conjunto de la organización y para sus distintos ámbitos de trabajo, |

|

— |

los aspectos e impactos medioambientales y la metodología necesaria para controlarlos, |

|

— |

sus funciones y responsabilidades en el sistema de gestión ambiental. |

Todas las personas que trabajen para la organización o actúen en su nombre deberán saber cuáles son sus funciones en el EMAS y conocer los beneficios medioambientales del sistema. Todos ellos recibirán formación sobre la toma de conciencia medioambiental y sobre el sistema de gestión ambiental de la organización, o al menos tendrán acceso a ella.

Figura 5

Organigrama de la formación en el sistema de gestión ambiental

La toma de conciencia ambiental se puede lograr mediante formación o con otras actividades, como campañas de comunicación, encuestas, etc.

Los empleados que participan activamente son una fuerza impulsora de la mejora continua y operativa y ayudan a arraigar el EMAS en la organización. Su implicación puede consistir, por ejemplo, en la participación en un comité medioambiental, grupos de trabajo, sistemas de sugerencias, programas de incentivos u otras actividades.

En el desarrollo y la implementación del sistema deben existir diferentes niveles de funciones para los empleados. Estos pueden intervenir, por ejemplo, de las maneras siguientes:

|

— |

identificando aspectos medioambientales, |

|

— |

redactando y revisando procedimientos o instrucciones, |

|

— |

proponiendo objetivos y metas medioambientales, |

|

— |

participando en procesos de auditoría interna, |

|

— |

redactando la declaración medioambiental del EMAS. |

La dirección y los empleados deberán proporcionarse continuamente información recíproca sobre la implementación del sistema.

2.2.4.2. Comunicación

Para que la implementación de un sistema de gestión ambiental registrado en el EMAS sea un éxito es indispensable contar con una buena comunicación bidireccional interna y externa. La organización debe ser consciente de la necesidad de comunicarse con las partes interesadas en relación con las cuestiones medioambientales y reconocer el valor de esta comunicación. Está obligada a hacer pública la declaración medioambiental, y tendrá que identificar lo que ha de comunicar y a quién. Necesitará efectuar un seguimiento de los resultados de su comunicación y determinar si esta ha sido efectiva.

La comunicación interna ha de fluir en ambas direcciones (descendente y ascendente). Para ello se pueden utilizar intranets, folletos, publicaciones internas, boletines, buzones de sugerencias, reuniones, tablones de anuncios, etc.

Algunos ejemplos de comunicación externa son la declaración ambiental del EMAS, internet, las jornadas de acción, los comunicados de prensa, los folletos y el uso del logotipo del EMAS cuando sea posible y esté permitido.

2.2.4.3. Documentación y control de documentos

La documentación sobre el sistema de gestión ambiental cubrirá los elementos siguientes:

|

— |

la política ambiental, |

|

— |

los objetivos y metas medioambientales, |

|

— |

la descripción del alcance del sistema de gestión ambiental, |

|

— |

la descripción de los principales elementos del sistema de gestión ambiental, |

|

— |

las funciones, responsabilidades y autoridades, |

|

— |

el procedimiento de gestión del control operacional, |

|

— |

los procedimientos operacionales, |

|

— |

las instrucciones de trabajo. |

La documentación debe ser clara y concisa, a fin de evitar confusiones y malentendidos.

Los documentos del EMAS se pueden integrar en otros sistemas de gestión (calidad, energía, salud y seguridad, etc.), o viceversa, lo que permitirá una mayor optimización, evitará duplicaciones y reducirá la burocracia.

Las PYME ofrecerán a su personal una documentación clara, sencilla y fácil de usar.

Manual de gestión ambiental

El manual de gestión medioambiental cubre la política, los protocolos y las actividades medioambientales. Se debe integrar en el plan de gestión anual de la organización. No es necesario que el manual sea largo y complejo. El manual debe ayudar al personal a entender cómo ha establecido y estructurado la organización su sistema de gestión ambiental, cómo se interrelacionan las diferentes partes de dicho sistema y qué funciones desempeñan en el sistema las diferentes personas. El manual no es obligatorio, pero la mayor parte de las organizaciones optan por tenerlo.

Procedimientos

Los documentos acerca de los procedimientos describen CÓMO y CUÁNDO se han de llevar a cabo las diferentes acciones, así como QUIÉN las ha de realizar.

A título de ejemplo, podemos citar los procedimientos de:

|

— |

identificación y evaluación de los aspectos significativos, |

|

— |

gestión del cumplimiento de la legislación, |

|

— |

gestión de los aspectos medioambientales significativos identificados, |

|

— |

gestión del seguimiento y las mediciones, |

|

— |

gestión de la preparación ante emergencias, |

|

— |

gestión de las no conformidades y las acciones preventivas y correctivas, |

|

— |

identificación y gestión de la competencia, la formación y la toma de conciencia, |

|

— |

gestión de la comunicación, |

|

— |

gestión de documentos, |

|

— |

gestión de registros, y |

|

— |

gestión de las auditorías internas. |

Instrucciones de trabajo

Las instrucciones de trabajo han de ser claras y fáciles de entender. Deben explicar la pertinencia de una actividad, el riesgo medioambiental que conlleva, la formación que ha de recibir el personal encargado de realizarla y cómo se llevará a cabo la supervisión correspondiente. Puede resultar útil ilustrarlas con fotografías, pictogramas u otras imágenes para asegurarse de que todos los empleados las entiendan fácilmente.

Gestión de documentos

La organización ha de establecer, implementar y mantener un procedimiento de gestión de los documentos redactados para el sistema de gestión ambiental. Los registros requieren una atención especial (véase el punto 2.2.5.4).

En este sentido, será necesario implementar un procedimiento que se ciña al esquema siguiente:

Figura 6

Proceso de gestión de documentos en un sistema de gestión ambiental

El sistema deberá garantizar la disponibilidad de las diferentes versiones de los documentos y que estos sean legibles y fácilmente identificables.

Se podrán incluir documentos procedentes de fuentes externas, a menudo indispensables para garantizar el funcionamiento correcto del sistema de gestión ambiental. Estos documentos podrían incluir información facilitada por las autoridades locales y las administraciones públicas, manuales de uso de los equipos, fichas de salud y seguridad, etc.

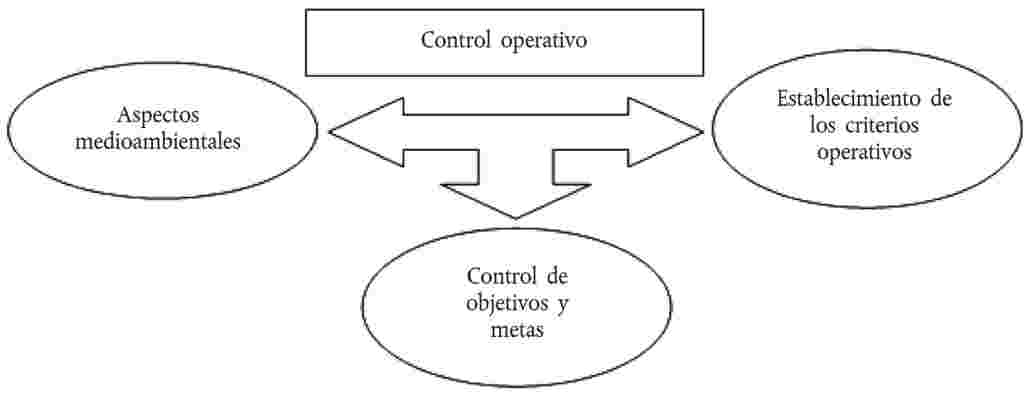

2.2.4.4. Control operacional

El control operacional consiste en la identificación y la planificación de las operaciones asociadas a los aspectos medioambientales significativos de acuerdo con la política, los objetivos y las metas establecidos (véase la figura 7). También podría cubrir actividades como el mantenimiento, el arranque y la parada de los equipos, la gestión de las empresas contratistas sobre el terreno y los servicios prestados por proveedores o vendedores. Es necesario contar con procedimientos para abordar los riesgos identificados, establecer metas y medir el comportamiento medioambiental (preferiblemente mediante indicadores medioambientales claros). Los procedimientos deben definir las condiciones normales; las condiciones anormales y las emergencias se deben definir y describir. Los procedimientos de control operativo han de estar bien documentados y se deben someter a auditorías internas.

Figura 7

Control operativo

2.2.4.5. Preparación y respuesta ante emergencias

La organización ha de redactar, implementar y mantener los procedimientos necesarios para identificar emergencias y accidentes potenciales, con el fin de:

|

— |

evitar el riesgo de accidente, |

|

— |

describir cómo responde la organización a los accidentes, |

|

— |

evitar o mitigar los impactos ambientales adversos asociados. |

El plan de emergencia es esencial en la industria y en las organizaciones que realizan actividades con riesgo potencial.

La organización revisará periódicamente la preparación ante emergencias (incluida la formación apropiada) y sus procedimientos de respuesta. En caso necesario, los revisará, especialmente tras una emergencia o un accidente. Además, los procedimientos se han de comprobar periódicamente.

Figura 8

Planes de emergencia

2.2.5.

2.2.5.1. Seguimiento y medición

La organización necesita establecer, implementar y mantener un procedimiento para llevar el seguimiento y medir de forma regular parámetros significativos como las emisiones atmosféricas, los residuos, el agua y el ruido, a fin de extraer un valor añadido de los resultados. Es obligatorio informar de los indicadores básicos de comportamiento (véase el punto 2.3.2).

Se han de tener en cuenta los requisitos legales relativos al seguimiento, y los criterios de seguimiento, como la periodicidad de las inspecciones y la metodología, han de atenerse a esos requisitos. La información sobre estas cuestiones es útil para garantizar:

|

— |

el cumplimiento de los requisitos legales y los reglamentos, |

|

— |

una evaluación exacta del comportamiento medioambiental, |

|

— |

una declaración del EMAS completa y transparente. |

Según cuáles sean las necesidades de la organización, también se podrán medir y controlar otros factores:

|

— |

aspectos medioambientales significativos, |

|

— |

política y objetivos medioambientales, |

|

— |

nivel de conciencia de los empleados, etc. |

Los equipos de medición se calibrarán con regularidad para cumplir la legislación y obtener resultados exactos.

2.2.5.2. Evaluación del cumplimiento legal

El cumplimiento legal es un requisito esencial del Reglamento del EMAS. Es indispensable para que la organización se registre, por lo que esta habrá de establecer un procedimiento para revisarlo y evaluarlo con regularidad.

Conviene elaborar una lista de todos los requisitos legales y específicos pertinentes, y a continuación compararla con las circunstancias concretas de la organización (véase el cuadro 6). Las organizaciones mayores y más complejas pueden precisar el uso de bases de datos o asistencia externa.

Si el verificador detecta incumplimientos sin corregir, no podrá validar la declaración medioambiental ni firmar la declaración final (anexo VII).

Cuadro 6

Ejemplo de evaluación sencilla del cumplimiento legal

|

Legislación medioambiental aplicable |

Requisitos específicos |

Situación de la organización |

Resultado |

||||||||||||

|

Legislación sobre residuos |

|

|

Debe renovarse el permiso |

||||||||||||

|

Legislación sobre emisiones atmosféricas |

|

|

Correcto |

||||||||||||

|

Legislación sobre ruido |

|

|

Correcto |

||||||||||||

|

Legislación sobre tratamiento de aguas |

|

|

Es necesario corregir la situación |

||||||||||||

|

Legislación sobre GEI |

|

|

Correcto. Se pueden vender algunos derechos de emisión |

2.2.5.3. No conformidades y acciones correctivas y preventivas

La organización ha de establecer, implementar y mantener un procedimiento para tratar las no conformidades reales y potenciales con los requisitos del EMAS.

El procedimiento incluirá maneras de:

|

— |

identificar y corregir las no conformidades, |

|

— |

investigar sus causas y efectos, |

|

— |

evaluar la necesidad de actuar para evitar que se repitan, |

|

— |

registrar los resultados de las acciones correctivas llevadas a cabo, |

|

— |

evaluar la necesidad de medidas para evitar casos de no conformidad, |

|

— |

implementar acciones preventivas apropiadas para evitar las no conformidades, y |

|

— |

revisar la eficacia de las acciones correctivas y preventivas. |

No conformidad significa cualquier tipo de incumplimiento de los requisitos básicos especificados en los procedimientos y en las instrucciones técnicas.

Las no conformidades pueden ser el resultado de errores humanos o de implementación. Las modificaciones necesarias para corregirlas y evitar que se repitan se deben realizar lo antes posible.

Las no conformidades se pueden detectar mediante:

|

— |

el control operacional, |

|

— |

las auditorías internas y externas, |

|

— |

las revisiones realizadas por la dirección, o |

|

— |

la actividad cotidiana. |

Acciones correctivas y preventivas

Se informará al representante de la dirección para el EMAS de las no conformidades, de modo que se puedan tomar decisiones sobre la adopción, si conviene, de acciones correctivas.

Cuando se detecten no conformidades potenciales, se informará al representante de la dirección para el EMAS, de modo que se puedan tomar decisiones sobre la adopción, si conviene, de acciones preventivas.

Tanto las acciones correctivas como las preventivas se deberán registrar. Puede resultar necesario cambiar la documentación del sistema de gestión medioambiental.

2.2.5.4. Control de los registros

La organización deberá establecer un sistema de mantenimiento de registros a fin de demostrar que cumple los requisitos de su sistema de gestión medioambiental.

La organización deberá establecer, implementar y mantener un procedimiento para gestionar sus registros. Dicho sistema cubrirá procedimientos como la identificación, el almacenamiento, la protección, la recuperación, el tiempo de retención y la eliminación de los registros.

Los registros deberán ser y permanecer identificables, legibles, actualizados y rastreables.

Ejemplos de registros:

|

— |

consumo de electricidad, agua y materias primas, |

|

— |

residuos generados (peligrosos y no peligrosos), |

|

— |

emisiones de gases de efecto invernadero (GEI), |

|

— |

incidentes, accidentes y reclamaciones, |

|

— |

requisitos legales, |

|

— |

informes de auditoría y revisiones por la dirección, |

|

— |

informes de inspección, |

|

— |

aspectos medioambientales significativos, |

|

— |

no conformidades y acciones correctivas y preventivas, |

|

— |

comunicación y formación, |

|

— |

sugerencias del personal, y |

|

— |

formación y seminarios. |

2.2.6.

En el anexo III el EMAS se presta una atención especial a la auditoría interna.

«“Auditoría medioambiental interna”: una evaluación sistemática, documentada, periódica y objetiva del comportamiento medioambiental de la organización, del sistema de gestión y de los procedimientos destinados a proteger el medio ambiente.».

La organización ha de establecer un procedimiento de auditoría interna en el sistema de gestión. Este procedimiento deberá cubrir las responsabilidades y los requisitos para planificar y realizar las auditorías, informar sobre los resultados y mantener los registros, así como determinar los criterios, el ámbito, la periodicidad y los métodos de auditoría.

El propósito de la auditoría interna es:

|

|

determinar si el sistema de gestión ambiental cumple los requisitos del Reglamento del EMAS; |

|

|

determinar si ha sido adecuadamente implementado y mantenido; |

|

|

garantizar que la dirección de la organización disponga de la información necesaria para analizar el comportamiento medioambiental de la organización; |

|

|

determinar la efectividad del sistema de gestión ambiental. |

La auditoría se deberá encargar a personal independiente, que será objetivo en la realización de la tarea. El auditor interno puede ser un miembro del personal formado a tal efecto, o bien una persona o un equipo externos.

Normas generales

|

— |

Establecer un programa de auditoría. |

|

— |

Definir el ámbito de la auditoría. Dicho ámbito dependerá del tamaño de la organización y del tipo de organización. El ámbito deberá especificar los temas tratados, las actividades que se auditarán, los criterios medioambientales que se tendrán en cuenta y el período que cubrirá la auditoría. |

|

— |

Especificar qué recursos son necesarios para llevar a cabo la auditoría. Por ejemplo, personal bien formado con un buen conocimiento de la actividad, los aspectos técnicos, los aspectos medioambientales y los requisitos legales. |

|

— |

Asegurarse de que todas las actividades de la organización se llevan a cabo conforme a procedimientos definidos previamente. |

|

— |

Identificar nuevos problemas potenciales y adoptar medidas para evitar que se produzcan. |

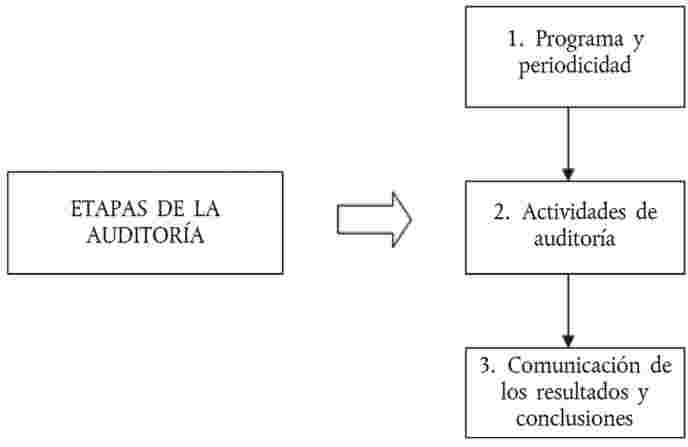

Etapas de la auditoría interna

Figura 9

Etapas de la auditoría interna

2.2.6.1. Programa de auditoría y periodicidad de las auditorías

El programa deberá contemplar:

|

— |

los objetivos específicos de la auditoría interna, |

|

— |

cómo comprobar si el sistema de gestión ambiental es coherente con la política y el programa de la organización y conforme a estos y si cumple los requisitos del EMAS, |

|

— |

el cumplimiento de la normativa medioambiental aplicable. |

La organización deberá llevar a cabo auditorías internas anuales para hacerse una idea general adecuada de sus aspectos medioambientales significativos. El ciclo de auditoría, que cubre todas las actividades de la organización, se deberá completar en tres años. Las pequeñas organizaciones podrán ampliar este período a cuatro años.

La periodicidad con la que cada actividad deba someterse a auditoría variará en función de:

|

— |

la naturaleza, la magnitud y la complejidad de las actividades, |

|

— |

el carácter significativo de los impactos ambientales asociados, |

|

— |

la importancia y la urgencia de los problemas detectados en auditorías anteriores, y |

|

— |

el historial de problemas medioambientales. |

Por lo general, las actividades complejas que tienen un impacto medioambiental más significativo necesitan someterse a auditorías con mayor frecuencia.

Para que los resultados sean satisfactorios, todo el personal que intervenga en una auditoría interna deberá tener una idea clara de los objetivos medioambientales del ejercicio y de las funciones específicas de cada uno de los participantes (directores, gerentes, empleados, auditores, etc.).

2.2.6.2. Actividades de auditoría interna

Es importante preparar la auditoría interna previamente. En primer lugar, conviene identificar al auditor o equipo de auditoría. La organización puede utilizar como auditores a personal propio o bien contratar auditores externos. Los auditores han de ser objetivos e imparciales y estar adecuadamente formados y capacitados. El auditor, o el equipo de auditoría, debe:

|

— |

elaborar un buen plan de auditoría, reuniendo información sobre el objetivo, el ámbito, el lugar y la fecha acordados con la organización, |

|

— |

hacer llegar el plan de auditoría a la organización con antelación suficiente, |

|

— |

confeccionar listas de comprobación, |

|

— |

distribuir las tareas entre los miembros del equipo de auditoría. |

Para que una auditoría sea útil, el equipo que la lleve a cabo deberá comprobar el cumplimiento de la legislación medioambiental, si se han cumplido los objetivos y metas y si el sistema de gestión es efectivo y adecuado.

El proceso de auditoría deberá incluir los pasos siguientes:

|

— |

comprensión del sistema de gestión, |

|

— |

evaluación de los puntos fuertes y los puntos débiles del sistema, |

|

— |

recopilación de pruebas pertinentes (por ejemplo, datos, registros, documentación, etc.), |

|

— |

evaluación de los resultados de la auditoría, |

|

— |

preparación de las conclusiones de la auditoría, y |

|

— |

comunicación de los resultados y conclusiones de la auditoría. |

2.2.6.3. Comunicación de los resultados y conclusiones de la auditoría

El propósito del informe de auditoría es proporcionar a la dirección:

|

— |

pruebas escritas relativas al ámbito de la auditoría, |

|

— |

información sobre el grado de cumplimiento de los objetivos, |

|

— |

información sobre la adecuación de los objetivos a la política medioambiental de la organización, |

|

— |

información sobre la fiabilidad y la efectividad del sistema de seguimiento, |

|

— |

propuestas de acciones correctivas, si procede. |

El informe se presentará al representante de la dirección para el EMAS, que ultimará las acciones correctivas si se han detectado no conformidades (incluidos los eventuales casos de incumplimiento).

2.2.7.

Los cuadros directivos revisarán el sistema de gestión periódicamente (al menos anualmente) para asegurarse de su conveniencia y efectividad. La revisión por la dirección se registrará y los registros se conservarán.

Contenido de la revisión por la dirección

Información de entrada:

|

— |

resultados de las auditorías internas, incluida la evaluación del cumplimiento de la legislación, |

|

— |

comunicación externa, |

|

— |

reclamaciones, |

|

— |

grado de cumplimiento de los objetivos y metas, |

|

— |

estado de las acciones correctivas y preventivas, |

|

— |

seguimiento de las revisiones previas llevadas a cabo por la dirección, |

|

— |

cambios de circunstancias, por ejemplo, novedades legales, cambios medioambientales, |

|

— |

recomendaciones para la mejora. |

Los resultados deberán incluir todas las decisiones y actividades, los cambios en la política ambiental, los objetivos, las metas y otros aspectos del sistema de gestión ambiental.

2.3. Declaración medioambiental del EMAS

« “Declaración medioambiental”: información completa que se ofrece al público y a otras partes interesadas sobre una organización en relación con: su estructura y actividades; su política medioambiental y su sistema de gestión medioambiental; sus aspectos medioambientales y su impacto ambiental; su programa, objetivos y metas medioambientales; su comportamiento medioambiental y el cumplimiento por su parte de las obligaciones legales aplicables en materia de medio ambiente […].».

La declaración es una de las características únicas del EMAS frente a otros sistemas de gestión ambiental.

De cara al público, la declaración afirma el compromiso de la organización de adoptar acciones en materia de medio ambiente.

Para la organización, constituye una buena oportunidad de declarar lo que está haciendo por mejorar el medio ambiente.

El EMAS establece unos requisitos mínimos para la declaración, pero la organización puede decidir con qué grado de detalle la desea, así como su estructura y su formato, siempre y cuando el contenido sea claro, fiable, convincente y correcto. Corresponde a la organización decidir si desea incluir la declaración medioambiental en el informe anual, o en otros informes, por ejemplo, de responsabilidad social de las empresas.

2.3.1.

|

1) |

Una descripción clara e inequívoca de la organización que se registra en EMAS y un resumen de sus actividades, productos y servicios y de su relación con organizaciones afines, en su caso. Se incluirán diagramas, mapas, organigramas, fotografías aéreas, etc. para ilustrar el contenido. También se incluirán códigos NACE para describir las actividades. |

|

2) |

La política medioambiental y una breve descripción del sistema de gestión medioambiental de la organización. Una descripción adecuada del sistema es importante para proporcionar información clara de la estructura de trabajo. Se incluirá la política medioambiental. |

|

3) |

Una descripción de todos los aspectos medioambientales directos e indirectos significativos que tengan como consecuencia impactos ambientales significativos de la organización, y una explicación de la naturaleza de dichos impactos en relación con dichos aspectos (punto 2 del anexo I del Reglamento del EMAS). Los aspectos medioambientales directos e indirectos se presentarán por separado. Se indicarán los impactos de ambos, mediante cuadros u organigramas. |

|

4) |

Una descripción de los objetivos y metas medioambientales en relación con los aspectos e impactos ambientales significativos. Se usarán listas de metas y objetivos, así como indicadores para evaluar el progreso en la mejora del comportamiento. Se incluirá el programa medioambiental y se hará referencia a las medidas específicas adoptadas o previstas para mejorar el comportamiento. |

|

5) |

Un resumen de la información disponible sobre el comportamiento de la organización respecto de sus objetivos y metas medioambientales en relación con sus impactos ambientales significativos. Deben comunicarse los indicadores básicos y otros indicadores existentes de comportamiento medioambiental que sean pertinentes, como se establece en la parte C del anexo IV del Reglamento del EMAS. Los indicadores básicos se centran en seis ámbitos clave: eficiencia energética, eficiencia en el consumo de materiales, agua, residuos, biodiversidad y emisiones (véase el punto 2.3.2). |

|

6) |

Otros factores relativos al comportamiento medioambiental, incluyendo el comportamiento respecto a las disposiciones legales en relación con sus impactos ambientales significativos. Se usarán cuadros o gráficos para comparar los límites de referencia legales con los límites medidos o calculados por la organización. No siempre es posible medir el comportamiento medioambiental con datos. Los factores intangibles, como los cambios de conducta, las mejoras en los procesos, etc., también son pertinentes. |

|

7) |

Una referencia a los requisitos legales aplicables en materia de medio ambiente. El EMAS exige el respeto de la legislación. La declaración medioambiental brinda una oportunidad de declarar cómo lo consigue la organización. Aunque las organizaciones registradas en el EMAS deben disponer de una lista interna de todos los requisitos legales pertinentes, no es necesario que todos ellos se incluyan en la declaración medioambiental. En este contexto, basta con un resumen. |

|

8) |

El nombre y número de acreditación o autorización del verificador medioambiental y la fecha de la validación. Si la organización presenta su declaración medioambiental como parte de otro informe, la identificará como tal e indicará que ha sido validada por el verificador medioambiental. Si bien no es obligatorio adjuntar a la declaración medioambiental del EMAS la declaración mencionada en el artículo 25, apartado 9, se considera una buena práctica. |

2.3.2.

2.3.2.1. Indicadores básicos

Las organizaciones han de informar de los indicadores básicos de comportamiento medioambiental (también conocidos como indicadores clave de comportamiento) pertinentes para los aspectos medioambientales directos de la organización. También deben informar de otros indicadores de comportamiento pertinentes para aspectos medioambientales más específicos. Se deben tener en cuenta los documentos de referencia sectoriales siempre que estos estén disponibles.

Los indicadores básicos se aplican a todos los tipos de organizaciones. Estos indicadores miden el comportamiento en los siguientes ámbitos clave:

|

— |

eficiencia energética, |

|

— |

eficiencia en el consumo de materiales, |

|

— |

agua, |

|

— |

residuos, |

|

— |

biodiversidad, |

|

— |

emisiones. |

Cada indicador básico está formado por una cifra A (consumo), una cifra B (producción) y un cociente  .

.

i) Cifra A (consumo)

El consumo (cifra A) se registra como sigue:

Eficiencia energética

|

a) |

consumo anual total de energía, expresado en MWh o GJ; |

|

b) |

porcentaje de a) procedente de fuentes de energía renovable producida por la organización. |

El indicador b) refleja el porcentaje del consumo anual de energía procedente de fuentes de energía renovables producida realmente por la organización. La energía comprada a un proveedor no se incluye en este indicador, y se podría considerar parte de las medidas de «contratación pública ecológica».

Eficiencia en el consumo de materiales

Gasto másico anual de los distintos materiales utilizados, expresado en toneladas, con exclusión de los productos energéticos y el agua.

El gasto másico anual de los distintos materiales se puede dividir de acuerdo con el uso que se haga de ellos. Podría, por ejemplo, incluir materias primas como metal, madera o productos químicos, o bienes intermedios, dependiendo de las actividades de la organización.

Agua

Consumo total anual de agua, expresado en metros cúbicos.

Este indicador requiere que se informe de la cantidad total de agua que la organización consume anualmente.

Es útil aclarar cuáles son los diferentes tipos de consumo de agua e informar acerca del consumo con arreglo al origen del agua, por ejemplo, aguas superficiales o aguas subterráneas.

Otras informaciones útiles podrán ser la cantidad de aguas residuales, de aguas residuales tratadas y reutilizadas, de agua de lluvia y de aguas grises recicladas.

Residuos

Cubre la generación total anual de:

|

|

residuos (desglosada por tipos), expresada en toneladas; |

|

|

residuos peligrosos, expresada en toneladas o kilogramos. |

En virtud del Reglamento del EMAS, es obligatorio informar de los residuos y de los residuos peligrosos. En ambos casos, es una buena práctica desglosarlos por tipos. Se partirá de los resultados del análisis medioambiental, incluidas las obligaciones legales pertinentes relativas a la notificación de residuos. Se podría realizar una notificación más detallada acorde con el sistema nacional de clasificación de residuos que aplica la lista europea de residuos.

La presentación de largas listas de tipos de residuos podría ser contraproducente y confusa para la comunicación, por lo que conviene considerar la opción de «agrupar» la información con arreglo a la lista europea. Los residuos se podrían clasificar entonces por volumen según los diferentes tipos, como metales, plástico, papel, lodos, cenizas, etc. También podría ser útil añadir información sobre la cantidad de residuos recuperados, reciclados, utilizados para producir energía o enviados a vertederos.

Biodiversidad

Ocupación del suelo, expresada en metros cuadrados de superficie construida.

La biodiversidad es una cuestión compleja y relativamente nueva entre los indicadores básicos. Algunos de los factores que impulsan la pérdida de biodiversidad (cambio climático, emisiones y contaminación) están ya cubiertos en el Reglamento del EMAS por los aspectos medioambientales y los indicadores correspondientes, como el consumo de agua y energía, las emisiones, los residuos, etc.

No todos los indicadores de biodiversidad son pertinentes para todos los sectores u organizaciones, y no todos se pueden implementar directamente al empezar a gestionar estos aspectos. El análisis medioambiental debería proporcionar una buena indicación de los factores pertinentes. La organización no tendrá únicamente en cuenta los impactos locales, sino también, de manera más amplia, los impactos directos e indirectos en la biodiversidad, como la extracción de materias primas, la cadena de suministros y adquisiciones, la producción y los productos, el transporte y la logística, el marketing y la comunicación. No existe un indicador único pertinente para todas las organizaciones.

El indicador de biodiversidad relativo a la ocupación del suelo, previsto en el anexo IV del Reglamento del EMAS, se puede considerar un denominador común. Este indicador solo cubre los locales de la organización en términos de superficie construida. Sin embargo, se recomienda encarecidamente que también se incluyan en él las zonas selladas.

Emisiones

|

a) |

emisión total anual de gases de efecto invernadero (CO2, CH4, N2O, HFC, PFC, SF6) expresada en toneladas equivalentes de CO2; |

|

b) |

emisiones atmosféricas totales anuales (incluidas, como mínimo, las emisiones de SO2, NOx y PM) expresadas en kilogramos o toneladas. |

N. B.: Los impactos de estas sustancias difieren, por lo que no se deben sumar.

El enfoque para cuantificar las emisiones, especialmente las de gases de efecto invernadero y contaminantes atmosféricos, se ha de clarificar (19). Para empezar, las organizaciones deberán tener en cuenta los requisitos legales existentes. Este es, claramente, el caso de las organizaciones cuyas instalaciones entran en el ámbito de aplicación del Régimen de Comercio de Derechos de Emisión de la UE o el Reglamento del Registro Europeo de Emisiones y Transferencias de Contaminantes. En otros casos se podrían aplicar metodologías europeas, metodologías reconocidas mundialmente o metodologías comunes nacionales o regionales, si se dispone de ellas.

Si bien la notificación de los indicadores básicos solo es obligatoria para los aspectos directos, toda organización ha de tomar en consideración cada uno de los aspectos medioambientales significativos, tanto directos como indirectos. Así pues, es preferible notificar las emisiones significativas indirectas de gases de efecto invernadero separadas de las emisiones directas.

ii) Cifra B (productos)

La producción anual global (cifra B) es la misma en todos los ámbitos, pero adaptada a los diferentes tipos de organización:

|

a) |

Sector de la producción (industria): se indicará el valor añadido bruto total, expresado en millones EUR, o la producción física anual total, expresada en toneladas. Las organizaciones pequeñas pueden declarar el volumen de negocios anual total o el número de trabajadores. |

|

b) |

Sector no productivo (servicios, administración): se declara el número de trabajadores. |

2.3.2.2. Justificación de los indicadores básicos y los elementos de flexibilidad relacionados

Es importante que se entienda la justificación de los indicadores establecidos y los elementos de flexibilidad previstos en el Reglamento del EMAS (anexo IV del Reglamento del EMAS).

En el anexo IV, parte C, punto 1, se establece que los indicadores deben:

|

a) |

ofrecer una valoración exacta del comportamiento medioambiental de la organización; |

|

b) |

ser comprensibles e inequívocos; |

|

c) |

permitir efectuar una comparación año por año para evaluar la evolución del comportamiento medioambiental de la organización; |

|

d) |

permitir establecer una comparación a escala sectorial, nacional o regional, según proceda; |

|

e) |

permitir una comparación adecuada con los requisitos reglamentarios. |

Estas son las principales funciones de los indicadores clave de comportamiento.

Sin embargo, hay cierta flexibilidad en el uso de los indicadores si ello ayuda a que cumplan su función.

Esta flexibilidad viene dada por los elementos siguientes:

|

— |

Condiciones de aplicación de la cláusula de confidencialidad, mencionada en el anexo IV, parte C, punto 1: «En caso de que la divulgación pudiera afectar negativamente a la confidencialidad de la información comercial o industrial […], se podrá permitir a la organización indexar dicha información en sus informes, por ejemplo, mediante el establecimiento de un año de referencia (con el número de índice 100) a partir del cual aparecería el desarrollo del impacto/consumo real». Esta cláusula se podría invocar en caso de que el uso de un indicador pudiera revelar datos delicados susceptibles de permitir a un competidor calcular el precio medio de producción. |

|

— |

Condiciones para NO informar sobre un indicador básico determinado previstas en el anexo IV: En el anexo IV, parte C, punto 2, letras a) y b), sobre los indicadores básicos, se establece que «cuando una organización considere que uno o varios indicadores básicos no son pertinentes para sus aspectos medioambientales directos significativos, dicha organización podrá no informar sobre esos indicadores básicos. La organización presentará una justificación a tal efecto haciendo referencia a su análisis medioambiental.» En aras de la transparencia, esta justificación se deberá mencionar también en la declaración medioambiental. Dado que cada indicador básico está formado por una cifra A correspondiente al consumo, una cifra B correspondiente a la producción y un cociente A/B, este elemento de flexibilidad se aplica a todo el indicador básico como tal, incluida la relación específica A/B. |

|

— |

Condiciones para comunicar el uso de otro indicador (A/B) EN LUGAR DE un indicador básico determinado previstas en el anexo IV: Si una organización decide no informar con arreglo a los indicadores específicos previstos en el anexo IV, sino con arreglo a otro, ese indicador deberá contemplar también un consumo A y una producción B. Esta flexibilidad se deberá justificar siempre en referencia al análisis medioambiental, mostrando cómo ayuda la opción elegida a mejorar la indicación del comportamiento correspondiente. Para esta disposición concreta, se tendrá en cuenta el documento de referencia sectorial del EMAS, en caso de que esté disponible para el sector de que se trate. Por ejemplo, en lugar de «número de empleados», un servicio de alojamiento turístico podría elegir el indicador «por pernoctaciones», una escuela podría optar por «número de alumnos», una organización dedicada a la gestión de residuos podría utilizar «toneladas de residuos gestionados», un hospital podría preferir «número de pacientes nocturnos», etc. |

|

— |

Condiciones de uso de otros elementos para expresar el consumo (A) y la producción (B) ADEMÁS de los indicadores básicos específicos previstos en el anexo IV: Una organización podría usar también otros elementos para expresar el consumo/impacto total anual en el ámbito considerado y la producción anual global. Por ejemplo, una organización dedicada a los servicios podría informar con una medida de producción (B) «número de empleados» para el componente administrativo y una medida diferente de producción para el servicio concreto prestado. |

|

— |

Unidades de medida: Si las citadas en el anexo IV del Reglamento del EMAS no reflejan claramente el comportamiento medioambiental de una organización y no presentan una imagen clara para la comunicación, se podrán usar alternativas, siempre y cuando la organización lo justifique. Deberá ser posible convertir las unidades en las especificadas en el Reglamento. Lo ideal sería añadir una nota al pie indicando la conversión. |

|

— |

Monedas (excepto el euro) en relación con el VAB o con el volumen de negocios anual total: Aunque el Reglamento del EMAS menciona los «millones de euros» como medida de la producción para el valor añadido bruto, las organizaciones que no pertenezcan a la zona del euro podrán usar su moneda nacional. |

2.3.2.3. Otros indicadores de comportamiento ambiental

La organización deberá informar asimismo de su comportamiento con arreglo a otros indicadores pertinentes, en caso de que estos se mencionen en el análisis medioambiental.

2.3.2.4. Responsabilidad local

En el EMAS, la responsabilidad local es importante. Por lo tanto, todas las organizaciones registradas en el EMAS informarán de los indicadores básicos a nivel de centros, aunque el Reglamento no lo exija de una manera explícita. En cualquier caso, se deberá facilitar información sobre las tendencias de las emisiones atmosféricas y al agua, el consumo de agua, el uso de energía y la cantidad de residuos de los centros.

La organización solo podría indexar información en caso de cuestiones de confidencialidad (véase el punto 2.3.2.2).