ANEXO II

INSTRUCCIONES PARA LA PRESENTACIÓN DE INFORMACIÓN SOBRE LAS OPERACIONES INTRAGRUPO Y LA CONCENTRACIÓN DE RIESGOS

Índice

| PARTE I: INSTRUCCIONES GENERALES |

69 |

|

1.

|

Estructura y convenciones |

69 |

|

1.2.

|

Convención sobre la numeración |

69 |

|

1.3.

|

Convención sobre los signos |

69 |

|

1.5.

|

Ámbito de aplicación |

69 |

| PARTE II: INSTRUCCIONES REFERENTES A LAS PLANTILLAS |

70 |

|

1.

|

FC.00 Plantilla resumen |

70 |

|

1.1.

|

Observaciones generales |

70 |

|

1.2.

|

Instrucciones relativas a posiciones concretas |

70 |

|

2.

|

FC.01 — Operaciones asimiladas a operaciones con acciones y transferencia de deudas y activos |

70 |

|

2.1.

|

Observaciones generales |

84 |

|

2.2.

|

Instrucciones relativas a posiciones concretas |

85 |

|

3.

|

FC.02 — Operaciones intragrupo — Derivados |

85 |

|

3.1.

|

Observaciones generales |

89 |

|

3.2.

|

Instrucciones relativas a posiciones concretas |

90 |

|

4.

|

FC.03 — Operaciones intragrupo — Partidas fuera de balance y pasivos contingentes |

90 |

|

4.1.

|

Observaciones generales |

95 |

|

4.2.

|

Instrucciones relativas a posiciones concretas |

96 |

|

5.

|

FC.04 — Operaciones intragrupo — Seguros y reaseguros |

96 |

|

5.1.

|

Observaciones generales |

98 |

|

5.2.

|

Instrucciones relativas a posiciones concretas |

99 |

|

6.

|

FC.05 — Operaciones intragrupo — Pérdidas y ganancias |

99 |

|

6.1.

|

Observaciones generales |

103 |

|

6.2.

|

Instrucciones relativas a posiciones concretas |

104 |

|

7.

|

FC.06 Concentración de riesgo — Exposición por contrapartes |

104 |

|

7.1.

|

Observaciones generales |

106 |

|

7.2.

|

Instrucciones relativas a posiciones concretas |

107 |

|

8.

|

FC.07 Concentración de riesgo — Exposición por moneda, sector y país |

107 |

|

9.

|

FC.08 Concentración de riesgo — Exposición por clase de activo y calificación |

110 |

PARTE I: INSTRUCCIONES GENERALES

1. Estructura y convenciones

1.1. Estructura

El marco está compuesto de nueve bloques de plantillas:

|

a)

|

una plantilla resumen que ofrece una visión general de las operaciones intragrupo;

|

|

b)

|

una plantilla sobre operaciones asimiladas a operaciones con acciones y transferencias de deudas y activos que ofrece una visión general de las operaciones intragrupo realizadas por todas las entidades individuales incluidas en el ámbito de consolidación de la entidad declarante en relación con instrumentos de deuda, acciones e instrumentos asimilados u otras transferencias de activos;

|

|

c)

|

una plantilla sobre derivados que ofrece una visión general de las operaciones intragrupo de todas las entidades individuales incluidas en el ámbito de presentación de información sobre derivados;

|

|

d)

|

las partidas fuera de balance y los pasivos contingentes;

|

|

g)

|

exposición a la concentración de riesgo por contraparte;

|

|

h)

|

exposición a la concentración de riesgo por moneda, sector y país;

|

|

i)

|

exposición a la concentración de riesgo por clase de activo y calificación.

|

Se facilitarán referencias legislativas para cada plantilla. La parte I del presente anexo contiene información más detallada sobre aspectos más generales de la presentación de información en cada bloque de plantillas, instrucciones relativas a posiciones concretas y normas de validación.

Las entidades presentarán la información utilizando únicamente las plantillas pertinentes, en función del umbral establecido por las autoridades competentes.

1.2. Convención sobre la numeración

Este anexo sigue la convención sobre designación establecida en las plantillas en lo que se refiere a las columnas, filas y casillas de las plantillas.

En las instrucciones se utiliza la notación general que sigue: {plantilla; fila; columna}.

1.3. Convención sobre los signos

Cualquier importe que aumente la exposición de una entidad durante el período de referencia deberá indicarse como una cifra positiva, y cualquier importe que reduzca la exposición total de la entidad deberá indicarse como cifra negativa. Los importes se referirán únicamente al período de referencia y no a períodos anteriores. Cuando un signo negativo (-) preceda a la designación de una partida, no se comunicará ninguna cifra positiva para esa partida.

1.4. Valoración

Cuando no se especifique, el valor de la partida se indicará de conformidad con las normas sectoriales de la entidad dentro del grupo.

El tipo de cambio utilizado para comunicar una exposición al tipo de cambio será el tipo de cambio de cierre del último día para el que se disponga del tipo de cambio pertinente en el período de referencia al que se refiera el activo o pasivo.

1.5. Ámbito de aplicación

Cuando se requiera información sectorial, las empresas de servicios auxiliares definidas en el artículo 4, apartado 1, punto 18, del Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo (1) se tratarán como parte del sector bancario.

Cuando se requiera información sectorial, las empresas de servicios de inversión definidas en el artículo 4, apartado 1, punto 1, de la Directiva 2014/65/UE del Parlamento Europeo y del Consejo (2) se tratarán como parte del sector bancario.

PARTE II: INSTRUCCIONES REFERENTES A LAS PLANTILLAS

1. FC.00 Plantilla resumen

1.1. Observaciones generales

La parte II del presente anexo establece instrucciones adicionales relativas a las plantillas que figuran en el anexo I del presente Reglamento. En la primera columna del cuadro del punto 1.2. se refieren las partidas de las que debe informarse, identificando las columnas y las filas que figuran en la plantilla de dicho anexo.

En la plantilla resumen, FC.00, se comunicará el volumen total de todas las operaciones intragrupo significativas entre entidades de un conglomerado financiero específico en un período de referencia determinado, tal como se establece en el artículo 8, apartado 2, de la Directiva 2002/87/CE.

Cuando dos o más operaciones formen parte de una operación económica única, el valor comunicado será la exposición acumulada máxima en cualquier momento de un período de referencia determinado.

La información facilitada en el cuadro será, por tanto, la agregación de los valores facilitados en las demás hojas de información.

Se comunicarán las operaciones intragrupo en las que al menos una de las partes de la operación sea una entidad regulada. Por lo tanto, no se comunicarán las operaciones entre fondos de inversión (que no están incluidos ni en la definición de empresa de servicios de inversión ni en la definición de entidad regulada) y otras entidades no reguladas.

1.2. Instrucciones relativas a posiciones concretas

|

|

PARTIDA

|

INSTRUCCIONES

|

|

R01

|

Nombre del conglomerado financiero

|

Insértese el nombre del conglomerado financiero.

|

|

R02

|

Umbrales para las operaciones intragrupo significativas

|

Insértese el valor numérico de los umbrales especificados en el artículo 8, apartado 2, de la Directiva 2002/87/CE.

|

|

R03

|

Límite cuantitativo

|

Insértese el valor numérico del límite cuantitativo especificado en el artículo 7, apartado 3, de la Directiva 2002/87/CE.

|

|

R04

|

Unidad de información

|

Indíquese la unidad de información: 1; 1 000 ; 1 000 000 , etc. para las plantillas FC.01, FC.02, FC.03, FC.04, FC.05, FC.06, FC.07 y FC.08.

|

|

R05

|

Moneda de referencia

|

Indíquese la moneda de referencia: euro, libra esterlina, corona danesa para las plantillas FC.01, FC.02, FC.03, FC.04, FC.05, FC.06, FC.07 y FC.08.

|

|

Línea A

FC0010

|

A — Operaciones asimiladas a operaciones con acciones, transferencia de deudas y activos y derivados

|

«FC0010» será igual a la suma de la línea 1 FC0010, la línea 2 FC0010, la línea 3 FC0010 y la línea 4 FC0010.

|

|

Línea 1

FC0010

|

Instrumentos de deuda

|

«FC0010» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 1

FC0020

|

Instrumentos de deuda

|

«FC0020» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 1

FC0030

|

Instrumentos de deuda

|

«FC0030» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 1

FC0040

|

Instrumentos de deuda

|

«FC0040» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 1

FC0050

|

Instrumentos de deuda

|

«FC0050» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 1

FC0060

|

Instrumentos de deuda

|

«FC0060» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 1

FC0070

|

Instrumentos de deuda

|

«FC0070» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 1

FC0080

|

Instrumentos de deuda

|

«FC0080» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 1

FC0090

|

Instrumentos de deuda

|

«FC0090» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «bonos/deuda».

|

|

|

Línea 2

FC0010

|

Instrumentos de capital

|

«FC0010» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 2

FC0020

|

Instrumentos de capital

|

«FC0020» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 2

FC0030

|

Instrumentos de capital

|

«FC0030» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 2

FC0040

|

Instrumentos de capital

|

«FC0040» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 2

FC0050

|

Instrumentos de capital

|

«FC0050» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 2

FC0060

|

Instrumentos de capital

|

«FC0060» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 2

FC0070

|

Instrumentos de capital

|

«FC0070» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 2

FC0080

|

Instrumentos de capital

|

«FC0080» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 2

FC0090

|

Instrumentos de capital

|

«FC0090» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «Asimilados a acciones».

|

|

|

Línea 3

FC0010

|

Otras transferencias de activos

|

«FC0010» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 3

FC0020

|

Otras transferencias de activos

|

«FC0020» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 3

FC0030

|

Otras transferencias de activos

|

«FC0030» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 3

FC0040

|

Otras transferencias de activos

|

«FC0040» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 3

FC0050

|

Otras transferencias de activos

|

«FC0050» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 3

FC0060

|

Otras transferencias de activos

|

«FC0060» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 3

FC0070

|

Otras transferencias de activos

|

«FC0070» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 3

FC0080

|

Otras transferencias de activos

|

«FC0080» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 3

FC0090

|

Otras transferencias de activos

|

«FC0090» será igual a la suma de los importes indicados en «FC0170» en la hoja «FC.01 Asimilados a acciones, deudas y activos», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0110 es «Otras transferencias de activos».

|

|

|

Línea 4

FC0010

|

Derivados

|

«FC0010» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión».

|

|

|

Línea 4

FC0020

|

Derivados

|

«FC0020» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros».

|

|

|

Línea 4

FC0030

|

Derivados

|

«FC0030» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo».

|

|

|

Línea 4

FC0040

|

Derivados

|

«FC0040» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión».

|

|

|

Línea 4

FC0050

|

Derivados

|

«FC0050» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros».

|

|

|

Línea 4

FC0060

|

Derivados

|

«FC0060» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo».

|

|

|

Línea 4

FC0070

|

Derivados

|

«FC0070» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión».

|

|

|

Línea 4

FC0080

|

Derivados

|

«FC0080» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros».

|

|

|

Línea 4

FC0090

|

Derivados

|

«FC0090» será igual a la suma de los importes indicados en «FC0180» en la hoja «FC.02 Derivados», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo».

|

|

|

Línea B

|

Partidas fuera de balance y pasivos contingentes

|

Será igual a la suma de las filas 5 y 6 para las columnas respectivas.

|

|

Línea 5

FC0010

|

Garantías

|

«FC0010» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

|

Línea 5

FC0020

|

Garantías

|

«FC0020» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

|

Línea 5

FC0030

|

Garantías

|

«FC0030» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

|

Línea 5

FC0040

|

Garantías

|

«FC0040» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

|

Línea 5

FC0050

|

Garantías

|

«FC0050» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

|

Línea 5

FC0060

|

Garantías

|

«FC0060» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

|

Línea 5

FC0070

|

Garantías

|

«FC0070» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

|

Línea 5

FC0080

|

Garantías

|

«FC0080» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

|

Línea 5

FC0090

|

Garantías

|

«FC0090» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo» y

|

|

|

Línea 6

FC0010

|

Otras partidas fuera de balance

|

«FC0010» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea 6

FC0020

|

Otras partidas fuera de balance

|

«FC0020» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea 6

FC0030

|

Otras partidas fuera de balance

|

«FC0030» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea 6

FC0040

|

Otras partidas fuera de balance

|

«FC0040» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea 6

FC0050

|

Otras partidas fuera de balance

|

«FC0050» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea 6

FC0060

|

Otras partidas fuera de balance

|

«FC0060» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea 6

FC0070

|

Otras partidas fuera de balance

|

«FC0070» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea 6

FC0080

|

Otras partidas fuera de balance

|

«FC0080» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea 6

FC0090

|

Otras partidas fuera de balance

|

«FC0090» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.03 Partidas fuera de balance y pasivos contingentes», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 no es «Garantía».

|

|

|

Línea C

FC0010

|

Operaciones de seguro/reaseguro

|

«FC0010» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.04 Seguros-reaseguros», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión».

|

|

|

Línea C

FC0020

|

Operaciones de seguro/reaseguro

|

«FC0020» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.04 Seguros-reaseguros», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros».

|

|

|

Línea C

FC0030

|

Operaciones de seguro/reaseguro

|

«FC0030» será igual a la suma de los importes indicados en «FC0160» en la hoja «FC.04 Seguros-reaseguros», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo».

|

|

|

Línea D

|

Operaciones de pérdidas y ganancias

|

Será igual a la suma de las filas 7, 8, 9 y 10 para las columnas respectivas.

|

|

Línea 7

FC0010

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0010» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 7

FC0020

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0020» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 7

FC0030

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0030» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 7

FC0040

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0040» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 7

FC0050

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0050» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 7

FC0060

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0060» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 7

FC0070

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0070» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 7

FC0080

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0080» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 7

FC0090

|

Comisiones de intermediación pagadas a proveedores de negocio

|

«FC0090» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Comisiones de intermediación».

|

|

|

Línea 8

FC0010

|

Comisiones de gestión y otros

|

«FC0010» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 8

FC0020

|

Comisiones de gestión y otros

|

«FC0020» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 8

FC0030

|

Comisiones de gestión y otros

|

«FC0030» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 8

FC0040

|

Comisiones de gestión y otros

|

«FC0040» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 8

FC0050

|

Comisiones de gestión y otros

|

«FC0050» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 8

FC0060

|

Comisiones de gestión y otros

|

«FC0060» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 8

FC0070

|

Comisiones de gestión y otros

|

«FC0070» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 8

FC0080

|

Comisiones de gestión y otros

|

«FC0080» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 8

FC0090

|

Comisiones de gestión y otros

|

«FC0090» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Comisiones de gestión» u «Otros».

|

|

|

Línea 9

FC0010

|

Intereses

|

«FC0010» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

|

Línea 9

FC0020

|

Intereses

|

«FC0020» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

|

Línea 9

FC0030

|

Intereses

|

«FC0030» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

|

Línea 9

FC0040

|

Intereses

|

«FC0040» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

|

Línea 9

FC0050

|

Intereses

|

«FC0050» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

|

Línea 9

FC0060

|

Intereses

|

«FC0060» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

|

Línea 9

FC0070

|

Intereses

|

«FC0070» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

|

Línea 9

FC0080

|

Intereses

|

«FC0080» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

|

Línea 9

FC0090

|

Intereses

|

«FC0090» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

|

Línea 10

FC0010

|

Dividendos

|

«FC0010» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

|

Línea 10

FC0020

|

Dividendos

|

«FC0020» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

|

Línea 10

FC0030

|

Dividendos

|

«FC0030» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector de seguros»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

|

Línea 10

FC0040

|

Dividendos

|

«FC0040» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

|

Línea 10

FC0050

|

Dividendos

|

«FC0050» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

|

Línea 10

FC0060

|

Dividendos

|

«FC0060» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

|

Línea 10

FC0070

|

Dividendos

|

«FC0070» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector bancario» o «sector de servicios de inversión»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

|

Línea 10

FC0080

|

Dividendos

|

«FC0080» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «sector de seguros»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

|

Línea 10

FC0090

|

Dividendos

|

«FC0090» será igual a la suma de los importes indicados en «FC0140» en la hoja «FC.05 Pérdidas y ganancias», cuando:

|

—

|

la entidad indicada en «FC0020» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

la entidad indicada en «FC0050» se ha identificado como «otra empresa del grupo»; y

|

|

—

|

FC0100 es «Dividendos».

|

|

2. FC.01 — Operaciones asimiladas a operaciones con acciones y transferencia de deudas y activos

2.1. Observaciones generales

Esta parte del anexo establece instrucciones adicionales relativas a las plantillas que figuran en el anexo I del presente Reglamento. En la primera columna del cuadro que figura a continuación se refieren las partidas de las que debe informarse, identificando las columnas y las filas que figuran en la plantilla de dicho anexo.

Esta parte del anexo se refiere a la información que los conglomerados financieros deben facilitar al menos anualmente.

En esta plantilla se consignarán todas las operaciones intragrupo significativas entre las entidades de un conglomerado financiero a que se refiere el artículo 8, apartado 2, de la Directiva 2002/87/CE relativas a las acciones e instrumentos asimilados de participación en capital, la deuda, la financiación recíproca (3) y las transferencias de activos.

Entre estas operaciones intragrupo significativas se incluyen:

|

a)

|

las acciones y otros elementos de capital, incluidas las participaciones en entidades vinculadas y las transferencias de acciones de entidades vinculadas al conglomerado financiero;

|

|

b)

|

la deuda, incluidos bonos, préstamos, deuda respaldada por garantías reales y otras operaciones de índole similar con un interés o cupón periódico predeterminado o pagos de primas durante un período predeterminado;

|

|

c)

|

otras transferencias de activos, como las de inmuebles y de acciones de otras empresas no vinculadas (es decir, ajenas) al conglomerado financiero.

|

Los conglomerados financieros cumplimentarán esta plantilla para todas las operaciones intragrupo significativas que deban notificarse, es decir, i) entre entidades reguladas de diferentes sectores que pertenezcan al mismo grupo; ii) entre entidades reguladas del mismo sector que pertenezcan al mismo grupo; iii) entre una entidad regulada y una entidad no regulada que pertenezcan al mismo grupo; y iv) entre una entidad regulada y cualquier persona física o jurídica vinculada a las empresas del grupo por vínculos estrechos.

Se consignarán en esta plantilla las operaciones intragrupo que:

|

a)

|

fueran efectivas al inicio del período de referencia;

|

|

b)

|

se iniciaran durante el período de referencia y siguieran pendientes en la fecha de presentación de información; o

|

|

c)

|

se iniciaran y se extinguieran/vencieran durante el período de referencia.

|

Cuando dos o más operaciones entre entidades del grupo, desde una perspectiva económica, i) contribuyan al mismo riesgo, ii) persigan la misma finalidad o iii) estén vinculadas temporalmente en un plan, se considerarán una operación económica única. Se comunicarán todas las operaciones que formen parte de una operación económica única, siempre que dichas operaciones alcancen de forma conjunta el umbral correspondiente para ser consideradas operaciones intragrupo significativas, aunque individualmente estén por debajo de dicho umbral. Todo elemento que se añada a las operaciones intragrupo significativas se consignará como una operación intragrupo independiente, aun cuando el elemento en sí se sitúe por debajo del umbral para determinar la condición de operación significativa. Por ejemplo, si una empresa eleva el importe inicial de un préstamo a una empresa vinculada, dicho aumento del préstamo se registrará como un elemento independiente, y su fecha de emisión será la fecha de ampliación.

Cuando el valor de la operación difiera para las dos partes de la misma (p. ej., una operación de 10 millones EUR entre A y B, en la que A registra esos 10 millones, pero B solo recibe 9,5 millones EUR porque los gastos de la operación han ascendido a 500 000 EUR), en la plantilla se consignará el importe máximo como importe de la operación (en este caso, 10 millones EUR).

Por operación indirecta se entenderá cualquier operación que traslade exposiciones al riesgo: i) entre entidades del conglomerado financiero (incluidas las operaciones con entidades con cometido especial, organismos de inversión colectiva, entidades auxiliares o entidades no reguladas) o ii) con entidades ajenas al conglomerado financiero (pero en las que, en última instancia, la exposición al riesgo se reintroduce en el conglomerado financiero o permanece dentro de él). Cuando exista una cadena de operaciones intragrupo vinculadas (por ejemplo, A invierta en B y B en C), estas operaciones se consignarán como operaciones indirectas. Por lo tanto, se consignarán las operaciones de A a C y en las observaciones se mencionarán los pasos intermedios. En el caso de una cascada de operaciones (por ejemplo, de A a B a C a D sucesivamente, cuando tanto B como C estén en el conglomerado pero sean entidades no reguladas), también se comunicarán dichas operaciones.

2.2. Instrucciones relativas a posiciones concretas

|

|

PARTIDA

|

INSTRUCCIONES

|

|

FC0010

|

Identificación de la operación intragrupo

|

Código de identificación interno único para cada operación intragrupo. Se mantendrá constante a lo largo del tiempo.

|

|

FC0020

|

Nombre del inversor/prestamista

|

Nombre de la entidad que adquiere las acciones o instrumentos asimilados o los presta a una empresa vinculada del conglomerado financiero, es decir, la entidad que reconoce la operación como un activo en su balance (en el debe del balance).

|

|

FC0030

|

Código de identificación del inversor/prestamista

|

El código de identificación único asignado al inversor/comprador/cesionario, con arreglo al siguiente orden de prioridad, si fuese posible:

|

—

|

identificador de entidad jurídica (LEI);

|

Código específico:

|

—

|

en el caso de las empresas reguladas del Espacio Económico Europeo (EEE) que formen parte del conglomerado financiero, insértese el código de identificación utilizado en el mercado nacional y asignado por la autoridad de supervisión competente de la empresa;

|

|

—

|

en el caso de las empresas no pertenecientes al EEE y las empresas no reguladas del conglomerado financiero, el código de identificación lo proporcionará el conglomerado financiero. Al asignar un código de identificación a cada empresa no perteneciente al EEE o no regulada, el conglomerado financiero deberá atenerse al siguiente formato de manera sistemática: código de identificación de la empresa matriz + código ISO 3166-1 alpha-2 del país de la empresa + 5 dígitos.

|

|

|

FC0031

|

Tipo de código del inversor/prestamista

|

Tipo de código de identificación utilizado para la partida «Código de identificación del inversor/prestamista». Utilice el identificador de entidad jurídica (LEI) o el código específico.

|

|

FC0040

|

Sector del inversor/prestamista

|

Cuando el inversor/prestamista forme parte del sector financiero en el sentido del artículo 2, punto 8, de la Directiva 2002/87/CE, indíquese «sector bancario», «sector de seguros» o «sector de servicios de inversión».

Cuando el inversor/prestamista no forme parte del sector financiero en el sentido del artículo 2, punto 8, de dicha Directiva, indíquese «otra empresa del grupo».

|

|

FC0050

|

Nombre del emisor/prestatario

|

Nombre de la entidad que emite las acciones o instrumentos asimilados de capital o toma fondos prestados (emite deuda), es decir, la entidad que reconoce la operación como un pasivo o capital en su balance (en el haber del balance).

|

|

FC0060

|

Código de identificación del emisor/prestatario

|

El código de identificación único asignado al inversor/comprador/cesionario, con arreglo al siguiente orden de prioridad, si fuese posible:

|

—

|

identificador de entidad jurídica (LEI);

|

Código específico:

|

—

|

en el caso de las empresas reguladas del EEE que formen parte del conglomerado financiero, insértese el código de identificación utilizado en el mercado nacional y asignado por la autoridad de supervisión competente de la empresa;

|

|

—

|

en el caso de las empresas no pertenecientes al EEE y las empresas no reguladas del conglomerado financiero, el código de identificación lo proporcionará el conglomerado financiero. Al asignar un código de identificación a cada empresa no perteneciente al EEE o no regulada, el conglomerado financiero deberá atenerse al siguiente formato de manera sistemática: código de identificación de la empresa matriz + código ISO 3166-1 alpha-2 del país de la empresa + 5 dígitos.

|

|

|

FC0061

|

Tipo de código del emisor/prestatario

|

Tipo de código de identificación utilizado para la partida «Código de identificación del emisor/prestatario». Utilice el identificador de entidad jurídica (LEI) o el código específico.

|

|

FC0070

|

Sector del emisor/prestatario

|

Cuando el emisor/prestatario forme parte del sector financiero en el sentido del artículo 2, punto 8, de la Directiva 2002/87/CE, indíquese «sector bancario», «sector de seguros» o «sector de servicios de inversión».

Cuando el emisor/prestatario no forme parte del sector financiero en el sentido del artículo 2, punto 8, de dicha Directiva, indíquese «otra empresa del grupo».

|

|

FC0080

|

Operaciones indirectas

|

Cuando la operación intragrupo notificada forme parte de una operación indirecta (véase el punto 2.1 anterior, «Observaciones generales»), indíquese la «identificación de la operación intragrupo» (FC0010) de la operación vinculada en esta celda.

Cuando la operación intragrupo notificada no forme parte de una operación indirecta, indíquese «No».

|

|

FC0090

|

Operación económica única

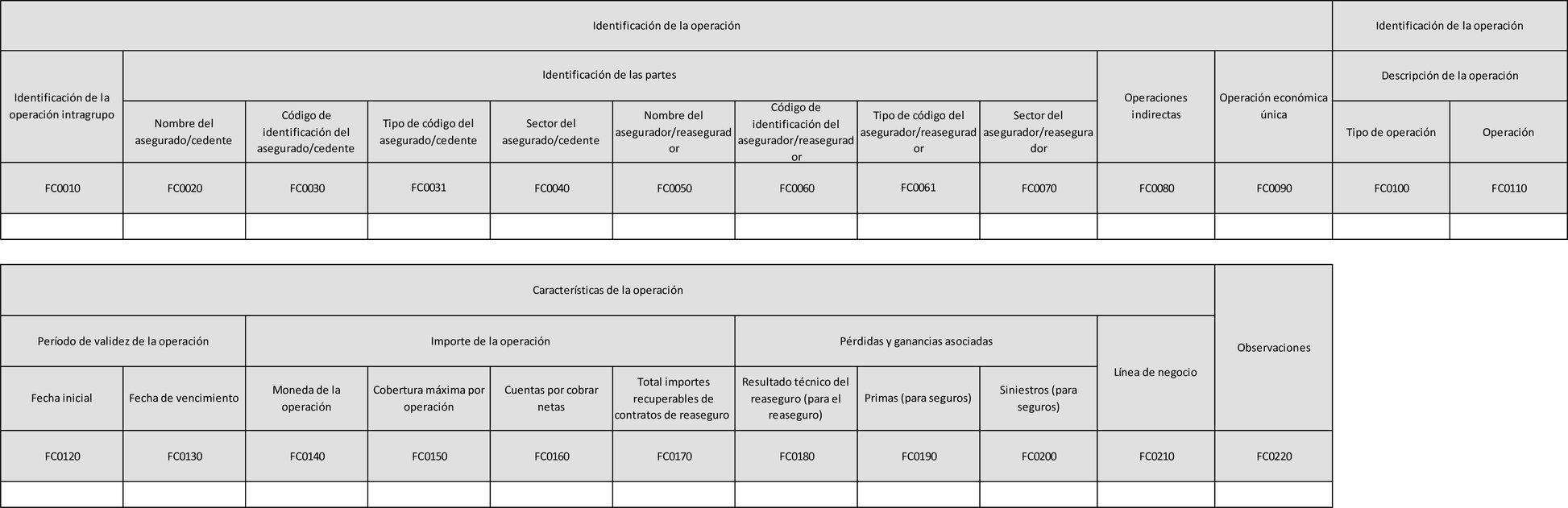

|

Cuando la operación intragrupo notificada forme parte de una operación económica única (véase el punto 2.1 anterior, «Observaciones generales»), indíquese la «identificación de la operación intragrupo» (FC0010) de la operación vinculada en esta celda.

Cuando la operación intragrupo notificada no forme parte de una operación económica única, indíquese «No».

|

|

FC0100

|

Código de identificación del instrumento

|

Es el código de identificación del instrumento (capital, deuda, etc.) entre las dos contrapartes identificadas con arreglo al siguiente orden de prioridad:

|

—

|

código ISO 6166 del ISIN, cuando se disponga de él

|

|

—

|

otros códigos reconocidos (p. ej.: CUSIP, Bloomberg Ticker, RIC de Reuters)

|

|

—

|

un código atribuido por la empresa, cuando no se disponga de las opciones anteriores. Este código se mantendrá constante a lo largo del tiempo.

|

Este código puede diferir del código de operación intragrupo consignado en la celda FC0010.

|

|

FC0101

|

Código de identificación del tipo de instrumento

|

Tipo de código de identificación utilizado en la partida «Código de identificación del instrumento». Se utilizará una de las opciones de la siguiente lista cerrada de códigos:

|

1 -

|

Código ISO 6166 del ISIN

|

|

2 -

|

CUSIP (número de The Committee on Uniform Securities Identification Procedures asignado por el CUSIP Service Bureau a las empresas de Estados Unidos y Canadá)

|

|

3 -

|

SEDOL (Stock Exchange Daily Official List de la Bolsa de Londres)

|

|

4 -

|

WKN (Wertpapier-Kennnummer, el código alfanumérico de identificación alemán)

|

|

5 -

|

Bloomberg Ticker (código de letras Bloomberg que identifica los valores de una empresa)

|

|

6 -

|

(Bloomberg Global ID, identificador mundial de Bloomberg)

|

|

7 -

|

RIC de Reuters (Reuters instrument code, código de instrumento de Reuters)

|

|

8 -

|

FIGI (Financial Instrument Global Identifier, Identificador Mundial de Instrumento Financiero)

|

|

9 -

|

Otro código atribuido por los miembros de la Asociación de Agencias de Numeración Nacionales

|

|

99 -

|

Código atribuido por la empresa

|

|

|

FC0110

|

Tipo de instrumento

|

Indíquese el tipo de instrumento.

Se utilizará la siguiente lista cerrada de códigos:

|

3 -

|

Otras transferencias de activos

|

|

|

FC0120

|

Instrumento

|

Identifíquese el instrumento. Se utilizará la siguiente lista cerrada de códigos:

|

1 -

|

Bonos / deuda — con garantías reales

|

|

2 -

|

Bonos / deuda — sin garantías reales

|

|

3 -

|

Asimilados a acciones — acciones / participaciones

|

|

4 -

|

Asimilados a acciones — otros

|

|

5 -

|

Otras transferencias de activos — inmuebles

|

|

6 -

|

Otras transferencias de activos — otros

|

|

|

FC0130

|

Fecha de emisión

|

Es la fecha de la operación/emisión de la deuda, o la fecha de efecto de la operación intragrupo, si esta es anterior y difiere de la fecha de emisión.

La fecha se ajustará al formato ISO 8601 (aaaa-mm-dd).

|

|

FC0140

|

Fecha de vencimiento

|

Indíquese el código ISO 8601 (aaaa-mm-dd) de la fecha de vencimiento de la operación, si procede:

|

—

|

para las operaciones intragrupo sin fecha de vencimiento, utilícese «9999-12-31»;

|

|

—

|

para valores perpetuos, utilícese «9999-12-31».

|

|

|

FC0150

|

Moneda de la operación

|

Indíquese el código alfabético ISO 4217 de la moneda en que se ha realizado la operación.

|

|

FC0160

|

Importe en la fecha de la operación

|

Importe de la operación en la fecha de la operación, consignado en la moneda de referencia del conglomerado financiero.

|

|

FC0170

|

Importe en la fecha de presentación de información

|

Importe pendiente de la operación en la fecha de presentación de información, en su caso —por ejemplo, respecto de la emisión de deuda—, consignado en la moneda de referencia del conglomerado financiero. Si se ha realizado una liquidación o un prepago íntegros de forma anticipada, el saldo del importe contractual será igual a cero.

|

|

FC0180

|

Valor de las garantías reales

|

El valor de la garantía real respecto de la deuda con garantía real, o el valor del activo respecto de las operaciones intragrupo que comporten transferencias de activos, en la moneda de referencia del conglomerado financiero.

Los acuerdos de garantía real entre empresas del mismo sector se valorarán de conformidad con las normas de ese sector; por ejemplo, las operaciones intragrupo entre dos entidades de crédito de un conglomerado financiero podrán valorarse de conformidad con el Reglamento (UE) n.o 575/2013.

Los acuerdos de garantía real entre empresas de diferentes sectores se valorarán de conformidad con las normas sectoriales de la entidad consolidante, por ejemplo, las operaciones intragrupo entre una entidad de crédito que sea la sociedad matriz última y una empresa de seguros de un conglomerado financiero se valorarían con arreglo al Reglamento (UE) n.o 575/2013.

|

|

FC0190

|

Importe de los dividendos/intereses/cupones y otros pagos efectuados durante el período de referencia

|

En esta celda figurarán los pagos efectuados en relación con las operaciones intragrupo registradas en esta plantilla respecto al período de referencia (6 meses hasta la fecha de presentación de información).

Esto incluye:

|

—

|

los dividendos correspondientes al ejercicio en curso, incluidos los pagados y los declarados pero no desembolsados;

|

|

—

|

los dividendos diferidos de ejercicios anteriores desembolsados durante el período de referencia (es decir, los dividendos diferidos abonados que hayan repercutido en la cuenta de pérdidas y ganancias correspondiente al período de referencia);

|

|

—

|

los pagos de intereses efectuados en relación con instrumentos de deuda;

|

|

—

|

cualquier otro pago efectuado en relación con las operaciones intragrupo consignadas en esta plantilla, como, por ejemplo, los gastos por transferencias de activos;

|

|

—

|

el importe del total de ampliaciones, en su caso; es decir, el total de fondos adicionales invertidos en el período de referencia, como los pagos adicionales por acciones parcialmente desembolsadas, o el aumento del importe de préstamos durante el período (cuando se consignen las ampliaciones como elementos independientes).

|

Este importe se consignará en la moneda de referencia del conglomerado financiero.

|

|

FC0200

|

Cupón/tipo de interés

|

El tipo de interés o cupón en porcentaje, en su caso. En el caso de tipo de interés variable, se incluirá el tipo de referencia y el tipo de interés por encima del mismo.

|

|

FC0210

|

Observaciones

|

En las observaciones se incluirán:

|

—

|

un aviso cuando la operación no se haya realizado en condiciones de independencia mutua;

|

|

—

|

cualquier otra información pertinente sobre la naturaleza económica de la operación.

|

|

3. FC.02 — Operaciones intragrupo — Derivados

3.1. Observaciones generales

Esta parte establece instrucciones adicionales relativas a las plantillas que figuran en el anexo I del presente Reglamento. En la primera columna del cuadro que figura a continuación se refieren las partidas de las que debe informarse, identificando las columnas y las filas que figuran en la plantilla de dicho anexo.

Esta parte del anexo se refiere a la información que los conglomerados financieros deben facilitar al menos anualmente.

En esta plantilla se consignarán todas las operaciones intragrupo significativas relacionadas con derivados entre entidades incluidas en el ámbito de la supervisión de conglomerados financieros según lo establecido en el artículo 8, apartado 2, de la Directiva 2002/87/CE. Se consignarán las operaciones intragrupo significativas relacionadas con derivados cuando el importe en libros del derivado supere el umbral.

Entre ellas se incluyen:

|

a)

|

los contratos sobre tipos de interés, incluidas las permutas financieras, los contratos a plazo, los futuros y las opciones;