EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52019TA1211(01)

Annual report on EU agencies for the financial year 2018 (2019/C 417/01)

Informe anual sobre las agencias de la UE correspondiente al ejercicio 2018 (2019/C 417/01)

Informe anual sobre las agencias de la UE correspondiente al ejercicio 2018 (2019/C 417/01)

OJ C 417, 11.12.2019, p. 1–214

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

11.12.2019 |

ES |

Diario Oficial de la Unión Europea |

C 417/1 |

Informe anual sobre las agencias de la UE correspondiente al ejercicio 2018

(2019/C 417/01)

ÍNDICE

| LISTA DE AGENCIAS DE LA UE Y OTROS ORGANISMOS DE LA UNIÓN EXAMINADOS EN EL PRESENTE INFORME | 4 |

|

CAPÍTULO 1 |

Las agencias de la UE y la auditoría del Tribunal | 6 |

| INTRODUCCIÓN | 6 |

| LAS AGENCIAS DE LA UE | 6 |

| Los distintos tipos de agencias ayudan a la UE a concebir y aplicar sus políticas | 6 |

| Las agencias se financian a través de varias fuentes y conforme a distintas rúbricas del MFP | 9 |

| Los procedimientos presupuestario y de aprobación de la gestión son similares para todas las agencias salvo OPIUE, OCVV y JUR | 15 |

| La Red de agencias de la UE facilita la cooperación entre ellas y la comunicación con las partes interesadas | 16 |

| AUDITORÍA DEL TRIBUNAL | 16 |

| El mandato del Tribunal abarca auditorías anuales y especiales, así como dictámenes | 16 |

| Las auditorías del Tribunal están concebidas para abordar riesgos clave | 17 |

| El Tribunal notifica los casos de presunto fraude a la OLAF | 18 |

| El Tribunal facilita información sobre auditorías del servicio de auditoría interna (SAI) de la Comisión y sobre informes de evaluación externa | 18 |

|

CAPÍTULO 2 |

Síntesis de los resultados de auditoría | 19 |

| INTRODUCCIÓN | 19 |

| LOS RESULTADOS DE LAS AUDITORÍAS ANUALES DE LAS AGENCIAS CORRESPONDIENTES AL EJERCICIO 2018 SON POSITIVOS EN GENERAL | 19 |

| Opiniones de auditoría sin reservas sobre la fiabilidad de las cuentas de todas las agencias | 19 |

| Opiniones sin reservas sobre la legalidad y regularidad de los ingresos subyacentes a todas las cuentas de las agencias | 20 |

| Opiniones sin reservas sobre la legalidad y la regularidad de los pagos subyacentes a las cuentas de todas las agencias, salvo para la EASO | 20 |

| Las observaciones del Tribunal abordan los ámbitos de mejora de 36 agencias | 22 |

| RESULTADOS DE AUDITORÍA DE OTROS PRODUCTOS RELATIVOS A LAS AGENCIAS PUBLICADOS POR EL TRIBUNAL | 31 |

| Informe Especial n.o 29/2018 del Tribunal de Cuentas Europeo: La AESPJ realizó una importante contribución a la supervisión y la estabilidad en el sector de los seguros, pero persisten desafíos importantes | 31 |

| Informe anual específico del Tribunal de Cuentas Europeo de 2017, de conformidad con el artículo 92, apartado 4, del Reglamento (UE) n.o 806/2014, sobre cualquier pasivo contingente derivado de la realización por parte de la JUR, el Consejo y la Comisión de sus funciones de conformidad con dicho Reglamento para el ejercicio 2017 | 32 |

| Otros informes especiales del Tribunal de Cuentas Europeo que también hacen referencia a una o más agencias | 32 |

| RESPUESTA DE LA RED DE AGENCIAS DE LA UE | 33 |

|

CAPÍTULO 3 |

Declaraciones de fiabilidad y otros resultados de auditoría específicos de las agencias | 34 |

|

3.1. |

Información de apoyo a las declaraciones de fiabilidad | 34 |

| AGENCIAS FINANCIADAS CON ARREGLO A LA RÚBRICA 1A DEL MFP — COMPETITIVIDAD PARA EL CRECIMIENTO Y EL EMPLEO | 36 |

|

3.2. |

Agencia de la Unión Europea para la Cooperación de los Reguladores de la Energía (ACER) | 36 |

|

3.3. |

Agencia de Apoyo al Organismo de Reguladores Europeos de las Comunicaciones Electrónicas (Oficina del ORECE) | 40 |

|

3.4. |

Centro Europeo para el Desarrollo de la Formación Profesional (Cedefop) | 44 |

|

3.5. |

Agencia de la Unión Europea para la Seguridad Aérea (AESA) | 48 |

|

3.6. |

Autoridad Bancaria Europea (ABE) | 52 |

|

3.7. |

Agencia Europea de Sustancias y Mezclas Químicas (ECHA) | 57 |

|

3.8. |

Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ) | 62 |

|

3.9. |

Instituto Europeo de Innovación y Tecnología (EIT) | 66 |

|

3.10. |

Agencia Europea de Seguridad Marítima (AESM) | 72 |

|

3.11. |

Agencia de la Unión Europea para la Ciberseguridad (ENISA) | 76 |

|

3.12. |

Agencia Ferroviaria de la Unión Europea (AFE) | 80 |

|

3.13. |

Autoridad Europea de Valores y Mercados (AEVM) | 85 |

|

3.14. |

Agencia Europea para la Seguridad y la Salud en el Trabajo (EU-OSHA) | 90 |

|

3.15. |

Fundación Europea para la Mejora de las Condiciones de Vida y de Trabajo (Eurofound) | 94 |

|

3.16. |

Agencia del GNSS Europeo (GSA) | 98 |

| AGENCIAS FINANCIADAS CON ARREGLO A LA RÚBRICA 2 DEL MFP — CRECIMIENTO SOSTENIBLE: RECURSOS NATURALES | 102 |

|

3.17. |

Agencia Europea de Medio Ambiente (AEMA) | 102 |

|

3.18. |

Agencia Europea de Control de la Pesca (AECP) | 106 |

| AGENCIAS FINANCIADAS CON ARREGLO A LA RÚBRICA 3 DEL MFP — SEGURIDAD Y CIUDADANÍA | 109 |

|

3.19. |

Agencia de la Unión Europea para la Formación Policial (CEPOL) | 109 |

|

3.20. |

Oficina Europea de Apoyo al Asilo (EASO) | 113 |

|

3.21. |

Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC) | 121 |

|

3.22. |

Autoridad Europea de Seguridad Alimentaria (EFSA) | 124 |

|

3.23. |

Instituto Europeo de la Igualdad de Género (EIGE) | 128 |

|

3.24. |

Agencia Europea de Medicamentos (EMA) | 132 |

|

3.25. |

Observatorio Europeo de las Drogas y las Toxicomanías (OEDT) | 137 |

|

3.26. |

Agencia de la Unión Europea para la Gestión Operativa de Sistemas Informáticos de Gran Magnitud en el Espacio de Libertad, Seguridad y Justicia (eu-LISA) | 141 |

|

3.27. |

Unidad de Cooperación Judicial de la Unión Europea (Eurojust) | 146 |

|

3.28. |

Agencia de la Unión Europea para la Cooperación Policial (Europol) | 150 |

|

3.29. |

Agencia de los Derechos Fundamentales de la Unión Europea (FRA) | 154 |

|

3.30. |

Agencia Europea de la Guardia de Fronteras y Costas (Frontex) | 158 |

| AGENCIAS FINANCIADAS CON ARREGLO A LA RÚBRICA 4 DEL MFP — UNA EUROPA GLOBAL | 164 |

|

3.31. |

Fundación Europea de Formación (ETF) | 164 |

| AGENCIAS FINANCIADAS CON ARREGLO A LA RÚBRICA 5 DEL MFP — ADMINISTRACIÓN | 167 |

|

3.32. |

Agencia de Abastecimiento de Euratom (AAE) | 167 |

| AGENCIAS AUTOFINANCIADAS | 170 |

|

3.33. |

Oficina Comunitaria de Variedades Vegetales (OCVV) | 170 |

|

3.34. |

Oficina de Propiedad Intelectual de la Unión Europea (OPIUE) | 174 |

|

3.35. |

Junta Única de Resolución (JUR) | 181 |

|

3.36. |

Centro de Traducción de los Órganos de la Unión Europea (CdT) | 186 |

| AGENCIAS EJECUTIVAS DE LA COMISIÓN | 190 |

|

3.37. |

Agencia Ejecutiva en el ámbito Educativo, Audiovisual y Cultural (EACEA) | 190 |

|

3.38. |

Agencia Ejecutiva para las Pequeñas y Medianas Empresas (EASME) | 194 |

|

3.39. |

Agencia Ejecutiva del Consejo Europeo de Investigación (ERCEA) | 198 |

|

3.40. |

Agencia Ejecutiva de Innovación y Redes (INEA) | 202 |

|

3.41. |

Agencia Ejecutiva de Investigación (REA) | 206 |

|

3.42. |

Agencia Ejecutiva de Consumidores, Salud, Agricultura y Alimentación (Chafea) | 210 |

LISTA DE AGENCIAS DE LA UE Y OTROS ORGANISMOS DE LA UNIÓN EXAMINADOS EN EL PRESENTE INFORME

|

Sigla o acrónimo |

Nombre completo |

Ubicación |

|

ACER |

Agencia de la Unión Europea para la Cooperación de los Reguladores de la Energía |

Liubliana, Eslovenia |

|

Oficina del ORECE |

Agencia de Apoyo al Organismo de Reguladores Europeos de las Comunicaciones Electrónicas |

Riga, Letonia |

|

CdT |

Centro de Traducción de los Órganos de la Unión Europea |

Luxemburgo, Luxemburgo |

|

Cedefop |

Centro Europeo para el Desarrollo de la Formación Profesional |

Salónica, Grecia |

|

CEPOL |

Agencia de la Unión Europea para la Formación Policial |

Budapest, Hungría |

|

Chafea |

Agencia Ejecutiva de Consumidores, Salud, Agricultura y Alimentación |

Luxemburgo, Luxemburgo |

|

OCVV |

Oficina Comunitaria de Variedades Vegetales |

Angers, Francia |

|

EACEA |

Agencia Ejecutiva en el ámbito Educativo, Audiovisual y Cultural |

Bruselas, Bélgica |

|

AESA |

Agencia de la Unión Europea para la Seguridad Aérea |

Colonia, Alemania |

|

EASME |

Agencia Ejecutiva para las Pequeñas y Medianas Empresas |

Bruselas, Bélgica |

|

EASO |

Oficina Europea de Apoyo al Asilo |

La Valeta, Malta |

|

ABE |

Autoridad Bancaria Europea |

París, Francia |

|

ECDC |

Centro Europeo para la Prevención y el Control de las Enfermedades |

Estocolmo, Suecia |

|

ECHA |

Agencia Europea de Sustancias y Mezclas Químicas |

Helsinki, Finlandia |

|

AEMA |

Agencia Europea de Medio Ambiente |

Copenhague, Dinamarca |

|

AECP |

Agencia Europea de Control de la Pesca |

Vigo, España |

|

EFSA |

Autoridad Europea de Seguridad Alimentaria |

Parma, Italia |

|

EIGE |

Instituto Europeo de la Igualdad de Género |

Vilna, Lituania |

|

AESPJ |

Autoridad Europea de Seguros y Pensiones de Jubilación |

Fráncfort del Meno, Alemania |

|

EIT |

Instituto Europeo de Innovación y Tecnología |

Budapest, Hungría |

|

ALE |

Autoridad Laboral Europea |

Bratislava, Eslovaquia |

|

EMA |

Agencia Europea de Medicamentos |

Ámsterdam, Países Bajos |

|

OEDT |

Observatorio Europeo de las Drogas y las Toxicomanías |

Lisboa, Portugal |

|

AESM |

Agencia Europea de Seguridad Marítima |

Lisboa, Portugal |

|

ENISA |

Agencia de la Unión Europea para la Ciberseguridad |

Irákleio, Grecia |

|

|

Fiscalía Europea |

Luxemburgo, Luxemburgo |

|

AFE |

Agencia Ferroviaria de la Unión Europea |

Valenciennes, Francia |

|

ERCEA |

Agencia Ejecutiva del Consejo Europeo de Investigación |

Bruselas, Bélgica |

|

AAE |

Agencia de Abastecimiento de Euratom |

Luxemburgo, Luxemburgo |

|

AEVM |

Autoridad Europea de Valores y Mercados |

París, Francia |

|

ETF |

Fundación Europea de Formación |

Turín, Italia |

|

OPIUE |

Oficina de Propiedad Intelectual de la Unión Europea |

Alicante, España |

|

eu-LISA |

Agencia de la Unión Europea para la Gestión Operativa de Sistemas Informáticos de Gran Magnitud en el Espacio de Libertad, Seguridad y Justicia |

Tallin, Estonia |

|

EU-OSHA |

Agencia Europea para la Seguridad y la Salud en el Trabajo |

Bilbao, España |

|

Eurofound |

Fundación Europea para la Mejora de las Condiciones de Vida y de Trabajo |

Dublín, Irlanda |

|

Eurojust |

Unidad de Cooperación Judicial de la Unión Europea |

La Haya, Países Bajos |

|

Europol |

Agencia de la Unión Europea para la Cooperación Policial |

La Haya, Países Bajos |

|

FRA |

Agencia de los Derechos Fundamentales de la Unión Europea |

Viena, Austria |

|

Frontex |

Agencia Europea de la Guardia de Fronteras y Costas |

Varsovia, Polonia |

|

GSA |

Agencia del GNSS Europeo |

Praga, Chequia |

|

INEA |

Agencia Ejecutiva de Innovación y Redes |

Bruselas, Bélgica |

|

REA |

Agencia Ejecutiva de Investigación |

Bruselas, Bélgica |

|

JUR |

Junta Única de Resolución |

Bruselas, Bélgica |

CAPÍTULO 1

Las agencias de la UE y la auditoría del Tribunal

INTRODUCCIÓN

|

1.1. |

El Tribunal de Cuentas Europeo es la institución de la UE establecida por el Tratado de Funcionamiento de la Unión Europea como auditor externo de las finanzas de la UE (1) y, como tal, actúa de guardián independiente de los intereses financieros de los ciudadanos de la Unión, contribuyendo en particular a mejorar la gestión financiera de esta. Para más información sobre el trabajo del Tribunal, pueden consultarse sus informes de actividades, sus informes anuales sobre la ejecución del presupuesto de la Unión, sus informes especiales, sus análisis panorámicos y sus dictámenes sobre nuevos textos legislativos de la UE o modificaciones de los vigentes, u otras decisiones con implicaciones para la gestión financiera (2). |

|

1.2. |

En el contexto de este mandato, el Tribunal lleva a cabo un examen anual de las cuentas y de los ingresos y los pagos subyacentes, en las instituciones, agencias y otros organismos de la UE (3). |

|

1.3. |

En el presente informe se exponen los resultados de la auditoría anual realizada por el Tribunal a las agencias de la UE y otros organismos de la Unión (en lo sucesivo denominados conjuntamente «las agencias») relativa al ejercicio 2018, así como resultados adicionales relativos a las agencias derivados de otras tareas tales como auditorías especiales u opiniones. El informe se estructura de la siguiente manera:

|

LAS AGENCIAS DE LA UE

Los distintos tipos de agencias ayudan a la UE a concebir y aplicar sus políticas

|

1.4. |

Las agencias son personas jurídicas independientes creadas por un acto de Derecho derivado para desempeñar tareas técnicas, científicas o administrativas que ayudan a las instituciones de la UE a concebir y aplicar políticas. Muchas gozan de gran visibilidad y de una considerable influencia en ámbitos de importancia para la vida cotidiana de los ciudadanos europeos, tales como la salud, la seguridad, la libertad y la justicia. En el capítulo 3 se recoge una descripción sucinta de las tareas realizadas por cada agencia, junto con sus declaraciones de fiabilidad. El Tribunal designa a las agencias en este informe por sus siglas o acrónimos, que figuran en la lista al inicio del mismo. |

|

1.5. |

Existen tres tipos de agencias: agencias descentralizadas, agencias ejecutivas y otros organismos. A continuación se describen las principales características de cada una de ellas. El número de agencias ha aumentado a lo largo de los años hasta llegar a 43 en la actualidad (recuadro 1.1), incluidas dos nuevas agencias que se están creando actualmente. Se trata de la Fiscalía Europea, cuyo Reglamento de base entró en vigor en 2017, y de la Autoridad Laboral Europea (ALE), cuyo Reglamento de base entró en vigor en agosto de 2019. |

Recuadro 1.1

Aumento del número de agencias

|

Fuente: |

Tribunal de Cuentas Europeo. |

|

1.6. |

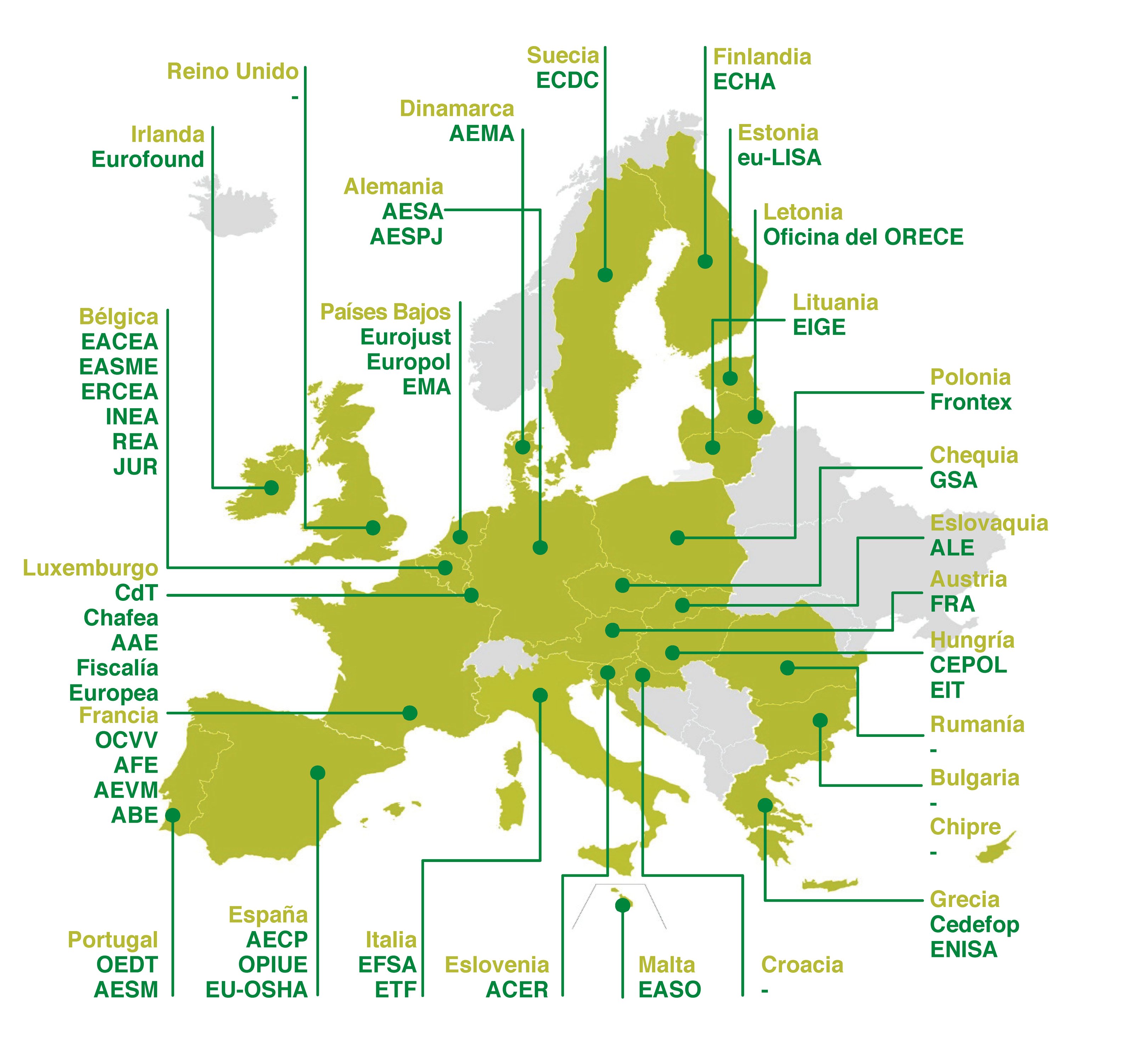

Las agencias ejecutivas de la Comisión están ubicadas en las sedes de esta institución en Bruselas y Luxemburgo, y las agencias descentralizadas y otros organismos en los distintos Estados miembros de la UE que figuran en la lista de siglas y acrónimos y en el recuadro 1.2. La decisión de establecer sus respectivas ubicaciones es adoptada por el Consejo o conjuntamente por el Consejo y el Parlamento Europeo.

Tras la decisión del Reino Unido de abandonar la UE, la EMA y la ABE fueron trasladadas en la primera mitad de 2019 a Ámsterdam y a París, respectivamente. La Fiscalía Europea se ubicará en Luxemburgo y la ALE en Bratislava (Eslovaquia). |

Recuadro 1.2

Ubicación de las agencias en los Estados miembros

|

Fuente: |

Tribunal de Cuentas Europeo. |

Las agencias descentralizadas atienden a necesidades políticas específicas

|

1.7. |

Las 34 agencias descentralizadas (4) desempeñan un importante papel en la preparación y ejecución de las políticas de la UE, especialmente por las tareas de carácter técnico, científico, operativo o regulador que llevan a cabo. Su objetivo es hacer frente a necesidades políticas específicas y reforzar la cooperación europea aunando el conocimiento técnico y especializado de los Gobiernos nacionales y de la UE. Fueron establecidas por un período indefinido mediante Reglamento del Consejo o del Parlamento Europeo y del Consejo. |

|

1.8. |

La recientemente creada Fiscalía Europea es el ministerio público independiente y descentralizado de la Unión Europea, con competencias para investigar, procesar y enjuiciar delitos contra el presupuesto de la Unión, entre otros el fraude, la corrupción o los casos graves de fraude transfronterizo del IVA. El mandato de la ALE será reforzar la cooperación entre las autoridades responsables del mercado de trabajo en todos los niveles y gestionar mejor las situaciones transfronterizas, así como nuevas iniciativas en apoyo de una movilidad justa. Ambas agencias empezarán a ser auditadas por el Tribunal a partir del ejercicio 2019. |

|

1.9. |

El trabajo de todas las agencias descentralizadas es supervisado por un consejo compuesto por representantes de los Estados miembros, la Comisión y otras partes en el caso de algunas agencias. El consejo (5) establece el marco operativo que debe seguir la agencia (como los programas de trabajo anuales y plurianuales, proyectos de presupuesto y plantilla de personal), que se aplica bajo la responsabilidad de sus directores o de sus directores ejecutivos. |

Las agencias ejecutivas de la Comisión aplican los programas de la UE

|

1.10. |

Las seis agencias ejecutivas de la Comisión (6), encargadas de tareas ejecutivas y operativas relacionadas con uno o más programas de la UE, se crearon por un período de tiempo determinado mediante Decisión de la Comisión y operan bajo la supervisión de los comités directores nombrados por la Comisión. Desempeñan sus actividades a partir de programas de trabajo anuales y plurianuales establecidos y ejecutados bajo la responsabilidad de los directores (ejecutivos). A diferencia de las agencias descentralizadas, sus presupuestos cubren únicamente los gastos administrativos y de personal, mientras que todos los gastos operativos que generan proceden de la Comisión. De este modo, los presupuestos propios de las agencias ejecutivas representan solo una parte muy reducida del presupuesto real ejecutado. |

Los otros organismos poseen mandatos específicos

|

1.11. |

Los tres otros organismos son: EIT, AAE y JUR. |

|

1.12. |

El Instituto Europeo de Innovación y Tecnología (EIT), con sede en Budapest, es un organismo de la UE independiente y descentralizado que aúna recursos científicos, empresariales y docentes para impulsar la capacidad innovadora de la Unión proporcionando financiación en forma de subvenciones. Esta agencia fue creada por el Parlamento Europeo y el Consejo por un período indefinido. Está dirigida por un director y supervisada por un Consejo de Administración. |

|

1.13. |

La Agencia de Abastecimiento de Euratom (AAE) de Luxemburgo fue creada por un período indefinido por el Consejo para garantizar un abastecimiento regular y equitativo de combustibles nucleares a todos los usuarios de la UE de conformidad con el Tratado Euratom. Con este propósito, la AAE aplica una política de suministro basada en el principio de igualdad de acceso de todos los usuarios a minerales y combustibles nucleares y se centra en mejorar la seguridad del abastecimiento a usuarios ubicados en la UE, contribuyendo a la vez a la viabilidad de la industria nuclear de la Unión. Recibe la asistencia de un comité asesor compuesto por miembros procedentes de un Estado miembro para la ejecución de sus tareas que emite opiniones y facilita análisis e información. La AAE está dirigida por un director general que trabaja en estrecha cooperación con la Comisión. |

|

1.14. |

La Junta Única de Resolución (JUR), con sede en Bruselas, es la autoridad central de resolución en la Unión Bancaria. Su misión consiste en garantizar la resolución ordenada de los bancos en graves dificultades, reduciendo al mínimo el impacto en la economía real, en el sistema financiero y en las finanzas públicas de los Estados miembros participantes y de otros países. La JUR está representada por su Presidente, quien ejerce también la función de autoridad facultada para proceder a los nombramientos. |

Las agencias se financian a través de varias fuentes y conforme a distintas rúbricas del MFP

|

1.15. |

En 2018, el presupuesto total de todas las agencias (excluida la JUR) ascendió a 4 200 millones de euros (un aumento del 20 % con respecto al presupuesto de 3 500 millones de euros en 2017), lo cual equivale aproximadamente al 2,9 % del presupuesto general de 2018 (2017: 2,7 %) como se muestra en el recuadro 1.3. Las agencias que registraron el mayor aumento absoluto de sus presupuestos entre 2017 y 2018 fueron EIT, AESM y ECHA, que están financiadas con cargo a la subrúbrica 1a del MFP (Competitividad para el crecimiento y el empleo), y eu-LISA, Frontex, EMA, EASO y Europol, financiadas en virtud de la rúbrica 3 del MFP (Seguridad y ciudadanía). |

|

1.16. |

Por otro lado, el presupuesto de 2018 de la JUR ascendió a 6 900 millones de euros (2017: 6 600 millones de euros). Consiste en contribuciones de las entidades de crédito para establecer el Fondo Único de Resolución y financiar los gastos administrativos de la JUR. |

|

1.17. |

Los presupuestos de las agencias descentralizadas y los otros organismos cubren sus gastos de personal, así como sus gastos administrativos y operativos. Las agencias ejecutivas aplican programas financiados con el presupuesto de la Comisión, y sus propios presupuestos (un total de aproximadamente 249 millones de euros en 2018) solo cubren sus gastos administrativos y de personal. El presupuesto operativo de la Comisión (créditos de compromiso) ejecutado por seis agencias ejecutivas en 2018 ascendió aproximadamente a 11 300 millones de euros (2017: 11 000 millones de euros). |

Recuadro 1.3

Fuentes de financiación de las agencias para 2018

|

Fuente: |

Presupuesto general de la UE y presupuestos de las agencias correspondientes a 2018 (datos recopilados por el Tribunal de Cuentas Europeo). |

|

1.18. |

La mayor parte de las agencias, incluidas todas las ejecutivas, se financian casi en su totalidad mediante el presupuesto general de la UE. El resto se financia total o parcialmente con las tasas y los cánones, así como con las contribuciones directas de los países participantes en sus actividades: Estados miembros, países de la AELC, etc. En el ejercicio 2018, el presupuesto general de la Unión financió unos 1 800 millones de euros del presupuesto de la UE, y aproximadamente 1 000 millones de euros se financiaron con tasas, cánones y contribuciones de las autoridades nacionales de supervisión por un importe aproximado de 1 200 millones de euros como ingresos afectados por la Comisión para la ejecución de tareas específicas (delegadas). En el recuadro 1.4 figura un desglose de los presupuestos de las agencias por fuente de ingresos. |

Recuadro 1.4

Presupuestos de las agencias para 2018 por fuente de ingresos

|

Fuente: |

presupuestos de las agencias para 2018 (datos recopilados por el Tribunal de Cuentas Europeo). |

|

1.19. |

A continuación, en el recuadro 1.5 se presentan los presupuestos de las agencias para 2018 según se publican en el Diario Oficial de la Unión Europea. No aparecen desglosados por actividad, sino por categoría de gasto: título I (gastos de personal), título II (gastos administrativos), y título III (gastos operativos), y todos los demás títulos empleados. |

Recuadro 1.5

Presupuestos de las agencias para 2018 según se publican en el Diario Oficial de la Unión Europea

|

Fuente: |

agencias (datos recopilados por el Tribunal de Cuentas Europeo). |

|

1.20. |

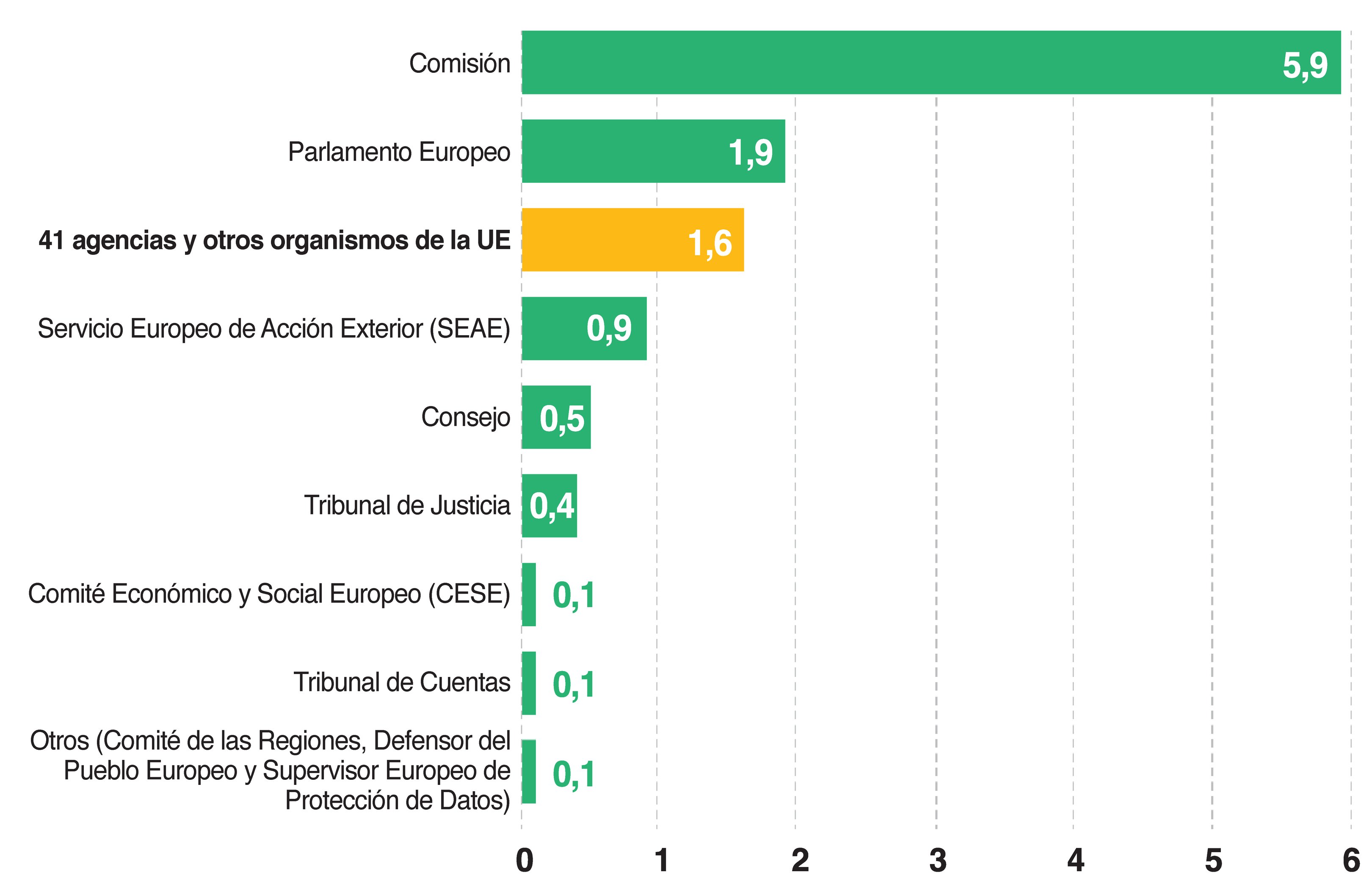

La mayoría de las agencias no ejecutan grandes programas operativos de gasto u otras operaciones costosas, sino que llevan a cabo tareas de carácter técnico, científico o normativo. Por tanto, en la mayoría de los casos, sus presupuestos consisten principalmente en gastos de personal o administrativos (recuadro 1.5). En conjunto, los gastos administrativos y de personal de las agencias representan aproximadamente el 14 % de estas categorías de gasto de las instituciones y otros organismos de la UE (recuadro 1.6). |

Recuadro 1.6

Gastos administrativos y de personal (*1) de las instituciones y otros organismos de la UE (miles de millones de euros) en 2018

|

Fuente: |

cuentas consolidadas de la UE de 2018. |

|

1.21. |

Los 1 800 millones de euros en concepto de contribuciones del presupuesto general de la UE se financian en el marco de distintas rúbricas del MFP, como se ilustra en el recuadro 1.7. |

Recuadro 1.7

Financiación de las agencias por rúbricas del MFP de los presupuestos generales de la UE

|

Fuente: |

Marco Financiero Plurianual de la UE correspondiente al período 2014-2020 y presupuestos de las agencias del año 2018 (datos recopilados por el Tribunal de Cuentas Europeo). |

|

1.22. |

En lo referente al personal, las agencias contaban al final de 2018 con un total de 11 400 empleados (unos 11 000 en 2017), lo que supone aproximadamente una quinta parte del total de efectivos de las instituciones y las agencias de la UE. Estas cifras de personal incluyen a funcionarios, agentes temporales y contractuales, y expertos nacionales en comisión de servicio. El desglose del total de efectivos por agencia se muestra en el recuadro 1.8. En 2018, además de su propia plantilla, las agencias también recurrieron a un considerable número de agentes interinos procedentes de empresas de trabajo temporal y de consultores que trabajaban en diversos ámbitos. |

Recuadro 1.8

Número de empleados por agencia al final de 2018

|

Fuente: |

agencias (datos recopilados por el Tribunal de Cuentas Europeo). |

Los procedimientos presupuestario y de aprobación de la gestión son similares para todas las agencias salvo OPIUE, OCVV y JUR

|

1.23. |

Para la mayoría de las agencias descentralizadas y otros organismos, así como para todas las agencias ejecutivas de la Comisión, el procedimiento anual presupuestario y de aprobación de la gestión compete al Parlamento Europeo y al Consejo. En el recuadro 1.9 se presenta una cronología del procedimiento de aprobación de la gestión. |

Recuadro 1.9

Procedimiento de aprobación de la gestión de la mayoría de las agencias

|

Fuente: |

Tribunal de Cuentas Europeo. |

|

1.24. |

Sin embargo, una de las tres agencias descentralizadas que se autofinancian plenamente (OPIUE) está sujeta a un procedimiento de aprobación de la gestión por parte de su comité presupuestario, pero no por el Parlamento Europeo ni el Consejo. De manera semejante, el procedimiento anual presupuestario y de aprobación de la gestión de la OCVV y de la JUR (las otras dos agencias descentralizadas que se autofinancian plenamente) es responsabilidad de su Consejo. |

La Red de agencias de la UE facilita la cooperación entre ellas y la comunicación con las partes interesadas

|

1.25. |

La Red de agencias de la UE fue concebida por las agencias como plataforma de cooperación entre ellas con el fin de aumentar su visibilidad, identificar y promover posibles mejoras de eficiencia y aportar valor añadido. Su funcionamiento se basa en prioridades pactadas por las agencias en un programa estratégico quinquenal (2015-2020) y en programas de trabajo anuales donde se concretan las actividades y las prestaciones. Una de las principales funciones que se le atribuye es garantizar la comunicación eficiente entre las agencias y las partes interesadas, sobre todo las instituciones europeas. La presidencia de la Red rota cada año entre las distintas agencias. |

AUDITORÍA DEL TRIBUNAL

El mandato del Tribunal abarca auditorías anuales y especiales, así como dictámenes

|

1.26. |

Según lo dispuesto en el artículo 287 del Tratado de Funcionamiento de la Unión Europea (TFUE), el Tribunal auditó (7):

|

|

1.27. |

Basándose en los resultados de su fiscalización, el Tribunal presentará al Parlamento Europeo y al Consejo, o a las otras autoridades responsables de la aprobación de la gestión a que se refiere el capítulo 3 del presente informe, una declaración de cada agencia relativa a la fiabilidad de las cuentas de las mismas, y a la legalidad y regularidad de las operaciones subyacentes. En caso necesario, el Tribunal completa las declaraciones de fiabilidad con observaciones de auditoría significativas. |

|

1.28. |

Asimismo, en cumplimiento de lo dispuesto en el artículo 287, apartado 4, del Tratado de Funcionamiento de la Unión Europea, el Tribunal de Cuentas Europeo también realiza auditorías y publica informes especiales sobre temas específicos. El Tribunal también emite dictámenes a instancias de otras instituciones u organismos de la Unión, en los que manifiesta sus opiniones sobre legislación de la UE nueva o actualizada con repercusiones significativas en la gestión financiera de la UE. Véase, en el capítulo 2 de este informe, la sección «Resultados de auditoría de otros productos relativos a las agencias publicados por el Tribunal». |

Las auditorías del Tribunal están concebidas para abordar riesgos clave

|

1.29. |

Todas las auditorías del Tribunal están concebidas para abordar los riesgos clave identificados. La auditoría anual de 2018 de las cuentas y los ingresos y pagos subyacentes de las agencias de la UE se llevó a cabo respondiendo a la evaluación de riesgos del Tribunal, que se resume a continuación. |

En general, el riesgo que afecta a la fiabilidad de las cuentas de las agencias es bajo

|

1.30. |

En líneas generales, el Tribunal considera que el riesgo que afecta a la fiabilidad de las cuentas es bajo en todas las agencias. Las cuentas de las agencias se establecen con arreglo a las normas contables adoptadas por el contable de la Comisión. Estas últimas están basadas en las normas de contabilidad aceptadas internacionalmente para el sector público. El número de errores materiales constatados anteriormente fue limitado. Sin embargo, el creciente número de convenios de delegación en los que la Comisión asigna tareas e ingresos específicos adicionales a las agencias plantea un desafío para la coherencia y la transparencia del tratamiento contable (y presupuestario) de las agencias. |

En general, el riesgo que afecta a la legalidad y regularidad de los ingresos es bajo, aunque con excepciones

|

1.31. |

El riesgo que afecta a la legalidad y regularidad de los ingresos subyacentes a las cuentas es bajo en la mayoría de las agencias, que se financian totalmente con las contribuciones del presupuesto general de la UE y, como recoge la reglamentación, los presupuestos y los ingresos resultantes se acuerdan con las autoridades presupuestarias durante los procedimientos presupuestarios anuales. Sin embargo, el riesgo es medio en las agencias (parcialmente) autofinanciadas (10) en las que se aplican reglamentaciones específicas al cobro y la recaudación de tasas por servicios prestados y contribuciones de operadores económicos o países cooperantes. |

En general, el riesgo que afecta a la legalidad y regularidad de los pagos es medio, aunque con variaciones

|

1.32. |

En general, el riesgo es bajo. Los salarios son administrados por el Servicio de Pensiones de la Comisión Europea (PMO), y el Tribunal los audita en el marco de sus evaluaciones específicas relativas a los gastos administrativos. No se detectó ningún error material relativo a los gastos de personal en los últimos años. Sin embargo, cuando las agencias tienen que contratar un elevado número de personal adicional a corto plazo, existe un riesgo de medio a elevado para la legalidad y la regularidad de los procedimientos de contratación de personal. |

|

1.33. |

Se considera que el riesgo es medio. La contratación pública de distintos tipos de servicios, de cuantía creciente en informática, implica una serie de normas y procedimientos complejos y, en ocasiones, las administraciones de las agencias no logran una transparencia satisfactoria ni la mejor relación calidad-precio. Tradicionalmente, una de las causas principales por las que el Tribunal formula opiniones y observaciones de auditoría con reservas son los errores graves en la contratación pública que afectan a las condiciones de pago. Sin embargo, frecuentemente, el arrendamiento de oficinas es la principal categoría de gastos pagada de forma recurrente, y, normalmente, solo se producen cambios cuando las agencias se trasladan a oficinas nuevas; por consiguiente, el riesgo general es medio. Un nuevo riesgo que se ha identificado es el mayor recurso a personal externo, mediante contratos de servicios informáticos o a través de agencias de trabajo temporal, que se rigen por marcos jurídicos específicos nacionales y de la UE que imponen múltiples obligaciones a las empresas usuarias. |

|

1.34. |

Se considera el riesgo entre bajo y elevado, en función de cada agencia y de su correspondiente tipo de gastos operativos. En general, los riesgos ligados a la contratación pública se asemejan a los del título II, aunque los importes afectados pueden ser superiores. En lo que se refiere a las subvenciones con cargo al título III del presupuesto, las auditorías anteriores constataron que, si bien han mejorado (en general) los controles de las agencias, no siempre son plenamente eficaces. |

En general, el riesgo que afecta a la buena gestión financiera es medio

|

1.35. |

Se considera que el riesgo relativo a la buena gestión financiera es medio y se ha identificado sobre todo en las áreas de informática y contratación pública. El Tribunal ya comunicó sus constataciones relativas a los dispares sistemas informáticos y a las insuficiencias en la gestión de proyectos informáticos en las agencias, así como a los procedimientos de contratación pública que no garantizaban la mejor relación calidad-precio. |

|

1.36. |

La necesidad de contar con estructuras y procedimientos administrativos independientes en todas las agencias constituye un riesgo inherente para la eficiencia administrativa. |

Otros riesgos

|

1.37. |

A raíz de las observaciones formuladas en ejercicios anteriores y de los avances políticos de la UE en algunos ámbitos, el riesgo identificado con respecto al nivel de cooperación de los Estados miembros es elevado en algunas agencias: Frontex, EASO, ECHA y JUR. |

El Tribunal notifica los casos de presunto fraude a la OLAF

|

1.38. |

El Tribunal coopera estrechamente con la Oficina Europea de Lucha contra el Fraude (OLAF) para combatir el fraude contra el presupuesto de la UE. Remite a la OLAF cualquier caso presunto de fraude, corrupción o cualquier otra actividad ilegal que haya detectado con motivo de su trabajo de auditoría y que vaya en detrimento de los intereses financieros de la Unión. La OLAF hace entonces un seguimiento de esos casos y decide si procede investigarlos o no, si es necesario, en cooperación con las autoridades de los Estados miembros. |

|

1.39. |

Aunque las auditorías del Tribunal no están concebidas expresamente para investigar fraudes, es cierto que con ellas se detectan algunas actividades presuntamente irregulares o fraudulentas. En 2018, el Tribunal no comunicó a la OLAF ninguno de dichos casos de presunto fraude (2017: 3 casos) detectados en el trabajo de auditoría del Tribunal. Sin embargo, a instancias de la OLAF, el Tribunal facilitó información sobre varios casos de presunto fraude relativo a los procedimientos de contratación en diversas agencias. |

El Tribunal facilita información sobre auditorías del servicio de auditoría interna (SAI) de la Comisión y sobre informes de evaluación externa

|

1.40. |

En las secciones específicas sobre las agencias del capítulo 3 del presente informe, el Tribunal también informa sobre los informes de auditoría elaborados por el SAI y las evaluaciones externas llevadas a cabo para las agencias en 2018. El Tribunal no verificó los correspondientes procesos de auditoría o de evaluación. |

CAPÍTULO 2

Síntesis de los resultados de auditoría

INTRODUCCIÓN

|

2.1. |

El presente capítulo muestra una sinopsis de los resultados de las auditorías anuales correspondientes al ejercicio 2018 que el Tribunal ha realizado en las agencias, así como otros trabajos de auditoría relativos a las agencias realizados por el Tribunal durante dicho ejercicio. |

|

En el capítulo 3 del presente informe figuran las declaraciones de fiabilidad (opiniones de auditoría) sobre la fiabilidad de las cuentas de las agencias y sobre la legalidad y la regularidad de los ingresos y los pagos subyacentes, así como todos los asuntos y las observaciones que no cuestionan estas opiniones. |

LOS RESULTADOS DE LAS AUDITORÍAS ANUALES DE LAS AGENCIAS CORRESPONDIENTES AL EJERCICIO 2018 SON POSITIVOS EN GENERAL

|

2.2. |

En líneas generales, la auditoría del Tribunal de las cuentas anuales de las agencias correspondiente al ejercicio finalizado el 31 de diciembre de 2018 y de los ingresos y los pagos subyacentes a las mismas confirma los resultados positivos logrados en ejercicios precedentes. |

Opiniones de auditoría sin reservas sobre la fiabilidad de las cuentas de todas las agencias

|

2.3. |

El Tribunal emitió opiniones de auditoría sin reservas sobre las cuentas de todas las agencias. En opinión del Tribunal, estas cuentas presentan fielmente, en todos sus aspectos significativos, la situación financiera de las agencias a 31 de diciembre de 2018, así como los resultados de sus operaciones y los flujos de tesorería del ejercicio finalizado a dicha fecha, con arreglo a las disposiciones de los reglamentos financieros y a las normas contables aplicables adoptadas por el contable de la Comisión (11). |

Los párrafos de énfasis son importantes para entender las cuentas (ABE, EMA, Frontex y JUR)

|

2.4. |

Los párrafos de énfasis señalan cuestiones importantes que son fundamentales para que los usuarios comprendan las cuentas. Con respecto al ejercicio 2018, el Tribunal emite un párrafo de énfasis para cuatro agencias: ABE, EMA, Frontex y JUR. |

|

2.5. |

En el caso de la ABE y la EMA, ambas con sede radicada anteriormente en Londres, el Tribunal destacó el hecho de que abandonaron el Reino Unido en 2019 y en sus cuentas figuran provisiones para sufragar los correspondientes gastos de traslado. Las provisiones consignadas en las cuentas de la ABE para el ejercicio finalizado el 31 de diciembre de 2018 ascienden a 4,7 millones de euros, además de una provisión de 10,4 millones de euros para cubrir los futuros pagos contractuales restantes por la oficina de Londres. Las cuentas de la EMA para el ejercicio finalizado el 31 de diciembre de 2018 contienen provisiones para cubrir los costes de traslado por valor de 17,8 millones de euros. El contrato de arrendamiento de las instalaciones anteriores de la Agencia en Londres establece un período de arrendamiento que discurre hasta 2039 sin cláusula de salida. El 20 de febrero de 2019, el Tribunal Superior de Justicia de Inglaterra y Gales falló en contra de la petición de la EMA de cancelar el arrendamiento. Sin embargo, el contrato de arrendamiento permite reasignar o subarrendar las instalaciones a terceros. Cuando se firmaron las cuentas finales de la Agencia, como las negociaciones entre la Agencia y los posibles subarrendatarios estaban en curso todavía, se desconocían los gastos netos futuros del contrato de arrendamiento sin posibilidad de cancelación (12). Las notas que acompañan a las cuentas de la Agencia para el ejercicio finalizado el 31 de diciembre de 2018 exponen el saldo total pendiente de pago del arrendamiento de 468 millones de euros hasta 2039, del cual figura como pasivo contingente un importe de 465 millones de euros correspondientes al período de arrendamiento después del traslado previsto de la Agencia a Ámsterdam. Asimismo, en el momento de realizarse la auditoría de la EMA, no existía todavía ninguna certeza sobre la pérdida de efectivos posterior al traslado de la Agencia. Esta incertidumbre representa un riesgo importante para la continuidad de la actividad de la Agencia. Tanto para la ABE como para la EMA, el Tribunal también señaló una posible reducción de los ingresos después de que el Reino Unido abandone la UE. |

|

2.6. |

En relación con Frontex, la Agencia gestionó una serie de convenios de financiación con países colaboradores para actividades operativas por valor de 171 millones de euros (189 millones de euros en 2017), lo que representa el 59 % del presupuesto de 2018 de la Agencia. Se introdujo un nuevo régimen simplificado de financiación que comprendía el gasto de recursos humanos declarado en virtud de dichos convenios de financiación. Al final de 2018, la Agencia también introdujo un nuevo sistema de control ex post que abarca todo tipo de gastos, y modificó su sistema de controles ex ante integrados en los circuitos financieros. El Tribunal evaluará el impacto de esta evolución en las próximas fiscalizaciones. No obstante, el reembolso del gasto relativo a los equipos (aproximadamente el 35 % del gasto total destinado a actividades operativas o alrededor de 60 millones de euros) aún se basa en gastos reales. El proyecto piloto realizado en 2018 para pasar también a reembolsos basados en costes unitarios en este tipo de costes ha sido infructuoso hasta la fecha en su forma actual. Desde 2014, el Tribunal ha comunicado de manera sistemática que la prueba de los gastos declarados relativos a los equipos presentada por los países colaboradores es con frecuencia insuficiente, hecho corroborado nuevamente en los resultados de auditoría de este ejercicio. Las comprobaciones ex ante realizadas por Frontex de estos gastos son ineficaces mientras se mantenga el reembolso de los gastos no probados con documentos justificativos. Por otra parte, como en el ejercicio anterior, Frontex no realizó comprobaciones ex post, lo que aumenta el riesgo de reembolso por gastos no justificados. |

|

2.7. |

En lo relativo a las cuentas de la JUR, el Tribunal destaca que las demandas administrativas o los procedimientos judiciales relacionados con las contribuciones al Fondo entre algunas entidades de crédito y las autoridades nacionales de resolución y la Junta, así como los recursos interpuestos ante el Tribunal de Justicia con respecto a la aprobación de los dispositivos de resolución, no se incluyeron en la auditoría del Tribunal. Sus posibles repercusiones en los estados financieros de la Junta correspondientes al ejercicio que finalizó el 31 de diciembre de 2018 (especialmente en los pasivos contingentes, las provisiones y los pasivos) son objeto de una auditoría anual específica, y los resultados de auditoría se publicarán a más tardar el 1 de diciembre de 2019 conforme al artículo 92, apartado 4, del Reglamento del MUR. |

Opiniones sin reservas sobre la legalidad y regularidad de los ingresos subyacentes a todas las cuentas de las agencias

|

2.8. |

El Tribunal emitió para todas las agencias opiniones de auditoría sin reservas sobre la legalidad y la regularidad de los ingresos subyacentes a las cuentas anuales correspondientes al ejercicio finalizado el 31 de diciembre de 2018. En opinión del Tribunal, los ingresos eran legales y regulares en todos sus aspectos significativos. |

Opiniones sin reservas sobre la legalidad y la regularidad de los pagos subyacentes a las cuentas de todas las agencias, salvo para la EASO

|

2.9. |

El Tribunal emitió, para cuarenta agencias, sendas opiniones de auditoría sin reservas sobre la legalidad y la regularidad de los pagos subyacentes a las cuentas anuales correspondientes al ejercicio finalizado el 31 de diciembre de 2018. En opinión del Tribunal, los pagos eran legales y regulares en todos sus aspectos significativos en el caso de estas agencias. |

|

2.10. |

En cuanto a la EASO, el Tribunal emitió una opinión con reservas en relación con sus constataciones recogidas en los informes correspondientes a los ejercicios 2016 y 2017, cuando concluyó que los contratos sobre la provisión de trabajadores interinos en Grecia, los servicios de viajes a la Oficina y el arrendamiento de los locales de la Oficina en Lesbos eran irregulares. Los pagos efectuados en 2018 en virtud de estos contratos ascendieron a 3 405 970 euros (el 4 % del total de pagos de 2018). En general, el Tribunal concluye que la situación insatisfactoria que refleja el informe del ejercicio 2017 sobre el régimen de gobernanza y de control interno de la Oficina, además de la legalidad y la regularidad de las operaciones, solo mejora con lentitud y que las medidas correctoras emprendidas por la dirección de la EASO tienen todavía que completarse. Esto también se refleja en el hecho de que el principal procedimiento de contratación pública realizado por la EASO en 2018 (con valor contractual de aproximadamente 50 millones de euros) era de nuevo irregular por insuficiencias importantes en el procedimiento. En 2018 no se habían efectuado todavía pagos conforme a los correspondientes contratos. |

En otros párrafos de énfasis se abordan asuntos de particular importancia (EASO, ABE, ECHA, AESPJ, AEVM, JUR y GSA)

|

2.11. |

Los párrafos de énfasis señalan cuestiones importantes no relacionadas directamente con la comprensión de las cuentas. |

|

2.12. |

En relación con la ABE, la AESPJ y la AEVM, el Tribunal señaló el hecho de que los presupuestos estuvieran financiados en parte con los fondos de la Unión Europea y en parte con las contribuciones directas de las autoridades supervisoras o de entidades supervisadas de sus Estados miembros. Cabe la posibilidad de que los ingresos de las autoridades se reduzcan en el futuro como consecuencia de la decisión adoptada por el Reino Unido de abandonar la UE. |

|

2.13. |

Por otro lado, como ha detectado la AEVM, las tasas cobradas a las agencias de calificación crediticia se basan en sus ingresos como personas jurídicas, pero no como grupo o grupo de entidades relacionadas. Esto crea una oportunidad casi legítima para reducir o evitar tasas mediante la transferencia de ingresos de las agencias de calificación crediticia bajo la jurisdicción de la UE a sus entidades relacionadas fuera de la UE. Se desconoce la probable incidencia financiera de esta laguna en el reglamento. La Autoridad aplicó correctamente el Reglamento, identificó el riesgo y se lo remitió a la Comisión. |

|

2.14. |

Con respecto a la EASO, el Tribunal insiste en señalar el hecho de que la situación de los recursos humanos de la Oficina a partir del final de 2017 se había deteriorado exponencialmente. Al final de 2018, la mayoría de puestos vacantes no estaban cubiertos. Una de las mayores preocupaciones es la falta de directores en el departamento de administración. En general, esta situación produce un riesgo grave para la continuidad de las operaciones de la Oficina a su escala actual. |

|

2.15. |

En cuanto a la ECHA, el Tribunal vuelve a subrayar que esta Agencia se autofinancia parcialmente y recibe tasas de todas las empresas que solicitan el registro de sustancias químicas según se exige en el Reglamento REACH (13). La Agencia calcula y factura las tasas basándose en la información proporcionada por las empresas a través de su solicitud. En las comprobaciones ex post realizadas por la Agencia se detectó la necesidad de introducir en las tasas correcciones considerables, cuyo número total se desconocía al final de 2018. Esta observación demuestra las limitaciones de un sistema que depende en exceso de las propias declaraciones de los solicitantes. |

|

2.16. |

En el caso de la JUR, el Tribunal insiste en que las contribuciones al Fondo Único de Resolución se calculan a partir de la información que las entidades de crédito facilitan a la Junta por medio de las autoridades nacionales de resolución. Dado que el Reglamento sobre el Mecanismo Único de Resolución no prevé un marco de control global y coherente que garantice la fiabilidad de la información, no se realizan controles en las entidades de crédito. Sin embargo, la JUR realiza controles analíticos y de coherencia de la información. Además, el Tribunal observó que la metodología para el cálculo de las contribuciones establecida en el marco jurídico es muy compleja y puede poner en riesgo la exactitud. Por motivos de confidencialidad, la Junta no puede revelar datos de entidades de crédito que se emplean en el cálculo de las contribuciones al Fondo, lo que reduce la transparencia. |

|

2.17. |

Con respecto a la GSA, el Tribunal señala el hecho de que el procedimiento de contratación pública de un contrato marco por valor de 1 500 millones de euros para la explotación del sistema Galileo de navegación por satélite durante el periodo 2017-2027 fue recurrido por uno de los licitadores. La sentencia del Tribunal de Justicia de la Unión Europea decidirá sobre la legalidad y la regularidad de los procedimientos de adjudicación del contrato marco y de todos los contratos específicos conexos y futuros pagos. La Agencia expuso y explicó el asunto en los estados financieros de 2018, e informó de que, en virtud del contrato marco, se pagaron 121 millones de euros, lo que representa el 10 % del presupuesto de 2018, incluidos importes recibidos a través de acuerdos de delegación. |

Recuadro 2.1

Opiniones anuales de auditoría sobre las cuentas, los ingresos y los pagos de las agencias en el período 2016-2018

|

Fuente: |

Tribunal de Cuentas Europeo. |

Las observaciones del Tribunal abordan los ámbitos de mejora de 36 agencias

|

2.18. |

Además de las opiniones, acompañadas del «párrafo de énfasis» y del párrafo de «Otros comentarios», el Tribunal también formuló aproximadamente 100 observaciones sobre 36 agencias para que se atiendan ciertos ámbitos en los que todavía se precisa mejorar. La mayor parte de estas observaciones se refieren a deficiencias en los procedimientos de contratación pública, como ocurrió en ejercicios anteriores. |

La contratación pública sigue siendo el ámbito más proclive a error

|

2.19. |

El objetivo de la normativa sobre contratación pública es garantizar la competencia leal entre los operadores económicos y adquirir la oferta económicamente más ventajosa, además de respetar los principios de transparencia, proporcionalidad, igualdad de trato y no discriminación. |

|

2.20. |

Las muestras del Tribunal para la fiscalización de 2018 comprendían los contratos marco, los contratos específicos y los contratos directos de todas las agencias. Estos contratos, que abarcaban 27 agencias cuyo valor total asciende a 221 millones de euros (18 millones de euros son pagos relativos a 2018), sufrían distintos tipos de deficiencias en materia de contratación pública. Sin embargo, solo en una agencia (EASO), las irregularidades en los procedimientos de contratación pública y en los pagos relacionados han generado una opinión de auditoría con reservas (véase el apartado 2.10). |

|

2.21. |

En cuanto al aspecto relativo a la legalidad (CPVO, AESA, EASO, EIGE, OEDT, AFE, OPIUE, eu-LISA, Eurojust, Europol, REA y JUR), las deficiencias recurrentes (14) se refieren al uso excesivo e injustificado de procedimientos de contratación pública negociados sin publicación previa del anuncio de licitación, a los errores en el pliego de condiciones, a las prórrogas en la duración del contrato y los aumentos del precio inicial del contrato hasta superar el límite legal, a las incoherencias financieras entre el contrato marco y el contrato específico, así como a la celebración de contratos sin evidencia de los criterios de exclusión de los licitadores. |

|

Recuadro 2.2 Ejemplo de adopción injustificada de un procedimiento negociado de contratación pública sin publicación previa del anuncio de licitación Tras un procedimiento negociado de contratación pública sin previa publicación del anuncio de licitación, una agencia firmó un contrato marco para la prestación de servicios informáticos para tres años con una empresa que había prestado los mismos servicios con arreglo a un contrato marco anterior. El valor del contrato marco firmado ascendía a 450 000 euros (150 000 euros al año). Conforme al Reglamento Financiero, este procedimiento simplificado solo es admisible en determinadas circunstancias que la Agencia no justificó. |

|

2.22. |

En cuanto a las observaciones relativas a la buena gestión financiera (Oficina del ORECE, Cedefop, CEPOL, ABE, ECHA, AEMA, AESPJ, OEDT, AEVM, ETF, OPIUE y Frontex), las deficiencias recurrentes (15) se refieren a la excesiva dependencia de contratistas, consultores externos y trabajadores interinos, al uso de criterios poco adecuados de adjudicación y a la celebración de contratos sin justificación razonable. Varias agencias de la UE han recurrido a la externalización generalizada de las actividades regulares y, en ocasiones, de las actividades principales, lo que debilita los conocimientos especializados a nivel interno y el control sobre la ejecución contractual. Algunas agencias de la UE no han garantizado un equilibrio firme entre los criterios de precio y calidad de las adjudicaciones, debido principalmente al hecho de que los factores del precio, por sus características, no eran suficientemente competitivos. En otros casos, los contratos se adjudicaron a licitadores que ofrecieron precios sustancialmente inferiores a los de otros candidatos, sin haberse analizado los motivos de estas ofertas con potencial de ser anormalmente bajas y sin haber obtenido pruebas formales de peso que permitieran conceder esa excepción. En último término, estas insuficiencias pueden mermar la competencia leal y la obtención de la mejor relación calidad-precio en los procedimientos de contratación pública. |

|

Recuadro 2.3 Ejemplo de dependencia de los contratistas En virtud de varios contratos marco con la misma empresa, una agencia pagó 793 000 euros por la prestación de distintos tipos de servicios (apoyo administrativo y de secretaría, organización de eventos, bienestar e integración del personal, etc.). Este importe equivale al 37 % de su presupuesto de 2018 no relacionado con los salarios; esto indica que la Agencia depende de recursos externos y de una empresa, lo que genera un riesgo para la continuidad de la actividad. |

|

2.23. |

En cuanto a las observaciones sobre los controles internos relativos a la contratación pública (ECDC, AECP, EIT, AESM, AFE y Eurofound), el Tribunal hace referencia a un contrato marco interinstitucional para el suministro y mantenimiento de equipos informáticos establecido por la Comisión y utilizado en varias agencias. Las condiciones de este contrato presentaban insuficiencias en la medida en que permitían la compra de artículos no mencionados expresamente en el contrato y sin sujeción a un procedimiento competitivo inicial. El contrato también permitía que el contratista aplicara incrementos en el precio de los artículos comprados a través de otros proveedores. Aunque las agencias no tienen la facultad de modificar las condiciones básicas de los contratos, el Tribunal constató que en sus correspondientes controles ex ante no siempre se comprobó que el contratista ofreciera las soluciones más adecuadas a precios competitivos ni la exactitud de los incrementos cobrados por el contratista. En conjunción con unos controles internos parcialmente insuficientes, las insuficiencias de las condiciones financieras no garantizaban la mejor relación calidad-precio en la contratación pública. El contrato marco ha vencido mientras tanto y el contrato sucesor está mejor concebido y atiende de este modo la constatación del Tribunal. |

|

Medidas que deben adoptarse 1 Los errores en la contratación pública siguen siendo los más frecuentes que se detectan a través de las auditorías del Tribunal. Se recomienda a las agencias que sigan mejorando sus procedimientos de contratación pública garantizando el pleno respeto de las normas aplicables y del principio de la mejor relación calidad-precio. |

|

Medidas que deben adoptarse 2 En el empleo de contratos interinstitucionales, las agencias siguen siendo responsables de aplicar los principios de contratación pública en sus compras específicas. Los controles internos de las agencias deben garantizar su cumplimiento. |

El uso que hacen algunas agencias de los contratos marco puede limitar la competencia

|

2.24. |

Los contratos marco son acuerdos celebrados con proveedores para determinar las condiciones que rigen compras específicas durante la vigencia del contrato. Se utilizan para asuntos definidos con precisión, pero en los que no se pueden prever las cantidades exactas y los plazos de entrega. El contrato marco se utiliza principalmente para lograr eficiencia administrativa y economías de escala. Sin embargo, en los casos identificados por el Tribunal (AESA y OPIUE), el uso de contratos marco de gran volumen que comprenden una multitud de servicios diferentes suponía un riesgo para la competencia. Este caso se da, en particular, cuando los servicios que deben prestarse en realidad durante la vigencia del acuerdo no pueden concretarse claramente en el momento de entablarse los procedimientos iniciales de contratación pública, como ocurre normalmente en servicios tales como los informáticos y los de consultoría empresarial. |

|

Recuadro 2.4 Ejemplo de contrato marco sin pliego de condiciones Para la contratación pública de servicios de análisis de datos por un volumen de hasta 5 millones de euros, una agencia optó por utilizar un contrato marco con un solo operador como resultado de un procedimiento abierto. Sin embargo, los términos empleados en el contrato marco no eran suficientemente específicos para permitir una competencia leal, porque los requisitos concretos relativos a los servicios que debían prestarse no se conocían en el momento del procedimiento de contratación pública. De conformidad con las normas de desarrollo del Reglamento Financiero, en tales circunstancias, el órgano de contratación debe adjudicar un contrato marco a múltiples operadores y ha de aplicarse un procedimiento de licitación entre los contratistas seleccionados para las compras específicas. |

|

2.25. |

En el recuadro 2.5 se presentan los importes de los contratos marco suscritos por las agencias entre 2015 y 2018. En 2018, las agencias firmaron contratos marco plurianuales por un valor total aproximado de 1 100 millones de euros (16). |

Recuadro 2.5

Valor total de contratos marco celebrados en el período 2015-2018 (miles de millones de euros)

|

Fuente: |

Red de agencias (datos recopilados por el Tribunal de Cuentas Europeo). |

|

Medidas que deben adoptarse 3 La utilización de contratos marco no debe obstaculizar un procedimiento de contratación pública justo y competitivo. En el concurso por precio se deben tener en cuenta los principales elementos de este, como los precios por unidad y la correspondiente cantidad de unidades que deben cobrarse por los servicios específicos. |

|

2.26. |

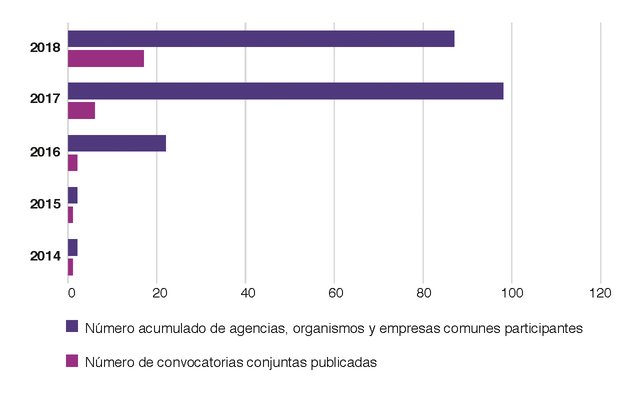

Las 35 agencias descentralizadas y otros organismos, junto con las ocho empresas comunes de la UE (organismos de la UE), presionan también para aumentar la eficiencia administrativa y las economías de escala mediante un mayor uso de los procedimientos conjuntos de contratación, en los que dos o más agencias y empresas comunes con necesidad de servicios similares realizan conjuntamente un procedimiento de contratación pública y pasan a ser cotitulares del contrato (recuadro 2.6). Se incrementó el volumen de las licitaciones conjuntas convocadas por los organismos de la UE, pasando de una a diecisiete entre 2014 y 2018 y, al final de 2018, treinta organismos de la UE habían participado en uno o más procedimientos conjuntos de contratación pública (17). Sin embargo, a pesar de esta prometedora tendencia, no todos los intentos de lanzar un procedimiento conjunto de contratación pública fueron fructíferos a causa, por ejemplo, de un inadecuado análisis de mercado. |

Recuadro 2.6

Aumento considerable del número de convocatorias conjuntas

|

Fuente: |

Red de agencias (datos recopilados por el Tribunal de Cuentas Europeo). |

|

Recuadro 2.7 Ejemplos de procedimientos conjuntos infructuosos A falta de un adecuado análisis de mercado en dos convocatorias paneuropeas para la prestación de servicios bancarios y de telecomunicaciones, se recibieron ofertas no conformes para cubrir los mercados locales requeridos y no prosperaron los procedimientos, lo que dio lugar a una ineficiencia administrativa. Por otra parte, a pesar de que dos agencias se ubicaban en el mismo lugar, el procedimiento conjunto de contratación pública para sus nuevas instalaciones no se llevó a cabo con éxito. |

|

Medidas que deben adoptarse 4 Se recomienda a las agencias que sigan utilizando procedimientos conjuntos de contratación pública o contratos marco interinstitucionales para aumentar la eficiencia y las economías de escala. Para las nuevas agencias como la Fiscalía Europea y la ALE, puede ser especialmente ventajoso participar en procedimientos conjuntos en lugar de constituir sus propios contratos independientes. Sin embargo, antes de entablar procedimientos conjuntos de contratación pública y sufragar los correspondientes esfuerzos administrativos, debería probarse la viabilidad de un procedimiento conjunto mediante un análisis de mercado. |

Los trabajadores cedidos por empresas de trabajo temporal y los consultores no son siempre empleados de conformidad con el marco jurídico

|

2.27. |

En 2017, el Tribunal publicó un análisis rápido de casos (18) sobre la forma en que las instituciones y las agencias de la UE ejecutaron los compromisos contraídos con el fin de reducir en un 5 % los efectivos de su plantilla durante el período 2013-2017 (2014-2018 para las agencias). En lo relativo a las agencias, el Tribunal concluyó que la reducción del 5 % había sido aplicada, si bien con ciertos retrasos. |

|

2.28. |

En este contexto, las observaciones del presente ejercicio sobre el empleo en algunas agencias de consultores y trabajadores interinos son de especial importancia. Aunque el Tribunal no fiscalizó el empleo de personal externo en todas las agencias de manera horizontal, los pagos recogidos en sus muestras de auditoría indican una tendencia seguida para compensar la falta de personal estatutario con trabajadores externos. El recuadro 2.8 presenta información recopilada por la Red de agencias de la UE sobre el aumento de consultores informáticos que trabajan en los locales de las agencias y otros organismos sirviéndose de contratos por tiempo y materiales, así como de personal interino, empleados por las 33 agencias que respondieron a la correspondiente encuesta. |

Recuadro 2.8

Número de consultores informáticos y agentes interinos (33 agencias)

|

Fuente: |

Red de agencias de la UE, cifras recopiladas por el Tribunal de Cuentas Europeo. |

|

2.29. |

El Tribunal constató que ocho agencias (Oficina del ORECE, Chafea, OCVV, EASO, ERCEA, AEVM, JUR y OPIUE) empleaban contratos de prestación de servicios informáticos y otros servicios de consultoría formulados o ejecutados de tal modo que, en la práctica, podían dar lugar a la cesión («mise à disposition») de trabajadores por empresas de trabajo temporal en lugar de la prestación de servicios o el suministro de productos definidos con claridad. La provisión de personal interino solo se puede realizar a través de contratos con agencias de trabajo temporal registradas y de acuerdo con la Directiva 2008/104/CE del Parlamento Europeo y del Consejo (19), y conforme a las normas específicas adoptadas por los Estados miembros en la transposición de dicha Directiva. El uso de contratos de servicios para la cesión de trabajadores no es conforme con el Estatuto de los funcionarios de la UE ni con las normas laborales y sociales de la UE, y expone a estas agencias a riesgos jurídicos y para la reputación. |

|

2.30. |

Asimismo, siete agencias (EASO, ABE, AESPJ, EIGE, OEDT, ERCEA y JUR) se dispusieron a utilizar trabajadores interinos cedidos por empresas de trabajo temporal registradas, aunque sin respetar todas las normas establecidas tanto en la Directiva como en la legislación nacional competente, por ejemplo, con respecto a las condiciones laborales de los trabajadores interinos. |

|

Medidas que deben adoptarse 5 Las agencias pueden analizar, junto con las autoridades presupuestarias, si el empleo de trabajadores externos optimiza los recursos frente al empleo de personal estatutario interno. |

|

Medidas que deben adoptarse 6 En los casos en que se recurre al personal externo, se exige el pleno respeto al marco jurídico aplicable nacional y de la UE, no solo por principio, sino también para evitar riesgos de litigios y de daños a la reputación. |

Servicios de consultoría y otros servicios en la OPIUE

|

2.31. |

Habida cuenta del volumen en la OPIUE de los servicios de consultoría, el Tribunal analizó la gestión de estos servicios realizada por la Oficina. El principal contrato de servicios de consultoría posee un volumen de 80 millones de euros y una duración de cuatro años. El número de trabajadores externos proporcionados por los proveedores de servicios, conforme a este y otros contratos similares, pasó de 250 en 2011 hasta situarse en un máximo de más de 350 efectivos en 2014 y al inicio de 2018 descendió a 215 (lo que equivale a un 20 % aproximadamente del personal estatutario de la Oficina). |

|

2.32. |

El Tribunal observó que, a pesar de que una parte de los servicios prestados con arreglo a estos contratos realmente consiste en servicios de consultoría (por ejemplo, ayuda a la gestión de proyectos o análisis de procesos empresariales), otra parte consiste en apoyo administrativo (por ejemplo, tareas de secretaría, empleados administrativos que elaboran informes o apoyo a las actividades de comunicación interna y externa). La última parte representa una adquisición o arrendamiento de mano de obra, que está estrictamente regulada por el Derecho laboral europeo y nacional. Las agencias de trabajo temporal registradas son las únicas autorizadas para ofrecer personal externo y dicho servicio no puede ser prestado por empresas de consultoría. |

Está en curso la aplicación de un nuevo marco de control interno

|

2.33. |

El control interno se aplica a todas las actividades financieras y no financieras; se trata de un proceso que ayuda a que una organización logre sus objetivos y apuntala el rendimiento conforme a las normas y reglamentos. Presta su apoyo a una adecuada toma de decisiones, dados los riesgos para lograr los objetivos y reducirlos a un nivel admisible mediante controles eficaces desde el punto de vista de los costes. En abril de 2017, la Comisión aprobó una revisión del marco de control interno. |

|

2.34. |

El nuevo marco de control interno se ha ideado para proporcionar una garantía razonable con respecto al logro de cinco objetivos según se establecen en los reglamentos financieros: 1) la eficacia, eficiencia y economía de las operaciones; 2) la fiabilidad de la información; 3) la salvaguardia de los activos y de la información; 4) la prevención, detección, corrección y seguimiento del fraude y de irregularidades, y 5) la gestión adecuada de los riesgos en materia de legalidad y regularidad de las transacciones correspondientes. Complementa el Reglamento Financiero a fin de armonizar las normas de control interno y las normas internacionales más estrictas que se establecen en el marco del Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO). |

|

2.35. |

Como ocurrió con las normas de control interno de la Comisión, que hora se sustituyen por el marco de control interno, cabe prever que las agencias, en calidad de organismos habilitados, apliquen por analogía este marco de control interno. Al final de 2018, los consejos de veintinueve agencias han adoptado el marco de control interno, mientras que quince agencias han notificado también su aplicación. |

|

Medidas que deben adoptarse 7 Es necesario que las agencias adopten y apliquen un marco de control interno (2017) para adaptar las normas de control interno a las normas internacionales más estrictas y garantizar que los controles internos apoyen la adopción eficaz y eficiente de las decisiones. |

No todas las agencias disponen de una política de puestos sensibles

|

2.36. |

La gestión de funciones sensibles es un factor normalizado del control interno cuyo objeto es reducir a un nivel admisible el riesgo de abuso de las facultades delegadas al personal. Las funciones sensibles son aquellas en las que un miembro del personal que realiza una actividad cuenta con un nivel de autonomía o una capacidad de decisión suficientes para permitirle, si así lo desea, cometer abuso de poder en beneficio propio (20). En un marco eficaz de control interno, los riesgos ligados a las funciones sensibles se gestionan mediante controles atenuantes y, en último término, la movilidad de personal. El Tribunal constató que siete agencias (EASO, EASME, ECHA, AEMA, ENISA, Frontex y JUR) no disponen de políticas por las que se definan sus funciones sensibles ni los correspondientes controles atenuantes. |

|

2.37. |

Aunque las agencias poseen estructuras administrativas similares y las funciones de los actores financieros se rigen por reglamentos financieros similares, aplican interpretaciones distintas a las funciones que deben considerarse como potencialmente sensibles. El recuadro 2.9 siguiente indica el número de agencias que consideran un puesto específico como potencialmente sensible. |

Recuadro 2.9

Puestos potencialmente sensibles

|

Fuente: |

Tribunal de Cuentas Europeo. |

|

2.38. |

Los principales controles establecidos por las agencias para atenuar los riesgos derivados de los puestos sensibles son la separación de funciones y la aplicación del principio de la presencia de dos personas para el inicio y la autorización de operaciones. Sin embargo, solo un tercio de las agencias disponen de una política de movilidad obligatoria para el personal que ocupa puestos sensibles. |

|

Medidas que deben adoptarse 8 Se recomienda que las agencias acuerden los puestos que deben ser considerados como sensibles y que introduzcan o armonicen las políticas de puestos sensibles para atenuar el riesgo de abuso de poder en beneficio propio. |

Hay margen para establecer una estructura presupuestaria y una redacción de informes más significativas

|

2.39. |

Como en ejercicios anteriores, el número y volumen de convenios de delegación y de subvención celebrados entre la Comisión y diversas agencias ha seguido creciendo en 2018. En virtud de estos convenios, las agencias reciben fondos de la Comisión destinados a la ejecución de tareas específicas en su nombre. |

|

2.40. |

Aunque estos fondos han formado parte de los ingresos presupuestarios (ingresos afectados) de las correspondientes agencias, pueden destinarse únicamente a los fines definidos en los convenios de delegación. Si la duración de las funciones supera el año, se prevé que las agencias mantengan la parte no gastada de los fondos al final del ejercicio para emplearlos en las tareas restantes que deban completarse hasta el vencimiento del convenio. Hasta entonces no podrán devolverse los fondos a la Comisión y, por consiguiente, deben suprimirse del cálculo del resultado presupuestario anual «propio» de las agencias, que forma parte de sus estados financieros. La mayoría de las agencias introducen una corrección financiera a tal efecto en el cálculo del resultado presupuestario. Sin embargo, con el aumento del número y volumen de dichos convenios, el Tribunal observa que es necesario elaborar informes más exhaustivos y normalizados sobre los ingresos afectados y el gasto relacionado para el cálculo de los resultados presupuestarios de las agencias. |

|

Medidas que deben adoptarse 9 Con el fin de aumentar la transparencia de los informes presupuestarios, se recomienda a las agencias que incluyan en sus estados financieros una síntesis normalizada que contenga los ingresos afectados y los gastos relacionados según el convenio de delegación de la Comisión. |

|

2.41. |

Por otro lado, los procedimientos de planificación aplicados por todas las agencias que conducen a los programas anuales y plurianuales (o documentos únicos de programación) se basan en actividades. En cada una de estas actividades, los programas específicos de trabajo deben contener información sobre los recursos previstos (humanos y financieros). Sin embargo, el Tribunal observó que los presupuestos publicados de todas las agencias se presentan según el tipo de gasto (gastos de personal, gastos administrativos y gastos operativos; véase el recuadro 1.5 en el capítulo 1) y no según la actividad. Por tanto, no se aprecian los recursos empleados en las distintas actividades. |

|

Medidas que deben adoptarse 10 Con la publicación por actividades de los presupuestos de la Agencia se podrían ligar los recursos a las actividades a las que se destinan. |

Existen riesgos en el cálculo correcto de las tasas de registro y de servicios

|

2.42. |

Algunas agencias (CdT, OCVV, AESA, ABE, ECHA, AESPJ, EMA, AEVM, OPIUE y JUR) recaudan ingresos a través de las tasas de registro o de servicios que se cobran a los operadores económicos (véase el capítulo 1, recuadros 1.3 y 1.4). El Tribunal observó diversos riesgos relacionados con el cálculo correcto de las tasas. |

|

2.43. |

La ECHA cobra una tasa por cada una de las empresas que solicitan registrar sustancias químicas (21). La tasa depende del tamaño de la empresa (microempresa, pequeña, mediana o gran empresa) y del volumen de sustancias químicas registradas (según diferentes umbrales). Sobre la base de las verificaciones realizadas por la ECHA desde 2011 y completadas hasta la fecha, un 52 % aproximadamente de las empresas controladas, que se definían como microempresas, pequeñas o medianas empresas (el 11 % de todas las empresas), habían clasificado su tamaño erróneamente, por lo que se les aplicaron tasas más bajas (22). Aunque la Agencia ha logrado avances considerables en la recuperación de reducciones indebidas de tasas y la recaudación de tasas administrativas pendientes, la verificación sigue generando una importante carga de trabajo de identificación y corrección de estos casos. Por otra parte, las cantidades de sustancias químicas que deben registrarse constituyen un elemento importante para el cálculo de las tasas de registro. Sin embargo, la ECHA no tiene potestad para verificar la exactitud de estas cantidades, sino que les corresponde a los Estados miembros. |

|

2.44. |

Las tasas cobradas por la AEVM a las agencias de calificación crediticia se basan en sus ingresos como personas jurídicas, pero no como grupo o grupo de entidades relacionadas. Una laguna en el correspondiente Reglamento relativo a las tasas crea una oportunidad casi legítima para reducir o evitar tasas mediante la transferencia de ingresos de las agencias de calificación crediticia bajo la jurisdicción de la UE a sus entidades relacionadas fuera de la UE. La Autoridad aplicó correctamente el Reglamento, identificó el riesgo y se lo remitió a la Comisión. |

|

2.45. |

Las contribuciones de las entidades de crédito al Fondo Único de Resolución gestionadas por la JUR se calculan a partir de la información que las entidades de crédito facilitan a la Junta por medio de las autoridades nacionales de resolución. Dado que el Reglamento sobre el Mecanismo Único de Resolución no prevé un marco de control global y coherente que garantice la fiabilidad de la información, no se realizan controles en las entidades de crédito. Sin embargo, la JUR realiza controles analíticos y de coherencia de la información. Además, la metodología para el cálculo de las contribuciones establecida en el marco jurídico es muy compleja y puede poner en riesgo la exactitud. Por motivos de confidencialidad, la Junta no puede revelar datos de entidades de crédito que se emplean en el cálculo de las contribuciones al Fondo, lo que reduce la transparencia. |

|

Medidas que deben adoptarse 11 Se recomienda que las agencias afectadas consulten a la Comisión la necesidad de ajustar el marco jurídico para garantizar que las tasas se calculan a partir de información precisa que refleja la realidad económica. |

Las agencias realizan un seguimiento de las constataciones de auditoría de ejercicios anteriores

|

2.46. |

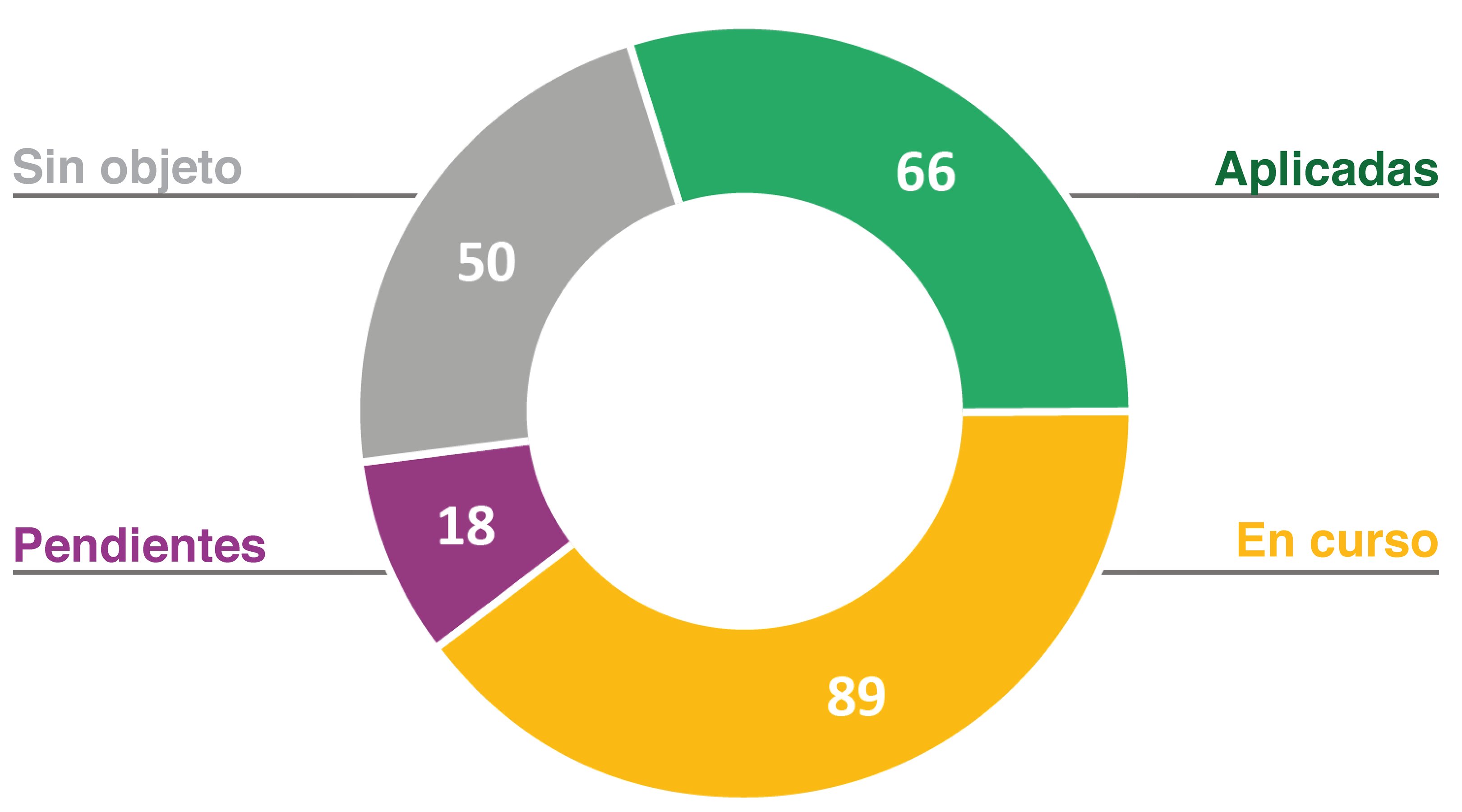

El Tribunal ha informado sobre la situación de las medidas de seguimiento adoptadas por las agencias en respuesta a las observaciones de ejercicios anteriores. En el recuadro 2.10 se muestra que, en relación con las 223 observaciones que no se habían atendido al final de 2017, las medidas correctoras se habían terminado de aplicar o su aplicación estaba en curso en 2018 en la mayoría de los casos. En cuanto a las 107 observaciones pendientes y en curso, la medida correctora necesaria para abordar 13 observaciones escapaba al control (exclusivo) de la Agencia. |

Recuadro 2.10