EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 22006D0646

2006/646/EC: Decision No 1/2006 of the EC-Turkey Customs Cooperation Committee of 26 September 2006 laying down detailed rules for the application of Decision No 1/95 of the EC-Turkey Association Council

2006/646/CE: Decisión n o 1/2006 del Comité de Cooperación Aduanera CE-Turquía, de 26 de septiembre de 2006 , por la que se establecen disposiciones de aplicación de la Decisión n o 1/95 del Consejo de Asociación CE-Turquía

2006/646/CE: Decisión n o 1/2006 del Comité de Cooperación Aduanera CE-Turquía, de 26 de septiembre de 2006 , por la que se establecen disposiciones de aplicación de la Decisión n o 1/95 del Consejo de Asociación CE-Turquía

OJ L 265, 26.9.2006, p. 18–38

(ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, NL, PL, PT, SK, SL, FI, SV)

In force

In force

|

26.9.2006 |

ES |

Diario Oficial de la Unión Europea |

L 265/18 |

DECISIÓN N o 1/2006 DEL COMITÉ DE COOPERACIÓN ADUANERA CE-TURQUÍA

de 26 de septiembre de 2006

por la que se establecen disposiciones de aplicación de la Decisión no 1/95 del Consejo de Asociación CE-Turquía

(2006/646/CE)

EL COMITÉ DE COOPERACIÓN ADUANERA,

Visto el Acuerdo de 12 de septiembre de 1963 por el que se establece una Asociación entre la Comunidad Económica Europea y Turquía,

Vista la Decisión no 1/95 del Consejo de Asociación CE-Turquía, de 22 de diciembre de 1995, relativa al establecimiento de la fase final de la unión aduanera (1), y, en particular, su artículo 3, apartado 6, su artículo 13, apartado 3, y su artículo 28, apartado 3,

Considerando lo siguiente:

|

(1) |

El Comité de Cooperación Aduanera establecerá las medidas apropiadas necesarias para aplicar las disposiciones de la unión aduanera mencionadas en los artículos 3, 13 y 28 de la Decisión no 1/95. Con este fin adoptó la Decisión no 1/2001, de 28 de marzo de 2001, por la que se establecen disposiciones de aplicación de la Decisión no 1/95 del Consejo de Asociación CE-Turquía (2). |

|

(2) |

Es necesario armonizar la Decisión no 1/2001 con las recientes modificaciones al Reglamento (CEE) no 2454/93 de la Comisión, de 2 de julio de 1993, por el que se fijan determinadas disposiciones de aplicación del Reglamento (CEE) no 2913/92 del Consejo por el que se aprueba el código aduanero comunitario (3), considerando en especial la posible denegación de un cálculo de la exención parcial de derechos con arreglo al régimen de perfeccionamiento pasivo, basado en el método del valor añadido. También es necesario permitir a las autoridades aduaneras de los Estados miembros expedir «autorizaciones individuales» comunitarias para exportadores autorizados y disponer la aceptación por Turquía de certificados de circulación de mercancías A.TR. extendidos sobre la base de dichas autorizaciones. |

|

(3) |

Como consecuencia de la ampliación de la Unión Europea, es también necesario insertar el texto de varios visados en las nuevas lenguas oficiales de la Comunidad. |

|

(4) |

La Decisión no 1/1999 del Comité de Cooperación Aduanera CE-Turquía, de 28 de mayo de 1999, relativa al procedimiento destinado a facilitar la expedición de los certificados de circulación de mercancías EUR.1 y la extensión de declaraciones en factura, en aplicación de las disposiciones que regulan los intercambios preferenciales entre la Unión Europea, Turquía y determinados países europeos (4), tiene como objetivo simplificar la expedición de dichas pruebas preferenciales de origen por la Comunidad o por Turquía en el contexto de los acuerdos comerciales preferenciales que ambas han celebrado con determinados países y que disponen entre ellas un sistema de acumulación del origen, basado en normas idénticas del origen y en la prohibición de toda devolución o suspensión de derechos de aduana sobre los productos afectados. Esta Decisión dispone la utilización por los exportadores comunitarios y turcos de declaraciones del proveedor, que declaren el origen comunitario o turco, con arreglo a dichas normas, de los productos recibidos de proveedores de la otra parte de la unión aduanera y para los métodos vinculados de cooperación administrativa. |

|

(5) |

La Decisión no 1/2000 del Comité de Cooperación Aduanera CE-Turquía, de 25 de julio de 2000, relativa a la aceptación, como prueba del origen comunitario o turco, de los certificados de circulación EUR.1 o de declaraciones en factura expedidas por determinados países signatarios de un acuerdo preferencial con la Comunidad o Turquía (5), tiene por objetivo asegurarse de que las mercancías contempladas por la unión aduanera puedan beneficiarse de las disposiciones sobre despacho a libre práctica establecidas en la Decisión no 1/95, también cuando se importen en una parte de la unión aduanera acompañadas por una prueba de origen emitida en un país con el cual la Comunidad y Turquía han celebrado acuerdos comerciales preferenciales, que establezcan entre sí un sistema de acumulación del origen, basado en normas idénticas del origen y una prohibición de toda devolución o suspensión de derechos de aduana sobre los productos afectados. |

|

(6) |

Las Decisiones no 1/1999 y no 1/2000 se han adoptado para facilitar una aplicación conjunta de la unión aduanera y de los acuerdos comerciales preferenciales entre la Comunidad o Turquía y determinados países. Sin perjuicio de las adaptaciones necesarias para armonizarlas con el acervo comunitario, procede incorporar a la presente Decisión las disposiciones que figuran actualmente en las Decisiones no 1/1999 y no 1/2000 y derogar dichas Decisiones. |

|

(7) |

Como consecuencia de la ampliación del sistema de acumulación paneuropea del origen a los demás países participantes en la asociación euromediterránea, basada en la Declaración de Barcelona adoptada en la Conferencia Euromediterránea celebrada los días 27 y 28 de noviembre de 1995, deberá introducirse la necesaria referencia a las pruebas del origen EUR-MED. |

|

(8) |

Para facilitar la ejecución de las normas de aplicación de la Decisión no 1/95, procede reemplazar la Decisión no 1/2001 por una nueva Decisión. |

HA ADOPTADO LA PRESENTE DECISIÓN:

TÍTULO I

DISPOSICIONES GENERALES

Artículo 1

La presente Decisión establece las disposiciones de aplicación relativas a la Decisión no 1/95 del Consejo de Asociación CE-Turquía, en lo sucesivo denominada «la Decisión de base».

Artículo 2

A los efectos de la presente Decisión, se entenderá por:

|

1) |

«tercer país»: un país o territorio no perteneciente al territorio aduanero de la unión aduanera CE-Turquía; |

|

2) |

«parte de la unión aduanera»: por un lado, el territorio aduanero de la Comunidad, y, por otro, el territorio aduanero de Turquía; |

|

3) |

«Estado»: un Estado miembro de la Comunidad o Turquía. |

|

4) |

«código aduanero comunitario»: el código aduanero comunitario establecido por el Reglamento (CEE) no 2913/92 del Consejo (6); |

|

5) |

las «disposiciones de aplicación del código aduanero comunitario» harán referencia al Reglamento (CEE) no 2454/93 de la Comisión, de 2 de julio de 1993, por el que se fijan determinadas disposiciones de aplicación del Reglamento (CEE) no 2913/92 del Consejo por el que se aprueba el código aduanero comunitario. |

TÍTULO II

DISPOSICIONES ADUANERAS APLICABLES A LOS INTERCAMBIOS DE MERCANCÍAS ENTRE LAS DOS PARTES DE LA UNIÓN ADUANERA

CAPÍTULO 1

Generalidades

Artículo 3

Sin perjuicio de las disposiciones en materia de libre práctica estipuladas en la Decisión de base, se aplicarán a los intercambios comerciales entre las dos partes de la unión aduanera, en las condiciones estipuladas en la presente Decisión, el código aduanero comunitario con sus respectivas disposiciones de aplicación, aplicables en el territorio aduanero de la Comunidad, y el código aduanero turco con sus respectivas disposiciones de aplicación, aplicables en el territorio aduanero de Turquía.

Artículo 4

1. A efectos de la aplicación del artículo 3, apartado 4, de la Decisión de base, las formalidades de importación se considerarán satisfechas en el Estado de exportación mediante la validación del documento necesario para el despacho a libre práctica de las mercancías en cuestión.

2. La validación mencionada en el apartado 1 dará origen a una deuda aduanera de importación. Asimismo, dará lugar a la aplicación de las disposiciones de política comercial descritas en el artículo 12 de la Decisión de base a las que puedan estar sujetas las mercancías en cuestión.

3. El momento del origen de la deuda aduanera a que se refiere al apartado 2 se considerará el momento en que las autoridades aduaneras acepten la declaración de exportación para las mercancías en cuestión.

4. El deudor será el declarante. En caso de representación indirecta, la persona en cuyo nombre se realice la declaración también será deudor.

5. El importe de los derechos de aduana correspondientes a la deuda aduanera se determinará en las mismas condiciones que una deuda aduanera resultante de la aceptación, en la misma fecha, de la declaración de despacho a libre práctica de las mercancías correspondientes, con objeto de finalizar el procedimiento de perfeccionamiento activo.

CAPÍTULO 2

Disposiciones relativas a la cooperación administrativa para la circulación de mercancías

Artículo 5

Sin perjuicio de lo dispuesto en los artículos 11 y 17, el cumplimiento de las condiciones necesarias para la aplicación de las disposiciones sobre despacho a libre práctica de productos industriales entre la Comunidad y Turquía se acreditará mediante prueba documental expedida a instancia del exportador por las autoridades aduaneras de Turquía o de un Estado miembro.

Artículo 6

1. El documento justificativo mencionado en el artículo 5 será el certificado de circulación de mercancías A.TR. En el anexo I figura el modelo de este formulario.

2. El certificado de circulación de mercancías A.TR. se podrá utilizar exclusivamente cuando los productos se transporten directamente entre las dos partes de la unión aduanera. No obstante, los productos que constituyan un único envío podrán ser transportados transitando por otros territorios con transbordo o depósito temporal en dichos territorios, si fuera necesario, siempre que los productos hayan permanecido bajo la vigilancia de las autoridades aduaneras del país de tránsito o de depósito y que no hayan sido sometidos a operaciones distintas de las de descarga, carga o cualquier otra destinada a mantenerlos en buen estado.

Los productos podrán ser transportados entre las dos partes de la unión aduanera por conducciones que atraviesen terceros países.

3. El cumplimiento de las condiciones contempladas en el apartado 2 se podrá acreditar mediante la presentación a las autoridades aduaneras del país de importación de:

|

a) |

un documento único de transporte al amparo del cual se haya efectuado el transporte a través del tercer país, o |

|

b) |

un certificado expedido por las autoridades aduaneras del país de tránsito que contenga:

|

|

c) |

en su ausencia, cualesquiera documentos de prueba. |

Artículo 7

1. El certificado de circulación de mercancías A.TR. será visado por las autoridades aduaneras del Estado de exportación en el momento de la exportación de las mercancías a que se refiere. El certificado se pondrá a disposición del exportador en cuanto la exportación haya tenido lugar o esté asegurada.

2. El certificado de circulación de mercancías A.TR. podrá ser visado solo en el caso de que pueda servir de documento justificativo necesario para la aplicación del despacho a libre práctica previsto en la Decisión de base.

3. El exportador que solicite la expedición de un certificado de circulación de mercancías A.TR. deberá estar dispuesto a presentar en cualquier momento, a petición de las autoridades aduaneras del país de exportación en el que se expida el certificado de circulación de mercancías A.TR., toda la documentación oportuna que demuestre el carácter originario de los productos de que se trate y que se satisfacen todos los demás requisitos de la presente Decisión.

4. Las autoridades aduaneras que expidan los certificados deberán adoptar todas las medidas necesarias para verificar el carácter originario de los productos y la observancia de los demás requisitos de la Decisión de base y de la presente Decisión. A tal efecto, estarán facultadas para exigir cualquier tipo de prueba e inspeccionar la contabilidad del exportador o llevar a cabo cualquier otra comprobación que se considere necesaria. Las autoridades aduaneras de expedición se asegurarán también de que los certificados se han completado debidamente. En particular, comprobarán si el cuadro reservado para la descripción de los productos ha sido cumplimentado de tal forma que excluya toda posibilidad de adiciones fraudulentas.

Artículo 8

1. El certificado de circulación de mercancías A.TR. deberá presentarse ante la aduana del Estado de importación donde se presenten las mercancías en el plazo de cuatro meses contados a partir de la fecha de su expedición por las autoridades aduaneras del Estado de importación.

2. Los certificados de circulación de mercancías A.TR. que se presenten a las autoridades aduaneras del Estado de importación después de transcurrido el plazo de presentación fijado en el apartado 1 podrán ser admitidos cuando la inobservancia del plazo sea debida a circunstancias excepcionales.

3. En otros casos de presentación tardía, las autoridades aduaneras del Estado de importación podrán admitir los certificados de circulación de mercancías A.TR. cuando las mercancías les hayan sido presentadas antes de la expiración de dicho plazo.

Artículo 9

1. Los certificados de circulación de mercancías A.TR. se extenderán en una de la lenguas oficiales de la Comunidad o en turco y de conformidad con las disposiciones del Derecho interno del Estado de exportación. Cuando los certificados estén redactados en turco, deberán asimismo estar redactados en una de las lenguas oficiales de la Comunidad. Se rellenarán a máquina o a mano, en cuyo caso se utilizarán caracteres de imprenta con letras mayúsculas y con tinta.

2. El tamaño del formulario será de 210 × 297 mm. El papel que se deberá utilizar será de color blanco, encolado para escribir, sin pastas mecánicas y con un peso mínimo de 25 g/m2. Llevará impreso un fondo de garantía de color verde que haga visible cualquier falsificación por medios mecánicos o químicos.

Los Estados miembros y Turquía podrán reservarse el derecho de imprimir por sí mismos los formularios o de hacerlos imprimir por impresores autorizados. En este último caso, todos los formularios harán referencia a dicha autorización. Cada formulario deberá incluir el nombre, los apellidos y la dirección del impresor o una marca que permita su identificación. También incluirá un número de serie con el que se le podrá identificar.

3. Los certificados de circulación de mercancías A.TR. deberán ser completados de conformidad con la nota explicativa que figura en el anexo II y cualesquiera normas adicionales establecidas en el marco de la unión aduanera.

Artículo 10

1. Los certificados de circulación de mercancías A.TR. serán presentados a las autoridades aduaneras del Estado de importación de conformidad con el procedimiento establecido por dicho Estado. Estas autoridades podrán exigir una traducción del certificado. Podrán asimismo exigir que la declaración de importación vaya acompañada de un certificado del importador indicando que las mercancías satisfacen las condiciones necesarias para su despacho a libre práctica.

2. La detección de pequeñas discordancias entre los datos que figuren en los certificados de circulación de mercancías A.TR. y los contenidos en los documentos presentados en la aduana, en cumplimiento de las formalidades de importación de los productos, no supondrá ipso facto la invalidez del certificado si se comprueba debidamente que este último corresponde a los productos presentados.

3. Los errores de forma evidentes, tales como las erratas de mecanografía en los certificados de circulación de mercancías A.TR., no deberán ser causa suficiente para que sean rechazados estos documentos, si no se trata de errores que puedan generar dudas sobre la exactitud de las declaraciones realizadas en los mismos.

4. En caso de robo, pérdida o destrucción del certificado A.TR., el exportador podrá solicitar a las autoridades aduaneras que hubiesen emitido el documento un duplicado del mismo, que se expedirá sobre la base de los documentos de exportación en su posesión. En la casilla 8 del duplicado del A.TR. deberá figurar una de las menciones siguientes junto a la fecha de expedición y al número de serie del certificado original:

|

«ES |

“DUPLICADO” |

|

CS |

“DUPLIKÁT” |

|

DA |

“DUPLIKAT” |

|

DE |

“DUPLIKAT” |

|

ET |

“DUPLIKAAT” |

|

EL |

“ΑΝΤΙΓΡΑΦΟ” |

|

EN |

“DUPLICATE” |

|

FR |

“DUPLICATA” |

|

IT |

“DUPLICATO” |

|

LV |

“DUBLIKĀTS” |

|

LT |

“DUBLIKATAS” |

|

HU |

“MÁSODLAT” |

|

MT |

“DUPLIKAT” |

|

NL |

“DUPLICAAT” |

|

PL |

“DUPLIKAT” |

|

PT |

“SEGUNDA VIA” |

|

SL |

“DVOJNIK” |

|

SK |

“DUPLIKÁT” |

|

FI |

“KAKSOISKAPPALE” |

|

SV |

“DUPLIKAT” |

|

TR |

“İKİNCİ NÜSHADİR”». |

Artículo 11

1. No obstante lo dispuesto en el artículo 7, podrá utilizarse un procedimiento simplificado para la expedición de certificados de circulación de mercancías A.TR. de conformidad con las disposiciones siguientes.

2. Las autoridades aduaneras del Estado de exportación podrán autorizar a todo exportador, denominado en lo sucesivo «el exportador autorizado», que efectúe envíos frecuentes para los que puedan expedirse certificados de circulación de mercancías A.TR. y que ofrezca, a satisfacción de las autoridades competentes, todas las garantías necesarias para comprobar el carácter originario de los productos, a que no presente en la aduana del Estado de exportación, en el momento de la exportación, las mercancías o la solicitud de un certificado A.TR. relativo a esas mercancías a efectos de la obtención de un certificado A.TR. en las condiciones establecidas en el artículo 7.

3. Las autoridades aduaneras denegarán la autorización prevista en el apartado 2 a los exportadores que no ofrezcan todas las garantías que consideren necesarias. Las autoridades aduaneras podrán revocar en cualquier momento la autorización. Deberán hacerlo cuando el exportador autorizado deje de reunir los requisitos de la autorización o cuando deje de ofrecer dichas garantías.

4. En la autorización expedida por las autoridades aduaneras se especificará, en particular:

|

a) |

la oficina responsable de la autenticación previa de los certificados; |

|

b) |

las condiciones en que el exportador autorizado debe justificar la utilización de dichos certificados; |

|

c) |

en los casos contemplados en el apartado 5, letra b), la autoridad competente que realizará la verificación a posteriori dispuesta en el artículo 16. |

5. La autorización estipulará, a elección de las autoridades competentes, que la casilla reservada para la autenticación de la aduana deberá:

|

a) |

ir provista previamente del sello de la aduana competente del Estado de exportación, así como de la firma, manuscrita o no, de un funcionario de dicha aduana, o bien |

|

b) |

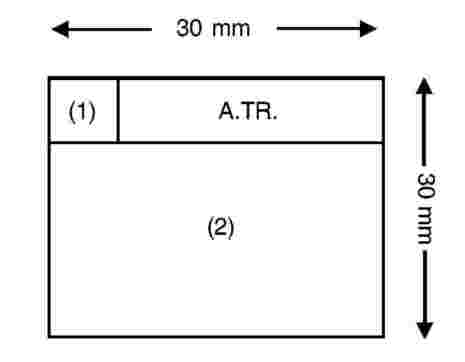

ostentar un sello especial, estampado por el exportador autorizado, admitido por las autoridades aduaneras del Estado de exportación y que sea conforme al modelo que figura en el anexo III, pudiendo estar impreso dicho sello en los formularios. |

6. En los casos contemplados en el apartado 5, letra a), la casilla 8, «Observaciones», del certificado de circulación de mercancías A.TR. llevará una de las indicaciones siguientes:

|

«ES |

“Procedimiento simplificado” |

|

CS |

“Zjednodušený postup” |

|

DA |

“Forenklet fremgangsmåde” |

|

DE |

“Vereinfachtes Verfahren” |

|

ET |

“Lihtsustatud tolliprotseduur” |

|

EL |

“Απλουστευμένη διαδικασία” |

|

EN |

“Simplified procedure” |

|

FR |

“Procédure simplifiée” |

|

IT |

“Procedura semplificata” |

|

LV |

“Vienkāršota procedūra” |

|

LT |

“Supaprastinta procedūra” |

|

HU |

“Egyszerűsített eljárás” |

|

MT |

“Procedura simplifikata” |

|

NL |

“Vereenvoudigde regeling” |

|

PL |

“Procedura uproszczona” |

|

PT |

“Procedimento simplificado” |

|

SL |

“Poenostavljen postopek” |

|

SK |

“Zjednodušený postup” |

|

FI |

“Yksinkertaistettu menettely” |

|

SV |

“Förenklat förfarande” |

|

TR |

“Basitleştirilmiş prosedür”». |

7. El certificado, cumplimentado y completado con las indicaciones previstas en el apartado 6 y firmado por el exportador autorizado, se considerará como documento justificativo de que se cumplen las condiciones especificadas en el artículo 5.

Artículo 12

1. Un exportador que exporte frecuentemente mercancías de un Estado miembro de la Comunidad distinto de aquel en el que esté establecido podrá obtener un estatuto de exportador autorizado que contemple dichas exportaciones.

Con este fin, presentará una solicitud a las autoridades aduaneras competentes del Estado miembro en el que esté establecido y en el que conserve los registros que contengan los justificantes que prueben el carácter originario de las mercancías en cuestión y el cumplimiento de los restantes requisitos de la Decisión de base y de la presente Decisión.

2. Cuando conste a las autoridades mencionadas en el apartado 1 que se cumplen las condiciones establecidas en el artículo 11, y expidan la autorización, lo notificarán a las autoridades aduaneras de los Estados miembros afectados.

3. En caso de que no se haya impreso previamente la dirección de verificación en la casilla 14 del certificado de circulación de mercancías A.TR., el exportador indicará en la casilla 8, «Observaciones», del certificado de circulación de mercancías A.TR. una referencia al Estado miembro que haya expedido la autorización, al que las autoridades aduaneras de Turquía enviarán sus solicitudes de verificación a posteriori de conformidad con el artículo 16.

Artículo 13

Cuando las mercancías se coloquen bajo el control de una aduana en una parte de la unión aduanera, se podrá sustituir el certificado de circulación de mercancías A.TR. original por uno o varios certificados de circulación de mercancías A.TR. para enviar estas mercancías o algunas de ellas a otro punto del territorio aduanero de la unión aduanera. Los certificados de circulación de mercancías A.TR. sustitutorios serán expedidos por la aduana bajo cuyo control se encuentren los productos.

Artículo 14

1. Las autoridades aduaneras de los Estados miembros de la Comunidad y de Turquía se comunicarán mutuamente, por medio de la Comisión de las Comunidades Europeas, los modelos de sellos utilizados en sus aduanas para la expedición de los certificados de circulación de mercancías A.TR., así como las direcciones de las autoridades aduaneras competentes para la verificación de estos certificados.

2. Para garantizar la correcta aplicación de la presente Decisión, la Comunidad y Turquía se prestarán asistencia mutua, a través de sus respectivas administraciones aduaneras, para verificar la autenticidad de los certificados de circulación de mercancías A.TR. y la exactitud de la información recogida en ellos.

Artículo 15

1. Sin perjuicio de lo dispuesto en el artículo 7, apartado 1, se podrá expedir con carácter excepcional un certificado de circulación de mercancías A.TR. después de la exportación de los productos a los que se refiere si:

|

a) |

no se expidió en el momento de la exportación por errores, omisiones involuntarias o circunstancias especiales, o |

|

b) |

se demuestra a satisfacción de las autoridades aduaneras que se expidió un certificado de circulación de mercancías A.TR. que no fue aceptado a la importación por motivos técnicos. |

2. A efectos de la aplicación del apartado 1, el exportador deberá indicar en su solicitud el lugar y la fecha de exportación de los productos a los que se refiere el certificado A.TR. y manifestar las razones de su solicitud.

3. Las autoridades aduaneras no podrán expedir a posteriori un certificado de circulación de mercancías A.TR. sin haber comprobado antes que la información facilitada en la solicitud del exportador coincide con la que figura en el expediente correspondiente.

4. Los certificados de circulación de mercancías A.TR. expedidos a posteriori deberán llevar en la casilla 8 una de las frases siguientes:

|

«ES |

“EXPEDIDO A POSTERIORI” |

|

CS |

“VYSTAVENO DODATEČNĚ” |

|

DA |

“UDSTEDT EFTERFØLGENDE” |

|

DE |

“NACHTRÄGLICH AUSGESTELLT” |

|

ET |

“TAGANTJÄRELE VÄLJA ANTUD” |

|

EL |

“ΕΚΔΟΘΕΝ ΕΚ ΤΩΝ ΥΣΤΕΡΩΝ” |

|

EN |

“ISSUED RETROSPECTIVELY” |

|

FR |

“DÉLIVRÉ A POSTERIORI” |

|

IT |

“RILASCIATO A POSTERIORI” |

|

LV |

“IZSNIEGTS RETROSPEKTĪVI” |

|

LT |

“RETROSPEKTYVUSIS IŠDAVIMAS” |

|

HU |

“KIADVA VISSZAMENŐLEGES HATÁLLYAL” |

|

MT |

“MAĦRUĠ RETROSPETTIVAMENT” |

|

NL |

“AFGEGEVEN A POSTERIORI” |

|

PL |

“WYSTAWIONE RETROSPEKTYWNIE” |

|

PT |

“EMITIDO A POSTERIORI” |

|

SL |

“IZDANO NAKNADNO” |

|

SK |

“VYDANÉ DODATOČNE” |

|

FI |

“ANNETTU JÄLKIKÄTEEN” |

|

SV |

“UTFÄRDAT I EFTERHAND” |

|

TR |

“SONRADAN VERİLMİŞTİR”». |

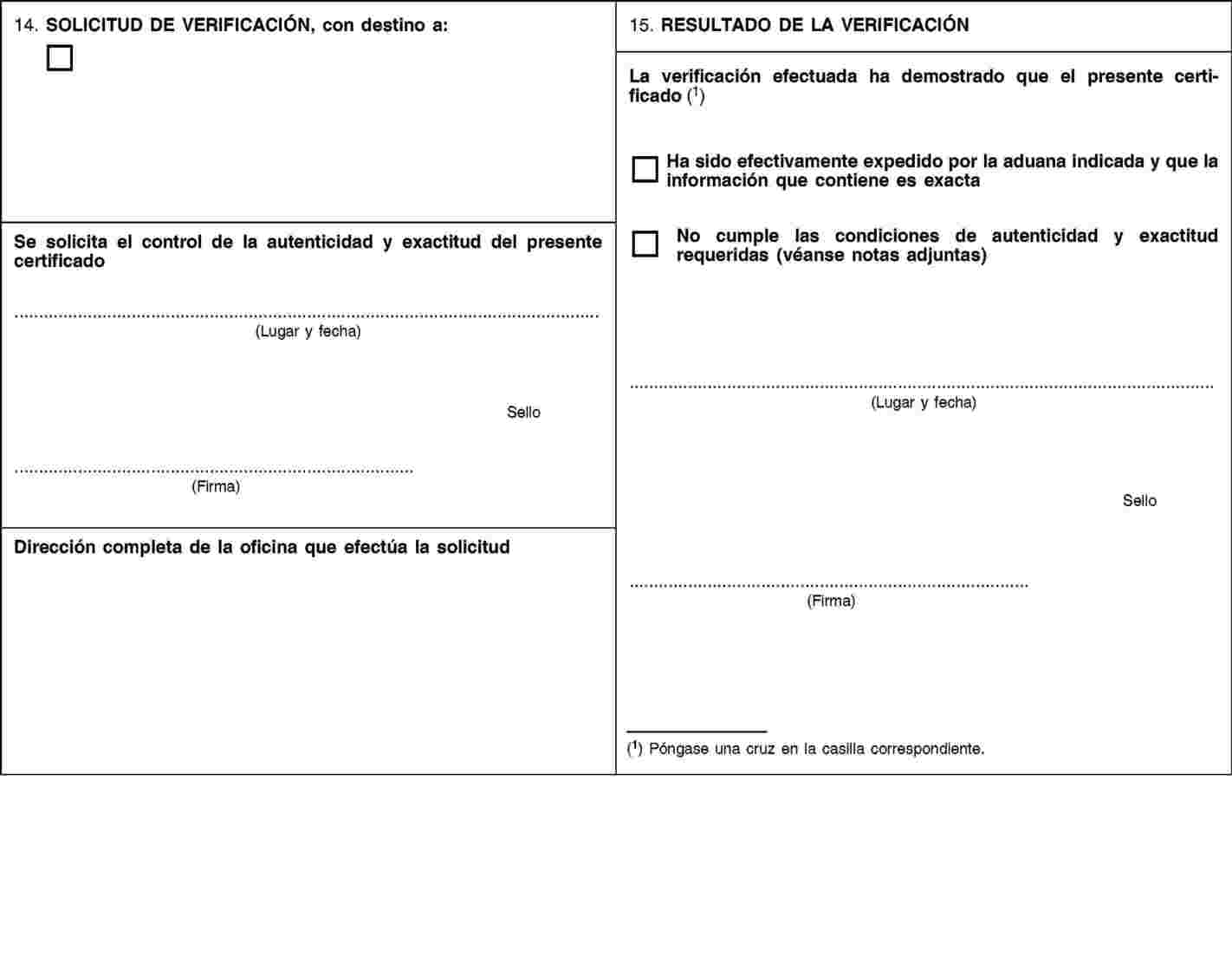

Artículo 16

1. La verificación a posteriori de los certificados de circulación de mercancías A.TR. se efectuará al azar o cuando las autoridades aduaneras del Estado de importación alberguen dudas fundadas acerca de la autenticidad de los certificados, del carácter originario de los productos de que se trate o de la observancia de los demás requisitos de la Decisión de base o de la presente Decisión.

2. A efectos de la aplicación de las disposiciones del apartado 1, las autoridades aduaneras del Estado de importación enviarán el certificado de circulación de mercancías A.TR. a las autoridades aduaneras del Estado de exportación, así como la factura, en caso de que esta haya sido presentada, o una copia de estos documentos, dando, cuando así proceda, los motivos de la investigación. A fin de ayudar a la verificación, se suministrarán todos los documentos necesarios y toda la información recogida que indique que la información sobre el certificado de circulación de mercancías A.TR. es incorrecta.

3. Las autoridades aduaneras del Estado de exportación serán las encargadas de llevar a cabo la verificación. A tal efecto, estarán facultadas para exigir cualquier tipo de prueba e inspeccionar la contabilidad del exportador o llevar a cabo cualquier otra verificación que se considere necesaria.

4. Si las autoridades aduaneras del Estado de importación decidieran suspender la concesión del trato preferencial a los productos en cuestión a la espera de los resultados de la verificación, se ofrecerá al importador el levantamiento de las mercancías condicionado a cualesquiera medidas precautorias que consideren necesarias.

5. Las autoridades aduaneras que hayan solicitado la verificación deberán ser informadas de los resultados de la misma tan pronto como sea posible. Estos resultados habrán de indicar con claridad si los documentos son auténticos y si los productos en cuestión pueden ser considerados como despachados a libre práctica en la unión aduanera y cumplen los demás requisitos de la Decisión de base y de la presente Decisión.

6. Si, en caso de duda razonable, no se recibe una respuesta en el plazo de diez meses a partir de la fecha de la solicitud de verificación, o si la respuesta no contiene información suficiente para determinar la autenticidad del documento en cuestión o el origen real de los productos, las autoridades aduaneras solicitantes denegarán, salvo en circunstancias excepcionales, el trato derivado de las disposiciones sobre el despacho a libre práctica establecidas en la Decisión de base.

Artículo 17

1. Sin perjuicio de lo dispuesto en el artículo 5, las disposiciones sobre despacho a libre práctica establecidas en la Decisión de base también se aplican a las mercancías importadas en una parte de la unión aduanera si van acompañadas por una prueba de origen turco o comunitario, elaborada en un país, un grupo de países o un territorio con arreglo a las disposiciones de acuerdos comerciales preferenciales, celebrados por la Comunidad y por Turquía con dicho país, grupo de países o territorio, y que prevean un sistema de acumulación del origen que implique la aplicación de normas de origen idénticas y la prohibición de la devolución o la exención de los derechos de aduana.

2. El régimen de cooperación administrativa, establecido en las normas de origen de los acuerdos comerciales preferenciales pertinentes, se aplica a las pruebas mencionadas en el apartado 1.

Artículo 18

En caso de que se produzcan diferencias en relación con los procedimientos de verificación del artículo 16 que no puedan resolverse entre las autoridades aduaneras que soliciten una verificación y las autoridades aduaneras encargadas de llevarla a cabo, o cuando se planteen interrogantes en relación con la interpretación de la presente Decisión, se deberán remitir al Comité de Cooperación Aduanera.

En todos los casos, las diferencias entre el importador y las autoridades aduaneras del Estado de importación se resolverán con arreglo a la legislación de este Estado.

Artículo 19

Se impondrán sanciones a toda persona que redacte o haga redactar un documento que contenga datos incorrectos con objeto de conseguir el tratamiento derivado de las disposiciones sobre despacho a libre práctica establecidas en la Decisión de base.

CAPÍTULO 3

Disposiciones relativas a las mercancías que transporten los viajeros

Artículo 20

Siempre que no se destinen a usos comerciales, las mercancías que transporten los viajeros de una parte a otra de la unión aduanera se beneficiarán de las disposiciones sobre despacho a libre práctica establecidas en la Decisión de base sin ser objeto del certificado establecido en el capítulo 2, cuando se declaren como mercancías de acuerdo con las condiciones de despacho a libre práctica y no quepan dudas sobre la exactitud de la declaración.

CAPÍTULO 4

Envíos postales

Artículo 21

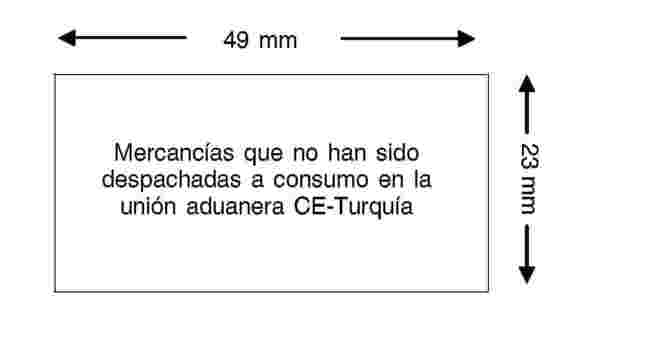

Los envíos postales (incluidos los paquetes postales) se beneficiarán de las disposiciones sobre despacho a libre práctica establecidas en la Decisión de base y no estarán sujetos a la presentación del certificado contemplado en el capítulo 2, siempre que en el paquete o en los documentos de acompañamiento no se indique que las mercancías contenidas no satisfacen las condiciones establecidas en la Decisión de base. Tal indicación consiste en una etiqueta amarilla, de la que figura una copia en el anexo IV, que las autoridades competentes del Estado de exportación fijan en estos casos.

TÍTULO III

DISPOSICIONES ADUANERAS APLICABLES AL COMERCIO DE MERCANCÍAS CON TERCEROS PAÍSES

CAPÍTULO 1

Disposiciones relativas al valor de las mercancías a efectos aduaneros

Artículo 22

El coste del transporte, el seguro y los gastos de carga y manipulación asociados con el transporte de mercancías de terceros países tras la introducción de las mercancías en el territorio de la unión aduanera no se tendrán en cuenta a efectos de la evaluación aduanera, siempre que se indiquen separadamente del precio realmente pagado o pagable por dichas mercancías.

CAPÍTULO 2

Perfeccionamiento pasivo

Artículo 23

A efectos del presente capítulo, se entenderá por «tráfico triangular» el sistema con arreglo al cual los productos compensadores se despachan a libre práctica, tras el perfeccionamiento pasivo, con exención parcial o total de derechos de importación en una parte de la unión aduanera distinta de aquella desde la cual se exportaron temporalmente las mercancías.

Artículo 24

Cuando los productos compensadores o de sustitución se despachen a libre práctica en el marco del sistema de tráfico triangular, se deberá utilizar el boletín de información INF 2 para comunicar la información sobre las mercancías de exportación temporal para obtener la exención parcial o total para los productos compensadores o de sustitución.

Artículo 25

1. El boletín de información INF 2 se extenderá, para la cantidad de mercancías incluidas en el procedimiento, en un original y una copia, de conformidad con el modelo establecido en el anexo 71 de las disposiciones de aplicación del código aduanero comunitario, cuando se expida en la Comunidad, y de conformidad con el modelo establecido mutatis mutandis en la legislación aduanera turca sobre la base de ese anexo, cuando sea expedido en Turquía. Los formularios se rellenarán en una de las lenguas oficiales de la Comunidad o en lengua turca. La aduana de entrada visará el original y la copia del boletín de información INF 2. Conservará la copia y devolverá el original al declarante.

2. La aduana de entrada, responsable del visado del boletín INF 2, indicará en la casilla 16 los medios utilizados para identificar las mercancías de exportación temporal.

3. Cuando se recurra a la toma de muestras, a ilustraciones o a descripciones técnicas, la aduana contemplada en el apartado 1 autenticará dichas muestras, ilustraciones o descripciones técnicas mediante la colocación del precinto aduanero de la aduana en dichos objetos, si su naturaleza lo permite, o en sus envases, de forma que se garantice su inviolabilidad.

Las muestras, ilustraciones o descripciones técnicas llevarán una etiqueta con el sello de la aduana y con las referencias de la declaración de exportación, de forma que no puedan ser objeto de una sustitución.

Las muestras, ilustraciones o descripciones técnicas, autenticadas y precintadas con arreglo al presente apartado, se entregarán al exportador, el cual deberá presentarlas, con los precintos intactos, en el momento de la reimportación de los productos compensadores o de sustitución.

4. Cuando se recurra a análisis cuyos resultados solo se conozcan después de que la aduana haya visado el boletín de información INF 2, se entregará al exportador el documento con el resultado del análisis en un sobre que ofrezca una garantía total.

Artículo 26

1. La aduana de salida certificará en el original la salida de las mercancías del territorio aduanero y lo devolverá a la persona que lo haya presentado.

2 El importador de los productos compensadores o de sustitución presentará el original del boletín de información INF 2 y, cuando proceda, los medios de identificación a la aduana de ultimación.

Artículo 27

1. Cuando la aduana de expedición del boletín de información INF 2 estime oportuna la aportación de informaciones complementarias a las que constan en el boletín, procederá a su consignación. En caso de que no quede espacio suficiente, se adjuntará una hoja adicional. Esto deberá indicarse en el original.

2. Se podrá solicitar a la aduana que haya visado el boletín de información INF 2 que lleve a cabo la verificación a posteriori de la autenticidad y de la exactitud de la información que consta en el boletín.

3. En caso de envíos sucesivos, se podrá extender el número requerido de boletines de información INF 2 para la cantidad de mercancías o productos incluidos en el régimen. El boletín de información inicial podrá asimismo ser sustituido por nuevos boletines de información o, en el caso de que se utilice un único boletín, la aduana de visado del boletín podrá anotar en el original las cantidades de mercancías y productos correspondientes. En caso de que no se disponga de espacio suficiente, se adjuntará como anexo una hoja suplementaria que figurará mencionada en el original.

4. Las autoridades aduaneras podrán autorizar la utilización de boletines de información INF 2 recapitulativos que cubran la cantidad total de importaciones o exportaciones previstas en un período de tiempo determinado en el caso de flujos comerciales de tráfico triangular que comporten un gran número de operaciones.

5. En circunstancias excepcionales, se podrá expedir el boletín de información INF 2 a posteriori, siempre que se haga con anterioridad a la expiración del período establecido durante el cual la conservación de los documentos es obligatoria.

Artículo 28

En caso de sustracción, pérdida o destrucción del boletín de información INF 2, el operador podrá solicitar la expedición de un duplicado a la aduana de visado. Dicha aduana dará curso a la solicitud siempre que se acredite que las mercancías de exportación temporal para las que se solicita el duplicado no han sido aún reimportadas.

El original y las copias del boletín de información deberán llevar una de las menciones siguientes:

|

«ES |

“DUPLICADO” |

|

CS |

“DUPLIKÁT” |

|

DA |

“DUPLIKAT” |

|

DE |

“DUPLIKAT” |

|

ET |

“DUPLIKAAT” |

|

EL |

“ΑΝΤΙΓΡΑΦΟ” |

|

EN |

“DUPLICATE” |

|

FR |

“DUPLICATA” |

|

IT |

“DUPLICATO” |

|

LV |

“DUBLIKĀTS” |

|

LT |

“DUBLIKATAS” |

|

HU |

“MÁSODLAT” |

|

MT |

“DUPLIKAT” |

|

NL |

“DUPLICAAT” |

|

PL |

“DUPLIKAT” |

|

PT |

“SEGUNDA VIA” |

|

SL |

“DVOJNIK” |

|

SK |

“DUPLIKÁT” |

|

FI |

“KAKSOISKAPPALE” |

|

SV |

“DUPLIKAT” |

|

TR |

“İKİNCİ NÜSHADİR”». |

Artículo 29

Previa solicitud, se concederá una exención parcial de derechos de importación para los productos compensadores que van a ser despachados a libre práctica, utilizando el coste de la operación de perfeccionamiento como base del valor del derecho.

Las autoridades aduaneras rechazarán el cálculo de la exención parcial de derechos de importación con arreglo a la presente disposición si antes de que los productos compensadores sean despachados a libre práctica se comprueba que el único objeto del despacho a libre práctica con un derecho de importación nulo de las mercancías de exportación temporal, que no sean originarias de una de las partes de la unión aduanera, a efectos del título II, capítulo 2, sección 1, del código aduanero comunitario y del título II, capítulo 2, sección 1, del código aduanero turco, era beneficiarse de la exención parcial con arreglo a la presente disposición.

Las normas sobre el valor aduanero de las mercancías fijado en el código aduanero comunitario y en el código aduanero turco se aplicarán mutatis mutandis a los gastos de transformación que no tendrán en cuenta las mercancías de exportación temporal.

CAPÍTULO 3

Mercancías de retorno

Artículo 30

1. A petición del interesado quedarán exentas de los derechos de importación las mercancías que, después de haber sido exportadas de una parte de la unión aduanera, se reintroduzcan en la otra parte de la unión aduanera y se despachen a libre práctica en un plazo de tres años.

Se podrá rebasar el plazo de tres años a fin de tener en cuenta circunstancias especiales.

2. Cuando, previamente a su exportación fuera del territorio aduanero de una parte de la unión aduanera, las mercancías de retorno hayan sido despachadas a libre práctica acogidas a un derecho de importación reducido o nulo a causa de su utilización para fines especiales, solo podrá concederse la exención prevista en el apartado 1 cuando vayan a reimportarse con la misma utilización.

Cuando las mercancías en cuestión no vayan a recibir la misma utilización, del importe de los derechos de importación aplicables a dichas mercancías se deducirá cualquier cantidad que se hubiere percibido sobre las mercancías cuando se despacharon por primera vez a libre práctica. En caso de que esta última cantidad sobrepase la que resulte del despacho a libre práctica de las mercancías de retorno, no se concederá ninguna devolución.

3. No se concederá la exención de los derechos de importación prevista en el apartado 1 para las mercancías exportadas fuera del territorio aduanero de una parte de la unión aduanera en el marco del régimen de perfeccionamiento pasivo, a menos que dichas mercancías se encuentren aún en el estado en que fueron exportadas.

Artículo 31

La exención de los derechos de importación contemplada en el artículo 30 solo se concederá en caso de que las mercancías sean reimportadas en el mismo estado en el que fueron exportadas.

Artículo 32

Los artículos 30 y 31 se aplicarán mutatis mutandis a los productos compensadores originariamente exportados o reexportados a raíz de un régimen de perfeccionamiento activo.

El importe de los derechos de importación que legalmente se adeuden se determinará según las normas aplicables en el marco del régimen de perfeccionamiento activo; la fecha de reexportación de los productos compensadores se considerará como fecha de despacho en régimen de libre práctica.

Artículo 33

Las mercancías de retorno se beneficiarán de la exención de derechos de importación, aun cuando solo constituyan una fracción de las mercancías previamente exportadas de la otra parte de la unión aduanera.

Lo mismo se aplicará cuando las mercancías de retorno consistan en partes o accesorios que constituyan elementos de máquinas, de instrumentos, de aparatos o de otros productos previamente exportados de la otra parte de la unión aduanera.

Artículo 34

1. No obstante lo dispuesto en el artículo 31, podrán beneficiarse de la exención de derechos de importación las mercancías de retorno que se encuentren en una de las situaciones siguientes:

|

a) |

las mercancías que, después de su exportación de la otra parte de la unión aduanera, solo hayan sido objeto de los tratamientos necesarios para su mantenimiento en buen estado de conservación o de manipulaciones que modifiquen únicamente su presentación; |

|

b) |

las mercancías que, después de su exportación de la otra parte de la unión aduanera, aunque hayan sido objeto de tratamientos distintos de los necesarios para su mantenimiento en buen estado de conservación, o de manipulaciones distintas de las que modifiquen su presentación, se haya comprobado que son defectuosas o no aptas para el uso previsto, siempre que se cumpla una de las condiciones siguientes:

|

2. En el caso de que los tratamientos o manipulaciones que pudieran haberse aplicado a las mercancías de retorno, de conformidad con lo dispuesto en el apartado 1, letra b), hubieran dado lugar a la percepción de derechos de importación si se hubiera tratado de mercancías sujetas al régimen de perfeccionamiento pasivo, se aplicarán las normas de imposición en vigor en el marco de dicho régimen.

Sin embargo, si la operación a la que se hubiere sometido una mercancía consistiere en una reparación o una restauración necesaria como consecuencia de un accidente imprevisto ocurrido fuera de ambas partes de la unión aduanera, y cuya existencia hubiera sido comprobada a satisfacción de las autoridades aduaneras, se concederá franquicia de los derechos de importación siempre que el valor de las mercancías de retorno no sea superior, como consecuencia de dicha operación, al que la mercancía tenía en el momento de su exportación fuera del territorio aduanero de la otra parte de la unión aduanera.

3. A efectos de lo dispuesto en el apartado 2, párrafo segundo:

|

a) |

se entenderá por «reparación o restauración necesaria» toda intervención que tenga por objeto eliminar los defectos de funcionamiento o los daños materiales sufridos por las mercancías durante su permanencia fuera de ambas partes de la unión aduanera, sin la cual estas mercancías no podrán ser utilizadas en condiciones normales para los fines a los que estén destinadas; |

|

b) |

se considerará que el valor de las mercancías de retorno no es superior, como consecuencia de la operación que hayan sufrido, al que tenían en el momento de su exportación de la otra parte de la unión aduanera, cuando el tratamiento no exceda del estrictamente necesario para permitir que se sigan utilizando estas mercancías en las mismas condiciones que se daban en el momento de la exportación. |

Cuando la reparación o restauración de las mercancías requiera incorporar piezas de repuesto, esta incorporación se limitará a las piezas estrictamente necesarias para permitir que se sigan utilizando estas mercancías en las mismas condiciones que en el momento de la exportación.

Artículo 35

En el momento del cumplimiento de las formalidades aduaneras de exportación, las autoridades aduaneras, a solicitud del interesado, expedirán un documento que contenga los datos necesarios para el reconocimiento de la identidad de las mercancías en el caso de que fuesen reintroducidas en el territorio aduanero de una parte de la unión aduanera.

Artículo 36

1. Se admitirán como mercancías de retorno:

|

— |

las mercancías para las cuales se presente como complemento de la declaración de despacho a libre práctica:

Cuando las autoridades aduaneras de la aduana de reimportación estén en situación de comprobar, por los medios de prueba de que dispongan o que puedan exigir del interesado, que las mercancías declaradas a libre práctica son mercancías inicialmente exportadas de la otra parte de la unión aduanera y que en el momento de su exportación cumplieron las condiciones necesarias para ser admitidas como mercancías de retorno, no se exigirán los documentos contemplados en las letras a) y b), |

|

— |

las mercancías al amparo de un cuaderno ATA expedido en la otra parte de la unión aduanera. Estas mercancías podrán admitirse como mercancías de retorno dentro de los límites fijados en el artículo 30, aunque haya vencido el plazo de validez del cuaderno ATA. |

Deberá procederse en todos los casos al cumplimiento de las formalidades siguientes:

|

— |

verificar los datos que figuran en las casillas A a G de la hoja de reimportación, |

|

— |

rellenar la matriz y la casilla H de la hoja de reimportación, |

|

— |

conservar la hoja de reimportación. |

2. Lo dispuesto en el apartado 1, primer guión, no se aplicará cuando se trate de circulación internacional de embalajes, de medios de transporte o de ciertas mercancías sujetas a un régimen aduanero particular si existen disposiciones autónomas o convencionales que hayan previsto una dispensa de documentos aduaneros en tales circunstancias.

Tampoco se aplicarán dichas disposiciones cuando las mercancías puedan ser objeto de declaración verbal o de otro acto para el despacho a libre práctica.

3. Cuando lo estimen necesario, las autoridades aduaneras de la aduana de reimportación podrán solicitar del interesado la presentación, principalmente para la identificación de las mercancías de retorno, de elementos de prueba complementarios.

Artículo 37

El boletín de información INF 3 se extenderá en un original y dos copias, en formularios conformes con los modelos contenidos en el anexo 110 de las disposiciones de aplicación del código aduanero comunitario, cuando se expida en la Comunidad, y conformes con el modelo establecido mutatis mutandis en la legislación aduanera turca sobre la base de ese anexo, cuando sea expedido en Turquía. Los formularios se rellenarán en una de las lenguas oficiales de la Comunidad o en lengua turca.

Artículo 38

1. Las autoridades aduaneras de la aduana de exportación expedirán, a petición del exportador, el boletín de información INF 3 en el momento del cumplimiento de las formalidades de exportación de las mercancías a las que se refiera y cuando el exportador declare que es probable que dichas mercancías retornen a través de una aduana de la otra parte de la unión aduanera.

2. Las autoridades aduaneras de la aduana de exportación podrán expedir igualmente el boletín de información INF 3 a petición del exportador, después de efectuadas las operaciones aduaneras de exportación de las mercancías a que se refiera, cuando estas autoridades puedan comprobar, mediante las informaciones de que dispongan, que las indicaciones contenidas en la solicitud presentada por el exportador corresponden exactamente a las mercancías exportadas.

Artículo 39

1. El boletín de información INF 3 contendrá todos los elementos de información recogidos por las autoridades aduaneras con objeto de permitirles conocer la identidad de las mercancías exportadas.

2. Cuando se prevea que las mercancías exportadas retornen a otra parte de la unión aduanera o a ambas partes de la unión aduanera por varias aduanas distintas de la aduana de exportación, el exportador podrá solicitar la expedición de varios boletines de información INF 3 por la cantidad total de mercancías exportadas.

Igualmente, el exportador podrá solicitar de las autoridades aduaneras que lo hayan expedido la sustitución de un boletín de información INF 3 por varios boletines de información INF 3 por la cantidad total de las mercancías comprendidas en el boletín de información INF 3 inicialmente expedido.

El exportador podrá solicitar igualmente la expedición de un boletín de información INF 3 para solo una parte de las mercancías exportadas.

Artículo 40

El original y una copia del boletín de información INF 3 se entregarán al exportador para que los presente en la aduana de reimportación. La segunda copia será archivada por las autoridades aduaneras que la hayan expedido.

Artículo 41

La aduana de reimportación indicará en el original y en la copia del boletín de información INF 3 la cantidad de mercancías de retorno que se beneficien de la exención de derechos de importación, conservará el original y enviará a las autoridades aduaneras que lo hayan expedido copia de este boletín, con el número y la fecha de declaración a libre práctica correspondiente.

Dichas autoridades aduaneras compararán esta copia con la que obre en su poder y la conservarán en sus archivos.

Artículo 42

En caso de robo, pérdida o destrucción del original del boletín de información INF 3, el interesado podrá solicitar un duplicado a las autoridades aduaneras que lo hayan expedido. Estas darán curso a esta solicitud si las circunstancias lo justifican. El duplicado así expedido llevará una de las indicaciones siguientes:

|

«ES |

“DUPLICADO” |

|

CS |

“DUPLIKÁT” |

|

DA |

“DUPLIKAT” |

|

DE |

“DUPLIKAT” |

|

ET |

“DUPLIKAAT” |

|

EL |

“ΑΝΤΙΓΡΑΦΟ” |

|

EN |

“DUPLICATE” |

|

FR |

“DUPLICATA” |

|

IT |

“DUPLICATO” |

|

LV |

“DUBLIKĀTS” |

|

LT |

“DUBLIKATAS” |

|

HU |

“MÁSODLAT” |

|

MT |

“DUPLIKAT” |

|

NL |

“DUPLICAAT” |

|

PL |

“DUPLIKAT” |

|

PT |

“SEGUNDA VIA” |

|

SL |

“DVOJNIK” |

|

SK |

“DUPLIKÁT” |

|

FI |

“KAKSOISKAPPALE” |

|

SV |

“DUPLIKAT” |

|

TR |

“İKİNCİ NÜSHADİR”». |

Las autoridades aduaneras indicarán en la copia del boletín de información INF 3 que quedó en su poder la expedición del duplicado.

Artículo 43

1. Las autoridades aduaneras de la aduana de exportación transmitirán a las autoridades de la aduana de reimportación, cuando estas últimas lo soliciten, toda la información de que dispongan para permitirles determinar si dichas mercancías reúnen los requisitos para beneficiarse de las disposiciones del presente capítulo.

2. El boletín de información INF 3 podrá utilizarse para solicitar y transmitir las informaciones contempladas en el apartado 1.

CAPÍTULO 4

Determinación de las pruebas de origen preferencial en las partes de la unión aduanera

Artículo 44

El presente capítulo establece las normas destinadas a facilitar:

|

a) |

la expedición de los certificados de circulación de mercancías EUR.1 o EUR-MED y la extensión de las declaraciones en factura o de las declaraciones en factura EUR-MED con arreglo a lo dispuesto en los acuerdos comerciales preferenciales, celebrados por la Comunidad y por Turquía con países, grupos de países o territorios y que establecen un sistema de acumulación de origen que implica la aplicación de normas idénticas de origen y una prohibición de la devolución o la exención de derechos de aduana; |

|

b) |

la cooperación administrativa entre las autoridades aduaneras de los Estados miembros de la Comunidad y de Turquía con este fin. |

Artículo 45

1. A efectos de la aplicación del artículo 44, letra a), los proveedores de mercancías despachadas a libre práctica en la unión aduanera que deban entregarse entre las dos partes de la unión aduanera presentarán una declaración, en lo sucesivo denominada «la declaración del proveedor», referente al carácter originario de las mercancías suministradas en relación con las normas de origen establecidas en los acuerdos comerciales preferenciales pertinentes.

2. Las declaraciones del proveedor serán utilizadas por los exportadores como prueba en apoyo de las solicitudes de expedición de los certificados de circulación de mercancías EUR.1 o EUR-MED o como base para la extensión de las declaraciones en factura o de las declaraciones en factura EUR-MED.

Artículo 46

Salvo en los casos previstos en el artículo 47, el proveedor deberá presentar una declaración separada para cada envío de mercancías.

El proveedor incluirá dicha declaración en la factura comercial relacionada con ese envío o en un albarán o en cualquier otro documento comercial que describa las mercancías afectadas, con el suficiente detalle para que puedan ser identificadas.

El proveedor podrá presentar la declaración en cualquier momento, incluso después de haberse entregado las mercancías.

Artículo 47

1. Cuando un proveedor suministre regularmente a un comprador determinado mercancías cuyo carácter originario se prevea que permanecerá constante durante un período de tiempo considerable, podrá entregar una única declaración, denominada en lo sucesivo «la declaración del proveedor a largo plazo», que ampare los posteriores envíos de dichas mercancías. La declaración del proveedor a largo plazo podrá expedirse para un período máximo de un año a contar desde la fecha de expedición de la declaración.

2. Podrá expedirse una declaración del proveedor a largo plazo con efecto retroactivo. En estos casos, su validez no podrá exceder un período máximo de un año a partir de la fecha en que surta efecto.

3. El proveedor informará inmediatamente al comprador cuando la declaración del proveedor a largo plazo ya no sea válida para las mercancías suministradas.

Artículo 48

1. La declaración del proveedor deberá respetar la forma establecida en el anexo V o, en caso de declaraciones de los proveedores a largo plazo, la establecida en el anexo VI.

2. La declaración del proveedor deberá llevar su firma manuscrita y podrá extenderse en un formulario. No obstante, cuando la factura y la declaración del proveedor se confeccionen por ordenador, la declaración del proveedor no tendrá que llevar firma manuscrita, siempre que el proveedor ofrezca al cliente un compromiso escrito por el que asuma la entera responsabilidad de cada declaración del proveedor que lo identifique como si esta llevase su firma manuscrita.

Artículo 49

1. A efectos de la aplicación del artículo 44, letra b), las autoridades aduaneras de los Estados miembros de la Comunidad y de Turquía colaborarán entre sí para comprobar la exactitud de la información que figure en las declaraciones de los proveedores.

2. Las autoridades aduaneras del Estado en el que la prueba del origen se expida o se extienda podrán solicitar al exportador que obtenga del proveedor, con el fin de comprobar la exactitud o la autenticidad de la declaración de este, un certificado de información INF 4. El certificado de información INF 4 se extenderá en formularios conformes al modelo establecido en el anexo V del Reglamento (CE) no 1207/2001 del Consejo (7), cuando sea expedido en la Comunidad, y conformes al modelo establecido mutatis mutandis en la legislación aduanera turca sobre la base de ese anexo, cuando sea expedido en Turquía. El impreso se cumplimentará en una de las lenguas oficiales de la Comunidad o en lengua turca. Las autoridades aduaneras del Estado que deba suministrar la información o que la solicite podrán solicitar la traducción de la información recogida en los documentos que se les hayan presentado en la lengua o lenguas oficiales de dicho Estado.

3. El certificado de información INF 4 será expedido por las autoridades aduaneras del Estado en el que esté establecido el proveedor. Dichas autoridades podrán exigir cualquier prueba y llevar a cabo cualquier inspección de las cuentas del proveedor o cualquier otro control que consideren necesario.

4. Las autoridades aduaneras del Estado en el que esté establecido el proveedor expedirán el certificado de información INF 4 en el plazo de tres meses a partir del recibo de la solicitud que les haya sido presentada por el proveedor, indicando si efectivamente la declaración dada por el proveedor es correcta.

5. Una vez cumplimentado el certificado se entregará al proveedor, quien lo remitirá al exportador para que este lo presente a la autoridad aduanera del Estado en el que se expida o se extienda la prueba del carácter originario.

Artículo 50

1. El proveedor que extienda una declaración conservará durante tres años como mínimo todos los documentos justificativos probatorios relativos a la declaración.

2. La autoridad aduanera que haya recibido un formulario de solicitud para la expedición de un certificado de información INF 4 conservará durante tres años como mínimo dicho formulario.

Artículo 51

1. En los casos en que el exportador no pueda presentar un certificado de información INF 4 en el plazo de cuatro meses a partir de la solicitud de las autoridades aduaneras del Estado en el que se expida o se extienda la prueba del origen, dichas autoridades podrán directamente solicitar a las autoridades aduaneras del Estado en el que esté establecido el proveedor que confirmen el carácter originario de los productos en cuestión en relación con las normas de origen establecidas en los acuerdos comerciales preferenciales pertinentes.

2. A efectos del apartado 1, las autoridades aduaneras que soliciten la comprobación enviarán a las autoridades aduaneras del Estado en el que esté establecido el proveedor toda la información de que dispongan y las razones de forma o de fondo para su investigación.

En apoyo de su petición, remitirán todos los documentos o información obtenida que sugieran que la declaración del proveedor es inexacta.

3. Al llevar a cabo la comprobación, las autoridades aduaneras del Estado en el que esté establecido el proveedor podrán exigir cualquier prueba, llevar a cabo cualquier inspección de las cuentas del productor o efectuar cualquier otra verificación que consideren oportuna.

4. Las autoridades aduaneras que soliciten la comprobación serán informadas de los resultados lo antes posible mediante el certificado de información INF 4.

5. En los casos en que no haya respuesta alguna en un plazo de cinco meses a partir de la fecha de la solicitud de comprobación, o si la respuesta no contiene la suficiente información para acreditar el origen real de los productos, las autoridades aduaneras del Estado en el que se haya expedido o extendido la prueba del carácter originario declararán nulas dichas pruebas sobre la base de los documentos en cuestión.

TÍTULO IV

DISPOSICIONES FINALES

Artículo 52

Quedan derogadas las Decisiones no 1/1999, no 1/2000 y no 1/2001. Las referencias a las disposiciones de las Decisiones derogadas se entenderán hechas a las disposiciones correspondientes de la presente Decisión. Las declaraciones del proveedor, incluida la declaración del proveedor a largo plazo, efectuadas antes de la fecha de entrada en vigor de la presente Decisión seguirán siendo válidas.

Podrán seguir extendiéndose las declaraciones del proveedor que se ajusten a los formularios de la Decisión no 1/1999 durante un período de doce meses a partir de la entrada en vigor de la presente Decisión, excepto cuando sean utilizadas por los exportadores como prueba en apoyo de solicitudes para la expedición de certificados de circulación EUR-MED o como base para la extensión de declaraciones en factura EUR-MED.

La presente Decisión entrará en vigor al día siguiente de su adopción.

Hecho en Ankara, el 26 de septiembre de 2006.

Por el Comité de Cooperación Aduanera

El Presidente

P. FAUCHERAND

(1) DO L 35 de 13.2.1996, p. 1.

(2) DO L 98 de 7.4.2001, p. 31. Decisión modificada en último lugar por la Decisión no 1/2003 (DO L 28 de 4.2.2003, p. 51).

(3) DO L 253 de 11.10.1993, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 402/2006 (DO L 70 de 9.3.2006, p. 35).

(4) DO L 204 de 4.8.1999, p. 43.

(5) DO L 211 de 22.8.2000, p. 16.

(6) DO L 302 de 19.10.1992, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 648/2005 del Parlamento Europeo y del Consejo (DO L 117 de 4.5.2005, p. 13).

(7) Reglamento (CE) no 1207/2001 del Consejo, de 11 de junio de 2001, relativo al procedimiento destinado a facilitar la expedición de los certificados de circulación de mercancías EUR.1, la extensión de las declaraciones en factura y de los formularios EUR.2 y la expedición de determinadas autorizaciones de exportador autorizado en aplicación de las disposiciones que regulan los intercambios preferenciales entre la Comunidad Europea y determinados países, y por el que se deroga el Reglamento (CEE) no 3351/83 (DO L 165 de 21.6.2001, p. 1. Anexo V del Reglamento corregido en el DO L 170 de 29.6.2002, p. 88).

ANEXO I

ANEXO II

NOTAS EXPLICATIVAS PARA EL CERTIFICADO DE CIRCULACIÓN DE MERCANCÍAS

I. Normas para cumplimentar el certificado de circulación de mercancías

|

1. |

El certificado de circulación de mercancías A.TR. se extenderá de conformidad con lo dispuesto en el artículo 9, apartado 1. |

|

2. |

El certificado de circulación de mercancías A.TR. no deberá contener ninguna raspadura ni corrección superpuesta. Cualquier modificación deberá hacerse tachando los datos erróneos y añadiendo, en su caso, los correctos. Toda modificación de este tipo deberá ser rubricada por la persona que cumplimentó el certificado y visada por las autoridades aduaneras. La descripción de los productos deberá figurar en la casilla reservada a tal efecto sin dejar líneas en blanco. En caso de que no se rellene por completo la casilla, se deberá trazar una línea horizontal debajo de la última línea de la descripción y una línea cruzada en el espacio que quede en blanco. |

II. Indicaciones relativas a las diferentes casillas

|

1. |

Indíquese el nombre o razón social y la dirección completa de la persona o la empresa de que se trata. |

|

2. |

Cuando así proceda, indíquese el número del documento de transporte. |

|

3. |

Indíquense los apellidos y el nombre o la razón social, así como la dirección completa de la(s) persona(s) o empresa(s) a la(s) que deben expedirse las mercancías. |

|

5. |

Indíquese el nombre del país desde el cual se exportan las mercancías. |

|

6. |

Indíquese el nombre del país de que se trata. |

|

9. |

Indíquese el número del artículo en cuestión en relación con el número total de artículos del certificado. |

|

10. |

Indíquense las marcas, los números, la cantidad, el tipo de envases y la descripción comercial normal de las mercancías. |

|

11. |

Indíquese la masa bruta, expresada en kilogramos o en otra medida (hl, m3, etc.), de las mercancías descritas en la casilla 10 correspondiente. |

|

12. |

Deberá ser cumplimentada por la autoridad aduanera. Cuando así proceda, indíquense los datos relativos al documento de exportación (tipo y no del formulario, nombre de la aduana y del país expedidor). |

|

13. |

Indíquense el lugar y la fecha, la firma y el nombre del exportador. |

ANEXO III

Sello especial citado en el artículo 11, apartado 5

ANEXO IV

Etiqueta amarilla citada en el artículo 21

ANEXO V

ANEXO VI