EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32022R2059

Commission Delegated Regulation (EU) 2022/2059 of 14 June 2022 supplementing Regulation (EU) No 575/2013 of the European Parliament and of the Council with regard to regulatory technical standards specifying the technical details of back-testing and profit and loss attribution requirements under Articles 325bf and 325bg of Regulation (EU) No 575/2013 (Text with EEA relevance)

Reglamento Delegado (UE) 2022/2059 de la Comisión de 14 de junio de 2022 por el que se completa el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo en lo que respecta a las normas técnicas de regulación que especifican los detalles técnicos de los requisitos en materia de pruebas retrospectivas y atribución de pérdidas y ganancias con arreglo a los artículos 325 ter septies y 325 ter octies del Reglamento (UE) n.o 575/2013 (Texto pertinente a efectos del EEE)

Reglamento Delegado (UE) 2022/2059 de la Comisión de 14 de junio de 2022 por el que se completa el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo en lo que respecta a las normas técnicas de regulación que especifican los detalles técnicos de los requisitos en materia de pruebas retrospectivas y atribución de pérdidas y ganancias con arreglo a los artículos 325 ter septies y 325 ter octies del Reglamento (UE) n.o 575/2013 (Texto pertinente a efectos del EEE)

C/2022/3800

OJ L 276, 26.10.2022, p. 47–59

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 26/10/2022

In force: This act has been changed. Current consolidated version: 26/10/2022

|

26.10.2022 |

ES |

Diario Oficial de la Unión Europea |

L 276/47 |

REGLAMENTO DELEGADO (UE) 2022/2059 DE LA COMISIÓN

de 14 de junio de 2022

por el que se completa el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo en lo que respecta a las normas técnicas de regulación que especifican los detalles técnicos de los requisitos en materia de pruebas retrospectivas y atribución de pérdidas y ganancias con arreglo a los artículos 325 ter septies y 325 ter octies del Reglamento (UE) n.o 575/2013

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito, y por el que se modifica el Reglamento (UE) n.o 648/2012 (1), y en particular su artículo 325 ter septies, apartado 9, párrafo tercero, y su artículo 325 ter octies, apartado 4, párrafo tercero,

Considerando lo siguiente:

|

(1) |

El artículo 325 ter septies, apartado 2, del Reglamento (UE) n.o 575/2013 exige que las entidades computen los excesos diarios sobre la base de pruebas retrospectivas de las variaciones hipotéticas y reales del valor de su cartera compuesta por todas las posiciones asignadas a sus mesas de negociación. Estas pruebas retrospectivas tienen por objeto evaluar, en función del nivel al que se lleven a cabo, si es adecuado calcular los requisitos de fondos propios para las posiciones de una mesa de negociación utilizando el método de modelos internos alternativos, y si los requisitos de fondos propios asociados a factores de riesgo modelizables son apropiados. El artículo 325 ter septies, apartado 4, del Reglamento (UE) n.o 575/2013 exige que las entidades utilicen el valor de la cartera al cierre de la jornada como punto de partida para dichas pruebas retrospectivas, incluidos todos los ajustes, como las reservas o cualquier ajuste de valoración. |

|

(2) |

En las pruebas retrospectivas del valor en riesgo, algunos efectos del riesgo de mercado que no quedan reflejados en el modelo interno de medición de riesgos deben, no obstante, incluirse en las variaciones reales del valor de la cartera. En consecuencia, todos los ajustes relacionados con el riesgo de mercado, independientemente de la frecuencia con la que las entidades los actualicen, deben incluirse en las variaciones reales del valor de la cartera. No obstante, las pruebas retrospectivas del valor en riesgo con las variaciones hipotéticas del valor de la cartera deben realizarse partiendo de la hipótesis de una cartera estática. Por lo tanto, las entidades incluirán en el cálculo de tales variaciones hipotéticas del valor de la cartera únicamente los ajustes que se calculen diariamente y que se incluyan en el modelo interno de medición de riesgos. |

|

(3) |

En algunos casos, es posible que, debido a la naturaleza de un ajuste y a la gestión interna del riesgo aplicable a dicho ajuste, este se calcule para conjuntos de posiciones que se asignen a más de una mesa de negociación. A fin de garantizar la armonización en toda la Unión, al calcular las variaciones reales e hipotéticas del valor de la cartera de una mesa de negociación, debe exigirse a las entidades, o bien que vuelvan a calcular dicho ajuste para cada mesa de negociación tomando de manera independiente las posiciones asignadas exclusivamente a la mesa de negociación, o bien, cuando se cumplan determinadas condiciones, que reflejen las variaciones derivadas de dicho ajuste únicamente en el contexto de las pruebas retrospectivas a que se refiere el artículo 325 ter septies, apartado 6, del Reglamento (UE) n.o 575/2013. En consecuencia, cuando las entidades lleven a cabo el proceso de valoración al cierre de la jornada para obtener el valor de la cartera de las mesas de negociación al cierre de la jornada, no se les debe permitir, al calcular las variaciones hipotéticas y reales en la mesa de negociación, asignar el ajuste a las mesas de negociación de manera proporcional a la contribución de cada mesa de negociación al valor del ajuste. |

|

(4) |

El requisito de atribución de pérdidas y ganancias establecido en el artículo 325 ter octies del Reglamento (UE) n.o 575/2013 desempeña un papel destacado a la hora de garantizar que las variaciones teóricas y las variaciones hipotéticas del valor de la cartera de la mesa de negociación estén suficientemente próximas. Las pruebas estadísticas incluidas en las normas internacionales elaboradas por el Comité de Supervisión Bancaria de Basilea, el coeficiente de correlación Spearman y la métrica de la prueba Kolmogorov-Smirnov son adecuados para hacer operativo el requisito de atribución de pérdidas y ganancias y, por tanto, deben ser utilizados por las entidades. |

|

(5) |

En las normas internacionales se establece que las entidades deben cumplir un requisito de capital adicional cuando las variaciones teóricas e hipotéticas del valor de las carteras de las mesas de negociación no estén suficientemente próximas. En tal situación, debe exigirse a las entidades que calculen y comuniquen a las autoridades competentes el requisito de capital adicional para dichas mesas de negociación. |

|

(6) |

Al comunicar los resultados de la atribución de pérdidas y ganancias de conformidad con el artículo 325 bis septvicies, apartado 2, letra d), del Reglamento (UE) n.o 575/2013, las entidades también deben destacar los casos en los que las variaciones hipotéticas y las variaciones teóricas del valor de la cartera de una mesa de negociación difieren significativamente. Esto ayudará a las entidades a detectar posibles deficiencias en el cálculo de las variaciones teóricas. |

|

(7) |

Al evaluar el cumplimiento del requisito de atribución de pérdidas y ganancias, las variaciones teóricas del valor de una cartera se comparan con las variaciones hipotéticas calculadas partiendo del supuesto de una cartera estática. Esta comparación tiene por objeto determinar la importancia de las diferencias en los procesos de valoración del modelo de medición de riesgos de la entidad que arrojan las variaciones teóricas, y los procesos de valoración de los sistemas internos de la entidad que arrojan las variaciones hipotéticas. Para garantizar que dicha comparación no se vea afectada por variaciones en la composición de la cartera, las variaciones teóricas del valor de una cartera utilizadas en el requisito de atribución de pérdidas y ganancias también deben calcularse partiendo del supuesto de una cartera estática. |

|

(8) |

Con el fin de garantizar la coherencia con las normas internacionales, las variaciones hipotéticas del valor de la cartera calculadas a efectos de evaluar el cumplimiento del requisito de atribución de pérdidas y ganancias deben armonizarse con las variaciones hipotéticas del valor de la cartera que una entidad calcula a efectos de las pruebas retrospectivas. |

|

(9) |

Las diferencias entre los procesos de valoración que arrojan las variaciones hipotéticas y teóricas del valor de una cartera pueden deberse a omisiones de determinados factores de riesgo en el modelo de medición de riesgos o a simplificaciones de dicho modelo. Otras diferencias pueden deberse a desajustes en los datos de entrada que una entidad utiliza para determinar el valor de sus carteras. Para evitar fuentes adicionales de discrepancias derivadas de tales diferencias en los datos de entrada, las entidades deben estar autorizadas para armonizar dichos datos siempre que se cumplan algunas condiciones específicas. |

|

(10) |

La frecuencia con la que deben comunicarse los resultados del requisito de atribución de pérdidas y ganancias debe ajustarse a la frecuencia con la que se evalúa la modelizabilidad de los factores de riesgo y a la frecuencia con la que se comunican los requisitos de fondos propios por riesgo de mercado. De este modo, las entidades podrán determinar los requisitos de fondos propios por riesgo de mercado sobre la base de resultados coherentes para los requisitos de las pruebas retrospectivas, los requisitos de atribución de pérdidas y ganancias y la evaluación de la modelizabilidad. |

|

(11) |

La forma en que las entidades deben agregar sus requisitos de fondos propios totales por riesgo de mercado debe ajustarse a las normas internacionales. Por lo tanto, la fórmula de agregación debe reflejar los resultados del requisito de atribución de pérdidas y ganancias, incluido el requisito de capital adicional, cuando las variaciones teóricas e hipotéticas no estén suficientemente próximas. Además, la fórmula de agregación debe reflejar una reducción de los beneficios de diversificación cuando los requisitos de fondos propios de una mesa de negociación se calculen con el método estándar alternativo y no con el método de modelos internos alternativos. |

|

(12) |

A fin de ayudar a las autoridades competentes a comprobar el cumplimiento del presente Reglamento por parte de las entidades, debe exigirse a estas que documenten su aplicación del presente Reglamento. |

|

(13) |

Las disposiciones del presente Reglamento están estrechamente vinculadas entre sí, ya que todas ellas se refieren a elementos que deben incluirse en las variaciones del valor de la cartera de una mesa de negociación a efectos del cálculo de los requisitos de fondos propios por riesgo de mercado utilizando el método de modelos internos alternativos. En aras de la coherencia entre tales disposiciones, que deben entrar en vigor simultáneamente, y para facilitar una comprensión global de las mismas y un acceso sencillo a ellas a las personas sujetas a las obligaciones que contienen, resulta conveniente reunir en un solo Reglamento todas las normas técnicas de regulación exigidas por el artículo 325 ter septies, apartado 9, párrafo tercero, y el artículo 325 ter octies, apartado 4, párrafo tercero, del Reglamento (UE) n.o 575/2013. |

|

(14) |

El presente Reglamento se basa en los proyectos de normas técnicas de regulación presentados por la ABE a la Comisión. |

|

(15) |

La ABE ha llevado a cabo consultas públicas abiertas sobre los proyectos de normas técnicas de regulación en que se basa el presente Reglamento, ha analizado los costes y beneficios potenciales conexos y ha recabado el dictamen del Grupo de Partes Interesadas del Sector Bancario establecido de conformidad con el artículo 37 del Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo (2). |

HA ADOPTADO EL PRESENTE REGLAMENTO:

CAPÍTULO 1

ELEMENTOS TÉCNICOS QUE DEBEN INCLUIRSE EN LAS VARIACIONES REALES E HIPOTÉTICAS DEL VALOR DE UNA CARTERA A EFECTOS DE LOS REQUISITOS DE PRUEBAS RETROSPECTIVAS

Artículo 1

Elementos técnicos que deben incluirse en las variaciones reales del valor de la cartera de una mesa de negociación para los requisitos de pruebas retrospectivas aplicados a nivel de la mesa de negociación

1. A efectos de las pruebas retrospectivas de la mesa de negociación a que se refiere el artículo 325 ter septies, apartado 3, del Reglamento (UE) n.o 575/2013, las entidades calcularán las variaciones reales del valor de la cartera de una mesa de negociación utilizando las mismas técnicas, en particular los mismos métodos de fijación de precios, la misma parametrización de modelos y los mismos datos de mercado, que las utilizadas en el proceso para calcular los valores al cierre de la jornada («proceso de valoración al cierre de la jornada»), incluidos los resultados de la verificación de precios independiente a que se refiere el artículo 105, apartado 8, del Reglamento (UE) n.o 575/2013.

2. Al calcular las variaciones reales del valor de la cartera de una mesa de negociación, las entidades reflejarán las variaciones del valor de dicha cartera que se deban al paso del tiempo.

3. Al calcular las variaciones reales del valor de la cartera de una mesa de negociación, las entidades incluirán en dicho valor todos los ajustes que se hayan tenido en cuenta en el proceso de valoración al cierre de la jornada a que se refiere el apartado 1 y que estén relacionados con el riesgo de mercado, con excepción de todos los ajustes siguientes:

|

a) |

los ajustes de valoración del crédito que reflejen el valor actual de mercado del riesgo de crédito de las contrapartes de la entidad; |

|

b) |

los ajustes atribuidos al riesgo de crédito de la propia entidad que se hayan excluido de los fondos propios de conformidad con el artículo 33, apartado 1, letras b) o c), del Reglamento (UE) n.o 575/2013; |

|

c) |

los ajustes de valor adicionales deducidos del capital de nivel 1 ordinario de conformidad con el artículo 34 del Reglamento (UE) n.o 575/2013. |

4. Las entidades calcularán el valor de los ajustes a que se refiere el apartado 3 sobre la base de todas las posiciones asignadas a la misma mesa de negociación. Las entidades incluirán las variaciones del valor de los ajustes únicamente en la fecha en que se calcule el ajuste.

5. Además de las exclusiones establecidas en el apartado 3, letras a), b) y c), las entidades podrán excluir del cálculo de las variaciones reales del valor de la cartera de una mesa de negociación un ajuste calculado en términos netos, en el proceso de valoración al cierre de la jornada, para conjuntos de posiciones asignadas a más de una mesa de negociación, cuando se cumplan todas las condiciones siguientes:

|

a) |

que, debido a su naturaleza, este ajuste se calcule en términos netos para conjuntos de posiciones asignadas a más de una mesa de negociación; |

|

b) |

que la gestión interna del riesgo de dicho ajuste sea coherente con el nivel al que se calcula el ajuste; |

|

c) |

que la entidad de que se trate documente todo lo siguiente:

|

Artículo 2

Elementos técnicos que deben incluirse en las variaciones reales del valor de la cartera para los requisitos de pruebas retrospectivas aplicados a nivel de entidad

1. A efectos de las pruebas retrospectivas a que se refiere el artículo 325 ter septies, apartado 6, del Reglamento (UE) n.o 575/2013, las entidades calcularán las variaciones reales del valor de la cartera utilizando las mismas técnicas, en particular los mismos métodos de fijación de precios, la misma parametrización de modelos y los mismos datos de mercado, que las utilizadas en el proceso de valoración al cierre de la jornada, incluidos los resultados de la verificación de precios independiente a que se refiere el artículo 105, apartado 8, del Reglamento (UE) n.o 575/2013.

2. Al calcular las variaciones reales del valor de la cartera, las entidades reflejarán la variación del valor de dicha cartera que se deba al paso del tiempo.

3. Al calcular las variaciones reales del valor de la cartera, las entidades incluirán en dicho valor todos los ajustes que se hayan tenido en cuenta en el proceso de valoración al cierre de la jornada a que se refiere el apartado 1 y que estén relacionados con el riesgo de mercado, con excepción de todos los ajustes siguientes:

|

a) |

los ajustes de valoración del crédito que reflejen el valor actual de mercado del riesgo de crédito de las contrapartes de la entidad; |

|

b) |

los ajustes atribuidos al riesgo de crédito de la propia entidad que se hayan excluido de los fondos propios de conformidad con el artículo 33, apartado 1, letras b) o c), del Reglamento (UE) n.o 575/2013; |

|

c) |

los ajustes de valor adicionales deducidos del capital de nivel 1 ordinario de conformidad con el artículo 34 del Reglamento (UE) n.o 575/2013. |

4. Las entidades calcularán la variación del valor de los ajustes a que se refiere el apartado 3 sobre la base de uno de los siguientes elementos:

|

a) |

todas las posiciones asignadas a mesas de negociación para las que las entidades calculan los requisitos de fondos propios por riesgo de mercado de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013; |

|

b) |

todas las posiciones sujetas a requisitos de fondos propios por riesgo de mercado. |

5. Las entidades incluirán las variaciones del valor de los ajustes únicamente en la fecha en que se calcule el ajuste.

Artículo 3

Elementos técnicos que deben incluirse en las variaciones hipotéticas del valor de la cartera de una mesa de negociación para los requisitos de pruebas retrospectivas aplicados a nivel de la mesa de negociación

1. A efectos de las pruebas retrospectivas de la mesa de negociación a que se refiere el artículo 325 ter septies, apartado 3, del Reglamento (UE) n.o 575/2013, las entidades calcularán las variaciones hipotéticas del valor de la cartera de una mesa de negociación utilizando las mismas técnicas, en particular los mismos métodos de fijación de precios, la misma parametrización de modelos y los mismos datos de mercado, que las utilizadas en el proceso de valoración al cierre de la jornada, sin tener en cuenta corretajes ni comisiones.

2. Al calcular las variaciones hipotéticas del valor de la cartera de una mesa de negociación, las entidades reflejarán las variaciones del valor de dicha cartera que se deban al paso del tiempo del mismo modo en que reflejan tales variaciones en el cálculo de:

|

a) |

la medida del riesgo de pérdida esperada condicional a que se refiere el artículo 325 ter bis, apartado 1, letra a), del Reglamento (UE) n.o 575/2013; |

|

b) |

la medida del riesgo en un supuesto de tensión a que se refiere el artículo 325 ter duodecies del Reglamento (UE) n.o 575/2013. |

3. Al calcular las variaciones hipotéticas del valor de la cartera de una mesa de negociación, las entidades incluirán en dicho valor todos los ajustes que se hayan tenido en cuenta en el proceso de valoración al cierre de la jornada a que se refiere el apartado 1 y que estén relacionados con el riesgo de mercado, que se calculen diariamente y que estén incluidos en el modelo de medición de riesgos de la entidad, con excepción de todos los ajustes siguientes:

|

a) |

los ajustes de valoración del crédito que reflejen el valor actual de mercado del riesgo de crédito de las contrapartes de la entidad; |

|

b) |

los ajustes atribuidos al riesgo de crédito de la propia entidad que se hayan excluido de los fondos propios de conformidad con el artículo 33, apartado 1, letras b) o c), del Reglamento (UE) n.o 575/2013; |

|

c) |

los ajustes de valor adicionales deducidos del capital de nivel 1 ordinario de conformidad con el artículo 34 del Reglamento (UE) n.o 575/2013. |

4. Las entidades calcularán el valor de los ajustes a que se refiere el apartado 3 sobre la base de todas las posiciones asignadas a dicha mesa de negociación. Las entidades incluirán las variaciones del valor de un ajuste basándose en la comparación entre el valor del ajuste al cierre de la jornada y, suponiendo que las posiciones de la cartera de la mesa de negociación no varíen, el valor del ajuste al final del día siguiente.

5. Además de las exclusiones establecidas en el apartado 3, letras a), b) y c), las entidades podrán excluir del cálculo de las variaciones hipotéticas del valor de la cartera de una mesa de negociación un ajuste calculado en términos netos, en el proceso de valoración al cierre de la jornada, para conjuntos de posiciones asignadas a más de una mesa de negociación, cuando se cumplan todas las condiciones siguientes:

|

a) |

que, debido a su naturaleza, este ajuste se calcule en términos netos para conjuntos de posiciones asignadas a más de una mesa de negociación; |

|

b) |

que la gestión interna del riesgo de dicho ajuste sea coherente con el nivel al que se calcula el ajuste; |

|

c) |

que la entidad documente todo lo siguiente:

|

Artículo 4

Elementos técnicos que deben incluirse en las variaciones hipotéticas del valor de la cartera para los requisitos de pruebas retrospectivas aplicados a nivel de entidad

1. A efectos de las pruebas retrospectivas a que se refiere el artículo 325 ter septies, apartado 6, del Reglamento (UE) n.o 575/2013, las entidades calcularán las variaciones hipotéticas del valor de la cartera utilizando las mismas técnicas, en particular los mismos métodos de fijación de precios, la misma parametrización de modelos y los mismos datos de mercado, que las utilizadas en el proceso de valoración al cierre de la jornada, sin tener en cuenta corretajes ni comisiones.

2. Al calcular las variaciones hipotéticas del valor de la cartera, las entidades reflejarán las variaciones del valor de dicha cartera que se deban al paso del tiempo del mismo modo en que reflejan tales variaciones en el cálculo de:

|

a) |

la medida del riesgo de pérdida esperada condicional a que se refiere el artículo 325 ter bis, apartado 1, letra a), del Reglamento (UE) n.o 575/2013; |

|

b) |

la medida del riesgo en un supuesto de tensión a que se refiere el artículo 325 ter duodecies del Reglamento (UE) n.o 575/2013. |

3. Al calcular las variaciones hipotéticas del valor de la cartera, las entidades incluirán en dicho valor todos los ajustes que se hayan tenido en cuenta en el proceso de valoración al cierre de la jornada a que se refiere el apartado 1 y que estén relacionados con el riesgo de mercado, que se calculen diariamente y que estén incluidos en el modelo de medición de riesgos de la entidad, con excepción de todos los ajustes siguientes:

|

a) |

los ajustes de valoración del crédito que reflejen el valor actual de mercado del riesgo de crédito de las contrapartes de la entidad; |

|

b) |

los ajustes atribuidos al riesgo de crédito de la propia entidad que se hayan excluido de los fondos propios de conformidad con el artículo 33, apartado 1, letras b) o c), del Reglamento (UE) n.o 575/2013; |

|

c) |

los ajustes de valoración adicionales deducidos del capital de nivel 1 ordinario de conformidad con el artículo 34 del Reglamento (UE) n.o 575/2013. |

4. Las entidades calcularán las variaciones del valor de los ajustes a que se refiere el apartado 3 sobre la base de uno de los siguientes elementos:

|

a) |

todas aquellas posiciones asignadas a mesas de negociación para las que las entidades calculan los requisitos de fondos propios por riesgo de mercado de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013; |

|

b) |

todas las posiciones sujetas a requisitos de fondos propios por riesgo de mercado. |

Artículo 5

Requisitos de documentación

Las entidades dispondrán de políticas y procedimientos que establezcan cómo calculan las variaciones reales e hipotéticas del valor de la cartera de una mesa de negociación o del valor de una cartera de conformidad con los artículos 1 a 4 del presente Reglamento. Dichas políticas y procedimientos contendrán todos los elementos siguientes:

|

a) |

al describir cómo se calculan las variaciones reales del valor de la cartera de que se trate, un resumen de las diferencias entre las variaciones de los valores de la cartera al cierre de la jornada obtenidos mediante el proceso de valoración al cierre de la jornada y las variaciones reales del valor de la cartera de que se trate; |

|

b) |

los corretajes y comisiones y cómo se aplica la exclusión a que se refiere el artículo 325 ter septies, apartado 4, letra b), del Reglamento (UE) n.o 575/2013; |

|

c) |

una lista de todos los ajustes, especificando para cada ajuste todos los elementos siguientes:

|

CAPÍTULO 2

ESPECIFICACIÓN TÉCNICA DEL REQUISITO DE ATRIBUCIÓN DE PÉRDIDAS Y GANANCIAS

Artículo 6

Requisitos generales

1. A efectos del artículo 325 ter octies, apartado 2, del Reglamento (UE) n.o 575/2013, las entidades calcularán, para la cartera de una mesa de negociación dada, el coeficiente de correlación Spearman establecido en el artículo 7 del presente Reglamento y la métrica de la prueba Kolmogorov-Smirnov establecida en el artículo 8 del presente Reglamento y, sobre la base de los resultados de dichos cálculos, aplicarán los criterios a que se refiere el artículo 9 del presente Reglamento. Cuando, con arreglo a dichos criterios, las variaciones teóricas y las variaciones hipotéticas del valor de la cartera de una mesa de negociación no estén suficientemente próximas, las entidades estarán sujetas a las consecuencias establecidas en el artículo 10 del presente Reglamento.

2. A efectos del apartado 1, las entidades podrán armonizar el momento preciso («momento de la instantánea») para el que calculan las variaciones teóricas del valor de la cartera de la mesa de negociación con el momento de la instantánea para el que calculan las variaciones hipotéticas de dicho valor.

Artículo 7

Cálculo del coeficiente de correlación Spearman

1. Las entidades calcularán el coeficiente de correlación Spearman a que se refiere el artículo 6, apartado 1, del presente Reglamento realizando los siguientes pasos en el orden detallado a continuación:

|

a) |

determinarán las series temporales de observaciones de las variaciones hipotéticas y teóricas del valor de la cartera de la mesa de negociación correspondientes a los últimos 250 días hábiles; |

|

b) |

a partir de las series temporales de las variaciones hipotéticas y teóricas a que se refiere la letra a), las entidades elaborarán las correspondientes series temporales de rangos de conformidad con el apartado 2, considerando las series temporales de las variaciones hipotéticas y teóricas como las series temporales de origen; |

|

c) |

calcularán el coeficiente de correlación Spearman con arreglo a la siguiente fórmula:

siendo:

|

2. Las entidades elaborarán la serie temporal de rangos a que se refiere el apartado 1, letra b), a partir de una serie temporal de origen, realizando los siguientes pasos en el orden detallado a continuación:

|

a) |

para cada observación dentro de la serie temporal de origen, las entidades contarán el número de observaciones con un valor inferior al de dicha observación dentro de esa serie temporal; |

|

b) |

las entidades etiquetarán cada observación con el número resultante del cálculo establecido en la letra a), incrementado en uno; |

|

c) |

cuando, como resultado del etiquetado con arreglo a la letra b), dos o más observaciones estén etiquetadas con el mismo número, las entidades incrementarán, además, los números de dichas etiquetas en la fracción siguiente:

en la que N equivale a la cantidad de etiquetas con el mismo número; |

|

d) |

las entidades considerarán como serie temporal de rangos la serie temporal de las etiquetas obtenida de conformidad con las letras b) y c). |

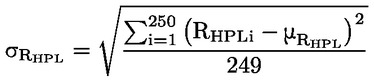

3. Las entidades calcularán la desviación típica de la serie temporal de rangos RHPL de conformidad con la fórmula establecida en la letra a), la desviación típica de la serie temporal de rangos RRTPL de conformidad con la fórmula establecida en la letra b), y la covarianza entre esas series temporales de conformidad con la fórmula establecida en la letra c), como sigue:

|

a) |

|

|

b) |

|

|

c) |

siendo:

|

Artículo 8

Cálculo de la métrica de la prueba Kolmogorov-Smirnov

1. Las entidades calcularán la métrica de la prueba Kolmogorov-Smirnov a que se refiere el artículo 6, apartado 1, del presente Reglamento realizando los siguientes pasos en el orden detallado a continuación:

|

a) |

determinarán las series temporales de observaciones de las variaciones hipotéticas y teóricas del valor de la cartera de la mesa de negociación correspondientes a los últimos 250 días hábiles; |

|

b) |

calcularán la función de distribución empírica acumulada de las variaciones hipotéticas del valor de la cartera de la mesa de negociación a partir de la serie temporal de las variaciones hipotéticas a que se refiere la letra a); |

|

c) |

calcularán la función de distribución empírica acumulada de las variaciones teóricas del valor de la cartera de la mesa de negociación a partir de la serie temporal de las variaciones teóricas a que se refiere la letra a); |

|

d) |

obtendrán la métrica de la prueba Kolmogorov-Smirnov calculando la diferencia máxima entre las dos distribuciones empíricas acumuladas calculadas de conformidad con las letras b) y c) con cualquier valor posible de pérdidas y ganancias. |

2. A efectos del apartado 1, se entenderá por función de distribución empírica obtenida a partir de una serie temporal la función que, tomando cualquier número como dato de entrada, determina la relación entre el número de observaciones dentro de la serie temporal con un valor inferior o igual al número de entrada y el número total de observaciones dentro de la serie temporal.

Artículo 9

Especificación de los criterios necesarios para garantizar que las variaciones teóricas y las variaciones hipotéticas del valor de la cartera de una mesa de negociación estén suficientemente próximas

1. A efectos del artículo 325 ter octies, apartado 2, del Reglamento (UE) n.o 575/2013, las entidades clasificarán cada una de las mesas de negociación como mesa de zona verde, naranja, amarilla o roja de conformidad con los apartados 2 a 5.

Cuando una mesa de negociación se clasifique como mesa de zona verde se considerará que las variaciones teóricas y las variaciones hipotéticas del valor de la cartera de esa mesa de negociación están suficientemente próximas.

Cuando una mesa de negociación se clasifique como mesa de zona naranja, amarilla o roja, se considerará que las variaciones teóricas y las variaciones hipotéticas del valor de la cartera de esa mesa de negociación no están suficientemente próximas.

2. Una mesa de negociación se clasificará como «mesa de zona verde» cuando se cumplan todas las condiciones siguientes:

|

a) |

el coeficiente de correlación Spearman para la mesa de negociación, calculado de conformidad con el artículo 7 del presente Reglamento, es superior a 0,8; |

|

b) |

la métrica de la prueba Kolmogorov-Smirnov para la mesa de negociación, calculada de conformidad con el artículo 8 del presente Reglamento, es inferior a 0,09. |

3. Una mesa de negociación se clasificará como «mesa de zona roja» cuando se cumpla una de las condiciones siguientes:

|

a) |

el coeficiente de correlación Spearman para la mesa de negociación, calculado de conformidad con el artículo 7 del presente Reglamento, es inferior a 0,7; |

|

b) |

la métrica de la prueba Kolmogorov-Smirnov para la mesa de negociación, calculada de conformidad con el artículo 8 del presente Reglamento, es superior a 0,12. |

4. Una mesa de negociación se clasificará como «mesa de zona naranja» cuando se cumplan todas las condiciones siguientes:

|

a) |

la mesa de negociación no está clasificada como mesa de zona verde o roja; |

|

b) |

los requisitos de fondos propios para todas las posiciones asignadas a esa mesa de negociación se calcularon en el trimestre anterior sobre la base del método estándar alternativo establecido en la parte tercera, título IV, capítulo 1 bis, del Reglamento (UE) n.o 575/2013. |

5. Una mesa de negociación que no esté clasificada como mesa de zona verde, naranja o roja se clasificará como «mesa de zona amarilla».

Artículo 10

Consecuencias para las mesas de negociación clasificadas como mesas de zona amarilla, naranja o roja

1. Las entidades que calculen los requisitos de fondos propios de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013 para las posiciones asignadas a las mesas de negociación que hayan sido clasificadas como mesas de zona roja, naranja o amarilla de conformidad con el artículo 9 del presente Reglamento calcularán, en relación con dichas posiciones, un recargo de capital de conformidad con la siguiente fórmula:

siendo:

|

k |

= |

lo especificado en el apartado 2; |

|

SAima |

= |

los requisitos de fondos propios por riesgos de mercado calculados de conformidad con el método estándar alternativo establecido en la parte tercera, título IV, capítulo 1 bis, del Reglamento (UE) n.o 575/2013 para la cartera de todas las posiciones asignadas a las mesas de negociación para las que la entidad calcula los requisitos de fondos propios por riesgos de mercado de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013; |

|

IMAima |

= |

los requisitos de fondos propios por riesgos de mercado calculados de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013 para la cartera de todas las posiciones asignadas a las mesas de negociación para las que la entidad calcula los requisitos de fondos propios de conformidad con la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013. |

2. A efectos del apartado 1, el coeficiente k se calculará con arreglo a la siguiente fórmula:

siendo:

|

SA i |

= |

los requisitos de fondos propios por riesgos de mercado calculados de conformidad con el método estándar alternativo establecido en la parte tercera, título IV, capítulo 1 bis, del Reglamento (UE) n.o 575/2013 para todas las posiciones atribuidas a la mesa de negociación «i»; |

|

|

= |

los índices de todas las mesas de negociación que se han clasificado como mesas de zona roja, naranja o amarilla de conformidad con el artículo 9 del presente Reglamento de entre aquellas para las que los requisitos de fondos propios por riesgos de mercado se calculan de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013; |

|

|

= |

los índices de todas las mesas de negociación para las que los requisitos de fondos propios por riesgos de mercado se calculan de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013. |

3. Las entidades que calculen los requisitos de fondos propios por riesgos de mercado de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013 para las posiciones asignadas a las mesas de negociación que hayan sido clasificadas como mesas de zona roja o naranja de conformidad con el artículo 9 del presente Reglamento informarán de ello a la autoridad competente cuando comuniquen los resultados del requisito de atribución de pérdidas y ganancias de conformidad con el artículo 325 bis septvicies apartado 2, letra d), del Reglamento (UE) n.o 2013/575.

Artículo 11

Frecuencia de la evaluación del cumplimiento del requisito de atribución de pérdidas y ganancias

Las entidades evaluarán trimestralmente el cumplimiento del requisito de atribución de pérdidas y ganancias en relación con todas las mesas de negociación para las que estén autorizadas, de conformidad con el artículo 325 bis septvicies, apartado 2, del Reglamento (UE) n.o 575/2013, a calcular los requisitos de fondos propios utilizando modelos internos.

Artículo 12

Elementos técnicos que deben incluirse en las variaciones teóricas del valor de la cartera de una mesa de negociación

1. A efectos del artículo 325 ter octies del Reglamento (UE) n.o 575/2013, las entidades calcularán las variaciones teóricas del valor de la cartera de una mesa de negociación sobre la base de una comparación entre el valor de la cartera al cierre de la jornada y, suponiendo que las posiciones de la mesa de negociación no varíen, el valor de dicha cartera al final del día siguiente.

2. Las entidades calcularán las variaciones teóricas de la cartera de una mesa de negociación utilizando las mismas técnicas, en particular los mismos métodos de fijación de precios, la misma parametrización de modelos y los mismos datos de mercado, que las utilizadas en el modelo de medición de riesgos.

3. Las variaciones teóricas del valor de la cartera de una mesa de negociación solo incluirán las variaciones del valor de todos los factores de riesgo incluidos en el modelo de medición de riesgos a los que la entidad aplique los supuestos de perturbaciones futuras.

Artículo 13

Elementos técnicos que deben incluirse en las variaciones hipotéticas del valor de la cartera de una mesa de negociación a efectos del requisito de atribución de pérdidas y ganancias

Con arreglo al artículo 325 ter octies del Reglamento (UE) n.o 575/2013, las entidades calcularán las variaciones hipotéticas del valor de la cartera de una mesa de negociación de conformidad con el artículo 3 del presente Reglamento.

Artículo 14

Armonización de datos a efectos del requisito de atribución de pérdidas y ganancias

1. A efectos del artículo 325 ter octies del Reglamento (UE) n.o 575/2013, las entidades podrán sustituir el valor de los datos de entrada correspondientes a un determinado factor de riesgo utilizados en el cálculo de las variaciones teóricas del valor de la cartera de una mesa de negociación por el valor de los datos de entrada de la misma naturaleza correspondientes al mismo factor de riesgo utilizados en el cálculo de las variaciones hipotéticas del valor de la cartera de dicha mesa de negociación, siempre que se cumpla una de las condiciones siguientes:

|

a) |

las diferencias en los datos de entrada se deben a que proceden de diferentes proveedores de datos; |

|

b) |

las diferencias en los datos de entrada se deben a que se extraen de la fuente de datos de mercado en diferentes momentos del mismo día hábil. |

2. A efectos del artículo 325 ter octies del Reglamento (UE) n.o 575/2013, las entidades podrán sustituir el valor de un factor de riesgo utilizado en el cálculo de las variaciones teóricas del valor de la cartera de una mesa de negociación por el valor del mismo factor de riesgo utilizado en el cálculo de las variaciones hipotéticas del valor de la cartera de dicha mesa de negociación, cuando se cumplan todas las condiciones siguientes:

|

a) |

el factor de riesgo utilizado en el cálculo de las variaciones hipotéticas del valor de la cartera de la mesa de negociación no se corresponde directamente con los datos de entrada; |

|

b) |

el factor de riesgo se ha obtenido a partir de los datos de entrada aplicando las técnicas de los sistemas de valoración utilizadas para las variaciones hipotéticas del valor de la cartera de la mesa de negociación; |

|

c) |

ninguna de las técnicas de los sistemas de valoración a que se refiere la letra b) se ha reconstruido en los sistemas de valoración aplicados en el modelo de medición de riesgos para obtener el valor del factor de riesgo que se utiliza en el cálculo de las variaciones teóricas del valor de la cartera de la mesa de negociación. |

Artículo 15

Requisitos de documentación

1. Las entidades dispondrán de políticas y procedimientos que establezcan cómo calculan las variaciones teóricas de conformidad con los artículos 12 y 14 del presente Reglamento, y que incluirán una explicación de cómo se calculan las variaciones teóricas del valor de la cartera de la mesa de negociación para los factores de riesgo modelizables y no modelizables.

2. Al definir los procedimientos para armonizar los datos con arreglo a lo previsto en el artículo 14 del presente Reglamento, las entidades aplicarán las dos disposiciones siguientes:

|

a) |

compararán las variaciones teóricas del valor de la cartera de la mesa de negociación sin las armonizaciones a que se refiere el artículo 14 del presente Reglamento con las variaciones teóricas del valor de la cartera de la mesa de negociación una vez realizadas las armonizaciones a que se refiere el artículo 14 del presente Reglamento, y documentarán dicha comparación; |

|

b) |

evaluarán el efecto de las armonizaciones en las métricas de las pruebas utilizadas para evaluar el cumplimiento del requisito de atribución de pérdidas y ganancias a que se refieren los artículos 7 y 8 del presente Reglamento y documentarán dicha evaluación. |

3. Las entidades documentarán todos los ajustes en los datos de entrada, realizados de conformidad con el artículo 14 del presente Reglamento, de los factores de riesgo utilizados en el cálculo de las variaciones teóricas en la cartera de la mesa de negociación, así como la justificación de dichos ajustes.

Artículo 16

Cálculo de los requisitos de fondos propios por riesgo de mercado con arreglo al método de modelos internos alternativos para las entidades que disponen de mesas de negociación

Las entidades que calculan los requisitos de fondos propios por riesgos de mercado de conformidad con el método de modelos internos alternativos establecido en la parte tercera, título IV, capítulo 1 ter, del Reglamento (UE) n.o 575/2013 para las posiciones asignadas a algunas de sus mesas de negociación calcularán los requisitos de fondos propios para todas las posiciones de su cartera de negociación y todas las posiciones de su cartera de inversión que están sujetas al riesgo de tipo de cambio o de materias primas como la suma de los resultados de las fórmulas establecidas en las letras a) y b), del siguiente modo:

|

a) |

|

|

b) |

siendo:

|

Artículo 17

Entrada en vigor

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 14 de junio de 2022.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) DO L 176 de 27.6.2013, p. 1.

(2) Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo, de 24 de noviembre de 2010, por el que se crea una Autoridad Europea de Supervisión (Autoridad Bancaria Europea), se modifica la Decisión n.o 716/2009/CE y se deroga la Decisión 2009/78/CE de la Comisión (DO L 331 de 15.12.2010, p. 12).