EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32021R2178

Commission Delegated Regulation (EU) 2021/2178 of 6 July 2021 supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by specifying the content and presentation of information to be disclosed by undertakings subject to Articles 19a or 29a of Directive 2013/34/EU concerning environmentally sustainable economic activities, and specifying the methodology to comply with that disclosure obligation (Text with EEA relevance)

Reglamento Delegado (UE) 2021/2178 de la Comisión de 6 de julio de 2021 por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo mediante la especificación del contenido y la presentación de la información que deben divulgar las empresas sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE respecto a las actividades económicas sostenibles desde el punto de vista medioambiental, y la especificación de la metodología para cumplir con la obligación de divulgación de información (Texto pertinente a efectos del EEE)

Reglamento Delegado (UE) 2021/2178 de la Comisión de 6 de julio de 2021 por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo mediante la especificación del contenido y la presentación de la información que deben divulgar las empresas sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE respecto a las actividades económicas sostenibles desde el punto de vista medioambiental, y la especificación de la metodología para cumplir con la obligación de divulgación de información (Texto pertinente a efectos del EEE)

C/2021/4987

OJ L 443, 10.12.2021, p. 9–67

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/01/2024

In force: This act has been changed. Current consolidated version: 01/01/2024

|

10.12.2021 |

ES |

Diario Oficial de la Unión Europea |

L 443/9 |

REGLAMENTO DELEGADO (UE) 2021/2178 DE LA COMISIÓN

de 6 de julio de 2021

por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo mediante la especificación del contenido y la presentación de la información que deben divulgar las empresas sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE respecto a las actividades económicas sostenibles desde el punto de vista medioambiental, y la especificación de la metodología para cumplir con la obligación de divulgación de información

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo, de 18 de junio de 2020, relativo al establecimiento de un marco para facilitar las inversiones sostenibles y por el que se modifica el Reglamento (UE) 2019/2088 (1), y en particular, su artículo 8, apartado 4,

Considerando lo siguiente:

|

(1) |

El artículo 8, apartado 1, del Reglamento (UE) 2020/852 exige a las empresas sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE del Parlamento Europeo y del Consejo (2) que divulguen la manera y la medida en que las actividades de la empresa se asocian a actividades económicas medioambientalmente sostenibles. El artículo 8, apartado 2, del Reglamento (UE) 2020/852 exige que las empresas no financieras divulguen información sobre la proporción del volumen de negocios, las inversiones en activos fijos y los gastos operativos («indicadores clave de resultados») de sus actividades relacionadas con activos o procesos vinculados a actividades económicas sostenibles desde el punto de vista ambiental. Esta disposición, sin embargo, no especifica indicadores clave de resultados equivalentes para empresas financieras, es decir, entidades de crédito, gestores de activos, empresas de servicios de inversión y empresas de seguros y reaseguros. Por tanto, es necesario complementar el artículo 8 del Reglamento (UE) 2020/852 para especificar los indicadores clave de resultados que se aplican a las empresas financieras y especificar con más detalle el contenido y la presentación de la información que deben divulgar todas las empresas, así como la metodología para cumplir esa divulgación de información. |

|

(2) |

Resulta necesario garantizar una aplicación uniforme de los requisitos de divulgación establecidos en el artículo 8, apartado 2, del Reglamento (UE) 2020/852 por parte de las empresas no financieras sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34/UE. Por consiguiente deben establecerse normas para especificar aún más el contenido y la presentación de la información prevista en el artículo 8 del Reglamento (UE) 2020/852, incluida la metodología para cumplir dichas normas. Con vistas a que los inversores y el público puedan evaluar de forma adecuada la proporción de actividades económicas sostenibles desde el punto de vista ambiental («actividades que se ajustan a la taxonomía») de las empresas no financieras, debe exigirse a dichas empresas que divulguen cuáles de sus actividades económicas se ajustan a la taxonomía. Además, es necesario divulgar a qué objetivos medioambientales contribuyen de forma significativa dichas actividades. Por tanto, las empresas no financieras también deben proporcionar un desglose en los indicadores clave de resultados de la proporción de actividades que se ajustan a la taxonomía sobre la base de cada objetivo medioambiental a los que contribuyen de forma sustancial dichas actividades. |

|

(3) |

El volumen de negocios, las inversiones en activos fijos y los gastos operativos son irrelevantes para evaluar la sostenibilidad medioambiental de las actividades financieras, incluidas las operaciones de préstamo, inversión y seguros. Los tres indicadores clave de resultados para las empresas no financieras establecidos en el artículo 8, apartado 2, del Reglamento (UE) 2020/852 no son, por tanto, adecuados para demostrar en qué medida las actividades económicas de las empresas financieras se ajustan a la taxonomía. Es necesario, por tanto, proporcionar indicadores clave de resultados específicos y metodologías de cálculo para dichos indicadores a las empresas financieras. Para favorecer la comprensión de los mercados de esos indicadores clave de resultados, toda divulgación de dichos indicadores debe ir acompañada de información cualitativa para permitir que las empresas financieras expliquen su determinación de los indicadores. |

|

(4) |

Los inversores y el público en general deben poder evaluar la proporción de las actividades económicas que se ajustan a la taxonomía que desarrollan las empresas participadas. Por consiguiente, los gestores de activos deben divulgar la proporción de las inversiones que han realizado en actividades económicas que se ajustan a la taxonomía en el valor de todas las inversiones que gestionan y que resulten de sus actividades de gestión de carteras tanto colectivas como individuales. Esa proporción de inversiones que se ajustan a la taxonomía debe calcularse como la proporción de las actividades económicas que se ajustan a la taxonomía de las empresas participadas, que resulta de sus indicadores clave de resultados respectivos, porque esos indicadores reflejan el comportamiento medioambiental de las empresas participadas. |

|

(5) |

La principal actividad de las entidades de crédito es la provisión de financiación e inversiones a la economía real. Las exposiciones de las entidades de crédito frente a las empresas que financian o en las que invierten se reflejan como activos en el balance de las entidades de crédito. El principal indicador clave de resultados de las entidades de crédito que están sujetas a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE debe ser la ratio de activos verdes (GAR, por sus siglas en inglés), que muestra la proporción de exposiciones relacionadas con actividades que se ajustan a la taxonomía en comparación con el total de activos de esas entidades de crédito. La GAR debe referirse a las principales actividades de préstamo e inversión de las entidades de crédito, que comprenden préstamos, anticipos y valores representativos de deuda, así como a sus participaciones de capital, para reflejar la medida en que dichas instituciones financian actividades que se ajustan a la taxonomía. |

|

(6) |

Las entidades de crédito también llevan a cabo otros servicios y actividades comerciales distintos a la provisión de financiación. Esas actividades generan ingresos por honorarios y comisiones. Es necesario permitir que los inversores y el público en general evalúen la proporción de las actividades económicas que se ajustan a la taxonomía que desarrollan los destinatarios de dichos servicios. Las entidades de crédito que están sujetas a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE también deben, por tanto, divulgar la proporción de sus ingresos por honorarios y comisiones que se deriva de servicios y actividades comerciales que están asociadas a actividades económicas que se ajustan a la taxonomía de sus clientes. |

|

(7) |

Las entidades de crédito pueden gestionar activos subyacentes o proporcionar garantías financieras, que dan lugar a exposiciones fuera de balance. Para permitir que los inversores y el público en general puedan evaluar la proporción de las actividades económicas que se ajustan a la taxonomía que desarrollan las entidades de crédito, para dichas exposiciones fuera de balance, las entidades de crédito que están sujetas a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE deben divulgar la proporción de actividades que se ajustan a la taxonomía en los activos subyacentes que gestionan o en las obligaciones cuyo rendimiento garantizan. |

|

(8) |

Además de las divulgaciones de información relativa a su cartera bancaria, las entidades de crédito que están sujetas a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE también deben divulgar por separado la composición general de sus activos totales, incluida su cartera de negociación, así como las tendencias y los límites en términos de riesgos climáticos y ambientales. Las entidades de crédito con una actividad de negociación significativa deben estar sujetas a obligaciones de divulgación de su cartera de negociación con mayor grado de detalle. |

|

(9) |

Es importante ofrecer a los inversores y al público en general una visión general completa de las inversiones que una empresa de servicios de inversión que está sujeta a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE ha realizado en actividades que se ajustan a la taxonomía. Por tanto, los indicadores clave de resultados de estas empresas de servicios de inversión deben abarcar tanto su negociación por cuenta propia como su negociación por cuenta de clientes. La divulgación del indicador clave de resultados de la negociación por cuenta propia debe reflejar qué proporción de los activos totales está compuesta de activos relacionados con actividades que se ajustan a la taxonomía. Ese indicador debe centrarse en las inversiones de las empresas de servicios de inversión, incluidos los valores representativos de deuda y los instrumentos de capital en empresas participadas. El indicador clave de resultados de la sostenibilidad medioambiental de los servicios y actividades de las empresas de servicios de inversión por cuenta de todos sus clientes debe basarse en los ingresos en forma de honorarios, comisiones y otros beneficios monetarios que generan las empresas de servicios de inversión a partir de los servicios y las actividades de inversión realizados para sus clientes. |

|

(10) |

El indicador clave de resultados de las empresas de seguros y reaseguros que están sujetas a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE debe reflejar sus actividades de suscripción no de vida y la política de inversión que formen parte de su modelo de negocio para mostrar la medida en que dichas actividades se ajustan a la taxonomía. Uno de los indicadores clave de resultados debe referirse a la política de inversión de tales empresas de seguros y reaseguros con respecto a los fondos obtenidos en sus actividades de suscripción y debe mostrar la proporción de activos invertidos en actividades que se ajustan a la taxonomía en su total de activos. Un segundo indicador debe referirse a las actividades de suscripción propiamente dichas y mostrar qué proporción de todas las actividades de suscripción no de vida está compuesta de actividades de suscripción no de vida relacionadas con la adaptación al cambio climático que se realizan de conformidad con el Reglamento Delegado (UE) 2021/2139 de la Comisión (3) («acto delegado climático»). |

|

(11) |

Para el cálculo del numerador de los indicadores clave de resultados, las empresas financieras que están sujetas a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE no deben tener en cuenta la exposición a empresas no financieras que no están sujetas a los artículos 19 bis y 29 bis de la Directiva 2013/34/UE o las inversiones en ellas. La inclusión de dichas exposiciones en el numerador puede considerarse en el momento de la revisión del presente Acto delegado, que irá acompañado de una evaluación de impacto. Esas empresas no financieras aún pueden decidir divulgar de forma voluntaria sus indicadores clave de resultados, ya sea para tener acceso a financiación sostenible desde el punto de vista medioambiental como parte de sistemas de etiquetado ecológico específicos y productos financieros medioambientalmente sostenibles, o como parte de su estrategia de negocios general basada en la sostenibilidad medioambiental. |

|

(12) |

En vista de la entrada en vigor y la aplicación del acto climático delegado a finales de 2021 y las dificultades materiales para evaluar en 2022 si las actividades económicas cumplían los criterios técnicos de selección establecidos en el Reglamento Delegado en el ejercicio de referencia anterior, la aplicación del presente Reglamento en 2022 debe limitarse a determinados elementos y a información cualitativa, y el resto de las disposiciones comenzaría a aplicarse a partir del 1 de enero de 2023 para las empresas no financieras y a partir del 1 de enero de 2024 para las empresas financieras. Además, los indicadores clave de resultados de las entidades de crédito relacionados con su cartera de negociación, así como con su comisión y sus honorarios por otros servicios y actividades comerciales distintos de la provisión de financiación, deberán aplicarse a partir del 1 de enero de 2026. |

|

(13) |

Debido a la actual falta de una metodología de cálculo adecuada, las exposiciones a administraciones centrales, bancos centrales y emisores supranacionales deben excluirse del cálculo del numerador y del denominador de los indicadores clave de resultados. Las empresas financieras pueden, de forma voluntaria, facilitar información respecto de las exposiciones a bonos y valores representativos de deuda que se ajusten a la taxonomía emitidos por administraciones centrales, bancos centrales y emisores supranacionales. Debe llevarse a cabo una revisión a más tardar el 30 de junio de 2024, la cual debe evaluar la posibilidad de inclusión de tales exposiciones en los indicadores clave de resultados. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Definiciones

A los efectos del presente Reglamento, se entenderá por:

|

1) |

«objetivo medioambiental»: uno de los objetivos medioambientales establecidos en el artículo 9 del Reglamento (UE) 2020/852; |

|

2) |

«actividad económica que se ajusta a la taxonomía»: una actividad económica que cumple los requisitos establecidos en el artículo 3 del Reglamento (UE) 2020/852; |

|

3) |

«actividad económica de transición»: una actividad económica que cumple los requisitos establecidos en el artículo 10, apartado 2, del Reglamento (UE) 2020/852; |

|

4) |

«actividad económica facilitadora»: una actividad económica que cumple los requisitos establecidos en el artículo 16, del Reglamento (UE) 2020/852; |

|

5) |

«actividad económica elegible según la taxonomía»: una actividad económica descrita en los actos delegados adoptados en virtud del artículo 10, apartado 3, el artículo 11, apartado 3, el artículo 12, apartado 2, el artículo 13, apartado 2, el artículo 14, apartado 2, y el artículo 15, apartado 2, del Reglamento (UE) 2020/852, independientemente de si esa actividad económica cumple alguno o todos los criterios técnicos de selección establecidos en dichos actos delegados; |

|

6) |

«actividad económica no elegible según la taxonomía»: una actividad económica no descrita en los actos delegados adoptados en virtud del artículo 10, apartado 3, el artículo 11, apartado 3, el artículo 12, apartado 2, el artículo 13, apartado 2, el artículo 14, apartado 2, y el artículo 15, apartado 2, del Reglamento (UE) 2020/852; |

|

7) |

«gestor de activos»: una empresa que está sujeta a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE y es uno de los siguientes:

|

|

8) |

«empresa financiera»: una empresa que está sujeta a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE y es un gestor de activos, una entidad de crédito como se define en el artículo 4, apartado 1, punto 1, del Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo (6), una empresa de servicios de inversión como se define en el artículo 4, apartado 1, punto 2, del Reglamento (UE) n.o 575/2013, una empresa de seguros como se define en el artículo 13, punto 1, de la Directiva 2009/138/CE del Parlamento Europeo y del Consejo (7) o una empresa de reaseguros como se define en el artículo 13, punto 4, de la Directiva 2009/138/CE; |

|

9) |

«empresa no financiera»: una empresa que está sujeta a las obligaciones de divulgación de información establecidas en los artículos 19 bis y 29 bis de la Directiva 2013/34/UE y no es una empresa financiera según lo definido en el apartado 8; |

|

10) |

«actividad de seguros o reaseguros que se ajusta a la taxonomía»: toda actividad de seguros o reaseguros que cumple los criterios establecidos en las secciones 10.1 y 10.2 del anexo II del Reglamento Delegado (UE) 2021/2139. |

Artículo 2

Divulgaciones de información por empresas no financieras

1. Las empresas no financieras divulgarán la información a que se refiere el artículo 8, apartados 1 y 2, del Reglamento (UE) 2020/852, tal como se especifica en el anexo I del presente Reglamento.

2. La información a que se refiere el apartado 1 será presentada en forma de tablas utilizando las plantillas del anexo II del presente Reglamento.

Artículo 3

Divulgaciones de información por gestores de activos

1. Los gestores de activos divulgarán la información a que se refiere el artículo 8, apartado 1, del Reglamento (UE) 2020/852, tal como se especifica en los anexos III y XI del presente Reglamento.

2. La información a que se refiere el apartado 1 será presentada en forma de tablas utilizando las plantillas del anexo IV del presente Reglamento.

Artículo 4

Divulgaciones de información por entidades de crédito

1. Las entidades de crédito divulgarán la información a que se refiere el artículo 8, apartado 1, del Reglamento (UE) 2020/852, tal como se especifica en los anexos V y XI del presente Reglamento.

2. La información a que se refiere el apartado 1 será presentada en forma de tablas utilizando las plantillas del anexo VI del presente Reglamento.

Artículo 5

Divulgaciones de información por empresas de servicios de inversión

1. Las empresas de servicios de inversión divulgarán la información a que se refiere el artículo 8, apartado 1, del Reglamento (UE) 2020/852, tal como se especifica en los anexos VII y XI del presente Reglamento.

2. La información a que se refiere el apartado 1 será presentada en forma de tablas utilizando las plantillas del anexo VIII del presente Reglamento.

Artículo 6

Divulgaciones de información por empresas de seguros y reaseguros

1. Las empresas de seguros y reaseguros divulgarán la información a que se refiere el artículo 8, apartado 1, del Reglamento (UE) 2020/852, tal como se especifica en los anexos IX y XI del presente Reglamento.

2. La información a que se refiere el apartado 1 será presentada en forma de tablas utilizando las plantillas del anexo X del presente Reglamento.

Artículo 7

Normas de divulgación de información comunes a todas las empresas financieras

1. Las exposiciones a administraciones centrales, bancos centrales y emisores supranacionales se excluirán del cálculo del numerador y el denominador de los indicadores clave de resultados de las empresas financieras.

2. Los derivados se excluirán del numerador de los indicadores clave de resultados de las empresas financieras.

3. Las exposiciones de las empresas que no están obligadas a publicar información no financiera de conformidad con el artículo 19 bis o 29 bis de la Directiva 2013/34/UE se excluirán del numerador de los indicadores clave de resultados de las empresas financieras.

4. Sin perjuicio de los dispuesto en el apartado 1, los bonos sostenibles desde el punto de vista ambiental o los valores representativos de deuda con el objetivo de financiar actividades identificadas específicas que sean emitidos por una empresa participada serán incluidos en el numerador de los indicadores clave de resultados hasta el valor total de las actividades económicas que se ajustan a la taxonomía que se financien mediante los ingresos procedentes de esos bonos y valores representativos de deuda, sobre la base de la información proporcionada por la empresa participada.

Las exposiciones cuyo objetivo no sea financiar actividades identificadas específicas deberán incluirse en el numerador ponderado por los indicadores clave de resultados del volumen de negocios y las CapEx del emisor, de conformidad con la metodología establecida en los anexos III, V, VII y IX.

Cuando una empresa participada haya emitido los bonos sostenibles desde el punto de vista ambiental o los valores representativos de deuda con el objetivo de financiar actividades identificadas específicas, las empresas financieras descontarán el indicador clave de resultados de la empresa participada en consecuencia, a fin de evitar el doble cómputo.

5. Cuando se modifiquen los criterios técnicos de selección establecidos en los actos delegados adoptados por el artículo 10, apartado 3, el artículo 11, apartado 3, el artículo 12, apartado 2, el artículo 13, apartado 2, el artículo 14, apartado 2 o el artículo 15, apartado 2, del Reglamento (UE) 2020/852, los préstamos para fines especiales y los instrumentos mencionados en el apartado 4 mantenidos por empresas financieras que financien actividades económicas o activos que se ajustan a la taxonomía, pero no se ajusten a los criterios técnicos de selección modificados, se notificarán como tales en virtud del presente Reglamento hasta cinco años después de la fecha de aplicación de los actos delegados que modifican dichos criterios técnicos de selección.

6. Las empresas financieras proporcionarán un desglose en el numerador, cuando proceda, y el denominador de los indicadores clave de resultados para:

|

a) |

exposiciones e inversiones en empresas no financieras; |

|

b) |

exposiciones e inversiones en empresas financieras; |

|

c) |

exposiciones e inversiones en empresas no financieras establecidas en la Unión que no están sujetas a la obligación de publicar un estado no financiero de conformidad con los artículos 19 bis y 29 bis de la Directiva 2013/34/UE; |

|

d) |

exposiciones e inversiones en empresas financieras establecidas en la Unión que no están sujetas a la obligación de publicar un estado no financiero de conformidad con los artículos 19 bis y 29 bis de la Directiva 2013/34/UE a las que se hace referencia en el apartado 2; |

|

e) |

exposiciones e inversiones en empresas no financieras establecidas en un tercer país que no están sujetas a la obligación de publicar un estado no financiero de conformidad con los artículos 19 bis y 29 bis de la Directiva 2013/34/UE; |

|

f) |

exposiciones e inversiones en empresas financieras establecidas en un tercer país que no están sujetas a la obligación de publicar un estado no financiero de conformidad con los artículos 19 bis y 29 bis de la Directiva 2013/34/UE; |

|

g) |

exposiciones e inversiones en derivados; |

|

h) |

otras exposiciones e inversiones. |

7. Las empresas financieras podrán utilizar estimaciones para evaluar el ajuste a la taxonomía de sus exposiciones frente a las empresas a que se hace referencia en el apartado 6, letras e) y f), cuando dichas empresas financieras puedan demostrar el cumplimiento de todos los criterios establecidos en el artículo 3 del Reglamento (UE) 2020/852, salvo los criterios establecidos en el artículo 3, letra b), de dicho Reglamento.

Las empresas financieras formalizarán, documentarán y darán a conocer la metodología en la que se basan dichas estimaciones, incluidos el enfoque, la metodología de investigación, los supuestos principales y los principios cautelares utilizados.

Las empresas financieras divulgarán:

|

a) |

la proporción de las exposiciones que se ajustan a la taxonomía, sobre la base de estimaciones, por separado de sus indicadores clave de resultados divulgados de conformidad con el presente Reglamento; |

|

b) |

las medidas adoptadas y el plazo necesario para demostrar el cumplimiento de los criterios establecidos en el artículo 3, letra b), del Reglamento (UE) 2020/852. |

Artículo 8

Normas de divulgación de información comunes a todas las empresas financieras y no financieras

1. Las empresas financieras y no financieras incluirán todas las divulgaciones adicionales que acompañen a los indicadores clave de resultados establecidos en los anexos I, III, V, VII y XI en las mismas partes del estado no financiero que contenga dichos indicadores o proporcionarán referencias cruzadas a las partes de los estados no financieros que contengan dichos indicadores.

2. La información divulgada de conformidad con el presente Reglamento abarcará el ejercicio anual de referencia del año civil anterior a la fecha de la divulgación.

3. Las empresas financieras y no financieras proporcionarán en el estado no financiero los indicadores clave de resultados que abarquen el ejercicio anual de referencia anterior.

A efectos del presente apartado, el primer ejercicio anual de referencia abarcará el año 2023.

4. Las empresas financieras y no financieras utilizarán en sus divulgaciones la misma moneda que en sus estados financieros.

Las empresas financieras utilizarán los datos disponibles más recientes y los indicadores clave de resultados de sus contrapartes para calcular sus propios indicadores clave de resultados.

5. Los indicadores clave de resultados abarcarán solo los objetivos de mitigación del cambio climático y adaptación al cambio climático hasta doce meses después de la fecha de aplicación de los Reglamentos delegados que contienen los criterios técnicos de selección relativos a los demás objetivos medioambientales y que se han adoptado de conformidad con el artículo 12, apartado 2, el artículo 13, apartado 2, el artículo 14, apartado 2, y el artículo 15, apartado 2, del Reglamento (UE) 2020/852.

Artículo 9

Revisión

1. A más tardar el 30 de junio de 2024, la Comisión revisará la aplicación del presente Reglamento. La Comisión evaluará, en particular, la necesidad de introducir modificaciones con respecto a la inclusión de:

|

a) |

las exposiciones a administraciones centrales y bancos centrales en el numerador y el denominador de los indicadores clave de resultados de las empresas financieras; |

|

b) |

las exposiciones a empresas que no publiquen un estado no financiero de conformidad con los artículos 19 bis y 29 bis de la Directiva 2013/34/UE en el numerador de los indicadores clave de resultados de las empresas financieras. |

2. El examen de las exposiciones a pymes se acompañará de una evaluación de impacto que analice la carga administrativa, el acceso a financiación y los efectos potenciales sobre las pymes de una posible ampliación para incluir las pymes que no contempla el presente Reglamento Delegado o proporcionar dicha información de forma voluntaria.

3. Las exposiciones e inversiones en empresas que no publican información no financiera de conformidad con los artículos 19 bis y 29 bis de la Directiva 2013/34/UE y el artículo 8 del Reglamento (UE) 2020/852, pero que proporcionen información equivalente de forma voluntaria, podrán incluirse en los numeradores de los indicadores clave de resultados de las empresas financieras a partir del 1 de enero de 2025, siempre que la evaluación a que se hace referencia en el apartado 2 sea positiva.

Artículo 10

Entrada en vigor y aplicación

1. El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

2. Del 1 de enero de 2022 al 31 de diciembre de 2022, las empresas no financieras solo divulgarán la proporción de actividades económicas elegibles y no elegibles según la taxonomía en su volumen total de negocios, sus inversiones en activos fijos, sus gastos operativos y la información cualitativa a que se refiere la sección 1.2 del anexo I pertinente para esta divulgación.

3. Del 1 de enero de 2022 al 31 de diciembre de 2023, las empresas financieras solo divulgarán:

|

a) |

la proporción en sus activos totales de exposiciones a actividades económicas elegibles y no elegibles según la taxonomía; |

|

b) |

la proporción en sus activos totales de las exposiciones a que se hace referencia en el artículo 7, apartados 1 y 2; |

|

c) |

la proporción en sus activos totales de las exposiciones a que se hace referencia en el artículo 7, apartado 3; |

|

d) |

la información cualitativa conforme al anexo XI. |

Las entidades de crédito también divulgarán la proporción de su cartera de negociación y de préstamos interbancarios a la vista en sus activos totales.

Las empresas de seguros y reaseguros también divulgarán la proporción de las actividades económicas de seguros no de vida elegibles y no elegibles según la taxonomía.

4. Los indicadores clave de resultados de las empresas no financieras, incluida cualquier información que los acompañe con arreglo a los anexos I y II del presente Reglamento, se divulgarán a partir del 1 de enero de 2023.

5. Los indicadores clave de resultados de las empresas financieras, incluida cualquier información que los acompañe con arreglo a los anexos III, V, VII, IX y XI del presente Reglamento, se divulgarán a partir del 1 de enero de 2024.

Las secciones 1.2.3 y 1.2.4 del anexo V se aplicarán a partir del 1 de enero de 2026.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 6 de julio de 2021.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

(1) Reglamento (UE) 2019/2088 del Parlamento Europeo y del Consejo, de 27 de noviembre de 2019, sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (DO L 317 de 9.12.2019, p. 1).

(2) Directiva 2013/34/UE del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los estados financieros anuales, los estados financieros consolidados y otros informes afines de ciertos tipos de empresas, por la que se modifica la Directiva 2006/43/CE del Parlamento Europeo y del Consejo y se derogan las Directivas 78/660/CEE y 83/349/CEE del Consejo (DO L 182 de 29.6.2013, p. 19).

(3) Reglamento Delegado (UE) 2021/2139 de la Comisión, de 4 de junio de 2021, por el que se completa el Reglamento (UE) 2020/852 del Parlamento Europeo y del Consejo y por el que se establecen los criterios técnicos de selección para determinar en qué condiciones se considerará que una actividad económica precisa contribuye de forma sustancial a la mitigación del cambio climático o a la adaptación al mismo, y para determinar si dicha actividad económica causa un perjuicio significativo a alguno de los demás objetivos ambientales (DO L 442 de 9.12.2021, p. 1).

(4) Directiva 2011/61/UE del Parlamento Europeo y del Consejo, de 8 de junio de 2011, relativa a los gestores de fondos de inversión alternativos y por la que se modifican las Directivas 2003/41/CE y 2009/65/CE y los Reglamentos (CE) n.o 1060/2009 y (UE) n.o 1095/2010 (DO L 174 de 1.7.2011, p. 1).

(5) Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios (OICVM) (DO L 302 de 17.11.2009, p. 32).

(6) Reglamento (UE) n.o 575/2013 del Parlamento Europeo y del Consejo, de 26 de junio de 2013, sobre los requisitos prudenciales de las entidades de crédito y las empresas de inversión, y por el que se modifica el Reglamento (UE) n.o 648/2012 (DO L 176 de 27.6.2013, p. 1).

(7) Directiva 2009/138/CE del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009, sobre el acceso a la actividad de seguro y de reaseguro y su ejercicio (Solvencia II) (DO L 335 de 17.12.2009, p. 1).

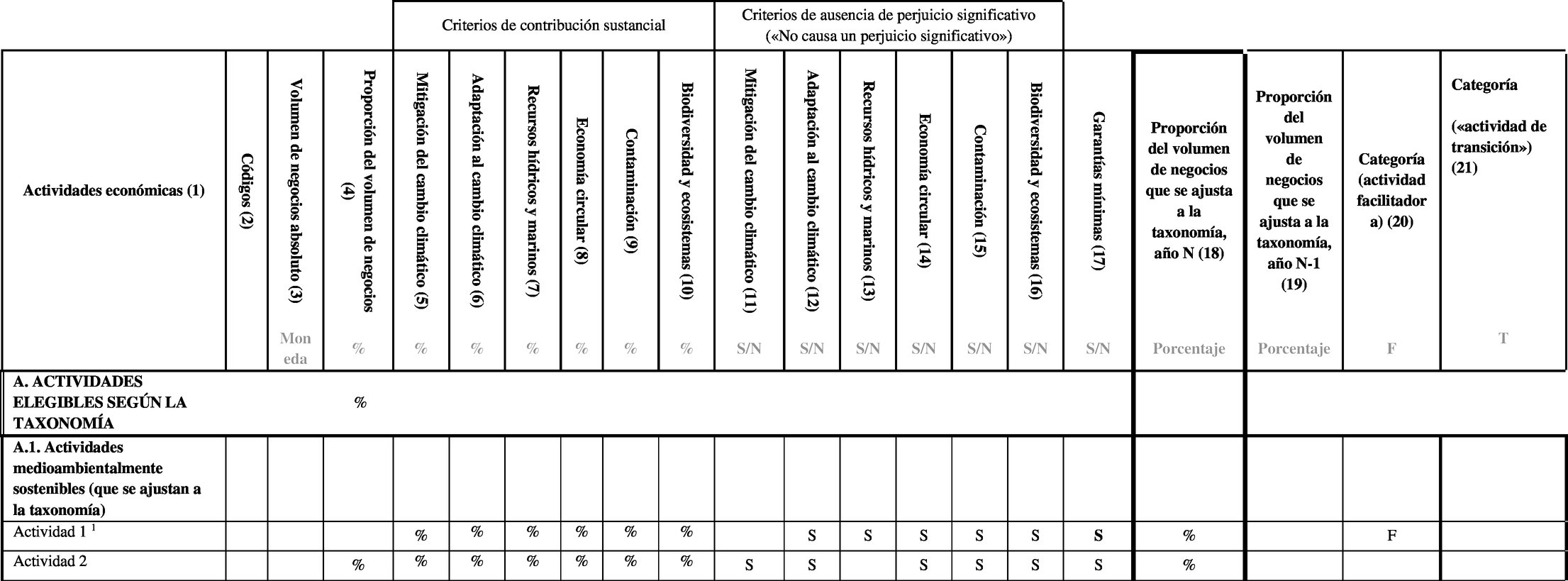

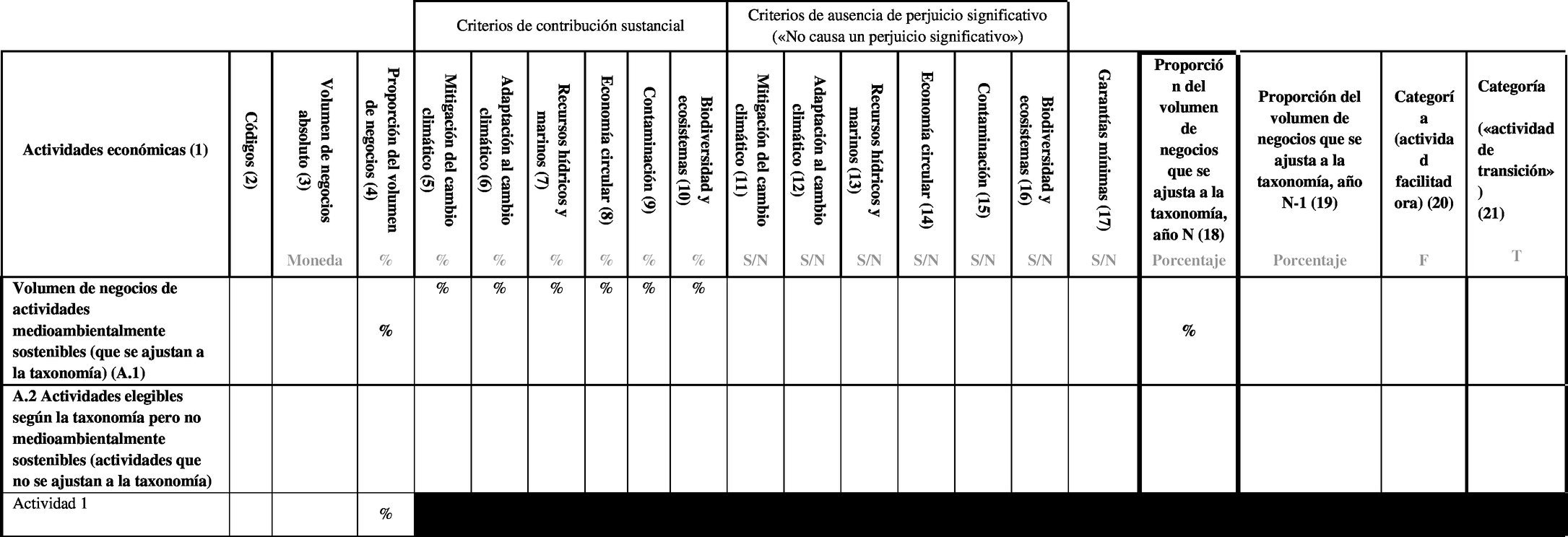

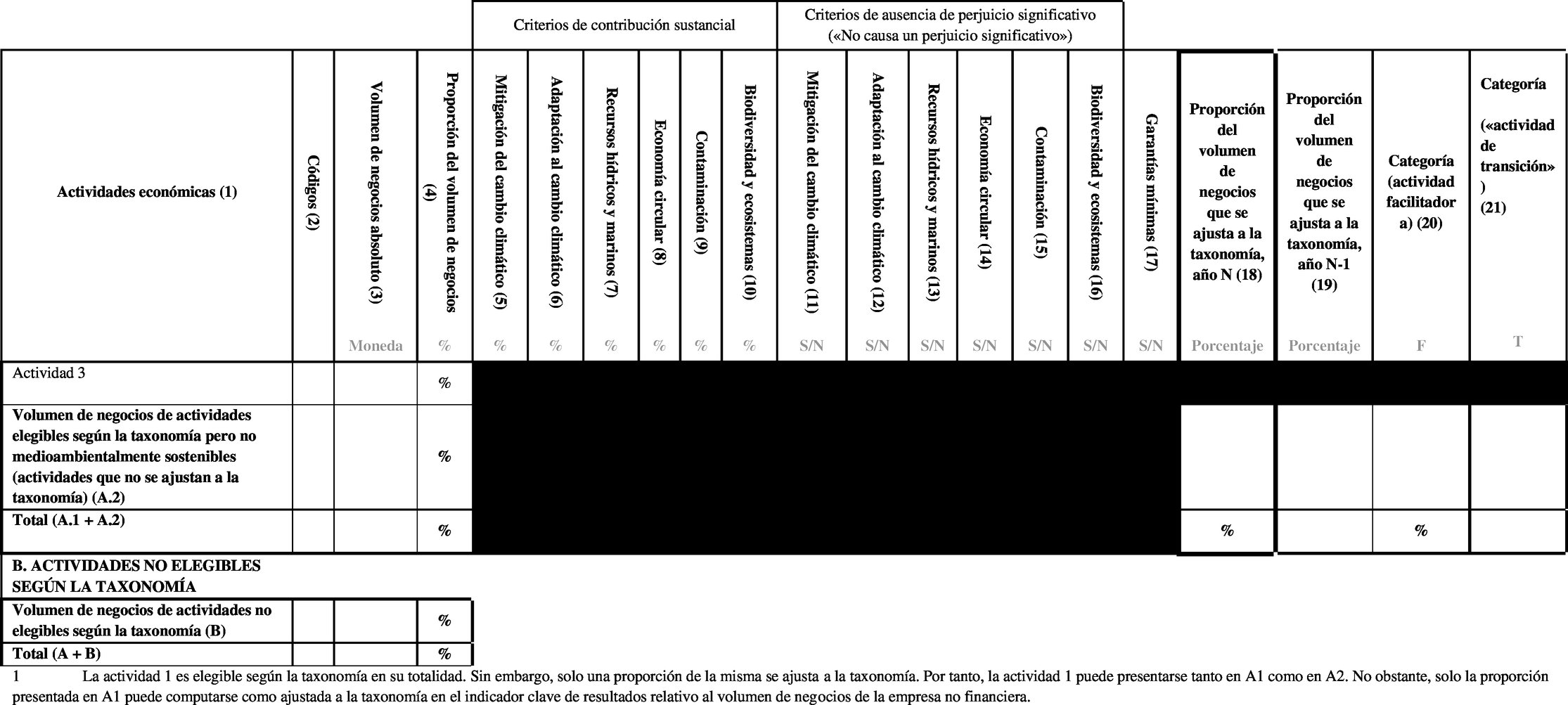

ANEXO I

INDICADORES CLAVE DE RESULTADOS DE LAS EMPRESAS NO FINANCIERAS

1. Contenido de los indicadores clave de resultados que deben divulgar las empresas no financieras

1.1. Especificación de los indicadores clave de resultados

1.1.1.

La proporción del volumen de negocios a que se refiere el artículo 8, apartado 2, letra a), del Reglamento (UE) 2020/852 se calculará como la parte del volumen de negocios neto derivado de productos o servicios, incluidos los inmateriales, asociados con actividades económicas que se ajustan a la taxonomía (numerador), dividido por el volumen de negocios neto (denominador) como se define en el artículo 2, apartado 5, de la Directiva 2013/34/UE. El volumen de negocios incluirá los ingresos reconocidos con arreglo a la Norma Internacional de Contabilidad (NIC) 1, párrafo 82, letra a), adoptada por el Reglamento (CE) n.o 1126/2008 de la Comisión (1).

El indicador clave de resultados a que se refiere el párrafo primero excluirá de su numerador la parte del volumen de negocios neto derivado de productos y servicios asociados con actividades económicas que han sido adaptadas al cambio climático, con arreglo al artículo 11, apartado 1, letra a), del Reglamento (UE) 2020/852 y de conformidad con el anexo II del Reglamento Delegado (UE) 2021/2139 a menos que dichas actividades:

|

a) |

sean consideradas actividades facilitadoras de conformidad con el artículo 11, apartado 1, letra b), del Reglamento (UE) 2020/852; o |

|

b) |

se ajusten a la taxonomía. |

1.1.2.

La proporción de CapEx a que se refiere el artículo 8, apartado 2, letra b), del Reglamento (UE) 2020/852 se calculará como el numerador dividido por el denominador tal como se especifica en los puntos 1.1.2.1. y 1.1.2.2. del presente anexo.

1.1.2.1. Denominador

El denominador incluirá las adiciones a los activos tangibles e intangibles durante el ejercicio considerado antes de depreciaciones, amortizaciones y posibles nuevas valoraciones, incluidas las resultantes de revalorizaciones y deterioros de valor, correspondientes al ejercicio pertinente, con exclusión de los cambios del valor razonable. El denominador también incluirá las adiciones a los activos tangibles e intangibles que resulten de combinaciones de negocios.

Para las empresas no financieras que apliquen las normas internacionales de información financiera (NIIF) adoptadas por el Reglamento (CE) n.o 1126/2008, las CapEx cubrirán los costes que se contabilizan de acuerdo con:

|

a) |

NIC 16 Inmovilizado material, párrafo 73, letra e), incisos i) e iii); |

|

b) |

NIC 38 Activos Intangibles, párrafo 118, letra e), inciso i); |

|

c) |

NIC 40 Inversiones inmobiliarias, párrafo 76, letras a) y b), (para el modelo del valor razonable); |

|

d) |

NIC 40 Inversiones inmobiliarias, párrafo 79, letra d), incisos i) e ii), (para el modelo del coste); |

|

e) |

NIC 41 Agricultura, párrafo 50, letras b) y e); |

|

f) |

NIIF 16 Arrendamientos, párrafo 53, letra h). |

Para las empresas no financieras que apliquen los principios de contabilidad generalmente aceptados (PCGA) nacionales, las CapEx integrarán los costes contabilizados en el marco de los PCGA aplicables que correspondan a los costes incluidos en las inversiones en activos fijos por empresas no financieras que apliquen las NIIF.

Los arrendamientos que no den lugar al reconocimiento de un derecho de uso del activo no se contabilizarán como CapEx.

1.1.2.2. Numerador

El numerador equivale a la parte de las inversiones en activos fijos incluidas en el denominador que:

|

a) |

esté relacionada con activos o procesos que estén asociados a actividades económicas que se ajustan a la taxonomía; |

|

b) |

forme parte de un plan para ampliar las actividades económicas que se ajustan a la taxonomía o para permitir que actividades económicas elegibles según la taxonomía se ajusten a la taxonomía («plan CapEx») en las condiciones especificadas en el párrafo segundo del presente punto 1.1.2.2; |

|

c) |

esté relacionada con la compra de la producción obtenida a partir de actividades económicas que se ajustan a la taxonomía y medidas individuales que posibiliten que las actividades objetivo pasen a tener bajas emisiones de carbono o den lugar a reducciones de los gases de efecto invernadero, en particular las actividades enumeradas en los puntos 7.3 a 7.6 del anexo I del acto delegado climático, así como otras actividades económicas enumeradas en los actos delegados adoptados de conformidad con el artículo 10, apartado 3, el artículo 11, apartado 3, el artículo 12, apartado 2, el artículo 13, apartado 2, el artículo 14, apartado 2, y el artículo 15, apartado 2, del Reglamento (UE) 2020/852, y siempre que esas medidas se apliquen y estén operativas en un plazo de dieciocho meses. |

El plan CapEx a que se hace referencia en el párrafo primero del presente punto 1.1.2.2 cumplirá las siguientes condiciones:

|

a) |

el plan tiene como objetivo ampliar las actividades económicas de la empresa que se ajustan a la taxonomía o reclasificar determinadas actividades económicas elegibles según la taxonomía para integrarlas en la categoría de actividades que se ajustan a la taxonomía en un período de cinco años; |

|

b) |

el plan se divulgará al nivel agregado de actividades económicas y será aprobado por el organismo de dirección de las empresas no financieras, ya sea de forma directa o por delegación. |

Cuando los criterios técnicos de selección pertinentes se modifiquen antes de la finalización del plan CapEx, las empresas no financieras actualizarán el plan en un plazo de dos años para garantizar que las actividades económicas a que se refiere la letra a) se ajusten a los criterios técnicos de selección modificados tras la finalización del plan o reexpresarán el numerador del indicador clave de resultados de las CapEx. La actualización del plan reiniciará el período mencionado en la letra a). El período mencionado en la letra a) del párrafo segundo del presente punto 1.1.2.2 solo puede exceder de cinco años cuando un período más largo se justifica objetivamente por las características específicas de la actividad económica y la reclasificación en cuestión, con un máximo de diez años. Esa justificación figurará en el propio plan CapEx y en la información contextual detallada en el punto 1.2.3 del presente anexo.

Cuando el plan CapEx no cumpla las condiciones mencionadas en el párrafo segundo del presente punto 1.1.2.2, se reexpresará el indicador clave de resultados relativo a las inversiones en activos fijos previamente publicado.

El numerador también contendrá la parte de las CapEx para la adaptación de actividades económicas al cambio climático de conformidad con el anexo II del presente acto delegado climático. El numerador proporcionará un desglose de la parte de las CapEx asignada al logro de una contribución sustancial a la adaptación al cambio climático.

1.1.3.

La proporción de OpEx a que se refiere el artículo 8, apartado 2, letra b), del Reglamento (UE) 2020/852 se calculará como el numerador dividido por el denominador tal como se especifica en las secciones 1.1.3.1 y 1.1.3.2 del presente anexo.

1.1.3.1. Denominador

El denominador incluirá los costes directos no capitalizados que se relacionan con la investigación y el desarrollo, las medidas de renovación de edificios, los arrendamientos a corto plazo, el mantenimiento y las reparaciones, así como otros gastos directos relacionados con el mantenimiento diario de activos del inmovilizado material por la empresa o un tercero a quien se subcontraten actividades y que son necesarios para garantizar el funcionamiento continuado y eficaz de dichos activos.

Las empresas no financieras que apliquen PCGA nacionales y no capitalicen activos por derecho de uso incluirán los costes de arrendamiento en los OpEx, además de los costes enumerados en el párrafo primero del punto 1.1.3.1 del presente anexo.

1.1.3.2. Numerador

El numerador incluirá la parte de los gastos operativos incluidos en el denominador que:

|

a) |

esté relacionada con activos o procesos asociados a actividades económicas que se ajustan a la taxonomía, incluidas formación y otras necesidades de adaptación de los recursos humanos, y costes directos no capitalizados que representan la investigación y el desarrollo; |

|

b) |

forme parte del plan CapEx para ampliar las actividades económicas que se ajustan a la taxonomía o para permitir que actividades económicas elegibles según la taxonomía se ajusten a la taxonomía dentro de un plazo predefinido, como se establece en el párrafo segundo del presente punto 1.1.3.2; |

|

c) |

esté relacionada con la compra de la producción obtenida a partir de actividades económicas que se ajustan a la taxonomía y medidas individuales que posibiliten que las actividades objetivo pasen a tener bajas emisiones de carbono o den lugar a reducciones de los gases de efecto invernadero, así como medidas de renovación de edificios individuales, tal como se identifican en los actos delegados adoptados de conformidad con el artículo 10, apartado 3, el artículo 11, apartado 3, el artículo 12, apartado 2, el artículo 13, apartado 2, el artículo 14, apartado 2, o el artículo 15, apartado 2, del Reglamento (UE) 2020/852, y siempre que esas medidas se apliquen y estén operativas en un plazo de dieciocho meses. |

El plan CapEx a que se hace referencia en el párrafo primero del presente punto 1.1.3.2 cumplirá las condiciones especificadas en el punto 1.1.2.2 del presente anexo.

Los costes de investigación y desarrollo ya contabilizados en el indicador clave de resultados relativo a las CapEx no se contabilizarán como OpEx.

El numerador también incluirá la parte de los OpEx para la adaptación de actividades económicas al cambio climático de conformidad con el anexo II del acto delegado climático. El numerador proporcionará un desglose de la parte de los OpEx asignada al logro de una contribución sustancial a la adaptación al cambio climático.

Cuando los gastos operativos no sean materiales para el modelo de negocio de las empresas no financieras, dichas empresas:

|

a) |

quedarán exentas del cálculo del numerador del indicador clave de resultados de los OpEx de conformidad con el punto 1.1.3.2 y divulgarán ese numerador como igual a cero; |

|

b) |

divulgarán el valor total del denominador de los OpEx calculado con arreglo al punto 1.1.3.1; |

|

c) |

explicarán la falta de materialidad de los gastos operativos en su modelo de negocio. |

1.2. Especificaciones de las divulgaciones que acompañan a los KPI de empresas no financieras

Las empresas no financieras divulgarán la siguiente información que acompañe a los indicadores clave de resultados pertinentes.

1.2.1.

Las empresas no financieras explicarán:

|

a) |

la forma en que el volumen de negocios, las inversiones en activos fijos y los gastos operativos se determinaron y asignaron al numerador; |

|

b) |

la base sobre la que el volumen de negocios, las inversiones en activos fijos y los gastos operativos se calcularon, incluido cualquier análisis en la asignación de ingresos o gastos a distintas actividades económicas. |

Para el volumen de negocios y las inversiones en activos fijos, las empresas no financieras incluirán referencias a las partidas correspondientes en los estados no financieros;

Cuando la aplicación de cualquier cálculo haya cambiado desde el ejercicio de referencia anterior, las empresas no financieras explicarán por qué esos cambios resultan en información más fiable y relevante y facilitarán cifras comparativas reexpresadas.

Las empresas no financieras divulgarán cualquier cambio material que haya tenido lugar durante el ejercicio de referencia en relación con la aplicación de los planes CapEx divulgados de conformidad con el punto 1.1.2 del presente anexo. Las empresas no financieras divulgarán todo lo siguiente:

|

a) |

los cambios materiales que hayan tenido lugar en el plan CapEx y las razones de esos cambios; |

|

b) |

el impacto de dichos cambios en la probabilidad de que las actividades económicas de la empresa pasen a ajustarse a la taxonomía y en el plazo en el que se espera que tenga lugar este cambio; |

|

c) |

la reexpresión de los indicadores clave de resultados de las CapEx y los OpEx para cada ejercicio anterior que abarque el plan cuando los cambios del plan tengan un efecto sobre dichos indicadores. |

1.2.2.

1.2.2.1. Información sobre la evaluación del cumplimiento del Reglamento (UE) 2020/852:

Las empresas no financieras:

|

a) |

describirán la naturaleza de sus actividades económicas elegibles según la taxonomía y que se ajustan a la taxonomía, haciendo referencia a los actos delegados adoptados de conformidad con el artículo 10, apartado 3, el artículo 11, apartado 3, el artículo 12, apartado 2, el artículo 13, apartado 2, el artículo 14, apartado 2, y el artículo 15, apartado 2, del Reglamento (UE) 2020/852; |

|

b) |

explicarán cómo han evaluado el cumplimiento de los criterios establecidos en el artículo 3 del Reglamento (UE) 2020/852 y los criterios técnicos de selección asociados incluidos en los actos delegados mencionados en la letra a); |

|

c) |

explicarán cómo han evitado cualquier doble contabilización en la asignación en el numerador de los indicadores clave de resultados relativos al volumen de negocios, CapEx y OpEx de todas las actividades económicas. |

1.2.2.2. Contribución a objetivos múltiples

Cuando una actividad económica contribuya a varios objetivos medioambientales, las empresas no financieras:

|

a) |

demostrarán el cumplimiento de los criterios establecidos en el artículo 3 del Reglamento (UE) 2020/852, en particular, los criterios técnicos de selección con respecto a varios objetivos medioambientales; |

|

b) |

divulgarán el volumen de negocios, las CapEx y los OpEx de dicha actividad como contribuidores a varios objetivos medioambientales; |

|

c) |

computarán una sola vez el volumen de negocios de dicha actividad en el numerador de los indicadores clave de resultados del punto 1.1 del presente anexo para evitar el doble cómputo. |

1.2.2.3. Desagregación de los indicadores clave de resultados

Cuando los indicadores clave de resultados de una actividad económica deban desagregarse, en particular, cuando las instalaciones de producción se utilicen de forma integrada, las empresas no financieras garantizarán que:

|

a) |

cualquier desagregación esté basada en criterios que sean adecuados para el proceso de producción que se aplique y refleje las especificidades técnicas de dicho proceso; |

|

b) |

se proporcione información adecuada que acompañe a los indicadores clave de resultados sobre las bases de dicha desagregación. |

1.2.3.

Las empresas no financieras explicarán las cifras de cada indicador clave de resultados y las razones de cualquier cambio en esas cifras en el ejercicio de referencia.

Las empresas no financieras pueden divulgar indicadores clave de resultados adicionales basados en el volumen de negocio, CapEx y OpEx que incluyan inversiones en capital contabilizadas en empresas en participación, con arreglo a la NIIF 11 o la NIC 28, a prorrata, que correspondan a su participación en el capital de la empresa en participación.

1.2.3.1. Información contextual sobre el indicador clave de resultados del volumen de negocios

Las empresas no financieras proporcionarán todo lo siguiente:

|

a) |

un desglose cuantitativo del numerador con el fin de ilustrar los principales factores impulsores de cambio en el indicador clave de resultados del volumen de negocios durante el ejercicio de referencia, tales como los ingresos de contratos con clientes, los ingresos de arrendamientos u otras fuentes de ingresos; |

|

b) |

Información sobre los importes relacionados con actividades que se ajustan a la taxonomía desarrolladas para el consumo interno propio de empresas no financieras; |

|

c) |

una explicación cualitativa de los elementos principales de cambio en el indicador clave de resultados del volumen de negocios durante el ejercicio de referencia. |

Las empresas no financieras que hayan emitido bonos sostenibles desde el punto de vista ambiental o valores representativos de deuda con el objetivo de financiar actividades identificadas específicas que se ajustan a la taxonomía también divulgarán el indicador clave de resultados del volumen de negocios ajustado para evitar el doble cómputo.

1.2.3.2. Información contextual sobre el indicador clave de resultados de las CapEx

Las empresas no financieras proporcionarán un desglose cuantitativo al nivel agregado de las actividades económicas de los importes incluidos en el numerador y una explicación cualitativa de los principales elementos de cambio en el indicador clave de resultados de las CapEx durante el ejercicio de referencia. Tal desglose divulgará todo lo siguiente:

|

a) |

una agregación de las adiciones al inmovilizado material, a los activos intangibles generados internamente, incluidos en una combinación de negocios o adquiridos, a las inversiones inmobiliarias adquiridas o reconocidas en el importe en libros y, en su caso, a los activos por derecho de uso capitalizados; |

|

b) |

una agregación de las adiciones relativas a adquisiciones a través de combinaciones de negocios; |

|

c) |

una agregación de los gastos incurridos en relación con actividades económicas que se ajustan a la taxonomía y gastos incurridos como parte de un plan CapEx de los contemplados en el punto 1.1.2 del presente anexo. |

Las empresas no financieras divulgarán la información clave sobre cada uno de sus planes CapEx a que se refiere el punto 1.1.2 del presente anexo, incluido todo lo siguiente:

|

a) |

los objetivos medioambientales perseguidos; |

|

b) |

las actividades económicas de que se trata; |

|

c) |

las actividades de investigación, desarrollo e innovación de que se trata, cuando proceda; |

|

d) |

el plazo en el que se espera que cada actividad económica que se ajusta a la taxonomía se amplíe o en el que se espera que cada actividad económica pase a ajustarse a la taxonomía, incluida, cuando, en este último caso, el plazo supere los cinco años, una justificación objetiva de dicho plazo más prolongado basada en las características específicas de la actividad económica y la reclasificación de que se trate; |

|

e) |

los gastos totales de capital en que se prevé incurrir durante el ejercicio de referencia y durante el período de tiempo de los planes CapEx. |

Las empresas no financieras que hayan emitido bonos sostenibles desde el punto de vista ambiental o valores representativos de deuda con el objetivo de financiar actividades identificadas específicas que se ajustan a la taxonomía también divulgarán indicador clave de resultados de las CapEx ajustado para las inversiones en activos fijos que se ajustan a la taxonomía financiadas por dichos bonos o valores representativos de deuda.

1.2.3.3. Información contextual sobre el indicador clave de resultados de los OpEx

Las empresas no financieras proporcionarán todo lo siguiente:

|

a) |

un desglose cuantitativo del numerador (gastos operativos determinados de conformidad con el punto 1.1.3.2 del presente anexo) para ilustrar los elementos principales de cambio en el indicador clave de resultados de los OpEx durante el ejercicio de referencia; |

|

b) |

una explicación cualitativa de los elementos principales de cambio en el indicador clave de resultados de los OpEx durante el ejercicio de referencia; |

|

c) |

una explicación de otros gastos relativos al mantenimiento diario de los activos del inmovilizado material que se incluyen en el cálculo de los OpEx en relación tanto con el numerador como con el denominador. |

Cuando los OpEx sean parte de un plan CapEx conforme a lo mencionado en los puntos 1.1.2.2 y 1.1.3.2 del presente anexo, las empresas no financieras divulgarán la información clave sobre cada uno de sus planes CapEx de conformidad con los requisitos del punto 1.2.3.2 del presente anexo.

2. Metodología para presentar información sobre los indicadores clave de resultados que deben divulgar las empresas no financieras

Los siguientes requisitos se aplicarán a la divulgación de información conforme al artículo 8, apartado 2, del Reglamento (UE) 2020/852:

|

a) |

las empresas no financieras determinarán cada actividad económica, incluido un subconjunto de actividades económicas facilitadoras y de transición; |

|

b) |

las empresas no financieras divulgarán los indicadores clave de resultados para cada actividad económica y los indicadores clave de resultados totales para todas las actividades económicas al nivel de la empresa o grupo pertinente; |

|

c) |

las empresas no financieras divulgarán los indicadores clave de resultados establecidos en los puntos 1.1.1, 1.1.2 y 1.1.3 del presente anexo en relación con cada objetivo medioambiental y los indicadores clave de resultados totales respecto de todos los objetivos medioambientales al nivel de la empresa o el grupo entre todos los objetivos medioambientales evitando al mismo tiempo el doble cómputo; |

|

d) |

las empresas no financieras determinarán la proporción de las actividades económicas que se ajustan a la taxonomía y la de las actividades económicas elegibles según la taxonomía que no cumplen los criterios técnicos de selección. Dentro de una actividad económica elegible según la taxonomía, las empresas no financieras determinarán la proporción de dicha actividad que se ajuste a la taxonomía; |

|

e) |

las empresas no financieras determinarán las actividades económicas no elegibles según la taxonomía y divulgarán la proporción en el denominador del indicador clave de resultados del volumen de negocios que corresponde a esas actividades económicas al nivel de la empresa o grupo; |

|

f) |

los indicadores clave de resultados se proporcionarán a nivel de la empresa individual cuando esa empresa elabore solo estados no financieros individuales o a nivel del grupo cuando la empresa elabore estados no financieros consolidados. |

(1) Reglamento (CE) n.o 1126/2008, de 3 de noviembre de 2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de conformidad con el Reglamento (CE) n.o 1606/2002 del Parlamento Europeo y del Consejo (DO L 320 de 29.11.2008, p. 1 ).

ANEXO II

PLANTILLAS PARA LOS INDICADORES CLAVE DE RESULTADOS DE LAS EMPRESAS NO FINANCIERAS

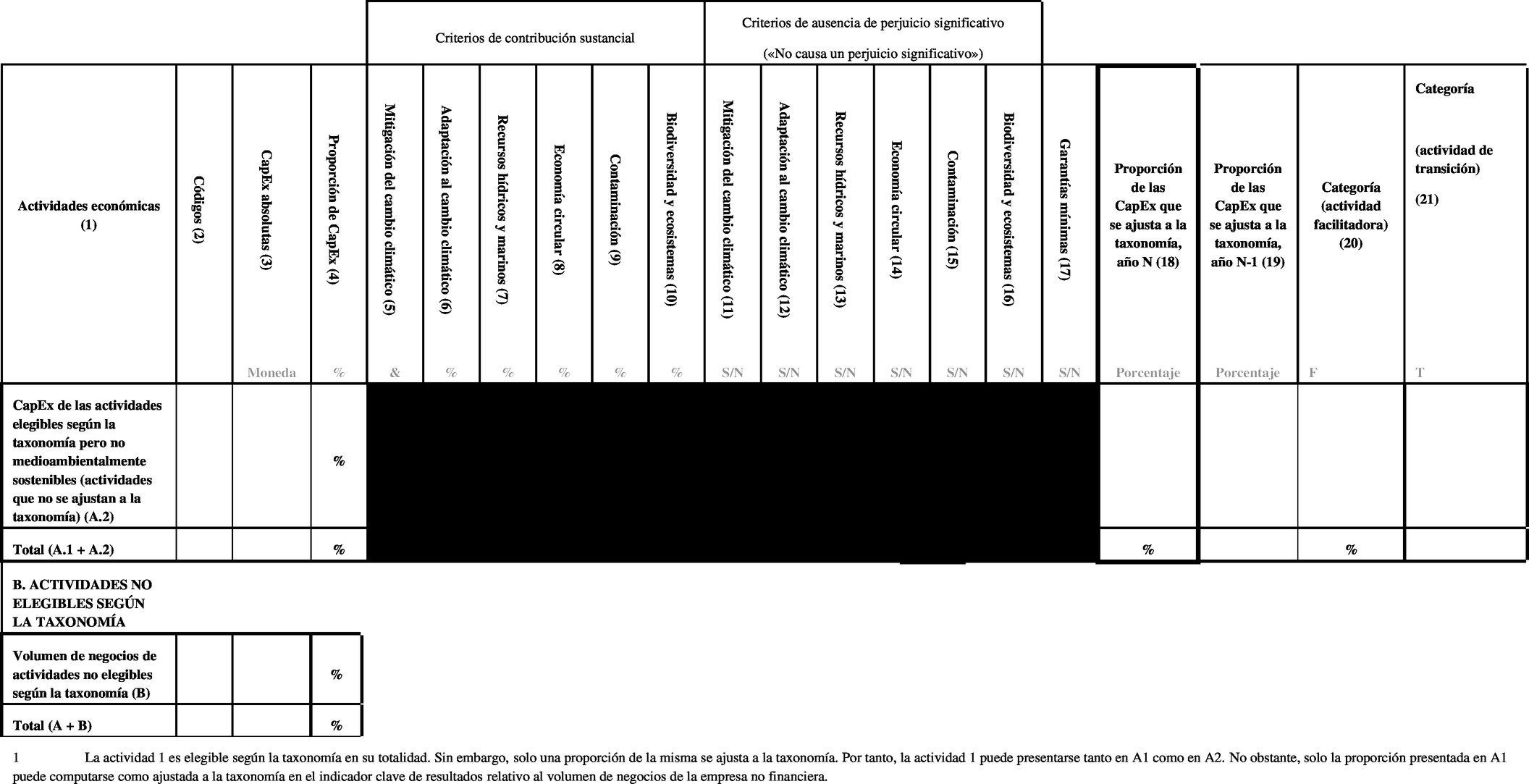

Plantilla: Proporción del volumen de negocios procedente de productos o servicios asociados a actividades económicas que se ajustan a la taxonomía-divulgación correspondiente al año N

En lo que respecta a las actividades de transición que contribuyan a la mitigación del cambio climático, debe cumplimentarse la columna 21.

Para las actividades mencionadas en A2, las empresas no financieras pueden rellenar las columnas 5 a 17 de forma voluntaria.

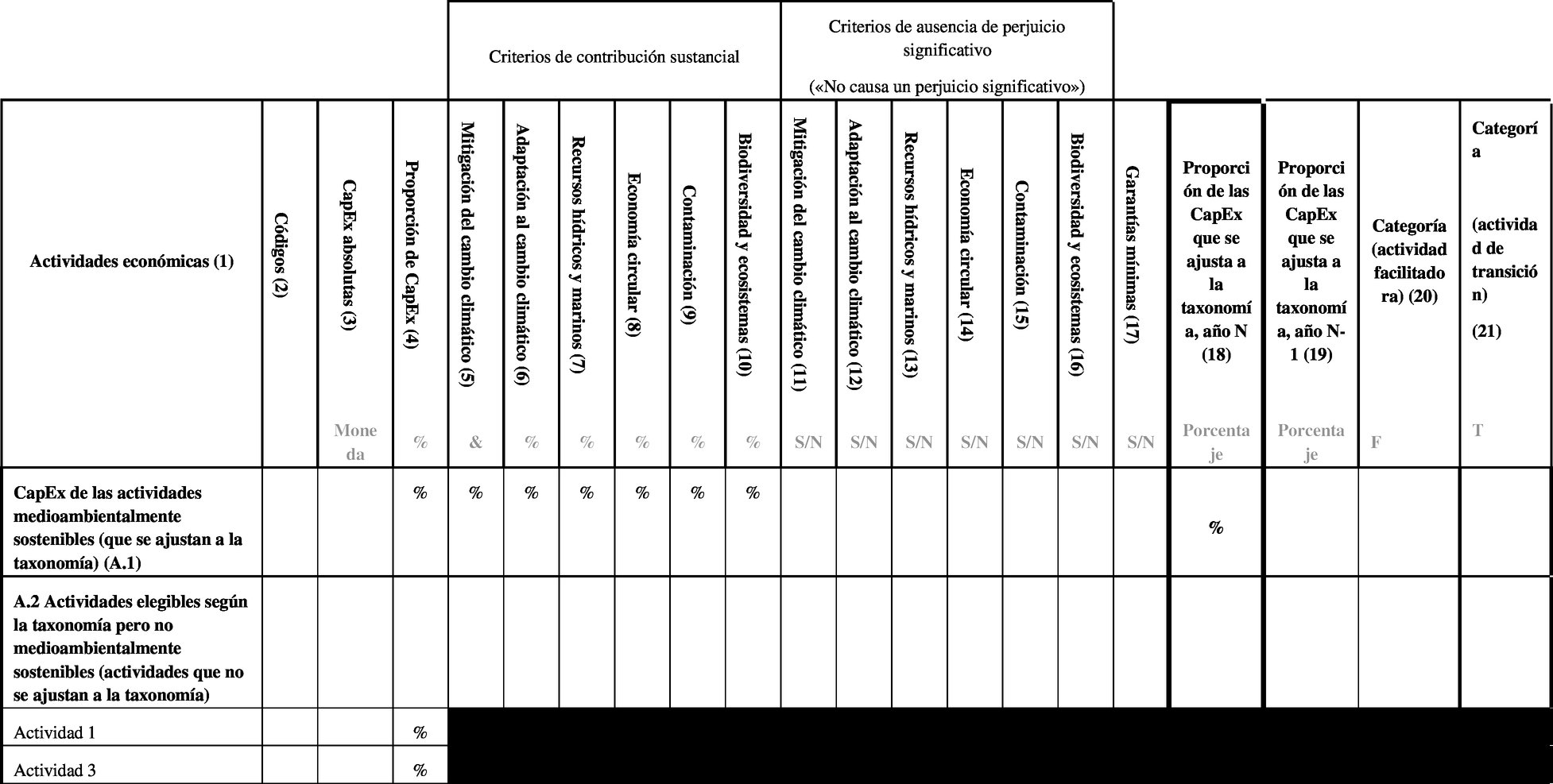

Plantilla: Proporción de las CapEx procedentes de productos o servicios asociados a actividades económicas que se ajustan a la taxonomía-divulgación correspondiente al año N

Para las actividades mencionadas en A2, las empresas no financieras pueden rellenar las columnas 5 a 17 de forma voluntaria.

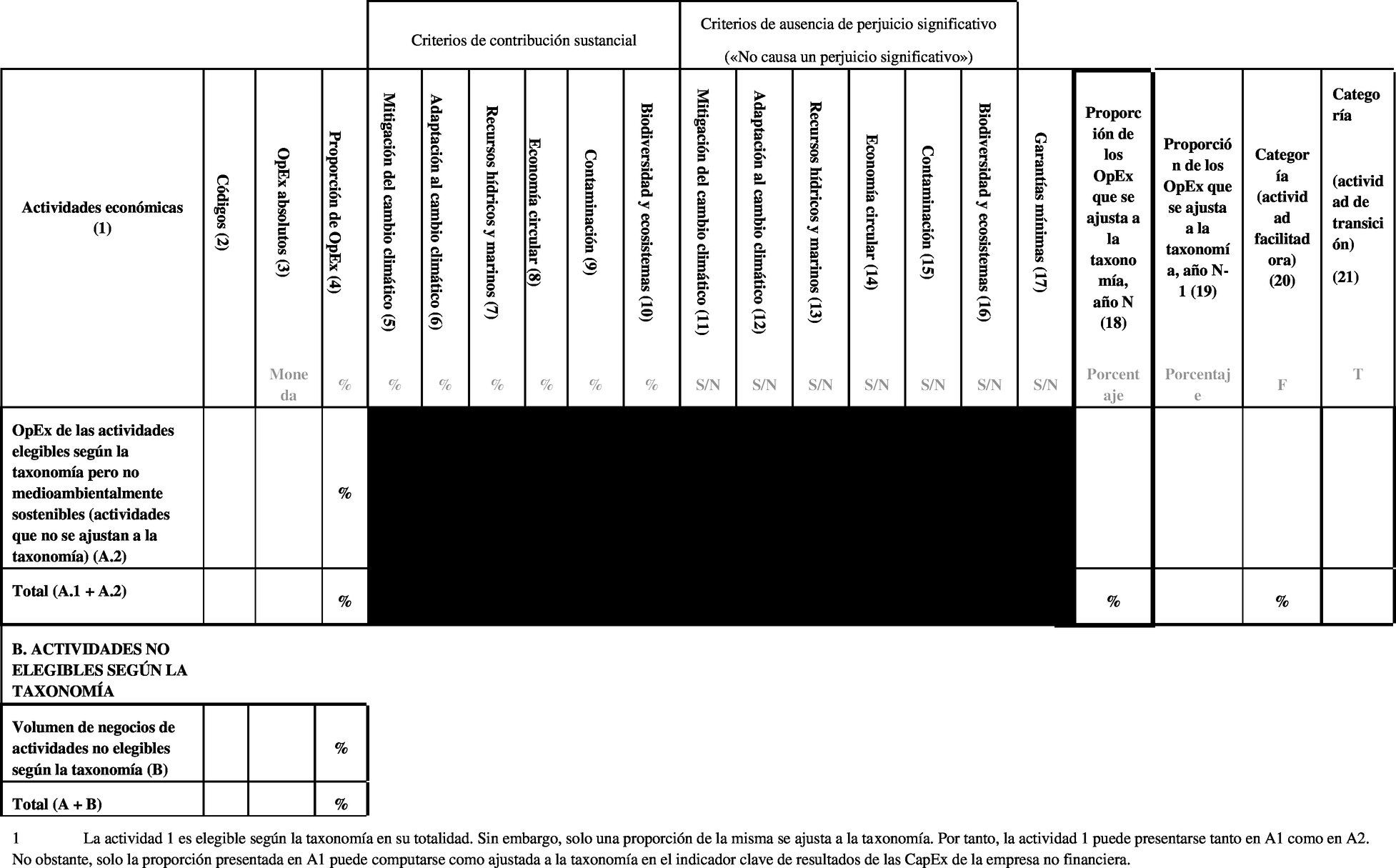

Plantilla: Proporción de los OpEx procedentes de productos o servicios asociados a actividades económicas que se ajustan a la taxonomía-divulgación correspondiente al año N

Para las actividades mencionadas en A2, las empresas no financieras pueden rellenar las columnas 5 a 17 de forma voluntaria.

ANEXO III

INDICADOR CLAVE DE RESULTADOS DE LOS GESTORES DE ACTIVOS

1. Contenido del indicador clave de resultados que deben divulgar los gestores de activos

El indicador clave de resultados se calculará como el numerador dividido por el denominador, como se especifica en los puntos 1.1 y 1.2 del presente anexo.

1.1. Numerador

El numerador consistirá en una media ponderada del valor de las inversiones en actividades que se ajusten a la taxonomía de las empresas participadas. La media ponderada del valor de las inversiones se basará en la proporción de actividades económicas que se ajustan a la taxonomía de las empresas participadas, medido por lo siguiente:

|

a) |

cuando las empresas participadas sean empresas no financieras, los indicadores clave de resultados del volumen de negocios y las CapEx resultantes del cálculo de los indicadores clave de resultados de la empresa participada, de conformidad con los anexos I y II; |

|

b) |

cuando las empresas participadas sean gestores de activos, los indicadores clave de resultados basados en el volumen de negocio y en las CapEx, resultantes del cálculo de los indicadores clave de resultados de la empresa participada de conformidad con los anexos III y IV; |

|

c) |

cuando las empresas participadas sean entidades de crédito, la ratio de activos verdes basada en el volumen de negocios y las CapEx resultante del cálculo de la ratio de activos verdes de la empresa participada, de conformidad con los anexos V y VI; |

|

d) |

cuando las empresas participadas sean empresas de servicios de inversión, las inversiones e ingresos, resultantes del cálculo de los indicadores clave de resultados basados en el volumen de negocios y en las CapEx de la empresa participada, de conformidad con los anexos VII y VIII, según el porcentaje de servicios y actividades de negociación por cuenta propia y de negociación no por cuenta propia en los ingresos de la empresa de servicios de inversión; |

|

e) |

cuando las empresas participadas sean empresas de seguros o reaseguros, las inversiones, primas brutas emitidas o, según proceda, ingresos totales por seguros, resultantes del cálculo del indicador clave de resultados de las inversiones basado en el volumen de negocios y en las CapEx, bien del indicador clave de resultados, combinado, cuando proceda, con la suscripción de las empresas participadas de seguros y reaseguros ajenas al ramo de vida, de conformidad con los anexos IX y X. |

El cálculo permitirá obtener la posición neta a efectos de presentar la proporción de inversiones en actividades económicas que se ajustan a la taxonomía aplicando la metodología utilizada para calcular las posiciones netas cortas establecida en el artículo 3, apartados 4 y 5, del Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo (1).

No obstante lo dispuesto en el párrafo primero del presente apartado 1.1, los valores representativos de deuda con el objetivo de financiar actividades o proyectos identificados específicos o bonos medioambientalmente sostenibles emitidos por una empresa participada serán incluidos en el numerador hasta el valor de las actividades económicas que se ajustan a la taxonomía que se financien mediante los ingresos procedentes de esos bonos y valores representativos de deuda, sobre la base de la información proporcionada por la empresa participada.

1.2. Denominador

El denominador consistirá en el valor de todos los activos gestionados, sin las exposiciones a que se refiere el artículo 7, apartado 1, del presente Reglamento, que resulte de las actividades de gestión de carteras tanto colectivas como individuales de los gestores de activos.

Los gestores de carteras divulgarán un indicador clave de resultados basado en los indicadores clave de resultados del volumen de negocios de las empresas participadas y otro basado en el indicador clave de resultados de las CapEx de las empresas participadas.

2. Metodología para preparar y presentar el indicador clave de resultados que deben divulgar los gestores de activos

A efectos de la divulgación de información conforme al artículo 8, apartado 1, del Reglamento (UE) 2020/852, los gestores de activos:

|

a) |

divulgarán los indicadores clave de resultados para cada objetivo medioambiental y para las actividades económicas que se ajusten a la taxonomía agregadas al nivel de la empresa o grupo pertinente; |

|

b) |

determinarán un subconjunto de actividades económicas facilitadoras y de transición y divulgarán los indicadores clave de resultados para las actividades económicas agregadas al nivel de la empresa o grupo; |

|

c) |

proporcionarán un desglose del numerador y el denominador por tipo de inversión; |

|

d) |

divulgarán los indicadores clave de resultados en relación con las actividades económicas elegibles según la taxonomía agregadas; |

|

e) |

divulgarán la proporción de actividades económicas no elegibles según la taxonomía dentro de los activos gestionados; |

|

f) |

divulgarán la proporción en las inversiones totales de las inversiones en las exposiciones a que se refiere el artículo 7, apartado 1, del presente Reglamento; |

|

g) |

proporcionarán los indicadores clave de resultados al nivel del gestor de activos individual cuando esa empresa solo elabore estados no financieros individuales o al nivel del grupo cuando la empresa elabore estados no financieros consolidados. |

(1) Reglamento (UE) n.o 236/2012 del Parlamento Europeo y del Consejo, de 14 de marzo de 2012, sobre las ventas en corto y determinados aspectos de las permutas de cobertura por impago (DO L 86 de 24.3.2012, p. 1).

ANEXO IV

PLANTILLA PARA EL INDICADOR CLAVE DE RESULTADOS DE LOS GESTORES DE ACTIVOS

Plantilla normalizada para la divulgación de información requerida en virtud del artículo 8 del Reglamento (UE) 2020/852 (gestores de activos)

|

El valor medio ponderado de todas las inversiones que se destinan a financiar, o se asocian a, actividades económicas que se ajustan a la taxonomía en relación con el valor de los activos totales cubiertos por el indicador clave de resultados, con las siguientes ponderaciones para las inversiones en empresas: Sobre la base del volumen de negocios: % Sobre la base de las CapEx: % |

El valor medio ponderado de todas las inversiones que se destinan a financiar, o se asocian a, actividades económicas que se ajustan a la taxonomía, con las siguientes ponderaciones para las inversiones en empresas: Sobre la base del volumen de negocios: [importe monetario] Sobre la base de las CapEx: [importe monetario] |

|||

|

El porcentaje de los activos cubiertos por el indicador clave de resultados en relación con las inversiones totales (activos gestionados totales). Excepto las inversiones en entidades soberanas. Ratio de cobertura: % |

El valor monetario de los activos cubiertos por el indicador clave de resultados. Excepto las inversiones en entidades soberanas. Cobertura: [importe monetario] |

|||

|

Divulgaciones adicionales y complementarias: desglose del denominador del indicador clave de resultados |

||||

|

El porcentaje de derivados en relación con los activos totales cubiertos por el indicador clave de resultados. X % |

El valor en términos monetarios de los derivados: [importe monetario] |

|||

|

La proporción de exposiciones a empresas financieras y no financieras de la UE no sujetas a los artículos 19 bis y 29 bis de la Directiva 2013/34/UE con respecto a los activos totales cubiertos por el indicador clave de resultados: Empresas no financieras: Empresas financieras: |

Valor de las exposiciones a empresas financieras y no financieras de la UE no sujetas a los artículos 19 bis y 29 bis de la Directiva 2013/34/UE: Empresas no financieras: [importe monetario] Empresas financieras: [importe monetario] |

|||

|

La proporción de exposiciones a empresas financieras y no financieras de países no miembros de la UE no sujetas a los artículos 19 bis y 29 bis de la Directiva 2013/34/UE con respecto a los activos totales cubiertos por el indicador clave de resultados: Empresas no financieras: Empresas financieras: |

Valor de las exposiciones a empresas financieras y no financieras de países no miembros de la UE no sujetas a los artículos 19 bis y 29 bis de la Directiva 2013/34/UE: Empresas no financieras: [importe monetario] Empresas financieras: [importe monetario] |

|||

|

La proporción de exposiciones a empresas financieras y no financieras sujetas a los artículos 19 bis y 29 bis de la Directiva 2013/34/UE en los activos totales cubiertos por el indicador clave de resultados: Empresas no financieras: Empresas financieras: |

Valor de las exposiciones a empresas financieras y no financieras sujetas a los artículos 19 bis y 29 bis de la Directiva 2013/34/UE: Empresas no financieras: [importe monetario] Empresas financieras: [importe monetario] |

|||

|

La proporción de exposiciones a otras contrapartes en los activos totales cubiertos por el indicador clave de resultados: X % |

Valor de las exposiciones a otras contrapartes: [importe monetario] |

|||

|

El valor de todas las inversiones que financian actividades económicas no elegibles según la taxonomía en relación con el valor de los activos totales cubiertos por el indicador clave de resultados: X % |

Valor de todas las inversiones que financian actividades económicas no elegibles según la taxonomía: [importe monetario] |

|||

|

El valor de todas las inversiones que financian actividades económicas elegibles según la taxonomía, pero que no se ajustan a la taxonomía, en relación con el valor de los activos totales cubiertos por el indicador clave de resultados: X % |

Valor de todas las inversiones que financian actividades económicas elegibles según la taxonomía pero que no se ajustan a la taxonomía: [importe monetario] |

|||

|

Divulgaciones adicionales y complementarias: desglose del numerador del indicador clave de resultados |

||||

|

La proporción de las exposiciones que se ajustan a la taxonomía frente a empresas financieras y no financieras sujetas a los artículos 19 bisbis en los activos totales cubiertos por el indicador clave de resultados: Empresas no financieras: Sobre la base del volumen de negocios: % Sobre la base de las inversiones en activos fijos: % Empresas financieras: Sobre la base del volumen de negocios: % Sobre la base de las inversiones en activos fijos: % |

Valor de las exposiciones que se ajustan a la taxonomía frente a empresas financieras y no financieras sujetas a los artículos 19 bisbis: Empresas no financieras: Sobre la base del volumen de negocios: [importe monetario] Sobre la base de las inversiones en activos fijos: [importe monetario] Empresas financieras: Sobre la base del volumen de negocios: [importe monetario] Sobre la base de las inversiones en activos fijos: [importe monetario] |

|||

|

La proporción de las exposiciones que se ajustan a la taxonomía frente a otras contrapartes en los activos totales cubiertos por el indicador clave de resultados: Sobre la base del volumen de negocios: % Sobre la base de las inversiones en activos fijos: % |

Valor de las exposiciones a otras contrapartes que se ajustan a la taxonomía: Sobre la base del volumen de negocios: [importe monetario] Sobre la base de las inversiones en activos fijos: [importe monetario] |

|||

|

Desglose del numerador del indicador clave de resultados por objetivo medioambiental |

||||

|

Actividades que se ajustan a la taxonomía: |

||||

|

Volumen de negocios: % CapEx: % |

Actividades de transición: A % (volumen de negocios; CapEx) Actividades facilitadoras: B % (volumen de negocios; CapEx) |

||

|

Volumen de negocios: % CapEx: % |

Actividades de transición: A % (volumen de negocios; CapEx) Actividades facilitadoras: B % (volumen de negocios; CapEx) |

||

|

Volumen de negocios: % CapEx: % |

Actividades de transición: A % (volumen de negocios; CapEx) Actividades facilitadoras: B % (volumen de negocios; CapEx) |

||

|

Volumen de negocios: % CapEx: % |

Actividades de transición: A % (volumen de negocios; CapEx) Actividades facilitadoras: B % (volumen de negocios; CapEx) |

||

|

Volumen de negocios: % CapEx: % |

Actividades de transición: A % (volumen de negocios; CapEx) Actividades facilitadoras: B % (volumen de negocios; CapEx) |

||

|

Volumen de negocios: % CapEx: % |

Actividades de transición: A % (volumen de negocios; CapEx) Actividades facilitadoras: B % (volumen de negocios; CapEx) |

||

ANEXO V

INDICADORES CLAVE DE RESULTADOS DE LAS ENTIDADES DE CRÉDITO

1. Contenido de los indicadores clave de resultados que deben divulgar las entidades de crédito

1.1. Ámbito de los indicadores clave de resultados

1.1.1.

Las entidades de crédito divulgarán los indicadores clave de resultados pertinentes basándose en su ámbito de consolidación prudencial, determinado de conformidad con el Reglamento (UE) n.o 575/2013, título II, capítulo 2, sección 2.

1.1.2.

El cálculo de la ratio de activos verdes (GAR) en relación con las exposiciones en balance abarcará las siguientes categorías contables de activos financieros, incluidos préstamos y anticipos, valores representativos de deuda, participaciones de capital y garantías reales recuperadas:

|

a) |

activos financieros a coste amortizado; |

|

b) |

activos financieros al valor razonable con cambios en otro resultado global; |

|

c) |

inversiones en filiales; |

|

d) |

negocios conjuntos y asociadas; |

|

e) |

activos financieros designados a valor razonable con cambios en resultados y activos financieros no destinados a negociación valorados obligatoriamente a valor razonable con cambios en resultados; |

|

f) |

garantías inmobiliarias obtenidas por entidades de crédito mediante toma de posesión a cambio de la cancelación de deudas. |

Las exposiciones a que se refiere el artículo 7, apartado 1, del presente Reglamento se excluirán de la cobertura de la GAR.

Los siguientes activos se excluirán del numerador de la GAR:

|

a) |

activos financieros mantenidos para negociar, |

|

b) |

préstamos interbancarios a la vista, |

|

c) |

exposiciones a empresas que no están obligadas a publicar información no financiera de conformidad con los artículos 19 bis o 29 bis de la Directiva 2013/34/UE. |

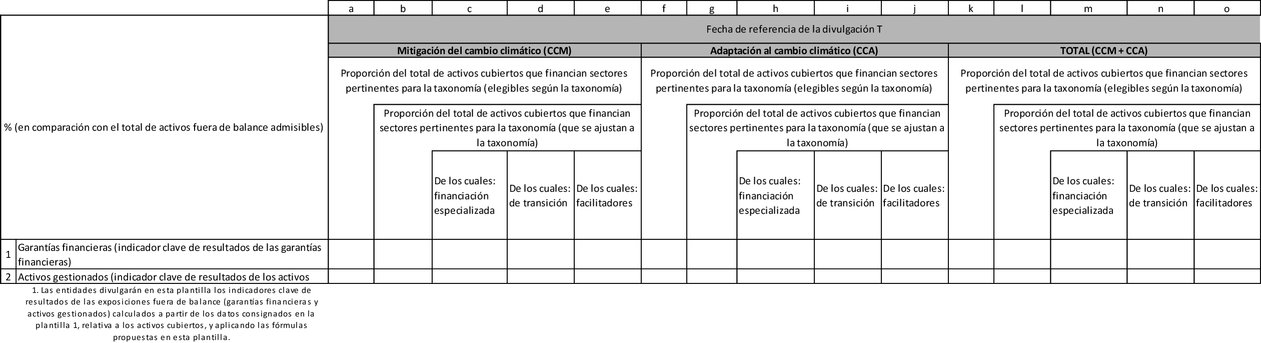

El cálculo de los indicadores clave de resultados en relación con las exposiciones fuera de balance tendrá en cuenta las garantías financieras otorgadas por las entidades de crédito y los activos gestionados para las empresas no financieras participadas y beneficiarias de las garantías. Otras exposiciones fuera de balance, como los compromisos, se excluirán de ese cálculo.

1.2. Contenido de los indicadores clave de resultados y metodología

1.2.1.

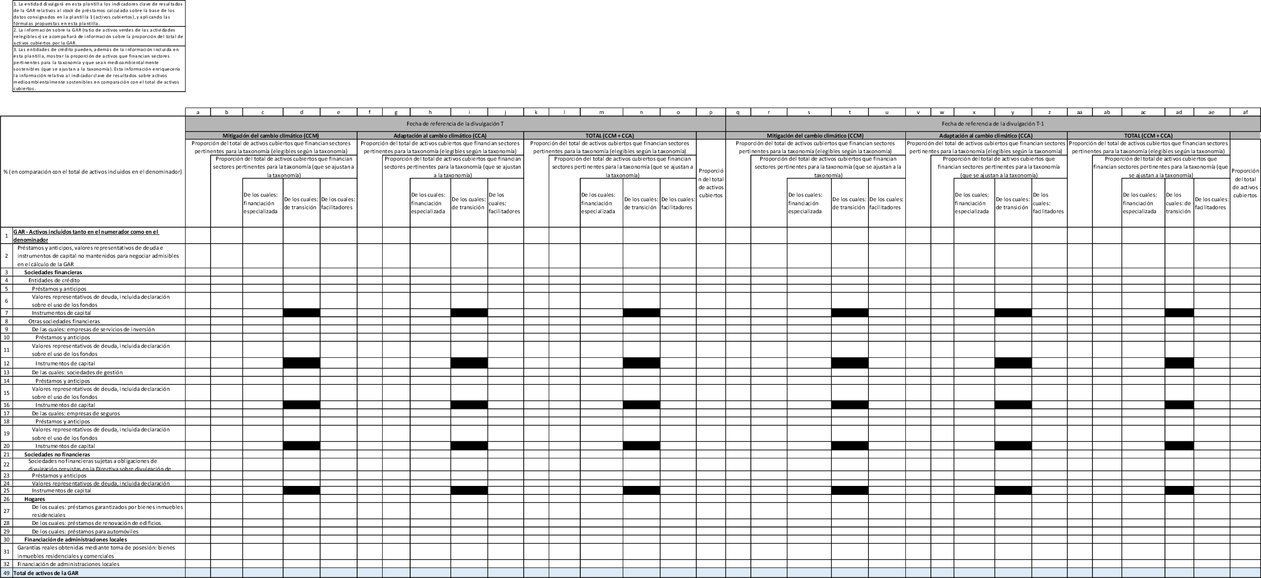

La GAR mostrará la proporción de los activos de las entidades de crédito que financia actividades económicas que se ajustan a la taxonomía y está invertida en ellas como proporción de los activos totales cubiertos, de conformidad con el punto 1.1.2 del presente anexo.

La GAR se basará en las exposiciones y el balance según el ámbito de consolidación prudencial, de conformidad con el Reglamento (UE) n.o 575/2013, título II, capítulo 2, sección 2, para los tipos de activos y carteras contables que se especifican en el punto 1.1.2 del presente anexo, lo que incluirá información sobre flujos y stocks, sobre actividades facilitadoras y de transición, y sobre concesión de financiación especializada y préstamos con fines generales.

Las entidades de crédito divulgarán todo lo siguiente:

|

a) |

la GAR agregada para los activos cubiertos en balance; |

|

b) |

el desglose por objetivo medioambiental y por tipo de contraparte. |

La definición de los indicadores clave de resultados se basará en los siguientes componentes:

|

a) |

el numerador, que abarcará los préstamos y anticipos, los valores representativos de deuda, las acciones y las garantías reales recuperadas que financien actividades que se ajusten a la taxonomía, sobre la base de los indicadores clave de resultados relativos al volumen de negocios y las CapEx de los activos subyacentes; |

|

b) |

el denominador, que abarcará todos los préstamos y anticipos, todos los valores representativos de deuda, todas las acciones y todas las garantías reales recuperadas, así como todos los demás activos cubiertos en balance. |

Además de la GAR, las entidades de crédito divulgarán el porcentaje de sus activos totales que están excluidos del numerador de la GAR, de conformidad con el artículo 7, apartado 2 del presente Reglamento y el punto 1.1.2 del presente anexo.

1.2.1.1. GAR que se aplica a exposiciones a empresas no financieras

Las entidades de crédito divulgarán la GAR para el stock de préstamos, valores representativos de deuda y participaciones de capital, así como el flujo de nuevos préstamos. Las entidades de crédito seguirán las siguientes etapas para calcular la GAR en relación con cada objetivo medioambiental.

|

Objetivos medioambientales |

Primera etapa |

Segunda etapa |

Ratio de activos verdes (GAR) |

|

Mitigación del cambio climático |

Proporción de préstamos y anticipos, valores representativos de deuda o instrumentos de capital que financian actividades económicas elegibles según la taxonomía en relación con el objetivo de mitigación del cambio climático, en comparación con el total de préstamos, valores representativos de deuda o instrumentos de capital de empresas no financieras y todos los demás activos en balance cubiertos. |

Proporción de préstamos y anticipos, valores representativos de deuda o instrumentos de capital que financian actividades económicas que se ajustan a la taxonomía en relación con el objetivo de mitigación del cambio climático, en comparación con los préstamos y anticipos, valores representativos de deuda o instrumentos de capital que financian actividades económicas en sectores cubiertos por la taxonomía en relación con el objetivo de mitigación del cambio climático. |

Proporción de préstamos y anticipos, valores representativos de deuda o instrumentos de capital que financian actividades económicas que se ajustan a la taxonomía en relación con el objetivo de mitigación del cambio climático, en comparación con los préstamos y anticipos, valores representativos de deuda o instrumentos de capital de empresas no financieras y todos los demás activos en balance. |

|

|

De las cuales: actividades facilitadoras De las cuales: actividades facilitadoras De las cuales: actividades de transición De las cuales: actividades de transición |

||

|

Stock y flujo |

|||

|

Adaptación al cambio climático |

Proporción de préstamos y anticipos, valores representativos de deuda o instrumentos de capital que financian actividades económicas elegibles según la taxonomía en relación con el objetivo de adaptación al cambio climático, en comparación con el total de préstamos, valores representativos de deuda o instrumentos de capital de empresas no financieras y todos los demás activos en balance cubiertos. |

Proporción de préstamos y anticipos, valores representativos de deuda o instrumentos de capital que financian actividades económicas que se ajustan a la taxonomía en relación con el objetivo de adaptación al cambio climático, en comparación con los préstamos y anticipos, valores representativos de deuda o instrumentos de capital que financian actividades económicas en sectores cubiertos por la taxonomía en relación con el objetivo de adaptación al cambio climático. |