EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017R0989

Commission Implementing Regulation (EU) 2017/989 of 8 June 2017 correcting and amending Implementing Regulation (EU) 2015/2447 laying down detailed rules for implementing certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council laying down the Union Customs Code

Reglamento de Ejecución (UE) 2017/989 de la Comisión, de 8 de junio de 2017, que corrige y modifica el Reglamento de Ejecución (UE) 2015/2447 por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) n.° 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

Reglamento de Ejecución (UE) 2017/989 de la Comisión, de 8 de junio de 2017, que corrige y modifica el Reglamento de Ejecución (UE) 2015/2447 por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) n.° 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

C/2017/3833

OJ L 149, 13.6.2017, p. 19–56

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

13.6.2017 |

ES |

Diario Oficial de la Unión Europea |

L 149/19 |

REGLAMENTO DE EJECUCIÓN (UE) 2017/989 DE LA COMISIÓN

de 8 de junio de 2017

que corrige y modifica el Reglamento de Ejecución (UE) 2015/2447 por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (1), y en particular sus artículos 8, 11, 17, 25, 58, 63, 66, 76, 100, 132, 152, 157, 161, 165, 169, 181, 232, 236, 266, 268, 273 y 276,

Considerando lo siguiente:

|

(1) |

Tras la publicación del Reglamento de Ejecución (UE) 2015/2447 de la Comisión (2), se han detectado errores de distinta naturaleza que deben corregirse. La corrección de algunos de estos errores exige que se modifiquen otras disposiciones relacionadas de dicho Reglamento de Ejecución. |

|

(2) |

El Considerando 61 del Reglamento de Ejecución (UE) 2015/2447 debe reflejar correctamente el resultado de la votación sobre dicho Reglamento de Ejecución en el Comité del Código Aduanero, que no emitió dictamen alguno en el plazo establecido por su presidente. |

|

(3) |

La redacción de las siguientes disposiciones del Reglamento de Ejecución (UE) 2015/2447 deben corregirse con el fin de que queden más claras, pero sin introducir ningún elemento nuevo: artículos 67.4, 87 (título), 102, 137 y 138, 143.2, 214, 220 y 230.2, y el anexo 21-01. |

|

(4) |

En una serie de las disposiciones y anexos del Reglamento de Ejecución (UE) 2015/2447, las referencias a otros actos jurídicos, incluida la referencia a las disposiciones del Código, deben corregirse o precisarse más. |

|

(5) |

El artículo 67, apartado 1, del Reglamento de Ejecución (UE) 2015/2447 debe corregirse para incluir a los reexpedidores como operadores económicos que pueden obtener la condición de exportadores autorizados, de conformidad con el artículo 69 de dicho Reglamento de Ejecución, que permite a los reexpedidores sustituir las declaraciones de origen extendidas por exportadores autorizados por pruebas de origen sustitutivas. |

|

(6) |

A fin de garantizar la coherencia con el artículo 55, apartados 4 y 6, del Reglamento Delegado (UE) 2015/2446 de la Comisión (3), debe suprimirse el artículo 92, apartado 1, párrafo tercero, del Reglamento de Ejecución (UE) 2015/2447. |

|

(7) |

En el artículo 110, apartado 3, del Reglamento de Ejecución (UE) 2015/2447, sobre la posterior comprobación de los certificados de origen modelo A y de las declaraciones en factura, se menciona a Turquía, junto con Noruega y Suiza, como uno de los países a los que puede enviarse la solicitud de comprobación a posteriori. Sin embargo, dado que no está prevista la utilización de pruebas de origen entre la Unión y Turquía, no se enviará a Turquía ninguna solicitud de comprobación a posteriori de las pruebas de origen expedidas o extendidas en Turquía. Por tanto, la referencia a Turquía debe suprimirse. |

|

(8) |

El artículo 199, apartado 1, letra g), del Reglamento de Ejecución (UE) 2015/2447 debe corregirse a fin de completar la lista de medios de prueba del Estatuto de la Unión de los productos sujetos a impuestos especiales que circulen en régimen suspensivo de conformidad con la Directiva 2008/118/CE del Consejo (4), mediante la introducción de una referencia al documento administrativo electrónico y al procedimiento de continuidad de las actividades a que se hace referencia, respectivamente, en los artículos 21 y 26 de dicha Directiva. Esas referencias se omitieron por error. |

|

(9) |

El artículo 306, apartado 2, del Reglamento de Ejecución (UE) 2015/2447 debe corregirse. La disposición debe indicar que el número de referencia maestro (MRN, por sus siglas en inglés) de la declaración de tránsito deberán presentarse en la aduana de destino, y no en cada aduana de tránsito, como indica erróneamente la redacción actual del artículo. La referencia a la disposición pertinente del Reglamento Delegado (UE) 2015/2446 también debe corregirse. Deberá constar como artículo 184, párrafo segundo, de dicho Reglamento Delegado en lugar de como artículo 184, apartado 2. |

|

(10) |

Los errores y omisiones detectados después de la publicación del Reglamento de Ejecución (UE) 2015/2447 en los anexos A y B de dicho Reglamento deben corregirse. |

|

(11) |

El anexo 12-01 del Reglamento de Ejecución (UE) 2015/2447 debe corregirse a fin de garantizar un formato armonizado de los mismos elementos de datos en todo el anexo. |

|

(12) |

Entre los anexos del Reglamento de Ejecución (UE) 2015/2447 debe añadirse un anexo 12-03 que determine el diseño de las etiquetas que deberán colocarse en el equipaje facturado en un aeropuerto de la Unión, según se menciona en el artículo 44 de dicho Reglamento pero que fue omitido por error. |

|

(13) |

Debe corregirse un error gramatical en la versión húngara de la declaración en factura que figura en el anexo 22-13 del Reglamento de Ejecución (UE) 2015/2447. |

|

(14) |

Además de las correcciones, deben modificarse determinadas disposiciones para tener en cuenta los cambios en el marco jurídico correspondiente que se produjeron con posterioridad a la adopción de dicho Reglamento de Ejecución. Por tanto, el artículo 2 del Reglamento de Ejecución (UE) 2015/2447 debe armonizarse con el artículo 2 del Reglamento Delegado (UE) 2015/2446, modificado por el Reglamento Delegado (UE) 2016/341 (5). |

|

(15) |

El procedimiento actualmente establecido en los artículos 57, 58 y 59 del Reglamento de Ejecución (UE) 2015/2447 se creó originalmente en 1989 con el fin de permitir una aplicación sencilla y armonizada de los contingentes arancelarios no preferenciales asignados a los países. Dichos artículos corresponden, en esencia, a los artículos 55 a 65 del Reglamento (CEE) n.o 2454/93 de la Comisión (6), que fue aplicable hasta el 30 de abril de 2016. Numerosos Reglamentos de la Unión sobre la apertura de contingentes arancelarios no preferenciales se remiten a los artículos 56 a 65 del Reglamento (CEE) n.o 2454/93. Por tanto, en el artículo 57 debe introducirse una norma de correspondencia con respecto a las referencias a los certificados de origen expedidos de conformidad con lo dispuesto en los artículos 55 a 65 del Reglamento (CEE) n.o 2454/93 en otros Reglamentos, sin tener que modificar cada uno de dichos Reglamentos. |

|

(16) |

El texto del artículo 62 del Reglamento de Ejecución (UE) 2015/2447 permite actualmente, solo para las declaraciones del proveedor a largo plazo, incluir un período en el pasado o en el futuro. La disposición debe modificarse a fin de introducir la posibilidad de que una única declaración del proveedor a largo plazo incluya tanto las mercancías que ya hayan sido suministradas en la fecha de expedición de la declaración como las mercancías que se suministren posteriormente. Con el fin de que la norma sea más clara y fácil de aplicar, la fecha de inicio más cercana y más alejada del período cubierto por la declaración del proveedor a largo plazo deberá fijarse mediante referencia a la fecha de expedición de la declaración. De este modo, si bien el período máximo cubierto por una declaración debe ser de 24 meses, este período no deberá remontarse a más de 12 meses en el pasado ni comenzar más de 6 meses después de la fecha de expedición. |

|

(17) |

El artículo 68 del Reglamento de Ejecución (UE) 2015/2447 debe modificarse con objeto de dejar claro que, en el contexto de los acuerdos preferenciales con un tercer país en que se aplique el sistema de registro de exportadores (REX), los exportadores que cumplimenten documentos sobre el origen de los envíos de más de 6 000 EUR deben ser exportadores registrados, salvo si el régimen preferencial establece un umbral de valor diferente. No obstante, hasta que el exportador esté registrado en el sistema REX, y en cualquier caso hasta el 31 de diciembre de 2017 a más tardar, el exportador podrá seguir utilizando su número de exportador autorizado en los documentos sobre el origen, sin necesidad de firma, para los acuerdos de libre comercio con terceros países en que, de otra forma, el exportador tendría que estar registrado. |

|

(18) |

En virtud del texto actual del artículo 69 del Reglamento de Ejecución (UE) 2015/2447, un exportador registrado no tiene derecho a sustituir pruebas de origen distintas de las declaraciones sobre el origen por comunicaciones sobre el origen sustitutivas. Sin embargo, dado que el objetivo a largo plazo es sustituir el sistema de exportadores autorizados por el sistema REX, los exportadores registrados deben poder sustituir por comunicaciones sobre el origen sustitutivas el mismo tipo de pruebas de origen que los exportadores autorizados de conformidad con el artículo 69, apartado 2, de dicho Reglamento de Ejecución. |

|

(19) |

En el artículo 73 del Reglamento de Ejecución (UE) 2015/2447, debe añadirse un apartado 3 que obligue a la Comisión a enviar a los países beneficiarios, a petición de estos, modelos de los sellos utilizados en los Estados miembros. Esta obligación es necesaria para el buen funcionamiento de las normas sobre acumulación regional. |

|

(20) |

El artículo 80, apartado 4, del Reglamento de Ejecución (UE) 2015/2447 debe imponer a las autoridades competentes de un país beneficiario o a las autoridades aduaneras de los Estados miembros la obligación de informar a los exportadores registrados acerca de las modificaciones de sus datos de inscripción, de conformidad con las normas de protección de datos. |

|

(21) |

A fin de garantizar la coherencia entre las normas aplicables en la Unión durante el período transitorio hasta la aplicación del sistema REX, el artículo 85 del Reglamento de Ejecución (UE) 2015/2447 deberá especificar hasta cuándo los exportadores autorizados que aún no estén registrados en el sistema REX podrán extender declaraciones en factura a efectos de la acumulación bilateral. Esta fecha debe fijarse al 31 de diciembre de 2017, que es la fecha límite para que las autoridades aduaneras de los Estados miembros expidan certificados de circulación de mercancías EUR.1, y por tanto el final de dicho período transitorio. |

|

(22) |

Contrariamente a Noruega y Suiza, Turquía no se aplicará el sistema REX a partir del 1 de enero de 2017. El artículo 86, apartado 3, del Reglamento de Ejecución (UE) 2015/2447 debe por tanto modificarse para indicar que el registro de los exportadores en los países beneficiarios solo será válido para el SPG de Turquía cuando este país comience a aplicar el sistema REX. A fin de que la fecha de aplicación del sistema REX por Turquía sea conocida por el público, debe obligarse a la Comisión a publicar dicha fecha en el Diario Oficial de la Unión Europea. |

|

(23) |

El artículo 158 del Reglamento de Ejecución (UE) 2015/2447, que establece el nivel de la garantía global, debe modificarse para ofrecer mayor claridad en lo que se refiere a la base para aplicar la reducción de las garantías globales que cubren los derechos de importación o de exportación y los demás gravámenes. El artículo 158 debe distinguir claramente la reducción que se contempla en el artículo 95, apartado 3, del Código a todos los operadores económicos autorizados en lo que se refiere a los derechos e impuestos en que se haya incurrido, de las reducciones establecidas en el artículo 95, apartado 2, del Código. Estas últimas se aplican respecto a los derechos y gravámenes en que se pueda incurrir, con arreglo a las condiciones establecidas en el artículo 84 del Reglamento Delegado (UE) 2015/2446. |

|

(24) |

Para evitar que se utilice un título de garantía individual tras la revocación o rescisión de un compromiso previsto en dicho título, debe incluirse una disposición en el artículo 161 del Reglamento de Ejecución (UE) 2015/2447 que indique que los títulos emitidos antes de la fecha de la revocación o rescisión de dicho compromiso ya no podrán utilizarse para la inclusión de mercancías en el régimen de tránsito de la Unión. |

|

(25) |

Según lo estipulado en el artículo 8, apartado 3, del Convenio aduanero relativo al transporte internacional de mercancías al amparo de los cuadernos TIR (7), incluidas las eventuales modificaciones posteriores del mismo (Convenio TIR), el artículo 163 del Reglamento de Ejecución (UE) 2015/2447 determina el importe máximo del que puede ser responsable cualquier asociación garantizadora en el territorio aduanero de la Unión en relación con una operación TIR determinada. El artículo 163 debe modificarse a raíz del anuncio de la Unión Internacional de Transportes por Carretera (IRU) de que su asegurador mundial ha incrementado, para todas las Partes Contratantes del Convenio TIR, el importe de la garantía cubierta de 60 000 EUR a 100 000 EUR por cuaderno TIR. |

|

(26) |

El artículo 231, apartado 11, del Reglamento de Ejecución (UE) 2015/2447 debe modificarse para aclarar que solo los intercambios específicos de información sobre los controles establecidos en los apartados 5 y 6 de dicho artículo quedarán suspendidos hasta que se disponga de sistemas electrónicos. Mientras los sistemas electrónicos pertinentes no estén disponibles, la obligación establecida en los apartados 4 y 5 del artículo 179 del Código de realizar controles e intercambiar información sobre los mismos debe cumplirse de conformidad con lo dispuesto en el artículo 18 del Reglamento Delegado (UE) 2016/341. |

|

(27) |

El artículo 329, apartado 8, del Reglamento de Ejecución (UE) 2015/2447 debe suprimirse. En él se establecen excepciones a la regla general de determinación de la aduana de salida para la exportación de mercancías que posteriormente se incluyen en un régimen de tránsito. Debido a un error de numeración, el artículo 329, apartado 8, se refiere erróneamente al apartado 4 de ese mismo artículo, pero nunca hubo intención de establecer una excepción en el caso de las mercancías que se carguen en un buque que no preste un servicio marítimo regular. En la medida en que la Directiva 2008/118/CE se aplica en los casos en que los productos sujetos a impuestos especiales en régimen suspensivo de dichos impuestos vayan a salir del territorio de la Unión, el artículo 329, apartado 8, del Reglamento de Ejecución (UE) 2015/2447 no debe referirse tampoco a dichos productos. Por último, no se precisa ninguna norma específica para determinar la aduana de salida cuando las mercancías objeto de formalidades aduaneras de exportación con vistas a la concesión de restituciones a la exportación en el marco de la política agrícola común sean objeto de levante para la exportación y posteriormente incluidas en un régimen de tránsito. El motivo es que, de conformidad con el artículo 189 del Reglamento Delegado (UE) 2015/2446, tales mercancías solo pueden ser incluidas en un régimen de tránsito externo, lo que significa que pierden su estatuto aduanero de mercancías de la Unión y pasan a ser objeto de una estricta vigilancia aduanera. |

|

(28) |

En la actualidad, existen diferencias en la forma en que los distintos Estados miembros tratan las exportaciones seguidas de tránsito. En algunos Estados miembros la confirmación de salida se facilita inmediatamente en el momento de la inclusión de las mercancías en el régimen de tránsito, mientras que en otros Estados miembros se realiza únicamente después de que se haya ultimado el régimen de tránsito. La diferencia se produce tanto en régimen de tránsito externo como en casos distintos al tránsito externo. De conformidad con el artículo 333, apartado 7, del Reglamento de Ejecución (UE) 2015/2447, durante el período transitorio hasta las fechas de implantación del Sistema Automatizado de Exportación (AES), la aduana de salida podrá informar a la aduana de exportación de la salida de las mercancías, cuando estas mercancías se incluyan en un régimen de tránsito distinto del régimen de tránsito externo, hasta el día siguiente a aquel en que se haya ultimado el régimen de tránsito. Esta posibilidad debería ampliarse asimismo a las mercancías incluidas en un régimen de tránsito externo, de manera que, durante el período transitorio, los Estados miembros en los que los procesos se hayan automatizado puedan proseguir su práctica mediante la expedición de una confirmación de salida, bien en el momento de la inclusión en un régimen de tránsito o en el momento de la ultimación del régimen de tránsito. |

|

(29) |

Con el fin de facilitar la aplicación, en los respectivos sistemas electrónicos, de los formatos y códigos de determinados requisitos en materia de datos utilizados en el contexto de las declaraciones y notificaciones del Reglamento de Ejecución (UE) 2015/2447, debe modificarse el anexo B de dicho Reglamento. |

|

(30) |

Las instrucciones para su impresión del anexo 22-02 y las notas introductorias del anexo 22-14 del Reglamento de Ejecución (UE) 2015/2447 deben modificarse para aclarar hasta cuándo podrán utilizarse las antiguas versiones de los formularios. En cualquier caso, estas versiones deberán dejar de utilizarse después del 1 de mayo de 2019. |

|

(31) |

En el anexo 22-06 del Reglamento de Ejecución (UE) 2015/2447, los datos de contacto adicionales que deben facilitar en la casilla 2 del formulario de solicitud los agentes económicos que soliciten ser exportadores registrados, deben ser facultativos, puesto que en la casilla 1 del formulario de solicitud ya deben introducirse los datos de contacto básicos. Además, debería existir la posibilidad de no firmar o no sellar el formulario de solicitud si el exportador y las autoridades aduaneras están autenticadas electrónicamente. |

|

(32) |

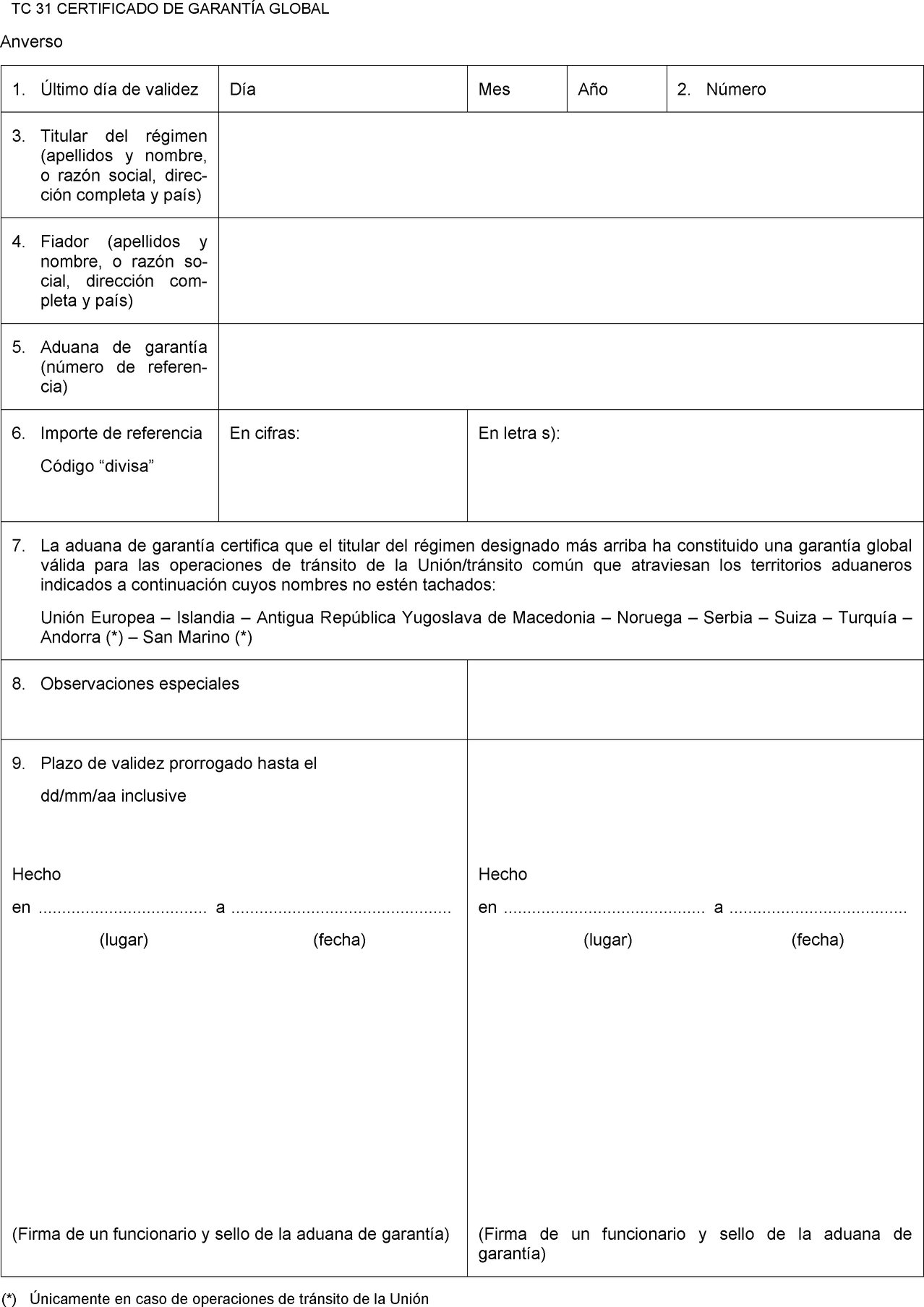

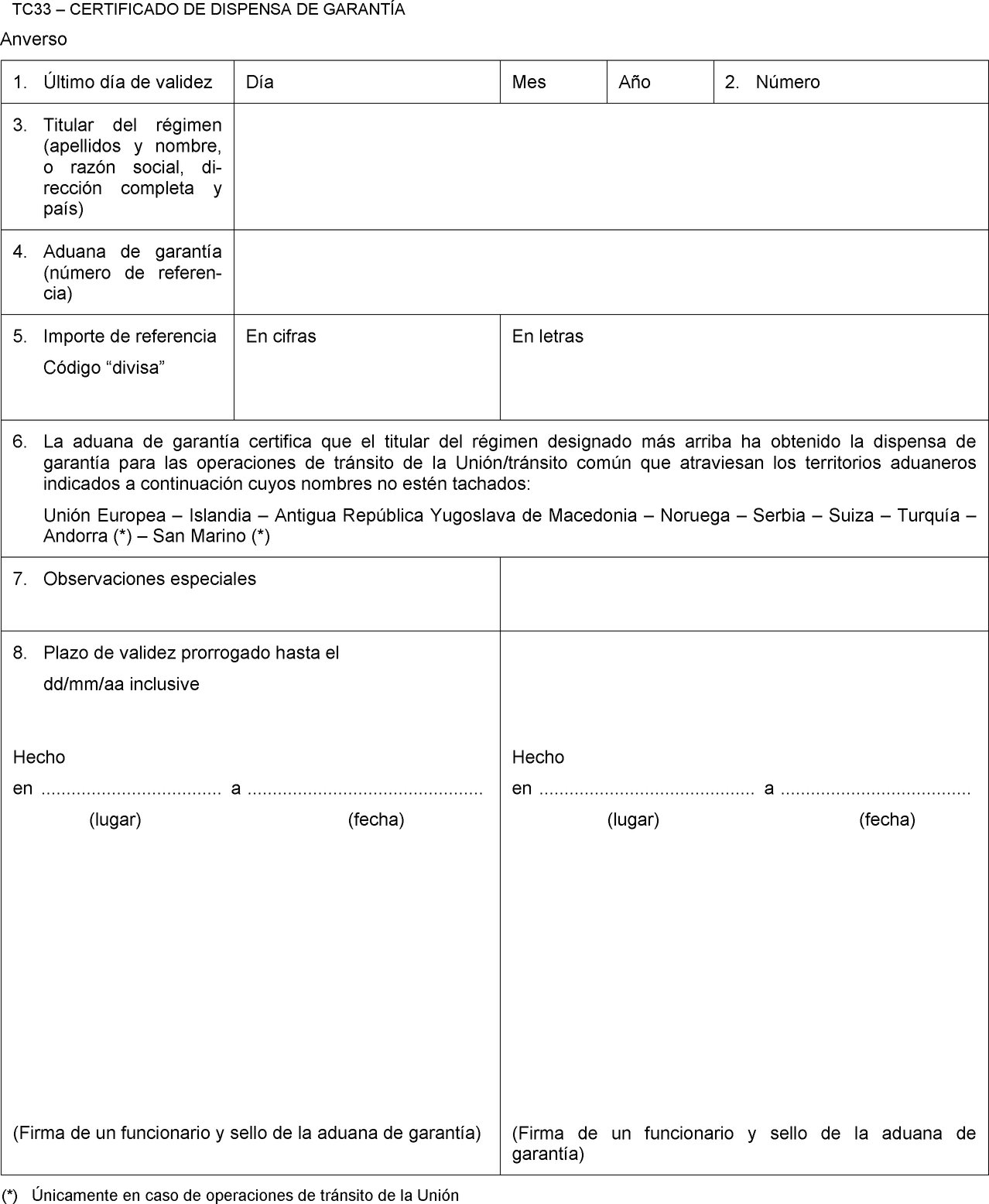

En los anexos 32-01, 32-02 y 32-03 del Reglamento de Ejecución (UE) 2015/2447, el texto del compromiso suscrito por un fiador deberá tener en cuenta la adhesión de Serbia al Convenio relativo a un régimen común de tránsito (8) el 1 de febrero de 2016. Asimismo, Serbia deberá añadirse a la lista de países afectados en las respectivas casillas del certificado de garantía global y del certificado de dispensa de garantía en el anexo 72-04 de dicho Reglamento de Ejecución. |

|

(33) |

En el anexo 72-04 del Reglamento de Ejecución (UE) 2015/2447, a fin de garantizar la continuidad de las actividades en el funcionamiento del régimen de tránsito de la Unión, deben introducirse diversas disposiciones relativas a la validez de las garantías: una disposición sobre la validez del certificado de garantía global y del certificado de dispensa de garantía; una disposición que prohíba la utilización de los certificados si la autorización para utilizar una garantía global ha sido revocada o si un compromiso adquirido en caso de garantía global ha sido revocado y rescindido; y una disposición sobre la comunicación por parte de los Estados miembros de los medios de identificación de los certificados válidos. |

|

(34) |

Las correcciones y modificaciones del Reglamento de Ejecución (UE) 2015/2447 previstas en el presente Reglamento deben entrar en vigor tan pronto como sea posible con el fin de evitar toda inseguridad jurídica sobre la versión correcta de las disposiciones vigentes. |

|

(35) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité del Código Aduanero. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Correcciones del Reglamento de Ejecución (UE) 2015/2447

El Reglamento de Ejecución (UE) 2015/2447 queda corregido como sigue:

|

1) |

El considerando 61 se sustituye por el texto siguiente:

|

|

2) |

En el artículo 7, apartado 4, párrafo segundo, los términos «Reglamento Delegado (UE) 2015/2446, por el que se fijan normas transitorias para determinadas disposiciones del Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión, mientras no estén operativos los sistemas electrónicos pertinentes» se sustituyen por «Reglamento Delegado (UE) 2016/341». |

|

3) |

En el artículo 12, apartado 1, los términos «artículo 22» se sustituyen por «artículo 22, apartado 2». |

|

4) |

El artículo 67 queda corregido como sigue:

|

|

5) |

El artículo 70 queda corregido como sigue:

|

|

6) |

En el artículo 75, apartado 1, los términos «artículo 67, apartado 2, del presente Reglamento» se sustituyen por «artículo 71, apartado 2». |

|

7) |

En el artículo 77, apartado 1, letra b), se suprimen los términos «del Reglamento Delegado (UE) 2015/2446». |

|

8) |

El artículo 87 se sustituye por el texto siguiente: «Artículo 87 Sistema de exportadores registrados: Requisitos de publicación (Artículo 64, apartado 1, del Código) La Comisión publicará en su sitio web la fecha en que los países beneficiarios empiecen a aplicar el sistema REX. La Comisión mantendrá actualizada la información.». |

|

9) |

El título del artículo 89 se sustituye por el texto siguiente: «Revocación del registro». |

|

10) |

El título del artículo 90 se sustituye por el texto siguiente: «Revocación automática de los registros si un país es retirado de la lista de los países beneficiarios». |

|

11) |

En el artículo 92, apartado 1, se suprime el párrafo tercero. |

|

12) |

El artículo 102 queda corregido como sigue:

|

|

13) |

En el artículo 110, el apartado 3 se sustituye por el texto siguiente: «3. Cuando se haya presentado una solicitud de comprobación a posteriori, dicha comprobación se llevará a cabo, y sus resultados se comunicarán a las autoridades aduaneras de los Estados miembros, en un plazo máximo de seis meses o, en el caso de las solicitudes enviadas a Noruega o Suiza a efectos de comprobación de las pruebas de origen sustitutivas extendidas en sus territorios basándose en un certificado de origen modelo A o en una declaración en factura extendida en un país beneficiario, en un plazo de ocho meses a partir de la fecha de envío de la solicitud. Los resultados deberán permitir determinar si la prueba de origen en cuestión es válida para los productos efectivamente exportados y si dichos productos pueden considerarse originarios del país beneficiario.». |

|

14) |

En el artículo 119, apartado 4, se suprimen los términos «del Reglamento Delegado (UE) 2015/2446». |

|

15) |

El artículo 126 queda corregido como sigue:

|

|

16) |

En el artículo 137, apartado 4, letra b), los términos «otros medios de transporte» se sustituyen por «otros modos de transporte». |

|

17) |

En el artículo 138, apartado 1, los términos «el mismo medio de transporte» se sustituyen por «el mismo modo de transporte». |

|

18) |

En el artículo 143, apartado 2, los términos «el coste, imputado en las proporciones adecuadas» se sustituyen por «el valor, imputado en las proporciones adecuadas». |

|

19) |

El subtítulo del artículo 164 se sustituye por el texto siguiente: «[Artículo 226, apartado 3, letras b) y c), y artículo 227, apartado 2, letras b) y c), del Código]». |

|

20) |

El subtítulo del artículo 186 se sustituye por el texto siguiente: «(Artículo 128 del Código)». |

|

21) |

El artículo 187 queda corregido como sigue:

|

|

22) |

En el artículo 192 se inserta el subtítulo siguiente: «(Artículo 145 del Código)». |

|

23) |

En el artículo 199, apartado 1, la letra g) se sustituye por el texto siguiente:

(*2) Directiva 2008/118/CE del Consejo, de 16 de diciembre de 2008, relativa al régimen general de los impuestos especiales, y por la que se deroga la Directiva 92/12/CEE, DO L 9 de 14.1.2009, p. 12.»." |

|

24) |

El artículo 214 se sustituye por el texto siguiente: «Artículo 214 Productos de la pesca marítima y mercancías obtenidas a partir de dichos productos transbordados y transportados a través de un país o territorio que no forme parte del territorio aduanero de la Unión (Artículo 153, apartado 2, del Código) 1. Cuando, antes de su llegada al territorio aduanero de la Unión, los productos o mercancías a que se refieren las letras d) y e) del artículo 119, aparatado 1, del Reglamento Delegado (UE) 2015/2446 hayan sido transbordados y transportados a través de un país o territorio que no forme parte del territorio aduanero de la Unión, deberá presentarse un certificado de la autoridad aduanera de dicho país que acredite que los productos o mercancías han estado bajo vigilancia aduanera mientras se encontraban en su territorio y no han sufrido más manipulaciones de las necesarias para su conservación, en relación con aquellos productos y mercancías en el momento de su entrada en el territorio aduanero de la Unión. 2. La certificación requerida de conformidad con el apartado 1 se realizará en una copia del cuaderno diario de pesca a que se refiere el artículo 133 del Reglamento Delegado (UE) 2015/2446, acompañada, en su caso, de una copia de la declaración de transbordo.». |

|

25) |

El título del artículo 220 se sustituye por el texto siguiente: «Envíos de correspondencia y mercancías incluidas en un envío postal». |

|

26) |

En el artículo 229, apartado 1, los términos «artículo 15» se sustituyen por «artículo 14». |

|

27) |

En el artículo 230, el apartado 2 se sustituye por el texto siguiente: «2. La autoridad aduanera competente para tomar una decisión facilitará toda la información pertinente de que disponga a las autoridades aduaneras de los demás Estados miembros en relación con las actividades aduaneras del titular de la autorización a efectos del despacho centralizado.». |

|

28) |

En el artículo 251, apartado 3, los términos «artículo 166 del Reglamento (UE) n.o 952/2013» se sustituyen por «artículo 166 del Código». |

|

29) |

En el artículo 277, apartado 1, letra a), los términos «artículo 268» se sustituyen por «artículo 275». |

|

30) |

En el artículo 280, apartado 6, párrafo primero, los términos «artículo 267» se sustituyen por «artículo 274». |

|

31) |

El subtítulo del artículo 291 se sustituye por el texto siguiente: «[Artículo 6, apartado 3, letra b), artículo 226, apartado 3, letra a), y artículo 227, apartado 2, letra a), del Código]». |

|

32) |

El subtítulo del artículo 294 se sustituye por el texto siguiente: «[Artículo 226, apartado 3, letra a), y artículo 227, apartado 2, letra a), del Código]». |

|

33) |

El subtítulo del artículo 295 se sustituye por el texto siguiente: «[Artículo 226, apartado 3, letra a), del Código]». |

|

34) |

En el artículo 306, el apartado 2 se sustituye por el texto siguiente: «2. Por lo que respecta a la presentación del MRN de la declaración de tránsito en la aduana de destino, será de aplicación el artículo 184, apartado 2, del Reglamento Delegado (UE) 2015/2446.». |

|

35) |

En el artículo 308, apartado 2, los términos «artículo 305» se sustituyen por «artículo 312». |

|

36) |

En el artículo 312, apartado 3, los términos «artículo 300» se sustituyen por «artículo 307». |

|

37) |

El subtítulo del artículo 313 se sustituye por el texto siguiente: «[Artículo 233, apartado 4, letras a), b), c) y e) del Código]». |

|

38) |

En el artículo 314, apartado 2, letra a), los términos «artículo 291» se sustituyen por «artículo 298». |

|

39) |

En el artículo 319, párrafo segundo, los términos «artículo 15» se sustituyen por «artículo 14». |

|

40) |

En el artículo 331, el apartado 3 pasa a ser el apartado 2. |

|

41) |

En el artículo 345, el apartado 4 se sustituye por el texto siguiente: «4. No obstante lo dispuesto en el apartado 1, las autorizaciones únicas de procedimientos simplificados (AUPS) expedidas de conformidad con el Reglamento (CEE) 2454/93 y aún válidas el 1 de mayo de 2016 seguirán siendo válidas hasta las fechas respectivas de implantación del Despacho Centralizado de las Importaciones (CCI) y del Sistema Automatizado de Exportación (AES) a que se refiere el anexo de la Decisión de Ejecución 2016/578/UE.». |

|

42) |

En el anexo A, el título I «Formatos de los requisitos comunes en materia de datos para las solicitudes y decisiones» queda corregido como sigue:

|

|

43) |

En el anexo B, el título I «Formatos y cardinalidad de los requisitos comunes en materia de datos para las declaraciones y notificaciones» queda corregido como sigue:

|

|

44) |

En el anexo B, el título II «Códigos en relación con los requisitos comunes en materia de datos para las declaraciones y notificaciones» queda corregido como sigue:

|

|

45) |

En el anexo 12-01, en el título I, «Formatos de los requisitos comunes en materia de datos para el registro de los operadores económicos y otras personas», en la fila correspondiente al elemento de dato «11 Fecha de establecimiento», en la columna «Formato del E.D. (Tipo/longitud)», se añade el texto «(aaaammdd)». |

|

46) |

Se inserta el anexo 12-03 como se establece en el anexo I del presente Reglamento. |

|

47) |

El anexo 21-01 queda corregido como sigue:

|

|

48) |

El anexo 22-02 queda corregido como sigue:

|

|

49) |

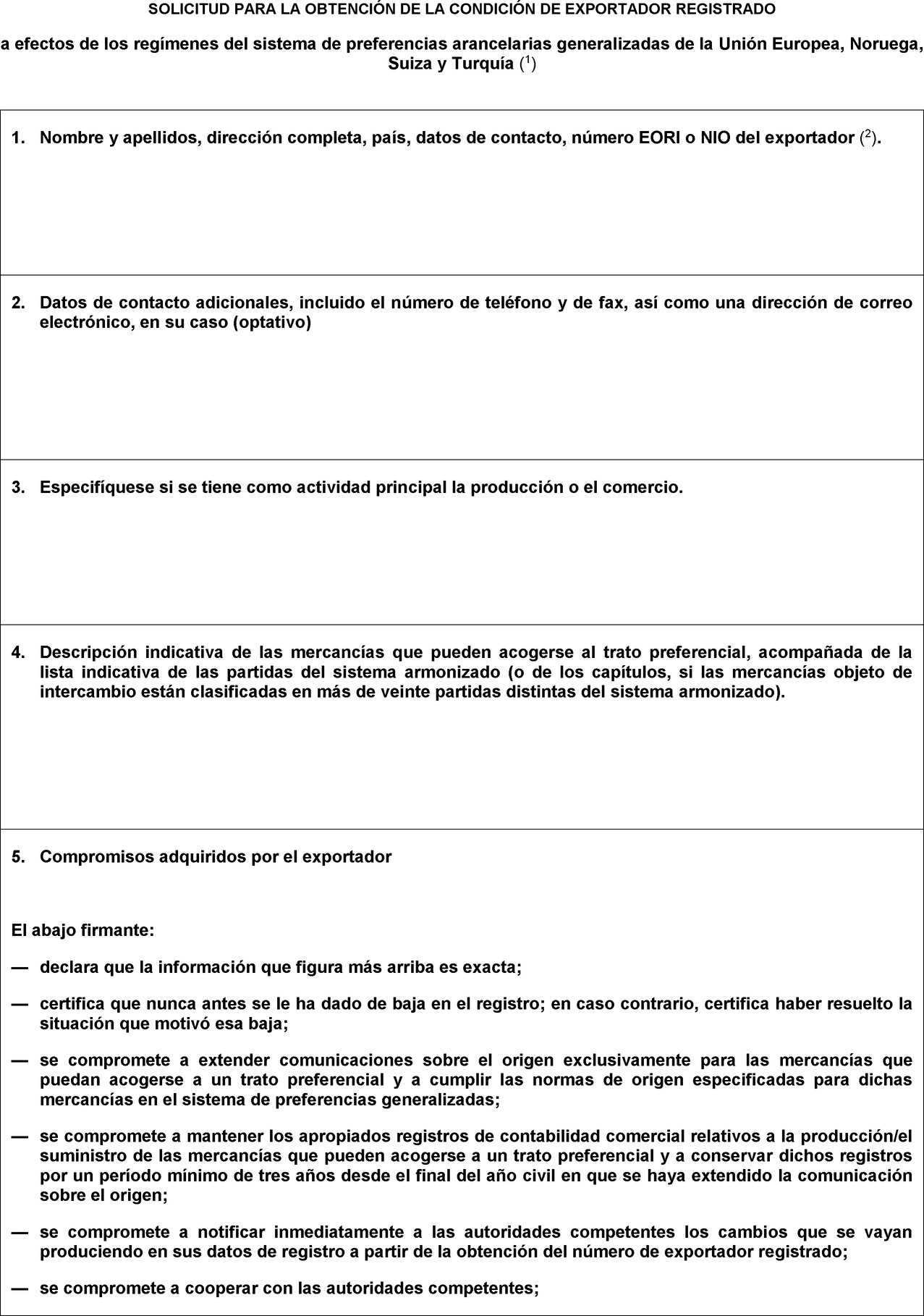

El anexo 22-06 se sustituye por el texto que figura en el anexo II del presente Reglamento. |

|

50) |

En el anexo 22-07, el primer párrafo bajo la rúbrica «Comunicación sobre el origen» se sustituye por el texto siguiente: «La presente comunicación deberá extenderse en todo documento comercial indicando el nombre y apellidos y la dirección completa del exportador y el destinatario, así como la descripción de las mercancías y la fecha de expedición (9). (9) En caso de que la comunicación sobre el origen sustituya a otra comunicación de conformidad con lo dispuesto en el artículo 101, apartados 2 y 3, del Reglamento de Ejecución (UE) 2015/2447, la comunicación sobre el origen sustitutiva llevará la mención “Replacement statement”, “Attestation de remplacement” o “Comunicación de sustitución”. La comunicación sustitutiva deberá indicar, asimismo, la fecha de expedición de la comunicación inicial, así como todos los demás datos necesarios conforme a lo dispuesto en el párrafo segundo del artículo 101, apartado 1, del Reglamento de Ejecución (UE) 2015/2447.»." |

|

51) |

El anexo 22-09 se sustituirá por el texto que figura en el anexo III del presente Reglamento. |

|

52) |

En el anexo 22-13, la versión húngara de la declaración en factura se sustituye por el texto siguiente: «A jelen okmányban szereplő áruk exportőre (vámfelhatalmazási szám: … (1)) kijelentem, hogy eltérő egyértelmű jelzés hiányában az áruk preferenciális … (2) származásúak.». |

|

53) |

En el anexo 23-02, el título del cuadro después del apartado 10 se sustituye por el texto siguiente: «LISTA DE PRODUCTOS CONTEMPLADOS EN EL ARTÍCULO 142, APARTADO 6». |

|

54) |

En el anexo 32-06, la palabra «Anverso» se añade entre el título «Tránsito de la Unión/común» y la primera casilla. |

|

55) |

En el anexo 61-03, el primer párrafo y la primera frase del segundo párrafo se sustituyen por el texto siguiente: «A los efectos del artículo 252, los pesadores autorizados determinarán el peso neto de los plátanos frescos de cada envío de plátanos frescos en cualquier lugar de descarga, según el procedimiento que se establece a continuación. A efectos del presente anexo y del artículo 252, se entenderá por:». |

|

56) |

En el anexo 62-02, la primera página del original y de la copia del formulario «INF 3 — Boletín de información de mercancías de retorno» se sustituye por el formulario que figura en el anexo IV. |

Artículo 2

Modificaciones del Reglamento de Ejecución (UE) 2015/2447

El Reglamento de Ejecución (UE) 2015/2447 queda modificado como sigue:

|

1) |

El artículo 2 se sustituye por el texto siguiente: «Artículo 2 Formatos y códigos para los requisitos comunes en materia de datos (Artículo 6, apartado 2, del Código) 1. Los formatos y los códigos para los requisitos comunes en materia de datos a que se refieren el artículo 6, apartado 2, del Código y el artículo 2 del Reglamento Delegado (UE) 2015/2446 a efectos del intercambio y almacenamiento de la información requerida para las solicitudes y decisiones figuran en el anexo A del presente Reglamento. 2. Los formatos y los códigos para los requisitos comunes en materia de datos a que se refieren el artículo 6, apartado 2, del Código y el artículo 2 del Reglamento Delegado (UE) 2015/2446 a efectos del intercambio y almacenamiento de la información requerida para las declaraciones, notificaciones y pruebas del estatuto aduanero figuran en el anexo B del presente Reglamento. 3. No obstante lo dispuesto en el apartado 1 del presente artículo, hasta la fecha de implantación de la primera fase de mejora del sistema de informaciones arancelarias vinculantes (IAV) y del sistema Vigilancia 2 a que se refiere el anexo de la Decisión de Ejecución (UE) 2016/578 de la Comisión (*3), no se aplicarán los formatos y los códigos establecidos en el anexo A del presente Reglamento en relación con las solicitudes y decisiones de IAV, y se aplicarán los formatos y los códigos establecidos en los anexos 2 a 5 del Reglamento Delegado (UE) 2016/341 de la Comisión (*4). No obstante lo dispuesto en el apartado 1 del presente artículo, hasta la fecha de mejora del sistema de informaciones arancelarias vinculantes (IAV) y del sistema del operador económico autorizado (AEO) a que se refiere el anexo de la Decisión de Ejecución (UE) 2016/578, no se aplicarán los formatos y los códigos establecidos en el anexo A del presente Reglamento en relación con las solicitudes y decisiones de AEO, y se aplicarán los formatos y los códigos establecidos en los anexos 6 y 7 del Reglamento Delegado (UE) 2016/341. 4. No obstante lo dispuesto en el apartado 2 del presente artículo, en relación con los sistemas informáticos enumerados en el anexo 1 del Reglamento Delegado (UE) 2016/341, hasta las fechas respectivas de implantación o mejora de los sistemas informáticos pertinentes a que se refiere el anexo de la Decisión de Ejecución (UE) 2016/578, no se aplicarán los formatos y los códigos de los requisitos comunes en materia de datos que figuran en el anexo B del presente Reglamento. Por lo que respecta a los sistemas informáticos enumerados en el anexo 1 del Reglamento Delegado (UE) 2016/341, hasta las fechas respectivas de implantación o mejora de los sistemas informáticos pertinentes a que se refiere el anexo de la Decisión de Ejecución (UE) 2016/578, el intercambio y almacenamiento de información necesaria para las declaraciones, las notificaciones y la prueba del estatuto aduanero estarán supeditados a los formatos y códigos establecidos en el anexo 9 del Reglamento Delegado (UE) 2016/341. 5. Hasta la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución (UE) 2016/578, las autoridades aduaneras podrán decidir que es preciso aplicar formatos y códigos distintos a los que figuran en el anexo A del presente Reglamento respecto de las solicitudes y autorizaciones siguientes:

6. Hasta la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU, las autoridades aduaneras podrán permitir que se utilicen los formatos y los códigos de los requisitos en materia de datos relativos a las solicitudes y autorizaciones que figuran en el anexo 12 del Reglamento Delegado (UE) 2016/341 en lugar de los requisitos en materia de datos establecidos en el anexo A del presente Reglamento para las siguientes solicitudes y autorizaciones:

7. No obstante lo dispuesto en el apartado 6, hasta las fechas de implantación del Sistema Automatizado de Exportación en el ámbito del CAU (AES CAU) o de la mejora de los Sistemas Nacionales de Importación a que se refiere el anexo de la Decisión de Ejecución (UE) 2016/578, cuando una solicitud de autorización se base en una declaración en aduana de conformidad con el artículo 163, apartado 1, del Reglamento Delegado (UE) 2015/2446, los formatos y los códigos establecidos en el anexo 12 del Reglamento Delegado (UE) 2016/341 se aplicarán en lo que respecta a los elementos de datos adicionales necesarios para dicha solicitud. (*3) Decisión de Ejecución (UE) 2016/578 de la Comisión, de 11 de abril de 2016, por la que se establece el Programa de Trabajo relativo al desarrollo y a la implantación de los sistemas electrónicos previstos en el Código aduanero de la Unión, DO L 99 de 15.4.2016, p. 6." (*4) Reglamento Delegado (UE) 2016/341 de la Comisión, de 17 de diciembre de 2015, por el que se completa el Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo en lo que se refiere a las normas transitorias para determinadas disposiciones del Código Aduanero de la Unión mientras no estén operativos los sistemas electrónicos pertinentes y por el que se modifica el Reglamento Delegado (UE) 2015/2446, DO L 69 de 15.3.2016, p. 1.»." |

|

2) |

En el artículo 57, apartado 1, se añade el párrafo siguiente: «Las referencias en los regímenes especiales de importación no preferenciales a certificados de origen expedidos de conformidad con los artículos 55 a 65 del Reglamento (CEE) n.o 2454/93 se considerarán referencias a los certificados de origen con arreglo a lo dispuesto en el presente artículo.». |

|

3) |

El artículo 62 se sustituye por el texto siguiente: «Artículo 62 Declaración del proveedor de larga duración (Artículo 64, apartado 1, del Código) 1. Cuando un proveedor envíe regularmente mercancías a un exportador u operador, y se espere que el carácter originario de las mercancías de todos esos envíos sea el mismo, el proveedor podrá presentar una única declaración que incluya múltiples envíos de esas mercancías (declaración del proveedor de larga duración). 2. Podrá extenderse una declaración del proveedor de larga duración para envíos expedidos a lo largo de un período de tiempo, y en ella se mencionarán tres fechas:

3. El proveedor informará inmediatamente al exportador o al operador afectados en caso de que la declaración del proveedor de larga duración no sea válida en relación con algunos o todos los envíos de mercancías realizados o que se vayan a realizar.». |

|

4) |

El artículo 68 se sustituye por el texto siguiente: «Artículo 68 Registro de los exportadores fuera del marco del SPG de la Unión (Artículo 64, apartado 1, del Código) 1. Cuando la Unión mantenga un régimen preferencial que exija a un exportador cumplimentar un documento sobre el origen, de conformidad con la legislación pertinente de la Unión, ese documento podrá ser cumplimentado únicamente por un exportador que esté registrado a tal fin por las autoridades aduaneras de un Estado miembro. La identidad de dichos exportadores se registrará en el sistema de registro de exportadores (REX) mencionado en el anexo de la Decisión de Ejecución (UE) 2016/578. Las subsecciones 2 a 9 de la presente sección se aplicarán mutatis mutandis. 2. A efectos del presente artículo, no se aplicarán el artículo 11, apartado 1, letra d), y los artículos 16, 17 y 18 del Reglamento Delegado (UE) 2015/2446, en lo que respecta a las condiciones de aceptación de las solicitudes y la suspensión de las decisiones, y los artículos 10 y 15 del presente Reglamento. Las solicitudes y decisiones relacionadas con el presente artículo no serán intercambiadas ni almacenadas mediante un sistema electrónico de información y comunicación como el establecido en el artículo 10 del presente Reglamento. 3. La Comisión facilitará al tercer país con el que la Unión mantenga un régimen preferencial las direcciones de las autoridades aduaneras competentes para la verificación de un documento sobre el origen extendido por exportadores registrados en la Unión de conformidad con el presente artículo. 4. No obstante lo dispuesto en el apartado 1, cuando el régimen preferencial aplicable no precise el valor límite hasta el cual los exportadores que no sean exportadores autorizados puedan cumplimentar un documento sobre el origen, dicho valor será de 6 000 EUR por cada envío. 5. No obstante lo dispuesto en el apartado 1, hasta el 31 de diciembre de 2017, un documento sobre el origen podrá ser cumplimentado por un exportador que no haya sido registrado, pero que sea un exportador autorizado en la Unión. Será de aplicación a este procedimiento lo dispuesto en el artículo 77, apartado 7.». |

|

5) |

En el artículo 69, el apartado 2 se sustituye por el texto siguiente: «2. Cuando la prueba de origen exigida a efectos de las medidas arancelarias preferenciales a que se refiere el apartado 1 sea un certificado de circulación EUR.1, otro certificado de origen gubernativo, una declaración de origen o una declaración en factura, la prueba de origen sustitutiva deberá ser extendida o expedida en forma de uno de los siguientes documentos:

|

|

6) |

En el artículo 73 se añade el apartado 3 siguiente: «3. A petición de un país beneficiario, la Comisión enviará a dicho país beneficiario los modelos de los sellos utilizados por las autoridades aduaneras de los Estados miembros para la expedición de los certificados de circulación de mercancías EUR.1.». |

|

7) |

En el apartado 4 del artículo 80 se añade la frase siguiente: «Las autoridades competentes de un país beneficiario o las autoridades aduaneras de un Estado miembro informarán al exportador registrado de la modificación de sus datos de registro.». |

|

8) |

El artículo 85 se modifica como sigue:

|

|

9) |

En el artículo 86, el apartado 3 se sustituye por el texto siguiente: «3. A efectos de las exportaciones al amparo de los SPG de la Unión, Noruega y Suiza, los exportadores solo tendrán que registrarse una vez. Las autoridades competentes del país beneficiario asignarán al exportador un número de exportador registrado con vistas a la exportación al amparo de los SPG de la Unión, Noruega y Suiza, en la medida en que dichos países hayan reconocido como país beneficiario al país en el que haya tenido lugar el registro. Los párrafos primero y segundo serán aplicables, mutatis mutandis, a efectos de las exportaciones con arreglo al sistema SPG de Turquía, cuando este país comience a aplicar el sistema REX. La Comisión publicará en el Diario Oficial de la Unión Europea (serie C) la fecha en que Turquía empiece a aplicarse ese sistema.». |

|

10) |

El artículo 158 se sustituye por el texto siguiente: «Artículo 158 Nivel de garantía global (Artículo 95, apartados 2 y 3, del Código) 1. En las condiciones previstas en el artículo 84 del Reglamento Delegado (UE) 2015/2446, el importe de la garantía global contemplada en el artículo 95, apartado 2, del Código se reducirá al 50 %, al 30 % o al 0 % de la parte del importe de referencia determinada con arreglo al artículo 155, apartado 3, letra b), del presente Reglamento. 2. El importe de la garantía global contemplada en el artículo 95, apartado 3, del Código se reducirá al 30 % de las partes del importe de referencia determinadas con arreglo al artículo 155, apartado 2, y al artículo 155, apartado 3, letra a), del presente Reglamento.». |

|

11) |

En el artículo 161 se añade el apartado siguiente: «A partir del día en que surta efecto la revocación o rescisión, no podrán utilizarse para la inclusión de mercancías en el régimen de tránsito de la Unión los títulos de garantía individual emitidos anteriormente.». |

|

12) |

El artículo 163 se sustituye por el texto siguiente: «Artículo 163 Responsabilidad de las asociaciones garantizadoras en las operaciones TIR [Artículo 226, apartado 3, letra b), y artículo 227, apartado 2, letra b), del Código] A efectos de la aplicación del artículo 8, apartados 3 y 4, del Convenio aduanero relativo al transporte internacional de mercancías al amparo de los cuadernos TIR, incluidas cualesquiera modificaciones ulteriores (Convenio TIR), cuando una operación TIR se realice en el territorio aduanero de la Unión, cualquier asociación garantizadora establecida en el territorio aduanero de la Unión podrá hacerse responsable del pago de la cantidad asegurada relativa a las mercancías objeto de la operación TIR hasta un total de 100 000 EUR por cuaderno TIR o una suma equivalente en moneda nacional.». |

|

13) |

En el artículo 231, el apartado 11 se sustituye por el texto siguiente: «11. Los apartados 5 y 6 del presente artículo no se aplicarán hasta las fechas respectivas de implantación del AES y del Despacho Centralizado de las Importaciones (CCI) del CAU a que se refiere el anexo de la Decisión de Ejecución (UE) 2016/578.». |

|

14) |

En el artículo 329 se suprime el apartado 8. |

|

15) |

En el artículo 333, el apartado 7 se sustituye por el texto siguiente: «7. No obstante lo dispuesto en el apartado 2, letras b) y c), del presente artículo, hasta las fechas de implantación del AES a que se refiere el anexo de la Decisión de Ejecución (UE) 2016/578, en los casos contemplados en el artículo 329, apartados 5 y 6, del presente Reglamento, el plazo de que dispone la aduana de salida para informar a la aduana de exportación de la salida de las mercancías expirará el primer día laborable siguiente a la fecha en que las mercancías se incluyan en el régimen de tránsito o en que las mercancías salgan del territorio aduanero de la Unión o en que se ultime el régimen de tránsito.». |

|

16) |

En el anexo B, el título I «Formatos y cardinalidad de los requisitos comunes en materia de datos para las declaraciones y notificaciones» queda modificado como sigue:

|

|

17) |

En el anexo B, el título II, «Códigos en relación con los requisitos comunes en materia de datos para las declaraciones y notificaciones», queda modificado como sigue:

|

|

18) |

En el anexo 22-14, se añade la siguiente nota introductoria:

|

|

19) |

El anexo 22-16 queda modificado como sigue:

|

|

20) |

El anexo 22-18 queda modificado como sigue:

|

|

21) |

El anexo 32-01 se sustituirá por el texto que figura en el anexo VII del presente Reglamento. |

|

22) |

El anexo 32-02 se sustituirá por el texto que figura en el anexo VIII del presente Reglamento. |

|

23) |

El anexo 32-03 se sustituirá por el texto que figura en el anexo IX del presente Reglamento. |

|

24) |

El anexo 72-04 queda modificado como sigue:

|

Artículo 3

El presente Reglamento entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Unión Europea.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 8 de junio de 2017.

Por la Comisión

El Presidente

Jean-Claude JUNCKER

(1) DO L 269 de 10.10.2013, p. 1.

(2) Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión (DO L 343 de 29.12.2015, p. 558).

(3) Reglamento Delegado (UE) 2015/2446 de la Comisión, de 28 de julio de 2015, por el que se completa el Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo con normas de desarrollo relativas a determinadas disposiciones del Código Aduanero de la Unión (DO L 343 de 29.12.2015, p. 1).

(4) Directiva 2008/118/CE del Consejo, de 16 de diciembre de 2008, relativa al régimen general de los impuestos especiales, y por la que se deroga la Directiva 92/12/CEE (DO L 9 de 14.1.2009, p. 12).

(5) Reglamento Delegado (UE) 2016/341 de la Comisión, de 17 de diciembre de 2015, por el que se completa el Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo en lo que se refiere a las normas transitorias para determinadas disposiciones del Código Aduanero de la Unión mientras no estén operativos los sistemas electrónicos pertinentes y por el que se modifica el Reglamento Delegado (UE) 2015/2446 (DO L 69 de 15.3.2016, p. 1).

(6) Reglamento (CEE) n.o 2454/93 de la Comisión, de 2 de julio de 1993, por el que se fijan determinadas disposiciones de aplicación del Reglamento (CEE) n.o 2913/92 del Consejo por el que se establece el Código aduanero comunitario (DO L 253 de 11.10.1993, p. 1).

(7) DO L 252 de 14.9.1978, p. 2.

(8) Convenio relativo a un régimen común de tránsito (DO L 226 de 13.8.1987, p. 2).

ANEXO I

ANEXO 12-03

ETIQUETA QUE DEBERÁ COLOCARSE EN EL EQUIPAJE FACTURADO EN UN AEROPUERTO DE LA UNIÓN (artículo 44)

1. CARACTERÍSTICAS

La etiqueta a que se refiere el artículo 44 se diseñará de tal forma que no pueda ser reutilizada.

|

a) |

La etiqueta llevará una franja de color verde de una anchura mínima de 5 mm a lo largo de los dos bordes de sus secciones de paso y de identificación. Además, las franjas verdes podrán extenderse asimismo a otras partes de la etiqueta, a excepción de las zonas que muestren el número de etiqueta en código de barras que deberán imprimirse sobre fondo blanco. [Véanse los modelos en el apartado 2, letra a)] |

|

b) |

Para el “equipaje que viaja solo”, la etiqueta será de color verde con franjas rojas a lo largo de los bordes. [Véase el modelo en el apartado 2, letra b)] |

2. MODELOS

|

a) |

|

|

b) |

|

ANEXO II

ANEXO 22-06

Texto de la imagen

Texto de la imagen

Texto de la imagen

Texto de la imagen

Texto de la imagen

Texto de la imagen

|

1) |

El presente impreso de solicitud es común para los regímenes SPG de cuatro entidades: La Unión Europea (UE), Noruega, Suiza y Turquía (en lo sucesivo, “entidades”). Cabe señalar, no obstante, que los respectivos regímenes SPG de esas entidades pueden diferir en cuanto a los países y los productos que abarcan. Por consiguiente, un determinado registro solo será efectivo a efectos de exportación para el régimen o los regímenes SPG que consideren el país del solicitante país beneficiario. |

|

2) |

Los exportadores y reexportadores de la UE deben indicar obligatoriamente su número EORI. Los exportadores de los países beneficiarios, Noruega, Suiza y Turquía deben indicar obligatoriamente su NIO. |

|

3) |

Cuando las solicitudes para la obtención del estatuto de exportador registrado u otros intercambios de información entre los exportadores registrados y las autoridades competentes de los países beneficiarios o de las autoridades aduaneras de los Estados miembros se hagan utilizando técnicas electrónicas de tratamiento de datos, la firma y el sello a que se hace referencia en las casillas n.o 5, 6 y 7 se sustituirán por una autenticación electrónica. |

ANEXO III

ANEXO 22-09

Declaración en factura

La declaración en factura, cuyo texto figura a continuación, se extenderá de conformidad con las notas a pie de página. Sin embargo, no será necesario reproducir las notas a pie de página.

Versión francesa

L'exportateur des produits couverts par le présent document [autorisation douanière no (1) déclare que, sauf indication claire du contraire, ces produits ont l'origine préférentielle … (2) au sens des règles d'origine du Système des préférences tarifaires généralisées de l'Union européenne… (3) et (4).

Versión inglesa.

The exporter of the products covered by this document (customs authorisation No … (1) declares that, except where otherwise clearly indicated, these products are of … preferential origin (2) according to rules of origin of the Generalised System of Preferences of the European Union (3) and (4).

Versión española

El exportador de los productos incluidos en el presente documento (autorización aduanera n.o … (1) declara que, salvo indicación en sentido contrario, estos productos gozan de un origen preferencial … (2) en el sentido de las normas de origen del Sistema de preferencias generalizado de la Unión europea (3) y (4).

(lugar y fecha) (5)

(Firma del exportador; además deberá indicarse de forma legible el nombre y los apellidos de la persona que firma la declaración) (6)

(1) Cuando la declaración en factura la efectúe un exportador autorizado de la Unión en el sentido del artículo 77, apartado 4, del Reglamento de Ejecución (UE) 2015/2447, el número de autorización del exportador autorizado deberá consignarse en este espacio. Cuando la declaración en factura no sea efectuada por un exportador autorizado (como ocurre siempre en el caso de las declaraciones en factura efectuadas en países beneficiarios), deberán omitirse las palabras entre paréntesis o deberá dejarse el espacio en blanco.

(2) Deberá indicarse el país de origen de los productos. Cuando la declaración en factura se refiera total o parcialmente a productos originarios de Ceuta y Melilla a efectos del artículo 112 del Reglamento de Ejecución (UE) 2015/2447, el exportador deberá indicarlos claramente en el documento en el que se efectúe la declaración mediante las siglas “CM”.

(3) Cuando resulte oportuno, deberá introducirse una de las siguientes menciones: “EU cumulation”, “Norway cumulation”, “Switzerland cumulation”, “Turkey cumulation”, “regional cumulation”, “extended cumulation with country x” o “Cumul UE”, “Cumul Norvège”, “Cumul Suisse”, “Cumul Turquie”, “cumul regional”, “cumul étendu avec le pays x” o “Acumulación UE”, “Acumulación Noruega”, “Acumulación Suiza”, “Acumulación Turquía”, “Acumulación regional”, “Acumulación ampliada con el país x”.

(4) Cuando la declaración en factura se efectúe en el marco de otro acuerdo comercial preferencial, la referencia al sistema de preferencias generalizadas se sustituirá por la referencia a ese otro acuerdo comercial preferencial.

(5) Estas indicaciones podrán omitirse si el propio documento contiene ya la información.

(6) Véase el artículo 77, apartado 7, del Reglamento de Ejecución (UE) 2015/2447 (afecta únicamente a los exportadores autorizados de la Unión). En los casos en que no se requiera la firma del exportador, la exención de firma también implicará la exención del nombre del firmante.

ANEXO IV

ANEXO V

ANEXO VI

ANEXO VII

ANEXO 32-01

COMPROMISO DEL FIADOR — GARANTÍA INDIVIDUAL

I. Compromiso del fiador

|

1. |

El (la) que suscribe (1) … domiciliado(a) en (2) … se constituye en fiador solidario en la aduana de garantía de … por un importe máximo de … con respecto a la Unión Europea constituida por el Reino de Bélgica, la República de Bulgaria, la República Checa, el Reino de Dinamarca, la República Federal de Alemania, la República de Estonia, la República Helénica, la República de Croacia, el Reino de España, la República Francesa, Irlanda, la República Italiana, la República de Chipre, la República de Letonia, la República de Lituania, el Gran Ducado de Luxemburgo, Hungría, la República de Malta, el Reino de los Países Bajos, la República de Austria, la República de Polonia, la República Portuguesa, Rumanía, la República de Eslovenia, la República Eslovaca, la República de Finlandia, el Reino de Suecia, el Reino Unido de Gran Bretaña e Irlanda del Norte y la República de Islandia, la Antigua República Yugoslava de Macedonia, el Reino de Noruega, la República de Serbia, la Confederación Suiza, la República de Turquía (3), el Principado de Andorra y la República de San Marino (4), por todo lo que la persona que aporta esta garantía (5): … deba o pudiera deber a los citados países en concepto de la deuda constituida por los derechos y otros gravámenes (1), con respecto a las mercancías descritas a continuación cubiertas por la siguiente operación aduanera (6): … Descripción de las mercancías: … |

|

2. |

El (la) que suscribe se obliga a efectuar el pago de las cantidades exigidas, al primer requerimiento por escrito de las autoridades competentes de los países mencionados en el apartado 1 y sin poder diferirlo más allá de un plazo de treinta días a contar desde la fecha del requerimiento, a menos que él (ella) o cualquier otra persona interesada demuestren antes de la expiración de este plazo, a satisfacción de las autoridades aduaneras, que se ha ultimado el régimen especial que no sea el régimen de destino final, que la supervisión aduanera de las mercancías incluidas en el régimen de destino final o el depósito temporal han finalizado correctamente o, en el caso de las operaciones que no sean regímenes especiales y depósito temporal, que la situación de las mercancías se ha regularizado. Las autoridades competentes podrán, previa solicitud del (de la) que suscribe y por cualquier motivo que estimen válido, prorrogar más allá de los treinta días a contar desde la fecha del requerimiento de pago, el plazo en el que el (la) que suscribe debe efectuar el pago de las cantidades exigidas. Los gastos que resulten de este plazo suplementario, en especial los intereses, deberán calcularse de manera tal que su cuantía sea equivalente a la que sería exigida en las mismas circunstancias en el mercado monetario y financiero nacional. |

|

3. |

El presente compromiso será válido a partir del día de su aprobación por la aduana de garantía. El (la) que suscribe seguirá siendo responsable del pago de la deuda originada como consecuencia de la operación aduanera, cubierta por el presente compromiso, que haya comenzado con anterioridad a la fecha en que surta sus efectos la revocación o rescisión del documento de fianza, incluso si el pago se exigiera con posterioridad. |

|

4. |

A efectos del presente compromiso, el (la) que suscribe elige como domicilio en cada uno de los países contemplados en el punto 1, en (7)

|

El (la) que suscribe reconoce que toda la correspondencia, notificaciones y, en general, todas las formalidades o trámites relativos al presente compromiso dirigidos o evacuados por escrito a uno de los domicilios señalados se aceptarán y le serán debidamente comunicados.

El (la) que suscribe reconoce la competencia de los órganos jurisdiccionales correspondientes a los lugares que ha señalado como domicilio.

El (la) que suscribe se compromete a mantener los domicilios señalados o, si tuviera que cambiar uno o más de los domicilios señalados, a comunicarlo previamente a la aduana de garantía.

Hecho en …

el …

…

(Firma) (8)

II. Aprobación por la aduana de garantía

Aduana de garantía …

Aprobado el compromiso del fiador el …para cubrir la operación aduanera efectuada mediante la declaración en aduana/declaración de depósito temporal n.o …de … (9)

…

(Sello y Firma)

(1) Apellidos y nombre, o razón social

(2) Dirección completa

(3) Táchese el nombre del (de los) Estado(s) en cuyo territorio no pueda utilizarse la garantía.

(4) Las referencias al Principado de Andorra y a la República de San Marino solamente serán válidas en relación con las operaciones de tránsito de la Unión.

(5) Apellidos y nombre, o razón social y dirección completa de la persona que aporta la garantía.

|

5a |

Aplicable con respecto a los demás gravámenes devengados por la importación o exportación de las mercancías cuando la garantía se utilice para la inclusión de mercancías en el régimen de tránsito de la Unión/común de tránsito o pueda utilizarse en más de un Estado miembro. |

(6) Introdúzcase una de las siguientes operaciones aduaneras:

|

a) |

depósito temporal; |

|

b) |

régimen de tránsito de la Unión/régimen común de tránsito; |

|

c) |

régimen de depósito aduanero; |

|

d) |

régimen de importación temporal con exención total de derechos de importación; |

|

e) |

régimen de perfeccionamiento activo; |

|

f) |

régimen de destino final; |

|

g) |

despacho a libre práctica al amparo de una declaración en aduana normal sin pago aplazado; |

|

h) |

despacho a libre práctica al amparo de una declaración en aduana normal con pago aplazado; |

|

i) |

despacho a libre práctica mediante declaración en aduana presentada de conformidad con el artículo 166 del Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión; |

|

j) |

despacho a libre práctica mediante declaración en aduana presentada de conformidad con el artículo 182 del Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión; |

|

k) |

régimen de importación temporal con exención parcial de derechos de importación; |

|

l) |

otra — indíquese el otro tipo de operación. |

(7) Cuando la posibilidad de elección de domicilio no esté prevista en la legislación de uno de estos países, el fiador designará, en ese país, un representante autorizado para recibir todas las comunicaciones que le sean dirigidas y los compromisos previstos en el punto 4, párrafos segundo y cuarto, se deberán estipular mutatis mutandis. Los órganos jurisdiccionales correspondientes a los domicilios del fiador y de los mandatarios serán competentes para conocer de los litigios relacionados con la presente garantía.

(8) La firma deberá ir precedida de la siguiente indicación manuscrita por parte del firmante: “Vale en concepto de garantía por el importe de …”, indicando el importe con todas las letra s).

(9) Debe ser completado por la aduana en la que las mercancías se incluyeron en el régimen o estaban en depósito temporal.

ANEXO VIII

ANEXO 32-02

Compromiso del fiador — Garantía individual mediante títulos

RÉGIMEN COMÚN DE TRÁNSITO/RÉGIMEN DE TRÁNSITO DE LA UNIÓN

I. Compromiso del fiador

|

1. |

El (la) que suscribe (1) … domiciliado en (2) … se constituye en fiador solidario en la aduana de garantía de … con respecto a la Unión Europea constituida por el Reino de Bélgica, la República de Bulgaria, la República Checa, el Reino de Dinamarca, la República Federal de Alemania, la República de Estonia, la República Helénica, la República de Croacia, el Reino de España, la República Francesa, Irlanda, la República Italiana, la República de Chipre, la República de Letonia, la República de Lituania, el Gran Ducado de Luxemburgo, Hungría, la República de Malta, el Reino de los Países Bajos, la República de Austria, la República de Polonia, la República Portuguesa, Rumanía, la República de Eslovenia, la República Eslovaca, la República de Finlandia, el Reino de Suecia, el Reino Unido de Gran Bretaña e Irlanda del Norte y la República de Islandia, la Antigua República Yugoslava de Macedonia, el Reino de Noruega, la República de Serbia, la Confederación Suiza, la República de Turquía, el Principado de Andorra y la República de San Marino (3), por todo lo que el titular del régimen deba o pudiera deber a los citados países en concepto de la deuda constituida por los derechos y otros gravámenes aplicables en relación con la importación o la exportación de las mercancías incluidas en el régimen de tránsito de la Unión o el régimen común de tránsito, con respecto a las cuales el (la) que suscribe se ha comprometido a asumir su responsabilidad mediante la entrega de títulos de garantía por un importe máximo de 10 000 EUR por título. |

|

2. |

El (la) que suscribe se obliga a efectuar el pago de las cantidades exigidas al primer requerimiento por escrito de las autoridades competentes de los países mencionados en el punto 1, por un importe máximo de 10 000 EUR por título de garantía individual y sin poder diferirlo más allá de un plazo de treinta días a contar desde la fecha del requerimiento, a menos que él (ella) o cualquier otra persona interesada demuestre antes de la expiración de este plazo, a satisfacción de las autoridades competentes, que la operación ha finalizado. Las autoridades competentes podrán, previa solicitud del (de la) que suscribe y por cualquier motivo que estimen válido, prorrogar más allá de los treinta días a contar desde la fecha del requerimiento de pago, el plazo en el que el (la) que suscribe debe efectuar el pago de las cantidades exigidas. Los gastos que resulten de este plazo suplementario, en especial los intereses, deberán calcularse de manera tal que su cuantía sea equivalente a la que sería exigida en las mismas circunstancias en el mercado monetario y financiero nacional. |

|

3. |

El presente compromiso será válido a partir del día de su aprobación por la aduana de garantía. El (la) que suscribe seguirá siendo responsable del pago de la deuda originada como consecuencia de la operación de tránsito de la Unión o común, cubierta por el presente compromiso, que haya comenzado con anterioridad a la fecha en que surta sus efectos la revocación o rescisión del documento de fianza, incluso si el pago se exigiera con posterioridad. |

|

4. |

A efectos del presente compromiso, el (la) que suscribe elige como domicilio (4) en cada uno de los países contemplados en el punto 1, en

|

El (la) que suscribe reconoce que toda la correspondencia, notificaciones y, en general, todas las formalidades o trámites relativos al presente compromiso dirigidos o evacuados por escrito a uno de los domicilios señalados se aceptarán y le serán debidamente comunicados.

El (la) que suscribe reconoce la competencia de los órganos jurisdiccionales correspondientes a los lugares que ha señalado como domicilio.

El (la) que suscribe se compromete a mantener los domicilios señalados o, si tuviera que cambiar uno o más de los domicilios señalados, a comunicarlo previamente a la aduana de garantía.

Hecho en …

el …

…

(Firma) (5)

II. Aprobación por la aduana de garantía

Aduana de garantía …

Aprobado el compromiso del fiador el …

…

(Sello y Firma)

(1) Apellidos y nombre, o razón social

(2) Dirección completa

(3) Las referencias al Principado de Andorra y a la República de San Marino solamente serán válidas en relación con las operaciones de tránsito de la Unión.

(4) Cuando la posibilidad de elección de domicilio no esté prevista en la legislación de uno de estos países, el fiador designará, en ese país, un representante autorizado para recibir todas las comunicaciones que le sean dirigidas y los compromisos previstos en el punto 4, párrafos segundo y cuarto, se deberán estipular mutatis mutandis. Los órganos jurisdiccionales correspondientes a los domicilios del fiador y de los mandatarios serán competentes para conocer de los litigios relacionados con la presente garantía.

(5) La firma deberá ir precedida de la siguiente indicación manuscrita por parte del firmante: “Vale en concepto de título de garantía”.

ANEXO IX

ANEXO 32-03

Compromiso del fiador-Garantía global

I. Compromiso del fiador

|

1. |

El (la) que suscribe (1) … domiciliado en (2) … se constituye en fiador solidario en la aduana de garantía de … por un importe máximo de … con respecto a la Unión Europea (constituida por el Reino de Bélgica, la República de Bulgaria, la República Checa, el Reino de Dinamarca, la República Federal de Alemania, la República de Estonia, Irlanda, la República Helénica, el Reino de España, la República Francesa, la República de Croacia, la República Italiana, la República de Chipre, la República de Letonia, la República de Lituania, el Gran Ducado de Luxemburgo, Hungría, la República de Malta, el Reino de los Países Bajos, la República de Austria, la República de Polonia, la República Portuguesa, Rumanía, la República de Eslovenia, la República Eslovaca, la República de Finlandia, el Reino de Suecia, el Reino Unido de Gran Bretaña e Irlanda del Norte) y la República de Islandia, la Antigua República Yugoslava de Macedonia, el Reino de Noruega, la República de Serbia, la Confederación Suiza, la República de Turquía (3), el Principado de Andorra y la República de San Marino (4), por todo lo que la persona que aporta esta garantía (5): …deba o pudiera deber a los citados países en concepto de la deuda constituida por los derechos y otros gravámenes (6) que pueda originarse o se haya originado con respecto a las mercancías cubiertas por las operaciones aduaneras indicadas en el punto 1a y/o 1b. El importe máximo de la garantía se compone de un importe de: …

|

|

1 bis. |

Los importes que constituyen la parte del importe de referencia correspondiente a un importe de las deudas aduaneras y, cuando proceda, otros gravámenes que puedan originarse son los siguientes para cada uno de los fines que se enumeran a continuación (9):

|

|

1b. |

Los importes que constituyen la parte del importe de referencia correspondiente a un importe de las deudas aduaneras y, cuando proceda, otros gravámenes que se hayan originado son los siguientes para cada uno de los fines que se enumeran a continuación (10):

|

|

2. |

El (la) que suscribe se obliga a efectuar el pago de las cantidades exigidas, al primer requerimiento por escrito de las autoridades competentes de los países mencionados en el punto 1, por el importe máximo mencionado y sin poder diferirlo más allá de un plazo de treinta días a contar desde la fecha del requerimiento, a menos que él (ella) o cualquier otra persona interesada demuestren antes de la expiración de este plazo, a satisfacción de las autoridades aduaneras, que se ha ultimado el régimen especial que no sea el régimen de destino final, que la supervisión aduanera de las mercancías incluidas en el régimen de destino final o el depósito temporal han finalizado correctamente o, en el caso de las operaciones que no sean regímenes especiales, que la situación de las mercancías se ha regularizado. Las autoridades competentes podrán, previa solicitud del (de la) que suscribe y por cualquier motivo que estimen válido, prorrogar más allá de los treinta días a contar desde la fecha del requerimiento de pago, el plazo en el que el (la) que suscribe debe efectuar el pago de las cantidades exigidas. Los gastos que resulten de este plazo suplementario, en especial los intereses, deberán calcularse de manera tal que su cuantía sea equivalente a la que sería exigida en las mismas circunstancias en el mercado monetario y financiero nacional. De dicho importe se podrán deducir las sumas ya pagadas en virtud del presente compromiso solamente en el caso de que el (la) que suscribe sea requerido(a) a pagar una deuda originada como consecuencia de una operación aduanera que haya comenzado antes de la recepción del requerimiento de pago precedente o en los treinta días que la siguen. |

|

3. |

El presente compromiso será válido a partir del día de su aprobación por la aduana de garantía. El (la) que suscribe seguirá siendo responsable del pago de la deuda originada como consecuencia de la operación aduanera, cubierta por el presente compromiso, que haya comenzado con anterioridad a la fecha en que surta sus efectos la revocación o rescisión del documento de fianza, incluso si el pago se exigiera con posterioridad. |

|

4. |

A efectos del presente compromiso, el (la) que suscribe elige como domicilio (12) en cada uno de los países contemplados en el punto 1, en

|

El (la) que suscribe reconoce que toda la correspondencia, notificaciones y, en general, todas las formalidades o trámites relativos al presente compromiso dirigidos o evacuados por escrito a uno de los domicilios señalados se aceptarán y le serán debidamente comunicados.

El (la) que suscribe reconoce la competencia de los órganos jurisdiccionales correspondientes a los lugares que ha señalado como domicilio.

El (la) que suscribe se compromete a mantener los domicilios señalados o, si tuviera que cambiar uno o más de los domicilios señalados, a comunicarlo previamente a la aduana de garantía.

Hecho en …

el …

…

(Firma) (13)

II. Aprobación por la aduana de garantía

Aduana de garantía …

Aceptado el compromiso del fiador el …

…

(Sello y Firma)

(1) Apellidos y nombre, o razón social.

(2) Dirección completa

(3) Táchese el nombre del (de los) país(es) en cuyo territorio no pueda utilizarse la garantía.

(4) Las referencias al Principado de Andorra y a la República de San Marino solamente serán válidas en relación con las operaciones de tránsito de la Unión.

(5) Apellidos y nombre, o razón social y dirección completa de la persona que aporta la garantía.

(6) Aplicable con respecto a los demás gravámenes devengados por la importación o exportación de las mercancías cuando la garantía se utilice para la inclusión de mercancías en el régimen de tránsito de la Unión/común de tránsito o pueda utilizarse en más de un Estado miembro o Parte Contratante.

(7) Táchese lo que no proceda.

(8) Táchese lo que no proceda.

(9) Los regímenes que no sean el régimen común de tránsito únicamente son aplicables en la Unión Europea.

(10) Los regímenes que no sean el régimen común de tránsito únicamente son aplicables en la Unión Europea.

(11) Para importes declarados en una declaración en aduana para el régimen de destino final.

(12) Cuando la posibilidad de elección de domicilio no esté prevista en la legislación de uno de estos países, el fiador designará, en ese país, un representante autorizado para recibir todas las comunicaciones que le sean dirigidas y los compromisos previstos en el apartado 4, párrafos segundo y cuarto, se deberán estipular mutatis mutandis. Los órganos jurisdiccionales correspondientes al domicilio del fiador y de los mandatarios serán competentes para conocer de los litigios relacionados con la presente garantía.

(13) La firma deberá ir precedida de la siguiente indicación manuscrita por parte del firmante: “Vale en concepto de garantía por el importe de …”, indicando el importe con todas las letra s).