EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32006R2003

Commission Regulation (EC) No 2003/2006 of 21 December 2006 laying down detailed rules for the financing by the European Agricultural Guarantee Fund (EAGF) of expenditure relating to the common organisation of the markets in fishery and aquaculture products

Reglamento (CE) n o 2003/2006 de la Comisión, de 21 de diciembre de 2006 , por el que se establecen disposiciones de aplicación en lo concerniente a la financiación con cargo al Fondo Europeo Agrícola de Garantía (FEAGA) de los gastos relativos a la organización común de mercados en el sector de los productos de la pesca y de la acuicultura

Reglamento (CE) n o 2003/2006 de la Comisión, de 21 de diciembre de 2006 , por el que se establecen disposiciones de aplicación en lo concerniente a la financiación con cargo al Fondo Europeo Agrícola de Garantía (FEAGA) de los gastos relativos a la organización común de mercados en el sector de los productos de la pesca y de la acuicultura

OJ L 379, 28.12.2006, p. 49–53

(ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, NL, PL, PT, SK, SL, FI, SV)

OJ L 327M, 5.12.2008, p. 805–811

(MT)

Special edition in Bulgarian: Chapter 04 Volume 010 P. 130 - 134

Special edition in Romanian: Chapter 04 Volume 010 P. 130 - 134

Special edition in Croatian: Chapter 04 Volume 009 P. 144 - 148

No longer in force, Date of end of validity: 31/12/2013; derogado por 32013R1420

No longer in force, Date of end of validity: 31/12/2013; derogado por 32013R1420

|

28.12.2006 |

ES |

Diario Oficial de la Unión Europea |

L 379/49 |

REGLAMENTO (CE) N o 2003/2006 DE LA COMISIÓN

de 21 de diciembre de 2006

por el que se establecen disposiciones de aplicación en lo concerniente a la financiación con cargo al Fondo Europeo Agrícola de Garantía (FEAGA) de los gastos relativos a la organización común de mercados en el sector de los productos de la pesca y de la acuicultura

LA COMISIÓN DE LAS COMUNIDADES EUROPEAS,

Visto el Tratado constitutivo de la Comunidad Europea,

Visto el Reglamento (CE) no 104/2000 del Consejo, de 17 de diciembre de 1999, por el que se establece la organización común de mercados en el sector de los productos de la pesca y de la acuicultura (1), y, en particular, su artículo 35, apartado 3,

Considerando lo siguiente:

|

(1) |

El artículo 3, apartado 2, letra f), del Reglamento (CE) no 1290/2005 del Consejo, de 21 de junio de 2005, sobre la financiación de la política agrícola común (2), establece que los gastos del Fondo Europeo Agrícola de Garantía (FEAGA) relativos a los mercados de la pesca deben financiarse de forma centralizada. |

|

(2) |

El artículo 35 del Reglamento (CE) no 104/2000 especifica los tipos de gastos que realizan los Estados miembros. |

|

(3) |

Son aplicables para la financiación de estos gastos las normas de gestión directa centralizada entre la Comisión y los Estados miembros. |

|

(4) |

Con el fin de garantizar la correcta gestión de los fondos comunitarios y proteger los intereses financieros de la Comunidad, el Reglamento (CE) no 1290/2005 establece determinadas obligaciones para los Estados miembros en lo relativo a la gestión y control de esos fondos, la comunicación de información sobre el marco jurídico y administrativo de que disponen para cumplir tales obligaciones y la recuperación de importes indebidamente abonados si se detectan irregularidades en la gestión de los fondos en cuestión. Además, los intereses financieros de las Comunidades en relación con los gastos financiados en virtud del artículo 35 del Reglamento (CE) no 104/2000 están salvaguardados en virtud de las correspondientes normas relativas a la protección de dichos intereses que se establecen en el Reglamento (CE, Euratom) no 1605/2002 del Consejo, de 25 de junio de 2002, por el que se aprueba el Reglamento financiero aplicable al presupuesto general de las Comunidades Europeas (3), el Reglamento (CE) no 1073/1999 del Parlamento Europeo y del Consejo, de 25 de mayo de 1999, relativo a las investigaciones efectuadas por la Oficina Europea de Lucha contra el Fraude (OLAF) (4), el Reglamento (Euratom, CE) no 2185/96 del Consejo, de 11 de noviembre de 1996, relativo a los controles y verificaciones in situ que realiza la Comisión para la protección de los intereses financieros de las Comunidades Europeas contra los fraudes e irregularidades (5), y el Reglamento (CE, Euratom) no 2988/95 del Consejo, de 18 de diciembre de 1995, relativo a la protección de los intereses financieros de las Comunidades Europeas (6). |

|

(5) |

Con objeto de garantizar la correcta gestión de los flujos financieros, habida cuenta, en particular, de que corresponde a los propios Estados miembros movilizar, en primer término, los fondos necesarios para financiar los gastos mencionados en el artículo 35 del Reglamento (CE) no 104/2000 antes de que dichos gastos les sean reembolsados semestralmente por la Comisión, los Estados miembros deben recopilar la información pertinente en relación con los gastos y comunicarla a la Comisión junto con la declaración de gastos. |

|

(6) |

La Comisión debe reembolsar semestralmente los gastos a los Estados miembros sobre la base de las declaraciones de gastos y de los justificantes que las acompañen. |

|

(7) |

A fin de que la Comisión pueda utilizar de forma eficaz la información facilitada por los Estados miembros, es necesario que dicha información se remita por medios electrónicos. |

|

(8) |

Con objeto de evitar que a las ayudas abonadas a las organizaciones de productores en divisas distintas del euro se apliquen tipos de cambio distintos de los utilizados en las declaraciones de gastos, es necesario que los Estados miembros afectados apliquen en sus declaraciones de gastos el mismo tipo de cambio que se haya utilizado al efectuar los pagos a los beneficiarios. Los tipos de cambio aplicables deben determinarse en función de los hechos generadores definidos en el Reglamento (CE) no 1925/2000 de la Comisión, por el que se establecen los hechos generadores de los tipos de cambio aplicables al cálculo de determinados importes resultantes de los mecanismos del Reglamento (CE) no 104/2000 del Consejo, por el que se establece la organización común de mercados en el sector de los productos de la pesca y la acuicultura (7). |

|

(9) |

Con objeto de proporcionar un fundamento jurídico para los pagos realizados en el primer período de referencia, el presente Reglamento debe aplicarse con carácter retroactivo a partir del 16 de octubre de 2006. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

Objeto

El presente Reglamento establece las disposiciones de aplicación del Reglamento (CE) no 104/2000 del Consejo en lo concerniente a la financiación con cargo al Fondo Europeo Agrícola de Garantía (FEAGA) de los gastos realizados por los Estados miembros en el marco de la organización común de mercados en el sector de los productos de la pesca y de la acuicultura.

Artículo 2

Definiciones

A efectos del presente Reglamento se aplicará la definición siguiente:

«Gasto»: los gastos realizados por los Estados miembros a que se hace referencia en el artículo 35, apartado 1, del Reglamento (CE) no 104/2000.

Artículo 3

Autoridad competente

Cada Estado miembro designará a la autoridad competente para la aplicación del presente Reglamento y lo notificará a la Comisión.

Artículo 4

Declaraciones de gastos

1. Cada Estado miembro realizará una declaración de gastos que deberá ajustarse al modelo que figura en el anexo. La declaración de gastos consistirá en una relación, que se presentará desglosada de acuerdo con la nomenclatura del presupuesto de las Comunidades Europeas y según el tipo de gasto en función de una nomenclatura detallada que se pondrá a disposición de los Estados miembros, de los siguientes elementos:

|

a) |

los gastos realizados durante el período semestral de referencia anterior; |

|

b) |

el gasto total realizado desde el inicio del ejercicio financiero hasta el final del período semestral de referencia anterior. |

2. Cada Estado miembro recopilará toda la información pertinente para la declaración de gastos.

3. Los períodos de referencia serán los períodos semestrales comprendidos entre el 16 de octubre y el 15 de abril y entre el 16 de abril y el 15 de octubre.

4. La declaración de gastos podrá incluir correcciones de los importes declarados con respecto a períodos de referencia anteriores.

5. Las autoridades competentes de los Estados miembros remitirán a la Comisión por vía electrónica las declaraciones de gastos, acompañadas de la información a que se hace referencia en el apartado 2, a más tardar el 10 de mayo y el 10 de noviembre, respectivamente.

Artículo 5

Pagos semestrales

1. La Comisión pondrá a disposición de los Estados miembros en forma de reembolsos semestrales (en lo sucesivo denominados «pagos semestrales») los créditos necesarios para financiar los gastos realizados.

Los importes de los pagos semestrales se determinarán sobre la base de la declaración de gastos presentada por los Estados miembros de conformidad con el artículo 4.

2. Los pagos semestrales se abonarán a cada Estado miembro dentro de los 60 días siguientes a la recepción por la Comisión de la declaración de gastos completa realizada por el Estado miembro. La declaración se considerará completa si la Comisión no solicita información complementaria dentro de los 30 días siguientes a su recepción.

3. Los Estados miembros deberán movilizar los recursos necesarios para sufragar los gastos correspondientes hasta que la Comisión efectúe la transferencia de los pagos semestrales.

Artículo 6

Tipos de cambio aplicables

Los Estados miembros deberán utilizar en la declaración de gastos el tipo de cambio más reciente fijado por el Banco Central Europeo (BCE) que preceda a los correspondientes hechos generadores que se definen en el Reglamento (CE) no 1925/2000.

Artículo 7

Entrada en vigor y aplicación

El presente Reglamento entrará en vigor el séptimo día siguiente al de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 16 de octubre de 2006.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 21 de diciembre de 2006.

Por la Comisión

Joe BORG

Miembro de la Comisión

(1) DO L 17 de 21.1.2000, p. 22. Reglamento modificado en último lugar por el Reglamento (CE) no 1759/2006 (DO L 335 de 1.12.2006, p. 3).

(2) DO L 209 de 11.8.2005, p. 1. Reglamento modificado en último lugar por el Reglamento (CE) no 320/2006 (DO L 58 de 28.2.2006, p. 42).

(3) DO L 248 de 16.9.2002, p. 1.

(4) DO L 136 de 31.5.1999, p. 1.

(5) DO L 292 de 15.11.1996, p. 2.

(6) DO L 312 de 23.12.1995, p. 1.

(7) DO L 230 de 12.9.2000, p. 7.

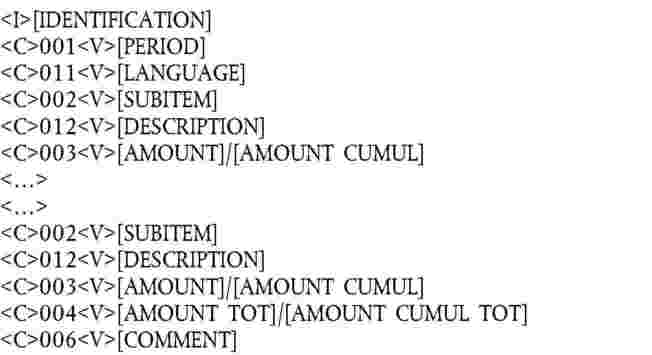

ANEXO

DECLARACIÓN DE GASTOS

Datos desglosados de acuerdo con la nomenclatura del presupuesto de las Comunidades Europeas y según el tipo de gasto

Contenido de la declaración de gastos que debe remitirse a la Comisión por correo electrónico

Encabezamiento de la declaración

El encabezamiento de la declaración consta de lo siguiente:

|

— |

un identificador del tipo de mensaje y del Estado miembro que transmite la información (Nota: este elemento se utilizará para comprobar que el usuario que remite la declaración se encuentra efectivamente habilitado para enviarla en nombre del Estado miembro de que se trate). El identificador será facilitado por la Comisión, |

|

— |

el período de gasto a que se refiere la declaración, |

|

— |

el idioma en que está redactada la declaración. |

Parte central de la declaración

La parte central de la declaración consta de los siguientes elementos para cada una de las subpartidas de la nomenclatura del FEAGA:

|

— |

el identificador de la subpartida (por ejemplo, 110201002610033), |

|

— |

la denominación de la subpartida en el idioma indicado en el encabezamiento de la declaración, |

|

— |

el importe declarado para el período de que se trate (N) y el importe acumulado declarado desde el comienzo del ejercicio financiero. Todos los importes se expresarán en euros. |

Parte final

Después de la lista de todas las subpartidas figurarán los siguientes elementos:

|

— |

el importe total declarado para el período de que se trate (N) y el importe acumulado total que se haya declarado desde el inicio del ejercicio financiero, |

|

— |

observaciones eventuales. |

Estructura del mensaje

Descripción de los campos

|

Nombre |

Formato |

Descripción |

|

Encabezamiento de la declaración: este dato aparece 1 vez |

||

|

[IDENTIFICATION] * |

|

Código de identificación facilitado por la DG PESCA |

|

[PERÍODO] * |

Fecha (AAAAMM) |

Período de gasto |

|

[IDIOMA] * |

(2 caracteres) |

Código ISO del idioma |

|

Parte central de la declaración: este dato aparece de 1 a n veces |

||

|

[SUBPARTIDA] * |

Número (15) |

Subpartida |

|

[DESCRIPCIÓN] * |

Texto libre (600) |

Denominación de la subpartida |

|

[IMPORTE] * |

Número (15,2) |

Importe declarado |

|

[IMPORTE ACUMULADO] * |

Número (15,2) |

Importe acumulado |

|

Parte final: este dato aparece 1 vez |

||

|

[IMPORTE TOTAL] * |

Número (15,2) |

Importe total declarado |

|

[IMPORTE ACUMULADO TOTAL] * |

Número (15,2) |

Importe acumulado total |

|

[OBSERVACIÓN] |

Texto libre (80) |

Observaciones |

|

Los campos señalados con un asterisco son obligatorios. |

||

Ejemplo