EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32006R1875

Commission Regulation (EC) No 1875/2006 of 18 December 2006 amending Regulation (EEC) No 2454/93 laying down provisions for the implementation of Council Regulation (EEC) No 2913/92 establishing the Community Customs Code (Text with EEA relevance)

Reglamento (CE) n o 1875/2006 de la Comisión, de 18 de diciembre de 2006 , por el que se modifica el Reglamento (CEE) n o 2454/93 por el que se fijan determinadas disposiciones de aplicación del Reglamento (CEE) n o 2913/92 del Consejo por el que se establece el código aduanero comunitario (Texto pertinente a efectos del EEE)

Reglamento (CE) n o 1875/2006 de la Comisión, de 18 de diciembre de 2006 , por el que se modifica el Reglamento (CEE) n o 2454/93 por el que se fijan determinadas disposiciones de aplicación del Reglamento (CEE) n o 2913/92 del Consejo por el que se establece el código aduanero comunitario (Texto pertinente a efectos del EEE)

OJ L 360, 19.12.2006, p. 64–125

(ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, NL, PL, PT, SK, SL, FI, SV)

OJ L 314M, 1.12.2007, p. 487–546

(MT)

Special edition in Bulgarian: Chapter 02 Volume 022 P. 129 - 188

Special edition in Romanian: Chapter 02 Volume 022 P. 129 - 188

Special edition in Croatian: Chapter 02 Volume 003 P. 229 - 288

No longer in force, Date of end of validity: 30/04/2016; derog. impl. por 32016R0481

No longer in force, Date of end of validity: 30/04/2016; derog. impl. por 32016R0481

|

19.12.2006 |

ES |

Diario Oficial de la Unión Europea |

L 360/64 |

REGLAMENTO (CE) N o 1875/2006 DE LA COMISIÓN

de 18 de diciembre de 2006

por el que se modifica el Reglamento (CEE) no 2454/93 por el que se fijan determinadas disposiciones de aplicación del Reglamento (CEE) no 2913/92 del Consejo por el que se establece el código aduanero comunitario

(Texto pertinente a efectos del EEE)

LA COMISIÓN DE LAS COMUNIDADES EUROPEAS,

Visto el Tratado constitutivo de la Comunidad Europea,

Visto el Reglamento (CEE) no 2913/92 del Consejo, de 12 de octubre de 1992, por el que se establece el código aduanero comunitario (1), y, en particular, su artículo 247,

Considerando lo siguiente:

|

(1) |

Las modificaciones del Reglamento (CEE) no 2193/92 (en lo sucesivo denominado «el Código») realizadas mediante el Reglamento (CE) no 648/2005 han introducido una serie de medidas encaminadas a aumentar la seguridad de las mercancías que entran o salen de la Comunidad. Estas medidas, que deben dar lugar a unos controles aduaneros más rápidos y selectivos, consisten en el análisis e intercambio electrónico de información sobre riesgos entre autoridades aduaneras, así como entre dichas autoridades y la Comisión, con arreglo a un marco común de gestión de riesgos, el requisito de información previa a la llegada y a la salida a las autoridades aduaneras para todas las mercancías que entran o salen del territorio aduanero de la Comunidad y la concesión del estatuto de Operador Económico Autorizado a los operadores económicos fiables que cumplan determinados criterios y que puedan acogerse a las simplificaciones que establece la normativa aduanera o a las facilitaciones en los controles aduaneros. |

|

(2) |

A fin de que estas medidas se apliquen con eficacia y prontitud, es necesario que el intercambio de datos entre las autoridades aduaneras se efectúe mediante tecnologías de la información y redes informáticas, con normas y datos decididos de común acuerdo. |

|

(3) |

Dados los avances de los sistemas informatizados de despacho de aduana de los Estados miembros, así como el uso de las tecnologías de la información y redes informáticas por los Estados miembros y la Comisión, conviene que el uso de dichos sistemas se aplique más allá del sistema de tránsito informatizado existente, comenzando con la introducción de un sistema informatizado de control de exportaciones. |

|

(4) |

A efectos del marco común de gestión de riesgos y del establecimiento de un nivel equivalente de control aduanero en toda la Comunidad, es necesario que el análisis de riesgos se base en medios informáticos que recurran a criterios comunes. Por consiguiente, las autoridades aduaneras deben comunicarse mutuamente y con la Comisión la información sobre riesgos utilizando, sin perjuicio de las obligaciones nacionales o internacionales, un sistema comunitario de gestión de riesgos aduaneros, ámbitos prioritarios de control comunes y criterios y normas de riesgos comunes para la aplicación armonizada de controles aduaneros en casos específicos. |

|

(5) |

Los operadores económicos que cumplan las condiciones de obtención del estatuto de Operador Económico Autorizado y, por lo tanto, se distingan positivamente de otros operadores económicos, deben considerarse socios fiables en la cadena de suministro. Los Operadores Económicos Autorizados deben, pues, poder beneficiarse no solo de simplificaciones previstas en las normas aduaneras sino también, siempre que cumplan los criterios de protección y seguridad, de facilitaciones en los controles de seguridad. |

|

(6) |

Es necesario establecer condiciones y criterios comunes en todos los Estados miembros para la concesión, la modificación o la anulación de certificados de Operadores Económicos Autorizados o para la suspensión del estatuto de Operador Económico Autorizado, así como normas sobre la solicitud y la expedición de certificados de Operadores Económicos Autorizados. A fin de mantener un nivel elevado de seguridad, las autoridades aduaneras deben comprobar que los operadores económicos autorizados cumplan de modo continuado los requisitos correspondientes. |

|

(7) |

Es necesario establecer y mantener un sistema electrónico común de información y comunicación para almacenar e intercambiar información sobre los Operadores Económicos Autorizados. |

|

(8) |

A fin de poder llevar a cabo un análisis apropiado de riesgos y unos controles adecuados basados en un análisis de riesgos, es necesario establecer los plazos y las normas detalladas que regulen la obligación de los operadores económicos de proporcionar información previa a la llegada y a la salida a las autoridades aduaneras para todas las mercancías que entren o salgan del territorio aduanero de la Comunidad. A fin de mantener medidas similares adoptadas a escala internacional en el marco de normas de seguridad y facilitación del comercio mundial, aprobadas por la Organización Mundial de Aduanas, y de conformidad con otros acuerdos establecidos en acuerdos internacionales, es conveniente tener en cuenta los distintos medios de transporte y los distintos tipos de mercancía o de operador económico. |

|

(9) |

Al objeto de que las autoridades aduaneras puedan llevar a cabo un análisis eficaz de riesgos, es necesario facilitar electrónicamente información previa a la llegada y a la salida. Las declaraciones o notificaciones en papel sólo deben permitirse en determinadas circunstancias excepcionales. |

|

(10) |

Deben armonizarse los datos exigidos en las declaraciones sumarias de entrada y salida, con el fin de garantizar una base común para los análisis de riesgos en toda la Comunidad y de intercambiar información con eficacia entre las autoridades aduaneras. Aunque para ello debe tenerse en cuenta el tipo de tráfico de mercancías y el estatuto de Operador Económico Autorizado, no deben ponerse en peligro las medidas de seguridad y protección. Por otro lado, y aunque una dispensa de los requisitos aplicables a las declaraciones sumarias pueda resultar justificada en el caso de mercancías enviadas al amparo de las normas del Convenio de la Unión Postal Universal, en razón de las particulares circunstancias que concurren en este tipo de tráfico, es no obstante necesario prever, en beneficio mutuo, un marco técnico relativo a los datos que, respecto a este tráfico, deban facilitarse a las autoridades aduaneras por medios electrónicos. |

|

(11) |

En caso de producirse un análisis de riesgo positivo, debe aplicarse en toda la Comunidad un nivel equivalente de control preventivo. Ello debe notificarse en consecuencia al operador comercial o transportista. |

|

(12) |

Las normas que regulan la presentación y el depósito temporal de las mercancías que entran en el territorio aduanero de la Comunidad deben incorporar los cambios en los requisitos de información. |

|

(13) |

Por consiguiente, en los casos en que la declaración en aduana se utilice como declaración sumaria de entrada o salida, conviene asimismo ajustar las normas que regulan el método, plazo y lugar de presentación de las declaraciones aduaneras a efectos de la inclusión de las mercancías en un régimen aduanero. |

|

(14) |

Con el fin de permitir un control más eficaz del procedimiento de exportación y de perfeccionamiento pasivo, así como del de reexportación, a efectos de protección y seguridad y de controles aduaneros, las autoridades aduaneras deben sustituir el procedimiento actual basado en el papel por un intercambio electrónico de datos entre la aduana de exportación y la aduana de salida. |

|

(15) |

El sistema informatizado de control de exportaciones debe funcionar durante un período transitorio en paralelo con el procedimiento de exportación en papel, que debe asimismo utilizarse como procedimiento de seguridad tras el sistema electrónico, tanto antes como después del período transitorio. Deben aplicarse disposiciones específicas al intercambio de datos de exportación entre aduanas en virtud del sistema informatizado de control de exportaciones. A fin de garantizar el funcionamiento adecuado de dicho sistema, deben igualmente modificarse las disposiciones vigentes del procedimiento de exportación en papel. |

|

(16) |

Con el fin de mantener las simplificaciones posibles en virtud de las normas de exportación, sin afectar a las ventajas otorgadas a los operadores económicos por el sistema informatizado de control de exportaciones, los exportadores deben gozar de la facultad de acogerse a las disposiciones relativas a las mercancías que salen del territorio aduanero de la Comunidad con arreglo a un contrato de transporte único. |

|

(17) |

Las disposiciones sobre la concesión del estatuto de Operador Económico Autorizado deben aplicarse a partir del 1 de enero de 2008, a fin de permitir a los Estados miembros establecer las estructuras administrativas necesarias. |

|

(18) |

No obstante, con el fin de conceder un plazo razonable a los Estados miembros y a los operadores económicos para adaptar sus sistemas electrónicos, las disposiciones del presente Reglamento sobre la definición de los requisitos de información y la presentación electrónica de la información previa a la llegada y salida deben ser aplicables a partir del 1 de julio de 2009. |

|

(19) |

Procede, pues, modificar en consecuencia el Reglamento (CEE) no 2454/93 de la Comisión (2). |

|

(20) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité del código aduanero. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

Artículo 1

El Reglamento (CE) no 2454/93 queda modificado como sigue:

|

1) |

En el artículo 1 se añade el punto siguiente:

|

|

2) |

En la parte I, título I, se añaden los capítulos 4 y 5 siguientes: «CAPÍTULO 4 Intercambio de datos entre las autoridades aduaneras mediante tecnologías de la información y redes informatizadas Artículo 4 quinquies 1. Sin perjuicio de las circunstancias especiales ni de las disposiciones relativas al régimen de que se trate, que, cuando proceda, se aplicarán mutatis mutandis, en caso de que los Estados miembros hayan desarrollado, en cooperación con la Comisión, sistemas electrónicos para el intercambio de información sobre regímenes aduaneros u operadores económicos, las autoridades aduaneras utilizarán dichos sistemas para el intercambio de información entre las aduanas participantes. 2. Cuando las aduanas participantes en un régimen estén situadas en Estados miembros diferentes, los mensajes que deben utilizarse para el intercambio de datos se ajustarán a la estructura y a las características definidas de común acuerdo entre las autoridades aduaneras. Artículo 4 sexies 1. Además de los requisitos de seguridad contemplados en el artículo 4 bis, apartado 2, las autoridades aduaneras establecerán y mantendrán las medidas de seguridad adecuadas para el funcionamiento eficaz, fiable y seguro de los distintos sistemas. 2. Para garantizar el nivel de seguridad del sistema previsto en el apartado 1, cada entrada, modificación y supresión de datos se registrará indicando la finalidad de ese tratamiento, el momento exacto y la persona que realiza el tratamiento. Se conservará asimismo el dato original y todo dato que haya sido objeto de esta operación durante un plazo mínimo de tres años naturales, contados a partir del año al que se refiera ese dato, salvo disposición contraria. 3. Las autoridades aduaneras controlarán periódicamente el nivel de seguridad. 4. Las autoridades aduaneras participantes se informarán mutuamente y, si es oportuno, informarán al operador económico de que se trate, cuando sospechen que se ha violado la seguridad. CAPÍTULO 5 Gestión de riesgos Artículo 4 septies 1. Las autoridades aduaneras deben llevar a cabo una gestión de riesgos para distinguir entre los distintos niveles de riesgo de las mercancías sujetas a control o supervisión aduaneros y para determinar si es necesario realizar controles aduaneros específicos de las mercancías, indicando, si ese es el caso, dónde deben efectuarse dichos controles. 2. La determinación de los niveles de riesgo debe basarse en una evaluación de la probabilidad de que ocurra el hecho relacionado con el riesgo, así como de los efectos que puede tener dicho hecho en caso de que se produzca. Los criterios para la selección de envíos o declaraciones sujetos a controles aduaneros incluirán un elemento aleatorio. Artículo 4 octies 1. La gestión de riesgos a nivel comunitario, contemplada en el artículo 13, apartado 2, del Código, se llevará a cabo con arreglo a un marco común de gestión electrónica de riesgos formado por los siguientes elementos:

2. Utilizando el sistema citado en el apartado 1, letra a), las autoridades aduaneras intercambiarán información relacionada con el riesgo en caso de que:

Artículo 4 nonies 1. Los ámbitos prioritarios de control comunes abarcarán determinados destinos aduaneros, tipos de mercancía, itinerarios comerciales, modos de transporte u operadores económicos que deban estar sujetos durante un período determinado a unos niveles mayores de análisis de riesgos y controles aduaneros. 2. La aplicación de ámbitos prioritarios de control comunes se basará en un enfoque común en materia de análisis de riesgos y, para garantizar niveles equivalentes de control aduanero, en criterios y normas de riesgo comunes para la selección de las mercancías o de los operadores económicos que deban someterse a control. 3. Los controles aduaneros efectuados en ámbitos prioritarios de control comunes se harán sin perjuicio de otros controles efectuados de forma habitual por las autoridades aduaneras. Artículo 4 decies 1. Los criterios y normas de riesgo comunes contemplados en el artículo 4 octies, apartado 1, letra c), incluirán los elementos siguientes:

La información resultante de la aplicación de los elementos contemplados en el párrafo primero se distribuirá por medio del sistema comunitario de gestión de riesgos aduaneros contemplado en el artículo 4 octies, apartado 1, letra a). Las autoridades aduaneras la utilizarán en sus sistemas de gestión de riesgos. 2. Las autoridades aduaneras informarán a la Comisión de los resultados de los controles aduaneros realizados de conformidad con el apartado 1 del presente artículo. Artículo 4 undecies A efectos del establecimiento de los ámbitos prioritarios de control comunes y de la aplicación de los criterios y las normas comunes, se tendrán en cuenta los siguientes elementos:

|

|

3) |

En la parte I se inserta el título II bis siguiente: «TÍTULO II bis OPERADORES ECONÓMICOS AUTORIZADOS CAPÍTULO 1 Procedimiento de concesión de certificados Sección 1 Disposiciones generales Artículo 14 bis 1. Sin perjuicio del uso de otras simplificaciones establecidas por la normativa aduanera, las autoridades aduaneras, previa solicitud de un operador económico y de conformidad con el artículo 5 bis del Código, podrán expedir los siguientes certificados de Operador Económico Autorizado (en lo sucesivo denominados “certificados OEA”):

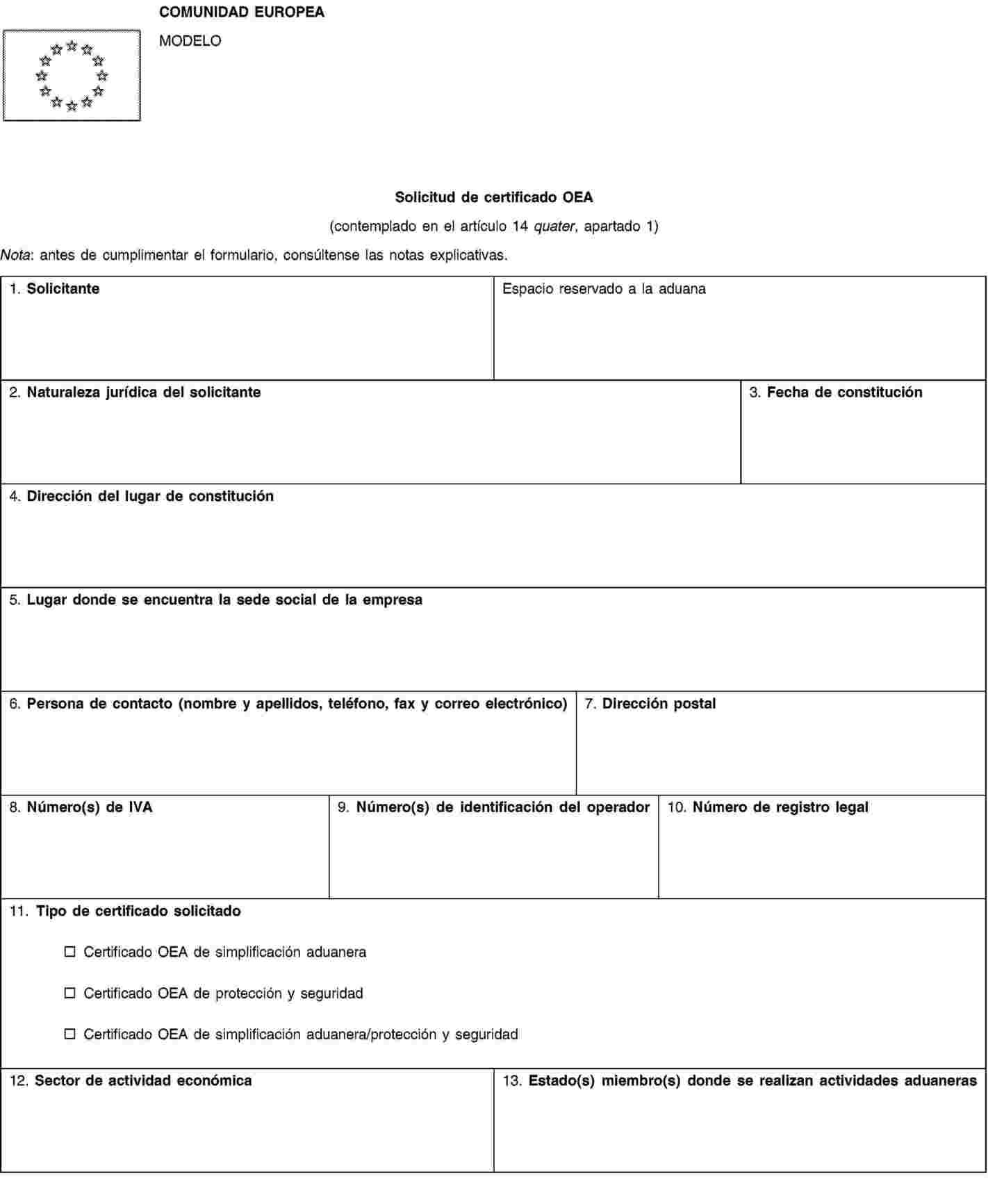

2. Las autoridades aduaneras tendrán debidamente en cuenta las características específicas de los operadores económicos, en particular de las pequeñas y medianas empresas. Artículo 14 ter 1. Si el titular de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras a) o c), solicita una o varias de las autorizaciones contempladas en los artículos 260, 263, 269, 272, 276, 277, 282, 283, 313 bis, 313 ter, 324 bis, 324 sexies, 372, 454 bis y 912 octies, las autoridades aduaneras no reexaminarán las condiciones que ya hayan sido examinadas para la concesión del certificado OEA. 2. Cuando el titular de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras b) o c), haya presentado una declaración sumaria de entrada, la aduana competente, antes de la llegada de las mercancías al territorio aduanero de la Comunidad, comunicará al Operador Económico Autorizado si el envío, como consecuencia del análisis de riesgos de protección y seguridad, ha sido o no seleccionado para un control físico adicional. Esa comunicación solo se efectuará si no dificulta el control que ha de realizarse. Sin embargo, los Estados miembros podrán llevar a cabo un control físico incluso cuando, antes de la llegada de las mercancías al territorio aduanero de la Comunidad, no se haya comunicado a un Operador Económico Autorizado la selección del envío para dicho control. Cuando las mercancías vayan a salir del territorio aduanero de la Comunidad, los párrafos primero y segundo se aplicarán mutatis mutandis. 3. Los titulares de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras b) o c), que importen o exporten mercancías podrán presentar declaraciones sumarias de entrada y salida con los requisitos reducidos de aportación de datos que establece la sección 2.5 del anexo 30 bis. Los transportistas, transitarios o agentes de aduanas titulares de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras b) o c), que participen en la importación o exportación por cuenta de titulares de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras b) o c), podrán asimismo presentar declaraciones sumarias de entrada y salida con los requisitos reducidos de aportación de datos que establece la sección 2.5 del anexo 30 bis. Podrá exigirse de los titulares de certificados OEA autorizados a beneficiarse de unos requisitos reducidos de aportación de datos, que proporcionen datos adicionales con el fin de garantizar el correcto funcionamiento de sistemas establecidos en acuerdos internacionales con terceros países, referentes al reconocimiento mutuo de certificados OEA y de medidas relativos a la seguridad. 4. El titular de un certificado OEA estará sujeto a menos controles físicos y documentales que otros operadores económicos. Las autoridades aduaneras podrán decidir otra cosa para tener en cuenta una amenaza específica u obligaciones de control contenidas en otra legislación comunitaria. En caso de que, tras el análisis de riesgos, la autoridad aduanera competente decida que un envío amparado por una declaración sumaria de entrada o salida o una declaración en aduana presentada por un Operador Económico Autorizado debe someterse a un examen adicional, realizará los controles necesarios de modo prioritario. Si el Operador Económico Autorizado así lo solicita, y siempre que lo acepte la autoridad aduanera de que se trate, estos controles podrán realizarse en un lugar distinto del lugar en que esté establecida la aduana correspondiente. 5. Las ventajas establecidas en los apartados 1 a 4 estarán supeditadas a que el operador económico de que se trate aporte el número necesario del certificado OEA. Sección 2 Solicitud de certificado OEA Artículo 14 quater 1. La solicitud de certificado OEA se presentará por escrito o en forma electrónica, ajustándose al modelo del anexo 1 quater. 2. Si la autoridad aduanera determina que la solicitud no contiene todas las indicaciones necesarias, pedirá al operador económico, en un plazo de 30 días naturales a partir de la recepción de la solicitud, que le proporcione la información pertinente, indicando los motivos de su petición. Los plazos contemplados en el artículo 14 terdecies, apartado 1, y en el artículo 14 sexdecies, apartado 2, empezarán a contar desde el momento en que la autoridad aduanera haya recibido toda la información necesaria para aceptar la solicitud. Las autoridades aduaneras informarán al operador económico de que la solicitud ha sido aceptada y de la fecha en que comenzará el plazo anteriormente mencionado. Artículo 14 quinquies 1. La solicitud se presentará a una de las autoridades aduaneras siguientes:

La contabilidad principal del solicitante contemplada en las letras a) y b) incluirá los libros y la documentación con los que la autoridad aduanera puede verificar y supervisar el cumplimiento de las condiciones y los criterios necesarios para obtener el certificado OEA. 2. Si la autoridad aduanera competente no puede determinarse con arreglo a lo dispuesto en el apartado 1, la solicitud se presentará ante una de las siguientes autoridades aduaneras:

3. Si una parte de los libros y la documentación correspondientes se halla en un Estado miembro distinto del Estado miembro de la autoridad aduanera a la que se ha enviado la solicitud en virtud de los apartados 1 o 2, el solicitante deberá rellenar las casillas 13, 16, 17 y 18 del impreso de solicitud que figura en el anexo 1 quater. 4. Si el solicitante tiene instalaciones de almacenamiento u otros locales en un Estado miembro distinto del Estado miembro de la autoridad aduanera a la que se ha enviado la solicitud en virtud de los apartados 1 o 2, deberá señalarlo en la casilla 13 del impreso de solicitud que figura en el anexo 1 quater, a fin de facilitar el examen de las condiciones de las instalaciones de almacenamiento u otros locales por parte de las autoridades aduaneras de ese otro Estado miembro. 5. El procedimiento de consulta contemplado en el artículo 14 quaterdecies se aplicará en los supuestos contemplados en los apartados 2, 3 y 4 del presente artículo. 6. El solicitante comunicará un punto central de fácil acceso o designará una persona de contacto dentro de su administración con objeto de que las autoridades puedan disponer de toda la información necesaria para comprobar el cumplimiento de los requisitos de concesión del certificado OEA. 7. En la medida de lo posible, los solicitantes comunicarán a las autoridades aduaneras los datos necesarios por medios electrónicos. Artículo 14 sexies Los Estados miembros comunicarán a la Comisión una lista de autoridades competentes a las que deban presentarse las solicitudes y cualquier modificación posterior de las mismas. La Comisión transmitirá esa información a los demás Estados miembros o la pondrá a disposición en Internet. Dichas autoridades servirán asimismo de autoridades aduaneras de expedición de los certificados OEA. Artículo 14 septies La solicitud será denegada en cualquiera de los siguientes casos:

Sección 3 Condiciones y criterios de concesión del certificado OEA Artículo 14 octies Un solicitante no necesitará estar establecido en el territorio aduanero de la Comunidad en los casos siguientes:

En el supuesto contemplado en el párrafo primero, letra b), se considerará que el solicitante cumple las condiciones establecidas en los artículos 14 nonies, 14 decies y 14 undecies, pero se le requerirá el cumplimiento de las condiciones establecidas en el artículo 14 duodecies, apartado 2. Artículo 14 nonies 1. Se considerará que el historial de cumplimiento de los requisitos aduaneros mencionados en el artículo 5 bis, apartado 2, primer guión, del Código es apropiado si, en los últimos tres años anteriores a la presentación de la solicitud, ninguna de las siguientes personas ha cometido infracciones graves o repetidas de la normativa aduanera:

No obstante, se podrá considerar que el historial de cumplimiento de los requisitos aduaneros es apropiado si la autoridad aduanera competente considera que las posibles infracciones son de importancia insignificante respecto al número o la magnitud de las operaciones aduaneras y no ponen en duda la buena fe del solicitante. 2. Si las personas que ejercen el control de la gestión de la empresa solicitante están establecidas o tienen su residencia en un país tercero, las autoridades aduaneras evaluarán su cumplimiento de los requisitos aduaneros basándose en los registros y la información a que tengan acceso. 3. Si el solicitante lleva establecido menos de tres años, las autoridades aduaneras evaluarán su cumplimiento de los requisitos aduaneros basándose en los registros y la información a que tengan acceso. Artículo 14 decies Con el fin de que las autoridades aduaneras puedan comprobar si el solicitante tiene un sistema de gestión de registros comerciales y, en su caso, registros de transporte, como se indica en el artículo 5 bis, apartado 2, segundo guión, del Código, el solicitante deberá cumplir los siguientes requisitos:

No será exigible el cumplimiento del requisito establecido en el párrafo primero, letra c), del presente artículo respecto del solicitante del certificado OEA contemplado en el artículo 14 bis, apartado 1, letra b). Artículo 14 undecies 1. Se considerará que se cumple el criterio de solvencia financiera del solicitante contemplado en el artículo 5 bis, apartado 2, tercer guión, del Código si se puede demostrar su solvencia respecto a los tres últimos años. A los efectos del presente artículo, se entenderá por solvencia financiera una buena situación financiera que sea suficiente para que el solicitante pueda cumplir sus compromisos, teniendo en cuenta debidamente las características del tipo de actividad empresarial. 2. Si el solicitante lleva establecido menos de tres años, su solvencia financiera se evaluará basándose en los registros y la información disponible. Artículo 14 duodecies 1. Las normas de protección y seguridad del solicitante, mencionadas en el artículo 5 bis, apartado 2, cuarto guión, del Código, se considerarán adecuadas si se cumplen las condiciones siguientes:

2. Si una compañía aérea o marítima que no esté establecida en la Comunidad, pero que tenga una oficina regional en la misma y se beneficie de las simplificaciones descritas en los artículos 324 sexies, 445 o 448, presenta una solicitud de certificado OEA contemplada en el artículo 14 bis, apartado 1, letra b), deberá cumplir una de las condiciones siguientes:

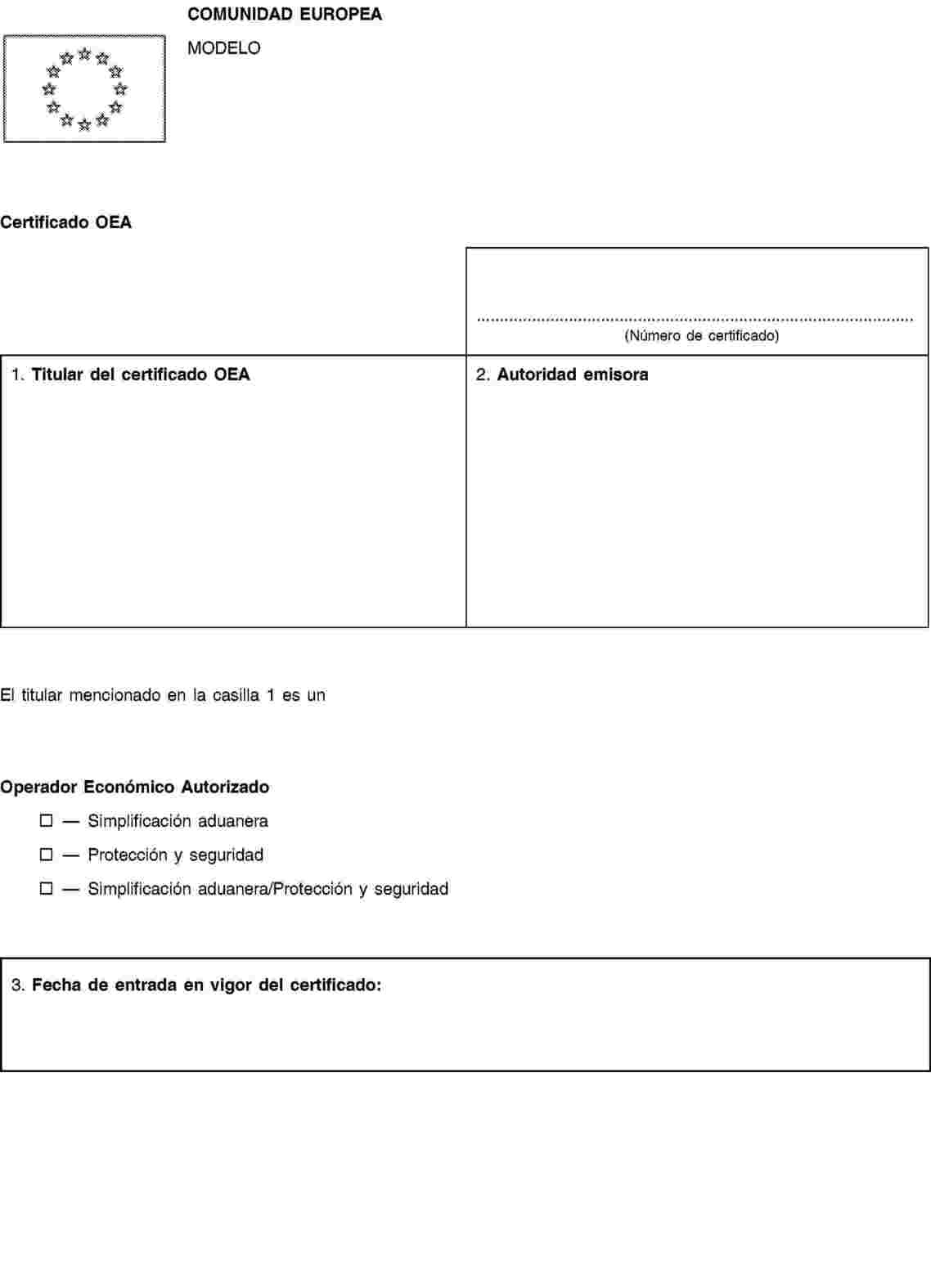

Si la compañía aérea o marítima es titular de un certificado contemplado en la letra a) del presente apartado deberá cumplir los requisitos establecidos en el apartado 1. La autoridad aduanera de expedición considerará que se cumplen los requisitos establecidos en el apartado 1, siempre que los requisitos para expedir el certificado internacional sean idénticos o correspondan a los del apartado 1. 3. Si el solicitante está establecido en la Comunidad, es un agente acreditado a efectos del Reglamento (CE) no 2320/2002 y cumple los requisitos del Reglamento (CE) no 622/2003, se considerará que se cumplen los requisitos establecidos en el apartado 1 en lo que se refiere a los locales respecto a los cuales el operador económico obtuvo el estatuto de agente acreditado. 4. Si el solicitante, establecido en la Comunidad, es titular de un certificado de protección o seguridad reconocido internacionalmente expedido de acuerdo con convenios internacionales o un certificado de protección o seguridad europeo expedido de acuerdo con la legislación comunitaria o de una norma internacional de la Organización Internacional de Normalización o una norma europea de los organismos europeos de normalización, se considerará que se cumplen los criterios que establece el apartado 1 en la medida en que los criterios para expedir dichos certificados sean idénticos o correspondan a los establecidos en el presente Reglamento. Sección 4 Procedimiento de expedición de certificados OEA Artículo 14 terdecies 1. La autoridad aduanera de expedición comunicará la solicitud a las autoridades aduaneras de todos los demás Estados miembros en un plazo de cinco días hábiles a partir de la fecha de recepción de la misma de conformidad con el artículo 14 quater, mediante el sistema de información contemplado en el artículo 14 quinvicies. 2. Si la autoridad aduanera de cualquier otro Estado miembro dispone de información que pueda desaconsejar la concesión del certificado, comunicará dicha información a la autoridad aduanera de expedición en un plazo de 35 días naturales a partir de la fecha de la comunicación contemplada en el apartado 1, mediante el sistema de información contemplado en el artículo 14 quinvicies. Artículo 14 quaterdecies 1. Se requerirá la consulta entre las autoridades aduaneras de los Estados miembros si el examen de uno o varios de los criterios establecidos en los artículos 14 octies a 14 duodecies no puede ser efectuado por la autoridad aduanera de expedición, ya sea por falta de información o por la imposibilidad de hacerlo. En tales casos, las autoridades aduaneras de los Estados miembros realizarán la consulta en el plazo de 60 días naturales a partir de la fecha en que la autoridad aduanera de expedición haya comunicado la información, de modo que el certificado OEA pueda ser expedido, o bien pueda ser denegada la solicitud, en el plazo fijado en el artículo 14 sexdecies, apartado 2. Si la autoridad aduanera consultada no se pronuncia en un plazo de 60 días naturales, la autoridad consultora podrá suponer, bajo la responsabilidad y a expensas de la autoridad aduanera consultada, que se cumplen los criterios respecto a los que se hizo la consulta. Ese plazo podrá prorrogarse si el solicitante está efectuando ajustes para satisfacer dichos criterios y así lo comunica tanto a la autoridad consultada como a la autoridad consultora. 2. En caso de que, tras la comprobación contemplada en el artículo 14 quindecies, la autoridad aduanera consultada determine que el solicitante no cumple uno o varios de los criterios, los resultados, debidamente justificados, se comunicarán a la autoridad aduanera de expedición, la cual denegará la solicitud. Se aplicará el artículo 14 sexdecies, apartados 4, 5 y 6. Artículo 14 quindecies 1. La autoridad aduanera de expedición examinará si se cumplen o no las condiciones y criterios para expedir el certificado que se describen en los artículos 14 octies a 14 duodecies. El examen de los criterios que establece el artículo 14 duodecies se llevará a cabo en todos los locales en que el solicitante realice actividades vinculadas a las aduanas. La autoridad aduanera deberá aportar documentos sobre el examen y sus resultados. Si, en caso de haber muchos locales, el plazo para expedir el certificado no permitiese examinar todos los locales pertinentes y la autoridad aduanera no tiene duda de que el solicitante aplica en todos sus locales unas mismas normas de seguridad, podrá decidir examinar tan solo una proporción representativa de dichos locales. 2. La autoridad aduanera de expedición podrá aceptar conclusiones suministradas por un experto en los ámbitos pertinentes contemplados en los artículos 14 decies, 14 undecies y 14 duodecies en lo que respecta a las condiciones y criterios mencionados respectivamente en dichos artículos. El experto no podrá estar vinculado con el solicitante. Artículo 14 sexdecies 1. La autoridad aduanera de expedición expedirá el certificado OEA ajustándose al modelo establecido en el anexo 1 quinquies. 2. El certificado OEA se expedirá en el plazo de 90 días naturales a partir de la fecha de recepción, de conformidad con el artículo 14 quater, de la solicitud. Si la autoridad aduanera no puede cumplir el plazo, se prorrogará por un período de 30 días naturales. En tal caso, antes de que finalice el plazo de 90 días naturales la autoridad aduanera informará al solicitante de los motivos de la prórroga. 3. El plazo previsto en la primera frase del apartado 2 podrá igualmente prorrogarse si, durante el examen de los criterios, el solicitante está efectuando ajustes para satisfacer dichos criterios y así lo comunica a la autoridad competente. 4. Si el resultado del examen realizado de conformidad con los artículos 14 terdecies, 14 quaterdecies y 14 quindecies puede conducir a la denegación de la solicitud, la autoridad aduanera de expedición comunicará dicho resultado al solicitante y le dará la posibilidad de que reaccione en un plazo de 30 días naturales antes de denegar la solicitud. El plazo que establece la primera frase del párrafo 2 se suspenderá en consecuencia. 5. La denegación de la solicitud no conducirá a la retirada automática de las autorizaciones existentes expedidas de acuerdo con la normativa aduanera. 6. En caso de que se deniegue la solicitud, la autoridad aduanera informará al solicitante de los motivos en que se basa esa decisión. La decisión de denegación de la solicitud se notificará al solicitante en los plazos establecidos en los apartados 2, 3 y 4. Artículo 14 septendecies En un plazo de cinco días hábiles, la autoridad aduanera de expedición informará a las autoridades aduaneras de los demás Estados miembros de que se ha expedido un certificado OEA, mediante el sistema de información contemplado en el artículo 14 quinvicies. Asimismo, en caso de que se deniegue la solicitud se informará de dicha denegación en el mismo plazo. CAPÍTULO 2 Efectos jurídicos de los certificados OEA Sección 1 Disposiciones generales Artículo 14 octodecies 1. El certificado OEA surtirá efecto el décimo día hábil siguiente a su fecha de expedición. 2. El certificado OEA será reconocido en todos los Estados miembros. 3. El período de validez del certificado OEA no estará limitado. 4. Las autoridades aduaneras vigilarán la conformidad de las condiciones y criterios que deba cumplir el Operador Económico Autorizado. 5. La autoridad aduanera de expedición procederá a una reevaluación de las condiciones y criterios en los casos siguientes:

En el caso de que se expida un certificado OEA a un solicitante que lleve establecido menos de tres años, se procederá a una estrecha supervisión durante el primer año posterior a la expedición. Se aplicará el artículo 14 quindecies, apartado 2. Los resultados de la reevaluación se comunicarán a las autoridades aduaneras de todos los Estados miembros, mediante el sistema de comunicación contemplado en el artículo 14 quinvicies. Sección 2 Suspensión del estatuto de Operador Económico Autorizado Artículo 14 novodecies 1. La autoridad aduanera de expedición suspenderá el estatuto de Operador Económico Autorizado en los casos siguientes:

No obstante, en el supuesto contemplado en la letra b) del párrafo primero la autoridad aduanera podrá decidir no suspender el estatuto de Operador Económico Autorizado si considera que la infracción no es de importancia significativa en relación con el número o la magnitud de las operaciones relacionadas con las aduanas y no pone en duda la buena fe del Operador Económico Autorizado. Antes de adoptar una decisión, las autoridades aduaneras comunicarán sus conclusiones al operador económico de que se trate. Este tendrá derecho a corregir la situación o a expresar su opinión en un plazo de 30 días naturales a partir de la fecha de comunicación. Sin embargo, la suspensión surtirá efecto de modo inmediato si la naturaleza o el nivel de la amenaza, la protección y la seguridad de los ciudadanos o la protección de la salud pública o del medio ambiente así lo exigen. La autoridad aduanera que suspenda el certificado informará inmediatamente a las autoridades aduaneras de los demás Estados miembros, mediante el sistema de información contemplado en el artículo 14 quinvicies, a fin de permitirles adoptar las medidas adecuadas. 2. Si el titular del certificado OEA no regulariza la situación contemplada en el apartado 1, párrafo primero, letra a), en el plazo de 30 días naturales establecido en el apartado 1, párrafo tercero, la autoridad aduanera competente notificará al operador económico de que se trate que el estatuto de Operador Económico Autorizado se suspende por un período de 30 días naturales, con el fin de permitir al operador económico adoptar las medidas necesarias para normalizar la situación. La notificación se enviará asimismo a las autoridades aduaneras de los demás Estados miembros, mediante el sistema de comunicación contemplado en el artículo 14 quinvicies. 3. Si el titular del certificado OEA ha cometido uno de los actos contemplados en el apartado 1, párrafo primero, letra b), la autoridad aduanera de expedición suspenderá el estatuto de Operador Económico Autorizado mientras duren los procedimientos penales. Así lo notificará al titular del certificado. Se enviará igualmente una notificación a las autoridades aduaneras de los demás Estados miembros, mediante el sistema de comunicación contemplado en el artículo 14 quinvicies. 4. Si el operador económico de que se trate no ha conseguido regularizar la situación en un plazo de 30 días naturales, pero aporta pruebas de que podrá cumplir las condiciones si se prorroga el período de suspensión, la autoridad aduanera de expedición suspenderá el estatuto de Operador Económico Autorizado por otros 30 días naturales. Artículo 14 vicies 1. La suspensión no afectará a ningún procedimiento aduanero que se haya iniciado antes de la fecha de suspensión y no haya finalizado. 2. La suspensión no afectará automáticamente a las autorizaciones que hayan sido concedidas sin referencia al certificado OEA, salvo que los motivos de la suspensión guarden asimismo relación con dichas autorizaciones. 3. La suspensión no afectará automáticamente a ninguna autorización de uso de simplificaciones aduaneras que se hayan concedido en función del certificado OEA y para la que se sigan cumpliendo las condiciones. 4. En el supuesto del certificado OEA contemplado en el artículo 14 bis, apartado 1, letra c), si el operador económico de que se trate solo incumple las condiciones que establece el artículo 14 duodecies, el estatuto de Operador Económico Autorizado se suspenderá parcialmente, y se podrá expedir, previa solicitud por su parte, un nuevo certificado OEA, contemplado en el artículo 14 bis, apartado 1, letra a). Artículo 14 unvicies 1. Cuando, a satisfacción de las autoridades aduaneras, el operador económico de que se trate haya adoptado las medidas necesarias para cumplir las condiciones y criterios aplicables a un Operador Económico Autorizado, la autoridad aduanera de expedición retirará la suspensión e informará a dicho operador económico y a las autoridades aduaneras de los demás Estados miembros. La suspensión podrá retirarse antes de que expire el plazo previsto en el artículo 14 novodecies, apartado 2 o 4. De producirse la situación contemplada en el artículo 14 vicies, apartado 4, la autoridad aduanera que haya suspendido el certificado podrá restablecerlo. Posteriormente, anulará el certificado OEA contemplado en el artículo 14 bis, apartado 1, letra a). 2. Si el operador económico de que se trate no adopta las medidas necesarias en el plazo de suspensión previsto en el artículo 14 novodecies, apartado 2 o 4, la autoridad aduanera de expedición anulará el certificado OEA e informará de ello inmediatamente a las autoridades aduaneras de los demás Estados miembros, mediante el sistema de comunicación contemplado en el artículo 14 quinvicies. De producirse la situación contemplada en el artículo 14 vicies, apartado 4, el certificado original será revocado y solo será válido el nuevo certificado OEA contemplado en el artículo 14 bis, apartado 1, letra a). Artículo 14 duovicies 1. Si un Operador Económico Autorizado no está, de modo temporal, en condiciones de cumplir alguno de los criterios que establece el artículo 14 bis, podrá solicitar la suspensión del estatuto de Operador Económico Autorizado. En tal caso, el Operador Económico Autorizado lo notificará a la autoridad aduanera de expedición, precisando la fecha en que podrá volver a cumplir ese criterio. Asimismo, notificará a la autoridad aduanera de expedición las medidas previstas y su planificación temporal. La autoridad aduanera que haya recibido la notificación la enviará a las autoridades aduaneras de los demás Estados miembros, mediante el sistema de comunicación contemplado en el artículo 14 quinvicies. 2. Si el operador económico de que se trate no normaliza la situación en el plazo indicado en su notificación, la autoridad aduanera de expedición podrá autorizar una prórroga razonable, siempre que el Operador Económico Autorizado haya actuado de buena fe. Se enviará una notificación a las autoridades aduaneras de los demás Estados miembros, mediante el sistema de comunicación contemplado en el artículo 14 quinvicies. En todos los demás casos, se revocará el certificado OEA y la autoridad aduanera de expedición informará de ello a las autoridades aduaneras de los demás Estados miembros, mediante el sistema de comunicación contemplado en el artículo 14 quinvicies. 3. Si no se adoptan las medidas necesarias en el plazo de suspensión, se aplicará el artículo 14 tervicies. Sección 3 Revocación del certificado OEA Artículo 14 tervicies 1. El certificado OEA será revocado por la autoridad aduanera de expedición en los casos siguientes:

No obstante, en el supuesto contemplado en la letra b), la autoridad aduanera podrá decidir no revocar el certificado OEA si considera que la infracción no es de importancia significativa en relación con el número o la magnitud de las operaciones relacionadas con las aduanas y no pone en duda la buena fe del Operador Económico Autorizado. 2. La revocación surtirá efecto el día siguiente al de su notificación. En el supuesto del certificado OEA contemplado en el artículo 14 bis, apartado 1, letra c), si el operador económico afectado solo incumple las condiciones descritas en el artículo 14 duodecies, la autoridad aduanera de expedición revocará el certificado y se podrá expedir un nuevo certificado OEA, tal como se indica en el artículo 14 bis, apartado 1, letra a). 3. La autoridad aduanera de expedición informará inmediatamente de la revocación de un certificado OEA a las autoridades aduaneras de los demás Estados miembros, mediante el sistema de comunicación contemplado en el artículo 14 quinvicies. 4. Salvo en los casos de revocación contemplados en el apartado 1, letras c) y d), no se permitirá al operador económico presentar una nueva solicitud de certificado OEA hasta pasados tres años desde la fecha de la revocación. CAPÍTULO 3 Intercambio de información Artículo 14 quatervicies 1. El Operador Económico Autorizado informará a la autoridad aduanera de expedición de cualquier elemento surgido tras la concesión del certificado que pueda influir en su mantenimiento o contenido. 2. Toda la información pertinente de que disponga la autoridad aduanera de expedición se pondrá a disposición de las autoridades aduaneras de los demás Estados miembros en que el Operador Económico Autorizado lleve a cabo actividades relacionadas con las aduanas. 3. Si una autoridad aduanera revoca una autorización específica concedida a un Operador Económico Autorizado, en función de su certificado OEA, para el uso de simplificaciones aduaneras particulares, tal como se establece en los artículos 260, 263, 269, 272, 276, 277, 282, 283, 313 bis, 313 ter, 324 bis, 324 sexies, 372, 454 bis y 912 octies, lo notificará a la autoridad aduanera que expidió el certificado OEA. Artículo 14 quinvicies 1. Se utilizará un sistema electrónico de información y comunicación, definido por la Comisión y las autoridades aduaneras de común acuerdo, para los procesos de información y comunicación entre autoridades aduaneras y para la información a la Comisión y a los operadores económicos. 2. La Comisión y las autoridades aduaneras, con el sistema contemplado en el apartado 1, archivarán y tendrán acceso a la siguiente información:

3. La autoridad aduanera de expedición notificará a las aduanas encargadas del análisis de riesgos de su propio Estado miembro la concesión, modificación o revocación de un certificado OEA o la suspensión del estatuto de Operador Económico Autorizado. Asimismo, informará a todas las demás autoridades de expedición de los demás Estados miembros. 4. La Comisión podrá hacer pública a través de Internet la lista de los operadores económicos autorizados, previo acuerdo del Operador Económico Autorizado de que se trate. Dicha lista se actualizará.». |

|

4) |

En la parte I, título VI, el encabezamiento del capítulo 1 se sustituye por el texto siguiente: |

|

5) |

En la parte I, título VI, capítulo 1, se inserta la sección 1 siguiente: «Sección 1 Ámbito de aplicación Artículo 181 ter Salvo indicación contraria en el presente Reglamento, todas las mercancías que entren en el territorio aduanero de la Comunidad estarán amparadas por una declaración sumaria, de conformidad con el artículo 36 bis del Código, en lo sucesivo denominada “declaración sumaria de entrada”. Artículo 181 quater No se exigirá una declaración sumaria de entrada en relación con las siguientes mercancías:

No obstante, en los supuestos contemplados en el párrafo primero, letras e), f) y g), se requerirá una declaración sumaria de entrada si las mercancías han de ser objeto de un depósito temporal. Se aplicará el artículo 184 quater, párrafo primero. Artículo 181 quinquies En caso de que haya un acuerdo internacional entre la Comunidad y un país tercero que establezca el reconocimiento de las inspecciones de seguridad realizadas en el país de exportación, se aplicarán las condiciones fijadas en dicho acuerdo.». |

|

6) |

Se suprime el artículo 182. |

|

7) |

En la parte I, título VI, el encabezamiento del capítulo 2 se sustituye por el texto siguiente: |

|

8) |

El artículo 183 se sustituye por el texto siguiente: «Artículo 183 1. La declaración sumaria de entrada deberá hacerse por vía electrónica. Incluirá los datos que establece para dicha declaración el anexo 30 bis y se cumplimentará de conformidad con las notas explicativas de dicho anexo. La declaración sumaria de entrada deberá estar autenticada por la persona que la formule. Se aplicará mutatis mutandis el artículo 199, apartado 1. 2. Las autoridades aduaneras solo autorizarán la presentación en papel de declaraciones sumarias de entrada en una de las circunstancias siguientes:

Dichas declaraciones sumarias de entrada estarán acompañadas, en caso necesario, por listas de carga u otras listas adecuadas e incluirán los datos exigidos para las declaraciones sumarias de entrada en el anexo 30 bis. 3. Las autoridades aduaneras establecerán de común acuerdo el procedimiento que deba aplicarse en los supuestos contemplados en el apartado 2, párrafo primero, letra a). 4. El uso de la declaración sumaria de entrada en papel, contemplado en el apartado 2, párrafo primero, letra b), estará sujeto a la aprobación de las autoridades aduaneras. La declaración sumaria de entrada en papel deberá estar firmada por la persona que la formule. 5. Las declaraciones sumarias de entrada serán registradas en el momento de su recepción por las autoridades aduaneras.». |

|

9) |

Se insertan los artículos 183 bis a 183 quinquies siguientes: «Artículo 183 bis 1. Los datos suministrados en régimen de tránsito podrán utilizarse como declaración sumaria de entrada si se cumplen las siguientes condiciones:

2. Siempre que los datos de tránsito que incluyan los pormenores exigidos se intercambien en los plazos correspondientes establecidos en el artículo 184 bis, se considerará que se han cumplido los requisitos del artículo 183, incluso en el supuesto de que las mercancías hayan sido incluidas en el régimen de tránsito fuera del territorio aduanero de la Comunidad. Artículo 183 ter En el caso del transporte combinado, cuando el medio de transporte activo que entre en el territorio aduanero de la Comunidad se utilice solamente para transportar otro medio de transporte activo, el operador de este otro medio de transporte será quien tendrá la obligación de presentar la declaración sumaria de entrada. El plazo de presentación de la declaración sumaria de entrada será el plazo aplicable al cruce de la frontera por el medio de transporte activo, tal como se especifica en el artículo 184 bis. Artículo 183 quater En el caso del tráfico marítimo o aéreo, si existe un acuerdo de uso compartido de buque o un contrato de fletamento, la persona que haya suscrito un contrato, expedido un conocimiento de embarque o un conocimiento aéreo para la carga de las mercancías en el buque o la aeronave objeto del acuerdo será quien tendrá la obligación de presentar la declaración sumaria de entrada. Artículo 183 quinquies 1. En los supuestos contemplados en los artículos 183 ter y 183 quater, el operador del medio de transporte activo que entre en el territorio aduanero de la Comunidad presentará una notificación previa a la llegada a la aduana de entrada en la que se enumeren todos los envíos transportados en ese medio de transporte. En la notificación previa a la llegada se indicará la identidad del medio de transporte activo que entre en el territorio aduanero de la Comunidad. La notificación contendrá la siguiente información respecto a cada envío:

La notificación previa a la llegada se presentará en el mismo formato y por la misma vía que la declaración sumaria de entrada, o en forma de manifiesto comercial, portuario o de transporte o de lista de carga, siempre que contenga los datos necesarios y se presente en una forma aceptable a las autoridades aduaneras de la aduana de entrada. 2. En los casos distintos de los mencionados en el artículo 183 ter y 183 quater, si una declaración sumaria de entrada para mercancías transportadas en un medio de transporte que entre en el territorio aduanero de la Comunidad ha de ser presentada por una persona distinta del titular de ese medio de transporte, dicho titular podrá presentar una notificación previa a la llegada a las autoridades aduaneras de la aduana de entrada. En la notificación previa a la llegada se indicará la identidad del medio de transporte que cruce la frontera. La notificación contendrá la siguiente información respecto a cada envío:

3. La notificación contemplada en los apartados 1 y 2 se presentará en el plazo aplicable al medio de transporte de que se trate, según lo dispuesto en el artículo 184 bis. Sin embargo, en el supuesto del tráfico contemplado en el artículo 184 bis, apartado 1, letra a), la notificación se presentará al menos 24 horas antes de que las mercancías entren en el territorio aduanero de la Comunidad. 4. El artículo 183 se aplicará, mutatis mutandis, a las notificaciones previas a la llegada.». |

|

10) |

En el artículo 184, apartado 1, los términos «el apartado 1 del artículo 183» se sustituyen por los términos «el artículo 183, apartados 1 y 2». |

|

11) |

En la parte I, título VI, capítulo 1, se añaden las secciones 3 y 4 siguientes: «Sección 3 Plazos Artículo 184 bis 1. En el caso del tráfico marítimo, la declaración sumaria de entrada se presentará en la aduana de entrada en los plazos siguientes:

2. En el caso del tráfico aéreo, la declaración sumaria de entrada se presentará en la aduana de entrada en los plazos siguientes:

A efectos del presente apartado, se entenderá por “vuelo de corto recorrido” el vuelo de duración inferior a cuatro horas desde el último aeropuerto de salida en un país tercero hasta la llegada al primer aeropuerto comunitario. Se considerará que todos los demás vuelos son vuelos de largo recorrido. 3. En el caso del tráfico por ferrocarril y aguas interiores, la declaración sumaria de entrada deberá ser presentada, al menos, dos horas antes de la llegada a la aduana de entrada en el territorio aduanero de la Comunidad. 4. En el caso del tráfico por carretera, la declaración sumaria de entrada deberá ser presentada, al menos, una hora antes de la llegada a la aduana de entrada en el territorio aduanero de la Comunidad. 5. Si la declaración sumaria de entrada no se presenta por medios informáticos, el plazo establecido en el apartado 1, letras c) y d), en el apartado 2, letra a), y en los apartados 3 y 4, será de, al menos, cuatro horas. 6. En el supuesto de que el sistema informatizado de las autoridades aduaneras no funcione temporalmente, los plazos indicados en los apartados 1 a 4 seguirán aplicándose. Artículo 184 ter Los plazos establecidos en el artículo 184 bis, apartados 1 a 4, no se aplicarán en los supuestos siguientes:

Artículo 184 quater Cuando se compruebe que las mercancías presentadas en aduana y que requieren la presentación de una declaración sumaria de entrada no están amparadas por dicha declaración, la persona que haya introducido las mercancías en el territorio aduanero de la Comunidad, o que haya asumido la responsabilidad de su transporte, presentará inmediatamente una declaración sumaria de entrada. La presentación por un operador económico de la declaración sumaria de entrada después de que hayan expirado los plazos previstos en el artículo 184 bis no obstará para la aplicación de las sanciones que establezca la legislación nacional. Sección 4 Análisis de riesgos Artículo 184 quinquies 1. Cuando reciba la información contenida en la declaración sumaria de entrada, la aduana de entrada efectuará un análisis de riesgos adecuado, fundamentalmente por motivos de protección y seguridad, antes de la llegada de las mercancías al territorio aduanero de la Comunidad. Si la declaración sumaria de entrada ha sido presentada en una aduana distinta de la aduana de entrada y los datos correspondientes han sido proporcionados de conformidad con el artículo 36 bis, apartado 2, y con el artículo 36 quater, apartado 1, párrafo segundo, del Código, las autoridades aduaneras de la aduana de entrada podrán aceptar los resultados de los posibles análisis de riesgos efectuados por esa otra aduana o tener en cuenta los resultados de su propio análisis de riesgos. 2. Las autoridades aduaneras finalizarán el análisis de riesgos antes de que lleguen las mercancías, siempre que se cumpla el plazo pertinente previsto en el artículo 184 bis. No obstante, para las mercancías transportadas por el tipo de tráfico contemplado en el artículo 184 bis, apartado 1, letra a), las autoridades aduaneras finalizarán el análisis de riesgos en un plazo de 24 horas tras el recibo de la declaración sumaria de entrada. Si el análisis de riesgos hace pensar razonablemente a las autoridades aduaneras que la introducción prevista de las mercancías en el territorio aduanero de la Comunidad puede representar un peligro para la protección y la seguridad de la Comunidad de tal gravedad que requiera una intervención inmediata, las autoridades aduaneras notificarán a la persona que haya presentado la declaración sumaria de entrada o, si no es la misma, a la persona responsable del transporte de las mercancías al territorio aduanero de la Comunidad, que no se procederá a la carga de las mercancías. La notificación deberá realizarse en un plazo de 24 horas tras el recibo de la declaración sumaria de entrada. 3. En caso de que entren en el territorio aduanero de la Comunidad mercancías que no estén amparadas por una declaración sumaria de entrada, de conformidad con el artículo 181 ter, letras a) a i), se efectuará el análisis de riesgos en el momento de la presentación de las mercancías, basándose en la declaración en aduana de las mismas. 4. Las mercancías presentadas en aduana podrán levantarse para darles un destino aduanero en cuanto se haya efectuado el análisis de riesgos y los resultados del análisis permitan el levante. Artículo 184 sexies Cuando un buque o una aeronave deba hacer escala en más de un puerto o aeropuerto situado en el territorio aduanero de la Comunidad, siempre que se desplace entre tales puertos o aeropuertos sin hacer ninguna escala intermedia en ningún puerto o aeropuerto situado fuera del territorio aduanero de la Comunidad, una declaración sumaria de entrada se presentará en el primer puerto o aeropuerto de la Comunidad. Las autoridades aduaneras de ese primer puerto o aeropuerto efectuarán el análisis de riesgos a efectos de protección y seguridad de todas las mercancías transportadas. Podrá efectuarse un análisis de riesgos adicional de esas mercancías en el puerto o aeropuerto en que sean descargadas. Cuando se detecte un riesgo, la aduana del primer puerto o aeropuerto de entrada, según el nivel del peligro, adoptará medidas de prohibición en el caso de envíos en los que se haya observado que constituyen una amenaza de tal gravedad que requiere una intervención inmediata, o transmitirá los resultados del análisis de riesgos a los puertos o aeropuertos posteriores. En los puertos o aeropuertos posteriores en el territorio aduanero de la Comunidad, solo se exigirá una declaración sumaria de entrada para las mercancías que hayan de ser descargadas en dicho puerto o aeropuerto. No se aplicará el plazo establecido en el artículo 184 bis, apartados 1 y 2. Artículo 184 septies En el caso de las mercancías que se carguen en un puerto situado en el territorio aduanero de la Comunidad para su descarga en otro puerto comunitario y se transporten en un buque que se desplace entre esos puertos sin efectuar escalas intermedias en ningún puerto situado fuera del territorio aduanero de la Comunidad, solo será obligatorio presentar una declaración sumaria de entrada de dichas mercancías en el puerto comunitario en que se vayan a descargar. No se aplicarán los plazos establecidos en el artículo 184 bis, apartado 1.». |

|

12) |

En la parte I, título VI, el encabezamiento del capítulo 3 se sustituye por el texto siguiente: |

|

13) |

El artículo 186 se sustituye por el texto siguiente: «Artículo 186 1. Se considerará que las mercancías presentadas en aduana con arreglo a lo dispuesto en el artículo 40 del Código se han incluido en el régimen de depósito temporal, y la declaración sumaria de entrada será conservada por las autoridades aduaneras con el fin de comprobar que se ha dado a las mercancías de que se trata un destino aduanero autorizado. A efectos del artículo 49 del Código, se considerará que la declaración sumaria de entrada ha sido presentada en la fecha de presentación de las mercancías. 2. Cuando una declaración en aduana se haya presentado en la aduana de entrada como declaración sumaria de entrada, de conformidad con el artículo 36 quater del Código, las autoridades aduaneras aceptarán inmediatamente la declaración en aduana después de la presentación de las mercancías y estas podrán ser incluidas directamente en el régimen declarado, en las condiciones previstas por dicho régimen. 3. A efectos de los apartados 1 y 2, cuando mercancías no comunitarias que hayan circulado desde la aduana de salida en régimen de tránsito se presenten a la aduana en una aduana de destino situada en el territorio aduanero de la Comunidad, se considerará que la declaración de tránsito dirigida a las autoridades aduaneras de la aduana de destino es la declaración sumaria de entrada a efectos del depósito temporal.». |

|

14) |

En el artículo 187, los términos «el apartado 2 del artículo 44» se sustituyen por los términos «el artículo 36 ter, apartado 3». |

|

15) |

Se inserta el siguiente artículo 187 bis: «Artículo 187 bis 1. Las autoridades aduaneras podrán autorizar el examen de las mercancías contemplado en el artículo 42 del Código a petición verbal de la persona habilitada, en virtud de la normativa aduanera, para dar un destino aduanero a las mercancías. Sin embargo, las autoridades aduaneras podrán considerar necesaria, teniendo en cuenta las circunstancias, la presentación de una solicitud por escrito. 2. Las autoridades aduaneras solo podrán autorizar la toma de muestras si la persona contemplada en el apartado 1 lo solicita por escrito. 3. La solicitud por escrito podrá presentarse en papel o por vía electrónica. Será firmada o autenticada por el interesado y presentada a las autoridades aduaneras competentes. Deberá indicar lo siguiente:

4. Las autoridades aduaneras comunicarán su decisión al interesado. Si la solicitud se refiere a una toma de muestras, se indicará en ella las cantidades de mercancías que pueden extraerse. 5. El examen de las mercancías y la toma de muestras se efectuarán bajo la supervisión de las autoridades aduaneras, que determinarán los procedimientos que deban seguirse. Los gastos de examinar, tomar muestras y análisis de las mercancías serán por cuenta y riesgo del interesado. 6. Las muestras extraídas deberán ser objeto de formalidades para darles un destino aduanero. Cuando el examen de las muestras dé lugar a su destrucción o pérdida irremediable, no se considerará que nazca una deuda aduanera. Los desechos y residuos que puedan resultar del examen deberán recibir uno de los destinos aduaneros contemplados para mercancías no comunitarias.». |

|

16) |

En la parte I, título VI, el encabezamiento del capítulo 4 se sustituye por el texto siguiente: |

|

17) |

El artículo 201 se sustituye por el texto siguiente: «Artículo 201 1. La declaración en aduana se presentará en una de las siguientes aduanas:

La declaración en aduana podrá presentarse en cuanto las mercancías sean presentadas o puestas a disposición de las autoridades aduaneras para su control. 2. Las autoridades aduaneras podrán autorizar la presentación de la declaración en aduana antes de que el declarante pueda presentar las mercancías, o ponerlas a disposición para su control, en la aduana en que se haya presentado la declaración o en otra aduana o lugar designado por las autoridades aduaneras. Las autoridades aduaneras podrán fijar un plazo, determinado en función de las circunstancias, para la presentación o la disponibilidad de las mercancías. Si las mercancías no se presentan o ponen a disposición en ese plazo, la declaración en aduana se considerará no presentada. La declaración en aduana no podrá aceptarse hasta que las mercancías de que se trate se hayan presentado a las autoridades aduaneras o, a la satisfacción de las autoridades aduaneras, se hayan puesto a disposición para su control.». |

|

18) |

En el artículo 212, apartado 1, se añade el párrafo siguiente: «Cuando una declaración en aduana se utilice como declaración sumaria de entrada, de conformidad con el artículo 36 quater, apartado 1, del Código, dicha declaración, además de los datos necesarios para el procedimiento específico del anexo 37, deberá incluir los datos de una declaración sumaria de entrada expuestos en el anexo 30 bis.». |

|

19) |

En el artículo 216 se añade el párrafo siguiente: «Cuando se exija una declaración en aduana para mercancías que vayan a salir del territorio aduanero de la Comunidad, de conformidad con el artículo 182 ter del Código, dicha declaración, además de los datos necesarios para el procedimiento específico del anexo 37, deberá incluir los datos de una declaración sumaria de salida expuestos en el anexo 30 bis.». |

|

20) |

En el artículo 251, apartado 2, la letra b) se sustituye por el texto siguiente:

|

|

21) |

El artículo 254 se sustituye por el texto siguiente: «Artículo 254 Si el declarante lo solicita, las autoridades aduaneras podrán aceptar declaraciones de despacho a libre práctica en las que no figuren todos los datos indicados en el anexo 37. No obstante, dichas declaraciones deberán contener, al menos, los datos de una declaración incompleta de exportación indicados en el anexo 30 bis.». |

|

22) |

En el artículo 260, el apartado 2 se sustituye por el texto siguiente: «2. La declaración simplificada deberá contener, al menos, los datos de una declaración simplificada de importación indicados en el anexo 30 bis.». |

|

23) |

En el artículo 261 se añade el apartado 4 siguiente: «4. Cuando el interesado sea un titular de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras a) o c), las autoridades aduaneras de todos los Estados miembros solo examinarán si el Operador Económico Autorizado solo declara de forma ocasional mercancías para despacho a libre práctica. Se considerará que se cumplen todos los demás requisitos establecidos en los apartados 1 y 2 del presente artículo.». |

|

24) |

En el artículo 262, el apartado 1 se sustituye por el texto siguiente: «1. La autorización contemplada en el artículo 260 incluirá los siguientes datos:

En la autorización se precisará igualmente la forma y el contenido de las declaraciones complementarias y se fijarán los plazos dentro de los cuales deberán presentarse ante la autoridad aduanera que se designe al efecto.». |

|

25) |

En el artículo 264 se añade el apartado 3 siguiente: «3. Cuando el interesado sea un titular de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras a) o c), las autoridades aduaneras de todos los Estados miembros solo examinarán si el Operador Económico Autorizado solo declara de forma ocasional mercancías para despacho a libre práctica. Se considerará que se cumplen todos los demás requisitos establecidos en los apartados 1 y 2.». |

|

26) |

En el artículo 266, el apartado 3 se sustituye por el texto siguiente: «3. La inscripción en los documentos contables contemplados en el apartado 1, letras a), b) y c), podrá sustituirse por cualquier otra formalidad solicitada por las autoridades aduaneras y que presente garantías análogas. Esta inscripción indicará la fecha en que se efectúa y contendrá, como mínimo, los datos de una declaración con arreglo al procedimiento de domiciliación establecido en el anexo 30 bis.». |

|

27) |

En el artículo 268, el apartado 1 se sustituye por el texto siguiente: «1. Si el declarante lo solicita, la aduana de inclusión podrá aceptar declaraciones para el régimen de depósito aduanero en las que no figuren todos los datos indicados en el anexo 37. No obstante, dichas declaraciones deberán contener, al menos, los datos de una declaración incompleta indicados en el anexo 30 bis.». |

|

28) |

En el artículo 270 se añade el apartado 5 siguiente: «5. Cuando el interesado sea un titular de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras a) o c), las autoridades aduaneras de todos los Estados miembros solo examinarán si el Operador Económico Autorizado solo incluye mercancías en el régimen de forma ocasional. Se considerará que se cumplen todos los demás requisitos previstos en los apartados 1, 2 y 3.». |

|

29) |

El artículo 271 se sustituye por el texto siguiente: «Artículo 271 La autorización mencionada en el artículo 269, apartado 1, fijará las modalidades prácticas de funcionamiento del régimen, incluida la aduana o aduanas de inclusión en el régimen. No será necesario presentar una declaración complementaria.». |

|

30) |

En el artículo 275, el apartado 1 se sustituye por el texto siguiente: «1. Si el solicitante lo solicita, la aduana de inclusión podrá aceptar las declaraciones de inclusión de mercancías en un régimen aduanero con efectos económicos distintos de los del régimen de perfeccionamiento pasivo o de depósito aduanero en las que no figuren todos los datos indicados en el anexo 37 o que no vayan acompañadas de algunos de los documentos señalados en el artículo 220. No obstante, dichas declaraciones deberán contener, al menos, los datos de una declaración incompleta indicados en el anexo 30 bis.». |

|

31) |

El artículo 279 se sustituye por el texto siguiente: «Artículo 279 1. Las formalidades que deban cumplirse en la aduana de exportación en virtud del artículo 792 podrán simplificarse con arreglo al presente capítulo. 2. Se aplicarán a este capítulo el artículo 792, apartado 4, los artículos 792 bis, 792 ter, 793 a 793 quater y, si procede, los artículos 796 bis a 796 sexies.». |

|

32) |

Los artículos 280 y 281 se sustituyen por el texto siguiente: «Artículo 280 1. Si el declarante lo solicita, la aduana de exportación podrá aceptar declaraciones de exportación en las que no figuren todos los datos indicados en el anexo 37. No obstante, dichas declaraciones deberán contener, al menos, los datos de una declaración de exportación incompleta indicados en el anexo 30 bis. Si se trata de mercancías sujetas a derechos de exportación o a cualquier otra medida prevista en la política agrícola común, las declaraciones de exportación incluirán todos los datos que permitan la aplicación de dichos derechos o medidas. 2. Los artículos 255 a 259 se aplicarán mutatis mutandis a las declaraciones de exportación. Artículo 281 1. En caso de aplicación del artículo 789, la declaración complementaria podrá presentarse en la aduana competente del lugar en que esté establecido el exportador. 2. Cuando el subcontratista esté establecido en un Estado miembro distinto del Estado miembro en que esté establecido el exportador, el apartado 1 solo se aplicará si los datos necesarios se intercambian por procedimientos electrónicos, de conformidad con lo dispuesto en el artículo 4 quinquies. 3. La declaración de exportación incompleta deberá especificar la aduana ante la que se presentará la declaración complementaria. La aduana que haya recibido la declaración de exportación incompleta comunicará los datos de la misma a la aduana ante la que haya de presentarse la declaración complementaria, tal como se indica en el apartado 1. 4. En los supuestos contemplados en el apartado 2, la aduana que haya recibido la declaración complementaria comunicará inmediatamente los datos de la misma a la aduana ante la que se presentó la declaración de exportación incompleta.». |

|

33) |

En el artículo 282, el apartado 2 se sustituye por el texto siguiente: «2. La declaración simplificada deberá contener, al menos, los datos de una declaración simplificada indicados en el anexo 30 bis. Los artículos 255 a 259 se aplicarán mutatis mutandis.». |

|

34) |

El artículo 285 se sustituye por el texto siguiente: «Artículo 285 1. Antes de la salida de las mercancías de los lugares mencionados en el artículo 283, el exportador autorizado deberá cumplir las obligaciones siguientes:

2. El exportador autorizado podrá presentar una declaración de exportación completa en lugar de la declaración simplificada de exportación. En tal caso, será dispensado de presentar la declaración complementaria que establece el artículo 76, apartado 2, del Código.». |

|

35) |

Se inserta el artículo 285 bis siguiente: «Artículo 285 bis 1. Las autoridades aduaneras podrán eximir al exportador autorizado de la obligación de presentar en la aduana de exportación una declaración simplificada de exportación relativa a cada salida de mercancías. Esta exención solo se concederá si el exportador autorizado cumple las siguientes condiciones:

La inscripción contemplada en el párrafo primero, letra c), podrá sustituirse por cualquier otra formalidad exigida por las autoridades aduaneras y que presente garantías análogas. En la inscripción deberá indicarse la fecha en la que se ha realizado, así como los datos necesarios para la identificación de las mercancías. 2. En determinadas circunstancias especiales, justificadas por la naturaleza de las mercancías en cuestión y por el ritmo acelerado de las operaciones de exportación, las autoridades aduaneras podrán, hasta el 30 de junio de 2009, dispensar al exportador del cumplimiento de los requisitos establecidos en el apartado 1, párrafo primero, letras a) y b), siempre que aquel proporcione a la aduana de exportación todas las informaciones que dichas autoridades estimen necesarias para poder ejercer, en su caso, su derecho a examinar las mercancías antes de la salida de las mismas. En este caso, la inscripción de las mercancías en los documentos contables del exportador autorizado equivaldrá al levante.». |

|

36) |

Se inserta el artículo 285 ter siguiente: «Artículo 285 ter 1. La información contemplada en el artículo 285 bis, apartado 1, párrafo primero, letra a), se proporcionará a la aduana de exportación en los plazos que establecen los artículos 592 ter y 592 quater. 2. La inscripción en los registros mencionados en el artículo 285 bis, apartado 1, párrafo primero, letra c), incluirá los datos del procedimiento de domiciliación establecido en el anexo 30 bis. 3. Las autoridades aduaneras garantizarán que se cumplan los requisitos de los artículos 796 bis a 796 sexies.». |

|

37) |

En el artículo 286, los apartados 3 y 4 se sustituyen por el texto siguiente: «3. Antes de la salida de las mercancías, el exportador autorizado deberá cumplir los siguientes requisitos:

|

|

38) |

En el artículo 287, el apartado 1 se sustituye por el texto siguiente: «1. La autorización contemplada en el artículo 283 especificará las normas detalladas de funcionamiento del procedimiento y, en particular, lo siguiente:

Cuando sean aplicables los artículos 796 bis a 796 sexies, el levante contemplado en el párrafo primero, letra c), se concederá de conformidad con el artículo 796 ter.». |

|

39) |

En el artículo 288, el apartado 2 se sustituye por el texto siguiente: «2. El documento o soporte mencionado en el apartado 1 contendrá, al menos, los datos indicados en el anexo 30 bis respecto al procedimiento que deba utilizarse. Dicho documento o soporte irá acompañado de una solicitud de exportación. Las autoridades aduaneras podrán aceptar que dicha solicitud sea sustituida por una solicitud global, siempre que el operador económico haya facilitado a las autoridades aduaneras la información que consideren necesaria para un análisis de riesgos eficaz y el examen de las mercancías. La solicitud global abarcará las operaciones de exportación que vayan a efectuarse durante un período determinado. El declarante se referirá a la autorización en el documento o soporte utilizado para la exportación.». |

|

40) |

En el artículo 289 se añade el párrafo siguiente: «No obstante, el declarante deberá poner a disposición de las autoridades aduaneras la información necesaria para un análisis de riesgos eficaz y un examen de las mercancías previo a su salida.». |

|

41) |

En el artículo 313 ter se inserta el apartado 3 bis siguiente: «3 bis. Cuando la compañía marítima sea titular de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras a) o c), las autoridades aduaneras de los Estados miembros afectados solo examinaran si se cumplen los requisitos señalados en el apartado 3, letras c) y d), del presente artículo. Se considerará que se cumplen todos los demás requisitos mencionados en el presente artículo.». |

|

42) |

El artículo 367 se sustituye por el texto siguiente: «Artículo 367 La presente subsección no se aplicará a los procedimientos simplificados específicos de determinados medios de transporte contemplados en el artículo 372, apartado 1, letra g).». |

|

43) |

Se suprime el artículo 368. |

|

44) |

En el artículo 373 se añade el apartado 3 siguiente: «3. Cuando el interesado sea titular de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras a) o c), se considerará que se cumplen los requisitos del apartado 1, letra c), y del apartado 2, letra b), del presente artículo.». |

|

45) |

En el artículo 454 bis se añade el apartado 5 siguiente: «5. Cuando el interesado sea titular de un certificado OEA contemplado en el artículo 14 bis, apartado 1, letras a) o c), se considerará que se cumplen los requisitos del apartado 2, párrafo primero, letra c), del presente artículo y del artículo 373, apartado 2, letra b).». |

|

46) |

En la parte II, la denominación del título IV se sustituye por la siguiente denominación: |

|

47) |

En la parte II, título IV, se inserta el capítulo 1 siguiente: «CAPÍTULO 1 Disposiciones generales para las declaraciones en aduana Artículo 592 bis Los artículos 592 ter a 592 septies no se aplicarán a las mercancías siguientes:

Artículo 592 ter 1. Cuando las mercancías que salgan del territorio aduanero de la Comunidad estén amparadas por una declaración en aduana, esta deberá presentarse en la aduana competente en los siguientes plazos: