EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32015R2447

Commission Implementing Regulation (EU) 2015/2447 of 24 November 2015 laying down detailed rules for implementing certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council laying down the Union Customs Code

Reglamento de Ejecución (UE) 2015/2447 de la Comisión de 24 de noviembre de 2015 por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

Reglamento de Ejecución (UE) 2015/2447 de la Comisión de 24 de noviembre de 2015 por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

OJ L 343, 29.12.2015, p. 558–893

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 11/03/2024

In force: This act has been changed. Current consolidated version: 11/03/2024

|

29.12.2015 |

ES |

Diario Oficial de la Unión Europea |

L 343/558 |

REGLAMENTO DE EJECUCIÓN (UE) 2015/2447 DE LA COMISIÓN

de 24 de noviembre de 2015

por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo por el que se establece el código aduanero de la Unión

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea, en particular su artículo 291,

Visto el Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (1), y, en particular, sus artículos 8, 11, 17, 25, 32, 37, 41, 50, 54, 58, 63, 66, 76, 100, 107, 123, 132, 138, 143, 152, 157, 161, 165, 169, 176, 178, 181, 184, 187, 193, 200, 207, 209, 213, 217, 222, 225, 232, 236, 266, 268, 273 y 276,

Considerando lo siguiente:

|

(1) |

El Reglamento (UE) no 952/2013 («el Código»), en coherencia con el Tratado de Funcionamiento de la Unión Europea (TFUE), confiere a la Comisión competencias de ejecución para especificar las normas de procedimiento de algunos de sus elementos, en aras de la claridad, la precisión y la previsibilidad. |

|

(2) |

La utilización de tecnologías de la información y la comunicación, tal como se establece en la Decisión 70/2008/CE del Parlamento Europeo y del Consejo (2), es un factor clave para garantizar la facilitación del comercio y, al mismo tiempo, la efectividad de los controles aduaneros, lo que contribuye de forma significativa a la reducción de los costes para las empresas y los riesgos para la sociedad. Por lo tanto, los intercambios de información entre las autoridades aduaneras, por un lado, y entre los operadores económicos y las autoridades aduaneras, por otro, así como el almacenamiento de esa información utilizando técnicas electrónicas de tratamiento de datos requieren normas específicas sobre los sistemas de información utilizados. Conviene que el almacenamiento y el tratamiento de la información aduanera y la interfaz armonizada con los operadores económicos constituyan un componente de sistemas que ofrezcan, en su caso, un acceso al comercio directo y armonizado a escala de la UE. Cualquier almacenamiento y tratamiento de datos personales en el marco del presente Reglamento se ajusta plenamente a las disposiciones nacionales y de la Unión en vigor en materia de protección de datos. |

|

(3) |

Cualquier tratamiento de datos personales en el marco del presente Reglamento se ajusta plenamente a las disposiciones nacionales y de la Unión en vigor en materia de protección de datos. |

|

(4) |

En caso de que autoridades o personas de terceros países utilicen sistemas electrónicos, su acceso debe estar restringido a la función pertinente y en consonancia con las disposiciones legales de la Unión. |

|

(5) |

A fin de garantizar que solo exista un único número de identificación y registro (número EORI) para cada operador económico, es necesario disponer de normas claras y transparentes que determinen la autoridad aduanera competente para su asignación. |

|

(6) |

A fin de facilitar el correcto desarrollo y mantenimiento del sistema electrónico relativo a las informaciones arancelarias vinculantes y la utilización eficiente de la información descargada en él, deben determinarse las normas que regirán el establecimiento de dicho sistema y su explotación. |

|

(7) |

Procede introducir un sistema electrónico de información y comunicación para el intercambio y almacenamiento de información sobre las pruebas del estatuto aduanero de las mercancías de la Unión, a fin de lograr la facilitación y garantizar una supervisión efectiva. |

|

(8) |

La obligación de remitir de antemano los datos necesarios para la presentación de la declaración NC 23 por vía electrónica exige introducir ajustes en el tratamiento de las declaraciones aduaneras relativas a los envíos postales, en particular aquellos que se benefician de una reducción de los derechos de aduana. |

|

(9) |

Las simplificaciones del tránsito deben adaptarse al entorno electrónico que se contempla en el Código y que responde mejor a las necesidades de los operadores económicos garantizando, al mismo tiempo, la facilitación del comercio legítimo y la eficacia de los controles aduaneros. |

|

(10) |

En aras de un funcionamiento más eficiente y un mejor seguimiento de los procedimientos relativos a las mercancías en tránsito que actualmente se llevan a cabo en papel o están parcialmente informatizados, conviene que se informaticen plenamente los procedimientos de tránsito para todos los modos de transporte, y se definan las excepciones para los viajeros y a efectos de la continuidad de las actividades. |

|

(11) |

A fin de hacer efectivo el derecho de toda persona a ser oída antes de que las autoridades aduaneras tomen una decisión que pueda perjudicarla, es necesario especificar las normas de procedimiento para el ejercicio de ese derecho, teniendo también en cuenta la jurisprudencia del Tribunal de Justicia de la Unión Europea, así como los derechos fundamentales que forman parte integrante del ordenamiento jurídico de la Unión y, en particular, el derecho a una buena administración. |

|

(12) |

A fin de hacer operativo el sistema de solicitud de decisiones relativas a la legislación aduanera y garantizar la adecuación y la eficacia del proceso de toma de decisiones de las autoridades aduaneras, es crucial que los Estados miembros comuniquen a la Comisión la lista de las autoridades aduaneras competentes a las que habrán de presentarse tales solicitudes. |

|

(13) |

Son necesarias normas comunes para la presentación y aceptación de una decisión relativa a las informaciones vinculantes, así como para la adopción de dichas decisiones, a fin de garantizar la igualdad de condiciones para todos los operadores económicos. |

|

(14) |

Dado que el sistema electrónico relativo a la información arancelaria vinculante debe ser aún objeto de mejora, es preciso utilizar formularios en soporte papel para las solicitudes y decisiones IAV hasta que se produzca dicha mejora. |

|

(15) |

A fin de respetar la obligatoriedad del carácter vinculante de las decisiones relativas a las informaciones vinculantes, debe incluirse una referencia a la decisión pertinente en la declaración en aduana. Además, en aras del seguimiento eficaz, por las autoridades aduaneras, del cumplimiento de las obligaciones derivadas de las decisiones relativas a información arancelaria vinculantes, también se han de especificar las normas de procedimiento para la recopilación y la utilización de los datos en materia de vigilancia pertinentes para supervisar el uso de tales decisiones. Conviene asimismo especificar la forma en que deberá realizarse dicho control mientras los sistemas electrónicos no hayan sido objeto de mejora. |

|

(16) |

En aras de la uniformidad, la transparencia y la seguridad jurídica, se necesitan normas de procedimiento para la prórroga de la utilización de las decisiones relativas a las informaciones vinculantes y para la notificación a las autoridades aduaneras de la suspensión de la toma de decisiones relativas a tales informaciones en relación con mercancías cuya clasificación arancelaria o determinación del origen no pueda garantizarse de manera correcta y uniforme. |

|

(17) |

Los criterios para la concesión del estatuto de operador económico autorizado (AEO, por sus siglas en inglés) para simplificaciones aduaneras y a efectos de seguridad y protección, que también pueden combinarse, así como el procedimiento de solicitud de dicho estatuto deben establecerse de manera más detallada a fin de garantizar una aplicación uniforme en lo que se refiere a los distintos tipos de autorizaciones correspondientes al estatuto de AEO. |

|

(18) |

Dado que el sistema electrónico necesario para la aplicación de las disposiciones del Código que regulan la solicitud y la autorización del estatuto de operador económico autorizado (AEO) aún debe ser objeto de mejora, es preciso seguir utilizando los medios disponibles a día de hoy en papel y en formato electrónico hasta que se produzca esa mejora. |

|

(19) |

Una aplicación uniforme y eficaz de los controles aduaneros exige el intercambio armonizado de la información sobre los riesgos y de los resultados del análisis de riesgos. Por tanto, debe utilizarse un sistema electrónico de información y comunicación para los mensajes relacionados con los riesgos que intercambien las autoridades aduaneras entre sí y con la Comisión, así como para el almacenamiento de los datos correspondientes. |

|

(20) |

Para garantizar la aplicación correcta y uniforme de los contingentes arancelarios, conviene fijar las normas sobre su gestión y las responsabilidades de las autoridades aduaneras en esa labor. También conviene establecer normas de procedimiento que garanticen el correcto funcionamiento del sistema electrónico de gestión de tales contingentes. |

|

(21) |

Es necesario establecer normas de procedimiento que garanticen la recopilación de datos representativos, para la Unión, sobre la vigilancia de las declaraciones de exportación o de despacho a libre práctica. También es necesario establecer normas de procedimiento para el correcto funcionamiento del sistema electrónico de gestión de dicha vigilancia. Conviene, asimismo, especificar las normas de procedimiento para la recopilación de datos sobre vigilancia mientras el sistema electrónico relacionado con dicha vigilancia y los sistemas de importación y exportación nacionales no hayan sido objeto de mejora. |

|

(22) |

En el contexto de las normas de origen no preferencial, son necesarias normas de procedimiento que regulen la aportación y comprobación de las pruebas de origen cuando la legislación agrícola o de otro tipo de la Unión las prevea para poder acogerse a los regímenes especiales de importación. |

|

(23) |

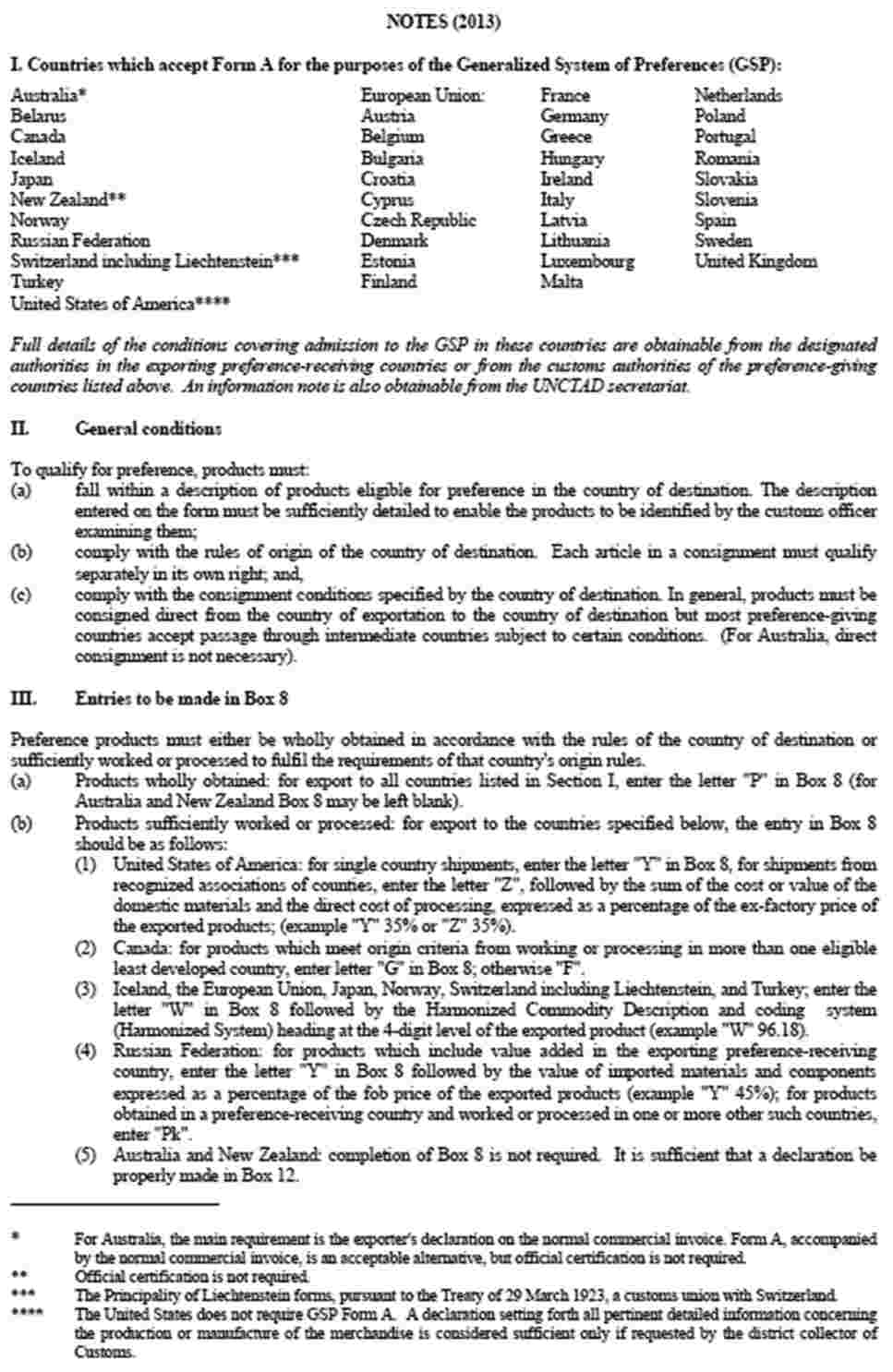

En el marco del Sistema de Preferencias Generalizadas (SPG) de la Unión y de las medidas arancelarias preferenciales adoptadas unilateralmente por la Unión para determinados países o territorios, deben establecerse procedimientos y formularios que garanticen la aplicación común de las normas de origen. También han de establecerse disposiciones encaminadas a garantizar el cumplimiento de las normas pertinentes por parte de los países beneficiarios del SPG y esos países o territorios, así como a establecer procedimientos de cooperación administrativa efectiva con la Unión a fin de facilitar las comprobaciones y prevenir y luchar contra el fraude. |

|

(24) |

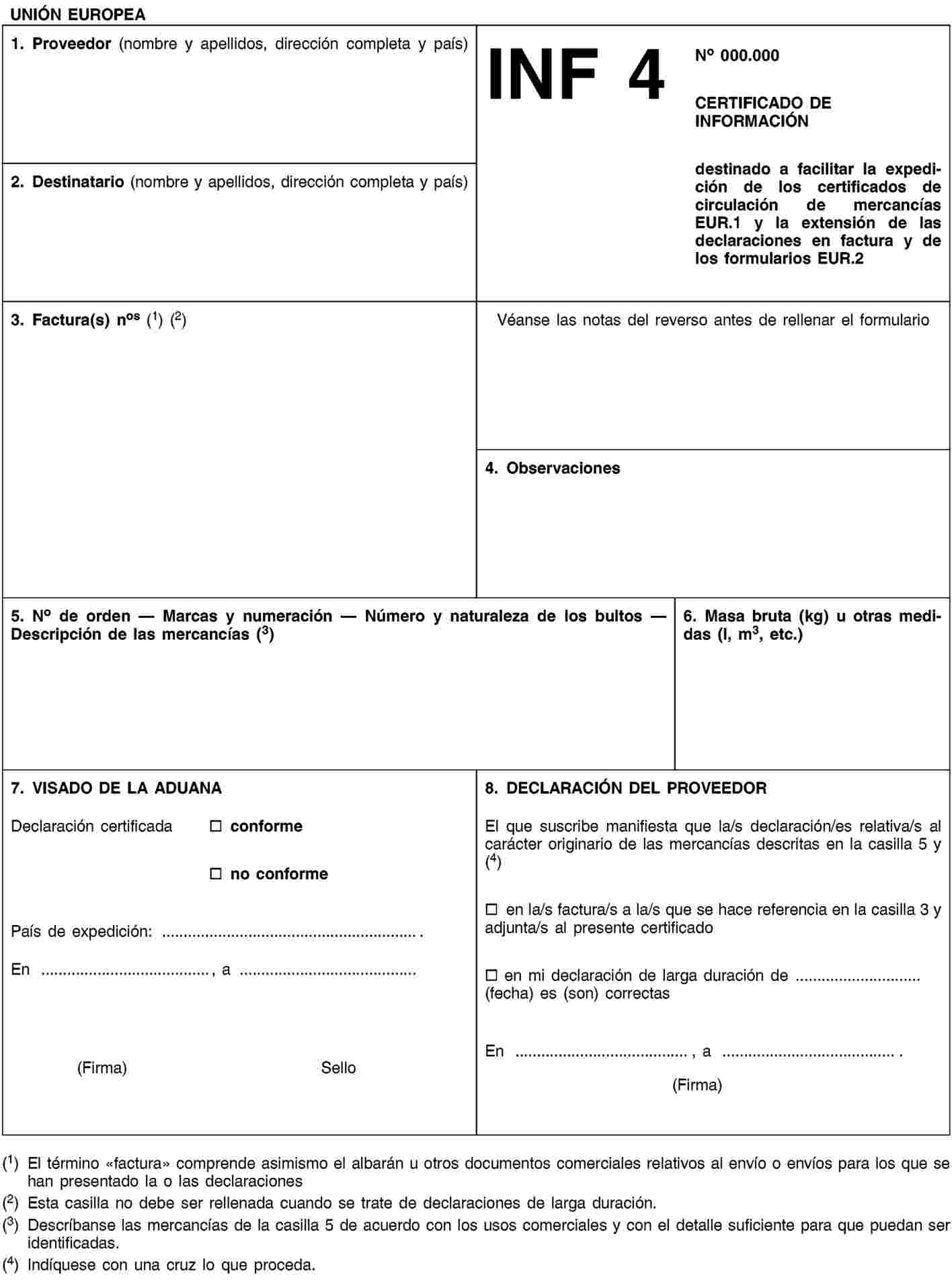

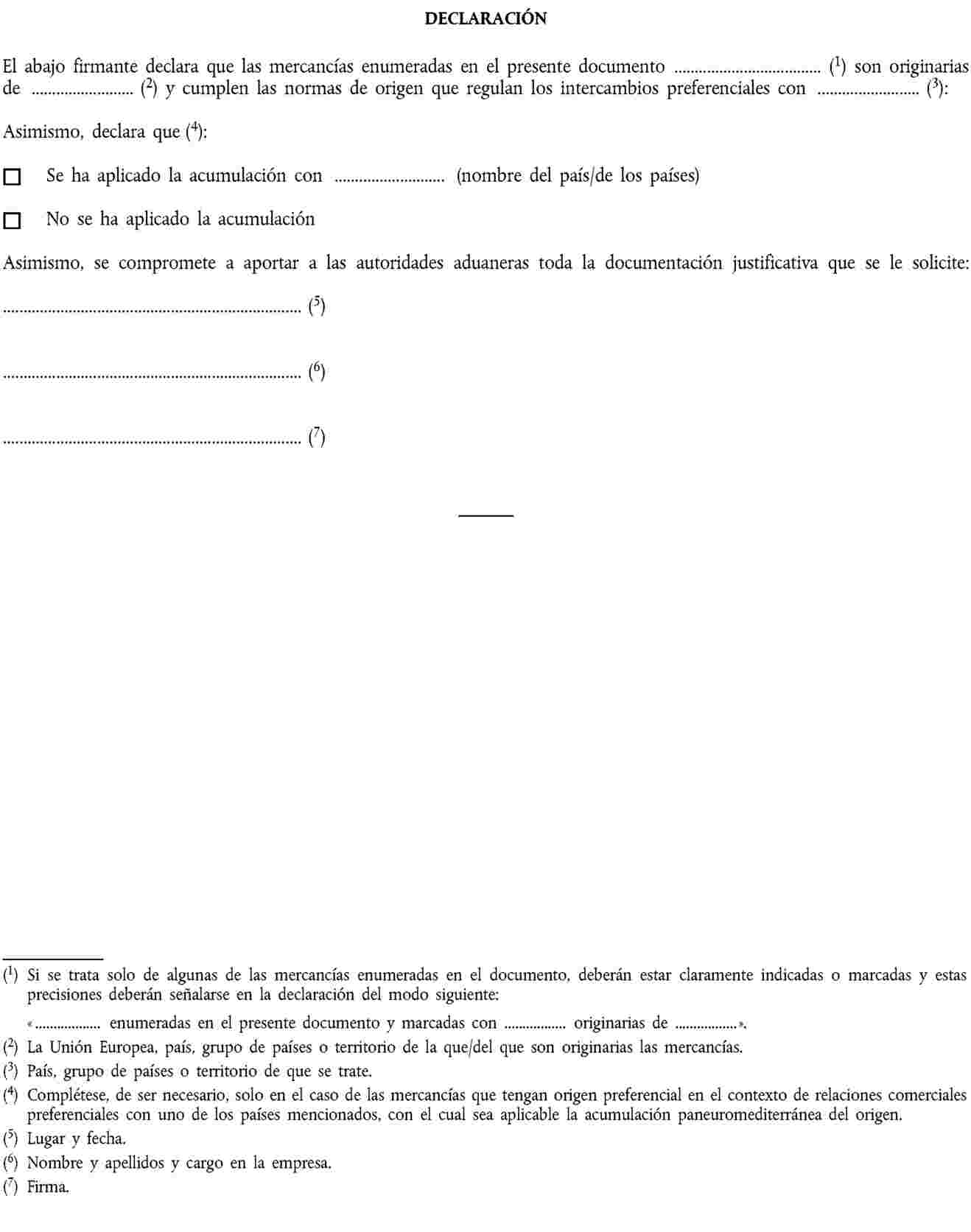

En el contexto de las normas de origen preferencial, son necesarios procedimientos que faciliten el proceso de expedición de pruebas de origen en la Unión, incluidas disposiciones sobre el intercambio de información entre los operadores económicos mediante declaraciones del proveedor y sobre el funcionamiento de la cooperación administrativa entre los Estados miembros, en especial a través de la expedición de los certificados de información INF 4. Tales procedimientos deben tener en cuenta y reducir la diferencia resultante del hecho de que la Unión ha celebrado acuerdos de libre comercio que no siempre incluyen normas para la sustitución de las pruebas de origen a efectos del envío de productos aún no despachados a libre práctica en otro lugar dentro de las partes de dichos acuerdos. Tales procedimientos deben también tener en cuenta que la Unión puede no incluir normas generales en futuros acuerdos de libre comercio o no incluir ninguna norma en absoluto para la certificación de origen y basarse únicamente en el Derecho interno de las partes. Por lo tanto, es necesario establecer procedimientos generales para la concesión de autorizaciones de exportador autorizado a efectos de dichos acuerdos. Siguiendo el mismo razonamiento, también deben establecerse procedimientos para el registro de los exportadores fuera del marco del SPG. |

|

(25) |

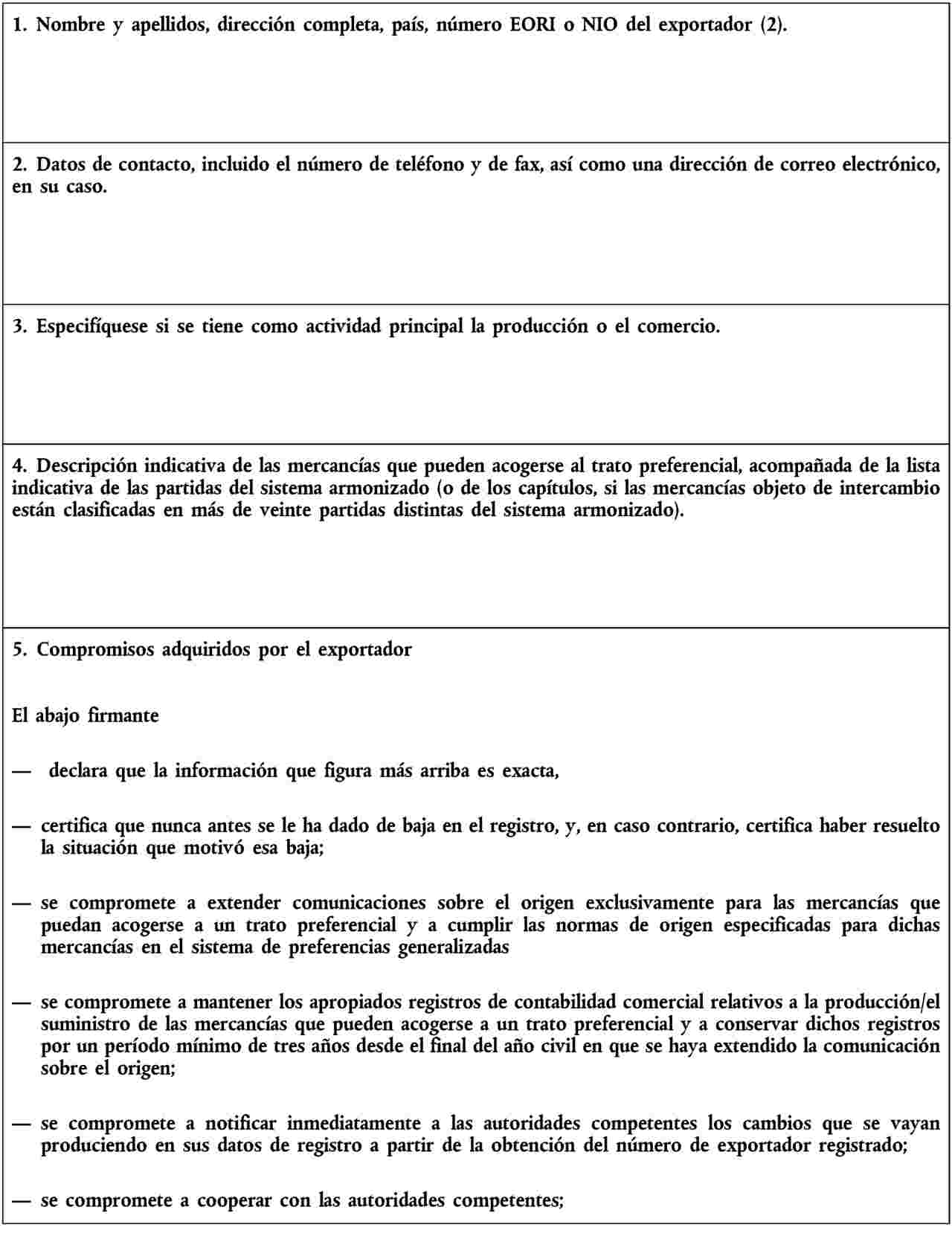

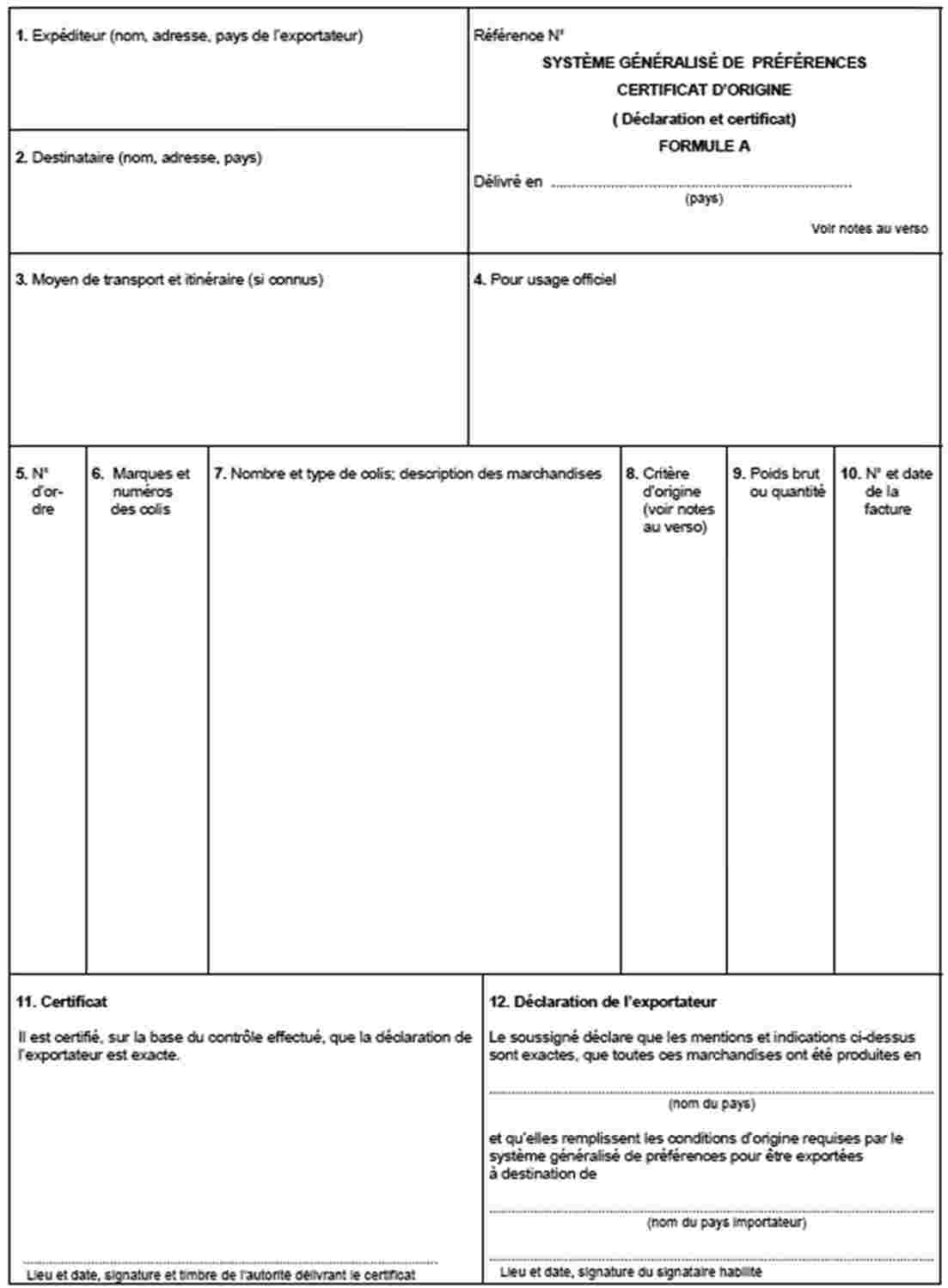

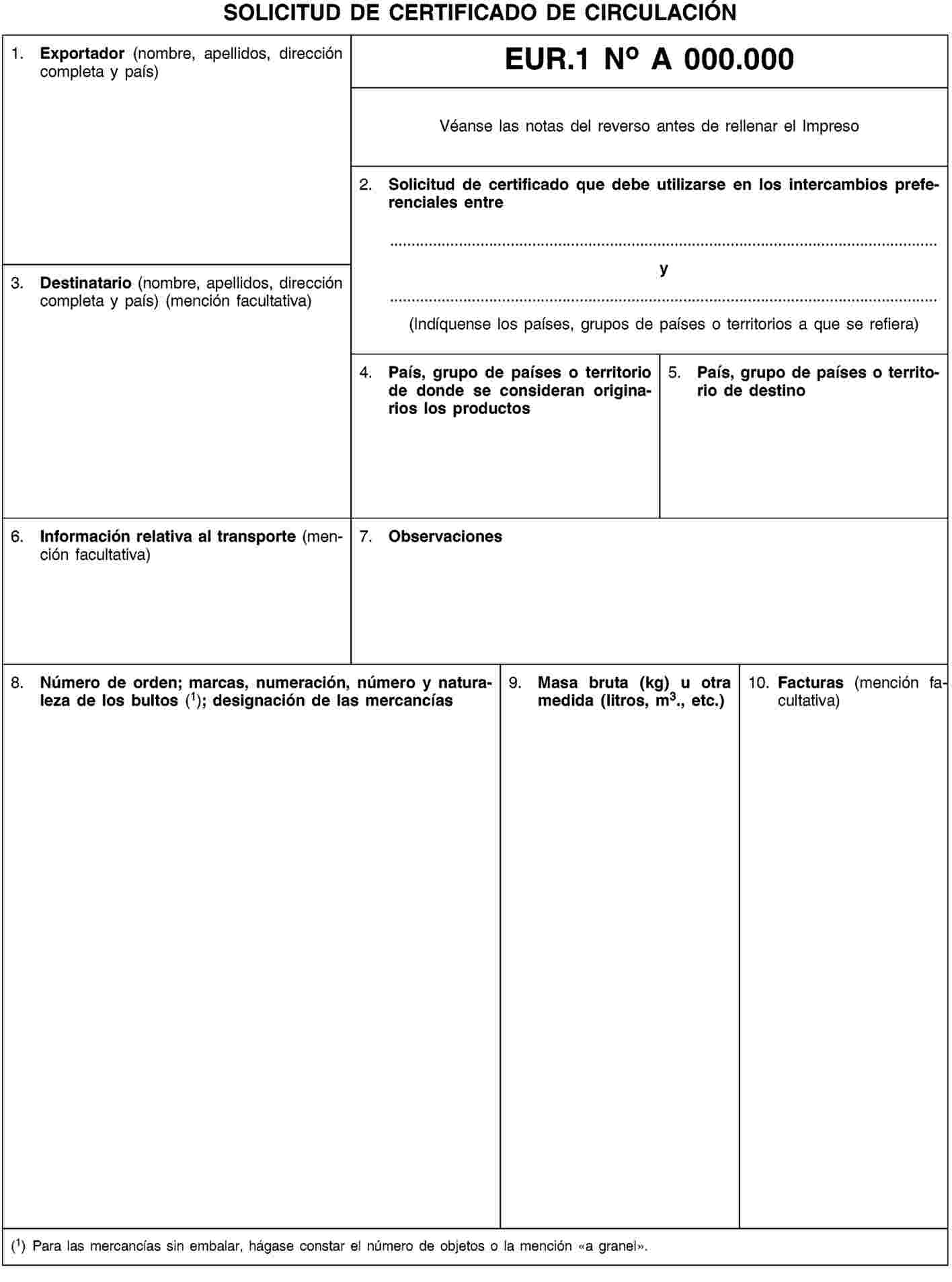

En el marco del SPG, son necesarios procedimientos que faciliten la sustitución de las pruebas de origen, ya sean certificados de origen modelo A, declaraciones en factura o comunicaciones sobre el origen. Tales normas deben facilitar la circulación de productos aún no despachados a libre práctica en otro lugar dentro del territorio aduanero de la Unión o, en su caso, a Noruega, Suiza o Turquía, una vez que este último cumpla determinadas condiciones. También deben establecerse los formularios que deben utilizarse para la expedición de los certificados de origen modelo A y los certificados de circulación EUR.1, así como los formularios que han de utilizar los exportadores para solicitar el estatuto de exportadores registrados. |

|

(26) |

A fin de garantizar la aplicación uniforme y armonizada de las disposiciones sobre la valoración en aduana, de conformidad con las normas internacionales, deben adoptarse normas de procedimiento que especifiquen cómo se determina el valor de transacción. Por las mismas razones, han de adoptarse normas de procedimiento que especifiquen cómo han de aplicarse los métodos secundarios de valoración en aduana y cómo se determina el valor en aduana en casos específicos y en circunstancias específicas. |

|

(27) |

Teniendo presente la necesidad de garantizar la adecuada protección de los intereses financieros de la Unión y de los Estados miembros, así como la igualdad de condiciones entre los operadores económicos, es necesario establecer normas de procedimiento relativas a la constitución de una garantía, la determinación de su importe y, teniendo en cuenta los riesgos asociados a los diferentes regímenes aduaneros, el seguimiento de la garantía por el operador económico de que se trate y por las autoridades aduaneras. |

|

(28) |

A fin de garantizar la recaudación de la deuda aduanera, debe garantizarse la asistencia mutua entre las autoridades aduaneras en los casos en que nazca una deuda aduanera en un Estado miembro distinto de aquel donde se haya aceptado la garantía. |

|

(29) |

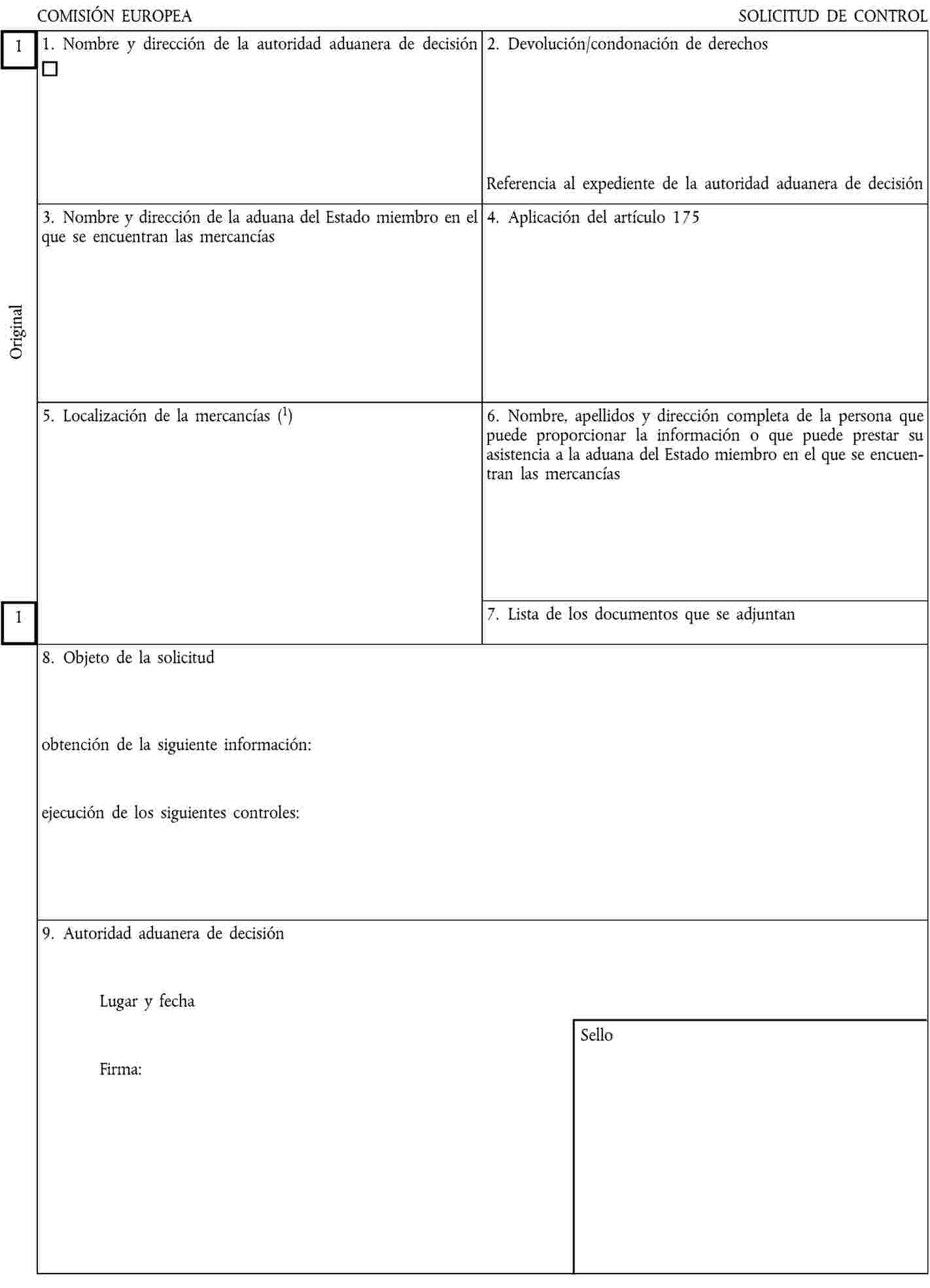

Deben establecerse requisitos y procedimientos que permitan facilitar la interpretación uniforme, en toda la Unión, de las normas de devolución o de condonación de los derechos. La devolución o la condonación está supeditada al cumplimiento de distintos requisitos, así como a la cumplimentación de formalidades, que han de ser objeto de clarificación a escala de la Unión para facilitar la aplicación del Código en los Estados miembros y evitar las diferencias de trato. A efectos de la devolución o de la condonación, han de especificarse las condiciones en las que las autoridades aduaneras pueden brindarse asistencia mutua cuando deba obtenerse información complementaria. También debe facilitarse la aplicación uniforme en los casos de devolución o condonación en los que la exportación o la destrucción haya tenido lugar sin vigilancia aduanera. Tienen que establecerse las condiciones y las pruebas necesarias para demostrar que las mercancías para las que se solicita la devolución o condonación han sido exportadas o destruidas. |

|

(30) |

En determinados casos de devolución o condonación referidos a importes de menor cuantía, los Estados miembros deben conservar a disposición de la Comisión la lista de los casos correspondientes, para que pueda llevar a cabo controles en el marco de los recursos propios y proteger los intereses financieros de la Unión. |

|

(31) |

Para tener en cuenta tanto los casos en que determinados datos de la declaración sumaria de entrada se han de presentar en una fase temprana en el transporte de mercancías en aras de una mejor protección contra las amenazas graves como los casos en que, además del transportista, otras personas presentan datos de la declaración sumaria de entrada para mejorar la eficacia del análisis de riesgos a efectos de seguridad y protección, debe ser posible presentar la declaración sumaria de entrada mediante más de un conjunto de datos. Deben establecerse normas claras sobre el correspondiente registro de los datos presentados y sus modificaciones. |

|

(32) |

A fin de evitar perturbaciones del comercio legítimo, el análisis de riesgos a efectos de protección y seguridad debe llevarse a cabo, por regla general, dentro de los plazos previstos para la presentación de la declaración sumaria de entrada, con la excepción de los casos en que se detecte un riesgo o deban llevarse a cabo análisis adicionales de riesgos. |

|

(33) |

Dado que el Sistema de Control de las Importaciones necesario para la aplicación de las disposiciones del Código que regulan la declaración sumaria de entrada aún no ha sido mejorado plenamente, es preciso seguir utilizando los medios vigentes de intercambio y almacenamiento de información distintos de las técnicas de tratamiento electrónico de datos a que se hace referencia en el artículo 6, apartado 1, del Código, o sea, el Sistema de Control de las Importaciones en su versión actual. |

|

(34) |

En el mismo sentido, dado que el actual Sistema de Control de las Importaciones solo tiene capacidad para admitir declaraciones sumarias de entrada presentadas mediante un solo conjunto de datos, resulta oportuno suspender temporalmente las disposiciones relativas al suministro de información mediante más de un conjunto de datos hasta que se produzca la mejora del sistema. |

|

(35) |

Es oportuno establecer las normas de procedimiento que deben aplicarse cuando un buque marítimo o una aeronave que entre en el territorio aduanero de la Unión llegue en primer lugar a una aduana de un Estado miembro que no haya sido declarado como país de paso en la declaración sumaria de entrada. |

|

(36) |

Cuando en la circulación de mercancías en depósito temporal se utilicen almacenes ubicados en más de un Estado miembro, las autoridades aduaneras competentes deben consultar a las autoridades aduaneras interesadas a fin de garantizar que se cumplan las condiciones antes de autorizar tal circulación. |

|

(37) |

A fin de mejorar el funcionamiento eficaz del depósito temporal, es conveniente establecer disposiciones en la legislación aduanera de la Unión que regulen la circulación de mercancías de un almacén de depósito temporal a otro cuando cada uno de ellos esté abarcado por una misma autorización o por diferentes autorizaciones, así como los casos en los que los titulares de esas autorizaciones sean la misma o diferentes personas. Para asegurar la eficacia de la vigilancia aduanera deben establecerse normas claras que determinen las responsabilidades de las autoridades competentes respecto del lugar de llegada de las mercancías. |

|

(38) |

A fin de garantizar la aplicación uniforme de las normas sobre el estatuto aduanero de mercancías de la Unión, que propiciará el aumento de la eficiencia tanto de las administraciones aduaneras como de los operadores económicos, deben especificarse normas de procedimiento que regulen la aportación y comprobación de las pruebas del estatuto aduanero de mercancías de la Unión, en particular las relativas a los diferentes medios para la aportación de dichas pruebas y las simplificaciones a tal efecto. |

|

(39) |

En aras de una mayor claridad para los operadores económicos, es oportuno especificar qué aduana es competente para recibir y tramitar cada declaración en aduana según el tipo de declaración de que se trate y el régimen aduanero que haya solicitado el operador económico. También es oportuno especificar las condiciones para su aceptación y las situaciones en las que puede ser modificada tras el levante de las mercancías. |

|

(40) |

La presentación de una declaración en aduana normal requiere normas de procedimiento que precisen que, cuando se presente una declaración en aduana con diferentes artículos de mercancías, cada artículo se considerará una declaración en aduana aparte. |

|

(41) |

Los casos de las autorizaciones concedidas para la utilización habitual de declaraciones simplificadas requieren una armonización de las prácticas en términos de plazos de presentación de las declaraciones complementarias y de los documentos justificativos si no constaban en el momento de presentación de la declaración simplificada. |

|

(42) |

A fin de permitir la fácil identificación de una declaración en aduana, a efectos de las formalidades y los controles posteriores a su admisión, deben establecerse normas de procedimiento que especifiquen el uso de un número de referencia maestro (MRN, por sus siglas en inglés). |

|

(43) |

Es necesario establecer medidas uniformes para determinar la subpartida arancelaria que podría aplicarse, previa solicitud del declarante, a un envío compuesto por mercancías pertenecientes a distintas subpartidas arancelarias, cuando tratar cada una de esas mercancías según su subpartida arancelaria supondría una carga de trabajo y unos gastos desproporcionados frente a los derechos de importación o de exportación exigibles. |

|

(44) |

Debe estandarizarse el procedimiento de consulta a fin de garantizar la correcta administración de la concesión de una autorización de despacho centralizado en los casos en que intervengan varias autoridades aduaneras. Del mismo modo, debe crearse un marco adecuado para la oportuna comunicación entre las aduanas supervisoras y de presentación, de modo que los Estados miembros puedan despachar las mercancías a tiempo y respetar también la legislación relativa al impuesto sobre el valor añadido, la legislación en materia de impuestos especiales, las prohibiciones y restricciones nacionales y los requisitos estadísticos. |

|

(45) |

Se ha introducido la autoevaluación como nueva simplificación ofrecida por el Código. Por lo tanto, es de suma importancia definir con precisión la simplificación de las formalidades y los controles aduaneros que deba efectuar el titular de la autorización. Las normas pertinentes deben garantizar una clara aplicación de la autoevaluación en los Estados miembros mediante controles adecuados y proporcionados. |

|

(46) |

La destrucción, la venta y el abandono de mercancías en beneficio del Estado requiere normas de procedimiento que especifiquen el papel de las autoridades aduaneras en relación con el tipo y la cantidad de cualesquiera desperdicios o desechos resultantes de la destrucción de mercancías, así como los procedimientos que deben seguirse en relación con su abandono y venta. |

|

(47) |

La exención de derechos de importación en relación con mercancías de retorno debe basarse en información que permita determinar el cumplimiento de las condiciones para tal exención. Deben aplicarse normas de procedimiento sobre este tema relacionadas con la información necesaria y el intercambio de dicha información entre las autoridades aduaneras y entre estas y los operadores económicos. |

|

(48) |

La exención de derechos de importación en relación con la pesca marítima y los productos extraídos del mar debe basarse en la extensión de pruebas del cumplimiento de las condiciones para acogerse a la exención. Deben aplicarse normas de procedimiento sobre este tema relacionadas con la información requerida. |

|

(49) |

Dado que, en caso de solicitud de autorización de regímenes especiales se han de examinar las condiciones económicas, cuando existen pruebas de que los intereses esenciales de los productores de la Unión pueden resultar perjudicados, deben establecerse normas claras y sencillas que permitan realizar el oportuno examen a nivel de la Unión. |

|

(50) |

Es necesario establecer normas de procedimiento sobre la ultimación de un régimen especial cuando se hayan incluido mercancías en él utilizando dos o más declaraciones en aduana, de modo que quede clara la secuencia en que tendrá lugar tal ultimación. |

|

(51) |

Las autoridades aduaneras competentes deben tomar una decisión sobre las solicitudes de transferencia de los derechos y obligaciones del titular del régimen a otra persona. |

|

(52) |

Las mercancías incluidas en un régimen especial deben poder circular hasta la aduana de salida si se llevan a cabo las formalidades correspondientes al régimen de exportación. |

|

(53) |

Debe permitirse la separación contable cuando se utilicen mercancías equivalentes. Las normas de procedimiento sobre el cambio del estatuto aduanero de las mercancías no pertenecientes a la Unión y las mercancías equivalentes deben garantizar que ningún operador económico pueda obtener una ventaja injustificada en materia de derechos de importación. |

|

(54) |

Con el fin de facilitar el comercio legítimo y garantizar la eficacia de los controles aduaneros, evitando al mismo tiempo las discrepancias en el trato por parte de las administraciones aduaneras de los distintos Estados miembros, deben fijarse las normas de procedimiento que rigen el régimen de tránsito de la Unión, el régimen de tránsito de conformidad con el Convenio aduanero relativo al transporte internacional de mercancías al amparo de los cuadernos TIR (3) (Convenio TIR), incluidas cualesquiera modificaciones ulteriores del mismo, el Convenio aduanero sobre cuadernos ATA para la admisión temporal de mercancías, hecho en Bruselas el 6 de diciembre de 1961 (Convenio ATA), incluidas cualesquiera modificaciones ulteriores del mismo, y el Convenio relativo a la importación temporal (4) (Convenio de Estambul), incluidas cualesquiera modificaciones ulteriores del mismo, así como los regímenes de tránsito al amparo del impreso 302 o del sistema postal. Esas normas de procedimiento determinan los principales elementos de los procesos e incluyen simplificaciones, permitiendo pues que tanto las administraciones aduaneras como los operadores económicos se beneficien plenamente de procedimientos eficientes armonizados como ejemplo concreto de la facilitación del comercio. |

|

(55) |

Teniendo en cuenta las especificidades del transporte marítimo y aéreo, es conveniente establecer simplificaciones adicionales para dichos modos de transporte que permitan utilizar como declaraciones de tránsito los datos disponibles en los registros de las compañías de transporte aéreo y marítimo. Además, han de introducirse simplificaciones adicionales para las técnicas de tratamiento electrónico de los datos correspondientes a las mercancías transportadas por ferrocarril, a fin de conciliar las disposiciones pertinentes con los cambios provocados por la liberalización del mercado y los registrados en las normas de procedimiento ferroviario. |

|

(56) |

A fin de alcanzar el equilibrio entre la eficacia en la labor de las autoridades aduaneras y las expectativas de los operadores económicos, el análisis de riesgos a efectos de protección y seguridad de las declaraciones previas a la salida debe efectuarse antes del levante de las mercancías, en un plazo que tenga en cuenta el interés legítimo del comercio sin obstáculos en el transporte de mercancías. |

|

(57) |

Deben establecerse normas detalladas sobre la presentación de las mercancías y las formalidades pertinentes en las aduanas de exportación y de salida, en particular las que garantizan la eficacia y la eficiencia de la confirmación de la salida y el intercambio de información entre las aduanas de exportación y de salida. |

|

(58) |

Dada la existencia de similitudes entre la exportación y la reexportación, es oportuno ampliar la aplicación de determinadas normas que rigen la exportación de mercancías para abarcar las mercancías que son reexportadas. |

|

(59) |

En aras de la salvaguardia de los intereses legítimos de los operadores económicos y para garantizar una transición fluida a los nuevos preceptos jurídicos, es necesario establecer disposiciones transitorias que determinen las normas aplicables a las mercancías que se incluyan en determinados regímenes aduaneros antes del 1 de mayo de 2016 y que deban ser despachadas o ultimadas después de esa fecha. Del mismo modo, debe permitirse a los operadores económicos presentar las solicitudes de autorización en virtud del Código antes de su fecha de aplicación, para que puedan utilizar las autorizaciones concedidas desde el 1 de mayo de 2016. |

|

(60) |

Las normas generales para la aplicación del Código están estrechamente interrelacionadas y son indisociables debido a la interrelación de su objeto y contienen normas horizontales que son aplicables a varios regímenes aduaneros. Por lo tanto, procede agruparlas en un único Reglamento con el fin de garantizar la coherencia jurídica. |

|

(61) |

Las medidas previstas en el presente Reglamento se ajustan al dictamen del Comité del Código Aduanero. |

|

(62) |

Las disposiciones del presente Reglamento deben aplicarse a partir del 1 de mayo de 2016 a fin de permitir la plena aplicación del Código. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

TÍTULO I

DISPOSICIONES GENERALES

CAPÍTULO 1

Ámbito de aplicación de la legislación aduanera, misión de las aduanas y definiciones

Artículo 1

Definiciones

1. A efectos del presente Reglamento se aplicará el artículo 1 del Reglamento Delegado (UE) 2015/2446 de la Comisión (5).

2. A efectos del presente Reglamento, se entenderá por:

1) «equipaje de cabina»: en el transporte aéreo, el equipaje que la persona física lleve consigo al entrar en la cabina de la aeronave y al salir de ella;

2) «aduana de presentación»: la aduana competente respecto del lugar donde se presenten las mercancías;

3) «equipaje facturado»: en el transporte aéreo, el equipaje que se haya facturado en el aeropuerto de partida y al que la persona física no tenga acceso ni durante el vuelo ni, en su caso, durante ninguna escala;

4) «mercancías idénticas»: en el contexto de la valoración en aduana, las mercancías producidas en el mismo país y que sean iguales en todos los aspectos, incluidas sus características físicas, su calidad y su prestigio comercial. Las pequeñas diferencias de aspecto no impedirán que se consideren idénticas las mercancías que en todo lo demás se ajusten a la definición.

5) «aeropuerto internacional de la Unión»: todo aeropuerto de la Unión que, por autorización expedida por las autoridades aduaneras, esté habilitado para el tráfico aéreo con territorios situados fuera del territorio aduanero de la Unión;

6) «vuelo dentro de la Unión»: el desplazamiento de una aeronave entre dos aeropuertos de la Unión, sin escala alguna y que no se haya iniciado ni haya concluido en un aeropuerto no perteneciente a la Unión;

7) «productos transformados principales»: los productos transformados en relación con los cuales se ha otorgado una autorización de perfeccionamiento activo;

8) «actividades de marketing»: en el contexto de la valoración en aduana, todas las actividades ligadas a la publicidad y a la promoción de ventas de las mercancías de que se trate, así como cualquier actividad relacionada con las garantías correspondientes a dichas mercancías;

9) «productos transformados secundarios»: los productos transformados que resultan necesariamente de las operaciones de transformación distintos de los productos transformados principales;

10) «aeronaves de negocios o de turismo»: las aeronaves privadas para viajes cuyo itinerario fijen libremente los usuarios;

11) «depósitos aduaneros públicos de tipo III»: los depósitos aduaneros explotados por las autoridades aduaneras;

12) «instalaciones fijas de transporte»: los medios técnicos utilizados para el transporte continuo de mercancías tales como la electricidad, el petróleo o el gas;

13) «aduana de tránsito»:

|

a) |

la aduana competente respecto del punto de salida del territorio aduanero de la Unión cuando los bienes abandonan dicho territorio en el transcurso de una operación de tránsito a través de una frontera con un territorio situado fuera del territorio aduanero de la Unión distinto de un país de tránsito común, o |

|

b) |

la aduana competente respecto del punto de entrada en el territorio aduanero de la Unión cuando las mercancías hayan cruzado un territorio situado fuera del territorio aduanero de la Unión en el transcurso de una operación de tránsito; |

14) «mercancías similares»: en el contexto de la valoración en aduana, las mercancías producidas en el mismo país y que, sin ser iguales en todos los aspectos, presenten unas características y una composición semejantes que les permitan cumplir las mismas funciones y ser comercialmente intercambiables; para determinar si unas mercancías son similares habrá que tomar en consideración, entre otros factores, su calidad, su prestigio comercial y la existencia de una marca de fábrica o de comercio.

CAPÍTULO 2

Derechos y obligaciones de las personas en el marco de la legislación aduanera

Artículo 2

Formatos y códigos para los requisitos comunes en materia de datos

(Artículo 6, apartado 2, del Código)

1. Los formatos y los códigos para los requisitos comunes en materia de datos a que se refieren el artículo 6, apartado 2, del Código y el artículo 2 del Reglamento Delegado (UE) 2015/2446 a efectos del intercambio y almacenamiento de la información requerida para las solicitudes y decisiones figuran en el anexo A.

2. Los formatos y los códigos para los requisitos comunes en materia de datos a que se refieren el artículo 6, apartado 2, del Código y el artículo 2 del Reglamento Delegado (UE) 2015/2446 a efectos del intercambio y almacenamiento de la información requerida para las declaraciones, notificaciones y pruebas del estatuto aduanero figuran en el anexo B.

3. No obstante lo dispuesto en el apartado 1 del presente artículo, hasta la fecha de implantación de la primera fase de mejora del sistema IAV y del sistema Vigilancia 2, no se aplicarán los formatos y los códigos del anexo A, y los formatos y códigos respectivos serán los establecidos en los anexos 2 a 5 del Reglamento Delegado (UE) .../... de la Comisión, por el que se fijan normas transitorias para determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión, mientras no estén operativos los sistemas electrónicos pertinentes (6).

No obstante lo dispuesto en el apartado 1 del presente artículo, hasta la fecha de mejora del sistema AEO, no se aplicarán los formatos y los códigos del anexo A, y los formatos y códigos respectivos serán los establecidos en los anexos 6 y 7 del Reglamento Delegado (UE) .../... por el que se fijan normas transitorias para determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión, mientras no estén operativos los sistemas electrónicos pertinentes.

No obstante lo dispuesto en el apartado 2 del presente artículo, hasta las fechas de implantación o mejora de los sistema de TI pertinentes establecidos en el anexo 1 del Reglamento Delegado (UE) .../..., por el que se fijan normas transitorias para determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión, mientras no estén operativos los sistemas electrónicos pertinentes, los formatos y los códigos establecidos en el anexo B tendrán carácter facultativo para los Estados miembros.

Hasta las fechas de implantación o mejora de los sistemas de TI pertinentes establecidos en el anexo 1 del Reglamento Delegado (UE) .../..., por el que se fijan normas transitorias para determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión, mientras no estén operativos los sistemas electrónicos pertinentes, los formatos y los códigos necesarios para las declaraciones y notificaciones y para la prueba del estatuto aduanero estarán supeditados a los requisitos en materia de datos establecidos en el anexo 9 del Reglamento Delegado (UE) .../..., por el que se fijan normas transitorias para determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión, mientras no estén operativos los sistemas electrónicos pertinentes.

Hasta las fechas respectivas de implantación del Sistema Automatizado de Exportación en el ámbito del CAU y la mejora de los Sistemas de Importación Nacionales a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE de la Comisión (7), los Estados miembros garantizarán que los formatos y los códigos para la notificación de la presentación permitan la presentación de las mercancías de conformidad con el artículo 139 del Código.

4. Hasta la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU, los formatos y los códigos establecidos en relación con las siguientes solicitudes y autorizaciones contempladas en el anexo A tendrán carácter facultativo para los Estados miembros:

|

a) |

solicitudes y autorizaciones de simplificación de la determinación de los importes que integran el valor en aduana de las mercancías; |

|

b) |

solicitudes y autorizaciones de constitución de una garantía global; |

|

c) |

solicitudes y autorizaciones de aplazamiento del pago; |

|

d) |

solicitudes y autorizaciones de explotación de instalaciones de depósito temporal, contempladas en el artículo 148 del Código; |

|

e) |

solicitudes y autorizaciones de establecimiento de servicios marítimos regulares; |

|

f) |

solicitudes y autorizaciones del estatuto de expedidor autorizado; |

|

g) |

solicitudes y autorizaciones de utilización de la declaración simplificada; |

|

h) |

solicitudes y autorizaciones de despacho centralizado; |

|

i) |

solicitudes y autorizaciones para hacer una declaración en aduana a través de la inscripción de los datos en los registros del declarante; |

|

j) |

solicitudes y autorizaciones de autoevaluación; |

|

k) |

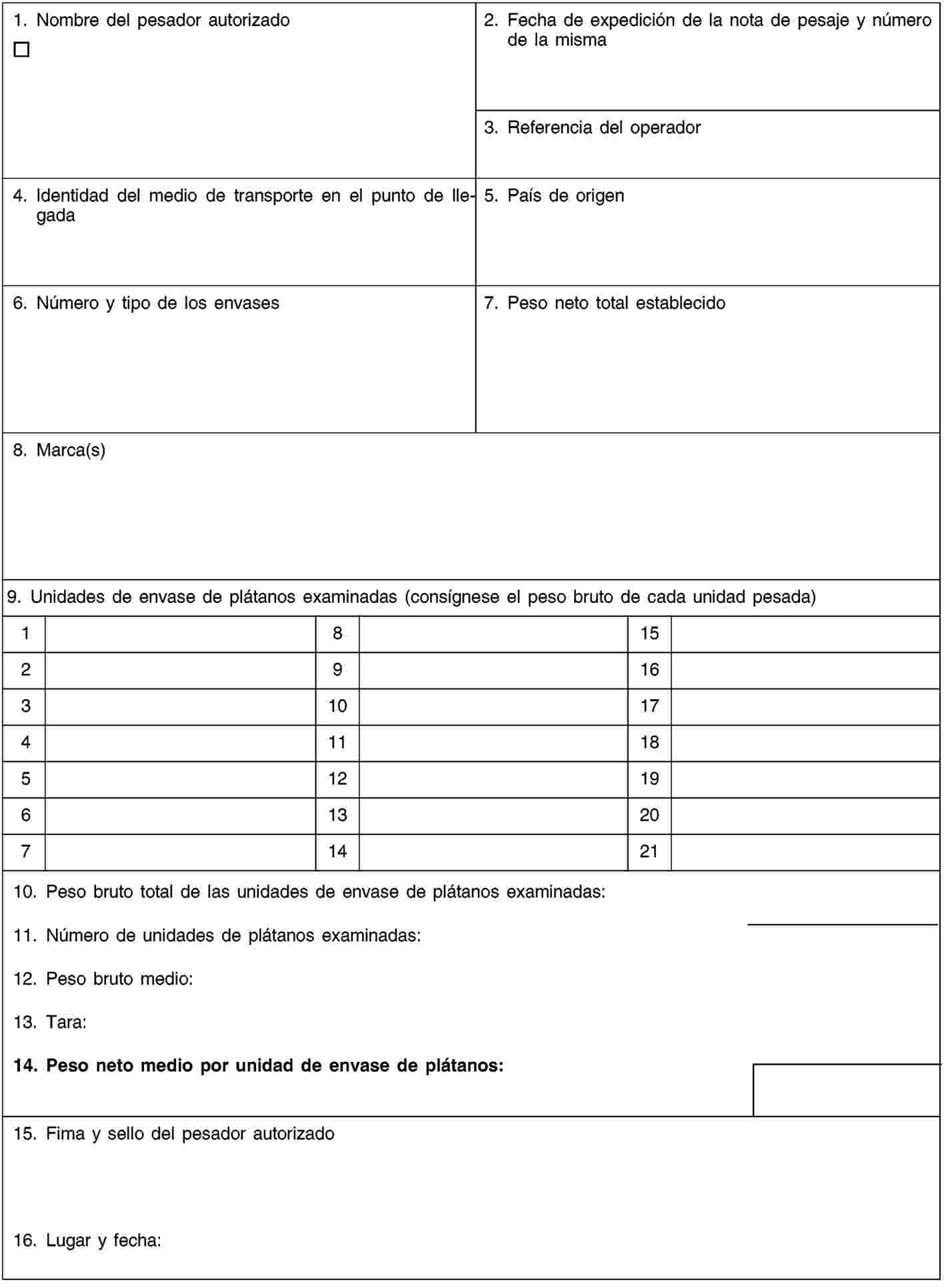

solicitudes y autorizaciones del estatuto de pesador autorizado de plátanos; |

|

l) |

solicitudes y autorizaciones de utilización del régimen de perfeccionamiento activo; |

|

m) |

solicitudes y autorizaciones de utilización del régimen de perfeccionamiento pasivo; |

|

n) |

solicitudes y autorizaciones de utilización del régimen de destino final; |

|

o) |

solicitudes y autorizaciones de utilización del régimen de importación temporal; |

|

p) |

solicitudes y autorizaciones de explotación de instalaciones de almacenamiento para el depósito aduanero; |

|

q) |

solicitudes y autorizaciones del estatuto de destinatario autorizado a efectos del régimen TIR; |

|

r) |

solicitudes y autorizaciones del estatuto de expedidor autorizado a efectos de tránsito de la Unión; |

|

s) |

solicitudes y autorizaciones del estatuto de destinatario autorizado a efectos de tránsito de la Unión; |

|

t) |

solicitudes y autorizaciones de empleo de precintos de un tipo especial; |

|

u) |

solicitudes y autorizaciones de empleo de una declaración de tránsito con un número reducido de datos; |

|

v) |

autorizaciones de empleo de un documento de transporte electrónico como declaración en aduana. |

Cuando durante el período transitorio los Estados miembros opten por no utilizar determinados formatos y códigos, deberán garantizar que aplican procedimientos eficaces que les permitan comprobar el cumplimiento de las condiciones a las que se supedita la concesión de la autorización.

Artículo 3

Seguridad de los sistemas electrónicos

(Artículo 16, apartado 1, del Código)

1. Al proceder al desarrollo, mantenimiento y utilización de los sistemas electrónicos a que se refiere el artículo 16, apartado 1, del Código, los Estados miembros establecerán y mantendrán dispositivos de seguridad adecuados para el funcionamiento eficaz, fiable y seguro de los diversos sistemas. También se asegurarán de que se apliquen medidas para controlar la fuente de los datos y garantizar su seguridad ante los riesgos de acceso no autorizado, pérdida, alteración o destrucción.

2. Toda introducción, modificación y supresión de datos deberá registrarse junto con la finalidad de la operación, el momento exacto en que se realiza y la persona que la realiza.

3. Los Estados miembros se informarán mutuamente e informarán a la Comisión y, cuando proceda, al operador económico de que se trate de todas las violaciones, reales o supuestas, de la seguridad de los sistemas electrónicos.

Artículo 4

Almacenamiento de datos

(Artículo 16, apartado 1, del Código)

Todos los datos validados por el sistema electrónico pertinente se conservarán durante tres años, como mínimo, desde el final del año en el que hayan sido validados, a menos que se especifique otra cosa.

Artículo 5

Disponibilidad de sistemas electrónicos

(Artículo 16, apartado 1, del Código)

1. La Comisión y los Estados miembros celebrarán acuerdos operativos que establezcan los requisitos prácticos para la disponibilidad y el funcionamiento de los sistemas electrónicos, así como para la continuidad de la actividad.

2. Los acuerdos operativos a que se refiere el apartado 1 establecerán, en particular, un tiempo de respuesta adecuado para el intercambio y el tratamiento de la información en los sistemas electrónicos pertinentes.

3. Los sistemas electrónicos se mantendrán disponibles permanentemente. No obstante, esta obligación no se aplicará:

|

a) |

en casos específicos relacionados con la utilización de los sistemas electrónicos establecidos en los acuerdos a que se refiere el apartado 1, o, a nivel nacional, de no existir esos acuerdos; |

|

b) |

en caso de fuerza mayor. |

Artículo 6

Autoridad aduanera competente

(Artículo 9 del Código)

Las autoridades aduaneras encargadas del registro serán las que designen los Estados miembros. Los Estados miembros comunicarán el nombre y la dirección de dichas autoridades a la Comisión. La Comisión publicará esta información en internet.

Artículo 7

Sistema electrónico relativo al número EORI

(Artículo 16 del Código)

1. Para el intercambio y el almacenamiento de la información sobre el EORI se utilizará un sistema electrónico establecido a tales efectos de conformidad con el artículo 16, apartado 1, del Código («sistema EORI»).

Siempre que se atribuyan nuevos números EORI o se produzcan cambios en los datos almacenados con respecto a los registros ya expedidos, la información será divulgada a través de ese sistema por la autoridad aduanera competente.

2. Solo se asignará un número EORI por cada persona.

3. El formato y los códigos de los datos almacenados en el sistema EORI se establecen en el anexo 12-01.

4. No obstante lo dispuesto en el apartado 1 del presente artículo, hasta la fecha de mejora del sistema EORI central, no se aplicarán los formatos y los códigos establecidos en el anexo 12-01.

Hasta la fecha de mejora del sistema EORI central, los códigos de los requisitos comunes en materia de datos para el registro de los operadores económicos y otros interesados se establecerán en el anexo 9 del Reglamento Delegado (UE) 2015/2446, por el que se fijan normas transitorias para determinadas disposiciones del Reglamento (UE) no 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión, mientras no estén operativos los sistemas electrónicos pertinentes.

5. Cuando los Estados miembros recopilen los datos que figuran en el punto 4 del anexo 12-01, deberán garantizar que se utilicen los formatos y los códigos establecidos en dicho anexo.

Artículo 8

Procedimiento general para el derecho a ser oído

(Artículo 22, apartado 6, del Código)

1. La comunicación contemplada en el artículo 22, apartado 6, párrafo primero, del Código deberá:

|

a) |

incluir una referencia a la documentación y la información en que las autoridades aduaneras pretendan basar su decisión; |

|

b) |

indicar el período en el que la persona interesada deberá expresar su punto de vista a partir de la fecha en que reciba dicha comunicación o en que se considere que la habrá recibido; |

|

c) |

incluir una referencia al derecho de la persona interesada a tener acceso a la documentación y la información mencionadas en la letra a) de conformidad con las disposiciones aplicables. |

2. Cuando la persona interesada dé su punto de vista antes de la expiración del período contemplado en el apartado 1, letra b), las autoridades aduaneras podrán proceder a tomar la decisión, a no ser que la persona interesada manifieste al mismo tiempo su intención de precisar su punto de vista en el período señalado. período

Artículo 9

Procedimiento específico para el derecho a ser oído

(Artículo 22, apartado 6, del Código)

1. Las autoridades aduaneras podrán realizar la comunicación mencionada en el artículo 22, apartado 6, párrafo primero, del Código como parte del proceso de comprobación o control cuando tengan la intención de tomar una decisión sobre la base de alguno de los siguientes elementos:

|

a) |

los resultados de una comprobación tras la presentación de las mercancías; |

|

b) |

los resultados de una comprobación de la declaración en aduana mencionada en el artículo 191 del Código; |

|

c) |

los resultados del control posterior al levante mencionado en el artículo 48 del Código, cuando las mercancías se encuentren todavía bajo vigilancia aduanera; |

|

d) |

los resultados de una comprobación de la prueba del estatuto aduanero de mercancías de la Unión o, en su caso, los resultados de la comprobación de la solicitud de registro de dicha prueba o de visado de la misma; |

|

e) |

la expedición, por parte de las autoridades aduaneras, de una prueba de origen; |

|

f) |

los resultados de un control de mercancías para las que no se haya presentado declaración sumaria, declaración de depósito temporal, declaración de reexportación o declaración en aduana. |

2. Cuando se efectúe una comunicación de conformidad con el apartado 1, la persona interesada podrá:

|

a) |

expresar su punto de vista inmediatamente, empleando el mismo cauce que el utilizado para la comunicación de conformidad con el artículo 9 del Reglamento Delegado (UE) 2015/2446, o |

|

b) |

solicitar una comunicación de conformidad con el artículo 8, excepto en los casos contemplados en el apartado 1, letra f). |

La persona interesada será informada de ambas opciones por las autoridades aduaneras.

3. Cuando las autoridades aduaneras tomen una decisión que afecte negativamente a la persona interesada, registrarán si esa persona ha manifestado su punto de vista de conformidad con el apartado 2, letra a).

Artículo 10

Sistema electrónico relativo a las decisiones

(Artículo 16, apartado 1, del Código)

1. Para el intercambio y almacenamiento de información relativa a solicitudes y decisiones que puedan incidir en más de un Estado miembro y a cualquier hecho posterior que pueda afectar a la solicitud o decisión inicial, se deberá utilizar un sistema electrónico creado a tales efectos de conformidad con el artículo 16, apartado 1, del Código.

La información será divulgada a través de dicho sistema por las autoridades aduaneras competentes sin demora y, a más tardar, antes de que transcurran siete días desde que hayan tenido conocimiento de ella.

2. Para el intercambio de información relativa a las solicitudes y decisiones que puedan incidir en más de un Estado miembro se utilizará una interfaz de operadores armonizada a escala de la UE concebida de mutuo acuerdo por la Comisión y los Estados miembros.

3. Los apartados 1 y 2 del presente artículo se aplicarán a partir de la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE.

Artículo 11

Autoridad aduanera designada para recibir solicitudes

(Artículo 22, apartado 1, párrafo tercero, del Código)

Los Estados miembros comunicarán a la Comisión una lista de las autoridades aduaneras designadas para recibir solicitudes que se mencionan en el artículo 22, apartado 1, párrafo tercero, del Código. Los Estados miembros también comunicarán a la Comisión cualquier modificación posterior de dicha lista.

Artículo 12

Aceptación de la solicitud

(Artículo 22, apartado 2, del Código)

1. Cuando la autoridad aduanera acepte una solicitud con arreglo al artículo 11, apartado 1, del Reglamento Delegado (UE) 2015/2446, la fecha de aceptación de dicha solicitud será la del momento en que haya recibido toda la información requerida de conformidad con el artículo 22, párrafo segundo, del Código.

2. Cuando la autoridad aduanera determine que la solicitud no contiene toda la información necesaria, deberá pedir al solicitante que presente la información pertinente en un plazo razonable que no excederá de treinta días.

Cuando el solicitante no facilite la información pedida por las autoridades aduaneras en el período establecido por ellas a tal efecto, la solicitud será denegada y se informará al solicitante oportunamente.

3. A falta de comunicación que informe al solicitante sobre la aceptación o el rechazo de la solicitud, esta se considerará aceptada. La fecha de aceptación será la fecha de presentación de la solicitud o, en caso de que el solicitante haya proporcionado información adicional atendiendo una petición de la autoridad aduanera conforme a lo dispuesto en el apartado 2, la fecha en la que se haya proporcionado el último dato.

Artículo 13

Almacenamiento de información relacionada con las decisiones

(Artículo 23, apartado 5, del Código)

La autoridad aduanera competente para tomar una decisión deberá conservar todos los datos e información de apoyo que se hayan invocado en la adopción de la decisión durante un plazo mínimo de tres años a partir de la fecha de finalización de su validez.

Artículo 14

Consulta entre las autoridades aduaneras

(Artículo 22 del Código)

1. Cuando una autoridad aduanera competente para tomar una decisión deba consultar a una autoridad aduanera de otro Estado miembro interesado acerca del cumplimiento de las condiciones y los criterios necesarios para la adopción de una decisión favorable, tal consulta deberá tener lugar dentro del plazo fijado para la decisión de que se trate. La autoridad aduanera competente para tomar una decisión establecerá un plazo para la consulta que se iniciará a partir de la fecha de la comunicación, por esa autoridad aduanera, de las condiciones y los criterios que deban ser examinados por la autoridad aduanera consultada.

Cuando, a raíz del examen mencionado en el párrafo primero, la autoridad aduanera consultada determine que el solicitante no cumple uno o varios de las condiciones y los criterios para la adopción de una decisión favorable, los resultados, debidamente documentados y justificados, se comunicarán a la autoridad aduanera competente para tomar la decisión.

2. El plazo establecido para la consulta de conformidad con el apartado 1 podrá ser ampliado por la autoridad aduanera competente para tomar la decisión en cualquiera de los casos siguientes:

|

a) |

cuando, debido a la naturaleza de los exámenes que deban llevarse a cabo, la autoridad consultada solicite más tiempo; |

|

b) |

cuando el solicitante realice ajustes a fin de garantizar el cumplimiento de las condiciones y los criterios a que se hace referencia en el apartado 1 y lo comunique a la autoridad aduanera competente para tomar la decisión, que informará de ello oportunamente a la autoridad aduanera consultada. |

3. Cuando la autoridad aduanera consultada no responda dentro del plazo establecido para la consulta de conformidad con los apartados 1 y 2, se considerarán cumplidos las condiciones y los criterios a que se refiera la consulta.

4. El procedimiento de consulta previsto en los apartados 1 y 2 también podrá aplicarse a efectos de la revisión y el seguimiento de una decisión.

Artículo 15

Revocación de una decisión favorable

(Artículo 28 del Código)

Una decisión suspendida de conformidad con el artículo 16, apartado 1, del Reglamento Delegado (UE) 2015/2446 será revocada por la autoridad aduanera competente para tomar una decisión en los casos mencionados en el artículo 16, apartado 1, letras b) y c), de dicho Reglamento, cuando el titular de la decisión no adopte, en el plazo señalado, las medidas necesarias para cumplir las condiciones establecidas para la decisión o las obligaciones impuestas en virtud de ella.

Artículo 16

Solicitud de una decisión relativa a informaciones vinculantes

(Artículo 22, apartado 1, del Código)

1. Cuando una solicitud de decisión relativa a informaciones vinculantes se presente de conformidad con artículo 19, apartado 1, del Reglamento Delegado (UE) 2015/2446 en un Estado miembro distinto de aquel en el que esté establecido el solicitante, la autoridad aduanera a la que se haya presentado la solicitud lo notificará a la autoridad aduanera del Estado miembro en que esté establecido el solicitante, en el plazo de siete días a partir de la aceptación de la solicitud.

Cuando la autoridad aduanera que reciba la notificación posea cualquier información que considere pertinente para la tramitación de la solicitud, transmitirá dicha información a la autoridad aduanera a la que se haya presentado la solicitud, lo antes posible y, a más tardar, en el plazo de treinta días a partir de la fecha de la notificación.

2. Una solicitud de decisión relativa a informaciones arancelarias vinculantes («decisión IAV») solo podrá referirse a mercancías que presenten características similares y cuyas diferencias sean irrelevantes a efectos de su clasificación arancelaria.

3. Una solicitud de decisión relativa a informaciones vinculantes en materia de origen («decisión IVO») solo podrá referirse a un tipo de mercancías y un conjunto de circunstancias para la determinación del origen.

4. A efectos de garantizar el cumplimiento del requisito establecido en el artículo 33, apartado 1, párrafo segundo, letra a), del Código en relación con una solicitud de decisión IAV, la autoridad aduanera mencionada en el artículo 19, apartado 1, del Reglamento Delegado (UE) 2015/2446 deberá consultar el sistema electrónico mencionado en el artículo 21 del presente Reglamento y mantener un registro de tales consultas.

Artículo 17

Coherencia con las decisiones IAV en vigor

(Artículo 22, apartado 3, del Código)

La autoridad aduanera competente para tomar una decisión deberá, a fin de garantizar que cualquier decisión IAV que se proponga formular sea coherente con las decisiones IAV ya formuladas, consultar el sistema electrónico mencionado en el artículo 21 y mantener un registro de dichas consultas.

Artículo 18

Notificación de las decisiones IVO

(Artículo 6, apartado 3, del Código)

1. Cuando la autoridad aduanera competente para tomar la decisión notifique al solicitante la decisión IVO utilizando medios distintos de las técnicas de tratamiento electrónico de datos, lo hará utilizando el formulario que figura en el anexo 12-02.

2. Cuando la autoridad aduanera competente para tomar la decisión notifique al solicitante la decisión IVO utilizando las técnicas de tratamiento electrónico de datos, dicha decisión deberá poderse imprimir de conformidad con el formato indicado en el anexo 12-02.

Artículo 19

Intercambio de datos relativos a las decisiones IVO

(Artículo 23, apartado 5, del Código)

1. Las autoridades aduaneras transmitirán trimestralmente a la Comisión la información pertinente sobre las decisiones IVO.

2. La Comisión pondrá la información obtenida de conformidad con el apartado 1 a disposición de las autoridades aduaneras de todos los Estados miembros.

Artículo 20

Seguimiento de las decisiones IAV

(Artículo 23, apartado 5, del Código)

Cuando el titular de una decisión IAV o alguien por su cuenta esté cumplimentando formalidades aduaneras respecto de mercancías cubiertas por dicha decisión, deberá indicarlo en la declaración en aduana haciendo constar el número de referencia de la decisión IAV de que se trate.

Artículo 21

Sistema electrónico relativo a la IAV

(Artículo 16, apartado 1, y artículo 23, apartado 5, del Código)

1. Para el intercambio y almacenamiento de información relativa a solicitudes y decisiones IAV y a cualquier hecho posterior que pueda afectar a la solicitud o decisión inicial, se deberá utilizar un sistema electrónico creado a tales efectos de conformidad con el artículo 16, apartado 1, del Código.

La información será divulgada a través de dicho sistema por las autoridades aduaneras competentes sin demora y, a más tardar, antes de que transcurran siete días desde que hayan tenido conocimiento de ella.

2. Además de la información mencionada en el apartado 1:

|

a) |

la vigilancia mencionada en el artículo 55 del presente Reglamento deberá incluir los datos que sean pertinentes para el seguimiento de la utilización de las decisiones IAV; |

|

b) |

la autoridad aduanera que haya recibido la solicitud y tomado la decisión IAV deberá notificar a través del sistema mencionado en el apartado 1 cada prórroga del período de utilización de la decisión IAV que se conceda, indicando la fecha de finalización del período de prórroga correspondiente y las cantidades de mercancías por él abarcadas. |

3. La Comisión deberá comunicar periódicamente a los Estados miembros los resultados del seguimiento a que se hace referencia en el apartado 2, letra a), a fin de contribuir al seguimiento, por las autoridades aduaneras, del respeto de las obligaciones derivadas de las IAV.

4. Para el intercambio de información sobre las solicitudes y decisiones IAV se utilizará una interfaz de operadores armonizada a escala de la UE concebida de mutuo acuerdo por la Comisión y los Estados miembros.

5. Cuando tramiten una solicitud relativa a una decisión IAV, las autoridades aduaneras deberán indicará el estado de la solicitud en el sistema mencionado en el apartado 1.

6. No obstante lo dispuesto en el apartado 1 del presente artículo, hasta la fecha de mejora del sistema en él mencionado de conformidad con el anexo de la Decisión de Ejecución 2014/255/UE, los Estados miembros utilizarán la base de datos central de la Comisión establecida en el artículo 8, apartado 3, del Reglamento (CEE) no 2454/93 de la Comisión (8).

7. Hasta la fecha de implantación de la primera fase de mejora del sistema a que se refiere el apartado 1 del presente artículo y del sistema a que se refiere el artículo 56 del presente Reglamento, las autoridades aduaneras deberán efectuar un seguimiento de la utilización de decisiones IAV con motivo de los controles aduaneros o controles posteriores al levante realizados de conformidad con los artículos 46 y 48 del Código. No obstante lo dispuesto en el apartado 3 del presente artículo, hasta la fecha de implantación, la Comisión no estará obligada a comunicar a los Estados miembros los resultados del seguimiento a que se hace referencia en el apartado 2, letra a), del presente artículo.

Artículo 22

Prórroga de la utilización de decisiones relativas a informaciones vinculantes

(Artículo 34, apartado 9, del Código)

1. Cuando las autoridades aduaneras decidan conceder una prórroga de conformidad con el artículo 34, apartado 9, párrafo tercero, del Código, deberán especificar la fecha en que expirará dicha prórroga.

2. Cuando las autoridades aduaneras decidan conceder una prórroga de la utilización de una decisión IAV, de conformidad con el artículo 34, apartado 9, párrafo tercero, del Código, deberán especificar, además de la fecha a que se refiere el apartado 1, las cantidades de las mercancías que podrán ser despachadas durante el período de la prórroga.

En cuanto se alcancen esas cantidades deberá cesar la utilización de la decisión objeto de prórroga.

Sobre la base de la vigilancia a que se refiere el artículo 55, la Comisión informará a los Estados miembros tan pronto como se hayan alcanzado esas cantidades.

Artículo 23

Acciones destinadas a garantizar la corrección y uniformidad de la clasificación arancelaria o la determinación del origen

(Artículo 34, apartado 10, del Código)

1. La Comisión deberá notificar sin demora a las autoridades aduaneras la suspensión de la adopción de decisiones IAV e IVO, de conformidad con el artículo 34, apartado 10, letra a), del Código, cuando:

|

a) |

haya detectado decisiones incorrectas o no uniformes; |

|

b) |

las autoridades aduaneras le hayan presentado casos en los que no hayan podido resolver, en un plazo máximo de noventa días, sus diferencias de opinión con respecto a una determinación del origen o una clasificación correcta y uniforme. |

No se podrá formular ninguna decisión relativa a informaciones vinculantes para las mercancías objeto de las letras a) o b) desde la fecha en que la Comisión haya notificado a las autoridades aduaneras la suspensión hasta que se haya garantizado una determinación del origen o una clasificación correcta y uniforme.

2. La clasificación o determinación del origen correcta y uniforme deberá ser objeto de consulta a nivel de la Unión a la mayor brevedad posible y, a más tardar, en el plazo de ciento veinte días a partir de la notificación de la Comisión que se menciona en el apartado 1.

3. Una vez que se revoque la suspensión, la Comisión lo notificará inmediatamente a las autoridades aduaneras.

4. A efectos de la aplicación de los apartados 1 a 3, las decisiones IVO se considerarán no uniformes cuando confieran un origen distinto a mercancías:

|

a) |

clasificadas en la misma partida arancelaria y cuyo origen haya sido determinado con arreglo a las mismas normas de origen, y |

|

b) |

que se hayan obtenido en condiciones idénticas, utilizando el mismo proceso de fabricación y materias equivalentes, sobre todo en cuanto a su carácter originario o no originario. |

Artículo 24

Cumplimiento

[Artículo 39, letra a), del Código]

1. Cuando el solicitante sea una persona física, el criterio establecido en el artículo 39, letra a), del Código se considerará cumplido si, durante los tres últimos años, ni el solicitante ni, en su caso, el empleado encargado de los asuntos aduaneros del solicitante, han cometido infracciones graves o reiteradas de la legislación aduanera y de la normativa fiscal ni han recibido condena alguna por un delito grave en relación con su actividad económica.

Cuando el solicitante no sea una persona física, el criterio establecido en el artículo 39, letra a), del Código se considerará cumplido si, durante los tres últimos años, ninguna de las personas siguientes ha cometido infracciones graves o reiteradas de la legislación aduanera y de la normativa fiscal ni ha recibido condena alguna por un delito grave en relación con su actividad económica:

|

a) |

el solicitante; |

|

b) |

la persona encargada del solicitante o que controle su dirección; |

|

c) |

el empleado encargado de los asuntos aduaneros del solicitante. |

2. No obstante, el criterio mencionado en el artículo 39, letra a), del Código podrá considerarse cumplido cuando la autoridad aduanera competente para tomar la decisión considere que una infracción reviste escasa importancia, en relación con el número o la magnitud de las operaciones conexas, y no tenga ninguna duda en cuanto a la buena fe del solicitante.

3. Cuando la persona a que se refiere el apartado 1, letra b), esté establecida o tenga su residencia en un tercer país, la autoridad aduanera competente para tomar la decisión deberá evaluar el cumplimiento del criterio contemplado en el artículo 39, letra a), del Código basándose en los registros y la información de que disponga.

4. Cuando el solicitante lleve establecido menos de tres años, la autoridad aduanera competente para tomar la decisión deberá evaluar el cumplimiento del criterio contemplado en el artículo 39, letra a), del Código basándose en los registros y la información de que disponga.

Artículo 25

Sistema satisfactorio de gestión de los registros comerciales y de transporte

[Artículo 39, letra b), del Código]

1. El criterio establecido en el artículo 39, letra b), del Código se considerará cumplido si se cumplen las condiciones siguientes:

|

a) |

el solicitante mantiene un sistema de contabilidad que es coherente con los principios contables comúnmente aceptados aplicados en el Estado miembro en el que se lleva la contabilidad, permite el control aduanero mediante auditorías y mantiene un historial de los datos que facilita una pista de auditoría desde el momento en que los datos se introducen en los archivos; |

|

b) |

los registros que el solicitante lleva a efectos aduaneros están integrados en su sistema de contabilidad o permiten la realización de controles cruzados de la información con el sistema contable; |

|

c) |

el solicitante permite a la autoridad aduanera el acceso físico a sus sistemas contables, y, en su caso, a sus registros comerciales y de transporte; |

|

d) |

el solicitante permite a la autoridad aduanera el acceso electrónico a sus sistemas contables, y, en su caso, a sus registros comerciales y de transporte cuando tales sistemas o registros se llevan electrónicamente; |

|

e) |

el solicitante dispone de un sistema logístico que identifica las mercancías como mercancías de la Unión o no pertenecientes a la Unión e indica, en su caso, su localización; |

|

f) |

el solicitante tiene una organización administrativa que corresponde al tipo y al tamaño de la empresa y que es adecuada para la gestión del flujo de mercancías, y aplica controles internos que permiten prevenir, detectar y corregir los errores y prevenir y detectar las transacciones ilegales o irregulares; |

|

g) |

el solicitante ha establecido, en su caso, procedimientos satisfactorios para la gestión de las licencias y autorizaciones concedidas con arreglo a medidas de política comercial o relacionadas con el comercio de productos agrícolas; |

|

h) |

el solicitante ha establecido procedimientos satisfactorios de archivo de sus registros e información y de protección respecto a la pérdida de información; |

|

i) |

el solicitante garantiza que los empleados pertinentes hayan recibido la orden de informar a las autoridades aduaneras si se descubren dificultades de cumplimiento y establece procedimientos para informar a dichas autoridades de tales dificultades; |

|

j) |

el solicitante ha establecido medidas apropiadas de seguridad para proteger su sistema informático de cualquier intrusión no autorizada y para asegurar su documentación; |

|

k) |

el solicitante ha establecido, en su caso, procedimientos satisfactorios para la gestión de los certificados de importación y exportación vinculados a prohibiciones y restricciones, incluidas medidas destinadas a distinguir las mercancías sujetas a prohibiciones o restricciones de otras mercancías y medidas para garantizar el cumplimiento de tales prohibiciones y restricciones. |

2. Cuando el solicitante solo pida una autorización de operador económico autorizado de seguridad y protección (AEOS) según lo indicado en el artículo 38, apartado 2, letra b), del Código, el requisito establecido en el apartado 1, letra e), no será de aplicación.

Artículo 26

Solvencia financiera

[Artículo 39, letra c), del Código]

1. El criterio establecido en el artículo 39, letra c), del Código se considerará cumplido cuando el solicitante cumpla las condiciones siguientes:

|

a) |

no está incurso en un procedimiento concursal; |

|

b) |

durante los últimos tres años anteriores a la presentación de la solicitud, ha cumplido sus obligaciones financieras en relación con el pago de los derechos de aduana y los demás derechos, tributos o gravámenes recaudados sobre la importación o exportación de mercancías o en relación con ellas; |

|

c) |

demuestra, sobre la base de los registros y de la información disponibles para los tres últimos años anteriores a la presentación de la solicitud, que dispone de capacidad financiera suficiente para cumplir sus obligaciones y hacer honor a sus compromisos relativos a la naturaleza y el volumen de las actividades comerciales, en particular no disponer de activos netos negativos, excepto en caso de que puedan cubrirse. |

2. Si el solicitante lleva establecido menos de tres años, la solvencia financiera a que se hace referencia en el artículo 39, letra c), del Código se evaluará basándose en los registros y la información disponible.

Artículo 27

Nivel adecuado de competencia o de cualificaciones profesionales

[Artículo 39, letra d), del Código]

1. El criterio establecido en el artículo 39, letra d), del Código se considerará cumplido si se cumple cualquiera de las condiciones siguientes:

|

a) |

el solicitante o la persona encargada de los asuntos aduaneros del solicitante tiene un nivel adecuado de competencia, según alguno de los criterios siguientes:

|

|

b) |

el solicitante o la persona encargada de los asuntos aduaneros del solicitante ha cursado con éxito una formación sobre la legislación aduanera coherente y pertinente en la medida de su participación en actividades relacionadas con las aduanas, facilitada por cualquiera de las entidades siguientes:

|

2. Cuando la persona encargada de los asuntos aduaneros del solicitante sea una persona contratada, el criterio establecido en el artículo 39, letra d), del Código se considerará cumplido si la persona contratada es un operador económico autorizado de simplificaciones aduaneras (AEOC) a que se refiere el artículo 38, apartado 2, letra a), del Código.

Artículo 28

Niveles de protección y seguridad

[Artículo 39, letra e), del Código]

1. El criterio establecido en el artículo 39, letra e), del Código se considerará cumplido si se cumplen las condiciones siguientes:

|

a) |

los edificios que vayan a ser utilizados para la realización de las operaciones relativas a la autorización de AEOS ofrecen protección frente a la intrusión ilegal y están construidos con materiales que resisten la entrada ilegal; |

|

b) |

se han establecido medidas adecuadas para evitar el acceso no autorizado a las oficinas, las zonas de expedición, los muelles de carga, las zonas de carga y otros lugares pertinentes; |

|

c) |

se han adoptado medidas para la manipulación de las mercancías que garantizan la protección contra la introducción no autorizada de mercancías, su intercambio o manipulación, así como la protección contra la alteración de las unidades de carga; |

|

d) |

el solicitante ha adoptado medidas que permiten identificar claramente a sus socios comerciales y que garantizan, a través de la aplicación de arreglos contractuales adecuados u otras medidas adecuadas de acuerdo con el modelo de negocio del solicitante, que esos socios comerciales garantizan la seguridad de su tramo de la cadena de suministro internacional; |

|

e) |

el solicitante efectúa, en la medida en que la legislación nacional lo permite, cribados de seguridad de los posibles futuros empleados que puedan ocupar puestos sensibles respecto a la seguridad y lleva a cabo, periódicamente y cuando las circunstancias lo justifican, controles generales de los empleados que ocupan actualmente tales puestos; |

|

f) |

el solicitante ha establecido procedimientos de seguridad adecuados para los proveedores de servicios externos contratados; |

|

g) |

el solicitante garantiza que el personal cuyas responsabilidades guarden relación con las cuestiones de seguridad participa regularmente en programas de sensibilización sobre tales cuestiones; |

|

h) |

el solicitante ha designado a una persona de contacto competente para las cuestiones relacionadas con la seguridad y la protección. |

2. Cuando el solicitante sea titular de un certificado de protección y seguridad expedido sobre la base de un convenio internacional, una norma internacional de la Organización Internacional de Normalización o una norma europea de algún organismo europeo de normalización, ese certificado se tendrá en cuenta a la hora de comprobar el cumplimiento de los criterios establecidos en el artículo 39, letra e), del Código.

Los criterios se considerarán cumplidos en la medida en que se haya establecido que los criterios de expedición de dicho certificado son idénticos o equivalentes a los establecidos en el artículo 39, letra e), del Código.

Los criterios se considerarán cumplidos cuando el solicitante sea titular de un certificado de protección y seguridad expedido por un tercer país con el que la Unión haya celebrado un acuerdo que prevea el reconocimiento de dicho certificado.

3. Cuando el solicitante sea un agente acreditado o un expedidor conocido, tal como se define en el artículo 3 del Reglamento (CE) no 300/2008 del Parlamento Europeo y del Consejo (9), y cumpla los requisitos establecidos en el Reglamento (UE) no 185/2010 de la Comisión (10), los criterios establecidos en el apartado 1 se considerarán cumplidos en lo que respecta a los locales y las operaciones para los que el solicitante haya obtenido el estatuto de agente acreditado o expedidor conocido en la medida en que los criterios para expedir el estatuto de expedidor conocido o agente acreditado sean idénticos o equivalentes a los establecidas en el artículo 39, letra e), del Código.

Artículo 29

Examen de los criterios

(Artículo 22 del Código)

1. A efectos del examen de los criterios establecidos en el artículo 39, letras b) y e), del Código, la autoridad aduanera competente para tomar la decisión se asegurará de que se realicen comprobaciones sobre el terreno en todos los locales que sean pertinentes para las actividades aduaneras del solicitante.

Cuando el solicitante tenga un gran número de locales y el plazo aplicable para tomar la decisión no permita examinarlos todos, la autoridad aduanera podrá decidir examinar tan solo una proporción representativa de ellos si está convencida de que el solicitante aplica en todos ellos las mismas normas de seguridad y protección en y los mismos procedimientos y normas comunes para mantener sus registros en todos ellos.

2. Las autoridades aduaneras competentes para tomar una decisión podrán tener en cuenta los resultados de las evaluaciones o las auditorías llevadas a cabo de conformidad con la legislación de la Unión, en la medida en que sean pertinentes para el examen de los criterios contemplados en el artículo 39 del Código.

3. A efectos de examinar si se cumplen los criterios establecidos en el artículo 39, letras b), c) y e), del Código, las autoridades aduaneras podrán tener en cuenta las conclusiones de expertos que proporcione el solicitante, cuando el experto que las haya formulado no esté relacionado con el solicitante en el sentido del artículo 127 del presente Reglamento.

4. Las autoridades aduaneras tendrán debidamente en cuenta las características específicas de los operadores económicos, en particular de las pequeñas y medianas empresas, a la hora de examinar el cumplimiento de los criterios establecidos en el artículo 39 del Código.

5. El examen de los criterios establecidos en el artículo 39 del Código y sus resultados deberán ser documentados por la autoridad aduanera competente para tomar la decisión.

Artículo 30

Sistema electrónico relativo al estatuto de AEO

(Artículo 16, apartado 1, del Código)

1. Para el intercambio y almacenamiento de información relativa a las solicitudes de autorización de operador económico autorizado (AEO, por sus siglas en inglés), las autorizaciones AEO concedidas y cualquier otro hecho o acto que pueda afectar a la decisión inicial, incluidas la anulación, suspensión, revocación o modificación, así como los resultados de cualquier supervisión o reevaluación, se deberá utilizar un sistema electrónico creado a tales efectos de conformidad con el artículo 16, apartado 1, del Código. La autoridad aduanera competente divulgará la información a través de este sistema sin demora y, a más tardar, en el plazo de siete días.