EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document E2012C0244

Public version of EFTA Surveillance Authority Decision No 244/12/COL of 27 June 2012 on restructuring aid granted to Íslandsbanki (Iceland)

Versión pública de la Decisión del Órgano de Vigilancia de la AELC n ° 244/12/COL de 27 de junio de 2012 relativa a una ayuda de reestructuración concedida a Íslandsbanki (Islandia)

Versión pública de la Decisión del Órgano de Vigilancia de la AELC n ° 244/12/COL de 27 de junio de 2012 relativa a una ayuda de reestructuración concedida a Íslandsbanki (Islandia)

OJ L 144, 15.5.2014, p. 70–120

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

OJ L 144, 15.5.2014, p. 3–3

(HR)

In force

In force

- Date of document:

- 27/06/2012

- Date of effect:

- 27/06/2012

- Date of notification:

- 27/06/2012

- Date of end of validity:

- No end date

- Author:

- Órgano de Vigilancia de la AELC

- Form:

- Decisión

- Addressee:

- Islandia

- Authentic language:

- inglés

- Treaty:

- Acuerdo sobre el Espacio Económico Europeo

- Legal basis:

-

- 21994A0103(01) - A61P3PTB)

- 21994A0103(27)

- E1994A1231(01) - A24

- E1994A1231(04) - P1A01P3 E1994A1231(04) - P2A07P3 E1994A1231(04) - P2A13

- Link

- Link

- Link

- Select all documents mentioning this document

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

15.5.2014 |

ES |

Diario Oficial de la Unión Europea |

L 144/70 |

Versión pública de la (1)

DECISIÓN DEL ÓRGANO DE VIGILANCIA DE LA AELC

No 244/12/COL

de 27 de junio de 2012

relativa a una ayuda de reestructuración concedida a Íslandsbanki (Islandia)

El Órgano de Vigilancia de la AELC (en lo sucesivo denominado «el Órgano»),

VISTO el Acuerdo sobre el Espacio Económico Europeo (en lo sucesivo denominado «el Acuerdo EEE») y, en particular, su artículo 61, apartado 3, letra b), y su Protocolo 26,

VISTO el Acuerdo entre los Estados de la AELC sobre el establecimiento de un Órgano de Vigilancia y un Tribunal de Justicia (en lo sucesivo denominado «el Acuerdo de Vigilancia y Jurisdicción») y, en particular, su artículo 24,

VISTO el Protocolo 3 del Acuerdo de Vigilancia y Jurisdicción (en lo sucesivo denominado «el Protocolo 3») y, en particular, el artículo 1, apartado 3, de la parte I, el artículo 7, apartado 3, de la parte II, y el artículo 13 de la parte II,

Considerando lo siguiente:

I. HECHOS

1. PROCEDIMIENTO

|

(1) |

A raíz de una correspondencia informal en octubre de 2008 y de la aprobación por el Parlamento islandés (el «Althingi»), el 6 de octubre, de la Ley no 125/2008 sobre la autorización de desembolsos del Tesoro debido a circunstancias excepcionales del mercado financiero, etc. (en lo sucesivo denominada «Ley de Emergencia»), que dio amplios poderes al Estado islandés para intervenir en el sector bancario, el Presidente del Órgano escribió el de 10 de octubre de 2008 a las autoridades islandesas solicitando que comunicaran al Órgano de Vigilancia las medidas de ayuda estatal adoptadas en virtud de la Ley de Emergencia. Se mantuvieron nuevos contactos y correspondencia de forma periódica, que incluyeron, en especial, una carta enviada por el Órgano el 18 de junio de 2009 recordando a las autoridades islandesas la necesidad de notificar las medidas de ayuda estatal y la cláusula suspensiva contemplada en el artículo 3 del Protocolo 3. Tras mantener nuevos intercambios de correspondencia, el 15 de septiembre de 2010 las autoridades islandesas notificaron finalmente a posteriori las ayudas estatales incluidas en la restauración de determinadas operaciones de Glitnir y la creación y capitalización de un nuevo Glitnir Bank (por entonces rebautizado «Íslandsbanki») (2). |

|

(2) |

Por carta de 15 de diciembre de 2010 (3), el Órgano de Vigilancia de la AELC («el Órgano») comunicó a las autoridades islandesas que había decidido incoar el procedimiento establecido en el artículo 1, apartado 2, de la parte I, del Protocolo 3 en relación con las medidas tomadas por el Estado islandés para restaurar determinadas operaciones del (antiguo) Glitnir Bank hf y crear y capitalizar New Glitnir Bank hf, rebautizado ahora Íslandsbanki («la Decisión de incoación») (4). El Órgano exigía también la presentación de un plan de reestructuración detallado de Íslandsbanki en el plazo de seis meses. |

|

(3) |

Por correo electrónico de 24 de marzo de 2011 (5), el Órgano recibió una observación de una unas parte interesada, que se remitió a las autoridades islandesas el 25 de mayo de 2011. Las autoridades islandesas no respondieron a esa observación. |

|

(4) |

Mediante carta de 31 de marzo de 2011, las autoridades islandesas presentaron un plan de reestructuración para Íslandsbanki. Tras la adquisición de Byr en noviembre de 2011, las autoridades islandesas presentaron un nuevo plan de reestructuración de Íslandsbanki el 22 de febrero de 2012 (6). |

|

(5) |

El Órgano solicitó información sobre el plan de reestructuración los días 11 de julio de 2011 y 13 de febrero de 2012. Las autoridades islandesas respondieron a la solicitud de información el 17 de octubre de 2011 y el 13 de marzo de 2012. Las versiones finales de los compromisos se presentaron el 16 de mayo y el 6 de junio de 2012 (7). |

|

(6) |

Además, el Órgano de Vigilancia se reunió con las autoridades islandesas el 7 de junio de 2011 y los días 27 y 28 de febrero de 2012. |

2. ANTECEDENTES

|

(7) |

El Órgano describe en esta sección los acontecimientos, los hechos y la evolución económica, política y normativa relacionados con el hundimiento y la reconstrucción del sistema financiero islandés, desde octubre de 2008 hasta hoy, que parecen necesarios para presentar el contexto en que se realiza la evaluación de las medidas de ayuda en cuestión. Antes de hacerlo, evocará a su vez la cronología del desplome de Glitnir. |

2.1. El hundimiento de Glitnir Bank

|

(8) |

En septiembre de 2008, una serie de importantes instituciones financieras mundiales comenzaron a experimentar graves dificultades. En medio de las turbulencias registradas en los mercados financieros mundiales y tras el colapso de Lehman Brothers en septiembre de 2008, los tres mayores bancos comerciales de Islandia, que habían registrado un extraordinario crecimiento en los años anteriores, experimentaron dificultades para refinanciar su deuda a corto plazo y una avalancha de retiradas de sus depósitos. Lehman Brothers solicitó la declaración de quiebra el 15 de septiembre y, ese mismo día, se anunció que Bank of America se hacía cargo de Merrill Lynch. |

|

(9) |

En otros países, uno de los bancos más importantes del Reino Unido, HBOS, tuvo que ser absorbido por Lloyds TSB. Entretanto, Glitnir tenía grandes dificultades para financiar sus actividades. Hubo que cancelar una emisión de obligaciones debido a la falta de interés, no se pudo concluir una venta de activos y un banco alemán se negó a prorrogar dos préstamos estimados en 150 millones EUR. Las condiciones del mercado también empeoraron radicalmente tras la caída de Lehman Brothers. |

|

(10) |

El 25 de septiembre de 2008, el Presidente del Consejo de administración de Glitnir se puso en contacto con el Banco Central de Islandia (BCI) con objeto de informarle de que, como consecuencia de unos préstamos que debían reembolsarse en octubre, el banco tenía un déficit inmediato de 600 millones EUR. El 29 de septiembre, se anunció que el Gobierno islandés proporcionaría a Glitnir 600 millones EUR a cambio del 75 % de su capital. El hecho de que 600 millones EUR equivalieran a casi una cuarta parte de las reservas de divisas de Islandia, y de que Glitnir hubiera sufrido problemas de refinanciación durante algún tiempo y que en los seis meses siguientes tuviera que reembolsar deudas estimadas en 1 400 millones EUR, según la información disponible públicamente, hacía pensar, sin embargo, que la propuesta no era creíble (8). Así se comprobó cuando el valor de las acciones de Glitnir se hundió, pasando en un día de más de 200 000 millones ISK a 26 000 millones ISK. |

|

(11) |

Los bancos islandeses registraron retiradas masivas de depósitos no solo en el extranjero, sino también en Islandia. Las retiradas nacionales llegaron a ser tan elevadas que llegó un momento en que los bancos islandeses y el BCI estuvieron cerca de quedarse sin dinero en metálico. El 30 de septiembre de 2008, la Agencia crediticia Moody's bajó la calificación de solvencia de Glitnir, lo que provocó que se exigiera el reembolso de más préstamos. Asimismo, se produjo un ajuste de los márgenes de garantía superior a 1 000 millones EUR. El 7 de octubre de 2008, Glitnir se vio obligado a pedir a la autoridad de supervisión financiera de Islandia (FME) que tomase su control (9). |

2.2. La crisis financiera y las principales causas del hundimiento de los bancos islandeses

|

(12) |

En su notificación de la ayuda concedida a New Glitnir Bank (posteriormente Íslandsbanki), las autoridades islandesas explicaron que el colapso del sector bancario islandés y su necesidad de intervenir se explicaban de forma detallada en un informe elaborado por una Comisión Especial de Investigación (CEI) creada por el Parlamento islandés (10) para investigar y analizar los procesos que llevaron al hundimiento de los tres bancos principales. A continuación el Órgano resume las conclusiones de la CEI sobre las causas de insolvencia que más influyeron en la desaparición de Glitnir Bank. La información se extrae de los capítulos 2 (Resumen) y 21 (Causas del colapso de los bancos islandeses — Responsabilidad, errores y negligencia) del informe de la CEI. |

|

(13) |

La disminución general de la liquidez en los mercados financieros que comenzó en 2007 llevó finalmente al colapso de los tres principales bancos islandeses, cuyas actividades de negocios habían llegado a depender cada vez más de la financiación obtenida a través de los mercados internacionales. Sin embargo, las razones de la desaparición de los bancos islandeses son complejas y numerosas. La CEI investigó las razones que condujeron al colapso de los principales bancos y cabe destacar que la mayoría de las conclusiones que se aplican a los tres bancos están interrelacionadas. A continuación se resumen brevemente las causas de la insolvencia relacionada con las actividades de los bancos. |

Expansión excesiva e insostenible

|

(14) |

La CEI llegó a la conclusión de que en los años anteriores al colapso los bancos habían ampliado sus balances y sus carteras de préstamos más allá de sus propias capacidades operativas y de gestión. Los activos agregados de los tres bancos habían aumentado de manera exponencial de 1,4 billones ISK (11) en 2003 a 14,4 billones ISK al final del segundo trimestre de 2008. Significativamente, gran parte del crecimiento de los tres bancos correspondía a préstamos a extranjeros, que se incrementaron sustancialmente en 2007 (12), especialmente después delcomienzo de la crisis internacional de liquidez. Esto llevó a la CEI a concluir que una gran parte de este aumento de los préstamos se debió a los préstamos concedidos a empresas a las que se había denegado el crédito en otros lugares. El informe también concluía que la inversión bancaria de carácter más arriesgado se había convertido en una característica cada vez más importante de las actividades de los bancos y que el crecimiento había contribuido a los problemas. |

Disminución de la financiación disponible en los mercados internacionales

|

(15) |

Gran parte del crecimiento de los bancos se vio facilitado por el acceso a los mercados financieros internacionales, gracias a las buenas calificaciones crediticias y al acceso a los mercados europeos mediante el Acuerdo EEE. En 2005, los bancos islandeses recibieron de los mercados de valores de deuda exterior préstamos por un importe de 14 000 millones EUR en condiciones relativamente favorables. Cuando el acceso a los mercados europeos de valores de deuda se redujo, los bancos financiaron sus actividades en los mercados de EE. UU. incluyendo las obligaciones de deuda islandesa en obligaciones garantizadas por deuda. En el período anterior al colapso, los bancos dependían cada vez más de los préstamos a corto plazo, lo que dio lugar a riesgos de refinanciación importantes y, según la CEI, previsibles. |

Endeudamiento de los propietarios de los bancos

|

(16) |

En todos los principales bancos islandeses, los principales propietarios figuraban entre los mayores deudores (13). Los préstamos de Glitnir a los principales accionistas del Grupo Baugur y a las partes vinculadas a este, en particular el Grupo FL, eran considerables. En la primavera de 2007 se nombró un nuevo Consejo de administración de Glitnir después de que los grupos Baugur y FL aumentaran notablemente sus participaciones en el banco. En la última parte de 2007 y a principios de 2008, los préstamos a Baugur y a empresas vinculadas a esta casi se duplicaron y, en su punto álgido, los préstamos en favor de este Grupo equivalían al 80 % de los fondos propios del Banco (14). Este aumento de la concesión de préstamos a los principales accionistas se produjo a pesar de que Glitnir estaba empezando a enfrentarse a problemas de liquidez y refinanciación. La CEI consideraba que algunos accionistas tenían un acceso anormalmente fácil al préstamo de los bancos en su condición de propietarios. También concluía que existían serios indicios de que Baugur y el Grupo FL habían intentado ejercer una influencia indebida en la dirección del banco y que los límites entre los intereses de los accionistas más importantes y los intereses del Banco estaban poco claros. De este modo, el énfasis en los principales accionistas redundaba en detrimento de otros accionistas y acreedores. Cuando el banco se hundió, sus préstamos pendientes al Grupo Baugur y a sus empresas asociadas eran de aproximadamente 2 000 millones EUR, alrededor del 70 % de sus fondos propios. La CEI también cuestionaba el funcionamiento de los fondos del mercado monetario gestionados por filiales de los bancos que habían realizado considerables inversiones en valores vinculados a los propietarios de los bancos. Glitnir Funds, filial de Glitnir, había prestado cerca de 300 millones EUR a Baugur y al Grupo FL, invirtiendo el 20 % de su capital total en sus títulos. |

Concentración del riesgo

|

(17) |

Por lo que respecta a la exposición anormal a los accionistas principales, la CEI concluyó que las carteras de activos de los bancos no estaban suficientemente diversificadas. La CEI consideraba que las normas europeas sobre grandes riesgos se habían interpretado de manera restrictiva, en particular en el caso de los accionistas, y que los bancos habían intentado eludir las normas. |

Fondos propios insuficientes

|

(18) |

Aunque siempre se informó de que el coeficiente de capital de Glitnir y los otros dos principales bancos islandeses se situaba ligeramente por encima de los requisitos mínimos, la CEI concluyó que los coeficientes de capital no reflejaban adecuadamente la solidez financiera de los bancos. Esto se debió a la exposición al riesgo de las acciones de los bancos a través de garantías primarias y contratos a plazo sobre las acciones. El capital social financiado por las propias empresas, considerado por la CEI «dotación insuficiente de capital propio» (15), representaba más del 25 % de la base de capital de los bancos (o más del 50 % si se considera el componente fundamental del capital, es decir, los fondos propios menos los activos intangibles). Además, había problemas causados por el riesgo al que se exponían los bancos por la titularidad cruzada de las acciones. A mediados de 2008, lafinanciación directa por los bancos de sus propias acciones, así como la financiación cruzada de las participaciones de los otros dos bancos, ascendió a aproximadamente 400 000 millones ISK, alrededor del 70 % del componente fundamental del capital. La CEI opinaba que el alcance de la financiación de los fondos propios de los accionistas con préstamos del propio sistema era tal que la estabilidad de este se vio amenazada. Los bancos eran titulares de una cantidad sustancial de sus propias acciones como garantía de sus préstamos y, por lo tanto, a medida que los precios de las acciones bajaban, la calidad de sus carteras de préstamos disminuía. Esto afectó a los resultados de los bancos y ejerció una presión adicional a la baja sobre los precios de las acciones en respuesta a la cual (según dedujo la CEI a partir de la información que obraba en su poder) los bancos intentaron crear artificialmente una demanda anormal de sus propias acciones. |

Dimensión de los bancos

|

(19) |

En 2001 los balances de los tres mayores bancos (en su conjunto) eran equivalentes a un poco más de un año del producto interior bruto (PIB) de Islandia. A finales de 2007, los bancos habían pasado a ser internacionales y tenían activos por un valor equivalente a nueve veces el PIB islandés. El informe de la CEI señala que, en 2006, los observadores comentaban que el sistema bancario había superado la capacidad del BCI y dudaban de que este pudiera ejercer la función de prestamista de última instancia. A finales de 2007, las deudas a corto plazo de Islandia (resultantes principalmente de la financiación de los bancos) eran quince veces mayores que las reservas de divisas, y los depósitos extranjeros en los tres bancos también eran ocho veces mayores que dichas reservas. El fondo de garantía de depósitos e inversiones contaba con unos recursos mínimos en comparación con los depósitos bancarios que se suponía que garantizaba. La CEI concluye que estos factores hicieron que fuera posible que se produjera una retirada masiva de depósitos en los bancos de Islandia. |

Crecimiento repentino de los bancos en comparación con la infraestructura normativa y financiera

|

(20) |

La CEI concluyó que los órganos de supervisión pertinentes de Islandia carecían de la credibilidad necesaria a falta de un prestamista de última instancia con una financiación suficiente. El informe concluye que la FME y el BCI carecían de conocimientos y experiencia para regular los bancos en tiempos de dificultades económicas, pero que podrían haber tomado medidas para reducir el nivel de riesgo en que los bancos estaban incurriendo. La FME, por ejemplo, no había crecido en la misma proporción que los bancos y las prácticas del regulador no habían seguido el rápido desarrollo de las operaciones de los bancos. El informe criticaba asimismo al Gobierno, al concluir que las autoridades deberían haber tomado medidas para reducir el impacto potencial de los bancos sobre la economía mediante la reducción de su dimensión o exigiendo que uno o más bancos trasladaran su sede al extranjero (16). |

Desequilibrio y expansión excesiva del conjunto de la economía islandesa

|

(21) |

El informe de la CEI hace referencia a acontecimientos relativos a la economía en sentido amplio que también influyeron en el rápido crecimiento de los bancos y contribuyeron al desequilibrio del tamaño y la influencia entre el sector de los servicios financieros y el resto de la economía. El informe concluye que es muy probable que la política gubernamental (en particular, la política fiscal) contribuyese a la expansión excesiva y al desequilibrio y que la política monetaria del BCI no fue suficientemente restrictiva. El informe también menciona la suavización de las normas sobre préstamos del Fondo Islandés de Financiación de la Vivienda como «uno de los mayores errores de la gestión monetaria y fiscal durante el período que desembocó en el colapso de los bancos» (17). El informe critica asimismo la facilidad con que los bancos podían obtener préstamos del BCI, con un aumento del volumen de préstamos a corto plazo del BCI garantizados de 30 000 millones ISK en otoño de 2005 a 500 000 millones ISK a comienzos de octubre de 2008. |

La corona islandesa, los desequilibrios externos y los diferenciales de CDS

|

(22) |

El informe señala que, en 2006, el valor de la corona islandesa era insosteniblemente elevado, el déficit de la balanza por cuenta corriente ascendía a más del 16 % del PIB y los pasivos en moneda extranjera menos los activos rondaban el PIB total anual. Los requisitos previos para una crisis financiera estaban presentes. A finales de 2007, el valor de la corona se depreciaba y los diferenciales de permutas de cobertura por impago (CDS) en Islandia y los bancos crecían de forma exponencial. |

2.3. Medidas adoptadas para reconstruir el sector bancario

|

(23) |

Tras el colapso de los tres mayores bancos comerciales en octubre de 2008 (incluido Glitnir) las autoridades islandesas se enfrentaron con el reto sin precedentes de salvaguardar la continuación de las operaciones bancarias en Islandia (18). La política aplicada por el Gobierno islandés se recoge fundamentalmente en la Ley de Emergencia (19) adoptada por el Parlamento islandés el 6 de octubre de 2008. La Ley otorga poderes extraordinarios a la FME para tomar el control de las entidades financieras y disponer de sus activos y pasivos según proceda. Se autorizó al ministro de Hacienda a desembolsar fondos, en nombre del Tesoro, con el fin de crear nuevas entidades financieras. Por otra parte, se concedía prioridad a los depósitos sobre otros créditos en los procedimientos de quiebra de las entidades financieras. El Gobierno declaró que los depósitos en los bancos comerciales y cajas de ahorros nacionales y en sus sucursales en Islandia estarían totalmente protegidos. |

|

(24) |

Las prioridades políticas se centraron inicialmente en garantizar el funcionamiento básico de los sistemas nacionales bancario, de pago y de liquidación. En las primeras semanas después de la quiebra, el Gobierno islandés elaboró también un programa económico en colaboración con el Fondo Monetario Internacional (FMI), que desembocó en la aprobación el 20 de noviembre de 2008 de la solicitud de Islandia de un acuerdo por dos años de derechos de giro del Fondo, que incluía un préstamo de 2 100 millones USD del FMI destinado a fortalecer sus reservas en divisas. Se obtuvieron otros préstamos de hasta 3 000 millones USD de otros países nórdicos y otros socios comerciales. Del préstamo del FMI, se pusieron a disposición de forma inmediata 827 millones USD, mientras que el importe restante se desembolsó en ocho tramos iguales, sujetos a revisiones trimestrales del programa. |

|

(25) |

El programa del FMI era un programa general de estabilización, centrado en tres objetivos clave. En primer lugar, estabilizar y restablecer la confianza en la corona a fin de contener los efectos negativos de la crisis sobre la economía. Las medidas incluían la introducción de controles de capital destinados a frenar la fuga de capitales. En segundo lugar, el programa incluía una estrategia exhaustiva de reestructuración bancaria con objeto, en último término, de reconstruir un sistema financiero viable en Islandia y salvaguardar las relaciones financieras internacionales de este país. Uno de los objetivos secundarios era garantizar la valoración justa de los activos de los bancos, maximizar la recuperación de los activos y reforzar las prácticas de supervisión. En tercer lugar, el programa pretendía garantizar la sostenibilidad de las finanzas públicas, limitando la socialización de las pérdidas en los bancos quebrados y aplicando un programa de saneamiento fiscal a medio plazo. |

|

(26) |

Las autoridades islandesas han subrayado que, debido a las circunstancias excepcionales vinculadas a la gran dimensión del sistema bancario en proporción a la capacidad financiera del Tesoro, las autoridades disponían de escasas opciones políticas. Por consiguiente, las soluciones adoptadas eran muy diferentes de las medidas de los gobiernos de otros países que se enfrentaban a amenazas para la estabilidad financiera. |

|

(27) |

En virtud de la Ley de Emergencia, los tres grandes bancos comerciales, Glitnir Bank, Landsbanki Íslands y Kaupthing Bank, se dividieron en bancos «antiguos» y «nuevos». El ministro de Hacienda fundó tres sociedades de responsabilidad limitada para hacerse cargo de las actividades nacionales de los antiguos bancos y nombró sus consejos de administración. La FME tomó el control de los antiguos bancos, adjudicó sus activos y pasivos (depósitos) nacionales esencialmente a los nuevos bancos que continuaron realizando operaciones bancarias en Islandia, mientras que los antiguos bancos quedaron bajo la supervisión de sus respectivos Comités de Resolución (20). Entretanto, los activos y pasivos se colocaron en los antiguos bancos, que posteriormente fueron objeto de procedimientos de liquidación, cerrándose en último término todos sus negocios en el extranjero (21). |

|

(28) |

En los balances provisionales de apertura de los tres nuevos bancos de 14 de noviembre de 2008, se estimó que el total combinado de los activos de los bancos ascendía a 2,886 billones ISK, y que el Estado debía aportar capital por un importe de 385 000 millones ISK. El importe total de las obligaciones emitidas por los nuevos bancos en favor de los antiguos como pago por el valor de los activos transferidos como excedente del pasivo se estimó en 1,153 billones ISK. La FME designó a Deloitte LLP para que tasase el valor de los activos transferidos y los pasivos. En este proceso se contaba con que la valoración independiente no consistiría en unos valores fijos de los activos netos transferidos sino en valoraciones dentro de determinadas horquillas. Además, resultó que los bancos acreedores plantearon discrepancias con el proceso de valoración, que no consideraban imparcial, y se lamentaron de que no podían proteger sus intereses. Estas complicaciones dieron lugar a un cambio de la política de regularización de cuentas entre los antiguos y los nuevos bancos, lo que supuso que, en vez de basarse en las valoraciones de un experto independiente, las partes intentarían negociar para concluir acuerdos sobre el valor de los activos netos transferidos. |

|

(29) |

Estaba claro que sería difícil que las partes llegaran a acuerdos sobre las valoraciones, ya que estas se basaban de forma evidente en numerosas presunciones respecto de las cuales era probable que las partes discreparan. El Estado pretendía alcanzar acuerdos sobre unas evaluaciones de base que ofreciesen un punto de partida firme para la capitalización inicial de los nuevos bancos. El rendimiento de los precios de los activos por encima de la evaluación de base podía atribuirse a los acreedores en forma de bonos contingentes o de aumento del valor del capital en acciones de los bancos, ya que durante las negociaciones se había planteado que los comités de resolución de Glitnir y Kaupthing y la mayoría de sus acreedores podían estar interesados en adquirir participaciones en los nuevos bancos, y esto les permitiría beneficiarse de los incrementos potenciales de los valores de los activos transferidos. |

|

(30) |

La plena capitalización de los tres nuevos bancos y la base de los acuerdos con los acreedores de los antiguos bancos se anunciaron el 20 de julio de 2009. El Gobierno, como único propietario de los tres nuevos bancos, llegó a unos puntos de consenso con los comités de resolución de los antiguos bancos sobre la manera en que se efectuaría y pagaría la compensación por la transferencia de activos netos a los nuevos bancos. Por lo que se refiere a dos de los nuevos bancos, Íslandsbanki y New Kaupthing (denominado posteriormente Arion Bank), el consenso incluía acuerdos condicionales de que los antiguos bancos suscribirían participaciones de capital mayoritarias en los bancos de nueva creación. |

|

(31) |

Basándose en los citados acuerdos provisionales, los comités de resolución de los antiguos bancos decidieron, en octubre de 2009 (Glitnir) y diciembre de 2009 (Kaupthing Bank y Landsbanki Íslands) ejercer las opciones negociadas y suscribir participaciones en los nuevos bancos. El 18 de diciembre de 2009, el Gobierno anunció que la reconstrucción bancaria había concluido y que se había llegado a acuerdos entre las autoridades islandesas y los nuevos bancos, por una parte, y los comités de resolución de Glitnir Bank, Landsbanki Íslands y Kaupthing Bank en nombre de los sus acreedores, por otra, sobre la regularización de los activos que se transferían de los antiguos bancos a los nuevos, y que los nuevos bancos estaban ya totalmente financiados. |

|

(32) |

En último término, la contribución del Tesoro al capital de los nuevos bancos se redujo sustancialmente, de los 385 000 millones ISK previstos inicialmente a 135 000 millones ISK en forma de capital social y, en el caso de dos de los tres bancos, Íslandsbanki y Arion Bank, aproximadamente 55 000 millones ISK de capital de nivel II en forma de préstamos subordinados, lo que supone un total de 190 000 millones ISK. Además, el Tesoro concedió a Íslandsbanki y Arion Bank unas líneas de liquidez. El capital social proporcionado por los antiguos bancos a los nuevos ascendió en total a unos 156 000 millones ISK. Por consiguiente, la capitalización total de los nuevos bancos ascendía a cerca de 346 000 millones ISK. Así pues, en lugar de mantener la titularidad plena de los tres bancos, los acuerdos hicieron que las participaciones del Estado se redujesen aproximadamente al 5 % en el caso de Íslandsbanki, el 13 % en el caso de Arion Bank y el 81 % en el caso de Landsbankinn. |

|

(33) |

Si bien esta adquisición de dos de los tres bancos por los acreedores de los antiguos bancos resolvió los principales problemas de la recuperación del sector financiero y sentó una base de capital más firme para los nuevos bancos, subsistían numerosos puntos débiles que había que resolver. Desde el otoño de 2009, los bancos han concentrado sus esfuerzos principalmente en aspectos internos, determinando la estrategia global de sus operaciones y, en particular, reestructurando sus carteras de préstamos, que constituyen el principal factor de riesgo para sus operaciones y su viabilidad a largo plazo. El proceso de reestructuración ha sido delicado debido a diversos factores que complican la situación, entre ellos las sentencias del Tribunal Supremo sobre la ilegalidad de los préstamos concedidos en ISK pero indexados en otras divisas. Por lo que respecta a Íslandsbanki, estos aspectos se comentan más detalladamente a continuación en la medida en que sean pertinentes para su reestructuración. |

Entorno macroeconómico

|

(34) |

Tras el colapso del sistema bancario en octubre de 2008 se registraron unas grandes turbulencias económicas. Junto a las dificultades del sistema financiero islandés se produjo un desplome de la confianza en su moneda. La corona se devaluó considerablemente en el primer trimestre de 2008 y de nuevo en otoño, antes y después de la quiebra de los tres bancos comerciales. A pesar de los controles de capitales impuestos en el otoño de 2008, la volatilidad de la divisa se mantuvo durante 2009 (22). Estas perturbaciones originaron una grave recesión de la economía islandesa, con una contracción del PIB de un 6,8 % en 2009 y un 4 % en 2010. |

|

(35) |

Entre las consecuencias de la crisis económica figura un incremento súbito del desempleo, que pasó del 1,6 % en 2008 al 8 % en 2009, una subida de la inflación y una disminución de los salarios reales. Por otra parte, se produjo un fuerte aumento de la deuda de los particulares y las empresas y de la proporción de préstamos no rentables en las carteras de préstamos de los bancos, así como una absorción a gran escala de empresas en dificultades financieras por parte de los nuevos bancos. Al mismo tiempo, el elevado coste fiscal de la reestructuración del sistema bancario dio lugar a una fuerte subida del déficit fiscal y a un gran aumento de la deuda del sector público. |

|

(36) |

Tras la profunda recesión, los datos provisionales de Statistics Iceland indican un cambio de tendencia en la segunda mitad de 2011 y un incremento del PIB del 3,1 % en ese año en comparación con el anterior. |

|

(37) |

En 2011, el crecimiento económico se debió sobre todo a un aumento de la demanda interna, en particular un de aumento del 4 % del consumo privado de los hogares. Dicho crecimiento se vio apoyado por los aumentos de los salarios y prestaciones sociales así como por algunas iniciativas políticas emprendidas con el fin de aliviar la carga del servicio de la deuda de las familias, que incluían una bonificación temporal de los tipos de interés, la congelación de los pagos de préstamos y el reembolso anticipado de los planes de pensiones privados. Los datos provisionales para 2011 también indican una lenta subida de las inversiones, aunque desde un nivel especialmente bajo (23). El consumo público se ha mantenido en un nivel moderado en los últimos tres años. |

|

(38) |

Los datos macroeconómicos generales enmascaran diferencias sectoriales más importantes. Además del colapso del sector financiero, se ha producido una fuerte contracción de la construcción y de muchas otras actividades nacionales productivas y de servicios. Por otra parte, se ha registrado un crecimiento en algunos sectores exportadores. Debido al bajo tipo de cambio de la corona y a los precios relativamente estables en divisas tanto del aluminio como de los productos del mar, los ingresos por exportaciones aumentaron tras el estallido de la crisis económica, también en lo que se refiere al turismo y otras exportaciones de servicios. Al mismo tiempo, lasimportaciones descendieron considerablemente, invirtiendo temporalmente la balanza comercial (24) hasta un superávit de aproximadamente el 10 % del PIB en 2010. Sin embargo, con el aumento de la demanda interna en 2011, las importaciones aumentaron de nuevo, lo que ha dado lugar a un menor excedente comercial general del 8,2 % del PIB. |

|

(39) |

Las previsiones de Statistics Iceland para el período de 2012-2017 parten de la hipótesis de que continuará la recuperación económica gradual con una tasa de crecimiento del 2,6 % en 2012. Se espera una tasa de crecimiento similar durante todo el período de referencia. No obstante, esta previsión está condicionada por distintas incertidumbres. Las inversiones industriales a gran escala previstas podrían demorarse más. El índice de comercio exterior se vería afectado negativamente por una recesión duradera en los principales países comerciantes, lo que implicaría una menor tasa de crecimiento en Islandia. El progreso más lento de lo previsto de la lucha contra la carga de la deuda de los hogares y empresas restringiría además la demanda interna y las perspectivas de crecimiento de la economía. El crecimiento también podría verse amenazado por la permanente inestabilidad de los precios vinculada a la volatilidad de la divisa en el contexto de la supresión de los controles de capitales. |

2.4. Supervisión financiera y mejoras del marco reglamentario

|

(40) |

Tras los primeros trabajos de la FME relacionados con la fundación de los nuevos bancos y la tasación del valor de los activos netos transferidos desde los antiguos bancos, en la primavera de 2009 la FME realizó una auditoría de los nuevos bancos y de sus planes de negocio, su solidez financiera y sus requisitos de capital en un proyecto denominado de cierre, todo ello con la asistencia de la consultora internacional de negocios Oliver Wyman. |

|

(41) |

Una vez concluido el proceso anterior, la FME concedió a los bancos licencias de actividad sujetas a varias condiciones. Habida cuenta de la calidad de las carteras de activos y de la previsible incertidumbre económica, se consideró necesario establecer unos requisitos de capital superiores al mínimo legal para los tres bancos. Por consiguiente, la FME fijó el coeficiente mínimo de adecuación del capital para los tres bancos en el 16 %, del cual un mínimo del 12 % corresponde al coeficiente de capital de nivel 1. Los requisitos eran aplicables durante al menos tres años, salvo que fueran revisados por la FME. Asimismo, se especificaban las condiciones de la liquidez, exigiendo que la liquidez disponible debía ascender en todo momento al menos a un 20 % de los depósitos y que el efectivo y los equivalentes al efectivo debían ascender como mínimo al 5 % de los depósitos. Además, se introducían requisitos respecto a otros aspectos como la reestructuración de las carteras de préstamos, la evaluación de riesgos, la gobernanza empresarial y la responsabilidad. La FME introdujo requisitos de capital comparables para otras entidades financieras. |

|

(42) |

El programa de estabilización económica establecido en consulta con el FMI incluía una revisión de todo el marco reglamentario de los servicios financieros así como la supervisión para mejorar la protección contra futuras crisis financieras. El Gobierno pidió al antiguo Director General de la autoridad de supervisión financiera de Finlandia, Kaarlo Jännäri, que llevara a cabo una evaluación del actual marco reglamentario y de las prácticas de supervisión. Entre las mejoras propuestas por el Sr. Jännäri figuraba la creación de un Registro nacional de crédito en la FME para reducir los riesgos de crédito del sistema. Su informe proponía también establecer unas normas más exigentes y una práctica más estricta en materia de grandes riesgos y de los préstamos asociados, así como la realización de inspecciones internas para verificar la supervisión y los informes externos, en particular sobre los riesgos de crédito, de liquidez y de tipo de cambio. También recomendaba revisar y mejorar el sistema de garantía de depósitos, siguiendo de cerca la evolución en la UE. |

|

(43) |

El Gobierno propuso posteriormente al Althingi un proyecto de ley basado, entre otras cosas, en las propuestas presentadas por el Sr. Jännäri así como en las modificaciones del Derecho del EEE sobre actividades financieras de 2009 en adelante, que se adoptó y entró en vigor el 1 de julio de 2010 como la Ley no 75/2010. Junto con esta nueva ley, se realizaron modificaciones considerables de la Ley de entidades financieras. Posteriormente, se introdujeron varias otras modificaciones de esa Ley y de la regulación y supervisión de los servicios financieros. Estas modificaciones se estudian con más detalle en el anexo. |

2.5. Principales retos de futuro (25)

|

(44) |

A pesar de los grandes logros en la reconstrucción del sector financiero, Islandia continúa luchando contra las repercusiones de la crisis monetaria y financiera del otoño de 2008. La crisis financiera ha puesto de manifiesto varias deficiencias y puntos débiles del sistema financiero que es necesario resolver si se quiere restablecer la confianza de la opinión pública. Parece evidente que Islandia, como otros muchos países gravemente afectados por la crisis financiera, se enfrenta a numerosos retos en la adaptación del marco operativo y jurídico de los servicios financieros con objeto de sostener en el futuro un sistema financiero eficaz y viable y reducir en lo posible el riesgo de que vuelvan a producirse nuevas perturbaciones sistémicas. |

|

(45) |

Los desafíos más inmediatos a los que se enfrentan actualmente las entidades financieras islandesas se derivan del hecho de que los bancos operan en un entorno protegido con controles de capitales y una cobertura global de la garantía de depósitos. Los bancos deben prepararse ahora para funcionar en un entorno más expuesto, cuando se supriman los controles de capitales y la garantía de depósitos se adecúe a las medidas establecidas en las correspondientes directivas de la UE o del EEE (26). Las autoridades islandesas han subrayado que la introducción de nuevas normas a este respecto habrá de hacerse con suma cautela. |

|

(46) |

Otro reto importante es la necesidad de adaptar el marco jurídico y reglamentario para sostener un sistema financiero sólido y eficiente que también sea coherente con la evolución del Derecho del EEE y el Derecho internacional (27). |

2.6. Situación de la competencia en el sector financiero islandés

|

(47) |

Según la información más reciente de las autoridades islandesas (28), la competencia en el mercado financiero ha cambiado radicalmente desde el colapso bancario. El número de entidades financieras ha disminuido, ya que varias cajas de ahorros, bancos comerciales y prestamistas especializados o están en liquidación o se han fusionado con otras empresas (29). El número de entidades financieras sigue disminuyendo, con las recientes fusiones de Landsbankinn y SpKef en marzo de 2011, de Íslandsbanki y Byr en diciembre de 2011, y de Landsbankinn y Svarfdaelir Savings Bank, aprobada por el Órgano el 20 de junio de 2012 mediante la Decisión no 226/12/COL.Debido a la reducción del número de entidades financieras y a que los grandes bancos se han hecho cargo de los depósitos de los bancos que cierran, la concentración en el mercado nacional ha aumentado. La presencia de los nuevos bancos en los mercados financieros del EEE es, por otra parte, muy inferior a la de sus predecesores, al haberse cerrado las operaciones bancarias internacionales. |

|

(48) |

Además, el mercado nacional ha disminuido considerablemente debido a la desaparición o reducción considerable de la actividad de algunos submercados. La casi desaparición de los mercados de valores y la introducción de controles de capitales han reducido las operaciones en las bolsas y en los mercados de divisas y han limitado las posibilidades de inversión. Con las inversiones en la economía en niveles históricamente bajos y los hogares y las empresas muy apalancados en general, la demanda de crédito es baja. Desde el colapso, los bancos han concentrado sus esfuerzos en sus problemas internos y en la reestructuración de sus carteras de préstamos, así como en la reestructuración de algunos de sus principales clientes empresariales. |

|

(49) |

Antes de la crisis financiera, las cajas de ahorros representaban conjuntamente una cuota de mercado de aproximadamente un 20 %-25 % en depósitos. Esa cifra ha caído ahora a cerca del 2 %-4 %. Los tres principales bancos comerciales, Arion Bank, Íslandsbanki y Landsbanki, han ganado las cuotas de mercado perdidas por las cajas de ahorros y los bancos comerciales que han desaparecido del mercado. Los tres grandes bancos representan ahora conjuntamente cerca del 90 %-95 % del mercado en lugar del 60 %-75 % anterior, siendo la cuota de mercado de Landsbankinn ligeramente mayor. Además de las diez cajas de ahorros regionales, que actualmente representan cerca del 2 %-4 % del mercado, el único operador restante en el mercado es el banco reestructurado MP (30), con una cuota de mercado de aproximadamente el 5 %. |

|

(50) |

Así pues, el mercado financiero islandés es claramente oligopolístico y las tres mayores empresas podrían lograr colectivamente una posición dominante en el mercado. De acuerdo con la Autoridad de competencia islandesa (ACI), a la que el Órgano consultó para conocer su punto de vista sobre la situación de la competencia en Islandia y las posibles soluciones, existen importantes obstáculos a la entrada en el mercado bancario islandés. Esto tiene efectos perjudiciales para la competencia. También existen ciertos obstáculos para que los consumidores cambien de banco. Además, las autoridades islandesas reconocen que los riesgos de tipo de cambio asociados con la corona islandesa, débil y no negociada, han limitado aún más la competencia y disuadido a los bancos y empresas extranjeros de introducirse en el mercado islandés. |

|

(51) |

Últimamente, la ACI se ha centrado en un problema específico relativo a la infraestructura de TI para las operaciones de los bancos y a su cooperación a este respecto. Se trata del prestador de servicios informáticos Reiknistofa bankanna («RB», el centro de datos de los bancos islandeses), propiedad conjunta de las entidades financieras. Este aspecto es importante para la evaluación del presente asunto y ha sido uno de los temas objeto de discusión entre el Órgano, las autoridades islandesas y los bancos. |

|

(52) |

RB es propiedad conjunta de los tres principales bancos islandeses, dos cajas de ahorros, la asociación de cajas de ahorro islandesas y los tres principales procesadores de tarjetas de pago en Islandia. Landsbankinn posee el 36,84 % de las acciones de RB, Íslandsbanki el 29,48 % y Arion Bank el 18,7 %. Por lo tanto, los tres bancos comerciales poseen conjuntamente el 85,02 % de las acciones de RB. Los clientes de RB son sus propietarios, el Banco Central de Islandia y otras entidades financieras, así como el Estado y distintos organismos públicos. La cooperación de los bancos en este ámbito es muy amplia, ya que RB ha desarrollado el sistema de compensación y liquidación en Islandia. También proporciona una serie de soluciones multiusuario bancarias fundamentales, utilizadas por la mayor parte de los bancos islandeses. RB opera además un sistema de facturación y pago electrónico para las empresas y los consumidores. |

|

(53) |

Según la ACI, el colapso de 2008 ha hecho que los bancos y cajas de ahorro más pequeños sean especialmente vulnerables. Para las pequeñas empresas financieras, los servicios de TI necesarios eran de crucial importancia, ya que pueden considerarse como uno de los obstáculos a la entrada en el mercado de nuevos participantes. RB ha suministrado en buena medida la plataforma de servicios de TI para las entidades financieras más importantes,mientras que Teris prestaba ese servicio a las cajas de ahorros y los operadores más pequeños. Tras el cierre de muchas entidades financieras pequeñas en los últimos años, Teris perdió una parte significativa de sus ingresos, lo que desembocó en la venta, en enero de 2012, de algunas de sus soluciones informáticas a RB. Según RB y Teris, esta transacción pretendía, entre otras cosas, garantizar la continuidad de la prestación de servicios informáticos a las entidades financieras más pequeñas. |

|

(54) |

La ACI ha estado investigando dos asuntos relacionados con RB. En primer lugar, si la propiedad conjunta y la cooperación de los bancos y otras entidades financieras en el foro de RB debía considerarse una infracción de la prohibición de las prácticas restrictivas de conformidad con el artículo 10 de la Ley islandesa de competencia. En segundo lugar, la compatibilidad de la compra de los principales activos de Teris por RB se examinó con arreglo a las disposiciones sobre concentraciones de dicha Ley. No obstante, en mayo de 2012, ambos asuntos concluyeron con un acuerdo entre RB y sus propietarios, por una parte, y RB y la ACI, por otra (31). |

|

(55) |

Aparte de las preocupaciones mencionadas, relacionadas directamente con el mercado financiero islandés, la ACI ha destacado, en particular, la necesidad de concluir sin demoras innecesarias la venta y reestructuración de las empresas operativas (32). Muchas empresas operativas fueron absorbidas por los bancos (al ser acreedores de ellas) debido al endeudamiento excesivo tras el hundimiento económico de 2008. Según la ACI, cuando los bancos prestan servicios financieros a empresas y al mismo tiempo son propietarios de las mismas puede surgir un conflicto de intereses. La ACI considera que la propiedad directa e indirecta (33) es el problema más extendido y peligroso para la competencia en el período subsiguiente a la crisis financiera, ya que esto repercute sobre casi todas las empresas y sectores de Islandia. Para la ACI, una reestructuración más rápida de las empresas podría mejorar la competencia en el mercado financiero. Cuando la participación de los bancos en la reestructuración de las empresas que son sus clientes ha estado sujeta a los requisitos de notificación de la legislación nacional en materia de control de las operaciones de concentración, la ACI ha establecido a menudo a este respecto condiciones relativas a la propiedad de los bancos. No obstante, parece difícil una solución general del problema, ya que se debe esencialmente al gran apalancamiento del sector empresarial de Islandia. |

|

(56) |

En sus presentaciones al Órgano, los tres bancos comerciales, Arion Bank, Íslandsbanki y Landsbankinn, han expresado su convicción de que desde el otoño de 2008 no se han producido en las condiciones de competencia del mercado financiero islandés cambios importantes que sean motivo de preocupación. La competencia efectiva imperaba en el mercado, sin que hubiera pruebas de comportamiento colusorio de los tres mayores operadores. Al examinar las condiciones de la competencia en el mercado, la ACI había pasado por alto determinados factores clave, como el hecho de que hace tiempo que los bancos extranjeros compiten activamente con los bancos islandeses, y lo siguen haciendo, en la prestación de servicios financieros a los mayores clientes, tales como empresas cuya actividad se basa en la exportación, (pesca, sectores industriales de consumo intensivo de energía, etc.), y la actividad estatal y municipal. |

|

(57) |

No obstante, este punto de vista no concuerda con la opinión expresada en la presentación de las autoridades islandesas, tal como se expone en el informe mencionado anteriormente del ministro de Economía al Althingi, ni con los puntos de vista de la ACI. Además, como se explica más adelante, Íslandsbanki, a pesar de algunas reservas relativas al análisis de las condiciones de competencia, decidió ofrecer determinados compromisos destinados a limitar el falseamiento de la competencia en relación con las medidas de ayuda en cuestión. Dichos compromisos se exponen en el anexo. |

3. DESCRIPCIÓN DE LAS MEDIDAS

3.1. Beneficiario

|

(58) |

Según se ha descrito anteriormente, Glitnir se hundió en 2008, al igual que los otros dos grandes bancos comerciales islandeses. Para garantizar la continuación de las actividades del sector bancario nacional, las autoridades islandesas tomaron ciertas medidas con objeto de restaurar determinadas operaciones del (antiguo) Glitnir Bank hf, incluido el establecimiento y capitalización de New Glitnir Bank hf (ahora llamado Íslandsbanki). |

3.1.1. Glitnir Bank

|

(59) |

Antes de la crisis financiera de 2008, Glitnir Bank era el tercer mayor banco de Islandia. Justo antes de su hundimiento, a finales de junio de 2008, su balance ascendía a 3,862 trillones ISK. Sus principales mercados eran Islandia y Noruega, donde ofrecía una gama de servicios financieros, incluidos los de banco de empresa, banco de inversión, mercados de capitales, gestión de inversiones y banco minorista. Glitnir también realizaba operaciones en Finlandia, Suecia, Dinamarca, Reino Unido, Luxemburgo, EE. UU., Canadá, China y Rusia. Tenía varias sociedades filiales, de las que las más importantes eran Glitnir AB (Suecia), Glitnir Bank Oyi (Finlandia), Glitnir Bank ASA (Noruega), Glitnir Bank Luxembourg SA, y Glitnir Asset Management Luxembourg. La expansión internacional del banco se basó en dos sectores industriales especializados: alimentos del mar y energía sostenible (34). Las acciones del banco cotizaban en la bolsa OMX de Islandia. |

3.1.2. Íslandsbanki

|

(60) |

El sucesor de Glitnir, Íslandsbanki, es un banco universal que ofrece un conjunto completo de servicios financieros para particulares, hogares, empresas e inversores profesionales de Islandia, y está especializado en dos sectores industriales: alimentos del mar y energía geotérmica. Tras la fusión con Byr, los activos del banco ascienden ahora a aproximadamente 800 000 millones ISK. Tiene cerca de 1 100 empleados y es el tercer banco más importante de Islandia en términos de activos totales. Los productos y servicios bancarios se encuadran en cuatro divisiones: banco minorista, banco de empresa, mercados y gestión de patrimonios. Según Íslandsbanki, su cuota de mercado oscila entre [20] % y [40] % en todos esos segmentos de negocio. |

3.1.2.1.

|

(61) |

El banco minorista ofrece servicios bancarios para particulares, hogares y pequeñas y medianas empresas (PYME). La división comprende la red de sucursales de Íslandsbanki, la división de financiación garantizada por activos, y una filial independiente Kreditkort, un importante emisor de tarjetas de crédito en Islandia. |

|

(62) |

Según las últimas cifras disponibles, Íslandsbanki tiene una cuota de mercado del [> 30] % en el sector minorista. |

3.1.2.2.

|

(63) |

El banco de empresa (BE) ofrece préstamos y otros servicios de crédito a medianas y grandes empresas en Islandia, denominadas habitualmente «las 300 mayores». Además, Corporate Solutions, una división del BE, gestiona y encabeza la reestructuración de la cartera de grandes empresas en dificultades. |

|

(64) |

Según las últimas cifras disponibles, Íslandsbanki tiene una cuota de mercado del [> 30] % en el mercado de la banca de empresa. |

3.1.2.3.

|

(65) |

La división de mercados ofrece la gama completa de servicios de financiación de empresas, valores, y divisas y productos del mercado monetario en Islandia, así como la prestación de servicios de consultoría financiera en los sectores de la energía geotérmica y los alimentos del mar en los Estados Unidos de América. |

|

(66) |

Según las últimas cifras disponibles, Íslandsbanki tiene una cuota de mercado del [> 5] % en el mercado de valores (35), [> 20] % en el mercado de obligaciones, [> 30] % en el mercado de divisas (FX), y alrededor del [35-45] % del mercado de financiación de empresas (36). |

3.1.2.4.

|

(67) |

La gestión de patrimonios presta a clientes de todos los tamaños servicios de ventas institucionales, de banca privada (clientes con alto poder adquisitivo) y de inversión privada (minorista) y fondos de terceros. Además, VÍB gestiona y administra fondos a través de su filial Íslandssjóðir hf, cuya gestión y funcionamiento son independientes. |

|

(68) |

Según las últimas cifras disponibles, Íslandsbanki tiene una cuota de mercado del [> 30] % en las ventas empresariales e institucionales, [> 30] % en los servicios de inversión minorista, [> 25] % en los mercados de banca privada, [> 35] % en los mercados de gestión de fondos de inversión, y [> 15] % en el mercado de servicios de pensiones privadas (37). |

3.2. Comparación entre el banco antiguo y el nuevo

3.2.1. Comparación de Glitnir e Íslandsbanki (2008)

|

(69) |

Existen grandes diferencias entre el banco nuevo y el antiguo tanto en términos de sus operaciones como de su escala. Íslandsbanki es ante todo un banco nacional sin operaciones bancarias autorizadas en el exterior, mientras que Glitnir era un banco internacional con operaciones en 11 países. Íslandsbanki tiene cuatro segmentos de negocio: banca comercial/minorista, gestión de activos, banca de empresa y de inversiones, y Tesoro y mercados de capitales, centrados todos ellos en el mercado nacional. Cabe destacar que la escala de las operaciones de Íslandsbanki es sustancialmente inferior a la de Glitnir; el balance del antiguo banco, de 3,862 billones ISK, comparado al del nuevo, de 631 millones ISK, supone una reducción del 84 %. El cuadro 1 presenta una comparación del balance del antiguo banco a junio de 2008 con el balance de apertura del nuevo banco. |

|

(70) |

Glitnir tenía diversas fuentes de financiación y era un gran emisor de bonos vendidos en todo el mundo. Por su parte, la financiación de Íslandsbanki se basa principalmente en depósitos. Todo ello, unido a la probable incapacidad de que el banco tenga acceso a fuentes de financiación similares a las de su banco predecesor (al menos a corto plazo), limita la capacidad de crecimiento del Banco. La comparación del gráfico 1 entre los indicadores clave de ambos bancos muestra diferencias considerables (38): Gráfico 1 Íslandsbanki cuando se creó, en comparación con Glitnir 2008 (2o trimestre), cifras escogidas

|

|

(71) |

El nuevo banco también tiene una plantilla considerablemente menor. El número medio de empleados de Glitnir en equivalente a tiempo completo durante el primer semestre de 2008 fue de 2 174 en comparación con los 1 110 de Íslandsbanki (incluidas las filiales) durante el primer semestre de 2009, es decir, una diferencia del 49 %. Las cifras de los mismos períodos correspondientes a las operaciones nacionales solo muestran que el nuevo banco tenía 242 empleados menos que Glitnir. |

3.3. Base jurídica nacional de la medida de ayuda

|

— |

Ley no 125/2008 sobre la autorización de desembolsos del Tesoro debido a circunstancias excepcionales del mercado financiero, etc. (denominada habitualmente «Ley de Emergencia») |

|

(72) |

La Ley de Emergencia daba a la FME el poder de intervenir «en circunstancias extremas» y asumir las facultades de las juntas de accionistas y de las reuniones del Consejo de administración de las entidades financieras, así como de decidir sobre la cesión de sus activos y sus pasivos. También se concedía a la FME el poder de nombrar comités de resolución de las entidades financieras de las que se había hecho cargo, comités que poseían las competencias de las juntas de accionistas. Al liquidar las entidades, la Ley da carácter preferente a los créditos de los depositantes y a los sistemas de garantía de depósitos. La ley también autorizaba al Ministerio de Hacienda islandés a crear nuevos bancos. La Ley de Emergencia incluye modificaciones de la Ley no 161/2002 de entidades financieras, de la Ley no 87/1998 de supervisión oficial de las actividades financieras, de la Ley no 98/1999 sobre las garantías de depósitos y el sistema de indemnización de inversores, y de la Ley no 44/1998 relativa a la vivienda.

|

3.4. Medidas de ayuda

|

(73) |

La intervención de las autoridades islandesas a raíz de la quiebra de Glitnir Bank se ha descrito anteriormente y se expuso con más detalle en la Decisión de incoación. Las intervenciones pueden resumirse en lo esencial de la siguiente manera: la FME se hizo cargo del control de Glitnir el 7 de octubre de 2008, y el pasivo nacional y (la mayor parte de) los activos nacionales se transfirieron a New Glitnir. La antigua entidad/sus acreedores debían ser compensados por esta transferencia con la recepción del importe de la diferencia entre los activos y el pasivo. Dado que era difícil determinar esta diferencia y requería tiempo, el Estado aportó cierto capital inicial y se comprometió a aportar más capital en caso necesario. A continuación, capitalizó el banco, antes de llegar finalmente a un acuerdo en octubre entre el Estado y los acreedores de la antigua entidad, que dio lugar a que la participación del Estado en el banco se redujera del 100 % al 5 %. El Órgano considera que esta fecha —15 de octubre de 2009— constituye el inicio del período de reestructuración de cinco años que, por lo tanto, concluye el 15 de octubre de 2014. |

|

(74) |

La siguiente sección se limita a describir los aspectos de la intervención estatal que constituyen medidas de ayuda pertinentes para la evaluación con arreglo al artículo 61 del Acuerdo EEE. |

3.4.1. Capital de nivel 1

|

(75) |

El Estado aportó dos veces capital de nivel 1: la primera cuando se creó New Glitnir y luego cuando capitalizó el banco en su totalidad (y con carácter retroactivo); a lo que siguió un acuerdo con los acreedores del antiguo banco según el cual el Estado conservaba en él una participación del 5 %. |

3.4.1.1.

|

(76) |

Tras la creación de Íslandsbanki, el nuevo banco, el Estado aportó al mismo 775 millones ISK en efectivo como capital inicial y además adquirió el compromiso de aportarle hasta 110 000 millones ISK a cambio de la totalidad de su patrimonio neto. La primera cifra corresponde al capital mínimo exigido con arreglo al Derecho islandés para la creación de un banco. La segunda cifra se calculó como el 10 % de una evaluación inicial de la dimensión probable del balance del activo del banco ponderado en función del riesgo y se incluyó en el presupuesto del Estado para 2009 como asignación de fondos del Gobierno para hacer frente a las circunstancias extraordinarias en los mercados financieros. Esta asignación de capital pretendía ofrecer una garantía adecuada de la capacidad de funcionamiento del banco hasta que pudieran resolverse los problemas relativos a su recapitalización final, incluida la magnitud de su balance de apertura basada en la valoración de la compensación pagadera al antiguo banco por los activos transferidos. |

3.4.1.2.

|

(77) |

El 20 de julio de 2009, el Gobierno de Islandia y el Comité de resolución de Glitnir concluyeron un acuerdo sobre la capitalización inicial de Íslandsbanki y la base de la compensación pagadera a los acreedores de Glitnir como contrapartida de la transferencia de, sobre todo, los activos nacionales y los depósitos de Glitnir (39). Sobre la base de este acuerdo, el 14 de agosto de 2009 el Estado se comprometió a facilitar a Íslandsbanki capital social adicional por un importe de 64 200 millones ISK, con lo que el total de los fondos propios del banco ascendía a 65 000 millones ISK, conforme a lo necesario para que cumpliera el requisito de la FME de disponer de un capital de nivel 1 del 12 %. El acuerdo preveía dos opciones posibles en relación con el pago de los activos netos transferidos y de la participación en el capital; o bien Glitnir suscribía una participación mayoritaria en Íslandsbanki y los activos transferidos se le pagaban con acciones en el banco o, si dicha suscripción no se concluía, se mantendría la capitalización estatal e Íslandsbanki seguiría siendo de titularidad pública. Se dio a Glitnir hasta el 30 de septiembre de 2009 para decidir qué opción elegía; posteriormente se amplió ese plazo hasta el 15 de octubre de 2009. El 15 de octubre de 2009 se anunció que el Comité de resolución de Glitnir había decidido, en nombre de sus acreedores, aceptar el 95 % del capital social de Íslandsbanki como compensación por los activos que habían sido transferidos del antiguo al nuevo banco. El Estado conservaba el 5 % restante. |

|

(78) |

Como parte de la operación se acordó que el Comité de resolución (acreedores) abonaría al Estado 8 300 millones ISK en concepto de los intereses totales devengados por su inversión durante el período en que el banco había estado bajo control público. Esto equivale a un rendimiento del 12,8 %, que se anualizó al 13,9 %, y supuso la conclusión del acuerdo relativo a los activos transferidos de Glitnir a Íslandsbanki tras el colapso de los bancos en octubre de 2008. |

3.4.2. Aportación de capital de nivel 2

|

(79) |

El 15 de octubre de 2009 el Gobierno concedió también al banco un préstamo subordinado para reforzar su capital y su posición de liquidez con objeto de cumplir los requisitos de capital de la FME. El préstamo subordinado se concedía en euros y ascendía a 25 000 millones ISK de capital de nivel 2 en forma de un instrumento que preveía que Íslandsbanki emitiría títulos subordinados no garantizados. El plazo de los títulos es de diez años a partir del 30 de diciembre de 2009. El instrumento incorpora incentivos para la salida en forma de incremento de intereses al cabo de cinco años. Con arreglo al acuerdo, el tipo de interés anual durante los cinco primeros años es de 400 puntos básicos por encima del Euribor (40) y para el período de cinco a diez años a partir de la fecha de conclusión del acuerdo el tipo de interés anual es de 500 puntos básicos por encima del Euribor. |

|

(80) |

Junto con las medidas de capital de nivel 1 descritas anteriormente, la aportación de capital de nivel 2 garantizaba que el 15 de octubre de 2009 Íslandsbanki cumplía el requisito de la FME de una adecuación de capital del 16 %. |

3.4.3. Garantía de depósitos

|

(81) |

Con el fin de ajustarse a lo dispuesto en la Directiva 97/9/CE del Parlamento Europeo y del Consejo, de 3 de marzo de 1997, relativa a los sistemas de indemnización de los inversores (41), y en la Directiva 94/19/CE del Parlamento Europeo y del Consejo, de 30 de mayo de 1994, sobre sistemas de garantía de depósitos (42), Islandia adoptó la Ley no 98/1999 en materia de garantías de depósitos y sistemas de indemnización de inversores por la que se creaba el denominado Fondo de Garantía de depositantes e inversores («TIF»), financiado con las contribuciones anuales de los bancos, calculadas en relación con los depósitos totales de cada banco. |

|

(82) |

Según las autoridades de Islandia, con objeto de ofrecer más garantía y tranquilidad al público en general sobre la seguridad de sus depósitos cuando se produjo la crisis, las medidas de rescate de entidades bancarias del Gobierno islandés del otoño de 2008 también entrañaban un respaldo estatal adicional de los depósitos en bancos comerciales y cajas de ahorros nacionales, más allá del ámbito de la Ley no 98/1999 por la que se aplicaban la Directiva 94/19/CE sobre garantía de depósitos y la Directiva 97/9/CE sobre la indemnización de inversores. |

|

(83) |

Un anuncio de la Oficina del Primer Ministro, de 6 de octubre de 2008, afirmaba que el «Gobierno de Islandia subraya que los depósitos en los bancos comerciales y cajas de ahorros nacionales y sus sucursales en Islandia estarán totalmente cubiertos» (43). Posteriormente, la Oficina del Primer Ministro reiteró este anuncio en febrero y diciembre de 2009 (44). También se mencionaba en una carta de intenciones enviada por el Gobierno islandés al Fondo Monetario Internacional (y publicada en el sitio web del Ministerio de Asuntos económicos y del FMI) el 7 de abril de 2010 (y se repetía en otra carta de intenciones de 13 de septiembre de 2010). La carta (firmada porel primer ministro, el ministro de Hacienda, el ministro de Economía y el gobernador del BCI) afirmaba que «en la actualidad, seguimos comprometidos a proteger a los depositantes plenamente, pero cuando la estabilidad financiera esté garantizada procederemos a la supresión gradual de esta garantía general» (45). Además, en una nota a pie de página de la sección relativa a las garantías estatales del proyecto de Ley del presupuesto de 2011 se hace referencia a la declaración del Gobierno islandés de que los depósitos en los bancos islandeses gozan de una garantía pública (46). |

|

(84) |

Una reciente declaración del actual ministro de Economía y anterior ministro de Hacienda (2009-2011), Steingrímur Sigfússon, en un debate en el Parlamento islandés sobre los costes para el Gobierno relacionados con la adquisición de SpKef por parte de Landsbankinn, corrobora lo dicho anteriormente: según el ministro, a este respecto hay que tener en cuenta la declaración del Gobierno, de otoño de 2008, de que todos los depósitos en las cajas de ahorros y bancos comerciales estarían seguros y protegidos. «Desde entonces, el trabajo a todos los niveles se ha basado en esto (es decir, la declaración) y es desgraciadamente cierto que esta (a saber, los pagos adeudados a SpKef) será una de las mayores facturas pagada directamente por el Estado como coste de la garantía de los depósitos de todos los habitantes de Suðurnes… y todos los clientes de SpKef en los fiordos orientales y en el área noroeste… No creo que nadie haya pensado que los depositantes de esas zonas fueran a recibir un trato distinto al de los de otras áreas, por lo que el Estado no tenía mucha elección a este respecto» (47). |

|

(85) |

Según el Gobierno islandés, la garantía de depósitos adicional se suprimirá antes de que se eliminen por completo los controles de capitales, lo que, según las autoridades islandesas, está actualmente previsto para finales de 2013. |

3.4.4. Línea especial de liquidez

|

(86) |

Además, como condición para que los acreedores adquirieran participaciones en la nueva entidad, el Gobierno islandés celebró un nuevo acuerdo con Íslandsbanki el 11 de septiembre de 2009 que debía entrar en vigor si el Comité de resolución de Glitnir decidía ejercer su opción de ser accionista mayoritario del banco (48). Con arreglo al acuerdo, el Ministerio de Hacienda se comprometía a prestar bonos del Estado recomprables a cambio de activos específicamente definidos en los términos y condiciones especificados en el acuerdo hasta un límite de 25 000 millones ISK. |

|

(87) |

Las condiciones principales del acuerdo de aportación de liquidez son:

|

|

(88) |

Según las autoridades islandesas, esta línea de liquidez es necesaria porque la decisión de los acreedores de adquirir la titularidad de Íslandsbanki redujo significativamente la tenencia, por parte del banco, de activos recomprables y podía poner en peligro su capacidad de cumplir los requisitos de supervisión relativos a las reservas de liquidez (49). Según las autoridades islandesas, el Fondo pretende ser una medida suplementaria que solo se utilizará cuando otras fuentes de liquidez sean insuficientes. Los precios y condiciones de la línea contienen incentivos que disuaden de usarla si existen otras opciones. Hasta la fecha, nunca se ha hecho uso de ella. |

3.4.5. Acuerdo de préstamo de valores con Straumur

|

(89) |

El 9 de marzo de 2009, la FME, con la autoridad que le atribuye la Ley de Emergencia, asumió los poderes de los accionistas de Straumur-Burdaras Investment Bank hf. («Straumur») y designó un Comité de resolución para sustituir a su Consejo de Administración (50). Previa consulta con el Comité de resolución, los acreedores, el BCI y el Ministerio de Hacienda, el 17 de marzo de 2009, el FME transfirió a Íslandsbanki los pasivos por depósitos de Straumur (51). A cambio Straumur emitió una obligación garantizada contra sus activos, como reembolso por asumir las obligaciones de depósito. La obligación se emitió el 3 de abril de 2009 por un importe de 43 679 014 232 ISK por un período hasta el 31 de marzo de 2013. La obligación tiene un interés sobre el importe del REIBOR (52) más 190 puntos básicos durante los primeros 12 meses y pasa posteriormente a ser igual al REIBOR más 100 puntos básicos hasta su vencimiento. Simultáneamente, Íslandsbanki y el Ministerio de Hacienda firmaron un acuerdo de préstamo de valores, en virtud del cual el Gobierno ofrece efectivamente bonos del Estado recomprables como garantía de la deuda de Straumur, a cambio de lo cual Íslandsbanki puede obtener liquidez del BCI cuando la necesidad de esta se deba a que Íslandsbanki ha asumido la deuda de los depósitos de Straumur. |

|

(90) |

En el acuerdo, Íslandsbanki se compromete a devolver al Estado el importe de los bonos del Estado equivalente a los pagos que el banco reciba en concepto de las obligaciones emitidas por Straumur. Las partes también acuerdan que, en caso de que Íslandsbanki no reciba el pago total en concepto del bono, y en caso de que el Estado no haya pagado la deuda restante, Íslandsbanki conservará los bonos del Estado restantes. En esencia, por lo tanto, Íslandsbanki asume los pasivos por depósitos de Straumur, a cambio de un importe equivalente de activos garantizados por el Estado. |

|

(91) |

Como se ha indicado anteriormente, la obligación de Straumur vencía el 31 de marzo de 2013. Sin embargo, en ese período, la obligación se pagó en su totalidad, sin que el Estado islandés tuviera que intervenir. |

3.4.6. Capitalización y adquisición de Byr y línea de crédito subordinada concedida a Byr

|

(92) |

Como se describe con detalle en la Decisión no 126/11/COL, de 13 de abril de 2011 («la Decisión Byr»), el Gobierno islandés concedió ayuda estatal en forma de capital y de una línea de crédito subordinada para la creación de Byr, que continuó las operaciones de su antecesor, Byr Savings Bank («el antiguo Byr»). En este proceso, los acreedores del antiguo Byr pasaron a ser los accionistas del (nuevo) Byr junto con el Estado islandés, que había aportado capital para la creación de la nueva empresa. |

|

(93) |

Cuando se adoptó la Decisión Byr el 13 de abril de 2011, aún no estaban disponibles las cuentas anuales para el año 2010. Sin embargo, en ese momento la dirección de Byr confiaba en que las medidas de salvamento aprobadas temporalmente por el Órgano en la Decisión Byr bastarían para garantizar el funcionamiento del Banco al menos hasta que pudiera presentarse al Órgano un plan de reestructuración que restableciera la viabilidad a largo plazo. En el transcurso de la auditoría de las cuentas del banco correspondientes al primer semestre de 2011 se puso de manifiesto que era necesario reducir nuevamente el valor de los activos de Byr lo que, a su vez, disminuía el coeficiente de adecuación del capital del banco. |

|

(94) |

Como se describe con detalle en la Decisión no 325/11/COL, de 19 de octubre de 2011, («la segunda Decisión Byr») la escasez de capital resultante no se pudo subsanar y Byr se puso a la venta. La posterior adquisición, en particular el posible uso de ayuda estatal a tal fin por Íslandsbanki, fue aprobada por el Órgano de Vigilancia en la segunda Decisión Byr, sin perjuicio del procedimiento de investigación formal del Órgano sobre la compatibilidad con el Acuerdo EEE de la ayuda concedida a Íslandsbanki, que se evalúa en la presente Decisión. |

|

(95) |

Además, el Órgano de Vigilancia consideró que el mantenimiento de la disponibilidad de la línea de crédito subordinada durante el período transitorio hasta que pudiera llevarse a cabo la fusión formal de Byr e Íslandsbanki, es decir, mientras Byr fuera una entidad jurídica diferente con arreglo a la legislación nacional, era compatible con el funcionamiento del Acuerdo EEE. Según las autoridades islandesas, ni Byr ni Íslandsbanki han hecho uso de la línea de crédito subordinada en ningún momento. |

|

(96) |

El Órgano indicó que los resultados de la evaluación final de esas medidas dependían de la información contenida en el plan de reestructuración de la entidad resultante de la fusión de Byr e Íslandsbanki que el Gobierno de Islandia se había comprometido a presentar en el plazo de tres meses tras la ejecución de la operación prevista. De hecho, como ya se ha indicado, se presentó a tiempo un plan de reestructuración de la entidad fusionada, que el Órgano de Vigilancia evaluará a continuación. |

|

(97) |

Las autoridades islandesas presentaron un plan de reestructuración de Íslandsbanki el 31 de marzo de 2011. Tras la adquisición de Byr, el plan fue modificado, actualizado y presentado nuevamente por las autoridades islandesas, el 22 de febrero de 2012 (en lo sucesivo denominado «el plan de reestructuración»). El plan de reestructuración se completó con un plan de negocio de cinco años, de fecha 14 de enero de 2012 (53), y un informe sobre el proceso de evaluación de la adecuación interna del capital (ICAAP por sus siglas en inglés) (presentados a la FME el 1 de abril de 2012). |

|

(98) |

El plan de reestructuración, junto con el plan de negocio de cinco años, aborda las cuestiones sustantivas de la viabilidad, la distribución de cargas y la limitación del falseamiento de la competencia. Con arreglo al plan de reestructuración, Íslandsbanki se centrará en sus actividades fundamentales y en la reestructuración de las carteras de préstamos a particulares y empresas. |

|

(99) |

Además, las autoridades islandesas han presentado un informe ICAAP para 2012 para demostrar la capacidad de Íslandsbanki de resistencia al estrés. |

|

(100) |

Como se ha indicado anteriormente, el Órgano de Vigilancia considera que el período de reestructuración concluye el 15 de octubre de 2014. |

3.4.7. Descripción del plan de reestructuración

|

(101) |

Las autoridades islandesas y el Banco consideran que la reestructuración de Íslandsbanki garantizará que volverá a ser un banco sólido, bien financiado, con coeficientes de capital saneados, de tal modo que podrá mantener su función de proveedor de crédito a la economía real. Sostienen que esto se logrará aplicando las siguientes medidas:

|

|

(102) |

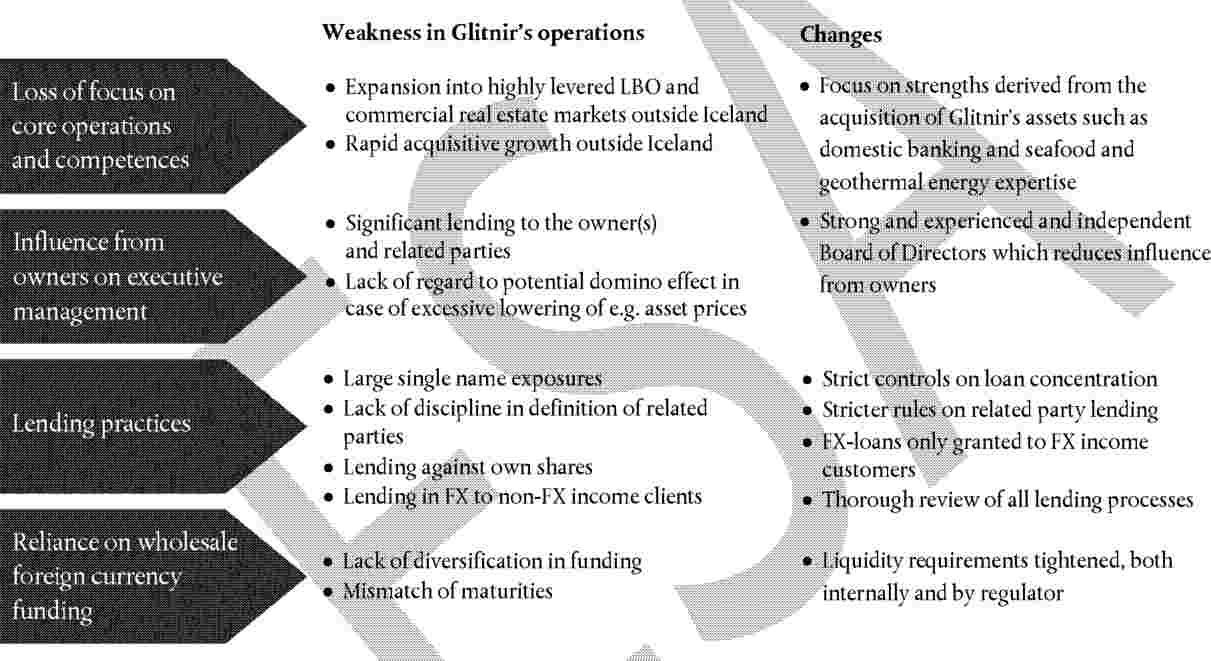

Antes de describir cada uno de los puntos anteriores con más detalle, se describe brevemente a continuación la opinión del banco sobre la forma en que el plan de reestructuración de Íslandsbanki afronta las deficiencias que contribuyeron a la desaparición de Glitnir. Se subraya que, aunque Íslandsbanki está basado en las actividades nacionales de Glitnir, es un banco diferente. También se aduce que se han realizado cambios significativos para hacer frente a las deficiencias que puedan haber contribuido al hundimiento del predecesor. Entre los cambios más importantes figuran las modificaciones de las normas sobre préstamos a partes vinculadas, la supresión de los préstamos garantizados por acciones y los préstamos en divisas extranjeras a clientes cuyos ingresos no están en divisas, y una disciplina más estricta para la aprobación de los préstamos (54). Si bien Íslandsbanki, al igual que Glitnir, pretende ofrecer una amplia gama de servicios financieros en el mercado islandés, la diferencia entre las actividades bancarias de Íslandsbanki antes y después de la crisis es más visible en «cómo» hace negocios el banco (procesos, procedimientos, documentación, normas y regulaciones) en lugar de «qué» gama de servicios y productos ofrece. El punto de vista de Íslandsbanki a este respecto se resume en el siguiente gráfico 2: Gráfico 2 Deficiencias del pasado y cambios para resolverlas

|

|

(103) |

El plan de reestructuración, así como el plan de negocio para cinco años, se basan en una serie de hipótesis generales y económicas (55). Estas hipótesis constituyen el fundamento económico de la hipótesis de base y se presentan a continuación. |

|

(104) |

Según las hipótesis generales:

|

|

(105) |

Además, el Consejo de Administración de Íslandsbanki ha propuesto una serie de objetivos financieros:

|

|

(106) |

Según las hipótesis macroeconómicas:

|

i) Desapalancar el balance mediante la liquidación del antiguo banco y la creación de otro nuevo

|

(107) |