EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52014XC1003(07)

State aid — France — State aid SA.36511 (2014/C) (ex 2013/NN) — Support mechanism for renewable energies and caps on the CSPE — Invitation to submit comments pursuant to Article 108(2) of the Treaty on the Functioning of the European Union Text with EEA relevance

Ayuda estatal — Francia — Ayuda estatal SA.36511 (2014/C) (ex 2013/NN) — Mecanismo de apoyo a las energías renovables y limitación de la CSPE — Invitación a presentar observaciones en aplicación del artículo 108, apartado 2, del Tratado de Funcionamiento de la Unión Europea Texto pertinente a efectos del EEE

Ayuda estatal — Francia — Ayuda estatal SA.36511 (2014/C) (ex 2013/NN) — Mecanismo de apoyo a las energías renovables y limitación de la CSPE — Invitación a presentar observaciones en aplicación del artículo 108, apartado 2, del Tratado de Funcionamiento de la Unión Europea Texto pertinente a efectos del EEE

OJ C 348, 3.10.2014, p. 78–100

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

- Date of document:

- 03/10/2014; fecha de publicación

- Author:

- Comisión Europea

- Form:

- Anuncios

- Additional information:

- pertinente a los fines del EEE

- Treaty:

- Tratado de Funcionamiento de la Unión Europea

- Legal basis:

-

- 12012E108 - P2

- Link

- Link

- Link

- Select all documents mentioning this document

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 08.60.00.00 Política de competencia / Ayudas estatales y otras subvenciones

|

3.10.2014 |

ES |

Diario Oficial de la Unión Europea |

C 348/78 |

AYUDA ESTATAL — FRANCIA

Ayuda estatal SA.36511 (2014/C) (ex 2013/NN)

Mecanismo de apoyo a las energías renovables y limitación de la CSPE

Invitación a presentar observaciones en aplicación del artículo 108, apartado 2, del Tratado de Funcionamiento de la Unión Europea

(Texto pertinente a efectos del EEE)

(2014/C 348/05)

Por carta de 27 de marzo de 2014, reproducida en la versión lingüística auténtica en las páginas siguientes al presente resumen, la Comisión notificó a Francia su decisión de incoar el procedimiento previsto en el artículo 108, apartado 2, del Tratado de Funcionamiento de la Unión Europea en relación con las limitaciones establecidas sobre la CSPE.

La Comisión decidió no plantear objeciones a las ayudas a la electricidad generada a partir de instalaciones eólicas en tierra, tal como se describe en la carta que sigue al presente resumen.

El 9 de abril de 2014, la Comisión adoptó las Directrices de la UE sobre ayudas estatales en materia de protección del medio ambiente y energía 2014-2020 (1). Estas Directrices entraron en vigor el 1 de julio de 2014. Según el punto 248 de dichas Directrices, la Comisión evaluará la compatibilidad de las posibles ayudas ilícitas en forma de reducciones en el apoyo financiero a la energía procedente de fuentes renovables de conformidad con las disposiciones de los puntos 3.7.2 y 3.7.3 de estas mismas Directrices.

Los interesados podrán presentar sus observaciones sobre las limitaciones establecidas sobre la CSPE para determinadas categorías de consumidores de electricidad en un plazo de un mes a partir de la fecha de publicación del presente resumen y de la carta siguiente, enviándolas a:

|

Comisión Europea |

|

Dirección General de Competencia |

|

Dirección de Ayudas Estatales |

|

Registro de Ayudas Estatales |

|

1049 Bruselas |

|

BÉLGICA |

|

Correo electrónico: stateaidgreffe@ec.europea.eu |

Dichas observaciones se comunicarán a Francia. Los interesados que presenten observaciones podrán solicitar por escrito, exponiendo los motivos de su solicitud, que su identidad sea tratada de forma confidencial. En este caso, una versión no confidencial de la comunicación debe presentarse junto con el escrito confidencial.

RESUMEN

1. PROCEDIMIENTO

El 11 de octubre de 2013, Francia notificó a la Comisión su régimen de ayudas a la electricidad generada a partir de energía eólica en tierra. Dado que el régimen ya se había puesto en marcha antes de la notificación, el expediente se registró como ayuda no notificada.

2. DESCRIPCIÓN DE LA MEDIDA

Las energías renovables, incluida la eólica en tierra recibe ayudas en Francia a través de la obligación impuesta a EDF y otros proveedores de electricidad de comprar electricidad renovable a tarifas reguladas superiores al precio de mercado. Las tarifas reguladas para la electricidad generada mediante las instalaciones eólicas en tierra se fijan en el Decreto sobre tarifas de 17 de noviembre de 2008.

Con el fin de cubrir los costes adicionales que de ello se deriven, se ha impuesto una tasa a los consumidores (la CSPE — Contribution au Service Public de l’Électricité). Esta tasa llega a EDF y a los suministradores de electricidad a través de la Caisse des dépôts et consignations, una entidad pública a la que se ha confiado la gestión de la tasa.

En principio, la CSPE se exige por cada kWh consumido en Francia (con excepción de las importaciones de electricidad procedente de energías renovables, que están exentas de la tasa). Sin embargo, algunos consumidores (grandes industrias) pagan una CSPE reducida. La CSPE tiene las siguientes limitaciones:

|

— |

No hay CSPE sobre la electricidad producida para consumo propio e inferior a 240 GWh por centro de producción (la «limitación por consumo propio») |

|

— |

La CSPE está limitada a 5 50 000 EUR (+ índice) por centro de consumo (la «limitación de centro») |

|

— |

Para las empresas industriales con un consumo superior a 7 GWh, la CSPE se limita al 0,5 % del valor añadido bruto de la empresa (la «limitación del 0,5 % del VAB») |

3. EVALUACIÓN DE LA MEDIDA

El apoyo a la electricidad generada a partir de energía eólica en tierra

Tal como confirmó el Tribunal de Justicia en su sentencia de 19 de diciembre de 2013 en el asunto C-262/12 — Vent de Colère, el mecanismo de ayuda para la energía eólica que se financia con el mecanismo de compensación de la CSPE se financia con recursos estatales. Constituye una ventaja selectiva para los productores de electricidad de instalaciones eólicas en tierra, ya que las tarifas reguladas les garantizan unos ingresos superiores al precio de mercado. Es selectiva, ya que se ofrece solo a determinados productores de electricidad. Como el mercado de la electricidad se ha liberalizado y dado que la electricidad es objeto de comercio entre Estados miembros, el régimen de ayudas puede afectar al comercio entre Estados miembros y falsear la competencia.

No obstante, el mecanismo de ayuda es compatible con el mercado interior puesto que se ajusta a los criterios de compatibilidad establecidos en la sección 3.1.6.2 de las Directrices de 2008 sobre ayudas estatales en favor del medio ambiente («las Directrices de 2008») por lo que respecta a las ayudas de funcionamiento para las energías renovables. En particular, el régimen de ayudas prevé una ayuda que no cubre más que la diferencia entre el precio de mercado y los costes de producción de la energía eólica, incluida la amortización de los costes de inversión y una rentabilidad normal del capital. Asimismo, la ayuda se limita a 15 años, es decir, el período de amortización de las instalaciones con arreglo a las normas de contabilidad habituales. Francia hace un seguimiento de la evolución del mercado de la energía eólica en tierra y adapta las tarifas en caso de un exceso de compensación. Además, Francia ha indicado que seguirá supervisando las ayudas a los parques eólicos en tierra y los costes de producción a intervalos más cortos.

Las limitaciones de la CSPE

Las limitaciones de la CSPE tienen carácter de ayudas de funcionamiento, ya que están destinadas a aliviar a determinados sectores y usuarios de los costes que normalmente deberían soportar, al formar parte la CSPE de las tasas impuestas a la electricidad en Francia. Se financia con fondos estatales al renunciar el Estado a recaudar la CSPE. Puede afectar a los intercambios comerciales entre los Estados miembros y a la competencia, ya que beneficia a las empresas que operan en sectores que están sujetos a intercambios comerciales y a la competencia entre Estados miembros.

Francia ha explicado que la limitación por consumo propio estaba justificada por el hecho de que los inversores que invierten en sus propias instalaciones de producción de energía no se beneficiaron del servicio público de la electricidad y, por lo tanto, no deben abonar la CSPE. Sin embargo, no parece que la CSPE se aplique solo a los beneficiarios del servicio público de la electricidad. Además, los operadores que tengan sus propias instalaciones de producción de electricidad pueden beneficiarse también del servicio público de la electricidad. La limitación por consumo propio, por tanto, no parece justificada por la lógica de la CSPE. La limitación por consumo propio parece beneficiar esencialmente los consumidores de electricidad que operan instalaciones de cogeneración. A este respecto, la Comisión invita a Francia a que la facilite información que demuestre que parte de la ayuda resultante de la limitación por consumo propio podría ser compatible con la sección 3.1.7.2 de las Directrices de 2008.

En cuanto al límite del 0,5 % del VAB, Francia ha explicado que sirve para preservar la competitividad de los grandes consumidores de energía y, al mismo tiempo, a través de los criterios de elegibilidad fijados en 7 GWh, limitar el impacto sobre otros usuarios. También ha explicado que la limitación de centro refleja el 0,5 % de la limitación del VAB, pero a nivel del centro de consumo. Francia parece suponer que estas limitaciones serían necesarias para evitar las deslocalizaciones (fuera de la UE) y asegurar una base financiera suficiente para la CSPE. Sin embargo, Francia no ha indicado claramente si tanto el 0,5 % de la limitación del VAB y la de centro tienen por objeto dichos objetivos, ni ha demostrado que la ayuda sea necesaria para alcanzar dichos objetivos, ni que la ayuda se limitaría a lo que resultara necesario para evitar tales deslocalizaciones y garantizar la base financiera. Además, es preciso obtener más información sobre el posible falseamiento de la competencia a que da vía la ayuda.

Por lo tanto, en esta fase, la Comisión tiene dudas en cuanto a la compatibilidad con el mercado interior de la limitación por consumo propio, la del 0,5 % del VAB y la de centro. De conformidad con el artículo 4, apartado 4, del Reglamento (CE) no 659/1999, la Comisión ha decidido incoar el procedimiento de investigación formal, e invita a Francia a que presente sus observaciones y facilite información adicional.

De conformidad con el artículo 14 del Reglamento (CE) no 659/1999 del Consejo, toda ayuda concedida ilegalmente podrá ser recuperada de su beneficiario.

TEXTO DE LA CARTA

«Par la présente, la Commission a l’honneur d’informer la République française qu’après avoir examiné les informations fournies par vos autorités sur les mesures citées en objet, elle a décidé:

|

— |

de ne pas soulever d’objection à l’encontre du mécanisme de soutien à la production d’électricité à partir d’installations éoliennes terrestres, tel qu'il résulte de l'arrêté tarifaire du 17 novembre 2008 et de la Loi no 2000-108. |

|

— |

d’ouvrir la procédure prévue à l’article 108, paragraphe 2, du traité sur le fonctionnement de l'Union européenne à l’égard des plafonnements de la CSPE. |

1. LA PROCÉDURE

|

(1) |

Suite à des contacts préliminaires courant 2013, la France a notifié le 11 octobre 2013 à la Commission son régime de soutien à l'éolien terrestre. |

|

(2) |

Comme le régime était déjà en vigueur au moment de sa notification, le dossier a été transféré au registre des aides non-notifiées le 29 novembre 2013. |

|

(3) |

La France a transmis des informations complémentaires le 12 décembre 2013 et les 20 et 22 janvier 2014. |

|

(4) |

Le 1 Août 2013, la Commission a reçu une plainte émanant de l'Association Vent de Colère relative au régime de soutien à l'éolien terrestre en France. Des informations complémentaires ont été communiquées le 7 janvier 2014. |

|

(5) |

Le 29 janvier 2014, la France a transmis ses commentaires relatifs aux informations complémentaires du plaignant. |

2. LA DESCRIPTION DÉTAILLÉE DE LA MESURE

2.1. Fonctionnement du dispositif de soutien et base légale

|

(6) |

Le dispositif de soutien à l'éolien terrestre repose sur la possibilité pour le producteur de vendre l’électricité produite par son installation éolienne terrestre à un acheteur obligé. L’article 10 de la loi no 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité (“Loi no 2000-108”) a prévu, pour EDF et pour les distributeurs non nationalisés (2) mentionnés à l’article 23 de la loi no 46-628 du 8 avril 1946 sur la nationalisation de l'électricité et du gaz (ci-après dénommés ensemble “acheteurs obligés”), l’obligation de conclure, si les producteurs intéressés en font la demande, un contrat pour l’achat de l’électricité produite sur le territoire national par des installations qui utilisent des énergies renouvelables (3). Cette disposition est aujourd’hui codifiée à l’article L.314-1 du code de l’énergie. Le 3o de l’article L.314-1 du code de l’énergie s’applique en particulier aux installations éoliennes. |

|

(7) |

L’article 10 de la loi no 2000-108 (tel que modifié par la loi no 2005-781 du 13 juillet 2005 de programme fixant les orientations de la politique énergétique) prévoit que les conditions d’achat doivent prendre en compte les coûts d’investissement et d’exploitation évités par les acheteurs, auxquels peut s’ajouter une prime prenant en compte la contribution de la production livrée ou des filières à la réalisation des objectifs définis au 2ème alinéa de l’article 1er de la loi. En outre, “le niveau de cette prime ne peut conduire à ce que la rémunération des capitaux immobilisés dans les installations bénéficiant de ces conditions d’achat excède une rémunération normale des capitaux, compte-tenu des risques inhérents à ces activités et de la garantie dont bénéficient ces installations d’écouler l’intégralité de leur production à un tarif déterminé […]”. |

|

(8) |

Le tarif et les conditions d'achat de l’électricité produite par les installations éoliennes terrestres est fixé par l’arrêté du 17 novembre 2008 (arrêté du 17 novembre 2008 fixant les conditions d'achat de l'électricité produite par les installations utilisant l'énergie mécanique du vent), complété par l’arrêté du 23 décembre 2008 (arrêté du 23 décembre 2008 complétant l'arrêté du 17 novembre 2008 fixant les conditions d'achat de l'électricité produite par les installations utilisant l'énergie mécanique du vent). L'arrêté a été pris après avis du Conseil supérieur de l’énergie du 2 septembre 2008 et de la Commission de régulation de l’énergie (“CRE”) en date du 30 octobre 2008. |

|

(9) |

Le tarif d’achat éolien terrestre est supérieur au prix de marché de l’électricité ce qui a pour conséquence d’engendrer un surcoût pour les acheteurs obligés. L’article 5 de la loi no 2000-108 du 10 février 2000 a prévu la compensation intégrale des charges imputables aux missions de service public supportées par les acheteurs obligés et notamment des surcoûts qui résultent des contrats consécutifs à la mise en œuvre de l’obligation d’achat d’électricité d’origine renouvelable. Le surcoût qui résulte de la différence entre le prix d’achat de l’électricité d’origine renouvelable et le coût évité par les acheteurs obligés (lié à l’acquisition de l’électricité correspondante) est supporté par les acheteurs obligés et compensé par la contribution au service public de l’électricité (“CSPE”). Cette contribution est due par les consommateurs finals d'électricité installés en France. Elle est prévue à l’article 5 de la Loi no 2000-108 tel que modifié par l’article 37 de la loi no 2003-8 du 3 janvier 2003 (loi no 2003-8 du 3 janvier 2003 relative aux marchés du gaz et de l'électricité et au service public de l'énergie). Les dispositions de l’article 5 de la Loi no 2000-108 sont aujourd’hui partiellement codifiées à l’article L.121-7 du code de l’énergie. |

|

(10) |

Le décret no 2004-90 du 28 janvier 2004 (décret no 2004-90 du 28 janvier 2004 relatif à la compensation des charges de service public de l'électricité) décrit le fonctionnement de la compensation. |

2.2. Objectif de la mesure de soutien au développement de l'énergie éolienne terrestre

|

(11) |

L’objectif de ce régime d’aides est de promouvoir le développement de l’énergie éolienne terrestre. |

|

(12) |

Le tarif d’achat défini dans l’arrêté du 17 novembre 2008 est un tarif pour tout le secteur: il doit permettre le développement de l’éolien terrestre de façon à atteindre les objectifs 2020 fixés par la directive 2009/28/CE et dans la programmation pluriannuelle des investissements de production d’électricité, tout en assurant une rémunération normale du capital. |

|

(13) |

La directive 2009/28/CE du Parlement et du Conseil du 23 avril 2009 a fixé des objectifs contraignants de part d’énergie produite à partir de sources renouvelables dans la consommation finale brute de la France à 23 %. |

|

(14) |

Afin d’atteindre cet objectif pour la partie qui concerne l'électricité renouvelable, le gouvernement français a décidé de faire porter la majeure partie de l’objectif sur la filière éolienne terrestre. Pour la France, l’éolien terrestre, par son rendement relativement élevé par rapport aux autres énergies renouvelables et son faible coût, constitue une source d’électricité renouvelable à développer en priorité dans une logique de coûts maîtrisés. Il s’agit, après l’hydroélectricité, de l’électricité renouvelable la plus compétitive. |

|

(15) |

L'objectif de 23 % d'énergie renouvelable en 2020 a été décliné en France en termes de puissance installée et par technique de production. Pour l’éolien terrestre, l’objectif a été fixé à 19 000 MW en 2020. |

2.3. Incidence probable de la mesure

|

(16) |

Au 31 décembre 2012, 7562 MW de capacités de production éolienne avaient été raccordés au réseau avec une production de près de 14 TWh, soit environ 3 % de la consommation française. |

|

(17) |

La trajectoire de développement de l’éolien terrestre est globalement en ligne avec celle définie dans le cadre du plan d’action national en faveur des énergies renouvelables établi dans le cadre de la transposition de la directive 2009/28/CE qui donnait un point de passage à environ 7 600 MW en 2012. Le rythme annuel de développement de l’éolien terrestre est globalement stable, de l’ordre de 1 000 MW par an en moyenne sur 2008-2012. |

|

(18) |

La mesure de soutien à l'éolien terrestre doit permettre le développement de l’ordre de 1000 à 1500 MW d’éolien terrestre chaque année jusqu’à l’atteinte des objectifs pour 2020. |

2.4. Budget de l’aide

|

(19) |

Le budget du régime d’aide à l'éolien terrestre correspond à la différence entre le coût d’achat, correspondant aux versements effectués par les acheteurs obligés en faveur des producteurs éoliens, et le coût évité à ces acheteurs, lié à l’acquisition de l’électricité correspondante. Ce coût évité est déterminé en référence aux prix de marché. C'est cette différence qui doit être couverte au moyen de la CSPE. |

|

(20) |

La charge prévisionnelle induite par le soutien à l’éolien terrestre sur la CSPE pour 2012 était évaluée par la Commission de régulation de l’énergie à environ 500 M€, soit environ 12 % du montant total de la CSPE. |

2.5. Bénéficiaires de l’aide

|

(21) |

Les bénéficiaires potentiels du dispositif de soutien à l'éolien terrestre sont tous les producteurs d’électricité d’origine éolienne disposant d’un parc implanté sur le territoire français. Il peut s'agir de petites, moyennes au grandes entreprises. |

2.6. Prix du marché

|

(22) |

Deux références sont utilisées pour déterminer le prix du marché. D'une part, les prix constatés sur le marché day-ahead de la bourse EPEX SPOT et d'autre part les prix des marchés à terme constatés sur la bourse EEX Power Derivatives (EPD). Les prix des marchés à terme sont utilisés depuis 2010 comme référence pour le calcul du surcoût pour la part de production qui est considérée comme quasi-certaine, soit 15 % de la production éolienne en hiver et 5 % de la production éolienne en été.

|

|

(23) |

Le prix du marché évolue à la baisse. Ainsi, la CRE a retenu pour déterminer les charges prévisionnelles au titre de la CSPE 2014 les montants suivants:

|

2.7. Durée de l'aide

|

(24) |

L'aide est octroyée pour 15 ans à partir de la mise en service de l'installation. Le régime en tant que tel est prévu pour une durée indéterminée. Les autorités françaises se sont engagées à re-notifier le régime au cours des dix ans suivant la décision de la Commission. |

2.8. Montant de l'aide

|

(25) |

Le tarif d’achat défini dans l’arrêté du 17 novembre 2008 est un tarif pour tout le secteur: il doit permettre le développement de l’éolien terrestre de façon à atteindre les objectifs 2020 fixés dans la programmation pluriannuelle des investissements de production d’électricité. |

|

(26) |

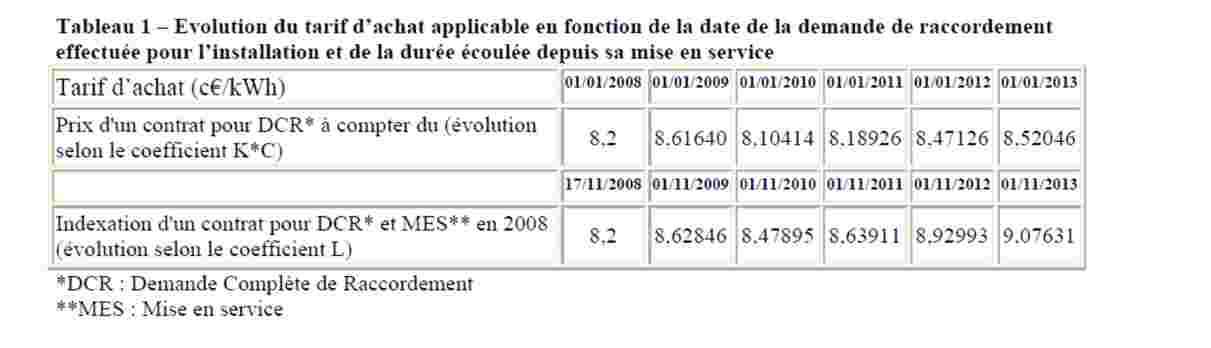

Tel que fixé par l’article 4 de l’arrêté du 17 novembre 2008, le tarif d’achat est accordé pour une durée de quinze ans, découpé en deux périodes: au cours des dix premières années tous les sites bénéficient du même tarif (fixé à 82 €/MWh en 2008); les cinq années suivantes, le tarif diminue en fonction de la qualité du site. Celle-ci est caractérisée par la durée annuelle de fonctionnement de référence, égale à la moyenne sur les huit années médianes du quotient entre l’énergie produite au cours de l’année et la puissance maximale installée.

|

|

(27) |

Le tarif accordé à une nouvelle installation est fonction de l’année de la demande du contrat. Il est indexé au 1er janvier de chaque année par le coefficient K, coefficient qui permet de tenir compte de l’évolution des coûts d’investissement et d’exploitation. Il est basé sur un indice lié au coût horaire du travail (tous salariés) dans les industries mécaniques et électriques et sur l'indice des prix à la production de l'industrie et des services aux entreprises pour l'ensemble de l'industrie (marché français) qui ont plutôt tendance à jouer à la hausse ces dernières années. Il est également basé sur un indice de dégressivité C de 2 % par an, reflétant la réduction de coût due au progrès technique et à l’apprentissage. |

|

(28) |

Le tarif applicable à chaque contrat est également révisé, au 1er novembre de chaque année selon une formule d’indexation définie par le coefficient L. Le coefficient L détermine l’évolution du tarif d’une année sur l’autre au cours des 15 ans de contrat. Il permet de refléter l’évolution des charges d’exploitation.

|

|

(29) |

Le montant de l’aide est égal à la différence entre le niveau de tarif accordé aux projets éoliens décrit précédemment et le prix de marché ou coût évité dont le calcul est détaillé au 3.5.3.1.A. |

2.9. Coûts admissibles

|

(30) |

Les coûts admissibles comprennent les coûts d’investissement et d’exploitation évités par les acheteurs, auxquels peut s’ajouter une prime prenant en compte la contribution de la production livrée ou des filières à la réalisation des objectifs définis au 2ème alinéa de l’article 1er de la loi (cf. article 10 de la loi no 2000-108 (tel que modifié par la loi no 2005-781 du 13 juillet 2005 de programme fixant les orientations de la politique énergétique). En outre, “le niveau de cette prime ne peut conduire à ce que la rémunération des capitaux immobilisés dans les installations bénéficiant de ces conditions d’achat excède une rémunération normale des capitaux, compte-tenu des risques inhérents à ces activités et de la garantie dont bénéficient ces installations d’écouler l’intégralité de leur production à un tarif déterminé […]”. |

|

(31) |

La France a indiqué sur ce point que la Direction générale de l'énergie et du climat (4) (“DGEC”) mène régulièrement une étude des coûts de référence de la production électrique. Cette étude a pour objet de comparer dans un cadre théorique défini, les coûts complets de production d’électricité selon les différentes filières afin d’éclairer les futurs choix d’investissement. Ces coûts de référence sont basés sur des hypothèses, notamment en ce qui concerne le prix des combustibles, le taux d’actualisation, leur taux d’utilisation et la durée de vie économique des installations. Cette synthèse présente les résultats suivant l’optique de l’investisseur privé. |

|

(32) |

Les dernières études des coûts de référence de la production électrique ont été réalisées en 2003 et en 2008. |

|

(33) |

Pour l’éolien terrestre, l’installation de référence qui avait été considérée dans le cadre de la synthèse publique de l'étude des coûts de référence de la production électrique de 2008 était un parc composé de 15 éoliennes dont la puissance unitaire était prise égale à 3 MW en 2012 et 4.5 MW en 2020. Pour un site moyennement venté avec une durée de fonctionnement équivalent pleine puissance de 2000 heures et un taux d’actualisation de 8 %, il avait été obtenu un coût de production de référence de 86 €/MWh en 2012 et de 98,3 €/MWh avec un taux d'actualisation de 11 %. Pour un site avec une durée de fonctionnement équivalent pleine puissance de 2400 heures et un taux d'actualisation de 8 %, il avait été obtenu un coût de production de 74€/MWh; Ce coût passait à 84€/MWh avec un taux d'actualisation de 11 %. Ce coût est donc très sensible au taux d’actualisation retenu. |

|

(34) |

Au départ de ces coûts de référence, la fixation du niveau de tarif d’achat de l’électricité produite par les installations utilisant l’énergie mécanique du vent dans l’arrêté du 17 novembre 2008 s’est fait sur la base d’un modèle de cash-flow de façon à garantir une rentabilité normale des capitaux investis. |

|

(35) |

Les autorités françaises ont soumis plusieurs modèles de cash-flow calculant la rentabilité d'un projet éolien (pour 2000 h et 2400h). Ces modèles ont été présentés pour une installation réalisée en 2013. Le modèle de 2000h a été choisi car il correspond au taux de fonctionnement moyen des parcs éoliens terrestres en France (5). S'agissant des sites avec un taux de fonctionnement de 2400h et plus, les autorités françaises ont exposé que ces sites étaient en 2013 déjà presque tous occupés et ne sont donc plus disponibles pour de nouveaux projets. Il en était déjà de même en 2008 (6). La France a néanmoins présenté des simulations pour une éolienne fonctionnant à 2400 h dans la mesure où cela représente la situation permettant d'obtenir la meilleure rentabilité du projet. |

|

(36) |

Les autorités françaises ont soumis des modèles de cash-flow avec calcul du taux de rentabilité du projet (TRI) sur base d'hypothèses conservatrices (mise en service en 2012 mais en utilisant les coûts estimés dans l'étude des coûts de référence de la production électrique de 2008, non actualisés et ne tenant pas compte de certains coûts, comme les coûts de raccordement). Elles ont également soumis des simulations de taux de rentabilité avant et après impôts. |

|

(37) |

Elles ont en outre présenté des simulations de rentabilité réalisées par un bureau de conseil indépendant Prysma, lequel a réalisé une étude comparative sur plusieurs pays des coûts de production d'électricité produite sur base d'un certain nombre de technologies, en ce compris l'éolien terrestre. L'étude a été réalisée pour le compte de l'Agence Internationale de l'Energie dans le cadre du RE-COST Study. Prysma a réalisé ses simulations à partir de données issues de 120 installations, 110 entretiens, 30 rapports d'experts et plus de 1200 simulations. |

|

(38) |

Les simulations conservatrices donnent les résultats suivants:

|

|

(39) |

Ces simulations ne tiennent pas compte des coûts de raccordement, alors qu'ils sont cependant à la charge des opérateurs éoliens. Elles ne tiennent pas compte non plus des coûts de démantèlement. Enfin, les simulations dans leur approche conservatrice ne tiennent pas compte des pertes de production du parc éolien concerné (0.5 % de l'énergie produite/an). |

|

(40) |

Ces simulations sont basées sur les données de coûts d'investissement et de charges d'exploitation fixes issus de l'étude des coûts de référence menée par les autorités françaises en 2008 (respectivement 1300€/kW et 14€/kW) pour une installation réalisée en 2012 et bénéficiant donc du tarif 2012 (85€). |

|

(41) |

Par contraste, les coûts retenus par l'Agence Internationale de l'Energie dans le World Energy Outlook sont de 1396€/kW en 2012 (coûts d'investissement) et 21€/kW en 2012 (charges d'exploitation). Les simulations basées sur les données de actualisées de l'Agence Internationale de l'Energie et tenant compte également des coûts de raccordement donnent les résultats suivants:

Pour une installation fonctionnant à 2000h:

Pour une installation fonctionnant à 2400h:

|

|

(42) |

Dans le modèle de Prysma (2013), les coûts d'investissement s'élèvent à 1635€/kW et les charges d'exploitation fixes à 16,8€/kW auquel il faut ajouter les charges d'exploitation variables à 9,6€/MWh. Les simulations réalisées par Prysma aboutissent aux résultats suivants:

Pour une installation fonctionnant à 2000h:

Pour une installation fonctionnant à 2400h:

|

|

(43) |

Les autorités françaises ont également communiqué à titre de comparaison un rapport sur les activités de GDF-Suez indiquant que le taux de rentabilité de la branche électricité de GDF-Suez est d'un peu plus 12 %. |

|

(44) |

Enfin, la France a également précisé que les règles de comptabilité prévoient que la durée d’amortissement d’un actif inscrit au bilan d’une entreprise doit correspondre à la durée sur laquelle cette entreprise s’attend à en percevoir les avantages économiques futurs (règlement modifié no 99-03 du 29 avril 1999 du Comité de la réglementation comptable). La durée de vie économique moyenne retenue par la profession est de 15 ans pour les éoliennes terrestres. |

2.10. Cumul

|

(45) |

Les autorités françaises ont précisé qu'il existe en théorie certains dispositifs dont auraient pu bénéficier aussi les exploitants d'éoliennes terrestres. Les dispositifs identifiés sont les suivants: aide d’Etat no 584/2008 de l’ADEME, crédit d’impôt développement durable, plan de performance énergétique des exploitations agricoles et amortissement dégressif ou exceptionnel sur 12 mois. |

Aide d’Etat no N 584/2008 de l’Agence pour le Développement et la Maîtrise de l’Energie: non cumul

|

(46) |

Pour ce régime, il est prévu que les installations bénéficiant de tarifs régulés dans le cadre de l’obligation d’achat d’électricité renouvelables ne pourront pas disposer des aides prévues par ce régime. Aucune aide relevant de ce régime n’a donc été versée à des projets éoliens bénéficiant du tarif éolien terrestre. |

Crédit d’impôt développement durable (CIDD): non cumul

|

(47) |

Le crédit d’impôt développement durable est destiné aux particuliers. Il vise à leur permettre de bénéficier d’un crédit d’impôt pour l’achat de matériaux ou d’équipements les plus performants en matière d’économies d’énergie ou de production d’énergie renouvelable. Ce dispositif ne peut pas bénéficier aux entreprises qui développent ou exploitent des parcs éoliens, pour lesquelles il ne peut donc y avoir cumul avec le mécanisme de tarif d’achat. |

|

(48) |

L’article 200-quater du code général des impôts dispose que “les contribuables domiciliés en France […] peuvent bénéficier d'un crédit d'impôt sur le revenu au titre des dépenses effectivement supportées pour l'amélioration de la qualité environnementale du logement dont ils sont propriétaires, locataires ou occupants à titre gratuit et qu'ils affectent à leur habitation principale ou de logements achevés depuis plus de deux ans dont ils sont propriétaires et qu'ils s'engagent à louer nus à usage d'habitation principale, pendant une durée minimale de cinq ans, à des personnes autres que leur conjoint ou un membre de leur foyer fiscal”. |

|

(49) |

En tant qu’équipements de production d'énergie utilisant une source d'énergie renouvelable, les installations d’éoliennes sont éligibles au CIDD. Le montant des dépenses ouvrant droit au crédit d’impôt ne peut excéder 8 000 euros pour une personne célibataire et le crédit d’impôt est égal à 32 % de ce montant depuis le 1er janvier 2012 (cf. article 200-quater du code général des impôts). Cependant, aucun équipement éolien n’a bénéficié du CIDD comme il résulte de la table 3 du rapport Synthèse de l’évaluation du crédit d’impôt développement durable. Ce dispositif vise avant tout à inciter les particuliers à effectuer des travaux d’amélioration énergétique de leurs logements tout en soutenant les technologies émergentes les plus efficaces en termes de développement durable. |

Plan de performance énergétique des exploitations agricoles: Non cumul

|

(50) |

Le plan de performance énergétique des exploitations agricoles regroupe des aides à l’investissement pour l’installation d’éoliennes produisant en site isolé et non connectée au réseau. Or, la prise d'effet du contrat d'achat est subordonnée au raccordement de l'installation au réseau (cf. article 5 du décret 2001-410). Ces deux mesures ne sont donc pas cumulables. |

Amortissement dégressif ou exceptionnel sur 12 mois

|

(51) |

Les dispositifs spécifiques d’amortissement dégressif et d’amortissement exceptionnel sur 12 mois fixés aux articles 39AA et 39AB du code général des impôts et auxquels les matériels permettant l'utilisation d'énergie éolienne ont été éligibles ne sont plus en vigueur. Le premier dispositif s‘applique exclusivement aux matériels acquis ou fabriqués avant le 1er janvier 1991 ou entre le 1er janvier 2001 et le 1er janvier 2003. Le deuxième concerne les matériels acquis ou fabriqués avant le 1er janvier 2011. |

|

(52) |

Aucun cumul n'est plus possible pour le matériel acquis ou fabriqués après cette date. |

2.11. Montant de la CSPE et plafonnements

|

(53) |

La contribution est due par tous les consommateurs finals d'électricité au prorata des kWh consommés (y compris les auto-producteurs). En 2013 la CSPE s'élevait à 13,5 €/MWh. En 2014, elle devrait s'élever à 16,5 €/MWh. |

|

(54) |

La CSPE n'est cependant pas prélevées sur l'énergie renouvelable importée d'autres Etats membres. En effet, les consommateurs finals d'électricité acquérant de l'électricité produite à partir d'une source d'énergie renouvelable peuvent demander le remboursement d'une part de la contribution acquittée lorsqu'ils en garantissent l'origine. Le montant total du remboursement s'élève au produit de la contribution acquittée au titre de cette électricité par la fraction que représentent, dans les charges imputables aux missions de service public, les surcoûts résultant de l’obligation d’achat de l’énergie renouvelable. |

|

(55) |

La Loi prévoit un plafonnement de la CSPE pour certains consommateurs: |

2.11.1. Seuil d’exonération à 240 GWh (article L.121-11 du Code de l’énergie et article 5 de la Loi no 2000-108)

|

(56) |

Un producteur d’électricité peut bénéficier d’une exonération de contribution à hauteur du nombre de kWh produits autoconsommés à concurrence du plafond de 240 GWh par site de production. Ce même producteur peut faire bénéficier de cette exonération un seul et unique tiers consommateur sur le même site tant que le nombre de kWh exonérés par autoconsommation et vendus à ce tiers ne dépasse pas le seuil des 240 GWh par site de production. |

|

(57) |

La France a précisé qu'en pratique cette exonération concerne essentiellement des sites industriels dont la majorité possède des installations de cogénération et que les particuliers ne bénéficient pas du plafonnement parce qu'ils ne produisent pas d'électricité pour leur propre consommation. |

|

(58) |

La France a indiqué que le but de l'exonération pour l'électricité produite pour propre usage est de limiter la taxation des auto-producteurs qui en finançant leurs propres installations ont fait le choix de ne pas contribuer mais aussi de ne pas bénéficier de la politique énergétique nationale. |

|

(59) |

Il est estimé que ce plafonnement a conduit à une exonération de la CSPE d'un montant de EUR 153 millions en 2013. |

2.11.2. Plafonnement de la contribution à 0,5 % de la valeur ajoutée (article L.121-21 du Code de l’énergie introduit par l'article 67 de la Loi no 2005-781 du 13 juillet 2005 de programme fixant les orientations de la politique énergétique)

|

(60) |

L’article L.121-21 du Code de l’énergie prévoit un plafonnement de la CSPE pour les sociétés industrielles consommant plus de 7 GWh. Ce plafonnement est égal à 0,5 % de la valeur ajoutée de la société. |

|

(61) |

Le plafonnement à la valeur ajoutée fait l'objet d'une déclaration à la CRE qui après vérification, prend la décision de rembourser les montants dus. Les montants ne sont remboursés qu’une fois la valeur ajoutée de l’entreprise connue (soit a minima en année N+1, pour des montants prélevés en année N). |

|

(62) |

La France a indiqué que le plafonnement à 0,5 % de la valeur ajoutée pour les consommateurs industriels consommant plus de 7 GWh vise à préserver la compétitivité des entreprises électro-intensives (secteur de la métallurgie, papeterie, l'agro-alimentaire, l'industrie chimique notamment) tout en limitant grâce au seuil de 7 GWh l'impact sur les autres catégories de consommateurs. |

|

(63) |

Il est estimé qu'en 2013 ce plafonnement conduit à une exonération de la CSPE d'un montant de EUR 108 millions. |

2.11.3. Plafonnement de la contribution à 5 50 000 € par site (article L.121-12 du Code de l’énergie et article 5 de la Loi no 2000-108)

|

(64) |

Le montant de la contribution due par site de consommation (déterminé par son numéro SIRET) est plafonné. Le niveau de ce plafond est actualisé chaque année dans une proportion égale au taux prévisionnel de croissance de l'indice des prix à la consommation hors tabac associé au projet de loi de finances de l'année. Il était de 5 69 418 € en 2013. |

|

(65) |

Une fois ce plafond atteint, aucune CSPE n'est plus due. |

|

(66) |

Le plafonnement par site constitue selon la France la déclinaison du plafond de 0,5 % de la valeur ajoutée mais à l'échelle d'un site de consommation plutôt qu'à l'échelle de la société. |

|

(67) |

La France a également ajouté que ce plafonnement à l'échelle d'un site permet de toucher des entreprises qui consomment beaucoup d'électricité à l'échelle d'un site sans toutefois être électro-intensives. |

|

(68) |

Il est estimé qu'en 2013 ce plafonnement conduit à une exonération de la CSPE d'un montant de EUR 880 millions. |

2.12. Suivi du régime de soutien à l’éolien terrestre et rapports annuels

|

(69) |

L’article L314-7 du code de l’énergie prévoit que les conditions d'achat font l'objet d'une révision périodique afin de tenir compte de l'évolution des coûts évités et éviter une rentabilité excessive des projets. La loi ne définit pas avec quelle régularité cette révision doit avoir lieu. La dernière révision date de 2008 et a abouti à l'adoption de l'arrêté tarifaire notifié. |

|

(70) |

La France surveille la courbe de progression du parc éolien. En cas de dépassement soudain de la trajectoire de progression, elle réagirait immédiatement pour procéder à une adaptation des tarifs. Le suivi régulier du volume des demandes de raccordement permet une évaluation qualitative de l’adaptation du niveau de tarif aux coûts des projets soutenus. En effet, une rémunération excessive des capitaux se traduirait nécessairement par la formation d’une bulle et donc un accroissement massif du nombre de projets raccordés par an et, à l’inverse, une rémunération insuffisante se traduirait par une baisse importante du nombre de projets raccordés. Dans ce cas, la France procéderait au réexamen du tarif d’achat |

|

(71) |

La France a cependant indiqué qu'elle allait mettre en place en plus de cette surveillance de la courbe d'évolution du parc éolien, deux mécanismes de suivi plus rapproché de l'évolution des coûts. |

|

(72) |

D'une part, la courbe de progression sera examinée trimestriellement ou semestriellement au moyen des demandes de raccordement déposées pour les projets bénéficiant d’un mécanisme de tarif d’achat. Un tel suivi, au stade de la demande de raccordement, permet une certaine anticipation, le délai entre la demande de raccordement et la mise en œuvre effective des projets étant généralement de quelques années. |

|

(73) |

Sur le plan quantitatif, la France pourra mener périodiquement des audits sur des projets existants pour vérifier l’adéquation effective du niveau de tarif aux coûts supportés par les porteurs de projets. Si une sur-rémunération devait être constatée, le niveau du soutien octroyé dans le cadre du mécanisme de tarif d’achat serait alors révisé. |

|

(74) |

La France s'est également engagée à tenir des dossiers détaillés sur l’octroi des aides, contenant tous les renseignements nécessaires pour établir si les coûts admissibles et le plafond d’intensité d’aide sont respectés, à conserver les dossiers détaillés pendant dix ans à compter de la date d'octroi de l’aide et à fournir les dossiers détaillés à la demande de la Commission: |

|

(75) |

La France s'est également engagée à transmettre les rapports annuels requis à la Commission reprenant le montant global de l’aide octroyée, ainsi que les informations nécessaires démontrant le respect de l’effet d’incitation de l’aide et de la juste rémunération des capitaux. |

2.13. La plainte relative au régime de soutien à l'éolien terrestre

|

(76) |

La plainte émanant de l'Association Vent de Colère que la Commission a reçu le 1 Août 2013 soutient que le tarif serait trop élevé et incompatible avec le traité sur le fonctionnement de l'Union Européenne. D'après le plaignant, la méthode de détermination des tarifs ne serait pas appropriée, et les tarifs pourraient être cumulés avec d'autres avantages, menant à une surcompensation des producteurs d'énergie éolienne. Le plaignant souligne aussi que la formule d'indexation du tarif serait trop généreuse. |

|

(77) |

Les arguments apportés par le plaignant ont été pris en compte par la Commission et sont détaillés dans la section concernant l'analyse de la mesure, particulièrement la compatibilité de l'aide à la production d'électricité éolienne terrestre. |

3. ANALYSE DE LA MESURE

|

(78) |

L’interdiction de l’article 107, paragraphe 1 du TFUE concerne les aides accordées par les États ou au moyen de ressources d'État qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions, dans la mesure où elles affectent les échanges entre États membres. |

3.1. Existence d’une aide d’État au sens de l’article 107, paragraphe 1 du Traité au bénéficie des exploitants d'éoliennes terrestres bénéficiant du tarif d'achat

3.1.1. Ressources d'Etat et imputabilité

|

(79) |

Comme la Cour l'a jugé dans son arrêt du 19 décembre 2013 dans l'affaire C-262/12, Association Vent De Colère! c. Ministre de l'Ecologie, le mécanisme de soutien à l'énergie éolienne terrestre constitue une intervention au moyen de ressources d’État étant donné que le mécanisme de soutien prévoit un mécanisme de compensation intégrale des surcoûts résultant pour les acheteurs obligés de l'obligation d’achat de l’électricité d’origine éolienne à un prix supérieur à celui du marché dont le financement est supporté par tous les consommateurs finals de l’électricité sur le territoire national. |

|

(80) |

En effet, la compensation est financée au moyen d'une cotisation imposée par l'Etat, laquelle est collectée et gérée par une entité désignée par l’Etat pour gérer le régime d’aide selon les règles établies par l'Etat. La Cour a rappelé sur ce point sa jurisprudence selon laquelle des fonds alimentés par des contributions obligatoires imposées par la législation de l’État membre, gérés et répartis conformément à cette législation peuvent être considérés comme des ressources d’État au sens de l’article 107, paragraphe 1, TFUE, même s’ils sont gérés par des entités publiques ou privées distinctes de l’autorité publique (arrêt du 2 juillet 1974, Italie/Commission, 173/73, Rec. p. 709, point 35). |

|

(81) |

En outre, l'Etat a garanti la compensation intégrale des surcoûts, de sorte que contrairement à la situation examinée dans son arrêt PreussenElektra, les entreprises sur lesquelles pèse l'obligation d'achat ne sont pas tenues de la financer aux moyens de leurs ressources financières propres. |

|

(82) |

Enfin, dans le cas de EDF, la France a récemment réitéré la garantie résultant de la loi que la totalité des surcoûts non encore compensés par la CSPE récoltée à ce jour seraient entièrement couverts (v. communiqué de presse du Ministère de l'Economie et des Finances et du Ministère de l'Ecologie, du Développement durable et de l'Energie du 14 janvier 2013). |

|

(83) |

Le mécanisme de soutien est imputable à l'Etat puisqu'instauré par le législateur. |

3.1.2. Avantage:

|

(84) |

Le régime d'aides favorise de manière sélective les producteurs d'électricité produite au moyen de la force motrice du vent en leur garantissant une rémunération supérieure au prix du marché de l'électricité. |

3.1.3. Impact sur la concurrence et affectation des échanges:

|

(85) |

Puisque l'électricité produite à partir de la force motrice du vent se substitue à l'électricité produite au moyen d'autres technologies et puisque le marché de l'électricité a été libéralisé, le régime d'aides en question est de nature à affecter les échanges entre États membres et à fausser la concurrence sur le marché de l'électricité. |

3.1.4. Conclusion:

|

(86) |

Par conséquent, la Commission considère que le régime constitue un régime d'aide pour les producteurs d'électricité produite au moyen de la force motrice du vent sur terre. |

3.2. Légalité de l’aide à la production d'électricité éolienne terrestre

|

(87) |

Dans la mesure où le régime d'aides notifié a été mis en œuvre avant sa notification à la Commission, les autorités françaises n’ont pas rempli leurs obligations résultant de l’article 108, paragraphe 3 du TFUE. |

3.3. Compatibilité de l'aide à la production d'électricité éolienne terrestre

|

(88) |

Aux termes de l’article 107, paragraphe 3, sous c) du TFUE, les aides destinées à faciliter le développement de certaines activités ou de certaines régions économiques peuvent être considérées comme compatibles avec le marché intérieur, quand elles n'altèrent pas les conditions des échanges dans une mesure contraire à l'intérêt commun. |

|

(89) |

S'agissant d'aide au fonctionnement pour la production d'énergies renouvelables, la Commission a précisé les conditions de l’article 107, paragraphe 3, sous c) TFUE au Chapitre 3, section 3.1.6.2 (aide au fonctionnement en faveur des énergies renouvelables) et section 3.2 des lignes directrices concernant les aides à la protection de l'environnement (8) (ci-après “LDAE”). |

|

(90) |

Les LDAE prévoient en leur point 109 que des aides au fonctionnement pour la production d’énergie renouvelable pour compenser la différence entre le coût de production de l'énergie produite à partir de sources d'énergie renouvelables, y compris l'amortissement des investissements supplémentaires pour la protection de l'environnement, et le prix de marché du type d'énergie en cause. Cette aide au fonctionnement peut être accordée jusqu'à ce que l'installation ait été complètement amortie selon les règles comptables ordinaires. L'aide peut aussi couvrir la rentabilité normale de l'installation. |

|

(91) |

L'énergie du vent est considérée comme une source d'énergie renouvelable au sens du point 109 (lu en combinaison avec le point 70 (5)) des LDAE. La Commission a dès lors examiné le mécanisme de soutien à l'éolien à l'aune de la section 3.1.6.2. des LDAE. |

3.3.1. Absence de surcompensation:

|

(92) |

Ainsi qu'il résulte de la comparaison entre les coûts de production moyens d'une installation fonctionnant 2000 h par an (86€/MWh) tels qu'estimés dans le cadre de la synthèse publique de l'étude des coûts de référence de la production électrique de 2008 (v. considérant 33 de la présente décision) et le prix du marché, on observe que les coûts de production sont supérieurs au prix du marché (v. tableau repris au considérant 22 de la présente décision). Bien que le prix de marché connaisse des fluctuations, les coûts de production restent supérieurs, voire largement supérieurs lorsque comparés au prix de marché moyen ou au prix de marché à long terme. |

|

(93) |

La Commission note sur ce point que les coûts de production estimés à l'époque sont assez proches des coûts de production rencontrés dans d'autres Etats membres, notamment l'Allemagne où le coût de production d'une installation de 3.5 MW avec une exposition au vent de bonne qualité était de 85 €/MWh en 2011. |

|

(94) |

L'aide est accordée sous forme de tarifs d'achat. Ceux-ci intègrent le prix de marché et couvrent également les surcoûts résultant de la production d'énergie renouvelable. La Loi no 2000-108 prévoit à cet égard, en conformité avec les LDAE, que le tarif de soutien doit être défini de manière à ne pas procurer une rentabilité qui excède une rémunération normale des capitaux. La CRE, avant qu’elle n’ait émis son avis sur le projet de l’arrêté du 17 novembre 2008, a vérifié si le projet de l’arrêté satisfait à cette règle. |

|

(95) |

La Commission a vérifié les calculs détaillés du TRI, fournis par les autorités françaises. Ces calculs reprennent tous les flux financiers annuels pendant toute la durée de vie du projet. Les calculs sont sous forme de tableau Excel. Ils permettent de vérifier les données utilisées pour le calcul (à savoir les données de coûts décrites dans la présente décision aux paragraphes 38 et 41). Ils ont permis de vérifier que la France tient compte du tarif indexé et de l'indexation en cours de contrat pour le calcul TRI. Ils détaillent les rubriques de coûts et rentrées. La Commission considère que ces calculs confirment que le tarif de soutien permet de couvrir les coûts, y compris l'amortissement sans dépasser une rentabilité normale des capitaux. |

|

(96) |

Sur le point de la rentabilité normale des capitaux, la Commission note premièrement que les taux de rentabilité retenus dans l'hypothèse moyenne (v. considérant 41 de la présente décision), soit 5,61 % et 8,95 % pour des installations fonctionnant à respectivement 2000 h et 2400 h sont inférieurs aux taux de rentabilité du secteur de l'électricité (12 %). Ils sont équivalents aux taux de rentabilité du secteur de l'électricité uniquement pour les sites fonctionnant à 2400h dans l'hypothèse conservatrice (v. considérant 38), laquelle sous-estime les coûts du secteur et ne tient pas compte du coût de raccordement, du coût de démantèlement et des pertes de production. |

|

(97) |

La Commission a aussi comparé ces taux de rentabilité avec ceux retenus par d’autres Etats membres et approuvé par le passé par la Commission pour des régimes de soutien de l’éolien terrestre. Dans ces décisions, la Commission s’est basé — comme dans le présent cas — sur un calcul pour une installation typique pour sa catégorie. Les taux de rentabilité retenus dans l'hypothèse moyenne par la France pour l’éolien terrestre sont équivalents ou inférieurs au taux de rentabilité accepté par la Commission comme normaux dans d'autres états membres où des taux de rentabilité situés entre 7 et 13 % ont été considérés comme raisonnables (9). |

|

(98) |

Enfin, l'étude Prysma, réalisée à partir de données récentes issues de 120 installations, 110 entretiens, 30 rapports d'experts et plus de 1200 simulations confirme que les hypothèses de coûts des autorités françaises restent conservatrices. Elle tend à démontrer que les simulations réalisées par les autorités françaises tendent à surestimer la rentabilité des projets. Prysma aboutit, sur base de données plus récentes et intégrant des coûts dont les autorités françaises n'avaient pas tenu compte à des taux de rentabilité entre 1,9 et 4,9 % sur 20 ans. |

|

(99) |

Finalement, la Commission observe que les investissements dans l’éolien terrestre ne sont pas sans risque. Il reste notamment difficile de prévoir avec exactitude lors des planifications des projets le rendement moyen du vent. De plus, l’investisseur porte le risque que pendant les 15 ans du projet, le vent souffle moins qu’en moyenne. Finalement, l’investissement dans l’éolien terrestre nécessité un investissement très important avant de pouvoir commencer la production. Même si on reconnaît que l’investisseur ne supporte pas le risque des fluctuations du prix de spot d’électricité, son investissement n’est donc pas sans risque. |

|

(100) |

La Commission conclut que le tarif actuellement en vigueur ne mène pas à une surcompensation des coûts du secteur et ne dépasse pas une rentabilité normale des capitaux. |

|

(101) |

S'agissant des amortissements, la Commission relève que l'aide est fournie pour une durée de 15 ans, ce qui correspond à la durée d'amortissement normale selon le droit comptable français. |

Cumul avant 2011 avec la dépréciation accélérée

|

(102) |

La Commission note que pour les investissements réalisés avant 2011, il a été possible de cumuler le tarif de rachat avec la dépréciation accélérée. Ce cumul de deux systèmes d’aide est en principe problématique et nécessité un contrôle de surcompensation. |

|

(103) |

Cependant, la Commission observe tout d’abord que la possibilité de cumul a disparu en 2011. En deuxième lieu, elle observe que le montant des aides perçues au titre de la dépréciation accélérée reste très modeste. Il s’agit essentiellement d’un avantage de trésorerie, car il est possible de réduire les impôts sur les revenues dans les premières années d’exploitation. En même temps, ces impôts ne sont que différés, car l’investisseur doit les payer dans les années qui suivent. |

|

(104) |

Pour ces raisons, ainsi que ceux exposé ci-dessous au considérant 116, la Commission est de l’avis que le cumul, pendant une courte période, des deux régimes d’aide n’est pas de nature à créer des distorsions de concurrence qui affectent les conditions des échanges dans une mesure contraire à l’intérêt commun. |

3.3.2. Examen des arguments du plaignant:

|

(105) |

Le plaignant a soutenu que le tarif serait trop élevé et non conforme aux LDAE, il avance les éléments suivants: |

|

(106) |

Le plaignant avance tout d'abord que la méthode de détermination des tarifs prévu par la loi (fixation du tarif par rapport aux coûts évités des acheteurs obligés avec une prime pour tenir compte des objectifs de la Loi) ne correspond pas à la méthode prévue par les LDAE. |

|

(107) |

Sur ce point, la Commission note toutefois que la Loi no 2000-108 prévoit également que le tarif ne peut aboutir à une rentabilité excessive des capitaux, de sorte qu'elle prévoit en conformité avec le point 109(a) des LDAE que la tarif peut comporter une rémunération normale des capitaux mais ne peut pas l'excéder. |

|

(108) |

Le plaignant se réfère également aux avis du 29 juin 2006 et du 30 octobre 2008 de la CRE relatifs aux projets d'arrêtés tarifaires ayant finalement donné lieu à l'adoption de l'arrêté tarifaire du 17 novembre 2008. |

|

(109) |

Il est vrai que l'avis de 2006 de la CRE conclut que le tarif projeté en 2006 est trop élevé. L'arrêté adopté suite à cet avis de la CRE a cependant été annulé par le Conseil d'Etat. Dans son avis du 30 octobre 2008 portant directement sur le projet d'arrêté tarifaire qui a été adopté le 17 novembre 2008, la CRE relève que sous l'effet combiné de la hausse des matières premières et d'une demande soutenue, le coût d'acquisition des équipements a augmenté d'environ 20 %. Parallèlement l'économie s'est détériorée, conduisant à un durcissement des conditions de financement. La CRE note alors que “La rentabilité des projets s'en trouve dégradée”. Sur la base des données actualisées, la CRE constate que “pour une centrale éolienne implantée en France métropolitaine, fonctionnant avec un taux de charge de 2000 h/an, la rentabilité des projets est moyenne, voir faible. Dans ces conditions, seuls les projets dont les coûts sont bien maîtrisés généreraient une rentabilité suffisante”. Contrairement à ce que soutient le plaignant, l'avis de la CRE de 2008 confirme donc en réalité l'absence de surcompensation liée au tarif pour des installations fonctionnant à 2000h/an. |

|

(110) |

Pour les implantations fonctionnant à 2400 h/an, la CRE, il est vrai, recommandait une baisse du tarif. La Commission note cependant que les différentes simulations transmises par les autorités françaises et corroborées par différentes sources (Agence Internationale pour l'Energie et Bureau de Conseil Prysma) démontrent que les projets fonctionnant à 2400h/an n'ont pas permis de dégager les rentabilités anticipées par la CRE. Comme le révèle l'étude Prysma, un certain nombre de coûts n'avaient pas été pris en compte par la CRE dans ses simulations. En outre, les coûts ont continué à augmenter après 2008. La CRE avait elle-même déjà relevé qu'entre 2006 et 2008 la situation économique s'était sensiblement dégradée. |

|

(111) |

Bien que les rentabilités des implantations fonctionnant à 2400h/an sont meilleures que celles d'implantations fonctionnant à 2000h, elles restent raisonnables puisque d'une part équivalentes ou inférieures à la rentabilité normale du secteur (selon les simulations conservatrices ou plus moyennes). D’autre part, elles sont également équivalentes ou inférieures aux rentabilités acceptées comme normales dans le cas de régime de soutien d'autres Etats membres. |

|

(112) |

L'étude Prysma révèle en outre que les autorités françaises avaient négligé de tenir compte de certains coûts dans leurs simulations comme le coût de raccordement. |

|

(113) |

Au demeurant, déjà en 2008, les sites les plus ventés étaient occupés. |

|

(114) |

Enfin, la France a souligné que la courbe d'évolution de l'éolien confirme l'absence de surcompensation étant donné que si le tarif offrait des rentabilités excédant la rentabilité normale des capitaux, on aurait dû assister à une bulle du marché, comme on a pu l’observer pour le photovoltaïque en France, ce qui n'a cependant pas été le cas comme le montre la courbe de progression de l’éolien.

|

|

(115) |

Le plaignant a également invoqué le cumul avec d'autres avantages, à savoir un avantage fiscal consistant en un amortissement accéléré des équipements éoliens et à une suppression de la taxe professionnelle pour les exploitants d'éoliennes ainsi que l'avantage résultant de la possibilité de vendre des garanties d'origine. |

|

(116) |

Par ailleurs, contrairement à ce que soutient le plaignant cette dégressivité fiscale accélérée n’est plus en vigueur. Il ressort du texte de l'article 39 AB do CGI que la dégressivité fiscale accélérée sur 12 mois était possible uniquement pour des éoliennes acquises ou produites avant le 1er janvier 2011. Au demeurant, cette dégressivité permet d'améliorer la rentabilité du projet après impôt et de la rendre plus proche de la rentabilité avant impôt du projet. Or comme observé au considérant 99 cette rentabilité avant impôt n'est pas excessive. Enfin, la Commission relève que la CRE avait déjà tenu compte de cet avantage dans ses simulations et néanmoins conclu que malgré cet avantage, la rentabilité obtenue était faible pour les installations fonctionnant à 2000 h. |

|

(117) |

Concernant un avantage qui résulterait prétendument de la suppression de la taxe professionnelle, la France a indiqué qu'à compter du 1er janvier 2010, la taxe professionnelle a été supprimée de manière générale, et non seulement pour l’éolien, et remplacée par un nouvel impôt, la contribution économique territoriale (CET), composée de la cotisation foncière des entreprises (CFE) et de la cotisation sur la valeur ajoutée des entreprises (CVAE). Désormais, pour l’ensemble des redevables, seule la valeur locative des biens passibles d’une taxe foncière est comprise dans la base d’imposition à la CFE — la valeur locative des équipements et biens mobiliers, imposable en taxe professionnelle, est désormais exclue de la base de la CFE. Les éoliennes terrestres sont également soumises à la CET. |

|

(118) |

En outre, pour les entreprises de réseau, à la CET s'ajoute l’imposition forfaitaire sur les entreprises de réseaux (IFER). Cette imposition s'applique également aux éoliennes terrestres et hydroliennes (article 1519 D du CGI). |

|

(119) |

L’article 108 de la loi no 2010-1657 du 29 décembre 2010 de finances pour 2011 a relevé le tarif de l’IFER sur les éoliennes et hydroliennes (de 2,913 € par kilowatt de puissance installée en 2010 à 7 € en 2011), afin d’augmenter le rendement de l’IFER acquitté par les exploitants d’éoliennes. |

|

(120) |

Enfin, les dispositions du troisième alinéa de l’article 1518 A du code général des impôts (CGI) prévoyant une réduction de valeur locative en faveur des matériels faisant l’objet de l’amortissement exceptionnel prévu à l’article 39 AB du CGI ne s’appliquent plus pour la détermination de la base d’imposition à la CFE, car cet amortissement exceptionnel a été supprimé à partir de 2011 (voir ci-dessus au considérant 51). Les exploitants d’éoliennes terrestres ne peuvent donc pas en bénéficier. |

|

(121) |

La Commission ne dispose pas des données nécessaires pour établir exactement la charge fiscale sous l’ancien régime fiscal (la taxe professionnelle, jusqu’en 2010) et sous le nouveau régime fiscal (la CET et l’IFER). Cependant, la Commission observe que l’étude Prysma a été réalisée sur la base d’un investissement réalisé en 2012, tandis que la CRE a vérifié les calculs des autorités françaises faites en 2008. La Commission a vérifié ces calculs, et il apparaît de ces calculs que la modification du régime fiscal des collectivités locales a influencé à la baisse la profitabilité des investissements dans l’éolien terrestre. |

|

(122) |

Pour ces raisons, la Commission conclut qu'il ne peut être considéré que les opérateurs éoliens terrestres bénéficieraient d’un régime de faveur par rapport aux autres redevables de la CET puisqu'ils sont soumis à la CET au même titre que les autres opérateurs et doivent en outre acquitter l'IFER De plus, comme il résulte des calculs soumis par les autorités françaises, la modification du régime fiscal des collectivités locales a influencé à la baisse la profitabilité des investissements dans l’éolien terrestre. |

|

(123) |

Pour ce qui est des garanties d'origine, la France a indiqué qu’en application de l’article L314-15, L314-16 et L314-17 du code de l’énergie, dans le cadre de l’obligation d’achat c’est l’acheteur obligé et non le producteur d’énergie renouvelable bénéficiant du tarif d’achat, qui peut demander ces garanties d’origine et bénéficier du produit de leur vente. L’article L314-14 dispose en effet que les acheteurs obligés sont subrogés au producteur de l’énergie renouvelable dans son droit à obtenir la délivrance des garanties d'origine correspondantes. |

|

(124) |

En complément, l’article 6 du décret no 2004-90 du 28 janvier 2004 précise que l’avantage financier net éventuellement retiré de la vente de ces garanties d’origine par l’acheteur obligé est déduit de son droit à compensation au titre de la CSPE. |

|

(125) |

Par voie de conséquence, il apparaît que le producteur éolien bénéficiant du tarif d’achat ne peut obtenir de garanties d’origine et ne peut donc en tirer de revenus additionnels cumulables avec le tarif d’achat. |

|

(126) |

Enfin le plaignant souligne que la formule d'indexation du tarif est trop généreuse. |

|

(127) |

Sur ce point la Commission relève cependant que le coefficient K permet d'indexer au 1er janvier de chaque année le tarif qui s'appliquera aux nouvelles installations. Ce coefficient permet de tenir compte de l’évolution des coûts d’investissement et d’exploitation essentiellement en fonction de l’inflation. Ce coefficient tient cependant également compte de la courbe d’apprentissage de l’éolien par application d’un taux de dégressivité C de 2 % par an, reflétant la réduction de coût due au progrès technique et à l’apprentissage (10). |

|

(128) |

La Commission note que ce coefficient est justifié dans un secteur où les coûts sont influencés à la hausse notamment par l’inflation mais aussi par l’augmentation de la demande et parallèlement à la baisse en raison de la courbe d’apprentissage. |

|

(129) |

La Commission note d’ailleurs que si le coefficient a joué à la hausse du tarif comme le souligne le plaignant, il a aussi évolué à la baisse, comme il résulte du tableau mentionné au considérant 28. |

|

(130) |

Le plaignant trouve anormal que le coefficient de dégressivité C ait été diminué de 3,3 % (tarif de 2001) à 2 % en 2008. Cette diminution du coefficient de dégressivité a cependant simplement pour but de tenir compte de l’augmentation de la maturité de la technologie éolienne et de la baisse plus lente de la courbe d'apprentissage de cette technologie. |

|

(131) |

Pour une installation donnée, le tarif applicable à son contrat est également indexé, au 1er novembre de chaque année selon une formule d’indexation définie par le coefficient L. Le coefficient L détermine l’évolution du tarif d’une année sur l’autre au cours des 15 ans de contrat. Il permet de refléter l’évolution des charges d’exploitation et de tenir compte de l’inflation (11). Ce coefficient est justifié dans la mesure où en cours de contrat, les charges d’exploitation évolue généralement à la hausse ne serait-ce qu’en raison de l’inflation. Les simulations présentées par les autorités françaises (v. considérant 38 de la présente décision) montrent d’ailleurs qu’en cours de contrat le pourcentage d’augmentation du tarif (1,2 %) est inférieur au taux d’inflation (2 %). |

|

(132) |

En toute hypothèse, la Commission relève que les simulations effectuées par la France ont été établies sur base d'un tarif indexé en fonction des coefficients K et C (ce qui aboutit à un tarif de départ de 85€/MWh pour une installation en 2012) et que les recettes d'exploitation prises en compte dans le calcul de rentabilité ont été indexée conformément au coefficient L. Ainsi que déjà observé au considérant 99, ces simulations n'aboutissent pas à une rentabilité excessive des capitaux, ce qui confirme que l'utilisation de ces coefficients a eu comme résultat une indexation des tarifs alignée a l'évolution des coûts, et l'absence de surcompensation. |

|

(133) |

Finalement le plaignant estime que la France n'a pas établi de mécanisme de suivi de l'évolution des coûts. |

|

(134) |

Sur ce point, la Commission relève cependant que d'une part la Loi no 2000-108 prévoit un tel suivi. En outre, la France procède régulièrement à une étude des coûts de référence de l'ensemble du secteur électrique. Par ailleurs, les autorités françaises surveillent régulièrement l'évolution de la courbe de progression de l'éolien. Enfin, les autorités françaises se sont engagées à procéder à l'avenir à un suivi plus rapproché et plus précis de l’évolution de la courbe de progression de l’éolien et des coûts de production. |

|

(135) |

Sur base de ces éléments, la Commission conclut que le soutien à l'éolien terrestre résultant de l'arrêté tarifaire du 17 novembre 2008 est conforme au point 109 (a) des LDAE et que les mesures déjà mises en place et les autres mesures planifiées visant à surveiller l'absence de surcompensation sont aptes à prévenir les risques de surcompensation. |

3.3.3. Effet incitatif et nécessité de l'aide (Section 3.2 des LDAE)

|

(136) |

La nécessité de l'aide résulte du constat que les coûts de production sont supérieurs au prix du marché de l'électricité. |

|

(137) |

Par ailleurs, un calcul de rentabilité d'une éolienne fonctionnant à 2000h/an sur base du seul prix du marché (prix moyen pondéré 2013 retenu par la CRE) aboutit à une rentabilité négative. Pour une éolienne fonctionnant à 2400h/an et ayant donc un relativement bon rendement, on obtient une rentabilité avant impôt de 0,02 %, ce qui est manifestement insuffisant pour inciter un opérateur à investir dans l'éolien. |

|

(138) |

Le tarif retenu par les autorités françaises permet par contre d'atteindre une rentabilité plus raisonnable qui peut être améliorée lorsque les coûts sont bien maîtrisés (avis de la CRE du 30 octobre 2008) et est suffisante mais nécessaire pour inciter les opérateurs à entamer des projets éoliens. |

3.3.4. Compatibilité avec les articles 30 et 110 TFUE

|

(139) |

Comme décrit ci-dessus au considérant 54, la France a exempté les importations d’électricité renouvelable de la perception de la CSPE pour la part de la CSPE qui correspond au financement de l’électricité renouvelable. Le mode de financement de l’aide est donc compatible avec les articles 30 et 110 TFUE. |

3.3.5. Durée du régime

|

(140) |

La Commission note que les autorités françaises se sont engagées à re-notifier le régime d'aide examiné dans la présente décision au plus tard 10 ans après l'approbation de la Commission. La présente autorisation ne vaut que pour dix ans. |

3.3.6. Conclusion

|

(141) |

Sur base des éléments qui précèdent, la Commission conclut que le soutien à l'éolien terrestre tel qu'il ressort de l'arrêté tarifaire du 17 novembre 2008 est conforme aux critères de compatibilité des LDAE pour les aides opérationnelles au développement des énergies renouvelables. |

3.4. Existence d’une aide d’État au sens de l’article 107, paragraphe 1 du Traité pour les bénéficiaires du plafonnement de la CSPE

3.4.1. Existence d'un avantage:

|

(142) |

La Loi no 2000-108 établit le principe que la CSPE est due par les consommateurs finals d'électricité installés sur le territoire français et que le montant de la CSPE est calculé au prorata de la quantité d'électricité consommée. Elle sert à financer les coûts (additionnels) résultant de l’obligation d’achat de l’électricité d’origine renouvelable. |

|

(143) |

Afin de prouver que la mesure en cause confère un avantage sélectif à certaines entreprises ou à certaines productions, la Commission doit démontrer que celle-ci introduit des différenciations entre des entreprises se trouvant, au regard de l’objectif de la mesure en cause, dans une situation factuelle et juridique comparable. La notion d’aide ne vise pas les mesures introduisant une différenciation entre entreprises en matière de charges lorsque cette différenciation résulte de la nature et de l’économie du système de charges en cause (12). Il incombe à l’État membre qui a introduit une telle différenciation entre entreprises en matière de charges de démontrer qu’elle est effectivement justifiée par la nature et l’économie du système en cause (13). |

|

(144) |

En prévoyant cependant que jusqu'à un plafond de 240 GWh, la CSPE n'est pas due dans le cas d'une électricité autoproduite, la Loi no 2000-108 procure un avantage à certains types de consommateurs, lesquels ne paraissent cependant pas se trouver dans une situation différente des autres consommateurs au regard des objectifs de la CSPE, à savoir le financement du service public de l'électricité. |

|

(145) |

La France soutient que dans la mesure où les auto-producteurs ne prélèvent pas leur électricité à partir du réseau, ils ne bénéficient pas non plus du service public de l'électricité. La CSPE ne semble cependant pas être conçue comme une contribution qui ne serait payée que par ceux qui bénéficient ou sont susceptibles de bénéficier du service public de l'électricité. D'ailleurs, les auto-producteurs doivent quand même contribuer à la CSPE au-delà du seuil de consommation de 240 GWh. Ce seuil ne paraît pas être lié au fait que les auto-producteurs consommant plus de 240 GWh/an bénéficieraient du service public de l'électricité. |

|

(146) |

Au demeurant, il n'est pas établi que les auto-producteurs ne bénéficient pas du service public de l'électricité. D'une part, ils peuvent être raccordés au réseau pour avoir une énergie de secours en cas de panne de l'installation. En outre, s'agissant des énergies renouvelables que la CSPE sert à financer, un de leurs effets reconnus comme bénéfiques pour l'environnement est leur faible bilan carbone. Or tout citoyen et toute entreprise, y compris les auto-producteurs, bénéficient de la réduction des émissions de gaz à effet de serre. |

|

(147) |

Enfin, la disposition ne peut être considérée comme d'application générale. Les informations transmises par la France montrent que cette disposition profite essentiellement aux secteurs industriels recourant à des centrales de cogénération et constitue ainsi un avantage sélectif. |

|

(148) |

La Loi no 2000-108 plafonne également la CSPE à 5 50 000€ par site de consommation (indexé). Un tel plafond correspond à une consommation annuelle de 42 GWh (avec les valeurs du plafond et de la CSPE de 2013). Une telle consommation n'est atteinte que par certains secteurs économiques comme le confirment les informations transmises par la France sur les secteurs concernés. Ce plafond procure ainsi un avantage sélectif à certaines entreprises ou certains secteurs et ne semble pas pouvoir être expliqué par la logique de la CSPE. |

|

(149) |

Enfin, le Code de l'énergie plafonne la CSPE à 0,5 % de la valeur ajoutée des entreprises industrielles ayant une consommation dépassant 7 GWh/an. Ce plafond est sélectif puisqu'il ne concerne que les entreprises industrielles et uniquement celles dépassant un certain seuil de consommation. Le plafond ne paraît pas pouvoir être justifié par la logique de la CSPE. |

|

(150) |

Pour ces raisons, la Commission conclut de manière préliminaire que les différents plafonds prévus par la Loi no 2000-108 constituent un avantage sélectif au profit de certaines entreprises ou secteurs de l'économie. |

3.4.2. Avantage financé par des ressources étatiques et imputable à l'Etat

|

(151) |

Il a été conclu à la Section 3.1.1 de la présente décision que la CSPE constitue une ressource étatique. Or en plafonnant la CSPE due au profit de certains consommateurs, l'Etat a renoncé à percevoir une ressource étatique. L'avantage résultant des plafonds est donc financé au moyen de ressources étatiques. Il est également imputable à l'Etat puisque les différents plafonds ont été établis par le législateur. |

3.4.3. Impact sur la concurrence et le commerce entre Etats membres

|

(152) |

Les entreprises favorisées par le plafonnement de la CSPE sont en concurrence avec des entreprises d'autres Etats membres (métallurgie, papeterie, agro-alimentaire, industrie chimique, etc.). Partant le plafonnement est susceptible d'avoir un impact sur la concurrence et le commerce entre Etats membres. |

3.5. Légalité de l'aide

|

(153) |

Le plafonnement de la CSPE ayant été mis en œuvre avant toute notification à la Commission, les autorités françaises n’ont pas rempli leurs obligations résultant de l’article 108, paragraphe 3 du TFUE. |

3.6. Compatibilité de l'aide

3.6.1. Application du chapitre 4 des LDAE

|

(154) |

La France a exposé que la CSPE n’est pas une taxe relevant de la directive 2003/96/CE du 27 octobre 2003 restructurant le cadre communautaire de taxation des produits énergétiques et de l’électricité mais une taxe à finalité spécifique au sens de l’article 1 § 2 de la directive 2008/118/CE du 16 décembre 2008 relative au régime général d’accise. |

|

(155) |

La CSPE n'est donc pas une taxe environnementale harmonisée au sens du point 153 des LDAE. |

|

(156) |

La CSPE ne constitue pas non plus une taxe environnementale au sens du point 151, lu en combinaison avec le point 70(14) des LDAE. La base imposable spécifique n'a pas nécessairement un effet négatif sur l'environnement où la CSPE est aussi due sur l'électricité renouvelable. Pour cette raison aussi elle ne peut être considérée comme ayant vocation à internaliser les coûts sur l'environnement dans le prix du produit concerné. En outre, elle n'a pas pour vocation d'orienter les fabricants ou le consommateur vers des activités respectant davantage l'environnement. Au contraire, une réduction de la consommation entrainerait la nécessité d'augmenter la CSPE due pour couvrir les coûts de production d'énergie renouvelable. |

|

(157) |

Elle ne tombe donc pas dans le champ d'application du chapitre 4 des LDAE. |

3.6.2. Compatibilité du plafonnement pour les auto-producteurs

|

(158) |

Il appartient à l'Etat membre de démontrer la compatibilité de l'aide avec le marché intérieur (14). |

|