EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32019R0876R(03)

Rettifica del regolamento regolamento (UE) 2019/876 del Parlamento europeo e del Consiglio, del 20 maggio 2019, che modifica il regolamento (UE) n. 575/2013 per quanto riguarda il coefficiente di leva finanziaria, il coefficiente netto di finanziamento stabile, i requisiti di fondi propri e passività ammissibili, il rischio di controparte, il rischio di mercato, le esposizioni verso controparti centrali, le esposizioni verso organismi di investimento collettivo, le grandi esposizioni, gli obblighi di segnalazione e informativa e il regolamento (UE) n. 648/2012 (GU L 150 del 7.6.2019)

Rettifica del regolamento regolamento (UE) 2019/876 del Parlamento europeo e del Consiglio, del 20 maggio 2019, che modifica il regolamento (UE) n. 575/2013 per quanto riguarda il coefficiente di leva finanziaria, il coefficiente netto di finanziamento stabile, i requisiti di fondi propri e passività ammissibili, il rischio di controparte, il rischio di mercato, le esposizioni verso controparti centrali, le esposizioni verso organismi di investimento collettivo, le grandi esposizioni, gli obblighi di segnalazione e informativa e il regolamento (UE) n. 648/2012 (GU L 150 del 7.6.2019)

OJ L 242, 20.9.2019, p. 28–31

(IT)

ELI: http://data.europa.eu/eli/reg/2019/876/corrigendum/2019-09-20/oj

|

20.9.2019 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 242/28 |

Rettifica del regolamento regolamento (UE) 2019/876 del Parlamento europeo e del Consiglio, del 20 maggio 2019, che modifica il regolamento (UE) n. 575/2013 per quanto riguarda il coefficiente di leva finanziaria, il coefficiente netto di finanziamento stabile, i requisiti di fondi propri e passività ammissibili, il rischio di controparte, il rischio di mercato, le esposizioni verso controparti centrali, le esposizioni verso organismi di investimento collettivo, le grandi esposizioni, gli obblighi di segnalazione e informativa e il regolamento (UE) n. 648/2012

( Gazzetta ufficiale dell'Unione europea L 150 del 7 giugno 2019 )

Pagina 73, articolo 280 bis, paragrafo 2:

anziché:

«dove:

|

єj |

= |

il coefficiente del fattore di vigilanza dell'insieme di attività coperte relativo all'insieme di attività coperte “j”, determinato conformemente al valore applicabile specificato all'articolo 280; |

|

SFIR |

= |

il fattore di vigilanza per la categoria del rischio di tasso di interesse con un valore pari allo 0,5 %; e |

|

|

= |

l'importo nozionale effettivo dell'insieme di attività coperte “j” calcolato conformemente al paragrafo 3.» |

leggasi:

«dove:

|

єj |

= |

il coefficiente del fattore di vigilanza dell'insieme di attività coperte relativo all'insieme di attività coperte “j”, determinato conformemente al valore applicabile specificato all'articolo 280; |

|

SFIR |

= |

il fattore di vigilanza per la categoria del rischio di tasso di interesse con un valore pari allo 0,5 %; e |

|

|

= |

l'importo nozionale effettivo dell'insieme di attività coperte “j” calcolato conformemente al paragrafo 3.»; |

anziché:

«dove:

|

|

= |

l'importo nozionale effettivo dell'insieme di attività coperte “j”; e |

|

Dj,k |

= |

l'importo nozionale effettivo della categoria “k” dell'insieme di attività coperte “j” calcolato come segue:

|

»

»leggasi:

«dove:

|

|

= |

l'importo nozionale effettivo dell'insieme di attività coperte “j”; e |

|

Dj,k |

= |

l'importo nozionale effettivo della categoria “k” dell'insieme di attività coperte “j” calcolato come segue:

|

»;

»;pagina 74, articolo 280 ter, paragrafo 1:

anziché:

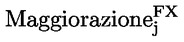

«1. Ai fini dell'articolo 278, gli enti calcolano la maggiorazione per la categoria del rischio di cambio per un determinato insieme di attività soggette a compensazione come segue:

![]()

dove:

|

MaggiorazioneFX |

= |

maggiorazione per la categoria del rischio di cambio; |

|

j |

= |

l'indice che rappresenta tutti gli insiemi di attività coperte assegnate al rischio di cambio stabiliti conformemente all'articolo 277 bis, paragrafo 1, lettera b) e l'articolo 277 bis, paragrafo 2, per l'insieme di attività soggette a compensazione; e |

|

|

= |

la maggiorazione della categoria del rischio di cambio per l'insieme di attività coperte “j” calcolata in conformità del paragrafo 2. |

2. Gli enti calcolano la maggiorazione “della categoria del rischio di cambio per l'insieme di attività coperte” j:

dove:

|

єj |

= |

il coefficiente del fattore di vigilanza dell'insieme di attività coperte relativo all'insieme delle attività coperte “j” determinato conformemente all'articolo 280; |

|

SFFX |

= |

il fattore di vigilanza per la categoria del rischio di cambio con un valore pari al 4 %; |

|

|

= |

l'importo nozionale effettivo dell'insieme di attività coperte “j” calcolato come segue:» |

leggasi:

«1. Ai fini dell'articolo 278, gli enti calcolano la maggiorazione per la categoria del rischio di cambio per un determinato insieme di attività soggette a compensazione come segue:

dove:

|

MaggiorazioneFX |

= |

maggiorazione per la categoria del rischio di cambio; |

|

j |

= |

l'indice che rappresenta tutti gli insiemi di attività coperte assegnate al rischio di cambio stabiliti conformemente all'articolo 277 bis, paragrafo 1, lettera b) e l'articolo 277 bis, paragrafo 2, per l'insieme di attività soggette a compensazione; e |

|

|

= |

la maggiorazione della categoria del rischio di cambio per l'insieme di attività coperte “j” calcolata in conformità del paragrafo 2. |

2. Gli enti calcolano la maggiorazione “della categoria del rischio di cambio per l'insieme di attività coperte” j:

dove:

|

єj |

= |

il coefficiente del fattore di vigilanza dell'insieme di attività coperte relativo all'insieme delle attività coperte “j” determinato conformemente all'articolo 280; |

|

SFFX |

= |

il fattore di vigilanza per la categoria del rischio di cambio con un valore pari al 4 %; |

|

|

= |

l'importo nozionale effettivo dell'insieme di attività coperte “j” calcolato come segue:»; |

pagina 75, articolo 280 quater, paragrafo 2:

anziché:

«2. Ai fini dell'articolo 278 l'ente calcola la maggiorazione per la categoria del rischio di credito per un determinato insieme di attività soggette a compensazione come segue:

|

|

|

»

»leggasi:

«2. Ai fini dell'articolo 278 l'ente calcola la maggiorazione per la categoria del rischio di credito per un determinato insieme di attività soggette a compensazione come segue:

|

|

|

»;

»;pagina 75, articolo 280 quater, paragrafi 3 e 4:

anziché:

«dove:

|

|

= |

la maggiorazione per l'insieme di attività coperte “j” |

|

єj |

= |

il coefficiente del fattore di vigilanza dell'insieme di attività coperte relativo all'insieme delle attività coperte “j” determinato conformemente all'articolo 280; |

|

k |

= |

l'indice che rappresenta le entità di riferimento del credito dell'insieme di attività soggette a compensazione stabilito conformemente al paragrafo 1; |

|

|

= |

il fattore di correlazione dell'entità di riferimento del credito “k”; Se l'entità di riferimento del credito “k” è stata stabilita a norma del paragrafo 1, lettera a), ρk credito = 50 %. Se l'entità di riferimento del credito “k” è stata stabilita a norma del paragrafo 1, lettera b), ρk credito = 80 %; e |

|

Maggiorazione(entitàk) |

= |

la maggiorazione per l'entità di riferimento del credito “k” determinata conformemente al paragrafo 4; e |

4. Gli enti calcolano la maggiorazione per l'entità di riferimento del credito “k” come segue:

dove:

|

ρk Credito = 80 % |

= |

l'importo nozionale effettivo dell'entità di riferimento del credito “k” calcolato come segue:

dove:

|

leggasi:

«3. Gli enti calcolano la maggiorazione per la categoria del rischio di credito per l'insieme di attività coperte “j” come segue:

dove:

|

Maggiorazionecredito j |

= |

la maggiorazione per l'insieme di attività coperte “j” |

|

єj |

= |

il coefficiente del fattore di vigilanza dell'insieme di attività coperte relativo all'insieme delle attività coperte “j” determinato conformemente all'articolo 280; |

|

k |

= |

l'indice che rappresenta le entità di riferimento del credito dell'insieme di attività soggette a compensazione stabilito conformemente al paragrafo 1; |

|

|

= |

il fattore di correlazione dell'entità di riferimento del credito “k”; Se l'entità di riferimento del credito “k” è stata stabilita a norma del paragrafo 1, lettera a), ρk credito = 50 %. Se l'entità di riferimento del credito “k” è stata stabilita a norma del paragrafo 1, lettera b), ρk credito = 80 %; e |

|

Maggiorazione(entitàk) |

= |

la maggiorazione per l'entità di riferimento del credito “k” determinata conformemente al paragrafo 4. |

4. Gli enti calcolano la maggiorazione per l'entità di riferimento del credito “k” come segue:

dove:

|

|

= |

l'importo nozionale effettivo dell'entità di riferimento del credito “k” calcolato come segue:

dove:

|