ISSN 1977-0669

Επίσημη Εφημερίδα

της Ευρωπαϊκής Ένωσης

L 332

Έκδοση στην ελληνική γλώσσα

Νομοθεσία

58ό έτος

18 Δεκεμβρίου 2015

|

ISSN 1977-0669 |

||

|

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 332 |

|

|

|

||

|

Έκδοση στην ελληνική γλώσσα |

Νομοθεσία |

58ό έτος |

|

Περιεχόμενα |

|

I Νομοθετικές πράξεις |

Σελίδα |

|

|

|

ΟΔΗΓΙΕΣ |

|

|

|

* |

|

|

|

Διορθωτικά |

|

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ |

|

EL |

Οι πράξεις των οποίων οι τίτλοι έχουν τυπωθεί με λευκά στοιχεία αποτελούν πράξεις τρεχούσης διαχειρίσεως που έχουν θεσπισθεί στο πλαίσιο της γεωργικής πολιτικής και είναι γενικά περιορισμένης χρονικής ισχύος. Οι τίτλοι όλων των υπολοίπων πράξεων έχουν τυπωθεί με μαύρα στοιχεία και επισημαίνονται με αστερίσκο. |

I Νομοθετικές πράξεις

ΟΔΗΓΙΕΣ

|

18.12.2015 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 332/1 |

ΟΔΗΓΊΑ (ΕΕ) 2015/2376 ΤΟΥ ΣΥΜΒΟΥΛΊΟΥ

της 8ης Δεκεμβρίου 2015

για την τροποποίηση της οδηγίας 2011/16/ΕΕ όσον αφορά την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών στον τομέα της φορολογίας

ΤΟ ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ,

Έχοντας υπόψη τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης, και ιδίως το άρθρο 115,

Έχοντας υπόψη την πρόταση της Ευρωπαϊκής Επιτροπής,

Κατόπιν διαβίβασης του σχεδίου νομοθετικής πράξης στα εθνικά κοινοβούλια,

Έχοντας υπόψη τη γνώμη του Ευρωπαϊκού Κοινοβουλίου (1),

Έχοντας υπόψη τη γνώμη της Ευρωπαϊκής Οικονομικής και Κοινωνικής Επιτροπής (2),

Έχοντας υπόψη τη γνώμη της Επιτροπής των Περιφερειών (3),

Αποφασίζοντας σύμφωνα με ειδική νομοθετική διαδικασία,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Το πρόβλημα της διασυνοριακής φοροαποφυγής, του επιθετικού φορολογικού σχεδιασμού και του επιζήμιου φορολογικού ανταγωνισμού έχει ενταθεί σημαντικά και η επίλυσή του αποτελεί μείζονα προτεραιότητα τόσο σε επίπεδο ΕΕ όσο και παγκοσμίως. Η διάβρωση της φορολογικής βάσης μειώνει σημαντικά τα εθνικά φορολογικά έσοδα, γεγονός το οποίο εμποδίζει τα κράτη μέλη να εφαρμόσουν αναπτυξιακές φορολογικές πολιτικές. Η έκδοση εκ των προτέρων φορολογικών αποφάσεων, οι οποίες διευκολύνουν τη συνεπή και διαφανή εφαρμογή του δικαίου, αποτελεί κοινή πρακτική και στην Ένωση. Η αποσαφήνιση της φορολογικής νομοθεσίας για τους φορολογουμένους παρέχει ασφάλεια στις επιχειρήσεις και μπορεί, με τον τρόπο αυτό, να ενθαρρύνει τις επενδύσεις και τη συμμόρφωση με το δίκαιο και να συμβάλει, ως εκ τούτου, στον στόχο της περαιτέρω ανάπτυξης της ενιαίας αγοράς στην Ένωση, με βάση τις αρχές και τις ελευθερίες που προβλέπουν οι συνθήκες. Ωστόσο, αποφάσεις όσον αφορά δομές που δημιουργούνται για φορολογικούς σκοπούς έχουν οδηγήσει, σε ορισμένες περιπτώσεις, σε χαμηλό επίπεδο φορολογίας τεχνητώς υψηλών εισοδημάτων στη χώρα που εκδίδει, τροποποιεί ή ανανεώνει την εκ των προτέρων απόφαση και έχουν αφήσει τεχνητώς χαμηλά εισοδήματα να φορολογούνται σε άλλες εμπλεκόμενες χώρες. Συνεπώς, είναι επιτακτική η ανάγκη μεγαλύτερης διαφάνειας. Προς τούτο πρέπει να ενισχυθούν τα εργαλεία και οι μηχανισμοί που έχουν καθιερωθεί με την οδηγία 2011/16/ΕΕ του Συμβουλίου (4). |

|

(2) |

Το Ευρωπαϊκό Συμβούλιο, στα συμπεράσματά του της 18ης Δεκεμβρίου 2014, τόνισε την επιτακτική ανάγκη να δοθεί ώθηση στις προσπάθειες για την καταπολέμηση της φοροαποφυγής και του επιθετικού φορολογικού σχεδιασμού, τόσο σε παγκόσμιο επίπεδο όσο και σε επίπεδο Ένωσης. Τονίζοντας τη σημασία της διαφάνειας, το Ευρωπαϊκό Συμβούλιο εξέφρασε την ικανοποίησή του για την πρόθεση της Επιτροπής να υποβάλει πρόταση για την αυτόματη ανταλλαγή πληροφοριών όσον αφορά φορολογικές αποφάσεις στην Ένωση. |

|

(3) |

Η οδηγία 2011/16/ΕΕ προβλέπει την υποχρεωτική αυθόρμητη ανταλλαγή πληροφοριών μεταξύ των κρατών μελών σε πέντε συγκεκριμένες περιπτώσεις και εντός ορισμένων προθεσμιών. Η αυθόρμητη ανταλλαγή πληροφοριών, σε περιπτώσεις στις οποίες η αρμόδια αρχή ενός κράτους μέλους έχει λόγους να υποθέτει ότι σε άλλο κράτος μέλος υφίσταται απώλεια φορολογικών εσόδων, εφαρμόζεται ήδη στις φορολογικές αποφάσεις που εκδίδει, τροποποιεί ή ανανεώνει κράτος μέλος για συγκεκριμένο φορολογούμενο όσον αφορά την ερμηνεία ή την εφαρμογή, στο μέλλον, φορολογικών διατάξεων και οι οποίες έχουν διασυνοριακό χαρακτήρα. |

|

(4) |

Ωστόσο, η αποτελεσματική αυθόρμητη ανταλλαγή πληροφοριών όσον αφορά τις εκ των προτέρων διασυνοριακές αποφάσεις και τις εκ των προτέρων συμφωνίες ενδοομιλικής τιμολόγησης παρεμποδίζεται από πολλές σημαντικές πρακτικές δυσκολίες, όπως η διακριτική ευχέρεια του κράτους μέλους έκδοσης της απόφασης να αποφασίζει ποια άλλα κράτη μέλη θα πρέπει να ενημερώνονται σχετικά. Ως εκ τούτου, στις ανταλλασσόμενες πληροφορίες θα πρέπει, όπου ενδείκνυται, να έχουν πρόσβαση όλα τα άλλα κράτη μέλη. |

|

(5) |

Το πεδίο εφαρμογής της αυτόματης ανταλλαγής εκ των προτέρων διασυνοριακών αποφάσεων και συμφωνιών ενδοομιλικής τιμολόγησης οι οποίες έχουν εκδοθεί, τροποποιηθεί ή ανανεωθεί για συγκεκριμένο πρόσωπο ή ομάδα προσώπων και τις οποίες το εν λόγω πρόσωπο ή η ομάδα προσώπων δικαιούται να επικαλεστεί, θα πρέπει να καλύπτει οιαδήποτε υλική μορφή τους (ανεξάρτητα από τον δεσμευτικό ή μη δεσμευτικό χαρακτήρα τους και τον τρόπο έκδοσης). |

|

(6) |

Χάριν ασφαλείας δικαίου, η οδηγία 2011/16/ΕΕ θα πρέπει να τροποποιηθεί με την πρόβλεψη κατάλληλου ορισμού της εκ των προτέρων διασυνοριακής απόφασης και της εκ των προτέρων συμφωνίας ενδοομιλικής τιμολόγησης. Το πεδίο εφαρμογής αυτών των ορισμών θα πρέπει να είναι αρκετά ευρύ ώστε να καλύπτει εκτεταμένο φάσμα περιπτώσεων, συμπεριλαμβανομένων, και όχι μόνον, των ακόλουθων τύπων εκ των προτέρων διασυνοριακών αποφάσεων και συμφωνιών ενδοομιλικής τιμολόγησης:

|

|

(7) |

Οι φορολογούμενοι δικαιούνται να επικαλούνται εκ των προτέρων διασυνοριακή απόφαση ή συμφωνία ενδοομιλικής τιμολόγησης κατά τη διάρκεια, για παράδειγμα, φορολογικών διαδικασιών ή φορολογικών ελέγχων υπό την προϋπόθεση ότι τα στοιχεία στα οποία βασίζεται η εκ των προτέρων διασυνοριακή απόφαση ή συμφωνία ενδοομιλικής τιμολόγησης παρουσιάζονται με ακρίβεια και ότι οι φορολογούμενοι συμμορφώνονται με τους όρους της εν λόγω απόφασης ή συμφωνίας. |

|

(8) |

Τα κράτη μέλη θα ανταλλάσσουν πληροφορίες, ανεξάρτητα από το εάν ο φορολογούμενος συμμορφώνεται με τους όρους της εκ των προτέρων διασυνοριακής απόφασης ή της εκ των προτέρων συμφωνίας ενδοομιλικής τιμολόγησης. |

|

(9) |

Η παροχή πληροφοριών δεν πρέπει να οδηγεί στην αποκάλυψη εμπορικού, βιομηχανικού ή επαγγελματικού απορρήτου ή εμπορικής μεθόδου ή στην αποκάλυψη πληροφορίας της οποίας η κοινολόγηση θα ήταν αντίθετη προς τη δημόσια τάξη. |

|

(10) |

Προκειμένου να αξιοποιηθούν τα οφέλη από την υποχρεωτική αυτόματη ανταλλαγή των εκ των προτέρων διασυνοριακών αποφάσεων και των εκ των προτέρων συμφωνιών ενδοομιλικής τιμολόγησης, οι πληροφορίες θα πρέπει να κοινοποιούνται αμέσως μετά την έκδοση, τροποποίηση ή ανανέωσή τους και, ως εκ τούτου, θα πρέπει να καθοριστούν τακτά διαστήματα για την κοινοποίηση των πληροφοριών. Για τους ίδιους λόγους, κρίνεται επίσης σκόπιμο να προβλεφθεί υποχρεωτική αυτόματη ανταλλαγή των εκ των προτέρων διασυνοριακών αποφάσεων και των εκ των προτέρων συμφωνιών ενδοομιλικής τιμολόγησης που είχαν εκδοθεί, τροποποιηθεί ή ανανεωθεί εντός περιόδου που άρχισε πέντε έτη πριν από την ημερομηνία εφαρμογής της παρούσας οδηγίας και οι οποίες εξακολουθούν να ισχύουν την 1η Ιανουαρίου 2014, με δυνατότητα, ωστόσο, εξαίρεσης, υπό ορισμένες προϋποθέσεις, από την ανωτέρω υποχρέωση για ορισμένα πρόσωπα ή ομάδες προσώπων με ετήσιο καθαρό κύκλο εργασιών σε επίπεδο ομίλου που δεν υπερβαίνει τα 40 000 000 EUR. |

|

(11) |

Χάριν ασφαλείας δικαίου είναι σκόπιμο να εξαιρούνται, υπό αυστηρότατες προϋποθέσεις, από την υποχρεωτική αυτόματη ανταλλαγή οι εκ των προτέρων διμερείς ή πολυμερείς συμφωνίες ενδοομιλικής τιμολόγησης που έχουν συναφθεί με τρίτες χώρες, στο πλαίσιο διεθνών συνθηκών με τις εν λόγω τρίτες χώρες, στις περιπτώσεις κατά τις οποίες δεν επιτρέπεται, σύμφωνα με τις διατάξεις των συνθηκών αυτών, η κοινοποίηση σε τρίτη χώρα πληροφοριών που λαμβάνονται στο πλαίσιο τέτοιας συνθήκης. Στις περιπτώσεις αυτές, ωστόσο, αντί για τις εν λόγω πληροφορίες, πρέπει να γίνεται ανταλλαγή των πληροφοριών που αναφέρονται στην παράγραφο 6 του άρθρου 8α σχετικά με τα αιτήματα που οδηγούν στην έκδοση τέτοιου είδους εκ των προτέρων διμερών ή πολυμερών συμφωνιών ενδοομιλικής τιμολόγησης. Ως εκ τούτου, στις περιπτώσεις αυτές, οι πληροφορίες που θα κοινοποιούνται θα πρέπει να αναφέρουν ότι παρέχονται βάσει τέτοιου αιτήματος. |

|

(12) |

Η υποχρεωτική αυτόματη ανταλλαγή των εκ των προτέρων διασυνοριακών αποφάσεων και των εκ των προτέρων συμφωνιών ενδοομιλικής τιμολόγησης θα πρέπει σε κάθε περίπτωση να περιλαμβάνει κοινοποίηση ενός καθορισμένου συνόλου βασικών πληροφοριών στις οποίες θα έχουν πρόσβαση όλα τα κράτη μέλη. Η Επιτροπή θα πρέπει να εξουσιοδοτηθεί να λάβει τα αναγκαία πρακτικά μέτρα προκειμένου να τυποποιηθεί η κοινοποίηση των πληροφοριών αυτών, σύμφωνα με τη διαδικασία της οδηγίας 2011/16/ΕΕ (στην οποία συμμετέχει η επιτροπή διοικητικής συνεργασίας για τη φορολογία) για την κατάρτιση τυποποιημένου εντύπου που θα χρησιμοποιείται για την ανταλλαγή των πληροφοριών. Η εν λόγω διαδικασία θα πρέπει επίσης να χρησιμοποιηθεί για την έγκριση περαιτέρω πρακτικών ρυθμίσεων για την ανταλλαγή των πληροφοριών, όπως ο προσδιορισμός των γλωσσικών απαιτήσεων που θα ισχύουν για την ανταλλαγή πληροφοριών με τη χρησιμοποίηση του εν λόγω τυποποιημένου εντύπου. |

|

(13) |

Στην εκπόνηση του εν λόγω τυποποιημένου εντύπου για την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών, θα ήταν σκόπιμο να ληφθούν υπόψη οι εργασίες του φόρουμ του ΟΟΣΑ σχετικά με ζημιογόνες φορολογικές πρακτικές, όπου εκπονείται ένα τυποποιημένο έντυπο ανταλλαγής πληροφοριών, στο πλαίσιο του σχεδίου δράσης για τη διάβρωση της φορολογικής βάσης και τη μεταφορά των κερδών. Είναι σκόπιμη και η στενή συνεργασία με τον ΟΟΣΑ, με συντονισμένο τρόπο και αυτό όχι μόνο όσον αφορά την εκπόνηση του εν λόγω τυποποιημένου εντύπου για την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών. Απώτερος στόχος θα πρέπει να είναι η καθιέρωση ισότιμων όρων ανταγωνισμού σε παγκόσμιο επίπεδο, ενώ η Ένωση θα πρέπει να αναλάβει ηγετικό ρόλο προωθώντας τη διεύρυνση του πεδίου των πληροφοριών για τις εκ των προτέρων διασυνοριακές αποφάσεις και συμφωνίες ενδοομιλικής τιμολόγησης που θα πρέπει να ανταλλάσσονται. |

|

(14) |

Τα κράτη μέλη θα πρέπει να ανταλλάσσουν βασικές πληροφορίες και ένας περιορισμένος αριθμός βασικών πληροφοριών θα πρέπει να κοινοποιείται επίσης στην Επιτροπή. Κατ' αυτόν τον τρόπο η Επιτροπή θα μπορεί, σε οποιαδήποτε χρονική στιγμή, να παρακολουθεί και να αξιολογεί την αποτελεσματική εφαρμογή της υποχρεωτικής αυτόματης ανταλλαγής πληροφοριών όσον αφορά τις εκ των προτέρων διασυνοριακές αποφάσεις και τις εκ των προτέρων συμφωνίες ενδοομιλικής τιμολόγησης. Οι πληροφορίες που λαμβάνει η Επιτροπή δεν πρέπει ωστόσο να χρησιμοποιούνται για άλλους σκοπούς. Η εν λόγω κοινοποίηση δεν θα απάλλασσε επιπλέον ένα κράτος μέλος από την υποχρέωσή του να κοινοποιεί κάθε κρατική ενίσχυση στην Επιτροπή. |

|

(15) |

Η ανατροφοδότηση από το κράτος μέλος παραλαβής στο κράτος μέλος αποστολής των πληροφοριών αποτελεί απαραίτητο στοιχείο για τη λειτουργία ενός αποτελεσματικού συστήματος αυτόματης ανταλλαγής πληροφοριών. Ως εκ τούτου, είναι σκόπιμο να υπογραμμιστεί ότι οι αρμόδιες αρχές των κρατών μελών πρέπει να αποστέλλουν, άπαξ του έτους, πληροφορίες σχετικά με την αυτόματη ανταλλαγή πληροφοριών προς τα άλλα ενδιαφερόμενα κράτη μέλη. Στην πράξη, αυτή η υποχρεωτική ανατροφοδότηση θα πρέπει να γίνεται σύμφωνα με ρυθμίσεις που έχουν συμφωνηθεί διμερώς. |

|

(16) |

Όπου απαιτείται, μετά από το στάδιο της υποχρεωτικής αυτόματης ανταλλαγής πληροφοριών δυνάμει των κανόνων της παρούσας οδηγίας, ένα κράτος μέλος θα πρέπει να έχει τη δυνατότητα να επικαλεστεί το άρθρο 5 της οδηγίας 2011/16/ΕΕ όσον αφορά την ανταλλαγή πληροφοριών κατόπιν αιτήματος προκειμένου να λάβει συμπληρωματικές πληροφορίες, μεταξύ των οποίων και το πλήρες κείμενο των εκ των προτέρων διασυνοριακών αποφάσεων ή των εκ των προτέρων συμφωνιών ενδοομιλικής τιμολόγησης, από το κράτος μέλος που εξέδωσε τις εν λόγω αποφάσεις ή συνήψε τις εν λόγω συμφωνίες. |

|

(17) |

Είναι σκόπιμο να υπενθυμίσουμε ότι το άρθρο 21 παράγραφος 4 της οδηγίας 2011/16/ΕΕ ρυθμίζει τις γλωσσικές και μεταφραστικές απαιτήσεις που ισχύουν για τα αιτήματα συνεργασίας, συμπεριλαμβανομένων των αιτημάτων κοινοποίησης, και τα συνημμένα έγγραφα. Ο εν λόγω κανόνας θα πρέπει επίσης να εφαρμόζεται όταν τα κράτη μέλη ζητούν συμπληρωματικές πληροφορίες, μετά το στάδιο της υποχρεωτικής αυτόματης ανταλλαγής βασικών πληροφοριών, σχετικά με τις εκ των προτέρων διασυνοριακές αποφάσεις και τις εκ των προτέρων συμφωνίες τιμολόγησης. |

|

(18) |

Τα κράτη μέλη θα πρέπει να λαμβάνουν κάθε εύλογο μέτρο για την άρση κάθε εμποδίου που θα μπορούσε να παρεμποδίσει την αποτελεσματική και ευρύτερη δυνατή υποχρεωτική αυτόματη ανταλλαγή πληροφοριών όσον αφορά τις εκ των προτέρων διασυνοριακές αποφάσεις και τις εκ των προτέρων συμφωνίες ενδοομιλικής τιμολόγησης. |

|

(19) |

Προκειμένου να χρησιμοποιηθούν αποτελεσματικότερα οι πόροι, να διευκολυνθεί η ανταλλαγή πληροφοριών και να αποφευχθεί η ανάγκη για κάθε κράτος μέλος να προβεί σε ανάλογες προσαρμογές των συστημάτων του για την αποθήκευση πληροφοριών, είναι σκόπιμο να προβλεφθεί ειδική διάταξη για τη δημιουργία κεντρικού ευρετηρίου προσβάσιμου σε όλα τα κράτη μέλη και την Επιτροπή, όπου τα κράτη μέλη θα μπορούν να αναφορτώνουν και να αποθηκεύουν πληροφορίες αντί να τις ανταλλάσσουν μέσω ασφαλών ηλεκτρονικών μηνυμάτων. Η Επιτροπή θα πρέπει να εγκρίνει τα πρακτικά μέτρα που απαιτούνται για τη δημιουργία του εν λόγω ευρετηρίου σύμφωνα με τη διαδικασία του άρθρου 26 παράγραφος 2 της οδηγίας 2011/16/ΕΕ. |

|

(20) |

Έχοντας υπόψη τη φύση και το εύρος των αλλαγών που θεσπίστηκαν με την οδηγία 2014/107/ΕΕ του Συμβουλίου (5) και την παρούσα οδηγία, οι προθεσμίες για την υποβολή πληροφοριών, στατιστικών στοιχείων και εκθέσεων που προβλέπονται δυνάμει της οδηγίας 2011/16/ΕΕ είναι σκόπιμο να παραταθούν. Η εν λόγω παράταση θα πρέπει να εξασφαλίσει ότι κατά την παροχή των απαιτούμενων πληροφοριών θα αντανακλάται η πείρα από αυτές τις αλλαγές Η παράταση είναι σκόπιμο να ισχύει τόσο για τα στατιστικά στοιχεία και τις άλλες πληροφορίες που πρέπει να υποβληθούν από τα κράτη μέλη πριν από την 1η Ιανουαρίου 2018 όσο και για την έκθεση και, ενδεχομένως, την πρόταση που θα υποβληθεί από την Επιτροπή πριν από την 1η Ιανουαρίου 2019. |

|

(21) |

Οι ισχύουσες διατάξεις σχετικά με την εμπιστευτικότητα θα πρέπει να τροποποιηθούν ώστε να αντανακλούν την επέκταση της υποχρεωτικής αυτόματης ανταλλαγής πληροφοριών στις εκ των προτέρων διασυνοριακές αποφάσεις και στις εκ των προτέρων συμφωνίες ενδοομιλικής τιμολόγησης. |

|

(22) |

Η παρούσα οδηγία σέβεται τα θεμελιώδη δικαιώματα και συνάδει με τις αρχές που αναγνωρίζονται ιδίως στον Χάρτη των Θεμελιωδών Δικαιωμάτων της Ευρωπαϊκής Ένωσης. Ειδικότερα, η παρούσα οδηγία επιδιώκει να εξασφαλίσει τον πλήρη σεβασμό του δικαιώματος προστασίας των δεδομένων προσωπικού χαρακτήρα και της επιχειρηματικής ελευθερίας. |

|

(23) |

Δεδομένου ότι ο στόχος της παρούσας οδηγίας, δηλαδή η αποδοτική διοικητική συνεργασία μεταξύ των κρατών μελών κατά τρόπο συμβατό με την εύρυθμη λειτουργία της εσωτερικής αγοράς, δεν είναι δυνατόν να επιτευχθεί επαρκώς από τα κράτη μέλη, αλλά, λόγω της απαιτούμενης ομοιομορφίας και αποτελεσματικότητας, μπορεί να επιτευχθεί καλύτερα σε ενωσιακό επίπεδο, η Ένωση μπορεί να θεσπίσει μέτρα, σύμφωνα με την αρχή της επικουρικότητας όπως ορίζεται στο άρθρο 5 της Συνθήκης για την Ευρωπαϊκή Ένωση. Σύμφωνα με την αρχή της αναλογικότητας, η οποία προβλέπεται στο ίδιο άρθρο, η παρούσα οδηγία δεν υπερβαίνει τα αναγκαία όρια για την επίτευξη του προαναφερθέντος στόχου. |

|

(24) |

Η οδηγία 2011/16/ΕΕ θα πρέπει, συνεπώς, να τροποποιηθεί αναλόγως, |

ΕΞΕΔΩΣΕ ΤΗΝ ΠΑΡΟΥΣΑ ΟΔΗΓΙΑ:

Άρθρο 1

Η οδηγία 2011/16/ΕΕ τροποποιείται ως εξής:

|

1) |

Το άρθρο 3 τροποποιείται ως εξής:

|

|

2) |

Στο άρθρο 8 οι παράγραφοι 4 και 5 απαλείφονται. |

|

3) |

Παρεμβάλλονται τα ακόλουθα άρθρα: «Άρθρο 8α Πεδίο εφαρμογής και προϋποθέσεις της υποχρεωτικής αυτόματης ανταλλαγής πληροφοριών όσον αφορά τις εκ των προτέρων διασυνοριακές αποφάσεις και τις εκ των προτέρων συμφωνίες ενδοομιλικής τιμολόγησης 1. Η αρμόδια αρχή κράτους μέλους στο οποίο εκδόθηκε, τροποποιήθηκε ή ανανεώθηκε μια εκ των προτέρων διασυνοριακή απόφαση ή εκ των προτέρων συμφωνία ενδοομιλικής τιμολόγησης μετά τις 31 Δεκεμβρίου 2016 κοινοποιεί, με αυτόματη ανταλλαγή, συναφείς πληροφορίες στις αρμόδιες αρχές όλων των άλλων κρατών μελών καθώς και στην Ευρωπαϊκή Επιτροπή, εκτός από τις περιπτώσεις που αναφέρονται στην παράγραφο 8 του παρόντος άρθρου, σύμφωνα με τις πρακτικές ρυθμίσεις που θεσπίζονται δυνάμει του άρθρου 21. 2. Η αρμόδια αρχή κράτους μέλους κοινοποιεί επίσης, σύμφωνα με τις πρακτικές ρυθμίσεις που θεσπίζονται δυνάμει του άρθρου 21, στις αρμόδιες αρχές όλων των άλλων κρατών μελών καθώς και στην Ευρωπαϊκή Επιτροπή, εκτός από τις περιπτώσεις που αναφέρονται στην παράγραφο 8 του παρόντος άρθρου, πληροφορίες σχετικά με τις εκ των προτέρων διασυνοριακές αποφάσεις και τις εκ των προτέρων συμφωνίες ενδοομιλικής τιμολόγησης που εκδόθηκαν, τροποποιήθηκαν ή ανανεώθηκαν εντός περιόδου η οποία άρχισε πέντε έτη πριν από την 1η Ιανουαρίου 2017. Σε περίπτωση που έχουν εκδοθεί, τροποποιηθεί ή ανανεωθεί εκ των προτέρων διασυνοριακές αποφάσεις και εκ των προτέρων συμφωνίες τιμολόγησης μεταξύ 1ης Ιανουαρίου 2012 και 31ης Δεκεμβρίου 2013, αυτή η κοινοποίηση πραγματοποιείται υπό την προϋπόθεση ότι εξακολουθούν να ισχύουν την 1η Ιανουαρίου 2014. Σε περίπτωση που έχουν εκδοθεί, τροποποιηθεί ή ανανεωθεί εκ των προτέρων διασυνοριακές αποφάσεις και εκ των προτέρων συμφωνίες τιμολόγησης μεταξύ 1ης Ιανουαρίου 2014 και 31ης Δεκεμβρίου 2016, αυτή η κοινοποίηση πραγματοποιείται ανεξάρτητα από το εάν εξακολουθούν να ισχύουν. Τα κράτη μέλη μπορούν να εξαιρούν από την προβλεπόμενη στην παρούσα παράγραφο υποχρέωση κοινοποίησης, τις πληροφορίες σχετικά με τις εκ των προτέρων διασυνοριακές αποφάσεις και τις εκ των προτέρων συμφωνίες ενδοομιλικής τιμολόγησης που έχουν εκδοθεί, τροποποιηθεί ή ανανεωθεί πριν την 1η Απριλίου 2016 για συγκεκριμένο πρόσωπο ή ομάδα προσώπων, εξαιρουμένων εκείνων που ασκούν κυρίως χρηματοπιστωτικές ή επενδυτικές δραστηριότητες, με ετήσιο καθαρό κύκλο εργασιών σε επίπεδο ομίλου, όπως ορίζεται στο άρθρο 2 σημείο 5) της οδηγίας 2013/34/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (6), που δεν υπερβαίνει τα 40 000 000 EUR (ή το αντίστοιχο ποσό σε άλλο νόμισμα) κατά το οικονομικό έτος που προηγείται της ημερομηνίας έκδοσης, τροποποίησης ή ανανέωσης των εν λόγω αποφάσεων και συμφωνιών. 3. Οι διμερείς ή πολυμερείς εκ των προτέρων συμφωνίες ενδοομιλικής τιμολόγησης με τρίτες χώρες εξαιρούνται από το πεδίο της αυτόματης ανταλλαγής πληροφοριών βάσει του παρόντος άρθρου σε περίπτωση που η διεθνής φορολογική συμφωνία, βάσει της οποίας έγινε η διαπραγμάτευση της εκ των προτέρων συμφωνίας ενδοομιλικής τιμολόγησης, δεν επιτρέπει την κοινοποίησή της σε τρίτους. Ανταλλαγή των ανωτέρω διμερών ή πολυμερών εκ των προτέρων συμφωνιών ενδοομιλικής τιμολόγησης θα γίνεται, σύμφωνα με το άρθρο 9, εφόσον επιτρέπεται η κοινοποίησή τους σύμφωνα με τη διεθνή φορολογική συμφωνία, βάσει της οποίας έγινε η διαπραγμάτευσή τους, και η αρμόδια αρχή της τρίτης χώρας εγκρίνει την κοινοποίηση των πληροφοριών. Ωστόσο, σε περίπτωση εξαίρεσης των διμερών ή πολυμερών εκ των προτέρων συμφωνιών ενδοομιλικής τιμολόγησης από την αυτόματη ανταλλαγή πληροφοριών σύμφωνα με την πρώτη περίοδο του πρώτου εδαφίου της παρούσας παραγράφου, ανταλλάσσονται, αντ' αυτών, σύμφωνα με τις παραγράφους 1 και 2 του παρόντος άρθρου, οι πληροφορίες που προσδιορίζονται στην παράγραφο 6 του παρόντος άρθρου οι οποίες αναφέρονται στο αίτημα που οδήγησε στην έκδοση των ανωτέρω συμφωνιών. 4. Οι παράγραφοι 1 και 2 δεν ισχύουν σε περίπτωση που η εκ των προτέρων διασυνοριακή απόφαση αφορά και περιλαμβάνει αποκλειστικά τις φορολογικές υποθέσεις ενός ή περισσότερων φυσικών προσώπων. 5. Η ανταλλαγή πληροφοριών πραγματοποιείται ως ακολούθως:

6. Οι πληροφορίες που κοινοποιούνται από ένα κράτος μέλος σύμφωνα με την παράγραφο 1 και 2 του παρόντος άρθρου περιλαμβάνουν τα ακόλουθα:

7. Προς διευκόλυνση της ανταλλαγής των πληροφοριών που προβλέπονται στην παράγραφο 6 του παρόντος άρθρου, η Επιτροπή θεσπίζει τα πρακτικά μέτρα που απαιτούνται για την εφαρμογή του παρόντος άρθρου, συμπεριλαμβανομένων μέτρων για την τυποποίηση της κοινοποίησης των πληροφοριών που προβλέπονται στην παράγραφο 6 του παρόντος άρθρου, στο πλαίσιο της διαδικασίας για την κατάρτιση του τυποποιημένου εντύπου που προβλέπεται στο άρθρο 20 παράγραφος 5. 8. Οι πληροφορίες που ορίζονται στα στοιχεία α), β), η) και ια) της παραγράφου 6 του παρόντος άρθρου δεν κοινοποιούνται στην Ευρωπαϊκή Επιτροπή. 9. Η αρμόδια αρχή των οικείων κρατών μελών, τα οποία προσδιορίζονται δυνάμει της παραγράφου 6 στοιχείο ι), επιβεβαιώνει, ει δυνατόν με ηλεκτρονικά μέσα, αμέσως και οπωσδήποτε το αργότερο εντός επτά εργάσιμων ημερών, τη λήψη των πληροφοριών στην αρμόδια αρχή που της διαβίβασε τις πληροφορίες. Το μέτρο αυτό εφαρμόζεται μέχρις ότου τεθεί σε λειτουργία το ευρετήριο που αναφέρεται στο άρθρο 21 παράγραφος 5. 10. Τα κράτη μέλη μπορούν, σύμφωνα με το άρθρο 5, και λαμβάνοντας υπόψη το άρθρο 21 παράγραφος 4, να ζητήσουν πρόσθετες πληροφορίες, μεταξύ των οποίων και το πλήρες κείμενο της εκ των προτέρων διασυνοριακής απόφασης ή της εκ των προτέρων συμφωνίας ενδοομιλικής τιμολόγησης. Άρθρο 8β Στατιστικά στοιχεία σχετικά με τις αυτόματες ανταλλαγές 1. Πριν από την 1η Ιανουαρίου 2018, τα κράτη μέλη παρέχουν στην Επιτροπή σε ετήσια βάση στατιστικά στοιχεία σχετικά με τον όγκο των αυτόματων ανταλλαγών σύμφωνα με τα άρθρα 8 και 8α και, στο μέτρο του δυνατού, πληροφορίες σχετικά με τις διοικητικές και άλλες συναφείς δαπάνες και οφέλη που συνδέονται με τις πραγματοποιηθείσες ανταλλαγές καθώς και οποιεσδήποτε ενδεχόμενες μεταβολές, τόσο για τις φορολογικές διοικήσεις όσο και για τρίτους. 2. Πριν από την 1η Ιανουαρίου 2019, η Επιτροπή υποβάλλει έκθεση η οποία περιλαμβάνει επισκόπηση και αξιολόγηση των στατιστικών στοιχείων και των πληροφοριών που έχουν ληφθεί, σύμφωνα με την παράγραφο 1 του παρόντος άρθρου, για θέματα όπως οι διοικητικές και λοιπές σχετικές δαπάνες για την αυτόματη ανταλλαγή πληροφοριών και τα οφέλη από αυτήν, καθώς και οι σχετικές πρακτικές πτυχές. Εάν κριθεί αναγκαίο, η Επιτροπή υποβάλλει πρόταση προς το Συμβούλιο όσον αφορά τις κατηγορίες και τις προϋποθέσεις που αναφέρονται στο άρθρο 8 παράγραφος 1, συμπεριλαμβανομένης της προϋπόθεσης να υπάρχουν διαθέσιμες πληροφορίες που αφορούν άτομα που κατοικούν σε άλλα κράτη μέλη, ή όσον αφορά τα στοιχεία που αναφέρονται στο άρθρο 8 παράγραφος 3α ή και τα δύο. Το Συμβούλιο, όταν εξετάζει πρόταση της Επιτροπής, εκτιμά την περαιτέρω ενίσχυση της αποδοτικότητας και της λειτουργίας της αυτόματης ανταλλαγής πληροφοριών και την καθιέρωση υψηλότερων σχετικών προδιαγραφών, ώστε να προβλέπεται ότι:

(6) Οδηγία 2013/34/EE του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 26ης Ιουνίου 2013, σχετικά με τις ετήσιες οικονομικές καταστάσεις, τις ενοποιημένες οικονομικές καταστάσεις και συναφείς εκθέσεις επιχειρήσεων ορισμένων μορφών, την τροποποίηση της οδηγίας 2006/43/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου και την κατάργηση των οδηγιών 78/660/ΕΟΚ και 83/349/ΕΟΚ του Συμβουλίου (ΕΕ L 182 της 29.6.2013, σ. 19).»." |

|

4) |

Στο άρθρο 20, προστίθεται η ακόλουθη παράγραφος: «5. Η Επιτροπή πρέπει να εγκρίνει τυποποιημένο έντυπο, συμπεριλαμβανομένων των γλωσσικών ρυθμίσεων, σύμφωνα με τη διαδικασία του άρθρου 26 παράγραφος 2 πριν από την 1η Ιανουαρίου 2017. Η αυτόματη ανταλλαγή πληροφοριών σχετικά με εκ των προτέρων διασυνοριακές αποφάσεις και συμφωνίες ενδοομιλικής τιμολόγησης σύμφωνα με το άρθρο 8α διενεργείται με τη χρήση του εν λόγω εντύπου. Το εν λόγω τυποποιημένο έντυπο περιλαμβάνει μόνον τα στοιχεία που προβλέπονται στο άρθρο 8α παράγραφος 6 για την ανταλλαγή των πληροφοριών και κάποια άλλα πεδία που συνδέονται με αυτά τα στοιχεία και απαιτούνται για την επίτευξη των στόχων του άρθρου 8α. Οι γλωσσικές ρυθμίσεις που αναφέρονται στο πρώτο εδάφιο δεν εμποδίζουν τα κράτη μέλη να κοινοποιούν τις πληροφορίες που αναφέρονται στο άρθρο 8α σε οποιαδήποτε από τις επίσημες γλώσσες και γλώσσες εργασίας της Ένωσης. Ωστόσο, οι γλωσσικές αυτές ρυθμίσεις μπορούν να προβλέπουν ότι τα βασικά στοιχεία των εν λόγω πληροφοριών αποστέλλονται επίσης και σε κάποια άλλη επίσημη γλώσσα και γλώσσα εργασίας της Ένωσης.». |

|

5) |

Το άρθρο 21 τροποποιείται ως εξής:

|

|

6) |

Το άρθρο 23 τροποποιείται ως εξής:

|

|

7) |

Προστίθεται το ακόλουθο άρθρο: «Άρθρο 23α Εμπιστευτικότητα των πληροφοριών 1. Η Επιτροπή τηρεί τον εμπιστευτικό χαρακτήρα των πληροφοριών που της κοινοποιούνται σύμφωνα με τις διατάξεις που ισχύουν για τις αρχές της Ένωσης, και δεν τις χρησιμοποιεί για άλλους σκοπούς εκτός από τους απαιτούμενους προκειμένου να διαπιστωθεί κατά πόσον και σε ποιον βαθμό τα κράτη μέλη συμμορφώνονται με την εν λόγω οδηγία. 2. Οι πληροφορίες που κοινοποιούνται στην Επιτροπή από κράτος μέλος δυνάμει του άρθρου 23, καθώς και οιαδήποτε έκθεση ή έγγραφο που συντάσσεται από την Επιτροπή με βάση τις πληροφορίες αυτές, μπορούν να διαβιβάζονται σε άλλα κράτη μέλη. Αυτές οι διαβιβαζόμενες πληροφορίες καλύπτονται από την υποχρέωση υπηρεσιακού απορρήτου και χαίρουν της προστασίας που παρέχεται σε παρόμοιες πληροφορίες δυνάμει της εθνικής νομοθεσίας του κράτους μέλους που τις έλαβε. Οι εκθέσεις και τα έγγραφα που συντάσσονται από την Επιτροπή και αναφέρονται στο πρώτο εδάφιο επιτρέπεται να χρησιμοποιούνται από τα κράτη μέλη μόνον για λόγους ανάλυσης, αλλά δεν δημοσιοποιούνται ούτε καθίστανται διαθέσιμα σε οιοδήποτε άλλο πρόσωπο ή φορέα χωρίς τη ρητή συμφωνία της Επιτροπής.». |

|

8) |

Στο άρθρο 25 παρεμβάλλεται η ακόλουθη παράγραφος: «1α. Ο κανονισμός (ΕΚ) αριθ. 45/2001 ισχύει για κάθε επεξεργασία δεδομένων προσωπικού χαρακτήρα στο πλαίσιο της παρούσας οδηγίας από τα θεσμικά όργανα και τους οργανισμούς της Ένωσης. Ωστόσο, για την ορθή εφαρμογή της παρούσας οδηγίας, η έκταση των υποχρεώσεων και δικαιωμάτων που προβλέπονται από τις διατάξεις του άρθρου 11, του άρθρου 12 παράγραφος 1, των άρθρων 13 έως 17 του κανονισμού (ΕΚ) αριθ. 45/2001 περιορίζεται κατά τον απαιτούμενο βαθμό προκειμένου να διασφαλισθούν τα συμφέροντα που αναφέρονται στο άρθρο 20 παράγραφος 1 στοιχείο β) του εν λόγω κανονισμού». |

Άρθρο 2

1. Τα κράτη μέλη εγκρίνουν και δημοσιεύουν, έως τις 31 Δεκεμβρίου 2016, τις νομοθετικές, κανονιστικές και διοικητικές διατάξεις που απαιτούνται για να συμμορφωθούν με την παρούσα οδηγία.. Ανακοινώνουν αμέσως στην Επιτροπή το κείμενο των εν λόγω μέτρων.

Εφαρμόζουν τα ανωτέρω μέτρα από την 1η Ιανουαρίου 2017.

Όταν τα κράτη μέλη θεσπίζουν τα εν λόγω μέτρα, αυτά περιέχουν αναφορά στην παρούσα οδηγία ή συνοδεύονται από την αναφορά αυτή κατά την επίσημη δημοσίευσή τους. Ο τρόπος της αναφοράς αποφασίζεται από τα κράτη μέλη.

2. Τα κράτη μέλη ανακοινώνουν στην Επιτροπή το κείμενο των ουσιωδών διατάξεων εσωτερικού δικαίου τις οποίες θεσπίζουν στον τομέα που διέπεται από την παρούσα οδηγία.

Άρθρο 3

Η παρούσα οδηγία αρχίζει να ισχύει την ημέρα της δημοσίευσής της στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης.

Άρθρο 4

Η παρούσα οδηγία απευθύνεται στα κράτη μέλη.

Βρυξέλλες, 8 Δεκεμβρίου 2015.

Για το Συμβούλιο

O Πρόεδρος

P. GRAMEGNA

(1) Γνώμη της 27ης Οκτωβρίου 2015 (δεν έχει ακόμη δημοσιευθεί στην Επίσημη Εφημερίδα).

(2) ΕΕ C 332 της 8.10.2015, σ. 64.

(3) Γνώμη της 14ης Οκτωβρίου 2015 (δεν έχει ακόμη δημοσιευθεί στην Επίσημη Εφημερίδα).

(4) Οδηγία 2011/16/EE του Συμβουλίου, της 15ης Φεβρουαρίου 2011, σχετικά με τη διοικητική συνεργασία στον τομέα της φορολογίας και με την κατάργηση της οδηγίας 77/799/ΕΟΚ (ΕΕ L 64 της 11.3.2011, σ. 1).

(5) Οδηγία 2014/107/ΕΕ του Συμβουλίου, της 9ης Δεκεμβρίου 2014, για την τροποποίηση της οδηγίας 2011/16/ΕΕ όσον αφορά την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών στον φορολογικό τομέα (ΕΕ L 359 της 16.12.2014, σ. 1).

II Μη νομοθετικές πράξεις

ΔΙΕΘΝΕΙΣ ΣΥΜΦΩΝΙΕΣ

|

18.12.2015 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 332/11 |

ΑΠΌΦΑΣΗ (ΕΕ) 2015/2377 ΤΟΥ ΣΥΜΒΟΥΛΊΟΥ

της 26ης Οκτωβρίου 2015

για την υπογραφή, εξ ονόματος της Ευρωπαϊκής Ένωσης, και την προσωρινή εφαρμογή της συμφωνίας μεταξύ της Ευρωπαϊκής Ένωσης και της Δημοκρατίας του Παλάου σχετικά με την απαλλαγή από την υποχρέωση θεώρησης για βραχεία διαμονή

ΤΟ ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ,

Έχοντας υπόψη τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης, και ιδίως το άρθρο 77 παράγραφος 2 στοιχείο α), σε συνδυασμό με το άρθρο 218 παράγραφος 5,

Έχοντας υπόψη την πρόταση της Ευρωπαϊκής Επιτροπής,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Ο κανονισμός (ΕΕ) αριθ. 509/2014 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (1) μετέφερε την αναφορά στη Δημοκρατία του Παλάου από το παράρτημα I στο παράρτημα ΙΙ του κανονισμού (ΕΚ) αριθ. 539/2001 του Συμβουλίου (2). |

|

(2) |

Η εν λόγω αναφορά στη Δημοκρατία του Παλάου συνοδεύεται από υποσημείωση στην οποία επισημαίνεται ότι η απαλλαγή από την απαίτηση θεώρησης εφαρμόζεται από την ημερομηνία έναρξης ισχύος συμφωνίας περί απαλλαγής από τη θεώρηση, που θα συναφθεί με την Ευρωπαϊκή Ένωση. |

|

(3) |

Στις 9 Οκτωβρίου 2014 το Συμβούλιο εξέδωσε απόφαση με την οποία εξουσιοδοτεί την Επιτροπή να ξεκινήσει τις διαπραγματεύσεις με τη Δημοκρατία του Παλάου για τη σύναψη συμφωνίας μεταξύ της Ευρωπαϊκής Ένωσης και της Δημοκρατίας του Παλάου σχετικά με την απαλλαγή από την υποχρέωση θεώρησης για βραχεία διαμονή («συμφωνία»). |

|

(4) |

Οι διαπραγματεύσεις για τη συμφωνία άρχισαν στις 17 Δεκεμβρίου 2014 και περατώθηκαν επιτυχώς με τη μονογραφή της διά της ανταλλαγής επιστολών στις 27 Μαΐου 2015 από τη Δημοκρατία του Παλάου και στις 10 Ιουνίου 2015 από την Ένωση. |

|

(5) |

Η συμφωνία θα πρέπει να υπογραφεί και οι επισυναπτόμενες δηλώσεις να εγκριθούν εξ ονόματος της Ένωσης. Η συμφωνία θα πρέπει να εφαρμοστεί προσωρινά από την επομένη της υπογραφής της, μέχρι να ολοκληρωθούν οι διαδικασίες για την επίσημη σύναψή της. |

|

(6) |

Η παρούσα απόφαση συνιστά ανάπτυξη των διατάξεων του κεκτημένου του Σένγκεν στις οποίες το Ηνωμένο Βασίλειο δεν συμμετέχει, σύμφωνα με την απόφαση 2000/365/EΚ του Συμβουλίου (3). Συνεπώς, το Ηνωμένο Βασίλειο δεν συμμετέχει στην έκδοση της παρούσας απόφασης και δεν δεσμεύεται από αυτήν ούτε υπόκειται στην εφαρμογή της. |

|

(7) |

Η παρούσα απόφαση συνιστά ανάπτυξη των διατάξεων του κεκτημένου του Σένγκεν στις οποίες η Ιρλανδία δεν συμμετέχει, σύμφωνα με την απόφαση 2002/192/EΚ του Συμβουλίου (4). Συνεπώς, η Ιρλανδία δεν συμμετέχει στην έκδοση της παρούσας απόφασης και δεν δεσμεύεται από αυτήν ούτε υπόκειται στην εφαρμογή της, |

ΕΞΕΔΩΣΕ ΤΗΝ ΠΑΡΟΥΣΑ ΑΠΟΦΑΣΗ:

Άρθρο 1

Η εξ ονόματος της Ένωσης υπογραφή της συμφωνίας μεταξύ της Ευρωπαϊκής Ένωσης και της Δημοκρατίας του Παλάου σχετικά με την απαλλαγή από την υποχρέωση θεώρησης για βραχεία διαμονή (εφεξής «η συμφωνία») εγκρίνεται, με την επιφύλαξη της σύναψης της συμφωνίας.

Το κείμενο της συμφωνίας επισυνάπτεται στην παρούσα απόφαση.

Άρθρο 2

Οι δηλώσεις που επισυνάπτονται στην παρούσα απόφαση εγκρίνονται εξ ονόματος της Ένωσης.

Άρθρο 3

Ο πρόεδρος του Συμβουλίου εξουσιοδοτείται να ορίσει το πρόσωπο ή τα πρόσωπα που είναι αρμόδια να υπογράψουν τη συμφωνία εξ ονόματος της Ένωσης.

Άρθρο 4

Η συμφωνία εφαρμόζεται προσωρινά από την επομένη της υπογραφής της (5), μέχρι να ολοκληρωθούν οι διαδικασίες σύναψής της.

Άρθρο 5

Η παρούσα απόφαση αρχίζει να ισχύει την ημέρα της έκδοσής της.

Λουξεμβούργο, 26 Οκτωβρίου 2015.

Για το Συμβούλιο

Η Πρόεδρος

C. DIESCHBOURG

(1) Κανονισμός (ΕΕ) αριθ. 509/2014 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 15ης Μαΐου 2014, για την τροποποίηση του κανονισμού (ΕΚ) αριθ. 539/2001 του Συμβουλίου περί του καταλόγου τρίτων χωρών οι υπήκοοι των οποίων υπόκεινται στην υποχρέωση θεώρησης για τη διέλευση των εξωτερικών συνόρων και του καταλόγου των τρίτων χωρών οι υπήκοοι των οποίων απαλλάσσονται από την υποχρέωση αυτή (ΕΕ L 149 της 20.5.2014, σ. 67).

(2) Κανονισμός (ΕΚ) αριθ. 539/2001 του Συμβουλίου, της 15ης Μαρτίου 2001, περί του καταλόγου τρίτων χωρών οι υπήκοοι των οποίων υπόκεινται στην υποχρέωση θεώρησης για τη διέλευση των εξωτερικών συνόρων των κρατών μελών, και του καταλόγου των τρίτων χωρών οι υπήκοοι των οποίων απαλλάσσονται από την υποχρέωση αυτή (ΕΕ L 81 της 21.3.2001, σ. 1).

(3) Απόφαση 2000/365/ΕΚ του Συμβουλίου, της 29ης Μαΐου 2000, σχετικά με το αίτημα του Ηνωμένου Βασιλείου της Μεγάλης Βρετανίας και Βορείου Ιρλανδίας να συμμετέχει σε ορισμένες από τις διατάξεις του κεκτημένου του Σένγκεν (ΕΕ L 131, 1.6.2000, σ. 43).

(4) Απόφαση 2002/192/ΕΚ του Συμβουλίου, της 28ης Φεβρουαρίου 2002, σχετικά με το αίτημα της Ιρλανδίας να συμμετέχει σε ορισμένες από τις διατάξεις του κεκτημένου του Σένγκεν (ΕΕ L 64 της 7.3.2002, σ. 20).

(5) Η ημερομηνία της υπογραφής της συμφωνίας θα δημοσιευθεί στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης από τη Γενική Γραμματεία του Συμβουλίου.

|

18.12.2015 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 332/13 |

ΣΥΜΦΩΝΊΑ

μεταξύ της Ευρωπαϊκής Ένωσης και της Δημοκρατίας του Παλάου σχετικά με την απαλλαγή από την υποχρέωση θεώρησης για βραχεία διαμονή

Η ΕΥΡΩΠΑΪΚΗ ΕΝΩΣΗ, εφεξής «η Ένωση» ή «η ΕΕ», και

Η ΔΗΜΟΚΡΑΤΙΑ ΤΟΥ ΠΑΛΑΟΥ, καλουμένη εφεξής «Παλάου»,

εφεξής από κοινού «τα συμβαλλόμενα μέρη»,

ΜΕ ΣΚΟΠΟ την περαιτέρω ανάπτυξη των φιλικών σχέσεων μεταξύ των συμβαλλόμενων μερών και επιθυμώντας να διευκολύνουν τη μετάβαση εξασφαλίζοντας στους πολίτες τους είσοδο χωρίς θεώρηση και βραχεία διαμονή,

ΕΧΟΝΤΑΣ ΥΠΟΨΗ τον κανονισμό (ΕΕ) αριθ. 509/2014 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 15ης Μαΐου 2014, για την τροποποίηση του κανονισμού (ΕΚ) αριθ. 539/2001 του Συμβουλίου περί του καταλόγου τρίτων χωρών οι υπήκοοι των οποίων υπόκεινται στην υποχρέωση θεώρησης για τη διέλευση των εξωτερικών συνόρων και του καταλόγου των τρίτων χωρών οι υπήκοοι των οποίων απαλλάσσονται από την υποχρέωση αυτή (1), με τη μεταφορά, μεταξύ άλλων, 19 τρίτων χωρών, συμπεριλαμβανομένου του Παλάου, στον κατάλογο τρίτων χωρών οι υπήκοοι των οποίων απαλλάσσονται από την υποχρέωση θεώρησης για βραχεία διαμονή στα κράτη μέλη,

ΕΧΟΝΤΑΣ ΚΑΤΑ ΝΟΥ ότι το άρθρο 1 του κανονισμού (ΕΕ) αριθ. 509/2014 αναφέρει ότι για τις 19 αυτές χώρες η απαλλαγή από την υποχρέωση θεώρησης εφαρμόζεται από την ημερομηνία έναρξης ισχύος συμφωνίας περί απαλλαγής από την υποχρέωση θεώρησης, που θα συναφθεί με την Ένωση,

ΕΠΙΘΥΜΩΝΤΑΣ να διασφαλίσουν την αρχή της ίσης μεταχείρισης όλων των πολιτών της ΕΕ,

ΛΑΜΒΑΝΟΝΤΑΣ ΥΠΟΨΗ ότι τα πρόσωπα που ταξιδεύουν με σκοπό την άσκηση αμειβόμενης δραστηριότητας κατά τη βραχεία διαμονή τους δεν καλύπτονται από την παρούσα συμφωνία και, συνεπώς, για την κατηγορία αυτή εξακολουθούν να ισχύουν οι σχετικοί κανόνες του ενωσιακού και του εθνικού δικαίου των κρατών μελών και του εθνικού δικαίου του Παλάου όσον αφορά την υποχρέωση ή την απαλλαγή από την υποχρέωση θεώρησης και την πρόσβαση σε απασχόληση,

ΛΑΜΒΑΝΟΝΤΑΣ ΥΠΟΨΗ το πρωτόκολλο για τη θέση του Ηνωμένου Βασιλείου και της Ιρλανδίας όσον αφορά τον χώρο ελευθερίας, ασφάλειας και δικαιοσύνης και το πρωτόκολλο σχετικά με το κεκτημένο του Σένγκεν το οποίο έχει ενσωματωθεί στο πλαίσιο της Ευρωπαϊκής Ένωσης, που έχει προσαρτηθεί στη Συνθήκη για την Ευρωπαϊκή Ένωση και στη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης, και επιβεβαιώνοντας ότι οι διατάξεις της παρούσας συμφωνίας δεν εφαρμόζονται στο Ηνωμένο Βασίλειο και στην Ιρλανδία,

ΣΥΜΦΩΝΗΣΑΝ ΣΤΑ ΕΞΗΣ:

Άρθρο 1

Σκοπός

Η παρούσα συμφωνία προβλέπει δυνατότητα μετάβασης χωρίς θεώρηση για τους πολίτες της Ένωσης και για τους πολίτες του Παλάου, όταν ταξιδεύουν στο έδαφος του άλλου συμβαλλόμενου μέρους για χρονική περίοδο που δεν υπερβαίνει τις 90 ημέρες εντός οιασδήποτε περιόδου 180 ημερών.

Άρθρο 2

Ορισμοί

Για τους σκοπούς της παρούσας συμφωνίας:

|

α) |

ως «κράτος μέλος» νοείται κάθε κράτος μέλος της Ευρωπαϊκής Ένωσης, με εξαίρεση το Ηνωμένο Βασίλειο και την Ιρλανδία· |

|

β) |

ως «πολίτης της Ένωσης» νοείται υπήκοος κράτους μέλους όπως ορίζεται στο στοιχείο α)· |

|

γ) |

ως «πολίτης του Παλάου» νοείται κάθε πρόσωπο που έχει την ιθαγένεια του Παλάου· |

|

δ) |

ως «χώρος Σένγκεν» νοείται ο χώρος χωρίς εσωτερικά σύνορα που περιλαμβάνει τα εδάφη των κρατών μελών όπως ορίζονται στο στοιχείο α) τα οποία εφαρμόζουν πλήρως το κεκτημένο του Σένγκεν. |

Άρθρο 3

Πεδίο εφαρμογής

1. Οι πολίτες της Ένωσης που κατέχουν έγκυρα κοινά, διπλωματικά, υπηρεσιακά, επίσημα ή ειδικά διαβατήρια που έχουν εκδοθεί από κράτος μέλος μπορούν να εισέλθουν και να παραμείνουν στο έδαφος του Παλάου χωρίς θεώρηση για την περίοδο διαμονής που ορίζεται στο άρθρο 4 παράγραφος 1.

Οι πολίτες του Παλάου που κατέχουν έγκυρα κοινά, διπλωματικά, υπηρεσιακά, επίσημα ή ειδικά διαβατήρια που έχουν εκδοθεί από το Παλάου μπορούν να εισέλθουν και να παραμείνουν στο έδαφος των κρατών μελών χωρίς θεώρηση για την περίοδο διαμονής που ορίζεται στο άρθρο 4 παράγραφος 2.

2. Η παράγραφος 1 δεν ισχύει για πρόσωπα που ταξιδεύουν με σκοπό την άσκηση αμειβόμενης δραστηριότητας.

Γι' αυτή την κατηγορία προσώπων, κάθε κράτος μέλος μπορεί να αποφασίσει μεμονωμένα αν θα επιβάλει υποχρέωση θεώρησης στους πολίτες του Παλάου ή αν θα την ανακαλέσει σύμφωνα με το άρθρο 4 παράγραφος 3 του κανονισμού (ΕΚ) αριθ. 539/2001 (2) του Συμβουλίου.

Γι' αυτή την κατηγορία προσώπων, το Παλάου μπορεί να αποφασίσει σχετικά με την υποχρέωση ή την απαλλαγή από την υποχρέωση θεώρησης για τους πολίτες κάθε κράτους μέλους μεμονωμένα σύμφωνα με την εθνική της νομοθεσία.

3. Η απαλλαγή από την υποχρέωση θεώρησης που προβλέπει η παρούσα συμφωνία εφαρμόζεται με την επιφύλαξη των νόμων των συμβαλλόμενων μερών που αφορούν τους όρους εισόδου και βραχείας διαμονής. Τα κράτη μέλη και το Παλάου διατηρούν το δικαίωμα να αρνηθούν την είσοδο και τη βραχεία διαμονή στο έδαφός τους αν δεν πληρούνται ένας ή περισσότεροι από τους όρους αυτούς.

4. Η απαλλαγή από την υποχρέωση θεώρησης ισχύει ανεξάρτητα από το μεταφορικό μέσο που χρησιμοποιείται για τη διέλευση των συνόρων των συμβαλλόμενων μερών.

5. Θέματα που δεν καλύπτονται από την παρούσα συμφωνία διέπονται από το ενωσιακό δίκαιο, το εθνικό δίκαιο των κρατών μελών και το εθνικό δίκαιο του Παλάου.

Άρθρο 4

Διάρκεια διαμονής

1. Οι πολίτες της Ένωσης μπορούν να μείνουν στο έδαφος του Παλάου για χρονική περίοδο που δεν υπερβαίνει τις 90 ημέρες εντός οιασδήποτε περιόδου 180 ημερών.

2. Οι πολίτες του Παλάου μπορούν να μείνουν στο έδαφος των κρατών μελών που εφαρμόζουν πλήρως το κεκτημένο του Σένγκεν για χρονική περίοδο που δεν υπερβαίνει τις 90 ημέρες εντός οιασδήποτε περιόδου 180 ημερών. Η εν λόγω χρονική περίοδος υπολογίζεται ανεξάρτητα από τυχόν διαμονή σε κράτος μέλος που δεν εφαρμόζει ακόμη πλήρως το κεκτημένο του Σένγκεν.

Οι πολίτες του Παλάου μπορούν να μείνουν για χρονική περίοδο που δεν υπερβαίνει τις 90 ημέρες εντός οιασδήποτε περιόδου 180 ημερών στο έδαφος κάθε κράτους μέλους που δεν εφαρμόζει ακόμη πλήρως το κεκτημένο του Σένγκεν, ανεξάρτητα από την περίοδο διαμονής που υπολογίζεται για το έδαφος των κρατών μελών που εφαρμόζουν πλήρως το κεκτημένο του Σένγκεν.

3. Η παρούσα συμφωνία δεν επηρεάζει τη δυνατότητα του Παλάου και των κρατών μελών να επεκτείνουν την περίοδο διαμονής πέραν των 90 ημερών σύμφωνα με το εθνικό και το ενωσιακό δίκαιο.

Άρθρο 5

Εδαφική εφαρμογή

1. Όσον αφορά τη Γαλλική Δημοκρατία, οι διατάξεις της παρούσας συμφωνίας εφαρμόζονται μόνο στο ευρωπαϊκό έδαφος της Γαλλικής Δημοκρατίας.

2. Όσον αφορά το Βασίλειο των Κάτω Χωρών, οι διατάξεις της παρούσας συμφωνίας εφαρμόζονται μόνο στο ευρωπαϊκό έδαφος του Βασιλείου των Κάτω Χωρών.

Άρθρο 6

Μεικτή επιτροπή για τη διαχείριση της συμφωνίας

1. Τα συμβαλλόμενα μέρη συγκροτούν μεικτή επιτροπή εμπειρογνωμόνων (εφεξής «επιτροπή»), η οποία απαρτίζεται από εκπροσώπους της Ένωσης και εκπροσώπους του Παλάου. Η Ένωση εκπροσωπείται από την Ευρωπαϊκή Επιτροπή.

2. Η επιτροπή έχει, μεταξύ άλλων, τα εξής καθήκοντα:

|

α) |

να παρακολουθεί την εφαρμογή της παρούσας συμφωνίας· |

|

β) |

να προτείνει τροποποιήσεις ή προσθήκες στην παρούσα συμφωνία· |

|

γ) |

να διευθετεί τις διαφορές που προκύπτουν από την ερμηνεία ή την εφαρμογή της παρούσας συμφωνίας. |

3. Η επιτροπή συνεδριάζει όταν κρίνεται αναγκαίο, μετά από αίτηση ενός από τα συμβαλλόμενα μέρη.

4. Η επιτροπή θεσπίζει τον εσωτερικό κανονισμό της.

Άρθρο 7

Σχέση της παρούσας συμφωνίας με τις υφιστάμενες διμερείς απαλλαγές από την υποχρέωση θεώρησης μεταξύ των κρατών μελών και του Παλάου

Η παρούσα συμφωνία υπερισχύει κάθε διμερούς συμφωνίας ή ρύθμισης που έχει συναφθεί μεταξύ επιμέρους κρατών μελών και της μεταξύ των κρατών μελών και του Παλάου, στο μέτρο που καλύπτουν θέματα που εμπίπτουν στο πεδίο εφαρμογής της παρούσας συμφωνίας.

Άρθρο 8

Τελικές διατάξεις

1. Η παρούσα συμφωνία κυρώνεται ή εγκρίνεται από τα συμβαλλόμενα μέρη σύμφωνα με τις αντίστοιχες εσωτερικές διαδικασίες τους και τίθεται σε ισχύ την πρώτη ημέρα του δεύτερου μήνα που έπεται της ημερομηνίας της τελευταίας εκ των δύο κοινοποιήσεων με τις οποίες τα συμβαλλόμενα μέρη γνωστοποιούν αμοιβαία την ολοκλήρωση των ανωτέρω διαδικασιών.

Η παρούσα συμφωνία εφαρμόζεται προσωρινά από την επόμενη της υπογραφής της.

2. Η παρούσα συμφωνία συνάπτεται για απεριόριστο χρονικό διάστημα, εκτός εάν καταγγελθεί σύμφωνα με την παράγραφο 5.

3. Η παρούσα συμφωνία μπορεί να τροποποιηθεί με γραπτή συμφωνία των συμβαλλόμενων μερών. Οι τροποποιήσεις αρχίζουν να ισχύουν μετά την αμοιβαία κοινοποίηση των συμβαλλόμενων μερών σχετικά με την ολοκλήρωση των εσωτερικών διαδικασιών που είναι αναγκαίες για τον σκοπό αυτόν.

4. Κάθε συμβαλλόμενο μέρος μπορεί να αναστείλει εν όλω ή εν μέρει την παρούσα συμφωνία, ιδίως για λόγους δημόσιας τάξης, προστασίας της εθνικής ασφάλειας ή προστασίας της δημόσιας υγείας, παράνομης μετανάστευσης ή εκ νέου θέσπισης της υποχρέωσης θεώρησης από ένα από τα δύο συμβαλλόμενα μέρη. Η απόφαση αναστολής κοινοποιείται στο άλλο συμβαλλόμενο μέρος το αργότερο 2 μήνες πριν από την έναρξη ισχύος της. Το συμβαλλόμενο μέρος που ανέστειλε την εφαρμογή της παρούσας συμφωνίας ενημερώνει αμέσως το άλλο συμβαλλόμενο μέρος μόλις εκλείψουν οι λόγοι της αναστολής και προβαίνει σε άρση της αναστολής.

5. Κάθε συμβαλλόμενο μέρος μπορεί να καταγγείλει την παρούσα συμφωνία με γραπτή κοινοποίηση στο άλλο μέρος. Η παρούσα συμφωνία παύει να ισχύει 90 ημέρες μετά την ημερομηνία της εν λόγω κοινοποίησης.

6. Το Παλάου μπορεί να αναστείλει ή να καταγγείλει την παρούσα συμφωνία μόνον όσον αφορά όλα τα κράτη μέλη.

7. Η Ένωση μπορεί να αναστείλει ή να καταγγείλει την παρούσα συμφωνία μόνον όσον αφορά όλα τα κράτη μέλη της.

Έγινε σε δύο αντίτυπα, στην αγγλική, βουλγαρική, γαλλική, γερμανική, δανική, ελληνική, εσθονική, ισπανική, ιταλική, κροατική, λετονική, λιθουανική, μαλτέζικη, τσεχική, ολλανδική, ουγγρική, πολωνική, πορτογαλική, ρουμανική, σλοβακική, σλοβενική, σουηδική και φινλανδική γλώσσα. Όλα τα κείμενα είναι εξίσου αυθεντικά.

Съставено в Брюксел на седми декември две хиляди и петнадесета година.

Hecho en Bruselas, el siete de diciembre de dos mil quince.

V Bruselu dne sedmého prosince dva tisíce patnáct.

Udfærdiget i Bruxelles den syvende december to tusind og femten.

Geschehen zu Brüssel am siebten Dezember zweitausendfünfzehn.

Kahe tuhande viieteistkümnenda aasta detsembrikuu seitsmendal päeval Brüsselis.

Έγινε στις Βρυξέλλες, στις εφτά Δεκεμβρίου δύο χιλιάδες δεκαπέντε.

Done at Brussels on the seventh day of December in the year two thousand and fifteen.

Fait à Bruxelles, le sept décembre deux mille quinze.

Sastavljeno u Bruxellesu sedmog prosinca dvije tisuće petnaeste.

Fatto a Bruxelles, addì sette dicembre duemilaquindici.

Briselē, divi tūkstoši piecpadsmitā gada septītajā decembrī.

Priimta du tūkstančiai penkioliktų metų gruodžio septintą dieną Briuselyje.

Kelt Brüsszelben, a kétezer-tizenötödik év december havának hetedik napján.

Magħmul fi Brussell, fis-seba jum ta’ Diċembru fis-sena elfejn u ħmistax.

Gedaan te Brussel, de zevende december tweeduizend vijftien.

Sporządzono w Brukseli dnia siódmego grudnia roku dwa tysiące piętnastego.

Feito em Bruxelas, em sete de dezembro de dois mil e quinze.

Întocmit la Bruxelles la șapte decembrie două mii cincisprezece.

V Bruseli siedmeho decembra dvetisíctridsať.

V Bruslju, dne sedmega decembra leta dva tisoč petnajst.

Tehty Brysselissä seitsemäntenä päivänä joulukuuta vuonna kaksituhattaviisitoista.

Som skedde i Bryssel den sjunde december år tjugohundrafemton.

За Европейския съюз

Рог la Unión Europea

Za Evropskou unii

For Den Europæiske Union

Für die Europäische Union

Euroopa Liidu nimel

Για την Ευρωπαϊκή Ένωση

For the European Union

Pour l'Union européenne

Za Europsku uniju

Per l'Unione europea

Eiropas Savienības vārdā –

Europos Sąjungos vardu

Az Európai Unió részéről

Għall-Unjoni Ewropea

Voor de Europese Unie

W imieniu Unii Europejskiej

Pela União Europeia

Pentru Uniunea Europeană

Za Európsku úniu

Za Evropsko unijo

Euroopan unionin puolesta

För Europeiska unionen

За Република Палау

Por la República de Palaos

Za Republiku Palau

For Republikken Palau

Für die Republik Palau

Belau Vabariigi nimel

Για τη Δημοκρατία του Παλάου

For the Republic of Palau

Pour la République des Palaos

Za Republiku Palau

Per la Repubblica di Palau

Palau Republikas vārdā –

Palau Respublikos vardu

Palaui Köztársaság részéről

Għar-Repubblika ta' Palau

Voor de Republiek Palau

W imieniu Republiki Palau

Pela República de Palau

Pentru Republica Palau

Za Palauskú republiku

Za Republiko Palau

Palaun tasavallan puolesta

För Republiken Palau

(1) ΕΕ L 149, 20.5.2014, σ. 67.

(2) Κανονισμός (ΕΚ) αριθ. 539/2001 του Συμβουλίου, της 15ης Μαρτίου 2001, περί του καταλόγου τρίτων χωρών οι υπήκοοι των οποίων υπόκεινται στην υποχρέωση θεώρησης για τη διέλευση των εξωτερικών συνόρων των κρατών μελών, και του καταλόγου των τρίτων χωρών οι υπήκοοι των οποίων απαλλάσσονται από την υποχρέωση αυτή, (ΕΕΕΕ L 81 της 21.3.2001, σ. 1).

ΚΟΙΝΗ ΔΗΛΩΣΗ ΟΣΟΝ ΑΦΟΡΑ ΤΗΝ ΙΣΛΑΝΔΙΑ, ΤΗ ΝΟΡΒΗΓΙΑ, ΤΗΝ ΕΛΒΕΤΙΑ ΚΑΙ ΤΟ ΛΙΧΤΕΝΣΤΑΪΝ

Τα συμβαλλόμενα μέρη σημειώνουν τη στενή σχέση που υπάρχει μεταξύ της Ευρωπαϊκής Ένωσης και της Νορβηγίας, της Ισλανδίας, της Ελβετίας και του Λιχτενστάιν, ιδίως δυνάμει των συμφωνιών της 18ης Μαΐου 1999 και της 26ης Οκτωβρίου 2004 σχετικά με τη σύνδεση των εν λόγω χωρών με τη θέση σε ισχύ, την εφαρμογή και την ανάπτυξη του κεκτημένου του Σένγκεν.

Υπό τις συνθήκες αυτές, είναι ευκταίο οι αρχές της Νορβηγίας, της Ισλανδίας, της Ελβετίας και του Λιχτενστάιν, αφενός, και του Παλάου, αφετέρου, να συνάψουν, αμελλητί, διμερείς συμφωνίες σχετικά με την απαλλαγή από την υποχρέωση θεώρησης για βραχεία διαμονή με όρους παρόμοιους με εκείνους της παρούσας συμφωνίας.

ΚΟΙΝΗ ΔΗΛΩΣΗ ΟΣΟΝ ΑΦΟΡΑ ΤΗΝ ΕΡΜΗΝΕΙΑ ΤΗΣ ΚΑΤΗΓΟΡΙΑΣ ΠΡΟΣΩΠΩΝ ΠΟΥ ΤΑΞΙΔΕΥΟΥΝ ΜΕ ΣΚΟΠΟ ΤΗΝ ΑΣΚΗΣΗ ΑΜΕΙΒΟΜΕΝΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΟΠΩΣ ΠΡΟΒΛΕΠΕΤΑΙ ΣΤΟ ΑΡΘΡΟ 3 ΠΑΡΑΓΡΑΦΟΣ 2 ΤΗΣ ΠΑΡΟΥΣΑΣ ΣΥΜΦΩΝΙΑΣ

Επιθυμώντας να διασφαλίσουν κοινή ερμηνεία, τα συμβαλλόμενα μέρη συμφωνούν ότι, για τον σκοπό της παρούσας συμφωνίας, η κατηγορία προσώπων που ασκούν αμειβόμενη δραστηριότητα καλύπτει πρόσωπα που εισέρχονται με σκοπό την άσκηση επικερδούς απασχόλησης/αμειβόμενης δραστηριότητας στο έδαφος του άλλου συμβαλλόμενου μέρους ως απασχολούμενοι ή ως πάροχοι υπηρεσιών.

Η κατηγορία αυτή δεν θα πρέπει να καλύπτει:

|

— |

επιχειρηματίες, δηλαδή πρόσωπα που ταξιδεύουν για επιχειρηματικούς σκοπούς (και δεν απασχολούνται επαγγελματικά στη χώρα του άλλου συμβαλλόμενου μέρους), |

|

— |

αθλητές ή καλλιτέχνες που συμμετέχουν σε δραστηριότητα σε βάση ad-hoc, |

|

— |

δημοσιογράφους απεσταλμένους από μέσα μαζικής ενημέρωσης της χώρας διαμονής τους και |

|

— |

ασκούμενους ενδοϋπηρεσιακά αποσπασμένους. |

Η εφαρμογή της παρούσας δήλωσης παρακολουθείται από τη μεικτή επιτροπή στο πλαίσιο των αρμοδιοτήτων της βάσει του άρθρου 6 της παρούσας συμφωνίας· η επιτροπή μπορεί να προτείνει τροποποιήσεις όταν το κρίνει αναγκαίο, με βάση την πείρα των συμβαλλόμενων μερών.

ΚΟΙΝΗ ΔΗΛΩΣΗ ΟΣΟΝ ΑΦΟΡΑ ΤΗΝ ΕΡΜΗΝΕΙΑ ΤΗΣ ΧΡΟΝΙΚΗΣ ΠΕΡΙΟΔΟΥ ΤΩΝ 90 ΗΜΕΡΩΝ ΕΝΤΟΣ ΟΙΑΣΔΗΠΟΤΕ ΠΕΡΙΟΔΟΥ 180 ΗΜΕΡΩΝ ΟΠΩΣ ΟΡΙΖΕΤΑΙ ΣΤΟ ΑΡΘΡΟ 4 ΤΗΣ ΠΑΡΟΥΣΑΣ ΣΥΜΦΩΝΙΑΣ

Τα συμβαλλόμενα μέρη συμφωνούν ότι η μέγιστη χρονική περίοδος των 90 ημερών εντός οιασδήποτε περιόδου 180 ημερών, όπως προβλέπεται στο άρθρο 4 της παρούσας συμφωνίας, αντιστοιχεί είτε σε επίσκεψη διαρκείας είτε σε περισσότερες διαδοχικές επισκέψεις, η διάρκεια των οποίων δεν υπερβαίνει συνολικά τις 90 ημέρες εντός οιασδήποτε περιόδου 180 ημερών.

Αυτό συνεπάγεται την εφαρμογή κυλιόμενης περιόδου αναφοράς 180 ημερών, με αναδρομή στο παρελθόν και υπολογισμό κάθε ημέρας διαμονής που καλύπτεται από την τελευταία περίοδο 180 ημερών, προκειμένου να εξακριβωθεί αν εξακολουθεί να πληρούται η απαίτηση των 90 ημερών εντός οιασδήποτε περιόδου 180 ημερών. Μεταξύ άλλων, αυτό σημαίνει ότι η απουσία για αδιάλειπτο χρονικό διάστημα 90 ημερών επιτρέπει νέα διαμονή έως 90 ημέρες.

ΚΟΙΝΗ ΔΗΛΩΣΗ ΟΣΟΝ ΑΦΟΡΑ ΤΗΝ ΕΝΗΜΕΡΩΣΗ ΤΩΝ ΠΟΛΙΤΩΝ ΣΧΕΤΙΚΑ ΜΕ ΤΗ ΣΥΜΦΩΝΙΑ ΑΠΑΛΛΑΓΗΣ ΑΠΟ ΤΗΝ ΥΠΟΧΡΕΩΣΗ ΘΕΩΡΗΣΗΣ

Αναγνωρίζοντας τη σημασία της διαφάνειας για τους πολίτες της Ευρωπαϊκής Ένωσης και τους πολίτες του Παλάου, τα συμβαλλόμενα μέρη συμφωνούν να διασφαλίσουν την πλήρη διάχυση των πληροφοριών σχετικά με το περιεχόμενο και τις συνέπειες της συμφωνίας απαλλαγής από την υποχρέωση θεώρησης και σχετικά με συναφή θέματα, όπως οι προϋποθέσεις εισόδου.

ΚΑΝΟΝΙΣΜΟΙ

|

18.12.2015 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 332/19 |

ΕΚΤΕΛΕΣΤΙΚΌΣ ΚΑΝΟΝΙΣΜΌΣ (ΕΕ) 2015/2378 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 15ης Δεκεμβρίου 2015

για τη θέσπιση λεπτομερών κανόνων εφαρμογής ορισμένων διατάξεων της οδηγίας 2011/16/ΕΕ του Συμβουλίου σχετικά με τη διοικητική συνεργασία στον τομέα της φορολογίας και την κατάργηση του εκτελεστικού κανονισμού (ΕΕ) αριθ. 1156/2012

Η ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ,

Έχοντας υπόψη τη συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης,

Έχοντας υπόψη την οδηγία 2011/16/ΕΕ του Συμβουλίου, της 15ης Φεβρουαρίου 2011, σχετικά με τη διοικητική συνεργασία στον τομέα της φορολογίας και την κατάργηση της οδηγίας 77/799/ΕΟΚ (1), και ιδίως το άρθρο 20 παράγραφοι 1, 3 και 4 και το άρθρο 21 παράγραφος 1,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Η οδηγία 2011/16/ΕΕ αντικατέστησε την οδηγία 77/799/ΕΟΚ του Συμβουλίου (2). Έγιναν ορισμένες σημαντικές προσαρμογές των κανόνων σχετικά με τη διοικητική συνεργασία στον τομέα της φορολογίας, ιδίως όσον αφορά την ανταλλαγή πληροφοριών μεταξύ των κρατών μελών, με στόχο τη βελτίωση της αποδοτικότητας και της αποτελεσματικότητας της διασυνοριακής ανταλλαγής πληροφοριών. |

|

(2) |

Η οδηγία 2014/107/ΕΕ του Συμβουλίου (3) τροποποίησε την οδηγία 2011/16/ΕΕ εισάγοντας την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών περί χρηματοοικονομικών λογαριασμών και σχετικό σύνολο κανόνων υποβολής στοιχείων και δέουσας επιμέλειας. |

|

(3) |

Προκειμένου να διασφαλιστεί η λειτουργία του νέου νομικού πλαισίου, η οδηγία 2011/16/ΕΕ προβλέπει ορισμένους κανόνες σχετικά με τα τυποποιημένα έντυπα και τους ηλεκτρονικούς μορφότυπους, καθώς και ότι οι πρακτικές ρυθμίσεις σχετικά με την ανταλλαγή πληροφοριών μεταξύ κρατών μελών πρέπει να καθορίζονται μέσω εκτελεστικών πράξεων. Ο εκτελεστικός κανονισμός (ΕΕ) αριθ. 1156/2012 της Επιτροπής (4) ορίζει λεπτομερείς κανόνες όσον αφορά τα τυποποιημένα έντυπα και τους ηλεκτρονικούς μορφότυπους που πρόκειται να χρησιμοποιηθούν σε σχέση με την οδηγία 2011/16/ΕΕ. |

|

(4) |

Λαμβάνοντας υπόψη τις αλλαγές που πρέπει να γίνουν με σκοπό την εφαρμογή της οδηγίας 2011/16/ΕΕ και προκειμένου να διευκολυνθεί η αναγνωσιμότητα της εκτελεστικής πράξης, είναι σκόπιμο να καταργηθεί ο εκτελεστικός κανονισμός (ΕΕ) αριθ. 1156/2012 και να καθοριστούν νέοι ενοποιημένοι κανόνες. |

|

(5) |

Προκειμένου να διευκολύνεται η ανταλλαγή πληροφοριών, η οδηγία 2011/16/ΕΕ απαιτεί να πραγματοποιείται η ανταλλαγή πληροφοριών δυνάμει της εν λόγω οδηγίας μέσω της χρήσης τυποποιημένων εντύπων, εκτός από την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών. |

|

(6) |

Τα τυποποιημένα έντυπα που πρόκειται να χρησιμοποιηθούν θα πρέπει να περιλαμβάνουν μια σειρά πεδίων επαρκώς διαφοροποιημένων, ούτως ώστε να επιτρέπεται στα κράτη μέλη να αντιμετωπίζουν εύκολα όλες τις σχετικές περιπτώσεις, χρησιμοποιώντας τα πεδία που ενδείκνυνται για κάθε περίπτωση. |

|

(7) |

Για τους σκοπούς της υποχρεωτικής αυτόματης ανταλλαγής πληροφοριών, η οδηγία 2011/16/ΕΕ απαιτεί από την Επιτροπή να θεσπίσει τόσο τις πρακτικές ρυθμίσεις όσο και τους ηλεκτρονικούς μορφότυπους. Με σκοπό να εξασφαλιστεί η καταλληλότητα και η δυνατότητα χρησιμοποίησης των πληροφοριών που ανταλλάσσονται και η αποτελεσματικότητα της ίδιας της ανταλλαγής, θα πρέπει να θεσπιστούν εν προκειμένω λεπτομερείς κανόνες. |

|

(8) |

Η προϋπόθεση ότι η υποχρεωτική αυτόματη ανταλλαγή πληροφοριών για τις πέντε κατηγορίες εισοδήματος και κεφαλαίου, σύμφωνα με το άρθρο 8 παράγραφος 1 της οδηγίας 2011/16/ΕΕ, εξαρτάται από τη διαθεσιμότητα των πληροφοριών δικαιολογεί το ότι ο αντίστοιχος ηλεκτρονικός μορφότυπος δεν προσδιορίζεται πέραν του επιπέδου της γενικής δομής και των κατηγοριών στοιχείων που απαρτίζουν τον ηλεκτρονικό μορφότυπο, ενώ τα λεπτομερή στοιχεία που ανταλλάσσονται στο πλαίσιο καθεμίας από τις εν λόγω κατηγορίες εξαρτώνται από τη διαθεσιμότητά τους σε κάθε κράτος μέλος. |

|

(9) |

Λαμβάνοντας υπόψη ότι οι πληροφορίες που ανταλλάσσονται σύμφωνα με το άρθρο 8 παράγραφος 3α της οδηγίας 2011/16/ΕΕ πρόκειται να συλλέγονται από τα δηλούντα χρηματοπιστωτικά ιδρύματα σύμφωνα με τους ισχύοντες κανόνες υποβολής στοιχείων και δέουσας επιμέλειας που προβλέπονται στα παραρτήματα Ι και ΙΙ της οδηγίας 2011/16/ΕΕ και, ως εκ τούτου, ότι η ανταλλαγή δεν εξαρτάται από την προϋπόθεση διαθεσιμότητας των πληροφοριών, ο ηλεκτρονικός μορφότυπος που πρόκειται να χρησιμοποιηθεί θα πρέπει, αντιθέτως, να επεκταθεί ώστε να περιλαμβάνει κάθε δυνατή λεπτομέρεια και να συμπεριλαμβάνει κάθε στοιχείο, μαζί με τα συναφή χαρακτηριστικά γνωρίσματά του, εάν υπάρχουν. |

|

(10) |

Σύμφωνα με την οδηγία 2011/16/ΕΕ, οι πληροφορίες θα πρέπει, στο μέτρο του δυνατού, να κοινοποιούνται ηλεκτρονικά, με χρήση του Κοινού Δικτύου Επικοινωνιών («CCN»). Όπου κρίνεται αναγκαίο, θα πρέπει να εξειδικευθούν οι πρακτικές ρυθμίσεις για την εν λόγω κοινοποίηση. Θα πρέπει να ισχύουν λεπτομερείς κανόνες για την κοινοποίηση εκθέσεων, δηλώσεων και άλλων εγγράφων που δεν εμπεριέχονται στην ανταλλαγή πληροφοριών αυτή καθ' εαυτήν αλλά την υποστηρίζουν και, στην περίπτωση της κοινοποίησης, εκτός του δικτύου CCN και με την επιφύλαξη άλλων ρυθμίσεων που έχουν συμφωνηθεί διμερώς, για την κοινοποίηση και τον προσδιορισμό των πληροφοριών που ανταλλάσσονται. |

|

(11) |

Οι νομοθετικές, κανονιστικές και διοικητικές διατάξεις των κρατών μελών που είναι αναγκαίες για τη συμμόρφωση με το άρθρο 8 παράγραφος 3α της οδηγίας 2011/16/ΕΕ σχετικά με την υποχρεωτική αυτόματη ανταλλαγή χρηματοοικονομικών πληροφοριών πρόκειται να εφαρμοσθούν από την 1η Ιανουαρίου 2016. Συνεπώς, ο παρών κανονισμός είναι σκόπιμο να εφαρμοστεί από την ίδια ημερομηνία. |

|

(12) |

Τα μέτρα που προβλέπονται στον παρόντα κανονισμό είναι σύμφωνα με τη γνώμη της Επιτροπής Διοικητικής Συνεργασίας για τη Φορολογία, |

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Τυποποιημένα έντυπα για την ανταλλαγή πληροφοριών κατόπιν αιτήματος, την αυθόρμητη ανταλλαγή, τις κοινοποιήσεις και την ανατροφοδότηση

1. Όσον αφορά τα έντυπα που πρόκειται να χρησιμοποιηθούν, ως «πεδίο» νοείται η θέση σε ένα έντυπο στην οποία μπορούν να καταγράφονται οι πληροφορίες που ανταλλάσσονται κατ' εφαρμογή της οδηγίας 2011/16/ΕΕ.

2. Το έντυπο που πρόκειται να χρησιμοποιηθεί για τα αιτήματα παροχής πληροφοριών και διεξαγωγής διοικητικών ερευνών σύμφωνα με το άρθρο 5 της οδηγίας 2011/16/ΕΕ και τις απαντήσεις τους, την βεβαίωση παραλαβής τους, τα αιτήματα για πρόσθετες βασικές πληροφορίες, την αδυναμία ή την άρνηση ικανοποίησης του αιτήματος σύμφωνα με το άρθρο 7 της εν λόγω οδηγίας είναι σύμφωνο με το παράρτημα Ι του παρόντος κανονισμού.

3. Το έντυπο που πρόκειται να χρησιμοποιηθεί για την αυθόρμητη παροχή πληροφοριών και την βεβαίωση παραλαβής τους σύμφωνα με τα άρθρα 9 και 10,της οδηγίας 2011/16/ΕΕ είναι σύμφωνο με το παράρτημα ΙΙ του παρόντος κανονισμού.

4. Το έντυπο που πρόκειται να χρησιμοποιηθεί για τα αιτήματα διοικητικών κοινοποιήσεων σύμφωνα με το άρθρο 13 παράγραφοι 1 και 2 της οδηγίας 2011/16/ΕΕ και για τις απαντήσεις τους σύμφωνα με το άρθρο 13 παράγραφος 3 της εν λόγω οδηγίας είναι σύμφωνο με το παράρτημα ΙΙΙ του παρόντος κανονισμού.

5. Το έντυπο που πρόκειται να χρησιμοποιηθεί για τις πληροφορίες ανατροφοδότησης σύμφωνα με το άρθρο 14 παράγραφος 1 της οδηγίας 2011/16/ΕΕ είναι σύμφωνο με το παράρτημα IV του παρόντος κανονισμού.

Άρθρο 2

Ηλεκτρονικοί μορφότυποι για την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών

1. Ο ηλεκτρονικός μορφότυπος που πρόκειται να χρησιμοποιηθεί για την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών σύμφωνα με το άρθρο 8 παράγραφος 1 της οδηγίας 2011/16/ΕΕ είναι σύμφωνος με το παράρτημα V του παρόντος κανονισμού.

2. Ο ηλεκτρονικός μορφότυπος που πρόκειται να χρησιμοποιηθεί για την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών σύμφωνα με το άρθρο 8 παράγραφος 3α της οδηγίας 2011/16/ΕΕ είναι σύμφωνος με το παράρτημα VI του παρόντος κανονισμού.

Άρθρο 3

Πρακτικές ρυθμίσεις όσον αφορά τη χρήση του δικτύου CCN

1. Οι εκθέσεις, οι δηλώσεις και λοιπά έγγραφα που αναφέρονται στις πληροφορίες που κοινοποιούνται σύμφωνα με την οδηγία 2011/16/ΕΕ μπορούν να αποστέλλονται με άλλα μέσα επικοινωνίας, εκτός του δικτύου CCN.

2. Όταν οι πληροφορίες που αναφέρονται στην οδηγία 2011/16/ΕΕ δεν ανταλλάσσονται με ηλεκτρονικά μέσα με χρήση του δικτύου CCN και, εκτός αν άλλως συμφωνηθεί διμερώς, οι πληροφορίες παρέχονται με συνοδευτική επιστολή η οποία περιγράφει τις πληροφορίες που κοινοποιούνται και είναι δεόντως υπογεγραμμένη από την αρμόδια αρχή η οποία κοινοποιεί τις πληροφορίες.

Άρθρο 4

Κατάργηση

Ο εκτελεστικός κανονισμός (ΕΕ) αριθ. 1156/2012 καταργείται την 1η Ιανουαρίου 2016.

Οι παραπομπές στον καταργούμενο εκτελεστικό κανονισμό θεωρούνται ως παραπομπές στον παρόντα κανονισμό.

Άρθρο 5

Έναρξη ισχύος και εφαρμογή

Ο παρών κανονισμός αρχίζει να ισχύει την τρίτη ημέρα από τη δημοσίευσή του στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης.

Εφαρμόζεται από την 1η Ιανουαρίου 2016.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

Βρυξέλλες, 15 Δεκεμβρίου 2015.

Για την Επιτροπή

Ο Πρόεδρος

Jean-Claude JUNCKER

(1) ΕΕ L 64 της 11.3.2011, σ. 1.

(2) Οδηγία 77/799/ΕΟΚ του Συμβουλίου, της 19ης Δεκεμβρίου 1977, για την αμοιβαία συνδρομή των αρμοδίων αρχών των κρατών μελών στον τομέα των αμέσων φόρων (ΕΕ L 336 της 27.12.1977, σ. 15).

(3) Οδηγία 2014/107/ΕΕ του Συμβουλίου, της 9ης Δεκεμβρίου 2014, για την τροποποίηση της οδηγίας 2011/16/ΕΕ όσον αφορά την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών στον φορολογικό τομέα (ΕΕ L 359 της 16.12.2014, σ. 1).

(4) Εκτελεστικός κανονισμός (ΕΕ) αριθ. 1156/2012 της Επιτροπής, της 6ης Δεκεμβρίου 2012, για τη θέσπιση λεπτομερών κανόνων εφαρμογής ορισμένων διατάξεων της οδηγίας 2011/16/ΕΕ του Συμβουλίου σχετικά με τη διοικητική συνεργασία στον τομέα της φορολογίας (ΕΕ L 335 της 7.12.2012, σ. 42).

ΠΑΡΑΡΤΗΜΑ I

Έντυπο που αναφέρεται στο άρθρο 1 παράγραφος 2

Το έντυπο για τα αιτήματα παροχής πληροφοριών και διεξαγωγής διοικητικών ερευνών σύμφωνα με το άρθρο 5 της οδηγίας 2011/16/ΕΕ και τις απαντήσεις τους, την βεβαίωση παραλαβής τους, τα αιτήματα για πρόσθετες βασικές πληροφορίες, την αδυναμία ή την άρνηση ικανοποίησης του αιτήματος σύμφωνα με το άρθρο 7 της οδηγίας 2011/16/ΕΕ περιέχει τα ακόλουθα πεδία (1):

|

— |

Νομική βάση |

|

— |

Αριθμός αναφοράς |

|

— |

Ημερομηνία |

|

— |

Στοιχεία ταυτοποίησης της αιτούσας και της λαμβάνουσας αρχής |

|

— |

Στοιχεία ταυτότητας του προσώπου που αποτελεί αντικείμενο εξέτασης ή έρευνας |

|

— |

Γενική περιγραφή της υπόθεσης και, κατά περίπτωση, ειδικές βασικές πληροφορίες που ενδέχεται να επιτρέπουν να εκτιμηθεί η εύλογη συνάφεια των ζητούμενων πληροφοριών για την εφαρμογή και την επιβολή της εγχώριας νομοθεσίας των κρατών μελών σχετικά με τους φόρους που αναφέρονται στο άρθρο 2 της οδηγίας 2011/16/ΕΕ. |

|

— |

Φορολογικός σκοπός για τον οποίο ζητούνται οι πληροφορίες |

|

— |

Υπό εξέταση περίοδος |

|

— |

Όνομα και διεύθυνση κάθε προσώπου που εικάζεται ότι έχει στην κατοχή του τις ζητούμενες πληροφορίες |

|

— |

Τήρηση της νομικής απαίτησης που επιβάλλεται από το άρθρο 16 παράγραφος 1 της οδηγίας 2011/16/ΕΕ |

|

— |

Τήρηση της νομικής απαίτησης που επιβάλλεται από το άρθρο 17 παράγραφος 1 της οδηγίας 2011/16/ΕΕ |

|

— |

Αιτιολογημένο αίτημα συγκεκριμένης διοικητικής έρευνας και λόγοι άρνησης της διεξαγωγής της συγκεκριμένης διοικητικής έρευνας για την οποία υποβάλλεται το αίτημα |

|

— |

Βεβαίωση παραλαβής του αιτήματος παροχής πληροφοριών |

|

— |

Αίτημα για πρόσθετες βασικές πληροφορίες |

|

— |

Λόγοι αδυναμίας ή άρνησης παροχής πληροφοριών |

|

— |

Λόγοι για την αδυναμία απάντησης εντός της προθεσμίας και της ημερομηνίας κατά την οποία η αρχή στην οποία υποβάλλεται η αίτηση θεωρεί ότι μπορεί να είναι σε θέση να ανταποκριθεί |

(1) Ωστόσο, μόνον τα πεδία που έχουν πράγματι συμπληρωθεί σε μια δεδομένη υπόθεση χρειάζεται να εμφανίζονται στο έντυπο που χρησιμοποιείται στην εν λόγω υπόθεση.

ΠΑΡΑΡΤΗΜΑ ΙΙ

Έντυπο που αναφέρεται στο άρθρο 1 παράγραφος 3

Το έντυπο για την αυθόρμητη παροχή πληροφοριών και τη βεβαίωση παραλαβής τους σύμφωνα με τα άρθρα 9 και 10, αντίστοιχα, της οδηγίας 2011/16/ΕΕ περιέχει τα ακόλουθα πεδία (1):

|

— |

Νομική βάση |

|

— |

Αριθμός αναφοράς |

|

— |

Ημερομηνία |

|

— |

Στοιχεία ταυτοποίησης της αποστέλλουσας και της λαμβάνουσας αρχής |

|

— |

Στοιχεία ταυτότητας του προσώπου που αποτελεί αντικείμενο αυθόρμητης παροχής πληροφοριών |

|

— |

Περίοδος την οποία καλύπτει η αυθόρμητη παροχή πληροφοριών |

|

— |

Τήρηση της νομικής απαίτησης που επιβάλλεται από το άρθρο 16 παράγραφος 1 της οδηγίας 2011/16/ΕΕ |

|

— |

Βεβαίωση παραλαβής των πληροφοριών που παρέχονται αυθορμήτως |

(1) Ωστόσο, μόνον τα πεδία που έχουν πράγματι συμπληρωθεί σε μια δεδομένη υπόθεση χρειάζεται να εμφανίζονται στο έντυπο που χρησιμοποιείται στην εν λόγω υπόθεση.

ΠΑΡΑΡΤΗΜΑ III

Έντυπο που αναφέρεται στο άρθρο 1 παράγραφος 4

Το έντυπο για τα αιτήματα κοινοποιήσεων σύμφωνα με το άρθρο 13, παράγραφοι 1 και 2 της οδηγίας 2011/16/ΕΕ και για τις απαντήσεις τους σύμφωνα με το άρθρο 13 παράγραφος 3 της εν λόγω οδηγίας περιέχει τα ακόλουθα πεδία (1):

|

— |

Νομική βάση |

|

— |

Αριθμός αναφοράς |

|

— |

Ημερομηνία |

|

— |

Στοιχεία ταυτοποίησης της αιτούσας και της λαμβάνουσας αρχής |

|

— |

Όνομα και διεύθυνση του παραλήπτη της πράξης ή της απόφασης |

|

— |

Άλλες πληροφορίες που μπορεί να διευκολύνουν την ταυτοποίηση του παραλήπτη |

|

— |

Αντικείμενο της πράξης ή της απόφασης |

|

— |

Απάντηση της λαμβάνουσας αρχής, σύμφωνα με το άρθρο 13 παράγραφος 3 της οδηγίας 2011/16/ΕΕ, συμπεριλαμβανομένης της ημερομηνίας κοινοποίησης της πράξης ή της απόφασης στον παραλήπτη |

(1) Ωστόσο, μόνον τα πεδία που έχουν πράγματι συμπληρωθεί σε μια δεδομένη υπόθεση χρειάζεται να εμφανίζονται στο έντυπο που χρησιμοποιείται στην εν λόγω υπόθεση.

ΠΑΡΑΡΤΗΜΑ IV

Έντυπο που αναφέρεται στο άρθρο 1 παράγραφος 5

Το έντυπο για τις πληροφορίες ανατροφοδότησης σύμφωνα με το άρθρο 14 παράγραφος 1 της οδηγίας 2011/16/ΕΕ περιέχει τα ακόλουθα πεδία (1):

|

— |

Αριθμός αναφοράς |

|

— |

Ημερομηνία |

|

— |

Ταυτότητα της αρμόδιας αρχής που εκδίδει τις πληροφορίες ανατροφοδότησης |

|

— |

Γενική ανατροφοδότηση για τις παρεχόμενες πληροφορίες |

|

— |

Αποτελέσματα που συνδέονται άμεσα με τις παρεχόμενες πληροφορίες |

(1) Ωστόσο, μόνον τα πεδία που έχουν πράγματι συμπληρωθεί σε μια δεδομένη υπόθεση χρειάζεται να εμφανίζονται στο έντυπο που χρησιμοποιείται στην εν λόγω υπόθεση.

ΠΑΡΑΡΤΗΜΑ V

Ηλεκτρονικός μορφότυπος που αναφέρεται στο άρθρο 2 παράγραφος 1

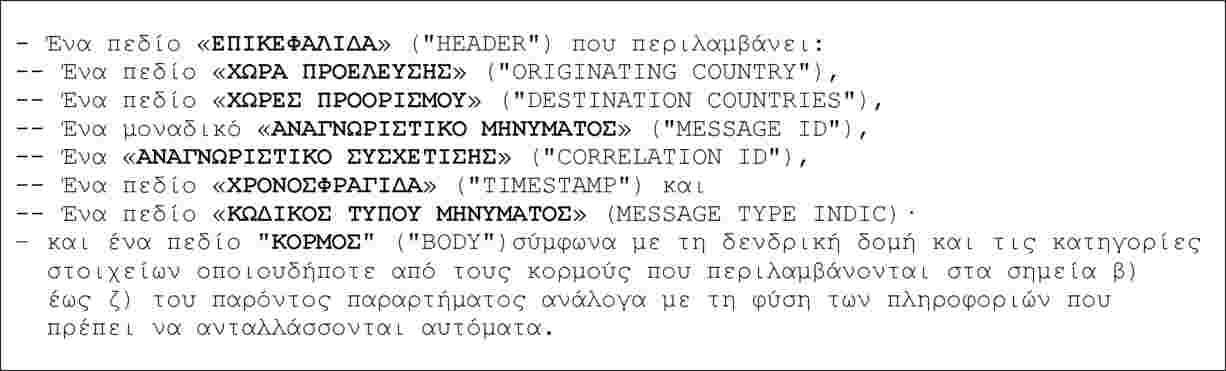

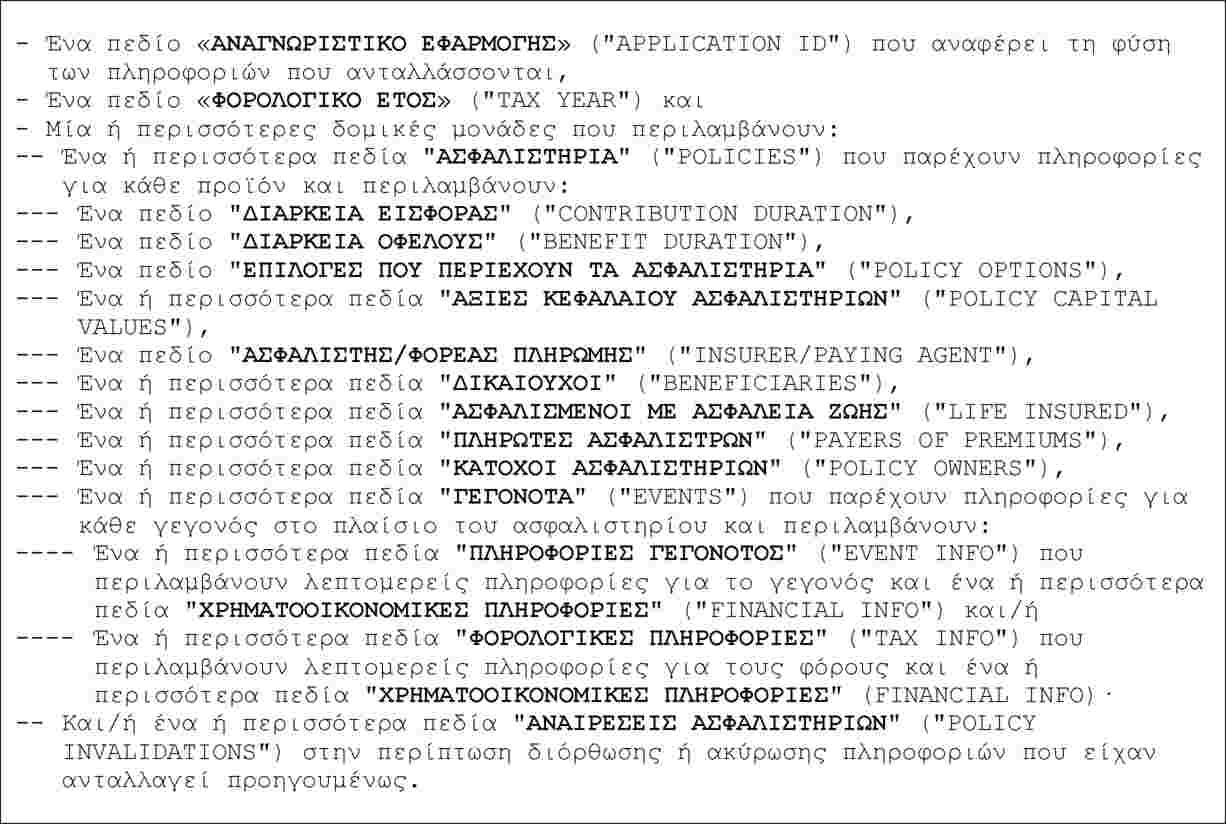

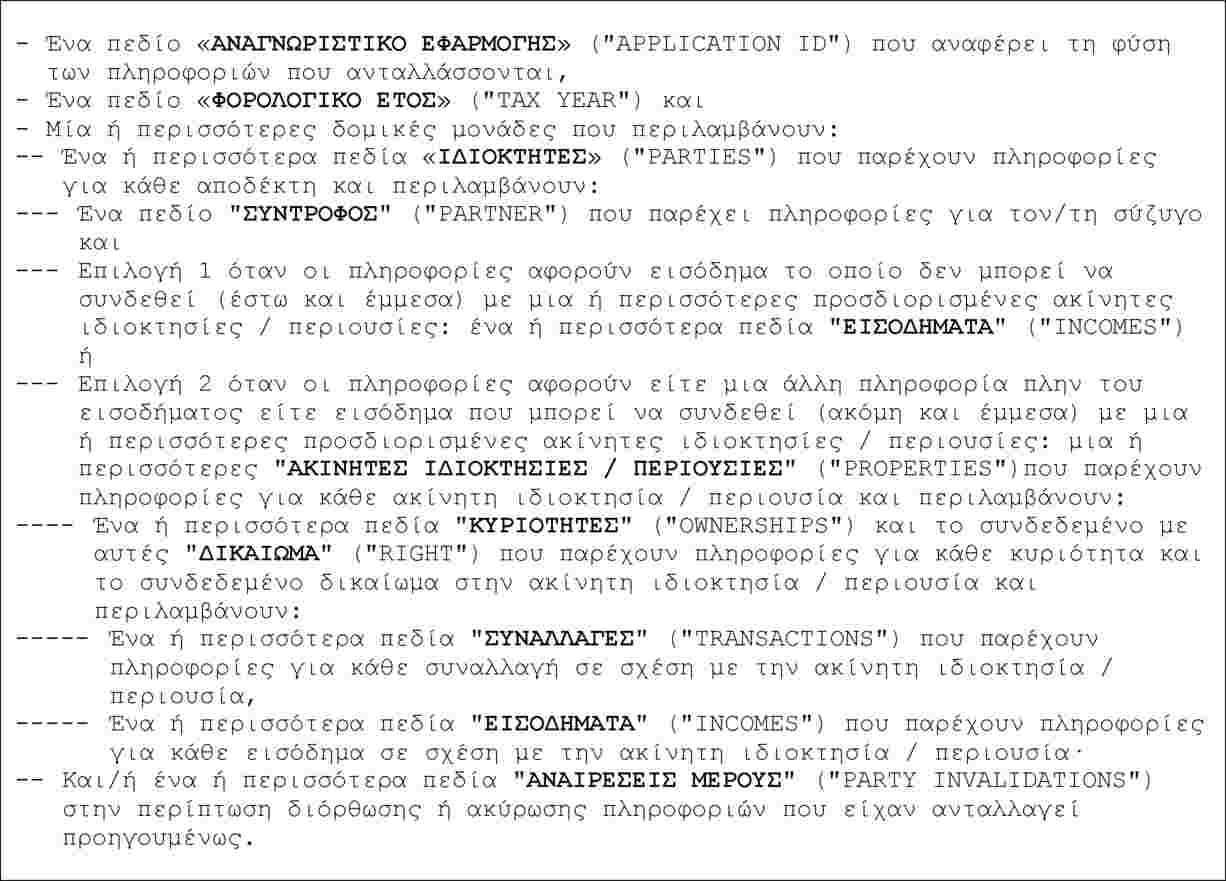

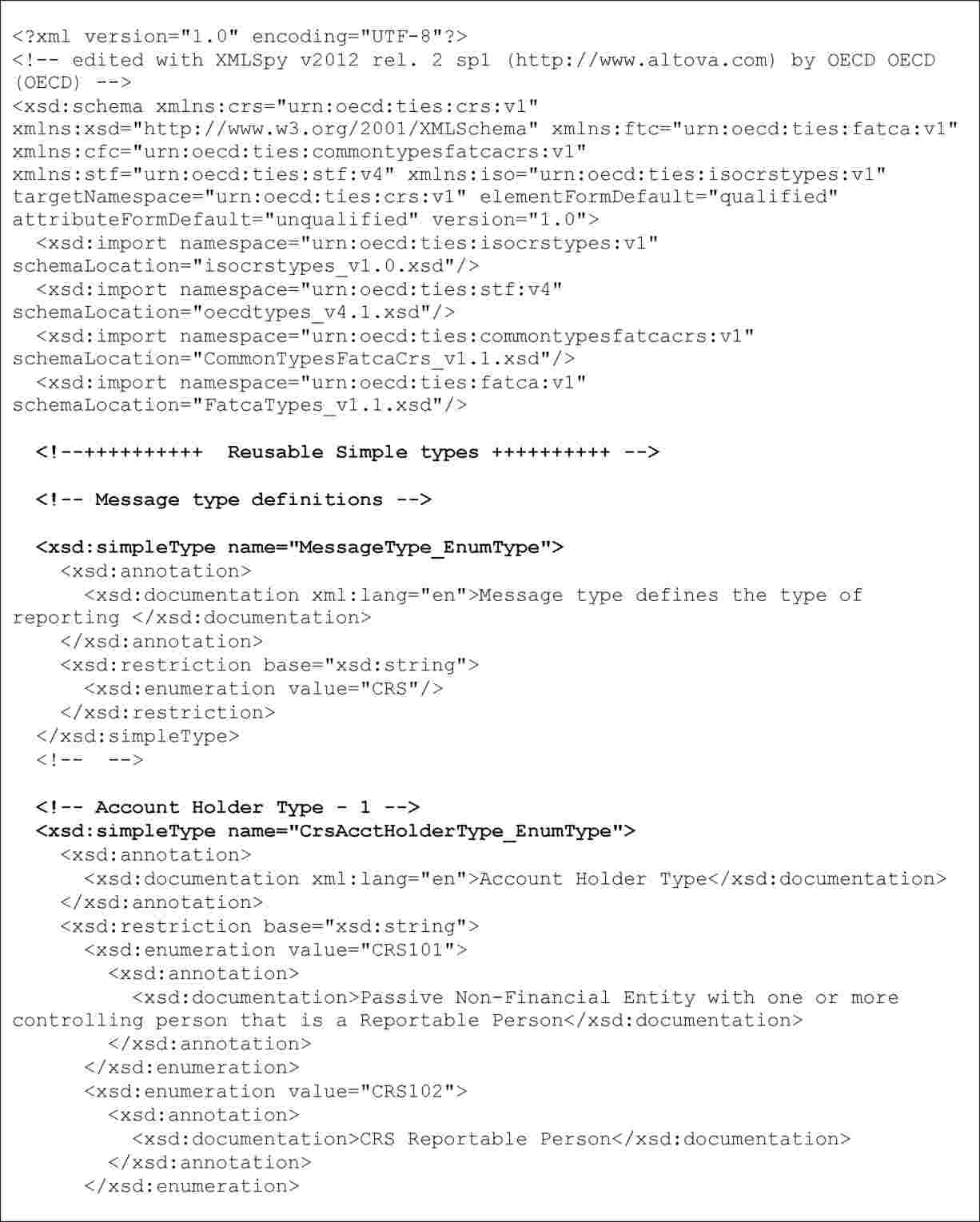

Οι ηλεκτρονικοί μορφότυποι για την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών σύμφωνα με το άρθρο 8 παράγραφος 1 της οδηγίας 2011/16/ΕΕ πληρούν την ακόλουθη δενδρική δομή και περιλαμβάνουν τις ακόλουθες κατηγορίες στοιχείων (1):

|

α) |

Όσον αφορά το γενικό μήνυμα:

|

|

β) |

Όσον αφορά τον κορμό για τη διαβίβαση πληροφοριών σχετικά με το εισόδημα από απασχόληση ή αμοιβές διοικητικών στελεχών:

|

|

γ) |

Όσον αφορά τον κορμό για τη διαβίβαση πληροφοριών σχετικά με τις συντάξεις:

|

|

δ) |

Όσον αφορά τον κορμό για τη διαβίβαση πληροφοριών σχετικά με προϊόντα ασφάλειας ζωής:

|

|

ε) |

Όσον αφορά τον κορμό για τη διαβίβαση πληροφοριών σχετικά με την κατοχή ακίνητης περιουσίας και τα εισοδήματα που προέρχονται από αυτήν:

|

|

στ) |

Όσον αφορά τον κορμό στην περίπτωση που δεν υπάρχουν πληροφορίες προς διαβίβαση σε σχέση με ειδική κατηγορία:

|

|

ζ) |

Όσον αφορά τον κορμό για την απόδειξη παραλαβής των πληροφοριών για ειδική κατηγορία:

|

(1) Ωστόσο, μόνον οι κατηγορίες στοιχείων που είναι πράγματι διαθέσιμες και εφαρμόσιμες σε μια δεδομένη υπόθεση χρειάζεται να εμφανίζονται στον ηλεκτρονικό μορφότυπο που χρησιμοποιείται στην εν λόγω υπόθεση.

ΠΑΡΑΡΤΗΜΑ VI

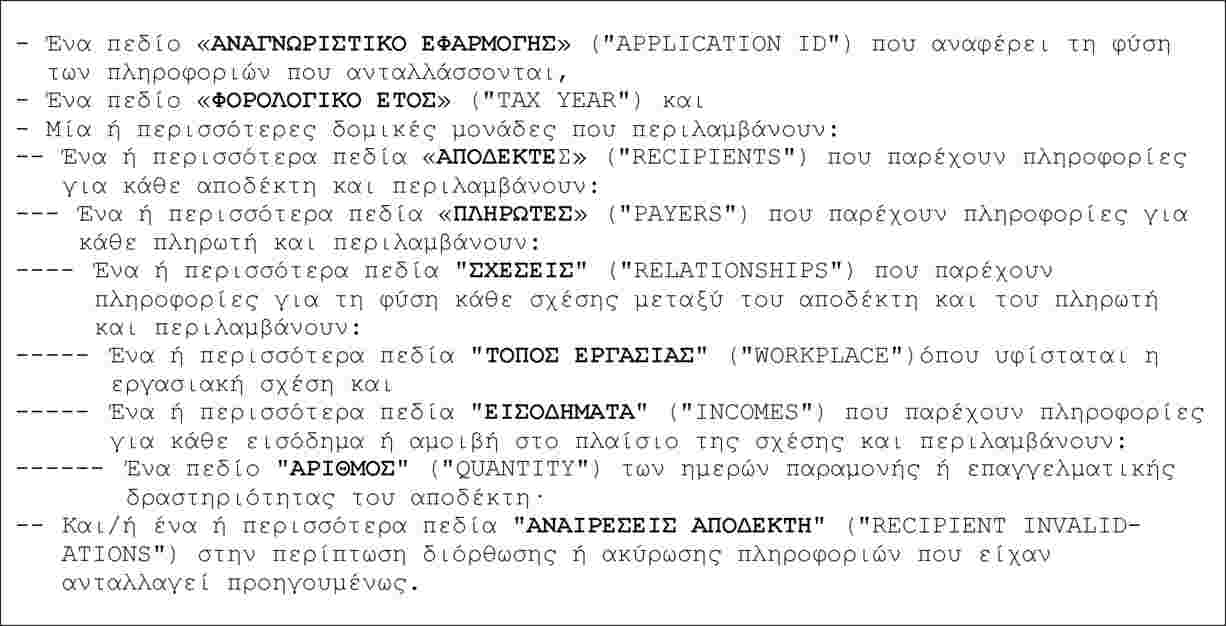

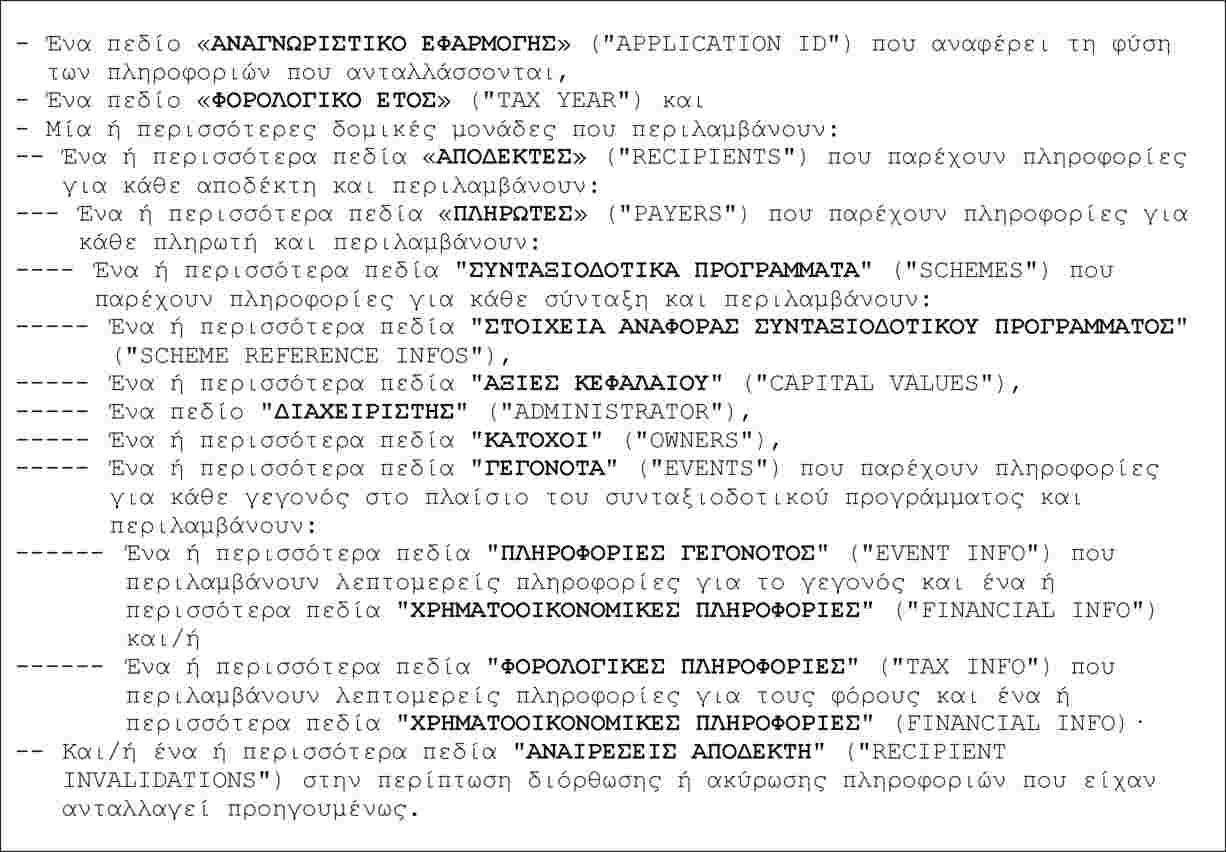

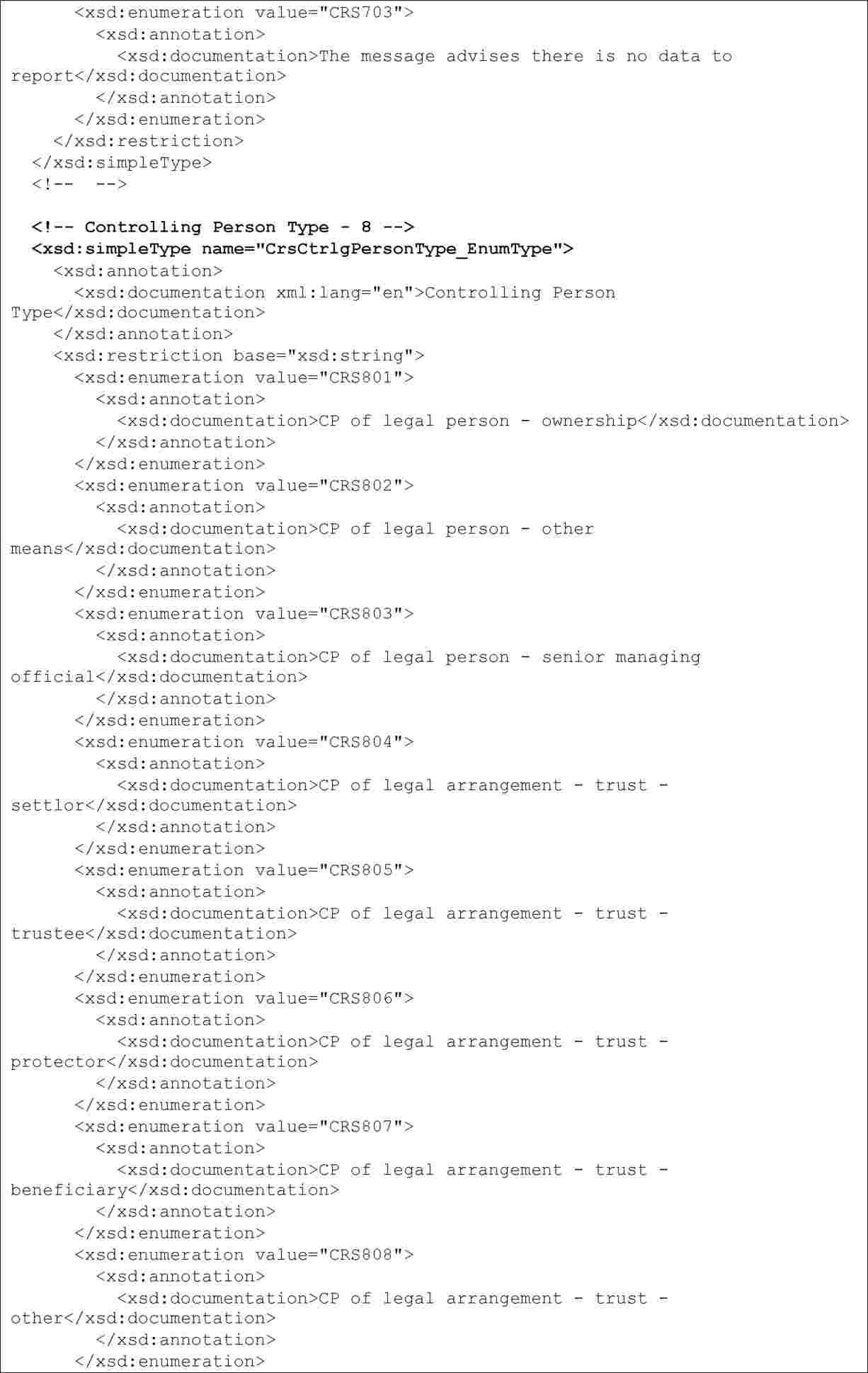

Ηλεκτρονικός μορφότυπος που αναφέρεται στο άρθρο 2 παράγραφος 2

Ο ηλεκτρονικός μορφότυπος για την υποχρεωτική αυτόματη ανταλλαγή πληροφοριών σύμφωνα με το άρθρο 8 παράγραφος 3α της οδηγίας 2011/16/ΕΕ πληροί την ακόλουθη δενδρική δομή και περιλαμβάνει τα ακόλουθα στοιχεία και ιδιοχαρακτηριστικά (1):

|

α) |

Όσον αφορά το γενικό μήνυμα:

|

|

β) |

Όσον αφορά τους τύπους που είναι κοινοί με αυτούς του Νόμου περί Φορολογικής Συμμόρφωσης Λογαριασμών της Αλλοδαπής των Ηνωμένων Πολιτειών («FACTA») και του Κοινού Προτύπου Αναφοράς («CRS») οι οποίοι χρησιμοποιούνται στο γενικό μήνυμα στο σημείο α) ανωτέρω:

|

|

γ) |

Όσον αφορά τους κοινούς τύπους του ΟΟΣΑ που χρησιμοποιούνται στο γενικό μήνυμα στο σημείο α) ανωτέρω:

|

(1) Ωστόσο, μόνο τα στοιχεία και ιδιοχαρακτηριστικά που είναι πράγματι εφαρμόσιμα σε μια δεδομένη υπόθεση επιπλέον της εφαρμογής των κανόνων δήλωσης στοιχείων και δέουσας επιμέλειας που περιλαμβάνονται στα παραρτήματα Ι και ΙΙ της οδηγίας 2011/16/ΕΕ χρειάζεται να εμφανίζονται στον ηλεκτρονικό μορφότυπο που χρησιμοποιείται στην εν λόγω υπόθεση.

|

18.12.2015 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 332/46 |

ΕΚΤΕΛΕΣΤΙΚΌΣ ΚΑΝΟΝΙΣΜΌΣ (ΕΕ) 2015/2379 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 16ης Δεκεμβρίου 2015

για τη θέσπιση παρέκκλισης από τους κανονισμούς (ΕΚ) αριθ. 2305/2003, (ΕΚ) αριθ. 969/2006, (ΕΚ) αριθ. 1067/2008 και από τον εκτελεστικό κανονισμό (ΕΕ) 2015/2081, τον κανονισμό (ΕΚ) αριθ. 1964/2006 και τον εκτελεστικό κανονισμό (ΕΕ) αριθ. 480/2012, και από τον κανονισμό (ΕΚ) αριθ. 1918/2006, όσον αφορά τις ημερομηνίες υποβολής των αιτήσεων και της έκδοσης πιστοποιητικών εισαγωγής, για το 2016, στο πλαίσιο των δασμολογικών ποσοστώσεων για τα σιτηρά, για το ρύζι και για το ελαιόλαδο, καθώς και για τη θέσπιση παρέκκλισης από τον κανονισμό (ΕΚ) αριθ. 951/2006 όσον αφορά τις ημερομηνίες έκδοσης πιστοποιητικών εξαγωγής για το 2016 στους τομείς της ζάχαρης και της ισογλυκόζης εκτός ποσόστωσης

Η ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ,

Έχοντας υπόψη τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης,

Έχοντας υπόψη τον κανονισμό (ΕΚ) αριθ. 1095/96 του Συμβουλίου, της 18ης Ιουνίου 1996, περί εφαρμογής των παραχωρήσεων του καταλόγου CXL, καταρτισθέντος κατόπιν των διαπραγματεύσεων του άρθρου ΧΧΙV:6 της GATT (1), και ιδίως το άρθρο 1,

Έχοντας υπόψη τον κανονισμό (ΕΕ) αριθ. 1308/2013 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 17ης Δεκεμβρίου 2013, για τη θέσπιση κοινής οργάνωσης των αγορών γεωργικών προϊόντων και την κατάργηση των κανονισμών (ΕΟΚ) αριθ. 922/72, (ΕΟΚ) αριθ. 234/79, (ΕΚ) αριθ. 1037/2001 και (ΕΚ) αριθ. 1234/2007 του Συμβουλίου (2), και ιδίως το άρθρο 20 στοιχείο ιδ), το άρθρο 144 στοιχείο ζ) και το άρθρο 187 στοιχείο ε),

Εκτιμώντας τα ακόλουθα:

|

(1) |

Οι κανονισμοί της Επιτροπής (ΕΚ) αριθ. 2305/2003 (3), 969/2006 (4) (ΕΚ) αριθ. 1067/2008 της Επιτροπής (5) και ο εκτελεστικός κανονισμός της Επιτροπής (ΕΕ) 2015/2081 της Επιτροπής (6) περιέχουν ειδικές διατάξεις που διέπουν την υποβολή αιτήσεων και την έκδοση πιστοποιητικών εισαγωγής κριθής στο πλαίσιο της ποσόστωσης 09.4126, αραβοσίτου στο πλαίσιο της ποσόστωσης 09.4131, μαλακού σίτου ποιότητας άλλης, εκτός της υψηλής, στο πλαίσιο των ποσοστώσεων 09.4123, 09.4124, 09.4125 και 09.4133 και ορισμένων σιτηρών καταγωγής Ουκρανίας στο πλαίσιο των ποσοστώσεων 09.4306, 09.4307 και 09.4308. |

|

(2) |

Στον κανονισμό (ΕΚ) αριθ. 1964/2006 της Επιτροπής (7) και στον εκτελεστικό κανονισμό (ΕΕ) αριθ. 480/2012 της Επιτροπής (8) περιέχονται ειδικές διατάξεις για την υποβολή αιτήσεων και τη χορήγηση πιστοποιητικών εισαγωγής ρυζιού καταγωγής Μπανγκλαντές, στο πλαίσιο της ποσόστωσης 09.4517, και θραυσμάτων ρυζιού στο πλαίσιο της ποσόστωσης 09.4079. |

|

(3) |

Ο κανονισμός (ΕΚ) αριθ. 1918/2006 της Επιτροπής (9) περιλαμβάνει ειδικές διατάξεις για την υποβολή αιτήσεων και για την έκδοση πιστοποιητικών εισαγωγής ελαιολάδου καταγωγής Τυνησίας, στο πλαίσιο της διαθέσιμης ποσόστωσης. |

|

(4) |

Λαμβανομένων υπόψη των αργιών του έτους 2016, είναι σκόπιμο να προβλεφθεί παρέκκλιση, για ορισμένες χρονικές περιόδους, από τους κανονισμούς (ΕΚ) αριθ. 2305/2003, (ΕΚ) αριθ. 969/2006, (ΕΚ) αριθ. 1067/2008 και από τον εκτελεστικό κανονισμό (ΕΕ) 2015/2081, από τον κανονισμό (ΕΚ) αριθ. 1964/2006, όπως επίσης και από τον εκτελεστικό κανονισμό (ΕΕ) αριθ. 480/2012 και τον κανονισμό (ΕΚ) αριθ. 1918/2006, όσον αφορά τις ημερομηνίες υποβολής αιτήσεων πιστοποιητικών εισαγωγής και την έκδοση των πιστοποιητικών αυτών, ούτως ώστε να εξασφαλιστεί η τήρηση των σχετικών ποσοστώσεων. |

|

(5) |

Το άρθρο 7δ παράγραφος 1 του κανονισμού, (ΕΚ) αριθ. 951/2006 της Επιτροπής (10) ορίζει ότι τα πιστοποιητικά εξαγωγής ζάχαρης και ισογλυκόζης εκτός ποσόστωσης εκδίδονται από την Παρασκευή που ακολουθεί την εβδομάδα κατά την οποία έχουν υποβληθεί οι αιτήσεις πιστοποιητικών, εφόσον δεν έχει ληφθεί κανένα ειδικό μέτρο, κατά το χρονικό αυτό διάστημα, από την Επιτροπή. |

|

(6) |

Λαμβανομένων υπόψη των αργιών του έτους 2016 και της μη έκδοσης της Επίσημης Εφημερίδας της Ευρωπαϊκής Ένωσης κατά τις αργίες αυτές, η χρονική περίοδος μεταξύ της υποβολής των αιτήσεων και της έκδοσης των πιστοποιητικών είναι υπερβολικά σύντομη για να εξασφαλιστεί η ορθή διαχείριση της αγοράς. Κρίνεται συνεπώς σκόπιμο να παραταθεί η χρονική αυτή περίοδος. |

|

(7) |

Τα μέτρα που προβλέπονται στον παρόντα κανονισμό είναι σύμφωνα με τη γνώμη της επιτροπής για την κοινή οργάνωση των γεωργικών αγορών, |

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Σιτηρά

1. Κατά παρέκκλισιν του άρθρου 3 παράγραφος 1 δεύτερο εδάφιο του κανονισμού (ΕΚ) αριθ. 2305/2003, για το έτος 2016, οι αιτήσεις πιστοποιητικών εισαγωγής κριθαριού, στο πλαίσιο της ποσόστωσης 09.4126, δεν είναι δυνατόν να υποβληθούν πριν από τη Δευτέρα 4 Ιανουαρίου 2016 και μετά την Παρασκευή, 16 Δεκεμβρίου 2016, ώρα Βρυξελλών 13.00.

2. Κατά παρέκκλισιν του άρθρου 3 παράγραφος 4 πρώτο εδάφιο του κανονισμού (ΕΚ) αριθ. 2305/2003 για το έτος 2016, τα πιστοποιητικά εισαγωγής κριθής τα οποία εκδίδονται στο πλαίσιο της ποσόστωσης 09.4126 και για τα οποία υποβάλλονται οι αιτήσεις κατά τη διάρκεια των περιόδων που ορίζονται στο παράρτημα I του παρόντος κανονισμού, εκδίδονται τις αντίστοιχες ημερομηνίες που αναγράφονται σε αυτά, υπό την επιφύλαξη των μέτρων που θεσπίζονται κατ' εφαρμογήν του άρθρου 7 παράγραφος 2 του κανονισμού (ΕΚ) αριθ. 1301/2006 της Επιτροπής (11).

3. Κατά παρέκκλισιν του άρθρου 4 παράγραφος 1 δεύτερο εδάφιο του κανονισμού (ΕΚ) αριθ. 969/2006, για το έτος 2016, οι αιτήσεις πιστοποιητικών εισαγωγής αραβοσίτου, στο πλαίσιο της ποσόστωσης 09.4131, δεν είναι δυνατόν να υποβληθούν πριν από τη Δευτέρα 4 Ιανουαρίου και μετά την Παρασκευή, 16 Δεκεμβρίου 2016, ώρα Βρυξελλών 13.00.

4. Κατά παρέκκλισιν του άρθρου 4 παράγραφος 4 πρώτο εδάφιο του κανονισμού (ΕΚ) αριθ. 969/2006, για το έτος 2016, τα πιστοποιητικά εισαγωγής αραβοσίτου που αφορούν την ποσόστωση 09.4131 και για την έκδοση των οποίων υποβάλλονται αιτήσεις κατά τις περιόδους που αναφέρονται στο παράρτημα I του παρόντος κανονισμού, εκδίδονται τις αντίστοιχες ημερομηνίες που αναγράφονται σε αυτό, με την επιφύλαξη των μέτρων που θεσπίζονται κατ' εφαρμογήν του άρθρου 7 παράγραφος 2 του κανονισμού (ΕΚ) αριθ. 1301/2006.

5. Κατά παρέκκλισιν του άρθρου 4 παράγραφος 1 δεύτερο εδάφιο του κανονισμού (ΕΚ) αριθ. 1067/2008 για το έτος 2016, οι αιτήσεις πιστοποιητικών εισαγωγής μαλακού σίτου άλλης ποιότητας, πλην της υψηλής ποιότητας, στο πλαίσιο των ποσοστώσεων 09.4123, 09.4124, 09.4125 και 09.4133 δεν είναι δυνατόν να υποβληθούν πριν από τη Δευτέρα 4 Ιανουαρίου 2016 και μετά την Παρασκευή, 16 Δεκεμβρίου 2016, ώρα Βρυξελλών 13.00.

6. Κατά παρέκκλισιν του άρθρου 4 παράγραφος 4 πρώτο εδάφιο του κανονισμού (ΕΚ) αριθ. 1067/2008, για το έτος 2016, τα πιστοποιητικά εισαγωγής μαλακού σίτου άλλης, πλην της υψηλής, ποιότητας και τα οποία εκδίδονται στα πλαίσια των ποσοστώσεων 09.4123, 09.4124, 09.4125 και 09.4133 και για την έκδοση των οποίων υποβάλλονται αιτήσεις κατά τις περιόδους που αναφέρονται στο παράρτημα I του παρόντος κανονισμού, εκδίδονται τις αντίστοιχες ημερομηνίες που αναγράφονται σε αυτό, υπό την επιφύλαξη των μέτρων που θεσπίζονται κατ' εφαρμογήν του άρθρου 7 παράγραφος 2 του κανονισμού (ΕΚ) αριθ. 1301/2006.

7. Κατά παρέκκλισιν του άρθρου 2 παράγραφος 1 δεύτερο εδάφιο του εκτελεστικού κανονισμού (ΕΕ) 2015/2081, για το έτος 2016, οι αιτήσεις πιστοποιητικών εισαγωγής σιτηρών καταγωγής Ουκρανίας, τα οποία εκδίδονται στα πλαίσια των ποσοστώσεων 09.4306, 09.4307 και 09.4308, δεν είναι δυνατόν να κατατεθούν πριν από την Δευτέρα 4 Ιανουαρίου 2016 και δεν είναι δυνατόν να υποβληθούν μετά την Παρασκευή, 16 Δεκεμβρίου 2016, ώρα Βρυξελλών 13.00.

8. Κατά παρέκκλισιν του άρθρου 2 παράγραφος 3 του εκτελεστικού κανονισμού (ΕΕ) 2015/2081, για το έτος 2016, τα πιστοποιητικά εισαγωγής σιτηρών καταγωγής Ουκρανίας, τα οποία εκδίδονται στα πλαίσια των ποσοστώσεων 09.4306, 09.4307 και 09.4308 και για τα οποία υποβάλλονται οι αιτήσεις κατά τις περιόδους που αναφέρονται στο παράρτημα I του παρόντος κανονισμού, εκδίδονται τις αντίστοιχες ημερομηνίες που αναγράφονται σε αυτό, υπό την επιφύλαξη των μέτρων που θεσπίζονται κατ' εφαρμογήν του άρθρου 7 παράγραφος 2 του κανονισμού (ΕΚ) αριθ. 1301/2006.

Άρθρο 2

Ρύζι

1. Κατά παρέκκλισιν του άρθρου 4 παράγραφος 3 πρώτο εδάφιο του κανονισμού (ΕΚ) αριθ. 1964/2006, για το έτος 2016, οι αιτήσεις πιστοποιητικών εισαγωγής ρυζιού καταγωγής Μπανγκλαντές, τα οποία εκδίδονται στο πλαίσιο της ποσόστωσης 09.4517, δεν είναι δυνατόν να υποβληθούν πριν από τη Δευτέρα 4 Ιανουαρίου 2016 και μετά από την Παρασκευή, 9 Δεκεμβρίου 2016, ώρα Βρυξελλών 13.00.

2. Κατά παρέκκλισιν του άρθρου 2 παράγραφος 1 τρίτο εδάφιο του εκτελεστικού κανονισμού (ΕΕ) αριθ. 480/2012, για το έτος 2016, οι αιτήσεις πιστοποιητικών εισαγωγής θραυσμάτων ρυζιού, στο πλαίσιο της ποσόστωσης 09.4079, δεν είναι δυνατόν να υποβληθούν πριν από τη Δευτέρα 4 Ιανουαρίου 2016 και μετά την Παρασκευή, 9 Δεκεμβρίου 2016, ώρα Βρυξελλών 13.00.

Άρθρο 3

Ελαιόλαδο

1. Κατά παρέκκλισιν του άρθρου 3 παράγραφος 1 του κανονισμού (ΕΚ) αριθ. 1918/2006, οι αιτήσεις πιστοποιητικών εισαγωγής ελαιόλαδου καταγωγής Τυνησίας δεν είναι δυνατόν να υποβληθούν μετά την Τρίτη 13 Δεκεμβρίου 2016.

2. Κατά παρέκκλισιν του άρθρου 3 παράγραφος 3 του κανονισμού (ΕΚ) αριθ. 1918/2006, τα πιστοποιητικά εισαγωγής ελαιολάδου καταγωγής Τυνησίας, για την έκδοση των οποίων υποβάλλονται οι αιτήσεις κατά τις περιόδους που αναφέρονται στο παράρτημα II του παρόντος κανονισμού, εκδίδονται κατά τις αντίστοιχες ημερομηνίες που αναγράφονται σε αυτά, με την επιφύλαξη των μέτρων που θεσπίζονται κατ' εφαρμογήν του άρθρου 7 παράγραφος 2 του κανονισμού (ΕΚ) αριθ. 1301/2006.

Άρθρο 4

Ζάχαρη και ισογλυκόζη εκτός ποσόστωσης

Κατά παρέκκλισιν του άρθρου 7δ παράγραφος 1 του κανονισμού (ΕΚ) αριθ. 951/2006, τα πιστοποιητικά εξαγωγής ζάχαρης και ισογλυκόζης εκτός ποσόστωσης, για την έκδοση των οποίων υποβάλλονται οι αιτήσεις κατά τις περιόδους που αναφέρονται στο παράρτημα III του παρόντος κανονισμού, εκδίδονται κατά τις αντίστοιχες ημερομηνίες που αναγράφονται σε αυτά, λαμβανομένων, ενδεχομένως, υπόψη των ειδικών μέτρων που ορίζονται στο άρθρο 9 παράγραφοι 1 και 2 του κανονισμού (ΕΚ) αριθ. 951/2006.

Άρθρο 5

Έναρξη ισχύος

Ο παρών κανονισμός αρχίζει να ισχύει την τρίτη ημέρα από τη δημοσίευσή του στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης.

Η ισχύς του λήγει στις 10 Ιανουαρίου 2017.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.