ISSN 1725-2547

doi:10.3000/17252547.L_2009.139.ell

Επίσημη Εφημερίδα

της Ευρωπαϊκής Ένωσης

L 139

Έκδοση στην ελληνική γλώσσα

Νομοθεσία

52ό έτος

5 Ιουνίου 2009

|

ISSN 1725-2547 doi:10.3000/17252547.L_2009.139.ell |

||

|

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139 |

|

|

|

||

|

Έκδοση στην ελληνική γλώσσα |

Νομοθεσία |

52ό έτος |

|

Περιεχόμενα |

|

I Πράξεις εγκριθείσες δυνάμει των συνθηκών ΕΚ/Ευρατόμ των οποίων η δημοσίευση είναι υποχρεωτική |

Σελίδα |

|

|

|

ΚΑΝΟΝΙΣΜΟΙ |

|

|

|

|

||

|

|

* |

||

|

|

* |

Κανονισμός (ΕΚ) αριθ. 460/2009 της Επιτροπής, της 4ης Ιουνίου 2009, για την τροποποίηση του κανονισμού (ΕΚ) αριθ. 1126/2008 της Επιτροπής για την υιοθέτηση ορισμένων διεθνών λογιστικών προτύπων σύμφωνα με τον κανονισμό (ΕΚ) αριθ. 1606/2002 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, όσον αφορά τη Διερμηνεία 16 της Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (ΕΔΔΠΧΑ) ( 1 ) |

|

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

|

|

|

II Πράξεις εγκριθείσες δυνάμει των συνθηκών ΕΚ/Ευρατόμ των οποίων η δημοσίευση δεν είναι υποχρεωτική |

|

|

|

|

ΑΠΟΦΑΣΕΙΣ |

|

|

|

|

Επιτροπή |

|

|

|

|

2009/427/ΕΚ |

|

|

|

* |

||

|

|

|

2009/428/ΕΚ |

|

|

|

* |

Απόφαση της Επιτροπής, της 4ης Ιουνίου 2009, για την τροποποίηση του παραρτήματος της οδηγίας 2002/95/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, με σκοπό την προσαρμογή του στην τεχνική πρόοδο, όσον αφορά την εξαίρεση της εφαρμογής του μολύβδου ως πρόσμειξης σε στροφείς Faraday RIG για συστήματα επικοινωνίας με οπτικές ίνες [κοινοποιηθείσα υπό τον αριθμό Ε(2009) 4165] ( 1 ) |

|

|

|

|

ΚΑΤΕΥΘΥΝΤΗΡΙΕΣ ΓΡΑΜΜΕΣ |

|

|

|

|

Ευρωπαϊκή Κεντρική Τράπεζα |

|

|

|

|

2009/429/ΕΚ |

|

|

|

* |

|

|

|

|

|

(1) Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ |

|

EL |

Οι πράξεις οι τίτλοι οποίων έχουν τυπωθεί με ημίμαυρα στοιχεία αποτελούν πράξεις τρεχούσης διαχειρίσεως που έχουν θεσπισθεί στο πλαίσιο της γεωργικής πολιτικής και είναι γενικά περιορισμένης χρονικής ισχύος. Οι τίτλοι όλων των υπολοίπων πράξεων έχουν τυπωθεί με μαύρα στοιχεία και επισημαίνονται με αστερίσκο. |

I Πράξεις εγκριθείσες δυνάμει των συνθηκών ΕΚ/Ευρατόμ των οποίων η δημοσίευση είναι υποχρεωτική

ΚΑΝΟΝΙΣΜΟΙ

|

5.6.2009 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139/1 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΚ) αριθ. 458/2009 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 4ης Ιουνίου 2009

σχετικά με τον καθορισμό των κατ’ αποκοπή τιμών κατά την εισαγωγή για τον προσδιορισμό της τιμής εισόδου ορισμένων οπωροκηπευτικών

Η ΕΠΙΤΡΟΠΗ ΤΩΝ ΕΥΡΩΠΑΪΚΩΝ ΚΟΙΝΟΤΗΤΩΝ,

Έχοντας υπόψη:

τη συνθήκη για την ίδρυση της Ευρωπαϊκής Κοινότητας,

τον κανονισμό (ΕΚ) αριθ. 1234/2007 του Συμβουλίου, της 22ας Οκτωβρίου 2007, για τη θέσπιση κοινής οργάνωσης των γεωργικών αγορών και ειδικών διατάξεων για ορισμένα γεωργικά προϊόντα (Ενιαίος κανονισμός ΚΟΑ) (1),

τον κανονισμό (ΕΚ) αριθ. 1580/2007 της Επιτροπής, της 21ης Δεκεμβρίου 2007, για τη θέσπιση κανόνων εφαρμογής των κανονισμών (ΕΚ) αριθ. 2200/96, (ΕΚ) αριθ. 2201/96 και (ΕΚ) αριθ. 1182/2007 του Συμβουλίου στον τομέα των οπωροκηπευτικών (2), και ιδίως το άρθρο 138 παράγραφος 1,

Εκτιμώντας τα ακόλουθα:

Ο κανονισμός (ΕΚ) αριθ. 1580/2007 προβλέπει, κατ’ εφαρμογή των αποτελεσμάτων των πολυμερών εμπορικών διαπραγματεύσεων του Γύρου της Ουρουγουάης, τα κριτήρια για τον καθορισμό από την Επιτροπή των κατ’ αποκοπή τιμών κατά την εισαγωγή από τρίτες χώρες, για τα προϊόντα και τις περιόδους που ορίζονται στο παράρτημα XV μέρος A, του εν λόγω κανονισμού,

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Οι κατ’ αποκοπή τιμές κατά την εισαγωγή που αναφέρονται στο άρθρο 138 του κανονισμού (ΕΚ) αριθ. 1580/2007 καθορίζονται στο παράρτημα του παρόντος κανονισμού.

Άρθρο 2

Ο παρών κανονισμός αρχίζει να ισχύει στις 5 Ιουνίου 2009.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

Βρυξέλλες, 4 Ιουνίου 2009.

Για την Επιτροπή

Jean-Luc DEMARTY

Γενικός Διευθυντής Γεωργίας και Αγροτικής Ανάπτυξης

(1) ΕΕ L 299 της 16.11.2007, σ. 1.

(2) ΕΕ L 350 της 31.12.2007, σ. 1.

ΠΑΡΑΡΤΗΜΑ

Κατ’ αποκοπή τιμές κατά την εισαγωγή για τον προσδιορισμό της τιμής εισόδου ορισμένων οπωροκηπευτικών

|

(EUR/100 kg) |

||

|

Κωδικός ΣΟ |

Κωδικός των τρίτων χωρών (1) |

Κατ' αποκοπή τιμή κατά την εισαγωγή |

|

0702 00 00 |

IL |

69,6 |

|

MA |

137,6 |

|

|

TR |

56,3 |

|

|

ZZ |

87,8 |

|

|

0707 00 05 |

MK |

27,4 |

|

TR |

136,5 |

|

|

ZZ |

82,0 |

|

|

0709 90 70 |

TR |

114,7 |

|

ZZ |

114,7 |

|

|

0805 50 10 |

AR |

56,1 |

|

TR |

60,0 |

|

|

ZA |

58,9 |

|

|

ZZ |

58,3 |

|

|

0808 10 80 |

AR |

113,4 |

|

BR |

74,1 |

|

|

CA |

69,7 |

|

|

CL |

88,7 |

|

|

CN |

90,6 |

|

|

NZ |

105,9 |

|

|

US |

120,6 |

|

|

UY |

71,7 |

|

|

ZA |

72,0 |

|

|

ZZ |

89,6 |

|

|

0809 10 00 |

TR |

235,2 |

|

ZZ |

235,2 |

|

|

0809 20 95 |

US |

453,6 |

|

ZZ |

453,6 |

|

(1) Ονοματολογία των χωρών που ορίζεται από τον κανονισμό (ΕΚ) αριθ. 1833/2006 της Επιτροπής (ΕΕ L 354 της 14.12.2006, σ. 19). Ο κωδικός «ZZ» αντιπροσωπεύει «άλλες χώρες καταγωγής».

|

5.6.2009 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139/3 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΚ) αριθ. 459/2009 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 29ης Μαΐου 2009

σχετικά με την τροποποίηση του κανονισμού (ΕΚ) αριθ. 1249/96 για τις λεπτομέρειες εφαρμογής του κανονισμού (ΕΟΚ) αριθ. 1766/92 του Συμβουλίου όσον αφορά τους εισαγωγικούς δασμούς στον τομέα των σιτηρών

Η ΕΠΙΤΡΟΠΗ ΤΩΝ ΕΥΡΩΠΑΪΚΩΝ ΚΟΙΝΟΤΗΤΩΝ,

Έχοντας υπόψη:

τη συνθήκη για την ίδρυση της Ευρωπαϊκής Κοινότητας,

τον κανονισμό (ΕΚ) αριθ. 1234/2007 του Συμβουλίου, της 22ας Οκτωβρίου 2007, για τη θέσπιση κοινής οργάνωσης των γεωργικών αγορών και ειδικών διατάξεων για ορισμένα γεωργικά προϊόντα (Ενιαίος κανονισμός ΚΟΑ) (1), και ιδίως το άρθρο 143 στοιχείο β) σε συνδυασμό με το άρθρο 4,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Το παράρτημα IVα του κανονισμού (ΕΚ) αριθ. 1249/96 της Επιτροπής (2) περιέχει τα υποδείγματα πιστοποιητικού καταλληλότητας που είναι εγκεκριμένα από την κυβέρνηση των Ηνωμένων Πολιτειών της Αμερικής όσον αφορά τις εξαγωγές του μαλακού σίτου υψηλής ποιότητας και του σκληρού σίτου υψηλής ποιότητας προς την Ευρωπαϊκή Κοινότητα. Οι αμερικανικές υπηρεσίες πληροφόρησαν τις υπηρεσίες της Επιτροπής σχετικά με τροποποίηση των εθνικών υποδειγμάτων τους. Είναι συνεπώς σκόπιμο να προσαρμοστούν τα εν λόγω υποδείγματα. |

|

(2) |

Συνεπώς, ο κανονισμός (ΕΚ) αριθ. 1249/96 θα πρέπει να τροποποιηθεί αναλόγως. |

|

(3) |

Τα μέτρα που προβλέπονται στον παρόντα κανονισμό είναι σύμφωνα με τη γνώμη της διαχειριστικής επιτροπής για την κοινή οργάνωση των γεωργικών αγορών, |

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Το παράρτημα IVα του κανονισμού (ΕΚ) αριθ. 1249/96 αντικαθίσταται από το κείμενο που εμφαίνεται στο παράρτημα του παρόντος κανονισμού.

Άρθρο 2

Ο παρών κανονισμός αρχίζει να ισχύει την τρίτη ημέρα από τη δημοσίευσή του στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

Βρυξέλλες, 29 Μαΐου 2009.

Για την Επιτροπή

Mariann FISCHER BOEL

Μέλος της Επιτροπής

(1) ΕΕ L 299 της 16.11.2007, σ. 1.

(2) ΕΕ L 161 της 29.6.1996, σ. 125.

ΠΑΡΑΡΤΗΜΑ

«ΠΑΡΑΡΤΗΜΑ IVα

ΥΠΟΔΕΙΓΜΑ ΠΙΣΤΟΠΟΙΗΤΙΚΟΥ ΚΑΤΑΛΛΗΛΟΤΗΤΑΣ ΠΟΥ ΕΙΝΑΙ ΕΓΚΕΚΡΙΜΕΝΟ ΑΠΟ ΤΗΝ ΚΥΒΕΡΝΗΣΗ ΤΩΝ ΗΝΩΜΕΝΩΝ ΠΟΛΙΤΕΙΩΝ ΤΗΣ ΑΜΕΡΙΚΗΣ ΓΙΑ ΤΟ ΜΑΛΑΚΟ ΣΙΤΟ

ΥΠΟΔΕΙΓΜΑ ΠΙΣΤΟΠΟΙΗΤΙΚΟΥ ΚΑΤΑΛΛΗΛΟΤΗΤΑΣ ΠΟΥ ΕΙΝΑΙ ΕΓΚΕΚΡΙΜΕΝΟ ΑΠΟ ΤΗΝ ΚΥΒΕΡΝΗΣΗ ΤΩΝ ΗΝΩΜΕΝΩΝ ΠΟΛΙΤΕΙΩΝ ΤΗΣ ΑΜΕΡΙΚΗΣ ΓΙΑ ΤΟ ΣΚΛΗΡΟ ΣΙΤΟ

»

»

|

5.6.2009 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139/6 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΚ) αριθ. 460/2009 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 4ης Ιουνίου 2009

για την τροποποίηση του κανονισμού (ΕΚ) αριθ. 1126/2008 της Επιτροπής για την υιοθέτηση ορισμένων διεθνών λογιστικών προτύπων σύμφωνα με τον κανονισμό (ΕΚ) αριθ. 1606/2002 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, όσον αφορά τη Διερμηνεία 16 της Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (ΕΔΔΠΧΑ)

(Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

Η ΕΠΙΤΡΟΠΗ ΤΩΝ ΕΥΡΩΠΑΪΚΩΝ ΚΟΙΝΟΤΗΤΩΝ,

Έχοντας υπόψη:

τη συνθήκη για την ίδρυση της Ευρωπαϊκής Κοινότητας,

τον κανονισμό (ΕΚ) αριθ. 1606/2002 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 19ης Ιουλίου 2002, για την εφαρμογή διεθνών λογιστικών προτύπων (1), και ιδίως το άρθρο 3 παράγραφος 1,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Με τον κανονισμό (ΕΚ) αριθ. 1126/2008 (2) της Επιτροπής υιοθετήθηκαν ορισμένα από τα υφιστάμενα στις 15 Οκτωβρίου 2008 διεθνή λογιστικά πρότυπα και διερμηνείες. |

|

(2) |

Στις 3 Ιουλίου 2008, η Επιτροπή Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (ΕΔΔΠΧΑ) εξέδωσε τη Διερμηνεία ΕΔΔΠΧΑ 16 Αντισταθμίσεις μιας Καθαρής Επένδυσης σε Εκμετάλλευση Εξωτερικού, εφεξής «ΕΔΔΠΧΑ 16». Η ΕΔΔΠΧΑ 16 αποτελεί διερμηνεία που διευκρινίζει τον τρόπο εφαρμογής των απαιτήσεων των διεθνών λογιστικών προτύπων (ΔΛΠ) 21 και ΔΛΠ 39 σε περιπτώσεις στις οποίες μια οικονομική οντότητα αντισταθμίζει τον συναλλαγματικό κίνδυνο που προκύπτει από τις καθαρές επενδύσεις της σε εκμεταλλεύσεις εξωτερικού. |

|

(3) |

Οι διαβουλεύσεις με την ομάδα τεχνικών εμπειρογνωμόνων (TEG) της ευρωπαϊκής συμβουλευτικής ομάδας για θέματα χρηματοοικονομικής αναφοράς (EFRAG) επιβεβαιώνουν ότι η ΕΔΔΠΧΑ 16 πληροί τα τεχνικά κριτήρια έγκρισης που ορίζονται στο άρθρο 3 παράγραφος 2 του κανονισμού (ΕΚ) αριθ. 1606/2002. Σύμφωνα με την απόφαση 2006/505/ΕΚ της Επιτροπής, της 14ης Ιουλίου 2006, για τη σύσταση ομάδας εξέτασης γνωμών επί των λογιστικών προτύπων προκειμένου να συμβουλεύει την Επιτροπή σχετικά με την αντικειμενικότητα και την ουδετερότητα των γνωμών της συμβουλευτικής επιτροπής για τη χρηματοοικονομική αναφορά της Ευρωπαϊκής Ένωσης (EFRAG) (3), η ομάδα εξέτασης γνωμών επί των λογιστικών προτύπων μελέτησε τη γνώμη της EFRAG σχετικά με την έγκριση και διαβίβασε στην Ευρωπαϊκή Επιτροπή την άποψη ότι η γνώμη αυτή είναι εξισορροπημένη και αντικειμενική. |

|

(4) |

Κατά συνέπεια, ο κανονισμός (ΕΚ) αριθ. 1126/2008 πρέπει να τροποποιηθεί αναλόγως. |

|

(5) |

Τα μέτρα που προβλέπονται στον παρόντα κανονισμό είναι σύμφωνα με τη γνώμη της Κανονιστικής Επιτροπής Λογιστικών Θεμάτων, |

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Στο παράρτημα του κανονισμού (ΕΚ) αριθ. 1126/2008, ενσωματώνεται η Διερμηνεία 16 Αντισταθμίσεις μιας Καθαρής Επένδυσης σε Εκμετάλλευση Εξωτερικού της Επιτροπής Διερμηνειών των Διεθνών Προτύπων Χρηματοοικονομικής Αναφοράς (ΕΔΔΠΧΑ-IFRIC), όπως ορίζεται στο παράρτημα του παρόντος κανονισμού.

Άρθρο 2

Οι εταιρείες εφαρμόζουν ΕΔΔΠΧΑ 16, σύμφωνα με τα όσα ορίζει το Παράρτημα του παρόντος κανονισμού το αργότερο από την ημερομηνία έναρξης του πρώτου οικονομικού έτους τους που αρχίζει μετά τις 30 Ιουνίου 2009.

Άρθρο 3

Ο παρών κανονισμός αρχίζει να ισχύει την τρίτη ημέρα από τη δημοσίευσή του στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

Βρυξέλλες, 4 Ιουνίου 2009.

Για την Επιτροπή

Charlie McCREEVY

Μέλος της Επιτροπής

(1) ΕΕ L 243 της 11.9.2002, σ. 1.

(2) ΕΕ L 320 της 29.11.2008, σ. 1.

(3) ΕΕ L 199 της 21.7.2006, σ. 33.

ΠΑΡΑΡΤΗΜΑ

ΔΙΕΘΝΗ ΛΟΓΙΣΤΙΚΑ ΠΡΟΤΥΠΑ

|

ΕΔΔΠΧΑ 16 |

ΕΔΔΠΧΑ Διερμηνεία 16 Αντισταθμίσεις μιας Καθαρής Επένδυσης σε Εκμετάλλευση Εξωτερικού |

Η αναπαραγωγή επιτρέπεται εντός του Ευρωπαϊκού Οικονομικού Χώρου. Εκτός του Ευρωπαϊκού Οικονομικού Χώρου προστατεύονται όλα τα δικαιώματα με εξαίρεση του δικαιώματος αναπαραγωγής για προσωπική χρήση ή άλλους θεμιτούς σκοπούς. Για περισσότερες πληροφορίες μπορείτε να απευθύνεστε στο Συμβούλιο Διεθνών Λογιστικών Προτύπων (IASB) στη διεύθυνση www.iasb.org

Ε.Δ.Δ.Π.Χ.Α. 16

Αντισταθμίσεις μιας Καθαρής Επένδυσης σε Εκμετάλλευση Εξωτερικού

ΠΑΡΑΠΟΜΠΕΣ

|

— |

Δ.Λ.Π. 8 Λογιστικές Πολιτικές, Μεταβολές Λογιστικών Εκτιμήσεων και Λάθη |

|

— |

Δ.Λ.Π. 21 Οι Επιδράσεις Μεταβολών των Τιμών Συναλλάγματος |

|

— |

Δ.Λ.Π. 39 Χρηματοοικονομικά Μέσα: Αναγνώριση και Επιμέτρηση |

ΠΛΑΙΣΙΟ

|

1 |

Πολλές αναφέρουσες οντότητες έχουν επενδύσεις σε εκμεταλλεύσεις στο εξωτερικό (όπως καθορίζεται στο Δ.Λ.Π. 21 παράγραφος 8). Τέτοιες εκμεταλλεύσεις εξωτερικού μπορεί να είναι θυγατρικές, συγγενείς επιχειρήσεις, συμμετοχές σε κοινοπραξίες ή υποκαταστήματα. Το Δ.Λ.Π. 21 απαιτεί από την οικονομική οντότητα να προσδιορίζει το νόμισμα λειτουργίας κάθε μιας από τις εκμεταλλεύσεις εξωτερικού ως το νόμισμα του κύριου οικονομικού περιβάλλοντος αυτής της εκμετάλλευσης. Όταν μετατρέπονται τα αποτελέσματα και η οικονομική θέση μιας εκμετάλλευσης εξωτερικού στο νόμισμα παρουσίασης, απαιτείται από την οικονομική οντότητα να αναγνωρίζει τις συναλλαγματικές διαφορές στα λοιπά συνολικά έσοδα μέχρι να διαθέσει την εκμετάλλευση εξωτερικού. |

|

2 |

Η λογιστική αντιστάθμισης του συναλλαγματικού κινδύνου από μια καθαρή επένδυση σε εκμετάλλευση εξωτερικού εφαρμόζεται μόνο όταν τα καθαρά περιουσιακά στοιχεία αυτής της εκμετάλλευσης εξωτερικού περιλαμβάνονται στις οικονομικές καταστάσεις (1). Το στοιχείο το οποίο αντισταθμίζεται σε σχέση με τον συναλλαγματικό κίνδυνο που προκύπτει από την καθαρή επένδυση σε εκμετάλλευση εξωτερικού , μπορεί να είναι ποσό καθαρών περιουσιακών στοιχείων ίσο ή μικρότερο από την λογιστική αξία των περιουσιακών στοιχείων της εκμετάλλευσης εξωτερικού. |

|

3 |

Το Δ.Λ.Π. 39 απαιτεί τον προσδιορισμό ενός επιλέξιμου αντισταθμισμένου στοιχείου και επιλέξιμα μέσα αντιστάθμισης σε μια σχέση λογιστικής αντιστάθμισης. Εάν υπάρχει προσδιορισμένη σχέση αντιστάθμισης, στην περίπτωση αντιστάθμισης καθαρής επένδυσης, τα κέρδη ή οι ζημίες του μέσου αντιστάθμισης που καθορίζεται ότι είναι αποτελεσματική αντιστάθμιση της καθαρής επένδυσης, αναγνωρίζονται στα λοιπά συνολικά έσοδα και περιλαμβάνονται στις συναλλαγματικές διαφορές που προκύπτουν κατά τη μετατροπή των αποτελεσμάτων και της οικονομικής θέσης της εκμετάλλευσης εξωτερικού. |

|

4 |

Μια οικονομική οντότητα με πολλές εκμεταλλεύσεις στο εξωτερικό μπορεί να εκτίθεται σε πολλούς συναλλαγματικούς κινδύνους. Η παρούσα Διερμηνεία παρέχει οδηγίες για την εξατομίκευση των συναλλαγματικών κινδύνων που πληρούν τις προϋποθέσεις του αντισταθμισμένου κινδύνου σε μια αντιστάθμιση καθαρής επένδυσης σε εκμετάλλευση εξωτερικού. |

|

5 |

Το Δ.Λ.Π. 39 επιτρέπει σε μια οικονομική οντότητα να προσδιορίσει ένα παράγωγο ή ένα μη παράγωγο χρηματοοικονομικό μέσο (ή συνδυασμό παραγώγων και μη παραγώγων χρηματοοικονομικών μέσων) ως μέσα αντιστάθμισης για συναλλαγματικό κίνδυνο. Η παρούσα Διερμηνεία παρέχει οδηγίες για το πού εντός ενός ομίλου μπορούν να κατέχονται μέσα αντιστάθμισης που είναι αντισταθμίσεις μιας καθαρής επένδυσης σε εκμετάλλευση εξωτερικού προκειμένου να θεωρηθούν κατάλληλα για λογιστική αντιστάθμισης. |

|

6 |

Το Δ.Λ.Π. 21 και το Δ.Λ.Π. 39 απαιτούν τα σωρευτικά ποσά που αναγνωρίζονται στα λοιπά συνολικά έσοδα και που έχουν σχέση και με τις συναλλαγματικές διαφορές που προκύπτουν από τη μετατροπή των αποτελεσμάτων και της οικονομικής θέσης της εκμετάλλευσης εξωτερικού και με τα κέρδη ή τις ζημίες του μέσου αντιστάθμισης που προσδιορίζεται ως αποτελεσματική αντιστάθμιση της καθαρής επένδυσης, να ανακατατάσσονται από την καθαρή θέση στα αποτελέσματα ως προσαρμογή από ανακατάταξη, όταν η μητρική εταιρεία διαθέτει τη εκμετάλλευση εξωτερικού. Η παρούσα Διερμηνεία παρέχει οδηγίες για τον τρόπο με τον οποίο μια οικονομική οντότητα πρέπει να προσδιορίζει τα ποσά προς ανακατάταξη από την καθαρή θέση στα αποτελέσματα και για το μέσο αντιστάθμισης και για το αντισταθμισμένο στοιχείο. |

ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ

|

7 |

Η παρούσα Διερμηνεία εφαρμόζεται σε μια οικονομική οντότητα που αντισταθμίζει τον συναλλαγματικό κίνδυνο που προκύπτει από την καθαρή της επένδυση σε εκμεταλλεύσεις εξωτερικού και επιθυμεί να πληροί τις προϋποθέσεις για την εφαρμογή λογιστικής αντιστάθμισης, σύμφωνα με το Δ.Λ.Π. 39. Για λόγους ευκολίας, η παρούσα Διερμηνεία αναφέρεται σε μια τέτοια οικονομική οντότητα ως μητρική εταιρεία και στις οικονομικές καταστάσεις στις οποίες περιλαμβάνονται τα καθαρά περιουσιακά στοιχεία των εκμεταλλεύσεων εξωτερικού ως ενοποιημένες οικονομικές καταστάσεις. Όλες οι αναφορές σε μητρική εταιρεία ισχύουν εξ ίσου σε μια οικονομική οντότητα που έχει καθαρή επένδυση σε εκμετάλλευση εξωτερικού που είναι κοινοπραξία, συγγενής εταιρία ή υποκατάστημα. |

|

8 |

Η παρούσα Διερμηνεία ισχύει μόνο για αντισταθμίσεις καθαρών επενδύσεων σε εκμεταλλεύσεις εξωτερικού. Δεν πρέπει να εφαρμόζεται αναλογικά σε άλλους τύπους λογιστικής αντιστάθμισης. |

ΘΕΜΑΤΑ

|

9 |

Επενδύσεις σε εκμεταλλεύσεις εξωτερικού μπορούν να κατέχονται άμεσα από μητρική εταιρεία ή έμμεσα από τη θυγατρική ή τις θυγατρικές της. Τα ζητήματα που αντιμετωπίζονται στην παρούσα Διερμηνεία είναι:

|

ΟΜΟΦΩΝΗ ΑΠΟΔΟΧΗ

Η φύση του αντισταθμισμένου κινδύνου και το ποσό του αντισταθμισμένου στοιχείου για το οποίο μπορεί να καθορίζεται σχέση αντιστάθμισης

|

10 |

Η λογιστική αντιστάθμισης μπορεί να εφαρμόζεται μόνο στις συναλλαγματικές διαφορές που προκύπτουν μεταξύ του λειτουργικού νομίσματος της εκμετάλλευσης εξωτερικού και του λειτουργικού νομίσματος της μητρικής εταιρείας. |

|

11 |

Σε μια αντιστάθμιση των συναλλαγματικών κινδύνων που προκύπτουν από καθαρή επένδυση σε εκμετάλλευση εξωτερικού, το αντισταθμισμένο στοιχείο μπορεί να είναι ποσό καθαρών περιουσιακών στοιχείων ίσων ή μικρότερων από τη λογιστική αξία των καθαρών περιουσιακών στοιχείων της εκμετάλλευσης εξωτερικού στις ενοποιημένες οικονομικές καταστάσεις της μητρικής εταιρείας. Η λογιστική αξία των καθαρών περιουσιακών στοιχείων εκμετάλλευσης εξωτερικού, που μπορεί να προσδιορίζεται ως αντισταθμισμένο στοιχείο στις ενοποιημένες οικονομικές καταστάσεις της μητρικής εταιρείας, εξαρτάται από το αν τυχόν χαμηλότερου επιπέδου μητρική εταιρεία της εκμετάλλευσης εξωτερικού έχει εφαρμόσει λογιστική αντιστάθμισης για όλα ή μέρος των καθαρών περιουσιακών στοιχείων αυτής της εκμετάλλευσης εξωτερικού και η λογιστικοποίηση διατηρείται στις ενοποιημένες οικονομικές καταστάσεις της μητρικής εταιρείας. |

|

12 |

Ο αντισταθμισμένος κίνδυνος μπορεί να καθορίζεται ως η έκθεση σε συναλλαγματικό κίνδυνο που προκύπτει μεταξύ του λειτουργικού νομίσματος της εκμετάλλευσης εξωτερικού και του λειτουργικού νομίσματος οποιασδήποτε μητρικής εταιρείας (της άμεσης, ενδιάμεσης ή τελικής μητρικής εταιρείας) αυτής της εκμετάλλευσης εξωτερικού. Το γεγονός ότι η καθαρή επένδυση κατέχεται από ενδιάμεση μητρική εταιρεία δεν επηρεάζει την φύση του οικονομικού κινδύνου που προκύπτει από την έκθεση σε συναλλαγματικό κίνδυνο της τελικής μητρικής εταιρείας. |

|

13 |

Έκθεση σε συναλλαγματικό κίνδυνο που προκύπτει από καθαρή επένδυση σε εκμετάλλευση εξωτερικού, μπορεί να πληροί τα κριτήρια για λογιστική αντιστάθμισης μόνο μία φορά στις ενοποιημένες οικονομικές καταστάσεις. Συνεπώς, εάν τα ίδια καθαρά περιουσιακά στοιχεία μιας εκμετάλλευσης εξωτερικού αντισταθμίζονται από περισσότερες από μία μητρικές εταιρείες εντός του ομίλου (για παράδειγμα, και για άμεση και για έμμεση μητρική εταιρεία) για τον ίδιο κίνδυνο, μόνο μια σχέση αντιστάθμισης θα πληροί τα κριτήρια για λογιστική αντιστάθμισης στις ενοποιημένες οικονομικές καταστάσεις της τελικής μητρικής εταιρείας. Μια σχέση αντιστάθμισης που καθορίζεται από μια μητρική εταιρεία στις ενοποιημένες οικονομικές καταστάσεις της, δεν χρειάζεται να τηρείται και από άλλη υψηλότερου επιπέδου μητρική εταιρεία. Ωστόσο, εάν δεν τηρείται από την υψηλότερου επιπέδου μητρική εταιρεία, η λογιστική αντιστάθμισης που εφαρμόζεται από την χαμηλότερου επιπέδου μητρική εταιρεία πρέπει να αναστραφεί πριν αναγνωριστεί η λογιστική αντιστάθμισης της μητρικής εταιρείας υψηλότερου επιπέδου. |

Πού μπορεί να κατέχεται το μέσο αντισταθμισης

|

14 |

Ένα παράγωγο ή μη παράγωγο μέσο (ή ένας συνδυασμός παράγωγων και μη παράγωγων μέσων) μπορούν να καθοριστούν ως μέσα αντιστάθμισης σε μια αντιστάθμιση καθαρής επένδυσης σε εκμετάλλευση εξωτερικού. Το/α μέσο/α αντιστάθμισης μπορεί να κατέχεται/ονται από οποιαδήποτε οικονομική οντότητα ή οντότητες εντός του ομίλου (εκτός από την εκμετάλλευση εξωτερικού που και η ίδια αντισταθμίζεται), αρκεί να πληρούνται τα κριτήρια καθορισμού, τεκμηρίωσης και αποτελεσματικότητας του Δ.Λ.Π. 39 παράγραφος 88, που έχουν σχέση με αντιστάθμιση καθαρής επένδυσης.. Ειδικότερα, η στρατηγική αντιστάθμισης του ομίλου πρέπει να τεκμηριώνεται καθαρά λόγω της πιθανότητας διαφορετικών καθορισμών σε διαφορετικά επίπεδα του ομίλου. |

|

15 |

Για τους σκοπούς της αξιολόγησης της αποτελεσματικότητας, η μεταβολή της αξίας του μέσου αντιστάθμισης σε σχέση με τον συναλλαγματικό κίνδυνο, υπολογίζεται με αναφορά στο λειτουργικό νόμισμα της μητρικής εταιρείας έναντι του λειτουργικού νομίσματος της οποίας επιμετρείται ο αντισταθμισμένος κίνδυνος, σύμφωνα με την τεκμηρίωση της λογιστικής αντιστάθμισης. Ανάλογα με το που κρατείται το μέσο αντιστάθμισης, στην περίπτωση απουσίας λογιστικής αντιστάθμισης η συνολική μεταβολή της αξίας μπορεί να αναγνωρίζεται στα αποτελέσματα, σε λοιπά συνολικά έσοδα, ή και στα δύο. Ωστόσο, η αξιολόγηση της αποτελεσματικότητας δεν επηρεάζεται από το αν η μεταβολή της αξίας του μέσου αντιστάθμισης αναγνωρίζεται στα αποτελέσματα ή στα λοιπά συνολικά έσοδα. Το συνολικό αποτελεσματικό τμήμα της μεταβολής, περιλαμβάνεται στα λοιπά συνολικά έσοδα, στα πλαίσια της εφαρμογής της λογιστικής αντιστάθμισης. Η αξιολόγηση της αποτελεσματικότητας, δεν επηρεάζεται από το αν το μέσο αντιστάθμισης είναι παράγωγο ή μη παράγωγο μέσο ή από τη μέθοδο ενοποίησης. |

Διάθεση αντισταθμισμένης εκμετάλλευσης εξωτερικού

|

16 |

Όταν διατίθεται μια εκμετάλλευση εξωτερικού που ήταν αντισταθμισμένη, το ποσό που ανακατατάσσεται στα αποτελέσματα ως προσαρμογή από ανακατάταξη από το αποθεματικό μετατροπής συναλλάγματος στις ενοποιημένες οικονομικές καταστάσεις της μητρικής εταιρείας σε σχέση με το μέσο αντιστάθμισης, είναι το ποσό που απαιτεί να αναγνωρίζεται το Δ.Λ.Π. 39, παράγραφος 102. Αυτό το ποσό είναι το σωρευτικό αποτέλεσμα επί του μέσου αντιστάθμισης που προσδιορίστηκε ως αποτελεσματική αντιστάθμιση. |

|

17 |

Το ποσό που ανακατατάχθηκε στα αποτελέσματα από το αποθεματικό μετατροπής συναλλάγματος στις ενοποιημένες οικονομικές καταστάσεις της μητρικής εταιρείας σε σχέση με την καθαρή επένδυση σε αυτή την εκμετάλλευση εξωτερικού, σύμφωνα με το Δ.Λ.Π. 21, παράγραφος 48, είναι το ποσό που περιλαμβάνεται στο αποθεματικό μετατροπής συναλλάγματος αυτής της μητρικής εταιρείας σε σχέση με αυτή την εκμετάλλευση εξωτερικού. Στις ενοποιημένες οικονομικές καταστάσεις της τελικής μητρικής εταιρείας, το συνολικό καθαρό ποσό που αναγνωρίζεται στο αποθεματικό μετατροπής συναλλάγματος σε σχέση με όλες τις εκμεταλλεύσεις εξωτερικού, δεν επηρεάζεται από την μέθοδο ενοποίησης. Ωστόσο, είτε η τελική μητρική χρησιμοποιεί την άμεση είτε χρησιμοποιεί τη σταδιακή μέθοδο ενοποίησης (2) αυτό δύναται να επηρεάσει το ποσό που περιλαμβάνεται στο αποθεματικό μετατροπής συναλλάγματος σε σχέση με μια επιμέρους εκμετάλλευση εξωτερικού. Η χρήση της σταδιακής μεθόδου ενοποίησης μπορεί να έχει ως αποτέλεσμα την ανακατάταξη στα αποτελέσματα ποσού που διαφέρει από αυτό που χρησιμοποιήθηκε για τον προσδιορισμό της αποτελεσματικότητας της αντιστάθμισης. Αυτή η διαφορά μπορεί να απαλειφθεί με τον προσδιορισμό του ποσού που έχει σχέση με αυτή την εκμετάλλευση εξωτερικού που θα είχε προκύψει εάν δεν είχε χρησιμοποιηθεί η άμεση μέθοδος ενοποίησης. Η πραγματοποίηση αυτής της προσαρμογής δεν απαιτείται από το Δ.Λ.Π. 21. Ωστόσο, είναι μια επιλογή λογιστικής πολιτικής που πρέπει να ακολουθείται με συνέπεια για όλες τις καθαρές επενδύσεις. |

ΗΜΕΡΟΜΗΝΙΑ ΕΝΑΡΞΗΣ ΙΣΧΥΟΣ

|

18 |

Μια οικονομική οντότητα εφαρμόζει την παρούσα Διερμηνεία για ετήσιες περιόδους που ξεκινούν την 1η Οκτωβρίου 2008 ή αργότερα. Η εφαρμογή νωρίτερα επιτρέπεται. Αν μια οικονομική οντότητα εφαρμόζει την παρούσα Διερμηνεία για περιόδους που αρχίζουν πριν την 1η Οκτωβρίου 2008, γνωστοποιεί αυτό το γεγονός. |

ΜΕΤΑΒΑΤΙΚΗ ΠΕΡΙΟΔΟΣ

|

19 |

Το Δ.Λ.Π. 8 ορίζει πώς μια οικονομική οντότητα εφαρμόζει μια αλλαγή στη λογιστική πολιτική που είναι αποτέλεσμα της αρχικής εφαρμογής μιας Διερμηνείας. Μια οικονομική οντότητα δεν είναι υποχρεωμένη να συμμορφώνεται με αυτές τις απαιτήσεις όταν εφαρμόζει την Διερμηνεία για πρώτη φορά. Εάν μια οικονομική οντότητα είχε προσδιορίσει ένα μέσο αντιστάθμισης ως αντιστάθμιση καθαρής επένδυσης αλλά η αντιστάθμιση δεν πληροί τους όρους για λογιστική αντιστάθμισης της παρούσης Διερμηνείας, η οικονομική οντότητα θα εφαρμόζει το Δ.Λ.Π. 39 για να διακόψει μελλοντικά τη χρήση της λογιστικής αντιστάθμισης. |

(1) Αυτό θα συμβαίνει στην περίπτωση ενοποιημένων οικονομικών καταστάσεων, οικονομικών καταστάσεων στις οποίες οι επενδύσεις λογιστικοποιούνται με τη χρήση της μεθόδου καθαρής θέσης, οικονομικών καταστάσεων στις οποίες οι συμμετοχές σε κοινοπραξίες κοινοπρακττούντων ενοποιούνται αναλογικά (υπό τον όρο αλλαγής που έχει προταθεί στο ED 9 Joint Arrangements που εκδόθηκε από το Συμβούλιο των Διεθνών Λογιστικών Προτύπων τον Σεπτέμβριο του 2007) και οικονομικών καταστάσεων που περιλαμβάνουν υποκατάστημα.

(2) Η άμεση μέθοδος είναι η μέθοδος ενοποίησης κατά την οποία οι οικονομικές καταστάσεις της εκμετάλλευσης στο εξωτερικό μετατρέπονται άμεσα στο λειτουργικό νόμισμα της τελικής μητρικής εταιρείας. Η σταδιακή μέθοδος είναι η μέθοδος ενοποίησης κατά την οποία οι οικονομικές καταστάσεις της εκμετάλλευσης στο εξωτερικό μετατρέπονται πρώτα στο λειτουργικό νόμισμα τυχόν ενδιάμεσης μητρικής εταιρείας (ή μητρικών εταιρειών) και στη συνέχεια μετατρέπονται στο λειτουργικό νόμισμα της τελικής μητρικής εταιρείας (ή στο νόμισμα παρουσίασης, αν αυτό διαφέρει).

Προσάρτημα

Οδηγίες Εφαρμογής

Το παρόν προσάρτημα αποτελεί αναπόσπαστο τμήμα της Διερμηνείας.

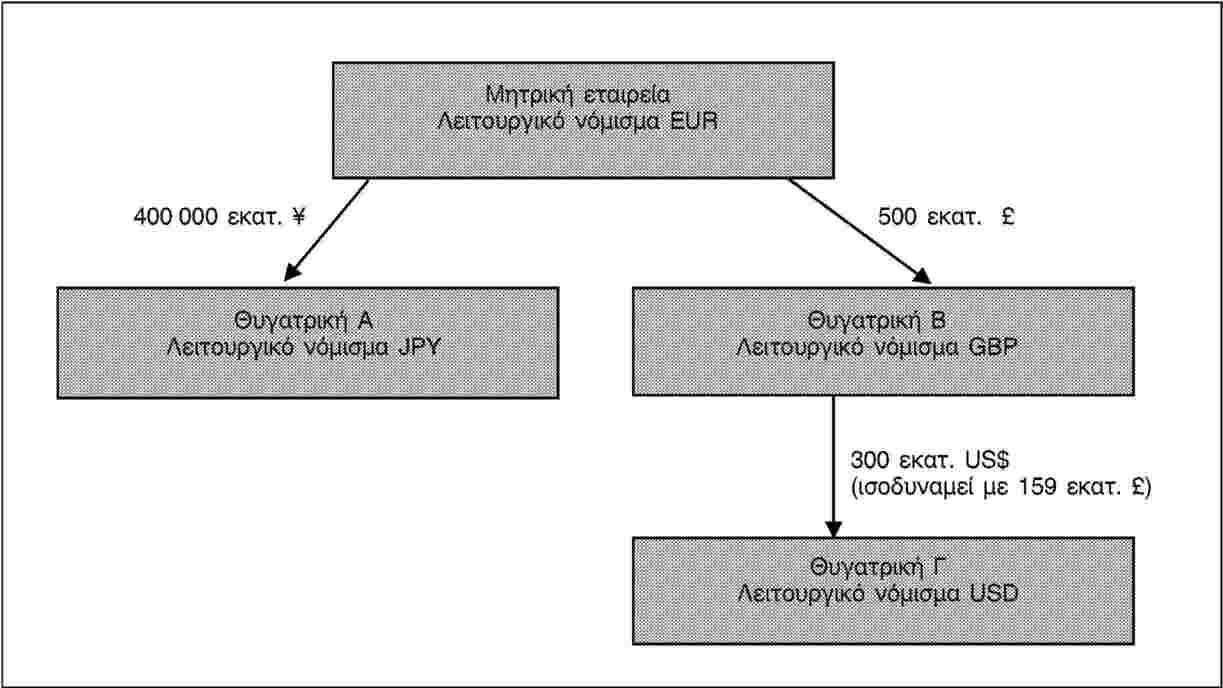

ΟΕ1 Το παρόν προσάρτημα επεξηγεί την εφαρμογή της Διερμηνείας χρησιμοποιώντας την εταιρική δομή που απεικονίζεται κατωτέρω. Σε όλες τις περιπτώσεις, οι περιγραφόμενες σχέσεις αντιστάθμισης θα ελέγχονταν ως προς την αποτελεσματικότητά τους, σύμφωνα με το Δ.Λ.Π. 39, παρότι αυτός ο έλεγχος δεν αναλύεται στο παρόν προσάρτημα. Η μητρική εταιρεία, η οποία είναι η τελική μητρική εταιρεία, παρουσιάζει τις ενοποιημένες οικονομικές της καταστάσεις στο λειτουργικό της νόμισμα, το Ευρώ (EUR). Κάθε μια από τις θυγατρικές κατέχεται εξ’ ολοκλήρου. Η καθαρή επένδυση £500 εκατομμυρίων της μητρικής εταιρείας στη Θυγατρική Β (λειτουργικό νόμισμα λίρα στερλίνα (GBP)) περιλαμβάνει την καθαρή επένδυση των £159 εκατομμυρίων της Θυγατρικής Β στην Θυγατρική Γ που αντιστοιχεί σε US$300 εκατομμύρια (λειτουργικό νόμισμα δολάρια ΗΠΑ (USD)). Με άλλα λόγια, τα καθαρά περιουσιακά στοιχεία της Θυγατρικής Β εκτός από την επένδυσή της στην Θυγατρική Γ, είναι £341 εκατομμύρια.

Η φύση του αντισταθμισμένου κινδύνου για τον οποίο δύναται να προσδιοριστεί σχέση αντιστάθμισης (παράγραφοι 10-13)

ΟΕ2 Μια Μητρική εταιρεία δύναται να αντισταθμίσει την καθαρή της επένδυση σε κάθε μια από τις Θυγατρικές της Α, Β και Γ για τον συναλλαγματικό κίνδυνο μεταξύ των αντίστοιχων λειτουργικών νομισμάτων τους (Γιεν Ιαπωνίας (JPY), λίρες στερλίνες και δολάρια ΗΠΑ) και ευρώ. Επιπρόσθετα, η Μητρική εταιρεία δύναται να αντισταθμίσει τον USD/GBP συναλλαγματικό κίνδυνο μεταξύ των λειτουργικών νομισμάτων της Θυγατρικής Β και της Θυγατρικής Γ. Στις ενοποιημένες της οικονομικές καταστάσεις, η Θυγατρική Β δύναται να αντισταθμίσει την καθαρή της επένδυση στην Θυγατρική Γ για τον συναλλαγματικό κίνδυνο μεταξύ των λειτουργικών τους νομισμάτων, δολαρίων ΗΠΑ και λιρών στερλινών. Στα παρακάτω παραδείγματα, ο προσδιορισμένος κίνδυνος είναι η τρέχουσα έκθεση σε συναλλαγματικό κίνδυνο, επειδή τα μέσα αντιστάθμισης δεν είναι παράγωγα. Εάν τα μέσα αντιστάθμισης ήταν προθεσμιακά συμβόλαια, η Μητρική εταιρεία θα μπορούσε να προσδιορίσει τον προθεσμιακό συναλλαγματικό κίνδυνο.

Η φύση του αντισταθμισμένου κινδύνου για τον οποίο δύναται να προσδιοριστεί σχέση αντιστάθμισης (παράγραφοι 10-13)

ΟΕ3 Η Μητρική εταιρεία επιθυμεί να αντισταθμίσει τον συναλλαγματικό κίνδυνο από την καθαρή της επένδυση στην Θυγατρική Γ. Ας υποθέσουμε ότι η Θυγατρική Α έχει εξωτερικό δανεισμό US$300 εκατομμυρίων. Τα καθαρά περιουσιακά στοιχεία της Θυγατρικής Α κατά την αρχή της περιόδου αναφοράς είναι ¥400 000 εκατομμύρια συμπεριλαμβανομένου του προϊόντος του εξωτερικού δανεισμού των US$300 εκατομμυρίων.

ΟΕ4 Το αντισταθμισμένο στοιχείο μπορεί να είναι ποσό καθαρών περιουσιακών στοιχείων ίσο ή μικρότερo από τη λογιστική αξία της καθαρής επένδυσης της Μητρικής εταιρείας στην Θυγατρική Γ (US$300 εκατομμύρια) στις ενοποιημένες της οικονομικές καταστάσεις. Στις ενοποιημένες της οικονομικές καταστάσεις η Μητρική εταιρεία μπορεί να προσδιορίσει τα US$300 εκατομμύρια του εξωτερικού δανεισμού στην Θυγατρική Α ως αντιστάθμιση του τρέχοντος συναλλαγματικού κινδύνου μεταξύ EUR/USD που συνδέεται με την καθαρή της επένδυση στα US$300 εκατομμύρια καθαρών περιουσιακών στοιχείων της Θυγατρικής Γ. Σε αυτή την περίπτωση, και η συναλλαγματική διαφορά EUR/USD στα US$300 εκατομμύρια εξωτερικού δανεισμού στην Θυγατρική Α και η συναλλαγματική διαφορά EUR/USD στα US$300 εκατομμύρια καθαρής επένδυσης στην Θυγατρική Γ περιλαμβάνονται στο αποθεματικό μετατροπής συναλλάγματος στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας μετά την εφαρμογή της λογιστικής αντιστάθμισης.

ΟΕ5 Στην περίπτωση απουσίας λογιστικής αντιστάθμισης, η συνολική συναλλαγματική διαφορά USD/EUR στα US$300 εκατομμύρια εξωτερικού δανεισμού στην Θυγατρική Α θα αναγνωρίζονταν στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας ως ακολούθως:

|

— |

η μεταβολή της τρέχουσας συναλλαγματικής ισοτιμίας USD/JPY σε ευρώ, στα αποτελέσματα και |

|

— |

η μεταβολή της τρέχουσας συναλλαγματικής ισοτιμίας JPY/EUR στα λοιπά συνολικά έσοδα. |

Αντί του προσδιορισμού στην παράγραφο ΟΕ4, στις ενοποιημένες οικονομικές καταστάσεις η Μητρική εταιρεία μπορεί να ορίσει τα US$300 εκατομμύρια εξωτερικού δανεισμού στην Θυγατρική Α ως αντιστάθμιση του GBP/USD τρέχοντος συναλλαγματικού κινδύνου μεταξύ Θυγατρικής Γ και Θυγατρικής Β. Αντιθέτως Σε αυτή την περίπτωση, η συνολική συναλλαγματική διαφορά μεταξύ USD/EUR στα US$300 εκατομμύρια εξωτερικού δανεισμού στην Θυγατρική Α θα αναγνωρίζονταν στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας ως ακολούθως:

|

— |

η μεταβολή της τρέχουσας συναλλαγματικής ισοτιμίας GBP/USD στο αποθεματικό μετατροπής συναλλάγματος που σχετίζεται με την Θυγατρική Γ, |

|

— |

η μεταβολή της τρέχουσας συναλλαγματικής ισοτιμίας GBP/JPY σε ευρώ, στα αποτελέσματα και |

|

— |

η μεταβολή της τρέχουσας συναλλαγματικής ισοτιμίας JPY/EUR στα λοιπά συνολικά έσοδα. |

ΟΕ6 Η Μητρική εταιρεία δεν δύναται να προσδιορίσει τα US$300 εκατομμύρια εξωτερικού δανεισμού στην Θυγατρική Α ως αντιστάθμιση και του EUR/USD τρέχοντος συναλλαγματικού κινδύνου και του GBP/USD τρέχοντος συναλλαγματικού κινδύνου στις ενοποιημένες οικονομικές καταστάσεις της. Ένα μοναδικό μέσο αντιστάθμισης δύναται να αντισταθμίσει τον ίδιο προσδιορισμένο κίνδυνο μόνο μια φορά. Η Θυγατρική Β δεν μπορεί να εφαρμόσει λογιστική αντιστάθμισης στις ενοποιημένες της οικονομικές καταστάσεις, επειδή το μέσο αντιστάθμισης κατέχεται εκτός του ομίλου που περιλαμβάνει την Θυγατρική Β και την Θυγατρική Γ.

Πού εντός του ομίλου μπορεί να κατέχεται το μέσο αντιστάθμισης (παράγραφοι 14 και 15);

ΟΕ7 Όπως σημειώνεται στην παράγραφο ΟΕ5, η συνολική μεταβολή στην αξία σε σχέση με τον συναλλαγματικό κίνδυνο των US$300 εκατομμυρίων εξωτερικού δανεισμού στην Θυγατρική Α θα καταχωρείτο και στα αποτελέσματα (τρέχων κίνδυνος USD/JPY) και στα λοιπά συνολικά έσοδα (τρέχων κίνδυνος EUR/JPY) στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας, σε περίπτωση απουσίας της λογιστικής αντιστάθμισης. Αμφότερα τα ποσά περιλαμβάνονται για τους σκοπούς αξιολόγησης της αποτελεσματικότητας της αντιστάθμισης που ορίζεται στην παράγραφο ΟΕ4, επειδή η μεταβολή στην αξία και του μέσου αντιστάθμισης και του αντισταθμισμένου στοιχείου, υπολογίζονται σε σχέση με το λειτουργικό νόμισμα ευρώ της Μητρικής εταιρείας έναντι του λειτουργικού νομίσματος δολαρίων ΗΠΑ της Θυγατρικής Γ, σύμφωνα με την τεκμηρίωση της αντιστάθμισης. Η μέθοδος ενοποίησης (δηλαδή η άμεση μέθοδος ή η σταδιακή μέθοδος) δεν επηρεάζει την εκτίμηση της αποτελεσματικότητας της αντιστάθμισης.

Ποσά που ανακατατάσσονται στα αποτελέσματα κατά τη διάθεση εκμετάλλευσης εξωτερικού (παράγραφοι 16 και 17)

ΟΕ8 Όταν διατίθεται η Θυγατρική Γ, τα ποσά που ανακατατάσσονται στα αποτελέσματα στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας από το αποθεματικό μετατροπής συναλλάγματος (ΑΜΣ) είναι:

|

(α) |

σχετικά με τα US$300 εκατομμύρια εξωτερικού δανεισμού της Θυγατρικής Α, το ποσό που απαιτεί να αναγνωρίζεται το Δ.Λ.Π. 39, δηλαδή η συνολική μεταβολή της αξίας σε σχέση με τον συναλλαγματικό κίνδυνο που αναγνωρίστηκε στα λοιπά συνολικά έσοδα ως το αποτελεσματικό τμήμα της αντιστάθμισης και |

|

(β) |

σχετικά με τα US$300 εκατομμύρια της καθαρής επένδυσης στην Θυγατρική Γ, το ποσό που προσδιορίζεται από την μέθοδο ενοποίησης της οικονομικής οντότητας. Εάν η Μητρική εταιρεία χρησιμοποιεί την άμεση μέθοδο, το ΑΜΣ της σε σχέση με την Θυγατρική Γ θα προσδιορίζεται άμεσα από την συναλλαγματική ισοτιμία EUR/USD. Εάν η Μητρική εταιρεία χρησιμοποιεί την σταδιακή μέθοδο, το ΑΜΣ της σε σχέση με την Θυγατρική Γ θα προσδιορίζεται από το ΑΜΣ που αναγνωρίζεται από την Θυγατρική Β και που αντικατοπτρίζει την συναλλαγματική ισοτιμία GBP/USD που έχει μετατραπεί στο λειτουργικό νόμισμα της Μητρικής εταιρείας χρησιμοποιώντας την συναλλαγματική ισοτιμία EUR/GBP. Η χρήση της σταδιακής μεθόδου ενοποίησης από την Μητρική εταιρεία σε προηγούμενες περιόδους δεν απαιτεί αλλά ούτε της απαγορεύει να προσδιορίσει το ποσό του ΑΜΣ προς ανακατάταξη όταν διαθέσει την Θυγατρική Γ ώστε να είναι το ποσό που θα είχε αναγνωρίσει αν είχε πάντα χρησιμοποιήσει την άμεση μέθοδο, ανάλογα με την λογιστική της πολιτική. |

Αντιστάθμιση περισσοτέρων από μιας εκμετάλλευσης εξωτερικού (παράγραφοι 11, 13 και 15)

ΟΕ9 Τα παρακάτω παραδείγματα επεξηγούν πώς στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας ο κίνδυνος που μπορεί να αντισταθμιστεί είναι πάντα ο κίνδυνος μεταξύ του λειτουργικού της νομίσματος (ευρώ) και των λειτουργικών νομισμάτων των Θυγατρικών Β και Γ. Ασχέτως με το πώς προσδιορίζονται οι αντισταθμίσεις, τα μέγιστα ποσά που μπορούν να αποτελούν αποτελεσματικές αντισταθμίσεις για συμπερίληψη στο αποθεματικό μετατροπής συναλλάγματος στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας όταν αντισταθμίζονται και οι δύο εκμεταλλεύσεις εξωτερικού, είναι US$300 εκατομμύρια για κίνδυνο EUR/USD και £341 εκατομμύρια για κίνδυνο EUR/GBP. Άλλες μεταβολές στην αξία λόγω των μεταβολών στις συναλλαγματικές ισοτιμίες, περιλαμβάνονται στα αποτελέσματα της Μητρικής εταιρείας Θα ήταν, φυσικά, δυνατό για την Μητρική εταιρεία να προσδιορίσει τα US$300 εκατομμύρια μόνο για μεταβολές στην τρέχουσα συναλλαγματική ισοτιμία USD/GBP ή £500 εκατομμύρια μόνο για μεταβολές στην τρέχουσα συναλλαγματική ισοτιμία GBP/EUR.

Η Μητρική εταιρεία κατέχει μέσα αντιστάθμισης σε USD και GBP

ΟΕ10 Η Μητρική εταιρεία μπορεί να επιθυμεί να αντισταθμίσει τον συναλλαγματικό κίνδυνο στην καθαρή της επένδυση στην Θυγατρική Β καθώς και σε αυτή σε σχέση με την Θυγατρική Γ. Ας υποθέσουμε ότι η Μητρική εταιρεία κατέχει κατάλληλα μέσα αντιστάθμισης σε δολάρια ΗΠΑ και λίρες στερλίνες τα οποία μπορεί να ορίσει ως αντισταθμίσεις των καθαρών της επενδύσεων στην Θυγατρική Β και στην Θυγατρική Γ. Οι ορισμοί που μπορεί να κάνει η Μητρική εταιρεία στις ενοποιημένες της οικονομικές καταστάσεις περιλαμβάνουν τα ακόλουθα αλλά δεν περιορίζονται σε αυτά:

|

(α) |

Μέσο αντιστάθμισης US$300 εκατομμυρίων καθορισμένο ως αντιστάθμιση των US$300 εκατομμυρίων καθαρής επένδυσης στην Θυγατρική Γ με τον κίνδυνο να είναι η τρέχουσα έκθεση σε συνάλλαγμα (EUR/USD) μεταξύ της Μητρικής εταιρείας και της Θυγατρικής Γ και μέχρι του ποσού του μέσου αντιστάθμισης £341 εκατομμυρίων καθορισμένου ως αντιστάθμιση των £341 εκατομμυρίων καθαρής επένδυσης στην Θυγατρική Β με τον κίνδυνο να είναι η τρέχουσα έκθεση σε συνάλλαγμα (EUR/GBP) μεταξύ της Μητρικής εταιρείας και της Θυγατρικής Β. |

|

(β) |

Μέσο αντιστάθμισης US$300 εκατομμυρίων καθορισμένο ως αντιστάθμιση των US$300 εκατομμυρίων καθαρής επένδυσης στην Θυγατρική Γ με τον κίνδυνο να είναι η τρέχουσα έκθεση σε συναλλαγματικούς κινδύνους (GBP/USD) μεταξύ της Θυγατρικής Β και της Θυγατρικής Γ και μέχρι του ποσού του μέσου αντιστάθμισης £500 εκατομμυρίων καθορισμένου ως αντιστάθμιση των £500 εκατομμυρίων καθαρής επένδυσης στην Θυγατρική Β με τον κίνδυνο να είναι η τρέχουσα έκθεση σε συνάλλαγμα (EUR/GBP) μεταξύ της Μητρικής εταιρείας και της Θυγατρικής Β. |

ΟΕ11 Ο κίνδυνος EUR/USD από την καθαρή επένδυση της Μητρικής Εταιρείας στην Θυγατρική Γ, είναι διαφορετικός κίνδυνος από τον κίνδυνο EUR/GBP από την καθαρή επένδυση της Μητρικής Εταιρείας στην Θυγατρική Β. Ωστόσο, στην περίπτωση που περιγράφεται στην παράγραφο ΟΕ10(α), με τον προσδιορισμό του μέσου αντιστάθμισης USD που κατέχει, η Μητρική Εταιρεία έχει ήδη πλήρως αντισταθμίσει τον κίνδυνο EUR/USD από την καθαρή της επένδυση στην Θυγατρική Γ. Εάν η Μητρική Εταιρεία επίσης προσδιόρισε ένα μέσο σε GBP που κατέχει ως αντιστάθμιση της καθαρής επένδυσής της ύψους £500 εκατομμυρίων στην Θυγατρική Β, £159 εκατομμύρια από αυτή την καθαρή επένδυση, που αντιπροσωπεύουν το αντίστοιχο σε GBP της καθαρής της επένδυσης σε USD στην Θυγατρική Γ, θα μπορούσε να αντισταθμιστεί δύο φορές για κίνδυνο GBP/EUR στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας.

ΟΕ12 Στην περίπτωση που περιγράφεται στην παράγραφο ΟΕ10(β), αν η Μητρική εταιρεία προσδιορίσει τον αντισταθμισμένο κίνδυνο ως τρέχουσα έκθεση σε συναλλαγματικό κίνδυνο (GBP/USD) μεταξύ της Θυγατρικής Β και της Θυγατρικής Γ, μόνο το σκέλος GBP/USD της μεταβολής στην αξία του μέσου αντιστάθμισης US$300 εκατομμυρίων περιλαμβάνεται στο αποθεματικό μετατροπής συναλλάγματος σε σχέση με την Θυγατρική Γ. Το υπόλοιπο της μεταβολής (αντίστοιχο με την μεταβολή GBP/EUR στα £159 εκατομμύρια) περιλαμβάνεται στα ενοποιημένα αποτελέσματα της Μητρικής εταιρείας, όπως στην παράγραφο ΟΕ5. Επειδή ο προσδιορισμός του κινδύνου USD/GBP μεταξύ των Θυγατρικών Β και Γ δεν περιλαμβάνει τον κίνδυνο GBP/EUR, η Μητρική εταιρεία μπορεί επίσης να ορίσει έως £500 εκατομμύρια από την καθαρή της επένδυση στην Θυγατρική Β με τον κίνδυνο να είναι η τρέχουσα έκθεση σε συνάλλαγμα (GBP/EUR), μεταξύ της Μητρικής εταιρείας και της Θυγατρικής Β.

Η Θυγατρική Β κατέχει το μέσο αντιστάθμισης σε USD

ΟΕ13 Ας υποθέσουμε ότι η Θυγατρική Β κατέχει US$300 εκατομμύρια εξωτερικού χρέους το προϊόν των οποίων μεταβιβάστηκε στην Μητρική εταιρεία μέσω δανείου μεταξύ εταιρειών σε λίρες στερλίνες. Επειδή και τα περιουσιακά στοιχεία και οι υποχρεώσεις της αυξήθηκαν κατά £159 εκατομμύρια, τα καθαρά περιουσιακά στοιχεία της Θυγατρικής Β δεν αλλάζουν. Η Θυγατρική Β θα μπορούσε να ορίσει το εξωτερικό χρέος ως αντιστάθμιση του κινδύνου GBP/USD της καθαρής της επένδυσης στην Θυγατρική Γ στις ενοποιημένες οικονομικές της καταστάσεις. Η Μητρική Εταιρεία θα μπορούσε να διατηρήσει τον προσδιορισμό αυτού του μέσου αντιστάθμισης της Θυγατρικής Β ως αντιστάθμιση της καθαρής της επένδυσής στην Θυγατρική Γ για τον κίνδυνο GBP/USD (βλ. παράγραφο 13) και η Μητρική εταιρεία θα μπορούσε να ορίσει το μέσο αντιστάθμισης σε GBP που κατέχει ως αντιστάθμιση για το σύνολο της καθαρής της επένδυσης £500 εκατομμυρίων στην Θυγατρική Β. Η πρώτη αντιστάθμιση, προσδιορισμένη από την Θυγατρική Β, θα έπρεπε να εκτιμηθεί αναφορικά με το λειτουργικό νόμισμα της Θυγατρικής Β (λίρες στερλίνες) και η δεύτερη αντιστάθμιση, ορισμένη από τη Μητρική εταιρεία, να εκτιμηθεί αναφορικά με το λειτουργικό νόμισμα της Μητρικής εταιρείας (ευρώ). Σε αυτή την περίπτωση, μόνον ο κίνδυνος GBP/USD από την καθαρή επένδυση της Μητρικής εταιρείας στην Θυγατρική Γ έχει αντισταθμιστεί στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας από το μέσο αντιστάθμισης σε USD, όχι ο συνολικός κίνδυνος EUR/USD. Συνεπώς, ο συνολικός κίνδυνος EUR/GBP από την καθαρή επένδυση £500 εκατομμυρίων της Μητρικής εταιρείας στην Θυγατρική Β μπορεί να αντισταθμιστεί στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας.

ΟΕ14 Ωστόσο, πρέπει επίσης να εξεταστεί η λογιστικοποίηση του δανείου των £159 εκατομμυρίων της Μητρικής εταιρείας που πρέπει να αποπληρωθεί στην Θυγατρική Β. Εάν το πληρωτέο δάνειο της Μητρικής εταιρείας δεν θεωρηθεί μέρος της καθαρής της επένδυσης στην Θυγατρική Β επειδή δεν πληροί τους όρους του Δ.Λ.Π. 21 παράγραφος 15, η συναλλαγματική διαφορά GBP/EUR που προκύπτει από τη μετατροπή θα έπρεπε να περιληφθεί στα ενοποιημένα αποτελέσματα της Μητρικής εταιρείας. Εάν το δάνειο των £159 εκατομμυρίων πληρωτέο στην Θυγατρική Β θεωρηθεί μέρος της καθαρής επένδυσης της Μητρικής εταιρείας, η εν λόγω καθαρή επένδυση θα ήταν μόνο £341 εκατομμύρια και το ποσό που θα όριζε η Μητρική εταιρεία ως αντισταθμισμένο στοιχείο για τον κίνδυνο GBP/EUR θα μειωνόταν ανάλογα από £500 εκατομμύρια σε £341 εκατομμύρια.

ΟΕ15 Εάν η Μητρική εταιρεία ανέστρεφε την σχέση αντιστάθμισης που ορίστηκε από την Θυγατρική Β, η Μητρική εταιρεία θα μπορούσε να ορίσει τα US$300 εκατομμύρια εξωτερικού δανεισμού που κατέχει η Θυγατρική Β ως αντιστάθμιση της καθαρής της επένδυσης US$300 εκατομμυρίων στην Θυγατρική Γ για κίνδυνο EUR/USD και να ορίσει το μέσο αντιστάθμισης σε GBP που κατέχει η ίδια ως αντιστάθμιση ύψους μόνο μέχρι £341 εκατομμυρίων της καθαρής επένδυσης στην Θυγατρική Β. Σε αυτή την περίπτωση η αποτελεσματικότητα και των δύο αντισταθμίσεων θα υπολογιζόταν αναφορικά με το λειτουργικό νόμισμα της Μητρικής εταιρείας (ευρώ). Συνεπώς, και η μεταβολή της αξίας USD/GBP του εξωτερικού δανεισμού που κατέχεται από την Θυγατρική Β και η μεταβολή της αξίας GBP/EUR του δανείου της Μητρικής εταιρείας πληρωτέου στην Θυγατρική Β (αντίστοιχο συνολικά με το USD/EUR) θα συμπεριλαμβάνονταν στο αποθεματικό μετατροπής συναλλάγματος στις ενοποιημένες οικονομικές καταστάσεις της Μητρικής εταιρείας. Επειδή η Μητρική εταιρεία έχει ήδη πλήρως αντισταθμίσει τον κίνδυνο EUR/USD από την καθαρή της επένδυση στην Θυγατρική Γ, μπορεί να αντισταθμίσει μόνο μέχρι £341 εκατομμύρια για τον κίνδυνο EUR/GBP της καθαρής της επένδυσης στην Θυγατρική Β.

|

5.6.2009 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139/15 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΚ) αριθ. 461/2009 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 4ης Ιουνίου 2009

για τον καθορισμό των επιστροφών κατά την εξαγωγή στον τομέα του γάλακτος και των γαλακτοκομικών προϊόντων

Η ΕΠΙΤΡΟΠΗ ΤΩΝ ΕΥΡΩΠΑΪΚΩΝ ΚΟΙΝΟΤΗΤΩΝ,

Έχοντας υπόψη:

τη συνθήκη για την ίδρυση της Ευρωπαϊκής Κοινότητας,

τον κανονισμό (ΕΚ) αριθ. 1234/2007 του Συμβουλίου, της 22ας Οκτωβρίου 2007, για τη θέσπιση κοινής οργάνωσης των γεωργικών αγορών και ειδικών διατάξεων για ορισμένα γεωργικά προϊόντα («Ενιαίος κανονισμός ΚΟΑ») (1), και ιδίως το άρθρο 164 παράγραφος 2, σε συνδυασμό με το άρθρο 4,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Σύμφωνα με το άρθρο 162 παράγραφος 1 του κανονισμού (ΕΚ) αριθ. 1234/2007, η διαφορά μεταξύ των τιμών των προϊόντων που απαριθμούνται στο παράρτημα Ι μέρος XVI του εν λόγω κανονισμού στη διεθνή αγορά και των τιμών των εν λόγω προϊόντων στην κοινοτική αγορά μπορεί να καλύπτεται με επιστροφή κατά την εξαγωγή. |

|

(2) |

Λαμβανομένης υπόψη της κατάστασης που επικρατεί επί του παρόντος στην αγορά στον τομέα του γάλακτος και γαλακτοκομικών προϊόντων, οι επιστροφές κατά την εξαγωγή πρέπει να καθορίζονται σύμφωνα με τους κανόνες και ορισμένα κριτήρια που προβλέπονται στα άρθρα 162, 163, 164, 167, 169 και 170 του κανονισμού (ΕΚ) αριθ. 1234/2007. |

|

(3) |

Το άρθρο 164 παράγραφος 1 του κανονισμού (ΕΚ) αριθ. 1234/2007 ορίζει ότι η επιστροφή είναι δυνατόν να διαφοροποιηθεί ανάλογα με τον τόπο προορισμού, ιδίως εάν η κατάσταση της διεθνούς αγοράς, οι ειδικές ανάγκες ορισμένων αγορών ή οι υποχρεώσεις που απορρέουν από τις συμφωνίες που συνάπτονται σύμφωνα με το άρθρο 300 της συνθήκης το καθιστούν αναγκαίο. |

|

(4) |

Οι επιστροφές κατά την εξαγωγή για τη Δομινικανή Δημοκρατία διαφοροποιήθηκαν ώστε να ληφθούν υπόψη οι μειωμένοι δασμοί που επιβάλλονται στις εισαγωγές στο πλαίσιο της εισαγωγικής δασμολογικής ποσόστωσης σύμφωνα με το μνημόνιο συμφωνίας μεταξύ της Ευρωπαϊκής Κοινότητας και της Δομινικανής Δημοκρατίας για την προστασία κατά την εισαγωγή γάλακτος σε σκόνη στη Δομινικανή Δημοκρατία (2), που εγκρίθηκε με την απόφαση 98/486/ΕΚ του Συμβουλίου (3). Λόγω της αλλαγής της κατάστασης στην αγορά της Δομινικανής Δημοκρατίας που χαρακτηρίζεται από αύξηση του ανταγωνισμού για τη σκόνη γάλακτος, η ποσόστωση δεν χρησιμοποιείται πλήρως. Προκειμένου να μεγιστοποιηθεί η χρήση της ποσόστωσης, πρέπει να καταργηθεί η διαφοροποίηση των επιστροφών κατά την εξαγωγή για τη Δομινικανή Δημοκρατία. |

|

(5) |

Τα μέτρα που προβλέπονται στον παρόντα κανονισμό είναι σύμφωνα με τη γνώμη της επιτροπής διαχείρισης της κοινής οργάνωσης των γεωργικών αγορών, |

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Τα προϊόντα για τα οποία λαμβάνονται επιστροφές κατά την εξαγωγή οι οποίες προβλέπονται στο άρθρο 164 του κανονισμού (ΕΚ) αριθ. 1234/2007 και τα ποσά των εν λόγω επιστροφών καθορίζονται στο παράρτημα του παρόντος κανονισμού, με την επιφύλαξη των όρων του άρθρου 3 παράγραφος 2 του κανονισμού (ΕΚ) αριθ. 1282/2006 της Επιτροπής (4).

Άρθρο 2

Ο παρών κανονισμός αρχίζει να ισχύει στις 5 Ιουνίου 2009.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

Βρυξέλλες, 4 Ιουνίου 2009.

Για την Επιτροπή

Jean-Luc DEMARTY

Γενικός Διευθυντής Γεωργίας και Αγροτικής Ανάπτυξης

(1) ΕΕ L 299 της 16.11.2007, σ. 1.

(2) ΕΕ L 218 της 6.8.1998, σ. 46.

(3) ΕΕ L 218 της 6.8.1998, σ. 45.

(4) ΕΕ L 234 της 29.8.2006, σ. 4.

ΠΑΡΑΡΤΗΜΑ

Επιστροφές κατά την εξαγωγή για το γάλα και τα γαλακτοκομικά προϊόντα που εφαρμόζονται από την 5η Ιουνίου 2009

|

Κωδικός προϊόντος |

Προορισμός |

Μονάδα μέτρησης |

Επιστροφή |

|||||||||||||||||||||||||

|

0401 30 31 9100 |

L20 |

EUR/100 kg |

10,43 |

|||||||||||||||||||||||||

|

0401 30 31 9400 |

L20 |

EUR/100 kg |

16,34 |

|||||||||||||||||||||||||

|

0401 30 31 9700 |

L20 |

EUR/100 kg |

18,02 |

|||||||||||||||||||||||||

|

0401 30 39 9100 |

L20 |

EUR/100 kg |

10,43 |

|||||||||||||||||||||||||

|

0401 30 39 9400 |

L20 |

EUR/100 kg |

16,34 |

|||||||||||||||||||||||||

|

0401 30 39 9700 |

L20 |

EUR/100 kg |

18,02 |

|||||||||||||||||||||||||

|

0401 30 91 9100 |

L20 |

EUR/100 kg |

20,56 |

|||||||||||||||||||||||||

|

0401 30 99 9100 |

L20 |

EUR/100 kg |

20,56 |

|||||||||||||||||||||||||

|

0401 30 99 9500 |

L20 |

EUR/100 kg |

30,26 |

|||||||||||||||||||||||||

|

0402 10 11 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 10 19 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 10 99 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 21 11 9200 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 21 11 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0402 21 11 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0402 21 11 9900 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0402 21 17 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 21 19 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0402 21 19 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0402 21 19 9900 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0402 21 91 9100 |

L20 |

EUR/100 kg |

31,17 |

|||||||||||||||||||||||||

|

0402 21 91 9200 |

L20 |

EUR/100 kg |

31,34 |

|||||||||||||||||||||||||

|

0402 21 91 9350 |

L20 |

EUR/100 kg |

31,63 |

|||||||||||||||||||||||||

|

0402 21 99 9100 |

L20 |

EUR/100 kg |

31,17 |

|||||||||||||||||||||||||

|

0402 21 99 9200 |

L20 |

EUR/100 kg |

31,34 |

|||||||||||||||||||||||||

|

0402 21 99 9300 |

L20 |

EUR/100 kg |

31,63 |

|||||||||||||||||||||||||

|

0402 21 99 9400 |

L20 |

EUR/100 kg |

33,13 |

|||||||||||||||||||||||||

|

0402 21 99 9500 |

L20 |

EUR/100 kg |

33,66 |

|||||||||||||||||||||||||

|

0402 21 99 9600 |

L20 |

EUR/100 kg |

35,77 |

|||||||||||||||||||||||||

|

0402 21 99 9700 |

L20 |

EUR/100 kg |

36,93 |

|||||||||||||||||||||||||

|

0402 29 15 9200 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0402 29 15 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0402 29 15 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0402 29 19 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0402 29 19 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0402 29 19 9900 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0402 29 99 9100 |

L20 |

EUR/100 kg |

31,17 |

|||||||||||||||||||||||||

|

0402 29 99 9500 |

L20 |

EUR/100 kg |

33,13 |

|||||||||||||||||||||||||

|

0402 91 10 9370 |

L20 |

EUR/100 kg |

3,08 |

|||||||||||||||||||||||||

|

0402 91 30 9300 |

L20 |

EUR/100 kg |

3,64 |

|||||||||||||||||||||||||

|

0402 91 99 9000 |

L20 |

EUR/100 kg |

20,56 |

|||||||||||||||||||||||||

|

0402 99 10 9350 |

L20 |

EUR/100 kg |

7,92 |

|||||||||||||||||||||||||

|

0402 99 31 9300 |

L20 |

EUR/100 kg |

10,43 |

|||||||||||||||||||||||||

|

0403 90 11 9000 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0403 90 13 9200 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0403 90 13 9300 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0403 90 13 9500 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0403 90 13 9900 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0403 90 33 9400 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0403 90 59 9310 |

L20 |

EUR/100 kg |

10,43 |

|||||||||||||||||||||||||

|

0403 90 59 9340 |

L20 |

EUR/100 kg |

16,34 |

|||||||||||||||||||||||||

|

0403 90 59 9370 |

L20 |

EUR/100 kg |

18,02 |

|||||||||||||||||||||||||

|

0404 90 21 9120 |

L20 |

EUR/100 kg |

17,91 |

|||||||||||||||||||||||||

|

0404 90 21 9160 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0404 90 23 9120 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0404 90 23 9130 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0404 90 23 9140 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0404 90 23 9150 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0404 90 81 9100 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0404 90 83 9110 |

L20 |

EUR/100 kg |

21,00 |

|||||||||||||||||||||||||

|

0404 90 83 9130 |

L20 |

EUR/100 kg |

28,17 |

|||||||||||||||||||||||||

|

0404 90 83 9150 |

L20 |

EUR/100 kg |

29,24 |

|||||||||||||||||||||||||

|

0404 90 83 9170 |

L20 |

EUR/100 kg |

31,00 |

|||||||||||||||||||||||||

|

0405 10 11 9500 |

L20 |

EUR/100 kg |

63,41 |

|||||||||||||||||||||||||

|

0405 10 11 9700 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 19 9500 |

L20 |

EUR/100 kg |

63,41 |

|||||||||||||||||||||||||

|

0405 10 19 9700 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 30 9100 |

L20 |

EUR/100 kg |

63,41 |

|||||||||||||||||||||||||

|

0405 10 30 9300 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 30 9700 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 50 9500 |

L20 |

EUR/100 kg |

63,41 |

|||||||||||||||||||||||||

|

0405 10 50 9700 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0405 10 90 9000 |

L20 |

EUR/100 kg |

67,38 |

|||||||||||||||||||||||||

|

0405 20 90 9500 |

L20 |

EUR/100 kg |

59,45 |

|||||||||||||||||||||||||

|

0405 20 90 9700 |

L20 |

EUR/100 kg |

61,83 |

|||||||||||||||||||||||||

|

0405 90 10 9000 |

L20 |

EUR/100 kg |

78,71 |

|||||||||||||||||||||||||

|

0405 90 90 9000 |

L20 |

EUR/100 kg |

65,00 |

|||||||||||||||||||||||||

|

0406 10 20 9640 |

L04 |

EUR/100 kg |

11,78 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

14,72 |

||||||||||||||||||||||||||

|

0406 10 20 9650 |

L04 |

EUR/100 kg |

9,82 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

12,27 |

||||||||||||||||||||||||||

|

0406 10 20 9830 |

L04 |

EUR/100 kg |

7,03 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

8,79 |

||||||||||||||||||||||||||

|

0406 10 20 9850 |

L04 |

EUR/100 kg |

6,85 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

8,56 |

||||||||||||||||||||||||||

|

0406 20 90 9913 |

L04 |

EUR/100 kg |

8,54 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

10,68 |

||||||||||||||||||||||||||

|

0406 20 90 9915 |

L04 |

EUR/100 kg |

11,61 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

14,51 |

||||||||||||||||||||||||||

|

0406 20 90 9917 |

L04 |

EUR/100 kg |

12,34 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

15,42 |

||||||||||||||||||||||||||

|

0406 20 90 9919 |

L04 |

EUR/100 kg |

13,79 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

17,24 |

||||||||||||||||||||||||||

|

0406 30 31 9730 |

L04 |

EUR/100 kg |

5,29 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,61 |

||||||||||||||||||||||||||

|

0406 30 31 9930 |

L04 |

EUR/100 kg |

5,69 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

7,11 |

||||||||||||||||||||||||||

|

0406 30 31 9950 |

L04 |

EUR/100 kg |

5,17 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,46 |

||||||||||||||||||||||||||

|

0406 30 39 9500 |

L04 |

EUR/100 kg |

4,62 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

5,77 |

||||||||||||||||||||||||||

|

0406 30 39 9700 |

L04 |

EUR/100 kg |

4,96 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,20 |

||||||||||||||||||||||||||

|

0406 30 39 9930 |

L04 |

EUR/100 kg |

5,31 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,64 |

||||||||||||||||||||||||||

|

0406 30 39 9950 |

L04 |

EUR/100 kg |

5,11 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

6,39 |

||||||||||||||||||||||||||

|

0406 40 50 9000 |

L04 |

EUR/100 kg |

12,47 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

15,59 |

||||||||||||||||||||||||||

|

0406 40 90 9000 |

L04 |

EUR/100 kg |

13,82 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

17,28 |

||||||||||||||||||||||||||

|

0406 90 13 9000 |

L04 |

EUR/100 kg |

17,58 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

21,98 |

||||||||||||||||||||||||||

|

0406 90 15 9100 |

L04 |

EUR/100 kg |

18,17 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,71 |

||||||||||||||||||||||||||

|

0406 90 17 9100 |

L04 |

EUR/100 kg |

18,17 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,71 |

||||||||||||||||||||||||||

|

0406 90 21 9900 |

L04 |

EUR/100 kg |

17,60 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,00 |

||||||||||||||||||||||||||

|

0406 90 23 9900 |

L04 |

EUR/100 kg |

15,93 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,91 |

||||||||||||||||||||||||||

|

0406 90 25 9900 |

L04 |

EUR/100 kg |

15,53 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,41 |

||||||||||||||||||||||||||

|

0406 90 27 9900 |

L04 |

EUR/100 kg |

14,06 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

17,58 |

||||||||||||||||||||||||||

|

0406 90 32 9119 |

L04 |

EUR/100 kg |

13,02 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

16,28 |

||||||||||||||||||||||||||

|

0406 90 35 9190 |

L04 |

EUR/100 kg |

18,63 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

23,29 |

||||||||||||||||||||||||||

|

0406 90 35 9990 |

L04 |

EUR/100 kg |

18,63 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

23,29 |

||||||||||||||||||||||||||

|

0406 90 37 9000 |

L04 |

EUR/100 kg |

17,58 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

21,98 |

||||||||||||||||||||||||||

|

0406 90 61 9000 |

L04 |

EUR/100 kg |

20,31 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

25,39 |

||||||||||||||||||||||||||

|

0406 90 63 9100 |

L04 |

EUR/100 kg |

19,93 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

24,91 |

||||||||||||||||||||||||||

|

0406 90 63 9900 |

L04 |

EUR/100 kg |

19,93 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

24,91 |

||||||||||||||||||||||||||

|

0406 90 69 9910 |

L04 |

EUR/100 kg |

19,56 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

24,45 |

||||||||||||||||||||||||||

|

0406 90 73 9900 |

L04 |

EUR/100 kg |

16,20 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,25 |

||||||||||||||||||||||||||

|

0406 90 75 9900 |

L04 |

EUR/100 kg |

16,61 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,76 |

||||||||||||||||||||||||||

|

0406 90 76 9300 |

L04 |

EUR/100 kg |

14,65 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

18,31 |

||||||||||||||||||||||||||

|

0406 90 76 9400 |

L04 |

EUR/100 kg |

16,41 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,51 |

||||||||||||||||||||||||||

|

0406 90 76 9500 |

L04 |

EUR/100 kg |

15,02 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

18,77 |

||||||||||||||||||||||||||

|

0406 90 78 9100 |

L04 |

EUR/100 kg |

16,53 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,66 |

||||||||||||||||||||||||||

|

0406 90 78 9300 |

L04 |

EUR/100 kg |

15,87 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,84 |

||||||||||||||||||||||||||

|

0406 90 79 9900 |

L04 |

EUR/100 kg |

13,22 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

16,53 |

||||||||||||||||||||||||||

|

0406 90 81 9900 |

L04 |

EUR/100 kg |

16,41 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,51 |

||||||||||||||||||||||||||

|

0406 90 85 9930 |

L04 |

EUR/100 kg |

18,12 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,65 |

||||||||||||||||||||||||||

|

0406 90 85 9970 |

L04 |

EUR/100 kg |

16,61 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,76 |

||||||||||||||||||||||||||

|

0406 90 86 9200 |

L04 |

EUR/100 kg |

17,30 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

21,63 |

||||||||||||||||||||||||||

|

0406 90 86 9400 |

L04 |

EUR/100 kg |

17,60 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,00 |

||||||||||||||||||||||||||

|

0406 90 86 9900 |

L04 |

EUR/100 kg |

18,12 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

22,65 |

||||||||||||||||||||||||||

|

0406 90 87 9300 |

L04 |

EUR/100 kg |

15,89 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,86 |

||||||||||||||||||||||||||

|

0406 90 87 9400 |

L04 |

EUR/100 kg |

15,61 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,51 |

||||||||||||||||||||||||||

|

0406 90 87 9951 |

L04 |

EUR/100 kg |

16,12 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,15 |

||||||||||||||||||||||||||

|

0406 90 87 9971 |

L04 |

EUR/100 kg |

16,12 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,15 |

||||||||||||||||||||||||||

|

0406 90 87 9973 |

L04 |

EUR/100 kg |

15,82 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,78 |

||||||||||||||||||||||||||

|

0406 90 87 9974 |

L04 |

EUR/100 kg |

16,85 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

21,06 |

||||||||||||||||||||||||||

|

0406 90 87 9975 |

L04 |

EUR/100 kg |

16,50 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

20,63 |

||||||||||||||||||||||||||

|

0406 90 87 9979 |

L04 |

EUR/100 kg |

15,93 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

19,91 |

||||||||||||||||||||||||||

|

0406 90 88 9300 |

L04 |

EUR/100 kg |

13,82 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

17,28 |

||||||||||||||||||||||||||

|

0406 90 88 9500 |

L04 |

EUR/100 kg |

13,52 |

|||||||||||||||||||||||||

|

L40 |

EUR/100 kg |

16,90 |

||||||||||||||||||||||||||

|

Οι προορισμοί ορίζονται ως εξής:

|

||||||||||||||||||||||||||||

(1) Όπως ορίζεται στο ψήφισμα 1244 του Συμβουλίου Ασφαλείας των Ηνωμένων Εθνών της 10ης Ιουνίου 1999.

|

5.6.2009 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139/19 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΚ) αριθ. 462/2009 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 4ης Ιουνίου 2009

για τον καθορισμό του ανώτατου ποσού της επιστροφής κατά την εξαγωγή βουτύρου στο πλαίσιο της διαρκούς δημοπρασίας που προβλέπεται στον κανονισμό (ΕΚ) αριθ. 619/2008

Η ΕΠΙΤΡΟΠΗ ΤΩΝ ΕΥΡΩΠΑΪΚΩΝ ΚΟΙΝΟΤΗΤΩΝ,

Έχοντας υπόψη:

τη συνθήκη για την ίδρυση της Ευρωπαϊκής Κοινότητας,

τον κανονισμό (ΕΚ) αριθ. 1234/2007 του Συμβουλίου, της 22ας Οκτωβρίου 2007, για τη θέσπιση κοινής οργάνωσης των γεωργικών αγορών και ειδικών διατάξεων για ορισμένα γεωργικά προϊόντα (Ενιαίος κανονισμός ΚΟΑ) (1), και ιδίως το άρθρο 164 παράγραφος 2, σε συνδυασμό με το άρθρο 4,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Ο κανονισμός (ΕΚ) αριθ. 619/2008 της Επιτροπής, της 27ης Ιουνίου 2008, σχετικά με την έναρξη διαρκούς δημοπρασίας για επιστροφές κατά την εξαγωγή που αφορούν ορισμένα γαλακτοκομικά προϊόντα (2) προβλέπει διαδικασία διαρκούς δημοπρασίας. |

|

(2) |

Σύμφωνα με το άρθρο 6 του κανονισμού (ΕΚ) αριθ. 1454/2007 της Επιτροπής, της 10 Δεκεμβρίου 2007, περί καθορισμού κοινών κανόνων για τη θέσπιση διαδικασίας δημοπρασίας για τον καθορισμό επιστροφών κατά την εξαγωγή όσον αφορά ορισμένα γεωργικά προϊόντα (3) και κατόπιν εξέτασης των προσφορών που υποβλήθηκαν στο πλαίσιο της προκήρυξης της δημοπρασίας είναι σκόπιμο να καθοριστεί το ανώτατο ποσό της επιστροφής κατά την εξαγωγή για την περίοδο υποβολής προσφορών που λήγει στις 2 Ιουνίου 2009. |

|

(3) |

Τα μέτρα που προβλέπονται στον παρόντα κανονισμό είναι σύμφωνα με τη γνώμη της επιτροπής διαχείρισης της κοινής οργάνωσης των γεωργικών αγορών, |

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Στο πλαίσιο της διαρκούς δημοπρασίας που προκηρύχθηκε με τον κανονισμό (ΕΚ) αριθ. 619/2008, για την περίοδο υποβολής προσφορών που λήγει στις 2 Ιουνίου 2009, το ανώτατο ποσό της επιστροφής για τα προϊόντα και τους προορισμούς που απαριθμούνται, αντιστοίχως, στο άρθρο 1 στοιχεία α) και β) και στο άρθρο 2 του εν λόγω κανονισμού καθορίζεται στο παράρτημα του παρόντος κανονισμού.

Άρθρο 2

Ο παρών κανονισμός αρχίζει να ισχύει στις 5 Ιουνίου 2009.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

Βρυξέλλες, 4 Ιουνίου 2009.

Για την Επιτροπή

Jean-Luc DEMARTY

Γενικός Διευθυντής Γεωργίας και Αγροτικής Ανάπτυξης

(1) ΕΕ L 299 της 16.11.2007, σ. 1.

(2) ΕΕ L 168 της 28.6.2008, σ. 20.

(3) ΕΕ L 325 της 11.12.2007, σ. 69.

ΠΑΡΑΡΤΗΜΑ

|

(EUR/100 kg) |

||

|

Προϊόν |

Κωδικός της ονοματολογίας για την επιστροφή κατά την εξαγωγή |

Ανώτατο ποσό της επιστροφής κατά την εξαγωγή για εξαγωγές στους προορισμούς που αναφέρονται στο άρθρο 2 του κανονισμού (ΕΚ) αριθ. 619/2008 |

|

Βούτυρο |

ex ex 0405 10 19 9700 |

70,00 |

|

Βουτυρέλαιο |

ex ex 0405 90 10 9000 |

84,50 |

|

5.6.2009 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139/21 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΚ) αριθ. 463/2009 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 4ης Ιουνίου 2009

για τον καθορισμό του ανώτατου ποσού της επιστροφής κατά την εξαγωγή αποκορυφωμένου γάλακτος σε σκόνη στο πλαίσιο της διαρκούς δημοπρασίας που προβλέπεται στον κανονισμό (ΕΚ) αριθ. 619/2008

Η ΕΠΙΤΡΟΠΗ ΤΩΝ ΕΥΡΩΠΑΪΚΩΝ ΚΟΙΝΟΤΗΤΩΝ,

Έχοντας υπόψη:

τη συνθήκη για την ίδρυση της Ευρωπαϊκής Κοινότητας,

τον κανονισμό (ΕΚ) αριθ. 1234/2007 του Συμβουλίου, της 22ας Οκτωβρίου 2007, για τη θέσπιση κοινής οργάνωσης των γεωργικών αγορών και ειδικών διατάξεων για ορισμένα γεωργικά προϊόντα (Ενιαίος κανονισμός ΚΟΑ) (1), και ιδίως το άρθρο 164 παράγραφος 2, σε συνδυασμό με το άρθρο 4,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Ο κανονισμός (ΕΚ) αριθ. 619/2008 της Επιτροπής, της 27ης Ιουνίου 2008, σχετικά με την έναρξη διαρκούς δημοπρασίας για επιστροφές κατά την εξαγωγή που αφορούν ορισμένα γαλακτοκομικά προϊόντα (2) προβλέπει διαδικασία διαρκούς δημοπρασίας. |

|

(2) |

Σύμφωνα με το άρθρο 6 του κανονισμού (ΕΚ) αριθ. 1454/2007 της Επιτροπής, της 10ης Δεκεμβρίου 2007, περί καθορισμού κοινών κανόνων για τη θέσπιση διαδικασίας δημοπρασίας για τον καθορισμό επιστροφών κατά την εξαγωγή όσον αφορά ορισμένα γεωργικά προϊόντα (3) και κατόπιν εξέτασης των προσφορών που υποβλήθηκαν στο πλαίσιο της προκήρυξης της δημοπρασίας, κρίνεται σκόπιμο να καθοριστεί το ανώτατο ποσό της επιστροφής κατά την εξαγωγή για την περίοδο της υποβολής των προσφορών που λήγει στις 2 Ιουνίου 2009. |

|

(3) |

Τα μέτρα που προβλέπονται στον παρόντα κανονισμό είναι σύμφωνα με τη γνώμη της επιτροπής διαχείρισης της κοινής οργάνωσης των γεωργικών αγορών, |

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Στο πλαίσιο της διαρκούς δημοπρασίας που προκηρύχθηκε με τον κανονισμό (ΕΚ) αριθ. 619/2008, για την περίοδο υποβολής προσφορών που λήγει στις 2 Ιουνίου 2009, το ανώτατο ποσό της επιστροφής κατά την εξαγωγή για το προϊόν και τους προορισμούς που αναφέρονται, αντιστοίχως, στο άρθρο 1 στοιχείο γ) και στο άρθρο 2 του εν λόγω κανονισμού ανέρχεται σε 24,00 ευρώ/100 kg.

Άρθρο 2

Ο παρών κανονισμός αρχίζει να ισχύει στις 5 Ιουνίου 2009.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

Βρυξέλλες, 4 Ιουνίου 2009.

Για την Επιτροπή

Jean-Luc DEMARTY

Γενικός Διευθυντής Γεωργίας και Αγροτικής Ανάπτυξης

(1) ΕΕ L 299 της 16.11.2007, σ. 1.

(2) ΕΕ L 168 της 28.6.2008, σ. 20.

(3) ΕΕ L 325 της 11.12.2007, σ. 69.

|

5.6.2009 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139/22 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΚ) αριθ. 464/2009 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 4ης Ιουνίου 2009

σχετικά με την τροποποίηση των αντιπροσωπευτικών τιμών και των ποσών των πρόσθετων εισαγωγικών δασμών για ορισμένα προϊόντα του τομέα της ζάχαρης, που ορίζονται στον κανονισμό (ΕΚ) αριθ. 945/2008 για την περίοδο 2008/2009

Η ΕΠΙΤΡΟΠΗ ΤΩΝ ΕΥΡΩΠΑΪΚΩΝ ΚΟΙΝΟΤΗΤΩΝ,

Έχοντας υπόψη:

τη συνθήκη για την ίδρυση της Ευρωπαϊκής Κοινότητας,

τον κανονισμό (ΕΚ) αριθ. 1234/2007 του Συμβουλίου, της 22ας Οκτωβρίου 2007, για τη θέσπιση κοινής οργάνωσης των γεωργικών αγορών και ειδικών διατάξεων για ορισμένα γεωργικά προϊόντα (Ενιαίος κανονισμός ΚΟΑ) (1),

τον κανονισμό (ΕΚ) αριθ. 951/2006 της Επιτροπής, της 30ής Ιουνίου 2006, για καθορισμό λεπτομερών κανόνων εφαρμογής του κανονισμού (ΕΚ) αριθ. 318/2006 του Συμβουλίου όσον αφορά τις συναλλαγές με τρίτες χώρες στον τομέα της ζάχαρης (2), και ιδίως το άρθρο 36 παράγραφος 2 δεύτερο εδάφιο δεύτερη φράση,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Οι αντιπροσωπευτικές τιμές και τα ποσά των πρόσθετων δασμών που εφαρμόζονται κατά την εισαγωγή λευκής ζάχαρης, ακατέργαστης ζάχαρης και ορισμένων σιροπιών για την περίοδο 2008/2009 καθορίστηκαν στον κανονισμό (ΕΚ) αριθ. 945/2008 της Επιτροπής (3). Οι εν λόγω τιμές και δασμοί τροποποιήθηκαν τελευταία με τον κανονισμό (ΕΚ) αριθ. 395/2009 της Επιτροπής (4). |

|

(2) |

Τα στοιχεία που έχει στη διάθεσή της, επί του παρόντος, η Επιτροπή οδηγούν στην τροποποίηση των εν λόγω ποσών, σύμφωνα με τους κανόνες και τις λεπτομέρειες που προβλέπονται στον κανονισμό (ΕΚ) αριθ. 951/2006, |

ΕΞΕΔΩΣΕ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Οι αντιπροσωπευτικές τιμές και οι πρόσθετοι δασμοί που εφαρμόζονται κατά την εισαγωγή των προϊόντων τα οποία αναφέρονται στο άρθρο 36 του κανονισμού (ΕΚ) αριθ. 951/2006, που καθορίστηκαν στον κανονισμό (ΕΚ) αριθ. 945/2008 για την περίοδο 2008/2009, τροποποιούνται και αναγράφονται στο παράρτημα του παρόντος κανονισμού.

Άρθρο 2

Ο παρών κανονισμός αρχίζει να ισχύει στις 5 Ιουνίου 2009.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

Βρυξέλλες, 4 Ιουνίου 2009.

Για την Επιτροπή

Jean-Luc DEMARTY

Γενικός Διευθυντής Γεωργίας και Αγροτικής Ανάπτυξης

(1) ΕΕ L 299 της 16.11.2007, σ. 1.

(2) ΕΕ L 178 της 1.7.2006, σ. 24.

(3) ΕΕ L 258 της 26.9.2008, σ. 56.

(4) ΕΕ L 119 της 14.5.2009, σ. 21.

ΠΑΡΑΡΤΗΜΑ

Αντιπροσωπευτικές τιμές και πρόσθετοι εισαγωγικοί δασμοί για τη λευκή ζάχαρη, την ακατέργαστη ζάχαρη και τα προϊόντα του κωδικού ΣΟ 1702 90 95 που εφαρμόζονται από τις 5 Ιουνίου 2009

|

(EUR) |

||

|

Κωδικός ΣΟ |

Ποσό της αντιπροσωπευτικής τιμής για 100 kg καθαρού βάρους του εν λόγω προϊόντος |

Ποσό του πρόσθετου δασμού για 100 kg καθαρού βάρους του εν λόγω προϊόντος |

|

1701 11 10 (1) |

27,01 |

3,18 |

|

1701 11 90 (1) |

27,01 |

8,03 |

|

1701 12 10 (1) |

27,01 |

3,05 |

|

1701 12 90 (1) |

27,01 |

7,60 |

|

1701 91 00 (2) |

30,72 |

9,87 |

|

1701 99 10 (2) |

30,72 |

5,35 |

|

1701 99 90 (2) |

30,72 |

5,35 |

|

1702 90 95 (3) |

0,31 |

0,34 |

(1) Καθορισμός για τον ποιοτικό τύπο όπως ορίζεται στο παράρτημα IV σημείο III του κανονισμού (ΕΚ) αριθ. 1234/2007.

(2) Καθορισμός για τον ποιοτικό τύπο όπως ορίζεται στο παράρτημα IV σημείο II του κανονισμού (ΕΚ) αριθ. 1234/2007.

(3) Καθορισμός ανά 1 % περιεκτικότητας σε σακχαρόζη.

|

5.6.2009 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 139/24 |

ΚΑΝΟΝΙΣΜΌΣ (ΕΚ) αριθ. 465/2009 ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 4ης Ιουνίου 2009

σχετικά με τον καθορισμό της ανώτατης τιμής αγοράς βουτύρου για τον 6ο επιμέρους διαγωνισμό που διεξάγεται στο πλαίσιο του διαγωνισμού που προκηρύχθηκε με τον κανονισμό (ΕΚ) αριθ. 186/2009

Η ΕΠΙΤΡΟΠΗ ΤΩΝ ΕΥΡΩΠΑΪΚΩΝ ΚΟΙΝΟΤΗΤΩΝ,

Έχοντας υπόψη:

τη συνθήκη για την ίδρυση της Ευρωπαϊκής Κοινότητας,

τον κανονισμό (ΕΚ) αριθ. 1234/2007 του Συμβουλίου, της 22ας Οκτωβρίου 2007, για τη θέσπιση κοινής οργάνωσης των γεωργικών αγορών και ειδικών διατάξεων για ορισμένα γεωργικά προϊόντα («Ενιαίος κανονισμός ΚΟΑ») (1), και ιδίως το άρθρο 43, σε συνδυασμό με το άρθρο 4,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Με τον κανονισμό (ΕΚ) αριθ. 186/2009 της Επιτροπής (2) προκηρύχθηκε διαγωνισμός για την αγορά βουτύρου για την περίοδο που λήγει στις 31 Αυγούστου 2009, σύμφωνα με τους όρους που προβλέπονται στον κανονισμό (ΕΚ) αριθ. 105/2008 της Επιτροπής, της 5ης Φεβρουαρίου 2008, περί λεπτομερών κανόνων εφαρμογής του κανονισμού (ΕΚ) αριθ. 1255/1999 του Συμβουλίου όσον αφορά τα μέτρα παρέμβασης στην αγορά του βουτύρου (3). |

|

(2) |

Βάσει των προσφορών που παραλαμβάνονται στο πλαίσιο επιμέρους διαγωνισμών, πρέπει να καθοριστεί ανώτατη τιμή αγοράς ή να αποφασιστεί να μη δοθεί συνέχεια στο διαγωνισμό, όπως προβλέπεται στο άρθρο 16 παράγραφος 2 του κανονισμού (ΕΚ) αριθ. 105/2008. |

|

(3) |

Λαμβάνοντας υπόψη τις προσφορές που έχουν παραληφθεί για τον 6ο επιμέρους διαγωνισμό, πρέπει να καθοριστεί ανώτατη τιμή αγοράς. |

|

(4) |

Τα μέτρα που προβλέπονται στον παρόντα κανονισμό είναι σύμφωνα με τη γνώμη της επιτροπής διαχείρισης της κοινής οργάνωσης των γεωργικών αγορών, |