ISSN 1977-0901

Επίσημη Εφημερίδα

της Ευρωπαϊκής Ένωσης

C 340

Έκδοση στην ελληνική γλώσσα

Ανακοινώσεις και Πληροφορίες

62ό έτος

8 Οκτωβρίου 2019

|

ISSN 1977-0901 |

||

|

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

C 340 |

|

|

|

||

|

Έκδοση στην ελληνική γλώσσα |

Ανακοινώσεις και Πληροφορίες |

62ό έτος |

|

Περιεχόμενα |

Σελίδα |

|

|

|

IV Πληροφορίες |

|

|

|

ΠΛΗΡΟΦΟΡΙΕΣ ΠΡΟΕΡΧΟΜΕΝΕΣ ΑΠΟ ΤΑ ΘΕΣΜΙΚΑ ΚΑΙ ΛΟΙΠΑ ΟΡΓΑΝΑ ΚΑΙ ΤΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ |

|

|

|

ECA |

|

|

2019/C 340/01 |

||

|

|

ΠΛΗΡΟΦΟΡΙΕΣ ΠΡΟΕΡΧΟΜΕΝΕΣ ΑΠΟ ΤΑ ΘΕΣΜΙΚΑ ΚΑΙ ΛΟΙΠΑ ΟΡΓΑΝΑ ΚΑΙ ΤΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ |

|

|

2019/C 340/02 |

|

EL |

|

IV Πληροφορίες

ΠΛΗΡΟΦΟΡΙΕΣ ΠΡΟΕΡΧΟΜΕΝΕΣ ΑΠΟ ΤΑ ΘΕΣΜΙΚΑ ΚΑΙ ΛΟΙΠΑ ΟΡΓΑΝΑ ΚΑΙ ΤΟΥΣ ΟΡΓΑΝΙΣΜΟΥΣ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ

ECA

|

8.10.2019 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

C 340/1 |

Σύμφωνα με τις διατάξεις του άρθρου 287, παράγραφοι 1 και 4, ΣΛΕΕ και του άρθρου 258 του κανονισμού (ΕΕ, Ευρατόμ) 2018/1046 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 18ης Ιουλίου 1877, σχετικά με τους δημοσιονομικούς κανόνες που εφαρμόζονται στον γενικό προϋπολογισμό της Ένωσης, την τροποποίηση των κανονισμών (ΕΕ) αριθ. 1296/2013, (ΕΕ) αριθ. 1301/2013, (ΕΕ) αριθ. 1303/2013, (ΕΕ) αριθ. 1304/2013, (ΕΕ) αριθ. 1309/2013, (ΕΕ) αριθ. 1316/2013, (ΕΕ) αριθ. 223/2014, (ΕΕ) αριθ. 283/2014 και της απόφασης αριθ. 541/2014/ΕΕ και για την κατάργηση του κανονισμού (ΕΕ, Ευρατόμ) αριθ. 966/2012, καθώς και του άρθρου 43 του κανονισμού (ΕΕ) 2018/1877, της 26ης Νοεμβρίου 2018, σχετικά με τον δημοσιονομικό κανονισμό που εφαρμόζεται στο 11ο Ευρωπαϊκό Ταμείο Ανάπτυξης και την κατάργηση του κανονισμού (ΕΕ) 2015/323

το Ελεγκτικό Συνέδριο της Ευρωπαϊκής Ένωσης, κατά τη συνεδρίασή του της 18ης Ιουλίου 2019, ενέκρινε τις

ΕΤΗΣΙΕΣ ΕΚΘΕΣΕΙΣ

για το οικονομικό έτος 2018

Οι εκθέσεις, συνoδευόμενες από τις απαντήσεις των θεσμικών οργάνων στις παρατηρήσεις τoυ Συνεδρίoυ, διαβιβάστηκαν στις αρμόδιες για τη χορήγηση απαλλαγής αρχές και στα λοιπά θεσμικά όργανα.

Τα Μέλη του Ελεγκτικού Συνεδρίου είναι:

Klaus-Heiner LEHNE (Πρόεδρος), Henri GRETHEN, Ladislav BALKO, Λάζαρος Στ. ΛΑΖΑΡΟΥ, Pietro RUSSO, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, Alex BRENNINKMEIJER, Danièle LAMARQUE, Νικόλαος ΜΗΛΙΩΝΗΣ, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ, Eva LINDSTRÖM, Tony MURPHY, Hannu TAKKULA, Annemie TURTELBOOM, Viorel ȘTEFAN, Ivana MALETIĆ.

ΕΤΗΣΙΑ ΕΚΘΕΣΗ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΕΚΤΕΛΕΣΗ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ

(2019/C 340/01)

ΠΕΡΙΕΧΟΜΕΝΑ

| Γενική εισαγωγή | 7 |

|

Κεφάλαιο 1 |

- Δήλωση αξιοπιστίας και στοιχεία προς υποστήριξή της | 9 |

|

Κεφάλαιο 2 |

- Δημοσιονομική και χρηματοοικονομική διαχείριση | 35 |

|

Κεφάλαιο 3 |

- Επίτευξη αποτελεσμάτων από τον προϋπολογισμό της ΕΕ | 55 |

|

Κεφάλαιο 4 |

- Έσοδα | 111 |

|

Κεφάλαιο 5 |

- Ανταγωνιστικότητα για την ανάπτυξη και την απασχόληση | 121 |

|

Κεφάλαιο 6 |

- Οικονομική, κοινωνική και εδαφική συνοχή | 135 |

|

Κεφάλαιο 7 |

- Φυσικοί πόροι | 159 |

|

Κεφάλαιο 8 |

- Ασφάλεια και ιθαγένεια | 179 |

|

Κεφάλαιο 9 |

- Η Ευρώπη ως παγκόσμιος παράγοντας | 187 |

|

Κεφάλαιο 10 |

- Διοίκηση | 197 |

| Απαντήσεις των θεσμικών οργάνων | 205 |

Γενική εισαγωγή

|

0.1. |

Το Ευρωπαϊκό Ελεγκτικό Συνέδριο (ΕΕΣ) είναι θεσμικό όργανο (1) της Ευρωπαϊκής Ένωσης (ΕΕ) και ο εξωτερικός ελεγκτής των οικονομικών της (2). Με την ιδιότητα αυτή, ενεργούμε ως ο ανεξάρτητος θεματοφύλακας των οικονομικών συμφερόντων όλων των πολιτών της ΕΕ, συμβάλλοντας ιδίως στη βελτίωση της δημοσιονομικής της διαχείρισης. Περισσότερες πληροφορίες σχετικά με το έργο μας παρατίθενται στις ετήσιες εκθέσεις δραστηριοτήτων μας, τις ειδικές εκθέσεις μας, τις πανοραμικές επισκοπήσεις μας και τις γνώμες που διατυπώνουμε επί νέας ή επικαιροποιούμενης νομοθεσίας της ΕΕ ή επί άλλων αποφάσεων με επιπτώσεις στη δημοσιονομική διαχείριση (3). |

|

0.2. |

Η παρούσα ετήσια έκθεση, η 42η που εκπονούμε σχετικά με την εκτέλεση του προϋπολογισμού της ΕΕ, καλύπτει το οικονομικό έτος 2018. Τα Ευρωπαϊκά Ταμεία Ανάπτυξης αποτελούν αντικείμενο χωριστής ετήσιας έκθεσης. |

|

0.3. |

Ο γενικός προϋπολογισμός της ΕΕ εγκρίνεται ετησίως από το Συμβούλιο και το Ευρωπαϊκό Κοινοβούλιο. Η ετήσια έκθεσή μας, συνδυαζόμενη κατά περίπτωση με τις ειδικές εκθέσεις μας, αποτελεί βάση της διαδικασίας χορήγησης απαλλαγής, στο πλαίσιο της οποίας το Κοινοβούλιο, ενεργώντας κατόπιν εισήγησης του Συμβουλίου, κρίνει κατά πόσον η Επιτροπή εκπλήρωσε ικανοποιητικώς τις δημοσιονομικές υποχρεώσεις της. Αμέσως μόλις δημοσιευθεί, η ετήσια έκθεση διαβιβάζεται στα εθνικά κοινοβούλια, στο Ευρωπαϊκό Κοινοβούλιο και στο Συμβούλιο. |

|

0.4. |

Κεντρική θέση στην έκθεσή μας κατέχει η δήλωση σχετικά με την αξιοπιστία των ενοποιημένων λογαριασμών της ΕΕ, καθώς και σχετικά με τη νομιμότητα και την κανονικότητα των πράξεων. Η δήλωση αυτή συμπληρώνεται από ειδικές εκτιμήσεις για κάθε σημαντικό τομέα δραστηριότητας της ΕΕ. |

|

0.5. |

Όπως και τα προηγούμενα χρόνια έτσι και φέτος η έκθεση διαρθρώνεται ως εξής:

|

|

0.6. |

Δεδομένου ότι δεν υπάρχουν χωριστές οικονομικές καταστάσεις για τους επιμέρους τομείς του ΠΔΠ, τα συμπεράσματα κάθε κεφαλαίου δεν συνιστούν ελεγκτική γνώμη. Αντ' αυτού, παρουσιάζονται στα κεφάλαια της έκθεσης σημαντικά ζητήματα που αφορούν συγκεκριμένα τον εκάστοτε τομέα του ΠΔΠ. |

|

0.7. |

Στόχος μας είναι να παρουσιάζουμε τις παρατηρήσεις μας κατά τρόπο σαφή και περιεκτικό. Δεν είναι πάντοτε δυνατόν να αποφευχθεί η χρήση όρων που αφορούν χαρακτηριστικά την ΕΕ, τις πολιτικές και τον προϋπολογισμό της, ή όρων προερχόμενων από το γνωστικό πεδίο της λογιστικής και της ελεγκτικής. Στην ιστοσελίδα μας δημοσιεύουμε γλωσσάριο με ορισμούς και επεξηγήσεις των περισσότερων ειδικών αυτών όρων (5). Οι όροι που επεξηγούνται στο γλωσσάριο αναγράφονται με πλάγιους χαρακτήρες την πρώτη φορά που εμφανίζονται σε κάθε κεφάλαιο. |

|

0.8. |

Η παρούσα έκθεση περιέχει επίσης τις απαντήσεις της Επιτροπής στις παρατηρήσεις μας (και, κατά περίπτωση, τις απαντήσεις άλλων θεσμικών και μη οργάνων της ΕΕ). Ως εξωτερικός ελεγκτής, φέρουμε την ευθύνη αναφοράς των διαπιστώσεων του ελέγχου μας και εξαγωγής των αναγκαίων συμπερασμάτων, έτσι ώστε να παρέχουμε ανεξάρτητη και αμερόληπτη εκτίμηση της αξιοπιστίας των λογαριασμών και της κανονικότητας των πράξεων. |

(1) Το ΕΕΣ καθιερώθηκε ως θεσμικό όργανο με το άρθρο 13 της Συνθήκης για την Ευρωπαϊκή Ένωση, γνωστής και ως Συνθήκης του Μάαστριχτ (ΕΕ C 191 της 29.7.1992, σ. 1). Ιδρύθηκε από τη Συνθήκη των Βρυξελλών το 1977 ως το νέο όργανο της Κοινότητας που θα αναλάμβανε την αρμοδιότητα του εξωτερικού ελέγχου (ΕΕ L 359 της 31.12.1977, σ. 1).

(2) Βλέπε άρθρα 285 έως 287 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης (ΣΛΕΕ) (ΕΕ C 326 της 26.10.2012, σ. 47).

(3) Διαθέσιμες στον ιστότοπό μας www.eca.europa.eu

(4) Δεν παρέχουμε ειδική εκτίμηση για τις δαπάνες του τομέα 6 («Αντισταθμίσεις»), ούτε για τις εκτός ΠΔΠ δαπάνες. Στην ανάλυσή μας των τομέων 3 («Ασφάλεια και ιθαγένεια») και 4 («Η Ευρώπη ως παγκόσμιος παράγοντας») που παρατίθεται στα κεφάλαια 8 και 9 αντίστοιχα, δεν περιλαμβάνεται εκτίμηση του επιπέδου σφάλματος.

(5) https://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2018/GLOSSARY_AR_2018_EL.pdf

ΚΕΦΑΛΑΙΟ 1

Δήλωση αξιοπιστίας και στοιχεία προς υποστήριξή της

ΠΕΡΙΕΧΟΜΕΝΑ

| Δήλωση αξιοπιστίας του Συνεδρίου προς το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο — έκθεση του ανεξάρτητου ελεγκτή | I-XXX |

| Εισαγωγή | 1.1-1.5 |

| Ο ρόλος του Ευρωπαϊκού Ελεγκτικού Συνεδρίου | 1.1-1.3 |

| Οι δαπάνες της ΕΕ αποτελούν σημαντικό εργαλείο για την επίτευξη των διαφόρων στόχων πολιτικής | 1.4-1.5 |

| Διαπιστώσεις του ελέγχου για το οικονομικό έτος 2018 | 1.6-1.41 |

| Αξιοπιστία των λογαριασμών | 1.6-1.9 |

| Οι λογαριασμοί δεν περιείχαν ουσιώδεις ανακρίβειες | 1.6-1.8 |

| Κύρια ζητήματα του ελέγχου σχετικά με τις οικονομικές καταστάσεις του 2018 | 1.9 |

| Κανονικότητα των πράξεων | 1.10-1.32 |

| Ο έλεγχός μας καλύπτει τις δαπάνες που αποδέχθηκε η Επιτροπή το 2018 | 1.11-1.14 |

| Τα αποτελέσματα του ελέγχου μας για το 2018 υποδηλώνουν ότι το σφάλμα περιορίζεται σε συγκεκριμένα είδη δαπανών | 1.15 |

| Η πολυπλοκότητα των κανόνων και ο τρόπος εκταμίευσης των κεφαλαίων της ΕΕ επηρεάζει τον κίνδυνο σφάλματος | 1.16-1.32 |

| Οι πληροφορίες της Επιτροπής σχετικά με την κανονικότητα | 1.33-1.41 |

| Η εκτίμηση του σφάλματος από μέρους της Επιτροπής είναι ελαφρώς χαμηλότερη του δικού μας εύρους τιμών | 1.35-1.36 |

| Τα επιμέρους στοιχεία που συνθέτουν την εκτίμηση της Επιτροπής δεν συμβαδίζουν πάντοτε με τις διαπιστώσεις μας | 1.37-1.39 |

| Ο κίνδυνος κατά το κλείσιμο εξαρτάται από τις εκτιμώμενες μελλοντικές διορθώσεις και ανακτήσεις | 1.40-1.41 |

| Αναφέρουμε στην OLAF τις περιπτώσεις πιθανολογούμενης απάτης | 1.42-1.46 |

| Συμπεράσματα | 1.47-1.49 |

| Αποτελέσματα του ελέγχου | 1.48-1.49 |

|

Παράρτημα 1.1 — Μεθοδολογία και τρόπος προσέγγισης του ελέγχου |

|

Δήλωση αξιοπιστίας του Συνεδρίου προς το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο – έκθεση του ανεξάρτητου ελεγκτή

Γνώμη

|

Αξιοπιστία των λογαριασμών

|

Γνώμη σχετικά με την αξιοπιστία των λογαριασμών

|

Νομιμότητα και κανονικότητα των πράξεων στις οποίες βασίζονται οι λογαριασμοί

Έσοδα

|

Γνώμη σχετικά με τη νομιμότητα και κανονικότητα των εσόδων

|

Δαπάνες

|

Γνώμη με επιφύλαξη σχετικά με τη νομιμότητα και κανονικότητα των δαπανών

|

Στοιχεία για τη θεμελίωση της γνώμης

Στοιχεία για τη θεμελίωση γνώμης με επιφύλαξη σχετικά με τη νομιμότητα και κανονικότητα των δαπανών

|

Κύρια ζητήματα του ελέγχου

|

Αξιολογήσαμε την πιθανή επίπτωση της αποχώρησης του Ηνωμένου Βασιλείου από την Ευρωπαϊκή Ένωση στους λογαριασμούς του 2018

Αξιολογήσαμε την υποχρέωση για τις συντάξεις και τις λοιπές παροχές προς το προσωπικό

Αξιολογήσαμε τις σημαντικότερες εκτιμήσεις στο τέλος του οικονομικού έτους που παρουσιάζονται στους λογαριασμούς

|

Λοιπά θέματα

|

Αρμοδιότητες της διοίκησης

|

Αρμοδιότητες του ελεγκτή όσον αφορά τον έλεγχο των ενοποιημένων λογαριασμών και των πράξεων στις οποίες αυτοί βασίζονται

|

18 Ιουλίου 2019

Klaus-Heiner LEHNE

Πρόεδρος

Ευρωπαϊκό Ελεγκτικό Συνέδριο

12, rue Alcide De Gasperi, Luxembourg ΛΟΥΞΕΜΒΟΥΡΓΟ

Εισαγωγή

Ο ρόλος του Ευρωπαϊκού Ελεγκτικού Συνεδρίου

|

1.1. |

Είμαστε ο ανεξάρτητος ελεγκτής της Ευρωπαϊκής Ένωσης. Σύμφωνα με τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης (ΣΛΕΕ),

|

|

1.2. |

Οι εργασίες μας σχετικά με τη δήλωση αξιοπιστίας (που περιγράφονται στο παράρτημα 1.1 ) ανταποκρίνονται στον πρώτο και στον δεύτερο από τους ανωτέρω στόχους. Στους περισσότερους τομείς δαπανών της ΕΕ (10), οι εργασίες μας καλύπτουν επίσης τα ζητήματα που άπτονται της οικονομίας, της αποδοτικότητας και της αποτελεσματικότητας των δαπανών αυτών. Εξετάζουμε διάφορες πτυχές του συστήματος που εφαρμόζει η Επιτροπή προκειμένου να διασφαλίζει ότι οι πόροι της ΕΕ δαπανώνται ορθά (11). Λαμβανόμενες ως σύνολο, οι ελεγκτικές εργασίες μας συμβάλλουν επίσης καθοριστικά στη διαμόρφωση των γνωμών που διατυπώνουμε επί προτεινόμενης νομοθεσίας. |

|

1.3. |

Στο παρόν κεφάλαιο της ετήσιας έκθεσης:

|

Οι δαπάνες της ΕΕ αποτελούν σημαντικό εργαλείο για την επίτευξη των διαφόρων στόχων πολιτικής

|

1.4. |

Οι δαπάνες της ΕΕ αποτελούν σημαντικό, όχι όμως και το μόνο, εργαλείο για την επίτευξη των διαφόρων στόχων πολιτικής. Άλλα σημαντικά εργαλεία είναι η νομοθεσία και η ελεύθερη κυκλοφορία αγαθών, υπηρεσιών, κεφαλαίων και προσώπων εντός της ΕΕ. Το 2018 οι δαπάνες της ΕΕ ανήλθαν σε 156,7 δισεκατομμύρια ευρώ (12), ποσό που αντιστοιχεί στο 2,2 % των συνολικών δαπανών γενικής κυβέρνησης των κρατών μελών της ΕΕ και στο 1,0 % του ακαθάριστου εθνικού εισοδήματός της (βλέπε

πλαίσιο 1.1

).

|

|

1.5. |

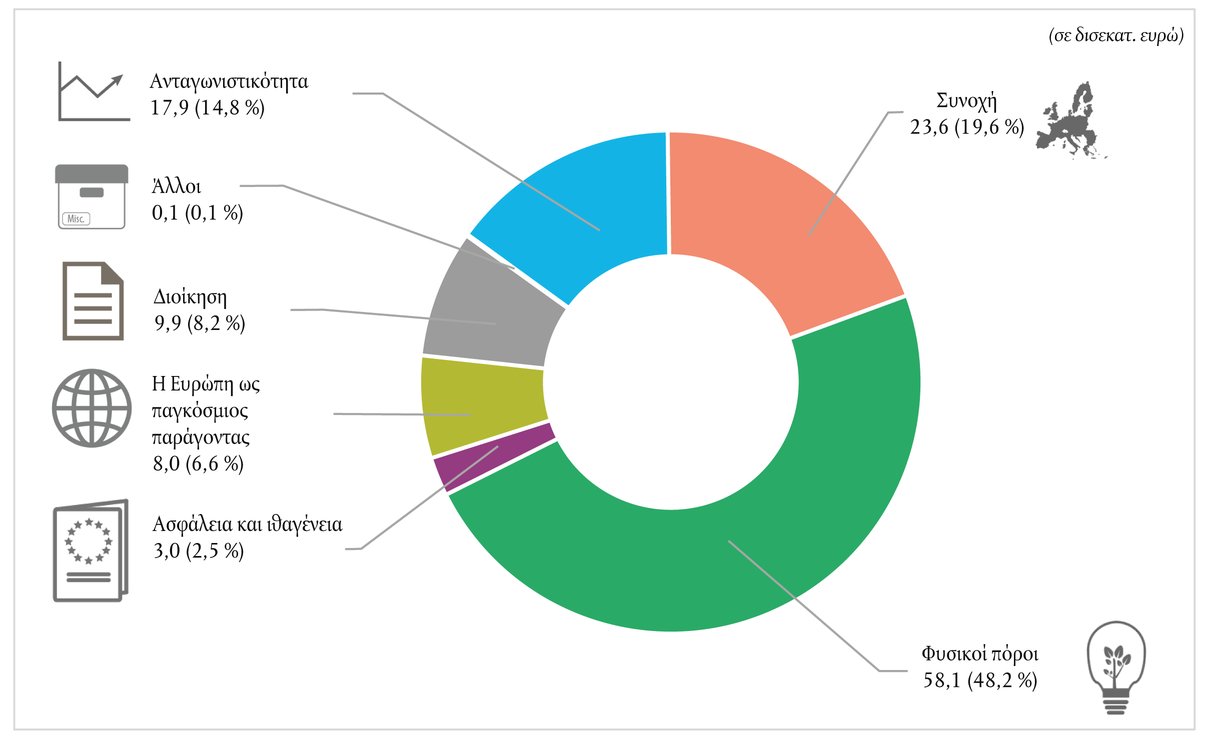

Τα κεφάλαια της ΕΕ εκταμιεύονται προς τους δικαιούχους είτε μέσω πληρωμών άπαξ ή ετήσιων δόσεων είτε μέσω σειράς πληρωμών στο πλαίσιο πολυετών καθεστώτων δαπανών. Οι πληρωμές από τον προϋπολογισμό της ΕΕ για το 2018 περιλάμβαναν 126,8 (13) δισεκατομμύρια ευρώ ως πληρωμές άπαξ, ως ενδιάμεσες ή ως τελικές πληρωμές, καθώς και 29,9 δισεκατομμύρια ευρώ ως προχρηματοδοτήσεις. Όπως φαίνεται στο

πλαίσιο 1.2

, το μεγαλύτερο μέρος του προϋπολογισμού της ΕΕ διατέθηκε στους «Φυσικούς πόρους» και έπονται η «Συνοχή» και η «Ανταγωνιστικότητα».

|

Διαπιστώσεις του ελέγχου για το οικονομικό έτος 2018

Αξιοπιστία των λογαριασμών

Οι λογαριασμοί δεν περιείχαν ουσιώδεις ανακρίβειες

|

1.6. |

Οι παρατηρήσεις μας αφορούν τους ενοποιημένους λογαριασμούς της Ευρωπαϊκής Ένωσης (14) (εφεξής «οι λογαριασμοί») για το οικονομικό έτος 2018. Οι λογαριασμοί αυτοί, μαζί με τη δήλωση πληρότητας του υπολόγου, μας περιήλθαν στις 26 Ιουνίου 2019, ήτοι πριν από την καταληκτική ημερομηνία της προθεσμίας που ορίζει για την υποβολή τους ο δημοσιονομικός κανονισμός (15). Οι λογαριασμοί συνοδεύονται από ενότητα με τίτλο «Οικονομικές καταστάσεις — Συζήτηση και ανάλυση» (16). Η ελεγκτική γνώμη μας δεν καλύπτει την εν λόγω ανάλυση. Εντούτοις, κατ’ εφαρμογήν των ελεγκτικών προτύπων, αξιολογήσαμε τη συνέπειά της με τις πληροφορίες που περιλαμβάνονται στους λογαριασμούς. |

|

1.7. |

Από τους λογαριασμούς που δημοσίευσε η Επιτροπή προκύπτει ότι, στις 31 Δεκεμβρίου 2018, το σύνολο των στοιχείων παθητικού ανερχόταν σε 235,9 δισεκατομμύρια ευρώ έναντι 174,4 δισεκατομμυρίων ευρώ που ήταν το σύνολο των στοιχείων ενεργητικού. Το οικονομικό αποτέλεσμα για το 2018 ανέρχεται σε 13,9 δισεκατομμύρια ευρώ. |

|

1.8. |

Στο πλαίσιο του ελέγχου μας διαπιστώσαμε ότι οι λογαριασμοί δεν περιείχαν ουσιώδεις ανακρίβειες. Οι παρατηρήσεις μας σχετικά με τη δημοσιονομική και χρηματοοικονομική διαχείριση των κεφαλαίων της ΕΕ παρουσιάζονται στο κεφάλαιο 2. |

Κύρια ζητήματα του ελέγχου σχετικά με τις οικονομικές καταστάσεις του 2018

|

1.9. |

Κύρια ζητήματα του ελέγχου είναι αυτά που, κατά την επαγγελματική κρίση μας, είχαν τη μεγαλύτερη βαρύτητα στο πλαίσιο του ελέγχου των οικονομικών καταστάσεων της υπό εξέταση περιόδου. Πρόκειται για ζητήματα που εξετάσαμε κατά τον έλεγχο των οικονομικών καταστάσεων συνολικά, καθώς και κατά τη διαμόρφωση της γνώμης μας επ’ αυτών, αλλά επί των οποίων δεν διατυπώνουμε χωριστή γνώμη. Σύμφωνα με το διεθνές πρότυπο των ανώτατων οργάνων ελέγχου (ISSAI) 1701, στη δήλωση αξιοπιστίας μας αναφερόμαστε στα κύρια ζητήματα του ελέγχου. |

Κανονικότητα των πράξεων

|

1.10. |

Εξετάζουμε τα έσοδα και τις δαπάνες της ΕΕ, προκειμένου να αξιολογήσουμε κατά πόσον αυτά συμφωνούν με τις ισχύουσες νομικές και κανονιστικές διατάξεις. Τα αποτελέσματα του ελέγχου μας όσον αφορά τα έσοδα παρουσιάζονται στο κεφάλαιο 4 και όσον αφορά τις δαπάνες στα κεφάλαια 5 έως 10. |

Ο έλεγχός μας καλύπτει τις δαπάνες που αποδέχθηκε η Επιτροπή το 2018

|

1.11. |

Στο πλαίσιο του ελέγχου μας, εξετάσαμε τις πράξεις επί των οποίων βασίζονται οι λογαριασμοί της ΕΕ. Όσον αφορά τις δαπάνες, αυτές περιλάμβαναν μεταφορές κεφαλαίων από τον προϋπολογισμό της ΕΕ προς τους τελικούς αποδέκτες των δαπανών της ΕΕ. Εξετάζουμε τις δαπάνες στο σημείο κατά το οποίο οι τελικοί αποδέκτες των κεφαλαίων της ΕΕ αναλαμβάνουν δραστηριότητες ή υποβάλλονται σε έξοδα και η Επιτροπή αποδέχεται αυτές τις δαπάνες («αποδεκτές δαπάνες»). Πρακτικά αυτό σημαίνει ότι ο πληθυσμός των πράξεων που υποβάλλουμε σε έλεγχο περιλαμβάνει τόσο ενδιάμεσες όσο και τελικές πληρωμές. Δεν εξετάσαμε τις προχρηματοδοτήσεις, πέραν όσων είχαν εκκαθαριστεί το 2018. |

|

1.12. |

Όπως επισημαίνεται στην ετήσια έκθεσή μας για το 2017, οι τροποποιήσεις της τομεακής νομοθεσίας για τη «Συνοχή», για την περίοδο 2014-2020, είχαν επιπτώσεις σε αυτό που η Επιτροπή θεωρεί «αποδεκτές δαπάνες» στον τομέα αυτό (17). Ως εκ τούτου, από το 2017 ο πληθυσμός που υποβάλλουμε σε έλεγχο για τον συγκεκριμένο τομέα του ΠΔΠ συνίσταται σε τελικές πληρωμές (περιλαμβανομένων των εκκαθαρισμένων προχρηματοδοτήσεων) για την περίοδο 2007-2013 και δαπάνες που περιλαμβάνονται στους λογαριασμούς που γίνονται αποδεκτοί ετησίως από την Επιτροπή για την περίοδο 2014-2020 (βλέπε σημεία 2 και 4 του παραρτήματος 1.1. , καθώς και σημεία 6.7-6.8). Αυτό σημαίνει ότι υποβάλαμε σε ελεγκτικές δοκιμασίες πράξεις για τις οποίες τα κράτη μέλη είχαν εφαρμόσει όλα τα σχετικά διορθωτικά μέτρα που απορρέουν από τα σφάλματα που είχαν εντοπίσει τα ίδια. |

|

1.13. |

Στο

πλαίσιο 1.3

παρουσιάζεται η κατανομή του πληθυσμού που υποβάλαμε σε έλεγχο για το 2018 σε άπαξ, σε ενδιάμεσες (όσες είχε αποδεχθεί η Επιτροπή) και σε τελικές πληρωμές, σε εκκαθαρίσεις προχρηματοδοτήσεων και σε ετήσιες αποφάσεις αποδοχής των λογαριασμών. Η αξία του πληθυσμού που υποβάλαμε σε έλεγχο για το 2018 ανερχόταν συνολικά σε 120,6 δισεκατομμύρια ευρώ. Για την «Συνοχή», οι ενδιάμεσες πληρωμές που πραγματοποιήθηκαν το 2018 για την περίοδο 2014-2020 θα περιληφθούν στον πληθυσμό που θα υποβάλουμε σε έλεγχο σε επόμενο έτος, μόλις οι λογαριασμοί γίνουν αποδεκτοί από την Επιτροπή και εκκαθαριστούν με ετήσια απόφαση.

|

|

1.14. |

Στο

πλαίσιο 1.4

φαίνεται ότι το μεγαλύτερο μέρος του συνολικού πληθυσμού (48,2 %) που υποβάλαμε σε έλεγχο εμπίπτει στον τομέα «Φυσικοί πόροι», και ακολουθούν η «Συνοχή» (19,6 %) και η «Ανταγωνιστικότητα» (14,8 %).

|

Τα αποτελέσματα του ελέγχου μας για το 2018 υποδηλώνουν ότι το σφάλμα περιορίζεται σε συγκεκριμένα είδη δαπανών

|

1.15. |

Όσον αφορά την κανονικότητα των εσόδων και των δαπανών της ΕΕ, οι σημαντικότερες διαπιστώσεις μας ήταν οι εξής:

|

Η πολυπλοκότητα των κανόνων και ο τρόπος εκταμίευσης των κεφαλαίων της ΕΕ επηρεάζει τον κίνδυνο σφάλματος

|

1.16. |

Μετά από ανάλυση κινδύνου βάσει προηγούμενων αποτελεσμάτων ελέγχου, κατανείμαμε τον πληθυσμό των υποκείμενων πράξεων που υποβάλαμε σε έλεγχο σε δαπάνες υψηλού και χαμηλού κινδύνου. Τα αποτελέσματα του ελέγχου μας για το 2018 επιβεβαιώνουν τις διαπιστώσεις μας προηγούμενων οικονομικών ετών, δηλαδή ότι ο τρόπος εκταμίευσης των κεφαλαίων επηρεάζει τον κίνδυνο σφάλματος.

|

|

1.17. |

Για το 2018, συνεχίσαμε να διαπιστώνουμε ότι οι δαπάνες χαμηλού κινδύνου (κυρίως βάσει δικαιωμάτων) (19) δεν περιείχαν ουσιώδη σφάλματα, ενώ οι δαπάνες υψηλού κινδύνου (κυρίως στο πλαίσιο της απόδοσης εξόδων) εξακολούθησαν να περιέχουν ουσιώδη σφάλματα (

πλαίσιο 1.6

).

|

Περί το 50 % του πληθυσμού που υποβάλαμε σε έλεγχο δεν περιέχει ουσιώδη σφάλματα

|

1.18. |

Βάσει των ελεγκτικών εργασιών μας, για το 49,4 % του πληθυσμού που υποβάλαμε σε έλεγχο, καταλήγουμε στο συμπέρασμα ότι το εκτιμώμενο επίπεδο σφάλματος είναι χαμηλότερο του ορίου σημαντικότητας που έχουμε ορίσει στο 2 %, όπως ήταν και το 2017. Οι χαμηλού κινδύνου δαπάνες περιλαμβάνουν κυρίως τις πληρωμές βάσει δικαιωμάτων και τις διοικητικές δαπάνες (βλέπε

πλαίσιο 1.7

). Στις πρώτες συγκαταλέγονται οι υποτροφίες σε φοιτητές και ερευνητές («Ανταγωνιστικότητα» — κεφάλαιο 5), οι άμεσες ενισχύσεις προς γεωργούς («Φυσικοί πόροι» — κεφάλαιο 7) και η δημοσιονομική στήριξη σε τρίτες χώρες («Η Ευρώπη ως παγκόσμιος παράγοντας» — κεφάλαιο 9). Οι διοικητικές δαπάνες περιλαμβάνουν κυρίως τους μισθούς και τις συντάξεις των υπαλλήλων της ΕΕ («Διοίκηση» — κεφάλαιο 10).

|

Οι δαπάνες με πολύπλοκες προϋποθέσεις επιλεξιμότητας εξακολουθούν να περιέχουν ουσιώδη σφάλματα

|

1.19. |

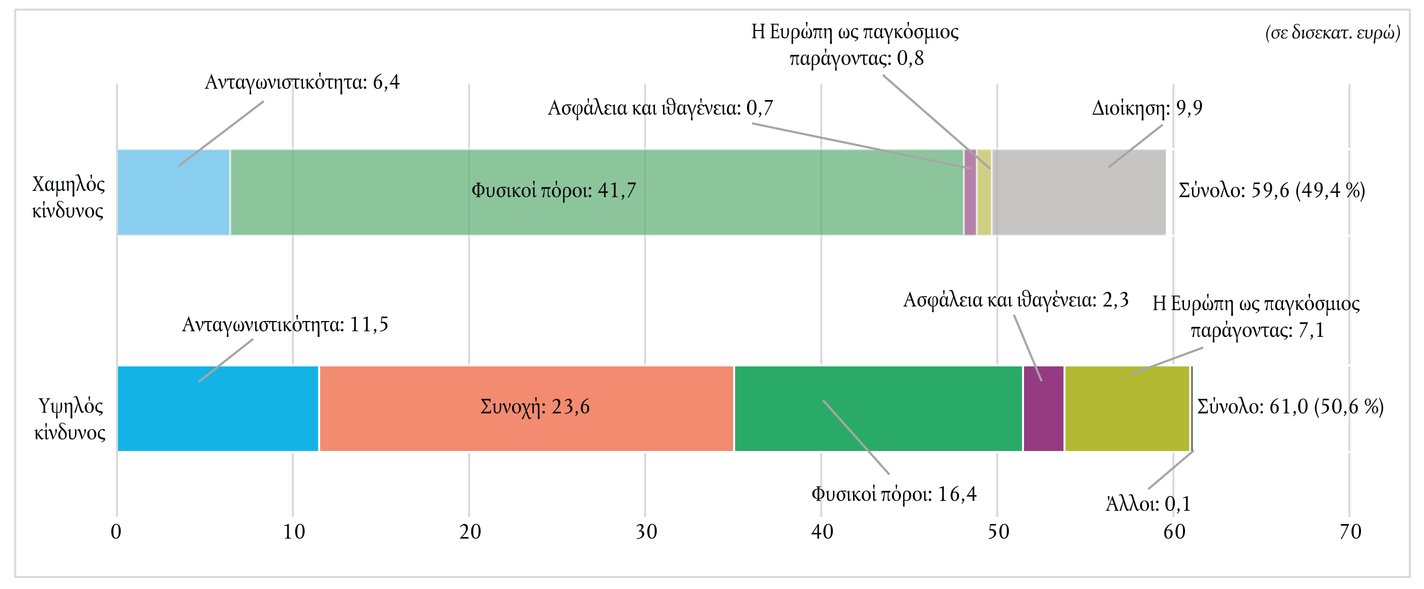

Διαπιστώσαμε ότι, όπου ισχύουν πολύπλοκες προϋποθέσεις, ο κίνδυνος σφάλματος είναι αυξημένος. Αυτό ισχύει για τις δαπάνες στο πλαίσιο των συστημάτων απόδοσης εξόδων και για μικρή μερίδα των δαπανών βάσει δικαιωμάτων όπου ισχύουν πολύπλοκες προϋποθέσεις (ορισμένα καθεστώτα αγροτικής ανάπτυξης). Αυτό το είδος δαπανών υψηλού κινδύνου αντιστοιχεί περίπου στο 50,6 % του πληθυσμού που ελέγξαμε. Κατά την εκτίμησή μας, το επίπεδο σφάλματος σε αυτό το είδος δαπανών τοποθετείται στο 4,5 % (έναντι 3,7 % το 2017), ποσοστό που υπερβαίνει το όριο σημαντικότητας του 2 % (βλέπε πλαίσιο 1.6 ). |

|

1.20. |

Το μεγαλύτερο μέρος των κεφαλαίων της ΕΕ που διατίθενται στο πλαίσιο των συστημάτων απόδοσης εξόδων δαπανάται σε ερευνητικά έργα («Ανταγωνιστικότητα» — κεφάλαιο 5), σε έργα που σχετίζονται με την απασχόληση («Συνοχή» — κεφάλαιο 6), σε έργα περιφερειακής και αγροτικής ανάπτυξης («Συνοχή» — κεφάλαιο 6 και «Φυσικοί πόροι» — κεφάλαιο 7), καθώς και σε αναπτυξιακά έργα σε τρίτες χώρες («Η Ευρώπη ως παγκόσμιος παράγοντας» — κεφάλαιο 9) (βλέπε πλαίσιο 1.7 ). |

|

1.21. |

Αυτή η πολυπλοκότητα οδηγεί σε σφάλματα που έχουν επίπτωση στο συμπέρασμά μας όσον αφορά τους τομείς της «Ανταγωνιστικότητας» (βλέπε σημείο 5.35), της «Συνοχής» (βλέπε σημείο 6.71) και των «Φυσικών πόρων» (βλέπε σημείο 7.37). |

Διαπιστώσαμε σημαντικό επίπεδο σφάλματος στις δαπάνες των τομέων «Ανταγωνιστικότητα», «Συνοχή» και «Φυσικοί πόροι»

|

1.22. |

Φέτος, όπως και για το 2017, παραθέτουμε ειδική εκτίμηση για τέσσερις τομείς του ΠΔΠ: «Ανταγωνιστικότητα», «Συνοχή», «Φυσικοί πόροι» και «Διοίκηση». |

|

1.23. |

Δεν προβαίνουμε σε εκτίμηση του επιπέδου σφάλματος για άλλους τομείς δαπανών, περιλαμβανομένων των τομέων «Ασφάλεια και ιθαγένεια» (κεφάλαιο 8) και «Η Ευρώπη ως παγκόσμιος παράγοντας» (κεφάλαιο 9). Συνολικά, οι δαπάνες που καλύπτονται από τη δήλωση αξιοπιστίας μας στους προαναφερόμενους δύο τομείς ανέρχονταν σε 11,0 δισεκατομμύρια ευρώ (9,1 % των δαπανών που κάλυψε ο έλεγχός μας). Οι εργασίες μας σε αυτούς τους τομείς εξακολουθούν να λαμβάνονται υπόψη για τη διαμόρφωση των συνολικών συμπερασμάτων μας για το 2018. |

|

1.24. |

«Ανταγωνιστικότητα» (κεφάλαιο 5): Το κατά την εκτίμησή μας επίπεδο σφάλματος είναι το χαμηλότερο των τελευταίων δύο ετών. Όπως και κατά τα προηγούμενα έτη, οι δαπάνες έρευνας εξακολουθούν να είναι υψηλού κινδύνου και συνιστούν την κύρια πηγή σφάλματος. Τα σφάλματα στις δαπάνες έρευνας περιλαμβάνουν διάφορες κατηγορίες μη επιλέξιμων εξόδων στις δηλώσεις δαπανών (ιδίως άμεσες δαπάνες προσωπικού και άλλες άμεσες δαπάνες, έμμεσες δαπάνες και δαπάνες υπεργολαβίας). |

|

1.25. |

«Συνοχή» (κεφάλαιο 6): Οι δαπάνες στον τομέα αυτό πραγματοποιούνται κατά κύριο λόγο στο πλαίσιο της απόδοσης εξόδων. Τα κύρια είδη σφάλματος που εντόπισαν οι αρχές ελέγχου ήταν μη επιλέξιμα έξοδα και παραβάσεις των κανόνων περί δημόσιων συμβάσεων. Για τα σφάλματα αυτά, οι αρχές των κρατών μελών επέβαλαν διορθώσεις, προκειμένου να μειώσουν τα υπολειπόμενα ποσοστά σφάλματος για τα προγράμματα κάτω του ορίου σημαντικότητας του 2 %. Ωστόσο, εντοπίσαμε επίσης σφάλματα που δεν είχαν διαπιστωθεί από τις αρχές ελέγχου, όπως παραβάσεις των ενωσιακών κανόνων περί κρατικών ενισχύσεων. Ούτε τα κράτη μέλη και, μέχρι σήμερα, ούτε και η Επιτροπή έχουν επιβάλει διορθώσεις για αυτά τα σφάλματα. Βάσει των σφαλμάτων που εντοπίστηκαν από τις αρχές ελέγχου ή από εμάς τους ίδιους, και λαμβάνοντας υπόψη όλες τις σχετικές δημοσιονομικές διορθώσεις, εκτιμούμε ότι το επίπεδο σφάλματος είναι σημαντικό. |

|

1.26. |

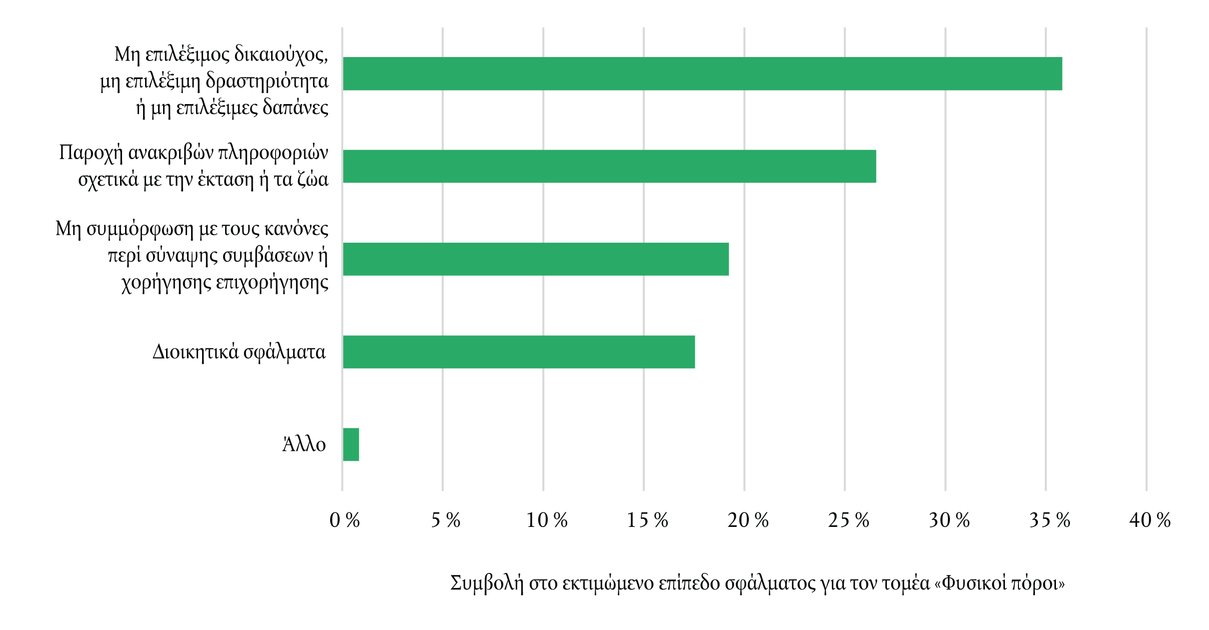

«Φυσικοί πόροι» (κεφάλαιο 7): Ως σύνολο, ο τομέας αυτός περιέχει ουσιώδη σφάλματα. Ωστόσο, οι άμεσες ενισχύσεις από το Ευρωπαϊκό Γεωργικό Ταμείο Εγγυήσεων (ΕΓΤΕ), που αντιπροσωπεύουν το 71,8 % των δαπανών στον συγκεκριμένο τομέα, δεν περιέχουν ουσιώδη σφάλματα. Οι άμεσες ενισχύσεις προς τους γεωργούς βασίζονται σε δικαιώματα και έχουν το πλεονέκτημα ότι διέπονται από απλουστευμένους κανόνες περί επιλεξιμότητας των γεωργικών εκτάσεων και υπόκεινται σε αποτελεσματικό σύστημα ελέγχου (ΟΣΔΕ - ολοκληρωμένο σύστημα διαχείρισης και ελέγχου), που καθιστά δυνατούς τους αυτοματοποιημένους διασταυρωτικούς ελέγχους μεταξύ βάσεων δεδομένων. Εξακολουθούμε να διαπιστώνουμε σημαντικό επίπεδο σφάλματος στους άλλους τομείς δαπανών (αγροτική ανάπτυξη, μέτρα στήριξης της αγοράς του ΕΓΤΕ, αλιεία, περιβάλλον και δράση για το κλίμα). Στους τομείς αυτούς, οι δαπάνες λαμβάνουν κυρίως τη μορφή απόδοσης εξόδων και υπόκεινται σε πολύπλοκες προϋποθέσεις επιλεξιμότητας. Περισσότερο από το ήμισυ του εκτιμώμενου επιπέδου σφάλματος για τον συγκεκριμένο τομέα του ΠΔΠ ανάγεται σε μη επιλέξιμους δικαιούχους, σε μη επιλέξιμες δραστηριότητες ή σε μη επιλέξιμα δηλωθέντα έξοδα, καθώς και στην παροχή ανακριβών πληροφοριών σχετικά με εκτάσεις ή ζώα. |

|

1.27. |

«Διοίκηση» (κεφάλαιο 10): Ο τομέας αυτός δεν περιέχει ουσιώδη σφάλματα. Το μεγαλύτερο μέρος των διοικητικών δαπανών λαμβάνει τη μορφή μισθών, συντάξεων και επιδομάτων που καταβάλλονται από τα θεσμικά και λοιπά όργανα της ΕΕ. |

Τα σφάλματα επιλεξιμότητας εξακολουθούν να είναι αυτά που συμβάλλουν περισσότερο στο εκτιμώμενο επίπεδο σφάλματος στο πλαίσιο των δαπανών που διέπονται από πολύπλοκους κανόνες

|

1.28. |

Ακολουθώντας την πρακτική των τελευταίων ετών, εστιάσαμε περισσότερο στα είδη σφάλματος που εντοπίζονται σε δαπάνες διεπόμενες από πολύπλοκους κανόνες (κυρίως στο πλαίσιο της απόδοσης εξόδων), δεδομένου ότι πρόκειται για τον τομέα στον οποίο εξακολουθούν να υπάρχουν ουσιώδη σφάλματα. Στο

πλαίσιο 1.8

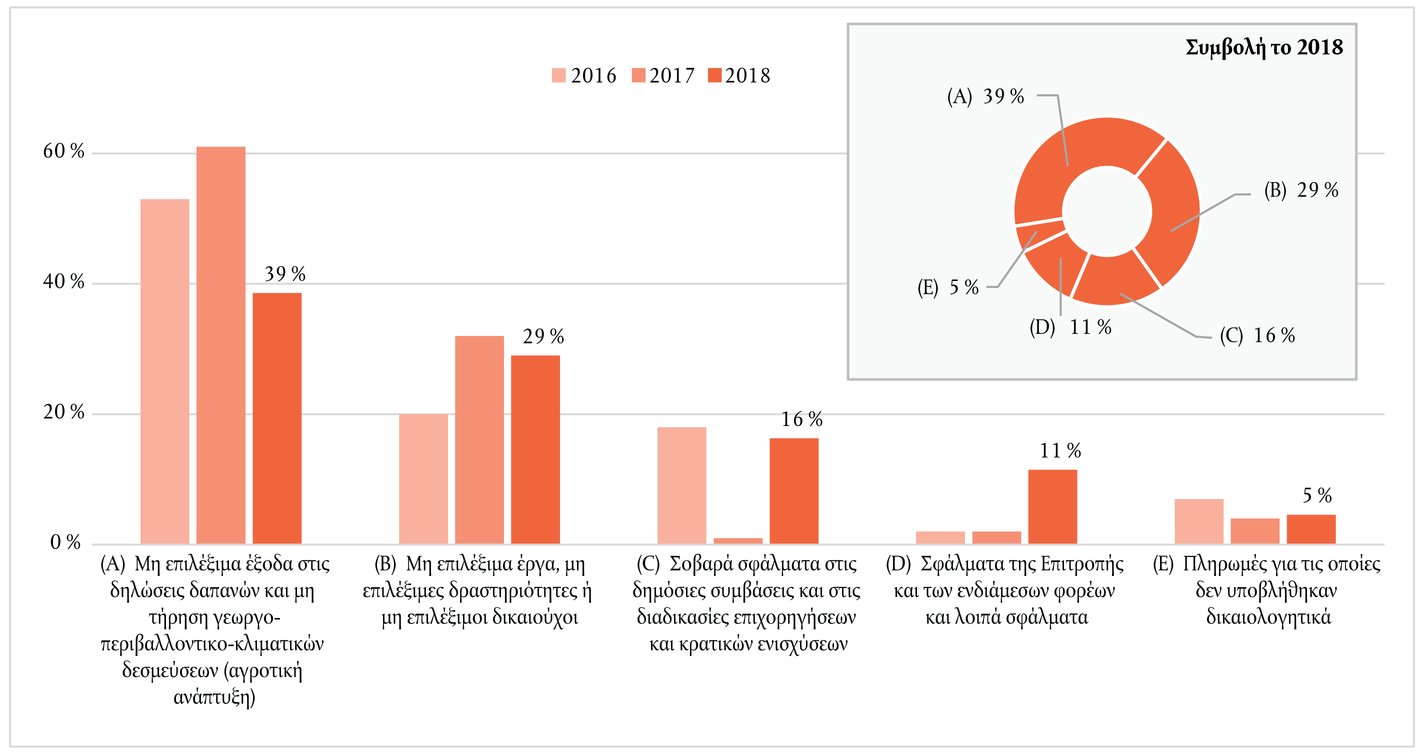

αναλύεται, ανά είδος σφάλματος, το εκτιμώμενο επίπεδο σφάλματος του 4,5 % για το 2018 για τις δαπάνες υψηλού κινδύνου (κυρίως βάσει απόδοσης εξόδων). Στο ίδιο πλαίσιο παρατίθενται επίσης τα αντίστοιχα στοιχεία για τις εκτιμήσεις που αφορούσαν τα έτη 2017 (3,7 %) και 2016 (4,8 %).

|

|

1.29. |

Οι τομείς που συνέβαλαν περισσότερο στο εκτιμώμενο επίπεδο σφάλματος για το 2018 ήταν, στο πλαίσιο των δαπανών υψηλού κινδύνου, η «Συνοχή» (43,0 %), και ακολουθούν η «Αγροτική ανάπτυξη, τα μέτρα στήριξης της αγοράς του ΕΓΤΕ, η αλιεία, το περιβάλλον και η δράση για το κλίμα» στο πλαίσιο των «Φυσικών πόρων» (30,2 %), η «Ανταγωνιστικότητα» (12,2 %) και η «Ευρώπη ως παγκόσμιο παράγοντα» (4,5 %). |

|

1.30. |

Όπως και τα προηγούμενα έτη, στο εκτιμώμενο επίπεδο σφάλματος για τις δαπάνες υψηλού κινδύνου συνέβαλαν περισσότερο τα σφάλματα επιλεξιμότητας (μη επιλέξιμα έξοδα στις δηλώσεις δαπανών και μη επιλέξιμα έργα, μη επιλέξιμες δραστηριότητες ή μη επιλέξιμοι δικαιούχοι). Ωστόσο, ο αντίκτυπος αυτών των σφαλμάτων ήταν χαμηλότερος σε σύγκριση με το 2017 (68 % το 2018 έναντι 93 % το 2017). Αυτό οφείλεται στο γεγονός ότι το 2018 εντοπίσαμε έναν σημαντικά μεγαλύτερο αριθμό σφαλμάτων που σχετίζονταν με τις δημόσιες συμβάσεις, τους κανόνες για τις κρατικές ενισχύσεις και τις διαδικασίες επιχορηγήσεων. Τα σφάλματα αυτά συνέβαλαν κατά 16 % στο εκτιμώμενο επίπεδο σφάλματος για τις δαπάνες υψηλού κινδύνου (έναντι 1 % το 2017) και εντοπίζονταν κυρίως στον τομέα της «Συνοχής» και των «Φυσικών πόρων». |

|

1.31. |

Για το υπό εξέταση έτος, οι δαπάνες που έγιναν αποδεκτές στο πλαίσιο του Ευρωπαϊκού Ταμείου Περιφερειακής Ανάπτυξης (ΕΤΠΑ) και του Ταμείου Συνοχής αντιστοιχούσαν στο 74 % των συνολικών δαπανών της «Συνοχής». Οι πράξεις που συγχρηματοδοτούνται από τα εν λόγω ταμεία ενέχουν μεγαλύτερο κίνδυνο σφάλματος στις δημόσιες συμβάσεις (βλέπε σημεία 6.26-6.28). |

|

1.32. |

Οι τομείς της «Συνοχής» και των «Φυσικών πόρων» ευθύνονται για τα περισσότερα διοικητικά σφάλματα που διέπραξαν οι ενδιάμεσοι φορείς (20) (βλέπε κατηγορία «Λοιπά» στο πλαίσιο 6.2 και κατηγορία «διοικητικά σφάλματα» στο πλαίσιο 7.2 ). Στα σφάλματα αυτά συγκαταλέγονται οι εσφαλμένοι υπολογισμοί ενισχύσεων. |

Οι πληροφορίες της Επιτροπής σχετικά με την κανονικότητα

|

1.33. |

Σύμφωνα με το άρθρο 317 ΣΛΕΕ, την τελική ευθύνη για την εκτέλεση του προϋπολογισμού της ΕΕ φέρει η Επιτροπή, η οποία διαχειρίζεται τις δαπάνες της ΕΕ σε συνεργασία με τα κράτη μέλη (21). Η Επιτροπή λογοδοτεί για τις πράξεις της σε τρεις εκθέσεις που περιλαμβάνονται στη λεγόμενη «ενοποιημένη δέσμη δημοσιονομικών εκθέσεων» (22):

|

|

1.34. |

Στο πλαίσιο της στρατηγικής μας για την περίοδο 2018-2020, αποφασίσαμε ότι η δήλωση αξιοπιστίας που διατυπώνουμε θα θεμελιώνεται σε μια προσέγγιση βεβαίωσης, υπό την έννοια ότι πρόθεσή μας για το μέλλον είναι να παρέχουμε διασφάλιση σχετικά με τη δήλωση (διαχείρισης) της Επιτροπής. Η απόφασή μας αυτή βασίζεται στην πείρα που έχουμε συσσωρεύσει με την εφαρμογή αυτής της προσέγγισης από το 1994, στο πλαίσιο του ελέγχου της αξιοπιστίας των λογαριασμών. Όσον αφορά την κανονικότητα των πράξεων στις οποίες βασίζονται οι λογαριασμοί, συνεργαζόμαστε με την Επιτροπή για τη δημιουργία των συνθηκών που είναι απαραίτητες ώστε να προχωρήσουμε προς την κατεύθυνση της εφαρμογής της ανωτέρω προσέγγισης και στο πεδίο αυτό. Η έγκαιρη διαθεσιμότητα των πληροφοριών αποτελεί σημαντικό στοιχείο για την κατάρτιση των εγγράφων και τη διενέργεια των ελέγχων (23). |

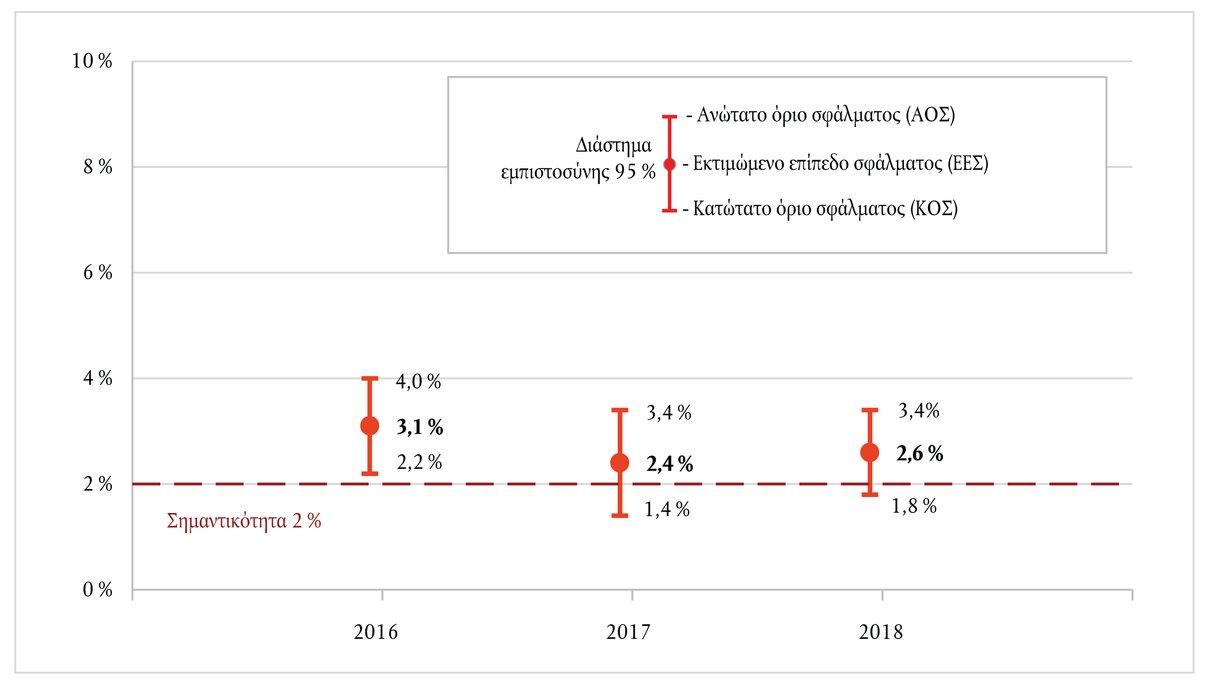

Η εκτίμηση του σφάλματος από μέρους της Επιτροπής είναι ελαφρώς χαμηλότερη του δικού μας εύρους τιμών

|

1.35. |

Στην ετήσια έκθεση για τη διαχείριση και τις επιδόσεις, η Επιτροπή παρουσιάζει, για τις πράξεις στις οποίες βασίζονται οι λογαριασμοί του 2018, την εκτίμησή της σχετικά με τον κίνδυνο κατά την πληρωμή. Ο κίνδυνος κατά την πληρωμή αποτελεί την από μέρους της Επιτροπής εκτίμηση του ποσού που, κατά τον χρόνο της πληρωμής, καταβλήθηκε κατά παράβαση των ισχυόντων κανόνων. Η έννοια αυτή προσεγγίζει κατά πολύ το δικό μας εκτιμώμενο επίπεδο σφάλματος. |

|

1.36. |

Στο

πλαίσιο 1.9

παρουσιάζονται τα αριθμητικά στοιχεία της Επιτροπής για τον κίνδυνο κατά την πληρωμή παράλληλα με το εύρος τιμών της δικής μας εκτίμησης σφάλματος. Η από μέρους της Επιτροπής εκτίμηση του κινδύνου κατά την πληρωμή για το 2018 είναι 1,7 %, ήτοι ελαφρώς χαμηλότερη του δικού μας εύρους τιμών. Το κατά την εκτίμησή μας επίπεδο σφάλματος τοποθετείται στο 2,6 % (έναντι 2,4 % το 2017) για εύρος τιμών μεταξύ 1,8 % και 3,4 %.

|

Τα επιμέρους στοιχεία που συνθέτουν την εκτίμηση της Επιτροπής δεν συμβαδίζουν πάντοτε με τις διαπιστώσεις μας

|

1.37. |

Η Επιτροπή χρησιμοποιεί τις δηλώσεις αξιοπιστίας που διατυπώνουν οι γενικοί διευθυντές της στις ετήσιες εκθέσεις δραστηριοτήτων τους ως τη βάση για την από μέρους της συνολική αξιολόγηση του κινδύνου κατά την πληρωμή για τους διάφορους τομείς πολιτικής. Ο κίνδυνος κατά την πληρωμή βασίζεται κυρίως στα αποτελέσματα των κατασταλτικών ελέγχων που διενεργούν είτε η Επιτροπή στους υπό άμεση ή έμμεση διαχείριση τομείς είτε οι εθνικές αρχές στους υπό επιμερισμένη διαχείριση τομείς. Στο

πλαίσιο 1.10

παρουσιάζεται η βάση επί της οποίας θεμελιώνεται ο κίνδυνος κατά την πληρωμή για τους διάφορους τομείς δαπανών.

|

|

1.38. |

Η Επιτροπή παρουσιάζει τον κίνδυνο για συγκεκριμένη ομάδα τομέων πολιτικής και όχι ανά τομέα του ΠΔΠ (24). Στο

πλαίσιο 1.11

, παραθέτουμε το κατά την εκτίμησή μας επίπεδο σφάλματος για τους τομείς του ΠΔΠ σχετικά με τους οποίους παρουσιάζουμε ειδική εκτίμηση, με τις επιμέρους συνιστώσες της συνολικής εκτίμησης της Επιτροπής. Έχουμε λάβει υπόψη τη διαφορά μεταξύ του τρόπου με τον οποίο εκτιμούμε οι ίδιοι το επίπεδο σφάλματος και του τρόπου με τον οποίο η Επιτροπή παρουσιάζει τα αριθμητικά στοιχεία της στην ετήσια έκθεση για τη διαχείριση και τις επιδόσεις (25).

|

|

1.39. |

Διαπιστώσαμε ότι:

|

Ο κίνδυνος κατά το κλείσιμο εξαρτάται από τις εκτιμώμενες μελλοντικές διορθώσεις και ανακτήσεις

|

1.40. |

Στην ετήσια έκθεση για τη διαχείριση και τις επιδόσεις, η Επιτροπή παρουσιάζει έναν ακόμη δείκτη κανονικότητας, τον κίνδυνο κατά το κλείσιμο. Πρόκειται για τον κίνδυνο κατά την πληρωμή (βλέπε σημείο 1.36) μείον τις εκτιμώμενες μελλοντικές διορθώσεις και ανακτήσεις που προβλέπεται να πραγματοποιήσουν οι υπεύθυνοι διαχείρισης των κεφαλαίων της ΕΕ σε σχέση με δαπάνες του 2018, κατά το επόμενο έτος ή τα επόμενα έτη των τρεχόντων προγραμμάτων. |

|

1.41. |

Για την επεξεργασία της εκτίμησης των μελλοντικών διορθώσεων και ανακτήσεων, η Επιτροπή χρησιμοποιεί έναν ιστορικό μέσο όρο βασιζόμενο στις πράξεις που έλαβαν χώρα τα προηγούμενα έτη. Προκειμένου να διασφαλιστεί η συνάφεια αυτού του αριθμητικού στοιχείου με τα τρέχοντα προγράμματα, οι εσωτερικές οδηγίες της Επιτροπής απαιτούν από τις γενικές διευθύνσεις να αναπροσαρμόζουν τους ιστορικούς μέσους όρους ή να χρησιμοποιούν οποιαδήποτε άλλη μέθοδο εκτίμησης κρίνουν ενδεδειγμένη, και να γνωστοποιούν αυτές τις αναπροσαρμογές και την προσέγγιση που υιοθετούν στις ετήσιες εκθέσεις δραστηριοτήτων τους. Το 2018 οι περισσότερες ΓΔ της Επιτροπής αναπροσάρμοσαν τους ιστορικούς μέσους όρους τους. |

Αναφέρουμε στην OLAF τις περιπτώσεις πιθανολογούμενης απάτης

|

1.42. |

Συνεργαζόμαστε στενά με την Ευρωπαϊκή Υπηρεσία Καταπολέμησης της Απάτης (OLAF) με σκοπό την πάταξη της απάτης εις βάρος του προϋπολογισμού της ΕΕ. Διαβιβάζουμε στην OLAF κάθε περίπτωση που εγείρει υπόνοιες απάτης, διαφθοράς ή άλλης παράνομης δραστηριότητας εις βάρος των οικονομικών συμφερόντων της ΕΕ, την οποία εντοπίζουμε στο πλαίσιο των ελεγκτικών εργασιών μας (περιλαμβανομένων αυτών που αφορούν τις επιδόσεις), ή βάσει των πληροφοριών που μας περιέρχονται άμεσα από τρίτους. Στη συνέχεια, η OLAF εξετάζει τις εν λόγω περιπτώσεις, αποφασίζει κατά πόσον πρέπει να κινήσει έρευνα και, αν χρειαστεί, συνεργάζεται με τις αρχές των κρατών μελών. |

|

1.43. |

Το 2018:

|

|

1.44. |

Οι περιπτώσεις πιθανολογούμενης απάτης που εντοπίσαμε στο πλαίσιο των εργασιών μας για το 2018 και διαβιβάσαμε στην OLAF αφορούσαν κατά κύριο λόγο υπόνοιες τεχνητής δημιουργίας των προϋποθέσεων που απαιτούνταν για εξασφάλιση χρηματοδότησης από την ΕΕ, δήλωσης εξόδων που δεν πληρούσαν τα κριτήρια επιλεξιμότητας ή παρατυπιών στις δημόσιες συμβάσεις. Ορισμένες από τις υποθέσεις πιθανολογούμενης απάτης που αναφέραμε στην OLAF αφορούσαν διάφορες παρατυπίες. |

|

1.45. |

Το 2018 διαβιβάσαμε στην OLAF εννέα υποθέσεις που είχαν εντοπιστεί χάρη στις ελεγκτικές εργασίες μας. Η OLAF κίνησε έρευνα για δύο εξ αυτών. Στις υπόλοιπές επτά υποθέσεις, η OLAF δεν κίνησε έρευνα, για έναν από τους ακόλουθους λόγους:

|

|

1.46. |

Βάσει των πληροφοριών ελέγχου που της διαβιβάσαμε μεταξύ 2010 και 2018, η OLAF εισηγήθηκε την ανάκτηση συνολικά 312,8 εκατομμυρίων ευρώ. Οι υποκείμενες οικονομικές συστάσεις αφορούν 24 υποθέσεις που προέκυψαν από τις δικές μας ελεγκτικές εργασίες (27). |

Συμπεράσματα

|

1.47. |

Σκοπός του παρόντος κεφαλαίου είναι κατά κύριο λόγο η υποστήριξη της ελεγκτικής γνώμης που παρουσιάζεται στη δήλωση αξιοπιστίας. |

Αποτελέσματα του ελέγχου

|

1.48. |

Εκτιμάμε εν κατακλείδι ότι οι λογαριασμοί δεν περιείχαν ουσιώδεις ανακρίβειες. |

|

1.49. |

Όσον αφορά την κανονικότητα των πράξεων, καταλήγουμε στο συμπέρασμα ότι τα έσοδα δεν περιείχαν ουσιώδη σφάλματα. Όσον αφορά τις δαπάνες, τα αποτελέσματα του ελέγχου μας υποδεικνύουν ότι το εκτιμώμενο επίπεδο σφάλματος αυξήθηκε ελαφρώς σε σχέση με το παρελθόν έτος. Όπως και πέρυσι, καταλήγουμε στο συμπέρασμα ότι οι δαπάνες που διέπονται από απλουστευμένους/λιγότερο πολύπλοκους κανόνες (κυρίως βάσει δικαιωμάτων) δεν περιέχουν ουσιώδη σφάλματα. Σημαντικό επίπεδο σφάλματος παρουσιάζουν μόνο οι δαπάνες που διέπονται από πολύπλοκους κανόνες (κυρίως βάσει απόδοσης εξόδων), οι οποίες για το υπό εξέταση έτος αποτελούσαν το 50,6 % του πληθυσμού που υποβάλαμε σε έλεγχο. |

(1) Οι ενοποιημένες οικονομικές καταστάσεις περιλαμβάνουν τον ισολογισμό, την κατάσταση οικονομικών αποτελεσμάτων, την κατάσταση ταμειακών ροών, την κατάσταση μεταβολών του καθαρού ενεργητικού, καθώς και σύνοψη των κύριων λογιστικών πολιτικών και άλλες επεξηγηματικές σημειώσεις (περιλαμβανομένων πληροφοριών κατά τομέα).

(2) Οι εκθέσεις σχετικά με την εκτέλεση του προϋπολογισμού περιλαμβάνουν επίσης επεξηγηματικές σημειώσεις.

(3) Αυτές ανέρχονταν σε 61,0 δισεκατομμύρια ευρώ. Περαιτέρω πληροφοριακά στοιχεία παρέχουμε στα σημεία 1.19 έως 1.21 της ετήσιας έκθεσής μας για το 2018.

(4) Αυτές ανέρχονταν σε 59,6 δισεκατομμύρια ευρώ. Περαιτέρω πληροφοριακά στοιχεία παρέχουμε στο σημείο 1.18 της ετήσιας έκθεσής μας για το 2018.

(5) EUCO XT 20013/19 – Απόφαση του Ευρωπαϊκού Συμβουλίου σε συμφωνία με το Ηνωμένο Βασίλειο για την παράταση της προθεσμίας δυνάμει του άρθρου 50, παράγραφος 3, ΣΕΕ.

(6) Βλέπε Διεθνές Λογιστικό Πρότυπο του Δημόσιου Τομέα (IPSAS) 14 — Γεγονότα μετά την ημερομηνία αναφοράς.

(7) Βλέπε IPSAS 39 — Παροχές προς το προσωπικό. Όσον αφορά το PSEO, η υποχρέωση καθορισμένων παροχών αντιστοιχεί στην τρέχουσα αξία των αναμενόμενων μελλοντικών πληρωμών που θα κληθεί να καταβάλει η ΕΕ, προκειμένου να τακτοποιήσει τις συνταξιοδοτικές υποχρεώσεις που απορρέουν από τις υπηρεσίες που παρείχε ο εργαζόμενος κατά την τρέχουσα και κατά τις προηγούμενες περιόδους.

(8) Σε αυτά περιλαμβάνονται δεδουλευμένα έξοδα ύψους 62,9 δισεκατομμυρίων ευρώ εγγεγραμμένα στο παθητικό του ισολογισμού και 36,9 δισεκατομμύρια ευρώ εγγεγραμμένα στο ενεργητικό, που μειώνουν την αξία των προχρηματοδοτήσεων.

(9) Βλέπε γλωσσάριο: χρηστή δημοσιονομική διαχείριση.

(10) Βλέπε μέρος 2 των κεφαλαίων 5, 6, 7, 8 και 9.

(11) Βλέπε κεφάλαιο 3.

(12) Βλέπε τους ενοποιημένους ετήσιους λογαριασμούς της ΕΕ για το 2018, τις καταστάσεις για την εκτέλεση του προϋπολογισμού και τις επεξηγηματικές σημειώσεις, τομέας 4.3 ΠΔΠ: Εκτέλεση των πιστώσεων πληρωμών.

(13) 37,4 δισεκατομμύρια ευρώ από αυτές τις ενδιάμεσες πληρωμές πραγματοποιούνται στο πλαίσιο του τομέα 1β του ΠΔΠ για τις περιόδους προγραμματισμού 2007-2013 και 2014-2020. Σύμφωνα με την προσέγγιση που εφαρμόζουμε στον εν προκειμένω τομέα, οι πληρωμές αυτές δεν εμπίπτουν στον πληθυσμό που υποβάλαμε σε έλεγχο για τους σκοπούς της ετήσιας έκθεσής μας για το 2018.

(14) Οι ενοποιημένοι λογαριασμοί περιλαμβάνουν:

|

α) |

τις ενοποιημένες οικονομικές καταστάσεις, οι οποίες, με τη σειρά τους, περιλαμβάνουν τον ισολογισμό (στον οποίο παρουσιάζονται τα στοιχεία ενεργητικού και παθητικού στο τέλος του οικονομικού έτους), την κατάσταση οικονομικών αποτελεσμάτων (που περιλαμβάνει τα έσοδα και τα έξοδα του οικονομικού έτους), την κατάσταση ταμειακών ροών (από όπου προκύπτει ο τρόπος με τον οποίο οι μεταβολές στους λογαριασμούς επηρεάζουν τα ταμειακά διαθέσιμα και τα ισοδύναμα αυτών), την κατάσταση μεταβολών του καθαρού ενεργητικού και τις σχετικές σημειώσεις· |

|

β) |

τις εκθέσεις σχετικά με την εκτέλεση του προϋπολογισμού, οι οποίες καλύπτουν τα έσοδα και τις δαπάνες του οικονομικού έτους, καθώς και τις σχετικές σημειώσεις. |

(15) Κανονισμός (ΕΕ, Ευρατόμ) 2018/1046 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 18ης Ιουλίου 2018, σχετικά με τους δημοσιονομικούς κανόνες που εφαρμόζονται στον γενικό προϋπολογισμό της Ένωσης, την τροποποίηση των κανονισμών (ΕΕ) αριθ. 1296/2013, (ΕΕ) αριθ. 1301/2013, (ΕΕ) αριθ. 1303/2013, (ΕΕ) αριθ. 1304/2013, (ΕΕ) αριθ. 1309/2013, (ΕΕ) αριθ. 1316/2013, (ΕΕ) αριθ. 223/2014, (ΕΕ) αριθ. 283/2014 και της απόφασης αριθ. 541/2014/ΕΕ και για την κατάργηση του κανονισμού (ΕΕ, Ευρατόμ) αριθ. 966/2012 (ΕΕ L 193 της 30.7.2018, σ. 1).

(16) Βλέπε κατευθυντήρια οδηγία για τις ενδεδειγμένες πρακτικές αριθ. 2 (RPG 2) με τίτλο «Financial Statements Discussion and Analysis» (Οικονομικές καταστάσεις — Συζήτηση και ανάλυση) του Συμβουλίου Διεθνών Λογιστικών Προτύπων του Δημόσιου Τομέα (International Public Sector Accounting Standards Board, IPSASB).

(17) Βλέπε σημεία 1.12 και 1.13 της ετήσιας έκθεσής μας για το 2017.

(18) Εκτιμούμε, με βαθμό εμπιστοσύνης 95 %, ότι, για τον σχετικό πληθυσμό, το εκτιμώμενο επίπεδο σφάλματος κυμαίνεται μεταξύ 1,8 % και 3,4 % (κατώτατο και ανώτατο όριο σφάλματος αντίστοιχα).

(19) Στις δαπάνες βάσει δικαιωμάτων περιλαμβάνονται και οι διοικητικές.

(20) Στο πλαίσιο της επιμερισμένης διαχείρισης, οι ενδιάμεσοι φορείς είναι εθνικές αρχές.

(21) Άρθρο 317 ΣΛΕΕ:

|

|

«Η Επιτροπή εκτελεί τον προϋπολογισμό σε συνεργασία με τα κράτη μέλη, σύμφωνα με τις διατάξεις του κανονισμού που εκδίδεται σε εκτέλεση του άρθρου 322, με δική της ευθύνη και εντός των ορίων των πιστώσεων που εγκρίθηκαν, σύμφωνα με την αρχή της χρηστής δημοσιονομικής διαχείρισης. Τα κράτη μέλη συνεργάζονται με την Επιτροπή, προκειμένου να διασφαλίσουν ότι οι πιστώσεις χρησιμοποιούνται σύμφωνα με τις αρχές της χρηστής δημοσιονομικής διαχείρισης.». |

(22) https://ec.europa.eu/info/publications/annual-management-and-performance-report-2018-0_en

(23) Βλέπε ειδική έκθεση αριθ. 27/2016, με τίτλο «Διακυβέρνηση στην Ευρωπαϊκή Επιτροπή: συμβαδίζει με τις βέλτιστες πρακτικές;», σύσταση 2, στοιχείο στ).

(24) Ενώ εμείς παρέχουμε ειδικές εκτιμήσεις και προβαίνουμε σε εκτίμηση του επιπέδου σφάλματος για τους τομείς του ΠΔΠ 1α «Ανταγωνιστικότητα», 1β «Συνοχή», 2 «Φυσικοί πόροι» και 5 «Διοίκηση».

(25) Παραδείγματος χάριν, η Επιτροπή παρουσιάζει τα αριθμητικά στοιχεία της ΓΔ MARE υπό τον τίτλο «Συνοχή, Μετανάστευση και Αλιεία», ενώ, στο πλαίσιο 1.11 , τα αριθμητικά στοιχεία περιλαμβάνονται στον τομέα «Φυσικοί πόροι».

(26) Βλέπε πίνακα Β στο παράρτημα 2 της ετήσιας έκθεσης για τη διαχείριση και τις επιδόσεις του προϋπολογισμού της ΕΕ για το 2018, σ. 205.

(27) Οι πληροφορίες παρέχονται από την OLAF και δεν εξετάζονται από εμάς.

ΠΑΡΑΡΤΗΜΑ 1.1

ΜΕΘΟΔΟΛΟΓΙΑ ΚΑΙ ΤΡΟΠΟΣ ΠΡΟΣΕΓΓΙΣΗΣ ΤΟΥ ΕΛΕΓΧΟΥ

|

1) |

Ο τρόπος προσέγγισης του ελέγχου που εφαρμόζουμε καθορίζεται στο εγχειρίδιο δημοσιονομικού ελέγχου και ελέγχου συμμόρφωσης, που είναι διαθέσιμο στον ιστότοπό μας (1). Για τον σχεδιασμό των ελεγκτικών εργασιών μας χρησιμοποιούμε μοντέλο διασφάλισης. Στο πλαίσιο του σχεδιασμού μας, εξετάζουμε τον κίνδυνο εμφάνισης σφαλμάτων (εγγενή κίνδυνο) και τον κίνδυνο τα σφάλματα αυτά να μην προλαμβάνονται ή να μην εντοπίζονται και να μην διορθώνονται (κίνδυνο των δικλίδων ελέγχου). |

ΜΕΡΟΣ 1 — Προσέγγιση σύμφωνη με τη στρατηγική μας για την περίοδο 2018-2020 ως προς τη δήλωση αξιοπιστίας

|

2) |

Το 2018, το πρώτο έτος εφαρμογής της στρατηγικής μας, βελτιώσαμε την προστιθέμενη αξία της δήλωσης αξιοπιστίας. |

|

3) |

Από τις τελευταίες ετήσιες εκθέσεις μας συνάγονται βελτιώσεις στα συστήματα διαχείρισης και δικλίδων ελέγχου, καθώς και στη διαθεσιμότητα των περί νομιμότητας και κανονικότητας στοιχείων που μας παρέχουν οι ελεγχόμενοί μας. Υπό το πρίσμα αυτών των εξελίξεων, προσπαθούμε να αξιοποιούμε καλύτερα τις πληροφορίες που μας παρέχουν οι ελεγχόμενοί μας περί νομιμότητας και κανονικότητας, όπου αυτό είναι εφικτό. Απώτερη επιδίωξή μας είναι τα επόμενα χρόνια να κινηθούμε προς μια προσέγγιση βεβαίωσης (2). Στο πλαίσιο αυτής της προσέγγισης, ο ελεγκτής συλλέγει επαρκή και κατάλληλα αποδεικτικά στοιχεία, προκειμένου να καταλήξει σε συμπέρασμα σχετικά με τη διασφάλιση που παρέχει η αρμόδια οντότητα. Στην πράξη, αυτό σημαίνει ότι, στους τομείς για τους οποίους είμαστε σίγουροι ότι οι σχετικές πληροφορίες είναι αρκούντως ποιοτικές και όπου θα μπορούσαμε να αντλήσουμε βεβαιότητα από τις πληροφορίες περί νομιμότητας και κανονικότητας που μας παρέχει η ελεγχόμενη οντότητα, προβαίνουμε σε επισκόπηση και, εφόσον κριθεί αναγκαίο, σε επαναδιενέργεια των εργασιών της. |

|

4) |

Από το 2017, τροποποιήσαμε την προσέγγιση που ακολουθούμε ως προς τον έλεγχο του τομέα «Οικονομική, κοινωνική και εδαφική συνοχή», προκειμένου να ληφθούν υπόψη οι αλλαγές στον σχεδιασμό των συστημάτων ελέγχου για την περίοδο προγραμματισμού 2014-2020. Πέραν της συμβολής μας στη δήλωση αξιοπιστίας για το 2018, στόχος μας είναι να διατυπώσουμε συμπέρασμα όσον αφορά την αξιοπιστία του βασικού δείκτη της Επιτροπής σχετικά με την κανονικότητα για τον τομέα αυτό, ήτοι του υπολειπόμενου κινδύνου σφάλματος (3). |

ΜΕΡΟΣ 2 — Μεθοδολογία και τρόπος προσέγγισης του ελέγχου ως προς την αξιοπιστία των λογαριασμών

|

5) |

Εξετάζουμε τους ενοποιημένους λογαριασμούς της ΕΕ προκειμένου να εξακριβώσουμε την αξιοπιστία τους. Οι λογαριασμοί αυτοί περιλαμβάνουν:

|

|

6) |

Οι ενοποιημένοι λογαριασμοί παρέχουν ακριβοδίκαιη εικόνα, από κάθε ουσιώδη πλευρά:

|

|

7) |

Στο πλαίσιο του ελέγχου μας:

|

ΜΕΡΟΣ 3 — Μεθοδολογία και τρόπος προσέγγισης του ελέγχου ως προς την κανονικότητα των πράξεων

|

8) |

Η προσέγγιση που εφαρμόζουμε επί του παρόντος για την αξιολόγηση του κατά πόσον οι πράξεις στις οποίες βασίζονται οι λογαριασμοί συμμορφώνονται με τους κανόνες και τους κανονισμούς της ΕΕ ερείδεται κυρίως σε άμεσες ελεγκτικές δοκιμασίες συμμόρφωσης ενός μεγάλου, τυχαίου και αντιπροσωπευτικού δείγματος πράξεων. |

|

9) |

Ωστόσο, εξετάζουμε κατά πόσο μπορούμε να αξιοποιήσουμε αποδοτικά τους ελέγχους της κανονικότητας που έχουν ήδη διενεργήσει τρίτοι. Σύμφωνα με τα ελεγκτικά πρότυπα, όταν επιθυμούμε να χρησιμοποιήσουμε τα αποτελέσματα των ελέγχων αυτών για τις δικές μας ελεγκτικές εργασίες, αξιολογούμε την ανεξαρτησία και τις ικανότητες των εν λόγω τρίτων, καθώς και την εμβέλεια και την επάρκεια των εργασιών τους. |

Πώς διενεργούμε τις ελεγκτικές δοκιμασίες πράξεων

|

10) |

Στο πλαίσιο κάθε τομέα του ΠΔΠ για τον οποίο διατυπώνουμε ειδική εκτίμηση (κεφάλαια 5, 6, 7 και 10), υποβάλλουμε σε ελεγκτικές δοκιμασίες αντιπροσωπευτικό δείγμα πράξεων, προκειμένου να εκτιμήσουμε το μερίδιο των παράτυπων πράξεων στον συνολικό πληθυσμό. |

|

11) |

Για κάθε επιλεγείσα πράξη, εξακριβώνουμε εάν η δήλωση ή η πληρωμή πραγματοποιήθηκε για τον σκοπό που προβλέπει ο προϋπολογισμός και ορίζει η νομοθεσία. Εξετάζουμε τον τρόπο υπολογισμού του ποσού της δήλωσης ή της πληρωμής (για δηλώσεις σημαντικών ποσών η εξέταση γίνεται βάσει επιλεγμένου δείγματος, αντιπροσωπευτικού των επιμέρους στοιχείων της πράξης). Αυτό συνεπάγεται την παρακολούθηση της πορείας της πράξης από τους λογαριασμούς του προϋπολογισμού έως το επίπεδο του τελικού αποδέκτη (π.χ. γεωργού, διοργανωτή μαθημάτων κατάρτισης ή αναδόχου έργου στον τομέα της αναπτυξιακής βοήθειας) και τη διενέργεια ελεγκτικών δοκιμασιών συμμόρφωσης σε κάθε επίπεδο. |

|

12) |

Στο πλαίσιο της υποβολής σε ελεγκτικές δοκιμασίες πράξεων που αφορούν τα έσοδα, σημείο εκκίνησης του ελέγχου μας σχετικά με τους ιδίους πόρους που βασίζονται στον φόρο προστιθέμενης αξίας και το ακαθάριστο εθνικό εισόδημα αποτελούν τα σχετικά μακροοικονομικά μεγέθη επί τη βάσει των οποίων υπολογίζονται οι ως άνω πόροι. Εξετάζουμε τις δικλίδες ελέγχου που εφαρμόζει η Επιτροπή στις εισφορές των κρατών μελών, έως την είσπραξη και την καταχώρισή τους στους ενοποιημένους λογαριασμούς. Όσον αφορά τους παραδοσιακούς ιδίους πόρους, εξετάζουμε τους λογαριασμούς των τελωνειακών αρχών και τη ροή των δασμών, και πάλι έως την είσπραξη των σχετικών ποσών από την Επιτροπή και την καταχώρισή τους στους λογαριασμούς. |

|

13) |

Όσον αφορά τις δαπάνες, εξετάζουμε τις πληρωμές μετά την πραγματοποίηση, την καταχώριση και την αποδοχή των δαπανών. Αυτό ισχύει για όλες τις κατηγορίες πληρωμών (συμπεριλαμβανομένων εκείνων που πραγματοποιούνται για την αγορά στοιχείων ενεργητικού). Δεν εξετάζουμε τις προπληρωμές κατά τον χρόνο της εκτέλεσής τους, αλλά αφότου:

|

|

14) |

Το δείγμα ελέγχου μας είναι σχεδιασμένο κατά τρόπον ώστε να καθιστά δυνατή την εκτίμηση του επιπέδου σφάλματος στις δαπάνες συνολικά και όχι σε επίπεδο επιμέρους πράξεων (π.χ. συγκεκριμένο έργο). Χρησιμοποιούμε τη μέθοδο της δειγματοληψίας νομισματικής μονάδας για την επιλογή δηλώσεων ή πληρωμών και, σε κατώτερο επίπεδο, για την επιλογή επιμέρους στοιχείων στο πλαίσιο συγκεκριμένης πράξης (π.χ. τιμολόγια ενός έργου, αγροτεμάχια σε δήλωση γεωργού). Δεν πρέπει να θεωρείται ότι τα ποσοστά σφάλματος που αναφέρονται για τα εν λόγω στοιχεία συνιστούν συμπέρασμα σχετικά με τις αντίστοιχες πράξεις, αλλά μάλλον ότι αυτά συμβάλλουν άμεσα στο συνολικό επίπεδο σφάλματος στις δαπάνες της ΕΕ στο σύνολό τους. |

|

15) |

Δεν εξετάζουμε πράξεις σε κάθε κράτος μέλος και κάθε δικαιούχο χώρα και περιφέρεια σε ετήσια βάση. Η κατονομασία συγκεκριμένων κρατών μελών, δικαιούχων χωρών ή/και περιφερειών δεν σημαίνει ότι τα αναφερόμενα παραδείγματα δεν εμφανίζονται και αλλού. Τα χαρακτηριστικά παραδείγματα που παρουσιάζονται στην παρούσα έκθεση δεν αποτελούν βάση για την εξαγωγή συμπερασμάτων σχετικά με τα συγκεκριμένα κράτη μέλη, δικαιούχους χώρες ή/και περιφέρειες. |

|

16) |

Η προσέγγιση που εφαρμόζουμε δεν αποσκοπεί στη συγκέντρωση στοιχείων σχετικά με τη συχνότητα εμφάνισης των σφαλμάτων στον συνολικό πληθυσμό. Επομένως, τα αριθμητικά στοιχεία που παρουσιάζονται σχετικά με τον αριθμό των σφαλμάτων που εντοπίζονται σε συγκεκριμένο τομέα του ΠΔΠ, στις δαπάνες που διαχειρίζεται συγκεκριμένη ΓΔ ή στις δαπάνες που πραγματοποιήθηκαν σε συγκεκριμένο κράτος μέλος δεν πρέπει να εκλαμβάνονται ως ένδειξη της συχνότητας εμφάνισης σφαλμάτων στις χρηματοδοτούμενες από την ΕΕ πράξεις ή στα επιμέρους κράτη μέλη. |

Πώς αξιολογούμε και παρουσιάζουμε τα αποτελέσματα των ελεγκτικών δοκιμασιών στις οποίες υποβάλλουμε τις πράξεις

|

17) |

Το σφάλμα μπορεί να αφορά το σύνολο ή μέρος του ποσού μιας μεμονωμένης πράξης. Εξετάζουμε αν τα σφάλματα είναι ποσοτικώς προσδιορίσιμα ή μη, ήτοι εάν είναι δυνατό να μετρηθεί το τμήμα του εξεταζόμενου ποσού που περιέχει σφάλμα. Τα σφάλματα που εντοπίζονται και διορθώνονται πριν από τους ελέγχους μας και ανεξάρτητα από αυτούς δεν περιλαμβάνονται στον υπολογισμό και τη συχνότητα εμφάνισης σφάλματος, αφού ο εντοπισμός και η διόρθωσή τους αποδεικνύουν ότι τα συστήματα ελέγχου λειτούργησαν αποτελεσματικά. |

|

18) |

Τα κριτήρια που εφαρμόζουμε για την ποσοτικοποίηση των σφαλμάτων στον τομέα των δημόσιων συμβάσεων περιγράφονται στο έγγραφο με τίτλο «Non-compliance with the rules on public procurement – types of irregularities and basis for quantification» (Μη συμμόρφωση με τους κανόνες περί δημόσιων συμβάσεων – Είδη παρατυπιών και βάση για την ποσοτικοποίησή τους) (4). |

|

19) |

Όταν λαμβάνονται αποφάσεις σχετικά με τον τρόπο αντιμετώπισης των περιπτώσεων πλημμελούς εφαρμογής των κανόνων περί δημόσιων συμβάσεων, ο τρόπος ποσοτικοποίησης που εφαρμόζουμε μπορεί να διαφέρει από εκείνον της Επιτροπής ή των κρατών μελών. |

Εκτιμώμενο επίπεδο σφάλματος

|

20) |

Για τους περισσότερους τομείς του ΠΔΠ και για τον συνολικό προϋπολογισμό της ΕΕ, παρουσιάζουμε ένα «εκτιμώμενο επίπεδο σφάλματος» (ΕΕΣ). Για τον υπολογισμό του ΕΕΣ λαμβάνονται υπόψη μόνον τα ποσοτικώς προσδιορίσιμα σφάλματα εκφραζόμενα ως ποσοστό. Παραδείγματα σφαλμάτων είναι οι ποσοτικώς προσδιορίσιμες παραβιάσεις των εφαρμοστέων κανονισμών, κανόνων ή όρων συμβάσεων ή επιχορηγήσεων. Προβαίνουμε επίσης σε εκτίμηση του κατώτατου ορίου σφάλματος (ΚΟΣ) και του ανώτατου ορίου σφάλματος (ΑΟΣ). |

|

21) |

Για τη διατύπωση της ελεγκτικής γνώμης μας χρησιμοποιούμε το 2 % ως όριο σημαντικότητας, ενώ λαμβάνουμε, επίσης, υπόψη τη φύση και το πλαίσιο των σφαλμάτων, καθώς και τα ποσά που επηρεάζονται από αυτά. |

|

22) |

Δεν στηρίζουμε πλέον τη δήλωση αξιοπιστίας μας αποκλειστικά στη συνολική μας εκτίμηση του σφάλματος. Από το 2016, εξακολουθήσαμε να εντοπίζουμε τόσο τομείς χαμηλού κινδύνου για τον προϋπολογισμό της ΕΕ, όπου κανονικά δεν περιμένουμε να διαπιστώσουμε σημαντικό επίπεδο σφάλματος στις εγκεκριμένες δαπάνες, όσο και τομείς υψηλού κινδύνου, όπου υποθέτουμε ότι θα υπάρξει σημαντικό επίπεδο σφάλματος. Κατ’ αυτό τον τρόπο, μπορούμε να κρίνουμε όσο το δυνατόν αποδοτικότερα αν τα ουσιώδη σφάλματα που εντοπίστηκαν είναι διάχυτα. |

Πώς εξετάζουμε τα συστήματα και πώς παρουσιάζουμε τα σχετικά αποτελέσματα

|

23) |

Η Επιτροπή, τα άλλα θεσμικά όργανα και οι οργανισμοί της ΕΕ, οι αρχές των κρατών μελών και οι δικαιούχοι χώρες και περιφέρειες θεσπίζουν συστήματα για τη διαχείριση των κινδύνων που επαπειλούν τον προϋπολογισμό, καθώς και για την εποπτεία/διασφάλιση της κανονικότητας των πράξεων. Η εξέταση των συστημάτων αυτών είναι χρήσιμη για τον εντοπισμό τομέων που επιδέχονται βελτίωση. |

|

24) |

Σε κάθε τομέα του ΠΔΠ, συμπεριλαμβανομένων των εσόδων, εφαρμόζονται πολλά επιμέρους συστήματα. Κάθε χρόνο επιλέγουμε δείγμα των συστημάτων αυτών και παρουσιάζουμε τα σχετικά αποτελέσματα συνοδευόμενα από συστάσεις βελτίωσης. |

Πώς καταλήγουμε στις γνώμες που διατυπώνουμε στη δήλωση αξιοπιστίας

|

25) |

Σχεδιάζουμε τις ελεγκτικές εργασίες μας κατά τρόπον ώστε να συγκεντρώνουμε επαρκή, συναφή και αξιόπιστα αποδεικτικά στοιχεία για τη θεμελίωση της γνώμης μας σχετικά με την κανονικότητα των πράξεων στις οποίες βασίζονται οι ενοποιημένοι λογαριασμοί της ΕΕ. Οι εργασίες αυτές περιγράφονται στα κεφάλαια 4 έως 10. Η γνώμη μας παρατίθεται στη δήλωση αξιοπιστίας. Βάσει των ελεγκτικών εργασιών μας διαμορφώνουμε εμπεριστατωμένη γνώμη σχετικά με το κατά πόσον τα σφάλματα που περιέχει ο πληθυσμός υπερβαίνουν ή όχι τα όρια σημαντικότητας. |

|

26) |

Όταν διαπιστώνουμε σημαντικό επίπεδο σφάλματος και καθορίζουμε τον αντίκτυπό του στην ελεγκτική γνώμη, οφείλουμε να προσδιορίζουμε κατά πόσον τα σφάλματα ή η έλλειψη αποδεικτικών στοιχείων ελέγχου είναι «διάχυτα». Για τον σκοπό αυτό, εφαρμόζουμε τις κατευθυντήριες οδηγίες που περιέχονται στο πρότυπο ISSAI 1705 (εφαρμόζοντάς τις κατ’ αναλογία στα ζητήματα της νομιμότητας και κανονικότητας, σύμφωνα με την εντολή μας). Όταν τα σφάλματα είναι ουσιώδη και διάχυτα, διατυπώνουμε αρνητική γνώμη. |

|

27) |

Σφάλμα ή απουσία αποδεικτικών στοιχείων ελέγχου θεωρούνται «διάχυτα» εάν, κατά την κρίση του ελεγκτή, δεν περιορίζονται σε συγκεκριμένα στοιχεία, λογαριασμούς ή κονδύλια των οικονομικών καταστάσεων (ήτοι είναι διάσπαρτα στους λογαριασμούς ή τις πράξεις που ελέγχθηκαν), ή, εάν περιορίζονται, αφορούν ή θα μπορούσαν να αφορούν σημαντικό τμήμα των οικονομικών καταστάσεων ή σχετίζονται με δημοσιοποιούμενα στοιχεία που είναι θεμελιώδη για την κατανόηση των οικονομικών καταστάσεων από τους χρήστες. |

|

28) |

Σύμφωνα με τη βέλτιστη δυνατή εκτίμησή μας, το επίπεδο σφάλματος που περιέχει το σύνολο των δαπανών του 2018 είναι 2,6 %. Κρίναμε ότι το σφάλμα αυτό δεν ήταν διάχυτο, καθώς περιορίζεται στις δαπάνες που διέπονται από πολύπλοκους κανόνες (κυρίως στο πλαίσιο της απόδοσης εξόδων). Το εκτιμώμενο επίπεδο σφάλματος που εντοπίσαμε στους διάφορους τομείς του ΠΔΠ ποικίλλει, όπως περιγράφεται στα κεφάλαια 5 έως 7 και 10. |

Περιπτώσεις πιθανολογούμενης απάτης

|

29) |

Εάν έχουμε δικαιολογημένη υπόνοια δόλιας δραστηριότητας, ενημερώνουμε σχετικά την OLAF, την υπηρεσία καταπολέμησης της απάτης της ΕΕ, η οποία είναι αρμόδια για τη διεξαγωγή κάθε σχετικής έρευνας. Κάθε χρόνο αναφέρουμε στην OLAF πολλές τέτοιες περιπτώσεις. |

ΜΕΡΟΣ 4 — Σχέση των ελεγκτικών γνωμών για την αξιοπιστία των λογαριασμών με τις ελεγκτικές γνώμες για την κανονικότητα των πράξεων

|

30) |

Διατυπώσαμε:

|

|

31) |

Οι εργασίες και οι γνώμες μας βασίζονται στα διεθνή ελεγκτικά πρότυπα και τους κώδικες δεοντολογίας IFAC, καθώς και στα διεθνή πρότυπα των ανωτάτων οργάνων ελέγχου του INTOSAI. |

|

32) |

Τα εν λόγω πρότυπα προβλέπουν ότι, στην περίπτωση κατά την οποία οι ελεγκτές εκδίδουν ελεγκτικές γνώμες σχετικά με την αξιοπιστία των λογαριασμών και την κανονικότητα των πράξεων στις οποίες αυτοί βασίζονται, μια διαφοροποιημένη γνώμη σχετικά με την κανονικότητα των πράξεων δεν συνεπάγεται αυτομάτως τη διατύπωση διαφοροποιημένης γνώμης σχετικά με την αξιοπιστία των λογαριασμών. |

(1) https://www.eca.europa.eu/el/Pages/AuditMethodology.aspx

(2) Βλέπε ISSAI 4000, σημείο 40.

(3) Βλέπε ενημερωτικό έγγραφο με τίτλο «The ECA’s modified approach to the Statement of Assurance audits in Cohesion» που είναι διαθέσιμο στον ιστότοπό μας (https://www.eca.europa.eu/en/Pages/DocItem.aspx?did=44524)

(4) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

ΚΕΦΑΛΑΙΟ 2

Δημοσιονομική και χρηματοοικονομική διαχείριση

ΠΕΡΙΕΧΟΜΕΝΑ

| Εισαγωγή | 2.1-2.3 |

| Δημοσιονομική διαχείριση το 2018 | 2.4-2.21 |

| Σχεδόν πλήρης η χρησιμοποίηση των αναλήψεων υποχρεώσεων και των πληρωμών που ήταν διαθέσιμες στον προϋπολογισμό | 2.4-2.7 |

| Οι καθυστερήσεις στην εφαρμογή των ΕΔΕΤ είχαν επιπτώσεις στην εφαρμογή του ΠΔΠ | 2.8-2.21 |

| Κυρίως λόγω καθυστερήσεων, σημαντικά ποσά αχρησιμοποίητων ετήσιων προχρηματοδοτήσεων στο πλαίσιο των ΕΔΕΤ επιστράφηκαν στον προϋπολογισμό της ΕΕ | 2.9-2.11 |

| Σημαντικό μέρος του συνολικού περιθωρίου πληρωμών δεν χρειάστηκε να χρησιμοποιηθεί | 2.12-2.16 |

| Οι εκκρεμείς αναλήψεις υποχρεώσεων εξακολουθούν να αυξάνονται | 2.17-2.18 |

| Κίνδυνος ανεπάρκειας των πιστώσεων πληρωμών για τους μελλοντικούς προϋπολογισμούς | 2.19-2.21 |

| Ζητήματα χρηματοοικονομικής διαχείρισης που αφορούν τον προϋπολογισμό του 2018 και το μέλλον | 2.22-2.41 |

| Η απορρόφηση των ΕΔΕΤ από τα κράτη μέλη εξακολουθεί να είναι προβληματική | 2.22-2.24 |

| Η αύξηση των εγγυήσεων διευρύνει περαιτέρω το άνοιγμα του προϋπολογισμού της ΕΕ | 2.25-2.32 |

| Ευρωπαϊκή Τράπεζα Επενδύσεων — αναπόσπαστο μέρος της αρχιτεκτονικής της ΕΕ, αλλά με διαφορετικές ρυθμίσεις περί λογοδοσίας | 2.33-2.41 |

| Συμπεράσματα και συστάσεις | 2.42-2.48 |

| Συμπεράσματα | 2.42-2.47 |

| Συστάσεις | 2.48 |

Παράρτημα 2.1 — Σημαντικότερες κατηγορίες εντολών που έχει αναθέσει η ΕΕ στην ΕΤΕπ

Παράρτημα 2.2 — Χρηματοδοτικά μέσα της ΕΕ που τελούν υπό τη διαχείριση του Ομίλου ΕΤΕπ

Εισαγωγή

|

2.1. |

Στο παρόν κεφάλαιο παρουσιάζεται η επισκόπησή μας επί ζητημάτων που άπτονται της δημοσιονομικής και χρηματοοικονομικής διαχείρισης της ΕΕ. Επίσης, βασιζόμενοι στις τρέχουσες εργασίες μας και αντλώντας στοιχεία από απόψεις που έχουμε διατυπώσει σε ειδικές εκθέσεις, συνοπτικές περιπτωσιολογικές επισκοπήσεις, ενημερωτικά έγγραφα και γνώμες μας, εκθέτουμε τους κινδύνους και τις προκλήσεις που θα κληθεί να αντιμετωπίσει ο προϋπολογισμός της ΕΕ στο μέλλον. |

|

2.2. |

Τον Μάιο του 2018, η Επιτροπή υπέβαλε στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο (όργανα που συναποτελούν την αρμόδια για τον προϋπολογισμό αρχή) την πρότασή της για το νέο πολυετές δημοσιονομικό πλαίσιο (ΠΔΠ) 2021-2027 (1). Προς το παρόν διεξάγονται διαπραγματεύσεις με σκοπό την επίτευξη συμφωνίας πριν από το τέλος του 2019. Έχουμε ήδη εκφράσει τις απόψεις μας επί του θέματος σε ενημερωτικό έγγραφό μας (2). |

|

2.3. |

Η αποχώρηση του Ηνωμένου Βασιλείου από την ΕΕ δεν επηρεάζει τη λογιστική του προϋπολογισμού για το 2018. Σε ορισμένα σημεία της ανάλυσής μας, πραγματοποιούμε προβολές σχετικά με τους μελλοντικούς προϋπολογισμούς της ΕΕ. Στις περιπτώσεις αυτές, λαμβάνουμε ως δεδομένο ότι θα εγκριθεί και θα εφαρμοστεί το σχέδιο συμφωνίας αποχώρησης μεταξύ του Ηνωμένου Βασιλείου και της ΕΕ (3). |

Δημοσιονομική διαχείριση το 2018

Σχεδόν πλήρης η χρησιμοποίηση των αναλήψεων υποχρεώσεων και των πληρωμών που ήταν διαθέσιμες στον προϋπολογισμό

|

2.4. |

Κάθε χρόνο, η αρμόδια για τον προϋπολογισμό αρχή θέτει ένα όριο για τις νέες δημοσιονομικές υποχρεώσεις (πιστώσεις ανάληψης υποχρεώσεων) και τις πληρωμές που μπορούν να πραγματοποιηθούν από τον προϋπολογισμό της ΕΕ (πιστώσεις πληρωμών). |

|

2.5. |

Το 2018 οι πιστώσεις ανάληψης υποχρεώσεων χρησιμοποιήθηκαν σχεδόν εξολοκλήρου. Από τα 160,7 δισεκατομμύρια ευρώ που ήταν διαθέσιμα στον προϋπολογισμό της ΕΕ για το 2018 χρησιμοποιήθηκαν τα 159,9 δισεκατομμύρια ευρώ (99,5 %) (βλέπε πλαίσιο 2.1 ). |

|

2.6. |

Η ΕΕ χρησιμοποίησε επίσης σχεδόν όλες τις διαθέσιμες πιστώσεις πληρωμών που περιλαμβάνονταν στον οριστικό προϋπολογισμό (4). Από τα διαθέσιμα 144,8 δισεκατομμύρια ευρώ, πραγματοποιήθηκαν πληρωμές ύψους 142,7 δισεκατομμυρίων ευρώ (98,6 %) (5)(βλέπε πλαίσιο 2.1 ). Αυτό συνέβη μετά από δύο οικονομικά έτη κατά τα οποία οι πραγματοποιηθείσες πληρωμές ήταν χαμηλότερες από αυτές που είχαν αρχικά προϋπολογιστεί. Το 2018 καταγράφηκε σημαντική αύξηση των αιτήσεων πληρωμής από τα κράτη μέλη στο πλαίσιο των Ευρωπαϊκών Διαρθρωτικών και Επενδυτικών Ταμείων (ΕΔΕΤ) (6). Στα ταμεία αυτά αναλογεί περί το 43 % του ΠΔΠ 2014-2020 (7). |

|

2.7. |

Η διαφορά μεταξύ του αρχικού και του οριστικού προϋπολογισμού ήταν μικρή. Οι έξι διορθωτικοί προϋπολογισμοί που εγκρίθηκαν το 2018 προσέθεσαν μόλις 583 εκατομμύρια ευρώ (8) στις πιστώσεις ανάληψης υποχρεώσεων και 87 εκατομμύρια ευρώ στις πιστώσεις πληρωμών.

|

Οι καθυστερήσεις στην εφαρμογή των ΕΔΕΤ είχαν επιπτώσεις στην εφαρμογή του ΠΔΠ

|

2.8. |

Τα ΕΔΕΤ επηρεάζουν τον σχεδιασμό και την εφαρμογή του ΠΔΠ για δύο βασικούς λόγους. Πρώτον, αποτελούν σημαντικό μέρος του ΠΔΠ και, δεύτερον, καθώς εφαρμόζονται μέσω πολυετών αναλήψεων υποχρεώσεων, οι αιτήσεις πληρωμής μπορούν να υποβληθούν οποιοδήποτε από τα επόμενα χρόνια. Οι καθυστερήσεις στην εφαρμογή των ΕΔΕΤ, τις οποίες η Επιτροπή έχει επισημάνει στο παρελθόν και εμείς έχουμε επιβεβαιώσει (9), εξακολουθούν να έχουν αντίκτυπο στα τελευταία έτη του τρέχοντος ΠΔΠ. Σημειωτέον ότι τα ποσοστά εφαρμογής του Ευρωπαϊκού Γεωργικού Ταμείου Αγροτικής Ανάπτυξης (ΕΓΤΑΑ) είναι πολύ υψηλότερα από τα ποσοστά εφαρμογής άλλων ΕΔΕΤ. Αιτήσεις πληρωμής σημαντικής αξίας έχουν καθυστερήσει και θα υποβληθούν τα προσεχή έτη. Η κατάσταση αυτή έχει ήδη επιπτώσεις στη χρήση των προχρηματοδοτήσεων και στην εξέλιξη των εκκρεμών αναλήψεων υποχρεώσεων, ενώ δεν θα αφήσει ανεπηρέαστες και τις ανάγκες σε πιστώσεις πληρωμών κατά την έναρξη του επόμενου ΠΔΠ, όπως περιγράφεται κατωτέρω. |

Κυρίως λόγω καθυστερήσεων, σημαντικά ποσά αχρησιμοποίητων ετήσιων προχρηματοδοτήσεων στο πλαίσιο των ΕΔΕΤ επιστράφηκαν στον προϋπολογισμό της ΕΕ

|

2.9. |

Κάθε χρόνο, τα κράτη μέλη λαμβάνουν ετήσια προχρηματοδότηση από τον προϋπολογισμό της ΕΕ για πράξεις στο πλαίσιο των ΕΔΕΤ (εξαιρουμένου του ΕΓΤΑΑ) (10). Εάν ένα κράτος μέλος υποβάλει αιτήσεις πληρωμής για ποσό χαμηλότερο από την προχρηματοδότηση που έχει λάβει, το μη χρησιμοποιηθέν μέρος της επιστρέφεται στον προϋπολογισμό της ΕΕ το επόμενο έτος. Αυτό συμβαίνει στο πλαίσιο της ετήσιας διαδικασίας εξέτασης και αποδοχής των λογαριασμών για τα ΕΔΕΤ, η οποία εισήχθη στο τρέχον ΠΔΠ και εφαρμόστηκε για πρώτη φορά το 2017. |

|

2.10. |

Τα εν λόγω αχρησιμοποίητα ποσά της διατεθείσας προχρηματοδότησης επανεγγράφονται στον προϋπολογισμό ως έσοδα με ειδικό προορισμό, ήτοι διατίθενται για χρήση μόνο ως μέρος των σχετικών κονδυλίων του προϋπολογισμού που αφορούν τα ΕΔΕΤ, καθίστανται δε πιστώσεις ανάληψης υποχρεώσεων και πιστώσεις πληρωμών επιπλέον των αντίστοιχων πιστώσεων του προϋπολογισμού του συγκεκριμένου έτους. Οι πιστώσεις ανάληψης υποχρεώσεων χρησιμοποιούνται αμέσως. Οι πιστώσεις πληρωμών πρέπει να χρησιμοποιηθούν για πληρωμές προς τα κράτη μέλη το ίδιο ή το επόμενο οικονομικό έτος, ούτως ώστε να αποφευχθεί η ακύρωσή τους. |

|

2.11. |

Η ετήσια προχρηματοδότηση που έλαβαν τα κράτη μέλη ανήλθε σε 6,8 δισεκατομμύρια ευρώ το 2016 και σε 9,0 δισεκατομμύρια ευρώ το 2017. Κυρίως λόγω των καθυστερήσεων στην εφαρμογή, τα κράτη μέλη επέστρεψαν σημαντικό μέρος αυτής της αχρησιμοποίητης ετήσιας προχρηματοδότησης, ήτοι 6,6 δισεκατομμύρια ευρώ το 2017 και 8,1 δισεκατομμύρια ευρώ το 2018. Οι επιστροφές αυτές αύξησαν σημαντικά τα έσοδα με ειδικό προορισμό τα εν λόγω δύο έτη. Οι πιστώσεις πληρωμών που προέκυψαν από αυτά τα επιστραφέντα ποσά χρησιμοποιήθηκαν για την πραγματοποίηση πληρωμών στο πλαίσιο σχετικών αιτήσεων των κρατών μελών, οι οποίες υπερέβαιναν τον εγκεκριμένο προϋπολογισμό του έτους, ανερχόμενες σε 5,4 δισεκατομμύρια ευρώ το 2017 και σε 6,9 δισεκατομμύρια ευρώ το 2018 (βλέπε

πλαίσιο 2.2

κατωτέρω). Εάν αυτές οι πιστώσεις πληρωμών δεν είχαν διατεθεί προς επαναχρησιμοποίηση, το 2018 ίσως να είχε χρειαστεί να χρησιμοποιηθεί το συνολικό περιθώριο πληρωμών (ΣΠΠ).

|

Σημαντικό μέρος του συνολικού περιθωρίου πληρωμών δεν χρειάστηκε να χρησιμοποιηθεί

|

2.12. |

Το συνολικό περιθώριο πληρωμών (ΣΠΠ) είναι ένας μηχανισμός που εισήχθη στο τρέχον ΠΔΠ, προκειμένου να προσδώσει μεγαλύτερη ευελιξία στις πιστώσεις πληρωμών. Στόχος του είναι να αποτρέψει την εξάντληση των πιστώσεων πληρωμών, όπως συνέβη τα τελευταία έτη του προηγούμενου ΠΔΠ (11). Ο μηχανισμός επιτρέπει στις αχρησιμοποίητες πιστώσεις κάθε έτους, μέχρι το ανώτατο όριο του ΠΔΠ, να μεταφερθούν και να χρησιμοποιηθούν σε μελλοντικά οικονομικά έτη. |

|

2.13. |

Το διαθέσιμο ΣΠΠ που μεταφέρθηκε από προηγούμενα οικονομικά έτη στην περίοδο 2018-2020 ανέρχεται σε 33,7 δισεκατομμύρια ευρώ (5,3 δισεκατομμύρια ευρώ το 2018, 12,9 δισεκατομμύρια ευρώ το 2019 και 15,5 δισεκατομμύρια ευρώ το 2020) (βλέπε

πλαίσιο 2.3

). Το ΠΔΠ έθεσε στα 36,5 δισεκατομμύρια ευρώ το ανώτατο όριο των πόρων που μπορούν να χρησιμοποιηθούν από το ΣΠΠ την περίοδο 2018-2020 (8,0 δισεκατομμύρια ευρώ το 2018, 12,9 δισεκατομμύρια ευρώ το 2019 και 15,5 δισεκατομμύρια ευρώ το 2020).

|

|

2.14. |

Καθώς το 2018 δεν υπήρξε ανάγκη για πρόσθετες πληρωμές, τα 5,3 δισεκατομμύρια ευρώ που ήταν διαθέσιμα στο ΣΠΠ από προηγούμενα έτη δεν χρειάστηκε να χρησιμοποιηθούν. Ωστόσο, το ποσό αυτό δεν μπορούσε να μεταφερθεί στο επόμενο οικονομικό έτος, επειδή είχαν καλυφθεί τα ανώτατα όρια του ΣΠΠ για το 2019 και το 2020. Για τον ίδιο λόγο δεν μπορούσε να μεταφερθεί ούτε στο 2019 ούτε στο 2020 πρόσθετο ποσό 11,2 δισεκατομμυρίων ευρώ σε πιστώσεις πληρωμών που δεν είχαν χρησιμοποιηθεί το 2018 (12). |

|

2.15. |

Σύμφωνα με τον αρχικό προϋπολογισμό για το 2019, δεν θα χρειαστούν ούτε τα 12,9 δισεκατομμύρια ευρώ του ΣΠΠ που είναι διαθέσιμα το συγκεκριμένο έτος για την κάλυψη απαιτήσεων πληρωμών (13). Επιπλέον, σύμφωνα με το σχέδιο προϋπολογισμού για το 2020 (14), τα 15,5 δισεκατομμύρια ευρώ που είναι διαθέσιμα στο ΣΠΠ ενδέχεται να μην χρειαστούν το έτος αυτό. Συνεπώς, τα 33,7 δισεκατομμύρια ευρώ που διαθέτει συνολικά το ΣΠΠ ενδέχεται να μην χρειαστούν την περίοδο 2018-2020. |

|

2.16. |

Εάν την περίοδο 2019-2020 δεν αυξηθούν οι ανάγκες για πληρωμές, το 2020 θα μένουν αχρησιμοποίητα στο ΣΠΠ 33,7 δισεκατομμύρια ευρώ. Εάν μάλιστα συνυπολογιστούν τα 11,2 δισεκατομμύρια ευρώ των αχρησιμοποίητων πιστώσεων πληρωμών από το 2018, που δεν μπόρεσαν να μεταφερθούν σε μελλοντικά έτη (βλέπε σημείο 2.14), υπάρχει το ενδεχόμενο το 2020 να μένουν αχρησιμοποίητες πιστώσεις πληρωμών συνολικού ύψους 44,9 δισεκατομμυρίων ευρώ. Η ευελιξία που παρέχει το ΣΠΠ θα παύσει να υπάρχει με τη λήξη του τρέχοντος ΠΔΠ το 2020. Το ΣΠΠ δεν μπορεί να χρησιμοποιηθεί για να ικανοποιήσει τυχόν ανάγκες σε ευελιξία που θα προκύψουν κατά το επόμενο ΠΔΠ (βλέπε σημεία 2.19-2.21). |

Οι εκκρεμείς αναλήψεις υποχρεώσεων εξακολουθούν να αυξάνονται

|

2.17. |

Οι εκκρεμείς αναλήψεις υποχρεώσεων εξακολούθησαν να αυξάνονται, φθάνοντας τα 281,2 δισεκατομμύρια ευρώ στο τέλος του 2018 (έναντι 267,3 δισεκατομμυρίων ευρώ το 2020). Την τελευταία επταετία από το 2011, το αντίστοιχο έτος του προηγούμενου ΠΔΠ, η αύξηση ήταν 36 % (ή 73,7 δισεκατομμύρια ευρώ) (βλέπε

πλαίσιο 2.4

). Βάσει των μακροπρόθεσμων προβλέψεων της Επιτροπής (15), το 2023 οι εκκρεμείς αναλήψεις υποχρεώσεων θα ανέρχονται σε 313,8 δισεκατομμύρια ευρώ, ποσό που προσεγγίζει αυτό που προκύπτει και από τις δικές μας προβολές.

|

|

2.18. |

Στη συνοπτική περιπτωσιολογική επισκόπησή μας με τίτλο «Εκκρεμείς αναλήψεις υποχρεώσεων στον προϋπολογισμό της ΕΕ - Σε πρώτο πλάνο» (16), η οποία καλύπτει την περίοδο έως το τέλος του 2017, αναλύσαμε εκτενώς τις εκκρεμείς αναλήψεις υποχρεώσεων. Συμπέρασμά μας ήταν ότι η αύξησή τους οφείλεται σε τρεις κυρίως λόγους: στην ετήσια διαφορά μεταξύ αναλήψεων υποχρεώσεων και πληρωμών, στην αργή εφαρμογή των ΕΔΕΤ και στην αύξηση του μεγέθους του προϋπολογισμού της ΕΕ. |

Κίνδυνος ανεπάρκειας των πιστώσεων πληρωμών για τους μελλοντικούς προϋπολογισμούς

|

2.19. |

Ο κίνδυνος ανεπάρκειας των πιστώσεων πληρωμών για την κάλυψη όλων των ποσών που θα οφείλονται τα πρώτα έτη του νέου ΠΔΠ είναι υπαρκτός. Σύμφωνα με τις μακροπρόθεσμες προβλέψεις της Επιτροπής (17), το 2019 και το 2020 οι πιστώσεις πληρωμών θα είναι πολύ χαμηλότερες των ανώτατων ορίων (18). Αυτό σημαίνει ότι οι ανάγκες σε πληρωμές, που προηγουμένως προβλεπόταν να καλυφθούν την περίοδο 2019-2020, θα μεταφερθούν στα πρώτα έτη του νέου ΠΔΠ. |

|

2.20. |

Η αξία των αιτήσεων πληρωμής που θα υποβληθούν την περίοδο 2021-2023 θα εξαρτηθεί σε μεγάλο βαθμό από την εκ μέρους των κρατών μελών υλοποίηση των επιχειρησιακών προγραμμάτων των ΕΔΕΤ. Από την επισκόπησή μας διαπιστώσαμε ότι οι πιστώσεις πληρωμών που θα είναι διαθέσιμες κατά την έναρξη του ΠΔΠ 2021-2027 ενδέχεται να μην είναι αρκετές για να ικανοποιήσουν όλες τις απαιτήσεις πληρωμών κατά τα πρώτα έτη της περιόδου. Οι πιθανότητες να συμβεί κάτι τέτοιο είναι ιδιαίτερα αυξημένες το 2021, πρώτο έτος του νέου ΠΔΠ. |

|

2.21. |

Σύμφωνα με τις μακροπρόθεσμες προβλέψεις της Επιτροπής, οι πιστώσεις πληρωμών για το 2021 που συνδέονται με τις προ του 2021 αναλήψεις υποχρεώσεων στο πλαίσιο των τομέων 1β και 2 (19), οι οποίοι αφορούν κατά κύριο λόγο τα ΕΔΕΤ, ανέρχονται σε 63,7 δισεκατομμύρια ευρώ. Στο πλαίσιο του ΠΔΠ 2007-2013, για σχεδόν το 40 % των αναλήψεων υποχρεώσεων από τα ταμεία συνοχής που εξακολουθούσαν να εκκρεμούν στο τέλος του 2013, τελευταίου έτους του ΠΔΠ, οι σχετικές πληρωμές πραγματοποιήθηκαν το 2014, πρώτο έτος του τρέχοντος ΠΔΠ. Εάν υποτεθεί ότι ένα παρεμφερές ποσοστό (40 %) αναλήψεων υποχρεώσεων από τα ΕΔΕΤ του τρέχοντος ΠΔΠ, που εξακολουθούν να εκκρεμούν στο τέλος του 2020, πρέπει να καταβληθεί το 2021, οι προβλεπόμενες πιστώσεις πληρωμών, ύψους 63,7 δισεκατομμυρίων ευρώ, ενδέχεται να μην είναι αρκετές. Στο τέλος του 2018, οι εκκρεμείς αναλήψεις υποχρεώσεων από τα ΕΔΕΤ είχαν φθάσει τα 200,9 δισεκατομμύρια ευρώ και θα είναι ακόμη υψηλότερες στο τέλος του 2020: εάν το 40 % των εκκρεμών αναλήψεων υποχρεώσεων στο πλαίσιο των ΕΔΕΤ για το 2018 αντιστοιχεί ήδη σε 80 δισεκατομμύρια ευρώ (ποσό αισθητά υψηλότερο από τις προβλεπόμενες πιστώσεις πληρωμών, ύψους 63,7 δισεκατομμυρίων ευρώ), το 40 % των εκκρεμών αναλήψεων υποχρεώσεων του 2020 θα αντιστοιχεί πιθανότατα σε ακόμη υψηλότερο ποσό. Ο κίνδυνος ανεπάρκειας των πιστώσεων πληρωμών επιτείνεται ακόμη περισσότερο από το γεγονός ότι, αφενός, η εφαρμογή των ΕΔΕΤ έχει σημειώσει μεγαλύτερες καθυστερήσεις από ό,τι κατά το προηγούμενο ΠΔΠ και, αφετέρου, ότι ενδέχεται να υποβληθούν περισσότερες αιτήσεις πληρωμής από ό,τι το 2014. |

Ζητήματα χρηματοοικονομικής διαχείρισης που αφορούν τον προϋπολογισμό του 2018 και το μέλλον

Η απορρόφηση των ΕΔΕΤ από τα κράτη μέλη εξακολουθεί να είναι προβληματική

|

2.22. |

Η απορρόφηση των ΕΔΕΤ επιταχύνθηκε το 2018, πέμπτο έτος του τρέχοντος ΠΔΠ. Ωστόσο, στο τέλος του έτους, στα κράτη μέλη είχε καταβληθεί κατά μέσο όρο μόλις το 27,3 % των συνολικών κονδυλίων ολόκληρου του ΠΔΠ, σε σύγκριση με το 33,4 % που είχε καταβληθεί στο τέλος του 2011, αντίστοιχου έτους του προηγούμενου ΠΔΠ. Το 2018 καταβλήθηκε το 10,9 % του συνόλου των κονδυλίων, ποσοστό παρεμφερές με αυτό στο οποίο αντιστοιχούσαν τα κονδύλια του προηγούμενου ΠΔΠ που καταβλήθηκαν το 2011 (11,3 %). Λόγω της περισσότερο αργής από την προβλεπόμενη εφαρμογής των ΕΔΕΤ κατά τα πρώτα έτη του τρέχοντος ΠΔΠ (20), το σωρευτικό ποσοστό εφαρμογής τους υστερεί σημαντικά σε σχέση με εκείνο του προηγούμενου ΠΔΠ. Πέραν του κινδύνου ανεπάρκειας των πιστώσεων πληρωμών στην αρχή του επόμενου ΠΔΠ, θα υπάρχει σημαντική αλληλοεπικάλυψη μεταξύ των περιόδων ισχύος των ΠΔΠ, κάτι που ενδέχεται να επιβαρύνει υπερβολικά τις διοικήσεις των κρατών μελών και, να προκαλέσει, τα πρώτα έτη του ΠΔΠ 2021-2027, καθυστερήσεις παρόμοιες με εκείνες που σημειώθηκαν κατά το τρέχον ΠΔΠ. |

|

2.23. |

Στο διάγραμμα που παρατίθεται στο

πλαίσιο 2.5

παρουσιάζονται το ποσοστό των συνολικών κονδυλίων των ΕΔΕΤ για το τρέχον ΠΔΠ που είχαν καταβληθεί στο τέλος του 2018 και το ποσοστό των καταβληθέντων στο τέλος του 2011, αντίστοιχου έτους του προηγούμενου ΠΔΠ. Από το διάγραμμα διαπιστώνεται ότι μόνο η Βουλγαρία, το Λουξεμβούργο, η Αυστρία, η Ρουμανία και η Φινλανδία επιδεικνύουν ταχύτερο ρυθμό απορρόφησης κατά το τρέχον ΠΔΠ από ό,τι κατά το προηγούμενο.

|

|

2.24. |

Η χαμηλή απορρόφηση των ΕΔΕΤ έχει συντείνει στην αύξηση των εκκρεμών αναλήψεων υποχρεώσεων στο πλαίσιο των ΕΔΕΤ. Στο

πλαίσιο 2.6

κατωτέρω παρουσιάζονται οι εκκρεμείς αναλήψεις υποχρεώσεων κάθε κράτους μέλους, τόσο ως ποσό σε ευρώ όσο και ως ποσοστό των δαπανών γενικής κυβέρνησης εκάστου για το 2018.

|

Η αύξηση των εγγυήσεων διευρύνει περαιτέρω το άνοιγμα του προϋπολογισμού της ΕΕ

|

2.25. |

Όπως φαίνεται στο

πλαίσιο 2.7

κατωτέρω, τα τελευταία χρόνια σημειώνεται αύξηση των εγγυήσεων, κυρίως λόγω της προσθήκης της εγγύησης του Ευρωπαϊκού Ταμείου Στρατηγικών Επενδύσεων (ΕΤΣΕ) και της εγγύησης του Ευρωπαϊκού Ταμείου για τη Βιώσιμη Ανάπτυξη (ΕΤΒΑ). Σκοπός των εγγυήσεων αυτών ήταν η μόχλευση εξωτερικών κεφαλαίων, προκειμένου να ενισχυθεί ο δυνητικός αντίκτυπος του προϋπολογισμού της ΕΕ. Άλλες εγγυήσεις που υποστηρίζονται από τον προϋπολογισμό της ΕΕ είναι οι εγγυήσεις που συνδέονται με την εντολή εξωτερικής δανειοδότησης που έχει ανατεθεί στην ΕΤΕπ (21) και οι εγγυήσεις που παρέχει η ΕΕ για την υποστήριξη δανειοληπτικών και δανειοδοτικών δραστηριοτήτων· αφορούν κυρίως δάνεια προς κράτη μέλη (22), παρέχονται εδώ και πολλά χρόνια και το επίπεδό τους είναι σχετικά σταθερό. Ωστόσο, η αύξηση αυτή έχει εκθέσει τον προϋπολογισμό της ΕΕ σε δυνητικούς κινδύνους, που πρέπει να παρακολουθούνται συνεχώς, ώστε να μην καταστούν υπερβολικοί (23).

|

|

2.26. |

Τα ανώτατα όρια δηλώνουν το μέγιστο δυνατό άνοιγμα του προϋπολογισμού της ΕΕ. Η παράταση του ΕΤΣΕ (24) και η εισαγωγή της εγγύησης του ΕΤΒΑ αύξησαν αυτά τα ανώτατα όρια το 2018, τα οποία έφθασαν στα 125,5 δισεκατομμύρια ευρώ στο τέλος του 2018. Το πραγματικό άνοιγμα θα αυξάνεται σταδιακά, καθώς θα πραγματοποιούνται εκταμιεύσεις (25). Συνολικά, στο τέλος του 2018, το πραγματικό άνοιγμα ήταν 92,8 δισεκατομμύρια ευρώ. |

|

2.27. |

Ορισμένες από τις εγγυήσεις αυτές υποστηρίζονται από ταμεία εγγυήσεων, τα οποία παρέχουν ένα αποθεματικό ρευστότητας έναντι δυνητικών ζημιών. Τα στοιχεία ενεργητικού που διακρατούνταν από τα τρία ταμεία εγγυήσεων στο τέλος του 2018 ανέρχονταν συνολικά σε 8,3 δισεκατομμύρια ευρώ (5,5 δισεκατομμύρια ευρώ από το ταμείο εγγυήσεων του ΕΤΣΕ, 2,5 δισεκατομμύρια ευρώ από το Ταμείο Εγγυήσεων για τις Εξωτερικές δράσεις και 0,3 δισεκατομμύρια ευρώ από το Ταμείο Εγγυήσεων του ΕΤΒΑ). Οι πληρωμές από αυτά τα ταμεία πραγματοποιούνται όταν καταπίπτουν οι εγγυήσεις. Στο τέλος του 2018, οι καταπτώσεις που είχαν καταγραφεί δεν ήταν σημαντικές. |

|

2.28. |

Κατάπτωση των εγγυήσεων μπορεί να προκαλέσουν μελλοντικά γεγονότα, με συνέπεια την ανάγκη για άμεση πληρωμή. Η εκτίμηση του κινδύνου επέλευσης τέτοιων γεγονότων από την Επιτροπή βασίζεται σε ιστορικά αποδεικτικά στοιχεία, σημεία αναφοράς, επικρατούσες συνθήκες και επαγγελματική εμπειρογνωσία. Παράδειγμα εκτίμησης κινδύνου περιλαμβάνεται στην επαναξιολόγηση της εγγύησης του ΕΤΣΕ από την Επιτροπή, στο πλαίσιο της πρότασής της για παράταση του εν λόγω ταμείου (26). Η Επιτροπή εκπονεί επίσης ετήσια έκθεση σχετικά με τις εγγυήσεις που καλύπτονται από τον προϋπολογισμό, στην οποία αναλύει τους κινδύνους αυτούς (27). |

|

2.29. |

Υπάρχουν διάφορες ρυθμίσεις για την παροχή άμεσης στήριξης σε περίπτωση κατάπτωσης των εγγυήσεων, όπως τα ταμεία εγγυήσεων (28). Τα ταμεία αυτά καλύπτουν ζημίες που συνδέονται με εγγυήσεις της ΕΕ και δημιουργήθηκαν με πόρους από τον προϋπολογισμό της εντός του ανώτατου ορίου του ΠΔΠ. Υπό φυσιολογικές συνθήκες, οι ανάγκες πληρωμών μπορούν να καλυφθούν από αυτά τα ταμεία εγγυήσεων και από πιστώσεις πληρωμών μέχρι το ανώτατο όριο του ΠΔΠ. Επιπλέον, υπάρχει ένα ανώτατο όριο για τους ιδίους πόρους που υπερβαίνει το ανώτατο όριο του ΠΔΠ (βλέπε

πλαίσιο 2.8

) και λειτουργεί ως περιθώριο ασφάλειας για την κάλυψη ακραίων περιστάσεων, όπως των περιπτώσεων σοβαρής επιβράδυνσης της οικονομικής δραστηριότητας. Το σύνολο όλων των ιδίων πόρων που εισπράττονται από τα κράτη μέλη σε συγκεκριμένο οικονομικό έτος δεν πρέπει να υπερβαίνει το 1,20 % του αθροίσματος των ΑΕΕ όλων των κρατών μελών. Το ποσό μεταξύ του ανώτατου ορίου του ΠΔΠ και του ανώτατου ορίου των ιδίων πόρων που είναι διαθέσιμο κάθε χρόνο για την κάλυψη των πιστώσεων πληρωμών ποικίλλει και επανυπολογίζεται ετησίως στο πλαίσιο της τεχνικής προσαρμογής του ΠΔΠ, ανεξαρτήτως των λοιπών εσόδων. Για το 2018, το ποσό αυτό ανερχόταν σε 33,9 δισεκατομμύρια ευρώ ή στο 0,22 % του αθροίσματος των ΑΕΕ όλων των κρατών μελών.

|

|

2.30. |

Η αποχώρηση του Ηνωμένου Βασιλείου από την ΕΕ θα μειώσει το άθροισμα των ΑΕΕ των κρατών μελών, και η ενσωμάτωση του Ευρωπαϊκού Ταμείου Ανάπτυξης (ΕΤΑ) στον προϋπολογισμό της ΕΕ θα αυξήσει τα ανώτατα όρια του ΠΔΠ. Λόγω αυτών των προσαρμογών, η Επιτροπή έχει προτείνει για το επόμενο ΠΔΠ την αύξηση του ανώτατου ορίου των ιδίων πόρων κατά 0,09 % (29) έως 1,29 % του αθροίσματος των ΑΕΕ όλων των κρατών μελών, ώστε να ληφθούν υπόψη οι ανωτέρω εξελίξεις. |

|

2.31. |

Επιπλέον, για το ΠΔΠ 2021-2027, η Επιτροπή θα συγχωνεύσει τα ταμεία εγγυήσεων σε ένα κοινό ταμείο προβλέψεων που θα βασίζεται σε έναν πραγματικό συντελεστή προβλέψεων (30), προκειμένου να διευκολυνθεί η καλύτερη διαχείριση των παρεχόμενων εγγυήσεων (31). |

|

2.32. |

Ο νέος δημοσιονομικός κανονισμός αναγνωρίζει την αυξανόμενη σημασία των εγγυήσεων, της χρηματοδοτικής συνδρομής και των χρηματοδοτικών μέσων. Όλες οι σχετικές διατάξεις έχουν ενοποιηθεί υπό έναν νέο τίτλο X (άρθρα 208-220), ο οποίος επιλαμβάνεται των ζητημάτων που αφορούν τον συγκεκριμένο τομέα. Στη γνώμη που δημοσιεύσαμε σχετικά με τον δημοσιονομικό κανονισμό, εκφράσαμε την ικανοποίησή μας για την εισαγωγή του τίτλου X (32). |

Ευρωπαϊκή Τράπεζα Επενδύσεων — αναπόσπαστο μέρος της αρχιτεκτονικής της ΕΕ, αλλά με διαφορετικές ρυθμίσεις περί λογοδοσίας

|

2.33. |

Στόχος του Ομίλου ΕΤΕπ (33) είναι να χορηγεί δάνεια, εγγυήσεις και άλλες μορφές στήριξης σε μη κερδοσκοπική βάση και με σκοπό την εξυπηρέτηση των συμφερόντων της ΕΕ. Στο τέλος του 2018, το συνολικό άθροισμα των εκκρεμών δανείων που είχαν χορηγηθεί από τον Όμιλο ΕΤΕπ ανερχόταν σε 536 δισεκατομμύρια ευρώ (έναντι 548 δισεκατομμυρίων ευρώ το 2017) (34). |

|

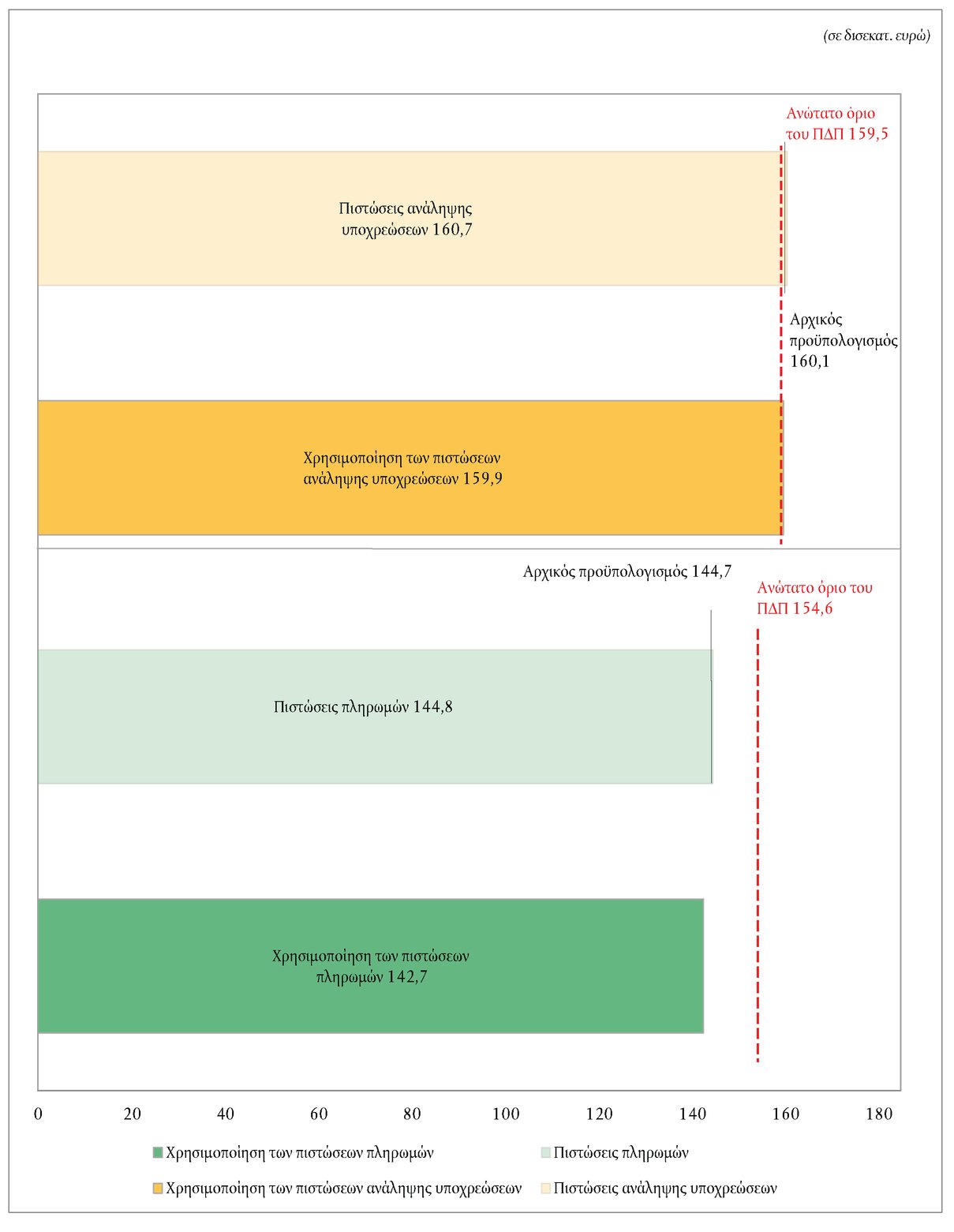

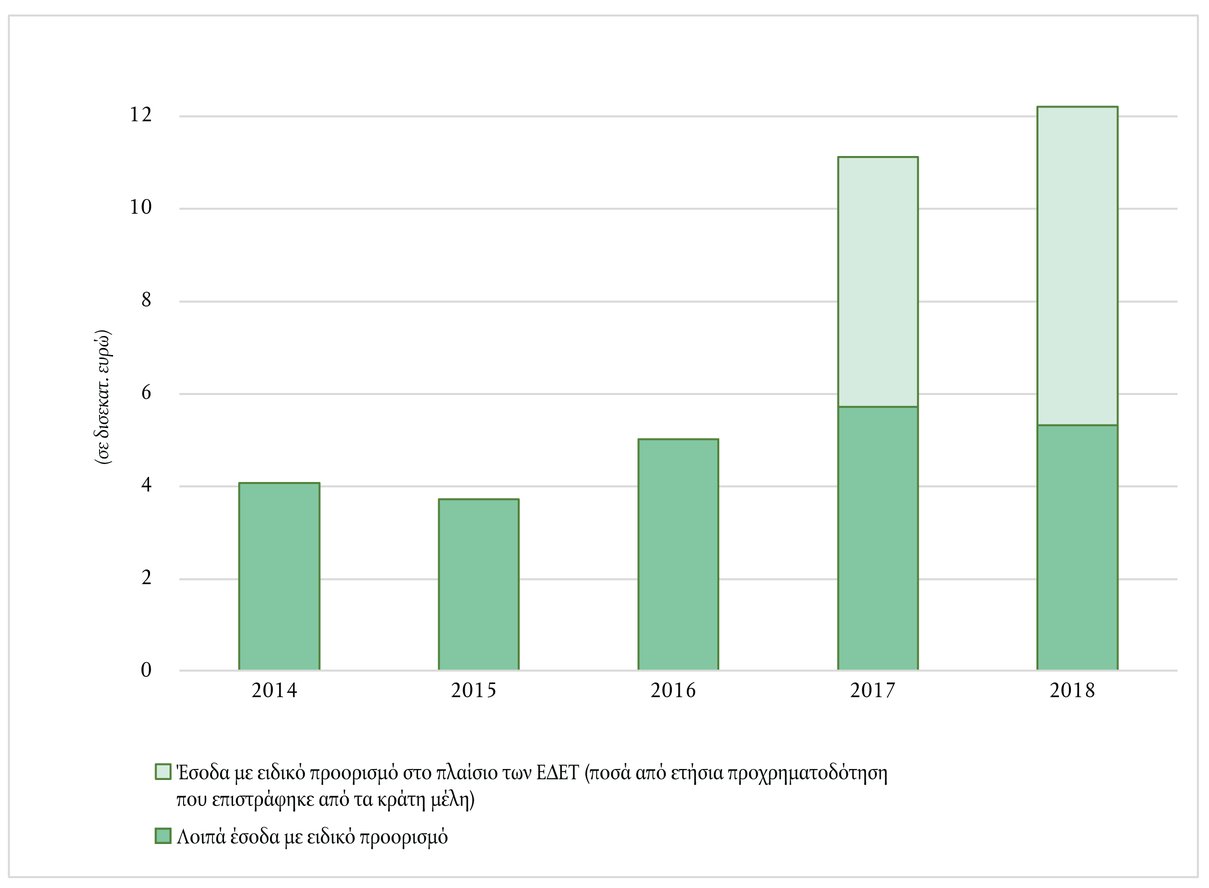

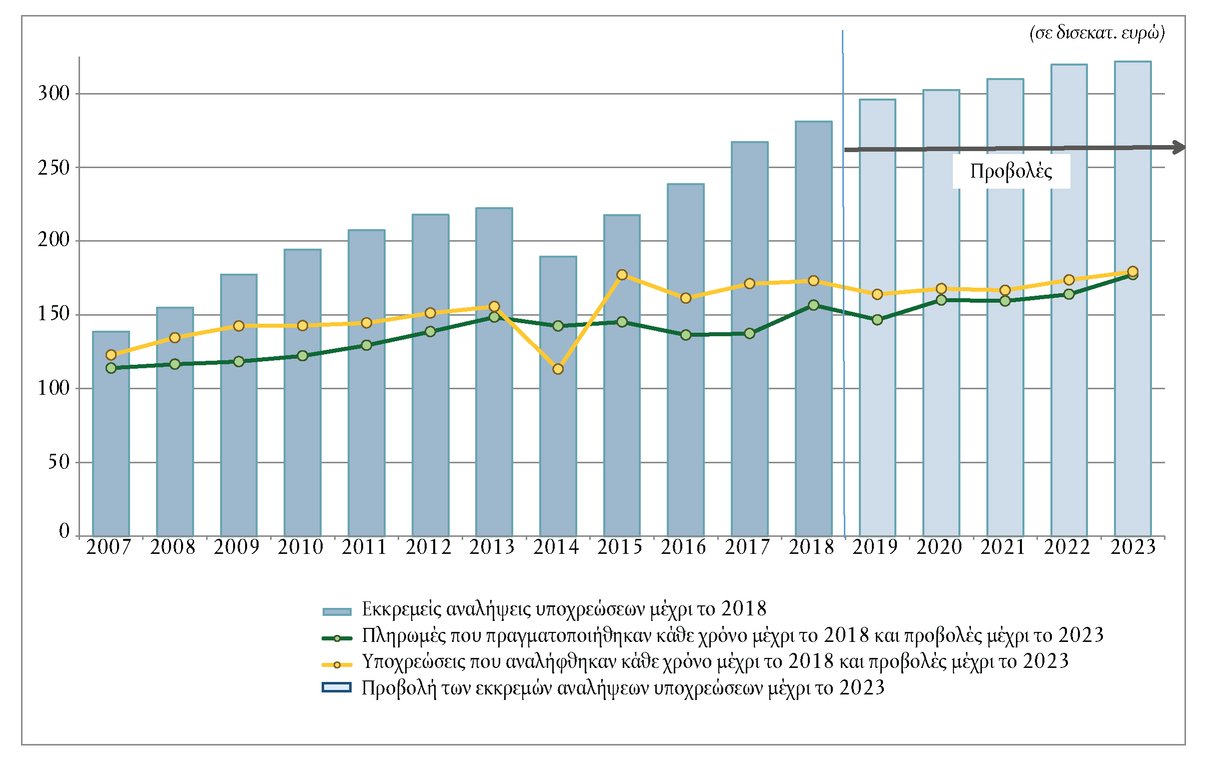

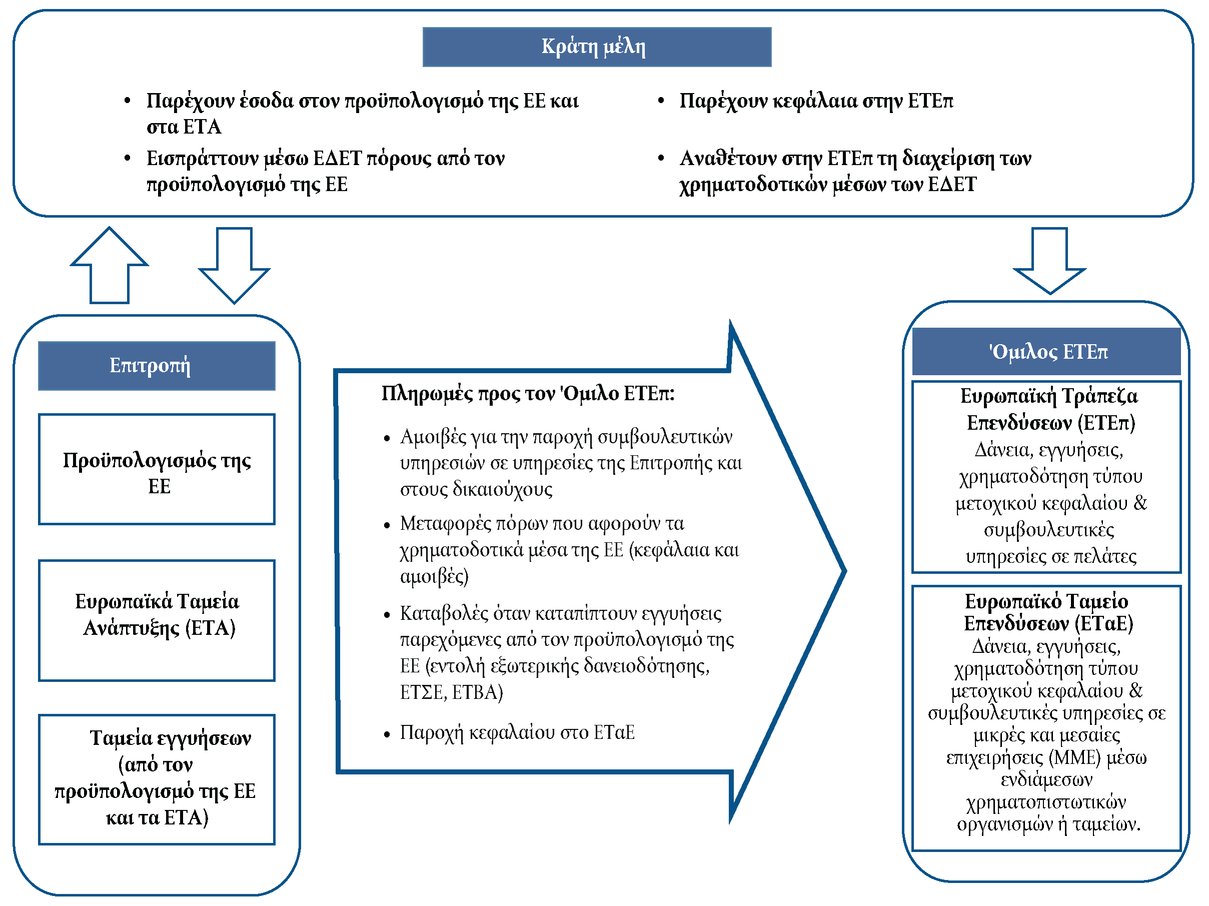

2.34. |