|

7.11.2014

|

EL

|

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης

|

L 323/12

|

ΑΠΌΦΑΣΗ ΤΗΣ ΕΠΙΤΡΟΠΉΣ

της 9ης Ιουλίου 2014

σχετικά με το καθεστώς ενισχύσεων SA.18042 (2013/C) (πρώην MX 17/2009) (πρώην NN 61/2004)

που εφαρμόστηκε από την Ισπανία για την απαλλαγή από τον ειδικό φόρο βιοκαυσίμων

[κοινοποιηθείσα υπό τον αριθμό C(2014) 4530]

(Το κείμενο στην ισπανική γλώσσα είναι το μόνο αυθεντικό)

(Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

(2014/766/ΕΕ)

Η ΕΥΡΩΠΑΪΚΗ ΕΠΙΤΡΟΠΗ,

Έχοντας υπόψη τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης, και ιδίως το άρθρο 108 παράγραφος 2 πρώτο εδάφιο,

Έχοντας υπόψη τη συμφωνία για τον Ευρωπαϊκό Οικονομικό Χώρο, και ιδίως το άρθρο 62 παράγραφος 1 στοιχείο α),

Αφού κάλεσε τα ενδιαφερόμενα μέρη να υποβάλουν τις παρατηρήσεις τους σύμφωνα με τις προαναφερθείσες διατάξεις (1) και έχοντας υπόψη τις εν λόγω παρατηρήσεις,

Εκτιμώντας τα ακόλουθα:

I. ΔΙΑΔΙΚΑΣΙΑ

|

(1)

|

Από το 2006, η Γενική Διεύθυνση Ανταγωνισμού διενεργεί κάθε χρόνο έλεγχο εκ των υστέρων ενός δείγματος των μέτρων ενίσχυσης που εφαρμόζουν τα κράτη μέλη. Το ισπανικό καθεστώς απαλλαγής από τον ειδικό φόρο βιοκαυσίμων (αριθμός υπόθεσης NN61/2004) εγκρίθηκε από την Επιτροπή με την απόφαση C (2006) 2293 της 6ης Ιουνίου 2006 (εφεξής «απόφαση της Επιτροπής»). Το εν λόγω καθεστώς συμπεριλήφθηκε στον έλεγχο που διενεργήθηκε το 2009/2010 με τον αριθμό MX 17/2009, στο πλαίσιο του οποίου η Επιτροπή εξέτασε την εφαρμογή από τα κράτη μέλη ενός δείγματος των καθεστώτων που ήταν σε ισχύ το 2009.

|

|

(2)

|

Η Επιτροπή αποφάσισε να συμπεριλάβει και πάλι το εν λόγω καθεστώς στον έλεγχο που διενεργήθηκε το 2011/2012, στο πλαίσιο του οποίου η Επιτροπή εξέτασε την εφαρμογή από τα κράτη μέλη ενός δείγματος των καθεστώτων που ήταν σε ισχύ την περίοδο 2009-2010.

|

|

(3)

|

Υπό το πρίσμα των πληροφοριών που παρείχε η Ισπανία κατά τη διενέργεια του ελέγχου, η Επιτροπή εξέφρασε αμφιβολίες αναφορικά με την ενδεδειγμένη εφαρμογή του καθεστώτος από τις ισπανικές αρχές. Ως εκ τούτου, αποφάσισε να κινήσει τη διαδικασία που προβλέπεται στο άρθρο 108 παράγραφος 2 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης (ΣΛΕΕ). Η Επιτροπή ενημέρωσε την Ισπανία σχετικά με την απόφασή της με την επιστολή της 17ης Ιουλίου 2013.

|

|

(4)

|

Η Ισπανία υπέβαλε τις παρατηρήσεις της στις 20 Σεπτεμβρίου 2013.

|

|

(5)

|

Η απόφαση της Επιτροπής να κινήσει την επίσημη διαδικασία εξέτασης δημοσιεύθηκε στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης στις 7 Φεβρουαρίου 2014 (2). Η Επιτροπή κάλεσε τα ενδιαφερόμενα μέρη να υποβάλουν τις παρατηρήσεις τους.

|

|

(6)

|

Η Επιτροπή έλαβε τις παρατηρήσεις του τμήματος βιοκαυσίμων της Ένωσης παραγωγών ενέργειας από ανανεώσιμες πηγές της Ισπανίας (APPA Biocarburantes) στις 5 Μαρτίου 2014. Τις υπέβαλε στην Ισπανία παρέχοντάς της την ευκαιρία να παρουσιάσει τις παρατηρήσεις της. Στις 6 Μαΐου 2014, οι ισπανικές αρχές δήλωσαν ότι δεν επιθυμούσαν να διατυπώσουν σχόλια σχετικά με τις παρατηρήσεις που υποβλήθηκαν από τρίτους.

|

II. ΛΕΠΤΟΜΕΡΗΣ ΠΕΡΙΓΡΑΦΗ ΤΟΥ ΜΕΤΡΟΥ

|

(7)

|

Το καθεστώς NN 61/2004 απαλλαγής από τον ειδικό φόρο βιοκαυσίμων αφορά την εφαρμογή μηδενικού συντελεστή στον ισπανικό φόρο υδρογονανθράκων. Ισχύει για την αιθυλική αλκοόλη που παράγεται από προϊόντα γεωργικής ή φυτικής προέλευσης (βιοαιθανόλη), όπως ορίζεται στον κωδικό ΣΟ 2207 20 της συνδυασμένης ονοματολογίας, τη μεθυλική αλκοόλη που προέρχεται από προϊόντα γεωργικής ή φυτικής προέλευσης, όπως ορίζεται στον κωδικό ΣΟ 2905 11 00 και για τα προϊόντα που ορίζονται στους κωδικούς ΣΟ 1507, 1508, 1510, 1511, 1512, 1513, 1514, 1515 και 1518.

|

|

(8)

|

Το μηδενικό επίπεδο φορολογίας ίσχυε για τα εν λόγω προϊόντα ανεξαρτήτως της χρήσης τους άνευ μεταποίησης ή προηγούμενης χημικής επεξεργασίας. Όταν γινόταν ανάμειξη του βιοκαυσίμου με άλλο καύσιμο, ο μειωμένος φορολογικός συντελεστής ίσχυε αποκλειστικά για το μέρος του βιοκαυσίμου του μείγματος. Σε ό,τι αφορά τον ειδικό φόρο, ο μειωμένος φορολογικός συντελεστής ίσχυε για όλα τα βιοκαύσιμα, ανεξαρτήτως της γεωγραφικής τους προέλευσης.

|

|

(9)

|

Το καθεστώς εγκρίθηκε από την Επιτροπή στις 6 Ιουνίου 2006 και έληξε στις 31 Δεκεμβρίου 2012 (3).

|

|

(10)

|

Κατά την ανάλυση των πληροφοριών που υποβλήθηκαν από τις ισπανικές αρχές κατά τη διενέργεια του ελέγχου, προέκυψαν αμφιβολίες σχετικά με τη συμμόρφωση της εφαρμογής του καθεστώτος με την απόφαση της Επιτροπής του 2009 και 2010. Επίσης προέκυψαν αμφιβολίες αναφορικά με την πιθανότητα να έχει υπάρξει στην Ισπανία υπεραντιστάθμιση σε ό,τι αφορά τους δικαιούχους το 2010. Η Επιτροπή εξέφρασε τις επιφυλάξεις της στις αιτιολογικές σκέψεις 13 έως 29 της απόφασης της 17ης Ιουλίου 2013.

|

|

(11)

|

Η Επιτροπή ζήτησε από την Ισπανία:

|

α)

|

να αποδείξει ότι το καθεστώς είχε εφαρμοστεί ορθά το 2009 και 2010,

|

|

β)

|

να αποδείξει ότι δεν είχε υπάρξει υπεραντιστάθμιση για τη βιοαιθανόλη το 2010 ή, αν είχε υπάρξει, να εξηγήσει τα μέτρα που θεσπίστηκαν προκειμένου να αποφευχθεί η υπεραντιστάθμιση τα επόμενα χρόνια,

|

|

γ)

|

να υποβάλει τις αντίστοιχες ετήσιες εκθέσεις για όλη τη διάρκεια του καθεστώτος.

|

|

III. ΠΑΡΑΤΗΡΗΣΕΙΣ ΤΩΝ ΕΝΔΙΑΦΕΡΟΜΕΝΩΝ ΜΕΡΩΝ

|

(12)

|

Στις 5 Μαρτίου 2014, η Επιτροπή έλαβε τις παρατηρήσεις της APPA Biocarburantes, οι οποίες ήταν σε μεγάλο βαθμό παρεμφερείς με αυτές των ισπανικών αρχών (βλέπε τμήμα IV). Η εν λόγω Ένωση ανέφερε ότι το καθεστώς είχε εφαρμοστεί σωστά.

|

|

(13)

|

Όταν συγκρίθηκε το κόστος των βιοκαυσίμων με την τιμή προ φόρων ορυκτών καυσίμων στο πρατήριο, τόσο για τη βιοαιθανόλη όσο και για το βιοντίζελ φαίνεται ότι είχε υπάρξει υποαντιστάθμιση σε όλη την περίοδο, εκτός του 2010 σε ό,τι αφορά τη βιοαιθανόλη και του 2012 σε ό,τι αφορά το βιοντίζελ. Σύμφωνα με την APPA Biocarburantes, η εν λόγω μεθοδολογία δεν είναι σωστή, καθώς η τιμή προ φόρων ορυκτών καυσίμων στο πρατήριο περιλαμβάνει όλες τις δαπάνες μεταφοράς και διανομής των καυσίμων μέχρι να φθάσει το προϊόν στον τελικό καταναλωτή, ενώ οι εν λόγω δαπάνες δεν περιλαμβάνονται στο κόστος των βιοκαυσίμων στην αναφερθείσα συγκριτική ανάλυση. Σύμφωνα με την Ένωση, θα ήταν ορθότερο να συγκριθεί το κόστος παραγωγής των βιοκαυσίμων με τις διεθνείς τιμές των ορυκτών καυσίμων. Με την εφαρμογή της εν λόγω μεθοδολογίας προκύπτει μεγαλύτερη υποαντιστάθμιση για τα βιοκαύσιμα κατά τη διάρκεια ισχύος του καθεστώτος και δεν εντοπίζονται περιπτώσεις υπεραντιστάθμισης.

|

|

(14)

|

Τέλος, η APPA Biocarburantes υποστηρίζει ότι, ακόμη και αν συγκριθεί το κόστος των βιοκαυσίμων με την τιμή προ φόρων ορυκτών καυσίμων στο πρατήριο, οι δύο μοναδικές περιπτώσεις πιθανής υπεραντιστάθμισης ήταν σαφώς προσωρινές και προκύπτουν από τον ίδιο τον χαρακτήρα του καθεστώτος φορολογικών ενισχύσεων στα βιοκαύσιμα (με εκ των προτέρων καθορισμένες απόλυτες ποσότητες και αξιολογήσεις που πραγματοποιούνται εκ των υστέρων) και από τη μεγάλη μεταβλητότητα των τιμών των γεωργικών πρώτων υλών, οι οποίες αποτελούν την κύρια συνιστώσα του κόστους παραγωγής των βιοκαυσίμων. Δεν ήταν απαραίτητο να γίνουν προσαρμογές στο καθεστώς δεδομένου ότι δεν παρατηρήθηκε κανένα σημάδι πιθανής υπεραντιστάθμισης για τη βιοαιθανόλη τα προηγούμενα έτη (2011 και 2012) και η πιθανή υπεραντιστάθμιση στην περίπτωση του βιοντίζελ καταγράφηκε κατά το τελευταίο έτος, 2012. Επιπλέον, δεν ήταν δυνατό να πραγματοποιηθεί καμία προσαρμογή για το μέλλον, καθώς το καθεστώς έχει λήξει.

|

IV. ΠΑΡΑΤΗΡΗΣΕΙΣ ΤΗΣ ΙΣΠΑΝΙΑΣ

|

(15)

|

Οι ισπανικές αρχές υπέβαλαν τις παρατηρήσεις τους στις 20 Σεπτεμβρίου 2013. Στις 6 Μαΐου 2014, δήλωσαν ότι δεν επιθυμούσαν να διατυπώσουν σχόλια σχετικά με τις παρατηρήσεις τρίτων οι οποίες είχαν διαβιβαστεί.

|

|

(16)

|

Στο έγγραφό τους της 20ής Σεπτεμβρίου 2013, οι ισπανικές αρχές παρουσίασαν πληροφορίες αναφορικά με το κόστος παραγωγής της βιοαιθανόλης και του βιοντίζελ, καθώς και στοιχεία για τις τιμές των ορυκτών καυσίμων κατά την περίοδο από το 2004 έως το 2012. Επίσης παρουσίασαν συγκριτικούς πίνακες του κόστους των βιοκαυσίμων και της τιμής προ φόρων ορυκτών καυσίμων στο πρατήριο. Οι εν λόγω πίνακες περιλαμβάνονται στο παράρτημα.

|

|

(17)

|

Τα στοιχεία και η ανάλυση που απεικονίζονται στους αντίστοιχους πίνακες βασίζονται στις ακόλουθες υποθέσεις:

|

α)

|

Βάσει των πραγματικών στοιχείων αναφορικά με το ετήσιο κόστος παραγωγής των ισπανικών μονάδων, στο οποίο προστίθεται ένα περιθώριο κέρδους επί της παραγωγής ύψους 5 %, πραγματοποιούνται προσαρμογές λόγω της διαφοράς της θερμογόνου δύναμης μεταξύ του βιοκαυσίμου και του ορυκτού καυσίμου με το οποίο αναμειγνύεται χρησιμοποιώντας τα στοιχεία του παραρτήματος III της οδηγίας 2009/28/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (4), ήτοι 1,52 και 1,09 για τη βιοαιθανόλη και το βιοντίζελ, αντιστοίχως.

|

|

β)

|

Τα εν λόγω κόστη συγκρίνονται με τα στοιχεία που αφορούν τις τιμές του καυσίμου το οποίο αντικαθιστούν, ήτοι βενζίνη και πετρέλαιο. Η τιμή που προκύπτει είναι η τιμή του εν λόγω καυσίμου προ φόρων στο πρατήριο και ως εκ τούτου περιλαμβάνει το ακαθάριστο περιθώριο της εμπορικής διάθεσης. Η διαφορά μεταξύ του κόστους παραγωγής του βιοκαυσίμου και του κόστους του υποκατάστατου ορυκτού καυσίμου αποτελεί το μέγιστο περιθώριο αντιστάθμισης.

|

|

γ)

|

Η πραγματική αντιστάθμιση η οποία εφαρμόζεται ισοδυναμεί με τον ειδικό φόρο υδρογονανθράκων που θα αντιστοιχούσε στη βιοαιθανόλη και το βιοντίζελ. Χωρίς την απαλλαγή, ο συντελεστής που θα εφαρμοζόταν στα εν λόγω προϊόντα ως ειδικός φόρος υδρογονανθράκων θα ήταν ο αντίστοιχος της βενζίνης και του πετρελαίου, αντιστοίχως (5).

|

|

|

(18)

|

Βάσει των αντίστοιχων στοιχείων, η Ισπανία δήλωσε ότι κατά την περίοδο 2004-2012 παρατηρήθηκε μία σωρευτική υποαντιστάθμιση και για τους δύο τύπους καυσίμου (455,96 ευρώ/1 000 l για το βιοντίζελ και 897,22 ευρώ/1 000 l για τη βιοαιθανόλη). Όταν αναλύεται κάθε έτος ξεχωριστά, παρατηρείται υποαντιστάθμιση σε όλα τα έτη, εκτός του 2010 σε ό,τι αφορά τη βιοαιθανόλη και του 2012 σε ό,τι αφορά το βιοντίζελ.

|

|

(19)

|

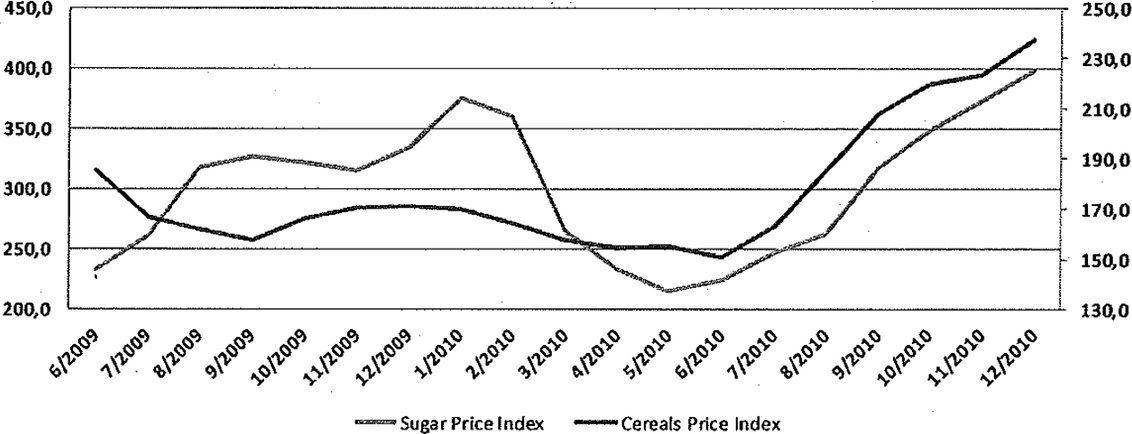

Σε ό,τι αφορά τη βιοαιθανόλη η Ισπανία εξήγησε ότι η εμφανής υπεραντιστάθμιση που παρατηρείται το 2010 προκλήθηκε από μία συγκεκριμένη πτώση των τιμών των πρώτων υλών, ειδικά των γεωργικών, μεταξύ του Ιανουαρίου και του Ιουνίου 2010. Ως εκ τούτου επρόκειτο για μία μεμονωμένη κατάσταση, αναστρέψιμη και απρόβλεπτη η οποία, επιπλέον, διορθώθηκε αυτόματα το επόμενο έτος με την αύξηση των τιμών των πρώτων υλών. Ως εκ τούτου, κανένας λόγος δεν δικαιολογούσε τη λήψη μέτρων από τις ισπανικές αρχές. Η Ισπανία υπέβαλε λεπτομερείς πληροφορίες για την εξέλιξη των τιμών των πρώτων υλών καθώς και ένα γράφημα το οποίο απεικόνιζε την τάση των δεικτών των τιμών της ζάχαρης και των δημητριακών (βάση 2002-2004 = 100).

Εξέλιξη των τιμών των πρώτων υλών την περίοδο 2009-2011

(6)

|

|

(20)

|

Η Ισπανία εξήγησε ότι, στην περίπτωση του βιοντίζελ, φάνηκε ότι καταγράφηκε υπεραντιστάθμιση το 2012, ωστόσο το καθεστώς έληξε στις 31 Δεκεμβρίου του ίδιου έτους.

|

|

(21)

|

Η Ισπανία ισχυρίστηκε ότι η τιμή αναφοράς που χρησιμοποιήθηκε σε αυτή τη μεθοδολογία για τα υποκατάστατα καύσιμα —η τιμή προ φόρων στο πρατήριο— είναι η δυσμενέστερη μεταξύ των διαθέσιμων επιλογών και για αυτά τα προϊόντα θα ήταν πιο κατάλληλη η σύγκριση με μία τιμή πλησιέστερη στις παγκόσμιες τιμές. Οι ισπανικές αρχές επίσης προσκόμισαν πίνακες στους οποίους συγκρινόταν το κόστος των βιοκαυσίμων με την παγκόσμια τιμή των ορυκτών καυσίμων και υπογράμμισαν ότι, σε αυτή την περίπτωση, δεν παρατηρήθηκε καμία υπεραντιστάθμιση για το βιοντίζελ σε κανένα από τα έτη που εξετάζονται, ενώ η πιθανή υπεραντιστάθμιση για τη βιοαιθανόλη θα ήταν αμελητέα (2 ευρώ/1 000 l, σε σχέση με τα 142,13 ευρώ/1 000 l αν χρησιμοποιηθεί ως αναφορά η τιμή προ φόρων στο πρατήριο του ορυκτού καυσίμου). Σε σχέση με την προηγούμενη μεθοδολογία, η σωρευτική υποαντιστάθμιση θα ήταν κατά πολύ μεγαλύτερη.

|

|

(22)

|

Οι ισπανικές αρχές εξήγησαν ότι είχαν ενημερώσει αναφορικά με όλες τις εταιρείες που παράγουν, μεταποιούν, αποθηκεύουν, λαμβάνουν και αποστέλλουν προϊόντα που υπόκεινται σε ειδικούς φόρους, σύμφωνα με την οδηγία 2008/118/ΕΚ του Συμβουλίου (7).

|

|

(23)

|

Σύμφωνα με τον ορισμό του άρθρου 4 σημείο 1 της εν λόγω οδηγίας, εγκεκριμένος αποθηκευτής είναι φυσικό ή νομικό πρόσωπο εξουσιοδοτημένο, στο πλαίσιο των επιχειρηματικών δραστηριοτήτων του, να παράγει, να μεταποιεί, να κατέχει, να παραλαμβάνει ή να αποστέλλει υποκείμενα σε ειδικό φόρο κατανάλωσης προϊόντα τα οποία τελούν υπό καθεστώς αναστολής του φόρου σε φορολογική αποθήκη. Σύμφωνα με τις διατάξεις του άρθρου 8 της εν λόγω οδηγίας, ο εγκεκριμένος αποθηκευτής είναι υπόχρεος καταβολής του ειδικού φόρου κατανάλωσης που καθίσταται απαιτητός.

|

|

(24)

|

Οι ισπανικές αρχές εξήγησαν τον λόγο για τον οποίο είχαν παράσχει τα φορολογικά στοιχεία μόνο μιας από τις δύο εταιρείες που είχαν υπογράψει σύμβαση για την παραγωγή μεθυλεστέρων λιπαρών οξέων («FAME») από σογιέλαιο και φοινικέλαιο λειτουργώντας σε καθεστώς υπεργολαβίας. Καθώς η εν λόγω σύμβαση αφορά προϊόντα που υπόκεινται σε ειδικούς φόρους σε ό,τι αφορά την κατοχή, την κυκλοφορία και τους ελέγχους, διέπεται από την οδηγία 2008/118/ΕΚ. Οι ισπανικές αρχές αναφέρουν ότι ο ιδιοκτήτης του προϊόντος δεν περιλαμβάνεται στον ορισμό «εγκεκριμένος αποθηκευτής» υπό την έννοια του άρθρου 4 σημείο 1 της αναφερθείσας οδηγίας.

|

V. ΑΞΙΟΛΟΓΗΣΗ ΤΟΥ ΜΕΤΡΟΥ

|

(25)

|

Η Επιτροπή, στην απόφασή της για την υπόθεση NN61/2004, είχε ήδη καταλήξει στο συμπέρασμα ότι το εν λόγω μέτρο συνιστούσε ενίσχυση υπό την έννοια του άρθρου 107 της ΣΛΕΕ. Η Επιτροπή είχε αξιολογήσει το εν λόγω καθεστώς ενισχύσεων σύμφωνα με τις κοινοτικές κατευθυντήριες γραμμές του 2001 για τις κρατικές ενισχύσεις για την προστασία του περιβάλλοντος (8) και είχε συμπεράνει ότι συμβιβαζόταν με την εσωτερική αγορά.

|

|

(26)

|

Οι ισπανικές αρχές έχουν τώρα προσκομίσει στη Γενική Διεύθυνση Ανταγωνισμού λεπτομερείς πληροφορίες, περιλαμβάνοντας τα στοιχεία που σχετίζονται με το κόστος παραγωγής της βιοαιθανόλης και του βιοντίζελ καθ’ όλη τη διάρκεια ισχύος του καθεστώτος. Όταν συγκρίνεται το κόστος παραγωγής των βιοκαυσίμων με την τιμή προ φόρων στο πρατήριο των ορυκτών καυσίμων, που απεικονίζονται στους πίνακες οι οποίοι περιλαμβάνονται στο παράρτημα της παρούσας απόφασης, παρατηρούνται δύο καταστάσεις υπεραντιστάθμισης: για τη βιοαιθανόλη το 2010 και για το βιοντίζελ το 2012.

|

|

(27)

|

Σε ό,τι αφορά την εναλλακτική μεθοδολογία που προτείνει η Ισπανία, η οποία χρησιμοποιεί ως αναφορά τις παγκόσμιες τιμές των ορυκτών καυσίμων, η Επιτροπή τονίζει ότι η εν λόγω μεθοδολογία διαφέρει από αυτή που πρότεινε η Ισπανία και χρησιμοποίησε η Επιτροπή για την εκτίμηση του μέτρου NN61/04. Καθώς η Επιτροπή επαληθεύει κατά πόσο η Ισπανία εφάρμοσε ορθά το καθεστώς ενισχύσεων, σύμφωνα με την απόφαση με την οποία εγκρίθηκε η υπόθεση NN61/04, η προτεινόμενη εναλλακτική μεθοδολογία δεν δύναται να γίνει αποδεκτή.

|

|

(28)

|

Εντούτοις, η Επιτροπή επισημαίνει ότι δεν παρατηρείται καμία διαρκής τάση υπεραντιστάθμισης. Επίσης, ούτε όταν εξετάζονται οι ενισχύσεις καθ’ όλη τη διάρκεια ισχύος του καθεστώτος εμφανίζονται ενδείξεις γενικής υπεραντιστάθμισης. Η Επιτροπή σημειώνει τις εξηγήσεις που έδωσε η Ισπανία (βλέπε αιτιολογικές σκέψεις 18, 19, 20 και 22).

|

|

(29)

|

Στην περίπτωση της βιοαιθανόλης, η Επιτροπή θεωρεί ότι δεν ήταν απαραίτητο να εφαρμοστούν προσαρμογές για την αντιμετώπιση της υπεραντιστάθμισης. Σε αυτή την περίπτωση, η Ισπανία μπόρεσε να αποδείξει ότι η υπεραντιστάθμιση είχε αποκατασταθεί, λόγω κυρίως της μεγάλης αύξησης που σημειώθηκε στις τιμές των πρώτων υλών από τον Ιούνιο του 2010. Πράγματι, το 2011 και το 2012 δεν παρατηρείται καμία υπεραντιστάθμιση για τη βιοαιθανόλη.

|

|

(30)

|

Σε ό,τι αφορά το βιοντίζελ, η Επιτροπή τονίζει ότι παρατηρείται μία μικρή υπεραντιστάθμιση ύψους 41,85 ευρώ/1 000 l το 2012. Η εν λόγω υπεραντιστάθμιση σημειώθηκε χωρίς το μέτρο ούτε το επίπεδο στήριξης, συγκεκριμένα, να έχουν τροποποιηθεί. Η εν λόγω κατάσταση προκλήθηκε από παράγοντες ξένους ως προς το καθεστώς, συγκεκριμένα τη μεγάλη αύξηση της τιμής του ορυκτού ντίζελ στην Ισπανία. Η Επιτροπή τονίζει ότι η τιμή του ντίζελ το 2012 ήταν κατά 8 % υψηλότερη από την τιμή του 2011, 36 % υψηλότερη από του 2010 και 71 % υψηλότερη από την τιμή του 2009. Συγκριτικά το κόστος της παραγωγής του βιοντίζελ το 2012 βρέθηκε στο ίδιο επίπεδο με το 2011, ενώ ήταν 16 % υψηλότερο από το 2010 και 25 % υψηλότερο από το 2009. Η Επιτροπή τονίζει ότι το καθεστώς έληξε στο τέλος του 2012, με αποτέλεσμα να μην είναι δυνατό να προσαρμοστεί η απαλλαγή από τον ειδικό φόρο ώστε να αποφευχθεί τυχόν υπεραντιστάθμιση στο μέλλον, σύμφωνα με όσα ορίζονται στην αιτιολογική σκέψη 19 της απόφασης της Επιτροπής για την υπόθεση NN61/04. Εξάλλου, η Επιτροπή τονίζει επίσης ότι ούτε το 2013 ούτε μετέπειτα χορηγήθηκε κάποια ενίσχυση δυνάμει του καθεστώτος. Τέλος, όπως εξηγείται στην αιτιολογική σκέψη 28, ακόμη και αν ληφθούν υπόψη τα στοιχεία του 2012, δεν παρατηρείται καμία υπεραντιστάθμιση καθ’ όλη τη διάρκεια ισχύος του καθεστώτος. Συνεπώς αυτό δύναται να θεωρηθεί ένδειξη ότι η Ισπανία μπορούσε να βασιστεί στη μεθοδολογία υπολογισμού εκ των προτέρων που προβλέπεται από το καθεστώς.

|

|

(31)

|

Αφού εξέτασε τις συμπληρωματικές πληροφορίες που προσκόμισε η Ισπανία, η Επιτροπή θεωρεί ότι η Ισπανία δεν παραβίασε τις υποχρεώσεις της όπως ορίζονται στην αιτιολογική σκέψη 19 της απόφασης της Επιτροπής για την υπόθεση NN 61/04.

|

|

(32)

|

Βάσει των εξηγήσεων που παρασχέθηκαν από την Ισπανία για την εφαρμογή της οδηγίας 2008/118/ΕΚ, η Επιτροπή αποδέχεται ότι οι ισπανικές αρχές παρείχαν πληροφορίες για όλες τις σχετικές εταιρείες.

|

VI. ΣΥΜΠΕΡΑΣΜΑ

|

(33)

|

Η Επιτροπή κρίνει ότι η Ισπανία εφάρμοσε ορθά το καθεστώς ενισχύσεων NN 61/04, σύμφωνα με την απόφαση της Επιτροπής με την οποία εγκρίθηκε.

|

ΕΞΕΔΩΣΕ ΤΗΝ ΠΑΡΟΥΣΑ ΑΠΟΦΑΣΗ:

Άρθρο 1

Το καθεστώς κρατικών ενισχύσεων NN 61/2004 που εφαρμόστηκε από την Ισπανία συμβιβάζεται με την εσωτερική αγορά υπό την έννοια του άρθρου 107 παράγραφος 3 στοιχείο γ) της ΣΛΕΕ και εφαρμόστηκε ορθά, σύμφωνα με την απόφαση NN 61/2004 της Επιτροπής.

Άρθρο 2

Η παρούσα απόφαση απευθύνεται στο Βασίλειο της Ισπανίας.

Βρυξέλλες, 9 Ιουλίου 2014.

Για την Επιτροπή

Joaquín ALMUNIA

Αντιπρόεδρος

(1) ΕΕ C 37 της 7.2.2014, σ. 44.

(2) Βλέπε υποσημείωση 1.

(3) ΕΕ C 219 της 12.9.2006, σ. 3.

(4) Οδηγία 2009/28/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 23ης Απριλίου 2009, σχετικά με την προώθηση της χρήσης ενέργειας από ανανεώσιμες πηγές και την τροποποίηση και τη συνακόλουθη κατάργηση των οδηγιών 2001/77/ΕΚ και 2003/30/ΕΚ (ΕΕ L 140 της 5.6.2009, σ. 16).

(5) Στην πρώτη περίπτωση, ο εν λόγω φόρος ανερχόταν στα 371,69 ευρώ/1 000 l την περίοδο 2004-2009 και στα 400,69 ευρώ/1 000 l την περίοδο 2009-2012. Σε ό,τι αφορά το βιοντίζελ, οι συντελεστές που θα εφαρμόζονταν ήταν 269,89 ευρώ/1 000 l την περίοδο 2004-2006, 278 ευρώ/1 000 l την περίοδο 2007-2009 και 307 ευρώ/1 000 l την περίοδο 2009-2012.

(6) Ο δείκτης των τιμών της ζάχαρης ξεκινάει από το κάτω δεξί τμήμα, ενώ ο δείκτης των τιμών των δημητριακών ξεκινάει από ένα σημείο πιο ψηλά στα δεξιά.

(7) Οδηγία 2008/118/ΕΚ του Συμβουλίου, της 16ης Δεκεμβρίου 2008, σχετικά με το γενικό καθεστώς των ειδικών φόρων κατανάλωσης και για την κατάργηση της οδηγίας 92/12/ΕΟΚ (ΕΕ L 9 της 14.1.2009, σ. 12).

(8) ΕΕ C 37 της 3.2.2001, σ. 3.

ΠΑΡΑΡΤΗΜΑ

Πίνακας 1

Κόστος παραγωγής βιοαιθανόλης στην Ισπανία

|

Κόστος παραγωγής βιοαιθανόλης στην Ισπανία

|

|

σε ευρώ/1 000 l

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Πρώτες ύλες

|

(+)

|

[…] (*)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Εργασία

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Αποσβέσεις

|

(+)

|

|

Μεταβλητά και χρηματοπιστωτικά κόστη

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Μεταφορά και διανομή

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Έσοδα από υποπροϊόντα

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Άμεσες ενισχύσεις

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Συνολικό κόστος παραγωγής

|

|

603

|

692

|

672

|

582

|

602

|

581

|

510

|

688

|

763

|

|

Περιθώριο παραγωγής (5 %)

|

(+)

|

30

|

35

|

34

|

29

|

30

|

29

|

26

|

34

|

38

|

|

Διορθωτικός συντελεστής διαφ. θερμογόνου δύναμης

|

(+)

|

329

|

378

|

367

|

318

|

329

|

317

|

278

|

376

|

417

|

|

Συνολικό κόστος βιοαιθανόλης (προ φόρων)

|

(B)

|

962

|

1 104

|

1 073

|

929

|

961

|

927

|

814

|

1 098

|

1 218

|

|

Κόστος βενζίνης 95 οκτανίων (προ φόρων)

|

(P)

|

351,8

|

427,0

|

483,3

|

497,0

|

560,8

|

436,7

|

555,4

|

674,6

|

741,0

|

|

Μέγιστο περιθώριο αντιστάθμισης

|

(M) = (B) – (P)

|

610,6

|

677,4

|

589,2

|

431,9

|

400,0

|

490,6

|

258,6

|

423,4

|

476,7

|

|

Ειδικός φόρος υδρογονανθράκων (IEH)

|

(IEH)

|

371,7

|

371,7

|

371,7

|

371,7

|

371,7

|

371,7

|

400,7

|

400,7

|

400,7

|

400,7

|

|

Υποαντιστάθμιση (I)

|

(I) = (M) – (IEH)

|

238,90

|

305,74

|

217,52

|

60,18

|

28,30

|

118,89

|

89,89

|

– 142,13

|

22,76

|

76,06

|

|

|

Πίνακας 2

Κόστος παραγωγής βιοντίζελ στην Ισπανία

|

Κόστος παραγωγής βιοντίζελ στην Ισπανία

|

|

σε ευρώ/1 000 l

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

|

Πρώτες ύλες

|

(+)

|

[…] (**)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Εργασία

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Αποσβέσεις

|

(+)

|

|

Μεταβλητά και χρηματοπιστωτικά κόστη

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Μεταφορά και διανομή

|

(+)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Έσοδα από υποπροϊόντα

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Άμεσες ενισχύσεις

|

(–)

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

[…]

|

|

Συνολικό κόστος παραγωγής

|

|

553

|

744

|

710

|

762

|

992

|

733

|

791

|

917

|

918

|

|

Περιθώριο παραγωγής (5 %)

|

(+)

|

28

|

37

|

36

|

38

|

50

|

37

|

40

|

46

|

46

|

|

Διορθωτικός συντελεστής διαφ. θερμογόνου δύναμης

|

(+)

|

52

|

70

|

67

|

72

|

94

|

69

|

75

|

87

|

87

|

|

Συνολικό κόστος βιοντίζελ (προ φόρων)

|

(B)

|

633

|

852

|

813

|

872

|

1 135

|

839

|

905

|

1 050

|

1 051

|

|

Κόστος βενζίνης Α (προ φόρων)

|

(P)

|

355,0

|

476,0

|

521,7

|

524,9

|

672,8

|

459,0

|

576,5

|

727,9

|

785,5

|

|

Μέγιστο περιθώριο αντιστάθμισης

|

(M) = (B) – (P)

|

277,9

|

375,5

|

290,9

|

347,2

|

462,5

|

379,9

|

379,9

|

328,8

|

321,6

|

265,2

|

|

Ειδικός φόρος υδρογονανθράκων

|

(IEH)

|

269,86

|

269,86

|

269,86

|

278

|

278

|

278

|

307

|

307

|

307

|

307

|

|

Υποαντιστάθμιση (I)

|

(I) = (M) – (IEH)

|

8,05

|

105,65

|

21,04

|

69,21

|

184,54

|

101,92

|

72,92

|

21,80

|

14,61

|

–41,85

|

|

|

(*) Επιχειρηματικό απόρρητο

(**) Επιχειρηματικό απόρρητο