ΠΑΡΑΡΤΗΜΑ

ΠΑΡΑΡΤΗΜΑ I

Η ΕΦΑΡΜΟΓΗ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΣΤΗ ΖΩΝΗ ΤΟΥ ΕΥΡΩ

Γενική τεκμηρίωση για τα μέσα και τις διαδικασίες νομισματικής πολιτικής του Ευρωσυστήματος

Φεβρουάριος 2005

ΠΕΡΙΕΧΟΜΕΝΑ

Εισαγώγη

ΚΕΦΑΛΑΙΟ 1

|

1. |

Επισκόπηση του πλαισίου άσκησης της νομισματικής πολιτικής |

|

1.1. |

Το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών |

|

1.2. |

Σκοποί του Ευρωσυστήματος |

|

1.3. |

Τα μέσα άσκησης νομισματικής πολιτικής του Ευρωσυστήματος |

|

1.3.1. |

Πράξεις ανοικτής αγοράς |

|

1.3.2. |

Πάγιες διευκολύνσεις |

|

1.3.3. |

Υποχρεωτικά ελάχιστα αποθεματικά |

|

1.4. |

Αντισυμβαλλόμενοι |

|

1.5. |

Περιουσιακά στοιχεία που παρέχονται ως ασφάλεια |

|

1.6. |

Τροποποιήσεις του πλαισίου άσκησης της νομισματικής πολιτικής |

ΚΕΦΑΛΑΙΟ 2

|

2. |

Αποδεκτοί αντισυμβαλλόμενοι |

|

2.1. |

Γενικά κριτήρια καταλληλότητας |

|

2.2. |

Επιλογή αντισυμβαλλομένων για τις έκτακτες δημοπρασίες και τις διμερείς πράξεις |

|

2.3. |

Κυρώσεις σε περίπτωση μη συμμόρφωσης των αντισυμβαλλομένων προς τις υποχρεώσεις τους |

|

2.4. |

Αναστολή ή αποκλεισμός για προληπτικούς λόγους |

ΚΕΦΑΛΑΙΟ 3

|

3. |

Πράξεις ανοικτής αγοράς |

|

3.1. |

Αντιστρεπτέες συναλλαγές |

|

3.1.1. |

Γενικά |

|

3.1.2. |

Πράξεις κύριας αναχρηματοδότησης |

|

3.1.3. |

Πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης |

|

3.1.4. |

Αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας |

|

3.1.5. |

Διαρθρωτικές αντιστρεπτέες συναλλαγές |

|

3.2. |

Οριστικές συναλλαγές |

|

3.3. |

Έκδοση πιστοποιητικών χρέους της ΕΚΤ |

|

3.4. |

Πράξεις ανταλλαγής νομισμάτων |

|

3.5. |

Αποδοχή καταθέσεων καθορισμένης διάρκειας |

ΚΕΦΑΛΑΙΟ 4

|

4. |

Πάγιες διευκόλυνσεις |

|

4.1. |

Η διευκόλυνση οριακής χρηματοδότησης |

|

4.2. |

Η διευκόλυνση αποδοχής καταθέσεων |

ΚΕΦΑΛΑΙΟ 5

|

5. |

Διαδικασίες |

|

5.1. |

Δημοπρασίες |

|

5.1.1. |

Γενικά |

|

5.1.2. |

Ημερολογιακό πρόγραμμα δημοπρασιών |

|

5.1.3. |

Ανακοίνωση των δημοπρασιών |

|

5.1.4. |

Κατάρτιση και υποβολή προσφορών εκ μέρους των αντισυμβαλλομένων |

|

5.1.5. |

Διαδικασίες κατανομής |

|

5.1.6. |

Ανακοίνωση των αποτελεσμάτων της δημοπρασίας |

|

5.2. |

Διαδικασίες για τις διμερείς πράξεις |

|

5.3. |

Διαδικασίες διακανονισμού |

|

5.3.1. |

Γενικά |

|

5.3.2. |

Διακανονισμός των πράξεων ανοικτής αγοράς |

|

5.3.3. |

Διαδικασίες τέλους ημέρας |

ΚΕΦΑΛΑΙΟ 6

|

6. |

Αποδεκτά περιουσιακά στοιχεία |

|

6.1. |

Γενικά |

|

6.2. |

Περιουσιακά στοιχεία της πρώτης βαθμίδας |

|

6.3. |

Περιουσιακά στοιχεία της δεύτερης βαθμίδας |

|

6.4. |

Μέτρα ελέγχου κινδύνων |

|

6.4.1. |

Μέτρα ελέγχου κινδύνων για τα περιουσιακά στοιχεία της πρώτης βαθμίδας |

|

6.4.2. |

Μέτρα ελέγχου κινδύνων για τα περιουσιακά στοιχεία της δεύτερης βαθμίδας |

|

6.5. |

Αρχές αποτίμησης για τα περιουσιακά στοιχεία |

|

6.6. |

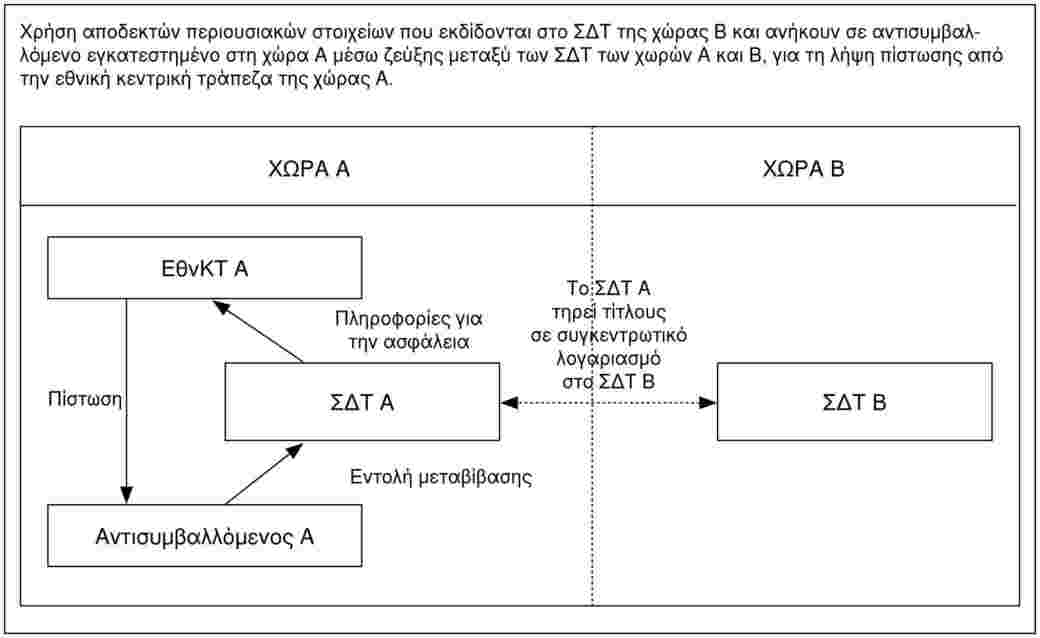

Διασυνοριακή χρήση των αποδεκτών περιουσιακών στοιχείων |

|

6.6.1. |

Σύστημα ανταποκριτριών κεντρικών τραπεζών |

|

6.6.2. |

Ζεύξεις μεταξύ συστημάτων διακανονισμού τίτλων |

ΚΕΦΑΛΑΙΟ 7

|

7. |

Υποχρεωτικά ελάχιστα αποθεματικά |

|

7.1. |

Γενικά |

|

7.2. |

Ιδρύματα που υπάγονται στην υποχρέωση τήρησης ελάχιστων αποθεματικών |

|

7.3. |

Καθορισμός των υποχρεωτικών ελάχιστων αποθεματικών |

|

7.4. |

Τήρηση των υποχρεωτικών ελάχιστων αποθεματικών |

|

7.5. |

Υποβολή πληροφοριών, αναγνώριση και επαλήθευση της βάσης υπολογισμού των υποχρεωτικών ελάχιστων αποθεματικών |

|

7.6. |

Μη συμμόρφωση με τις υποχρεώσεις τήρησης ελάχιστων αποθεματικών |

Παραρτήματα

|

Παράρτημα 1 |

Παραδείγματα πράξεων και διαδικασιών νομισματικής πολιτικής |

|

Παράρτημα 2 |

Γλωσσάριο |

|

Παράρτημα 3 |

Επιλογή των αντισυμβαλλομένων για τις παρεμβάσεις στην αγορά συναλλάγματος και τις πράξεις ανταλλαγής νομισμάτων που διενεργούνται για τους σκοπούς της νομισματικής πολιτικής |

|

Παράρτημα 4 |

Πλαίσιο υποβολής νομισματικών και τραπεζικών στατιστικών στοιχείων στην Ευρωπαϊκή Κεντρική Τράπεζα |

|

Παράρτημα 5 |

Δικτυακοί τόποι του Ευρωσυστήματος |

|

Παράρτημα 6 |

Διαδικασίες και κυρώσεις που εφαρμόζονται σε περίπτωση μη συμμόρφωσης των αντισυμβαλλομένων προς τις υποχρεώσεις τους |

Πλαίσια, διαγράμματα και πίνακες

Πλαίσια

|

1. |

Έκδοση πιστοποιητικών χρέους της ΕΚΤ |

|

2. |

Πράξεις ανταλλαγής νομισμάτων |

|

3. |

Φάσεις των δημοπρασιών |

|

4. |

Κατανομή ποσού στις δημοπρασίες σταθερού επιτοκίου |

|

5. |

Κατανομή ποσού στις δημοπρασίες ανταγωνιστικού επιτοκίου για πράξεις σε ευρώ |

|

6. |

Κατανομή ποσού στις δημοπρασίες ανταγωνιστικού επιτοκίου για πράξεις ανταλλαγής νομισμάτων |

|

7. |

Επόμενα βήματα προς την καθιέρωση ενιαίου καταλόγου αποδεκτών περιουσιακών στοιχείων |

|

8. |

Μέτρα ελέγχου κινδύνων |

|

9. |

Κατηγορίες ρευστότητας για τα περιουσιακά στοιχεία της πρώτης βαθμίδας |

|

10. |

Περικοπές αποτίμησης που εφαρμόζονται στους τίτλους σταθερού και μηδενικού τοκομεριδίου της πρώτης βαθμίδας |

|

11. |

Περικοπές αποτίμησης που εφαρμόζονται στους τίτλους αντιστρόφως κυμαινόμενου επιτοκίου της πρώτης βαθμίδας |

|

12. |

Υπολογισμός συμπληρωματικών περιθωρίων |

|

13. |

Περικοπές αποτίμησης που εφαρμόζονται στα περιουσιακά στοιχεία της δεύτερης βαθμίδας |

|

14. |

Βάση υπολογισμού και συντελεστές των υποχρεωτικών ελάχιστων αποθεματικών |

|

15. |

Υπολογισμός των τόκων επί των τηρούμενων υποχρεωτικών αποθεματικών |

Διαγράμματα

|

1. |

Σύνηθες χρονικό πλαίσιο για τις φάσεις των τακτικών δημοπρασιών |

|

2. |

Σύνηθες χρονικό πλαίσιο για τις φάσεις των έκτακτων δημοπρασιών |

|

3. |

Το σύστημα ανταποκριτριών κεντρικών τραπεζών |

|

4. |

Ζεύξεις μεταξύ συστημάτων διακανονισμού τίτλων |

Πίνακες

|

1. |

Πράξεις νομισματικής πολιτικής του Ευρωσυστήματος |

|

2. |

Συνήθεις ημερομηνίες συναλλαγών για τις πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης |

|

3. |

Συνήθεις ημερομηνίες διακανονισμού των πράξεων ανοικτής αγοράς του Ευρωσυστήματος |

|

4. |

Αποδεκτά περιουσιακά στοιχεία για τις πράξεις νομισματικής πολιτικής του Ευρωσυστήματος |

Συντομογραφίες

|

ΑΚΑΧ |

αμοιβαία κεφάλαια της αγοράς χρήματος |

|

ΕΕ |

Ευρωπαϊκή Ένωση Επίσημη Εφημερίδα των Ευρωπαϊκών Κοινοτήτων |

|

ΕθνΚΤ |

εθνική κεντρική τράπεζα |

|

ΕΚ |

Ευρωπαϊκή Κοινότητα |

|

ΕΚΤ |

Ευρωπαϊκή Κεντρική Τράπεζα |

|

ΕΟΚ |

Ευρωπαϊκή Οικονομική Κοινότητα |

|

ΕΟΧ |

Ευρωπαϊκός Οικονομικός Χώρος |

|

ΕΣΚΤ |

Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών |

|

ΙSΙΝ |

Διεθνής Κωδικός Αναγνώρισης Τίτλων |

|

ΚΑΤ |

κεντρικό αποθετήριο τίτλων |

|

ΝΧΙ |

νομισματικό χρηματοπιστωτικό ίδρυμα |

|

ΟΣΕΚΑ |

οργανισμός συλλογικών επενδύσεων σε κινητές αξίες |

|

ΠΙ |

πιστωτικό ίδρυμα |

|

ΣΑΚΤ |

σύστημα ανταποκριτριών κεντρικών τραπεζών |

|

ΣΔΣΧ |

σύστημα διακανονισμού σε συνεχή χρόνο |

|

ΣΔΤ |

σύστημα διακανονισμού τίτλων |

|

TARGET |

Διευρωπαϊκό Αυτοματοποιημένο Σύστημα Μεταφοράς Κεφαλαίων σε Συνεχή Χρόνο |

|

ΤΚΕ |

τίτλος κυμαινόμενου επιτοκίου |

Εισαγωγή

Στο παρόν εγχειρίδιο παρουσιάζεται το λειτουργικό πλαίσιο το οποίο επελέγη από το Ευρωσύστημα (1) για την ενιαία νομισματική πολιτική στη ζώνη του ευρώ. Σκοπός του παρόντος, το οποίο αποτελεί τμήμα του νομικού πλαισίου του Ευρωσυστήματος που διέπει τα μέσα και τις διαδικασίες νομισματικής πολιτικής, είναι να χρησιμεύσει ως “Γενική Τεκμηρίωση” για τα μέσα και τις διαδικασίες νομισματικής πολιτικής του Ευρωσυστήματος και να δώσει στους αντισυμβαλλομένους τις απαραίτητες πληροφορίες σχετικά με το πλαίσιο άσκησης της νομισματικής πολιτικής του Ευρωσυστήματος.

Η Γενική Τεκμηρίωση αυτή καθαυτή ούτε δημιουργεί δικαιώματα υπέρ των αντισυμβαλλομένων ούτε τους επιβάλλει υποχρεώσεις. Η έννομη σχέση μεταξύ του Ευρωσυστήματος και των αντισυμβαλλομένων του διέπεται από τις σχετικές συμβατικές ή κανονιστικές διατάξεις.

Το εγχειρίδιο διαιρείται σε επτά κεφάλαια. Στο Κεφάλαιο 1 γίνεται επισκόπηση του λειτουργικού πλαισίου της νομισματικής πολιτικής του Ευρωσυστήματος. Στο Κεφάλαιο 2 καθορίζονται τα κριτήρια επιλογής των αντισυμβαλλομένων που λαμβάνουν μέρος στις πράξεις νομισματικής πολιτικής του Ευρωσυστήματος. Στο Κεφάλαιο 3 περιγράφονται οι πράξεις ανοικτής αγοράς, ενώ στο Κεφάλαιο 4 παρουσιάζονται οι πάγιες διευκολύνσεις που προσφέρονται στους αντισυμβαλλομένους. Στο Κεφάλαιο 5 καθορίζονται οι διαδικασίες που εφαρμόζονται κατά την εκτέλεση των πράξεων νομισματικής πολιτικής, ενώ στο Κεφάλαιο 6 καθορίζονται τα κριτήρια καταλληλότητας των περιουσιακών στοιχείων που χρησιμοποιούνται ως ασφάλεια στις πράξεις νομισματικής πολιτικής. Στο Κεφάλαιο 7 παρουσιάζεται το σύστημα υποχρεωτικών ελάχιστων αποθεματικών του Ευρωσυστήματος.

Τα παραρτήματα περιέχουν παραδείγματα πράξεων νομισματικής πολιτικής, γλωσσάριο, τα κριτήρια επιλογής των αντισυμβαλλομένων στις παρεμβάσεις του Ευρωσυστήματος στην αγορά συναλλάγματος, παρουσίαση του πλαισίου υποβολής νομισματικών και τραπεζικών στατιστικών στοιχείων στην Ευρωπαϊκή Κεντρική Τράπεζα, κατάλογο των δικτυακών τόπων του Ευρωσυστήματος, καθώς και περιγραφή των διαδικασιών και των κυρώσεων που προβλέπονται σε περίπτωση που οι αντισυμβαλλόμενοι δεν συμμορφώνονται προς τις υποχρεώσεις τους.

ΚΕΦΑΛΑΙΟ 1

|

1. |

ΕΠΙΣΚΟΠΗΣΗ ΤΟΥ ΠΛΑΙΣΙΟΥ ΑΣΚΗΣΗΣ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ |

|

1.1. |

Το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών |

Το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (ΕΣΚΤ) αποτελείται από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και τις εθνικές κεντρικές τράπεζες των κρατών-μελών της Ευρωπαϊκής Ένωσης (ΕΕ) (2). Οι δραστηριότητες του ΕΣΚΤ ασκούνται σύμφωνα με τη Συνθήκη ίδρυσης της Ευρωπαϊκής Κοινότητας (“Συνθήκη”) και το Καταστατικό του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών και της Ευρωπαϊκής Κεντρικής Τράπεζας (“Καταστατικό του ΕΣΚΤ”). Το ΕΣΚΤ διοικείται από τα όργανα λήψεως αποφάσεων της ΕΚΤ. Σε αυτό το πλαίσιο, το Διοικητικό Συμβούλιο της ΕΚΤ είναι αρμόδιο για τη χάραξη της νομισματικής πολιτικής, ενώ η Εκτελεστική Επιτροπή είναι εξουσιοδοτημένη να εφαρμόζει τη νομισματική πολιτική σύμφωνα με τις αποφάσεις και τις κατευθυντήριες γραμμές του Διοικητικού Συμβουλίου. Στο βαθμό που κρίνεται εφικτό και σκόπιμο και προκειμένου να διασφαλιστεί η αποτελεσματική λειτουργία, η ΕΚΤ προσφεύγει στις εθνικές κεντρικές τράπεζες (3) για την εκτέλεση των πράξεων που εντάσσονται στα καθήκοντα του Ευρωσυστήματος. Οι πράξεις νομισματικής πολιτικής του Ευρωσυστήματος εκτελούνται υπό ομοιόμορφους όρους σε όλα τα κράτη-μέλη (4).

|

1.2. |

Σκοποί του Ευρωσυστήματος |

Ο πρωταρχικός σκοπός του Ευρωσυστήματος είναι η διατήρηση της σταθερότητας των τιμών, όπως ορίζεται στο Άρθρο 105 της Συνθήκης. Με την επιφύλαξη αυτού του πρωταρχικού σκοπού, το Ευρωσύστημα οφείλει να στηρίζει τις γενικές οικονομικές πολιτικές στην Ευρωπαϊκή Κοινότητα. Κατά την επιδίωξη των σκοπών του, το Ευρωσύστημα οφείλει να ενεργεί σύμφωνα με την αρχή της οικονομίας της ανοικτής αγοράς με ελεύθερο ανταγωνισμό, που ευνοεί την αποτελεσματική κατανομή των πόρων.

|

1.3. |

Τα μέσα άσκησης νομισματικής πολιτικής του Ευρωσυστήματος |

Για να επιτύχει τους σκοπούς του, το Ευρωσύστημα διαθέτει μια σειρά από μέσα νομισματικής πολιτικής. Διενεργεί πράξεις ανοικτής αγοράς, παρέχει πάγιες διευκολύνσεις και απαιτεί από τα πιστωτικά ιδρύματα να τηρούν υποχρεωτικά ελάχιστα αποθεματικά σε λογαριασμούς στο Ευρωσύστημα.

|

1.3.1. |

Πράξεις ανοικτής αγοράς |

Οι πράξεις ανοικτής αγοράς παίζουν σημαντικό ρόλο στη νομισματική πολιτική του Ευρωσυστήματος και αποσκοπούν στον επηρεασμό των επιτοκίων, τη διαχείριση των συνθηκών ρευστότητας στην αγορά και τη σηματοδότηση της κατεύθυνσης της νομισματικής πολιτικής. Το Ευρωσύστημα διαθέτει πέντε είδη μέσων για τη διενέργεια πράξεων ανοικτής αγοράς. Το σπουδαιότερο μέσο είναι οι αντιστρεπτέες συναλλαγές (πράξεις βάσει συμφωνιών επαναγοράς ή δάνεια έναντι ενεχύρου). Το Ευρωσύστημα δύναται ακόμη να χρησιμοποιεί οριστικές συναλλαγές, την έκδοση πιστοποιητικών χρέους, πράξεις ανταλλαγής νομισμάτων και την αποδοχή καταθέσεων καθορισμένης διάρκειας. Οι πράξεις ανοικτής αγοράς διενεργούνται με πρωτοβουλία της ΕΚΤ, η οποία αποφασίζει επίσης με ποιο μέσο και υπό ποιους όρους και προϋποθέσεις θα εκτελεστούν. Εκτελούνται με τακτικές δημοπρασίες, με έκτακτες δημοπρασίες ή με διμερείς διαδικασίες (5). Με βάση το σκοπό τους, το αν διενεργούνται σε τακτά χρονικά διαστήματα ή εκτάκτως και τις διαδικασίες τους, οι πράξεις ανοικτής αγοράς του Ευρωσυστήματος διακρίνονται σε τέσσερεις κατηγορίες (βλέπε και Πίνακα 1):

|

— |

Οι πράξεις κύριας αναχρηματοδότησης είναι τακτικές αντιστρεπτέες συναλλαγές για την παροχή ρευστότητας, με συχνότητα μία φορά την εβδομάδα και διάρκεια συνήθως μίας εβδομάδας. Οι πράξεις αυτές διενεργούνται από τις εθνικές κεντρικές τράπεζες μέσω τακτικών δημοπρασιών. Οι πράξεις κύριας αναχρηματοδότησης αποτελούν βασικό άξονα για την επιδίωξη των σκοπών των πράξεων ανοικτής αγοράς του Ευρωσυστήματος και παρέχουν το μεγαλύτερο μέρος της αναχρηματοδότησης του χρηματοπιστωτικού τομέα. |

|

— |

Οι πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης είναι αντιστρεπτέες συναλλαγές για την παροχή ρευστότητας, με συχνότητα μία φορά το μήνα και διάρκεια συνήθως τριών μηνών. Σκοπός των πράξεων αυτών, που διενεργούνται από τις εθνικές κεντρικές τράπεζες μέσω τακτικών δημοπρασιών, είναι να παρέχουν στους αντισυμβαλλομένους πρόσθετη, πιο μακροπρόθεσμη, αναχρηματοδότηση. Με τις πράξεις αυτές το Ευρωσύστημα δεν αποσκοπεί, κατά κανόνα, να αποστείλει μηνύματα στην αγορά και ως εκ τούτου δέχεται προσφορές τιμών ή επιτοκίων. |

|

— |

Οι πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας διενεργούνται εκτάκτως με σκοπό τη διαχείριση των συνθηκών ρευστότητας στην αγορά και τον επηρεασμό των επιτοκίων, ιδίως για να εξομαλυνθούν οι επιπτώσεις στα επιτόκια από αιφνίδιες διακυμάνσεις της ρευστότητας στην αγορά. Διενεργούνται κυρίως ως αντιστρεπτέες συναλλαγές, αλλά μπορούν επίσης να λάβουν τη μορφή οριστικών συναλλαγών, πράξεων ανταλλαγής νομισμάτων και αποδοχής καταθέσεων καθορισμένης διάρκειας. Τα μέσα και οι διαδικασίες που χρησιμοποιούνται για τη διενέργεια των πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας προσαρμόζονται ανάλογα με το είδος της συναλλαγής και τον εκάστοτε επιδιωκόμενο στόχο. Οι πράξεις αυτές διενεργούνται συνήθως από τις εθνικές κεντρικές τράπεζες με έκτακτες δημοπρασίες ή με διμερείς διαδικασίες. Το Διοικητικό Συμβούλιο της ΕΚΤ δύναται να αποφασίσει αν, σε εξαιρετικές περιπτώσεις, οι διμερείς πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας μπορούν να διενεργούνται από την ίδια την ΕΚΤ. |

|

— |

Επιπλέον, το Ευρωσύστημα μπορεί να διενεργεί διαρθρωτικές πράξεις μέσω της έκδοσης πιστοποιητικών χρέους, μέσω αντιστρεπτέων συναλλαγών και μέσω οριστικών συναλλαγών. Οι πράξεις αυτές διενεργούνται όποτε η ΕΚΤ επιθυμεί να προσαρμόσει τη διαρθρωτική θέση του Ευρωσυστήματος έναντι του χρηματοπιστωτικού τομέα (είτε σε τακτά χρονικά διαστήματα είτε εκτάκτως). Οι διαρθρωτικές πράξεις με τη μορφή αντιστρεπτέων συναλλαγών ή μέσω της έκδοσης χρεογράφων διενεργούνται από τις εθνικές κεντρικές τράπεζες μέσω τακτικών δημοπρασιών. Οι διαρθρωτικές πράξεις με τη μορφή οριστικών συναλλαγών διενεργούνται μέσω διμερών διαδικασιών. |

|

1.3.2. |

Πάγιες διευκολύνσεις |

Σκοπός των πάγιων διευκολύνσεων είναι η παροχή και απορρόφηση ρευστότητας με διάρκεια μίας ημέρας (μέχρι την επόμενη εργάσιμη ημέρα), η σηματοδότηση της γενικής κατεύθυνσης της νομισματικής πολιτικής και ο επηρεασμός των επιτοκίων της αγοράς για τοποθετήσεις διάρκειας μίας ημέρας. Προβλέπονται δύο πάγιες διευκολύνσεις, τις οποίες οι αποδεκτοί αντισυμβαλλόμενοι χρησιμοποιούν με δική τους πρωτοβουλία, εφόσον πληρούν ορισμένες λειτουργικές προϋποθέσεις πρόσβασης (βλέπε και Πίνακα 1):

|

— |

Οι αντισυμβαλλόμενοι έχουν τη δυνατότητα να χρησιμοποιούν τη διευκόλυνση οριακής χρηματοδότησης για να αποκτούν ρευστότητα διάρκειας μίας ημέρας από τις εθνικές κεντρικές τράπεζες έναντι ασφάλειας με τη μορφή αποδεκτών περιουσιακών στοιχείων. Υπό κανονικές συνθήκες, η πρόσβαση των αντισυμβαλλομένων στη διευκόλυνση δεν υπόκειται σε ποσοτικούς ή άλλους περιορισμούς, εκτός από την υποχρέωση να παρέχουν ως ασφάλεια επαρκή περιουσιακά στοιχεία. Το επιτόκιο της πάγιας διευκόλυνσης οριακής χρηματοδότησης συνήθως οριοθετεί προς τα άνω το επιτόκιο της αγοράς για τοποθετήσεις διάρκειας μίας ημέρας. |

|

— |

Οι αντισυμβαλλόμενοι έχουν τη δυνατότητα να χρησιμοποιούν τη διευκόλυνση αποδοχής καταθέσεων για να πραγματοποιούν καταθέσεις διάρκειας μίας ημέρας στις εθνικές κεντρικές τράπεζες. Υπό κανονικές συνθήκες, η πρόσβαση των αντίυμβαλλομένων στη διευκόλυνση δεν υπόκειται σε ποσοτικούς ή άλλους περιορισμούς. Το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων συνήθως οριοθετεί προς τα κάτω το επιτόκιο της αγοράς για τόποθετήσεις διάρκειας μίας ημέρας. |

Οι πάγιες διευκολύνσεις παρέχονται σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες.

|

1.3.3. |

Υποχρεωτικά ελάχιστα αποθεματικά |

Το σύστημα υποχρεωτικών ελάχιστων αποθεματικών του Ευρωσυστήματος ισχύει για τα πιστωτικά ιδρύματα της ζώνης του ευρώ και αποσκοπεί κυρίως στη σταθεροποίηση των επιτοκίων της αγοράς χρήματος και στη δημιουργία (ή τη διεύρυνση) διαρθρωτικού ελλείμματος ρευστότητας. Τα υποχρεωτικά ελάχιστα αποθεματικά κάθε ιδρύματος καθορίζονται με βάση ορισμένα στοιχεία του ισολογισμού του. Προκειμένου να επιτύχει τη σταθεροποίηση των επιτοκίων, το σύστημα υποχρεωτικών ελάχιστων αποθεματικών του Ευρωσυστήματος παρέχει στα ιδρύματα τη δυνατότητα να τηρούν τα υποχρεωτικά ελάχιστα αποθεματικά τους σε μέσα επίπεδα. Η συμμόρφωση με την υποχρέωση τήρησης ελάχιστων αποθεματικών διαπιστώνεται με βάση τα μέσα ημερήσια υπόλοιπα κατά τη διάρκεια της περιόδου τήρησης. Επί των υποχρεωτικών αποθεματικών τα οποία τηρούν τα ιδρύματα καταβάλλεται τόκος, με το επιτόκιο των πράξεων κύριας αναχρηματοδότησης του Ευρωσυστήματος.

|

1.4. |

Αντισυμβαλλόμενοι |

Το πλαίσιο άσκησης της νομισματικής πολιτικής του Ευρωσυστήματος διαμορφώνεται κατά τρόπο ώστε να μπορεί να συμμετέχει ευρύ φάσμα αντισυμβαλλομένων. Τα ιδρύματα που υπόκεινται στην υποχρέωση τήρησης ελάχιστων αποθεματικών σύμφωνα με το Άρθρο 19.1 του Καταστατικού του ΕΣΚΤ μπορούν να προσφεύγουν στις πάγιες διευκολύνσεις και να συμμετέχουν στις πράξεις ανοικτής αγοράς που εκτελούνται μέσω τακτικών δημοπρασιών. Το Ευρωσύστημα δύναται να επιλέξει έναν περιορισμένο αριθμό αντισυμβαλλομένων που θα συμμετέχει στις πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας. Για τις οριστικές συναλλαγές δεν υπάρχουν a priori περιορισμοί ως προς το φάσμα των αντισυμβαλλομένων. Προκειμένου για πράξεις ανταλλαγής νομισμάτων για τους σκοπούς της νομισματικής πολιτικής, χρησιμοποιούνται φορείς που δραστηριοποιούνται στην αγορά συναλλάγματος. Η ομάδα των αντισυμβαλλομένων για τις πράξεις αυτές περιορίζεται στα ιδρύματα εκείνα της ζώνης του ευρώ που επιλέγονται από το Ευρωσύστημα για τις παρεμβάσεις του στην αγορά συναλλάγματος.

|

1.5. |

Περιουσιακά στοιχεία που παρέχονται ως ασφάλεια |

Σύμφωνα με το Άρθρο 18.1 του Καταστατικού του ΕΣΚΤ, όλες οι πιστοδοτικές πράξεις του Ευρωσυστήματος (δηλαδή οι πράξεις παροχής ρευστότητας) πρέπει να βασίζονται σε επαρκή ασφάλεια. Το Ευρωσύστημα δέχεται ευρύ φάσμα περιουσιακών στοιχείων ως ασφάλεια στις πράξεις που διενεργεί. Για εσωτερικούς κυρίως σκοπούς του Ευρωσυστήματος, τα αποδεκτά περιουσιακά στοιχεία διακρίνονται σε δύο κατηγορίες: την “πρώτη βαθμίδα” και τη “δεύτερη βαθμίδα”. Ωστόσο, η διάκριση αυτή θα καταργηθεί σταδιακά μέσα στα επόμενα έτη, οπότε το σχετικό πλαίσιο του Ευρωσυστήματος θα προβλέπει έναν ενιαίο κατάλογο αποδεκτών περιουσιακών στοιχείων. Η πρώτη βαθμίδα αποτελείται από εμπορεύσιμα χρεόγραφα που πληρούν κριτήρια καταλληλότητας ομοιόμορφα για όλη τη ζώνη του ευρώ τα οποία έχει καθορίσει η ΕΚΤ. Η δεύτερη βαθμίδα αποτελείται από πρόσθετα περιουσιακά στοιχεία, εμπορεύσιμα και μη, τα οποία έχουν ιδιαίτερη σημασία για τις εθνικές χρηματοπιστωτικές αγορές και τα εθνικά τραπεζικά συστήματα και τα κριτήρια καταλληλότητας των οποίων καθορίζονται από τις εθνικές κεντρικές τράπεζες, με την επιφύλαξη της έγκρισης της ΕΚΤ. Δεν γίνεται διάκριση μεταξύ των δύο βαθμίδων όσον αφορά την ποιότητα των περιουσιακών στοιχείων ή την καταλληλότητα τους για τα διάφορα είδη πράξεων νομισματικής πολιτικής του Ευρωσυστήματος (με τη μόνη διαφορά ότι κατά κανόνα τα περιουσιακά στοιχεία της δεύτερης βαθμίδας δεν χρησιμοποιούνται από το Ευρωσύστημα σε οριστικές συναλλαγές). Τα αποδεκτά περιουσιακά στοιχεία μπορούν να χρησιμοποιούνται και σε διασυνοριακή βάση, μέσω του συστήματος ανταποκριτριών κεντρικών τραπεζών (ΣΑΚΤ) ή μέσω αποδεκτών ζεύξεων μεταξύ των συστημάτων διακανονισμού τίτλων (ΣΔΤ) της ΕΕ, ως ασφάλεια για τις πάσης φύσεως πιστώσεις που χορηγεί το Ευρωσύστημα (6). Όλα τα περιουσιακά στοιχεία που είναι κατάλληλα για τις πράξεις νομισματικής πολιτικής του Ευρωσυστήματος μπορούν να χρησιμοποιούνται και ως ασφάλεια για τη χορήγηση ενδοημερήσιας πίστωσης.

|

1.6. |

Τροποποιήσεις του πλαισίου άσκησης της νομισματικής πολιτικής |

Το Διοικητικό Συμβούλιο της ΕΚΤ διατηρεί το δικαίωμα να μεταβάλλει τα μέσα, τις προϋποθέσεις, τα κριτήρια και τις διαδικασίες για τη διενέργεια των πράξεων νομισματικής πολιτικής του Ευρωσυστήματος.

ΠΙΝΑΚΑΣ 1

Πράξεις νομισματικής πολιτικής του Ευρωσυστήματος

|

Πράξεις νομισματικής πολιτικής |

Είδη συναλλαγών |

Διάρκεια |

Συχνότητα |

Διαδικασία |

|||||||||||||||

|

Παροχή ρευστότητας |

Απορρόφηση ρευστότητας |

||||||||||||||||||

|

Πράξεις ανοικτής αγοράς |

|||||||||||||||||||

|

Πράξεις κύριας αναχρηματοδότησης |

Αντιστρεπτέες συναλλαγές |

— |

Μία εβδομάδα |

Κάθε εβδομάδα |

Τακτικές δημοπρασίες |

||||||||||||||

|

Πράξεις πιο μακροχρόνιας αναχρηματοδότησης |

Αντιστρεπτέες συναλλαγές |

— |

Τρεις μήνες |

Κάθε μήνα |

Τακτικές δημοπρασίες |

||||||||||||||

|

Πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας |

|

|

Κατά περίπτωση |

Χωρίς περιοδικότητα |

|

||||||||||||||

|

Οριστικές αγορές |

Οριστικές πωλήσεις |

— |

Χωρίς περιοδικότητα |

Διμερείς διαδικασίες |

|||||||||||||||

|

Διαρθρωτικές πράξεις |

Αντιστρεπτέες συναλλαγές |

Έκδοση πιστοποιητικών χρέους |

Προκαθορισμένη ή κατά περίπτωση |

Με ή χωρίς περιοδικότητα |

Τακτικές δημοπρασίες |

||||||||||||||

|

Οριστικές αγορές |

Οριστικές πωλήσεις |

— |

Χωρίς περιοδικότητα |

Διμερείς διαδικασίες |

|||||||||||||||

|

Πάγιες διευκολύνσεις |

|||||||||||||||||||

|

Διευκόλυνση οριακής χρηματοδότησης |

Αντιστρεπτέες συναλλαγές |

— |

Μία ημέρα |

Πρόσβαση κατά τη διακριτική ευχέρεια των αντισυμβαλλομένων |

|||||||||||||||

|

Διευκόλυνση αποδοχής καταθέσεων |

— |

Καταθέσεις |

Μία ημέρα |

Πρόσβαση κατά τη διακριτική ευχέρεια των αντισυμβαλλομένων |

|||||||||||||||

ΚΕΦΑΛΑΙΟ 2

|

2. |

ΑΠΟΔΕΚΤΟΙ ΑΝΤΙΣΥΜΒΑΛΛΟΜΕΝΟΙ |

|

2.1. |

Γενικά κριτήρια καταλληλότητας |

Οι αντισυμβαλλόμενοι στις πράξεις νομισματικής πολιτικής του Ευρωσυστήματος πρέπει να πληρούν ορισμένα κριτήρια καταλληλότητας (7). Τα κριτήρια αυτά ορίζονται κατά τρόπο ώστε να παρέχεται σε ευρύ φάσμα ιδρυμάτων πρόσβαση στις πράξεις νομισματικής πολιτικής του Ευρωσυστήματος, να ενισχύεται η ίση μεταχείριση των ιδρυμάτων σε ολόκληρη τη ζώνη του ευρώ και να εξασφαλίζεται ότι οι αντισυμβαλλόμενοι πληρούν ορισμένες προϋποθέσεις από την άποψη της λειτουργίας τους και της προληπτικής εποπτείας:

|

— |

Μόνο τα ιδρύματα που υπόκεινται στο σύστημα ελάχιστων αποθεματικών του Ευρωσυστήματος, σύμφωνα με το Άρθρο 19.1 του Καταστατικού του ΕΣΚΤ είναι αποδεκτοί αντισυμβαλλόμενοι. Τα ιδρύματα που απαλλάσσονται από τις υποχρεώσεις τους στο πλαίσιο του συστήματος ελάχιστων αποθεματικών του Ευρωσυστήματος (βλέπε Ενότητα 7.2) δεν είναι αποδεκτοί αντισυμβαλλόμενοι για τις πάγιες διευκολύνσεις και τις πράξεις ανοικτής αγοράς του Ευρωσυστήματος. |

|

— |

Οι αντισυμβαλλόμενοι πρέπει να είναι οικονομικώς εύρωστοι. Πρέπει να υπόκεινται σε μία τουλάχιστον μορφή εποπτείας, εναρμονισμένης σε επίπεδο ΕΕ/ΕΟΧ, εκ μέρους εθνικών αρχών (8). Μπορούν όμως να γίνουν δεκτά ως αντισυμβαλλόμενοι και οικονομικώς εύρωστα ιδρύματα που υπόκεινται σε μη εναρμονισμένη αλλά συγκρίσιμου επιπέδου εθνική εποπτεία, π.χ. εγκατεστημένα στη ζώνη του ευρώ υποκαταστήματα πιστωτικών ιδρυμάτων, των οποίων το κεντρικό κατάστημα βρίσκεται εκτός του Ευρωπαϊκού Οικονομικού Χώρου (ΕΟΧ). |

|

— |

Οι αντισυμβαλλόμενοι πρέπει να πληρούν όλα τα λειτουργικά κριτήρια τα προβλέπεπόμενα στις σχετικές συμβατικές ή κανονιστικές διατάξεις που εφαρμόζει η οικεία εθνική κεντρική τράπεζα (ή η ΕΚΤ), έτσι ώστε να διασφαλίζεται η αποτελεσματική διενέργεια των πράξεων νομισματικής πολιτικής του Ευρωσυστήματος. |

Αυτά τα γενικά κριτήρια καταλληλότητας είναι ομοιόμορφα για ολόκληρη τη ζώνη του ευρώ. Τα ιδρύματα που πληρούν αυτά τα κριτήρια μπορούν:

|

— |

να έχουν πρόσβαση στις πάγιες διευκολύνσεις του Ευρωσυστήματος και |

|

— |

να συμμετέχουν στις πράξεις ανοικτής αγοράς του Ευρωσυστήματος που βασίζονται σε τακτικές δημοπρασίες. |

Τα ιδρύματα μπορούν να έχουν πρόσβαση στις πάγιες διευκολύνσεις και τις πράξεις ανοικτής αγοράς του Ευρωσυστήματος που βασίζονται σε τακτικές δημοπρασίες μόνο μέσω της εθνικής κεντρικής τράπεζας του κράτους-μέλους όπου είναι εγκατεστημένα. Εάν ένα ίδρυμα έχει εγκατάσταση (κεντρικό κατάστημα ή υποκαταστήματα) σε περισσότερα του ενός κράτη-μέλη, κάθε εγκατάσταση έχει πρόσβαση σε αυτές τις πράξεις μέσω της εθνικής κεντρικής τράπεζας του κράτους-μέλους όπου βρίσκεται, μολονότι το ίδρυμα μπορεί να υποβάλει προσφορές στις δημοπρασίες μέσω ενός μόνο καταστήματος (είτε του κεντρικού καταστήματος είτε κατονομαζόμενου υποκαταστήματος) σε κάθε κράτος-μέλος.

|

2.2. |

Επιλογή αντισυμβαλλομένων για τις έκτακτες δημοπρασίες και τις διμερείς πράξεις |

Για τις οριστικές συναλλαγές δεν τίθενται a priori περιορισμοί ως προς το φάσμα των αντισυμβαλλομένων.

Στις πράξεις ανταλλαγής νομισμάτων που εκτελούνται για τους σκοπούς της νομισματικής πολιτικής, οι αντισυμβαλλόμενοι πρέπει να είναι σε θέση να διενεργούν αποτελεσματικά πράξεις συναλλάγματος μεγάλου ύψους οποιεσδήποτε συνθήκες και αν επικρατούν στην αγορά. Το φάσμα των αντισυμβαλλομένων στις πράξεις ανταλλαγής νομισμάτων αντιστοιχεί στους αντισυμβαλλομένους που βρίσκονται στη ζώνη του ευρώ και οι οποίοι επιλέγονται για τις παρεμβάσεις του Ευρωσυστήματος στην αγορά συναλλάγματος. Τα κριτήρια και οι διαδικασίες επιλογής των αντισυμβαλλομένων για τις παρεμβάσεις στην αγορά συναλλάγματος παρουσιάζονται στο Παράρτημα 3.

Για άλλες πράξεις που βασίζονται σε έκτακτες δημοπρασίες και σε διμερείς διαδικασίες (αντιστρεπτέες συναλλαγές για την εξομάλυνση των βραχυχρόνιων διακυμάνσεων της ρευστότητας και αποδοχή καταθέσεων καθορισμένης διάρκειας), κάθε εθνική κεντρική τράπεζα επιλέγει μεταξύ των ιδρυμάτων που είναι εγκατεστημένα στο οικείο κράτος-μέλος μία ομάδα αντισυμβαλλομένων που πληρούν τα γενικά κριτήρια καταλληλότητας. Πρωτεύον κριτήριο επιλογής αποτελεί η δραστηριότητα του ιδρύματος στην αγορά χρήματος. Άλλα κριτήρια που μπορεί να ληφθούν υπόψη είναι π.χ. η αποτελεσματικότητα της υπηρεσίας διαπραγμάτευσης και το ύψος των προσφορών που μπορούν να υποβάλουν τα ιδρύματα.

Στις έκτακτες δημοπρασίες και τις διμερείς πράξεις, οι εθνικές κεντρικές τράπεζες συναλλάσσονται αποκλειστικά με όσους αντισυμβαλλομένους έχουν προεπιλεγεί για συμμετοχή σε πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας. Εάν, για λειτουργικούς λόγους, μια εθνική κεντρική τράπεζα δεν μπορεί να εκτελέσει κάθε τέτοια πράξη με όλους επιλεγέντες αντισυμβαλλομένους, εφαρμόζει την εκ περιτροπής επιλογή αντισυμβαλλομένων (μεταξύ αυτών που έχουν προεπιλεγεί για αυτές τις κατηγορίες πράξεων), ώστε να παρέχονται σε όλους ίσες ευκαιρίες πρόσβασης.

Το Διοικητικό Συμβούλιο της ΕΚΤ δύναται να αποφασίσει αν, σε εξαιρετικές περιπτώσεις, οι διμερείς πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας μπορούν να διενεργούνται από την ίδια την ΕΚΤ. Εάν αποφασιστεί ότι η ΕΚΤ θα διενεργεί διμερείς πράξεις, η επιλογή των αντισυμβαλλομένων θα γίνεται από την ΕΚΤ με βάση την εκ περιτροπής συμμετοχή των ιδρυμάτων της ζώνης του ευρώ που γίνονται αποδεκτά ως αντισυμβαλλόμενοι στις έκτακτες δημοπρασίες και τις διμερείς πράξεις, ώστε να παρέχονται σε όλους ίσες ευκαιρίες πρόσβασης.

|

2.3. |

Κυρώσεις σε περίπτωση μη συμμόρφωσης των αντισυμβαλλομένων προς τις υποχρεώσεις τους |

Στα ιδρύματα που δεν εκπληρώνουν τις υποχρεώσεις τους, οι οποίες απορρέουν από τους Κανονισμούς και τις Αποφάσεις της ΕΚΤ όσον αφορά την εφαρμογή ελάχιστων αποθεματικών, η ΕΚΤ επιβάλλει κυρώσεις, σύμφωνα με τον Κανονισμό (ΕΚ) αριθ. 2532/98 του Συμβουλίου της 23ης Νοεμβρίου 1998 σχετικά με την εξουσία της ΕΚΤ να επιβάλλει κυρώσεις (9), τον Κανονισμό (ΕΚ) αριθ. 2157/1999 της Ευρωπαϊκής Κεντρικής Τράπεζας της 23ης Σεπτεμβρίου 1999 για τις εξουσίες της Ευρωπαϊκής Κεντρικής Τράπεζας να επιβάλλει κυρώσεις (ΕΚΤ/1999/4) (10), τον Κανονισμό (ΕΚ) αριθ. 2531/98 του Συμβουλίου της 23ης Νοεμβρίου 1998 για την εφαρμογή ελάχιστων αποθεματικών από την Ευρωπαϊκή Κεντρική Τράπεζα (11), όπως ισχύει, και τον Κανονισμό (ΕΚ) αριθ. 1745/2003 της Ευρωπαϊκής Κεντρικής Τράπεζας της 12ης Σεπτεμβρίου 2003 για την εφαρμογή ελάχιστων υποχρεωτικών αποθεματικών (ΕΚΤ/2003/9) (12). Οι σχετικές κυρώσεις και οι διαδικαστικοί κανόνες επιβολής τους ορίζονται στους ανωτέρω Κανονισμούς. Επιπλέον, σε περίπτωση σοβαρών παραβάσεων της υποχρέωσης τήρησης ελάχιστων αποθεματικών, το Ευρωσύστημα δύναται να αναστείλει τη συμμετοχή των αντισυμβαλλομένων στις πράξεις ανοικτής αγοράς.

Σύμφωνα με τις συμβατικές ή κανονιστικές διατάξεις που εφαρμόζει η αντίστοιχη εθνική κεντρική τράπεζα (ή η ΕΚΤ), το Ευρωσύστημα επιβάλλει χρηματικές ποινές στους αντισυμβαλλομένους ή αναστέλλει τη συμμετοχή τους στις πράξεις ανοικτής αγοράς εάν δεν εκπληρώνουν τις υποχρεώσεις τους που απορρέουν από τις συμβατικές ή κανονιστικές διατάξεις τις οποίες εφαρμόζουν οι εθνικές κεντρικές τράπεζες (ή η ΕΚΤ) όπως ορίζεται κατωτέρω.

Αυτό αφορά περιπτώσεις παραβάσεων των κανόνων των δημοπρασιών (εάν ο αντισυμβαλλόμενος αδυνατεί να μεταβιβάσει επαρκή ποσότητα αποδεκτών περιουσιακών στοιχείων προκειμένου να διακανονίσει το ποσό της ρευστότητας που του κατανεμήθηκε με πράξη παροχής ρευστότητας ή αδυνατεί να καταβάλει επαρκές ποσό μετρητών για να διακανονίσει το ποσό που του κατανεμήθηκε με πράξη απορρόφησης ρευστότητας) ή των κανόνων των διμερών συναλλαγών (εάν ο αντισυμβαλλόμενος αδυνατεί να παραδώσει επαρκή ποσότητα αποδεκτών περιουσιακών στοιχείων ή να καταβάλει επαρκές ποσό μετρητών προκειμένου να διακανονίσει το συμφωνηθέν ποσόν στις διμερείς συναλλαγές).

Το ίδιο ισχύει και για περιπτώσεις μη συμμόρφωσης του αντισυμβαλλόμενου προς τους κανόνες για τη χρήση ασφαλειών (εάν ο αντισυμβαλλόμενος χρησιμοποιεί περιουσιακά στοιχεία που δεν ήταν ή δεν είναι πλέον αποδεκτά ή δεν επιτρέπεται να χρησιμοποιηθούν από το συγκεκριμένο αντισυμβαλλόμενο π.χ. λόγω στενών δεσμών ή ταύτισης μεταξύ του εκδότη/εγγυητή και του αντισυμβαλλομένου), καθώς και για περιπτώσεις μη συμμόρφωσης προς τους κανόνες που διέπουν τις διαδικασίες τέλους ημέρας και τις προϋποθέσεις πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης (εάν ένας αντισυμβαλλόμενος εμφανίζει στο τέλος της ημέρας αρνητικό υπόλοιπο στο λογαριασμό διακανονισμού του και δεν πληροί τις προϋποθέσεις πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης).

Επιπλέον, η αναστολή της συμμετοχής του μη συμμορφούμενου αντισυμβαλλομένου μπορεί να επιβλέπεθεί και σε υποκαταστήματα του ίδιου πιστωτικού ιδρύματος που ευρίσκονται σε άλλα κράτη-μέλη. Όταν, σε εξαιρετικές περιπτώσεις, η λήψη αυτού του μέτρου κρίνεται αναγκαία λόγω της σοβαρότητας της παράβασης, όπως αυτή αποδεικνύεται π.χ. από τη συχνότητα ή τη διάρκεια της παράβασης, ο αντισυμβαλλόμενος μπορεί να αποκλειστεί από όλες τις μεταγενέστερες πράξεις νομισματικής πολιτικής επί ορισμένο χρονικό διάστημα.

Οι χρηματικές ποινές τις οποίες επιβάλλουν οι εθνικές κεντρικές τράπεζες σε περίπτωση παράβασης των κανόνων που αφορούν τις δημοπρασίες, τις διμερείς συναλλαγές, τα αποδεκτά περιουσιακά στοιχεία, τις διαδικασίες τέλους ημέρας ή τις προϋποθέσεις πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης υπολογίζονται με βάση ένα προκαθορισμένο επιτόκιο ποινής (όπως ορίζεται στο Παράρτημα 6).

|

2.4. |

Αναστολή ή αποκλεισμός για προληπτικούς λόγους |

Σύμφωνα με τις συμβατικές ή κανονιστικές διατάξεις που εφαρμόζει η αντίστοιχη εθνική κεντρική τράπεζα (ή η ΕΚΤ), το Ευρωσύστημα δύναται να αναστείλει ή να αποκλείσει την πρόσβαση των αντισυμβαλλομένων στα μέσα νομισματικής πολιτικής για προληπτικούς λόγους.

Επιπλέον, το μέτρο της αναστολής ή του αποκλεισμού μπορεί να επιβληθεί σε ορισμένες περιπτώσεις οι οποίες συνιστούν υπερημερία του αντισυμβαλλομένου, κατά την έννοια των συμβατικών ή κανονιστικών διατάξεων που εφαρμόζουν οι εθνικές κεντρικές τράπεζες.

ΚΕΦΑΛΑΙΟ 3

|

3. |

ΠΡΑΞΕΙΣ ΑΝΟΙΚΤΗΣ ΑΓΟΡΑΣ |

Οι πράξεις ανοικτής αγοράς παίζουν σημαντικό ρόλο στη νομισματική πολιτική του Ευρωσυστήματος και επιδιώκουν σκοπούς όπως ο επηρεασμός των επιτοκίων, η διαχείριση των συνθηκών ρευστότητας στην αγορά και η σηματοδότηση της κατεύθυνσης της νομισματικής πολιτικής. Με βάση το σκοπό τους, το αν διενεργούνται σε τακτά χρονικά διαστήματα ή εκτάκτως και τις εφαρμοζόμενες διαδικασίες, οι πράξεις ανοικτής αγοράς του Ευρωσυστήματος διακρίνονται σε τέσσερεις κατηγορίες: τις πράξεις κύριας αναχρηματοδότησης, τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης, τις πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας και τις διαρθρωτικές πράξεις. Όσον αφορά τα χρησιμοποιούμενα μέσα, το βασικό μέσο ανοικτής αγοράς του Ευρωσυστήματος είναι οι αντιστρεπτέες συναλλαγές, οι οποίες μπορούν να χρησιμοποιηθούν και στις τέσσερεις κατηγορίες πράξεων ανοικτής αγοράς, ενώ τα πιστοποιητικά χρέους μπορούν να χρησιμοποιηθούν για διαρθρωτικές πράξεις με σκοπό την απορρόφηση ρευστότητας. Επιπλέον, το Ευρωσύστημα διαθέτει άλλα τρία μέσα για την εξομάλυνση των βραχυχρόνιων διακυμάνσεων της ρευστότητας: τις οριστικές συναλλαγές, τις πράξεις ανταλλαγής νομισμάτων και την αποδοχή καταθέσεων καθορισμένης διάρκειας. Στις ενότητες που ακολουθούν παρουσιάζονται λεπτομερώς τα ιδιαίτερα χαρακτηριστικά των διαφόρων μέσων ανοικτής αγοράς που χρησιμοποιεί το Ευρωσύστημα.

|

3.1. |

Αντιστρεπτέες συναλλαγές |

|

3.1.1. |

Γενικά |

α) Είδος μέσου

Ως αντιστρεπτέες συναλλαγές νοούνται συναλλαγές μέσω των οποίων το Ευρωσύστημα αγοράζει ή πωλεί αποδεκτά περιουσιακά στοιχεία με συμφωνία επαναγοράς ή χορηγεί δάνεια έναντι ενεχύρου επί αποδεκτών περιουσιακών στοιχείων. Οι αντιστρεπτέες συναλλαγές χρησιμοποιούνται για τις πράξεις κύριας αναχρηματοδότησης και τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης. Επιπλέον, το Ευρωσύστημα μπορεί να χρησιμοποιεί τις αντιστρεπτέες συναλλαγές για διαρθρωτικές πράξεις, καθώς και για πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας.

β) Νομική φύση

Οι εθνικές κεντρικές τράπεζες μπορούν να διενεργούν αντιστρεπτέες συναλλαγές είτε με τη μορφή συμφωνιών επαναγοράς (δηλαδή η κυριότητα του περιουσιακού στοιχείου μεταβιβάζεται στον πιστωτή, ενώ οι συμβαλλόμενοι συμφωνούν να αντιστρέψουν τη συναλλαγή με την αναμεταβίβαση των περιουσιακών στοιχείων στον οφειλέτη σε κάποια μελλοντική ημερομηνία) είτε με τη μορφή δανείων έναντι ενεχύρου (δηλαδή παρέχεται εκτελεστός τίτλος εμπράγματης ασφάλειας επί των περιουσιακών στοιχείων, αλλά, υπό την αίρεση της εκπλήρωσης της ενοχικής υποχρέωσης, η κυριότητα των περιουσιακών στοιχείων παραμένει στον οφειλέτη). Ειδικότεροι όροι σχετικά με τις αντιστρεπτέες συναλλαγές βάσει συμφωνιών επαναγοράς προβλέπονται στις συμβατικές διατάξεις που εφαρμόζει η οικεία εθνική κεντρική τράπεζα (ή η ΕΚΤ). Οι διατάξεις για τις αντιστρεπτέες συναλλαγές που βασίζονται σε δάνεια έναντι ενεχύρου λαμβάνουν υπόψη τις διάφορες διαδικασίες και διατυπώσεις που απαιτούνται για τη σύσταση και την εν συνεχεία εκποίηση της σχετικής εμπράγματης ασφάλειας (π. χ. ενεχύρου) σύμφωνα με το δίκαιο κάθε χώρας.

γ) Υπολογισμός τόκου

Στις συμφωνίες επαναγοράς, η διαφορά μεταξύ της τιμής αγοράς και της τιμής επαναγορας αντιστοιχεί στον τόκο που οφείλεται επί του χρηματικού ποσού του δανείου για τη διάρκεια της πράξης, δηλαδή η τιμή επαναγορας περιλαμβάνει τον τόκο που θα καταβλέπεθεί. Στις αντιστρεπτέες συναλλαγές με τη μορφή δανείου έναντι ενεχύρου, για τον υπολογισμό του τόκου εφαρμόζεται το καθορισμένο επιτόκιο επί του ποσού της πίστωσης και για τη διάρκεια ισχύος της συναλλαγής. Το επιτόκιο που εφαρμόζεται στις αντιστρεπτέες συναλλαγές ανοικτής αγοράς του Ευρωσυστήματος είναι ένα απλό επιτόκιο με βάση τις πραγματικές ημέρες επί έτους 360 ημερών (“actual/360”).

|

3.1.2. |

Πράξεις κύριας αναχρηματοδότησης |

Οι πράξεις κύριας αναχρηματοδότησης είναι οι σημαντικότερες πράξεις ανοικτής αγοράς που διενεργεί το Ευρωσύστημα και αποτελούν βασικό άξονα για την επίτευξη σκοπών όπως ο επηρεασμός των επιτοκίων, η διαχείριση των συνθηκών ρευστότητας στην αγορά και η σηματοδότηση της κατεύθυνσης της νομισματικής πολιτικής. Παρέχουν επίσης το μεγαλύτερο μέρος της αναχρηματοδότησης του χρηματοπιστωτικού τομέα.

Τα λειτουργικά χαρακτηριστικά των πράξεων κύριας αναχρηματοδότησης συνοψίζονται ως εξής:

|

— |

είναι πράξεις παροχής ρευστότητας, |

|

— |

διενεργούνται τακτικά κάθε εβδομάδα (13), |

|

— |

συνήθως έχουν διάρκεια μίας εβδομάδας (14), |

|

— |

διενεργούνται σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες, |

|

— |

διενεργούνται μέσω τακτικών δημοπρασιών (όπως ορίζονται στην Ενότητα 5.1), |

|

— |

όλοι οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας (όπως ορίζονται στην Ενότητα 2.1) μπορούν να υποβάλλουν προσφορές στις δημοπρασίες για τις πράξεις κύριας αναχρηματοδότησης, |

|

— |

τα περιουσιακά στοιχεία τόσο της πρώτης όσο και της δεύτερης βαθμίδας (όπως ορίζονται στο Κεφάλαιο 6) είναι αποδεκτά ως ασφάλεια για τις πράξεις κύριας αναχρηματοδότησης. |

|

3.1.3. |

Πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης |

Το Ευρωσύστημα διενεργεί επίσης τακτικές πράξεις αναχρηματοδότησης, διάρκειας συνήθως τριών μηνών, με σκοπό την πρόσθετη, πιο μακροπρόθεσμη, αναχρηματοδότηση του χρηματοπιστωτικού τομέα. Οι πράξεις αυτές αντιπροσωπεύουν μικρό ποσοστό του συνολικού όγκου της αναχρηματοδότησης. Με τις εν λόγω πράξεις, το Ευρωσύστημα, κατά κανόνα, δεν επιδιώκει να αποστείλει μηνύματα προς την αγορά και ως εκ τούτου συνήθως δέχεται προσφορές τιμών ή επιτοκίων. Κατά συνέπεια, οι πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης διενεργούνται συνήθως με τη μορφή δημοπρασιών ανταγωνιστικού επιτοκίου. Κατά καιρούς η ΕΚΤ ανακοινώνει το ποσό της ρευστότητας που θα κατανεμηθεί στις προσεχείς δημοπρασίες. Σε εξαιρετικές περιπτώσεις, το Ευρωσύστημα δύναται να διενεργεί πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης και μέσω δημοπρασιών σταθερού επιτοκίου.

Τα λειτουργικά χαρακτηριστικά των πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης συνοψίζονται ως εξής:

|

— |

είναι πράξεις παροχής ρευστότητας, |

|

— |

διενεργούνται τακτικά κάθε μήνα (15), |

|

— |

συνήθως έχουν διάρκεια τριών μηνών (16), |

|

— |

διενεργούνται σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες, |

|

— |

διενεργούνται μέσω τακτικών δημοπρασιών (όπως ορίζονται στην Ενότητα 5.1), |

|

— |

όλοι οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας (όπως ορίζονται στην Ενότητα 2.1) μπορούν να υποβάλλουν προσφορές στις δημοπρασίες για τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης, |

|

— |

τα περιουσιακά στοιχεία τόσο της πρώτης όσο και της δεύτερης βαθμίδας (όπως ορίζονται στο Κεφάλαιο 6) είναι αποδεκτά ως ασφάλεια για τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης. |

|

3.1.4. |

Αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας |

Το Ευρωσύστημα δύναται να διενεργεί πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας με τη μορφή αντιστρεπτέων συναλλαγών ανοικτής αγοράς. Οι πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας αποσκοπούν στη διαχείριση των συνθηκών ρευστότητας στην αγορά και στον επηρεασμό των επιτοκίων, ιδίως προκειμένου να εξομαλύνουν τις επιδράσεις τις οποίες ασκούν στα επιτόκια οι αιφνίδιες διακυμάνσεις της ρευστότητας στην αγορά. Επειδή ενδέχεται να παραστεί ανάγκη για άμεση λήψη μέτρων σε περίπτωση απροσδόκητων εξελίξεων της αγοράς, είναι επιθυμητό να υπάρχει υψηλός βαθμός ευελιξίας κατά την επιλογή των διαδικασιών και των λειτουργικών χαρακτηριστικών για τη διενέργεια των εν λόγω πράξεων.

Τα λειτουργικά χαρακτηριστικά των αντιστρεπτέων πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας συνοψίζονται ως εξής:

|

— |

μπορούν να λάβουν τη μορφή πράξεων παροχής ή απορρόφησης ρευστότητας, |

|

— |

δεν έχουν συγκεκριμένη περιοδικότητα, |

|

— |

η διάρκεια τους ποικίλλει κατά περίπτωση, |

|

— |

οι αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας που διενεργούνται με σκοπό την παροχή ρευστότητας εκτελούνται συνήθως με έκτακτες δημοπρασίες, χωρίς να αποκλείεται και η χρήση διμερών διαδικασιών (βλέπε Κεφάλαιο 5), |

|

— |

οι αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας που αποβλέπεπουν στην απορρόφηση ρευστότητας διενεργούνται, κατά κανόνα, μέσω διμερών διαδικασιών (όπως ορίζονται στην Ενότητα 5.2), |

|

— |

συνήθως διενεργούνται σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες (το Διοικητικό Συμβούλιο της ΕΚΤ δύναται να αποφασίσει αν, σε εξαιρετικές περιπτώσεις, οι διμερείς αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας μπορούν να διενεργούνται από την ΕΚΤ), |

|

— |

το Ευρωσύστημα δύναται να επιλέγει, σύμφωνα με τα κριτήρια που ορίζονται στην Ενότητα 2.2, έναν περιορισμένο αριθμό αντισυμβαλλομένων για να συμμετέχουν στις αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας, |

|

— |

τα περιουσιακά στοιχεία τόσο της πρώτης όσο και της δεύτερης βαθμίδας (όπως ορίζονται στο Κεφάλαιο 6) είναι αποδεκτά ως ασφάλεια για τις αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας. |

|

3.1.5. |

Διαρθρωτικές αντιστρεπτέες συναλλαγές |

Το Ευρωσύστημα δύναται να διενεργεί διαρθρωτικές πράξεις με τη μορφή αντιστρεπτέων συναλλαγών ανοικτής αγοράς και με σκοπό την προσαρμογή της διαρθρωτικής θέσης του Ευρωσυστήματος έναντι του χρηματοπιστωτικού τομέα.

Τα λειτουργικά χαρακτηριστικά των εν λόγω πράξεων συνοψίζονται ως εξής:

|

— |

είναι πράξεις παροχής ρευστότητας, |

|

— |

μπορούν να διενεργούνται σε τακτά χρονικά διαστήματα ή εκτάκτως, |

|

— |

η διάρκεια τους δεν είναι καθορισμένη a priori, |

|

— |

διενεργούνται μέσω τακτικών δημοπρασιών (όπως ορίζονται στην Ενότητα 5.1), |

|

— |

διενεργούνται σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες, |

|

— |

όλοι οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας (όπως ορίζονται στην Ενότητα 2.1) μπορούν να υποβάλλουν προσφορές στις δημοπρασίες για τις διαρθρωτικές αντιστρεπτέες πράξεις, |

|

— |

τα περιουσιακά στοιχεία τόσο της πρώτης όσο και της δεύτερης βαθμίδας (όπως ορίζονται στο Κεφάλαιο 6) είναι αποδεκτά ως ασφάλεια για τις διαρθρωτικές αντιστρεπτέες πράξεις. |

|

3.2. |

Οριστικές συναλλαγές |

α) Είδος μέσου

Ως οριστικές συναλλαγές ανοικτής αγοράς νοούνται πράξεις μέσω των οποίων το Ευρωσύστημα αγοράζει ή πωλεί στην αγορά αποδεκτά περιουσιακά στοιχεία χωρίς αναστροφή της αγοραπωλησίας. Οι πράξεις αυτές διενεργούνται μόνο για διαρθρωτικούς σκοπούς και για σκοπούς εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας.

β) Νομική φύση

Η οριστική συναλλαγή συνεπάγεται την πλήρη μεταβίβαση της κυριότητας από τον πωλητή προς τον αγοραστή, χωρίς να επακολουθεί αναμεταβίβαση. Οι συναλλαγές διενεργούνται σύμφωνα με την πρακτική που ακολουθείται στην αγορά σε σχέση με τους συγκεκριμένους αγοραζόμενους ή πωλούμενους τίτλους.

γ) Τιμόλογηση

Για τον υπολογισμό των τιμών, το Ευρωσύστημα ενεργεί σύμφωνα με την επικρατέστερη πρακτική της αγοράς για τους συγκεκριμένους αγοραζόμενους ή πωλούμενους τίτλους.

δ) Άλλα λειτουργικά χαρακτηριστικά

Τα λειτουργικά χαρακτηριστικά των οριστικών συναλλαγών του Ευρωσυστήματος συνοψίζονται ως εξής:

|

— |

μπορούν να λάβουν τη μορφή πράξεων παροχής ρευστότητας (οριστική αγορά τίτλων) ή πράξεων απορρόφησης ρευστότητας (οριστική πώληση τίτλων), |

|

— |

δεν έχουν συγκεκριμένη περιοδικότητα, |

|

— |

διενεργούνται μέσω διμερών διαδικασιών (όπως ορίζονται στην Ενότητα 5.2), |

|

— |

διενεργούνται συνήθως σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες (το Διοικητικό Συμβούλιο της ΕΚΤ δύναται να αποφασίσει αν, σε εξαιρετικές περιπτώσεις, οι οριστικές πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας μπορούν να διενεργούνται από την ΕΚΤ), |

|

— |

δεν τίθενται a priori περιορισμοί ως προς το φάσμα των αντισυμβαλλομένων στις οριστικές συναλλαγές, |

|

— |

οι οριστικές συναλλαγές κατά κανόνα αφορούν μόνο περιουσιακά στοιχεία της πρώτης βαθμίδας (όπως ορίζονται στην Ενότητα 6.1). |

|

3.3. |

Έκδοση πιστοποιητικών χρέους της ΕΚΤ |

α) Είδος μέσου

Η ΕΚΤ δύναται να εκδίδει πιστοποιητικά χρέους με σκοπό την προσαρμογή της διαρθρωτικής θέσης του Ευρωσυστήματος έναντι του χρηματοπιστωτικού τομέα ώστε να δημιουργεί (ή να διευρύνει) έλλειμμα ρευστότητας στην αγορά.

β) Νομική φυσή

Τα πιστοποιητικά χρέους συνιστούν ενοχική υποχρέωση της ΕΚΤ έναντι του κομιστή τους. Τα πιστοποιητικά εκδίδονται και τηρούνται σε άυλη μορφή σε αποθετήρια τίτλων στη ζώνη του ευρώ. Η ΕΚΤ δεν επιβάλλει περιορισμούς όσον αφορά τη δυνατότητα μεταβίβασης των πιστοποιητικών. Ειδικότεροι όροι σχετικά με τα πιστοποιητικά χρέους της ΕΚΤ θα ανακοινώνονται κατά την έκδοση των εν λόγω πιστοποιητικών.

γ) Υπολογισμός τόκου

Τα πιστοποιητικά χρέους της ΕΚΤ εκδίδονται υπό το άρτιο, δηλαδή διατίθενται σε τιμή χαμηλότερη της ονομαστικής τους αξίας και κατά τη λήξη τους εξοφλούνται στην ονομαστική αξία τους. Η διαφορά μεταξύ της τιμής διάθεσης και της τιμής εξόφλησης (ονομαστικής αξίας) ισούται προς τους δεδουλευμένους τόκους επί της τιμής διάθεσης, με το συμφωνημένο επιτόκιο, κατά τη διάρκεια ισχύος του πιστοποιητικού (μέχρι τη λήξη του). Το εφαρμοζόμενο επιτόκιο είναι ένα απλό επιτόκιο με βάση τις πραγματικές ημέρες επί έτους 360 ημερών (“actual/360”). Ο υπολογισμός της τιμής διάθεσης παρουσιάζεται στο Πλαίσιο 1.

ΠΛΑΙΣΙΟ 1Έκδοση πιστοποιητικών χρέους της ΕΚΤΗ τιμή διάθεσης είναι: N = ονομαστική αξία του πιστοποιητικού χρέους rI

= επιτόκιο (ως ποσοστό %) D = διάρκεια του πιστοποιητικού χρέους (σε ημέρες) PT

= τιμή διάθεσης του πιστοποιητικού χρέους όπου:

όπου:

δ) Άλλα λειτουργικά χαρακτηριστικά

Τα λειτουργικά χαρακτηριστικά της έκδοσης πιστοποιητικών χρέους της ΕΚΤ συνοψίζονται ως εξής:

|

— |

τα πιστοποιητικά εκδίδονται με σκοπό την απορρόφηση ρευστότητας από την αγορά, |

|

— |

τα πιστοποιητικά μπορούν να εκδίδονται είτε σε τακτά χρονικά διαστήματα είτε εκτάκτως, |

|

— |

τα πιστοποιητικά έχουν διάρκεια μικρότερη των 12 μηνών, |

|

— |

τα πιστοποιητικά εκδίδονται μέσω τακτικών δημοπρασιών (όπως ορίζονται στην Ενότητα 5.1), |

|

— |

τα πιστοποιητικά δημοπρατούνται και διακανονίζονται σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες, |

|

— |

όλοι οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας (όπως ορίζονται στην Ενότητα 2.1) μπορούν να υποβάλλουν προσφορές για να εγγραφούν προκειμένου να αγοράσουν πιστοποιητικά χρέους της ΕΚΤ. |

|

3.4. |

Πράξεις ανταλλαγής νομισμάτων |

α) Είδος μέσου

Οι πράξεις ανταλλαγής νομισμάτων που διενεργούνται για τους σκοπούς της νομισματικής πολιτικής αποτελούνται από δύο ταυτόχρονες συναλλαγές, μία άμεση (spot) και μία προθεσμιακή (forward), όπου ανταλλάσσονται ευρώ με ξένο νόμισμα. Χρησιμοποιούνται για την εξομάλυνση των βραχυχρόνιων διακυμάνσεων της ρευστότητας, κυρίως με σκοπό τη διαχείριση των συνθηκών ρευστότητας στην αγορά και τον επηρεασμό των επιτοκίων.

β) Νομική φύση

Οι πράξεις ανταλλαγής νομισμάτων που διενεργούνται για τους σκοπούς της νομισματικής πολιτικής είναι πράξεις μέσω των οποίων το Ευρωσύστημα αγοράζει (ή πωλεί) ευρώ έναντι ξένου νομίσματος με άμεση παράδοση και ταυτόχρονα τα επαναπωλεί (ή τα επαναγοράζει) με προθεσμιακή παράδοση σε κάποια καθορισμένη ημερομηνία επαναγοράς. Ειδικότεροι όροι σχετικά με τις πράξεις ανταλλαγής νομισμάτων προβλέπονται στις συμβατικές διατάξεις που εφαρμόζει η οικεία εθνική κεντρική τράπεζα (ή η ΕΚΤ).

γ) Νομίσματα και συναλλαγματικές ισοτιμίες

Κατά κανόνα, το Ευρωσύστημα συναλλάσσεται μόνο σε νομίσματα που αποτελούν αντικείμενο διαπραγμάτευσης σε ευρεία κλίμακα και ακολουθεί την καθιερωμένη πρακτική της αγοράς. Σε κάθε πράξη ανταλλαγής νομισμάτων, το Ευρωσύστημα και οι αντισυμβαλλόμενοι συμφωνούν ως προς τις διαφορικές μονάδες ανταλλαγής (swap points) που θα εφαρμοστούν στη συναλλαγή. Οι διαφορικές μονάδες ανταλλαγής είναι η διαφορά μεταξύ της συναλλαγματικής ισοτιμίας του προθεσμιακού σκέλους της συναλλαγής και της τρέχουσας συναλλαγματικής ισοτιμίας. Οι διαφορικές μονάδες ανταλλαγής του ευρώ έναντι του ξένου νομίσματος διατυπώνονται σύμφωνα με τη συνήθη πρακτική της αγοράς. Οι όροι σχετικά με τις συναλλαγματικές ισοτιμίες στις πράξεις ανταλλαγής νομισμάτων διευκρινίζονται στο Πλαίσιο 2.

ΠΛΑΙΣΙΟ 2Πράξης ανταλλαγής νομισμάτων S = τρέχουσα (κατά την ημερομηνία συμφωνίας της πράξης ανταλλαγής νομισμάτων) συναλλαγματική ισοτιμία μεταξύ του ευρώ (EUR) και ενός ξένου νομίσματος (ABC)

FM

= προθεσμιακή συναλλαγματική ισοτιμία μεταξύ του ευρώ και του ξένου νομίσματος ABC κατά την ημερομηνία επαναγοράς (M)

ΔM

= διαφορά μεταξύ προθεσμιακής και τρέχουσας ισοτιμίας ευρώ/ABC για την ημερομηνία επαναγοράς (M)

N(.) = ποσό νομίσματος στο άμεσο σκέλος της συναλλαγής. Το N(.)M είναι το ποσό νομίσματος στο προθεσμιακό σκέλος της συναλλαγής:

ή

ή

ή

ή

δ) Άλλα λειτουργικά χαρακτηριστικά

Τα λειτουργικά χαρακτηριστικά των πράξεων ανταλλαγής νομισμάτων συνοψίζονται ως εξής:

|

— |

μπορούν να λάβουν τη μορφή πράξεων παροχής ή απορρόφησης ρευστότητας, |

|

— |

δεν έχουν συγκεκριμένη περιοδικότητα, |

|

— |

η διάρκεια τους ποικίλλει κατά περίπτωση, |

|

— |

διενεργούνται με έκτακτες δημοπρασίες ή μέσω διμερών διαδικασιών (βλέπε Κεφάλαιο 5), |

|

— |

διενεργούνται συνήθως σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες (το Διοικητικό Συμβούλιο της ΕΚΤ δύναται να αποφασίσει αν, σε εξαιρετικές περιπτώσεις, οι διμερείς πράξεις ανταλλαγής νομισμάτων μπορούν να διενεργούνται από την ΕΚΤ). |

|

— |

το Ευρωσύστημα δύναται να επιλέγει, σύμφωνα με τα κριτήρια που ορίζονται στην Ενότητα 2.2 και στο Παράρτημα 3, έναν περιορισμένο αριθμό αντισυμβαλλομένων για να συμμετέχουν στις πράξεις ανταλλαγής νομισμάτων. |

|

3.5. |

Αποδοχή καταθέσεων καθορισμένης διάρκειας |

α) Είδος μέσου

Το Ευρωσύστημα δύναται να καλεί τους αντισυμβαλλομένους να προβαίνουν σε έντοκες καταθέσεις καθορισμένης διάρκειας στην εθνική κεντρική τράπεζα του κράτους-μέλους όπου είναι εγκατεστημένοι. Η αποδοχή καταθέσεων καθορισμένης διάρκειας προβλέπεται μόνο για λόγους εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας με την απορρόφηση ρευστότητας από την αγορά.

β) Νομική φύση

Οι καταθέσεις των αντισυμβαλλομένων έχουν καθορισμένη διάρκεια και καθορισμένο επιτόκιο. Οι εθνικές κεντρικές τράπεζες δεν παρέχουν ασφάλεια έναντι των καταθέσεων.

γ) Υπολογισμός τόκου

Το επιτόκιο που ισχύει για τις καταθέσεις είναι ένα απλό επιτόκιο με βάση τις πραγματικές ημέρες επί έτους 360 ημερών (“actual/360”). Οι τόκοι καταβάλλονται κατά τη λήξη της κατάθεσης.

δ) Άλλα λειτουργικά χαρακτηριστικά

Τα λειτουργικά χαρακτηριστικά της αποδοχής καταθέσεων καθορισμένης διάρκειας συνοψίζονται ως εξής:

|

— |

η αποδοχή καταθέσεων αποσκοπεί στην απορρόφηση ρευστότητας, |

|

— |

η αποδοχή καταθέσεων δεν έχει συγκεκριμένη περιοδικότητα, |

|

— |

η διάρκεια των καταθέσεων ποικίλλει κατά περίπτωση, |

|

— |

η αποδοχή καταθέσεων πραγματοποιείται συνήθως με έκτακτες δημοπρασίες, χωρίς να αποκλείεται και η χρήση διμερών διαδικασιών (βλέπε Κεφάλαιο 5), |

|

— |

η αποδοχή καταθέσεων γίνεται συνήθως σε αποκεντρωμένη βάση από τις εθνικές κεντρικές τράπεζες (το Διοικητικό Συμβούλιο της ΕΚΤ δύναται να αποφασίσει αν, σε εξαιρετικές περιπτώσεις, η αποδοχή καταθέσεων καθορισμένης διάρκειας μέσω διμερών διαδικασιών μπορεί να διενεργείται από την ΕΚΤ) (17), |

|

— |

το Ευρωσύστημα δύναται να επιλέγει, σύμφωνα με τα κριτήρια που ορίζονται στην Ενότητα 2.2, έναν περιορισμένο αριθμό αντισυμβαλλομένων για την αποδοχή καταθέσεων καθορισμένης διάρκειας. |

ΚΕΦΑΛΑΙΟ 4

|

4. |

ΠΑΓΙΕΣ ΔΙΕΥΚΟΛΥΝΣΕΙΣ |

|

4.1. |

Η διευκόλυνση οριακής χρηματοδότησης |

α) Είδος μέσου

Οι αντισυμβαλλόμενοι μπορούν να χρησιμοποιούν τη διευκόλυνση οριακής χρηματοδότησης για να αποκτούν ρευστότητα διάρκειας μίας ημέρας από τις εθνικές κεντρικές τράπεζες με προκαθορισμένο επιτόκιο, έναντι ασφάλειας με τη μορφή αποδεκτών περιουσιακών στοιχείων (όπως ορίζονται στο Κεφάλαιο 6). Σκοπός της διευκόλυνσης είναι να επιτρέπει στους αντισυμβαλλομένους να καλύπτουν τις προσωρινές ανάγκες τους σε ρευστότητα. Υπό κανονικές συνθήκες, το επιτόκιο της διευκόλυνσης οριοθετεί προς τα άνω το επιτόκιο της αγοράς για τοποθετήσεις διάρκειας μίας ημέρας. Οι όροι που διέπουν τη διευκόλυνση είναι πανομοιότυποι σε ολόκληρη τη ζώνη του ευρώ.

β) Νομική φύση

Οι εθνικές κεντρικές τράπεζες έχουν τη δυνατότητα να παρέχουν ρευστότητα μέσω της διευκόλυνσης οριακής χρηματοδότησης είτε με τη μορφή συμφωνιών επαναγοράς διάρκειας μίας ημέρας (δηλαδή η κυριότητα του περιουσιακού στοιχείου μεταβιβάζεται στον πιστωτή, ενώ οι συμβαλλόμενοι συμφωνούν να αντιστρέψουν τη συναλλαγή αναμεταβιβάζοντας το περιουσιακό στοιχείο στον οφειλέτη κατά την επόμενη εργάσιμη ημέρα) είτε ως δάνεια διάρκειας μίας ημέρας έναντι ενεχύρου (δηλαδή παρέχεται εκτελεστός τίτλος εμπράγματης ασφάλειας επί των περιουσιακών στοιχείων, αλλά, υπό την αίρεση ότι θα εκπληρωθεί η ενοχική υποχρέωση, η κυριότητα των περιουσιακών στοιχείων παραμένει στον οφειλέτη). Ειδικότεροι όροι σχετικά με τις συμφωνίες επαναγοράς προβλέπονται στις συμβατικές διατάξεις που εφαρμόζει η οικεία εθνική κεντρική τράπεζα. Οι διατάξεις για την παροχή ρευστότητας με τη μορφή δανείων έναντι ενεχύρου λαμβάνουν υπόψη τις διάφορες διαδικασίες και διατυπώσεις που απαιτούνται για τη σύσταση και την εν συνεχεία εκποίηση της σχετικής εμπράγματης ασφάλειας (ενεχύρου), σύμφωνα με το δίκαιο κάθε χώρας.

γ) Προϋποθέσεις πρόσβασης

Τα ιδρύματα που πληρούν τα γενικά κριτήρια καταλληλότητας των αντισυμβαλλομένων, όπως ορίζονται στην Ενότητα 2.1, έχουν τη δυνατότητα πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης. Η πρόσβαση αυτή παρέχεται μέσω της εθνικής κεντρικής τράπεζας του κράτους-μέλους στο οποίο είναι εγκατεστημένο το ίδρυμα. Πρόσβαση στη διευκόλυνση οριακής χρηματοδότησης παρέχεται μόνο τις ημέρες κατά τις οποίες λειτουργούν το αντίστοιχο εθνικό ΣΔΣΧ και το αντίστοιχο (ή τα αντίστοιχα) ΣΔΤ.

Στο τέλος κάθε εργάσιμης ημέρας, τα χρεωστικά υπόλοιπα των λογαριασμών διακανονισμού που τηρούν οι αντισυμβαλλόμενοι στις εθνικές κεντρικές τράπεζες θεωρούνται αυτοδικαίως αίτηση προσφυγής στη διευκόλυνση οριακής χρηματοδότησης. Οι διαδικασίες μέσω των οποίων παρέχεται πρόσβαση στη διευκόλυνση οριακής χρηματοδότησης στο τέλος της ημέρας ορίζονται στην Ενότητα 5.3.3.

Στον αντισυμβαλλόμενο είναι επίσης δυνατόν να επιτραπεί η πρόσβαση στη διευκόλυνση οριακής χρηματοδότησης μετά από αίτηση του προς την εθνική κεντρική τράπεζα του κράτους-μέλους στο οποίο είναι εγκατεστημένος. Για να διεκπεραιωθεί αυθημερόν η αίτηση, πρέπει να περιέλθει στην εθνική κεντρική τράπεζα το αργότερο 30 λεπτά της ώρας μετά το κλείσιμο του TARGET (18) (19). Κατά κανόνα, το σύστημα TARGET κλείνει στις 6 μ.μ. ώρα ΕΚΤ (Κεντρικής Ευρώπης). Η προθεσμία για την αίτηση πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης παρατείνεται επί 30 ακόμη λεπτά την τελευταία εργάσιμη για το Ευρωσύστημα ημέρα της περιόδου τήρησης ελάχιστων αποθεματικών. Στην αίτηση πρέπει να αναφέρονται το ζητούμενο ποσό της χρηματοδότησης και τα περιουσιακά στοιχεία που θα δοθούν ως ασφάλεια για τη συναλλαγή, εφόσον αυτά δεν έχουν ήδη προκατατεθεί στην εθνική κεντρική τράπεζα.

Πέρα από την υποχρέωση παροχής επαρκούς ασφάλειας με τη μορφή αποδεκτών περιουσιακών στοιχείων, τα κεφάλαια που μπορούν να χορηγηθούν μέσω της διευκόλυνσης οριακής χρηματοδότησης δεν υπόκεινται σε ποσοτικό περιορισμό.

δ) Διάρκεια χρηματοδότησης και υπολογισμός τόκου

Η χρηματοδότηση που παρέχεται μέσω της διευκόλυνσης έχει διάρκεια μίας ημέρας. Προκειμένου για αντισυμβαλλομένους που είναι άμεσα συμμετέχοντες στο TARGET, η χρηματοδότηση εξοφλείται την επόμενη ημέρα κατά την οποία λειτουργούν το αντίστοιχο εθνικό ΣΔΣΧ και το αντίστοιχο (ή τα αντίστοιχα) ΣΔΤ και κατά το άνοιγμα των εν λόγω συστημάτων.

Το επιτόκιο ανακοινώνεται εκ των προτέρων από το Ευρωσύστημα και υπολογίζεται ως απλό επιτόκιο με βάση τον πραγματικό αριθμό ημερών επί έτους 360 ημερών (“actual/360”). Η ΕΚΤ διατηρεί το δικαίωμα να μεταβάλει το επιτόκιο, η μεταβολή αυτή όμως τίθεται σε ισχύ από την επόμενη εργάσιμη ημέρα του Ευρωσυστήματος, το νωρίτερο (20). Ο τόκος είναι πληρωτέος με την αποπληρωμή της χρηματοδότησης.

ε) Αναστολή της διευκόλυνσης

Η πρόσβαση στη διευκόλυνση παρέχεται μόνο εφόσον συνάδει με τους σκοπούς και τις γενικές επιδιώξεις της νομισματικής πολιτικής της ΕΚΤ. Η ΕΚΤ διατηρεί το δικαίωμα να προσαρμόσει τους όρους που διέπουν τη διευκόλυνση ή και να την αναστείλει.

|

4.2. |

Η διευκόλυνση αποδοχής καταθέσεων |

α) Είδος μέσου

Οι αντισυμβαλλόμενοι μπορούν να χρησιμοποιούν τη διευκόλυνση αποδοχής καταθέσεων για να πραγματοποιούν καταθέσεις διάρκειας μίας ημέρας στις εθνικές κεντρικές τράπεζες. Επί των καταθέσεων καταβάλλεται τόκος με προκαθορισμένο επιτόκιο. Υπό κανονικές συνθήκες, το επιτόκιο της διευκόλυνσης οριοθετεί προς τα κάτω το επιτόκιο της αγοράς για τοποθετήσεις διάρκειας μίας ημέρας. Οι όροι που διέπουν τη διευκόλυνση είναι πανομοιότυποι σε ολόκληρη τη ζώνη του ευρώ (21).

β) Νομική φύση

Επί των καταθέσεων διάρκειας μίας ημέρας που πραγματοποιούν οι αντισυμβαλλόμενοι καταβάλλεται τόκος με καθορισμένο επιτόκιο. Στον αντισυμβαλλόμενο δεν παρέχεται ασφάλεια έναντι των καταθέσεων.

γ) Προϋποθέσεις πρόσβασης (22)

Τα ιδρύματα που πληρούν τα γενικά κριτήρια καταλληλότητας των αντισυμβαλλομένων, όπως ορίζονται στην Ενότητα 2.1, μπορούν να έχουν πρόσβαση στη διευκόλυνση αποδοχής καταθέσεων. Η πρόσβαση αυτή παρέχεται μέσω της εθνικής κεντρικής τράπεζας του κράτους-μέλους στο οποίο είναι εγκατεστημένο το ίδρυμα. Πρόσβαση στη διευκόλυνση αποδοχής καταθέσεων παρέχεται μόνο κατά τις ημέρες λειτουργίας των αντίστοιχων εθνικών ΣΔΣΧ.

Για τη χορήγηση πρόσβασης στη διευκόλυνση αποδοχής καταθέσεων απαιτείται αίτηση του αντισυμβαλλομένου προς την εθνική κεντρική τράπεζα του κράτους-μέλους στο οποίο είναι εγκατεστημένος. Για να διεκπεραιωθεί αυθημερόν η αίτηση, πρέπει να περιέλθει στην εθνική κεντρική τράπεζα το αργότερο 30 λεπτά μετά το κλείσιμο του TARGET, το οποίο κατά κανόνα κλείνει στις 6 μ.μ. ώρα ΕΚΤ (Κεντρικής Ευρώπης) (23) (24). Η προθεσμία για αίτηση πρόσβασης στη διευκόλυνση αποδοχής καταθέσεων παρατείνεται κατά 30 ακόμη λεπτά της ώρας την τελευταία εργάσιμη για το Ευρωσύστημα ημέρα της περιόδου τήρησης ελάχιστων αποθεματικών. Στην αίτηση πρέπει να αναφέρεται το ποσό που θα κατατεθεί στο πλαίσιο της διευκόλυνσης.

Δεν υπάρχει περιορισμός όσον αφορά το ποσό που επιτρέπεται να καταθέσει ο αντισυμβαλλόμενος στο πλαίσιο της διευκόλυνσης αποδοχής καταθέσεων.

δ) Διαρκεία και υπολογισμός τόκου

Οι καταθέσεις που πραγματοποιούνται στο πλαίσιο της διευκόλυνσης έγουν διάρκεια μίας ημέρας. Προκειμένου για αντισυμβαλλομένους που είναι άμεσα συμμετέχοντες στο TARGET, οι καταθέσεις λήγουν την επόμενη ημέρα κατά την οποία λειτουργεί το αντίστοιχο εθνικό ΣΔΣΧ και κατά το άνοιγμα του εν λόγω συστήματος.

Το επιτόκιο ανακοινώνεται εκ των προτέρων από το Ευρωσύστημα και υπολογίζεται ως απλό επιτόκιο με βάση τον πραγματικό αριθμό ημερών επί έτους 360 ημερών (“actual/360”). Η ΕΚΤ διατηρεί το δικαίωμα να μεταβάλει το επιτόκιο, η μεταβολή αυτή όμως τίθεται σε ισχύ από την επόμενη εργάσιμη ημέρα του Ευρωσυστήματος, το νωρίτερο. Ο τόκος είναι πληρωτέος με τη λήξη της κατάθεσης.

ε) Αναστολή της διευκόλυνσης

Η πρόσβαση στη διευκόλυνση παρέχεται μόνο εφόσον συνάδει με τους σκοπούς και τις γενικές επιδιώξεις της νομισματικής πολιτικής της ΕΚΤ. Η ΕΚΤ διατηρεί το δικαίωμα να προσαρμόσει τους όρους υπό τους οποίους παρέχεται η διευκόλυνση ή και να την αναστείλει.

ΚΕΦΑΛΑΙΟ 5

|

5. |

ΔΙΑΔΙΚΑΣΙΕΣ |

|

5.1. |

Δημοπρασίες |

|

5.1.1. |

Γενικά |

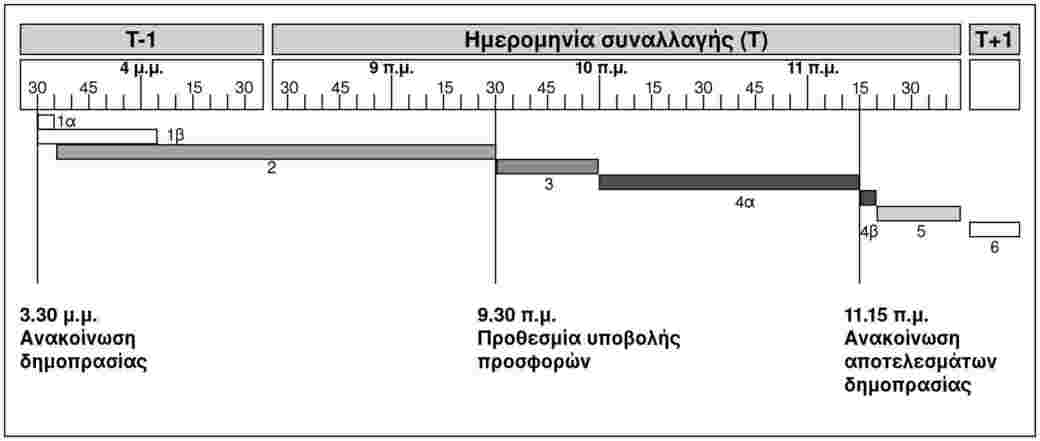

Οι πράξεις ανοικτής αγοράς του Ευρωσυστήματος εκτελούνται συνήθως μέσω δημοπρασίας. Οι δημοπρασίες του Ευρωσυστήματος πραγματοποιούνται σε έξι φάσεις, όπως περιγράφονται στο Πλαίσιο 3.

Το Ευρωσύστημα διακρίνει τις δημοπρασίες σε δύο είδη: τις τακτικές και τις έκτακτες. Οι διαδικασίες για τις τακτικές και τις έκτακτες δημοπρασίες είναι πανομοιότυπες, με εξαίρεση το χρονικό τους πλαίσιο και το φάσμα των αντισυμβαλλομένων.

ΠΛΑΙΣΙΟ 3Φάσεις των δημοπρασιώνΦάση 1 Ανακοίνωση της δημοπρασίαςα)Ανακοίνωση από την ΕΚΤ μέσω ηλεκτρονικών πληροφοριακών δικτύωνβ)Ανακοίνωση από τις εθνικές κεντρικές τράπεζες μέσω εθνικών ηλεκτρονικών πληροφοριακών δικτύων και (εάν κριθεί απαραίτητο) απευθείας προς τους επιμέρους αντισυμβαλλομένουςΦάση 2 Κατάρτιση και υποβολή προσφορών εκ μέρους των αντισυμβαλλομένων Φάση 3 Συγκέντρωση των προσφορών από το Ευρωσύστημα Φάση 4 Κατανομή και ανακοίνωση των αποτελεσμάτων της δημοπρασίαςα)Απόφαση της ΕΚΤ σχετικά με την κατανομήβ)Ανακοίνωση του αποτελέσματος της κατανομήςΦάση 5 Πιστοποίηση των επιμέρους αποτελεσμάτων της κατανομής Φάση 6 Διακανονισμός των συναλλαγών (βλέπε Ενότητα 5.3)

α) Τακτικές δημοπρασίες

Για τις τακτικές δημοπρασίες μεσολαβεί μέγιστο διάστημα 24 ωρών από την ανακοίνωση της δημοπρασίας μέχρι την πιστοποίηση του αποτελέσματος της κατανομής (από τη λήξη της προθεσμίας υποβολής προσφορών μέχρι την ανακοίνωση του αποτελέσματος της κατανομής μεσολαβούν περίπου δύο ώρες). Στο Διάγραμμα 1 παρουσιάζεται το σύνηθες χρονικό πλαίσιο για τις φάσεις των τακτικών δημοπρασιών. Η ΕΚΤ δύναται με απόφαση της να τροποποιεί αυτό το χρονικό πλαίσιο σε ειδικές περιπτώσεις, εφόσον κρίνεται σκόπιμο.

Οι πράξεις κύριας αναχρηματοδότησης, οι πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης και οι διαρθρωτικές πράξεις (με εξαίρεση τις οριστικές συναλλαγές) διενεργούνται πάντοτε με τη μορφή τακτικών δημοπρασιών. Δυνατότητα συμμετοχής στις τακτικές δημοπρασίες έχουν οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας, όπως ορίζονται στην Ενότητα 2.1.

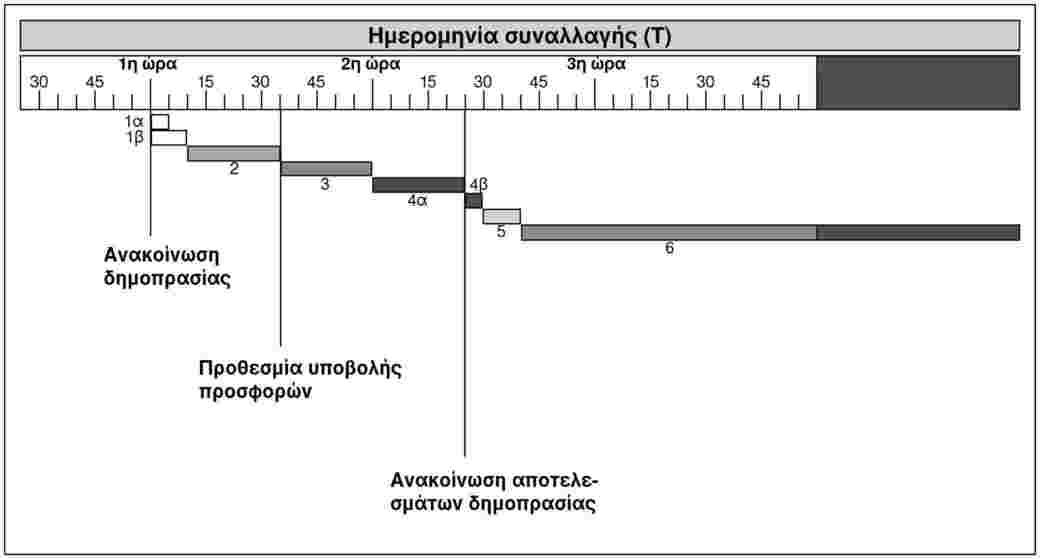

β) Έκτακτες δημοπρασίες

Οι έκτακτες δημοπρασίες εκτελούνται συνήθως εντός 90 λεπτών από την ανακοίνωση της δημοπρασίας, ενώ η πιστοποίηση γίνεται αμέσως μετά την ανακοίνωση του αποτελέσματος της κατανομής. Το σύνηθες χρονικό πλαίσιο των φάσεων των έκτακτων δημοπρασιών παρουσιάζεται στο Διάγραμμα 2. Η ΕΚΤ δύναται με απόφαση της να τροποποιεί το χρονικό πλαίσιο σε ειδικές περιπτώσεις, εφόσον κρίνεται σκόπιμο. Οι έκτακτες δημοπρασίες χρησιμοποιούνται μόνο για τη διενέργεια πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας. Το Ευρωσύστημα δύναται να επιλέγει, σύμφωνα με τα κριτήρια και τις διαδικασίες που ορίζονται στην Ενότητα 2.2, έναν περιορισμένο αριθμό αντισυμβαλλομένων για να συμμετέχουν στις έκτακτες δημοπρασίες.

γ) Δημοπρασίες σταθερού και ανταγωνιστικού επιτοκίου

Το Ευρωσύστημα δύναται να διενεργεί δημοπρασίες είτε σταθερού επιτοκίου (δημοπρασίες ποσού) είτε ανταγωνιστικού επιτοκίου (δημοπρασίες επιτοκίου). Στις δημοπρασίες σταθερού επιτοκίου, η ΕΚΤ καθορίζει το επιτόκιο εκ των προτέρων και οι συμμετέχοντες αντισυμβαλλόμενοι αναφέρουν στις προσφορές τους το χρηματικό ποσό με το οποίο επιθυμούν να συμμετάσχουν στη συναλλαγή με το καθορισμένο επιτόκιο (25). Στις δημοπρασίες ανταγωνιστικού επιτοκίου, οι αντισυμβαλλόμενοι αναφέρουν στις προσφορές τους το χρηματικό ποσό με το οποίο επιθυμούν να συμμετάσχουν στη συναλλαγή με την εθνική κεντρική τράπεζα, καθώς και το αντίστοιχο επιτόκιο (26).

|

5.1.2. |

Ημερολογιακό πρόγραμμα δημοπρασιών |

α) Πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης

Οι πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης εκτελούνται σύμφωνα με το ενδεικτικό ημερολογιακό πρόγραμμα που δημοσιεύει το Ευρωσύστημα (27). Το ημερολογιακό πρόγραμμα δημοσιεύεται τουλάχιστον τρεις μήνες πριν από την αρχή του έτους για το οποίο ισχύει. Οι συνήθεις ημερομηνίες συναλλαγών για τις πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης παρουσιάζονται στον Πίνακα 2. Επιδίωξη της ΕΚΤ είναι να μπορούν να συμμετέχουν στις πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης αντισυμβαλλόμενοι από όλα τα κράτη-μέλη. Γι' αυτό, κατά την κατάρτιση του ημερολογιακού προγράμματος των εν λόγω πράξεων, η ΕΚΤ προβαίνει στις κατάλληλες προσαρμογές, ώστε να λαμβάνονται υπόψη οι επίσημες αργίες στα επιμέρους κράτη-μέλη.

ΠΙΝΑΚΑΣ 2

Συνήθεις ημερομηνίες συναλλαγών για τις πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης

|

Είδος πράξης |

Συνήθης ημερομηνία συναλλαγής (Τ) |

|

Πράξεις κύριας αναχρηματοδότησης |

Κάθε Τρίτη |

|

Πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης |

Η τελευταία Τετάρτη κάθε μηνός (28) |

β) Διαρθρωτικές πράξεις

Οι διαρθρωτικές πράξεις που εκτελούνται μέσω τακτικών δημοπρασιών δεν ακολουθούν προκαθορισμένο ημερολογιακό πρόγραμμα. Συνήθως πάντως διενεργούνται και διακανονίζονται μόνο σε ημερομηνίες οι οποίες είναι εργάσιμες ημέρες για τις εθνικές κεντρικές τράπεζες [“εργάσιμη ημέρα της ΕθνΚΤ” (29)] όλων των κρατών-μελών.

γ) Πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας

Οι πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας δεν εκτελούνται σύμφωνα με προκαθορισμένο ημερολογιακό πρόγραμμα. Η ΕΚΤ δύναται να αποφασίσει τη διενέργεια τέτοιων πράξεων οποιαδήποτε εργάσιμη ημέρα του Ευρωσυστήματος. Δυνατότητα συμμετοχής έχουν μόνο οι εθνικές κεντρικές τράπεζες για τις οποίες η ημερομηνία συναλλαγής, η ημερομηνία διακανονισμού και η ημερομηνία αποπληρωμής είναι εργάσιμες ημέρες.

|

5.1.3. |

Ανακοίνωση των δημοπρασιών |

Οι τακτικές δημοπρασίες του Ευρωσυστήματος ανακοινώνονται δημοσία μέσω ηλεκτρονικών πληροφοριακών δικτύων. Επιπλέον, οι εθνικές κεντρικές τράπεζες μπορούν να ανακοινώνουν τις δημοπρασίες απευθείας στους αντισυμβαλλομένους που δεν έχουν πρόσβαση σε ηλεκτρονικά πληροφοριακά δίκτυα. Το κείμενο της ανακοίνωσης κανονικά περιέχει τα εξής στοιχεία:

|

— |

τον ενδεικτικό αριθμό της δημοπρασίας, |

|

— |

την ημερομηνία της δημοπρασίας, |

|

— |

το είδος της πράξης (παροχή ή απορρόφηση ρευστότητας και το είδος του μέσου νομισματικής πολιτικής που θα χρησιμοποιηθεί), |

|

— |

τη διάρκεια της πράξης, |

|

— |

τον τύπο της δημοπρασίας (σταθερού ή ανταγωνιστικού επιτοκίου), |

|

— |

τη μέθοδο κατανομής (δημοπρασία “ολλανδικού” ή “αμερικανικού” τύπου, όπως ορίζονται στην Ενότητα 5.1.5), |

|

— |

το ποσό που επιδιώκεται να κατανεμηθεί (συνήθως μόνο στην περίπτωση των πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης), |

|

— |

το σταθερό επιτόκιο/τη σταθερή τιμή/τις σταθερές διαφορικές μονάδες ανταλλαγής νομισμάτων (στην περίπτωση των δημοπρασιών σταθερού επιτοκίου), |

|

— |

το ελάχιστο/μέγιστο αποδεκτό ύψος επιτοκίου/τιμής/διαφορικών μονάδων ανταλλαγής (εάν εφαρμόζεται), |

|

— |

την ημερομηνία έναρξης και την ημερομηνία λήξεως της πράξης (εάν εφαρμόζεται) ή την ημερομηνία αξίας (valeur) και την ημερομηνία λήξεως του τίτλου (στην περίπτωση της έκδοσης πιστοποιητικών χρέους), |

|

— |

τα νομίσματα που αφορά η συναλλαγή και το νόμισμα του οποίου η ποσότητα παραμένει σταθερή (στην περίπτωση των πράξεων ανταλλαγής νομισμάτων), |

|

— |

την τρέχουσα (spot) συναλλαγματική ισοτιμία αναφοράς που θα χρησιμοποιηθεί για τον υπολογισμό των προσφορών (στην περίπτωση των πράξεων ανταλλαγής νομισμάτων), |

|

— |

το ανώτατο όριο προσφοράς (εάν υπάρχει), |

|

— |

το ελάχιστο ποσό κατανομής ανά αντισυμβαλλόμενο (εάν υπάρχει), |

|

— |

το ελάχιστο ποσοστό κατανομής (εάν υπάρχει), |

|

— |

την προθεσμία υποβολής προσφορών, |

|

— |

το νόμισμα στο οποίο εκφράζεται η ονομαστική αξία των πιστοποιητικών (στην περίπτωση της έκδοσης πιστοποιητικών χρέους), |

|

— |

τον κωδικό ISIN της έκδοσης (στην περίπτωση της έκδοσης πιστοποιητικών χρέους). |

Για λόγους μεγαλύτερης διαφάνειας στις πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας, το Ευρωσύστημα ανακοινώνει συνήθως εκ των προτέρων τις έκτακτες δημοπρασίες στο κοινό. Ωστόσο, σε εξαιρετικές περιπτώσεις, η ΕΚΤ δύναται να αποφασίσει ότι οι έκτακτες δημοπρασίες δεν θα ανακοινωθούν στο κοινό εκ των προτέρων. Οι έκτακτες δημοπρασίες ανακοινώνονται με τις ίδιες διαδικασίες όπως και οι τακτικές δημοπρασίες. Στις έκτακτες δημοπρασίες, ανεξαρτήτως αν ανακοινωθούν δημοσία ή όχι, οι εθνικές κεντρικές τράπεζες επικοινωνούν απευθείας με τους επιλεγμένους αντισυμβαλλομένους.

|

5.1.4. |

Κατάρτιση και υποβολή προσφορών εκ μέρους των αντισυμβαλλομένων |

Οι προσφορές των αντισυμβαλλομένων πρέπει να υποβάλλονται σύμφωνα με το υπόδειγμα το οποίο έχουν καθορίσει οι εθνικές κεντρικές τράπεζες για την αντίστοιχη πράξη. Οι προσφορές πρέπει να υποβάλλονται στην εθνική κεντρική τράπεζα του κράτους-μέλους όπου το ίδρυμα έχει εγκατάσταση (έδρα ή υποκατάστημα). Κάθε ίδρυμα υποβάλλει προσφορές μέσω μιας και μόνης υπηρεσιακής μονάδας (είτε κεντρικού καταστήματος είτε κατονομαζόμενου υποκαταστήματος) σε κάθε κράτος-μέλος.

Στις δημοπρασίες καθορισμένου επιτοκίου, οι αντισυμβαλλόμενοι αναφέρουν στις προσφορές τους το ποσό με το οποίο επιθυμούν να συμμετάσχουν στη συναλλαγή με την εθνική κεντρική τράπεζα (30).

Στις δημοπρασίες ανταγωνιστικού επιτοκίου, οι αντισυμβαλλόμενοι μπορούν να υποβάλουν έως και δέκα διαφορετικές προσφορές επιτοκίων/τιμών/διαφορικών μονάδων ανταλλαγής. Σε κάθε προσφορά πρέπει να αναφέρουν το ποσό με το οποίο επιθυμούν να συμμετάσχουν στη συναλλαγή με την εθνική κεντρική τράπεζα, καθώς και το αντίστοιχο επιτόκιο (31) (32). Οι προσφορές που αφορούν επιτόκια πρέπει να εκφράζονται σε πολλαπλάσια του 0,01 της εκατοστιαίας μονάδας. Στην περίπτωση των δημοπρασιών ανταγωνιστικού επιτοκίου για τη διενέργεια πράξεων ανταλλαγής νομισμάτων, οι διαφορικές μονάδες ανταλλαγής διατυπώνονται σύμφωνα με την καθιερωμένη πρακτική της αγοράς και οι προσφορές πρέπει να εκφράζονται σε πολλαπλάσια του 0,01 της διαφορικής μονάδας ανταλλαγής.

Για τις πράξεις κύριας αναχρηματοδότησης, το ελάχιστο ποσό προσφοράς είναι 1 000 000 ευρώ. Οι προσφορές που υπερβαίνουν το ποσό αυτό πρέπει να εκφράζονται σε ακέραια πολλαπλάσια των 100 000 ευρώ. Τα ίδια ελάχιστα ποσά και πολλαπλάσια ισχύουν και για τις πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας και τις διαρθρωτικές πράξεις. Το ελάχιστο ποσό προσφοράς ισχύει για κάθε μεμονωμένη προσφορά επιτοκίου/τιμής/διαφορικών μονάδων ανταλλαγής.

Για τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης, κάθε εθνική κεντρική τράπεζα καθορίζει το ελάχιστο ποσό προσφοράς μεταξύ 10 000 και 1 000 000 ευρώ. Ο προσφορές που υπερβαίνουν το καθορισθέν ελάχιστο ποσό πρέπει να εκφράζονται σε ακέραια πολλαπλάσια των 10 000 ευρώ. Το ελάχιστο ποσό προσφοράς ισχύει για κάθε μεμονωμένη προσφορά επιτοκίου.

Η ΕΚΤ δύναται να επιβάλει ανώτατο όριο προσφοράς ώστε να αποτρέψει την υποβολή δυσανάλογα υψηλών προσφορών. Το τυχόν ανώτατο όριο περιέχεται πάντοτε στο κείμενο της ανακοίνωσης της δημοπρασίας.

Οι αντισυμβαλλόμενοι οφείλουν να είναι πάντοτε σε θέση να παραδώσουν επαρκή ποσότητα αποδεκτών περιουσιακών στοιχείων για να εξασφαλίσουν την αποπληρωμή της κατανεμόμενης σ' αυτούς ρευστότητας (33). Οι συμβατικές ή κανονιστικές διατάξεις που εφαρμόζει η αντίστοιχη εθνική κεντρική τράπεζα επιτρέπουν την επιβολή ποινών εάν ο αντισυμβαλλόμενος αδυνατεί να μεταβιβάσει επαρκή ποσότητα περιουσιακών στοιχείων ή μετρητών για το διακανονισμό του ποσού της ρευστότητας που του έχει κατανεμηθεί μέσω της δημοπρασίας.

Ανάκληση προσφορών επιτρέπεται μόνο όσο διαρκεί η προθεσμία υποβολής προσφορών. Προσφορές που υποβάλλονται μετά τη λήξη της προθεσμίας η οποία ορίζεται στην ανακοίνωση της δημοπρασίας είναι άκυρες. Το εμπρόθεσμο της υποβολής των προσφορών κρίνεται από τις εθνικές κεντρικές τράπεζες. Οι εθνικές κεντρικές τράπεζες απορρίπτουν όλες τις προσφορές ενός αντισυμβαλλομένου εάν το άθροισμα των προσφορών του υπερβαίνει το τυχόν ανώτατο όριο που έχει θέσει η ΕΚΤ. Οι εθνικές κεντρικές τράπεζες απορρίπτουν επίσης κάθε προσφορά που υπολείπεται του ελάχιστου ποσού προσφοράς ή του ελάχιστου επιτοκίου/της ελάχιστης τιμής/των ελάχιστων διαφορικών μονάδων ανταλλαγής ή που υπερβαίνει το μέγιστο επιτόκιο/τη μέγιστη τιμή/τις μέγιστες διαφορικές μονάδες ανταλλαγής. Επιπλέον, οι εθνικές κεντρικές τράπεζες μπορούν να απορρίψουν προσφορές που είναι ελλιπείς ή δεν είναι διατυπωμένες σύμφωνα με το υπόδειγμα. Εάν μια συγκεκριμένη προσφορά απορριφθεί, η οικεία εθνική κεντρική τράπεζα γνωστοποιεί στον αντισυμβαλλόμενο την απορριπτική της απόφαση πριν από την κατανομή του ποσού της δημοπρασίας.

|

5.1.5. |

Διαδικασίες κατανομής |

α) Δημοπρασίες σταθερού επιτοκίου

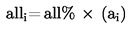

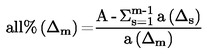

Στις δημοπρασίες σταθερού επιτοκίου, η κατανομή του ποσού γίνεται ως εξής: Αθροίζονται οι προσφορές τις οποίες έχουν υποβάλει οι αντισυμβαλλόμενοι. Εάν το άθροισμα των προσφορών υπερβαίνει το συνολικό ποσό ρευστότητας που πρόκειται να κατανεμηθεί, οι προσφορές ικανοποιούνται αναλογικά, με βάση το λόγο του ποσού που θα κατανεμηθεί προς το άθροισμα των προσφορών (βλέπε Πλαίσιο 4). Το ποσό που κατανέμεται σε κάθε αντισυμβαλλόμενο στρογγυλοποιείται στο πλησιέστερο ακέραιο ποσό ευρώ. Ωστόσο, η ΕΚΤ δύναται να αποφασίσει την εφαρμογή ελάχιστου ποσού/ποσοστού σε κάθε αποδεκτή προσφορά στις δημοπρασίες σταθερού επιτοκίου.

ΠΛΑΙΣΙΟ 4Κατανομή ποσού στις δημοπρασίες σταθερού επιτοκίουΤο ποσοστό της κατανομής είναι: ![]() Το ποσό που κατανέμεται στον αντισυμβαλλόμενο υπ' αριθ. i είναι:

Το ποσό που κατανέμεται στον αντισυμβαλλόμενο υπ' αριθ. i είναι:  όπου:A= ποσό που κατανέμεται συνολικάn= συνολικός αριθμός αντισυμβαλλομένωνa

i

= ποσό προσφοράς του αντισυμβαλλομένου υπ' αριθ. iall%= ποσοστό κατανομήςall

i

= συνολικό ποσό που κατανέμεται στον αντισυμβαλλόμενο υπ' αριθ. i

όπου:A= ποσό που κατανέμεται συνολικάn= συνολικός αριθμός αντισυμβαλλομένωνa

i

= ποσό προσφοράς του αντισυμβαλλομένου υπ' αριθ. iall%= ποσοστό κατανομήςall

i

= συνολικό ποσό που κατανέμεται στον αντισυμβαλλόμενο υπ' αριθ. i

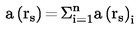

β) Δημοπρασίες ανταγωνιστικού επιτοκίου για πράξεις

Στις δημοπρασίες ανταγωνιστικού επιτοκίου για πράξεις σε ευρώ με σκοπό την παροχή ρευστότητας, η κατανομή του ποσού γίνεται ως εξής: Οι προσφορές κατατάσσονται κατά φθίνουσα σειρά των προσφερόμενων επιτοκίων. Οι προσφορές με το υψηλότερο επιτόκιο ικανοποιούνται κατά προτεραιότητα και ακολούθως οι προσφορές με τα διαδοχικώς χαμηλότερα επιτόκια μέχρις ότου εξαντληθεί το συνολικό ποσό ρευστότητας που πρόκειται να χορηγηθεί. Εάν, στο χαμηλότερο επιτόκιο το οποίο έχει γίνει αποδεκτό (δηλαδή στο οριακό επιτόκιο), το άθροισμα των προσφορών υπερβαίνει το εναπομένον προς κατανομή ποσό, οι προσφορές ικανοποιούνται αναλογικά, με βάση το λόγο του εναπομένοντος προς κατανομή ποσού προς το συνολικό ποσό προσφορών στο οριακό επιτόκιο (βλέπε Πλαίσιο 5). Το ποσό που κατανέμεται σε κάθε αντισυμβαλλόμενο στρογγυλοποιείται στο πλησιέστερο ακέραιο ποσό ευρώ.

ΠΛΑΙΣΙΟ 5Κατανομή ποσού στις δημοπρασίες ανταγωνιστικού επιτοκίου για πράξεις σε ευρώ(το παράδειγμα αφορά προσφορές που διατυπώνονται ως επιτόκια)Το ποσοστό κατανομής στο οριακό επιτόκιο είναι: Το ποσό που κατανέμεται στον αντισυμβαλλόμενο υπ' αριθ. i στο οριακό επιτόκιο είναι:

Το ποσό που κατανέμεται στον αντισυμβαλλόμενο υπ' αριθ. i στο οριακό επιτόκιο είναι: Το συνολικό ποσό που κατανέμεται στον αντισυμβαλλόμενο υπ' αριθ. i είναι:

Το συνολικό ποσό που κατανέμεται στον αντισυμβαλλόμενο υπ' αριθ. i είναι: όπου:A= ποσό που κατανέμεται συνολικάr

s

= προσφερόμενο επιτόκιο υπ' αριθ. sn= συνολικός αριθμός αντισυμβαλλομένωνa(r

s

)

i

= προσφερόμενο ποσό στο επιτόκιο υπ' αριθ. s (r

s