02013R0575 — EL — 01.01.2019 — 004.001

Το κείμενο αυτό αποτελεί απλώς εργαλείο τεκμηρίωσης και δεν έχει καμία νομική ισχύ. Τα θεσμικά όργανα της Ένωσης δεν φέρουν καμία ευθύνη για το περιεχόμενό του. Τα αυθεντικά κείμενα των σχετικών πράξεων, συμπεριλαμβανομένων των προοιμίων τους, είναι εκείνα που δημοσιεύονται στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης και είναι διαθέσιμα στο EUR-Lex. Αυτά τα επίσημα κείμενα είναι άμεσα προσβάσιμα μέσω των συνδέσμων που περιέχονται στο παρόν έγγραφο

|

ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 575/2013 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 26ης Ιουνίου 2013 σχετικά με τις απαιτήσεις προληπτικής εποπτείας για πιστωτικά ιδρύματα και επιχειρήσεις επενδύσεων και την τροποποίηση του κανονισμού (ΕΕ) αριθ. 648/2012 (Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ) (ΕΕ L 176 της 27.6.2013, σ. 1) |

Τροποποιείται από:

|

|

|

Επίσημη Εφημερίδα |

||

|

αριθ. |

σελίδα |

ημερομηνία |

||

|

ΚΑΤ' ΕΞΟΥΣΙΟΔΟΤΗΣΗ ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2015/62 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 10ης Οκτωβρίου 2014 |

L 11 |

37 |

17.1.2015 |

|

|

ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2016/1014 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 8ης Ιουνίου 2016 |

L 171 |

153 |

29.6.2016 |

|

|

ΚΑΤ' ΕΞΟΥΣΙΟΔΟΤΗΣΗ ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2017/2188 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 11ης Αυγούστου 2017 |

L 310 |

1 |

25.11.2017 |

|

|

ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2017/2395 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 12ης Δεκεμβρίου 2017 |

L 345 |

27 |

27.12.2017 |

|

|

ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2017/2401 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 12ης Δεκεμβρίου 2017 |

L 347 |

1 |

28.12.2017 |

|

|

ΚΑΤ' ΕΞΟΥΣΙΟΔΟΤΗΣΗ ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) 2018/405 ΤΗΣ ΕΠΙΤΡΟΠΗΣ της 21ης Νοεμβρίου 2017 |

L 74 |

3 |

16.3.2018 |

|

Διορθώνεται από:

ΚΑΝΟΝΙΣΜΟΣ (ΕΕ) αριθ. 575/2013 ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ

της 26ης Ιουνίου 2013

σχετικά με τις απαιτήσεις προληπτικής εποπτείας για πιστωτικά ιδρύματα και επιχειρήσεις επενδύσεων και την τροποποίηση του κανονισμού (ΕΕ) αριθ. 648/2012

(Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

ΜΕΡΟΣ ΠΡΩΤΟ

ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ

ΤΙΤΛΟΣ I

ΑΝΤΙΚΕΙΜΕΝΟ, ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ ΚΑΙ ΟΡΙΣΜΟΙ

Άρθρο 1

Πεδίο εφαρμογής

Ο παρών κανονισμός θεσπίζει ενιαίους κανόνες που αφορούν τις γενικές προληπτικές απαιτήσεις προς τους οποίους οφείλουν να συμμορφώνονται τα ιδρύματα που εποπτεύονται δυνάμει της οδηγίας 2013/36/ΕΕ σε σχέση με τα κατωτέρω στοιχεία:

α) απαιτήσεις ιδίων κεφαλαίων που αφορούν πλήρως ποσοτικοποιήσιμα, ενιαία και τυποποιημένα στοιχεία πιστωτικού κινδύνου, κινδύνου αγοράς, λειτουργικού κινδύνου και κινδύνου διακανονισμού,

β) απαιτήσεις περιορισμού των μεγάλων ανοιγμάτων,

γ) μετά τη θέση σε ισχύ της κατ’ εξουσιοδότηση πράξης που αναφέρεται στο άρθρο 460, απαιτήσεις ρευστότητας που αφορούν πλήρως ποσοτικοποιήσιμα, ενιαία και τυποποιημένα στοιχεία κινδύνου ρευστότητας,

δ) απαιτήσεις υποβολής εκθέσεων σχετικά με τα στοιχεία α), β) και γ) και με τη μόχλευση,

ε) απαιτήσεις δημοσιοποίησης.

Ο παρών κανονισμός δεν διέπει τις απαιτήσεις δημοσίευσης για τις αρμόδιες αρχές στον τομέα των προληπτικών κανονιστικών διατάξεων και εποπτείας των ιδρυμάτων όπως ορίζεται στην οδηγία 2013/36/ΕΕ.

Άρθρο 2

Εποπτικές εξουσίες

Για τη διασφάλιση της συμμόρφωσης με τον παρόντα κανονισμό, οι αρμόδιες αρχές έχουν τις εξουσίες και ακολουθούν τις διαδικασίες που ορίζονται στην οδηγία 2013/36/ΕΕ.

Άρθρο 3

Εφαρμογή αυστηρότερων απαιτήσεων από τα ιδρύματα

Ο παρών κανονισμός δεν εμποδίζει τα ιδρύματα να διατηρούν ίδια κεφάλαια και συνιστώσες τους που υπερβαίνουν αυτά που απαιτούνται από τον παρόντα κανονισμό ή να εφαρμόζουν μέτρα αυστηρότερα από τα προβλεπόμενα στον παρόντα κανονισμό.

Άρθρο 4

Ορισμοί

1. Για τους σκοπούς του παρόντος κανονισμού ισχύουν οι ακόλουθοι ορισμοί:

1) ως «πιστωτικό ίδρυμα» νοείται η επιχείρηση της οποίας η δραστηριότητα συνίσταται στην αποδοχή από το κοινό καταθέσεων ή άλλων επιστρεπτέων κεφαλαίων και στη χορήγηση πιστώσεων για ίδιο λογαριασμό,

2) ως «επιχείρηση επενδύσεων» νοείται το πρόσωπο όπως ορίζεται στο άρθρο 4 παράγραφος 1 σημείο 1) της οδηγίας 2004/39/ΕΚ, το οποίο υπόκειται στις απαιτήσεις που επιβάλλει η εν λόγω οδηγία, εκτός από:

α) τα πιστωτικά ιδρύματα,

β) τις τοπικές επιχειρήσεις,

γ) τις εταιρείες που δεν είναι αδειοδοτημένες να παρέχουν την παρεπόμενη υπηρεσία που αναφέρεται στο παράρτημα Ι τμήμα B σημείο (1) της οδηγίας 2004/39/ΕΚ, οι οποίες παρέχουν μόνο μία ή περισσότερες από τις επενδυτικές υπηρεσίες και δραστηριότητες που περιλαμβάνονται στο παράρτημα Ι τμήμα Α σημεία (1), (2), (4) και (5) της εν λόγω οδηγίας και οι οποίες δεν επιτρέπεται να κρατούν χρήματα ή τίτλους που ανήκουν στους πελάτες τους και οι οποίες, για αυτόν τον λόγο, δεν μπορούν σε καμία χρονική στιγμή να εμφανίζουν οφειλές έναντι αυτών των πελατών,

3) ως «ίδρυμα» νοείται πιστωτικό ίδρυμα ή επιχείρηση επενδύσεων,

4) ως «τοπική επιχείρηση» νοείται η επιχείρηση η οποία πραγματοποιεί συναλλαγές για ίδιο λογαριασμό σε αγορές χρηματοπιστωτικών συμβολαίων μελλοντικής εκπλήρωσης ή δικαιωμάτων προαίρεσης ή άλλων παράγωγων μέσων και σε αγορές μετρητών με αποκλειστικό σκοπό την αντιστάθμιση θέσεων σε αγορές παράγωγων μέσων ή η οποία πραγματοποιεί συναλλαγές για λογαριασμό άλλων μελών των εν λόγω αγορών και καλύπτεται από την εγγύηση εκκαθαριστικών μελών των ίδιων αγορών, όπου η ευθύνη για την εξασφάλιση της εκτέλεσης των συμβάσεων τέτοιων επιχειρήσεων αναλαμβάνεται από εκκαθαριστικά μέλη των ίδιων αγορών,

5) ως «ασφαλιστική επιχείρηση» νοείται η ασφαλιστική επιχείρηση όπως ορίζεται στο άρθρο 13 σημείο 1) της οδηγίας 2009/138/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 25ης Νοεμβρίου 2009, σχετικά με την ανάληψη και την άσκηση δραστηριοτήτων ασφάλισης και αντασφάλισης (Φερεγγυότητα II) ( 1 ),

6) ως «αντασφαλιστική επιχείρηση» νοείται η αντασφαλιστική επιχείρηση όπως ορίζεται στο άρθρο 13 σημείο 4) της οδηγίας 2009/138/ΕΚ,

7) ως «οργανισμός συλλογικών επενδύσεων» ή «ΟΣΕ» νοείται ένας ΟΣΕΚΑ όπως ορίζεται στο άρθρο 1 παράγραφος 2 της οδηγίας 2009/65/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 13ης Ιουλίου 2009, για τον συντονισμό των νομοθετικών, κανονιστικών και διοικητικών διατάξεων σχετικά με ορισμένους οργανισμούς συλλογικών επενδύσεων σε κινητές αξίες (ΟΣΕΚΑ) ( 2 ), περιλαμβανομένων, εκτός εάν άλλως προβλέπεται, οντοτήτων τρίτων χωρών οι οποίες εκτελούν παρόμοιες δραστηριότητες, που υπόκεινται σε εποπτεία σύμφωνα με το ενωσιακό δίκαιο ή το δίκαιο τρίτης χώρας που εφαρμόζει εποπτικές και ρυθμιστικές απαιτήσεις τουλάχιστον ισοδύναμες με εκείνες που εφαρμόζονται στην Ένωση, ένας ΟΕΕ όπως ορίζεται στο άρθρο 4 παράγραφος 1 στοιχείο α) της οδηγίας 2011/61/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 8ης Ιουνίου 2011, σχετικά με τους διαχειριστές οργανισμών εναλλακτικών επενδύσεων ( 3 ) ή ένας εκτός ΕΕ ΟΕΕ, όπως ορίζεται στο άρθρο 4 παράγραφος 1 στοιχείο αα) της εν λόγω οδηγίας,

8) ως «οντότητα του δημόσιου τομέα» νοείται διοικητικός μη εμπορικός οργανισμός υπεύθυνος έναντι κεντρικών κυβερνήσεων, περιφερειακών κυβερνήσεων ή τοπικών αρχών ή έναντι αρχών που ασκούν τα ίδια καθήκοντα με τις περιφερειακές κυβερνήσεις και τις τοπικές αρχές, ή μη εμπορική επιχείρηση που ανήκει ή έχει ιδρυθεί και τελεί υπό την αιγίδα κεντρικών κυβερνήσεων, περιφερειακών κυβερνήσεων ή τοπικών αρχών και που έχει ειδικές εγγυητικές ρυθμίσεις, και μπορεί να περιλαμβάνει αυτοδιοικούμενους φορείς, η λειτουργία των οποίων διέπεται από νόμο και οι οποίοι βρίσκονται υπό δημόσια εποπτεία,

9) ως «διοικητικό όργανο» νοείται το διοικητικό όργανο όπως ορίζεται στο άρθρο 3 παράγραφος 1 σημείο 7) της οδηγίας 2013/36/ΕΕ,

10) ως «ανώτερα διοικητικά στελέχη» νοούνται τα ανώτερα διοικητικά στελέχη όπως ορίζονται στο άρθρο 3 παράγραφος 1 σημείο 9) της οδηγίας 2013/36/ΕΕ,

11) ως «συστημικός κίνδυνος» νοείται ο συστημικός κίνδυνος όπως ορίζεται στο άρθρο 3 παράγραφος 1 σημείο 10) της οδηγίας 2013/36/ΕΕ,

12) ως «κίνδυνος του υποδείγματος» νοείται ο κίνδυνος του υποδείγματος όπως ορίζεται στο άρθρο 3 παράγραφος 1 σημείο 11) της οδηγίας 2013/36/ΕΕ,

13) ως «μεταβιβάζουσα οντότητα» νοείται σ μεταβιβάζουσα οντότητα όπως αυτή ορίζεται στο άρθρο 2 σημείο 3) του κανονισμού (ΕΕ) 2017/2402 ( 4 ),

14) ως «ανάδοχη οντότητα» νοείται ανάδοχη οντότητα όπως αυτή ορίζεται στο άρθρο 2 σημείο 5) του κανονισμού (ΕΕ) 2017/2402,

14α) ως «αρχικός δανειστής» νοείται ο αρχικός δανειστής όπως ορίζεται στο άρθρο 2 σημείο 20) του κανονισμού (ΕΕ) 2017/2402,

15) ως «μητρική επιχείρηση» νοείται:

α) η μητρική επιχείρηση κατά την έννοια των άρθρων 1 και 2 της οδηγίας 83/349/ΕΟΚ,

β) για τους σκοπούς του τμήματος ΙΙ των κεφαλαίων 3 και 4 των τίτλων VΙΙ και VIII της οδηγίας 2013/36/ΕΕ, καθώς και του μέρους V του παρόντος κανονισμού, η μητρική επιχείρηση κατά την έννοια του άρθρου 1 παράγραφος 1 της οδηγίας 83/349/ΕΟΚ και κάθε επιχείρηση η οποία ασκεί πράγματι δεσπόζουσα επιρροή επί άλλης επιχείρησης,

16) ως «θυγατρική» νοείται:

α) η θυγατρική επιχείρηση κατά την έννοια των άρθρων 1 και 2 της οδηγίας 83/349/ΕΟΚ,

β) η θυγατρική επιχείρηση κατά την έννοια του άρθρου 1 παράγραφος 1 της οδηγίας 83/349/ΕΟΚ και κάθε επιχείρηση επί της οποίας η μητρική επιχείρηση ασκεί πράγματι δεσπόζουσα επιρροή.

Οι θυγατρικές θυγατρικών θεωρούνται επίσης θυγατρικές της επιχείρησης που είναι η αρχική τους μητρική επιχείρηση,

17) ως «υποκατάστημα» νοείται ο τόπος επιχείρησης νομικώς εξαρτώμενης από ίδρυμα, η οποία διενεργεί άμεσα, όλες ή ορισμένες από τις συναλλαγές που εντάσσονται στις δραστηριότητες των ιδρυμάτων,

18) ως «επιχείρηση παροχής επικουρικών υπηρεσιών» νοείται η επιχείρηση της οποίας η κύρια δραστηριότητα συνίσταται στην κατοχή ή διαχείριση περιουσίας, στη διαχείριση υπηρεσιών επεξεργασίας δεδομένων ή σε παρεμφερή δραστηριότητα επικουρικής φύσης ως προς την κύρια δραστηριότητα ενός ή περισσότερων ιδρυμάτων,

►C2 19) ως «εταιρεία διαχείρισης» νοείται η εταιρεία διαχείρισης όπως ορίζεται στο άρθρο 2 σημείο 5) της οδηγίας 2002/87/ΕΚ ή ο ΔΟΕΕ όπως ορίζεται στο άρθρο 4 παράγραφος 1 στοιχείο β) της οδηγίας 2011/61/ΕΕ, περιλαμβανομένων, εάν δεν προβλέπεται άλλως, οντοτήτων τρίτων χωρών που διεξάγουν παρόμοιες δραστηριότητες και υπόκεινται στο δίκαιο τρίτης χώρας ◄ που εφαρμόζει προληπτικές εποπτικές και ρυθμιστικές απαιτήσεις τουλάχιστον ισοδύναμες με αυτές που εφαρμόζονται στην Ένωση,

20) ως «χρηματοδοτική εταιρεία συμμετοχών» νοείται ένα χρηματοδοτικό ίδρυμα οι θυγατρικές του οποίου είναι, αποκλειστικώς ή κυρίως, ιδρύματα ή χρηματοδοτικά ιδρύματα, ενώ μία τουλάχιστον από τις θυγατρικές αυτές επιχειρήσεις είναι ίδρυμα, και δεν είναι μικτή χρηματοοικονομική εταιρεία συμμετοχών,

21) ως «μικτή χρηματοοικονομική εταιρεία συμμετοχών» νοείται η μικτή χρηματοοικονομική εταιρεία συμμετοχών όπως ορίζεται στο άρθρο 2 σημείο 15) της οδηγίας 2002/87/ΕΚ,

22) ως «μικτή εταιρεία συμμετοχών» νοείται η μητρική εταιρεία η οποία δεν είναι χρηματοδοτική εταιρεία συμμετοχών ή ίδρυμα ή μικτή χρηματοοικονομική εταιρεία συμμετοχών και μεταξύ των θυγατρικών της οποίας περιλαμβάνεται ένα τουλάχιστον ίδρυμα,

23) ως «ασφαλιστική επιχείρηση τρίτης χώρας» νοείται η ασφαλιστική επιχείρηση τρίτης χώρας όπως ορίζεται στο άρθρο 13 σημείο 3) της οδηγίας 2009/138/ΕΚ,

24) ως «αντασφαλιστική επιχείρηση τρίτης χώρας» νοείται η αντασφαλιστική επιχείρηση τρίτης χώρας όπως ορίζεται στο άρθρο 13 σημείο 6) της οδηγίας 2009/138/ΕΚ,

25) ως «αναγνωρισμένη επιχείρηση επενδύσεων τρίτων χωρών» νοείται η επιχείρηση η οποία πληροί όλες τις ακόλουθες προϋποθέσεις:

α) εάν ήταν εγκατεστημένη εντός της Ένωσης, θα καλυπτόταν από τον ορισμό της επιχείρησης επενδύσεων,

β) έχει άδεια λειτουργίας σε τρίτη χώρα,

γ) υπόκειται σε και οφείλει να τηρεί κανόνες προληπτικής εποπτείας που θεωρούνται από τις αρμόδιες αρχές ως τουλάχιστον εξίσου αυστηροί με τους κανόνες που θεσπίζει ο παρών κανονισμός ή η οδηγία 2013/36/ΕΕ,

26) ως «χρηματοδοτικό ίδρυμα» νοείται μια επιχείρηση πλην ιδρύματος, η κύρια δραστηριότητα της οποίας συνίσταται στην απόκτηση συμμετοχών ή στην άσκηση μίας ή περισσότερων από τις δραστηριότητες που παρατίθενται στα σημεία 2 έως 12 και στο σημείο 15 του παραρτήματος I της οδηγίας 2013/36/ΕΕ, περιλαμβανομένων των χρηματοδοτικών εταιρειών συμμετοχών, των μικτών χρηματοοικονομικών εταιρειών συμμετοχών, των ιδρυμάτων πληρωμών κατά την έννοια της οδηγίας 2007/64/ΕΚ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 13ης Νοεμβρίου 2007, για τις υπηρεσίες πληρωμών στην εσωτερική αγορά ( 5 ) και των εταιρειών διαχείρισης, ►C2 αλλά αποκλειομένων των ασφαλιστικών εταιρειών χαρτοφυλακίου και των ασφαλιστικών εταιρειών χαρτοφυλακίου μεικτής δραστηριότητας όπως ορίζονται, αντίστοιχα, στο άρθρο 212 παράγραφος 1 στοιχεία στ) και ζ) της οδηγίας 2009/138/ΕΚ, ◄

27) ως «οντότητα του χρηματοπιστωτικού τομέα» νοείται οποιοσδήποτε από τους κατωτέρω φορείς:

α) ίδρυμα,

β) χρηματοδοτικό ίδρυμα,

γ) επιχείρηση παροχής επικουρικών υπηρεσιών που περιλαμβάνεται στην ενοποιημένη χρηματοοικονομική κατάσταση ενός ιδρύματος,

δ) ασφαλιστική επιχείρηση,

ε) ασφαλιστική επιχείρηση τρίτης χώρας,

στ) αντασφαλιστική επιχείρηση,

ζ) αντασφαλιστική επιχείρηση τρίτης χώρας,

η) ασφαλιστική εταιρεία χαρτοφυλακίου όπως ορίζεται στο άρθρο 212 παράγραφος 1 στοιχείο στ) της οδηγίας 2009/138/ΕΚ,

ια) επιχείρηση που εξαιρείται από το πεδίο εφαρμογής της οδηγίας 2009/138/ΕΚ σύμφωνα με το άρθρο 4 της εν λόγω οδηγίας,

ιβ) επιχείρηση τρίτης χώρας με κύρια δραστηριότητα συγκρίσιμη με οποιαδήποτε από τις οντότητες των στοιχείων α) έως ια),

28) ως «μητρικό ίδρυμα εγκατεστημένο σε κράτος μέλος» νοείται το ίδρυμα εντός κράτους μέλους το οποίο διαθέτει θυγατρικό ίδρυμα ή χρηματοδοτικό ίδρυμα ή το οποίο κατέχει συμμετοχή σε τέτοιο ίδρυμα ή χρηματοδοτικό ίδρυμα και το οποίο δεν αποτελεί το ίδιο θυγατρική άλλου ιδρύματος με άδεια λειτουργίας στο ίδιο κράτος μέλος ή χρηματοδοτικής εταιρείας συμμετοχών ή μικτής χρηματοοικονομικής εταιρείας συμμετοχών που έχει ιδρυθεί στο ίδιο κράτος μέλος,

29) ως «μητρικό ίδρυμα εγκατεστημένο στην ΕΕ» νοείται το μητρικό ίδρυμα εντός κράτους μέλους, το οποίο δεν αποτελεί θυγατρική άλλου ιδρύματος με άδεια λειτουργίας σε οποιοδήποτε κράτος μέλος ή χρηματοδοτικής εταιρείας συμμετοχών ή μικτής χρηματοοικονομικής εταιρείας συμμετοχών που έχει ιδρυθεί σε οποιοδήποτε κράτος μέλος,

30) ως «μητρική χρηματοδοτική εταιρεία συμμετοχών εγκατεστημένη σε κράτος μέλος» νοείται μια χρηματοδοτική εταιρεία συμμετοχών η οποία δεν αποτελεί η ίδια θυγατρική ιδρύματος με άδεια λειτουργίας στο ίδιο κράτος μέλος ή άλλης χρηματοδοτικής εταιρείας συμμετοχών ή μικτής χρηματοοικονομικής εταιρείας συμμετοχών που έχει ιδρυθεί στο ίδιο κράτος μέλος,

31) ως «μητρική χρηματοδοτική εταιρεία συμμετοχών εγκατεστημένη στην ΕΕ» νοείται η μητρική χρηματοδοτική εταιρεία συμμετοχών εντός κράτους μέλους η οποία δεν αποτελεί θυγατρική ιδρύματος με άδεια λειτουργίας σε οποιοδήποτε κράτος μέλος ή άλλης χρηματοδοτικής εταιρείας συμμετοχών ή μικτής χρηματοοικονομικής εταιρείας συμμετοχών που έχει ιδρυθεί σε οποιοδήποτε κράτος μέλος,

32) ως «μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών εγκατεστημένη σε κράτος μέλος» νοείται μια μικτή χρηματοοικονομική εταιρεία συμμετοχών η οποία δεν αποτελεί η ίδια θυγατρική ιδρύματος με άδεια λειτουργίας στο ίδιο κράτος μέλος, ή χρηματοδοτικής εταιρείας συμμετοχών ή μικτής χρηματοοικονομικής εταιρείας συμμετοχών που έχει ιδρυθεί στο ίδιο κράτος μέλος,

33) ως «μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών εγκατεστημένη στην ΕΕ» νοείται η μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών εντός κράτους μέλους η οποία δεν αποτελεί θυγατρική ιδρύματος με άδεια λειτουργίας σε οποιοδήποτε κράτος μέλος ή άλλης χρηματοδοτικής εταιρείας συμμετοχών ή μικτής χρηματοοικονομικής εταιρείας συμμετοχών που έχει ιδρυθεί σε οποιοδήποτε κράτος μέλος,

34) ως «κεντρικός αντισυμβαλλόμενος» ή «CCP» νοείται ο CCP όπως ορίζεται στο άρθρο 2 σημείο 1) του κανονισμού (ΕΕ) 648/2012,

35) ως «συμμετοχή» νοείται η συμμετοχή κατά την έννοια της πρώτης πρότασης του άρθρου 17 της τέταρτης οδηγίας 78/660/ΕΟΚ του Συμβουλίου, της 25ης Ιουλίου 1978, περί των ετησίων λογαριασμών εταιρειών ορισμένων μορφών ( 6 ), ή η άμεση ή έμμεση κατοχή τουλάχιστον του 20 % ή περισσότερο των δικαιωμάτων ψήφου ή του κεφαλαίου μιας επιχείρησης·

36) ως «ειδική συμμετοχή» νοείται η άμεση ή έμμεση κατοχή κεφαλαίου που αντιπροσωπεύει τουλάχιστον το 10 % του κεφαλαίου ή των δικαιωμάτων ψήφου μιας επιχείρησης ή που καθιστά δυνατή την άσκηση ουσιώδους επιρροής στη διαχείριση της επιχείρησης αυτής,

37) ως «έλεγχος» νοείται η σχέση μεταξύ μητρικής και θυγατρικής επιχείρησης, ως ορίζεται στο άρθρο 1 της οδηγίας 83/349/ΕΟΚ ή τα λογιστικά πρότυπα στα οποία υπόκειται ίδρυμα δυνάμει του κανονισμού (ΕΕ) αριθ. 1606/2002 ή παρεμφερής σχέση μεταξύ κάθε φυσικού ή νομικού προσώπου και επιχείρησης,

38) ως «στενοί δεσμοί» νοείται η κατάσταση κατά την οποία δύο ή περισσότερα φυσικά ή νομικά πρόσωπα συνδέονται μεταξύ τους με έναν από τους κάτωθι τρόπους:

α) συμμετοχή υπό μορφή ιδιοκτησίας, άμεσης ή μέσω ελέγχου, του 20 % ή ανώτερου ποσοστού των δικαιωμάτων ψήφου ή του κεφαλαίου μιας επιχείρησης,

β) έλεγχος,

γ) η κατάσταση κατά την οποία αμφότερα ή όλα τα πρόσωπα αυτά συνδέονται σταθερά με το αυτό τρίτο πρόσωπο μέσω ελέγχου,

39) ως «ομάδα συνδεδεμένων πελατών» νοείται ένα εκ των εξής:

α) δύο ή περισσότερα πρόσωπα, φυσικά ή νομικά, τα οποία, πλην αντιθέτου αποδείξεως, συνιστούν ενιαίο κίνδυνο, διότι το ένα ελέγχει, άμεσα ή έμμεσα, το άλλο ή τα άλλα,

β) δύο ή περισσότερα πρόσωπα, φυσικά ή νομικά, μεταξύ των οποίων δεν υπάρχει σχέση ελέγχου κατά την έννοια του στοιχείου α), αλλά τα οποία θεωρούνται ως αποτελούντα έναν ενιαίο κίνδυνο διότι συνδέονται μεταξύ τους κατά τρόπο που, εάν ένα από αυτά αντιμετωπίζει χρηματοοικονομικά προβλήματα, και ιδίως δυσκολίες χρηματοδότησης ή αποπληρωμής, το άλλο ή όλα τα άλλα πιθανόν να αντιμετωπίσουν επίσης δυσκολίες χρηματοδότησης ή αποπληρωμής.

Κατά παρέκκλιση των στοιχείων α) και β), σε περίπτωση που μια κεντρική κυβέρνηση ελέγχει άμεσα ή διασυνδέεται άμεσα με περισσότερα από ένα φυσικά ή νομικά πρόσωπα, το σύνολο που αποτελείται από την κεντρική κυβέρνηση και όλα τα φυσικά ή νομικά πρόσωπα που ελέγχονται άμεσα ή έμμεσα από αυτή σύμφωνα με το στοιχείο α) ή διασυνδέονται με αυτή σύμφωνα με το στοιχείο β) μπορεί να θεωρείται ότι δε συνιστά ομάδα συνδεδεμένων πελατών. Αντιθέτως, η ύπαρξη ομάδας συνδεδεμένων πελατών που σχηματίζεται από την κεντρική κυβέρνηση και λοιπά φυσικά ή νομικά πρόσωπα μπορεί να αξιολογηθεί χωριστά για κάθε ένα από τα πρόσωπα που ελέγχονται άμεσα από αυτή σύμφωνα με το στοιχείο α) ή διασυνδέονται άμεσα με αυτή σύμφωνα με το στοιχείο β) και για το σύνολο των φυσικών και νομικών προσώπων που ελέγχονται από το εν λόγω πρόσωπο σύμφωνα με το στοιχείο α) ή διασυνδέονται με το εν λόγω πρόσωπο σύμφωνα με το στοιχείο β), συμπεριλαμβανομένης της κεντρικής κυβέρνησης. Το ίδιο ισχύει και σε περιπτώσεις περιφερειακών κυβερνήσεων ή τοπικών αρχών στις οποίες εφαρμόζεται το άρθρο 115 παράγραφος 2,

40) ως «αρμόδια αρχή» νοείται η δημόσια αρχή ή το όργανο που έχουν επίσημα αναγνωριστεί από το εθνικό δίκαιο και έχουν εξουσιοδοτηθεί βάσει του εθνικού δικαίου να εποπτεύουν ιδρύματα ως υπαγόμενα στο σύστημα εποπτείας που εφαρμόζεται στο οικείο κράτος μέλος,

41) ως «αρχή ενοποιημένης εποπτείας» νοείται η αρχή που είναι αρμόδια για την άσκηση εποπτείας σε ενοποιημένη βάση των μητρικών ιδρυμάτων που είναι εγκατεστημένα στην ΕΕ και των ιδρυμάτων που ελέγχονται από μητρικές χρηματοδοτικές εταιρείες συμμετοχών εγκατεστημένες στην ΕΕ ή μητρικές μικτές χρηματοοικονομικές εταιρείες συμμετοχών εγκατεστημένες στην ΕΕ,

42) ως «άδεια λειτουργίας» νοείται μια πράξη, οποιασδήποτε μορφής, των αρχών, από την οποία απορρέει το δικαίωμα άσκησης της επιχειρηματικής δραστηριότητας,

43) ως «κράτος μέλος προέλευσης» νοείται το κράτος μέλος όπου έχει χορηγηθεί άδεια λειτουργίας σε ίδρυμα,

44) ως «κράτος μέλος υποδοχής» νοείται το κράτος μέλος όπου ίδρυμα έχει υποκατάστημα ή παρέχει υπηρεσίες,

45) ως «κεντρικές τράπεζες του ΕΣΚΤ» νοούνται οι εθνικές κεντρικές τράπεζες που είναι μέλη του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών (ΕΣΚΤ) και η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ),

46) ως «κεντρικές τράπεζες» νοούνται οι κεντρικές τράπεζες του ΕΣΚΤ και οι κεντρικές τράπεζες τρίτων χωρών,

47) ως «ενοποιημένη κατάσταση» νοείται η κατάσταση που προκύπτει από την εφαρμογή των απαιτήσεων του παρόντος κανονισμού σύμφωνα με το πρώτο μέρος τίτλο ΙΙ κεφάλαιο 2 σε ένα ίδρυμα, ως εάν το εν λόγω ίδρυμα αποτελούσε ένα ενιαίο ίδρυμα από κοινού με μία ή περισσότερες άλλες οντότητες,

48) ως «ενοποιημένη βάση» νοείται η βάση της ενοποιημένης κατάστασης,

49) «υποενοποιημένη βάση» σημαίνει βάσει της ενοποιημένης κατάστασης μητρικού ιδρύματος, μητρικής χρηματοδοτικής εταιρείας συμμετοχών ή της μητρικής μικτής χρηματοοικονομικής εταιρείας συμμετοχών που δεν περιλαμβάνει υποομάδα οντοτήτων ή βάσει της ενοποιημένης κατάστασης μητρικού ιδρύματος, μητρικής χρηματοδοτικής εταιρείας συμμετοχών ή μητρικής μικτης χρηματοοικονομικής εταιρείας συμμετοχών που δεν είναι το τελικό μητρικό ίδρυμα, η τελική μητρική χρηματοδοτική εταιρεία συμμετοχών ή η τελική μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών,

50) ως «χρηματοοικονομικό μέσο» νοείται οποιοδήποτε από τα κατωτέρω στοιχεία:

α) η σύμβαση από την οποία προκύπτει ένα χρηματοοικονομικό στοιχείο ενεργητικού για το ένα συμβαλλόμενο μέρος και ένα χρηματοπιστωτικό στοιχείο παθητικού ή ιδίου κεφαλαίου για το έτερο συμβαλλόμενο μέρος,

β) μέσο που ορίζεται στο παράρτημα Ι τμήμα Γ της οδηγίας 2004/39/ΕΚ,

γ) ένα παράγωγο χρηματοοικονομικό μέσο,

δ) ένα πρωτογενές χρηματοοικονομικό μέσο,

ε) ένα μέσο σε μετρητά.

Τα μέσα που αναφέρονται στα στοιχεία α), β) και γ) είναι χρηματοοικονομικά μέσα μόνο εάν η αξία τους προκύπτει από την τιμή υποκείμενου χρηματοοικονομικά μέσου ή από την τιμή άλλου υποκείμενου στοιχείου, ποσοστού ή δείκτη,

51) ως «αρχικό κεφάλαιο» νοούνται το ποσό και τα είδη των ιδίων κεφαλαίων που ορίζονται στο άρθρο 12 της οδηγίας 2013/36/ΕΕ για τα πιστωτικά ιδρύματα και στον τίτλο IV της εν λόγω οδηγίας για τις επιχειρήσεις επενδύσεων,

52) ως «λειτουργικός κίνδυνος» νοείται ο κίνδυνος ζημιών οφειλόμενων στην ανεπάρκεια ή την αποτυχία εσωτερικών διαδικασιών, ατόμων και συστημάτων ή σε εξωτερικά γεγονότα και περιλαμβάνει τον νομικό κίνδυνο,

53) ως «κίνδυνος απομείωσης της αξίας εισπρακτέων» νοείται ο κίνδυνος ότι ένα εισπρακτέο ποσό θα μειωθεί με πίστωση μετρητών ή άλλου είδους προς τον οφειλέτη,

54) ως «πιθανότητα αθέτησης υποχρέωσης» ή «PD» νοείται η πιθανότητα αθέτησης ενός αντισυμβαλλομένου σε περίοδο ενός έτους,

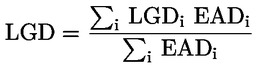

55) ως «ζημία λόγω αθέτησης» ή «LGD» νοείται ο λόγος της ζημίας από άνοιγμα εξαιτίας της αθέτησης υποχρεώσεων εκ μέρους ενός αντισυμβαλλομένου προς το ποσό που είναι ανεξόφλητο κατά τον χρόνο της αθέτησης,

56) ως «συντελεστής μετατροπής» νοείται ο λόγος του μη αναληφθέντος μέρους μιας πιστοδότησης, το οποίο θα μπορούσε να αναληφθεί και το οποίο, ως εκ τούτου, θα ήταν ανεξόφλητο σε περίπτωση αθέτησης, προς το επί του παρόντος μη αναληφθέν μέρος της πιστοδότησης αυτής, όπου η έκταση της πιστοδότησης καθορίζεται από το εγκεκριμένο όριο, εκτός αν το μη εγκεκριμένο όριο είναι μεγαλύτερο,

57) ως «τεχνική μείωσης πιστωτικού κινδύνου» νοείται η μέθοδος που εφαρμόζει ένα ίδρυμα προκειμένου να μειωθεί ο πιστωτικός κίνδυνος που συνδέεται με ένα ή περισσότερα ανοίγματα που εξακολουθεί να διατηρεί το εν λόγω ίδρυμα,

58) ως «χρηματοδοτούμενη πιστωτική προστασία» νοείται η τεχνική μείωσης του πιστωτικού κινδύνου όταν η μείωση του πιστωτικού κινδύνου ενός χρηματοδοτικού ανοίγματος ενός ιδρύματος απορρέει από το δικαίωμα του εν λόγω ιδρύματος – σε περίπτωση αθέτησης υποχρέωσης του αντισυμβαλλομένου ή επέλευσης άλλων συγκεκριμένων πιστωτικών συμβάντων που έχουν σχέση με τον αντισυμβαλλόμενο – να προβεί στη ρευστοποίηση ή να επιτύχει τη μεταβίβαση ή την κατάσχεση ή την παρακράτηση ορισμένων περιουσιακών στοιχείων ή ποσών, ή να μειώσει το ποσό του ανοίγματος ή να το αντικαταστήσει με το ποσό της διαφοράς μεταξύ του ύψους του ανοίγματος και του ύψους μιας υποχρέωσης του ιδρύματος,

59) ως «μη χρηματοδοτούμενη πιστωτική προστασία» νοείται η τεχνική μείωσης του πιστωτικού κινδύνου όπου η μείωση του πιστωτικού κινδύνου ενός χρηματοδοτικού ανοίγματος ενός ιδρύματος απορρέει από την υποχρέωση τρίτου να καταβάλει ένα ποσό σε περίπτωση αθέτησης των υποχρεώσεων του δανειολήπτη ή από την επέλευση άλλων συγκεκριμένων πιστωτικών συμβάντων,

60) ως «μέσο εξομοιούμενο με μετρητά» νοείται ένα πιστοποιητικό καταθέσεων, ομόλογο, συμπεριλαμβανομένων των καλυμμένων ομολόγων, ή άλλο μέσο μη μειωμένης εξασφάλισης, το οποίο έχει εκδοθεί από ίδρυμα, έχει ήδη καταβληθεί στο σύνολό του στο ίδρυμα και επιστρέφεται άνευ όρων από το ίδρυμα στην ονομαστική του αξία,

61) ως «τιτλοποίηση» νοείται τιτλοποίηση όπως αυτή ορίζεται στο άρθρο 2 σημείο 1) του κανονισμού (ΕΕ) 2017/2402,

62) ως «θέση τιτλοποίησης» νοείται θέση τιτλοποίησης όπως αυτή ορίζεται στο άρθρο 2 σημείο 19) του κανονισμού (ΕΕ) 2017/2402,

63) ως «επανατιτλοποίηση» νοείται επανατιτλοποίηση όπως αυτή ορίζεται στο άρθρο 2 σημείο 4) του κανονισμού (ΕΕ) 2017/2402,

64) ως «θέση επανατιτλοποίησης» νοείται ένα άνοιγμα σε επανατιτλοποίηση,

65) ως «πιστωτική ενίσχυση» νοείται η συμβατική ρύθμιση με την οποία η πιστωτική ποιότητα της θέσης σε μια τιτλοποίηση βελτιώνεται σε σχέση με ό,τι θα ήταν χωρίς την ενίσχυση, περιλαμβανομένης της ενίσχυσης που παρέχουν περισσότερα ελάσσονος εξοφλητικής προτεραιότητας τμήματα τιτλοποίησης (junior tranches) και άλλα είδη πιστωτικής προστασίας,

66) ως «οντότητα ειδικού σκοπού για τιτλοποίηση» ή «ΟΕΣΤ» νοείται οντότητα ειδικού σκοπού για τιτλοποίηση ή ΟΕΣΤ όπως αυτή ορίζεται στο άρθρο 2 σημείο 2) του κανονισμού (ΕΕ) 2017/2402,

67) ως «τμήμα τιτλοποίησης» νοείται σ τμήμα τιτλοποίησης όπως αυτό ορίζεται στο άρθρο 2 σημείο 6) του κανονισμού (ΕΕ) 2017/2402,

68) ως «αποτίμηση με τιμές αγοράς» νοείται η αποτίμηση θέσεων σε τιμές ρευστοποίησης άμεσα διαθέσιμες και προερχόμενες από ανεξάρτητη πηγή, όπως τιμές χρηματιστηρίου, τιμές διαθέσιμες από ηλεκτρονικές πηγές και τιμές πρόθεσης συναλλαγής προερχόμενες από περισσότερες ανεξάρτητες και αξιόπιστες χρηματιστηριακούς διαμεσολαβητές,

69) ως «αποτίμηση βάσει υποδείγματος» νοείται κάθε αποτίμηση η οποία πρέπει να γίνει με τη μέθοδο της συγκριτικής αξιολόγησης ή της προβολής ή να υπολογισθεί άλλως με βάση ένα ή περισσότερα δεδομένα της αγοράς,

70) ως «ανεξάρτητη επαλήθευση τιμών» νοείται η διαδικασία με την οποία οι τιμές αγοράς ή τα δεδομένα που χρησιμοποιούνται για την αποτίμηση βάσει υποδείγματος υποβάλλονται σε τακτικό έλεγχο της ακρίβειας και ανεξαρτησίας τους,

71) ως «αποδεκτό κεφάλαιο» νοούνται τα ακόλουθα:

α) για τους σκοπούς του τίτλου ΙΙΙ του δεύτερου μέρους, νοείται το σύνολο των κατωτέρω:

i) κεφάλαιο της κατηγορίας 1, όπως αναφέρεται στο άρθρο 25, χωρίς να εφαρμόζεται η αφαίρεση στο άρθρο 36 παράγραφος 1 στοιχείο ια) σημείο i),

ii) κεφάλαιο της κατηγορίας 2, όπως αναφέρεται στο άρθρο 71, που είναι ίσο ή λιγότερο από το ένα τρίτο του κεφαλαίου της κατηγορίας 1, όπως υπολογίζεται σύμφωνα με το σημείο i) του παρόντος στοιχείου,

β) για τους σκοπούς του άρθρου 97 και του τέταρτου μέρους, νοείται το σύνολο των κατωτέρω:

i) κεφάλαιο της κατηγορίας 1, όπως αναφέρεται στο άρθρο 25,

ii) κεφάλαιο της κατηγορίας 2, όπως αναφέρεται στο άρθρο 71, που είναι ίσο ή λιγότερο από το ένα τρίτο του κεφαλαίου της κατηγορίας 1,

72) ως «αναγνωρισμένα χρηματιστήρια» νοούνται τα χρηματιστήρια που πληρούν σωρευτικά τα κάτωθι κριτήρια:

α) είναι ρυθμιζόμενες αγορές,

β) έχουν μηχανισμό εκκαθάρισης βάσει του οποίου οι συμβάσεις που απαριθμούνται στο παράρτημα II υπόκεινται σε καθημερινές απαιτήσεις περιθωρίου ασφάλισης οι οποίες, σύμφωνα με τις αρμόδιες αρχές, παρέχουν επαρκή προστασία,

73) ως «προαιρετικές συνταξιοδοτικές παροχές» νοούνται προσαυξημένες συνταξιοδοτικές παροχές που χορηγούνται σε προαιρετική βάση από το ίδρυμα σε εργαζόμενο, ως μέρος του συνόλου των μεταβλητών αποδοχών του, οι οποίες δεν περιλαμβάνουν τις δεδουλευμένες παροχές που αποδίδονται σε εργαζόμενο δυνάμει των όρων του εταιρικού συνταξιοδοτικού προγράμματος,

74) ως «αξία του ενυπόθηκου ακινήτου» νοείται η αξία ακινήτου ως αποτιμάται κατόπιν προσεκτικής εκτίμησης της μελλοντικής εμπορευσιμότητάς του, λαμβάνοντας υπόψη τα μακροχρόνια διατηρήσιμα χαρακτηριστικά του, τις κανονικές και τις τοπικές συνθήκες της αγοράς, την τρέχουσα χρήση του ακινήτου και τις ενδεχόμενες εναλλακτικές χρήσεις του,

75) ως «ακίνητο κατοικίας» νοείται η κατοικία που καταλαμβάνει ο ιδιοκτήτης ή ο μισθωτής αυτής, περιλαμβανομένου του δικαιώματος διαμονής σε διαμέρισμα σε οικιστικούς συνεταιρισμούς που βρίσκονται στη Σουηδία,

76) ως «αγοραία αξία», για τους σκοπούς της ακίνητης περιουσίας, νοείται το εκτιμώμενο ποσό έναντι του οποίου θα ανταλλασσόταν το ακίνητο κατά την ημέρα της αποτίμησης μεταξύ ενός ενδιαφερόμενου αγοραστή και ενός ενδιαφερόμενου πωλητή, οι οποίοι συναλλάσσονται υπό κανονικές συνθήκες ανταγωνισμού μετά από κατάλληλη εμπορική διαπραγμάτευση και ενεργούν έκαστος εν πλήρη γνώσει, με σύνεση και χωρίς καταναγκασμό,

77) ως «εφαρμοστέο λογιστικό πλαίσιο» νοούνται τα λογιστικά πρότυπα στα οποία υπόκειται το ίδρυμα δυνάμει του κανονισμού (ΕΚ) αριθ. 1606/2002 ή της οδηγίας αριθ. 86/635/ΕΟΚ,

78) ως «ποσοστό αθέτησης ενός έτους» νοείται η αναλογία μεταξύ του αριθμού των αθετήσεων υποχρέωσης που επήλθαν κατά τη διάρκεια μιας περιόδου που αρχίζει ένα έτος πριν από μια ημερομηνία Τ και του αριθμού των οφειλετών που εμπίπτουν στην εν λόγω βαθμίδα ή ομάδα ένα έτος πριν από την ως άνω ημερομηνία,

79) ως «κερδοσκοπική χρηματοδότηση ακίνητης περιουσίας» νοούνται τα δάνεια για την αγορά ή την ανάπτυξη ή κατασκευή επί οικοπέδου, τα οποία αφορούν ακίνητη περιουσία ή παρόμοια περιουσία, με στόχο την επαναπώληση με σκοπό το κέρδος,

80) ως «χρηματοδότηση του εμπορίου» νοείται η χρημαδότηση, περιλαμβανομένων των εγγυήσεων, που συνδέεται με την ανταλλαγή αγαθών και υπηρεσιών μέσω χρηματοπιστωτικών προϊόντων ορισμένης βραχυπρόθεσμης ληκτότητας, κατά κανόνα μικρότερης του ενός έτους, χωρίς αυτόματη αναχρηματοδότηση,

81) ως «επισήμως στηριζόμενες εξαγωγικές πιστώσεις» νοούνται τα δάνεια ή οι πιστώσεις για τη χρηματοδότηση της εξαγωγής αγαθών και υπηρεσιών για τα οποία παρέχονται εγγυήσεις, ασφάλιση ή άμεση χρηματοδότηση από επίσημο οργανισμό εξαγωγικών πιστώσεων,

82) ως «συμφωνία πώλησης και επαναγοράς» και «συμφωνία αγοράς και επαναπώλησης» νοείται κάθε συμφωνία βάσει της οποίας ένα ίδρυμα ή ο αντισυμβαλλόμενός του μεταβιβάζει τίτλους ή βασικά εμπορεύματα ή εγγυημένα δικαιώματα που αφορούν τίτλο κυριότητας τίτλων ή βασικών εμπορευμάτων και όπου η εγγύηση αυτή έχει εκδοθεί από αναγνωρισμένο χρηματιστήριο που κατέχει τα δικαιώματα επί των τίτλων ή των βασικών εμπορευμάτων και η συμφωνία δεν επιτρέπει σε ένα ίδρυμα να μεταβιβάσει ή ενεχυριάσει ένα συγκεκριμένο τίτλο ή βασικό εμπόρευμα σε πλείονες του ενός αντισυμβαλλομένους ταυτόχρονα, υπό την προϋπόθεση της δέσμευσης επαναγοράς τους — ή επαναγοράς υποκατάστατων τίτλων ή βασικών εμπορευμάτων με τα αυτά χαρακτηριστικά — σε καθορισμένη τιμή και συγκεκριμένη μελλοντική ημερομηνία, που ορίζεται ή πρόκειται να ορισθεί από τον μεταβιβάζοντα, όπου η συμφωνία για το ίδρυμα που πωλεί τους τίτλους ή τα βασικά εμπορεύματα είναι συμφωνία πώλησης και επαναγοράς, για δε το ίδρυμα που τους αγοράζει συμφωνία αγοράς και επαναπώλησης,

83) ως «πράξη επαναγοράς» νοείται κάθε πράξη που διέπεται από «συμφωνία πώλησης και επαναγοράς» ή «συμφωνία αγοράς και επαναπώλησης»,

84) ως «απλή συμφωνία πώλησης και επαναγοράς» νοείται η πράξη πώλησης και επαναγοράς για ένα μόνο στοιχείο περιουσίας ή για παρόμοια μη περίπλοκα στοιχεία περιουσίας, κατ’ αντιδιαστολή προς μια ομάδα στοιχείων ενεργητικού,

85) ως «θέσεις που κατέχονται με σκοπό τη διαπραγμάτευση» νοούνται οι εξής:

α) οι για ίδιο λογαριασμό κατεχόμενες θέσεις και οι θέσεις που προκύπτουν από εξυπηρέτηση πελατών και δραστηριότητες ειδικής διαπραγμάτευσης,

β) οι θέσεις που πρόκειται να επαναπωληθούν βραχυπρόθεσμα,

γ) οι θέσεις που έχουν στόχο την αποκόμιση κέρδους από πραγματικές ή αναμενόμενες βραχυπρόθεσμες αποκλίσεις μεταξύ των τιμών αγοράς και των τιμών πώλησης ή από άλλου είδους διακυμάνσεις των τιμών ή των επιτοκίων,

86) ως «χαρτοφυλάκιο συναλλαγών» νοείται το σύνολο των θέσεων ενός ιδρύματος σε χρηματοπιστωτικά μέσα και βασικά εμπορεύματα, οι οποίες κατέχονται είτε με σκοπό τη συναλλαγή, είτε με σκοπό την αντιστάθμιση θέσεων που κατέχονται με σκοπό τη συναλλαγή,

87) ως «πολυμερής μηχανισμός διαπραγμάτευσης» νοείται ο πολυμερής μηχανισμός διαπραγμάτευσης όπως ορίζεται στο άρθρο 4 σημείο 15) της οδηγίας 2004/39/ΕΚ,

88) ως «αναγνωρισμένος κεντρικός αντισυμβαλλόμενος» νοείται ο κεντρικός αντισυμβαλλόμενος που είτε έχει εξουσιοδοτηθεί σύμφωνα με το άρθρο 14 του κανονισμού (ΕΕ) αριθ. 648/2012 είτε έχει αναγνωρισθεί σύμφωνα με το άρθρο 25 του εν λόγω κανονισμού,

89) ως «κεφάλαιο εκκαθάρισης» νοείται το κεφάλαιο που καθορίζεται από κεντρικό αντισυμβαλλόμενο σύμφωνα με το άρθρο 42 του κανονισμού (ΕΕ) αριθ. 648/2012 και αξιοποιείται σύμφωνα με το άρθρο 45 του εν λόγω κανονισμού,

90) ως «προκαταβεβλημένη συνεισφορά στο κεφάλαιο εκκαθάρισης κεντρικού αντισυμβαλλομένου» νοείται η συνεισφορά στο κεφάλαιο εκκαθάρισης κεντρικού αντισυμβαλλομένου η οποία καταβάλλεται από ίδρυμα,

►C2 91) ως «συναλλακτικό άνοιγμα» νοείται το τρέχον άνοιγμα, συμπεριλαμβανομένου του περιθωρίου μεταβλητότητας που οφείλεται στο εκκαθαριστικό μέλος ή στον πελάτη αλλά δεν έχει ακόμα ληφθεί, ◄ και οποιοδήποτε δυνητικό μελλοντικό άνοιγμα εκκαθαριστικού μέλους ή πελάτη προς κεντρικό αντισυμβαλλόμενο, το οποίο προκύπτει από συμβάσεις και συναλλαγές που παρατίθενται στο άρθρο 301 παράγραφος 1 στοιχεία α) έως ε), καθώς και το αρχικό περιθώριο ασφάλειας,

92) ως «ρυθμιζόμενες αγορές» νοούνται οι ρυθμιζόμενες αγορές όπως ορίζονται στο άρθρο 4 σημείο 14) της οδηγίας 2004/39/ΕΚ,

93) ως «μόχλευση» νοείται το σχετικό μέγεθος των στοιχείων ενεργητικού ενός ιδρύματος, των υποχρεώσεων εκτός ισολογισμού και των ενδεχόμενων υποχρεώσεων προς πληρωμή, προς παράδοση ή προς παροχή εγγύησης, περιλαμβανομένων των υποχρεώσεων από ληφθείσα χρηματοδότηση, αναληφθείσες δεσμεύσεις, παράγωγα μέσα και συμφωνίες πώλησης και επαναγοράς, αλλά εξαιρουμένων των υποχρεώσεων που μπορούν να εκτελεστούν μόνο στο πλαίσιο της εκκαθάρισης ενός ιδρύματος, συγκρινόμενα με τα ίδια κεφάλαια του εν λόγω ιδρύματος,

94) ως «κίνδυνος υπερβολικής μόχλευσης» νοείται ο κίνδυνος που απορρέει από τον ευάλωτο χαρακτήρα ιδρύματος λόγω μόχλευσης ή ενδεχόμενης μόχλευσης που ενδέχεται να απαιτεί ακούσια διορθωτικά μέτρα στο επιχειρηματικό σχέδιό του, περιλαμβανομένης της υπό πίεση πώλησης στοιχείων ενεργητικού που μπορεί να οδηγήσει σε ζημίες ή σε αναπροσαρμογές της αξίας των λοιπών στοιχείων του ενεργητικού του,

95) ως «προσαρμογή πιστωτικού κινδύνου» νοείται το ποσό ειδικών και γενικών προβλέψεων ζημιών από δάνεια για πιστωτικούς κινδύνους, που αναγνωρίζεται στις οικονομικές καταστάσεις του ιδρύματος σύμφωνα με το εφαρμοστέο λογιστικό πλαίσιο,

96) ως «εσωτερική αντιστάθμιση κινδύνου» νοείται η θέση η οποία αντισταθμίζει σημαντικά συνιστώσες στοιχείων κινδύνου μεταξύ θέσης του χαρτοφυλακίου συναλλαγών και κάποιας εκτός χαρτοφυλακίου συναλλαγών ή μεταξύ συνόλων θέσεων,

97) ως «υποχρέωση αναφοράς» νοείται η υποχρέωση που χρησιμοποιείται για τον προσδιορισμό της αξίας διακανονισμού με χρηματικά διαθέσιμα ενός πιστωτικού παράγωγου,

98) ως «εξωτερικός οργανισμός πιστοληπτικών αξιολογήσεων» ή «ΕΟΠΑ» νοείται ο οργανισμός αξιολόγησης πιστοληπτικής ικανότητας ο οποίος είναι εγγεγραμμένος ή πιστοποιημένος σύμφωνα με τον κανονισμό (ΕΚ) αριθ. 1060/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 16ης Σεπτεμβρίου 2009, για τους οργανισμούς αξιολόγησης πιστοληπτικής ικανότητας ( 7 ) ή η κεντρική τράπεζα η οποία εκδίδει πιστωτικές διαβαθμίσεις που εξαιρούνται από την εφαρμογή του κανονισμού (ΕΚ) αριθ. 1060/2009,

99) ως «καθορισμένος ΕΟΠΑ» νοείται ο ΕΟΠΑ που έχει καθορισθεί από ίδρυμα,

100) ο όρος «συσσωρευμένα λοιπά συνολικά έσοδα» έχει την ίδια έννοια με αυτή του Διεθνούς Λογιστικού Προτύπου (ΔΛΠ) 1, ως ισχύει δυνάμει του κανονισμού (ΕΚ) αριθ. 1606/2002,

101) ως «βασικά ίδια κεφάλαια» νοούνται τα ίδια κεφάλαια κατά την έννοια του άρθρου 88 της οδηγίας 2009/138/ΕΚ,

102) ως «ασφαλιστικά στοιχεία ιδίων κεφαλαίων της Κατηγορίας 1» νοούνται τα στοιχεία βασικών ιδίων κεφαλαίων επιχειρήσεων που υπόκεινται στις απαιτήσεις της οδηγίας 2009/138/ΕΚ εφόσον τα εν λόγω στοιχεία ταξινομούνται στην Κατηγορία 1 κατά την έννοια της οδηγίας 2009/138/ΕΚ σύμφωνα με το άρθρο 94 παράγραφος 1 της εν λόγω οδηγίας,

103) ως «πρόσθετα ασφαλιστικά στοιχεία ιδίων κεφαλαίων της Κατηγορίας 1» νοούνται τα στοιχεία βασικών ιδίων κεφαλαίων επιχειρήσεων που υπόκεινται στις απαιτήσεις της οδηγίας 2009/138/ΕΚ εφόσον τα εν λόγω στοιχεία ταξινομούνται στην Κατηγορία 1 κατά την έννοια της οδηγίας 2009/138/ΕΚ σύμφωνα με το άρθρο 94 παράγραφος 1 της εν λόγω οδηγίας και εφόσον η συμπερίληψη των ως άνω στοιχείων περιορίζεται από τις κατ’ εξουσιοδότηση πράξεις που ψηφίζονται σύμφωνα με το άρθρο 99 της ανωτέρω οδηγίας,

104) ως «ασφαλιστικά στοιχεία ιδίων κεφαλαίων της Κατηγορίας 2» νοούνται τα στοιχεία βασικών ιδίων κεφαλαίων επιχειρήσεων που υπόκεινται στις απαιτήσεις της οδηγίας 2009/138/ΕΚ εφόσον τα εν λόγω στοιχεία ταξινομούνται στην Κατηγορία 2 κατά την έννοια της οδηγίας 2009/138/ΕΚ σύμφωνα με το άρθρο 94 παράγραφος 2 της εν λόγω οδηγίας,

105) ως «ασφαλιστικά στοιχεία ιδίων κεφαλαίων της Κατηγορίας 3» νοούνται τα στοιχεία βασικών ιδίων κεφαλαίων επιχειρήσεων που υπόκεινται στις απαιτήσεις της οδηγίας 2009/138/ΕΚ εφόσον τα εν λόγω στοιχεία ταξινομούνται στην Κατηγορία 3 κατά την έννοια της οδηγίας 2009/138/ΕΚ σύμφωνα με το άρθρο 94 παράγραφος 3 της εν λόγω οδηγίας,

106) ο όρος «αναβαλλόμενες φορολογικές απαιτήσεις» έχει την ίδια έννοια με αυτή του ισχύοντος λογιστικού πλαισίου,

107) ως «αναβαλλόμενες φορολογικές απαιτήσεις που βασίζονται σε μελλοντική κερδοφορία» νοούνται οι αναβαλλόμενες φορολογικές απαιτήσεις η μελλοντική αξία των οποίων μπορεί να πραγματοποιηθεί μόνο σε περίπτωση που το ίδρυμα παραγάγει φορολογήσιμο κέρδος στο μέλλον,

108) ο όρος «αναβαλλόμενες φορολογικές υποχρεώσεις» έχει την ίδια έννοια με αυτή του ισχύοντος λογιστικού πλαισίου,

109) ως «περιουσιακά στοιχεία συνταξιοδοτικού ταμείου προκαθορισμένων παροχών» νοούνται τα περιουσιακά στοιχεία ενός συνταξιοδοτικού ταμείου ή συνταξιοδοτικού προγράμματος προκαθορισμένων παροχών, ανάλογα με την περίπτωση, υπολογισμένα μετά την αφαίρεση των υποχρεώσεων του ίδιου ταμείου ή προγράμματος,

110) ως «διανομές» νοείται η πληρωμή μερισμάτων ή τόκου οποιασδήποτε μορφής,

111) ο όρος «χρηματοπιστωτική επιχείρηση» έχει την ίδια έννοια με αυτή του άρθρου 13 σημείο 25) στοιχεία β) και δ) της οδηγίας 2009/138/ΕΚ,

112) ο όρος «κεφάλαια για γενικούς τραπεζικούς κινδύνους» έχει την ίδια έννοια με αυτή του άρθρου 38 της οδηγίας 86/635/ΕΟΚ,

113) ο όρος «υπεραξία» έχει την ίδια έννοια με αυτήν του ισχύοντος λογιστικού πλαισίου,

114) ως «έμμεση συμμετοχή» νοείται κάθε άνοιγμα σε ενδιάμεση οντότητα η οποία έχει άνοιγμα σε κεφαλαιακά μέσα εκδοθέντα από οντότητα του χρηματοπιστωτικού τομέα όπου, σε περίπτωση μόνιμης διαγραφής των κεφαλαιακών μέσων που έχει εκδώσει η οντότητα του χρηματοπιστωτικού τομέα, η επακόλουθη ζημία του ιδρύματος δεν θα διέφερε ουσιαστικά από τη ζημία που θα συνεπαγόταν για το ίδρυμα άμεση συμμετοχή σε αυτά τα κεφαλαιακά μέσα που έχει εκδώσει η οντότητα του χρηματοπιστωτικού τομέα,

115) ο όρος «άυλα στοιχεία ενεργητικού» έχει την ίδια έννοια με αυτήν του ισχύοντος λογιστικού πλαισίου και περιλαμβάνει την υπεραξία,

116) ως «άλλα κεφαλαιακά μέσα» νοούνται τα κεφαλαιακά μέσα που εκδίδονται από οντότητες του χρηματοπιστωτικού τομέα που δεν είναι αποδεκτά ως μέσα κεφαλαίου κοινών μετοχών της κατηγορίας 1, ως πρόσθετα μέσα της κατηγορίας 1 ή της κατηγορίας 2 ή ως ασφαλιστικά στοιχεία ιδίων κεφαλαίων της κατηγορίας 1, πρόσθετα ασφαλιστικά στοιχεία ιδίων κεφαλαίων της κατηγορίας 1, ασφαλιστικά στοιχεία ιδίων κεφαλαίων της κατηγορίας 2 ή ασφαλιστικά στοιχεία ιδίων κεφαλαίων της κατηγορίας 3,

117) ως «λοιπά αποθεματικά» νοούνται τα αποθεματικά κατά την έννοια του ισχύοντος λογιστικού πλαισίου, τα οποία πρέπει να κοινοποιούνται δυνάμει του ισχύοντος λογιστικού προτύπου, εξαιρουμένων τυχόν ποσών που περιλαμβάνονται ήδη στο λοιπό συνολικό συσσωρευμένο εισόδημα ή στα αδιανέμητα κέρδη,

118) ως «ίδια κεφάλαια» νοείται το άθροισμα του κεφαλαίου της Κατηγορίας 1 και του κεφαλαίου της Κατηγορίας 2,

119) ως «μέσα ιδίων κεφαλαίων» νοούνται τα κεφαλαιακά μέσα που εκδίδονται από το ίδρυμα και χαρακτηρίζονται ως μέσα κεφαλαίου κοινών μετοχών της κατηγορίας 1, πρόσθετα μέσα της κατηγορίας 1 ή μέσα της κατηγορίας 2,

120) ως «δικαίωμα μειοψηφίας» νοείται το ποσό του κεφαλαίου κοινών μετοχών της κατηγορίας 1 θυγατρικής ή ιδρύματος που αποδίδεται σε φυσικά ή νομικά πρόσωπα πέραν αυτών που εντάσσονται στο πεδίο εφαρμογής της εποπτικής ενοποίησης του ιδρύματος,

121) ο όρος «κέρδος» έχει την ίδια έννοια με αυτήν του ισχύοντος λογιστικού πλαισίου,

122) ως «αμοιβαία συμμετοχή» νοείται η συμμετοχή ιδρύματος στα μέσα ιδίων κεφαλαίων ή σε άλλα κεφαλαιακά μέσα που εκδίδονται από οντότητες του χρηματοπιστωτικού τομέα εφόσον οι εν λόγω οντότητες κατέχουν επίσης μέσα ιδίων κεφαλαίων εκδοθέντα από το ίδρυμα,

123) ως «κέρδη εις νέον» νοούνται τα αποτελέσματα που μεταφέρονται στην επόμενη περίοδο κατόπιν της τελικής εφαρμογής των αποτελεσμάτων δυνάμει των ισχύοντος λογιστικού πλαισίου,

124) ο όρος «διαφορά από την έκδοση μετοχών υπέρ το άρτιο» έχει την ίδια έννοια με αυτήν του ισχύοντος λογιστικού πλαισίου,

125) ο όρος «προσωρινές διαφορές» έχει την ίδια έννοια με αυτήν του ισχύοντος λογιστικού πλαισίου,

126) ως «σύνθετη συμμετοχή» νοείται επένδυση ιδρύματος σε χρηματοοιιονομικό μέσο η αξία του οποίου συνδέεται άμεσα με την αξία των κεφαλαιακών μέσων που έχει εκδώσει οντότητα του χρηματοπιστωτικού τομέα,

127) ως «συνεγγυητικό σύστημα» νοείται το σύστημα που πληροί όλες τις ακόλουθες προϋποθέσεις:

α) τα ιδρύματα εμπίπτουν στο ίδιο θεσμικό σύστημα προστασίας που αναφέρεται στο άρθρο 113 παράγραφος 7,

β) τα ιδρύματα είναι πλήρως ενοποιημένα σύμφωνα με το άρθρο 1 παράγραφος 1 στοιχεία β), γ) ή δ) ή το άρθρο 1 παράγραφος 2 της οδηγίας 83/349/ΕΟΚ υπάγονται στην εποπτεία σε ενοποιημένη βάση ιδρύματος που αποτελεί μητρικό ίδρυμα σε κράτος μέλος σύμφωνα με το πρώτο μέρος τίτλος ΙΙ κεφάλαιο 2 του παρόντος κανονισμού και υπόκεινται σε απαίτηση ιδίων κεφαλαίων,

γ) το μητρικό ίδρυμα που είναι εγκατεστημένο σε κράτος μέλος και οι θυγατρικές του είναι εγκατεστημένα στο ίδιο κράτος μέλος και υπόκεινται σε άδεια λειτουργίας και εποπτεία από την ίδια αρμόδια αρχή,

δ) το μητρικό ίδρυμα που είναι εγκατεστημένο σε κράτος μέλος και οι θυγατρικές του έχουν συμφωνήσει σε μια συμβατική ή θεσμική ρύθμιση ευθύνης που προστατεύει τα εν λόγω ιδρύματα και εξασφαλίζει ιδιαίτερα τη ρευστότητα και τη φερεγγυότητά τους, προκειμένου να αποφεύγεται η χρεοκοπία στις περιπτώσεις όπου τούτο καθίσταται αναγκαίο,

ε) υφίστανται διευθετήσεις για την εξασφάλιση ταχείας παροχής χρηματοδοτικών μέσων από άποψη κεφαλαίου και ρευστότητας, εφόσον καταστεί αναγκαίο, βάσει της συμβατικής ή θεσμικής ρύθμισης του στοιχείου δ),

στ) η επάρκεια των ρυθμίσεων που αναφέρονται στα στοιχεία δ) και ε) παρακολουθείται ανά τακτά χρονικά διαστήματα από την αρμόδια αρχή,

ζ) η ελάχιστη περίοδος προειδοποίησης για εθελοντική έξοδο μιας θυγατρικής από τη ρύθμιση ευθύνης είναι 10 χρόνια,

η) η αρμόδια αρχή διαθέτει την εξουσία να απαγορεύει την εθελοντική έξοδο μιας θυγατρικής από την ρύθμιση ευθύνης,

128) ως «διανεμητέα στοιχεία» νοούνται το ποσό των κερδών του τελευταίου οικονομικού έτους, προσαυξημένο κατά τα κέρδη που έχουν μεταφερθεί από την τελευταία χρήση και τα αποθεματικά που είναι διαθέσιμα για τον σκοπό αυτό προ των διανομών στους κατόχους των μέσων ιδίων κεφαλαίων, μειωμένα κατά το ποσό των ζημιών που έχουν μεταφερθεί από προηγούμενες χρήσεις, κέρδη τα οποία δεν διανέμονται δυνάμει διατάξεων της νομοθεσίας ή κανονισμών του ιδρύματος και ποσά που έχουν τοποθετηθεί σε αποθεματικά που δεν διανέμονται σύμφωνα με την εφαρμοστέα νομοθεσία ή το καταστατικό του ιδρύματος, εφόσον οι ζημίες και τα αποθεματικά αυτά προσδιορίζονται βάσει των ατομικών λογαριασμών του ιδρύματος και όχι βάσει των ενοποιημένων λογαριασμών,

129) ως «διαχειριστής» νοείται ο διαχειριστής όπως ορίζεται στο άρθρο 2 σημείο 13) του κανονισμού (ΕΕ) 2017/2402.

►C2 2. Όταν στον παρόντα κανονισμό γίνεται αναφορά σε ακίνητη περιουσία, ακίνητα κατοικίας ή εμπορικά ακίνητα ή σε υποθήκη επί της περιουσίας αυτής, περιλαμβάνει τις μετοχές σε φινλανδικές στεγαστικές εταιρείες που λειτουργούν σύμφωνα με τον φινλανδικό νόμο περί στεγαστικών εταιρειών του 1991 ή βάσει μεταγενέστερης ισοδύναμης νομοθεσίας. Τα κράτη μέλη ή οι αρμόδιες αρχές τους μπορούν να επιτρέπουν τη μεταχείριση των μετοχών που συνιστούν ισοδύναμη έμμεση κατοχή ακινήτου ως άμεσης κατοχής ακινήτου, εάν ◄ αυτή η έμμεση κατοχή ρυθμίζεται ρητά στην εθνική νομοθεσία του κράτους μέλους και, όταν έχει δοθεί ως εξασφάλιση, προσφέρει ισοδύναμη προστασία στους πιστωτές.

3. Η χρηματοδότηση του εμπορίου όπως αναφέρεται στην παράγραφο σημείο 80) είναι κατά κανόνα αδέσμευτη και απαιτεί τα δέοντα δικαιολογητικά συναλλαγής για κάθε αίτημα ανάληψης πίστωσης, με δυνατότητα άρνησης της χρηματοδότησης σε περίπτωση αμφιβολίας σχετικά με την πιστοληπτική ικανότητα ή τα δικαιολογητικά της συναλλαγής. Η αποπληρωμή ανοιγμάτων χρηματοδότησης του εμπορίου συνήθως δεν εξαρτάται από τον δανειολήπτη, αντιθέτως, τα κεφάλαια προέρχονται συνήθως από το ρευστό που λαμβάνεται από εισαγωγείς ή προκύπτουν από την πώληση των υποκείμενων προϊόντων.

Άρθρο 5

Ορισμοί που ισχύουν για κεφαλαιακές απαιτήσεις για πιστωτικό κίνδυνο

Για τους σκοπούς του τρίτου μέρους τίτλος ΙΙ, ισχύουν οι ακόλουθοι ορισμοί:

1) ως «άνοιγμα» ή «χρηματοδοτικό άνοιγμα» νοείται ένα στοιχείο ενεργητικού ή ένα στοιχείο εκτός ισολογισμού,

2) ως «ζημία» νοείται η οικονομική ζημία, περιλαμβανομένων σημαντικών μειωτικών επιδράσεων και σημαντικών άμεσων και έμμεσων δαπανών συνδεόμενων με την είσπραξη ποσών στο πλαίσιο ενός μέσου,

3) ως «αναμενόμενη ζημία» ή «EL» νοείται ο λόγος της αναμενόμενης ζημίας από άνοιγμα λόγω δυνητικής αθέτησης υποχρεώσεων από μέρους ενός αντισυμβαλλομένου ή λόγω απομείωσης της αξίας εισπρακτέων σε περίοδο ενός έτους προς το ποσό που είναι ανεξόφλητο κατά τον χρόνο της αθέτησης.

ΤΙΤΛΟΣ II

ΕΠΙΠΕΔΟ ΕΦΑΡΜΟΓΗΣ ΤΩΝ ΑΠΑΙΤΗΣΕΩΝ

ΚΕΦΑΛΑΙΟ 1

Εφαρμογή των απαιτήσεων σε ατομική βάση

Άρθρο 6

Γενικές αρχές

1. Τα ιδρύματα συμμορφώνονται με τις υποχρεώσεις που ορίζονται στο δεύτερο έως πέμπτο μέρος και στο όγδοο μέρος σε ατομική βάση.

2. Κανένα ίδρυμα το οποίο αποτελεί είτε θυγατρική στο κράτος μέλος στο οποίο έχει λάβει άδεια λειτουργίας και εποπτεύεται είτε μητρική επιχείρηση, καθώς και κανένα ίδρυμα που περιλαμβάνεται στην ενοποίηση δυνάμει του άρθρου 18, δεν απαιτείται να συμμορφώνεται με τις υποχρεώσεις που ορίζονται στα άρθρα 89, 90 και 91, σε ατομική βάση.

3. Κανένα ίδρυμα που αποτελεί είτε μητρική είτε θυγατρική επιχείρηση, καθώς και κανένα ίδρυμα που περιλαμβάνεται στην ενοποίηση σύμφωνα με το άρθρο 18, δεν απαιτείται να συμμορφώνεται με τις υποχρεώσεις που ορίζονται στο όγδοο μέρος, σε ατομική βάση.

4. Πιστωτικά ιδρύματα και επιχειρήσεις επενδύσεων που διαθέτουν άδεια παροχής των επενδυτικών υπηρεσιών και των δραστηριοτήτων που παρατίθενται στο παράρτημα I τμήμα A σημεία (3) και (6) της οδηγίας 2004/39/ΕΚ συμμορφώνονται με τις υποχρεώσεις που ορίζονται στο έκτο μέρος, σε ατομική βάση. Εν αναμονή της έκθεσης της Επιτροπής σύμφωνα με το άρθρο 508 παράγραφος 3, οι αρμόδιες αρχές δύνανται να απαλλάσσουν τις επιχειρήσεις επενδύσεων από τη συμμόρφωση με τις υποχρεώσεις που προβλέπονται στο έκτο μέρος λαμβάνοντας υπόψη τη φύση, το μέγεθος και την πολυπλοκότητα των δραστηριοτήτων των επιχειρήσεων επενδύσεων.

5. Τα ιδρύματα, εκτός από τις επιχειρήσεις επενδύσεων που αναφέρονται στο άρθρο 95 παράγραφος 1 και στο άρθρο 96 παράγραφος 1 και τα ιδρύματα ως προς τα οποία οι αρμόδιες αρχές έχουν ασκήσει το δικαίωμα παρέκκλισης του άρθρου 7 παράγραφος 1 ή 3, συμμορφώνονται με τις υποχρεώσεις που ορίζονται στο έβδομο μέρος, σε ατομική βάση.

Άρθρο 7

Παρέκκλιση από την εφαρμογή των απαιτήσεων προληπτικής εποπτείας σε ατομική βάση

1. Οι αρμόδιες αρχές έχουν τη δυνατότητα να μην εφαρμόσουν το άρθρο 6 παράγραφος 1 σε θυγατρική ιδρύματος εφόσον τόσο η θυγατρική όσο και το ίδρυμα έχουν άδεια λειτουργίας και εποπτεύονται από το οικείο κράτος μέλος και η θυγατρική περιλαμβάνεται στην πραγματοποιούμενη σε ενοποιημένη βάση εποπτεία του ιδρύματος που αποτελεί τη μητρική επιχείρηση, και εφόσον συντρέχουν όλες οι προϋποθέσεις που ακολουθούν, ώστε να διασφαλίζεται ότι τα ίδια κεφάλαια κατανέμονται επαρκώς μεταξύ μητρικής επιχείρησης και θυγατρικής:

α) δεν υπάρχει κανένα τρέχον ή προβλεπόμενο ουσιώδες πρακτικό ή νομικό κώλυμα για την άμεση μεταφορά ιδίων κεφαλαίων ή την εξόφληση υποχρεώσεων από τη μητρική επιχείρηση,

β) είτε η μητρική επιχείρηση παρέχει ικανοποιητικές αποδείξεις στην αρμόδια αρχή όσον αφορά τη συνετή διαχείριση της θυγατρικής και έχει δηλώσει, με τη συγκατάθεση της αρμόδιας αρχής, ότι εγγυάται τις υποχρεώσεις τις οποίες έχει αναλάβει η θυγατρική είτε οι κίνδυνοι της θυγατρικής είναι αμελητέοι,

γ) οι διαδικασίες της μητρικής επιχείρησης όσον αφορά την αξιολόγηση, τη μέτρηση και τον έλεγχο των κινδύνων καλύπτουν τη θυγατρική,

δ) η μητρική επιχείρηση κατέχει περισσότερο από το 50 % των δικαιωμάτων ψήφου που συνδέονται με μετοχές στο κεφάλαιο της θυγατρικής ή έχει δικαίωμα να διορίζει ή να απολύει την πλειονότητα των μελών του διοικητικού οργάνου της θυγατρικής.

2. Οι αρμόδιες αρχές μπορούν να ασκήσουν το δικαίωμα που προβλέπεται στην παράγραφο 1 εφόσον η μητρική επιχείρηση αποτελεί χρηματοδοτική εταιρεία συμμετοχών ή μικτή χρηματοοικονομική εταιρεία συμμετοχών συσταθείσα στο ίδιο κράτος μέλος με το ίδρυμα, υπό την προϋπόθεση ότι υπόκειται στην ίδια εποπτεία με τα ιδρύματα και ιδίως στα πρότυπα που ορίζονται στο άρθρο 11 παράγραφος 1.

3. Οι αρμόδιες αρχές έχουν τη δυνατότητα να μην εφαρμόσουν το άρθρο 6 παράγραφος 1, σε μητρικό ίδρυμα σε κράτος μέλος, εφόσον το εν λόγω ίδρυμα έχει άδεια λειτουργίας και εποπτεύεται από το οικείο κράτος μέλος και περιλαμβάνεται στην πραγματοποιούμενη σε ενοποιημένη βάση εποπτεία και εφόσον συντρέχουν όλες οι προϋποθέσεις που ακολουθούν, ώστε να διασφαλίζεται ότι τα ίδια κεφάλαια κατανέμονται επαρκώς μεταξύ μητρικής επιχείρησης και θυγατρικών:

α) δεν υπάρχει κανένα τρέχον ή προβλεπόμενο ουσιώδες πρακτικό ή νομικό κώλυμα για την άμεση μεταφορά ιδίων κεφαλαίων ή την εξόφληση υποχρεώσεων προς το μητρικό ίδρυμα σε κράτος μέλος,

β) οι διαδικασίες αξιολόγησης, μέτρησης και ελέγχου των κινδύνων που αφορούν την ενοποιημένη εποπτεία καλύπτουν το μητρικό ίδρυμα σε κράτος μέλος.

Η αρμόδια αρχή που προσφεύγει στην παρούσα παράγραφο ενημερώνει τις αρμόδιες αρχές όλων των κρατών μελών.

Άρθρο 8

Παρέκκλιση από την εφαρμογή των απαιτήσεων για την κάλυψη κινδύνων ρευστότητας σε ατομική βάση

1. Οι αρμόδιες αρχές μπορούν να απαλλάσσουν πλήρως ή εν μέρει ένα ίδρυμα και όλες ή κάποιες εκ των θυγατρικών του στην Ένωση από την εφαρμογή του έκτου μέρους και τις εποπτεύουν ως αυτόνομη οντότητα διαχείρισης του κινδύνου ρευστότητας εφόσον πληρούν όλες τις κατωτέρω προϋποθέσεις:

α) το μητρικό ίδρυμα σε ενοποιημένη βάση ή το θυγατρικό ίδρυμα σε υποενοποιημένη βάση συνάδει με τις υποχρεώσεις που ορίζονται στο έκτο μέρος,

β) το μητρικό ίδρυμα σε ενοποιημένη βάση ή το θυγατρικό ίδρυμα σε υποενοποιημένη βάση παρακολουθεί και εποπτεύει ανά πάσα στιγμή τις θέσεις ρευστότητας όλων των ιδρυμάτων του ομίλου ή της οντότητας τα οποία υπόκεινται στην απαλλαγή και εξασφαλίζει επαρκή ρευστότητα για όλα αυτά τα ιδρύματα,

γ) τα ιδρύματα έχουν συνάψει συμβάσεις προς ικανοποίηση των αρμόδιων αρχών, που προβλέπουν την ελεύθερη διακίνηση κεφαλαίων μεταξύ τους και τους επιτρέπουν να πληρούν τις μεμονωμένες και κοινές υποχρεώσεις τους όταν καθίστανται ληξιπρόθεσμες,

δ) δεν υπάρχει κανένα τρέχον ή προβλεπόμενο ουσιώδες πρακτικό ή νομικό κώλυμα για την εκπλήρωση των συμβάσεων που αναφέρονται στο στοιχείο γ).

Έως την 1η Ιανουαρίου 2014, η Επιτροπή θα υποβάλει έκθεση στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο σχετικά με τυχόν νομικά εμπόδια ικανά να καταστήσουν αδύνατη την εφαρμογή του στοιχείου γ) της πρώτης παραγράφου και καλείται να υποβάλει νομοθετική πρόταση, κατά το δέον, έως την 31η Δεκεμβρίου 2015, για την άρση των εμποδίων αυτών.

2. Οι αρμόδιες αρχές μπορούν να απαλλάσσουν πλήρως ή εν μέρει ένα ίδρυμα και όλες ή κάποιες εκ των θυγατρικών του από την εφαρμογή του έκτου μέρους, εφόσον όλα τα ιδρύματα της αυτόνομης οντότητας διαχείρισης του κινδύνου ρευστότητας έχουν άδεια λειτουργίας στο ίδιο κράτος μέλος και με την προϋπόθεση ότι πληρούνται οι όροι στην παράγραφο 1.

3. Σε περίπτωση που τα ιδρύματα της αυτόνομης οντότητας διαχείρισης του κινδύνου ρευστότητας έχουν άδεια λειτουργίας σε περισσότερα κράτη μέλη, η παράγραφος 1 εφαρμόζεται μόνο μετά την τήρηση της διαδικασίας που ορίζεται στο άρθρο 21 και μόνο σε ιδρύματα των οποίων οι αρμόδιες αρχές συμφωνούν σχετικά με τα κατωτέρω στοιχεία:

α) την αξιολόγησή τους όσον αφορά τη συμμόρφωση του οργανισμού και την αντιμετώπιση του κινδύνου ρευστότητας κατά τους όρους του άρθρου 86 της οδηγίας 2013/36/ΕΕ για ολόκληρη την αυτόνομη οντότητα διαχείρισης του κινδύνου ρευστότητας,

β) την κατανομή των ποσών, την τοποθεσία και την ιδιοκτησία των απαιτούμενων ρευστών διαθεσίμων που πρέπει να κατέχει η αυτόνομη οντότητα διαχείρισης του κινδύνου ρευστότητας,

γ) τον καθορισμό των ελάχιστων ποσών των ρευστών διαθεσίμων που πρέπει να κατέχουν τα ιδρύματα τα οποία θα απαλλαγούν από την εφαρμογή του έκτου μέρους,

δ) την ανάγκη αυστηρότερων παραμέτρων από αυτές που προβλέπονται στο έκτο μέρος,

ε) την απεριόριστη ανταλλαγή ολοκληρωμένων πληροφοριών μεταξύ των αρμόδιων αρχών,

στ) την απόλυτη κατανόηση των επιπτώσεων αυτής της απαλλαγής.

►C2 4. Οι αρμόδιες αρχές μπορούν επίσης να εφαρμόσουν τις παραγράφους 1, 2 και 3 σε ιδρύματα που είναι μέλη του ίδιου θεσμικού συστήματος προστασίας όπως αναφέρεται στο άρθρο 113 παράγραφος 7, εφόσον ικανοποιούν όλες τις προϋποθέσεις που ορίζονται εκεί, καθώς και σε άλλα ιδρύματα που συνδέονται κατά το άρθρο 113 παράγραφος 6, εφόσον ικανοποιούν όλες τις προϋποθέσεις που ορίζονται στο εν λόγω άρθρο. ◄ Σε αυτή την περίπτωση, οι αρμόδιες αρχές προσδιορίζουν ένα από τα ιδρύματα που υπόκεινται στην απαλλαγή, το οποίο πρέπει να πληροί το έκτο μέρος, βάσει της ενοποιημένης κατάστασης όλων των ιδρυμάτων της αυτόνομης οντότητας διαχείρισης του κινδύνου ρευστότητας.

5. Σε περίπτωση που μια απαλλαγή έχει χορηγηθεί δυνάμει της παραγράφου 1 ή της παραγράφου 2, οι αρμόδιες αρχές μπορούν επίσης να εφαρμόσουν το άρθρο 86 της οδηγίας 2013/36/ΕΕ, ή μέρη αυτού, στο επίπεδο αυτόνομης οντότητας διαχείρισης του κινδύνου ρευστότητας, και να ανακαλέσουν την εφαρμογή του άρθρου 86 της οδηγίας 2013/36/ΕΕ, ή μερών αυτού, σε ατομική βάση.

Άρθρο 9

Μέθοδος μερικής ενοποίησης

1. Με την επιφύλαξη των παραγράφων 2 και 3 του παρόντος άρθρου και του άρθρου 144 παράγραφος 3 της οδηγίας 2013/36/ΕΕ, οι αρμόδιες αρχές μπορούν να επιτρέψουν, κατά περίπτωση, σε μητρικά ιδρύματα να συμπεριλάβουν στον υπολογισμό των απαιτήσεών τους δυνάμει του άρθρου 6 παράγραφος 1, τις θυγατρικές τους εκείνες που ανταποκρίνονται στα κριτήρια του άρθρου 7 παράγραφος 1 στοιχεία γ) και δ) και των οποίων τα ουσιώδη ανοίγματα ή οι ουσιώδεις υποχρεώσεις είναι έναντι των εν λόγω μητρικών ιδρυμάτων.

2. Η δυνατότητα που καθορίζεται στην παράγραφο 1 επιτρέπεται μόνο στις περιπτώσεις κατά τις οποίες το μητρικό ίδρυμα τεκμηριώνει στις αρμόδιες αρχές τις συνθήκες και τις ρυθμίσεις, συμπεριλαμβανομένων των νομικών ρυθμίσεων, χάρις στις οποίες δεν υφίσταται και δεν προβλέπεται ουσιώδες πρακτικό ή νομικό κώλυμα στην άμεσημεταφορά ιδίων κεφαλαίων ή την εξόφληση υποχρεώσεων που οφείλονται από τη θυγατρική προς τη μητρική επιχείρηση.

3. Εάν μια αρμόδια αρχή κάνει χρήση της διακριτικής ευχέρειας που προβλέπεται στην παράγραφο 1, πρέπει να ενημερώνει τακτικά και τουλάχιστον σε ετήσια βάση, τις αρμόδιες αρχές όλων των άλλων κρατών μελών σχετικά με την εφαρμογή της παραγράφου 1 και τις συνθήκες και τις ρυθμίσεις της παραγράφου 2. Εάν η θυγατρική βρίσκεται σε τρίτη χώρα, οι αρμόδιες αρχές παρέχουν τις ίδιες πληροφορίες και στις αρμόδιες αρχές της χώρας αυτής.

Άρθρο 10

Απαλλαγή για πιστωτικά ιδρύματα μόνιμα συνδεδεμένα με κεντρικό οργανισμό

1. Οι αρμόδιες αρχές μπορούν, σύμφωνα με το εθνικό δίκαιο, εν μέρει ή πλήρως, να απαλλάσσουν από την εφαρμογή των απαιτήσεων που ορίζονται στο δεύτερο έως όγδοο μέρος ένα ή περισσότερα πιστωτικά ιδρύματα εγκατεστημένα στο ίδιο κράτος μέλος, που είναι μόνιμα συνδεδεμένα με κεντρικό οργανισμό ο οποίος τα εποπτεύει και είναι εγκατεστημένος στο αυτό κράτος μέλος, εφόσον πληρούνται οι ακόλουθες προϋποθέσεις:

α) οι υποχρεώσεις του κεντρικού οργανισμού και των ιδρυμάτων που συνδέονται με αυτόν αποτελούν αλληλέγγυες υποχρεώσεις ή οι υποχρεώσεις των ιδρυμάτων που συνδέονται με αυτόν τον κεντρικό οργανισμό καλύπτονται πλήρως από εγγυήσεις του κεντρικού οργανισμού,

β) η φερεγγυότητα και η ρευστότητα του κεντρικού οργανισμού και όλων των ιδρυμάτων που συνδέονται με αυτόν παρακολουθούνται στο σύνολό τους βάσει ενοποιημένων λογαριασμών των εν λόγω ιδρυμάτων,

γ) η διοίκηση του κεντρικού οργανισμού έχει τη δυνατότητα να εκδίδει οδηγίες προς τη διοίκηση των ιδρυμάτων που συνδέονται με αυτόν.

Τα κράτη μέλη μπορούν να διατηρούν και να αξιοποιούν την ισχύουσα εθνική νομοθεσία όσον αφορά την εφαρμογή της απαλλαγής που αναφέρεται στο πρώτο εδάφιο, εφόσον δεν συγκρούεται με τον παρόντα κανονισμό ή την οδηγία 2013/36/ΕΕ.

2. Εφόσον οι αρμόδιες αρχές κρίνουν ότι πληρούνται οι προϋποθέσεις της παραγράφου 1 και εφόσον τα ιδρύματα που συνδέονται με τον κεντρικό οργανισμό εγγυώνται πλήρως τα στοιχεία του παθητικού ή τις υποχρεώσεις του κεντρικού οργανισμού, οι αρμόδιες αρχές μπορούν να απαλλάσσουν τον κεντρικό οργανισμό από την εφαρμογή του δεύτερου έως όγδοου μέρους σε ατομική βάση.

ΚΕΦΑΛΑΙΟ 2

Εποπτική ενοποίηση

Άρθρο 11

Γενική αντιμετώπιση

1. Τα εγκατεστημένα σε κράτος μέλος μητρικά ιδρύματα συμμορφώνονται, στον βαθμό και με τον τρόπο που ορίζει το άρθρο 18, με τις υποχρεώσεις που θεσπίζονται στο δεύτερο έως τέταρτο μέρος και στο έβδομο μέρος, βάσει της ενοποιημένης τους κατάστασης. Οι μητρικές επιχειρήσεις και οι θυγατρικές τους, υπαγόμενες στον παρόντα κανονισμό, διαμορφώνουν την κατάλληλη οργανωτική διάρθρωση και τους κατάλληλους μηχανισμούς εσωτερικού ελέγχου προκειμένου να διασφαλιστεί ότι τα απαιτούμενα στοιχεία ενοποίησης υποβάλλονται σε δέουσα επεξεργασία και διαβιβάζονται. Ιδιαίτερα, διασφαλίζουν ότι οι θυγατρικές για τις οποίες δεν ισχύει ο παρών κανονισμός εφαρμόζουν ρυθμίσεις, διαδικασίες και μηχανισμούς που διασφαλίζουν την κατάλληλη ενοποίηση.

2. Τα ιδρύματα που ελέγχονται από μητρική χρηματοδοτική εταιρεία συμμετοχών ή από μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών εγκατεστημένη σε κράτος μέλος συμμορφώνονται, στον βαθμό και με τον τρόπο που ορίζει το άρθρο 18, με τις υποχρεώσεις που θεσπίζονται στο δεύτερο έως τέταρτο μέρος και στο έβδομο μέρος, βάσει της ενοποιημένης κατάστασης της χρηματοδοτικής εταιρείας συμμετοχών ή της μικτής χρηματοοικονομικής εταιρείας συμμετοχών.

Όταν μια μητρική χρηματοδοτική εταιρεία συμμετοχών ή μια μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών εγκατεστημένη σε κράτος μέλος ελέγχει πάνω από ένα ίδρυμα, η πρώτη παράγραφος ισχύει μόνο για το ίδρυμα στο οποίο ασκείται εποπτεία σε ενοποιημένη βάση δυνάμει του άρθρου 111 της οδηγίας 2013/36/ΕΕ.

3. Τα μητρικά ιδρύματα που είναι εγκατεστημένα στην ΕΕ και τα ιδρύματα που ελέγχονται από μητρική χρηματοδοτική εταιρεία συμμετοχών ή από μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών εγκατεστημένη στην ΕΕ συμμορφώνονται με τις υποχρεώσεις που ορίζονται στο έκτο μέρος, βάσει της ενοποιημένης κατάστασης του ανωτέρω μητρικού ιδρύματος, της χρηματοδοτικής εταιρείας συμμετοχών ή της μικτής χρηματοοικονομικής εταιρείας συμμετοχών, εφόσον ο όμιλος περιλαμβάνει ένα ή περισσότερα πιστωτικά ιδρύματα ή επιχειρήσεις επενδύσεων που έχουν άδεια παροχής των επενδυτικών υπηρεσιών και δραστηριοτήτων που παρατίθενται στο παράρτημα I τμήμα A σημεία 3 και 6 της οδηγίας 2004/39/ΕΚ. ►C2 Εν αναμονή της έκθεσης της Επιτροπής σύμφωνα με το άρθρο 508 παράγραφος 2 του παρόντος κανονισμού και εάν ο όμιλος αποτελείται μόνο από επιχειρήσεις επενδύσεων, οι αρμόδιες αρχές δύνανται να απαλλάσσουν τις επιχειρήσεις επενδύσεων από τη συμμόρφωση με τις υποχρεώσεις που προβλέπονται στο έκτο μέρος σε ενοποιημένη βάση, λαμβάνοντας υπόψη τη φύση, το μέγεθος και την πολυπλοκότητα των δραστηριοτήτων της επιχείρησης επενδύσεων. ◄

4. Όπου ισχύει το άρθρο 10, ο κεντρικός οργανισμός που αναφέρεται στο εν λόγω άρθρο συμμορφώνεται με τις απαιτήσεις του δεύτερου έως όγδοου μέρους, βάσει της ενοποιημένης κατάστασης του συνόλου που απαρτίζεται από τον κεντρικό οργανισμό και τα συνδεδεμένα με αυτόν ιδρύματα.

5. Παράλληλα με τις απαιτήσεις των παραγράφων 1 έως 4 και με την επιφύλαξη των λοιπών διατάξεων του παρόντος κανονισμού και της οδηγίας 2013/36/ΕΕ, όταν ευλόγως απαιτείται, για εποπτικούς σκοπούς, λόγω των ιδιαιτεροτήτων του κινδύνου ή της διάρθρωσης του κεφαλαίου ενός ιδρύματος ή όπου τα κράτη μέλη υιοθετούν εθνική νομοθεσία η οποία απαιτεί τον δομικό διαχωρισμό των δραστηριοτήτων ενός τραπεζικού ομίλου, οι αρμόδιες αρχές μπορούν να απαιτούν από τα δομικά διαχωρισμένα ιδρύματα να συμμορφώνονται με τις υποχρεώσεις που ορίζονται στο δεύτερο έως τέταρτο μέρος και στο έκτο έως όγδοο μέρος του παρόντος κανονισμού και στον τίτλο VII της οδηγίας 2013/36/ΕΕ σε υποενοποιημένη βάση.

Η προσέγγιση που καθορίζεται στο πρώτο εδάφιο εφαρμόζεται με την επιφύλαξη της αποτελεσματικής εποπτείας σε ενοποιημένη βάση και δεν δύναται να επιφέρει δυσανάλογα δυσμενείς επιπτώσεις στο σύνολο ή σε τμήματα του χρηματοπιστωτικού συστήματος σε άλλα κράτη μέλη ή της Ένωσης συνολικά, ούτε να αποτελεί ή να δημιουργεί εμπόδιο στη λειτουργία της εσωτερικής αγοράς.

Άρθρο 12

Χρηματοδοτική εταιρεία συμμετοχών ή μικτή χρηματοοικονομική εταιρεία συμμετοχών με θυγατρικό πιστωτικό ίδρυμα και θυγατρική επιχείρηση επενδύσεων

Όταν χρηματοδοτική εταιρεία συμμετοχών ή μικτή χρηματοοικονομική εταιρεία συμμετοχών είναι μητρική επιχείρηση τουλάχιστον ενός πιστωτικού ιδρύματος και μίας επιχείρησης επενδύσεων, το πιστωτικό ίδρυμα υπόκειται στις απαιτήσεις που ισχύουν με βάση την ενοποιημένη κατάσταση της χρηματοδοτικής εταιρείας συμμετοχών ή της μικτής χρηματοοικονομικής εταιρείας συμμετοχών.

Άρθρο 13

Εφαρμογή των απαιτήσεων δημοσιοποίησης σε ενοποιημένη βάση

1. Τα εγκατεστημένα στην ΕΕ μητρικά ιδρύματα συμμορφώνονται με τις υποχρεώσεις που ορίζει το όγδοο μέρος, βάσει της ενοποιημένης κατάστασής τους.

Οι σημαντικές θυγατρικές μητρικών ιδρυμάτων εγκατεστημένων στην ΕΕ και οι θυγατρικές που έχουν ουσιαστική σημασία για τις τοπικές αγορές τους δημοσιοποιούν τις πληροφορίες που προσδιορίζονται στα άρθρα 437, 438, 440, 442, 450, 451 και 453, σε ατομική ή υποενοποιημένη βάση.

2. Τα ιδρύματα που ελέγχονται από μητρική χρηματοδοτική εταιρεία συμμετοχών ή από μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών εγκατεστημένες στην ΕΕ συμμορφώνονται με τις υποχρεώσεις που ορίζονται στο όγδοο μέρος, βάσει της ενοποιημένης κατάστασης της συγκεκριμένης χρηματοδοτικής εταιρείας συμμετοχών ή της μικτής χρηματοοικονομικής εταιρείας συμμετοχών.

Οι σημαντικές θυγατρικές μητρικών χρηματοδοτικών εταιρειών συμμετοχών εγκατεστημένων στην ΕΕ ή μικτών χρηματοοικονομικών εταιρειών συμμετοχών εγκατεστημένων στην ΕΕ και οι θυγατρικές που έχουν ουσιαστική σημασία για τις τοπικές αγορές τους δημοσιοποιούν τις πληροφορίες που προσδιορίζονται στα άρθρα 437, 438, 440, 442, 450, 451 και 453, σε ατομική ή υποενοποιημένη βάση.

3. Οι παράγραφοι 1 και 2 δεν ισχύουν πλήρως ή εν μέρει για μητρικά ιδρύματα εγκατεστημένα στην ΕΕ, για ιδρύματα που ελέγχονται από μητρική χρηματοδοτική εταιρεία συμμετοχών εγκατεστημένη στην ΕΕ ή από μητρική μικτή χρηματοοικονομική εταιρεία συμμετοχών εγκατεστημένη στην ΕΕ, εφόσον περιλαμβάνονται σε ισοδύναμες δημοσιοποιήσεις παρεχόμενες σε ενοποιημένη βάση από μητρική επιχείρηση εγκατεστημένη σε τρίτη χώρα.

4. Σε περίπτωση που εφαρμόζεται το άρθρο 10, ο κεντρικός οργανισμός που αναφέρεται στο εν λόγω άρθρο συμμορφώνεται με τις απαιτήσεις του όγδοου μέρους, βάσει της ενοποιημένης κατάστασης του κεντρικού οργανισμού. Το άρθρο 18 παράγραφος 1 εφαρμόζεται στον κεντρικό οργανισμό και τα συνδεδεμένα ιδρύματα αντιμετωπίζονται ως θυγατρικές του κεντρικού οργανισμού.

Άρθρο 14

Εφαρμογή των απαιτήσεων του πέμπτου μέρους σε ενοποιημένη βάση

1. Οι μητρικές επιχειρήσεις και οι θυγατρικές τους που υπάγονται στις διατάξεις του παρόντος κανονισμού τηρούν τις υποχρεώσεις που ορίζει το πέμπτο μέρος σε ενοποιημένη ή υποενοποιημένη βάση, ώστε να διασφαλίζεται ότι οι ρυθμίσεις, οι διαδικασίες και οι μηχανισμοί που απαιτούνται δυνάμει των εν λόγω διατάξεων διέπονται από συνέπεια και συνοχή και ότι μπορούν να παραχθούν όλα τα σχετικά με την εποπτεία δεδομένα και στοιχεία. Ιδιαίτερα, διασφαλίζουν ότι οι θυγατρικές για τις οποίες δεν ισχύει ο παρών κανονισμός εφαρμόζουν ρυθμίσεις, διαδικασίες και μηχανισμούς που συμμορφώνονται με αυτές τις διατάξεις.

2. Τα ιδρύματα εφαρμόζουν πρόσθετο συντελεστή στάθμισης κινδύνου σύμφωνα με το άρθρο 407 κατά την εφαρμογή του άρθρου 92 σε ενοποιημένη ή υποενοποιημένη βάση εάν οι απαιτήσεις των άρθρων 405 ή 406 παραβιαστούν σε επίπεδο οντότητας εγκατεστημένης σε τρίτη χώρα η οποία συμπεριλαμβάνεται στην ενοποίηση σύμφωνα με το άρθρο 18, εάν η παραβίαση είναι ουσιώδης σε σχέση με το γενικότερο προφίλ κινδύνου του ομίλου.

3. Οι υποχρεώσεις που προκύπτουν από το πέμπτο μέρος σχετικά με θυγατρικές επιχειρήσεις οι οποίες δεν υπόκεινται οι ίδιες στον παρόντα κανονισμό δεν ισχύουν εάν το μητρικό ίδρυμα της ΕΕ ή τα ιδρύματα υπό τον έλεγχο μητρικής χρηματοδοτικής εταιρείας συμμετοχών εγκατεστημένης στην ΕΕ ή μητρικής μικτής χρηματοοικονομικής εταιρείας συμμετοχών εγκατεστημένης στην ΕΕ μπορούν να αποδείξουν στις αρμόδιες αρχές ότι η εφαρμογή του πέμπτου μέρους είναι παράνομη σύμφωνα με τη νομοθεσία της τρίτης χώρας στην οποία είναι εγκατεστημένη η θυγατρική.

Άρθρο 15

Παρέκκλιση από την εφαρμογή των απαιτήσεων ιδίων κεφαλαίων σε ενοποιημένη βάση για ομίλους επιχειρήσεων επενδύσεων

►C2 1. Η αρχή ενοποιημένης εποπτείας δύναται, ανάλογα με την περίπτωση, να χορηγεί απαλλαγή από την εφαρμογή του τρίτου μέρους του παρόντος κανονισμού και του τίτλου VII κεφάλαιο 4 της οδηγίας 2013/36/ΕΕ, σε ενοποιημένη βάση, υπό τις κατωτέρω προϋποθέσεις:

α) έκαστη επιχείρηση επενδύσεων του ομίλου που είναι εγκατεστημένη στην ΕΕ εφαρμόζει τον εναλλακτικό υπολογισμό του συνολικού ποσού ανοίγματος σε κίνδυνο που αναφέρεται στο άρθρο 95 παράγραφος 2 ή στο άρθρο 96 παράγραφος 2,

β) όλες οι επιχειρήσεις επενδύσεων του ομίλου εμπίπτουν στις κατηγορίες του άρθρου 95 παράγραφος 1 ή του άρθρου 96 παράγραφος 1,

γ) έκαστη επιχείρηση επενδύσεων του ομίλου που είναι εγκατεστημένη στην ΕΕ πληροί τις απαιτήσεις που προβλέπονται στο άρθρο 95 ή 96 σε ατομική βάση ◄ και συγχρόνως αφαιρεί από τα στοιχεία κεφαλαίου κοινών μετοχών της κατηγορίας 1 που κατέχει τυχόν ενδεχόμενες υποχρεώσεις προς όφελος επιχειρήσεων επενδύσεων, χρηματοδοτικών ιδρυμάτων, εταιρειών διαχείρισης και επιχειρήσεων παροχής επικουρικών υπηρεσιών που διαφορετικά θα αποτελούσαν αντικείμενο ενοποίησης,

δ) κάθε χρηματοδοτική εταιρεία συμμετοχών, η οποία είναι η μητρική χρηματοδοτική εταιρεία συμμετοχών, σε κράτος μέλος, επιχείρησης επενδύσεων που είναι μέλος του ομίλου, διαθέτει τουλάχιστον τόσα κεφάλαια, οριζόμενα εδώ ως το άθροισμα των στοιχείων που αναφέρονται στο άρθρο 26 παράγραφος 1, το άρθρο 51 παράγραφος 1 και το άρθρο 62 παράγραφος 1, ώστε να καλύπτεται το άθροισμα των ακολούθων:

i) του αθροίσματος της πλήρους λογιστικής αξίας των τυχόν συμμετοχών, των απαιτήσεων μειωμένης εξασφάλισης και των μέσων που μνημονεύονται στο άρθρο 36 παράγραφος 1 στοιχεία η) και θ), το άρθρο 56 παράγραφος 1 στοιχεία γ) και δ) και το άρθρο 66 παράγραφος 1 στοιχεία γ) και δ) σε επιχειρήσεις επενδύσεων, χρηματοδοτικά ιδρύματα, εταιρείες διαχείρισης και επιχειρήσεις παροχής επικουρικών υπηρεσιών που διαφορετικά θα αποτελούσαν αντικείμενο ενοποίησης και

ii) του συνολικού ποσού ενδεχόμενων υποχρεώσεων προς όφελος επιχειρήσεων επενδύσεων, χρηματοδοτικών ιδρυμάτων, εταιρειών διαχείρισης και επιχειρήσεων παροχής επικουρικών υπηρεσιών που διαφορετικά θα αποτελούσαν αντικείμενο ενοποίησης,

ε) ο όμιλος δεν περιλαμβάνει πιστωτικά ιδρύματα.

Όταν πληρούνται οι προϋποθέσεις της πρώτης παραγράφου, κάθε επιχείρηση επενδύσεων εγκατεστημένη στην ΕΕ διαθέτει και εφαρμόζει συστήματα για την παρακολούθηση και τον έλεγχο των πηγών κεφαλαίων και χρηματοδότησης όλων των χρηματοδοτικών εταιρειών συμμετοχών, επιχειρήσεων επενδύσεων, χρηματοδοτικών ιδρυμάτων, εταιρειών διαχείρισης και επιχειρήσεων παροχής επικουρικών υπηρεσιών που ανήκουν στον εκάστοτε όμιλο.

2. Οι αρμόδιες αρχές μπορούν επίσης να χορηγήσουν την απαλλαγή εάν οι χρηματοδοτικές εταιρείες συμμετοχών κατέχουν χαμηλότερο ποσό ιδίων κεφαλαίων από το ποσό που υπολογίστηκε δυνάμει της παραγράφου 1 στοιχείο δ), το οποίο δεν είναι χαμηλότερο από το άθροισμα των απαιτήσεων ιδίων κεφαλαίων που επιβάλλονται σε ατομική βάση σε επιχειρήσεις επενδύσεων, χρηματοδοτικά ιδρύματα, εταιρείες διαχείρισης και επιχειρήσεις παροχής επικουρικών υπηρεσιών που διαφορετικά θα αποτελούσαν αντικείμενο ενοποίησης και του συνολικού ποσού ενδεχόμενων υποχρεώσεων προς όφελος επιχειρήσεων επενδύσεων, χρηματοδοτικών ιδρυμάτων, εταιρειών διαχείρισης και επιχειρήσεων παροχής επικουρικών υπηρεσιών που διαφορετικά θα αποτελούσαν αντικείμενο ενοποίησης. Για τους σκοπούς της παρούσας παραγράφου, η απαίτηση ιδίων κεφαλαίων που ισχύει για τις επιχειρήσεις επενδύσεων τρίτων χωρών, τα χρηματοδοτικά ιδρύματα, τις εταιρείες διαχείρισης και τις επιχειρήσεις παροχής επικουρικών υπηρεσιών είναι ονομαστική απαίτηση ιδίων κεφαλαίων.

Άρθρο 16

Παρέκκλιση από την εφαρμογή των απαιτήσεων για τον δείκτη μόχλευσης σε ενοποιημένη βάση για ομίλους επιχειρήσεων επενδύσεων

Εάν όλες οι οντότητες ενός ομίλου επιχειρήσεων επενδύσεων, περιλαμβανομένης της μητρικής, είναι επιχειρήσεις επενδύσεων απαλλαγμένες από την εφαρμογή των απαιτήσεων που ορίζονται στο έβδομο μέρος σε ατομική βάση σύμφωνα με το άρθρο 6 παράγραφος 5, η μητρική επιχείρηση επενδύσεων μπορεί να επιλέξει να μην εφαρμόσει τις απαιτήσεις που ορίζονται στο έβδομο μέρος σε ενοποιημένη βάση.

Άρθρο 17

Εποπτεία επιχειρήσεων επενδύσεων που έχουν απαλλαχθεί από την εφαρμογή των απαιτήσεων ιδίων κεφαλαίων σε ενοποιημένη βάση

1. Οι επιχειρήσεις επενδύσεων που ανήκουν σε όμιλο εμπίπτοντα στην απαλλαγή που περιγράφεται στο άρθρο 15 ενημερώνουν τις αρμόδιες αρχές για τους κινδύνους που θα μπορούσαν να βλάψουν την οικονομική τους κατάσταση, συμπεριλαμβανομένων των κινδύνων που συνδέονται με τη σύνθεση και τις πηγές των ιδίων κεφαλαίων, του εσωτερικού κεφαλαίου και της χρηματοδότησής τους.

2. Σε περίπτωση που οι αρμόδιες αρχές οι οποίες είναι υπεύθυνες για την προληπτική εποπτεία επιχείρησης επενδύσεων δεν επιβάλουν την υποχρέωση εποπτείας σε ενοποιημένη βάση δυνάμει του άρθρου 15, λαμβάνουν άλλα ανάλογα μέτρα για την παρακολούθηση των κινδύνων, ιδίως των μεγάλων χρηματοδοτικών ανοιγμάτων, για ολόκληρο τον όμιλο, συμπεριλαμβανομένων των επιχειρήσεων οι οποίες δεν είναι εγκατεστημένες σε κράτος μέλος.

3. Εάν οι αρμόδιες αρχές οι οποίες είναι υπεύθυνες για την προληπτική εποπτεία επιχείρησης επενδύσεων δεν εφαρμόσουν τις απαιτήσεις ιδίων κεφαλαίων σε ενοποιημένη βάση δυνάμει του άρθρου 15, οι απαιτήσεις του όγδοου μέρους ισχύουν σε ατομική βάση.

Άρθρο 18

Μέθοδοι εποπτικής ενοποίησης

1. Τα ιδρύματα που υποχρεούνται να συμμορφώνονται με τις απαιτήσεις που αναφέρονται στο Τμήμα 1 βάσει της ενοποιημένης κατάστασής τους διεξάγουν πλήρη ενοποίηση όλων των ιδρυμάτων και χρηματοδοτικών ιδρυμάτων που είναι θυγατρικές τους ή, εφόσον συντρέχει περίπτωση, των θυγατρικών της ίδιας μητρικής χρηματοδοτικής εταιρείας συμμετοχών ή μητρικής μικτής χρηματοοικονομικής εταιρείας συμμετοχών. Οι παράγραφοι 2 έως 8 του παρόντος άρθρου δεν εφαρμόζονται εάν το έκτο μέρος εφαρμόζεται βάσει της ενοποιημένης κατάστασης ενός ιδρύματος.

2. Ωστόσο, οι αρμόδιες αρχές μπορούν να επιτρέψουν, κατά περίπτωση, αναλογική ενοποίηση, ανάλογα με το μερίδιο του κεφαλαίου που κατέχει η μητρική επιχείρηση στη θυγατρική. Η αναλογική ενοποίηση επιτρέπεται μόνο εάν πληρούνται όλες οι κατωτέρω προϋποθέσεις:

α) η ευθύνη της μητρικής επιχείρησης περιορίζεται στο τμήμα του κεφαλαίου που κατέχει στη θυγατρική, λαμβανομένης υπόψη της ευθύνης των άλλων μετόχων ή εταίρων,

β) η φερεγγυότητα των εν λόγω άλλων μετόχων ή εταίρων είναι ικανοποιητική,

γ) η ευθύνη των άλλων μετόχων και εταίρων ορίζεται με σαφήνεια και νομικά δεσμευτικό τρόπο.

3. Σε περίπτωση που επιχειρήσεις συνδέονται κατά την έννοια του άρθρου 12, παράγραφος 1 της οδηγίας 83/349/ΕΟΚ, οι αρμόδιες αρχές καθορίζουν πώς πρέπει να γίνει η ενοποίηση·

4. Η αρχή ενοποιημένης εποπτείας απαιτεί την αναλογική ενοποίηση ανάλογα με το τμήμα του κεφαλαίου σε συμμετοχές σε ιδρύματα και χρηματοδοτικά ιδρύματα, τα οποία διευθύνονται από επιχείρηση συμπεριλαμβανόμενη στην ενοποίηση από κοινού με μία ή περισσότερες επιχειρήσεις μη συμπεριλαμβανόμενες στην ενοποίηση, όταν η ευθύνη των εν λόγω επιχειρήσεων περιορίζεται στο τμήμα του κεφαλαίου που κατέχουν.

5. ►C2 Εκτός των περιπτώσεων που μνημονεύονται στις παραγράφους 1 και 4, στις υπόλοιπες περιπτώσεις συμμετοχών ή κεφαλαιακού δεσμού, οι αρμόδιες αρχές ◄ ορίζουν αν και με ποια μορφή πρέπει να πραγματοποιείται η ενοποίηση. Μπορούν ιδιαίτερα να επιτρέψουν ή να επιβάλουν τη χρησιμοποίηση της μεθόδου της καθαρής θέσεως. Η μέθοδος αυτή δεν σημαίνει ωστόσο υπαγωγή των επιχειρήσεων αυτών στην εποπτεία επί ενοποιημένης βάσεως.

6. Οι αρμόδιες αρχές αποφασίζουν αν και με ποια μορφή θα γίνει η ενοποίηση, στις ακόλουθες περιπτώσεις:

α) όταν ένα πιστωτικό ίδρυμα ασκεί, κατά τις αρμόδιες αρχές, σημαντική επιρροή επί ενός ή πλειόνων ιδρυμάτων ή χρηματοδοτικών ιδρυμάτων, χωρίς όμως να διαθέτει συμμετοχή ή άλλο κεφαλαιακό δεσμό με αυτά, και

β) όταν δύο ή πλείονα ιδρύματα ή χρηματοδοτικά ιδρύματα τίθενται υπό ενιαία διοίκηση, χωρίς προς τούτο να απαιτείται σχετική σύμβαση ή ρήτρα του καταστατικού.

Οι αρμόδιες αρχές μπορούν ιδίως να επιτρέψουν ή να επιβάλουν τη χρήση της μεθόδου του άρθρου 12 της οδηγίας 83/349/ΕΟΚ. Η μέθοδος αυτή δεν σημαίνει ωστόσο υπαγωγή των επιχειρήσεων αυτών στην εποπτεία επί ενοποιημένης βάσης.

7. Η ΕΑΤ καταρτίζει σχέδια ρυθμιστικών τεχνικών προτύπων για να ορίσει τις συνθήκες υπό τις οποίες διεξάγεται η ενοποίηση στις περιπτώσεις που αναφέρονται στις παραγράφους 2 έως 6 του παρόντος άρθρου.

Η ΕΑΤ υποβάλλει τα εν λόγω ρυθμιστικά τεχνικά πρότυπα στην Επιτροπή το αργότερο έως τις 31.12.16.

Εξουσιοδοτείται η Επιτροπή να εγκρίνει τα ρυθμιστικά τεχνικά πρότυπα που αναφέρονται στο πρώτο εδάφιο σύμφωνα με τα άρθρα 10 έως 14 του κανονισμού (ΕΕ) αριθ. 1093/2010.

8. Όταν η ενοποιημένη εποπτεία επιβάλλεται κατ’ εφαρμογή του άρθρου 111 της οδηγίας 2013/36/ΕΕ, οι επιχειρήσεις παροχής επικουρικών υπηρεσιών και οι εταιρείες διαχείρισης όπως ορίζονται στο άρθρο 2 σημείο 5) της οδηγίας 2002/87/ΕΚ περιλαμβάνονται στην ενοποίηση στις ίδιες περιπτώσεις και με τις ίδιες μεθόδους όπως οι προβλεπόμενες στο παρόν άρθρο.

Άρθρο 19

Οντότητες που εξαιρούνται από το πεδίο εφαρμογής της εποπτικής ενοποίησης

1. Ένα ίδρυμα, ένα χρηματοδοτικό ίδρυμα ή μια επιχείρηση παροχής επικουρικών υπηρεσιών που αποτελούν θυγατρικές ή μια επιχείρηση στην οποία κατέχεται συμμετοχή δεν χρειάζεται να συμπεριληφθεί στην ενοποίηση σε περίπτωση όταν το συνολικό ποσό των στοιχείων του ενεργητικού και των λογαριασμών εκτός ισολογισμού της σχετικής επιχείρησης υπολείπεται του μικρότερου των δύο παρακάτω ποσών:

α) 10 εκατομμύρια EUR,

β) 1 % των στοιχείων του ενεργητικού και των λογαριασμών εκτός ισολογισμού της μητρικής επιχείρησης ή της επιχείρησης που κατέχει τη συμμετοχή.

2. Οι αρμόδιες αρχές που έχουν αναλάβει την ενοποιημένη εποπτεία βάσει του άρθρου 111 της οδηγίας 2013/36/ΕΕ μπορούν να αποφασίσουν κατά περίπτωση να μην υπαγάγουν στην ενοποίηση ένα ίδρυμα, ένα χρηματοδοτικό ίδρυμα ή μια επιχείρηση παροχής επικουρικών υπηρεσιών που αποτελούν θυγατρικές ή στα οποία κατέχεται συμμετοχή:

α) όταν η υπόψη επιχείρηση βρίσκεται σε τρίτη χώρα όπου υπάρχουν νομικά εμπόδια στην διαβίβαση των αναγκαίων πληροφοριών,

β) όταν η υπόψη επιχείρηση είναι αμελητέα μόνον σε σχέση με τους στόχους της παρακολούθησης ιδρυμάτων,

γ) όταν, κατά τη γνώμη των αρμοδίων αρχών που έχουν αναλάβει την ενοποιημένη εποπτεία, η ενοποίηση της χρηματοοικονομικής κατάστασης της υπόψη επιχείρησης θα ήταν απρόσφορη ή παραπλανητική ►C3 όσον αφορά τους στόχους της εποπτείας ιδρυμάτων. ◄

3. Αν, στις περιπτώσεις που αναφέρονται στην παράγραφο 1 και στην παράγραφο 2 στοιχείο β), πλείονες επιχειρήσεις πληρούν τα κριτήρια που ορίζονται σε αυτές, υπάγονται παρά ταύτα στην ενοποίηση όταν ως σύνολο παρουσιάζουν σημαντικό ενδιαφέρον σε σχέση με τους καθορισθέντες στόχους.

Άρθρο 20

Κοινές αποφάσεις σχετικά με τις απαιτήσεις προληπτικής εποπτείας

1. Οι αρμόδιες αρχές συνεργάζονται μεταξύ τους, σε πλήρη συνεννόηση:

α) όσον αφορά τις αιτήσεις χορήγησης των αδειών που μνημονεύονται στο άρθρο 143 παράγραφος 1, το άρθρο 151 παράγραφοι 4 και 9, το άρθρο 283, το άρθρο 312 παράγραφος 2 και το άρθρο 363 αντίστοιχα που υποβάλλονται από μητρικό ίδρυμα εγκατεστημένο στην ΕΕ και τις θυγατρικές του ή από κοινού από τις θυγατρικές επιχειρήσεις μιας μητρικής χρηματοδοτικής εταιρείας συμμετοχών εγκατεστημένης στην ΕΕ ή μιας μητρικής μικτής χρηματοοικονομικής εταιρείας συμμετοχών εγκατεστημένης στην ΕΕ, προκειμένου να αποφασισθεί αν πρέπει να χορηγηθεί ή όχι η αιτούμενη άδεια και να προσδιοριστούν τυχόν όροι και προϋποθέσεις που πρέπει να πληρούνται για τη χορήγησή της,

β) προκειμένου να προσδιορίσουν κατά πόσον πληρούνται τα κριτήρια για ειδική αντιμετώπιση εντός του αυτού ομίλου, ως ορίζονται στο άρθρο 422 παράγραφος 9 και στο άρθρο 425 παράγραφος 5, όπως συμπληρώνονται με τα ρυθμιστικά τεχνικά πρότυπα της ΕΑΤ που αναφέρονται στο άρθρο 422 παράγραφος 10 και το άρθρο 425 παράγραφος 6.

Οι αιτήσεις υποβάλλονται μόνο στην αρχή ενοποιημένης εποπτείας.