2013R0549 — EL — 24.08.2015 — 001.001

Το έγγραφο αυτό συνιστά βοήθημα τεκμηρίωσης και δεν δεσμεύει τα κοινοτικά όργανα

|

►B

|

ΚΑΝΟΝΙΣΜΌΣ (ΕΕ) αριθ. 549/2013 ΤΟΥ ΕΥΡΩΠΑΪΚΟΫ ΚΟΙΝΟΒΟΥΛΊΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΊΟΥ

της 21ης Μαΐου 2013

για το ευρωπαϊκό σύστημα εθνικών και περιφερειακών λογαριασμών της Ευρωπαϊκής Ένωσης

(Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

(ΕΕ L 174 της 26.6.2013, σ. 1)

|

Τροποποιείται από:

▼B

ΚΑΝΟΝΙΣΜΌΣ (ΕΕ) αριθ. 549/2013 ΤΟΥ ΕΥΡΩΠΑΪΚΟΫ ΚΟΙΝΟΒΟΥΛΊΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΊΟΥ

της 21ης Μαΐου 2013

για το ευρωπαϊκό σύστημα εθνικών και περιφερειακών λογαριασμών της Ευρωπαϊκής Ένωσης

(Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

ΤΟ ΕΥΡΩΠΑΪΚΟ ΚΟΙΝΟΒΟΥΛΙΟ ΚΑΙ ΤΟ ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΕΝΩΣΗΣ,

Έχοντας υπόψη τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης, και ιδίως το άρθρο 338 παράγραφος 1,

Έχοντας υπόψη την πρόταση της Ευρωπαϊκής Επιτροπής,

Κατόπιν διαβιβάσεως του σχεδίου νομοθετικής πράξης στα εθνικά κοινοβούλια,

Έχοντας υπόψη τη γνώμη της Ευρωπαϊκής Κεντρικής Τράπεζας (

1

),

Αποφασίζοντας σύμφωνα με τη συνήθη νομοθετική διαδικασία (

2

),

Εκτιμώντας τα ακόλουθα:

|

(1)

|

Η χάραξη πολιτικής στην Ένωση και η παρακολούθηση των οικονομιών των κρατών μελών και της οικονομικής και νομισματικής ένωσης (ΟΝΕ) απαιτούν συγκρίσιμες, επίκαιρες και αξιόπιστες πληροφορίες για τη δομή της οικονομίας και την εξέλιξη της οικονομικής κατάστασης κάθε κράτους μέλους ή περιφέρειας.

|

|

(2)

|

Η Επιτροπή θα πρέπει να συμβάλει στην παρακολούθηση των οικονομιών των κρατών μελών και της ΟΝΕ και, συγκεκριμένα, να υποβάλει τακτικά έκθεση στο Συμβούλιο για την επιτελούμενη στα κράτη μέλη πρόοδο όσον αφορά την εκπλήρωση των υποχρεώσεών τους σχετικά με την ΟΝΕ.

|

|

(3)

|

Οι πολίτες της Ένωσης χρειάζονται οικονομικούς λογαριασμούς ως βασικό εργαλείο για την ανάλυση της οικονομικής κατάστασης ενός κράτους μέλους ή μιας περιφέρειας. Για λόγους συγκρισιμότητας, οι λογαριασμοί αυτοί θα πρέπει να καταρτίζονται βάσει ενός ενιαίου συνόλου αρχών που να μην επιδέχονται διαφορετικές ερμηνείες. Οι πληροφορίες που παρέχονται θα πρέπει να είναι όσο το δυνατόν πιο ακριβείς, πλήρεις και έγκαιρες, προκειμένου να εξασφαλιστεί η μέγιστη διαφάνεια σε όλους τους τομείς.

|

|

(4)

|

Η Επιτροπή θα πρέπει να χρησιμοποιεί συγκεντρωτικά μεγέθη των εθνικών και περιφερειακών λογαριασμών για διοικητικούς σκοπούς της Ένωσης και, ιδίως, για δημοσιονομικούς υπολογισμούς.

|

|

(5)

|

Το 1970, δημοσιεύθηκε διοικητικό έγγραφο υπό τον τίτλο «Ευρωπαϊκό Σύστημα Ολοκληρωμένων Οικονομικών Λογαριασμών (ΕΣΟΛ)», το οποίο κάλυπτε τον ρυθμιζόμενο από τον παρόντα κανονισμό τομέα. Το έγγραφο αυτό εκπονήθηκε με αποκλειστική φροντίδα και ευθύνη της Στατιστικής Υπηρεσίας των Ευρωπαϊκών Κοινοτήτων και ήταν απόρροια πολυετούς συνεργασίας της εν λόγω υπηρεσίας με τις στατιστικές υπηρεσίες των κρατών μελών που αποσκοπούσε στη διαμόρφωση συστήματος τήρησης των εθνικών λογαριασμών ανταποκρινόμενου στις ανάγκες της οικονομικής και κοινωνικής πολιτικής των Ευρωπαϊκών Κοινοτήτων. Αποτέλεσε δε την κοινοτική εκδοχή του συστήματος εθνικών λογαριασμών των Ηνωμένων Εθνών, το οποίο και χρησιμοποιόταν μέχρι τότε στις Κοινότητες. Προς ενημέρωση των στοιχείων του πρώτου εκείνου κειμένου, δημοσιεύθηκε το 1979 (

3

) μια δεύτερη έκδοση του εγγράφου.

|

|

(6)

|

Ο κανονισμός (ΕΚ) αριθ. 2223/96 του Συμβουλίου, της 25ης Ιουνίου 1996, περί του ευρωπαϊκού συστήματος εθνικών και περιφερειακών λογαριασμών της Κοινότητας (

4

), θέσπισε σύστημα εθνικών λογαριασμών που ανταποκρινόταν στις απαιτήσεις της οικονομικής, κοινωνικής και περιφερειακής πολιτικής της Κοινότητας. Το σύστημα αυτό ήταν, σε γενικές γραμμές, σύμφωνο με το τότε νέο σύστημα εθνικών λογαριασμών, το οποίο είχε θεσπίσει η Επιτροπή Στατιστικής των Ηνωμένων Εθνών τον Φεβρουάριο του 1993 (ΣΕΛ 1993), ώστε τα αποτελέσματα σε όλα τα κράτη μέλη των Ηνωμένων Εθνών να είναι διεθνώς συγκρίσιμα.

|

|

(7)

|

Το ΣΕΛ 1993 επικαιροποιήθηκε με τη μορφή ενός νέου συστήματος εθνικών λογαριασμών (2008 ΣΕΛ) που θέσπισε η Επιτροπή Στατιστικής των Ηνωμένων Εθνών τον Φεβρουάριο του 2009 με σκοπό τη μεγαλύτερη εναρμόνιση των εθνικών λογαριασμών με το νέο οικονομικό περιβάλλον, τις εξελίξεις της μεθοδολογικής έρευνας και τις ανάγκες των χρηστών.

|

|

(8)

|

Το ευρωπαϊκό σύστημα λογαριασμών (ΕΣΛ 95), το οποίο θεσπίστηκε με τον κανονισμό (ΕΚ) αριθ. 2223/96, είναι αναγκαίο να αναθεωρηθεί για να συνεκτιμηθούν οι εξελίξεις στο ΣΕΛ, ώστε το αναθεωρημένο ευρωπαϊκό σύστημα λογαριασμών, όπως θεσπίζεται στον παρόντα κανονισμό, να αποτελεί εκδοχή του 2008 ΣΕΛ προσαρμοσμένη στις δομές των οικονομιών των κρατών μελών και τα στοιχεία της Ένωσης να είναι συγκρίσιμα με αυτά που συλλέγονται από τους κυριότερους διεθνείς εταίρους της.

|

|

(9)

|

Για τον σκοπό της δημιουργίας περιβαλλοντικών οικονομικών λογαριασμών ως δορυφορικών λογαριασμών στο πλαίσιο του αναθεωρημένου ευρωπαϊκού συστήματος λογαριασμών, ο κανονισμός (ΕΕ) αριθ. 691/2011 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 6ης Ιουλίου 2011, σχετικά με τους ευρωπαϊκούς περιβαλλοντικούς οικονομικούς λογαριασμούς (

5

), θέσπισε κοινό πλαίσιο για τη συλλογή, την κατάρτιση, τη διαβίβαση και την αξιολόγηση ευρωπαϊκών περιβαλλοντικών οικονομικών λογαριασμών.

|

|

(10)

|

Στην περίπτωση των περιβαλλοντικών και κοινωνικών λογαριασμών, θα πρέπει επίσης να ληφθεί πλήρως υπόψη η ανακοίνωση της Επιτροπής προς το Συμβούλιο και προς το Ευρωπαϊκό Κοινοβούλιο της 20ής Αυγούστου 2009 με τίτλο το «ΑΕΠ και πέρα από αυτό — Η μέτρηση της προόδου σε έναν μεταβαλλόμενο κόσμο». Είναι αναγκαίο να αναληφθούν ενεργά μεθοδολογικές μελέτες και δοκιμές στοιχείων, ιδίως όσον αφορά ζητήματα σχετικά με το «ΑΕΠ και πέρα από αυτό» και τη στρατηγική «Ευρώπη 2020», με σκοπό την ανάπτυξη μιας συνολικότερης προσέγγισης για τη μέτρηση της ευημερίας και της προόδου, ώστε να υποστηριχτεί η προώθηση της έξυπνης, βιώσιμης και χωρίς αποκλεισμούς ανάπτυξης. Στο πλαίσιο αυτό, θα πρέπει να αντιμετωπιστούν τα ζητήματα των περιβαλλοντικών εξωτερικοτήτων και των κοινωνικών ανισοτήτων. Θα πρέπει επίσης να ληφθεί υπόψη το ζήτημα των μεταβολών στην παραγωγικότητα. Κατά τον τρόπο αυτό, θα πρέπει να είναι δυνατόν να υποβληθούν στοιχεία προς συμπλήρωση του ΑΕΠ το συντομότερο δυνατόν. Η Επιτροπή θα πρέπει να υποβάλει το 2013 στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο τη συνέχεια της ανακοίνωσης με τίτλο το «ΑΕΠ και πέρα από αυτό» και, εάν χρειαστεί, νομοθετικές προτάσεις το 2014. Τα στοιχεία σχετικά με τους εθνικούς και περιφερειακούς λογαριασμούς θα πρέπει να θεωρούνται ως ένα μέσο για την επίτευξη αυτών των στόχων.

|

|

(11)

|

Θα πρέπει να διερευνηθεί η δυνατότητα χρησιμοποίησης νέων, αυτοματοποιημένων μεθόδων συλλογής στοιχείων σε πραγματικό χρόνο.

|

|

(12)

|

Το αναθεωρημένο ευρωπαϊκό σύστημα λογαριασμών που έχει συσταθεί με βάση τον παρόντα κανονισμό (ΕΣΛ 2010) περιλαμβάνει μια μεθοδολογία και ένα πρόγραμμα διαβίβασης στο οποίο καθορίζονται οι λογαριασμοί και οι πίνακες που πρέπει να υποβάλλονται από όλα τα κράτη μέλη σε καθορισμένες προθεσμίες. Η Επιτροπή θα πρέπει να διαθέτει αυτούς τους λογαριασμούς και τους πίνακες στους χρήστες, σε συγκεκριμένες ημερομηνίες και, εάν συντρέχει περίπτωση, σύμφωνα με προαναγγελθέν χρονοδιάγραμμα δημοσίευσης, ιδίως όσον αφορά την παρακολούθηση της οικονομικής σύγκλισης και την επίτευξη στενού συντονισμού των οικονομικών πολιτικών των κρατών μελών.

|

|

(13)

|

Θα πρέπει να υιοθετείται μια προσέγγιση κατά τη δημοσίευση στοιχείων που θα έχει ως γνώμονα τις ανάγκες του χρήστη, ούτως ώστε να παρέχονται προσβάσιμες και χρήσιμες πληροφορίες στους πολίτες και άλλους ενδιαφερόμενους φορείς της Ένωσης.

|

|

(14)

|

Το ΕΣΛ 2010 προορίζεται να αντικαταστήσει σταδιακά όλα τα υπόλοιπα συστήματα και να χρησιμεύσει ως πλαίσιο αναφοράς για κοινά πρότυπα, ορισμούς, ονοματολογίες και λογιστικούς κανόνες για την κατάρτιση των λογαριασμών των κρατών μελών για τους σκοπούς της Ένωσης, ώστε να παρέχονται συγκρίσιμα αποτελέσματα μεταξύ των κρατών μελών.

|

|

(15)

|

Σύμφωνα με τον κανονισμό (ΕΚ) αριθ. 1059/2003 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 26ης Μαΐου 2003, για τη θέσπιση μιας κοινής ονοματολογίας των εδαφικών στατιστικών μονάδων (NUTS) (

6

), όλες οι στατιστικές των κρατών μελών που διαβιβάζονται στην Επιτροπή και οι οποίες ταξινομούνται ανά εδαφικές μονάδες θα πρέπει να χρησιμοποιούν την ονοματολογία NUTS. Συνεπώς, προκειμένου να καταρτίζονται συγκρίσιμες περιφερειακές στατιστικές, οι εδαφικές μονάδες θα πρέπει να καθορίζονται σύμφωνα με την ονοματολογία NUTS.

|

|

(16)

|

Η διαβίβαση στοιχείων από τα κράτη μέλη, περιλαμβανομένης της διαβίβασης εμπιστευτικών δεδομένων, διέπεται από τους κανόνες που περιλαμβάνονται στον κανονισμό (ΕΚ) αριθ. 223/2009 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 11ης Μαρτίου 2009, σχετικά με τις ευρωπαϊκές στατιστικές (

7

). Συνεπώς, τα μέτρα που λαμβάνονται σύμφωνα με τον παρόντα κανονισμό θα πρέπει, επίσης, να εγγυώνται την προστασία των εμπιστευτικών δεδομένων και να αποτρέπουν τον κίνδυνο μη εξουσιοδοτημένης κοινοποίησης ή χρησιμοποίησης για μη στατιστικούς σκοπούς ευρωπαϊκών στατιστικών κατά την παραγωγή και διάδοσή τους.

|

|

(17)

|

Δημιουργήθηκε ειδική ομάδα που ανέλαβε να εξετάσει περαιτέρω το ζήτημα της αντιμετώπισης των έμμεσα μετρούμενων υπηρεσιών χρηματοοικονομικής διαμεσολάβησης (ΥΧΔΜΕ) στους εθνικούς λογαριασμούς, συμπεριλαμβανομένης της εξέτασης προσαρμοσμένης στον κίνδυνο μεθόδου που να αποκλείει τον κίνδυνο από τον υπολογισμό των ΥΧΔΜΕ, ώστε να αντανακλά το αναμενόμενο μελλοντικό κόστος του αναλαμβανόμενου κινδύνου. Λαμβανομένων υπόψη των πορισμάτων της ειδικής ομάδας, ενδέχεται να χρειαστεί τροποποίηση της μεθοδολογίας για τον υπολογισμό και την κατανομή των ΥΧΔΜΕ, με κατ’ εξουσιοδότηση πράξη, ώστε να παρέχονται βελτιωμένα αποτελέσματα.

|

|

(18)

|

Οι δαπάνες έρευνας και ανάπτυξης αποτελούν επένδυση και θα πρέπει να καταγράφονται ως δημιουργία ακαθάριστου πάγιου κεφαλαίου. Ωστόσο, είναι αναγκαίο να καθοριστεί, με κατ’ εξουσιοδότηση πράξη, ο μορφότυπος των στοιχείων των δαπανών έρευνας και ανάπτυξης που θα καταγράφονται ως δημιουργία ακαθάριστου πάγιου κεφαλαίου, αφού επιτευχθεί ικανοποιητικός βαθμός εμπιστοσύνης ως προς την αξιοπιστία και συγκρισιμότητα των στοιχείων, μέσω μιας δοκιμαστικής διαδικασίας που θα βασίζεται στην κατάρτιση συμπληρωματικών πινάκων.

|

|

(19)

|

Η οδηγία 2011/85/ΕΕ του Συμβουλίου, της 8ης Νοεμβρίου 2011, σχετικά με τις απαιτήσεις για τα δημοσιονομικά πλαίσια των κρατών μελών (

8

), απαιτεί τη δημοσίευση σχετικών πληροφοριών για τις ενδεχόμενες υποχρεώσεις οι οποίες είναι πιθανό να έχουν σημαντικό αντίκτυπο στους προϋπολογισμούς του δημοσίου, συμπεριλαμβανομένων των κρατικών εγγυήσεων, των μη εξυπηρετούμενων δανείων και των υποχρεώσεων που απορρέουν από τη λειτουργία των δημόσιων επιχειρήσεων, όπως και για την έκτασή τους. Οι εν λόγω απατήσεις καθιστούν αναγκαία την επιπρόσθετη δημοσίευση σε σχέση με όσα προβλέπονται δυνάμει του παρόντος κανονισμού.

|

|

(20)

|

Τον Ιούνιο του 2012, η Επιτροπή (Eurostat) συνέστησε ειδική ομάδα για την παρακολούθηση των συνεπειών της οδηγίας 2011/85/ΕΕ σχετικά με τη συλλογή και τη διάδοση δημοσιονομικών στοιχείων, η οποία εστιάστηκε στην εφαρμογή των απαιτήσεων που σχετίζονται με τις ενδεχόμενες υποχρεώσεις και άλλες συναφείς πληροφορίες και οι οποίες είναι πιθανόν να έχουν σημαντικό αντίκτυπο στους προϋπολογισμούς του δημοσίου, συμπεριλαμβανομένων των κρατικών εγγυήσεων, των υποχρεώσεων δημόσιων επιχειρήσεων, των συμπράξεων μεταξύ του δημόσιου και του ιδιωτικού τομέα, των μη εξυπηρετούμενων δανείων και της κρατικής συμμετοχής σε επιχειρησιακά κεφάλαια. Η πλήρης εφαρμογή των εργασιών της εν λόγω ειδικής ομάδας θα συμβάλει στην ορθή ανάλυση των υποκείμενων οικονομικών σχέσεων που απορρέουν από συμβάσεις σύμπραξης δημόσιου-ιδιωτικού τομέα, περιλαμβανομένων των κινδύνων κατάρτισης, διάθεσης και ζήτησης κατά περίπτωση, καθώς και του εντοπισμού των έμμεσων χρεών από εκτός ισολογισμού υποχρεώσεις στο πλαίσιο συμπράξεων δημόσιου-ιδιωτικού τομέα, προωθώντας κατά τον τρόπο αυτό αυξημένη διαφάνεια και αξιόπιστες στατιστικές του χρέους.

|

|

(21)

|

Η Επιτροπή Οικονομικής Πολιτικής (ΕΟΠ) που συστάθηκε με την απόφαση 74/122/ΕΟΚ του Συμβουλίου (

9

) διεξήγαγε εργασίες σχετικά με τη βιωσιμότητα των συντάξεων και των μεταρρυθμίσεων για τις συντάξεις. Οι εργασίες των στατιστικολόγων αφενός και των εμπειρογνωμόνων σε θέματα γήρανσης του πληθυσμού που συνεργάζονται υπό την αιγίδα της ΕΟΠ αφετέρου θα πρέπει να αποτελέσουν αντικείμενο στενού συντονισμού σε εθνικό και ευρωπαϊκό επίπεδο, όσον αφορά τις μακροοικονομικές υποθέσεις και άλλες αναλογιστικές παραμέτρους, προκειμένου να εξασφαλιστούν η συνοχή και η συγκρισιμότητα των αποτελεσμάτων μεταξύ των κρατών καθώς και η αποτελεσματική κοινοποίηση προς τους χρήστες και τους λοιπούς ενδιαφερομένους στοιχείων και πληροφοριών σχετικών με τις συντάξεις. Θα πρέπει επίσης να αποσαφηνιστεί ότι τα θεμελιωμένα συνταξιοδοτικά δικαιώματα στο πλαίσιο της κοινωνικής ασφάλισης δεν συνιστούν δείκτη μέτρησης της βιωσιμότητας των δημόσιων οικονομικών.

|

|

(22)

|

Τα στοιχεία και οι πληροφορίες για τις ενδεχόμενες υποχρεώσεις των κρατών μελών παρέχονται στο πλαίσιο των εργασιών που σχετίζονται με τη διαδικασία πολυμερούς εποπτείας του συμφώνου σταθερότητας και ανάπτυξης. Έως τον Ιούλιο του 2018, η Επιτροπή θα πρέπει να δημοσιεύσει έκθεση στην οποία θα εκτιμάται η ανάγκη να καθίστανται τα εν λόγω στοιχεία διαθέσιμα στο πλαίσιο του ΕΣΛ 2010.

|

|

(23)

|

Είναι σκόπιμο να υπογραμμιστεί η σημασία των περιφερειακών λογαριασμών των κρατών μελών όσον αφορά τις περιφερειακές, οικονομικές και κοινωνικές πολιτικές της Ένωσης για τη συνοχή καθώς και της ανάλυσης της οικονομικής αλληλεξάρτησης. Επιπλέον, αναγνωρίζεται η ανάγκη ενίσχυσης της διαφάνειας των λογαριασμών σε περιφερειακό επίπεδο, συμπεριλαμβανομένων των κρατικών λογαριασμών. Η Επιτροπή (Eurostat) θα πρέπει να αποδίδει ιδιαίτερη προσοχή στα δημοσιονομικά στοιχεία των περιφερειών στην περίπτωση των κρατών μελών που έχουν αυτόνομες περιφέρειες ή κυβερνήσεις.

|

|

(24)

|

Προκειμένου να τροποποιηθεί το παράρτημα Α του παρόντος κανονισμού με σκοπό την εναρμονισμένη ερμηνεία ή τη διεθνή συγκρισιμότητά του, θα πρέπει να ανατεθεί στην Επιτροπή η εξουσία να εκδίδει πράξεις, σύμφωνα με το άρθρο 290 της Συνθήκης για τη λειτουργία της Ευρωπαϊκής Ένωσης (ΣΛΕΕ). Είναι ιδιαίτερα σημαντικό να διεξαγάγει η Επιτροπή τις κατάλληλες διαβουλεύσεις κατά τις προπαρασκευαστικές της εργασίες, όπως και με την επιτροπή του ευρωπαϊκού στατιστικού συστήματος, που συστάθηκε με τον κανονισμό (ΕΚ) αριθ. 223/2009. Επιπλέον, σύμφωνα με τα άρθρα 127 παράγραφος 4 και 282 παράγραφος 5 της ΣΛΕΕ, είναι σημαντικό να διεξαγάγει η Επιτροπή στο πλαίσιο των προπαρασκευαστικών της εργασιών, κατά περίπτωση, διαβουλεύσεις με την Ευρωπαϊκή Κεντρική Τράπεζα στους τομείς των αρμοδιοτήτων της. Κατά την προετοιμασία και τη σύνταξη κατ’ εξουσιοδότηση πράξεων, η Επιτροπή θα πρέπει να διασφαλίζει την ταυτόχρονη, έγκαιρη και δέουσα διαβίβαση των σχετικών εγγράφων στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο.

|

|

(25)

|

Η πλειοψηφία των στατιστικών συγκεντρωτικών μεγεθών που χρησιμοποιούνται στο πλαίσιο της οικονομικής διακυβέρνησης της Ένωσης, ιδίως σε ό,τι αφορά τις διαδικασίες υπερβολικού ελλείμματος και μακροοικονομικών ανισορροπιών, καθορίζονται με παραπομπή στο ΕΣΛ. Κατά την παροχή στοιχείων και εκθέσεων στο πλαίσιο αυτών των διαδικασιών, η Επιτροπή θα πρέπει να υποβάλει κατάλληλες πληροφορίες σχετικά με τον αντίκτυπο στα σχετικά συγκεντρωτικά μεγέθη των μεθοδολογικών αλλαγών του ΕΣΛ 2010 που θεσπίστηκε με κατ’ εξουσιοδότηση πράξεις σύμφωνα με τις διατάξεις του παρόντος κανονισμού.

|

|

(26)

|

Η Επιτροπή θα διενεργήσει πριν από τα τέλη Μαΐου του 2013 αξιολόγηση για το κατά πόσον έχει επιτευχθεί επαρκές επίπεδο ποιότητας των δεδομένων για την έρευνα και την ανάπτυξη τόσο στις τρέχουσες τιμές όσο και σε όγκο για τους σκοπούς των εθνικών λογαριασμών, σε στενή συνεργασία με τα κράτη μέλη, προκειμένου να εξασφαλιστούν η αξιοπιστία και η συγκρισιμότητα των δεδομένων έρευνας και ανάπτυξης του ΕΣΛ.

|

|

(27)

|

Δεδομένου ότι η εφαρμογή του παρόντος κανονισμού θα απαιτήσει σημαντικές προσαρμογές στα εθνικά στατιστικά συστήματα, η Επιτροπή θα χορηγήσει παρεκκλίσεις στα κράτη μέλη. Εν προκειμένω, το πρόγραμμα διαβίβασης στοιχείων των εθνικών λογαριασμών θα πρέπει να λαμβάνει υπόψη τις θεμελιώδεις αλλαγές πολιτικού και στατιστικού χαρακτήρα που πραγματοποιήθηκαν σε ορισμένα κράτη μέλη κατά τη διάρκεια των περιόδων αναφοράς του προγράμματος. Οι παρεκκλίσεις που χορηγούνται από την Επιτροπή θα πρέπει να έχουν προσωρινό χαρακτήρα και να υπόκεινται σε αναθεώρηση. Η Επιτροπή θα πρέπει να παράσχει στήριξη στα ενδιαφερόμενα κράτη μέλη στο πλαίσιο των προσπαθειών τους να εξασφαλίσουν τις απαιτούμενες προσαρμογές των στατιστικών τους συστημάτων ώστε οι εν λόγω παρεκκλίσεις να μπορούν να τερματιστούν το συντομότερο δυνατόν.

|

|

(28)

|

Η επίσπευση των προθεσμιών διαβίβασης μπορεί να συνεπάγεται σημαντική πρόσθετη πίεση και περαιτέρω έξοδα για τους παρέχοντες στοιχεία και τις εθνικές στατιστικές υπηρεσίες της Ένωσης, με κίνδυνο την υποβάθμιση της ποιότητας των παρεχόμενων στοιχείων. Ως εκ τούτου, θα πρέπει να επιδιωχθεί ισορροπία μεταξύ των ενδεχόμενων πλεονεκτημάτων και μειονεκτημάτων κατά τον καθορισμό των προθεσμιών διαβίβασης στοιχείων.

|

|

(29)

|

Για να εξασφαλιστούν ενιαίοι όροι υλοποίησης του παρόντος κανονισμού, οι εκτελεστικές αρμοδιότητες θα πρέπει να ανατεθούν στην Επιτροπή. Οι εν λόγω αρμοδιότητες θα πρέπει να ασκούνται σύμφωνα με τον κανονισμό (ΕΕ) αριθ. 182/2011 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 16ης Φεβρουαρίου 2011, για τη θέσπιση κανόνων και γενικών αρχών σχετικά με τους τρόπους ελέγχου από τα κράτη μέλη της άσκησης των εκτελεστικών αρμοδιοτήτων από την Επιτροπή (

10

).

|

|

(30)

|

Δεδομένου ότι ο στόχος του παρόντος κανονισμού, και συγκεκριμένα η θέσπιση αναθεωρημένου ευρωπαϊκού συστήματος λογαριασμών, δεν μπορεί να επιτευχθεί επαρκώς από τα κράτη μέλη και μπορεί ως εκ τούτου να επιτευχθεί καλύτερα σε επίπεδο Ένωσης, η Ένωση δύναται να θεσπίσει μέτρα σύμφωνα με την αρχή της επικουρικότητας όπως προβλέπεται στο άρθρο 5 της Συνθήκης για την Ευρωπαϊκή Ένωση. Σύμφωνα με την αρχή της αναλογικότητας, που προβλέπεται στο ίδιο άρθρο, ο παρών κανονισμός δεν υπερβαίνει τα αναγκαία όρια για την επίτευξη του στόχου αυτού.

|

|

(31)

|

Ζητήθηκε η γνώμη της επιτροπής του ευρωπαϊκού στατιστικού συστήματος.

|

|

(32)

|

Ζητήθηκε η γνώμη της επιτροπής στατιστικών για θέματα νομισματικά, χρηματοπιστωτικά και ισοζυγίου πληρωμών, που συνεστήθη με την απόφαση 2006/856/ΕΚ του Συμβουλίου, της 13ης Νοεμβρίου 2006, για τη σύσταση επιτροπής στατιστικών για θέματα νομισματικά, χρηματοπιστωτικά και ισοζυγίου πληρωμών (

11

), και της επιτροπής ακαθάριστου εθνικού εισοδήματος (επιτροπή ΑΕΕ), που συνεστήθη με τον κανονισμό (ΕΚ, Ευρατόμ) αριθ. 1287/2003 του Συμβουλίου, της 15ης Ιουλίου 2003, για την εναρμόνιση του Ακαθάριστου Εθνικού Εισοδήματος σε τιμές αγοράς (κανονισμóς ΑΕΕ) (

12

),

|

ΕΞΕΔΩΣΑΝ ΤΟΝ ΠΑΡΟΝΤΑ ΚΑΝΟΝΙΣΜΟ:

Άρθρο 1

Αντικείμενο

1. Ο παρών κανονισμός θεσπίζει το Ευρωπαϊκό Σύστημα Λογαριασμών 2010 («ΕΣΛ 2010» ή «ΕΣΛ»).

2. Το ΕΣΛ 2010 προβλέπει:

α) μεθοδολογία (παράρτημα Α) σχετικά με κοινά πρότυπα, ορισμούς, ονοματολογίες και λογιστικούς κανόνες, που θα χρησιμοποιούνται για την κατάρτιση συγκρίσιμων λογαριασμών και πινάκων για τις ανάγκες της Ένωσης, καθώς και τη λήψη αποτελεσμάτων όπως απαιτείται στο άρθρο 3·

β) πρόγραμμα (παράρτημα Β) που ορίζει τις προθεσμίες εντός των οποίων τα κράτη μέλη διαβιβάζουν στην Επιτροπή (Eurostat) τους λογαριασμούς και τους πίνακες που πρέπει να καταρτίζονται σύμφωνα με τη μεθοδολογία που αναφέρεται στο στοιχείο α).

3. Με την επιφύλαξη των άρθρων 5 και 10, ο παρών κανονισμός ισχύει για όλες τις πράξεις της Ένωσης στις οποίες γίνεται μνεία του ΕΣΛ ή των ορισμών του.

4. Ο παρών κανονισμός δεν υποχρεώνει κανένα κράτος μέλος να χρησιμοποιεί το ΕΣΛ 2010 για να καταρτίζει λογαριασμούς για δικές του ανάγκες.

Άρθρο 2

Μεθοδολογία

1. Η μεθοδολογία του ΕΣΛ 2010 που αναφέρεται στο άρθρο 1 παράγραφος 2 στοιχείο α) καθορίζεται στο παράρτημα Α.

2. Η Επιτροπή εξουσιοδοτείται να εκδίδει πράξεις κατ’ εξουσιοδότηση σύμφωνα με το άρθρο 7, σχετικά με τροποποιήσεις της μεθοδολογίας του ΕΣΛ 2010 προκειμένου να αποσαφηνίζει και βελτιώνει το περιεχόμενό του για τον σκοπό διασφάλισης εναρμονισμένης ερμηνείας ή διασφάλισης διεθνούς συγκρισιμότητας, εφόσον δεν αλλάζουν τις βασικές του έννοιες, δεν απαιτούν συμπληρωματικούς πόρους για μονάδες παραγωγής εντός του ευρωπαϊκού στατιστικού συστήματος για την εφαρμογή τους και δεν προκαλούν αλλαγή των ιδίων πόρων.

3. Σε περίπτωση αμφιβολίας σχετικά με την ορθή εφαρμογή των λογιστικών κανόνων του ΕΣΛ 2010, το οικείο κράτος μέλος ζητεί διευκρίνιση από την Επιτροπή (Eurostat). Η Επιτροπή (Eurostat) ενεργεί ταχέως, εξετάζοντας το θέμα και κοινοποιώντας τη γνώμη της για τη διευκρίνιση που ζητήθηκε στο συγκεκριμένο κράτος μέλος και σε όλα τα υπόλοιπα κράτη μέλη.

4. Τα κράτη μέλη εκτελούν τον υπολογισμό και την κατανομή των έμμεσα μετρούμενων υπηρεσιών χρηματοοικονομικής διαμεσολάβησης (ΥΧΔΜΕ) στους εθνικούς λογαριασμούς σύμφωνα με τη μεθοδολογία που περιγράφεται στο παράρτημα Α. Η Επιτροπή εξουσιοδοτείται να εκδίδει πριν 17 Σεπτεμβρίου 2013 κατ’ εξουσιοδότηση πράξεις, σύμφωνα με το άρθρο 7 στο οποίο ορίζεται αναθεωρημένη μεθοδολογία για τον υπολογισμό και την κατανομή των ΥΧΔΜΕ. Κατά την άσκηση των εξουσιών της σύμφωνα με την παρούσα παράγραφο, η Επιτροπή μεριμνά ώστε οι εν λόγω κατ’ εξουσιοδότηση πράξεις να μην επιβάλλουν σημαντική πρόσθετη διοικητική επιβάρυνση στα κράτη μέλη ή στις αντίστοιχες μονάδες.

5. Οι δαπάνες έρευνας και ανάπτυξης καταγράφονται από τα κράτη μέλη ως δημιουργία ακαθάριστου πάγιου κεφαλαίου. Η Επιτροπή εξουσιοδοτείται να εκδίδει κατ’ εξουσιοδότηση πράξεις σύμφωνα με το άρθρο 7 προκειμένου να εξασφαλίζονται η αξιοπιστία και η συγκρισιμότητα των δεδομένων του ΕΣΛ 2010 των κρατών μελών όσον αφορά την έρευνα και την ανάπτυξη. Κατά την άσκηση των εξουσιών της σύμφωνα με την παρούσα παράγραφο, η Επιτροπή μεριμνά ώστε οι εν λόγω κατ’ εξουσιοδότηση πράξεις να μην επιβάλλουν σημαντική πρόσθετη διοικητική επιβάρυνση στα κράτη μέλη ή στις αντίστοιχες μονάδες.

Άρθρο 3

Διαβίβαση δεδομένων στην Επιτροπή

1. Τα κράτη μέλη διαβιβάζουν στην Επιτροπή (Eurostat) τους λογαριασμούς και τους πίνακες που εκτίθενται στο παράρτημα Β εντός των προθεσμιών που ορίζονται εκεί για κάθε πίνακα.

2. Τα κράτη μέλη διαβιβάζουν στην Επιτροπή τα δεδομένα και τα μεταδεδομένα που απαιτούνται από τον παρόντα κανονισμό σύμφωνα με καθορισμένα πρότυπα ανταλλαγής και άλλες πρακτικές ρυθμίσεις.

Τα δεδομένα διαβιβάζονται ή τηλεφορτώνονται ηλεκτρονικά σε ενιαίο σημείο εισόδου στοιχείων για την Επιτροπή. Τα πρότυπα ανταλλαγής και λοιπές πρακτικές λεπτομέρειες για τη διαβίβαση δεδομένων καθορίζονται από την Επιτροπή μέσω εκτελεστικών πράξεων. Οι εν λόγω εκτελεστικές πράξεις εκδίδονται σύμφωνα με τη διαδικασία εξέτασης που αναφέρεται στο άρθρο 8 παράγραφος 2.

Άρθρο 4

Αξιολόγηση ποιότητας

1. Για τους σκοπούς του παρόντος κανονισμού, εφαρμόζονται για τη διαβίβαση των δεδομένων τα κριτήρια ποιότητας που ορίζονται στο άρθρο 12 παράγραφος 1 του κανονισμού (ΕΚ) αριθ. 223/2009 σύμφωνα με το άρθρο 3 του παρόντος κανονισμού.

2. Τα κράτη μέλη υποβάλλουν στην Επιτροπή (Eurostat) έκθεση για την ποιότητα των στοιχείων που διαβιβάζονται σύμφωνα με το άρθρο 3.

3. Κατά την εφαρμογή των κριτηρίων ποιότητας που αναφέρονται στην παράγραφο 1 για τα στοιχεία που καλύπτει ο παρών κανονισμός, οι λεπτομέρειες, η δομή, η περιοδικότητα και οι δείκτες αξιολόγησης των εκθέσεων ποιότητας καθορίζονται από την Επιτροπή μέσω εκτελεστικών πράξεων. Οι εν λόγω εκτελεστικές πράξεις εκδίδονται σύμφωνα με τη διαδικασία εξέτασης στην οποία παραπέμπει το άρθρο 8 παράγραφος 2.

4. Η Επιτροπή (Eurostat) αξιολογεί την ποιότητα των διαβιβαζόμενων στοιχείων.

Άρθρο 5

Ημερομηνία έναρξης εφαρμογής και πρώτης διαβίβασης των δεδομένων

1. Το ΕΣΛ 2010 εφαρμόζεται για πρώτη φορά σε στοιχεία που καταρτίζονται σύμφωνα με το παράρτημα Β και διαβιβάζονται από την 1η Σεπτεμβρίου 2014.

2. Τα στοιχεία διαβιβάζονται στην Επιτροπή (Eurostat) σύμφωνα με τις καθοριζόμενες στο παράρτημα Β προθεσμίες.

3. Σύμφωνα με την παράγραφο 1, έως την πρώτη διαβίβαση των στοιχείων σύμφωνα με το ΕΣΛ 2010, τα κράτη μέλη συνεχίζουν να αποστέλλουν στην Επιτροπή (Eurostat) τους λογαριασμούς και τους πίνακες που καταρτίζονται κατ’ εφαρμογή του ΕΣΛ 95.

4. Με την επιφύλαξη του άρθρου 19 του κανονισμού (ΕΚ, Ευρατόμ) αριθ. 1150/2000 του Συμβουλίου, της 22ας Μαΐου 2000, για την εφαρμογή της απόφασης 2007/436/ΕΚ, Ευρατόμ για το σύστημα των ιδίων πόρων των Ευρωπαϊκών Κοινοτήτων (

13

), η Επιτροπή και το οικείο κράτος μέλος ελέγχουν την ορθή εφαρμογή του παρόντος κανονισμού και υποβάλλουν τα σχετικά πορίσματα στην προβλεπόμενη στο άρθρο 8 παράγραφος 1 του παρόντος κανονισμού επιτροπή.

Άρθρο 6

Παρεκκλίσεις

1. Στον βαθμό που ένα εθνικό στατιστικό σύστημα χρειάζεται σημαντικές προσαρμογές για την εφαρμογή του παρόντος κανονισμού, η Επιτροπή χορηγεί στα κράτη μέλη προσωρινές παρεκκλίσεις μέσω εκτελεστικών πράξεων. Οι εν λόγω παρεκκλίσεις λήγουν το αργότερο έως την 1η Ιανουαρίου 2020. Οι εν λόγω εκτελεστικές πράξεις εκδίδονται σύμφωνα με τη διαδικασία εξέτασης στην οποία παραπέμπει το άρθρο 8 παράγραφος 2.

2. Η Επιτροπή χορηγεί παρέκκλιση δυνάμει της παραγράφου 1 μόνο για όσο διάστημα είναι απαραίτητο ώστε το οικείο κράτος μέλος να είναι σε θέση να προσαρμόσει το στατιστικό του σύστημα. Το ποσοστό του ΑΕΠ ενός κράτους μέλους εντός της Ένωσης ή εντός της ζώνης του ευρώ δεν δικαιολογεί τη χορήγηση παρέκκλισης. Εφόσον συντρέχει περίπτωση, η Επιτροπή παρέχει στήριξη στα ενδιαφερόμενα κράτη μέλη στο πλαίσιο των προσπαθειών τους να διασφαλίσουν τις απαιτούμενες προσαρμογές των στατιστικών τους συστημάτων.

3. Για τους σκοπούς των παραγράφων 1 και 2, το οικείο κράτος μέλος υποβάλλει δεόντως αιτιολογημένη αίτηση στην Επιτροπή το αργότερο 17 Οκτωβρίου 2013.

Η Επιτροπή, αφού διαβουλευτεί με την επιτροπή του ευρωπαϊκού στατιστικού συστήματος, υποβάλλει, το αργότερο την 1η Ιουλίου 2018, έκθεση στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο σχετικά με την εφαρμογή των παρεκκλίσεων που χορηγούνται ώστε να εξακριβωθεί εάν είναι ακόμη δικαιολογημένες.

Άρθρο 7

Άσκηση της εξουσιοδότησης

1. Η Επιτροπή εξουσιοδοτείται να εκδίδει κατ’ εξουσιοδότηση πράξεις υπό τους όρους του παρόντος άρθρου.

2. Ανατίθενται στην Επιτροπή η εξουσία έκδοσης κατ’ εξουσιοδότηση πράξεων που αναφέρονται στο άρθρο 2 παράγραφοι 2 και 5 για περίοδο πέντε ετών από 16 Ιουλίου 2013. Η προβλεπόμενη στο άρθρο 2 παράγραφος 4 εξουσία έκδοσης κατ’ εξουσιοδότηση πράξεων ανατίθεται στην Επιτροπή για περίοδο δύο μηνών από την 16 Ιουλίου 2013. Η Επιτροπή καταρτίζει έκθεση σχετικά με τις εξουσίες που της έχουν ανατεθεί το αργότερο εννέα μήνες πριν από τη λήξη της περιόδου των πέντε ετών. Η εξουσιοδότηση ανανεώνεται σιωπηρά για περιόδους ίδιας διάρκειας, εκτός αν το Ευρωπαϊκό Κοινοβούλιο ή το Συμβούλιο προβάλλουν αντιρρήσεις το αργότερο εντός τριών μηνών πριν από τη λήξη κάθε περιόδου.

3. Η εξουσιοδότηση που προβλέπεται στο άρθρο 2 παράγραφοι 2, 4 και 5 μπορεί να ανακληθεί οποιαδήποτε στιγμή από το Ευρωπαϊκό Κοινοβούλιο ή το Συμβούλιο.

Η απόφαση ανάκλησης τερματίζει την εξουσιοδότηση που καθορίζεται στην εν λόγω απόφαση. Τίθεται εν ισχύι την επομένη της δημοσίευσης της απόφασης στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης ή σε μεταγενέστερη ημερομηνία που καθορίζεται στην απόφαση. Δεν θίγει το κύρος τυχόν κατ’ εξουσιοδότηση πράξεων που έχουν ήδη τεθεί σε ισχύ.

4. Η Επιτροπή, μόλις εγκρίνει μια πράξη κατ’ εξουσιοδότηση, την κοινοποιεί ταυτοχρόνως στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο.

5. Η κατ’ εξουσιοδότηση πράξη η οποία θεσπίζεται δυνάμει του άρθρου 2 παράγραφοι 2, 4 και 5, τίθεται σε ισχύ μόνον εφόσον δεν διατυπωθούν αντιρρήσεις είτε από το Ευρωπαϊκό Κοινοβούλιο είτε από το Συμβούλιο εντός προθεσμίας τριών μηνών από την κοινοποίηση της πράξης στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο ή εάν, πριν από την παρέλευση της προθεσμίας αυτής, το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο ενημερώσουν αμφότερα την Επιτροπή ότι δεν προτίθενται να προβάλουν αντιρρήσεις. Με πρωτοβουλία του Ευρωπαϊκού Κοινοβουλίου ή του Συμβουλίου, η προθεσμία αυτή παρατείνεται κατά τρεις μήνες.

Άρθρο 8

Επιτροπή

1. Η Επιτροπή επικουρείται από την επιτροπή του ευρωπαϊκού στατιστικού συστήματος που θεσπίσθηκε με τον κανονισμό (ΕΚ) αριθ. 223/2009. Η εν λόγω επιτροπή αποτελεί επιτροπή κατά την έννοια του κανονισμού (ΕΕ) αριθ. 182/2011.

2. Οσάκις γίνεται αναφορά στην παρούσα παράγραφο, εφαρμόζεται το άρθρο 5 του κανονισμού (ΕΕ) αριθ. 182/2011.

Άρθρο 9

Συνεργασία με άλλες επιτροπές

1. Για όλα τα θέματα που εμπίπτουν στην αρμοδιότητα της επιτροπής στατιστικών για θέματα νομισματικά, χρηματοπιστωτικά και ισοζυγίου πληρωμών που θεσπίσθηκε με την απόφαση 2006/856/ΕΚ, η Επιτροπή ζητεί τη γνώμη της εν λόγω επιτροπής σύμφωνα με το άρθρο 2 της απόφασης αυτής.

2. Η Επιτροπή κοινοποιεί στην επιτροπή Ακαθάριστου Εθνικού Εισοδήματος («επιτροπή ΑΕΕ») που θεσπίσθηκε με τον κανονισμό (ΕΚ, Ευρατόμ) αριθ. 1287/2003 κάθε αναγκαία για την εκτέλεση των καθηκόντων της επιτροπής ΑΕΕ πληροφορία που αφορά την εφαρμογή του παρόντος κανονισμού.

Άρθρο 10

Μεταβατικές διατάξεις

1. Για τους σκοπούς του προϋπολογισμού και των ιδίων πόρων, το ευρωπαϊκό σύστημα λογαριασμών, κατά την έννοια του άρθρου 1 παράγραφος 1 του κανονισμού (ΕΚ, Ευρατόμ) αριθ. 1287/2003 και των συναφών του νομικών πράξεων, και ιδίως του κανονισμού (ΕΚ, Ευρατόμ) αριθ. 1150/2000 και του κανονισμού (ΕΟΚ, Ευρατόμ) αριθ. 1553/89 του Συμβουλίου, της 29ης Μαΐου 1989, για το ομοιόμορφο οριστικό καθεστώς είσπραξης των ιδίων πόρων που προέρχονται από το φόρο επί της προστιθέμενης αξίας (

14

), εξακολουθεί να είναι το ΕΣΛ 95 όσο παραμένει σε ισχύ η απόφαση 2007/436/ΕΚ, Ευρατόμ του Συμβουλίου, της 7ης Ιουνίου 2007, για το σύστημα των ιδίων πόρων των Ευρωπαϊκών Κοινοτήτων (

15

).

2. Για τους σκοπούς του καθορισμού των ιδίων πόρων που βασίζονται στον ΦΠΑ, και κατ’ εξαίρεση από την παράγραφο 1, τα κράτη μέλη μπορούν να χρησιμοποιούν στοιχεία που βασίζονται στο ΕΣΛ 2010, όσο παραμένει σε ισχύ η απόφαση 2007/436/ΕΚ, Ευρατόμ εάν δεν είναι διαθέσιμα τα απαιτούμενα αναλυτικά στοιχεία του ΕΣΛ 95.

Άρθρο 11

Αναφορά έμμεσων υποχρεώσεων

Έως το 2014, η Επιτροπή υποβάλλει έκθεση προς το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο η οποία περιέχει πληροφορίες για τις ΣΔΙΤ και άλλες έμμεσες υποχρεώσεις, συμπεριλαμβανομένων των ενδεχόμενων υποχρεώσεων, εκτός της δημόσιας διοίκησης.

Έως το 2018, η Επιτροπή υποβάλλει μια ακόμη έκθεση προς το Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο στην οποία εκτιμάται σε ποιο βαθμό οι πληροφορίες περί υποχρεώσεων που δημοσιεύονται από την Επιτροπή (Eurostat) αντιπροσωπεύουν το σύνολο των έμμεσων υποχρεώσεων, συμπεριλαμβανομένων των ενδεχόμενων υποχρεώσεων, εκτός της δημόσιας διοίκησης.

Άρθρο 12

Επανεξέταση

Έως την 1η Ιουλίου 2018 και στη συνέχεια ανά πενταετία, η Επιτροπή υποβάλλει έκθεση σχετικά με την εφαρμογή του παρόντος κανονισμού στο Ευρωπαϊκό Κοινοβούλιο και το Συμβούλιο.

Οι εκθέσεις αυτές αξιολογούν, μεταξύ άλλων:

α) την ποιότητα των δεδομένων για τους εθνικούς και περιφερειακούς λογαριασμούς,

β) την αποτελεσματικότητα του παρόντος κανονισμού και της διαδικασίας παρακολούθησης που εφαρμόζεται στο ΕΣΛ 2010, και

γ) την πρόοδο ως προς τις ενδεχόμενες υποχρεώσεις και τη διαθεσιμότητα των στοιχείων του ΕΣΛ 2010.

Άρθρο 13

Έναρξη ισχύος

Ο παρών κανονισμός αρχίζει να ισχύει την εικοστή ημέρα από τη δημοσίευσή του στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης.

Ο παρών κανονισμός είναι δεσμευτικός ως προς όλα τα μέρη του και ισχύει άμεσα σε κάθε κράτος μέλος.

ΠΑΡΑΡΤΗΜΑ A

|

ΚΕΦΑΛΑΙΟ 1

|

ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΚΑΙ ΒΑΣΙΚΕΣ ΑΡΧΕΣ

|

|

|

ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ

|

|

|

Παγκοσμιοποίηση

|

|

|

ΧΡΗΣΕΙΣ ΤΟΥ ΕΣΛ 2010

|

|

|

Πλαίσιο για ανάλυση και πολιτική

|

|

|

Χαρακτηριστικά των εννοιών του ΕΣΛ 2010

|

|

|

Ταξινόμηση κατά τομέα

|

|

|

Δορυφορικοί λογαριασμοί

|

|

|

Το ΕΣΛ 2010 και το ΣΕΛ 2008

|

|

|

ΤΟ ΕΣΛ 2010 ΚΑΙ ΤΟ ΕΣΟΛ 95

|

|

|

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΤΟΥ ΕΣΛ 2010 ΩΣ ΣΥΣΤΗΜΑΤΟΣ

|

|

|

Οι στατιστικές μονάδες και η ομαδοποίησή τους

|

|

|

Θεσμικές μονάδες και τομείς

|

|

|

Τοπικές μονάδες οικονομικής δραστηριότητας (ΜΟΔ) και κλάδοι οικονομικής δραστηριότητας

|

|

|

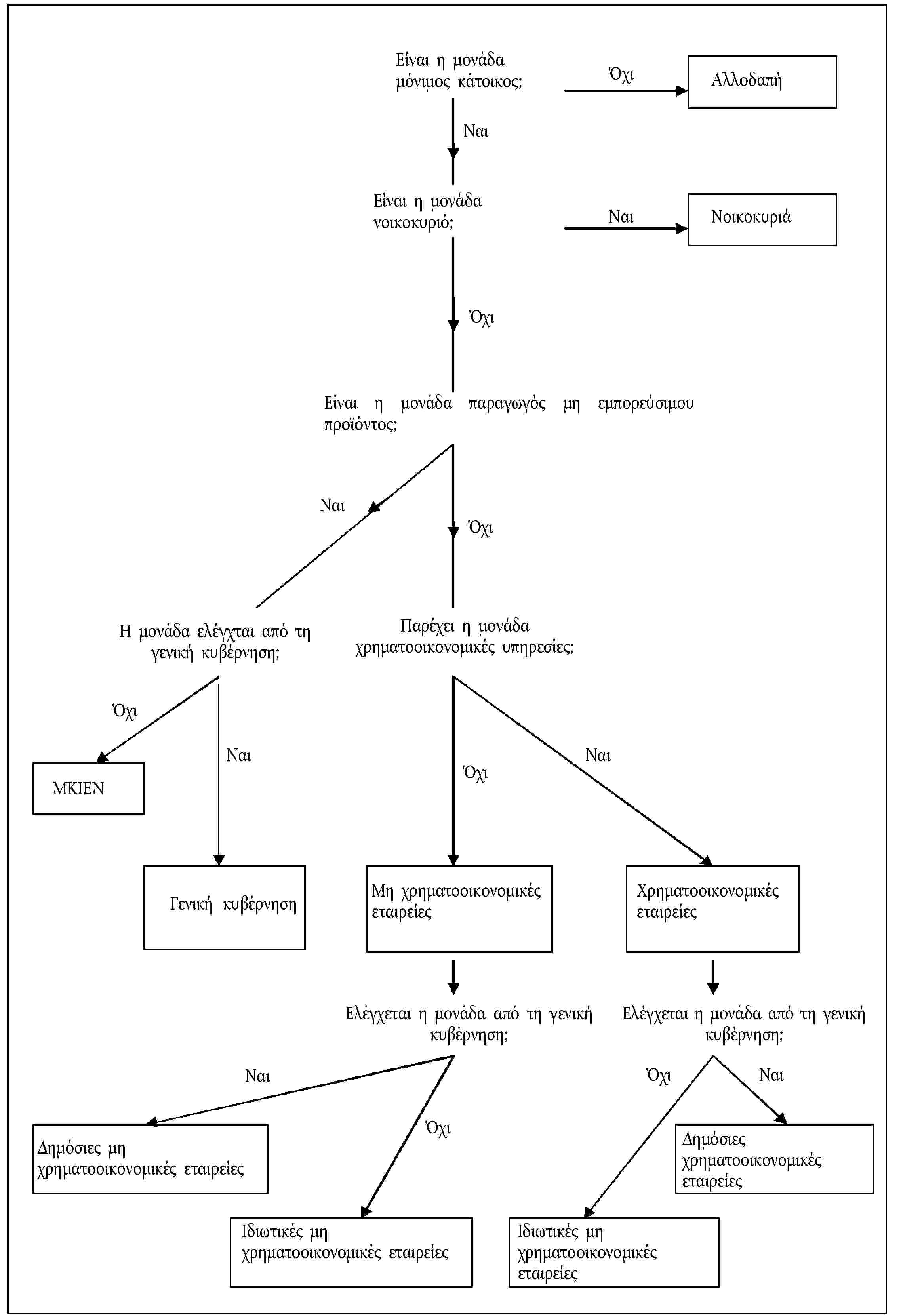

Μονάδες μόνιμοι κάτοικοι και μη μόνιμοι κάτοικοι· συνολική οικονομία και αλλοδαπή

|

|

|

Οι ροές και τα αποθέματα

|

|

|

Ροές

|

|

|

Συναλλαγές

|

|

|

Ιδιότητες των συναλλαγών

|

|

|

Αλληλεπιδράσεις και συναλλαγές εντός των μονάδων

|

|

|

Χρηματικές έναντι μη χρηματικών συναλλαγών

|

|

|

Συναλλαγές με και χωρίς αντιστάθμισμα

|

|

|

Αναδιάρθρωση συναλλαγών

|

|

|

Αναδρομολόγηση

|

|

|

Επιμερισμός

|

|

|

Προσδιορισμός του κύριου μέρους μιας συναλλαγής

|

|

|

Οριακές περιπτώσεις

|

|

|

Λοιπές μεταβολές περιουσιακών στοιχείων

|

|

|

Λοιπές μεταβολές του όγκου περιουσιακών στοιχείων και υποχρεώσεων

|

|

|

Κέρδη και ζημίες διακράτησης

|

|

|

Αποθέματα

|

|

|

Το σύστημα λογαριασμών και τα συγκεντρωτικά μεγέθη

|

|

|

Λογιστικοί κανόνες

|

|

|

Ορολογία για τις δύο πλευρές των λογαριασμών

|

|

|

Διπλογραφία/τετραπλογραφία

|

|

|

Αποτίμηση

|

|

|

Ειδικές αποτιμήσεις σχετικά με τα προϊόντα

|

|

|

Αποτίμηση σε σταθερές τιμές

|

|

|

Χρόνος καταγραφής

|

|

|

Ενοποίηση και εκκαθαριστικός συμψηφισμός

|

|

|

Ενοποίηση

|

|

|

Εκκαθαριστικός συμψηφισμός

|

|

|

Λογαριασμοί, εξισωτικά μεγέθη και συγκεντρωτικά μεγέθη

|

|

|

Ακολουθία λογαριασμών

|

|

|

Ο λογαριασμός αγαθών και υπηρεσιών

|

|

|

Ο λογαριασμός της αλλοδαπής

|

|

|

Εξισωτικά μεγέθη

|

|

|

Συγκεντρωτικά μεγέθη

|

|

|

ΑΕγχΠ: ένα βασικό συγκεντρωτικό μέγεθος

|

|

|

Το πλαίσιο εισροών-εκροών

|

|

|

Πίνακες προσφοράς και χρήσεων

|

|

|

Συμμετρικοί πίνακες εισροών-εκροών

|

|

ΚΕΦΑΛΑΙΟ 2

|

ΜΟΝΑΔΕΣ ΚΑΙ ΟΜΑΔΟΠΟΙΗΣΕΙΣ ΜΟΝΑΔΩΝ

|

|

|

ΟΡΙΑ ΤΗΣ ΕΘΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ

|

|

|

ΟΙ ΘΕΣΜΙΚΕΣ ΜΟΝΑΔΕΣ

|

|

|

Κεντρικά γραφεία και εταιρείες χαρτοφυλακίου (ή εταιρείες συμμετοχών)

|

|

|

Όμιλοι εταιρειών

|

|

|

Οντότητες ειδικού σκοπού

|

|

|

Θυγατρικοί χρηματοοικονομικοί οργανισμοί

|

|

|

Τεχνητές θυγατρικές

|

|

|

Μονάδες ειδικού σκοπού της γενικής κυβέρνησης

|

|

|

ΘΕΣΜΙΚΟΙ ΤΟΜΕΙΣ

|

|

|

Μη χρηματοοικονομικές εταιρείες (S.11)

|

|

|

Δημόσιες μη χρηματοοικονομικές εταιρείες (S.11001)

|

|

|

Ημεδαπές ιδιωτικές μη χρηματοοικονομικές εταιρείες (S.11002)

|

|

|

Μη χρηματοοικονομικές εταιρείες που ελέγχονται από την αλλοδαπή (S.11003)

|

|

|

Χρηματοοικονομικές εταιρείες (S.12)

|

|

|

Ενδιάμεσοι χρηματοοικονομικοί οργανισμοί

|

|

|

Επικουρικοί χρηματοοικονομικοί οργανισμοί και φορείς

|

|

|

Χρηματοοικονομικές εταιρείες πλην των ενδιάμεσων χρηματοοικονομικών οργανισμών και των επικουρικών χρηματοοικονομικών οργανισμών και φορέων

|

|

|

Θεσμικές μονάδες που περιλαμβάνονται στον τομέα των χρηματοοικονομικών εταιρειών

|

|

|

Υποτομείς χρηματοοικονομικών εταιρειών

|

|

|

Συνδυασμός υποτομέων χρηματοοικονομικών εταιρειών

|

|

|

Υποδιαίρεση υποτομέων χρηματοοικονομικών εταιρειών σε δημόσιες, ημεδαπές ιδιωτικές και χρηματοοικονομικές εταιρείες και χρηματοοικονομικές εταιρείες που ελέγχονται από την αλλοδαπή

|

|

|

Κεντρική τράπεζα (S.121)

|

|

|

Εταιρείες που δέχονται καταθέσεις, εκτός από την κεντρική τράπεζα (S.122)

|

|

|

Εταιρείες διαχείρισης διαθεσίμων (S.123)

|

|

|

Εταιρείες επενδύσεων χαρτοφυλακίου, πλην των εταιρειών διαχείρισης διαθεσίμων (S.124)

|

|

|

Λοιποί ενδιάμεσοι χρηματοοικονομικοί οργανισμοί, εκτός από τις ασφαλιστικές εταιρείες και τα συνταξιοδοτικά ταμεία (S.125)

|

|

|

Χρηματοοικονομικές εταιρείες ειδικού σκοπού που ασχολούνται με συναλλαγές τιτλοποίησης (ΧΡΕΣ)

|

|

|

Χρηματιστές που ενεργούν συναλλαγές επί χρεογράφων και παράγωγων μέσων, χρηματοοικονομικές εταιρείες που ασχολούνται με τη χορήγηση δανείων και εξειδικευμένες χρηματοοικονομικές εταιρείες

|

|

|

Επικουρικοί χρηματοοικονομικοί οργανισμοί και φορείς (S.126)

|

|

|

Θυγατρικοί χρηματοοικονομικοί οργανισμοί και δανειστές χρημάτων (S.127)

|

|

|

Ασφαλιστικές εταιρείες (S.128)

|

|

|

Συνταξιοδοτικά ταμεία (S.129)

|

|

|

Γενική κυβέρνηση (S.13)

|

|

|

Κεντρική κυβέρνηση (πλην οργανισμών κοινωνικής ασφάλισης) (S.1311)

|

|

|

Κυβέρνηση ομόσπονδου κράτους (πλην οργανισμών κοινωνικής ασφάλισης) (S.1312)

|

|

|

Τοπική αυτοδιοίκηση (πλην οργανισμών κοινωνικής ασφάλισης) (S.1313)

|

|

|

Οργανισμοί κοινωνικής ασφάλισης (S.1314)

|

|

|

Νοικοκυριά (S.14)

|

|

|

Εργοδότες (περιλαμβανομένων των αυτοαπασχολουμένων) (S.141 και S.142)

|

|

|

Μισθωτοί (S.143)

|

|

|

Αποδέκτες εισοδημάτων περιουσίας (S.1441)

|

|

|

Αποδέκτες συντάξεων (S.1442)

|

|

|

Αποδέκτες άλλων μεταβιβάσεων εισοδήματος (S.1443)

|

|

|

Μη κερδοσκοπικά ιδρύματα που εξυπηρετούν νοικοκυριά (S.15)

|

|

|

Αλλοδαπή (S.2)

|

|

|

Ταξινόμηση των παραγωγικών μονάδων κατά τομείς σύμφωνα με τις κύριες τυποποιημένες νομικές μορφές ιδιοκτησίας

|

|

|

ΤΟΠΙΚΕΣ ΜΟΝΑΔΕΣ ΟΙΚΟΝΟΜΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ ΚΑΙ ΚΛΑΔΟΙ ΟΙΚΟΝΟΜΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

|

|

|

Η τοπική μονάδα οικονομικής δραστηριότητας

|

|

|

Κλάδοι οικονομικής δραστηριότητας

|

|

|

Ταξινόμηση κλάδων οικονομικής δραστηριότητας

|

|

|

ΜΟΝΑΔΕΣ ΟΜΟΙΟΓΕΝΟΥΣ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΟΜΟΙΟΓΕΝΕΙΣ ΚΛΑΔΟΙ

|

|

|

Η μονάδα ομοιογενούς παραγωγής

|

|

|

Ο ομοιογενής κλάδος

|

|

ΚΕΦΑΛΑΙΟ 3

|

ΣΥΝΑΛΛΑΓΕΣ ΠΡΟΪΟΝΤΩΝ ΚΑΙ ΜΗ ΠΑΡΑΧΘΕΝΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ

|

|

|

ΓΕΝΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ ΠΡΟΪΟΝΤΩΝ

|

|

|

ΠΑΡΑΓΩΓΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ ΚΑΙ ΠΑΡΑΓΩΓΗ

|

|

|

Κύριες, δευτερεύουσες και βοηθητικές δραστηριότητες

|

|

|

Παραγωγή (P.1)

|

|

|

Θεσμικές μονάδες: διάκριση μεταξύ εμπορεύσιμης παραγωγής, παραγωγής για ιδία τελική χρήση και μη εμπορεύσιμης παραγωγής

|

|

|

Χρόνος καταγραφής και αποτίμησης της παραγωγής

|

|

|

Προϊόντα γεωργίας, δασοκομίας και αλιείας (τομέας Α)

|

|

|

Μεταποιημένα προϊόντα (τομέας Γ)· Κατασκευαστικές εργασίες (τομέας ΣΤ)

|

|

|

Υπηρεσίες χονδρικού και λιανικού εμπορίου· υπηρεσίες επισκευής μηχανοκίνητων οχημάτων και μοτοσικλετών (τομέας Ζ)

|

|

|

Μεταφορά και αποθήκευση (τομέας Η)

|

|

|

Υπηρεσίες διαμονής και υπηρεσίες εστίασης (τομέας Ι)

|

|

|

Χρηματοοικονομικές και ασφαλιστικές υπηρεσίες (τομέας ΙΑ): παραγωγή της κεντρικής τράπεζας

|

|

|

Χρηματοοικονομικές και ασφαλιστικές υπηρεσίες (τομέας ΙΑ): χρηματοοικονομικές υπηρεσίες γενικά

|

|

|

Χρηματοοικονομικές υπηρεσίες που παρέχονται έναντι άμεσης πληρωμής

|

|

|

Χρηματοοικονομικές υπηρεσίες που πληρώνονται μέσω χρέωσης τόκων

|

|

|

Χρηματοοικονομικές υπηρεσίες που αποτελούνται από την απόκτηση και τη διάθεση χρηματοοικονομικών περιουσιακών στοιχείων και υποχρεώσεων στις χρηματοοικονομικές αγορές

|

|

|

Χρηματοοικονομικές υπηρεσίες που παρέχονται στο πλαίσιο ασφαλιστικών και συνταξιοδοτικών συστημάτων, των οποίων η δραστηριότητα χρηματοδοτείται μέσω χρέωσης ασφαλιστικών εισφορών και από την εισοδηματική απόδοση των αποταμιεύσεων

|

|

|

Υπηρεσίες διαχείρισης ακίνητης περιουσίας (τομέας ΙΒ)

|

|

|

Επαγγελματικές, επιστημονικές και τεχνικές υπηρεσίες (τομέας ΙΓ)· Διοικητικές υπηρεσίες και υπηρεσίες υποστήριξης (τομέας ΙΔ)

|

|

|

Υπηρεσίες δημόσιας διοίκησης και άμυνας, υπηρεσίες υποχρεωτικής κοινωνικής ασφάλισης (τομέας ΙΕ)

|

|

|

Εκπαιδευτικές υπηρεσίες (τομέας ΙΣΤ)· Υπηρεσίες σχετικές με την ανθρώπινη υγεία και την κοινωνική μέριμνα (τομέας ΙΖ)

|

|

|

Υπηρεσίες σχετικές με τις τέχνες, τη διασκέδαση και την ψυχαγωγία (τομέας ΙΗ)· Άλλες υπηρεσίες (τομέας ΙΘ)

|

|

|

Ιδιωτικά νοικοκυριά ως εργοδότες (τομέας Κ)

|

|

|

ΕΝΔΙΑΜΕΣΗ ΑΝΑΛΩΣΗ (P.2)

|

|

|

Χρόνος καταγραφής και αποτίμησης της ενδιάμεσης ανάλωσης

|

|

|

ΤΕΛΙΚΗ ΚΑΤΑΝΑΛΩΣΗ (P.3, P.4)

|

|

|

Τελική καταναλωτική δαπάνη (P.3)

|

|

|

Πραγματική τελική κατανάλωση (P.4)

|

|

|

Χρόνος καταγραφής και αποτίμησης της τελικής καταναλωτικής δαπάνης

|

|

|

Χρόνος καταγραφής και αποτίμησης της πραγματικής τελικής κατανάλωσης

|

|

|

ΑΚΑΘΑΡΙΣΤΟΣ ΣΧΗΜΑΤΙΣΜΟΣ ΚΕΦΑΛΑΙΟΥ (P.5)

|

|

|

Ακαθάριστος σχηματισμός πάγιου κεφαλαίου (P.51ζ)

|

|

|

Χρόνος καταγραφής και αποτίμησης του ακαθάριστου σχηματισμού πάγιου κεφαλαίου

|

|

|

Ανάλωση πάγιου κεφαλαίου (Ρ.51γ)

|

|

|

Μεταβολές αποθεμάτων (P.52)

|

|

|

Χρόνος καταγραφής και αποτίμησης των μεταβολών αποθεμάτων

|

|

|

Αποκτήσεις μείον διαθέσεις τιμαλφών (P.53)

|

|

|

ΕΞΑΓΩΓΕΣ ΚΑΙ ΕΙΣΑΓΩΓΕΣ ΑΓΑΘΩΝ ΚΑΙ ΥΠΗΡΕΣΙΩΝ (P.6 ΚΑΙ P.7)

|

|

|

Εξαγωγές και εισαγωγές αγαθών (P.61 και P.71)

|

|

|

Εξαγωγές και εισαγωγές υπηρεσιών (P.62 και P.72)

|

|

|

ΣΥΝΑΛΛΑΓΕΣ ΥΠΑΡΧΟΝΤΩΝ ΑΓΑΘΩΝ

|

|

|

ΑΠΟΚΤΗΣΕΙΣ ΜΕΙΟΝ ΔΙΑΘΕΣΕΙΣ ΜΗ ΠΑΡΑΧΘΕΝΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ (ΝΡ)

|

|

ΚΕΦΑΛΑΙΟ 4

|

ΔΙΑΝΕΜΗΤΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ

|

|

|

ΕΙΣΟΔΗΜΑ ΕΞΑΡΤΗΜΕΝΗΣ ΕΡΓΑΣΙΑΣ (D.1)

|

|

|

Μισθοί και ημερομίσθια (D.11)

|

|

|

Μισθοί και ημερομίσθια σε χρήμα

|

|

|

Μισθοί και ημερομίσθια σε είδος

|

|

|

Εργοδοτικές κοινωνικές εισφορές (D.12)

|

|

|

Πραγματικές εργοδοτικές κοινωνικές εισφορές (D.121)

|

|

|

Τεκμαρτές εργοδοτικές κοινωνικές εισφορές (D.122)

|

|

|

ΦΟΡΟΙ ΕΠΙ ΤΗΣ ΠΑΡΑΓΩΓΗΣ ΚΑΙ ΤΩΝ ΕΙΣΑΓΩΓΩΝ (D.2)

|

|

|

Φόροι επί προϊόντων (D.21)

|

|

|

Φόροι τύπου φόρου προστιθεμένης αξίας (ΦΠΑ) (D.211)

|

|

|

Φόροι και δασμοί επί εισαγωγών εκτός από τον ΦΠΑ (D.212)

|

|

|

Φόροι επί προϊόντων, εκτός από ΦΠΑ και φόρους επί εισαγωγών (D.214)

|

|

|

Λοιποί φόροι επί της παραγωγής (D.29)

|

|

|

Φόροι επί της παραγωγής και των εισαγωγών που καταβάλλονται στα όργανα της Ευρωπαϊκής Ένωσης

|

|

|

Φόροι επί της παραγωγής και των εισαγωγών: χρόνος καταγραφής και ποσά προς καταγραφή

|

|

|

ΕΠΙΔΟΤΗΣΕΙΣ (D.3)

|

|

|

Επιδοτήσεις προϊόντων (D.31)

|

|

|

Επιδοτήσεις εισαγωγών (D.311)

|

|

|

Λοιπές επιδοτήσεις προϊόντων (D.319)

|

|

|

Λοιπές επιδοτήσεις παραγωγής (D.39)

|

|

|

ΕΙΣΟΔΗΜΑ ΠΕΡΙΟΥΣΙΑΣ (D.4)

|

|

|

Τόκοι (D.41)

|

|

|

Τόκοι καταθέσεων και δανείων

|

|

|

Τόκοι χρεογράφων

|

|

|

Τόκοι συναλλαγματικών και παρόμοιων βραχυπρόθεσμων μέσων

|

|

|

Τόκοι ομολόγων και ομολογιών χρέους

|

|

|

Ανταλλαγές επιτοκίων (swaps) και συμφωνίες προθεσμιακής ανταλλαγής επιτοκίων

|

|

|

Τόκοι χρηματοδοτικών μισθώσεων

|

|

|

Λοιποί τόκοι

|

|

|

Χρόνος καταγραφής

|

|

|

Διανεμόμενο εισόδημα εταιρειών (D.42)

|

|

|

Μερίσματα (D.421)

|

|

|

Αναλήψεις από το εισόδημα οιονεί εταιρειών (D.422)

|

|

|

Επανεπενδυόμενα κέρδη από ξένες άμεσες επενδύσεις (D.43)

|

|

|

Λοιπά εισοδήματα από επενδύσεις (D.44)

|

|

|

Εισόδημα από επενδύσεις αποδοτέο στους κατόχους ασφαλιστήριων συμβολαίων (D.441)

|

|

|

Εισόδημα από επενδύσεις πληρωτέο σε δικαιούχους συντάξεων (D.442)

|

|

|

Εισόδημα από επενδύσεις αποδοτέο σε μετόχους εταιρειών συλλογικών επενδύσεων χαρτοφυλακίου (D.443)

|

|

|

Πρόσοδος (D.45)

|

|

|

Γαιοπρόσοδος

|

|

|

Πρόσοδος από περιουσιακά στοιχεία του υπεδάφους

|

|

|

ΤΡΕΧΟΝΤΕΣ ΦΟΡΟΙ ΕΙΣΟΔΗΜΑΤΟΣ, ΠΕΡΙΟΥΣΙΑΣ Κ.ΛΠ. (D.5)

|

|

|

Φόροι εισοδήματος (D.51)

|

|

|

Λοιποί τρέχοντες φόροι (D.59)

|

|

|

ΚΟΙΝΩΝΙΚΕΣ ΕΙΣΦΟΡΕΣ ΚΑΙ ΠΑΡΟΧΕΣ (D.6)

|

|

|

Καθαρές κοινωνικές εισφορές (D.61)

|

|

|

Πραγματικές εργοδοτικές κοινωνικές εισφορές (D.611)

|

|

|

Τεκμαρτές εργοδοτικές κοινωνικές εισφορές (D.612)

|

|

|

Πραγματικές κοινωνικές εισφορές νοικοκυριών (D.613)

|

|

|

Συμπληρώματα κοινωνικών εισφορών νοικοκυριών (D.614)

|

|

|

Κοινωνικές παροχές εκτός από κοινωνικές μεταβιβάσεις σε είδος (D.62)

|

|

|

Παροχές κοινωνικής ασφάλισης σε χρήμα (D.621)

|

|

|

Λοιπές παροχές κοινωνικής ασφάλισης (D.622)

|

|

|

Παροχές κοινωνικής πρόνοιας σε χρήμα (D.623)

|

|

|

Κοινωνικές μεταβιβάσεις σε είδος (D.63)

|

|

|

Κοινωνικές μεταβιβάσεις σε είδος — μη εμπορεύσιμη παραγωγή της γενικής κυβέρνησης και των ΜΚΙΕΝ (D.631)

|

|

|

Κοινωνικές μεταβιβάσεις σε είδος — αγορασμένη εμπορεύσιμη παραγωγή της γενικής κυβέρνησης και των ΜΚΙΕΝ (D.632)

|

|

|

ΛΟΙΠΕΣ ΤΡΕΧΟΥΣΕΣ ΜΕΤΑΒΙΒΑΣΕΙΣ (D.7)

|

|

|

Καθαρά ασφάλιστρα για ασφαλίσεις κατά ζημιών (D.71)

|

|

|

Απαιτήσεις από ασφαλίσεις κατά ζημιών (D.72)

|

|

|

Τρέχουσες μεταβιβάσεις στο εσωτερικό της γενικής κυβέρνησης (D.73)

|

|

|

Τρέχουσα διεθνής συνεργασία (D.74)

|

|

|

Διάφορες τρέχουσες μεταβιβάσεις (D.75)

|

|

|

Τρέχουσες μεταβιβάσεις προς MKIEN (D.751)

|

|

|

Τρέχουσες μεταβιβάσεις μεταξύ νοικοκυριών (D.752)

|

|

|

Διάφορες άλλες τρέχουσες μεταβιβάσεις (D.759)

|

|

|

Πρόστιμα και κυρώσεις

|

|

|

Λαχεία και τυχερά παιχνίδια

|

|

|

Πληρωμές αποζημιώσεων

|

|

|

Ίδιοι πόροι της ΕΕ που βασίζονται στον ΦΠΑ και στο Ακαθάριστο Εθνικό Εισόδημα (ΑΕΕ) (D.76)

|

|

|

ΠΡΟΣΑΡΜΟΓΗ ΓΙΑ ΤΗ ΜΕΤΑΒΟΛΗ ΣΥΝΤΑΞΙΟΔΟΤΙΚΩΝ ΔΙΚΑΙΩΜΑΤΩΝ (D.8)

|

|

|

ΚΕΦΑΛΑΙΑΚΕΣ ΜΕΤΑΒΙΒΑΣΕΙΣ (D.9)

|

|

|

Φόροι κεφαλαίου (D.91)

|

|

|

Επιχορηγήσεις επενδύσεων (D.92)

|

|

|

Λοιπές κεφαλαιακές μεταβιβάσεις (D.99)

|

|

|

ΜΕΤΟΧΙΚΑ ΔΙΚΑΙΩΜΑΤΑ ΠΡΟΑΙΡΕΣΗΣ ΠΟΥ ΧΟΡΗΓΟΥΝΤΑΙ ΣΕ ΜΙΣΘΩΤΟΥΣ (ΧΜΔ)

|

|

ΚΕΦΑΛΑΙΟ 5

|

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ

|

|

|

ΓΕΝΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΣΥΝΑΛΛΑΓΩΝ

|

|

|

Χρηματοοικονομικά περιουσιακά στοιχεία, χρηματοοικονομικές απαιτήσεις και υποχρεώσεις

|

|

|

Υπό αίρεση περιουσιακά στοιχεία και υπό αίρεση υποχρεώσεις

|

|

|

Κατηγορίες χρηματοοικονομικών περιουσιακών στοιχείων και υποχρεώσεων

|

|

|

Ισολογισμοί, χρηματοοικονομικός λογαριασμός και λοιπές ροές

|

|

|

Αποτίμηση

|

|

|

Καθαρή και ακαθάριστη καταγραφή

|

|

|

Ενοποίηση

|

|

|

Εκκαθαριστικός συμψηφισμός

|

|

|

Λογιστικοί κανόνες για τις χρηματοοικονομικές συναλλαγές

|

|

|

Χρηματοοικονομική συναλλαγή της οποίας η αντισταθμιστική συναλλαγή είναι τρέχουσα ή κεφαλαιακή μεταβίβαση

|

|

|

Χρηματοοικονομική συναλλαγή της οποίας η αντισταθμιστική συναλλαγή είναι εισόδημα περιουσίας

|

|

|

Χρόνος καταγραφής

|

|

|

Χρηματοοικονομικός λογαριασμός «από ποιον σε ποιον»

|

|

|

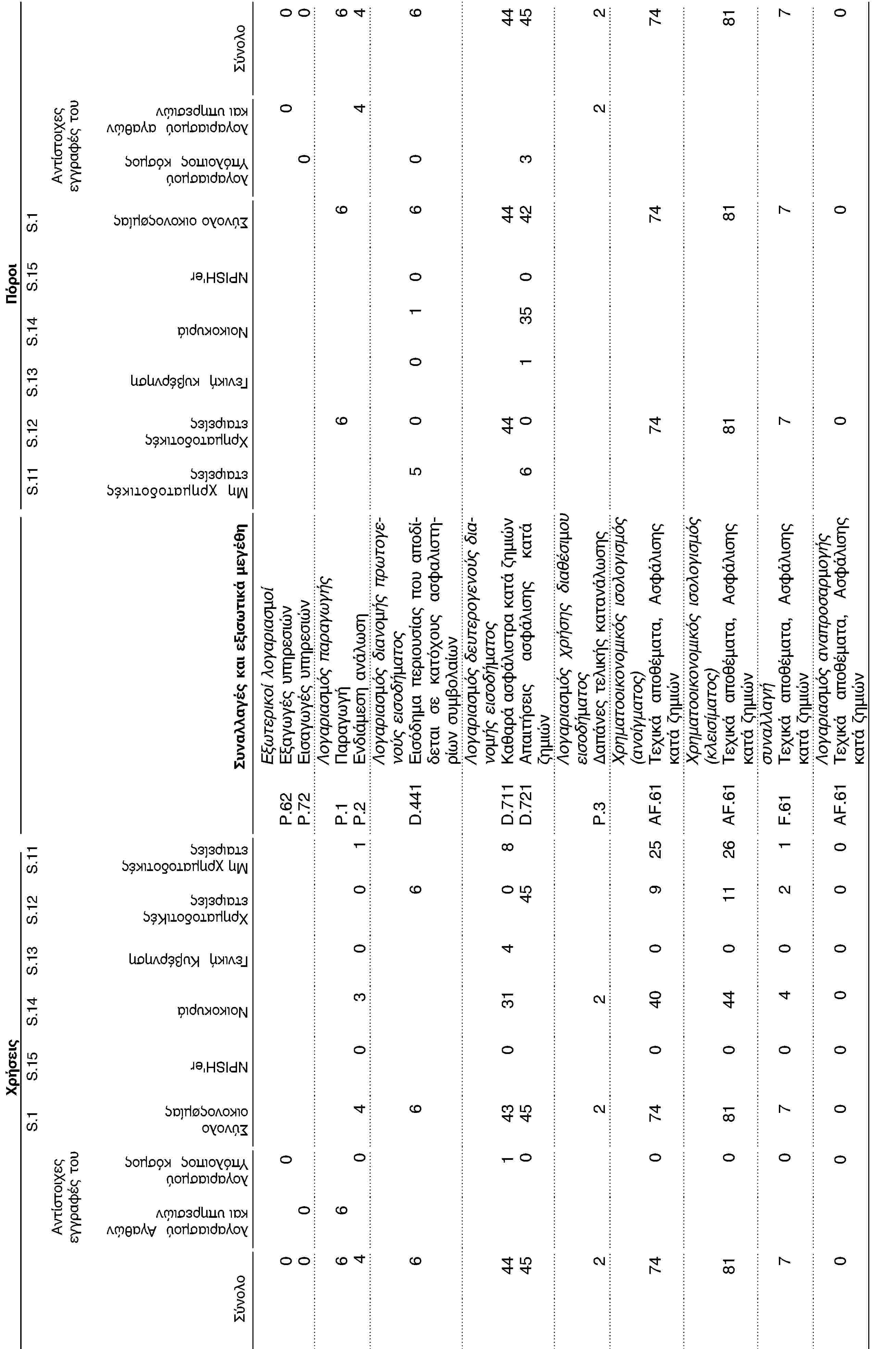

ΑΝΑΛΥΤΙΚΗ ΤΑΞΙΝΟΜΗΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΣΥΝΑΛΛΑΓΩΝ ΑΝΑ ΚΑΤΗΓΟΡΙΑ

|

|

|

Νομισματικός χρυσός και ειδικά τραβηκτικά δικαιώματα (F.1)

|

|

|

Νομισματικός χρυσός (F.11)

|

|

|

Ειδικά τραβηκτικά δικαιώματα (ΕΤΔ) (F.12)

|

|

|

Μετρητά και καταθέσεις (F.2)

|

|

|

Μετρητά (F.21)

|

|

|

Καταθέσεις (F.22 και F.29)

|

|

|

Μεταβιβάσιμες καταθέσεις (F.22)

|

|

|

Λοιπές καταθέσεις (F.29)

|

|

|

Χρεόγραφα (F.3)

|

|

|

Κύρια χαρακτηριστικά των χρεογράφων

|

|

|

Ταξινόμηση κατά αρχική ληκτότητα και νόμισμα

|

|

|

Ταξινόμηση κατά είδος επιτοκίου

|

|

|

Χρεόγραφα σταθερού επιτοκίου

|

|

|

Χρεόγραφα μεταβλητού επιτοκίου

|

|

|

Χρεόγραφα μεικτού επιτοκίου

|

|

|

Ιδιωτικές τοποθετήσεις

|

|

|

Τιτλοποίηση

|

|

|

Καλυμμένα ομόλογα

|

|

|

Δάνεια (F.4)

|

|

|

Κύρια χαρακτηριστικά των δανείων

|

|

|

Ταξινόμηση των δανείων κατά αρχική ληκτότητα, νόμισμα και σκοπό δανεισμού

|

|

|

Διάκριση μεταξύ δανειακών συναλλαγών και συναλλαγών σε καταθέσεις

|

|

|

Διάκριση μεταξύ δανειακών συναλλαγών και συναλλαγών σε χρεόγραφα

|

|

|

Διάκριση μεταξύ δανειακών συναλλαγών, εμπορικών πιστώσεων και εμπορικών γραμματίων

|

|

|

Δανεισμός αξιογράφων και συμφωνίες επαναγοράς

|

|

|

Χρηματοδοτικές μισθώσεις

|

|

|

Λοιπά είδη δανείων

|

|

|

Χρηματοοικονομικά περιουσιακά στοιχεία που εξαιρούνται από την κατηγορία των δανείων

|

|

|

Συμμετοχικοί τίτλοι και μετοχές ή μερίδια εταιρειών επενδύσεων χαρτοφυλακίου (F.5)

|

|

|

Συμμετοχικοί τίτλοι (F.51)

|

|

|

Πιστοποιητικά κατάθεσης αξιογράφων

|

|

|

Εισηγμένες μετοχές (F.511)

|

|

|

Μη εισηγμένες μετοχές (F.512)

|

|

|

Αρχική δημόσια προσφορά, εγγραφή και διαγραφή από το χρηματιστήριο και επαναγορά μετοχών

|

|

|

Χρηματοοικονομικά περιουσιακά στοιχεία που εξαιρούνται από τους μετοχικούς τίτλους

|

|

|

Λοιπές συμμετοχές σε κεφάλαιο (F.519)

|

|

|

Αποτίμηση των συναλλαγών σε συμμετοχικούς τίτλους

|

|

|

Μετοχές ή μερίδια εταιρειών επενδύσεων χαρτοφυλακίου (F.52)

|

|

|

Μετοχές ή μερίδια εταιρειών διαχείρισης διαθεσίμων (F.521)

|

|

|

Μετοχές/μερίδια εταιρειών επενδύσεων χαρτοφυλακίου πλην των εταιρειών διαχείρισης διαθεσίμων (F.522)

|

|

|

Αποτίμηση των συναλλαγών σε μετοχές ή μερίδια εταιρειών επενδύσεων χαρτοφυλακίου

|

|

|

Ασφαλιστικά συστήματα, συνταξιοδοτικά συστήματα και συστήματα τυποποιημένων εγγυήσεων (F.6)

|

|

|

Τεχνικά αποθεματικά ασφαλίσεων κατά ζημιών (F.61)

|

|

|

Δικαιώματα ασφαλίσεων ζωής και προσόδων (F.62)

|

|

|

Συνταξιοδοτικά δικαιώματα (F.63)

|

|

|

Υπό αίρεση συνταξιοδοτικά δικαιώματα

|

|

|

Απαιτήσεις συνταξιοδοτικών ταμείων από διευθυντές συνταξιοδοτικών συστημάτων (F.64)

|

|

|

Δικαιώματα μη συνταξιοδοτικών παροχών (F.65)

|

|

|

Προβλέψεις για καταπτώσεις τυποποιημένων εγγυήσεων (F.66)

|

|

|

Τυποποιημένες εγγυήσεις και εφάπαξ εγγυήσεις

|

|

|

Χρηματοοικονομικά παράγωγα και μετοχικά δικαιώματα προαίρεσης που χορηγούνται σε μισθωτούς (F.7)

|

|

|

Χρηματοοικονομικά παράγωγα (F.71)

|

|

|

Δικαιώματα προαίρεσης (options)

|

|

|

Προθεσμιακά συμβόλαια (forwards)

|

|

|

Δικαιώματα προαίρεσης έναντι προθεσμιακών συμβολαίων

|

|

|

Συμφωνίες ανταλλαγής (swaps)

|

|

|

Προθεσμιακές συμβάσεις επιτοκίων (FRA)

|

|

|

Πιστωτικά παράγωγα

|

|

|

Συμβόλαια ανταλλαγής κινδύνου πιστωτικής αθέτησης

|

|

|

Χρηματοοικονομικά μέσα που δεν περιλαμβάνονται στα χρηματοοικονομικά παράγωγα

|

|

|

Μετοχικά δικαιώματα προαίρεσης που χορηγούνται σε μισθωτούς (F.72)

|

|

|

Αποτίμηση συναλλαγών σε χρηματοοικονομικά παράγωγα και σε μετοχικά δικαιώματα προαίρεσης που χορηγούνται σε μισθωτούς

|

|

|

Λοιποί εισπρακτέοι/πληρωτέοι λογαριασμοί (F.8)

|

|

|

Εμπορικές πιστώσεις και προκαταβολές (F.81)

|

|

|

Λοιποί εισπρακτέοι/πληρωτέοι λογαριασμοί, εκτός από εμπορικές πιστώσεις και προκαταβολές (F.89)

|

|

ΠΑΡΑΡΤΗΜΑ 5.1 —

|

ΤΑΞΙΝΟΜΗΣΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΩΝ ΣΥΝΑΛΛΑΓΩΝ

|

|

|

Ταξινόμηση των χρηματοοικονομικών συναλλαγών κατά κατηγορία

|

|

|

Ταξινόμηση των χρηματοοικονομικών συναλλαγών κατά διαπραγματευσιμότητα

|

|

|

Δομημένα αξιόγραφα

|

|

|

Ταξινόμηση των χρηματοοικονομικών συναλλαγών κατά είδος εισοδήματος

|

|

|

Ταξινόμηση των χρηματοοικονομικών συναλλαγών κατά είδος επιτοκίου

|

|

|

Ταξινόμηση των χρηματοοικονομικών συναλλαγών κατά ληκτότητα

|

|

|

Βραχυπρόθεσμη και μακροπρόθεσμη ληκτότητα

|

|

|

Αρχική ληκτότητα και εναπομένουσα ληκτότητα

|

|

|

Ταξινόμηση των χρηματοοικονομικών συναλλαγών κατά νόμισμα

|

|

|

Συνολικά μεγέθη χρήματος

|

|

ΚΕΦΑΛΑΙΟ 6

|

ΛΟΙΠΕΣ ΡΟΕΣ

|

|

|

ΕΙΣΑΓΩΓΗ

|

|

|

ΛΟΙΠΕΣ ΜΕΤΑΒΟΛΕΣ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΤΩΝ ΥΠΟΧΡΕΩΣΕΩΝ

|

|

|

Λοιπές μεταβολές του όγκου περιουσιακών στοιχείων και υποχρεώσεων (Κ.1 έως Κ.6)

|

|

|

Οικονομική εμφάνιση περιουσιακών στοιχείων (K.1)

|

|

|

Οικονομική εξαφάνιση μη παραχθέντων περιουσιακών στοιχείων (K.2)

|

|

|

Ζημίες λόγω μεγάλων καταστροφών (K.3)

|

|

|

Κατασχέσεις χωρίς αποζημίωση (K.4)

|

|

|

Λοιπές μεταβολές του όγκου που δεν ταξινομούνται αλλού (K.5)

|

|

|

Μεταβολές ταξινόμησης (K.6)

|

|

|

Μεταβολές ταξινόμησης κατά τομείς και μεταβολές της δομής των θεσμικών μονάδων (K.61)

|

|

|

Μεταβολές ταξινόμησης των περιουσιακών στοιχείων και των υποχρεώσεων (K.62)

|

|

|

Ονομαστικά κέρδη και ζημίες διακράτησης (K.7)

|

|

|

Ουδέτερα κέρδη και ζημίες διακράτησης (K.71)

|

|

|

Πραγματικά κέρδη και ζημίες διακράτησης (K.72)

|

|

|

Κέρδη και ζημίες διακράτησης κατά είδος χρηματοοικονομικού περιουσιακού στοιχείου και υποχρέωσης

|

|

|

Νομισματικός χρυσός και ΕΤΔ (AF.1)

|

|

|

Μετρητά και καταθέσεις (ΑF.2)

|

|

|

Χρεόγραφα (AF.3)

|

|

|

Δάνεια (AF.4)

|

|

|

Συμμετοχικοί τίτλοι και μετοχές/μερίδια εταιρειών επενδύσεων χαρτοφυλακίου (AF.5)

|

|

|

Ασφαλιστικά συστήματα, συνταξιοδοτικά συστήματα και συστήματα τυποποιημένων εγγυήσεων (AF.6)

|

|

|

Χρηματοοικονομικά παράγωγα και μετοχικά δικαιώματα προαίρεσης που χορηγούνται σε μισθωτούς (AF.7)

|

|

|

Λοιποί εισπρακτέοι/πληρωτέοι λογαριασμοί (AF.8)

|

|

|

Περιουσιακά στοιχεία εκφρασμένα σε ξένο νόμισμα

|

|

ΚΕΦΑΛΑΙΟ 7

|

ΙΣΟΛΟΓΙΣΜΟΙ

|

|

|

ΕΙΔΗ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΥΠΟΧΡΕΩΣΕΩΝ

|

|

|

Ορισμός ενός περιουσιακού στοιχείου

|

|

|

ΕΞΑΙΡΕΣΕΙΣ ΑΠΟ ΤΗΝ ΕΝΝΟΙΑ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΤΩΝ ΥΠΟΧΡΕΩΣΕΩΝ

|

|

|

ΚΑΤΗΓΟΡΙΕΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΥΠΟΧΡΕΩΣΕΩΝ

|

|

|

Παραχθέντα μη χρηματοοικονομικά περιουσιακά στοιχεία (AN.1)

|

|

|

Μη παραχθέντα μη χρηματοοικονομικά περιουσιακά στοιχεία (AN.2)

|

|

|

Χρηματοοικονομικά περιουσιακά στοιχεία και υποχρεώσεις (AF)

|

|

|

ΑΠΟΤΙΜΗΣΗ ΤΩΝ ΕΓΓΡΑΦΩΝ ΤΟΥ ΙΣΟΛΟΓΙΣΜΟΥ

|

|

|

Γενικές αρχές αποτίμησης

|

|

|

ΜΗ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ (AN)

|

|

|

Παραχθέντα μη χρηματοοικονομικά περιουσιακά στοιχεία (AN.1)

|

|

|

Πάγια περιουσιακά στοιχεία (ΑΝ.11)

|

|

|

Προϊόντα πνευματικής ιδιοκτησίας (AN.117)

|

|

|

Κόστος μεταβίβασης της κυριότητας μη παραχθέντων περιουσιακών στοιχείων (AN.116)

|

|

|

Αποθέματα (ΑΝ.12)

|

|

|

Τιμαλφή (ΑΝ.13)

|

|

|

Μη παραχθέντα μη χρηματοοικονομικά περιουσιακά στοιχεία (AN.2)

|

|

|

Φυσικοί πόροι (AN.21)

|

|

|

Γη (ΑΝ.211)

|

|

|

Ορυκτοί και ενεργειακοί πόροι (AN.212)

|

|

|

Λοιπά φυσικά περιουσιακά στοιχεία (AN.213, AN.214 και AN.215)

|

|

|

Συμβάσεις, μισθώσεις και άδειες (AN.22)

|

|

|

Αγορές μείον πωλήσεις υπεραξίας (goodwill) και περιουσιακών στοιχείων εμπορικής φύσης (AN.23)

|

|

|

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ ΚΑΙ ΥΠΟΧΡΕΩΣΕΙΣ (AF)

|

|

|

Νομισματικός χρυσός και ειδικά τραβηκτικά δικαιώματα (ΕΤΔ) (AF.1)

|

|

|

Μετρητά και καταθέσεις (AF.2)

|

|

|

Χρεόγραφα (AF.3)

|

|

|

Δάνεια (AF.4)

|

|

|

Συμμετοχικοί τίτλοι και μετοχές/μερίδια εταιρειών επενδύσεων χαρτοφυλακίου (AF.5)

|

|

|

Ασφαλιστικά συστήματα, συνταξιοδοτικά συστήματα και συστήματα τυποποιημένων εγγυήσεων (AF.6)

|

|

|

Χρηματοοικονομικά παράγωγα και μετοχικά δικαιώματα προαίρεσης που χορηγούνται σε μισθωτούς (AF.7)

|

|

|

Λοιποί εισπρακτέοι/πληρωτέοι λογαριασμοί (AF.8)

|

|

|

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΟΙ ΙΣΟΛΟΓΙΣΜΟΙ

|

|

|

ΥΠΟΜΝΗΜΑΤΙΚΑ ΣΤΟΙΧΕΙΑ

|

|

|

Διαρκή καταναλωτικά αγαθά (AN.m)

|

|

|

Ξένες άμεσες επενδύσεις (AF.m1)

|

|

|

Μη εξυπηρετούμενα δάνεια (AF.m2)

|

|

|

Καταγραφή μη εξυπηρετούμενων δανείων

|

|

ΠΑΡΑΡΤΗΜΑ 7.1

|

ΠΕΡΙΛΗΨΗ ΚΑΘΕ ΚΑΤΗΓΟΡΙΑΣ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ

|

|

ΠΑΡΑΡΤΗΜΑ 7.2

|

ΠΙΝΑΚΑΣ ΑΠΟ ΤΟΝ ΙΣΟΛΟΓΙΣΜΟ ΑΝΟΙΓΜΑΤΟΣ ΕΩΣ ΤΟΝ ΙΣΟΛΟΓΙΣΜΟ ΚΛΕΙΣΙΜΑΤΟΣ

|

|

ΚΕΦΑΛΑΙΟ 8

|

Η ΑΚΟΛΟΥΘΙΑ ΛΟΓΑΡΙΑΣΜΩΝ

|

|

|

ΕΙΣΑΓΩΓΗ

|

|

|

Ακολουθία λογαριασμών

|

|

|

ΑΚΟΛΟΥΘΙΑ ΛΟΓΑΡΙΑΣΜΩΝ

|

|

|

Τρέχοντες λογαριασμοί

|

|

|

Λογαριασμός παραγωγής (I)

|

|

|

Λογαριασμοί διανομής και χρήσης εισοδήματος (II)

|

|

|

Λογαριασμοί πρωτογενούς διανομής εισοδήματος (II.1)

|

|

|

Λογαριασμός δημιουργίας εισοδήματος (II.1.1)

|

|

|

Λογαριασμός διανομής πρωτογενούς εισοδήματος (II.1.2)

|

|

|

Λογαριασμός επιχειρηματικού εισοδήματος (II.1.2.1)

|

|

|

Λογαριασμός διανομής λοιπού πρωτογενούς εισοδήματος (II.1.2.2)

|

|

|

Λογαριασμός δευτερογενούς διανομής εισοδήματος (II.2)

|

|

|

Λογαριασμός αναδιανομής εισοδήματος σε είδος (II.3)

|

|

|

Λογαριασμός χρήσης εισοδήματος (II.4)

|

|

|

Λογαριασμός χρήσης διαθέσιμου εισοδήματος (II.4.1)

|

|

|

Λογαριασμός χρήσης προσαρμοσμένου διαθέσιμου εισοδήματος (II.4.2)

|

|

|

Λογαριασμοί συσσώρευσης (III)

|

|

|

Λογαριασμός κεφαλαίου (III.1)

|

|

|

Λογαριασμός μεταβολής της καθαρής θέσης λόγω αποταμίευσης και κεφαλαιακών μεταβιβάσεων (III.1.1)

|

|

|

Λογαριασμός απόκτησης μη χρηματοοικονομικών περιουσιακών στοιχείων (III.1.2)

|

|

|

Χρηματοοικονομικός λογαριασμός (III.2)

|

|

|

Λογαριασμός λοιπών μεταβολών περιουσιακών στοιχείων (III.3)

|

|

|

Λογαριασμός λοιπών μεταβολών του όγκου των περιουσιακών στοιχείων (III.3.1)

|

|

|

Λογαριασμός αναπροσαρμογής (II.3.2)

|

|

|

Λογαριασμός ουδέτερων κερδών και ζημιών κτήσης (III.3.2.1)

|

|

|

Λογαριασμός πραγματικών κερδών και ζημιών κτήσης (III.3.2.2)

|

|

|

Ισολογισμοί (IV)

|

|

|

Ισολογισμός ανοίγματος (IV.1)

|

|

|

Μεταβολές του ισολογισμού (IV.2)

|

|

|

Ισολογισμός κλεισίματος (IV.3)

|

|

|

ΛΟΓΑΡΙΑΣΜΟΙ ΤΗΣ ΑΛΛΟΔΑΠΗΣ (V)

|

|

|

Τρέχοντες λογαριασμοί

|

|

|

Εξωτερικός λογαριασμός αγαθών και υπηρεσιών (V.I)

|

|

|

Εξωτερικός λογαριασμός πρωτογενών εισοδημάτων και τρεχουσών μεταβιβάσεων (V.ΙΙ)

|

|

|

Εξωτερικοί λογαριασμοί συσσώρευσης (V.ΙΙΙ)

|

|

|

Λογαριασμός κεφαλαίου (V.III.1)

|

|

|

Χρηματοοικονομικός λογαριασμός (V.III.2)

|

|

|

Λογαριασμός λοιπών μεταβολών των περιουσιακών στοιχείων (V.III.3)

|

|

|

Ισολογισμοί (V.IV)

|

|

|

ΛΟΓΑΡΙΑΣΜΟΣ ΑΓΑΘΩΝ ΚΑΙ ΥΠΗΡΕΣΙΩΝ (0)

|

|

|

ΕΝΟΠΟΙΗΜΕΝΟΙ/ ΕΝΙΑΙΟΙ ΟΙΚΟΝΟΜΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ

|

|

|

ΜΑΚΡΟΟΙΚΟΝΟΜΙΚΑ ΜΕΓΕΘΗ

|

|

|

Ακαθάριστο εγχώριο προϊόν σε αγοραίες τιμές (ΑΕγχΠ)

|

|

|

Λειτουργικό πλεόνασμα του συνόλου της οικονομίας

|

|

|

Μεικτό εισόδημα του συνόλου της οικονομίας

|

|

|

Επιχειρηματικό εισόδημα του συνόλου της οικονομίας

|

|

|

Εθνικό εισόδημα (σε αγοραίες τιμές)

|

|

|

Εθνικό διαθέσιμο εισόδημα

|

|

|

Αποταμίευση

|

|

|

Τρέχον εξωτερικό ισοζύγιο

|

|

|

Καθαρή χορήγηση (+) / λήψη (–) δανείων του συνόλου της οικονομίας

|

|

|

Καθαρή θέση του συνόλου της οικονομίας

|

|

|

Δαπάνες και έσοδα της γενικής κυβέρνησης

|

|

ΚΕΦΑΛΑΙΟ 9

|

ΠΙΝΑΚΕΣ ΠΡΟΣΦΟΡΑΣ ΚΑΙ ΧΡΗΣΕΩΝ ΚΑΙ ΠΛΑΙΣΙΟ ΕΙΣΡΟΩΝ-ΕΚΡΟΩΝ

|

|

|

ΕΙΣΑΓΩΓΗ

|

|

|

ΠΕΡΙΓΡΑΦΗ

|

|

|

ΣΤΑΤΙΣΤΙΚΟ ΕΡΓΑΛΕΙΟ

|

|

|

ΕΡΓΑΛΕΙΟ ΑΝΑΛΥΣΗΣ

|

|

|

ΑΝΑΛΥΤΙΚΟΤΕΡΗ ΠΑΡΟΥΣΙΑΣΗ ΤΩΝ ΠΙΝΑΚΩΝ ΠΡΟΣΦΟΡΑΣ ΚΑΙ ΧΡΗΣΕΩΝ

|

|

|

Ταξινομήσεις

|

|

|

Αρχές αποτίμησης

|

|

|

Εμπορικά και μεταφορικά περιθώρια

|

|

|

Φόροι μείον επιδοτήσεις παραγωγής και εισαγωγών

|

|

|

Άλλες βασικές έννοιες

|

|

|

Συμπληρωματικές πληροφορίες

|

|

|

ΠΗΓΕΣ ΣΤΟΙΧΕΙΩΝ ΚΑΙ ΙΣΟΣΚΕΛΙΣΗ

|

|

|

ΕΡΓΑΛΕΙΟ ΑΝΑΛΥΣΗΣ ΚΑΙ ΕΠΕΚΤΑΣΕΙΣ

|

|

ΚΕΦΑΛΑΙΟ 10

|

ΜΕΓΕΘΗ ΤΙΜΩΝ ΚΑΙ ΟΓΚΟΥ

|

|

|

ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ ΤΩΝ ΔΕΙΚΤΩΝ ΤΙΜΩΝ ΚΑΙ ΟΓΚΟΥ ΣΤΟΥΣ ΕΘΝΙΚΟΥΣ ΛΟΓΑΡΙΑΣΜΟΥΣ

|

|

|

Το ολοκληρωμένο σύστημα δεικτών τιμών και όγκου

|

|

|

Άλλοι δείκτες τιμής και όγκου

|

|

|

ΓΕΝΙΚΕΣ ΑΡΧΕΣ ΤΗΣ ΜΕΤΡΗΣΗΣ ΤΩΝ ΔΕΙΚΤΩΝ ΤΙΜΗΣ ΚΑΙ ΟΓΚΟΥ

|

|

|

Ορισμός των τιμών και των όγκων των εμπορεύσιμων προϊόντων

|

|

|

Ποιότητα, τιμή και ομοιογενή προϊόντα

|

|

|

Τιμές και όγκος

|

|

|

Νέα προϊόντα

|

|

|

Αρχές για τις μη εμπορεύσιμες υπηρεσίες

|

|

|

Αρχές για την προστιθέμενη αξία και το ΑΕγχΠ

|

|

|

ΕΙΔΙΚΑ ΠΡΟΒΛΗΜΑΤΑ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΩΝ ΑΡΧΩΝ

|

|

|

Φόροι και επιδοτήσεις προϊόντων και εισαγωγών

|

|

|

Λοιποί φόροι και επιδοτήσεις της παραγωγής

|

|

|

Ανάλωση πάγιου κεφαλαίου

|

|

|

Εισόδημα εξαρτημένης εργασίας

|

|

|

Αποθέματα παραχθέντων παγίων περιουσιακών στοιχείων και απογραφές

|

|

|

ΜΕΓΕΘΗ ΜΕΤΡΗΣΗΣ ΤΟΥ ΠΡΑΓΜΑΤΙΚΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΓΙΑ ΤΟ ΣΥΝΟΛΟ ΤΗΣ ΟΙΚΟΝΟΜΙΑΣ

|

|

|

ΔΕΙΚΤΕΣ ΤΙΜΗΣ ΚΑΙ ΟΓΚΟΥ ΓΙΑ ΣΥΓΚΡΙΣΕΙΣ ΑΝΑ ΧΩΡΑ

|

|

ΚΕΦΑΛΑΙΟ 11

|

ΠΛΗΘΥΣΜΟΣ ΚΑΙ ΕΙΣΡΟΕΣ ΕΡΓΑΣΙΑΣ

|

|

|

ΣΥΝΟΛΙΚΟΣ ΠΛΗΘΥΣΜΟΣ

|

|

|

ΟΙΚΟΝΟΜΙΚΑ ΕΝΕΡΓΟΣ ΠΛΗΘΥΣΜΟΣ

|

|

|

ΑΠΑΣΧΟΛΗΣΗ

|

|

|

Μισθωτοί

|

|

|

Αυτοαπασχολούμενοι

|

|

|

Απασχόληση και μόνιμη κατοικία

|

|

|

ΑΝΕΡΓΙΑ

|

|

|

ΘΕΣΕΙΣ ΕΡΓΑΣΙΑΣ

|

|

|

Θέσεις εργασίας και μόνιμη κατοικία

|

|

|

ΜΗ ΚΑΤΑΓΕΓΡΑΜΜΕΝΗ ΟΙΚΟΝΟΜΙΑ

|

|

|

ΣΥΝΟΛΙΚΟΣ ΑΡΙΘΜΟΣ ΔΕΔΟΥΛΕΥΜΕΝΩΝ ΩΡΩΝ

|

|

|

Προσδιορισμός των πραγματικά δεδουλευμένων ωρών

|

|

|

ΙΣΟΔΥΝΑΜΟ ΠΛΗΡΟΥΣ ΑΠΑΣΧΟΛΗΣΗΣ

|

|

|

ΕΙΣΡΟΗ ΕΡΓΑΣΙΑΣ ΜΙΣΘΩΤΩΝ ΣΕ ΣΤΑΘΕΡΕΣ ΑΜΟΙΒΕΣ

|

|

|

ΜΕΓΕΘΗ ΜΕΤΡΗΣΗΣ ΤΗΣ ΠΑΡΑΓΩΓΙΚΟΤΗΤΑ

|

|

ΚΕΦΑΛΑΙΟ 12

|

ΤΡΙΜΗΝΙΑΙΟΙ ΕΘΝΙΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ

|

|

|

ΕΙΣΑΓΩΓΗ

|

|

|

ΕΙΔΙΚΑ ΧΑΡΑΚΤΗΡΙΣΤΙΚΑ ΤΩΝ ΤΡΙΜΗΝΙΑΙΩΝ ΕΘΝΙΚΩΝ ΛΟΓΑΡΙΑΣΜΩΝ

|

|

|

Χρόνος καταγραφής

|

|

|

Εργασίες σε εξέλιξη

|

|

|

Δραστηριότητες που εκτελούνται σε συγκεκριμένες περιόδους του έτους

|

|

|

Χαμηλής συχνότητας πληρωμές

|

|

|

Ταχείες (Flash) εκτιμήσεις

|

|

|

Ισοσκελισμός και συγκριτική προσαρμογή

|

|

|

Ισοσκελισμός

|

|

|

Συνέπεια ανάμεσα στους τριμηνιαίους και τους ετήσιους λογαριασμούς — συγκριτική προσαρμογή

|

|

|

Μετρήσεις των μεταβολών τιμών και όγκου με αλυσωτούς δείκτες

|

|

|

Εποχικές και ημερολογιακές προσαρμογές

|

|

|

Ακολουθία κατάρτισης εποχικά προσαρμοσμένων αλυσωτών μετρήσεων όγκου

|

|

ΚΕΦΑΛΑΙΟ 13

|

ΠΕΡΙΦΕΡΕΙΑΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ

|

|

|

ΕΙΣΑΓΩΓΗ

|

|

|

ΠΕΡΙΦΕΡΕΙΑΚΗ ΕΠΙΚΡΑΤΕΙΑ

|

|

|

ΜΟΝΑΔΕΣ ΚΑΙ ΠΕΡΙΦΕΡΕΙΑΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ

|

|

|

Θεσμικές μονάδες

|

|

|

Τοπικές μονάδες οικονομικής δραστηριότητας και περιφερειακές παραγωγικές δραστηριότητες κατά κλάδο

|

|

|

ΜΕΘΟΔΟΙ ΠΕΡΙΦΕΡΕΙΟΠΟΙΗΣΗΣ

|

|

|

ΣΥΓΚΕΝΤΡΩΤΙΚΑ ΜΕΓΕΘΗ ΓΙΑ ΤΙΣ ΠΑΡΑΓΩΓΙΚΕΣ ΔΡΑΣΤΗΡΙΟΤΗΤΕΣ

|

|

|

Ακαθάριστη προστιθέμενη αξία και ακαθάριστο εγχώριο προϊόν κατά περιφέρεια

|

|

|

Η κατανομή των υπηρεσιών χρηματοοικονομικής διαμεσολάβησης που μετρώνται έμμεσα σε κλάδους χρήστες

|

|

|

Απασχόληση

|

|

|

Εισόδημα εξαρτημένης εργασίας

|

|

|

Μετάβαση από την περιφερειακή ακαθάριστη προστιθέμενη αξία (ΑΠΑ) στο περιφερειακό ΑΕγχΠ

|

|

|

Ρυθμοί μεταβολής του όγκου της περιφερειακής ΑΠΑ

|

|

|

ΠΕΡΙΦΕΡΕΙΑΚΟΙ ΛΟΓΑΡΙΑΣΜΟΙ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΙΚΟΚΥΡΙΩΝ

|

|

ΚΕΦΑΛΑΙΟ 14

|

ΥΠΗΡΕΣΙΕΣ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗΣ ΔΙΑΜΕΣΟΛΑΒΗΣΗΣ ΠΟΥ ΜΕΤΡΩΝΤΑΙ ΕΜΜΕΣΑ (ΥΧΔΜΕ)

|

|

|

Η ΕΝΝΟΙΑ ΤΩΝ ΥΧΔΜΕ ΚΑΙ Ο ΑΝΤΙΚΤΥΠΟΣ ΤΗΣ ΚΑΤΑΝΟΜΗΣ ΤΟΥΣ ΜΕΤΑΞΥ ΤΟΜΕΩΝ-ΧΡΗΣΤΩΝ ΣΤΑ ΚΥΡΙΑ ΣΥΓΚΕΝΤΡΩΤΙΚΑ ΜΕΓΕΘΗ

|

|

|

ΥΠΟΛΟΓΙΣΜΟΣ ΤΗΣ ΠΑΡΑΓΩΓΗΣ ΥΧΔΜΕ ΓΙΑ ΤΟΥΣ ΤΟΜΕΙΣ S.122 ΚΑΙ S.125

|

|

|

Απαιτούμενα στατιστικά δεδομένα

|

|

|

Επιτόκια αναφοράς

|

|

|

Εσωτερικό επιτόκιο αναφοράς

|

|

|

Εξωτερικά ποσοστά αναφοράς

|

|

|

Λεπτομερής υπολογισμός των ΥΧΔΜΕ κατά θεσμικό τομέα

|

|

|

Διάκριση μεταξύ ενδιάμεσης ανάλωσης και τελικής κατανάλωσης των ΥΧΔΜΕ που απευθύνονται σε νοικοκυριά

|

|

|

ΥΠΟΛΟΓΙΣΜΟΣ ΤΩΝ ΕΙΣΑΓΩΓΩΝ ΥΧΔΜΕ

|

|

|

ΥΧΔΜΕ ΑΠΟ ΠΛΕΥΡΑ ΟΓΚΟΥ

|

|

|

ΥΠΟΛΟΓΙΣΜΟΣ ΤΩΝ ΥΧΔΜΕ ΑΝΑ ΚΛΑΔΟ

|

|

|

Η ΠΑΡΑΓΩΓΗ ΤΗΣ ΚΕΝΤΡΙΚΗΣ ΤΡΑΠΕΖΑΣ

|

|

ΚΕΦΑΛΑΙΟ 15

|

ΣΥΜΒΑΣΕΙΣ, ΜΙΣΘΩΣΕΙΣ ΚΑΙ ΑΔΕΙΕΣ

|

|

|

ΕΙΣΑΓΩΓΗ

|

|

|

Η ΔΙΑΚΡΙΣΗ ΜΕΤΑΞΥ ΛΕΙΤΟΥΡΓΙΚΗΣ ΜΙΣΘΩΣΗΣ, ΜΙΣΘΩΣΗΣ ΕΚΜΕΤΑΛΛΕΥΣΗΣ ΠΟΡΩΝ ΚΑΙ ΧΡΗΜΑΤΟΔΟΤΙΚΗΣ ΜΙΣΘΩΣΗΣ

|

|

|

Λειτουργικές μισθώσεις

|

|

|

Χρηματοοικονομικές μισθώσεις

|

|

|

Μίσθωση εκμετάλλευσης πόρων

|

|

|

Άδειες χρήσης φυσικών πόρων

|

|

|

Άδειες άσκησης ειδικών δραστηριοτήτων

|

|

|

Συμπράξεις δημόσιου-ιδιωτικού τομέα

|

|

|

Συμβάσεις παραχώρησης υπηρεσιών

|

|

|

Εμπορεύσιμες λειτουργικές μισθώσεις (AN.221)

|

|

|

Αποκλειστικά δικαιώματα σε μελλοντικά αγαθά και υπηρεσίες (AN.224)

|

|

ΚΕΦΑΛΑΙΟ 16

|

ΑΣΦΑΛΙΣΕΙΣ

|

|

|

ΕΙΣΑΓΩΓΗ

|

|

|

Πρωτασφάλιση

|

|

|

Αντασφάλιση

|

|

|

Οι δραστηριοποιούμενες μονάδες

|

|

|

ΠΑΡΑΓΩΓΗ ΠΡΩΤΑΣΦΑΛΙΣΗΣ

|

|

|

Δεδουλευμένα ασφάλιστρα

|

|

|

Συμπληρωματικά ασφάλιστρα

|

|

|

Προσαρμοσμένες θεμελιωθείσες απαιτήσεις και οφειλόμενες παροχές

|

|

|

Προσαρμοσμένες θεμελιωθείσες απαιτήσεις από ασφαλίσεις κατά ζημιών

|

|

|

Οφειλόμενες παροχές ασφαλίσεων ζωής

|

|

|

Τεχνικά ασφαλιστικά αποθεματικά

|

|

|

Προσδιορισμός της ασφαλιστικής παραγωγής

|

|

|

Ασφάλιση κατά ζημιών

|

|

|

Ασφάλιση ζωής

|

|

|

Αντασφάλιση

|

|

|

ΣΥΝΑΛΛΑΓΕΣ ΠΟΥ ΣΥΝΔΕΟΝΤΑΙ ΜΕ ΤΙΣ ΑΣΦΑΛΙΣΕΙΣ ΚΑΤΑ ΖΗΜΙΩΝ

|

|

|

Κατανομή της ασφαλιστικής παραγωγής μεταξύ των χρηστών

|

|

|

Ασφαλιστικές υπηρεσίες που παρέχονται προς και από την αλλοδαπή

|

|

|

Οι λογιστικές εγγραφές

|

|

|

ΣΥΝΑΛΛΑΓΕΣ ΑΣΦΑΛΙΣΕΩΝ ΖΩΗΣ

|

|

|

ΣΥΝΑΛΛΑΓΕΣ ΠΟΥ ΣΥΝΔΕΟΝΤΑΙ ΜΕ ΤΗΝ ΑΝΤΑΣΦΑΛΙΣΗ

|

|

|

ΣΥΝΑΛΛΑΓΕΣ ΠΟΥ ΣΥΝΔΕΟΝΤΑΙ ΜΕ ΕΠΙΚΟΥΡΙΚΟΥΣ ΑΣΦΑΛΙΣΤΙΚΟΥΣ ΦΟΡΕΙΣ

|

|

|

ΠΡΟΣΟΔΟΙ

|

|

|

ΚΑΤΑΓΡΑΦΗ ΑΠΑΙΤΗΣΕΩΝ ΑΠΟ ΑΣΦΑΛΙΣΕΙΣ ΚΑΤΑ ΖΗΜΙΩΝ

|

|

|

Αντιμετώπιση προσαρμοσμένων απαιτήσεων

|

|

|

Αντιμετώπιση ζημιών από μεγάλες καταστροφές

|

|

ΚΕΦΑΛΑΙΟ 17

|

ΚΟΙΝΩΝΙΚΗ ΑΣΦΑΛΙΣΗ ΠΕΡΙΛΑΜΒΑΝΟΜΕΝΩΝ ΤΩΝ ΣΥΝΤΑΞΕΩΝ

|

|

|

ΕΙΣΑΓΩΓΗ

|

|

|

Συστήματα κοινωνικής ασφάλισης, κοινωνική πρόνοια και ατομικά ασφαλιστήρια συμβόλαια

|

|

|

Κοινωνικές παροχές

|

|

|

Κοινωνικές παροχές της γενικής κυβέρνησης

|

|

|

Κοινωνικές παροχές που παρέχονται από άλλες θεσμικές μονάδες

|

|

|

Συντάξεις και άλλες μορφές παροχών

|

|

|

ΠΑΡΟΧΕΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΕΚΤΟΣ ΤΩΝ ΣΥΝΤΑΞΙΟΔΟΤΙΚΩΝ

|

|

|

Μη συνταξιοδοτικά δημόσια συστήματα κοινωνικής ασφάλισης

|

|

|

Άλλα συστήματα κοινωνικής ασφάλισης που συνδέονται με την απασχόληση

|

|

|

Καταγραφή των αποθεματικών και των ροών ανά είδος μη συνταξιοδοτικού συστήματος κοινωνικής ασφάλισης

|

|

|

Δημόσια συστήματα κοινωνικής ασφάλισης

|

|

|

Άλλα μη συνταξιοδοτικά συστήματα κοινωνικής ασφάλισης που συνδέονται με την απασχόληση

|

|

|

ΣΥΝΤΑΞΕΙΣ

|

|

|

Είδη συνταξιοδοτικών συστημάτων

|

|

|

Συνταξιοδοτικά συστήματα κοινωνικής ασφάλισης

|

|

|

Άλλα συνταξιοδοτικά συστήματα που συνδέονται με την απασχόληση

|

|

|

Συστήματα καθορισμένων εισφορών

|

|

|

Συστήματα καθορισμένων παροχών

|

|

|

Πλασματικά συστήματα καθορισμένων εισφορών και υβριδικά συστήματα

|

|

|

Συστήματα καθορισμένων παροχών σε σύγκριση με συστήματα καθορισμένων εισφορών

|

|

|

Διαχειριστής συνταξιοδοτικού συστήματος, διευθυντής συνταξιοδοτικού συστήματος, συνταξιοδοτικά ταμεία και συνταξιοδοτικό σύστημα πολλαπλών εργοδοτών

|

|

|

Καταγραφή των αποθεματικών και των ροών ανά είδος συνταξιοδοτικού συστήματος κοινωνικής ασφάλισης

|

|

|

Συναλλαγές συνταξιοδοτικών συστημάτων κοινωνικής ασφάλισης